Учет депонированной заработной платы: Депонированная зарплата: учет, проводки, срок давности.

определение, проводки, налоги — Контур.Бухгалтерия

Если предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

Что такое депонирование зарплаты?

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму. Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы. Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме.

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;

Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Никогда ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

Депонирована заработная плата 2020 и 2021: проводка

Определение понятия

Порядок обращения денежных средств регулируется указанием ЦБ РФ № 3210-У. В соответствии с порядком ведения кассовых операций, на выплату зарплаты наличными деньгами отводится не более пяти дней, включая день их получения в банке. Сверх этого срока сверхлимитную наличность хранить нельзя, и ее необходимо сдать в банк. Депонировать зарплату необходимо, если по каким-то причинам она так и не получена сотрудником.

В период выдачи зарплаты сотрудники иногда отсутствуют по разным причинам: болезнь, командировка, отпуск без сохранения дохода. Неполученную сотрудниками зарплату необходимо депонировать, то есть отразить в учете обособленно. Депонированные суммы заработной платы оформляют бухгалтерской записью. Ранее было строгое предписание регулятора о сдаче невыплаченной оплаты труда на расчетный счет в банке. Сейчас такого требования нет, но необходимо следить за тем, чтобы остаток наличности в кассе не превысил установленный лимит.

Депонированные суммы заработной платы оформляют бухгалтерской записью. Ранее было строгое предписание регулятора о сдаче невыплаченной оплаты труда на расчетный счет в банке. Сейчас такого требования нет, но необходимо следить за тем, чтобы остаток наличности в кассе не превысил установленный лимит.

Документальное оформление

Выдавать денежные средства за выполнение трудовых обязанностей организация обязана не реже двух раз в месяц (статья 136 ТК РФ).

Одним из важных разделов бухучета расчетов с сотрудниками по оплате труда является учет и оформление депонированной заработной платы. Возникает это понятие при выплатах сотрудникам наличными денежными средствами через кассу.

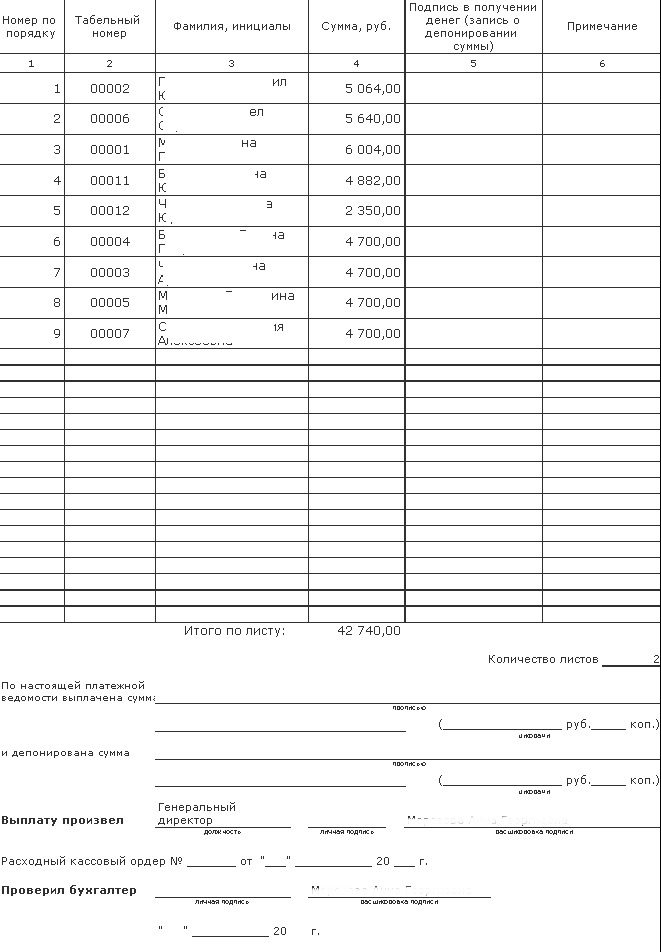

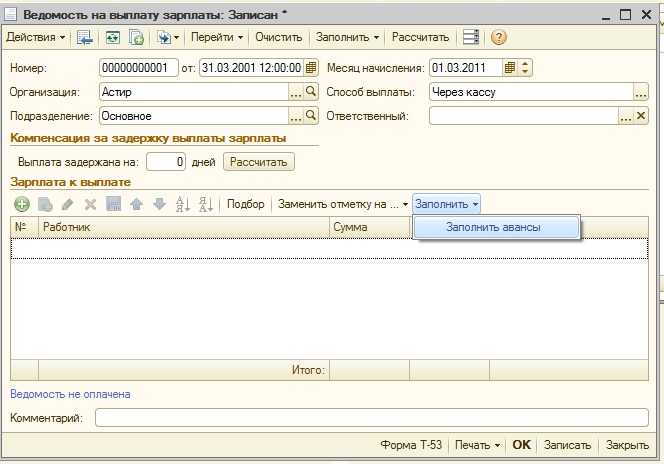

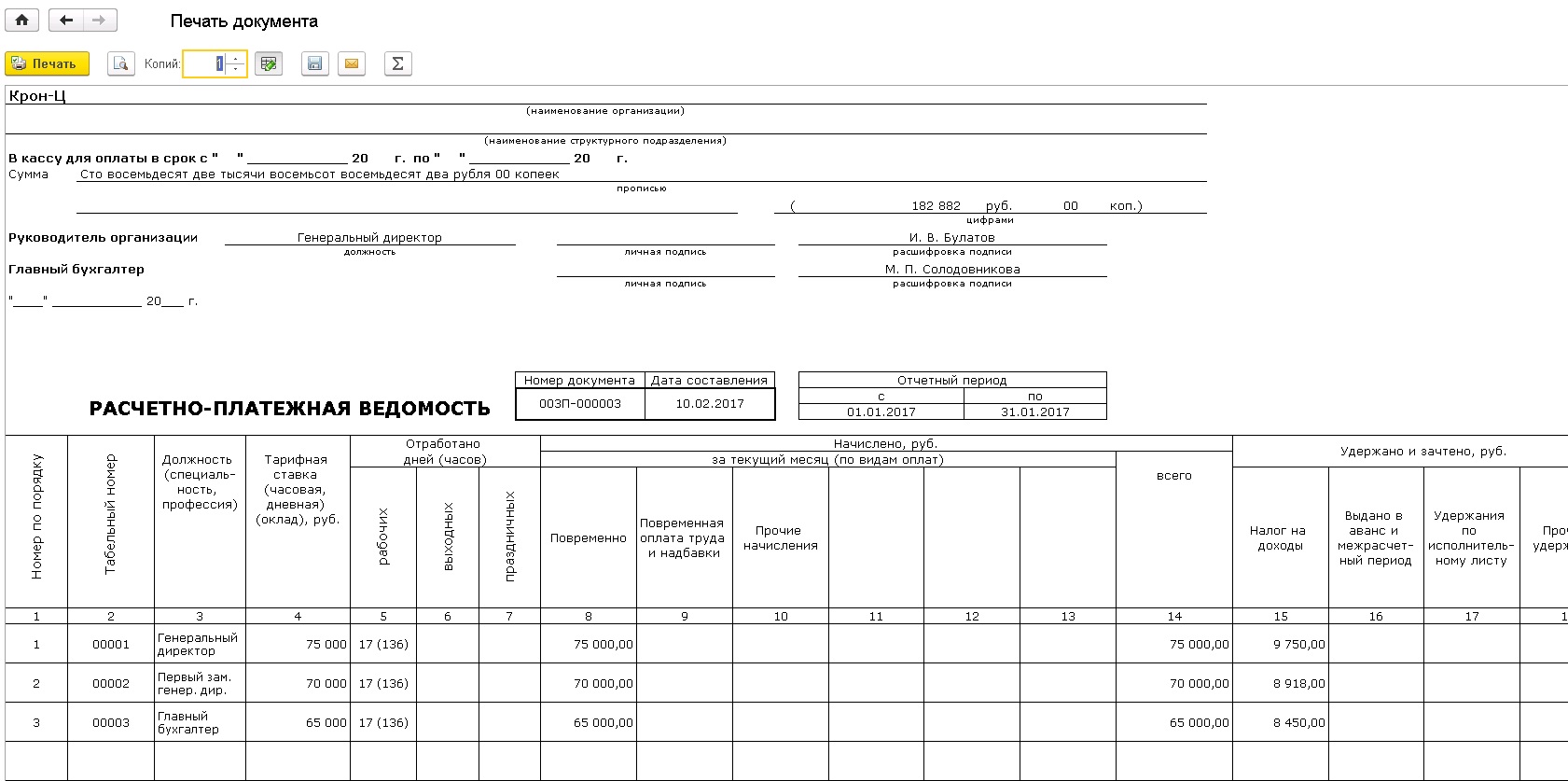

Для выплаты заработной платы составляется расчетно-платежная ведомость (Т-49) или платежная ведомость (Т-53). Формы документов утверждены постановлением Госкомстата от 05.01.2004 № 1. Они являются обязательными для использования, то есть разрабатывать свою форму для выплаты заработной платы работникам организация не вправе.

В последний день, отведенный для выдачи работникам оплаты труда, кассир должен:

- напротив Ф.И.О. сотрудников, которым не выплачена зарплата, проставить отметку «депонировано»;

- определить итог выплаченной суммы и отразить ее в соответствующей статье;

- определить итог неполученной суммы и сделать запись, сколько составит депонированная зарплата;

- сверить выданную и депонированные суммы с итоговой суммой в ведомости;

- поставить подпись и передать ведомость на подпись главному бухгалтеру или, при его отсутствии, руководителю.

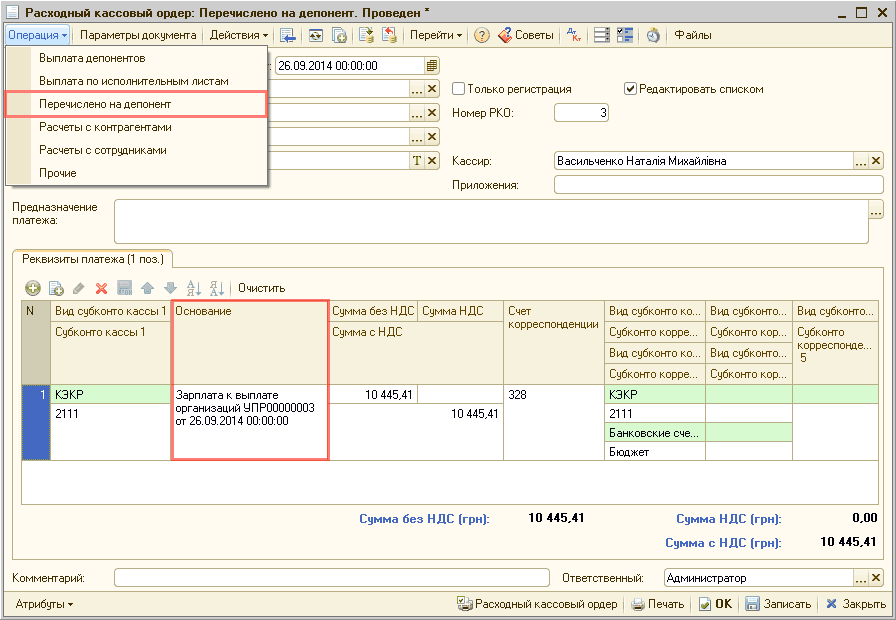

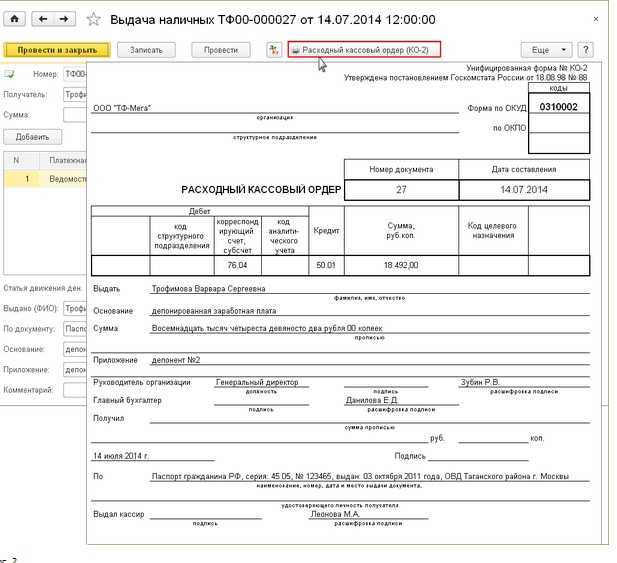

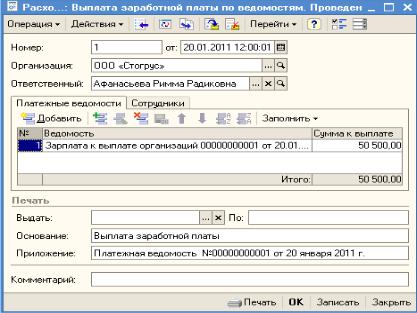

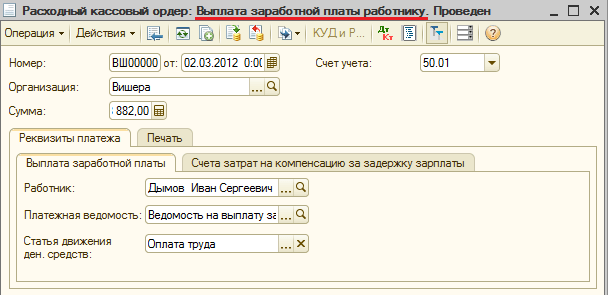

На сумму фактически выданной зарплаты следует оформить расходно-кассовый ордер последним днем выдачи работникам оплаты труда. Ответственный бухгалтер сформирует проводки по депонированию заработной платы и суммам выплаты оплаты труда на основании полученных от кассира документов.

Бухгалтерский учет

Для учета депонированной заработной платы приказ Минфина от 31. 10.2000 № 94н, которым утвержден план счетов, предлагает открывать субсчет 76-4 к бухгалтерскому счету 76 «Расчеты с разными дебиторами и кредиторами».

10.2000 № 94н, которым утвержден план счетов, предлагает открывать субсчет 76-4 к бухгалтерскому счету 76 «Расчеты с разными дебиторами и кредиторами».

В последний день выдачи оплаты труда работникам на сумму невыплаченных денег бухгалтер сделает соответствующую запись.

Депонирована заработная плата, проводка:

Дт 70 Кт 76-4.

А на сумму, выданную по ведомости, оформит расходный кассовый ордер.

Выплачена зарплата по платежной ведомости, проводка:

Дт 70 Кт 50.

Образец РКО на выплату зарплаты

Выплата неполученной заработной платы

Сотрудник вправе затребовать ранее депонированную заработную плату к выплате сразу же после возвращения из вынужденного отсутствия. Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выдана из кассы депонированная заработная плата, проводка:

Дт 76-4 Кт 50.

Образец РКО на выплату депонированной зарплаты

Если сотрудник так и не получит отнесенную на депонент сумму, то спустя три года ее следует списать, отразив в доходах компании. Три года — это стандартный срок исковой давности, установленный статьей 196 ГК РФ. Списание производится по результатам инвентаризации на основании распоряжения руководителя организации и оформляется записью:

Списана в доходы сумма, на которую ранее депонирована невыданная заработная плата, проводка:

Дт 76-4 Кт 91.

Таблица проводок

Депонированная заработная плата-это

Депонированная заработная плата — это нередко проблемная зона для руководителей предприятия и бухгалтеров, т. к. разрешая проблемы с нею, приходится применять сразу гражданское, трудовое и налоговое законодательство. В тонкостях этого вопроса мы попробуем разобраться далее.

В тонкостях этого вопроса мы попробуем разобраться далее.

Депонирована не выданная (не полученная в срок) заработная плата. Куда относят расчеты по депонированной зарплате

Депонированной называется зарплата (далее — ЗП), начисленная работодателем, но не полученная сотрудником вовремя. В настоящий момент, когда выплата вознаграждения за труд нередко производится в безналичной форме на карточные счета работников, проблема депонирования ЗП встает только перед работодателями, выдающими зарплату сотрудникам в наличной форме.

Денежные средства, накопленные в кассе сверх определенного лимита, подлежат передаче в банк на хранение (см. п. 2 указания ЦБР «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У, далее — указание № 3210-У)).

Однако в день выдачи ЗП превышение такого лимита допускается. В целом превышение лимита кассы позволительно в течение 5 дней, включая день снятия со счета наличных денежных средств на выдачу ЗП (п. 6.5 указания № 3210-У). После этого невыданная ЗП подлежит депонированию.

6.5 указания № 3210-У). После этого невыданная ЗП подлежит депонированию.

После депонирования ЗП у работодателя перед работником возникает кредиторская задолженность (см. также статью по ссылке Срок исковой давности по кредиторской задолженности). Погашение такой задолженности произойдет после выдачи работнику ЗП, списание — после окончания срока исковой давности.

Тот факт, что сотрудник не явился за получением ЗП в надлежащие сроки, не лишает его права получить ее позже, а работодатель, в свою очередь, не правомочен провести ее списание до того, как истечет срок исковой давности.

До истечения срока исковой давности депонированные суммы ЗП не могут быть списаны не с бухгалтерского, ни с налогового учета (см. письма Минфина РФ от 22.03.2010 № 03-03-06/1/161, ФНС РФ от 06.10.2009 № 3-2-06/109).

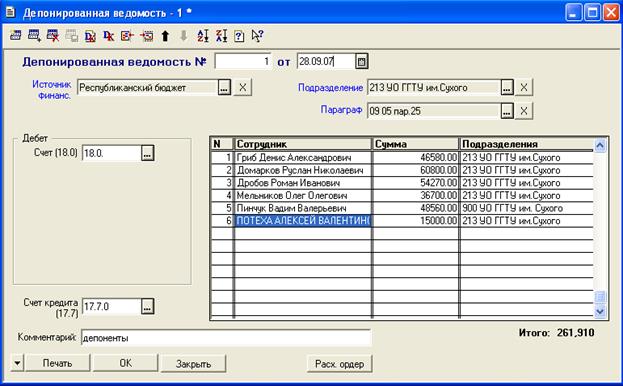

Реестр депонированной не выданной в срок заработной платы (скачать бланк) и иная необходимая документация

По истечении отведенного Указаниями 3210-У срока на выдачу ЗП производится сверка и учет, кто из работников не получил начисленную ему ЗП за соответствующий период, а невостребованные суммы депонируются.

Притом схема действий кассира, ответственного за выдачу ЗП, такова:

- Осуществление проверки и учета работников, не получивших ЗП, и проставление отметки: «Депонировано» в графах 23 или 5 соответственно в расчетно-платежной или платежной ведомости (их стандартизированные формы Т-49 и Т-53 утв. постановлением Госкомстата от 05.01.2004 № 1). В ведомости также прописью и цифрами фиксируется, какая сумма фактически была выдана, а какая депонирована.

- Составление реестра депонированных сумм. Имеется унифицированная форма такого документа, утв. приказом Минфина РФ от 30.03.2015 № 52н (ссылка для скачивания с примером заполнения приведена ниже). Предназначение такого реестра — систематизация сведений о не выплаченных в регламентированные сроки сумм депонировано ЗП.

- Составление расходного кассового ордера на сумму выплаченной ЗП. Реквизиты ордера вносятся в платежную (расчетно-платежную) ведомость. Также необходимо реквизиты такого ордера и сумму выданной из кассы ЗП зафиксировать в кассовой книге.

Расходник составляется по форме КО-2, утв. постановлением Госкомстата от 18.08.1998 № 88.

Расходник составляется по форме КО-2, утв. постановлением Госкомстата от 18.08.1998 № 88. - Сдача неполученной ЗП для размещения на счете в банк на следующий день после завершения допустимого срока хранения наличных сумм (п. 6.5 указания № 3210-У).

Скачать стандартизированную форму реестра депонированной ЗП можно по данной ссылке:

Реестр депонированной зарплаты — образец.

На каком счете учитывается депонированная зарплата и как отражается записью на счетах ее выдача?

Учет расчетов по депонированной ЗП осуществляется по счету 76 «Расчеты с разными дебиторами и кредиторами», субсчету 4 «Расчеты по депонированным суммам».

При этом самыми первыми бухгалтерскими проводками после сведения данных по выданным суммам ЗП и по депонированным, будут следующие:

- Дебет 70 Кредит 76.4 — депонирование неполученных средств, проводимая сумма равна сумме не выданной ЗП, подлежащей депонированию.

- Дебет 51 Кредит 50 — перечисление денег на расчетный счет организации в банке, проводимая сумма равна сумме не выданной ЗП.

Необходимо отметить, что хотя ЗП депонируется в данном случае, а срок, когда она будет востребована (и будет ли востребована вообще), неизвестен, работодатель обязан в установленные законом сроки произвести уплату сумм во внебюджетные фонды, т. к. согласно п. 1 ст. 424 Налогового кодекса РФ моментом произведения выплаты сотруднику является день начисления ему ЗП, а не день ее выплаты по факту.

Как бухгалтеру депонировать зарплату и посчитать налоги при депонировании, можно узнать в Типовой ситуации от КонсультантПлюс. Советуем использовать ссылку на бесплатный пробный доступ в систему или заказать прайс-лист и пользоваться КонсультантПлюс каждый день.

Удержание же налога на доходы физлиц производится уже в момент фактической выдачи суммы ЗП на руки (п. 3 ст. 226 НК РФ).

Как мы уже обозначили, счет депонированной заработной платы в проводках — 76.4. Рассмотрим проводки, с помощью которых производится учет ее выдачи:

- Дебет 50 «Касса» Кредит 51 «Расчетный счет» — получение в банке наличных денег, подлежащих выдаче, проводимая сумма равна сумме выплат.

- Дебет 76.4 «Расчеты с персоналом по оплате труда» Кредит 50.1 «Касса организации» — выдача депонированной ЗП из кассы работодателя, проводимая сумма равна выплачиваемой сумме.

Выплата депонированной зарплаты: если зарплата должна быть выдана из кассы

Депонированная ЗП может выдаваться работнику:

- В день очередной выдачи ЗП в соответствии с утвержденными в организации сроками.

- Любой иной день, согласованный работником и работодателем. При этом депонированная сумма вполне может быть выдана работнику непосредственно в день обращения, если имеющийся в кассе объем денежных средств позволяет это сделать.

Отказ работодателя в выдаче депонированной ЗП, если работник обратился за ней до истечения общего срока исковой давности, является нарушением закона (ст. 136 Трудового кодекса РФ).

Порядок выдачи наличных средств в счет оплаты труда производится по общей схеме в соответствии с указанием № 3210-У: кассир оформляет расходник по форме КО-2, а также заносит необходимые сведения в платежную или расчетно-платежную ведомости. При этом подпись получателя денег ставится во всех названных документах (п. 6.2 указания № 3210-У).

При этом подпись получателя денег ставится во всех названных документах (п. 6.2 указания № 3210-У).

Как списать депонированную зарплату

Отметим наиболее важные нюансы, которые необходимо учесть при осуществлении данной процедуры:

- Срок и основания для списания. Списание может быть осуществлено по истечении общего срока исковой давности, т. е. если ЗП не была востребована работником в течение 3 лет с момента, когда она должна была бы быть выдана (см. письмо Минфина РФ от 22.03.2010 № 03-03-06/1/161, письмо ФНС РФ от 06.10.2009 № 3-2-06/109). Если же работник обратился к работодателю до истечения этих 3 лет за ее получением, а работодатель отказал ему в этом, то у первого имеется 3 месяца на обращение в суд за защитой своих прав, т. к. ТК РФ регламентирован срок в 3 месяца именно для обращения работника в судебный орган с момента нарушения его прав, а не к работодателю — с момента начисления ЗП.

- Бухучет. Списание депонированной ЗП производится по такой проводке: Дебет 76.

4 Кредит 91.1 — суммы депонентской задолженности с истекшим сроком исковой давности в расчетах с работниками предприятия списаны на прочие доходы организации, сумма проводки равна сумме списанной кредиторской задолженности.

4 Кредит 91.1 — суммы депонентской задолженности с истекшим сроком исковой давности в расчетах с работниками предприятия списаны на прочие доходы организации, сумма проводки равна сумме списанной кредиторской задолженности. - Налоговый учет. Внереализационные доходы, в счет которых будет списана невостребованная депонированная ЗП, могут относиться только к тому отчетному периоду (году), в котором срок исковой давности по кредиторской задолженности завершился (см. письмо ФНС России от 08.12.2014 № ГД-4-3/25307@).

***

Итак, депонирование ЗП — это вынужденная мера организации, обязанной сдавать на хранение в банк все суммы наличности из кассы, превышающие установленный лимит. Депонированная ЗП может быть востребована работником в течение 3 лет со дня, когда она должна была быть им получена.

По истечении срока исковой давности невостребованная ЗП может быть списана. внереализационные доходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

О порядке выплаты и депонирования заработной платы Текст научной статьи по специальности «Экономика и бизнес»

8 (128)-2009

ПРОБЛЕМЫ УЧЕТА

О ПОРЯДКЕ ВЫПЛАТЫ И ДЕПОНИРОВАНИЯ ЗАРАБОТНОЙ ПЛАТЫ

В.А. ТЕРЕХОВА,

заслуженный работник высшей школы Российской Федерации, доктор экономических наук, профессор

Финансовая академия при Правительстве Российской Федерации

В письме Минфина России от 02.04.2009 № 03-03-06/1/211 обобщена действующая практика и определены порядок, место и сроки выплаты заработной платы в соответствии со ст. 135 Трудового кодекса РФ, а также порядок ее депонирования.

В письме указано, что работодатель должен выплачивать заработную плату не реже чем каждые полмесяца, а конкретные дни выплаты устанавливаются внутренним трудовым распорядком, коллективным договором и действующим трудовым договором. При совпадении дня выдачи заработной платы с праздничным днем выплата должна производиться накануне.

В соответствии с трудовым договором работодатель имеет право осуществлять выплату заработной платы наличными или перечислять ее на счета работников в банке. При этом выплата наличных денежных сумм работникам должна производиться по месту работы на основе платежной ведомости (форма № Т-53 или расчетно-платежной ведомости (форма № Т-49).

Заработная плата, не полученная работником в установленный срок, депонируется. Однако заработная плата, не выданная сотруднику в установленный срок по причине задержки выплаты, не является депонентом.

Следует отметить, что при перечислении заработной платы на счет сотрудника в банке у организации не возникает необходимости вести учет депонированных сумм, так как сотрудник получает начисленные суммы в установленный срок.

В соответствии с действующим порядком организации могут снимать наличные деньги для

выплаты заработной платы либо со своего расчетного счета в банке, либо использовать для этого наличную кассовую выручку.

При первом варианте на выплату заработной платы даются три дня, включая день получения денег в банке. Исключением являются районы Крайнего Севера, где наличная валюта (денежные средства) хранится в кассе до пяти дней.

По окончании срока хранения в расчетно-пла-тежной ведомости кассир ставит штамп или пишет от руки «депонировано» против фамилии лиц, не получивших заработной платы.

В конце расчетно-платежной ведомости кассир делает надпись о фактически выплаченной и депонированной суммах и скрепляет надпись своей подписью.

Бухгалтерия проверяет правильность подсчета выданных и депонированных сумм. После этого депонированные суммы сдаются в банк и составляется расходный кассовый ордер.

Следует заметить, что организации могут хранить наличные деньги в кассе в пределах лимита, установленного банком. С этой целью организация представляет обслуживающему ее банку специальный расчет по форме № 0408020 на установление лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в ее кассу. При превышении лимита кассы излишние деньги необходимо сдать в банк.

При втором варианте денежные средства в кассе, которые организация использует для оплаты труда работников, продолжают оставаться наличной выручкой. Если сумма остатка денежных средств на конец дня превышает установленный

Если сумма остатка денежных средств на конец дня превышает установленный

ПРОБЛЕМЫ УЧЕТА

8 (128)-2009

лимит, то деньги необходимо внести на расчетный счет организаций, а потому трехдневный срок выдачи заработной платы не устанавливается. Иными словами, если в кассу поступила наличная выручка, оформлена платежная ведомость на выплату заработной платы, но некоторые сотрудники не смогли получить ее, то невыплаченная сумма депонируется.

Практически организации поступают следующим образом.

Платежные ведомости, по которым производилась выплата заработной платы, в конце рабочего дня закрываются, а не полученные сотрудниками суммы депонируются. Ведомости, по которым выплата не производилась, остаются в кассе до следующего дня и так до тех пор, пока все платежные ведомости не будут закрыты.

Учет депонированных сумм ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам». Сумма депонированных средств отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76-4. При выплате депонентских сумм запись производится по дебету счета 76-4 и кредиту счетов учета денежных средств: 50 «Касса», если выдача производится из кассы, либо 51 «Расчетные счета», если депонированная заработная плата перечислена на счет сотрудника в банке.

Последовательность записей на счетах бухгалтерского учета при выплате депонированных сумм следующая:

— получены в банке деньги на оплату труда:

Д-т сч. 50 «Касса»

К-т схп 51 «Расчетные счета»;

— выдана из кассы заработная плата:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

70 «Расчеты с персоналом по оплате труда»

К-т сч. 50 «Касса»;

— депонирована заработная плата, не полученная сотрудниками:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 76-4 «Расчеты с разными дебиторами и кредиторами, субсчет 4 «Расчеты по депонированным суммам»;

— внесена на расчетный счет депонированная заработная плата:

Д-т сч. 51 «Расчетные счета»

К-т сч. 50 «Касса»;

— выплачена сотрудникам депонированная заработная плата:

Д-т сч. 76-4

К-т сч. 50 «Касса».

50 «Касса».

В бухгалтерском балансе задолженность по оплате труда отражается в разд. V «Краткосрочные обязательства» по строке 622 «Задолженность перед персоналом организации», для заполнения которой используются данные о кредитовом сальдо по счету 70.

Информация о депонированной заработной плате отражается по строке 625 «Прочие кредиторы», для заполнения которой используются данные о кредитовом сальдо по счету 76-4.

Исковой срок получения депонированной заработной платы — 3 года с момента ее начисления (ст. 196 Гражданского кодекса РФ). По истечении этого срока кредиторская задолженность включается в состав прочих доходов организации, т.е. дебетуется счет 76-4 и кредитуется счет 91 «Прочие доходы и расходы», субсчет 1 «Прочиедоходы».

Следует отметить, что в письме Минфина России от 02. 04.2009 № 03-03-06/1/211сказано о том, что для отдельных видов обязательств законодательством могут быть установлены специальные сроки исковой давности.

04.2009 № 03-03-06/1/211сказано о том, что для отдельных видов обязательств законодательством могут быть установлены специальные сроки исковой давности.

В частности, более короткий срок исковой давности установлен ст. 392 Трудового кодекса РФ, согласно которой работник имеет право обратиться в суд за разрешением индивидуального трудового спорта в течение трех месяцев со дня нарушения своего права. В отношении депонированной заработной платы необходимо исходить из этого специального срока, а кредиторскую задолженность по заработной плате следует включать во внереализационные доходы по истечении трех месяцев.

Если работодатель согласен оплатить депонент, то индивидуальный трудовой спор не имеет места. В противном случае работник может обратиться в суд, о чем сказано ранее.

Список литературы

1. Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 № 51-ФЗ.

Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 № 51-ФЗ.

2. Письмо Минфина России от 02.04.2009 № 03-03-06/1/211.

3. Трудовой кодекс РФ: Федеральный закон от 30.12.2001 № 197-ФЗ.

* * *

Проводка по депонированой заработной плате в 2019 году

Ситуаций, при которых работник не может получить заработную плату из кассы в установленный день, довольно много. Это может быть и служебная командировка, и внезапный отпуск по семейным обстоятельствам, и болезнь.

Чтобы избежать таких случаев, работодатели предпочитают перечислять зарплату на банковские карты работников. Однако требовать перейти на банковскую книжку нельзя, поэтому некоторые учреждения продолжают выдавать деньги из кассы. Определим, как правильно отразить в бухгалтерском учете депонированную заработную плату, проводки дадим ниже.

Определимся с понятиями

Депонированная зарплата — это денежная сумма, которая должна была быть выдана работнику через кассу учреждения (наличными деньгами), но из-за отсутствия сотрудника на рабочем месте в дни выдачи начислений осталась в кассе.

Отметим, что такие суммы наличности являются целевыми, то есть имеют строгое назначение: выплата начисленных доходов сотрудникам. Следовательно, израсходовать эти средства на другие цели нельзя, и если в течение пяти рабочих дней заработная плата не получена подчиненным, то наличка должна быть возвращена в банк на расчетный счет учреждения (п. 6.5 Указания Банка России от 11.03.2014 № 3210-У).

Как организовать учет

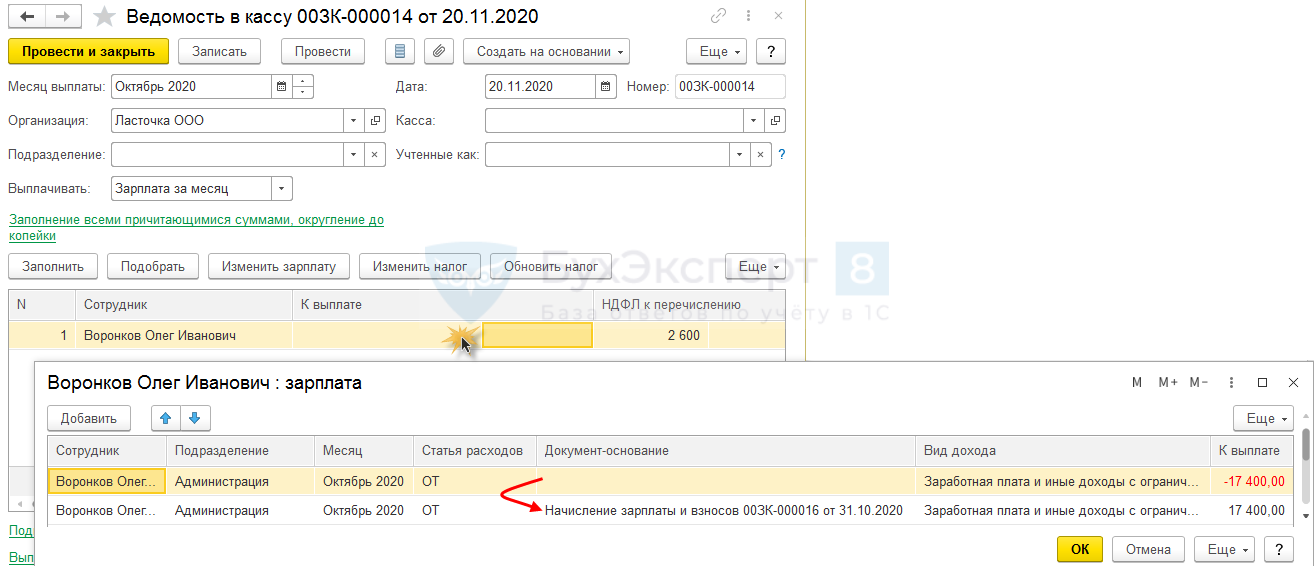

Бухгалтер-кассир организации в день выплат заполняет специальную зарплатную ведомость. В документе отражены список работников, начисленные суммы, а также пустая графа, в которой работник оставляет подпись, чем подтверждает получение денег. Если в дни выплат сотрудник не явился за зарплатой, то напротив его фамилии делается запись «депонировано».

По итогам зарплатной ведомости кассир составляет специальный реестр депзарплаты. В этом реестре необходимо отразить Ф.И.О. работников, которые не явились за деньгами, сумму и дату образовавшейся задолженности. Также в реестр можно включить прочую информацию о сотруднике: табельный номер, должность, наименование отдела или цеха.

За неполученной заработной платой работник вправе обратиться в любой рабочий день. То есть дожидаться следующего месяца не нужно. Такое обращение лучше оформить письменным заявлением, на основании которого кассир создает расходный кассовый ордер.

Обратиться за невыплаченной зарплатой гражданин может в течение трех лет. После истечения этого срока сумма учитывается в составе внереализационных расходов.

Удержать НДФЛ и начислить страховые взносы на заработную плату нужно в любом случае, независимо от того, получил работник деньги или нет. Налоговые платежи следует перечислить в соответствующие бюджеты не позднее установленных Налоговым кодексом сроков.

Пример реестра

Скачать

Бухгалтерские записи

Депонированные суммы заработной платы оформляют бухгалтерской записью.

Для НКО:

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

С расчетного счета НКО поступили наличные деньги в кассу |

50 |

51 |

100 000,00 |

|

ЗП выдана сотрудникам |

70 |

50 |

52 000,00 |

|

Зарплата, не полученная сотрудниками, депонирована |

70 |

76 |

48 000,00 |

|

Неполученная ЗП сдана в банк на расчетный счет |

51 |

50 |

48 000,00 |

|

Сотрудники обратились за зарплатой, деньги поступили на расчетный счет |

50 |

51 |

48 000,00 |

|

Выдана из кассы депонированная заработная плата, проводка |

76 |

50 |

48 000,00 |

Для бюджетников:

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

С расчетного счета НКО поступили наличные деньги в кассу |

0 201 34 510 |

0 201 11 610 |

100 000,00 |

|

ЗП выдана наличными деньгами |

0 302 11 830 |

0 201 34 610 |

52 000,00 |

|

Зарплата, не полученная физлицами, депонирована |

0 302 11 830 |

0 304 02 730 |

48 000,00 |

|

Неполученная ЗП сдана в банк на расчетный счет |

0 201 11 510 |

0 201 34 610 |

48 000,00 |

|

Сотрудники обратились за зарплатой, средства поступили в кассу на расчетный счет |

0 201 34 510 |

0 201 11 610 |

48 000,00 |

|

Выдана задолженность по ЗП |

0 304 02 830 |

0 201 34 610 |

48 000,00 |

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Депонирование заработной платы — Энциклопедия по экономике

Документирование и учет депонированной заработной платы. [c.51]Заработная плата выдается обычно два раза в месяц в установленные дни. Например, за первую половину месяца—с 18-го по 20-е число, за вторую половину — с 5-го по 7-е число. Заработная плата, не востребованная в установленные дни выдачи, перечисляется на счет Расчеты по оплате труда (субсчет Депонированная заработная плата ). Для этого делается следующая запись [c.177]

Субсчет Депонированная заработная плата . [c.177]

Депонированная заработная плата [c.333]

Депонированная заработная плата переносится со счета 70 Расчеты с персоналом по оплате труда на счет 76 Расчеты с разными дебиторами и кредиторами , на котором для этих целей открывается субсчет Депоненты . На депонируемую сумму делается проводка

[c.267]

На депонируемую сумму делается проводка

[c.267]

Депонированная заработная плата из кассы организации выдается, как правило, по расходным кассовым ордерам. При этом производится запись [c.267]

Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается проводкой [c.267]

На сумму депонированной заработной платы делается бухгалтерская запись [c.278]

Невостребованная депонированная заработная плата хранится на расчетном счете организации [c.278]

Ответы 1. 2. 3. 4. Для отражения премий работникам. Для отражения удержаний из заработной платы. Для отражения депонированной заработной платы. Для отражения расчетов с работниками за товары, купленные в кредит, по предоставленным займам, по возмещению материального ущерба и т.д. [c.388]

По статье Прочие кредиторы (стр. 628) отражается задолженность организации по расчетам, не нашедшим отражения по другим строкам подраздела Кредиторская задолженность (по внебюджетным платежам, по имущественному и личному страхованию, с депонентами, в том числе по депонированной заработной плате, по внутрихозяйственным расчетам и т. п.).

[c.73]

628) отражается задолженность организации по расчетам, не нашедшим отражения по другим строкам подраздела Кредиторская задолженность (по внебюджетным платежам, по имущественному и личному страхованию, с депонентами, в том числе по депонированной заработной плате, по внутрихозяйственным расчетам и т. п.).

[c.73]

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга, Главная книга, книга депонированной заработной платы. Обязательными реквизитами книги считаются название предприятия период времени, за который отражены хозяйственные операции в данном регистре название счета (счетов). [c.471]

Заработная плата выдается в течение трех рабочих дней, считая день получения денег в банке. Не выданная в течение трех дней заработная плата депонируется и сдается в банк. Кассир по истечении трех дней закрывает платежные ведомости. Порядок закрытия платежных ведомостей заключается в том, что кассир ставит в ведомости против фамилии не получившего заработной платы штамп Депонировано , затем переносит в реестр депонированных сумм данные по каждой отмеченной фамилии, а на основании реестра — в книгу учета депонированной заработной платы (типовая форма № 8). Выплата депонированной заработной платы в последующие дни производится по расходным кассовым ордерам, на основании которых в книге учета депонированной заработной платы делаются записи о ее выдаче.

[c.201]

Кассир по истечении трех дней закрывает платежные ведомости. Порядок закрытия платежных ведомостей заключается в том, что кассир ставит в ведомости против фамилии не получившего заработной платы штамп Депонировано , затем переносит в реестр депонированных сумм данные по каждой отмеченной фамилии, а на основании реестра — в книгу учета депонированной заработной платы (типовая форма № 8). Выплата депонированной заработной платы в последующие дни производится по расходным кассовым ордерам, на основании которых в книге учета депонированной заработной платы делаются записи о ее выдаче.

[c.201]

Депонированная заработная плата, не востребованная в течение трех лет, зачисляется организацией во внереализационные доходы. [c.201]

Выдача депонированной заработной платы 76/2 50 [c.349]

На расчетный счет зачисляется выручка, поступившая от покупателей за реализованные готовую продукцию (работы, услуги), товары, материалы, объекты основных средств и другие ценности, также депонированная заработная плата. С расчетного счета организации перечисляется задолженность поставщикам за приобретенные у них ценности, погашаются долги по ссудам банка и кредитам другим юридическим лицам, обязательства перед бюджетом, снимаются наличные деньги для выдачи членам трудового коллектива начисленного заработка, на командировочные, хозяйственные и представительские расходы, для приобретения за наличные деньги горюче-смазочных материалов и на другие цели.

[c.350]

С расчетного счета организации перечисляется задолженность поставщикам за приобретенные у них ценности, погашаются долги по ссудам банка и кредитам другим юридическим лицам, обязательства перед бюджетом, снимаются наличные деньги для выдачи членам трудового коллектива начисленного заработка, на командировочные, хозяйственные и представительские расходы, для приобретения за наличные деньги горюче-смазочных материалов и на другие цели.

[c.350]

На расчетный счет банк принимает наличные деньги на основании письменного приказа владельца счета, представленного в виде объявления. Объявление заполняется в одном экземпляре, в котором указывается характер вносимых денег (выручка за реализацию товаров, за услуги, депонированная заработная плата и др.). На сумму принятых денег банк выдает квитанцию, на основании которой выписывается расходный кассовый ордер. [c.353]

Для выявления случаев присвоения сумм, законно начисленных разным лицам и организациям, в частности, депонированной заработной платы и средств, начисленных по другим основаниям, применяют процедуры

[c. 516]

516]

Присвоение депонированной заработной платы и средств, начисленных по другим основаниям. [c.518]

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по сч. 76 Расчеты с разными дебиторами и кредиторами в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), Главная книга, баланс (ф. № 1). [c.581]

Расчеты по депонированной заработной плате [c.584]

Ведутся ли на предприятии карточки по депонированной заработной плате [c.584]

Применяются ли ПК для расчетов по депонированной заработной плате [c.584]

Проверка депонированных сумм по заработной плате. Аудитор проверяет, как организован аналитический учет по сч. 76, субсчет Депонированная заработная плата . Он устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, куда относилась депонированная заработная плата после окончания срока исковой давности (трех лет) и т. п.

[c.590]

п.

[c.590]

Ведомость № 8 Книга учета депонированной заработной платы Промышленность, строительство, наука, снабжение и сбыт [c.261]

Выплачена невостребованная (депонированная) заработная плата за прошлый отчетный период………………………………. 1 [c.319]

Книга учета депонированной заработной платы, журналы регистрации исполнительных листов 5 5 [c.156]

Выдана депонированная заработная плата на основании карточки депонента № 12 от 21.12 4 220 [c.298]

Операция 32. Оформите платежные ведомости, заполнив данные о выплаченной и депонированной заработной плате, сделайте соответствующие бухгалтерские записи. [c.21]

Депонированная заработная плата и выручка подлежат сдаче в банк. Заполните объявления на взнос наличными. [c.21]

Кредит счетов 50 Касса — при взносе наличных денег на расчетный счет (депонированная заработная плата, выручка от продажи продукции, работ, услуг и пр.) [c.45]

Ведомость № 8 Книга учета депонированной заработной платы . [c.225]

[c.225]

При выплате депонированной заработной платы производится бухгалтерская запись [c.332]

В процессе хозяйственной деятельности организация вступает в различные взаимоотношения с разными организациями по операциям некоммерческого характера, продаже приобретенных основных средств, с гражданами — за принятые от них продукты, скот, птицу для реализации, с персоналом — по депонированной заработной плате, по претензиям, имущественному и личному страхованию и т. д. [c.408]

Особо изучаются переводы текущей и депонированной заработной платы, удержания по исполнительным листам. Обоснованность и правильность переводимых сумм устанавливают путем сверки с первичной учетной документацией и перечнем адресов получателей переводов. [c.409]

Выплачена ранее депонированная заработная плата…………………. 76-3 [c.215]

Выдача ранее депонированной заработной платы . . . 76-3 50 [c.252]

Реестр депонированной заработной платы

[c. 194]

194]

ДЕПОНИРОВАНИЕ — передача на хранение в государствен-. ное учреждение, банк, нотариальную контору денег, ценных бумаг и депонирование заработной платы, командировочных, премий и т. д. Оно осуществляется, когда начисленные денежные средства не были получены работниками [c.163]

На основании отчета кассира и записей в журнале-ордере № 1-е по мере выплаты и депонирования заработной платы в разработочной таблице формы № 3 заполняются строки 26 Выдано наличными по расчетам за прошлый месяц и 27 Перечислено в депоненты по расчетам за прошлый месяц . [c.72]

Сумма депонированной заработной платы, числящейся в составе кредиторской задолженности (строки 136, 168). . . . [c.269]

Особо следует остановиться на проверке обоснованности выплаты депонированных сумм. Все списываемые в расход по кассе выплаты депонированной заработной платы сопоставляются с записями в книге депонентов или реестре депонированных сумм. Это позволит выявить случаи повторного списания денег. Ревизор также должен выяснить, выплачены ли деньги тому лицу, которому они причитаются, особенно по суммам, по которым истекает срок депонентского учета. Это можно сделать различными действиями путем сопоставления под-

[c.158]

Ревизор также должен выяснить, выплачены ли деньги тому лицу, которому они причитаются, особенно по суммам, по которым истекает срок депонентского учета. Это можно сделать различными действиями путем сопоставления под-

[c.158]

Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают по дебету счета 76 и кредиту счета 50 «Касса». [c.159]

Не полученная работниками в срок заработная плата депонируется. Аналитический учет депонированной заработной платы ведется по каждому работнику в реестре невыданной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках. [c.267]

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра невыданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки ее выдачи. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

[c.159]

Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

[c.159]

Что такое депонированная заработная плата?

Что такое депонированная заработная плата?

Депонированной заработной платой является своевременно не полученная работниками заработная плата, учтенная на отдельном субсчете к счету расчета с разными дебиторами и кредиторами.

Депонентом признается лицо (в том числе работник организации), не получившее своевременно причитающуюся ему сумму. Не полученные в установленный срок суммы подлежат депонированию.

Депонирование заработной платы

В случае если работник организации не получил в установленный срок причитающуюся ему сумму заработной платы из-за своей неявки, обязательства организации перед работником по выплате заработной платы подлежат обособленному учету на счете 76 “Расчеты с разными дебиторами и кредиторами”, субсчете 4 “Расчеты по депонированным суммам” (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31. 10.2000 N 94н (далее – Инструкция N 94н)).

10.2000 N 94н (далее – Инструкция N 94н)).

В бухгалтерском учете производится запись:

Д-т счета 70 “Расчеты с персоналом по оплате труда”;

К-т счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 4 “Расчеты по депонированным суммам”.

Выплата депонированной заработной платы

Выплата депонированной заработной платы проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям (п. 6 Указания Банка России от 11.03.2014 N 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”).

При получении депонентом причитающейся ему заработной платы в бухгалтерском учете производится запись:

Д-т счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 4 “Расчеты по депонированным суммам”;

К-т счета 50 “Касса” (Инструкция N 94н).

Списание депонированной заработной платы

Если в отношении депонентской задолженности истек срок исковой давности, то в бухгалтерском учете ее сумма включается в состав прочих доходов (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее – Положение), п. 10.4 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н (далее – ПБУ 9/99)).

78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее – Положение), п. 10.4 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н (далее – ПБУ 9/99)).

При списании соответствующих сумм следует руководствоваться положениями Гражданского кодекса РФ (Письмо Минфина России от 12.01.2006 N 07-05-06/2 “Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2005 год”).

Процедура списания включает в себя: проведение инвентаризации расчетов с работником по оплате труда, подготовку письменного обоснования и приказа (распоряжения) руководителя организации (п. 78 Положения).

В бухгалтерском учете производится запись:

Д-т счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 4 “Расчеты по депонированным суммам”;

К-т счета 91 “Прочие доходы и расходы” (Инструкция N 94н).

Указанная запись производится в отчетном периоде, в котором истек срок исковой давности (п. 16 ПБУ 9/99).

Поскольку специальный срок исковой давности в отношении депонированной заработной платы не установлен, срок исковой давности определяется в общем порядке и составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ (п. 1 ст. 196 ГК РФ).

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения (п. 2 ст. 200 ГК РФ).

Течение срока исковой давности в отношении депонированной заработной платы начинается со следующего дня после депонирования заработной платы.

Порядок составления реестра депонированных сумм

В законодательстве РФ нет требования, обязывающего вести реестр депонированных сумм, однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

наименование организации;

дата оформления;

период возникновения депонированных сумм наличных денег;

номер расчетно-платежной или платежной ведомости;

Ф.

Что такое дебетовые записи заработной платы в Главной книге? | Small Business

Каждый раз, когда компания обрабатывает платежную ведомость, она должна записывать ее в бухгалтерскую систему. Помните, что ваша запись в журнале должна уравновешивать все дебетовые записи с соответствующими кредитовыми записями. Некоторыми типичными кредитными записями в журнале заработной платы являются общие налоги, уплаченные работодателем и работником, любые удержания с работника и чистая стоимость прямых депозитов и реальных чеков.После того, как вы заполнили запись в журнале заработной платы, вы можете опубликовать ее в главной книге компании.

Заработная плата и расходы на заработную плату

Самой большой дебетовой позицией в записи журнала заработной платы обычно является заработная плата и расходы по заработной плате. Сюда входят все выплаты сотрудникам заработной платы, бонусов и отпусков. Не забудьте записывать сумму брутто для каждого сотрудника, а не нетто. Брутто — это сумма, которую компания выплачивает работнику до вычета любых налогов, удержаний или удержаний.

Начисленная заработная плата теперь выплачена

Если ваша компания применяет метод начисления, вы разместите в журнале запись о расходах на заработную плату, даже если вы еще не заплатили своим сотрудникам. Обычно в журнале зачисляется заработная плата, выплачиваемая в размере причитающейся суммы. Однако вы должны создать отдельную запись в журнале, как только ваша компания выплатит свой долг. Обязательно дебетуйте причитающуюся заработную плату и кредитуйте банковский счет, если вы выплачивали начисленную заработную плату.

Доля налогов работодателя

При резервировании записи журнала необходимо также создать дебет для суммы налогового обязательства работодателя.И работодатель, и работник оплачивают определенные части налогов на фонд заработной платы, которые идут на социальное обеспечение, медицинское обслуживание, а также на пособие по безработице на федеральном уровне и уровне штата. Имейте в виду, что вам нужно сделать дебетовую запись только для части налогов работодателя, а не для части налога наемного работника.

Расходы на выплату заработной платы третьей стороне

Если третья сторона обрабатывает вашу заработную плату, компания, скорее всего, будет взимать ежемесячную плату за обработку. Хотя вы можете опубликовать это как отдельную запись в журнале, может быть проще включить платежи по заработной плате в свою запись в журнале заработной платы.Дебет может быть списан со счета расходов по заработной плате, и соответствующий кредит будет суммой, снятой с вашего банковского счета.

Ссылки

Писатель Биография

Мэдисон Гарсиа из Сан-Диего, Калифорния, писатель, специализирующийся на деловых темах. Гарсия получила степень магистра бухгалтерского учета в Государственном университете Сан-Диего.

Расчет заработной платы | Записи в журнале расчета заработной платы — AccountingTools

| Дебет | Кредит | |

| Прямые затраты на оплату труда | ххх | |

| Заработная плата | ххх | |

| Расходы по налогам на заработную плату | ххх | |

| Денежные средства | ххх | |

| Федеральный налог у источника выплаты | ххх | |

| Налоги на социальное обеспечение к уплате | ххх | |

| Налоги к оплате по программе Medicare | ххх | |

| Федеральный налог по безработице к уплате | ххх | |

| Государственные налоги у источника выплаты | ххх | |

| Государственные налоги по безработице | ххх | |

| Гарнитуры к оплате | ххх |

Когда вы позже оплачиваете удержанные налоги и часть налога на заработную плату компании в IRS, вы затем используете следующую запись для уменьшения остатка на денежном счете и устранения остатков на счетах обязательств:

| Дебет | Кредит | |

| Денежные средства | ххх | |

| Федеральный налог у источника выплаты | ххх | |

| Налоги на социальное обеспечение к уплате | ххх | |

| Налоги к оплате по программе Medicare | ххх | |

| Федеральный налог по безработице | ххх | |

| Государственные налоги у источника выплаты | ххх | |

| Государственные налоги по безработице | ххх | |

| Гарнитуры к оплате | ххх |

Довольно часто в конце отчетного периода остается невыплаченная заработная плата, поэтому вы должны начислять эти расходы (если они существенные).Запись по начислению, как показано ниже, проще, чем уже показанная исчерпывающая запись о заработной плате, потому что вы обычно группируете все налоги на заработную плату в один счет расходов и счет взаимозачетов. После записи этой записи вы сторнируете ее в начале следующего отчетного периода, а затем записываете фактические расходы по заработной плате всякий раз, когда это происходит.

| Дебет | Кредит | |

| Прямые затраты на оплату труда | ххх | |

| Заработная плата | ххх | |

| Начисленная заработная плата | ххх | |

| Начисленные налоги на заработную плату | ххх |

LO3: Журналирование и учет заработной платы и налогов.

В соответствии с федеральным законом вы можете платить прямым залогом при условии, что вы даете своим сотрудникам возможность получать оплату чеком или наличными. Вы также должны разрешить своим сотрудникам выбирать свои собственные финансовые учреждения, если они выбирают прямой вклад. На уровне штата законы о прямых депозитах очень специфичны. Государство может сказать, что вы должны получить письменное согласие сотрудника на выплату ей прямого депозита. У него могут быть особые законы относительно того, можете ли вы сделать прямой депозит обязательным. Кроме того, вам, возможно, придется предложить альтернативные платежи, такие как наличные, чек или дебетовая карта для заработной платы, если сотрудник не хочет прямого депозита или у него нет банковского счета.Чтобы включить прямой депозит, вы должны использовать программное обеспечение для расчета заработной платы, которое генерирует квитанции о выплате прямого депозита.

Соображения

Письменный платежный инструмент включает другие формы письменных платежей, помимо чека, такие как кассовый чек или денежный перевод. Государство может разрешить вам использовать другие формы платежей, помимо разрешенных государством методов, при условии, что сотрудник дает свое письменное согласие.

Наличные

Наличные — приемлемая форма оплаты, но при ее использовании необходимо соблюдать осторожность.Письменные платежные инструменты автоматически оставляют бумажный след, а наличные — нет. Вы должны создать собственный документальный след, чтобы доказать, что вы заплатили сотруднику наличными. Готовьте письменное заявление каждый раз, когда вы платите ей. Попросите ее подписать заявление, подтверждающее получение, и сделать копию для ваших записей. Убедитесь, что вы соблюдаете налоговое законодательство, применимое к другим формам платежей. Это включает удержание федеральных налогов и налогов штата из денежных выплат и их представление правительству, а также предоставление сотрудникам годовой формы W-2.

Дебетовая карта

Дебетовые картыдля расчета заработной платы позволяют сотрудникам совершать покупки в розничных магазинах и получать наличные в банкоматах до суммы своей зарплаты. Это удобный способ для сотрудников, у которых нет банковских счетов, получить доступ к своей зарплате на дом. В зависимости от сторонней компании у сотрудников может быть возможность получить свою зарплату бесплатно или им, возможно, придется заплатить определенную комиссию за снятие средств. Программа может быть бесплатной для работодателей. Возможность платить своим сотрудникам дебетовой картой зависит от законодательства штата.Например, в Техасе вы можете платить дебетовой картой, если сотрудник дает на это письменное согласие. Однако остерегайтесь платежных карт, за которые каждый раз, когда сотрудник их использует, взимается комиссия. Такие вычеты могут вызвать проблемы в соответствии с законодательством штата.

Окончательная оплата

Федеральный закон, регулирующий окончательные платежи

Последняя зарплата должна включать компенсацию за все отработанное время. Передовой опыт не поощряет чрезвычайные вычеты из окончательной зарплаты, в то время как Закон о справедливых трудовых стандартах (FLSA) запрещает такие вычеты из сверхурочной работы.Кроме того, работникам, не освобожденным от налогов, должна выплачиваться по крайней мере минимальная заработная плата за все обычные часы работы.

Окончательная зарплата освобожденных от уплаты налогов сотрудников не должна отражать дополнительных удержаний за нарушение дисциплины или собственности. Однако, если последняя неделя сотрудника меньше, чем полная рабочая неделя, FLSA позволяет организациям пропорционально распределять окончательную зарплату и покрывать только отработанные дни.

Независимо от того, освобожден ли сотрудник от уплаты налогов или нет, FLSA не требует, чтобы работодатели немедленно выписывали окончательную зарплату; скорее, они могут подождать до следующей регулярной выплаты заработной платы.

Важность государственного закона

Обычно федеральный закон имеет приоритет перед законом штата. Даже в этом случае с законом о часах заработной платы, когда закон штата более щедр по отношению к служащим, как правило, действует закон штата. Таким образом, в некоторых штатах требуется немедленная оплата. В Калифорнии — одном из самых строгих штатов страны, когда речь идет о правилах окончательной оплаты, — окончательные чеки должны быть предоставлены при увольнении или в течение 72 часов, если работник уволился. Если сотрудник уведомил его более чем за 72 часа, чек должен быть предъявлен в последний день работы.

Напротив, в таких благоприятных для работодателей штатах, как Джорджия, Флорида, Алабама и Миссисипи, нет законов, регулирующих окончательные выплаты при увольнении или увольнении человека. Соответственно, предприятия в этих штатах могут дождаться следующей регулярной выплаты заработной платы после увольнения сотрудника, чтобы выпустить окончательную зарплату.

Нарушение государственных законов об окончательных выплатах даже по незнанию может дорого обойтись работодателям. В некоторых штатах, если работодатель не платит увольняющемуся работнику в установленные законом сроки, ему, возможно, придется уплатить дополнительные штрафы и проценты, а также гонорары адвокатам и судебные издержки, понесенные работником в связи с требованием оплаты.

Невостребованная зарплата (Источник)

Невостребованная зарплата — это особый вид невостребованной собственности. Если вы сидите на невостребованной зарплате, вы (работодатель) обязаны по закону штата вернуть все не обналиченные чеки тому штату, где последний работал человек. Если вы не вернете чек, вас могут оштрафовать или оштрафовать, даже если человека невозможно найти.

Почему невостребованные чеки должны передаваться государству?

Принцип, лежащий в основе этого закона, называется «выкуп». Escheat означает «сдача», и он основан на доктрине общего права, согласно которой невостребованная собственность должна быть возвращена (сдана) государству, а не сохранена лицом, у которого она есть.

Каковы правила возврата зарплаты сотрудникам?

Законы о выкупе различаются в зависимости от штата, но большинство из них требует, чтобы компания, выплачивающая зарплату, приложила усилия, чтобы найти бывшего сотрудника и вернуть сумму (а) зарплаты (ов) в течение определенного периода времени (лимит в один год с время выписки чека является обычным).

Как уведомить бывшего сотрудника?

Во-первых, отправьте заказное письмо на последний известный адрес человека (именно поэтому вы ведете хорошую ведомость заработной платы, верно?).Время между уведомлением и подачей заявки зависит от штата, но обычно не превышает 180 дней (примерно 6 месяцев). То есть вы должны уведомить человека, а затем ждать не дольше указанного времени, прежде чем передать зарплату государству.

Отправка заказного письма означает, что у вас есть запись, если письмо невозможно доставить; это поможет вам продемонстрировать состояние, в котором вы проявили должную осмотрительность, пытаясь найти бывшего сотрудника.

Как мне отправить не обналиченную зарплату?

В каждом штате свои требования.В Айове, например, вы должны попытаться найти бывших сотрудников с июля по сентябрь и отправить отчет не позднее 1 ноября.

Как мне узнать о законах о вымогательстве в моем штате?

Начните с поиска по запросу «escheat» и названию вашего штата. Или вы можете найти информацию на веб-сайтах вашего государственного казначея, налогового департамента или налогового агентства. Bizfilings имеет список законов штата о невостребованной собственности. Помните, что в каждом штате свои требования.

Установление порядка работы с невостребованными зарплатными чеками

Сделайте заметку в календаре заработной платы на конец каждого года и запустите отчет, который показывает информацию для каждой зарплаты.

Затем разошлите заказные письма.

Наконец, следуйте требованиям вашего штата по возврату невостребованных зарплат тех бывших сотрудников, которые не обналичивали чеки.

Страхование компенсации работникам

Страхование компенсации работникам обеспечивает страхование работников, получивших травмы на работе.Закон штата обычно требует, чтобы работодатели имели такую страховку. Страхование компенсации работникам Ставки являются функцией по крайней мере трех переменных: (1) тип бизнеса или отрасли, (2) тип выполняемой работы и (3) история требований работодателя.

Например, статистика показывает, что у рабочего мясокомбината выше среднего шанс получить порезы на работе или травмы спины. Из-за этого страховые ставки компенсации работникам для этих работников могут достигать 15% от заработной платы.С другой стороны, офисный персонал мясокомбината — при условии, что они не выходят на производственную площадку — может иметь ставку менее 1% от заработной платы.

Детали расчета компенсации рабочим

Брутто-заработная плата — Без учета заработной платы — Без учета сверхурочной премии = Субъектная заработная плата

Ставка компенсации рабочих * Рейтинг опыта = Скорректированная ставка компенсации рабочих

Заработная плата субъектов * Скорректированная ставка компенсации работникам = Скорректированная сумма страховых взносов

Пример

Заработная плата брутто = 1500 долларов США.00

Без учета заработной платы = 500 долларов США

Без учета сверхурочной работы = 250,00 $

Рейтинг опыта = 75,00%

Ставка оплаты труда рабочих = 1,0%

1500,00 $ — 500,00 $ — 250,00 $ = 750,00 $ Субъектная заработная плата

1,0% * 75,00% = 0,75% Скорректированная ставка компенсации работникам

750,00 долл. США * 0,75% = 5,625 Скорректированная сумма страхового взноса

Определение терминов

- Заработная плата брутто. Общие суммы заработной платы по всем статьям оплаты в чеке (за вычетом любых статей, которые настроены на исключение из заработной платы брутто).

- Без учета заработной платы. Любая статья оплаты, которая была настроена на экране «Настройка»> «Элементы расчета» для исключения из компенсации работникам для определенного штата или для всех состояний.

- Надбавка за сверхурочную работу. Часть оплаты страховых взносов (в большинстве случаев неполный рабочий день) для всех сумм сверхурочной работы. Большинство штатов исключают это, хотя в некоторых нет (см. Раздел об исключениях для конкретных штатов).

- Предмет заработной платы. Размер базовой заработной платы, из которой рассчитывается компенсация работникам.

- Сумма премии. Полная сумма страхового взноса до умножения на рейтинг опыта.

- Рейтинг опыта. Рейтинговая система использовала работодателей, которые могли повышать или понижать размер причитающихся премий в зависимости от истории политики клиента и рисков.

- Скорректированная сумма премии. Сумма премии после корректировки рейтинга опыта.

Пределы компенсации государственных служащих

Сумма лимита компенсации работникам, дата вступления в силу лимита и любая дополнительная информация, касающаяся лимита.

Калифорния

Лимит. 117 000,00 долл. США

Дата вступления в силу. 01.01.2016

Дополнительная информация. Влияет на коды 7610, 9151, 9156, 9181 и 9610 и на офицеров.

LO4: Учет налоговых депозитов по заработной плате и корректировок на конец периода.

Цель обучения

Учет налоговых депозитов по заработной плате и корректировок на конец периода.

Примеры записей в журнале расчета заработной платы

Примеры 1 и 2 аналогичны примерам, приведенным в предыдущем разделе.Пример 1 иллюстрирует записи журнала для чистой заработной платы СОТРУДНИКОВ после вычета всех обязательных и добровольных вычетов из заработной платы брутто.

Что такое запись в журнале

При приеме на работу согласованная ставка оплаты труда оговаривается с работодателем. Допустим, Джон Смит должен получать ежемесячную зарплату в 5000 долларов. 5000 долларов — это валовая заработная плата, а не сумма на зарплате. Как обсуждалось в предыдущих разделах, обязательные вычеты, такие как FICA, FIT и SIT, уменьшают валовую заработную плату.Кроме того, добровольные отчисления, такие как 401k, выписка по медицинскому страхованию, групповое страхование, удержание и т. Д., Также уменьшат валовую заработную плату. После того, как все вычеты учтены, рассчитывается чистая оплата. Запись журнала в примере 1 показывает следующее:

Валовая заработная плата 2 000 долларов США и 9 000 долларов США зарегистрированы в счетах расходов на заработную плату — Отдел поставки и Отдел продаж и администрирования расходов на заработную плату, соответственно.

Вычеты:

FICA 841,50 долл. США

FIT $ 1,800

SIT $ 400

401 тыс. $ 200

Медицинская страховка 40 $ + 200 $

United Way 100 долларов Всего удержаний: 3 581 доллар.50

Валовая заработная плата 11000 долларов США (ДЕБЕТОВАЯ СТОРОНА) = Общая сумма удержаний 3581,50 долларов США + Чистая зарплата 7481,50 долларов США (КРЕДИТНАЯ СТОРОНА)

Помните, что удержания из зарплаты сотрудников не принадлежат работодателю. Работодатель просто держит его в доверительном управлении для выплаты соответствующим сторонам в более поздний срок. (Когда наступает срок платежа) Следовательно, суммы регистрируются на счетах обязательств (Счета кредиторской задолженности).

Пример 1

Следующий пример предоставлен Acoountingcoach.com (Ссылка)

Предположим, в нашей компании также есть наемные сотрудники, которым платят раз в полмесяца 15-го и последнего числа каждого месяца. Период оплаты труда этих сотрудников составляет полмесяца, который заканчивается в день выплаты жалованья. В складском отделе есть один наемный сотрудник с окладом брутто 48 000 долларов в год или 2 000 долларов за период оплаты. В отделе продаж и администрирования четыре штатных сотрудника, общая заработная плата которых составляет 9000 долларов США за период оплаты.

Поскольку наемные работники получают зарплату в последний день месяца, а их период выплаты заработной платы заканчивается прямо в день выплаты зарплаты, нет необходимости в начислении заработной платы в конце декабря (или любого другого календарного месяца).Заработная плата за период работы 16-31 декабря будет датирована 31 декабря и будет иметь следующий вид:

Запись о заработной плате № 1: для регистрации заработной платы и удержаний за период работы с 16 по 31 декабря, которые будут выплачены 31 декабря.

Чистая заработная плата в размере 7 418,50 долларов США представляет собой чистую заработную плату, причитающуюся сотрудникам.

Пример 2 иллюстрирует записи журнала для расходов РАБОТОДАТЕЛЯ по налогу на заработную плату и расходов на вознаграждения работникам. Опять же, расходы записываются на дебетовую сторону, а счета обязательств или кредиторской задолженности являются кредитовыми, что означает, что деньги причитаются и подлежат выплате при наступлении срока их погашения.

Пример 2

В дополнение к указанной выше заработной плате компания понесла дополнительные расходы, связанные с начислением заработной платы за полумесячный период с 16 по 31 декабря. Эти расходы должны быть включены в финансовую отчетность за декабрь, как показано в следующей записи журнала:

Запись о заработной плате № 2: Для записи дополнительных расходов, связанных с заработной платой, для наемных сотрудников за период работы с 16 по 31 декабря.

Расходы работодателя

Пример 3 иллюстрирует записи сотрудников , получающих зарплату в день выплаты жалованья .Обратите внимание, что в Примере 1 на счету «Чистая кредиторская задолженность» была зачислена такая же сумма. Как объяснялось ранее, PAYABLE счета — это счета пассивов, которые компания держит для средств в доверительном управлении, подлежащих выплате при наступлении срока их погашения.

Пример 3

В день выплаты жалованья, 31 декабря, чеки будут выданы наемным работникам. Следующая запись будет записывать выдачу этих зарплатных чеков.

Запись о заработной плате № 3: для записи распределения чеков по заработной плате наемных сотрудников за декабрь.31. (Эти чеки отражают получаемую на руки зарплату, полученную за рабочий период 16-31 декабря).

Опять же, Пример 4 показывает, что кредиторская задолженность подлежит оплате.

Пример 4

Некоторые удержания и часть FICA, взимаемая работодателем, были переведены в день выплаты жалованья; другие не подлежат оплате до более позднего срока. Некоторые удержания, такие как медицинское страхование, были зарегистрированы как сокращение расходов компании в Залоговой ведомости № 1. Предположим, что суммы, указанные в следующей записи о заработной плате № 4, были переведены в день выплаты зарплаты.

Запись о наемной заработной плате № 4: для записи переводов некоторых удержаний из заработной платы и сопоставления компаний, относящихся к наемным работникам в течение рабочего периода 15-31 декабря.

Что такое счет заработной платы?

Следить за своими расходами — это часть работы владельца бизнеса. Вы, наверное, слышали, что вам нужен отдельный банковский счет для бизнеса в дополнение к вашему личному банковскому счету. Но вы, возможно, не знакомы со счетом заработной платы.Что такое счет заработной платы и стоит ли вам рассмотреть возможность его открытия для своего малого бизнеса?

Что такое счет заработной платы?

Расчетный счет — это отдельный банковский счет для вашего бизнеса, который используется исключительно для расчета заработной платы. Вместо того, чтобы объединять все свои бизнес-расходы на один счет, вы будете платить зарплату сотрудникам со своего банковского счета для расчета заработной платы.

Деньги, поступающие на счет заработной платы, будут использоваться только для расчета заработной платы. Например, вы не будете выписывать чеки поставщикам со своего счета заработной платы.Вы будете делать чеки со своего основного банковского счета.

Компании могут разделить коммерческие доходы и расходы по счетам. В некоторых случаях счет заработной платы покрывает заработную плату сотрудников, налоговые обязательства по заработной плате и взносы работодателя. Однако компании могут захотеть отделить заработную плату сотрудников от налогов на заработную плату.

Если счет заработной платы используется только для заработной платы сотрудников, вы должны удерживать налоги и вносить депозит на отдельный счет. Затем вы вносите на счет заработной платы только чистую заработную плату сотрудника.

Льготы по расчетному счету

Многие владельцы бизнеса по разным причинам предпочитают отделить свои расходы на заработную плату от других видов коммерческих расходов.

Организовано

С банковским счетом для заработной платы расходы вашего бизнеса будут более организованными. Вместо того, чтобы постоянно тратить деньги с одного банковского счета, вы делегируете отдельный банковский счет только для расчета заработной платы.

Заработная плата может стать самым большим расходом для владельца малого бизнеса, поэтому имеет смысл открыть собственный счет.

Безопасный

Вы можете расплачиваться с некоторыми сотрудниками чеками. В этом случае ваш банковский счет и маршрутный номер отображаются в нижней части чека. Если вы не разделяете счета заработной платы и основные банковские счета предприятия, вы подвергаете риску мошенничества с заработной платой весь свой доход от бизнеса.

Если сотрудник потерял чек, и он попал в чужие руки, этот человек мог бы получить доступ ко всем средствам на вашем банковском счете.

Разделив свои счета, вы можете ограничить доступные средства только счетом заработной платы.Это обеспечит безопасность остальных средств вашего бизнеса.

Согласованный

Имея счет заработной платы, вам нужно только внести достаточно денег, чтобы покрыть фонд заработной платы. Вам не нужно беспокоиться об овердрафте, так как вы можете спрогнозировать расходы на заработную плату.

Поскольку расходы по заработной плате постоянны, вы можете регулярно вносить ту же сумму на счет, чтобы оставаться в верхней части платежной ведомости. И вы можете ожидать, что такая же сумма будет снята в день выплаты жалованья.

точный

При сверке вашей банковской выписки счет сравнивается с вашими бухгалтерскими книгами, чтобы убедиться, что записи совпадают.Наличие заработной платы на вашем основном банковском счете может испортить ваши записи.

Например, вы можете платить своим сотрудникам чеками. Если сотрудник не обналичит свой чек к тому моменту, когда вы сверяете свою банковскую выписку, это покажет, что у вас больше денег, чем на самом деле. Это может сделать ваши записи неточными.

Разделив счета заработной платы и основной бизнес, вам не нужно беспокоиться о том, что ваши расходы на заработную плату испортят ваши бухгалтерские книги.

Допустим, у вас есть один банковский счет для всех ваших деловых расходов.У вас есть один сотрудник, который зарабатывает 3000 долларов за период оплаты. 28 апреля вы даете им зарплату. Они не обналичивают его еще неделю.

В вашей банковской выписке на конец месяца указано, что у вас есть 33 000 долларов, но в бухгалтерских книгах указано, что у вас есть 30 000 долларов. Выписка из вашего банковского счета дает искаженное представление о вашем остатке денежных средств, потому что ваш сотрудник еще не обналичил свой чек.

Разделяя свои счета, вам нужно только просмотреть свой банковский счет заработной платы, чтобы найти, где необходимо внести корректировку, в отличие от сортировки по другим транзакциям.

Имейте в виду

Перед тем, как открыть счет для заработной платы, вам следует учесть несколько вещей. Во-первых, несколько счетов означают множественные банковские комиссии. Скорее всего, вам нужно будет платить больше ежемесячных сборов, чтобы иметь дополнительный счет для расчета заработной платы.

Во-вторых, вам нужно будет тщательно отслеживать оба счета (основной бизнес-счет и счет заработной платы). Добавление еще одной учетной записи для отслеживания может рассматриваться как бремя для владельцев малого бизнеса.

От вас не требуется открывать отдельный счет для заработной платы.Но это отличный способ для многих владельцев малого бизнеса оставаться организованными, хранить свои бизнес-средства в безопасности и вести точный учет.

Ищете простой способ платить своим сотрудникам? Попробуйте онлайн-программу для расчета заработной платы Patriot. Вы можете платить сотрудникам посредством бесплатного прямого депозита или распечатывать чеки. Выполняйте расчет заработной платы с помощью нашего простого трехступенчатого процесса. Получите бесплатную пробную версию сегодня!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Какие преимущества прямого депозита для работодателей и сотрудников?

Есть несколько вариантов оплаты труда рабочих.Рассматривали ли вы возможность использования прямого депозита для оплаты своих сотрудников? Есть у многих других работодателей. Фактически, почти 94% сотрудников получают зарплату посредством прямого депозита.

Если вы входите в 6% работодателей, не использующих прямой депозит для оплаты труда своих работников, что вас сдерживает? Чтобы определить, подходит ли прямой депозит для вашего бизнеса, ознакомьтесь с преимуществами прямого депозита, включая плюсы как для работодателей, так и для сотрудников.

Прямой депозит: краткий обзор

Прежде чем мы углубимся в плюсы прямого депозита, давайте кратко рассмотрим, что такое прямой депозит.

Прямой депозит — это электронный перевод денежных средств (EFT), при котором заработная плата сотрудника переводится непосредственно на его банковский счет. С помощью прямого депозита вы можете перечислять зарплаты своих сотрудников прямо на их банковский счет.

Законы о прямом депозите варьируются от штата к штату. Некоторые штаты могут разрешить работодателям требовать обязательный прямой депозит, а другие этого не делают. Если вы решите пойти по пути прямого депозита, убедитесь, что вы понимаете законы своего штата о прямых депозитах, а также федеральные постановления.

Хотя большинство работодателей уже используют прямой депозит для оплаты своих сотрудников, некоторые другие способы оплаты включают:

- Рукописные или печатные чеки

- Наличные

- Платежные карты

- Мобильный кошелек

Когда дело доходит до оплаты труда сотрудников, изучите, какой метод лучше всего подходит для вас и ваших сотрудников (например, прямой депозит или чек).

Преимущества прямого депозита

Есть несколько преимуществ использования прямого депозита для оплаты ваших сотрудников.Давайте взглянем на некоторые из них, ладно? Ознакомьтесь с нашей разбивкой того, как прямой вклад приносит пользу как работникам, так и работодателям ниже.

Преимущества прямого депозита для работодателей

Каким образом прямой депозит может принести пользу вам как работодателю? При прямом депозите вы:

- Не беспокойтесь о выдаче чеков

- Может платить сотрудникам из любого места

- Сэкономьте на расходных материалах (например, на чеках, чернилах и т. Д.)

- Можно избежать схем мошенничества с заработной платой

- Может платить сотрудникам в любое время и в любом месте

- Не беспокойтесь о сложном процессе оплаты