Выплата заработной платы проводки: Бухгалтерский учет заработной платы 2021

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 151 | 661 | Начисление заработной платы работникам, занятым в капитальном строительстве (при условии, что строительство ведется для собственных нужд предприятия). |

| 23 | 661 | Начисление заработной платы работникам, занятым в основной (операционной) деятельности непосредственно производством конечного продукта. |

| 24 | 661 | Начисление зарплаты работникам, занятым исправлением производственного брака. Примечание. Однако, такую проводку (равно как и все другие проводки по начислению зарплаты и связанных с ней платежей) не следует делать, если исправлением брака на предприятии не занимается специальное производственное подразделение.  |

| 301 | 661 | Возврат излишка выданной зарплаты в кассу. Подобное может случиться, например, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 311 | 661 | Возврат излишка зарплаты, ранее выплаченной на счет работника. Подобное может случиться, например, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 39 | 661 | Начислена заработная плата, подлежащая выплате в текущем периоде, но признаваемая как расход только в последующих периодах. |

| 471 | 661 | Начисление отпускных выплат при фактическом предоставлении отпусков. |

| 473 | 661 | Начисление заработной платы работникам, занятым гарантийным ремонтом |

| 48 | 661 | Начислена заработная плата работникам, выполняющим специальное задание по договору с организацией, финансирующей его выполнение. |

| 662 | 661 | Депонирование заработной платы, которая осталась не выплаченной. |

| 811 – 816 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. |

|

| 85 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы персоналу, занятому в финансово-инвестиционных операциях. |

| 91 | 661 | Начисление заработной платы управленческому и техническому персоналу производственных подразделений. |

| 92 | 661 | Начисление заработной платы административному персоналу. |

| 93 | 661 | Начисление заработной платы работникам, занятым сбытом. |

| 941 | 661 | Начисление заработной платы работникам, занятым исследованием и/или разработками (новых образцов продукции и пр.). |

| 972 | 661 | Начисление заработной платы работникам, занятым демонтажем и разборкой объектов основных средств, подлежащих выбытию (продаже). |

| 99 | 661 | Начисление заработной платы за счет расходов на ликвидацию последствий чрезвычайных событий. |

Начислена заработная плата: проводки 2021

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Проводки по начислению заработной платы

Общие правила формирования проводок по начислению зарплаты:

- заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. 70;

- ЗП работникам основного производства, проводка должна быть по дебету счета, на котором учитываются расходы по основной деятельности;

- ЗП, проводка по кредиту 70 показывает общую сумму начисления, включая НДФЛ;

- заработная плата, проводка всегда имеет дату последнего дня месяца.

Существует множество нюансов, дополняющих основные правила.

Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников. В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др.

Удержание из заработной платы: проводки

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

- Дт 70 Кт 68.01 — удержан НДФЛ;

- Дт 70 Кт 76 — удержано по исполнительному листку;

- Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

- Дт 70 Кт 73.02 — удержано в возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано. Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2020 году».

порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано. Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2020 году».

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

Операция | Корреспонденция счетов | Первичный документ |

Начислена заработная плата работникам основного производства, проводка | Дт 20 Кт 70 | Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

Начислена премия за месяц работникам управленческого аппарата | Дт 26 Кт 70 | Приказ о премировании, расчетная ведомость (Т-51) |

Начислена доплата за работу в выходной день сотруднику бухгалтерии | Дт 26 Кт 70 | Табель учета рабочего времени, справка-расчет, Т-51 |

Начислено пособие по больничному листку работнику общепроизводственного отдела | Дт 25 Кт 70 | Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

Начислен НДФЛ с доходов сотрудников за расчетный месяц | Дт 70 Кт 68. | Регистр учета НДФЛ, Т-51 |

Удержана из заработной платы задолженность работника по выданному займу | Дт 70 Кт 73 | Заявление сотрудника, Т-51 |

Выплачена из кассы заработная плата, проводки | Дт 70 Кт 50 | Платежная ведомость, расходный кассовый ордер |

Удержание из заработной платы по исполнительному листку | Дт 70 Кт 76 | Исполнительный лист, справка-расчет, Т-51 |

Начислены страховые взносы | Дт 70 Кт 69 | Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

К том числе на ОПС | Дт 70 Кт 69.2 | |

ОМС | Дт 70 Кт 69.3 | |

ВНиМ | Дт 70 Кт 69.1 | |

НС и ПЗ | Дт 70 Кт 69. | |

Страховые взносы перечислены в ФНС и ФСС | Дт 69 Кт 51 | Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

01

01 11

11Правовые документы

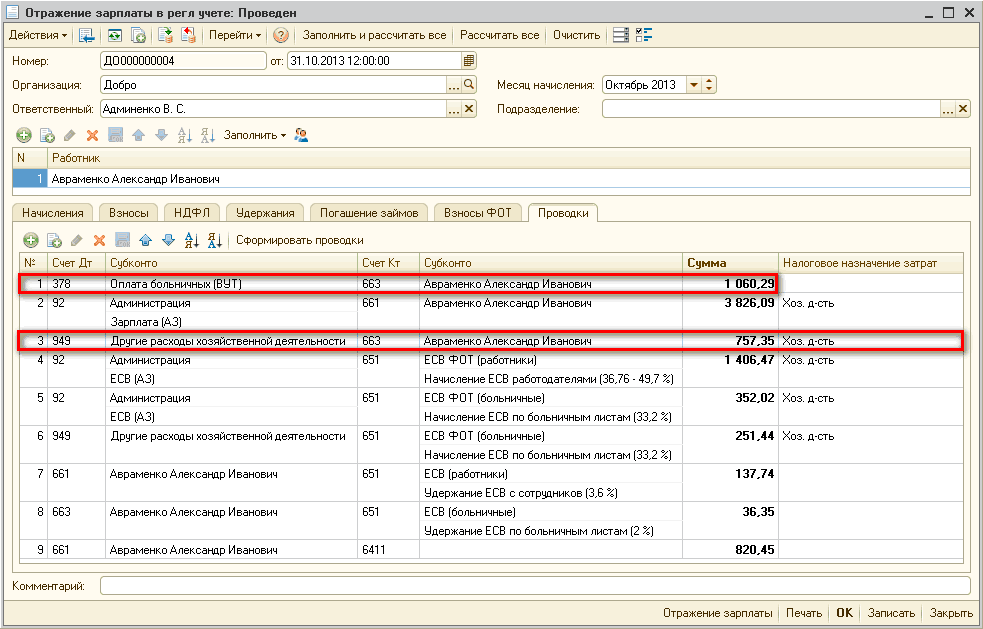

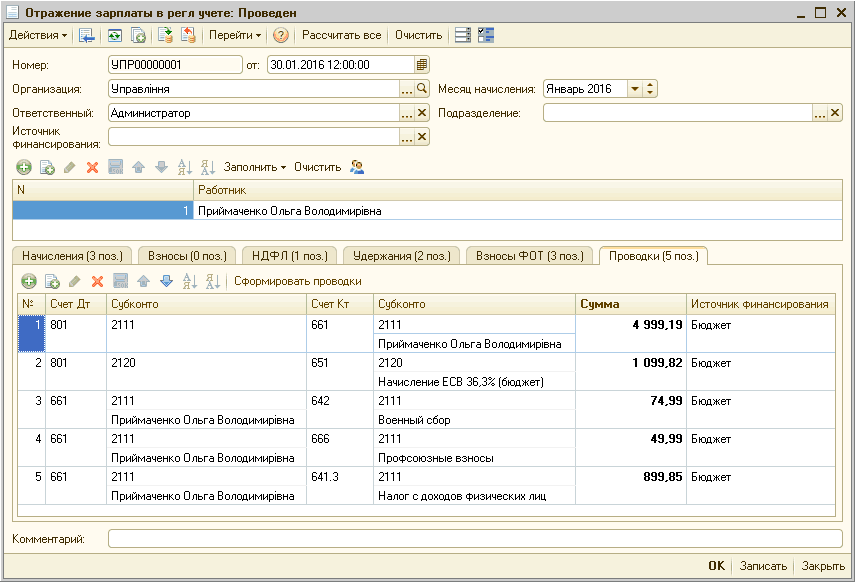

Отражение расчётов по оплате труда в бухгалтерском учёте

Перейти к содержанию Руководства пользователя

Боковое меню → БухУчёт → Заработная плата (отражение в учёте)

или

Боковое меню → Зарплата и Кадры → пункты «Журнал документов по заработной плате (Проводки БухУчёта)», «Выплата зарплаты расходными кассовыми ордерами» и «Перечисление зарплаты на лицевые счета сотрудников»

Настройка типовых операций Начисление социальных взносов и удержание НДФЛ

Настройка типовых операций

Боковое меню → БухУчёт → Операции → Типовые хозяйственные операции → Документы по заработной плате → Отражение результатов расчёта заработной платы

Для отражения в бухгалтерском учёте проводок с суммами начислений зарплаты, удержаний НДФЛ и начислений во внебюджетные фонды необходимо предварительно донастроить типовые хозяйственные операции согласно избранным правилам учётной политики: уточнить перечень операций, корреспондирующие счета и порядок исчисления сумм каждой бухгалтерской записи — см. пример рис. 1.

пример рис. 1.

Рис.1

Изначально, например, при описании операции «Начисление заработной платы» в проводке начисления зарплаты Разработчиком настроен только счёт 70 по кредиту.

Отсутствие в преднастройках счета по дебету связано с неопределённостью: в соответствие с учётной политикой конкретной организации суммы начисленной заработной платы могут относиться в дебет разных счетов, в том числе, и по разным счетам в зависимости от подразделения организации.

Для изменения базовых настроек следует сделать двойной клик по строке с записью бухгалтерской проводки. К примеру, если известно, что все расходы по заработной плате относятся в дебет счета 44, в форме «Проводки» (рис. 2) следует произвести соответствующие настройки.

Рис.2

При настройке типовой операции в поле «Формула расчёта суммы проводки» (рис. 2) Разработчик предлагает список алгоритмов расчёта этой суммы, из которого остаётся выбрать требуемый.

При настройке типовых записей в форме «Отражение результатов расчёта зарплаты в учёте» (рис. 2) в проводке по удержанию НДФЛ (Кт 68) имеется возможность выбора формулы расчёта и отображения в бухгалтерском учёте записи с суммой налога по каждому коду начисления (строкам дохода) или их группе, также как при начислении взносов с ФОТ. 2) в проводке по удержанию НДФЛ (Кт 68) имеется возможность выбора формулы расчёта и отображения в бухгалтерском учёте записи с суммой налога по каждому коду начисления (строкам дохода) или их группе, также как при начислении взносов с ФОТ. |

Начисление социальных взносов и удержание НДФЛ

БухУчёт → Заработная плата (отражение в учёте) → Журнал документов по заработной плате (Проводки БухУчета)

В форме «Журнал документов по заработной плате» учитываются созданные по типовым операциям документы, связанные с начислением заработной платы — рис. 3.

Рис.3

Если типовые хозяйственные операции по начислению взносов во внебюджетные фонды и удержанию НДФЛ настроены, то формирование документов начисления взносов во внебюджетные фонды и удержания НДФЛ с сумм доходов работников будет произведено автоматически.

При создании таких документов (клик кнопки Добавить) в открывшейся форме «Отражение результатов расчёта заработной платы в учёте» (рис. 5) необходимо:

5) необходимо:

- Выбрать период начисления в списочном поле, в правом верхнем углу формы

- Определиться с датой начисления социальных взносов/удержания НДФЛ: если отметка флагового поля «Установить дату документа последним днём месяца» проставлена, то все сформированные бухгалтерские записи будут датироваться согласно настройке, то есть последним числом месяца выбранного периода начисления; иначе ввод даты документа требуется проставлять вручную

- Проставить номер документа

- Выбрать из списка типовую операцию

- Кликнуть кнопку Сформировать проводки.

Рис.4

В итоге, бухгалтерские записи будут сформированы автоматически. Если, разумеется, в подсистеме «Зарплата и кадры» в выбранном периоде существует зарплатная ведомость (Зарплата и Кадры → Ведомости по зарплате).

В случае необходимости редактирования какой-либо записи необходимо произвести двойной левый клик по соответствующей строке формы «Отражение результатов расчёта заработной платы в учёте», после чего Система предложит произвести изменения в специальной форме «Проводка» — рис. 5:

5:

Рис.5

Учет начисления и выплаты заработной платы в бухгалтерии в 2021 году

Учет начисления и выплаты заработной платы отражается на счете 70. По дебету счета отражается выплата зарплаты, по кредиту — ее начисление. Какие проводки отражают удержание НДФЛ и начисление страховых взносов с заработной платы.

В предыдущей статье мы подробно рассмотрели, как считается заработная плата, какими налогами облагается. Теперь все эти действия нужно отразить в бухгалтерском учете с помощью проводок.

Расчет зарплаты в 2017 году – формулы и примеры с учетом всех изменений.

Для отражения взаимоотношений между работником и работодателем в части заработной платы используется счет 70 «Расчеты с персоналом по оплате труда». Сч. 70 отражает задолженность работодателя по зарплате перед работником, он пассивный, по кредиту сч. 70 отражается увеличение пассива, то есть увеличение задолженности работодателя (начисление зарплаты), по дебету – уменьшение пассива, то есть уменьшение задолженности работодателя (выплата зарплаты). Что такое пассив, и чем он отличается от актива читайте здесь.

Что такое пассив, и чем он отличается от актива читайте здесь.

Расходы на заработную плату списываются в затраты на производство (для производственных предприятий) или в затраты на продажу (для торговых предприятий), которые учитываются на 44 счете.

Начисление зарплаты

Проводка по начислению заработной платы будет выглядеть следующим образом:

- Д20 (44) К70 – начислена заработная плата работникам производственного (торгового) предприятия.

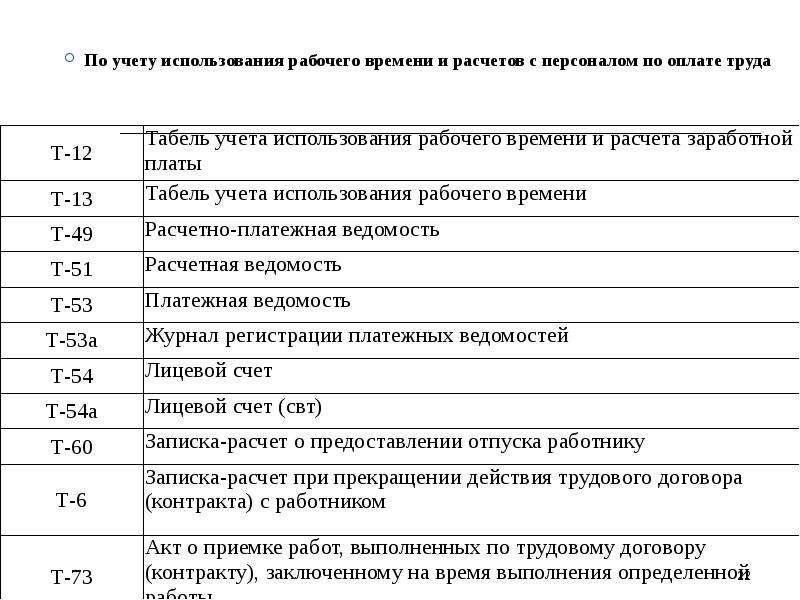

Проводка по начислению выполняется на величину зарплаты, рассчитанную с помощью формы Т49 «Платежно-расчетная ведомость» или формы Т51 «Расчетная ведомость».

Удержание НДФЛ

Далее необходимо отразить удержание НДФЛ из заработной платы. Для этого используем счет 68 «Расчеты по налогам и сборам» (подробнее о счете читайте здесь), на этом счете открываем отдельный субсчет, по кредиту которого будет отражаться подоходный налог, начисленный к уплате, по дебету – перечисление налога в бюджет. НДФЛ уменьшает зарплату работника, то есть по сути дела уменьшает задолженность работодателя по заработной плате перед работниками, поэтому удержание НДФЛ отражаем по дебету сч. 70 в корреспонденции с кредитом сч. 68 субсчет НДФЛ.

70 в корреспонденции с кредитом сч. 68 субсчет НДФЛ.

Проводка по удержанию из заработной платы налога имеет вид:

- Д70 К68.НДФЛ – из зарплаты удержан НДФЛ.

Начисление страховых взносов

Страховые взносы платятся во внебюджетные фонды по установленным ставкам.

Начисление страховых взносов не вызывает ни уменьшение, ни увеличение заработной платы работника, так как является расходов работодателя, а не работника. Поэтому для отражения этой операции сч. 70 мы использовать не будем. Для этой цели выбирается счет 69 «Расчеты по социальному страхованию и обеспечению», этот счет и будет использоваться для начисления страховых взносов. Счет 69 также пассивный, поэтому задолженность работодателя перед бюджетом будет отражать по кредиту сч. 69.

Как уже говорилось ранее, страховые взносы – это полностью расходы работодателя. В производственных предприятиях эти расходы списываются на производство (в дебет счета 20), в торговых – в расходы на продажу (дебет счета 44). На основе вышесказанного, проводка по начислению страховых взносов выглядит следующим образом:

- Д20 (44) К69 – начислены страховые взносы на ОПС, ОМС и ОСС.

Счет 69 также разбивается на субсчета по видам страховых взносов.

Выплата зарплаты

Осталось рассмотреть проводку по выплате заработной платы. Как правило, выплачивается зарплата наличными деньгами из кассы. Для этого на основании денежного чека с расчетного счета снимается необходимая сумма денег (проводка Д50 К51), сумма, предназначенная для выплаты зарплаты может храниться в кассе в течение трех суток, включая день получения средств в банке. Если за эти три дня зарплата не будет выплачена, то деньги сдаются обратно в банк на основании объявления на взнос наличными.

Выплата заработной платы отражается проводкой Д70 К50.

Выплата производится на основании платежной ведомости форма Т-53 или же расчетно-платежной ведомости форма Т-49.

Бухгалтерские проводки по заработной плате:

Видео: учет заработной платы в 1С

( Пока оценок нет )

Проводки по заработной плате — начисление, удержание выплаты

Очень часто бывает так, что компания совершает за один день по несколько десятков сделок. И оплата за товар не всегда происходит одновременно с передачей товара. Возможен такой вариант, когда товар уже передан, а деньги за него придут только через определенный срок.

Для этого бухгалтерами используется особый способ учета таких доходов и расходов: принцип двойной записи. У каждой операции с денежными средствами и товаром есть две стороны: приходная и расходная, которые бухгалтеры называют дебетом и кредитом соответственно. Проводкой же называется процесс проведения операции сначала по кредитному счету, а затем по дебетовому.

Проводки по начислению заработной платы

В трудовом праве сказано, что зарплата должна быть выдана работникам не меньше чем 2 раза за месяц, при этом первая их этих нескольких выдачей считается авансом.

Счет №70 «Расчеты с персоналом по оплате труда» – главный счёт для проведения любых действий, призванных совершить начисление заработной платы. Расходы, понесенные в связи с этими действиями, прописываются на себестоимость продукции предприятия. Из-за этого со счетом №70 корреспондируют такие счета:

- №29 «Обслуживающие производства и хозяйства»;

- №23 «Вспомогательные производства»;

- №26 «Общехозяйственные расходы»;

- №20 «Основное производство»;

- №25 «Общепроизводственные расходы».

Если предприятие производственное

Проводка, которую используют бухгалтеры при начислении заработной платы, выглядит так: Д20 (44,26,29,23…) К70.

Данная проводка производится по всей сумме начислений один месяц. Для этого используют табель учета рабочего времени и расчётную ведомость.

Учет по счету №70 производится для всех сотрудников организации в отдельности.

Если необходимо рассчитать выплаты зарплаты в натуральной форме, то необходимо иметь в виду, что:

- Организациям на законодательном уровне разрешено делать расчеты по заработку в натуральной форме, но при условии, что они не составляют более 20% от общей суммы заработной платы.

- При выплате заработка работника продукцией предприятия, её цена считается в соответствии с розничной рыночной ценой.

- Стоимость продукции предприятия, выданной работнику, также облагается НДФЛ, как и зарплата в денежных знаках.

Проводки для удержаний из заработной платы

В России законодательно существует возможность для работодателя удерживать из зарплаты сотрудника сумму, которую он должен выплатить предприятию, физическому лицу и т.д.

Из зарплаты работников предприятия ежемесячно удерживаются определенные суммы денег по разным причинам:

- Удерживается с зарплаты работника налог на доходы физических лиц (НДФЛ).

- Из зарплаты удерживается аванс, полученный работником ранее.

- Удержание причинённого материального ущерба.

- Удержания денег третьим лицам (по заявлению работника).

- Взыскивание с работника недополученных подотчетных сумм.

20% – максимальная сумма удержаний из заработка работника (с вычетом НДФЛ). Но в некоторых случаях, которые описаны федеральными законами, их размер может доходить до 50% от зарплаты.

Помимо этого, если держания могут быть в пользу государства (налоги, штрафы) и третьим лицам (алименты, профсоюзные взносы и т.д.).

Следует иметь в виду, что излишне начисленная зарплата взыскиваться с сотрудника не может, если это произошло не в результате вычислительной ошибки, а вследствие иных причин, при, например, недостаточной профпригодности или квалификации работника и неправильного из-за этого расчёта зарплаты.

Удержания по заработной плате проводятся по счету №70 и корреспондируются по кредиту счетов №20,23,25,26,29,44,76,51.

Проводка для удержаний из зарплаты выглядит так:

- Д70К20

- Д.70 К71

- Д70 К44 и так далее.

Проводки по начислению страховых взносов

Страховые взносы, ранее именуемые ЕСН (единый социальный налог), платит работодатель на обязательной постоянной основе за каждого сотрудника.

Страховые взносы состоят из:

- Взносов в пенсионный фонд.

- Взносов в Фонд соц. страхования.

- Взносов в Фонд обязательного медицинского страхования.

Эти взносы относятся к себестоимости продукции по счетам № 20,26,29 либо 44 корреспондируемые по счету №69 «Расчеты по социальному страхованию и обеспечению».

Так, проводку можно записать: Д20 (44,26, 29…) К69.

Проводки по выплате заработной платы

Трудовое законодательство в нашей стране предусматривает право граждан на получение зарплаты не менее двух раз в месяц. Первая выплата в текущем месяце считается авансом, и она обязана составлять не меньше 40% от суммы дохода, который полагается работникам.

Оплата может производиться несколькими способами:

- Наличностью из кассы предприятия.

- Переводом денежных средств на дебетовый счет работников в обслуживающем организацию банке.

- Натурой.

Остаток зарплаты может быть выдан сотруднику только лишь после того, как на счет №70 Кредита начислена эта зарплата, и с дебетового счета №70 удержаны все налоги.

Производится выплата зарплаты или через кассу предприятия, или через обслуживающий банк переводом денег на дебетовый счет в банке работника.Таким образом, проводка примет вид: Д70 К50 (для кассы) или 51 (для расчетных счетов).

Но эта проводка подходит лишь для выплаты зарплаты в денежном виде.

Проводка же для зарплаты натурой выглядит так:

Д 70 К 43 где счет №43 называется «Готовая продукция».

Следует учесть, что зарплата продукцией или товаром может выдаваться, если только это предусмотрено в трудовом или коллективном договоре. Осуществляется такая выплата по заявлению от сотрудника. По закону она не должна превышать 20% от суммы полагающегося работнику заработка.

Проводки по уплате НДФЛ и взносов

В нашей стране существует налог на доходы физических лиц (НДФЛ). Он, как правило, составляет 13% от заработка любого гражданина, получающего зарплату или иной доход (он индексируется в прямой зависимости от размера зарплаты). Он отчисляется от общей суммы дохода работника. Кроме этого налога работодатель обязан выплачивать всяческие взносы с государственные страховые фонды. Взносы могут быть как страховые, так и пенсионные.

При переводе на счет работника его зарплаты предприятие должно рассчитывать еще и страховые взносы, и налоговые отчисления. Возникает логичный вопрос, какие счета используются для таких отчислений? Давайте разберемся.

В день, когда выплачивается зарплата сотрудникам, предприятие оплачивает НДФЛ и взносы по страховке за травматизм. Деньги на иные страховые взносы предприятию надо перечислить не позднее 15 числа следующего месяца. Оплату следует производить с расчетного счета предприятия №51 и закрывать задолженность перед страховыми фондами счетами №68 «Расчеты по налогам и сборам» и №69 «Расчеты по социальному страхованию и обеспечению».

Таким образом, проводки будут выглядеть так:

- Д68 К51 — Уплата НДФЛ.

- Д69 К51 — Уплата взносов.

Организация, которая не уплатила страховые взносы и НДФЛ может быть наказана штрафом в размере 20% от суммы задолженности по налогам.

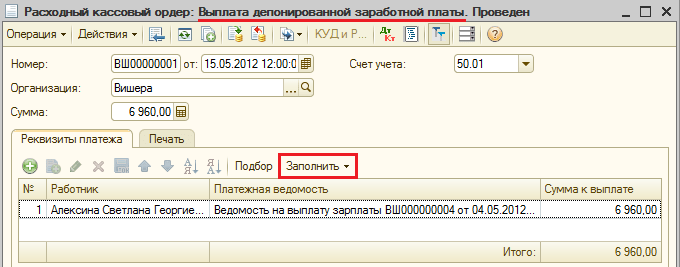

А если при проверке выяснится, что это было сделано умышленно, то штраф составит уже 40% не уплаченной суммы.Депонированная заработная плата: проводки

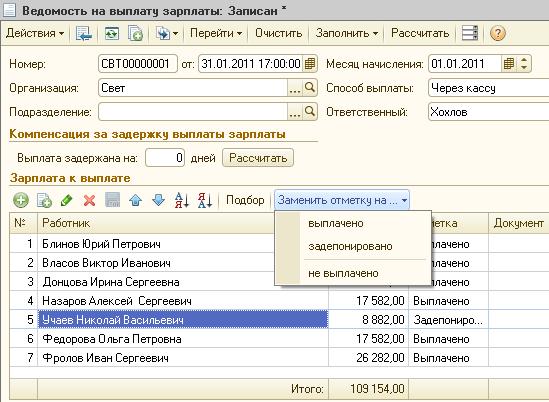

Депонированная заработная плата – это такая зарплата, которую сотрудники предприятия не получили в установленные организацией и законом сроки. Зарплата, не полученная сотрудником вовремя, депонируется, и он сможет получить ее в любой момент.

Депонироваться зарплата может лишь после истечения срока выдачи. По закону он не может превышать 5 дней. В последний день выдачи денежных средств из кассы кассир обязан сделать отметку о депонации заработка напротив фамилии сотрудника в расчетной ведомости.

Если в отчетах бухгалтерии появляется депонированная заработная плата, то у организации возникает кредиторская задолженность перед работником. В случае если сотрудник не обратился в бухгалтерию с просьбой выдать ему зарплату, то списание такой задолженности происходит после истечения срока исковой давности. После этого долг списывается на счёт № 91 «Внереализационные расходы». Срок давности составляет три года.

Депонированная зарплата выдается при условии наличия в кассе необходимой суммы денежных средств.

Учет депонированных сумм происходит на счете Кредита 76.4

Проводки бухучёта по депонированной зарплате имеют такой вид:

- Д70 К76.4 – депонировалась зарплата.

- Д51 К50 – зарплата зачислена на счет.

- Д50 К51 – с расчетного счета получен заработок для работника.

- Д76.4 К50 – выдан депонированный заработок.

Все проводки делаются на одну сумму!

Причины депонирования могут быть любые:

- Работник может уехать в отпуск или в командировку.

- Уйти на больничный и т.д.

Следует знать, что за отказ в выдаче работодателем работнику депонированной зарплаты работодатель несет ответственность, при обращении работника с исковым заявлением в суд.

Статья была полезна?

0,00 (оценок: 0)

Удержан НДФЛ из заработной платы — проводка

Начислена з/п: проводка

П. 1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет. Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Перед тем как заниматься НДФЛ, работодатель начисляет и/или выплачивает заработную плату работнику. Только после этого появляется налоговая база по НДФЛ и возникают указанные на схеме обязанности налогового агента.

Приведем проводки по начислению заработной платы. Составляются такие проводки на последнее число каждого месяца:

Какой использовать счет дебета, зависит от подразделения, где трудится работник, и от того, какие функции он выполняет. Если это работник основного производства, то относим его зарплату на счет 20 «Основное производство». Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.

Аналитику по счету 70 «Расчеты с персоналом по оплате труда» настраиваем в разрезе каждого работника.

Сумма, отраженная в проводке по начислению зарплаты, включает НДФЛ. Таким образом, у фирмы — налогового агента появляется обязанность удержать НДФЛ из дохода сотрудника. Но прежде чем составлять проводку — удержан НДФЛ, необходимо рассчитать сумму налога.

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

На способе расчета НДФЛ мы не будем останавливаться подробно. Приведем лишь общую формулу, без рассмотрения тонкостей применения той или иной налоговой ставки, того или иного вычета:

В п. 3 ст. 226 НК РФ есть указание на то, что налог необходимо исчислить на дату фактического получения дохода. Эти даты расписаны в п. 2 ст. 223 НК РФ. Таковой датой для дохода в виде зарплаты назван последний день месяца, за который она начислена. То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.

Подпишитесь на рассылку

П. 4 ст. 226 НК РФ гласит, что удержать налог необходимо непосредственно из доходов налогоплательщика при их фактической выплате. То есть бухгалтеру необходимо отразить реальный долг организации перед работником, уменьшив начисленную зарплату на сумму налога и отразив эту сумму как долг перед бюджетом, который организация погасит, исполняя обязанности налогового агента. Проводка — удержан НДФЛ из з/п (то есть зарплата уменьшена на сумму налога) выглядит следующим образом:

НДФЛ перечислен в бюджет: проводка

Осталось выполнить третью функцию налогового агента по НДФЛ, а именно перечислить налог в бюджет. Для различных видов доходов сроки перечисления налога в бюджет разные. Установлены они п. 6 ст. 226 НК РФ. Для заработной платы это следующий день после ее выплаты. Как уже говорилось, проводка — удержан налог на доходы физических лиц — составляется по итогам месяца, однако перечислять НДФЛ нужно в указанные выше сроки, а не в момент удержания налога, то есть лишь после выплаты заработной платы, точнее, если строго следовать законодательству, после полного расчета по заработной плате за месяц. Связано это с тем, что НДФЛ нельзя выплачивать из средств организации.

Проводки — перечислен НДФЛ в бюджет и выплачена заработная плата — таковы:

***

Сделать проводку удержания НДФЛ с заработной платы необходимо на последнее число месяца. Это позволяет увидеть реальную задолженность работодателя перед работником. Однако перечислять удержанный подоходный налог в бюджет надо в установленные законодательством сроки, то есть на следующий день после выплаты заработной платы. Это связано с тем, что налог уплачивается из доходов работника, а не из средств организации.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Компенсация за задержку заработной платы — расчет и выплата

В том случае, если сотрудник не получает своевременно зарплату, премию или отпускные, ему полагается компенсация за задержку заработной платы. Число зачисления и выдачи законного вознаграждения устанавливается индивидуально на каждом предприятии. При этом размер компенсации может быть прописан в трудовом договоре и должен рассчитываться в зависимости от количества просроченных дней.

Расчет компенсации за задержку зарплаты — формула и калькулятор

Согласно ст. 236 ТК РФ, когда на предприятии установлен определенный размер компенсационного возмещения, оно должно быть не менее 1/300 ключевой ставки. При несоблюдении этого условия данный пункт договора недействителен в соответствии со ст. 8 Трудового Кодекса РФ.

Помимо этого, существует повышенный коэффициент компенсационных сумм при расчете, который предусмотрен при наличии регионального соглашения. Оно может быть заключено на региональном уровне и согласовано с предприятиями и профсоюзными организациями.

Соблюдать порядок расчета в соответствии с этим соглашением следует всем предприятиям на территории субъекта вне зависимости от участия в процедуре его заключения. Текст соглашения совместно с предложением присоединиться к нему публикуется официально. Те предприятия, которые не желают следовать порядку соглашения, должны отказаться в письменном виде с разъяснением причин не позднее 30 дней с момента публикации. В противном случае считается, что предприятие присоединяется к данному региональному соглашению. В случае отказа предприятие должно направить письменное уведомление в региональные исполнительные органы.

Причитающиеся сотруднику компенсации следует выплачивать совместно с задолженностью по заработной плате.

Сроки задержки зарплаты определяются количеством просроченных дней до момента выдачи причитающихся денежных вознаграждений. Этот временной промежуток отсчитывается от следующего дня после установленной даты выдачи заработной платы на предприятии. Последний день – дата выплаты сотруднику причитающихся платежей. При расчете компенсации за задержку выплаты заработной платы учитываются все календарные дни, включая праздники и выходные.

Рассмотрим, как рассчитать компенсацию за задержку зарплаты. Для этого можно воспользоваться следующей формулой:

Компенсация = задолженность по з/п * 1/300 ключевой ставки * количество дней просрочки

Вместо 1/300 ключевой ставки может быть большее значение коэффициента, принятого в индивидуальном порядке в организации.

При этом компенсация за задержку зарплаты НДФЛ не учитывает. То есть сумма задолженности зарплаты перед сотрудником рассчитывается за вычетом НДФЛ. Объясняется этот факт тем, что сотрудник фактически получает причитающиеся вознаграждения с уже удержанным НДФЛ, он не выплачивается сотруднику, поэтому не относится к сумме задержанной работнику зарплаты. А пеня рассчитывается, исходя из фактических размеров невыплаченных задолженностей (в соответствии со ст. 236 ТК РФ). С помощью онлайн-калькулятора расчета компенсации за задержку зарплаты можно вычислить искомые суммы без особых затруднений.

КАлькулятор

Для организаций, которые производят расчет, исходя из размеров ключевой ставки, актуален вопрос, как рассчитать компенсацию за задержку заработной платы, если величина ключевой ставки ЦБ РФ (ставка рефинансирования) неоднократно менялась на протяжении периода просрочки?

Размер компенсационных выплат следует рассчитывать с учетом всех изменений величины ключевой ставки. Для этого длительность периода просрочки следует разделить на несколько частей, где величина ключевой ставки была различной, после чего рассчитать отдельно сумму причитающихся сотруднику выплат отдельно для каждого периода.

Компенсация за задержку зарплаты – проводки

Расходы, связанные с уплатой пени, не относятся к категории затрат предприятия по обычным видам деятельности – это штрафы за несоблюдение обязанностей перед сотрудниками.

Согласно ПБУ 10/99 (п. 11) эти расходы следует указывать в графе прочих расходов. Компенсационные выплаты не относятся к категории расходов на оплату труда, в связи с этим их следует отражать в графе расчетов с персоналом «по прочим операциям» (счет 73).

Для отражения в бухгалтерском учете следует использовать проводку:

Д 70 – К 50 – Выплачена заработная плата;

Д 91 – 2 К 73 – Начислена компенсация за задержку зарплаты;

Д 73 – К 50 – Выплата компенсации.

Пени за задержку зарплаты нужно начислять в дату выплат на предприятии. Только таким образом можно верно произвести расчеты. В целях упрощения трудоемкости процесса по начислению можно воспользоваться калькулятором расчета компенсации за задержку заработной платы.

Уплата страховых взносов и налогов

Компенсационные суммы не облагаются НДФЛ. При этом существует необходимость уплаты страховых взносов. Данный факт обусловлен тем, что пени за задержку заработной платы никоим образом не обозначены в списке выплат, на которые не производят начисление страховых взносов (ст. 9 ФЗ №212 от 24.07.2009 г. и ст. 20 ФЗ №125 от 24.07.1998 г.).

Бухгалтерские проводки для страховых выплат следующие:

Д 91 – К 69 – На компенсацию произведено начисление страховых взносов.

Соответственно, компенсация рассматривается в качестве выплат работникам по трудовому договору, из которых отчисляются страховые взносы. При этом данные суммы не позволяют снизить налогооблагаемую прибыль в составе расходов по оплате труда.

Согласно Трудовому Кодексу, для работодателя не существует исключений при задержке заработной платы вне зависимости от того, по какой причине не произошла своевременная выплата законно причитающихся платежей в пользу сотрудника.

Каждый сотрудник имеет право на получение заслуженного вознаграждения в установленные даты, поэтому в случае нарушения сроков предприятие обязано выплатить компенсацию за каждый просроченный день. Если организация отказывает в выплате предусмотренных законодательством сумм, то работник может обращаться в соответствующие инстанции для защиты своих прав.

видов заработной платы | Заработная плата, почасовая оплата, сверхурочная работа и др.

Решение о том, как платить вашим сотрудникам, требует тщательного рассмотрения. Вам нужно не только подумать о том, какие способы оплаты для сотрудников вы будете использовать (например, прямой депозит или бумажные чеки), но вам также необходимо подумать о типах заработной платы, которую вы будете предоставлять.

Некоторые виды оплаты, которые вы предлагаете сотрудникам, могут зависеть от вашей отрасли, бизнеса и предпочтений, например, комиссионные. Также есть обязательная заработная плата, например, сверхурочная работа.

Прочтите, чтобы узнать о типах заработной платы, которые могут потребоваться для выплаты сотрудникам.

Виды заработной платы

Вы можете использовать несколько способов оплаты для компенсации сотрудников. Заработную плату обычно можно разделить на две категории: обычная и дополнительная.

Регулярная заработная плата

Обычная заработная плата сотрудника — это фиксированная сумма, которую он получает за каждый платежный период. Вы можете платить зарплату сотруднику по сравнению с почасовой оплатой.

1. Заработная плата

Если работник получает зарплату, он получает фиксированную регулярную выплату в год.Чтобы определить размер заработной платы сотрудника за период, разделите его годовой оклад на количество периодов оплаты в выбранной вами периодичности. Например, если вы платите сотруднику раз в две недели, разделите его годовой оклад на 26.

2. Почасовая оплата

Если вы выплачиваете почасовую заработную плату сотруднику, вы должны умножить его почасовую ставку на количество часов, которые они отработали за период оплаты. Сотрудник, получающий почасовую оплату, может работать разное время, поэтому каждый период меняет свою зарплату.

Доплата

Дополнительная заработная плата — это, как правило, дополнительная нерегулярная заработная плата, которую вы платите сотрудникам.

Существует ряд дополнительных заработных плат, которые вы можете использовать для компенсации сотрудников. Некоторые дополнительные заработные платы являются обязательными, а другие — необязательными.

1. Сверхурочная работа

Если у вас есть работники, не подлежащие освобождению, вы должны соблюдать законы о сверхурочной работе. В соответствии с Законом о справедливых трудовых стандартах (FLSA) вы обязаны выплачивать сверхурочную заработную плату не подлежащим освобождению сотрудникам, которые работают более 40 часов в одну рабочую неделю.

Сверхурочная заработная плата составляет полтора раза, или в 1,5 раза больше обычной заработной платы работника.Обеспечьте оплату сверхурочных за каждый час работы сотрудника старше 40 лет в течение рабочей недели.

2. Ретроактивная выплата

Ретроактивная заработная плата — это компенсация, которую вы должны работнику за предыдущий период выплаты заработной платы.

Возможно, вам придется компенсировать сотрудникам ретро-заработную плату по ряду причин, включая неправильный расчет регулярной заработной платы сотрудника, неуплату сверхурочной работы, забывание учета повышения или пренебрежение разницей между сменами.

Выплата ретро-заработной платы является обязательной, поскольку работник имеет право на компенсацию, которую вы не выплатили.

3. Комиссионные

Комиссионное вознаграждение — это деньги, которые сотрудник зарабатывает, когда совершает продажу или достигает другой цели. Вы можете давать комиссионные в виде процента от продажи или фиксированной суммы в зависимости от объема продаж.

Для некоторых вакансий обычно взимаются комиссии. Вы можете платить комиссионные сотрудникам, которые работают на торговых позициях, например продавцу автомобилей.

Вы можете выплачивать сотруднику как регулярную, так и комиссионную заработную плату. Таким образом, сотрудник гарантированно получит установленную сумму за период оплаты, независимо от того, не получает ли он комиссионных.

Или вы можете отказаться от регулярной заработной платы и платить сотрудникам исключительно комиссионные. Имейте в виду, что вы должны платить работнику как минимум минимальную заработную плату.

4. Бонусная выплата

Вы можете выплачивать сотрудникам бонусную заработную плату, то есть деньги, которые сотрудник зарабатывает в дополнение к своей обычной заработной плате. Вы можете дать сотруднику премию в качестве вознаграждения или подарка.

Если в трудовом договоре сотрудника явно не предусмотрены бонусы, вы можете назначить премию по своему усмотрению.Например, вы можете дать сотруднику праздничный бонус.

5. Выходное пособие

Если вы должны уволить сотрудника, вы можете рассмотреть возможность выплаты выходного пособия. После ухода из бизнеса сотрудники получают выходное пособие вместо своей обычной заработной платы.

Вы можете решить, сколько выходного пособия предложить уволенному сотруднику. Как правило, сотрудник получает выходное пособие в течение периода, пропорционального тому, сколько времени он проработал в бизнесе.

От вас могут потребовать выплату выходного пособия в зависимости от законов штата и от того, включаете ли вы выходное пособие в контракт с сотрудником.

6. Начисленный отпуск

Другой вид оплаты, который вы могли бы дать сотрудникам, — это начисленные выходные дни. Начисленная оплата за свободное от работы время, или начисление отгулов, — это когда сотрудник получил оплачиваемый отпуск на работе, но не использовал его.

Некоторые предприятия выплачивают начисленное свободное время сотруднику в качестве налогооблагаемой заработной платы, когда заканчивается год или когда сотрудник увольняется, вместо того, чтобы переносить или удалять накопленное время.

7. Чаевые заработной платы

В зависимости от вашего бизнеса ваши сотрудники могут иметь право на получение чаевых.Чаевые — это дополнительная заработная плата, которую сотрудник получает от клиентов в дополнение к регулярной заработной плате, которую вы им платите.

Сотрудники должны сообщать вам о заработке чаевых, если они зарабатывают чаевые более 20 долларов в месяц.

Виды платежей и налогов

Независимо от типа оплаты, которую вы используете для компенсации сотрудников, вы должны удерживать налоги на доход, социальное обеспечение и медицинскую помощь из заработной платы сотрудников.

Однако способ расчета налогов может варьироваться в зависимости от того, платите ли вы сотруднику регулярную или дополнительную заработную плату.

Вы можете комбинировать дополнительную и обычную заработную плату и удерживать налоги в соответствии с таблицами удержания подоходного налога. Или вы можете удерживать налоги из дополнительной заработной платы отдельно по фиксированной ставке 22%.

Вы знаете, что нужно удерживать налоги со всех видов заработной платы. Упростите себе жизнь с помощью онлайн-программы для расчета заработной платы Patriot. После ввода информации о сотрудниках мы рассчитаем фонд заработной платы и подоходный налог с гарантированными расчетами. Получите бесплатную пробную версию прямо сейчас!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Какая разница между зарплатой и окладом?

Вы должны знать, что некоторые люди используют термины заработная плата и зарплата как синонимы. Я и многие другие делаем следующее различие …

Определение заработной платы

Заработная плата обычно связана с вознаграждением работника, которое основывается на количестве отработанных часов, умноженном на почасовую ставку оплаты труда. Как правило, работники, получающие почасовую заработную плату, будут выплачиваться в течение недели, следующей за отработанными часами.

Пример заработной платы

Например, работник склада работает 40 часов в рабочую неделю. Если почасовая ставка оплаты труда сотрудника составляет 15 долларов, на 5-й день после рабочей недели сотрудник получит чек с указанием брутто-зарплаты в размере 600 долларов (40 x 15 долларов). Если работник проработал всего 30 часов в течение рабочей недели, в зарплате будет указано заработная плата брутто в размере 450 долларов (30 x 15 долларов).

Определение заработной платы

Заработная плата связана с ежегодным вознаграждением сотрудников, например 50 000 долларов в год.Многим сотрудникам, работающим в общем офисе компании, будет выплачиваться зарплата. Часто зарплата выплачивается раз в месяц. То есть одной датой выплаты будет 15-й день месяца для работы с 1-го по 15-е число, а другой датой выплаты будет последний день месяца для работы с 16-го по последний день месяца.

Пример заработной платы

Для иллюстрации предположим, что менеджер компании может получать зарплату в размере 120 000 долларов в год. Если менеджер получает зарплату раз в полмесяца, каждая зарплата будет показывать брутто-зарплату в размере 5000 долларов за полмесячный труд.

Сверхурочная работа

Закон США и штата защищает сотрудников от необходимости работать более 40 часов в неделю, если их заработная плата ниже определенного уровня. Другими словами, наемный работник с относительно низкой годовой зарплатой должен получать компенсацию за сверхурочную работу, если рабочее время человека превышает 40 часов в неделю. Вы должны знать федеральные законы и законы штата в отношении компенсации сверхурочной работы ваших сотрудников.

Разбивка: Заработная плата, заработная плата и налоги, издание

02 августа 2019/

от Оливер Нг / в BusinessЕсли вы подумываете о найме сотрудников, очень важно понимать, какие налоговые обязательства вы имеете как работодатель.При всей путанице вокруг того, как работают налоги на заработную плату, неправильная отчетность по налогам может привести к серьезным проблемам с IRS, поэтому стоит иметь общее представление. Но не бойтесь, эта статья расскажет, что вам нужно знать о том, как работают налоги на заработную плату.

Как это работает:Как работодатель, вы несете ответственность за сбор всех налогов на заработную плату и перечисление их в соответствующие федеральные налоговые органы и налоговые органы штата. По сути, работодатель является попечителем или посредником по уплате налогов наемного работника.Согласно IRS, если налоги с сотрудников не уплачиваются, это считается кражей. Теперь вы понимаете, почему IRS так серьезно к этому относится!

Есть две отдельные категории для налоговой части: часть работника и часть работодателя.

Налоги на сотрудников:Каждый раз, когда вы платите сотруднику, из его зарплаты удерживаются следующие налоги:

- Федеральный подоходный налог: на основании формы W-9, заполненной сотрудником

- Налог на социальное обеспечение: 2% от заработной платы (до 132 900 долларов США)

- Налог на бесплатную медицинскую помощь: 45% от заработной платы

- Государственный подоходный налог: на основании формы W-9

- Любые местные налоги

При приеме на работу работодатель просит нового сотрудника заполнить форму W-4.Эта форма подробно описывает их личное удержание, семейное положение и то, как основан их федеральный доход. Размер федерального удержания будет разным для каждого сотрудника (не волнуйтесь — ваше программное обеспечение для расчета заработной платы сделает расчеты за вас). Налоги на социальное обеспечение и медицинское обслуживание, также известные как налоги FICA, облагаются налогом по ставке 6,2% и 1,45% соответственно. Часть налога на социальное обеспечение ограничена заработной платой в размере 132 900 долларов США, однако, нет предела заработной платы для налога на Медикэр. Наконец, у вас есть подоходный налог штата, который также основан на форме W-9.Обязательно проконсультируйтесь с налоговым агентством своего штата, чтобы убедиться, что вы не упускаете никаких местных налогов, которые различаются от штата к штату.

Это часть налога на сотрудников, которую каждый работодатель должен удерживать из зарплаты каждого сотрудника, а затем перечислять в агентства по расчету заработной платы.

Налоги с работодателей:Да, работодатели также несут ответственность по налогу на заработную плату от имени своих сотрудников. Налоги, которые вы удерживаете для соответствующих агентств, помимо удержания налогов с заработной платы сотрудников, должны быть выплачены:

- Налог на социальное обеспечение: 2% от заработной платы (до 132 900 долларов США от заработной платы)

- Налог на бесплатную медицинскую помощь 45% от заработной платы

- Федеральный налог по безработице (FUTA): 6% от заработной платы (до 7000 долларов от заработной платы)

- Государственный безработный (SUTA):

- Прочие местные налоги штата

Заметили ли вы, что ставки налога на социальное обеспечение и медицинскую помощь одинаковы как для работника, так и для работодателя? Это связано с тем, что Social Security and Medicare (FICA) установлены на 12.Комбинированная ставка 4%. Однако работодатель и работник делятся и выплачивают сумму пополам. Это то, что требует IRS.

Почему это так важно, спросите вы?Как владелец бизнеса, зная, как работает начисление заработной платы и почему, это такая выгода не только для вас, но и для ваших сотрудников. Понимание этих фактов даст вам знания, которые вы должны иметь, чтобы ответить на все вопросы ваших сотрудников об их заработной плате и о том, куда идет их налоговая часть.Но, если они нуждаются в дополнительных объяснениях, мы всегда можем помочь и с этим. Так что звоните нам по более сложным вопросам.

СвязанныеРасчетные дни, периоды выплаты заработной платы и окончательная заработная плата

- Офис Уполномоченного по вопросам труда

В Калифорнии заработная плата, за некоторыми исключениями (см. Таблицу ниже), должна выплачиваться не реже двух раз в течение каждого календарного месяца в дни, заранее обозначенные как обычные рабочие дни.Работодатель должен установить обычный день выплаты жалованья и разместить уведомление с указанием дня, времени и места выплаты. Раздел 207 Трудового кодекса Заработная плата, полученная в период с 1 -го до 15 -го дней включительно любого календарного месяца, должна выплачиваться не позднее 26 -го -го дня месяца, в течение которого выполнялись работы, и заработанная заработная плата между 16 -м числом и последним днем месяца необходимо произвести оплату до 10 -го числа следующего месяца.Другие периоды расчета заработной платы, такие как еженедельный, двухнедельный (каждые две недели) или полумесячный (два раза в месяц), когда период заработка отличается от периода между 1 -й и 15 -й и 16 -й и последним днем месяца, должны быть выплачены в течение семи календарных дней после окончания расчетного периода, в течение которого заработная плата была получена. 204 Трудового кодекса

Заработная плата за сверхурочную работу должна выплачиваться не позднее дня выплаты зарплаты за следующий регулярный расчетный период, следующий за расчетным периодом, в котором была получена заработная плата за сверхурочную работу.Работодатель должен соблюдать раздел 226 (a) Трудового кодекса, касающийся общего количества часов, отработанных работником, если сверхурочные часы записаны как исправление в детализированном отчете для следующего регулярного периода оплаты и включают даты периода оплаты для которое вносится исправление. Статья 204 (b) (2)

Трудового кодексаувольняемому сотруднику должна быть выплачена вся его или ее заработная плата, включая накопленный отпуск, сразу после увольнения. Статьи 201 и 227 Трудового кодекса.3

Группе сотрудников, уволенных по причине прекращения сезонной занятости в области консервирования, консервирования или сушки любых видов скоропортящихся фруктов, рыбы или овощей, должна быть выплачена оплата в течение 72 часов после увольнения. Оплата должна производиться по почте любому такому сотруднику, который запрашивает и указывает для этого почтовый адрес. 201 статья

Трудового кодексаСотрудник, занятый в производстве кинофильмов, уволенный и чьи необычные или неопределенные условия найма требуют специального расчета для определения причитающейся суммы, должен получить зарплату до следующего обычного дня зарплаты.Выплата заработной платы работникам, на которые распространяется данный раздел, может быть отправлена работнику по почте или предоставлена работнику в месте, указанном работодателем в округе, где работник был нанят или выполнял работу. Выплата считается произведенной в день, когда заработная плата работника отправлена работнику по почте или сделана доступной для работника по месту, указанному работодателем, в зависимости от того, что наступит раньше. Для целей этого раздела трудовые отношения прекращаются, когда прекращаются трудовые отношения, будь то увольнение, увольнение, увольнение, завершение работы на определенный срок или иным образом.201.5 Трудового кодекса

Уволенный работник, занятый в сфере бурения нефтяных скважин, должен получить оплату в течение 24 часов после увольнения, за исключением субботы, воскресенья и праздничных дней. 201.7 Трудового кодекса

Если сотрудники работают в месте, где проводятся театральные или концертные мероприятия, и их зачисляют и регулярно направляют на работу через приемный центр или другую систему регулярной краткосрочной занятости, установленную в соответствии с добросовестным коллективным договором, эти сотрудники и их работодатели могут установить в своем коллективном договоре сроки выплаты заработной платы уволенному или уволенному работнику.201.9 Трудового кодекса

Работнику без письменного трудового договора в течение определенного периода времени, который уведомит не менее чем за 72 часа о своем намерении уволиться и увольняется в день, указанный в уведомлении, должна быть выплачена вся его или ее заработная плата, включая накопленный отпуск, на момент увольнения. Трудовой кодекс ст.202

Работнику без письменного трудового договора в течение определенного периода времени, который увольняется без предварительного уведомления за 72 часа, должна быть выплачена вся его или ее заработная плата, включая накопленный отпуск, в течение 72 часов после увольнения.Сотрудник, увольняющийся без предварительного уведомления за 72 часа, может потребовать, чтобы его окончательная выплата была отправлена по почте на указанный адрес. Дата отправки по почте будет считаться датой платежа для целей требования о предоставлении платежа в течение 72 часов с момента уведомления об увольнении. Трудовой кодекс ст.202

Местом окончательной выплаты заработной платы уволенным (уволенным) работникам является место увольнения. Местом окончательной выплаты заработной платы для сотрудников, которые увольняются без предварительного уведомления за 72 часа и не требуют, чтобы их окончательная заработная плата была отправлена им по почте по указанному адресу, находится в офисе работодателя в округе, в котором выполнялась работа. .Статья 208 Трудового кодекса.

Прямые переводы заработной платы на банковский, сберегательно-ссудный счет или счет кредитного союза работника, которые ранее были авторизованы работником, немедленно прекращаются, когда работник увольняется или увольняется, а выплата заработной платы при увольнении в порядке, описанном выше применяется, ЕСЛИ работник не дал добровольного разрешения на внесение депозита и при условии, что работодатель соблюдает положения раздела 213 (d) Трудового кодекса, касающиеся выплаты заработной платы при увольнении с работы или увольнении с работы.

Работодатель, умышленно не выплачивающий заработную плату уволенному работнику (увольнение или увольнение) в установленные сроки, может быть подвергнут штрафу за время ожидания. Штраф за время ожидания — это сумма, равная дневной ставке заработной платы работника за каждый день невыплаты заработной платы, но не более тридцати (30) календарных дней. Mamika v. Barca (1998) 68 Cal.App4th 487 Сотруднику не будут назначены штрафы за время ожидания, если он уклоняется или отказывается получить причитающуюся заработную плату.Если существует добросовестный спор относительно размера причитающейся заработной платы, штрафы за время ожидания налагаться не будут. «Добросовестный спор» о том, что любая заработная плата подлежит выплате, возникает, когда работодатель представляет защиту, основанную на законе или фактах, которая в случае успеха помешает любому возмещению со стороны работника. Тот факт, что защита в конечном итоге оказывается безуспешной, не исключает вывода о существовании добросовестного спора. Однако защита, не подкрепленная какими-либо доказательствами, необоснованная или недобросовестная, помешает выявлению «спора о добросовестности».Раздел 203 и Раздел 8 Трудового кодекса, Свод правил штата Калифорния, раздел 13520

Даже в случае спора работодатель должен выплатить, не требуя освобождения, любую причитающуюся заработную плату, которая не оспаривается. Если работодатель не выплатит то, что неоспоримо, защита «добросовестности» потерпит поражение независимо от исхода спорной заработной платы. Трудовой кодекс ст.206

Примечание для работодателей: если в ваших бухгалтерских книгах есть неоговоренные чеки, которые выплачиваются сотрудникам, чья работа была уволена (т.д., поскольку вы не можете найти сотрудника) и вы приложили все разумные усилия для выплаты заработной платы, вы можете отправить не согласованные чеки с объяснением ваших попыток связаться с сотрудником в ближайший офис Уполномоченного по вопросам труда. . Комиссар по вопросам труда предпримет дальнейшие усилия, чтобы найти сотрудника для выплаты заработной платы, и, в случае неудачи, чеки будут депонированы в Фонд невостребованной заработной платы штата Калифорния. Щелкните здесь, чтобы найти ближайший офис Уполномоченного по вопросам труда.

| Классификация сотрудников | Правило | Трудовой кодекс ст. |

Исполнительные, административные и профессиональные работники | Может выплачиваться один раз в месяц не позднее 26 -го числа месяца, в течение которого выполнялись работы, если выплачивается заработная плата за весь месяц, включая незаработанную часть между датой выплаты и последним днем месяца. в это время.Однако такие сотрудники могут получать зарплату чаще. | 204 |

Рабочие, нанятые сельскохозяйственным подрядчиком | Должны выплачиваться в периоды заработной платы не реже одного раза в неделю в рабочий день, заранее назначенный подрядчиком по трудоустройству на ферме. Выплата в такой день выплаты жалованья должна включать всю заработную плату, полученную до четвертого дня до дня выплаты жалованья включительно. | 205 |

Работники сельского хозяйства, садоводства и виноградарства, животноводства или птицеводства и домашней прислуги , которых нанимает и размещает их работодатель | Должен выплачиваться один раз в каждый календарный месяц в день, заранее назначенный работодателем в качестве обычного дня выплаты жалованья.Никакие два следующих друг за другом дня выплаты жалованья не должны разделяться более 31 дня, и платеж должен включать всю заработную плату до обычного дня выплаты жалованья. | 205 |

Сотрудники автомобильного дилера , имеющие лицензию Департамента транспортных средств, которым выплачивается комиссионная заработная плата (механики и другие сотрудники, выполняющие ремонт или сопутствующие услуги, не считаются наемными работниками) | Выплачивается один раз в течение каждого календарного месяца в день, заранее назначенный работодателем в качестве обычного дня выплаты жалованья.Однако, если на таких сотрудников распространяется коллективный договор, в котором указывается дата выплаты заработной платы, такая договоренность имеет преимущественную силу перед законодательством штата. | 204,1 |

| 1. | Кв. | Если я не представлю свою учетную запись на период оплаты, может ли мой работодатель отложить выплату моей заработной платы до тех пор, пока не будет отправлена учетная карточка? |

| А. | Нет, работодатель обязан выплатить вам платеж в установленный день выплаты жалованья независимо от того, представлена ли табель учета рабочего времени. В законе нет исключения, которое позволяет работодателю требовать от вас подождать до следующего дня выплаты жалованья или даже до тех пор, пока не будет сдана табель учета рабочего времени. Ваш работодатель может соблюдать закон, даже не имея табеля учета рабочего времени, выплачивая всю заработную плату. которые, как ему разумно известно, относятся к вашему регулярному запланированному рабочему периоду. | |

| 2. | Кв. | Я проработал четыре часа сверхурочно в течение последнего расчетного периода. Когда должна быть выплачена моя сверхурочная заработная плата? |

| А. | Выплата сверхурочной заработной платы за один расчетный период должна производиться не позднее дня выплаты зарплаты за следующий регулярный расчетный период. До следующего дня зарплаты может быть отложена только выплата сверхурочной заработной платы, но не повременная оплата труда. | |

| 3. | Кв. | В настоящее время мне платят раз в две недели (каждые две недели). Мой работодатель хочет изменить период начисления заработной платы на полумесяц (два раза в месяц) и платить 10 -е -е и 25-е -е -е числа месяца. Это изменение приведет к задержке выплаты моей заработной платы. Это законно? |

| А. | Да, при условии, что работодатель заранее уведомит вас об изменении и соблюдает требования закона о выплате заработной платы. | |

| 4. | Кв. | Если мой обычный назначенный день выплаты жалованья приходится на праздничный день, когда мне следует получать оплату? |

| А. | Если ваш обычный назначенный день выплаты жалованья приходится на праздничный день, и ваш работодатель соблюдает этот праздник, закрывая свой бизнес, ваш работодатель может выплатить вам заработную плату на следующий рабочий день. | |

| 5. | Q. | Как часто мне должны платить? |

| А. | За некоторыми исключениями (см. Таблицу выше) вам должны платить дважды в течение каждого календарного месяца в дни, заранее определенные вашим работодателем как обычные дни выплаты зарплаты. | |

| 6. | Кв. | Обязан ли мой работодатель вести учет заработной платы? |

| А. | Да. Каждый работодатель, ведущий бизнес в Калифорнии, должен вести исчерпывающий учет заработной платы каждого из своих сотрудников. | |

| 7. | Кв. | Имею ли я право просматривать свои платежные ведомости? |

| А. | Да. Ваши платежные ведомости должны быть доступны вам по разумному запросу, который должен быть выполнен вашим работодателем в кратчайшие сроки, но не позднее 21 календарного дня с даты, когда вы сделаете такой запрос.Начиная с 1 января 2003 г., если работодатель не разрешил нынешнему или бывшему сотруднику проверить или скопировать его или ее платежные ведомости в течение 21-дневного периода, нынешний или бывший сотрудник имеет право взыскать с работодателя штраф в размере 750 долларов США в рамках гражданского иска. передано в суд компетентной юрисдикции. | |

| 8. | Кв. | Могу ли я получать оплату наличными, и если да, то имею ли я право на подробный отчет о заработной плате? |

| А. | да. В соответствии с разделом 226 (а) Трудового кодекса, раз в полгода или каждый раз, когда вам выплачивается заработная плата, будь то чеком, наличными или иным образом, вам должна выдаваться отделяемая часть чека или отдельное письмо с указанием необходимой информации. Примечание. Начиная с 1 января 2008 г., в детализированной выписке могут отображаться только последние четыре цифры вашего номера социального страхования или идентификационный номер сотрудника, кроме номера социального страхования. (Раздел 226 (a) (7) Трудового кодекса) В детализированном выписке должна быть указана следующая информация:

Щелкните здесь, чтобы увидеть пример подробного отчета о заработной плате (квитанции о заработной плате) в соответствии с требованиями Раздела 226 Трудового кодекса для работника, получающего сдельную оплату. | |

| 9. | Кв. | Я только что уведомил своего работодателя за две недели о том, что увольняюсь.Вместо того, чтобы позволить мне работать до даты моего увольнения, он сказал мне, что я уволен, и поручил мне собрать мои личные вещи и уехать. Уходя, он выдал мне чек на всю заработную плату, полученную за мой последний час работы. Имею ли я право на получение оплаты за то время, которое я подал? Кроме того, когда должна быть выплачена моя последняя заработная плата? |

| А. | Вы не имеете права на получение заработной платы за период уведомления, поскольку в течение этого периода вы не выполняли никакой работы.Для выплаты заработной платы ваш работодатель заменил увольнение увольнением, и вся ваша заработанная заработная плата подлежала выплате сразу после того, как он уволил вас. | |

| 10. | Кв. | Я продавец, недавно уволенный с работы. Когда должна быть выплачена моя последняя заработная плата? |

| А. | В случае, если комиссионные были «заработаны» на дату вашего увольнения или до нее, работодатель должен завершить необходимые расчеты и выплатить комиссию в день увольнения в случае увольнения или добровольного увольнения с более чем За 72 часа до уведомления или в течение 72 часов после прекращения трудовых отношений в случае добровольного увольнения без такого предварительного уведомления.Работодателю не разрешается ждать до обычного времени для расчета комиссионных текущих сотрудников, а также нельзя откладывать выплату таких заработанных комиссионных до следующей регулярной запланированной даты выплаты жалованья. Если комиссия еще не была заработана на момент расторжения и ожидает выполнения какого-либо прецедента юридического условия, например, получения платежа клиента, комиссия должна быть выплачена вам немедленно после завершения прецедента условия. | |

| 11. | Кв. | Что я могу сделать, если мой работодатель не выплатит мне зарплату в день выплаты зарплаты? |

| А. | Вам следует связаться с Отделом по соблюдению трудовых норм и объяснить, что ваш работодатель не платит вам в обычные запланированные рабочие дни. DLSE поможет вам, объяснив закон вашему работодателю. Несоблюдение требований раздела 207 Трудового кодекса в уведомлении о выплате заработной платы и невыплата заработной платы в надлежащие фонды в установленный день выплаты жалованья, как предписано в разделах 204, 204b, 205 и 209 Трудового кодекса, соответственно, являются правонарушением.Трудовой кодекс ст. 215 |

Что такое заработная плата?

Заработная плата представляет собой компенсацию за личные услуги сотрудника, выплачиваемые чеком или наличными, или разумную денежную стоимость безналичных платежей, таких как питание и проживание. Выплаты считаются заработной платой, даже если работник является временным работником, поденным или подрядным работником, неполный рабочий день или временным работником, либо выплачивается по дням, часам или любым другим методом или измерением.

Заработная плата включает, но не ограничивается:

- Заработная плата, почасовая оплата, сдельная оплата или оплата по месту работы.

- Комиссии и бонусы.

- Оплата сверхурочных и отпусков.

- Разумная денежная сумма компенсации, кроме денежной.

Заработная плата облагается всеми налогами на трудоустройство (фонд заработной платы) и учитывается как заработная плата по подоходному налогу с населения (НДФЛ), если не указано иное. Для получения дополнительной информации см. Информационный лист : Заработная плата (DE 231A) (PDF). См. Раздел «Необходимая отчетность» и «Сроки выполнения», чтобы узнать, как отчитываться и платить налоги на заработную плату.

Метод оплаты, будь то по частному соглашению, согласию или поручению, не влияет на налогообложение заработной платы, выплачиваемой работникам.

Важно : Если вы оплачиваете долю вашего сотрудника в системе социального обеспечения, Medicare и / или государственного страхования по инвалидности (SDI) без вычета сумм из их заработной платы, эти выплаты также могут быть заработной платой. Для получения дополнительной информации см. Информационный лист : Налоги на социальное обеспечение / Medicare / SDI, уплачиваемые работодателем (DE 231Q) (PDF).

Показать всеВ большинстве ситуаций, когда заработная плата облагается UI, налогом на обучение при трудоустройстве (ETT), SDI и удержанием НДФЛ, соответствующая заработная плата и заработная плата по НДФЛ являются одинаковыми. Примеры различий в заработной плате субъектов и НДФЛ:

- Взносы на сокращение заработной платы сотрудников в квалифицированный пенсионный план или пенсионный план включаются в качестве подлежащей оплате заработной платы, но не отражаются как заработная плата НДФЛ.

- В определенных ситуациях заработная плата, выплачиваемая работникам семьи (несовершеннолетний ребенок до 18 лет, зарегистрированный домашний партнер, супруга и родитель), не может указываться как подлежащая оплате заработная плата, но отражается как заработная плата НДФЛ.

- Выплаты служащим церквей не указываются как подлежащая оплате заработная плата, но учитываются как заработная плата НДФЛ.

Питание и проживание, предоставляемые работнику бесплатно или по льготной ставке, являются заработной платой.Если ваши сотрудники охвачены трудовым или профсоюзным соглашением, налогооблагаемая стоимость питания и проживания не может быть меньше расчетной стоимости, указанной в контракте или соглашении.

Если денежная стоимость не указана в трудовом или профсоюзном договоре, пожалуйста, обратитесь к стоимости питания и проживания в текущем году. Чтобы определить стоимость жилья, умножьте сумму, за которую вы можете сдать недвижимость (обычная арендная стоимость), на 66 2/3 процента (0,6667).Обычная арендная плата может рассчитываться на ежемесячной или еженедельной основе.

Для получения дополнительной информации позвоните в Центр помощи налогоплательщикам по телефону 1-888-745-3886 или посетите местную налоговую инспекцию.

Что такое платежная ведомость? Руководство по расчету заработной платы на 2021 год

При участии Кена Бойда

Расчет заработной платы — это бизнес-процесс выплаты заработной платы сотрудникам.Текущий расчет заработной платы состоит из расчета заработка сотрудников и вычета федеральных налогов и налогов штата. Термин «Расчет заработной платы» также может относиться к:

- Финансовая отчетность сотрудников компании.

- Распределение зарплаты сотрудников.

- Годовые отчеты о заработной плате сотрудников.

Начисление заработной платы — это самые большие накладные расходы компании. И процесс расчета заработной платы сложен. Но понимание каждого компонента платежной ведомости может помочь вам лучше понять финансы вашего бизнеса.И это может помочь обеспечить соблюдение федерального и государственного налогового и трудового законодательства.

Этапы оформления заработной платы

1. Собрать данные

Когда вы нанимаете нового сотрудника, вам необходимо собрать информацию о его заработной плате в форме W-4. Работодатели должны удерживать суммы федеральных налогов и налогов штата и могут удерживать деньги для выплаты вознаграждений работникам.

2. Рассчитать зарплату нетто

Чистая заработная плата работника — это их валовая заработная плата за вычетом налоговых удержаний и выплат по пособиям.Вы также рассчитаете удержание налогов по программе Medicare, налогов на социальное обеспечение и любых применимых местных налогов.

3. Выпустить платежи

Вы должны выплатить чистую заработную плату сотруднику посредством прямого депозита или выписав бумажный чек.

4. Отчет о налогах

Вы должны подать налоговую декларацию для удержания федеральных налогов и налогов штата в IRS и налоговый департамент штата. Вы сообщаете другим организациям пенсионные взносы, выплаты штата по безработице, налоги на Medicare и налоги на социальное обеспечение.

5. Удержание и уплата налогов

Вы должны направлять все налоговые платежи и выплаты в налоговые органы, пенсионные фонды и другие организации, предоставляющие льготы.

Основные компоненты фонда заработной платы

Процесс расчета заработной платы состоит из множества компонентов. Мы разделили каждый компонент на три категории: информация о сотрудниках, заработная плата и удержания.

1. Информация о сотрудниках

Прежде чем платить сотрудникам, они должны предоставить вам некоторую информацию.Во-первых, им нужно заполнить форму W-4. Все сотрудники должны заполнить эту форму, как только вы их наняли. W-4 предоставляет информацию об удержании федерального подоходного налога с работника. Он также включает личную информацию сотрудника, такую как его имя, адрес и номер социального страхования. Вся эта информация поможет вам обрабатывать платежные ведомости и распределять чеки сотрудников. IRS рекомендует работникам ежегодно пересматривать свои удержания.

2. Заработная плата

Вторая категория — это заработная плата работника.Либо вы платите сотруднику годовой оклад или почасовую оплату. Наемные сотрудники зарабатывают фиксированную сумму за период оплаты. Наемные работники или сотрудники с почасовой оплатой получают почасовую ставку. В квитанции о заработной плате сотрудника может быть указана его валовая заработная плата, отработанное время, оплата сверхурочной работы, отчисления и компенсации, дополнительный доход и чистая заработная плата.

Заработная плата брутто

Заработная плата брутто — это общая сумма в долларах, которую вы платите работнику до вычета вычетов. Валовая заработная плата — это то, что работник делает «до налогообложения» или «до налогообложения».”

Рабочее время

Время сотрудника — это количество часов, отработанных сотрудником в период оплаты. Большинству предприятий требуется почасовая оплата сотрудников для учета рабочего времени. Однако некоторые наемные сотрудники могут также отслеживать время, если они получают оплату сверхурочных.

Сверхурочная работа

Большинство сотрудников, не освобожденных от налогов, имеют право на сверхурочную работу, как указано в Законе о справедливых трудовых стандартах (FLSA). FLSA устанавливает, что ставка сверхурочной оплаты для неплатежеспособного сотрудника — это его обычная ставка заработной платы, умноженная на 1.5. Ставка сверхурочной оплаты применяется к часам, в течение которых свободный сотрудник работает более 40 часов в рабочую неделю. Другой распространенный термин для сверхурочной работы — «полтора времени». Обычно освобожденные от налогообложения сотрудники не получают сверхурочной оплаты. Освобожденные сотрудники включают всех, кто зарабатывает более 684 долларов в неделю или 35 568 долларов в год. Министерство труда США (DOL) обеспечивает соблюдение закона FLSA. Трудовое законодательство вашего штата может определять ставки оплаты сверхурочных и требования к вашей рабочей силе.

Взносы и компенсации

Льготы — это взносы, которые вы можете предоставить своим сотрудникам.Наиболее распространенные виды пособий включают медицинское страхование, пенсионные планы и оплачиваемый отпуск. Однако вы должны вычесть из заработной платы сотрудника многие наиболее распространенные выплаты. После подачи документации работник имеет право на возмещение удержанных сумм.

Примером страхового взноса является возмещение расходов по страхованию здоровья за прохождение ежегодного обследования. Другой пример — возмещение расходов на образование, при котором вы можете компенсировать сотруднику посещение занятий, связанных с его работой, или получение степени колледжа.

Дополнительный доход (чаевые, комиссии и бонусы)