Заработать на киви кошелек: Как заработать на киви кошельке?

Легкий заработок с Киви-кошельком

Киви-Кошелек предназначен не только для получения денег за работу в Интернете. На этой платежной системе можно зарабатывать, но только внимательно нужно выбрать сайты.

Многие из них являются мошенническими, особенно те, которые обещают быстрые и легкие деньги за короткий промежуток времени. Но есть в Интернете и ресурсы, которые уже проверены, и за выполненную работу обязательно проводят выплату полагающихся средств.

Сайты, которые официально действуют и оплачивают работу, имеют несколько отличительных особенностей:

Стабильная выплата денег за деятельность. Киви кошелек позволяет зарабатывать, но не баснословные суммы. Зато этих денег реально хватает на карманные расходы. Например, приобретение недорогих товаров и предметов в сети Интернет, пополнение счета на телефоне, оплата банковских услуг.

Выполнять придется много заданий, чтобы получать деньги. Необходимо работать регулярно, что позволит иметь дополнительный доход каждый месяц.

К законным, т.е. ресурсам со 100-процентной оплатой, принято относить такие виды деятельности на qiwi-системе:

Пополнение счета на мобильных телефонах. Это выгодно, поскольку платежная система предоставляет возможность получить деньги на мобильник без высокой комиссии, которая характерна для терминалов. Начинать эксперты и люди, которые подобной работой уже занимаются, советуют с друзей и родственников. Если им понравится, то есть шанс, что услугами начнут пользоваться знакомые, друзья друзей, дальние родственники и т.д.

Суть заработка состоит в том, чтобы принимать платежи, осуществляя моментальную оплату мобильных платежей. Делается это с помощью мобильного приложения Киви, которое позволит владельцу взять от 1 до 3% комиссии с каждой суммы. Для привлечения клиентов стоит использовать рекламу в социальных сетях. На счету Киви кошелька должна находиться определенная сумма, которая позволит быстро пополнять счета.

Клики

Для этого нужно зарегистрироваться на сайтах, где предлагают подобный вид работы, чтобы заработать деньги. Например, отлично для этого подходит seosprint.ru или wmmail.ru. Используя пароль для входа, человек заходит и открывает раздел «задания». Там очень много возможностей, позволяющих заработать на кликах. Задания выполняются так: перейти на сайт, посмотреть видео, написать отзыв или комментарий, поставить отметку «нравится». За это на кошелек будут поступать деньги. Такие задания каждый день регулярно появляются на подобных интернет-ресурсах. Единственный минус состоит в том, что кликать нужно много и каждый день. Это позволит выводить регулярно определенную сумму денег.

Например, отлично для этого подходит seosprint.ru или wmmail.ru. Используя пароль для входа, человек заходит и открывает раздел «задания». Там очень много возможностей, позволяющих заработать на кликах. Задания выполняются так: перейти на сайт, посмотреть видео, написать отзыв или комментарий, поставить отметку «нравится». За это на кошелек будут поступать деньги. Такие задания каждый день регулярно появляются на подобных интернет-ресурсах. Единственный минус состоит в том, что кликать нужно много и каждый день. Это позволит выводить регулярно определенную сумму денег.

Использование социальных сетей. Отличный способ для молодых людей, которые проводят Вконтакте, Фейсбуке, Инстаграме огромное количество времени. В частности, VK имеет приложение target, где выкладываются задания от платежной системы. Там нужно либо отмечать страницу лайком, либо вступать в сообщество, писать комменты, добавлять в друзья других пользователей. Важно, чтобы человек пользовался не одной социальной сетью, а несколькими.

Таким образом, официальный заработок с помощью Киви-кошелька вполне реален, хотя и требует много времени. Зато точно можно быть уверенным в том, что никто не обманет, отказавшись платить за работу.

Подозрительные ресурсы

По отзывам интернет-пользователей, сомнения часто вызывают такие способы заработать дополнительные деньги, как хайпы, удвоители и матрицы. Их объединяет то, что сайты обещают мгновенный, быстрый и огромный заработок. Именно это и должно настораживать, поскольку невозможно без вкладывания получить сразу высокую сумму.

Хайпы напоминают финансовые пирамиды, столь популярные в 90-е годы. Участник того или иного проекта должен зарегистрироваться, что позволит создать собственный аккаунт на хайпе. Потом человек должен работать, т.е. привлекать инвесторов, готовых вкладывать деньги в сомнительные сайты. Процент, который будет идти от каждой сделки, и полагается участнику. Довольно сомнительно, что такой вид заработка способен очень быстро обогатить человека, поскольку не все вкладчики готовы расстаться с собственными финансами ради вложения в тот или иной хайп.

Более усовершенствованными пирамидами считаются финансовые матрицы. Обычно участники таких проектов могут получить хороший доход, но нужно внести деньги в качестве первоначального вклада, а потом привлекать других людей. Делается это при помощи распространения реферальных ссылок. Их можно публиковать в соцсетях, на буксах, сайтах-партнерах, рекламных площадках. Чем больше будет привлечено рефералов, тем выше процентов получает участник матрицы. Обычно процент высчитывается от суммы, вложенной в проект.

Самой мошеннической схемой, которая работает на основе киви-системы, являются удвоители. Привлекать рефералов не надо, как и вкладывать финансы из собственного кошелька, кликать, смотреть видео. Нужно просто переводить деньги на кошелек другого человека, а потом ждать, когда сумма в двукратном увеличении придет обратно. Обычно деньги приходят, но они равны отправленной сумме. Не стоит обращать внимания на такие сайты, поскольку собственные финансы могут навсегда оказаться потерянными. Также важно остерегаться участия в новых непроверенных проектах.

Также важно остерегаться участия в новых непроверенных проектах.

Как заработать на ютубе, зарегистрировать Киви кошелек и другие вопросы заработка в интернет

В последнее время в сети появилось множество инструкций, как заработать на Ютубе (одна из них здесь: http://www.internet-technologies.ru/articles/article_1789.html), анкетах, в одноклассниках и т.д. Заработок в Интернете становится все более востребованным.

Что же нужно человеку, который хочет извлекать прибыль из самого наличия подключения к Интернету?

Во-первых, желательно, чтобы подключение было скоростным, это избавит от таких неприятностей, как не своевременное обновление страниц или безумно долгая «заливка» файлов на торрент-трекер. Помимо скорости важна стабильность связи: «дисконнект» во время работы неприятен всегда.

Во-вторых, понадобится время. Элементарное свободное время, которое можно будет посвятить монетизации интернет-соединения. Сколько времени в течение дня допустимо потратить на это занятие: 1 час, два, три или больше? Некоторые предложения заработка оговаривают затрачиваемое время, например, на любую анкету или опрос уйдет не более получаса. А вот заработок от контекстной рекламы в том же Youtube будет напрямую зависеть от того, сумеет ли субъект найти и залить востребованное рейтинговое видео, на поиски которого может уйти немало времени.

А вот заработок от контекстной рекламы в том же Youtube будет напрямую зависеть от того, сумеет ли субъект найти и залить востребованное рейтинговое видео, на поиски которого может уйти немало времени.

В-третьих, нужно определить свои интересы. Кто-то предпочтет заполнять анкеты и опросы – пусть дешево, зато ни к чему не обязывает. Кто-то – зарабатывать в соцсетях, а кто-то – с помощью аккаунтов на торрентах и скачиваниях файлов. Интересы у всех разные.

В-четвертых, решить, каким образом удобнее получать вознаграждение за выполненную работу. Некоторые сайты позволяют зарабатывать только в баллах, которые можно перевести в наличные только по достижении определенного их количества. Есть сайты, которые выводят деньги только через виртуальные платежные системы, такие как

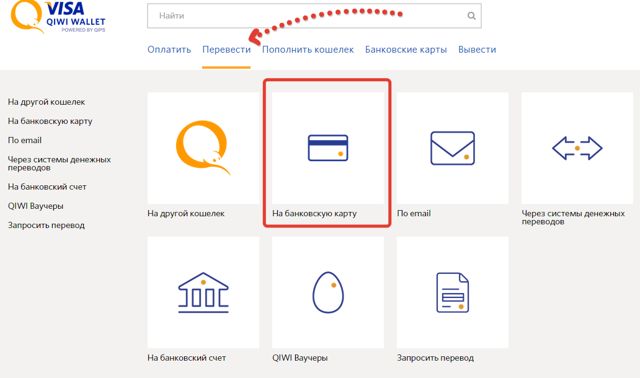

ЯндексДеньги или WebMoney, а есть те, которые позволяют сразу выводить наличные. Соответственно, придется завести аккаунт в нужной системе или озадачиться вопросом, как зарегистрировать Киви кошелек (читайте тут инструкцию на эту тему) или банковскую карту.

В-пятых, определиться, в какие этические рамки должна укладываться работа. Приемлемо ли будет зарабатывать рекламой товаров, качество которых известно только из описаний производителя? Или, например, допустимо ли получать доход от публикации заведомо провокационных материалов? Иногда за невинными предложениями заработка в Сети прячутся именно такие.

Ответив самому себе на все перечисленные вопросы можно приступать к реализации кампании по зарабатыванию денег в Интернет. Решение конкретных задач можно оставить на потом, в конце концов, конкретный способ для вывода денег или свои обязанности при работе в соцсетях можно узнать, только ответив на конкретное предложение или подписав партнерское соглашение.

Главным остается принципиальное решение: зарабатывать самостоятельно, на собственном сайте или аккаунте, либо соглашаться на работу на кого-то и получать оплату за выполнение каких-то заказов. Оба пути приемлемы, отработаны и принесут доход всем желающим, приложившим достаточные усилия.

Понравилось это:

Нравится Загрузка…

Акции QIWI купить или продать сейчас?

10 сентября 2021 г. 11:49 ETQIWI plc (QIWI)1 Комментарий

Дэн Виктор, CFA

Marketplace

Резюме

- Банк.

- В то время как QIWI остается прибыльной и распределяет большие дивиденды, перспектива снижения роста добавила медвежьим настроениям.

- QIWI может быть потенциальной возможностью для разворота, но остается высоким риском в условиях значительной операционной и финансовой неопределенности.

- Ищете другие инвестиционные идеи, подобные этой? Получите их исключительно в Conviction Dossier. Узнать больше »

Дамир Хабиров/iStock через Getty Images

QIWI Plc (NASDAQ:QIWI) — платежная система и финтех-провайдер, работающий в России и Восточной Европе. Компания признана лидером на местном рынке с такими услугами, как денежные переводы, мобильные платежи, цифровые кошельки и предоплаченные кредитные карты. Несмотря на то, что компания работает в быстрорастущих сегментах, компания столкнулась с некоторыми уникальными проблемами, учитывая санкции, введенные Центральным банком России «ЦБ РФ» в прошлом году в связи с недостатками регулирования, ограничивающими определенные виды платежной деятельности. Хотя некоторые из этих ограничений с тех пор были сняты, за последний год акции сократились почти на 50%. QIWI также сталкивается с некоторыми трудностями, связанными с потерей российского рынка онлайн-ставок после реформы правительства. Тем не менее, несмотря на неудачи, QIWI остается прибыльной благодаря хорошим финансовым показателям, в то время как доходность ее акций составляет впечатляющие 17%. Признавая потенциал возможности разворота с некоторыми показателями, указывающими на экстремальную ценность, QIWI остается с высоким риском и значительной неопределенностью.

Компания признана лидером на местном рынке с такими услугами, как денежные переводы, мобильные платежи, цифровые кошельки и предоплаченные кредитные карты. Несмотря на то, что компания работает в быстрорастущих сегментах, компания столкнулась с некоторыми уникальными проблемами, учитывая санкции, введенные Центральным банком России «ЦБ РФ» в прошлом году в связи с недостатками регулирования, ограничивающими определенные виды платежной деятельности. Хотя некоторые из этих ограничений с тех пор были сняты, за последний год акции сократились почти на 50%. QIWI также сталкивается с некоторыми трудностями, связанными с потерей российского рынка онлайн-ставок после реформы правительства. Тем не менее, несмотря на неудачи, QIWI остается прибыльной благодаря хорошим финансовым показателям, в то время как доходность ее акций составляет впечатляющие 17%. Признавая потенциал возможности разворота с некоторыми показателями, указывающими на экстремальную ценность, QIWI остается с высоким риском и значительной неопределенностью.

(Ищу Альфу)

Как зарабатывает QIWI?

Используя данные за второй квартал, QIWI сообщила, что объем платежных транзакций за последние 12 месяцев составил более 1,7 триллиона российских рублей (приблизительно 24 миллиарда долларов США). Экосистема компании насчитывает 26,8 млн пользователей и более 15,5 млн активных цифровых кошельков QIWI с более чем 100 тыс. физических киосков и терминалов в регионе. В настоящее время около 87% бизнеса связано с платежными услугами, а также существует отдельный портфель решений для бизнеса.

(источник: IR компании)

В рамках платежей покупки, связанные с электронной коммерцией, составляют около 47% чистых доходов, в то время как денежные переводы составляют 46% бизнеса, причем этот термин используется для обозначения всех типов «переводов» между пользователями в пределах России и на зарубежные счета. Большая часть бизнеса проходит через цифровой кошелек QIWI, управляемый регулируемым финансовым учреждением компании «КИВИ Банк».

(источник: компания IR)

Почему акции QIWI упали в цене?

Мы упоминали, что в 2020 году ЦБ РФ привлек компанию к дисциплинарной ответственности после того, как надзорный аудит выявил некоторые недостатки, связанные с соблюдением требований к отчетности и ведению учета. В декабре прошлого года КИВИ Банк был оштрафован на скромные 11 миллионов рублей, или около 150 тысяч долларов, при этом ЦБ РФ также приостановил большинство видов платежей иностранным торговцам и денежные переводы на предоплаченные карты с корпоративных счетов.

В этом отчете акции упали на целых 20%, хотя отмечается, что ЦБ РФ также предпринял аналогичные действия по отношению к конкурентам в этом сегменте, и руководство полагало, что эти шаги отражают новый подход к более строгому контролю в финансовой системе в целом. К счастью, к концу первого квартала некоторые ограничения были сняты благодаря усилиям по исправлению положения. Тем не менее, на бизнес оказало явное влияние более низкий объем транзакций и платежей, который включен в более мягкие прогнозы, которые мы обсуждаем ниже.

Еще одна движущая сила здесь — изменение правил, касающихся российского рынка ставок. Исторически значительная часть услуг QIWI по обработке платежей включала транзакции независимых букмекерских контор, действующих через несколько централизованных саморегулируемых посредников, известных как «ЦУИПС». QIWI управляла одной из этих сетей, предоставляя транзакционные услуги нескольким компаниям, занимающимся спортивными ставками. Этот сегмент консолидировался в рамках электронной коммерции и принес 24% чистой выручки от платежей в 2020 году. К сожалению, российское правительство предприняло шаги по реформированию системы, объединив все отраслевые финансовые услуги в единого оператора, исключив QIWI. Изменения вступили в силу в этом месяце, что также объясняет недавнюю слабость акций.

Отчет о прибылях и убытках QIWI

Собрав все вместе, компания сообщила о результатах за второй квартал 19 августа с прибылью на акцию не по GAAP в размере 0,58 доллара, что на 0,14 доллара выше прогнозов. Выручка в размере $83,6 млн снизилась на 12% по сравнению с прошлым годом, но оказалась на $5 млн выше ожиданий. Предупреждение здесь заключается в том, что показатель выручки включает в себя влияние продажи компанией своей дочерней компании «Совест» в 2020 году и недавнюю продажу «Рокетбанка», которая исказила сопоставимые результаты. Благодаря этим сделкам QIWI вышла из сегмента кредитования потребительских финансовых услуг «CFS», чтобы сосредоточиться на платежах. В связи с этим выручка от продолжающихся операций увеличилась на 2,6% г/г. Влияние изменений в индустрии ставок приведет к еще большему снижению в будущем.

Выручка в размере $83,6 млн снизилась на 12% по сравнению с прошлым годом, но оказалась на $5 млн выше ожиданий. Предупреждение здесь заключается в том, что показатель выручки включает в себя влияние продажи компанией своей дочерней компании «Совест» в 2020 году и недавнюю продажу «Рокетбанка», которая исказила сопоставимые результаты. Благодаря этим сделкам QIWI вышла из сегмента кредитования потребительских финансовых услуг «CFS», чтобы сосредоточиться на платежах. В связи с этим выручка от продолжающихся операций увеличилась на 2,6% г/г. Влияние изменений в индустрии ставок приведет к еще большему снижению в будущем.

(источник: IR компании)

Сильной стороной квартала стал рост чистой выручки на 77,4%, связанный с денежными переводами, который уравновешивает снижение на 14,7% в электронной коммерции, на которую более непосредственно повлияли санкции Центрального банка. Что касается финансовых показателей, скорректированная EBITDA QIWI на уровне 53,2 млн долларов США снизилась на 1,4% по сравнению с прошлым годом, учитывая слабость выручки, хотя скорректированная маржа EBITDA на уровне 63,7% выросла с 57,1% во втором квартале 2020 года. Аналогичным образом, скорректированная чистая прибыль в размере 37,4 млн долларов США снизилась. 1,9% г/г, при скорректированной марже прибыли на уровне 44,7%, что на 440 базисных пунктов больше, чем 40,3% в прошлом году. Менеджмент отметил, что некоторые усилия по сокращению затрат и повышению эффективности были получены от продажи акций СОВЕСТ и Рокетбанка.

Аналогичным образом, скорректированная чистая прибыль в размере 37,4 млн долларов США снизилась. 1,9% г/г, при скорректированной марже прибыли на уровне 44,7%, что на 440 базисных пунктов больше, чем 40,3% в прошлом году. Менеджмент отметил, что некоторые усилия по сокращению затрат и повышению эффективности были получены от продажи акций СОВЕСТ и Рокетбанка.

Компания закончила квартал с 495 миллионами долларов наличными и их эквивалентами против всего лишь 68 миллионов долларов долгосрочного долга. Мы рассматриваем баланс и позицию по ликвидности как сильные стороны инвестиционного профиля компании.

Руководящие указания и согласованный прогноз

Принимая во внимание текущие ограничения ЦБ РФ, связанные с зарубежными операциями, а также потерю бизнеса индустрии ставок, руководство прогнозирует снижение чистой выручки от -10% до -20% и соответствующее падение от -15% до -30%. в скорректированном чистом доходе. Здесь есть несколько моментов, которые следует учитывать.

Во-первых, фактический «органический» рост, за исключением удаленных предприятий, будет немного лучше, чем основные цифры, отражающие импульс роста основного бизнеса денежных переводов, наблюдавшийся во втором квартале. С другой стороны, вторая половина будет замедлена новым законом о букмекерских конторах, вступившим в силу в сентябре. Оттуда ожидается, что общая слабость со снижением выручки и давлением на прибыль переносится на 2022 год9.0003

(источник: IR компании)

Согласно консенсус-прогнозу, годовая выручка прогнозируется на уровне 293 млн долларов США, что на 14,5% меньше, чем в предыдущем году, в соответствии с прогнозами руководства. В 2022 году рынок прогнозирует снижение выручки на 3%, которое может вырасти на 6% в 2023 году до 300 миллионов долларов. Что касается прибыли, то рынок ожидает, что прибыль на акцию составит 1,73 доллара в этом году, снизится на 11,4% до 1,53 доллара в 2022 году и стабилизируется до 1,63 доллара в 2023 году. Мы считаем, что, вероятно, существует большая неопределенность, особенно в отношении прибыли, поскольку бизнес восстанавливается с изменение подверженности различным платежным сегментам. Мы видим риски снижения этих оценок.

Мы видим риски снижения этих оценок.

(Seeking Alpha)

Дивиденды QIWI

Одной из причин, по которой QIWI привлекла наше внимание, стала впечатляющая дивидендная доходность акций компании в размере 17,5%. Действительно, по результатам второго квартала компания объявила промежуточные дивиденды в размере 0,30 доллара на акцию, что соответствует целевому коэффициенту выплат в размере 50% от скорректированной прибыли. Обратите внимание, что экс-дивидендная дата уже прошла, а это означает, что инвесторы должны были владеть акциями до 3 сентября, чтобы иметь право на получение этих дивидендов. Тем не менее, ожидается, что к концу года еще один дивиденд достигнет уровня выплаты 50% по сравнению с консенсусом на акцию на акцию.

Данные YCharts

Это уникальная ситуация, потому что акции столкнулись со значительным ослаблением, которое текущая цена акций просто переводит в высокую доходность. Учитывая, что эти последние дивиденды представляют собой распределение в размере 19 миллионов долларов в контексте балансовой денежной позиции в размере 495 миллионов долларов, становится ясно, что у компании есть финансовые возможности для выплаты этой суммы. Денежная позиция укрепилась благодаря продажам активов в прошлом году и будет увеличиваться в связи с недавно объявленной продажей 40% акций «Точка Банка» за 4,5 млрд рублей или около 62 млн долларов США.

Денежная позиция укрепилась благодаря продажам активов в прошлом году и будет увеличиваться в связи с недавно объявленной продажей 40% акций «Точка Банка» за 4,5 млрд рублей или около 62 млн долларов США.

Во время телефонной конференции с отчетами о прибылях и убытках руководство объяснило, что Совет директоров изучает различные варианты использования своих денежных средств, включая возможность программы авторизации выкупа акций, хотя еще ничего не было объявлено. В следующем году также существует вероятность того, что целевой коэффициент выплат может быть снижен, поскольку компания будет тратить больше денежных средств на возможности роста. Дело в том, что инвесторам не следует ожидать форвардной доходности в 17%, но компания, похоже, довольна продолжением высокодоходного распределения. В целом, иметь «слишком много» наличных денег — это хорошая проблема, которая помогает сбалансировать текущие операционные проблемы.

Прогноз акций QIWI

Хорошей новостью является то, что мы считаем, что QIWI имеет базовую внутреннюю стоимость, поскольку основная часть бизнеса продолжает расти. Возвращаясь к результатам второго квартала, если мы просто изолируем сегмент денежных переводов в платежах, объем которых вырос на 71% в годовом исчислении, а чистая выручка увеличилась на 77%, уже одно это могло бы стать убедительной историей роста. Беспокойство вызывает остальная часть бизнеса, тянущая результаты ниже.

Возвращаясь к результатам второго квартала, если мы просто изолируем сегмент денежных переводов в платежах, объем которых вырос на 71% в годовом исчислении, а чистая выручка увеличилась на 77%, уже одно это могло бы стать убедительной историей роста. Беспокойство вызывает остальная часть бизнеса, тянущая результаты ниже.

Итак, когда мы смотрим на текущие показатели оценки компании и рыночную капитализацию в 550 миллионов долларов, почти каждая точка данных указывает на экстремальную стоимость акций между форвардным коэффициентом P/E 5x и форвардной ценой к продажам, кратной 1,8x. Включая текущую денежную позицию, QIWI торгуется всего в 1,2 раза больше своей балансовой стоимости.

Данные YCharts

С другой стороны, такое сочетание сильного баланса с снижающимся ростом и прибылью обычно делает плохой инвестиционный тезис. Рынок наказал QIWI за очевидное сокращение бизнеса и плохое управление. Эта дихотомия отражена в количественном рейтинге акций Seeking Alpha и оценках факторов. QIWI получает оценку «A+», когда речь идет о стоимости, основанной на финансовых показателях, но «F» о росте основан на прогнозах продаж и прибыли по сравнению с ее сектором. Оценка «B» за прибыльность также уравновешивается другой оценкой «F» за динамику, которая отражает плохие показатели цены. В целом, мы согласны с «нейтральным» количественным рейтингом, учитывая сложность оценки всех движущихся частей.

QIWI получает оценку «A+», когда речь идет о стоимости, основанной на финансовых показателях, но «F» о росте основан на прогнозах продаж и прибыли по сравнению с ее сектором. Оценка «B» за прибыльность также уравновешивается другой оценкой «F» за динамику, которая отражает плохие показатели цены. В целом, мы согласны с «нейтральным» количественным рейтингом, учитывая сложность оценки всех движущихся частей.

(Seeking Alpha)

Вопросы, связанные с регулятивной неопределенностью, связанной с российской финансовой системой, и последствиями исключения из индустрии онлайн-ставок на спорт представляют собой серьезное препятствие для операционных и финансовых перспектив. Акции России и развивающихся рынков уже признаны высокорисковыми, и мы никого не будем обвинять в том, что они избегают QIWI.

Акции QIWI: покупать, продавать или держать?

Бычий аргумент для QIWI заключается в том, что предстоящие квартальные результаты в конечном итоге превзойдут ожидания, что обеспечит ощущение стабильности в бизнесе. Мы хотим, чтобы объем транзакций и платежей увеличивался, в то же время будет важно увидеть, как руководство эффективно использует денежную позицию. Дивидендная доходность +15% мало утешительна, если цена акций просто снизится на большую величину. В нынешнем виде у QIWI еще есть шанс избежать участи «ловушки стоимости», но следующие шаги будут иметь решающее значение.

Мы хотим, чтобы объем транзакций и платежей увеличивался, в то же время будет важно увидеть, как руководство эффективно использует денежную позицию. Дивидендная доходность +15% мало утешительна, если цена акций просто снизится на большую величину. В нынешнем виде у QIWI еще есть шанс избежать участи «ловушки стоимости», но следующие шаги будут иметь решающее значение.

Мы рекомендуем держать акции QIWI с целевой ценой $8,50, уравновешивая положительное финансовое положение с прогнозом высокого риска. Можно сделать вывод, что недавняя слабость уже компенсировала большую часть негатива, и компания может восстановиться в будущем. Любое обновление информации о потенциальном крупном выкупе акций или специальных дивидендах может привести к краткосрочному скачку акций, но не решит долгосрочные стратегические проблемы. В целом, мы считаем, что риски смещены в сторону снижения, и акции все еще могут стать «дешевле».

Риск заключается в том, что QIWI продолжает терять долю рынка и не может стабилизировать свой платежный бизнес, связанный с электронной коммерцией в экосистеме цифровых кошельков. Другой риск, на который следует обратить внимание, — это текущая нормативно-правовая база, связанная с действиями Центрального банка России. Любые новые ограничения или более агрессивные меры вмешательства на рынок заставят пересмотреть долгосрочные перспективы компании и окажут дополнительное давление на акции.

Другой риск, на который следует обратить внимание, — это текущая нормативно-правовая база, связанная с действиями Центрального банка России. Любые новые ограничения или более агрессивные меры вмешательства на рынок заставят пересмотреть долгосрочные перспективы компании и окажут дополнительное давление на акции.

Добавьте уверенности в свою торговлю! Мы просматриваем более 4 000 ETF/CEF, а также более 16 000 акций/АДР США, чтобы найти лучшие торговые идеи. Нажмите здесь, чтобы получить двухнедельную бесплатную пробную версию, и изучите наш контент в Conviction Dossier.

Эта статья была написана

Дэном Виктором, CFA

17,14 тыс. подписчиков

Автор Conviction Dossier

Нестандартные торговые идеи с помощью мощной многоотраслевой стратегии.

BOOX Research теперь Дэн Виктор, CFA

15 лет профессионального опыта работы на рынках капитала и управлении инвестициями в крупных финансовых учреждениях.

Ознакомьтесь с нашим информационным бюллетенем на частной торговой площадке *Conviction Dossier*, чтобы узнать о лучших торговых идеях.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарий (1)Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Российские платежи | Payment21®

Рост электронных платежей и развитие электронной коммерции в России экспоненциальный. Как подтверждение, новые игроки-гиганты стараются не упускать возможности и выходят на рынок. Самое примечательное, что в середине сентября 2013 года Paypal начал принимать платежи в российских рублях.

Как подтверждение, новые игроки-гиганты стараются не упускать возможности и выходят на рынок. Самое примечательное, что в середине сентября 2013 года Paypal начал принимать платежи в российских рублях.

Основные игроки рынка онлайн-платежей

Основными игроками российского рынка онлайн-платежей являются – WebMoney, Яндекс.Деньги, QIWI, RBK-money, Кредит Пилот, Е-Порт, Монета и Рапида. Большая часть рынка электронных платежей обусловлена особыми российскими условиями. В основном это связано с недоверием населения к банковской системе (аналогичные ситуации наблюдаются в Африке, при этом африканские пользователи предпочитают мобильные платежи). Еще одна характерная черта российского рынка – высокая монополизация. Согласно исследованию J’son & Partners Consulting, доля трех самых крупных игроков (Яндекс.Деньги, QIWI и WebMoney) составляет 90%.

WebMoney – глобальная система расчетов, созданная в 1998 году. В общем, это электронный кошелек, поддерживающий разные валюты. Обмен валюты и хранение активов организовано через сеть так называемых «гарантов» из разных юрисдикций.

Яндекс.Деньги – платежное решение от российского поискового гиганта Яндекс. Пополнить счет можно наличными, банковской картой и электронными деньгами. Дополнительно к каждому счету в Яндекс.Деньгах может быть подключен банковский счет. В основном это также решение для электронного кошелька, похожее на Paypal. Яндекс.Деньги можно использовать как простое решение для оплаты услуг мобильной связи и Skype, онлайн-игр и различных товаров. Вы также можете легко переводить деньги между двумя счетами, например. отправка денег другу или за некоторые услуги; довольно популярен на рынке фрилансеров в России.

QIWI появился в России в апреле 2008 года со штаб-квартирой в Москве. Платежный сервис QIWI охватывает целый ряд продуктов. С помощью Visa QIWI Wallet можно легко оплатить услуги онлайн или даже произвести платеж человеку, знающему номер его мобильного телефона. Также есть услуга заказа пластиковой карты, которая будет привязана к QIWI Wallet с возможностью оплаты как онлайн, так и в офлайн-магазинах. Еще одна примечательная черта QIWI – это сеть из более чем 169 тысяч киосков и терминалов, которыми пользуются 80 миллионов человек с 12 миллионами транзакций в день (средний платеж 146 рублей (5 долларов США)). Система QIWI Wallet имеет аудиторию 14 миллионов человек с 650 тысячами транзакций в день (средняя сумма 800 рублей (25 долларов США)). С мая 2013 года компания котируется на фондовой бирже NASDAQ.

Платежные терминалы также являются своеобразной особенностью повседневной жизни в России. Они есть буквально везде и предоставляют клиентам дополнительный платежный инструмент с высоким уровнем безопасности платежей. Основными игроками здесь являются QIWI (упомянутая выше), а также CyberPlat и ElecsNet. Доля этих игроков составляет около 80% на рынке.

Цифры рынка платежных систем в России

По прогнозам объем российского рынка электронных платежей в 2015 году может составить 3000-3500 миллиардов рублей (ок. 90-110 миллиардов долларов США). Наибольший рост ожидается в небанковских услугах, которые в настоящее время составляют 1/3 рынка и, как ожидается, достигнут 40% в 2015 году. достиг 1811 млрд рублей (~60 млрд долларов США).

90-110 миллиардов долларов США). Наибольший рост ожидается в небанковских услугах, которые в настоящее время составляют 1/3 рынка и, как ожидается, достигнут 40% в 2015 году. достиг 1811 млрд рублей (~60 млрд долларов США).

Четвертая часть всех интернет-пользователей в России хотя бы раз платила онлайн. А в Москве сосредоточено около 30% всей аудитории онлайн-платежей. Половина транзакций осуществляется с помощью банковских карт, а средняя сумма платежа по стране составляет 2800 рублей (~90 долларов США).

Согласно исследованиям PayU и Data Insight Agency, онлайн-платежи в России становятся все более популярными: 17 млн граждан России в возрасте от 18 до 65 лет когда-либо оплачивали товары онлайн. Взрослая интернет-аудитория в России составляет 68 миллионов человек, 25% из них являются пользователями онлайн-платежей. Двенадцать миллионов человек в России совершают платежи через интернет как минимум раз в месяц.

Интернет-платежи зависят от географического региона. Почти 1/3 пользователей интернет-платежей проживает в Москве (29%) и 9% приходится на Санкт-Петербург («вторая столица» России). Это самые густонаселенные города, но и самые доходные в России. Но даже в аграрных регионах есть люди, которые платят через Интернет – более 2 млн человек.

Почти 1/3 пользователей интернет-платежей проживает в Москве (29%) и 9% приходится на Санкт-Петербург («вторая столица» России). Это самые густонаселенные города, но и самые доходные в России. Но даже в аграрных регионах есть люди, которые платят через Интернет – более 2 млн человек.

По результатам недавнего опроса в России насчитывается около 7 миллионов активных онлайн-плательщиков, которые платят через Интернет не менее 2 раз в неделю. Как было сказано выше, средний платеж составляет 2800 рублей (~90 долларов США), но примерно половина всех онлайн-транзакций не превышает 600 рублей (~20 долларов США). На большие размеры билетов (более 5000 рублей (160 долларов США)) приходится 15% всех платежей, но на них приходится 73% всех онлайн-платежей.

63% всех пользователей предпочитают расплачиваться банковскими картами (дебетовыми или кредитными), 30-35% используют электронные деньги или интернет-банкинг, а 27% расплачиваются онлайн, используя остаток на счете мобильного телефона.

Схемы покупок в Интернете

Наиболее популярной категорией платежей являются услуги сотовой связи и другие услуги связи. За ними следуют коммунальные платежи, налоги и штрафы, билеты и туристические услуги, товары в магазинах. Платежи с наибольшей стоимостью наблюдаются в сегменте онлайн-путешествий, а платежи с наименьшей суммой — в онлайн-потребительских товарах и цифровых услугах. Платежи за билеты и туристические услуги составляют всего 7% от общего количества онлайн-платежей, но 40% объема рынка.

По данным исследования J’son & Partners Consulting, в период 2008-2012 гг. на рынке онлайн-платежей в России произошли структурные изменения. Доля небанковских услуг выросла с 12% до 31% в основном за счет снижения доли в секторе банковских услуг.

Последние тенденции на рынке онлайн-платежей в России

• «Биткоинизация»

Использование криптовалют, таких как биткойны, а позже и лайткойны, становится обычной практикой. Россия входит в число стран-лидеров по интересу к биткойнам со стороны онлайн-пользователей и в первую пятерку стран по интенсивности скачивания биткойн-приложений. Без конвертации в реальные деньги граждане России могут совершать онлайн-платежи без комиссии, например, оплачивать услуги мобильной связи. Официально официальная платежная система Webmoney поддерживает бесплатную конвертацию биткойнов в любую собственную валюту (WMZ, WMR, WME и другие). Новые процессинговые центры начинают принимать биткойны для интернет-магазинов. Сегодня криптовалюта стала полностью приемлемым способом оплаты.

Без конвертации в реальные деньги граждане России могут совершать онлайн-платежи без комиссии, например, оплачивать услуги мобильной связи. Официально официальная платежная система Webmoney поддерживает бесплатную конвертацию биткойнов в любую собственную валюту (WMZ, WMR, WME и другие). Новые процессинговые центры начинают принимать биткойны для интернет-магазинов. Сегодня криптовалюта стала полностью приемлемым способом оплаты.

• Мобилизация

Изначально между операторами электронных платежей шла острая конкуренция за запуск мобильных платформ, в итоге соперничество закончилось миром: сегодня 100% игроков рынка онлайн-платежей имеют собственные мобильные приложения.

Некоторые платежные системы договорились о нативной интеграции мобильных устройств и их приложений. Например, платежная система uBank договорилась, что их мобильное приложение будет по умолчанию входить в заводское ПО смартфонов Samsung и Fly. Другой оператор QIWI пытается добиться того же, но пока безуспешно.

• Участие государства

Недавно российское правительство приняло несколько законов. Федеральный закон «О национальной платежной системе» был принят в 2011 году. Он дает определения электронным платежам и устанавливает требования к переводам электронных денег. Эта деятельность регулировалась множеством различных правовых актов, но теперь есть отдельный федеральный закон, отвечающий за все тонкости в этой сфере. Государственные регуляторы понимают важность этого рынка и обеспечивают больший контроль над ним. Регулирование происходит в основном через Центральный банк России, который играет основную роль в обеспечении соблюдения и надзора за вышеуказанным законом.

Участие российского государства также происходит за счет увеличения доли госкорпораций на рынке онлайн-платежей. Увеличение происходит в основном за счет расширения услуг Сбербанка (главный российский банк с государственным участием). Есть и более прямой путь расширения — в июле 2013 года Сбербанк купил 75% Яндекс. Деньги (кошелек электронных денег в России, которым пользуются 17% населения).

Деньги (кошелек электронных денег в России, которым пользуются 17% населения).

• Идентификация

Этим летом крупнейшие игроки рынка онлайн-платежей в России – QIWI и Яндекс.Деньги запустили масштабную кампанию по идентификации своих пользователей. Основной причиной являются юридические требования из упомянутых выше и законов о ПОД. Теперь электронные платежи приравнены к банковским платежам, и для всех транзакций на сумму более 15 000 рублей (~500 долларов США) необходимо подтвердить личность плательщика. Достигнуты договоренности с основным сетевым бизнесом, которые помогут организовать идентификацию плательщиков и передачу информации представителям электронных платежных систем.

Простота использования при низких затратах

Payment 21® понимает, что продавцы нуждаются в понятных и эффективных простых инструментах управления для контроля затрат без скрытых платежей и легкого, но быстрого доступа к доходам из любого места и в любое время. Благодаря нашему уникальному решению, как только продавец открывает счет в Payment 21®, мы можем немедленно связать вас с российскими покупателями и воспользоваться преимуществами раннего движения.

Об авторе