Заработать на процентах от вклада в интернете: 5 способов заработать больше, чем на вкладе — Финансы на vc.ru

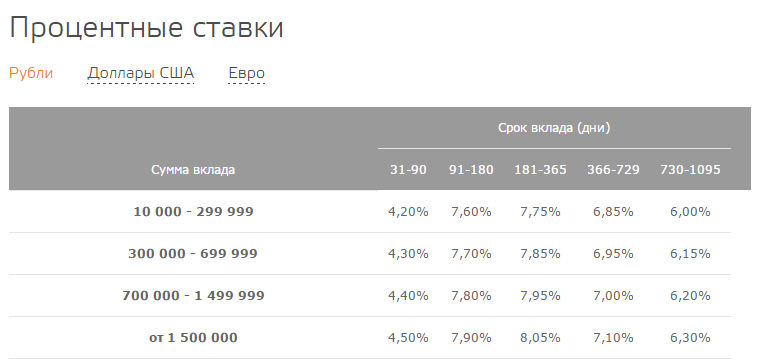

Вклады с ежедневным начислением процентов на остаток

Вклад с ежедневным начислением процентов на оставшуюся сумму — это возможность для клиентов Альфа-Банка получать доход и при этом тратить деньги каждый день. Вы начинаете зарабатывать через 24 часа после того, как открыли счёт и поместили на него средства. Проценты начисляют на накопления в рублях, которые есть на балансе в начале суток. Прибыль выплачивают ежемесячно.

Баланс можно увеличивать, отправляя туда деньги в удобное для клиента время. Минимальная сумма — 5 000 ₽, а максимальная зависит от изначального количества средств на счёте.

Преимущества оформления вклада

Вклад с ежедневным начислением дохода на остаток клиенты выбирают, а эксперты рекомендуют по нескольким причинам:

•

высокие ставки 6,4–9% вне зависимости от срока денежного депозита;

•

неснижаемый остаток не может быть меньше 300 000 ₽, то есть доходность высока и при минимальной сумме на счёте;

•

размер начислений растёт в ежедневном режиме, ведь прибыль предыдущего дня плюсуется к общим накоплениям;

•

приблизительный доход и наиболее выгодное предложение можно узнать заранее, если воспользоваться калькулятором на сайте Альфа-Банка;

•

услуга доступна обычным клиентам и членам А-Клуба;

•

деньгами разрешено пользоваться и одновременно зарабатывать на них, а не ждать момента окончания договора.

Ставка при этом остаётся прежней, не урезается;

Ставка при этом остаётся прежней, не урезается;•

можно оформить денежный депозит на 3, 6, 9 месяцев и 1 год;

•

удобно и просто открыть на сайте или в мобильном приложении Альфа-Банка;

•

быстрое оформление счёта возможно при визите клиента в отделение или по телефону;

•

баланс пополняют в любое время, кроме последних 30 дней до завершения действия договора. Для этого используют без комиссий любые карты, счета, онлайн-переводы, банкоматы или передают деньги сотруднику банка;

•

снять часть средств тоже просто, используя автоматически открытый экспресс-счёт;

•

все денежные операции видны владельцу в мобильном приложении и ЛК на сайте.

Большое преимущество вкладов с ежедневным приростом прибыли на остаток — их защита со стороны государства. Накопления и проценты по ним, которые лежат на счёте, застрахованы.

Накопления и проценты по ним, которые лежат на счёте, застрахованы.

Альфа-Банк является участником системы обязательного страхования вкладов

Федеральный закон от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Страхованию подлежат

Как происходит возмещение средств?

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Как будет облагаться налогом доход по вкладам?

Будет ли облагаться налогом доход по Альфа-Счёту?

Будет ли облагаться налогом доход с процента по текущему счету?

Где можно получить дополнительную информацию?

Вклады — Inbank — Вложи свои сбережения, чтобы заработать

Вложи свои сбережения, чтобы заработать

Период

Заработанные проценты (брутто)

0.00 €

Годовая процентная ставка: -%

Кредит предлагает Inbank AS. Доход по процентам рассчитан до налогообложения и при выполнении следующих условий: вся сумма вклада поступила на счет к дате начала действия договора о вкладе; были выполнены все требования, необходимые для вступления этого договора в силу; на протяжении всего периода вклада из него не изымались деньги.

Почему имеет смысл хранить деньги на вкладе в Inbank?

Если Вы хотите без риска сохранить свои деньги и приумножить их, то вклад в Inbank – это то, что Вам нужно. Положите свои свободные средства на вклад и позвольте им свободно расти!

Годовая процентная ставка до 3.50%

Вклады в Inbank обеспечиваются государственным Гарантийным фондом.

Вы можете также удобно открыть вклад через интернет.

Срочный вклад

| Сумма вклада: 500 – 300 000 EUR |

| Период вклада: 3 – 60 месяцев |

| Лучшая процентная ставка |

| В течение сберегательного периода нельзя изымать деньги из вклада, а также вносить деньги на вклад |

В случае автоматического продления вклада процентная ставка увеличивается на 0. 10%** 10%** |

| Открыть вклад |

| ** В случае выбора автоматического продления вклада процентная ставка по продленному вкладу будет на 0.10% выше, чем процент, указанный в прейскуранте по состоянию на первый день нового периода вклада. |

Процентные ставки по вкладам для частных лиц

Хотите, чтобы Ваши деньги приносили доход? Это очень просто.

1

Заполните заявление и заключите договор

Вы можете подать заявление и заключить договор о вкладе в нашем интернет-банке с помощью ID-карты, Smart-ID или mobiil-ID, либо подписать собственноручно – в конторе Inbank.

2

Идентифицируйте свою личность

Если сумма вклада более 15 000 euro, то для того, чтобы Ваш договор о вкладе вступил в силу, Вам необходимо идентифицировать личность. Это можно сделать в конторе Omniva или Inbank.

3

Перечислите деньги на вклад

Укажите в документе о перечислении номер счета и ссылку, которые зафиксированы в Вашем договоре о вкладе, и перечислите нужную сумму на этот счет в Inbank.

По завершении периода вклада перечислите приумноженные сбережения на свой расчетный счет

По завершении периода вклада Вы можете перечислить деньги со своего клиентского счета, на котором они хранились в Inbank, обратно – на расчетный счет, использовавшийся для открытия вклада.

Открыть вклад

Открыть вклад

лучших способов заработать проценты

Изображения от Getty Images; Иллюстрация Next Advisor

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

В условиях волатильности фондового рынка, регулярного падения цен на криптовалюты и растущей инфляции, делающей все дороже, многие инвесторы задаются вопросом, есть ли лучший способ заставить свои деньги работать без риска их потери.

Для некоторых это означает возвращение к истокам: процентные депозитные счета и государственные облигации, доходность по которым растет, поскольку Федеральная резервная система повышает процентные ставки, а финансовые учреждения следуют их примеру.

«Сейчас на рынках много неопределенности, поэтому вполне логично, что некоторые люди будут искать относительно стабильные способы получения процентов», — говорит Кевин Л. Мэтьюз II, бывший финансовый консультант и основатель образования по личным финансам. сайт Строительный хлеб. «Мы давно не видели такого повышения ставок, поэтому вкладчики могут извлечь выгоду из нынешнего климата».

Если вы ищете небольшой прирост для своих сбережений или надеетесь найти относительно безопасный способ выжать немного больше дохода из своего портфеля, вот некоторые из лучших способов заработать проценты в ближайшие год с небольшим риском.

Высокодоходные сберегательные счета

Сберегательные счета хорошо известны своей низкой доходностью, по словам Энтони Карлтона, CFP, вице-президента и советника по благосостоянию фирмы Farther. Однако благодаря недавнему повышению ставок Федеральной резервной системы доходность счетов растет.

«Это не те ставки, которые мы видели до краха фондового рынка в 2008 году, но они растут», — говорит Карлтон. «Они, вероятно, вырастут, так что это приятно видеть для многих вкладчиков».

Средняя доходность по стране на всех сберегательных счетах составляет 0,07%, согласно данным, собранным Федеральной корпорацией страхования депозитов (FDIC). Однако сберегательный счет с высокой доходностью, который предлагает гораздо более высокие процентные ставки, может предлагать годовой процентный доход (APY) до 1%, в зависимости от учреждения. Как правило, высокодоходные сберегательные счета связаны с онлайн-банками и кредитными союзами, а не с более традиционными банками.

При поиске доходности Карлтон предлагает обратить внимание на банки и кредитные союзы, предлагающие годовой процентный доход не менее 0,50%, и пропустить обычные учреждения, которые предлагают стандартные сберегательные счета с гораздо более низкой доходностью.

Выбирая банк или кредитный союз для открытия сберегательного счета, убедитесь, что финансовое учреждение застраховано Федеральной корпорацией страхования депозитов (FDIC) или Национальной администрацией кредитных союзов (NCUA), чтобы ваши вклады были защищены в случае банкротства банка. Вы также должны попытаться найти сберегательный счет без каких-либо ежемесячных платежей или требований к минимальному балансу.

Высокодоходные текущие счета

Текущие счета — это банковские счета, предназначенные для регулярных повседневных операций. Они более ликвидны, чем сберегательные счета, в том смысле, что нет ограничений на ежемесячное снятие средств, и они обеспечивают легкий доступ к вашим наличным через дебетовые карты и привилегии выписывания чеков. Традиционно сберегательные счета ограничены шестью снятием средств в месяц, хотя это правило было приостановлено в 2020 году. Однако оно может быть восстановлено, хотя четких сроков нет.

Традиционно сберегательные счета ограничены шестью снятием средств в месяц, хотя это правило было приостановлено в 2020 году. Однако оно может быть восстановлено, хотя четких сроков нет.

Поскольку они более доступны, чем сберегательные счета, текущие счета часто приносят меньшую доходность. По данным FDIC, в среднем по стране для процентных текущих счетов составляет 0,03%, хотя есть некоторые, которые предлагают доходность выше 1%. Однако вы, скорее всего, найдете высокодоходные текущие счета с процентными ставками от 0,10% до 0,25%.

«Многие высокодоходные расчетные счета, такие как высокодоходные сбережения, ставят перед вами множество условий, чтобы вы могли получать наилучшие ставки», — говорит Мэтьюз. Например, вам может потребоваться поддерживать минимальный баланс или иметь определенное количество прямых депозитов на свой счет каждый месяц. Также могут быть сборы, связанные со счетом.

«Но если вы можете получить небольшой дополнительный доход от счета, который вы регулярно используете, может иметь смысл заставить ваши деньги работать на вас», — добавляет Мэтьюз.

Депозитные сертификаты и CD Ladders

Депозитные сертификаты (CD) также предлагают более высокие процентные ставки, чем в последние годы. Средняя по стране доходность однолетнего CD составляет 0,21%, а средняя общенациональная ставка пятилетнего CD в настоящее время составляет 0,39%. Однако различные финансовые учреждения могут предлагать более высокие ставки CD, в зависимости от того, сколько вы готовы оставить в CD.

По словам Паркера Уэста, вице-президента по стратегии, аналитике и ценообразованию в подразделении сберегательных продуктов Федерального кредитного союза ВМФ, одной из стратегий, позволяющих воспользоваться ростом ставок, является создание лестницы CD. С лестницей компакт-дисков вы делите свои деньги на компакт-диски с разными сроками погашения. Когда краткосрочный депозитный сертификат достигает срока погашения, вы используете деньги для покупки более долгосрочного компакт-диска и используете текущую ставку, которая может быть выше.

Однако основным недостатком этого подхода является то, что деньги менее ликвидны, так как вам грозит штраф за досрочное снятие средств, если вы снимаете деньги до наступления срока погашения.

«Людям становится все комфортнее запирать часть своих денег, — говорит Уэст. «Последние пару лет у многих людей появились дополнительные деньги из-за стимулов [выплат] и из-за того, что во время пандемии расходы сократились. Теперь у них есть дополнительные [наличные] и они могут позволить себе положить их на менее ликвидный счет».

Счета денежного рынка (MMA)

Счет денежного рынка (MMA), который не следует путать с взаимным фондом денежного рынка, иногда рассматривается как нечто среднее между сберегательным и текущим счетами. У вас есть доступ к выписке чеков и транзакциям по дебетовым картам, но вы по-прежнему ограничены шестью выводами средств в месяц в обычное время. Как правило, MMA предлагают многоуровневые процентные ставки в зависимости от вашего баланса. Как и в случае со сберегательными счетами, в течение этого времени, когда лимит на снятие средств приостановлен, некоторые финансовые учреждения могут по-прежнему взимать дополнительную комиссию, если вы превысите лимит на снятие средств.

Как и в случае со сберегательными счетами, в течение этого времени, когда лимит на снятие средств приостановлен, некоторые финансовые учреждения могут по-прежнему взимать дополнительную комиссию, если вы превысите лимит на снятие средств.

«Некоторым людям нравится идея перевода денег на счета денежного рынка, потому что ставки выше, но при этом больше гибкости, чем при использовании депозитного сертификата», — говорит Уэст.

По данным FDIC, средняя процентная ставка по стране для MMA составляет 0,08%. Однако, как и в случае с другими учетными записями, вы можете получить более высокий доход при посещении различных учреждений (или онлайн-банков) и поддерживать более высокий баланс. Многие MMA предлагают процентные ставки около 0,80%, что может быть привлекательным для некоторых потребителей, которым нужен счет, который предлагает удобство в транзакциях, обеспечивая при этом более высокую доходность, чем обычный сберегательный счет.

Государственные облигации

Государственные облигации считаются долгосрочными ценными бумагами, в отличие от казначейских векселей (казначейских векселей), которые являются краткосрочными ценными бумагами со сроком погашения менее года. По словам Уэста, сейчас облигации могут выглядеть довольно привлекательными для некоторых инвесторов.

По словам Уэста, сейчас облигации могут выглядеть довольно привлекательными для некоторых инвесторов.

«Исторически казначейские облигации предлагали довольно низкую доходность, — говорит Уэст. «Однако I-bonds особенно привлекательны сейчас с доходностью выше 9%. Долгосрочные вкладчики, такие как облигации EE, гарантируют удвоение номинальной стоимости, если вы держите их в течение 20 лет. Это блокирует ваши деньги, но дает долгосрочную гарантию».

При покупке государственных облигаций через Treasury Direct такие эксперты, как Уэст и Мэтьюз, обычно сосредотачиваются на I-облигациях и сберегательных облигациях EE. Они предлагают уровень гарантированной доходности и поддерживаются правительством США, а это означает, что многие инвесторы считают их одними из самых безопасных в мире.

- I-облигации являются привязанными к инфляции облигациями с двумя частями процентной ставки. Первая часть представляет собой фиксированную ставку, а вторая часть — переменную ставку, привязанную к инфляции.

Процентные ставки устанавливаются два раза в год. Текущая доходность I-облигации, купленной в мае 2022 г., составляет 90,62%.

Процентные ставки устанавливаются два раза в год. Текущая доходность I-облигации, купленной в мае 2022 г., составляет 90,62%. - Сберегательные облигации EE имеют фиксированную ставку в зависимости от того, когда вы их покупаете. Для сберегательных облигаций ЭЭ, приобретенных в мае 2022 года, фиксированная ставка составляет 0,10%. Однако, если вы храните облигацию в течение 20 лет, вы получаете двойную номинальную стоимость.

Как сберегательные облигации EE, так и I-облигации должны храниться не менее одного года, прежде чем вы сможете их обналичить. Если вы обналичите их в период от одного года до пяти лет, вы потеряете проценты за последние три месяца в качестве штрафа. . Если вы обналичите их через пять лет, штрафа не будет.

Pro Tip

Помните, что I-облигации могут быть привлекательными сейчас, но ставка хороша только в течение шести месяцев, и доходность может резко упасть, если инфляция упадет.

«Сейчас важно быть осторожным, чтобы не волноваться по поводу I-bonds», — предупреждает Мэтьюз. «Вы ограничены покупками на сумму 10 000 долларов в год, и курс меняется каждые шесть месяцев. Если исчезнет инфляция, исчезнет и доходность. Но они все равно могут быть хорошими инвестициями для тех, кто хочет защитить часть своего портфеля от инфляции».

Казначейские векселя

Казначейские векселя, или казначейские векселя, продаются на аукционе и считаются краткосрочными инвестициями. Вы можете купить их со сроком погашения четыре, восемь, тринадцать, двадцать шесть и пятьдесят две недели. Аукционы проводятся еженедельно, за исключением 52-недельных сроков погашения, которые проводятся каждые четыре недели.

При покупке казначейских векселей вы обычно покупаете их со скидкой от номинальной стоимости или заявленной стоимости векселя. Например, вы можете купить казначейский вексель на 100 долларов со сроком погашения 26 недель за 9 долларов. 6. Когда этот вексель достигает даты погашения, вы получаете 100 долларов. 4 доллара прибыли считаются вашим процентом.

6. Когда этот вексель достигает даты погашения, вы получаете 100 долларов. 4 доллара прибыли считаются вашим процентом.

Понимание доходности может быть немного сложным, поскольку Казначейство указывает ее как «эквивалент купона». По сути, это термин, который позволяет вам сравнить доходность, которая могла бы быть, если бы казначейский вексель был облигацией. Вот некоторые недавние диапазоны эквивалентов купонов с недавних аукционов:

- Четыре недели: 0,39% – 0,67%

- Восемь недель: 0,68% – 0,79%

- Тринадцать недель: 0,91% – 1,03%

- Двадцать шесть недель: 1,45% – 1,48%

- Пятьдесят две недели: 1,97% – 2,07%

обратно пропорционально более коротким срокам погашения. При более длительных сроках погашения купонный эквивалент за последние недели снизился, в отличие от более коротких сроков погашения, где он вырос.

«Для краткосрочных денег имеет смысл вложить их в казначейский вексель», — говорит Карлтон. «Эта краткосрочная записка может оборачиваться быстрее по мере роста процентных ставок. Если вы получите 20-летнюю облигацию, вы можете застрять».

Если вы получите 20-летнюю облигацию, вы можете застрять».

Bottom Line

По словам Уэста, для некоторых может быть более целесообразным рассмотреть возможность погашения долга с высокими процентами, а не погоню за доходностью.

«Экстренные сбережения и пенсионные сбережения имеют решающее значение», — говорит он. «После того, как у вас есть основы, вместо того, чтобы наращивать эти счета, вы, возможно, захотите изучить, следует ли погасить этот долг с высокими процентами, который будет только дорожать по мере роста ставок».

В конце концов, Мэтьюз предлагает подумать о собственной терпимости к риску и потребности в ликвидности, прежде чем запирать деньги во имя процентных доходов.

«Сейчас мы находимся в интересной ситуации, и очень заманчиво запереть свои деньги во что-то надежное с привлекательной доходностью», — отмечает Мэтьюз. «Однако не забывайте смотреть на акции, если у вас есть долгосрочный горизонт. Возможно, сейчас самое подходящее время для вас, чтобы купить дополнительные акции, особенно если вам не понадобятся эти деньги в течение более десяти лет».

6 лучших высокодоходных онлайн-сберегательных счетов за январь 2023 года

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

ЛУЧШЕЕ ИЗ

Наш список лучших сберегательных счетов с высокой процентной ставкой.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Почему вы можете доверять NerdWallet: Наши авторы и редакторы следуют строгим редакционным правилам, чтобы обеспечить справедливость и точность нашего освещения, чтобы помочь вам выбрать финансовые счета, которые лучше всего подходят для вас. Ознакомьтесь с нашими критериями оценки банков и кредитных союзов.

Лучшие высокодоходные сберегательные счета помогут вам приумножить средства быстрее, чем обычные счета. Продукты, представленные на этой странице, имеют годовую процентную доходность, или APY, около 3%. Это во много раз больше, чем в среднем по стране в 0,30%.

Из-за недавнего повышения процентной ставки Федеральной резервной системы APY растут, и сейчас самое время открыть высокодоходный сберегательный счет. Аккаунты, представленные ниже, могут помочь вам увеличить свой резервный фонд или накопить на крупные покупки. Проверьте нижнюю часть страницы для получения дополнительной информации о том, как работают эти финансовые продукты.

Аккаунты, представленные ниже, могут помочь вам увеличить свой резервный фонд или накопить на крупные покупки. Проверьте нижнюю часть страницы для получения дополнительной информации о том, как работают эти финансовые продукты.

Почему вы можете доверять NerdWallet: Наши авторы и редакторы следуют строгим редакционным правилам, чтобы обеспечить справедливость и точность нашего освещения, чтобы помочь вам выбрать финансовые счета, которые лучше всего подходят для вас. Ознакомьтесь с нашими критериями оценки банков и кредитных союзов.

Лучшие высокодоходные сберегательные счета помогут вам приумножить средства быстрее, чем обычные счета. Продукты, представленные на этой странице, имеют годовую процентную доходность, или APY, около 3%. Это во много раз больше, чем в среднем по стране в 0,30%.

Из-за недавнего повышения процентной ставки Федеральной резервной системы APY растут, и сейчас самое время открыть высокодоходный сберегательный счет. Аккаунты, представленные ниже, могут помочь вам увеличить свой резервный фонд или накопить на крупные покупки. Проверьте нижнюю часть страницы для получения дополнительной информации о том, как работают эти финансовые продукты.

Проверьте нижнюю часть страницы для получения дополнительной информации о том, как работают эти финансовые продукты.

🤓Nerdy Tip

В 2022 году Федеральная резервная система семь раз повышала ставки, что является хорошей новостью для вашего банковского счета. Воспользуйтесь растущими ставками с одним из счетов ниже.

Show best offers available in

all statesAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming

Лучшие высокодоходные онлайн-сберегательные счета от наших партнеров

| Банк/учреждение | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. | APY | Бонус | Узнать больше |

|---|---|---|---|---|

SoFi Checking and Savings | 3 0179 | 3440004 Члены SoFi с прямым депозитом могут зарабатывать до 3,50% годовой процентной доходности (APY) по сберегательным остаткам (включая хранилища) и 2,50% APY по проверке баланса. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 3,50% годовых для сбережений и 2,50% годовых для проверки баланса. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 16.12.2022. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0003При 0 мин. баланс для APY | 250 долларов Заработайте до 250 долларов с помощью прямого депозита. | |

MARCUS BY GOLDMAN SACHS SNOUNT SAGIN заработать заявленные APY. Счета должны иметь положительный баланс, чтобы оставаться открытыми. APY действителен с 21.12.2022. При 0 мин. balance for APY | N/A | Learn more at Marcus by Goldman Sachs, Member FDIC | ||

Discover Bank Online Savings | 3.30% Annual Percentage Yield (APY ) актуален на 21.12.2022 При 0 мин. баланс для APY | 200 долларов США Чтобы получить свой бонус в размере 150 или 200 долларов США: Что делать: Подайте заявку на свой первый сберегательный счет Discover Online через Интернет, в приложении Discover или по телефону. Введите код предложения NW323 при подаче заявки. Внесите на свой счет в общей сложности не менее 15 000 долларов США, чтобы получить бонус в размере 150 долларов США, или внесите в общей сложности не менее 25 000 долларов США, чтобы получить бонус в размере 200 долларов США. Требования к квалификации | ||

American Express® Высокий сберегательный счет Learn Dire в национальном банке American Expres по состоянию на 22. С $1 мин. баланс для APY | Н/Д | Узнайте больше в Национальном банке American Express, члене FDIC | ||

Citi® Accelerate Savings | Ставка 3,40% доступна для выбора и изменения после открытия счета и может быть изменена после открытия счета 9000 только рынкиС $1 мин. баланс для APY | Н/Д | ||

Высокодоходные сбережения LendingClub Узнать больше в банке LendingClub, члене FDIC | 3,60% При 0 мин. Баланс для APY | N/A | УЧИТЕЛЬНЫЙ БОЛЬШЕ на LendingClub Bank, Mem FDIC | |

. баланс для APY | N/A |

Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Применяются условия.

Применяются условия. Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США. Что следует знать. Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover, а также для существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 109.9-ИНТ. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления.

Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США. Что следует знать. Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover, а также для существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 109.9-ИНТ. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. 12.2022

12.2022Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

5.0

/5APY

3,50%

С $0 мин. баланс для APY

Бонус

$250

Заработайте до $250 с помощью прямого депозита. Применяются условия.

Почему нам это нравится

Чеково-сберегательный счет SoFi — это комбинированный счет, который приносит значительную экономию APY в размере 3,50% (переменная и может быть изменена) для клиентов с прямым депозитом. Деньги, которые вы держите в расчетной части счета, зарабатывают 2,50% годовых (переменная и может быть изменена). Без прямого депозита SoFi Checking and Savings зарабатывает 1,20% годовых (переменная и может быть изменена) на все остатки. Минимальный депозит для открытия счета не требуется.

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

5.0

/5Подробнее

в Marcus by Goldman Sachs, член FDIC

APY

3,30%

При мин. баланс для APY

Бонус

Н/Д

Почему нам это нравится

Marcus by Goldman Sachs не взимает ежемесячную плату, и нет минимального остатка, необходимого для получения процентов. Вы сможете получить доступ к своей учетной записи через мобильное приложение, а также несколько других вариантов. Имейте в виду, что банк не предлагает расчетный счет.

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

5.0

/5APY

3,30%

С $0 мин. баланс для APY

Бонус

$200

Требования для квалификации

Почему нам это нравится

Discover Bank APY надежен, и на его веб-сайте легко ориентироваться. Приложения для iOS и Android получают высокие оценки. В Делавэре есть один филиал, а поддержка клиентов доступна по телефону круглосуточно и без выходных. Discover также предлагает бонус в размере 150 или 200 долларов США за открытие вашего первого сберегательного счета Discover Online (срок действия истекает 15 марта 2023 г.).

Информация о бонусном предложении от Discover: «Чтобы получить свой бонус в размере 150 или 200 долларов США: Что делать: Подайте заявку на свой первый сберегательный счет в Интернете, через Интернет, в приложении Discover или по телефону. Введите код предложения NW323 при подаче заявки. счет на общую сумму не менее 15 000 долларов США, чтобы получить бонус в размере 150 долларов США, или внести депозит на общую сумму не менее 25 000 долларов США, чтобы получить бонус в размере 200 долларов США. Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США».

«Что нужно знать: Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover или существующих или предыдущих клиентов с сберегательными счетами, которые являются совместными, или аффинити-счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Учетная запись должна быть открыта. при начислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 109.9-ИНТ. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления». Узнайте больше

в Национальном банке American Express, члене FDIC

APY

3,30%

Минимальный баланс в размере $1 для APY

Bonus

N/A

Почему нам это нравится

Известная компания, выпускающая кредитные карты, предлагает сберегательный счет без ежемесячных комиссий и требований к минимальному балансу. Но компания не предлагает банкоматные карты или чеки.

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

4,0

/5APY

3,40%

При 1 мин. баланс для APY

Bonus

N/A

Почему нам это нравится

Сберегательный счет Citibank Accelerate Savings приносит 3,40% APY. Ежемесячная плата составляет 4,50 доллара США, если вы открываете свой сберегательный счет Citi Accelerate Savings в пакете Access, Basic или Elevate, от которого можно отказаться, если средний месячный баланс составляет не менее 500 долларов США. Для открытия онлайн-счета не требуется минимальный депозит, который доступен в большинстве штатов.

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

4.5

/5Узнать больше

в банке LendingClub, члене FDIC

APY

3,60%

При мин. баланс для APY

Бонус

N/A

Почему нам это нравится

Сберегательный онлайн-счет LendingClub зарабатывает 3,60% APY на все остатки. Ежемесячная плата за обслуживание также отсутствует. Вы можете открыть счет всего за 100 долларов.

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

4,5

/5APY

3,85%

С $0 мин. баланс для APY

Бонус

N/A

Почему нам это нравится

Счет CIT Savings Connect выплачивает 3,85% годовых. Счет имеет минимальный начальный депозит в размере 100 долларов США. Ежемесячная плата за обслуживание отсутствует.

Подробнее о высокодоходных сберегательных счетах

Что такое высокодоходный сберегательный счет?

Высокодоходный сберегательный счет — это тип сберегательного продукта, застрахованного на федеральном уровне, проценты по которому намного выше, чем в среднем по стране. Они могут зарабатывать около 3% годовых. Для сравнения, средние национальные сбережения составляют 0,30% годовых.

Сколько процентов я получу на 10 000 долларов через год на сберегательном счете с высокой процентной ставкой?

Если ваши деньги находятся на счете с высокой ставкой, ваш баланс будет расти быстрее без каких-либо дополнительных усилий с вашей стороны. При 3% APY сбережения в размере 10 000 долларов за год принесут чуть более 300 долларов. Возможно, это не сделает вас богатым, но заработок намного лучше, чем на счете с 0,30% APY, который принесет около 30 долларов.

Как выбрать лучшие сберегательные счета с высокой процентной ставкой?

Ищите счета с высокими процентными ставками и низкой платой за обслуживание. Вы хотите убедиться, что вам не нужно платить комиссию каждый месяц. Некоторые учреждения не взимают ежемесячную плату, в то время как другие отказываются от них, если вы достигаете минимального баланса.

Будьте готовы выйти за рамки более крупных и известных банков. Многие небольшие учреждения, в том числе онлайн-банки и приложения, предлагают хорошие ставки и низкие требования к депозитам.

Доступ к самым высоким сберегательным счетам APY

Благодаря онлайн-банкингу вы можете безопасно получать доступ к своему счету днем и ночью. Онлайн-банки, кредитные союзы и небанковские провайдеры предлагают одни из лучших на рынке ставок по сбережениям, взимая при этом меньшую комиссию, чем традиционные банки. Они также часто предлагают хорошие веб-сайты и мобильные приложения, которые обычно позволяют клиентам вносить чеки и оплачивать счета.

Как открыть счет с лучшими процентными ставками

В зависимости от типа финансового учреждения вы можете открыть счет онлайн или лично. Вам нужно будет предоставить свой номер социального страхования и контактную информацию, а также по крайней мере одно удостоверение личности, например, водительские права или паспорт. (Для совместной учетной записи каждый, кто хочет получить доступ к учетной записи, должен предоставить эту информацию и удостоверение личности.) Часто вам потребуется сразу же внести деньги на новый счет. Вы можете сделать это, внося наличные или чеки, или с помощью банковского перевода.

Что делать, если вы не можете открыть сберегательный счет с высокой процентной ставкой

Иногда ваша заявка на открытие счета может быть отклонена. Это, вероятно, из-за проблем с вашей предыдущей банковской историей.

Неуплаченные банковские сборы и возвращенные чеки могут привести к отрицательному результату в ChexSystems, агентстве потребительской отчетности, которое финансовые учреждения используют для оценки банковской истории потенциального клиента.

Для клиентов, у которых есть файл ChexSystems, есть варианты, включая возможность открытия альтернативных учетных записей. Для получения дополнительной информации прочитайте наш учебник о том, что делать, если у вас есть запись ChexSystems.

Безопасны ли высокодоходные сберегательные счета?

Короче говоря, да. Высокодоходные сберегательные счета в банках и кредитных союзах застрахованы на федеральном уровне на сумму до 250 000 долларов на вкладчика, и многие небанковские поставщики сотрудничают с банками для страхования. Счета в банках поддерживаются Федеральной корпорацией страхования депозитов, а счета кредитных союзов — Национальной администрацией кредитных союзов. Это означает, что даже если финансовое учреждение потерпит неудачу, правительство позаботится о том, чтобы ваши деньги были безопасными и доступными. Прочтите руководство NerdWallet по страхованию FDIC, чтобы узнать больше.

Терминология высокодоходных сберегательных счетов

Вот некоторые важные сберегательные термины, которые необходимо знать.

Сберегательный счет: Депозитный счет в финансовом учреждении, на который начисляются проценты.

Счет денежного рынка: Тип сберегательного счета, который часто предлагает более высокие процентные ставки в обмен на крутой минимальный депозит. (Думаю, 5000 долларов или больше.)

Проценты: Деньги, которые финансовое учреждение перечисляет на счет с течением времени.

Сложные проценты: Сложные проценты — это проценты, которые вы зарабатываете как на ваши первоначальные деньги, так и на проценты, которые вы продолжаете накапливать. В счете, который выплачивает сложные проценты, доход добавляется к первоначальной основной сумме в конце каждого периода начисления сложных процентов, обычно ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются к счету, больший остаток приносит больше процентов.

Годовая процентная доходность: APY, или годовая процентная доходность, представляет собой сумму сложных процентов, которые счет получает за год. Расчет основан на процентной ставке по счету и количестве выплат процентов в течение года. Сберегательный счет с самым высоким APY растет быстрее, чем счет с более низкой доходностью.

В чем разница, когда NerdWallet отмечает «член FDIC» и «средства, застрахованные FDIC» на сберегательных счетах?

Когда мы описываем сберегательный счет, предлагаемый банком, мы указываем «Член FDIC», поскольку банк является членом Федеральной корпорации страхования депозитов, а счет застрахован на федеральном уровне. Если финансовая технологическая компания, а не банк, предлагает сберегательный счет, она обычно сотрудничает с банком, который является членом FDIC, для хранения средств, чтобы можно было застраховать депозиты. В этих случаях мы отмечаем «средства, застрахованные FDIC». Сберегательные счета в кредитных союзах застрахованы на федеральном уровне Национальной администрацией кредитных союзов, поэтому мы отмечаем «средства, застрахованные NCUA».

Полный список выбранных редакцией: лучшие сберегательные онлайн-счета с высокой доходностью

При выборе лучших сберегательных онлайн-счетов с высокой доходностью NerdWallet использует несколько точек данных, включая ежемесячные сборы, требования к минимальному балансу, APY, рейтинги мобильных приложений и доступность обслуживания клиентов. Нажмите на название финансового учреждения в таблице ниже, чтобы прочитать полный обзор.

Финансовое учреждение | NerdWallet Общий рейтинг учреждения | Минимальный баланс для открытия | |

|---|---|---|---|

Подтвердите, средства застрахованы FDIC. | 3,25%. | Нет минимума для открытия счета. | |

Союзник, член FDIC. | 3,30%. | Нет минимума для открытия счета. | |

3,30% годовых (годовая процентная доходность) по состоянию на 22.12.2022. | Нет минимума для открытия счета. | ||

3,00%. | Минимум 100 долларов США для открытия счета. | ||

3,40%. | Нет минимума для открытия счета. | ||

4,03%. | Нет минимума для открытия счета. | ||

3,50%. | Минимум 100 долларов США для открытия счета. | ||

3,75%. | Минимум 500 долларов США для открытия счета. | ||

3,30%. | Нет минимума для открытия счета. | ||

3,62%. | Минимум 1000 долларов США для открытия счета. | ||

3,85%. | Минимум 100 долларов США для открытия счета. | ||

3,40%. | Нет минимума для открытия счета. | ||

3,75%. | Минимум $1 для открытия счета. | ||

3,90%. | Минимум 2500 долларов США для открытия счета. | ||

3,30%. | Нет минимума для открытия счета. | ||

3,25%. | Нет минимума для открытия счета. | ||

4,00%. | Минимум 1000 долларов США для открытия счета. | ||

3,00%. | Минимум $1 для открытия счета. | ||

3,60%. | Минимум 100 долларов США для открытия счета. | ||

3,10%. | Нет минимума для открытия счета. | ||

3,30%. | Нет минимума для открытия счета. | ||

4,11%. | Минимум 5000 долларов США для открытия счета. | ||

3,50%. | Минимум 100 долларов США для открытия счета. | ||

4,10%. | Минимум 10 долларов США для открытия счета. | ||

3,10%. | Нет минимума для открытия счета. | ||

SoFi, член FDIC. | 3,50%. | Нет минимума для открытия счета. | |

3,50%. | Нет минимума для открытия счета. | ||

3,64%. | Нет минимума для открытия счета. | ||

3,15%. | Минимум 25 долларов США для открытия счета. | ||

4,11%. | Нет минимума для открытия счета. | ||

Варо, член FDIC. | 3,00%. | Нет минимума для открытия счета. | |

Модернизация, средства застрахованы FDIC. | 4,00%. | Нет минимума для открытия счета. |

Вам также могут понравиться эти

Люди часто считают открытие расчетного счета своим следующим движением денег.

Текущий счет Citigold®

4.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Ежемесячная плата

$0

Бонус

$200Заработайте до $2000 денежным бонусом. Допустимая сумма бонуса зависит от суммы депонированного баланса. Вы можете получить денежный бонус в размере 200, 500, 1000, 1500 или 2000 долларов 9.0003

Требования для квалификации

в Citibank, N.A.

Чеки и сбережения SoFi

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Ежемесячная плата

$0

APY

2,50% Члены SoFi с прямым депозитом могут зарабатывать до 3,25% годового процентного дохода (APY) на сберегательных остатках (включая хранилища) и 2,50% APY на проверке баланса. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 3,25% годовых для сбережений и 2,50% годовых для проверки баланса. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 30.11.2022. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0003

При 0 мин. баланс для APY

Бонус

$250

Заработайте до $250 с помощью прямого депозита. Применяются условия.

в SoFi, член FDIC

Chase Total Checking®

4.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Ежемесячная плата

12,00 долларов США

Отказано при прямом депозите или минимальном остатке 1500 долларов США

Бонус

200$Новые клиенты Чейза получают бонус 200$ при открытии счета Chase Total Checking® и настройке прямого депозита

Требования для квалификации в более чем 90 финансовых учреждениях и поставщиках финансовых услуг, включая крупнейшие банки США, исходя из активов, поискового трафика в Интернете и других факторов; крупнейшие кредитные союзы страны по активам и членству; и другие известные и/или новые игроки отрасли. Мы оценили их по таким критериям, как годовая процентная доходность, минимальные остатки, комиссионные сборы, цифровой опыт и многое другое.

Опрошенные финансовые учреждения и поставщики: Affirm, Федеральный кредитный союз Аляски, США, All America Bank, Alliant Credit Union, Ally Bank, Amalgamated Bank, America First Credit Union, American Express National Bank, Andrews Federal Credit Union, Associated Bank, Axos Bank, Bank of America, Bank of the West, Bank5 Connect, Bank7, Barclays, Bask Bank, BMO Harris, Кредитный союз сотрудников Boeing, Bread Savings, BrioDirect, Capital One, Charles Schwab Bank, Chase, Chime, CIBC U.S., CIT Bank , Citibank, Citizens, Citizens Bank, City First Bank, Commerce Bank, ConnectOne Bank, Connexus Credit Union, Consumer Credit Union, Current, Delta Community Credit Union, Discover Bank, E*TRADE, Fifth Third Bank, First Foundation, First National Bank , First Republic Bank, First Tech Federal Credit Union, Flagstar Bank, FNBO Direct, GO2bank, Golden 1 Credit Union, Hope Credit Union, Huntington Bank, Industrial Bank, KeyBank, Lake Michigan Credit Union, LendingClub Bank, Liberty Bank, Live Oak Bank, M&T Bank, Marcus от Goldman Sachs, Nationwide (от Axos), Федеральный кредитный союз ВМС, NBKC, One, OneUnited Bank, Федеральный кредитный союз Пентагона, PNC, Popular Direct, PurePoint Financial, Quontic Bank, Regions Bank, Revolut, Salem Five Direct, Sallie Mae Bank, Santander Bank, Scarlet, SchoolsFirst Federal Credit Union, Федеральный кредитный союз службы безопасности, Кредитный союз самопомощи, Сервисный кредитный союз, SoFi, Кредитный союз государственных служащих Северной Каролины, Кредитный союз Suncoast, Synchrony Bank, TAB Bank, TD Bank, TIAA Bank, Truist Bank, U. S. Bank, UFB Direct, Union Bank, Upgrade, USAA Bank, Varo, Vio Bank, Wells Fargo и Zynlo Bank.

Часто задаваемые вопросы

Короче говоря, да, учетные записи онлайн безопасны. Большинство онлайн-финансовых учреждений застрахованы на федеральном уровне Федеральной корпорацией страхования депозитов на сумму до 250 000 долларов на вкладчика. Если счет открыт в кредитном союзе, он, вероятно, будет застрахован через Национальную администрацию кредитных союзов, также на 250 000 долларов США на каждого вкладчика. Это означает, что если провайдер потерпит неудачу и обанкротится, вы не потеряете деньги, которые у вас есть на счету, вплоть до страховой суммы.

Сберегательные счета с высокой процентной ставкой — это депозитные счета в финансовых учреждениях, доходность которых превышает среднюю. Как правило, ставки также лучше, чем те, которые предлагают текущие счета. Некоторые из лучших процентных ставок по сбережениям приходят от онлайн-банков и провайдеров. У них нет затрат на содержание филиалов, и они могут передать сэкономленные средства клиентам с большей прибылью.

Счета денежного рынка представляют собой тип сберегательного счета. Как правило, они имеют высокие APY, высокие требования к минимальному депозиту и некоторые привилегии по выписке чеков. Руководство NerdWallet по счетам денежного рынка поможет вам узнать больше об этих продуктах и решить, является ли счет денежного рынка подходящим местом для хранения ваших средств.

Сберегательный счет с высокой процентной ставкой, с другой стороны, обычно не сопровождается чеками, хотя он по-прежнему предлагает высокую APY.

Учреждения обычно не меняют нормы сбережений ежечасно, ежедневно или даже еженедельно. На самом деле, часто можно увидеть, что некоторые ставки остаются неизменными в течение нескольких месяцев.

Однако важно отметить, что ставки являются переменными и теоретически могут измениться в любое время. Кроме того, многие провайдеры меняют свои тарифы в зависимости от того, что делают их конкуренты. Вы часто будете видеть, как группы финансовых учреждений увеличивают или уменьшают свои APY примерно в одно и то же время, особенно если Федеральная резервная система недавно повысила или снизила ставки.

Чтобы получить максимальную прибыль за свои деньги, регулярно проверяйте лучшие тарифы.

Нет, ставки являются переменными и могут меняться со временем. Аккаунты, представленные в этой статье, относятся к числу аккаунтов с неизменно высокими показателями.

Финансовые учреждения обычно ограничивают количество определенных видов снятия до шести в месяц. К ним относятся снятие средств онлайн, переводы с защитой от овердрафта и переводы, инициированные по телефону. Если у вас есть более шести таких транзакций в каждом цикле выписки, ваш провайдер может взимать дополнительную комиссию за снятие средств каждый раз, когда вы превышаете лимит. 24 апреля 2020 г. Федеральная резервная система разрешила провайдерам отменить это ограничение. Свяжитесь со службой поддержки вашего финансового учреждения, чтобы узнать, ослабили ли ограничения. Если он этого не сделал, имейте в виду, что снятие наличных в банкомате не засчитывается в лимит. Подробнее читайте в нашем учебнике по Положению D.

Об авторе