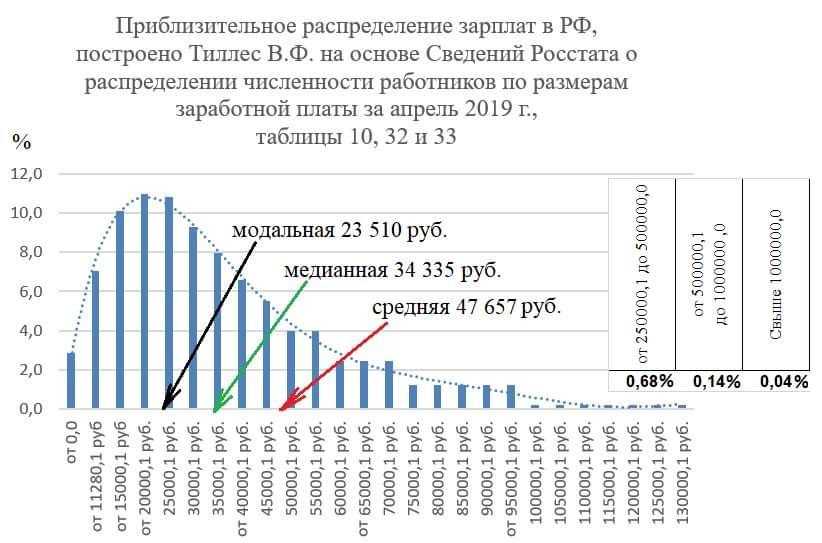

Заработная плата гросс это: что это значит, различия, расчет после и до вычета налогов

«Грязными» или «чистыми» – как посчитать самостоятельно

- 2,63 USD 2,6271 +0,0019

- 2,86 EUR 2,858 +0,0064

- 3,82 100 RUB 3,816 -0,0047

- 3,87 10 CNY 3,8721 +0,003

Финансы «Про бизнес» 27 июля 2016

Фото с сайта presto-soft.ruКакие налоги платит компания и сотрудник при начислении заработной платы. Как правильно считается зарплата «чистыми» и «грязными». Не все знают четкие ответы на эти, казалось бы, простые вопросы. Наш эксперт Маргарита Новосельцева, учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело», дает пояснения. Вот несколько таблиц.

– В своей практике я часто сталкиваюсь с непониманием клиентов, во сколько реально обходится содержание одного сотрудника. Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

На мой взгляд, это связано с непониманием:

- Разницы в расчетах между начисленной заработной платой и заработной платой «чистыми», о которой зачастую договариваются наниматель и работник при приеме на работу

- Того, как рассчитываются налоги по заработной плате

Вот 3 самых распространенных вопроса о начислении заработной платы и простые ответы на них.

Маргарита Новосельцева

Учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело»

1. Какие налоги и сборы на ЗП надо оплачивать в Беларуси?

Для начала необходимо разобраться, какие налоги или сборы имеются у нас в стране и кто в теории их платит:

* ставки по налогам и сборам, которые используются большинством плательщиков

2. Какую зарплату на самом деле компания платит сотруднику?

Рассмотрим на примере, во сколько предприятию обходится один сотрудник при начислении заработной платы в 400 у. е. (для примера взята условная цифра)

е. (для примера взята условная цифра)

Итого общие затраты на одного сотрудника:

Заработная плата 400 у.е. + 138,4 у.е. налогов + 3,44 у.е. комиссия банка = 541,84 у.е.

Сотрудник получает на руки 344 у.е.: 400 — 52 (подоходный налог) — 4 (налог ФСЗН).

3. Как считать, если при приеме на работу оговаривается зарплата «чистыми»?

Теперь рассмотрим вторую ситуацию: когда наниматель договорился с работником на ЗП «чистыми» — в размере, к примеру, тех же 400 у.е. Т.е. сотрудник рассчитывает получить в конце месяца на руки именно 400 у.е.

В этом случае все налоги наниматель платит сверх оговоренной ЗП. Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Сумма ЗП к начислению — это ЗП на руки + подоходный налог 13% + налог ФСЗН 1%

Если предположить, что ЗП к начислению = 100%, тогда ЗП на руки – 86% (100% – 13% – 1%).

Таким образом, мы получаем вот такую пропорцию:

400 (ЗП на руки) – 86%

Х (ЗП к начислению) –100%

Отсюда формула для расчета суммы ЗП к начислению по учету. В нашем случае: 400×100 / 86 = 465 у.е.

В нашем случае: 400×100 / 86 = 465 у.е.

Таким образом, «сверху» на налоги и комиссии уходит 57,5% от заработной платы «чистыми».

Важно. Уважаемые бухгалтеры и собственники, обязательно учитывайте эту информацию, когда просчитываете бюджет или пишете бизнес-план.

Для наглядности предлагаем сравнить затраты на одного сотрудника при выплате заработной платы («грязными» и «чистыми»):

Данные предоставлены авторомСтоит подчеркнуть, что информация, конечно, упрощена — для большего понимания. Она не может быть «методичкой» для расчета заработной платы. Но вы вполне можете воспользоваться приведенными формулами и расчетами, подставив свои цифры.

Читайте также

- Как не потерять деньги и репутацию, проводя оптимизацию персонала

- 5 трудных, но нужных шагов, чтобы навести порядок в зарплатах компании – от Сергея Колесникова

Хотите мгновенно получать уведомления о новых материалах и событиях «Про бизнес.

»? Подписывайтесь на наш канал в Telegram! https://t.me/probusiness_io

Что такое заработная плата

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Основная заработная плата – относительно постоянная часть заработной платы, включающая оплату по тарифным ставкам, должностным окладам, сдельным расценкам, и предусмотренные трудовым законодательством Республики Казахстан, отраслевым соглашением, коллективным и (или) трудовым договорами выплаты постоянного характера.

Заработная плата устанавливается и выплачивается в денежной форме в национальной валюте Республики Казахстан не реже одного раза в месяц не позже первой декады следующего месяца. Дата выплаты заработной платы предусматривается трудовым, коллективным договорами.

Размер месячной заработной платы работника устанавливается дифференцированно в зависимости от квалификации работника, сложности, количества и качества выполняемой работы, а также условий труда. Размер месячной заработной платы максимальным размером не ограничивается. Заработная плата выплачивается работнику за фактически отработанное им время, учтенное в документах работодателя по учету рабочего времени. Размер месячной заработной платы работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом Республики Казахстан минимального размера месячной заработной платы.

Для исчисления средней заработной платы расчетным периодом являются двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата), согласно настоящему Кодексу.

Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

При расчете взносов на ОСМС с заработной платы работников согласно ст. 28 п. 1 Закона Об ОСМС устанавливается в размере:

с 1 января 2022 года — 2 процентов от объекта исчисления взносов.

Согласно ст. 27 п. 1 Закона Об ОСМС Отчисления работодателей, подлежащие уплате в фонд, устанавливаются в размере:

с 1 января 2022 года – 3 процентов от объекта исчисления отчислений.

Согласно ст. 29 п. 3 Закона об ОСМС — ежемесячный объект, принимаемый для исчисления отчислений, не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

Расчет социальных отчислений с заработной платы. При расчете социальных отчислений согласно ст. 14 п. 1 Закона об Обязательном социальном страховании Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента от объекта исчисления социальных отчислений, с 1 января 2025 года – 5 процентов от объекта исчисления социальных отчислений.

ОПВ с заработной платы. Согласно ст. 25 п. 1 Закона о пенсионном обеспечении в РК. ОПВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от ежемесячного дохода, принимаемого для исчисления обязательных пенсионных взносов.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный МРЗП, установленный на соответствующий финансовый год законом о республиканском бюджете. ОППВ с заработной платы. Согласно ст. 26 п.1, 2 ОППВ, подлежащие уплате в единый накопительный пенсионный фонд,

Социальный налог с заработной платы. Согласно п. 1 ст. 485 НК РК социальный налог исчисляется по ставке: с 1 января 2022 года – 9,5 процента;

ИПН с заработной платы. Доходы налогоплательщика облагаются налогом по ставке 10 процентов, согласно п. 1 ст. 320 НК РК. С 1 января 2020 года при расчете ИПН физические лица имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

Также, для расчета ИПН с заработной платы работников с 1 января 2020 года применяются следующие вычеты:

вычет в виде ОПВ (пп. 1 п. 1 ст. 342 НК);

1 п. 1 ст. 342 НК);

вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 НК).

Стандартные вычеты с заработной платы работника.

1) 14-кратный размер МРП (Подпункт 1 предусмотрен в редакции Закона РК от 20.12.2021 № 85-VII (вводится в действие с 01.01.2022), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года. Стандартный вычет применяется за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 168-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

2) 882-кратный размер МРП за календарный год.

Сроки перечисления налогов и платежей

Уплата социального налога: Уплата социального налога производится не позднее 25 числа месяца, следующего за налоговым периодом, по месту нахождения налогоплательщика п.1 ст. 487 НК РК.

ИПН: Налоговый агент осуществляет перечисление ИПН по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода п. 3 ст. 351 НК РК.

Уплата социальных отчислений: 1. Социальные отчисления в фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет Государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления, если иное не установлено настоящей статьей ст. 16 п.1 Закон об обязательном социальном страховании.

ОПВ, ОППВ: Удержанные (начисленные) ОПВ,ОППВ перечисляются в Государственную корпорацию: – не позднее 25 числа месяца, следующего за месяцем выплаты доходов; Ст. 24 п. 7 Закон о пенсионном обеспечении РК.

24 п. 7 Закон о пенсионном обеспечении РК.

ОСМС, ВОСМС: Начисленные (удержанные) отчисления и (или) взносы перечисляются через банки или организации, осуществляющие отдельные виды банковских операций, для последующего перечисления Государственной корпорацией на счет фонда: — не позднее 25 числа месяца, следующего за месяцем выплаты доходов Ст. 30 п.6 Закона Об обязательном социальном медицинском страховании.

Невыплата заработной платы работодателем в полном объеме и в сроки

Действия совершенные повторно в течение года после наложения административного взыскания, – влекут штраф на должностных лиц в размере 60, на субъектов малого предпринимательства или некоммерческие организации – в размере 80, на субъектов среднего предпринимательства – в размере 150, на субъектов крупного предпринимательства – в размере 200 МРП Ст.87 п.1, 2 КоАП.

Единый порядок исчисления средней заработной платы регламентирован Едиными правилами исчисления средней заработной платы (далее — Правила), разработанными в соответствии с подпунктом 22) статьи 16 Трудового кодекса Республики Казахстан от 23 ноября 2015 года (далее — Трудовой кодекс).

Калькулятор «Расчет заработной платы»

Калькулятор «Расчет средней заработной платы (СЗП)»

валовой заработной платы — значение, примеры, как рассчитать?

Валовая заработная плата представляет собой общую сумму вознаграждения, выплачиваемого работникам, почасово или ежемесячно, до вычета любых налогов, включая налоги, включая социальное обеспечение и Medicare, страхование жизни, пенсионные взносы, бонусы и т.

д.

Это общая заработная плата, которую работодатель выплачивает работнику без вычета каких-либо сборов или налогов. Они могут быть указаны в почасовой, недельной или годовой ставке, но не подлежат вычету. Вычеты основаны на услугах по трудоустройству и подлежат различным федеральным и нефедеральным схемам.

Содержание

- Валовая заработная плата Значение

- Как рассчитать валовую заработную плату?

- Примеры

- Пример №1

- Пример №2

- Что входит в валовую заработную плату?

- Важность

- Валовая заработная плата по сравнению с чистой заработной платой

- Преимущества

- Рекомендуемые статьи

Как рассчитать валовую заработную плату?

Расчет этой заработной платы варьируется от одной работы к другой. Как правило, они рассчитываются с учетом любых вычетов, связанных с налогами, страховыми взносами, оплатой сверхурочных, Medicare и т. д.

д.

Другой метод заключается в умножении почасовой ставки заработной платы на количество часов, в течение которых работник работал.

Выполните следующие шаги для расчета брутто-зарплаты:

- Шаг 1: Подсчитайте количество часов, отработанных сотрудником; это можно взять из его посещаемости или табеля учета рабочего времени у его работодателя.

- Шаг 2: Получите почасовую ставку заработной платы сотрудника; умножьте эту ставку на количество отработанных часов.

- Шаг 3: Включите любую оплату за сверхурочную работу за этот период оплаты и добавьте ее к вышеуказанной оплате.

- Шаг 4: Включите все валовые вычеты, бонусы и комиссионные, учитывая следующий пункт, и соотнесите его с каждым вычетом в этом расчете.

- Шаг 5: Помните, что в этот расчет не следует включать какие-либо выплаты или льготы, которые подлежат налогообложению работодателем.

Это можно узнать из учета заработной платыУчет заработной платыУчет заработной платы — это функция бухгалтерского учета в компании, которая включает в себя управление, регистрацию, определение и анализ вознаграждения своих сотрудников. Это включает в себя расчет заработной платы, налогов, комиссионных, валовой заработной платы, бонусов и т. д. Читать далее команда.

Это можно узнать из учета заработной платыУчет заработной платыУчет заработной платы — это функция бухгалтерского учета в компании, которая включает в себя управление, регистрацию, определение и анализ вознаграждения своих сотрудников. Это включает в себя расчет заработной платы, налогов, комиссионных, валовой заработной платы, бонусов и т. д. Читать далее команда. - Шаг 6: Полученная заработная плата является брутто-зарплатой.

Примеры

Давайте посмотрим на следующие примеры.

Пример #1

У работника после вычетов ежемесячно остается 2000 долларов. Какова его валовая заработная плата, если его работа имеет право на вычет Medicare в размере 250 долларов в неделю и снижение налогов на 500 долларов в неделю?

Поскольку существует разница в единицах периода оплаты, мы возьмем наименьший заданный период оплаты, т. е. недельные ставки. Следовательно, еженедельные отчисления составляют:

- Снижение налогов = 500 долларов

- Medicare = 250 долларов

Таким образом, ежемесячные отчисления составляют 500 долларов + 250 долларов умножить на 4, т. е. 3000 долларов в месяц. Следовательно, его ежемесячные отчисления составляют 3000 долларов в месяц.

е. 3000 долларов в месяц. Следовательно, его ежемесячные отчисления составляют 3000 долларов в месяц.

Это говорит о том, что его месячная брутто-зарплата составляет 2000 долларов + 3000 долларов в месяц = 5000 долларов в месяц.

Пример #2

Два сотрудника организации получают отчисления на Medicare и пенсионные отчисления из своей заработной платы. Вычеты следующие:

Предположим, что заработная плата работников после вычетов составляет 82 и 81 доллар соответственно. Какова общая заработная плата каждого работника?

Решение:

Валовую заработную плату можно рассчитать, прибавив вычеты к заработной плате после вычетов. Таким образом, общая сумма вычетов составляет Medicare + пенсионный взнос,

- После вычета заработной платы первого работника = 82

- После вычета заработной платы второго работника = 81

- Следовательно, валовая заработная плата первого работника = 82 долл. США + 18 долл. США = 100

- долл.

США Точно так же для второго сотрудника это будет = 81 доллар + 19 долларов = 100 долларов

США Точно так же для второго сотрудника это будет = 81 доллар + 19 долларов = 100 долларов

Что включено в валовую заработную плату?

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство?

Заработная плата до вычета налогов включает несколько статей, которые полностью зависят от вида занятости и отчислений, на которые имеет право работник. Для общего назначения следующие включения –

- Сверхурочная заработная плата

- Премии

- Праздничные выплатыОтпускные выплатыОтпускные выплаты — это премия для сотрудников, поскольку они получают стандартную заработную плату даже за выходной день, например, на Рождество или День Благодарения. В этом нет необходимости, но некоторые работодатели предлагают его в качестве вознаграждения за вклад своего сотрудника в компанию.Подробнее

- Пенсионные пособия

- Пенсионные отчисления

- Налоговые вычеты

- Больничные

- Комиссионные

Независимо от любых вычетов ежедневных, ежемесячных или годовых выплат, в зависимости от согласованных пунктов в трудовом договоре.

Важность

Валовая заработная плата важна как с точки зрения работодателя, так и работника. Для работодателя они являются определяющим фактором того, сколько компания платит своим сотрудникам. Это полезно для счетов компании с точки зрения налогообложения и управленческого учета. С другой стороны, работник должен понимать снижение налогов и другие вычеты. В случае наемного работника налоговые вычеты применяются к общей или валовой заработной плате, которая является налогооблагаемым доходом. Налогооблагаемый доход Формула налогооблагаемого дохода рассчитывает общий доход, облагаемый налогом на прибыль. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или для коммерческой корпорации. Подробнее. Следует отметить, что налоговые вычеты относятся к доходам до вычета налогов в бизнес-среде.

Заработная плата брутто и заработная плата нетто

Заработная плата брутто — это заработная плата, которую работник получает до вычетов, а чистая заработная плата — это заработная плата, которую работник получает после вычетов. Чистая заработная плата также относится к наличной заработной плате работника или заработной плате / заработной плате на дом.

Чистая заработная плата также относится к наличной заработной плате работника или заработной плате / заработной плате на дом.

Чистая заработная плата = валовая заработная плата – вычеты

Преимущества- Стандартный формат для работодателей. Работодателям легко платить своим сотрудникам в обычном формате заработной платы.

- Эта заработная плата всегда выше или равна чистой заработной плате; таким образом, любое повышение или надбавка к работникам напрямую зависит от этой заработной платы.

- Он также определяет размер заработной платы, заработанной физическим лицом до вычетов; следовательно, он дает общий доход. Заработанный доход. Заработанный доход — это любая сумма, заработанная физическим лицом, такая как заработная плата, заработная плата или вознаграждение работникам. Это также может быть доход человека от его собственного бизнеса.

Рекомендуемые статьи

Эта статья представляет собой руководство по валовой заработной плате и ее значению. Здесь мы обсуждаем пошаговый расчет брутто-зарплаты вместе с его формулой, примерами и различиями. Вы можете узнать больше об этом из следующих статей –

Здесь мы обсуждаем пошаговый расчет брутто-зарплаты вместе с его формулой, примерами и различиями. Вы можете узнать больше об этом из следующих статей –

- Заработная плата и заработная плата

- Валовая заработная плата против чистой заработной платы

- Задолженность по заработной плате

- Заработная плата

Разница между заявленной заработной платой W2 и валовой заработной платой | Малый бизнес

Автор: Марк Кеннан Обновлено 4 февраля 2019 г.

Как работодатель вы несете ответственность за предоставление своим сотрудникам и налоговой службе формы W-2 для каждого сотрудника, в которой указывается их налогооблагаемый доход за год. Знание того, как рассчитывается эта сумма, а также разница между налогооблагаемыми суммами и валовой оплатой, позволит вам заполнить точные формы W-2 и ответить на вопросы, которые могут возникнуть у ваших сотрудников.

Валовая заработная плата сотрудников

Валовая заработная плата представляет собой общую сумму, выплачиваемую компанией своим сотрудникам. Валовая заработная плата не учитывает никаких вычетов до налогообложения или других освобождений от дохода. Например, если ваша компания платит сотруднику 4000 долларов в месяц, то общая заработная плата сотрудника за год составит 48000 долларов. Как правило, валовая заработная плата не указывается в форме W-2 из-за различных вычетов до уплаты налогов. Вместо этого валовую заработную плату можно найти в последней квитанции о заработной плате работника за год.

Валовая заработная плата не учитывает никаких вычетов до налогообложения или других освобождений от дохода. Например, если ваша компания платит сотруднику 4000 долларов в месяц, то общая заработная плата сотрудника за год составит 48000 долларов. Как правило, валовая заработная плата не указывается в форме W-2 из-за различных вычетов до уплаты налогов. Вместо этого валовую заработную плату можно найти в последней квитанции о заработной плате работника за год.

W-2 Заработная плата для подоходного налога

В графе 1 Формы W-2 ваша компания указывает общую налогооблагаемую заработную плату работника для ведения учета IRS. При расчете этого числа вычтите все вычеты до налогообложения из заработной платы работника, потому что они не учитываются в качестве дохода для федерального подоходного налога. Примеры вычетов до налогообложения включают взносы в пенсионный план, спонсируемые работодателем, такие как взносы 401 (k) или 403 (b), гибкие счета расходов, уход за иждивенцами, парковку (если она не облагается налогом) и медицинские страховые взносы. Например, если вы платите сотруднице 48 000 долларов, но она вносит 8 000 долларов в свой план 403(b), то вы указываете только 40 000 долларов в графе 1.

Например, если вы платите сотруднице 48 000 долларов, но она вносит 8 000 долларов в свой план 403(b), то вы указываете только 40 000 долларов в графе 1.

W-2 FICA Wages

В форме W-2 заработная плата социального обеспечения в графе 3 и заработная плата Medicare в графе 5 рассчитываются несколько иначе, чем заработная плата, облагаемая подоходным налогом. Единственными разрешенными вычетами до налогообложения являются уход за иждивенцами, гибкие расходы, медицинские страховые взносы и парковка (если они не облагаются налогом). Заработная плата социального обеспечения в поле 3 ограничена годовым лимитом налога на социальное обеспечение, который составляет 132 900 долларов США по состоянию на 2019 год, но ежегодно корректируется с учетом инфляции. В ячейке 5 нет ограничений на заработную плату Medicare.

Значимость разницы

Важность разницы между заработной платой, указанной в форме W-2, и валовой заработной платой заключается в том, что работники не могут требовать вычета расходов до налогообложения в своей декларации о подоходном налоге.

Об авторе