Заработок определение: заработок — это… Что такое заработок?

заработок — это… Что такое заработок?

ЗАРАБОТОК — ЗАРАБОТОК, заработка, муж. Вознаграждение за работу. Большой заработок. Хороший заработок. Годовой заработок. Ежемесячный заработок. Заработок служащего. || только мн. Оплачиваемая работа, промысел (обл.). Уходить на заработки. Толковый словарь… … Толковый словарь Ушакова

заработок — Доход, приход, выручка, нажива, пожива, корысть, куш, жалованье, заработанная (задельная) плата. Отнимать хлеб у кого (лишать заработка). Свой кусок хлеба. .. Ср. барыш… Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н.… … Словарь синонимов

заработок — ЗАРАБОТОК, вознаграждение, гонорар, доход, оклад, оплата, плата, расчет, книжн. содержание, устар. жалованье, разг. зарплата, разг. получка ЗАРАБАТЫВАТЬ/ЗАРАБОТАТЬ, получать/ получить, разг. выколачивать/выколотить, разг.… … Словарь-тезаурус синонимов русской речи

Заработок — См.

ЗАРАБОТОК — ЗАРАБОТОК, тка, муж. 1. Плата за работу. Годовой з. Большой з. 2. мн. Работа по найму, обычно временная, вне места постоянного жительства (устар.). Уходить на заработки. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

заработок — Денежный доход, получаемый наемным работником. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

заработок — • высокий заработок • колоссальный заработок • приличный заработок • солидный заработок • хороший заработок … Словарь русской идиоматики

заработок — сохраняется средний заработок • существование / создание, субъект, продолжение утратить заработок • обладание, прерывание … Глагольной сочетаемости непредметных имён

Заработок — м. Плата за работу. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

Плата за работу. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

заработок — заработок, заработки, заработка, заработков, заработку, заработкам, заработок, заработки, заработком, заработками, заработке, заработках (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») … Формы слов

заработок — это… Что такое заработок?

ЗАРАБОТОК — ЗАРАБОТОК, заработка, муж. Вознаграждение за работу. Большой заработок. Хороший заработок. Годовой заработок. Ежемесячный заработок. Заработок служащего. || только мн. Оплачиваемая работа, промысел (обл.). Уходить на заработки. Толковый словарь… … Толковый словарь Ушакова

заработок

под. ред. Н.… … Словарь синонимов

под. ред. Н.… … Словарь синонимовзаработок — ЗАРАБОТОК, вознаграждение, гонорар, доход, оклад, оплата, плата, расчет, книжн. содержание, устар. жалованье, разг. зарплата, разг. получка ЗАРАБАТЫВАТЬ/ЗАРАБОТАТЬ, получать/ получить, разг. выколачивать/выколотить, разг.… … Словарь-тезаурус синонимов русской речи

Заработок — См. Плата заработная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ЗАРАБОТОК — ЗАРАБОТОК, тка, муж. 1. Плата за работу. Годовой з. Большой з. 2. мн. Работа по найму, обычно временная, вне места постоянного жительства (устар.). Уходить на заработки. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

заработок — Денежный доход, получаемый наемным работником. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

заработок — сущ. , м., употр. сравн. часто Морфология: (нет) чего? заработка, чему? заработку, (вижу) что? заработок, чем? заработком, о чём? о заработке; мн. что? заработки, (нет) чего? заработков, чему? заработкам, (вижу) что? заработки, чем? заработками, о … Толковый словарь Дмитриева

, м., употр. сравн. часто Морфология: (нет) чего? заработка, чему? заработку, (вижу) что? заработок, чем? заработком, о чём? о заработке; мн. что? заработки, (нет) чего? заработков, чему? заработкам, (вижу) что? заработки, чем? заработками, о … Толковый словарь Дмитриева

заработок — • высокий заработок • колоссальный заработок • приличный заработок • солидный заработок • хороший заработок … Словарь русской идиоматики

заработок — сохраняется средний заработок • существование / создание, субъект, продолжение утратить заработок • обладание, прерывание … Глагольной сочетаемости непредметных имён

Заработок — м. Плата за работу. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

заработок — заработок, заработки, заработка, заработков, заработку, заработкам, заработок, заработки, заработком, заработками, заработке, заработках (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») … Формы слов

А. Зализняку») … Формы слов

ГК РФ Статья 1086. Определение заработка (дохода), утраченного в результате повреждения здоровья

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 1086 ГК РФ |

— Страхователь хочет взыскать недоплаченное страховое возмещение по ОСАГО

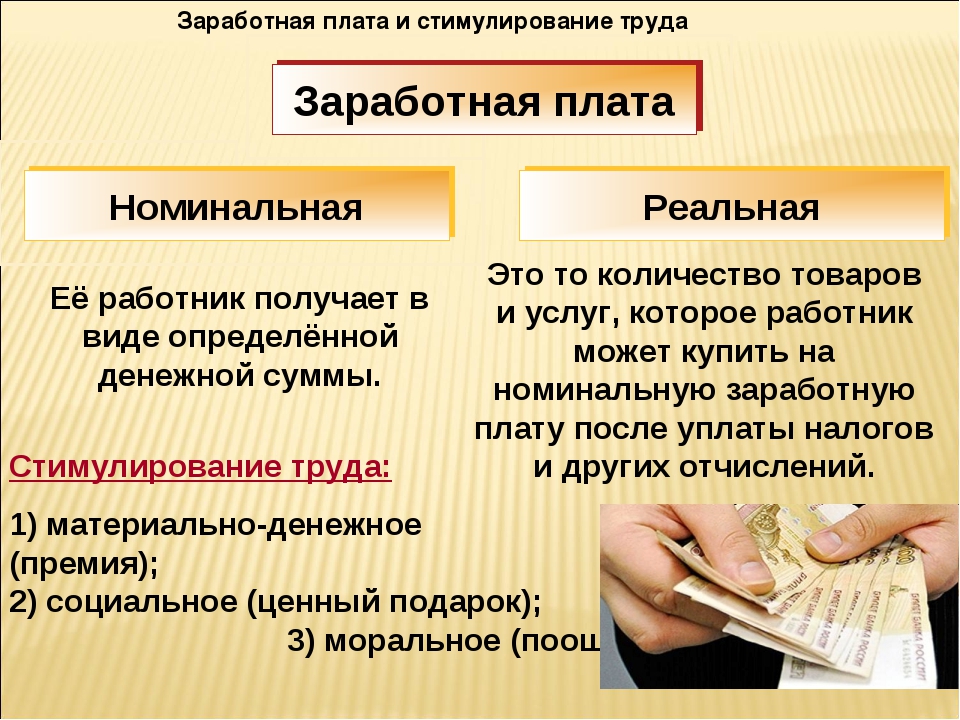

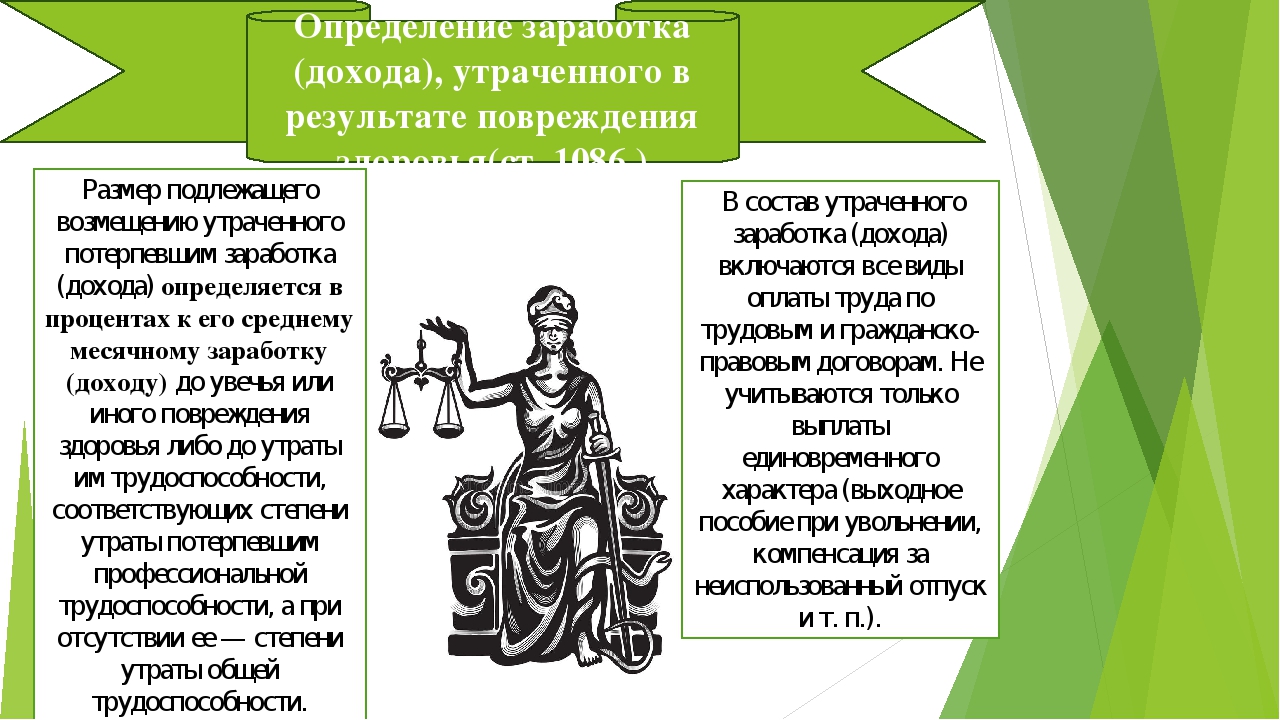

1. Размер подлежащего возмещению утраченного потерпевшим заработка (дохода) определяется в процентах к его среднему месячному заработку (доходу) до увечья или иного повреждения здоровья либо до утраты им трудоспособности, соответствующих степени утраты потерпевшим профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности — степени утраты общей трудоспособности.

2. В состав утраченного заработка (дохода) потерпевшего включаются все виды оплаты его труда по трудовым и гражданско-правовым договорам как по месту основной работы, так и по совместительству, облагаемые подоходным налогом. Не учитываются выплаты единовременного характера, в частности компенсация за неиспользованный отпуск и выходное пособие при увольнении. За период временной нетрудоспособности или отпуска по беременности и родам учитывается выплаченное пособие. Доходы от предпринимательской деятельности, а также авторский гонорар включаются в состав утраченного заработка, при этом доходы от предпринимательской деятельности включаются на основании данных налоговой инспекции.

Не учитываются выплаты единовременного характера, в частности компенсация за неиспользованный отпуск и выходное пособие при увольнении. За период временной нетрудоспособности или отпуска по беременности и родам учитывается выплаченное пособие. Доходы от предпринимательской деятельности, а также авторский гонорар включаются в состав утраченного заработка, при этом доходы от предпринимательской деятельности включаются на основании данных налоговой инспекции.

Все виды заработка (дохода) учитываются в суммах, начисленных до удержания налогов.

3. Среднемесячный заработок (доход) потерпевшего подсчитывается путем деления общей суммы его заработка (дохода) за двенадцать месяцев работы, предшествовавших повреждению здоровья, на двенадцать. В случае, когда потерпевший ко времени причинения вреда работал менее двенадцати месяцев, среднемесячный заработок (доход) подсчитывается путем деления общей суммы заработка (дохода) за фактически проработанное число месяцев, предшествовавших повреждению здоровья, на число этих месяцев.

Не полностью проработанные потерпевшим месяцы по его желанию заменяются предшествующими полностью проработанными месяцами либо исключаются из подсчета при невозможности их замены.

4. В случае, когда потерпевший на момент причинения вреда не работал, учитывается по его желанию заработок до увольнения либо обычный размер вознаграждения работника его квалификации в данной местности, но не менее установленной в соответствии с законом величины прожиточного минимума трудоспособного населения в целом по Российской Федерации.(в ред. Федерального закона от 26.11.2002 N 152-ФЗ)(см. текст в предыдущей редакции

)

5. Если в заработке (доходе) потерпевшего произошли до причинения ему увечья или иного повреждения здоровья устойчивые изменения, улучшающие его имущественное положение (повышена заработная плата по занимаемой должности, он переведен на более высокооплачиваемую работу, поступил на работу после получения образования по очной форме обучения и в других случаях, когда доказана устойчивость изменения или возможности изменения оплаты труда потерпевшего), при определении его среднемесячного заработка (дохода) учитывается только заработок (доход), который он получил или должен был получить после соответствующего изменения.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

| Другая вещь, которую я хотел бы получить, это престижная работя, на которой я могу зарабатывать деньги, и если заработок будет хорош, я надеюсь, что смогу помочь моей стране и нуждающимся людям. | |

| Они уважают нашу индивидуальность не смотря на то какова ваша профессия или заработок. | |

| Работа у Форда дает заработок, но не повышает квалификации и не обеспечивает будущего. | |

| После недолгих размышлений он взял на себя обязанности осведомителя, в каковом звании имеет приличный заработок. | |

| Они всё равно будут оставлять свой заработок кому-то новому. | |

У меня есть дом, заработок, стабильные отношения. | |

| Разве не лучше иметь дополнительный заработок и проводить дополнительное время с Джоном? | |

| Вы спустили ваш шестилетний заработок на диадемы и бальные платья? | |

| Я вижу немедленный заработок в вашем будущем. | |

| Кроме того вы всегда можете привлекать других партнёров, что существенно увеличит ваш заработок. | |

| Я потеряла весь дневной заработок, благодаря этой… | |

| За время трудового отпуска за работником сохраняется средний заработок. | |

| При прохождении обязательного диспансерного обследования в медицинских учреждениях за беременными женщинами сохраняется средний заработок по месту работы. | |

| Немного грязный заработок для культа. | |

| Средний ежемесячный трудовой заработок из расчета всех работающих инвалидов составлял 8000 гонконгских долларов. | |

Говорят, что ее заработок приближается к ?1 миллиону. | |

| В Индии десять лет назад выпускники учебных заведений, которые решили делать карьеру в государственном секторе, могли рассчитывать на заработок, который они будут получать во время своей трудовой деятельности, в два три раза меньший, чем у тех, кто пойдет работать в частный сектор. | |

| Правда, под это требование не подпадали те люди, чей заработок превышал 54 тысячи долларов в год или граждане таких богатых стран, как Соединенные Штаты. | |

| По средним оценкам оказалось, что чем короче имя человека, тем больше будет его заработок. | |

| Публикация прошлого месяца была практически идеальной, так как среднечасовой заработок был на высоте, показатель NFP превзошел ожидания, и данные двух прошедших месяцев были пересчитаны выше. | |

| В каждом случае сокращенное имя приносило более высокий заработок, ну, за одним исключением – теория не сработала в паре: Лэрри и Лоренс. | |

Но именно слабость доллара увеличила корпоративный заработок США с тех пор, как разразился кризис, подняв индекс Доу-Джонса для акций промышленных компаний до значения больше 11 000 впервые с мая. | |

| А раз так, то заработок может наконец-то превзойти инфляцию впервые с начала 2012 года. | |

| Сегодняшний прогноз отчета по безработице в Великобритании за ноябрь должен показать снижение, в то время как средний недельный заработок, по оценкам, увеличится. | |

| Твое жалованье Мюллер будет вносить прямо на мой счет в банке, и мой заработок пойдет туда же. | |

| Небось папенька забрал весь твой заработок, -заметил мистер Фезерстоун с обычной злоехидной догадливостью, когда Мэри вернулась к нему. | |

| Мне платит зарплату Движение, и поскольку наш доход определяется пожертвованиями, мой заработок варьируется. | |

| Другая ситуация, другая акция, чтобы реинвестировать его заработок в новые акции. | |

| Думал, для меня удачно складывается, и заработок будет, и сверху накапает. | |

| Может клезмеры не сильно в почете, но заработок хороший, слава богу. | |

Дженни отдавала весь свой заработок и уверяла, что ей ничего не нужно, лишь бы за ее девочкой был должный уход. | |

| Честный труд, верный, хоть и скудный заработок в счет не шли: Игра велась крупная. | |

| Жалкая лачуга на болоте, тяжелая работа в знойной степи с раннего утра и до вечера, скудный заработок, грязная одежда поденщика… | |

| Вы забываете, милый Чарли, что по работе и заработок, — весело отозвалась она. | |

| Это даёт ему заработок. | |

| Я работаю в литейном цехе с тех пор, как вернулся из армии. Поэтому я,то, что называется, имею стабильный заработок | |

| Он потерял еженощный заработок — ворот не было, нечего было открывать, и загулявшим жильцам не за что было отдавать свои гривенники. | |

| Он высчитал, что его заработок за время пребывания на каторге должен составить сто семьдесят один франк. | |

| Ну недавно я начала нырять в местных озёрах, поэтому заработок случайный: то там, то здесь. Ну как повезёт. | |

Ваш совокупный доход – это ваш заработок плюс деньги от вашего отца. Что-то вроде 420 фунтов в год? Что-то вроде 420 фунтов в год? | |

| На такой заработок семью не прокормишь, а от двадцати центов в час все равно не откажешься. | |

| Разумеется, он нарушал правила приличия, но девушки, живущие на собственный заработок, нередко в таких делах пренебрегают формальностями. | |

| У него хороший заработок, и он не может позволить себе им кидаться. | |

| До августа подвернется какой-нибудь заработок. | |

| И ещё, Берти… тебе нужно иметь регулярный заработок, чтобы ребёнок мог хорошо одеваться. | |

| О, я могла бы получить за них свой годовой заработок! | |

| Больше, чем годовой заработок. | |

| А что, у архитекторов маленький заработок? | |

| Хорошее жилье, хорошее питание, хороший заработок! | |

| Лифтер, недельный заработок которого равнялся восьми долларам, навострил уши. | |

| Но так тяжело забирать весь твой заработок, детка. | |

Ведь это значит пользоваться тем, что заработок девушки зависит от ее хозяина. | |

| Розали Харриген! Эта убогая комнатенка, и его отчаянные усилия найти заработок… | |

| Отец его, плотник из Саутворка, пропивал свой заработок и приносил домой гроши, на которые едва можно было прокормить семью в восемь человек. | |

| Вот вам и расплата за низкий заработок и плохие условия труда. | |

| А у Рэйчел был стабильный заработок. | |

| Мне нужна нормальная работа без риска для жизни. Просто заработок. | |

| Господа, наш настоящий заработок – ваши преступники, у которых нет родственников, за которых платит государство. | |

| Личное я — это наш заработок, так что ты думаешь о своём я? | |

| Она сняла комнатку и омеблировала ее в кредит, в расчете на будущий заработок; в этом сказались привычки ее прежней беспорядочной жизни. | |

| Он воображал, будто мы хотим отнять у него вечерний заработок, и сопротивлялся изо всех сил. | |

Они узнали, как в первый же субботний вечер Браун просадил в кости весь свой недельный заработок. | |

| Если б он над этим задумался, он, конечно, объяснил бы свою внимательность серьезностью случая, а быть может, надеждой на недурной заработок. | |

| Работа в скромной книготорговле обеспечивала ему без большой затраты труда надежный заработок, и его вполне хватало Мариусу. | |

| Может, и мы, — конечно, если всем найдется работа, если у всех будет заработок, — может, и мы устроимся жить в белом домике. | |

| Но ведь людям надо помогать даже и тогда, когда они этого не заслуживают, — и он часто подыскивал ей какой-нибудь мелкий заработок. | |

| Честная однодневная работа за честный однодневный заработок. | |

| Почему вы бастуете? — спросила Маргарет.- Забастовка — это прекращение работы до тех пор, пока вы не получите требуемый заработок, не так ли? | |

На свете женщин много; по мнению мистера Талкингхорна, — слишком много, и они — источник всяческого зла, но, правда, тем самым дают заработок юристам. | |

| Потому что семья вашей жены владеет миллионами, а у вас минимальный заработок в благотворительном фонде? | |

| Другие результаты | |

Что такое средний заработок? | Народный вопрос.РФ

Что такое средний заработок?

Что такое средний заработок?

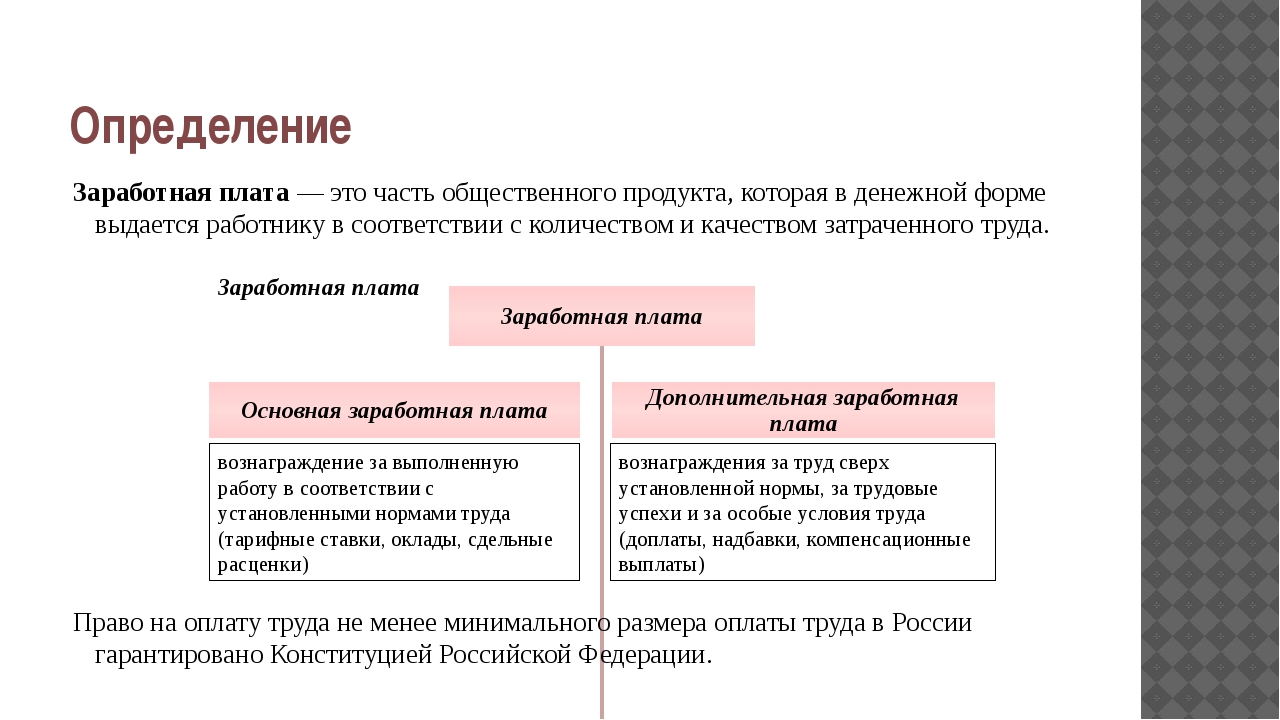

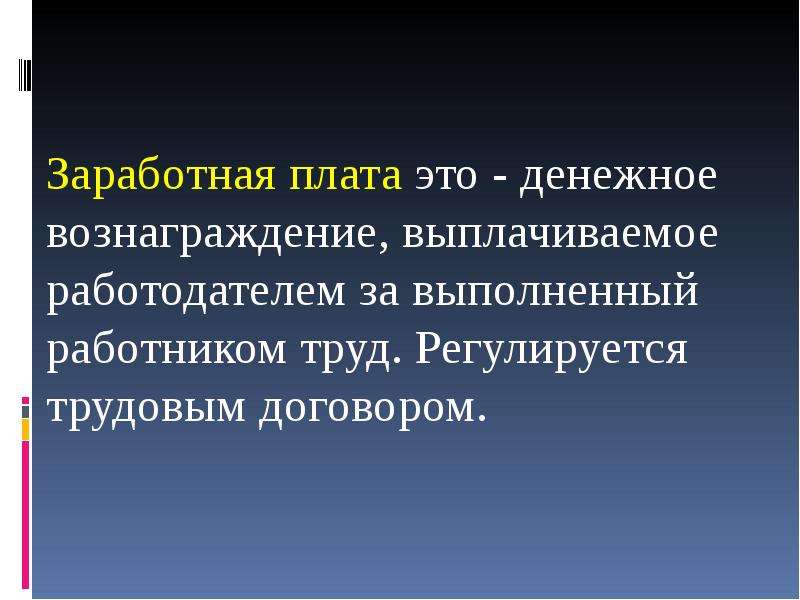

Средний заработок — это средняя сумма выплаченных работодателем в пользу работника в расчетном периоде заработной платы, иных выплат и вознаграждений.

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных Трудового кодекса РФ, устанавливается единый порядок ее исчисления.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Исчисление среднего заработка (средней заработной платы) необходимо, в частности, для:

а) лиц, участвующих в коллективных переговорах, подготовке проекта коллективного договора, соглашения. Такие лица освобождаются от основной работы с сохранением среднего заработка на срок, определяемый соглашением сторон, но не более 3-х месяцев;

б) лиц, которым предоставляется ежегодный оплачиваемый отпуск. Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка;

в) лиц, которые не исполняют нормы труда, а также свои трудовые (должностные) обязанности по вине работодателя. Оплата труда таких лиц производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени;

г) лиц, простаивающих по вине работодателя. Время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника;

Время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника;

д) лиц, направляемых в служебную командировку. При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Трудовой кодекс РФ устанавливает и иные случаи, при которых работникам сохраняется средний заработок или осуществляются выплаты исходя из средней заработной платы, полученной работником.

Статья 1197. Определение заработка (дохода), утраченного в результате увечья или другого повреждения здоровья физического лица, работавшего по трудовому договору Книга пятая. Обязательственное право (ст. 509–1215) Гражданский кодекс Украины | Нормативная база Украины

1.

Размер утраченного физическим лицом в результате увечья или другого повреждения

здоровья заработка (дохода), подлежащего возмещению, определяется в процентах от

среднего месячного заработка (дохода), который потерпевший имел до увечья или

другого повреждения здоровья, с учетом степени потери потерпевшим

профессиональной трудоспособности, а при ее отсутствии — общей трудоспособности.

Среднемесячный заработок (доход) исчисляется по желанию потерпевшего за двенадцать или за три последних календарных месяца работы, предшествовавших повреждению здоровья или потере трудоспособности в результате увечья или другого повреждения здоровья. Если среднемесячный заработок (доход) потерпевшего меньше пятикратного размера минимальной заработной платы, размер утраченного заработка (дохода) исчисляется исходя из пятикратного размера минимальной заработной платы.

2. Для определения размера возмещения в случае профессионального заболевания может приниматься во внимание по желанию потерпевшего среднемесячный заработок (доход) за двенадцать или за три последних календарных месяца перед прекращением работы, что было вызвано увечьем или другим повреждением здоровья.

3. В

утраченный заработок (доход) включаются все виды оплаты труда по трудовому

договору по месту основной работы и по совместительству, из которых уплачивается

налог на доходы граждан, в суммах, начисленных до вычета налога.

В утраченный заработок (доход) не включаются одноразовые выплаты, компенсация за неиспользованный отпуск, выходное пособие, пособие по беременности и родам и т. п.

Если потерпевший на момент причинения ему ущерба не работал, его среднемесячный заработок (доход) исчисляется, по его желанию, исходя из его заработка до увольнения или обычного размера заработной платы работника его квалификации в этой местности.

4. Если заработок (доход) потерпевшего до его увечья или другого повреждения здоровья изменился, что улучшило его материальное положение (повышение заработной платы по должности, перевод на вышеоплачиваемую работу, прием на работу после получения образования), при определении среднемесячного заработка (дохода) учитывается только заработок (доход), который он получил или должен был получить после соответствующего изменения.

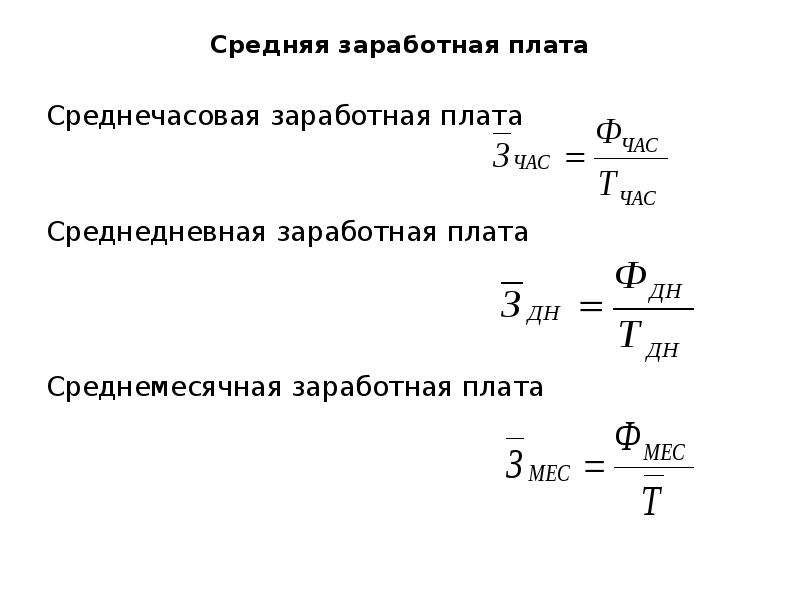

Калькулятор расчета среднего заработка — www.

d-k.lv 1

d-k.lv 1 Нормальное дневное рабочее время работника не может превышать восьми часов, а нормальное недельное рабочее время — 40 часов.

Oтчетный период суммированного рабочего времени составляет один месяц,если в общем трудовом договоре или в трудовом договоре не установлен более продолжительный период. В рамках суммированного рабочего времени в любом случае запрещается занимать работника больше 24 часов подряд и больше 56 часов в неделю.

В расчет средней заработной платы входят: зарплата, премии, доплаты предсмотренные законом «О труде».

Среднемесячный заработок рассчитывается путем деления на шесть общей суммы оплаты труда за последние шесть месяцев

Если последние шесть месяцев работник не работал и ему не выплачивалась заработная плата, средний заработок рассчитывается из оплаты труда в течение шести месяцев до данного периода.

Если в течение последних 12 месяцев работник не работал и ему не выплачивалась заработная плата, средний заработок рассчитывается из общей суммы установленной государством минимальной месячной заработной платы за последние шесть месяцев. Средний дневной заработок в этом случае рассчитывается путем деления общей суммы оплаты труда на количество рабочих дней в этот период.

Средний дневной заработок в этом случае рассчитывается путем деления общей суммы оплаты труда на количество рабочих дней в этот период.

Средний дневной заработок рассчитывается путем деления общей суммы оплаты труда за последние шесть месяцев на количество дней, отработанных в этот период. Если для работника установлено суммированное время работы, средний дневной заработок исчисляется путем деления общей суммы оплаты труда за последние шесть месяцев на количество проработанных в этот период часов и умножения на восемь (нормальное дневное рабочее время работника в часах).

В количество отработанных дней не включаются дни временной нетрудоспособности, дни отпуска и дни, когда работник не выполнял работу в случаях, упомянутых в части первой, второй и четвертой статьи 74 данного закона.

Среднечасовой заработок рассчитывается путем деления общей суммы оплаты труда за последние шесть месяцев на количество отработанных в данный период часов.

Определение прибыли

Что такое заработок?

Прибыль компании — это ее чистая прибыль после уплаты налогов. Это чистая прибыль компании или ее прибыль.

Это чистая прибыль компании или ее прибыль.

Прибыль — это, пожалуй, самый важный и наиболее тщательно изучаемый показатель финансовой отчетности компании. Он показывает реальную прибыльность компании по сравнению с оценками аналитиков, ее собственными историческими показателями и доходами ее конкурентов и коллег по отрасли.

Прибыль является основным фактором, определяющим цену акций публичной компании, потому что их можно использовать только двумя способами: они могут быть инвестированы в бизнес, чтобы увеличить его прибыль в будущем, или они могут быть использованы для вознаграждения акционеров дивидендами.

Ключевые выводы

- Под прибылью понимается прибыль компании за определенный квартал или финансовый год.

- Прибыль — это показатель, используемый для определения стоимости акций.

- Прибыль компании используется во многих общепринятых коэффициентах.

- Прибыль оказывает большое влияние на курс акций, и, как следствие, цифры могут быть изменены.

Понимание доходов

Прибыль — это прибыль, которую компания производит за определенный период, обычно определяемый как квартал или год.По окончании каждого квартала аналитики ждут публикации доходов компаний, за которыми они следят. Заработок изучается, потому что он представляет собой прямую связь с производительностью компании.

Прибыль, которая отклоняется от ожиданий аналитиков, которые следят за этой акцией, может иметь большое влияние на цену акции, по крайней мере, в краткосрочной перспективе. Например, если аналитики в среднем оценивают прибыль в 1 доллар на акцию, а они составляют 0,80 доллара на акцию, цена акции, вероятно, упадет из-за этого «промаха по прибыли».»

Инвесторы благосклонно относятся к компании, которая превосходит прогнозы аналитиков. Компания, которая постоянно не дает оценок прибыли, может считаться непривлекательной и рискованной инвестицией.

Есть исключения из этих результатов в зависимости от обстоятельств компании. Например, Amazon (AMZN) не соответствовал своим оценкам на несколько кварталов в начале 2000-х годов, пока строил свои различные бизнес-подразделения. Некоторые инвесторы смогли понять долгосрочный потенциал, и это продолжало привлекать инвесторов.

Например, Amazon (AMZN) не соответствовал своим оценкам на несколько кварталов в начале 2000-х годов, пока строил свои различные бизнес-подразделения. Некоторые инвесторы смогли понять долгосрочный потенциал, и это продолжало привлекать инвесторов.

Как правило, новая предпринимательская компания, которая рассматривается как обладающая сильным потенциалом, может пережить несколько разочаровывающих кварталов, хотя, как правило, ей требуется хорошее объяснение упущенной выгоды. Как и в случае с Amazon, это объяснение было серьезным вложением в будущие доходы.

Показатели прибыли

Есть много способов измерения и использования заработка. Некоторые аналитики любят рассчитывать прибыль до налогообложения (EBT), также известную как прибыль до налогообложения. Некоторые аналитики предпочитают видеть прибыль до вычета процентов и налогов (EBIT).Тем не менее другие аналитики, в основном в отраслях с высоким уровнем основных фондов, предпочитают видеть прибыль до вычета процентов, налогов, износа и амортизации, также известную как EBITDA.

Все три цифры дают разную степень измерения рентабельности.

Прибыль на акцию

Прибыль на акцию (EPS) — это часто упоминаемый коэффициент, используемый для демонстрации прибыльности компании в расчете на акцию. Он рассчитывается путем деления общей прибыли компании на количество акций в обращении.

Отношение цены к прибыли

Прибыль также используется для определения ключевого показателя, известного как отношение цены к прибыли (P / E).

Отношение цены к прибыли, рассчитываемое как отношение цены акции к прибыли на акцию, используется инвесторами и аналитиками для сравнения относительной стоимости компаний в одной отрасли или секторе.

Акции компании с высоким коэффициентом P / E по сравнению с аналогами по отрасли могут считаться переоцененными. Компания с низкой ценой по сравнению с ее доходами может показаться недооцененной.

Доходность

Доходность прибыли, или прибыль на акцию за последний 12-месячный период, деленная на текущую рыночную цену за акцию, является еще одним способом измерения прибыли. Фактически это просто обратное соотношение цены и дохода.

Фактически это просто обратное соотношение цены и дохода.

Критика доходов

Поскольку корпоративная прибыль является такой важной метрикой и оказывает прямое влияние на цену акций, у менеджеров может возникнуть соблазн манипулировать цифрами прибыли. Это незаконно и неэтично.

Некоторые компании пытаются повлиять на инвесторов, отображая свои доходы в финансовой отчетности на видном месте, чтобы скрыть недостатки, о которых сообщалось ниже, которые выявляют такие недостатки, как сомнительная практика бухгалтерского учета или непредвиденное падение продаж. Считается, что эти компании имеют низкое или слабое качество прибыли.

Прибыль на акцию также может быть завышена за счет обратного выкупа акций или других методов изменения количества акций в обращении. Компании могут сделать это, выкупив акции за счет нераспределенной прибыли или долга, чтобы создать впечатление, будто они получают большую прибыль на одну находящуюся в обращении акцию.

Другие компании могут купить меньшую компанию с более высоким коэффициентом P / E, чтобы вывести свои собственные числа на более выгодную территорию.

Когда обнаруживаются манипуляции с прибылью, как в случае с Enron или Worldcom, последующий бухгалтерский кризис часто оставляет акционеров на крючке из-за быстрого падения цен на акции.

Прибыль на акцию (EPS) Определение

| EPS Пример | ||||

|---|---|---|---|---|

| Компания | Чистая прибыль | Привилегированные дивиденды | Взвешенные обыкновенные акции | Базовый EPS |

| Форд | $ 7.6Б | $ 0 | 3.98B | 7,6 долл. США / 3,98 долл. США = 1,91 долл. США |

| Банк Америки | 18,23 долл. СШАB | $ 1,61B | 10,2Б | 18,23–1,61 доллара / 10,2 = 1,63 |

| NVIDIA | $ 3,05B | $ 0 | 0,599B | 3,05 доллара США / 0,599 = 5,09 доллара США |

Как используется EPS?

Прибыль на акцию — один из наиболее важных показателей, используемых при определении прибыльности фирмы на абсолютной основе. Это также основной компонент расчета отношения цены к прибыли (P / E), где E в P / E относится к EPS. Разделив цену акций компании на ее прибыль на акцию, инвестор может увидеть стоимость акции с точки зрения того, сколько рынок готов платить за каждый доллар прибыли.

Это также основной компонент расчета отношения цены к прибыли (P / E), где E в P / E относится к EPS. Разделив цену акций компании на ее прибыль на акцию, инвестор может увидеть стоимость акции с точки зрения того, сколько рынок готов платить за каждый доллар прибыли.

EPS — один из многих индикаторов, которые вы можете использовать для выбора акций. Если у вас есть интерес к торговле акциями или инвестированию, ваш следующий шаг — выбрать брокера, который подходит для вашего инвестиционного стиля.

Сравнение чистой прибыли на акцию в абсолютном выражении может не иметь большого значения для инвесторов, поскольку у обычных акционеров нет прямого доступа к прибыли. Вместо этого инвесторы будут сравнивать прибыль на акцию с ценой акций, чтобы определить величину прибыли и то, как инвесторы думают о будущем росте.

Базовая прибыль на акцию против разводненной прибыли на акцию

Формула в приведенной выше таблице рассчитывает базовую прибыль на акцию каждой из этих выбранных компаний. Базовая прибыль на акцию не учитывает разводняющий эффект акций, которые могут быть выпущены компанией.Когда в структуру капитала компании входят такие элементы, как опционы на акции, варранты или ограниченные акции (RSU), эти инвестиции — в случае их реализации — могут увеличить общее количество акций, находящихся в обращении на рынке.

Базовая прибыль на акцию не учитывает разводняющий эффект акций, которые могут быть выпущены компанией.Когда в структуру капитала компании входят такие элементы, как опционы на акции, варранты или ограниченные акции (RSU), эти инвестиции — в случае их реализации — могут увеличить общее количество акций, находящихся в обращении на рынке.

Чтобы лучше проиллюстрировать влияние дополнительных ценных бумаг на прибыль на акцию, компании также сообщают разводненную прибыль на акцию, которая предполагает, что все акции, которые могли быть выпущены в обращение, были выпущены.

Например, общее количество акций, которые могут быть созданы и выпущены с помощью конвертируемых инструментов NVIDIA в финансовом году, закончившемся в 2017 году, составило 33 миллиона.Если это число прибавить к общему количеству находящихся в обращении акций, его разводненное средневзвешенное количество размещенных акций составит 599 миллионов + 33 миллиона = 632 миллиона акций. Таким образом, разводненная прибыль на акцию компании составляет 3,05 млрд долларов / 632 млн = 4,82 доллара.

Иногда при расчете полностью разводненной прибыли на акцию требуется корректировка числителя. Например, иногда кредитор предоставляет ссуду, которая позволяет им конвертировать долг в акции при определенных условиях. Акции, которые будут созданы за счет конвертируемого долга, должны быть включены в знаменатель расчета разводненной прибыли на акцию, но если бы это произошло, то компания не выплачивала бы проценты по долгу.В этом случае компания или аналитик добавят проценты, уплаченные по конвертируемой задолженности, обратно в числитель расчета прибыли на акцию, чтобы результат не был искажен.

EPS без учета чрезвычайных статей

Прибыль на акцию может быть искажена как намеренно, так и непреднамеренно несколькими факторами. Аналитики используют вариации основной формулы EPS, чтобы избежать наиболее распространенных способов завышения EPS.

Представьте себе компанию, которая владеет двумя заводами по производству экранов для мобильных телефонов. Земля, на которой находится одна из фабрик, стала очень ценной, поскольку за последние несколько лет ее окружили новые разработки. Руководство компании решает продать завод и построить еще один на менее ценной земле. Эта сделка приносит фирме непредвиденную прибыль.

Земля, на которой находится одна из фабрик, стала очень ценной, поскольку за последние несколько лет ее окружили новые разработки. Руководство компании решает продать завод и построить еще один на менее ценной земле. Эта сделка приносит фирме непредвиденную прибыль.

Хотя эта продажа земли принесла компании и ее акционерам реальную прибыль, она считается «чрезвычайной статьей», поскольку нет оснований полагать, что компания может повторить эту сделку в будущем.Акционеры могут быть введены в заблуждение, если непредвиденные доходы включены в числитель уравнения EPS, поэтому они исключены.

Аналогичный аргумент можно было бы привести, если бы компания понесла необычный убыток — возможно, сгорел завод — который временно снизил бы прибыль на акцию и должен быть исключен по той же причине. Расчет прибыли на акцию без учета чрезвычайных статей:

EPS знак равно Чистый доход — Pref.Div. ( + о р — ) Необычные предметы Средневзвешенные обыкновенные акции \ text {EPS} = \ frac {\ text {Чистый доход} — \ text {Прив.Div. } \ left (+ или- \ right) \ text {Экстраординарные элементы}} {\ text {Средневзвешенные обыкновенные акции}} EPS = средневзвешенный чистый доход от обыкновенных акций — Pref.Div. (+ или -) Необычные предметы

EPS от продолжающейся деятельности

Компания начала год с 500 магазинами и имела прибыль на акцию в размере 5 долларов США. Однако предположим, что эта компания закрыла 100 магазинов за этот период и закончила год с 400 магазинами. Аналитик захочет узнать, какой была прибыль на акцию только для 400 магазинов, которые компания планирует открыть в следующем периоде.

В этом примере это могло увеличить прибыль на акцию, потому что 100 закрытых магазинов, возможно, работали в убыток. Оценивая прибыль на акцию от продолжающихся операций, аналитик может лучше сравнивать предыдущие показатели с текущими показателями.

Расчет прибыли на акцию от продолжающихся операций:

EPS знак равно Н.И. — Pref.Div. ( + о р — ) Доп.Товары ( + о р — ) Прерванные работы Средневзвешенные обыкновенные акции \ text {EPS} = \ frac {\ text {N.I.} — \ text {Pref.Div. } \ left (+ или- \ right) \ text {Extra.Items} \ left (+ or- \ right) \ text {Прекращенные операции}} {\ text {Средневзвешенные обыкновенные акции}} EPS = средневзвешенные обыкновенные акции — Pref.Div. (+ или−) Доп. товары (+ или−) Прекращенная деятельность

EPS и капитал

Важным аспектом EPS, который часто игнорируется, является капитал, необходимый для получения прибыли (чистой прибыли) в расчетах. Две компании могут генерировать одинаковую прибыль на акцию, но одна может сделать это с меньшим количеством чистых активов; эта компания будет более эффективно использовать свой капитал для получения дохода и, при прочих равных, будет «лучшей» компанией с точки зрения эффективности.Показатель, который можно использовать для определения более эффективных компаний, — это рентабельность собственного капитала (ROE).

EPS и дивиденды

Хотя прибыль на акцию широко используется для отслеживания результатов деятельности компании, акционеры не имеют прямого доступа к этой прибыли. Часть прибыли может быть распределена в качестве дивидендов, но вся прибыль на акцию или ее часть может удерживаться компанией. Акционеры через своих представителей в совете директоров должны будут изменить долю прибыли на акцию, которая распределяется через дивиденды, чтобы получить больше этой прибыли.

Поскольку акционеры не могут получить доступ к прибыли на акцию, относящейся к их акциям, может быть трудно определить связь между прибылью на акцию и ценой акции. Это особенно актуально для компаний, которые не платят дивиденды. Например, технологические компании часто раскрывают в своих первичных документах о публичном размещении, что компания не выплачивает дивиденды и не планирует делать это в будущем. На первый взгляд, трудно объяснить, почему эти акции имеют какую-либо ценность для акционеров.

Фактическая номинальная стоимость EPS также имеет относительно косвенную связь с ценой акций. Например, прибыль на акцию для двух акций может быть одинаковой, но цены на акции могут сильно отличаться. Например, в октябре 2018 года Southwestern Energy Company (SWN) получила 1,06 доллара на акцию разводненной прибыли от продолжающейся деятельности при цене акции 5,56 доллара. Однако прибыль на акцию Mellanox Technologies (MLNX) составила 1,02 доллара США от продолжающихся операций с ценой акций 70 долларов США.58.

На первый взгляд кажется, что SWN — лучшая сделка, потому что инвестор платит всего 5,25 доллара за доллар прибыли (цена акции 5,56 доллара / 1,06 доллара на акцию = 5,25 доллара). Инвесторы в MLNX платят 69,20 доллара за доллар прибыли (70,58 доллара за акцию / 1,02 доллара на акцию = 69,20 доллара). Этот коэффициент также известен как коэффициент прибыли или соотношение цена / прибыль (P / E).

Хотя сравнение MLNX и SWN является чрезмерным, инвесторам, как правило, трудно сравнивать сравнение EPS и цен на акции между отраслевыми группами. Акции, которые, как ожидается, будут расти (например, технологические, розничные, промышленные), будут иметь большее отношение цены к EPS (P / E), чем акции, рост которых не ожидается (например, коммунальные услуги, товары первой необходимости).

Акции, которые, как ожидается, будут расти (например, технологические, розничные, промышленные), будут иметь большее отношение цены к EPS (P / E), чем акции, рост которых не ожидается (например, коммунальные услуги, товары первой необходимости).

EPS и соотношение цены к прибыли

Сравнение коэффициента P / E внутри отраслевой группы может оказаться полезным, хотя и неожиданным образом. Хотя кажется, что акции, которые стоят больше по сравнению с их прибылью на акцию по сравнению с аналогами, могут быть «переоценены», как правило, противоположное правило является правилом.Независимо от исторической прибыли на акцию, инвесторы готовы платить больше за акции, если ожидается, что они вырастут или превзойдут своих конкурентов. На бычьем рынке для акций с наивысшими коэффициентами P / E в фондовом индексе нормально, что они превосходят средние показатели других акций в индексе.

Часто задаваемые вопросы

Что такое хороший EPS?

То, что считается «хорошей» прибылью на акцию, будет зависеть от таких факторов, как недавние результаты компании, результаты ее конкурентов и ожидания аналитиков, которые следят за акциями. Иногда компания может сообщать о росте прибыли на акцию, но акции могут упасть в цене, если аналитики ожидают еще более высоких показателей.

Иногда компания может сообщать о росте прибыли на акцию, но акции могут упасть в цене, если аналитики ожидают еще более высоких показателей.

Точно так же сокращение показателя EPS может, тем не менее, привести к росту цен, если аналитики ожидали еще худшего результата. Важно всегда оценивать прибыль на акцию по отношению к цене акций компании, например, глядя на P / E компании или доходность.

В чем разница между базовой прибылью на акцию и разводненной прибылью на акцию?

Иногда аналитики проводят различие между «базовой» и «разводненной» прибылью на акцию.Базовая прибыль на акцию состоит из чистой прибыли компании, разделенной на количество размещенных в ней акций. Это цифра, о которой чаще всего сообщают в финансовых СМИ, и это также самое простое определение EPS.

С другой стороны, разводненная прибыль на акцию всегда будет равна или ниже базовой прибыли на акцию, поскольку она включает более широкое определение находящихся в обращении акций компании. В частности, он включает акции, которые в настоящее время не находятся в обращении, но могут стать выпущенными, если будут исполнены опционы на акции и другие конвертируемые ценные бумаги.

В частности, он включает акции, которые в настоящее время не находятся в обращении, но могут стать выпущенными, если будут исполнены опционы на акции и другие конвертируемые ценные бумаги.

В чем разница между прибылью на акцию и скорректированной прибылью на акцию?

Скорректированная прибыль на акцию — это тип расчета чистой прибыли на акцию, при котором аналитик корректирует числитель. Как правило, это состоит из добавления или удаления компонентов чистой прибыли, которые считаются единовременными. Например, если чистая прибыль компании была увеличена на основе единовременной продажи здания, аналитик может вычесть выручку от этой продажи, тем самым уменьшив чистую прибыль. В этом сценарии скорректированная прибыль на акцию будет ниже базовой прибыли на акцию.

Какие ограничения у EPS?

Рассматривая прибыль на акцию для принятия инвестиционного или торгового решения, помните о некоторых возможных недостатках. Например, компания может играть в свою прибыль на акцию, выкупая акции, уменьшая количество акций в обращении и увеличивая число акций на акцию при том же уровне прибыли. Изменения в учетной политике в отношении отчетности также могут повлиять на прибыль на акцию. EPS также не принимает во внимание цену акций, поэтому мало что может сказать о том, переоценены или недооценены акции компании.

Изменения в учетной политике в отношении отчетности также могут повлиять на прибыль на акцию. EPS также не принимает во внимание цену акций, поэтому мало что может сказать о том, переоценены или недооценены акции компании.

Как рассчитать прибыль на акцию в Excel?

После сбора необходимых данных введите чистую прибыль, дивиденды по привилегированным акциям и количество обыкновенных акций в обращении в три соседние ячейки, скажем, с B3 по B5. В ячейке B6 введите формулу «= B3-B4», чтобы вычесть дивиденды по привилегированным акциям из чистой прибыли. В ячейке B7 введите формулу «= B6 / B5», чтобы отобразить коэффициент EPS.

Определение доходов Merriam-Webster

заработать | \ ˈƏr-niŋz \ 1 : что-то (например, заработная плата) заработано2 : остаток выручки за вычетом затрат и расходов

Определение прибыли — AccountingTools

Что такое прибыль?

Прибыль — это прибыль, полученная бизнесом. Они выводятся путем вычитания стоимости проданных товаров, операционных расходов и налогов из выручки. Получение прибыли — ключевая движущая сила создания и последующего функционирования бизнеса. Затем прибыль может быть использована для выплаты дивидендов акционерам. Если компания все еще растет и не имеет достаточных денежных средств для распределения в качестве дивидендов, прибыль вместо этого может храниться внутри бизнеса; в этом случае инвесторы могут получить прибыль от увеличения рыночной стоимости принадлежащих им акций компании.

Они выводятся путем вычитания стоимости проданных товаров, операционных расходов и налогов из выручки. Получение прибыли — ключевая движущая сила создания и последующего функционирования бизнеса. Затем прибыль может быть использована для выплаты дивидендов акционерам. Если компания все еще растет и не имеет достаточных денежных средств для распределения в качестве дивидендов, прибыль вместо этого может храниться внутри бизнеса; в этом случае инвесторы могут получить прибыль от увеличения рыночной стоимости принадлежащих им акций компании.

Прибыль обычно бывает довольно низкой или отрицательной в первые годы существования бизнеса, когда он тратит деньги на создание продуктов и услуг, а также на расширение своего присутствия на рынке. После создания бизнеса его прибыль обычно становится больше и стабильнее. Если будет принято решение свернуть и ликвидировать бизнес, возможно, что прибыль на короткое время будет довольно высокой, поскольку расходы на продажи и маркетинг, которые он обычно несет для поддержания доли рынка среди клиентов, больше не возникают. Таким образом, существует определенная закономерность в отношении сроков получения прибыли на протяжении жизни бизнеса.

Таким образом, существует определенная закономерность в отношении сроков получения прибыли на протяжении жизни бизнеса.

Если компания является публичной, указанная сумма прибыли является существенным фактором, определяющим стоимость ее акций. Если сумма окажется ниже ожидаемой аналитиками, цена акций может резко упасть, даже если сумма может соответствовать или превышать собственные ожидания компании.

Как сообщать о мошеннических доходах

Руководство компании может обманным путем изменить прибыль компании.Они могут уменьшить заявленную прибыль, чтобы отсрочить уплату подоходного налога, или сообщить об увеличении прибыли, чтобы спровоцировать скачок курса акций фирмы. Заработок можно регулировать разными способами. Один из подходов состоит в том, чтобы отложить признание счетов-фактур поставщиков, тем самым перенеся заявленные расходы на более поздний период. Другой подход состоит в том, чтобы неверно изменить расчеты амортизации, чтобы отложить или ускорить расходы на амортизацию. Еще один вариант — подделать конечный баланс запасов, который используется при расчете стоимости проданных товаров; отчетный конечный баланс может повлиять на прибыль либо в сторону увеличения, либо в сторону уменьшения.

Еще один вариант — подделать конечный баланс запасов, который используется при расчете стоимости проданных товаров; отчетный конечный баланс может повлиять на прибыль либо в сторону увеличения, либо в сторону уменьшения.

Термины, аналогичные доходам

Прибыль также называется доходом.

Связанные курсы

Интерпретация финансовой отчетности

Прибыль на акцию Определение | Bankrate.com

Что такое прибыль на акцию?

Прибыль на акцию (EPS) — это величина, описывающая прибыль публичной компании на одну акцию в обращении, рассчитываемая на квартальной или годовой основе. Чистая прибыль на акцию рассчитывается путем деления квартальной или годовой чистой прибыли компании на количество ее акций в обращении.EPS — это основной критерий прибыльности компании, который используется, чтобы сказать инвесторам, является ли компания безопасной ставкой.

Более глубокое определение

Прибыль на акцию — одна из наиболее важных переменных для определения цены акций компании. Высокая прибыль на акцию указывает на то, что компания более прибыльна и имеет больше прибыли для распределения среди акционеров.

Высокая прибыль на акцию указывает на то, что компания более прибыльна и имеет больше прибыли для распределения среди акционеров.

Рассчитать базовую прибыль на акцию компании просто. Если у компании 1 000 акций и она приносит 10 000 долларов, ее прибыль на акцию составляет 10 долларов на акцию.Если компания выплачивает дивиденды, они вычитаются из чистой прибыли или прибыли перед расчетом.

Существует другой способ расчета прибыли на акцию, называемый разводненной прибылью на акцию в размере , которая включает стоимость конвертируемых облигаций и опционов на акции, если они были конвертированы в акции в количестве выпущенных акций. При расчете разводненной прибыли на акцию учитывается влияние любого действия, которое приводит к выпуску дополнительных акций, но то, какие действия учитываются, зависит от используемого стандарта бухгалтерского учета.

Прибыль на акцию также является важным компонентом в расчете отношения цены к прибыли для оценки компании, который измеряет стоимость компании как фактор текущей цены ее акций по отношению к ее прибыли на акцию.

Что нужно для достижения вашей инвестиционной цели? Банковская ставка может помочь.

Пример прибыли на акцию

Happy Trader Co. — небольшая компания без держателей привилегированных акций, 10 000 обыкновенных акций в обращении и чистая прибыль в размере 100 000 долларов в год.Это означает, что его прибыль на акцию составляет 10 долларов. Если компания распределяет весь свой доход между акционерами, каждая акция получает 10 долларов. Компания решает продать часть своих акций в качестве привилегированных акций, по которым выплачиваются дивиденды. Теперь прибыль на акцию немного снижается, чтобы отразить сумму, которую они выплачивают в виде дивидендов из своей чистой прибыли.

Определения типов прибыли| Управление людских ресурсов

В разделе «Часы работы и заработок» выписки по заработной плате вы можете увидеть некоторые из этих строк, перечисленных в столбце «Описание»:

Инвалидность третьей стороны: Выплаты по инвалидности третьей стороной, как налогооблагаемые, так и необлагаемые. Они должны быть указаны Университетом в форме W-2 вместе с федеральными налогами, удержанными из этих платежей.

Они должны быть указаны Университетом в форме W-2 вместе с федеральными налогами, удержанными из этих платежей.

Отпуск по академической нетрудоспособности: Доплата имеющим на это право преподавателям и сотрудникам P&A, находящимся в утвержденном отпуске по нетрудоспособности. Используется только по указанию Управления людских ресурсов.

Дополнительная инструкция: Плата за предоставление учебных или других услуг для самостоятельного обучения, вечерних / выходных кредитных программ, некредитных программ и непрерывного образования.

Дополнительная регулярная оплата: Дополнительная регулярная оплата вместо надбавки за сотовый телефон для тех правомочных сотрудников в отделах переговоров, преподавателей UEA, категорий специалистов по обучению, а также государственных служащих и сотрудников P&A в их макс.

Корректировка доходов: Предыдущая переплата, вычитаемая из более поздних доходов.

Пособие на одежду: Кредит на товары, который позволяет определенным сотрудникам покупать одежду и товары непосредственно у внешнего продавца.

Дополнение к спортивному контракту: Доплата правомочным преподавателям и профессиональным и административным сотрудникам для покрытия расходов на СМИ, одежду и т. Д. Эти доходы подлежат дополнительному удержанию налогов.

Дополнение: Оплата услуг помимо обычных рабочих обязанностей. Сюда входят почетные кресла и другие связанные с ними не служебные обязанности. Этот код можно использовать только в том случае, если у сотрудника также есть регулярная оплата.

Увеличение ретро: Выплата временным / случайным назначенным лицам за разницу между старой и новой ставкой компенсации за увеличение, когда повышение применяется задним числом.

Бонус / Комиссия: Платеж, связанный с установленной политикой Университета в отношении бонусов и комиссионных, выполнением контракта или согласованными предложениями о найме или удержании. Эти доходы подлежат дополнительному удержанию налогов.

Эти доходы подлежат дополнительному удержанию налогов.

Обратный звонок сверхурочно: Надбавка за часы, отработанные в связи с чрезвычайной ситуацией, как указано в контракте или своде правил.

Пособие на автомобиль: Плата за использование личного автомобиля для университетского бизнеса вместо предоставления университетского автомобиля.Выплачивается только ключевым сотрудникам, как это определено Аппаратом Президента.

Льгота по лизингу автомобилей: Стоимость личного использования автомобиля, предоставленного Университетом. Только для Wheel Club.

Карьерный бонус / стабильность: Выплата правомочным сотрудникам в отделе переговоров 4 (AFSCME) или отделе переговоров 3 (водители) раз в год в зависимости от часов работы.

Преимущество членства в клубе: Членство в клубе, оплачиваемое университетом, и связанные с этим расходы, не предназначенные для добросовестной деятельности университета.

Коммутация — UMN: Платежи врачам в компании Университета Миннесоты. Имеет право на заработную плату, покрываемую пенсионным планом преподавателей.

Коммутация — UMP: Платежи врачам в компании University of Minnesota Physctors. Не имеет право на заработную плату, покрываемую пенсионным планом преподавателей.

Компенсационная повременная выплата: Выплата любого остатка в Плане компенсационных отпусков в связи с увольнением или переводом из отдела в соответствии с контрактом или сводом правил.

Дополнительная компенсация к контракту: Дополнительная компенсация, оговоренная в контракте.

Продление дневного питания: Дополнительная оплата для сотрудников, которые должны регулярно принимать пищу по работе Университета в нерабочее время.

Стипендия / стипендия: Выплаты студентам и стипендиатам по назначениям, не связанным с работой, производятся отдельно от любой заработной платы, выплачиваемой за услуги. Это неквалифицированные выплаты стипендий или стипендий.Примечание: определение неквалифицированных сумм см. В публикации 520 IRS.

Подарочный сертификат Выгода: Стоимость подарочного сертификата, выданного сотруднику.

Вклад в план сбережений на здравоохранение: Неиспользованный отпуск и компенсационное время, выплачиваемые на счет медицинского обслуживания после выхода на пенсию.

Работал в отпуске: Надбавка к оплате в размере полутора часов за работу в праздничный день, установленный университетом.

Отпуск — удвоенное время: Надбавка к оплате в два раза больше почасовой ставки за работу в праздничный день, назначенный университетом.

Жилищное пособие: Выплата для покрытия личных расходов на жилье, как это предусмотрено в трудовом договоре.

Поощрение: Поощрительные выплаты по трудовым договорам.

Прирост: Оплата образовательных, исследовательских или административных обязанностей, требующих официального отдельного назначения. Может быть привязан к единовременному плану вознаграждения преподавателей, как это определено областью коллегии.

Late Pay: Оплата за часы, отработанные в период, отличный от непосредственно предшествующего платежного периода.Это облагается налогом в соответствии с методом дополнительной ставки IRS.

Увольнение без продления: Плата, связанная с соглашениями об увольнении без возобновления увольнения для государственной службы, переговорной единицы, а также профессионального и административного персонала. Примечание: обратитесь к пакету «Увольнение без продления» из пособия сотрудникам. Эти доходы подлежат дополнительному удержанию налогов.

Оплачиваемый отпуск: Оплата за оплачиваемый отпуск.

Программа выплаты медицинских премий: Программа выплаты медицинских премий для оказания помощи малооплачиваемым сотрудникам в течение года значительного увеличения взносов сотрудников в медицинскую программу UPlan.

Военный отпуск: Выплаты, производимые во время активного военного отпуска.

Выпускники Морзе: Выплаты получателям награды за выдающийся вклад выпускников Морзе в программу бакалавриата; Премия за выдающийся вклад в пост-бакалавриат, послевузовское и профессиональное образование; и награда за общественные работы Университета Миннесоты.

Расходы на переезд, не облагаемые налогом: Оплачиваемые работодателем расходы на переезд, которые квалифицируются или не облагаются налогом (и указаны как код P в форме W-2).Например: возмещение расходов на проезд и проживание (за исключением питания) при переезде в новый дом.

Налогооблагаемое пособие на расходы на переезд: Оплачиваемые работодателем расходы на переезд, которые не соответствуют критериям (и подлежат всем удержаниям), независимо от того, оплачиваются ли они сотруднику или третьей стороне. Примеры: расходы на питание во время путешествия, расходы на поездку на охоту и временные расходы на проживание.

Неквалифицированный Dfd Comp: Выплата неквалифицированной отсроченной компенсации. Эти доходы подлежат дополнительному удержанию налогов.

Единовременная единовременная выплата: Выплата, произведенная в рамках годового плана заработной платы вместо повышения базовой заработной платы.

По вызову: Почасовая оплата сотрудникам, которые должны быть доступны по телефону или при необходимости вернуться на работу. Он может превышать 80 часов в период оплаты. Он также используется для ежеквартальных платежей (или корректировок) за услуги в отделении неотложной помощи.

Награда за выдающиеся заслуги / преподавания: Выплата за выдающуюся работу (присуждается в соответствии с установленными процедурами подразделения).

Перегрузка: Оплата профессиональной деятельности, обычно почасовая или единовременная, такая как консультирование, консультирование, написание статей, разработка / пересмотр курса, переводы, обучение, лекции, специальная целевая группа / фокус-группа, уроки музыки и вознаграждение за выступление пр.

Сверхурочные: Надбавка к оплате в полтора раза больше почасовой ставки за часы, оплачиваемые более 40 часов в рабочую неделю, или для определенных сотрудников, которые работают более восьми часов в день.

Сверхурочная работа в двойном размере: Надбавка к оплате в два раза превышающая почасовую ставку за часы, оплачиваемые более 40 часов в рабочую неделю, или для назначенных сотрудников, которые работают более восьми часов в день.

Сверхурочная работа вдвое и вдвое: Надбавка к сотрудникам, которые должны работать в официально признанный праздник, в два с половиной раза превышающей почасовую ставку, начиная с 13-го часа и заканчивая оставшимися часами выходных.

Сверхурочная двойная ставка ретро: Выплата разницы между старой и новой ставкой компенсации, если повышение применяется задним числом.

Сверхурочные ретро: Выплата разницы между старой и новой ставкой компенсации, если повышение применяется задним числом.

Поэтапный выход на пенсию: Выплата, связанная с поэтапным выходом на пенсию.

Срок службы в полиции: Выплата сотрудникам полиции за каждый период выплаты заработной платы основана на количестве лет службы.

Предыдущий период оплаты: Оплата за обычные, но не оплаченные часы работы в непосредственно предшествующем периоде оплаты. Налоги удерживаются по годовой (W-4) ставке.

Оплата профессиональной деятельности: Оплата (почасовая или единовременная) за такие виды деятельности, как консультирование, консультирование, написание статей, разработка или пересмотр курса, переводы, уроки музыки, гонорары за выступление и т. Д.Используйте этот тип заработка, если он , а не , ставит сотрудника более 100% рабочего времени. Используйте тип заработка «Перегрузка», если действие приведет к тому, что сотрудник превысит 100% рабочего времени.

Regents Professor: Выплата получателю Regents Professor за выдающийся вклад как в высшее, так и в последипломное образование.

Пособие на обучение для регентов / академиков: Стоимость обучения, оплачиваемого университетом, для: 1) кредитов, взятых сотрудником в аспирантуре, или 2) если общая сумма пособия за обучение превышает 5250 долларов в календарный год.

Обычная оплата: Оплата базовых услуг, выполняемых при назначении на 20 стандартных часов в неделю или больше. Примечание. См. «Обычная оплата <20» для получения информации о регулярной оплате менее 20 стандартных часов в неделю.

Обычная оплата <20 часов / отпуск: Оплата базовых услуг, выполняемых на встречах, продолжительность которых составляет менее 20 стандартных часов в неделю, или прямая повременная оплата вместо отпускных, когда признанный выходной приходится на обычный запланированный выходной день сотрудника .Больничные и отпускные не будут заработаны. Примечание: см. «Регулярная оплата» для получения информации о регулярной оплате, когда сотрудник работает 20 или более стандартных часов в неделю.

Единовременная выплата при переезде: Единовременная выплачивается единовременная выплата сотрудникам для покрытия расходов на переезд самих себя и членов их семей.

Пособие по аренде: Рыночная стоимость предоставленного университетом жилья или оплата жилищных расходов, если жилье считается личной выгодой.

Чек на замену: Замена утерянного чека или возвращенных банком средств.Замена чеков, которые планируется передать государству.

Пенсионный взнос: Возврат пенсионного взноса за предыдущий год. Эти доходы могут подлежать дополнительному удержанию налогов.

Retro Pay: Выплата разницы между старой и новой ставкой компенсации, когда повышение применяется задним числом к следующим видам заработка: увеличение, выпускникам азбуки Морзе, регулярная оплата и посменная оплата. Примечание. Информацию о часах, отработанных, но не оплаченных в предыдущем периоде оплаты, см. В разделе «Предыдущий период оплаты.«

Пошлина ретро-премий: Оплата разницы между старой и новой ставкой компенсации для следующих типов заработка, если повышение применяется задним числом: дополнительные пошлины, обычная смена и второе воскресенье.

Стажировки / предпринимательства / профессионального развития: Оплата академического отпуска для преподавателей или продленного отпуска по программе P&A для повышения квалификации.

Сезонный абонемент / льгота по пропускам: Стоимость абонементов или пропусков на мероприятия, не имеющие документально подтвержденной деловой цели университета.

Второе воскресенье: Надбавка за часы, отработанные во второе воскресенье подряд.

Расчетное вознаграждение: Выплата из расчетного вознаграждения, включающая задолженность по оплате, которая составляет , не отвечающая критериям пенсионного плана факультета, но при условии удержания всех налогов. Обрабатывается через офис главного юрисконсульта.

Смена 2-е воскресенье: Надбавка за работу, которая соответствует условиям смены во второе воскресенье подряд.

Сверхурочная работа: Выплата премий в размере, в полтора раза превышающем почасовую разницу в ставке за работу, которая имеет право на разницу в смену в соответствии с правилами государственной службы или договорным договором.

Сверхурочная работа в две смены: Выплата премий в два раза превышающей почасовую разницу в смену за работу, которая имеет право на разницу в смену на основании правил государственной службы или договорного подряда.

Оплата за смену — 3-я: Оплата за работу, которая имеет право на разную смену, по ставке третьей смены, в соответствии с правилами государственной службы или договорным договором.

Обычная смена: Оплата работы, для которой предусмотрена разница в смену в соответствии с правилами государственной службы или договорным договором.

Специальная выплата: Выплата, утвержденная Управлением налоговой отчетности и соблюдения нормативных требований, которая является разной и единовременной, но не включена в зарплату, покрываемую пенсионным планом преподавателей. Эти доходы подлежат дополнительному удержанию налогов.

Специальный платеж — UMP: Выплата врачам компании Врачей Университета Миннесоты (UMP) для различных целей, включая «Платежи за производительность» и транспортные расходы.

Пособие на проезд супруга: Путешествие, оплачиваемое университетом, для супруги или супруги должностного лица университета, не служащей служебным целям университета.

Summer Research Elig FRP: Оплата академическому персоналу, не имеющему базового уровня A, за работу вне базовых сроков назначения. Он включен в зарплату, покрываемую пенсионным планом преподавателей.

Летняя исследовательская работа NE FRP: Оплата академическому персоналу, не имеющему базового уровня A, за работу вне базовых сроков назначения. Это , а не , включенные в зарплату, покрываемую пенсионным планом преподавателей.

Летняя сессия: Оплата обучения или других услуг, связанных с летней сессией или межсессионными курсами.

Налогооблагаемая выгода / компенсация: Прочие налогооблагаемые льготы или компенсации, выплачиваемые отделами от имени сотрудников.

Терминальное соглашение: Единовременный платеж, основанный на окончательном соглашении. См. Пакет «Окончательное соглашение» из раздела «Вознаграждения сотрудникам». Эти доходы подлежат дополнительному удержанию налогов.

Пособие на инструменты / Страхование: Плата за покупку необходимых инструментов и страховку инструмента. Обычно применяется только к Торговой единице 3 (Командисты).

UMP — Оплачиваемый отпуск: Оплата, связанная с оплачиваемым отпуском, только для врачей Университета Миннесоты компании.

Содержание униформы: Плата за поддержание формы. Изготавливается один раз в год, обычно только для сотрудников полиции.

Выкуп на время отпуска: Плата за сокращение продолжительности отпуска сотрудника, рассчитываемая по максимальному размеру при отклонении заявки на отпуск.

Отпуск Cash Out: Плата за обмен до 40 часов отпуска на оплату один раз в год по запросу сотрудника.

Выплата в связи с отпуском: Выплата за любой остаток в плане отпуска в связи с расторжением контракта или свод правил. Эти доходы подлежат дополнительному удержанию налогов.

Основа прибыли— Определение — Бизнес-профессор, ООО

Назад к : БИЗНЕС И ЛИЧНЫЕ ФИНАНСЫОпределение основы прибыли

Термин «База прибыли» может иметь самые разные обозначения в зависимости от того, используется ли он в контексте сотрудника или организации.В контексте отдельного служащего, база заработка относится к базе заработка служащего, которая используется для расчета его / ее пенсионных взносов. С другой стороны, когда используется в контексте оценки компании, база прибыли относится к процедуре расчета стоимости компании исключительно на основе ее общей прибыли.

Еще немного о том, что такое основа прибылиПрибыль составляет значительную часть компании, а также отдельных сотрудников, и, следовательно, это жизненно важная концепция финансов.Таким образом, концепция базы доходов играет важную роль в (а) определении стоимости бизнеса компании, а также (б) в расчете той части заработка сотрудников, на которой будут основываться его / ее пенсионные взносы.

Основа прибыли в контексте компанииКомпания генерирует конечную сумму прибыли в течение определенного отчетного периода. Этот период может быть квартальным, полугодовым или годовым. Эти доходы обеспечивают основу для расчета финансовых показателей компании и, как таковые, представляют собой важную статистику, используемую аналитиками для прогнозирования будущей прибыльности компании на основе ее прошлых доходов.Говорят, что компания, которая может достичь более высоких показателей прибыли, чем ее предполагаемая прибыль, показывает лучшие результаты. Такая компания, скорее всего, получит рост цен на свои акции. С другой стороны, компания, которая достигает показателей прибыли ниже ее предполагаемой прибыли, считается отстающей. В таких компаниях очень вероятно снижение стоимости акций. Прибыль компании напрямую связана с ее показателем прибыли на акцию (EPS), который рассчитывается путем деления общей прибыли компании на общее количество ее акций в обращении.EPS часто используется для расчета доходности компании, которая получается путем деления прибыли на акцию на рыночную цену каждой акции. Аналогичным образом, прибыль компании также может использоваться при расчете соотношения цены и прибыли (отношение P / E), которое используется для оценки и сравнения доходов различных компаний, конкурирующих в одной отрасли. В процедурах оценки доходов и рыночной стоимости используются определенные методики оценки бизнеса, в которых используется оценка прибыльности компании для определения ее стоимости для бизнеса.Есть несколько методов, которые можно использовать для оценки доходов от бизнеса в зависимости от их основы. Эти методы измерения в целом подразделяются на две отдельные категории — методологии бухгалтерского учета и экономические методологии. Методики бухгалтерского учета состоят из следующих процедур, которые используются для измерения прибыли компании:

- Валовая выручка или чистый объем продаж

- Чистая прибыль после налогообложения

- Прибыль до налогообложения (или EBT)

- Прибыль до уплаты процентов и налогов (или EBIT)

- Прибыль до вычета процентов, налогов, износа и амортизации (или EBITDA)

Экономические методологии используют следующие процедуры для оценки прибыли компании:

- Чистый денежный поток, который является мерой прибыли, используемой в качестве основы в методе дисконтированного денежного потока (DCF) для бизнеса. оценка.

- Дискреционный денежный поток продавцов (SDCF), который является общепринятым основанным на денежных потоках показателем прибыли для предприятий, управляемых собственником-оператором.

На уровне отдельного сотрудника есть две дискретные настройки, которые помогают работодателю оценить, сколько компания, а также сотрудники будут вносить взносы в их пенсии на регулярной основе . Это — основа заработка и размер взноса.Это основа заработка каждого отдельного сотрудника, которая помогает определять его / ее взносы в течение каждого периода выплаты заработной платы. Работодатели обычно выбирают одну из трех различных баз заработка для оценки зачитываемого для пенсии заработка своих сотрудников с целью расчета своих пенсионных взносов. Это:

- Соответствующий доход

- Заработок, зачитываемый для пенсии

- Общая прибыль

Соответствующий доход рассчитывается на основе диапазона доходов, который находится в пределах нижнего и верхнего пределов дохода.Соответствующий доход обычно состоит из следующих видов заработка:

- Заработная плата

- Заработная плата

- Сверхурочные

- Бонусы и комиссия

- Выплата по больничному листу

- Установленная законом заработная плата, полученная во время отпуска по уходу за ребенком, отпуска по беременности и родам и других форм семейного отпуска.

Заработок для пенсии является основной основой для расчета пенсионных взносов. Заработок, зачитываемый для пенсии, обычно состоит по крайней мере из базовой заработной платы дохода сотрудников. Итого Прибыль обычно состоит из

- Заработная плата

- Заработная плата

- Комиссия

- Бонусов

- Сверхурочные

- Выплата по больничному листу

- Законодательное пособие по беременности и родам

- Обычная или дополнительная установленная законом выплата за отцовство

- Плата за усыновление

Этот список может также включать другие компоненты оплаты в зависимости от работодателя и условий найма. Более того, работодатель обычно волен выбирать тип основы заработка, который лучше всего соответствует его / ее требованиям.

Справочная информация по основам прибыли Исследования по основам прибылиНалоговые аспекты оценки исторически потерянной базы данных Основы прибыли , Gurley, L., & Lange, D. (2008). J. Legal Econ. , 15 , 17. Одним из основных компонентов оценки текущей стоимости упущенной выгоды является анализ исторической основы упущенной выгоды в случаях, связанных с телесными повреждениями и смертью в результате противоправных действий.Тот факт, что неизбежно будут затронуты как показатели дохода, так и показатели темпов роста, делает обязательным для судебного экономиста учитывать как допустимые налоговые вычеты, так и исключения из фактических доходов за прошлые периоды. В этой статье освещаются результаты некоторых потенциальных налоговых соображений. Признание дохода — выбор между доходом или кассовой основой, Hern Kuan, L. В этом документе рассматриваются два варианта, доступные налогоплательщикам Сингапура в отношении признания дохода для целей налогового учета.Обычно налогоплательщики в Сингапуре оцениваются на основе их заработка. Хотя система доходов не признает расчет дохода на кассовой основе, в документе все же рассматриваются определенные предприятия, которые предоставляют определенные возможности для математического расчета дохода на основе наличных средств. Определение основы прибыли для прогноза прошлой и будущей потери доходности, Ирландия, Т. Р. (2012). J. Legal Econ. , 19 , 47. Есть четыре основных атрибута, которые являются общими для прогноза потери трудоспособности в случае телесного повреждения или умершего в результате противоправного деяния, связанного со смертью. Это: 1) Существует по крайней мере одно базовое значение дохода, на основе которого можно сделать прогноз будущих значений дохода. 2) Существует спецификация темпов роста / снижения заработка, которая рассчитывается с даты травмы / смерти до настоящей / будущей даты триа. Это используется для оценки прошлых потерь. 3) Существуют темпы роста и ставки дисконтирования, которые можно использовать для расчета приведенной стоимости будущих доходов.Точно так же может существовать чистая ставка дисконтирования, которая объединяет темпы роста и ставку (ставки) дисконтирования для расчета приведенной стоимости будущих доходов. 4) Существует определенный период времени, исчисляемый годами, в течение которого произойдет потеря прибыли. В этой статье предпринята попытка предложить расширенное обсуждение различных способов, с помощью которых эксперт по экономике может сформулировать мнения, относящиеся к базовому доходу. Однако в данной статье не обсуждается разработка прогнозов, вытекающих из оценки показателей базовой прибыли.

Была ли эта статья полезной?

.

Об авторе