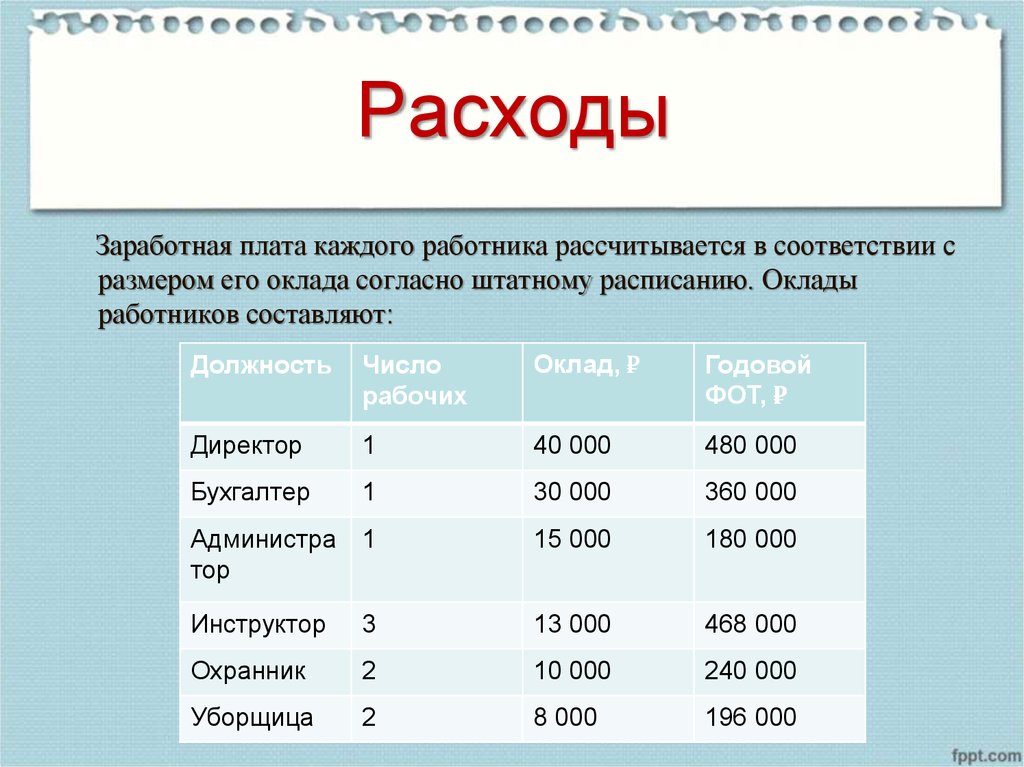

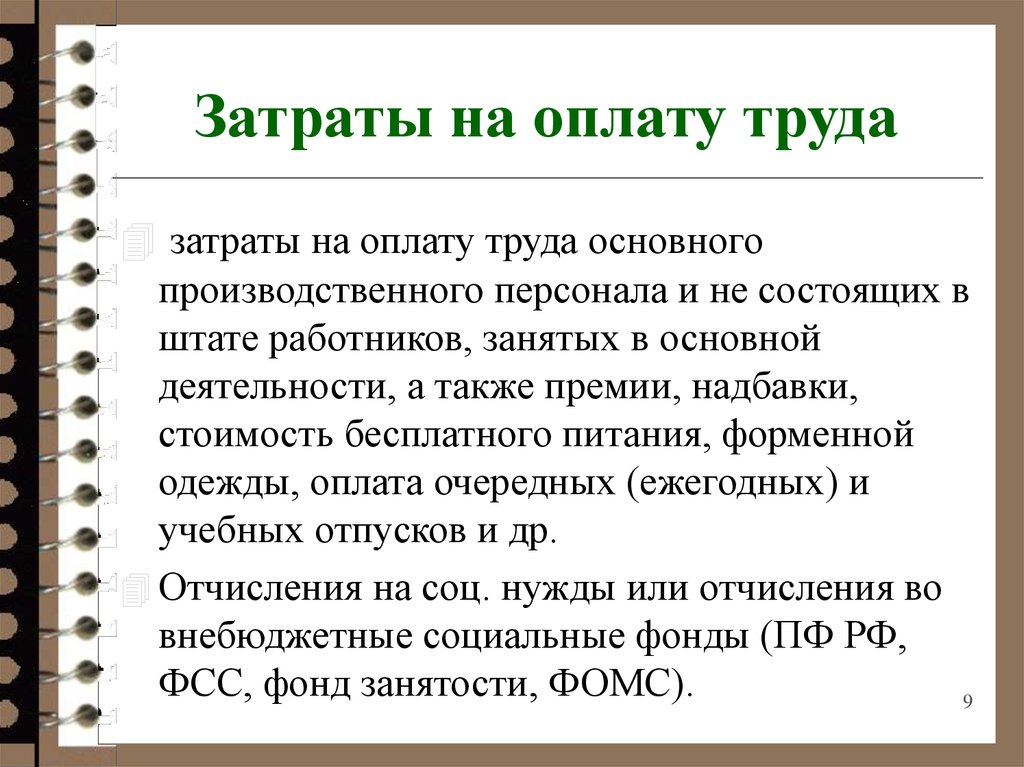

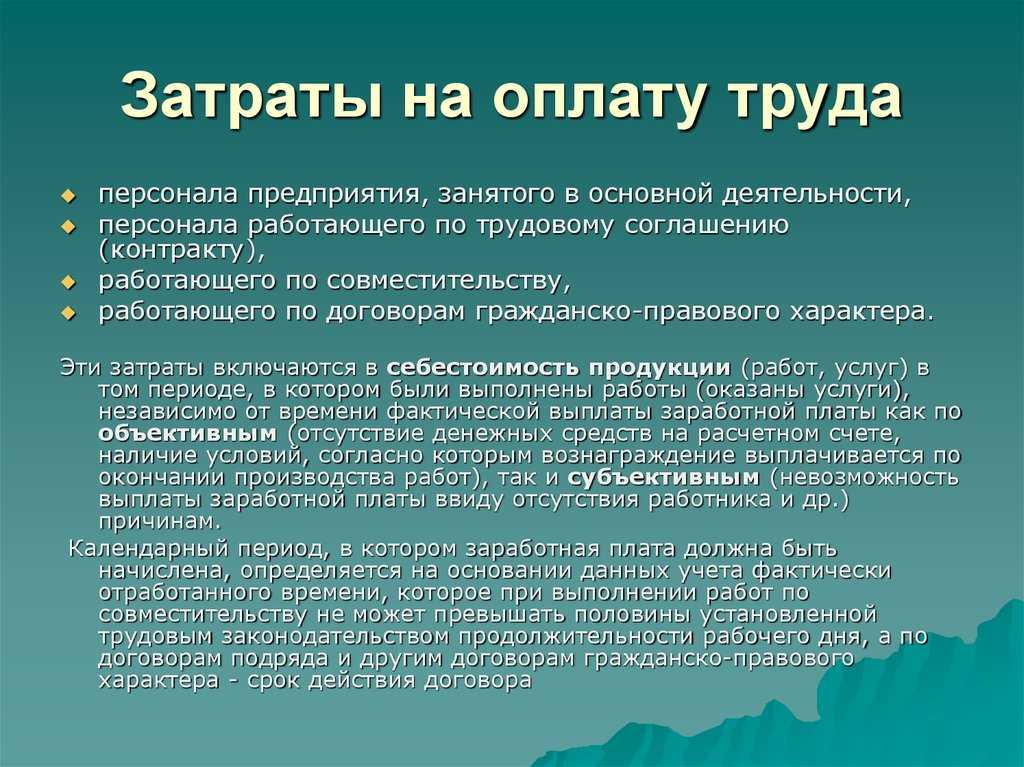

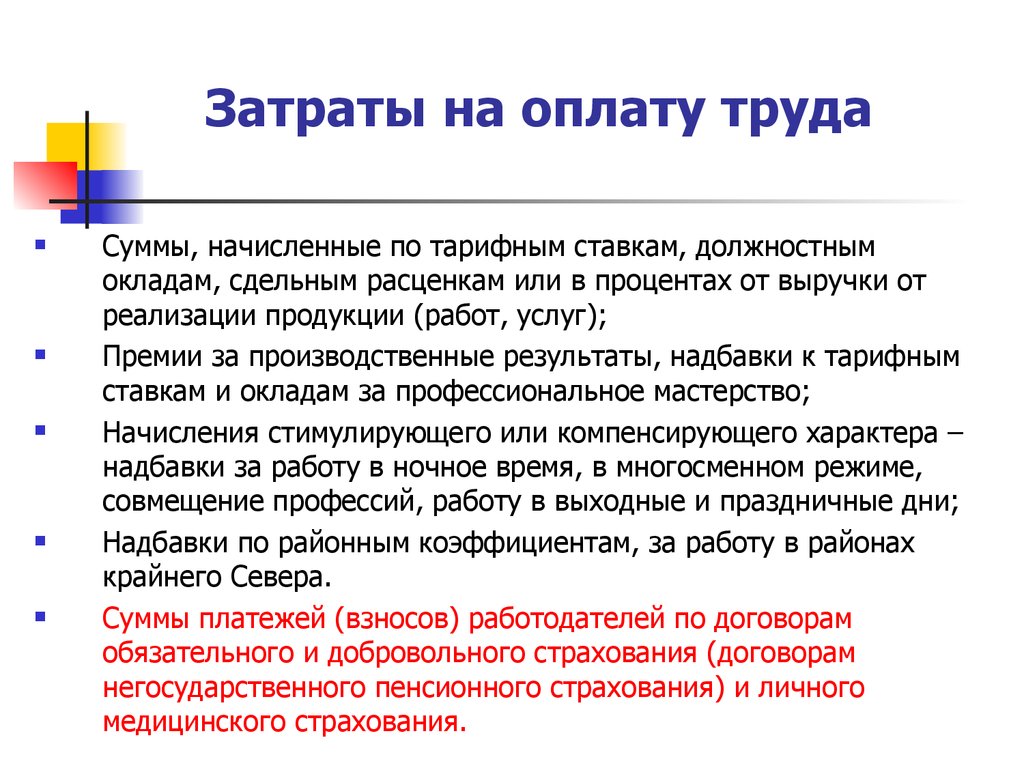

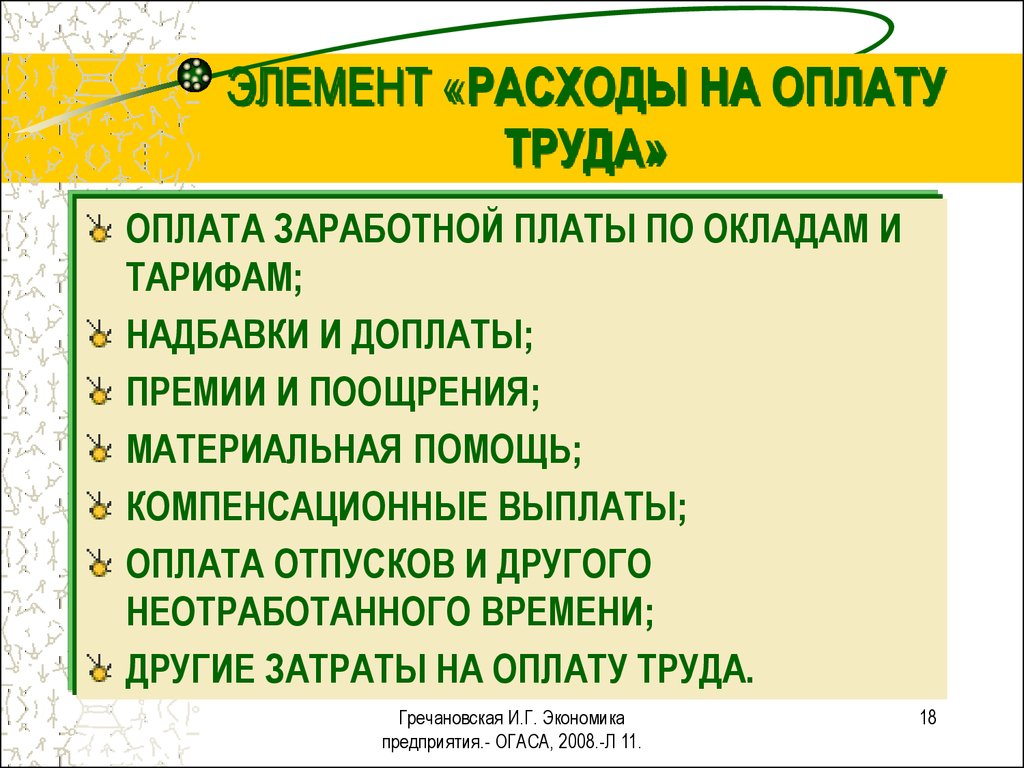

Затраты по выплате заработной платы относятся к: 7. Затраты на оплату труда производственного персонала \ КонсультантПлюс

Учет расходов на оплату труда

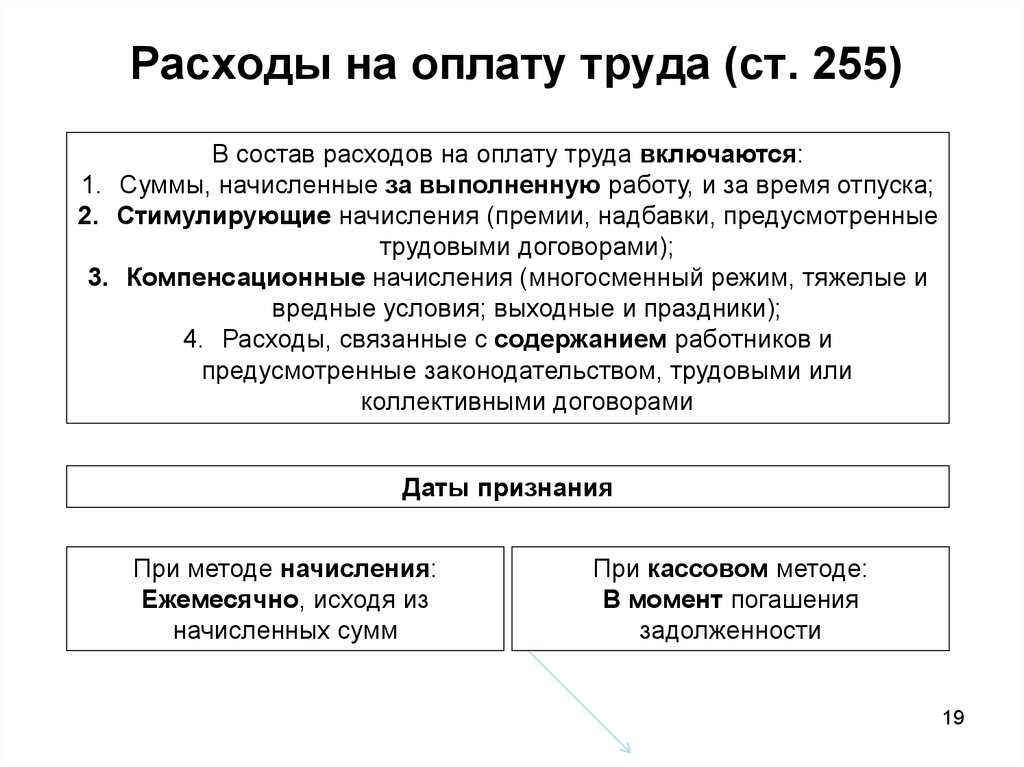

Порядок учета расходов на оплату труда зависит от того, какой метод признания расходов установлен в компании – кассовый или способ начисления.

При кассовом методе расходы на оплату труда учитываются в момент (пп. 1 п. 3 ст. 273 НК РФ):

• списания денег с расчетного счета фирмы;

• выплаты денег из кассы;

• передачи товаров, работ, услуг при выплате зарплаты в натуральной форме.

При методе начисления расходы на оплату труда признают ежемесячно в периоде их начисления (п. 4 ст. 272 НК РФ). При этом нужно учитывать, к каким расходам они относятся – прямым или косвенным.

Как правило, к прямым расходам относят траты на оплату труда производственного персонала. Перечень прямых расходов нужно прописать в учетной политике компании. Их списывают по мере реализации продукции, работ, услуг, в стоимость которых они вошли (пп. 1, 2 ст. 318 НК РФ).

К косвенным расходам целесообразно отнести оплату труда административного персонала и других работников, которые не участвуют в производстве. Эти затраты можно списывать в полном объеме в том периоде, к которому они относятся, без учета реализации продукции (п. 2 ст. 318 НК РФ).

Эти затраты можно списывать в полном объеме в том периоде, к которому они относятся, без учета реализации продукции (п. 2 ст. 318 НК РФ).

Организации, которые оказывают услуги или ведут торговлю, могут списывать все траты на оплату труда в текущем периоде (п. 2 ст. 318, ст. 320 НК РФ).

Если у компании есть расходы на страхование (негосударственное пенсионное обеспечение) в пользу работников, в частности, на ДМС, то их при методе начисления нужно учитывать равномерно в течение срока действия договора страхования (п. 6 ст. 272 НК РФ).

Учет отпускных

Учет отпускных зависит от метода учета доходов и расходов, который применяет фирма.

При использовании кассового метода отпускные включают в расходы в момент их выплаты сотруднику (п.п. 7, 13 ч. 2 ст. 255, пп. 1 п. 3 ст. 273 НК РФ).

Для учета отпускных при методе начисления нужно выбрать один из двух способов:

• включить отпускные в расходы (прямые или косвенные) по мере начисления, как и другие траты на оплату труда;

• создать резерв предстоящих затрат на оплату отпусков в порядке ст. 324.1 НК РФ.

324.1 НК РФ.

Во втором случае расходы в виде отчислений в резерв будут признаваться равномерно в течение года, независимо от того, когда сотрудники идут в отпуск. Оплату отпусков нужно будет списывать за счет резерва.

Формирование резерва – право, а не обязанность фимы. Если в учетной политике его создание не предусмотрено, то необходимо использовать первый способ признания расходов на оплату отпусков.

Отпускные по переходящему отпуску, то есть отдыху, выпавшему на несколько отчетных периодов, учитывают в общем порядке, предусмотренном для отпускных.

Если компания применяет метод начисления и не формирует резерв на оплату отпусков, то сумму отпускных в таком случае нужно разделить и учесть в расходах тех периодов, на которые приходятся дни отдыха. Отпускные распределяют пропорционально количеству дней в каждом периоде (письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Компенсация за неиспользованный отпуск учитывается при расчете налога на прибыль так же, как и другие расходы на оплату труда, в зависимости от метода учета доходов и расходов.

Если компания создает резерв на оплату предстоящих отпусков, то списать компенсацию за неиспользованный отпуск за счет резерва не получится. Отпускные и компенсация – это разные виды затрат на оплату труда (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29).

Учет премий

Выплачиваемые сотрудникам премии учитывают при расчете налога на прибыль так же, как и другие расходы на оплату труда.

Если компания выплачивает годовые премии и применяет метод начисления, то можно создать резерв предстоящих расходов на выплату таких премий в порядке ст. 324.1 НК РФ. Он формируется так же, как резерв на оплату отпусков. Это позволит учитывать годовые премии в расходах равномерно в течение года.

Учесть в расходах премию по итогам года на основании п. 2 ч. 2 ст. 255 НК РФ можно, если соблюдены следующие условия:

• выплата премии предусмотрена в трудовом и (или) коллективном договоре (ч. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в другом локальном нормативном акте, например, в положении о премировании работников. Ссылку на этот акт нужно включить в указанные договоры;

Ссылку на этот акт нужно включить в указанные договоры;

• затраты на выплату годовой премии экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Обязательно нужно составить расчет премии. Ее размер должен быть адекватен окладу сотрудника и финансовому положению компании;

• премия выплачена не за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (пп. 1, 22 ст. 270 НК РФ).

Учет вознаграждения за выслугу лет

Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) можно учесть в расходах на оплату труда, если они предусмотрены законодательством РФ (п. 10 ч. 2 ст. 255 НК РФ). Например, в силу закона такие надбавки выплачиваются работникам, трудящимся в районах Крайнего Севера и приравненных к ним местностях.

Можно учесть данную выплату на основании п. 10 ч. 2 ст. 255 НК РФ и в том случае, если она закреплена в трудовом и (или) коллективном договоре, в локальных нормативных актах (письмо ФНС РФ от 11. 08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

Если подобные вознаграждения выплачиваются не единовременно, а ежемесячно (в виде надбавки к окладу), их учитывают в расходах на основании п. 25 ч. 2 ст. 255 НК РФ.

Учет надбавок

Компенсации (надбавки к тарифным ставкам и окладам), выплачиваемые на основании требований закона, можно учесть на основании п. 3 ч. 2 ст. 255 НК РФ.

Если компания установила их по собственной инициативе, то учесть это можно на основании п. 25 ч. 2 ст. 255 НК РФ (ст. 135 ТК РФ). При этом расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Порядок начисления и выплаты надбавок нужно закрепить в коллективном и (или) трудовых договорах.

Учет расходов на оплату труда при УСН

К расходам на оплату труда при УСН относятся те же выплаты, что при налоге на прибыль (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Перечень расходов является открытым (п. 25 ст. 255 НК РФ). Поэтому можно учесть и другие траты, которые в ст. 255 НК РФ прямо не поименованы, но связаны с оплатой труда и предусмотрены трудовым и (или) коллективным договорами (п. 2 ст. 346.16 НК РФ).

Если компания работает на УСН с объектом «Доходы», то расходы на оплату труда она не учитывает (п. 1 ст. 346.18 НК РФ).

Если она работает с объектом «Доходы минус расходы», то траты на оплату труда нужно учитывать на день погашения задолженности перед сотрудниками, то есть на дату (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ):

• выплаты денег из кассы;

• списания денег с расчетного счета;

• при ином способе погашения задолженности – момент такого погашения.

Есть исключение: затраты на оплату труда работников, которые связаны с созданием основных средств или с их достройкой, дооборудованием, модернизацией, техническим перевооружением, нужно учитывать так же, как расходы на ОС, если такое ОС является амортизируемым имуществом (пп. 1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

Почему в книгу учета доходов и расходов (КУДиР) не попадают расходы на зарплату – Учет без забот

- Опубликовано 05.10.2014 17:23

- Просмотров: 172381

От организаций, работающих на упрощенной системе налогообложения (УСН) с объектом доходы минус расходы, я очень часто слышу вопросы о том, почему какая-то информация не попадает в КУДиР. О затратах на товары и материалы я уже рассказывала в одном из обучающих видео, а в этой статье речь пойдет о заработной плате, которая не попадает в книгу учета доходов и расходов.

На самом деле для того, чтобы затраты отразились в книге, нужно не так уж много. Первым делом, необходимо убедиться, что документы проведены в правильной хронологической последовательности — начисление и выплата зарплаты. И в этой ситуации даже не имеет значение, какой документ будет первым. Должно быть выполнено оба действия, и только после выполнения второго данные попадут в КУДиР. Проблемы могут быть в том случае, когда зарплату сначала выплатили, провели документы, а потом начислили задним числом. Но решается это всё простым перепроведением документов, которое должно обязательно выполняться перед каждым закрытием месяца.

Проблемы могут быть в том случае, когда зарплату сначала выплатили, провели документы, а потом начислили задним числом. Но решается это всё простым перепроведением документов, которое должно обязательно выполняться перед каждым закрытием месяца.

Еще часто встречается такая ситуация, когда в документах выплаты зарплаты неправильно выбирается вид операции. Там обязательно нужно указывать «Выплата заработной платы по ведомостям» или «Выплата заработной платы работнику».

Но некоторые пользователи выбирают вид «Прочий расход», при этом суммы для КУДиР можно указать только вручную, что многие забывают делать, да и содержание операции будет не совсем верным. К тому же, это неправильно с точки зрения методологии ведения учета в программах 1С и приводит к некорректному формированию отчетности.

Также расходы на выплату заработной платы могут не попадать в книгу доходов и расходов из-за неправильных настроек начисления. Рассмотрим на примере программы 1С: Бухгалтерия предприятия 8 редакция 3.

Откройте документ «Начисление зарплаты» и перейдите на вкладку «Начисления». В табличной части указаны виды расчета, которые получают сотрудники (оклад и пр.). Необходимо посмотреть настройки каждого из таких начислений, открыть их можно непосредственно из документа начисления зарплаты.

В форме настроек обращаем внимание на реквизиты «Отношение к ЕНВД» и «Способ отражения».

С отношением к ЕНВД, я думаю, всё понятно. Если у вас в базе несколько организаций, одна из которых полностью на ЕНВД, другая — на УСН, а в третьей скомбинированы оба режима, то придется делать для них разные начисления с разными настройками.

Теперь открываем выбранный способ отражения.

Поле «Отражение в УСН» должно быть заполнено верно, а статья затрат по деятельности с особым порядком налогообложения не выбирается, если у вас вся зарплата относится к УСН.

Также необходимо зайти в статью затрат по основной системе налогообложения и проверить её настройки.

После изменения каких-либо настроек начислений необходимо перепровести все документы, связанные с заработной платой.

Таким образом, если расходы не попадают в КУДиР, нужно

— перепровести документы

— проверить виды операций в РКО и списаниях с расчетного счета

— разобраться с настройками начислений и при необходимости их откорректировать.

В 90% случаев эти простые действия помогут найти и исправить ошибки. Если в Вашей ситуации методика не сработала, или у Вас есть вопросы по совмещению режимов УСН+ЕНВД, которое не затрагивалось в данной статье, то вы можете написать об этом в комментариях или в разделе «Вопрос-ответ».

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что такое расходы на заработную плату — краткий обзор

Блог | 29 марта 2022 г. | 5 минут чтения

Расходы на заработную плату — это затраты, связанные с компенсацией людям за работу, которую они выполняют для вашего бизнеса, независимо от того, работают ли они полный рабочий день, почасово или по контракту.

Расходы на заработную плату часто представляют собой самую большую категорию расходов компании, поэтому очень важно внимательно следить за расходами на заработную плату и тщательно управлять ими.

В этой статье мы рассмотрим различные виды расходов на заработную плату, которые несут организации, поделимся некоторыми советами по эффективному управлению заработной платой и рассмотрим некоторые практические способы свести расходы на заработную плату в вашем бизнесе к минимуму.

Объяснение расходов на заработную платуРасходы на заработную плату представляют собой все расходы, которые работодатель несет для оплаты труда своих работников. Однако это выходит далеко за рамки обычных окладов и заработной платы, как мы рассмотрим в следующем разделе. Он распространяется на уплачиваемую работодателем часть налогов на заработную плату, налоги FICA, страховые взносы по безработице и многое другое.

В зависимости от типа занятости работника и характера льгот компании другие расходы на заработную плату могут включать бонусы, чаевые, комиссионные и оплачиваемый отпуск. Затраты на оплату труда по администрированию функции расчета заработной платы также представляют собой расходы для большинства предприятий.

Затраты на оплату труда по администрированию функции расчета заработной платы также представляют собой расходы для большинства предприятий.

Вот краткий обзор некоторых из наиболее значительных расходов на заработную плату:

Типы расходов на заработную плату Валовая заработная платаЭта часть ваших расходов на заработную плату идет на оплату почасовых рабочих. Вы можете рассчитать валовую заработную плату, умножив сумму почасовой оплаты ваших сотрудников на количество часов, которые они отработали в течение периода расчета заработной платы. Не забудьте учесть любую сверхурочную оплату, которая выплачивается в полуторакратном размере почасовой оплаты.

Заработная платаЗаработная плата – это расходы на заработную плату, связанные с выплатами наемным работникам – тем, кто получает фиксированный доход за каждый период оплаты, независимо от того, сколько часов они работают.

Налоги на заработную плату Работодатели обязаны платить налоги на заработную плату агентствам штата и федеральным агентствам на основе их общей суммы заработной платы. Взносы в эту категорию включают социальное обеспечение и Medicare, а также страховые взносы по страхованию от несчастных случаев на производстве и по безработице.

Взносы в эту категорию включают социальное обеспечение и Medicare, а также страховые взносы по страхованию от несчастных случаев на производстве и по безработице.

Удержанный налог — это федеральный подоходный налог, который вы удерживаете из заработной платы ваших сотрудников. Сумма, которую вам необходимо удержать, будет зависеть от уровня доходов ваших сотрудников и информации, содержащейся в их форме W-14.

Вознаграждения работникамКомпании, которые предлагают вознаграждения работникам, должны учитывать долю работодателя в следующих расходах:

- Страхование (медицинское, стоматологическое, зрение, жизнь и инвалидность)

- Оплачиваемый отпуск (отпуска и больничные)

- 401(k), сберегательные или пенсионные планы

- Медицинское страхование после выхода на пенсию

Наемные и почасовые работники не несут никаких прямых затрат на заработную плату (при условии, что вы, как работодатель, удерживаете свои личные налоговые обязательства перед государством). по закону не обязаны платить налоги с тех сборов, которые вы им платите, и они сами несут ответственность за удержание налогов.

по закону не обязаны платить налоги с тех сборов, которые вы им платите, и они сами несут ответственность за удержание налогов.

Каким бы ни был размер или характер вашего бизнеса, вы должны тщательно управлять своим фондом заработной платы. Начисление заработной платы может быть сложным вопросом для понимания, тем более что многие правила и положения, регулирующие его, постоянно меняются.

Если вы нарушите законодательство, вы можете быть оштрафованы на крупную сумму. Это может повредить вашей репутации на рынке, а также в глазах ваших клиентов и сотрудников. Другие потенциальные ловушки для расчета заработной платы включают человеческую ошибку, халатность, мошенничество, стихийные бедствия или технологические сбои.

Еще одним фактором является стоимость обработки платежной ведомости и управления ею. В идеале административное бремя, связанное с вашей заработной платой, должно быть сведено к минимуму.

Вот несколько советов, как контролировать расходы на заработную плату в вашей компании:

3 метода снижения расходов на заработную плату 1. Сокращение текучести кадров и дорогие накладные расходы. Затраты на размещение вакансий, собеседование с кандидатами, подтверждение права на работу и обучение новых сотрудников могут быстро возрасти. Постоянное добавление и удаление персонала из ваших систем расчета заработной платы также создает нежелательную нагрузку на ваших администраторов расчета заработной платы и более широкую команду отдела кадров.Разумный ход — сделать все возможное, чтобы побудить сотрудников остаться в вашей компании. Советы по улучшению ценностного предложения сотрудников и сокращению текучести кадров читайте в нашем блоге.

2. Внедрение гибкого графика смен Компаниям, нанимающим почасовых работников, часто бывает сложно обеспечить точное и адекватное укомплектование персоналом каждой смены. Это может привести к тому, что они будут платить ненужные сверхурочные, затраты на которые могут быть значительными. Разумным вариантом является введение гибкого графика смен. От этого выиграют как организация, так и ее сотрудники.

Разумным вариантом является введение гибкого графика смен. От этого выиграют как организация, так и ее сотрудники.

Предоставление сотрудникам возможности легко менять смены — это практичный способ помочь им сохранить лояльность. Ваши сотрудники, вероятно, ведут занятую жизнь, когда другие полагаются на них в плане заботы и воспитания. Вещи приходят и идут не так без предупреждения. Людям может потребоваться поменяться сменами с коллегой в короткие сроки, чтобы обеспечить уход за детьми или отвезти родителя в больницу.

3. Безбумажные платежные карты В последние годы все больше работодателей отказались от практики выдачи бумажных чеков в пользу новых способов оплаты, включая прямой депозит и использование платежной или дебетовой карты. При таком подходе сотрудники получают свою заработную плату на свою карту, и они могут использовать карту для оплаты счетов в Интернете, перевода денег семье или другим третьим лицам, а также снятия средств в банкомате.

Лучшие поставщики платежных карт позволяют людям, находящимся в пути, легко управлять своими средствами со своих смартфонов. Таким образом, людям так же легко управлять своей оплатой, как и отправлять текстовые сообщения!

Доступ к заработанной заработной плате (EWA) — концепция предоставления людям доступа к уже заработанным деньгам — становится все более популярной и может быть реализована с помощью платежной карты. EWA позволяет сотрудникам получать оплату за отработанные часы и чаевые, которые им причитаются, до их обычного дня выплаты жалованья. С EWA они могут требовать оплату по мере необходимости — иногда это может быть частью их заработной платы; в других случаях, это может быть все это.

Лучшие поставщики платежных карт также обогащают свои услуги функциями, помогающими людям лучше управлять своими финансами, например, инструментами, помогающими экономить и составлять бюджет. Сотрудники могут структурировать свою заработную плату таким образом, чтобы часть автоматически направлялась в сбережения, где они могли бы получить к ней доступ, если они в ней нуждаются. Эти онлайн-системы также могут позволить людям отслеживать свои расходы, чтобы увидеть, соответствуют ли они своему бюджету.

Эти онлайн-системы также могут позволить людям отслеживать свои расходы, чтобы увидеть, соответствуют ли они своему бюджету.

Работодатели начинают понимать ценность предоставления людям большего выбора в отношении того, когда и как им платить. Если люди предпочитают ежемесячные прямые депозиты (или даже бумажные чеки), это нормально, и они все равно должны иметь возможность их получать. Тем не менее, следует признать и поддержать растущий сектор рабочей силы, который предпочитает платежные карты, цифровые счета, EWA и оплату по требованию.

В конечном счете, это создаст платежную экосистему, в большей степени ориентированную на сотрудников.

Вариант платежной карты PayactivPayactiv является пионером современных цифровых решений для расчета заработной платы. Вот некоторые преимущества для работодателей, которые сотрудничают с нами:

Легко выдавать выплаты вне цикла Выплата премий, компенсаций расходов и выходных пособий на зарплатные карты сотрудников в электронном виде. Payactiv предоставляет 2-дневный денежный поток.

Payactiv предоставляет 2-дневный денежный поток.

Сегодняшняя рабочая сила предпочитает работать на работодателей, которые поддерживают их финансовое благополучие. Наша EWA бесплатна при прямом переводе на карты Payactiv.

Простая реализацияМы работаем с вами, чтобы обеспечить успешный план и запуск нашей программы.

Маркетинговые материалыМы готовим и предоставляем индивидуальные материалы для продвижения программы среди ваших сотрудников.

СоответствуетМы соблюдаем требования по начислению заработной платы во всех 50 штатах и используем лучшие отраслевые практики.

Выделенный менеджер по работе с клиентамиМы предлагаем инструменты и обучение, чтобы получить максимальную отдачу от программы и специального менеджера по работе с клиентами.

Постоянная поддержка клиентов Мы обеспечиваем круглосуточную поддержку клиентов на английском и испанском языках по бесплатному телефону и онлайн-чату.

Наши данные зашифрованы, соответствуют SOC2, и у нас есть элементы управления ISO 27001. Мы не храним конфиденциальные данные сотрудников.

Сделайте расчет заработной платы проще простогоВ Payactiv мы верим, что будущее более быстрой, цифровой, удобной и подключенной оплаты уже наступило. Ваши сотрудники хотят и приветствуют эту новую реальность, и теперь у вас есть шанс дать им то, что им нужно.

Узнайте больше о том, как Payactiv может помочь вашему бизнесу и вашим сотрудникам, или закажите демонстрацию прямо сейчас.

* Платежная карта Payactiv Visa® Payroll Card выпускается Центральным банком Канзас-Сити, членом FDIC, в соответствии с лицензией Visa USA Inc. Определенные сборы, условия связаны с утверждением, обслуживанием и использованием карты. . Вам следует ознакомиться с Соглашением с держателем карты и Таблицей комиссий на сайте payactiv.com/card411. Если у вас есть вопросы, касающиеся Карты или таких комиссий, условий и положений, вы можете связаться с нами по бесплатному номеру 1 (877) 747-5862 круглосуточно и без выходных.

B2B Доступ к заработанной заработной плате (EWA) Вознаграждения работникам Финансовое благополучие сотрудников Заработная плата

Что такое расходы на заработную плату? Справочник по расходам на заработную плату на 2021 год

Расходы на заработную плату — это расходы, связанные с наймом сотрудников и независимых подрядчиков для вашего бизнеса. Чтобы платить работникам, начните с брутто-зарплаты и вычтите удержания для расчета нетто-зарплаты. Обработка платежной ведомости требует от вас сбора данных и управления ими, а ваши расходы на заработную плату могут часто меняться.

Воспользуйтесь приведенными ниже ссылками, чтобы перейти к разделу, который лучше всего соответствует вашему запросу, или прочитайте от начала до конца, чтобы получить подробный обзор по теме.

- Что такое расходы на заработную плату?

- Когда возникают расходы на заработную плату?

- Как рассчитать расходы на заработную плату

- Управление расходами на заработную плату

Что представляют собой расходы на заработную плату для работодателей?

Расходы на заработную плату — это то, что работодатели платят за наем работников. Суммы, которые вы удерживаете из заработной платы работника и передаете третьей стороне, не являются расходами компании. Чтобы понять эти различия, просмотрите каждый компонент платежной ведомости и определите, является ли этот компонент коммерческими расходами.

Суммы, которые вы удерживаете из заработной платы работника и передаете третьей стороне, не являются расходами компании. Чтобы понять эти различия, просмотрите каждый компонент платежной ведомости и определите, является ли этот компонент коммерческими расходами.

Заработная плата брутто

Рассчитайте заработную плату брутто из годового оклада или почасовой ставки оплаты и отработанных часов. Заработная плата брутто, которую вы платите сотрудникам, может быть вашим самым большим расходом на заработную плату.

Вычеты по удержанному подоходному налогу штата и федеральному налогу

Вы должны вычитать федеральный подоходный налог и, возможно, штатный и местный подоходный налог из заработной платы. Годовой доход работника и количество пособий, указанное им в форме W-4, определяют сумму, которую вы вычитаете. Передайте то, что вы удерживаете, каждому налоговому органу. Эти суммы не являются расходами работодателя.

Годовой доход работника и количество пособий, указанное им в форме W-4, определяют сумму, которую вы вычитаете. Передайте то, что вы удерживаете, каждому налоговому органу. Эти суммы не являются расходами работодателя.

Вычеты налогов FICA

Налоги FICA фонда Medicare и Social Security. В настоящее время работодатели платят налог на социальное обеспечение в размере 6,2% и налог на Medicare в размере 1,45% (всего 7,65%). Каждый работник платит одинаковый налог в размере 7,65% за счет удержания из заработной платы.

Удержания по налогу на безработицу (FUTA и SUTA)

Федеральный закон о налоге на безработицу (FUTA) и Закон штата о налоге на безработицу (SUTA) обеспечивают временный доход для работников, потерявших работу.

Текущая ставка налога FUTA для работодателя составляет 6% на первые 7000 долларов валового дохода, которые зарабатывает работник. Если заработная плата облагается государственным налогом на безработицу, работодатель может использовать кредит FUTA в размере 5,4%, который снижает налог FUTA до 0,6%. Общие федеральные и государственные налоги на безработицу различаются и зависят от программы по безработице каждого штата.

Удержания с пособий

Если ваша компания предлагает льготы, вы можете удерживать часть расходов из заработной платы работника. Например, вы можете удерживать суммы, связанные с долей работника в страховых взносах или его пенсионными отчислениями. Ваша доля затрат – это расходы на заработную плату. Как правило, единственным расходом на заработную плату независимого подрядчика или фрилансера является сумма в долларах, которую вы платите за услуги.

Чем независимые подрядчики отличаются от наемных работников

Классификация работников определяет, как вы относитесь к ним для целей налогообложения. Если работник является наемным работником, вы понесете расходы на заработную плату, о которых говорилось выше. С другой стороны, независимые подрядчики несут ответственность за все удержания налогов. Единственным расходом компании является валовая сумма, которую вы платите за услуги.

Налоговое управление США объясняет как отнести работников к определенной категории. Контроль, который вы имеете над работником, определяет, является ли работник наемным работником или независимым подрядчиком. В руководящих принципах учитывается, насколько вы контролируете то, что делает рабочий, кто предоставляет инструменты и расходные материалы, и есть ли у вас письменный контракт. Если у вас есть большой контроль над работником, вы должны классифицировать его как сотрудника.

Когда возникают расходы на заработную плату?

Каждому предприятию следует использовать метод учета по методу начисления, который сопоставляет получаемый доход с понесенными расходами. При методе начисления расходы на заработную плату регистрируются в том месяце, в котором они были понесены, независимо от того, когда вы оплачиваете эти расходы. Концепция сопоставления дает более точную картину прибыли компании. Этот метод учета не учитывает расходы на основе оттока денежных средств.

Предположим, что ресторан должен работникам 3 000 долларов США по заработной плате за последние пять дней марта и что следующая дата выплаты заработной платы – 5 апреля. При использовании метода начисления расходы на заработную плату в размере 3 000 долларов США учитываются 31 марта вместе с увеличением заработной платы на 3 000 долларов США. .

.

Когда владелец бизнеса обрабатывает платежную ведомость 5 апреля, денежные средства уменьшаются на 3000 долларов, а задолженность по заработной плате уменьшается на 3000 долларов. Счет публикуется в марте, когда сотрудники отработали эти часы. Таким образом, выручка за март соответствует расходам за март, включая расходы на заработную плату в размере 3000 долларов.

При этом метод начисления учитывает обязательства и расходы по заработной плате в один и тот же период. В примере ресторана показаны расходы на заработную плату в размере 3000 долларов США и проводка баланса обязательств по заработной плате в размере 3000 долларов США 31 марта. Когда владелец бизнеса платит наличными 5 апреля, баланс обязательств уменьшается.

Управляйте командами и своим бизнесом с легкостью

Объединяйте платежную ведомость, отслеживание рабочего времени, льготы для сотрудников и бухгалтерский учет в одном месте, чтобы управлять большим количеством сотрудников стало еще проще.

Как рассчитать расходы на заработную плату

Процесс расчета заработной платы требует от вас сбора информации, выполнения расчетов, оплаты труда работников и предоставления удержанных платежей третьим лицам.

1. Соберите информацию по форме W-4

Новые сотрудники должны заполнить форму W-4. Форма сообщает работодателям, сколько удерживать из зарплаты для целей налогообложения. Количество надбавок по форме W-4, наряду с валовой оплатой, определяет налоговые удержания.

W-4 также помогает сотрудникам, работающим по совместительству, или работающим супругам. Существуют дополнительные графики для расчета удержаний в таких ситуациях.

2. Используйте цикл расчета заработной платы для определения заработной платы брутто

Используйте цикл расчета заработной платы для определения заработной платы брутто

Заработная плата брутто является отправной точкой для расчета заработной платы. Количество периодов оплаты в году определяет, какую часть заработной платы работника вы платите в каждую дату расчета заработной платы. Если вы платите сотруднику почасово, в периоде оплаты указываются даты начала и окончания начисления заработной платы.

3. Используйте валовую заработную плату и другие данные для расчета чистой заработной платы

Чистая заработная плата — это сумма, которую работник получает после всех вычетов и удержаний. Используйте собранную информацию для расчета чистой заработной платы.

Допустим, вы обрабатываете платежную ведомость 26 раз в год. Вы удерживаете подоходный налог, налоги FICA и взносы по медицинскому страхованию из заработной платы работника. Но вы не удерживаете налоги по безработице, потому что это расходы работодателя.

Но вы не удерживаете налоги по безработице, потому что это расходы работодателя.

Теперь предположим, что годовая валовая заработная плата работника составляет 60 000 долларов США. Их валовая заработная плата за период составляет 2308 долларов. Затем вы вычитаете 20% федерального подоходного налога и 5% подоходного налога штата. Вы вычитаете еще 7,65% на налоги FICA и 50 долларов на медицинскую страховку работника. Таким образом, чистая заработная плата работника за период оплаты составляет 1504 доллара.

4. Депозиты по налогу на заработную плату

Владельцы бизнеса должны подавать депозиты для удержания налогов. Частота депозита варьируется и зависит от суммы в долларах. Отправьте налоговые депозиты с фонда заработной платы для уплаты федерального подоходного налога и налога штата, а также налогов FICA и FUTA. Вы можете оплачивать налоговые депозиты онлайн, что упрощает их подачу вовремя.

5. Заполните налоговые формы

Налоговые декларации по заработной плате сложны, поэтому представляемая вами информация должна быть точной. Обязательно подавайте формы вовремя, чтобы избежать штрафов за просрочку платежа. Существует четыре распространенных формы налога на заработную плату. Программное обеспечение для расчета заработной платы может генерировать эти отчеты автоматически.

- Форма 941 сообщает о федеральном подоходном налоге и налогах FICA в IRS каждый квартал.

- Форма 940 – это ваша ежегодная федеральная налоговая декларация по безработице (FUTA).

- Форма W-3 указывает общую заработную плату и налоговые удержания для каждого сотрудника. Ежегодно подавайте эту форму в Администрацию социального обеспечения.

- В форме 1096 указаны суммы, которые вы заплатили независимым подрядчикам, используя формы 1099.

Подавайте эту форму ежегодно.

Подавайте эту форму ежегодно.

6. Сообщать суммы заработной платы работникам

Владельцы бизнеса выдают форму 1099-NEC независимым подрядчикам. Вы должны выдать форму 1099 каждому подрядчику, который заработает от вашего бизнеса 600 или более долларов в течение календарного года. Если они зарабатывают менее 600 долларов в вашем бизнесе, прибыль по-прежнему подлежит налогообложению, поэтому подрядчик должен указать их в своей налоговой декларации. Сотрудники получают форму W-2, в которой указывается валовая заработная плата и все налоговые удержания за год.

7. Храните записи в файле

Закон о справедливых трудовых стандартах (FSLA) требует, чтобы предприятия сохраняли данные о рабочем времени и оплате труда сотрудников в течение как минимум двух лет. Изменения в налоговом законодательстве, добавление или увольнение сотрудников, а также изменения в удержании налогов могут повлиять на ваши расчеты заработной платы от одного платежного периода к другому.

Изменения в налоговом законодательстве, добавление или увольнение сотрудников, а также изменения в удержании налогов могут повлиять на ваши расчеты заработной платы от одного платежного периода к другому.

Разноска записей в журнале учета налога на заработную плату

Предприятия должны публиковать три общие записи в журнале учета заработной платы. Если вы пользуетесь услугой расчета заработной платы , вы можете сэкономить время и правильно рассчитать заработную плату.

- Начисленная заработная плата: дебетовать начисленную заработную плату (или расходы на заработную плату) и кредитовать заработную плату, подлежащую выплате, в счет заработной платы в соответствующий период.

- Начисленная заработная плата наличными: Если вы начисляете заработную плату, а затем платите работникам наличными, вы дебетуете задолженность по заработной плате и кредитуете наличными.

- Удержанный подоходный налог: когда компания удерживает налоги, компания регистрирует обязательство в отношении удержанной суммы. Когда компания платит удержанные налоги, счет налоговых обязательств уменьшается по дебету, а денежные средства уменьшаются по кредиту.

Управление расходами на заработную плату

Обработка платежной ведомости требует от компании выполнения нескольких шагов и расчета удержаний для сотрудников. Метод начисления позволяет сопоставлять расходы на заработную плату с выручкой и учитывать расходы и обязательства на заработную плату в одном и том же периоде. Используйте решение для начисления заработной платы для обработки заработной платы и избегайте ручных расчетов. Заработная плата может часто меняться, поэтому документируйте процесс расчета заработной платы, чтобы сэкономить время.

Об авторе