Заявление на удержание из заработной платы: Заявление на удержание из заработной платы излишне выплаченных сумм 2020

Удержание из заработной платы в 2020

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

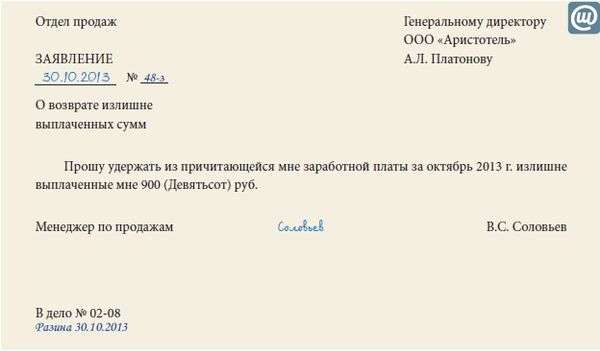

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

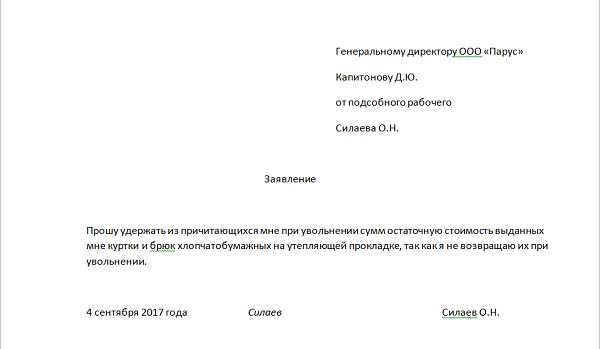

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Номер очереди | Виды удержаний | Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) |

Первая очередь | 70 % | |

Исполнительные листы на возмещение вреда, причиненного здоровью | ||

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца | ||

Исполнительные листы на возмещение ущерба, причиненного преступлением | ||

Первая очередь | Исполнительное делопроизводство по компенсации морального вреда | 50 % |

Вторая очередь | Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору | |

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной дея |

Заявление на удержание из заработной платы в 2020 году

Работодатель может, а в определенных условиях и обязан, производить удержания из заработной платы своего сотрудника.

Хотя и сам работник может стать инициатором дополнительных удержаний. В любом случае бухгалтерии надо все правильно оформить и иметь необходимые для этого основания.

Если сотрудник сам инициирует удержания из зарплаты, то ему надо обратиться к работодателю с соответствующим заявлением.

Важные нюансы

Работодатель имеет право производить удержания из заработной платы сотрудника определенных сумм.

Но для этого бухгалтерии предприятия необходимы соответствующие основания. Говоря об удержаниях из ЗП, обычно все вспоминают лишь об алиментах или выплатах по исполнительным листам.

На самом деле каждый работодатель также удерживает из зарплаты и перечисляет в счет государства налог на доходы физических лиц.

Существуют и еще два вида удержаний, о которых вспоминают довольно редко — производимые по инициативе работодателя или по желанию самого работника.

Первый вариант позволяет производить различные взыскания в рамках привлечения к дисциплинарной ответственности и т. д.

д.

Второй же инициирует сам работник, обращаясь в бухгалтерию с соответствующим заявлением.

Заявление от работника на удержание средств из заработной платы необходимо только если он сам выступает их инициатором.

При остальных основаниях (судебные решения, инициатива работодателя) никаких дополнительных документов от сотрудника не требуется.

Действующее законодательство

Удержание средств из заработной платы возможно и предусмотрено в статье 137 Трудового кодекса РФ.

Статья 138, этого же документа, устанавливает ограничения по максимально взыскиваемым с сотрудника суммам.

Но следует понимать, что работник по своему желанию может дать распоряжение об удержании любой суммы.

На добровольные удержания нормы статьи 138 ТК РФ распространяться уже не будут.

Основания для взыскания сумм

Удерживать суммы из заработной платы могут лишь при наличии определенных оснований.

Это может быть личное желание самого сотрудника, решение работодателя, оформленное в виде приказа или обязательные вычеты, которые взыскиваются в соответствии с действующим законодательством.

В любом случае работник всегда может получить подробную информацию об осуществляемых удержаниях в бухгалтерии, и может контролировать весь процесс, например, следя за соблюдением максимального размера сумм.

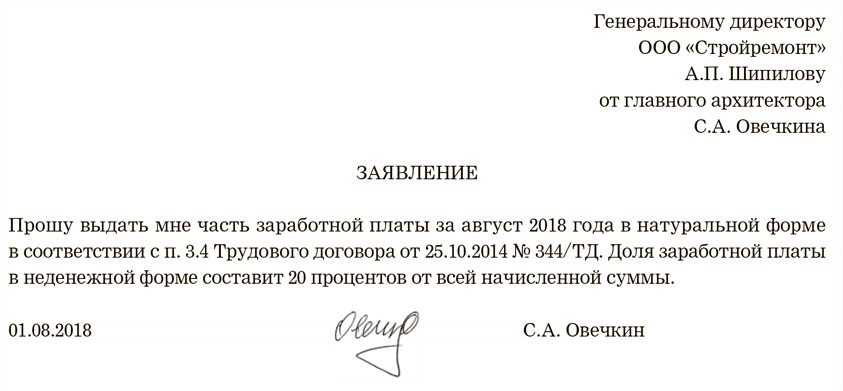

На добровольной основе

Сотрудник может по любым причинам и полностью по своему усмотрению подать заявление об удержании из заработной платы, а работодатель будет фактически выполнять его поручение.

Рассмотрим наиболее распространенные случаи, когда сотрудник подает в бухгалтерию заявление об удержании средств на добровольной основе:

- Для уплаты профсоюзных взносов.

- Для оплаты платежей по кредитным договорам.

- Для внесения средств в счет оплаты услуг ЖКХ.

- Перевода третьим лицам, например, при добровольной уплате алиментов.

В данном случае работник не ограничивается в праве распоряжаться своими денежными средствами. Он может составить заявление на удержание любой суммы из заработной платы, хоть 100%.

Руководитель имеет полное право отказать сотруднику в осуществлении таких удержаний и совершении необходимых платежей.

Важно! Работодатель не может отказать работнику в просьбе об удержании из заработной платы профсоюзных взносов.

По инициативе работодателя

Рассмотрим, в каких ситуациях руководитель имеет полное право инициировать удержание из зарплаты:

| Необходимо возместить неотработанный аванс | который раньше уже был выплачен сотруднику в качестве заработной платы, на оплату командировочных расходов или средств, выданных под отчет и не возвращенных своевременно |

| Нужно возместить уже использованный отпуск сотрудника | при его увольнении |

| Заработная плата была ранее выплачена излишне из-за счетной ошибки | из-за неправомерных действий самого сотрудника и они были установлены судом и т.п. |

В остальных случаях он не может производить вычеты из заработной платы, в т. ч. если она была выплачена в большем размере из-за неправильного применения норм трудового законодательства.

ч. если она была выплачена в большем размере из-за неправильного применения норм трудового законодательства.

Любое удержание необходимо правильно оформить. Для этого издается приказ и сотрудник знакомится с ним под роспись. Отдельного заявления, в данном случае от самого сотрудника, не требуется.

Обязательных удержаний

Ряд удержаний работодатель обязан делать независимо от собственного желания и наличия заявления.

Прежде всего, это налог на доходы физических лиц, который именно работодатель должен перечислить при выплате заработной платы.

Взносы в ПФР и ФСС не относятся к категории обязательных. Их платит за сотрудника работодатель сверх начисленной суммы заработной платы.

Удерживать эти выплаты с самого сотрудника законодательство не позволяет и даже наличие соответствующей договоренности между организацией и работником изменить это правило не может.

Во второй группе обязательных удержаний находятся выплаты по исполнительным документам.

Руководитель обязан удерживать средства из зарплаты сотрудника по поступившим судебным приказам и исполнительным листам, например, об уплате алиментов.

К этой же категории относятся выплаты по соглашению об алиментах, т. к. оно имеет силу исполнительного листа.

На какие доходы не распространяются

Обязательные удержания, а также инициируемые работодателем могут распространяться не на все доходы сотрудника.

Нельзя обратить взыскания на алименты, материальную помощь, различные выплаты социального характера (пособия на детей, выплаты в связи со смертью родственника, на погребение) и т. д. Эти нормы установлены ФЗ «Об исполнительном производстве».

Максимальные размеры

Трудовой кодекс РФ указывает, что максимальный размер взыскания из заработной платы ограничен.

Он ограничен 20% в стандартных ситуациях, а при взыскании сразу по нескольким исполнительным листам может достигать и 50%.

При возмещении вреда, причиненного преступлением или здоровью другого лица, а также при взыскании алиментов на несовершеннолетних детей максимальный размер взысканий может достигнуть уже 70% от заработка.

Совсем иная ситуация с удержаниями по заявлению самого сотрудника. Человек распорядиться своими заработанными средствами может так, как ему угодно. Допускается даже дача распоряжений на удержание всей заработной платы.

Для наглядности приведем размеры ограничений по удержаниям в следующей таблице:

| Вид взыскания | Максимальный размер удержания, % от зарплаты |

| По инициативе работника | 100% |

| При взыскании алиментов на несовершеннолетних детей, вреда причиненного здоровью другого лица или в результате преступления | 70% |

| При взыскании по нескольким исполнительным листам | 50% |

| В остальных случаях | 20% (иногда до 50%) |

Видео: удержание из заработной платы по заявлению сотрудника

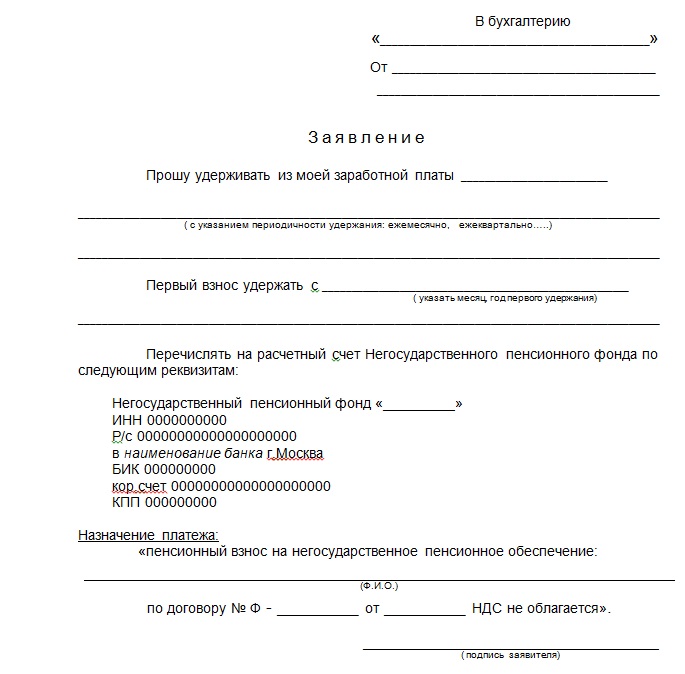

Заявление на удержание денежных средств из заработной платы

Составляется заявление на удержание средств из зарплаты в простой письменной форме на имя директора организации-работодателя.

Строгих бланков или регламентированных законодательством форм для данного вида документов не предусмотрено.

Хотя в некоторых организациях они могут быть введены локальными нормативными актами, например, с целью упростить внутренний документооборот.

Уточните в бухгалтерии наличие специального бланка заявления на удержание средств из заработной платы.

При подготовке заявления в простой письменной форме в нем нужно указать следующую информацию:

| Название организации-работодателя | должность и Ф.И.О. руководителя |

| Данные сотрудника | Ф.И.О., должность, отдел |

| Просьба о произведении удержаний с указанием причины | содержание детей, выплата кредита и т. д. д. |

| Сумма удержаний | в процентах или твердой сумме |

| Реквизиты | для перечисления средств |

Обязательно заявление должно быть подписано сотрудником. Подготовить его можно и на компьютере.

Образец правильного оформления документа

Несмотря на отсутствие строгих требований к форме оформления заявления на практике не все могут его быстро и легко составить.

В этом случае удобней будет воспользоваться уже готовым образцом документа, который можно скачать здесь. Останется только внести в него необходимые правки.

Для алиментных выплат

При удержании алиментов на основании исполнительного листа, судебного приказа или нотариального соглашения никакие заявления писать не требуется.

Эти документы будут достаточными основаниями для осуществления удержаний.

Но если сотрудник сам желает производить регулярные переводы алиментов за счет своей зарплаты, то он имеет полное право обратиться с соответствующим заявлением к работодателю. Пример подобного документа можно скачать здесь.

Пример подобного документа можно скачать здесь.

На оплату услуг ЖКХ

Оплачивать различные ЖКХ услуги также достаточно удобно с помощью удержания средств из заработной платы.

Конечно, не всегда они имеют фиксированный размер, что вызывает определенные сложности, ведь надо заблаговременно представить в бухгалтерию соответствующую квитанцию.

Но знать о подобной возможности обязательно надо. Скачать пример подобного заявления можно здесь.

Заявление на удержание средств из заработной платы позволяет сотруднику несколько упростить свою жизнь. Фактически это распоряжение об осуществлении регулярных платежей.

Данным способом удобно оплачивать кредиты, ЖКХ и другие постоянные платежи. Но не каждая бухгалтерия соглашается на осуществление подобных процессов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Кто и как может удерживать деньги из вашей зарплаты | Бумажные и Интернет СМИ | Пресс-центр

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Публикация

Статья опубликована в Тинькофф Журнал с комментариями заместителя руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting Скакуновой Татьяны

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

ст. 226 НК РФ

НДФЛ — это первоочередной платеж: сначала государство забирает свою часть, а остальные удержания рассчитываются от зарплаты уже за вычетом налога.

ч. 1 ст. 99 закона «Об исполнительном производстве»

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса.

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

ст. 49 закона «Об исполнительном производстве»

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Если долг не превышает 100 000 Р, взыскатель вправе предъявить исполнительный лист работодателю напрямую — без помощи приставов.

ст. 9 закона «Об исполнительном производстве»

Работодатель начинает удержания со дня, когда получил исполнительный лист. В день зарплаты должнику выплатят сумму уже за минусом денег, которые предназначаются взыскателю.

ст. 98 закона «Об исполнительном производстве»

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

ст. 100 СК РФ

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.

ст. 110 СК РФ

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

ст. 122 ГПК РФ

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

ст. 129 ГПК РФ

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

ст. 111 закона «Об исполнительном производстве»

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.

Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.

Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.

От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.

Банк получит: 21 750 Р × 83,33% = 18 124 Р.

МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

ст. 137 ТК РФ

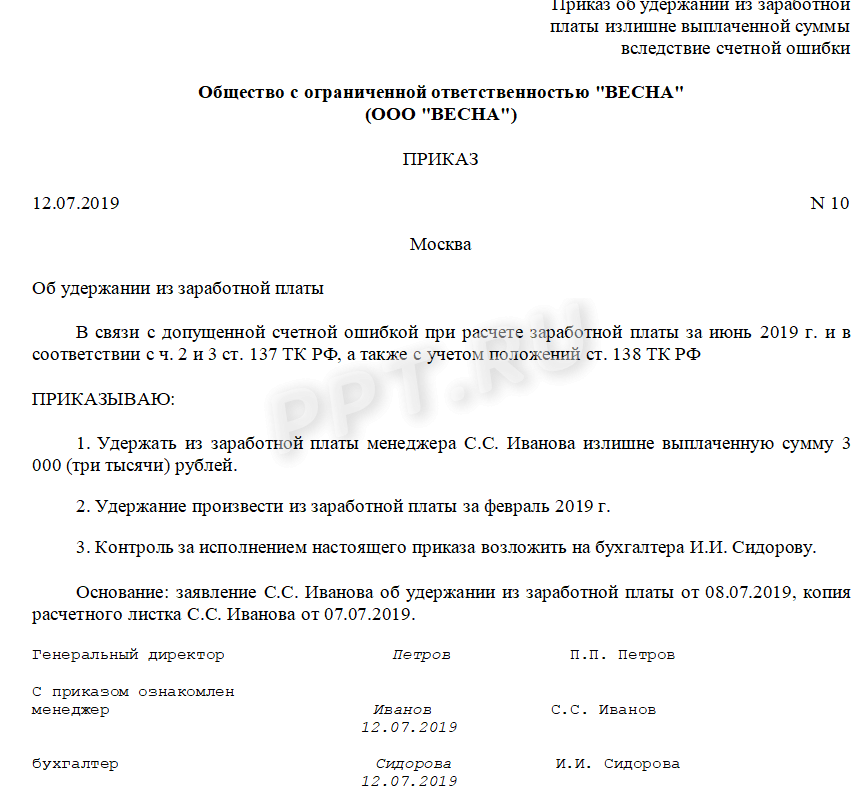

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Письмо Роструда № 1286-6-1

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

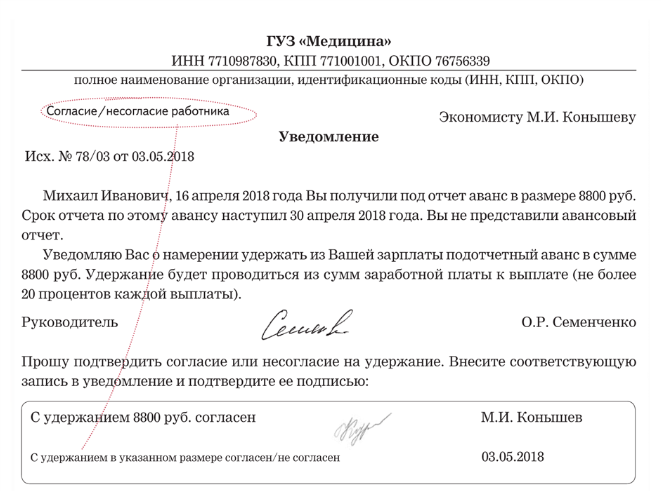

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

п. 26 положения об особенностях направления в командировки

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

ст. 122 ТК РФ

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

ст. 247 ТК РФ

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

ст. 246 ТК РФ

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Когда ущерб больше среднемесячного заработка, удержание разрешается только с письменного согласия работника либо в судебном порядке.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

ст. 192 ТК РФ

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

| Виды удержаний | Срок |

|---|---|

| НДФЛ с зарплаты | В день зарплаты. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты |

| НДФЛ с отпускных и пособий по болезни | В день выплаты. Удержанные деньги перечисляют в налоговую не позднее последнего числа месяца выплаты |

| По исполнительным документам | В день зарплаты. Удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты |

| Неотработанные отпускные | В день увольнения |

| Подотчетные суммы | Месяц с последнего дня, когда работник должен был предоставить авансовый отчет |

| Деньги, которые перечислены из-за счетной ошибки | Месяц со дня, когда работник получил ошибочную выплату |

| Ущерб | Месяц со дня, когда работодатель установил размер ущерба |

| Невыполнение нормы труда | Месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение |

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.

Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки.

Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 года

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

п. 1, 3 ст. 224 НК РФ

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

| Удержание | Ограничение суммы |

|---|---|

| В пользу работодателя | До 20% |

| НДФЛ | 13% — резиденты, 30% — нерезиденты |

| По исполнительным документам | В общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью |

| По соглашению об алиментах | До 70% |

| По инициативе работника | Без ограничений |

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФ

Например, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.

Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.

Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Н после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административнаяи даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязан.

Образец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работника.

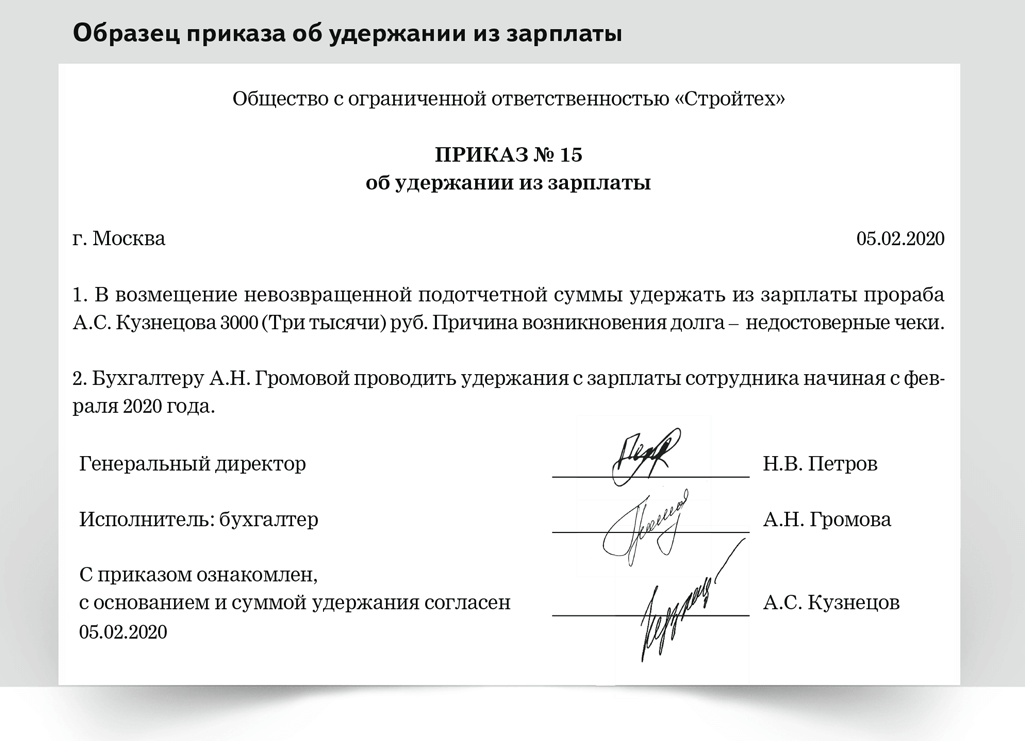

Образец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подпись.

Образец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

ст. 8 ТК РФ

На незаконные действия работодателя можно пожаловаться в трудовую инспекцию и прокуратуру, а сами удержания — оспорить в суде.

ст. 391 ТК РФ

Как отразить удержания в бухучете

Скакунова Татьяна

заместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Удержание НДФЛ.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.

Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению.

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении.

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:

19 000 Р × 13% = 2470 Р.

При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:

(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба.

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника.

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Заявления на удержание алиментов из заработной платы:образец

Заявления на удержание алиментов из заработной платы могут подаваться руководству организаций их сотрудниками, обязанными по соглашению, или судебному решению выплачивать алименты на своих детей, а также взыскателями этих средств.

Для чего это нужно?

Дело в том, что работающий гражданин, как правило, становится обязанным платить алименты в виде определенной доли от своего заработка. Эта доля зависит от количества детей у этого плательщика. Доля удерживается из зарплаты, а также из иных денежных перечислений работника, включая, отпускные, премии и так далее. При этом, алименты рассчитываются из суммы за вычетом подоходного налога.

Как видим, самому работнику осуществить подобные расчеты не всегда просто. Да и получатель не может быть уверен в том, что самостоятельный расчет плательщиком был осуществлен надлежащим образом. Именно поэтому, законодательством предусмотрено, что расчет и удержание должна производить организация – работодатель.

Документы на удержание средств из заработка сотрудников могут подаваться судебными приставами, в случае возбуждения исполнительного производства, взыскателями – получателями алиментов, либо, самими сотрудниками.

Как составить заявление на добровольное удержание алиментов из зарплаты

Как правило, заявление подается плательщиком в том случае, когда оно основано на добровольном соглашении, заключенном с получателем об уплате алиментов. Однако, бывают случаи, когда плательщик самостоятельно обращается в бухгалтерию своей организации и в результате назначения выплат на ребенка по судебному решению.

Заявление составляется в письменном виде в двух экземплярах. Утвержденной формы такого документа нет. А это значит, что составить его можно в произвольной форме. Главное, чтобы оно включало в себя обязательные сведения, информацию и реквизиты, необходимые для правильного исчисления, удержания и перечисления денег.

В некоторых организациях есть свои формы, утвержденные их руководством. И для подачи документа бывает достаточно просто вписать в форму необходимые сведения. Поэтому, прежде чем приступить к подготовке документа, стоит поинтересоваться в бухгалтерии, есть ли в организации такая форма или возможно составление документа в свободной форме.

Бланк заявления, утвержденного в организации

Многие организации для облегчения работы утверждают наиболее часто используемые бланки заявлений от работников. Это нужно для того, чтобы работники не пропускали в своих заявлениях сведения, важные для осуществления организацией действий, указанных в них.

Бланки заявлений содержат готовые тексты с полями для заполнения работниками основных сведений, таких как ФИО, адреса, паспортные данные и иные сведения, необходимые в зависимости от конкретной ситуации.

Образец заявления на удержание алиментов из заработной платы в 2019 году

При составлении документа следует придерживаться определенной структуры. В правом верхнем углу должна содержаться адресная часть.

Она включает в себя:

- Название организации;

- Должность и ФИО руководителя;

- Должность и ФИО работника.

Далее по центру необходимо указать название документа – «Заявление». И только после этого следует приступать к составлению основного текста.

Текст документа должен содержать:

- Просьбу об удержании и перечислении денег;

- Дату начала начисления алиментов;

- Сведения о ребенке – ФИО, дата рождения;

- Сведения о получателе – ФИО, паспортные данные, адрес регистрации;

- Размер алиментов;

- Сведения о документе, на основании которого были назначены выплаты на ребенка – соглашение или судебный документ;

- Банковские реквизиты получателя;

- Дата составления документа.

Заявление должно содержать подпись работника и ее расшифровку. К заявлению следует приложить копию документа, по которому были назначены алименты.

Как передать документы в бухгалтерию?

Чтобы снять с себя всю ответственность за несвоевременное осуществление платежей, документы важно не только грамотно составить, но и правильно передать.

Так, документ можно отнести в бухгалтерию самостоятельно. При этом, важно подготовить его в двух экземплярах, на одном из которых сотрудник, получивший заявление, должен поставить пометку о его получении, включающую его должность, ФИО, дату и подпись с расшифровкой. Это и будет подтверждением выполнения плательщиком своей обязанности по передаче документов.

Если бухгалтерия организации расположена в другом офисе или даже в другом городе, то документы можно передать и по почте. Но делать это лучше ценным или заказным письмом с уведомлением о вручении корреспонденции адресату.

Подача документов взыскателем – получателем алиментов

Взыскатель также может составить и подать заявление на удержание алиментов в бухгалтерию организации, в которой работает плательщик. Это прямо предусмотрено законом № 229-ФЗ.

Получателю алиментов также рекомендуется для начала поинтересоваться в бухгалтерии организации, есть ли у них утвержденная форма заявления. И только после этого приступать к подготовке документа.

Составляя документ в произвольной форме, важно включить в него все необходимые сведения и информацию.

В адресной части документа следует указать:

- Название организации, ее адрес;

- Должность и ФИО руководителя;

- ФИО, адрес, телефон взыскателя.

- Текст заявления должен содержать:

- ФИО, дату рождения, паспортные данные взыскателя;

- ФИО, и должность плательщика;

- ФИО ребенка, дата рождения;

- Сведения о документе, на основании которого были назначены алименты;

- Просьбу об удержании и перечислении алиментов;

- Дата начала удержаний;

- Размер алиментов;

- Дата составления.

Также в документе важно указать, каким способом взыскатель желает получать денежные средства.

Так, возможны три способа получения денег от организации:

- Выдача из кассы;

- Почтовый перевод;

- Перечисление на банковский счет.

Документ должен содержать подпись заявителя с расшифровкой. К документу следует приложить копию документа, по которому были назначены выплаты.

Взыскатель передает заявление самостоятельно в тех случаях, когда ему известно место работы плательщика, и при этом, не хочется тратить дополнительное время на возбуждение производства в ССП.

Передача документов через приставов

В случаях, когда место работы плательщика неизвестно, а сам плательщик после судебного заседания не идет на контакт, единственным выходом становиться обращение в ССП. Для этого взыскателю необходимо предоставить приставам заявление о возбуждении производства и исполнительный документ.

На основании этих документов приставы начинают исполнительное производство и рассылают запросы в различные органы и организации (ПФР, налоговую инспекцию и так далее), с целью выяснения места работы плательщика и иных источников его доходов. После этого, пристав самостоятельно направляет все необходимые документы в организацию, в которой трудится плательщик.

Документы через приставов можно направлять также и в случаях, когда получателю алиментов известно место работы плательщика, но он по каким-то причинам не хочет передавать документы самостоятельно.

Заявление работника на удержание алиментов из заработной платы: образец 2018 года

Развод не является поводом для прекращения выполнения отцовских или материнских обязанностей. Ребенка оставят жить с одним из родителей, а второго обяжут давать деньги на его содержание. Платить алименты можно добровольно или принудительно. В первом случае между сторонами составляется договор, в котором указывается все нюансы, связанные с выплатами (размер, срок, штрафные санкции). Во второй ситуации родителя заставят платить алименты в судебном порядке. С заявлением, договором или решением суда достаточно будет прийти на работу к алиментоплательщику. Бухгалтерия начнет удерживать часть заработной платы и пересылать ее на расчетный счет второго родителя.

Содержание статьи:

Причины для вычета доли из зарплаты на алименты

Обязанность выплачивать алименты на содержание ребенка в большинстве случаев ложится на бывшего мужа. Всего существует несколько оснований для удержания бухгалтерией определенного процента заработной платы:

- составлен добровольный договор между супругами;

- предъявлен судебный лист либо приказ.

При добровольном согласии платить алименты в бухгалтерию подается заявление о переводе части средств на расчетный счет второго родителя, содержащего ребенка. К нему прилагается нотариально заверенный договор, составленный между сторонами.

Отказ от добровольной уплаты алиментов является поводом для их взыскания в принудительном порядке. С работника будут вычитать определенную долю с зарплаты на основании исполнительного листа или приказа суда. Первый документ судебный пристав должен предоставить работодателю или бухгалтерии предприятия, где работает ответчик. Судебный приказ предъявляется лично сотрудником или получателем.

Порядок и особенности процедуры

Удержание процента или определенной суммы с дохода зависит от предъявляемого документа:

| Тип документа | Описание |

|---|---|

| Договор | Процедура удержания зависит от содержания договора. В нем указывается тип выплат (определенная сумма или процент), способ пересылки (на счет или пластиковую карту) и возможность индексации. |

| Исполнительный лист | Удержание будет соответствовать заявленным требованиям. Допускаются выплаты процентов от зарплаты и твердых сумм. |

| Судебный приказ | После предъявления документа бухгалтерия вправе вычитать лишь определенный процент от зарплаты работника. В остальном все идентично предыдущим случаям. |

Начинаются выплаты с даты, указанной в предъявляемом документе. Если прописано 15 число определенного месяца, то бухгалтер должен отсчитать удерживаемую долю за полмесяца. В дальнейшем сумма вычитается 1 раз в месяц. Попадают средства на счет получателя в течение 3 дней с момента начисления заработной платы.

Запоздание исполнительного листа не станет поводом для отсрочки выплаты алиментов.

Бухгалтерия обязана перечислить на счет второго родителя указанные суммы денежных средств. Если алименты должны были начать выплачиваться месяц назад, то с будущей зарплаты удержится сумма за 2 месяца.

В обязательном порядке бухгалтер должен первоначально вычесть налог на доходы физических лиц (НДФЛ), а лишь затем удержать алименты. Если у работника заработная плата равна 30 тысячам, то за вычетом 13% НДФЛ останется 26100. Из конечной суммы вычитаются деньги на содержание ребенка.

Проценты, выплачиваемые по алиментным обязательствам

Размеры выплат по алиментам регулируются 138 ст. ТК РФ:

- Общая сумма удержаний по алиментным обязательствам не должна превысить 20% от всех доходов работника. В особых случаях, указанных в Федеральном законе, размер выплат достигает 50%.

- При удержании средств по нескольким исполнительным листам с работника вычитается не больше половины зарплаты.

Ограничения, установленные в Трудовом кодексе, не действуют в таких случаях:

- Родитель отбывает срок в тюрьме.

- Денежные средства предназначены для возмещения вреда или ущерба, нанесенного работником.

- Алименты идут на содержание несовершеннолетних детей:

- 1 малыш – 25%;

- 2 ребенка – 33%;

- 3 детей – 50%.

Перечень доходов, с которых допускается и не допускается вычет

Взыскатель имеет право на перечисление процента или твердой суммы от следующих доходов алиментщика:

| Вид дохода | Перечень составляющих |

|---|---|

| Заработная плата и премии | • Зарплата. • Средства, предназначенные для содержания сот |

Сумму ущерба прошу удержать из зарплаты

Вправе ли работодатель в целях возмещения ущерба, причиненного его имуществу, удерживать определенные суммы из заработной платы признанного судом виновным работника по заявлению последнего, выясняют эксперты службы Правового консалтинга ГАРАНТ Татьяна Цезарева и Павел Сутулин.

По решению суда с работника взыскана в пользу учреждения сумма причиненного работодателю материального ущерба. Определением того же суда установлена рассрочка с установлением сумм ежемесячных платежей, которые должны вноситься учреждению. Работником написано заявление об удержании из заработной платы ежемесячных сумм в соответствии с решением суда для возмещения причиненного ущерба. На сегодняшний день с момента окончательного установления работодателем размера причиненного работником ущерба прошло более одного месяца. Возможно ли производить удержания на основании заявления работника?

Согласно ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. В ряде случаев для удержания необходимо согласие работника (смотрите, например, часть третью ст. 137 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»). Таким образом, трудовым законодательством установлены ограничения даже на те виды удержаний, которые производятся работодателем с согласия или по просьбе работника.

Взыскание с виновного работника суммы причиненного ущерба производится по распоряжению работодателя без согласия работника, если эта сумма не превышает среднего месячного заработка. Если же сумма причиненного ущерба превышает средний месячный заработок работника, то взыскана она может быть только с согласия работника и не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба (часть первая и часть вторая ст. 248 ТК РФ). Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, сумма которого превышает средний месячный заработок работника, то взыскание может осуществляться только судом.

В анализируемой ситуации работник согласен возместить работодателю причиненный ущерб, но с момента окончательного установления размера ущерба прошло более одного месяца. Сумма ущерба взыскана в пользу работодателя решением суда.

В таком случае при пропуске установленного частью первой ст. 248 ТК РФ месячного срока сумма причиненного ущерба не может быть взыскана работодателем по заявлению работника, тем более что вопрос взыскания с работника суммы причиненного ущерба уже рассмотрен судом.

Ни ТК РФ, ни иные федеральные законы не содержат нормы, которая позволяла бы работодателю удерживать из заработной платы работника по заявлению последнего денежные средства с целью перечисления их на исполнение работником решения суда, либо удерживать их в счет возмещения ущерба, причиненного имуществу работодателя, если с момента окончательного установления работодателем размера причиненного работником ущерба прошло более одного месяца. На наш взгляд, заявление работника само по себе не позволяет производить удержание. Оно может являться основанием для удержаний только тогда, когда такой порядок установлен конкретной нормой федерального закона. Поэтому полагаем, что работодатель не вправе осуществлять удержание каких-либо сумм из заработной платы работника, если соответствующая возможность не предусмотрена законом, даже если работник сам выразит такое желание (смотрите также письмо Федеральной службы по труду и занятости от 18.07.2012 N ПГ/5089-6-1, решение Советского районного суда г. Томска от 12.07.2011 по делу N 2-1758/2011).

Существует и иная позиция, согласно которой работодатель вправе производить любые удержания из заработной платы работника при наличии заявления последнего (смотрите, например, статью С.Н. Смирнова «Учет удержаний из заработной платы работников» в журнале «Ваш бюджетный учет», N 3, 4, 5, 6, 7 за март, апрель, май, июнь, июль 2007 г., статью А.Ю. Буниной «Питание работников» в журнале «Бюджетный учет», N 10 за октябрь 2008 г., статью И.В. Семиной «Удержание из зарплаты в счет оплаты ЖКУ» в журнале «Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», N 5, за май 2010 г.). Сторонники этой точки зрения утверждают, что трудовое законодательство не содержит ограничений на удержания из заработной платы по заявлению работника. Отмечается также, что подобные отношения имеют гражданско-правовой характер и не являются трудовыми, поэтому ст.ст. 137, 138 ТК РФ на них не распространяются. В судебной практике также встречаются примеры, когда суды высказывают аналогичную позицию (решения Октябрьского районного суда г. Красноярска Красноярского края от 27.04.2015 по делу N 2-1677/2015, Красногвардейского районного суда г. Санкт-Петербурга от 25.09.2012 по делу N 2-3579/12, апелляционные определения СК по гражданским делам Воронежского областного суда от 24.07.2014 по делу N 33-3820/2014, СК по гражданским делам Краснодарского краевого суда от 20.01.2015 по делу N 33-971/2015, СК по гражданским делам Суда Чукотского автономного округа от 15.11.2012 по делу N 33-179/12).

При этом, однако, упускается из виду, что заработная плата, из которой производятся удержания, является элементом трудовых отношений. И именно в рамках этих отношений законодателем приняты меры к охране зарплаты от различных удержаний.

Обратите внимание, что нормы ст. 137 ТК РФ согласуются и с положениями ст. 8 Конвенции международной организации труда от 01.07.1949 N 95 «Относительно защиты заработной платы». Согласно п. 1 ст. 8 Конвенции удержания с заработной платы разрешается производить лишь в условиях и в пределах, предписанных национальным законодательством или определенных в коллективном договоре или в решении арбитражного органа.

В соответствии с частью пятой ст. 136 ТК РФ заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором. То обстоятельство, что законодатель допускает исключения из правила о выплате зарплаты непосредственно работнику, не означает, что с согласия работника его заработная плата может быть перечислена любому лицу. Конституционный Суд РФ в определении от 21.04.2005 N 143-О указал, что нормы частей третьей и пятой ст. 136 ТК РФ направлены на обеспечение согласования интересов сторон трудового договора при определении правил выплаты заработной платы, на создание условий беспрепятственного ее получения лично работником удобным для него способом и не могут рассматриваться как нарушающие конституционные права и свободы граждан.

Таким образом, по нашему мнению, в рассматриваемой ситуации работодателю необходимо выплачивать (перечислять) работнику всю сумму причитающейся ему заработной платы. Получив всю сумму заработной платы, работник может распорядиться деньгами по своему усмотрению, в том числе направить всю сумму или ее часть для возмещения работодателю ущерба, причиненного его имуществу, путем внесения денежных средств в кассу организации либо перечисления их на банковский счет организации.

Ознакомиться с текстами документов, упомянутых в ответе экспертов, не затратив много времени на самостоятельный анализ, Вам поможет система ГАРАНТ.

Информационный бюллетень № 16: Удержания из заработной платы за униформу и другие удобства в соответствии с Законом о справедливых трудовых стандартах (FLSA)

(редакция июль 2009 г.) (PDF)

В этом информационном бюллетене представлена общая информация о применении закона FLSA к вычетам из заработной платы сотрудников на униформу и другие удобства.

Характеристики

Закон FLSA не разрешает включать униформу или другие предметы, предназначенные в первую очередь для пользы или удобства работодателя, в заработную плату.Таким образом, работодатель не может брать в расчет такие предметы при выполнении своих обязательств по выплате минимальной заработной платы или сверхурочных.

Требования

Униформа: FLSA не требует, чтобы сотрудники носили униформу. Однако, если ношение униформы требуется каким-либо другим законом, характером бизнеса или работодателем, стоимость и содержание униформы считаются коммерческими расходами работодателя. Если работодатель требует, чтобы работник нес расходы, он не может снизить заработную плату работника ниже минимальной заработной платы в 7 долларов.25 в час с 24 июля 2009 г. Эти расходы также не могут сократить компенсацию сверхурочных, требуемую Законом.

Например, если работнику, для которого установлена установленная законом минимальная заработная плата в размере 7,25 доллара США в час (с 24 июля 2009 г.), выплачивается почасовая оплата в размере 7,25 доллара США, работодатель не имеет права делать какие-либо вычеты из заработной платы работника в размере стоимости оплаты труда. униформу, а также работодатель не может требовать от работника покупать форму самостоятельно. Однако если работнику платили 7,75 долларов в час и он работал 30 часов в рабочую неделю, максимальная сумма, которую работодатель мог бы законно вычесть из заработной платы работника, составила бы 15 долларов.00 (0,50 доллара США X 30 часов).

Работодатель может пропорционально вычитать стоимость форменной одежды в течение периода выплаты зарплаты, при условии, что пропорциональные вычеты не уменьшают заработную плату работника ниже требуемой минимальной заработной платы или компенсации за сверхурочную работу в любую рабочую неделю.

Прочие статьи: Иногда работодатели требуют от сотрудников платить или возмещать работодателю другие статьи. Стоимость любых предметов, которые рассматриваются в первую очередь для выгоды или удобства работодателя, будут иметь те же ограничения, что и при возмещении расходов на униформу.Другими словами, из заработной платы работника не могут производиться вычеты, которые уменьшили бы заработок работника ниже требуемой минимальной заработной платы или компенсации за сверхурочную работу.

Некоторыми примерами предметов, которые могут считаться приносящими пользу или удобство работодателя, являются инструменты, используемые в работе сотрудника, нанесение ущерба собственности работодателя сотрудником или любыми другими лицами, финансовые потери из-за того, что клиенты / клиенты не оплачивают счета , а также кража собственности работодателя работником или другими лицами.От сотрудников может не потребоваться оплата какой-либо стоимости таких предметов, если в результате их заработная плата будет ниже требуемой минимальной заработной платы или компенсации за сверхурочную работу. Это верно даже в том случае, если работодатель понес экономические убытки из-за халатности работника.

Работодатели не могут уклоняться от требований FLSA по минимальной заработной плате и сверхурочной работе, требуя от работника возмещения работодателю наличными стоимости таких предметов вместо вычета затрат из заработной платы работника.

Типичные проблемы

(1) Работник с минимальной заработной платой, работающий кассиром, незаконно обязан возместить работодателю нехватку денежного ящика.(2) Работодатель ненадлежащим образом требует, чтобы сотрудники, получившие чаевые, платили клиентам, которые уходят, не оплатив свои счета, или за неправильно подсчитанные счета. (3) Работодатель предоставляет работникам сложную униформу и возлагает на них ответственность за ее чистку. (4) Работник, управляющий транспортным средством работодателя, вызывает аварию, и работодатель возлагает на работника ответственность за ремонт, тем самым снижая заработную плату работника ниже минимальной заработной платы. (5) Охранник должен купить оружие для работы, и из-за затрат он / она не получает минимальную заработную плату.(6) Стоимость медицинского осмотра по требованию работодателя сокращается до минимальной заработной платы или сверхурочной работы работника.

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: http://www.wagehour.dol.gov и / или позвоните в нашу бесплатную справочную службу и по телефону доверия, доступному с 8:00 до 17:00. в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Эта публикация предназначена для общей информации и не может рассматриваться в том же свете, что и официальные заявления о позиции, содержащиеся в правилах.

Разъяснение факта незаконного удержания заработной платы работника

В этой статье объясняется защита, предоставляемая работникам в отношении удержаний из их заработной платы в соответствии с Законом о правах в сфере занятости 1996 года.

Содержание

Защита от несанкционированных удержаний

Угрожающие вычеты не имеют значения

Средства правовой защиты

В разделах 13–27 Закона 1996 года о правах в сфере занятости (ERA 1996) изложены положения, защищающие работников от несанкционированных удержаний из их заработной платы.

Работодатель может удерживать деньги из заработной платы при определенных ограниченных обстоятельствах. Это:

Когда вычет «требуется или разрешен законом»

Примеры этого включают отчисления на подоходный налог и взносы на государственное страхование. Сюда также входят вычеты, произведенные в соответствии с Законом о прикреплении доходов 1971.

Также могут быть вычтены обязательные платежи, причитающиеся государственным органам (таким как Налоговая и таможенная служба Ее Величества). Они будут законными до тех пор, пока работодатель удерживает сумму, указанную властями.Если работник считает, что орган неправильно рассчитал сумму, этот вопрос должен решаться между работником и соответствующим органом.

Если сотрудник согласился на это

Есть несколько способов, которыми сотрудник может дать свое согласие.

Первый — с предварительного письменного согласия (включая электронную почту). Согласие должно быть дано до события, которое приводит к вычету, а не непосредственно перед вычетом.

Например, вы можете согласиться с тем, что за определенный период сверхурочной работы вы будете получать оплату по обычной почасовой ставке вместо двойной.Но вы должны согласиться с этим до того, как вы отработаете часы, а не после.

Второй способ, с помощью которого работник может согласиться, заключается в том, является ли удержание условием в трудовом договоре. Конечно, работник должен был видеть этот термин, либо ему о нем рассказали (что возможно, но нелегко доказать), либо подписав с ним договор в.

В договорном положении должно быть четко указано, что удержание будет производиться из заработной платы рабочего.Работодатель также должен иметь возможность доказать, что событие, оправдывающее удержание, произошло.

Когда сделано в связи с любым дисциплинарным разбирательством или по постановлению суда или трибунала

Сотрудник по-прежнему должен дать письменное согласие, но, скорее всего, он был обязан сделать это судом или трибуналом.

Чтобы возместить бизнесу переплату или погасить долг перед третьим лицом

Переплата может относиться к заработной плате или к расходам, понесенным работником при выполнении своей работы.Типичный пример — аванс на выплату пособия на автомобиль, сделанный работодателем, который впоследствии оказывается меньше, чем предполагалось.

Долги перед третьими сторонами могут включать взносы в пенсионный фонд или профсоюзы. Они будут выплачиваться либо в соответствии с условиями трудового договора, либо по предварительному письменному соглашению или согласию работника.

За участие в забастовке или другом забастовке

Забастовка эквивалентна отсутствию работы в течение определенного периода времени, и поэтому заработная плата может быть уменьшена в соответствии с временем отсутствия на работе.

Угрожающие вычеты не имеют значения

Одностороннее снижение заработной платы

Если работодатель без договорных полномочий или индивидуального или коллективного согласия снижает заработную плату работника, то это обычно приравнивается к вычету.

Без общего снижения заработной платы

Если вы сделаете незаконный вычет, но в то же время увеличите другой элемент вознаграждения работника, чтобы не произошло общего снижения заработной платы, все равно будет происходить незаконное удержание из заработной платы.

Средства правовой защиты

Средство правовой защиты работника от незаконного удержания из его или ее заработной платы — подать иск в суд по трудовым спорам в соответствии с разделом 23 (1) ERA 1996 года.

Если суд удовлетворяет иск, он должен сделать соответствующее заявление и обязать работодателя выплатить работнику незаконно удержанную или полученную сумму.

Избежание неправомерных удержаний

Если вы взыскиваете платежи с работников в нарушение соответствующих положений ERA 1996, вы рискуете вообще потерять право на взыскание указанной суммы.

Прежде чем пытаться сделать это, убедитесь, что у вас есть письменное согласие сотрудника на соответствующий вычет. Вы можете сделать это, добавив положение в контракт сотрудника.

Могут быть обстоятельства, при которых вы платите сотруднику деньги и хотите вернуть их, если что-то не произойдет. Примеры включают:

- если вы платите повышенное пособие по беременности и родам, но хотите оставить за собой право взыскать повышенный платеж, если работница не вернется на работу

- если вы платите сотруднику плату за курс или стоимость обучения, при условии сохранения за собой права на возмещение всей или части затрат, если сотрудник не завершит или не пройдет курс

Если да, то вам следует (до совершения платежа) потребовать от сотрудника подписать форму, в которой выражается его или ее письменное согласие с условиями оплаты и возврата денег.

удержаний из заработной платы — это … Что такое удержания из заработной платы?

дедукция — существительное 1 выработка фактов ПРИГЛАСИТЕЛЬНЫЙ ▪ блестящий ▪ логичный ▪ разумный ГЛАГОЛ + ВЫВОД ▪ сделать ПРЕДЛОЖЕНИЕ… Словарь словосочетаний

вычет — / dɪ dʌkʃən / существительное удаление денег из общей суммы или сумма денег, удаленная из общей суммы ● Чистая зарплата — это зарплата после вычета налогов и социального обеспечения.● Вычет из его заработной платы представлял собой стоимость ремонта нанесенного ему ущерба… Банковско-финансовый словарь

удержание налога у источника — процесс, при котором плательщик, например процентов, вычитает подоходный налог по базовой ставке из платежа и учитывает его во внутренних доходах. Его можно сравнить с системой Pay As You Earn (PAY E), согласно которой работодатели обязаны…… Юридический словарь

Ограничение государственной политики на вычет деловых расходов — Краткое введение: Удержание деловых расходов Раздел 162 (a) Налогового кодекса позволяет налогоплательщикам вычитать обычные и необходимые расходы, уплаченные или понесенные при ведении торговли или бизнеса, из их валовой доход.[26 U.S.C… Википедия

Список минимальной заработной платы по странам — В приведенном ниже списке приведены официальные минимальные ставки заработной платы в 197 странах и территориях: 192 государства-члена Организации Объединенных Наций (не включая Южный Судан, получивший независимость в июле 2011 года), а также Республика Китай (Тайвань), Северный Кипр,…… Википедия

Стандартный вычет — Стандартный вычет, как определено в налоговом законодательстве США, представляет собой сумму в долларах, которую лица, не составляющие список, могут вычесть из своего дохода, и основывается на статусе регистрации.Он доступен для граждан США и постоянно проживающих в стране иностранцев, состоящих в браке…… Wikipedia

Вычет из внутренней производственной деятельности — Вычет из дохода, полученного от внутренней производственной деятельности. Вычет от внутренней производственной деятельности предназначен для поощрения отечественного производства и связанной с производством деятельности. Он также известен как производитель s…… Инвестиционный словарь

Британский трудовой закон — это тот свод законов, который регулирует права, ограничения обязательств профсоюзов, рабочих и работодателей в Великобритании.На протяжении большей части девятнадцатого века трудовой договор основывался на Законе о хозяине и слуге 1823 года,…… Википедия

defalcation — / dee fal kay sheuhn, fawl /, n. Закон. 1. незаконное присвоение денег или средств, находящихся в собственности должностного лица, доверительного управляющего или другого доверенного лица. 2. незаконно присвоенная сумма. [1425 75; поздний МЭ: удержание из заработной платы (Универсалиум

период примирения — определенный период после подачи иска трудовым трибуналом, в течение которого Служба консультирования, примирения и арбитража обязана провести примирение.В простых случаях, таких как нарушение контракта, незаконное удержание из заработной платы,…… Юридический словарь