Что входит в среднемесячную заработную плату – Среднемесячная заработная плата — что это такое, как её рассчитать

Как рассчитать среднемесячный заработок: формула

Актуально на: 2 декабря 2019 г.

Зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата работников по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы работников не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную заработную плату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

Также читайте:

glavkniga.ru

Как рассчитать средний заработок

Актуально на: 18 января 2017 г.

Расчет среднего заработка бухгалтеру приходится делать достаточно часто. Исходя из него рассчитываются отпускные, выходные пособия, выплачиваемые работникам при увольнении по ряду оснований, определяются минимальные размеры выплат при переводе на другую работу и т.д. (ст. 139 ТК РФ). Поэтому разобраться с тем, как рассчитать средний заработок, не помешает.

Как рассчитать среднюю заработную плату

Начнем с того, что в расчете среднего заработка в 2017 году должны участвовать те выплаты работника, которые входят в систему оплаты труда – зарплата, надбавки, производственные премии и т.д. (п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). А вот выплаты социального характера учитываться не должны. Подробнее об этом читайте: «Что входит в средний заработок».

Далее надо понять, выплаты за какой период должны использоваться в расчете.

Как посчитать среднюю заработную плату за расчетный период

Понятно, что при подсчете среднего заработка не нужно учитывать все «зарплатные» выплаты, начисленные в пользу работника, с момента его трудоустройства. В расчет включаются суммы, начисленные за расчетный период. В общем случае он равен 12 календарным месяцам, предшествующим периоду, за который за работником сохраняется средний заработок (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

При этом ряд периодов из расчетного исключаются.

Как рассчитывается средняя заработная плата: формула

Порядок расчета среднего заработка следующий: сначала определяется сумма среднедневного (среднечасового) заработка работника, а затем она умножается на количество дней (часов) в оплачиваемом периоде. Расчет в часах производится, если работнику установлен суммированный учет рабочего времени.

Формула расчета средней заработной платы выглядит так:

Но расчет среднего заработка для выплаты отпускных и сумм компенсаций за неиспользованный отпуск производится по-другому. Об этом читайте: «Оплата отпуска»

Как посчитать средний заработок с учетом «дополнительных выплат»

Прядок расчета средней заработной платы предусматривает индексацию среднего заработка в случае повышения тарифных ставок / окладов работникам организации в течение определенного периода, а также учет годовой премии в расчете.

Но бывают и более экзотические ситуации. Допустим, работнику несколько месяцев назад начали выплачивать доплату за вредность (по итогам спецоценки). Теперь как высчитать средний заработок этого сотрудника: в общем порядке или нужно провести индексацию на сумму доплаты за вредность за весь расчетный период? В такой ситуации индексацию делать не надо. Поскольку доплата – это не то же самое, что общее повышение окладов всем работникам организации или хотя бы подразделения.

Другая непростая ситуация: как считать средний заработок работникам-северянам, которым ранее была выплачена компенсация расходов на проезд к месту проведения отпуска и обратно? Ответ – без учета такой компенсации. Ведь она не является частью заработной платы работника.

Также читайте:

glavkniga.ru

как рассчитать, что входит в среднюю з/п

Закон, определяющий трудовые отношения предполагает расчет многих выплат через среднюю заработную плату. Формулой расчета пользуются при начислении таких выплат, как пособия, дотации, отпускные и командировочные, но возможен и расчет и по другому принципу. Важно грамотно подходить к своим исчислениям и уметь правильно рассчитывать свою зарплату. В данной статье мы постараемся ответить на вопрос о том, как правильно рассчитать среднюю заработную плату работнику при разных условиях.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Что такое средняя зарплата

Когда работник поступает на работу в какую-либо организацию, в первую очередь он заключает трудовой договор с руководителем. В договоре должен быть четко прописан порядок оплаты труда с учетом условий работы, размер оклада, а так же порядок премирования или удержания зарплаты. Несмотря на это ТК РФ предусмотрены случаи, когда работодатель производит оплату труда не за фактически выполненную работу или отработанные часы, а в соответствии со средним заработком данного работника.

Средняя зарплата — это усредненное значение заработка работника, которое рассчитывается за определенный период времени. Далее будут перечислены ситуации, в которых оплата труда производится в соответствии со средней заработной платой:

- наёмника, без его согласия, переводят в другую должность или на другое рабочее место. При таких событиях работающий, как минимум может рассчитывать на среднюю зарплату. Ниже эта граница отпускаться не может согласно со ст.72.2 ТК РФ;

- ст. 144 ТК РФ гласит, что отпуск, предоставляемый один раз в год и оплачиваемый работодателем, оплачивается не меньше средней заработной платы;

- если для подготовки коллективного плана, соглашения или контракта человек был отстранен от своих обязанностей;

- выплачивается компенсация за отпуск, в который наёмник не ходил;

- оплачивается очередной ежегодный отпуск;

- выплаты по больничным листам;

- заканчивается трудовой договор из-за сезонности;

- при командировочных днях;

- на предприятии предусмотрено медицинское обследование;

- сотруднику положены дни отдыха, в связи со сдачей материала крови или самой крови;

- ст. 177 ТК РФ предполагает выплату среднего заработка за учебный отпуск, при условии, что работник получает первое образование или есть направление от работодателя;

- женщина не работает, в связи с рождением ребенка и находится в отпуске до достижения полутора лет;

- работник отстраняется из-за техногенных или природных катастроф и катаклизмов;

- при увольнении за не потраченные отпускные дни;

- закрытие договора труда по независящим причинам от наёмника;

- при простоях по вине нанимателя.

Обратите внимание: в средний заработок включают только те и выплаты работнику, которые находятся в рамках оплаты труда и предусмотрены локальными актами компании о заработной плате.

Согласно ТК РФ, выплаты работникам во многих ситуациях рассчитываются по средней зарплате

Расчет среднего заработка

Для того, чтобы узнать что входит в расчет среднего заработка, нужно суммировать все перечисления от нанимателя, вне зависимости от их названий и источников. Положение об особенностях порядка исчисления средней заработной платы под номером 922 и ст 139 ТК РФ регламентируют порядки расчетов. Средний заработок не может быть ниже границы указанной государством в данном исчисляемом периоде.

Какие выплаты входят в расчет:

Оклад в разных его проявлениях и все прилегающие тарифы, проценты и остальные составляющие:

- проценты от проекта, сдельная оплата труда и т.д. Так же включается питание сотрудника

- если составляющие были рассмотрены по сумме прошлых лет, то оклад считается прошлогодним;

- если построение оплаты труда содержат бонусы или премиальные, они так же плюсуются;

- виды оплаты оговоренные с определенным нанимателем;

- выплаты в других эквивалентах.

Обратите внимание: вышеперечисленные выплаты должны облагается налогом на доходы физических лиц или просто НДФЛ.

Не считаются такими выплатами:

- социальная помощь;

- разовые вознаграждения, типа подарок;

- не входящие в состав зарплаты жалованья.

Как рассчитать среднюю заработную плату

Чтобы узнать, как рассчитать средний заработок, нужно взять во внимание 2 реальных показателя:

- полученные денежные средства;

- время работы.

Календарный месяц — это 30 или 31 день, начало такого месяца 1 числа, а конец — последнее его число. Рассчитывается зарплата за двенадцать месяцев. Год берется до выплаты данной зарплаты, для сотрудника, за которым закрепляется получение.

В Постановлении № 922 о расчете среднего заработка с изменениями столкнулись некоторые пункты. Рассмотрим 5 пункт данного закона. В нем говорится о деньгах и времени исключающихся из расчетов:

- работник ушел на оплачиваемые выходные, для ухода за нетрудоспособными людьми;

- нетрудоспособность подтверждается справкой об инвалидности с детства;

- сотрудник был в оплачиваемом декретном отпуске или других подобных, за которые получил денежные средства;

- оплачиваемый больничный лист;

- работник получал среднемесячную зарплату по всем пунктам ТК РФ. Не берутся во внимание периоды кормления ребенка грудью работающей матерью;

- по тому же кодексу, работник получал полностью оклад или частично, за периоды отстраненных от работ;

- сумма, которая исчислялась из среднезаработанной не причисляется к общей сумме.

При рассмотрении 6 пункта следует, что в случае не имения отработанных часов и денежных выплат, не подходящих к 5 пункту, расчетный год берется предыдущий за тем, который не подходит по выплатам. 7 пункт рассказывает, как поступать работающим людям, если нет подходящих выплат и периодов 2 года. Берутся выплаты за текущий месяц.

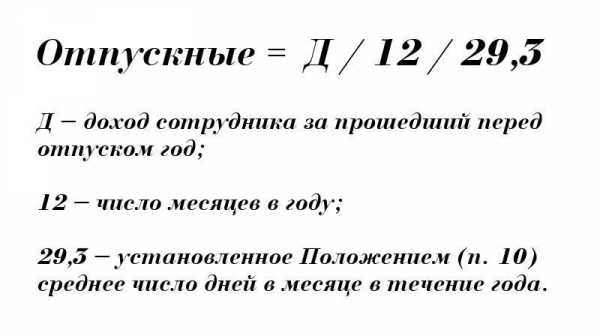

Формула расчета средней заработной платы за отпуск

Отпуск, состоялся он или нет, должен оплачиваться. Берется среднедневной заработок за прошедший год (12 календарных месяцев). Всю сумму заработка нужно разделить на 12 месяцев, затем на среднюю продолжительность месяца в днях, что составляет 29,3. Вычисленная сумма и составляет среднедневной заработок.

Обратите внимание: формула расчета средней заработной платы за отпуск подходит для расчета компенсации за отпуск, который не был осуществлен, а так же отгулянный отпуск полностью или частично исполнимый.

Расчеты для декретного отпуска

Женщины, которые уходят в декрет, а далее в отпуск по уходу за ребенком, так же получают выплаты со своей работы. И этот отпуск тоже исчисляется, с помощью среднемесячной зарплаты.

Для того чтобы рассчитать декретные нужно собрать все свои полученные деньги за предыдущий год и разделить на 12. Получилась средняя зарплата по месяцам. Эту сумму наниматель должен выплачивать обязательно.

Расчет в других случаях начисления среднемесячного заработка

15 пункт Постановления №922 определяет расчет среднедневного заработка, путем деления суммы всех начисленных денежных средств (те, которые попадают под критерии закона) за отработанные реально часы в рассчитываемом периоде. К окладу суммируются все награды, премии и неденежные вознаграждения (определяется тем же пунктом). Эта формула действует для всех среднемесячных зарплат, выплачиваемых на предприятии. Исключение составляют компенсации за отпуска и их оплата.

Наниматель оплачивает все компенсации рассчитанные с помощью среднемесячной зарплаты, самостоятельно.

Существуют выплаты — исключения:

- федеральный бюджет или военкомат оплачивает компенсации за прохождение работником воинской обязанности. Регламентируется 170 статьей кодекса для трудящихся. Правила компенсации расходов определяют порядок расчетов предприятия с трудоустроенными гражданами в данной организации;

- начисления для сотрудников, которые ухаживают за ребенком-инвалидом и для этого взяты дополнительные выходные дни. Такие выплаты контролирует государство, а в частности ФСС.

При расчете средней З/П учитываются все виды выплат, применяемые у данного работодателя вне зависимости от источников указанных выплат

Как рассчитать не полный месяц

Расчетной точкой работодатель берет полмесяца. При расчете зарплаты сотруднику отработавшему месяц не полностью, а менее 15 суток, то месяц не засчитывается в оплату. Если работник отработал от 15 и более дней в месяце, значит месяц засчитывается полным.

Работать эти формулы будут правильно, если работник получает зарплату и отчисляет надлежащие налоги. В противном случае, когда наниматель и сотрудник скрывают доходы, можно остаться с теми цифрами, которые указаны, как фактически «белая» зарплата.

Нужно подходить грамотно к своим доходам, чтобы недобросовестные наниматели не могли обмануть вас, в связи с не знанием законов трудящихся. Интересуйтесь новыми данными, смотрите, что подписываете и тогда работа пойдет в радость и прибыль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

vashbiznesplan.ru

Расчет среднемесячной заработной платы. Формула

Содержание страницы

Среднемесячная зарплата выдается сотрудникам в ряде случаев. Перед ее выплатой нужно правильно произвести расчеты.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Общие правила расчета среднемесячной зарплаты

Общий порядок, используемый при расчете, изложен в статье 139 ТК РФ. Главное правило: зарплата рассчитывается на основании реально выплаченных зарплат и реально отработанных смен. Расчетное время — год. Развернутый порядок расчета содержится в Постановлении Правительства от 10.12.2016 г. №922.

Формула для расчета

Среднемесячный заработок определяется по следующей формуле:

СМЗ = СДЗ*N

В данной формуле используются следующие определения:

- СМЗ – среднемесячный заработок;

- СДЗ – среднедневные выплаты;

- N – число дней, которые должны оплачиваться по среднестатистической зарплате.

Это общая формула для расчета.

Нюансы расчета

Нужно учесть, что существует разный порядок расчетов в разных случаях:

- При выплатах за отпуск, который не был использован.

- Иные ситуации.

Если расчет ведется в ситуациях, которые не связаны с выплатой отпускных, требуется разделить совокупный заработок за расчетное время на число отработанных в периоде смен. Если же среднемесячный заработок требуется вычислить для оплаты отпускных, необходимо зарплату сначала разделить на 12 месяцев, а затем на среднее число дней в месяце (29,3).

Какие выплаты включаются в среднемесячный заработок?

При расчете требуется учитывать следующие выплаты:

- Зарплату любого типа: почасовую, сдельную, выраженную в процентах, выплачиваемую в натуральном виде.

- Стимулирующие выплаты: различные премии, надбавки.

- Иные выплаты, предусмотренные трудовым договором.

То есть учитываются все выплаты, которые предусмотрены принятой системой оплаты труда.

ВАЖНО! При определении среднемесячного заработка не будут учтены различные социальные выплаты, оплата питания, поездок.

Нюансы учета премий

Учет премий определяется периодичностью их начисления. Если выплаты следуют каждый месяц, учитывается только одна премия. То есть максимальное количество премий в год составляет 12. К примеру, сотрудник получил в месяц 2 премии: за привлеченного клиента и исполнение плана продаж. При расчете учитывается только одна из премий.

Периоды, которые не принимаются во внимание при расчете

Как уже говорилось, под расчетным периодом понимается 12 месяцев. Однако из расчетного времени исключаются некоторые периоды:

- Время, когда за трудящимся была сохранена средняя заработная плата (исключая время, отведенное для кормления малыша).

- Периоды нахождения на больничном или в декрете.

- Простои, которые произошли по вине работодателя.

- Забастовка, в которой не участвовал трудящихся.

- Выходные, которые выдаются родителям детей с инвалидностью.

- Освобождение от работы по различным причинам.

Если работодатель не будет учитывать эти периоды при расчете, это будет совершенно законно.

ВНИМАНИЕ! Единовременные выплаты за выслугу лет, вне зависимости от периода их выплат, обязательно включаются в расчет в полном размере.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Особенности расчета средней оплаты труда для выплаты пособий

Определение средней зарплаты выполняется в рамках не только ТК РФ, но и при выплатах социального обеспечения. То есть по среднему заработку рассчитываются больничные, декретные и прочие выплаты. Порядок расчета в данном случае отличается от приведенного выше. Он изложен в ФЗ от 29 декабря 2006 года №255. Средний размер оплаты труда нужен также для определения пособия по безработицы. В данном случае расчеты исполняются на основании постановления Минтруда РФ от 12 августа 2003 года №62.

К СВЕДЕНИЮ! Порядок расчета определяется на основании того, для чего нужно определение среднего заработка. Все нюансы расчета изложены в соответствующих постановлениях.

assistentus.ru

Как рассчитать среднюю заработную плату

Актуально на: 10 октября 2016 г.

Средний заработок сохраняется за работником в отдельных случаях, предусмотренных ТК РФ. А как рассчитать среднюю заработную плату? Расскажем об этом в нашей консультации.

Оплата по среднему заработку

Случаи, когда работнику выплачивается средний заработок за время, которое он фактически не работал, разнообразны. К ним, в частности, можно отнести:

| Случай сохранения среднего заработка | Основание |

|---|---|

| Ежегодный оплачиваемый отпуск | ст. 114 ТК РФ |

| Служебная командировка | ст. 167 ТК РФ |

| Время прохождения обязательного медосмотра | ст. 185 ТК РФ |

| Сдача крови и ее компонентов | ст. 186 ТК РФ |

| Освобождение от работы при участии в коллективных переговорах, подготовке проекта коллективного договора, соглашения | ст. 39 ТК РФ |

| Приостановление работы в связи с задержкой выплаты заработной палаты на срок более 15 календарных дней | ст. 142 ТК РФ |

| Простой по вине работодателя | ст. 157 ТК РФ |

| Расторжение трудового договора в связи с ликвидацией организации или сокращением | ст. 178 ТК РФ |

Расчет средней зарплаты

Для расчета средней заработной платы должны учитываться все предусмотренные системой оплаты труда виды выплат, независимо от их источников (ч. 2 ст. 139 ТК РФ). Сам порядок исчисления заработной платы утвержден Постановлением Правительства РФ от 24.12.2007 № 922.

Выделяют 3 способа расчета средней заработной платы:

- для расчета отпускных, когда отпуск предоставляется в календарных днях;

- для расчета отпускных, если отпуск положен в рабочих днях. Например, лицам, заключившим трудовой договор на срок до 2 месяцев выплачиваются отпускные из расчета 2 рабочих дня за месяц работы;

- в остальных случаях.

Отпускные в календарных днях

Для отпускных в календарных днях средний заработок считается так:

где:

СДЗ – средний дневной заработок;

ПМ – количество полных календарных месяцев;

НД – количество календарных дней в неполных календарных месяцах.

При этом количество календарных дней в неполных календарных месяцах исчисляется следующим образом:

где:

КМ1..-..КМn – количество календарных дней n-ого месяца;

КР1…-…КРn – количество календарных дней, приходящихся на время, отработанное в n-ом месяце.

Отпускные в рабочих днях

Как рассчитать среднюю заплату для выплаты отпускных в рабочих днях, покажем в виде формулы:

Остальные случаи сохранения средней заработной платы

В остальных случаях (командировка, простой или время прохождения медосмотра) средний дневной заработок рассчитывается так:

Во всех случаях расчета средней заработной платы берутся начисления и дни, предшествующие месяцу, в котором средний заработок за работником сохраняется. К примеру, для расчета отпускных за отпуск, предоставленный с 10-го по 23-е октября 2016 года, используется расчетный период с 01.10.2015 по 30.09.2016 включительно.

Этот период коллективным договором, локальным нормативным актом работодателя может быть изменен на иной, главное при этом, чтобы рассчитанный исходя из нового установленного работодателем порядка средний заработок не был меньше рассчитанного по общим правилам.

Подробнее о правилах расчета среднего заработка можно прочитать в Постановлении Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Также читайте:

glavkniga.ru

Как считать среднюю заработную плату по предприятию

Актуально на: 8 декабря 2016 г.

Нередко налоговики вызывают представителей организаций и ИП (далее для простоты – организаций) на так называемые комиссии, в том числе зарплатные. По критерию доходов работников в поле зрения контролеров попадет в первую очередь тот налогоплательщик, у которого средняя заработная плата сотрудников ниже среднего уровня по отрасли в регионе. То есть по виду экономической деятельности. Или хуже того – ниже регионального прожиточного минимума.

Отметим, что налоговики вмешиваются в неналоговые дела компаний не потому, что сильно переживают за доходы населения. А потому, что пытаются таким образом выявить организации, которые выплачивают работникам зарплаты «в конвертах».

В связи с этим понятно желание многих бухгалтеров заранее понять, попадет ли их организация под пристальное внимание контролирующих органов. Для этого надо разобраться с тем, как в ИФНС происходит расчет средней заработной платы по предприятию.

Как считать среднюю заработную плату по предприятию

Налоговики делают расчет средней заработной платы по предприятию по формуле (раздел «Отбор налогоплательщиков, чья деятельность подлежит рассмотрению на комиссиях» Письма ФНС России от 17.07.2013 N АС-4-2/12722):

Все сведения, необходимые для расчета, в каждой организации, естественно, есть. Соответственно, вам ничто не мешает самостоятельно выполнить такой расчет и сравнить его результат хотя бы с показателями Росстата.

Как вы понимаете, при таком подсчете средней не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д. Поэтому если вы получили информационное письмо о том, что специалисты ИФНС заподозрили у вас занижение заработной платы работников, то можете в течение 10 рабочих дней представить им пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход (раздел «Подготовка к проведению заседания комиссии» Письма ФНС России от 17.07.2013 N АС-4-2/12722).

Что дальше

Если ваши доводы покажутся налоговикам неубедительными или вы вовсе не ответите на их информационное письмо, вам пришлют Уведомление о вызове на комиссию (Приложение N 2 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@). Туда лучше явиться во всеоружии, т. е. запастись копиями документов и выписками. Однако как бы ни сложилась ваша беседа с проверяющими, на самой комиссии они вам ничего сделать не смогут – ни оштрафовать, ни принудить к представлению уточненки. Это скорее будет похоже на разговор наставника и подопечного.

Но важно не игнорировать комиссию без уважительных причин. Вот за это руководителя организации или ИП как раз могут оштрафовать (ч. 1 ст. 19.4 КоАП РФ).

Также читайте:

glavkniga.ru

где используется и как рассчитывается?

Понятие номинальной заработной платы в трудовом законодательстве не используется. Но это широко употребляемый в теоретической сфере экономический термин. Также это понятие часто встречается в издаваемых статистических отчетах.

Понятие номинальной заработной платы

Номинальная заработная плата – это плата за трудовую деятельность работника без учета налогов и сборов, начисленных страховых взносов и расходов на одежду и питание. Согласно другому определению, это совокупность всех начислений в пользу работника за определенный временной промежуток или за объем выполненной работы. Это та сумма, которая прописана в трудовом договоре, заключенном с сотрудником, то есть до вычета из нее НДФЛ.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!В состав номинальной зарплаты входят:

- Оклад или .

- Премиальные.

- Стимулирующие надбавки и выплаты.

- Доплата за сложные условия труда, которые отклоняются от нормальных (за ночные смены, работу сверхурочно или по праздникам).

- Разовые доплаты за выполненную работу.

Средняя номинальная зарплата определяется за определенный отработанный сотрудниками период: квартал, полугодие или год. Обычно термин «средняя номинальная зарплата» используется только на государственном уровне в официальных документах, в обычных организациях он не используется.

Номинальная зарплата обычно выражается в национальной валюте. Но в рамках международных исследований она может приводиться к единой валюте, что сделает разницу между доходами более наглядной.

Отличие номинальной и реальной заработных плат

Реальная заработная плата – это та сумма, которую сотрудник ежегодно получает на руки. Ее понятие также не нашло законодательного закрепления, и в некоторых подходах реальная зарплата рассчитывается с учетом покупательской способности.

Различие между указанными видами зарплаты можно рассмотреть на примере. Номинальная зарплата работника составила 30 000 р., из которых он тратит на услуги ЖКХ и другие обязательные – 10%, на питание – 50%, остальное остается на покупку одежды и прочих товаров.

Через полгода номинальная зарплата осталась прежней – 30000 р. Но из-за инфляции и роста тарифов структура расходов изменилась: 25% уходит на обязательные платежи, 70% – на питание и только 5% остается на оплату различных товаров и услуг. В результате за ту же зарплату лицо приобретает гораздо меньше товаров и услуг.

Получается, при неизменной номинальной зарплате реальная – сократилась. Но так как понятие реальной заработной платы не нашло своего юридического закрепления, многие понимают под ней зарплату уже за вычетом НДФЛ.

Где используется номинальная заработная плата как показатель

Понятие среднего заработка сотрудников часто встречается в действующей редакции ТК.

На основании среднемесячной номинальной зарплаты определяется:

- Размер отпускных. Участвующий в расчетах отпускных определяется на основании номинальной зарплаты.

- Величина декретных выплат и пособия по уходу за ребенком. Они выплачиваются на основании среднемесячной номинальной зарплаты.

- Величина оплаты по больничному листу.

- Величина выходного пособия.

Кроме того, НДФЛ и страховые взносы начисляются работодателем с учетом номинального заработка. МРОТ также устанавливается относительно номинальных, а не реальных зарплат.

При этом средняя зарплата сотрудника определяется в двух основных вариантах: как реальная зарплата или средняя номинальная заработная плата. Она определяется с учетом условий, которые содержатся:

- В ст. 139 Трудового кодекса.

- В Методике расчета от Постановления Правительства №922 от 2007 года.

- В Приказе Росстата №188 от 2016 года (для статистических целей).

Предоставление сведений о средней величине заработной платы может потребоваться для целей статистики (по запросу Росстата) или запрашивается ФНС в целях отбора кандидатов для выездной проверки. Если средний заработок на предприятии достаточно низкий относительно других представителей данной отрасли, то она с большей вероятностью станет объектом выездной проверки.

Средний показатель заработной платы в номинальном исчислении может использоваться для внутренних целей организации для отслеживания динамики начисленного заработка. Также его могут запрашивать банки, органы социального страхования и пр.

Формула номинальной заработной платы

Расчет среднемесячной заработной платы по предприятию будет иметь такой вид:

фонд оплаты труда в компании / среднесписочная численность / 12 месяцев.

Средняя номинальная начисленная зарплата рассчитывается по следующей формуле:

общая сумма выплаченных доходов работникам за период / количество сотрудников * число месяцев в рассматриваемом периоде.

В фонд оплаты труда включаются все премии и надбавки, поощрения, а также начисленные суммы для компенсации проезда, питания и проживания.Приведем пример расчета. Сотруднику начислено за январь 35000 р. до вычета НДФЛ, за февраль – 28000 р., за март – 31000 р. Средняя номинальная зарплата составит (35000+28000+31000) / 3 = 31333,33 р.

Таким образом, под номинальной заработной платой понимается вся сумма доходов, начисленных сотруднику за определенный период с учетом налогов. Фактически эту сумму работник не получает на руки, ведь работодатель выступает в качестве налогового агента и обязан удержать и перечислить в бюджет НДФЛ с нее.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Загрузка…pravo.team

Об авторе