Газпромбанка – Газпромбанк — «Газпромбанк» (Акционерное общество)

Кредитные карты

Скачайте удобное мобильное приложение

Кредитные карты

Кредитная «Умная карта» с кэшбэком или милями

до 10% кэшбэк или мили на выбор

до 600 000 ₽ кредитный лимит

до 2 месяцев льготный период

Кредитная карта «Автодрайв Platinum Credit»

10% бонусами за покупки на АЗС «Газпромнефть»

до 600 000 ₽ кредитный лимит

до 2 месяцев льготный период

Кредитная карта «Наш малыш» Gold

до 3% кэшбэк в магазинах детских товаров

до 600 000 ₽ кредитный лимит

до 2 месяцев льготный период

www.gazprombank.ru

Документы и тарифы | Газпромбанк

Скачайте удобное мобильное приложение

Тип документа

Разделы

- Кредитование

- Справка о доходах

- Погашение кредита / Реструктуризация

- Архив

- Ипотека

- Потребительские кредиты

- Автокредитование

- Перечень страховых организаций и Требования к страховщикам

- Вклады

- Страхование вкладов

- Условия по вкладам

- Архив вкладов

- Накопительный счет

- Банковские карты

- Документы по картам

- Тарифы по картам

- Прочее

- Пакет услуг «Наш малыш»

- Пакет услуг «Умная карта»

- Архив тарифов и документов по картам

- Заявления

- Облигации Газпромбанка

- Индексные биржевые облигации серии 002Р-09-BRENT_CALL_SPREAD

- Обыкновенные биржевые облигации серии 001Р-05Р

- Обыкновенные биржевые облигации серии 001Р-05Р (дополнительный выпуск №2)

- Обыкновенные биржевые облигации серии 001Р-05Р (дополнительный выпуск №3)

- Индексные биржевые облигации серии 002-03-IMOEX_CALL_SPREAD

- Биржевые облигации серии 002P-10-XAUUSD_RANGE_ACCURAL с привязкой купона к цене за золото

- Обыкновенные биржевые облигации серии 001Р-03Р

- Обыкновенные биржевые облигации серии 001Р-05Р (дополнительный выпуск №4)

- Биржевые облигации с привязкой купона к динамике обыкновенных акций ПАО «Газпром» серии 002Р-04-GAZP_CALL_SPREAD

- Биржевые облигации серии 002Р-11-USDRUB_RANGE_ACCRUAL с привязкой купона к цене на золото

- Биржевые облигации с привязкой купона к динамике обыкновенных акций ПАО «РусГидро» серии 002Р-05-HYDR_CALL_SPREAD

- Биржевые облигации серии 002Р-12-GAZP_CALL_SPREAD с привязкой купона к цене на золото

- Биржевые облигации с привязкой купона к динамике обыкновенных акций ПАО «РусГидро» серии 002Р-06-HYDR_CALL_SPREAD

- Обыкновенные биржевые облигации серии 001Р-05Р (дополнительный выпуск №5)

- Биржевые облигации с привязкой купона к динамике обыкновенных акций ПАО Сбербанк серии 002Р-07-SBER_CALL_SPREAD

- Биржевые облигации с привязкой купона к индексу Московской Биржи серии 002Р-08-MOEX_CALL_SPREAD

- Газпромбанк Премиум

- Денежные переводы

- Перевод накопительной пенсии

- Комплексное обслуживание

- Актуальные документы

- Архив

- Дистанционные сервисы

- Голосовое автоинформирование

- Географические ограничения по карте

- Тарифы по обслуживанию в системе «Телекард»

- Документы по системе «Телекард»

- Система «Домашний банк»

- Информирование об операциях

- Партнерские программы страхования

- Общие правила страхования жизни ООО «СК СОГАЗ-ЖИЗНЬ»

- Программа «Гарантия»

- Программа «Медицинский консьерж +»

- Программа «Уверенный старт +»

- Программа накопительного страхования жизни +13%

- Программа «Династия»

- Программа «Индекс доверия»

- Премиальные программы страхования

- Услуги по выплате дивидендов

- Информационные материалы

- Финансовые операции

- Документы

- Котировки (операции по счетам)

- Ваша безопасность

- Тарифы.Ставки.Котировки

- Тарифы комиссионного вознаграждения за услуги физическим лицам по расчетно-кассовому обслуживанию, денежным переводам и платежам, кредитованию и прочим услугам

- Котировки продажи мерных слитков драгоценных металлов Банка ГПБ (АО) физическим лицам

- Диапазоны значений полной стоимости кредита

- Архив Котировок обезличенных драгоценных металлов (ОМС) для физических лиц

- Архив курсов покупки и продажи валюты для конвертации по банковским картам

- Тарифы на депозитарные услуги

- Тарифные планы по сервисным продуктам

- Курсы валют

- Офисы

- Сообщения банка

- Перечень Дополнительных офисов предоставляющих услуги по сбору, регистрации и передаче биометрическ

www.gazprombank.ru

Накопительный счет

Валюта счета – российские рубли, доллары США.

Срок размещения денежных средств на счете:

Минимальный/максимальный размер дополнительных взносов: Пополнение счета:

- без ограничений

- без ограничений

- без ограничений

- без ограничений.

- в первый рабочий день месяца, следующий за Расчетным периодом, и в дату закрытия счета.

- причисление к сумме денежных средств на счете

Проценты начисляются ежемесячно на сумму минимального остатка по Счету, находящегося на Банковском счете на начало операционного дня в соответствующем расчетном периоде.

Под расчетным периодом понимается календарный месяц, с первого дня по последний день календарного месяца (включительно).

При открытии счета расчетный период исчисляется со дня, следующего за днем открытия счета по последний календарный день текущего месяца (включительно).

Выплата процентов за каждый расчетный период осуществляется ежемесячно в первый рабочий день месяца, следующий за расчетным периодом, а также в дату закрытия счета и расторжения договора путем причисления к сумме денежных средств на счете.

При наличии в какой-либо день расчетного периода остатка, равного нулю, а также при невнесении денежных средств на счет в день открытия счета, проценты за текущий расчетный период не начисляются и не выплачиваются.

При закрытии счета до истечения расчетного периода, проценты на сумму минимального остатка по счету за период с первого дня начала расчетного периода по дату закрытия счета и расторжения договора (включительно) начисляются по ставке 0,01% годовых.

Ранее начисленные и выплаченные Банком ГПБ (АО) проценты перерасчету и возврату не подлежат.

Для открытия Счета между Банком ГПБ (АО) и клиентом заключается договор банковского счета «Накопительный счет» на условиях договора комплексного банковского обслуживания, Правил открытия и обслуживания банковских (текущих) счетов в Банке ГПБ (АО), в соответствии с настоящими Условиями привлечения и определяемыми Банком ГПБ (АО) процентными ставками.

Данные условия вступают в силу с 26.06.2019 г.

www.gazprombank.ru

Общий режим налогообложения – Общий режим налогообложения (ОСН)

Федеральная налоговая служба

После регистрации в качестве индивидуального предпринимателя вы продолжаете платить налоги, которые до этого уплачивали как физическое лицо.

4 налога, которые вы продолжаете платить

- Налог на доходы физических лиц (НДФЛ) – при получении заработной платы, а также доходов от продажи или сдачи в аренду недвижимости.

- Транспортный налог – если на вас зарегистрирован автомобиль.

- Земельный налог – если вы являетесь собственником (владельцем) участка земли.

По земельным участкам, используемым для предпринимательской деятельности, налог исчисляется и уплачивается индивидуальным предпринимателем самостоятельно. - Налог на имущество физических лиц – если вы собственник недвижимости (дачи, квартиры, гаража и пр.).

Кроме того, у вас появляется обязанность уплатить налог с доходов от предпринимательской деятельности. Вид и размер налогов, а также порядок их уплаты и представления отчетности определяются тем налоговым режимом (системой налогообложения), который вы выберете.

5 вариантов уплаты налогов

- Общий налоговый режим

Специальные налоговые режимы

- Упрощенная система налогообложения (УСН).

- Патентная система налогообложения (ПСН).

- Единый сельскохозяйственный налог (ЕСХН).

- Единый налог на вмененный доход (ЕНВД).

Общий налоговый режим

Общий налоговый режим является основным и применяется по умолчанию, если индивидуальный предприниматель не подал в налоговый орган заявление о переходе на один из специальных налоговых режимов.

Главные налоги, которые предприниматель должен уплачивать при общем режиме:

Специальные налоговые режимы

Применяются для того, чтобы максимально облегчить жизнь субъекту малого предпринимательства.

Внимание!

Любой специальный налоговый режим предполагает замену нескольких основных налогов одним (единым).Страховые взносы

Может ли предприниматель совмещать применение обычной УСН и ПСН?

Да, эти режимы вполне совместимы. Список видов деятельности, по которым можно применять ПСН, приведен в гл. 26.5 Налогового кодекса и насчитывает 47 позиций. Если индивидуальный предприниматель одновременно занимается и видами деятельности, которых нет в этом списке, он вправе использовать по ним «упрощенку».

www.nalog.ru

Общий режим налогообложения (ОСН)

В налоговом кодексе нет такого понятия как «общая система налогообложения», в отличие от специальных налоговых режимов, каждому из которых отведена отдельная глава с соответствующим названием и каким-то одним налогом. Под ОСН понимают совокупность федеральных и региональных налогов, таких как налог на добавленную стоимость, налог на прибыль организаций, налог на имущество организаций, налог на доходы физических лиц. Эти налоги устанавливаются по умолчанию с момента регистрации юридического лица или индивидуального предпринимателя, в связи с чем, нет необходимости подавать какие-либо уведомления в налоговый орган. Именно поэтому принято называть такую систему налогообложения — общей. Общий режим налогообложения наиболее сложный для малого и среднего бизнеса.

На общем режиме налогообложения исчисляются и уплачиваются следующие основные налоги:

|

Юридическое лицо |

Индивидуальный предприниматель |

|

Налог на добавленную стоимость (НДС) |

|

за I квартал — до 25 апреля 2019 г. за II квартал — до 25 июля 2019 г. за III квартал — до 25 октября 2019 г. за год — до 25 марта 2020 г. |

|

|

Налог на прибыль организаций |

Налог на доходы физических лиц (НДФЛ) |

за I квартал — до 28 апреля 2019 г. за II квартал — до 28 июля 2019 г. за III квартал — до 28 октября 2019 г. за год — до 28 марта 2020 г. |

не позднее 30 апреля 2019 г, при этом налогоплательщик также обязан в 5-ти дневный срок по истечении месяца со дня появления доходов представить декларацию о предполагаемом доходе (4-НДФЛ). Исходя из 4-НДФЛ, налоговые органы исчисляют суммы авансовых платежей, которые подлежат уплате предпринимателями на основании налоговых уведомлений |

|

Налог на имущество организаций |

Налог на имущество физических лиц (НДФЛ) |

за I квартал — до 30 апреля 2019 г. за II квартал — до 30 июля 2019 г. за III квартал — до 30 октября 2019 г. за год — до 30 марта 2020 г. |

Срок уплаты налога за прошедший год: не позднее 1 октября 2019 г. |

rk.cpprf.ru

Система налогообложения — Википедия

Материал из Википедии — свободной энциклопедии

Систе́ма налогообложе́ния – совокупность налогов и сборов, взимаемых в установленном порядке.

Основы действующей в настоящее время системы налогообложения (Российской Федерации) были заложены в 1992 году. В это время был принят пакет законов Российской Федерации об отдельных видах налогов и сборов, основные принципы которых сохранены.

Законодательной основой построения налоговой системы Российской Федерации является Налоговый Кодекс, а также принятые в соответствии с ним федеральные законы о налогах и сборах, законодательные акты субъектов Российской Федерации.

Основные виды систем налогообложения в Российской Федерации:

Традиционная (общая) система (режим) налогообложения. Предусматривает уплату наибольшего количества налогов: налог на прибыль, уплачиваемый юридическими лицами; НДФЛ для индивидуальных предпринимателей и физических лиц; налог на добавленную стоимость; страховые взносы и прочие налоги. Традиционная система в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под одну систему налогообложения, либо они не приняли решения о применении других систем налогообложения.

Упрощённая система налогообложения (УСН). В упрощенной системе часть «традиционных» налогов заменяется единым налогом. Для её применения необходимо, чтобы условия осуществления предпринимательской деятельности отвечали определенным законодательством правилам и ограничениям.

Единый налог на вменённый доход (ЕНВД). Применение ЕНВД обязательно для тех налогоплательщиков, которые осуществляют виды деятельности, попадающие под её действие. Расчет ЕНВД не зависит от конкретной суммы полученных доходов, а рассчитывается по иным усредненным показателям.

Единый сельскохозяйственный налог (ЕСХН). Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном главой 26.1 Налогового кодекса РФ. Согласно пункту 2 статьи 346.2 Налогового кодекса РФ, одним из условий применения ЕСХН является производство и переработка сельхозпродукции. Объектом налогообложения ЕСХН признаются доходы, уменьшенные на величину расходов. Порядок определения и признания доходов и расходов определяется статьей 346.5 Налогового Кодекса РФ. Налоговая ставка устанавливается в размере 6 процентов.

Патентная система налогообложения (ПСН). Эту систему налогообложения могут применять только индивидуальные предприниматели в отношении определённых видов деятельности. Предполагает собой получение патента, заменяющего собой уплату налога на получаемые предпринимателем доходы на определённый срок, а именно не более 12 месяцев.[1] Налоговым кодексом установлены условия и ограничения применения ПСН.

Налоговым законодательством также не запрещено смешанное налогообложение, то есть, применение одновременно более чем одного режима налогообложения одним налогоплательщиком. Например, разрешено наряду с традиционной системой налогообложения применять систему единого налога на вмененный доход для отдельных видов деятельности.

- ↑ ПСН для ИП или патент для предпринимателей (неопр.). Дата обращения 26 января 2019.

ru.wikipedia.org

Виды систем налогообложения для ИП и ООО в России

Система налогообложения (налоговый режим) – это комплекс налогов, сборов и прочих обязательных платежей, которые обязан уплачивать в государственную казну хозяйствующий субъект, ведущий предпринимательскую деятельность, в соответствии с действующим налоговым законодательством.

На сегодняшний день в Российской Федерации действует 5 налоговых режимов, которые условно подразделяются на 2 группы:

| № группы | Наименование | Состав |

| 1 | Общий (традиционный) режим | ОСНО |

| 2 | Специальные (льготные) режимы | УСНО, ЕНВД, ПСН, ЕСХН |

Рассмотрим каждый режим более подробно:

Общая система налогообложения (ОСНО, ОСН, ОРН)

ОСНО – стандартный режим, по умолчанию присваиваемый любому налогоплательщику, если он при прохождении процедуры государственный регистрации бизнеса не заявил о своем желании применять один из спецрежимов. Другое название системы – традиционная, основная.

Также любой хозяйствующий субъект автоматически попадет на ОСН, если он перестал соответствовать требованиям льготного режима, который использовался в установленном порядке в течение календарного года.

ОСНО является самым сложным, трудоемким и затратным видом налогообложения.

Добровольно его выбирают только те налогоплательщики, которые по объективным причинам не попадают под ограничения, установленные для применения льготных налоговых систем:

- имеют большое количество персонала и (или) высокий уровень доходов;

- ведут деятельность, предусматривающую работу с контрагентами, также находящимися на ОСН.

См. подробнее про общий режим налогообложения.

Упрощенная система налогообложения (УСНО, УСН, упрощенка)

УСНО – один из специальных режимов для юрлиц и ИП, предусматривающий пониженную налоговую нагрузку и доступный для самостоятельного администрирования даже начинающим бизнесменам.

При этом налогоплательщик может выбрать один из двух вариантов расчета налогов, исходя из особенностей экономической деятельности:

- УСН – «доходы» (уплачивается налог с полученных доходов в размере 6%).

- УСН – «доходы минус расходы» (из суммы полученных доходов вычитаются произведенные затраты, и с этой разницы рассчитывается налог в размере 15%).

См. подробнее про упрощенку.

Единый налог на вмененный доход (ЕНВД, вмененка)

ЕНВД – льготный режим для юрлиц и ИП, который можно применять, занимаясь только определенными видами предпринимательской деятельности. Как правило, это виды бизнеса, связанные с торговлей в розницу и оказанием бытовых услуг населению.

При этом не имеет значения, сколько фактически зарабатывает налогоплательщик, налог взимается с потенциально возможного дохода, который устанавливается НК РФ и напрямую зависит от физического показателя. Таким показателем могут являться количество наемного персонала, размер торговой площади и т. д.

Размер налога (в пределах от 7,5 до 15%) и перечень видов деятельности, который попадает под ЕНВД, утверждаются в законодательном порядке властями региона, в котором работает (или планирует вести деятельность) хозяйствующий субъект.

См. подробнее про вмененную систему налогообложения.

Патентная система налогообложения (ПСН, патент)

ПСН – льготный вид налогообложения, который доступен только ИП, у которых трудится не более 15 работников.

ПСН также применяется только для определенных видов бизнеса, при этом предприниматель должен купить патент на срок от 1 до 12 месяцев. Стоимость патента и является налогом, уплачиваемым в связи с применением ПСН.

Фактическая величина доходов коммерсанта в расчет не принимается, а цена патента устанавливается нормативным законодательством региона, в котором работает (планирует вести деятельность) предприниматель.

См. подробнее про патентную систему налогообложения.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН – спецрежим, предназначенный исключительно для сельхозпроизводителей, которыми могут выступать как организации, так и ИП.

Главное требование – субъект должен именно производить сельхозпродукцию (переработка продукции попадает под ЕСХН только в качестве одной из стадий производственного процесса, а не как самостоятельный вид деятельности), при этом доля дохода, получаемого от сельхозпроизводства, должна составлять не менее 70% от общего объема доходов.

Фактически способ расчета налога при ЕСХН аналогичен расчету налога при УСН «доходы минус расходы», только ставка налога ниже – 6% (4% для Крыма и Севастополя).

См. подробнее про сельхозналог.

Совмещение систем налогообложения

Налоговое законодательство РФ не запрещает совмещать две системы налогообложения, но при этом далеко не все режимы сочетаются между собой.

Сориентироваться поможет следующая таблица:

Налоговая система | ОСНО | УСНО | ЕНВД | ЕСХН | Патент |

ОСНО | – | + | – | + | |

УСНО | – | + | – | + | |

ЕНВД | + | + | + | + | |

ЕСХН | – | – | + | + | |

| Патент | + | + | + | + |

При этом предприниматели, в отличие от юрлиц, могут одновременно совмещать не только 2, но и 3 системы налогообложения:

- ОСНО + ЕНВД + ПСН;

- УСНО + ЕНВД + ПСН.

nalog-spravka.ru

Что такое общий режим налогообложения

Общий режим налогообложения применяется компаниями и предпринимателями по умолчанию, при условии, если ими не было подано заявление о переходе на спецрежим — УСН или ЕНВД. Организации с уровнем дохода выше 45 млн р. за 9 мес. и более 60 млн р. за год, численностью более 100 чел. и стоимостью основных средств не более 100 млн р. обязаны применять ОСНО.

Особенность ОСНО состоят в том, что на нем компании должны уплачивать основные налоги, среди них главные — налог на прибыль (для организаций), НДФЛ (для ИП) и НДС. Бухгалтерский учет на ОСНО ведется в полном объеме при использовании плана счетов, такой учет сложно вести самостоятельно и лучше доверить его профессиональным бухгалтерам или бухгалтерской организации.

Помимо того, что данный режим достаточно обременительный и требует дополнительных затрат на бухгалтера, он также влечет за собой и повышенное внимание со стороны налоговой и правоохранительных органов.

Можно выделить также ряд достоинств ОСНО, который обуславливают выбор этого режима организациями и предпринимателями. Это, в частности, отсутствие ограничений по видам деятельности, а также на размер выручки, рабочих площадей, имущество, количество работников. Кроме этого, если организация получает убыток, она может не платить налог на прибыль и уменьшить налог в дальнейшем на сумму убытка. Тогда как при ЕНВД уплата налога не зависит от размера фактической прибыли, а на УСН — налог платится с выручки.

Для работы с крупными компаниями также целесообразно применение ОСНО, так как они являются плательщиками НДС и им более выгодно, чтобы их расходы содержали входящий НДС.

Налоги, уплачиваемые организациями на ОСНО включают в себя:

— налог на прибыль организаций — уплачивается по стандартной ставке 20% с разницы между доходами (без НДС) и расходами, в некоторых регионах могут быть установлены льготные ставки;

— НДС по ставкам 18%, 10%, 0%;

— налог на имущество организаций — ставка устанавливается регионами, составляет не более 2.2%), платится с остаточной стоимости основных средств;

— иные налоги при наличии объекта налогообложения — например, НДПИ, акцизы, земельный налог и пр.

ИП на ОСНО обязаны платить НДФЛ и НДС. НДФЛ в размере 13% уплачивается с предпринимательских доходов, а также тех доходов, в которых не был удержан НДФЛ. Доходы могут быть уменьшены на профессиональные расходы. В случае невозможности документального подтверждения последний берется норматив затрат — 20% от суммы доходов.

НДС рассчитывается и уплачивается по формуле = «сумма к начислению» минус «сумма к зачету». Ставки НДС составляют 18, 10, 0%.

www.kakprosto.ru

Общий режим налогообложения для ООО

Актуально на: 10 мая 2017 г.

Каждая организация, а также индивидуальный предприниматель самостоятельно выбирает для себя режим налогообложения. В соответствии с действующим налоговым законодательством РФ налогоплательщик может применять общий режим или один из специальных режимов: УСН, ЕНВД, ЕСХН.

Общая система налогообложения для ООО – это система, при которой организация является плательщиком налога на прибыль и НДС (спецрежимники в общем случае от уплаты НДС освобождаются). Кроме того, при ведении определенных видов деятельности ООО на ОСНО может являться также плательщиком НДПИ, акцизов, водного налога.

Помимо этого организация на ОСН должна выполнять обязанности налогового агента по НДФЛ при выплате зарплаты и иных сумм в пользу работников. То есть исчислять НДФЛ, удерживать его из доходов и перечислять в бюджет. А также начислять с выплат работников страховые взносов (пп. 1 п. 1 ст. 419 НК РФ). Справедливости ради отметим, что все это должны делать не только общережимники, но и плательщики, применяющие специальные налоговые режимы.

Будучи на общем налоговом режиме ООО при наличии у него соответствующего имущества также должно платить:

С чего начать регистрацию ООО на ОСНО

На общий режим налогообложения ООО попадает автоматически. Поэтому все, что должна сделать организация, чтобы оказаться на общем режиме, это встать на налоговый учет в ИФНС, т. е. зарегистрироваться в качестве юридического лица (п. 1,8 ст. 51 ГК РФ, п. 2 ст. 8 Закона от 08.08.2001 N 129-ФЗ).

А вот если руководство компании захочет применять специальный налоговый режим, то кроме регистрационных документов ему нужно будет подать в инспекцию уведомление о переходе на УСН или заявление о постановке на учет в качестве налогоплательщика ЕНВД (п. 2 ст. 346.13, п. 2,3 ст. 346.28 НК РФ).

Отчеты ООО на ОСНО в 2017 году

Какую отчетность сдает ООО на ОСНО? По общему правилу организации обязаны отчитываться в ИФНС по тем налогам, сборам, страховым взносам, по которым являются плательщиками (пп. 4 п. 1 ст. 23 НК РФ). Соответственно, отчетность ООО на ОСНО включает в себя ряд деклараций и расчетов.

| Вид отчетности | Порядок представления в ИФНС |

|---|---|

| декларация по налогу на прибыль | по итогам I квартала, I полугодия, 9 месяцев и года, либо по окончании каждого месяца и отчетного года (ст. 285, 289 НК РФ) |

| декларация по НДС | по итогам каждого квартала (ст. 163, п. 5 ст. 174 НК РФ) |

| Ниже в таблице указаны декларации, которые организации должны сдавать при наличии у них объекта налогообложения по соответствующему налогу | |

| декларация по налогу на имущество организаций | по итогам года (п. 1 ст. 379, п. 1 ст. 386 НК РФ) |

| расчет по авансовым платежам по налогу на имущество организаций | по итогам I квартала, I полугодия, 9 месяцев, если отчетные периоды установлены региональным законом (п. 2,3 ст. 379, п. 1 ст. 386 НК РФ) |

| декларация по транспортному налогу | по итогам года (п. 1 ст. 360, ст. 363.1 НК РФ) |

| декларация по земельному налогу | по итогам года (п. 1 ст. 393, ст. 398 НК РФ) |

Кроме того, организация, как лицо, перечисляющее выплаты в пользу физических лиц (в первую очередь работников), должно представлять отчетность по НДФЛ и взносам в налоговую.

| Вид отчетности | Порядок представления в ИФНС |

|---|---|

| справки 2-НДФЛ | по итогам года (п. 2 ст. 230 НК РФ) |

| расчет 6-НДФЛ | по итогам I квартала, I полугодия, 9 месяцев и года (п. 2 ст. 230 НК РФ) |

| расчет по страховым взносам | по итогам I квартала, I полугодия, 9 месяцев и года (ст. 423, п. 7 ст. 431 НК РФ) |

Как вы понимаете, для каждого вида отчетности при ОСН-налогообложении для ООО установлены свои сроки сдачи.

Также читайте:

glavkniga.ru

| № | Дата сдачи отчетности | Полное название документа | Примечания |

| Общий режим налогообложения (ОРН) для ЮЛ | |||

| 1. | Не позднее 20 января 2016 года | Сведения о среднесписочной численности работников за предшествующий календарный год | Данные сведения предоставляются в местные инспекции Федеральной налоговой службы один раз в год не позднее 20 января. Порядок подачи документа определяет приказ ФНС России от 29 марта 2007 года. Напомним, что, начиная с 2014 года, ИП, в которых не числятся работники, данные сведения предоставлять не обязаны. |

| 2. | Не позднее 20 января 2016 года (для отчётности, предоставляемой в бумажном виде), не позднее 25 января (для отчётности в электронном виде) – по итогам 2015 года | Расчет по форме 4-ФСС – Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному соц. страхованию от несчастных случаев на производстве и профессиональных заболеваний | Данная расчетная ведомость утверждена приказом Фонда социального страхования России №59 от 26 февраля 2015 года. Отчет в филиалы ФСС по данной форме должны сдавать все организации, в которых числятся работники, четыре раза в год. В 20-х числах сдаются расчеты в бумажном виде, до 25 числа месяца – в электронном – это только в том случае, если число работников на предприятии превышает 25 человек. За первый квартал 2016 года форма 4-ФСС сдается до 20 (25) января. За первое полугодие 2016 года – до 20 (25) июля. За первые девять месяцев 2016 года – до 20 (25) октября. |

| 3. | До 25 января 2016 года (сдается декларация за 4 квартал 2015 года) | Декларация по налогу на добавленную стоимость | Новая форма декларации по НДС, которую необходимо представлять предприниматели в 2016 году в налоговые органы, утверждена приказом ФНС России в октябре 2014 года. Сдавать декларацию нужно ежеквартально и только в электронном виде, не позднее 25 числа месяца, следующего за отчетным кварталом. Оплата налога производится также до 25 числа каждого из четырёх указанных месяцев 2016 года. До 25.04.2016 сдается декларация за первый квартал 2016 года. До 25.07.2016 сдается декларация за второй квартал 2016 года. До 25.10.2016 сдается декларация за третий квартал 2016 года. |

| 4. | Не позднее 1 февраля 2016 года | Декларация по транспортному налогу Декларация по земельному налогу | Представлять декларацию по транспортному налогу один раз в год в ФНС должны только организации, в которых зарегистрированы транспортные средства. В электронном виде данная декларация сдается в том случае, если в организации трудоустроено более ста человек. Представлять декларацию по земельному налогу один раз в год в ФНС должны только организации, имеющие земельные участки в собственности, которые признаны объектами налогообложения. В электронном виде данная декларация сдается также в том случае, если в организации трудоустроено более ста человек. |

| 5. | Не позднее 15 февраля 2016 года (для предоставления в электронном виде – до 22 февраля 2016 года) – по итогам 2015 года | Расчет по форме РСВ-1 – Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам | Сдавать данный вид документов должны все организации, в которых числятся работники. Если их число превышает 25 человек, то сдавать расчёт по форме РСВ-1 нужно в электронном виде. Данный расчет по форме РСВ-1 утвержден постановлением Пенсионного фонда России в июне 2015 года и сдается в региональное управление ПФР четыре раза в год. За первый квартал 2016 года расчет предоставляется до 16 (20 – в электронном виде) мая 2016 года. За первое полугодие 2016 года не позднее 15 (22) августа 2016 года. За 9 месяцев 2016 года – до 15 (21) ноября. |

| 6. | До 28 марта 2016 года (по итогам 2015 года) | Декларация по налогу на прибыль организации | Порядок сдачи декларации и уплаты налога утвержден приказом Федеральной налоговой службы России в ноябре 2014 года. Согласно документу, сдавать декларацию в налоговые органы необходимо четыре раза в год. Если численность работников составляет менее ста человек, то предоставлять декларацию можно в бумажном виде. Для остальных организаций документы сдаются только в электронном формате. До 28 марта 2016 года предоставляется декларация по итогам 2015 года. До 28 апреля 2016 года сдается декларация по итогам первого квартала 2016 года, до 28 июля – за первое полугодие 2016 года, до 28 октября – по итогам предпринимательской деятельности за первые 9 месяцев 2016 года. |

| 7. | 30 марта 2016 года | Декларация по налогу на имущество организаций | Сдается данная декларация один раз в год: 30 марта 2016 года – по итогам 2015 года. Представлять данный документ в налоговую инспекцию должны только те организации, которые имеют зарегистрированное имущество. Помимо декларации, необходимо также осуществлять налоговые расчеты трижды в год – по итогам первого квартала, полугодия и 9 месяцев текущего года. Для организаций, где численность работников составляет более ста человек, предоставлять декларацию на имущество организаций нужно в электронном виде. |

| 8. | 31 марта 2016 года | Годовая бухгалтерская отчетность | В соответствии с Федеральным законом №402-ФЗ Годовая бухгалтерская отчетность состоит из отчёта о финансовых результатах предприятия, бухгалтерского баланса и приложений к данным документам. Сдается бухгалтерская отчётность в электронном или в бумажном виде в Федеральную налоговую службу и Федеральную службу государственной статистики. Предприятиям малого бизнеса разрешено сдавать бухгалтерскую отчётность по упрощенной форме. |

| 9. | 1 апреля 2016 года | Отчетность по форме 2-НДФЛ – Справка о доходах физического лица по форме 2-НДФЛ | Данная форма отчётности утверждена приказом ФНС России от 30.10.2015 года. За 2015 год справку 2-НДФЛ необходимо сдать до 1 апреля 2016 года |

| 10. | 15 апреля 2016 года | Подтверждение основного вида деятельности | Организациям ежегодно необходимо предоставлять в Фонд социального страхования пакет документов, подтверждающих основной вид деятельности компании: это заявление, справку-подтверждение и копию пояснительной записки, прилагаемой к бухгалтерскому балансу. |

| Общий режим налогообложения (ОРН) для ИП с работниками и без работников | |||

| Примечание. Отчетность в Пенсионный фонд России ИП без работников сдавать не должны! | |||

| 11. | Не позднее 20 января 2016 года | Сведения о среднесписочной численности работников за предшествующий календарный год | См. п.1 таблицы. Данную форму не нужно сдавать ИП, в которых не числятся работники |

| 12. | Не позднее 20 января 2016 года (для отчётности, предоставляемой в бумажном виде), не позднее 25 января (для отчётности в электронном виде) – по итогам 2015 года | Расчет по форме 4-ФСС – Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному соц. страхованию от несчастных случаев на производстве и профессиональных заболеваний | См. п.2. Таблицы. Данную расчетную ведомость не нужно сдавать ИП, в которых не числятся работники |

| 13. | До 25 января 2016 года (сдается декларация за 4 квартал 2015 года) | Декларация по налогу на добавленную стоимость | См. п. 3 Таблицы. |

| 14. | Не позднее 15 февраля 2016 года (для предоставления в электронном виде – до 22 февраля 2016 года) – по итогам 2015 года | Расчет по форме РСВ-1 – Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам | См. п.5 Таблицы Данную расчет по форме РСВ-1 не нужно сдавать ИП, в которых не числятся работники |

| 13. | 1 апреля 2016 года | Отчетность по форме 2-НДФЛ – Справка о доходах физического лица | См. п. 9 Таблицы Данную расчет по форме РСВ-1 не нужно сдавать ИП, в которых не числятся работники |

| 14. | 1 апреля 2016 года | Бланк обследования МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год» или бланк 1- Предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год» | В нашей стране в соответствии с Федеральным законом № 209-ФЗ будет проводиться федеральное сплошное статистическое обследование деятельности субъектов малого и среднего предпринимательства (по итогам 2015 года). При получении форм необходимо заполнить их и представить в региональные подразделения органов статистики в срок до 1 апреля 2016 года. |

| 15. | 4 мая 2016 года | Отчётность по форме 3-НДФЛ – Декларация по налогу на доходы физических лиц | Данная форма отчётности утверждена приказом ФНС России от ноября 2015 года. |

startup.sworld.su

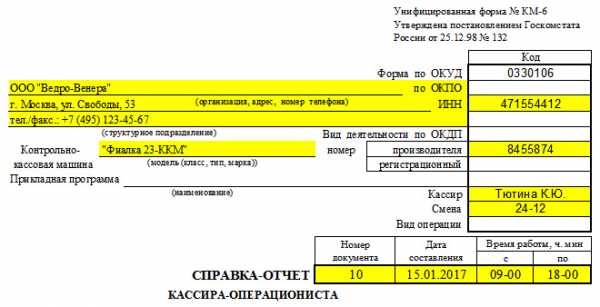

Унифицированная форма км 6 – N -6 /

Унифицированная форма № КM-6 — бланк и образец

Унифицированная форма КМ-6 является одним из отчетов, заполняемых кассиром по ККМ, оснащенной ЭКЛЗ, в конце каждого дня, когда производятся кассовые операции с наличными деньгами. Мы расскажем о том, как заполнить форму КМ-6, где можно скачать ее бланк и посмотреть образец заполнения.

Работаем с наличными деньгами

Заполняем форму КМ-6

Итоги

Работаем с наличными деньгами

Работа с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства.

ВАЖНО! Основные моменты, которые должен знать кассир при работе с наличными деньгами, указаны в законе «О применении ККТ» от 22.05.2003 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.2014 № 3210-У.

О том, как проверяется кассовая дисциплина и какими могут быть последствия ее нарушений, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Только это еще не все: у кассира много и других обязанностей. Одна из них, выполнение которой необходимо при работе на ККМ с ЭКЛЗ, — заполнение отчета «Справка-отчет кассира-операциониста» о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену). На основании этого отчета выручка, полученная за смену, приходуется в операционную кассу.

Делается он либо на бланке унифицированной формы КМ-6, утвержденной постановлением Госкомстата от 25.12.1998 № 132, либо на бланке аналогичного содержания, разработанном самостоятельно. Последнее стало возможно с середины 2016 года после вступления в силу изменений, внесенных в закон № 54-ФЗ.

С 01.07.2017 в введением в применение онлайн-касс необходимость в оформлении подобного отчета исчезает, т. к. всю нужную отчетность можно формировать по данным о выручке, попавшим за смену в фискальный накопитель онлайн-кассы (см. письмо Минфина от 16.06.2017 № 03-01-15/37692).

Подробнее о технической стороне онлайн-касс читайте в статье «Порядок перехода на онлайн-кассы с 2016 года».

Заполняем форму КМ-6

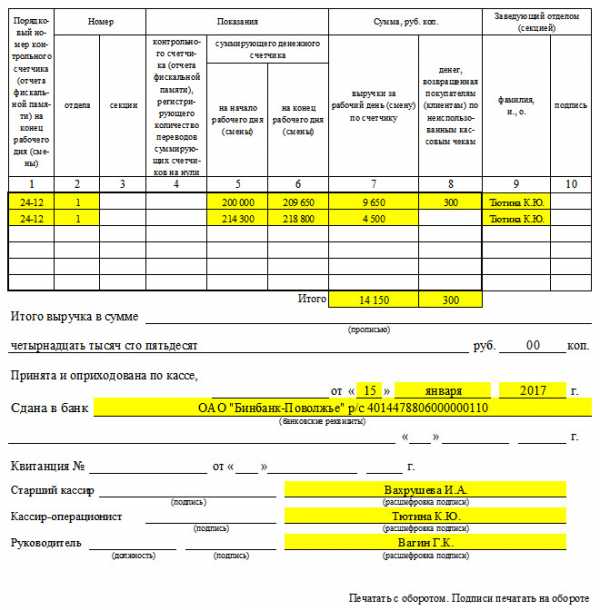

Отчет по форме КМ-6 составляется в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и указания применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) в нем показывают выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

Скачать бланк формы КМ-6 вы можете на нашем сайте:

Скачать бланк формы КМ-6

Заполнить форму КМ-6 вам поможет образец, который тоже можно скачать на нашем сайте.

Скачать образец формы КМ-6

Итоги

Результат работы кассира на кассовом аппарате, оснащенном ЭКЛЗ, за смену (кассовая выручка) оформляется с помощью унифицированной формы КМ-6. В этом отчете указываются данные суммирующих счетчиков кассового аппарата и суммы полученной выручки. Отчет служит основанием для оформления прихода наличной выручки в операционную кассу налогоплательщика. С введением онлайн-касс необходимость в подобном отчете отпадает.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Справка кассира-операциониста по форме КМ 6. Образец и бланк 2019

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

assistentus.ru

Форма КМ-6 справка-отчет кассира-операциониста (бланк и образец)

Источник/официальный документ: Постановление Госкомстата РФ от 25.12.1998 №132

Штраф за несвоевременную сдачу: не предусмотрено

Название документа: Справка кассира-операциониста (форма КМ-6 по ОКУД 0330106)

Формат: .doc

Размер: 48128 кб

Сохранить у себя:

Справка-отчет кассира-операциониста — это бланк, который заполняется ежедневно кассиром перед сдачей выручки за рабочий день. Бланк по форме КМ-6 заполняется в единственном экземпляре и вручается вместе с выторгом старшему кассиру или непосредственному руководителю. В бланке указывается только информация об оплате наличными или банковской карточкой, безналичные платежи не учитываются.

Справка-отчет кассира-операциониста форма КМ-6 утверждена Постановлением Госкомстата РФ от 25.12.1998 №132. Обязательность её заполнения не регулируется нормативными документами и не контролируется проверяющими органами. Это внутренний подконтрольный документ организации, который понадобится для составления позже другого отчета «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» (форма № КМ-7). В маленьких частных компаниях работники сразу отдают заполненный бланк сотрудникам банка. Если этого не происходит, начальство обязуется хранить справку 5 лет.

Применение отчета КМ-6 распространено не только в торговой сфере, а в любой фирме, где ведется бухгалтерский учет приходно-расходного баланса. Это значительно упрощает работу контролера при ежегодной сверке документов.

На сегодняшний день, данная справка носит характер рекомендованной Министерством финансов РФ формы для предприятий. Фирма может отказаться от заполнения бланка КМ-6, но обязуется предоставить альтернативный способ отчета кассирам-операционистам. Это необходимость, прописанная пунктом 6.1 Типовых правил эксплуатации ККМ, которая была утверждена Минфином 30.08.1993 №104.

Так как государством не предусмотрена административная или криминальная ответственность за отсутствие формы КМ-6, налоговая инспекция не может предъявить штраф предприятию. Но это не освобождает руководство и бухгалтерию от заполнения и предоставления контролирующим органам альтернативного отчета кассира. Таковым может служить кассовая книга со всеми необходимыми записями по приходу и расходу материальных средств. Также отсутствие заполненного кассиром-операционистом бланка КМ-6 отягощает участь владельца предприятия в суде, если его привлекут по статье 120 Налогового кодекса РФ или по статье 15.1 КоАП.

Образец заполнения справки-отчета кассира-операциониста (форма КМ-6)

Тут представлен образец, скачать бланк КМ-6 можно ниже по странице.

Предварительный просмотр

Полноэкранный предварительный просмотрblanki.biz

Отчет кассира | Современный предприниматель

Кассовые операции оформляются документами по установленной форме и с соблюдением порядка их заполнения. При использовании ККМ, оснащенной ЭКЛЗ, наряду с журналом кассира-операциониста КМ-4 и прочими учетными формами, утв. постановлением Госкомстата от 25.12.1998 № 132, заполняется «Отчет кассира-операциониста» по форме № КМ-6. Требуется ли оформлять форму № КМ-6 тем, кто перешел на онлайн-кассы, и каков порядок ее заполнения, рассмотрим далее.

Справка-отчет кассира-операциониста и онлайн-касса

Первичные унифицированные формы по учету торговых операций, в числе которых форма № 6-КМ, были утверждены постановлением Госкомстата № 132. Справка-отчет кассира содержит показания контрольно-суммирующих счетчиков, сумму полученной за день или смену выручки, суммы возвратов наличных денег покупателям. Поскольку унифицированные бланки Госкомстата не являются теперь обязательными для применения, отчет кассира-операциониста может заполняться на бланке собственной разработки с соблюдением обязательных реквизитов. Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Компании и ИП, применяющие онлайн-кассы, могут не заполнять унифицированные формы КМ-1 – КМ-9, утвержденные постановлением № 132, к числу которых относится и «Справка-отчет кассира» по форме КМ-6. Минфин РФ дал такое разъяснение в своих письмах от 16.09.2016 № 03-01-15/54413, от 16.06.2017 № 03-01-15/37692 и от 04.07.2017 № 03-01-15/42314. Ведомство объясняет такой подход следующим образом: постановление Госкомстата № 132 не относится к законодательству о применении ККТ, состоящему из закона от 22.05.2003 № 54-ФЗ и нормативных актов, принятых в соответствии с этим законом, следовательно, применять постановление к онлайн-кассам не обязательно.

Необходимость заполнения отчета кассира-операциониста с введением онлайн-кассы отпадает и в силу технических причин: вся требуемая информация и показатели сохраняются в фискальном накопителе кассы, сформировать отчетность из которого не составит труда. Налоговики и вовсе получают информацию о кассовых операциях, совершенных через онлайн-ККТ, в режиме реального времени.

Порядок заполнения «Справки-отчета кассира-операциониста»

Справка-отчет составляется в единственном экземпляре, по каждой операционной кассе фирмы отдельно. По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

Кассир заполняет форму в следующем порядке:

- Название организации вносится в самую верхнюю строку бланка, там же указывается адрес и телефон фирмы. При необходимости вносится наименование структурного подразделения организации. В табличной части справа указывается ИНН фирмы и код вида деятельности по ОКВЭД.

- В строке «Контрольно-кассовая машина» указывается модель применяемого кассового аппарата — его класс, тип, марка. Регистрационный номер ККМ и заводской номер производителя нужно внести в соответствующие ячейки таблицы справа. Можно указать используемое программное обеспечение в строке «Прикладная программа».

- В ячейку «Кассир» вносится фамилия и инициалы кассира, а в ячейке «Смена» указывают номер соответствующей смены.

Далее следует заполнить порядковый номер, дату составления, начало и окончание времени работы – это реквизиты отчета кассира (бланк скачать можно ниже):

Основная часть «Справки-отчета кассира-операциониста» — это таблица из десяти граф.

- Графа 1 «Порядковый № отчета фискальной памяти на конец смены/дня» должна содержать порядковый номер Z-отчета.

- Графы 2 и 3 – указываются номер отдела и секции (при наличии).

- Графу 4 заполнять не нужно.

- Графа 5 содержит показания суммирующего денежного счетчика на начало работы (начало дня или смены) и должна совпадать с данными графы 6 «Журнала кассира-операциониста» КМ-4 за этот день или смену.

- Графа 6 – показания того же счетчика на конец рабочего дня/смены, которые соответствуют графе 9 журнала КМ-4.

- Графа 7 – сумма полученной выручки за рабочий день/смену, согласно счетчику. Данный показатель рассчитывается как разница между графами 6 и 5 и должен соответствовать по сумме графе 10 «Журнала кассира-операциониста» за этот день/смену.

- Графа 8 – сумма возвратов покупателям по неиспользованным кассовым чекам. Здесь нужно указать общую сумму всех возвращенных покупателям денег и чеков, пробитых по ошибке. В «Журнале кассира-операциониста» данной графе соответствует графа 15 за эту же смену. При отсутствии возвратов эта графа прочеркивается.

- В графах 9 и 10 заведующий отделом/секцией ставит свою фамилию, инициалы и подпись. При отсутствии заведующего, свою Ф.И.О. и подпись ставит кассир.

- По строке «Итого» таблицы отдельно суммируются показатели по графам 7 и 8.

Строку «Итого выручка в сумме» следует заполнить так: прописью рубли, цифрами – копейки. Данный показатель рассчитывается как сумма выручки за минусом возвратов (итоговая строка графы 7 минус итог графы 8).

Далее указывается дата и номер приходного кассового ордера (ПКО), по которому выручка, и приложенный к ней кассовый отчет по форме КМ-6, передается в бухгалтерию фирмы, или ее руководителю. Нужно указать реквизиты банка, в который в дальнейшем сдается выручка. Если организация небольшая, где касс не более двух, кассир-операционист может сразу сдавать деньги банковским инкассаторам. Это также отражается в отчете кассира с указанием банка, принявшего выручку, номера и даты квитанции, полученной от инкассатора.

«Справку-отчет кассира-операциониста» подписывают старший кассир, кассир-операционист и руководитель организации с расшифровками своих подписей.

Форма КМ-6 «Отчет кассира-операциониста»: образец заполнения

Отчет кассира-операциониста: скачать бланк

spmag.ru

Справка-отчет кассира-операциониста в 2019 году

Справка-отчет кассира-операциониста – первичный документ, отображающий результаты работы фирмы и предназначенный для учета полученной выручки организации за рабочий день (смену).

Справка-отчет составляется на основании информации в заполненном за данный день (смену) журнале кассира-операциониста (КМ-4) или по данным X- и Z-отчетов.

Под Z-отчетом понимается отчет, который кассир снимает с кассового аппарата в конце смены (рабочего дня). В нем представлены данные об осуществленных операциях по кассе. По остатку, указанному в Z-отчете, кассир сверяет наличные денежные средства и передает их администратору.

Под Х-отчетом понимается отчет, который кассир снимает с кассового аппарата для определения количества пробитой наличности в течение дня (смены). Его можно снимать неограниченное количество раз в любое время, информация нигде не будет отображена, выручка не обнуляется.

Показатели, содержащиеся в справке-отчете: данные по оплатам наличными денежными средствами и платежными банковскими картами (безналичное перечисление денежных средств на расчетный счет компании не учитывается), осуществляемые возвраты покупателям.

Хранение: так как справка относится к первичным документам, подтверждающим осуществление денежных расчетов по ККТ, то срок хранения составляет 5 лет.

Нововведения с 2017-2019 гг

Согласно разъяснениям налоговой инспекции (письма ФНС РФ от 26.09.2016 № ЕД-4-20/18059@ и Минфина РФ № 03-01-15/19821 от 4.04.2017) переход на онлайн-кассы делает заполнение справки-отчета кассира-операциониста необязательным (вся информация об осуществляемых операциях по ККТ сохраняется в личном кабинете на сайте ИФНС).

Инструкция по заполнению формы КМ-6

Справка-отчет кассира-операциониста заполняется ежедневно в единственном экземпляре. Законодательно разработанный бланк – форма КМ-6, утверждена постановлением Госкомстата России от 25.12.1998 г. № 132

Шапочная часть

Информация о самой организации или ИП

- Наименование – должно соответствовать указанному в учредительных документах (на практике чаще всего используют сокращенное, но только в том случае, когда оно прописано в документации). Индивидуальный предприниматель указывает фамилию, имя, отчество полностью (в соответствии с регистрационными документами в ИФНС).

- Адрес: как правило, проставляется юридический адрес для организаций и адрес места жительства для ИП; телефон.

- Структурное подразделение (при наличии)

Это основной код организаций и индивидуальных предпринимателей в органах статистики (можно узнать по ИНН на официальном сайте Росстата). Пустое поле не будет являться грубой ошибкой.

ОКДП – это классификатор продукции по видам экономической деятельности. Утратил силу, вместо него применяется ОКПД 2.

Коды можно определить в зависимости от вида продукции: на сайтах Министерства экономического развития РФ, Росстата (http://www.gks.ru/metod/classifiers.html) или не заполнять данное поле.

Контрольно-кассовая машина

Здесь указываются данные о модели кассового аппарата, номер производителя (заводской номер ККТ, указанный в документации) и регистрационный номер, указанный в карточке регистрации ККТ в ИФНС.

Внимание! Список разрешенных к использованию с 2017 года кассовых аппаратов представлен на официальном сайте налоговой службы (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/).

Поле кассир и пр.

Вписываются фамилия и инициалы кассира. Если справка составляется по секциям с разными кассирами, поле может оставаться пустым.

Ниже номер и дата составления документа, время работы

Табличная часть

Проставляется номер снятого Z-отчета за текущий день (смену) — отображается на самом отчете. Данная графа совпадает с графой 4 журнала кассира-операциониста.

Если ККМ предусматривает разделение Z-отчетов по различным отделам, в этих столбцах отображаются номера отделов и секций (по желанию). Если разделения по отделам не предусмотрено, то проставляется прочерк.

Бланк отчета является устаревшим, нет необходимости заполнять данный столбец (ставится прочерк).

Отображается сумма всех пробитых чеков ККМ за весь период ее функционирования (накопительный результат деятельности). В X- и Z-отчете нарастающий итог может быть отображен следующими наименованиями:

- ГРОСС ИТОГ;

- НАРАСТАЮЩИЙ ИТОГ ПРОДАЖ;

- НИ.

Следует иметь в виду! Сумму можно взять из столбца 6 журнала кассира-операциониста, X-отчета кассы текущего дня или Z-отчета кассы предыдущего дня.

Результаты деятельности на конец текущего дня (смены): данные Z-отчета текущего дня или столбец 9 журнала кассира-операциониста (нарастающим итогом).

Отображается полученная за смену выручка (сумма всех пробитых чеков за минусом осуществленных возвратов). Данные в столбце совпадают со столбцом 10 журнала кассира-операциониста.

Суммарный итог осуществленных возвратов денежных средств покупателям и ошибочно выбитых чеков. Информация отображается в акте КМ-3. К акту прилагаются все чеки, по которым был произведен возврат. Данные в столбце совпадают со столбцом 15 журнала КМ-4

Фамилия и инициалы заведующего отделом. При отсутствии должности заведующего ставится ФИО кассира. А также подпись указанного лица.

Данные после таблицы

После заполнения всех граф таблицы прописью проставляется общая сумма полученной выручки (за минусом возвратов) в рублях и копейках.

На основании заполненного журнала кассира-операциониста кассир оформляет справку-отчет КМ-6, передает данную форму старшему кассиру (главному бухгалтеру, руководителю) одновременно с выручкой по приходно-кассовому ордеру (в отчете ставится номер ПКО и дата составления).

В небольших компаниях кассир-операционист или индивидуальный предприниматель, совмещающий все должности, самостоятельно передают полученную выручку инкассаторам в банк. В справке-отчете делается отметка о передаче денежных средств (реквизиты банковского счета, дата, номер квитанции).

Оборотная сторона отчета: принимая по ПКО и оприходуя полученную за смену (день) наличность в кассу, на оборотной стороне справки ставят подписи ответственные лица: старший кассир, кассир-операционист, руководство компании или индивидуальный предприниматель (при совмещении должностей ставится одинаковая подпись несколько раз).

Составленная справка-отчет кассира-операциониста является основанием для заполнения общей ведомости о показаниях счетчиков ККМ и выручке компании (по форме КМ-7).

Отсутствие кассовых операций

Если в течение рабочего дня (смены) операции по кассе не осуществлялись, то справка-отчет кассира-операциониста не составляется.

Понравилась статья? Поделитесь в соц. сетях:nalog-spravka.ru

Справка-отчёт КМ-6 (бланк и образец). Как правильно заполнить справку по форме КМ-6

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

|

|

Бизнес.Ру – быстрое и удобное заполнение всех кассовых документов

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

Специальная программа для малого бизнеса Бизнес.Ру — онлайн программа для всех:

Бесплатно для одного пользователя >> |

Как правильно заполнить справку-отчёт

Справка-отчёт составляется ежедневно в одном экземпляре кассиром-операционистом, который ставит на ней свою подпись и вместе с выручкой сдаёт старшему кассиру или руководителю. Если в организации одна или две кассы, то кассир может сдавать выручку непосредственно инкассаторам банка. О сдаче денежных средств в банк делается отметка в справке-отчёте.

Обратите внимание! Если организация использует современные кассовые аппараты (начиная с 2004 года), то графа 4 в табличной части справки не заполняется.

Справка-отчет подписывается кассиром-операционистом, старшим кассиром и руководителем организации. На основе данных из справки-отчета составляют сводный отчета «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» (форма № КМ-7).

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

class365.ru

Форма КМ-6. Заполнение справки кассира-операциониста в 2017 году

Заполнение унифицированной формы КМ-6 является обязанностью кассира. Ответственность за правильность оформления также несет кассир, на которого возложена материальная ответственность.

Предназначение

Документация кассира всегда очень важна и требует особой внимательности в заполнении.

Один из главных документов кассира является справка в форме КМ-6. Материально ответственный кассир обязан отчитываться с помощью данного документа перед руководством о величине полученного дохода за отчетный период (за определенные часы, за рабочий день, за смену).

При передаче денег не руководителю, а инкассаторской службе, в полях бланка необходимо сделать отметку о лице, получаемом деньги.

Информация о доходах за рабочий день или смену является впоследствии основой для заполнения месячного или квартального отчета. Также документацию по форме КМ-6 требуют при проведении проверок на организации.

Нюансы документа

Унифицированная форма КМ-6 утверждена законом, а точнее, приказом Госкомстата от 1998 года.

Заполнение справки кассира-операциониста по унифицированной форме КМ-6 имеет особенности:

- Отчетная документация бухгалтерии и кассы должна заполняться только материально ответственным лицом.

- Вписывать необходимую информацию требуется только темно-синей или черной ручкой.

- Исправления, помарки, неясное распознавание могут служить причиной наложения штрафа контролирующими органами.

- Справка КМ-6 должна заполняться и сдаваться ежедневно. При выявлении факта заполнения справок за несколько дней сразу будет применено административное взыскание.

- Кассир имеет право передавать выручку вместе с сопроводительным документом только главному кассиру (если в его должностной инструкции прописано право на прием средств), руководителю или в банк.

- Документация кассы должна храниться в архиве предприятия на протяжении пяти полных лет.

- При работе на современной кассовой машине четвертый столбик в бланке формы КМ-6 не заполняется.

Процедура заполнения формы КМ-6

Бланк кассовой справки кассира узаконен и назван «Форма КМ-6».

Заполнение справки кассира-операциониста имеет четкую инструкцию:

- Первые строчки справки должны содержать название организации или имя ИП, адрес нахождения предприятия (если объект получения прибыли нестационарный, то адрес указывается по месту регистрации организации).

- Указывается контактный телефон и адрес филиалов компании.

- Вносятся данные о контрольно-кассовой технике (название, год регистрации, номер).

- Указывается дата заполнения документа и сумма выручки как цифровыми символами, как и буквенными.

- Подписать должен кассир, заполняющий справку, т.к. как он несет ответственность по данным, отображенным в документе.

Образец

Справка по виду разделена на три части:

- Для вписывания текста.

- Для отображения числовых значений.

- Итоговый раздел.

Заполнение первой части документа (данные для примера взяты вымышленные):

- Наименование организации – ИП Иванова Светлана Петровна.

- Адрес (по месту прописки предпринимателя) – г. Москва, ул. Промышленная, дом 56, стр. 6.

- Телефон (обычно стационарный рабочий) – 654-766-356.

- ИНН.

- Структурное подразделение заполняется при наличии филиалов организации.

- ККТ: модель – ГАРАНТ-К версия 01, номер 6784663, год регистрации 2015.

- Поле с названием программы, установленной на кассовом аппарате, не заполняется при ее отсутствии.

- В специально отведенном поле о кассире необходимо вписывать Фамилию и инициалы кассира, который заполняет документ.

- Вписывается номер смены, начинающейся с буквы Z, например, Z-0021.

Заполнение второй части документа начинается с внесением данных о дате заполнения и времени, затраченного на работу, в результате которой и получена прибыль.

Заполнение данных по столбцам табличного раздела:

- Столбик 4 не заполняется, т.к. по примеру обозначено, что кассовая машина нового образца (к старым относятся аппараты до 2004 года).

- Пятый столбец заполняется данными о сумме денег на начало смены (информация о данном показателе есть в журнале кассиров и при распечатывании Х-отчета с кассового аппарата).

- Далее нужен Z- отчет, из которого вносятся данные в столбцы 6 и 7.

- Восьмой столбец заполняется только при наличии возвратов.

- Далее два столбца заполняются фамилией кассира и его личной подписью.

- Поле итого содержит сумму столбцов 7 и 8.

Итоговая часть справки КМ-6 заполняется следующим образом:

- Стока «итого» несет информацию об итоговой выручке за отчетный период.

- Строки с названием «Принята» и «Квитанция» остаются обычно не заполненными. Их заполнение необходимо, когда создается приходный ордер.

- Информация о банке, в который отвозит деньги инкассатор, отображается в строке «Сдана в банк».

- В конце документа проставляются подписи кассира, старшего сотрудника, руководителя.

Образец заполненной справки КМ-6.

Дальнейшие действия

Заполненные документы по форме КМ-6 должны сдаваться от кассира, заполняющего документы, к старшему сотруднику (старшему кассиру или при его отсутствии в штате, бухгалтеру). Бухгалтер должен предоставлять справки руководителю предприятия.

Индивидуальные предприниматели, особенно на первых этапах работы, не нанимают в штат ни кассиров, ни бухгалтеров и все функции выполняют самостоятельно.

Можно ли автоматизировать

На сегодняшний день существуют онлайн-сервисы для облегченного заполнения документации различного характера.

Программное обеспечение помогает:

- Подбирать для заполнения только актуальные бланки (очень важный момент в связи с постоянным обновлением форм документов).

- Распечатывать документы с четким распознаванием подписей и печатей.

- Созданные документы в программе можно сохранять в различных форматах на компьютер.

- Есть возможность отправлять документацию прямо из программы на электронную почту.

Обязательно ли оформление

Заполнение КМ-6 обязательно. В случае, если данных справок не требует контролирующая организация, при выявлении какой-либо недосдачи или других проблем с отчетностью, отсутствие справок КМ-6 может усугубить положение дел на предприятии.

Если руководитель не требует заполнения КМ-6 от кассира, то это желательно отобразить в договоре о материальной ответственности.

Какие ошибки допускаются чаще всего

Во избежание популярных ошибок в документе нужно уяснить, что:

- ИНН должен быть не физического лица, а предприятия.

- Столбцы 5 и 6 заполняются из разных документов из X-отчета и Z-отчета.

- Внимательно проверять справку на опечатки в числовых значениях документа.

За ошибки в заполнении КМ-6 проверяющая комиссия накажет руководителя предприятия, а тот соответственно накажет невнимательного кассира-операциониста и бухгалтера, который допустил и не проверил документ.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

autoexpertnost.ru

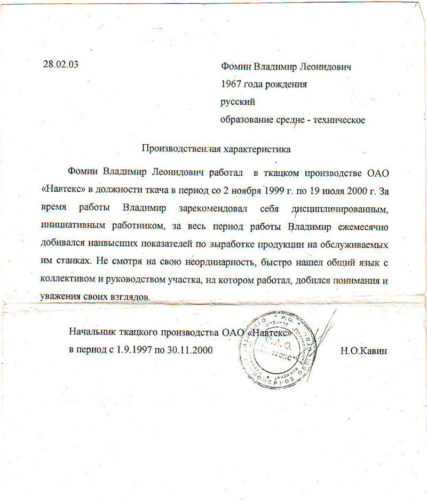

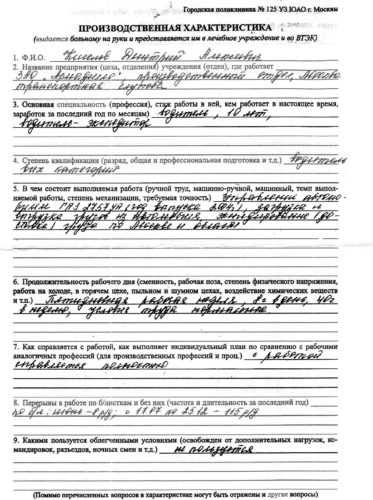

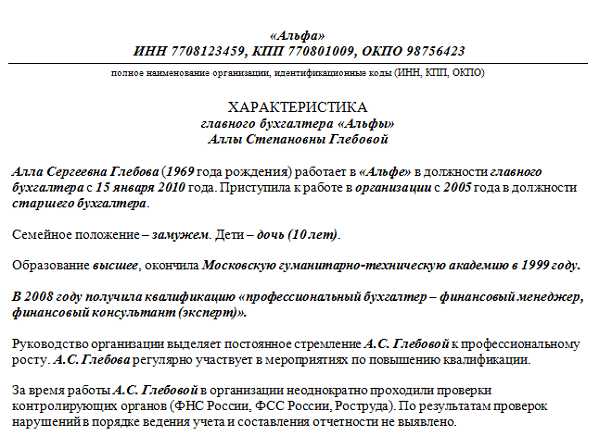

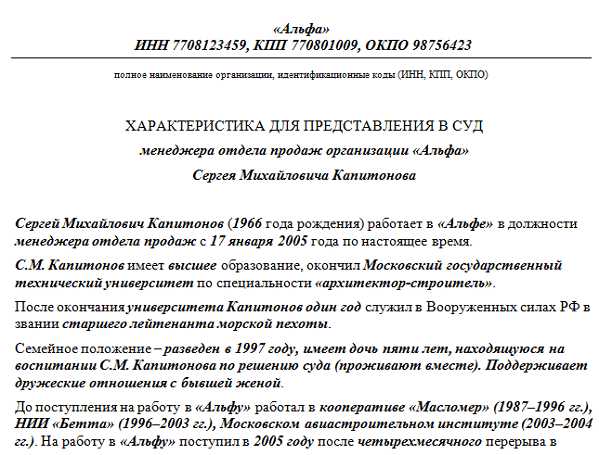

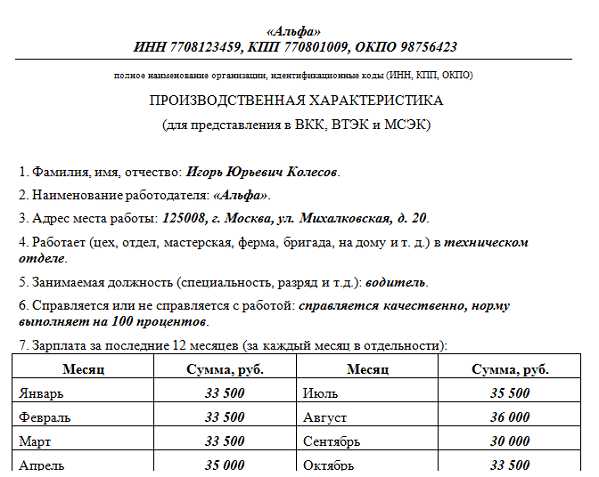

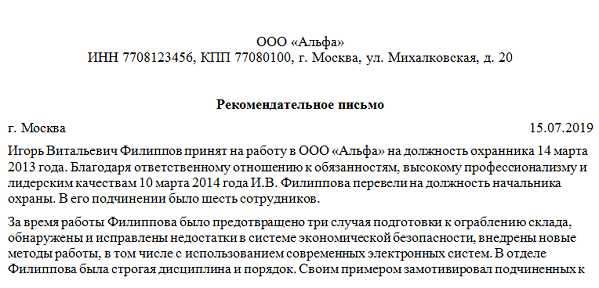

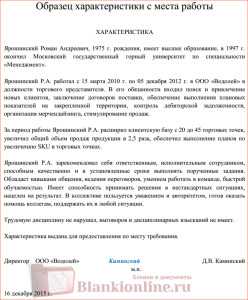

Производственная характеристика с места работы образец – Характеристика с места работы: пример, скачать образец

Характеристика с места работы – образец заполнения для сотрудника

Каждый человек, хоть раз испытывал необходимость в характеристике с прошлого места работы, чтобы занять более высокооплачиваемую должность. Мы хотим предложить образец документа, позволяющий сэкономить массу времени при его оформлении.

Характеристика с места работы – официальный документ, рассказывающий о различных преимуществах и положительных качествах сотрудника. Еще в нем может говориться о недостатках, характеризующих его как профессионального сотрудника организации. Характеристики делятся на две категории в зависимости от места их применения:

- Внутренняя характеристика – предназначена для того, чтобы использоваться исключительно внутри организации, когда сотрудник меняет должность, переводится в другой филиал компании;

- Внешняя характеристика – предъявляется по месту требования. Она составляется по индивидуальной просьбе специалиста. Она требуется при смене работником места работы, при призыве на воинскую службу, при необходимости получить кредит, наложении санкций, штрафов, поощрений.

Как правильно написать характеристику на человека?

Характеристика составляется начальником работника, который нуждается в этом документе или сотрудником из отдела кадров. Документ подписывается руководителем или уполномоченным лицом. Для печати текста характеристики используется фирменный бланк учреждения форматом А4. Порядок составления характеристики:

- Указываются реквизитов предприятия и дата составления.

- Анкетная информация о сотруднике с указанием полного имени, даты его рождения, сведений об образовании и стаже.

- Описывается трудовая деятельность в данном учреждении: дата приема на работу, информация о карьерном росте, перечисление итогов работы и достижений сотрудника.

- Оценка личностных качеств сотрудника, оценивающих его профессиональную деятельность и способности, пригодные для работы. Также описываются личные и деловые качества сотрудника, перечень его заслуг и наград, отображается информация о штрафах и взысканиях.

- Цель составления характеристики или заключение, содержащее информацию о том, для чего требуется этот документ. Эта часть требуется только при составлении внешней характеристики.

Пример заполнения служебной характеристики на работника

Чтобы характеристика с места работы была положительной, полностью отражала все качества и способности сотрудника, необходимо, чтобы она содержала рациональную оценку всех индивидуальных критериев. Для этого обращается внимание на отношение работника со своими коллегами, его личную культуру. Это позволяет более точно описать личные качеств работника.

_____________________

(название вашей фирмы или организации)

(адрес и реквизиты

_____________

(дата составления)

ХАРАКТЕРИСТИКА

на сотрудника_____________________ для предоставления ее в ____________

(Ф.И.О. рабочего), работает в (организация) (его должность) с (дата начала трудоустройства).

В (дата) году было получено образование по специальности (вид и степень образования), что удостоверяет дипломом (аттестатом) государственного образца, выданным (образовательное учреждение) .

(Только для мужчин.) Проходил военную службу с «_»______ ___ г. и по «_»______ ___ г. в служебной части № ___. По окончании службы зачислен в запас с воиским званием «звание».

Семенное положение: (статус), детей нет/имеет возраст пол (если детей несколько, перечисляются через запятую).

На работу в (компания) устроился в с «_»______ ___ г. Сотрудник фирмы (Ф.И.О.) зарекомендовал себя только с положительной стороны, отлично показывал себя даже в стрессовых ситуациях, сохраняя всегда оптимистичный настрой. Коллектив к сотруднику (Ф.И.О.) относиться очень хорошо. (Имя) всегда готов прийти на помощь и поддержать коллег. Не употребляет алкоголь, не курит, не нарушал трудовую дисциплину. Общительный и открытый человек, способный принимать самостоятельные взвешенные решения.

Характеристика выдана для предоставления в ____________.

Директор фирмы (Название фирмы) (подпись) / (расшифровка)

Этого вполне достаточно, но не лишим будет добавить в характеристику что-то от себя.

Отдельно в характеристике описывается уровень профессионализма сотрудника, его рабочий опыт, навыки самостоятельного изучения, возможность занимать руководящий пост с дальнейшим планированием и контролем деятельности других сотрудников.

Особенно важно, чтобы в характеристике отражалась информация об организационных способностях, качестве и продолжительности выполнения работ, личной активности сотрудника, его способности быть ответственным и находить максимально эффективные решения при возникновении непредвиденных ситуаций.

Характеристика с места работы для разных учреждений может включать в себя ряд разнообразных формулировок. В большей степени все зависит от того, куда именно будет подаваться этот документ.

Характеристика с места работы в суд или полицию – образец

Существуют разные причины, которые обуславливают необходимость представить в правоохранительные или судебные органы характеристики с места работы. Именно причина составления предопределяет содержание этого документа.

Во многом характеристика будет зависеть от судебного процесса, который идет – по гражданскому или уголовному делу. В случае с гражданским судебным процессом положительная характеристика будет детально рассказывать о том, что человек отлично справляется со своими профессиональными обязанностями, какие перспективы в карьерном росте его ждут и что важно сохранить за ним рабочее место.

Такое содержание характеристики важно потому, что истцу и ответчику необходимо доказать свою положительность и материальные возможности, что особенно важно при решении вопросов усыновления или удочерения ребенка через судебные органы.