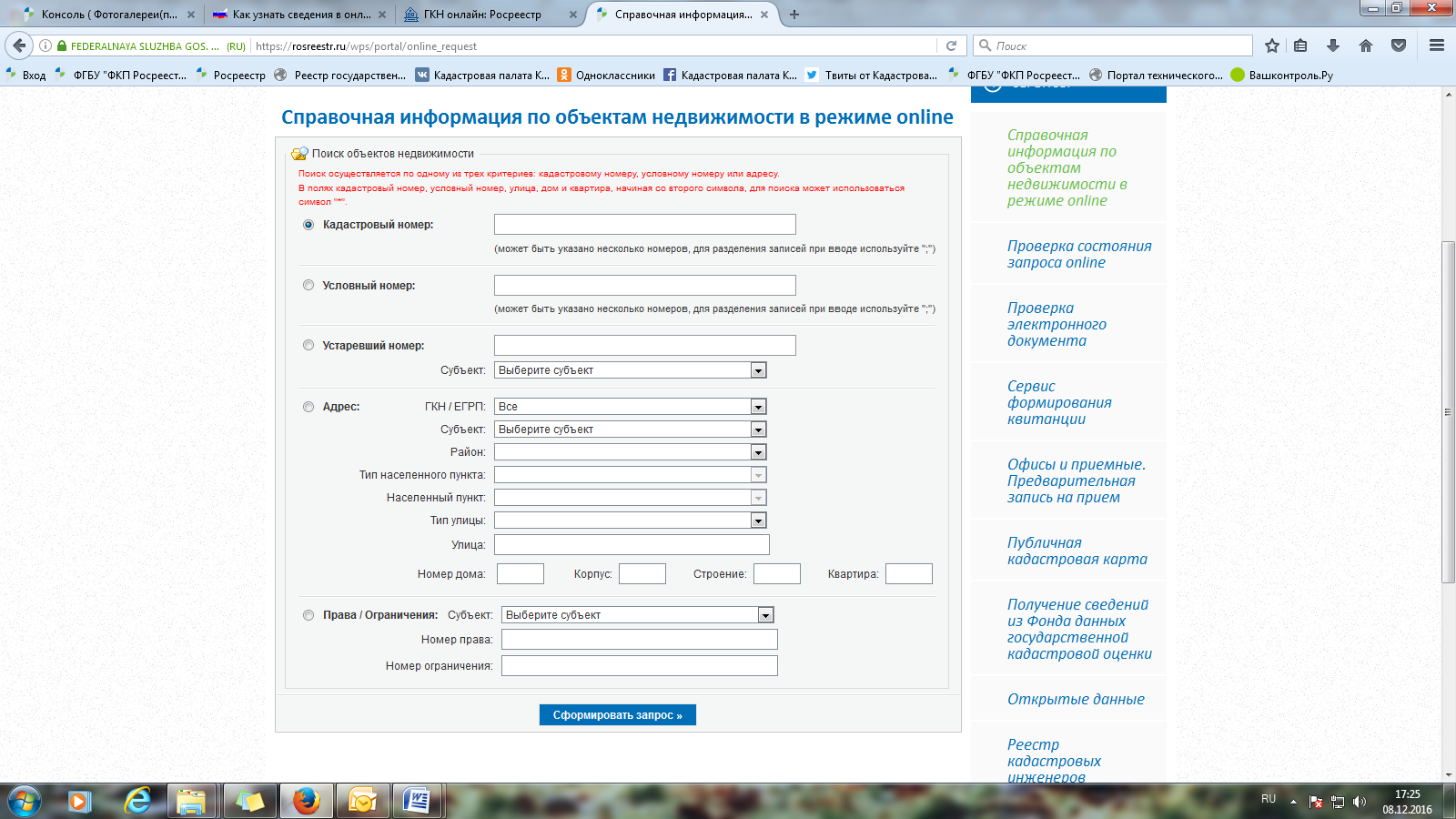

Добро пожаловать! | Гимназия № 15 им. Н.Н.Белоусова

354003, г. Сочи, ул. 60 лет ВЛКСМ, д.12 тел./факс.: 8 (862) 268-39-87, 8 (862) 268-09-04

Муниципальное общеобразовательное бюджетное учреждение гимназия №15 города Сочи им. Н.Н. Белоусова

Историческая справка:

Гимназия № 15 была открыта в 1980 году как общеобразовательная школа. С 1991 года разрабатывалась модель учебного комплекса гимназии (детский сад-школа-ВУЗ). В 1999 году школа получила статус гимназии и впоследствии ей было присвоено имя первого директора Белоусова Николая Николаевича, заслуженного учителя России.

В 2015 году в Гимназии №15 открыта группа Дошкольного образования для детей 5-7 лет.

Уровень образования: дошкольное образование, начальное общее образование, основное общее образование, среднее общее образование.

Режим и график работы гимназии — пятидневная учебная неделя с понедельника по пятницу.

Учредителем ОО является Администрация города Сочи. sochiadm.ru

Регулирование и контроль деятельности осуществляется Управлением по образованию и науке Администрации города Сочи. sochi.edu.ru

Часы приема директора гимназии по личным вопросам:

Вторник с 10:30 до 12:00

Четверг с 14:30 до 16:30

По предварительной записи по телефону 8 (862) 268-09-04.

Адрес места осуществления образовательной деятельности: г. Сочи, ул. 60 лет ВЛКСМ, 12, микрорайон Макаренко Место проведения Единого Государственного Экзамена: г. Сочи, ул. 60 лет ВЛКСМ, 12, микрорайон Макаренко

Версия для слабовидящих

«Билет в Будущее»

22. 10.2022

Выборы президента ШУС.

17.10.2022

«Ты для меня пример во всём…»

16.10.2022

Ноябрь 2022

Пн

Вт

Ср

Чт

Пт

Сб

Вс

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

Обучение проходит по учебно–методическому комплекту «ШКОЛА РОССИИ».

Основные учебники для учащихся первых классов выдаются школой бесплатно.

Начало приема учащихся в первый класс для детей, проживающих на закрепленной за гимназией территории начинается с 01.04.2021 года.

Запись по телефону 8 (862) 268-09-04

palantir

App Store: Survey++ опросы за деньги

Описание

Как заработать деньги на опросах? Нужен простой и быстрый способ заработать на опросах деньги в Интернете из дома? Хочешь получить удовольствие и заработок онлайн, высказывая личное мнение по опросам на разные темы? Как раз помогут тебе с этим наши онлайн опросы или просто опросники. Все очень легко и просто — опрос деньги!

Попробуйте Survey ++ Это приложение для опросов, деньги на опросах, где есть награды за опросы и мнения! Откройте для себя платные опросы, чтобы заработать на опросах и наслаждайтесь от лучшего нового приложения для опроса, которые платят вам реальные деньги.

◉ ПРОЙДИТЕ ОПРОСЫ Наши онлайн опросы по разным тематикам от разных брендов, Вам нужно просто заполнить их, чтобы зарабатывать деньги без вложений в Интернете. Нужно выскажите свое личное мнение о различных вопросах, а когда закончите, позвольте нам утвердить ваши ответы. Как только ваш опрос пройдет проверку и будет одобрен, вы получите заранее определенную сумму в долларах США на ваш личный баланс.

◉ СОБРАТЬ СУММУ И ПОЛУЧИТЬ ОПЛАТУ Как только вы пройдете опросники и соберете нужную минимальную сумму в наших платных опросах для бесплатного приложения PayPal (вывод наличных денег на банковскую карту Вашего Банка), вы получите оплату, перевод на Вашу банковскую карту, сразу после того, как запросите перевод. В настоящее время мы поддерживаем только платежи PayPal, скоро появятся другие способы оплаты, такие как Venmo и т.д.

◉ ДОПОЛНИТЕЛЬНЫЕ СПОСОБЫ ЗАРАБОТАТЬ ДЕНЬГИ как заработать дополнительно? В отличие от большинства других приложений для опросов, которые помогают Вам заработок и платят вам реальные деньги и предлагают ограниченные способы получения оплаты, мы предлагаем Вам бонус в качестве дополнительных простых действий, которые могут заработать деньги вам дополнительные. Например, если вы ежедневно проводите онлайн опросы или приглашаете друзей, вы можете зарабатывать деньги дополнительно только за это занятие. Чем больше приведете друзей – тем больше сможете заработать деньги без вложений через интернет, не выходя из дома.

◉ ПОЧЕМУ ПЛАТНЫЕ ОПРОСЫ ОТ SURVEY ++ — простой процесс регистрации — интуитивно понятный интерфейс — большой выбор опросников и наград в разных категориях — анкеты разной величины — каждый опрос дает вам разный заработок — собрали сумму для получения оплаты через PayPal (скоро будут добавлены другие способы оплаты, такие как Venmo) — выполняйте дополнительные действия, например привести друзей и выполняйте достижения, чтобы получать еще больше денег (ежедневная проверка, выполнение испытаний, приглашение друзей)

Если вы ищете как заработать деньги на опросах, участвуя в онлайн опросах, не пропустите лучшее приложение для опросов Survey ++

◉ Скачайте прямо сейчас лучшее приложение для опросов БЕСПЛАТНО и зарабатывайте деньги на опросах онлайн не выходя из дома через интернет, принимая участие в опросниках на своем мобильном телефоне!

000Z» aria-label=»31 июля 2022 г.»>31 июл. 2022 г.

Версия 1.2

bug fixes

Оценки и отзывы

Оценок: 26

Класс

Очень интересное приложение для заработка

Нет даже бесплатных опросов

Ужас

Awesome

Awesome!

Разработчик 景华 张 указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Данные, используемые для отслеживания информации

Следующие данные могут использоваться для отслеживания информации о пользователе в приложениях и на сайтах, принадлежащих другим компаниям:

Контактные данные

Идентификаторы

Связанные

с пользователем данные

Может вестись сбор следующих данных, которые связаны с личностью пользователя:

Финансовая информация

Контактные данные

Идентификаторы

Не связанные

с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

Геопозиция

Контакты

Данные об использовании

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Дополнительный доход похож на богатство, если у вас уже есть дневная работа, которая покрывает счета и есть свободное время.

Автор Р. Л. Адамс

Мнения, выраженные участниками Entrepreneur , являются их собственными.

На самом деле заработать дополнительные деньги не так уж и сложно. Как человек, который уже почти два десятилетия погружен в сферу получения дохода в Интернете, я могу сказать вам, что это требует некоторой работы. Тем не менее, есть несколько четких путей вперед. В конце концов, все сводится к тому, каковы ваши цели и насколько вы хотите автоматизировать свой доход.

gpointstudio | Гетти Изображений

Не могли бы вы дополнительно зарабатывать 200 долларов в месяц? Конечно. Как насчет дополнительных 1000 долларов в месяц? Как бы это изменило вашу жизнь? Для большинства это имело бы огромное значение. Но что, если бы мы говорили о тысячах в месяц или даже о десятках тысяч больше? Как бы это изменило траекторию вашей жизни? Очевидно, что вы можете зарабатывать реальные деньги, просто имея доступ в Интернет. Вам просто нужно решить, сколько вашего времени это стоит.

Несмотря на то, что у всех нас есть дополнительное время, оно часто не кажется нам нужным. Но также не требуется слишком много усилий, чтобы заработать дополнительные деньги на какой-то домашней работе. Мы не говорим здесь о миллионах и миллионах — мы в основном говорим о выполнении небольших проектов для получения дополнительного дохода. И в зависимости от вашего набора навыков вы можете легко зарабатывать несколько сотен долларов или даже несколько дополнительных тысяч в месяц на удаленной работе.

Связанный: 4 дополнительных концерта, которые вы можете начать сегодня

1. Станьте виртуальным помощником.

Один из простых способов зарабатывать деньги из дома — помогать другим выполнять задачи в качестве виртуального помощника. Если вы хорошо организованы и можете правильно распоряжаться своим временем, то становление виртуальным помощником представляет собой беспроблемную точку входа в индустрию цифровых услуг. Вы можете легко выполнять эти функции удаленно, где бы вы ни жили.

Найти удаленную работу в качестве виртуального помощника можно легко на таких сайтах, как Upwork, Indeed.com и Remote.co. Найдите существующие объявления о вакансиях и создайте ставки. Вам потребуются эффективные коммуникативные навыки и свободное владение английским языком и популярными веб-приложениями и программным обеспечением для бизнеса.

По теме: Узнайте о 4 принципах, которые помогли этой виртуальной компании стать одной из лучших культур в Америке

2. Продавайте товары на eBay или Craigslist.

Большая часть нашего общества получает постоянный доход, продавая товары на Craigslist и eBay. Вы можете сделать это, продавая свои собственные предметы, или вы можете помочь продавать предметы для других людей и получить небольшую комиссию. Продажа на eBay сопряжена с большими трудностями, чем на Craigslist, и вам необходимо получить надежные отзывы, прежде чем вы сможете начать продавать дорогостоящие товары.

Тем не менее, eBay предоставляет продавцам ресурсы, которые помогут вам привыкнуть к продажам на платформе. Потратьте время, чтобы проявить должную осмотрительность и изучить платформу. Если у вас есть солидные навыки онлайн-маркетинга, вам будет намного проще, чем если бы вы были полным новичком в мире цифрового маркетинга.

Связано: 8 мест, где можно быстро продать вещи, когда вам действительно нужны деньги

3. Торгуйте криптовалютой.

По мере развития цифрового мира развивается и наша валюта. То, что вчера казалось новинкой, в конечном итоге станет предпочтительным средством за хорошие деньги. Опрос Gallop показал, что в 2016 году 10% людей заявили, что используют наличные в качестве предпочтительного способа оплаты (по сравнению с 19%).процентов в 2011 году).

Несмотря на то, что криптовалюта относительно новая, в конечном итоге она станет стандартом. Биткойн и Эфириум сегодня могут быть основными криптовалютными платформами, но доллар США в конечном итоге станет цифровым долларом благодаря использованию блокчейна. Вы можете воспользоваться текущим бумом криптовалюты, торгуя ею через такие платформы, как eToro и Kraken, среди многих других.

Связанный: Биткойн теперь классифицируется как товар в США

4. Онлайн-репетиторство

Такие веб-сайты, как Skooli, Tutor Me и Tutor.com, предоставляют ресурсы для входа в пространство онлайн-репетиторства. Хотя вам не нужно использовать подобную платформу, они обеспечивают более низкую точку входа на рынок. Вы также можете искать онлайн-репетиторы на множестве других сайтов, таких как Upwork, Freelancer и многих других.

Чему вы можете обучать на онлайн-курсе? Вы можете легко преподавать такой предмет, как математика или естествознание, а также преподавать язык, такой как английский онлайн-курс, если вы говорите на двух языках. Вы также можете преподавать музыкальные инструменты, такие как гитара или фортепиано, а также множество других предметов.

См. также: Чтобы быстро расширить свой бизнес, прекратите продавать и начните обучать

5. Продажа услуг на Fiverr

Компания Fiverr значительно выросла с момента своего основания. Сегодня это огромный рынок для внештатной работы, где вы можете продавать практически любые услуги на свете. Это здорово, если вы хотите зарабатывать деньги в Интернете в качестве цифрового кочевника или даже сидя дома за своим ноутбуком в пижаме.

Что конкретно вы можете продавать на Fiverr? Все, от услуг по графике и дизайну до цифрового маркетинга, внештатных письменных и переводческих услуг, видео- и анимационных услуг, музыки и аудио, программирования и разработки приложений, бизнес-услуг и услуг, связанных со стилем жизни, которые включают в себя все, от впечатлений от знаменитостей до игр.

См. также: Как использовать Fiverr и ускорить рост вашего стартапа

6. Создавайте воронки продаж.

У каждого успешного бизнеса есть автоматизированная воронка продаж. Тем не менее, так много компаний совершенно не знают о силе эффективной воронки. Воронки продаж обеспечивают автоматизацию процесса продаж. Они помогают вам построить отношения с вашей аудиторией и развить связь с потребителем. Существует множество инструментов, которые вы можете использовать для создания воронки продаж, но самые успешные компании в мире часто создают воронки с собственным кодом.

Экспертные воронки продаж часто начинаются с бесплатного предложения, также называемого лид-магнитом. Предоставляя ценность в лид-магните, вы создаете доверительные отношения с потребителем. На следующем этапе вы обычно сталкиваетесь с так называемым самоликвидирующимся предложением или ловушкой. Это сделки, от которых трудно отказаться, часто по цене от 7 до 47 долларов. Фронтальное предложение обычно находится за пределами этого, наряду с разовыми предложениями, которые помогают повысить пожизненную ценность клиента и среднюю стоимость корзины.

Несмотря на то, что в воронках продаж есть немало технических деталей, понимание их сегодня и прямо сейчас может помочь вам достичь более высокого уровня мастерства в онлайн-маркетинге. Это также поможет вам масштабировать свой бизнес, оптимизировав коэффициент конверсии, а затем просто увеличив расходы на рекламу.

Связано с: Что такое воронка продаж? Руководство по созданию автоматизированного торгового автомата

7. Сдайте свой дом в аренду.

Еще один способ зарабатывать деньги на дому — это сдавать свой дом в аренду. AirBnB создала значительную индустрию аренды жилья для отпуска. Хотя рынок существовал до появления AirBnB, с момента его появления на сцене он, безусловно, рос как на дрожжах.

В 2017 году AirBnB приобрела поставщика элитной аренды для отдыха Luxury Retreats, и другие консолидации на рынке произошли с ведущими сайтами, такими как приобретение InvitedHome платформы аренды PPG и платформ Seasoned Dreams, а также Expedia за 3,9 доллара.приобретение другого гиганта по аренде жилья для отдыха, HomeAway. Рынок находится на подъеме, и настало время для входа, независимо от того, насколько большим или маленьким может быть ваш дом или квартира.

Связано: 11 странных и замечательных объявлений Airbnb, включая нью-йоркское такси и иглу

8. Запустите сайт электронной коммерции.

Электронная торговля находится на подъеме. В то время как Amazon берет на себя львиную долю, потребители покупают толпами, когда они могут получить выгодные предложения. На самом деле, некоторые из ведущих онлайн-маркетологов, такие как Нил Патель, Фрэнк Керн, Дин Грациози, Дэвид Шарп, Джон Риз и многие другие, используют электронную коммерцию с бесплатной доставкой и книжные воронки, чтобы заработать небольшие состояния. Это возвращается к реализации воронок продаж в среде электронной коммерции. На самом деле, многое из того, что люди думают о традиционных интернет-магазинах, на создание которых уходят месяцы или даже годы и которые стоят небольшое состояние, просто не соответствует действительности.

Связанный: Как владельцы электронной коммерции могут использовать последние тенденции в своих интересах? 5 советов предпринимателей.

9. Начните блог.

Блоги, возможно, являются одним из лучших способов получения пассивного дохода, даже путешествуя по миру в качестве внештатного писателя. Хотя создание блога может быть простым, вам нужно будет приложить усилия и поработать, чтобы воспользоваться преимуществами своих сообщений в блоге. Посадите семена сейчас, чтобы потом насладиться урожаем.

Однако, как только этот блог заработает, получать доход и масштабировать свой продукт как владельцу бизнеса несложно. Просто создавайте больше контента и выстраивайте больше предложений. По мере роста популярности вашего блога вы также сможете привлекать лучшие таланты, желающие писать для вас, просто в обмен на одну очень мощную ссылку на их собственные веб-сайты.

Связанный: Как начать блог и зарабатывать деньги в Интернете

10. Создайте подработку.

Существует множество идей для прибыльных подработок, которые вы могли бы легко начать, не выходя из собственного дома. Хотя начать их легко, на самом деле вывести на рынок и развивать этот бизнес немного сложнее. Трудная часть видеть их до конца.

Хотя вы можете начать обычный бизнес по продаже чужих продуктов, вы также можете изобрести свой собственный продукт. Хотя предприятия, основанные на изобретениях, могут показаться более сложными в создании, они представляют привлекательные инвестиционные возможности, как показано в таких популярных шоу, как Shark Tank.

Связанный: Какой тип подработки вам следует попробовать? (Инфографика)

11. Создание вебинаров

Я стал одержим средством вебинаров для продажи. Создание автоматических вебинаров — один из самых полезных навыков, которые вы могли бы иметь, как, например, предприниматель Джейсон Фладлиен, который заработал на вебинарах 100 миллионов долларов продаж, продавая только продукты других людей, а не свои собственные.

Веб-семинары следуют определенному шаблону и формату. Они шаблонны. Если вы освоите эту формулу, вы сможете буквально доминировать в этом пространстве. Найдите хорошую идею или возможность, которую вы можете продать и которая принесет огромную пользу.

Связано: 12 шагов для создания идеального вебинара

12. Управление социальными сетями.

Управление социальными сетями — отличный способ получать доход из дома. Учитывая расширение социальных сетей, компании стремятся найти свой путь перед потенциальными клиентами. Тем не менее, большинство компаний не имеют ни малейшего представления о том, как они могут увеличить свою экспозицию. Вот где вы приходите.

Создание бизнеса по управлению социальными сетями может потребовать определенных усилий и времени, но оно того стоит. Вы можете взимать значительную ежемесячную плату за каждый бизнес, чтобы помочь управлять своими социальными сетями, что позволит вам получать постоянный доход, выполняя этот концерт.

Лиз Бенни, основатель Jinga Social, не только построила одну из крупнейших и самых известных компаний по управлению социальными сетями, но и организовала несколько вебинаров с семизначными суммами, обучая людей, как вы уже догадались, как запускать свои собственные компания по управлению социальными сетями.

Связанный: 10 лучших инструментов управления социальными сетями, которые вы должны попробовать прямо сейчас

13. Партнерский маркетинг

Партнерский маркетинг обеспечивает очень низкий уровень трения при продаже товаров в Интернете. Хотя вам нужна какая-то аудитория для продажи этих продуктов или услуг, вы можете заработать значительную сумму денег из дома, делая это. Некоторые продукты или услуги имеют очень высокую прибыль за клик. Это означает, что если вы правильно разыграете свои карты, вы можете легко получить большую прибыль от конверсий, привлекая трафик к конкретным предложениям, если вы ориентируетесь на правильные интересы.

Вы можете найти предложения партнерского маркетинга на таких сайтах, как ClickBank, CJ.com и Rakuten LinkShare, среди многих других. Найдите подходящее предложение и убедитесь, что вы представляете его нужной аудитории и не рассылаете людям спам об этом. Делайте свой маркетинг этично.

Связано: 10 лучших программных платформ для отслеживания партнерского маркетинга

14. Создавайте онлайн-курсы.

Один из моих самых любимых способов дополнительного заработка из дома — создание онлайн-курсов. Теперь это требует первоначальных затрат времени. Но, как и в любой другой деятельности, приносящей пассивный доход, вы выполняете работу один раз и получаете за нее деньги многократно.

Возьмите любой навык, который у вас есть, и найдите способ построить вокруг него курс. Используйте такие сайты, как Udemy, Ankur Nagpal’s, Teachable или Kajabi Джонатана Кронстедта, чтобы создать эти курсы, а затем начать маркетинг.

Основательница своего ювелирного блога превратилась из подработки в многомиллионную компанию. Вот как она сделала чистый разрез.

Забудьте о месяце гордости. Вот когда вы действительно должны заниматься маркетингом для ЛГБТК-потребителей.

Эта чернокожая основательница подверглась газлиту со стороны своего врача во время беременности. Опыт подтолкнул ее к созданию сообщества для будущих мам.

Как определить, что кто-то манипулирует вами, основываясь на языке их тела

Этот дуэт завоевал золото франшизы благодаря Drybar. Теперь они собираются завоевать совершенно новую отрасль.

10 ключей к тому, чтобы избежать негативного опыта клиентов

Чувствуешь себя неловко? Борьба за то, чтобы завести друзей? Этот основатель хочет исправить вашу социальную тревогу.

Жизнь

Как определить, что кто-то манипулирует вами, основываясь на языке их тела

Дон Вебер

Новости бизнеса

Подводная недвижимость во Флориде продается за 43 миллиона долларов. Разработчик называет это «Единорог».

Джонатан Смолл

Жизнь

Избегайте этих 3 соблазнительных привычек для продуктивной удаленной работы

Элизабет Райдер

Читать далее

11 Идеи пассивного дохода для увеличения денежного потока

Пассивный доход — это денежный поток, который требует незначительных усилий или вообще не требует их. Как бизнес-модель, она в значительной степени самодостаточна; часто пассивный доход включает в себя какие-то авансовые или первоначальные инвестиции, которые приносят долгосрочную стабильную прибыль.

Формально Налоговая служба (IRS) определяет два «пассивных вида деятельности» [1]:

Торговая или деловая деятельность, не требующая материального участия

Арендная деятельность

Согласно их определению, пассивный доход может быть получен от таких вещей, как финансовые инвестиции, такие как акции, взаимные фонды и роялти, или владение арендованным имуществом.

В этой статье мы углубимся в то, что считается пассивным доходом, и предложим несколько идей, которые вы можете попробовать начать зарабатывать.

Что такое пассивный доход?

Пассивный доход противоположен активному доходу. При активном доходе вам платят за работу, которую вы постоянно выполняете. Большинство профессий или подработок квалифицируются как активный доход. При пассивном доходе вы сначала выполняете работу, а затем со временем получаете оплату — никаких дополнительных усилий не требуется.

Получение пассивного дохода может быть заманчивой идеей, но важно отметить, что рост ваших инвестиций может занять некоторое время. Если вы ищете быстрые деньги, вы можете подумать о том, чтобы начать подработку или заняться высокооплачиваемой карьерой.

Однако, если у вас есть время наблюдать за ростом ваших инвестиций — и особенно если вы готовы приложить немного постоянных усилий для поддержания этого роста — создание источника пассивного дохода может быть прибыльным делом.

Уверенно развивайте свою карьеру

Присоединяйтесь бесплатно

Развивайте востребованные профессиональные навыки с помощью экспертов из ведущих компаний и университетов

Выбирайте из более чем 8000 курсов, практических проектов и сертификационных программ

Учитесь на своих условиях с гибким графиком и курсы по запросу

Присоединяйтесь бесплатно

Как получать пассивный доход

Когда люди говорят о «заработке денег во сне», они имеют в виду пассивный доход. Традиционно вы бы сделали это за счет финансовых вложений. В настоящее время многие креативщики начинают получать пассивный доход, создавая цифровой продукт, который можно многократно продавать.

Вот некоторые вещи, которые следует учитывать, если вы хотите начать получать пассивный доход:

Какие первоначальные инвестиции я могу сделать (подумайте о деньгах, времени и усилиях)?

Есть ли у меня какие-либо навыки или знания, которые могут быть полезны другим людям?

Как я могу автоматизировать процесс обмена своими навыками или знаниями?

В зависимости от того, какой поток пассивного дохода вы выберете, вы можете сделать несколько вещей, чтобы увеличить свой краткосрочный заработок. Например, некоторые люди, которые продают цифровые продукты, будут использовать различные маркетинговые стратегии, чтобы дать возможность большему количеству людей открыть для себя их продукты, что приводит к увеличению продаж за более короткий период. Другие могут масштабировать свой бизнес с пассивным доходом с помощью новых продуктов, которые дополняют их первоначальные предложения, чтобы вернуть устоявшуюся клиентскую базу.

11 Идеи пассивного дохода

Первый шаг к получению постоянного потока дохода — это выбор наиболее подходящего для вас источника пассивного дохода. Если вы хотите сделать финансовые инвестиции или начать бизнес, вот 11 идей, которые следует учитывать для вашей стратегии пассивного дохода:

1. Делайте финансовые инвестиции.

Финансовые инвестиции включают ряд вариантов, таких как инвестирование в фондовый рынок, взаимные фонды, облигации и кредитование равных, и они требуют незначительной последующей работы по мере начисления процентов. Поработайте с финансовым консультантом, чтобы определить лучшие варианты инвестиций для вас.

Плюсы:

Имейте в виду:

2. Иметь арендуемую недвижимость.

Доход от сдачи в аренду может быть стабильным способом дополнительного заработка, но независимо от того, проживаете ли вы с долгосрочными арендаторами или с краткосрочными арендаторами, этот источник пассивного дохода включает в себя все необходимые условия регулярного владения жильем.

Плюсы:

Помните:

3. Откройте магазин печати по требованию.

Вы можете продавать свои оригинальные рисунки на рубашках, шляпах, кружках, плакатах и других товарах, не занимаясь инвентаризацией и комплектацией, открыв магазин печати по запросу. Все, что вам нужно сделать, это выбрать своего поставщика — такие компании, как Printful, Printify или Gelato — загрузить свой файл, выбрать продукты, которые вы хотите продавать, и рекламировать их в своем интернет-магазине.

Плюсы:

Помните:

управляемый проект

Начало работы с Adobe Illustrator

В этом проекте вы узнаете, как начать использовать Adobe Illustrator. Adobe Illustrator — это программа для векторного дизайна, с помощью которой вы можете спроектировать что угодно …

4.3

(289 оценок)

15 443 уже зачислены

Уровень НАЧИНАЮЩИЙ

Узнать больше

Среднее время: 1 месяц (ы)

3

3

3

Учитесь в своем собственном темпе

Навыки, которые вы приобретете:

Adobe Illustrator, создание контента, графика, графический дизайн, компьютерные программы

4.

Самопубликация

бронируйте и продавайте онлайн. Многие люди предпочитают использовать такой сервис, как Kindle Direct Publishing, который позволяет вам преобразовать ваши слова в электронную книгу или печатное издание и продавать его на Amazon.

Плюсы:

Помните:

5. Продавать рабочие листы.

Есть несколько мест, где вы можете загружать и продавать рабочие листы в Интернете. Как правило, это работает так: вы создаете рабочий лист для печати и загружаете его на веб-сайт, такой как Etsy или Teachers Pay Teachers, где люди могут платить за загрузку и использование вашего творения.

Плюсы:

Помните:

6. Продавайте шаблоны.

Если вам нравится создавать системы цифровой организации в таких программах, как Microsoft Excel или Notion, возможно, вы сможете продавать свои шаблоны. Многие люди монетизируют свои творения на Etsy или других онлайн-площадках.

Плюсы:

Помните о:

специализация

Основы Microsoft 365

Следуйте своей страсти и повышайте производительность. Узнайте, как использовать лучший в своем классе набор приложений, которые помогут вам оставаться на связи и добиваться поставленных целей.

4.7

(661 оценка)

24 419 уже зачислены

Уровень BEGINNER

Подробнее

Среднее время: 5 месяцев

Учитесь в своем темпе

Навыки, которые вы приобретете:

Создание и поддержка профессионально выглядящих документов, Создание и редактирование рабочей книги с несколькими листами, Визуальное представление данных, Создание презентаций и управление ими, Описание приложений и служб, доступных в рамках подписки Microsoft 365, Управление совместной работой над документами, Вставка и форматирование графических элементов, Управление документами, Управление таблицами и списками, Вставка и форматирование текста, Управление листами и книгами, Управление таблицами и табличными данными, Управление ячейками и диапазонами данных, Управление диаграммами, Выполнение операций с помощью формул и функций, Управление слайдами, Применение переходов и анимации, Вставка элементов в презентацию, Управление презентациями

7.

Создайте контент.

Если вы предпочитаете видео, вы можете зарабатывать деньги, загружая свои оригинальные творения на YouTube и настроив свою учетную запись для монетизации в партнерской программе YouTube. Нет ограничений на типы видео, которые вы можете создавать — информационные, короткометражные, оригинальная музыка, даже фоновый шум — однако существует ряд требований для участия в партнерской программе YouTube, включая минимальное количество просмотров и подписчиков.

Плюсы:

Помните:

Подробнее: Что такое контент-маркетинг?

8. Создайте онлайн-курс.

Где-то между написанием книги, продажей рабочих листов и шаблонов и созданием контента вы можете решить упаковать созданные вами ресурсы в виде онлайн-курса. Многие люди создают свой контент на таких платформах, как Thinkific или Teachable, а затем размещают свои курсы на своем собственном веб-сайте.

Плюсы:

Помните:

9.

Продажа стоковых фотографий.

Независимо от того, являетесь ли вы фотографом-любителем или опытным фотографом, вы можете продавать свои оригинальные фотографии в виде стоковых изображений на таких сайтах, как Alamy, Shutterstock, Stocksy или Adobe Stock.

Плюсы:

Помните:

специализация

Основы фотографии и не только: от смартфона до цифровой зеркальной фотокамеры знания от камеры до композиции!

4,8

(4 909 рейтингов)

108,202 Уже зарегистрировано

Уровень новичка

Узнайте больше

Среднее время: 6 месяцев (я)

Узнайте в своем собственном темпе

. Фотография, Копирайтинг, Письмо, Уверенность, История, Творчество, Искусство, Проект

10. Создайте приложение.

Вы можете пассивно монетизировать свои творческие способности в качестве разработчика, создав мобильное приложение и продав его через Apple App Store или Google Play.

Плюсы:

Помните:

11.

Партнерский маркетинг

Партнерский маркетинг — это область цифрового маркетинга, в которой человек продвигает продукты и получает часть продаж, полученных от их уникальных партнерских ссылок. Многие блоггеры сочетают методы поисковой оптимизации (SEO) со своей стратегией партнерского маркетинга, чтобы максимизировать свой доход.

Плюсы:

Помните:

специализация

Поисковая оптимизация (SEO)

Стать SEO экспертом. Основные инструменты и стратегии поисковой оптимизации

4.7

(9 877 оценок)

128 029 уже зарегистрировались

Уровень НАЧИНАЮЩИЙ

Узнать больше

Среднее время: 5 месяцев build:

Алгоритм поиска, поисковая оптимизация (SEO), математическая оптимизация, семантика, социальные сети, исследование ключевых слов, маркетинг, контент-маркетинг, маркетинг в социальных сетях

Начните свой источник пассивного дохода

Когда речь идет о бизнес-модели, основанной на пассивном доходе, чем больше людей узнают о вашем продукте, тем больше денег вы сможете заработать. Узнайте, как создавать и анализировать эффективные рекламные кампании и использовать свое присутствие в социальных сетях с сертификатом специалиста по маркетингу в социальных сетях Facebook, доступным на Coursera. Другим вариантом, который стоит рассмотреть, является профессиональный сертификат Google по цифровому маркетингу и электронной коммерции, который обучает востребованным навыкам для современной экономики цифрового маркетинга.

профессиональный сертификат

Мета-маркетинг в социальных сетях

Начните свою карьеру в качестве маркетолога в социальных сетях. Развивайте навыки, необходимые для востребованной карьеры, и получайте сертификат от Meta. Для начала работы не требуется никакого образования или предыдущего опыта.

4.9

(12 282 рейтинга)

155 614 уже зарегистрировались

Уровень НАЧИНАЮЩИЙ

Узнать больше0003

Эффективная реклама, цифровой маркетинг, управление брендом, маркетинг в социальных сетях, контент-маркетинг, маркетинг, стратегия маркетинга в социальных сетях, разработка контента, управление контентом, разработка маркетингового контента, управление кампаниями, управление рекламой, менеджер метарекламы, метареклама, оптимизация маркетинга , Цифровая аналитика, Маркетинговая стратегия, Коммуникации, Менеджер по рекламе

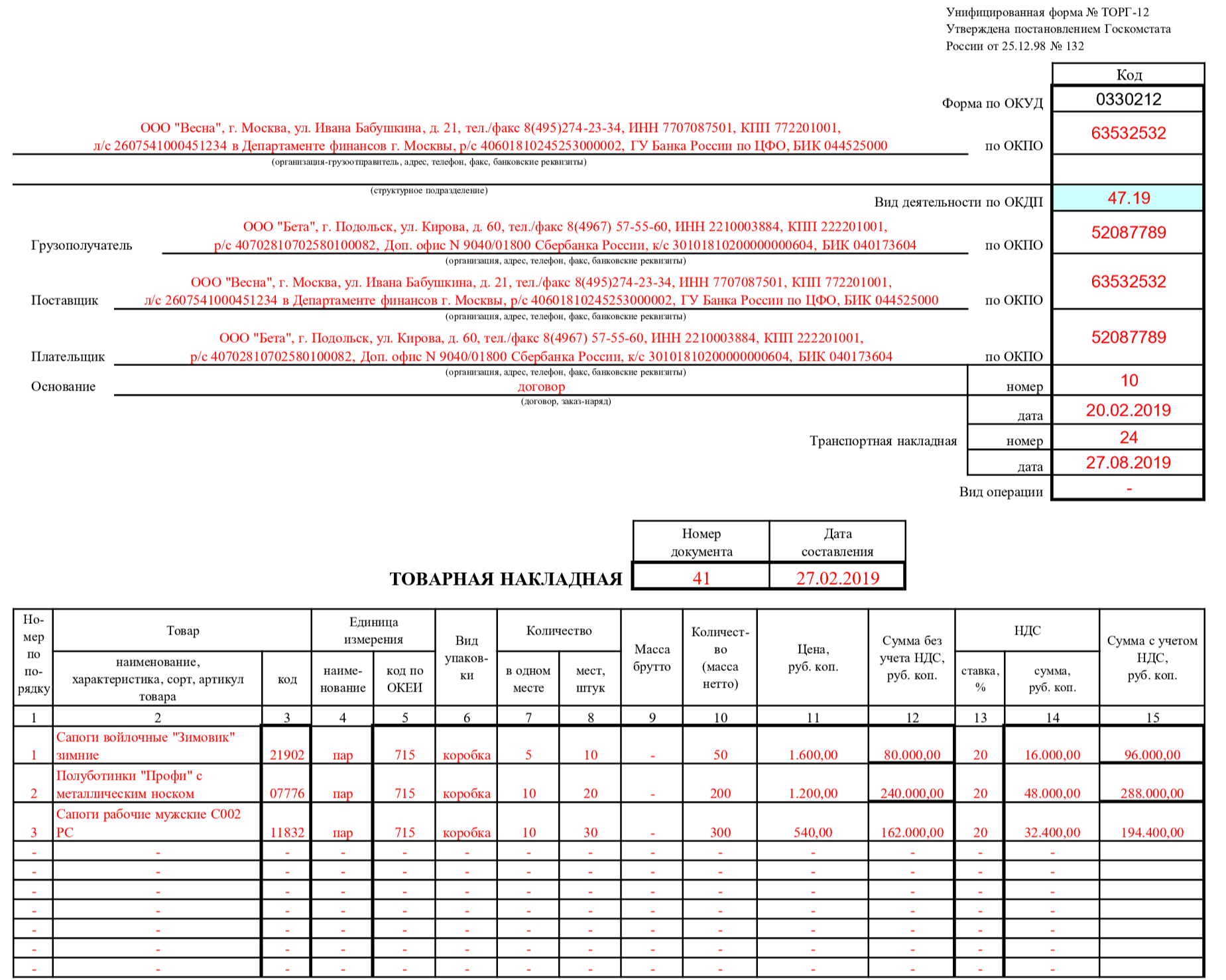

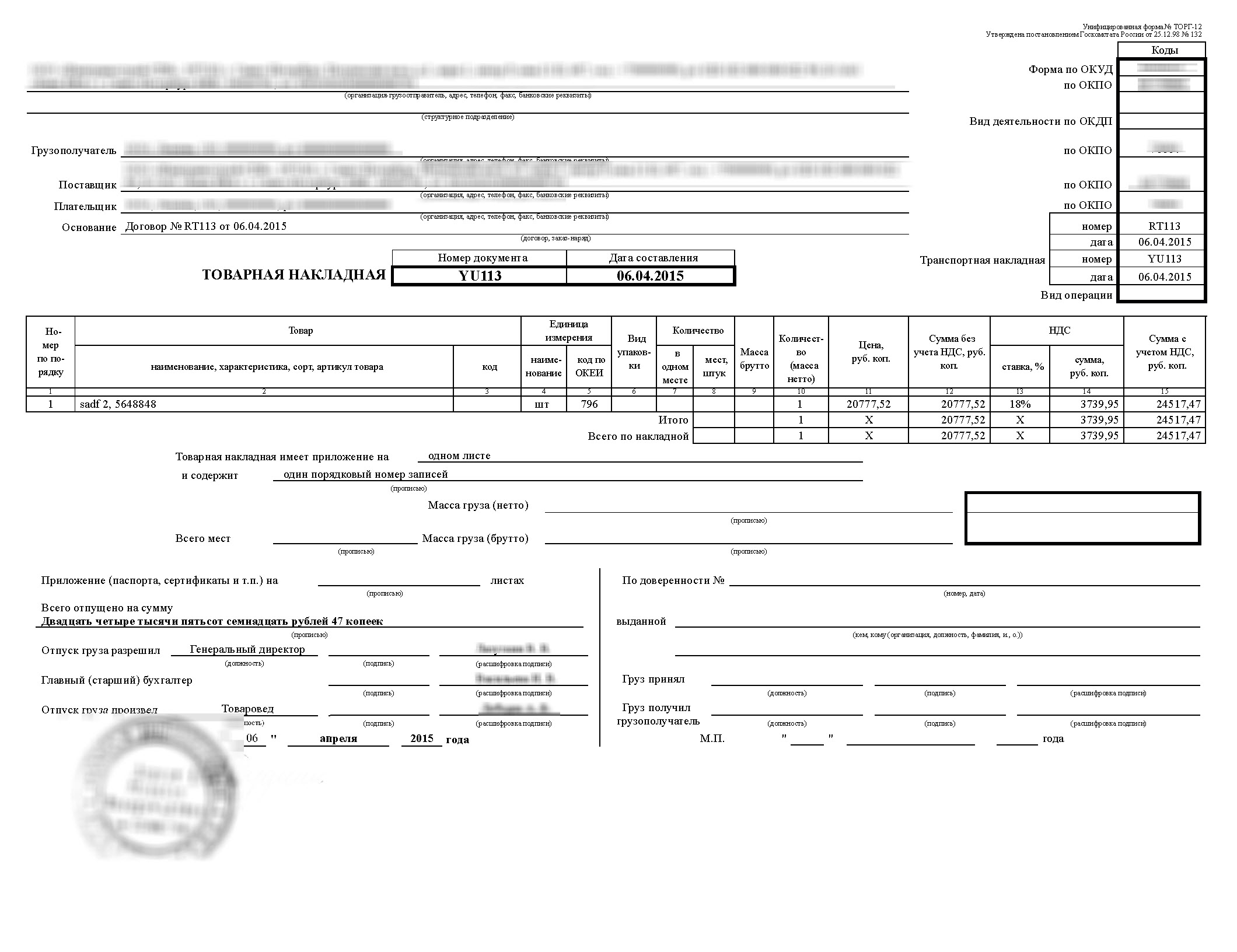

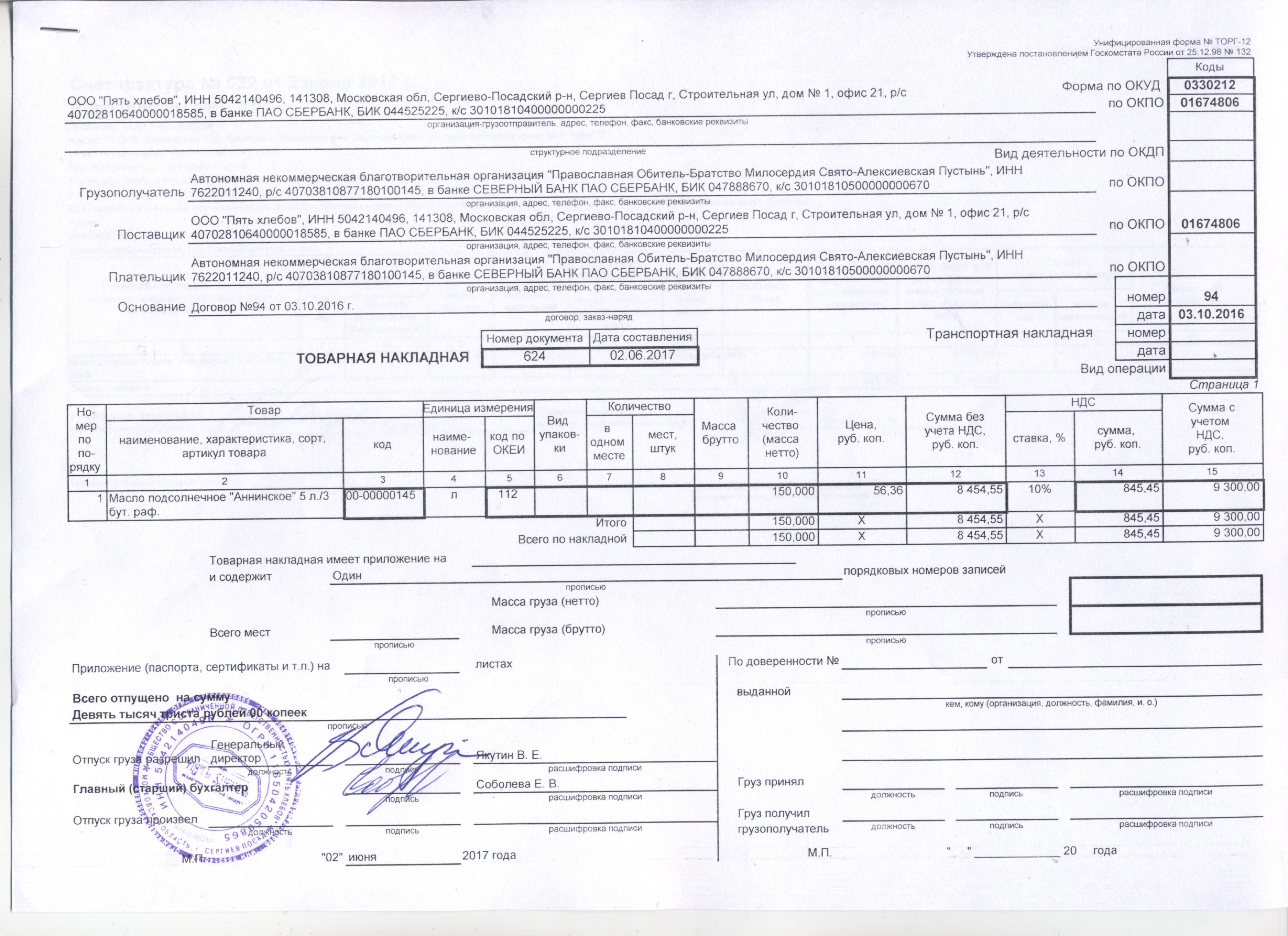

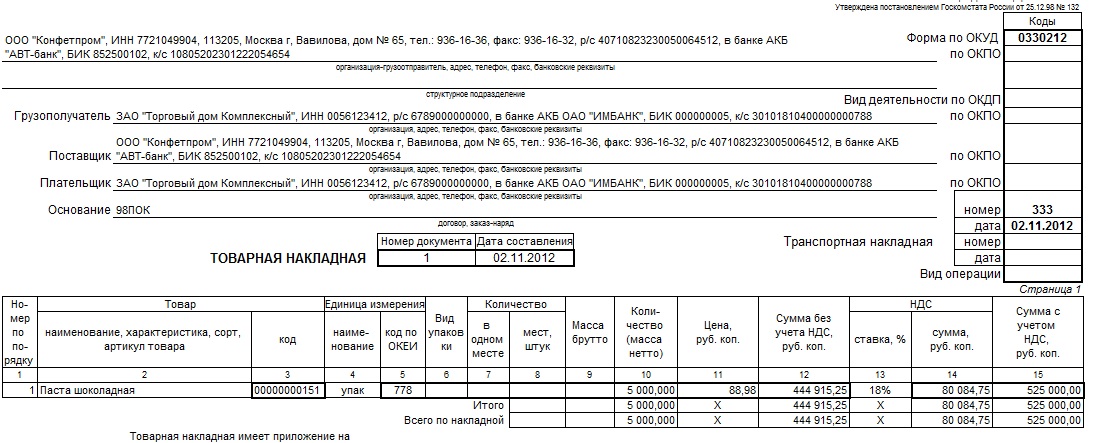

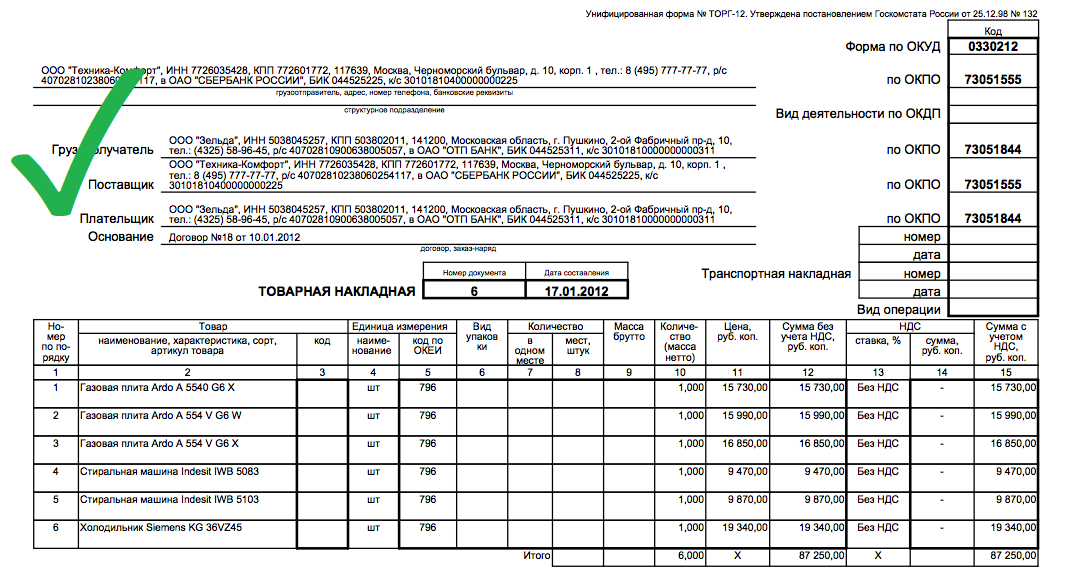

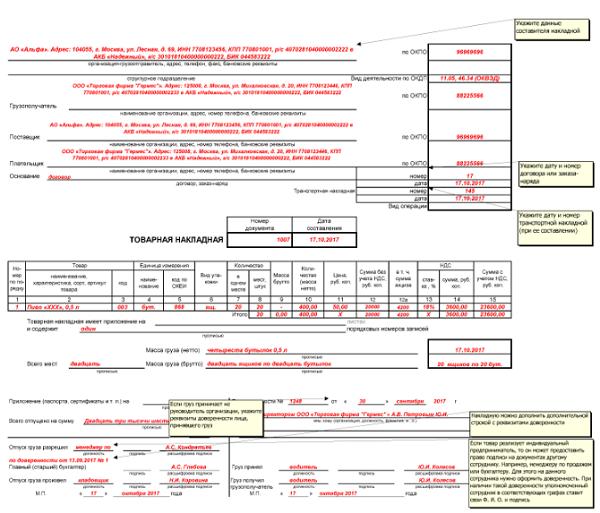

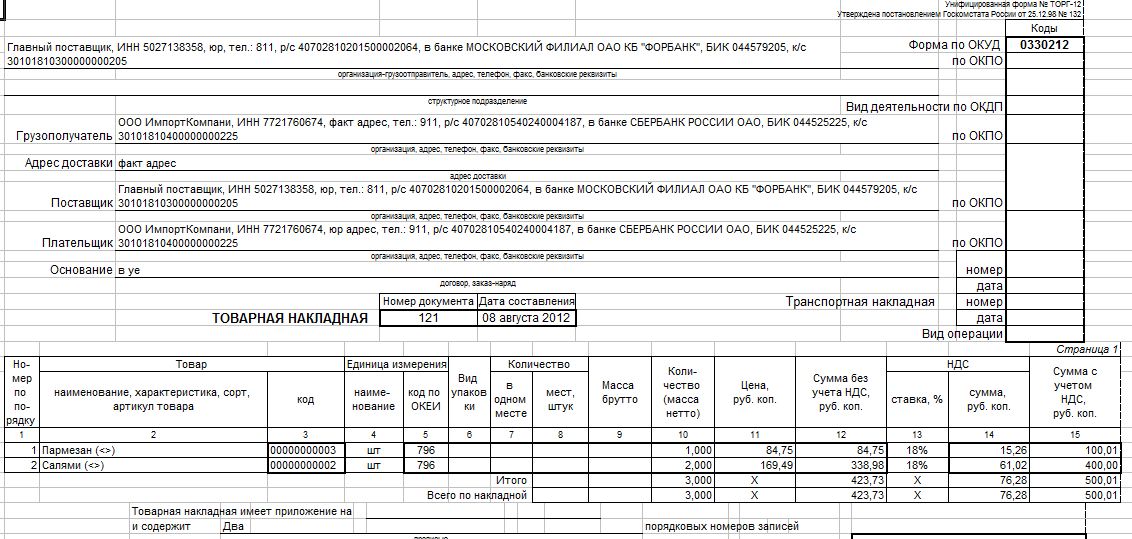

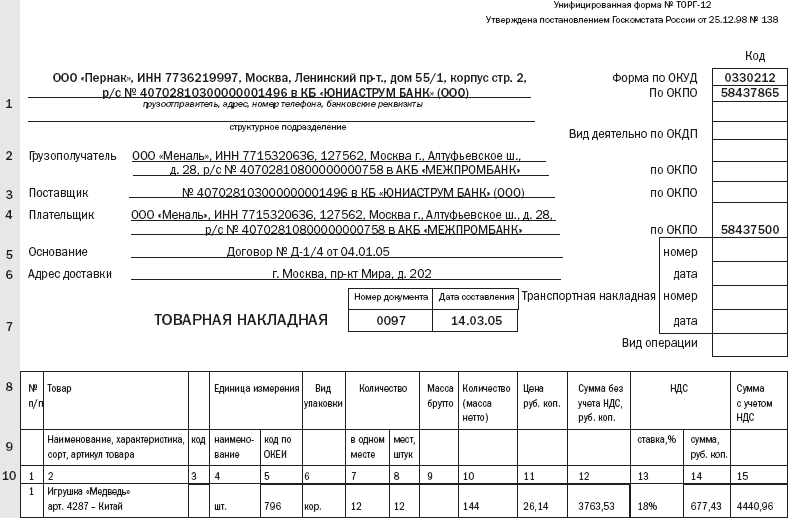

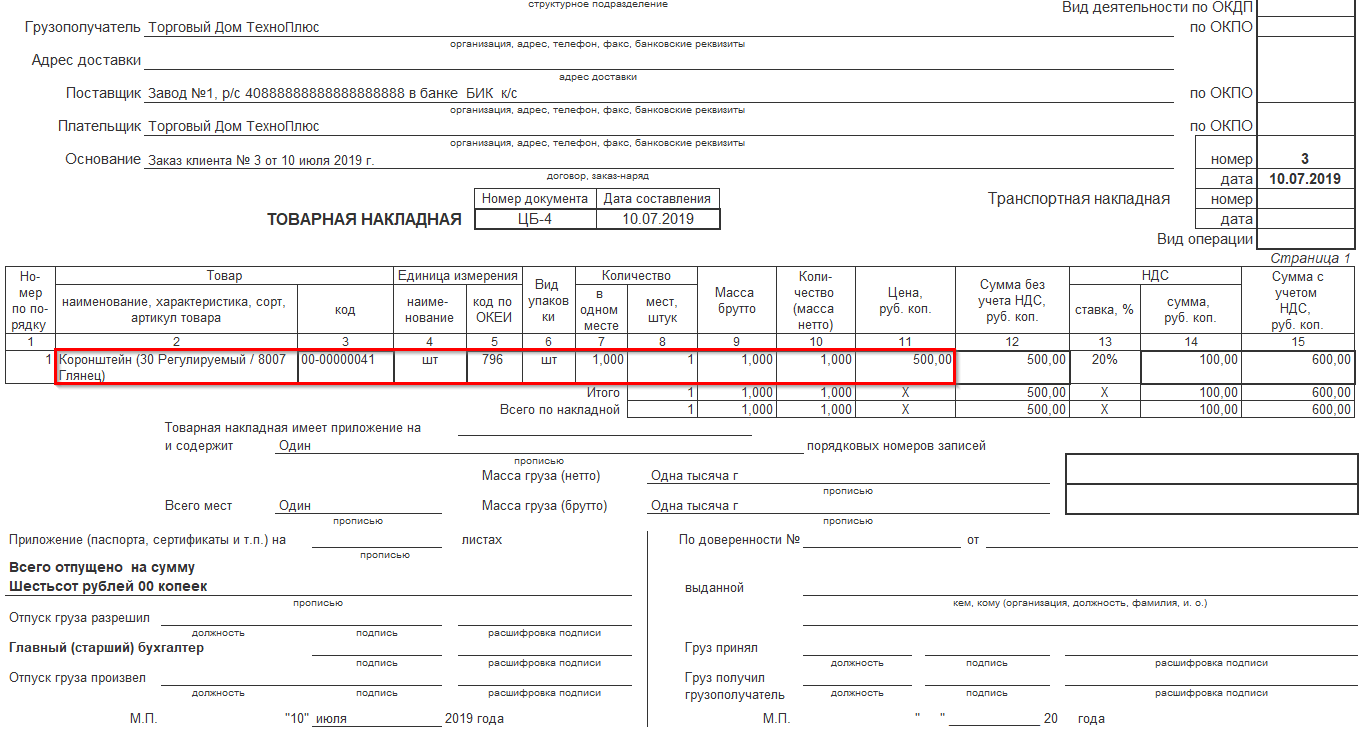

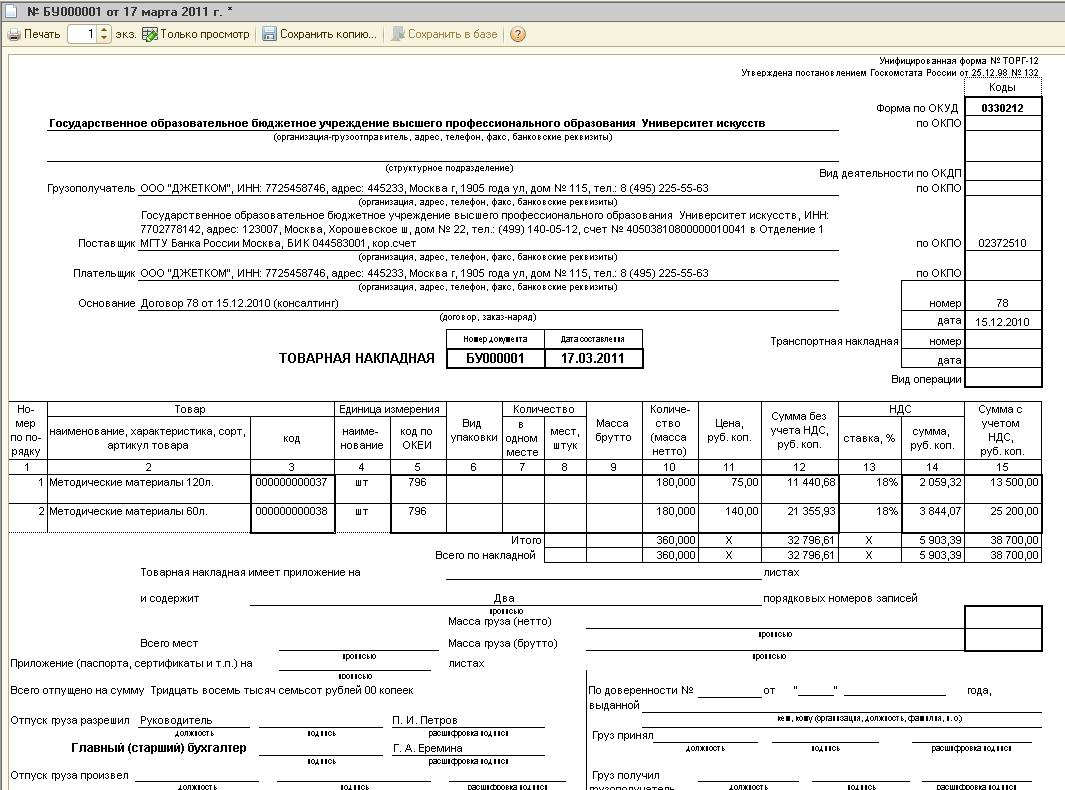

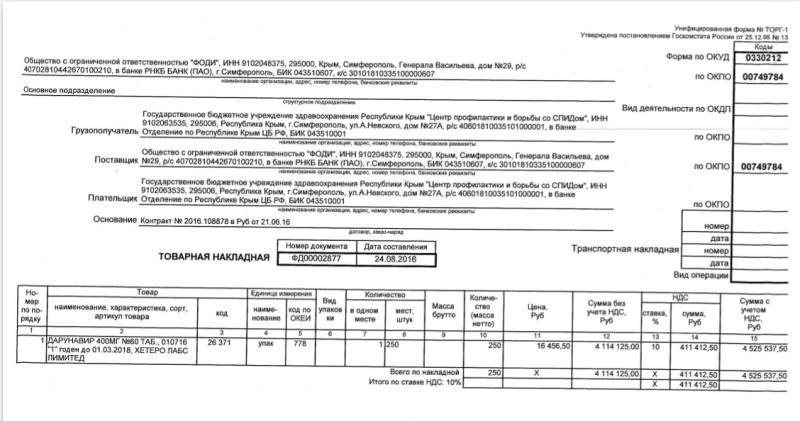

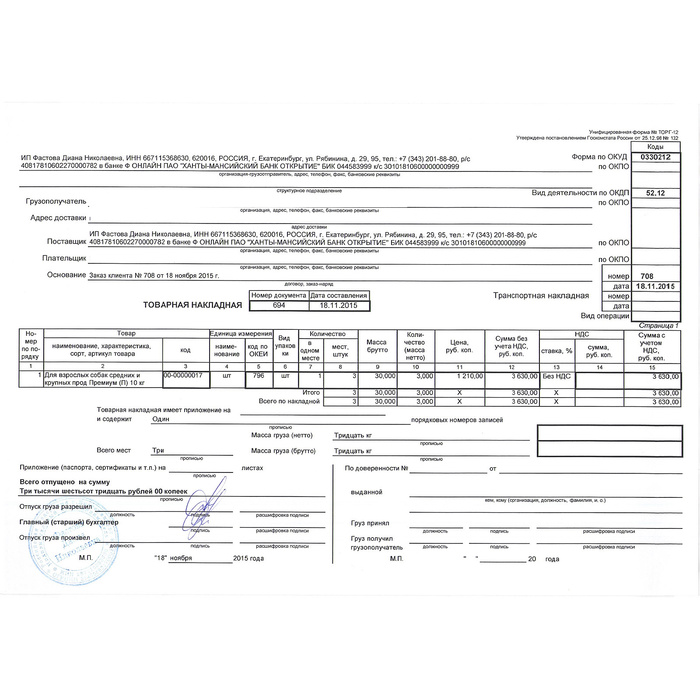

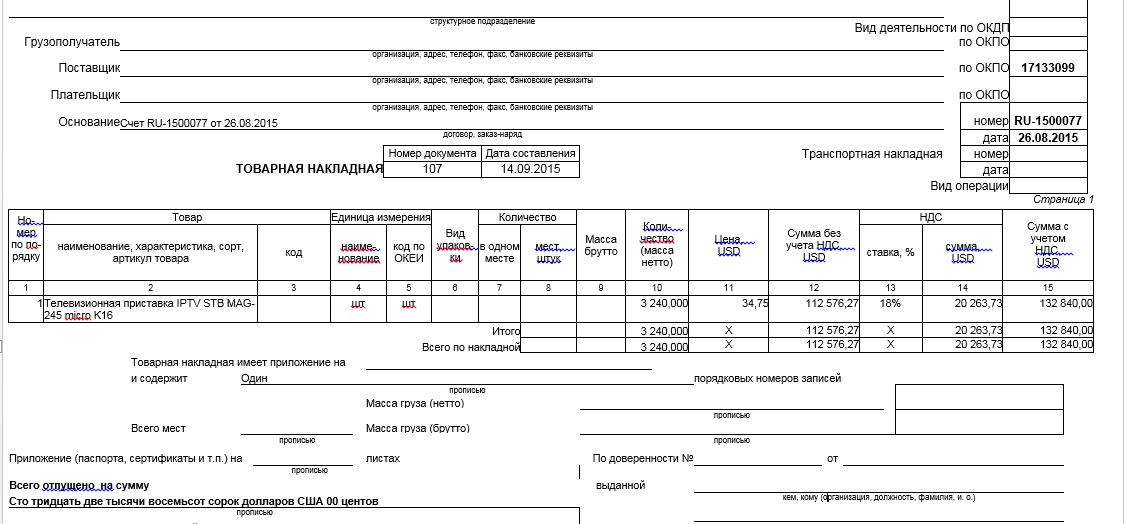

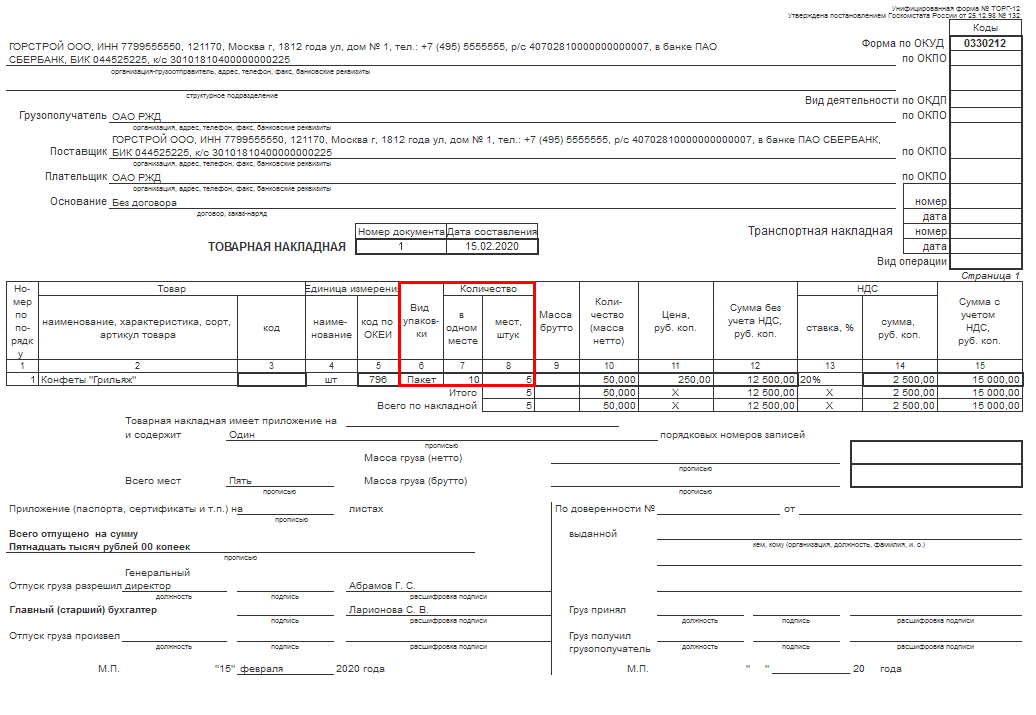

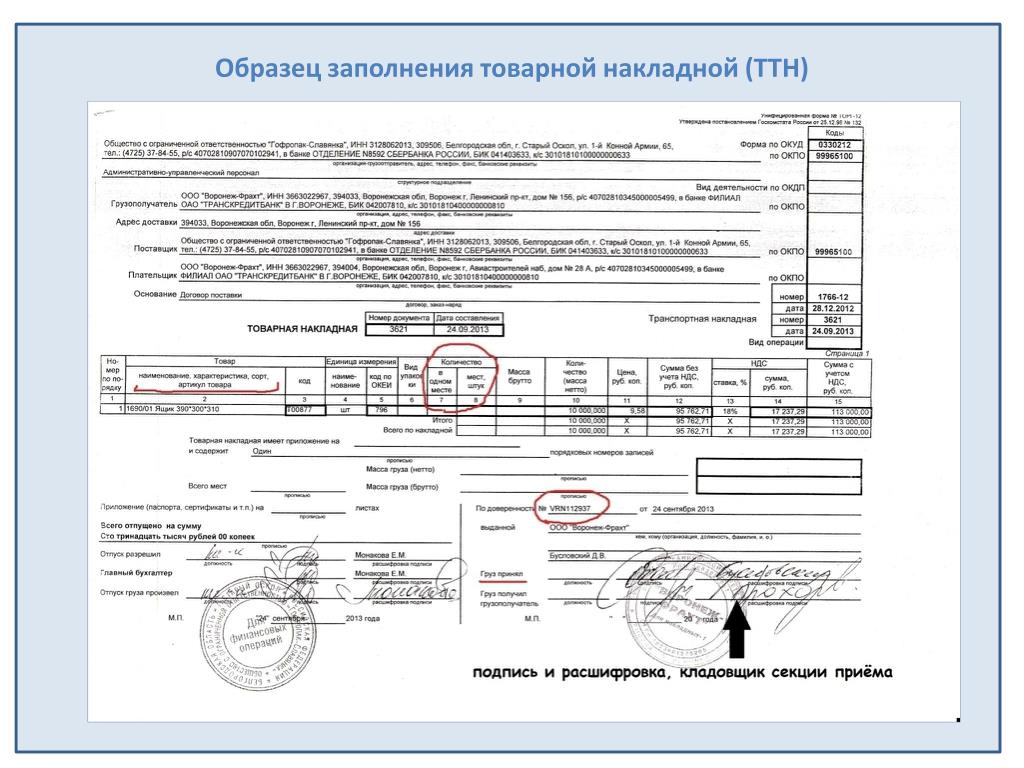

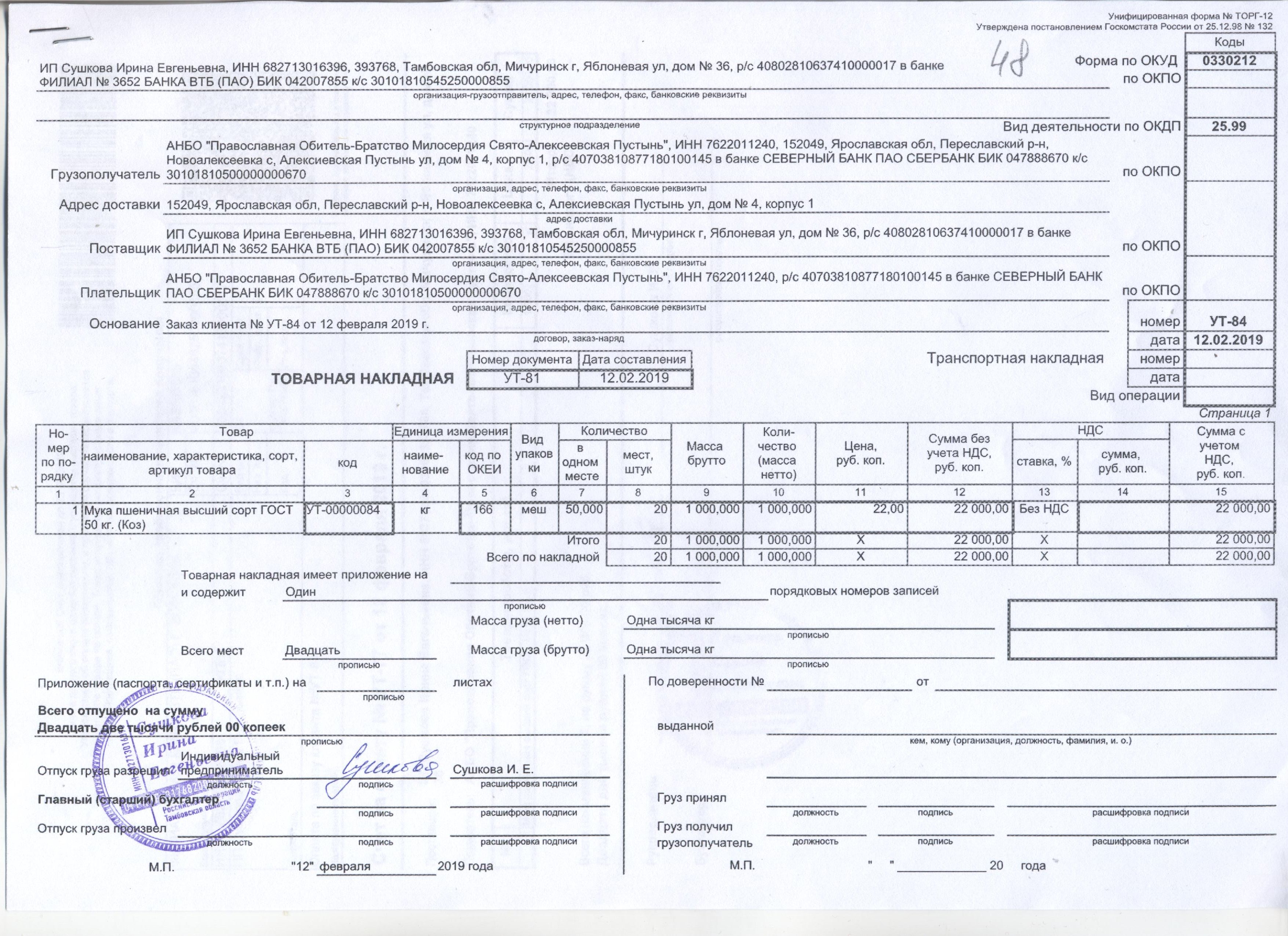

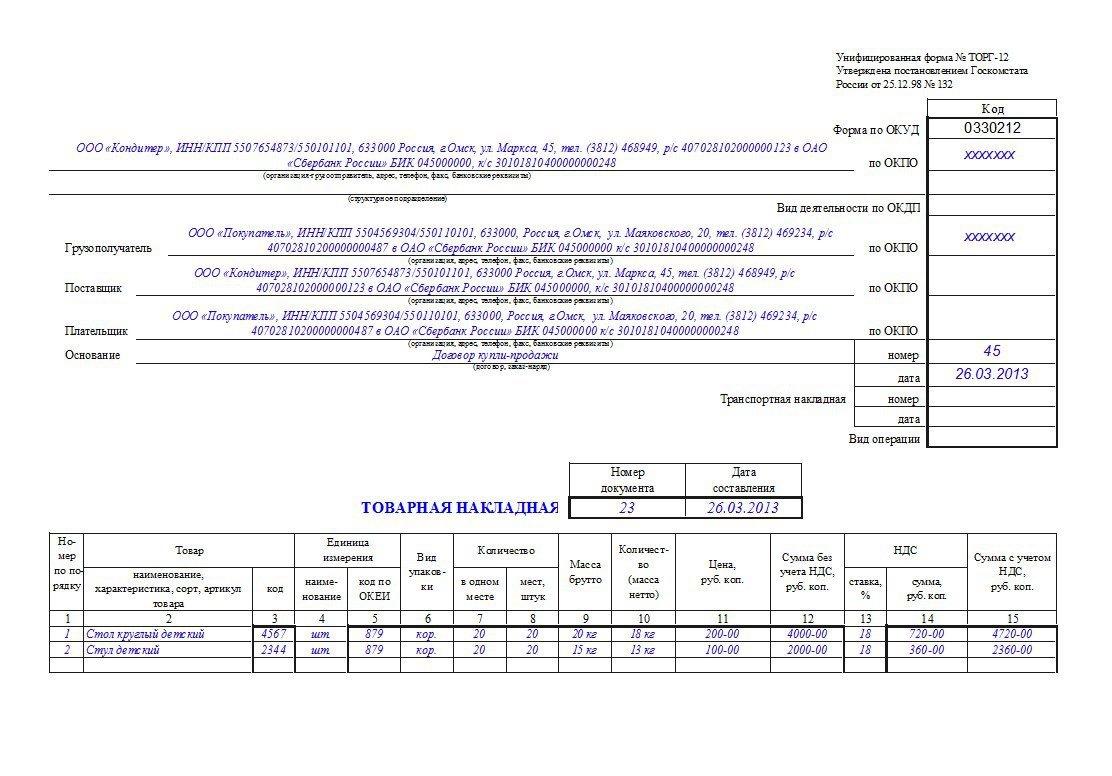

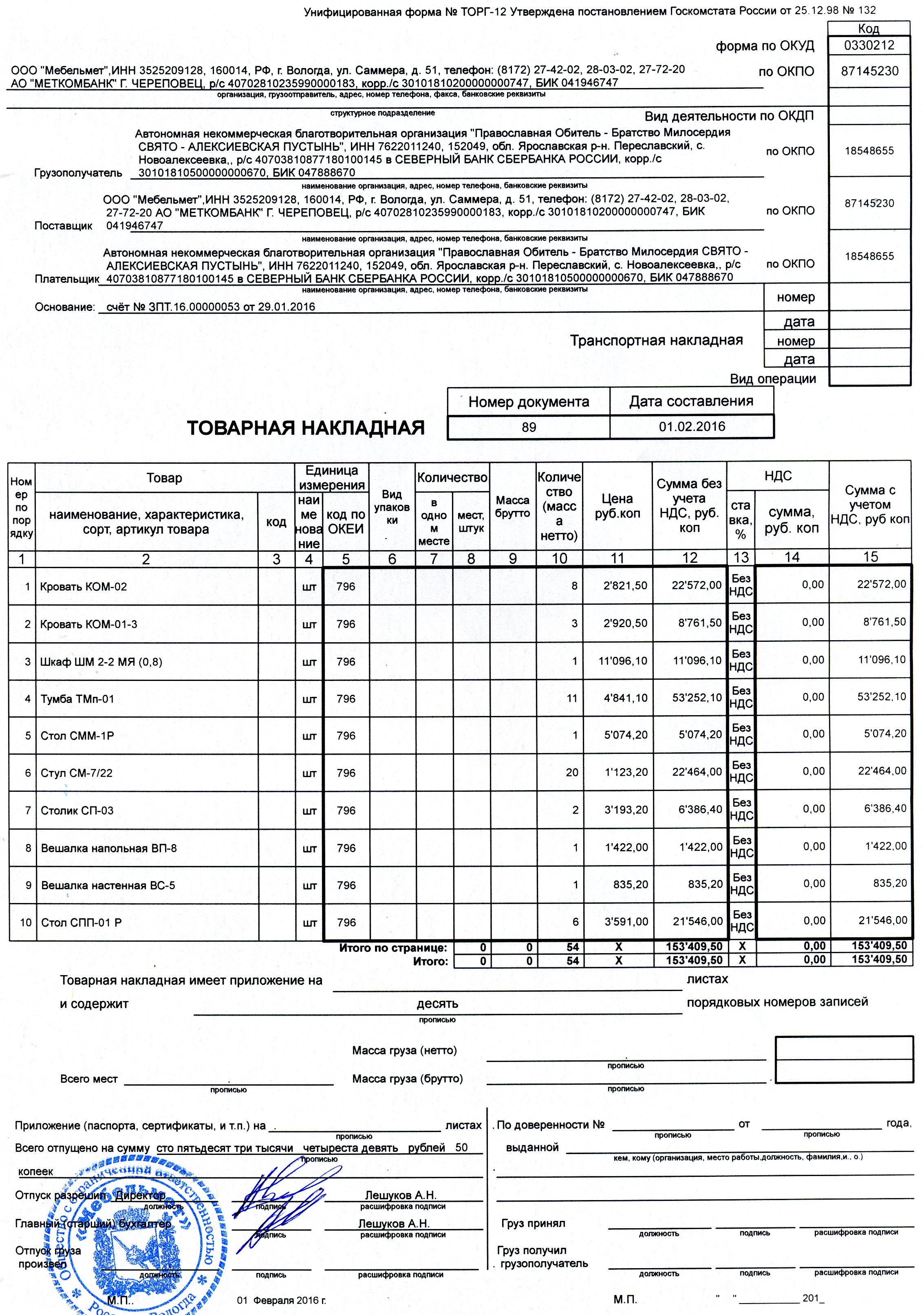

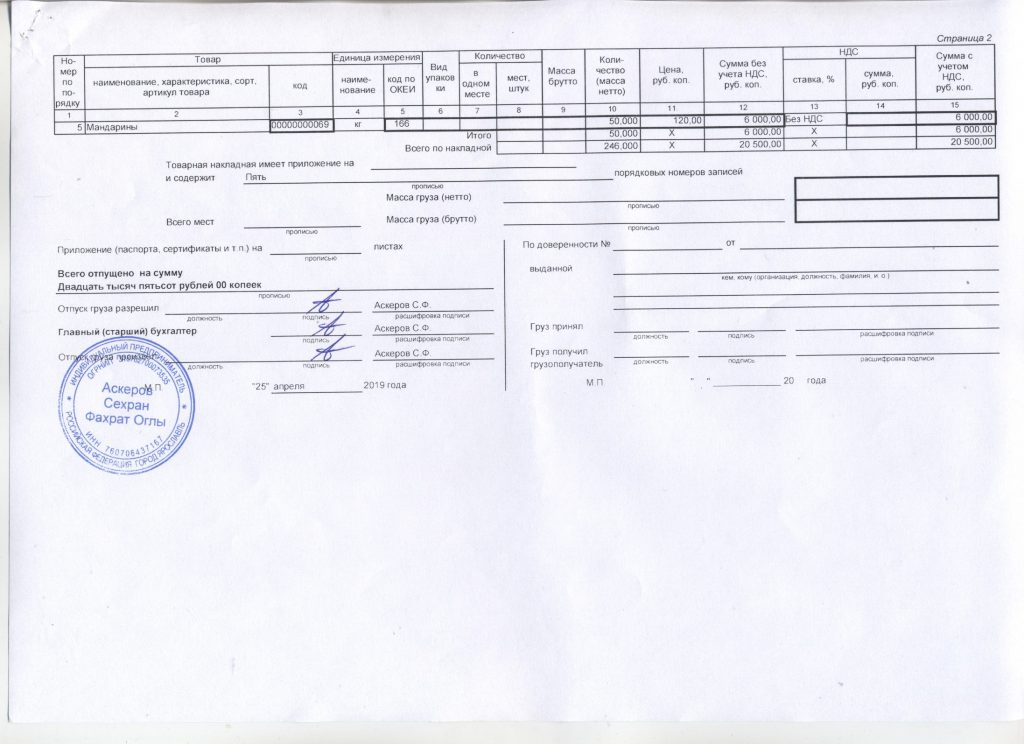

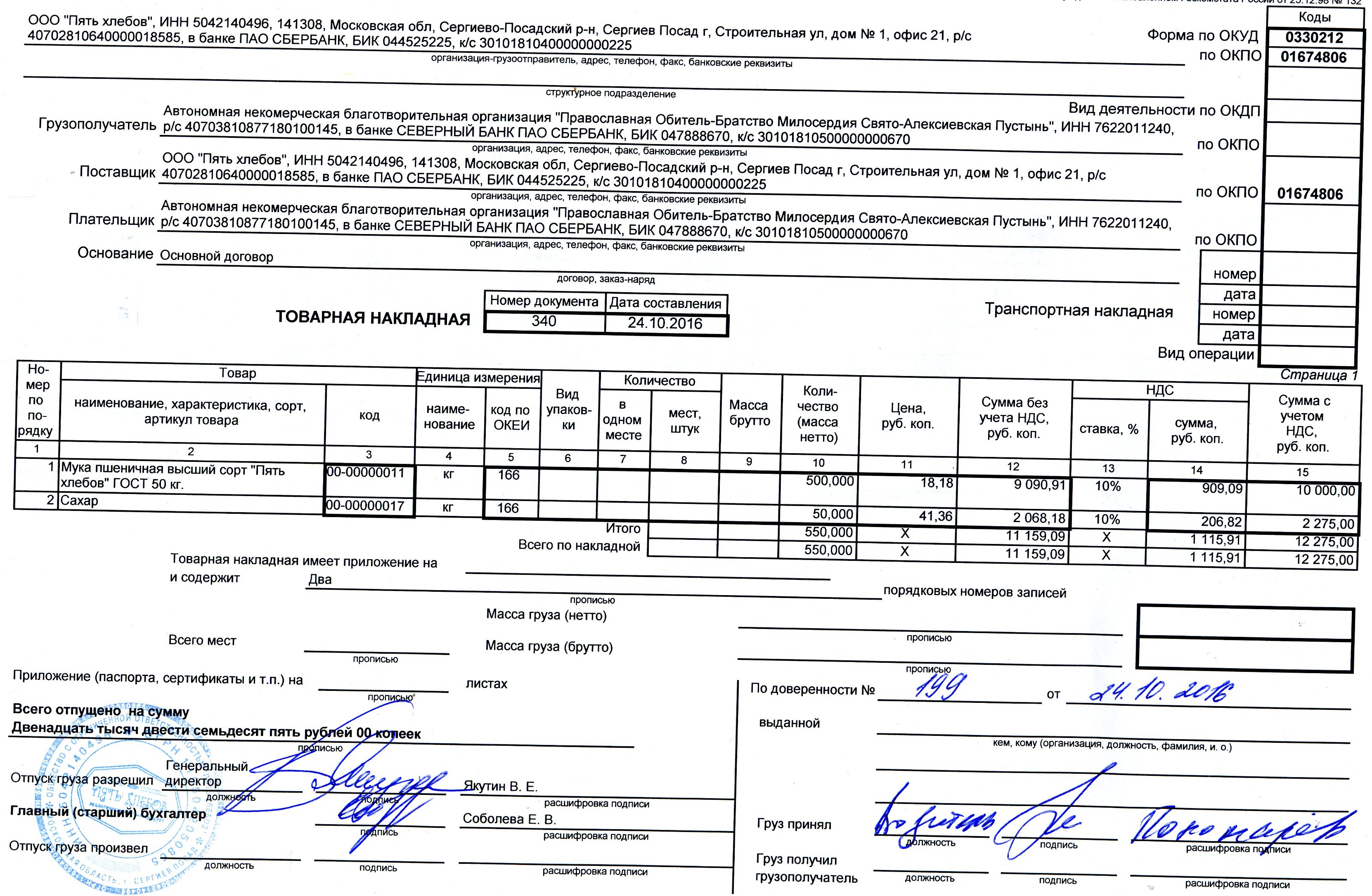

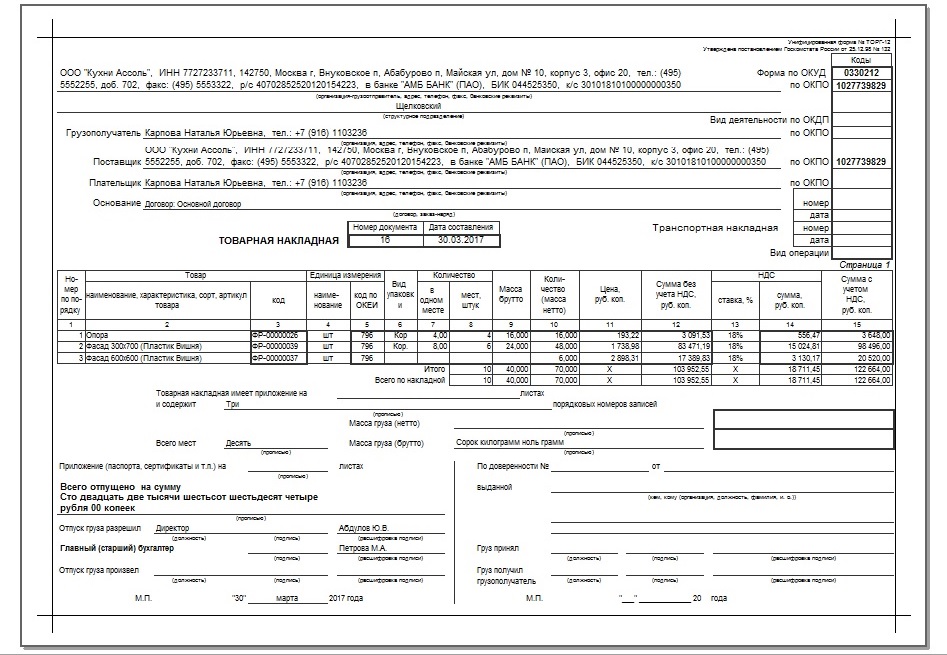

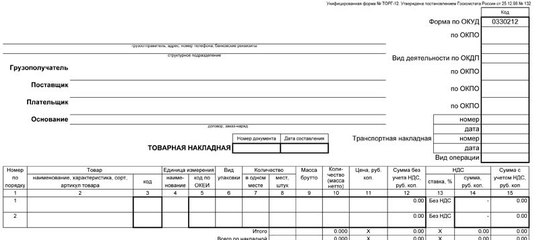

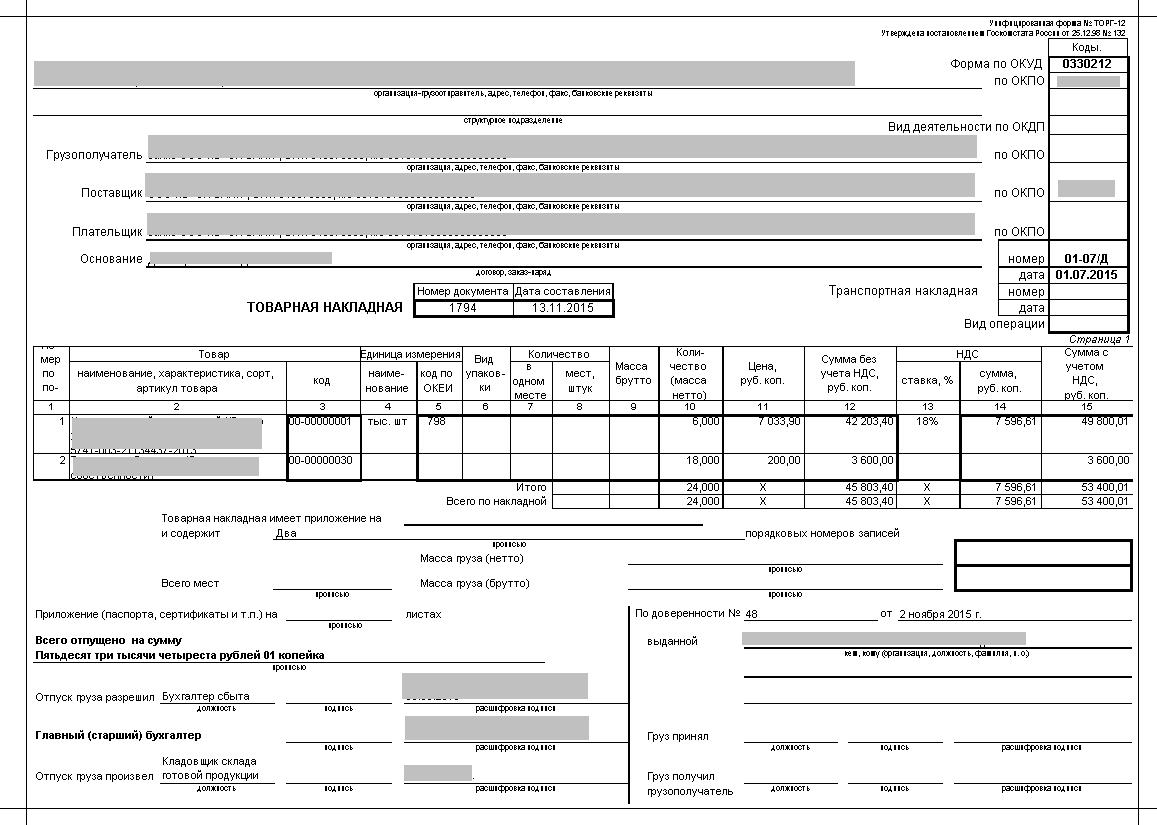

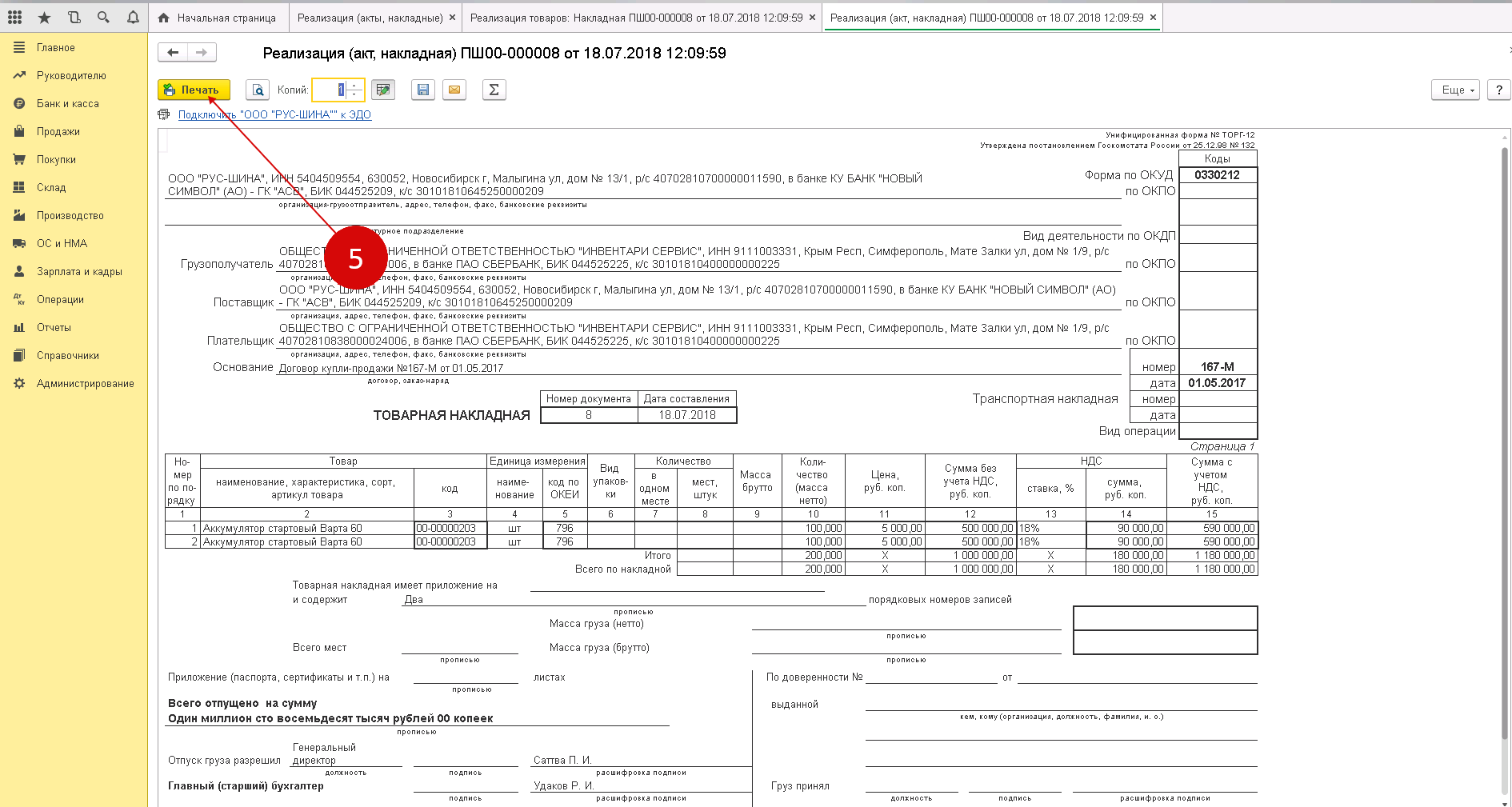

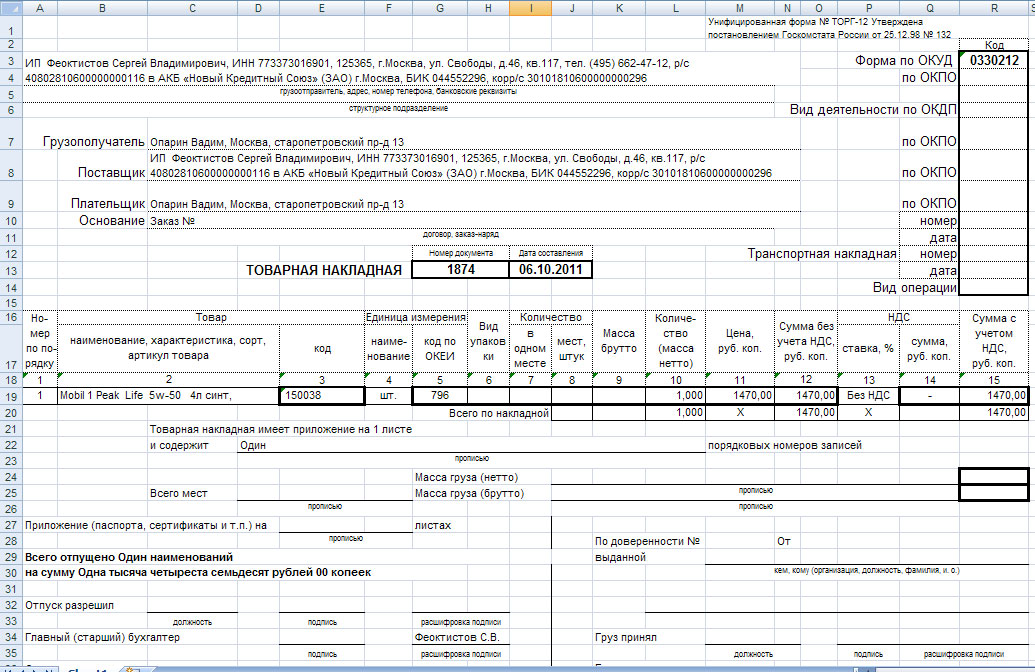

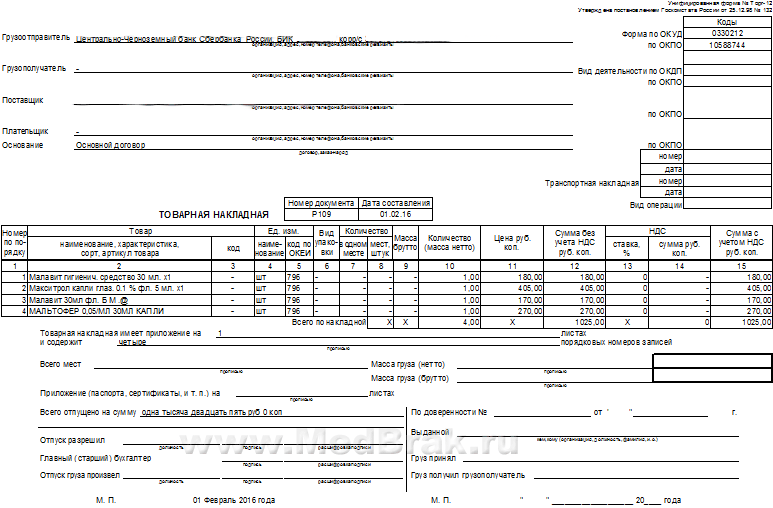

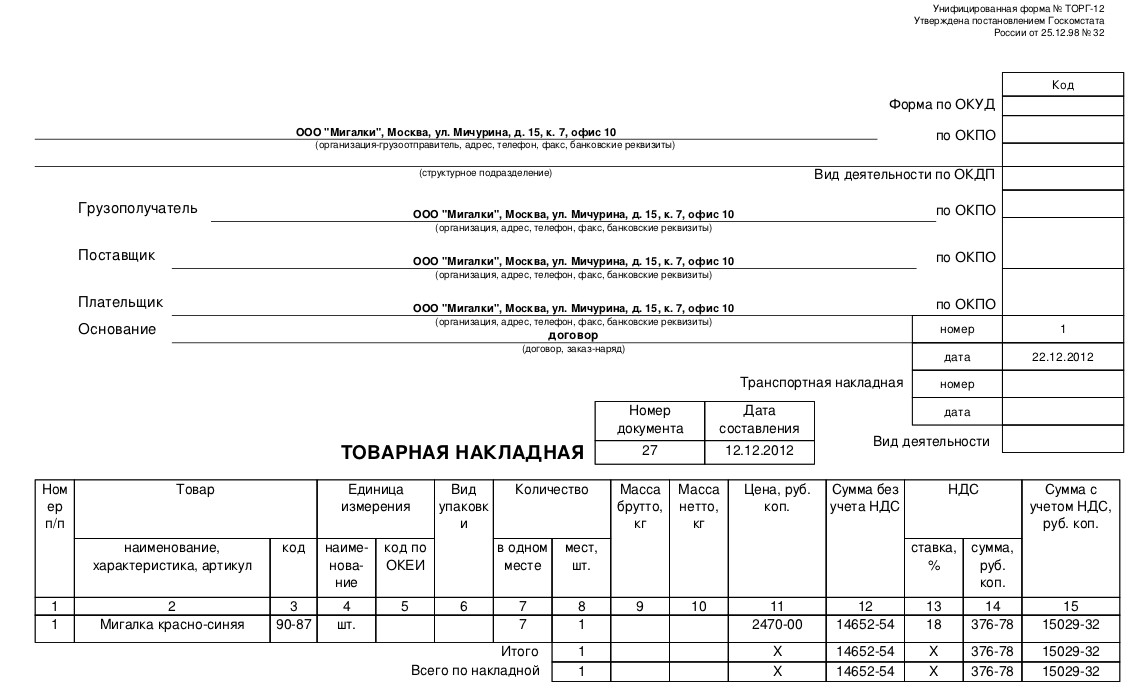

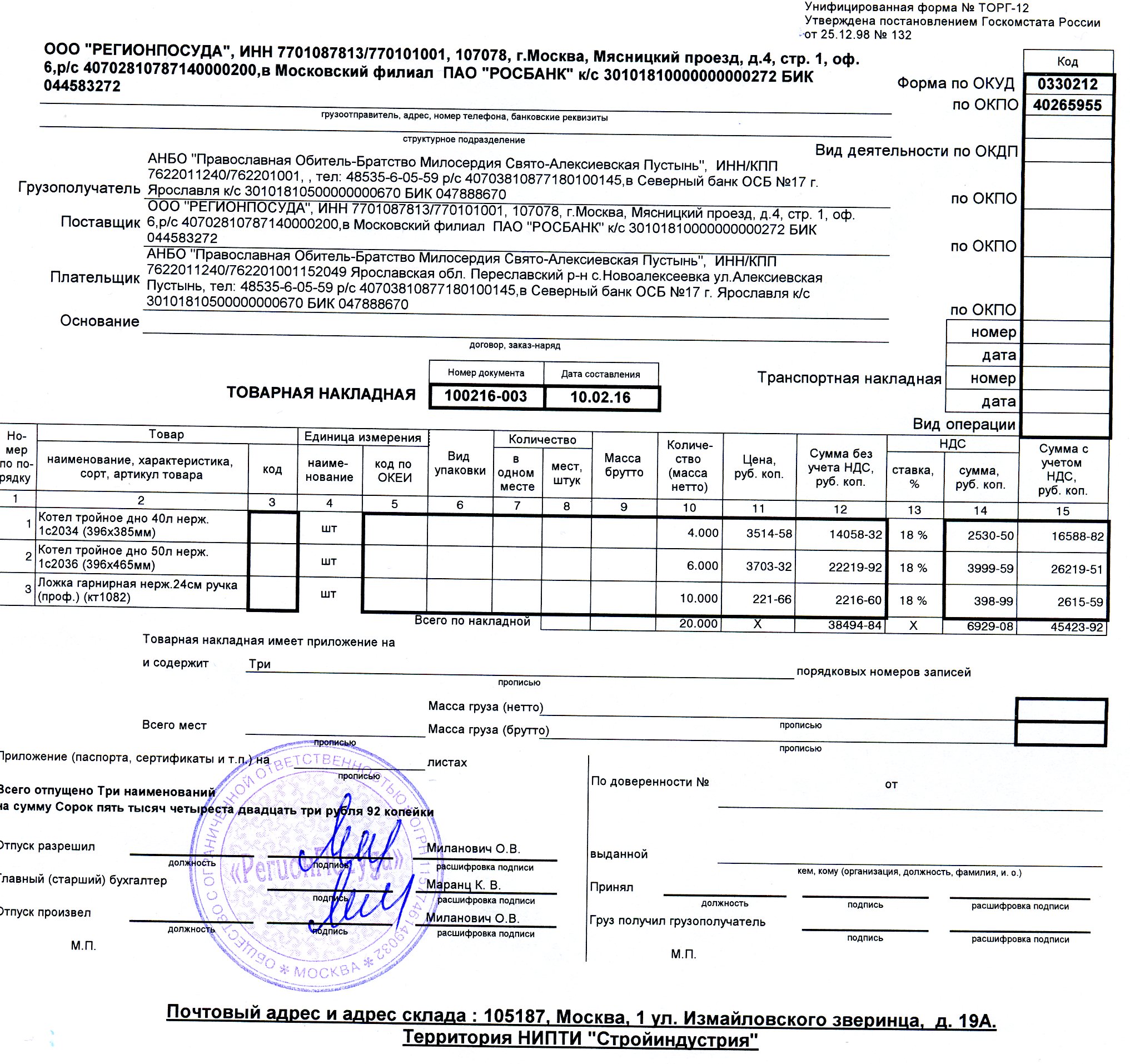

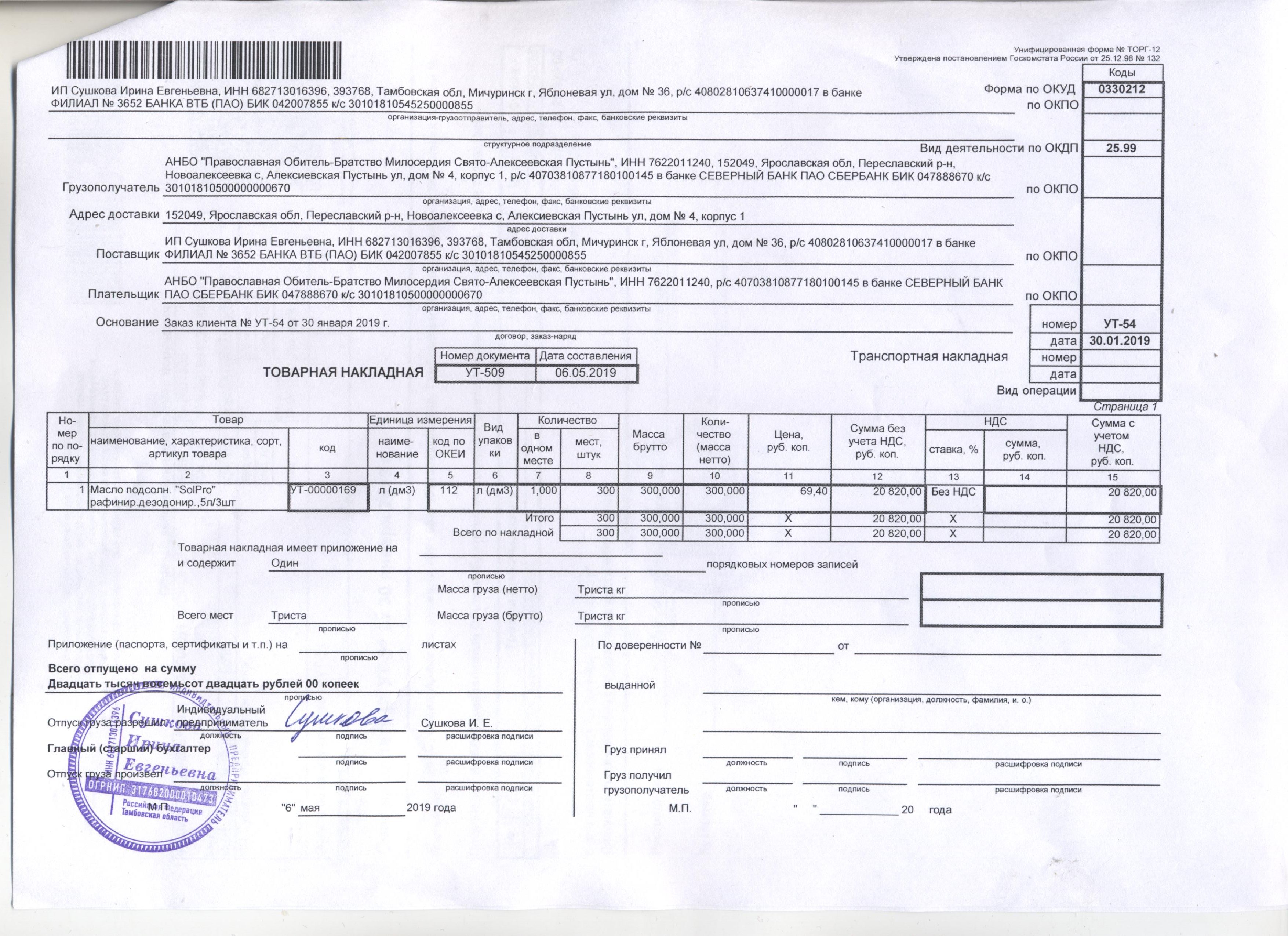

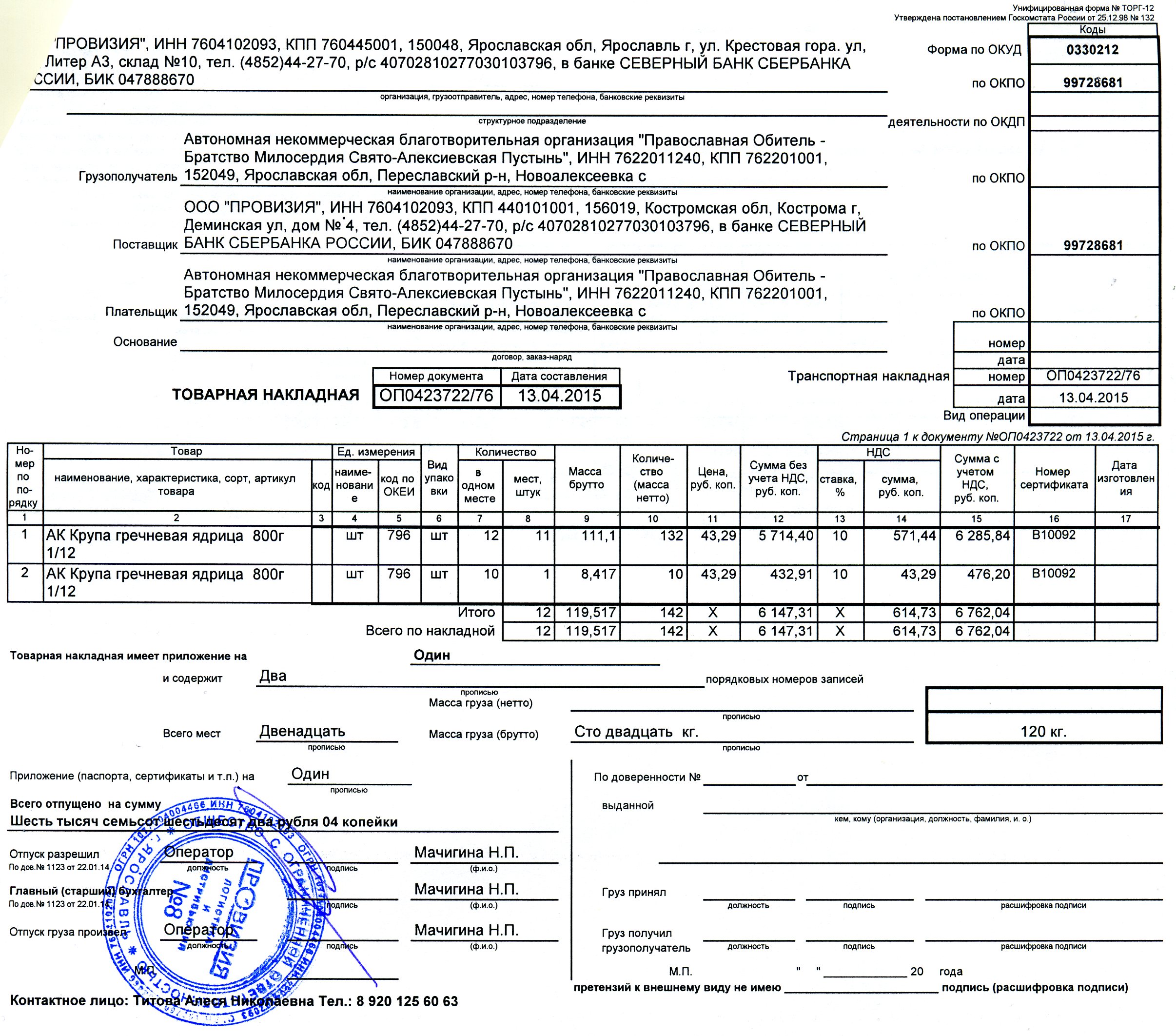

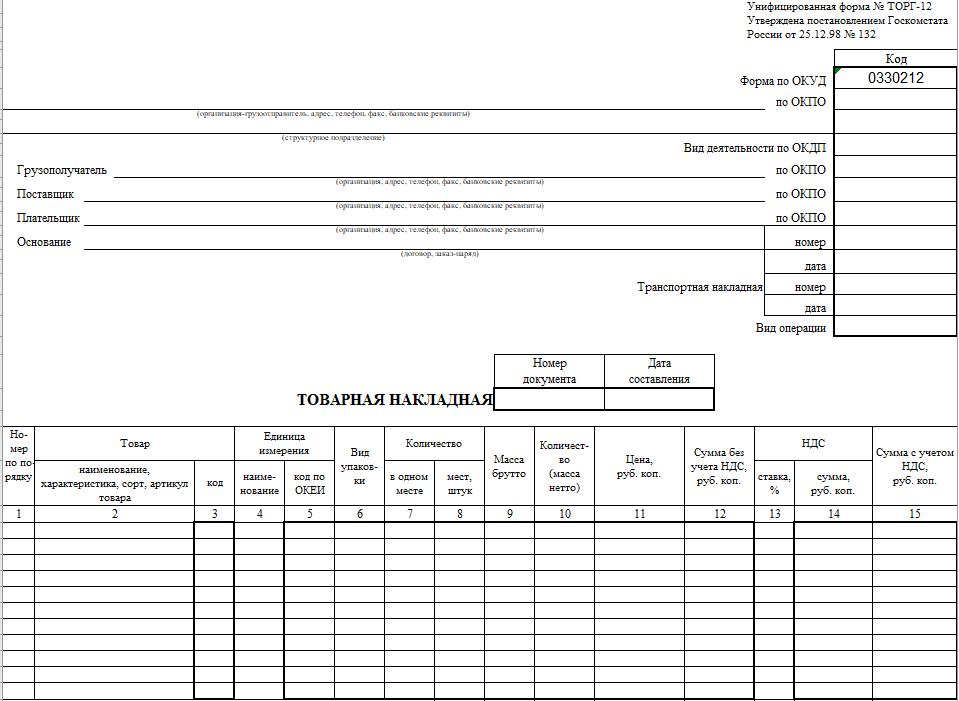

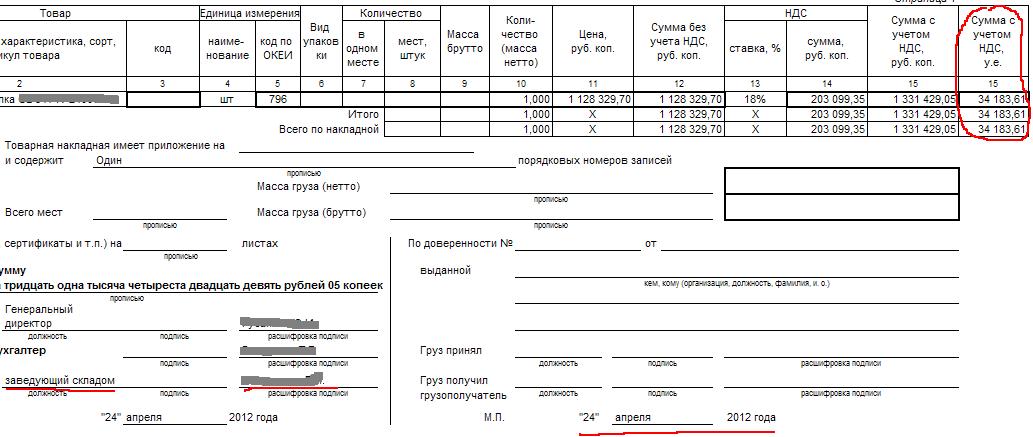

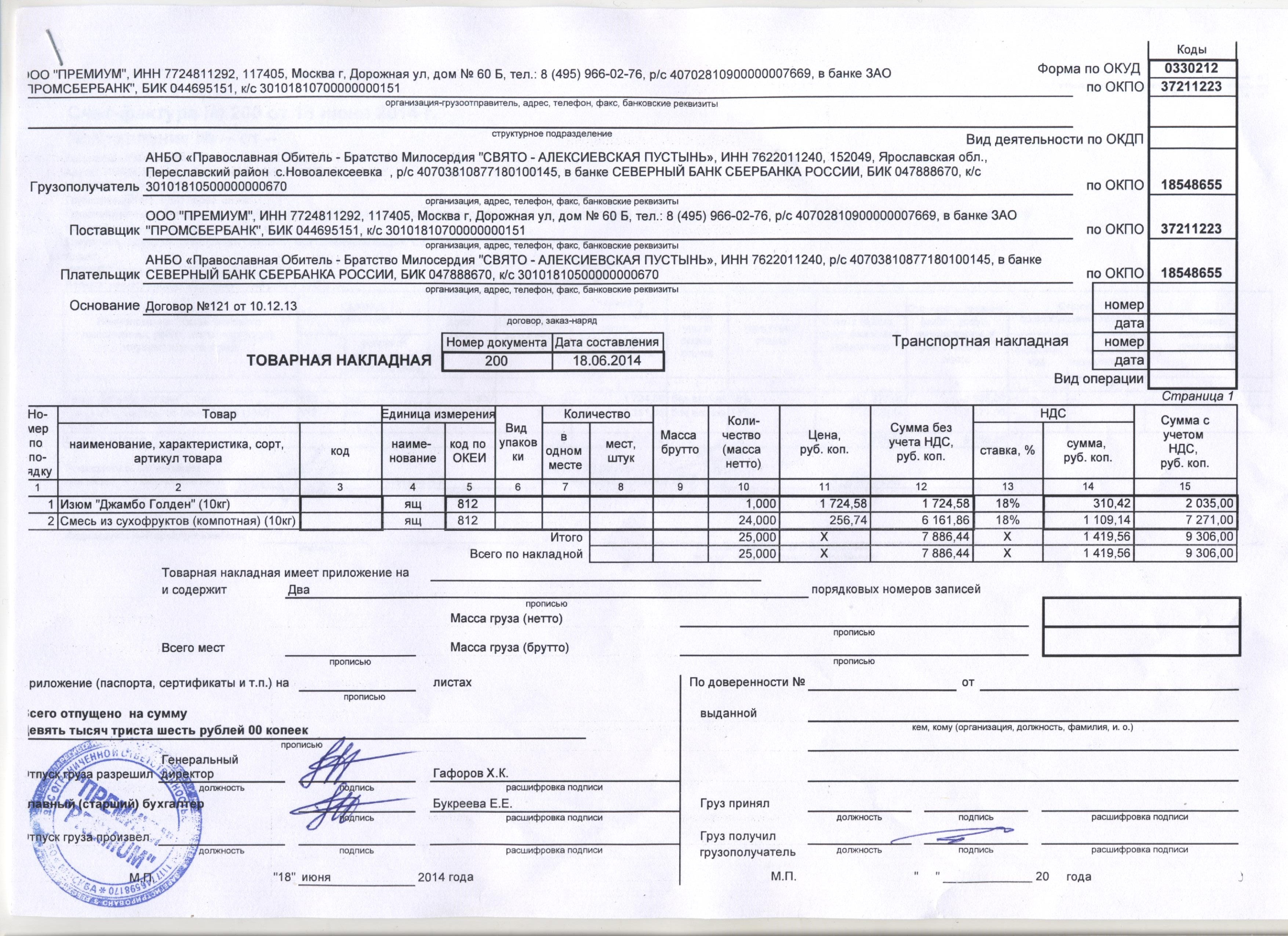

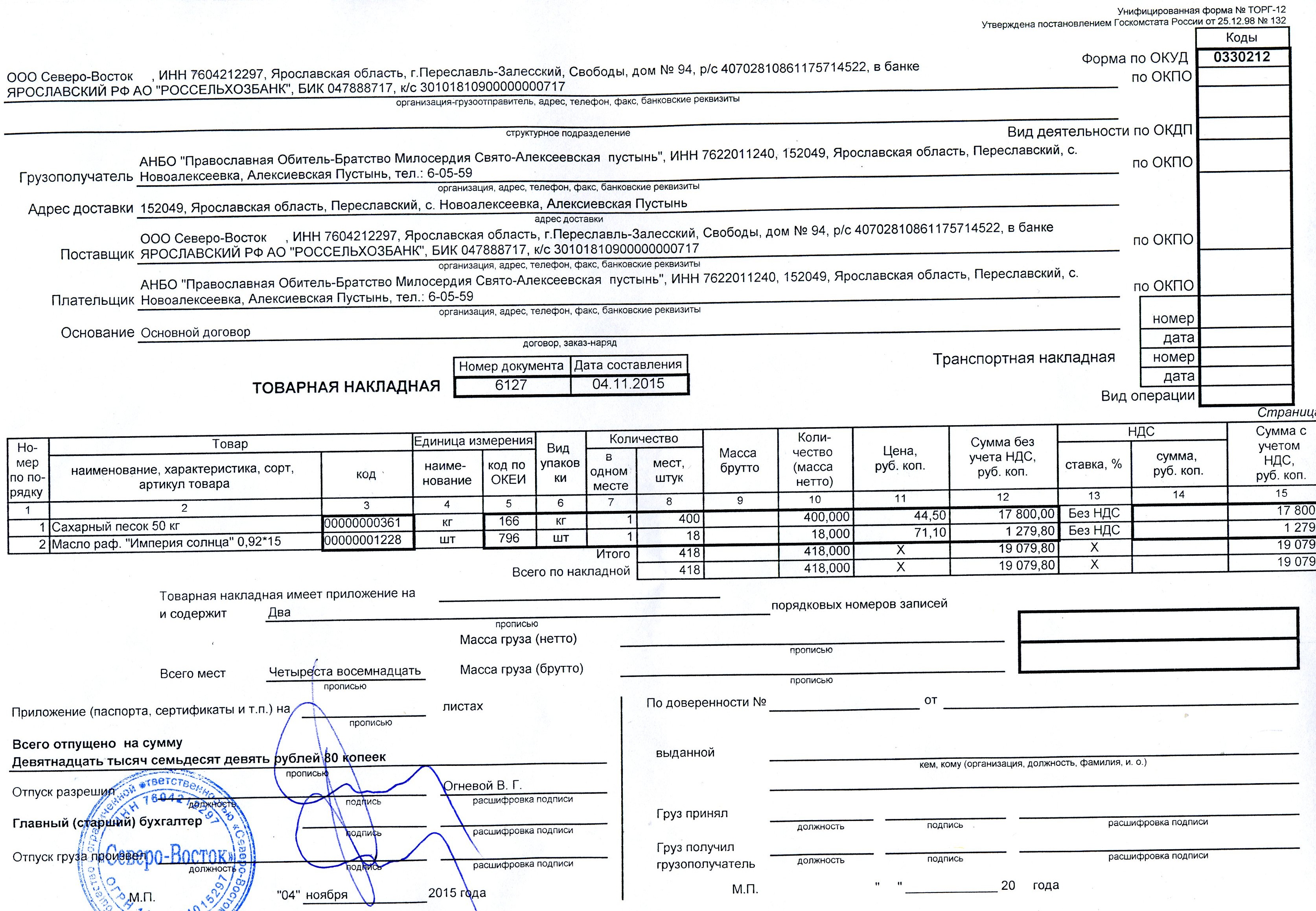

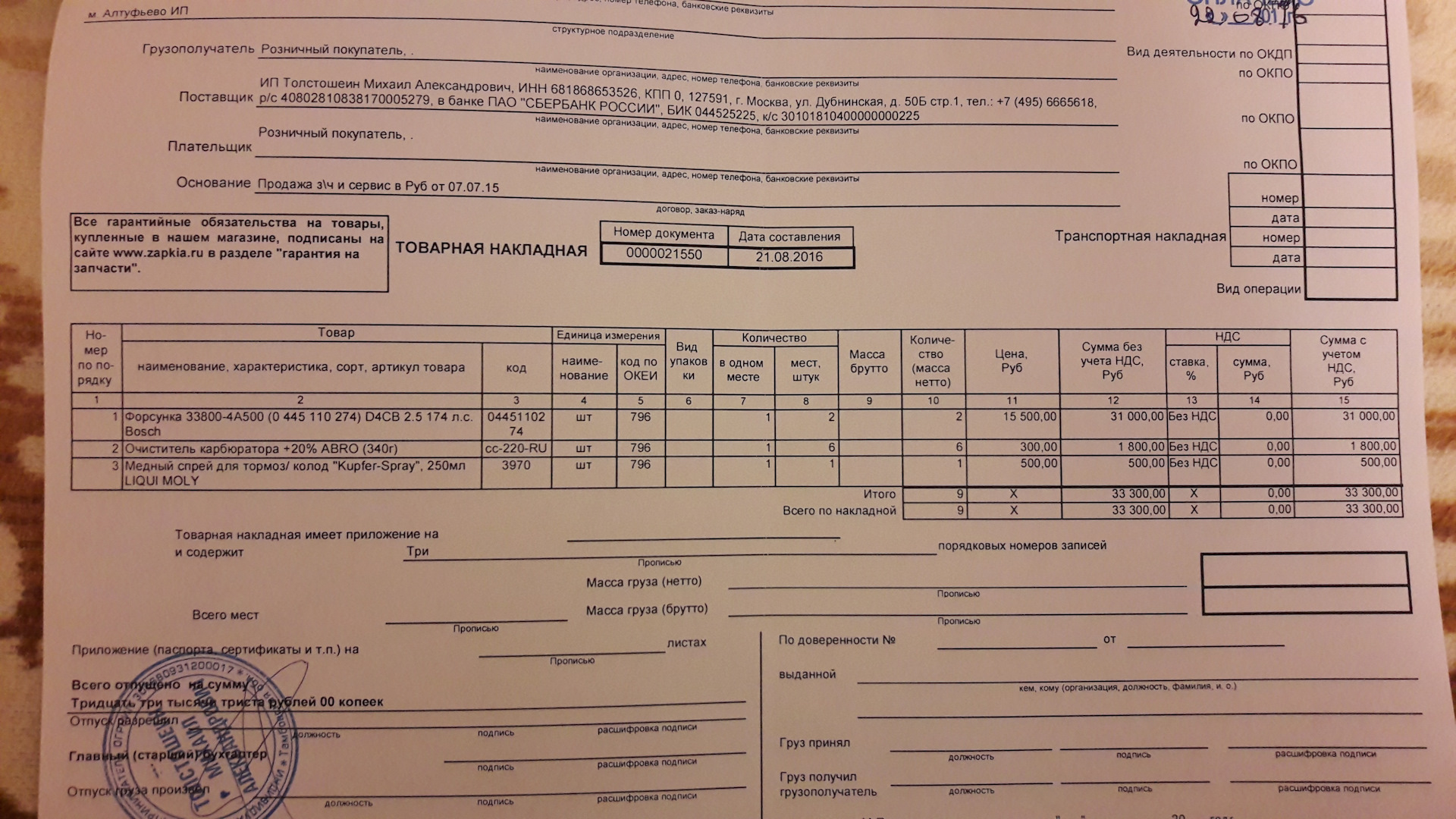

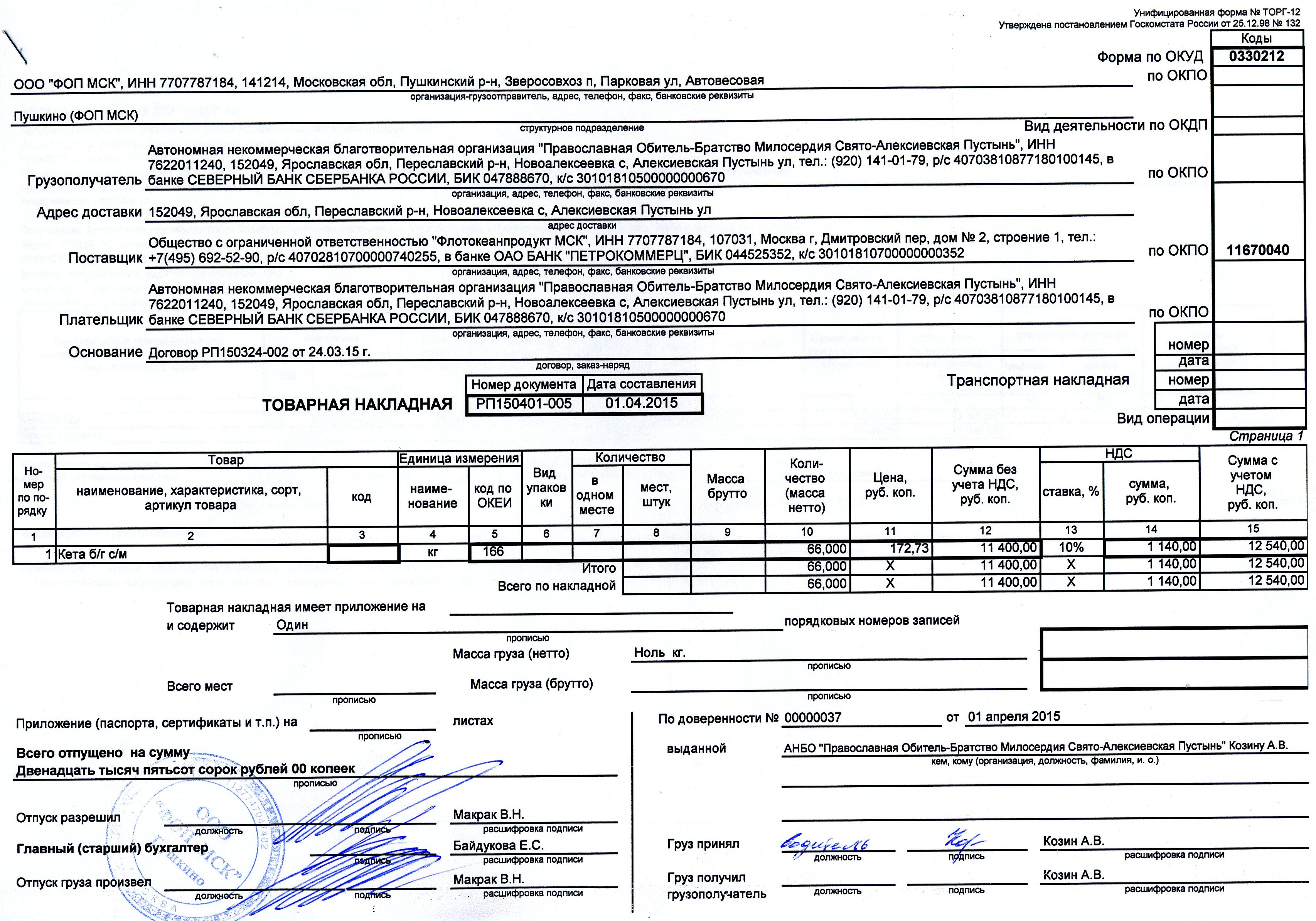

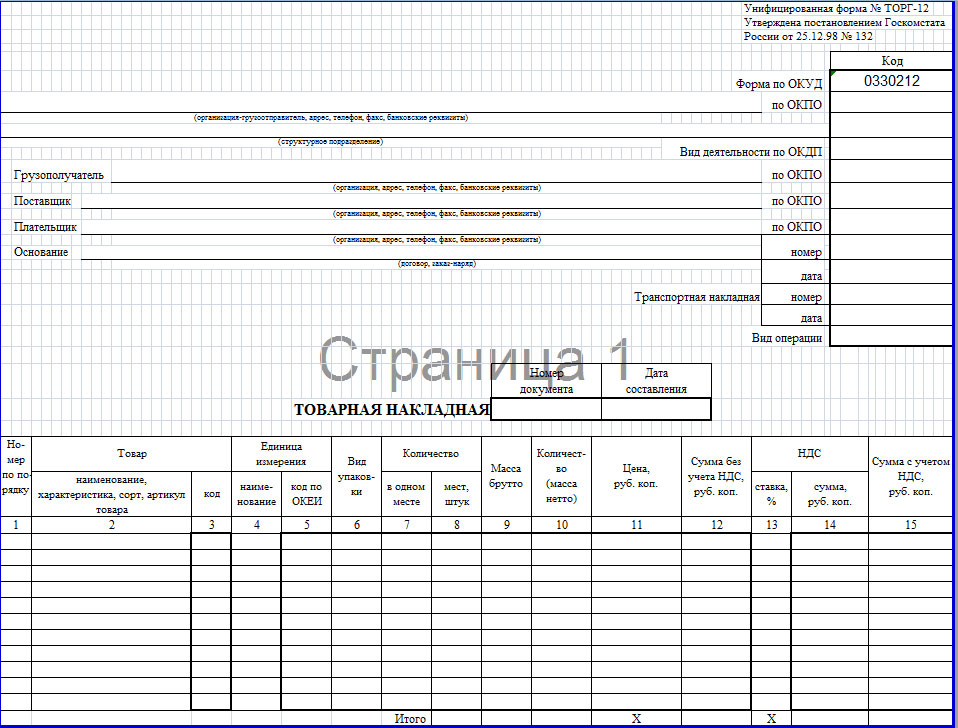

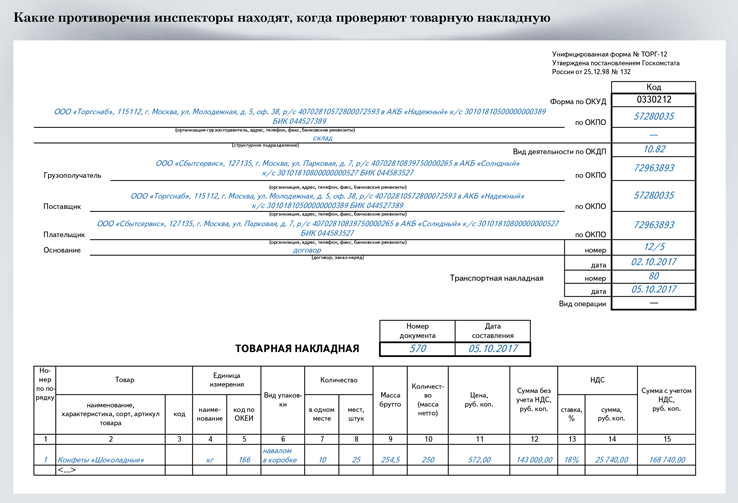

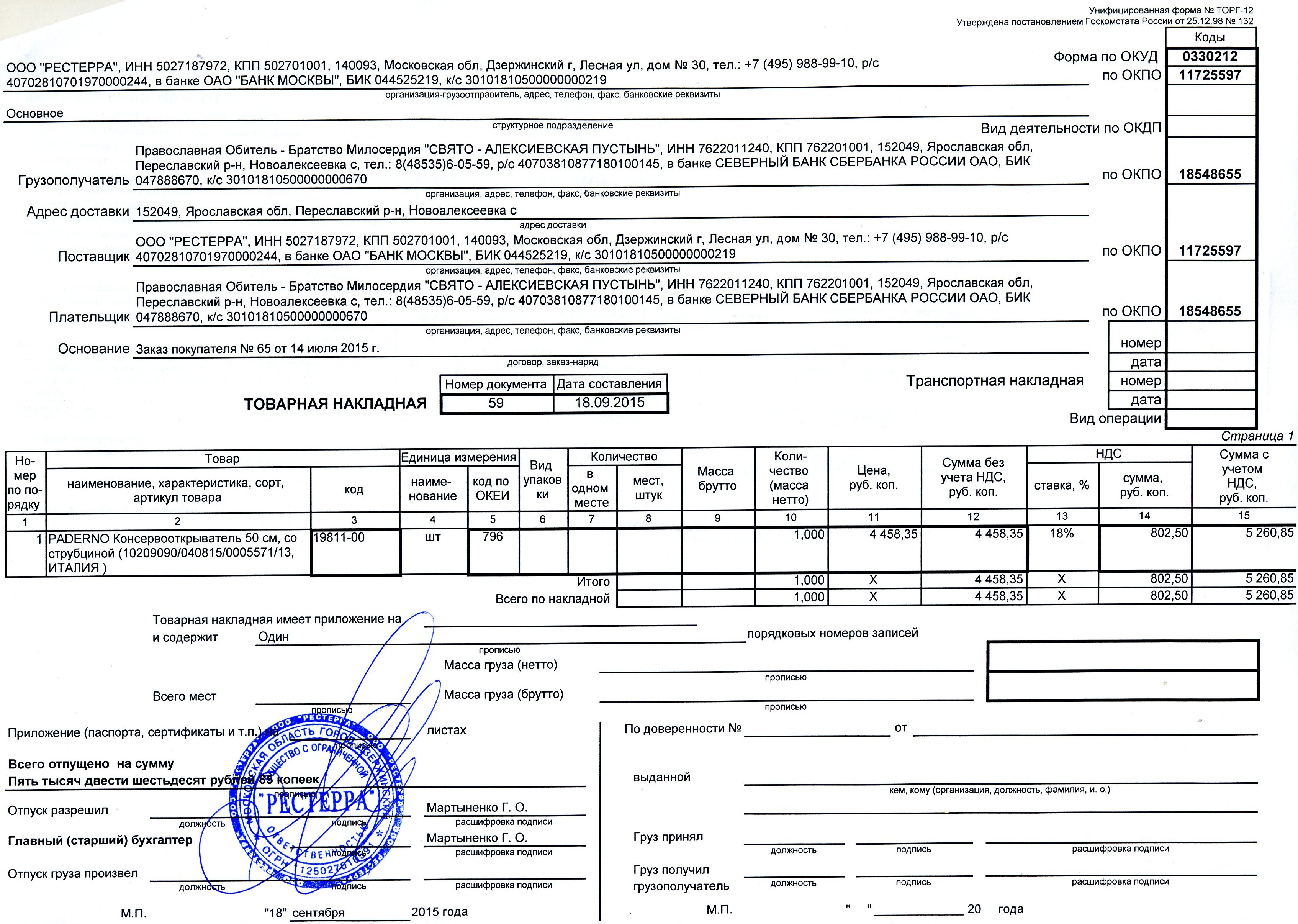

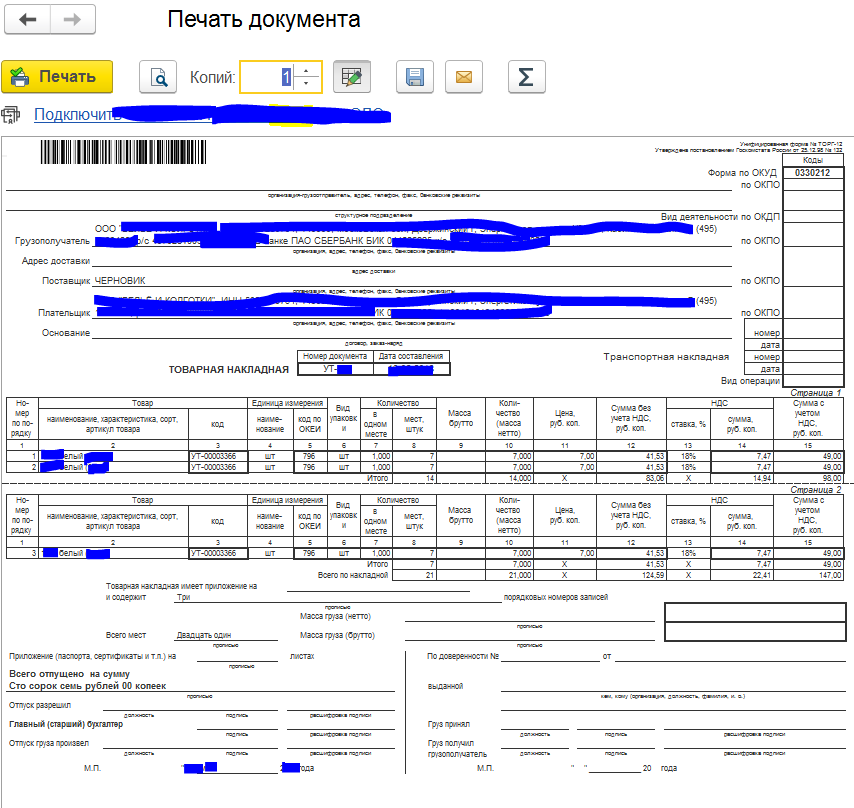

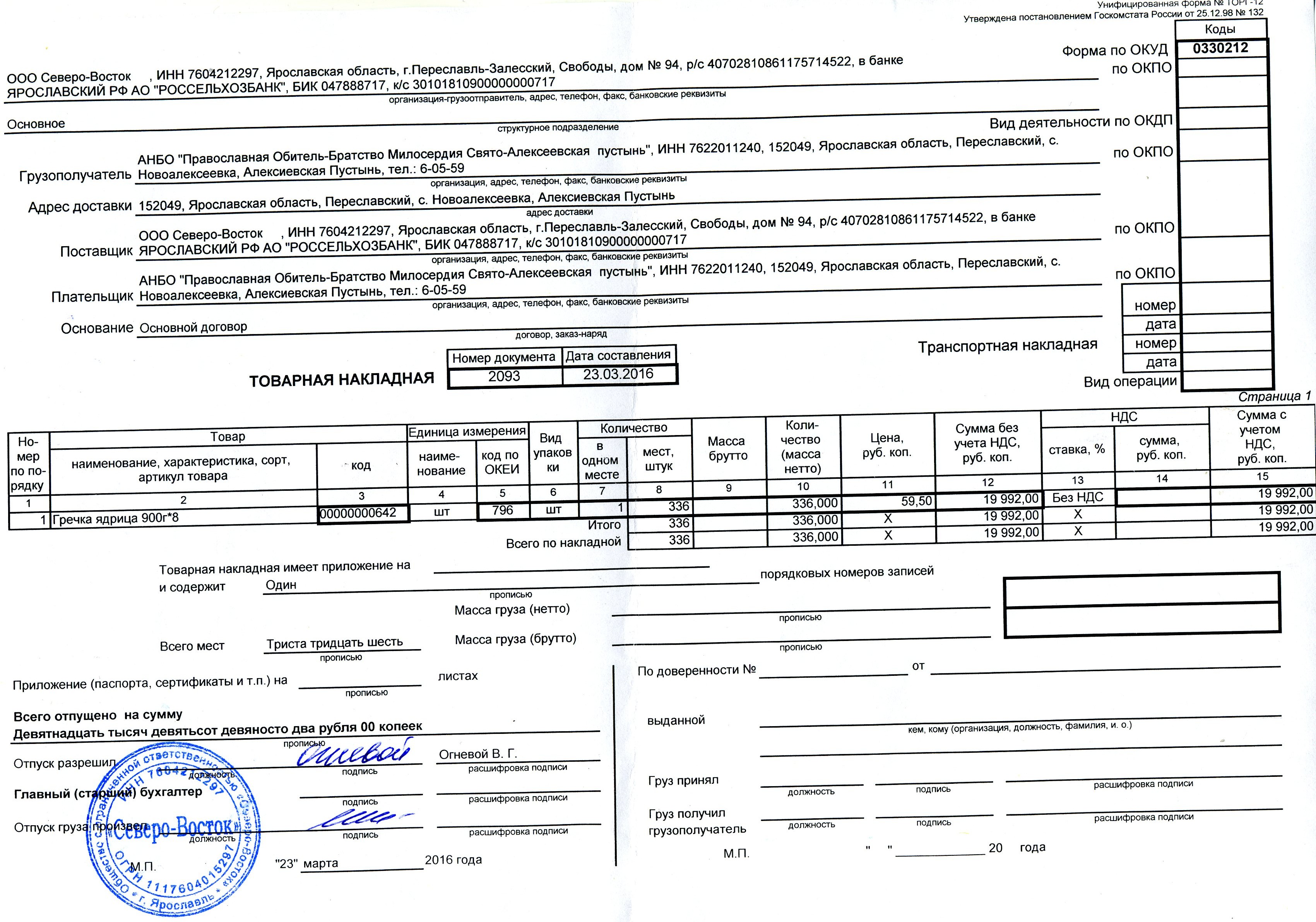

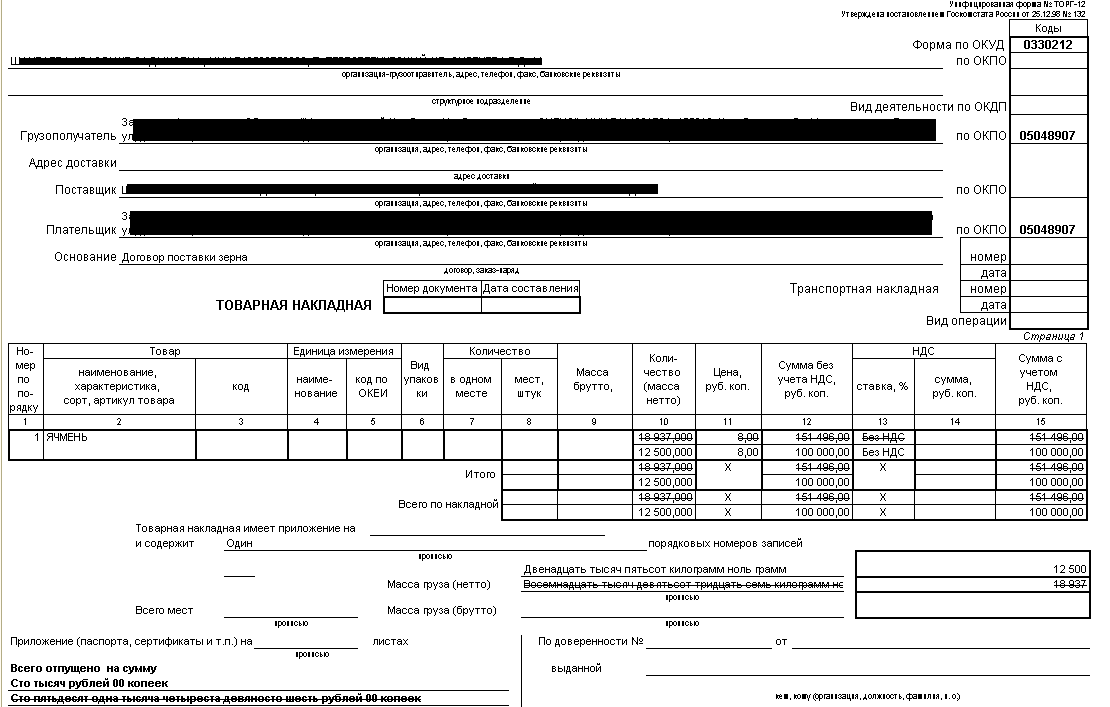

Товарная накладная (форма ТОРГ 12) — Нормативные акты о делопроизводстве и законы об архивном деле

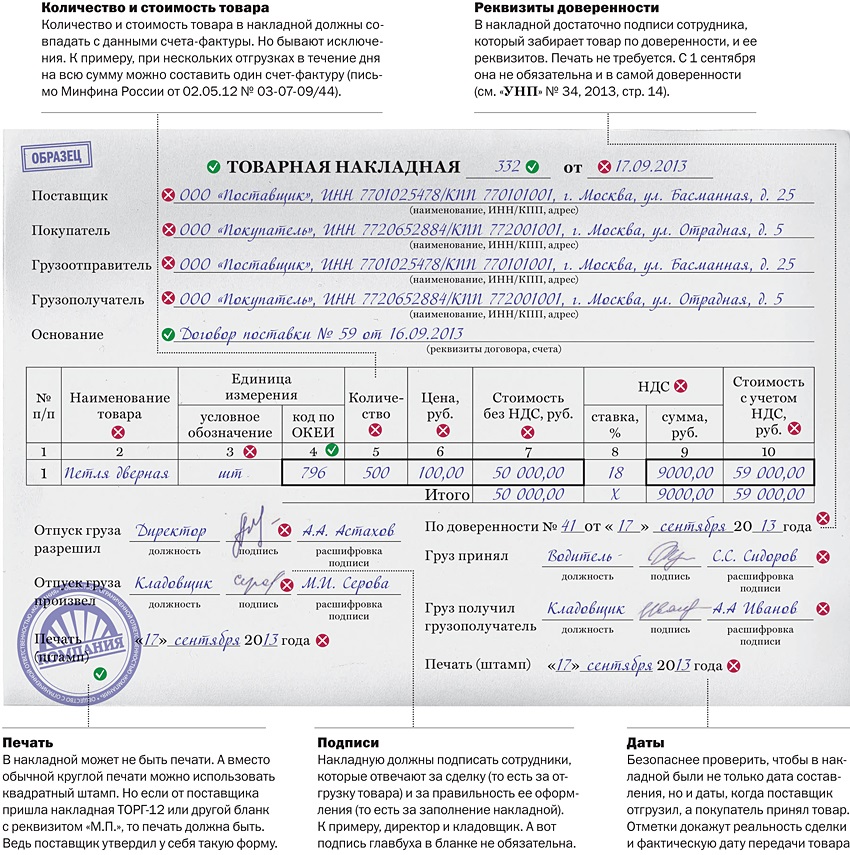

Товарная накладная (ТН) является первичным документом бухгалтерского учета, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций.

Организация может использовать в своей работе бланк, разработанный самостоятельно, указав реквизиты: наименование товара, его количество, цену, общую стоимость товара, сумму НДС, реквизиты сторон. Его необходимо заверить печатями и подписями уполномоченных лиц. Но нет гарантии, что налоговая инспекция примет такой документ. Поэтому желательно использовать бланк унифицированной формы ТОРГ 12, утвержденный Постановлением Госкомстата России от 25.12.98 № 132.

С 1 января 2013 года формы первичных учетных документов, содержащихся в альбомах унифицированных форм учетной документации, не являются обязательными к применению, но и запрета на их использование нет. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. На основе унифицированных форм уже разработаны и утверждены Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ рекомендуемые форматы документов в электронном виде, в т.ч. товарной накладной (ТОРГ-12).

Особенности заполнения товарной накладной формы ТОРГ 12

Форма ТОРГ 12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

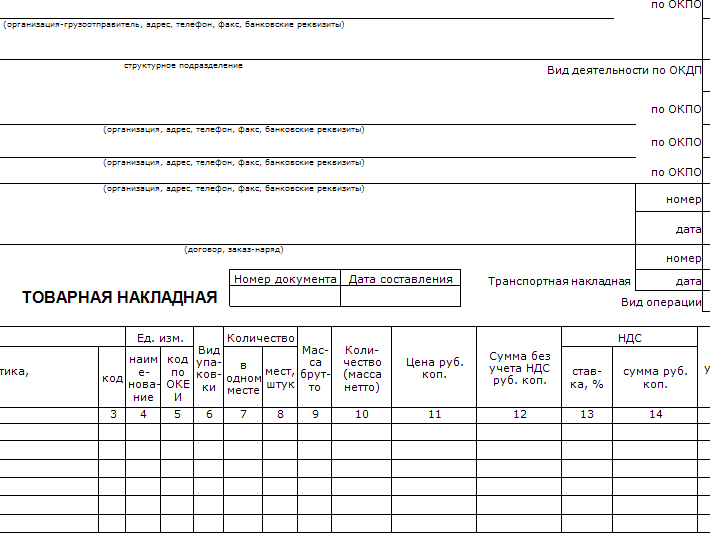

в поле «Организация-грузоотправитель» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация грузоотправителя;

в поле «Структурное подразделение» указывается подразделение организации грузоотправителя, отгружающее товарно-материальные ценности;

в поле «Грузополучатель» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация получателя груза;

в поле «Поставщик» товарной накладной указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация поставщика. Грузоотправитель и поставщик могут быть одной организацией;

в поле «Плательщик» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация плательщика. Грузополучатель и плательщик могут быть одной организацией;

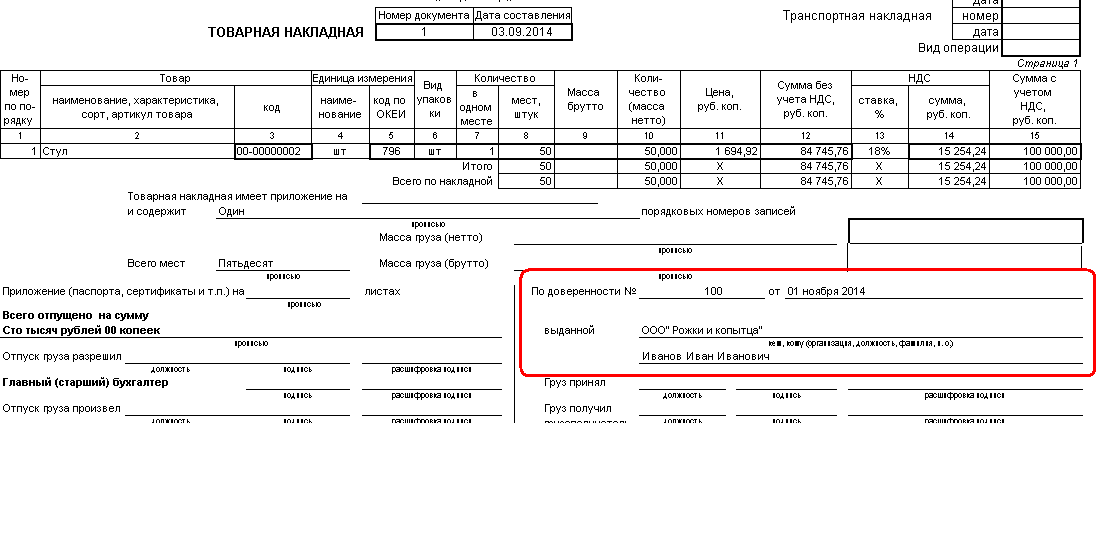

в поле «Основание» товарной накладной указывается договор, доп. соглашение или прочий документ, являющийся основанием для отгрузки товаров.

в полях «Номер» и «Дата» указываются соответственно номер и дата документа основания;

если доставка товара сопровождается товарно-транспортной накладной, ее номер и дата указываются в соответствующих полях «Номер» и «Дата» поля «Транспортная накладная» товарной накладной;

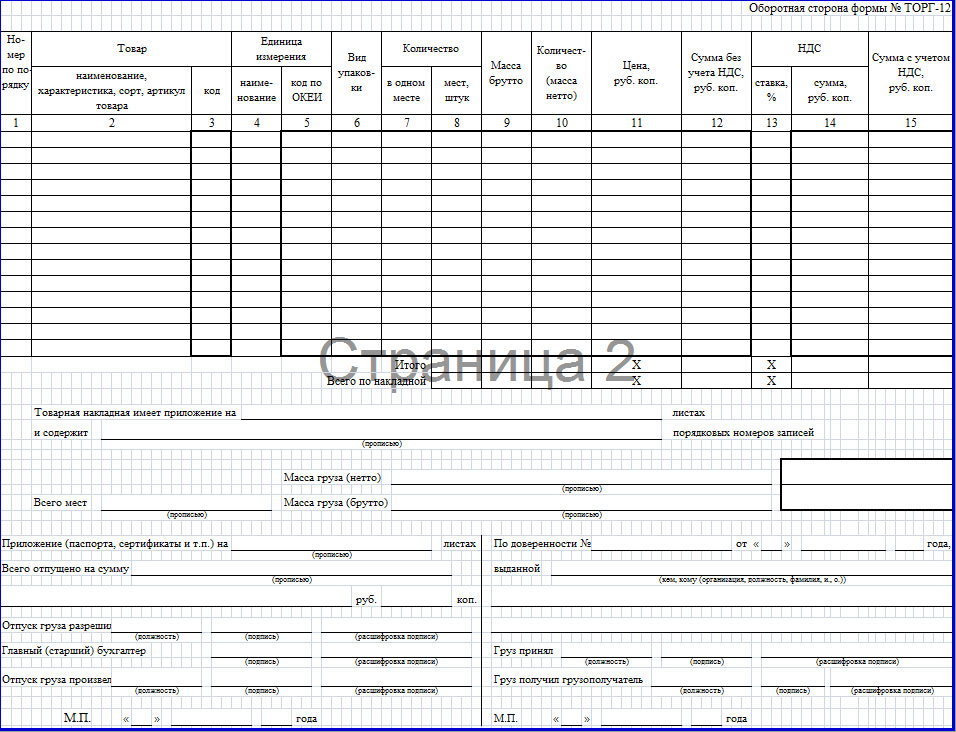

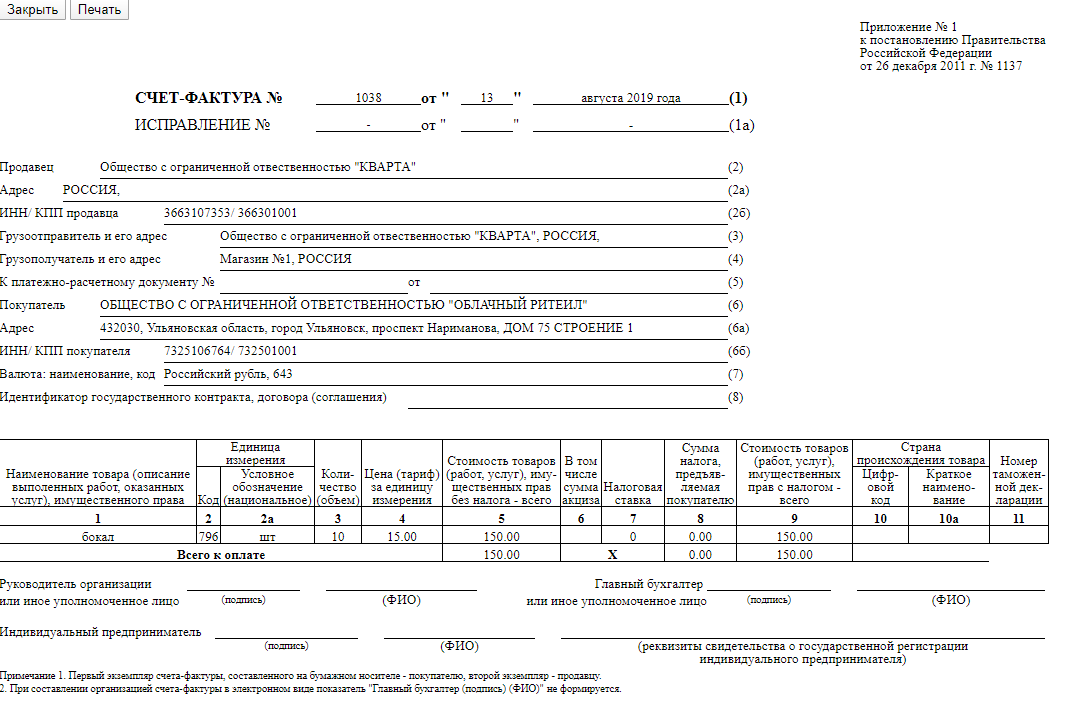

в табличной части товарной накладной указывается перечень номенклатуры отгружаемых товарно-материальных ценностей с указание единицы измерения, количества, массы, цены за единицу, суммы реализации с НДС и без НДС, суммы НДС.

Табличная часть товарной накладной должна соответствовать данным счета-фактуры.

Накладная подписывается работником, разрешившим отпуск товарно-материальных ценностей, сотрудником, осуществившим отпуск груза, главным бухгалтером, и заверяется печатью продавца.

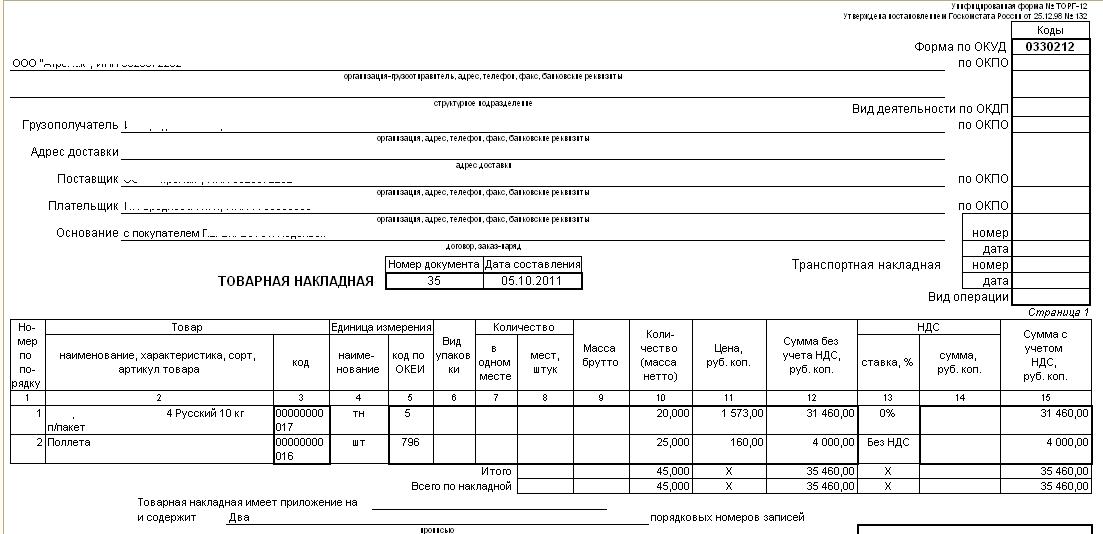

Заполняем накладную по форме ТОРГ-12 2020 г.

Содержание

1. В каких случаях предоставляется ТОРГ-12? 2. Заполнение товарной накладной ТОРГ-12 на возврат 3. Порядок заполнения накладной по регламенту 2019 года. 4. Сроки хранения накладной и типичные ошибки при ее оформлении 5. Видео-инструкция «Товарная накладная ТОРГ 12»

Товарная накладная по унифицированной форме ТОРГ-12 — это один из базовых документов бухучета, сопровождающий передачу закупленной продукции от поставщика заказчику.

Здесь мы расскажем, как правильно оформить эту накладную и предоставим для бесплатного скачивания образцы бланка и заполненной накладной.

1. В каких случаях предоставляется ТОРГ-12?

Данный документ оформляется поставщиком, поскольку сопровождает партию проданных заказчику товаров. При наличии НДС прилагается еще и счет-фактура. ТОРГ-12 для продавца служит основанием списания товара со счета, а для покупателя – документация факта закупки требуемого товара и его дальнейшего учета.

Скачать унифицированный бланк можно здесь

Регламент формы ТОРГ-12 установлены Постановлением Госкомстата РФ от 25.12.1998 № 132. В случае необходимости, согласно ч. 4 ст. 9 402-ФЗ, поставщик может внести в накладную дополнительную информацию в форме реквизитов, столбцов и граф. Однако удалять реквизиты, внесенные в бланк накладной, запрещено!

Скачать Товарную накладную ТОРГ-12 Excel можно здесь.

Товарная накладная по унифицированной форме ТОРГ-12 — это один из базовых документов бухучета, сопровождающий передачу закупленной продукции от поставщика заказчику.

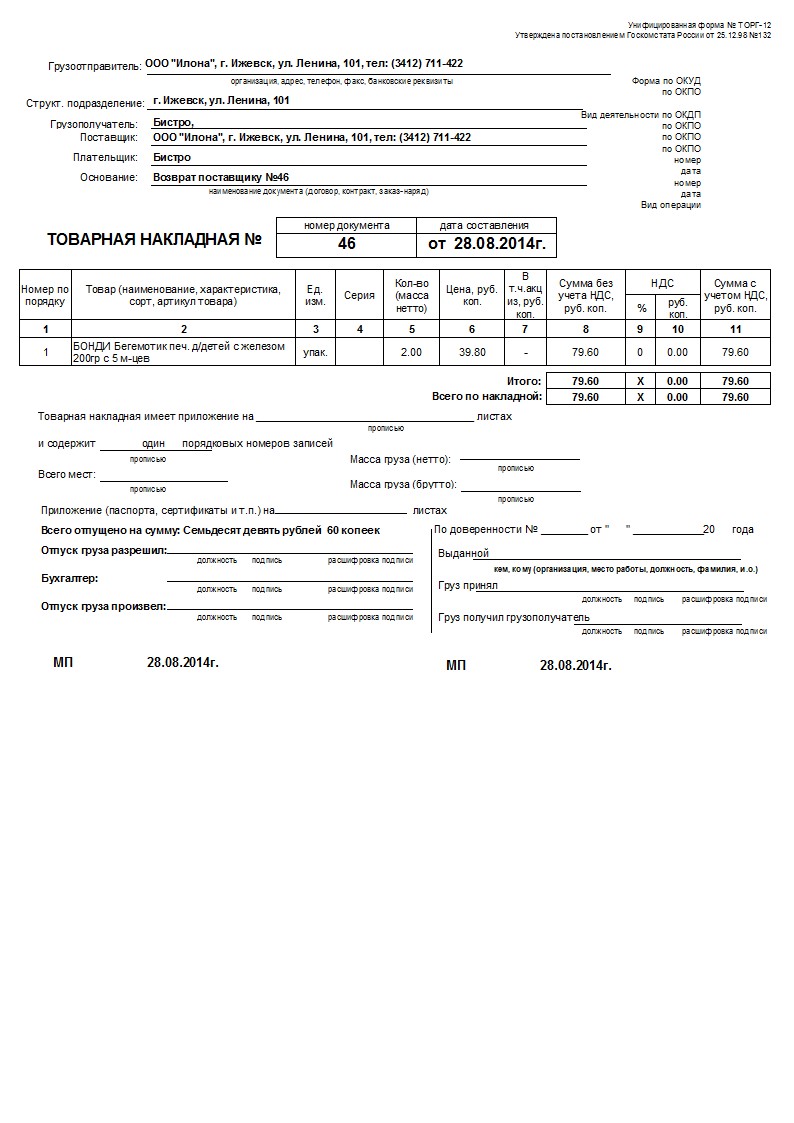

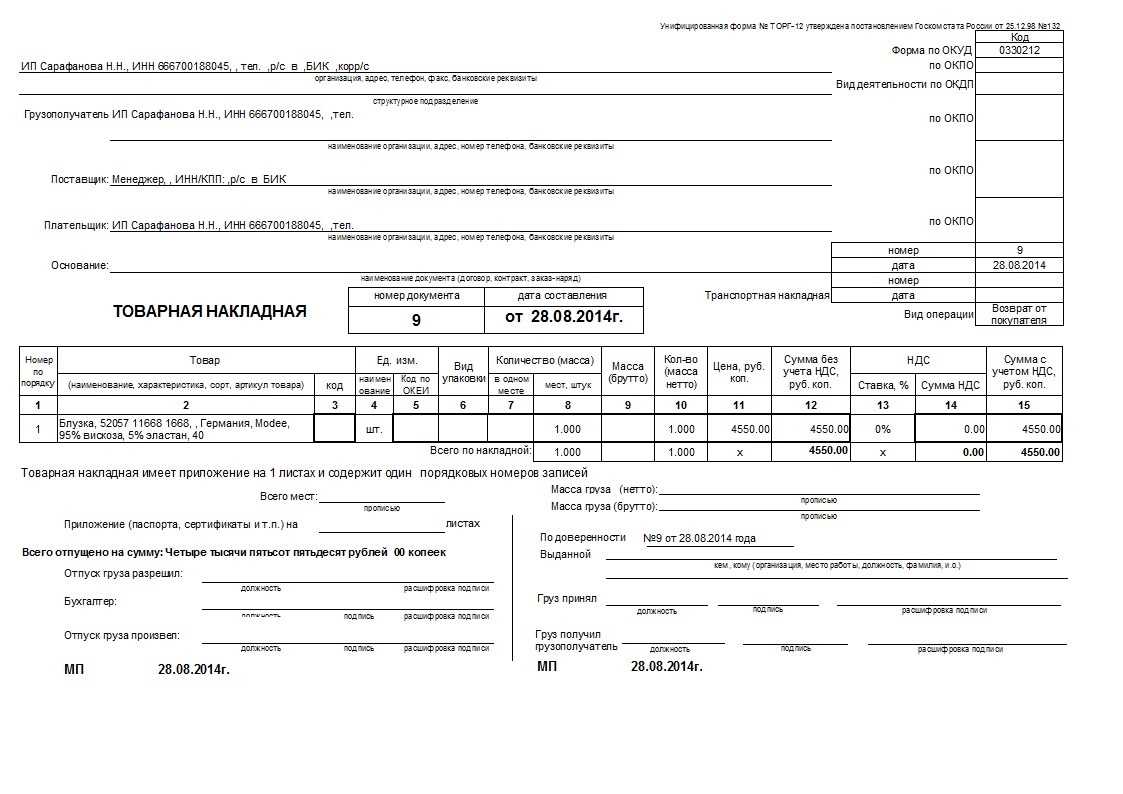

2. Заполнение товарной накладной ТОРГ-12 на возврат

Если заказчик обнаружил в процессе приемки до постановки товара на учет в партии поставленной продукции несовпадения количества, несоответствия качества, иные недостатки, контрагенты сделки подписывают акт о расхождении, или товарную накладную по форме ТОРГ-12.

В ситуации, когда товар уже поставлен на учет, а заказчик неожиданно обнаружил в нем вышеперечисленные недостатки, оформляется возвратная накладная, где прописывается основание для возврата поставки, а также прилагаются акт, претензия и письма.

В строки «Поставщик» и «Грузоотправитель» вносят соответственно сведения о заказчике, возвращающем продукцию и поставщике, принимающем возврат: название организации, адрес и банковские реквизиты.

«Плательщик» заполняется при условии, когда поставленные по договору ТМЦ оплачены заказчиком, и поставщику нужно вернуть деньги на расчетный счет покупателя. Если деньги не перечислялись, то строку «Плательщик» заполнять не нужно.

Главный столбец накладной ТОРГ-12 – «Основание»: сюда нужно точно и корректно внести следующие данные: возврат товара; номер и дата накладных, по которым принимался товар; реквизиты контракта-основания; номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Затем вносятся реквизиты самой накладной: номер и дата оформления, позиции продукции в документах на прием и на возврат должны полностью совпадать, чтобы не вызвать нареканий и штрафов у контролирующих органов.

Исключение – это строка НДС: если юридическое лицо, выступающее в сделка заказчиком, не платит НДС, то и в накладной ТОРГ-12 эта позиция пропускается. При этом к накладной прилагается корректировочная счет-фактура на сумму НДС, указанную в накладной на поставку.

Подтверждают накладную ТОРГ 12 подписи руководителя организации-заказчика и главного бухгалтера, с расшифровками и официальной печатью компании. Факт возврата продукции заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Данный документ оформляется поставщиком, поскольку сопровождает партию проданных заказчику товаров. При наличии НДС прилагается еще и счет-фактура. ТОРГ-12 для продавца служит основанием списания товара со счета, а для покупателя – документация факта закупки требуемого товара и его дальнейшего учета.

ТОРГ-12 создается в двух экземплярах, для обоих контрагентов, либо отправляется заказчику в электронном виде, заверенном цифровой подписью. При отправлении продукции посредством транспортной компании нужно предоставить ещё один экземпляр накладной.

Возникли сложности с заполнением документов?

Закажи грамотную помощь в заполнение документов у наших специалистов, с оплатой за результат

3. Порядок заполнения накладной по регламенту 2019 года

1) Присвоение накладной порядкового номера с указанием даты оформления.

2) Внесение личных данных обеих сторон закупки, продавца и покупателя.

3) Указание основания (причины) поставки — контрактные условия

4) Перечень классификационных кодов.

5) Заполнение таблицы с техническими параметрами продукции соответственно названиям граф;

6) В соответствующих графах («Итого» и «Всего по накладной») указывается суммарная стоимость поставленных товаров.

7) Рекомендуется обратить внимание на указание даты отгрузки и получения товара, которые будут доказательством своевременности поставки в соответствии с условиями контракта;

8) Накладная заверяется подписями сторон: продавца (директор предприятия, главбух и лицо, непосредственно отвечающее за доставку) и покупателя (в строчке «груз принял»), заказчика, представленного уполномоченным сотрудником, несущим материальную ответственность за полученную продукцию.

9) Печати организаций обеих сторон, заверяющие подписи (при наличии таковых у организаций).

При возврате продукции заказчик также оформляет накладную ТОРГ-12 по тому же регламенту.

Испытываете сложности с участием в торгах?

Заключайте выгодные контракты как единственный поставщик, напрямую без участия в тендерах!

4. Сроки хранения накладной и типичные ошибки при ее оформлении

Стандартный срок хранения для всех документов подобного рода – до 5лет (ст. 17 402-ФЗ). В данном случае, ТОРГ-12 сохраняют только если накладная не служит подтверждением убытка, перенесенного на следующий отчетный период. Если накладная используется с подобной целью, то срок ее хранения увеличивается по мере необходимости в данном документе.

Наиболее типичной ошибкой в оформлении ТОРГ-12 является отсутствие печати организации. Причины могут быть разные:

1) Отсутствие подписи, которую надо было заверить печатью, рекомендуется проверять наличие подписей с обеих сторон;

2) Приемка товара проводилась по доверенности, на которой и была поставлена печать; в этом случае доверенность следует прикрепить к накладной;

3) Печать у организации отсутствует как таковая.

Печать не считается обязательным реквизитом, но при сдаче документов в налоговую инспекцию у вас будут проблемы с зачетом НДС при отсутствии печати на накладной. А в случае пропажи груза обеим сторонам закупки будет угрожать уголовная ответственность.

Скачать заполненный образец накладной ТОРГ-12 можно здесь

5. Видео-инструкция «Товарная накладная ТОРГ 12»

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Обратно к списку

Письмо Минфина России от 15.09.14 № 03-07-РЗ/46026 «О порядке заполнения строки «Грузоотправитель и его адрес» счета-фактуры»

Дата публикации: 16.09.2014

Дата изменения: 16.09.2014

Прикрепленный файл: docx, 15.49 кБ

№ 03-07-? З/46026 от 15.09.2014? В связи с вашим письмом о порядке заполнения строки «Грузоотправитель и его адрес» счета-фактуры Департамент налоговой и таможенно-тарифной политики сообщает.Как следует из письма, покупатель приобретает товары по договору, согласно которому поставка товаров производится на условиях самовывоза, сотрудник покупателя принимает товары. Продавец выставляет в адрес покупателя товарную накладную ТО? Г-12 и счет-фактуру.При реализации товаров на основании пункта 3 статьи 168 Налогового кодекса ? оссийской Федерации (далее — Кодекс) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня их отгрузки.Согласно статье 9 Федеральный закон от 6 декабря № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной жизни, подтверждаемые этим первичным документом. В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной ТО? Г-12, то необходимо учитывать, что данная форма содержит такой реквизит, как организация-грузоотправитель, при заполнении которой указываются данные об этом лице. Аналогичные требования содержатся и в счете-фактуре.Так, согласно пункту 5 статьи 169 Кодекса в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТО? Г-12 данные о грузоотправителе, при заполнении строки 3 счета- фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТО? Г-12.Одновременно сообщаем, что в соответствии с абзацем вторым пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах и корректировочных счетах- фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина ? оссии от 7 августа 2007 г. № 03-02-07/2-138 направляемое мнение имеет информационно- разъяснительный характер по вопросам применения законодательства ? оссийской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающимся от трактовки, изложенной в настоящем письме.? ? Директор Департамента? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? И.В.Трунин

Правила оформления товарной накладной торг 12, отпуск груза произвел кто подписывает

Поиск

Необходимо учитывать, что в соответствии с пунктом 12 ПБУ 9/99 выручка от реализации товаров признается в бухгалтерском учете при наличии следующих условий: Рекомендуем почитать Комментарии Тема: Дополнительный отпускОпубликовано UNDA ’17 в 11:07 В мае и в июне Петрову были начислены доплаты за работу в праздничные дни. Тема: Дополнительный отпускОпубликовано Лена Черкесова в 22:06 Категории на сайте Авто, мото, транспорт Бизнес и Финансы Здоровье, Красота Дом и Сад Кулинария, Рецепты Семья и Дети Гороскопы, Сонник, Гадания Компьютеры, Интернет… Тема: Дополнительный отпускОпубликовано Selena Gomez в 15:50 Это лето становится совсем морозным, скоро первый снег — самое время для выхода. Тема: Дополнительный отпускОпубликовано Валерия Мамедова в 20:40 Если на этом сайте кроме Вас некому откомментироват ь свою же статью, это не мои проблемы.

Обязательные подписи в торг-12

Важно Порядок осуществления перевозок грузов речным транспортом регулируется положениями Кодекса внутреннего водного транспорта Российской Федерации (Федеральный закон от 7 марта 2001 г. № 24-ФЗ, в редакции изменений и дополнений).Перевозки оформляются накладными, порядок заполнения которых определены в Правилах перевозок грузов и буксировки плотов и судов речным транспортом (утверждены департаментом речного транспорта Минтранса России). Перевозки грузов морским транспортом в соответствии с Кодексом торгового мореплавания Российской Федерации (Федеральный закон от 30 апреля 1999 г. № 81-ФЗ, в редакции изменений и дополнений) оформляются соответствующими для таких перевозок накладными, а также некоторыми другими документами.

Отпуск груза произвел в накладной. общие форумы реалы > торг-12

Внимание Поскольку транзитный поставщик не обладает правом заполнения графы «Отпуск груза произвел» товарной накладной, а передать указанную форму для заполнения лицам, непосредственно совершающим отгрузку товаров, невозможно, полагаем, что незаполнение графы «Отпуск груза произвел» при транзитных поставках товаров является допустимым. Полагаем, что заполнение реквизита «Отпуск груза произвел» транзитным поставщиком может ввести в заблуждение проверяющие органы (в частности, налоговые органы) относительно порядка совершения хозяйственной операции (сделки по приобретению ТМЦ). Заполнение такого реквизита транзитным поставщиком будет свидетельствовать о том, что физически ТМЦ поступили не покупателю, а транзитному поставщику, что не соответствует действительности. При этом, как следует из условий запроса, в рамках транзитной поставки Общество выступает покупателем. Следует отметить, что Консультантом не выявлено судебных решений, в которых рассматривался бы спор относительно правомерности признания в составе расходов по налогу на прибыль и получения вычета по НДС со стоимости товаров, приобретенных на основании транзитной поставки организацией-покупателем. В то же время существуют судебные решения, в которых рассматривался вопрос о правомерности исчисления налогов у транзитного поставщика (в частности, споров, в которых рассматривался вопрос о правомерности получения вычета НДС по ценностям, приобретенным у производителя и реализованным покупателю, а также споров, касающихся правомерности уменьшения налоговой базы по налогу на прибыль на расходы, связанные с оплатой приобретенных у производителя ценностей).

Обязательно ли в торг 12 ставить подпись отпуск груза произвел

Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать определенные реквизиты. Поскольку форма N ТОРГ-12 включена в Альбом унифицированных форм первичной учетной документации, ее форма является обязательной, а не рекомендованной, и не подлежит корректировке.Согласно Государственному стандарту РФ «Делопроизводство и архивное дело. Термины и определения. В то же время наличие формулировки «Отпуск транзитом» позволит пояснить, почему в этих реквизитах не могут быть проставлены наименования должностей и подписи лиц, ответственных за отпуск груза. Рекомендация закрепления предложенного порядка заполнения формы ТОРГ-12 основана на следующем. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны отвечать следующим требованиям: — первичные документы должны содержать реквизиты, перечисленные в п.2 ст. 9 федерального закона; — первичные документы должны быть определены руководителем организации. Пунктом 2 Положения по учетной политике Общества на 2015 год (утверждено приказом Общества от 31.12.2014 г. Письмом Роскомторга № 1-794/32-5 от 10 июля 96г. , прямо сказано, что накладная (форма ТОРГ-12) подписывается МОЛ, которые сдают и принимают товар. Таким образом, подписи в ТОРГ-12 должны быть следующими Подпись в ТОРГ-12 Пояснения Отпуск груза разрешил Подпись в ТОРГ-12 заполняется руководителем организации (ИП) либо уполномоченным на это действие лицом Главный бухгалтер Подпись в ТОРГ-12 ставит гл.бухгалтер или другой уполномоченный сотрудник организации Отпуск груза произвел Подпись в ТОРГ-12 в этой графе обязательно ставит то МОЛ (материально — ответственное лицо), у кого на подотчете находится данный товар Груз принял Подпись в ТОРГ-12 ставит работник организации, которому по доверенности вверено получение товарно-материальных ценностей.

Федерального закона «О бухгалтерском учете» каждый первичный учетный документ должен содержать наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события. Кроме этого, первичный учетный документ должен содержать также подписи лиц, совершивших сделку либо ответственных за ее оформление (подп. 7 п.2 ст. 9

Федерального закона «О бухгалтерском учете»). Следовательно, первичный учетный документ должен содержать наименование должности, подпись и расшифровку подписи того лица, которым непосредственно была совершена хозяйственная операция, либо лица, на которое возложена обязанность по ее оформлению. Реквизит «Отпуск груза произвел» товарной накладной ф.

Инфо Как показал анализ судебной практики, налоговые органы и суды обращают внимание на порядок заполнения реквизитов ф. ТОРГ-12 по транзитным поставкам в тех случаях, когда иные факторы вызывают сомнения относительно реальности совершенных налогоплательщиком операций.

Другими словами, возможность получения налогоплательщиком необоснованной налоговой выгоды рассматривается судами исходя из совокупности обстоятельств, связанных с совершением спорной хозяйственной операции. При рассмотрении подобных споров помимо факторов, указывающих на нереальность совершенной хозяйственной операции (транзитной поставки), суды указывают также на неверное заполнение товарных накладных ф.

ТОРГ-12 (в т.ч. на ошибки, рассмотренные в обосновании по первому вопросу – неправомерное заполнению графы «Отпуск груза произвел» товарной накладной ф. В любом случае, по нашему мнению, в указанной строке не следует указывать наименование и реквизиты организации, осуществляющей перевозку. Такая организация лишь является исполнителем по договору перевозки, но не является грузоотправителем.

Отметим также, что в судебных решениях заполнение графы «Отпуск груза произвел» транзитным поставщиком также признается ошибкой; по мнению судов, в указанной графе должна быть проставлена либо подпись непосредственно самого грузоотправителя, либо такой реквизит не должен заполняться. Кроме этого, в судах отмечается также ошибочным указание по строке «Грузоотправитель» наименования и реквизитов организации, не осуществляющей фактически поставку груза.

По мнению судей, в данной строке следует указывать данные организации-грузоотправителя. Таким образом, позиция Консультантов, выраженная в настоящем письме, подтверждается судебной практикой.

Товарная накладная по форме ТОРГ-12

13020

Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

название и реквизиты организации, которая отпускает товар,

данные о покупателе,

информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

подробный перечень передаваемых товаров, с указанием их наименования,

единицы измерения (штуки, килограммы, литры и т. д.),

количества,

цены,

общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

сотрудник, отпускающий товар,

главный бухгалтер,

человек, принявший его.

Теги: бланк, образец, форма Сохранить: Скопировать урл:

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

Производительность труда8 января

Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

Калькулятор страхового стажа и еще 8 калькуляторов.

Производственный календарь 2019 и еще 3 для регионов.

Не тратьте время на поиск и ручное заполнение бланков. Офисофф позволяет заполнить и распечатать товарную накладную и другие документы всего за несколько кликов и с любого устройства, которое подключено к интернету.

Продающая сторона должна поставить на бланк печать после заполнение всех полей формы ТОРГ-12 при обязательном совпадении даты отгрузки с датой в заполненном бланке на основании требования налоговиков. Ширина строк в бланке накладной может быть изменена, а также небольшие исправления, которые допускаются при заполнении данного документа.

Чтобы не вникать в детали заполнения торг 12, можно использовать программу Офисофф, которая позволяет заполнить товарную накладную онлайн

Графа «Грузоотправитель» должна быть заполнена в соответствии с учредительными документами — в сокращённом или полном названии грузоотправителя, с указанием банковских реквизитов, при обязательном БИК и р/с, юридического адреса и телефонов.

В графе «Структурное подразделение» следует указать адрес местонахождения грузоотправителя в том случае, если груз отправляет не поставщик, а структурное подразделение.

Продавец ТМЦ, составляющий товарную накладную должен заполнить такие графы, как: «Вид деятельности по ОКДП» и «по ОКПО».

Графа «Грузополучатель» должна быть заполнена в соответствии с учредительными документами — в сокращённом или полном названии грузополучателя, с указанием банковских реквизитов, при обязательном БИК и р/с, юридического адреса и телефонов.

Если заполнение реквизитов и таких граф, как «по ОКПО» и «Грузополучатель» заполнено не будет, то налоговиками данный документ принят не будет в соответствии п.9 Ф3 от 21.11.1996 №129 Ф3 «О бухгалтерском учёте».

Графы бланка товарной накладной «Плательщик» и «Поставщик» заполняются аналогично графам «Грузополучатель» и «Грузоотправитель». Но если грузоотправитель и поставщик (грузоотправитель и грузополучатель) являются разными организациями (филиалом, дилером из другого региона, складом и проч), то в соответствии с учредительными документами, следует заполнить эти графы с указанием сокращённого или полного названия организации, юридического адреса, банковских реквизитов и номером телефона. ТОРГ-12 оформляется именно поставщиком, а не грузоотправителем.

Указание даты и номера товарно-транспортной накладной, а также даты договора и номера, должно присутствовать в графе «Основание».

С привлечением перевозчика (грузоотправителя), необходимо заполнить графу «Транспортная накладная» с указанием даты и номера договора.

Дату составления договора и порядковый номер накладной указывают в таких графах, как: «Дата составления» и «Номер документа», которые находятся перед сводной таблицей самого бланка товарной накладной.

Данные из бланка счёт-фактуры должны совпадать с данными из сводной таблицы формы ТОРГ-12 в соответствии с учредительными документами, иначе документы будут признаны не действительными.

Возникает ли у организации обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»? Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

Консультация предоставлена 20. 07.2015 г.

Организация арендует офис в г. Москве (юридический адрес) и склад в Московской области (без образования обособленного подразделения), из которого покупатели забирают товар самовывозом.

Возникает ли у организации в приведённых обстоятельствах обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»?

Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

В данной консультации не рассматривается вопрос, связанный с необходимостью регистрации обособленного подразделения.

По данному вопросу мы придерживаемся следующей позиции:

При реализации товаров через структурное подразделение в приведённых обстоятельствах в строке 3 «Грузоотправитель и его адрес» счета-фактуры следует указать «он же» (без указания адреса склада).

Обоснование позиции:

Гражданско-правовые отношения

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя (п. 1 ст. 509 ГК РФ).

Согласно п. 2 ст. 510 ГК РФ договором поставки может быть предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика (выборка товаров).

Полагаем, что в том случае, если отгрузка (передача) товара покупателю осуществляется со склада, адрес которого не совпадает с местом нахождения поставщика, адрес места, по которому должна быть произведена выборка, целесообразно указать в договоре.

Товарная накладная

ГК РФ связывает момент возникновения права собственности у приобретателя по договору с моментом ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ).

Товарная накладная является оправдательным документом, подтверждающим переход права собственности на приобретаемые (продаваемые) товары (если иное не установлено договором поставки на покупку (продажу)) и расходы покупателя в виде покупной (продажной) стоимости реализованных товаров (смотрите письмо УФНС России по г. Москве N 20-12/61786б).

Отметим, что с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012). В то же время полагаем, что организация вправе продолжать использовать и унифицированные формы первичных учетных документов, в том числе и товарную накладную по форме N ТОРГ-12 (далее — товарная накладная), утвержденной постановлением Госкомстата РФ от 25.12.1998 N 132, если она примет такое решение. Применяемые формы первичных учетных документов подлежат утверждению в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организаций»).

Так, в унифицированной форме ТОРГ-12 предусмотрены строки для отражения в них сведений, в частности, о поставщике и грузоотправителе.

Вместе с тем ни одним нормативным документом порядок заполнения отдельных реквизитов ТОРГ-12 не разъясняется. Минфин России в письме от 13.11.2008 N 03-07-09/38 по вопросу заполнения сведений о грузоотправителе в товарной накладной по форме N ТОРГ-12 отсылал за разъяснениями в Федеральную службу государственной статистики.

Позднее Минфин России в письме от 15.09.2014 N 03-07-РЗ/46026 разъяснял, что данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам. Это разъяснение повторяет вывод, сделанный ранее Президиумом ВАС РФ (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05).

Поэтому при заполнении реквизитов товарной накладной ТОРГ-12 следует руководствоваться условиями заключенного договора поставки. Так, в качестве поставщика в ТОРГ-12 следует указать реквизиты организации-продавца, то есть Вашей организации.

Грузоотправителем может быть владелец (собственник) груза либо лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. Такую позицию высказывают представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 30.12.2009 N 16-15/139277, от 16.01.2009 N 19-11/002251). Ее же поддерживают судебные органы (смотрите постановления ФАС Уральского округа от 24.08.2009 N Ф09-5997/09-С2, Семнадцатого арбитражного апелляционного суда от 08.05.2009 N 17АП-3007/09).

Поскольку структурное подразделение не является юридическим лицом (п.п. 1, 2 ст. 48 ГК РФ), оно не может быть указано в качестве грузоотправителя в товарной накладной. Следовательно, в качестве грузоотправителя в приведённых обстоятельствах следует указывать организацию-поставщика.

До передачи покупателю собственником товара является поставщик, поэтому в общем случае в качестве грузоотправителя указывается именно эта организация, если отгрузка производится с ее склада.

В рассматриваемой ситуации покупатель фактически получает товар на складе поставщика. Таким образом, переход права собственности на товар происходит в месте нахождения товара и обязательства поставщика по договору поставки считаются исполненными именно там.

Отметим, что в унифицированной форме ТОРГ-12 предусмотрена строка «Структурное подразделение».

При этом адрес структурного подразделения (склада) может быть указан в накладной в качестве дополнительной информации к строке «Структурное подразделение».

Так, в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24.03.1999 N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты.

Если организация не укажет адрес склада в товарной накладной по форме ТОРГ-12 в строке «Структурное подразделение», то это обстоятельство, на наш взгляд, не может привести к серьезным налоговым последствиям у организации-поставщика и у покупателя. Это, например, следует из постановления ФАС Центрального округа от 22.04.2010 N А35-6356/2009, в котором рассматривалась ситуация, когда организация указала место своей государственной регистрации (место нахождения), несмотря на то, что фактически отгрузка товара происходила по другому адресу.

Счёт-фактура

Согласно п. 3 ст. 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена на плательщиков НДС.

В соответствии с п. 1 ст. 143 НК РФ плательщиками НДС признаются, в частности, организации.

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ (п. 8 ст. 169 НК РФ). Во исполнение указанной нормы в настоящее время действует постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Приложением N 1 к Постановлению N 1137 утверждены форма и правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — Правила).

Согласно пп. 3 п. 5 ст. 169 НК РФ в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.

В свою очередь, Правила предусматривают, что в строке 3 счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя (пп. «е» п. 1 Правил).

В рассматриваемом случае продавец и грузоотправитель являются одним и тем же лицом, следовательно, на основании пп. «е» п. 1 Правил почтовый адрес грузоотправителя формально указываться в счёте-фактуре не должен.

Обратимся к разъяснениям Минфина России. Согласно упомянутому выше письму от 15.09.2014 N 03-07-РЗ/46026 при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной жизни, подтверждаемые этим первичным документом. Далее в письме указано следующее: «Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТОРГ-12 данные о грузоотправителе, при заполнении строки 3 счета-фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТОРГ-12».

В письме Минфина России от 25.05.2012 N 03-07-14/54 указано, что заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме ТОРГ-12.

В письме от 04.07.2012 N 03-07-14/61 Минфин России конкретизировал разъяснения, указав, что заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме N ТОРГ-12 в случае, если продавец и грузоотправитель не являются одним и тем же лицом.

Тогда в рассматриваемой ситуации, поскольку продавец и грузоотправитель являются одним и тем же лицом, с учётом пп. «е» п. 1 Правил в строке 3 счета-фактуры следует указать «он же» (без указания адреса склада), то есть лицо, указанное в строке 2 счёта-фактуры.

Соответственно, указав в строке «Грузоотправитель и его адрес» слова «он же», налогоплательщик свои обязанности выполнил, и у покупателя не должно возникнуть проблем с вычетом НДС по такому счету-фактуре.

Данный вывод не противоречит письму Минфина России от 10.08.2005 N 03-04-11/202, в котором приводится расшифровка понятия «грузоотправитель» применительно к счетам-фактурам: под грузоотправителем следует понимать организацию (ее структурное подразделение) или индивидуального предпринимателя, со склада которых осуществляется фактическая отгрузка товаров, независимо от вида транспорта, на котором осуществляется перевозка данных товаров.

В заключение приведём мнение Минфина России, который в письме от 02.04.2015 N 03-07-09/18318 указал (ссылаясь на норму абзаца второго п. 2 ст. 169 НК РФ): ошибки в счетах-фактурах, в том числе в указании адресов, не являются основанием для отказа в принятии к вычету сумм НДС в случае, если такие ошибки не препятствуют налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

О заполнении графы «Грузополучатель» в товарной накладной и счете-фактуре

Ответ

В Письмах уполномоченных органов вопросы порядка заполнения первичных документов не рассматриваются, так как не входят в их компетенцию. При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.А в счете-фактуре в части наименования грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной.

К примеру, в Письме УФНС России по г. Москве от 19.03.12 № 16-15/23501 изложено:

«…Согласно п. п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов.

При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.

Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной операции, подтверждаемые этим первичным документом.

В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной N ТОРГ-12, необходимо учитывать, что данная форма содержит такие реквизиты, как наименования организации и грузополучателя и их адреса, при заполнении которых указываются данные об этих лицах. Аналогичные требования содержатся и в счете-фактуре.

Так, согласно пп. 3 п. 5 ст. 169 НК РФ в счете-фактуре должны быть указаны в том числе наименование и адрес грузополучателя.

Правила заполнения указанных показателей приведены в Приложении N 1 к Правилам заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства Российской Федерации от 26.12.2011 N 1137.

Так, в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.