Заработная плата гросс это: что это значит, различия, расчет после и до вычета налогов

«Грязными» или «чистыми» – как посчитать самостоятельно

- 2,63 USD 2,6271 +0,0019

- 2,86 EUR 2,858 +0,0064

- 3,82 100 RUB 3,816 -0,0047

- 3,87 10 CNY 3,8721 +0,003

Финансы «Про бизнес» 27 июля 2016

Фото с сайта presto-soft.ruКакие налоги платит компания и сотрудник при начислении заработной платы. Как правильно считается зарплата «чистыми» и «грязными». Не все знают четкие ответы на эти, казалось бы, простые вопросы. Наш эксперт Маргарита Новосельцева, учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело», дает пояснения. Вот несколько таблиц.

– В своей практике я часто сталкиваюсь с непониманием клиентов, во сколько реально обходится содержание одного сотрудника. Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

На мой взгляд, это связано с непониманием:

- Разницы в расчетах между начисленной заработной платой и заработной платой «чистыми», о которой зачастую договариваются наниматель и работник при приеме на работу

- Того, как рассчитываются налоги по заработной плате

Вот 3 самых распространенных вопроса о начислении заработной платы и простые ответы на них.

Маргарита Новосельцева

Учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело»

1. Какие налоги и сборы на ЗП надо оплачивать в Беларуси?

Для начала необходимо разобраться, какие налоги или сборы имеются у нас в стране и кто в теории их платит:

* ставки по налогам и сборам, которые используются большинством плательщиков

2. Какую зарплату на самом деле компания платит сотруднику?

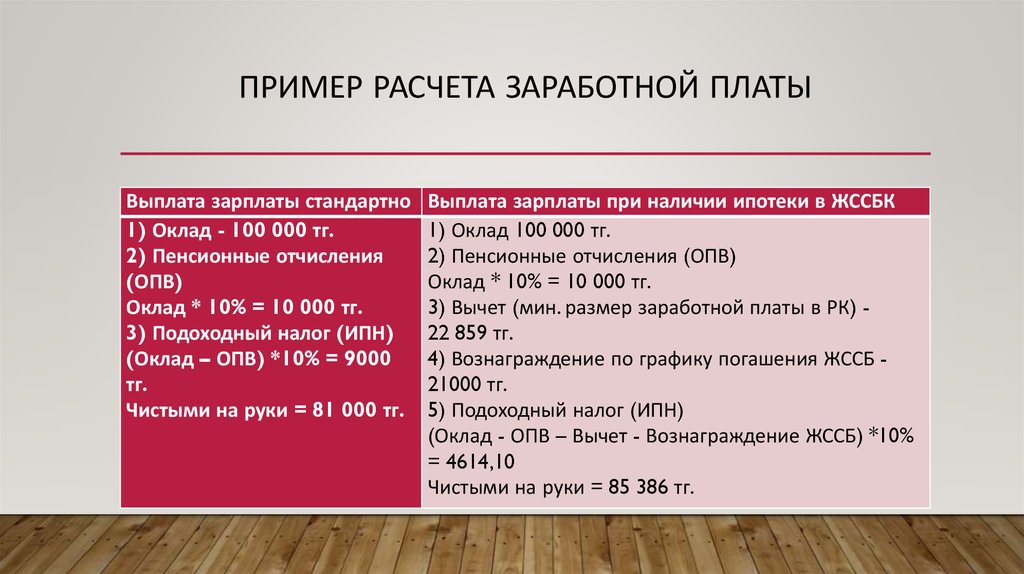

Рассмотрим на примере, во сколько предприятию обходится один сотрудник при начислении заработной платы в 400 у. е. (для примера взята условная цифра)

е. (для примера взята условная цифра)

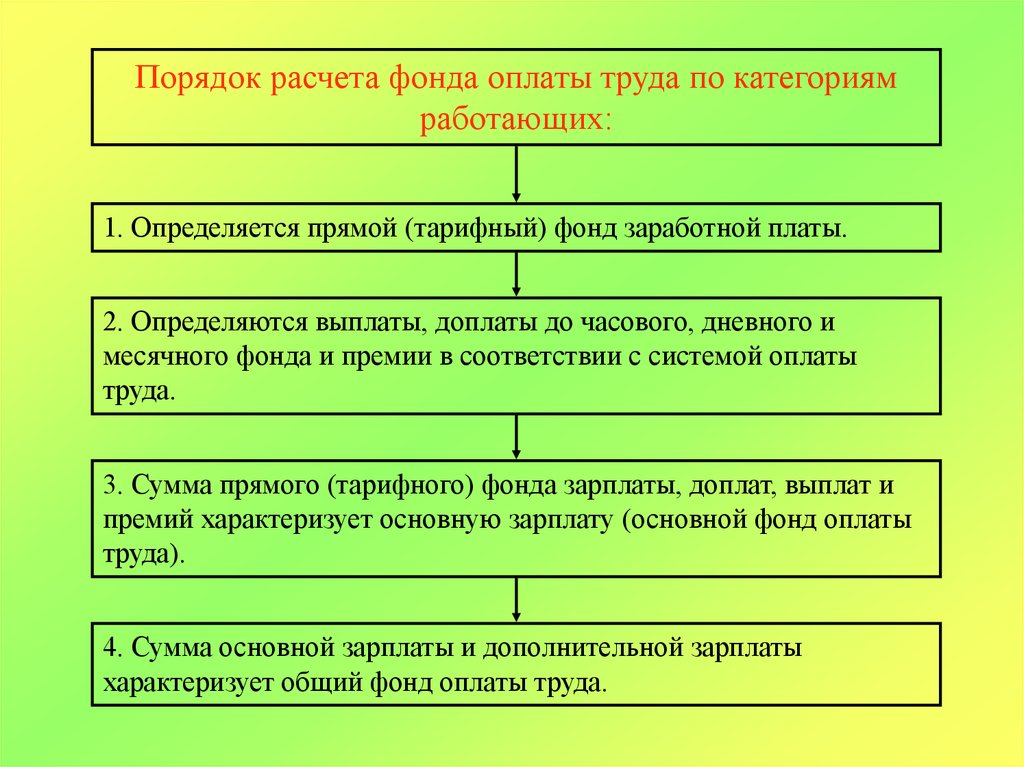

Итого общие затраты на одного сотрудника:

Заработная плата 400 у.е. + 138,4 у.е. налогов + 3,44 у.е. комиссия банка = 541,84 у.е.

Сотрудник получает на руки 344 у.е.: 400 — 52 (подоходный налог) — 4 (налог ФСЗН).

3. Как считать, если при приеме на работу оговаривается зарплата «чистыми»?

Теперь рассмотрим вторую ситуацию: когда наниматель договорился с работником на ЗП «чистыми» — в размере, к примеру, тех же 400 у.е. Т.е. сотрудник рассчитывает получить в конце месяца на руки именно 400 у.е.

В этом случае все налоги наниматель платит сверх оговоренной ЗП. Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Сумма ЗП к начислению — это ЗП на руки + подоходный налог 13% + налог ФСЗН 1%

Если предположить, что ЗП к начислению = 100%, тогда ЗП на руки – 86% (100% – 13% – 1%).

Таким образом, мы получаем вот такую пропорцию:

400 (ЗП на руки) – 86%

Х (ЗП к начислению) –100%

Отсюда формула для расчета суммы ЗП к начислению по учету. В нашем случае: 400×100 / 86 = 465 у.е.

В нашем случае: 400×100 / 86 = 465 у.е.

Таким образом, «сверху» на налоги и комиссии уходит 57,5% от заработной платы «чистыми».

Важно. Уважаемые бухгалтеры и собственники, обязательно учитывайте эту информацию, когда просчитываете бюджет или пишете бизнес-план.

Для наглядности предлагаем сравнить затраты на одного сотрудника при выплате заработной платы («грязными» и «чистыми»):

Данные предоставлены авторомСтоит подчеркнуть, что информация, конечно, упрощена — для большего понимания. Она не может быть «методичкой» для расчета заработной платы. Но вы вполне можете воспользоваться приведенными формулами и расчетами, подставив свои цифры.

Читайте также

- Как не потерять деньги и репутацию, проводя оптимизацию персонала

- 5 трудных, но нужных шагов, чтобы навести порядок в зарплатах компании – от Сергея Колесникова

Хотите мгновенно получать уведомления о новых материалах и событиях «Про бизнес.

»? Подписывайтесь на наш канал в Telegram!

https://t.me/probusiness_io

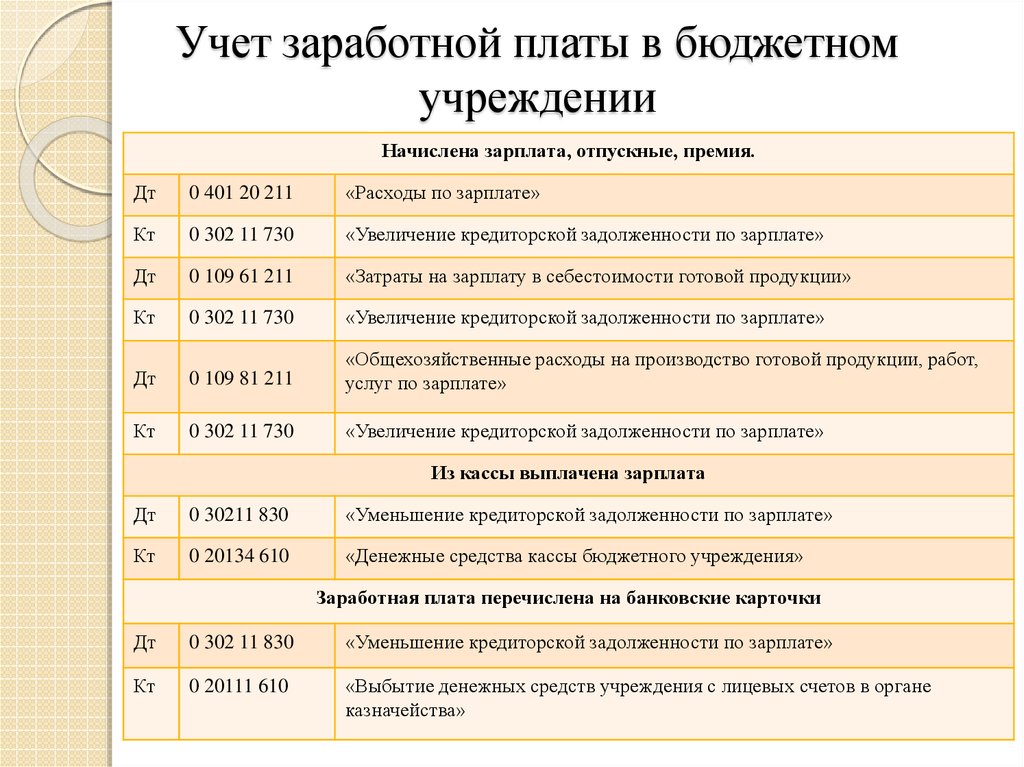

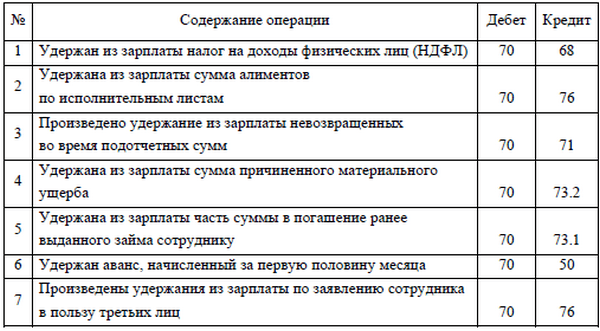

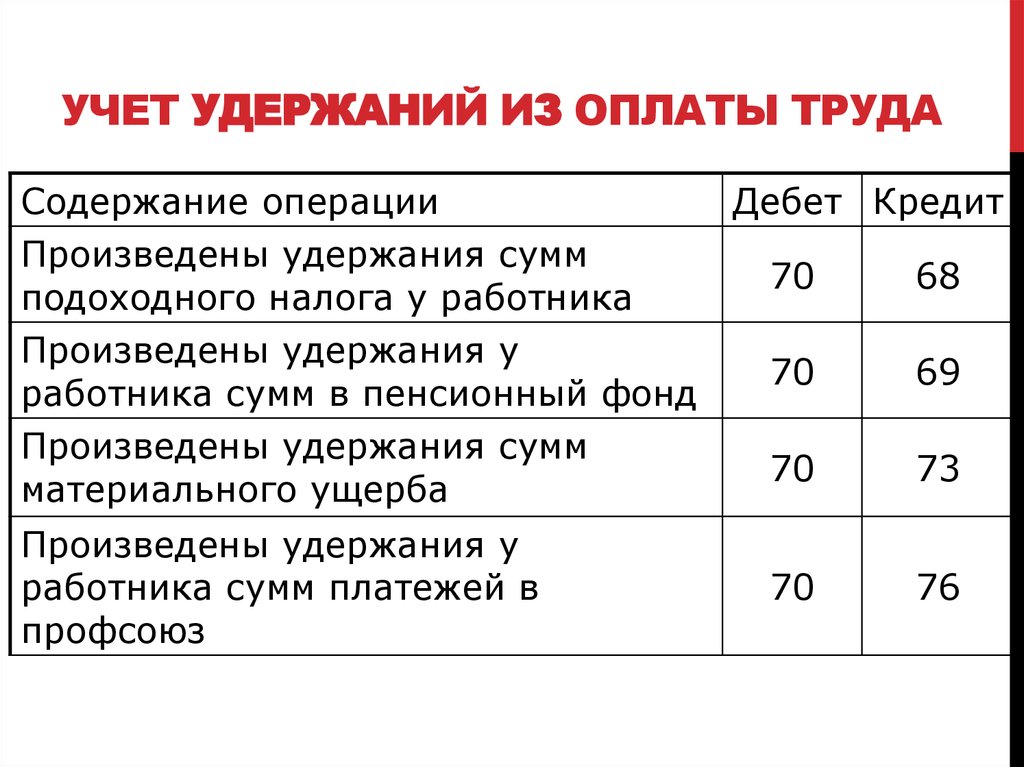

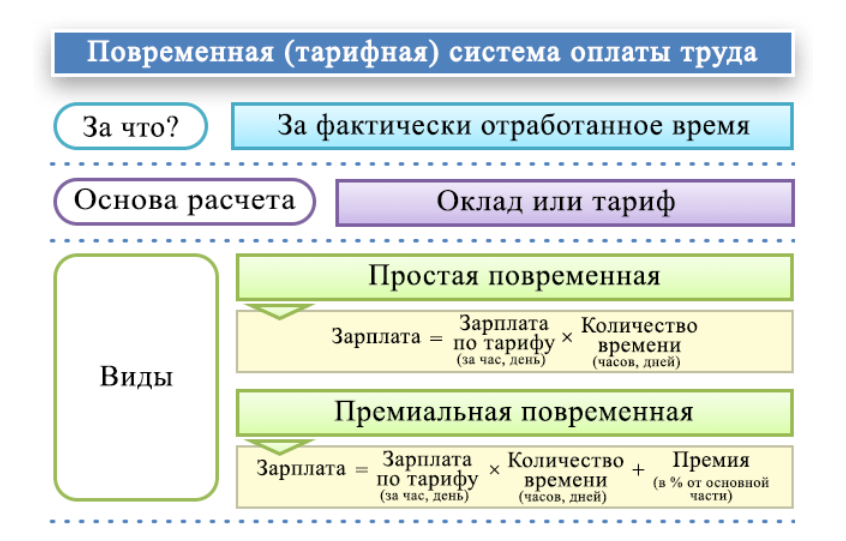

Что такое заработная плата

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

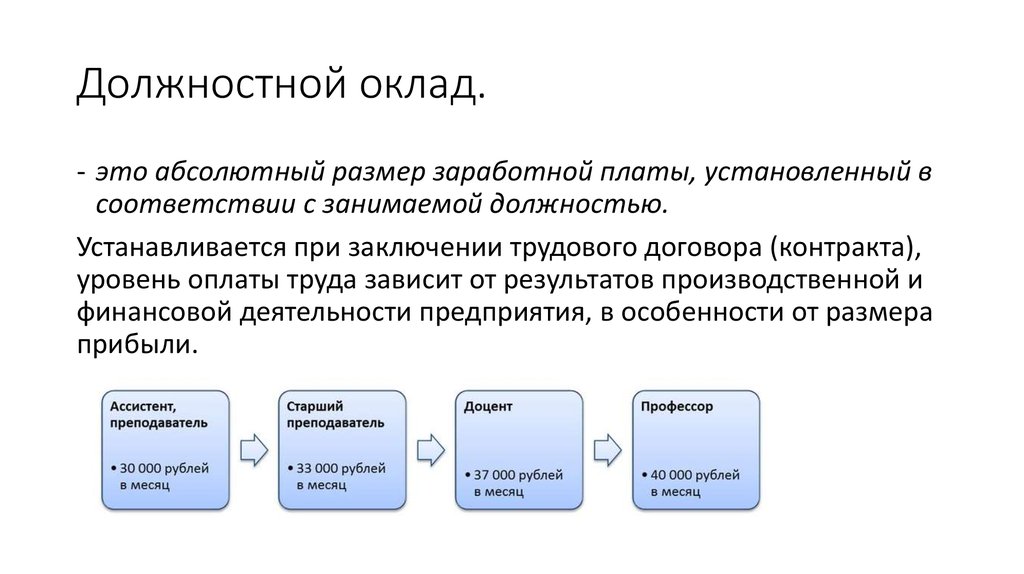

Основная заработная плата – относительно постоянная часть заработной платы, включающая оплату по тарифным ставкам, должностным окладам, сдельным расценкам, и предусмотренные трудовым законодательством Республики Казахстан, отраслевым соглашением, коллективным и (или) трудовым договорами выплаты постоянного характера.

Заработная плата устанавливается и выплачивается в денежной форме в национальной валюте Республики Казахстан не реже одного раза в месяц не позже первой декады следующего месяца. Дата выплаты заработной платы предусматривается трудовым, коллективным договорами. При совпадении дня выплаты заработной платы с выходными или праздничными днями выплата производится накануне их (Ст.113 ТК РК).

При совпадении дня выплаты заработной платы с выходными или праздничными днями выплата производится накануне их (Ст.113 ТК РК).

Размер месячной заработной платы работника устанавливается дифференцированно в зависимости от квалификации работника, сложности, количества и качества выполняемой работы, а также условий труда. Размер месячной заработной платы максимальным размером не ограничивается. Заработная плата выплачивается работнику за фактически отработанное им время, учтенное в документах работодателя по учету рабочего времени. Размер месячной заработной платы работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом Республики Казахстан минимального размера месячной заработной платы.

Для исчисления средней заработной платы расчетным периодом являются двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата), согласно настоящему Кодексу. Для работников, проработавших менее двенадцати календарных месяцев, средняя заработная плата определяется за фактически отработанное время (Ст.114 ТК РК)

Для работников, проработавших менее двенадцати календарных месяцев, средняя заработная плата определяется за фактически отработанное время (Ст.114 ТК РК)

Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

При расчете взносов на ОСМС с заработной платы работников согласно ст. 28 п. 1 Закона Об ОСМС устанавливается в размере:

с 1 января 2022 года — 2 процентов от объекта исчисления взносов.

Согласно ст. 27 п. 1 Закона Об ОСМС Отчисления работодателей, подлежащие уплате в фонд, устанавливаются в размере:

с 1 января 2022 года – 3 процентов от объекта исчисления отчислений.

Согласно ст. 29 п. 3 Закона об ОСМС — ежемесячный объект, принимаемый для исчисления отчислений, не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

Расчет социальных отчислений с заработной платы. При расчете социальных отчислений согласно ст. 14 п. 1 Закона об Обязательном социальном страховании Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента от объекта исчисления социальных отчислений, с 1 января 2025 года – 5 процентов от объекта исчисления социальных отчислений.

ОПВ с заработной платы. Согласно ст. 25 п. 1 Закона о пенсионном обеспечении в РК. ОПВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от ежемесячного дохода, принимаемого для исчисления обязательных пенсионных взносов.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный МРЗП, установленный на соответствующий финансовый год законом о республиканском бюджете. ОППВ с заработной платы. Согласно ст. 26 п.1, 2 ОППВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 5 процентов от ежемесячного дохода работника, принимаемого для исчисления ОППВ.

Социальный налог с заработной платы. Согласно п. 1 ст. 485 НК РК социальный налог исчисляется по ставке: с 1 января 2022 года – 9,5 процента;

ИПН с заработной платы. Доходы налогоплательщика облагаются налогом по ставке 10 процентов, согласно п. 1 ст. 320 НК РК. С 1 января 2020 года при расчете ИПН физические лица имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

Также, для расчета ИПН с заработной платы работников с 1 января 2020 года применяются следующие вычеты:

вычет в виде ОПВ (пп. 1 п. 1 ст. 342 НК);

1 п. 1 ст. 342 НК);

вычет по взносам на ОСМС (пп. 1-1 п. 1 ст. 342 НК);

вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 НК).

Стандартные вычеты с заработной платы работника.

1) 14-кратный размер МРП (Подпункт 1 предусмотрен в редакции Закона РК от 20.12.2021 № 85-VII (вводится в действие с 01.01.2022), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года. Стандартный вычет применяется за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 168-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

2) 882-кратный размер МРП за календарный год.

Сроки перечисления налогов и платежей по заработной плате.

Уплата социального налога: Уплата социального налога производится не позднее 25 числа месяца, следующего за налоговым периодом, по месту нахождения налогоплательщика п.1 ст. 487 НК РК.

ИПН: Налоговый агент осуществляет перечисление ИПН по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода п. 3 ст. 351 НК РК.

Уплата социальных отчислений: 1. Социальные отчисления в фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет Государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления, если иное не установлено настоящей статьей ст. 16 п.1 Закон об обязательном социальном страховании.

ОПВ, ОППВ: Удержанные (начисленные) ОПВ,ОППВ перечисляются в Государственную корпорацию: – не позднее 25 числа месяца, следующего за месяцем выплаты доходов; Ст. 24 п. 7 Закон о пенсионном обеспечении РК.

24 п. 7 Закон о пенсионном обеспечении РК.

ОСМС, ВОСМС: Начисленные (удержанные) отчисления и (или) взносы перечисляются через банки или организации, осуществляющие отдельные виды банковских операций, для последующего перечисления Государственной корпорацией на счет фонда: — не позднее 25 числа месяца, следующего за месяцем выплаты доходов Ст. 30 п.6 Закона Об обязательном социальном медицинском страховании.

Невыплата заработной платы работодателем в полном объеме и в сроки, которые установлены трудовым законодательством Республики Казахстан, а равно неначисление и невыплата пени за период задержки платежа по вине работодателя – влекут штраф на должностных лиц в размере 30, на субъектов малого предпринимательства или некоммерческие организации – в размере 60, на субъектов среднего предпринимательства – в размере 100, на субъектов крупного предпринимательства – в размере 150 МРП.

Действия совершенные повторно в течение года после наложения административного взыскания, – влекут штраф на должностных лиц в размере 60, на субъектов малого предпринимательства или некоммерческие организации – в размере 80, на субъектов среднего предпринимательства – в размере 150, на субъектов крупного предпринимательства – в размере 200 МРП Ст.87 п.1, 2 КоАП.

Единый порядок исчисления средней заработной платы регламентирован Едиными правилами исчисления средней заработной платы (далее — Правила), разработанными в соответствии с подпунктом 22) статьи 16 Трудового кодекса Республики Казахстан от 23 ноября 2015 года (далее — Трудовой кодекс).

Калькулятор «Расчет заработной платы»

Калькулятор «Расчет средней заработной платы (СЗП)»

валовой заработной платы — значение, примеры, как рассчитать?

Валовая заработная плата представляет собой общую сумму вознаграждения, выплачиваемого работникам, почасово или ежемесячно, до вычета любых налогов, включая налоги, включая социальное обеспечение и Medicare, страхование жизни, пенсионные взносы, бонусы и т.

д.

Это общая заработная плата, которую работодатель выплачивает работнику без вычета каких-либо сборов или налогов. Они могут быть указаны в почасовой, недельной или годовой ставке, но не подлежат вычету. Вычеты основаны на услугах по трудоустройству и подлежат различным федеральным и нефедеральным схемам.

Содержание

- Валовая заработная плата Значение

- Как рассчитать валовую заработную плату?

- Примеры

- Пример №1

- Пример №2

- Что входит в валовую заработную плату?

- Важность

- Валовая заработная плата по сравнению с чистой заработной платой

- Преимущества

- Рекомендуемые статьи

Как рассчитать валовую заработную плату?

Расчет этой заработной платы варьируется от одной работы к другой. Как правило, они рассчитываются с учетом любых вычетов, связанных с налогами, страховыми взносами, оплатой сверхурочных, Medicare и т. д.

д.

Другой метод заключается в умножении почасовой ставки заработной платы на количество часов, в течение которых работник работал.

Выполните следующие шаги для расчета брутто-зарплаты:

- Шаг 1: Подсчитайте количество часов, отработанных сотрудником; это можно взять из его посещаемости или табеля учета рабочего времени у его работодателя.

- Шаг 2: Получите почасовую ставку заработной платы сотрудника; умножьте эту ставку на количество отработанных часов.

- Шаг 3: Включите любую оплату за сверхурочную работу за этот период оплаты и добавьте ее к вышеуказанной оплате.

- Шаг 4: Включите все валовые вычеты, бонусы и комиссионные, учитывая следующий пункт, и соотнесите его с каждым вычетом в этом расчете.

- Шаг 5: Помните, что в этот расчет не следует включать какие-либо выплаты или льготы, которые подлежат налогообложению работодателем.

Это можно узнать из учета заработной платыУчет заработной платыУчет заработной платы — это функция бухгалтерского учета в компании, которая включает в себя управление, регистрацию, определение и анализ вознаграждения своих сотрудников. Это включает в себя расчет заработной платы, налогов, комиссионных, валовой заработной платы, бонусов и т. д. Читать далее команда.

Это можно узнать из учета заработной платыУчет заработной платыУчет заработной платы — это функция бухгалтерского учета в компании, которая включает в себя управление, регистрацию, определение и анализ вознаграждения своих сотрудников. Это включает в себя расчет заработной платы, налогов, комиссионных, валовой заработной платы, бонусов и т. д. Читать далее команда. - Шаг 6: Полученная заработная плата является брутто-зарплатой.

Примеры

Давайте посмотрим на следующие примеры.

Пример #1

У работника после вычетов ежемесячно остается 2000 долларов. Какова его валовая заработная плата, если его работа имеет право на вычет Medicare в размере 250 долларов в неделю и снижение налогов на 500 долларов в неделю?

Поскольку существует разница в единицах периода оплаты, мы возьмем наименьший заданный период оплаты, т. е. недельные ставки. Следовательно, еженедельные отчисления составляют:

- Снижение налогов = 500 долларов

- Medicare = 250 долларов

Таким образом, ежемесячные отчисления составляют 500 долларов + 250 долларов умножить на 4, т. е. 3000 долларов в месяц. Следовательно, его ежемесячные отчисления составляют 3000 долларов в месяц.

е. 3000 долларов в месяц. Следовательно, его ежемесячные отчисления составляют 3000 долларов в месяц.

Это говорит о том, что его месячная брутто-зарплата составляет 2000 долларов + 3000 долларов в месяц = 5000 долларов в месяц.

Пример #2

Два сотрудника организации получают отчисления на Medicare и пенсионные отчисления из своей заработной платы. Вычеты следующие:

Предположим, что заработная плата работников после вычетов составляет 82 и 81 доллар соответственно. Какова общая заработная плата каждого работника?

Решение:

Валовую заработную плату можно рассчитать, прибавив вычеты к заработной плате после вычетов. Таким образом, общая сумма вычетов составляет Medicare + пенсионный взнос,

- После вычета заработной платы первого работника = 82

- После вычета заработной платы второго работника = 81

- Следовательно, валовая заработная плата первого работника = 82 долл. США + 18 долл. США = 100

- долл.

США Точно так же для второго сотрудника это будет = 81 доллар + 19 долларов = 100 долларов

США Точно так же для второго сотрудника это будет = 81 доллар + 19 долларов = 100 долларов

Что включено в валовую заработную плату?

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство?

Заработная плата до вычета налогов включает несколько статей, которые полностью зависят от вида занятости и отчислений, на которые имеет право работник. Для общего назначения следующие включения –

- Сверхурочная заработная плата

- Премии

- Праздничные выплатыОтпускные выплатыОтпускные выплаты — это премия для сотрудников, поскольку они получают стандартную заработную плату даже за выходной день, например, на Рождество или День Благодарения. В этом нет необходимости, но некоторые работодатели предлагают его в качестве вознаграждения за вклад своего сотрудника в компанию.Подробнее

- Пенсионные пособия

- Пенсионные отчисления

- Налоговые вычеты

- Больничные

- Комиссионные

Независимо от любых вычетов ежедневных, ежемесячных или годовых выплат, в зависимости от согласованных пунктов в трудовом договоре.

Важность

Валовая заработная плата важна как с точки зрения работодателя, так и работника. Для работодателя они являются определяющим фактором того, сколько компания платит своим сотрудникам. Это полезно для счетов компании с точки зрения налогообложения и управленческого учета. С другой стороны, работник должен понимать снижение налогов и другие вычеты. В случае наемного работника налоговые вычеты применяются к общей или валовой заработной плате, которая является налогооблагаемым доходом. Налогооблагаемый доход Формула налогооблагаемого дохода рассчитывает общий доход, облагаемый налогом на прибыль. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или для коммерческой корпорации. Подробнее. Следует отметить, что налоговые вычеты относятся к доходам до вычета налогов в бизнес-среде.

Заработная плата брутто и заработная плата нетто

Заработная плата брутто — это заработная плата, которую работник получает до вычетов, а чистая заработная плата — это заработная плата, которую работник получает после вычетов. Чистая заработная плата также относится к наличной заработной плате работника или заработной плате / заработной плате на дом.

Чистая заработная плата также относится к наличной заработной плате работника или заработной плате / заработной плате на дом.

Чистая заработная плата = валовая заработная плата – вычеты

Преимущества- Стандартный формат для работодателей. Работодателям легко платить своим сотрудникам в обычном формате заработной платы.

- Эта заработная плата всегда выше или равна чистой заработной плате; таким образом, любое повышение или надбавка к работникам напрямую зависит от этой заработной платы.

- Он также определяет размер заработной платы, заработанной физическим лицом до вычетов; следовательно, он дает общий доход. Заработанный доход. Заработанный доход — это любая сумма, заработанная физическим лицом, такая как заработная плата, заработная плата или вознаграждение работникам. Это также может быть доход человека от его собственного бизнеса.

Рекомендуемые статьи

Эта статья представляет собой руководство по валовой заработной плате и ее значению. Здесь мы обсуждаем пошаговый расчет брутто-зарплаты вместе с его формулой, примерами и различиями. Вы можете узнать больше об этом из следующих статей –

Здесь мы обсуждаем пошаговый расчет брутто-зарплаты вместе с его формулой, примерами и различиями. Вы можете узнать больше об этом из следующих статей –

- Заработная плата и заработная плата

- Валовая заработная плата против чистой заработной платы

- Задолженность по заработной плате

- Заработная плата

Разница между заявленной заработной платой W2 и валовой заработной платой | Малый бизнес

Автор: Марк Кеннан Обновлено 4 февраля 2019 г.

Как работодатель вы несете ответственность за предоставление своим сотрудникам и налоговой службе формы W-2 для каждого сотрудника, в которой указывается их налогооблагаемый доход за год. Знание того, как рассчитывается эта сумма, а также разница между налогооблагаемыми суммами и валовой оплатой, позволит вам заполнить точные формы W-2 и ответить на вопросы, которые могут возникнуть у ваших сотрудников.

Валовая заработная плата сотрудников

Валовая заработная плата представляет собой общую сумму, выплачиваемую компанией своим сотрудникам. Валовая заработная плата не учитывает никаких вычетов до налогообложения или других освобождений от дохода. Например, если ваша компания платит сотруднику 4000 долларов в месяц, то общая заработная плата сотрудника за год составит 48000 долларов. Как правило, валовая заработная плата не указывается в форме W-2 из-за различных вычетов до уплаты налогов. Вместо этого валовую заработную плату можно найти в последней квитанции о заработной плате работника за год.

Валовая заработная плата не учитывает никаких вычетов до налогообложения или других освобождений от дохода. Например, если ваша компания платит сотруднику 4000 долларов в месяц, то общая заработная плата сотрудника за год составит 48000 долларов. Как правило, валовая заработная плата не указывается в форме W-2 из-за различных вычетов до уплаты налогов. Вместо этого валовую заработную плату можно найти в последней квитанции о заработной плате работника за год.

W-2 Заработная плата для подоходного налога

В графе 1 Формы W-2 ваша компания указывает общую налогооблагаемую заработную плату работника для ведения учета IRS. При расчете этого числа вычтите все вычеты до налогообложения из заработной платы работника, потому что они не учитываются в качестве дохода для федерального подоходного налога. Примеры вычетов до налогообложения включают взносы в пенсионный план, спонсируемые работодателем, такие как взносы 401 (k) или 403 (b), гибкие счета расходов, уход за иждивенцами, парковку (если она не облагается налогом) и медицинские страховые взносы. Например, если вы платите сотруднице 48 000 долларов, но она вносит 8 000 долларов в свой план 403(b), то вы указываете только 40 000 долларов в графе 1.

Например, если вы платите сотруднице 48 000 долларов, но она вносит 8 000 долларов в свой план 403(b), то вы указываете только 40 000 долларов в графе 1.

W-2 FICA Wages

В форме W-2 заработная плата социального обеспечения в графе 3 и заработная плата Medicare в графе 5 рассчитываются несколько иначе, чем заработная плата, облагаемая подоходным налогом. Единственными разрешенными вычетами до налогообложения являются уход за иждивенцами, гибкие расходы, медицинские страховые взносы и парковка (если они не облагаются налогом). Заработная плата социального обеспечения в поле 3 ограничена годовым лимитом налога на социальное обеспечение, который составляет 132 900 долларов США по состоянию на 2019 год, но ежегодно корректируется с учетом инфляции. В ячейке 5 нет ограничений на заработную плату Medicare.

Значимость разницы

Важность разницы между заработной платой, указанной в форме W-2, и валовой заработной платой заключается в том, что работники не могут требовать вычета расходов до налогообложения в своей декларации о подоходном налоге.

Автоматический заработок в интернете с помощью программ: Программы для автоматического заработка

Автоматический заработок № 1 / Обзор и Отзывы

Жулики пойдут на всё, что угодно, лишь бы впарить свой хлам пользователям. Будут выдумывать разные небылицы, и обещать купаться в золоте, как Скрудж Макдак из мультфильма «Утиные истории». Когда пользователи ведутся на их уловки, мошенники обирают их как липку и исчезают с деньгами. Как, например, на платформе https://automoney.services

Внимание! мошенники очень часто меняют адреса своих лохотронов. Поэтому название, адрес сайта или email может быть другим! Если Вы не нашли в списке нужный адрес, но лохотрон очень похож на описанный, пожалуйста свяжитесь с нами или напишите об этом в комментариях!

Информация о проекте «Автоматический заработок № 1»

Авторы идеи предлагают купить за 2999 р. бота, который будет использовать мощности компьютера, чтобы зарабатывать для вас деньги. Они заверяют, что все математические расчёты производятся на автомате. Надо просто запустить программу и ждать, когда деньги потекут рекой.

Но, если этого не произойдёт, в течение 24 часов после покупки администрация сайта вернёт все деньги.

Программу можно установить на любое устройство:

- Windows;

- Linux;

- Android-устройства.

В среднем заработок будет достигать от 6000 до 10000 р. И это не зависит от мощностей системы. Планшет, телефон, компьютер. Любое устройство подойдёт для установки приложения.

Более того – бот работает в пассивном режиме и не забирает мощность устройства.

Внимание! Если возникают вопросы – техническая поддержка работает круглосуточно и отвечает на любые вопросы.

Контакты проекта

Доменное имя: automoney.services

IP-адрес: 198.54.125.140 — 269

Дата создания: 2019-01-29

Дата обновления: 2019-02-03

Дата окончания регистрации: 2020-01-29

Разоблачение проекта «Автоматический заработок № 1»

Когда сталкиваешься с подобными лохотронами, первое, на что надо следует обратить внимание – это любая мелочь или деталь. Например, авторы обещают большой заработок на мощностях устройства, где будет установлен бот, но при этом можно свободно играть в очередной Assasin Creed без тормозов или открыть с десяток приложений.

Например, авторы обещают большой заработок на мощностях устройства, где будет установлен бот, но при этом можно свободно играть в очередной Assasin Creed без тормозов или открыть с десяток приложений.

Любой специалист, который зарабатывает на биткоинах, скажет, что это полный бред. Любая программа, которая использует мощности ПК или телефона, даже если она приносит доход, будет жрать всё до последнего мегабайта. Поэтому многие спецы начинают мухлевать и насильно пользуются мощностями других пользователей. Некоторые – особо наглые берут за это деньги. Стоп! Далеко ходить не надо – вот этот проект.

Автор мало того, что устанавливает на чужую систему шпиона, который ворует мощности для своего хозяина, так ещё и берёт за это деньги. Это уже, ни в какие ворота не влезает. Мошенник обещает высокий доход, но кроме разочарования пользователь ничего не добьётся.

Возможные потери на проекте «Автоматический заработок № 1»

Программа стоила 5999 р. Но потом сумму чего-то перечеркнули и она теперь стоит 2999 р. Это типа акция. Но надо спешить – кто знает, может опять цена подскочит.

Это типа акция. Но надо спешить – кто знает, может опять цена подскочит.

Вывод о проекте

Автоматический заработок – это миф. Администрация платформы – мошенники, которые убивают сразу двух зайцев. Во-первых сдирают с пользователей 2999 р. за бота. Во-вторых, с помощью этого бота воруют мощности компьютера. С такими жуликами лучше не связываться, а работы в интернете много. Главное ищите нормальные сайты. Или попробуйте найти вакансию через биржу.

Автоматический заработок в интернете без вложений денег с нуля

Чем хороша рыночная экономика, так это тем, что из любой неприглядной на первый взгляд вещи можно получить прибыть. Вокруг столько источников дохода, что не счесть за сутки. Забытые, ненужные годами вещи сегодня приобретают новую жизнь, так как становятся источником дохода.

У вас в шкафу лежит старый ноутбук, который вы даже продать стеснялись? Не спешите его выбрасывать! Играть на нем вы не станете, но научить его приносить прибыль – вполне! Компьютер или ноутбук имеют вычислительную мощность, а это сегодня ценно. Автоматизировать некоторые процессы, за которые кто-то готов платить деньги, с помощью старого аппарата можно и даже нужно.

Автоматизировать некоторые процессы, за которые кто-то готов платить деньги, с помощью старого аппарата можно и даже нужно.

В настоящее время интернет позволяет превратить ваш компьютер в источник дохода не только с помощью удаленного труда, фриланса, но и приносить прибыль, не привлекая к этому процессу владельца. Распространены два основных направления: майнинг и реклама. Оба варианта доступны, легки и не нуждаются в участии пользователя.

Преимущества заработка на автомате

Какие преимущества несет в себе заработок на автомате в интернете?

Отсутствие необходимости участия в процессе;

Возможность заниматься своими делами, другой работой;

Прибыль легко контролируется, доход обозревается в режиме он-лайн, вывод в любое время;

Для получения прибыли подойдет устаревший, ненужный компьютер;

Автоматический способ не требует стартовых вложений;

Способы получения дохода просты и доступны для понимая пользователю любого уровня.

Подобные достоинства, которыми обладает автоматизированный заработок в сети определенно стоят того, чтобы ими воспользоваться, оценить на практике лично. Рассмотрим оба варианта позволяющих зарабатывать деньги автоматом поближе.

Рассмотрим оба варианта позволяющих зарабатывать деньги автоматом поближе.

Автоматический заработок на майнинге

Майнинг – популярный сегодня способ получения прибыли, хотя зародился несколько лет назад. На сегодняшний день майнинг – самый простой заработок в интернете. По крайней мере один из самых простых. Когда мы говорим о майнинге, то подразумеваем криптовалюту. Нет, ею не нужно торговать, ее необходимо производить. Для производства криптовалюты потребуются вычислительные мощности вашего компьютера. С помощью установленной специальной программы вы отдадите в жертву свой ноутбук, именно поэтому так хорошо обустроить для этого именно старый, ненужный аппарат.

Дело в том, что криптовалюта создается благодаря вычислению огромнейших алгоритмов. То есть ваш ноутбук выступит в роли мощного калькулятора. Чем больше потребляемая мощность, когда в вычислении задействован и процессор, и видеокарта, тем больше можно произвести на свет криптовалюты за единицу времени. Обычно в программе имеется возможность выбрать задействовать ли только процессор или дополнительно привлекать видеокарту. В любом случае полноценная работа для собственных нужд на данном устройстве станет практически невозможной. Однако хорошая новость заключается в том, что это все действия, которые необходимо произвести для старта майнинга. Далее начнутся вычислительные процессы, не требующие участия пользователя. Никаких вложений не требуется, потому можно смело сказать, что майнинг – это заработок с нуля на автомате.

Обычно в программе имеется возможность выбрать задействовать ли только процессор или дополнительно привлекать видеокарту. В любом случае полноценная работа для собственных нужд на данном устройстве станет практически невозможной. Однако хорошая новость заключается в том, что это все действия, которые необходимо произвести для старта майнинга. Далее начнутся вычислительные процессы, не требующие участия пользователя. Никаких вложений не требуется, потому можно смело сказать, что майнинг – это заработок с нуля на автомате.

Конечно, говорить о доходе от майнинга в качестве основного не представляется возможным. Если пожертвовать для этих целей ноутбук, то доход от майнинга будет раза в два больше затрачиваемых им же средств для оплаты счетов за электричество. Именно для увеличения прибыли некоторые майнеры используют так называемые «фермы для майнинга». Это чаще самодельные устройства, в которых воедино соединены несколько видеокарт, обеспечивающих кратную мощность и больший доход, однако затрачивающий сопоставимые средства на электроэнергию.

Альтернативным способом майнинга является облачный майнинг. Такой вариант не требует жертвы компьютерных мощностей, что также приводит к отсутствию неудобств от постоянно работающего компьютера. Пользователь просто арендует чужое оборудование, находящееся, как правило, в специальных дата-центрах в требуемых условиях. Сама аренда стоит денег, но позволяет получить больше, нежели потратить. В настоящее время подобный способ начинает обгонять по популярности классический вариант.

Также существуют биткоин краны которые могут приносить вам криптовалюту за определенное действие. К примеру, через определенный интервал времени вам необходимо будет разгадать капчу и за это вам начислят некоторое количество биткоинов. Одним из самых лучших и проверенных временем биткоин кранов считается сайт Freebitcoin. С помощью ресурса Freebitcoin вы сможете зарабатывать биткоины без вложений. Вам всего лишь каждый час нужно будет войти во вкладку FREE BTC которая находиться в верхнем меню. Далее пролистать страницу вниз, разгадать капчу и нажать кнопку ROLL. После таких не сложных манипуляций вам начислят небольшое количество биткоинов.

После таких не сложных манипуляций вам начислят небольшое количество биткоинов.

Майнинг криптовалюты приносит в качестве дохода, естественно, не привычную валюту. Но что с ней делать в дальнейшем? Основное направление – это покупка товаров в сети. Сегодня все больше интернет-магазинов принимают в качестве оплаты криптовалюту. Второй вариант – обмен на электронные деньги с помощью специализированный сайтов. Далее полученные средства можно вывести или потратить в привычных интернет-магазинах, пока не принимающих криптовалюту. В качестве третьего варианта можно обменять имеемую криптовалюту на деньги на специализированных форумах с реальными людьми, однако здесь существует риск обмана.

Легкий заработок в интернете с помощью майнинга все еще продолжает быть актуальным, хотя и меняет приоритеты с завидной постоянностью. В майнинге достаточно часто и резко меняются правила игры.

Браузерные расширения для заработка на автомате с нуля

Все большую популярностью набирает такой заработок без вложений на автомате как просмотр рекламы. Для получения выгоды вовсе не обязательно просматривать рекламу. В отличие от старых способов, когда необходимо переходить по ссылкам и просматривать содержимое в течение какого-то времени, рассматриваемый вариант принципиально отличается.

Для получения выгоды вовсе не обязательно просматривать рекламу. В отличие от старых способов, когда необходимо переходить по ссылкам и просматривать содержимое в течение какого-то времени, рассматриваемый вариант принципиально отличается.

Данный способ рассматривается в ключе автоматического получения прибыли, потому мы бы не рассматривали его, если бы требовалось участие пользователя. Существуют специальные расширения для заработка денег на автомате. Данные расширения созданы практически для всех популярных браузеров и доступны для установки прямо с сайта сервиса.

В чем прелесть просмотра рекламы с помощью расширений? Во-первых, реклама в подобном случае отображается на небольшой области экрана в месте, не мешающем работе. Обычно рекламный баннер появляется сверху в виде полосы. Этот баннер не появляется и исчезает, а висит постоянно, а на нем уже одна реклама сменяет другую. Данная особенность позволяет через несколько часов работы забыть о существовании рекламы и не обращать на нее внимания. Между тем она есть, а за ее прокрутку вы получаете отчисления.

Между тем она есть, а за ее прокрутку вы получаете отчисления.

Отдельно стоит отметить, что некоторые сервисы позволяют рекламодателям настроить таргетированную рекламу, то есть рассчитанную на определенную целевую аудиторию, что может привлечь ваше внимание с положительной стороны, заинтересовать и заставить узнать подробности.

Какие сервисы для просмотра рекламы популярны и приносят реальный заработок в интернете?

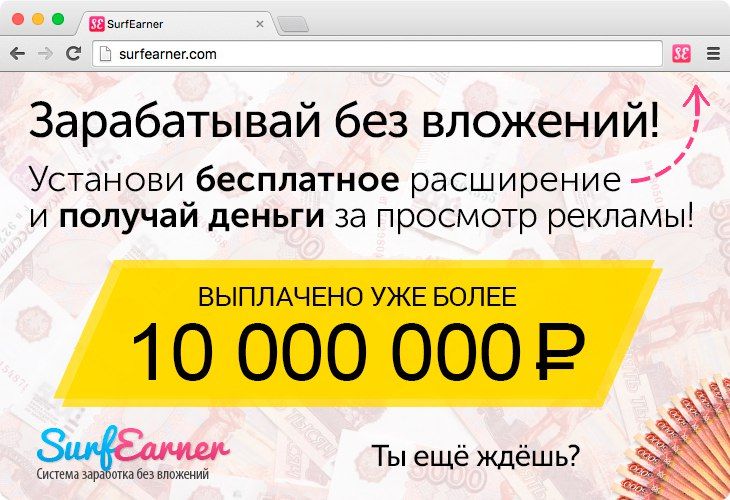

SurfEarner — браузерное расширение для заработка на автомате

Один и самых заслуженных сервисов, предлагающих соответствующее расширение. Попадая на главную страницу сайта SurfEarner, вы можете наблюдать, что он ориентирован в первую очередь на рекламодателей, однако нажимая на вкладку «заработок без вложений» вам в четырех тезисах объяснят, на чем предлагается заработать. При кликании на кнопку «начать зарабатывать» вам предложат зарегистрироваться.

Регистрация на SurfEarner проста и ничем не отличается от регистрации на других сайтах. Укажите свой адрес электронной почты в качестве логина и подтвердите свои намерения пройдя по полученной в письме ссылке. Далее можете скачивать соответствующее вашей операционной системе и браузеру расширение. После его установки в подтверждение вы увидите значок сайта справа от адресной строки (на примере GoogleChrome) или в другом месте, где у вас располагаются установленные расширения.

Укажите свой адрес электронной почты в качестве логина и подтвердите свои намерения пройдя по полученной в письме ссылке. Далее можете скачивать соответствующее вашей операционной системе и браузеру расширение. После его установки в подтверждение вы увидите значок сайта справа от адресной строки (на примере GoogleChrome) или в другом месте, где у вас располагаются установленные расширения.

С этого момента доход с помощью SurfEarner начался. Сервис предусматривает «карьерный рост». Вы будете повышать свои уровень в зависимости от количества просмотренной рекламы, за более высокий уровень предлагается большее вознаграждение. Имеется реферальная программа, состоящая из 10 уровней.

Помимо обычного просмотра рекламы через расширение сайт дает возможность заработать дополнительно с помощью просмотра видеороликов, выполнения простых заданий в социальных сетях, и даже майнинга криптовалюты.

Расширение для браузера Advprofit

Сервис все для того же заработка на рекламе. Его отличие от SurfEarner заключается в способе подачи рекламы. Если SurfEarner располагает баннеры в специальном месте (сверху), то Advprofit просто заменяет баннеры, которые появились бы и так в привычных нам местах. Для подобного рода особенности потребовалось реализация проекта только в браузерах, построенных на технологии GoogleChrome. Это собственно он сам, а также Opera, Yandex и некоторые другие. Еще одной особенностью является то, что не все баннеры приносят прибыль, а только отмеченные специальным значком. Сам же баннер должен «провисеть» на странице не менее 12 секунд.

Если SurfEarner располагает баннеры в специальном месте (сверху), то Advprofit просто заменяет баннеры, которые появились бы и так в привычных нам местах. Для подобного рода особенности потребовалось реализация проекта только в браузерах, построенных на технологии GoogleChrome. Это собственно он сам, а также Opera, Yandex и некоторые другие. Еще одной особенностью является то, что не все баннеры приносят прибыль, а только отмеченные специальным значком. Сам же баннер должен «провисеть» на странице не менее 12 секунд.

В остальном отличий расширения от других не имеется. Все та же простая регистрация, реферальная программа, уровни развития аккаунта.

Сколько можно заработать на автомате?

Вопрос волнует всех в первую очередь. Ведь просто так даже самый незаметный баннер никому не нужен. Потому поднимая завесу тайны можно констатировать, что подобные способы заработка для новичков не приносят баснословных сумм.

Способы автоматические и без вложений. Совокупность этих двух параметров слишком «халявна» чтобы говорить о хорошем заработке. Майнинг трудно окупается, если его двигателем является обычный ноутбук. Нечто большее для майнинга уже подразумевает вложения, хотя способ и остается автоматическим. Говоря о рекламе через расширения можно сказать, что реклама сопровождает нас повсюду, и для нас является абсолютно бесплатной. Смысл платить за просмотр незаметной рекламы невелик. Пытающиеся заработать таким образом редко кликают по ссылкам, изначально установив расширения не для того, чтобы любоваться рекламой.

Майнинг трудно окупается, если его двигателем является обычный ноутбук. Нечто большее для майнинга уже подразумевает вложения, хотя способ и остается автоматическим. Говоря о рекламе через расширения можно сказать, что реклама сопровождает нас повсюду, и для нас является абсолютно бесплатной. Смысл платить за просмотр незаметной рекламы невелик. Пытающиеся заработать таким образом редко кликают по ссылкам, изначально установив расширения не для того, чтобы любоваться рекламой.

Советы по автоматическому заработку для новичков

Новички, думая о том, как заработать денег с нуля, часто попадают как раз на рекламы халявы, которая часто оборачивается плачевно. Оттого несколько рекомендаций:

• Всегда помните, что халява существует только в минимальных размерах и как правило с целью привлечения в нечто большее и уже платное;

• Если позволяет ситуация, то загрузите ноутбук или компьютер по полной: установите расширения сразу с нескольких сервисов, оставляйте включенным на сутки, отключив спящий режим;

• Воспринимайте подобный доход как старт для чего-то большего. Вы только начали познавать способы заработка через интернет? Поверьте, их много. Во многих случаях требуются минимальные вложения, часто – в свое обучение. Потому заработанные на автомате деньги используйте как инвестиции;

Вы только начали познавать способы заработка через интернет? Поверьте, их много. Во многих случаях требуются минимальные вложения, часто – в свое обучение. Потому заработанные на автомате деньги используйте как инвестиции;

• Всегда читайте отзывы о неизведанных способах или сервисах. Читайте их не из одного источника.

• Ведите учет полученных средств, так вы сохраните до 20% заработка;

• Создайте кошельки на всех популярных сервисах. Они вам пригодятся;

• Изучайте английский язык, он очень важен для лучшего понимания на страницах сети Интернет;

• Если вы имеете блоги, достаточное количество подписчиков, то обязательно используйте реферальные программы. Доход от рефералов – лучший способ автоматизации.

Заключение

Заработок в сети – не вымысел. Не вымысел и автоматический доход. Пусть он не столь высок, но он есть. А обналичивать. даже изредка, без труда заработанные деньги всегда приятно. Криптовалюта и реклама – два вечно молодых направления в сети Интернет, потому необходимо на них обратить пристальное внимание, не сбрасывать со счетов.

Развивайте свое интернет-пространство и работайте на себя. Интернет – перспективное направление деятельности, потому изучайте его, делайте правильные выводы и пробуйте новые виды заработка.

Статьи по теме:

• Лучшие биткоин краны, которые реально платят деньги

Руслан Булатов

Автор статей и создатель данного сайта. Имею неполное Экономическое образование. Работаю удаленно с 2012 года. Знаю почти все о заработке в интернете! Увлекаюсь инвестициями и поиском новых способов заработка через интернет!

Пассивный доход и онлайн-автоматизированный бизнес

Многие кочевники начинают путь к независимости от местоположения, зарабатывая деньги с помощью набора навыков, часто занимаясь фрилансом или развивая сервисный бизнес.

Новичку я всегда рекомендую это как самый простой способ перейти с нуля на полный рабочий день, независимо от местоположения. При этом мы все хотим знать, как получать пассивный доход в Интернете. Мечта о деньгах, тикающих на вашем счету, пока вы спите рядом с пляжем в Таиланде, заманчива.

Я большой сторонник того, чтобы быть мошенником. Существует много голодных конкурентов, и вы далеко не продвинетесь, если не готовы вложиться в работу. Но мы пришли в эту жизнь не для того, чтобы сидеть перед компьютером весь день, поэтому важно убедитесь, что ваша игра автоматизации находится на должном уровне.

Это единственный способ убедиться, что вы получаете тот доход, который вам нужен, не жертвуя свободой времени. Целью здесь является свобода времени и места. Я могу сказать вам из личного опыта: добиться свободы местоположения только для того, чтобы в конечном итоге работать весь день, чтобы поддерживать ее, не очень весело.

В своем предыдущем посте я описал разницу между пассивным и активным доходом для независимости от местоположения. Это хороший пример для этого поста, поэтому, если вы еще не читали его, посмотрите.

Теперь я хочу вникнуть в суть нескольких различных методов, которые я и другие кочевники используют для создания полностью пассивных, 100% автоматических источников дохода без помощи рук.

Разница между «пассивным» и «автоматизированным»

Небольшое замечание по терминам, прежде чем мы перейдем к моделям дохода. Пассивный доход является пассивным по определению — это доход, который регулярно поступает от актива, даже если вы не работаете над ним. Вы можете работать над этим, чтобы увеличить актив, но суть в том, что даже если вы не прикоснетесь к нему, он будет продолжать приносить вам деньги. Это пассив.

Автоматизированная модель — это бизнес, который обычно требует ежедневной работы и усилий для поддержания, но который вы «перевели на автопилот» с помощью программного обеспечения, аутсорсеров/сотрудников или комбинации того и другого.

Некоторые из приведенных ниже моделей могут легко стать работой на полный рабочий день, если вы не настроите их с учетом автоматизации. Они не пассивны по определению. Вот почему я включил примерное руководство о том, как легко каждому из них перейти к «полной автоматизации».

Как правило, автоматизация просто означает создание «частично пассивных» моделей — например, благодаря вашей системе автоматизации вы можете работать час вместо четырех часов в день.

Отбросив это различие, давайте сразу перейдем к делу.

SEO + AdSense + партнерские продукты

Это довольно классический метод получения пассивного дохода в Интернете. Он выглядит следующим образом:

- Трафик генерируется на веб-сайт через рейтинги в Google и других поисковых системах — так называемый «органический трафик». Эти рейтинги могут быть достигнуты естественным путем (сложный способ) или с помощью частной сети блогов (простой, но более рискованный способ). Сайт, как правило, состоит из содержательных статей, построенных вокруг определенных ключевых слов и предоставляющих пользователям полезную и качественную информацию.

- Деньги генерируются путем добавления монетизации, не требующей обслуживания, на веб-сайте. Примером этого является Google Adsense — вы просто вставляете код на свой веб-сайт, и Google будет отображать рекламу своих рекламодателей на вашем сайте, и вы получаете процент за каждый клик. Партнерские продукты работают аналогичным образом — вы отправляете трафик поставщикам через уникальный идентификатор отслеживания и получаете комиссию за каждую продажу, которую вы для них производите.

Для создания одного из этих сайтов требуется время (или деньги, если вы отдадите его на аутсорсинг), но как только он будет запущен и запущен, он станет одной из немногих действительно 100% пассивных форм дохода, которые вы можете зарабатывать в Интернете, не создавая сложной структуры автоматизации.

Обратите внимание, что эту модель также можно применять к вашим собственным продуктам (например, электронным книгам), которые, как правило, будут более прибыльными, чем партнерские продукты, и намного более прибыльными, чем AdSense или другая реклама.

Большой вопрос, можете ли вы создать продукт лучше, чем лучший партнерский продукт, который вы могли бы вместо этого продвигать? Если нет, возможно, вам лучше сэкономить время на создании продукта и просто стать партнером.

(Обратите внимание, что вы также можете использовать партнерский продукт для тестирования рынка, а затем создать свой собственный продукт, если результаты будут хорошими).

100% Уровень сложности автоматизации: Простой

Реклама в Facebook + Прямая поставка

Если вы читали книгу Тима Ферриса Четырехчасовая рабочая неделя , вы уже знакомы с прямой поставкой.

Вы принимаете заказы на физические продукты и покупаете запасы у поставщика только после того, как клиент разместил заказ. Затем они отправляют его для вас.

В этом случае это работает следующим образом:

- Вы запускаете целевую рекламную кампанию в Facebook, отправляя посетителей на целевую страницу — это может быть страница заказа на сайте электронной коммерции для вашего продукта, или это может быть сожмите страницу, чтобы зафиксировать их адрес электронной почты для будущих маркетинговых целей (подробнее о списках адресов электронной почты в конце этого поста).

- Затем клиенты заказывают на вашем веб-сайте, а дропшиппер выполняет заказ от вашего имени. Вам не нужно заранее заказывать какие-либо запасы, что снижает связанный с этим риск (т. е. нет возможности купить кучу запасов, которые вы не сможете продать). Существует риск того, что вы используете платный трафик — если вы не конвертируете достаточно трафика или ваша маржа недостаточно высока, вы можете в конечном итоге потерять деньги (в отличие от приведенной выше модели органического трафика, где практически все вы зарабатываете от AdSense/партнерских комиссий, это чистая прибыль с вашей стороны).

Самая сложная часть создания «полностью автоматизированного» такого бизнеса связана с обслуживанием клиентов и развитием рекламных навыков и знаний, необходимых для проведения прибыльной кампании.

100% Уровень сложности автоматизации: средний

Партнерство + услуги аутсорсинга + автоматизация бизнес-процессов

Другой вариант — продавать услуги, такие как SEO, маркетинг в социальных сетях, веб-дизайн или создание видео.

- Вы устанавливаете партнерские отношения с другими специалистами по обслуживанию, которые предлагают дополнительные услуги, но не продают выбранную вами услугу (например, если вы продаете видео, вашими партнерами могут быть веб-разработчики или дизайнеры логотипов — любой, кто не является конкурентом, но чей клиенты также будут покупать то, что вы продаете). Партнеры получают комиссию за каждую продажу, которую они вам отправляют, поэтому вы несете расходы только при совершении продажи.

- Вы создаете команду фрилансеров или аутсорсинговых сотрудников для оказания самой услуги.

Для видеобизнеса это может быть сценарист, несколько художников за кадром и аниматор.

Для видеобизнеса это может быть сценарист, несколько художников за кадром и аниматор.

- Затем вы используете виртуальных помощников и программное обеспечение, чтобы максимально автоматизировать бизнес, исключая ваш личный вклад в каждый элемент процесса, от контакта с клиентом до доставки и поддержки клиентов.

По моему опыту, очень сложно довести этот тип бизнеса до уровня, близкого к «полностью автоматизированному».

Вы, конечно, можете использовать помощников и программное обеспечение для автоматизации больших частей бизнеса, но это никогда не будет по-настоящему пассивным — вам нужно будет внимательно следить за тем, чтобы ваши аутсорсеры делали то, что они должны, и ваши системы автоматизации работают корректно.

При этом вы можете относительно быстро вырастить подобную модель до большого ежемесячного дохода, поэтому это хороший выбор, если вам нужен больший доход и больший график работы, а не относительно небольшой доход с нулевым обслуживанием.

100% Уровень сложности автоматизации: Сложный (из-за большой зависимости от человеческих ресурсов)

Партнеры + Платная реклама + Продукты с повторяющейся подпиской

полностью автоматизированный заработок в Интернете.

Существуют разные формы этого — например, модель SaaS (программное обеспечение как услуга), веб-сайт с членством в контенте или сайт знакомств.

- Вы разрабатываете членский сайт с ежемесячной абонентской платой. Этот тип сайта относительно недорог в настройке в наши дни, так как вы можете просто купить готовую тему WordPress с большинством функций, которые вам могут понадобиться. Это становится дороже, если вам нужно добавить пользовательские элементы.

- Вы привлекаете подписчиков с помощью платной рекламы из таких источников, как Facebook Ads и Google Adwords. Это требует определенного уровня рекламных навыков, чтобы ваши кампании были хорошо оптимизированы и прибыльны. Опять же, использование платной рекламы создает риск, потому что вы можете потерять деньги, если не знаете, что делаете.

- Вы также можете привлечь партнеров, предлагая комиссию за любые продажи, которые они производят. Это меньший риск, хотя в конечном итоге это может стоить вам больше за продажу, чем рекламный трафик. С положительной стороны, с повторяющейся моделью вы можете привлекать партнеров, предлагая им пожизненные ежемесячные повторяющиеся комиссионные — заманчивая перспектива для партнеров, пытающихся создать свой собственный регулярный доход.

- Опять же, полный аутсорсинг поддержки клиентов может быть сложным в этой ситуации — вам придется обеспечить надзор, чтобы гарантировать, что с вашими клиентами обращаются должным образом, иначе они не останутся с вами и продолжат платить каждый месяц. Это важно, поскольку, если вы используете платную рекламу, клиент может не стать прибыльным до третьего, четвертого или пятого месяца членства или позже, в зависимости от ваших затрат на привлечение и маржи.

100% Уровень сложности автоматизации: от среднего до сложного (в зависимости от сложности продукта, типа и количества абонентов)

Результаты ускорения: списки адресов электронной почты + автоответчики

Любой из вышеперечисленных методов можно ускорить, добавив список адресов электронной почты и компонент серии автоответчиков для повышения коэффициента конверсии.

На самом деле, на многих рынках вам будет сложно конкурировать с прибылью, если у вас НЕТ списка адресов электронной почты, потому что ваши конкуренты будут конвертировать гораздо лучше, будут намного более прибыльными и смогут платить за рекламу намного меньше, чем вы делаете.

Это основная предпосылка построения списков и теории электронного маркетинга.

Если вы предложите потенциальным клиентам больше бесплатного предложения до того, как вы попросите их купить что-либо у вас, в долгосрочной перспективе у них будет гораздо больше шансов совершить конверсию.

Более высокий коэффициент конверсии означает меньше времени и затрат на маркетинг для достижения тех же результатов.

Это также может означать разницу между зарабатыванием денег и потерей денег на платных рекламных кампаниях.

Высокие коэффициенты конверсии также облегчают привлечение партнеров для продвижения ваших продуктов от вашего имени.

Сами списки адресов электронной почты могут быть автоматизированы с использованием серии автоответчиков.

Платформы электронного маркетинга (лично я использую Aweber) позволяют настроить автоматическую рассылку электронных писем новым подписчикам из вашего списка в выбранное вами время.

Например, вы можете настроить бесплатный курс электронной почты, который будет отправлять каждому подписчику новый совет каждый день в течение семи дней. Серия автоответчиков может включать ссылку на платное предложение на третий и седьмой день.

Если все сделано правильно, это даст более высокий коэффициент конверсии, чем просто отправка людей непосредственно на страницу продаж для вашего продвижения без предварительного построения отношений.

Расположение Независимые приложения, программное обеспечение и веб-сайты для автоматизации бизнеса, полезные для цифровых кочевников

Ниже приведены некоторые инструменты, приложения и ресурсы, которые могут оказаться полезными для настройки и обслуживания указанных выше автоматизированных моделей получения дохода.

Leadpages — быстро и легко создавайте целевые страницы на основе существующих проверенных на конверсию шаблонов.

Aweber — дешевое и надежное программное обеспечение для электронного маркетинга.

Asana — программа для управления командой, полезная для организации работы с аутсорсерами (очень удобно для модели аутсорсинговых услуг).

Zoho — программное обеспечение для управления командой и взаимоотношениями с клиентами. Также имеет службу поддержки и функции управления финансами, полезные для бизнес-модели аутсорсинговых услуг.

Salesforce — программное обеспечение для управления взаимоотношениями с клиентами для автоматизации продаж, маркетинга и поддержки.

Infusionsoft — более продвинутое программное обеспечение для маркетинга по электронной почте, подходящее для больших списков и устоявшихся предприятий.

Freshbooks – облачное программное обеспечение для выставления счетов и учета, которое идеально подходит, если вы выставляете счета клиентам в разных странах мира.

Upwork – большой пул фрилансеров, полезных для найма виртуальных помощников, а также практически любых других талантов, которые могут вам понадобиться (например, редактирование видео, анимация, веб-дизайн, разработка, озвучивание и т. д.).

Fiverr — широкий спектр небольших разовых услуг, доступных от фрилансеров по 5 долларов за штуку.

П.С. – Это всего лишь несколько полезных ресурсов цифровых кочевников. У меня есть еще одна запись в блоге со списком из 99 приложений и веб-сайтов для цифровых кочевников.

Метки

Digital Nomad Empire

Lifeline Support for Affordable Communications

Председатель FCC Rosenworcel

Spotlights Lifeline Program

Во время Недели осведомленности Lifeline председатель FCC Джессика Розенворсел обратилась к ряду американцев, которые могут получить поддержку в рамках программы Lifeline.

Lifeline — это программа FCC, которая помогает сделать услуги связи более доступными для потребителей с низким доходом. Lifeline предоставляет подписчикам скидку на соответствующие ежемесячные услуги телефонной связи, услуги широкополосного доступа в Интернет или пакетные пакеты голосовой и широкополосной связи, приобретенные у участвующих поставщиков проводной или беспроводной связи. Скидка помогает гарантировать, что потребители с низким доходом могут позволить себе 21 st Century широкополосная связь и доступ, который она обеспечивает к рабочим местам, здравоохранению и образовательным ресурсам.

Линия поддержки во время пандемии коронавируса

Чтобы помочь американцам оставаться на связи во время пандемии коронавируса, FCC временно отменила требования повторной сертификации и повторной проверки для подписчиков, проживающих на землях племен, и продлила эти исключения до 31 января 2023 года. Последний отказ FCC приказ был выпущен 30 сентября 2022 г. (скачать PDF: https://docs.fcc.gov/public/attachments/DA-22-1039A1.pdf), и это поможет гарантировать, что подписчики Lifeline не будут принудительно удалены из программы Lifeline во время национального кризиса. Все другие отказы от Lifeline, ранее действовавшие в результате пандемии коронавируса, закончились.

Если вам нужна дополнительная информация о программе Affordable Connectivity Program, перейдите сюда.

Как работает Lifeline

Lifeline предоставляет ежемесячную скидку на обслуживание до 9,25 долларов США для соответствующих критериям абонентов с низким доходом и до 34,25 долларов США в месяц для тех, кто живет на землях племен. Абоненты могут получить скидку Lifeline либо на проводную, либо на беспроводную связь, но они не могут получить скидку на обе услуги одновременно. Lifeline также поддерживает услуги широкополосного доступа в Интернет и пакеты широкополосного доступа для голосовой связи. Правила FCC запрещают использование более одной услуги Lifeline на домохозяйство.

Lifeline доступна для имеющих право на участие потребителей с низким доходом в каждом штате, содружестве, территории и на землях племен. Программа Lifeline находится в ведении Административной компании Universal Service (USAC). USAC отвечает за помощь потребителям в подаче заявки на участие в программе, понимании квалификационных требований и поддержании их льгот в актуальном состоянии посредством ежегодного процесса повторной сертификации. Веб-сайт USAC предоставляет дополнительную информацию о программе, включая требования к программе.

Для участия в программе Lifeline потребители должны либо иметь доход, не превышающий 135% федерального уровня бедности, либо участвовать в определенных федеральных программах помощи, таких как Программа дополнительной продовольственной помощи (SNAP), Medicaid, Federal Public Жилищная помощь, дополнительный социальный доход, пенсионное пособие для ветеранов и оставшихся в живых или некоторые племенные программы. Вы можете узнать, соответствуете ли вы критериям, просмотрев информацию, доступную на сайте lifelinesupport.org (нажмите «Соответствую ли я требованиям?»).

National Verifier для соответствия требованиям Lifeline

Чтобы подать заявку на Lifeline, потребитель обычно должен использовать систему подачи заявок National Verifier. National Verifier — это централизованная система, созданная FCC и управляемая USAC, которая ежегодно проверяет соответствие кандидатов Lifeline и подтверждает соответствие требованиям подписчиков. Потребители, которые хотели бы получить помощь от поставщика услуг при подаче заявки, могут использовать инструмент «Компании рядом со мной», чтобы найти поставщика услуг программы Lifeline в своем районе.

Обратите внимание, что потребители в Калифорнии (за исключением потребителей, пользующихся только широкополосным доступом), Техасе и Орегоне будут продолжать подавать заявки на получение федеральной льготы Lifeline в соответствии с существующим в штате процессом подачи заявок, как и сегодня. Для потребителей, пользующихся только широкополосным доступом в Калифорнии, потребителям необходимо будет подать заявку через систему подачи заявок National Verifier, и National Verifier проверит право потребителя. Для получения конкретных указаний о том, как подать заявку на Lifeline во всех трех штатах, посетите National Verifier, выберите соответствующий штат в раскрывающемся меню и нажмите «Начать».

Если у вас есть вопросы о вашем заявлении или вы хотите, чтобы заявление было отправлено вам по почте, свяжитесь с Lifeline по телефону (800) 234-9473 или по электронной почте LifelineSupport@usac. org.

Правила программы

Ключевые правила включают следующее:

- Lifeline доступна только для подписчиков, чье право на участие может быть подтверждено проверкой базы данных соответствия требованиям программы или путем предоставления документации, подтверждающей их право на участие.

- На семью допускается только одно пособие Lifeline. Федеральные правила запрещают абонентам получать более одной услуги Lifeline. Если подписчик или его или ее домохозяйство в настоящее время пользуются более чем одной услугой Lifeline со скидкой, они должны немедленно отказаться от участия в других услугах Lifeline, в противном случае они будут подвергнуты штрафным санкциям.

- Только подписчики с низким доходом, которые соответствуют требованиям, имеют право на регистрацию.

- Подписчики должны подтверждать свое право каждый год и должны отвечать на любые запросы от национального проверяющего или администратора Lifeline штата о повторном подтверждении права.

Подписчики, не прошедшие повторную сертификацию, будут исключены из программы Lifeline. Обратите внимание, что в соответствии с отказом от прав, утвержденным Федеральной комиссией по связи, требования повторной сертификации для тех абонентов, которые проживают на землях племен, были приостановлены до 31 января 2023 года.

Подписчики, не прошедшие повторную сертификацию, будут исключены из программы Lifeline. Обратите внимание, что в соответствии с отказом от прав, утвержденным Федеральной комиссией по связи, требования повторной сертификации для тех абонентов, которые проживают на землях племен, были приостановлены до 31 января 2023 года.

Расширенные льготы Lifeline для племенных земель

Поскольку количество телефонных абонентов на племенных землях является самым низким в стране, улучшенные Lifeline льготы доступны для жителей племен с низким доходом. Вы можете узнать больше о том, какие области имеют право на земли племен, посетив этот сайт: https://www.lifelinesupport.org/tribal-benefit/.

Link Up, еще одна федеральная программа льгот, представляет собой единовременное пособие на адрес, которое снижает первоначальную плату за установку или активацию некоторых поставщиков услуг Lifeline, предлагающих телефонную связь на землях племен.

Какие льготы предоставляются в рамках программы Lifeline для племенных земель?

Потребителям с низким доходом, проживающим на землях племен, Lifeline предоставляет ежемесячную скидку до 34,25 долларов США на телефонную связь, услуги широкополосного доступа в Интернет или пакетные услуги (либо проводные, либо беспроводные). Эта скидка состоит из до 9,25 долларов США (которая доступна для всех соответствующих критериям подписчиков с низким доходом в Соединенных Штатах) плюс до 25 дополнительных долларов США в виде расширенной поддержки (которая доступна только для соответствующих критериям подписчиков с низким доходом, проживающих на землях племен). Некоторые штаты предлагают дополнительные ежемесячные скидки в рамках собственных программ Lifeline.

Tribal Lands Link Up предоставляет квалифицированным абонентам, проживающим на землях племен, единовременную скидку до 100 долларов США на первоначальную установку или активацию телефонной связи по месту их основного проживания. Для платы за начало обслуживания до 200 долларов США Link Up также предоставляет подписчику отложенный план беспроцентных платежей на срок до одного года. Абоненты могут запросить Link Up один раз при каждом изменении своего основного места жительства (домашнего) адреса. Поддержка Tribal Link Up предлагается только тем операторам связи, которые строят инфраструктуру на землях племен, поэтому не все операторы связи могут снижать плату за активацию. Потребители могут узнать у своего поставщика Lifeline, предлагают ли они Link Up.

Какие ограничения существуют для Lifeline и Link Up?

Федеральные правила запрещают потребителям с низким доходом получать более одной услуги Lifeline одновременно. Например, абоненты с низким доходом, соответствующие требованиям, могут получить скидку Lifeline либо на домашний телефон, либо на услугу беспроводной телефонной связи, но они не могут получить скидку Lifeline на обе услуги одновременно.

Кроме того, на домохозяйство можно получить только одну услугу Lifeline. «Домохозяйство» определяется как любое лицо или группа лиц, проживающие вместе по одному и тому же адресу как одна экономическая единица. «Экономическая единица» определяется как «все взрослые люди, вносящие вклад и разделяющие доходы и расходы домохозяйства».

Поддержка Lifeline доступна для соответствующих критериям абонентов с низким доходом, проживающих в коллективных жилых помещениях. Заявители Lifeline могут продемонстрировать при первоначальной регистрации в программе, что любые другие получатели Lifeline, проживающие по их адресу проживания, являются частью отдельного домохозяйства. Аналогичным образом, федеральные правила запрещают соответствующим требованиям потребителям с низким доходом получать более одной скидки Tribal Link Up по основному месту жительства.

Часто задаваемые вопросы

- Каковы текущие преимущества программы Lifeline?

- Какова сумма повышенного пособия для племенных земель?

- Как определить, имею ли я право на участие в программе?

- Как подать заявку?

- Какую документацию мне необходимо предоставить при подаче заявки на получение услуги Lifeline?

- Могу ли я получить более одной услуги со скидкой?

- Как определяется понятие «домашнее хозяйство» для целей программы Lifeline?

- Как часто мне нужно подтверждать свое право на участие?

- Что делать, если у меня есть бесплатный Lifeline?

- К кому я могу обратиться, если у меня возникнут проблемы с мобильным телефоном или другим оборудованием, предоставленным моим поставщиком услуг Lifeline?

- К кому мне обратиться, если у меня есть инвалидность и мне нужна помощь в подаче заявки на Lifeline?

Сообщить о мошенничестве

Правоприменительное бюро Федеральной комиссии по связи поддерживает специальную линию для сообщений о мошенничестве Lifeline – 1-855-4LL-TIPS (или 1-855-455-8477 ) — и адрес электронной почты — Lifelinetips@fcc. gov — для облегчения сообщения о возможном мошенничестве в программе.

Пожалуйста, предоставьте как можно больше подробностей, в том числе имена и контактные данные лиц, участвовавших в этом, и компаний, которые они используют для получения телефонных услуг, поддерживаемых Lifeline.

Lifeline по всей Америке Consumer Outreach

Lifeline по всей Америке — это рабочая группа федерального штата, созданная в 2005 г. для анализа информационно-просветительской деятельности по программе Lifeline и предоставления государственным, местным и племенным организациям информации и ресурсов, помогающих гарантировать, что малоимущие потребители осведомлены о программе и понимают требования для участия. В его состав входят Федеральная комиссия по связи (FCC), Национальная ассоциация уполномоченных по регулированию коммунальных услуг (NARUC) и Национальная ассоциация государственных защитников прав потребителей коммунальных услуг (NASUCA). Рабочая группа Lifeline по всей Америке инициировала исследование и в 2006 году составила отчет, в котором представила свои наблюдения и выводы, касающиеся передового опыта работы с программой Lifeline.

Заработать на капчах: работа на вводе капч. Самый надёжный и простой заработок в интернете

Как заработать на вводе капчи автоматом – Лайфхакер

Навигатор способов заработка Открыть

Категории:

Заработок на удаленной работе и фриланс (21)

Заработок на Ebay и интернет-аукционах (1)

Заработок на простых действиях в интернете (49)

Заработок на cpa, партнерских программах (33)

Заработок на сайтах и блогах (4)

Заработок на копирайтинге (12)

Заработок на интернет-магазине (1)

Обзорные статьи о заработке в интернете (29)

Заработок на рекламе в интернете (3)

Заработок в Вконтакте (7)

Заработок на YouTube (9)

Заработок в Facebook (3)

Заработок в Instagram (4)

Заработок на криптовалюте (3)

Заработок на авито и досках объявлений (7)

Заработок на торгах по банкротству (1)

Заработок в Одноклассниках (1)

Показать еще

2704

05.05. 2016

Заработок на простых действиях в интернете

Один из самых простых способов заработка в интернете – ввод капчи. Для начала такого заработка достаточно лишь зарегистрироваться на специальном сайте и начать работу. Распознавание капчи, конечно, является трудоемкой работой, однако благодаря такому заработку можно получать примерно 50-100 долларов в месяц – немного, однако для некоторых новичков достаточно. Сегодня мы разберемся, как же можно заработать на программах распознавания капчи и можно ли автоматизировать этот процесс с помощью скриптов и ботов.

Содержание

- 1 Что такое капча?

- 2 Как заработать на распознавании капчи?

- 3 Существуют ли способы иметь заработок автоматом?

Что такое капча?

Капча является проверкой на сайте, пройти которую может только человек. Это мини-тест, который предлагает распознать символы на изображении, задача несложная для человека, однако почти невыполнимая для программы или бота. Обычно на изображении капчи содержатся цифры и буквы, капче важно, чтобы пользователь распознал каждый символ, в том числе учел прописные и заглавные буквы. Достаточно сделать одну ошибку – и капче придется отклонить вашу попытку подтверждения доступа.

Обычно пользователи частенько сталкиваются с капчей в интернете – при регистрации на сайтах, рассылке сообщений, отправке документов на обработку и в других случаях, когда требуется подтвердить, что вы – человек, а не бот-программа. Впрочем, если вы хотите заняться массовой рассылкой или множественной регистрацией, то здесь ручной ввод символов к каждой капче применять окажется слишком трудоемким занятием, именно поэтому существуют сайты, которые предлагают боты, программы и скрипты для автоматического ввода капчи.

Как заработать на вводе капчи

Боты способны помочь в тех случаях, когда капче требуется несложная разгадка, скрипты позволяют распознавать около 70% капчи. Поэтому человеческое распознавание является более точным и существуют сервисы, предлагающие услуги ручного распознавания капчи. Именно на таких сайтах вы можете стать работником данной сферы.

Как заработать на распознавании капчи?

Для того чтобы начать заработок реальных денег на капче, следует прежде всего зарегистрироваться на специальном сайте. Самые крупные сайты, где можно зарабатывать на капче – Rucaptcha.com, Anti-captcha.com и MegaTypers.com. За распознание 1 тысячи капчей вы получаете от 0,7 до 2$. Это немного, так как за час человек обычно способен распознавать не более 1-2 тыс. капчей. Самые успешные работники данной сферы имеют заработок около 100 долларов в месяц, а на зарубежных сайтах, таких как MegaTypers, специалисты зарабатывают даже больше 200 долларов.

Существуют ли способы иметь заработок автоматом?

Многие новички интересуются способами обхода привычной схемы заработка на капчах и ищут программы и скрипты для распознавания автоматом. В целом, такие скрипты существуют, однако их эффективность невысокая. Они способны распознавать около 75% картинок, во всех же остальных случаях бот ошибается. Это очень важно, так как на сайтах по распознаванию капчей допускается только несколько ошибок за день. Даже некоторые люди довольно быстро оказываются заблокированными на сайте по подозрению в мошенничестве из-за ошибок при вводе капчи, поэтому скрипт, увы, не способен заменить человека при таком заработке.

7 секретов тизерной рекламы

Заработок при распознавании итак достаточно автоматизирован – как только вы правильно ввели символы на картине, программа выдает новую капчу для распознавания. Помните, что важно ввести каждый символ, присутствующий на картинке. Если часть символов невозможно распознать, введите лишь те, которые понятны. Отказывайтесь от ввода капчи лишь в тех случаях, когда распознание полностью невозможно.

Поделиться

Капча (Captcha) — что это такое, зачем нужна, как заработать на этом деньги

Привет уважаемые читатели seoslim.ru! С развитием и распространением среди населения интернета, его стали использовать как огромную площадку для всевозможной рекламы и продвижения своих товаров.

В течение долгого времени продавцы пытались продвинуть предлагаемые услуги среди как можно большего количества пользователей.

Из-за чего сетевым администраторам приходилось придумывать различные ухищрения для того, чтобы пресечь огромный поток автоматизированных ботов, которые появляются на сайтах.

Итогом таких разработок и стала каптча.

Что означает этот термин

Каптча – это транслитерация английской аббревиатуры CAPTCHA, которая расшифровывается и переводится на русский, как автоматизированный тест Тьюринга.

Данный тест по своей сути должен позволить определить, сидит ли за компьютером человек, или же регистрацию проводит машина.

Идея этого процесса в том, чтобы дать пользователю за экраном такую задачу, которую легко решить любому человеку, но невероятно тяжело машине.

Этот тест представляет из себя, чаще всего, просьбу ввести последовательность цифр или букв, которые появляются на картинке. При этом сам по себе рисунок искажен, чтобы боты не могли считать его по пикселям и внутренним данным.

Иногда каптча представляет из себя другие задачи – например, найти на картинке всех котов, или просто поставить галочку в определенном месте экрана.

Для чего нужна каптча

Ответ, на самом деле, очень прост – для защиты. Защиты различных сервисов от ботов, которые рассылают спам.

Дело в том, что, как уже было сказано выше, все системы рассылки рекламных сообщений сейчас автоматизированы – и потенциальным спамерам даже не надо самим регистрировать аккаунты.

И если бы не капча, то на большей части известных форумов было бы огромное количество ботов, которые бы рассылали всем рекламные сообщения.

Где используется Captcha

Чаще всего вводить ее надо при регистрации новых профилей в социальных сетях, форумах и чатах. Однако сейчас она также используется и в других ситуациях.

Например, при попытке скачать файл с практически любого файлообменника система потребует у вас ввести капчу.

Это сделано специально для того, чтобы боты не могли скачать файл с вирусом, повышая доверие к нему мнимым большим количеством закачек.

Кроме того, в любой социальной сети, если вы начнете слать пользователю слишком много сообщений в короткий период времени – вам потребуется ввести капчу, поскольку потенциально это может быть нежелательный спам с большим числом запросов.

Собственно, то же самое работает и с обычными поисковыми системами – если по какой-то причине вы самостоятельно закидываете сервисы Google, Яндекс, и подобные им большим числом запросов – они потребуют от вас ввод капчи как доказательство того, что вы делаете это осознанно.

Как установить капчу на сайт

Если вы хотите защитить свой сервис от ботов – просто установите reCaptcha от Google.

Для этого вам потребуется:

- Зарегистрироваться на сайте reCaptcha от Google;

- Нажать на кнопку «Get reCaptcha»;

- Ввести адрес своего сайта;

- Получить ключи API, которые генерируются специально для вашего ресурса;

- Далее подключите саму утилиту reCaptcha к сайту, используя HTML. При помощи AJAX обеспечивается передача данных на сервер;

- В сценарии php добавьте проверку по ответу от сервиса.

Заработок при помощи капчи

Очень тяжело в это поверить, однако в сети сейчас существуют сервисы, которые позволяют зарабатывать деньги просто вводя капчу.

Эти сервисы предоставляют услуги как раз сетевым администраторам и маркетологам, которые запускают в сеть своих ботов для рекламы – и именно благодаря этим сайта капча все еще не защищает от спама на все сто процентов.

Работает это так – рекламный бот получает изображение капчи и отправляет ее на сервер. Там она показывается живому человеку, и на нее назначается цена.