Открыть доп оквэд для ип: Как добавить коды ОКВЭД для ИП в 2023 году: пошаговая инструкция

возможно ли это, как открыть дополнительный код

Содержание:

- Что такое ОКВЭД для ИП?

- Можно ли добавить код деятельности?

- Инструкция по добавлению после регистрации ИП

- Изменение основного ОКВЭД предпринимателя

- Сколько стоит добавить или поменять код?

- Оформление заявления на изменения

- Когда ИП нужно добавлять или менять ОКВЭД?

- Необходимые документы

- В какой срок происходит добавление дополнительного кода?

- Подробнее о сроках внесения изменений и ответственности за их нарушение

- Когда в корректировках могут отказать?

ОКВЭД – понятие, с которым сталкивается практически каждый предприниматель. Это специальный справочник, составленный Министерством экономического развития РФ. Такие сведения позволяют отслеживать экономическую деятельность, проводимую ИП. Некоторые коды влияют на тарифную ставку, которую применяют в том или ином случае. Поэтому надо внимательно разобраться в этом понятии и с тем, как добавить ОКВЭД ИП.

Что такое ОКВЭД для ИП?

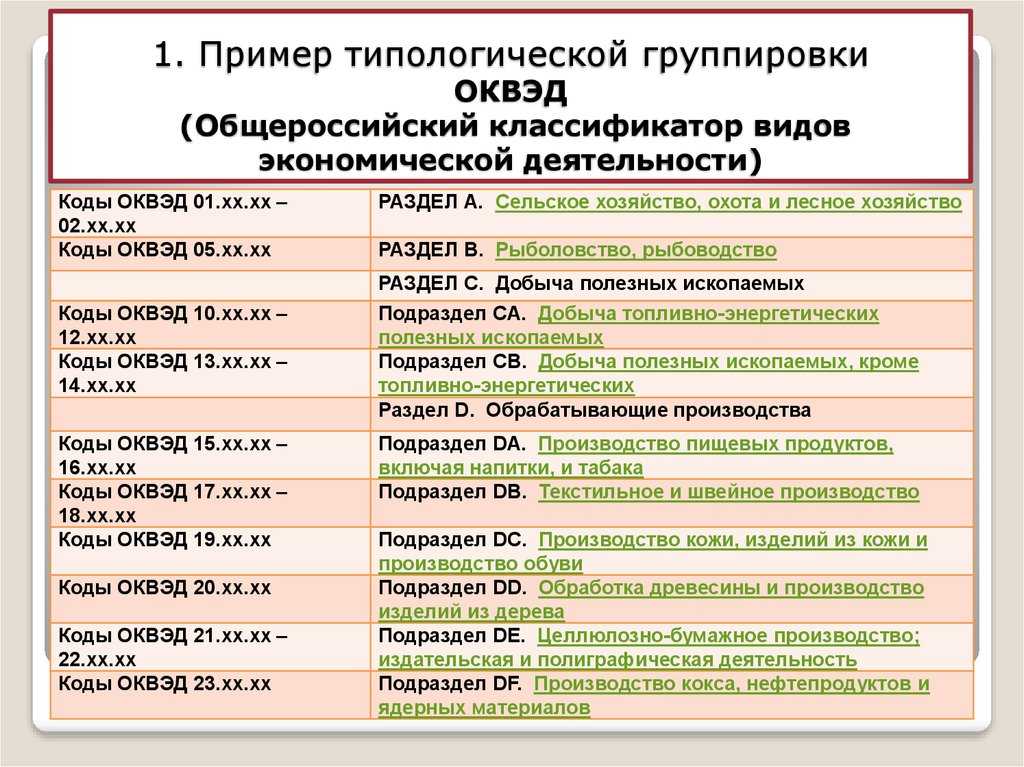

Расшифровка аббревиатуры ОКВЭД звучит так: Общероссийский классификатор видов экономической деятельности. Такое название получил специальный сборник статистических кодов. Их присваивают видам деятельности, разрешённым для хозяйствующих субъектов. Главное – чтобы работа велась на территории государства, с целью получения прибыли.

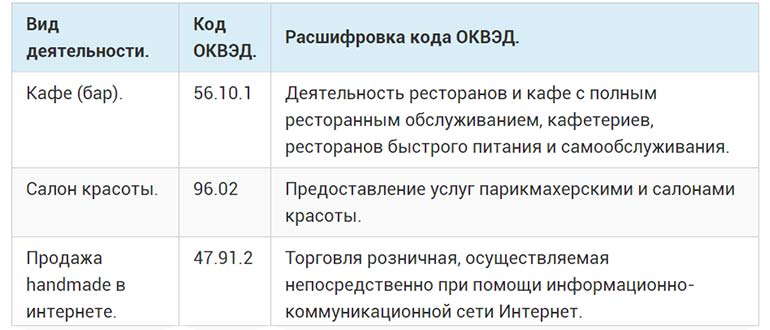

Варианты кодов для магазинов

У кодов ОКВЭД несколько функций и назначений. Определение тарифов для индивидуальных предпринимателей, в том числе – при оформлении в электронном виде. За это отвечает Фонд социального страхования. Это помогает рассчитать взносы при несчастных случаях, получении профессиональных заболеваний. Организациям надо подать заявление вместе со справкой-расчётом, чтобы определить, какой тариф к ним применять.

Внимание! Главное – чтобы был подтверждён основной вид деятельности, потом разрешают добавить вид деятельности ИП по любой схеме.

Коды важны и тем, кто планирует использовать так называемые специальные режимы налогообложения – ЕНВД, ЕСХН, УСН. От этого тоже зависит величина налоговых обязательств, объём отчётных форм, представленных контролирующим органам. Каждый бланк оформляется по своим правилам.

От этого тоже зависит величина налоговых обязательств, объём отчётных форм, представленных контролирующим органам. Каждый бланк оформляется по своим правилам.

Возможность использования пониженных тарифов на взносы тоже зависит от того, какие коды выбраны для экономической деятельности. Но сейчас для большинства предпринимателей эту возможность упростили. Теперь они в два счёта разберутся с тем, как добавить ОКВЭД для ИП.

Можно ли добавить код деятельности?

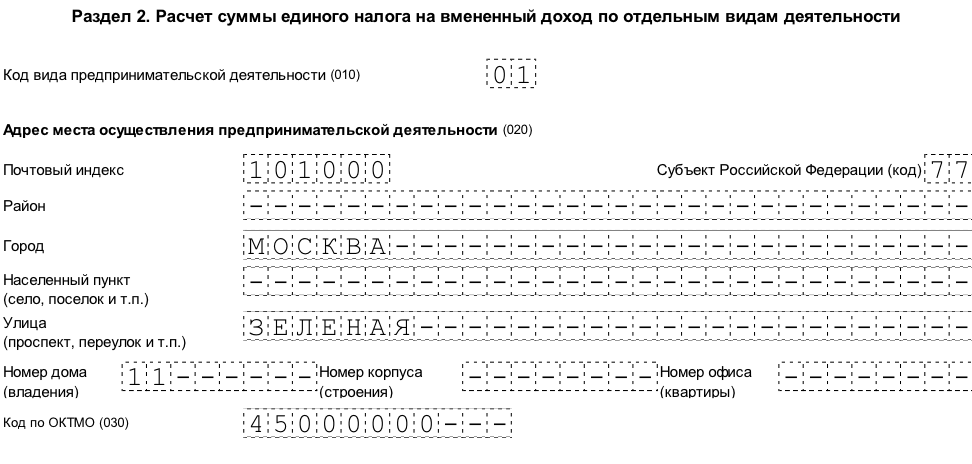

Код вида предпринимательской деятельности ЕНВД и ОКВЭД — в чем отличия

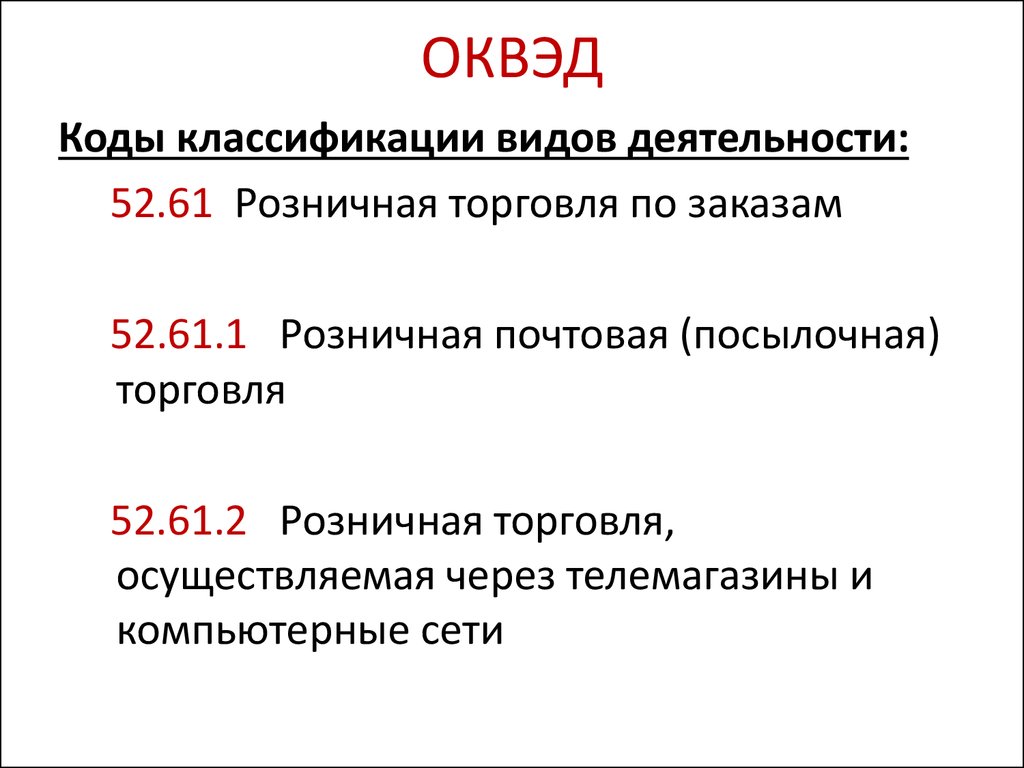

При регистрации ИП предполагается оформление соответствующих заявлений. Этот документ содержит личные сведения о бизнесмене вместе с описанием работы, которую он планирует провести. Заявитель указывает и коды ОКВЭД, которые он выбрал. От этого зависит, какие виды деятельности доступны предпринимателю.

Другие примеры

Ограничения по количеству сфер деятельности отсутствуют в этом случае, внести разрешают любое количество. В теории, каждый заявитель может выбирать столько направлений, сколько ему необходимо. Но нет необходимости использовать слишком большие перечни. 30 направлений для любого бизнеса будет достаточно. Одна из сфер станет ведущей, дальнейшее внесение сведений по ней не требуется.

Но нет необходимости использовать слишком большие перечни. 30 направлений для любого бизнеса будет достаточно. Одна из сфер станет ведущей, дальнейшее внесение сведений по ней не требуется.

Потом разрешают добавлять коды для расширения сфер, запрета в этом плане не существует.

Инструкция по добавлению после регистрации ИП

Коды ОКВЭД такси для ИП — что это такое, информация для предпринимателей

Не нужно указывать объективные и важные причины, по которым понадобилось провести такую процедуру. Предприниматель имеет право в любой момент изменить решение относительно того, какой вид деятельности будет основным, а какой – дополнительным.

Выбор кодов

Последовательность действий при желании изменить коды выглядит следующим образом:

- Создание заявления по форме, разработанной ФНС, дополнять ничего не нужно.

- Подготовка дополнительных актов. Государственная служба утверждает перечень документации, необходимой при подобных обстоятельствах.

- Передача всей дополнительной информации налоговому органу, по адресу, где ИП прошёл первоначальную регистрацию.

Налоговой инспекции потребуется некоторое время, чтобы в полной мере проверить представленные сведения. Готовая выписка с изменениями передаётся спустя 5-7 дней. Уплата государственной пошлины при проведении подобных корректировок не предусмотрена, добавления используют бесплатно.

Изменение основного ОКВЭД предпринимателя

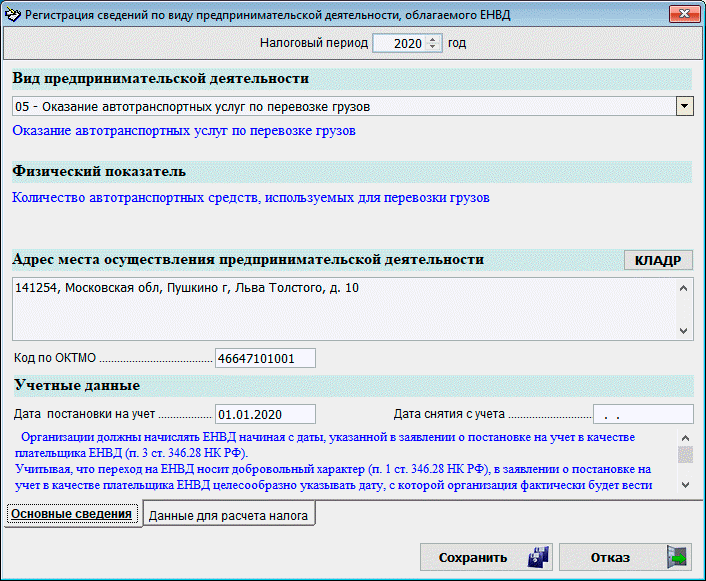

ИП и грузоперевозки — код ОКВЭД, какую выбрать систему налогообложения

Важно! Основной ОКВЭД – это код деятельности, по которой предприниматель планирует получать больше всего дохода. Тарифы по страховым взносам на профессиональные заболевания и несчастные случаи на производстве тоже определяются этим кодом.

Если изменяется основной код – в ФСС подают специальную справку-подтверждение по основному виду деятельности. По итогам прошлого года это делается не позднее, чем до 15 июля текущего. Если у ИП нет работников – то и справку не подают, даже когда основной вид деятельности меняется. Госпошлина за такие действия тоже не платится, услуга ничего не стоит.

Сколько стоит добавить или поменять код?

Процедура обычно проводится совершенно бесплатно, для неё не предусмотрено каких-либо взносов, дополнительных условий. Такие правила действуют каждый год.

Примеры с расшифровкой

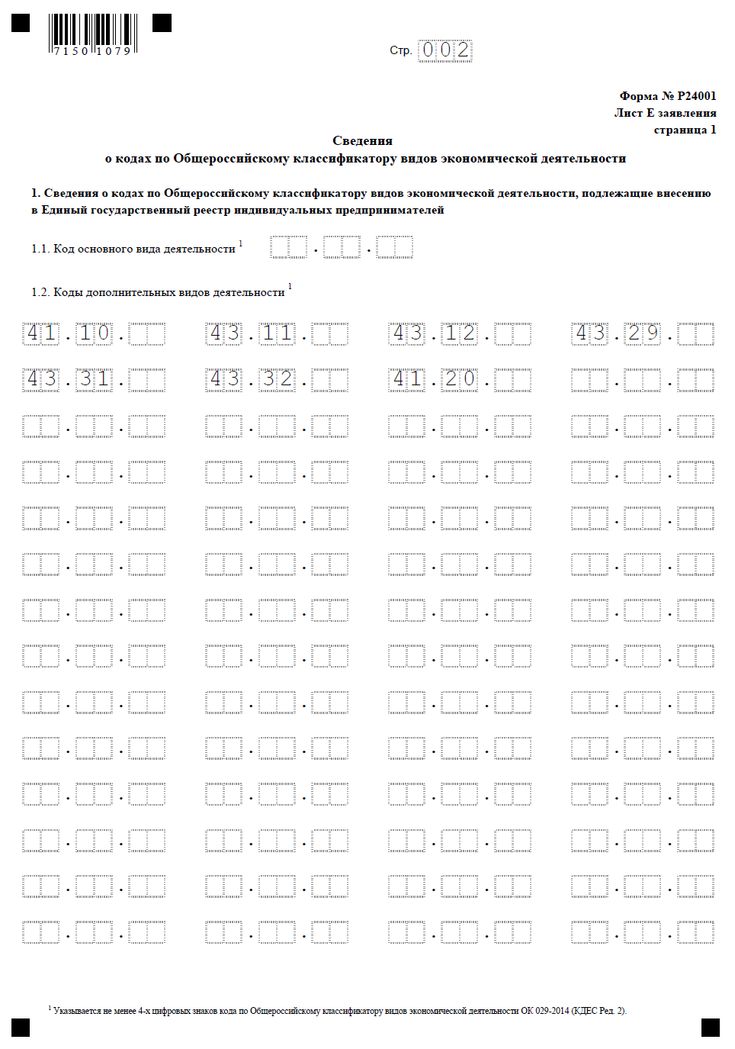

Оформление заявления на изменения

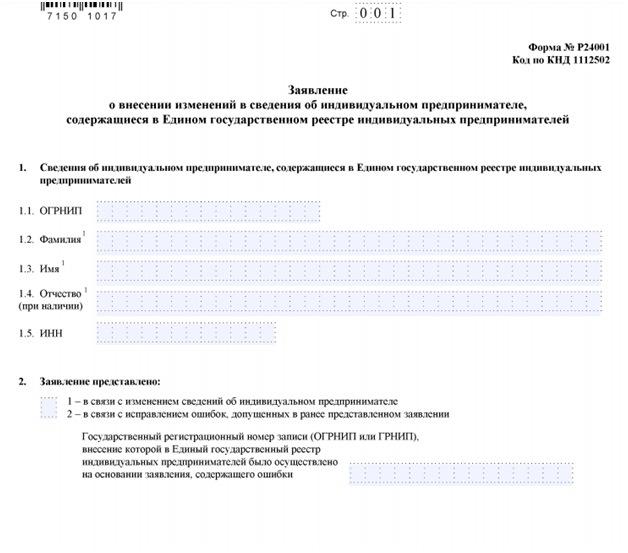

Разрешается оформлять документ вручную, либо с помощью современной техники. При первом варианте пишут чёрными чернилами, используя заглавные буквы. В случае с компьютером требуется устанавливать шрифт Courier New, с высотой до 18 пунктов. Буквы тогда ставят только прописные. Одна клетка заполняется только одним символом. Строго ручкой чёрной пасты заполняется лист, который обозначается как Ж, сменять цвет в большинстве случаев запрещают.

Теперь стоит рассмотреть порядок заполнения каждой страницы:

- Личные данные предпринимателя ставятся на странице, которая называется титульной, без замены.

Обычно это касается ОГРНИП и ИНН, ФИО. Нужно написать о причине, по которой документ вообще направляется контролирующему органу. Информацию вносят без учёта планируемых корректировок. То есть, пишут сведения, сохраняющие актуальность на текущий момент.

Информацию вносят без учёта планируемых корректировок. То есть, пишут сведения, сохраняющие актуальность на текущий момент.

- В каждой странице E по два пункта. Ими нужно заниматься отдельно.

Первый посвящён основному коду, второй – дополнительным. Надо заполнять только второй пункт первой страницы, если вносятся дополнительные коды, без изменений в основных. Второй пункт второй страницы нужен тем, кто заинтересован в удалении шифров. Новый реквизит вписывают в первый пункт первой страницы, если предстоит изменить основной шифр. На второй странице пишут о старых цифрах, которые и требуют удаления при заполнении.

- На листе Ж указывают ФИО, заполняют графы только от руки. Там же указывают сведения для выхода на контакт, выбирают способ, которым удобнее получать ответы. В присутствии инспектора в этой же части ставят личную подпись, больше заполнить ничего не потребуется.

Внимание! Документы подают налоговой инспекции, которая отвечала за регистрацию ИП. В пригородах обычно эту функцию выполняют МФЦ, в крупных городах речь идёт об ИФНС.

В пригородах обычно эту функцию выполняют МФЦ, в крупных городах речь идёт об ИФНС.

Для подачи бумаг выбирают один из доступных способов при взаимодействии с налоговым органом:

- В электронном виде.

С этой целью используют специальный сервис на официальном портале ФНС. Он позволяет передавать информацию в удалённом режиме. Но для этого требуется получить личную электронную подпись.

- Через доверенных лиц налогоплательщика.

Для этого надо оформить доверенность у нотариуса. Документ описывает полномочия граждан при участии в тех или иных процессах.

- По почте. Новые варианты технологий работают и при таком обслуживании.

Здесь тоже не обойтись без заверки бумаг у нотариуса. Он засвидетельствует подпись, подошьёт заявление вместе с требуемыми доказательствами. Отправка – заказным письмом, с описью приложений, без смены адресата.

- Личный визит. Это решение не относят к новым.

Заявитель просто приходит в офис обслуживания, с самим заявлением и гражданским паспортом на руках. Обновлённые документы выдадут спустя максимум 5 дней, потом в них изменять ничего не будут.

Обновлённые документы выдадут спустя максимум 5 дней, потом в них изменять ничего не будут.

Инспектор при личном визите сообщит, в какой день надо явиться для получения соответствующих ответов. Паспорт и выданная расписка – обязательные требования, с любыми изменениями.

5 дней – минимальный срок, который отводится законом на вынесение решений. До 9 дней могут прождать предприниматели, заказавшие передачу бумаг по почте. Сколько нужно ждать – зависит от выбранного способа взаимодействия.

Когда ИП нужно добавлять или менять ОКВЭД?

Существуют разные причины, по которым возникает необходимость сменить код ОКВЭД в случае с индивидуальным предпринимателем.

Интересно. Пример – когда заканчивается срок патента и предприниматель элементарно не планирует заниматься тем же видом деятельности. Или за предыдущее время накопилось достаточно денег, чтобы не просто расшириться, но и открыть новое отделение.

Главное – заранее принять чёткое решение о том, какие виды деятельности убираются, на какой срок.

Есть запрет на добавление лишь некоторых видов деятельности конкретно для ИП:

- Изготовление лекарственных средств, тем более – наркотических.

- Изготовление фармацевтической продукции, предоставление медицинских услуг.

- Негосударственные формы страхования, пенсионного обеспечения граждан.

- Трудоустройство граждан за границей, на любых конструкциях.

Льготные коды

- Проведение операций с банковскими бумагами, с соответствующей регистрацией.

- Продажа взрывчатых веществ, огнестрельного оружия.

- Производство, реализация подакцизной продукции в зависимости от кода.

- Производство пиротехнических изделий 3 и 4 классов.

- Осуществление охранных услуг согласно коду.

Необходимые документы

Подача информации о смене деятельности ИП предполагает сбор такого пакета документации:

- ИНН, образцы которого в общем доступе.

- Гражданское удостоверение.

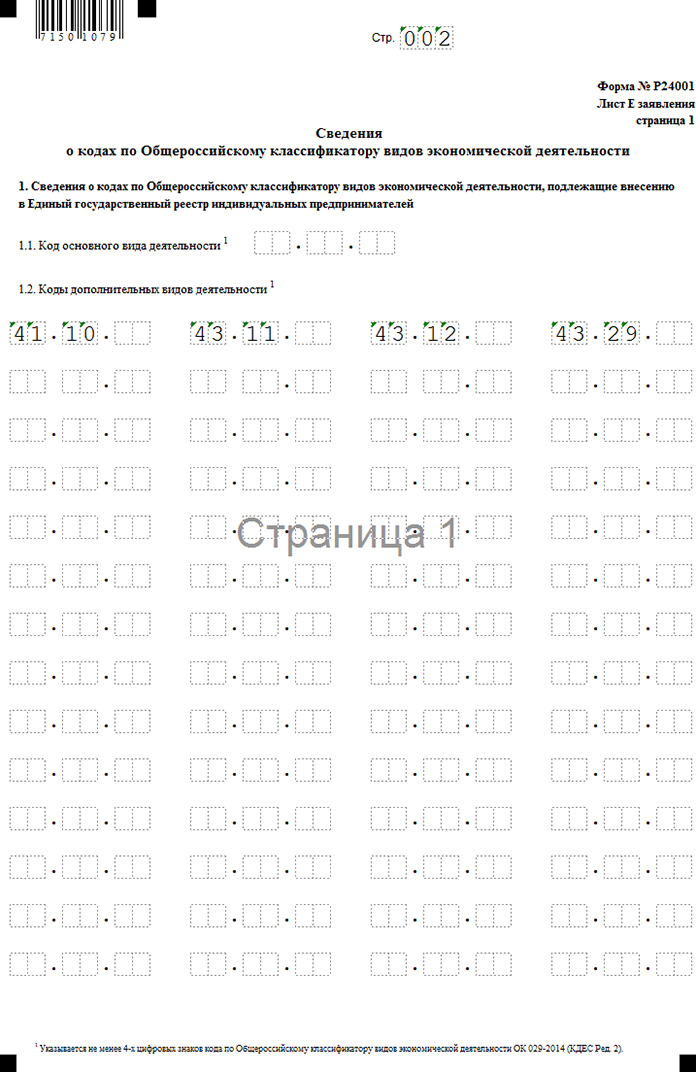

- Р24001 – заполненное заявление установленной формы для ОКВЭДОВ.

Если в процессе участвует законный представитель интересов, дополнительно не обойтись без доверенности и гражданского удостоверения на это лицо.

В какой срок происходит добавление дополнительного кода?

Обычно сведения корректируются уже максимум спустя пять рабочих дней. Изменение кодов требуется декларировать на протяжении максимум трёх рабочих дней после того, как начата новая деятельность. Иначе предпринимателя ждут негативные последствия, простыми пошаговыми инструкциями тут не обойтись.

Подробнее о сроках внесения изменений и ответственности за их нарушение

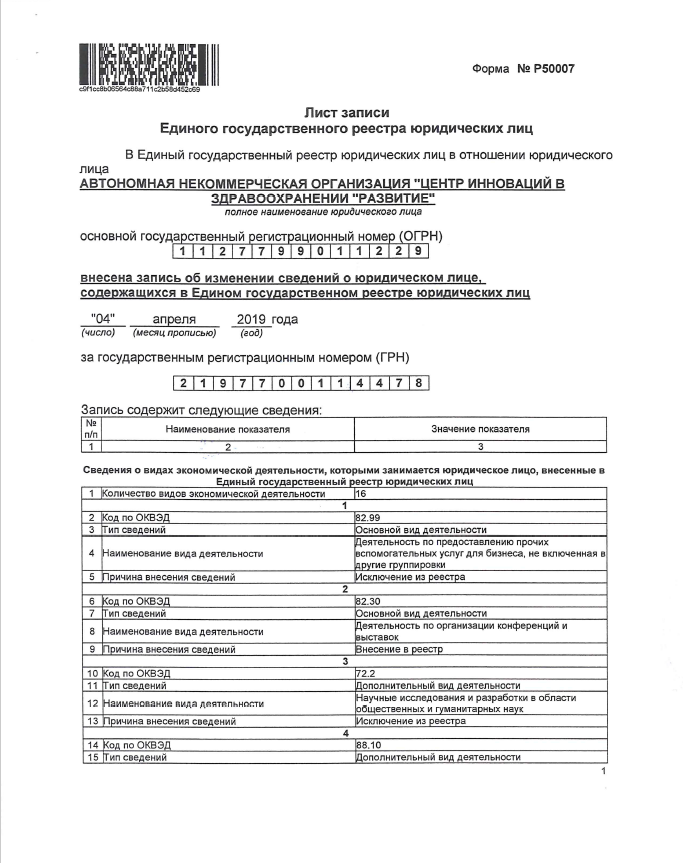

Р13001 или Р14001 – формы заявлений, которые надо подать налоговой службе при изменениях в главной информации на предпринимателя. Это нужно сделать не позднее, чем через 3 дня после того, как вынесено решение, составлен протокол о смене основного кода ОКВЭД. Сама регистрация занимает не больше пяти дней, как уже говорилось.

Цифры в программе

Привлечение к административной ответственности – наказание для тех, кто нарушает указанные сроки. Такие наказания в виде штрафов применяют, если:

Такие наказания в виде штрафов применяют, если:

- Нарушены сроки подачи в целом, в том числе – в онлайне.

- Обнаружены другие виды деятельности, информация о которых не была представлена ранее.

Порядок изменения основного вида деятельности зависит от необходимости внесения правок в уставные документы, полученные при открытии дела.

Когда в корректировках могут отказать?

Обычно отказы связаны с причинами технического характера, на практике подобные ситуации встречаются редко. Если инспектор выносит отрицательное решение – у гражданина есть право потребовать письменного разъяснения по данному вопросу. В документе должна быть объяснена причина такого вывода. А ответственное лицо ставит свою подпись.

Вот некоторые возможные основания для отказа:

- Подпись неуполномоченного лица в заявлении о смене ОКВЭД, получать её обязан каждый.

- Документы заверены с ошибками, либо соответствующее подтверждение от нотариуса вообще отсутствует.

Нужно поменять бумаги на правильные.

Нужно поменять бумаги на правильные. - Заявление заполнено неверно.

- Документы представлены не в полном комплекте. Тогда открыть предприятие по всем правилам не получится.

Внимание! После устранения причины отказа допускается повторно подавать бумаги. Можно заранее попросить инспектора, чтобы он проверил документы на наличие ошибок. К подобным просьбам сами сотрудники относятся нормально в большинстве случаев.

При изменении кодов ОКВЭД важно указывать только те цифры, которые действительно окажутся актуальными. Удаление старых кодов своевременно помогает избежать начислений и различных штрафов со стороны контролирующих органов. Выбранные коды должны максимально соответствовать действительности, это самый важный показатель для будущего взаимодействия.

Комплект носков, Носки Omsa

349 ₽ Подробнее

Комплект носков, Носки Omsa

349 ₽ Подробнее

Ламинат венге

Автор:

Лoeцкaя Мaрия AлeксaндрoвнaОнлайн сервис по смене кодов деятельности ОКВЭД ИП

Тел. : +7 (495) 409-17-51, +7 (812) 408-17-51

Написать в чат [email protected]

: +7 (495) 409-17-51, +7 (812) 408-17-51

Написать в чат [email protected]

- Главная

org/ListItem»>

Онлайн сервисы

org/ListItem»>

Онлайн сервисы

С развитием технологий онлайн подготовка и подача документов для регистрации внесения изменений в ИП приобрела широкое распространение. Для правильной подготовки и отправки документов для смены кодов деятельности ОКВЭД ИП в налоговую вы можете использовать наш сервис.

Произвести смену ОКВЭД ООО онлайн

Вы получите все документы для смены кодов деятельности ОКВЭД ИП

- Заявление по форме Р24001

- Онлайн отправка документов в ФНС

Произвести смену ОКВЭД ООО онлайн

Как

подготовить и подать документыонлайн при помощи сервиса 7docs:

1.

Пройти регистрацию

Пройти регистрациюна сайте

2. Ввести данные

по организации

3. Получите готовые документы

для смены ОКВЭД

Преимущества сервиса:

Электронная подача документов в налоговую

Смена оквэд онлайн — это реально. Электронная отправка документов в налоговую, не выходя из дома. Для отправки электронных документов в налоговую вам нужна только ЭЦП, которой вы отправляете отчётность.

Проверка Ваших документов юристом

Внести изменения в ИП не сложно, но лучше если документы проверит юрист. Ввиду частых отказов в государственной регистрации изменений в ИП, работает опция проверка документов юристом.

Ввиду частых отказов в государственной регистрации изменений в ИП, работает опция проверка документов юристом.

Инструкции ко всем видам изменений

Пошаговые инструкции к любым изменениям в ИП (при смене ОКВЭД, ликвидации) помогут быстро составить документы в сервисе без ошибок.

Профессиональные документы

для

смены кодов деятельности ОКВЭД

Сервис мгновенно готовит полный пакет документов для смены кодов деятельности ОКВЭД, для передачи их в налоговую.

Внесение изменений в

учредительные документы

по России

Находясь в любой точке мира наш сервис позволит сформировать изменения в учредительные документы юридического лица, сменить устав и зарегистрировать его в налоговой можно в любом городе РФ.

Предупреждения об ошибках

и подсказки при

заполнении документов

Сервис проинформирует Вас об ошибках которые Вы допустили при заполнении документов.

Цены на услуги по смене ОКВЭД ООО:

-

0

руб Самостоятельно

Самостоятельно с помощью инструкций

Подготовка документов

Проверка документов

Электронная отправка документов в ФНС

Транспортные расходы

Нотариус и пошлина

- К инструкции

-

890

руб Тариф 890

Онлайн сервис по смене ОКВЭД ИП

Подготовка документов

Проверка документов

Электронная отправка документов с Вашей ЭЦП

Транспортные расходы

Нотариус и пошлина

- Попробовать

-

1390

руб Тариф 1390

Сервис по смене ОКВЭД ИП с проверкой юриста

Подготовка документов

Проверка документов

Электронная отправка документов с Вашей ЭЦП

Транспортные расходы

Нотариус и пошлина

- Попробовать

Дополнительные услуги:

Внести изменения в ИП также можно через наших специалистов, не используя онлайн сервис по регистрации изменений ООО и ИП. Вам помогут сформировать комплект документов для внесения изменений в ИП и выпуска ЭЦП быстро под ключ в течении 2 часов. Вам предоставят полный комплект документов для сдачи в налоговую и инструкцию к регистрации изменений в ИП.

Вам помогут сформировать комплект документов для внесения изменений в ИП и выпуска ЭЦП быстро под ключ в течении 2 часов. Вам предоставят полный комплект документов для сдачи в налоговую и инструкцию к регистрации изменений в ИП.

Вы получите от нас:

- Заявление Р24001 о внесении изменений в ЕГРИП

- Инструкцию по оплате гос пошлины

Если, вы не обладаете свободным временем, мы поможем получить документы о внесении изменений в ЕГРИП при помощи доверенности.

Заказать смену кодов деятельности ОКВЭД ИП под ключ с юристом >>

7docs принадлежит консалтинговой группе «БИ ЭКСКЛЮЗИВ», которая создана в 2011 году и предоставляет широкий спектр юридических услуг. Нашим преимуществом является – глубокий подход к сути ваших вопросов. Своевременная и профессиональная помощь специалистов Консалтинговой группы «БИ ЭКСКЛЮЗИВ» помогают устранить возникшие сложности и не допустить их в дальнейшем.

Контакты

196084, Санкт-Петербург, ул. Цветочная д.25, БЦ «Мануфактура»,1 этаж, офис 102Г

143401, Московская обл., г. Красногорск, б-р Строителей 4, корп. 1, БЦ «Кубик», секция В, офис XXV, ком. 41

+7 (495) 409-17-51, +7 (812) 408-17-51

Читать все статьи

Back to Top

Как открыть магазин постельного белья с нуля

Почему магазин постельного белья — привлекательная бизнес-идея?

Спрос на домашний текстиль постоянен, поэтому рентабельность бизнеса можно прогнозировать. Постельное белье – товар, которым легко торговать (не портится), учет в магазине не составит труда. Для старта бизнеса требуются небольшие вложения, подготовка к открытию точки не занимает много времени.

Рентабельность магазина постельных принадлежностей и уровень затрат на его открытие и развитие

Открытый в Тольятти или другом городе России магазин площадью около 35-40 кв. окупается в среднем за один год и приносит от 60 000 ₽ прибыли в месяц. Для его увеличения можно расширить ассортимент за счет полотенец и прочего домашнего текстиля.

Регистрация предприятия и необходимые документы для работы

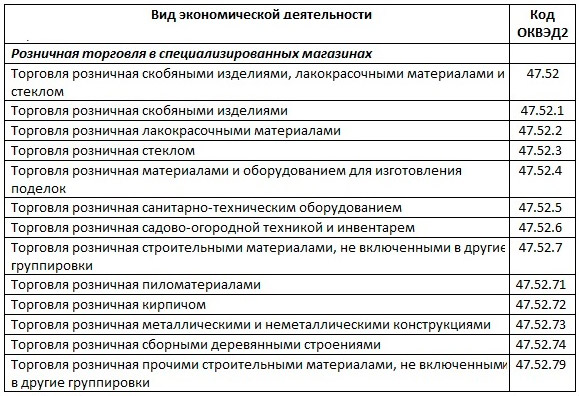

Для торговли постельным бельем подойдет форма ИП ЕНВД, УСН или патент. Код ОКВЭД по реализации текстильных изделий – 47.51. Помимо регистрации в качестве ИП и получения сертификата вам необходимо:

Получить разрешения на работу от Росздравнадзора, СЭС и Роспотребнадзора

Заключить договоры аренды помещений, поставки товаров, с персоналом

Приобрести ККТ и оформить на нее документы

Оформить «уголок покупателя» в магазине с книгой жалоб и предложений

Оформить сертификаты качества на товары в специализированном центре

Подбор и обустройство помещения

Для магазина подойдет помещение площадью до 40 кв. м на первом этаже жилого дома в густонаселенном спальном районе или холле в крупном торговом центре. Важно, чтобы место было проходимым, тогда магазин быстро станет известен жителям близлежащих кварталов. Для этого нужно сделать броское наружное окно, вывеску. На них, плюс ремонт и установка сигнализации уйдет около 200 000 ₽.

Внутри магазина необходимо установить:

Кассовый аппарат — с подключением

Стеклянные прилавки и витрины, открытые стеллажи

Рабочее место продавца (стойка, стул)

Как выбрать поставщиков и сформировать ассортимент

В ассортименте должны преобладать средние Товары известных фирм по низким ценам – они создадут базу прибыли. Включить в каталог:

Комплекты белья разных размеров в картонной, пластиковой упаковке – «Евросеть», двух- и одноместные, детские

Покрывала, одеяла, декоративные наволочки для подушек

Наволочки, простыни, пододеяльники, поштучно

Российские товары можно купить у производителей, а зарубежные товары выгоднее покупать на крупных посреднических площадках и оптовых базах.

Персонал магазина и бухгалтерский учет

Бухгалтерский учет ИП проще всего доверить внешнему специалисту. Для работы в магазине необходимо два продавца, которые работают посменно и выполняют в том числе работу уборщиц.

Как рекламировать бизнес

Нужна первичная кампания – информирование СМИ, социальные сети, растяжка баннера, реклама на транспорте, раздача флаеров на входе в ТЦ. В дальнейшем создать систему бонусов для постоянных клиентов и проводить акции, оповещая их листовками и объявлениями на улицах и в СМИ.

Удаленная работа подрядчиком в иностранной компании

Всем привет! Сегодня хотелось бы рассказать о работе с иностранной компанией через ИП, а так же приеме оплаты в иностранной валюте. Основная идея – работать на иностранную компанию, без посредников, с соблюдением всех требований. И получение оплаты в долларах.

Статья может быть интересна и полезна для тех, кто собирается работать в иностранной компании, но не знает с чего начать. Также это может быть интересно работодателям, планирующим нанимать индивидуальных подрядчиков для разработки программного обеспечения.

Start

Все началось несколько лет назад, когда я работал в офисе старшим PHP-разработчиком. Работа меня устраивала, но постоянное пребывание в офисе мне не нравилось. Основные причины:

- Около 2 часов в день уходит на дорогу, в зависимости от трафика, рутины.

- Привязка к офису, необходимость быть в городе летом.

- Расходы, связанные с посещением офиса (проездной/топливо, обслуживание автомобиля, питание и т.д.)

- Офисная атмосфера, отвлекающие факторы и т. д.

- Разделение рабочего пространства, отдельный компьютер дома и в офисе. Конфигурация офисного компьютера в порядке, но могла бы быть и лучше.

Первые 5 лет своей карьеры я работал в офисе.

В определенные моменты я договаривался с работодателем о частично удаленной работе.

Я думал в сторону полностью удаленной работы и, наконец, в начале 2019 г. Я серьезно начал искать новую работу, полностью удаленную.

Удаленный поиск работы

Процесс поиска работы описан в отдельной статье. Нужно понимать, что статья 2019 года, и с тех пор многое изменилось. В то время удаленных вакансий было намного меньше. Часто попадались откровенно мутные варианты. Но их тоже пришлось серьезно рассмотреть, в статье описано несколько особо эпических историй.

Я рекомендую искать хорошие предложения на LinkedIn. Вам необходимо написать резюме на английском языке, максимально заполнить профиль. Получить достаточно контактов. Имеет смысл разработать профиль на GitHub. Если у вас большое количество контактов, возможно, имеет смысл написать пост о поиске работы.

В 2020 году во всем мире многое изменилось. Изменений в лучшую сторону было не много.

Но один из них касается удаленной работы. Практически все были вынуждены попробовать эту форму занятости.

Некоторые с нетерпением спешат обратно в офис, но многим новый формат понравился.

Сейчас вполне можно увидеть удаленные вакансии от таких крупных компаний как Авито, Вк и др. Часто предлагают оформление по ТК РФ и полностью белую зарплату. До пандемии таких вариантов было очень мало.

Однако в случае оформления по ТК РФ работодатель платит около 43% налогов. И понятно, что это косвенно влияет на размер зарплаты. Вариант с серой зарплатой тоже не подходит, потому что удаленная работа и оплата должны быть бесконтактными.

Также регистрация по ТК РФ явно не подходит для работы с иностранной компанией, не имеющей представительства в РФ. И здесь имеет смысл работать через IP.

Индивидуальный предприниматель (ИП)

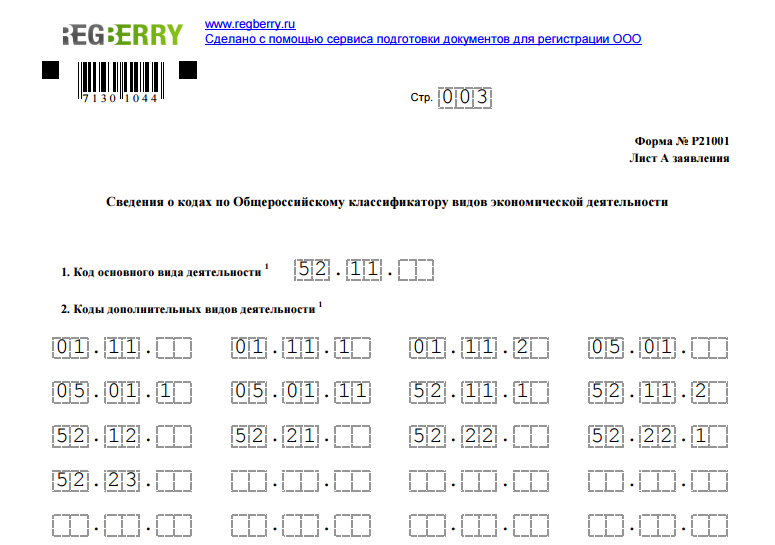

Индивидуальный предприниматель (ИП) – физическое лицо, зарегистрированное в установленном законодательством порядке и осуществляющее предпринимательскую деятельность без образования юридического лица. Регистрация в качестве ИП в Санкт-Петербурге описана в [этой статье] (https://www.malyi-biznes.ru/registraciya-ip/dopolnenie/sankt-peterburg/). При регистрации необходимо указать один или несколько ОКВЭД. Для разработчика ПО можно выбрать следующие коды ОКВЭД:

- ОКВЭД 62.01 — разработка программного обеспечения для ЭВМ

- ОКВЭД 62.02 — Консультативная деятельность и работа в области вычислительной техники

Также необходимо выбрать форму налогообложения. Для удаленного разработчика рекомендую «УСН только доход», ставка налога 6%. Кроме того, необходимо уплачивать страховые взносы по обязательному медицинскому страхованию (ОМС). Однако, если вы все платите вовремя, то эти взносы могут быть вычтены из налогов.

Одной из неприятных особенностей индивидуального предпринимателя является то, что предприниматель несет ответственность за все имущество.

Поэтому нужно внимательно изучать договоры и счета, которые вы собираетесь подписывать.

При работе с почасовой оплатой риски минимальны.

Однако стоит учитывать, что некоторые компании предлагают подписать NDA с фиксированной суммой неустойки, например, 100 000 долларов.

Известны также случаи, когда компании составляют договор и прописывают неустойку, если человек проработал, например, меньше года. Скорее всего, такие «договоренности» противоречат закону и доказать их правоту в суде не составит труда. Но такие контракты лучше не подписывать и не работать в таких компаниях.

Банк

Далее вам необходимо выбрать банк для обслуживания счета IE. После регистрации и выхода из налоговой на телефон начинают поступать звонки из всех возможных банков с предложениями открыть счет. Важно, чтобы банк нормально работал с валютными счетами и не попадал ни под какие санкции.

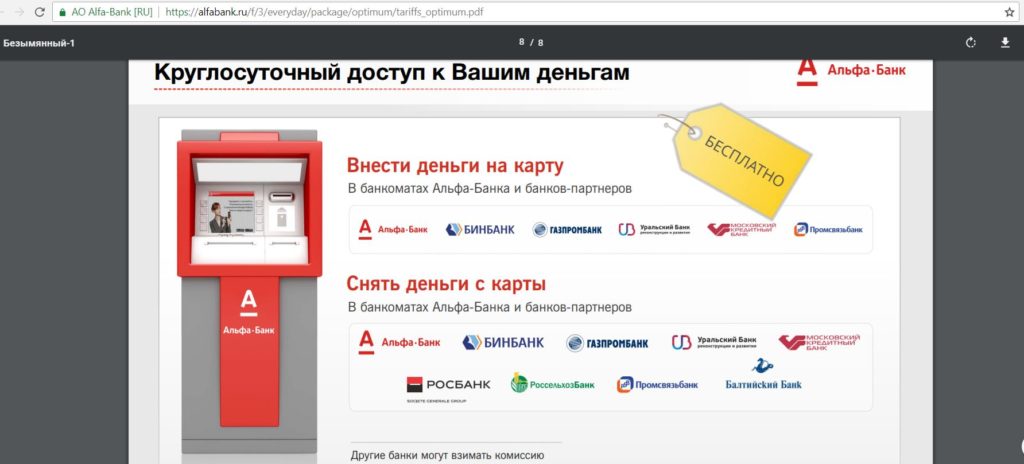

Рекомендую Альфабанк (Льготный тариф) или Тинькофф, у меня или моих коллег есть положительный опыт работы с этими банками. Тарифы Тинькофф описаны здесь. Тарифы Альфабанка описаны здесь.

По льготному тарифу получаются следующие расходы:

- 400 руб./мес. на ведение счета ИП.

- 720 руб/мес за валютный контроль с транзитного на долларовый счет.

Без льготной ставки дела обстоят не так весело, комиссии могут быть выше, также могут быть комиссии за снятие средств, снятие средств и т.д. Нужно тщательно выбирать тариф и договариваться.

Контракт

Договор заключен между заказчиком и исполнителем. Заказчиком выступает иностранная компания, исполнителем – индивидуальный предприниматель. Договор подписывается в двух экземплярах на двух языках: русском и английском. Копия остается у заказчика и исполнителя. В общем, это все условно, так как все в электронном виде (PDF), подписи тоже встроены в PDF. Затем договор регистрируется в банке для дальнейших валютных расчетов и валютного контроля. Пример договора: Ivanov_Smith_Contract.pdf, Ivanov_Smith_Contract.doc.

Счет-фактура

В конце каждого месяца нужно подсчитать количество отработанных дней, а соответственно и часов.

Затем, исходя из почасовой ставки, рассчитайте сумму платежа. Возможно часов можно и не указывать, а только количество, это зависит от условий работы. Затем счет-фактура подписывается обеими сторонами. Этот акт потребуется для совершения платежей в банке и прохождения валютного контроля.

Заказчик перечисляет денежные средства на Транзитный счет ИП исполнителя, об этом ниже.

Пример акта: Иванов_Счет-фактура_202103.pdf, Иванов_Счет-фактура_202103.docx.

Схема работы банка

Для работы с долларовыми платежами нам потребуется несколько счетов. Валютный счет ИП (доллар), Транзитный счет ИП (доллар), Регулярный расчетный счет ИП (рубль). Также нам нужен рублевый и долларовый счет физического лица в этом же банке.

Пример работы с транзитным аккаунтом хорошо описан в этой статье. Схема работы может незначительно отличаться в зависимости от банка. Но основные принципы остаются прежними.

В договоре и счетах-фактурах необходимо указать Транзитный счет ИП, с него будут поступать деньги от заказчика.

После поступления денег на Транзитный счет ИП необходимо создать заказ на перевод средств на счет ИП.

В заказе необходимо добавить информацию о валютной операции с кодом 20200,

а также акт выполненных работ. После подтверждения платеж отправляется на валютный контроль. Через некоторое время (обычно 1 рабочий день) средства переводятся на счет IE.

Не рекомендуется хранить денежные средства на счете ИП, если они не нужны для работы, уплаты налогов, других услуг и т.п. как правило, все расходы на содержание ИП будут в рублях. Доллары должны быть переведены на личный долларовый счет физического лица. Для этого необходимо создать новую заявку с пометкой «Перевод собственных средств» или аналогичную, код валютной операции 61130. После подтверждения платеж снова отправляется на валютный контроль и через некоторое время средства появляются на личном долларовом счете.

Дальнейшими долларами можно распоряжаться по своему усмотрению. Например:

- перевести в рубли

- снять через кассу или банкомат

- хранить на долларовом счете физического лица

Подписанные акты выполненных работ могут быть использованы в качестве доказательства происхождения средств.

Налоги, отчетность. Контур.Эльба

Придется платить налоги, тут никуда не деться. Налоги не очень высокие, 6% для ИП по системе налогообложения «УСН только доходы». Правда, этот налог уплачивается со всей суммы, зачисленной на счет. Также придется платить страховые взносы на обязательное медицинское страхование (ОМС).

Налоги можно платить в конце года, но лучше это делать раз в квартал. Так что сумма распределяется по всему году и не так шокирует. Кроме того, при оплате ежеквартально вы можете вычесть страховые взносы ОМС из налогов.

Бухгалтерию можно вести вручную, например, в Excel. Но, скорее всего, получится довольно муторно. Кроме того, есть места, где можно ошибиться. Для ведения бухгалтерии рекомендую использовать сервис Контур.Эльба.

Эльба умеет вести бухгалтерию. Все хорошо автоматизировано, например, расчет стоимости налогов, получение списка платежей из банка, создание платежей в интернет-банке и т.д.

Первый год работы для индивидуальных предпринимателей предоставляется бесплатно. Тогда для работы с валютными счетами вам понадобится бизнес-тариф, который стоит 12 000 рублей в год.

Также в конце года автоматически создается КУДиР — книга доходов и расходов.

Все общение с налоговой инспекцией также автоматизировано. Я физически не посещал налоговую инспекцию последние 2 года.

Рекомендую пользоваться Эльбой, к тому же список платежей за год довольно большой, и Эльба делает их практически в один клик.

- Уплата страховых взносов за 1 квартал 2020 года — с 1 по 31 марта 2020 года

- Уплатить налог УСН за 1 квартал 2020 года — с 1 по 27 апреля 2020 года

- Уплата страховых взносов за II квартал 2020 года — с 1 по 30 июня 2020 года

- Уплатить налог УСН за первое полугодие 2020 года — с 1 по 27 июля 2020 года

- Уплата страховых взносов за III квартал 2020 года — с 1 по 30 сентября 2020 года

- Оплатить налог УСН за 9 месяцев 2020 года — с 1 по 26 октября. 2020

- Уплата страховых взносов за IV квартал 2020 года — с 1 по 31 декабря. 2020

- Уплата страховых взносов за 2020 год — с 1 января по 30 июня

- Уплатить налог и отчет по УСН за 2020 г. — с 1 янв. по 30 апр.

Отдельными пунктами являются (пере)выдача ЭЦП и сдача отчетности в Росстат.

Вместо заключения

Статья получилась довольно большая. Тема довольно обширная. Изначально управлять ИС было довольно сложно. Но через 2 года все понятно и не так сложно. Также есть возможность нанять бухгалтера, и за разумную плату он будет вести бухгалтерию за вас. Но мне кажется, что в этом все же стоит разобраться самому.

Работа через ИП с иностранной компанией дает ряд существенных преимуществ:

- На самом деле белая зарплата. Все доходы полностью официальные и легко проверяемые

- Все платежи в долларах. Если доллар растет, то на вас это негативно не влияет (по крайней мере, напрямую)

- Как правило, работая в компании из США или Западной Европы, можно получать больший доход

- Отсутствие привязки к местному рынку.

Инета: Инет | это… Что такое Инет?

Инета Радевич, новости о персоне, последние события сегодня

Инета Радевич, новости о персоне, последние события сегодня — РИА НовостиРегистрация пройдена успешно!

Пожалуйста, перейдите по ссылке из письма, отправленного на

За период

материалов

Еще

Инета РадевичЛегкая атлетикаДопинг

Еще

Инета РадевичЛегкая атлетика

Лента новостей

loader

Чтобы участвовать в дискуссии,

авторизуйтесь или зарегистрируйтесь

loader

Вход на сайт

Почта

Пароль

Восстановить пароль

Зарегистрироваться

Срок действия ссылки истек

Назад

Регистрация на сайте

Почта

Пароль

Я принимаю условия соглашенияВойти с логином и паролем

Ваши данные

Восстановление пароля

Почта

Назад

Восстановление пароля

Ссылка для восстановления пароля отправлена на адрес

Восстановление пароля

Новый пароль

Подтвердите пароль

Написать автору

Тема

Сообщение

Почта

ФИО

Нажимая на кнопку «Отправить», Вы соглашаетесь с Политикой конфиденциальности

Задать вопрос

Ваше имя

Ваш город

Ваш E-mail

Ваше сообщение

Сообщение отправлено!

Спасибо!

Произошла ошибка!

Попробуйте еще раз!

Обратная связь

Чем помочь?

Если ни один из вариантов не подходит,

нажмите здесь для связи с нами

Обратная связь

Чтобы воспользоваться формой обратной связи,

Вы должны войти на сайт.

Разблокировать аккаунт

Вы были заблокированы за нарушение

правил комментирования материалов

Срок блокировки — от 12 до 48 часов, либо навсегда.

Если Вы не согласны c блокировкой, заполните форму.

Назад

Разблокировать аккаунт

Имя в чате

Дата сообщения

Время отправки сообщения

Блокировался ваш аккаунт ранее?

ДаНет

Сколько раз?

Удалили мое сообщение

Ваше сообщение было удалено за нарушение

правил комментирования материалов

Если Вы не согласны c блокировкой, заполните форму.

Назад

Удалили мое сообщение

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите, или выберите скриншот

Связаться с нами

Если вы хотите пожаловаться на ошибку в материале, заполните форму ниже:

Ссылка на материал

Опишите проблему

Перетащите,

или выберите скриншот

Связаться с нами

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите,

или выберите скриншот

Показать

- За неделю

- За месяц

- За год

- За все время

Почему скорость подключения к Интернету такая низкая?

Независимо от скорости вашего подключения к Интернету иногда некоторые процессы обхода замедляются. В этой статье описаны возможные неполадки, способы их устранения и методы максимально эффективного использования подключения к Интернету.

В этой статье описаны возможные неполадки, способы их устранения и методы максимально эффективного использования подключения к Интернету.

Windows оснащена встроенным средством устранения неполадок, которое может автоматически находить и устранять некоторые распространенные проблемы с подключением.

Откройте его, нажав кнопку «Начните » и нажав кнопку «Панель управления». В поле поиска введите устранение неполадок и выберите Устранение неполадок. В разделе Сеть и Интернет щелкните ссылку Подключение к Интернету.

Тип подключения имеет значение

Тип подключения к Интернету — самый важный фактор, определяющий скорость подключения. Три наиболее распространенных способа подключения к Интернету дома — это коммутируемое, DSL и кабельное подключения. При наличии выбора следует учитывать, что кабельное подключение — самое быстрое, а скорость коммутируемого подключения уступает скорости и DSL, и кабельного подключения.

Многие поставщики услуг Интернета также предлагают службу оптоптической оптоптической (FiOS), которая подключается к Интернету через оптическую сеть. В доме компьютеры по-прежнему подключают с помощью медных проводов. Преимущество FiOS заключается в более высокой скорости по сравнению с традиционными типами подключения с помощью медных проводов (DSL или кабельным). Некоторые поставщики услуг Интернета предлагают несколько вариантов в зависимости от того, в какой области вы сейчас. Более заполненные области, скорее всего, будут доступны в FiOS. Для получения дополнительных сведений обратитесь к своей телефонной компании или поставщику услуг Интернета.

Существует несколько способов оптимизации скорости подключения к Интернету. Во-первых, следует выбрать наиболее высокоскоростной модем. Самый высокоскоростной модем позволяет отправлять и принимать данные на скорости 56 кбит/с (килобит в секунду). Такая скорость не будет держаться постоянно, но при хорошей телефонной линии можно рассчитывать на 45–50 кбит/с.

Во-вторых, убедитесь, что телефонная линия находится в хорошем состоянии. Если телефонные провода в доме или офисе старые и изношенные, могут появляться помехи или накладываться разговоры других телефонных линий. Это снижает скорость подключения к Интернету, поскольку модем вынужден вновь и вновь отправлять одни и те же данные, пока они не будут переданы без помех. Убедитесь, что телефонные провода не повреждены, не изношены и не переплетены с кабелями питания или другими телефонными проводами. Если при разговоре по телефону слышны потрескивания, возможно, следует обратиться к поставщику услуг связи для проверки линий внутри и снаружи дома, чтобы убедиться в отсутствии повреждений.

Советы пользователям беспроводных сетей

При подключении к беспроводной сети (Wi-Fi) скорость подключения к Интернету зависит как от места вашего компьютера, так и от того, находятся ли другие беспроводные устройства в той же области. Беспроводные сети работают на частотах, сходных с теми, которые используются другими устройствами, например микроволновыми печами и радиотелефонами. Использование радиотелефона с частотой 2,4 ГГц вблизи ноутбука, также принимающего сигнал частотой 2,4 ГГц, может вызвать помехи и даже полностью блокировать беспроводное сетевое подключение. Для звонков по телефону во время работы в Интернете используйте проводной телефон или беспроводной, работающий на частоте, отличной от частоты беспроводной сети.

Беспроводные сети работают на частотах, сходных с теми, которые используются другими устройствами, например микроволновыми печами и радиотелефонами. Использование радиотелефона с частотой 2,4 ГГц вблизи ноутбука, также принимающего сигнал частотой 2,4 ГГц, может вызвать помехи и даже полностью блокировать беспроводное сетевое подключение. Для звонков по телефону во время работы в Интернете используйте проводной телефон или беспроводной, работающий на частоте, отличной от частоты беспроводной сети.

Расположение беспроводной точки доступа или маршрутизатора, а также физический доступ может повлиять на качество подключения к Интернету. Чтобы повысить скорость соединения, переместите его ближе к точке доступа и убедитесь в том, что между точкой доступа и компьютером нет физических помех.

Проблемы компьютера: шпионское ПО, вирусы и другие программы

Состояние компьютера может повлиять на подключение к Интернету. Шпионские программы и вирусы, несомненно, вызывают проблемы, однако на скорость подключения к Интернету могут повлиять и программы-надстройки, объем памяти компьютера, место на диске и его состояние, а также запущенные программы.

Шпионские программы и вирусы, несомненно, вызывают проблемы, однако на скорость подключения к Интернету могут повлиять и программы-надстройки, объем памяти компьютера, место на диске и его состояние, а также запущенные программы.

Одной из наиболее распространенных причин низкой производительности Интернета являются шпионские программы и вирусы. Программы-шпионы могут замедлить работу системы, вмешиваясь в работу браузера и отнимая все ресурсы подключения к Интернету. Программы-шпионы отслеживают использование Интернета и нажатие клавиш, что еще больше снижает быстродействие. Проблема усугубляется, если одновременно запущены несколько программ-шпионов. Если проблема достаточно серьезна, то подключение может быть потеряно полностью. Чтобы поддерживать оптимальное быстродействие, необходимо регулярно запускать антишпионскую программу для удаления всех возможных программ-шпионов.

Компьютерные вирусы также могут привести к низкой производительности Интернета. При заражении компьютера вирус устанавливает компьютерный код, который пытается распространяться, обычно рассылая собственные копии по электронной почте. Некоторые вирусы способны размножаться со скоростью в несколько сотен сообщений в минуту, не оставляя другим процессам практически никаких вычислительных ресурсов и пропускной способности подключения к Интернету. Обнаружить работающие вирусы довольно сложно, поэтому лучше, чтобы антивирусная программа была запущена постоянно.

При заражении компьютера вирус устанавливает компьютерный код, который пытается распространяться, обычно рассылая собственные копии по электронной почте. Некоторые вирусы способны размножаться со скоростью в несколько сотен сообщений в минуту, не оставляя другим процессам практически никаких вычислительных ресурсов и пропускной способности подключения к Интернету. Обнаружить работающие вирусы довольно сложно, поэтому лучше, чтобы антивирусная программа была запущена постоянно.

Надстройки браузера также приводят к проблемам с производительностью. Надстройки браузера — это надстройки мультимедиа, панели поиска и другие программы, обычно отображаемые на панели инструментов браузера. Многие надстройки расширяют возможности просмотра веб-страниц, обеспечивая просмотр мультимедийного содержимого или особых форматов документов. Однако некоторые надстройки могут замедлять подключение к Интернету. Если вы считаете, что быстродействие падает из-за надстроек, запустите Internet Explorer в режиме «Надстройки отключены». Надстройки отключатся только на текущий сеанс; но если быстродействие при этом повысится, вы можете окончательно отключить их с помощью диспетчера надстроек. Чтобы открыть диспетчер надстроек из Internet Explorer, нажмите кнопку Сервис и выберите пункт Настроить надстройки.

Надстройки отключатся только на текущий сеанс; но если быстродействие при этом повысится, вы можете окончательно отключить их с помощью диспетчера надстроек. Чтобы открыть диспетчер надстроек из Internet Explorer, нажмите кнопку Сервис и выберите пункт Настроить надстройки.

Как и для работы всех компьютерных программ, Internet Explorer требуется определенное количество вычислительной мощности, памяти и места на диске. Каждая просматриваемая веб-страница сначала загружается в память, а затем сохраняется на диск в папку временных файлов. Запуск другой программы, использующей значительный объем оперативной памяти и вычислительной мощности, может отнимать ресурсы у браузера и приводить к задержкам в его работе. Если скорость подключения к Интернету низкая, закройте другие запущенные программы. Если вам необходимо работать с несколькими программами одновременно, рекомендуем увеличить объем памяти компьютера. Низкое быстродействие может быть вызвано и нехваткой места на диске. Чтобы увеличить его, удалите временные файлы Internet Explorer.

Чтобы увеличить его, удалите временные файлы Internet Explorer.

Иногда параметры в Internet Explorer меняются, что может повлиять на работу Internet Explorer. Можно сбросить параметры Internet Explorer до стандартных значений. Сброс параметров Internet Explorer необратим, поэтому сначала прочитайте список параметров, которые при этом изменятся.

Внешние факторы, влияющие на скорость подключения

К сожалению, существуют события и условия, которые не контролируются вашими. Даже при высокоскоростном подключении внешние факторы, например загруженность веб-сайтов или распространение компьютерных вирусов, могут замедлить всю сеть. Популярные веб-сайты могут не справляться с наплывом пользователей. Например, если сайт упоминается в телерекламе, множество людей могут попытаться зайти на него одновременно. Если веб-сайт не готов к такому объему трафика, могут возникнуть задержки.

В периоды вспышки вирусов компьютера интернет может замедляться. Многие вирусы распространяются, заставляя компьютеры рассылать сотни или даже тысячи копий вируса. При этом скорость Интернета может замедлиться из-за огромного объема передаваемых данных. Вы можете узнать, какие основные вспышки заболевания в настоящее время происходят на веб-сайте поставщика антивирусной программы или на веб-сайте системы безопасности на домашних веб-сайтах.

Многие вирусы распространяются, заставляя компьютеры рассылать сотни или даже тысячи копий вируса. При этом скорость Интернета может замедлиться из-за огромного объема передаваемых данных. Вы можете узнать, какие основные вспышки заболевания в настоящее время происходят на веб-сайте поставщика антивирусной программы или на веб-сайте системы безопасности на домашних веб-сайтах.

Кроме того, перегрузка локального Интернета может привести к скорости подключения медленнее обычного. Это происходит, когда много людей пытаются подключиться к Интернету одновременно, чаще всего в часы пик, например во второй половине дня, когда ученики возвращаются из школ и выходят в Интернет.

Если вы используете корпоративную сеть, использование общей сети и прокси-сервера может повлиять на производительность интернета. Многие администраторы сети отслеживают статистику использования Интернета и стараются предотвращать некоторые действия пользователей, например загрузку больших файлов, в часы пик. Если вы заметили, что временами скорость подключения к Интернету снижается, обратитесь к администратору сети.

Если вы заметили, что временами скорость подключения к Интернету снижается, обратитесь к администратору сети.

Интернет-планы и услуги | AT&T Internet

AT&T INTERNET SERVICES

Откройте для себя наши лучшие планы домашнего интернета

Оставайтесь на связи со всем, что вам нравится, с нашим сверхскоростным Интернетом.

№ 1 в категории «Удовлетворенность клиентов интернет-услугами для жилых помещений» в Северо-Центральном и Южном регионах¹

Надежность, подтвержденная на 99 %²

Цена включает плату за оборудование

2 В зависимости от доступности сети.

Проверить доступностьПозвонить: 844.886.4258

звездный рейтингОтличный интернет-сервис

Настройка была легкой. Связь пока хорошая. Последующий звонок от персонала AT&T проверял возможность подключения. Я определенно рекомендую этот интернет-сервис.

-Anish555

Проверенный клиент

рейтингПростая и впечатляющая

Установка в нашем жилом комплексе прошла невероятно легко — очень ценю.

-DerrickT

Проверенный клиент

звездный рейтингМолниеносно

Исключительно быстрый интернет, никаких проблем. И для скорости, очень разумной цене.

-Mikeydude

Подтвержденный клиент

Перейдите на AT&T Fiber, и мы полностью покроем

вашу комиссию за отмену

После использования бонусной карты; требуется доказательство соответствия требованиям. Ограниченная доступность/площади. См. детали предложения

Интернет-магазин

Позвоните нам: 844.886.4258

Тарифные планы AT&T Fiber®

AT&T Fiber предоставляет интернет-услуги по оптоволоконному кабелю и передает данные на гораздо более высоких скоростях, чем DSL или кабельный интернет. В настоящее время он доступен в 21 штате и в некоторых регионах со скоростью до 5 GIG

В настоящее время он доступен в 21 штате и в некоторых регионах со скоростью до 5 GIG

Ограниченная доступность в некоторых регионах.

Проверить наличие

Бонусная карта на 150 долларов

AT&T FIBER

5 GIG скорость 1

180 долларов в месяц плюс налоги

Цена после 5 долларов в месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. ООО.наличие/площади. См. Подробная информация о предложении

Особенности и преимущества

$ 150 Карта вознаграждения

AT & T Faber

2 Скорость концерта 1

$ 110 в месяц, плюс налог

Цена после 5 долларов США/месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. ООО.наличие/площади. См. детали предложения

Особенности и преимущества

Бонусная карта на 150 долларов

AT&T FIBER

Скорость до 1 GIG 1

Цена после уплаты налогов 50,00 $ в месяц плюс налоги. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. Подробнее о предложении

Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. Подробнее о предложенииВозможности и преимущества

Бонусная карта на 100 долларов США

AT&T FIBER

500 Мбит/с 1

65 долларов в месяц плюс налоги

Цена после 5 долларов в месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. Подробнее о предложении

Особенности и преимущества

Бонусная карта на 100 долларов

AT&T FIBER

300 Мбит/с 1

55 долларов в месяц плюс налоги

Цена после 5 долларов в месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. Подробная информация о предложении

Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. Подробная информация о предложении

Особенности и преимущества

$ 150 Карта вознаграждения

AT & T Faber

5 Скорость концерта 1

$ 180 в месяц, плюс налоги

Цена после 5 долларов США/месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. ООО.наличие/площади. См. детали предложения

Особенности и преимущества

Бонусная карта на 150 долларов США

AT&T FIBER

2 скорости GIG 1

Цена после уплаты налогов 110 долларов США в месяц плюс налоги. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. ООО.наличие/площади. Подробнее о предложении

ООО.наличие/площади. Подробнее о предложении

Особенности и преимущества

Бонусная карта на 150 долларов

AT&T FIBER

Скорость до 1 GIG 1

80 долларов в месяц плюс налоги

Цена после 5 долларов в месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. Подробнее о предложении

Особенности и преимущества

Бонусная карта на 100 долларов США

AT&T FIBER

500 Мбит/с 1

плюс налоги 6 долларов в месяц0003

Цена после $5/мес. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. Подробная информация о предложении

Функции и преимущества

$ 100.

Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. детали предложения

Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. детали предложенияОсобенности и преимущества

Бонусная карта на 150 долларов США

AT&T FIBER

5 GIG speed 1

Цена после уплаты налогов 180 долларов США в месяц плюс налоги. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. ООО.наличие/площади. Подробнее о предложении

Особенности и преимущества

Бонусная карта на 150 долларов

AT&T FIBER

2 скорости GIG 1

110 долларов в месяц плюс налоги

Цена после 5 долларов в месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. ООО.наличие/площади. См. Подробная информация о предложении

ООО.наличие/площади. См. Подробная информация о предложении

Функции и преимущества

$ 150 Карта вознаграждения

AT & T Faber

До 1 скорости GIG 1

$ 80 в месяц, плюс налог

Цена после 5 долларов США/мес. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. детали предложения

Особенности и преимущества

Бонусная карта на 100 долларов США

AT&T FIBER

500 Мбит/с 1

Цена после уплаты налогов Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. Подробнее о предложении

Возможности и преимущества

Бонусная карта на 100 долларов США

AT&T FIBER

300 Мбит/с 1

55 долларов в месяц плюс налоги

Цена после 5 долларов в месяц. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. сведения о предложении

Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. ООО.наличие/площади. См. сведения о предложении

Особенности и преимущества

1 Заявленная скорость Интернета представляет собой максимальную скорость сетевых услуг и основана на проводном подключении к шлюзу. Доступна скорость 1 GIG. новым клиентам с нашим последним маршрутизатором (BGW320) и рекомендуемой настройкой. Фактическая скорость клиента может варьироваться в зависимости от ряда факторов и не гарантируется. Скорости варьируются/лимит на одно устройство 4,7 Гбит/с. Для получения дополнительной информации перейдите на сайт www.att.com/speed101.

2 Количество устройств зависит от размера/разрешения экрана.

Часто задаваемые вопросы

org/Question» itemprop=»mainEntity»>

org/Question» itemprop=»mainEntity»>Какой доступ в Интернет самый дешевый?

В зависимости от вашего местоположения AT&T Internet предлагает широкий выбор тарифных планов. Многие клиенты ищут надежный, но доступный интернет-сервис. Тарифные планы AT&T Fiber там, где они доступны, начинаются с 55 долларов в месяц. плюс налоги (требуется автоматическая оплата и безбумажный счет) без учета годового контракта и платы за оборудование. Цены на тарифные планы AT&T Fiber просты, то есть нет повышения цен через 12 месяцев и платы за оборудование.

Проверьте, какие планы доступны по вашему адресу.Предлагает ли AT&T бесплатный доступ в Интернет?

Если вы имеете право на участие в программе Affordable Connectivity Program (ACP), вы можете иметь право на бесплатный доступ в Интернет со скоростью до 100 Мбит/с.

Чтобы определить, имеете ли вы право на участие в программе Affordable Connectivity Program, посетите сайт National Verifier федерального правительства по адресу acpbenefit.

org или позвоните в National Verifier по телефону 877.384.2575. Вы можете соответствовать требованиям, если к вам относится любое из следующих условий:

org или позвоните в National Verifier по телефону 877.384.2575. Вы можете соответствовать требованиям, если к вам относится любое из следующих условий:• Доход вашей семьи составляет 200% или ниже федерального уровня бедности.

• Вы участвуете в соответствующей программе федеральной помощи.

• По крайней мере, один человек в семье участвует в программе бесплатных и льготных обедов или в программе школьных завтраков (включая Положение о соответствии требованиям сообщества).

• По крайней мере один человек в семье получил федеральный грант Пелла в текущем году присуждения.В чем разница между AT&T Internet и AT&T Fiber?

Оптоволокно AT&T доступно в некоторых регионах. Вы можете проверить, какие интернет-планы доступны по вашему адресу. Мы покажем вам самую быструю скорость, доступную для вашего местоположения. Если для вашего адреса показан только один план, это наше лучшее доступное интернет-предложение в зависимости от вашего местоположения.

1

1 Оптоволоконный интернет предоставляется по оптоволоконному кабелю. Это отличается от традиционного Интернета, который передает информацию, отправляя данные по медным проводам. Оптоволокно может передавать данные на более высоких скоростях, чем DSL или кабельный Интернет. Узнайте больше о оптоволоконном Интернете.

1 С доступом от AT&T. Интернет тарифный план до 100 Мбит/с. Действуют правила, условия и ограничения.

Какой тарифный план самый быстрый?

Там, где доступно, AT&T Fiber со скоростью 5 Гбит/с является самым быстрым тарифным планом для домашнего интернета, предлагаемым любым крупным поставщиком интернет-услуг. 1

1 Самый быстрый среди крупных интернет-провайдеров, на основе предложения 5 Гбит/с. Заявления о скорости Интернета представляют собой максимальные возможности проводной сети и рекомендуемую настройку.

Фактическая скорость клиента не гарантируется. Максимальная проводная скорость одного устройства 4,7 Гбит/с. Для получения дополнительной информации перейдите на www.att.com/speed101

Фактическая скорость клиента не гарантируется. Максимальная проводная скорость одного устройства 4,7 Гбит/с. Для получения дополнительной информации перейдите на www.att.com/speed101

Интернет-планы и услуги

Выбирая лучший для вас интернет-план, вы должны сначала рассмотреть, что доступно в вашем регионе. Вы можете проверить доступность интернет-сервиса AT&T здесь. Это покажет вам самую высокую скорость, доступную в вашем местоположении. Если показан только один план, это наше лучшее интернет-предложение в зависимости от вашего местоположения. 1

Далее вам необходимо понять, какая скорость вам потребуется. Скорость Интернета часто измеряется скоростью загрузки и скоростью загрузки в Мбит/с. Скорость загрузки показывает, насколько быстро вы можете передавать информацию из Интернета на свое устройство. Скорость загрузки говорит вам, как быстро вы можете отправлять информацию с вашего устройства в другие части Интернета. Mbps означает мегабит в секунду. Мегабит — это всего лишь мера количества данных. Мегабиты в секунду говорят вам, сколько мегабитов данных в среднем будет перемещаться каждую секунду. Вы можете измерить скорость вашего текущего интернет-плана здесь.

Mbps означает мегабит в секунду. Мегабит — это всего лишь мера количества данных. Мегабиты в секунду говорят вам, сколько мегабитов данных в среднем будет перемещаться каждую секунду. Вы можете измерить скорость вашего текущего интернет-плана здесь.

Если вы ищете недорогой и надежный тарифный план для подключения к Интернету, тарифы AT&T Fiber начинаются всего с 55 долларов в месяц. без годового контракта и платы за оборудование, если таковая имеется. Цены на планы AT&T Fiber просты, а это означает, что через 12 месяцев цена не повышается, а плата за оборудование не добавляется. AT&T Internet предлагает надежность 99%. 2

1 Применяются географические и сервисные ограничения.

2 Заявление основано на опросе ACSI 2017–2020 гг., в ходе которого клиенты оценивали работу своего интернет-провайдера.

Какой интернет-план AT&T лучше всего подходит для меня?

При наличии AT&T Fiber включает пять планов: скорость 300 Мбит/с, скорость 500 Мбит/с, скорость до 1 GIG (или гигабитный интернет), скорость 2 GIG и скорость 5 GIG. Internet 1000 отлично подходит для подключения умных домов, онлайн-игр и питания домашних офисов. AT&T Fiber со скоростью 5 Гбит/с идеально подходит для создателей контента и лидеров мнений, которым для выхода в эфир требуется надежное соединение.

Internet 1000 отлично подходит для подключения умных домов, онлайн-игр и питания домашних офисов. AT&T Fiber со скоростью 5 Гбит/с идеально подходит для создателей контента и лидеров мнений, которым для выхода в эфир требуется надежное соединение.

Если AT&T Fiber недоступен в вашем регионе или вы считаете, что вам не нужна такая высокая скорость, интернет-планы AT&T с более низкой скоростью загрузки и выгрузки могут предложить скорость, необходимую для таких вещей, как потоковое видео в формате HD и обмен большими файлами.

Фиксированный беспроводной Интернет AT&T доступен для отдельных домохозяйств и предприятий, которые не могут получить традиционные услуги Интернета (обычно в сельской местности).

AT&T U-verse Internet теперь называется AT&T Internet

U-VERSE® INTERNET

U-verse Internet это

теперь AT&T Internet

$55/мес. на 12 мес., плюс налоги

Цена после $5/мес. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). вкл. 1,5 ТБ данных в месяц, взимается дополнительная плата. Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. гео. и свк. restr’sприменить. См. детали предложения

вкл. 1,5 ТБ данных в месяц, взимается дополнительная плата. Взимается ежемесячная плата за возмещение затрат штата в штатах Техас, Огайо, Невада. Может взиматься единовременная плата за установку. гео. и свк. restr’sприменить. См. детали предложения

Посмотреть все предложенияПозвонить: 844.886.4258

Пакет AT&T Internet с пакетом DIRECTV STREAM

ИНТЕРНЕТ

Высокоскоростное соединение

$55/мес. на 12 мес., плюс налоги

Цена после $5/мес. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Включает 1,5 ТБ данных в месяц, взимается дополнительная плата. гео. и свк. Применение Рестр. Подробнее о предложении

Проверить наличие

Посмотреть характеристики и преимущества

DIRECTV STREAM CHOICE™

SMРазвлечения, простые и понятные

99,99 долл. США /мес. плюс налоги

Цена может быть изменена. См. Подробная информация

Проверка доступности

См.

Функции и преимущества

Функции и преимущества45 000+ Название по требованию и Live TV

20 ЧАСОВ КРУПКИ DVR. Пандора 4

Устройство DIRECTV STREAM и голосовой пульт с Google Assistant 5

HBO Max™ включен на 3 месяца

затем 14,99 долларов США в месяц. (подлежит изменению) после этого до отмены. Req вам выбрать предложение.

Автоматический, безопасный и простой AutoPay

ИНТЕРНЕТ + ВЫБОР DIRECTV STREAM

Высокие скорости и отличные развлечения

$154,99/мес. на 12 мес., плюс налоги

Цена после $5/мес. Скидка на автооплату и безбумажный биллинг (в пределах 2 счетов). Включает 1,5 ТБ данных в месяц, взимается дополнительная плата. гео. и свк. Применение Рестр. См. детали предложения

Доступность чека

См. Функции и преимущества

45 000+ названий по требованию, а также Live TV

20 часов облачного DVR.

4

4 HBO Max™ на 3 месяца

затем 14,99 долл. США в месяц. (подлежит изменению) после этого до отмены. Req вам выбрать предложение.

Автоматический, безопасный и простой AutoPay

Высокие, стабильные скорости без ограничения интернет-трафика

1 Для подключения к Wi-Fi во всем доме могут потребоваться интеллектуальные удлинители Wi-Fi AT&T, которые продаются отдельно.

2 На основе проводного подключения к шлюзу

3 Требуется подключение для передачи данных. Срок действия записи истекает через 90 дней. Ограничения применяются.

4 Требуется отдельная подписка/вход для Netflix и Pandora.

5 Может потребоваться совместимое устройство умного дома, приложение и служба. Требуется вход в Google. Google является товарным знаком Google LLC.

6 Услуги автоматически продлеваются через 3 месяца по действующей на тот момент ставке (в настоящее время 28 долларов США в месяц), если вы не измените или не отмените подписку. Попросите вас выбрать предложение.

Попросите вас выбрать предложение.

DIRECTV STREAM недоступно для клиентов DIRECTV и U-verse TV. Ограничения применяются.

AT&T рекомендует минимальную скорость интернета 8 Мбит/с на поток для оптимального просмотра. Требуется подключение для передачи данных. Срок действия записи истекает через 90 дней. В записи серии хранится не более 30 эпизодов (сначала удаляются самые старые, которые могут быть менее чем за 90 дней). Ограничения применяются.

* DIRECTV STREAM: Услуга регулируется положениями и условиями DIRECTV STREAM (см. directv.com/legal/). Требуется совместимое устройство. Только для клиентов-резидентов США (за исключением Пуэрто-Рико и Виргинских островов США). Ваша услуга DIRECTV STREAM продлевается ежемесячно по действующей ставке, взимаемой с вашего способа оплаты, если вы не отмените ее. После отмены вы можете получить доступ к DIRECTV STREAM в течение оставшегося месячного периода. Новые клиенты, которые отменят услугу в течение первых 14 дней, получат полный возврат средств. В противном случае никаких возмещений или кредитов за какие-либо неполные месяцы или непросмотренный контент не будет. Вернувшиеся клиенты, которые отключили услугу в течение предыдущих 12 месяцев, не имеют права на возмещение. Устройство DIRECTV STREAM: Устройство для квалифицированных клиентов $5/мес. на 24 мес. по договору рассрочки 0% годовых; в противном случае 120 долларов каждый. Применимые налоги, подлежащие уплате при продаже. Неквалифицированные клиенты должны приобретать устройства заранее . Купленные устройства могут быть возвращены в течение 14 дней для полного возврата средств. На устройства, приобретаемые в рассрочку, распространяются дополнительные условия. Дополнительные сведения см. в политике отмены на странице directv.com/legal/directv-stream-cancellation-policy/. региональных спортивных и местных каналов: Региональные виды спорта доступны с CHOICE и выше. Недоступно в некоторых регионах. Каналы различаются в зависимости от пакета и региона выставления счетов.

В противном случае никаких возмещений или кредитов за какие-либо неполные месяцы или непросмотренный контент не будет. Вернувшиеся клиенты, которые отключили услугу в течение предыдущих 12 месяцев, не имеют права на возмещение. Устройство DIRECTV STREAM: Устройство для квалифицированных клиентов $5/мес. на 24 мес. по договору рассрочки 0% годовых; в противном случае 120 долларов каждый. Применимые налоги, подлежащие уплате при продаже. Неквалифицированные клиенты должны приобретать устройства заранее . Купленные устройства могут быть возвращены в течение 14 дней для полного возврата средств. На устройства, приобретаемые в рассрочку, распространяются дополнительные условия. Дополнительные сведения см. в политике отмены на странице directv.com/legal/directv-stream-cancellation-policy/. региональных спортивных и местных каналов: Региональные виды спорта доступны с CHOICE и выше. Недоступно в некоторых регионах. Каналы различаются в зависимости от пакета и региона выставления счетов. Для просмотра может потребоваться, чтобы устройство находилось в платежном регионе. Ограничения. Предложения могут быть доступны не по всем каналам и не во всех регионах. На программы распространяются ограничения . Цены, каналы, функции и условия могут быть изменены и могут быть изменены или прекращены в любое время без предварительного уведомления. Для получения дополнительной информации см. directv.com/stream/.

Для просмотра может потребоваться, чтобы устройство находилось в платежном регионе. Ограничения. Предложения могут быть доступны не по всем каналам и не во всех регионах. На программы распространяются ограничения . Цены, каналы, функции и условия могут быть изменены и могут быть изменены или прекращены в любое время без предварительного уведомления. Для получения дополнительной информации см. directv.com/stream/.

Просмотреть все предложения по вашему адресу

Интернет с надежностью 99%*

Наслаждайтесь проверенной надежностью и стабильной скоростью даже в часы пик.

*Кроме DSL.

В зависимости от доступности сети и проводного подключения к шлюзу.

Работайте в Интернете безопаснее с AT&T и McAfee®

Комплект AT&T Internet Security Suite помогает защититься от онлайн-угроз на базе McAfee®.

Входит бесплатно в интернет-планы (5–100 М). Доступно за 5 долларов в месяц. с меньшими скоростями.

Доступно за 5 долларов в месяц. с меньшими скоростями.

AT&T Smart Wi-Fi

Наша передовая технология Wi-Fi выбирает самое быстрое соединение для каждого устройства, помогая вам оставаться на связи из комнаты в комнату.

Переезжаете? Мы можем помочь вам в этом.

В нашем онлайн-руководстве показано, как настроить телевидение, Интернет и домашний телефон по новому адресу. Получите эксклюзивные предложения по экономии денег только для того, чтобы взять нас с собой.

Магазинные пакеты

Проверьте свою скорость

Узнайте, какая у вас сейчас скорость интернета, и узнайте, насколько быстрой она может быть с AT&T Internet.

Проверьте мою скорость сейчас

Часто задаваемые вопросы

Что такое AT&T U-verse?

При запуске в 2006 году AT&T U-verse® включала услуги Интернета, цифровой телефонной связи и телевидения.

Во многих домохозяйствах есть телевизионные услуги через U-verse® TV или тройной пакет U-verse с доступом в Интернет, телевидением и телефонной связью.

Во многих домохозяйствах есть телевизионные услуги через U-verse® TV или тройной пакет U-verse с доступом в Интернет, телевидением и телефонной связью.Сегодня устаревшие клиенты U-verse® Internet и U-verse® Voice обслуживаются AT&T Internet и AT&T Phone.

Узнайте больше о телевидении, Интернете и голосовой связи AT&T U-verse®, а также о наших обновленных предложениях

Насколько быстр интернет U-verse?

Интернет-клиенты U-verse теперь получают услуги от AT&T Internet, и они по-прежнему могут рассчитывать на быстрое и надежное обслуживание.

Самые быстрые интернет-планы AT&T основаны на AT&T Fiber. Там, где это возможно, клиенты могут получить тарифные планы AT&T Fiber с ожидаемой пропускной способностью до 5 GIG (5000 Мбит/с).*

Узнайте, какие скорости доступны в вашем регионе

* Ограниченная доступность в некоторых регионах. Самый быстрый среди крупных интернет-провайдеров, основанный на предложении 5 Гбит/с.

Вакансии без официального трудоустройства: Май 2023 — 15 вакансий / JobVK

7 вакансий, чтобы устроиться без опыта работы — Work.ua

Найти работу можно и без опыта. В подтверждение этому Work.ua предлагает подборку вакансий, где не требуют предыдущий опыт.

В компанию из Днепра «Магазин Недвижимости SHUNKIN.COM.UA» требуется риэлтор. Можно без опыта работы, но желательно, чтобы было понимание сферы продаж. В обязанности будет входить работа с базой клиентов, ведение переговоров, выполнение операций с недвижимостью.

Зарплата будет состоять из бонусов и процентов от сделок.

Интернет-магазину makeup.ua на склад в Бровары, требуется кладовщики для разборки товара. Приглашают мужчину до 50 лет в хорошей физической форме. Можно выбрать дневную или ночную смену, график работы 3 на 3, всего выходит 15 рабочих дней в месяце.

Зарплата сдельная, в месяц выходит от 12 000 гривен, но есть возможность поднять ее до 18 000 гривен.

«Контінентал Фармерз Груп» ищет в Тернополе младшего аудитора, который будет осуществлять контроль выполнения сотрудниками требований внутренних стандартов, проверку эффективности бизнес-операций, подготовку отчетов о проверках.

Рассматривают кандидата с высшим профильным образованием, но можно без опыта в сфере аудита.

В сеть супермаркетов «Сільпо» требуются кассиры. Нужны работники в Сумах, Лисичанске, Харькове, Ровно, Энергодаре, Киеве и других городах.

Предлагают гибкий график работы, официальное трудоустройство, скидки на товары собственного производства и другие бонусы.

Также без опыта работы в компании можно устроиться грузчиком, обвальщиком мяса, заготовщиком рыбы, охранником, паковальщиком, специалистом по приему и учету товаров и даже помощником управляющего магазином.

Компания «Телеконтакт» в Житомире ищет специалиста по работе с клиентами, который будет звонить клиентам банка и рассказывать о новых услугах. Искать новых пользователей не придется.

Предлагают гибкий график — можно выбрать время работы в промежутке с 9:00 и до 21:00. Зарплата состоит из ставки 6 200 грн и премии, благодаря которой может вырасти до 10 000 грн.

Компания «Бактосфера» предлагает работу на производстве для мужчин от 25 до 50 лет, также рассмотрит кандидатуры мужчин с недостатками слуха и речи. Необходимо собирать и упаковывать несложные электротехнические изделия из пластика и металла. От кандидата требуется уметь соединять провода, пользоваться отверткой, гаечным ключом, дрелью и прочими инструментами для сборки.

Необходимо собирать и упаковывать несложные электротехнические изделия из пластика и металла. От кандидата требуется уметь соединять провода, пользоваться отверткой, гаечным ключом, дрелью и прочими инструментами для сборки.

Выплата зарплаты будет происходить 2 раза в месяц, а переработки будут оплачиваться в двойном размере.

Международная Кондитерская Корпорация ROSHEN ищет торгового представителя в Харькове. Мерчендайзер должен заниматься выкладкой товара, оформлять фирменное оборудование. Для выполнения своих обязанностей необходимо иметь авто.

Компания предлагает официальное трудоустройство, обучение и компенсацию мобильной связи и амортизации автомобиля.

Читайте также

- 6 бесплатных онлайн-курсов от Prometheus для вашей карьеры

- 7 психологических причин, почему работа не находится

Получать новости в Telegram

Чтобы оставить комментарий, нужно войти.

Возможна ли работа вахтой в России без опыта и образования? – Работа вахтой

Рынок труда характеризуется довольно напряженной обстановкой. Молодежь, не имеющая нужного образования и достаточного опыта, не может найти достойную работу в своем регионе и все чаще рассматривает возможность трудоустройства вахтовым методом. Стоит отметить, что высокооплачиваемую работу вахтой без опыта найти достаточно сложно. Работодатель, повышая производительность, ритмичность и непрерывность производства, старается максимально задействовать потенциал трудовых ресурсов и уделять времени стажировке неопытных сотрудников не считает нужным. Поэтому большинство заявленных вакансий требует наличие профильного стажа работы не менее 3-х лет. Но отчаиваться не стоит. Трудоустроиться на работу вахтой без опыта можно на ряд специальностей, не требующих особой квалификации.

Молодежь, не имеющая нужного образования и достаточного опыта, не может найти достойную работу в своем регионе и все чаще рассматривает возможность трудоустройства вахтовым методом. Стоит отметить, что высокооплачиваемую работу вахтой без опыта найти достаточно сложно. Работодатель, повышая производительность, ритмичность и непрерывность производства, старается максимально задействовать потенциал трудовых ресурсов и уделять времени стажировке неопытных сотрудников не считает нужным. Поэтому большинство заявленных вакансий требует наличие профильного стажа работы не менее 3-х лет. Но отчаиваться не стоит. Трудоустроиться на работу вахтой без опыта можно на ряд специальностей, не требующих особой квалификации.

Внимание! Обязательно посмотрите представленные у нас вакансии в Москве и на Севере!

Граждане без опыта работы, трудоустройство которых не соответствует нормам Трудового Кодекса

Не стоит искать работу вахтовым методом, если вы относитесь к одной из следующих категорий:

- Лица младше 18 лет.

- Беременные женщины.

- Женщины с детьми до 3 лет.

- Граждане с противопоказаниями по состоянию здоровья.

Работа вахтой в России без образования и опыта работы: рынок вакансий

В большинстве случаев на работу вахтой без опыта на Севере и в других регионах требуются дорожные рабочие, разнорабочие строительной отрасли, сезонные сотрудники и т.д. Отработав несколько лет, можно в достаточном объеме освоить должность и перейти на более высокооплачиваемый труд.

Работа в дорожных организациях связана с укладкой различных составов на трассу в зимний период и ремонтными работами в летний. Набор работников в северные строительные организации ведется круглогодично. Рабочие собирают и разбирают постройки, убирают строительный мусор, заливают опалубку.