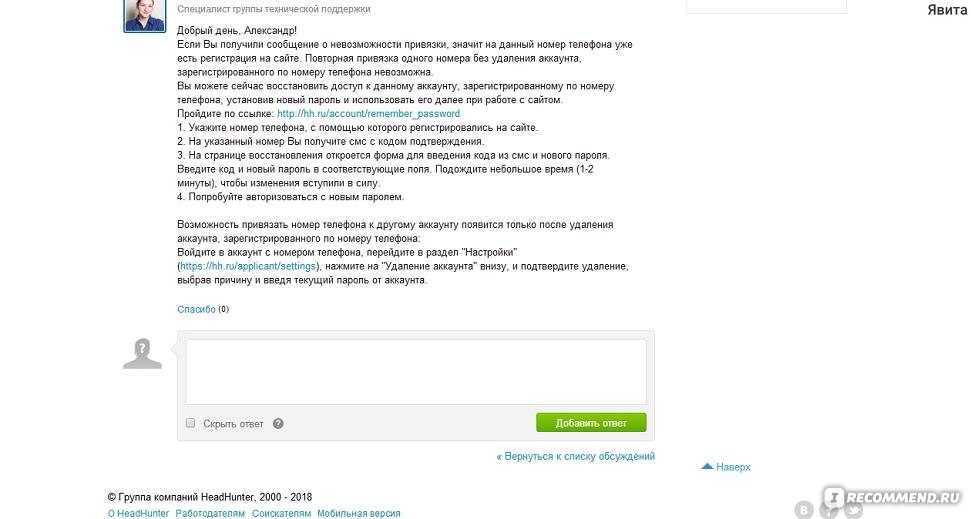

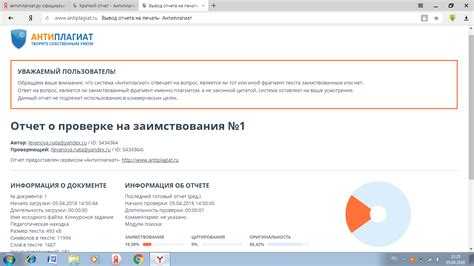

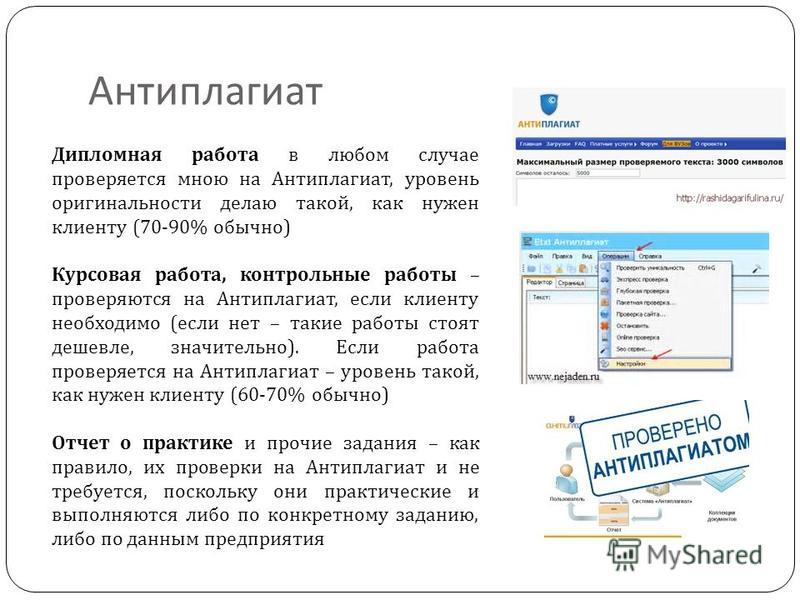

Резерв по сомнительным долгам в бухгалтерском балансе: Резерв по сомнительным долгам в бухгалтерском учете

Бухгалтерии предприятия ред. 3.0 – Учет без забот

- Опубликовано 28.01.2022 08:01

- Автор: Administrator

- Просмотров: 3693

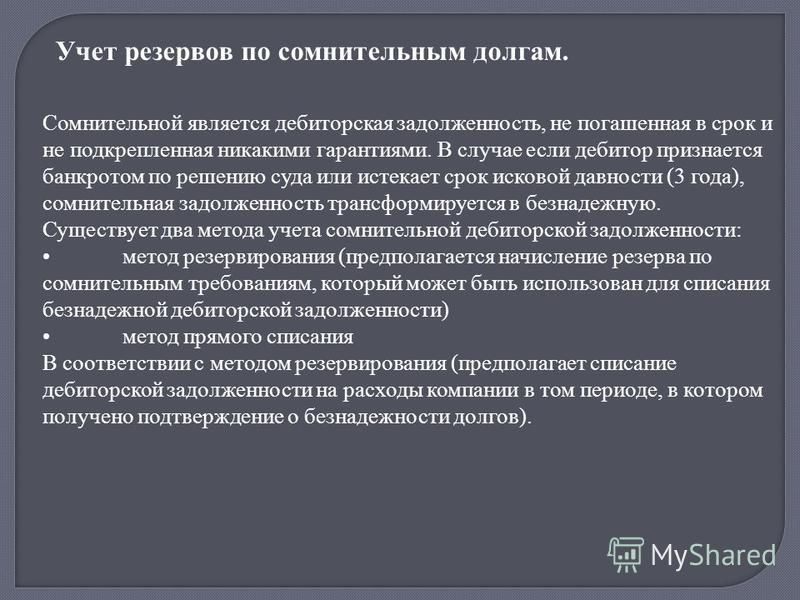

Состояние дебиторской и кредиторской задолженности, их размер и качество имеют ключевое значение в финансовом положении хозяйствующего субъекта. При анализе финансового состояния организации возникает необходимость оценки задолженности. Важной функцией внутреннего контроля также является отслеживание сомнительных и безнадёжных долгов. Наличие резервов или их отсутствие позволит показать действительное финансовое положение предприятия. Вот почему резерв по сомнительным долгам пользуется популярностью. Он стал активным инструментом регулирования финансовых результатов организации. В данной публикации мы рассмотрим основы проведения аудиторской проверки счёта 63 «Резерв по сомнительным долгам», и также приведём популярные ошибки по этому участку учёта в 1С: Бухгалтерии предприятия ред. 3.0.

Вполне естественно, что резервы по сомнительным долгам (далее просто резервы) в последнее время привлекают всё большее внимание проверяющих органов, как аудиторов, так и налоговых инспекторов.

Соответственно, важность правильного формирования и учета операций по счёту 63 становиться все более актуальной.

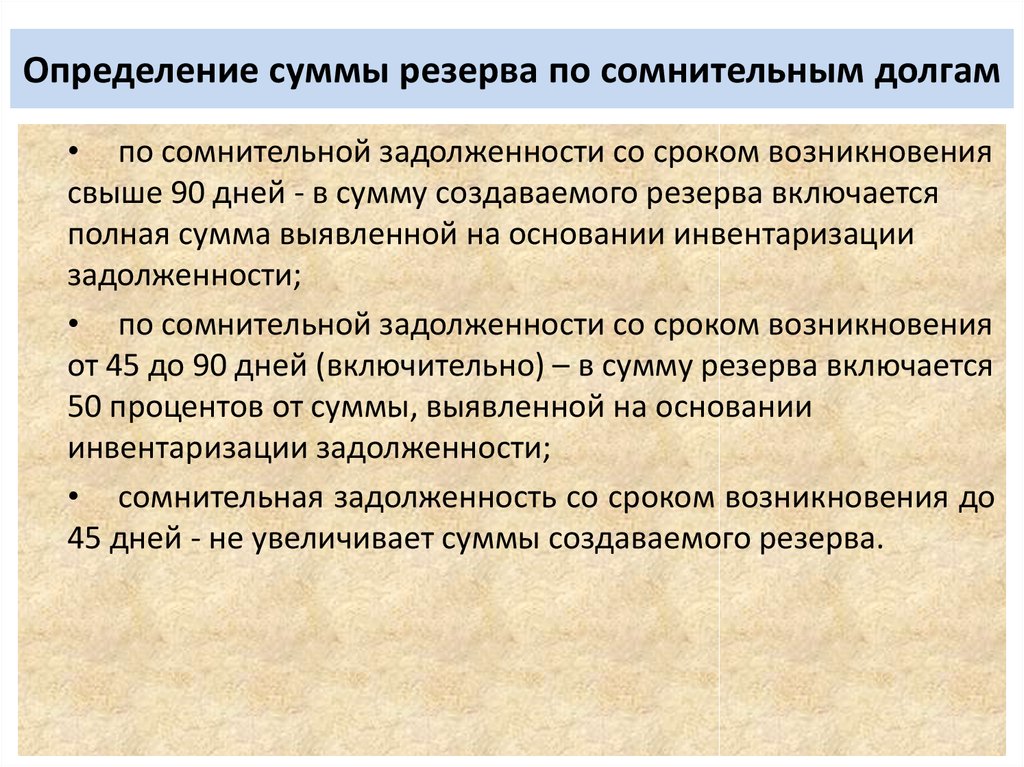

Формирование резерва по сомнительным долгам в бухгалтерском учёте обязательно для всех организаций, когда есть задолженность, попадающая по критериям под определение безнадёжной.

В налоговом учёте предприятия вправе самостоятельно принимать решение о создании резервов, обязанностью это не является.

Кроме того, отличаются правила определения величины резерва и виды задолженности, которая признаётся сомнительной.

В бухгалтерском учёте не содержится требований о том, как конкретно определять сумму резерва. Этот вопрос остается на усмотрение предприятия, порядок закрепляют в учётной политике.

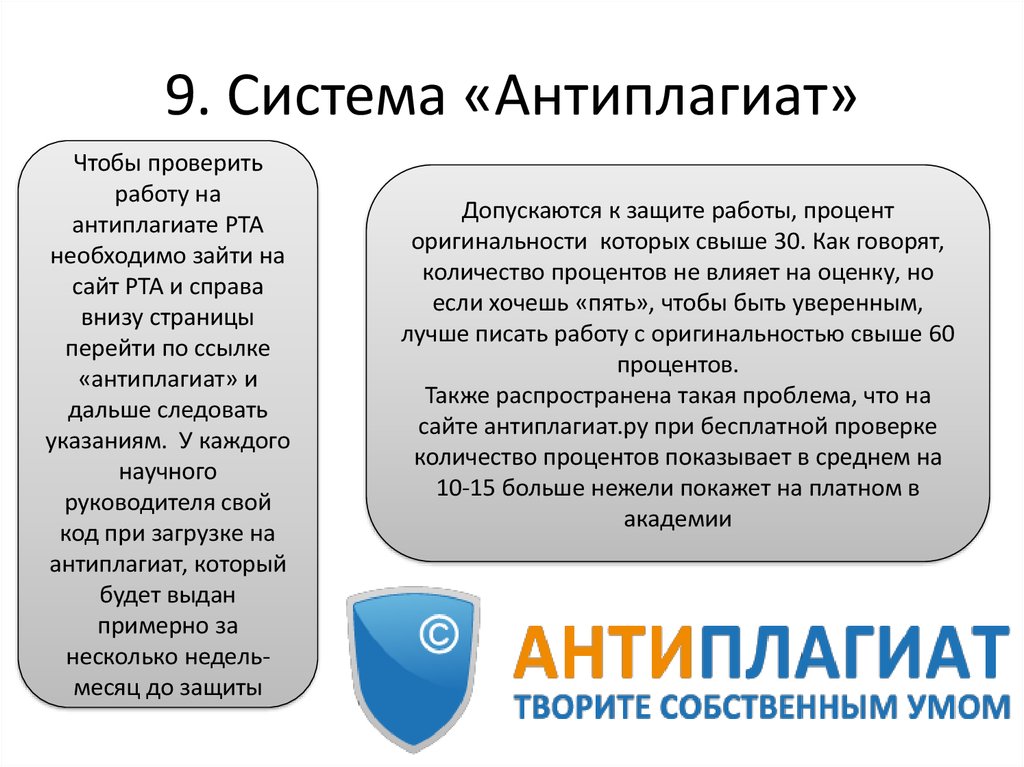

Включить функционал формирования резервов по сомнительным долгам в бухгалтерском учете в 1С нужно в разделе «Главное» — «Учетная политика организации»:

Вы можете выбрать любой другой способ определения резерва, но тогда автоматического создания и формирования проводок по счёту 63 в программе не будет. Придётся всё отразить самостоятельно, через операции, введенные вручную.

Придётся всё отразить самостоятельно, через операции, введенные вручную.

В налоговом учёте чётко регламентирован процесс расчёта резерва.

Подробно про резерв мы рассказывали ранее в публикации Эти непростые резервы .

Включить функционал формирования резервов в налоговом учете нужно в разделе «Главное» — «Налоги и отчеты» — «Налог на прибыль»

Цель проверки — формирование мнения о достоверности данных бухгалтерской отчётности в отношении суммы резервов по сомнительным долгам.

Задачи аудита учета по счёту 63 заключаются в следующем:

• проверка факта проведения инвентаризации расчётов с контрагентами;

• правомерность создания и анализ правильности использования резерва.

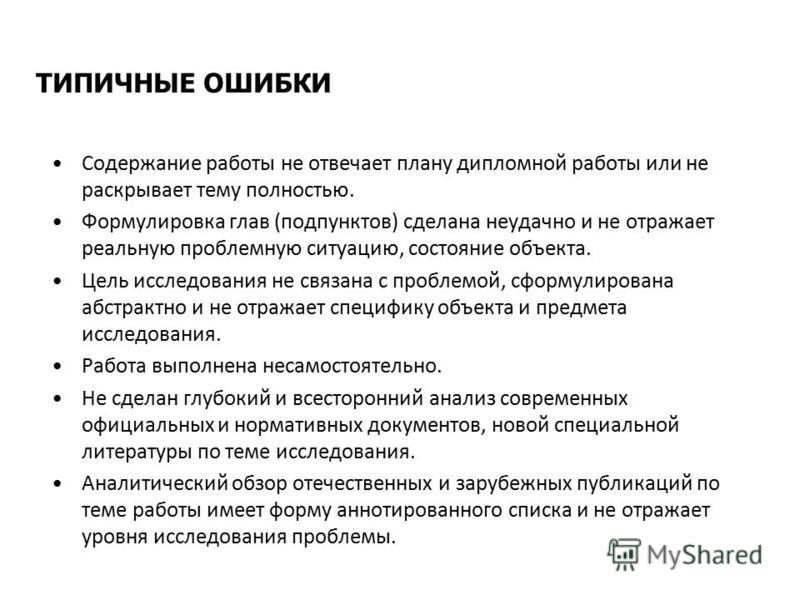

Среди самых распространенных нарушений, встречающихся при аудите рассматриваемого раздела учёта, можно выделить следующие:

В отношении бухгалтерского учёта:

1. Не создаётся резерв в нарушение положений нормативных актов;

2. Не выполняются требования учётной политики:

Не выполняются требования учётной политики:

— не в полной мере соблюдается требования учетной политики о создании резерва по сомнительным долгам;

— создан резерв в отношении задолженности взаимозависимых лиц (связанных сторон), в противоречие условиям, прописанным в учётной политике;

— в учётной политике в нарушение требований законодательства присутствует условие о не формировании резерва;

3. При аудиторской проверке выявлены случаи наличия задолженности, отвечающей критериям сомнительной, но резерв не был создан, и счёт 63 не применялся:

— в отношении дебиторской задолженности организаций, находящихся в стадии ликвидации/банкротства.

В результате перечисленных выше нарушений есть вероятность искажения строк 1230 «Дебиторская задолженность», 1370 «Нераспределенная прибыль (непокрытый убыток)», 1520 «Кредиторская задолженность» Бухгалтерского баланса, а также строк 2120 «Себестоимость продаж», 2400 «Чистая прибыль (убыток)» Отчёта о финансовых результатах.

4. В учёте числится дебиторская задолженность и созданный резерв по сомнительным долгам в отношении контрагентов, прекративших свою деятельность.

5. При отражении в учёте резерва по способу и критериям, установленным налоговом законодательством, неверно определяется процент задолженности, исходя из сроков просрочки. Например, создание в 50% размере, когда фактически сумма должна быть в полном объёме признана сомнительной.

Или, когда нормами учётной политики предусмотрен резерв в отношении задолженности в виде авансов, выданных в размере 100% долга, независимо от количества дней просрочки (с первого дня просрочки), а на самом деле резерв не создается или не формируется в полном объёме.

6. По состоянию на отчётную дату числится сальдо по счёту 63, на котором отражена величина списанной дебиторской задолженности покупателей, при этом сам долг перед теми контрагентами в учёте отсутствует. В ходе аудиторской проверки выяснено, что задолженность была списана ранее, но не за счёт созданного резерва.

В результате в составе прочих расходов организации произошло задвоение затрат от списания задолженности и величины созданного ранее резерва.

7. В бухгалтерской отчётности, а именно в пояснениях к балансу и отчёту о финансовых результатах не отражена информация о резерве по сомнительным долгам, что не соответствует данным бухгалтерского баланса и учёта.

Относительно налогового учёта:

8. Неверная квалификация задолженности как сомнительной, которая согласно налоговому законодательству ей не является (только та, которая возникла в связи с реализацией товаров, выполнением работ или оказанием услуг). Или обратная ситуация, когда суммы действительно сомнительных долгов не относятся на резервы.

9. Включаются в прочие расходы суммы списанной безнадежной задолженности в целях налогообложения, по которой уже создан резерва. В ходе налоговой проверки может быть расценено занижение налогооблагаемой базы, что чревато последующими штрафными санкциями.

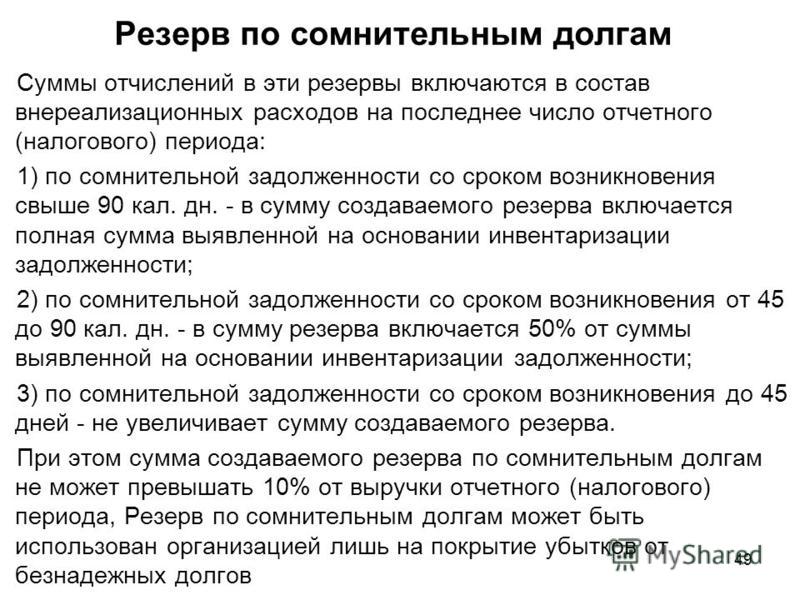

10. При формировании резерва не соблюдается лимит, согласно ст. 266 НК РФ размер резерва не может превышать 10% от выручки.

11. В учётной политике для целей налогового учёта не предусмотрено создание резерва, а по факту он создаётся. Несмотря на то, что в законодательстве требование о закреплении факта создания резерва отсутствует, есть риск признания инспекторами сформированного резерва неправомерным.

В завершении статьи хочется сказать о самой распространенной ошибке — организации не проводят инвентаризацию дебиторской задолженности, что является нарушением бухгалтерского и налогового законодательства. Ведь сумма резерва должна подтверждаться результатами инвентаризации в конце каждого отчетного (налогового) периода, при отсутствии которой сложно подтвердить его достоверность.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Menu

2. 14. Учет резервов

14. Учет резервов

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков.

В зависимости от назначения формируемого резерва их создают под:

• снижение стоимости материальных ценностей;

• обесценение вложений в ценные бумаги;

• покрытие сомнительных долгов;

• предстоящих расходов.

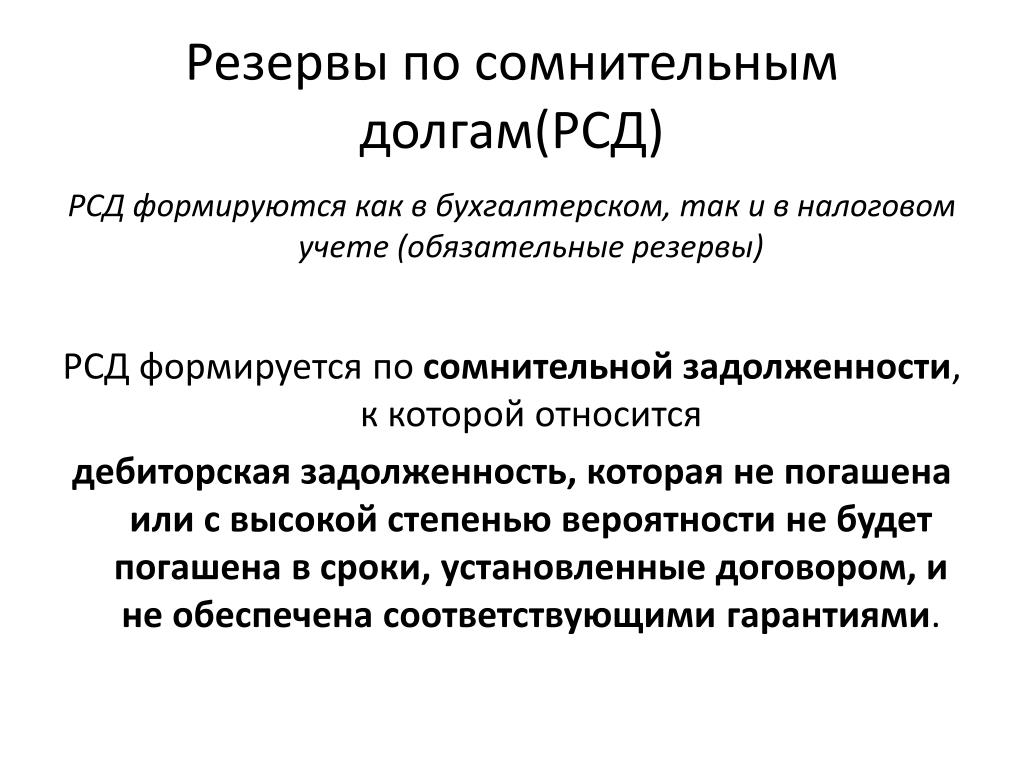

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе

результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Остатки фондов и других резервов, образованных организацией в соответствии с учредительными документами или принятой учетной политикой за счет прибыли, остающейся в ее распоряжении (нераспределенной прибыли), отражаются в бухгалтерском балансе отдельно.

В бухгалтерском балансе на конец отчетного года

отражаются по отдельной статье остатки резервов, переходящие на следующий год,

определенные исходя из правил, установленных нормативными актами системы

нормативного регулирования бухгалтерского учета.

Для учета формирования резервов предназначено несколько счетов в зависимости от назначения создаваемого резерва:

• на активно-пассивном балансовом счете 14 «Резервы под снижение стоимости материальных ценностей» отражают информацию о резервах под отклонения стоимости сырья, материалов, топлива и т. п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т. п.;

• на пассивном балансовом счете 59 «Резервы под обесценение вложений в ценные бумаги» обобщают информацию о резервах под обесценение вложений организации в ценные бумаги;

• на пассивном балансовом счете 63 «Резервы по сомнительным долгам» находит отражение информация о резервах по сомнительным долгам;

•. на пассивном балансовом счете 96 «Резервы

предстоящих расходов» обобщают информацию о состоянии и движении сумм,

зарезервированных в целях равномерного включения расходов в затраты на

производство и расходы на продажу.

Учет резерва на покрытие предстоящих расходов и платежей

В целях равномерного включения предстоящих расходов в затраты на производства и расходы на продажу отчетного периода организация может создавать резервы:

· на предстоящую оплату отпусков работникам;

· выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год;

· ремонт основных средств;

· производственные затраты по подготовительным работам в связи с сезонным характером производства;

· предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

· предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

· гарантийный ремонт и гарантийное обслуживание;

·

покрытие

иных предвиденных затрат и другие цели, предусмотренные законодательством

Российской Федерации, нормативными правовыми актами Минфина РФ.

Решение предприятия о создании резервов предстоящих расходов должно быть отражено в учетной политике предприятия. Величина резервируемых сумм на те или иные цели рассчитывается предприятием самостоятельно.

Резервирование тех или иных сумм под предстоящие расходы отражается бухгалтерскими записями:

Дебет 08, 20, 25, 26, 23, 29, 44, 97 Кредит 96 «Резервы предстоящих расходов».

Фактические расходы, на которые был ранее образован резерв, относятся:

Дебет 96 «Резервы предстоящих расходов» Кредит 70 — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет;

Дебет 96 «Резервы предстоящих расходов» К 23 — на стоимость ремонта основных средств, произведенного подразделением предприятия и другие.

Правильность образования и использования сумм по

тому или иному резерву периодически (а на конец года обязательно) проверяется

по данным смет, расчетов и т. п., и при необходимости производят корректировку.

п., и при необходимости производят корректировку.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Учет резервов под снижение стоимости материальных ценностей

Цель создания резервов под снижение стоимости материальных ценностей — уточнение оценки материальных ценностей, учитываемых как средства в обороте. Стоимость этих материальных ценностей в бухгалтерском балансе отражается за вычетом сумм созданных резервов.

Создание резерва целесообразно, если текущая рыночная стоимость материальных ценностей стала ниже их фактической себестоимости. Это возможно, если материальные ценности, числящиеся на балансе предприятия, физически или морально устарели или пришли в негодность, а также если рыночные цены на эти материальные ценности устойчиво снижаются.

Резервы, как правило, создаются перед составлением годового бухгалтерского баланса.

Образование резерва под снижение стоимости материальных ценностей отражается в учете бухгалтерскими записями:

Дебет 91-2 Кредит 14.

Величина резерва определяется отдельно по каждому наименованию (номенклатурному номеру), а в отдельных случаях — по группам однородных материальных ценностей.

В начале периода, следующего за периодом создания резерва, зарезервированная сумма восстанавливается, и в учете делаются бухгалтерские записи:

Дебет 14 Кредит 91-1.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

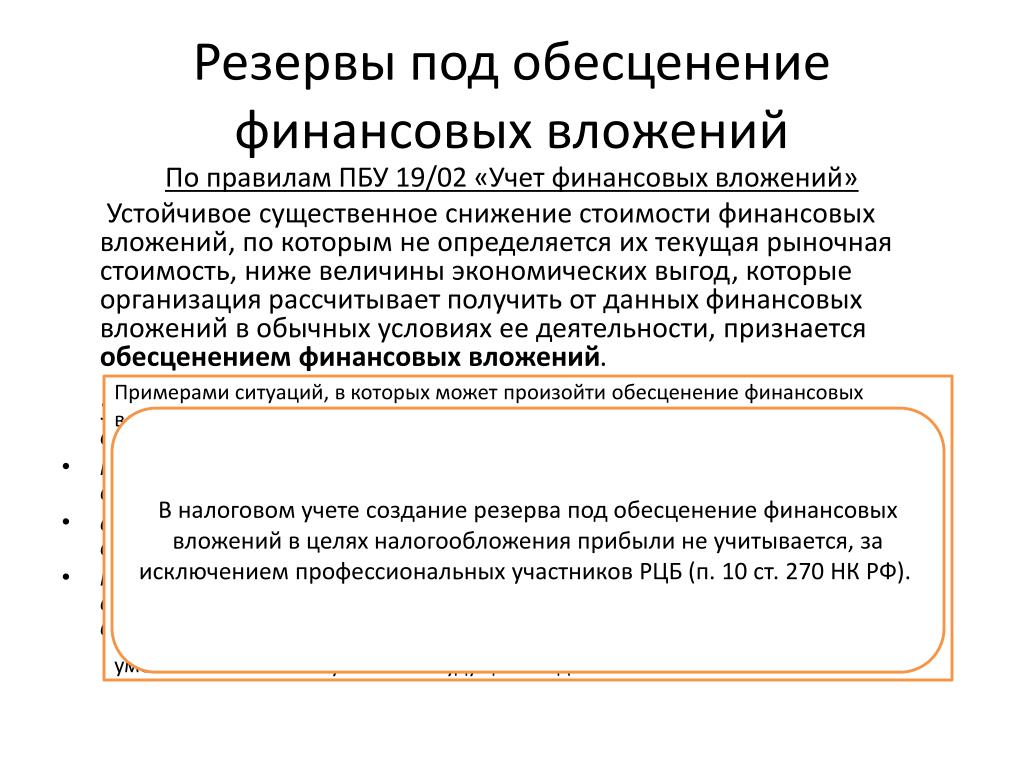

Учет резервов под обесценение вложений в ценные бумаги

Резервы под обесценение вложений в ценные бумаги создаются для уточнения оценки активов предприятия. В бухгалтерском балансе ценные бумаги отражаются за вычетом сумм созданных резервов.

Предприятия могут создавать резервы под обесценение вложений в ценные бумаги, если имеют на балансе ценные бумаги, которые котируются на фондовой бирже и котировки которых регулярно публикуются.

При формировании резервов делаются бухгалтерские записи:

Дебет 91-2 Кредит 59 «Резервы под обесценение

вложений в ценные бумаги».

Предприятие создает резерв, если по состоянию на 31 декабря отчетного года рыночная стоимость ценных бумаг оказалась ниже их балансовой стоимости.

Величина резерва определяется по каждому виду ценных бумаг.

В случае повышения на конец отчетного периода рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производятся бухгалтерские записи:

Дебет 59 Кредит 91-1.

При списании с бухгалтерского баланса ценных бумаг, по которым ранее были созданы соответствующие резервы, делаются бухгалтерские записи:

Дебет 59 Кредит 91-1.

Если резерв не был использован до конца года, следующего за годом его создания, то необходимо сделать бухгалтерские записи:

Дебет 59 Кредит 91-1.

Если ценные бумаги продолжают обращаться на фондовой бирже, их котировки регулярно публикуются, а рыночная стоимость меньше их учетной стоимости, то необходимо создать новый резерв.

Аналитический учет по счету 59 «Резервы под

обесценение вложений в ценные бумаги» ведется по каждому резерву.

Учет резервов по сомнительным долгам

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности предприятия. В бухгалтерском балансе дебиторская задолженность отражается за вычетом сумм созданных резервов.

Резервы по сомнительным долгам создаются по итогам инвентаризации дебиторской задолженности.

Порядок и сроки создания резервов сомнительных долгов определяются учетной политикой предприятия. Резервы по сомнительным долгам могут быть созданы предприятием в течение года неоднократно. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и вероятности полностью или частично погасить задолженность.

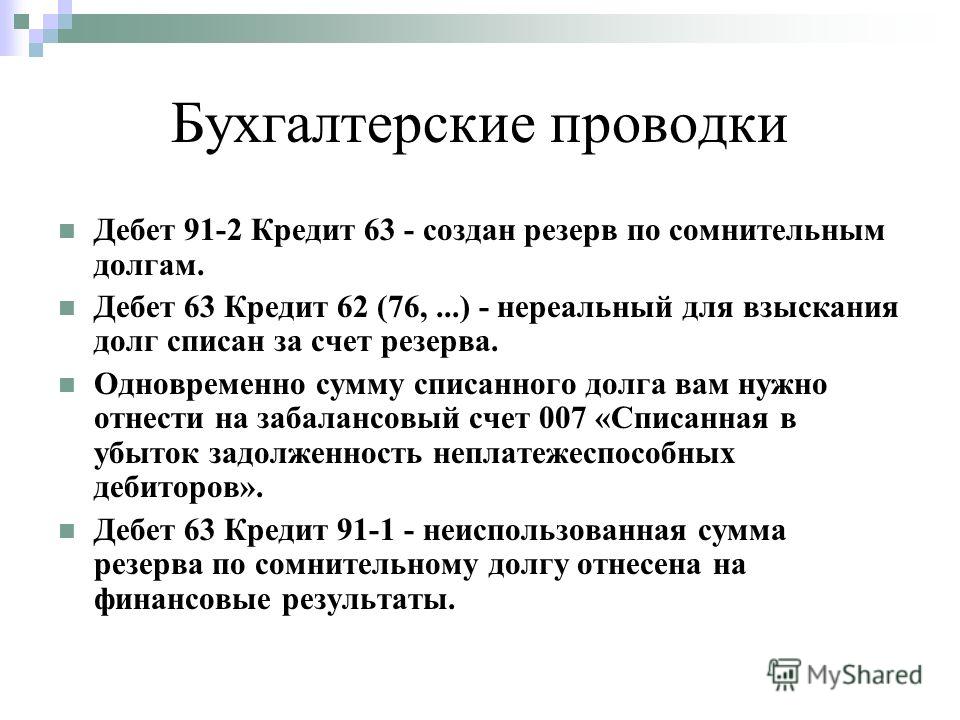

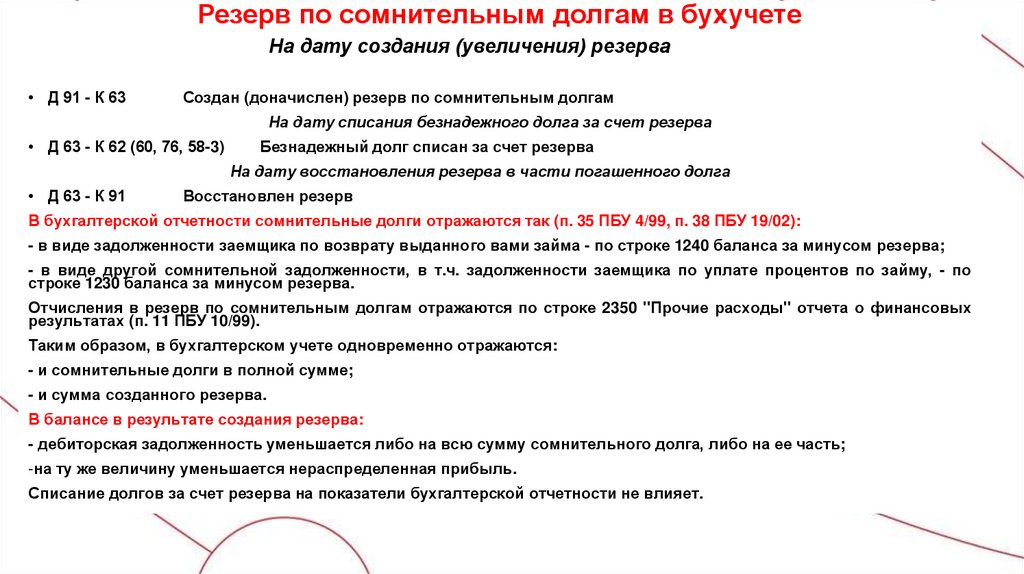

Формирование резервов по сомнительным долгам отражают в учете бухгалтерскими записями:

Дебет 91-2 Кредит 63 «Резервы по сомнительным долгам».

В случае списания невостребованных долгов, ранее признанных организацией сомнительными, производятся бухгалтерские записи:

Дебет 63 Кредит 62, 76.

Одновременно сумму списанного долга необходимо записать на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»:

Д 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Задолженность должна числиться на забалансовом счете в течение 5 лет согласно Гражданскому кодексу.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается бухгалтерскими записями:

Дебет 63 Кредит 91-1.

Предприятие может снова принять решение о резервировании средств для возможного списания нереальных для взыскания долгов.

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Контрольные вопросы:

1. Что представляют собой резервы?

2. Назовите назначение формируемых резервов?

3. Как организуется

учет резервов?

Как организуется

учет резервов?

4. На каких счетах бухгалтерского учета отражаются резервы?

Пособие по сомнительным счетам — Financial Edge

Что такое Пособие по сомнительным счетам?

Резерв отражает наилучшую оценку руководством суммы дебиторской задолженности, которую покупатели не оплатят. Резерв по сомнительным долгам обычно известен как резерв по сомнительным долгам.

Ключевые моменты обучения

- Поправка на сомнительные счета уменьшает стоимость дебиторской задолженности в балансе, чтобы отразить суммы, которые компания не ожидает получить от клиентов.

- Руководство не знает с уверенностью, какие клиенты будут платить, а какие нет, поэтому пособие оценивается с использованием исторической информации о невыполнении обязательств клиентами.

Обзор

Резерв по сомнительным долгам является контрактивом, уменьшающим общую сумму дебиторской задолженности. Важно отметить, что он не обязательно отражает последующую оплату дебиторской задолженности, которая может отличаться от ожидаемой. Если фактическая безнадежная задолженность отличается от предполагаемой суммы, руководство должно скорректировать свою оценку, чтобы привести резерв в соответствие с фактическими результатами.

Важно отметить, что он не обязательно отражает последующую оплату дебиторской задолженности, которая может отличаться от ожидаемой. Если фактическая безнадежная задолженность отличается от предполагаемой суммы, руководство должно скорректировать свою оценку, чтобы привести резерв в соответствие с фактическими результатами.

Единственным влиянием резерва на сомнительные долги на отчет о прибылях и убытках является первоначальное начисление на расходы по безнадежным долгам при первоначальном финансировании резерва. Любые последующие списания дебиторской задолженности за счет резерва по сомнительным долгам влияют только на баланс.

Рабочий пример

Ниже приведен пример, демонстрирующий, как работает учет сомнительных долгов. Объем продаж Blustrata Inc. составляет 50 000 000 долларов. Согласно исторической отчетности, безнадежные долги обычно составляют в среднем 2% дебиторской задолженности. Обратите внимание, что Blustrata Inc. не знает, какие клиенты будут выполнять обязательства по умолчанию.

Blustrata Inc. затем записывает 2% дебиторской задолженности как прогнозируемые безнадежные долги, делая дебет в размере 1 000 000 долларов США на счет расходов по безнадежным долгам и кредит в размере 1 000 000 долларов США на резерв на сомнительные счета. Расходы по безнадежным долгам сразу относятся на расходы. Резерв на сомнительную дебиторскую задолженность становится резервным счетом, который компенсирует общую сумму дебиторской задолженности в размере 50 000 000 долларов США (при чистой непогашенной дебиторской задолженности в размере 49 000 000 долларов США). Вот запись:

| Дебет | Кредит | |

| Расходы по безнадежным долгам | 1 000 000 | |

| Резерв по сомнительным счетам | 1 000 000 |

Несколько недель спустя несколько клиентов просрочили платежи на общую сумму 300 000 долларов. Затем Blustrata Inc. кредитует счет дебиторской задолженности на 0,000, уменьшая количество непогашенной дебиторской задолженности, и дебетует Резерв на сомнительные счета на 0,000. Эта запись уменьшает остаток на счете резерва до 700 000 долларов. Обратите внимание, что запись не влияет на прибыль в текущем периоде. Запись:

Затем Blustrata Inc. кредитует счет дебиторской задолженности на 0,000, уменьшая количество непогашенной дебиторской задолженности, и дебетует Резерв на сомнительные счета на 0,000. Эта запись уменьшает остаток на счете резерва до 700 000 долларов. Обратите внимание, что запись не влияет на прибыль в текущем периоде. Запись:

| Дебет | Кредит | |

| Резерв по сомнительным счетам | 300 000 | |

| Дебиторская задолженность | 300 000 |

Шесть месяцев спустя Redfin Debt Collectors удалось взыскать ранее списанную дебиторскую задолженность на сумму 150 000 долларов. Blustrata Inc теперь может отменить часть предыдущей записи, увеличив остатки как дебиторской задолженности, так и резерва по сомнительным долгам. Запись:

| Дебет | Кредит | |

| Дебиторская задолженность | 150 000 | |

| Резерв по сомнительным счетам | 150 000 |

Подробнее

Надбавка может быть рассчитана с использованием различных методологий, и наиболее простым способом является использование исторического контекста. Если определенный процент дебиторской задолженности обычно списывается, разумно использовать этот процент в качестве оценки.

Если определенный процент дебиторской задолженности обычно списывается, разумно использовать этот процент в качестве оценки.

Ниже приведены два метода оценки суммы дебиторской задолженности, которая, как ожидается, не будет конвертирована в денежные средства.

- Процент от продаж в кредит. Если компания и/или отрасль сообщают о долгосрочном среднем размере 4% продаж в кредит как безнадежные, компания будет указывать 4% от продаж в кредит за каждый период как дебет расходов по безнадежным долгам и кредит на резерв по сомнительным долгам.

- Срок погашения дебиторской задолженности. Метод определения срока погашения дебиторской задолженности представляет собой отчет, в котором перечисляются неоплаченные счета клиентов по диапазонам дат и применяется коэффициент по умолчанию для каждого диапазона дат.

Резерв по сомнительным долгам составляется следующим образом:

(320 000 долл. США x 1 %) + (330 000 долл. США x 15 %) + (150 000 долл. США x 25 %) + (250 000 долл. США x 30 %) = 165 200 долл. США

США x 25 %) + (250 000 долл. США x 30 %) = 165 200 долл. США

Заключение резерв на сомнительную отчетность обеспечивает осмотрительность финансовой отчетности за счет отражения в балансе ожиданий руководства, а не только договорных сумм. Таким образом, это помогает аналитикам лучше прогнозировать денежные потоки, которые компания ожидает получить от клиентов.

Поделиться этой статьей

Пособие по сомнительным счетам, когда клиенты, которые должны не платить

Что такое резерв для сомнительных счетов?

Предприятия используют резерв для сомнительных счетов, чтобы признать тот факт, что некоторые клиенты никогда не заплатят то, что они должны.

Когда бизнес решает, что кредиторская задолженность клиента, вероятно, никогда не будет оплачена, бухгалтеры признают реальность, обозначая причитающуюся сумму как «расходы по безнадежным долгам» и используя Пособие по сомнительным счетам счет. Этот акт является обычным методом корректировки счетов в интересах точности учета.

Этот акт является обычным методом корректировки счетов в интересах точности учета.

Определение резерва по сомнительным счетам

Резерв по сомнительным счетам — это контрактивный счет, на который поступает кредитная транзакция на сумму, которая, по мнению фирмы, никогда не будет выплачена. Это уменьшает общую сумму дебиторской задолженности и, следовательно, общую сумму текущих активов фирмы.

Расход по безнадежному долгу поступает в систему учета с двумя одновременными транзакциями.

- Во-первых, фирма дебетует счет безналичных расходов, Расход безнадежных долгов . Этот расход вместе с другими будет вычтен из выручки от продаж в отчете о прибылях и убытках, тем самым снизив Чистую прибыль (Чистую прибыль).

- Во-вторых, фирма кредитует счет контрасных активов, Резерв по сомнительным счетам или ту же сумму. В балансовом отчете резерв на сомнительные остатки снижает чистую дебиторскую задолженность дебиторской задолженности фирмы.

0149 . В результате действия также уменьшаются значения Текущие активы и Итого активы .

0149 . В результате действия также уменьшаются значения Текущие активы и Итого активы .

Когда продавец узнает, что один из его бизнес-клиентов внезапно закрылся, продавец может прийти к выводу, что покупатель вряд ли когда-либо оплатит свои неоплаченные счета. Продавец начинает списание, зачисляя на счет контрасных активов резерв для сомнительных счетов. [Фото: Детройт, 1925 г., Федеральный маршал США официально закрывает бизнес по продаже алкоголя — нарушение Закона о национальном запрете (1920-1933).]

В приведенных ниже примерах поясняется, как компания списывает безнадежные долги и как эти счета влияют друг на друга. В обсуждении также рассматривается влияние списания безнадежных долгов на отчет о прибылях и убытках, бухгалтерский баланс и отчет об изменениях в финансовом положении.

Объяснение допусков для сомнительных счетов в контексте

Разделы ниже определяют и иллюстрируют резерв по сомнительным долгам с акцентом на три темы:

- Во-первых, объяснение того, как бухгалтеры используют контрактивный счет «Резерв по сомнительным счетам» для поддержания точности бухгалтерского учета путем списания безнадежных долгов.

- Во-вторых, примеры показывают, как транзакции в «Резерве на сомнительные счета» превращают невыплаченный долг в обычные расходы.

- В-третьих, влияние резерва на сомнительные счета на все четыре основных финансовых отчета.

Содержимое

- Что такое резерв по сомнительным долгам?

- Определение резерва по сомнительным долгам.

- Какова роль «Резерва по сомнительным долгам» при списании безнадежной задолженности?

- Пример баланса безнадежной задолженности «списать».

- Каково влияние резерва по сомнительным долгам на финансовую отчетность?

Похожие темы

- Подробнее о списании безнадежных долгов и потере запасов: см. раздел «Списание».

- Учет по методу начисления, дебет и кредит: см.

Система двойной записи.

Система двойной записи. - Счета и контрсчета: см. Счет.

Резерв по сомнительным счетам и безнадежным долгам

Списание безнадежных долгов

Прежде чем могут быть расходы по безнадежным долгам или резервы по сомнительным долгам, должна быть дебиторская задолженность. Эта дебиторская задолженность представляет собой сумму, причитающуюся предприятию, обычно одним из его клиентов, в результате недавней продажи или стандартного предоставления кредита. Фирма, которая продает и отправляет товары покупателю вместе со счетом-фактурой, имеет дебиторскую задолженность до тех пор, пока покупатель не заплатит.

В счете будут указаны условия платежа, такие как «30 нетто» или «60 нетто», что означает, что клиент обязан оплатить остаток не позднее, чем через 30 или 60 дней после получения счета. Платеж считается просроченным, если клиент не платит в установленный срок.

Когда платеж клиента просрочен

Когда платеж клиента становится просроченным по счету к получению, продавцы обычно уведомляют клиента о просроченном статусе, а затем наблюдают за просроченным счетом еще 30 дней, 60 дней или какой-либо другой промежуток времени. В это время продавец продолжает попытки получить платеж.

В это время продавец продолжает попытки получить платеж.

Если платеж в течение этого периода так и не поступил, продавец выберет одно из двух возможных действий:

- Во-первых, продавец может продолжить попытки взыскания долга.

Эта попытка может включать активные усилия по сбору платежей, такие как использование службы сбора или судебный процесс против неплатежеспособного клиента. Однако эти варианты могут существенно повысить стоимость сбора.

- Во-вторых, продавец может признать задолженность расходом по безнадежным долгам и списать задолженность.

Кредиторы предпринимают это действие в интересах точности бухгалтерского учета. Списание корректирует чистую дебиторскую задолженность продавца, чтобы отразить реальность. Продавцы выбирают этот вариант, когда считают, что покупатель никогда не заплатит. Они могут принять эту реальность, например, когда клиент выходит из бизнеса или объявляет о банкротстве.

Операции по списанию долга

Термин, как он появляется в этой статье, является бухгалтерским термином. Что касается системы учета, то списание начинается с проводок по двум счетам:

- Во-первых, Б и расход долга , счет безналичных расходов.

- Во-вторых, Резерв по сомнительным долгам , счет контрасных активов.

В приложении 1 ниже показано, как они отображаются в журнале.

| Grande Corporation Журнал за финансовый год 20yy | |||||

| Дата | Degit | 10174 | 3333333333333333333333333333333333333333333333333333333333333333333333333333333333н. долговые расходы137 000 долл. США | 137 000 долл. США | |

Приложение 1. Бухгалтерские проводки для начала процесса списания.

Двойная бухгалтерия требует как минимум двух операций для списания: одна по дебету, а другая по равному кредиту. Здесь счет «Расходы по безнадежным долгам» представляет собой счет категории расходов, остаток которого увеличивается при дебетовой операции. Другая транзакция влияет на «Резерв по сомнительным счетам» — это счет категории активов, но он также является «контрсчетом активов». Следовательно, «кредит» увеличивает стоимость этого счета (обратное влияние кредита на стандартный счет основных средств

Списание долга таким образом, кстати, не освобождает должника от обязанности по уплате. Продавец берет на себя списание в интересах точности учета, но покупатель по-прежнему несет ответственность за долг. Продавец сохраняет за собой все права требовать оплаты другими законными способами, такими как обращение в службу по сбору платежей или подача иска.

Иногда клиенты в конечном счете выплачивают долг, но после того, как кредитор совершает операции списания. В этом случае, если платеж произойдет до конца отчетного периода, последствия первоначальных транзакций записи могут быть обращены вспять.

Верх страницы

Содержание

Балансовый отчет о списании безнадежных долгов

Примеры балансового отчета

В конце отчетного периода, когда финансовые отчеты подготовлены и опубликованы, сумма дебиторской задолженности отображается в балансе как дебиторская задолженность. Однако резерв для сомнительных счетов также появляется вместе с дебиторской задолженностью, чтобы скорректировать ее стоимость в сторону уменьшения, как показано в Приложении 2 ниже.

См. статью в энциклопедии «Балансовый отчет» для более подробного объяснения приведенного выше утверждения. Рабочие примеры взаимосвязанных финансовых отчетов и охват показателей финансовой отчетности см. в Financial Metrics Pro.

Верх страницы

Содержимое

Влияет ли резерв на сомнительные счета на все финансовые отчеты?

Списание долга таким образом напрямую влияет на два счета системы учета: Расходы по безнадежным долгам, Резерв по сомнительным долгам. Изменения в этих счетах влияют на другие счета и, в свою очередь, влияют на бухгалтерскую отчетность фирмы.

Изменения в этих счетах влияют на другие счета и, в свою очередь, влияют на бухгалтерскую отчетность фирмы.

Влияние отчета о прибылях и убытках

При учете по методу начисления компания заявляет о продажах, полученных в течение периода, включая те, которые все еще подлежат оплате. Дебиторская задолженность сама по себе не является строкой отчета о прибылях и убытках, но остаток дебиторской задолженности является частью статьи отчета о прибылях и убытках «Общие чистые доходы от продаж».

Отчет о прибылях и убытках может также включать строку расходов по безнадежным долгам. Этот пункт обычно отображается в разделе «Операционные расходы» под строкой «Валовая прибыль». В результате расходы по безнадежным долгам от списания снижают итоговую чистую прибыль.

Влияние на баланс.

В Балансовом отчете (Приложение 2) списание добавляет к остатку Резерв по сомнительным долгам. А это, в свою очередь, вычитается из балансового актива категории «Дебиторская задолженность».

Что значит последние действия в инстаграм директ: Как узнать, когда человек был в Инстаграм

Как узнать, когда человек был в Инстаграм

Содержание

- 1 Простой способ посмотреть время последнего визита

- 2 Если статуса последнего посещения не видно в «Директе»

- 3 Смотрим на время последней публикации и другие косвенные признаки

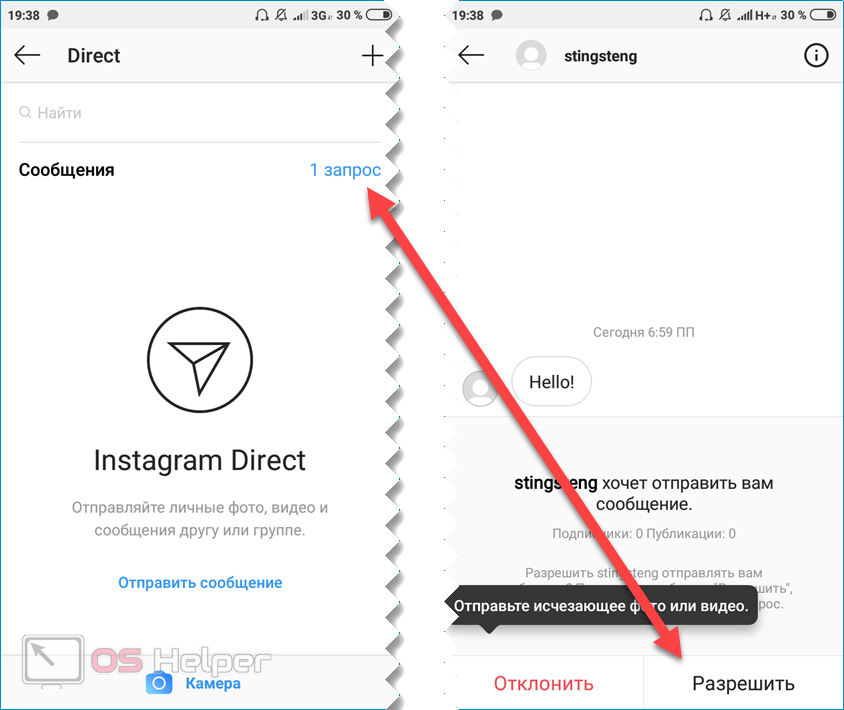

«Инстаграм» уже стал полноценным мессенджером: там можно общаться с людьми, отправляя как текстовые сообщения, так и медиафайлы (фото, видео). В мобильном приложении сервиса можно также увидеть, когда тот или иной аккаунт был в сети (в онлайне) в последний раз. Однако эта информация расположена не на странице профиля, как это обычно бывает в социальных сетях и мессенджерах.

Простой способ посмотреть время последнего визита

Основной рабочий метод — открыть у себя список диалогов (раздел «Директ»). Сделать это просто:

- Заходите в ленту с новостями в мобильной программе: нажимаете на значок домика на панели снизу.

- Тапаете по стрелке на верхней панели справа. Либо проводите пальцем по дисплею справа налево.

- В списке диалогов найдите чат с человеком, информацию о котором нужно посмотреть. Обратите сразу внимание на фотографию профиля в списке. Если там стоит зелёная точка, значит, человек сейчас в сети.

Если точки нет, смотрим на пункт чата в целом: в строчке справа от фото должен стоять статус «Был в сети 13 минут (к примеру) назад». Если человека давно не было в онлайне, будет написано «Последние действия 1 час (например) назад».

Если вы ранее не переписывались с человеком, естественно, в «Директе» чат с ним у вас не будет. Отправьте в таком случае человеку сообщение. Для перехода к диалогу с ним откройте его профиль и щёлкните по «Написать». Если человек вам ответит сразу или просто просмотрит СМС (под ним появится значок глаза), значит, он в сети.

Щёлкните по «Написать», чтобы открыть чат с человекомЕщё один момент: чтобы отображалось время посещения, чат должен быть активным, то есть пользователь должен хотя бы один раз вам написать.

Если отправляли сообщения только вы, такая переписка активной считаться не будет.

Если статуса последнего посещения не видно в «Директе»

В настройках мобильной программы можно запросто отключить показ времени, когда вы посещали «инсту» в последний раз.

Но в этом случае вы автоматом теряете возможность следить за временем визитов у других профилей. Если в «Директе» вы не видите времени посещений во всех переписках, идите в настройки:

- Раскрываем страничку со своим профилем (где находятся все ваши фото). Тапаем по иконке в виде гамбургера — он справа вверху.

- Переходим в настройки — пункт слева внизу.

Открываем блок с параметрами приватности и безопасности.

Тапните по пункту «Конфиденциальность и безопасность»Щёлкаем по пункту для сетевого статуса.

Нажмите на пункт «Сетевой статус»Переключатель должен быть синего цвета — это значит, что он активен, а функция показа времени включена. Если она серая, кликаем по тумблеру и выполняем шаги из предыдущей инструкции, чтобы посмотреть, когда посещал «инсту» интересующий вас профиль.

Если она серая, кликаем по тумблеру и выполняем шаги из предыдущей инструкции, чтобы посмотреть, когда посещал «инсту» интересующий вас профиль.

Если показ времени у вас включён, но статус в «Директе» всё равно не отображается, значит, пользователь решил сам отключить эту опцию.

Ваше время визитов он при этом видеть не будет. Обойти это ограничение, увы, нельзя. Нужно уважать желание людей скрывать те или иные данные от посторонних. Единственное — можете собрать косвенные признаки, о которых мы поговорим далее.

Смотрим на время последней публикации и другие косвенные признаки

Отследить время последнего визита у другого профиля можно по нескольким признакам:

- По дате и времени публикации последнего поста. Зайдите в профиль человека и откройте последнюю фотографию/видео. Прокрутите пост вниз и посмотрите на дату и время. Конечно, человек мог сделать пост давным-давно.

В этом случае способ не работает — узнать, когда он заходил после публикации последнего фото, вы не сможете.

В этом случае способ не работает — узнать, когда он заходил после публикации последнего фото, вы не сможете.

По публикации последней истории. Если человек выкладывал «сториз», откройте их через новостную ленту. Дойдите до последней — вверху должно отобразиться время, когда публикация была выложена.

Время загрузки историй находится вверху — справа от названия профиляПо лайкам и подпискам. Откройте раздел с лайками (иконка сердечка на нижней панели). Перейдите в первую вкладку «Подписки». В ленте будут отображены все последние действия (лайки, комменты, подписки на другие профили) людей, на которых вы подписаны, а также время, когда они эти действия выполняли.

Изучите раздел «Подписки», чтобы найти там человека, информацию о котором вы хотите узнатьВ основном о времени последнего визита разных профилей узнают через раздел «Директ». Однако способ будет работать, если ни у вас, ни у того человека не отключён показ времени в настройках. Плюс к этому у вас с профилем должна быть активная переписка (он должен тоже отвечать вам в чате). Если Direct в вашем случае оказался бесполезным, ищите информацию о действиях пользователя на странице его профиля, в разделе с лайками и в «сториз».

Плюс к этому у вас с профилем должна быть активная переписка (он должен тоже отвечать вам в чате). Если Direct в вашем случае оказался бесполезным, ищите информацию о действиях пользователя на странице его профиля, в разделе с лайками и в «сториз».

- Автор: Екатерина Васильева

- Распечатать

Оцените статью:

(25 голосов, среднее: 3.5 из 5)

Поделитесь с друзьями!

Как узнать дату и время последнего посещения в Инстаграм другого пользователя

Опубликовано: Автор: Егор Денисов

Содержание

- Как узнать когда пользователь был в сети Инстаграм

- Что такое статус Активности

- Просмотр через Истории

- Как включить офлайн в Инстаграме

Узнать, когда человек был в Инстаграм в последний раз возможно только в разделе Директ, отследив через уведомления и категорию: «Действия друзей».

Как узнать когда пользователь был в сети Инстаграм

В социальной сети предусмотрен индикатор, который показывает активность пользователя. «Сетевой статус» — необязателен и владелец страницы может убрать его. Но точного указания, когда пользователь был в сети – нет.

Единственный вариант, которые остается – посмотреть по переписке в Директе. Под никнеймом собеседника видно: «Был в сети последний раз».

Другие способы, как посмотреть, когда человек заходил в Инстаграм:

- уведомления. Поставить сигнал или оповещение, если нужный пользователь обновил Ленту или Stories;

- «Действия друзей». Подходит в том случае, если человек добавлен в подписки.

Последний пункт сработает, если пользователь совершал какие-либо действия на странице: ставил лайки, писал комментарии. При этом, в настройках конфиденциальности профиля должен быть активен пункт: «Открыт».

Как и в других социальных сетях, в Инстаграме была введена функция: «Показывать активность». Это небольшой зеленый кружок под аватаркой, который виден при просмотре списка подписок или подписчиков. Информация также доступна в Директе, где получатель сообщения сможет увидеть статус «онлайн».

Это небольшой зеленый кружок под аватаркой, который виден при просмотре списка подписок или подписчиков. Информация также доступна в Директе, где получатель сообщения сможет увидеть статус «онлайн».

- Не нашли ответа?Задать вопрос мы подготовим и вышлем вам ответ на e-mail

- Мощная прокачка Инстаграм аккаунта

- Бесплатные и платные сервисы для раскрутки

Сетевой статус можно установить с компьютерной версии:

- Зайти в Инстаграм – авторизоваться.

- Перейти в «Мой профиль».

- Нажать по шестеренке рядом с никнеймом – Конфиденциальность и безопасность.

- Выбрать: «Сетевой статус» — установить галочку.

После этого, подписчики и пользователи из подписок, увидят зелены кружочек, если владелец профиля будет активен. Также, в переписках появится строка: «Последние действия на сайте».

В Instagram еще можно смотреть дату регистрации, эта инструкция поможет вам узнать свою или чужую дату регистрации.

К примеру, когда друг заходил в Инстаграм, поэтому нужно подключить сетевой статус у себя:

- Зайти в Инстаграм через смартфон – нажать «Настройки».

- Конфиденциальность – Сетевой статус.

- Переместить переключатель на «Активен».

Теперь, будет доступна информация по друзьям и знакомым. Перейдя на страницу к другому пользователю, может возникнуть проблема: статус не отображается. Значит, нужно перейти в поиск и ввести логин искомого человека.

Просмотр через Истории

После одного обновления в Инстаграме, по требованию пользователей, была удалена функция: «Подписки». С её помощью можно было просматривать последние действия подписчиков, понравившиеся снимки. Оставшийся вариант для проверки активности – Истории.

Как смотреть чужие публикации:

- Зайти в Инстаграм – выбрать нужного человека.

- Посмотреть последние публикации в Сторис.

Также стоит проверить Актуальное, куда нередко добавляют интересные записи.

Если пользователь давно ничего не размещал – перейти к персональному профилю. Есть вероятность, что за последние сутки были обновлены комментарии, описание к фотографиям, видеозаписям.

Как включить офлайн в Инстаграме

Режим «офлайн» предполагает полное отсутствие сетевого подключения. В социальной сети, если данные были «закешированы» или не была выполнена очистка, можно переходить по разделу настроек, смотреть последние сохраненные фотографии.

Чтобы убрать сетевой статус:

- Конфиденциальность – Сетевой статус.

- Убрать переключатель.

Друзья не смогут посмотреть последнее время посещения, но и владелец аккаунта не увидит данные у товарищей.

Активность недоступна на страницах, которые скрыты настройками конфиденциальности. То есть, приватные аккаунты. Узнать, когда человек был в Инстаграм в последний раз невозможно и если он поместил чей-либо аккаунт в «Черный список». Но в таком случае, не будет доступна информация по количеству публикаций и Stories.

Instagram теперь показывает, когда пользователи были в последний раз активны , 2018 г., 17:34 UTC

|Поделитесь этой историей На экране личных сообщений люди, на которых вы подписаны или с которыми ранее общались, теперь могут видеть, когда вы в последний раз использовали Instagram.

Подпишитесь на @verge в Instagram

Подпишитесь на оригинальные фотографии, видео, покадровую съемку и истории Instagram от сотрудников The Verge.

Фото Амелии Холовати Кралес / The Verge

Новая опция «Показать статус активности» включена по умолчанию в настройках Instagram. Вы можете отключить его, если считаете, что никому не нужно быть в курсе того, что вы делаете. Но если вы отключите статус активности для себя, вы не сможете видеть эту информацию для кого-либо еще. Возможно, Instagram тестирует эту функцию только для определенного количества пользователей, но она доступна для нескольких человек, которых я попросил проверить как на Android, так и на iOS.

Для ясности: ваши подписчиков не могут видеть, когда вы последний раз были в Instagram. Только люди , на которых вы подписаны или которым ранее писали личные сообщения, увидят, сколько минут или часов назад вы прокручивали свою ленту. Некоторые из моих друзей просто показывают, что они были «активны сегодня», но, с другой стороны, это становится достаточно конкретным, чтобы отображать «активен сейчас», когда вы используете приложение в этот конкретный момент. Опять же, если вам не нравятся люди, знающие такие вещи, отключите эту функцию в настройках.

Обычно меня устраивает, когда приложения показывают, когда вы были в последний раз активны. В Instagram это имеет смысл, поскольку вы можете общаться с представителями бизнеса или творческими профессионалами и хотите получить представление о том, насколько быстро они могут реагировать. Тем не менее, я думаю, что способ отказа должен быть обязательным — и, к счастью, Instagram предоставляет вам его. Насколько мне известно, нет возможности отключить статус активности в Facebook Messenger, где друзья всегда могут видеть, как давно вы были в сети. Вы также не можете отключить уведомления о прочтении. Instagram также виновен в последнем; DM всегда отображаются как «просмотренные», как только получатели открыли их.

Вы также не можете отключить уведомления о прочтении. Instagram также виновен в последнем; DM всегда отображаются как «просмотренные», как только получатели открыли их.

Но у нас должна быть возможность расслабиться и тратить время на ужасную алгоритмическую ленту Instagram так, чтобы мир об этом не знал.

Самые популярные

Facebook и Instagram тестируют продажу синих чеков по 12 долларов в месяц

Apple, пожалуйста, не забирайте все кнопки очень умные люди продолжают терпеть неудачи

Подделка Seinfeld на основе ИИ должна вернуться на Twitch с новыми ограждениями на месте

Официально: Твиттер теперь будет взимать плату за двухфакторную аутентификацию по SMS

Что вызывает и как от этого избавиться пользователи сталкиваются с этой проблемой — блокировка действий Instagram. Так что, если вы ищете советы о том, как удалить блок действий в Instagram и найти причины, по которым он появился, не ищите дальше.

Вот ваше краткое руководство с решениями о том, как это исправить и избежать.

Вот ваше краткое руководство с решениями о том, как это исправить и избежать.💡 Рекомендуем прочитать : Как автоматизировать активность в Instagram без бана

Блокировка действий в Instagram: что это такое?

Если ваши действия (лайки, комментарии, подписки, публикации, публикации историй или любые другие действия, которые вы обычно могли выполнять на платформе) больше не могут быть выполнены, это означает, что Instagram заблокировал их и ограничил вашу активность на платформе. С таким блоком вы не можете никому ставить лайки, подписываться на каких-либо пользователей, комментировать их посты или даже делиться своим контентом.

Типы блоков действий в Instagram

Существуют различные типы блоков. Вот они:

Временный блок Instagram

Временный блок является наиболее распространенным блоком действий, реализованным в Instagram. Обычно он длится до 24 часов. Вы можете получить его после нарушения некоторых условий обслуживания Instagram.

Блок действий в Instagram с датой истечения срока действия

Другой тип блоков действий в Instagram — блоки с датой истечения срока действия. Название говорит само за себя — этот тип блокировки сообщает вам дату, до которой длится блокировка. Этот блок обычно длится от 24 часов до 30 дней.

Блокировка действия Instagram без срока действия

Продолжительность блокировки может варьироваться от нескольких часов до двух недель. Этот тип блокировки обычно не имеет кнопки Сообщите нам , в отличие от всех других типов, поэтому, если вы уверены, что не сделали ничего плохого, но все же были отмечены, вы можете запросить проверку вручную, перейдя в настройки Instagram . -> Справка -> Сообщить о проблеме .

Постоянный блок действий Instagram

Как следует из названия блока, вы не можете удалить этот тип блока. Причина, по которой применяются такие блокировки, — нарушение нескольких правил Instagram. Если ваша учетная запись была временно заблокирована несколько раз или если другие пользователи сообщили о вашем профиле, вы рискуете получить постоянную блокировку действий в Instagram.

Если ваша учетная запись была временно заблокирована несколько раз или если другие пользователи сообщили о вашем профиле, вы рискуете получить постоянную блокировку действий в Instagram.

💡Проверьте эти руководства, если вы столкнулись с другими ошибками Instagram:

- Instagram не удалось обновить ленту: как это исправить

- Как исправить ошибку Instagram «Попробуйте еще раз позже»

- Музыка из Instagram недоступна в вашем регионе: как это исправить

- Как исправить ошибку Instagram «Попробуйте еще раз позже»

- Исправить ошибку «Подтвердите, что вы входите в систему» в Instagram Блокировать?

Блокировка действий обычно вызвана чрезмерным количеством действий, которые вы выполняете в течение определенного периода времени — в час или день. Как только вы превысите допустимые часовые или дневные лимиты действий, ваши действия могут быть заблокированы Instagram.

Ограничение, установленное платформой, может варьироваться в зависимости от возраста вашей учетной записи, предыдущих нарушений правил Instagram, неправомерного использования сторонних инструментов автоматизации или ботов, вашей предыдущей активности и некоторых других вещей, которые мы обсудим ниже.

Знание всех причин, вызывающих блокировку действий, поможет вам избежать такой проблемы в будущем и снять блокировку Instagram со своего аккаунта.

Почему Instagram блокирует ваши действия?

Существует несколько причин, по которым вы могли столкнуться с блокировкой действий в Instagram.

Вы превысили ежедневные и/или часовые лимиты действий в Instagram

В Instagram действуют ограничения на действия, которые должен выполнять каждый пользователь в течение часа или дня. В июне 2019 года Instagram снизил лимиты примерно наполовину, так что теперь даже те пользователи, которые выполняют все действия вручную, рискуют быть заблокированными в случае превышения этих лимитов.

Ограничения на действия касаются лайков, комментариев, подписки/отписки и даже загрузки данных пользователей. Точные лимиты пока не раскрываются и могут быть разными для каждой учетной записи в зависимости от ее возраста и уровня активности.

Ваша учетная запись слишком молода

Возраст вашей учетной записи напрямую влияет на разрешенное количество действий, которые вы можете выполнять из этой учетной записи.

Чем моложе ваш аккаунт, тем больше у него лимитов. Если вашей учетной записи 1–3 месяца, вам следует постепенно увеличивать количество совершаемых вами действий.

Чем моложе ваш аккаунт, тем больше у него лимитов. Если вашей учетной записи 1–3 месяца, вам следует постепенно увеличивать количество совершаемых вами действий. В противном случае всплеск активности будет расценен Инстаграм как подозрительный, даже если вы сделаете все это вручную.

💡 Рекомендуем прочитать : Почему небезопасно покупать подписчиков ботов в Instagram?

Ваша ссылка в биографии ограничена

Если адрес веб-сайта, которым вы поделились в своей биографии, не нравится Instagram, это может привести к блокировке действий.

💡 Рекомендуем прочитать : Почему Instagram заблокировал вашу ссылку в биографии и как это исправить

Вы уже нарушили правила Instagram

Предыдущие нарушения, такие как блокировки или отчеты, отправленные другими пользователями, также могут вызвать блокировку действий. Количество разрешенных ежедневных действий уменьшается, если вы нарушаете правила Instagram.

Если вы публикуете запрещенный контент в Instagram, например материалы сексуального характера, разжигание ненависти, фейковые новости и т. п., или нарушаете политику Instagram в отношении авторских прав, вы будете отмечены.

Кроме того, если вы нарушили правила из одной учетной записи, это может повлиять на другие ваши профили, работающие с тем же IP-адресом. Вот почему так важно использовать разные IP-адреса при использовании нескольких профилей Instagram. Чтобы обеспечить безопасное продвижение нескольких аккаунтов в Instagram, используйте прокси или VPN.

Вы немного активны в Instagram на всех

Instagram отслеживает вашу активность на платформе, поэтому, если вы проверяете его всего пару раз в день, чтобы поставить лайк нескольким людям, это снижает ваши ограничения на ежедневные действия. В этом случае выполняйте свои действия, постепенно увеличивая их неделю за неделей.

И будьте активнее в Instagram! Загружайте фотографии, видео, истории и общайтесь с другими пользователями Instagram.

💡 Рекомендуем прочитать : Воронка контент-маркетинга в Instagram: зачем она нужна и как ее построить

Вы слишком активны в Instagram

Если вы ничего не публикуете в Instagram, это крайность. Но если вы публикуете слишком много, это другой.

Дело в том, что если вы загружаете новые посты несколько раз в день каждый день недели, Instagram и ваши подписчики считают это спамом. Чтобы сохранить баланс, вы должны публиковать 3–7 раз в неделю, когда ваши подписчики активны.

Вы неправильно используете автоматизацию

Есть еще способы правильно использовать инструменты автоматизации; теперь это просто требует сознания с вашей стороны. Чтобы получить максимальную отдачу от инструментов автоматизации, смешивайте разные типы действий, не повторяйте одни и те же задачи и не выполняйте аналогичные задачи в одни и те же промежутки времени.

Например, если вы используете какой-либо сторонний инструмент для роста в Instagram и используете его только для удовольствия, вам следует как можно скорее изменить свою стратегию.

Действуйте как человек внутри своего инструмента; комментируйте вручную в родном приложении Instagram или подписывайтесь на людей автоматически, но через некоторое время постепенно отписывайтесь от них без каких-либо инструментов.

Комбинируйте автоматизацию с ручным использованием и не забывайте лайкать публикации из своей ленты, потому что, ну, это то, что люди обычно делают в Instagram.

Если вы комментируете сообщения других пользователей в таком инструменте, как Combin Growth, заранее создайте шаблоны различных комментариев .

В общем, всегда меняйте свои действия и учитывайте возраст вашей учетной записи, общий уровень активности, количество подписчиков и сообщений, а также типы действий, которые вы выполняете.

Не автоматизируйте все свои действия и не пытайтесь ставить лайки, комментировать и подписываться в рамках этих дневных или часовых ограничений.

Ваши действия слишком «тяжелые»

Вы когда-нибудь задумывались, почему лимиты действий различаются? Это связано с тем, что все типы действий в Instagram имеют разный «вес».

Например, если вы используете только комментарии, ваши общие ограничения действий повышаются. Лайки — самые легкие действия с точки зрения лимитов.

Например, если вы используете только комментарии, ваши общие ограничения действий повышаются. Лайки — самые легкие действия с точки зрения лимитов.Вы входите в свою учетную запись Instagram с разных IP-адресов и/или устройств

Если вы входите в свою учетную запись Instagram с другого IP-адреса или устройства и не можете подтвердить по электронной почте или SMS-коду, что это вы, , Instagram думает, что ваш профиль взломан, и пытается его защитить.

Вот почему вам необходимо настроить двухфакторную аутентификацию, чтобы иметь возможность подтвердить системе, что вы являетесь законным владельцем учетной записи.

Если вы попытаетесь раскрутить свою страницу в Instagram, рассылая спам под чужими постами и в их личных сообщениях, Instagram накажет вас за это. Никто не любит спамеров, и Instagram не исключение.

Если система не может обнаружить вас самостоятельно, не волнуйтесь, другие пользователи с радостью дадут ей подсказку, сообщив о спам-активности вашей страницы.

Если вы по-прежнему присоединяетесь к различным группам по взаимодействию в 2020 году, вам следует прекратить это как можно скорее. Instagram легко обнаруживает такую активность и блокирует всех участников.

Как исправить блокировку действий в Instagram

Чтобы ответить на этот вопрос, мы провели небольшое исследование и просмотрели форумы, чтобы найти эффективные советы о том, как удалить блокировку действий в Instagram. Вот что мы и другие пользователи рекомендуем:

- Переустановите приложение Instagram.

Самый очевидный способ — удалить приложение Instagram и перезапустить его. После этого файлы cookie и другие данные, собранные Instagram, должны быть удалены, что помогает избавиться от блокировки действий, особенно временной.

2. Сообщить о проблеме.

В первую очередь, если вы не сделали ничего плохого. Когда появляется сообщение об ошибке «действие заблокировано», у него обычно есть два варианта: Сообщить нам и Игнорировать .

Чтобы запросить проверку вручную в Instagram, нажмите кнопку «Сообщите нам ».

Чтобы запросить проверку вручную в Instagram, нажмите кнопку «Сообщите нам ».Но некоторые типы всплывающих окон с ошибками не имеют другого варианта, кроме OK. В этом случае , сделайте следующее: нажмите Настройки > Справка > Сообщить о проблеме . В текстовом поле напишите, что по какой-то причине вы были заблокированы, хотя вы не сделали ничего плохого (попробуйте, даже если вы сделали).

Это следует делать, даже если вы рассылаете спам или используете сторонние инструменты для расширения своего аккаунта. Это ваше действие покажет Instagram, что вы не бот.

К вашему сведению: В феврале 2020 года Instagram внедрил новый процесс подачи апелляций для отключенных учетных записей. Это означает, что теперь, если ваша учетная запись отключена и будет удалена, вы можете подать апелляцию прямо с экрана входа в систему.

Social Media TodayИтак, когда вы входите в систему и видите сообщение об удалении вашей учетной записи, вы можете либо Загрузить данные , чтобы получить доступ к вашему контенту, либо Запросить проверку.

Если вы выберете второй вариант, вам нужно будет указать свое полное имя, имя пользователя Instagram и сообщить Instagram, почему вы считаете, что они допустили ошибку. Instagram рассмотрит вашу апелляцию, что может занять до 24 часов.

Если вы выберете второй вариант, вам нужно будет указать свое полное имя, имя пользователя Instagram и сообщить Instagram, почему вы считаете, что они допустили ошибку. Instagram рассмотрит вашу апелляцию, что может занять до 24 часов.3. Переключитесь на мобильные данные.

Причиной блокировки ваших действий может быть ваш IP-адрес. Иногда Instagram даже блокирует аккаунты на этапе создания, если ему не нравится IP. Поэтому, когда вы увидите какие-либо ошибки, переключитесь с Wi-Fi на мобильные данные.

4. Свяжите свою учетную запись Instagram с Facebook.

Теперь Instagram позволяет создавать учетные записи Business и Creator без их привязки к Facebook. Если ваша учетная запись не связана с Facebook и ей угрожает блокировка действий, свяжите ее со своей страницей в Facebook.

Так вы докажете, что вы не бот. Чтобы сделать его еще лучше, вы можете связать свою страницу Instagram с другими социальными сетями.

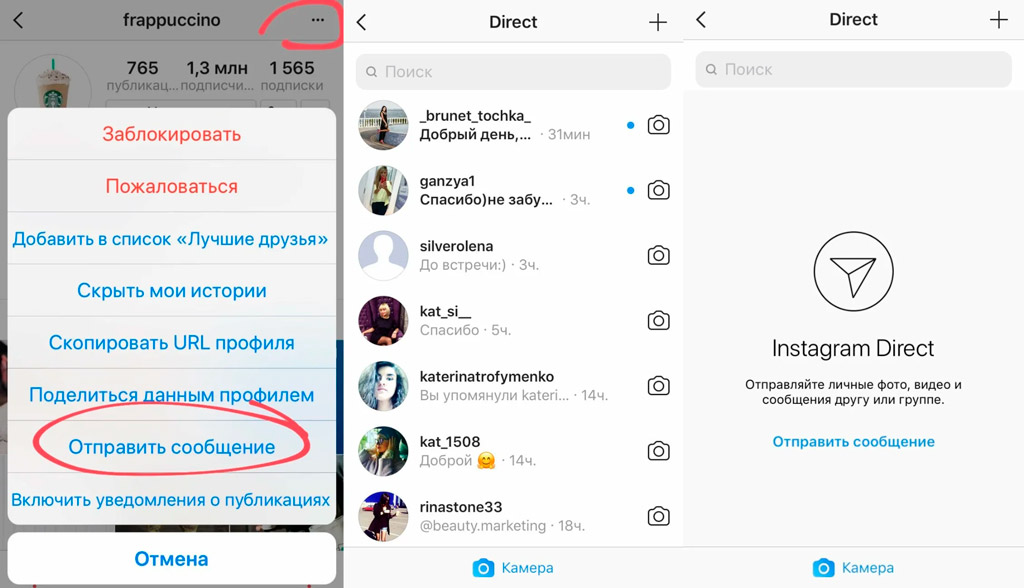

Как сделать репост фото в инстаграм: 📌 Как сделать репост в Инстаграме stories или поста — Блог LiveDune

Как сделать репост в инстаграме (instagram)? Делаем репост правильно.

Instagram — это самое большое и крутое приложение обмена фото в мире. Если вы не верите мне, вот сногсшибательная статистика:

- 400 миллионов активных пользователей в месяц;

- 3,5 миллиарда «Нравится» в день;

- 80 миллионов + фотографий загружается ежедневно.

Это просто сумасшедшая статистика. Мое отношение к Instagram не такое заядлое, я больше использую его для бизнеса. Хотя, раз в день я там появляюсь точно, слежу за тем, как протекает жизнь друзей, да и вообще некоторых других персонажей. Короче, стараюсь как могу.

Да и как мне кажется, идея инстаграма очень прекрасна. Отойду немного от темы, потому как вспомнил случай, как дедушка моего знакомого, отправлял по почте фотографии своим родственникам. Это представьте себе, через что нужно пройти! Сделать фотографию, подписать (на долгую память и т.д.), сходить на почту, заплатить деньги за пересылку и, последнее, звонить получателю каждые два три дня и спрашивать, дошло ли фото. Конечно, в этом плане инстаграм уже включает в себя все эти функции и ничего ждать не нужно

Когда впервые начинаешь использовать данное приложение, понимаешь, что ты можешь видеть все, следить за жизнью каждого: где был, куда пошел, где сейчас. За некоторыми можно наблюдать с подробностями: вот кушаю, вот завязываю шнурки и т.п.

Как уже упоминалось, Инстаграм — это социальная сеть, практически такая же как Twitter, Facebook, Vk и др. И в целом, идея социальных сетей не в том, что вы делаете или видите, а еще и в возможности поделиться чем-то новым и удивительным с другими. Конечно, практически каждая социальная сеть позволяет делать «репост» различных публикаций, но Instagram исключение. Вы не сможете просто так поделиться со своими подписчиками понравившейся вам фотографией.

Если вы заядлый пользователь инстаграма, то вероятнее всего видели фотографии в своей ленте, как скриншоте:

Скриншот «репоста» в Инстаграме.

Как можно заметить, я сделал «репост» своего поста в инстаграме. Где на фото отображается иконка в виде стрелок, мой логотип и название (водяной знак). Это означает то, с какого аккаунта был сделан «репост». Как мне кажется, это может добавить дополнительное количество подписчиков, которые смогут видеть ваш аккаунт и что именно с него люди делятся фото.

Где на фото отображается иконка в виде стрелок, мой логотип и название (водяной знак). Это означает то, с какого аккаунта был сделан «репост». Как мне кажется, это может добавить дополнительное количество подписчиков, которые смогут видеть ваш аккаунт и что именно с него люди делятся фото.

А вот для того чтобы начать делать такие «репосты» требуется скачивание совершенно другого приложения. Оно называется «Repost for Instagram». Скачать его можно бесплатно:

— 1 —

— 2 —

Как использовать приложение

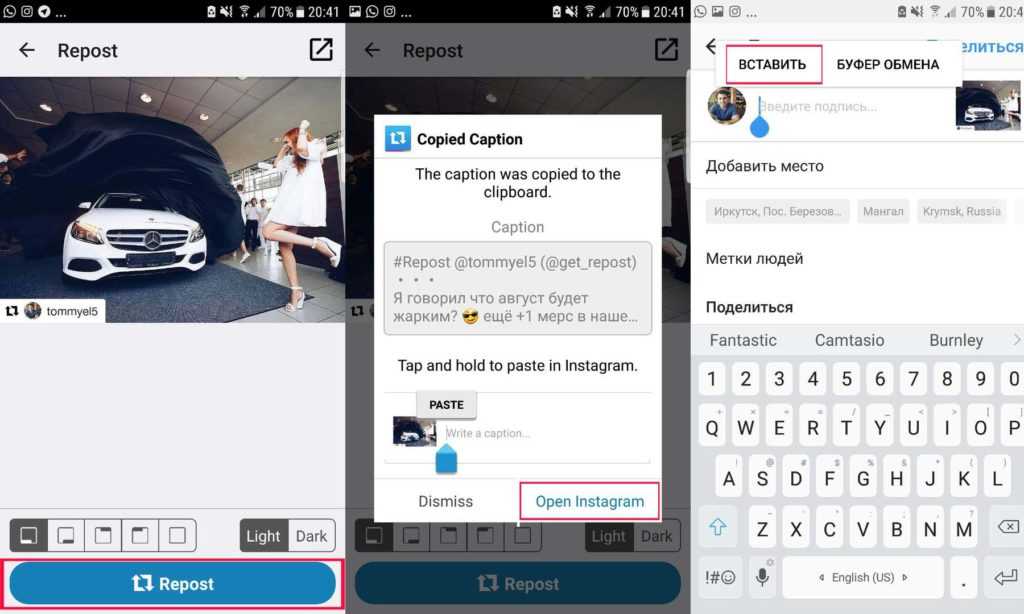

«Repost for Instagram»?Как только вы скачали приложение, используйте для входа свое имя и пароль из инстаграма.

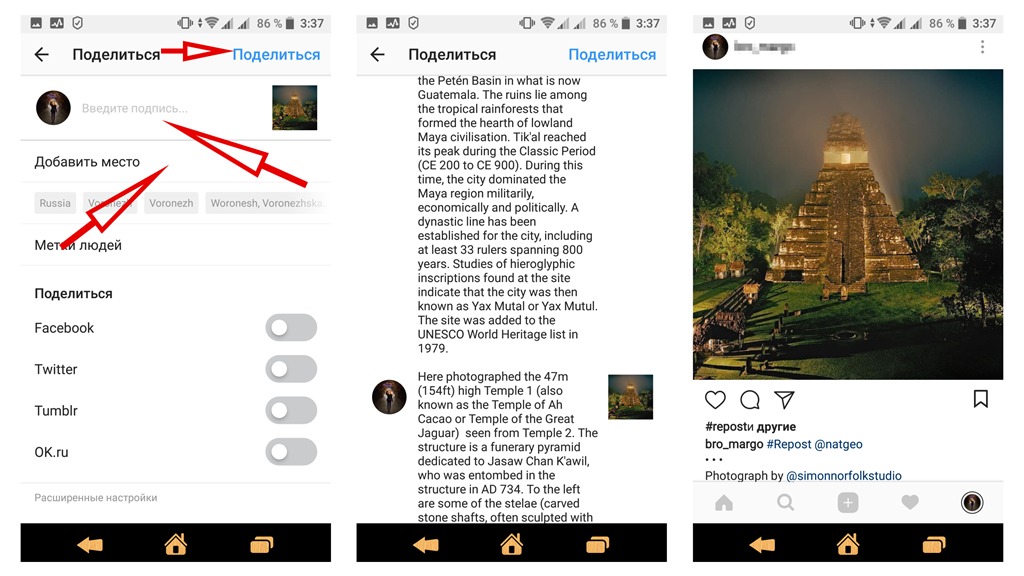

Далее, вам нужно зайти обратно в Instagram, выбрать фото, которым хотели бы поделиться. Затем, справа вверху нажимаете на «три точки» и во всплывающем окне «Скопировать ссылку». Ссылка будет скопирована в буфер обмена.

После, заходите в приложение «Repost for Instagram«, где скопированное вами фото отобразиться автоматически, кликаем на него и переходим в режим редактирования. Здесь вы сможете указать место расположения логотипа и имени от кого публикуете «репост». Если же вы хотите сделать «репост» без указания источника, т.е. водяного знака, тогда нужно будет прибегнуть к платной версии приложения, которое стоит порядка $ 5.

Здесь вы сможете указать место расположения логотипа и имени от кого публикуете «репост». Если же вы хотите сделать «репост» без указания источника, т.е. водяного знака, тогда нужно будет прибегнуть к платной версии приложения, которое стоит порядка $ 5.

Как только вы разобрались с тем, как хотели бы отображать «репост» нажимаете на синюю кнопку «Repost«. В следующем окне вы увидите уведомление, что подпись с фото скопирована в буфер обмена и будет предложено открыть инстаграм. Нажимаем на кнопку «Open Instagram».

Далее вы сможете изменить яркость и применить различные фильтры к фото, которым хотите поделиться. Закончили? Нажимаем «Далее» справа вверху.

Далее откроется вкладка, где вы сможете добавить свою подпись к фото, добавить место на карте, отметить кого-то из друзей и поделиться в социальных сетях как Facebook, Twitter, Vk и др. Нажимаем «Поделиться» и ваш «Репост» готов!

Также, можете посмотреть видео по использованию приложения «Repost for Instagram».

Это очень простое в использовании приложение, чтобы сделать «репост», вы потратите не больше 1 минуты.

Как сделать репост в Инстаграм: поста, сторис или видео

Instagram непрерывно обновляется и развивается, однако у него до сих пор отсутствует функция репоста. Её нет и, скорее всего, никогда не будет. Разработчики объясняют этот факт борьбой за права автора: как бы ни хотелось сделать соцсеть максимально удобной, всё же авторские права для них в приоритете. То есть сегодняшняя статья вряд ли когда-либо потеряет актуальность.

Хотите узнать, как быстро и легко сделать репост? В таком случае просто воспользуйтесь нашими пошаговыми инструкциями!

Программа для раскрутки в Инстаграм — SocialKit:

- Сбор и фильтрация целевой аудитории

- Масслукинг, массфолловинг, масслайкинг

- Отложенный постинг фото, видео и историй

- Рассылка в Директ, автоответчик

Регистрация >>>

Читайте также: Отложенный постинг в Инстаграм

Все виды репостов в Инстаграм

Перед тем как перейти непосредственно к способам дублирования контента кратко пройдёмся по теоретической части.

Итак, репост – это 100% копирование чужой публикации. Он нужен, если вы желаете поделиться понравившейся записью со своими подписчиками. Или планируете участие в конкурсе, где одним из требований является размещение поста у себя в аккаунте.

Учтите! При дублировании контента обязательное условие – добавление ссылки на первоисточник. Также по правилам хорошего тона желательно убедиться в том, что автор публикации не против её размещения на других страницах.

Как сделать репост записи

Рассмотрим все три способа.

Сохранение + публикация

Шаг №1. Откройте Инстаграм, перейдите к понравившемуся посту и сделайте снимок экрана.

Для создания скриншота на Android и Apple iOS одновременно нажмите на клавишу питания и кнопку Home (в некоторых случаях вместо неё используется уменьшение звука). Если у вас Windows Phone, нажмите на кнопку блокировки и Home.

Шаг №2. После сохранения фото в память устройства, надо выложить его в соцсеть. Для этого запустите приложение и нажмите на «+». Дальше выбирайте сделанный только что скрин.

Для этого запустите приложение и нажмите на «+». Дальше выбирайте сделанный только что скрин.

Шаг №3. В случае необходимости обрежьте лишние детали снимка, примените фильтр и скопируйте с первоисточника подпись.

Шаг №4. Нажмите «Опубликовать», не забыв упомянуть автора при помощи функции «Отметить человека» или указав его имя после символа @.

Через сторонние приложения для репоста в Инстаграм

Сначала выбираем утилиту для создания репоста в «Магазине приложений». В нашей инструкции для примера взята программа Regrann, которая насчитывает более миллиона загрузок. Она не только популярная, но и очень простая в использовании. Впрочем, вы можете установить Insta Repost for Instagram, Repost for Instagram или другое приложение с учётом своих предпочтений и мобильного устройства. Принцип работы у них практически не отличается.

Шаг №1. Установите, а затем откройте выбранный софт.

Шаг №2. Введите данные для идентификации в Инстаграм.

Введите данные для идентификации в Инстаграм.

Шаг №3. Найдите при помощи запущенной программы контент и нажмите на три точки.

Шаг №4. Выберите действие «Поделиться» или «Скопировать ссылку».

После этого на вашей странице отобразится нужная запись с водяным знаком или пометкой автора, а также логотипом программы.

Статья в тему: Лучшие приложения для обработки фото в Инстаграм

Через вставку кода

Это единственный метод, рекомендованный самими разработчиками социальной сети.

Шаг №1. Выберите запись, предназначенную для репоста.

Шаг №2. Нажмите на три точки возле публикации, затем на «Скопировать ссылку» или «Поделиться».

Шаг №3. Вставьте этот код в редактор записей и сохраните изменения – на странице появится контент исходника с ссылкой на имя автора.

Внимание! Если аккаунт закрытый, репост сделать не получится.

Репост поста в Сториз

Алгоритм действий для дублирования контента в таком случае незамысловат, потому что разработчики позаботились о соответствующем функционале.

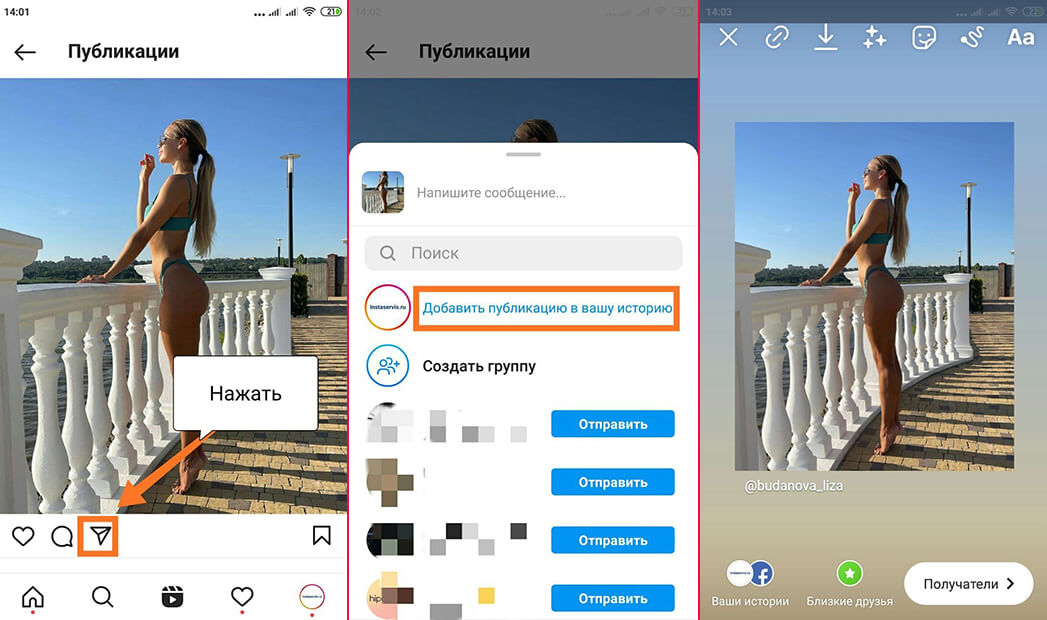

Шаг №1. Откройте нужную запись и нажмите на летящий самолётик (значок «Поделиться»).

Шаг №2. Кроме списка друзей, появится кнопка «Добавить публикацию в вашу историю». Нажмите на неё, и система автоматически перенаправит вас в Сториз.

Шаг №3. При необходимости отредактируйте запись, добавив хештеги и стикеры.

Читайте также: Как добавить ссылку в Instagram Stories

Репост Stories в свои Истории

Всё просто: когда вы упомянуты в Историях, то получаете соответствующее уведомление. Над ним есть кнопка, которая позволяет добавить эту Сториз в свою. После того как вы её нажмёте, Stories вашего друга появится на экране добавления Истории – здесь её можно отредактировать, а затем разместить у себя.

Шаг №1. После получения уведомления нажмите «Добавить это в историю».

После получения уведомления нажмите «Добавить это в историю».

Шаг №2. Кликните на «+» с пунктом «Ваша история».

Шаг №3. Если у вашего друга открытый профиль, то никаких трудностей быть не должно. Его История появится в вашей, причём имя автора будет демонстрироваться на маленькой иконке. По ней ваши фолловеры при желании смогут перейти на страницу-первоисточник.

Совет! Если вы не можете найти у себя данную опцию, попробуйте обновить Инстаграм до новой версии – спустя некоторое время она должна появиться. В крайнем случае можно задействовать сторонние утилиты.

Заключение

Теперь вы знаете, как сделать репост обычной публикации в ленту и Сториз, а также как поделиться чужим контентом в своих Историях. Выбирайте удобный для себя способ, при этом не забывая указывать первоисточник.

Если же вы не хотите, чтобы кто-нибудь делал репост ваших записей, то можете отключить эту опцию в настройках.

Опция предусмотрена только в Сториз, поэтому вам необходимо зайти в их настройки, нажав на три точки. Обратите внимание на ползунок с названием «Разрешить делиться»: чтобы запретить репосты, он должен стать неактивным (белого цвета).

Как сделать репост фотографий и видео в Instagram[2021]

Shanoon Cox

30 августа 2022 г.• Проверенные решения

Когда пользователь публикует что-то потрясающее в Instagram, может возникнуть соблазн сделать репост этого самому. Однако, когда дело доходит до репоста, Instagram намеренно сделал это не так просто. Фактически, их условия использования гласят, что вы должны получить разрешение на публикацию видео / фотографий в Instagram, либо комментируя, либо отправляя прямые сообщения владельцу контента. Если у вас есть это согласие, вашим следующим препятствием будет то, как на самом деле размещать видео / фотографии в Instagram.

Вам также может понравиться:

Как скачать/сохранить фото/видео из Instagram на iPhone >>

Топ-10 загрузчиков видео/фото из Instagram — онлайн, надстройки и решения для приложений >>

Есть несколько разных способов для публикации видео и фотографий в Instagram, поэтому давайте рассмотрим несколько наиболее распространенных и популярных, чтобы увидеть, какой из них сработает для вас.

- Метод 1: Использование приложений

- Метод 2: снимок экрана

- Метод 3: Поделиться на других платформах социальных сетей

Способ 1: использование приложений

Первый способ сделать репост контента в Instagram — через приложение, и, к счастью для вас, их существует множество. Вот пять из лучших, которые вы можете попробовать и посмотреть, понравится ли вам:

1.

Репост для Instagram:Разработанное для iOS, это приложение является одним из лучших. Он не требует отдельного входа в систему и является бесплатным, с минимальным количеством рекламы, мешающей удобству использования. Он также не помечает ваш репост водяным знаком, что является большим плюсом, когда вы не хотите бесплатно рекламировать чужой продукт.

Загрузить для iOS

2.

Репост – фото и видео Скачать и сохранить: Для пользователей Android это отличная альтернатива, позволяющая публиковать видео/фотографии в Instagram. Он не имеет огромного количества функций, но это делает его очень простым в освоении, поэтому он отлично подходит для первого репоста. Однако он помечает фотографию водяным знаком, и, хотя его можно загрузить бесплатно, для разблокировки расширенных функций требуется оплата.

Он не имеет огромного количества функций, но это делает его очень простым в освоении, поэтому он отлично подходит для первого репоста. Однако он помечает фотографию водяным знаком, и, хотя его можно загрузить бесплатно, для разблокировки расширенных функций требуется оплата.

Скачать для Android

3.

Репост и сохранение для Instagram:Еще одно приложение, разработанное для пользователей iOS для репоста контента Instagram, позволяет очень просто не только репостировать, но и сохранять этот контент на вашем устройстве. Однако, хотя он претендует на то, чтобы быть бесплатным, вам нужно будет выложить несколько долларов, чтобы разблокировать даже самые основные функции. Однако, если вы не против заплатить, это хороший выбор, который работает как с историями, так и с видео- и фотоконтентом.

Скачать для iOS

4.

Репост для Instagram Regrann: Репост для Instagram – Regrann: Это кроссплатформенное приложение для репоста видео/фото в Instagram с устройств iOS и Android. Это позволяет легко не только публиковать контент в Instagram, но и ненавязчиво указывать первоначального владельца. Он работает прямо из приложения Instagram, поэтому для его использования не нужно выходить из Insta-экосистемы.

Это позволяет легко не только публиковать контент в Instagram, но и ненавязчиво указывать первоначального владельца. Он работает прямо из приложения Instagram, поэтому для его использования не нужно выходить из Insta-экосистемы.

Скачать для Android

5.

RepostWhiz:Бесплатное приложение для Android и iOS, безусловно, самое удобное приложение для публикации видеоконтента в Instagram. Фотографии тоже возможны, и внутри приложения вы можете искать по пользователю, лайкам или даже хэштегам. Это также позволяет вам планировать ваши репосты, хотя, как и многие другие, название приложения, к сожалению, помечено водяными знаками на вашем репосте.

Скачать для Android

Существует множество других вариантов приложений для репоста в Instagram, каждое из которых имеет свой набор плюсов и минусов, поэтому поищите и посмотрите, что вы можете найти, что соответствует вашим индивидуальным потребностям.

Метод 2: Скриншот

Это не очень элегантное решение, но оно работает, и мы все можем это сделать, независимо от того, какое устройство мы используем. Скриншот можно сделать разными способами в зависимости от вашего устройства. Samsung, например, часто допускает проведение рукой по экрану, тогда как iPhone предпочитает одновременное нажатие кнопки питания и кнопки «Домой». Изображение на вашем экране будет сохранено в вашей фотопленке.

Скриншот можно сделать разными способами в зависимости от вашего устройства. Samsung, например, часто допускает проведение рукой по экрану, тогда как iPhone предпочитает одновременное нажатие кнопки питания и кнопки «Домой». Изображение на вашем экране будет сохранено в вашей фотопленке.

Чтобы использовать эту функцию для репоста снимков из Instagram, просто перейдите к контенту, которым хотите поделиться, коснитесь его, чтобы развернуть на весь экран, а затем сделайте снимок экрана. Возможно, вам придется обрезать его в фоторедакторе, а на некоторых телефонах вы сможете загрузить его как есть. Теперь все, что вам нужно сделать, это загрузить его в свою учетную запись Instagram, и все готово.

Скриншоты — это довольно низкое требование по защите авторских прав, поэтому не забудьте указать авторство оригинального постера в своей перепрограмме, иначе вы можете попасть в неприятную ситуацию.

Способ 3: Поделиться в других социальных сетях

Репостить видео/фотографии из Instagram в другие социальные сети очень просто, и это немного более приемлемо для грамматиков, так как это может привлечь к ним больше трафика. Для этого нажмите на три серые точки в верхней части публикации и скопируйте URL-адрес в буфер обмена вашего устройства. Чтобы поделиться им на Facebook, Twitter или где-либо еще, просто вставьте ссылку в свой пост.

Для этого нажмите на три серые точки в верхней части публикации и скопируйте URL-адрес в буфер обмена вашего устройства. Чтобы поделиться им на Facebook, Twitter или где-либо еще, просто вставьте ссылку в свой пост.

Если кто-то нажмет на ваш повторно опубликованный контент, он попадет в учетную запись Instagram исходного постера. Это может привлечь дополнительных подписчиков в их ленту, поэтому большинство постеров не возражают против этого метода так сильно, как скриншоты. Тем не менее, все же имеет смысл получить разрешение и указать этого человека, когда вы делаете свою перепрограмму.

Последнее слово

Возможность репостить видео/фото в Instagram не обязательно означает, что вы должны это делать. Как упоминалось ранее, репост без указания владельца контента является нарушением авторских прав и противоречит условиям использования Instagram. Брать чужой контент и выдавать его за свой — категорически запрещено, и в лучшем случае это приведет к приостановке действия вашей учетной записи в Instagram, в худшем — к штрафу или уголовному преследованию.

Получите разрешение, отдайте должное там, где это необходимо, и наслаждайтесь возможностью повторно публиковать контент в Instagram, не нарушая чьи-либо права.

Шэнун Кокс

Шэнун Кокс — писательница и любительница видео.

Подписывайтесь на @Shanoon Cox

5 проверенных и верных методов

Научившись реграммировать в Instagram, вы сможете публиковать фотографии из других аккаунтов в свою ленту. Независимо от того, публикуете ли вы контент от родственного бренда в вашей отрасли или от подписчика, чьи посты хорошо сочетаются с вашим собственным контентом, важно знать, как делать это правильно.

Реформирование дает вашему бренду свежий контент для вашей аудитории (путем курирования контента) и, как показано, увеличивает вовлеченность. Как только вы научитесь это делать, вы сможете вывести свою маркетинговую стратегию в Instagram на новый уровень.

Приступим.

Содержание