Порядок проведения выездной налоговой проверки: Как проводят выездные налоговые проверки: схема пошагово

сроки и порядок проведения в 2022 году — Бухонлайн

Выездная налоговая проверка: сроки и порядок проведения в 2022 году

18 мая 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

Выездная проверка сегодня явление не такое частое, каким было в начале действия Налогового кодекса. В последние годы налоговая служба постоянно проводит риск-анализ деятельности налогоплательщиков. Выездная проверка назначается лишь после того, как инспекторы соберут достаточное количество косвенных доказательств, свидетельствующих о нарушениях со стороны налогоплательщика. Однако от выездной проверки по-прежнему никто не застрахован. Именно поэтому важно знать, что может стать поводом для этого мероприятия, а также его сроки и порядок проведения в 2022 году.

Содержание

- Что такое выездная налоговая проверка

- Основания для выездной налоговой проверки

- Сроки проведения выездных налоговых проверок

- Порядок и правила проведения выездных налоговых проверок

- Как проходит выездная налоговая проверка

- Как подготовиться к выездной налоговой проверке

- Результаты выездной налоговой проверки

- Повторная выездная налоговая проверка

Что такое выездная налоговая проверка

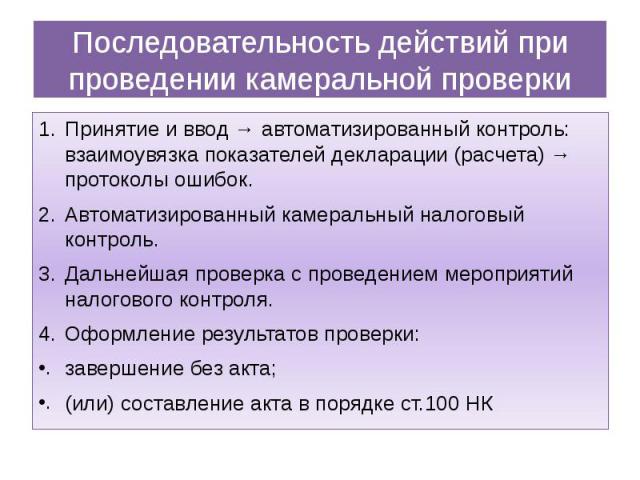

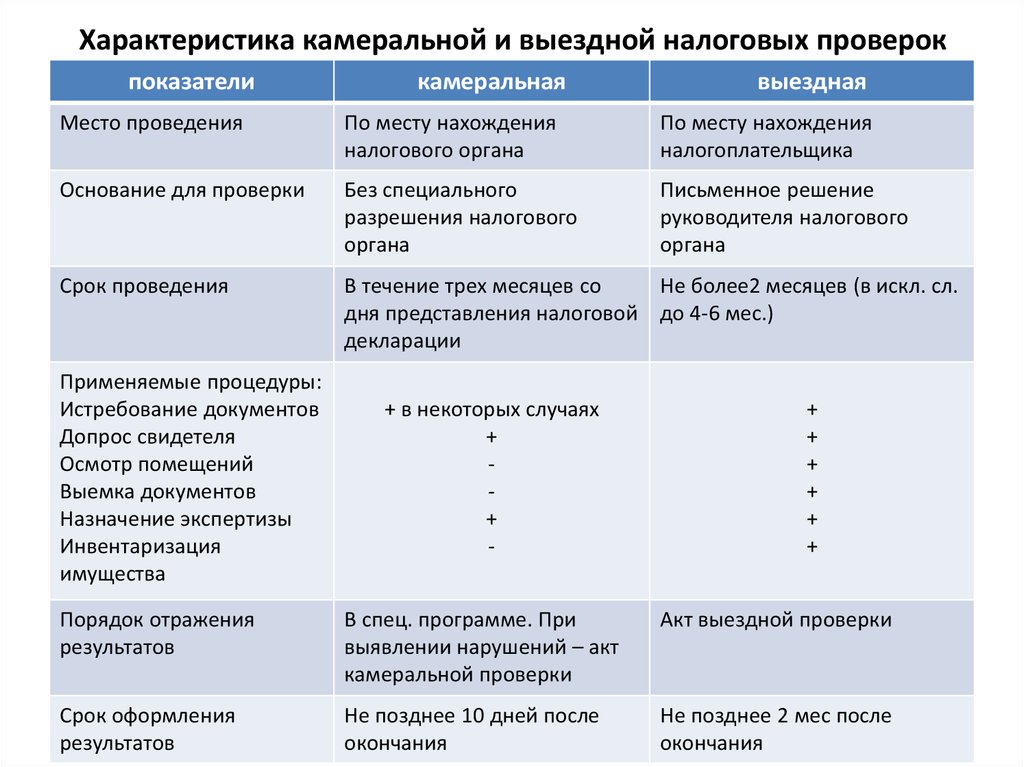

Налоговый кодекс не содержит четкого определения термина «выездная налоговая проверка». Но из положений статей 82, 88 и 89 НК РФ следует, что выездная налоговая проверка (ВНП) — мероприятие налогового контроля, которое характеризуется двумя основными признаками.

Во-первых, во время такой проверки изучается правильность исчисления и уплаты одного или нескольких налогов за определенный период (в то время как в рамках «камералки» исследуются только данные конкретной декларации).

Во-вторых, в ходе ВНП инспекторы могут присутствовать на территории налогоплательщика.

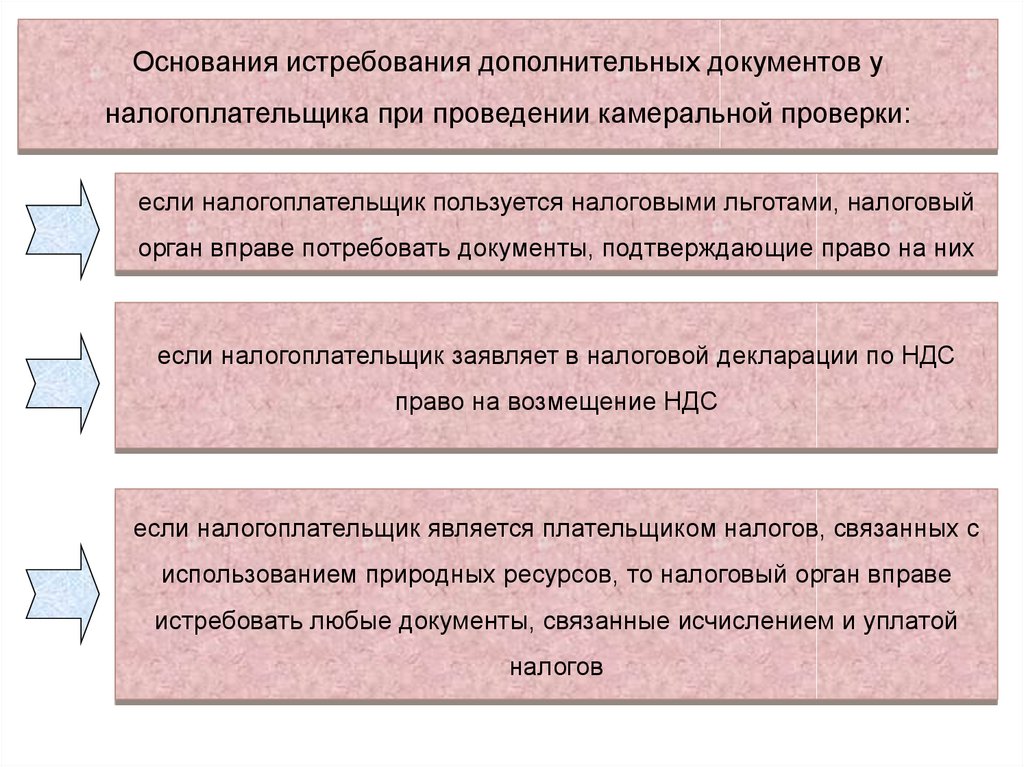

Основания для выездной налоговой проверки

Такие проверки уже давно носят исключительно плановый характер. Кандидаты для этого мероприятия отбираются налоговой службой на основании критериев риска. Часть из них носит общедоступный характер и приведена в приказе ФНС от 30.05.07 № ММ-3-06/333@. Перечислим основные критерии.

Налоговая нагрузка. В «красную» зону попадают те, у кого она меньше среднеотраслевого показателя. Значения этого критерия ежегодно публикуются на сайте ФНС. Также см. «ФНС обновила показатели для назначения выездных проверок».

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на сайте ФНС.

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Также см. «Как проверить контрагента на благонадежность по ИНН или ОГРН либо на сайте налоговой» и «Как проверить, находится ли потенциальный контрагент по юридическому адресу».

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Проверить контрагента на признаки фирмы‑однодневки

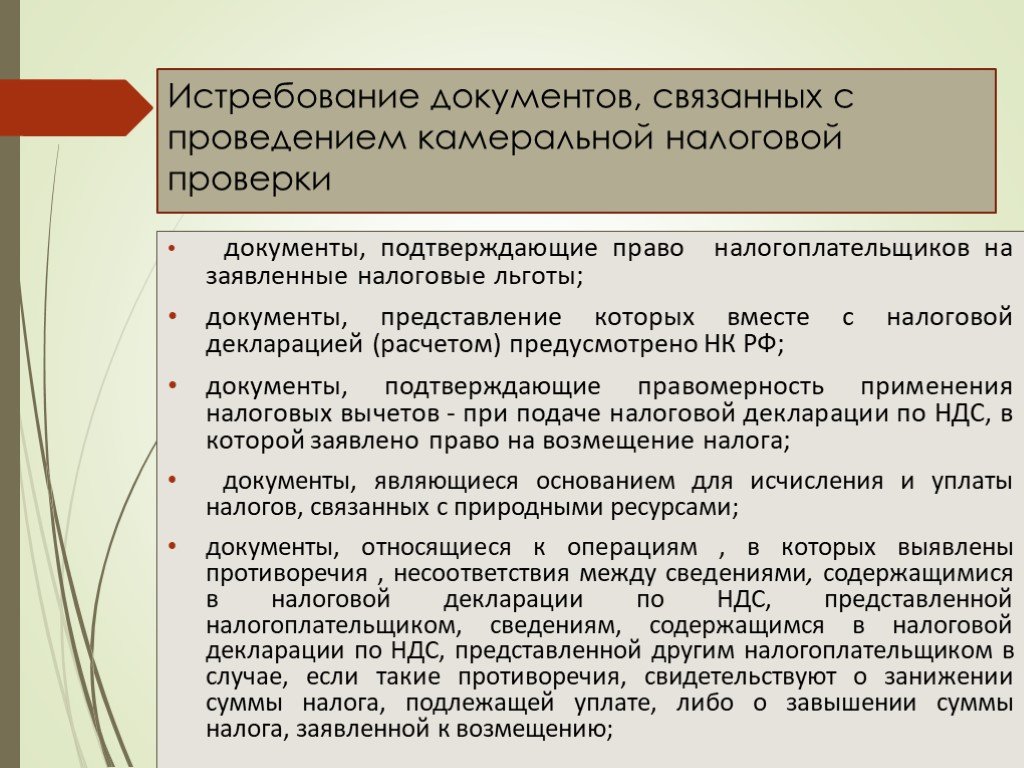

Непредставление в ИФНС пояснений или документов. Речь, в частности, идет об отказе представить документы по запросам, которые были направлены в рамках «камералки».

Также см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

«Миграция» между налоговыми инспекциями. В зону риска попадают организации, которые с момента создания два и более раза меняли юридический адрес с одновременной сменой ИФНС.

Приближение спецрежимника к предельным показателям. Налогоплательщики, применяющие спецрежимы, могут попасть в план проверок, если два и более раза за год приближались к предельным показателям (выручка, стоимость ОС, количество работников и т.д.), которые дают право на льготный порядок налогообложения. Для этих целей «приближением» считается разница между фактическим и предельным значением параметра менее 5%. Также см. «Налоги ООО в 2021 году: виды налогообложения и сколько нужно платить».

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода. Также см. «Налоги для ИП с работниками и без работников в 2022 году».

Справка

Другие показатели (например, изменение балансовой стоимости активов по сравнению с предыдущим отчетным периодом) не являются самостоятельными критериями риска. Об этом сказано в письме ФНС от 02.08.21 № СД-19-2/279@ (см. «ФНС сообщила, может ли уменьшение балансовой стоимости активов стать поводом для проверки»).

Об этом сказано в письме ФНС от 02.08.21 № СД-19-2/279@ (см. «ФНС сообщила, может ли уменьшение балансовой стоимости активов стать поводом для проверки»).

Заявления третьих лиц о том, что налогоплательщик нарушает налоговое законодательство, также не признаются основанием для назначения выездной проверки (письмо ФНС от 10.09.21 № СД-4-2/12900@, см. «Может ли жалоба контрагента привести к выездной налоговой проверке: ответ ФНС»).

Сроки проведения выездных налоговых проверок

По общему правилу выездная ревизия длится два месяца. Этот срок начинает течь со дня, следующего за тем, которым датировано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и 5 ст. 6.1, п. 6 и 8 ст. 89 НК РФ). Например, проверка, начатая 28 января, должна закончиться 28 марта. Однако на практике ВНП часто занимают гораздо больший промежуток времени.

Связано это с тем, что срок проверки можно приостановить или продлить. И если продление проверки явление не такое частое, так как требует вмешательства вышестоящих инстанций, то приостановкой ревизий ИФНС пользуется весьма активно. Как правило, решение о приостановке оформляется при запросе документов у контрагентов, в том числе банков, в рамках «встречных» проверок (подп. 1 п. 9 ст. 89 НК РФ).

Как правило, решение о приостановке оформляется при запросе документов у контрагентов, в том числе банков, в рамках «встречных» проверок (подп. 1 п. 9 ст. 89 НК РФ).

Проверить фирму или ИП по критериям «антиотмывочного» закона № 115‑ФЗ Демодоступ

Справка

Поводом для приостановки ВНП также являются следующие обстоятельства: проведение экспертизы; истребование информации от иностранных государственных органов в рамках международных договоров; необходимость перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (п. 9 ст. 89 НК РФ).

Выездная проверка может быть «заморожена» на полгода, или даже на 9 месяцев (в случае запроса документов за рубежом). При этом надо помнить, что каждая приостановка и возобновление требуют оформления отдельного решения начальника ИФНС или его заместителя.

Во время приостановки ВНП инспекторы не могут проводить контрольные мероприятия на территории налогоплательщика, а также направлять ему новые требования о представлении документов (п. 9 ст. 89 НК РФ). Но если требование было направлено до приостановки проверки, то его надо выполнить, даже если оно получено в тот период, когда проверка была «заморожена» (письмо Минфина от 07.04.21 № 03-02-11/25508, «Налогоплательщик обязан представить документы, запрошенные до приостановления выездной проверки»). Также запрет на истребование документов во время приостановки ВНП не касается случаев, когда ИФНС запрашивает сведения по конкретной сделке на основании пункта 2 статьи 93.1 НК РФ (письмо ФНС от 03.09.21 № СД-4-2/12530@, см. «ФНС: инспекция может запрашивать документы, даже если проверка приостановлена»).

Получать требования и направлять запросы в ИФНС через интернет

Порядок и правила проведения выездных налоговых проверок

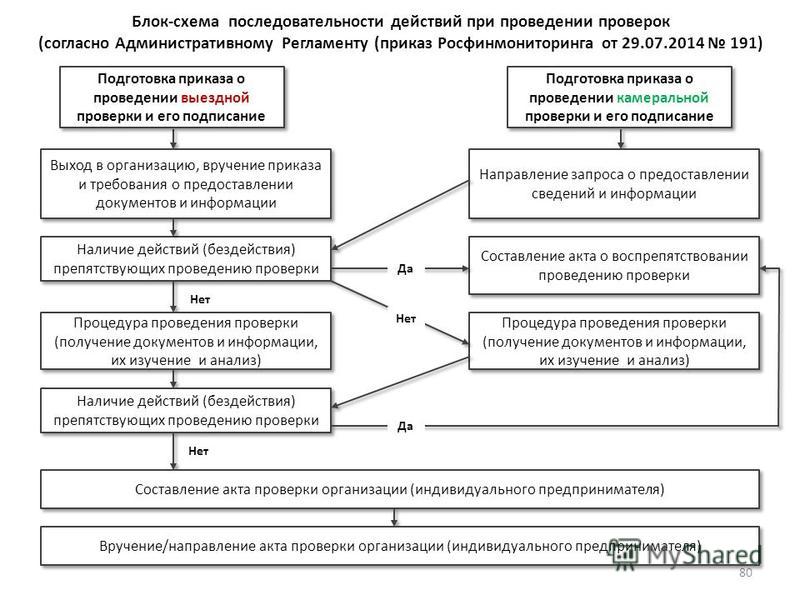

Как уже упоминалось, сначала руководство ИФНС выносит решение о назначении проверки. Принять его может только та инспекция, в которой налогоплательщик состоит на учете. В решении указываются данные о контрольном мероприятии. В частности, отмечается по каким налогам и за какой период пройдет проверка, кто именно входит в ревизионную группу.

Принять его может только та инспекция, в которой налогоплательщик состоит на учете. В решении указываются данные о контрольном мероприятии. В частности, отмечается по каким налогам и за какой период пройдет проверка, кто именно входит в ревизионную группу.

Важно

Налоговый кодекс не требует вручать налогоплательщику копию решения о назначении проверки. Однако форма решения предусматривает передачу его копии проверяемой организации или ИП (прил. № 5 к приказу ФНС от 07.11.18 № ММВ-7-2/628@). И налоговики, как правило, вручают этот документ.

Далее инспекторы, указанные в решении, приступают непосредственно к контрольным мероприятиям. А именно: направляют требования о представлении документов; проводят выемки, осмотры, экспертизы, допросы и совершают прочие необходимые действия.

Внимание

В ходе ревизии состав проверяющих может меняться, но только при условии внесения соответствующих корректив в решение о назначении проверки.

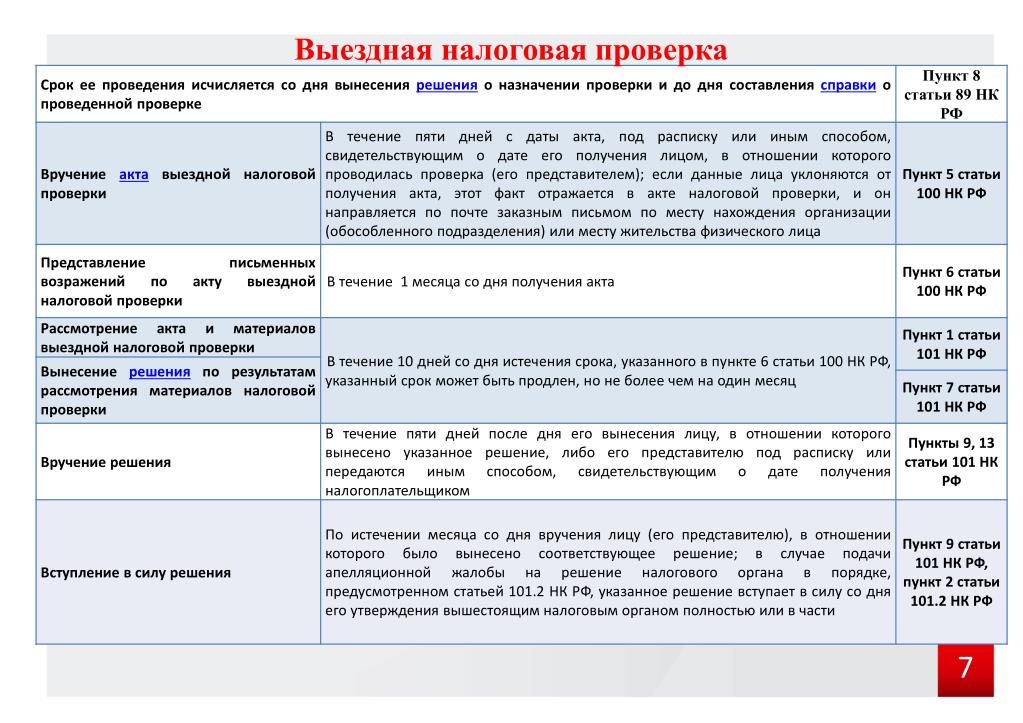

В последний день ВНП составляется справка. В ней указываются предмет проверки и ее сроки. Справка вручается налогоплательщику (п. 15 ст. 89 НК РФ).

В ней указываются предмет проверки и ее сроки. Справка вручается налогоплательщику (п. 15 ст. 89 НК РФ).

Как проходит выездная налоговая проверка

По общему правилу она проводится в офисе (на территории) налогоплательщика. Исключение сделано для ситуаций, когда компания не может выделить для проверяющих помещение. В этом случае проверка переносится по месту нахождения налоговой инспекции (п. 1 ст. 89 НК РФ).

На практике самое частое мероприятие, осуществляемое в рамках ВНП, проходит в заочном режиме — инспекторы присылают по телекоммуникационным каналам связи (ТКС) или по почте требования о предоставлении документов. А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

Во время выездной проверки могут проходить допросы свидетелей, в том числе действующих и бывших работников налогоплательщика (ст. 90 НК РФ). При этом работодатель не вправе присутствовать при таких допросах (определение Верховного суда от 16.06.20 № 301-ЭС20-8110). Руководитель организации тоже может быть допрошен в качестве свидетеля (постановление Арбитражного суда Волго-Вятского округа от 17.05.18 № Ф01-1539/2018).

Руководитель организации тоже может быть допрошен в качестве свидетеля (постановление Арбитражного суда Волго-Вятского округа от 17.05.18 № Ф01-1539/2018).

Обычно допрос проходит в стенах ИФНС или на территории налогоплательщика. Входить в жилые помещения проверяющие могут только с согласия проживающих (п. 5 ст. 91 НК РФ). Это ограничение действует и в случае проведения допроса на дому у свидетеля (письма Минфина от 20.02.18 № 03-02-08/10690 и от 01.09.20 № 03-02-08/76651).

Важно

В период распространения коронавирусной инфекции мероприятия, требующие личного контакта проверяющих с налогоплательщиком, свидетелями и иными лицами, должны проводиться исходя из санитарно-эпидемиологической обстановки в субъекте РФ. При этом обязательно соблюдать установленные в регионе правила использования средств индивидуальной защиты (приказ ФНС от 09.07.20 № БС-7-2/437@, см. «Налоговики возобновили проведение досмотров и опросов»).

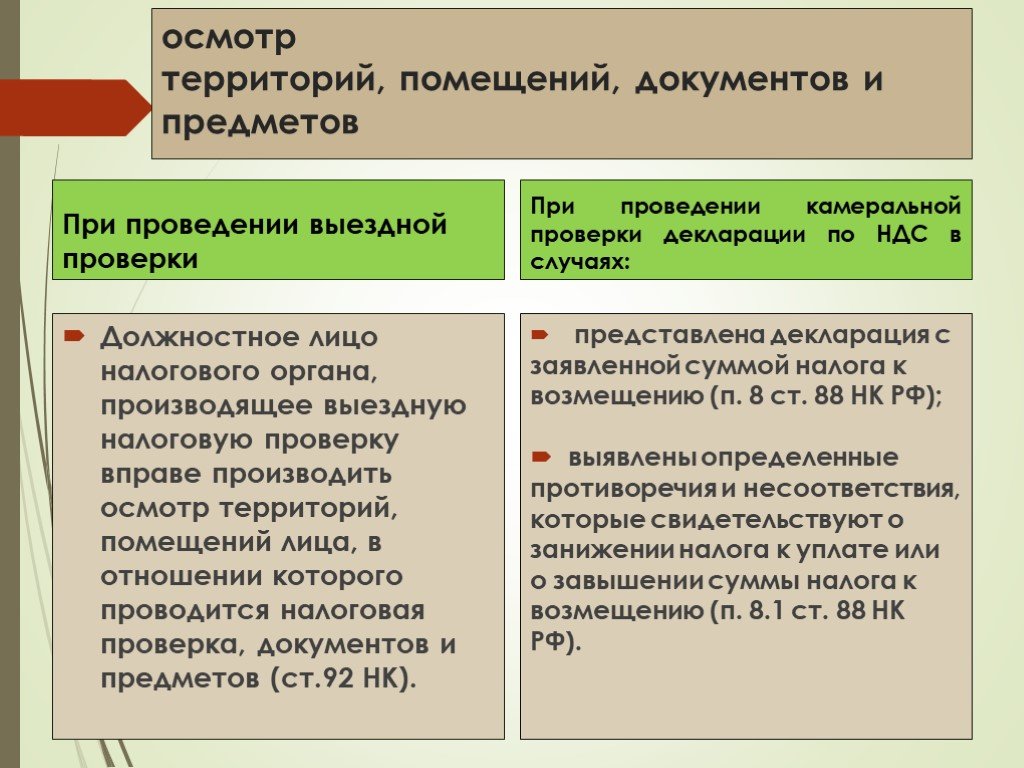

Также при проведении выездной проверки инспекторы вправе осматривать помещения и территорию налогоплательщика, проводить инвентаризацию и выемку оригиналов документов и других предметов (п. 13 ст. 89, ст. 92 и ст. 94 НК РФ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972). По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях (ст. 95 и 96 НК РФ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. 36 НК РФ).

13 ст. 89, ст. 92 и ст. 94 НК РФ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972). По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях (ст. 95 и 96 НК РФ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. 36 НК РФ).

Как подготовиться к выездной налоговой проверке

Заранее подготовиться практически невозможно, поскольку план проведения данных мероприятий в открытых источниках не публикуется. Налогоплательщики узнают о предстоящей ВНП непосредственно от контролеров. (На практике инспекторы направляют или передают решение о назначении проверки вместе с первым требованием о предоставлении документов).

Тем не менее, возможно предпринять некоторые превентивные меры, позволяющие пройти проверку с наименьшими потерями для бизнеса. В частности, правильная номенклатура дел и организация делопроизводства помогут сократить время на поиск и подготовку запрошенных документов. Подробнее об этом см. «Сроки хранения бухгалтерских и кадровых документов в организации в 2022 году: таблица».

Подробнее об этом см. «Сроки хранения бухгалтерских и кадровых документов в организации в 2022 году: таблица».

Также желательно заранее озаботиться вопросами правовой (в т.ч. адвокатской) помощи на случай вызова сотрудников и руководства на допросы. Работники должны быть осведомлены о том, что компания предоставляет услуги защитника. А в его отсутствие они вправе отказаться давать показания на основании статьи 51 Конституции РФ. Либо могут сообщать только ту информацию, которая является общедоступной (размещена на сайте компании, рассылается контрагентам и т.п.).

Нелишним будет взять за правило ежегодно проводить мини-аудит налоговых обязательств с приглашением сторонних специалистов. Свежий взгляд на документы и принятый порядок учета позволит исправить ошибки, избежав доначислений при проверке.

Наконец, целесообразно самостоятельно проводить ту же работу, что выполняет ИФНС, то есть осуществлять риск-анализ собственной деятельности. Это позволит уменьшить вероятность назначения выездной проверки (если удастся устранить подозрительные, по мнению налоговиков, обстоятельства деятельности), либо заранее подготовить аргументы и документы, подтверждающие правильность исчисления и уплаты налогов.

Важно

Оперативно узнавать о событиях, которые могут вызвать подозрение у налоговиков, позволяет сервис «Контроль рисков для бизнеса». Он держит под контролем все факторы риска, связанные с отчетностью, налогами, требованиями и реестрами ФНС. Подробнее см. «Контроль рисков для бизнеса: как избежать блокировки счетов и штрафов за пропущенную отчетность».

Подключить сервис «Контроль рисков для бизнеса»

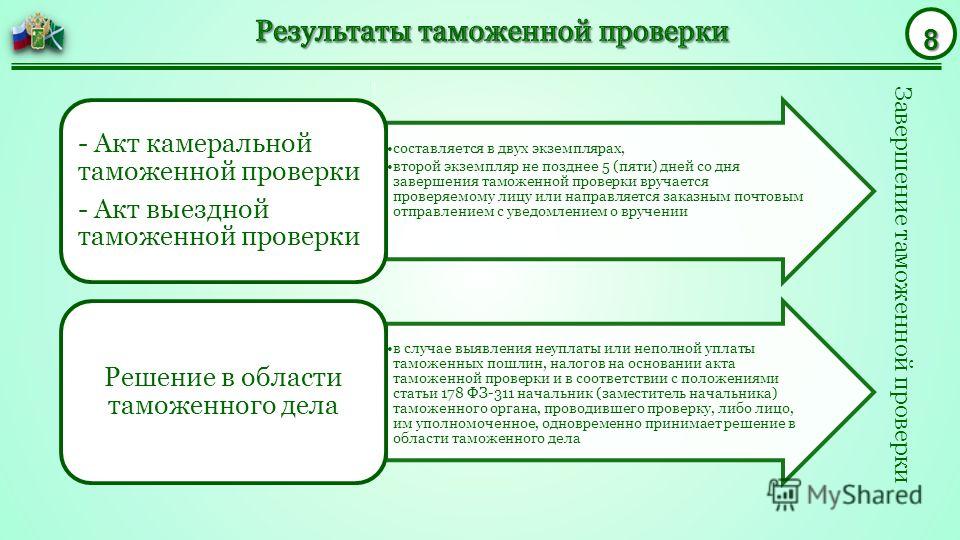

Результаты выездной налоговой проверки

Как уже упоминалось, ВНП завершается в день составления справки, которая вручается налогоплательщику (п. 8 и 15 ст. 89 НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

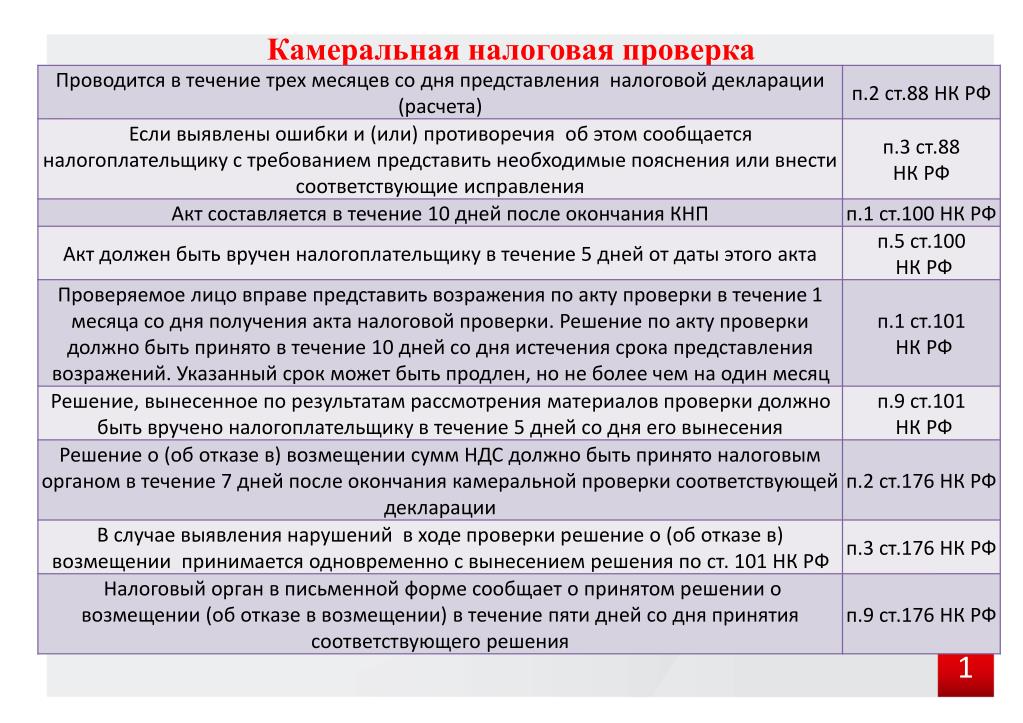

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. 100 НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. 100 НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. 100 НК РФ).

Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. 100 НК РФ).

Внимание

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК РФ).

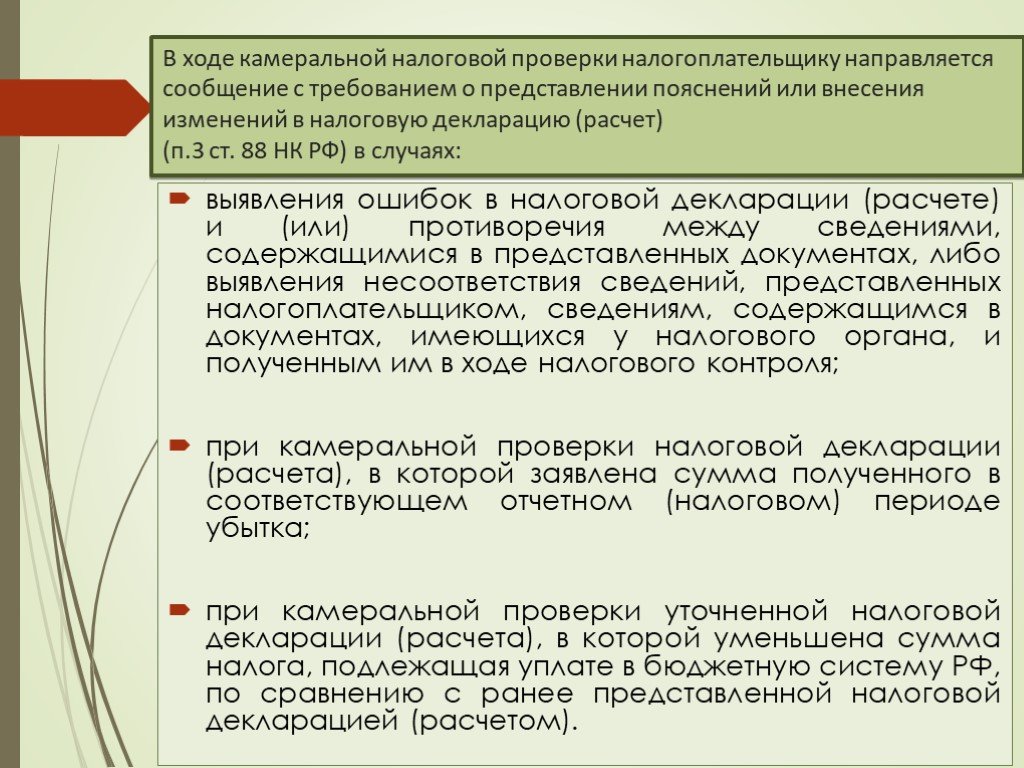

С момента получения акта начинает течь время, отведенное на составление письменных возражений (если таковые имеются). На их подготовку и отправку в ИФНС у налогоплательщика есть ровно один месяц (п. 6 ст. 100 НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

Справка

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

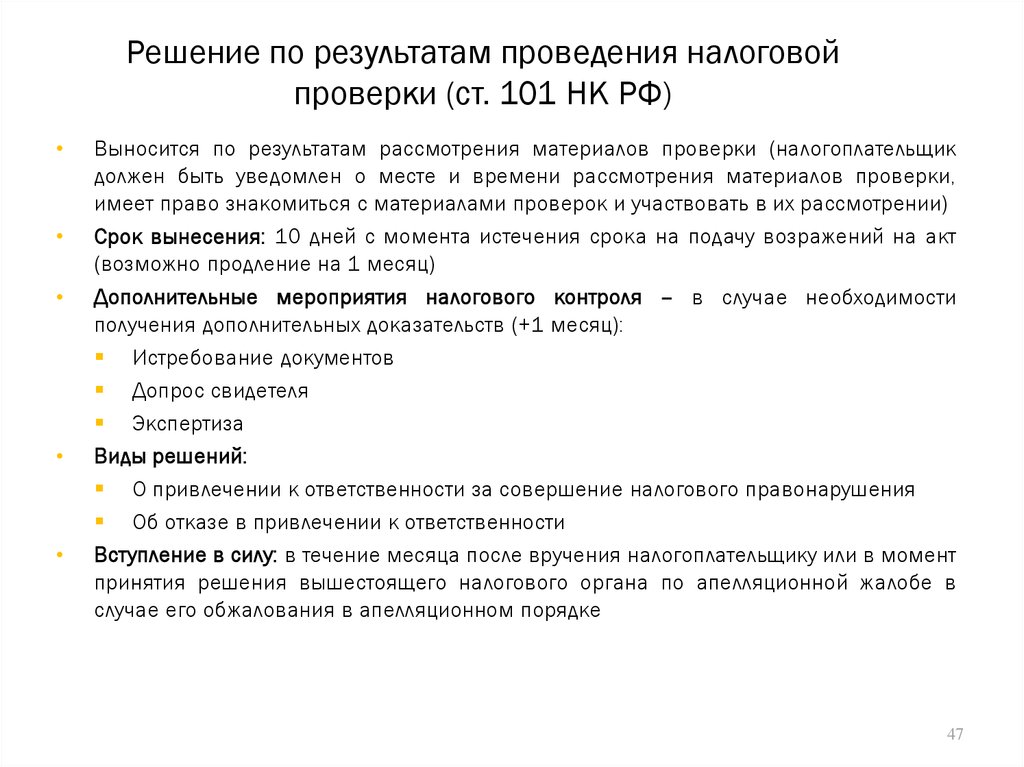

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. 101 НК РФ).

Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. 101 НК РФ).

Рассмотрение материалов — мероприятие открытое, на которое в обязательном порядке должны пригласить руководителя компании или другого представителя налогоплательщика (п. 2 ст. 101 НК РФ). Нарушение этого правила влечет безусловную отмену решения, принятого по результатам ВНП (п. 14 ст. 101 НК РФ). Отметим, что несоблюдение налоговиками процессуальных сроков не признаетс существенным нарушением, влекущим отмену решения по проверке (письмо ФНС от 25.01.21 № СД-4-2/778@, см. «Инспекция нарушила сроки при выездной проверке: можно ли отменить результаты»).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. 101 НК РФ).

А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. 101 НК РФ).

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. 101 НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проводится новое рассмотрение всех материалов в ИФНС.

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

Важно

Налогоплательщик (его представитель) может участвовать в рассмотрении материалов проверки через телекоммуникационные каналы связи или каналы видеоконференцсвязи. Для этого надо представить в инспекцию по ТКС заявление об обеспечении такого участия и копии документов, удостоверяющих личность и подтверждающих полномочия. Если налогоплательщик не направит такое заявление (либо ходатайство об отложении рассмотрения дела), то налоговики смогут рассмотреть материалы проверки без его участия (п. 3 приказа ФНС от 20.03.20 № ЕД-7-2/181@).

Если налогоплательщик не направит такое заявление (либо ходатайство об отложении рассмотрения дела), то налоговики смогут рассмотреть материалы проверки без его участия (п. 3 приказа ФНС от 20.03.20 № ЕД-7-2/181@).

Жалоба на решение по проверке также может быть рассмотрена по каналам видеоконференцсвязи. В настоящее время технические возможности для этого есть в 1 113 налоговых инспекциях и управлениях (см. «Изменился перечень ИФНС, в которых жалобы налогоплательщиков рассматривают по видеосвязи»).

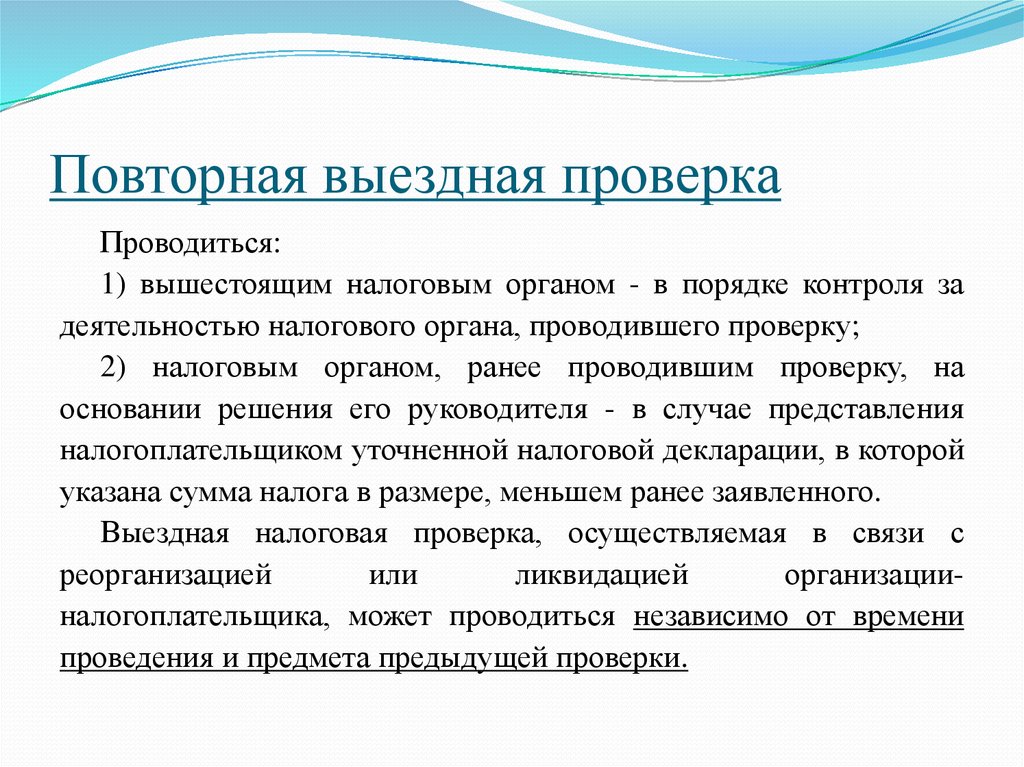

Повторная выездная налоговая проверка

Второй раз проверить те же налоги (страховые взносы) за тот же период, по которому уже проводилась выездная проверка, можно только в трех случаях. Первый — для контроля за работой инспекции, которая осуществляла первую ВНП. Такую повторную ревизию назначает и проводит вышестоящий налоговый орган (УФНС по субъекту РФ или непосредственно ФНС).

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Важно

Вышестоящий налоговый орган не вправе организовать повторную проверку, целью которой является преодоление судебных актов, вынесенных по итогам оспаривания результатов первой проверки (п. 1 постановления Конституционного суда от 17.03.09 № 5-П, п. 2 определения КС от 28.01.10 № 138-О-Р, постановление Президиума ВАС от 03.04.12 № 15129/11). Другими словами, запрещено инициировать повторные проверки для устранения ошибок (как процедурных, так и фактических), которые «выплыли» при судебном рассмотрении спора, возникшего по результатам налоговой проверки.

1 постановления Конституционного суда от 17.03.09 № 5-П, п. 2 определения КС от 28.01.10 № 138-О-Р, постановление Президиума ВАС от 03.04.12 № 15129/11). Другими словами, запрещено инициировать повторные проверки для устранения ошибок (как процедурных, так и фактических), которые «выплыли» при судебном рассмотрении спора, возникшего по результатам налоговой проверки.

Второй случай, когда возможна повторная ВНП — представление «уточненки» за уже проверенные периоды. Но не любой, а только той, в которой уменьшена сумма налога, либо увеличена заявленная к возмещению сумма НДС или акциза, либо увеличена сумма полученного убытка (п. 10 ст. 89 НК РФ). В этом случае проверку осуществляет ИФНС, но рамки мероприятия ограничены только теми данными, из-за которых была подана «уточненка» (письмо ФНС от 26.09.16 № ЕД-4-2/17979, постановление Президиума ВАС от 16.03.10 № 8163/09). При этом проверяемый период может быть и за пределами трех лет, предшествующих году принятия решения о проверке (письмо Минфина от 19. 04.13 № 03-02-07/1/13473).

04.13 № 03-02-07/1/13473).

Наконец, третья ситуация, когда допускается повторная ВНП, — реорганизация или ликвидация компании (п. 11 ст. 89 НК РФ, п. 3.2 письма ФНС от 25.07.13 № АС-4-2/13622).

Подведем итог. Выездная налоговая проверка — мероприятие, способное на некоторое время парализовать деятельность компании или ИП. Избежать этого можно, если понимать, как организуется такая проверка, каковы ее сроки и порядок проведения в 2022 году. Также важно знать, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

В закладкиПоделиться

26 858

Порядок проведения выездных налоговых проверок

Материал подготовлен группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

МЕСТО И СРОКИ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

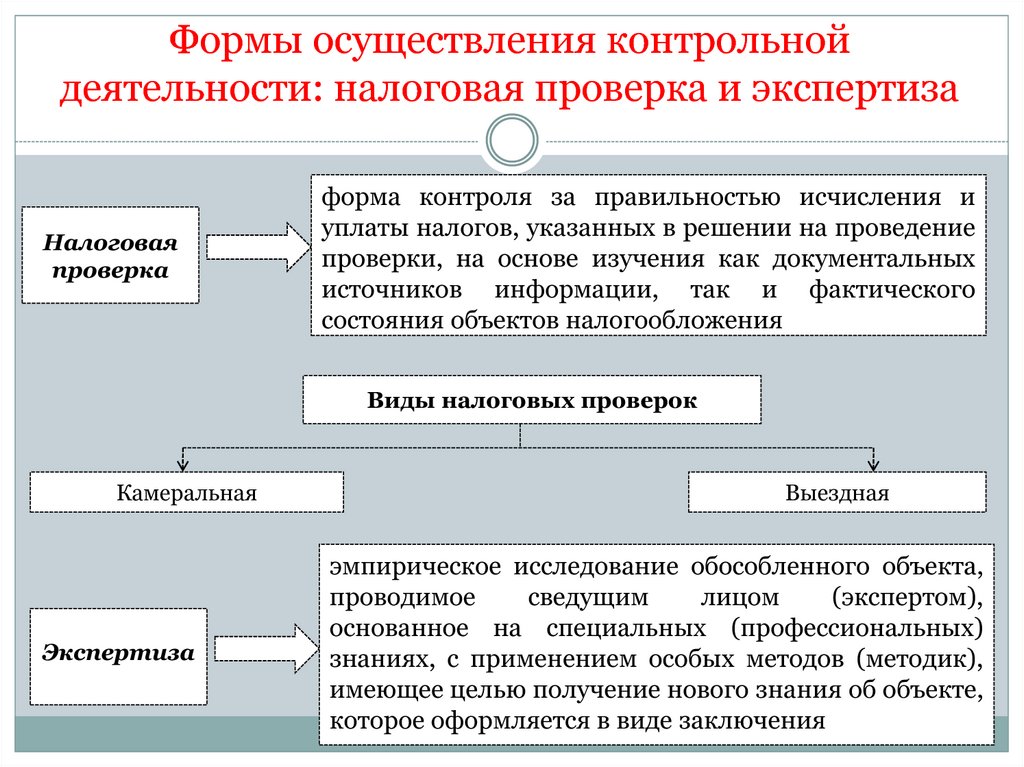

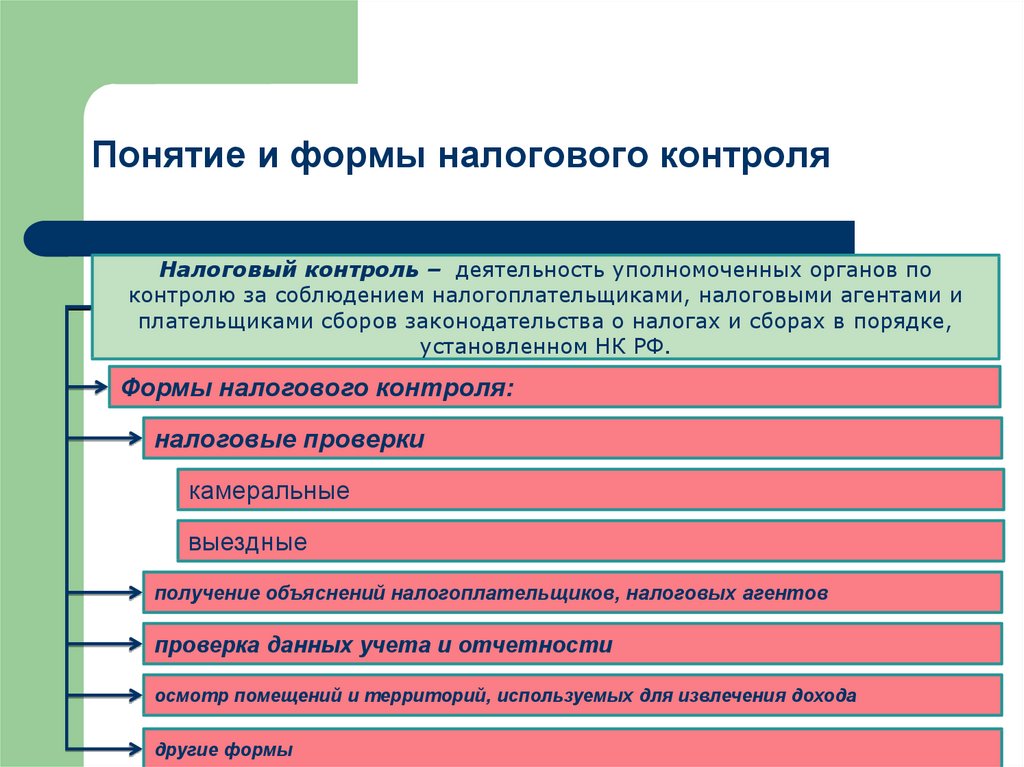

В соответствии со статьей 87 Налогового кодекса Российской Федерации (далее НК РФ) налоговые органы проводят камеральные и выездные налоговые проверки. Выездная налоговая проверка является формой налогового контроля (статья 82 НК РФ). Цель проведения выездных налоговых проверок — контроль за правильностью, полнотой и своевременностью исчисления и уплаты налогов налогоплательщиком. В ходе выездной налоговой проверки проводится анализ бухгалтерской документации налогоплательщика, а также фактическое состояние объектов налогообложения.

Выездная налоговая проверка является формой налогового контроля (статья 82 НК РФ). Цель проведения выездных налоговых проверок — контроль за правильностью, полнотой и своевременностью исчисления и уплаты налогов налогоплательщиком. В ходе выездной налоговой проверки проводится анализ бухгалтерской документации налогоплательщика, а также фактическое состояние объектов налогообложения.

В НК РФ место проведения выездной проверки не указано. Из смысла статей 87, 88, 89 НК РФ вытекает, что выездная налоговая проверка проводится на территории налогоплательщика. На практике возникают ситуации, когда выездная налоговая проверка не может быть проведена на территории налогоплательщика. В таком случае налоговая проверка проводится в помещении налогового органа, но по правилам выездной налоговой проверки.

Представляется, что место проведения выездной налоговой проверки должно быть закреплено в НК РФ.

Выездная налоговая проверка не может продолжаться более двух месяцев. Согласно пункту 1. 10.2 Инструкции о порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах, утвержденной Приказом Министерства Российской Федерации по налогам и сборам от 10 апреля 2000 года №АП-3-16/138 «Об утверждении Инструкции Министерства Российской Федерации по налогам и сборам от 10 апреля 2000 года №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах», датой начала проверки считается дата предъявления руководителю проверяемой организации решения вышестоящего налогового органа о проведении выездной (повторной) налоговой проверки. Датой окончания проверки является дата составления проверяющими справки о проведенной проверке.

10.2 Инструкции о порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах, утвержденной Приказом Министерства Российской Федерации по налогам и сборам от 10 апреля 2000 года №АП-3-16/138 «Об утверждении Инструкции Министерства Российской Федерации по налогам и сборам от 10 апреля 2000 года №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах», датой начала проверки считается дата предъявления руководителю проверяемой организации решения вышестоящего налогового органа о проведении выездной (повторной) налоговой проверки. Датой окончания проверки является дата составления проверяющими справки о проведенной проверке.

В исключительных случаях вышестоящий налоговый орган может продлить проверку до трех месяцев.

Данное ограничение установлено в связи со спецификой выездной налоговой проверки, которая состоит в присутствии на территории налогоплательщика сотрудников налогового органа, а также в объеме представляемых бухгалтерских и налоговых документов.

В соответствии с Письмом МНС Российской Федерации от 29 апреля 2004 года №06-4-03/640 «О порядке представления управлениями МНС России по субъектам Российской Федерации и межрегиональными инспекциями МНС России по крупнейшим налогоплательщикам запросов на продление сроков проведения выездных налоговых проверок» основанием для продления срока проведения выездной налоговой проверки могут являться:

- проведение проверок крупнейших и основных налогоплательщиков;

- получение в ходе проведения проверки информации от правоохранительных и контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика нарушений налогового законодательства и требующей дополнительной проверки;

- наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и тому подобное) на территории, где проводится проверка;

- иные исключительные обстоятельства.

При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Проведение выездной налоговой проверки филиала (представительства) и иного обособленного подразделения не может быть начато ранее начала проведения проверки головной организации (Письмо МНС Российской Федерации от 7 мая 2001 года №АС-6-16/369@ «О направлении Методических указаний по проведению комплексных выездных налоговых проверок налогоплательщиков — организации (налоговых агентов, плательщиков сборов), в состав которых входят филиалы (представительства) и иные обособленные подразделения»).

Проведение выездной налоговой проверки филиала (представительства) и иного обособленного подразделения не может быть начато ранее начала проведения проверки головной организации (Письмо МНС Российской Федерации от 7 мая 2001 года №АС-6-16/369@ «О направлении Методических указаний по проведению комплексных выездных налоговых проверок налогоплательщиков — организации (налоговых агентов, плательщиков сборов), в состав которых входят филиалы (представительства) и иные обособленные подразделения»).

Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора).

Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не засчитываются периоды между вручением налогоплательщику (налоговому агенту) требования о представлении документов в соответствии со статьей 93 НК РФ и представлением им запрашиваемых при проведении проверки документов. Указанной статьей установлен пятидневный срок для выдачи требуемых налоговым органом документов.

Указанной статьей установлен пятидневный срок для выдачи требуемых налоговым органом документов.

В случае, если должностное лицо налогового органа, проводящее выездную налоговую проверку, не присутствует на территории налогоплательщика по собственной инициативе, данный период засчитывается в установленный законодательством о налогах и сборах двухмесячный срок.

На практике возник вопрос, как быть, если налоговый орган затягивает выездную проверку, каков общий срок налоговой проверки. Ответ на данные вопросы можно найти в Письме Минфина Российской Федерации от 4 октября 2002 года №04-01-10/4-100:

«выездная налоговая проверка проводится не чаще одного раза в год и не может продолжаться более двух месяцев. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной проверки до трех месяцев. Налоговый орган не вправе проводить в течение одного календарного года две и более выездных налоговых проверок по одним и тем же налогам за один и тот же период. В связи с этим полагаем, что налоговый орган вправе проводить выездные налоговые проверки по разным налогам в течение одного календарного года.»

В связи с этим полагаем, что налоговый орган вправе проводить выездные налоговые проверки по разным налогам в течение одного календарного года.»

НК РФ не предусмотрено возможности приостановления выездных налоговых проверок. Однако, судебная практика признает возможность приостановления выездной налоговой проверки (например, при чрезвычайном происшествии на территории налогоплательщика, при проведении встречной налоговой проверки). Во время приостановки выездной проверки сотрудники налогового органа не имеют права находиться на территории налогоплательщика.

О приостановлении выездной налоговой проверки налоговый орган выносит решение с указанием периода, на который приостанавливается проверка. В акте выездной налоговой проверки отмечается дата приостановления проверки и дата возобновления, а также номер решения о приостановлении проверки, вынесенного налоговым органом.

Как было сказано выше, в Государственную Думу Российской Федерации Распоряжением Правительства Российской Федерации от 1 июня 2005 года №705-р «О проекте Федерального закона «О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» года внесен законопроект о внесении изменений в часть первую НК РФ, в том числе и в главу 14 «Налоговый контроль». Указанным законопроектом предлагается внести изменения в статью 89 НК РФ и исключить из нее положение об определении срока проведения выездной проверки, исходя из времени фактического пребывания сотрудников налогового органа на территории налогоплательщика.

Указанным законопроектом предлагается внести изменения в статью 89 НК РФ и исключить из нее положение об определении срока проведения выездной проверки, исходя из времени фактического пребывания сотрудников налогового органа на территории налогоплательщика.

Предлагается установить трехмесячный срок выездной проверки для налогоплательщиков, имеющих обособленные представительства.

Продолжительность выездной проверки, согласно законопроекту, может быть увеличена до двух месяцев при проведении встречной проверки и экспертизы.

Законопроектом предлагается легализовать проведение выездной налоговой проверки в помещении налогового органа.

УСЛОВИЯ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

НК РФ содержит ряд условий проведения выездной налоговой проверки.

Во-первых, выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам.

Во-вторых, налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период.

Из данного правила сделано исключение. Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, плательщика сбора — организации может проводиться независимо от времени проведения предыдущей проверки. При реорганизации обязанность по уплате налогов возлагается на правопреемников организации. Выездная налоговая проверка является обязательным элементом процедуры ликвидации юридического лица.

Кроме того, выездная проверка, проводимая вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, также может проводиться независимо от времени проведения предыдущей проверки. Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа проводится вышестоящим налоговым органом на основании мотивированного постановления этого органа с соблюдением требований статей 87, 89 НК РФ.

Следует отметить, что при применении данной нормы следует учитывать, что в силу пункта 1 статьи 36 НК РФ по запросу налоговых органов, органы ФСЭНП полномочны производить проверки в соответствии с законодательством Российской Федерации.

Такие проверки, включающие и проверку документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих полученные налогоплательщиком доходы и произведенные им расходы, органы ФСЭНП вправе проводить в целях, по основаниям и в порядке, установленном законодательством об оперативно — розыскной деятельности и уголовно — процессуальным законодательством.

По указанным выше причинам проверки, проводимые органами ФСЭНП, не могут учитываться при решении вопросов повторности налоговых проверок, проводимых налоговыми органами в целях и в порядке, предусмотренном НК РФ. К такому выводу пришел Пленум ВАС Российской Федерации в пункте 28 Постановления от 28 февраля 2001 года №5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации».

Проверки в течение календарного года по разным налогам либо за разные периоды деятельности налогоплательщика не являются повторными.

В-третьих, налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки. Указанный срок обусловлен давностью привлечения налогоплательщика к налоговой ответственности за налоговое правонарушение, которая составляет три года.

Указанный срок обусловлен давностью привлечения налогоплательщика к налоговой ответственности за налоговое правонарушение, которая составляет три года.

В связи с неточностью формулировки пункта 1 статьи 87 НК РФ на практике возник вопрос, могут ли налоговые органы проверять деятельность организации за текущий период, ведь в законе сказано, что проверяются только три года «непосредственно предшествовавшие году проведения проверки».

Многие специалисты налогового права склоняются к тому, что при проведении выездной налоговой проверки текущий год не может быть предметом проверки. По некоторым налогам налоговым периодом является календарный год (налог на прибыль, налог на доходы физических лиц), в связи с этим проверка полноты, правильности и своевременности исчисления и уплаты налога не представляется возможной.

Однако Пленум ВАС Российской Федерации в Постановлении от 28 февраля 2001 года №5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» разъяснил, что при толковании статьи 87 НК РФ судам необходимо исходить из того, что она имеет своей целью установить давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверок налоговых периодов текущего календарного года.

Таким образом, Пленум ВАС Российской Федерации разрешил проведение выездных налоговых проверок и за текущий период.]

Налогоплательщикам следует помнить, что дата вынесения решения о проведении выездной налоговой проверки и дата фактического начала могут не совпадать. Данное обстоятельство имеет значение в случаях, когда выездная налоговая проверка назначается в конце года, а фактически начинается в следующем. У налогоплательщиков возникает вопрос, за какой период в таком случае может проводиться проверка.

Президиум ВАС Российской Федерации в Постановлении от 7 октября 2003 года №2203/03 пояснил, что трехлетний срок деятельности налогоплательщика, подвергаемого выездной проверке, должен исчисляться от года проведения проверки, а не от года принятия решения о ее проведении.

Пример.

Налоговым органом 31 декабря 2004 года вынесено решение о проведении у налогоплательщика выездной налоговой проверки.

Фактически сотрудники налогового органа приступили к проверке 8 января 2005 года.

Таким образом, период деятельности налогоплательщика который может быть подвергнут проверке составляет: 2004, 2003, 2002 года.

Окончание примера.

Открытым остается вопрос о том, за какой период налоговые органы могут проверить деятельность налогоплательщика, если проверка началась в конце одного года, а закончилась уже в следующем. Законодательно данный вопрос не урегулирован, судебная практика противоречива. Одни суды полагают, что необходимо исходить из даты начала проверочных действий, то есть с момента предъявления решения о проверке налогоплательщику. Другие руководствуются датой составления акта выездной проверки, третьи исходят из того, когда проводилась большая часть проверочных действий.

Более подробно вопросами, касающимися налоговых проверок, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Налоговые проверки».

Процесс аудита

Основная задача аудитора (или ревизора, нанятого по контракту) состоит в том, чтобы определить, правильно ли предприятия собирают, сообщают и уплачивают государственные налоги. Они стремятся выявить как недоплаченные, так и переплаченные налоги, поскольку налогоплательщики иногда платят налоги по статьям, которые могут быть освобождены от налогообложения.

Они стремятся выявить как недоплаченные, так и переплаченные налоги, поскольку налогоплательщики иногда платят налоги по статьям, которые могут быть освобождены от налогообложения.

Задача подразделения — максимально эффективно проводить эти проверки с наименьшими неудобствами для налогоплательщиков. Хотя аудит является инструментом для обеспечения соблюдения налогового законодательства, он также может быть образовательным. Во время аудита аудиторы могут помочь предприятиям выявить и исправить проблемы в бухгалтерском учете, чтобы избежать дополнительных налоговых обязательств в будущем.

Аудиты проводятся для:

- обеспечения единообразного применения налогового законодательства штата Техас;

- предотвратить уклонение от уплаты налогов;

- содействовать добровольному соблюдению; и

- обучают налогоплательщиков.

Методы выбора предприятия или физического лица для аудита различаются. Вот несколько примеров того, как определяются потенциальные кандидаты на проведение аудита:

- Счета Priority One — крупнейшие налогоплательщики штата с точки зрения налога с продаж, о которых сообщается

- Предыдущие продуктивные отчеты — ранее проверенные налогоплательщики, чьи проверки выявили причитающийся налог в размере 25 000 долларов США или более

- Произвольный компьютерный отбор по конкретной отрасли

- Программы обмена информацией с другими государственными органами и правительствами штатов

- Анализ информации налоговой декларации

- Деловые издания, периодические издания, журналы и справочники

- Заявки, представленные нашему агентству от общественности

Налогоплательщики должны хранить все записи не менее четырех лет. Офис финансового контролера может проводить проверки на срок более четырех лет, если бизнес не был разрешен, но должен был быть разрешен, или если было обнаружено мошенничество.

Офис финансового контролера может проводить проверки на срок более четырех лет, если бизнес не был разрешен, но должен был быть разрешен, или если было обнаружено мошенничество.

По закону информация о том, кто проверяется Контролером, является общедоступной и, следовательно, подлежит запросам об открытом доступе. Поэтому адвокаты или консультанты могут запрашивать у налогоплательщиков эту информацию. Профессиональное представительство не требуется от налогоплательщиков в связи с проверкой со стороны Счетной палаты. Это исключительно деловое решение, принимаемое по усмотрению налогоплательщиков.

Двенадцать шагов аудита

Процесс аудита делится на следующие наборы действий:

Уведомление об аудите Аудитор уведомляет налогоплательщика по почте о выборе и запрашивает заполненную Форму 00-750, Анкета аудита (PDF). Аудитор назначает вступительную конференцию после получения заполненной анкеты. Если анкета не возвращается вовремя, вторая анкета высылается по почте, и аудитор может заключить договор по телефону; ответственность может быть понесена, если нет контакта.

Аудитор знакомится с отчетом налогоплательщика, изучая историю отчетности и любые предыдущие проверки, которые могли быть проведены в отношении бизнеса. Могут быть установлены предварительные цели плана аудита.

Контактное лицо налогоплательщикаВо время первоначального разговора аудитор обсуждает бизнес и операции налогоплательщика и определяет необходимую документацию. Аудитор назначает встречу для начала аудита и перечисляет записи, которые могут потребоваться.

Документация

Аудиторы по закону могут проверять бухгалтерские книги и записи налогоплательщика, чтобы определить точность уплаченных налогов.

Налогоплательщики должны предоставить все необходимые записи, включая, помимо прочего, следующие документы:

- Счета-фактуры вместе с любыми текущими сертификатами перепродажи и освобождения от ответственности

- Счета-фактуры на покупку, счета-фактуры основных средств и графики амортизации

- Главные бухгалтерские книги, прочие бухгалтерские книги и вспомогательные журналы

- Планы счетов и финансовые отчеты, отражающие прибыли и убытки

- Информация о федеральном подоходном налоге

- Банковские выписки

- Рабочие документы и данные бухгалтерского учета, используемые для подготовки налоговой отчетности

- Электронные данные, если таковые имеются

- Документация, подтверждающая переплату налога

- Документация, подтверждающая получение кредита по возврату

Аудитор проводит официальное обсуждение с налогоплательщиком для разработки рентабельного плана аудита.

В ходе выездной проверки аудитор информирует налогоплательщика о проводимой работе. Сделки проверяются либо целиком, либо выборочно. Если выборка выполнена, аудитор уведомляет налогоплательщика и объясняет, как прогнозируются ошибки.

По завершении полевой работы аудитор предоставляет налогоплательщику графики, определяющие потенциальную переплату и/или недоплату налога. Налогоплательщику предоставляется разумное количество времени для получения дополнительной информации для оспаривания любых предлагаемых плановых корректировок.

Аудиты должны быть завершены, а возмещения (если таковые имеются) должны быть произведены своевременно.

Дополнительную информацию можно найти в брошюре «Уведомление о плановой проверке» (PDF) .

Exit Conference После того, как вся документация предоставлена, аудитор информирует налогоплательщика о любых налоговых доначислениях вместе с рекомендациями по освобождению от штрафов и процентами, подлежащими начислению.

Налогоплательщик может потребовать проведения конференции по сверке и/или независимой конференции по обзору аудита для обсуждения любых разногласий.

Конференция по примирениюРуководитель аудита и/или руководитель встречается с аудитором и налогоплательщиком для решения нерешенных вопросов, поднятых по результатам аудита.

Конференция по независимому аудиту (IAR)Третья сторона также может встретиться с аудитором и налогоплательщиком, чтобы попытаться решить спорные вопросы после конференции по примирению.

Завершение (письменные заключения)После определения результатов конференции по сверке и/или конференции по ОВА аудитор дорабатывает графики аудита, чтобы представить результаты налогоплательщику.

Обзор Проверка проверяется руководителем аудитора и региональным процессинговым центром, после чего уведомление о результатах направляется налогоплательщику по почте.

Налогоплательщик может оспорить результаты аудита, как указано в публикации Контролера Оспаривание несогласованных аудитов, проверок и возмещений (PDF) . Чтобы оспорить оценку без оплаты, необходимо получить отправленное по почте Заявление об основаниях с изложением оспариваемых/оспариваемых пунктов до крайнего срока, указанного в Аудиторском уведомлении.

Обратите внимание на то, когда заявление будет считаться своевременно поданным:

- запрос на проведение слушания, отправленный по почте, считается своевременным, если он отправлен с отметкой о дате, проставленной почтовым отделением агентства, не позднее даты истечения срока действия уведомления.

- запрос на проведение слушания, поданный лично, считается своевременным, если он получен сотрудниками агентства не позднее даты истечения срока действия уведомления.

- запрос на проведение слушания, поданный в электронном виде, считается своевременным, если он получен не позднее даты истечения срока действия в любое время в течение 24-часового периода с 00:00 до 11:59.

вечера. Дата получения определяется штампом времени и даты, записанным на электронной передаче системой агентства.

вечера. Дата получения определяется штампом времени и даты, записанным на электронной передаче системой агентства.

В случае изменения результатов проверки в процессе переопределения и согласия налогоплательщика с изменениями формируется внутренняя поправка. Если налогоплательщик не согласен, процесс переходит к этапу слушаний.

Аудиторские слушания

Если налогоплательщики не согласны с выводами проверки, они могут обратиться за помощью в ходе официальных слушаний. Информация об этом процессе объясняется в документе «Оспаривание несогласованных аудитов, проверок и отказов в возмещении» (PDF).

Ссылки аудита

- Обзор

- Введение

- Понимание процесса аудита

- Альтернативы аудиту

- Программа управляемого аудита

- Возврат

- Другие процессы/программы

- Руководства по аудиту

Как проводить бизнес-аудит

- Математические ошибки, выбросы и сомнительные категории расходов являются распространенными причинами налоговых проверок малого и среднего бизнеса.

- Налоговое управление США проводит два типа проверок, в зависимости от серьезности проблемы: заочные проверки и выездные проверки.

- Аудиты следует проводить осторожно и уважительно, с участием специалиста по налогам.

- Эта статья предназначена для владельцев малого бизнеса, которым необходимо знать все о проверках IRS, в том числе о том, как их предотвратить и что делать, если ваш бизнес получил уведомление о проверке.

Аудиты IRS находятся в упадке, уменьшая ваши шансы пройти аудит. Однако даже если вы его получите, это не сделает вас мошенником автоматически.

«Хотя шансы на проведение аудита невелики, в наши дни большинство налоговых проверок затрагивают малый и средний бизнес, — сказал Джеффри Биб, бухгалтер по бухгалтерскому учету в Your Money’s Best Friend.

Каким бы напряженным и утомительным ни казался аудит малого бизнеса, не стоит паниковать, если он вам предстоит. Вы должны относиться к этому серьезно, но аудиты часто имеют дело с простыми данными или ошибками в отчетах, которые, как подозревает IRS, могли произойти, сказал Фрэнк Пол, акционер и бывший юрист юридической фирмы Gunster. Он напоминает владельцам бизнеса, что не все налоговые проверки заканчиваются плачевно для налогоплательщиков.

Он напоминает владельцам бизнеса, что не все налоговые проверки заканчиваются плачевно для налогоплательщиков.

Что такое налоговая проверка предприятия?

Аудит IRS — это проверка финансовой информации физического лица или организации, чтобы убедиться, что это лицо или организация отчитываются обо всех своих счетах в соответствии с налоговым законодательством США.

Аудиты IRS проводятся, когда IRS выявляет ошибки в налоговой декларации, как правило, в той, которая была подана в течение последних трех лет. IRS может отметить налоговую декларацию по разным причинам, но наиболее распространенные причины, по которым вас могут подвергнуть проверке, включают следующие сценарии:

- Заявление об убытках в течение нескольких лет

- Сообщение о неожиданных высоких уровнях дохода

- Несколько существенных вычетов

Основные выводы: Налоговая проверка может быть проведена, когда IRS обнаруживает ошибку в налоговой декларации, обычно одну которые были поданы в течение последних трех лет.

Аудит малого бизнеса

В то время как публичные компании подчиняются строгим стандартам аудита – Комиссия по ценным бумагам и биржам (SEC) требует, чтобы сторонние аудиторы проверяли их финансовую отчетность – большинство малых предприятий подают свои собственные налоговые декларации как компании, включенные в Список C , или индивидуальное предпринимательство.

Это означает усиление надзора со стороны: Налоговой службы.

«Налоговое управление также смотрит на малые предприятия, которые подают заявку по Приложению C, гораздо более внимательно, чем если бы эти предприятия подали свои налоговые декларации в качестве корпорации или партнерства типа S», — сказал Питер Греко, основатель бухгалтерской фирмы CSI Group. По его словам, его главная забота заключается в том, чтобы малые предприятия не скрывали продажи и не преувеличивали расходы.

Ключевой вывод: IRS тщательно проверяет налоговые декларации малых предприятий, особенно индивидуальных предпринимателей.

Настораживающие флажки аудитора

Один из верных способов привлечь аудиторскую проверку — это заявление о сомнительных расходах, особенно если вы сообщаете об убытках.

«Налоговая служба рассматривает это как очень высокую вероятность того, что расходы будут больше, чем это оправдано, и, следовательно, у них будет меньше налоговых обязательств», — сказал Майк Сэвидж, генеральный директор 1-800Accountant.

Расходы, оканчивающиеся на ноль (то есть округленные в большую или меньшую сторону), убытки в предыдущие годы или один чрезвычайно высокий расход по сравнению с доходом — другие распространенные тревожные сигналы, сказал Сэвидж. Однако часто аудит является просто результатом грубой ошибки.

«Самая распространенная ошибка, из-за которой бизнес подвергается аудиту, — это когда общий объем продаж меньше, чем общее количество форм 1099 [записей о платежах], поданных для бизнеса», — сказал Биб.

Также распространены математические ошибки, которые приводят к весьма необычным результатам, таким как добавление лишней цифры к расходам, добавил он.

Аудит малого бизнеса может даже быть результатом статистической формулы. IRS использует компьютерные программы для проверки доходности, выпадающей из нормы. Если ваша налоговая декларация отличается от нормы для малого бизнеса, вы, скорее всего, подвергнетесь проверке.

Ключевой вывод: Хотя вычитание коммерческих расходов из налоговой декларации является законным методом экономии денег, заявление о многочисленных крупных расходах может стать поводом для проверки.

Виды бизнес-аудита

У Налогового управления США есть несколько способов проверки налоговых деклараций, в зависимости от серьезности бизнес-аудита. Однако существует два основных типа проверок IRS: заочные и выездные проверки. Вот различия между ними.

Заочные проверки

Корреспондентский аудит является наиболее распространенным типом аудита IRS и обычно считается более простым в управлении, чем выездной аудит. Корреспондентский аудит проводится, когда IRS выявляет возможные ошибки в вашей налоговой декларации и отправляет вам письмо с подробным описанием каждой ошибки. Эти проверки можно исправить или объяснить, отправив дополнительную документацию IRS.

Эти проверки можно исправить или объяснить, отправив дополнительную документацию IRS.

«Проще всего иметь дело с заочными проверками, когда IRS ищет ограниченную информацию или разъяснения по конкретной области налоговой декларации», — сказал Греко.

Выездные проверки

Самый тщательный вид проверки IRS — это выездная проверка, когда аудитор IRS лично посещает ваше предприятие. В этом случае ревизор просмотрит ваши финансовые записи и сравнит их с вашей налоговой декларацией, чтобы убедиться, что записи совпадают.

«К этим типам аудита следует относиться с осторожностью, потому что можно непреднамеренно предоставить IRS информацию, которая может повредить результатам аудита», — сказал Греко.

Greco рекомендует проводить выездные проверки в офисе вашего CPA, чтобы они могли выступать в качестве буфера.

«CPA также будет знать, какую информацию следует раскрывать, а какую — нет», — сказал он.

Основные выводы: Из двух типов налоговых проверок IRS заочная проверка обычно является более простым процессом, чем выездная проверка.

Как провести аудит ваших налоговых деклараций

Если вы получили уведомление о проверке, вот что нужно сделать, чтобы процесс прошел как можно более гладко и свел к минимуму любое негативное влияние на ваш бизнес.

1. Внимательно прочтите аудиторское письмо.

Немедленно откройте письмо и убедитесь, что понимаете, какая информация требуется от вас IRS, сказал Поль. Если у вас нет назначенного финансового консультанта, наймите бухгалтера или налогового юриста, чтобы вместе с вами изучить аудиторское письмо и выявить проблемы, отмеченные IRS.

Поль также предупреждает не затягивать с действиями и не игнорировать письмо. «Налоговая служба никуда не денется, и несвоевременные действия могут только вызвать у аудитора подозрения или враждебность».

Если вас проверяют, вы получите письмо обычной почтой в целях безопасности. По словам Пола, мошенники часто маскируются под IRS, отправляя электронные письма или оставляя телефонные сообщения в попытке получить ваши личные данные, но настоящая IRS не общается с налогоплательщиками таким образом.

2. Организуйте свои записи.

Прежде чем вы и ваш специалист по налогам ответите в IRS или встретитесь с аудитором, найдите время, чтобы откопать и систематизировать все свои бухгалтерские записи за прошлый налоговый год, — сказала Кимберли Фосс, основатель и президент Empyrion Wealth Management и автор. Богатых по замыслу. По ее словам, это включает в себя квитанции и счета-фактуры о доходах и расходах, банковские выписки и аннулированные чеки, бухгалтерские книги и бухгалтерские книги, бумажные копии данных налоговой отчетности, а также договоры аренды или права собственности на коммерческую недвижимость. Если IRS запросил определенные документы для проверки, убедитесь, что они у вас также есть.

3. Ответьте на вопросы одитора (и больше ничего не говорите).

Когда вы сядете с аудитором, они зададут вам множество вопросов об информации в вашей налоговой декларации. Пол не рекомендует добровольно предоставлять какую-либо информацию или бухгалтерские записи, которые вы не обязаны предоставлять, включая налоговые декларации за предыдущие годы.

«Просто ответьте запрошенной информацией», — сказал он. «Предоставление ненужной или незапрошенной информации может привести к большему количеству вопросов… и дополнительных проблем».

«Отвечайте на вопросы прямо, но не придумывайте оправданий», — добавил Фосс.

4. Привлекайте к работе своего специалиста по налогам.

Работа с IRS может вызвать стресс, и если вы беспокоитесь о том, что вы можете сказать, будет разумно позволить вашему налоговому специалисту поговорить за вас.

Сэнди Гольке, дипломированный бухгалтер по международному управленческому учету и директор компании Rehmann, предоставляющей финансовые услуги, рекомендует предоставить IRS подписанную доверенность, которая позволяет IRS иметь дело непосредственно с вашим специалистом по налогам. Это выводит вас из петли и вводит их, сказала она.

Поль согласился и сказал, что даже если у вашего налогового специалиста нет доверенности, он все равно должен присутствовать при встрече с аудитором IRS. Он также советует владельцам бизнеса не занимать оборонительную или враждебную позицию во время интервью.

Он также советует владельцам бизнеса не занимать оборонительную или враждебную позицию во время интервью.

«Аудитор… не может и не простит никаких налоговых задолженностей или ошибок, и любое ваше признание может быть использовано против вас», — сказал Поль. «Принятие антагонистической позиции рискует оттолкнуть одитора, [что] будет не в ваших интересах».

Ключевой вывод: Если вы получили письмо, информирующее вас о том, что IRS проверяет ваш бизнес, лучше всего обратиться за помощью к специалисту по налогам.

Предотвращение будущих проверок бизнеса

Гольке напоминает владельцам бизнеса, что проверки, как правило, случайны, и нет надежного способа их предотвратить. Тем не менее, IRS выбирает некоторые компании из-за определенных «тревожных» расходов — либо сумм, либо типов, — которые необычны и требуют повторного рассмотрения, сказала она.

Foss рекомендует отслеживать ваши банковские переводы и другую финансовую отчетность помимо ваших квитанций, и все, что не может быть объяснено в стандартной форме IRS, должно быть объяснено на бумаге.

Транскрибация аудио в текст: Конвертируйте Аудио в Текст — Автоматическое транскрибирование

Конвертируйте Аудио в Текст — Автоматическое транскрибирование

Преобразуйте речь в текст. Автоматическое транскрибирование онлайн за несколько нажатий.

Транскрибировать АудиоТранскрибируйте речь в текст за несколько нажатий

Нужно быстро транскрибировать аудиофайл? Ручное транскрибирование аудио может занять часы или даже дни. Представьте печатание слова за словом записи, песни или интервью.Это может быть действительно болезненным процессом! Теперь вы можете использовать онлайн программу автоматического транскрибирования аудио, которая преобразует аудиофайлы за вас. Все, что вам нужно сделать — это загрузить аудио или видео, нажать “Субтитры/Транскрипция”, и VEED транскрибирует речь в текст. VEED поддерживает MP3, WAV и другие популярные аудиоформаты. Редактируйте или внесите незначительные правки , если необходимо. После вы можете скачать TXT файл для любых целей. Вы можете скачать в TXT, VTT, или SRT формате. Не обязательно использовать Word Document или Google Docs для транскрибирования. Это очень легко и быстро!

Как транскрибировать аудио в текст

Загрузите аудиофайл

Нажмите ‘Транскрибировать аудио’ и выберите аудиофайл с вашей папки. Вы можете перетащить свой файл в поле.

Транскрибируйте аудио

В левом меню нажмите на ‘Субтитры’, после выберите ‘Авто транскрибирование’. Выберите предпочитаемый язык и нажмите ‘Начать’. VEED автоматически транскрибирует аудио. Внесите изменения в транскрипт по желанию.

Скачайте скрипт

Не покидая страницу “Субтитры”, нажмите на ‘Функции’ и на значок скачивания под ‘Скачать субтитры’. Убедитесь что вы выбрали необходимый формат. Вы можете скачать TXT, VTT или SRT файл.

Как ‘транскрибировать аудио в текст’

Скачайте ваш транскрибированный файл за несколько нажатий

Это займет всего несколько нажатий в VEED для транскрибирования вашего аудио, после чего вы можете скачать преобразованный файл. После загрузки вашего аудио, перейдите в инструмент “Субтитры” и нажмите “Авто транскрибирование”. Возможно, вам нужно внести минимальные правки в транскрипт. Некоторые слова могут быть точными не на 100%, но это все же быстрее и легче в сравнении с ручным вводом. Когда вы будете довольны транскрибированием, вы можете скачать TXT, VTT, или SRT файл за одно нажатие!

Возможно, вам нужно внести минимальные правки в транскрипт. Некоторые слова могут быть точными не на 100%, но это все же быстрее и легче в сравнении с ручным вводом. Когда вы будете довольны транскрибированием, вы можете скачать TXT, VTT, или SRT файл за одно нажатие!

Транскрибируйте и редактируйте видео

Помимо аудиофайлов вы также можете загрузить видео, и VEED транскрибирует оригинальное аудио с видео, как будто это — аудиофайл. Вы можете загрузить MP4 файл, MOV, AVI, FLV и другие популярные видеоформаты. VEED распознает аудиозапись в видео и транскрибирует ее для вас. Что еще лучшее, VEED также позволяет вам редактировать видео. Это полноценная программа для редактирования видео, которая позволит вам добавить видео фильтры и эффекты. Вы также можете добавить картинки, надписи, эмодзи и другое. Перемещайте, обрезайте, ваше видео и изменяйте его размердля различных социальных сетей. Все, что вам нужно — в одной программе!

Доступный и надежный сервис онлайн транскрибирования

VEED предлагает самый доступный онлайн сервис по транскрибированию, точность которого несравнима с его ценой. Всего $24/месяц за годовой план Pro вы получите доступ к безграничным загрузкам транскриптов. Отлично подходит профессионалам, которым нужно транскрибировать интервью, встречи или презентации для работы. Уникальное доступное решение, позволяющее отказаться от профессионального расшифровщика! Вы можете посетить страницу VEED с ценами, чтобы увидеть больше вариантов.

Всего $24/месяц за годовой план Pro вы получите доступ к безграничным загрузкам транскриптов. Отлично подходит профессионалам, которым нужно транскрибировать интервью, встречи или презентации для работы. Уникальное доступное решение, позволяющее отказаться от профессионального расшифровщика! Вы можете посетить страницу VEED с ценами, чтобы увидеть больше вариантов.

Часто Задаваемые Вопросы

Открыть больше:

- MP3 в Текст

Что говорят про VEED

Больше, чем инструмент транскрибирования аудио в текст

VEED — это комплексная простая в использовании программа видео редактирования, которая позволит вам сделать намного больше, чем просто транскрибировать аудиофайлы в текстовые. Помимо транскрибирования аудиофайлов, вы можете транскрибировать оригинальную запись с видео. Добавьте субтитры к своим видео, чтобы сделать их более доступным для всех. Он также вмещает в себе все необходимые инструменты. Все инструменты доступны онлайн, так что вам не нужно устанавливать различные программы. Попробуйте наше приложение редактирования видео и транскрибирования уже сегодня!

Попробуйте наше приложение редактирования видео и транскрибирования уже сегодня!

Автоматическое преобразование аудио и видео в текст

“Потрясающе потрясающе! Полностью пошатнулась на точность, особенно с несколькими динамиками.”

Paul Z. из Schaffhausen, Switzerland

Услышать, что говорят другие пользователи

Попробуйте Sonix бесплатно 30 минут бесплатной транскрипции

Sonix автоматически преобразует аудио и видео в текст

Автоматизированная транскрипция

Редактор Sonix в браузере позволяет вам искать, воспроизводить, редактировать, организовывать и обмениваться транскриптами из любого места на любом устройстве. Идеально подходит для встреч, лекций, интервью, фильмов… любого рода аудио или видео, на самом деле.

Передовые автоматизированные транскрипции

Автоматизированный перевод

Переводите свои стенограммы за считанные минуты с помощью усовершенствованной автоматизированной системы перевода Sonix. Увеличить глобальный охват более чем на 30 языках.

Увеличить глобальный охват более чем на 30 языках.

Расширенный автоматизированный перевод

Автоматизированные субтитры

Сделайте ваши видео доступными, доступными для поиска и более привлекательными. Автоматизированный, но достаточно гибкий, чтобы вы могли настраивать и настраивать до совершенства.

Полностью автоматизированные субтитры

Автоматические сводки

Создавайте краткие резюме ваших стенограмм за считанные секунды. Сжимайте длинную расшифровку в краткий, хорошо организованный абзац или маркеры

Автоматическое составление резюме стенограмм

Публикация и публикация

Делитесь видеоклипами за считанные секунды или публикуйте полные транскрипты с субтитрами с помощью медиаплеера Sonix. Отлично подходит для внутреннего использования или веб-публикации, чтобы увеличить трафик на ваш сайт.

Легко делитесь и публикуйте свои стенограммы

Совместная работа с командами

Комплексные разрешения для нескольких пользователей позволяют предоставить сотрудникам доступ к загрузке, комментированию, редактированию и ограничению доступа к файлам или папкам.

Инструменты для совместной работы для команды любого размера

Организация и поиск

Автоматически суммируйте свои стенограммы с помощью наших алгоритмов искусственного интеллекта. Ищите слова, фразы и темы во всех стенограммах. Обеспечьте упорядоченность благодаря вложенности в несколько папок.

Легко организовывать и искать ваши стенограммы

Интеграция рабочего процесса

От систем веб-конференций, таких как Zoom, до платформ редактирования видео, таких как Adobe Premiere, легко подключитесь к инструментам, использующим ваши команды, чтобы получить максимальную отдачу от Sonix.

Мощные интеграционные решения на кончиках ваших пальцев

Безопасность

Безопасность и конфиденциальность мирового класса. Sonix стремится к безопасности ваших данных и обеспечивает несколько уровней защиты личной информации, которую вы доверяете нам.

Безопасность корпоративного уровня

Стенограмма прошла почти слово идеально из видеофайла. Ваша система

Brian S. из Cheltenham, United Kingdom

из Cheltenham, United Kingdom

Больше отзывов от наших удивительных клиентов

Sonix — лучший сервис автоматизированной транскрипции в 2023 году

Легко конвертировать аудио в текст с Sonix

Sonix автоматически расшифрует, переводит и помогает организовать аудио- и видеофайлы на более чем 40 языках. Быстрая, точная и доступная. Миллионы пользователей со всего мира.

Попробуйте Sonix бесплатно 30 бесплатных минут • кредитная карта не требуется

Преобразование аудио в текст — автоматическая транскрипция

Преобразование речи в текст. Автоматическая расшифровка аудио онлайн, в несколько кликов

Транскрипция аудиоТранскрипция речи в текст в несколько кликов

Есть ли аудиофайл, который нужно быстро расшифровать? Ручная расшифровка аудио может занять часы, если не дни для более длинных. Представьте, что вы печатаете слово в слово транскрипцию записи, песни или интервью. Это может быть очень болезненный процесс! Теперь вы можете использовать онлайн-инструмент, который автоматически расшифрует ваши аудиофайлы. Все, что вам нужно сделать, это загрузить аудио или видео, нажать на инструмент «Субтитры/Транскрипция», и VEED преобразует речь в текст для вас. VEED поддерживает MP3, WAV и другие популярные аудиоформаты. При необходимости отредактируйте или внесите небольшие изменения в транскрипцию. Затем вы можете загрузить файл TXT для любой цели, которую он может использовать. Вы можете скачать его в формате TXT, VTT или SRT. Нет необходимости использовать документ Word или Google Docs для ввода транскрипции. Это невероятно легко и быстро!

Все, что вам нужно сделать, это загрузить аудио или видео, нажать на инструмент «Субтитры/Транскрипция», и VEED преобразует речь в текст для вас. VEED поддерживает MP3, WAV и другие популярные аудиоформаты. При необходимости отредактируйте или внесите небольшие изменения в транскрипцию. Затем вы можете загрузить файл TXT для любой цели, которую он может использовать. Вы можете скачать его в формате TXT, VTT или SRT. Нет необходимости использовать документ Word или Google Docs для ввода транскрипции. Это невероятно легко и быстро!

Как транскрибировать аудио в текст

Загрузить аудиофайл

Нажмите «Транскрибировать аудио» и выберите аудиофайл из ваших папок. Вы также можете перетащить файл в поле.

Расшифровка аудио

В левом меню нажмите «Субтитры», затем выберите «Автоматическая расшифровка». Выберите предпочитаемый язык и нажмите «Старт». VEED автоматически расшифрует аудио. Внесите изменения в транскрипцию, если хотите.

Скачать транскрипцию

Не закрывая страницу субтитров, нажмите «Параметры» и щелкните значок загрузки в разделе «Загрузить субтитры». Обязательно выберите формат, который вы предпочитаете. Вы можете загрузить файл TXT, VTT или SRT.

Обязательно выберите формат, который вы предпочитаете. Вы можете загрузить файл TXT, VTT или SRT.

Учебное пособие «Транскрипция аудио в текст»

Загрузите файл транскрипции в несколько кликов

VEED займет всего несколько кликов, чтобы расшифровать аудио, после чего вы сможете загрузить файл транскрипции. После загрузки аудио перейдите к инструменту «Субтитры» и нажмите «Автоматическая расшифровка». Вы можете захотеть или вам нужно будет внести несколько незначительных правок в транскрипцию. Некоторые слова могут быть неточными на 100%, но это все же намного быстрее и проще по сравнению с тем, чтобы набирать всю транскрипцию самостоятельно. Когда вы довольны транскрипцией, вы можете загрузить файл TXT, VTT или SRT всего одним щелчком мыши!

Расшифровка и редактирование видео

Помимо аудиофайлов, вы также можете загружать видео, и VEED расшифрует исходный звук видео так же, как и для аудиофайла. Вы можете загрузить файл MP4, MOV, AVI, FLV и другие популярные форматы видео. VEED распознает аудиозапись видео и расшифрует ее для вас. Более того, VEED также позволяет редактировать видео. Это комплексное программное обеспечение для редактирования видео, которое позволяет применять видеофильтры и эффекты камеры. Вы можете добавлять изображения, подписи, смайлики и многое другое. Поворачивайте, обрезайте и изменяйте размер видео для разных платформ социальных сетей. Все, что вам нужно, всего в одном инструменте!

VEED распознает аудиозапись видео и расшифрует ее для вас. Более того, VEED также позволяет редактировать видео. Это комплексное программное обеспечение для редактирования видео, которое позволяет применять видеофильтры и эффекты камеры. Вы можете добавлять изображения, подписи, смайлики и многое другое. Поворачивайте, обрезайте и изменяйте размер видео для разных платформ социальных сетей. Все, что вам нужно, всего в одном инструменте!

Доступная и надежная служба онлайн-транскрипции

VEED предлагает самую доступную онлайн-услугу транскрипции с непревзойденной точностью в своем ценовом диапазоне. Всего за 24 доллара в месяц за годовой план Pro вы получите доступ к неограниченному количеству загрузок транскрипций. Это идеально подходит для профессионалов, которым постоянно необходимо расшифровывать интервью, встречи или презентации по работе. Это невероятно доступное решение по сравнению с наймом профессионального расшифровщика! Вы можете посетить страницу с ценами VEED, чтобы увидеть больше вариантов.

Часто задаваемые вопросы

Discover Подробнее:

- Диктация Транскрипция

- M4A к тексту

- MP3 к тексту

- Music Transcription

- Transcribe To Text

- . about VEED

Подробнее о VEED

Как получить расшифровку видео на YouTube [быстро и просто]

Самый простой способ получить расшифровку видео на YouTube, не прыгая через миллион обручей. Вот как.

Как загрузить файлы субтитров SRT онлайн (быстро и просто)

Хотите повысить вовлеченность, улучшить поисковую оптимизацию видео и сделать свой контент более инклюзивным? Вот как скачать и загрузить файлы SRT для вашего следующего видео!

11 простых способов добавить музыку в видео [Пошаговое руководство]

Не знаете, где найти музыку для видео, платную или бесплатную? Хотите узнать, как найти ее, выбрать нужную песню, а затем добавить ее в свой видеоконтент? Тогда копай!

Больше, чем инструмент для преобразования аудио в текст

VEED — это универсальное и невероятно простое в использовании программное обеспечение для редактирования видео, которое позволяет вам делать гораздо больше, чем просто транскрибировать аудиофайлы в текст.

Транскрибировать аудио Помимо расшифровки аудиофайла, вы можете расшифровать исходную запись видео. Добавьте субтитры к своим видео, чтобы сделать их более доступными для всех. Он также имеет все необходимые инструменты для редактирования видео. Все инструменты доступны онлайн, поэтому вам не нужно устанавливать какое-либо программное обеспечение. Попробуйте наше приложение для транскрипции и редактирования видео уже сегодня!

Помимо расшифровки аудиофайла, вы можете расшифровать исходную запись видео. Добавьте субтитры к своим видео, чтобы сделать их более доступными для всех. Он также имеет все необходимые инструменты для редактирования видео. Все инструменты доступны онлайн, поэтому вам не нужно устанавливать какое-либо программное обеспечение. Попробуйте наше приложение для транскрипции и редактирования видео уже сегодня!Транскрибировать аудио в текст | Онлайн-конвертер аудио в текст

Нам доверяют более 100 000 пользователей и команд всех размеров.

Транскрибировать аудио в текст с помощью Счастливый писец

Транскрипция аудио — это процесс преобразования аудиофайла в текстовый файл. Это может быть любая аудиозапись, например, интервью, академическое исследование, музыкальный видеоклип или запись конференции.

Существует множество сценариев, в которых наличие текстового файла является более

удобнее, чем аудиозапись.

Транскрипция полезна для подкастов, исследований, субтитров, расшифровки

телефонные звонки, диктовка и т.д.

Существует множество сценариев, в которых наличие текстового файла является более

удобнее, чем аудиозапись.

Транскрипция полезна для подкастов, исследований, субтитров, расшифровки

телефонные звонки, диктовка и т.д.Это 3 основных способа преобразования аудио в текст с помощью Happy. Писец:

- Расшифруйте аудио вручную с помощью нашего редактора транскрипции (БЕСПЛАТНО)

- Используйте наше программное обеспечение для автоматической транскрипции

- Закажите наши услуги транскрипции человека

Расшифровка вручную аудиофайлы

Если вы не против потратить еще немного времени на расшифровку ваших файлов, что вы можете сделать, так это использовать наше программное обеспечение для онлайн-транскрипции. Этот бесплатный интерактивный редактор позволяет вам прослушать аудиофайл. во время расшифровки, позволяя вам воспроизвести аудио столько раз, сколько вам нужно.

Вы можете использовать наш бесплатный редактор транскрипции как

от

на панели инструментов или непосредственно на странице редактора.

Вы можете использовать наш бесплатный редактор транскрипции как

от

на панели инструментов или непосредственно на странице редактора.Автоматическая транскрипция Программное обеспечение

Первый способ преобразовать аудиофайл в читаемый файл — это с помощью автоматической транскрипции Программное обеспечение.

Happy Scribe использует алгоритмы преобразования речи в текст для преобразования любого аудио запись в текстовый файл. Наше программное обеспечение для преобразования аудио в текст может транскрибировать аудио на более чем 120 языках и акценты. Если ваш файл короче 10 минут, вы сможете расшифровать его бесплатно, используя бесплатную пробную версию.Автоматическое преобразование аудио в текст имеет множество преимуществ. но главное — это время, которое вы экономите. С этого момента вы можете просто забыть о ручной расшифровке вашего аудио файлы и начните наслаждаться своим свободным временем!

Услуги транскрипции человека