Списание мпз в бухгалтерском учете: Порядок списания материалов в бухгалтерском учете (нюансы)

Способы списания МПЗ в производство

Требование используется для оформления разового отпуска материалов, чаще всего — вспомогательных материалов, а также запасных частей. Требования могут быть однострочными и многострочными. Требования выписываются цехом в двух экземплярах. Затем они проверяются в отделе снабжения, с целью уточнения номенклатурного номера. При отпуске кладовщик в двух экземплярах требования отражает фактически отпущенное количество товара. Один экземпляр требования остается у кладовщика, а другой — у представителя цеха.

Лимитно-заборную карту используют для многократного отпуска одного и того же материала в течение месяца. Она выписывается плановым отделом до начала месяца в двух экземплярах для цеха и склада. Исходя из производственной программы, в ней определен месячный лимит отпуска или забора материалов. Каждая операция отпуска фиксируется в двух экземплярах карты и тут же отмечается остаток лимита. Удобство лимитно-заборных карт в том, что сокращается количество выписываемых расходных документов и контролируется фактический отпуск материалов.

Если при отпуске материалов возникают разного рода отклонения (замена одного материала другим, сверхлимитный отпуск для ликвидации аварий), то выписывается «сигнальное» требование с визой главного инженера.

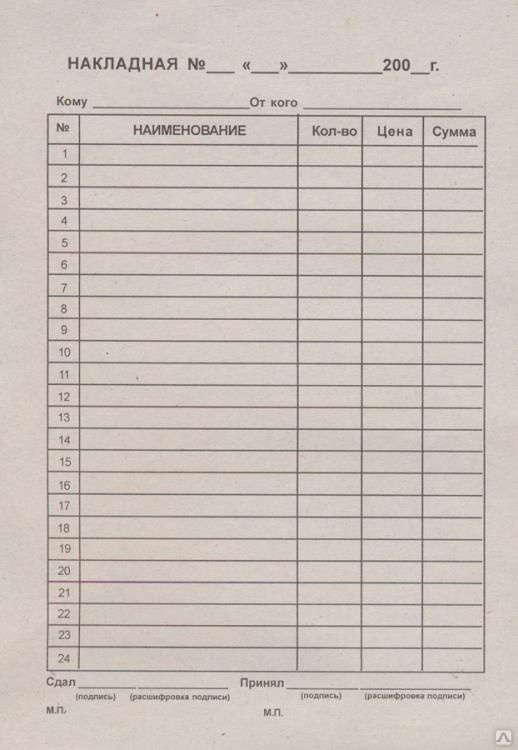

Отпуск материалов на сторону в порядке реализации отражается в накладных, которые выписываются отделом сбыта. Накладная выписывается в трех, четырех или пяти экземплярах, два из которых остаются на данном предприятии: один у кладовщика, а второй на проходной.

Карточка складского учета является регистром аналитического учета материалов, она может вестись кладовщиком только в количественном или количественно-суммовом выражении. Из карточек составляется картотека, которая находится на складе у кладовщика.

Ежедневно или с установленной в организации периодичностью кладовщик сдает в бухгалтерию для проверки все первичные документы, которые оправдывают его действия с материалами, а также реестр документов.

В конце месяца кладовщик заполняет сальдовую ведомость, в нее заносятся по каждому виду, типоразмеру материалов (то есть по каждому номенклатурному номеру) количественные остатки из карточек складского учета.

Сальдовая ведомость заводится на год и заполняется один раз в месяц. Если на складе ведется учет в количественно-стоимостном выражении, то вместо сальдовой ведомости кладовщик заполняет оборотную ведомость. Сальдовая ведомость передается бухгалтеру материального отдела для контроля.

как правильно списывать и на какой счет, основания, порядок, правила для МПЗ и ТМЦ, способы, для чего нужно, как оформить в налоговом учете по регламенту, можно ли делать сразу

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!

Продолжить

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

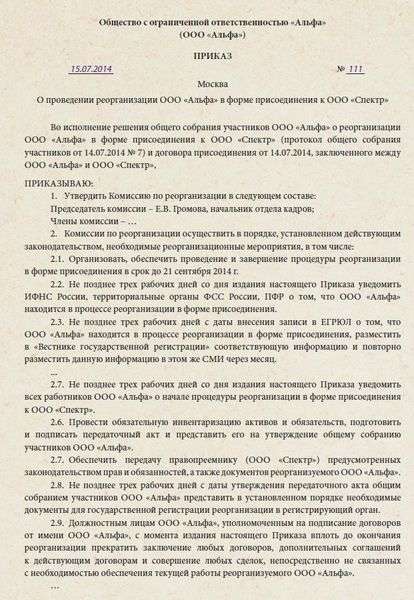

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня. И с этим вопросом сможет помочь софт «Клеверенс». Это:

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

20 | 10 | Стоимостное списание в пользу основного производства |

23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

94 | 10 | Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее |

99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

91.2 | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

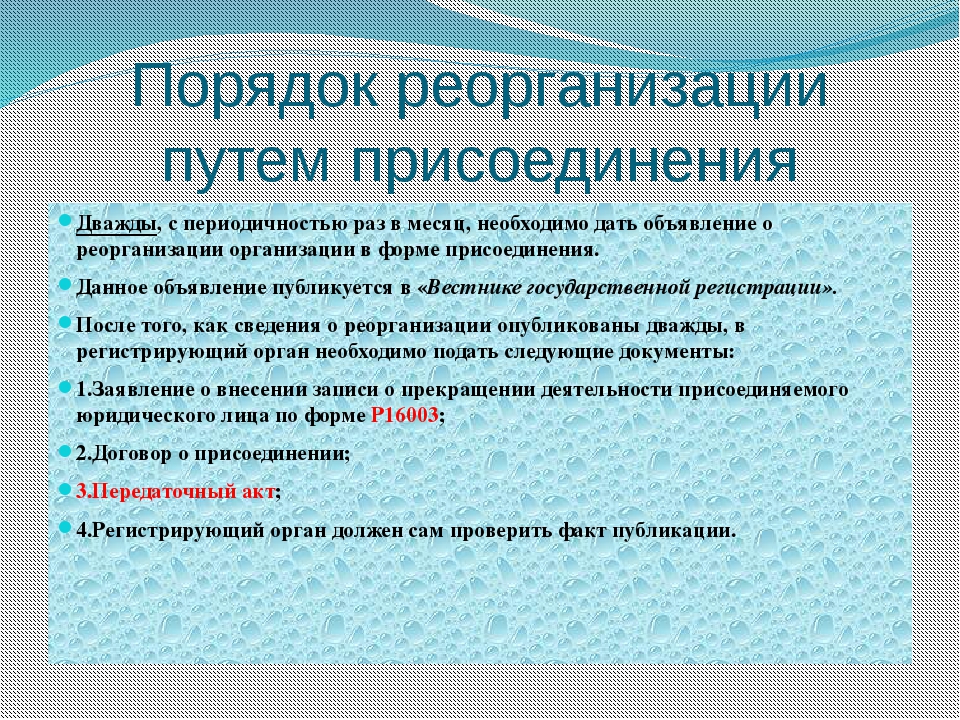

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Продолжить

Что делать, если возник остаток

В принципе, допустимо создать отдельный субсчет, где указываются все избытки. Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Существующие требования списания

На текущем этапе в РФ не существует четких норм, которые бы применялись к производителям. Да, есть общие правила, виды и формы актов. Но обязанности проводить процедуру каждый месяц напрямую нет. Соответственно, вся периодика остается на усмотрение руководителя.

Нюансы работы с товарами повышенного износа

В принципе, эта ситуация не отличается коренным образом от обычной порчи. И опять же, важными становятся два аспекта: виноват ли в итоге конкретный сотрудник, не превышен ли показатель нормы стандартного расхода. И возмещение применяется к человеку лишь в том варианте, когда он действительно виновен.

Оформление приказа о списании

Это завершающий этап, который назначается по итогам инвентаризации. Она же должна была уже выявить весь список ценностей, которые были испорчены или использованы, и больше не могут быть полезны для предприятия.

В приказе содержится:

- Название.

- Описание аргументированных причин создания комиссии и проведения инвентаризации.

- Ответственные лица.

- Список ценностей.

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 215

Статьи по схожей тематике

Как списывается стоимость материально-производственных запасов?

Как списывается стоимость материально-производственных запасов в издержки производства, изложено в Налоговом кодексе и в ПБУ 5/01. Вариантов несколько, и какой именно будет более выгоден для организации, решает бухгалтер. В нашей статье мы разберемся, на что именно нужно обратить внимание при выборе метода списания.

Как списывается стоимость материально-производственных запасов, потребленных при производстве продукции?

При производстве или продаже товаров (продукции) правильный учет и списание потребленных материально-производственных запасов (МПЗ) является основой для расчета себестоимости единицы выпускаемой или продаваемой продукции.

Организация сама выбирает метод списания МПЗ.

Всего существует 3 способа оценки МПЗ (п. 8 ст. 254 НК РФ, ПБУ 5/01):

1. Оценка по стоимости единицы запасов.

Используют в основном организации с уникальным (штучным) производством, имеющие в производстве небольшую номенклатуру. Цены на используемые материалы при этом должны меняться не часто. Например, производство дорогих наручных часов. При их изготовлении очень важно знать стоимость списанных материалов, чтобы максимально точно посчитать затраты на единицу готового изделия без каких-либо отклонений.

Этот метод позволяет использовать один из 2 вариантов расчета стоимости единицы запаса (п. 74 методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 № 119н):

- в стоимость входят все расходы, связанные с покупкой запаса;

- в стоимость входит только стоимость запаса по договорной цене, все остальные расходы учитываются отдельно.

Второй вариант еще называют упрощенным. Его применяют только в случаях, когда нет возможности выделить из общей массы, какие именно расходы (например, транспортные) относятся к конкретному запасу. В этом случае величина отклонения распределяется пропорционально стоимости списанных запасов.

2. Оценка по методу ФИФО.

Не очень простой способ оценки. Тут действует правило «первый пришел — первый ушел», то есть материалы списываются в той же очередности, в которой они были куплены.

Когда вы будете его использовать, нужно знать, что все закупаемые материалы необходимо учитывать отдельными группами, даже если подобные уже числятся в учете.

После того как они учтены, отпуск со склада начинают с первой поступившей партии. Если этого будет недостаточно, то списывать продолжают из второй партии, из третьей и т. д.

Этот способ оценки достаточно точен, как и первый. Его можно применять в организациях, которые используют в производстве материалы, не особо изменяющиеся в цене. Или на предприятиях со скоропортящимися товарами.

3. Метод расчета средней себестоимости.

Он является самым распространенным в наше время. Вне зависимости от изменения цены закупаемых материалов, увеличивается она или уменьшается, себестоимость списываемой единицы берется средняя.

Более подробно о правилах списания по средней себестоимости читайте в статье «Порядок списания материалов по средней себестоимости».

Способы оценки 2 и 3 возможно осуществлять в двух вариантах (п. 78 методических указаний):

- Взвешенная оценка. Рассчитывается из среднемесячной фактической себестоимости. Учитывается количество и стоимость материалов на начало месяца и все поступления за месяц.

- Скользящая оценка. Расчет происходит из фактической себестоимости материала в момент его передачи со склада. Учитывается количество и стоимость материалов на начало месяца и все поступления до момента передачи.

ВНИМАНИЕ! Для того чтобы воспользоваться скользящей оценкой, необходимо экономическое обоснование.

Чтобы воспользоваться одним из перечисленных методов оценки, его необходимо указать в соответствующем разделе учетной политики организации.

Как это правильно сделать, читайте в статьях:

Сколько методов оценки можно использовать одновременно?

Что делать, если в организации есть материалы, которые относятся к разным оценочным группам, и для организации было бы выгоднее использовать не один метод оценки?

В бухгалтерском учете с этим все просто. Согласно п. 16, 21 ПБУ 5/01, п. 73 методических указаний, в течение года один способ оценки применяется для одной группы МПЗ. Следовательно, сколько у вас групп МПЗ, столько возможно использовать способов их оценки.

В налоговом учете все сложнее. В НК РФ нет четких указаний, что в отношении разных групп МПЗ возможно применять несколько методов. Но Минфин РФ придерживается мнения, что организация вправе использовать разные методы списания себестоимости у разных групп материалов и сырья, если этот порядок будет прописан в учетной политике (письма от 29.11.2013 № 03-03-06/1/51819, от 01.08.2006 № 03-03-04/1/ 616).

ВНИМАНИЕ! Налоговые органы не согласны с Минфином РФ и считают, что организация должна придерживаться только одного метода списания МПЗ. Организации, которая приняла решение использовать в оценке материалов и сырья разные методы, чтобы избежать проблем при налоговых проверках, будет лучше обратиться в свою инспекцию за разъяснениями по данному вопросу.

Итоги

Бухгалтеру стоит очень внимательно отнестись к выбору метода списания материалов в производство, так как именно он поможет правильно учитывать все расходы, связанные с производством товаров, в его себестоимости и, как следствие этого, обеспечит достоверное определение прибыли в организации.

Какой учет необходимо вести, чтобы получать информацию об имеющихся запасах в организации, читайте в статье «Синтетический и аналитический учет производственных запасов».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Учет МПЗ организации, необходимых для ликвидации последствий возможных аварий и других чрезвычайных ситуаций

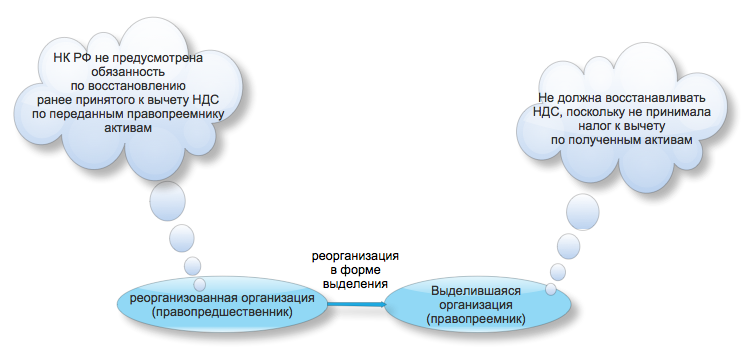

НДС. В соответствии с п. 2 ст. 171 и п. 1 ст. 1711 НК РФ налог на добавленную стоимость, предъявленный при приобретении МПЗ для создания «аварийного» запаса, подлежит вычету при принятии МПЗ на учет и при наличии выставленных счетов-фактур.

Условие о том, что данные МПЗ предназначены для использования в операциях, облагаемых НДС, в рассматриваемой ситуации соблюдается. Во-первых, как было указано, эксплуатация опасных производственных объектов невозможна без накопления МПЗ на складах «аварийного» запаса, во-вторых, ликвидация аварий необходима для продолжения производственной деятельности.

При списании (утилизации) невостребованных МПЗ возникает вопрос о необходимости восстановления НДС, ранее принятого к вычету при их приобретении.

Минфин России исходит из позиции, согласно которой при списании имущества в связи с истечением срока годности следует восстановить НДС (письма от 5 июля 2011 г. № 03-03-06/1/397, от 4 июля 2011 г. № 03-03-06/1/387).

В то же время в судебной практике преобладает позиция, согласно которой положения п. 3 ст. 170 НК РФ не содержат обязанности налогоплательщика восстанавливать НДС при списании имущества в связи с истечением срока годности (см. Решение ВАС РФ от 19 мая 2011 г. № 3943/11, Постановления ФАС Московского округа от 4 октября 2013 г. по делу № А40-149597/12, ФАС Центрального округа от 27 ноября 2011 г. по делу № А35-12551/2011).

Учитывая устойчивую арбитражную практику по данному вопросу, у налогоплательщика есть основания не восстанавливать НДС по невостребованным МПЗ, списанным (утилизированным) в связи с истечением срока годности.

[1] Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утверждено приказом Минфина России от 9 июня 2001 г. № 44н.

[2] Здесь и далее указываются наименования унифицированных форм первичных учетных документов; с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Исключение составляют формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (информация Минфина России № ПЗ-10/2012).

[3] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

[4] Со счетов учета запасов могут списываться следующие материалы: а) пришедшие в негодность по истечении сроков хранения; б) морально устаревшие.

Особенности бухгалтерского учета материальных затрат на производство продукции. Пример отчета об использовании материалов

В Приложении №1 к статье представлены документы, подтверждающие расход материалов для не большого швейного производственного предприятия, использующего как материалы заказчика, так и свои собственные материалы:

1. Отчет об использовании материалов в производстве за 1 кв. 2012г.

2. Приложение к Отчету об использовании материалов за 1 кв. 2012г.

3. Акт на списание материалов за 1 кв.2012г.

Порядок отпуска, график доставки, формы оперативных документов определяются организацией в приказе (распоряжении и т.д.) о документообороте.

В соответствии с п.109 Методических указаний по бухучету МПЗ, отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета.

В этом случае расходные документы на отпуск материалов не оформляются.

Материалы отпускаются на основании лимитно — заборных карт, выписываемых в одном экземпляре.

Лимит отпуска можно указать и в самой карточке.

Получатель расписывается в получении материалов непосредственно в карточке складского учета.

Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

Количество отпущенных в производство массовых однородных материалов (песок, щебень, гравий, руда, уголь и т.п.) при невозможности отпуска их по фактическому весу или объему допускается определять на основе проведения периодических, не реже одного раза в месяц, инвентаризаций остатков этих материалов, проводимых Комиссией.

Результаты инвентаризации оформляются актом.

Расход материала определяется как разница между остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией

Для распределения стоимости отпущенных в производство и на другие цели материалов по видам продукции (работ, услуг) и статьям расходов организация может ежемесячно составлять сводную ведомость расхода материалов.

В указанной ведомости материальные затраты (включая ТЗР) приводятся в разрезе цехов и других подразделений с распределением по счетам учета затрат, а внутри них — по заказам (изделиям, видам продукции, работам, услугам) и статьям расходов.

В соответствии с п.117 Методических указаний по бухучету МПЗ, бухгалтерская служба организации обязана:

- проверять поступившие от подразделений организации отчеты и документы;

- производить сверку отчетов подразделений организации с данными складского учета организации, а также с данными бухгалтерской службы, при выявлении расхождений производятся соответствующие исправления.

- Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру»

Правила бухгалтерского учета для «малышей» и НКО упрощены

Так же (в полной сумме по мере осуществления расходов) признаются расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов (п. 3.1 ПБУ 14/2007 «Учет нематериальных активов»[6]).

В обоих указанных случаях в учете надо сделать уже знакомую нам проводку: по дебету счета 20 (других счетов учета затрат на производство – при их использовании) и кредиту счетов расчетов с контрагентами, персоналом по оплате труда и др.

Обратите внимания

Указанные упрощенные способы ведения бухгалтерского учета не предполагают формирование в нем и отражение в бухгалтерской отчетности остатка по статье «Результаты исследований и разработок».

Вместо заключения

«Малыши» и НКО имеют возможность самостоятельно избрать способ ведения бухучета. На их выбор влияют условия хозяйствования, величина организации и другие соответствующие факторы. Следует также учитывать требования полноты и рациональности, предъявляемые к учетной политике организации (п. 6 ПБУ 1/2008 «Учетная политика организации»[7]), ведь бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений[8].Свой выбор, напомним, компании должны зафиксировать в учетной политике.

Что касается новых, рассмотренных в статье способов учета, решение об их применении организация принимает самостоятельно – какие-либо обязательные требования Приказом № 64н не введены. Исходя из того, что в целях обеспечения сопоставимости бухгалтерской отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной изменения[9], организации малого бизнеса и НКО вправе принять решение о применении каждого из установленных Приказом № 64н упрощенных способов ведения бухучета в отношении бухгалтерской отчетности как за 2016-й, так и за любой последующий год.

[1] Утверждено Приказом Минфина России от 09.06.2001 № 44н.

[2] Статья 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

[3] Приложение 1 к Типовым рекомендациям, утв. Приказом Минфина России от 21.12.1998 № 64н.

[4] Утверждено Приказом Минфина России от 30.03.2001 № 26н.

[5] Утверждено Приказом Минфина России от 19.11.2002 № 115н.

[6] Утверждено Приказом Минфина России от 27.12.2007 № 153н.

[7] Утверждена Приказом Минфина России от 06.10.2008 № 106н.

[8] Часть 1 ст. 13 Федерального закона «О бухгалтерском учете».

[9] Часть 7 ст. 8 Федерального закона «О бухгалтерском учете».

Как произвести списание в бухгалтерском учете — AccountingTools

Когда стоимость актива снизилась, некоторая часть его балансовой стоимости должна быть списана в бухгалтерских записях. Списание необходимо, когда справедливая стоимость актива ниже его балансовой стоимости. Процесс списания включает следующие этапы:

Определить сумму списания . Вполне возможно, что необходимо списать только часть суммы, зарегистрированной в бухгалтерских книгах для актива (известной как его балансовая стоимость).Например, рыночная стоимость основного средства теперь может составлять половину его балансовой стоимости, поэтому вы можете захотеть списать только половину его балансовой стоимости. Однако клиент мог выйти из бизнеса, поэтому вся неоплаченная дебиторская задолженность этого клиента должна быть полностью списана.

Создать запись . Создайте запись в журнале, чтобы списать соответствующую сумму актива. Это будет кредит на счет актива. Есть два варианта дебетовой части записи.Это может быть счет расходов, если в прошлом для актива не создавался резерв. Например, прямое списание дебиторской задолженности будет дебетоваться по счету расходов на безнадежную задолженность. В качестве альтернативы дебет может быть произведен против резерва, который уже был создан для зачета актива. Например, если существует резерв на сомнительные счета, который компенсирует дебиторскую задолженность, дебет будет за счет счета резерва.

Скорректировать подробные записи .Всякий раз, когда вы списываете актив, это может повлиять на подробные записи для учетной записи. Например, когда вы списываете дебиторскую задолженность, убедитесь, что базовый отчет о просроченной дебиторской задолженности больше не содержит конкретной дебиторской задолженности, которую вы списали.

Также возможно списание обязательства, например, когда кредитор прощает часть или всю ссуду. В этом случае запись в журнале представляет собой дебетование счета пассива для уменьшения или устранения сальдо пассива и кредит по счету прибыли, поскольку транзакция существенно увеличивает прибыль предприятия.Списание обязательств происходит относительно редко; в большинстве случаев предприятиям приходится иметь дело со снижением стоимости своих активов, поэтому списание средств должно производиться именно здесь.

Сопутствующие курсы

Пакет обучения бухгалтера

Бухгалтерское руководство

Как сделать запись в журнале о списании дебиторской задолженности | Small Business

Автор: Chron Contributor Обновлено 25 сентября 2020 г.

Это печальный, но неизбежный факт бизнеса: иногда бездушный покупатель не оплачивает счет. Как владелец бизнеса вы регистрируете и отслеживаете в дебиторской задолженности или A / R деньги, причитающиеся вам за продажи. Когда клиент не платит, и вы не ожидаете денег в будущем, вы должны списать убыток в отчете о покупке / продаже, чтобы не завышать стоимость этого текущего актива.

Запись о списании дебиторской задолженности

Самый простой способ обработать записи в журнале о безнадежной задолженности — это напрямую списать A / R, когда вы решите списать долг. Обычно это решение принимается через несколько месяцев после первоначальной продажи. Запись в журнале списания включает дебет счета расходов на безнадежную задолженность и кредит A / R на сумму списания. Если вы делаете запись о списании в SAP, ваше программное обеспечение должно предоставлять отчеты о старении учетной записи, которые показывают, как долго счета остаются неоплаченными.Вы можете принять решение о списании счетов через определенный промежуток времени, например, через 90 дней.

Резерв на безнадежные долги

Вы также можете использовать метод резервирования для списания безнадежных долгов, сообщает Инструменты учета. Это двухэтапный процесс, в котором вы сначала оцениваете и признаете безнадежный долг, который возникнет в предстоящий период, а затем списываете со счета. На первом этапе вы вводите дебет по счету расходов по безнадежной задолженности и кредит по счету резерва по безнадежным долгам для общих расчетных убытков по безнадежной задолженности за период.Резервный счет — это контр-актив, связанный с A / R; у него обычно есть кредитовый баланс, который уменьшает чистую стоимость A / R.

Списание со счета резерва

В соответствии с методом резерва, когда вы определяете, что клиент вряд ли будет платить, вы вводите дебет резерва по счету сомнительной задолженности и кредит A / R на списанную сумму. Это в равной степени уменьшает остатки на счете A / R и на счете резерва, тем самым оставляя чистую стоимость A / R неизменной. Вы не вводите расходы во время списания, потому что вы уже признали расходы, когда кредитовали счет резерва в начале периода.

Принцип соответствия

Общепринятые принципы бухгалтерского учета или GAAP отдают предпочтение методу резервов. Как сообщает «Инструменты бухгалтерского учета», одним из принципов GAAP является принцип соответствия, который гласит, что вы должны признавать расходы, связанные с выручкой, в том же периоде, в котором вы признали выручку. Прямой метод создает временное несоответствие между доходами и расходами, которое искажает фактические экономические показатели вашей компании за два периода — период продажи и период списания.Если вы обнаружите, что недооценили резерв на покрытие безнадежных долгов за период, вы можете в любое время сделать дополнительные записи в журнале, чтобы увеличить размер резерва.

.Влияет ли списание безнадежного счета на общие активы? | Малый бизнес

Джон Палмер Обновлено 4 июня 2019 г.

Ни один владелец бизнеса не хочет слышать, что он не может получить причитающуюся ему прибыль из-за неоплаченного счета клиента. К сожалению, такие вещи случаются, и это приходится отражать в балансе. Но как это делается правильно и как списание безнадежных долгов влияет на общие активы компании? Каков эффект от списания конкретной дебиторской задолженности?

Что такое списание?

Когда предприятие производит списание, это уменьшение стоимости прибыли на сумму расходов или убытков.Когда компания совершает продажу или заключает сделку с клиентом, понимая, что счет будет оплачен позднее, компания может засчитать это как актив в форме увеличения дебиторской задолженности, а также в виде аналогичного увеличить до записи журнала акций. Если счет становится безнадежным, это означает, что предприятие больше не считает его активом и должно записать это в своей финансовой отчетности для прозрачности для инвесторов.

Эффект от списания конкретной дебиторской задолженности не обязательно означает уменьшение общих активов компании, по крайней мере, не на бумаге, но это способ удалить исходный актив «Счета к получению» из бухгалтерских книг.Помните, что в балансовом отчете есть термин «баланс», поэтому любые изменения в одной стороне бухгалтерской книги должны быть внесены в другую. В этом случае, как только счет будет признан безнадежным, как активы, так и капитал получают запись, в которой отмечается уменьшение.

Безнадежная безнадежная задолженность

В бухгалтерском учете общепризнано, что просроченный счет может считаться безнадежным после 90 дней с момента его неоплаты. В этот момент компания спишет неоплаченный счет как безнадежный безнадежный долг.Эффект от списания конкретной дебиторской задолженности состоит в том, что это увеличит расходы со стороны прибылей / убытков, но также уменьшит дебиторскую задолженность на ту же сумму в балансе.

Хорошая практика — записывать списания безнадежных долгов, которые вы не ожидаете получить по многим причинам, но наиболее важно убедиться, что вы не завышаете доход или активы, а также прибыль.

Методы учета списания безнадежной задолженности

Как вы решите сообщать о списании безнадежной задолженности, зависит от используемого вами метода учета.Многие предприятия используют кассовый метод учета и, следовательно, регистрируют выручку только в тот период времени, когда они фактически ее получают, поэтому неоплаченный счет не приведет к выручке — но также не будет записи о расходах / убытках. другая сторона бухгалтерской книги.

Обычно существует два способа записать списание безнадежной задолженности. Один из них — это метод прямого списания, а второй — в рамках так называемого метода резерва.

Метод прямого списания. Этот метод позволяет компании списать задолженность после того, как счет будет признан безнадежным.На этом этапе бухгалтеры записывают кредит в дебиторскую задолженность, чтобы указать, что деньги не будут получены, а на другой стороне баланса будет произведен дебет, как правило, для записи журнала расходов по безнадежным долгам, чтобы сообщить об убытках. в отчете о прибылях и убытках.

Метод резерва. Используя этот метод, предприятие — обычно имеющее значительную сумму неоплаченных счетов — будет ожидать, что некоторая дебиторская задолженность не будет оплачена. При использовании метода резерва предприятие не знает, какие счета будут безнадежными, и может добавить в бухгалтерскую книгу запись «Резерв на сомнительные счета».Это так называемый «счет встречной дебиторской задолженности», который позволяет предприятию сообщать о доходе, который он ожидает получить, а если он становится безнадежным, он может кредитовать дебиторскую задолженность и регистрировать убыток в резерве для проводок по сомнительным счетам.

.GAAP правил списания дебиторской задолженности | Малый бизнес

Линда Ричард Обновлено 29 января 2019 г.

Иногда ваши клиенты или клиенты просто не платят то, что они должны. Вам нужно будет разрешить или списать неоплаченную дебиторскую задолженность, а также вам потребуются точные записи для налоговой и финансовой отчетности. Общепринятые принципы бухгалтерского учета, обычно называемые GAAP, содержат правила и стандарты для записи и представления финансовой информации.Правила GAAP исходят от Комиссии по ценным бумагам и биржам и бухгалтеров.

Совет

Налоговая служба требует, чтобы для списания дебиторской задолженности использовался метод прямого списания. Вы не можете списать дебиторскую задолженность, пока не откажетесь от ее взыскания. Используйте метод резерва для целей, отличных от налога на прибыль, для оценки процента ожидаемой невыплаченной дебиторской задолженности на основе убытков прошлых лет.

Бизнес-предположения GAAP

Правила GAAP основываются на определенных предположениях о вашем бизнесе.Вы должны вести свой бизнес как единый экономический субъект, который не включает ваши личные активы или обязательства. Вы должны полностью раскрыть информацию с помощью сносок или заявлений под вашими цифрами, если у вас есть незавершенные транзакции, ожидающие судебные иски или по другим причинам, по которым цифры не отражают ваш бизнес-статус.

GAAP использует метод начисления для учета, который включает рассмотрение операции, когда она происходит, а не при переходе денежных средств из рук в руки. При учете по методу начисления вы получаете доход при доставке товаров или услуг.Если вам не заплатили при доставке, вы должны вести учет дебиторской задолженности до тех пор, пока вы не получите оплату или не откажетесь от нее.

Учет ожидаемого дохода

Дебиторская задолженность — это ожидаемый доход за оказанные услуги или проданные товары, которые не были оплачены. Отражайте дебиторскую задолженность в ваших бухгалтерских книгах как оборотные активы, которые, как ожидается, превратятся в наличные в течение года. Когда вы оказываете услуги или доставляете товары до оплаты, вы обычно являетесь необеспеченным кредитором, если только ваши услуги не подпадают под действие закона об аресте в вашем штате.

Залог механика, например, может сделать вас обеспеченным кредитором. У необеспеченного кредитора нет обеспечительного интереса в активах должника, и вы, вероятно, ничего не получите, если должник объявит о банкротстве. Владелец малого бизнеса должен ожидать списания непогашенных долгов.

Принцип консерватизма и метод допуска

GAAP использует менее оптимистичный взгляд, когда существуют две возможности. При использовании правил GAAP владелец бизнеса использует консервативную оценку количества дебиторской задолженности, которая не будет оплачена, исходя из принципа консерватизма.Этот метод резерва рассчитывает процент от общей непогашенной дебиторской задолженности, которая может никогда не быть выплачена. Вам не нужно знать, какие клиенты не будут платить или точную невыплаченную сумму, но вы указываете примерную сумму в книгах, которые вы не ожидаете собрать.

Метод прямого списания

Налоговая служба требует использовать метод прямого списания для списания дебиторской задолженности. Вы не можете списать дебиторскую задолженность, пока не откажетесь от ее взыскания.Вы можете основывать свои списания IRS на старении счетов, что означает подсчет того, как долго они оставались непогашенными. Если счету более шести месяцев, возрастает вероятность того, что вы не получите долг без коллекторского агентства или судебного иска.

Используйте метод резерва для целей, отличных от налога на прибыль, оценивая процент ожидаемой невыплаченной дебиторской задолженности на основе убытков прошлых лет. Ежегодно корректируйте процент оценки резерва и остаток по мере того, как вы получаете больше знаний и исторических данных для своего бизнеса.

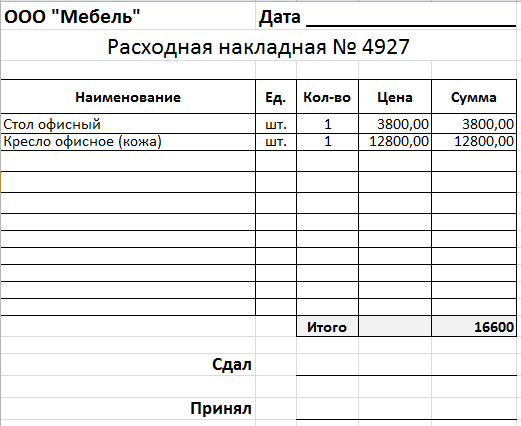

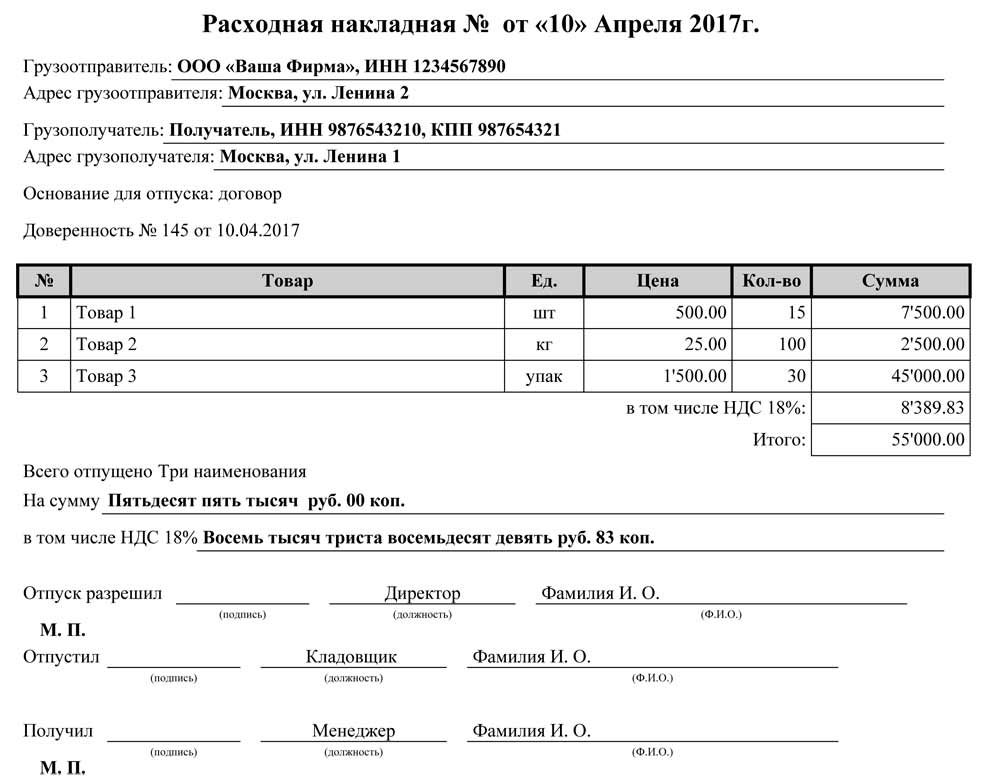

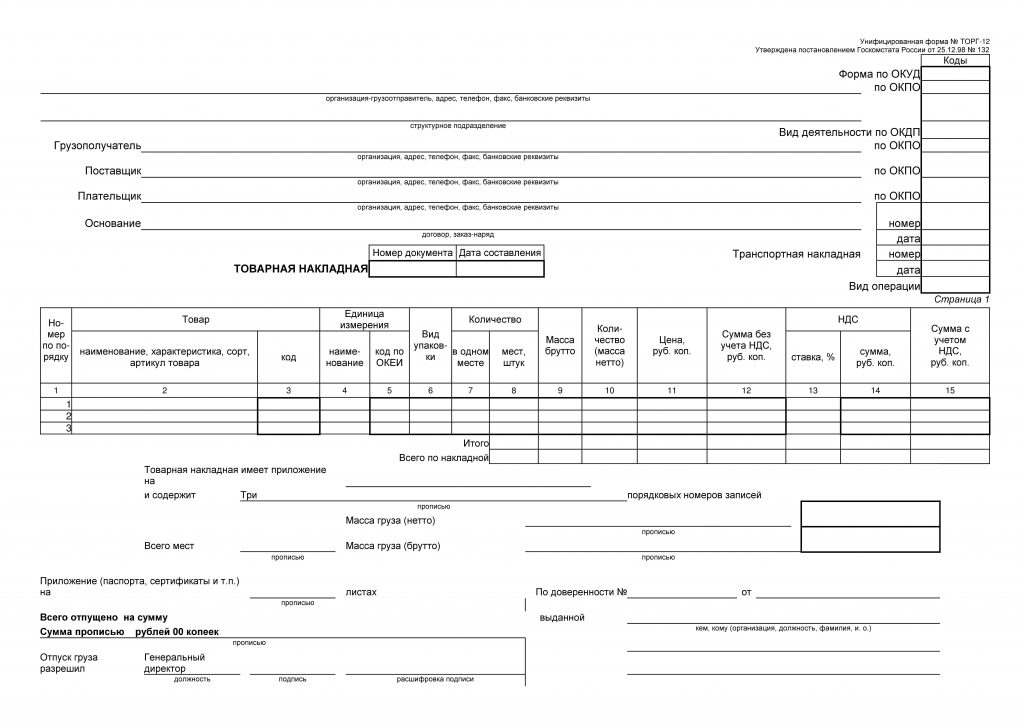

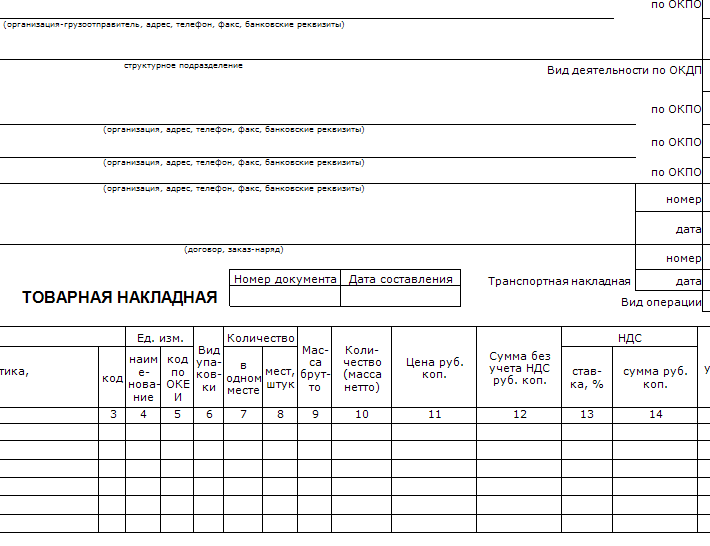

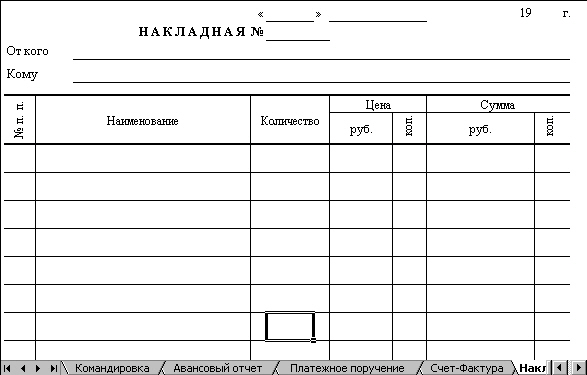

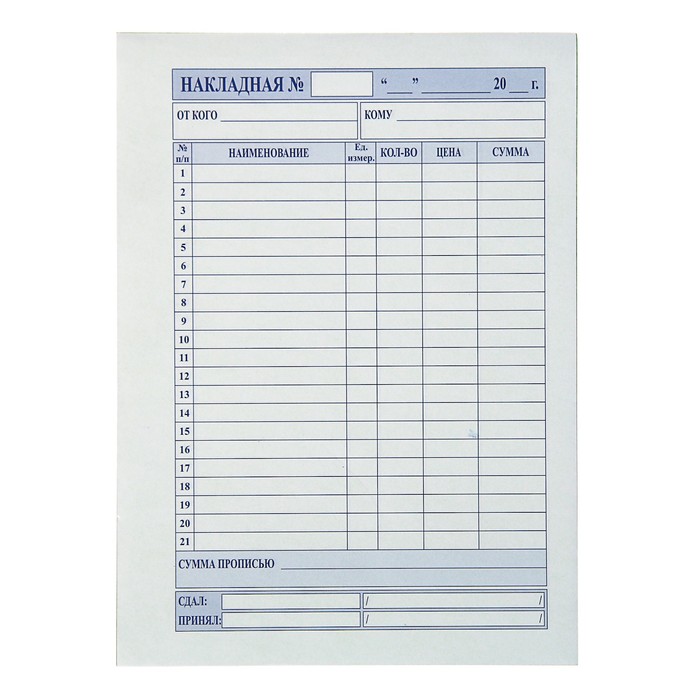

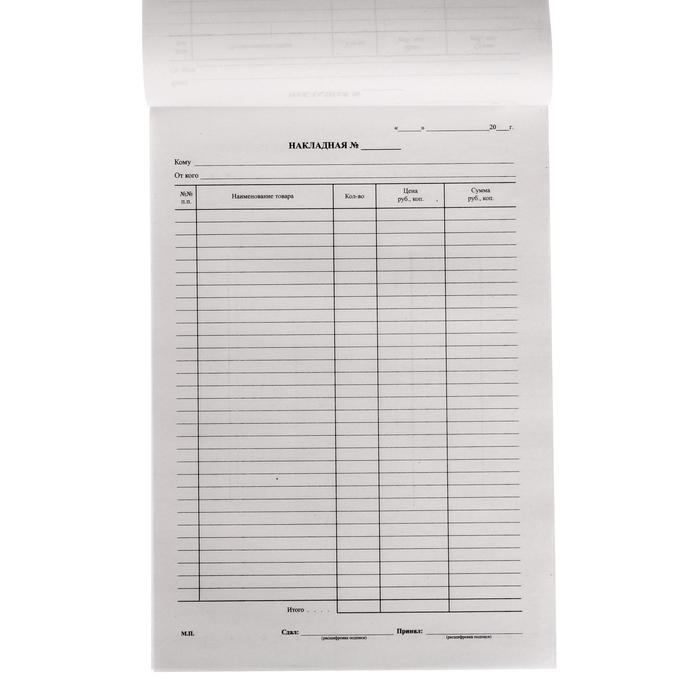

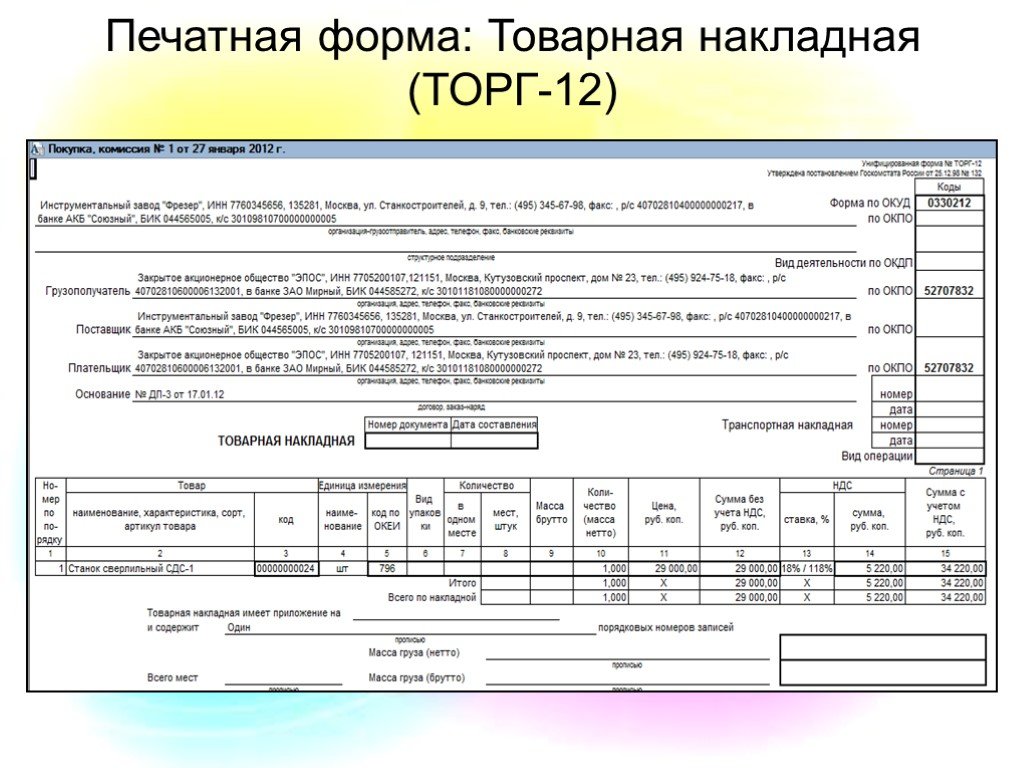

.Накладную: Накладная скачать, распечатать, заполнить онлайн

Что такое накладная. Объясняем простыми словами — Секрет фирмы

Продавец отгружает товар с накладной, перевозчик может предъявить этот документ ГИБДД во время проверки, а покупатель подписывает бумаги, принимая товар (если, конечно, у него нет претензий к объёму и качеству прибывшего груза).

Накладные относятся к документам первичного бухгалтерского учёта. Они служат подтверждением расходов как для самой компании, так и для налоговой.

Есть разные формы накладных.

Товарная оформляется, когда груз доставляет либо сам продавец, либо его забирает покупатель. На основе накладной продавец списывает стоимость товаров в бухучёте, а покупатель оприходует полученные материальные ценности.

Товарно-транспортную накладную оформляют, если товар перевозит транспортная компания.

В транспортной накладной, в отличие от первых двух, нет товарного раздела, этот документ лишь подтверждает факт доставки и выполнение услуг по перевозке.

Ещё бывает накладная на отпуск материалов на сторону — её оформляют при передаче материалов со склада сторонним организациям или филиалам своего предприятия.

Требование-накладная нужно для учёта движения материальных ценностей между отделами или цехами одного предприятия.

Обычно в накладной указывают:

- вид, количество и стоимость товара;

- ставку и величину НДС;

- реквизиты покупателя и продавца, их подписи и печати;

- в транспортных и товарно-транспортных накладных — также информацию о том, кто перевозит товар.

Пример употребления на «Секрете»

«Отсутствие нужных накладных легко может привести к недостоверности баланса, а это и невозможность правильно посчитать дивиденды, и проблемы с получением кредита. Кроме того, только документы подтверждают совершение сделки и исполнение обязательств. Это отправная точка при рассмотрении споров и доказательства в суде, если до этого дойдёт».

(Сооснователь онлайн-сервиса «Кнопка» Евгений Кобзев — об ошибках начинающих (и не только) предпринимателей. )

)

Нюансы

В комплекте с товарной накладной часто идёт счёт-фактура. Оба документа выписывают при отгрузке товара или при переходе права собственности, но накладную в момент отгрузки, а счёт-фактуру можно выдать в течение 5 дней после. Хотя во многом эти документы дублируют друг друга, один не заменяет другой. Товарная накладная предназначена для учёта материальных ценностей, а счёт-фактура — для учёта НДС.

Для упрощения документооборота была разработана единая форма, соединяющая в себе товарную накладную и счёт-фактуру, — универсальный передаточный документ (УПД).

Факт

И накладные, и универсальный передаточный документ можно оформить как в бумажном, так и в электронном виде. Электронная накладная составляется в одном экземпляре, состоящем из двух частей. Одну часть заполняет и подписывает продавец, вторую — покупатель. Для использования электронных накладных и у продавца, и у покупателя должна быть электронная подпись.

Статью проверил:

FAQ.

Накладные и квитанции: UPS

Накладные и квитанции: UPSЭтот документ содержит:

- Какие типы принтеров я могу использовать для печати накладных?

- Как установить термографический принтер UPS?

- Как я могу распечатать накладную?

- Почему мои накладные выглядят обрезанными при печати?

- Почему моя накладная нечеткая?

- Почему моя накладная распечатывается очень маленькой?

- Почему на моих накладных, распечатанных на струйном принтере, прерывистые линии штрих-кода?

- Что я могу сделать, если у меня не получается распечатать накладную во время оформления отправления в UPS CampusShip?

- Как прикрепить накладные к отправлению?

- Как долго необходимо хранить квитанцию UPS CampusShip?

Какие типы принтеров я могу использовать для печати накладных?

Вы можете использовать термографический принтер UPS, Hewlett Packard LaserJet

или совместимый лазерный принтер, или струйный принтер.

Наверх

Как установить термографический принтер UPS?

Раздел Предпочтения принтера на странице Предпочтения отправки позволяет вам устанавливать термографический принтер для накладных UPS, распечатывать пробные накладные, устанавливать стандарт распечатываемых документов, а также устанавливать ваш термографический принтер UPS в качестве принтера для накладных по умолчанию.

Наверх

Как я могу распечатать накладную?

Вы можете распечатать накладные на вашем термографическом принтере UPS, лазерном принтере или струйном принтере.

Печать на лазерном или струйном принтере: На странице Начало отправки, выберите Отправить сейчас. Накладные появятся в одном всплывающем окне. Выберите Печатать в диалоговом окне для печати.

Печать с помощью термографического принтера UPS: На странице Начало отправки, выберите Отправить сейчас и печать накладных на термографическом принтере UPS.

Примечание: Вы также можете указать термографический принтер UPS в качестве вашего стандартного принтера в предпочтениях отправки. Не устанавливайте термопринтер в качестве принтера Windows по умолчанию на вашем компьютере, так как все остальные документы также будут в данном случае отправлены на печать на термопринтер.

Наверх

Почему мои накладные выглядят обрезанными при печати?

Если ваши накладные выглядят обрезанными при печати (например, на них не видно границ текста и т.д.), возможно, вам необходимо отрегулировать установку полей принтера. В комьютере выберите Файл, и перейдите к Настройке страницы.

Наверх

Почему моя накладная нечеткая?

Иногда вам необходимо подождать, пока накладная загрузится до конца в окне браузера, прежде чем распечатать ее. Для обеспечения точного сканирования, распечатайте накладную заново, а нечеткую накладную не используйте.

Для обеспечения точного сканирования, распечатайте накладную заново, а нечеткую накладную не используйте.

Наверх

Почему моя накладная распечатывается очень маленькой?

Возможно, вам необходимо настроить размер шрифта рабочего стола или установить надлежащий размер шрифта по умолчанию .

Наверх

Почему на моих накладных, распечатанных на струйном принтере, прерывистые линии штрих-кода?

Если у вас заканчиваются чернила в картридже или картридж новый, линии штрих-кода могут быть прерывистыми или плохо заметными. Замените старый картридж и выполните процедуру диагностики принтера, чтобы улучшить качество печати, пока не будут видны темные, четкие, толстые линии. Курьер UPS может не принять отправление, если накладная плохо читается или не сканируется.

Наверх

Что я могу сделать, если у меня не получается распечатать накладную во время оформления отправления в UPS CampusShip?

Если печать не начинается по неизвестным причинам, подождите несколько минут и попробуйте распечатать заново. Если накладная все еще не печатается, проверьте, все ли провода подсоединены. Затем перезагрузите компьютер и принтер, прежде чем попробовать распечатать заново.

Если накладная все еще не печатается, проверьте, все ли провода подсоединены. Затем перезагрузите компьютер и принтер, прежде чем попробовать распечатать заново.

Также вы можете воспользоваться услугой повторной печати накладной на странице Истории грузоперевозок в течение 24 часов. Обычно проходит менее 15 минут, прежде чем отправленные грузы появятся в истории перевозок.

Если проблема печати все еще присутствует, переустановите драйвер принтера. Изучите руководство по использованию принтера или обратитесь к представителям службы технической поддержки компании.

Наверх

Как прикрепить накладные к отправлению?

Накладная должна быть прикреплена к отправлению в прозрачном пластиковом кармашке, который можно получить в центре UPS. Если у вас нет пластикового кармашка, прикрепите накладную при помощи прозрачной клеющейся ленты. Будьте аккуратны, чтобы не поцарапать и не повредить штрих-код или адрес.

Наверх

Как долго необходимо хранить квитанцию UPS CampusShip?

Хотя UPS CampusShip сохраняет вашу историю отправлений доступной онлайн в течение 90 дней, вы должны хранить накладную UPS CampusShip в течение периода, когда может быть предъявлена претензия. Период, в течение которого возможно предъявление претензий в связи с отправлениями, не доставленными по нужному адресу, начинается со дня, когда груз был отправлен и длится в течение девяти месяцев для отправлений по стране и в течение шести месяцев для международных отправлений. Для поврежденных отправлений, период предъявления претензий составляет 90 дней со дня получения Уведомления о повреждении груза UPS (уточните процедуру для вашего местонахождения).

Наверх

Что такое накладная (CMR)? – Грузовой курс

На заре автомобильного транспорта правила были неясными и отличались от страны к стране. В целях стандартизации широко распространенного договора перевозки CMR была принята Конвенцией о договоре международной перевозки грузов в Женеве 19 мая 1956 г.

В целях стандартизации широко распространенного договора перевозки CMR была принята Конвенцией о договоре международной перевозки грузов в Женеве 19 мая 1956 г.

Накладная (CMR) представляет собой документация, используемая для ответственности и компенсации в 29 государствах-членах за груз, перемещаемый автомобильным транспортом. CMR действует как договор перевозки и представляет собой стандартный транспортный документ между грузоотправителем, грузополучателем и перевозчиком.

CMR заимствовал свое сокращение от французского « конвенция относительно а.е. C ontrat de transport international de M archandises par R oute ». Хотя несколько стран в Европе и за ее пределами уже внедрили CMR, к 2026 году планируется сделать его обязательным в ЕС.

Когда нужна накладная?

CMR является обязательным документом, который необходимо оформить при перевозке грузов автомобильным транспортом в страны, ратифицировавшие CMR, и из них.

В то время как Конвенция о договоре международной перевозки грузов была реализована 8 первоначальными подписавшими государствами, электронный протокол (электронный протокол CMR или eCMR) был инициирован в 2008 году. По данным ООН, существует в общей сложности 29 стран ратифицировали eCMR по состоянию на 2011 год.

Карта ратифицировавших стран (eCMR)Накладная (CMR) преимущественно ратифицирована в европейских странах, за исключением некоторых стран Азии. Только в ЕС прогнозируется 377 000 000 CMR ежегодно.

As of 2011, there are 29 ratified countries:

- Belarus

- Bulgaria

- Denmark

- Czech Republic

- Estonia

- Finland

- France

- Iran

- Latvia

- Lithuania

- Luxembourg

- Молдова

- Нидерланды

- Норвегия

- Оман

- Польша

- Португалия

- Россия

- Румыния

- Словакия

- Slovenia

- Испания

- Швеция

- Швейцария

- Турция

- Tajikistan

- UKRAINNE

- AWARED .

- AWARITS

- 333333 годы.

CMR имеет 2 основных назначения. Во-первых, он функционирует как транспортный документ и договор перевозки, возлагающий ответственность — в нем указывается, какая сторона несет ответственность и несет ответственность. Во-вторых, указывается компенсация – сумма, которая подлежит уплате грузополучателем или грузоотправителем.

Если CMR была выдана, но утеряна при перевозке груза, действие договора перевозки и договоренностей, заключенных во время конвенции, остается в полной силе.

Настоятельно рекомендуется соблюдать 10 обязательных полей данных в форме CMR. В статье 6 также упоминается, что в накладной могут быть указаны и другие сведения, если это применимо, например:

- Заявление о том, что перегрузка не разрешена;

- Согласованный срок, в течение которого должна быть осуществлена перевозка;

- Список документов, переданных перевозчику.

Использование CMR дает много преимуществ, поскольку можно установить ответственность.

Это может обезопасить отправителя товара или перевозчика во время перевозки. Это позволяет грузополучателю или грузоотправителю предъявить претензии транспортной компании в случае повреждения товара во время транспортировки.

Это может обезопасить отправителя товара или перевозчика во время перевозки. Это позволяет грузополучателю или грузоотправителю предъявить претензии транспортной компании в случае повреждения товара во время транспортировки.Какая информация должна быть указана в накладной?

В соответствии со статьей 6 Конвенции CMR накладная должна содержать все 10 обязательных полей данных. Неверные данные CMR могут повлечь за собой задержку перевозки и денежный штраф, который возлагается на отправителя товара.

1. Дата и место накладной

Подпись или печать грузоотправителя. Грузоотправитель может назначить назначенных подписантов, представляющих компанию.

- Пример : Росс Браун, менеджер по логистике, Sports Unlimited, Великобритания 02.02.2021

2. Имя и адрес грузоотправителя

Необходимо указать полное имя и адрес грузоотправителя (продавца).

- Пример : Sports Unlimited – 433 Oxford Street, Soho, London W1D 2JR, United Kingdom

3.

Название и адрес перевозчикаПолное имя и адрес назначенного перевозчика (перевозчика), который перевозит груз .

- Пример : Грузовой консорциум — 743 Langton Road, London W1D 2JR, Соединенное Королевство

4. Имя и адрес получателя

Полное имя и адрес получателя (покупателя), которому выдан товар.

- Пример : DG Sportif – 1853 Avenue de France, 75013 Париж, Франция

5. Место и дата получения и доставки груза

В CMR также необходимо указать подтвержденное место доставки. Грузополучатель может указать другое место получения и доставки. Это может быть склад или распределительный центр.

- Пример : DG Sportif – 34/16 Rue Louis Armand, 75015 Париж, Франция (время приема: с 7:00 до 15:00) партия.

Пример : 16 коробок, 14 коробок, 5 поддонов

7. Описание товаров

Описание товаров для каждой коробки.

Обычно достаточно общего описания, но оно должно четко указывать содержание.Пример : Кроссовки, браслеты, спортивные штаны, толстовки

8. Вес и размеры товаров

Для каждой позиции требуются размеры и вес. Это должно быть добавлено после количества коробок и описания товаров.

Пример : 44 см x 30 см x 210 см (80 кг)

9. Стоимость перевозки (включая дополнительные и дополнительные расходы)

За перевозку товаров взимается плата. Эти сборы обычно оплачиваются грузоотправителем или грузополучателем, в зависимости от условий покупки. Плата обычно взимается за транспортировку, таможенные пошлины и другие услуги.

Пример : Инструкции по оплате: грузоотправитель должен произвести все платежи в соответствии с котировкой непосредственно в Консорциум грузовых перевозок – общая стоимость: 2 340 евро

10. Выраженная оговорка о том, что перевозка является частью CMR

Этот пункт находится в шаблоне CMR и указывает, что документ подпадает под действие положений, предусмотренных Конвенцией о договоре международной перевозки грузов .

Что такое eCMR?

eCMR — это электронная накладная, также известная как электронный протокол или электронный протокол. Вместо выдачи физической (печатной) CMR грузоотправитель или автотранспортная компания выдает цифровую eCMR (электронную копию).

Поскольку технологический ландшафт быстро меняется, eCMR становятся все более популярными. Электронные CMR также можно мгновенно получить и восстановить.

Нужна ли мне накладная местного транспорта?

Накладные не нужны для местных перевозок. Это требуется только для автомобильных перевозок через страны, ратифицировавшие CMR. Местные законы остаются в силе при доставке отправлений внутри страны.

Для какого типа груза требуется накладная (CMR)?

Генеральные и опасные грузы требуют выдачи накладной, если товары перевозятся автомобильным транспортом через страны, ратифицировавшие CMR.

Однако существуют определенные виды грузов, для которых не требуется накладная, а именно:

- Радиоактивные отходы

- Опасные отходы

Кто обычно выдает накладную?

Грузоотправитель (продавец) обязан оформить товарно-транспортную накладную.

Он может обратиться за помощью к экспедитору для выдачи CMR от их имени при условии, что данные отправителя верны. Отправитель может поручить назначенному перевозчику помочь с заполнением точной CMR.Конвенция также устанавливает, что экспедитор должен проверить правильность заявлений, сделанных в накладной. Информация, которая должна быть тщательно проверена, включает, помимо прочего, количество упаковок, товар и состояние товара.

Экспедитор также может оформить свои замечания и указать их в форме CMR как оговорки. Экспедитор для своей защиты должен иметь CMR, подписанный грузоотправителем.

Далее проиллюстрируем выдачу CMR на примере.

Грузоотправитель планирует отправить 50 коробок спортивной одежды со своего склада в Испании покупателю во Франции. Поскольку обе страны ратифицировали Конвенцию CMR, должным образом оформленная накладная должна быть оформлена грузоотправителем или назначенным им экспедитором, который может действовать от их имени.

CMR выдается с точной информацией и выдается грузополучателю в том же месте и в то же время, когда он получает груз.

НАЛАЧНАЯ определение | Кембриджский словарь английского языка

Образцы накладной

накладная

Обычно они печатаются мелким шрифтом за отгрузочными документами, такими как коносамент, авианакладная или накладная примечание .

От

Википедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

Если они выбирают последний метод, они подписывают накладную примечание , по условиям которой транспортная компания освобождается от определенных обязательств.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Я думаю, что система накладных примечаний , которую мы представили, поможет.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Это те отходы, которые нуждаются в системе накладная примечание для покрытия их транзита.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.В эти обязанности входит заполнение накладной примечания , в которой требуется подробная информация об отходах.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Наконец, лицо, утилизирующее опасные отходы, должно будет подтвердить, что оно получило отходы, указанные в грузе 9.

0004 примечание .Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Первоначальная ответственность за соблюдение правил и принятие решения о том, накладная примечание необходимо действительно на производителе.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Это гораздо более удобный механизм, чем размещение копии каждого отдельного накладная отметка в реестре.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Поэтому он уже обязан убедиться, что партия примечание является полным и точным.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Обязанность следить за тем, чтобы содержимое вагонов соответствовало отправка примечание остается за железной дорогой отправителя.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится накладная ?

Обзоротправка

партия

консигнационный счет

консигнационная накладная

накладная

комиссионный магазин

грузоотправитель

состоять в чем-то

состоять из чего-то

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook.

MESTBISTAINE

MESTBISTAINE Это может обезопасить отправителя товара или перевозчика во время перевозки. Это позволяет грузополучателю или грузоотправителю предъявить претензии транспортной компании в случае повреждения товара во время транспортировки.

Это может обезопасить отправителя товара или перевозчика во время перевозки. Это позволяет грузополучателю или грузоотправителю предъявить претензии транспортной компании в случае повреждения товара во время транспортировки. Название и адрес перевозчика

Название и адрес перевозчика Обычно достаточно общего описания, но оно должно четко указывать содержание.

Обычно достаточно общего описания, но оно должно четко указывать содержание.

Он может обратиться за помощью к экспедитору для выдачи CMR от их имени при условии, что данные отправителя верны. Отправитель может поручить назначенному перевозчику помочь с заполнением точной CMR.

Он может обратиться за помощью к экспедитору для выдачи CMR от их имени при условии, что данные отправителя верны. Отправитель может поручить назначенному перевозчику помочь с заполнением точной CMR.

0004 примечание .

0004 примечание .

Что такое номинальная зарплата: Реальная и номинальная заработная плата: отличия формула расчета

Номинальная заработная плата — это что такое? :: SYL.ru

Взаимодействие трудящегося и нанимателя формируется на взаимовыгодных условиях. У каждого из участников этих отношений свои задачи. Для руководителя важно найти квалифицированного сотрудника, а последние, в свою очередь, рассчитывают на достойное вознаграждение за свою профессиональную деятельность. Таким образом, главным выступает денежный вопрос.

Номинальная заработная плата

Это сумма, которая предназначена к выплате за единицу времени, потраченного на труд. При поступлении на предприятие наниматель и будущий сотрудник заключают договор. Этот документ подтверждает факт занятости гражданина. В договоре прописываются основные условия профессиональной деятельности в компании. Присутствуют в нем и пункты, определяющие объем денежного довольствия и периодичность его выплаты. Величина вознаграждения зависит от той системы, которую использует при расчете предприятие. Номинальная заработная плата — это все средства, которые получает трудящийся за свою деятельность в организации. К ней, в числе прочего, относят премии, поощрительные и прочие выплаты.

Системы расчета

Номинальная заработная плата может устанавливаться в разных формах. Основными системами расчета считаются:

- Сдельная. Она зависит от объема продукции, выпущенной согласно установленным критериям качества. Номинальная заработная плата начисляется по индивидуальному результату сотрудника. Расчет может проводиться и по общему объему в случае, если деятельность осуществляется бригадой, цехом или иным коллективом.

- Сдельно-прогрессивная система используется для стимулирования перевыполнения установленных плановых показателей. При этом вознаграждение за выпущенную продукцию сверх нормы рассчитывается по повышенным тарифам.

- Аккордная номинальная заработная плата — это сумма, которую получает сотрудник в соответствии с установленным графиком. Выдача средств осуществляется или на каждой стадии процесса, или по его завершении.

- Временная номинальная заработная плата — это вознаграждение, которое рассчитывается трудящимся согласно их квалификации по временным тарифам. Она не зависит от объема продукции. Расчет осуществляется по затраченному на производство времени.

- Окладная номинальная заработная плата — это фиксированное вознаграждение. Оно устанавливается согласно должности, по штатному расписанию.

- Планово-временная номинальная начисленная заработная плата — это сумма вознаграждения, причитающаяся за выполненный норматив в установленный период.

Существует также смешанная система. Она используется в зависимости от ситуации на предприятии и предполагает расчет по нескольким моделям одновременно.

Совершенствование системы

Изменения, происходящие в мировой экономике, несомненно, оказывают влияние и на процессы, имеющие место внутри предприятий. В производство внедряются новые технологии, управленческая структура претерпевает корректировки, становится более современной. Средняя номинальная заработная плата выходит за пределы установленных систем. Начинают появляться предприятия, которые оказывают стимулирующее влияние на производительность.

Факторы влияния

В них выступают:

- Применение аналитической системы для оценки профессиональной деятельности каждого сотрудника по специальной бальной шкале. Вклад человека в производство определяется при рассмотрении многих факторов. Основными из них считаются стаж, квалификация, объем и качество проделанной работы. Во внимание также принимается воздействие деятельности сотрудника на экономическое состояние предприятия.

- Распространенное использование нестабильных факторов для оценки труда. Номинальная начисленная среднемесячная заработная плата может увеличиваться за счет дополнительных денежных поощрений. В ряде случаев доплата может составить до 30% от установленного оклада. В качестве факторов, которые влияют на величину таких поощрений, выступают увеличение производительности, показатели качества и экономии сырья.

Реальная и номинальная з/п

В чем отличие между ними? Номинальная зарплата, как выше было сказано, — это те средства, которые получены сотрудником по проделанной им работе, а реальная — это объем услуг и товаров, который можно приобрести на эти деньги. За счет последней формируется покупательская способность. Данный фактор считается ключевым при расчете экономического показателя роста благосостояния. Инфляция оказывает непосредственное влияние на уменьшение покупательской способности. Чем интенсивнее будут расти цены при неизменной номинальной оплате, тем меньше продукции и услуг сможет приобрести гражданин, так как средств у него будет недостаточно.

Индекс

Он был введен для статистики изменений. Выражается он в процентах. Расчет осуществляется путем разделения показателя номинальной з/п на индекс цен и умножения на 100. Статистические цифры отражают процессы, которые имеют место в реальной жизни. Эта информация используется государственными структурами для своевременного реагирования на те или иные изменения. При большой инфляции и отсутствии индексации номинальной зарплаты возникает неудовлетворенность социальным положением у населения. Незначительное повышение цен выгодно для экономики. Оно выступает в качестве стимула для увеличения оклада сотрудникам. Но вот высокий уровень инфляции носит губительный характер.

Что характеризует номинальная зарплата и от чего она зависит?

Каждый работник по найму за свой труд получает денежное вознаграждение – заработную плату. Это одна из важнейших составляющих социального жизнеобеспечения, без нее невозможно существование большей части населения земного шара.

Согласно Трудовому Кодексу Российской Федерации, размер ее зависит от объема и качества работ, которые были выполнены, условий, в которых эти работы выполнялись, и квалификации самого работника. С точки зрения экономической теории понятие «заработная плата» делится на номинальную и реальную.

Определение и понятие

Под этим экономическим термином подразумевается то вознаграждение, которое за свой труд получил наемный работник в денежной форме. На полученные средства он может оплатить свое проживание в квартире или доме, образование, отдых, приобрести одежду, продукты питания и медикаменты.

Как правило, именно эта сумма указывается четко в трудовом договоре и не является привязанной к колебаниям цен и финансовым возможностям работника.

Номинальная заработная плата могла бы являться показателем уровня благосостояния человека, если бы из нее не высчитывались налоги и цены на продукты и услуги оставались без изменений.

Номинальная зарплата и реальная: в чем отличие?

Если первое понятие – это те деньги, которые были выплачены за час, день, неделю или месяц трудовой деятельности человека, то второе (реальная заработная плата) – это то, что в действительности человек может себе позволить на эти деньги после вычета всех налогов. То есть, все те товары и услуги, которые он может оплатить с полученных денежных средств. Реальную зарплату можно определить как покупательскую способность номинальной – и это их основное отличие.

Если номинальная не привязана к росту цен, то реальная напрямую от него зависит. Чем выше становятся цены, тем ниже, соответственно, будет реальная.

Поскольку это – реальная оплата в денежной форме той деятельности, которую выполнил работник, ее размер будет зависеть от таких параметров, вкратце перечисленных выше:

- количества отработанных часов;

- платы, установленной за один час труда;

- качества, с которым труд был выполнен;

- уровня сложности задания;

- объема выполненных работ;

- условий труда;

- навыков и знаний работника.

Общее экономическое положение в стране, рост или снижение цен, размер налогов и других выплат на эту величину никакого влияния не оказывают. Другое дело – реальный заработок.

Зависимость реальной от номинальной

Естественно, что реальная будет напрямую зависеть от номинальной. Чем больше денег заработал человек, тем больше он сможет себе позволить на них приобрести – так кажется на первый взгляд. Но: при росте инфляции номинальная зарплата с одной стороны, возрастает. С другой же стороны, возрастают и цены. То есть, реальная выше не становится, а только ниже и ниже, несмотря на то, что сумма номинальной увеличилась.

Такое явление становится весьма выгодным для работодателей, так как позволяет в реальности дешевле оплачивать труд наемных работников. А вот для наемных работников ничего хорошего оно не сулит: их уровень жизни будет падать.

Что еще может повлиять на заработную плату реальную помимо размера номинальной, выплачиваемых налогов и растущих цен на товары потребления? Влияет также спрос и предложения на различные рабочие специальности. Если профессионалы в определенной сфере становятся востребованными, а их не хватает, заработная плата станет увеличиваться. Если произойдет наоборот – понижаться.

Когда при растущей инфляции проводится политика индексации заработка, он искусственным путем также поднимается к уровню номинального.

Во многих странах реальная зарплата также определяется полом и расовой принадлежностью работника. Известно, что за одну и ту же работу нередко женщины и представители чернокожей или другой «цветной» расы получают меньше денег, чем белокожие мужчины.

В качестве резюме можно сказать: изменения реальной заработной платы прямо пропорциональны росту или снижению номинальной, в то время как росту или снижению цен на продукты и услуги обратно пропорциональны. Также можно добавить, что не повышение оклада работника влияет на повышение цен на потребительские товары, а, наоборот, повышение цен на данные товары влечет за собой некоторое повышение зарплаты.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-59-45Это быстро и бесплатно!

Номинальная заработная плата — что это такое: среднемесячная, начисленная и реальная

Заработная плата – это вознаграждение за труд, которое выплачивается работодателем. Сумма оплаты определяется в соответствии с подписанным договором между работником и его работодателем. На протяжении трудовой деятельности заработная плата может изменяться на основе новых условий – это может быть повышение трудового оклада, карьерный рост. Определяющими факторами этого понятия может послужить трудовой стаж, профессиональные качества работника, объем выполненной работы.

Зарплата работника состоит из таких составляющих:

- основная сумма – фиксируется договором, это плата за выполненную работу на протяжении установленного периода;

- дополнительная – устанавливается непосредственно самим работодателем за выполненную работу сверхурочно, за высокие трудовые показатели, нововведения;

- доплата – она определяется в связи с разными причинами – это может быть доплата за определенную работу, ежегодная премия, которая не предусматривается актами действующего законодательства.

Понятия номинальной и реальной заработной платы

Зарплата работника имеет два отражения:

- Реальная – это сумма заработной платы, которая отражается в денежном эквиваленте. Для определения необходимо использовать различные методы, так как самостоятельно подсчитать легко, т. е. ее сумма равна получаемой на руки.

- Номинальная – она отталкивается уже от реальной. Она зависит от уровня цен в стране. Данный вид никак не способен влиять на реальную заработную плату, действие возможно наоборот.

Номинальная зарплата и реальная: в чем отличие

Разница заключаются в следующем:

- Отличаются своими возможностями, реальная заработная плата остается стабильной и меняется в очень редких случаях, в то время когда ее номинальная стоимость может изменяться. Если раньше можно было купить на зарплату два хлеба, то завтра на ту же сумму можно будет купить всего лишь один хлеб.

- Инфляция влияет только на номинальную зарплату и уменьшает покупательную способность. На реальную заработную плату, инфляция, может влиять, но очень редко такое явление наблюдается. Влияние может только отразиться только на увеличении реальной, но при этом номинальная не увеличивается.

Зависимость между реальной и номинальной заработными платами