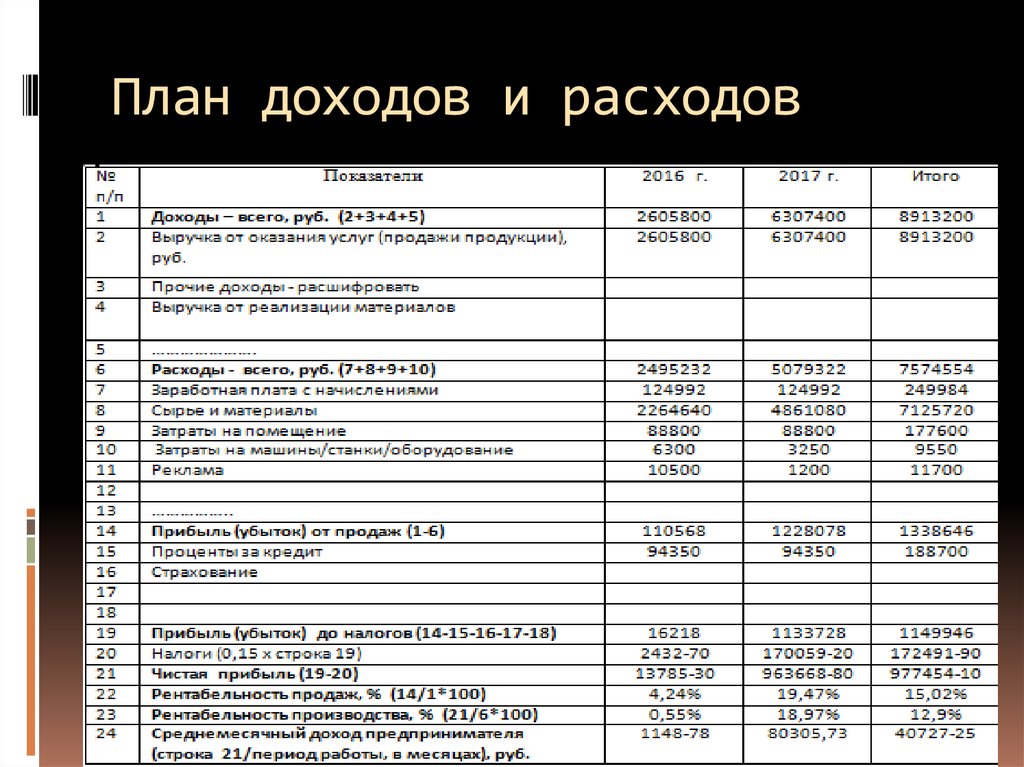

Наряд допуск для работ на высоте: Страница не найдена \ КонсультантПлюс

Наряд-допуск на выполнение работ на высоте

Правилами охраны труда при выполнении работ на высоте предусмотрена выдача наряда-допуска для выполнения работ на высоте. Об особенностях составления этого документа читайте в статье.

- Оформление наряда-допуска для выполнения работ на высоте

- Структура наряда-допуска для выполнения работ на высоте

- Срок хранения наряда-допуска для выполнения работ на высоте

К работам, выполняемым по наряду-допуску, относятся работы, связанные с повышенным производственным риском, и требующие предварительной подготовки рабочего места.

Наряд-допуск — изложенное на специальном бланке распоряжение на безопасное ведение работ.

На предприятии приказом руководителя утверждают:

- перечень лиц, имеющих право выдавать наряды-допуски и быть ответственными руководителями работ повышенной опасности;

- перечень работ, выполняемых по наряду-допуску (ежегодно пересматривается).

С приказами ознакамливают под роспись лиц, на которых возложены эти обязанности.

На какие виды работ с повышенной опасностью оформлять наряд-допуск

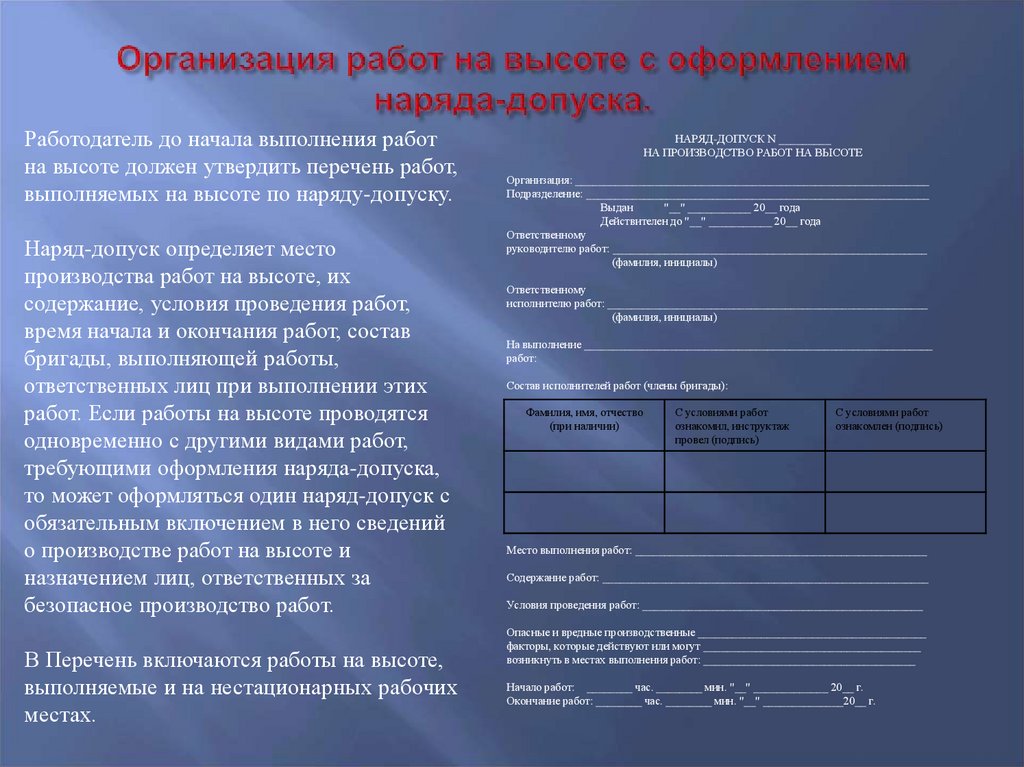

Оформление наряда-допуска для выполнения работ на высоте

Правилами охраны труда при выполнении работ на высоте, утвержденными приказом Госгорпромнадзора от 27.03.2007 № 62 (НПАОТ 0.00-1.15-07; далее — Правила № 62), предусмотрено, что на каждом предприятии в зависимости от местных условий и особенностей производства работодатель должен утвердить приказом перечень работ на высоте, выполняемых работниками по нарядам-допускам.

Однако не во всех нормативных актах, регламентирующих выдачу нарядов-допусков, упоминаются работы на высоте. К примеру, приложение К к ДБН А.3.2-2-2009 «Система стандартов безопасности труда. Охрана труда и промышленная безопасность в строительстве. Основные положения» (НПАОТ 45.2-7.02-12) содержит Ориентировочный перечень мест (условий) выполнения и видов работ, на выполнение которых необходимо выдавать наряд-допуск, в котором отсутствуют работы на высоте.

На какой срок выдают наряд-допуск

В соответствии с подпунктом 1.7.2 Правил № 62 наряд-допуск выдается на срок, необходимый для выполнения заданного объема работ, но не более чем на 15 календарных дней со дня начала работы, и может быть продлен 1 раз на срок не более 15 календарных дней со дня продления. То есть максимальный срок действия наряда-допуска — 30 календарных дней.

В случае возникновения в процессе выполнения работ опасных или вредных производственных факторов, не предусмотренных нарядом-допуском, работы необходимо прекратить, наряд-допуск аннулировать и восстановить работы только после выдачи нового наряда-допуска.

Консультируют эксперты:

- Как допустить исполнителей к работе по наряду-допуску

- Кто организует работы по наряду-допуску

- На основании каких документов утверждают перечень работ, выполняемых по наряду-допуску

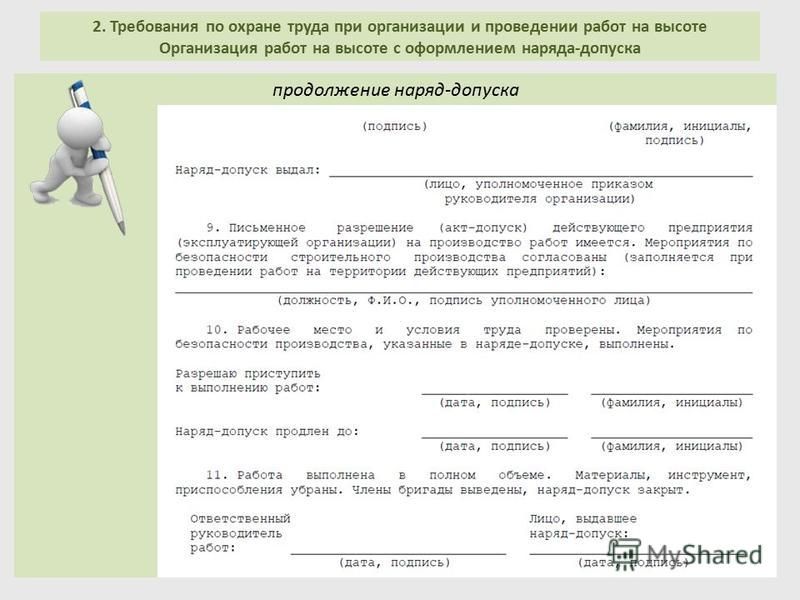

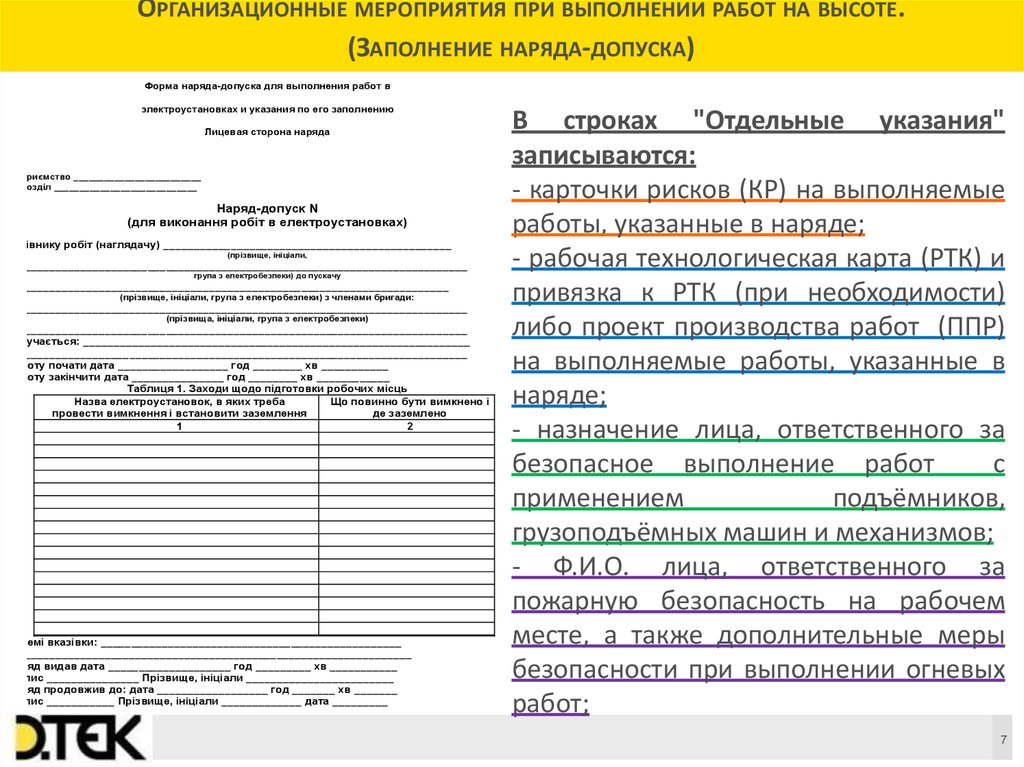

Структура наряда-допуска для выполнения работ на высоте

Форма наряда-допуска для выполнения работ на высоте состоит из двух отдельных частей:

- наряд — определяет содержание задачи, место, время начала и окончания работы, необходимые меры безопасности и лиц, ответственных за безопасность проведения работ;

- допуск — определяет состав бригады, организационно-технические мероприятия, которые гарантируют правильность подготовки рабочего места, достаточность принятых мер безопасности, после выполнения которых члены бригады имеют право начать работы.

Итак, наряд определяет конкретный объем выполняемых работ и указывает на организационно-технические мероприятия по их выполнению, а допуск является неотъемлемой частью наряда-допуска, определяющего человеческий фактор в выполняемых видах работ.

Допуск к работам может оформляться как на общий срок проведения работ, так и на ежедневное выполнение работ. Так, ежедневный допуск характерен для проведения работ в условиях, когда возникает необходимость временного отключения оборудование и принятия мер, необходимых для предотвращения ошибочного включения, появления напряжения или давления в инженерных коммуникациях и воздействия вредных веществ в рабочей зоне.

Срок хранения наряда-допуска для выполнения работ на высоте

Срок хранения наряда-допуска зависит от видов выполняемых работ. Выдача и возврат нарядов-допусков регистрируется в Журнале учета работ, выполняемых по нарядам и распоряжениям.

Наряд-допуск может оформляться как на выполнение работ в одном рабочем месте, так и на последовательное выполнение однотипных работ в нескольких рабочих местах.

Однотипные работы, выполняемые работниками соответствующей квалификации (специализированная бригада) и не требующие подготовки рабочей зоны, допускается выполнять без наряда-допуска (по распоряжению или в порядке текущей эксплуатации). Кроме того, по распоряжению без оформления наряда-допуска работники могут выполнять неотложные работы в случае аварийной ситуации, ликвидации последствий стихийного бедствия, катастрофы или аварии. Но обязательное условие — они должны соблюдать меры безопасности под непосредственным наблюдением ответственного должностного лица.

новые правила и изменения с 2021 года (Приказ № 782н)

Изменения приняты еще в 2021 году, но не все работодатели учитывают их. Поможем избежать ошибок

- Новые Правила по охране труда при работе на высоте вступили в силу 1 января 2021 года (Приказ Министерства труда и социальной защиты РФ от 16.11.2020 № 782н).

Кому присвоить группу работ на высоте

С 1 января 2021 года нужно присваивать группу работ на высоте и тем, кто выполняет работы с применением средств подмащивания, если существует высокий риск падения с высоты. Это следует из п. 14 новых правил. Распределяйте работников по группам работ или примите решение не присваивать группу, опираясь на отчет о проведении оценки профессиональных рисков.

Это следует из п. 14 новых правил. Распределяйте работников по группам работ или примите решение не присваивать группу, опираясь на отчет о проведении оценки профессиональных рисков.

Если в организации не проведена оценка профессиональных рисков, присваивайте группу работ на высоте в обязательном порядке, даже на работу на высоте со стремянки.

| Показатели | Работа с допустимым минимальным риском падения с высоты | Работа с высоким риском падения с высоты (при работе на средствах подмащивания или без этих средств) |

|---|---|---|

| Присвоение группы работ на высоте | Не требуется | Требуется |

| Выдача наряда-допуска | Не требуется | Требуется |

| Удостоверение | Прил. 1 | Прил. 3 |

| Где проводится первичное обучение | УЦ | УЦ |

| Где проводится периодическое обучение | У работодателя | УЦ |

| Периодичность | Устанавливается при необходимости самим работодателем | Не реже 1 раза в 3 года для 1-й, 2-й группы и не реже 1 раза в 5 лет для 3-й группы |

| Регламентирующий документ | Технологическая карта | План производства работ, план эвакуации и спасения, специализированный расчет нагрузки |

На какие работы оформить наряд-допуск

На работы с допустимым минимальным риском больше не нужно оформлять наряд-допуск. К этому типу относятся работы, которые:

К этому типу относятся работы, которые:

- выполняются постоянным квалифицированным составом работников-исполнителей.

- периодически повторяются, характеризуются постоянством места, условий и характера работ, средств коллективной защиты, являются частью технологического процесса.

Пример. К работам с допустимым минимальным риском можно отнести подъем на башенный кран машиниста. Он поднимается по огражденной лестнице с применением средств коллективной защиты. Этот подъем на высоту является частью технологии эксплуатации крана. Эти работы выполняются по технологическим картам. Разрабатывать для них план производства работ не требуется. Группа работникам не присваивается.

Удостоверение 3-й группы

Обучение безопасным методам и приемам работы на высоте

Зарегистрироваться

Если же работники выполняют работы с высоким риском, им присваивается группа работ на высоте и выдается удостоверение по форме согласно приложению 3, а удостоверение безгруппника дополнительно им получать не требуется.

Пример. Электромонтер линейных сооружений связи на своем шкафном районе устраняет обрыв, короткое замыкание. Этот работник закреплен за своим районом. Но если он будет выполнять работы с высоким риском, например в пролете пересечения с линией электропередачи или в зоне действия ВЛ, то нужно оформлять наряд-допуск и присваивать группу.

В конце статьи скачайте наряд-допуск на производство работ на высоте.

В конце статьи есть шпаргалка

Что изменилось в правилах работы на высоте

| Новшество | Ранее | Стало |

|---|---|---|

| Назначение ответственного руководителя работ по наряду-допуску | Мог не назначаться | Назначается обязательно. Проводит целевой инструктаж с членами бригады |

| Сертификация систем обеспечения безопасности и спасения | Подлежит обязательной сертификации на ТР ТС 019/2011 | Сертификации подлежит анкерное устройство |

| Установлены требования к технологической карте | Требования были только к ППР | Установлены конкретные требования к ППР и ТК (пп. 36-42 новых правил) 36-42 новых правил) |

| Специализированный расчет в ППР или ТК | Не требовался | Нужно рассчитать исходя из приложения 11 |

| Указание в наряде-допуске ссылок на ППР или ТК | Не требовалось | Следует или прописывать мероприятия, или сделать ссылку на ППР или ТК |

| Неблагоприятные климатические условия | Работа при ветре более 15 м/с, при тумане, дожде, снеге, обледенении запрещалась | Не запрещается, указываются меры безопасности в наряде-допуске, в таблице особые условия проведения работ |

| Работа с приставных лестниц с электро- и пневмоинструментом, работа над движущимися подвижными механизмами | Работа запрещалась | Не запрещается. Указываются меры безопасности в наряде-допуске, в таблице особые условия проведения работ |

| Указание опасных факторов | Перечень был общим | Теперь перечень указывается под конкретным видом работ |

| Леса | Появилось дополнительное требование в месте подъема работников на леса и подмости указывать еще и места расположения анкерных линий, угол наклона лестниц лесов должен быть не более 75° к горизонтальной поверхности, а наклон трапа должен быть не более 1 к 3 | |

| Люльки | Нельзя соединять 2 люльки в одну. Нельзя применять бочку с водой в качестве балласта. Допуск к лебедкам посторонних не разрешается. Нельзя использовать люльки при ветре более 10 м/с и при плохой видимости Нельзя применять бочку с водой в качестве балласта. Допуск к лебедкам посторонних не разрешается. Нельзя использовать люльки при ветре более 10 м/с и при плохой видимости |

|

| Лестницы и стремянки | Периодичность испытаний: 1 раз в 6 месяцев для деревянных и 1 раз в год для металлических лестниц. Нанести штамп с указанием номера, даты испытания и принадлежности к подразделению |

- Хотите знать больше, смотрите запись вебинара «Новые правила работы на высоте в 2021 году. На какие работы оформить наряд-допуск и как допустить сотрудников».

Где проходить обучение работникам, выполняющим работы на высоте

Наталья Герасименко, юрист, к.ю.н., эксперт по охране и экономике труда, руководитель направления «Охрана труда» Контур.Школы:

П. 17 новых Правил по охране труда при работе на высоте определено, что работники, выполняющие работы на высоте, должны знать и уметь применять безопасные методы и приемы выполнения работ на высоте, а также обладать соответствующими практическими навыками. Такие сотрудники не могут проходить обучение в заочной форме и исключительно с использованием электронного обучения и дистанционных технологий.

Такие сотрудники не могут проходить обучение в заочной форме и исключительно с использованием электронного обучения и дистанционных технологий.

- Требуется обучение практическим навыкам, в том числе навыкам применения соответствующих СИЗ, их осмотру до и после использования.

- Заочно обучать можно те категории сотрудников, которые сами не выполняют работы на высоте, а назначены ответственными за организацию и безопасное проведение работ на высоте, составление плана мероприятий по эвакуации и спасению работников при возникновении аварийной ситуации, выдают наряды-допуски, утверждают планы производства работ на высоте и технологические карты на производство работ на высоте, в том числе членов экзаменационных комиссий работодателей.

- Учитывайте, что к непосредственному выполнению работ на высоте таких сотрудников допускать нельзя.

Приглашаем на курсы обучения по работам на высоте по новым Правилам по охране труда при работе на высоте, утв. Приказом Министерства труда и социальной защиты РФ от 16.11.2020 № 782. Вы получите удостоверение и будете соответствовать 3-й группе безопасности.

Приказом Министерства труда и социальной защиты РФ от 16.11.2020 № 782. Вы получите удостоверение и будете соответствовать 3-й группе безопасности.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Наряд‑допуск на производство работ на высоте 806.9 КБ

Скачать

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

164 863

Разрешение на работу — Контрольный список работ на высоте V2

Титульный лист

Название проекта или программы

Проведено на

Полная информация об объекте: название здания, этаж, комната и/или адрес

- Разрешение

рассмотрено и выдано

Сведения о подрядчике

Сведения о работе

Это разрешение действительно только тогда, когда заполнены все разделы, и его следует читать вместе с оценками рисков, представленными для проводимых работ.

Если вы сомневаетесь или не понимаете, то, пожалуйста, спросите. Помните, что все несчастные случаи, инциденты, травмы и опасные ситуации можно предотвратить. Пожалуйста, используйте это разрешение, чтобы защитить себя и других. Убедитесь, что вы подписали это разрешение на работу. НЕ НАЧИНАЙТЕ СВОЮ РАБОТУ, ПОКА ВАШЕ РАЗРЕШЕНИЕ НЕ БУДЕТ РАЗРЕШЕНО КОМАНДОЙ ПО БЕЗОПАСНОСТИ, РИСКАМ И ГАРАНТИЯМ.

Если вы сомневаетесь или не понимаете, то, пожалуйста, спросите. Помните, что все несчастные случаи, инциденты, травмы и опасные ситуации можно предотвратить. Пожалуйста, используйте это разрешение, чтобы защитить себя и других. Убедитесь, что вы подписали это разрешение на работу. НЕ НАЧИНАЙТЕ СВОЮ РАБОТУ, ПОКА ВАШЕ РАЗРЕШЕНИЕ НЕ БУДЕТ РАЗРЕШЕНО КОМАНДОЙ ПО БЕЗОПАСНОСТИ, РИСКАМ И ГАРАНТИЯМ.Представлена ли и понятна ли работникам завершенная оценка рисков, соответствующая требованиям университета?

Какие работы будут проводиться?

Какова предполагаемая высота проводимых работ?

Если высота работы превышает 5 метров, был ли WorkSafe уведомлен об этом?

Имеется ли на месте уведомление или номер WorkSafe для справки?

Специальные инструменты/оборудование, которое будет использоваться (полное название или тип оборудования, например, приподнятая рабочая платформа)

Выполняется ли в настоящее время какая-либо другая работа, которая может повлиять на это разрешение, например, разрешение на огневые работы или разрешение на работу с асбестом?

Были ли проведены консультации/уведомлены ли жильцы здания о проведении работ, чтобы гарантировать отсутствие конфликтующих работ?

Будет ли какое-либо воздействие на пешеходные маршруты или аварийный выход?

Требуется ли план управления трафиком (TMP) для этой работы или предоставляется ли он?

Работа на высоте Первоначальная оценка опасностей

Было ли выбрано наиболее подходящее оборудование для работы на высоте, т.

е. строительные леса, передвижные леса, приподнятая платформа, лестница

е. строительные леса, передвижные леса, приподнятая платформа, лестницаЕсли работа проводится в пределах 4 м от воздушных линий электропередачи, эффективная изоляция на месте (например, отключение питания, изоляция или согласие на приближение).

Все ли работники, выполняющие работы на высоте, имеют соответствующую квалификацию или подготовку для выполнения этой работы?

Установлены ли предупреждающие знаки, предупреждающие о проведении работ на высоте?

Зона высадки огорожена или забаррикадирована?

Если характер работ может повлиять на детекторы дыма, тепловые извещатели, спринклеры, инфракрасные датчики или противопожарные завесы, был ли выполнен и утвержден соответствующий запрос на изоляцию системы противопожарной защиты до начала работ?

Проверен ли прогноз погоды?

Существует ли надежный план аварийного реагирования или спасения для спуска раненого или больного работника с высоты?

Виды работ на высоте

Обзор выбранного оборудования для работы на высоте

Доступ на крышу

Обеспечены ли безопасные средства доступа и выхода на крышу?

Были ли защищены хрупкие поверхности? (например, мансардные окна из поликарбоната или стекла — закрытые или огороженные)

Установлена ли соответствующая или эффективная защита краев?

Предусмотрены ли фиксированные стропы или специальные точки крепления для обеспечения безопасности рабочих, использующих привязь и строп?

Проверялись ли стационарная линия или спроектированные опорные точки и помечались ли они как безопасные за последние 12 месяцев?

На крыше нет льда/инея?

Спуск на канате, средства защиты от падения или страховка от падения

Проверялось ли оборудование для обеспечения безопасности на высоте, используемое для этой работы, за последние 6 месяцев?

Правильная ли длина ремешка для защиты от падения? (т.

е. на 3 м короче высоты конструкции)

е. на 3 м короче высоты конструкции)Приподнятая рабочая платформа или EWP (включая ножничный подъемник / стреловой подъемник, но не ограничиваясь ими)

У вас есть действующая лицензия или квалификация EWP?

Отображается ли на EWP действительный шестимесячный сертификат осмотра?

Вы проверили рабочую зону, включая доступ к хрупким или неровным поверхностям, например, сливные крышки / крышки люков и т. д.?

Вы ознакомились с инструкцией по эксплуатации или обратились за советом к компании по найму относительно безопасных скоростей ветра для эксплуатации этого EWP?

У вас есть привязь и фиксированный строп для работы в ковше?

Вы проверили наличие опасностей или препятствий наверху, чтобы избежать травм, например, кабели, трубы, люки, вентиляционные отверстия?

Есть ли на земле дежурный, обученный пользоваться средствами управления опусканием в случае поломки?

Леса (стационарные)

Были ли строительные леса спроектированы/собраны и проверены компетентным лицом и рассчитаны ли они на нагрузку для проведения работ?

Леса привязаны или закреплены к конструкции утвержденными методами?

Оснащены ли леса системой проверки бирок?

Была ли завершена бирка Scaff за последние 7 дней?

Защищены ли леса от ударов транспортных средств в основании?

Нужны ли на строительных лесах сетки или ловчие сетки, чтобы предотвратить падение предметов?

Правильно ли закреплены лестницы для доступа/защищены ли они самозакрывающимися воротами для предотвращения несанкционированного доступа?

Защищены ли леса в ночное время от проникновения злоумышленников/несанкционированного доступа?

Установлены ли строительные леса в соответствии со стандартом (например, подошвы толщиной 500 мм x 200 мм x 38 мм, плинтусы, платформы, бортики, стабилизирующие опоры, стойки, ворота, крепления лестниц, защита краев установлены эффективно)

Мобильные леса

Были ли леса установлены и проверены компетентным лицом, и была ли рассчитана нагрузка для проведения работ?

Правильно ли установлена рабочая платформа (высота верхней перекладины 1100 мм, средней перекладины 600 мм и бортов высотой 150 мм)?

Колеса выровнены и заблокированы?

Секция лестниц

Подходит ли лестница для окружающей среды, т.

е. лестница из непроводящего стекловолокна для электромонтажных работ?

е. лестница из непроводящего стекловолокна для электромонтажных работ?Соответствуют ли промышленные лестницы / стремянки торговому или промышленному стандарту с расчетной нагрузкой 120 кг или 150 кг и соответствуют ли они стандарту AS/NZS 1892?

Лестница/стремянка в хорошем состоянии и с табличкой на месте?

Использовалась ли лестница / стремянка для кратковременных работ (максимум 30 минут в одном и том же месте) и легких работ (максимум 25 кг инструментов / оборудования)

Установлена ли лестница в соотношении 1:4 (1 м по горизонтали и 4 м по вертикали)

Могут ли пользователи постоянно поддерживать 3 точки контакта

Закреплена ли лестница сверху и у основания для предотвращения соскальзывания вбок/наружу

Все ли лестницы имеют более 3 ступеней

Блок питания

Если питание отключено, установлено ли устройство блокировки с биркой?

Установлены ли соответствующие УЗО или предохранительные устройства?

Маркированы ли источники питания или удлинители?

Теги действительны и лиды в рабочем состоянии?

Безопасно ли используются лиды?

Инструменты и оборудование Раздел

Закреплены ли все инструменты или материалы при работе на высоте?

Используются ли для работы подходящие инструменты или оборудование?

Действительны ли теги электроинструмента?

Все ли опасные части защищены?

Все инструменты и механизмы находятся в хорошем рабочем состоянии?

Авторизация и принятие

Супервайзер или менеджер, отвечающий за эти работы

Компания

Имя контактного лица

Подпись

Орган, выдающий разрешение

Имя

Подпись

Дата/время начала и окончания действия разрешения

Выдан

Истекает

Общие комментарии

Добавить носитель

Разрешение на работу на высоте (упаковка по 5 шт.

) — SG World

) — SG WorldНажмите или прокрутите, чтобы увеличить

Коснитесь или сведите пальцы, чтобы увеличить

Нажмите или прокрутите, чтобы увеличить

Коснитесь или сведите пальцы, чтобы увеличить

SKU WP2WAH-REV2

Поделитесь этим:

Простой, но исчерпывающий документ из трех частей для использования всеми подрядчиками, работающими на высоте на вашем объекте.

Разрешение на работу на высоте позволяет вам и вашему подрядчику учитывать и записывать все опасности, связанные с работой, которую они собираются выполнять, а также необходимые меры предосторожности, которые должны быть приняты. Принимая во внимание эти опасности, возможность несчастных случаев значительно снижается, и, следовательно, разрешение поможет защитить здоровье и безопасность сотрудников и подрядчиков.

Как использовать

Поскольку HSE считает работу на высоте одним из видов деятельности с высоким риском, они рекомендуют, чтобы каждый подрядчик, прежде чем приступить к работе, которую его попросили выполнить, рассмотрел вопрос об использовании разрешения. работать.

Разрешение на работу на высоте соответствует Руководству по ОТОСБ по системам разрешения на работу HSG250 и представляет собой документ, состоящий из трех частей, разделенных на четыре отдельных раздела.

В разделах записываются подробности работы, выявленные опасности и принятые меры предосторожности, подписи выдавшего и подрядчика, которые подтверждают, что работа может быть начата, а также раздел о возврате и аннулировании после того, как работа будет частично или полностью завершена.

После того, как разрешение было открыто, одна копия документа хранится у выдавшего его лица, что помогает идентифицировать все работы, которые в настоящее время проводятся на объекте. Это окажется полезным для определения того, не возникнут ли какие-либо потенциальные конфликты в рабочей деятельности, когда прибудут другие подрядчики. Второй экземпляр хранится в диспетчерской (если он отличается от офиса эмитента), а окончательный экземпляр передается подрядчику для демонстрации в том месте, где он работает. Копия подрядчика содержит предупреждающий треугольник на обороте, чтобы подчеркнуть факт проведения работ на высоте.

Второй экземпляр хранится в диспетчерской (если он отличается от офиса эмитента), а окончательный экземпляр передается подрядчику для демонстрации в том месте, где он работает. Копия подрядчика содержит предупреждающий треугольник на обороте, чтобы подчеркнуть факт проведения работ на высоте.

Когда работа завершена или наступает конец рабочего дня, все три копии собираются вместе для передачи и аннулирования.

Храните свои разрешения на работу в целости и сохранности на месте с помощью водонепроницаемого пластикового бумажника для разрешений на работу и храните все заполненные разрешения на работу в удобной папке для хранения.

Хотите настроить?

Выглядит хорошо, но нужно что-то индивидуальное для вас и вашего рабочего места? Ознакомьтесь с нашими вариантами настройки.

SG World обладает собственным опытом в области дизайна, печати и разработки программного обеспечения, поэтому, если вы ищете что-то с вашим личным брендом, быстрой настройкой формата или полным редизайном, у нас есть опыт и ресурсы, чтобы быстро превратить идею в практическое решение.

Есть ли смысл брать кредит: Стоит ли брать кредит | Блог Совкомбанка

Стоит ли сейчас брать кредит | 74.ru

«Подождите хотя бы две-три недели»: нужно ли сейчас брать кредит

- 1. Почему ставки по кредитам выросли?

- 2. Какие ставки по кредитам сейчас?

- 3. Что будет со ставками по кредитам дальше?

- 4. Стоит ли брать кредит прямо сейчас?

- 5. Можно ли сейчас рефинансировать старый кредит?

- 6. Будет ли сейчас легче получить кредит?

- 7. Что еще почитать об экономической ситуации

1

Почему ставки по кредитам выросли?

Потому что выросла ключевая ставка Центробанка России. 28 февраля 2022 года ЦБ РФ очень резко повысил ключевую ставку — сразу с 9,5% годовых до 20%. По ключевой ставке ЦБ кредитует коммерческие банки. Если банки вслед за увеличением ключевой ставки не поднимают ставки по своим кредитам, они работают в убыток.

Поделиться

2

Какие ставки по кредитам сейчас?

Банки имеют инструменты практически моментального реагирования на изменение ключевой ставки. Большинство изменило их в первые два дня после объявления Центробанка. Кроме того, наблюдая за развитием ситуации, некоторые кредитные учреждения сделали это уже несколько раз.

Большинство изменило их в первые два дня после объявления Центробанка. Кроме того, наблюдая за развитием ситуации, некоторые кредитные учреждения сделали это уже несколько раз.

Поэтому, если вы все-таки собираетесь брать кредит, проверяйте актуальные ставки на официальных сайтах банков каждый день или даже несколько раз в день.

Какие ставки по кредитам сейчас

Инфографика: Виталий Калистратов / Сеть городских порталов

При этом следует учитывать, что банки указывают в рекламе и на своих сайтах так называемые маркетинговые ставки, то есть самые низкие, при условии оформления дополнительных продуктов и опций или для определенных категорий заемщиков, а в реальности кредит может обойтись вам гораздо дороже.

Поделиться

3

Что будет со ставками по кредитам дальше?

Очевидно, что ставки будут зависеть от дальнейших действий Центробанка. Однако, по мнению экспертов банковского рынка, тот факт, что регулятор снял ограничение по предельной стоимости кредита до 30 июня, может быть сигналом, что до этого времени кредиты не подешевеют.

Поделиться

4

Стоит ли брать кредит прямо сейчас?

По словам Георгия Остапковича, директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, если есть возможность, лучше подождать две-три недели, а потом определиться:

— Когда идет повышенная турбулентность, когда нет никакой ясности, принимать какие-то решения — это, как показывает экономическая история, в 80% случаев проиграть. Мы не знаем сейчас трех важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Главный критерий, по мнению Георгия Остапковича, на который следует ориентироваться, это уверенность человека в своей занятости и доходе на ближайшие один — три года.

— Некоторые люди работают в отраслях, где могут чувствовать себя достаточно уверенно даже сейчас, особенно люди с высоким уровнем знаний и компетенций. Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Поделиться

5

Можно ли сейчас рефинансировать старый кредит?

Даже в тех банках, где это сделать можно, в этом нет смысла. Суть популярных в последние годы программ рефинансирования была в том, чтобы взять новый кредит на закрытие старого под более низкую ставку и сэкономить таким образом на процентах. Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

— Программа рефинансирования пока приостановлена ввиду своей временной неактуальности, — рассказала Любовь Торопицына, управляющий директор по продуктовому портфелю «Кредиты» Уральского банка реконструкции и развития.

Поделиться

6

Будет ли сейчас легче получить кредит?

Председатель Центробанка РФ Эльвира Набиуллина объявила, что банкам будут выданы рекомендации быть лояльнее к уже действующим заемщикам. Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Речи об облегчении получения кредитов новыми заемщиками не идет. Однако опрошенные эксперты сходятся во мнении, что сейчас в принципе будет мало желающих обратиться за заемными деньгами.

— Во время такой неопределенности мало кто берет кредиты. Кредиты покажут падение, наверное, — дал прогноз Георгий Остапкович.

При этом банкиры констатируют, что это уже фактически произошло.

— Конечно, рост ставок негативно отразился на росте потребительского кредитования, — рассказала Любовь Торопицына.

Поделиться

7

Что еще почитать об экономической ситуации

- Чем обернется потребителю уход крупных алкогольных брендов из РФ;

- Виктор Рашников вывел 80% акций ММК с Кипра в Россию;

- H&M приостановил работу маркетов в РФ;

- IKEA закрывает магазины в России;

- в магазинах начинается постоянный мониторинг наличия продуктов и их цены;

- что будет с ипотекой после обвала рубля;

- автодилеры приостановили работу и взвинтили цены;

- стоит ли сейчас покупать квартиру;

- в аптеках резко подорожали лекарства;

- что такое SWIFT и чем грозит его отключение для россиян;

- как оформить карту «Мир».

Поделиться

По теме

05 марта 2022, 07:45

Санкции нам по зубам? Как изменится работа челябинских стоматологий из-за экономических ограничений

Ольга Беляева

ЦентробанкБанкиКлючевая ставкаКредитКредитыКризисФинансыЛичные финансыУкраина последние новости на сегодня

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

Новости СМИ2

Стоит ли сейчас брать кредиты россиянам | Chita.ru

В ситуации полной неопределённости на финансовых рынках простым людям совершенно неясно, какими инструментами сейчас безопасно пользоваться. Для тех, у кого нет накоплений, но есть потребность в срочных покупках, существуют потребительские кредиты. Но стоит ли брать их сейчас? В какой ситуации лучше отказаться от этой идеи, а в какой лучше подождать и сколько — разбираемся с экспертами.

Потому что выросла ключевая ставка Центробанка России. 28 февраля 2022 года ЦБ РФ очень резко повысил ключевую ставку — сразу с 9,5% годовых до 20%. По ключевой ставке ЦБ кредитует коммерческие банки. Если банки вслед за увеличением ключевой ставки не поднимают ставки по своим кредитам, они работают в убыток.

По ключевой ставке ЦБ кредитует коммерческие банки. Если банки вслед за увеличением ключевой ставки не поднимают ставки по своим кредитам, они работают в убыток.

Банки имеют инструменты практически моментального реагирования на изменение ключевой ставки. Большинство изменило их в первые два дня после объявления Центробанка. Кроме того, наблюдая за развитием ситуации, некоторые кредитные учреждения сделали это уже несколько раз.

Поэтому, если вы всё-таки собираетесь брать кредит, проверяйте актуальные ставки на официальных сайтах банков каждый день или даже несколько раз в день.

Какие ставки по кредитам сейчас

Фото: Инфографика: Виталий Калистратов / Сеть городских порталов

Поделиться

При этом следует учитывать, что банки указывают в рекламе и на своих сайтах так называемые маркетинговые ставки, то есть самые низкие, при условии оформления дополнительных продуктов и опций или для определённых категорий заёмщиков, а в реальности кредит может обойтись вам гораздо дороже.

Очевидно, что ставки будут зависеть от дальнейших действий Центробанка. Однако, по мнению экспертов банковского рынка, тот факт, что регулятор снял ограничение по предельной стоимости кредита до 30 июня, может быть сигналом, что до этого времени кредиты не подешевеют.

По словам Георгия Остапковича, директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, если есть возможность, лучше подождать две-три недели, а потом определиться:

— Когда идёт повышенная турбулентность, когда нет никакой ясности, принимать какие-то решения — это, как показывает экономическая история, в 80% случаев проиграть. Мы не знаем сейчас трёх важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Главный критерий, по мнению Георгия Остапковича, на который следует ориентироваться, это уверенность человека в своей занятости и доходе на ближайшие один — три года.

— Некоторые люди работают в отраслях, где могут чувствовать себя достаточно уверенно даже сейчас, особенно люди с высоким уровнем знаний и компетенций. Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Даже в тех банках, где это сделать можно, в этом нет смысла. Суть популярных в последние годы программ рефинансирования была в том, чтобы взять новый кредит на закрытие старого под более низкую ставку и сэкономить таким образом на процентах. Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

— Программа рефинансирования пока приостановлена ввиду своей временной неактуальности, — рассказала Любовь Торопицына, управляющий директор по продуктовому портфелю «Кредиты» Уральского банка реконструкции и развития.

Председатель Центробанка РФ Эльвира Набиуллина объявила, что банкам будут выданы рекомендации быть лояльнее к уже действующим заёмщикам. Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Речи об облегчении получения кредитов новыми заёмщиками не идёт. Однако опрошенные эксперты сходятся во мнении, что сейчас в принципе будет мало желающих обратиться за заёмными деньгами.

— Во время такой неопределённости мало кто берёт кредиты. Кредиты покажут падение, наверное, — дал прогноз Георгий Остапкович.

При этом банкиры констатируют, что это уже фактически произошло.

— Конечно, рост ставок негативно отразился на росте потребительского кредитования, — рассказала Любовь Торопицына.

— Как санкции скажутся на экономике в целом и как отразятся на людях на бытовом уровне. Вместе с экономистами мы разобрались, чего ждать от всех изменений последних дней населению России.

— Как взлетели цены на айфоны в России за сутки, что магазины re:Store были закрыты. Для сравнения мы взяли цены на технику в сетях re:Store и «М. Видео» от 25 февраля и 3 марта 2022 года.

Видео» от 25 февраля и 3 марта 2022 года.

— Автоконцерны один за другим объявляют о приостановке продаж и производства машин в России. Собрали всю информацию о 25 наиболее значимых марках и альянсах на одной графике и рассказали о состоянии автомобильного рынка в эти дни.

— Как изменятся цены на букеты к 8 Марта, ведь из-за санкций в страну ввезли только треть от нужного объёма цветов? Опрошенные участники рынка говорят о разнице в цене по сравнению с прошлым годом на 20–70%.

По теме

17 октября 2022, 13:00

Кредит недоверия. Почему банки массово повысили ставки по ипотеке, хотя ключевая ставка ЦБ всё та же10 июня 2022, 08:00

ЦБ сегодня снова снизит ключевую ставку. Объясняем, почему это хорошо для бюджета и плохо для людей16 июня 2022, 09:00

Банки ввели комиссию за хранение валюты. К чему это приведет и что теперь делать с долларами и евро26 июля 2022, 08:00

Рубль рухнет, а цены на жилье вырастут? Как повлияет снижение ключевой ставки на россиян11 октября 2022, 08:00

Что будет с ипотекой мобилизованных и является ли смерть на СВО страховым случаем?

Ольга Беляева

КредитыПризнание ДНР и ЛНР

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Что я смогу, если авторизуюсь?

ПРАВИЛА КОММЕНТИРОВАНИЯ

0 / 1400Этот сайт защищен reCAPTCHA и Google. Применяются Политика конфиденциальности и Условия использования.

Применяются Политика конфиденциальности и Условия использования.

Новости РЎРњР?2

Новости РЎРњР?2

Плюсы и минусы личных кредитов

Если вам нужны дополнительные деньги для оплаты ремонта дома, финансирования свадьбы или консолидации долга под высокие проценты, вы можете рассмотреть возможность личного кредита. При разумном использовании необеспеченный личный кредит может заполнить пустоту в вашем бюджете, не рискуя своим домом или другими активами.

Как и в случае с другими кредитами, ставки по личным кредитам зависят от вашего кредитного рейтинга, дохода и отношения долга к доходу, и они не являются правильным выбором для всех. Рассмотрите эти плюсы и минусы личных кредитов, прежде чем принимать решение.

Что такое личный заем и как он работает

Частный заем — это тип займа в рассрочку, который дает вам фиксированную сумму денег, часто от 1000 до 50 000 долларов США, единовременно. Личные кредиты, как правило, не обеспечены, то есть вам не нужно использовать залог для обеспечения средств. Срок погашения может варьироваться от одного до 10 лет. Личные кредиты можно использовать практически для чего угодно, хотя определенные кредиторы могут налагать ограничения на их использование. Процентные ставки по персональным кредитам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете кредит.

Срок погашения может варьироваться от одного до 10 лет. Личные кредиты можно использовать практически для чего угодно, хотя определенные кредиторы могут налагать ограничения на их использование. Процентные ставки по персональным кредитам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете кредит.

Подача заявки на личный кредит похожа на заявку на кредитную карту. Вам нужно будет ввести свою личную информацию, финансовую информацию и сведения о желаемом кредите. Прежде чем одобрить вас, кредитор проведет жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг. Если ваша финансовая картина и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600 — кредитор установит вашу процентную ставку, сумму кредита и условия. Вы можете зарегистрировать учетную запись Bankrate, чтобы получить предварительную квалификацию для личного кредита менее чем за 2 минуты.

Вы сразу получите все средства в кредит и сразу же начнете их возвращать. Ваш платеж будет одинаковым каждый месяц, пока ваш кредит не будет погашен: часть основного долга плюс проценты.

Ваш платеж будет одинаковым каждый месяц, пока ваш кредит не будет погашен: часть основного долга плюс проценты.

Плюсы потребительских кредитов

Персональные кредиты могут предложить преимущества по сравнению с другими видами кредитов. Ниже приведены несколько преимуществ использования этого вида финансирования по сравнению с другими вариантами.

Единовременная выплата

Поскольку вы получаете все платежи по кредиту сразу, может быть проще совершить крупную покупку, консолидировать долг или иным образом использовать весь кредит сразу. Кроме того, вы получите фиксированную процентную ставку и предсказуемый ежемесячный платеж, что упростит управление кредитом.

Быстрое финансирование

Потребительские кредиты обычно имеют быстрое время одобрения и оплаты, что делает их полезными в чрезвычайных ситуациях или других ситуациях, когда вам срочно нужны деньги. Некоторые кредиторы личного кредита могут внести средства по кредиту на ваш банковский счет, как только на следующий рабочий день.

Залог не требуется

Необеспеченные личные кредиты не требуют залога для получения одобрения. Это означает, что вам не нужно размещать свой автомобиль, дом или другое имущество в качестве гарантии того, что вы вернете средства. Если вы не сможете погасить кредит на согласованных с вашим кредитором условиях, вы столкнетесь со значительными финансовыми и кредитными последствиями. Но в отличие от обеспеченного личного кредита, вам не нужно беспокоиться о потере дома или автомобиля в результате.

Более низкие процентные ставки

Частные кредиты часто выдаются по более низким процентным ставкам, чем кредитные карты. По состоянию на июль 2022 года средняя ставка по личным кредитам составляла 10,28 процента, а средняя ставка по кредитным картам — 16,80 процента. Потребители с отличной кредитной историей могут претендовать на ставки по личным кредитам от 10,3 до 12,5 процентов. Вы также можете претендовать на более высокую сумму кредита, чем лимит на вашей кредитной карты.

Гибкость и универсальность

Некоторые кредиты можно использовать только для определенной цели. Например, покупка автомобиля — единственный способ использовать средства, если вы берете автокредит. Персональные кредиты можно использовать для многих целей, от консолидации долга до оплаты медицинских счетов.

Личный кредит может быть хорошей альтернативой, если вы хотите профинансировать крупную покупку, но не хотите, чтобы вас ограничивали в том, как вы используете деньги. Прежде чем подавать заявку, узнайте у своего кредитора об утвержденных вариантах использования кредита.

Продленные сроки кредита

В отличие от краткосрочных кредитов, таких как кредиты до зарплаты и другие кредиты с высокими процентными ставками, потребительские кредиты выдаются на срок от 2 до 10 лет, в зависимости от кредитора. Следовательно, вы получите разумный ежемесячный платеж и достаточно времени, чтобы погасить то, что вы берете в долг.

Легче управлять

Некоторые люди берут личные кредиты, чтобы консолидировать долги, например несколько счетов кредитных карт. Личным кредитом с единым ежемесячным платежом с фиксированной ставкой легче управлять, чем несколькими кредитными картами с разными процентными ставками, сроками платежа и другими переменными.

Личным кредитом с единым ежемесячным платежом с фиксированной ставкой легче управлять, чем несколькими кредитными картами с разными процентными ставками, сроками платежа и другими переменными.

Заемщики, которые имеют право на личный кредит с более низкой процентной ставкой, чем их кредитные карты, могут упростить свои ежемесячные платежи и сэкономить деньги.

Минусы личных кредитов

Личный кредит может быть хорошим вариантом для некоторых, но не во всех ситуациях. Вот несколько негативных моментов, которые следует учитывать, прежде чем брать потребительский кредит.

Процентные ставки могут быть выше, чем альтернативы

Процентные ставки по личным кредитам не всегда являются самым низким вариантом. Это особенно актуально для заемщиков с плохой кредитной историей, которые могут платить более высокие процентные ставки, чем кредитные карты или обеспеченный кредит, требующий залога.

Дополнительные квалификационные требования

Потребительские кредиты могут иметь более строгие требования, чем другие виды финансирования. Если у вас плохой кредит или короткая финансовая история, вам будет доступно меньше кредиторов. Кроме того, некоторые кредиторы не разрешают совместное подписание, что может быть использовано для повышения ваших шансов на одобрение, если у вас минимальная кредитная история или ваш кредитный рейтинг низкий.

Если у вас плохой кредит или короткая финансовая история, вам будет доступно меньше кредиторов. Кроме того, некоторые кредиторы не разрешают совместное подписание, что может быть использовано для повышения ваших шансов на одобрение, если у вас минимальная кредитная история или ваш кредитный рейтинг низкий.

Сборы и штрафы могут быть высокими

Потребительские кредиты могут сопровождаться сборами и штрафами, которые могут увеличить стоимость займа. Некоторые кредиты поставляются с комиссией за выдачу от 1 до 6 процентов от суммы кредита. Комиссионные, которые покрывают обработку кредита, могут быть включены в кредит или вычтены из суммы, выплаченной заемщику.

Некоторые кредиторы взимают штрафы за досрочное погашение, если вы погасите остаток до окончания срока кредита. Перед подачей заявки ознакомьтесь со всеми сборами и штрафами по любым личным кредитам, которые вы рассматриваете.

Дополнительный ежемесячный платеж

При личном кредите вы добавляете еще один ежемесячный платеж. Если вы не будете осторожны, личный кредит может привести к проблемам со сроком кредита в вашем бюджете, если он не будет учитываться при получении кредита, а внесение ежемесячного платежа приведет к тому, что вы превысите свой счет и отправите свой бюджет в минус.

Если вы не будете осторожны, личный кредит может привести к проблемам со сроком кредита в вашем бюджете, если он не будет учитываться при получении кредита, а внесение ежемесячного платежа приведет к тому, что вы превысите свой счет и отправите свой бюджет в минус.

Увеличение долговой нагрузки

Потребительские кредиты могут быть инструментом для консолидации долга, например остатков по кредитным картам, но они не устраняют причину долга. Погашение кредитных карт с помощью личного кредита освобождает доступный кредитный лимит. Это позволяет перерасходующим средствам накапливать больше платежей, а не освобождаться от долгов.

Платежи выше, чем по кредитным картам

Кредитные карты предусматривают небольшие минимальные ежемесячные платежи и не имеют срока для полного погашения остатка. Личные кредиты требуют более высокого фиксированного ежемесячного платежа и должны быть выплачены до конца срока кредита.

Если вы объедините задолженность по кредитной карте в личный кредит, вам придется приспосабливаться к более высоким платежам и срокам погашения кредита, иначе вы рискуете не выполнить свои обязательства.

Как решить, подходит ли вам потребительский кредит

Потребительский кредит — привлекательный вариант, если вам нужны быстрые деньги. Вот как определить, может ли личный кредит иметь смысл в вашей ситуации:

- Вам срочно нужны деньги. Многие кредиторы, особенно те, которые работают онлайн, могут предоставить средства в течение нескольких дней.

- У вас хороший кредитный рейтинг. Самые низкие процентные ставки предназначены для заемщиков с хорошей кредитной историей.

- Вы хотите погасить долг под высокие проценты. Персональные кредиты — это хороший способ консолидировать и погасить дорогостоящий долг по кредитной карте.

- Вы будете использовать средства на необходимые расходы. Другие веские причины для использования личных кредитов включают оплату экстренных расходов или ремонт вашего дома.

Тем не менее, личные кредиты подходят не всем. В конце концов, личные кредиты по-прежнему форма долга. Ниже приведены несколько причин, по которым вам может не подойти личный кредит:

В конце концов, личные кредиты по-прежнему форма долга. Ниже приведены несколько причин, по которым вам может не подойти личный кредит:

- У вас нет реальной цели для этих средств. Может возникнуть соблазн взять кредит, чтобы иметь под рукой дополнительные средства. Но если у вас нет плана того, как будут использоваться средства, вы рискуете потратить деньги и заплатить ненужные проценты за предметы, которые не являются необходимыми.

- У вас есть привычка тратить слишком много. Погашение кредитной карты с помощью личного займа может не иметь смысла, если вы немедленно начнете накапливать новый баланс кредитной карты.

- Вы не можете позволить себе ежемесячные платежи. Рассмотрите график погашения личного кредита и ежемесячные платежи. Используйте калькулятор личного кредита, чтобы определить, можете ли вы позволить себе ежемесячные платежи за срок, который вы потратите на его погашение.

- Вам срочно деньги не нужны.

Возможно, имеет смысл накопить свои сбережения, чтобы заплатить за крупную покупку, вместо того, чтобы брать личный кредит и выплачивать проценты в течение многих лет.

Возможно, имеет смысл накопить свои сбережения, чтобы заплатить за крупную покупку, вместо того, чтобы брать личный кредит и выплачивать проценты в течение многих лет.

Альтернативы потребительским кредитам

Бывают случаи, когда персональный кредит может быть не самым разумным вариантом.

Если у вас есть достаточный капитал в вашем доме, вы можете занять под него кредит, используя кредит под залог дома или кредитную линию под залог дома (HELOC). Кредит под залог недвижимости — это кредит в рассрочку, а HELOC работает аналогично кредитной карте. Одним из недостатков кредита под залог дома или HELOC является то, что ваш дом используется в качестве залога. Если вы по умолчанию по кредиту, вы рискуете потерять свой дом из-за потери права выкупа.

Предложения по переводу баланса кредитной карты являются еще одной альтернативой потребительским кредитам. Вы можете сэкономить деньги, воспользовавшись выгодным предложением по переводу остатка, при условии, что вы погасите остаток до окончания периода действия специального предложения. Наш калькулятор перевода баланса кредитной карты поможет вам узнать, сколько времени потребуется, чтобы погасить баланс.

Наш калькулятор перевода баланса кредитной карты поможет вам узнать, сколько времени потребуется, чтобы погасить баланс.

Если нехватка финансовых средств является результатом перерасхода средств, реалистичный план расходов является более реальным вариантом. В противном случае вы рискуете накопить чрезмерную сумму долга, избавление от которой может занять некоторое время.

Итог

Прежде чем брать потребительский кредит, составьте план того, как вы будете использовать средства и как вы будете их возвращать (с процентами). Взвесьте все за и против получения личного кредита, а не использования другого варианта финансирования. Рассмотрите альтернативы, такие как кредит под залог дома, HELOC или перевод баланса кредитной карты. Используйте калькулятор банковских ставок, чтобы определить наилучший вариант займа для вас.

Если вы рассматриваете возможность получения личного кредита, получите котировки от нескольких кредиторов, чтобы сравнить процентные ставки и условия кредита. Не забудьте прочитать мелкий шрифт, включая сборы и штрафы. Когда у вас есть все данные, решите, перевешивают ли преимущества личного кредита недостатки, прежде чем брать на себя обязательство.

Не забудьте прочитать мелкий шрифт, включая сборы и штрафы. Когда у вас есть все данные, решите, перевешивают ли преимущества личного кредита недостатки, прежде чем брать на себя обязательство.

Узнать больше:

- Лучшие ставки по потребительским кредитам

- 9 основных причин личных кредитов

- Как получить личный кредит

Плюсы и минусы личных кредитов

Если вам нужны дополнительные деньги для оплаты ремонта дома, финансирования свадьбы или консолидации долга под высокие проценты, вы можете рассмотреть возможность личного кредита. При разумном использовании необеспеченный личный кредит может заполнить пустоту в вашем бюджете, не рискуя своим домом или другими активами.

Как и в случае с другими кредитами, ставки по личным кредитам зависят от вашего кредитного рейтинга, дохода и отношения долга к доходу, и они не являются правильным выбором для всех. Рассмотрите эти плюсы и минусы личных кредитов, прежде чем принимать решение.

Что такое личный заем и как он работает

Частный заем — это тип займа в рассрочку, который дает вам фиксированную сумму денег, часто от 1000 до 50 000 долларов США, единовременно. Личные кредиты, как правило, не обеспечены, то есть вам не нужно использовать залог для обеспечения средств. Срок погашения может варьироваться от одного до 10 лет. Личные кредиты можно использовать практически для чего угодно, хотя определенные кредиторы могут налагать ограничения на их использование. Процентные ставки по персональным кредитам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете кредит.

Подача заявки на личный кредит похожа на заявку на кредитную карту. Вам нужно будет ввести свою личную информацию, финансовую информацию и сведения о желаемом кредите. Прежде чем одобрить вас, кредитор проведет жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг. Если ваша финансовая картина и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600 — кредитор установит вашу процентную ставку, сумму кредита и условия. Вы можете зарегистрировать учетную запись Bankrate, чтобы получить предварительную квалификацию для личного кредита менее чем за 2 минуты.

Вы можете зарегистрировать учетную запись Bankrate, чтобы получить предварительную квалификацию для личного кредита менее чем за 2 минуты.

Вы сразу получите все средства в кредит и сразу же начнете их возвращать. Ваш платеж будет одинаковым каждый месяц, пока ваш кредит не будет погашен: часть основного долга плюс проценты.

Плюсы потребительских кредитов

Персональные кредиты могут предложить преимущества по сравнению с другими видами кредитов. Ниже приведены несколько преимуществ использования этого вида финансирования по сравнению с другими вариантами.

Единовременная выплата

Поскольку вы получаете все платежи по кредиту сразу, может быть проще совершить крупную покупку, консолидировать долг или иным образом использовать весь кредит сразу. Кроме того, вы получите фиксированную процентную ставку и предсказуемый ежемесячный платеж, что упростит управление кредитом.

Быстрое финансирование

Потребительские кредиты обычно имеют быстрое время одобрения и оплаты, что делает их полезными в чрезвычайных ситуациях или других ситуациях, когда вам срочно нужны деньги. Некоторые кредиторы личного кредита могут внести средства по кредиту на ваш банковский счет, как только на следующий рабочий день.

Некоторые кредиторы личного кредита могут внести средства по кредиту на ваш банковский счет, как только на следующий рабочий день.

Залог не требуется

Необеспеченные личные кредиты не требуют залога для получения одобрения. Это означает, что вам не нужно размещать свой автомобиль, дом или другое имущество в качестве гарантии того, что вы вернете средства. Если вы не сможете погасить кредит на согласованных с вашим кредитором условиях, вы столкнетесь со значительными финансовыми и кредитными последствиями. Но в отличие от обеспеченного личного кредита, вам не нужно беспокоиться о потере дома или автомобиля в результате.

Более низкие процентные ставки

Частные кредиты часто выдаются по более низким процентным ставкам, чем кредитные карты. По состоянию на июль 2022 года средняя ставка по личным кредитам составляла 10,28 процента, а средняя ставка по кредитным картам — 16,80 процента. Потребители с отличной кредитной историей могут претендовать на ставки по личным кредитам от 10,3 до 12,5 процентов. Вы также можете претендовать на более высокую сумму кредита, чем лимит на вашей кредитной карты.

Вы также можете претендовать на более высокую сумму кредита, чем лимит на вашей кредитной карты.

Гибкость и универсальность

Некоторые кредиты можно использовать только для определенной цели. Например, покупка автомобиля — единственный способ использовать средства, если вы берете автокредит. Персональные кредиты можно использовать для многих целей, от консолидации долга до оплаты медицинских счетов.

Личный кредит может быть хорошей альтернативой, если вы хотите профинансировать крупную покупку, но не хотите, чтобы вас ограничивали в том, как вы используете деньги. Прежде чем подавать заявку, узнайте у своего кредитора об утвержденных вариантах использования кредита.

Продленные сроки кредита

В отличие от краткосрочных кредитов, таких как кредиты до зарплаты и другие кредиты с высокими процентными ставками, потребительские кредиты выдаются на срок от 2 до 10 лет, в зависимости от кредитора. Следовательно, вы получите разумный ежемесячный платеж и достаточно времени, чтобы погасить то, что вы берете в долг.

Легче управлять

Некоторые люди берут личные кредиты, чтобы консолидировать долги, например несколько счетов кредитных карт. Личным кредитом с единым ежемесячным платежом с фиксированной ставкой легче управлять, чем несколькими кредитными картами с разными процентными ставками, сроками платежа и другими переменными.

Заемщики, которые имеют право на личный кредит с более низкой процентной ставкой, чем их кредитные карты, могут упростить свои ежемесячные платежи и сэкономить деньги.

Минусы личных кредитов

Личный кредит может быть хорошим вариантом для некоторых, но не во всех ситуациях. Вот несколько негативных моментов, которые следует учитывать, прежде чем брать потребительский кредит.

Процентные ставки могут быть выше, чем альтернативы

Процентные ставки по личным кредитам не всегда являются самым низким вариантом. Это особенно актуально для заемщиков с плохой кредитной историей, которые могут платить более высокие процентные ставки, чем кредитные карты или обеспеченный кредит, требующий залога.

Дополнительные квалификационные требования

Потребительские кредиты могут иметь более строгие требования, чем другие виды финансирования. Если у вас плохой кредит или короткая финансовая история, вам будет доступно меньше кредиторов. Кроме того, некоторые кредиторы не разрешают совместное подписание, что может быть использовано для повышения ваших шансов на одобрение, если у вас минимальная кредитная история или ваш кредитный рейтинг низкий.

Сборы и штрафы могут быть высокими

Потребительские кредиты могут сопровождаться сборами и штрафами, которые могут увеличить стоимость займа. Некоторые кредиты поставляются с комиссией за выдачу от 1 до 6 процентов от суммы кредита. Комиссионные, которые покрывают обработку кредита, могут быть включены в кредит или вычтены из суммы, выплаченной заемщику.

Некоторые кредиторы взимают штрафы за досрочное погашение, если вы погасите остаток до окончания срока кредита. Перед подачей заявки ознакомьтесь со всеми сборами и штрафами по любым личным кредитам, которые вы рассматриваете.

Дополнительный ежемесячный платеж

При личном кредите вы добавляете еще один ежемесячный платеж. Если вы не будете осторожны, личный кредит может привести к проблемам со сроком кредита в вашем бюджете, если он не будет учитываться при получении кредита, а внесение ежемесячного платежа приведет к тому, что вы превысите свой счет и отправите свой бюджет в минус.

Увеличение долговой нагрузки

Потребительские кредиты могут быть инструментом для консолидации долга, например остатков по кредитным картам, но они не устраняют причину долга. Погашение кредитных карт с помощью личного кредита освобождает доступный кредитный лимит. Это позволяет перерасходующим средствам накапливать больше платежей, а не освобождаться от долгов.

Платежи выше, чем по кредитным картам

Кредитные карты предусматривают небольшие минимальные ежемесячные платежи и не имеют срока для полного погашения остатка. Личные кредиты требуют более высокого фиксированного ежемесячного платежа и должны быть выплачены до конца срока кредита.

Если вы объедините задолженность по кредитной карте в личный кредит, вам придется приспосабливаться к более высоким платежам и срокам погашения кредита, иначе вы рискуете не выполнить свои обязательства.

Как решить, подходит ли вам потребительский кредит

Потребительский кредит — привлекательный вариант, если вам нужны быстрые деньги. Вот как определить, может ли личный кредит иметь смысл в вашей ситуации:

- Вам срочно нужны деньги. Многие кредиторы, особенно те, которые работают онлайн, могут предоставить средства в течение нескольких дней.

- У вас хороший кредитный рейтинг. Самые низкие процентные ставки предназначены для заемщиков с хорошей кредитной историей.

- Вы хотите погасить долг под высокие проценты. Персональные кредиты — это хороший способ консолидировать и погасить дорогостоящий долг по кредитной карте.

- Вы будете использовать средства на необходимые расходы.

Другие веские причины для использования личных кредитов включают оплату экстренных расходов или ремонт вашего дома.

Другие веские причины для использования личных кредитов включают оплату экстренных расходов или ремонт вашего дома.

Тем не менее, личные кредиты подходят не всем. В конце концов, личные кредиты по-прежнему форма долга. Ниже приведены несколько причин, по которым вам может не подойти личный кредит:

- У вас нет реальной цели для этих средств. Может возникнуть соблазн взять кредит, чтобы иметь под рукой дополнительные средства. Но если у вас нет плана того, как будут использоваться средства, вы рискуете потратить деньги и заплатить ненужные проценты за предметы, которые не являются необходимыми.

- У вас есть привычка тратить слишком много. Погашение кредитной карты с помощью личного займа может не иметь смысла, если вы немедленно начнете накапливать новый баланс кредитной карты.

- Вы не можете позволить себе ежемесячные платежи. Рассмотрите график погашения личного кредита и ежемесячные платежи.

Используйте калькулятор личного кредита, чтобы определить, можете ли вы позволить себе ежемесячные платежи за срок, который вы потратите на его погашение.

Используйте калькулятор личного кредита, чтобы определить, можете ли вы позволить себе ежемесячные платежи за срок, который вы потратите на его погашение. - Вам срочно деньги не нужны. Возможно, имеет смысл накопить свои сбережения, чтобы заплатить за крупную покупку, вместо того, чтобы брать личный кредит и выплачивать проценты в течение многих лет.

Альтернативы потребительским кредитам

Бывают случаи, когда персональный кредит может быть не самым разумным вариантом.

Если у вас есть достаточный капитал в вашем доме, вы можете занять под него кредит, используя кредит под залог дома или кредитную линию под залог дома (HELOC). Кредит под залог недвижимости — это кредит в рассрочку, а HELOC работает аналогично кредитной карте. Одним из недостатков кредита под залог дома или HELOC является то, что ваш дом используется в качестве залога. Если вы по умолчанию по кредиту, вы рискуете потерять свой дом из-за потери права выкупа.

Предложения по переводу баланса кредитной карты являются еще одной альтернативой потребительским кредитам. Вы можете сэкономить деньги, воспользовавшись выгодным предложением по переводу остатка, при условии, что вы погасите остаток до окончания периода действия специального предложения. Наш калькулятор перевода баланса кредитной карты поможет вам узнать, сколько времени потребуется, чтобы погасить баланс.

Если нехватка финансовых средств является результатом перерасхода средств, реалистичный план расходов является более реальным вариантом. В противном случае вы рискуете накопить чрезмерную сумму долга, избавление от которой может занять некоторое время.

Итог

Прежде чем брать потребительский кредит, составьте план того, как вы будете использовать средства и как вы будете их возвращать (с процентами). Взвесьте все за и против получения личного кредита, а не использования другого варианта финансирования. Рассмотрите альтернативы, такие как кредит под залог дома, HELOC или перевод баланса кредитной карты.

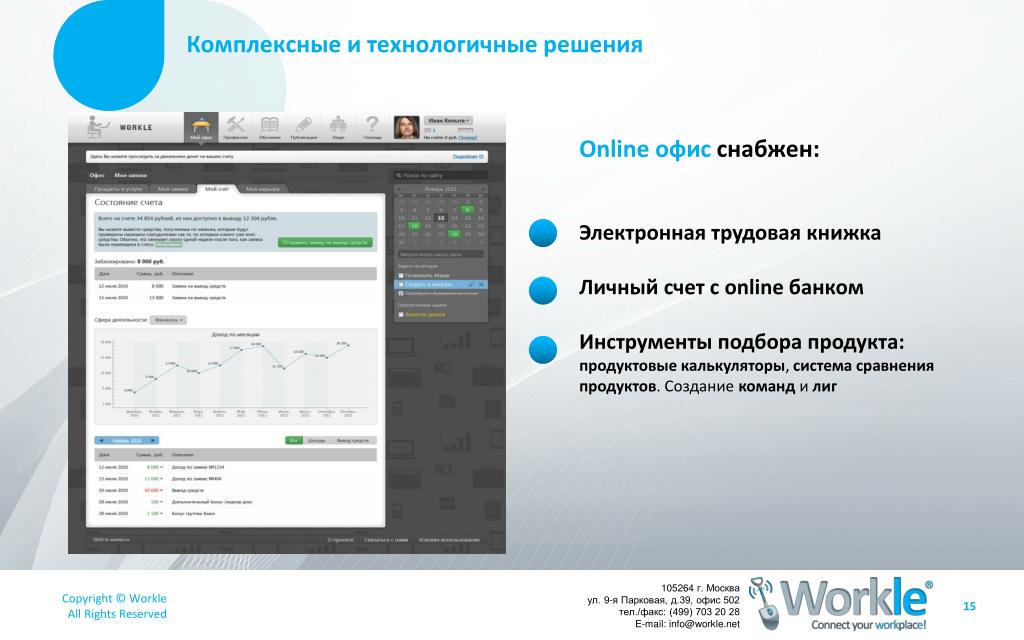

Workle вход: Личный кабинет для клиентов на сайте компании — Workle

Как войти в личный кабинет Workle

Автор Елена Милова На чтение 4 мин. Просмотров 96 Обновлено

Воркле – один из самых популярных интернет-работодателей в Российской Федерации. Онлайн портал особо актуален в период пандемии, и позволяет зарабатывать, не выходя из дома. На официальном сайте Воркле можно работать с банковскими, туристическими и страховыми продуктами, и все, что требуется от пользователя – зарегистрироваться на электронном портале Workle и осуществить вход в личный кабинет.

Воркле – отличный способ получить дополнительный доход как официально трудоустроенным лицам, так и студентам, домохозяйкам, а также женщинам в декрете.

Содержание

- Регистрация на портале

- Авторизация в персональном профиле

- Восстановление доступа в ЛК

- Функциональные возможности персонального профиля

- Контактная информация

Регистрация на портале

Чтобы получить учетную запись на официальном сайте Воркл, пользователю нужно потратить несколько минут времени и выполнить следующие действия:

- Перейти на главную страницу интернет-портала по ссылке https://www. workle.ru/lp/main.

- В правой верхней части экрана нажать «Зарегистрироваться», предварительно проскролив немного страницу вниз до появления кнопки.

- Заполнить небольшую регистрационную форму, указав:

- город;

- e-mail;

- пароль.

- Поставить галочки о согласии с условиями работы на портале.

- Пройти проверку системой «Антибот».

- Нажать «Зарегистрироваться».

Внимание! На указанный e-mail пользователю будет выслано письмо с кодом, который необходимо ввести в контрольную строку для завершения регистрации.

Если пользователь является зарегистрированным в ФНС индивидуальным предпринимателем, в окне регистрации следует нажать кнопку «Зарегистрироваться как ИП», и заполнить специальную форму, указав:

- Город.

- Данные ИП:

- ИНН;

- ОГРНИП;

- серию и номер паспорта.

- E-mail и пароль.

Как и физическому лицу, индивидуальном предпринимателю необходимо согласиться с условиями работы на сервисе, а также завершить регистрацию, указав уникальный код в контрольной строке.

Авторизация в персональном профиле

Чтобы войти в личный кабинет на официальном портале Воркле, зарегистрированному пользователю необходимо выполнить следующие действия:

- Открыть стартовую страницу сайта по ссылке https://www.workle.ru/lp/main.

- В правом верхнем углу нажать «Войти».

- В форме авторизации ввести телефон/e-mail и пароль.

- Нажать «Войти».

Внимание! При наличии аккаунта в одной из предложенных социальных сетей, можно авторизоваться в ЛК, используя его.

Восстановление доступа в ЛК

Если пользователь не может авторизоваться в персональном профиле Воркле, следует убедиться, что идентификационные данные введены правильно. Если же после нескольких попыток войти в ЛК не получилось, следует перейти к процедуре восстановления, выполнив последовательно такие действия:

- Открыть окно авторизации на стартовой странице сайта https://www.

workle.ru/lp/main.

workle.ru/lp/main. - Под кнопкой «Войти» нажать «Забыли пароль?».

- Ввести телефон или e-mail.

- Пройти проверку системой «Антибот».

- Нажать «Продолжить».

Инструкция по сбросу пароля будет направлена на указанные контактные данные. Это может быть ссылка в письме или код в смс.

Функциональные возможности персонального профиля

После первого входа в личный кабинет на сайте Воркле пользователю предлагается пройти короткий обучающий курс. Для получения базовой информации по работе в сервиса следует перейти во вкладку «Обучение». Программа ознакомления нового пользователя включает 11 видеоуроков.

После просмотра ознакомительной информации на экране отобразится кнопка «Начать тестирование». Прохождение теста необходимо для закрепления полученных знаний.

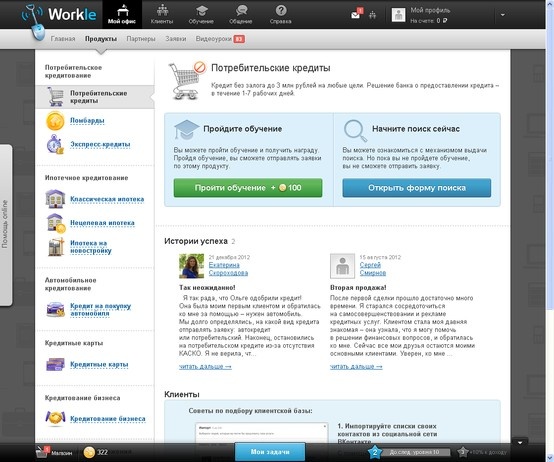

Через личный кабинет можно:

- Получить именной сертификат, свидетельствующий о наличии необходимых знаний в выбранном направлении работы на сервисе, а также способствующий привлечению клиентской базы.

- Искать и консультировать клиентов.

- Оформлять электронные заявки.

- Контролировать суммы поступлений от заключенных договоров.

- Прикрепить имеющуюся банковскую карту или счета для вывода заработанных денежных средств.

С помощью личного кабинета возможно общения с представителями технической поддержки, клиентами и партнерами в режиме онлайн.

Если возникли проблемы или трудности с работой на сервисе Воркл, пользователь может позвонить по номеру технической поддержки 8-495-122-21-99 или написать письмо на электронную почту [email protected].

Головной офис компании расположен по адресу: г. Москва, Автозаводская, дом 11, индекс 115280 (БЦ “Автозаводская, 11”).

вход в личный кабинет, официальный сайт

Workle – это платформа официальной онлайн-работы. За счет данного ресурса многие граждане могут заработать собственные деньги в популярных бизнес-направлениях. Здесь смогут работать только пользователи, которые достигли 18 лет. Сайт не требует специального опыта и знаний. Все что нужно, это пройти регистрацию на сайте Workle и затем выполнить вход в личный кабинет.

Сайт не требует специального опыта и знаний. Все что нужно, это пройти регистрацию на сайте Workle и затем выполнить вход в личный кабинет.

Войти в личный кабинет

Содержание

- Регистрация личного кабинета

- Вход в личный кабинет

- Восстановление пароля от личного аккаунта

- Функционал личного кабинета

- Преимущества сайта Workle

- Контакты

Регистрация личного кабинета

Для начала новый пользователь должен посетить официальный ресурс Workle, на котором необходимо выполнить такие действия:

- Войти в предложенный список меню, выбрать в нем пункт «Зарегистрироваться».

- Система предложит выбрать город, где вы проживаете.

- Следующее действие — ввод email или телефона, ниже нужно указать пароль.

- Перед тем как окончить процесс регистрации, потребуется ознакомиться с условиями публичной оферты, а затем поставить галочку о согласии.

- Далее потребуется проставить галочку о согласии с политикой об обработке персональных данных.

- Перед завершением регистрации необходимо пройти стандартную капчу.

При регистрации в качестве ИП нужно будет указать в специальной форме город, ИНН и ОГРНИП организации, серию и номер паспорта. Также потребуется указать email/телефон и пароль. Окончание регистрационного этапа производится аналогично, как в случае с регистрацией физического лица.

Войти в личный кабинет

Вход в личный кабинет

Для авторизации в ЛК Workle нужно использовать такой порядок действий:

- Зайти на главный ресурс платформы по веб-адресу https://www.workle.ru/.

- Перейти в меню, нажать в нем раздел «Войти».

- В предложенной форме указать актуальный телефон/email и пароль, который был записан при создании учётной записи.

- Нажать на кнопку «Войти».

Войти в аккаунт пользователь сможет, используя социальные сети ВКонтакте, Одноклассники, Twitter, Facebook.

При появлении трудностей с авторизацией рекомендуется проверить корректность введённых данных. Возможно, были допущены некоторые ошибки при вводе учетной информации.

Возможно, были допущены некоторые ошибки при вводе учетной информации.

Восстановление пароля от личного аккаунта

Если пользователь потерял или забыл пароль от ЛК, необходимо восстановить доступ:

- Перейти на страницу авторизации в аккаунт, нажать на ссылку «Забыли пароль?».

- Указать адрес электронной почты или номер телефона.

- Пройти стандартную капчу.

- Нажать на кнопку «Продолжить».

После выполнения указанных действий на email адрес поступит письмо, в котором будет содержаться ссылка для смены прежнего пароля. Пользователь должен перейти по ней и изменить учётную информацию.

После восстановления доступа желательно сохранить персональный пароль в надёжном месте, чтобы предотвратить повторные ситуации.

Функционал личного кабинета

После того как личный кабинет пользователя на официальном сайте Workle будет активирован, появится возможность пройти обучение. Чтобы воспользоваться данной опцией, пользователю необходимо зайти во вкладку «Обучение», расположенную в верхней области страницы. Данный раздел содержит обучающие курсы, а также видеоуроки, с которыми легко ознакомиться.

Данный раздел содержит обучающие курсы, а также видеоуроки, с которыми легко ознакомиться.

Для удобства пользователей есть кнопки «Начать» и «Продолжить». По окончании курса пользователю необходимо пройти онлайн-тест и оценить уровень полученных знаний. Только после этого он сможет сотрудничать с различными клиентами при помощи сервиса личного кабинета.

Выделим основные из возможностей, доступных в персональном аккаунте на сайте Workle:

- Получение сертификата на имя пользователя для подтверждения уровня знаний и привлечения большего числа клиентов.

- Осуществление поиска клиентов и их последующая консультация.

- Оформление заявок в электронном виде. После оформления договорных отношений с клиентом пользователю выплачивается 10% как посреднику.

- Прикрепление банковских карт или счетов для последующего вывода средств.

Важно! Пользователь может переписываться с клиентами, а также с партнёрами в онлайн-режиме.

Преимущества сайта Workle

Среди основных плюсов платформы Workle можно выделить:

- свободный график;

- оформление гражданско-правового договора;

- ведение полной или частичной занятости по своему усмотрению;

- получение дохода;

- актуальные предложения от партнёров;

- безопасное использование клиентской базы;

- безопасные перечисления средств на карточный счет;

- получение справки о доходах по запросу и др.

Важно! Сайт предоставляет гарантированное вознаграждение за выполненные сделки.

Контакты

Обратиться с личным визитом в компанию Workle клиенты могут по адресу: город Москва, Автозаводская, дом 11, индекс 115280 (БЦ Автозаводская, 11).

При появлении вопросов, связанных с сотрудничеством, рекомендуется обратиться по телефону 8-495-122-21-99 (телефон для Москвы и Московской области).

Получить необходимые данные в электронном виде можно по почте info@workle. net. При подготовке запроса понадобится указать контактные данные для возможности получения обратной связи. Если запрос был составлен неверно, либо он содержит недостаточную информацию, сотрудники могут запросить дополнительные сведения.

net. При подготовке запроса понадобится указать контактные данные для возможности получения обратной связи. Если запрос был составлен неверно, либо он содержит недостаточную информацию, сотрудники могут запросить дополнительные сведения.

Основную информацию по вероятным техническим проблемам можно найти на сайте в разделе «Справка». Здесь собраны все частые вопросы других пользователей и достоверные ответы на них. Возможно, на странице вы сможете найти подходящий ответ на свой вопрос.

Houdini Engine for Unreal: Inputs

Плагин поддерживает различные типы Inputs для отправки данных из Unreal в активы Houdini. Любые изменения, внесенные во входные данные, будут автоматически переданы в актив Houdini, что приведет к его оценке и повторной обработке его выходных данных.

В настоящее время Houdini Engine for Unreal поддерживает следующие типы ввода:

- Геометрические входы

- Входные данные кривой

- Входы активов

- World Outliner Входные данные

- Ландшафтные входы

- Входные данные скелетной сетки (в настоящее время не реализованы в версии 2)

В версии 2 типы ввода не ограничивают тип объекта/данных, которые ввод может отправить в Houdini. Например, World Input теперь может отправлять ландшафты в Houdini, или может выбирать и подключать других актеров ресурсов Houdini, как это делает Asset Input .

Например, World Input теперь может отправлять ландшафты в Houdini, или может выбирать и подключать других актеров ресурсов Houdini, как это делает Asset Input .

Это типы объектов, которые в настоящее время поддерживаются входными данными плагина:

- Static Mesh

- Компоненты статической сетки

- Экземпляр компонента статической сетки

- Щетки BSP

- Компоненты сплайна Houdini (кривая IN)

- Компоненты нереального сплайна

- Пейзаж

- Листва

- Таблицы данных

- Актеры

- Актеры Актива Гудини

Существует два способа создания ввода для отправки данных из Unreal в Houdini.

Это может быть достигнуто либо с помощью обычных входных данных узла для активов типа SOP, либо путем создания входных данных пути к объекту путем предоставления параметра «Путь оператора» для вашего актива.

Node Inputs

По своей конструкции SOP имеют соединители узлов для передачи геометрий. Это позволяет активам типа SOP также иметь коннекторы узлов для ввода геометрии. Эти входы можно настроить, изменив значения Минимальные входы и Максимальные входы в диалоговом окне «Свойства типа оператора» активов.

Это позволяет активам типа SOP также иметь коннекторы узлов для ввода геометрии. Эти входы можно настроить, изменив значения Минимальные входы и Максимальные входы в диалоговом окне «Свойства типа оператора» активов.

Все входы, созданные таким образом, будут перечислены на Панели сведений о входах, а их имена можно будет изменить на вкладке «Ввод/вывод» диалогового окна «Свойства типа оператора».

Вводы пути к объекту