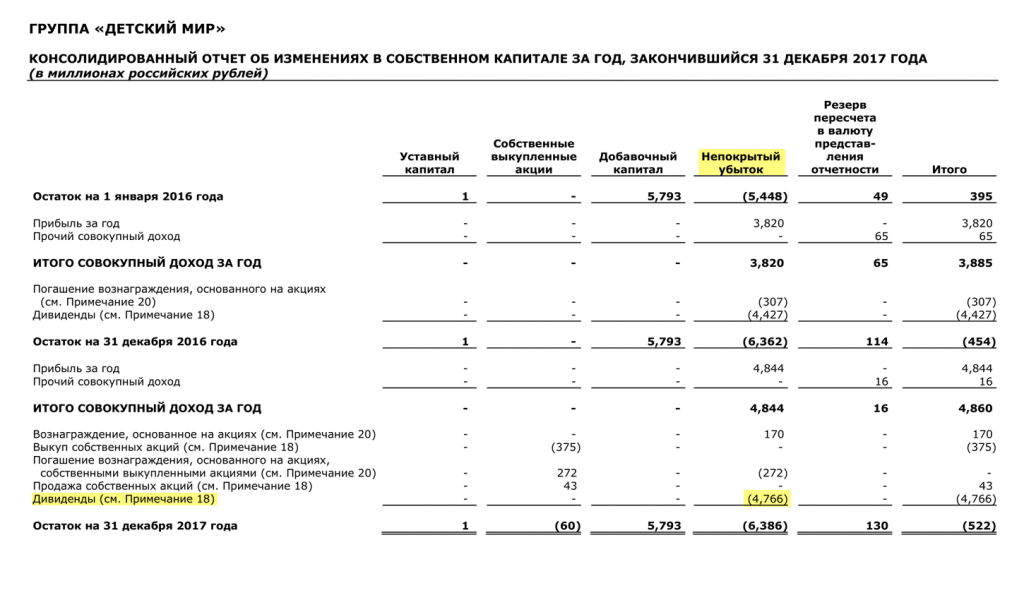

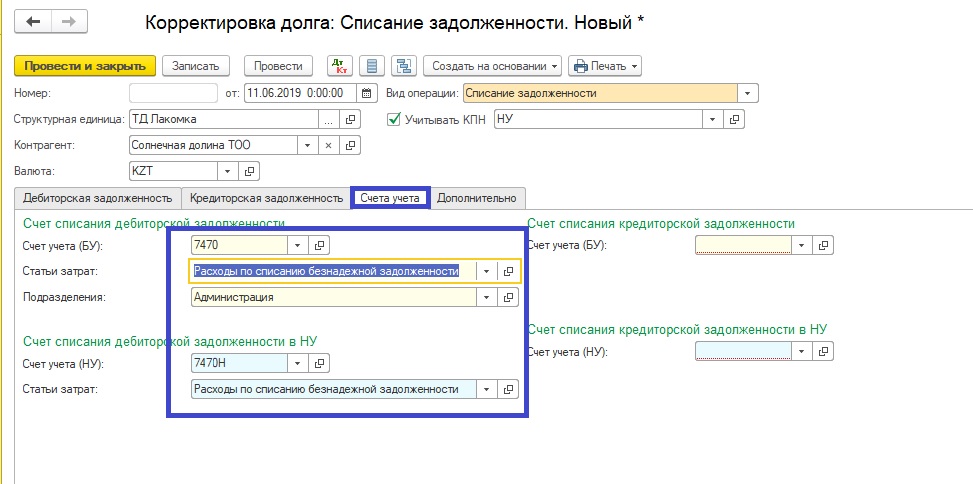

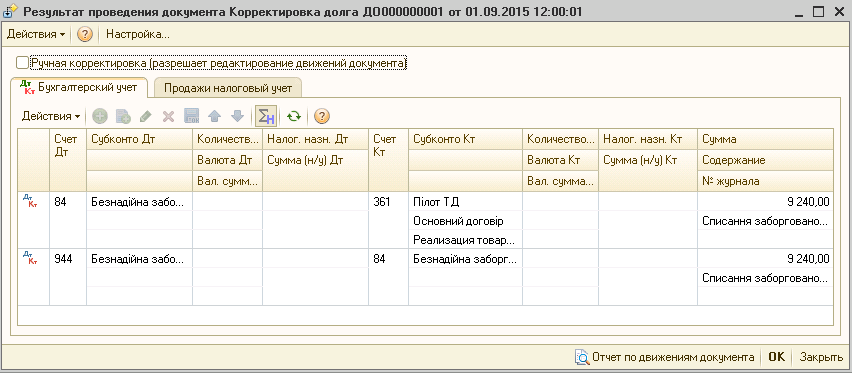

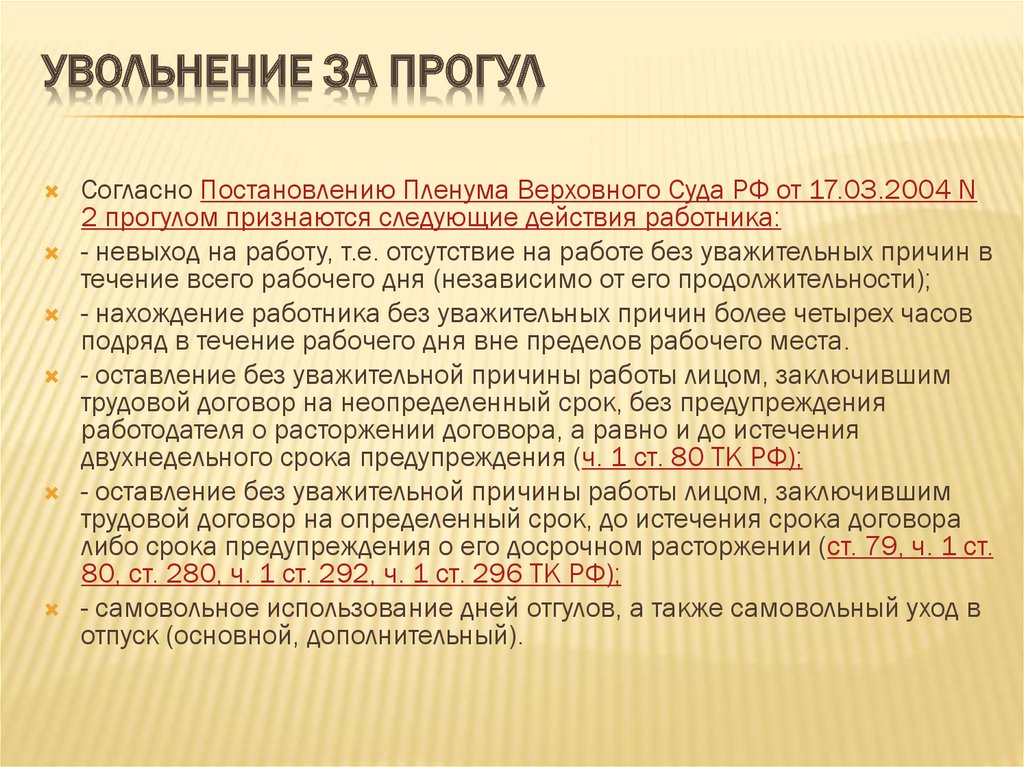

Отчет об изменении капитала: Отчет об изменениях капитала по форме 3

Как составить отчёт об изменениях капитала за 2021 год

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

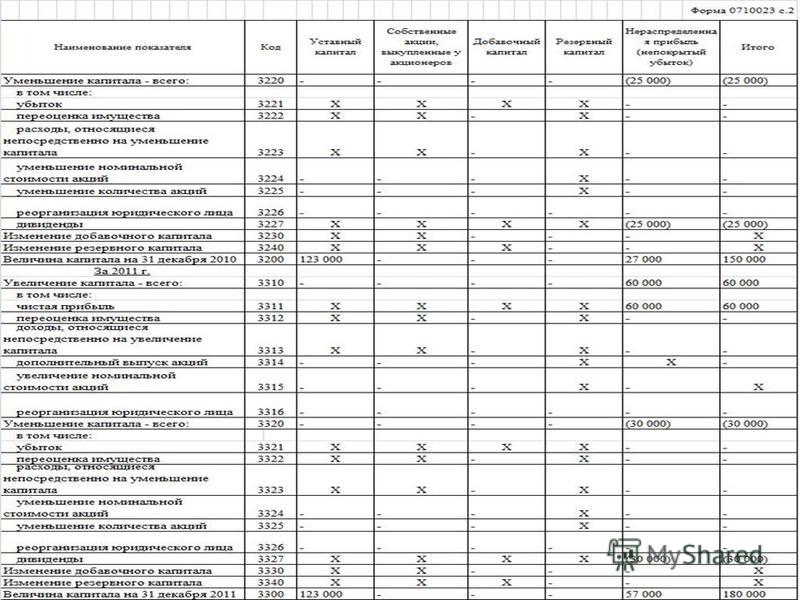

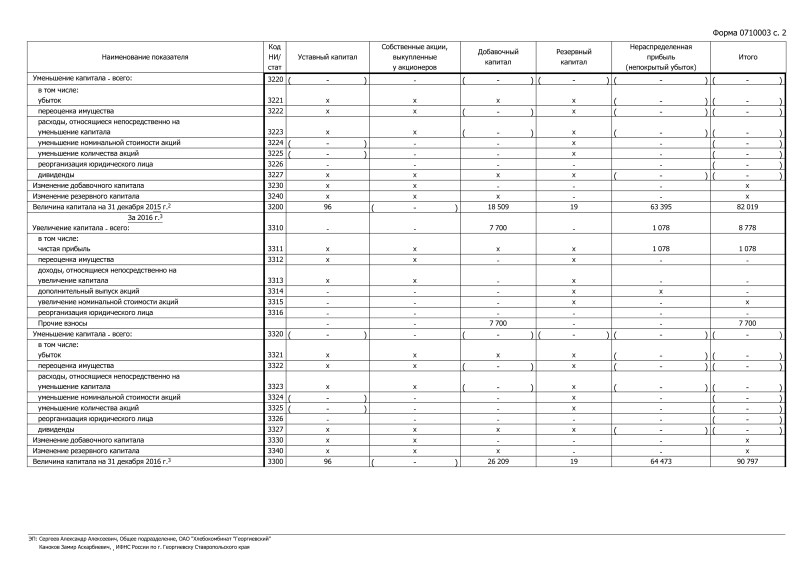

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

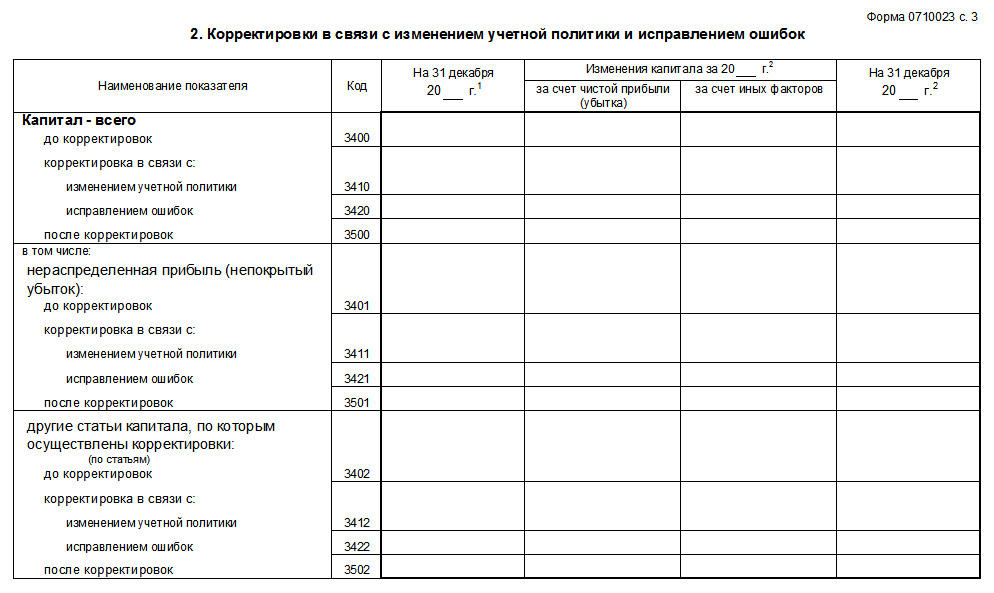

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса.

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом; - графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники.

Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01; - в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли.

Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1; - графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

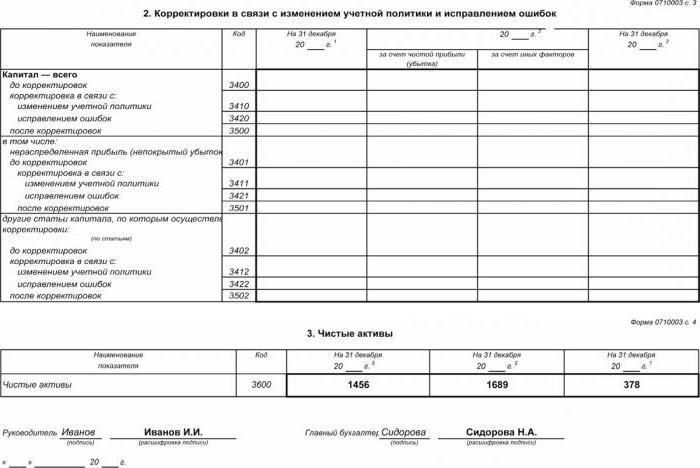

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28. 08.2014 № 84н.

08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Представление показателей в отчете об изменениях капитала

Как известно, приказом Минфина России от 22.07.2003 № 67н (комментарий читайте в № 9 «БУХ.1С» за 2003 год) были утверждены новые образцы форм бухгалтерской отчетности. Претерпел существенную переработку и отчет об изменениях капитала. Об основных новшествах в форме отчета и о порядке определения показателей отчета за 2003 год рассказывают В.В. Патров и В.А. Быков, Санкт-Петербургский государственный университет.

Содержание

- Представление показателей в отчете об изменениях капитала

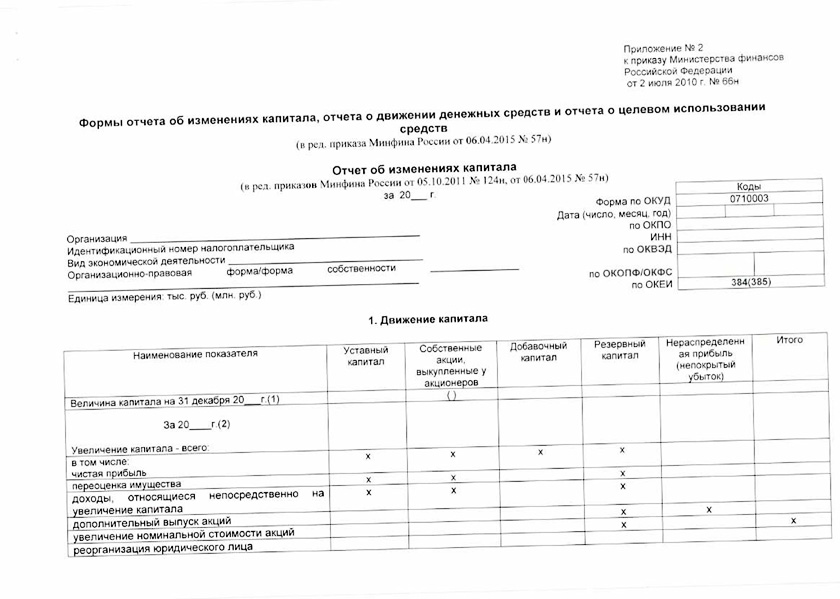

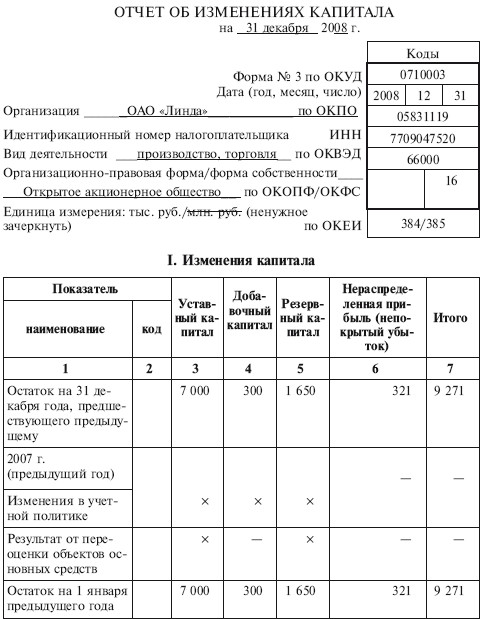

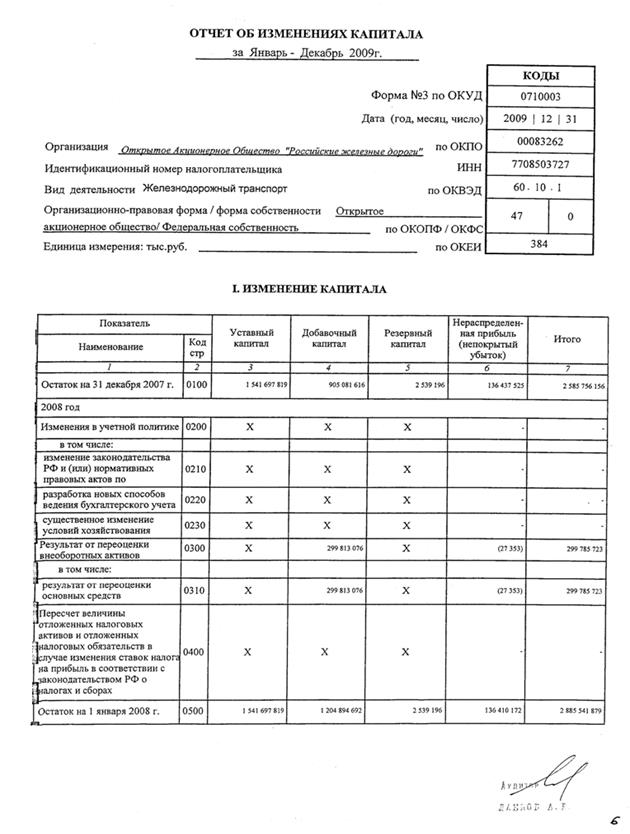

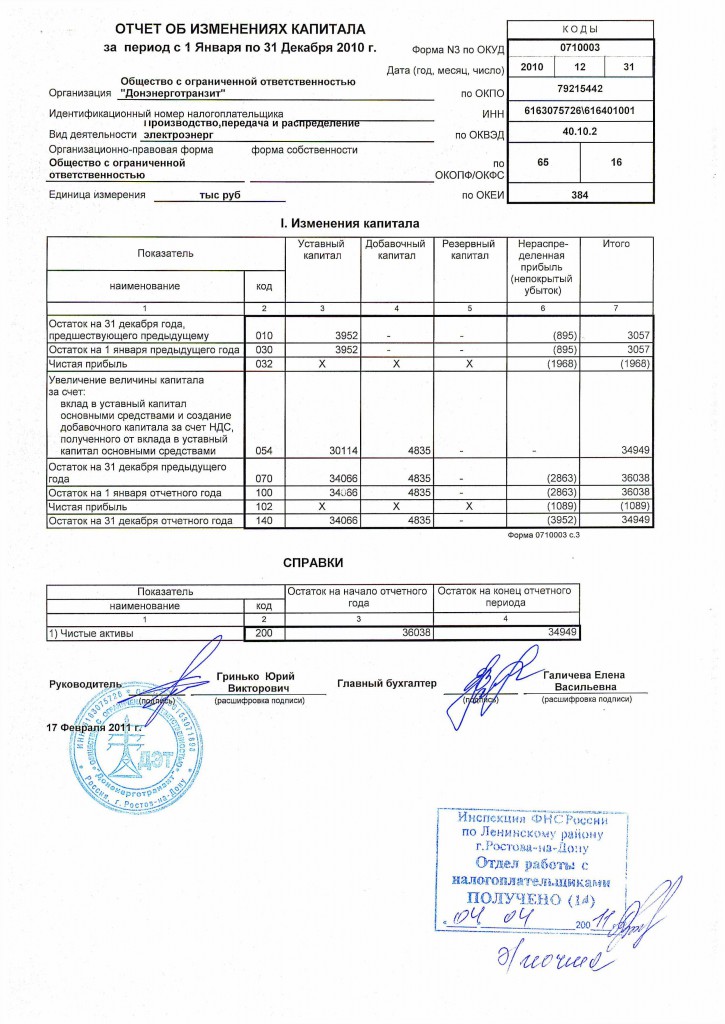

При заполнении отчета об изменениях капитала (форма № 3) за 2003 год нужно будет показать остатки капитала в целом и по каждому его виду на 31.12.2001, на 01.01 и 31.12.2002, на 01.01 и 31.12.2003 года.

Отчет об изменениях капитала состоит из трех частей: раздела I, раздела II и раздела «Справки».

Показатели раздела I

В разделе I «Изменения капитала» указываются остатки на начало и конец предыдущего и отчетного годов всех составляющих капитала организации: уставного, добавочного и резервного капиталов, нераспределенной прибыли (непокрытого убытка), а также суммы их увеличения и уменьшения с указанием причин (дополнительный выпуск акций, увеличение (уменьшение) номинальной стоимости акций, реорганизация юридического лица, изменения в учетной политике, результат от пересчета иностранных валют, начисление дивидендов и др.).

Показатель «Изменения в учетной политике» оказывает влияние на величину нераспределенной прибыли (непокрытого убытка) организации в период между 31 декабря предыдущего года и 1 января отчетного года. Данный показатель обусловлен применением ПБУ 1/98 «Учетная политика организации»: согласно пунктам 20 и 21 ПБУ 1/98, изменения учетной политики, оказавшие или способные оказать существенное влияние на результаты деятельности организации, в частности, на финансовые результаты, должны быть оценены в денежном выражении и отражены в бухгалтерской отчетности.

Иначе говоря, сумма нераспределенной прибыли (непокрытого убытка) предыдущего года должна быть приведена в сопоставимый вид с нераспределенной прибылью (непокрытым убытком) отчетного года, исходя из предположения, что новая учетная политика будто бы уже применялась и в предыдущем году.

Изменение учетной политики может привести или к увеличению, или к уменьшению нераспределенной прибыли (непокрытого убытка) предыдущего года. Указанная корректировка делается внесистемно (без бухгалтерских проводок). Поэтому не будет тождества показателя «Нераспределенная прибыль (непокрытый убыток)» в бухгалтерском балансе и отчете об изменениях капитала.

Показатель «Результат от переоценки объектов основных средств» возникает, если организация воспользуется правом, предоставленным ей пунктом 15 ПБУ 6/01 «Учет основных средств», — не чаще одного раза в год (на начало отчетного года) переоценивать основные средства. Результаты такой переоценки оказывают влияние на изменение добавочного капитала или нераспределенной прибыли (непокрытого убытка). Проведение переоценки основных средств для целей бухгалтерского учета носит не обязательный, а добровольный характер. Решение о проведении переоценки должно быть закреплено в приказе об учетной политике для целей бухгалтерского учета.

Проведение переоценки основных средств для целей бухгалтерского учета носит не обязательный, а добровольный характер. Решение о проведении переоценки должно быть закреплено в приказе об учетной политике для целей бухгалтерского учета.

Из составляющих капитала в форме № 3, также как и в балансе, исключены источники «Фонд социальной сферы» и «Целевые финансирование и поступления».

В форме № 3 изменился также перечень показателей, которые обусловливают увеличение или уменьшение капитала. В частности, изъяты показатели «Прирост имущества» и «Доходы (расходы), которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение (уменьшение) капитала».

Формулировка первого показателя была некорректной, поскольку во многих случаях прирост имущества (основных средств, материалов и т. п.) не всегда приводит к увеличению капитала. Здесь видимо имелся ввиду прирост имущества в результате его безвозмездного получения. Однако сейчас этот прирост отражается на увеличении капитала опосредованно: сначала на доходах будущих периодов, потом по мере использования оборотных активов или начисления амортизации по внеоборотным активам — на финансовых результатах хозяйственной деятельности, а через них — на нераспределенной прибыли.

Второй показатель был сформулирован слишком общо, поэтому в новом образце формы № 3 его конкретизировали, введя несколько новых показателей:

1. Результат от пересчета иностранных валют;

2. Чистая прибыль;

3. Дивиденды.

Вызывает недоумение расположение этих трех показателей, поскольку они не перечислены в числе показателей, которые увеличивают или уменьшают капитал. Отсюда формально получается, что они не влияют на величину капитала, хотя на самом деле это не так.

Показатель «Результат от пересчета иностранных валют» рассчитывается согласно предписаниям ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Пунктом 14 ПБУ 3/2000 установлено, что под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Исходя из этого определения можно сделать вывод о том, что выявлять на дату составления бухгалтерской отчетности курсовые разницы, связанные с формированием уставного (складочного) капитала, не надо. Однако, по нашему мнению, данное упущение является редакционной неточностью текста ПБУ 3/2000, и в соответствии с пунктом 1 статьи 1 Федерального закона «О бухгалтерском учете», который предписывает формировать полную и достоверную информацию о деятельности организации и ее имущественном положении, необходимо выявлять на дату составления бухгалтерской отчетности курсовые разницы, связанные с формированием уставного (складочного) капитала.

Показатель «Чистая прибыль» представляет собой сумму чистой прибыли, которая по окончании года списывается со счета 99 «Прибыли и убытки» на кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Показатель «Дивиденды» отражает сумму дивидендов, начисленных учредителям (участникам) организации за счет нераспределенной прибыли.

Новый показатель «Отчисления в резервный фонд» не влияет на общую величину капитала организации, поскольку на сумму отчислений в этот фонд увеличивается резервный капитал и на эту же сумму уменьшается нераспределенная прибыль. Тем не менее, этот показатель необходим для полной и всесторонней характеристики изменений вышеуказанных составляющих частей капитала.

Тем не менее, этот показатель необходим для полной и всесторонней характеристики изменений вышеуказанных составляющих частей капитала.

Новым в форме № 3 является также появление показателя «Увеличение капитала за счет увеличения номинальной стоимости акций», который и раньше мог влиять на сумму капитала, но отсутствовал в прежнем образце формы. Показатели «Увеличение величины капитала за счет дополнительного выпуска акций» и «Увеличение величины капитала за счет увеличения номинальной стоимости акций» отражают величину увеличения уставного капитала за счет, соответственно, дополнительного выпуска и увеличения номинальной стоимости акций.

Одной из причин изменения капитала является реорганизация юридического лица. Величина увеличения капитала приводится по строке «Увеличение величины капитала за счет реорганизации юридического лица», а уменьшения — по строке «Уменьшение величины капитала за счет реорганизации юридического лица». Для правильного отражения результатов реорганизации следует пользоваться Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20. 05.2003 № 44н.

05.2003 № 44н.

Показатели «Уменьшение величины капитала за счет уменьшения номинала акций» и «Уменьшение величины капитала за счет уменьшения количества акций» отражают величину уменьшения уставного капитала за счет, соответственно, уменьшения номинала акций и уменьшения количества акций.

В форме № 3 указаны не все возможные причины увеличения и уменьшения капитала (например, эмиссионный доход, увеличивающий добавочный капитал; направление добавочного капитала на увеличение уставного капитала и т. п.). Поэтому организации, исходя из конкретных условий своей хозяйственной деятельности, должны дополнять отчет об изменениях капитала недостающими показателями.

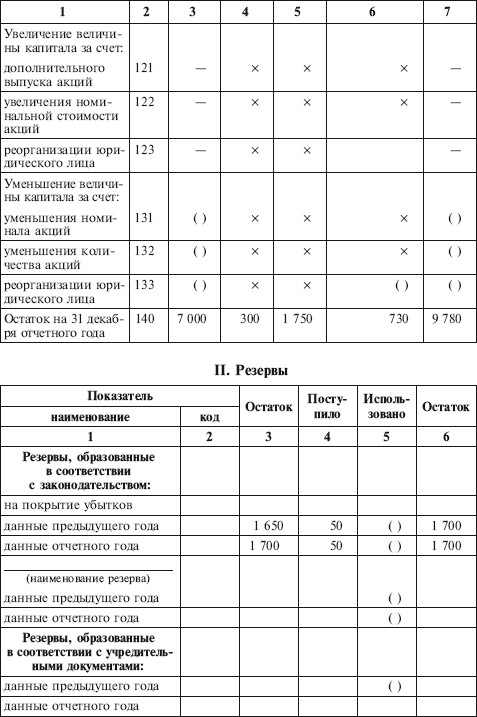

Показатели раздела II

В разделе II «Резервы» отражаются остатки на начало и конец предыдущего и отчетного года, а также поступление и использование по каждому виду резервов, создаваемых организацией, за предыдущий и отчетный годы. При этом резервы сгруппированы следующим образом:

- образованные в соответствии с законодательством;

- образованные в соответствии с учредительными документами;

- оценочные;

- предстоящих расходов.

В новом образце формы №3 резервы отражаются, на наш взгляд, более правильно. В прежней форме показывались только две группы резервов: резервы предстоящих расходов и оценочные. Резервов, которые организация образует в соответствии с законодательством или в соответствии с учредительными документами, в форме не было.

Однако, например, пунктом 2 статьи 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» установлено, что дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества. Согласно статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Порядок заполнения раздела «Справки»

В разделе «Справки» указываются стоимость чистых активов организации на начало и конец отчетного периода, а также суммы целевых финансирования и поступлений за отчетный и предыдущий годы, полученные из бюджета и внебюджетных фондов на различные цели (финансирование капитальных вложений, расходы по обычным видам деятельности).

Стоимость чистых активов все организации определяют, руководствуясь порядком, изложенным в приказе Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003 «О порядке оценки стоимости чистых активов акционерных обществ». Однако установленный приказом № 10н порядок оценки стоимости чистых активов (ЧА) можно упростить, рассчитав их по формуле:

ЧА = А — П, где:

А — активы, принимаемые к расчету;

П — пассивы, принимаемые к расчету.

В свою очередь, А и П определяются по формулам:

А = ИБ — ЗУ, где:

ИБ — итог бухгалтерского баланса;

ЗУ — задолженность участников (учредителей) по взносам в уставный капитал.

П = IVр + (Vр — ДБП), где:

IVр — итог раздела IV бухгалтерского баланса;

Vр — итог раздела V бухгалтерского баланса;

ДБП — доходы будущих периодов.

В организациях, у которых отсутствуют показатели ЗУ и ДБП, стоимость чистых активов равна итогу раздела III бухгалтерского баланса. Другими словами, чистые активы — это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы — это стоимость имущества организации, которое свободно от долговых обязательств.

Другими словами, чистые активы — это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы — это стоимость имущества организации, которое свободно от долговых обязательств.

Несмотря на то, что данная методика расчета стоимости чистых активов утверждена для акционерных обществ (за исключением акционерных обществ, осуществляющих страховую и банковскую деятельность), по нашему мнению, ею могут руководствоваться организации и других организационно-правовых форм.

Поскольку отчет об изменении капитала в обязательном порядке входит в состав только годовой бухгалтерской отчетности, величина чистых активов рассчитывается организациями только один раз в год (на конец отчетного года). Однако приказом № 10н предусматривается раскрытие информации о стоимости чистых активов и в промежуточной бухгалтерской отчетности. Это можно делать или после итога бухгалтерского баланса или в разделе «Справочно» отчета о прибылях и убытках.

Показатель «Стоимость чистых активов» имеет большое значение для характеристики финансового положения организации, так как он указывает на финансовую устойчивость предприятия, на обеспеченность его собственными средствами.

Пунктом 4 статьи 35 Федерального закона «Об акционерных обществах» определено, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов оказывается меньше величины минимального уставного капитала (для ОАО — 1000 МРОТ, для ЗАО — 100 МРОТ) общество обязано принять решение о своей ликвидации.

В пункте 6 вышеуказанной статьи подчеркивается, что если общество в разумный срок не примет решение об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать от него досрочного прекращения или исполнения обязательств и возмещения им убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы (органы местного самоуправления) вправе предъявить в суд требование о ликвидации общества.

Кроме того, согласно пункту 1 статьи 43 Федерального закона «Об акционерных обществах» акционерное общество не вправе принимать решение о выплате дивидендов по акциям, если на день принятия такого решения стоимость чистых активов общества будет меньше его уставного капитала (не минимального, установленного законодательством, а собственного уставного капитала) и резервного фонда либо станет меньше в результате принятия такого решения.

Такие же требования предъявляются и к ООО (ст. 20 и 29 Федерального закона «Об обществах с ограниченной ответственностью»).

Представление показателей в отчете об изменениях капитала

Отчет об изменениях в капитале

- Дом

- Счета и аудит

org/ListItem»> Финансовые отчеты

org/ListItem»> Финансовые отчеты- Отчет об изменениях в капитале

Обновлено:

08 мин чтения.

Отчет об изменениях в капитале представляет собой сверку между начальным сальдо и конечным сальдо акционерного капитала. Это финансовый отчет, который обобщает операции, связанные с акционерным капиталом, за отчетный период. В этом отчете отражаются движение нераспределенной прибыли, прочих резервов и изменения в уставном капитале, такие как выпуск новых акций и выплата дивидендов.

Зачем нужен отчет об изменениях в капитале?

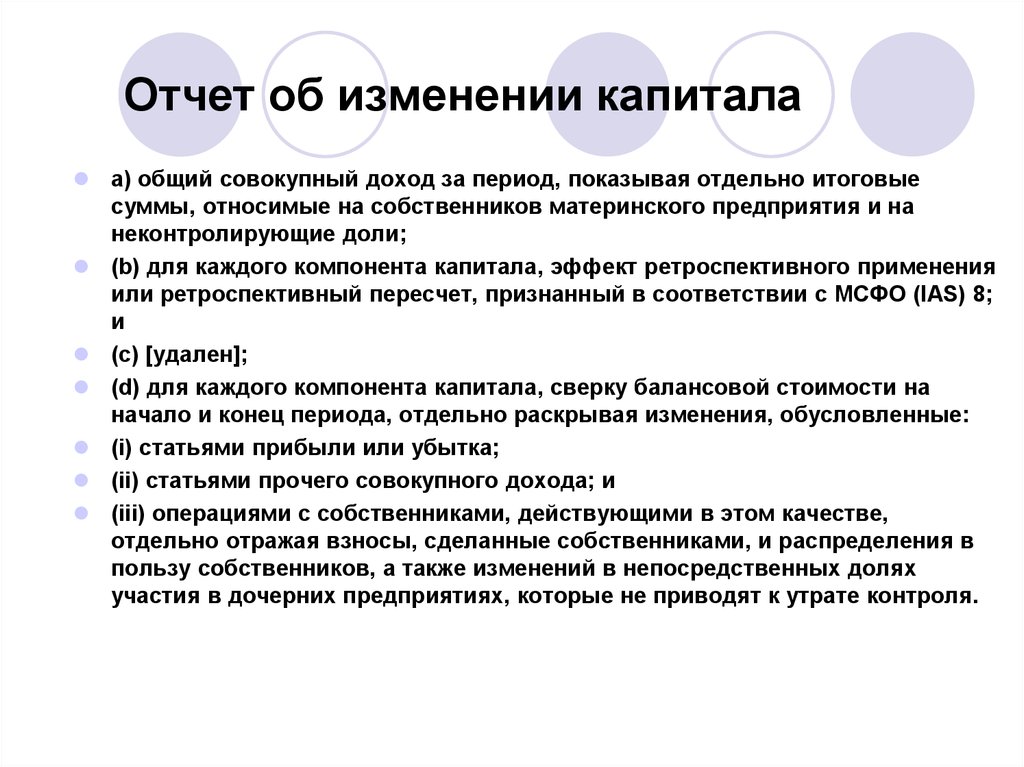

Разница между активами и обязательствами от одного отчетного периода к другому даст вам движение собственного капитала. Эту информацию можно получить из бухгалтерского баланса предприятия. Однако в нем не будет подробной информации об изменениях, произошедших в капитале, и для этой цели требуется настоящий отчет об изменениях в капитале. В соответствии с индийскими ОПБУ это заявление не требуется; однако Приложение III к Закону о компаниях 2013 года требует, чтобы такое движение акционерного капитала представлялось как часть примечаний к финансовой отчетности. Согласно IND AS, этот отчет об изменениях в капитале должен быть представлен и включает следующее:

В соответствии с индийскими ОПБУ это заявление не требуется; однако Приложение III к Закону о компаниях 2013 года требует, чтобы такое движение акционерного капитала представлялось как часть примечаний к финансовой отчетности. Согласно IND AS, этот отчет об изменениях в капитале должен быть представлен и включает следующее:

- Сверка начального и конечного остатков капитала с подробным описанием изменений.

- Подробная информация о совокупном доходе за отчетный период.

- Подробная информация об изменениях и влиянии, когда компоненты собственного капитала пересчитываются или применяются ретроспективно в соответствии с МСФО/МСФО (IAS) 8.

Совокупный доход – это доход, указанный после чистого дохода в отчете о прибылях и убытках.

Компоненты акционерного капитала

Отчет о собственном капитале, как правило, обобщает изменения в компонентах собственного капитала, перечисленных ниже:

- Для каждого класса вложенного собственного капитала, накопленное сальдо «прочего совокупного дохода» и «нераспределенной прибыли».

- Применительно к неденежным активам увеличение или уменьшение балансовой стоимости, распределяемой среди владельцев в результате изменения справедливой стоимости таких активов.

- Изменения в уставном капитале и прочем капитале за отчетный период:

- Изменения в учетной политике

- Ошибки предыдущего периода

- Общий совокупный доход

- Дивиденды

- Переводы в нераспределенную прибыль (это накопленная прибыль с начала деятельности за вычетом выплаченных дивидендов или любых корректировок пересчета)

- Любые другие изменения

- В отношении изменений в прочем капитале необходимо раскрыть следующую информацию:

- Деньги заявки на участие – в ожидании выделения

- Долевой компонент сложного финансового инструмента

- Резервы и излишки, такие как капитальный резерв, резерв премии по ценным бумагам и т. д.

- Прирост переоценки

- Денежные потоки хеджируют прибыль/убыток

- При пересчете финансового отчета зарубежного предприятия соответствующая курсовая разница

- Долговые и долевые инструменты через прочий совокупный доход и т.

д.

д.

- Изменения в прочих резервах, включая:

- Резерв на погашение капитала

- Резерв для погашения долговых обязательств

- Другие – с описательной информацией о характере и назначении каждого резерва

- Изменения в связи с переоценкой планов с установленными выплатами и т. д.

Необходимость отчета об изменениях в капитале период, который не указан в других разделах финансовой отчетности. Такая информация будет полезна акционерам и инвесторам для принятия обоснованных решений относительно их инвестиций.

Загрузить сейчас

*Более подробные примечания, относящиеся к Отчету об изменениях в капитале, обычно представлены в качестве комментариев к такому отчету.

Подайте декларацию всего за 3 минуты

100% предварительное заполнение. Нет ручного ввода данных

Полное руководство по отчету об изменениях капитала

Составление отчетов является одной из наиболее важных задач в финансовой отрасли. Отчеты могут раскрыть ваше финансовое положение. Бухгалтерское программное обеспечение может помочь вам понять ваше финансовое положение и изучить его. Отчетность имеет различные цели, такие как отчет об изменениях капитала и оценка текущей ситуации в компании. Этот отчет очень нужен в бизнесе, потому что капитал компании обязательно будет колебаться. Он либо тратит, либо создает новый источник дохода для бизнеса. Бухгалтерское программное обеспечение может отслеживать каждое изменение в отчете о капитале, чтобы помочь вам понять, что приводит к увеличению или уменьшению капитала в течение отчетного периода.

Отчеты могут раскрыть ваше финансовое положение. Бухгалтерское программное обеспечение может помочь вам понять ваше финансовое положение и изучить его. Отчетность имеет различные цели, такие как отчет об изменениях капитала и оценка текущей ситуации в компании. Этот отчет очень нужен в бизнесе, потому что капитал компании обязательно будет колебаться. Он либо тратит, либо создает новый источник дохода для бизнеса. Бухгалтерское программное обеспечение может отслеживать каждое изменение в отчете о капитале, чтобы помочь вам понять, что приводит к увеличению или уменьшению капитала в течение отчетного периода.

Загрузить программное обеспечение для бухгалтерского учета по схемам ценообразования

Загрузить сейчас

Отчет об изменениях в собственном капитале имеет важное значение, поскольку он содержит информацию о деньгах, которой нет в других финансовых отчетах. Таким образом, каждая организация должна создать этот отчет, чтобы получить несколько преимуществ, особенно в достижении своих целей. Кроме того, вы можете использовать программное обеспечение для бухгалтерского учета в качестве программного обеспечения, которое облегчает управление вашим капиталом. Эту схему цен на программное обеспечение от HashMicro можно загрузить, чтобы помочь вам оценить свои расходы.

Кроме того, вы можете использовать программное обеспечение для бухгалтерского учета в качестве программного обеспечения, которое облегчает управление вашим капиталом. Эту схему цен на программное обеспечение от HashMicro можно загрузить, чтобы помочь вам оценить свои расходы.

Подробнее: 4 основных отчета об инвентаризации, которые вы должны знать

Содержание- Понимание отчета об изменениях в капитале

- Зачем вашему бизнесу нужен отчет об изменениях в капитале?

- Отчет об изменениях в компонентах капитала

- Отчет об изменениях в формуле капитала и пример

- Заключение

Отчет об изменениях в капитале сверяет остатки капитала на начало и конец периода. Это финансовый отчет, в котором обобщаются операции, влияющие на акционерный капитал за определенный период. В этом отчете отслеживаются изменения в нераспределенной прибыли, других резервах и акционерном капитале, такие как выпуск новых акций и выплата дивидендов.

Отчет обычно предоставляется отдельно, хотя иногда он может быть включен в другой финансовый отчет. Также можно представить более подробную версию отчета, состоящую из всех компонентов собственного капитала. Например, в нем может быть указана номинальная стоимость обыкновенных акций, добавочный оплаченный капитал, нераспределенная прибыль и казначейские акции по отдельности, причем все эти части в конечном итоге складываются в общий конечный капитал.

Зачем вашему бизнесу нужен отчет об изменениях в капитале? Основной целью Отчета является предоставление информации обо всех изменениях в счете собственного капитала в течение отчетного периода, которая иначе не может быть доступна в финансовой отчетности. Он предоставляет акционерам информацию, которая поможет им принимать более обоснованные инвестиционные решения, которую вы можете использовать для определения номинальной стоимости обыкновенных и казначейских акций, объяснения нераспределенной прибыли и повышения доверия инвесторов к вашему бизнесу.

В результате он помогает акционерам и инвесторам сделать более осознанный выбор инвестиций. Это также помогает аналитикам и другим читателям финансовой отчетности понять, какие переменные способствовали изменению собственного капитала. Согласно IND AS, эта выписка должна содержать следующее:

- Сверка остатков капитала на начало и конец периода, включая подробное описание изменений.

- Совокупный доход за отчетный период точен.

- Подробная информация об изменениях и их влиянии, когда компоненты собственного капитала пересчитываются или применяются задним числом в соответствии с МСФО / МСФО (IAS) 8.

Загрузить программное обеспечение для расчета схемы ценообразования

Загрузить сейчас

Отчет об изменениях в компонентах капиталаВ отчете о капитале обычно обобщаются изменения в компонентах капитала, перечисленных ниже:

9019 Начальный баланс91 баланс – это итоговый баланс отчета об акционерном капитале за предыдущий год.

Все последующие прибавления и вычеты в текущем финансовом году относятся к начальному сальдо отчета о собственном капитале.

Все последующие прибавления и вычеты в текущем финансовом году относятся к начальному сальдо отчета о собственном капитале.2. Чистая прибыль

Во-вторых, чистая прибыль представляет собой доход предприятия после вычета всех операционных расходов, а внереализационные расходы вычитаются в течение финансового года. Значение, полученное из отчета о прибылях и убытках, иногда называемого отчетом о прибылях и убытках, подготовленного после каждого финансового года.

3. Прочие доходы

В-третьих, в отчете о собственном капитале учитываются любые дополнительные денежные средства, полученные фирмой, которые не были отражены в отчете о прибылях и убытках. Другие источники дохода включают актуарную прибыль и нереализованную прибыль от финансовых инструментов.

4. Выпуск нового капитала

Суммы, добавляемые к общему акционерному капиталу при выпуске новых акций и при внесении денег в фирму, или при увеличении акционерного капитала к общей сумме акционерного капитала.

5. Чистый убыток

Чистый убыток – это убыток, понесенный предприятием в результате его деятельности в течение финансового года. Он уменьшает общий капитал компании и поэтому вычитается из отчета о капитале акционеров.

6. Прочие убытки

Как и другие доходы, расходы или убытки, понесенные компанией, но не признанные в отчете о прибылях и убытках, учитываются в отчете о собственном капитале. Прекрасным примером других совокупных убытков являются актуарные или нереализованные убытки от производных финансовых инструментов.

7. Дивиденды

Как и в случае с прочими доходами, в отчете о капитале учитываются понесенные расходы или убытки, понесенные бизнесом, которые не отражены в отчете о прибылях и убытках. Прочие совокупные убытки включают актуарные или нереализованные убытки, возникающие в результате операций с производными финансовыми инструментами.

8. Вывод капитала

Когда акции уже выкуплены, сумма автоматически вычитается из отчета об акционерном капитале, поскольку она уменьшает общий капитал компании.

Если вы не знакомы с процессом подготовки к этому, мы включили формулу и пример ниже.

Формула баланса капитала на конец периода:

Соответствуйте указанным выше критериям, и вы сможете убедиться, что ваш отчет об изменениях капитала подходит для его предполагаемого использования.

Пример:

Источник: Годовой отчет Apple Inc. за 2019 год

Скачать программное обеспечение для учета ценообразования

Скачать сейчас

СОЗДАНИЯ111112 СОЗДАНИЯ111112 СОЗДАНИЯ111112. отчет об изменениях капитала. Не уверены, стоит ли собирать? Тем не менее, ваша годовая отчетность должна включать уведомление об изменениях в собственном капитале. Это может помочь акционерам понять, что приводит к увеличению или уменьшению капитала за отчетный период.

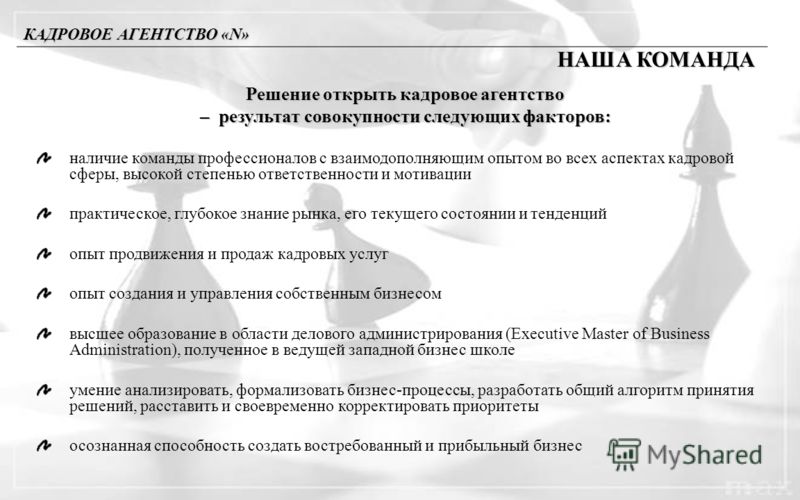

Кадровое агентство открыть: Как открыть кадровое агентство за 11 шагов

Как открыть кадровое агентство за 11 шагов

Открытие кадрового агентства, особенно при правильном управлении, может давать результаты в геометрической прогрессии и приносить прибыль в долгосрочной перспективе. Поскольку все больше и больше организаций нуждаются в их услугах, это открывает большие возможности, которыми необходимо правильно воспользоваться.

На самом деле, “кадровое дело – это отрасль с объемом в 174 миллиарда долларов и это одна из самых быстрорастущих отраслей в сфере услуг B2B. В США насчитывается более 20 000 кадровых и рекрутинговых компаний, которые работают в 39 000 офисах” согласно данным Murray Resources.

Если вы рассматриваете для себя идею создания кадрового агентства или уже находитесь в процессе создания собственного кадрового агентства, было бы полезно ознакомиться с шагами и рекомендациями, которые мы перечислили ниже, чтобы гарантировать, что вы находитесь на правильном пути с самого начала.

Основы: Что такое кадровое агентство?Что ж, как обычно, давайте начнем с определений.

Кадровое агентство, также называемое агентством по подбору или рекрутинговой компанией или поиск временного персонала. Его основная задача – удовлетворять потребности компаний в найме персонала и подбирать кандидатов на работу в соответствии с их требованиями и запросами. У вас есть возможность связаться с различными менеджерами по подбору персонала, которые ищут подходящих кандидатов на определенные вакансии.

Кадровое агентство позволяет таким клиентам экономить время и ресурсы, в то же время находя возможности, которые они иначе не смогли бы получить.

С другой стороны, сотрудники тоже получают выгоду от работы с такими компаниями. Они находят работу и гибкий график работы так, как им хочется. Это может быть для них способом получить постоянную подработку или постоянное место работы.

Основы: Как кадровое агентство зарабатывает деньги?Агентство по подбору временного персонала предоставляет сотрудников организациям, которые нуждаются в новом персонале. Они зарабатывают, получая определенный процент от почасовой заработной платы работника. Она очень сильно варьируется и зависит от таких факторов, как количество сотрудников, отрасль или сфера деятельности, спрос, местоположение и многое другое.

Они зарабатывают, получая определенный процент от почасовой заработной платы работника. Она очень сильно варьируется и зависит от таких факторов, как количество сотрудников, отрасль или сфера деятельности, спрос, местоположение и многое другое.

Например, если клиент говорит, что ставка для требуемого работника составляет $15/час, компания может платить работнику $12/час.

В некоторых случаях компании платят фиксированную плату за оказанные услуги. Агентства по подбору временного персонала могут работать по “предварительной договоренности” и брать за свои услуги ежемесячную плату до тех пор, пока требуемая должность не будет успешно заполнена. Это часто делается для специализированных отраслей промышленности. Почему? Потому что такие вакансии могут быть трудно закрываемыми, и может потребоваться длительное время, чтобы найти требуемого специалиста, идеально подходящего для этой работы.

Как открыть кадровое агентствоИмея это в виду, мы приводим вам 11 шагов касаемо того, как начать работу с кадровыми агентствами.

Если вы хотите добиться успеха в качестве основателя кадрового агентства, вам необходимо развить четыре конкретных комплексных навыка. Вы должны знать, как:

- Находить сотрудников

- Приобретать клиентов

- Подбирать идеальные кадры для удовлетворения потребностей клиентов

- Управлять и обучать персонал или сотрудников.

Все эти навыки очень важны, и их нельзя упускать из виду. Если вам не хватает хотя бы одного из них, шансы потерпеть неудачу неизбежны. Именно поэтому вам необходимо оценить и изучить себя. Определите, есть ли какие-либо пробелы, которые необходимо заполнить.

Вы можете заполнить этот пробел, используя себя или создавая партнерские отношения с единомышленниками, которым вы можете доверять.

Шаг 2: Выберите правильную отрасльОдним из определяющих факторов вашего успеха является поддержка подходящей отрасли для работы. Короче говоря, вы должны уметь найти свою нишу.

Вы можете найти ее, изучив больше о своем рынке и убедившись, что сможете удовлетворить потребности данной отрасли. Поймите цикл спроса и предложения в выбранной вами нише.

Взгляните на это с точки зрения вашего локального рынка. Какие типы вакансий открыты в данном районе? Каковы потенциальные потребности в таких рабочих местах? Задав себе этот вопрос, вы сможете выбрать правильную отрасль для начала работы.

Шаг 3: Планируйте затраты на запуск заранееКонечно, вам необходим какой-то капитал, если вы хотите начать свой собственный бизнес. Помните, что затраты на запуск можно разделить на две категории: затраты на создание и эксплуатацию.

Затраты на создание – это основа, необходимая вашему бизнесу. Обычно это разовые расходы, и их необходимо оплатить/купить до того, как вы официально начнете. Это могут быть:

- Юридические расходы на оформление (создание юридического лица, контракты и т.д.)

- Оборудование (компьютеры, телефон и т.

д.)

д.) - Программное обеспечение (HR, бухгалтерский учет, расчет заработной платы, тестирование, обучение и т.д.)

- Офисное помещение

- Страхование

Продолжающаяся пандемия коронавируса может предоставить вам больше возможностей в это время, так как в это время вы можете сэкономить на многих статьях расхода. Вы даже можете отказаться от некоторых вышеперечисленных расходов! Например, вам может не понадобиться офисное помещение, потому что либо оно вам не нужно и работа на дому все еще является стандартной и никого из клиентов это не смутит.

Операционные расходы – это расходы, которые вы платите первоначально нанятым сотрудникам и клиентам и за работу в первые месяцы. Особенно это касается подбора на должности высшего звена, они требуют более высоких затрат, потому что их заработная плата выше, процесс отбора более сложный и т.д.

Хорошо знайте свой бизнес, и вам будет намного проще оценивать и планировать первоначальные затраты.

Шаг 4: Обратите внимание на денежный поток фирмыОдна из самых распространенных ошибок, которую совершают только что созданные агентства, заключается в том, что они не очень хорошо понимают движение денежных средств.

В кадровых фирмах сотрудники должны получать зарплату каждую неделю, раз в два месяца или месяц. Ваши клиенты, с другой стороны, должны платить вам ежемесячно или раз в два месяца. Любая задержка, связанная с оплатами со стороны клиентов, может вызвать серьезные проблемы у всех заинтересованных сторон.

Вы должны правильно решать финансовую сторону вопроса и избегать задержек в движении денежных средств, пропущенных выплат и налоговых обязательств. В противном случае это нанесет тяжелый удар по вашему бизнесу.

Шаг 5: Управление юридическими аспектами бизнесаВы можете избежать персональной ответственности вашей организации в случае судебного разбирательства, если у вас создано юридическое лицо. Это напрямую влияет на некоторые аспекты вашей деятельности, такие как название фирмы, налоги, ответственность и т.д.

Учитывая вышесказанное, еще одна важная вещь, о которой следует помнить – это выбор правильного названия бизнеса.

Будьте мудры и делайте правильный выбор, потому что название вашей компании по итогу будет иметь решающее значение для вашего общего успеха. Это то, как люди будут вас запоминать. Если ваше название не бросается в глаза или не имеет хорошего звучания, это может повлиять на их решения.

Это то, как люди будут вас запоминать. Если ваше название не бросается в глаза или не имеет хорошего звучания, это может повлиять на их решения.

Удостоверьтесь, что выбранное вами имя еще не является торговой маркой или уже используется. Только после этого вам следует зарегистрировать название своей компании и доменное имя.

После этого убедитесь, что все лицензии и разрешения, необходимые для ведения бизнеса, получены. В зависимости от того, где вы находитесь, в разных странах действуют разные правила. Проявите должную осмотрительность и изучите все, что относится к вашей фирме.

Шаг 6: Создайте эффективный сайтПосле того как вы зарегистрировали название для своего бизнеса и закрепили доменное имя, пришло время создать идеальный веб-сайт.

Сайт, который будет нравится потенциальным клиентам и иметь отличный пользовательский интерфейс и удобство в использовании, может дать вам преимущество перед другими конкурентами. Это необходимо отметить, потому что если сайт медленный, с ошибками или не удобный, то вероятность того, что люди просто уйдут, открыв его, очень велика.

«Подумайте о том, насколько конкретному пользователю будет удобно и о том, какой путь пройдет пользователь, изучая ваш сайт. Какова бы ни была основная цель вашего сайта, пользователи должны иметь возможность легко ее достичь, а сама цель должна усиливаться по мере того, как пользователи изучают ваш сайт», — говорит Габриэль Шаолян из Blue Fountain Media.

Это относится и к страницам, посвященным карьере. Мы написали руководство по созданию эффективного карьерного сайта в одной из наших статей здесь.

Шаг 7: Узнавайте, где найти идеальных сотрудниковНайти идеального сотрудника непросто. Прежде чем вы начнете коммуницировать с соискателями, вы должны спросить себя: “Почему они хотят работать в моей компании? Что отличает мою компанию от других и делает ее лучше?”

Если у вас нет адекватного ответа на эти вопросы, то, возможно, вам придется сделать шаг назад и пересмотреть весь свой план. Только когда вы придумаете хороший ответ, вы сможете с уверенностью приступить к поиску подходящих талантов.

Вы можете набирать людей обычными способами: доски объявлений о вакансиях, LinkedIn, личные контакты, рекомендации и т.д. Единственная проблема с этим заключается в том, что все делают одно и то же. Если ваша фирма не работает в узкоспециализированной отрасли, то вас ждет серьезная конкуренция.

Что вам нужно сделать, так это проявить творческий подход и использовать современные средства подбора персонала. Тактика здесь зависит от конкретной отрасли, в которой вы работаете. Социальные сети могут быть хорошим способом охватить более широкую аудиторию!

Поиск нужных людей – это прежде всего знание того, что вы можете им предложить, а также более качественное общение с ними, которое зависит от умения задавать правильные вопросы во время собеседования. Эти два умения могут сделать вас успешными и выделить вас среди других кадровых агентств.

(Связанная статья: Нужен шаблон вопросов для собеседования? Мы предлагаем их здесь!)

Шаг 8: Поиск клиентовКак и поиск сотрудников, поиск клиентов может быть не менее сложным делом. Мы уже сказали, сколько кадровых агентств существует в США, не так ли? Это создает определенную проблему, поскольку люди могут рассматривать ваш стартап как очередное агентство из многих тысяч.

Мы уже сказали, сколько кадровых агентств существует в США, не так ли? Это создает определенную проблему, поскольку люди могут рассматривать ваш стартап как очередное агентство из многих тысяч.

Как и в предыдущем случае, спросите себя, почему клиенты должны работать именно с вами и чем вы отличаетесь от других. Если у вас есть хорошие ответы на эти вопросы, значит, вы сможете убедить своих клиентов.

Нужна помощь в поиске клиентов? Вот несколько идей:

- Интернет (социальные сети, форумы, онлайн-сообщества и т.д.)

- Газеты

- Объявления

- Рекомендации

- Мероприятия (например, мероприятия по нетворкингу)

- Холодные звонки

Все это может помочь вам в поиске, но не забывайте также проявлять творческий подход. Разработайте убедительное УТП, которое привлечет их к сотрудничеству с вами. Дайте им то, что не смогут предложить конкуренты. Это поднимет ваши шансы на новый уровень.

Шаг 9: Используйте технологииЕще одна ошибка, которую совершают компании– это то, что они думают, будто они могут все делать вручную. Управление бизнесом и людьми с помощью устаревших методов, использование электронных таблиц, отправка отдельных электронных писем – и все такое прочее! В долгосрочной перспективе это приведет только к хаосу и беспорядку, поскольку процессы и контакты невозможно будет отследить по мере их накопления.

Управление бизнесом и людьми с помощью устаревших методов, использование электронных таблиц, отправка отдельных электронных писем – и все такое прочее! В долгосрочной перспективе это приведет только к хаосу и беспорядку, поскольку процессы и контакты невозможно будет отследить по мере их накопления.

Вот почему вам необходимо интегрировать технологии в свои операции. Для кадровых агентств комплексное решение по подбору персонала – это самый правильный выбор. Наше надежное программное обеспечение Manatal может помочь вам полностью управлять ситуацией, не пропуская никакой информации, и легко оптимизировать ваши ежедневные бизнес-операции.

Manatal: Измените Способ Подбора ПерсоналаManatal — это облачное программное обеспечение для подбора персонала и отслеживания кандидатов, предназначенное для отделов кадров и кадровых агентств. Оно очень полезно для обеих частей бизнеса: для работы с клиентами и кандидатами.

Решение предлагает инструменты для поиска кандидатов, управления взаимоотношениями с клиентами (CRM), рекомендации на основе искусственного интеллекта, работы с профилями кандидата, соответствие требованиям (GDPR, CCPA, PDPA,. ..), совместная работа и коммуникация с командой, отчетность и аналитика, управление задачами, интеграция по API и многое другое.

..), совместная работа и коммуникация с командой, отчетность и аналитика, управление задачами, интеграция по API и многое другое.

Чтобы подробнее рассказать о том, как Manatal помогает кадровым агентствам, вы можете получить:

Централизованные данные о клиентахCRM-система подбора персонала во многих отношениях экономит драгоценное время ваших рекрутеров, которое лучше использовать для непосредственной работы с кандидатами.

На самом деле, использование CRM-системы для подбора персонала для поддержания актуального профиля клиента экономит больше времени, чем кажется. Благодаря хранению всей необходимой информации в одном месте рекрутеры и специалисты по продажам могут сотрудничать в каждом проекте, напрямую общаться друг с другом относительно задач клиентов и даже хранить историю сообщений, чтобы их можно было использовать в будущем.

Улучшение конверсии, удержания и рентабельности инвестицийИспользование правильного программного обеспечения упрощает процесс конверсии, поскольку значительно упрощает отслеживание потенциальных клиентов. Например, CRM-инструмент для подбора персонала компании Manatal позволяет пользователям вести учет активных лидов на различных стадиях с помощью представления конвейера конверсии.

Например, CRM-инструмент для подбора персонала компании Manatal позволяет пользователям вести учет активных лидов на различных стадиях с помощью представления конвейера конверсии.

Что касается удержания, CRM для рекрутеров помогает вашему бизнесу легко отображать прогресс, показывать результаты и отслеживать требования и пожелания клиентов. Хотя данные, чаще всего, собираются непосредственно вашими рекрутерами, все эти элементы, которые ваш отдел продаж может использовать в своих коммуникациях.

Согласно исследованию, проведенному компанией Nucleus, средняя рентабельность от использования CRM составляет $8,71 на каждый потраченный доллар. С другой стороны, другие источники утверждают, что использование CRM способно увеличить доход до 41% на одного менеджера по продажам.

Существует еще около дюжины функций, которые могут быть полезны для кадровых компаний, но вместо этого мы хотим отметить, что одной из особенностей Manatal является простота в использовании, не требует обучения и очень доступен. Его стоимость начинается всего с $15 за пользователя в месяц.

Его стоимость начинается всего с $15 за пользователя в месяц.

Мы уже упоминали о страховании как об одной из статей расходов вашего бизнеса, но она заслуживает отдельного внимания. Почему? Она нужна вам для защиты вашего бизнеса.

Об этом нельзя забывать, потому что вы никогда не знаете, что может случиться. Мы не являемся экспертами в этом вопросе, поэтому настоятельно рекомендуем вам обратиться к страховому агенту, который лучше знает ваш бизнес и понимает, как правильно застраховать вас в следующих областях.

Вот некоторые популярные примеры страхования:

- Полис для владельцев бизнеса

- Страхование общей коммерческой ответственности

- Страхование от краж и преступлений среди сотрудников

- Страхование ответственности трудоустроенных

- Страхование ключевых сотрудников

- Страхование ответственности

- Компенсация работникам

- Страхование имущества

- Комплексные полисы

- Автострахование бизнеса (если у вас есть служебный автомобиль)

- .

.. и многое другое!

.. и многое другое!

Шаг 11: Придумайте действенную маркетинговую кампанию

И последнее, но не менее важное: начните продвижение вашего кадрового агентства как онлайн, так и офлайн. Создайте мощную кампанию, которая сможет привлечь внимание нужных клиентов и кандидатов.

Создайте хорошо продуманный и четкий маркетинговый план и проследите за его выполнением. Это сможет гарантировать, что люди узнают ваш бренд, и будет их предпочтительным выбором при поиске подобной рекрутинговой фирмы.

Есть много способов достичь этого, например:

- Придумайте конкурентное преимущество

- Определите и изучите целевой рынок

- Используйте социальные сети и начните создавать хороший контент

- Запустите интересный и информативный сайт

- Следите за хорошими рейтингами на популярных сайтах, таких как Google, Glassdoor и др.

- … и многие другие!

Если вы ищете больше советов о том, как развивать свое кадровое агентство, наш блог предлагает 11 стратегий, как это сделать.

Если вам нужно программное решение для подбора персонала, чтобы начать работу вашего кадрового агентства с правильных шагов, то вам стоит обратить внимание на Manatal. Нажмите здесь, чтобы узнать больше о наших идеях по подбору персонала и кадровых технологиях, или здесь, чтобы ознакомиться с нашей 14-дневной бесплатной пробной версией.

Как открыть кадровое агентство | Бизнес-план » ДеньгоДел

Квалифицированный персонал – это главная ценность любой компании. И каждый директор или руководитель предприятия должен это понимать. Однако, найти подходящих сотрудников своими силами не всегда представляется возможным. Некоторые не хотят тратить на это время и ресурсы, а некоторые просто не знают, где и как нужно начинать такой поиск. Проблему поиска персонала для предприятий решают кадровые агентства. И учитывая, что именно люди – это движущая сила любого бизнеса, открытие кадрового агентства имеет огромные шансы на успех.

Какие бывают кадровые агентства

Существует несколько типов кадровых агентств. Для начала необходимо определиться, какой же вид кадровых услуг вас, как предпринимателя, интересует больше. Разберемся в особенностях каждого типа:

Для начала необходимо определиться, какой же вид кадровых услуг вас, как предпринимателя, интересует больше. Разберемся в особенностях каждого типа:

Рекрутинговые агентства

Занимаются подбором различных категорий персонала – от работников неквалифицированного труда до менеджеров высшего звена. Клиентами таких агентств являются организации и компании, и именно они оплачивают предоставленные услуги по подбору персонала, но никак не сами соискатели. Оплата в среднем составляет около 20% от суммы общего дохода найденного работника за год. Крупные рекрутинговые агентства предоставляют еще и услугу бесплатной замены кандидата на должность, если предложенный сотрудник по каким-либо (естественно, обоснованным) причинам не подошел организации в течение нескольких месяцев работы.

Агентства по трудоустройству

Клиентами выступают уже не предприятия, а люди, которые ищут подходящую работу. Агентства предоставляют информацию об открытых вакансиях и консультируют по всем сопутствующим вопросам. Когда соискатель устроился на работу, он оплачивает предоставленные услуги обычно в размере одного месячного оклада. Если же подходящей вакансии так и не нашлось, оплачиваются только консультативные услуги, которые стоят, естественно, намного меньше.

Когда соискатель устроился на работу, он оплачивает предоставленные услуги обычно в размере одного месячного оклада. Если же подходящей вакансии так и не нашлось, оплачиваются только консультативные услуги, которые стоят, естественно, намного меньше.

Хэдхантинговые агентства

Хэдхантеры («охотники за головами») – это рекрутеры, которые ищут только высококлассных специалистов. Так как настоящие профессионалы редко сидят без работы, хэдхантерам приходится применять любые способы, чтобы переманить их на работу в компанию, которая заказала поиск специалиста. Такие услуги стоят дорого, и позволить это себе могут только крупные компании, деятельность которых не может существовать без ценных топ-менеджеров.

Кадровые агентства узкой специализации

Эти компании направлены на подбор персонала какой-то одной специализации (например, только web-мастеров, педагогов или маркетологов). Перед открытием такого типа кадрового агентства, нужно исследовать специфику местного рынка труда: какие специализации будут востребованы в вашем городе, а какие нет.

Конечно, можно и совмещать несколько видов услуг в одном агентстве. Многие кадровые предприятия предоставляют услуги и для работодателей, и для соискателей, что является более выгодно в плане прибыли, но и более ресурсозатратно.

Бизнес план кадрового агентства

Перед началом деятельности важно составить качественный бизнес план, без которого, увы, появляется риск потерпеть фиаско в бизнесе. Вы можете скачать примеры бизнес планов кадрового агентства в интернете, благо, сейчас таких ресурсов предостаточно. Приведем же несколько основных пунктов затрат на старт бизнеса:

- Регистрация бизнеса: около 100 долларов.

- Аренда помещения: около 20 долларов за квадратный метр.

- Ремонт: от 2 тысяч долларов.

- Оборудование: от 1-2 тысяч долларов.

- Оплата интернета и телефона: около 80 долларов в месяц.

- Приобретение специального программного обеспечения: до 500 долларов.

- Реклама: 100-300 долларов.

Прибыль: теоретически, среднее кадровое агентство может приносить доход около 2-3,5 тысяч долларов в месяц. В первые несколько месяцев работы прибыли не ждите, через 4-5 месяцев появится первый небольшой доход, который будет увеличиваться вместе с наработкой базы клиентов и увеличением количества заказов.

В первые несколько месяцев работы прибыли не ждите, через 4-5 месяцев появится первый небольшой доход, который будет увеличиваться вместе с наработкой базы клиентов и увеличением количества заказов.

Кадровое агентство: как начать бизнес

Бизнес на трудоустройстве многими экспертами определяется, как один из самых подходящих для начинающих предпринимателей. Связано это, в первую очередь, с тем, что открытие такой компании не требует больших вложений капитала. Однако, существуют и нюансы, справиться с которыми не всем под силу: например, начинать рекрутинговый бизнес без каких-либо связей в этой сфере довольно рисково.

Юридическая сторона

Первый этап организации бизнеса – это его регистрация и оформление документации. Зарегистрироваться можно и в качестве ИП, и в качестве ООО. Однако, предпочтение всё же лучше отдать созданию юридического лица. Лицензия не требуется, да и в целом экспертами отмечается довольно слабое правовое регулирование подобных организаций. Обязательными являются процедуры постановки на учет в налоговой службе, открытие банковского счета и регистрация компании во внебюджетных фондах. Кадровые агентства уплачивают стандартный набор налогов, в соответствии с выбранной организационно-правовой формой деятельности.

Обязательными являются процедуры постановки на учет в налоговой службе, открытие банковского счета и регистрация компании во внебюджетных фондах. Кадровые агентства уплачивают стандартный набор налогов, в соответствии с выбранной организационно-правовой формой деятельности.

Выбор помещения и оборудование

В отношении кадрового агентства не так важен размер помещения, как его место расположения. Офис может быть совсем небольшим (достаточно будет 20-30 квадратных метров), а вот место его размещения играет роль посерьезнее. Кадровое агентство будет выглядеть более презентабельным, если будет размещаться в центре города или в деловом районе. Можно арендовать офис в одном из бизнес-центров, и это будет, пожалуй, идеальным вариантом для такого типа бизнеса.

Оборудование для кадрового агентства – стандартное оснащение офисов (компьютеры, телефоны, принтеры и прочая оргтехника). На компьютеры должно быть установлено программное обеспечение по работе с базами данных.

Корпоративный стиль

Кадровые агентства – это организации, в которые обращаются как частные лица, так и солидные крупные компании. Поэтому необходимо соответствовать высокому уровню и поддерживать созданный корпоративный стиль, по которому вас будут идентифицировать и узнавать среди прочих агентств. В корпоративный стиль кадрового агентства может входить логотип, фирменный цвет (или цвета), слоган. Важно придерживаться фирменного стиля во всем – даже в цвете мебели и форме сотрудников.

Поэтому необходимо соответствовать высокому уровню и поддерживать созданный корпоративный стиль, по которому вас будут идентифицировать и узнавать среди прочих агентств. В корпоративный стиль кадрового агентства может входить логотип, фирменный цвет (или цвета), слоган. Важно придерживаться фирменного стиля во всем – даже в цвете мебели и форме сотрудников.

Слоган – это также важный элемент корпоративного стиля, но многие компании этим пренебрегают. Создайте короткий, но емкий слоган, и вас точно запомнят после первого же знакомства с вашей компанией.

Персонал

Начиная деятельность по подбору персонала для других компаний, вы, прежде всего, должны позаботиться и о найме профессиональных сотрудников для себя. Делайте упор не на количество персонала, а на его опыт и профессионализм. На начальном этапе хватит и двух менеджеров, если они будут компетентны в данной сфере. По мере расширения бизнеса, увеличивайте и штат менеджеров, также стоит задуматься о штатном бухгалтере и системном администраторе. Но нанимать людей этих специализаций в штат разумно только для уже крупного агентства. На первых порах лучше и выгоднее воспользоваться услугами аутсорсинговых компаний.

Но нанимать людей этих специализаций в штат разумно только для уже крупного агентства. На первых порах лучше и выгоднее воспользоваться услугами аутсорсинговых компаний.

Менеджеры-рекрутеры в качестве заработной платы обычно получают определенный процент с каждой успешной сделки. Но чтобы привлечь сотрудников на работу в вашу компанию, когда она только открылась, лучше предложить им ставку, хоть и небольшую. В первые месяцы работы успешных сделок будет не так много, и вряд ли менеджеры согласятся работать только за процент.

Создание базы данных

Этот процесс является самым трудным и долгим в деятельности кадрового агентства. База данных должна состоять как из соискателей, так и из компаний-работодателей. Если первых найти достаточно просто (в объявлениях в прессе, на интернет-ресурсах по поиску работы), то вот со вторыми обычно возникают трудности. Как правило, чтобы убедить компанию сотрудничать именно с вами (особенно, если компания крупная и солидная), приходится применять не только свой профессионализм и навыки общения, но и подключать связи и знакомства. Поэтому перед открытием своего кадрового агентства рекомендуется сначала поработать менеджером-рекрутером в другом агентстве, чтобы хорошо понять всю «кухню» изнутри и наработать для себя хотя бы небольшую базу клиентов.

Поэтому перед открытием своего кадрового агентства рекомендуется сначала поработать менеджером-рекрутером в другом агентстве, чтобы хорошо понять всю «кухню» изнутри и наработать для себя хотя бы небольшую базу клиентов.

Базу данных можно и приобрести. Выставляются на продажу они не очень часто, но найти вполне реально. Хотя тут присутствует риск заплатить деньги (обычно немаленькие), а получить данные, которые уже утратили свою актуальность.

Рекламная кампания

Сейчас многие люди ищут работу через интернет, и многие компании таким же образом подбирают себе сотрудников. Поэтому и ваша рекламная кампания должна быть, в первую очередь, нацелена на интернет-ресурсы. Сделайте так, чтобы ваше кадровое агентство всегда присутствовало в интернет-пространстве: используйте контекстную рекламу, оставляйте информацию о себе на форумах и в социальных сетях, создайте собственный корпоративный сайт и активно продвигайте его.

Blueprint – Как открыть кадровое агентство в 2021 году, часть первая

Этот пост является первой частью серии из трех частей:

Часть вторая – Деятельность и финансовый план вашего кадрового агентства

Часть третья – Список всего, что вам нужно

…

Возможно, вас укусила предпринимательская ошибка. Может быть, вы хотите изменить мир. Или, может быть, как и многих людей за последний год, вас только что уволили.

Может быть, вы хотите изменить мир. Или, может быть, как и многих людей за последний год, вас только что уволили.

«Это действительно захватывающе!» это то, что я недавно сказал хорошей подруге, рекрутеру, которую недавно «уволили» из ее агентства-работодателя.

Как предприниматель, я увидел в этом шанс и ускорение ее карьеры. И она согласилась! Как умный и неустанно трудолюбивый продавец и рекрутер, мой друг имел хорошие возможности для того, чтобы делать то, что делают многие другие после того, как его уволили из их кадровых и рекрутинговых агентств… открывая свои собственные!

Хотя 2020 год был трудным для многих, отрасли рекрутинга и подбора персонала переживают бум. Стойкость важнее, чем когда-либо. В последние месяцы мы наблюдаем всплеск найма, а с лета 2020 года — настоящий скачок в количестве новых кадровых и рекрутинговых предприятий.

Как серийный предприниматель, я могу сказать вам, что быть владельцем малого бизнеса весело, сложно и полезно.

Тоже тяжело. Действительно трудно.

Действительно трудно.

Почему многие агентства по найму и найму персонала терпят неудачу

Несмотря на всю приятную рекламу и речи многих крупных корпораций и политиков о важности этого важного двигателя процветания, просто открыть двери малого бизнеса и сохранить их открыть — это не маленький подвиг. И многие основатели недооценивают, насколько сложно на самом деле открыть свои двери — правильно.

Вы, наверное, уже видели эту диаграмму, и правда в том, что долина может быть намного глубже и шире, чем многие ожидают. Подсказка: в среднем на первое размещение уходит около 7 месяцев.

Что еще хуже, несмотря на самые лучшие намерения политиков и крупных корпораций, реальность такова, что малый бизнес — это игра на выживание. Вам нужно не только найти свою нишу, создать свой продукт, продать, доставить, промыть и повторить; но вы должны соблюдать целый ряд правил, поставить все галочки, заниматься маркетингом, продавать и доставлять, заключать контракты, находить кандидатов и платить налоги. За пределами башен из слоновой кости это не всегда розы.

За пределами башен из слоновой кости это не всегда розы.

Несмотря на все это, я не могу придумать лучшего пути к экономической свободе и личному процветанию, чем открытие собственного дела.

Кадровые агентства и рекрутинговые агентства — проверенная модель, и — если все сделано правильно — они работают . Тем не менее, многие терпят неудачу. Кто-то однажды сказал мне о рекрутинговой индустрии, что «нет более простого способа хорошо зарабатывать, а также более сложного способа заработать очень мало денег».

Если вы не планируете, вы планируете потерпеть неудачу

Если вы зашли так далеко, это здорово, но сначала давайте учиться на ошибках других. Есть и другие причины, по которым вы можете потерпеть неудачу, и неудача сама по себе субъективна. Очень маловероятно, что вы не сможете получить хотя бы одно место работы, но вряд ли это средства к существованию… особенно по сравнению с количеством приложенных усилий и тем, что вы могли бы заработать, если бы вы только что где-то нашли работу.

Бизнес терпит неудачу по многим причинам. Общие причины неудач включают:

- Неудача основателя (выгорание, разрыв партнерства, отсутствие настойчивости)

- Невыполнение плана / Недостаточно взлетно-посадочной полосы (Вам требуется 12 месяцев взлетно-посадочной полосы)

- Нерациональное использование времени и ресурсов

В последнем пункте я хочу подчеркнуть ценность баланса бережливости, высокомерия и концентрации на росте. Вначале ваши ресурсы фиксированы: ваше время и ваши деньги. Если вы недоинвестируете или переинвестируете что-либо из этого, и вы не сможете получить отдачу от этих инвестиций, вы сделаете жизнь намного сложнее, чем она должна быть.

Пример: «Мне нужен лучший маркетинг, лучший новый стол, лучший новый логотип, чтобы «начать свой бизнес правильно», и все возможные новые блестящие инструменты и виджеты для поиска поставщиков». Такое мышление — верный способ перерасходовать время и деньги и не достичь своей цели.

Другой пример: «Мое время так ценно, я собираюсь передать свои продажи на аутсорсинг, и это, то и другое «не по мне». Совет: как основателю, НИЧТО не ниже вас. Доллар останавливается с вами на всем. Тем не менее, ваше время ОЧЕНЬ ценно, поэтому убедитесь, что оно сосредоточено на вещах, которые можете сделать только ВЫ, и которые продвигают вас к достижению ваших целей по доходу, то есть к продажам и найму.

Чтобы уменьшить эти риски и повысить шансы на успех, найдите время для разработки бизнес-плана и — эта часть имеет решающее значение — попытайтесь привлечь кого-то еще для инвестирования в него.

Последняя часть является ключевой, даже если вам на самом деле не нужен внешний капитал. Планка, которую вам необходимо выполнить, чтобы привлечь внешний капитал, даже личный заем, намного выше, чем та, которую вы установили бы для себя. Достижение этой более высокой планки заставит вас пересмотреть свои предположения и послужит главным подтверждением правильности вашего плана.

Сохраняйте бизнес-план вашего агентства простым

Вы стремитесь к широте и лишь щепотке глубины. Если вы зайдете слишком глубоко, вы потеряете импульс и быстро достигнете точки убывающей отдачи.

(Примечание. Это пример бизнес-плана для вас, друзей, членов семьи и, возможно, потенциальных деловых партнеров. Это не «Инвестор» или «Питч-колода», что является гораздо более широкой темой.

1. Исследуйте и понимайте свой рынок Opportunity

Несмотря на то, что модель агентства является проверенной стратегией, а рынок талантов огромен, создание нового агентства не является легкой задачей.Потратьте некоторое время, чтобы определить, что делает вас особенным по сравнению с конкурентами на рынке.

Ответьте на следующие вопросы:

Какова ваша ниша/отрасль/фокус?

Насколько велик этот рынок? Сколько клиентов оценят ваши услуги? И сколько из них находятся в вашей локации или вертикали и покупают у таких компаний, как ваша? (Это называется вашим TAM или TotalAddressableMarket. Ударение на «адресуемый».)

Ударение на «адресуемый».)

Опишите проблему, которую вы решаете для своих клиентов, и решение, которое вы перепродаете.

Сколько у вас конкурентов? Почему ты лучше?

Совет: Если вы думаете, что в вашей нише нет конкурентов, возможно, вы плохо искали.

Дополнительный совет: Если вы все еще не можете найти конкурентов, возможно, ваша ниша слишком мала для поддержания жизнеспособного бизнеса.

2. План продаж и маркетинга для рекрутинговых агентств

Правило № 1. Outbound — ваш друг

Как новое агентство, вы просто новое. Конечно, вам нужно присутствие в Интернете. Но помните, чтобы это было просто, когда вы начинаете. Усилия по входящему маркетингу, такие как SEO, AdWords и ваш веб-сайт, являются частью надежного маркетингового плана; но они являются подливкой к мясу и картошке исходящих звонков, электронной почты и LinkedIn InMailing.

Как новый основатель кадрового агентства, вы должны быть готовы создать собственный спрос. Обязательно планируйте свое время и деньги соответственно.

Обязательно планируйте свое время и деньги соответственно.

Правило № 2. Ваш веб-сайт — это не ваш маркетинговый план