Требования по заполнению формы р14001: ТРЕБОВАНИЯК ОФОРМЛЕНИЮ ДОКУМЕНТОВ, ПРЕДСТАВЛЯЕМЫХВ РЕГИСТРИРУЮЩИЙ ОРГАН

VII. Требования к оформлению Заявления о внесенииизменений в сведения о юридическом лице, содержащиесяв Едином государственном реестре юридических лиц(форма N Р14001)

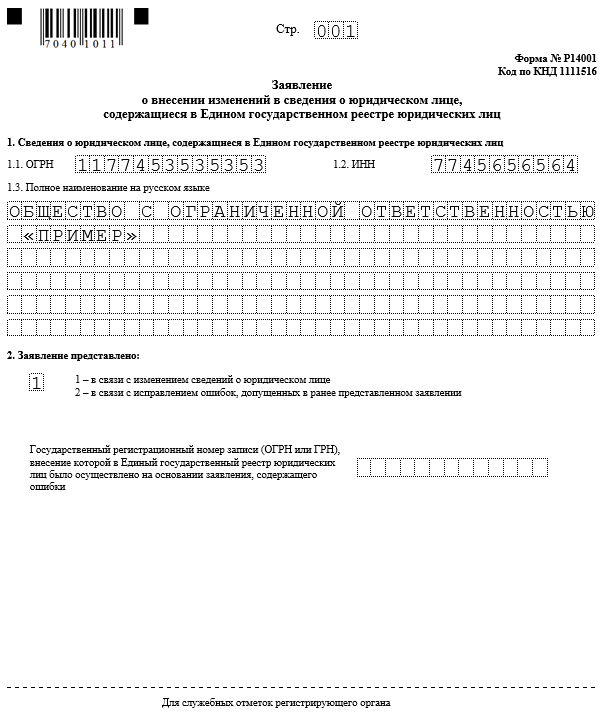

7.1. Заявление

о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц, оформляется в случае изменения (исправления) сведений о юридическом лице, ранее внесенных в Единый государственный реестр юридических лиц.

В случае изменения паспортных данных (изменение данных паспорта гражданина Российской Федерации (в том числе в связи с изменением фамилии, имени, отчества физического лица) или выдача паспорта гражданина Российской Федерации в связи с приобретением лицом без гражданства или иностранным гражданином гражданства Российской Федерации) и сведений о месте жительства учредителей (участников) юридического лица — физических лиц, лица, имеющего право без доверенности действовать от имени юридического лица, а также иных физических лиц, сведения о которых включены в Единый государственный реестр юридических лиц, Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц, не оформляется.

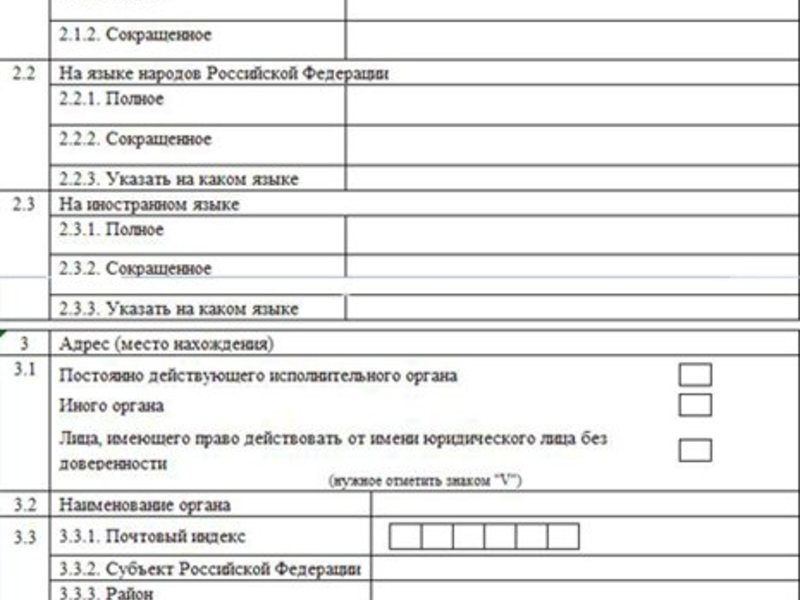

7.2. Раздел 1

«Сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц» заполняется в соответствии со сведениями Единого государственного реестра юридических лиц.

7.3. В разделе 2

«Заявление представлено» в поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

Если в вышеуказанном поле проставлено значение 2, в поле, состоящем из пятнадцати знакомест, указывается государственный регистрационный номер записи (ОГРН или ГРН), внесение которой в Единый государственный реестр юридических лиц было осуществлено на основании заявления (сообщения, уведомления), содержащего ошибки. При этом под ошибкой понимается описка, опечатка, арифметическая ошибка, иная подобная ошибка, допущенная заявителем при оформлении представленного ранее при государственной регистрации юридического лица заявления (уведомления, сообщения) и приведшая к несоответствию сведений, включенных в записи Единого государственного реестра юридических лиц на электронных носителях, сведениям, содержащимся в документах, представленных одновременно с таким заявлением (уведомлением, сообщением).

7.4. Раздел

«Для служебных отметок регистрирующего органа» на странице 001 заполняется с учетом положений пункта 2.4

настоящих Требований.

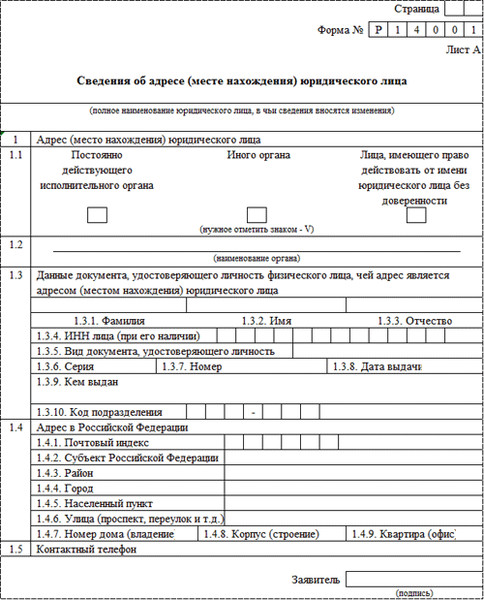

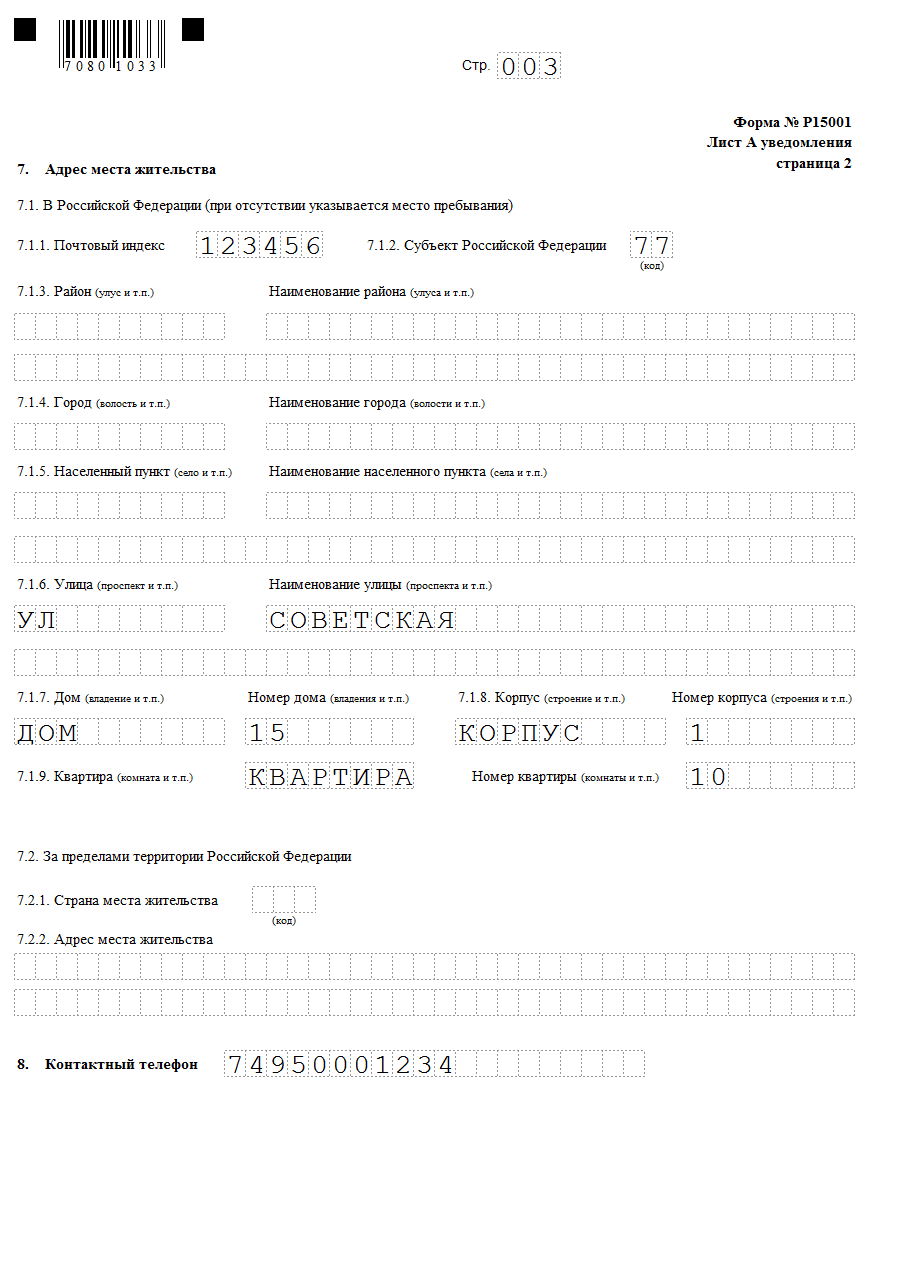

7.5. В листе А

заявления «Сведения о наименовании юридического лица» указываются сведения о новом наименовании юридического лица.

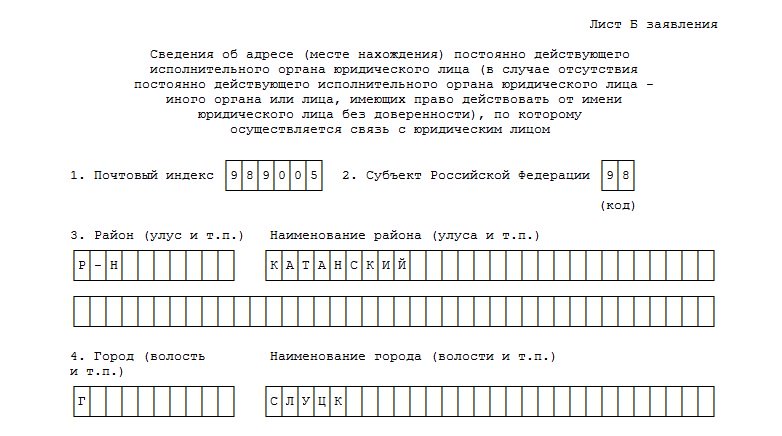

7.6. Лист Б

заявления «Сведения об адресе (месте нахождения) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом» заполняется с учетом положений пункта 2.3

настоящих Требований.

7.7. Лист В

заявления «Сведения об участнике — российском юридическом лице» при необходимости заполняется в отношении каждого такого участника.

7.7.1. Раздел 1

«Причина внесения сведений» заполняется с учетом положений подпункта 5.9.1

настоящих Требований

7.7.2. Раздел 2

«Сведения об участнике, содержащиеся в Едином государственном реестре юридических лиц» заполняется в соответствии со сведениями Единого государственного реестра юридических лиц.

7.7.3. Раздел 3

«Сведения об участнике, вносимые в Единый государственный реестр юридических лиц» заполняется с учетом положений подпунктов 2.7.1

— 2.7.3

настоящих Требований.

7.7.4. Раздел 4

«Доля в уставном капитале (складочном капитале, уставном фонде, паевом фонде)» заполняется с учетом положений подпункта 2.

настоящих Требований. 7.4

7.4

7.7.5. Раздел 5

«Сведения о залоге доли или части доли» заполняется в отношении общества с ограниченной ответственностью.

В поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение. Если проставлено значение 1, заполняются пункты 5.2

, 5.3

либо 5.4

, а также 5.5

. Если проставлено значение 2, заполняется пункт 5.1

. Если проставлено значение 3, заполняются пункты 5.1

, 5.3

либо 5.4

.

Пункт 5.3

заполняется с учетом положений подпунктов 2.

—  9.1

9.12.9.3

, 2.9.5

, 2.9.6

настоящих Требований.

Пункт 5.4

заполняется с учетом положений подпунктов 2.14.1

— 2.14.4

настоящих Требований.

В пункте 5.5

указываются сведения о нотариальном удостоверении договора о залоге.

7.8. Лист Г

заявления «Сведения об участнике — иностранном юридическом лице» при необходимости заполняется в отношении каждого такого участника.

7.8.1. Раздел 1

«Причина внесения сведений» заполняется с учетом положений подпункта 5.9.1

настоящих Требований.

7.8.2. Раздел 2

«Сведения об участнике, содержащиеся в Едином государственном реестре юридических лиц» заполняется в соответствии со сведениями Единого государственного реестра юридических лиц.

7.8.3. Раздел 3

«Сведения об участнике, вносимые в Единый государственный реестр юридических лиц» заполняется с учетом положений подпунктов 2.8.1

— 2.8.3

настоящих Требований.

7.8.4. Раздел 4

«Доля в уставном капитале (складочном капитале, уставном фонде, паевом фонде)» заполняется с учетом положений подпункта 2.7.4

настоящих Требований.

7.8.5. Раздел 5

«Сведения о залоге доли или части доли» заполняется с учетом положений подпункта 7.

настоящих Требований в отношении общества с ограниченной ответственностью. 7.5

7.5

7.9. Лист Д

заявления «Сведения об участнике — физическом лице» при необходимости заполняется в отношении каждого такого участника.

7.9.1. Раздел 1

«Причина внесения сведений» заполняется с учетом положений подпункта 5.9.1

настоящих Требований.

7.9.2. Раздел 2

«Сведения об участнике, содержащиеся в Едином государственном реестре юридических лиц» заполняется в соответствии со сведениями Единого государственного реестра юридических лиц.

7.9.3. Раздел 3

«Сведения об участнике, вносимые в Единый государственный реестр юридических лиц» заполняется с учетом положений пункта 2.9

(за исключением подпункта 2.

) настоящих Требований. 9.7

9.7

В случае изменения сведений об участнике, заполняются только те пункты раздела 3

, которые связаны с измененными сведениями об участнике.

7.9.4. Раздел 4

«Доля в уставном капитале (складочном капитале, уставном фонде, паевом фонде)» заполняется с учетом положений подпункта 2.7.4

настоящих Требований.

7.9.5. Раздел 5

«Сведения о залоге доли или части доли» заполняется с учетом положений подпункта 7.7.5

настоящих Требований в отношении общества с ограниченной ответственностью.

7.9.6. В разделе 6

«Сведения о лице, осуществляющем управление долей, переходящей в порядке наследования» в пункте 6.

в поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение. 1

1

Если проставлено значение 1, заполняются пункты 6.2

— 6.7

.

Если проставлено значение 2, заполняется пункт 6.2

.

Пункты 6.2

— 6.6

заполняются с учетом положений соответственно подпунктов 2.9.1

— 2.9.3

, 2.9.5

, 2.9.6

настоящих Требований.

7.9.7. Раздел 7

«Сведения о доверительном управлении» заполняется в случае передачи участником юридического лица принадлежащей ему доли в уставном (складочном) капитале (уставном (паевом) фонде) юридического лица в доверительное управление. В поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

В поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

Если проставлено значение 1 или 3, заполняется соответственно пункт 7.1

или 7.2

.

Если проставлено значение 2, иные пункты не заполняются.

Пункт 7.1

заполняется с учетом положений подпунктов 2.7.1

— 2.7.3

настоящих Требований. В случае если в поле, состоящем из одного знакоместа, проставлено значение 3, в подпункте 7.1.3

указывается новое наименование юридического лица.

Пункт 7.2

заполняется с учетом положений подпунктов 2.9.1

— 2.

,  9.3

9.32.9.5

, 2.9.6

настоящих Требований. В случае если в поле, состоящем из одного знакоместа, проставлено значение 3, в пункте 7.2

указываются новые сведения о физическом лице.

7.10. Лист Е

заявления «Сведения об участнике — Российской Федерации, субъекте Российской Федерации, муниципальном образовании».

При необходимости заполняется несколько листов Е

заявления.

7.10.1. Раздел 1

«Причина внесения сведений» заполняется с учетом положений подпункта 5.9.1

настоящих Требований.

7.10.2. Раздел 2

«Участником является» заполняется с учетом положений подпункта 5.

настоящих Требований. 12.2

12.2

7.10.3. Раздел 3

«Доля в уставном капитале (складочном капитале, уставном фонде, паевом фонде)» заполняется с учетом положений подпункта 2.7.4

настоящих Требований.

7.10.4. Раздел 4

«Права участника осуществляет» заполняется с учетом положений подпункта 5.12.4

настоящих Требований.

7.10.5. Раздел 5

«Сведения о залоге доли или части доли» заполняется с учетом положений подпункта 7.7.5

настоящих Требований в отношении общества с ограниченной ответственностью.

7.11. В листе Ж

заявления «Сведения о паевом инвестиционном фонде, в состав имущества которого включена доля в уставном капитале юридического лица» указываются название паевого инвестиционного фонда и сведения о его управляющей компании.

При необходимости заполняется несколько листов Ж

заявления.

7.11.1. Раздел 1

«Причина внесения сведений» заполняется с учетом положений подпункта 5.9.1

настоящих Требований.

7.11.2. Раздел 2

«Сведения, содержащиеся в Едином государственном реестре юридических лиц» заполняется в соответствии со сведениями Единого государственного реестра юридических лиц.

Пункт 2.2

заполняется с учетом положений пунктов 2.7.1

— 2.7.3

настоящих Требований.

7.11.3. В разделе 3

«Сведения, вносимые в Единый государственный реестр юридических лиц» указываются измененные сведения.

Пункт 3.2

заполняется с учетом положений пункта 2.7.1

— 2.7.3

настоящих Требований.

7.11.4. Раздел 4

«Доля в уставном капитале (складочном капитале, уставном фонде, паевом фонде)» заполняется с учетом положений подпункта 2.7.4

настоящих Требований.

7.11.5. Раздел 5

«Сведения о залоге доли или части доли» заполняется с учетом положений подпункта 7.7.5

настоящих Требований в отношении общества с ограниченной ответственностью.

7.12. Листы В

, Г

, Д

, Е

, Ж

заявления заполняются в отношении участников общества с ограниченной и дополнительной ответственностью, хозяйственных товариществ, унитарных предприятий, производственных кооперативов, жилищных накопительных кооперативов.

7.13. Лист З

заявления «Сведения о доле в уставном капитале общества с ограниченной ответственностью, принадлежащей обществу» заполняется в случае приобретения обществом с ограниченной ответственностью доли в уставном капитале общества, распределения или продажи принадлежащей обществу доли в уставном капитале общества.

7.13.1. В разделе 1

«Причина внесения сведений» заполняется соответствующий пункт или пункты.

7.13.2. Раздел 2

«Доля, принадлежащая обществу после приобретения, распределения, продажи доли (части доли)» заполняется с учетом положений пункта 2.7.4

настоящих Требований.

7.14. Лист И

заявления «Сведения о держателе реестра акционеров акционерного общества» заполняется в случае изменения сведений о держателе реестра акционеров акционерного общества.

7.14.1. В разделе 1

в поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

Если проставлено значение 2, заполняется раздел 2

.

7.14.2. Раздел 2

«Сведения о регистраторе» заполняется с учетом положений подпунктов 2.7.1

— 2.7.3

настоящих Требований.

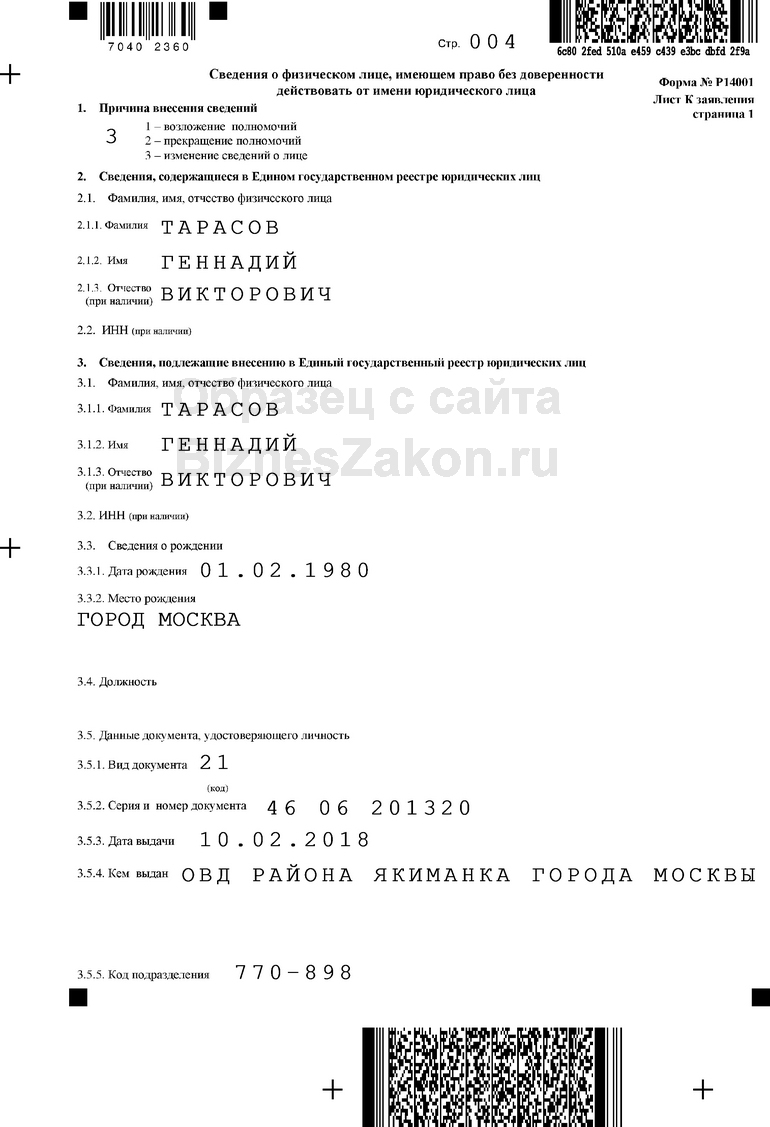

7.15. Лист К

заявления «Сведения о физическом лице, имеющем право без доверенности действовать от имени юридического лица»

В отношении каждого такого физического лица заполняется отдельный лист К

заявления.

7.15.1. В разделе 1

«Причина внесения сведений» в поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

Если проставлено значение 1, заполняется раздел 3

.

Если проставлено значение 2, заполняется раздел 2

.

Если проставлено значение 3, заполняются разделы 2

и соответствующие пункты раздела 3

.

7.15.2. Раздел 2

«Сведения, содержащиеся в Едином государственном реестре юридических лиц» заполняется в соответствии со сведениями Единого государственного реестра юридических лиц.

7.15.3. В разделе 3

«Сведения, подлежащие внесению в Единый государственный реестр юридических лиц» пункты 3.1

— 3.3

, 3.5

, 3.

заполняются с учетом положений соответственно  6

6подпунктов 2.9.1

— 2.9.3

, 2.9.5

, 2.9.6

.

В пункте 3.4

указывается должность лица, имеющего право без доверенности действовать от имени юридического лица.

В пункте 3.7

указывается номер телефона, по которому может осуществляться связь с физическим лицом, имеющим право без доверенности действовать от имени юридического лица.

7.16. Лист Л

заявления «Сведения об управляющей организации» заполняется в случае изменений сведений об управляющей организации юридического лица.

7.16.1. В разделе 1

«Причина внесения сведений» в поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

Если проставлено значение 1, заполняются соответствующие разделы — 2

— 9

.

Если проставлено значение 2, заполняются соответствующие разделы — 2

— 4

.

Если проставлено значение 3, заполняются разд

Требования к оформлению документов, представляемых в регистрирующий орган

Согласно Приложении №20 к приказу ФНС России от «25» января 2012 г. №ММВ-7-6-25@.

Данные требования применимы к формам:

- Р11001 «Заявление о государственной регистрации юридического лица при создании»

- Р12001 «Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации»

- Р12003 «Уведомление о начале процедуры реорганизации»

- Р13001 «Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица»

- Р13002 «Уведомление о внесении изменений в учредительные документы юридического лица»

- Р14001 «Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц»

- Р14002 «Заявление о внесении в Единый государственный реестр юридических лиц сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала»

- P15001 «Уведомление о ликвидации юридического лица»

- Р16001 «Заявление о государственной регистрации юридического лица в связи с его ликвидацией»

- Р16002 «Заявление о внесении в Единый государственный реестр юридических лиц записи о прекращения унитарного предприятия или учреждения»

- Р16003 «Заявление о внесении записи о прекращении деятельности присоединенного юридического лица»

- Р17001 «Сообщение сведений о юридическом лице, зарегистрированном до 1 июля 2002 года»

- Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя»

- Р24001 «Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей»

- Р26001 «Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя»

- Р21002 «Заявление о государственной регистрации крестьянского (фермерского) хозяйства»

- Р24002 «Заявление о внесении изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в Едином государственном реестре индивидуальных предпринимателей»

- Р26002 «Заявление о государственной регистрации прекращения крестьянского (фермерского) хозяйства»

- Р27002 «Заявление о внесении в Единый государственный реестр индивидуальных предпринимателей сведений о крестьянском (фермерском) хозяйстве, созданном до 1 января 1995 года»

Форма заявления, уведомления или сообщения (далее — заявление) заполняется с использованием программного обеспечения либо вручную.

Печать знаков при использовании для заполнения формы заявления программного обеспечения должна выполняться заглавными буквами шрифтом Courier New высотой 18 пунктов.

Заполнение формы заявления вручную осуществляется чернилами черного цвета заглавными печатными буквами, цифрами и символами по следующему образцу:

Каждому показателю в форме заявления соответствует одно поле, состоящее из определенного количества знакомест.

Исключение составляют показатели, значениями которых являются дата, числа в виде простой или десятичной дроби (в том числе, проценты), а также показатели, в которых указываются денежные единицы, коды по Общероссийскому классификатору видов экономической деятельности.

Для указания даты используются по порядку слева направо три поля, разделенные знаком «.» («точка»): день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырёх знакомест). При этом день и месяц с первого по девятый указываются двумя цифрами — 01, 02, 03 и так далее.

Образец заполнения: дата 1 февраля 2012 г.

Простой или десятичной дроби соответствуют два поля, разделенные в первом случае знаком «/» («косая черта»), во втором — знаком «.» («точка»). Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби). При этом первое поле выравнивается по правому краю, второе — по левому.

Образцы заполнения

Для показателя, выраженного в денежных единицах (размер уставного (складочного) капитала, уставного (паевого) фонда, номинальная стоимость доли), используется два поля, разделенных знаком «.» («точка»). В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором — из части денежной единицы. При этом первое поле выравнивается по правому краю, второе — по левому. В случае, если показатель состоит из целых денежных единиц, второе поле (после точки) не заполняется.

Образцы заполнения:

Для показателя, значением которого является код по Общероссийскому классификатору видов экономической деятельности, используются три поля, разделенные знаком «.» («точка»). Заполнение показателя осуществляется слева направо в соответствии с цифровым значением кода по Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1). При этом указывается не менее четырёх цифровых знаков кода.

Образец заполнения:

Показатели, содержащие цифровое обозначение, за исключением показателей, указанных в пунктах 1.3 — 1.6 настоящих Требований, заполняются слева направо, начиная с крайнего левого знакоместа.

При заполнении показателя «серия и номер документа» при наличии в документе серии и номера сначала указывается серия, а затем через пустое знакоместо — номер. При наличии в серии и/или номере документа пробела при заполнении такого реквизита пробел отображается в виде пустого знакоместа.

Образец заполнения серии и номера паспорта гражданина Российской Федерации:

Серия и номер документа

Здесь и далее по тексту нумерация пунктов приводится в соответствии с источником

При заполнении показателя «контактный телефон» номер телефона указывается без пробелов и прочерков. Номер стационарного телефона указывается с междугородным телефонным кодом. Каждая скобка и знак «+» указываются в отдельном знакоместе.

Образец заполнения номера стационарного телефона:

Контактный телефон

Образец заполнения номера мобильного телефона:

Контактный телефон

Текстовые поля формы заявления заполняются слева направо, начиная с крайнего левого знакоместа.

При написании текстового значения, состоящего из нескольких слов либо слов, цифр, знаков, которые должны быть написаны слитно, пустое знакоместо между такими словами (цифрами, символами) оставаться не должно.

При написании текстового значения, состоящего из нескольких слов либо слов, цифр, символов, между словами (цифрами, символами), которые должны быть написаны раздельно, должно оставаться одно пустое знакоместо.

Если текстовое значение не помещается на одной строке текстового поля, состоящего из нескольких строк, написание текстового значения осуществляется с учётом следующего:

а) в конце строки указывается столько символов (букв, цифр, знаков), сколько поместится в оставшихся знакоместах, а остальные символы заполняются с крайнего левого знакоместа следующей строки. Знак переноса в слове при этом не ставится:

Образцы написания наименования юридического лица:

Открытое акционерное общество «РомашкаПлюс-7»

Открытое акционерное общество «Ромашка Плюс-7»

Открытое акционерное общество «Ромашка-Плюс7»

б) слово или несколько слов, цифра, знак переносятся на следующую строку. При этом оставшиеся пустыми на предыдущей строке знакоместа определяются как одиночный пробел.

Образцы написания наименования юридического лица:

Открытое акционерное общество «Ромашка Плюс-7»

в) если слово (цифра, знак) закончилось на последнем знакоместе строки, то написание следующего слова (цифры, знака), которое пишется раздельно с предыдущим словом (цифрой, знаком), начинается со второго знакоместа следующей строки, а первое знакоместо остается не заполненным (пустым).

Образец написания наименования юридического лица:

Общество с ограниченной ответственностью «Ромашка-Плюс 7»

Допускается заполнение текстового поля с использованием одновременно нескольких указанных в настоящем пункте способов написания текстового значения.

Наличие в заявлении исправлений, дописок (приписок) не допускается.

Незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления в состав представляемого в регистрирующий орган заявления не включаются.

После заполнения необходимых листов формы заявления и его комплектования с учётом положений пункта 1.11 настоящих Требований проставляется сквозная нумерация страниц в поле «Стр.», расположенном в верхней части листа формы заявления. Показатель номера страницы, имеющий три ячейки, записывается следующим образом: для первой страницы — 001, для, например, шестнадцатой — 016.

При распечатывании формы заявления для заполнения вручную или при распечатывании заполненной с использованием программного обеспечения формы заявления отражение информации об утверждении формы (в верхнем правом углу первого листа формы заявления) не требуется.

Цвет шрифта заявления, подготовленного с использованием программного обеспечения, при распечатывании на принтере должен быть черного цвета.

При распечатывании заявления на принтере допускается отсутствие обрамления для заполненных и незаполненных знакомест. При этом изменение расположения полей и размеров знакомест не допускается.

Форма заявления может заполняться с использованием программного обеспечения, предусматривающего при распечатывании вывод на страницах заявления двумерного штрих-кода.

Двусторонняя печать заявления и иных представляемых в регистрирующий орган документов, изготовленных юридическим лицом, физическим лицом, регистрируемым или зарегистрированным в качестве индивидуального предпринимателя, крестьянским (фермерским) хозяйством не допускается.

Заявление удостоверяется подписью уполномоченного лица (заявителя).

Заявление может быть удостоверено подписями нескольких заявителей. При этом лист заявления «Сведения о заявителе» заполняется в отношении каждого заявителя и подписывается указанным лицом.

Подлинность подписи заявителя (подписей заявителей) на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, предусмотренного абзацем четвёртым настоящего пункта.

Свидетельствование подписи физического лица, регистрируемого или зарегистрированного в качестве индивидуального предпринимателя, а также главы крестьянского (фермерского) хозяйства на заявлении в нотариальном порядке не требуется в случае, если указанное физическое лицо представляет документы непосредственно в регистрирующий орган и предъявляет одновременно документ, удостоверяющий личность.

Решение Верховного Суда РФ от 21.07.2020 N АКПИ20-270

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

Именем Российской Федерации

РЕШЕНИЕ

от 21 июля 2020 г. N АКПИ20-270

Верховный Суд Российской Федерации в составе:

судьи Верховного Суда Российской Федерации Назаровой А.М.,

при секретаре Г.,

с участием прокурора Степановой Л.Е.,

рассмотрев в открытом судебном заседании административное дело по административному исковому заявлению П. о признании недействующими абзаца третьего пункта 7.15.3 Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных приказом Федеральной налоговой службы от 25 января 2012 г. N ММВ-7-6/25@, таблицы 4.31 в части и таблицы 4.95 раздела 4 требований к составу и структуре файла, содержащего сведения из Единого государственного реестра юридических лиц, утвержденных приказом Федеральной налоговой службы от 12 января 2017 г. N ММВ-7-6/8@,

установил:

пунктом 4 приказа Федеральной налоговой службы от 25 января 2012 г. N ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее — Приказ N ММВ-7-6/25@) утверждены Требования к оформлению документов, представляемых в регистрирующий орган, согласно приложению N 20 к данному приказу (далее — Требования к оформлению документов). Нормативный правовой акт зарегистрирован в Министерстве юстиции Российской Федерации (далее — Минюст России) 14 мая 2012 г., N 24139, и опубликован 29 октября 2012 г. в издании «Бюллетень нормативных актов федеральных органов исполнительной власти», N 44.

Раздел VII Требований к оформлению документов содержит требования к оформлению заявления о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц (форма N Р14001).

Согласно абзацу третьему пункта 7.15.3 названного раздела в пункте 3.7 формы N Р14001 указывается номер телефона, по которому может осуществляться связь с физическим лицом, имеющим право без доверенности действовать от имени юридического лица.

Пунктом 1 приказа Федеральной налоговой службы от 12 января 2017 г. N ММВ-7-6/8@ «Об утверждении требований к составу и структуре файлов, содержащих сведения из единого государственного реестра юридических лиц и единого государственного реестра индивидуальных предпринимателей, предоставляемых ФНС России в соответствии с положениями Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Приказ N ММВ-7-6/8@) утверждены требования к составу и структуре файла, содержащего сведения из Единого государственного реестра юридических лиц (версия 4.05), согласно приложению N 1 к данному приказу (далее — Требования к составу и структуре файла).

Разделом 4 названных требований установлен перечень структурных элементов логической модели файла обмена, приведенный в таблицах 4.1 — 4.110.

Таблица 4.31 включает сведения о лице, имеющем право без доверенности действовать от имени юридического лица (СведДолжнФЛ), в числе элементов которых в строке пятой указан элемент, имеющий наименование «сведения о контактном телефоне ФЛ», его сокращенное наименование (код) — СвНомТел, состав элемента представлен в таблице 4.95, содержащей сведения о контактном телефоне.

Приказом Федеральной налоговой службы от 9 июля 2020 г. N БС-7-14/436@ «О внесении изменений в приказ ФНС России от 12 января 2017 г. N ММВ-7-6/8@» в целях уточнения состава предоставляемых в соответствии со статьями 6, 7 и 11 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» сведений, содержащихся в Едином государственном реестре юридических лиц, в приложение N 1 «Требование к составу и структуре файла, содержащего сведения из Единого государственного реестра юридических лиц (версия 4.05)», утвержденное Приказом N ММВ-7-6/8@, внесены изменения, согласно которым указанное приложение изложено в новой редакции, где в таблице 4.31 отсутствуют указания о контактном телефоне лица, имеющего право без доверенности действовать от имени юридического лица, а также отсутствуют ссылка на таблицу 4.95 и сама таблица с наименованием «Сведения о контактном телефоне (СвНомТелТип)».

П. обратился в Верховный Суд Российской Федерации с административным исковым заявлением о признании недействующими абзаца третьего пункта 7.15.3 Требований к оформлению документов, таблицы 4.31 в части, предусматривающей указание сведений о контактном телефоне лица, имеющего право без доверенности действовать от имени юридического лица, и таблицы 4.95 Требований к составу и структуре файла, ссылаясь на то, что оспариваемые положения противоречат пункту 1 статьи 5 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон N 129-ФЗ), содержащему исчерпывающий перечень сведений, подлежащих включению в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ), в котором сведения о контактном телефоне лица, имеющего право без доверенности действовать от имени юридического лица, отсутствуют, а возможность расширения данного перечня Федеральный закон N 129-ФЗ не допускает.

В обоснование своего требования административный истец указал, что в 2016 году был избран председателем правления жилищно-строительного кооператива, в связи с чем для внесения изменений в ЕГРЮЛ обратился в налоговый орган с заявлением по форме N Р14001, при заполнении которой указал личный номер телефона, который впоследствии был им обнаружен размещенным в свободном доступе на сайтах в сети «Интернет», предоставляющих возмездный и (или) безвозмездный доступ к информации о юридических лицах. Учитывая неправомерное использование его персональных данных, административный истец обратился с заявлением в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (далее — Роскомнадзор) для привлечения к ответственности лиц, виновных в незаконном распространении его персональных данных, в ответ на которое Роскомнадзор со ссылкой на пункт 7.15.3 Требований к оформлению документов сообщил, что нарушений законодательства и оснований для приятия мер реагирования, в том числе для направления требования об удалении номера телефона, не выявлено, а определением территориального управления Роскомнадзора отказано в возбуждении дела об административном правонарушении в отношении налогового органа за нарушение законодательства Российской Федерации в области персональных данных.

Административный истец, принимавший участие в судебном заседании с использованием веб-конференции, просил удовлетворить заявленное требование.

В письменных возражениях на административный иск административный ответчик Федеральная налоговая служба (далее — ФНС России) указала, что приказы изданы уполномоченными органами исполнительной власти с соблюдением порядка принятия и введения их в действие, в оспариваемой части не противоречат нормативным правовым актам, имеющим большую юридическую силу, не нарушают права и законные интересы административного истца.

В судебном заседании представитель ФНС России Т. поддержал изложенную в возражениях правовую позицию и просил отказать в удовлетворении административного иска.

В письменных объяснениях по административному исковому заявлению заинтересованное лицо Минюст России указал, что положение абзаца третьего пункта 7.15.3 Требований к оформлению документов нуждается в доработке в связи с тем, что, закрепляя необходимость указания номера телефона физического лица, имеющего право без доверенности действовать от имени юридического лица, при заполнении раздела 3 «Сведения, подлежащие внесению в Единый государственный реестр юридических лиц» листа К формы заявления «Сведения о физическом лице, имеющем право без доверенности действовать от имени юридического лица», оспариваемая норма фактически расширяет перечень сведений о лице, имеющем право без доверенности действовать от имени юридического лица, предусмотренный подпунктом «л» пункта 1 статьи 5 Федерального закона N 129-ФЗ, что, в свою очередь, не соответствует предмету правового регулирования Требований к оформлению документов.

В судебном заседании представитель Минюста России Д. просила удовлетворить требование административного истца о признании недействующим абзаца третьего пункта 7.15.3 Требований к оформлению документов в связи с тем, что Приказ N ММВ-7-6/8@ в Минюст России на государственную регистрацию не представлялся, представитель Минюста России правовой позиции по требованию о частичном оспаривании данного приказа не выразил.

Выслушав стороны, заинтересованное лицо, проверив соответствие оспариваемых положений приказов ФНС России нормативным правовым актам, имеющим большую юридическую силу, заслушав заключение прокурора Генеральной прокуратуры Российской Федерации Степановой Л.Е., полагавшей в удовлетворении административного искового заявления отказать, Верховный Суд Российской Федерации не находит оснований для удовлетворения заявленного требования.

Отношения, возникающие в связи с государственной регистрацией юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы, государственной регистрацией физических лиц в качестве индивидуальных предпринимателей и государственной регистрацией при прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, а также в связи с ведением государственных реестров — единого государственного реестра юридических лиц и единого государственного реестра индивидуальных предпринимателей, регулируются Федеральным законом N 129-ФЗ, который предусматривает, что требования к оформлению документов, представляемых в регистрирующий орган, устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (пункт 1.1 статьи 9). В силу положений пункта 1.2 статьи 9 названного закона формы необходимых для государственной регистрации заявления, уведомления или сообщения, представляемых в регистрирующий орган, утверждаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, согласно пункту 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506, является ФНС России, которая вправе утверждать формы заявлений, уведомлений, сообщений, представляемых при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей (пункт 5.9.38), и требования к оформлению документов, представляемых в регистрирующий орган (пункт 5.9.39).

Следовательно, Приказ N ММВ-7-6/25@, утвердивший Требования к оформлению документов, издан полномочным федеральным органом исполнительной власти с соблюдением порядка и введения его в действие.

Пунктом 1 статьи 5 Федерального закона N 129-ФЗ установлен перечень сведений и документов, которые содержатся в ЕГРЮЛ.

Согласно подпункту «л» указанной нормы закона в ЕГРЮЛ содержатся: фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством Российской Федерации, и идентификационный номер налогоплательщика при его наличии. Сведения о телефонах физических лиц, имеющих право без доверенности действовать от имени юридических лиц, не подлежат обязательному включению в состав сведений названного реестра.

Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен в соответствии с абзацами вторым и третьим пункта 1 статьи 6 Федерального закона N 129-ФЗ, а также с Федеральным законом от 3 августа 2018 г. N 290-ФЗ «О международных компаниях и международных фондах» (абзац первый пункта 1 статьи 6 Федерального закона N 129-ФЗ).

Ввиду того, что сведения о телефонах физических лиц, имеющих право без доверенности действовать от имени юридических лиц, не подлежат обязательному включению в состав сведений, содержащихся в ЕГРЮЛ, такие сведения не являются общедоступными.

Требования к оформлению документов утверждены ФНС России в соответствии с положениями пунктов 1.1 и 1.2 статьи 9 Федерального закона N 129-ФЗ, определяющими порядок представления документов при государственной регистрации.

Для внесения в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, в регистрирующий орган представляется подписанное заявителем заявление о внесении изменений в ЕГРЮЛ по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (пункт 2 статьи 17 Федерального закона N 129-ФЗ).

Приказом N ММВ-7-6/25@ утверждена форма N Р 14001 и требования по ее заполнению. На листе К заявления содержится строка «контактные данные», после которой указана строка «контактный телефон». Абзац третий пункта 7.15.3 Требований к оформлению документов указывает на внесение в форму N Р 14001 номера телефона, по которому может осуществляться связь с физическим лицом, имеющим право без доверенности действовать от имени юридического лица, что предполагает предоставление контактного телефона лица, представляющего орган управления юридического лица, для обеспечения с ним взаимодействия, а не номера телефона этого лица, используемого в личных целях.

Состав сведений о государственной регистрации, размещаемых на официальном сайте ФНС России (www.nalog.ru), установлен приказом Министерства финансов Российской Федерации от 5 декабря 2013 г. N 115н «Об утверждении состава сведений о государственной регистрации юридического лица, крестьянского (фермерского) хозяйства, физического лица в качестве индивидуального предпринимателя, подлежащих размещению на официальном сайте Федеральной налоговой службы в сети Интернет, и порядка их размещения» (далее — Приказ Минфина N 115н). К таким сведениям номер телефона не относится, что подтверждается представленной административным истцом в материалы дела выпиской из ЕГРЮЛ в отношении жилищно-строительного кооператива «Дубрава», в которой какие-либо номера телефонов отсутствуют.

Таким образом, положение абзаца третьего пункта 7.15.3 Требований к оформлению документов о необходимости указания контактного номера телефона в форме N Р 14001, представляемой в регистрирующий орган, не противоречит нормам Федерального закона N 129-ФЗ и не нарушает права, свободы и законные интересы административного истца.

Не содержит таких противоречий и Приказ N ММВ-7-6/8@, утвердивший Требования к составу и структуре файла.

Данный документ описывает требования к XML-файлам передачи данных (далее — файлам обмена) налоговыми органами местного, регионального и федерального уровня в электронном виде сведений из ЕГРЮЛ органам государственной власти, иным государственным органам, органам государственных внебюджетных фондов, органам местного самоуправления (пункт 1.1 Требований к составу и структуре файла).

Из содержания приказа N ММВ-7-6/8@ усматривается, что он не устанавливает, не изменяет и не отменяет правовых норм, обязательных для неопределенного круга лиц, содержит описание файла обмена, включающее общие сведения по файлу обмена, его логическую модель, перечень ее структурных элементов, которые приводятся в таблицах 4.1 — 4.110, содержащих сведения из ЕГРЮЛ.

Следовательно, названный приказ нормативным правовым актом не является.

В таблице 4.31 перечня структурных элементов логической модели файла обмена (в ранее действующей версии 4.05) элемент «сведения о контактом телефоне лица, имеющего право без доверенности действовать от имени юридического лица» в графе «признак обязательности элемента» имеет символ «Н», что в силу пункта 2.2 Требований к составу и структуре файла обозначает «присутствие элемента в файле обмена необязательно».

Принимая во внимание, что Приказ N ММВ-7-6/25@ и Приказ N ММВ-7-6/8@ в оспариваемой части не противоречат нормативным правовым актам, имеющим большую юридическую силу, не нарушают права, свободы и законные интересы административного истца, в удовлетворении заявленного требования следует отказать.

Руководствуясь статьями 175 — 180, 215 Кодекса административного судопроизводства Российской Федерации, Верховный Суд Российской Федерации

решил:

в удовлетворении административного искового заявления П. о признании недействующими абзаца третьего пункта 7.15.3 Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных приказом Федеральной налоговой службы от 25 января 2012 г. N ММВ-7-6/25@, таблицы 4.31 в части и таблицы 4.95 раздела 4 требований к составу и структуре файла, содержащего сведения из Единого государственного реестра юридических лиц, утвержденных приказом Федеральной налоговой службы от 12 января 2017 г. N ММВ-7-6/8@, отказать.

Решение может быть обжаловано в Апелляционную коллегию Верховного Суда Российской Федерации в течение месяца со дня его принятия в окончательной форме.

Судья Верховного Суда

Российской Федерации

А.М.НАЗАРОВА

Общие требования к форме р14001

Регистрация ООО. Необходимые документы. Внесение изменений в ООО. Смена видов деятельности. Изменение долей учредителей.

ВИДЕО ПО ТЕМЕ: Прекращение деятельности ИП — Заполнение формы 26001.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Требования к оформлению документов, представляемых в регистрирующий орган

Регистрация ООО. Необходимые документы. Внесение изменений в ООО. Смена видов деятельности. Изменение долей учредителей. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Заявление по форме Р должны подавать юридические лица, чтобы сообщить в налоговую о внесении в ЕГРЮЛ изменений, не связанных с учредительными документами уставом.

Актуальная в году форма заявления Р на регистрацию изменений ООО скачать бланк. Официальную инструкцию по заполнению заявления Р вы можете скачать по этой ссылке. В соответствующий лист В Г, Д, Е вносим информацию об учредителе, прекращающем участие — в разделе 1 ставим значение 2, заполняем раздел 2.

Затем в лист В Г, Д, Е добавляем сведения о новом участнике — в разделе 1 выбираем значение 1 и заполняем разделы 3, 4. Обратите внимание, с 01 января г. При заполнении листа Д на наследодателя — в разделе 1 проставляем значение 2, далее заполняем раздел 2. При заполнении листа Д на наследника — в разделе 1 выбираем значение 1, далее заполняем разделы 3 и 4.

Примечание : для возникновения права на участие в делах общества необходимо получить свидетельство о праве на наследство у нотариуса. Наследство может быть принято в течение шести месяцев со дня открытия.

В лист Б вносим сведения о новом адресе месте нахождения постоянно действующего исполнительного органа иного органа или лица, действующего по доверенности от имени ООО. Для указания улиц, шоссе, проспектов и т. Для исправления ошибок используем страницу , лист Р и соответствующий лист в зависимости от того, что нужно исправить. На странице в разделе 2 выбираем значение 2, в поле ниже, указывается номер ОГРН, который был присвоен на основании заявления о регистрации, содержащего ошибки.

Заявление по форме Р в году. Заполнение Р при смене директора. В данном случае заявление будет состоять из страницы , листов К и Р. Заполняется отдельный лист К на старого и на нового директора. В разделе 1 листа К для старого директора проставляем значение 2 и заполняем раздел 2. В разделе 1 листа К для нового директора проставляем значение 1 и заполняем раздел 3. Заявителем будет новый директор, его данные указываем в листе Р. Заполнение Р для выхода участника.

Здесь может быть 2 варианта: Если в течении месяца доля выбывшего участника распределена — заполняется страница , соответствующий лист В, Г, Д или Е , З и Р. При этом для выбывшего участника используем только первую страницу, для остальных — вносим обновленную информацию.

В листе З заполняем сведения о переходе доли к обществу и распределении ее между участниками. Если доля не распределена — потребуется подать заявление два раза, в первом случае сообщается о выходе участника , заполняем страницу , соответствующий лист В, Г, Д, Е, в листе З указываем о переходе доли к обществу. Затем оформляем заявление о распределении. Заполнение Р для купли-продажи доли. Заполнение Р для наследования доли. Для заполнения используем страницу , листы Д и Р.

Лист Д заполняется на наследодателя и на наследника, заявителем будет выступать сам наследник. Заполнение Р для смены юридического адреса, если он не менялся в уставе. Для изменения сведений потребуется страница , листы Б и Р. Вам понадобятся — страница , листы Н и Р. В листе Н используем следующие страницы: добавляются новые коды ОКВЭД — заполняется лист Н страница 1; исключение действующих кодов ОКВЭД — заполняется лист Н страница 2; смена основного вида деятельности — новый код вписываем в лист Н на странице 1, старый код вписываем в лист Н на странице 2.

Примечание : код основного вида деятельности может быть только один. Определившись с листом, добавляем в него актуальные сведения. Заполнение Р при смене паспортных данных участника.

При смене паспортных данных участника учредителя заполняется страница , листы Д и Р. В лист Д вносим только ту информацию, которая изменяется. Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:. Подпишитесь на нашу рассылку. Никакого спама, только анонсы новых статей, интересных малому бизнесу.

Мы пишем о регистрации, налогообложении и управлении частным бизнесом. Протокол собрания учредителей для внесения изменений ООО. Решение единственного учредителя для внесения изменений ООО. ЕГАИС для розничной продажи алкоголя в году. Увеличение уставного капитала ООО.

Внесение изменений в устав ООО. На этом сайте вы можете бесплатно задать свой вопрос нашему специалисту в разделе вопросов и ответов.

Введите пароль, отправленный вам на эл. Авторизуясь на сайте, вы соглашаетесь с условиями использования. Я вспомнил пароль :. Проверьте эл. Регистрируясь на сайте, вы соглашаетесь с условиями использования. Ошибка создания аккаунта. Пожалуйста, сообщите info malyi-biznes. Спасибо за регистрацию! Сейчас вы будете перенаправлены на форму входа Ваш пароль уже в пути! Для входа в сервис, введите пароль, отправленный Вам на эл. Получить консультацию.

Благодарим за заявку! Представитель компании свяжется с вами в ближайшее время. Получите бесплатную консультацию специалиста 1C:БухОбслуживание в вашем городе. Укажите контактную информацию и отправьте заявку специалисту. Выберите тему консультации:. Введите телефон для связи:. Ваше имя:. Город: Москва. Ваш е-mail:. Ваша заявка принята. Специалист свяжется с Вами в ближайшее время. Попробуйте наш бесплатный сервис подготовки документов.

Создать документы Это совершенно бесплатно. Нужно ли сейчас заверять подпись заявителя в форме р нотариально? Может ли заявитель представить такую форму в налоговую лично, без нотариального удостоверения его подписи? Требования к удостоверению подписи заявителя установлены в п. Требует заполнения, когда в вашей организации произошли какие либо изменения.

Изменения должны касаться самой организации, но не менять ее Устав. Если требуются изменения, которые непосредственно должны отразиться и в Уставе вашей организации, то здесь требуется уже заполнение совсем другой формы Р В года форма Р массовым изменениям не подверглась. Если собственники или акционеры организации решили сменить руководителя, они не могут просто издать приказ об увольнении старого директора или приеме нового. Ведь сведения об исполнительных органах юрлиц подлежат обязательной госрегистрации.

Сделать это нужно не позднее трех дней после соответствующих изменений, одобренных собственниками или акционерами. Порядок извещения в этом случае от формы и типа организации никак не меняется. Он одинаков как для обществ с ограниченной ответственностью, так и для других хозяйственных обществ и организаций. Скачать форму Р и образец заполнения при смене директора фирмы можно будет в конце статьи. Переизбрание гендиректора оформляется решением общего собрания участников бизнес-сообщества, совета директоров или решением единственного учредителя.

Среднесписочная численность Скачать налоговую декларацию. Начало действия документа: Источник здесь и ниже: ФНС. Данные требования и общие требования к оформлению представляемых документов можно скачать по ссылке выше.

Заявление по форме Р14001 в 2019 году

При образовании юрлица все сведения о нем заносятся в Единый госреестр. При изменении данных необходимо своевременно оповестить об этом госорганы, подав надлежащую форму уведомления. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Заявление по форме Р должны подавать юридические лица, чтобы сообщить в налоговую о внесении в ЕГРЮЛ изменений, не связанных с учредительными документами уставом. Актуальная в году форма заявления Р на регистрацию изменений ООО скачать бланк.

Раздел «Общие требования» относится ко всем формам. Помимо общих указаний Приказ ФНС предлагает подробное описание правил заполнения отдельных форм, что способствует предотвращению возможных ошибок и отказа при регистрации. Общие требования к оформлению представляемых документов 1. Форма заявления, уведомления или сообщения далее — заявление заполняется с использованием программного обеспечения либо вручную.

Р14001 для внесения сведений в ЕГРЮЛ, не меняющих устав

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Раздел «Общие требования» относится ко всем формам. Помимо общих указаний Приказ ФНС предлагает подробное описание правил заполнения отдельных форм, что способствует предотвращению возможных ошибок и отказа при регистрации. Общие требования к оформлению представляемых документов 1. Форма заявления, уведомления или сообщения далее — заявление заполняется с использованием программного обеспечения либо вручную.

Правила заполнения формы Р14001 в РФ в 2019 году

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Нужно ли сейчас заверять подпись заявителя в форме р нотариально? Может ли заявитель представить такую форму в налоговую лично, без нотариального удостоверения его подписи? Требования к удостоверению подписи заявителя установлены в п.

Текущая версия Вашего браузера не поддерживается. Вопросы судебной практики: Государственная регистрация изменений, внесенных в устав общества с ограниченной ответственностью, и внесение изменений в сведения об обществе, содержащиеся в ЕГРЮЛ «

.

Общие требования к форме р14001

.

.

Порядок заполнения формы Р14001

.

Заявление по форме Р для внесения изменений ООО в ЕГРЮЛ. Скачать и бесплатно заполнить новый бланк года. Образцы заполнения для.

.

.

.

.

.

.

общие требования по заполнению и бланки-北京市信达立律师事务所

Привет всем!

Новые формы, которых ждали уже несколько лет, и, можно сказать, уже дождались вступают в силу с 25 ноября этого года. Есть некоторые сомнения, что они вот так сразу заработают, но — наш долг их разобрать и понять, сильно ли будет отличаться заполнение от ныне действующих.

Приказ ФНС России от 31.08.2020 N ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств». В силу вступает 25 ноября.

Программа ППДГР на официальном сайте ГНИВЦ висит в релизе от 18 июня, в ней пока ничего не обновлялось. Ждем.

Все новые формы в формате ПДФ можно скачать во вложении. А начнем с правил по заполнению.

Требования по заполнению форм

Требования в целом остались те же. Формы запоняются на русском языке, как и прилагаемые документы. Если документ на другом языке — он должен быть переведен на русский язык и надлежащим образом легализован.

В Требованиях отдельно указано отом, что все необходимые для государственной регистрации документы необходимо подавать в одном экземпляре.

Заполнение форм допускается как вручнуюб, так и с использованием ПО. Если заполняется с помощью ПО — используется шрифт Courier New, высота 18 пунктов, цвет черный. Вручную разрешили использовать чернила черного, фиолетового или синего цвета. Писать заглавными печатными буквами, правда, Требованиями проедусмотрены и исключения из этого правила.

Как и в случае с формами 2013, заполнение будет в клеточках. Одна клеточка — одно знакоместо — один символ. Сведения о кодах ОКВЭД, датах заполняются в своих полях, разделенных точками.

Обязателен для заполнения номер телефона. Его нужно писать в формате: код страны (например, «+7»), код города (до 5 знаков) или код мобильного оператора связи (до 3 знаков), номер телефона без пробелов, прочерков, скобок.

+74951234567 — в таком вот виде, плюсик в отдельной клетке.

Отдельно сказано об адресе.

Указание в форме заявления сведений о месте нахождения и адресе юридического лица, адресе места жительства физического лица, регистрируемого (зарегистрированного) в качестве индивидуального предпринимателя, осуществляется в структурированном виде в соответствии со сведениями, содержащимися в Государственном адресном реестре. Структура адреса, последовательность адресообразующих элементов установлена Правилами присвоения, изменения и аннулирования адресов, утвержденными постановлением Правительства Российской Федерации от 19 ноября 2014 г. № 1221 «Об утверждении Правил присвоения, изменения и аннулирования адресов» (Собрание законодательства Российской Федерации, 2014, № 48, ст. 6861; 2018, № 53, ст. 8666).

Указание наименования не отличается от форм-2013:

Для электронной почты используется значок «собачки» @, он занимает одно знакоместо.

Исправления, приписки, дописки не допускаются. При заполнении необходима сквозная нумерация, как и с формами 2013 (если сами заполняете вручную). ППДГР такую проблему берет на себя.

Если остались пустые листы — их к форме распечатывать не нужно.

Осталась возможность удостоверения заявления несколькими заявителями. На каждого заполняется отдельный лист.

При формировании заявления с использованием программного обеспечения допускается отсутствие обрамления знакомест. При этом изменение расположения и размеров зон значений показателей не допускается. В текстовых полях формы заявления допускается написание текстового значения с уплотненным межзнаковым интервалом и размером шрифта, менее указанного в пункте 4 настоящих Требований, в результате чего в текстовом поле размещается количество знаков большее, чем количество знакомест в форме заявления (но не более чем в 2,4 раза) без обрамления знакомест, но с обязательным сохранением количества строк, расположения и размера зоны текстового показателя.

Кстати, во время общественного обсуждения был пункт о возможности двусторонней печати документов для регистрации. Думали, бумагу будем экономить. Однако, в нынешней редакции Приказа этого пункта нет. Но при этом, предписания об односторонней печати там тоже нет, что наталкивает на мысль, что не запрещено — разрешено. Правда, стоит наверное разъяснения у ФНС спросить, как раз месяц остался.

Р11001 — первичная регистрация юридического лица

Форма о первичной регистрации юридического лица осталась при своем прежнем кодовом обозначении.

Появилась возможность указать кодом, на каких языках у компании есть фирменное наименование. Всего есть 18 полей для этого, видимо, на всех земных языках не удасться. Еще появилась возможность указать фирменное наименование на английском языке (или транслитом на английском).

Много внимания уделено адресной составляющей. Отдельно указывается мостонахождение, и отдельно — адрес.

А вот для адреса:

В случае если местом нахождения юридического лица будет город федерального значения Москва, Санкт-Петербург или Севастополь, а также город и космодром Байконур (соответственно код 77, 78, 92 или 99 в приложении N 1 к настоящим Требованиям) помимо рассматриваемого в настоящем подпункте показателя иные показатели пункта 3 «Место нахождения юридического лица» (подпункты 2, 3 и 4 настоящего пункта) не заполняются.

Электронная почта пишется на стр. 4. Там же можно указать ОГРН реестродержателя для АО, размер уставного капитала, номер типового устава, если решили его использовать, сведения о наличии корпоративного договора, а также, совместно или независимо действуют полномочные лица.

Лист А

Лист А — это сведения об учредителе, в роли которого выступает юридическое лицо. По заполнению — появились возможности указать его наименование на латинице, а также сведения о корпоративном договоре. И об объеме правомочий учредителя, предусмотренных корпоративным договором.

Лист Б

Лист об учредителе, в роли которого выступает физическое лицо. Практически все то же самое, что и в Р11001 образца 2013 года, но опять-таки появился пункт о корпоративном договоре.

Лист В

Лист В — сведения об учредителе, в роли которого выступает Российская Федерация, ее субъект или муниципальное образование. При последних двух вариантах ставится код субъекта РФ. Для муниципального образования указывается его наименование.

Также есть возможность указать сведения о корпоративном договоре. А еще во всех трех листах есть возможность ограничить доступ к сведениям об учредителе. Но об этом позже, когда разберем лист З.

Лист Г

Это лист сведений о паевом инвестиционном фонде, в состав имущества которого включается доля в уставном капитале создаваемого юрлица.

Тоже есть поле для корпоративного договора и возможность закрыть доступ к сведениям об учредителе.

Лист Д

Сведения о включении доли в уставном/складочном капитале создаваемого юридического лица в состав общего имущества участников договора инвестиционного товарищества

Предусмотерны поля для индивидуальных признаков договора инвестиционного товарищества — наименование договора, регистрационный номер договора в реестре нотариальных действий, дата нотариального удостоверения. И сведения о нотариусе, удостоверившем договор.

Лист Е

Это лист для сведений о лице, действующем от имени юрлица без доверенности. Директор, генеральный директор, президент, как угодно, хоть падишах. ТАкже есть возможность закрыть доступ к сведениям.

Появился новый пункт, сведения об аккредитованном филиале или представительстве, через которое будут осуществляться полномочия лица, имеющего право без доверенности действовать от имени российского юридического лица.

Для должности выделено аж две строки в 82 знакоместа. Простор для творчества!

Заодно, если в роли ЕИО будет ИП-управляющий, можно указать его ОГРНИП. ИЛИ ИНН и ОГРН для УК.

Лист Ж

ЛИСТ Ж — это коды по ОКВЭД. По-прежнему не менее 4 знаков в коде. Принципиалоьно нового ничего тут нет.

Лист З

Лист З — принципиально новый лист. Там указываются обстоятельства, которые являются основанием для ограничения доступа к сведениям о юридическом лице в свободной письменной форме.

Самое интересное, что в Требованиях этому листу уделена всего одна строчка. Что именно там писать — не понятно. Скорее всего, придется делать запрос в ФНС.

Лист И

Сведения о заявителе. Есть три варианта — учредитель-«физик», руководитель юрлица-учредителя и лицо, действующее на основании полномочия, предусмотренного федеральным законом, актом специально уполномоченного на то государственного органа или актом органа местного самоуправления.

Пункт 2 с ОГРН и ИНН прямо на форме в сноске разъяснили, когда его заполнять. Это или юрлицо-учредитель, или орган власти, в лице которого выступает учредителем РФ, ее субъект или муниципальное образование, и в случае заполнения пунктов 2 и 3 листа Д.

Сведения о рождении не указываются, если есть заполненый лист Б (учредитель-физлицо). Также как и сведения о документе, удостоверяющем личность.

Если Р11001 подается в электронном виде с УКЭП, фамилия, имя, отчество заявителя и его подпись не указываются.

Результат государственной регистрации можно на выбор получить в бумажном виде или в электронном на указанный на этом листе электронный адрес.

Пункт 6, сведения о лице, засвидетельтволвавшем подлинность подписи есть варианты — нотариус, лиуо, замещающее временно отсутствующего нотариуса или должностное лицо, уполномоченное на совершение нотариального действия.

В Требованиях указана возможность свидетельствования подлинности подписи заявителя нотариусом (или иным на то уполномоченным лицом, или сотрудником территориального органа ФНС.

Чтобы не было путаницы, что и как заполнять, лучше будет скачать ППДГР, она эти проблемы решает без участия пользователя.

Р12003 — уведомление о начале реорганизации

Данной формой можно:

•сообщить о начале реорганизации;

•отменить ранее начатую реорганизацию;

•ограничение/возобновление доступа к сведениям о том, что юридическое лицо находится в процессе реорганизации.

Варианты реорганизации — на любой вкус:

•преобразование;

•слияние;

•разделение;

•выделение;

•присоединение;

•одновременное сочетание различных форм реорганизации.

Лист А

В листе А пишем сведения о юридическом лице, которое будут реорганизовывать. Указываются ОГРН, ИНН, сведения, продолжит юрлицо деятельность или прекратится.

Также можно указать номер ГРН записи о юрлице, находящегося в процессе реорганизации, если решили отменять начатую ранее процедуру рео. Или решили засекретить (рассекретить) доступ к сведениям об этом.

Лист Б

Здесь в свободной письменной форме пишутся основания для ограничения доступа к сведениям о юридическом лице.

Лист В

Это лист сведений о заявителе. тут кстати только нотариальное удостоверение, или подача электронно с УКЭП.

Р12016 — уведомление о завершении реорганизации

Также выбираются формы реорганизации, как и в предыдущей форме. Также указываетс яколичество создаваемых в результате юрлиц (число может быть двузначным), либо можно указать число юрлиц, к которым присоединяются реорганизуемые компании.

На следующем листе указываются сведения о юридическом лице, которое будет осуществлять деятельность после реорганизации. Тут заполнение похоже на Р11001. Наименование на русском языке или на латинице, с указанием на наименование на иностранных языках или языках народов РФ.

Также указываются детальные сведения о местонахождении, адресе, размере уставного капитала. Можно выбрать типовой устав. Ну и опять таки при нескольких ЕИО есть пункт, совместно они действуют или нет. И сведения о корпоративном договоре.

Раздел 1 формы Р12016

Лист А

Сведения о реорганизуемом юрлице. А вот что пишут в Требованиях:

Лист А «Сведения о реорганизуемом юридическом лице» раздела 1 формы заявления заполняется в отношении каждого реорганизуемого юридического лица.

Также можно ограничить доступ к данным о реорганизации в ЕГРЮЛ.

В п. 5 указываем сведения о юрлице, создаваемом при разделении или выделении из состава реорганизуемого юридического лица и одновременно прекращающемся при реорганизации в форме слияния.

Листы Б, В, Г, Д раздела 1 — сведения об учредителях, которыми могут быть юридическое лицо, физлицо, РФ или ее субъекты, а также паевой инвестиционный фонд. Подробно здесь останавливаться не будем, заполнение идентично как в новой Р11001.

Лист Е раздела 1 — сведения о включении доли в состав имущества инвестиционного товарищества. Тут заполнение также аналогично Р11001.

Лист Ж раздела 1 — заполняем на единоличный исполнительный орган. Если их будет несколько — заполняем на каждого.

Лист З раздела 1 — коды по ОКВЭД. Все-по старому, в каждом коде не менее 4 цифр. Если не влезло все желаемое на один лист — заполняем столько листов, сколько потребуется. Хоть весь справочник ОКВЭД-2014.

Лист И раздела 1 — сведения о филиале или представительстве. Эти сведения также можно ограничить в доступе.

раздел 2 формы Р12016

Этот раздел заполняется в отношении каждого лица, которое будет реорганизовано в форме присоединения к другому юрлицу. Доступ к данным можно ограничить.

Кстати говоря, в данной форме Р12016 двойная нумерация — сплошная нумерация страниц и отдельная нумерация в каждом разделе.

Раздел 3 формы Р12016

Здесь в свободной письменной форме пишем основания, по которым доступ к отмеченным сведениям в ЕГРЮЛ мы хотим ограничить. Как и в случае с Р11001 в Требованиях об этом сказано просто «указываем основания». Скорее всего нужно буцдет делать запрос в ФНС.

Раздел 4 формы Р12016

Сведения о заявителе. Заявителем может быть либо лицо, действующее без доверенности от имени юрлица, либо уполномоченное на то законом, актом государственной власти или органа местного самоуправления.

Подлинность подписи удостоверяет нотариус, либо лицо его заменяющее.

Появился любопытный п. 5:

Отметка о согласовании создания юридического лица с иностранными инвестициями на территории закрытого административно-территориального образования.

Р13014 — универсальная форма для внесения изменений

В этот раз разработчики новых форм решили объединить в одну Р13001 и Р14001, получилась просто огромная форма из 59 листов. Зато она универсальная, ее можно использовать для:

•внесения изменений в учредительные документы;

•внесения изменений в ЕГРЮЛ;

•сообщения о том, что ООО будет действовать на основании типового устава, либо, наоборот, больше не будет;

•исправления ошибок в ЕГРЮЛ.

Если выбрали внесение изменений в учредительный документ, дальше есть поле, где выбираете, в какой форме изменения — новая редакция, или листик изменений.

Чуть ниже выбираем номер типового устава.

Если в учредительные документы внесены сведения о нескольких ЕИО, которые смогут выступать совместно или независимо друг от друга, также придется отметить в п. 3, вносим ли это положение в устав, или решили наоборот убрать. А еще ниже указываем, совместно эти несколько ЕИО будут действовать, или нет.

п. 4 — о размере уставного капитала. Можно указать о принятии решения об уменьшении уставного капитала, либо об отмене этого решения. А также об изменении размера уставного капитала.

п. 5 — ограничение или снятие ограничения о держателе реестра акционеров.

п. 6 — сообщаем о принятии решения о смене места нахождения. Либо об отмене этого решения.

п. 7 — сведения о наличии корпоративного договора.

п. 8 — адрес электронной почты юрлица. Можно внести сведения, изменить их, или исключить. В Требованиях не сказано, должен ли оставаиться хоть один адрес эл. почты в ЕГРЮЛ, хотя при регистрации его нужно указывать.

п. 9 — ограничение доступа к сведениям в ЕГРЮЛ о лицензиях. Либо снятие ограничения.

п. 10 — ограничение доступа к сведениям о правопреемстве. Или снятие ограничения.

Лист А — сведения о наименовании

Полное наименование указывается в обязательном порядке, а вот сокращенное при желании можно исключить из ЕГРЮЛ. Также можно внестии сведения о наличии наименования на иностранном языке, либо на языках народов РФ.

Лист Б — место нахождения и адрес юрлица

Как пишут в Требованиях:

В случае изменения места нахождения юридического лица, в соответствии с подпунктами 1 и 2 настоящего пункта заполняются пункты 1 «Место нахождения юридического лица» и 2 «Адрес юридического лица в пределах места нахождения юридического лица».

В случае изменения адреса юридического лица в пределах места его нахождения, в соответствии с подпунктом 2 настоящего пункта заполняется пункт 2 «Адрес юридического лица в пределах места нахождения юридического лица».

Соответственно, если оба параметра в уставе — меняете устав. Если в уставе только место нахождения, а у вас только адрес поменялся — устав оставляете в покое. И не морочитесь, какую форму выбрать, 13-ю или 14-ю.

Лист В — сведения об участнике/учредителе – юридическом лице

Можно сообщить о возникновении прав участника, прекращении прав участника и об изменении сведений об уже имеющемся в ЕГРЮЛ участнике.

В случае проставления в пункте 1 «Причина внесения сведений» значения 2 помимо пункта 2 иные пункты листа В формы заявления не заполняются.

То есть, при исключении участника заполняете только это:

В остальных случаях заполняем и другие поля.

Заявление на ИП | Бесплатная программа | Инструкция

Скачать программу можно бесплатно! Нажмите: I-Reger (версия 1.3, добавлен справочник ОКВЭД2).

Программа, которую мы предлагаем, поддерживает автоматическое заполнение полей в соответствии с требованиями законодательства, имеет встроенные классификаторы и сервисы: КЛАДР и ОКВЭД2, сокращения адресных наименований, виды документов физических лиц, выбор всех вбиваемых значений. В программе использованы документы в формате Microsoft Excel из системы «Консультант Плюс», а потому для корректной работы необходимы установленные пакеты MS Office (версии от 2007 года) LibreOffice или какие-либо другие аналогичные пакеты офисных программ.

Как установить программу? (тестировалась на Windows 7, ХР)

- Создайте новую папку или используйте папку с названием «ir» из архива.

- Распакуйте архив ir.rar в созданную папку с сохранением структуры папок архива (т.е. файл ir.exe должен располагаться в созданной папке, а остальные файлы уровнем ниже, в папке BASE и FORM). Всё уже будет так, просто перемещать файлы не стоит.

- Запустите приложение.

Оценить бесплатное приложение I-Reger , заполняющее формы для государственной регистрации фирм, а также документы для внесения изменений в ЕГРЮЛ, ЕГРИП и учредительные документы, вы можете уже сейчас.

Программа содержит следующие автоматизированные формы:

- Р11001 «Заявление о государственной регистрации юридического лица при создании».

- Р21001 «Заявление о государственной регистрации физического лица в качестве Индивидуального предпринимателя».

- Р26001 «Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя».

- Р13001 «Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица».

- Р14001 «Заявление о о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ».

- Форма № 26.2-1 «Уведомление о переходе на УСН».

«Мы, авторы этого приложения, планируем продолжить работу над ним, и поэтому нам крайне важно знать ваше мнение. Мы готовы учесть ваши пожелания и замечания по улучшению существующих и добавлению новых функций. Именно вы можете помочь нам оценить целесообразность дальнейшего развития проекта. В базовой конфигурации приложение распространяется абсолютно бесплатно!

Сейчас оно предоставляется «как есть» т.е. по модели «as is». На коммерческой основе возможна доработка приложения под конкретного пользователя и последующая его поддержка. Готовы рассмотреть предложения по поводу доработки и добавления новых форм.

Все замечания и предложения пишите, пожалуйста, на Регфоруме (http://regforum.ru/) или в комментариях внизу страницы. На сайте IT-разработчика проекта I-Reger размещена видео-инструкция по использованию программы: Diamond Vision Ltd. Если интересует, можете посмотреть и оценить её преимущества перед установкой. Успешной работы!

С уважением, коллектив разработчиков».

Особенности заполнения новых форм заявлений

Общие требования к заполнению всех форм заявлений прописаны в Приложении №20 к приказу ФНС от 25.01.2012г. № ММВ-7-6/25@.

В соответствии с ними допускается ручное и электронное заполнение, при этом в любом случае весь текст заполняется заглавными печатными буквами. При ручном заполнении нужно использовать ручку с чернилами чёрного цвета. При заполнении на компьютере (вручную или с использованием специального программного обеспечения) используется шрифт Courier New, 18-й кегль.

Основную трудность и неудобство составляет требование указывать все знаки в отдельных полях (клеточках). Каждая буква, цифра и знак должны быть вписаны в свою клетку. Естественно, что при ручном заполнении данное правило вызывает неудобство и замедляет скорость ввода информации.

В программе I-Reger уже учтены все вышеперечисленные требования: заполнение полей можно осуществлять как прямой записью так и копированием информации, а заглавные буквы, шрифт, размер и распределение знаков по клеточкам включаются автоматически.

Примеры заполнения отдельных строк (показателей) вы можете посмотреть тут.Чем ещё отличается наша программа?

Исправления в формах не допускаются, а полностью не заполненные листы и страницы не распечатываются. Нумерация используется сквозная, но только для заполненных листов заявлений. Внимание: при распечатке заявлений, а также любых других документов для подачи в налоговую инспекцию, двусторонняя печать не допускается! О чём ещё важно помнить, подавая документы в налоговую?

Подписи заявителей заверяются нотариально, причем, если их несколько – заверяются подписи каждого заявителя. Исключение сделано для индивидуальных предпринимателей и глав крестьянско-фермерских хозяйств – им можно избежать нотариального удостоверения подписи в случае личной подачи документов в регистрирующий орган. И тогда подпись на заявлении ставится в присутствии инспектора с одновременным предъявлением документа, удостоверяющего личность.

Инструкция по заполнению заявлений на регистрацию ИП

Для заполнения заявления нужно:

- Выбрать в главном меню пункт «ИП Регистрация (Р21001)».

- Добавить нового ИП (кнопка «Добавить»).

- В открывшимся окне заполнить все необходимые поля для страниц 1, 2, 3, 4 и 5 заявления на регистрацию ИП. (Примечание: незаполненные листы не распечатываются и не подаются).

- Заполнить Уведомление о применении УСН (при необходимости).

- Нажать кнопку «ОК» для сохранения данных об ИП.

- Нажать кнопку «Форма Р21001» для генерации файла заявления. В результате должен открыться диалог для сохранения файла, а затем – и сам файл заявления. Кнопка «Увед. об УСН» выводит на печать заполненное уведомление. Уведомление можно подать одновременно с заявлением на регистрацию ИП.

- Для редактирования и удаления данных об ИП необходимо использовать кнопки «Изменить» и «Удалить». Если нужно изменить данные физического лица, воспользуйтесь меню «Справочники».

При самостоятельном заполнении и подаче заявления на открытие ИП не должно возникнуть никаких затруднений. Заявление подаётся в одном экземпляре, все поля заполняются по порядку, с учётом требований. На последней странице (Лист Б) будущий предприниматель собственноручно (желательно чёрной ручкой) вписывает свои ФИО. В контактных данных обязательно укажите свой телефон. Поле «E-mail» при подаче заявления на бумаге не заполняется. Подпись ставится в присутствии нотариуса или инспектора ФНС. Ниже поля «Подпись заявителя» данные заполняются соответствующими должностными лицами.

Дополнительная информация для скачивания:- Заявление на регистрацию ИП (форма Р21001 в Excel)

- Пример правильного заполнения Заявления о гос. регистрации физического лица в качестве Индивидуального предпринимателя гражданином РФ – р21001 скачать (красным отмечены заполненные поля).

- Пример корректного заполнения Заявления о гос. регистрации физического лица в качестве Индивидуального предпринимателя иностранным гражданином – р21001 скачать.

Прекращение деятельности ИП

Для оформления такого заявления необходимо:

- Выбрать в главном меню пункт «ИП Ликвидация (Р26001)».

- Добавить нового ИП (кнопка «Добавить»).

- Заполнить все поля в открывшейся форме.

- Нажать кнопку «ОК» для сохранения данных об ИП.

- Нажать кнопку «Форма Р26001», чтобы сгенерировать файл заявления. В результате должен открыться диалог для сохранения файла заявления, а затем – и сам файл.

- Для редактирования и удаления данных об ИП необходимо использовать кнопки «Изменить» и «Удалить».

Данное заявление состоит всего из одного листа, в нём представлен минимум информации. К его заполнению и подаче закон предъявляет те же требования, что и для заявления на открытие ИП (описаны выше). Желаете узнать более подробно? Смотрите краткую инструкцию по закрытию ИП.

Дополнительная информация для скачивания:Регистрация ООО

Для того, чтобы заполнить заявление на открытие нового ООО, нужно сделать следующее:

- Выбрать в главном меню пункт «ООО Регистрация (Р11001)».

- Добавить новое ООО (кнопка «Добавить»).

- В открывшемся окне, заполнить все необходимые поля, а так же Уведомление УСН (при необходимости).