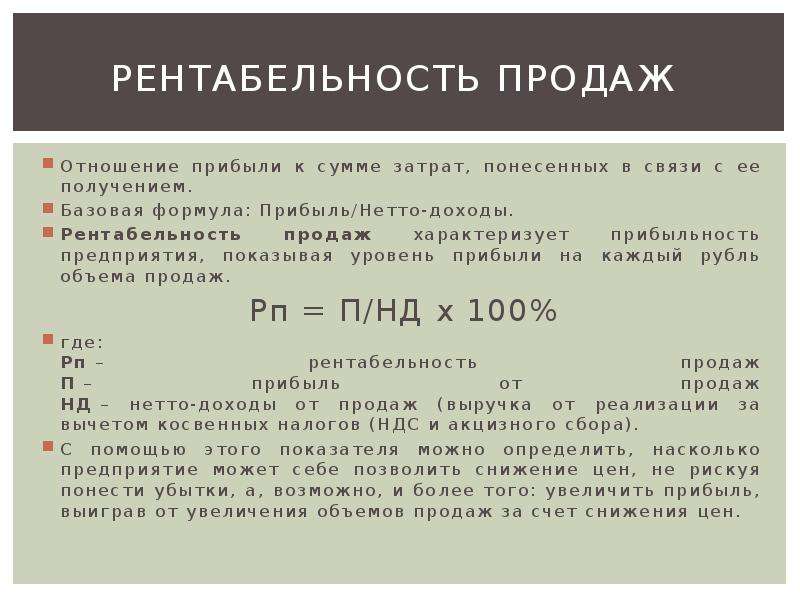

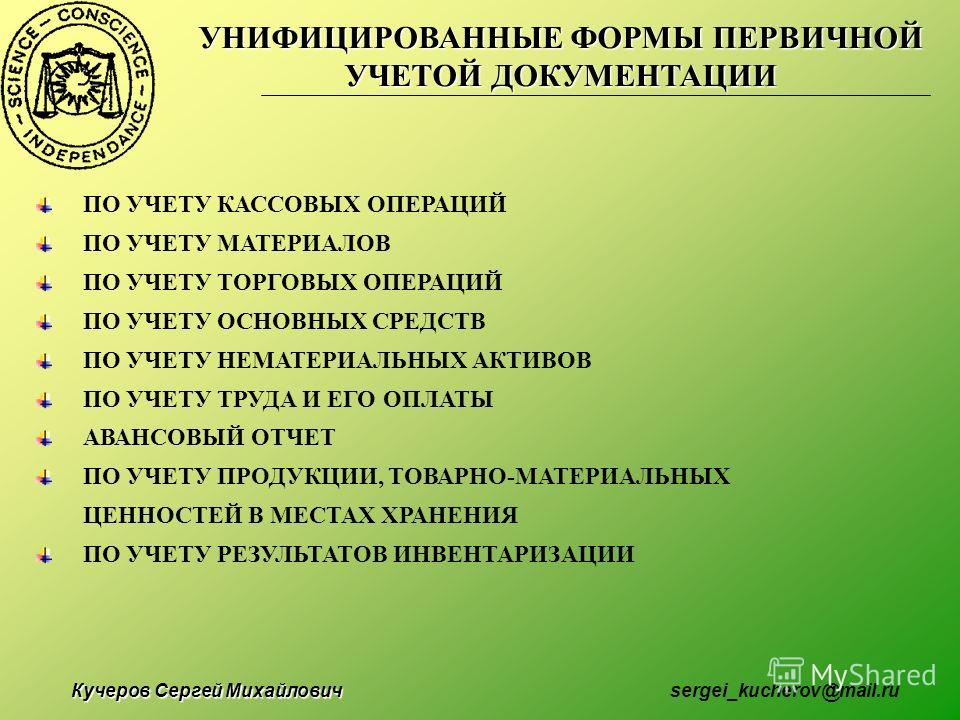

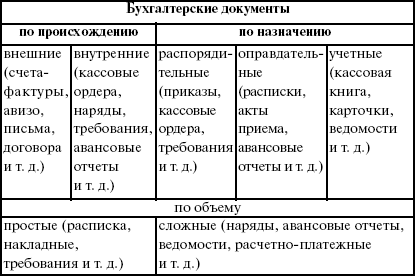

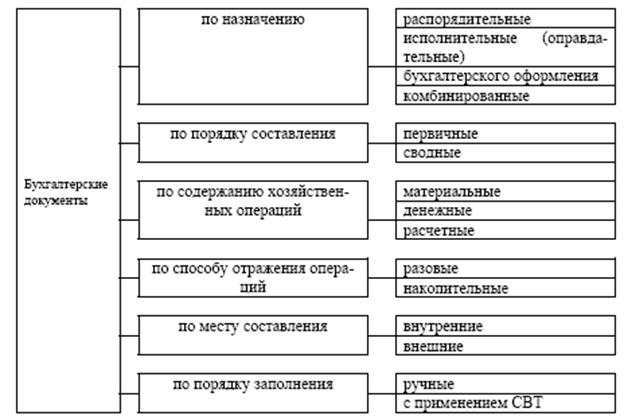

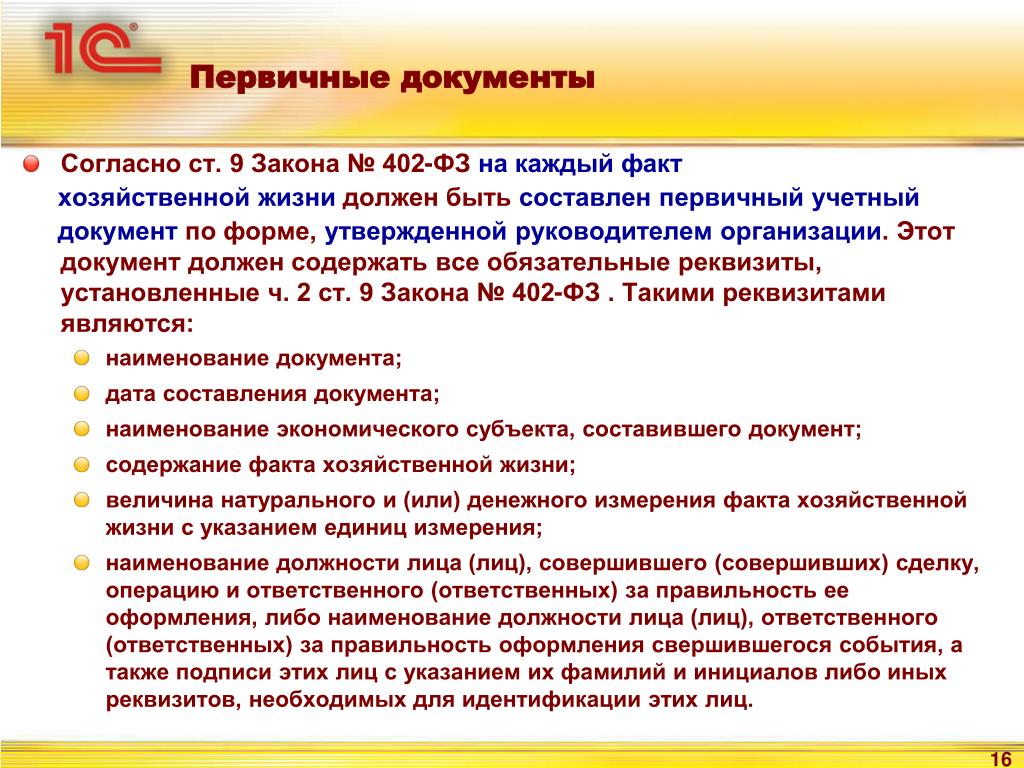

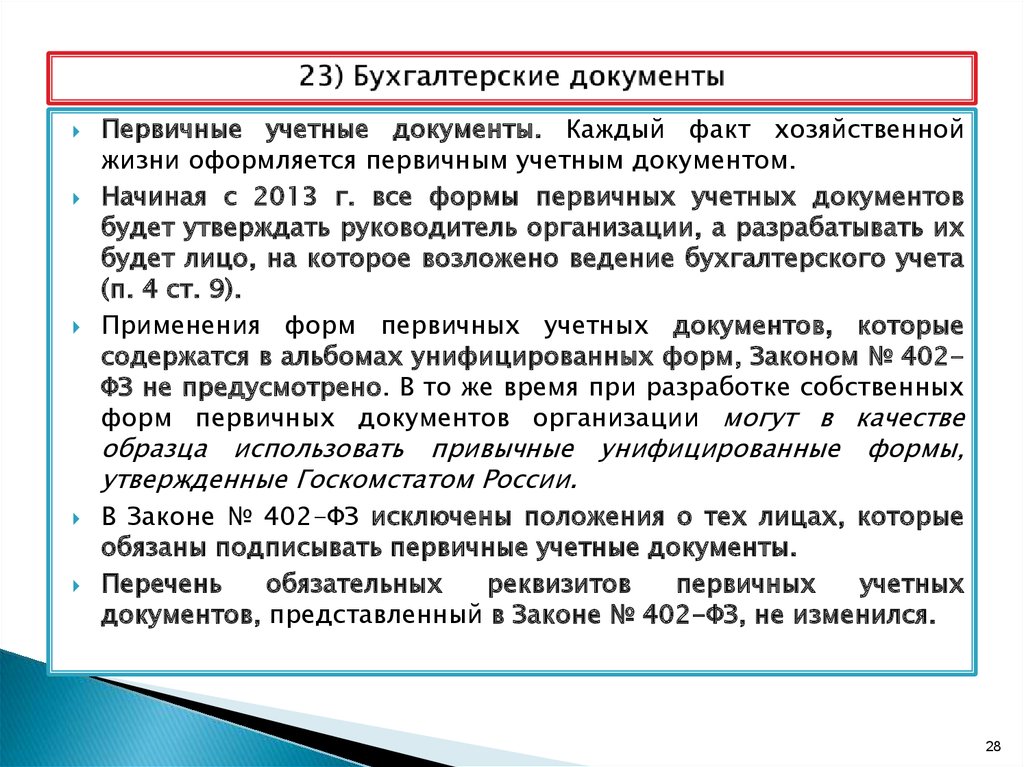

Как посчитать фот: Формула расчета фонда оплаты труда (ФОТ)

Что включает в себя фонд оплаты труда ФОТ: формула расчета

Наличие работников на предприятии приводит к необходимости выделения денежных средств на оплату труда. Операция не так проста, как кажется. Для ее выполнения требуется сформировать и произвести расчет фонда заработной платы. Чтобы осуществить операцию, человек, ответственный за проведение действия, должен знать все нюансы. Ему потребуется формула фонда оплаты труда и пример расчета. Изучение информации облегчит процесс и позволит избежать подводных камней, с которыми можно столкнуться во время выполнения действия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Немного теории

Задумавшись, что такое ФОТ фонд оплаты труда, человек должен знать, что понятие представляет собой все расходы, которое понесла фирма для выплаты заработной платы. В состав затрат включаются денежные средства, которые были направлены на премирование и социальные пособия.

В состав затрат включаются денежные средства, которые были направлены на премирование и социальные пособия.

Изучение показателя позволяет:

- проанализировать расходы на оплату труда;

- скорректировать выплату премий и иных поощрений;

- привести размер окладов рабочих в соответствие с общепризнанными требованиями;

- выполнять регулировку и оптимизацию затрат.

От величины фонда зависит количество отчислений, которые предприятие будет проводить в соответствии с действующим законодательством.

От размера ФОТ зависит величина выплат в пенсионный фонд и количество страховых отчислений.

Денежные средства, которые будут потрачены на оплату трудовой деятельности рабочим, откладываются заранее. Их размер фигурирует при учете размера отчислений в пользу государства и составления отчетности. Выделяют периоды, на которые формируется фонд. К ним относятся:

- 1 год;

- 1 квартал;

- 1 месяц.

На практике может потребоваться выполнение нахождения ФОТ за сутки или за час. Чтобы понять, как рассчитать фонд оплаты труда ФОТ, сотрудник должен прибегнуть к формуле.

Чтобы понять, как рассчитать фонд оплаты труда ФОТ, сотрудник должен прибегнуть к формуле.

Структура

Общее количество денежных средств, выделяемых для выплаты заработной платы, включает в себя составные части разной направленности. Что включает в себя фонд оплаты труда?

К составным частям ФОТ относятся:

- денежные средства, выделяемые на оплату труда наемных рабочих;

- капитал, направляемый для выдачи поощрений;

- средства, затраченные на питание сотрудников во время нахождения на рабочем месте;

- надбавки за непрерывный стаж;

- выплата больничного;

- оплата вынужденного прогула;

- плата рабочим, которые были приглашены со стороны;

- оплата отпуска и выходного пособия;

- компенсации за вредность;

- плата за выполнение сверхурочной работы.

Не все виды денежных средств, выдаваемых сотрудникам, выплачиваются из ФОТ.

В его состав не входят:

- Капитал, выдаваемый в качестве дивидендов;

- Поощрения, выплачиваемые по итогам годовой работы;

- Безвозмездные ссуды;

- Выплата материальной помощи специалисту;

- Компенсация при увеличении цен.

В состав ФОТ входят только выплаты, которые имеют постоянный характер.

Единовременные поощрения и компенсации к фонду не относятся.

Разница с ФЗП

Разница ФОТ и ФЗП – важный нюанс, который требуется учитывать при выполнении начислений. Обыватели часто путают определения, считая, что они имеют одно значение. Однако понятия различаются.

ФЗП включает только плату за выполнение трудовой деятельности. Социальные выплаты к количеству денежных средств, включенных в фонд заработной платы, не относятся.

ФОТ – более широкое понятие. В его состав входят весь капитал, который формируется для выполнения расчета с работниками. ФЗП входит в состав ФОТ.

Период расчета

Ища ответ на вопрос: что включает ФОТ в смете, владелец организации должен понимать, что величина показателя зависит от периода расчета. На практике может потребоваться нахождение размера ФОТ:

- годового;

- квартального;

- месячного;

- дневного;

- часового.

Определение годового ФОТ необходимо для выявления общего размера суммы, которая будет направлена на оплату труда наемным рабочим. Определение месячной и квартальной величины используется для составления отчетности. Реже применяется определение дневного ФОТ. Показатель необходим, когда руководство ведет глубокий контроль за начислением заработной платы и проводит анализ. Если в организации действует почасовая оплата труда, для нахождения величины фонда потребуется определение одноименного показателя.

Планирование

Планирование величины денежных средств, которые организации необходимо отложить для выплаты заработной платы рабочим за определенный период, должно осуществляться заранее.

Способы регулирования фонда оплаты труда – увеличение или сокращение объема финансирования.

ФОТ является расходной части прибыли, которую получила организация. На практике владельцы компании стараются сэкономить на выплате заработной платы рабочим, закладывая недостаточное количество денежных средств. Это приводит к невозможности полностью рассчитаться с работниками и необходимости сокращения штата и ухудшению выполнения деятельности организации. По этой причине не следует экономить.

Это приводит к невозможности полностью рассчитаться с работниками и необходимости сокращения штата и ухудшению выполнения деятельности организации. По этой причине не следует экономить.

Общий размер денежных средств, заложенных в фонд, должны полностью удовлетворить потребности руководящего состава и персонала, выполняющего основную деятельность. В качестве основы для планирования выступает размер затрат, которые предприятие понесло за предыдущие периоды.

Существует несколько методов, позволяющих определить размер фонда оплаты труда. Выбор подходящего зависит от специфики организации. К основным методам, применяемым для выполнения действия, относятся:

- Вычисление на основе окладов работников.

- Поиск размера с учетом сдельных расценок.

- Нахождение по тарифной сетке.

После проведения вычислений человек, ответственный за операцию, узнает количество денежных средств, которые необходимо потратить для выплаты заработной платы рабочих и выполнения социальной поддержки.

Эффективность и контроль

От правильности формирования фонда зависит размер прибыли, которую сможет получить предприятие. Денежные средства, заложенные в ФОТ, не должны снижать продуктивность коллектива. Они призваны выступать стимулирующим фактором для увеличения положительного результата работы. Работодатель должен понимать, что не следует назначать слишком высокую заработную плату.

Во время определения размера заработной платы необходимо учесть перспективы роста и экономического развития организации.

Существует несколько методов, применяемых для формирования фонда оплаты труда. К ним относятся:

- приростной;

- процентный;

- остаточный.

Особенностью приростного метода выступает увеличение заработной платы вместе с ростом объема производства. При выборе процентного метода формирования капитала, на заработную плату будет направлено часть средств в зависимости от уровневого соотношения с количеством выпускаемой продукции. Если предприниматель решает использовать остаточный метод, на заработную плату потребуется направить часть денежных средств, оставшихся от прибыли.

Если предприниматель решает использовать остаточный метод, на заработную плату потребуется направить часть денежных средств, оставшихся от прибыли.

Часть денежных средств, выданных в виде премии, позволит увеличить производительность работников.

Кроме основного фонда, нужно сформировать резервный. Он будет использоваться, если в силу обстоятельств денежных средств в ФОТ не хватит. Существует и обратный порядок. Если после завершения периода в основном фонде остались излишки, они будут перенаправлены в резервный.

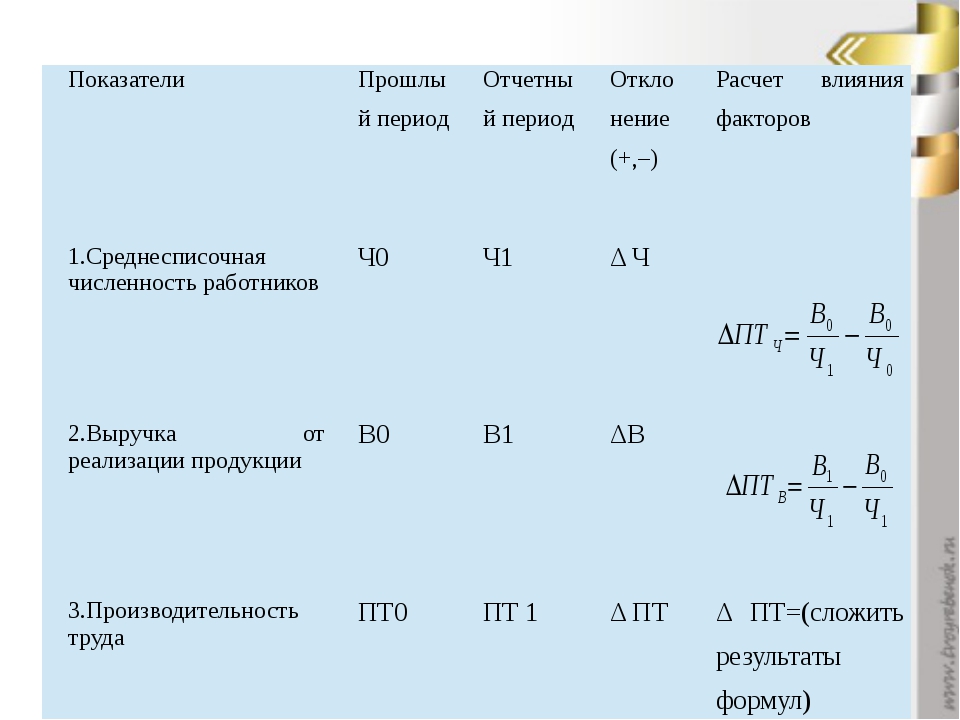

Расчет

Как рассчитать фонд заработной платы. Для нахождения показателя может применяться 1 из 2 формул.

Схемы расчета имеют следующий вид:

- ФОТ = Средний размер оплаты труда за месяц * Среднесписочная численность сотрудников * 12;

- ФОТ = (Заработная плата за 1 год + Надбавки) * районный коэффициент для фирм, выполняющих деятельность в условиях крайнего Севера;

Формулы, закрепленной законодательно, не существует. Однако выбор схемы расчета зависит от местоположения организации. Выполнение вычислений невозможно без данных.

Однако выбор схемы расчета зависит от местоположения организации. Выполнение вычислений невозможно без данных.

Чтобы выполнить действие, сотруднику, ответственному за проведение мероприятия, потребуется изучить:

- расчетные ведомости за 1 год;

- табель учета рабочего времени;

- штатное расписание организации.

Учет данных позволяет точно выполнить планирование ФОТ на будущий период. Изучение отчетности позволит получить все требуемые величины. Подставляя данные в формулу, предприниматель без труда выполнит расчет и самостоятельно формирует ФОТ. Утверждение актуально для небольшой фирмы. В крупной организации выполнением действия должен заниматься профессионал.

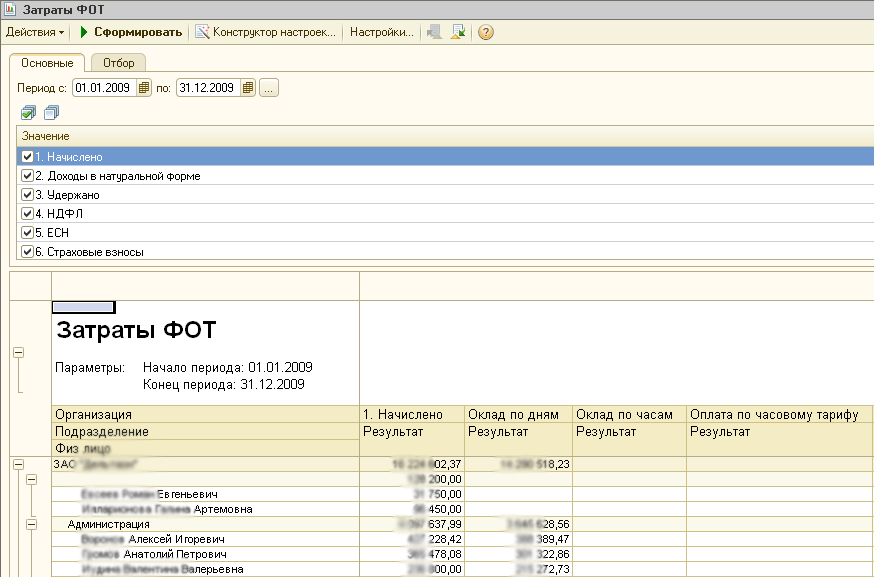

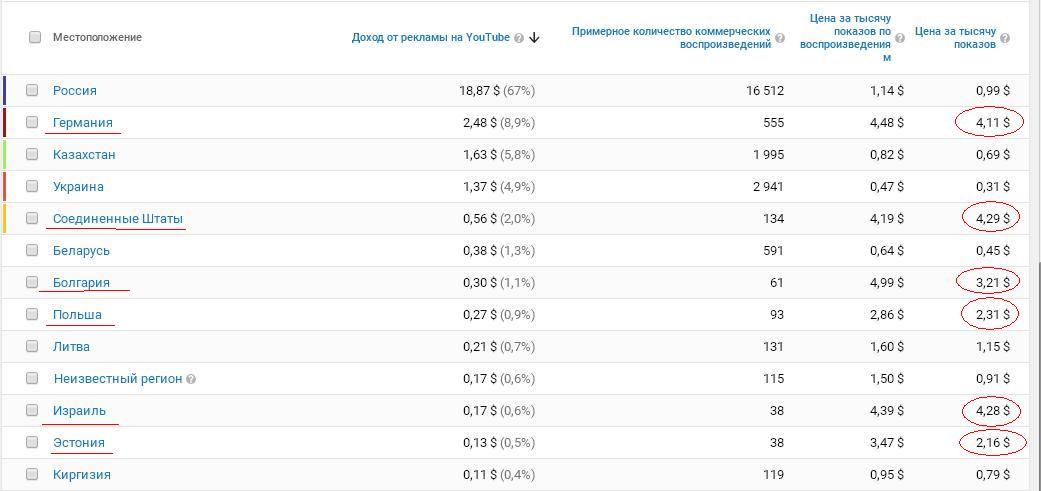

что входит, как рассчитать, анализ, планирование и налоги на ФОТ — Poster POS

Очень часто ФОТ (фонд оплаты труда) путают с ФЗП (фондом заработной платы). Фонд оплаты труда более широкое понятие, которое включает в себя, в том числе и фонд заработной платы. Буквально, ФЗП — оплата труда только за отработанное время, а фонд оплаты труда — это ФЗП плюс премии, бонусы и другие надбавки. Обязательно учитывайте это при составлении планов и расчете выплат. Далее мы будем использовать оба термина.

Буквально, ФЗП — оплата труда только за отработанное время, а фонд оплаты труда — это ФЗП плюс премии, бонусы и другие надбавки. Обязательно учитывайте это при составлении планов и расчете выплат. Далее мы будем использовать оба термина.

Специально для этой статьи мы взяли комментарии у эксперта ресторанного консалтинга из Bureau Business Ideas и опытного ресторатора Виктории Рейниковой.

Если вы хотите упростить расчет фондов, установите и настройте под свое заведение программу для ведения учета в ресторане, которая каждый месяц будет формировать расчет заработной платы по заданному плану. Зарегистрируйтесь и посмотрите, как это реализовано в Poster POS. Первые 15 дней тестирования бесплатно. А как правильно составить план мы расскажем в статье.

Фонд оплаты труда в ресторанном бизнесе формируется из таких категорий:

СтавкаФиксированная оплата труда за утвержденный период времени. Ставки начисляют:

Помесячно для управляющих, бухгалтерского и маркетингового отделов.

Понедельно для линейного персонала.

По сменам для линейного персонала.

По дням для линейного персонала.

По часам для линейного персонала.

Ставки могут быть двойные и полуторные. Например, за переработку или работу в выходные дни. Привычный всем месячный фонд оплаты труда гораздо реже используют для расчета с линейным персоналом.

В состав фонда оплаты труда обязательно входят:

Премия

Формируется у всех индивидуально. Чаще всего премии сложно прогнозировать на месяцы вперед, но владельцу все равно стоит закладывать их фонд в план ФОТ. Как вариант — максимально возможные. Премии могут начисляться на весь штат сотрудников за выполнение всех планов. Обычно это не более 10% от общего ФЗП. А распределяет премии между сотрудниками управляющий или директор.

Процент

В ресторанном бизнесе встречаются разные бонусы для команды. В зависимости от проекта, типа заведения, общего плана продаж, себестоимости блюд и многих других факторов. Часто привязывают к проценту от товарооборота, что не есть всегда правильно.

В зависимости от проекта, типа заведения, общего плана продаж, себестоимости блюд и многих других факторов. Часто привязывают к проценту от товарооборота, что не есть всегда правильно.

Например, когда официантам устанавливают мотивацию — процент от личного выторга. Они, конечно, стараются продать самые дорогие позиции из меню. Но ведь далеко не все из них рентабельные.

Официанты не всегда имеют открытый доступ к информации о товарообороте, и это логично, потому что открывать подобные документы для персонала может быть опасно. Поэтому зачастую они просто не доверяет такой мотивации.

Проценты также могут начисляться для персонала, который имеет влияние на конечный финансовый результат. Например, на оптимизацию затрат: закупщики, технологи и т. д.

В примере ниже приведен расчет начисления процентов для всей команды, и для каждой категории команды он разный и формируется, исходя из различных достижений.

Ежедневные бонусы тоже закладываются в план ФОТ.

Например, если у вас внезапно забронируют корпоратив и персоналу придется задержаться или доработать без чаевых. Мгновенный бонус будет очень кстати.

Например, если у вас внезапно забронируют корпоратив и персоналу придется задержаться или доработать без чаевых. Мгновенный бонус будет очень кстати.Нематериальная мотивация. Для поддержания командного духа так же необходимо применять такую мотивацию и закладывать затраты на нее. Дни рождения сотрудников, праздники, корпоративы, личные события команды. Подробнее про мотивацию персонала.

Бывают случаи, когда рестораторы закладывают в расходы на ФОТ пункты, которые не имеют к нему отношения. К примеру, подобные статьи расходов:

Компенсация за неиспользованный дополнительный отпуск.

Полная или частичная оплата коллективного питания персонала. Это считается компенсационными выплатами.

Разовая материальная помощь отдельным сотрудникам в связи с семейными обстоятельствами: оплата лечения, оздоровление детей или погребение.

Взносы на социальное страхование.

Пособия и другие выплаты за счет средств фондов социального страхования.

Пособие по временной нетрудоспособности.

Пособие по беременности, родам и декретные выплаты.

Расходы на платное обучение, стажировку и повышение квалификации сотрудников.

Командировочные расходы.

Стоимость рабочей формы, ее замена и ремонт.

Транспортные расходы до места работы и назад.

Для того чтобы корректно рассчитать фонд оплаты труда у вас на руках должен быть общий план дохода и стратегия по его достижению. «Формула фонда оплаты труда» для рестобизнеса считается в среднем, как 18–27% от товарооборота, в зависимости от концепта и формата заведения.

После общего планирования доходов нужно:

составить гипотезу штатного расписания;

расставить персонал по позициям;

учесть праздничные, выходные дни и возможные переработки. В этом вам поможет маркетинговая стратегия.

Начислить предполагаемый зарплатный фонд, все премии и бонусы и вывести итоговый бюджет в процент от планируемого товарооборота.

Пример табеля ФОТ

Планирование фонда оплаты труда на предприятии — это индивидуальный момент для каждого проекта. То, что подошло и работает в одном кафе, далеко не факт, что также сработает и у вас. Начнутся жалобы персонала о невыплате денег. Затем текучка кадров.

Грамотный управляющий должен рассчитать и спланировать эти расходы. Лучше всего это делать к концу третьей недели текущего месяца, когда уже есть предварительный анализ и готовится бюджет на следующий месяц.

Каждое подразделение (кухня, бар, зал) подает свой план расходов и расписание персонала, а управляющий формирует ФОТ.

От анализа фонда зависит качественная и продуктивная работа заведения. Контролировать выполнение плана мы рекомендуем ежедневно. Но, к сожалению, не всегда администраторы и менеджеры готовы этим заниматься. Как минимум нужно делать еженедельные срезы, чтобы сразу заметить изменениями и быстро реагировать на динамику.

Чаще всего при спаде товарооборота собственник или управляющий первым делом решает урезать ФЗП и сокращать штат. Крайне не рекомендуем так делать. Любая оптимизация ФОТ несет за собой потерю в продуктивности всего бизнеса.

Крайне не рекомендуем так делать. Любая оптимизация ФОТ несет за собой потерю в продуктивности всего бизнеса.

Оптимизировать ФОТ можно, если вы точно спрогнозировали спад товарооборота, который подтвержден анализами предыдущих месяцев или сезона.

Чаще всего первым в ресторанном бизнесе начинают оптимизировать налогообложение фонда оплаты труда, что тоже очень рискованно. По ОКВЭД, предусмотренным для ведения ресторанного бизнеса, есть конкретные требования по штатному расписанию, и их нужно соблюдать.

Подробнее про налоговый и бухгалтерский учет в ресторане.

ФОТ в смете — это фонд оплаты труда. Информация о том, что включает в себя ФОТ в смете, что такое сметная заработная плата.

Фонд оплаты труда в смете (ФОТ) является одним из самых главных элементов сметной стоимости строительно-монтажных работ. Зачастую данный показатель может достигать до 30% и выше от общей стоимости выполняемых работ.

ФОТ в смете и что включает он в себя

Что такое ФОТ в смете — это фонд оплаты труда, по простому это сумма денежных средств, которые затрачены на выплаты трудовому коллективу за определенный временной интервал за выполняемые строительно-монтажные работы.

ФОТ в смете состоит из двух частей:

- 1. Оплата труда работников, которые выполняют строительно-монтажные работы ручным способом.

- 2. Оплата труда механизаторов, машинистов, т.е. сотрудников, деятельность которых предусматривает выполнение управление различной строительной техникой и оборудованием.

В сметных нормативных документах эти понятия разносятся. При расчете сметчиком зарплаты используется такой нормативный документ, как “Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций” (МДС 83-1.99).

Как рассчитать ФОТ в смете?

В Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации, введенных в действие постановлением Госстроя России от 26.04.99 N 31, содержится информация о методах определения заработной платы.

Когда составляются расчеты размера средств на оплату труда, то принимаются во внимание такие факторы, как:

- Наличие исходной информации в конкретной строительно-монтажной организации. Здесь учитывается текущая ситуация на рынке строительно-монтажных услуг.

- Статистические данные, которые предоставляются Госкомстатом. Требуется учитывать статистику по видам строительных работ, а также в разрезе по регионам.

При расчете заработной платы в смете следует использовать единую нормативно-расчетную базу, которая представлена в “Методических рекомендациях по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций” (МДС 83-1.99). В этом же документе предоставляется информация о тарифной системе, которая выступает в качестве основы всех форм и систем оплаты труда.

Тарифная система при расчете сметной заработной платы

Строительные организации при расчете ФОТ в смете применяют тарифную систему. Такой подход гарантирует, что оплата труда работников будет соответствовать их квалификации и уровню сложности выполняемых ими работ. Осуществляется установка тарифных ставок в соответствии с квалификационными разрядами. Под тарифными коэффициентами понимается отношение тарифной ставки соответствующего разряда к тарифной ставке первого разряда. В настоящее время принята система тарификации, которая представлена 1-6 разрядами, где 6 – высший разряд.

Такой подход гарантирует, что оплата труда работников будет соответствовать их квалификации и уровню сложности выполняемых ими работ. Осуществляется установка тарифных ставок в соответствии с квалификационными разрядами. Под тарифными коэффициентами понимается отношение тарифной ставки соответствующего разряда к тарифной ставке первого разряда. В настоящее время принята система тарификации, которая представлена 1-6 разрядами, где 6 – высший разряд.

При составлении сметно-нормативной базы в качестве среднего уровня заработной платы указывается зарплата работника с разрядом 4,1.

Расшифровка ЗПМ и ОЗП в смете

При обозначении заработной платы используется два основных понятия – ОЗП и ЗПМ.

ОЗП в смете – это заработная плата основных рабочих, которые выполняют работу вручную. Расчет осуществляется, принимая во внимание текущую стоимость человека-часа для работников-строителей (данные есть в сборнике сметных тарифных ставок) и соответствующие трудозатраты по ресурсной ведомости.

Что такое ЗПМ в смете? Это заработная плата машинистов, т.е. работников, чьи обязанности сопряжены с управлением техникой. Она включена в состав затрат на использование строительных машин/механизмов. При расчете учитывается стоимость машино-часа машин/механизмов по сборнику сметных тарифных ставок в текущих ценах.

Таким образом, фонд оплаты труда состоит из ОЗП и ЗПМ – заработной платы основных рабочих и машинистов.

Стоимость строительно-монтажных работ во многом определяется заработной платой, которая входит в число самых весомых затрат.

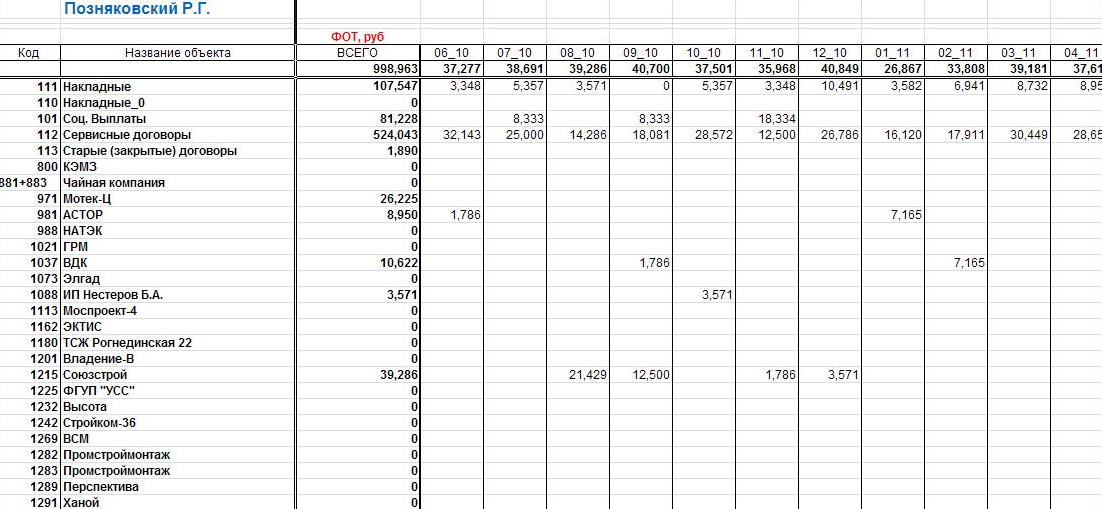

Фонд оплаты труда на предприятии: для чего он нужен и как его рассчитать?

Фонд оплаты труда составляет значимую часть расходов любой организации. В данную часть входят суммы на заработную плату персонала, премии, дополнительные выплаты, всевозможные компенсации, отчисления пенсионных взносов, перечисления по страховым обязательствам. Планируется данная расходная статья бюджета предприятия на год вперед.

Структурные части ФОТ

Объем суммы на оплату туда попадает под регулирование со стороны законодательства РФ. Для внебюджетных предприятий регулятором ФОТ служит ФЗ 201077 – 3 РФ, на содержание его для бюджетных учреждений влияет ФЗ -79, который находится под юрисдикцией президента РФ. При этом можно выделить три составляющие части данной статьи расходов.

В фонд заработной платы из ФОТ осуществляются следующие отчисления:

- вознаграждение за период работы в организации;

- премиальные за выполнение нормативов;

- компенсация за сложные условия труда;

- квалификационные надбавки;

- объем оклада или тарифа по сдельным работам;

- премия за помощь в развитии предприятия или хорошие результаты работы.

Дополнительно к этим из ФОТ выделяются еще социальные выплаты (при условии, что они предусмотрены):

- предоставление бесплатного питания сотрудников;

- компенсация расходов на плату за жилье или коммунальных платежей;

- предоставление сотрудникам товаров, услуг либо продукции;

- компенсация стоимости путевок для санаторного лечения или отдыха, экскурсионных туров;

- подписки на периодические издания, предоставление абонементов для занятий в группах здоровья или секциях;

- бесплатный проезд на работу или на отдых и лечение.

Также фонд оплаты труда расходуется для компенсации работникам неотработанного времени:

- на командировки;

- обучение и курсы повышения квалификации;

- предоставление оплачиваемого отпуска и вынужденных отгулов;

- выплату некоторых видов пенсий, компенсаций;

- финансирование больничных и отпусков по уходу за ребенком.

Объем ФОТ может меняться ежегодно. Эти перемены зависят от изменения численности персонала в результате расширения производства или реструктуризации в организации. Следующей причиной изменения величины этой расходной статьи являются перемены в графике работы (сверхурочные, ночные и вечерние часы). Изменение окладов или тарифов, различных доплат и премий. Потребность в пересмотре социальных расходов или компенсации неотработанного времени. Все выше перечисленные факторы влияют на ежегодную переоценку данного пункта расходов.

Если ФОТ отвечает за все расходы касающиеся работающих, то зарплатный же фонд отвечает только за вознаграждение непосредственной работы сотрудника. Которая зависит от размера оклада, тарифной ставки, премии. Компенсация неотработанного времени, так же социальные расходы к ФЗП не относятся.

Которая зависит от размера оклада, тарифной ставки, премии. Компенсация неотработанного времени, так же социальные расходы к ФЗП не относятся.

Расчет объемов ФЗП

Если фирма заинтересована в прибыли, то расчет этой части расходов должен проводиться регулярно. Это возможно ежеквартально, ежемесячно либо раз или два раза за год.

Проще всего его просчитать сначала на одного сотрудника, а затем умножить на количество аналогичных выплат. Для этого необходимо сделать выборку документов за принятый для расчета временной отрезок. При этом нужен документ учета времени работы, расчетные ведомости, количество подобных сотрудников по штату.

Формула для вычисления годового зарплатного фонда представляет из себя: ФЗП = (ЗП +НД) х РК, при этом,

- ЗП – годовая заработная плата;

- НД – единовременные выплаты и компенсации;

- РК – величина районного коэффициента.

Месячный расчет ФОТ можно сделать по формуле:

- ФЗП = ЗП х (ОК +НД + РК), здесь

- ЗП – месячная заработная плата;

- ОК –оклад или тариф;

- НД – премиальные и доплаты;

- РК – районный коэффициент.

Регулярный учет заработной платы необходим для долгосрочной возможности планировать распределение доходов организации и незамедлительного реагирования на перемены в поступлении прибыли. Так как статья расходов на оплату труда является наиболее весомой, то регулярный анализ ее позволит выявить дополнительные резервы для оптимизации рабочих процессов и снижения их трудоемкости, а как следствия, и снижения расходов.

что входит и формула расчета, как посчитать

ФОТ является совокупностью всех расходов за определенный период на оплату труда сотрудникам. В этот фонд включают все выплаты, в том числе саму заработную плату и различные надбавки. Знание суммы необходимо для анализа общих затрат и дальнейших отчислений определенных типов средств, которые являются обязательными по законодательству, в частности страховых или пенсионных.

Для расчета используется специальный план, который позволяет объединить все требуемые суммы и получить результат.

Содержание статьи

Законодательное регулирование

ФОТ имеет регламент, установленный федеральным законодательством, в частности проектом закона № 201077-3-ФЗ, который фиксирует все формы оплаты труда в организации внебюджетного типа.

Фонд оплаты труда

Установлено 3 различных типа фондов:

- ФОТ-1 для штатных сотрудников;

- ФОТ-2 для внештатных сотрудников;

- ФОТ-3 формируют из прибыли организации.

Для государственного аппарата и госслужащих различных категорий фонд в соответствии с ФЗ № 79-ФЗ должен регулироваться Президентом Российской Федерации или законодательным органом субъекта, если производится расчет затрат конкретного региона.

Формирование фонда производится с учетом всех норм и правил трудового и налогового законодательства. Получается, что все типы выплат имеют под собой правовую основу.

Федеральный закон от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»

Структура фонда заработной платы

Фонд включает в себя все средства, которые необходимы для оплаты труда работникам.

Есть три основных категории:

- основная заработная плата, которая включает в себя выплаты за сверхурочный труд или любые средства, связанные с непосредственной трудовой деятельностью;

- дополнительный фонд включает различные надбавки. Они могут быть предусмотрены компанией или законодательными актами федерального или регионального характера, например, отпускные, командировочные;

- премирование или компенсирование, предусмотренное для сотрудников.

Структура ФОТ

Получается, что список выплат, которые вносятся в ФОТ, очень велик.

Что входит

Для полноценного расчета необходимо учитывать все выплаты, которые необходимо включать в ФОТ. Перечень:

- премирование;

- тринадцатая зарплата или аналогичная выплата;

- оплата больничного или любого отпуска;

- командировочные средства;

- бонус за стаж;

- средства необходимые на обеспечение простоя или других случаев, которые предусмотрены законодательством;

- средства в виде доплат за совместительскую деятельность, работу сверх нормы, за вредность или опасных условиях труда;

- сумма, необходимая на возмещение ущерба сотруднику;

- затраты на форменную одежду бесплатного или льготного типа;

- затраты на льготный период работы несовершеннолетнего лица;

- медицинский осмотр, в том числе ежегодного или квартального типа при необходимости;

- соцвыплаты;

- компенсации сотрудникам, связанные с питанием, проездом к работе и другими.

ФОТ включает в себя все основные выплаты, связанные с заработной платой, а также дополнительные расходы. Также необходимо учитывать, что по законодательству ряд выплат не вносится в фонд.

Что не относится

Ряд выплат в ФОТ не учитываются из-за своего характера. К таким средствам относят:- годовую премию;

- целевой платеж;

- премирования с помощью спецфонда;

- пенсионную надбавку отдельного типа;

- суммы необходимые на возмещение отдыха, например, путевок;

- любые формы подарков от организации или материальную помощь.

Важно! Любые дивиденды от деятельности организации, которые должны выплачиваться руководству или работникам не включают в фонд, так как это уже совсем другая форма дохода не имеющая общего со стандартными затратами.

Отличие от ФЗП

ФОТ И ФЗП являются различными понятиями. При этом, оплата является совокупностью различных выплат, в том числе и заработной платы.

ФЗП формируют из стандартных сумм, которые необходимы для фактической работы сотрудников. Сюда включается заработная плата и различные начисления за отработанный промежуток времени.

Сюда включается заработная плата и различные начисления за отработанный промежуток времени.

Важно! ФЗП не имеет в своем составе выплат по больничным, командировочным или другим расходам.

ФОТ является совокупностью ФЗП и остальных затрат.

Как рассчитать ФЗП

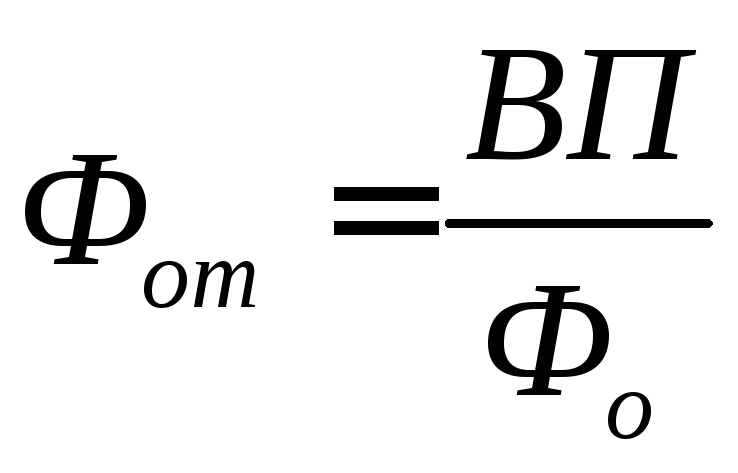

Как рассчитать ФОТ

Расчет зависит от наличия необходимых данных, а также определенного периода расчета. Например, годовой вариант необходим для ежегодного отчета, а дневной чаще всего используется при посуточной оплате или анализе.

Универсальная схема

При универсальном способе используется совокупность всех сумм. Для расчета используется специальная формула:

Годовой ФОТ = ЗПс-м х Чср-сп. х 12, где:

- ЗПс-м — ежемесячный показатель заработной платы, то есть суммарная годовая величина поделенная на 12;

- Чср-сп. — среднесписочная численность персонала.

Под средней численностью подразумевается число работников каждый день в течение месяца. Средняя оплата вычисляется по ведомости, а среднесписочный состав работников по учету штатных единиц каждый месяц. Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

Универсальная схема чаще используется при необходимости рассчитать годовой предварительный расход.

При почасовой оплате

При использовании почасовой оплаты применяют формулу ФОТчас = ∑ст. х РЧ.

РЧ является количеством часов, которые были отработаны, а ∑ст. суммарная величина ставок для всех сотрудников, работающих с почасовой оплатой.

При сдельной оплате

Сдельная система имеет свою формулу специального типа. Она выглядит так:ФОТ сдельной зарплаты. = (Vпл. х Цед.) + К + Н + Пр. + Всоц., где:

- Vпл. — планируемый объем товара;

- Цед. — цена единицы товара, который был произведен;

- К — компенсация любого характера;

- Н — надбавка;

- Пр. — премирование;

- Всоц.— необходимые соцвыплаты.

При необходимости могут быть добавлены дополнительные суммы, предусмотренные законодательством или уставом организации.

Как рассчитать годовой ФОТ?

Для расчета годовой суммы необходимо знать ряд величин. Среди них:

- размер зарплат по ведомости, которые были выплачены;

- табель учета рабочего времени с указанным количеством часов;

- дополнительные затраты с указанием их размеров в локальной нормативной документации;

- число работников по штату;

- форма обеспечения, которая используется в компании.

При знании среднемесячной суммы и количестве работников получаем СМЗ × ЧП × 12. При произведении указанных сумм получается общий годовой фонд.

При наличии нескольких групп персонала с различными формами оплаты или размерами выплат, то они объединяются в свои категории, которые рассчитываются аналогично. После этой процедуры общая сумма складывается из полученных значений.

Как найти месячный ФОТ?

Месячный размер находится аналогично годовому, только без использования количества месяцев. Получается, что необходимы данные по списочной численности работников, а также сумма всех выплат.Если часть работников работают по сдельному варианту, а часть по стандартному, то рассчитываются две величины самостоятельно, после чего они складываются.

Смета

Смета является специальным элементом планирования для отражения эффективности использования выделенных средств. Ее разбивают по месяцам или поквартально на весь годовой период. После пришествия определенного временного промежутка данные сверяются. Это позволяет учитывать возможные проблемы, а также основные расходы.

Смету могут составлять не только по основным расходам, но и дополнительным. В большинстве крупных организаций расчеты производятся по определенным категориям сотрудников.

Образец сметы по доходам и расходам

Порядок планирования

Для формирования фонда необходимо проведение ряда мероприятий. Порядок:

- изучается штатное расписание, форма расчета с работниками, которые приняты в организации, различные основные и дополнительные регламенты;

- рассчитывается число сотрудников относительно планируемого объема производства;

- рассчитывается окончательный результат.

Планирование ФОТ

При использовании планирования учитываются результаты прошлых периодов. При таком варианте действия имеют следующий порядок:

- анализ размера суммы за прошлый год;

- разработка мероприятий по оптимизации;

- изучение всех факторов, которые повлияли или могут повлиять на объем затрат.

После данных действий вычисляют необходимую сумму на следующий годовой период.

Сроки формирования

Срок формирования устанавливается в зависимости от требований. Стандартным является годовой расчет, но при определенных обстоятельствах могут быть применены следующие сроки:- месячный для анализа или отчетности;

- дневной для тщательной формы анализа;

- часовой при наличии почасового варианта оплаты.

Основным требованием является формирование до момента начала трудового периода. Другие варианты применяются для сверки данных, которые были запланированы с полученным фактическим результатом.

Анализ использования

Анализ использования необходим для различных сфер. Среди них:

Среди них:

- увеличение эффективности и оптимизация процессов и затрат;

- планирование бюджета;

- устранение погрешностей, которые ведут к выходу затрат за рамки.

Сам анализ используется для более эффективного экономического управления организацией, так как запланированный бюджет всей компании можно распределить более правильно. Сферой анализа занимаются бухгалтерские служащие, а также специальные финансовые аналитики, если организация относится к особо крупным и обладает большим штатом сотрудников.

Дополнительным фактором использования анализа является полноценное выполнение всех трудовых норм, которые относятся к оплате труда работников, так как в противоположном случае предприятие может получить различные санкции за неисполнение правовых норм.

Справка о ежемесячном фонде оплаты труда

Справка может быть получена в бухгалтерском отделе организации.

Образец справки о фонде оплаты труда

Ее необходимость может быть обусловлена несколькими вариантами:

- кредитование с подтверждением финансовой состоятельности;

- банковские проверки по правомерности снятия средств компанией и подтверждения, что расходы связаны с начислением зарплат сотрудникам;

- проверка страховым фондом или ФНС.

Получение справки производится достаточно быстро. Но для этого необходимо обратиться с заявлением в бухгалтерию. Это позволит ускорить процесс.

Грамотный расчет затрат является основным фактором правильного распределения средств в связи с трудовой деятельностью работников. Дополнительно знание расходов на определенную сферу позволяет проводить оптимизацию экономического плана и использовать данные для планирования на последующие периоды деятельности предприятия.

Как рассчитать размер изображения в Photoshop

Узнайте, как Photoshop вычисляет размер файла вашего изображения, почему размер изображения изменяется при изменении количества пикселей и как легко определить размер файла самостоятельно!

Автор Стив Паттерсон.

В предыдущем уроке этой серии, посвященном размеру изображений, мы узнали, как изменить размер изображений для электронной почты и для публикации в Интернете с помощью команды «Размер изображения» в Photoshop. На этом уроке мы увидели, что при изменении количества пикселей в изображении изменяется и размер изображения в мегабайтах. Больше пикселей означало больший размер файла, а меньшее количество пикселей уменьшало размер файла.

Больше пикселей означало больший размер файла, а меньшее количество пикселей уменьшало размер файла.

Но как это работает? Какое отношение имеет количество пикселей в изображении к размеру файла? В этом кратком уроке я покажу вам, как именно связаны пиксели и размер файла, и как цвета в вашем изображении также играют важную роль. К концу вы будете знать, как легко определить размер изображения самостоятельно, и точно будете знать, откуда берется этот размер изображения в диалоговом окне «Размер изображения» Photoshop!

Чтобы продолжить, вы можете открыть любое изображение в Photoshop.Я буду использовать эту фотографию, которую я скачал с Adobe Stock:

Исходное изображение. Фото: Adobe Stock.

Это урок 5 из моей серии «Изменение размера изображений в Photoshop».

Приступим!

Загрузите это руководство в виде готового к печати PDF-файла!

Где найти текущий размер изображения

Чтобы просмотреть текущий размер изображения, перейдите в меню Изображение в строке меню и выберите Размер изображения :

Переход к изображению> Размер изображения.

Откроется диалоговое окно «Размер изображения» Photoshop с окном предварительного просмотра слева и параметрами размера изображения справа. Окно предварительного просмотра было добавлено в Photoshop CC:

.Диалоговое окно «Размер изображения» в Photoshop CC.

Текущий размер в пикселях (px) и мегабайтах (M) указан вверху. Число рядом со словами Размер изображения показывает количество места, которое изображение занимает в памяти вашего компьютера. А ниже, рядом со словом Dimensions , указаны ширина и высота изображения в пикселях.

В моем случае изображение занимает 42,1 МБ памяти. Он имеет ширину 4700 пикселей и высоту 3133 пикселей. Через мгновение я покажу, как именно связаны размер изображения и размеры в пикселях:

Текущий размер изображения в мегабайтах и пикселях.

Как пиксели и цвет влияют на размер изображения

Чтобы действительно понять, как количество пикселей в изображении влияет на размер файла, нам также необходимо знать, как Photoshop отображает цвета в вашем изображении. Это потому, что сами по себе пиксели не создают размер файла.Большая часть размера происходит от того, как Photoshop отображает цветов по каждого пикселя.

Это потому, что сами по себе пиксели не создают размер файла.Большая часть размера происходит от того, как Photoshop отображает цветов по каждого пикселя.

В большинстве полноцветных изображений используется так называемый цвет RGB . RGB означает «красный, зеленый и синий», которые являются тремя основными цветами света. Каждый цвет, который вы видите на своем изображении, получен путем смешивания некоторой комбинации красного, зеленого и синего цветов.

Цветовые каналы Photoshop

Photoshop смешивает красный, зеленый и синий, используя цветовых канала . Чтобы увидеть, как это работает, я на мгновение закрою диалоговое окно «Размер изображения», нажав кнопку «Отмена»:

Отмена команды «Размер изображения».

Затем я переключусь на панель каналов , которую вы найдете рядом с панелью слоев. И здесь мы видим каналы Red , Green и Blue , которые использует Photoshop. Канал RGB вверху на самом деле не является каналом. Он представляет собой полноцветное изображение, которое мы видим на экране:

Канал RGB вверху на самом деле не является каналом. Он представляет собой полноцветное изображение, которое мы видим на экране:

Все цвета на вашем изображении созданы путем смешивания красного, зеленого и синего.

Узнайте больше о цвете и цветовых каналах RGB в Photoshop

Как цветовые каналы влияют на размер изображения?

Каждый из трех цветовых каналов (красный, зеленый и синий) занимает ровно 1 байт в памяти по на каждый пиксель изображения.Например, если ваше изображение содержит 10 пикселей, каждому пикселю потребуется 1 байт для красного, 1 байт для зеленого и 1 байт для синего, всего 3 байта .

Конечно, большинство изображений содержат миллионов пикселей, а не только 10. Но объем памяти, необходимый каждому пикселю, не меняется. Это всегда 3 байта на каждый пиксель ; один для красного, один для зеленого и один для синего.

Как рассчитать размер файла

Итак, чтобы определить размер файла изображения, все, что нам нужно сделать, это взять общее количество пикселей, умножить его на 3, и мы получили ответ! Вот как это сделать.

Шаг 1. Найдите общее количество пикселей в изображении

Во-первых, нам нужно общее количество пикселей, и мы находим его в диалоговом окне «Размер изображения». Я снова открою его, вернувшись в меню Image и выбрав Image Size :

Возвращаемся к Image> Image Size.

И снова мы видим в разделе Размеры , что мое изображение имеет ширину 4700 пикселей, и высоту 3133 пикселей :

Ширина и высота изображения в пикселях.

Чтобы найти общее количество пикселей, умножьте ширину и высоту. В этом случае 4700 пикселей x 3133 пикселей = 14 725 100 пикселей . Это много пикселей. Но, как мы узнали, одно лишь количество пикселей — это еще не все.

Шаг 2. Умножьте общее количество пикселей на 3

. Помните, что для каждого пикселя изображения требуется 3 байта в памяти; один для красного канала, один для зеленого канала и один для синего канала. Итак, чтобы найти общий размер файла в байтах, умножьте общее количество пикселей на 3.В моем случае 14 725 100 пикселей x 3 байта на пиксель = 44 175 300 байтов .

Итак, чтобы найти общий размер файла в байтах, умножьте общее количество пикселей на 3.В моем случае 14 725 100 пикселей x 3 байта на пиксель = 44 175 300 байтов .

Шаг 3. Преобразование размера изображения из байтов в килобайты

У нас есть общий размер файла в байтах. Но байт — это очень маленькая единица измерения, поэтому не очень практично ссылаться на размер изображения в байтах. Вместо этого мы обычно говорим о размере изображения в килобайт или, чаще, в мегабайтах .

Один килобайт равен 1024 байтам. Итак, чтобы преобразовать байты в килобайты, разделите общее количество байтов на 1024.С моим изображением 44 175 300 байт ÷ 1024 = 43 139,94 килобайт (или КБ).

Шаг 4. Преобразование размера изображения из килобайт в мегабайты

Даже килобайты — это слишком мало для типа измерения, чтобы его можно было использовать для большинства изображений. Поэтому вместо этого мы обычно ссылаемся на размер файла в мегабайтах. Один мегабайт равен 1024 килобайтам. Итак, чтобы найти общий размер изображения в мегабайтах, разделите количество килобайт (43 139,94) на 1024, что даст нам 42,1 мегабайта (или МБ, хотя по какой-то причине диалоговое окно «Размер изображения» сокращает «МБ» до «M»). «).

Один мегабайт равен 1024 килобайтам. Итак, чтобы найти общий размер изображения в мегабайтах, разделите количество килобайт (43 139,94) на 1024, что даст нам 42,1 мегабайта (или МБ, хотя по какой-то причине диалоговое окно «Размер изображения» сокращает «МБ» до «M»). «).

И если мы снова посмотрим на диалоговое окно «Размер изображения», то увидим, что Photoshop показывает мне, что размер моего изображения составляет 42,1M :

Фотошоп согласен с нашими расчетами.

Как рассчитать размер изображения — Краткое описание

Вот и все! Чтобы определить размер изображения, выполните следующие простые шаги:

1. Умножьте ширину и высоту изображения в пикселях, чтобы получить общее количество пикселей.

2.Умножьте общее количество пикселей на 3, чтобы получить размер изображения в байтах.

3. Разделите количество байтов на 1024, чтобы получить размер изображения в килобайтах.

4. Разделите количество килобайт на 1024, чтобы получить размер изображения в мегабайтах.

И вот оно! В следующем уроке мы рассмотрим веб-разрешение, распространенное мнение о том, что вам нужно снизить разрешение изображения, прежде чем загружать его в Интернет, и насколько легко доказать, что это неправда!

Вы можете перейти к любому другому уроку в этой главе «Изменение размера изображений в Photoshop».Или посетите наш раздел Основы Photoshop, чтобы узнать больше!

Масштабирование по изображению — Масштабирование моделей и планов этажей

Нажмите кнопку «Добавить изображение» и перейдите к изображениям, которые нужно добавить на схему. Изображение откроется в верхнем левом углу диаграммы с 3 круглыми кнопками управления в верхнем левом углу.Переместить → Щелкните зеленый кружок и перетащите в нужное положение Размер → Щелкните синий кружок, чтобы выбрать, затем колесо мыши, чтобы изменить размер. Удерживайте клавишу SHIFT для непрозрачности Удалить → Щелкните красный кружок, чтобы удалить изображение

. Щелкните, удерживайте и перетащите зеленый кружок, чтобы расположить изображение.Щелкните синий кружок, затем поверните колесо мыши, чтобы изменить размер — удерживайте клавишу SHIFT, чтобы выбрать прозрачность и ALT Клавиша поворота. Щелкните красный кружок, чтобы удалить изображение. Когда изображения вводятся впервые, они отображаются с непрозрачностью 50%. Это упрощает просмотр изображений с белым фоном поверх основного изображения. Чтобы настроить непрозрачность изображения, щелкните синий кружок, удерживая нажатой кнопку

SHIFT и вращайте колесико мыши.

Щелкните «Очистить изображения», чтобы удалить все отображаемые в данный момент изображения.

Шаг за шагом

1: Нажмите «Обзор» и загрузите изображение плана из файловой системы. (Щелкните изображение веб-страницы правой кнопкой мыши и выберите «Сохранить как …», чтобы сначала сохранить локально)

2: Когда изображение загрузится, щелкните левой кнопкой мыши и перетащите, чтобы измерить известную ширину или высоту. Используйте наибольший известный размер для большей точности масштабирования.

3: Введите фактическое значение полной шкалы, которое вы только что измерили, в поле «Известная ширина» или «Известная высота» и нажмите кнопку «Установить масштаб».

4: Теперь шкала настроена, и линейка шкалы откалибрована. Вы можете щелкнуть и перетащить, чтобы измерить любой размер изображения.

5: Для масштабных моделей введите свой масштаб в «Мой масштаб» и нажмите «Установить мой масштаб», чтобы отобразить как полные, так и масштабные размеры в поле перетаскивания, и отобразить масштабную линейку для печати (100% масштаб принтера) вырезать и измерить фактические размеры модели по распечатанному изображению.

6: Перетащите ползунок, чтобы увеличить или уменьшить размер изображения, автоматически регулируя масштаб изображения и линейку.

Доля в масштабе: / 2/3 = 1: 1,5

Что-то построили с помощью наших калькуляторов? Пожалуйста, пришлите фотографии! Посмотреть примеры

Калькулятор размера файла изображения

Этот калькулятор размера файла изображения поможет вам оценить размер файла несжатого растрового изображения при условии, что вы знаете разрешение изображения и его битовую глубину.

С помощью этого калькулятора вы узнаете, что такое файл изображения, что означает битовая глубина, а также разницу между растровым изображением и векторным изображением. Мы также покажем вам, как самостоятельно рассчитать размеры файлов изображений и как их объединение с аудиофайлом создает видеофайл. Продолжайте читать, чтобы узнать больше.

Что такое файл изображения?

Файл изображения — это цифровое представление изображения, которое мы можем отобразить на экране, например, на мониторе компьютера или на экране мобильного телефона. Файлы изображений содержат данные об атрибутах изображения, таких как присутствующие в нем цвета, яркость и контрастность и многое другое.Эти данные хранятся в том, что мы называем битами . Вы можете узнать больше о битах и компьютерных файлах в разделе «Общие сведения о размерах компьютерных файлов» нашего калькулятора времени загрузки.

Файлы изображениймогут иметь множество различных форматов, которые мы можем сгруппировать в две категории: растровые и векторные изображения. Файл растрового изображения содержит массив пикселей различных цветов, упорядоченных в виде сетки для формирования изображения. Пиксели — это крошечные точки, которые очень похожи на маленькие X-образные стежки в схеме вышивки крестиком, как показано на сравнительном рисунке ниже.

Изображения с большим количеством пикселей, как правило, показывают больше деталей и более высокого качества, особенно при попытке увеличить это изображение. Растровое изображение с большим количеством пикселей или разрешение позволяет нам значительно увеличить изображение, прежде чем мы начнем видеть отдельные пиксели, которые его составляют.

С другой стороны, векторных изображений состоят из атрибутов , таких как кривые, пути, формы, толщина линий или штрихов, цвета и т. Д., Которые хранятся в формулах или уравнениях.В отличие от растровых изображений, которые хранят данные для каждого пикселя изображения, векторные изображения хранят данные как компиляцию этих уравнений, представляющих каждый из упомянутых атрибутов. Вы можете думать об этом как о списке математических уравнений, которые мы можем изобразить на декартовой плоскости. Отображение векторного изображения похоже на построение графика этих уравнений на декартовой плоскости каждый раз, когда мы открываем файл изображения. Эти «графики» также обновляются каждый раз, когда мы масштабируем или масштабируем векторное изображение, благодаря чему мы всегда видим плавные линии и кривые с одинаковыми цветами и деталями.

Однако этот калькулятор размера файла изображения может определять размеры файлов только растровых изображений. Атрибуты векторного изображения могут варьироваться в невероятном количестве, точно так же, как вы можете выразить математический график с помощью множества различных математических уравнений. Также стоит отметить, что этот калькулятор размера файла изображения определяет размеры файлов только несжатых изображений. Однако вы даже можете приблизительно рассчитать размер файла сжатого изображения с помощью этого калькулятора, если знаете результирующую битовую глубину файла изображения.

Общие сведения о размерах файлов изображений

Два параметра определяют размер файла растрового изображения, и это количество пикселей в изображении и глубина бит каждого пикселя . Чтобы определить размер файла растрового изображения, мы должны умножить эти переменные вместе. Каждый пиксель в растровом изображении обычно занимает от 1 до 8 бит для черно-белых изображений и от 8 до 64 бит для цветных изображений. И чем больше пикселей в изображении, тем больше данных оно хранит и тем больше размер файла.

Мы можем определить количество битов на пиксель с помощью того, что мы называем «битовой глубиной». То, что указывает битовая глубина, — это количество цветов, которые мы можем показать в файле изображения. Количество цветов с определенной битовой глубиной соответствует двоичной системе и равно 2, возведенному к значению битовой глубины. Например, 1-битное изображение может отображать только черные или белые пиксели, поскольку 1 бит может хранить только два значения, 1 или 0 (2 1 = 2 значения или цвета). С другой стороны, 16-битное изображение может использовать всего 2 16 или 65 536 цветов для представления изображения.Тогда мы можем сказать, что чем выше битовая глубина файла изображения, тем лучше будет качество изображения. Чтобы визуализировать это, давайте рассмотрим изображение, которое было «дискретизировано» (или преобразовано) в файл изображения с 24-битной, 8-битной и 4-битной глубиной соответственно:

Выборка — это получение информации об изображении и попытка точного представления ее в цифровой форме с точки зрения пикселей. Мы также можем сделать это со звуками, при этом мы записываем различные значения частоты и амплитуды для создания цифрового аудиофайла.Вы можете узнать больше о сэмплировании с помощью нашего калькулятора размера аудиофайлов (см. Ссылку в начале этой статьи).

Как видите, изображение с 24-битной глубиной намного более детализировано, чем 8-битные и 4-битные изображения. На 8-битном изображении появляются дефекты в наименее сфокусированных и наименее ярких областях (также известные как «шум»). Эти области также становятся более шумными и зернистыми на 4-битном изображении.

Как рассчитать размер файла изображения?

Теперь, когда мы знаем, что такое битовая глубина и какое значение имеют пиксели при определении размера файла изображения, давайте рассмотрим пример, чтобы понять, как рассчитать размеры файла изображения.Для нашего примера возьмем изображение размером, скажем, 640 пикселей (ширина) на 480 пикселей (высота) при 24-битной глубине. Чтобы определить количество пикселей этого изображения, мы умножаем размеры изображения в пикселях. Это похоже на получение площади прямоугольника, но на этот раз с пикселями:

количество пикселей = ширина изображения в пикселях * высота изображения в пикселях

количество пикселей = 640 пикселей * 480 пикселей

количество пикселей = 307 200 пикселей

Когда мы говорим о большом количестве пикселей или разрешений, мы часто можем встретить «MP», что означает «мегапиксели».«Мегапиксель — это единица измерения, равная одному миллиону пикселей. Что касается нашего рассчитанного количества пикселей, мы также можем сказать, что рассматриваемое нами изображение составляет примерно 0,3 мегапикселя. Продолжая наши вычисления, мы можем затем определить размер файла наше изображение выглядит следующим образом:

размер файла изображения = количество пикселей * битовая глубина

размер файла изображения = 307 200 пикселей * 24 бит / пиксель

размер файла изображения = 7 372 800 бит

размер файла изображения = 7 372 800 бит * (1 байт / 8 бит) * (1 килобайт / 1000 байт)

размер файла изображения = 921.6 КБ (килобайт)

Обратите внимание, что рассчитанный нами размер файла изображения является лишь приблизительным фактическим размером файла описанного изображения. К компьютерным файлам обычно прикрепляются другие данные, включая, помимо прочего, дату создания файла, имя создателя и т. Д. Но пока, как примерный размер файла изображения, мы можем сказать, что он составляет около 921,6 КБ . В нашем примере выше мы также использовали десятичную систему СИ для преобразования размера данных, где 1000 байт эквивалентны 1 килобайту.Вы можете узнать больше об этом в нашем калькуляторе времени загрузки.

Хотите узнать больше?

Если вы хотите изучить размеры файлов и единицы измерения, используемые в цифровых файлах, вы можете воспользоваться нашим конвертером байтов. Здесь вы можете ввести размеры файла и увидеть его значение в других единицах размера файла — и все это одновременно.

Как правильно понимать пиксели, разрешение и изменять размер изображений в Photoshop

Размер, разрешение и форматы… При чем здесь пиксели?

Вы покупаете камеру в зависимости от ее количества мегапикселей? У вас проблемы с размещением фотографий в Интернете? Ваш отпечаток выглядит низкого качества, даже если он отлично смотрится на экране? Кажется, существует большая путаница между пикселями и байтами (размером изображения и размером файла), качеством и количеством, размером и разрешением.

Итак, давайте рассмотрим некоторые основы, которые сделают вашу жизнь проще, ваш рабочий процесс — более эффективным, а ваши изображения — правильного размера для предполагаемого использования.

Это изображение имеет размер 750 × 500 пикселей и 72 точки на дюйм, сохранено как сжатый файл JPG размером 174 КБ. Давайте посмотрим, что все это значит.

Разрешение такое же, как и размер?

Одно из самых больших недоразумений связано с концепцией разрешения. Если это ваш случай, поверьте, вы не одиноки.

Проблема в том, что разрешение может относиться ко многим вещам, два из которых относятся к рассматриваемой проблеме.Далее я объясню эти две концепции разрешения проблем, однако у них есть одна общая черта, которую мне нужно прояснить в первую очередь. Оба они связаны с пикселями.

Вы, наверное, много слышали о пикселях, по крайней мере, когда покупали камеру. Это одна из самых доступных и «ценных» спецификаций на рынке, поэтому я начну с нее.

Что такое пиксель?

Цифровая фотография — это не одно неделимое. Если вы увеличите масштаб достаточно далеко, вы увидите, что ваше изображение похоже на мозаику, образованную небольшими плитками, которые в фотографии называются пикселями.

Количество этих пикселей и способ их распределения — два фактора, которые необходимо учитывать, чтобы понять разрешение.

Количество пикселей

Первый вид разрешения относится к количеству пикселей, которое представляет собой количество пикселей, образующих вашу фотографию. Чтобы вычислить это разрешение, вы просто используете ту же формулу, которую вы использовали бы для площади любого прямоугольника; умножьте длину на высоту. Например, если у вас есть фотография, у которой 4500 пикселей по горизонтали и 3000 пикселей по вертикали, это даст вам 13 500 000 пикселей.Поскольку это число очень непрактично использовать, вы можете просто разделить его на миллион, чтобы преобразовать его в мегапиксели. Итак, 13 500 000/1 000000 = 13,5 мегапикселей.

Плотность пикселей

Другой вид разрешения — это то, как вы распределяете общее количество пикселей, которое у вас есть, что обычно называется плотностью пикселей.

Теперь разрешение выражается в dpi (или ppi), что является аббревиатурой для точек (или пикселей) на дюйм. Итак, если вы видите 72 dpi, это означает, что изображение будет иметь 72 пикселя на дюйм; если вы видите 300 dpi, значит 300 пикселей на дюйм и так далее.

Окончательный размер вашего изображения зависит от выбранного вами разрешения. Если изображение имеет размер 4500 x 3000 пикселей, это означает, что оно будет напечатано с разрешением 15 x 10 дюймов, если вы установите разрешение 300 dpi, но оно будет 62,5 x 41,6 дюйма при 72 dpi. Хотя размер вашего отпечатка действительно меняется, вы не изменяете размер фотографии (файла изображения), вы просто реорганизуете существующие пиксели.

Представьте себе резиновую ленту, вы можете ее растянуть или сжать, но вы не меняете состав ленты, вы не добавляете и не режете резину.

Таким образом, никакое разрешение не совпадает с размером, но они взаимосвязаны.

Значит, количество равно качеству?

Из-за вышеупомянутой корреляции между размером и разрешением многие люди думают, что мегапиксели равны по качеству. И в некотором смысле это так, потому что чем больше пикселей вам нужно разложить, тем выше будет плотность пикселей.

Однако, помимо количества, вы также должны учитывать глубину пикселей, это то, что определяет количество тональных значений, которое будет иметь ваше изображение.Другими словами, это количество цветов на пиксель. Например, 2-битная глубина может хранить только черный, белый и два оттенка серого, но более распространенное значение — 8-битное. Значения растут экспоненциально, поэтому, например, для 8-битной фотографии (2 в степени 8 = 256) у вас будет 256 тонов зеленого, 256 тонов синего и 256 тонов красного, что означает около 16 миллионов цветов.

Это уже больше, чем может различить глаз, а это означает, что 16-битные или 32-битные будут выглядеть примерно одинаково для нас.Конечно, это означает, что ваше изображение будет тяжелее даже при таком же размере, потому что в каждом пикселе содержится больше информации. Вот почему качество и количество не обязательно одинаковы.

Таким образом, количество помогает, но также размер и глубина каждого пикселя определяют качество. Вот почему вы должны смотреть на все характеристики камеры и ее сенсора, а не только на количество мегапикселей. В конце концов, существует ограничение на размер, который вы можете распечатать или просмотреть. Более того, это приведет только к дополнительному размеру файла (мегабайты) и никак не повлияет на размер изображения (мегапиксели) или качество.

Как выбрать и контролировать размер изображения и размер файла?

В первую очередь нужно выбрать розетку для фото, там максимальная плотность, которая вам нужна. Если вы собираетесь опубликовать свое изображение в Интернете, у вас может получиться всего 72 dpi, но это слишком мало для печати фотографии. Если вы собираетесь его распечатать, вам потребуется от 300 до 350 dpi.

Конечно, мы говорим об обобщениях, потому что каждый монитор и каждый принтер также будут иметь немного разные разрешения.Например, если вы хотите напечатать свою фотографию размером 8 × 10 дюймов, вам нужно, чтобы изображение было 300 dpi x 8 ″ = 2400 пикселей на 300 dpi x 10 ″ = 3000 пикселей (так 2400 × 3000 для печати 8 × 10 при 300 dpi) . Все, что больше, будет только занимать место на вашем жестком диске.

Как изменить размер в Photoshop

Откройте меню размера изображения и во всплывающем окне установите флажок «Resample Image». Если вы не активируете «resample», вы будете только перераспределять пиксели, как я объяснил в начале статьи.

Вы также можете установить флажок «Ограничить пропорцию», если хотите, чтобы мера корректировалась в соответствии с внесенными вами изменениями. Таким образом, ширина регулируется при изменении высоты и наоборот.

8 × 10 дюймов при 300 ppi, это размер, необходимый для печати 8 × 10. Обратите внимание, что размер пикселя составляет 3000 x 2400.

750 × 500 пикселей, 72 ppi. Это веб-разрешение и точный размер всех изображений в этой статье. При размещении в Интернете размер в дюймах не имеет значения — имеет значение только размер в пикселях.

В верхней части окна вы также увидите, как изменяется размер файла. Это несжатая версия вашего изображения, это прямая связь, которую я объяснил в первой части статьи: чем меньше пикселей, тем меньше информации.

Теперь, если вы все еще хотите изменить размер файла без изменения размера, вы должны сделать это при сохранении изображения. Перед сохранением фотографии вы можете выбрать нужный формат:

Если вы не хотите потерять какую-либо информацию, вам нужно сохранить несжатый формат.Самым распространенным и, следовательно, более легким для распространения является формат TIFF.

Если вы не против потерять немного информации, пока у вас более легкий файл, выберите JPEG и выберите размер, который вам нужен. Очевидно, что чем меньше вы его установите, тем больше информации вы потеряете. К счастью, у него есть кнопка предварительного просмотра, чтобы вы могли увидеть влияние вашего сжатия.

JPG высокого качества.

JPG низкого качества. Заметили, как он пикселирован и ломается? Если вы слишком сильно сжимаете изображение или переходите к слишком низкому качеству, вы рискуете слишком сильно испортить изображение.

Заключение

Итак, вот оно. Итак, мы объяснили качество, количество, размер и разрешение, и все они связаны с пикселями, поскольку они являются основными единицами, составляющими ваше изображение. Теперь, когда вы знаете, что вы можете сделать лучший выбор для печати, публикации и сохранения своих фотографий.

Расчет размера файла

Что влияет на размер файла растровых изображений? В этой статье показано, как рассчитать размер несжатых файлов.

Миллионы изображений передаются через социальные сети за время, необходимое вам, чтобы прочитать это предложение: данные изображения могут быть переданы в мгновение ока.Как мы можем так быстро отправлять изображения? В этом разделе вы узнаете, почему размер изображения имеет значение и как рассчитать размер файла растровых изображений.Что такое размер файла и почему он важен?

Как упоминалось ранее, размеры файлов варьируются от бит, , байта, и килобайта, (наименьшие размеры) до (и более) гигабайт , терабайт, и петабайт, (большие). В наши дни быстрое подключение к Интернету позволило нам быстро передавать изображения.Если время передачи важно, изображение должно быть как можно меньше.Коэффициенты размера файла

Чем выше количество пикселей в изображении, тем больше места вам потребуется для его хранения.Больше пикселей = больший размер файла изображения

Разрешение

Число пикселей в изображении известно как его разрешение . Это часто представляется как ширина × высота , и в большинстве операционных систем вы можете найти его в свойствах файла изображения

.Работа в классе: найдите разрешение

Попросите учащихся определить разрешение одного или нескольких изображений в общей папке.Таким образом, вы можете плавно ввести тему метаданных .

- Щелкните правой кнопкой мыши (или ctrl + щелкните , если вы используете Mac) на смайлике выше

- Сохраните изображение на вашем компьютере

- Откройте папку, содержащую изображение, и щелкните правой кнопкой мыши ( ctrl + щелкните для Mac) на изображении

- Нажмите свойства

- Найдите высоту и ширину изображения

- Рассчитать разрешение изображения

Наряду с разрешением вы могли найти другую информацию об изображении.Эта информация обычно известна как метаданные .

Антракт: метаданные

Когда вы делаете снимок с помощью телефона, вы можете хранить больше данных, чем вы ожидаете. Помимо самого изображения, ваш телефон может также сохранять такую информацию, как настройки камеры , , дату и время , и, возможно, даже , ваше местоположение !

Если вы отправите изображение другу, и он сделает его снимок экрана, сами данные изображения (изображение) не изменятся, но некоторые свойства изображения (например,г. как был сделан снимок и когда) будет. Информация о свойствах изображения, которые не являются частью изображения, известна как метаданные .

Метаданные — это информация о данных, а не сами данные .

Совет учителя : попросите учащихся подумать о том, какие другие типы метаданных могут быть захвачены различными мобильными приложениями.

Битовая глубина

Второй фактор, влияющий на размер файла изображения, — это бит, глубина .Битовая глубина — это пространство для хранения, которое требуется каждому пикселю для представления диапазона разных цветов.

Представьте себе черно-белое изображение. Каждый пиксель может быть только черным или белым, поэтому мы можем представить это изображение двумя цветами и, следовательно, одним двоичным битом: 1 = белый и 0 = черный.

Для цветного изображения требуется больше битов.

| Доступны двоичные биты для цвета | Количество цветов, которые мы можем представить для пикселя |

|---|---|

| 1 | 2, черно-белый |

| 2 | 4, эл.г. черный, белый и два серых |

| 3 | 8 |

| 4 | 16 |

| 8 | 256 |

| 16 | 65536 |

| 24 | 16,7 млн. |

Вы заметили узор? Как это повлияет на размер изображения?

Изображения, которые вы делаете с помощью онлайн-приложений, например Instagram или Snapchat, скорее всего, будут храниться с 16- или 24-битной глубиной цвета .Это означает, что каждый пиксель может использовать один из 65536 или 16,7 миллиона цветов соответственно. Вау!

Больше цветов = требуется больше бит = требуется больше места для хранения файлов

Итак, если большее количество цветов означает больший размер файла, зачем нам вообще использовать 24-битную глубину цвета?

Представьте, что вы работаете в компании по производству воздушных шаров и хотите создать цифровую рекламу, чтобы продемонстрировать все свои чудесные воздушные шары. Рекламу увидят миллионы людей со всего мира.Здесь имеет смысл использовать 24 бита (16,7 миллиона цветов) для создания наиболее яркого и точного изображения в вашей рекламе! Качество изображения и небольшой размер файла — две конкурирующие цели, которые необходимо сбалансировать для каждого изображения.

Расчет размеров

Размер файла может быть выражен как разрешение (ширина изображения, умноженная на высоту изображения), умноженное на глубину бит (количество битов, необходимых для хранения цветов).

Файлы обычно также имеют некоторые метаданные, которые немного увеличивают размер файла, но мы пока проигнорируем это.Размер файла изображения = разрешение * битовая глубина

Задание: Насколько велик ваш смайлик?

Ваша цель — найти общий размер изображения смайлика, включая его бит, глубину . Еще раз откройте изображение смайлика, которое вы скачали для первого действия на этом этапе.- Найдите разрешение , умножив высоту на ширину

- Рассчитайте размер файла изображения смайлика, используя следующие значения глубины бит :

4.7

14 отзывов

б. 2 c. 8 d. 16 е. 24 Делитесь своими ответами в комментариях.Упражнение: используйте Python для вычисления размера файла изображения

Этот скрипт Python определяет ширину и высоту изображения: из PIL import Image im = Image.open ('myimage.png') # путь к файлу изображения

width, height = im.размер

разрешение = ширина * высота

print («Разрешение изображения:», ширина, «x», высота)

print («Разрешение:», разрешение)

Можете ли вы расширить код до:- Рассчитать разрешение другого файла?

- Попросить пользователя ввести фиксированную битовую глубину, а затем обновить расчет вывода, включив его?

- Рассчитать размеры файлов всех изображений в данной папке?

Расчет и преобразование DPI / PPI в см, мм, дюймы и пиксели

спонсируется : Dia Foto Film Scannen www.archivscan.ch

Формулы преобразования DPI — PPI, мм — см — дюймы и пиксели

Расчет длины или ширины, пикселей и DPI со следующими характеристиками:

| Изображение: | 3266 × 2449 пикселей (8Mpx, 4: 3) |

| Размер печати: | 277 × 207 мм |

| Плотность пикселей: | 300 точек на дюйм |

С помощью этих формул вы можете преобразовать длину, пиксели и DPI / PPI:

длина [мм] = пиксель * 25.4 мм (1 дюйм) / dpi

пиксель = dpi * мм / 25,4 мм (1 дюйм)

dpi = пиксель * 25,4 мм (1 дюйм) / мм

байта = пиксель * глубина цвета / 8 бит (1 байт)

Примеры: разрешение печати, разрешение сканирования и размер изображения на практике

Я хочу напечатать картинку для фотоальбома 13 х 18 см в хорошем качестве. Насколько большим должно быть разрешение в пикселях?

Изображение хорошего качества для фотоальбома печатается с разрешением 300 dpi. Чтобы вычислить разрешение в мегапикселях, умножьте количество пикселей длины и ширины и разделите их на мегапиксели (1 миллион).

пикселей x = 300 точек на дюйм * 13 мм / 25,4 мм = 1535 пикселей

пикселей y = 300 точек на дюйм * 18 мм / 25,4 мм = 2126 пикселей

разрешение = 1535 пикселей * 2126 пикселей / 1`000`000 = 3,3 Mpx

У меня есть изображение размером 3264 x 2448 пикселей, и я хочу напечатать его как плакат. Насколько большой я могу напечатать плакат?

В отличие от небольшого изображения в фотоальбоме, плакат не обязательно должен иметь высокую плотность пикселей, так как он просматривается с большего расстояния и пиксели становятся меньше для глаза.Прибл. Для плаката рекомендуется 100 dpi.

длина = 3264 пикселей * 2,54 см / 100 точек на дюйм = 83 см

ширина = 2448 пикселей * 2,54 см / 100 точек на дюйм = 62 см

Я хочу отсканировать слайды и показать их в виде слайд-шоу по телевизору. Экран телевизора 40 дюймов; Разрешение: 1920 х 1080 пикселей. Насколько большим должно быть разрешение сканирования?

Размеры слайда — 36 x 24 мм, поэтому соотношение сторон не соответствует формату экрана телевизора (телевизор = слайд 16: 9 = 3: 2).Мы рассчитываем только плотность пикселей по высоте изображения, поскольку это ограничивающая мера.

dpi = 1080 пикселей * 25,4 мм / 24 мм = 1143 dpi

Результирующий размер изображения по горизонтали с правильным соотношением сторон:

пикселей = 1143 точек на дюйм * 36 мм / 25,4 мм = 1620 пикселей

Я хочу напечатать плакат размером 900 х 600 мм с максимальным разрешением со слайда. Насколько хорошо будет качество в «dpi»?

Максимальное разрешение сканера 4000dpi, размер слайда 36 х 24 мм.После того, как вы подсчитали количество пикселей, вы можете использовать размеры плаката для расчета плотности пикселей.

пикселей = 4000 точек на дюйм * 36 мм / 25,4 мм = 5669 пикселей

dpi = 5669 пикселей * 25,4 мм / 900 мм = 160 dpi

шт.

| англ. блок длины | 1 дюйм = 25,4 мм |

| точек на дюйм | 1 dpi = 1 точка на дюйм (25,4 мм) |

| пикселей на дюйм | 1 ppi = 1 пиксель на дюйм (25.4 мм) |

| цифровая единица измерения | B = байт 1 бит = 0 | 1 1 B = 8 бит 1 кБ = 1024 Б 1 МБ = 1024 КБ |

Простой калькулятор интервальной съемки для фотографов

Фотография — это отрезок времени. Когда вы делаете снимок, вы фиксируете вещи такими, какие они есть в конкретный промежуток времени.

Интервальная фотосъемка позволяет записывать и отображать изменения во времени — вот что делает ее такой увлекательной.По-другому мы бы никогда не увидели этот процесс.

Основной принцип заключается в том, что вы делаете серию фотографий в течение определенного периода времени с определенным временным интервалом между ними.

Получив эти изображения, вы можете объединить их в процессе постобработки, чтобы сделать потрясающие фотографии с интервальной съемкой или использовать их для создания видеороликов с замедленной съемкой.

На видео, когда изображения были сняты с частотой кадров ниже, чем частота кадров в секунду (кадров в секунду), которую вы использовали для их воспроизведения, кажется, что скорость увеличивается.

Например, вы снимаете одно изображение (кадр) в секунду, а затем делаете видео со скоростью 24 кадра в секунду — кадр / с. Тогда каждая секунда видео будет представлять 24 секунды реального действия.

В фотографии все кадры объединяются в одно изображение. Вы, наверное, видели фотографии лунного затмения, на которых вы видите весь процесс события, как на картинке ниже. Эти изображения сделаны с помощью интервальной фотосъемки.

Кредит: Ян Паркер

Вот некоторые другие популярные объекты для съемки с помощью техники замедленной съемки:

Кредит: Джонатан Пай

Кредит: Родольфо Маркес

Кредит: Фабрицио Фриджени

Фото: Стефан Эгли

использовать таймлапс для художественных проектов.Например, обратите внимание на работу Люка Расмуссена, который создает светодиодные радуги, фотографируя свои маршруты восхождения.

Какой бы объект вы ни выбрали, сложная часть интервальной фотосъемки — это определение параметров для создания фотографий. Для облегчения работы можно использовать калькулятор покадровой съемки .

С помощью калькулятора интервальной съемки вы можете рассчитать интервалы между изображениями, длину клипа (для видео), размер изображения, чтобы узнать об использовании памяти и т. Д.

В этой статье вы узнаете, как использовать интервальную съемку калькулятор от PhotoPills.Тем не менее, мы также дадим вам некоторые другие ссылки для других веб-сайтов и приложений, для калькулятора интервалов iPhone и т. Д.

Калькулятор интервальной съемки

Как использовать таймлапс-калькулятор

Начните с настройки того, что вы хотите вычислить. Когда вы откроете раскрывающееся меню, вы найдете три варианта: Интервал съемки, Продолжительность клипа и Продолжительность события.

После настройки калькулятора для одного из них, два других необходимо ввести вручную. Поэтому поля ниже будут меняться в зависимости от того, что вы выбрали.

Например, если вы настроили его на вычисление интервала съемки, то следующие поля будут иметь длину клипа и длительность события. Вместо этого, если вы выберете «Длина клипа», следующее поле изменится на «Интервал съемки» и так далее.

Затем выберите частоту кадров, выраженную в кадрах в секунду, и, наконец, размер изображения. По мере изменения этих значений количество фотографий и общее использование памяти изменятся.

В приложении PhotoPills вы найдете таблицу интервалов, прилагаемую к калькулятору, которая может быть полезна для обычных предметов.

Например, если вы хотите снимать быстро движущиеся облака, PhotoPills предлагает интервал в 1 секунду и продолжительность 20 минут.

Расчет будет выглядеть следующим образом:

Другие рекомендуемые приложения для таймлапс-калькулятора

Если PhotoPills не для вас, вот несколько других веб-сайтов, предлагающих бесплатные калькуляторы.

Некоторые из них зависят от вашего снаряжения — например, если вы используете iPhone или GoPro.

Omni Calculator — таймлапс калькулятор

Pro Lapse — таймлапс калькулятор

Hustl — таймлапс калькулятор iPhone

CamDo — таймлапс калькулятор Go Pro

Time Lapse FAQsКак вы рассчитываете покадровую съемку время?

Чтобы рассчитать интервал (или промежуток) между фотографиями, вам сначала нужно знать, как долго длится событие, которое вы хотите запечатлеть (в секундах). Затем разделите его на количество фотографий — это интервал.

Например, 60-секундное событие, зафиксированное на 10 фотографиях, означает, что вам нужно делать снимок каждые 6 секунд. Самый простой способ произвести все расчеты для вашего проекта — использовать покадровый калькулятор.

Как долго длится 10-секундный интервал времени?

Зависит от количества кадров, захваченных в секунду. Например, если вы используете iPhone, количество кадров зависит от времени, в течение которого вы снимаете видео. Это гарантирует, что он никогда не будет слишком длинным и не займет слишком много места для хранения.10-секундное покадровое видео на iPhone соответствует 2,5 минутам записи.

Сколько длится 30-секундный таймлапс?

Поскольку это зависит от количества кадров, захваченных в секунду, в приложении iPhone по умолчанию это будет соответствовать 7,5 минутам записи. Если вы используете стороннее приложение или камеру, где вы можете изменить настройки, это время может отличаться.