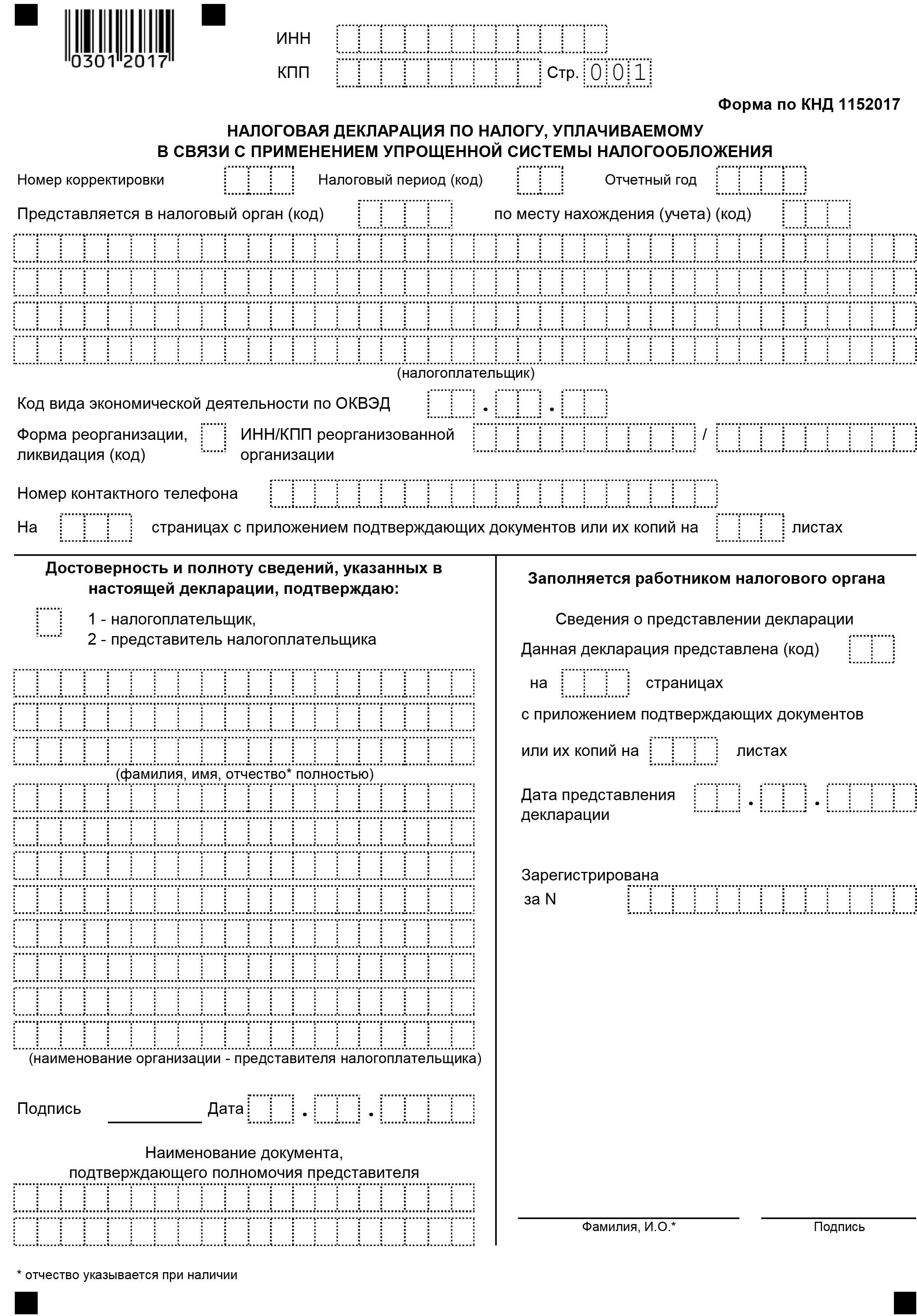

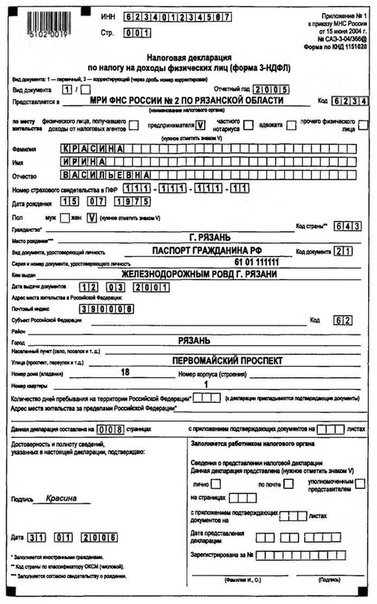

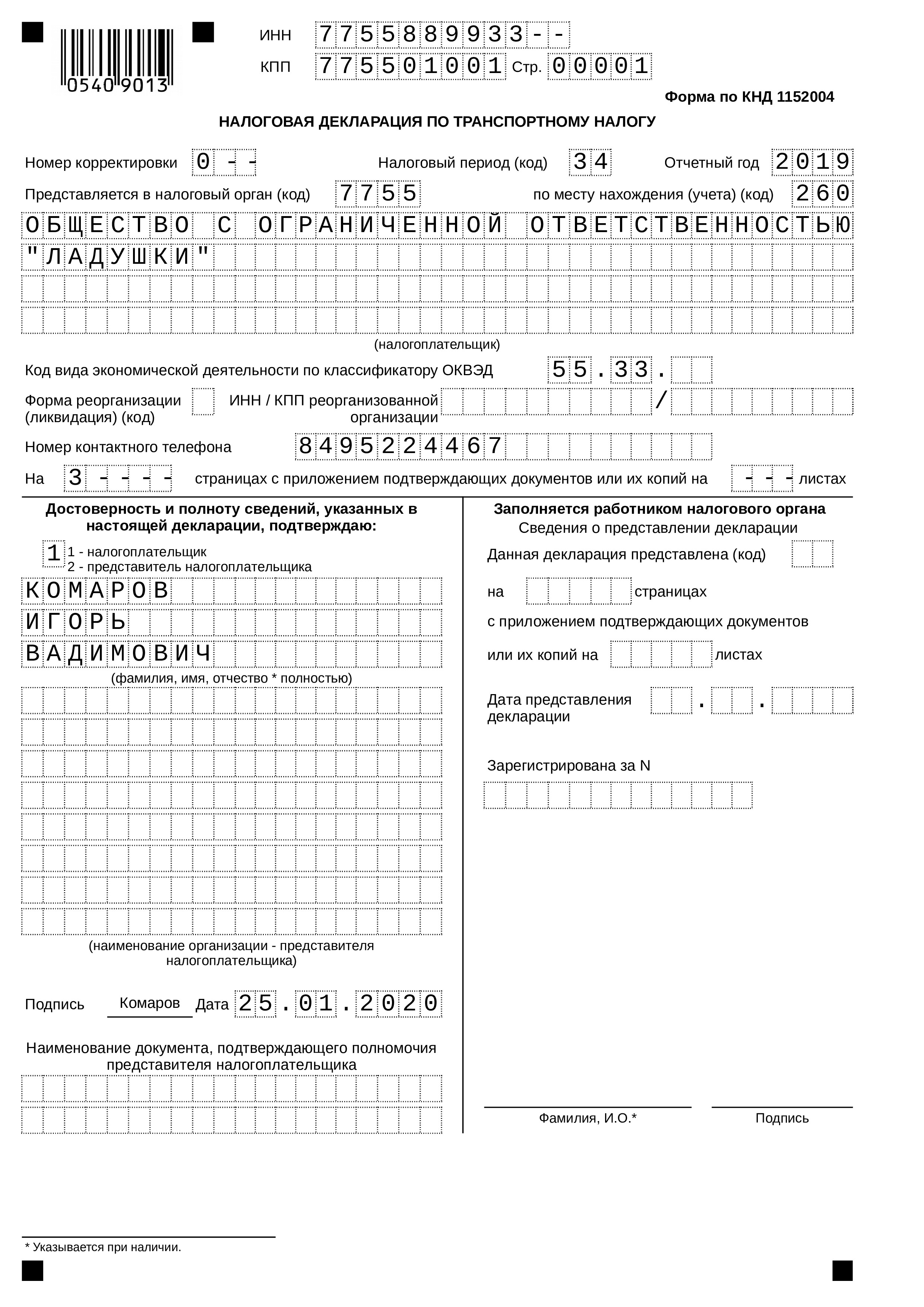

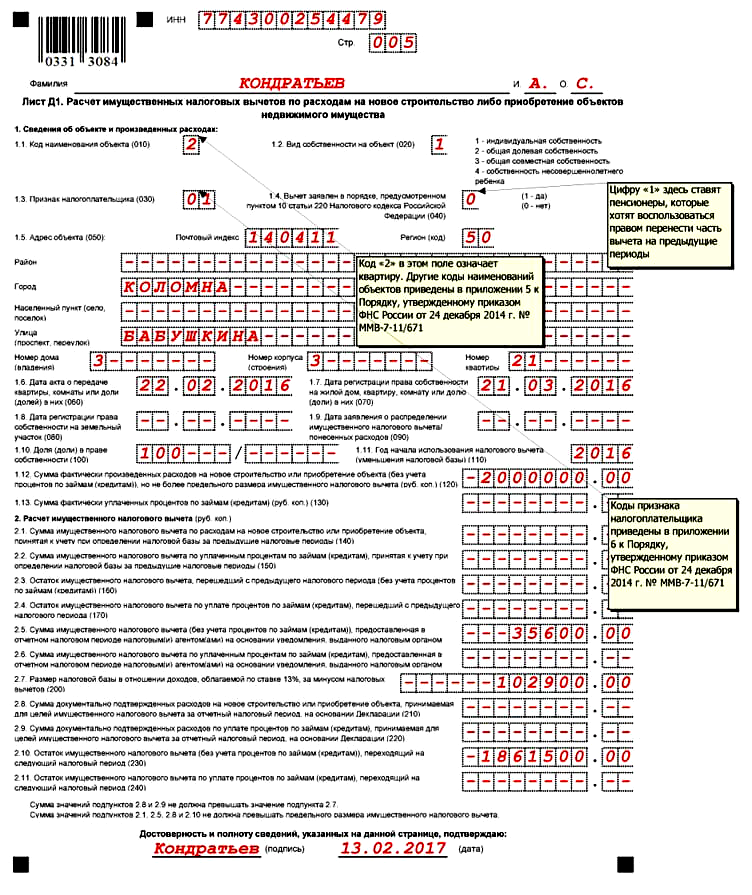

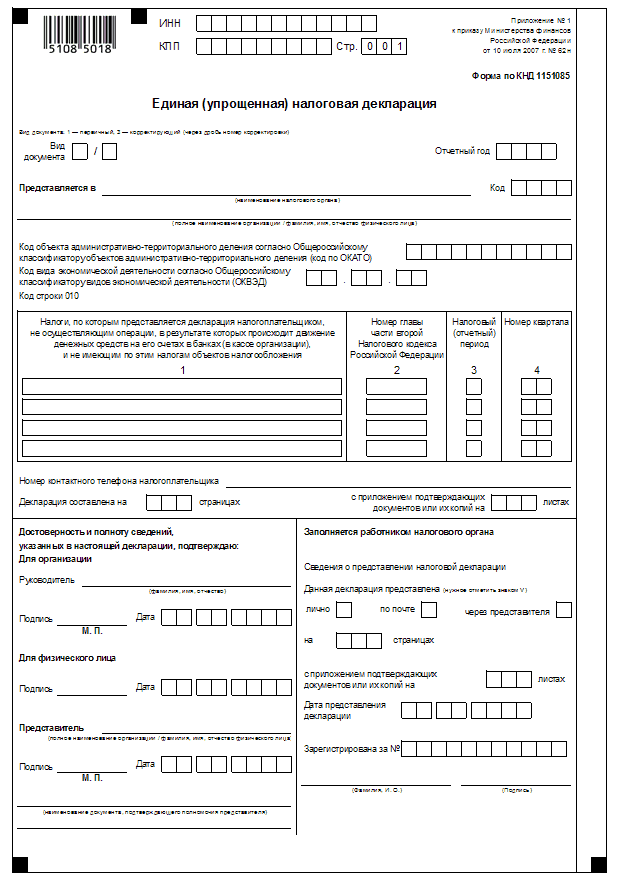

Декларация для налоговой: Формы налоговых деклараций по налогу на доходы физических лиц | ФНС России

Налоговая декларация – элемент обеспечительного механизма исполнения налоговой обязанности

Чтобы налоговая декларация могла выполнять функции обеспечительного механизма исполнения налоговой обязанности, ее правовое регулирование должно быть более совершенным.

О.О. Журавлева, канд. юрид. наук, Институт законодательства и сравнительного правоведения при Правительстве РФ

{=К=}онституционный Суд РФ в своих Определениях разъясняет некоторые положения, связанные с содержанием и применением пункта 2 статьи 119 НК РФ о привлечении к ответственности за непредставление налоговой декларации в установленный законом срок [ сноска 1 ] . Имеется в виду Определение Конституционного Суда РФ от 11.07.2006 № 265-О [ сноска 2 ] .

Содержание статьи 119 НК РФ, устанавливающей налоговую ответственность за непредставление налоговой декларации, неоднократно составляло предмет рассмотрения Конституционного Суда РФ [ сноска 3 ] 3 в части привлечения налогоплательщиков к ответственности.

По общему правилу налоговая декларация представляется налогоплательщиком в налоговый орган по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. За неисполнение этого требования предусмотрена ответственность.

Затруднения в правоприменении вызывает пункт 2 статьи 119 НК РФ в случае отсутствия сумм налогов, подлежащих уплате на основе налоговой декларации. При этом размер штрафа за непредставление налогоплательщиком налоговой декларации в налоговый орган в течение более 180 дней по истечении установленного законодательством о налогах срока оказывается, если следовать дословному толкованию текста Кодекса, нулевым. Подобное несовершенство правового регулирования обусловлено привязкой размера штрафа к сумме, подлежащей уплате по непредставленной декларации.

Законодатель не предусмотрел возможности существования так называемой нулевой декларации, подтверждающей, что обязанность уплаты налогов исполнена, но суммы налога не подлежат уплате. Соответственно не предусмотрена и ответственность за несвоевременное представление «нулевой» декларации.

Соответственно не предусмотрена и ответственность за несвоевременное представление «нулевой» декларации.

Позиция Конституционного Суда РФ

Налоговая декларация позволяет проводить мероприятия налогового контроля. В Определении № 265-О Конституционный Суд РФ ввел понятие «обеспечительный механизм исполнения налоговой обязанности». Однако содержание его не расшифровано. Налоговый кодекс РФ не относит налоговую декларацию к способам обеспечения исполнения обязанности уплаты налога и сбора (ст. 72 НК РФ). Ее правовому регулированию посвящена отдельная глава 13 в разделе V «Налоговая декларация и налоговый контроль». В то же время Конституционный Суд РФ рассматривает налоговую декларацию как один из элементов обеспечительного механизма исполнения налоговой обязанности.

Исходя из изложенного правового регулирования, согласно которому в определенных законом случаях обязанность подачи налоговой декларации отсутствует, следует сделать вывод, что налоговая декларация не является обязательным элементом обеспечительного механизма. Исключение может распространяться как на конкретные виды налогов, так и на определенные категории налогоплательщиков.

Исключение может распространяться как на конкретные виды налогов, так и на определенные категории налогоплательщиков.

В Определении № 265-О также отмечено, что установление обеспечительного механизма относится к полномочиям законодателя, на конституционном уровне (ст. 57 Конституции РФ) его установление не предусматривается. Таким образом, нормы, регулирующие такой механизм и его отдельные элементы, должны содержаться в Налоговом кодексе РФ.

Выполнение обязанности представления налоговой декларации имеет предусмотренные законодательством сроки. В Определении № 265-О отмечено, что представление декларации о налоге на доходы физических лиц относится к обязанностям индивидуального предпринимателя, вытекающим из его статуса (п. 1 ст. 229 НК РФ). Эта обязанность не ставится в зависимость от результатов предпринимательской деятельности, то есть от факта получения дохода в соответствующем налоговом периоде. Пункт 2 статьи 119 НК РФ устанавливает налоговую санкцию за неисполнение этой обязанности в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации в размере, исчисляемом от суммы налога, который подлежит уплате на основе декларации.

Конституционным Судом РФ по смыслу названной нормы, рассматриваемой во взаимосвязи с иными положениями Налогового кодекса РФ, сделан вывод: «суммы налога, удержанные и перечисленные в бюджет налоговыми агентами, хотя и включаются индивидуальным предпринимателем в декларацию, не могут учитываться при исчислении штрафа, поскольку не подлежат уплате на ее основе».

Однако Конституционный Суд РФ, с одной стороны, признавая наличие обязанности индивидуального предпринимателя независимо от итогов его хозяйственной деятельности подавать налоговую декларацию, с другой — констатирует, что размер налоговой санкции в случае нарушения данной обязанности может быть нулевым, и санкция фактически отсутствует.

«Юридическая ответственность посредством угрозы лишить благ, которыми обладает человек, не только оказывает сдерживающее влияние на удовлетворение собственных интересов субъекта, если они не согласуются с правовыми требованиями, но и стимулирует, правда, негативным образом, правомерное поведение» [ сноска 4 ] , поэтому традиционным элементом обязывающей нормы является соответствующая санкция, подкрепляющая ее исполнение и стимулирующая правомерное поведение налогоплательщика.

Факт непредставления индивидуальным предпринимателем в предусмотренные законодательством сроки налоговой декларации следует признать безусловным нарушением требования, закрепленного в статьях 227 и 229 НК РФ. Но санкция в данном случае отсутствует, что делает подобное правовое регулирование неэффективным.

Выявленное Конституционным Судом РФ несовершенство существующего налогового регулирования правоотношений по представлению налоговой декларации охватывает все случаи представления налоговых деклараций по налогам различного вида, то есть носит системный характер.

Пробелы в правовом регулировании необходимо устранить

В этой связи следует на законодательном уровне изменить регулирование ответственности за непредставление налоговой декларации в срок. При этом возможны два подхода: или освободить налогоплательщика — индивидуального предпринимателя от обязанности представления налоговой декларации, если все суммы налога удержаны и перечислены в бюджет налоговыми агентами и по налоговой декларации налог не подлежит уплате; или изменить конструкцию штрафа, сделав его, например, фиксированным.

Первый способ регулирования малоэффективен, так как затрудняет проведение мероприятий налогового контроля за деятельностью индивидуальных предпринимателей: налогоплательщик не представляет декларацию, считая, что налог не подлежит уплате, сведения о его доходах и расходах отсутствуют.

Как отмечает Конституционный Суд РФ, в подобных случаях внесение изменений в действующее законодательство не относится к его компетенции. Этот вопрос разрешить может только законодатель.

Анализ Определения № 265-О позволил сделать вывод, что в результате признания Конституционным Судом РФ норм об ответственности противоречащими Конституции РФ образовался пробел в законодательном регулировании. Нормы обязывающего характера в публично-правовой сфере становятся декларативными. Это особенно опасно в финансово-правовой сфере, поскольку ведет не только к неисполнению закона о бюджете, но и нарушает конституционные права и интересы граждан.

[ сноска 1 ] Налоговый кодекс РФ. Часть первая от 31.07.98, в ред. от 30.12.2006 // СЗ РФ. 1998. № 31. Ст. 3824 и Часть вторая от 05.08.2000, в ред. от 30.12.2006 // СЗ РФ. 2000. № 32. Ст. 3340.

Часть первая от 31.07.98, в ред. от 30.12.2006 // СЗ РФ. 1998. № 31. Ст. 3824 и Часть вторая от 05.08.2000, в ред. от 30.12.2006 // СЗ РФ. 2000. № 32. Ст. 3340.

[ сноска 2 ] См. Определение КС РФ от 11.07.2006 № 265-О «Об отказе в принятии к рассмотрению запроса мирового судьи судебного участка № 1 города Смоленска о проверке конституционности пункта 2 статьи 119 Налогового кодекса РФ» // СПС «КонсультантПлюс».

[ сноска 3 ] См., например: Определения КС РФ от 05.07.2001 № 130-О // СЗ РФ. 2001. № 34. Ст. 3512; от 10.07.2003 № 291-О // СЗ РФ. 2003. № 42. Ст. 4107; от 10.07.2003 № 316-О // Вестник Конституционного Суда РФ. 2004. № 2; от 18.01.2005 № 9-О // СПС «КонсультантПлюс»; Постановление КС РФ от 14.07.2005 № 9-П // СЗ РФ. 2005. № 30 (ч.1). Ст. 3200.

[ сноска 4 ] Малько А.В. Стимулы и ограничения в праве. Изд. 2-е, перераб. и доп. — М.: Юрист, 2003. С. 15.

Ключевые слова: отчетность, налоговая декларация, обязанность налогоплательщика

Можно ли сдать налоговую декларацию до окончания налогового периода

02. 03.2023

03.2023

Верховный Суд РФ в определении от 01.02.2023 № 305-ЭС22-25615 разъяснил, вправе ли налогоплательщики представлять налоговые декларации до окончания того налогового (отчетного) периода, по итогам которого они оформляются и сдаются.

Предмет спора: налоговая инспекция отказала организации в принятии налоговой декларации по НДС. Причиной для отказа послужило то, что налоговая декларация была представлена в ИФНС до окончания налогового периода. Налоговики заявили, что такая декларация не порождает никаких юридических и налоговых последствий и вообще не является налоговой декларацией. Посчитав свои права нарушенными, организация обратилась с иском в суд. В исковом заявлении она потребовала обязать налоговую инспекцию принять поданную декларацию к рассмотрению и проверке.

За что спорили: возможность заранее представить налоговую декларацию.

Кто выиграл: налоговая инспекция.

Обосновывая в суде заявленные исковые требования, организация ссылалась на то, что у налоговиков отсутствовали правовые основания для отказа в принятии налоговой декларации. Декларация была представлена по установленной форме и надлежащим образом оформлена. Она содержала все необходимые реквизиты и подпись налогоплательщика. Срок на представление декларации нарушен не был. При этом НК РФ не запрещает налогоплательщикам представлять налоговые декларации в течение того налогового периода, по итогам которого они сдаются. Поэтому, по мнению организации, ИФНС должна принять представленную декларацию и начать по ней проверку.

Декларация была представлена по установленной форме и надлежащим образом оформлена. Она содержала все необходимые реквизиты и подпись налогоплательщика. Срок на представление декларации нарушен не был. При этом НК РФ не запрещает налогоплательщикам представлять налоговые декларации в течение того налогового периода, по итогам которого они сдаются. Поэтому, по мнению организации, ИФНС должна принять представленную декларацию и начать по ней проверку.

Рассмотрев материалы дела, суды нижестоящих инстанций отказались удовлетворять заявленный иск и встали на сторону налоговой инспекции. В результате спор дошел до Верховного Суда РФ. ВС РФ признал решения нижестоящих судов обоснованными и также отказал налогоплательщику в удовлетворении иска.

ВС РФ пояснил, что налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, полученных доходах, произведенных расходах, налоговой базе, льготах и об исчисленной сумме налога (п. 1 ст. 80 НК РФ). Налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиком по установленной форме (п. 4 ст. 80 НК РФ).

Налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиком по установленной форме (п. 4 ст. 80 НК РФ).

Сроки представления налоговых деклараций и расчетов определены нормами НК РФ. При этом порядок исчисления сроков, в том числе сроков представления налоговых деклараций, регламентирован статьей 6.1 НК РФ. Анализ указанных норм позволяет сделать вывод, что моментом возникновения обязанности по представлению налоговой декларации за налоговый (отчетный) период является следующий день после дня окончания соответствующего налогового (отчетного) периода.

В случае отсутствия первичной документации, которая позволяет рассчитать налог, информация о налоговой базе и сумме исчисленного налога, отраженная в декларациях, представленных до завершения соответствующего налогового периода, будет являться предположительной и мнимой. Такие налоговые декларации также носят лишь предположительный характер. Действующее законодательство не обязывает налоговые органы принимать к рассмотрению и проверке мнимые декларации, содержащие предположительные показатели.

Налоговая декларация, представленная до завершения соответствующего налогового (отчетного) периода, не имеет юридической силы и не подлежит налоговой проверке, поскольку не соответствуют понятию налоговой декларации, установленному положениями п. 1 ст. 80 НК РФ. Следовательно, заключил ВС РФ, ИФНС нельзя обязать принять к рассмотрению налоговую декларацию, представленную до окончания налогового периода.

Темы: судебная практика , судебный вердикт , судебный спор , налоговый период , налоговая декларация

Рубрика: Урегулирование споров, обращение в суд, арбитражная практика , Налоговая отчетность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Судебный вердикт: могут ли отказать в применении УСН, если налоговая потеряет уведомление Трудовые споры: как правильно рассчитать срок уведомления о сокращении работника ФНС скорректировала контрольное соотношение 1.

3 для расчета 6-НДФЛ

ФНС ввела новые контрольные соотношения для декларации по НДД

ФНС ввела новый код для декларации по НДПИ

3 для расчета 6-НДФЛ

ФНС ввела новые контрольные соотношения для декларации по НДД

ФНС ввела новый код для декларации по НДПИДепартамент налоговой службы штата Коннектикут

штат Коннектикут Департамент налоговых поступлений

Самый популярный

- Обновленная информация о налоге на автомобильное топливо

- myconneCT — Подача, оплата и регистрация налогов онлайн

- Плата за использование шоссе Коннектикута

- Налог на каннабис штата

- Программа защиты возмещения

- Электронная подача налогов на недвижимость

- Центр обслуживания налогоплательщиков — (TSC)

МАЙКОННЕКТ

Предприятия и лица, подающие заявки на массовые подачи, теперь могут начать использовать новый онлайн-портал агентства для регистрации, подачи налоговых деклараций, осуществления платежей и просмотра истории подачи!

Обучение налогоплательщиков

Нажмите здесь, чтобы получить доступ к информационным видеороликам и другим образовательным ресурсам.

Центр обслуживания налогоплательщиков

Платформа интерактивных электронных услуг, которая предлагает быстрый, бесплатный, точный и безопасный способ ведения бизнеса с DRS.

Для физических лиц

- Файл — оплата онлайн

- Налоговая информация резидента

- Нерезидент/резидент на неполный год

- Траст и недвижимость

- Формы и инструкции

- Калькуляторы и таблицы

- 1099-G Информация

Для бизнеса

- Файл и оплата онлайн

- Налог с продаж и использования

- Корпоративный налог на прибыль

- Информация о транзитном налоге с юридических лиц

- Информация об удержании налога

- Еще для бизнеса

Последние новости

- 16.

03.2023

03.2023Департамент налоговых сборов Коннектикута напоминает налогоплательщикам: срок подачи налоговых деклараций приближается 18 апреля 2023 г.

- 18.08.2022

Ежегодная неделя безналоговых продаж в году начинается 21 августа

Комиссар Боутон

Я хотел бы приветствовать вас на веб-сайте Департамента налоговой службы штата Коннектикут (DRS). Для меня большая честь служить штату Коннектикут и вам, налогоплательщикам. Мы ценим возможность ответить на ваши вопросы, предоставить вам инструменты и рекомендации, необходимые для заполнения налоговых деклараций, а также сообщить вам об усилиях государственной налоговой администрации.

О Департаменте налоговой службы

- Программное заявление

- Комната СМИ DRS

- Программы и услуги DRS

- План позитивных действий DRS

Социальные сети

- Познакомьтесь с комиссаром Боутоном

Контактный телефон

Департамент налоговых поступлений

450 Коламбус бульвар.

Люкс 1

Хартфорд Коннектикут 06103

Номер телефона: 860-297-5962

- Контакт DRS

Техасские формы налога на франшизу

Формы отчетов для скачивания за 2023 год

Если вы не можете создать файл с помощью Webfile, используйте наши загружаемые отчеты в формате .PDF, предназначенные для работы с бесплатным Adobe Reader. Хотя другие браузеры и средства просмотра могут открывать эти файлы, они могут не работать должным образом, если вы не загрузите и не установите последнюю версию Adobe Reader.

- Бланки и инструкции за 2023 отчетный год

- Формы и инструкции за отчетный год за 2022 год

- Бланки и инструкции отчетного года за 2021 год

- Формы и инструкции за 2020 отчетный год

- Формы и инструкции за 2019 отчетный год

- Формы и инструкции за 2018 отчетный год

- Формы и инструкции за 2017 отчетный год

- Формы и инструкции за 2016 отчетный год

- Формы и инструкции за 2015 отчетный год

- Формы и инструкции за 2014 отчетный год

- Формы и инструкции за 2013 отчетный год

- Бланки и инструкции за 2012 отчетный год

- Формы и инструкции за 2011 отчетный год

- Формы и инструкции за 2010 отчетный год

- Формы и инструкции за 2009 отчетный год

- Формы и инструкции за 2008 отчетный год

- Отчеты, первоначально подлежащие исполнению с 15 мая 2000 г.

Как заполнить производственную характеристику для втэк: Что такое производственная характеристика для мсэ образец заполнения. кто должен ею заниматься в 2023 году – Юридическая поддержка

Образец заполнения производственной характеристики для МСЭ в 2020 году

31 мая 2021 Федянин Андрей Викторович 0

Добавить в избранное В избранное

Поделиться- Зачем нужна производственная характеристика

- Кто составляет документ и как его получить

- Как составить производственную характеристику

- Каковы особенности для МСЭ и КЭК

- Как заполнить производственную характеристику

- Образец

Производственная характеристика для МСЭ — это документ, который требуется работнику при прохождении медико-социальной экспертизы для получения группы инвалидности. Работодатели обязаны ее выдавать по запросу служащего.

Зачем нужна производственная характеристика

Под производственной характеристикой понимается описание трудовых особенностей, профессиональных навыков и квалификаций, личных качеств сотрудника. Формат и содержание документа зависят от того, куда его подают. Характеристику заполняют для:

- Нового работодателя. В качестве альтернативы используют рекомендации, но производственная характеристика наиболее полно отражает всю необходимую информацию. Особенностью является то, что она не должна содержать сведения о каких-либо личных качествах сотрудника, которые не имеют отношения к производственной деятельности.

- Визового центра, посольства. Подойдет простая форма характеризующего документа.

- Бюро медико-социальной экспертизы. В описании отражается, как работник справляется с возлагаемыми на него обязанностями при наличии у него заболеваний.

- Санатория, профилактория. Производственную характеристику оформляют при направлении сотрудника в санаторий, где он долечивает производственную травму, или профилакторий для выявления профессионального заболевания. Но в этих случаях документ требуют не всегда.

- Учебного заведения. Характеризующие документы готовят при поступлении на обучение.

Чаще всего такая документация необходима для прохождения работником клинической или социальной экспертизы. Проведение медико-социальной экспертизы связано с установлением формы ограничения трудоспособности служащего из-за выявления заболеваний, получения травмы. Чтобы установить инвалидность, сотрудник обращается в бюро МСЭ. Ранее эту процедуру проводила врачебно-трудовая экспертная комиссия (ВТЭК). Проведение такой экспертизы сопровождается оценкой состояния на основании предоставления определенного перечня документов, одним из которых является производственная характеристика для предоставления в КЭК и БМСЭ с места работы. В документе указывают квалификацию и стаж работы служащего, особенности рабочего процесса для его должности и другие аспекты.

Кто составляет документ и как его получить

Прямой обязанности оформления бумаг для МСЭ у работодателя нет. Но есть законодательное требование о выдаче по запросу сотрудника документов о его работе (ст. 62 ТК РФ). Выдать требуемую документацию необходимо в течение трех дней после получения заявления от служащего.

Но есть законодательное требование о выдаче по запросу сотрудника документов о его работе (ст. 62 ТК РФ). Выдать требуемую документацию необходимо в течение трех дней после получения заявления от служащего.

Производственная характеристика требуется для бюро МСЭ, чтобы оформить инвалидность сотруднику и составить индивидуальную программу реабилитации (ИПРА) для гражданина, который проходит освидетельствование. Без сведений от работодателя у специалистов нет полной информации об условиях труда и особенностях работы конкретного гражданина. Для получения производственной характеристики сотрудник обращается по месту работы, где ему оформляют необходимые документы в течение трех дней.

Как составить производственную характеристику

Унифицированная форма для заполнения производственной характеристики для МСЭ не установлена. Ее составляют в произвольном виде или в формате, рекомендованном бюро медико-социальной экспертизы.

Производственную характеристику составляют по правилам:

- В содержании документа приводят Ф.

И.О., стаж, должность, квалификацию и условия работы служащего.

И.О., стаж, должность, квалификацию и условия работы служащего. - Информация вносится от третьего лица в настоящем или прошедшем времени, если с сотрудником расторгли трудовой договор.

- Производственную характеристику в обязательном порядке подписывает руководитель организации, а при необходимости и другие ответственные сотрудники.

Каковы особенности для МСЭ и КЭК

Порядок составления производственной характеристики таков:

- Сотрудник пишет заявление на имя работодателя о выдаче характеризующего документа.

- Работодатель оформляет бумаги в течение трех дней после получения запроса.

- Служащий забирает документацию и передает ее в бюро медико-социальной экспертизы или в клинико-экспертную комиссию.

Работодатель не вправе отказать в предоставлении производственной характеристики, если работник обратился к нему с заявлением. Кроме того, запрещено указывать недостоверную информацию, это приводит к ответственности для должностных лиц, которые ставили подписи под документом.

Кроме того, запрещено указывать недостоверную информацию, это приводит к ответственности для должностных лиц, которые ставили подписи под документом.

Особенности заполнения для МСЭ, КЭК:

- Документ подписывают руководитель предприятия или учреждения, начальник ОК, врач или медсестра медицинского учреждения, представитель профсоюзного комитета.

- Ответственный исполнитель указывает рабочую позицию, которая является основной при выполнении трудовых обязанностей.

- В документации характеризуют уровень автоматизации работ при присутствии такого фактора на рабочем месте и имеющуюся норму выработки.

- Обязательно фиксируют факторы, влияющие на зрение работника.

- Указывают категорию вредности производства по существующим классификациям.

Кроме того, при прохождении врачебно-трудовых комиссий сотруднику понадобятся другие справки и документы:

- документы, удостоверяющие личность;

- направление на прохождение экспертизы.

Это направление отдают представителям медицинского учреждения;

Это направление отдают представителям медицинского учреждения; - прочие документы медицинского характера. К ним относятся амбулаторная карта работника учреждения, снимки и выписки с результатами анализов;

- если ухудшение состояния здоровья связано с производственной травмой, приводят акт о несчастном случае на производстве;

- копия трудовой книжки, которая заверена начальником отдела кадров;

- заключение специального органа государственной экспертизы условий труда об имеющихся факторах на производстве, которые сопровождают выполнение трудовой деятельности;

- заключение, которое свидетельствует о необходимости прохождения процесса реабилитации;

- справка, в которой отражена степень потери сотрудником трудоспособности.

Как заполнить производственную характеристику

В производственной характеристике указывают:

- Ф.

И.О. в именительном падеже.

И.О. в именительном падеже. - Данные об организации, которая выдает характеристику. Указывают название, юридический адрес и подразделение, к которому относится работник.

- Наименование должности работника и общий стаж его работы.

- Сведения о квалификации.

- Описание выполняемых трудовых обязанностей. Отдельно указывают, имеет ли он повышенные нагрузки физического или эмоционального плана. Прописывают, имеется ли на рабочем месте повышенный уровень шума или какие-либо другие воздействия, негативно влияющие на организм человека.

- Данные о режиме рабочего дня, наличии перерывов. Если у сотрудника установлен сокращенный рабочий день, это отражается в характеристике.

- Качественные и количественные показатели степени выполнения работы, производительность труда. Если низкое качество работы или малый процент выполнения заданий от общих показателей отличаются, необходимо отразить этот факт.

- Информация об имевшихся на протяжении трудовых отношений выходов на больничный и периодов нахождения во всех имеющихся типах отпусков.

- Наличие отдельных видов льгот у работника или специальных условий, которые сопровождают его работу. Такие условия связаны с состоянием здоровья сотрудника или осуществлением ухода за больным родственником.

- Данные, которые связаны с переводами на другие должности по состоянию здоровья работника. Наличие возможности предоставления другой должности или работы в связи с ухудшением состояния здоровья. Кроме того, приводятся данные о необходимости проведения переквалификации в связи с изменением служебных обязанностей.

В характеристике указывают систему оплаты труда и помесячно расписывают заработок за последние 12 месяцев работы. Кроме того, при описании условий работы сотрудника отражают такие факторы:

- Присутствие напряженности работы, связанной с необходимостью высокой концентрации внимания, высокой ответственностью, повышенным уровнем опасности или прочими условиями труда.

- Наличие более высоких нагрузок, по сравнению с обычными условиями труда.

- Непосредственная характеристика рабочего места — на предприятии или дома у работника. Отражают, оборудовано ли оно специальными техническими устройствами и вспомогательными материалами.

- Приходится ли работнику в процессе выполнения своих трудовых обязанностей поднимать тяжести.

- Конкретизируют те параметры и условия труда, которые имеются на рабочем месте или в процессе перемещения работника в пределах организации. Указывают и те, которые влияют на состояние его здоровья, — присутствие пыли от обрабатываемых материалов или сырья, воздействие ультразвука, который превышает допустимые показатели, особенности погодных условий (такой фактор является особенно важным при выполнении трудовых обязанностей на открытом воздухе или в тяжелых климатических условиях), достаточный уровень вентиляции на рабочем месте.

- Приходится ли работнику надевать спецодежду при выполнении трудовых обязанностей.

- Направляется ли сотрудник в рабочие командировки. Если такой фактор присутствует, то указывают, как часто это происходит и какова длительность поездок.

Производственную характеристику составляют в двух экземплярах. Один экземпляр передают работнику, другой оставляют в организации: его необходимо подкрепить к личному делу служащего.

Документ подписывают ответственные лица — руководитель, кадровый специалист и другие. Ниже проставляется дата заполнения. При необходимости подпись ставит и главный бухгалтер — в характеристике указывают информацию о больничных листах и о зарплате.

Образец

Для заполнения производственной характеристики используют форму бюро МСЭ или общий шаблон.

ПРОИЗВОДСТВЕННАЯ ХАРАКТЕРИСТИКА

Руководитель ____________________ Главный бухгалтер ____________________ Специалист по кадрам ____________________ М.П. Дата | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Фамилия, имя, отчество гражданина, направляемого на медико-социальную экспертизу (далее — гражданин):

Фамилия, имя, отчество гражданина, направляемого на медико-социальную экспертизу (далее — гражданин): 1. Режим труда (длительность рабочего дня, наличие перерывов, сменность, темп работы):

1. Режим труда (длительность рабочего дня, наличие перерывов, сменность, темп работы): 2. Интеллектуальная нагрузка (содержание работы, степень сложности заданий):

2. Интеллектуальная нагрузка (содержание работы, степень сложности заданий): Заработок за последние 12 месяцев по каждому в отдельности:

Заработок за последние 12 месяцев по каждому в отдельности:А так выглядит образец характеристики на медико-социальную экспертизу в 2021 году:

Добавить в избранное В избранное

ПоделитьсяПредыдущий материал

Следующий материал

Форма организации труда для мсэ что писать. Образец производственной характеристики для мсэ

У многих кадровиков вызывает вопросы заполнение производственной характеристики для МСЭ: образец заполнения смотрите в нашей статье.

Из статьи вы узнаете:

Чтобы установить степень ограничения трудоспособности сотрудника, у которого выявили заболевание или который получил травму, проводится медико-социальная экспертиза (МСЭ). В рамках экспертизы МСЭ специалисты выводы делают не только на основании осмотра сотрудника, но и изучения документов, которые описывают его состояние. К ним относится производственная характеристика для инвалидности, образец заполнения которой вы найдете в статье.

Какие характеристики работодатель оформляет на сотрудникаПроизводственная характеристика – это официальный документ, который руководитель организации составляет и выдает сотруднику, чтобы тот впоследствии мог передать его по месту требования. Форма производственной характеристики (образец заполнения производственной характеристики для инвалидности) обусловлена теми целями, для которых она выдается.

Скачайте документы по теме:

Выделяют следующие разновидности характеристик:

Производственная характеристика для инвалидности образец заполненияХарактеристика сотрудника для прохождения медико-социальной экспертной комиссии (МСЭК) или врачебно-трудовой экспертной комиссии (ВТЭК) – еще один особый вид характеристики. Производственная характеристика для инвалидности – обязательный документ при прохождении медицинской экспертизы заболевшего сотрудника , чтобы определить степень утраты трудоспособности, а также группу инвалидности.

Производственная характеристика для инвалидности – обязательный документ при прохождении медицинской экспертизы заболевшего сотрудника , чтобы определить степень утраты трудоспособности, а также группу инвалидности.

Производственная характеристика для ВТЭК (образец заполнения) оформляется на специально предназначенном для этого бланке. Необходимо заполнить все поля бланка. Если соответствующих данных нет и вписать нечего, то проставляют прочерки. При проведении медико-социальной экспертизы характеристика является очень важным документом. Она в обязательном порядке должна содержать реквизиты компании. Также на характеристике проставляют печать организации, за исключением случая, когда она в установленном порядке отказалась от использования печатей. Подписи под характеристикой ставят руководитель организации и врач.

Образец производственной характеристики для мсэ: образец заполненияКогда заполняете производственную характеристику , обязательно указывайте личные показатели труда этого сотрудника. Отразите, как он выполняет план в процентном соотношении, а также какова частота перерывов в его работе. Опишите характер трудовой деятельности, а именно ручной или машинный применяется труд, есть ли по должности т командировки и какой они продолжительности. Детально пропишите условия трудовой деятельности, а именно шумность, наличие хим. веществ, среднюю температуру и так далее.

Отразите, как он выполняет план в процентном соотношении, а также какова частота перерывов в его работе. Опишите характер трудовой деятельности, а именно ручной или машинный применяется труд, есть ли по должности т командировки и какой они продолжительности. Детально пропишите условия трудовой деятельности, а именно шумность, наличие хим. веществ, среднюю температуру и так далее.

Заполнение производственной характеристики для втэк образец заполнения

Заполнение производственной характеристики для втэк (МСЭ): разберем образец заполнения.

- Пункт 1. Вносят Ф.И.О. сотрудника.

- Пункт 2. Отражают наименование работодателя.

- Пункт 3. Прописывают адрес места работы.

- Пункт 4. Отражают рабочее место, то есть цех, отдел, мастерская, ферма, бригада и так далее.

- Пункт 5. Указывают занимаемую должность, специальность, разряд или другое.

- Пункт 6. Отражают, справляется или не справляет работник со своими трудовыми обязанностями.

- Пункт 7.

Прописывают, какой доход получил работник за последний год. Необходимо расписать доход за каждый из 12 месяцев в отдельности, а затем указать среднемесячный доход.

Прописывают, какой доход получил работник за последний год. Необходимо расписать доход за каждый из 12 месяцев в отдельности, а затем указать среднемесячный доход. - Пункт 8. Здесь отражают сотрудника. Отдельно описывают характер работы (в частности, длительность рабочей смены, режим, имеются ли разъезды и командировки). Далее описываются нагрузки, физический труд (тяжелый, умеренный или легкий) и умственный, в данном случае указывается сложность интеллектуальной нагрузки, речь идет о составлении планов, отчетов, графиков и т. д. Также должны быть охарактеризованы гигиенические условия (работа в помещении или за его пределами, уровень шума, влажности и запыленности, температурный режим, воздействуют ли вредные вещества и так далее).

Как заполнить остальные пункты производственной характеристики для мсэ (образец заполнения 2016) без ошибок, читайте .

Таким образом, в статье мы рассмотрели, когда работодателю понадобится заполнить производственную характеристику для инвалидности. Также разобрали особенности заполнения производственной характеристики для втэк, вы можете скачать актуальный образец заполнения.

Также разобрали особенности заполнения производственной характеристики для втэк, вы можете скачать актуальный образец заполнения.

Инструкция

Пишите характеристику на стандартном листе писчей бумаги формата А4. Поскольку производственная характеристика – внутренний документ, бланк для ее написания не требуется. Посреди листа напишите слово «Характеристика» и укажите полностью фамилию, имя, отчество и должность, занимаемую работником.

В анкетной части дайте основные сведения о сотруднике – год и место рождения, перечислите учебные заведения , которые он закончил. Укажите при этом, в каком году и с присвоением какой специальности это произошло. В этом же разделе расскажите о его трудовом пути – укажите основные места его работы и должности, на которых он трудился продолжительное время.

Основную часть производственной характеристики начните с указания даты, когда сотрудник начал работать на вашем предприятии, перечислите должности, которые он занимал, укажите, в какой период времени это было. Расскажите, какие курсы повышения квалификации за это время были закончены сотрудником, какое дополнительное образование он получил. Отразите его участие в симпозиумах и конференциях, консультационную деятельность, имеющиеся печатные труды.

Расскажите, какие курсы повышения квалификации за это время были закончены сотрудником, какое дополнительное образование он получил. Отразите его участие в симпозиумах и конференциях, консультационную деятельность, имеющиеся печатные труды.

В основной части расскажите о тех проектах, в разработке которых он принимал участие, о вкладе, который он внес. Опишите, что входит в его служебные обязанности и как он справляется с ними. Расскажите о тех поощрениях и наградах, которые работник получил по результатам своей трудовой деятельности. Опишите качества характера , которые помогают ему добиваться высокой производительности или мешают ему в работе : усидчивость, творческий подход, аккуратность и своевременность выполнения поручений или невнимательность, поспешность, боязнь принятия решений.

Расскажите о других качествах, которые характеризуют его как члена рабочего коллектива : доброжелательность, готовность помочь. Отметьте, насколько он пользуется авторитетом. Укажите и те качества, которые могут мешать установлению его хороших отношений с коллегами: нервозность, невыполнение обещаний, неуживчивость.

Характеристику следует подписать непосредственным начальником, руководителем отдела и завизировать у начальника отдела кадров.

Видео по теме

Если руководство вашего предприятия или вышестоящей организации приняло решение о необходимости поощрения сотрудника или руководителя какой-либо государственной или ведомственной наградой, в пакет необходимых документов обязательно должна войти характеристика с места работы. Эта характеристика может быть написана на отдельном листе или в тексте ходатайства на награждение.

Инструкция

Оформление любой награды, имеющей отраслевое, муниципальное или государственное значение , регламентируется специальным документом. Изучите положение о той награде , к которой ваше предприятие представляет своего сотрудника. Эти положения существуют даже на почетные грамоты, которыми награждают работников отраслевые министерства, администрации муниципальных образований .

Какой бы ни была унифицированная форма характеристики, существуют требования к ее заполнению. Учтите, что наименование должности и места работы сотрудника, представляемого к награждению, должны в тексте характеристики указываться полностью без использования сокращений.

Учтите, что наименование должности и места работы сотрудника, представляемого к награждению, должны в тексте характеристики указываться полностью без использования сокращений.

Государственные награды, которыми уже был отмечен сотрудник, перечислите с полным их наименованием и года получения. Награды отраслевых министерств и ведомств, общественных организаций, федеральных агентств укажите отдельным пунктом.

В разделе характеристики, посвященном трудовой деятельности награждаемого, все организации и занимаемые им должности перечислите в строгом соответствии с записями в трудовой книжке, отдельной строкой с указанием месяца и года, когда он поступил на работу и был уволен с нее. Последняя запись о настоящем месте работы должна соответствовать той, что указана в заглавных сведениях.

Текст характеристики разместите компактно, ее объем не должен превышать одной страницы. Обычно, если другие требования не указаны в положении о данной награде, используются шрифты размером 12 или 14.

В основном разделе характеристики на награждение подробно отразите характер и степень заслуг работника перед государством, муниципальным образованием или отраслью. Уделите особое внимание последним пяти годам его деятельности. Степень заслуг должна соответствовать статусу той награды, к которой вы его представляете. Должностные обязанности, исполняемые сотрудником, не являются поводом для награждения , и не допускается указывать их в качестве заслуг. К таковым относятся определенные выдающиеся результаты его труда.

Факты поощрения работника региональными и ведомственными наградами отразите в заключительной части характеристики с указанием даты награждения.

Источники:

- характеристика завуча для награждения

Бывает так, что в ходе исполнения судебного производства суд может затребовать характеристику на ответчика с места работы . Обычно она предоставляется с последнего места работы. Но в том случае, если гражданин только недавно работает в организации, написать характеристику можно с нескольких мест работ– с последней и той, где он трудился перед этим. Каждая характеристика пишется отдельно и должна быть подписана руководителями разных организаций.

Каждая характеристика пишется отдельно и должна быть подписана руководителями разных организаций.

Инструкция

Пишите характеристику по внешнему запросу из суда на бланке вашего предприятия. На нем обязательно должно быть указано его полное наименование, почтовый адрес и контактные телефоны.

В данном случае адресная часть в характеристике будет отсутствовать. Сразу под «шапкой» бланка напишите с большой буквы слово «Характеристика» и напишите фамилию, имя и отчество сотрудника, на которого она пишется .

В первой части характеристики после слов «Дана на» и упоминания фамилии и инициалов работника напишите его анкетные данные, какого он года рождения, является ли гражданином РФ, с какого года работает или работал на вашем предприятии, в какой должности.

Напишите о том, что входило или входит в его обязанности, и о том, каким образом он относился или относится к ним, насколько добросовестно и качественно он выполнял порученную работу, чувствовал ли свою ответственность за нее. Если у него были награды за успехи в труде или за внедренные рационализаторские предложения, не забудьте упомянуть и эти факты.

Если у него были награды за успехи в труде или за внедренные рационализаторские предложения, не забудьте упомянуть и эти факты.

Если сотрудник проходил обучение, посещал тренинги, получал дополнительное образование, то это тоже отразите в характеристике, отметив его стремление к знаниям и расширению своих возможностей.

Основную часть характеристики посвятите его личным качествам и взаимоотношениям с коллективом предприятия. Отметьте, насколько он пользовался авторитетом у коллег, признавали ли они его лидерство, уважали или нет. Неплохо, если он занимался общественной работой, был организатором, проявлял инициативу. Расскажите и об этом.

В конце характеристики напишите, что она дана для предоставления по запросу суда. Подпишите ее непосредственным руководителем сотрудника, руководителем предприятия и завизируйте у начальника отдела кадров.

Полезный совет

Суд в большей степени интересуют не производственные успехи вашего сотрудника, выступающего в качестве обвиняемого или ответчика, а его личные, человеческие качества. Поэтому будет правильно, если составить текст характеристики будет поручено непосредственному руководителю этого работника.

Поэтому будет правильно, если составить текст характеристики будет поручено непосредственному руководителю этого работника.

Источники:

- как составить описание работы

Следует знать основные требования и особенности написания такого документа, как характеристика на сотрудника. Он является достаточно важным, так как необходим не только для поиска нового рабочего места, но также для предъявления в более серьезные учреждения.

Характеристика на работника представляет собой официальный документ, где руководитель предприятия дает определенную оценку способностям и качествам подчиненного. Бумага может потребоваться не только для устройства на новое место работы, но и для более серьезных целей, например, для получения кредита, в суд при рассмотрении того или иного дела, в органы опеки и так далее. Обычная характеристика может быть отрицательной и положительной, в любом случае она должна быть правдивой.

Как правильно писать характеристику

При составлении характеристики руководитель обязан излагать объективную информацию. Какой-то определенной формы для написания не существует, за исключением заполнения ее в виде специального бланка, что может потребоваться в процессе прохождения МСЭ.

Какой-то определенной формы для написания не существует, за исключением заполнения ее в виде специального бланка, что может потребоваться в процессе прохождения МСЭ.

В документе в обязательном порядке должны быть указаны такие моменты, как должность подчиненного, название компании или предприятия, на котором он работает. Все это будет являться шапкой официальной бумаги. Далее указываются все анкетные данные человека, сведения о его профессиональном становлении. Как правило, перечисляются этапы его карьерного роста: с чего он начал, достижения, отмечается участие в проектах. В обязательном порядке указываются все награды или произведенные взыскания.

Изложенная в документе прочая информация прямо зависит от того, куда требуется характеристика. Если в суд, упор необходимо сделать на основных личностных качествах сотрудника, на особенностях построенных деловых отношений между ним, коллегами и начальством. Наоборот, если бумага требуется для устройства на новую работу, ударение стоит сделать на оценке профессионального уровня и способностях работника. Текст документа пишется строго от третьего лица и должен содержать исключительно объективные и точные данные.

Текст документа пишется строго от третьего лица и должен содержать исключительно объективные и точные данные.

Важная информация

Руководитель должен понимать и осознавать всю ответственность, которую он возлагает на себя, подписывая характеристику. При этом не имеет значение, положительная она или отрицательная . Если отзыв о сотруднике будет содержать информацию о его необязательности, в дальнейшем он может испытывать сложности при получении кредита, при усыновлении и так далее. Необоснованно положительная характеристика может подвести будущего работодателя, который доверит сотруднику определенные обязанности.

Видео по теме

Вступление в права наследования часто бывает с внезапными спорами. Наследование по завещанию и закону имеет отличия по своему порядку. Примеры судебных исков, по обращениям связанным с спорами о получении наследства.

Вред и споры относительно возмещения

Бывает, что нашей собственности причиняют ущерб. Ущерб может быть нематериальный, материальный. Определяется это судя по отсутствию-наличию вины наличия халатности. В зависимости от признаков появляется обязанность компенсировать причиненный вред. И каждый, чьей собственности нанесен вред мечтает его возмещения. Ответственность за несовершеннолетнего, собаку и прочее

Определяется это судя по отсутствию-наличию вины наличия халатности. В зависимости от признаков появляется обязанность компенсировать причиненный вред. И каждый, чьей собственности нанесен вред мечтает его возмещения. Ответственность за несовершеннолетнего, собаку и прочееУничтожение личного средства передвижения

Дорожно транспортное происшествие не является приятным сюрпризом. Любой кто проходил это событие поддержит это высказывание. Раз уж это произошло, каждый вынужден как-то выходить из ситуации. Когда милиция составила вызовы страховщиков схемы страховые документы объяснения как правило возникает требование о полном компенсации повреждений, и моральной компенсацииVITEK® 2: Здравоохранение | bioMérieux

- Обзор

- Особенности и характеристики

- Применение

- Реагенты

- Программное обеспечение

- Публикации

VITEK 2: OVER ВИД

Система VITEK 2 предлагает:

- Удобное программное обеспечение на базе Windows®

- двунаправленный интерфейс

- Модуль эпидемиологического отчета

- Программное обеспечение ADVANCED EXPERT SYSTEM™ (AES) для онлайновой проверки результатов

- новое поколение тестовых карт

- обширная база данных

Автоматизированные системы:

- VITEK® 2 XL

- ВИТЭК® 2 60

- VITEK® 2 Компакт 60

- ВИТЭК® 2 Компакт 30

- ВИТЭК® 2 Компакт 15

ИСПОЛЬЗОВАНИЕ

- Идентификация микробов – идентификация бактерий и дрожжей (ID)

- Тестирование чувствительности к антибиотикам (AST) и выявление механизма резистентности

- Эпидемиологические тенденции и отчетность

ХАРАКТЕРИСТИКИ И ПРЕИМУЩЕСТВА

Система VITEK 2 позволяет:

- Сократить время на идентификацию микробов и получение результатов тестирования на чувствительность к антибиотикам

- Предлагает обширное меню идентификации и восприимчивости

- Уменьшите количество отходов с помощью миниатюрной карты формата 10 см x 6 см x 0,5 см и весом всего 16 граммов

- Удовлетворяет потребности лаборатории любого размера

Системы VITEK 2 используют Advanced Colorimetry™, технологию идентификации, которая позволяет идентифицировать рутинные клинические изоляты. Усовершенствованная колориметрия обеспечивает:

Усовершенствованная колориметрия обеспечивает:

- Высокое различение видов

- Низкий уровень множественного выбора и неправильной идентификации видов

- Минимальное количество автономных тестов

Система включает УСОВЕРШЕНСТВОВАННУЮ ЭКСПЕРТНУЮ СИСТЕМУ (AES), которая анализирует модели МИК и определяет фенотипы для большинства протестированных организмов. Это помогает оптимизировать эффективность лаборатории для бережливого управления лабораторией. Быстрые результаты позволяют клиницистам прекратить эмпирическую терапию и назначать таргетную терапию, что приводит к улучшению результатов лечения пациентов и усилению рационального использования антибиотиков.

Обладая способностью обеспечивать точное распознавание «отпечатков пальцев» механизмов и фенотипов резистентности бактерий, РАСШИРЕННАЯ ЭКСПЕРТНАЯ СИСТЕМА (AES) является важнейшим компонентом технологии VITEK 2.

Технология VITEK 2 с ADVANCED EXPERT SYSTEM предлагает:

- База знаний, созданная на основе >100 000 ссылок

- >2000 описанных фенотипов

- >20 000 дистрибутивов MIC

- >100 механизмов резистентности обнаружено

- >99 организмов

- В среднем обеспечивает результирующий диапазон от пяти до семи удвоенных разведений МИК на антибиотик

- Расширенный диапазон MIC для обеспечения обнаружения низкого уровня сопротивления

- Результаты, ориентированные на устойчивость, которые подчеркивают необычные фенотипы

- Полученные результаты антибиотиков соответствуют требованиям формуляра

- Проверяет каждый результат каждый раз

Узнайте больше о синергии между VITEK 2 и ETEST®

VITEK 2: ХАРАКТЕРИСТИКИ ДЛЯ ЗДРАВООХРАНЕНИЯ

Автоматизированные системы VITEK 2

VITEK 2 — это полностью автоматизированная система, выполняющая идентификацию бактерий и определение чувствительности к антибиотикам.

VITEK 2 предложения:

- Интуитивное программное обеспечение

- Экран пользовательского интерфейса для немедленного уведомления о состоянии системы для повышения производительности .

- Уникальный вакуумный наполнитель обеспечивает безопасность и высочайший уровень автоматизации .

- Устранение многих ручных операций:

- Предназначен для простой проверки температуры .

- Завершенные тесты автоматически выбрасываются в эргономичный мусорный контейнер .

Для больших лабораторий система VITEK 2 доступна в двух размерах: VITEK® 2 XL и VITEK® 2 60

Компактные автоматизированные системы VITEK® 2:

Компактная система идентификации бактерий VITEK 2 доступна в трех размерах, приносит технологию VITEK 2 в лаборатории любого размера. В этом приборе используются те же карты ID/AST, программное обеспечение для управления данными и ADVANCED EXPERT SYSTEM™ (AES), что и в более крупном приборе VITEK 2.

Характеристики VITEK 2 Compact:

- Трехэтапная процедура настройки

- Высокий уровень автоматизации

- Интуитивно понятное программное обеспечение с иконками

- Знакомый формат Windows ®

- Простое графическое представление фенотипов

- Проверка результатов одним щелчком

Обеспечение производительности и автоматизации VITEK 2 в каждой лаборатории

- Проверенная технология VITEK 2 доступна для лаборатории любого размера

- Проверенная идентификация с использованием тех же идентификационных карт, что и у более крупного семейства приборов VITEK 2

- Простое обучение и внедрение сокращают время обучения благодаря удобному программному обеспечению для ПК на базе Microsoft Windows ® с графическими значками

- Улучшение рабочего процесса приводит к экономии времени, труда и денег

- Душевное спокойствие и повышенная уверенность благодаря AES, единственной экспертной системе второго поколения для тестирования чувствительности к антибиотикам

- Быстрые и надежные результаты определения МИК чувствительности

Компактный дизайн для оптимальной экономии места:

- Высота: 24 дюйма (60 см) / Ширина: 28 дюймов (72 см)

- Глубина: 27 дюймов (68 см) / Вес: 165 фунтов (75 кг)

Загрузки:

VITEK 2 Брошюра

Руководство по выбору платы VITEK 2 AST

VITEK 2: ИСПОЛЬЗОВАНИЕ В ЗДРАВООХРАНЕНИИ

- Идентификация микробов – идентификация бактерий и дрожжей (ID)

- Тестирование чувствительности к антибиотикам (AST) и выявление механизма резистентности

- Эпидемиологические тенденции и отчетность

- Наиболее автоматизированная платформа микробной идентификации/тестирования на чувствительность к антибиотикам (AST) сокращает время настройки и сводит к минимуму ручные операции

- Эргономичный рабочий процесс снижает риск травм от повторяющихся движений

- Компактные запечатанные карты ID/AST повышают безопасность лаборатории, минимизируют количество отходов и предотвращают разлив биологически опасных веществ

- Быстрая идентификация микроорганизмов (ID)

- Идентификация грамотрицательных бактерий

- Идентификация грамположительных бактерий

- Идентификация дрожжей

- Neisseria, Haemophilus и другие требовательные к идентификации грамотрицательные бактерии

- Идентификация анаэробных и коринеформных бактерий

- Быстрое определение чувствительности к противомикробным препаратам (AST) в тот же день повышает актуальность микробиологии

- VITEK 2 и ETEST ® соответствуют требованиям лаборатории к тестированию чувствительности к противомикробным препаратам (AST) и обеспечивают минимальные ингибирующие концентрации (MIC) для большинства организмов

- Карточки для определения чувствительности к грамотрицательным антибиотикам (AST)

- Карточки для определения чувствительности к грамположительным противомикробным препаратам (AST)

- Карта определения чувствительности к флуконазолу противомикробным препаратам (AST) для определения чувствительности дрожжей

- ADVANCED EXPERT SYSTEM ™ (AES) автоматически проверяет каждый результат

- Обнаружение резистентности путем идентификации фенотипа

- Программное обеспечение для управления данными и двунаправленный интерфейс с лабораторной информационной системой (ЛИС) позволяет создавать эпидемиологические отчеты и антибиограммы

VITEK 2: РЕАГЕНТЫ ДЛЯ ЗДРАВООХРАНЕНИЯ

Широкий выбор идентификационных карт VITEK 2 (ID) и карт для определения чувствительности к антибиотикам (AST) обеспечивает гибкость тестирования. Эта уникальная функция помогает лаборатории контролировать расходы и устраняет ненужные испытания.

Эта уникальная функция помогает лаборатории контролировать расходы и устраняет ненужные испытания.

Система VITEK 2 и тест-карты разработаны в рамках космической программы НАСА для выявления инфекций у астронавтов. Эта прорывная инновация привела к созданию сегодняшней технологии VITEK 2.

Карта VITEK 2 размером и формой напоминает игральную карту и содержит 64 микроячейки. Каждая лунка содержит идентификационные субстраты или противомикробные препараты. VITEK 2 предлагает комплексное меню для идентификации и тестирования чувствительности микроорганизмов к антибиотикам.

Тестовая карта VITEK 2 запечатана, что сводит к минимуму образование аэрозолей, разбрызгивание, проливание и личное загрязнение. Одноразовые отходы сокращаются более чем на 80% по сравнению с методами микротитрования.

Предлагаются тестовые карты VITEK 2

Идентификация

- Карта GN ID, номер продукта 21341

- Идентификация грамотрицательных бактерий

- ID-карта GP, номер продукта 21342

- Идентификация грамположительных бактерий

- Идентификационная карта YST, номер продукта 21343

- Идентификация дрожжей

- Идентификационная карта NH, номер продукта 21346

- Идентификация Neisseria, Haemophilus и других прихотливых грамотрицательных бактерий

- Идентификационная карта ANC, номер продукта 21347

- Идентификация анаэробных и коринеформных бактерий

Тестирование чувствительности к антибиотикам (AST)

- Карточки для определения чувствительности к грамположительным антибиотикам (AST)

- Карточки для определения чувствительности к грамотрицательным противомикробным препаратам (AST)

- Карта определения чувствительности дрожжей к противомикробным препаратам (AST)

Загрузить руководство по выбору карты VITEK 2 AST

Загрузить брошюру о карте VITEK 2 AST

VITEK 2: ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ЗДРАВООХРАНЕНИЯ

Программное обеспечение для ПК: 9 0020

Интуитивно понятное программное обеспечение с иконками в привычной среде Windows ® формат.

VITEK 2 ADVANCED EXPERT SYSTEM™ (AES):

УСОВЕРШЕНСТВОВАННАЯ ЭКСПЕРТНАЯ СИСТЕМА (AES) анализирует модели МПК и определяет фенотипы для большинства протестированных организмов. Это помогает оптимизировать эффективность лаборатории для управления лабораторией LEAN.

VITEK® 2 OBSERVA®:

OBSERVA — это система управления информацией, в которой хранятся данные испытаний, сгенерированные VITEK 2 или VITEK 2 Compact. Затем информация собирается и форматируется во множество жизненно важных отчетов, включая эпидемиологические и статистические отчеты. Кроме того, данные можно экспортировать для анализа в другие программы для ПК. Недоступно для VITEK 2 Compact 15. Щелкните здесь, чтобы просмотреть демонстрацию OBSERVA.

VITEK® 2 PC5.01:

PC5. 01 представляет новые функции для повышения эффективности и рабочего процесса. Было показано, что многопользовательский удаленный доступ, предварительные результаты и новые параметры меню улучшают работу лаборатории.

01 представляет новые функции для повышения эффективности и рабочего процесса. Было показано, что многопользовательский удаленный доступ, предварительные результаты и новые параметры меню улучшают работу лаборатории.

Подробнее

Контроль качества:

Этот модуль предоставляет вашей лаборатории возможность сохранять результаты контроля качества карт VITEK® 2 и отслеживать эффективность контроля качества. Совокупные отчеты о контроле качества легко генерируются и могут перечислять все результаты с помеченными исключениями или перечислять только исключения.

Двунаправленный компьютерный интерфейс (BCI):

С пакетом двунаправленного компьютерного интерфейса (BCI) VITEK 2 может получать информацию о пациенте непосредственно из Лабораторной информационной системы и передавать данные микробиологического исследования непосредственно в нее. Это сводит к минимуму число нажатий клавиш и количество ошибок транскрипции данных при автоматической загрузке тестовых данных в ЛИС. BCI играет интегрированную роль в предоставлении быстрой отчетности по результатам идентификации и чувствительности к противомикробным препаратам.

BCI играет интегрированную роль в предоставлении быстрой отчетности по результатам идентификации и чувствительности к противомикробным препаратам.

VITEK 2: HEALTHCARE PUBLICATIONS

Clinical:

Hata, D. Jane, Hall, Leslie, Fothergill, Annette W., Larone, Davise H., Wengenack, Nancy L. Многоцентровая оценка нового VITEK® 2 Advanced Colorimetric Идентификационная карта дрожжей J. Clin. микробиол. 2007 45: 1087-1092

Pfaller, M.A., Diekema, D.J., Procop, G. W., Rinaldi, M.G. Многоцентровое сравнение теста на антиген-разумную чувствительность Vitek® 2 с помощью метода контроля BrothoLution Brotholation для тестирования B, Flucytosine и VoricoLutation TestsInaLation и VoricOlation Test Or Amphotericin B, Flucytosine и VoricoLutation. Кандида виды. Дж. Клин. микробиол. 2007 45: 3522-3528

Стюард, Кристин Д., Рэйни, Патти М., Моррелл, Эллисон К., Уильямс, Порция П., Макдугал, Линда К., Джевитт, Лора, Макгоуэн, Джон Э. мл., Теновер, Фред С. Тестирование индукции резистентности к клиндамицину у устойчивых к эритромицину изолятов Staphylococcus aureus. Дж. Клин. микробиол. 2005 43: 1716-1721

Дж. Клин. микробиол. 2005 43: 1716-1721

Блекер-Шелли, Дебора, Мортенсон, Джоэл Э. Введение в бережливое производство. Темы и проблемы непрерывного образования, август 2008 г.: 120-124

Распространенность металло-ß-лактамаз в клинических изолятах Acinetobacter baumannii: отчет проекта BORIS

Сопутствующие товары

ETEST

®Улучшение терапевтических решений

Системы заправки хладагентом для коммерческих/бытовых систем охлаждения и кондиционирования воздуха

Системы заправки хладагентом

для коммерческих/бытовых систем охлаждения и кондиционирования воздуха0020 разработан в соответствии с самыми высокими стандартами скорости и точности, обеспечивая при этом удобный интерфейс и большой выбор дополнительных функций. Мы анализируем каждый проект на основе требований конечного пользователя и предоставляем наш опыт для оптимизации процессов и приложений оборудования.

Платы зарядки хладагента VTech могут поставляться как отдельные блоки или как часть установок «под ключ», например, для проектов с горючими хладагентами, где мы поставляем все оборудование для обеспечения безопасности, а также консультируем по вопросам безопасности и проектирования.

Для конкретных применений коммерческого холода компания VTech разработала оборудование, сочетающее предварительную откачку, обнаружение утечек и заправку хладагента в одном устройстве (все в одном).

Системы заправки хладагентом VTech для R290 включают один или несколько хладагентов, а также комбинацию углеводородных, ГХФУ и ГФО хладагентов.

Еще одним фактором, влияющим на конструкцию современных систем заправки хладагентом, является использование углеводородных хладагентов, которые легко воспламеняются. Поэтому зарядное оборудование должно быть оснащено системами безопасности в соответствии с действующими нормами. Пожалуйста, обратитесь к элементам продукции ниже для обзора предложений оборудования VTech для легковоспламеняющихся и негорючих хладагентов.

ДОПОЛНИТЕЛЬНЫЕ РЕСУРСЫ ДЛЯ СКАЧИВАНИЯ

- Готов к работе с углеводородными хладагентами (PDF — 102 КБ)

- Охлаждение 101 (PDF — 154 КБ)

- ГФУ и ГХФУ (R134a, R404a , R410a, R407c) и смеси

- Углеводороды (R290, R600A, R170) и смеси

- CO2 (R744)

- HFO (R1234yf) 90 004

- Другие по запросу

- Датчик расхода

- Объемный

- Массовый расход

- До 5,3 унций/с (150 г/с) в зависимости от применения

- ± 0,017 унции (0,5 г) < 3,5 унции (100 г) / ±0,5% > 3,5 унции (100 г)

- Испытание на герметичность с падением давления

- Заправка индикаторным газом

- Сбор хладагента

- Заправка маслом

- ПЛК, ПК

- Сенсорный экран

- Коммерческие холодильники

- Бытовые холодильники

- Кондиционеры (от унитарного до крышного)

- Scientific (сверхнизкотемпературные морозильники, центрифуги и т.

д.)

д.) - Кулеры для воды

- Витрины

- Приготовление пищи

- Холодильные камеры 9 0015

- Тепловые насосы

- Нагреватели для бассейнов

- Охлаждение чувствительной электроники

- Чиллеры

- Строительное оборудование

- Системы напитков

- Торговые автоматы

Товарные позиции

Оборудование для заправки хладагентом

Оборудование для заправки горючим хладагентом

Узнать больше >VTech поставляет готовые установки или индивидуальное оборудование для заправки горючим хладагентом. Это включает в себя соблюдение нормативных требований, а также инженерную поддержку в течение всего срока реализации проекта.

Подробнее +Оборудование для заправки негорючими хладагентами

Узнать больше >Линия заправочного оборудования VTech для негорючих хладагентов (например, R134a, R404a, R513a, R410a, R407c) состоит из серии VTech 100 для низкой и средней производительности.

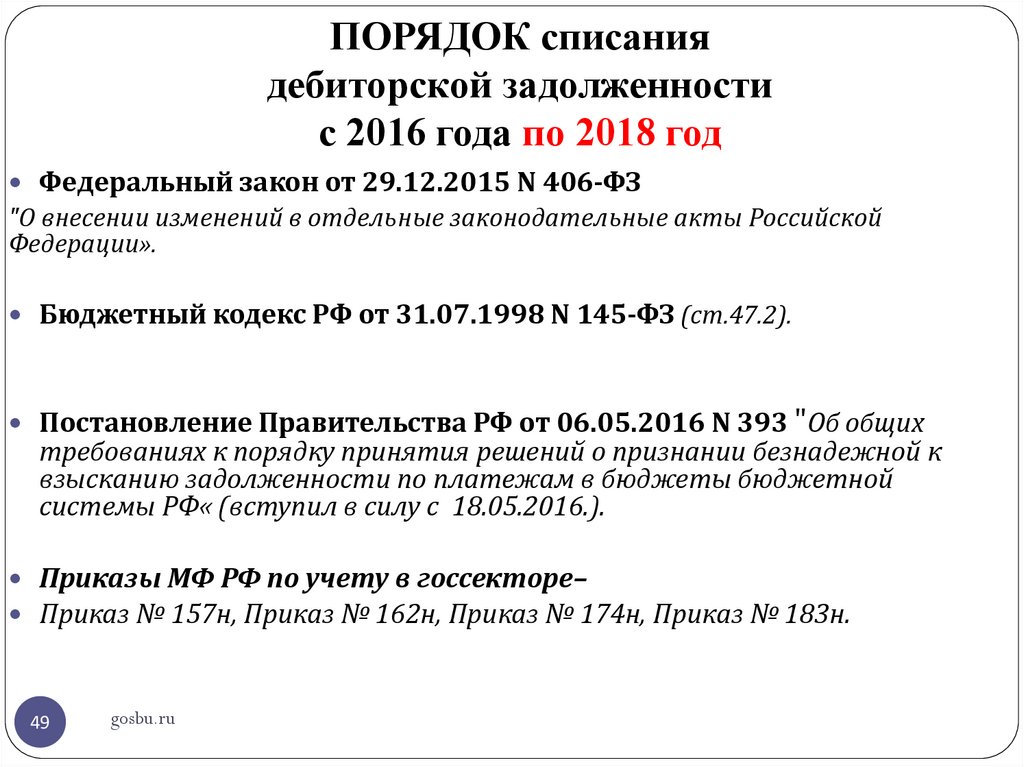

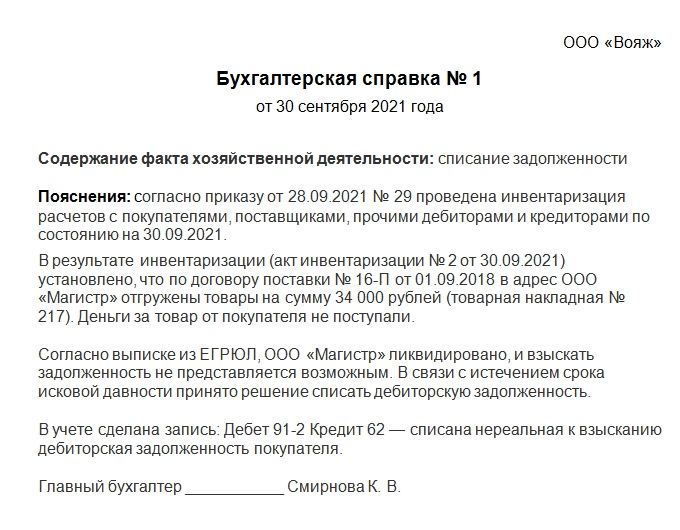

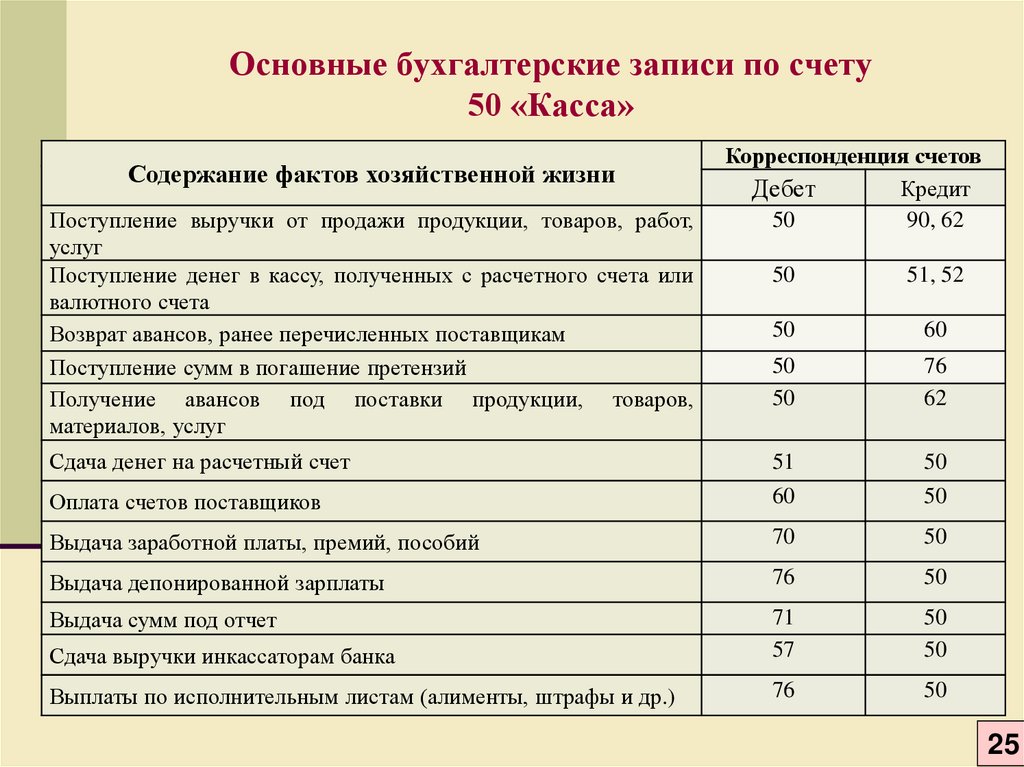

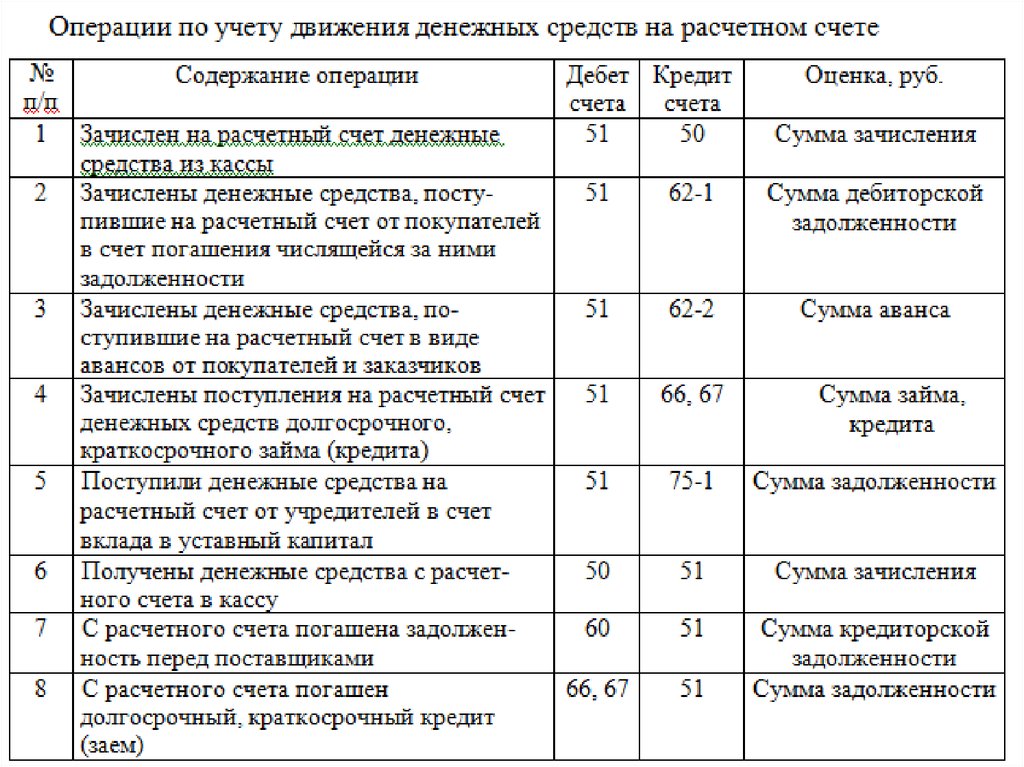

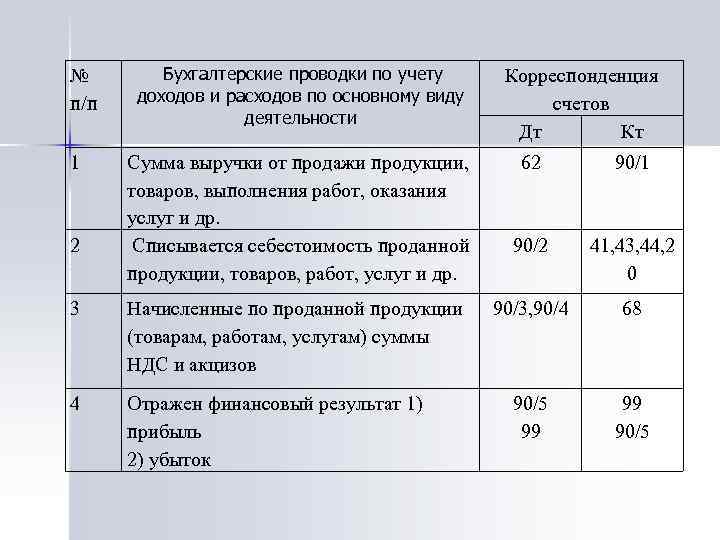

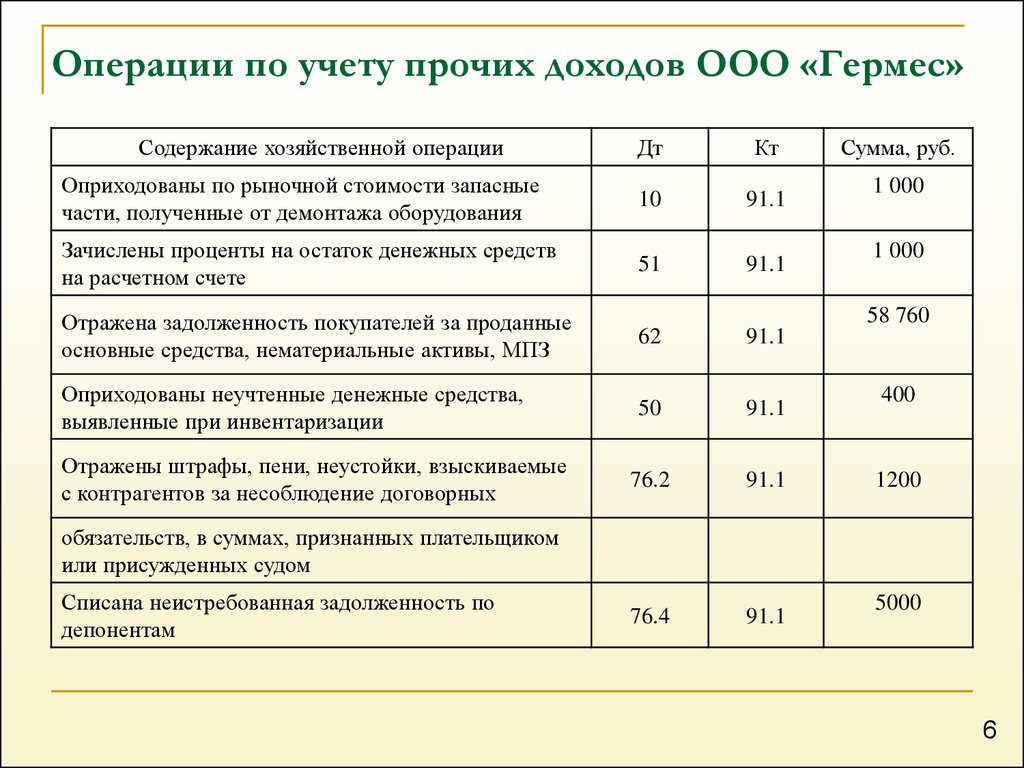

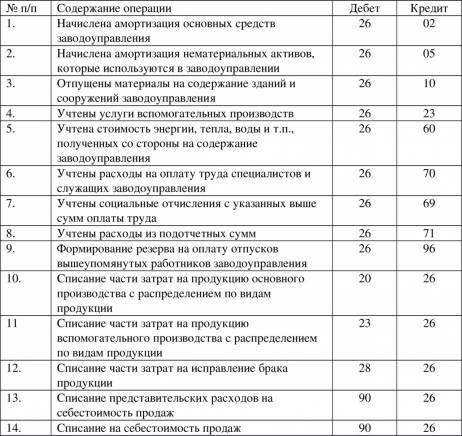

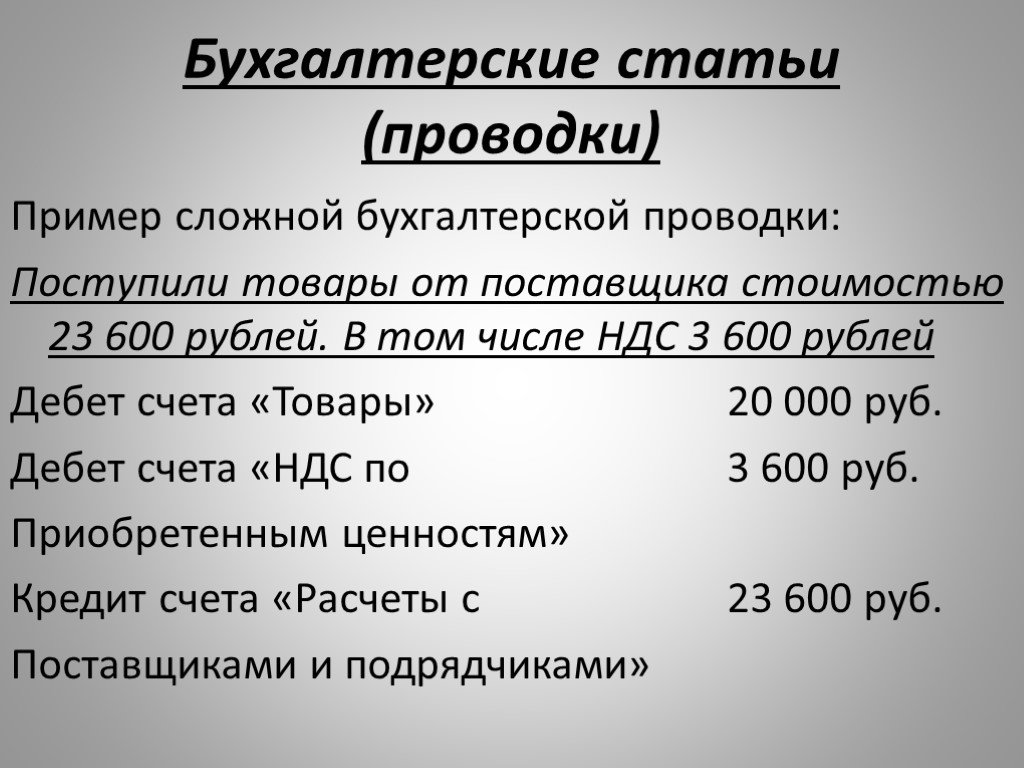

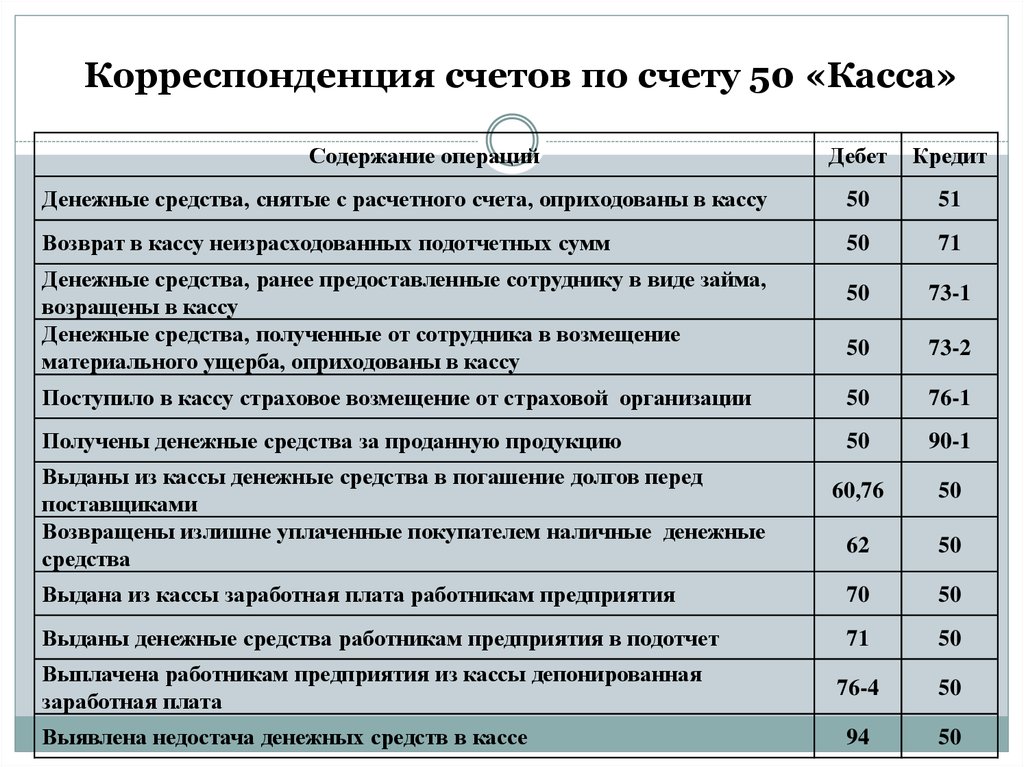

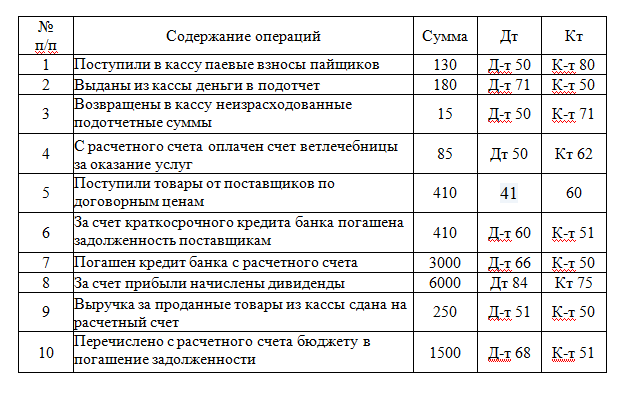

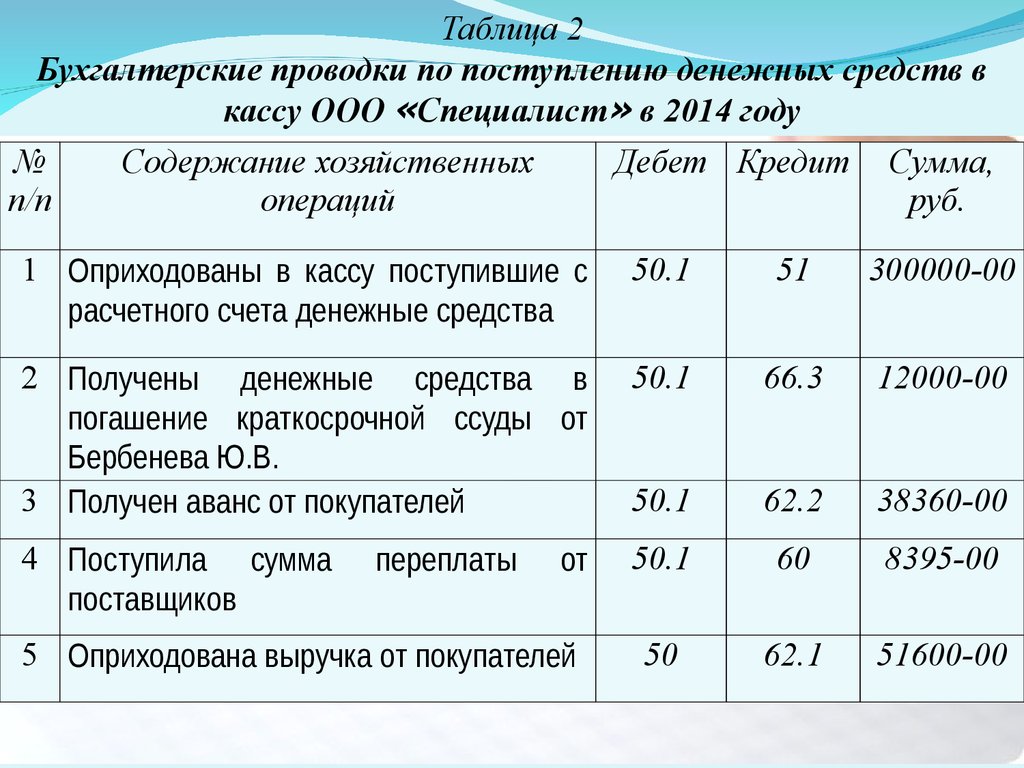

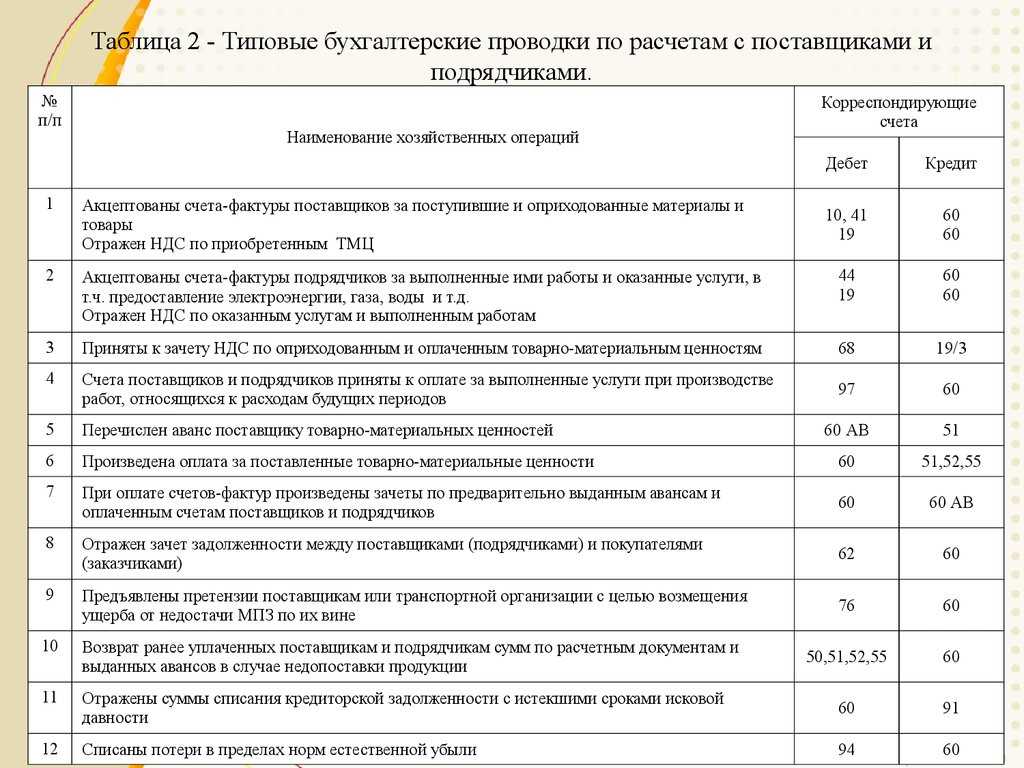

Списание дебиторской и кредиторской задолженности: Полная информация для работы бухгалтера

13. Списание дебиторской и кредиторской задолженности \ КонсультантПлюс

13. Списание дебиторской и кредиторской задолженности

(в ред. Приказа Роскомнадзора от 03.08.2016 N 204)

(см. текст в предыдущей редакции)

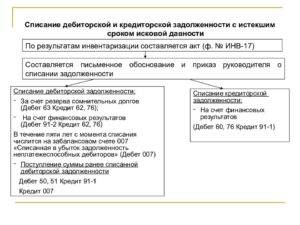

13.1. Нереальной к взысканию (безнадежной) признается задолженность, которая не отвечает признакам актива.

13.2. Списанию подлежит нереальная к взысканию (безнадежная) и просроченная задолженность, по которой приняты все исчерпывающие меры по принудительному взысканию.

13.3. Списание дебиторской задолженности производится в соответствии с положениями Гражданского кодекса Российской Федерации.

13.4. Списание с балансовых счетов задолженности дебиторов производится в связи с прекращением обязательства невозможностью исполнения в следующих случаях:

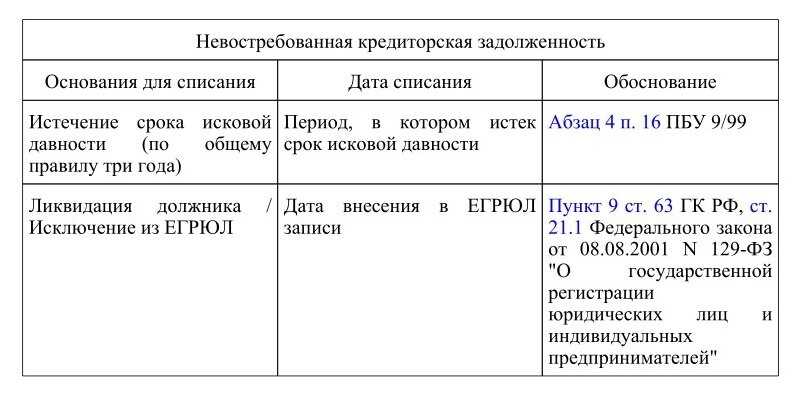

13.4.1. Истечение срока исковой давности.

Срок исковой давности исчисляется в соответствии с главой 12 Гражданского кодекса Российской Федерации.

13.4.2. Ликвидация должника в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке.

Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц и (или) выписка из Единого государственного реестра индивидуальных предпринимателей.

13.4.3. Признание должника-организации банкротом в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Документом, подтверждающим банкротство организации, является выписка из Единого государственного реестра юридических лиц.

13.4.4. Прекращение обязательства в связи со смертью гражданина.

Документом, подтверждающим смерть гражданина, является свидетельство о смерти или иной документ в соответствии с законодательством Российской Федерации.

13.4.5. Решение суда о невозможности взыскания задолженности.

13.4.6. Постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02.

10.2007 N 229-ФЗ «Об исполнительном производстве».

10.2007 N 229-ФЗ «Об исполнительном производстве».Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию по истечении трех лет со дня вступления судебного акта в законную силу. Задолженность признается безнадежной при наличии постановления судебного пристава-исполнителя об окончании исполнительного производства в случае невозможности установить местонахождение должника и его имущества; в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание; в случае ликвидации организации.

13.4.7. Невозможность исполнения обязательств по причинам, не зависящим от воли сторон (стихийные бедствия, военные действия, теракты и т.п.).

13.4.8. В иных случаях, предусмотренных законодательством Российской Федерации.

13.5. Факт возникновения дебиторской задолженности подтверждается документально:

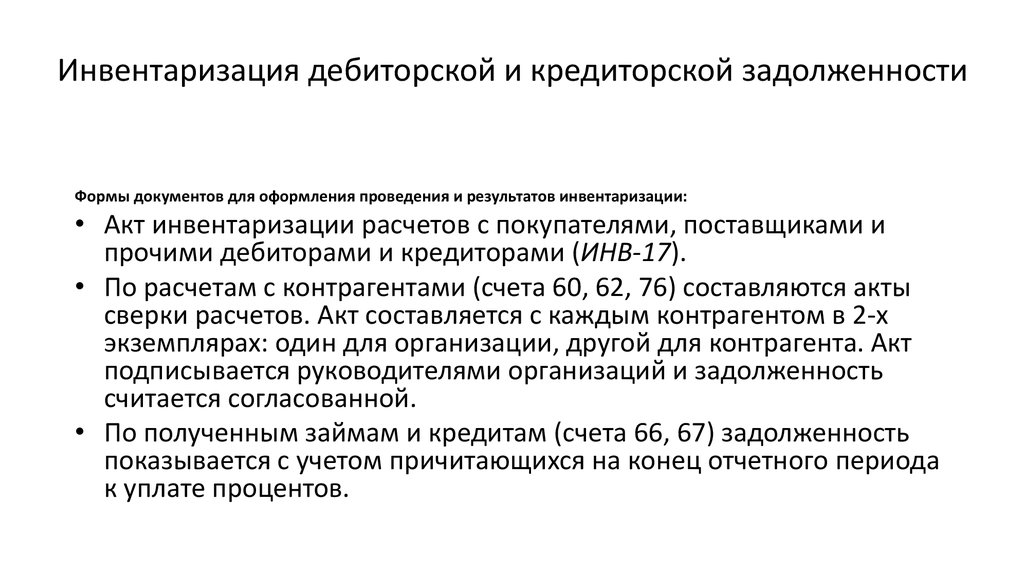

1) по расчетам с прочими дебиторами по результатам инвентаризации.

Инвентаризация расчетов производится на основании приказа Роскомнадзора и отражается в инвентаризационной описи и акте о результатах инвентаризации;

Инвентаризация расчетов производится на основании приказа Роскомнадзора и отражается в инвентаризационной описи и акте о результатах инвентаризации;2) по плате за использование в Российской Федерации радиочастотного спектра размер дебиторской задолженности определяется на основании сведений, представленных радиочастотной службой в соответствии с Порядком взаимодействия Роскомнадзора с радиочастотной службой при организации контроля внесения платы за использование радиочастотного спектра, утвержденным приказом Роскомнадзора (далее — Порядок взаимодействия).

13.6. Для списания дебиторской задолженности издается соответствующий приказ Роскомнадзора. Основанием для издания приказа являются акты о результатах инвентаризации и сведения, представленные радиочастотной службой в соответствии с Порядком взаимодействия. Приказ Роскомнадзора служит основанием для списания дебиторской задолженности с балансового учета.

Списание дебиторской задолженности осуществляется по каждому обязательству (дебитору).

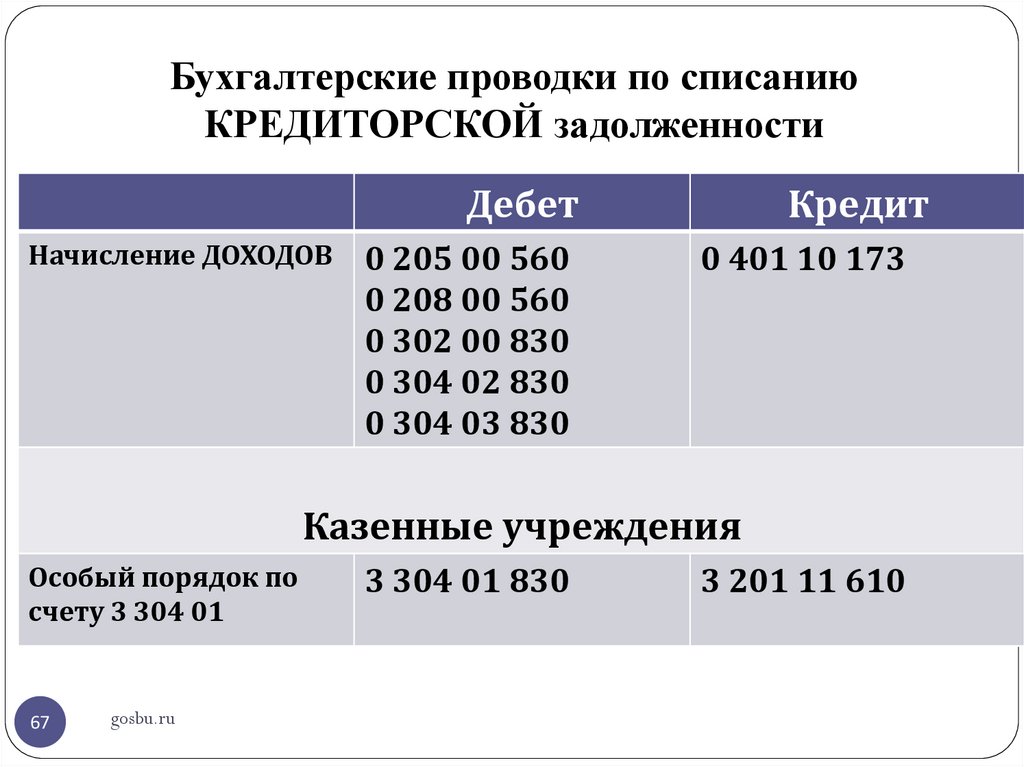

13.7. Первичным учетным документом, в котором отражается списание дебиторской задолженности с балансового учета, является бухгалтерская справка. Задолженность списывается на финансовый результат текущего финансового года. Списание дебиторской задолженности отражается следующими бухгалтерскими записями:

Дебет 401.10 «Доходы текущего финансового года»,

Кредит 205.00 «Расчеты по доходам»/209.00 «Расчеты по ущербу и иным доходам».

13.8. Списанная с балансового учета дебиторская задолженность учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов». Операция принятия к учету списанной задолженности отражается по дебету забалансового счета 04 «Задолженность неплатежеспособных дебиторов».

13.9. Аналитический учет по забалансовому счету 04 «Задолженность неплатежеспособных дебиторов» ведется:

— в разрезе видов поступлений (выплат) по которым на балансе учитывалась задолженность дебиторов;

— по дебиторам (должникам) — с указанием полного наименования и иных реквизитов, необходимых для определения дебитора.

13.10. Списание задолженности с забалансового учета осуществляется на основании решения комиссии Роскомнадзора по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства ликвидацией (смертью) дебитора, а также в иных случаях, предусмотренных законодательством Российской Федерации, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству Российской Федерации.

13.11. Списание или восстановление дебиторской задолженности с забалансового счета производится бухгалтерской записью по кредиту счета 04 «Задолженность неплатежеспособных дебиторов».

13.12. При возобновлении процедуры взыскания дебиторской задолженности или поступления средств в погашение задолженности, операция отражается на дату возобновления взыскания или на дату зачисления указанных поступлений.

13.13. При отсутствии оснований для возобновления процедуры взыскания дебиторской задолженности, предусмотренных законодательством Российской Федерации, списанная с балансового учета дебиторская задолженность к забалансовому учету не принимается.

13.14. Списание кредиторской задолженности, невостребованной кредиторами, производится в связи с прекращением обязательств в следующих случаях:

13.14.1. Истечение срока исковой давности (более трех лет).

Документами, подтверждающими истечение срока давности, являются первичные документы (договоры, акты, счета, платежные документы, выписки из лицевых счетов).

13.14.2. Ликвидация должника в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке.

Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц и (или) выписка из Единого государственного реестра индивидуальных предпринимателей.

13.14.3. Прекращение обязательства в связи со смертью гражданина. Документом, подтверждающим смерть гражданина, является свидетельство о смерти или иной документ в соответствии с законодательством Российской Федерации.

13.15. Факт возникновения кредиторской задолженности подтверждается документально:

1) по расчетам с прочими кредиторами по результатам инвентаризации. Инвентаризация расчетов производится на основании приказа Роскомнадзора и отражается в инвентаризационной описи и акте о результатах инвентаризации;

2) по плате за использование в Российской Федерации радиочастотного спектра размер кредиторской задолженности определяется на основании сведений, представленных радиочастотной службой в соответствии с Порядком взаимодействия.

13.16. Для списания кредиторской задолженности издается соответствующий приказ Роскомнадзора. Основанием для издания приказа являются акты о результатах инвентаризации и сведения, представленные радиочастотной службой в соответствии с Порядком взаимодействия. Приказ Роскомнадзора служит основанием для списания кредиторской задолженности с балансового учета.

Списание кредиторской задолженности осуществляется по каждому обязательству (кредитору).

13.17. Первичным учетным документом, в котором отражается списание кредиторской задолженности с балансового учета, является бухгалтерская справка. Задолженность списывается на финансовый результат текущего финансового года. Списание кредиторской задолженности отражается следующими бухгалтерскими записями:

Дебет 205.00 «Расчеты по доходам»/209.00 «Расчеты по ущербу и иным доходам»,

Кредит 401.10 «Доходы текущего финансового года».

13.18. Задолженность, невостребованная кредиторами, принимается к забалансовому учету по счету 20 «Задолженность, невостребованная кредиторами» для наблюдения в течение срока исковой давности (три года) в сумме задолженности, списанной с балансового учета.

Операция принятия к учету списанной кредиторской задолженности отражается по дебету забалансового счета 20 «Задолженность, невостребованная кредиторами».

13.19. Аналитический учет по забалансовому счету 20 «Задолженность, невостребованная кредиторами» ведется:

— в разрезе видов поступлений (выплат) по которым на балансе учитывалась кредиторская задолженность;

— по кредиторам — с указанием полного наименования и иных реквизитов, необходимых для определения кредитора.

13.20. Списание кредиторской задолженности с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) в установленном порядке.

13.21. Списание или восстановление кредиторской задолженности с забалансового счета производится бухгалтерской записью по кредиту счета 20 «Задолженность, невостребованная кредиторами».

13.22. Кредиторская задолженность, списанная с балансового учета в связи с ликвидацией организации или смертью физического лица, к забалансовому учету не принимается.

Когда исключение из ЕГРЮЛ — не повод списать задолженность в налоговом учете

Кредиторская задолженность в налоговом учете списывается в связи с истечением срока исковой давности или по другим основаниям (за некоторыми исключениями). К исключениям, в частности, относится задолженность перед бюджетом по налогам, сборам, пеням и штрафам (п. 18 ст. 250 Налогового кодекса РФ (далее – НК РФ)).

Проще говоря, кредиторская задолженность в соответствии с налоговым законодательством списывается по истечении срока исковой давности и в случаях прекращения обязательств, предусмотренных гражданским законодательством.

В частности, в соответствии с Гражданским кодексом РФ (далее – ГК РФ) возможны следующие случаи прекращения обязательств:

1. В связи с получением должником уведомления от кредитора о прощении долга (п. 2 ст. 415 ГК РФ).

2. Невозможность объективно исполнить обязательство в связи с наступившим обстоятельством, за которое ни одна из сторон не отвечает. То есть по обстоятельствам, не зависящим от воли или действий должника, у него отсутствует возможность в соответствии с законом или договором исполнить обязательство как лично, так и привлекая к исполнению третьих лиц (п. 1 ст. 416 ГК РФ, п. п. 36 и 37 Постановления Пленума Верховного Суда РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств»).

3. В связи с ликвидацией кредитора (ст. 419 ГК РФ).

4. В связи с исключением недействующего юридического лица из ЕГРЮЛ (п. 2 ст. 64.

2 ГК РФ).

2 ГК РФ).

Как раз в отношении четвертого случая Минфин РФ в своих письмах от 01.10.2020 № 03-03-06/1/85891, от 16.09.2020 № 03-03-07/81257 и от 14.09.2020 № 03-03-13/80493 подчеркнул, что нормы п. 2 ст. 64.2 ГК РФ распространяются только на недействующих юридических лиц: не представляющих отчетность и не осуществляющих операций по банковскому счету в течение двенадцати месяцев. То есть исключенных из ЕГРЮЛ на основании п. 1 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ).

В отношении же случаев, указанных в п. 5 ст. 21.1 Закона № 129-ФЗ (как то невозможность ликвидации юридического лица в связи с отсутствием средств на ликвидацию у организации или у ее учредителей и в связи с внесением записи в ЕГРЮЛ о недостоверных сведениях) гражданским законодательством не предусмотрено прекращение обязательств. А значит, кредиторская задолженность налогоплательщика перед такой организацией не подлежит списанию по основанию п.

2 ст. 64.2 ГК РФ и, соответственно, отражению в составе внереализационных доходов для целей налогообложения прибыли.

2 ст. 64.2 ГК РФ и, соответственно, отражению в составе внереализационных доходов для целей налогообложения прибыли.

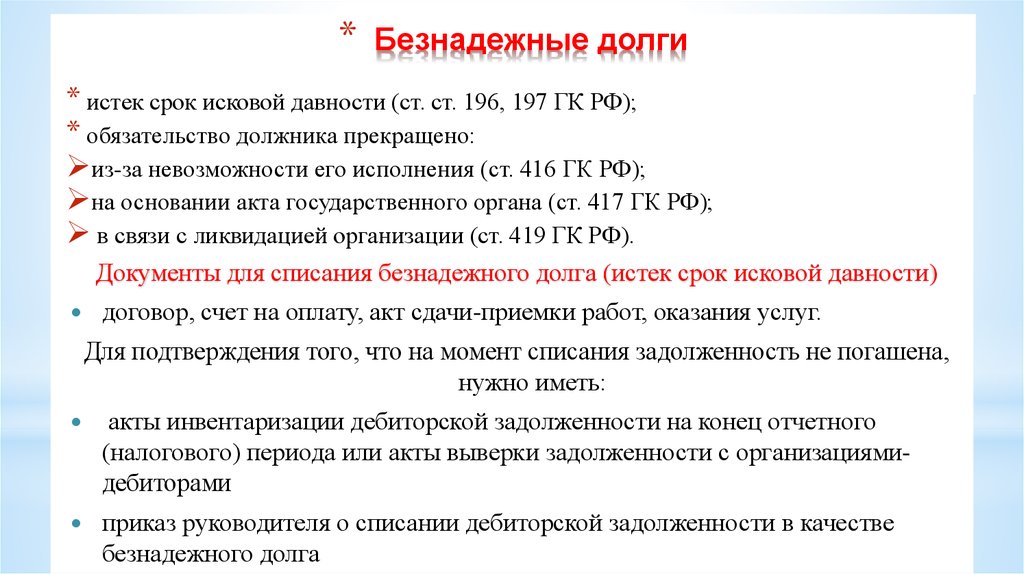

Списание дебиторской задолженности в налоговом учете возможно согласно п. 2 ст. 266 НК РФ в качестве безнадежного долга (долга, нереального к взысканию).

Безнадежным долг может быть признан, если по нему:

- истек срок исковой давности (по ст. 196 ГК РФ),

- прекращено обязательство вследствие невозможности его исполнения (ст. 416 ГК РФ),

- обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ). Имеются в виду законодательные и нормативные правовые акты органов государственной власти и органов местного самоуправления,