Фасоль франшиза метро: Франшиза магазина продуктов Фасоль — цена в 2023 году, отзывы

METRO представляет обновлённую Фасоль — METRO на vc.ru

{«id»:13983,»url»:»\/distributions\/13983\/click?bit=1&hash=c8ab47b98ac36968820acf66e7d1dfac6a9406e267209f7b9c4978338f74a38d»,»title»:»\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0442\u0440\u0438\u0434\u0435\u0448\u043d\u0438\u043a\u043e\u043c? «,»buttonText»:»\u0423\u0437\u043d\u0430\u0442\u044c»,»imageUuid»:»aa136159-2c63-527d-8713-51708d6690a5″}

METRO

Франшиза магазинов у дома Фасоль разработала новую айдентику и представила обновленный брендбук. Обновленное комплексное дизайнерское решение призвано улучшить покупательский опыт, подчеркнуть атмосферу магазина у дома и эргономику торгового зала.

636 просмотров

В цветовом решении появились новые цвета – помимо основных цветов логотипа Фасоли, оранжевого и зеленого, палитра дополнилась оттенками красного, фиолетового, светло-серого и черного. К элементам брендинга добавились разноцветные бобы фасоли. Поскольку Фасоль является инструментом поддержки малого бизнеса и конструктором для франчайзи, то брендбук дает практические рекомендации владельцам магазинов по организации отделов внутри магазина, наиболее удобному расположению оборудования, вариантам внешней и внутренней отделки, обеспечению навигации и так далее.

Обновленная концепция магазина Фасоль предполагает соответствие основным потребностям клиента: закупка продуктов на каждый день, наличие свежих локальных продуктов и возможность купить еду и кофе на вынос. В зависимости от места расположения магазина выделяется формат «Экспресс» и формат «У дома». Форматы отличаются широтой представленности категорий и элементами оформления, однако сохраняют единую концепцию.

Магазин Фасоль – это удобство, качество и свежесть. Конструктор, который мы предоставляем партнерам, будет отображать, с одной стороны, индивидуальность каждого магазина, с другой стороны, корпоративные решения.

Ольга Чернега, руководитель направления франчайзинга в METRO

Новая айдентика Фасоли, с одной стороны, дает свободу дизайнов под разные форматы за счет многообразия цветов и элементов, а с другой – помогает сохранить единую стилистику магазинов по всей стране.

Два первых магазина в обновленном дизайне уже открылись в Москве и в Казани. В Москве магазин расположен в Башне Федерация в бизнес-центре Сити и является вторым в формате «Смарт», работает без кассиров и адаптирован потребностям к аудитории офисных работников. Второй магазин в Казани является собственным магазином бренда и предназначен для тестирования и отладки бизнес-процессов и нововведений франшизы, взаимодействия с поставщиками.

Фасоль — сообщество независимых магазинов под единым брендом и программа по развитию партнерской сети от METRO, которая помогает предпринимателям открыть продовольственный магазин с нуля или расширить ассортимент и повысить прибыль действующей торговой точки. В России франшиза была запущена в 2014 году в тестовом периоде, а с 2017 года начала свою работу в полноценном режиме. Фасоль обеспечивает дружелюбные условия входа, большой набор форматов и индивидуальный подход к каждому партнёру. Проект развивается в 51 регионе России и во всех городах присутствия торговых центров METRO. На январь 2021 года насчитывает более 1770 магазинов по всей стране.

В России франшиза была запущена в 2014 году в тестовом периоде, а с 2017 года начала свою работу в полноценном режиме. Фасоль обеспечивает дружелюбные условия входа, большой набор форматов и индивидуальный подход к каждому партнёру. Проект развивается в 51 регионе России и во всех городах присутствия торговых центров METRO. На январь 2021 года насчитывает более 1770 магазинов по всей стране.

«Фасоль» 2.0 METRO Cash & Carry Russia как выставочный образец

В конце июня 2021 года METRO Cash & Carry Russia открыла собственный магазин «Фасоль» на территории крупнейшего оптово-розничного продовольственного центра России «Фуд Сити». Данный магазин – это четвертый собственный магазин METRO. Первый находится в центральном офисе компании, второй – в центре Казани, третий – на Большой Татарской улице в Москве. Магазин в «Фуд-сити» – это обновленная «Фасоль» формата 2.0 – единой концепции франшизы: дизайн выполнен в соответствии с общими правилами брендинга, соблюдены установленные стандарты технического оснащения и выкладки товаров. Уникальность магазина еще и в том, что точка является демонстрационной моделью магазина для трейдеров.

Уникальность магазина еще и в том, что точка является демонстрационной моделью магазина для трейдеров.

«Фасоль» 2.0 – это показатель новых технологий и современных решений. Полностью поменялось внутреннее магазиностроение, начиная с расположения каждой категории до предложений по кросс-мерчандайзингу. Расширили предложения и возможности. Магазин предлагает готовые решения: кофе и выпечка, а также расширенное пространство для готовой еды или блюд для разогрева, свежевыжатый сок и хот-доги. Активно внедряется и предлагается использование в части ассортимента собственных торговых марок METRO, например, СТМ для профессиональных шеф-поваров METRO Chef. Персональные менеджеры, которые работают с каждым партнером индивидуально, теперь сфокусированы на развитии бизнеса партнеров. Анализируются продажи, категорийный и ассортиментный баланс, и даже баланс ценового предложения.

В конце июня METRO открыла собственный магазин «Фасоль» на территории продовольственного ОРЦ «Фуд Сити». Как и все новые Фасоли, магазин соответствует единой концепции франшизы: дизайн выполнен в соответствии с общими правилами брендинга, соблюдены установленные стандарты технического оснащения и выкладки товаров.

Как и все новые Фасоли, магазин соответствует единой концепции франшизы: дизайн выполнен в соответствии с общими правилами брендинга, соблюдены установленные стандарты технического оснащения и выкладки товаров.

Однако формат «Фасоли» в «Фуд Сити» является уникальным – точка представляет магазин экспресс-формата и при этом является настоящей демонстрационной моделью магазина для трейдеров. Таким образом компания предоставляет возможность потенциальным клиентам посмотреть на реальную модель магазина, увидеть, как она работает, как выглядит и что могут предложить будущим партнерам «Фасоль» и METRO.

«Мы внутри команды называем эту «Фасоль» «магазином-шоурумом», потому что ее главная цель – наглядно продемонстрировать наши возможности, чтобы клиенты могли приехать к нам и развеять все свои сомнения на тему покупки франшизы. Местоположение было выбрано не случайно, на рынок «Фуд Сити» приезжает большое количество нашей потенциальной целевой аудитории, и мы надеемся, что новый формат окажется для них действительно полезным», – комментирует открытие магазина Ольга Чернега, руководитель направления франчайзинга в METRO.

Все собственные магазины METRO, а их уже 4, являются флагманскими. В них в реализован новый концепт в соответствии со всеми правилами, представлены все предлагаемые решения METRO. Магазины разные, как и их локации, поэтому в каждой точке используется индивидуальный подход с использованием стандартов «Фасоль» 2.0.

Напомним, что ранее, 20 мая, на Большой Татарской улице около станции метро «Новокузнецкая» свои двери открыл еще один новый магазин «Фасоль». Он стал первым из серии новых магазинов в центре Москвы, об открытии которых компания заявляла в феврале 2021 года. «Фасоль» на Большой Татарской стала третьим собственным магазином METRO и первым магазином в пределах Садового кольца.

Как и все новые «Фасоли», магазин представлен в обновленном формате – это означает соответствие не только общей концепции брендинга, но и необходимому технологическому оснащению и стандартам выкладки товаров. «Фасоль» находится в зоне повышенного трафика – помимо местоположения, при выборе ассортимента учитывались основные потребности целевой аудитории, поэтому акцент сделан на кофе с собой, выпечку и готовую еду, а для экономии времени в магазине установлены кассы самообслуживания. На полках также представлен ассортимент фермерской молочной и мясной продукции и специальные товары из METRO, включая собственные торговые марки компании.

На полках также представлен ассортимент фермерской молочной и мясной продукции и специальные товары из METRO, включая собственные торговые марки компании.

«Эта «Фасоль» стратегически важна для METRO не только потому, что является первым магазином в центре Москвы, но и потому, что именно в этом магазине мы будем в первую очередь тестировать все новые решения, оптимизировать их и только потом предлагать партнерам. Для нас это являлось одной из ключевых целей открытия собственного магазина в самом центре города», – комментирует Ольга Чернега, руководитель направления франчайзинга в METRO.

Магазин на Б. Татарской — это рабочая модель магазина, которая отлично показывает все возможности работы франшизы. При открытии собственных магазинов METRO всегда для начала определяет «философию» каждой точки, для кого открывает магазин, что хочет сказать и предложить конечным покупателям. Магазин на Б. Татарской представлен в обновленном формате — это означает соответствие не только общей концепции брендинга, но и необходимому технологическому оснащению и стандартам выкладки товаров. Все новые решение, оборудование, все новые подходы METRO будет тестировать на этом магазине.

Все новые решение, оборудование, все новые подходы METRO будет тестировать на этом магазине.

«Фасоль» – сообщество независимых магазинов под единым брендом и программа по развитию партнерской сети от METRO, которая помогает предпринимателям открыть продовольственный магазин с нуля или расширить ассортимент и повысить прибыль действующей торговой точки. В России франшиза была запущена в 2014 году в тестовом периоде, а с 2017 года начала свою работу в полноценном режиме. На сегоняшний момент количество действующих магазинов превышает 1700 объектов. «Фасоль» обеспечивает дружелюбные условия входа, большой набор форматов и индивидуальный подход к каждому партнеру. Проект развивается в 51 регионе России и во всех городах присутствия торговых центров METRO.

Владельцы ресторанов Subway заявляют о широкомасштабном саботаже со стороны франчайзинговых агентов

Десятки франчайзи американских ресторанов Subway и бывших инспекторов франшизы обвиняют крупнейшую в мире сеть ресторанов быстрого питания в ненадлежащем управлении франчайзинговыми соглашениями. Владельцы утверждают в отчете New York Times , что, пытаясь сократить неэффективные магазины, корпоративная система Subway стимулировала региональных агентов по развитию фальсифицировать проверки магазинов в прибыльных местах и захватывать или закрывать магазины под принуждением.

Владельцы утверждают в отчете New York Times , что, пытаясь сократить неэффективные магазины, корпоративная система Subway стимулировала региональных агентов по развитию фальсифицировать проверки магазинов в прибыльных местах и захватывать или закрывать магазины под принуждением.

Subway — крупнейшая в мире сеть ресторанов быстрого питания с 24 223 ресторанами в США, большая часть из которых принадлежит иммигрантам. До 2015 года компания находилась на пути расширения под руководством соучредителя Фреда ДеЛука. В течение этого времени франчайзи утверждают, что агенты по развитию компании использовали агрессивную тактику, чтобы заставить владельцев рук открывать новые рестораны в кварталах других ресторанов или столкнуться с конкуренцией со стороны других франчайзи. Однако сеть столкнулась с пиар-кошмаром в 2015 году, когда ее давний представитель Джаред Фогл попал под следствие по обвинению в детской порнографии. (В конце концов он был осужден.) Той осенью ДеЛука умер от лейкемии, и Subway назначила новое руководство, которое начало систематически искать способы сократить количество своих магазинов. С 2016 года компания закрыла тысячи магазинов.

С 2016 года компания закрыла тысячи магазинов.

Несмотря на заявления Subway о том, что основное внимание было уделено устранению неэффективных магазинов, несколько франчайзи сообщают Times , что они потеряли право собственности на прибыльные рестораны. Франчайзи описывают ситуации, в которых инспекторы франшизы Subway неоднократно цитировали их за незначительные нарушения, такие как отпечатки рук на окнах и слишком толстые нарезки огурцов. В одном случае франчайзи утверждает, что инспектор намеренно проколол термометром пакет для хранения фрикаделек, чтобы получить ложные показания температуры. Владельцы утверждают, что система Subway стимулирует эту практику, предоставляя должности региональных агентов по развитию другим франчайзи Subway — конфликт интересов, поскольку агенты затем несут ответственность за контроль за поведением конкурентов.

Несколько бывших инспекторов, известных как полевые консультанты, подтвердили обвинения. Бывший инспектор Ребекка Хаслер работала на агента по развитию по имени Чираю Патель, который курировал некоторые районы Калифорнии и Невады. Хаслер описал ее роль как «наемного убийцу», утверждая, что Патель поощрял ее находить нарушения в определенных магазинах, игнорируя нарушения в его собственных магазинах. В некоторых случаях, когда рестораны не закрывались через официальную арбитражную систему Subway, агенты по развитию, такие как Патель, брали на себя управление ресторанами. Патель и Subway отрицают обвинения.

Хаслер описал ее роль как «наемного убийцу», утверждая, что Патель поощрял ее находить нарушения в определенных магазинах, игнорируя нарушения в его собственных магазинах. В некоторых случаях, когда рестораны не закрывались через официальную арбитражную систему Subway, агенты по развитию, такие как Патель, брали на себя управление ресторанами. Патель и Subway отрицают обвинения.

Система привела к увеличению количества судебных тяжб между франчайзи и Subway, хотя немногим владельцам магазинов удалось доказать свои претензии. Между тем, отсутствие прозрачности у частной компании и ограниченные правила Федеральной торговой комиссии мешают потенциальным франчайзи адекватно оценивать свои инвестиции во франшизы Subway.

Возможно, Subway улучшит свой имидж и репутацию, если будет меньше фокусироваться на короткометражных фильмах в стиле Линклейтера о красоте своих сэндвичей и больше на своей сломанной внутренней системе.

• Метро стало слишком большим. Франчайзи заплатили цену. [NYT]

[NYT]

• Все услуги метро [E]

Что случилось с метро? Дело не только в Джареде.

Вы можете подумать, что крах Subway связан с Джаредом Фоглом и детской порнографией. В какой-то степени вы были бы правы. Но это поверхностная информация о том, как Subway стала крупнейшей сетью ресторанов быстрого питания в США, а затем рухнула. Итак, что случилось с Метро? Узнаем в этой статье.

Как начиналось метро

Еще в 60-х годах 17-летнему Фреду ДеЛука пришла в голову идея здорового фаст-фуда. Кроме того, для него это был способ оплатить учебу в медицинском институте.

Итак, он убедил своего друга, физика-ядерщика Питера Бака, одолжить ему 1000 долларов для реализации этой идеи. Имея на борту деньги и свою мать, ДеЛука основал компанию Peter’s Super Submarines. Затем название превратилось в Peter’s Subways и, наконец, в Subway.

С самого начала у ДеЛука было одно видение: быстрый рост. Поэтому после открытия первого магазина он усердно работал над расширением в близлежащие районы. К 1974 году первая франшиза Subway уже появилась за пределами штата.

К 1974 году первая франшиза Subway уже появилась за пределами штата.

У Метро было много преимуществ. Во-первых, это была единственная сеть быстрого питания, предлагающая что-то помимо гамбургеров и картофеля фри. Кроме того, ДеЛука считал, что видимость жизненно важна, поэтому большинство локаций находились в популярных районах и центрах городов. Эта философия помогла повысить популярность за границей.

Как Subway вышла на международный уровень

Первый международный ресторан Subway открылся в Бахрейне в 1984 году. Это последнее место, которое любая сеть рассматривала для быстрого питания, поскольку маленькая страна восстанавливалась после недавних политических потрясений.

Основатели не подумали об этом. Вместо этого эту идею предложил бизнесмен из Бахрейна, и она оказалась привлекательной; если бы Subway преуспела в Бахрейне, то бизнес-модель могла бы работать где угодно.

Бахрейн был хитом. Меню Subway допускало универсальность и ингредиенты, которые работали на других рынках. Таким образом, продолжалась как внутренняя, так и международная экспансия. Метро пошло из 100 точек в 19с 78 до 1000 в 1987 году. Это число выросло до 5000 в 1990 году.

Таким образом, продолжалась как внутренняя, так и международная экспансия. Метро пошло из 100 точек в 19с 78 до 1000 в 1987 году. Это число выросло до 5000 в 1990 году.

Только в 1993 году Subway открыла 1100 точек. Частично рост произошел благодаря видению ДеЛуки, но был и другой ингредиент.

Что случилось с метро? Оно слишком расширилось.

Метро отражает более здоровый образ жизни. Например, в те дни просто возможность добавить больше овощей была неслыханной. Кроме того, они также добавили бутерброды меньшего размера.

Кто в здравом уме стал бы это делать? Все сети быстрого питания росли. Что ж, Subway продавала его как более здоровую порцию, и это было гениально.

В 80-х и 90-х годах мир хотел стать здоровее. Таким образом, в эти десятилетия возросла популярность легких напитков и здоровой пищи. Плюс спандекс и странные прически, но это уже другая история.

Кроме того, ДеЛука и Бак удешевили запуск франшизы даже сегодня. Давайте сравним его с Макдональдсом.

Открытие франшизы Subway стоит от 116 000 до 263 000 долларов. McDonald’s берет от 1 до 2,2 миллиона долларов за открытие франшизы.

Итак, во времена расцвета Subway открытие франшизы казалось идеальным деловым ходом, даже если взималась более высокая плата, чем у конкурентов, после того, как операция была запущена.

Тем не менее, более высокие операционные расходы не остановили франчайзи, и в какой-то момент Subway доминировала в мире. Только в США к 2013 году на нее приходилось 41% рынка сэндвичей быстрого питания в США.

Subway также была крупнейшей франшизой в мире, даже больше, чем McDonald’s, с более чем 30 000 точек к 2003 году. Таким образом, казалось, ничто не может остановить Subway. Кроме того, у компании были гениальные маркетинговые кампании.

Маркетинговые ходы, которые сделали Subway великим

Ешьте свежее.

Слоган компании был понятным и в чем-то точным. В конце концов, Subway была свежее, чем другие сети быстрого питания.

Затем была одна особенная акция. Еще в 2003 году один франчайзи заметил, что в течение недели голодные студенты заполняют его рестораны. Но в выходные там было пусто.

Итак, он создал пятидолларовую фут-длину за выходные. Конечно, это был хит. Настолько, что другие бренды скопировали его, например, Mcdonald’s и Wendy’s. Кстати, во время рецессии 2008 года людям нравились 5-долларовые футы, и это способствовало росту популярности Subway в США. Но именно одна кампания помогла Subway выйти на совершенно новый уровень.

В 1998 году Джаред Фогл, студент университета весом 425 фунтов, начал есть в метро по трем причинам.

- Один, он был рядом с ним, так что ему не пришлось много ходить.

- Во-вторых, еда была доступной и вкусной.

- В-третьих, они были здоровее, чем другие бренды.

Менее чем за год он потерял более половины своего веса, 245 фунтов, и, конечно же, люди это заметили. Так, университетская газета написала о нем статью, которая привлекла внимание Men’s Health.

Представитель Subway

Знаменитый журнал включил Фогла в раздел « Дурацкие диеты, которые работают. » Так это комплимент?

В любом случае, после того, как Subway узнала об этой истории, компания ухватилась за эту возможность.

Джаред Фогл был совершенно прав. Он был обычным чуваком, который стал «здоровым» благодаря Subway. Джаред даже демонстрировал всему миру свои старые джинсы с талией в 60 дюймов. Итак, история отлично подошла для рекламы, и Фогл стал знаменитостью.

Метро мчится на волне Джареда. Он был настолько популярен, что, когда реклама с его участием в 2005 году резко прекратилась, продажи упали на 10%.

Отношения казались идеальными, но это не так. К 2010 году Фогл набрал 40 фунтов и казался потерянным. Тем не менее, Метро поддержало его. Компания использовала это как рассказ и помогла ему вернуться в форму для участия в Нью-Йоркском марафоне. Что случилось с Subway, так это то, что это был огромный успех.

Да, он поклялся никогда больше этого не делать, но он добился своего, и Метро было частью этой истории. Подобные рекламные кампании превратили компанию в икону, но вскоре все испортилось.

Подобные рекламные кампании превратили компанию в икону, но вскоре все испортилось.

Прежде чем мы погрузимся в трагедию, давайте подытожим магию. В 2011 году выручка Subway составила 11,5 миллиардов долларов.

В 2013 году она доминировала на рынке сэндвичей. И на пике своего развития Subway была крупнейшей сетью в США с 27 000, в то время как у McDonald’s было менее 15 000.

Но в 2014 году все изменилось.

Что случилось с Джаредом из Метро?

Если вы посмотрите на цифры, 2013 и 2014 годы стали началом конца Subway. В 2014 году продажи упали на 3% и продолжили падать до 13% в 2020 году. В результате знаменитая доля рынка сократилась с 41% в 2013 году до 28% в 2020 году9.0005

Но почему?

Помните, мы говорили, что не знаем, с чего начать. Что ж, мы подошли к этому моменту в видео, и лучше всего убрать уродство с дороги.

В 2014 году появились сообщения о том, что Джаред Фогл занимался сексом с несовершеннолетними и хранил детскую порнографию. Но это были только слухи. Так продолжалось до тех пор, пока ФБР не провело обыск в его доме и не нашло тонны порно.

Но это были только слухи. Так продолжалось до тех пор, пока ФБР не провело обыск в его доме и не нашло тонны порно.

Итак, Фогл обратился в суд, и все стало только хуже. Видите ли, Subway отрицал, что знает об этом. Они как сумасшедшие пытались освободиться от полемики, но не могли.

Согласно документам, в 2008 году Фогл домогался секса с несовершеннолетними у сотрудника метро. Сотрудник сообщил об этом, но компания умыла руки. Их оправданием было то, что, поскольку Фогл не был сотрудником, они ничего не могли сделать. Так что же случилось с Subway в эти неспокойные времена?

Отчеты показали, что компания также замалчивала жалобы на поведение Фогла, например, предложение несовершеннолетним на мероприятиях Subway.

В 2015 году суд приговорил Фогла к 15 годам лишения свободы. Хотя это и нанесло значительный ущерб репутации Subway, она может восстановиться. В конце концов, при хорошей пиар-кампании такое крупное предприятие должно было справиться с этим. Просто Фогл был не единственной проблемой. Там был учредитель.

Там был учредитель.

Основатель Subway был проблематичным

Фред ДеЛука был провидцем, а также довольно характерным персонажем. Так что он жизненно важен в ответе на вопрос: что случилось с Subway? К сожалению, у него была репутация гоняющегося за женами и девушками коллег. Один источник даже сказал: «Если у тебя есть юбка и пульс, он погонится за тобой».

То, что вы делаете в личной жизни, не должно иметь значения для истории, но мы упоминаем об этом не просто так. В конце концов, он владел крупнейшей сетью ресторанов быстрого питания в США.

Скажем так, его стиль управления был «другим». Например, он прислал календари с полуобнаженными мужчинами-руководителями, в том числе с самим собой, что должно быть самым странным способом способствовать единству команды. По крайней мере, все ненавидели календари.

Но дело было не только в странных календарях и сотнях дел. У ДеЛука не было ни видения будущего, ни плана преемственности. Все, о чем он заботился, кажется, были юбки и расширение. Это оказалось проблемой, когда он умер.

Это оказалось проблемой, когда он умер.

Он жил ради расширения и зашел слишком далеко. Итак, что случилось с Метро? Вернемся в прошлое. Вы помните высокие эксплуатационные расходы? Что ж, франчайзи открыли больше магазинов, чтобы увеличить доход, что Subway активно продвигала.

Но во многих случаях они находились очень близко к другим существующим локациям. Таким образом, он рос, но также поглощал свои доходы.

Метро обанкротилось? Не совсем, но у него проблемы

В новостях любят говорить, что Subway прекращает свою деятельность, но это еще не все. Да, проблем много, особенно с диким расширением. К тому же, на этом проблемы не закончились. В период своего расцвета Subway позволяла франшизам ежедневно заказывать местные продукты. Но они изменили политику на один раз в неделю, два раза, если продажи высоки.

Вы видели, что происходит с салатом и помидорами через неделю? Это не хорошо. Subway уничтожала те самые вещи, которые выделяли компанию среди конкурентов. Проблема была в том, что они больше не были одни. Другие бренды предлагали здоровые бутерброды гораздо лучшего качества с салатом, которому не было и недели.

Проблема была в том, что они больше не были одни. Другие бренды предлагали здоровые бутерброды гораздо лучшего качества с салатом, которому не было и недели.

Итак, можно было подумать, что Subway обновит свое меню, но этого не произошло. Вместо этого он оставался почти неизменным в течение двух десятилетий, и компания сосредоточилась только на росте.

Конечно, у Subway были десятки тысяч магазинов, но у Subway также был старомодный продукт, оскорбительная деловая практика, и она не желала меняться. Итак, мы понимаем, что случилось с Subway.

К 2021 году бренд не выдержал и закрыл уже 5000 точек, и не было никаких признаков замедления темпов роста.

Хуже того, в Subway не хватало руководства. После смерти ДеЛука распространились слухи, что его вдова и соучредитель отчаянно пытались обналичить деньги, зная, что дела у компании идут неважно.

Пытаясь спасти себя, Subway сменила многих руководителей. Кто последний генеральный директор Subway? Это Джон Чидси, безжалостный бывший руководитель Burger King, сделавший себе имя.

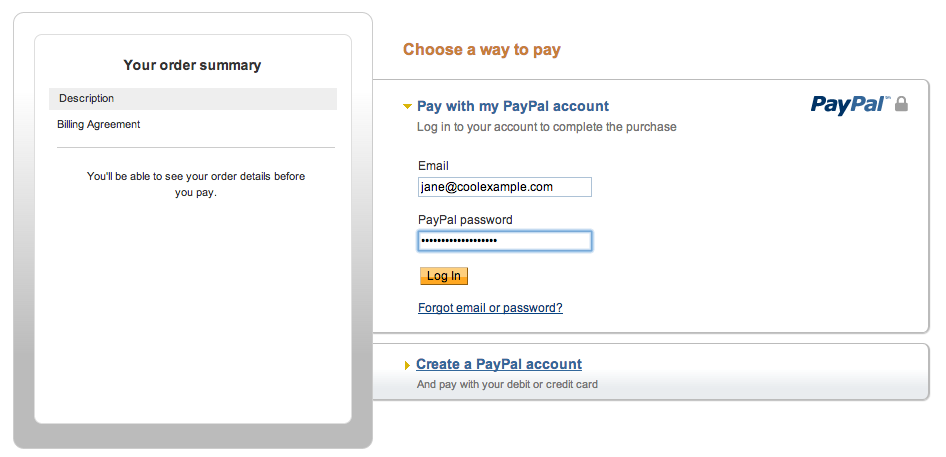

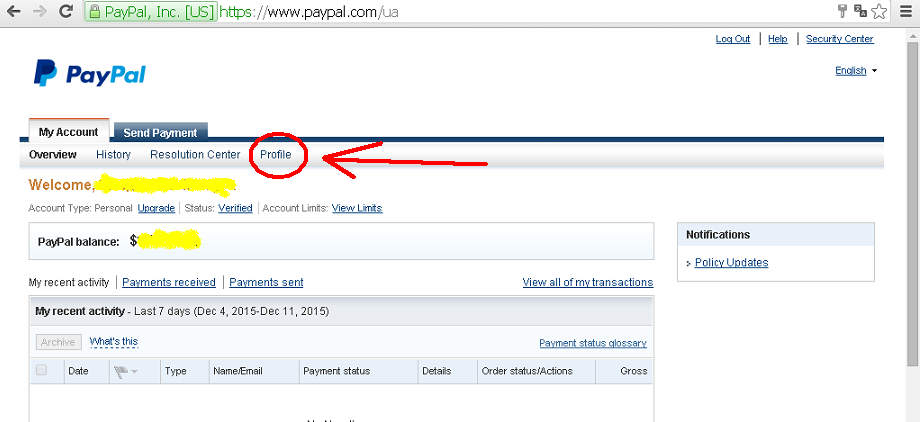

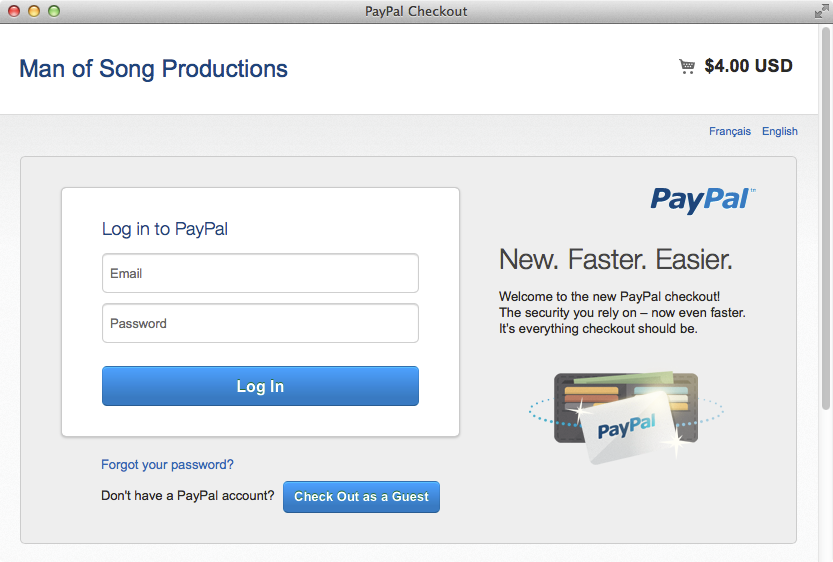

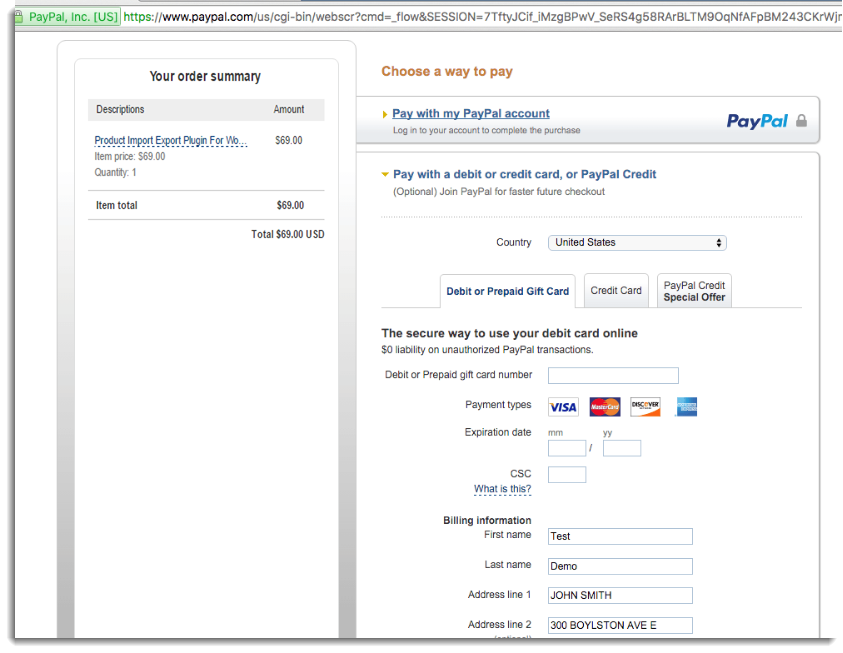

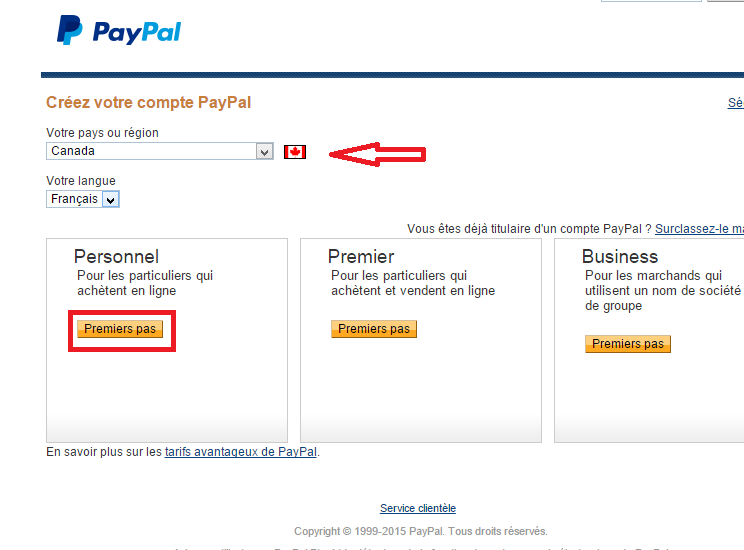

Как использовать paypal: Что такое PayPal и как это работает

Как связать учетную запись PayPal с учетной записью Nintendo | Поддержка

Техническая поддержка для консолей, игр, приложений и сервисов Nintendo

Инструкция по созданию связи существующей учетной записи PayPal с учетной записью Nintendo.

Дополнительная информация

- В настоящее время эта функция доступна только для пользователей 18 лет и старше, проживающих в следующих странах: Австрия, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Норвегия, Польша, Португалия, Россия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швейцария, Швеция и Эстония.

- Создайте учетную запись PayPal на сайте www.paypal.com, затем свяжите ее с учетной записью Nintendo в Nintendo eShop на Nintendo Switch или на веб-сайте Nintendo.

- После создания связи вы сможете использовать PayPal для следующих цифровых покупок:

- Nintendo eShop для Nintendo Switch — пополнение баланса Nintendo eShop и покупка программного обеспечения для Nintendo Switch.

- Веб-сайт Nintendo — покупка программного обеспечения для Nintendo Switch, Nintendo 3DS и Wii U.

- Nintendo eShop для Nintendo Switch — пополнение баланса Nintendo eShop и покупка программного обеспечения для Nintendo Switch.

Выполните следующие действия:

- Выберите «PayPal» в качестве способа оплаты при пополнении кошелька и покупке программного обеспечения.

- Эта функция доступна только владельцам учетной записи Nintendo из перечисленных выше стран, достигшим 18 лет.

- При покупке игры эта функция будет доступна только в том случае, если имеющихся средств окажется недостаточно.

Вы покупаете контент в Nintendo eShop для Nintendo Switch или в онлайн-магазине игр?

Nintendo eShop для Nintendo Switch Веб-сайт Nintendo

- Выберите «Отправить письмо» и нажмите «OK».

- Если эта возможность недоступна, значит, учетная запись PayPal уже связана с вашей учетной записью Nintendo.

- Письмо с подтверждением будет отправлено на адрес электронной почты, указанный в вашей учетной записи Nintendo. Получив письмо, перейдите по ссылке для подтверждения.

- Письмо должно прийти в течение нескольких минут.

- Если с момента отправки письма прошло более часа, обратитесь к этому руководству и снова нажмите «Отправить письмо» для повторной отправки письма.

- Войдите в вашу учетную запись Nintendo.

- Нажмите «Связать учетную запись PayPal».

- Войдите в существующую учетную запись PayPal или создайте новую.

- Если у вас возникли затруднения или вы забыли данные для входа в учетную запись PayPal, обратитесь за помощью на сайт www.paypal.com.

- Для завершения связи учетных записей ознакомьтесь с правилами использования PayPal и нажмите «Согласиться и продолжить».

- Теперь для оплаты цифровых покупок в Nintendo eShop для Nintendo Switch и онлайн-магазине игр доступен вариант «PayPal».

- Нажмите «Связать учетную запись PayPal».

- Войдите в существующую учетную запись PayPal или создайте новую.

- Если у вас возникли затруднения или вы забыли данные для входа в учетную запись PayPal, обратитесь за помощью на сайт www.

paypal.com.

paypal.com.

- Если у вас возникли затруднения или вы забыли данные для входа в учетную запись PayPal, обратитесь за помощью на сайт www.

- Для завершения связи учетных записей ознакомьтесь с правилами использования PayPal и нажмите «Согласиться и продолжить».

- Теперь для оплаты цифровых покупок в Nintendo eShop для Nintendo Switch и на веб-сайте Nintendo доступен вариант «PayPal».

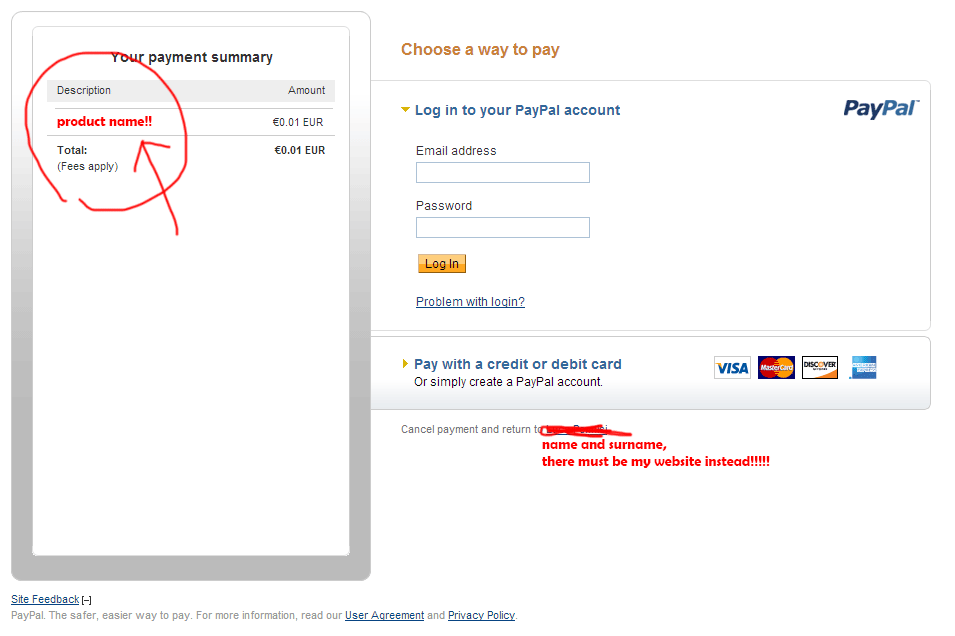

Оплатить через PayPal — Поддержка

С помощью блока Оплатить через PayPal вы можете добавить кнопку оплаты через PayPal в любой пост или на любую страницу. После этого на сайте можно безопасно принимать платежи и пожертвования.

Если вам нужны более сложные функции, например варианты доставки или регулярные платежи, ознакомьтесь с другими возможностями eCommerce здесь.

В этом руководстве

Эта функция доступна для сайтов с тарифными планами WordPress.com Premium, Business и eCommerce. Если на вашем сайте действует один из устаревших тарифных планов, этот раздел доступен для плана Pro.

Добавление блока «Оплатить через PayPal»

Создание кнопки

- Перейдите в раздел «Сайт → Страницы» и измените страницу, на которую нужно добавить блок «Оплатить через PayPal».

- Щёлкните в редакторе значок вставки блока «+» в том месте, где нужно добавить блок «Оплатить через PayPal».

- Наберите Pay в поле поиска и щёлкните значок Оплатить через PayPal, чтобы добавить его на страницу.

Чтобы быстро добавить блок, также можно ввести /pay в поле Введите /, чтобы выбрать блок и выбрать из предложенных вариантов «Оплатить через PayPal».

Вы можете ознакомиться с подробными инструкциями по добавлению блоков.

Добавление сведений о товаре

Если вы добавляете блок Оплатить через PayPal впервые, потребуется заполнить несколько полей.

Блок «Оплата через PayPal»- Изображение товара: загрузите или выберите изображение из библиотеки медиафайлов.

- Название позиции: укажите название продаваемого товара.

- Описание: кратко опишите товар.

- Цена: выберите валюту и укажите цену без символа валюты.

- Разрешить покупать больше одного предмета за раз: укажите, разрешено ли пользователям покупать несколько единиц продукта одновременно.

- Электронная почта: укажите свой адрес электронной почты PayPal.

📌

На указанный вами адрес электронной почты будут направляться платежи PayPal. Внимательно сверьтесь со своей учётной записью PayPal, чтобы удостовериться в том, что указан правильный адрес электронной почты.

Если у вас ещё нет учётной записи PayPal, щёлкните здесь или перейдите на страницу www.paypal.com, чтобы начать оформление.

Вот пример того, как будет отображаться товар на действующем сайте. Вы также можете воспользоваться опцией редактора Предварительный просмотр, чтобы увидеть свою кнопку Оплатить через PayPal перед публикацией или обновлением страницы. Узнать больше о предварительном просмотре изменений можно в этом руководстве.

Пример блока «Оплатить через PayPal»Повторив описанную выше процедуру, на страницу можно добавить любое количество блоков Оплатить через PayPal.

Ознакомьтесь со сведениями о получении платежей.

Виджет «Оплатить через PayPal» (расположение в подвале, боковой панели и пр.)

В некоторых темах имеются области для виджетов, например подвал или боковая панель. При добавлении блока «Оплатить через PayPal» в область виджетов кнопка оплаты будет показываться на всех страницах и во всех записях, где отображается эта область виджетов.

✅

Виджет «Оплатить через PayPal» позволяет добавить на весь сайт возможность вносить пожертвования с помощью всего одной кнопки.

Ниже приведен пример для области подвала:

Узнать больше о виджетах можно в этом полезном руководстве.

Добавление виджета «Оплатить через PayPal» в подвал или на боковую панель

Затем можно выбрать кнопки, которые будут отображаться в виджете. По завершении нажмите кнопку Сохранить изменения.

Получение платежей

📌

Пожалуйста, обратите внимание: вы сможете получать платежи, только если ваш веб-сайт является общедоступным.

На закрытом веб-сайте у вас есть возможность создавать и добавлять кнопки, но нет возможности получать платежи.

Настройки видимости сайта можно проверить в разделе Настройки → Общие → Конфиденциальность. В этом руководстве настройки конфиденциальности рассмотрены в деталях.

Когда посетитель вашего сайта нажимает кнопку Оплатить через PayPal в любом из блоков «Оплатить через PayPal», открывается новое окно для оформления платежа через PayPal.

Посетителю будет предложена возможность заплатить вам со своего счёта PayPal, используя средства на счёте или на кредитной карте. Если он вошел в учётную запись PayPal и у него есть доступ к способу оплаты PayPal Credit, на его экране также появится кнопка «PayPal Credit».

💡

Если у вас есть учётная запись Business PayPal, посетитель сможет использовать для оформления покупки кредитную или дебетовую карту, даже если у него нет счёта PayPal.

Все платежи зачисляются на счёт PayPal, привязанный к адресу электронной почты, который используется для кнопки. После каждой покупки PayPal будет высылать на этот адрес электронное сообщение с подтверждением и информацией о покупателе. Покупатель также получит от PayPal электронное сообщение, которое служит квитанцией, свидетельствующей о покупке.

После каждой покупки PayPal будет высылать на этот адрес электронное сообщение с подтверждением и информацией о покупателе. Покупатель также получит от PayPal электронное сообщение, которое служит квитанцией, свидетельствующей о покупке.

Если адрес электронной почты, которым вы пользуетесь, не привязан к существующей учётной записи PayPal, вам придёт от PayPal электронное сообщение о том, как получить поступившие платежи. Такое сообщение высылается, после того как вы получите первый платеж.

✅

Обязательно убедитесь, что PayPal поддерживает приём веб-платежей в вашем регионе. Чтобы узнать это, обратитесь в службу онлайн-поддержки PayPal .

WordPress.com также будет высылать электронные сообщения с подтверждением каждой покупки. Это письмо будет направлено на адрес электронной почты вашей учётной записи WordPress.com. Вам также будет приходить ежемесячный отчёт по всем блокам «Оплатить через PayPal». Это письмо направляется владельцу тарифного плана WordPress. com вашего сайта.

com вашего сайта.

Доставка товаров

Если вы используете кнопку «Оплатить через PayPal» для продажи физических товаров, то для неё не учитывается стоимость доставки. Вам нужно будет включить её в цену.

Адрес доставки поступает через PayPal, поэтому, получив от PayPal уведомление об оплате, вы также получите адрес покупателя для доставки товара.

Если вам нужны более широкие возможности, которые позволят настраивать доставку в зависимости от местоположения покупателя, ознакомьтесь с нашим плагином WooCommerce.

Сборы за транзакции, налоги и стоимость доставки

WordPress.com не взимает плату или процент с каждого платежа.

PayPal взимает плату. Её размер зависит от способа оплаты, страны и других факторов. Информация о взимаемой PayPal плате.

📌

В кнопках Оплатить через PayPal не учитываются налоги и стоимость доставки, что может сказываться на товарах, которые вы продаете с помощью этих кнопок. Если вы хотите возложить расходы на оплату налогов и доставки на покупателя, обязательно включите эту сумму в цену, указанную на кнопке.

Если вам нужно полноценное решение для электронной торговли с корзиной, различными вариантами доставки и другими возможностями, ознакомьтесь с плагином WooCommerce, который доступен на тарифных планах с поддержкой плагинов.

💡

Если вы точно не знаете, надо ли уплачивать налоги и в каком размере, проконсультируйтесь у местного специалиста по налогообложению.

Другие способы продажи на сайте

Чтобы принимать регулярные платежи или использовать Stripe вместо PayPal, ознакомьтесь с нашим блоком Платежи.

Если вы хотите ограничить доступ к премиум-содержимому, у нас есть отличное руководство.

Если вы хотите собирать пожертвования не через PayPal (используя вместо этого Stripe), ознакомьтесь с этим руководством.

Для создания полноценного магазина с различными вариантами доставки и способами оплаты, с учётом и другими функциями, ознакомьтесь с нашим плагином WooCommerce.

Ваша оценка:

Как работает PayPal | PayPal MS

Бесплатно зарегестрироваться Посмотрите, как это работает

Зарегистрируйтесь бесплатно

Как работает PayPal

1

Зарегистрируйтесь в PayPalСоздайте новую учетную запись и привяжите данные своей кредитной карты к своему цифровому кошельку PayPal.

2

Нажмите кнопку PayPal. Войдите в систему, используя свой адрес электронной почты и пароль, чтобы завершить покупку.

3

Устройтесь поудобнее и расслабьтесь. Ваш заказ выполнен! Не нужно беспокоиться о покупке. Если соответствующий товар не будет доставлен, вас защитит программа «Защита покупателей».

Почему PayPal?

Покупки с нулевым балансом

Никогда не беспокойтесь о сохранении баланса на счете PayPal. Вместо этого привяжите предпочитаемую кредитную карту и оплатите сразу, без повторного ввода данных карты.

Подробнее о привязке карты

Защищенные покупки

Если товар, который вы купили в Интернете, не доставлен или не соответствует описанию продавца, наша служба защиты покупателей возместит вам полную стоимость товара. плюс почтовые расходы и упаковка.

Подробнее о защите покупателей

Ваши пальцы делают покупки

У нас есть версии нашего приложения для iOS, Android и Windows. Через несколько секунд вы сможете войти в PayPal, проверить баланс, оплатить счета и многое другое.

Через несколько секунд вы сможете войти в PayPal, проверить баланс, оплатить счета и многое другое.

Скачать приложение

Превратите шестнадцать цифр в One Touch

TMАктивируйте покупки One Touch TM и рассчитывайтесь одним нажатием кнопки. Тот же самый простой PayPal, который вы знаете, теперь работает быстрее, чем когда-либо, и так же безопасен.

Узнать больше

Собирайте награды.

Нравится зарабатывать баллы, мили и возвращать деньги каждый раз, когда расплачиваетесь пластиком? Просто привяжите свою карту к своей учетной записи, и вы можете продолжать зарабатывать эти вознаграждения.

Покупайте у лучших.

Делайте покупки с уверенностью в любимых магазинах и миллионах других по всему миру.

сделка крайняя нетфликс желание игрушкиРус аэропост скайп диснеевский магазин airbnb г2а

Узнайте больше о магазинах

Найдите на eBay.

С более чем 500 миллионами товаров, eBay является одним из крупнейших виртуальных торговых центров в мире — и открыт для тех, у кого есть учетная запись PayPal!

Часто задаваемые вопросы

Что такое PayPal?

PayPal — это способ онлайн-платежей, который следует за вами, куда бы вы ни пошли.

Платите любым удобным для вас способом. Привяжите свои кредитные карты к своему цифровому кошельку PayPal, и когда вы захотите заплатить, просто войдите в систему, используя свое имя пользователя и пароль, и выберите, какую из них вы хотите использовать.

Зачем мне использовать PayPal?

Использование PayPal быстро, просто и безопасно.

Это быстро!

Мы поможем вам оплатить в несколько кликов. Введите свой адрес электронной почты и пароль, и все готово!

Это просто!

Не нужно бегать в поисках кошелька. Более того, вам не нужно снова и снова вводить свои финансовые данные при совершении покупки в Интернете. Мы упростили вам оплату, используя только адрес электронной почты и пароль.

Более того, вам не нужно снова и снова вводить свои финансовые данные при совершении покупки в Интернете. Мы упростили вам оплату, используя только адрес электронной почты и пароль.

Это безопасно?

PayPal — более безопасный способ оплаты, поскольку мы сохраняем конфиденциальность вашей финансовой информации. Он никому не передается, когда вы совершаете покупки, поэтому вам не нужно беспокоиться о выплатах компаниям и людям, которых вы не знаете.

Кроме того, мы вас поддержим. Если ваша соответствующая покупка не будет доставлена или не будет соответствовать ее описанию, мы вернем вам полную стоимость покупки плюс стоимость доставки в рамках программы защиты покупателей PayPal.

Где я могу использовать PayPal?

PayPal можно использовать в миллионах мест по всему миру. Кроме того, вы можете отправлять средства на международном уровне любому человеку практически в любую точку мира с помощью PayPal. Все, что вам нужно, это их адрес электронной почты. Отправка платежей за границу никогда не была проще.

Все, что вам нужно, это их адрес электронной почты. Отправка платежей за границу никогда не была проще.

Нужен ли мне остаток на моем счете, чтобы использовать его?

Для использования PayPal вам не нужно иметь какой-либо остаток на счете. Подобно физическому кошельку, когда вы совершаете покупку, вы можете оплатить свои товары любой из кредитных карт, привязанных к вашей учетной записи. Нет необходимости предварительно пополнять свой счет.

Могу ли я по-прежнему накапливать бонусные баллы на своей кредитной карте?

Если вы привяжете бонусную кредитную карту к своей учетной записи PayPal, вы сможете продолжать накапливать баллы при каждой покупке.

Сколько стоит использование PayPal?

Покупки через PayPal обычно бесплатны. Плата за открытие счета PayPal и покупка продуктов или услуг не взимается.

Если ваша транзакция требует конвертации валюты, мы будем использовать розничный обменный курс (оптовая стоимость иностранной валюты, деноминированная внешним финансовым учреждением) плюс плата за услугу конвертации. Подробнее о конвертации валюты и торговых комиссиях читайте здесь.

Подробнее о конвертации валюты и торговых комиссиях читайте здесь.

Как добавить карту к моему счету PayPal?

Вы можете добавить более одной карты к своей учетной записи PayPal, но в целях безопасности карта может быть связана только с одной учетной записью PayPal одновременно.

Чтобы добавить свою карту, войдите в свою учетную запись PayPal. Перейдите в «Профиль» и нажмите «Добавить/редактировать кредитную карту». Выберите тип карты, введите необходимые данные и нажмите Сохранить. Готово!

Куда я могу обратиться за дополнительной помощью или вопросами?

Ответы на часто задаваемые вопросы можно найти в Справочном центре PayPal. Если вы не можете найти ответ, наша служба поддержки клиентов готова помочь. Вы можете отправить письмо нашей команде здесь.

Как восстановить пароль или имя пользователя?

Если у вас возникли проблемы со входом в учетную запись из-за того, что вы забыли свое имя пользователя или пароль, мы можем помочь вам восстановить эту информацию здесь.

Могу ли я использовать свой банковский счет для оплаты покупок через PayPal?

Да, вы можете пополнить свой счет PayPal, переведя средства со своего банковского счета или счета RUT. Узнайте больше о том, как связать свой банковский счет.

Как пользоваться PayPal | PayPal AI

Откройте для себя все преимущества и функции, которые может предложить PayPal.

Зарегистрируйтесь бесплатноКак работает PayPal

Зарегистрируйтесь бесплатно

Как работает PayPal.

Найдите кнопку PayPal.Синоним безопасности и принимается на тысячах веб-сайтов и приложений по всему миру. Покупайте прямо со своего компьютера, мобильного телефона или планшета.

Войдите в свою учетную запись. Нет необходимости раскрывать данные своей кредитной карты или заполнять множество форм. Просто войдите в систему, указав свой адрес электронной почты и пароль, чтобы завершить покупку.

Ваш заказ выполнен! Не нужно беспокоиться о покупке. Если соответствующий товар не будет доставлен, вас защитит программа «Защита покупателей».

Подробнее о защите покупателей

Забудьте о бумажнике. Платите с помощью пароля

Совершайте покупки, переводите деньги и оплачивайте счета быстрее — без необходимости каждый раз вводить номера своих счетов. Таким образом, вы можете отложить свое устройство и вернуться к любимым занятиям.

Хотите быстро превратиться в еще быстрее? Активируйте One Touch TM , чтобы оставаться в системе PayPal с любого устройства в течение 6 месяцев и быстро оплачивать покупки одним нажатием кнопки.

Активация в одно касание ТМ

Покупайте у лучших.

Делайте покупки с уверенностью в ваших любимых магазинах и еще в миллионах магазинов по всему миру.

сделка крайняя нетфликс желание игрушкиРус аэропост скайп диснеевский магазин airbnb г2а

Узнайте больше о магазинах

Найдите на eBay.

С более чем 500 миллионами товаров, eBay является одним из крупнейших виртуальных торговых центров в мире — и открыт для тех, у кого есть учетная запись PayPal!

Защита покупателей.

Если товар, который вы приобрели в Интернете с помощью PayPal, не доставлен или не соответствует описанию продавца, мы проверим его. Если что-то пойдет не так, наша служба защиты покупателей возместит вам полную стоимость покупки плюс стоимость доставки.

Подробнее о защите покупателей

Собирайте награды.

Нравится зарабатывать баллы, мили и возвращать деньги каждый раз, когда расплачиваетесь пластиком? Просто привяжите свою карту к своей учетной записи, и вы можете продолжать зарабатывать эти вознаграждения.

Часто задаваемые вопросы

Что такое PayPal?

PayPal — это способ онлайн-платежей, который следует за вами, куда бы вы ни пошли.

Платите любым удобным для вас способом. Привяжите свои кредитные карты к своему цифровому кошельку PayPal, и когда вы захотите заплатить, просто войдите в систему, используя свое имя пользователя и пароль, и выберите, какую из них вы хотите использовать.

Зачем мне использовать PayPal?

Использование PayPal быстро, просто и безопасно.

Это быстро!

Мы поможем вам оплатить в несколько кликов. Введите свой адрес электронной почты и пароль, и все готово!

Это просто!

Не нужно бегать в поисках кошелька. Более того, вам не нужно снова и снова вводить свои финансовые данные при совершении покупки в Интернете. Мы упростили вам оплату, используя только адрес электронной почты и пароль.

Это безопасно?

PayPal — более безопасный способ оплаты, поскольку мы сохраняем конфиденциальность вашей финансовой информации. Он никому не передается, когда вы совершаете покупки, поэтому вам не нужно беспокоиться о выплатах компаниям и людям, которых вы не знаете.

Кроме того, мы вас поддержим. Если ваша соответствующая покупка не будет доставлена или не будет соответствовать ее описанию, мы вернем вам полную стоимость покупки плюс стоимость доставки в рамках программы защиты покупателей PayPal.

Где я могу использовать PayPal?

PayPal можно использовать в миллионах мест по всему миру. Кроме того, вы можете отправлять средства на международном уровне любому человеку практически в любую точку мира с помощью PayPal. Все, что вам нужно, это их адрес электронной почты. Отправка платежей за границу никогда не была проще.

Нужен ли мне остаток на моем счете, чтобы использовать его?

Для использования PayPal вам не нужно иметь какой-либо остаток на счете. Подобно физическому кошельку, когда вы совершаете покупку, вы можете оплатить свои товары любой из кредитных карт, привязанных к вашей учетной записи. Нет необходимости предварительно пополнять свой счет.

Подобно физическому кошельку, когда вы совершаете покупку, вы можете оплатить свои товары любой из кредитных карт, привязанных к вашей учетной записи. Нет необходимости предварительно пополнять свой счет.

Могу ли я по-прежнему накапливать бонусные баллы на своей кредитной карте?

Если вы привяжете бонусную кредитную карту к своей учетной записи PayPal, вы сможете продолжать накапливать баллы при каждой покупке.

Сколько стоит использование PayPal?

Покупки через PayPal обычно бесплатны. Плата за открытие счета PayPal и покупка продуктов или услуг не взимается.

Если ваша транзакция требует конвертации валюты, мы будем использовать розничный обменный курс (оптовая стоимость иностранной валюты, деноминированная внешним финансовым учреждением) плюс плата за услугу конвертации. Подробнее о конвертации валюты и торговых комиссиях читайте здесь.

Как добавить карту к моему счету PayPal?

Вы можете добавить более одной карты к своей учетной записи PayPal, но в целях безопасности карта может быть связана только с одной учетной записью PayPal одновременно.

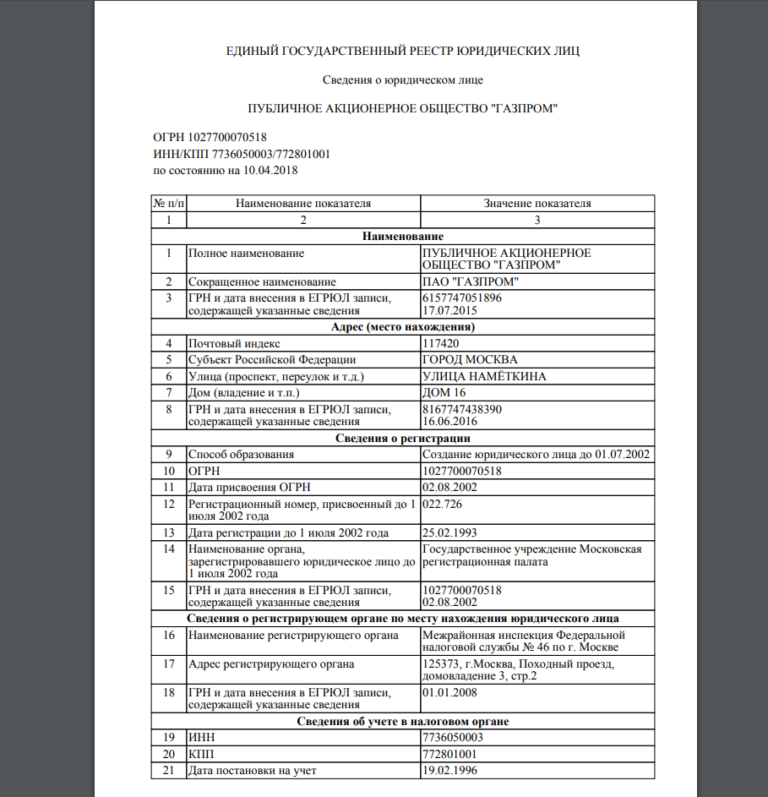

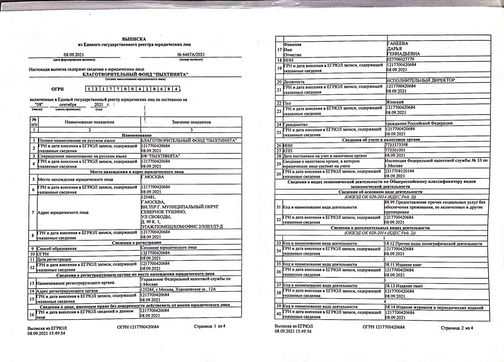

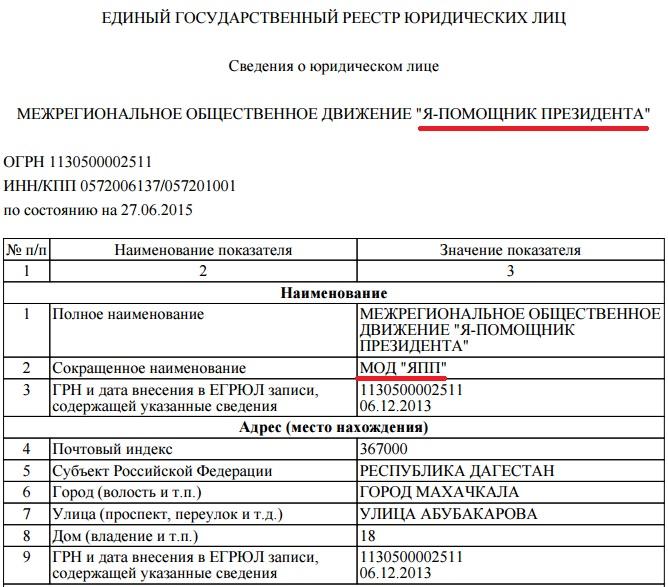

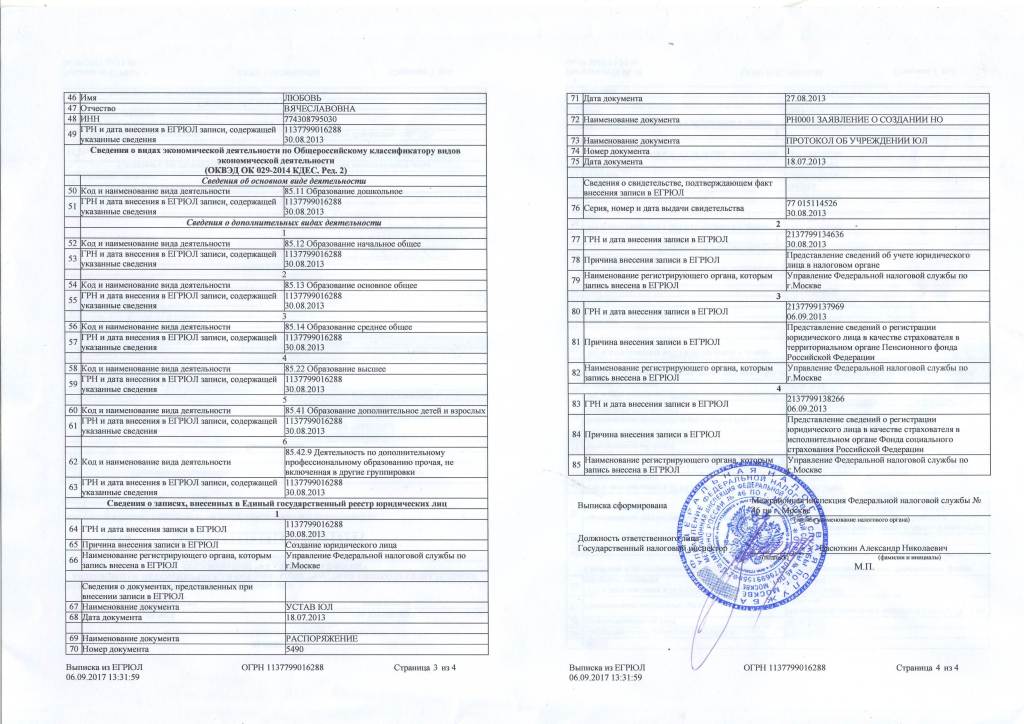

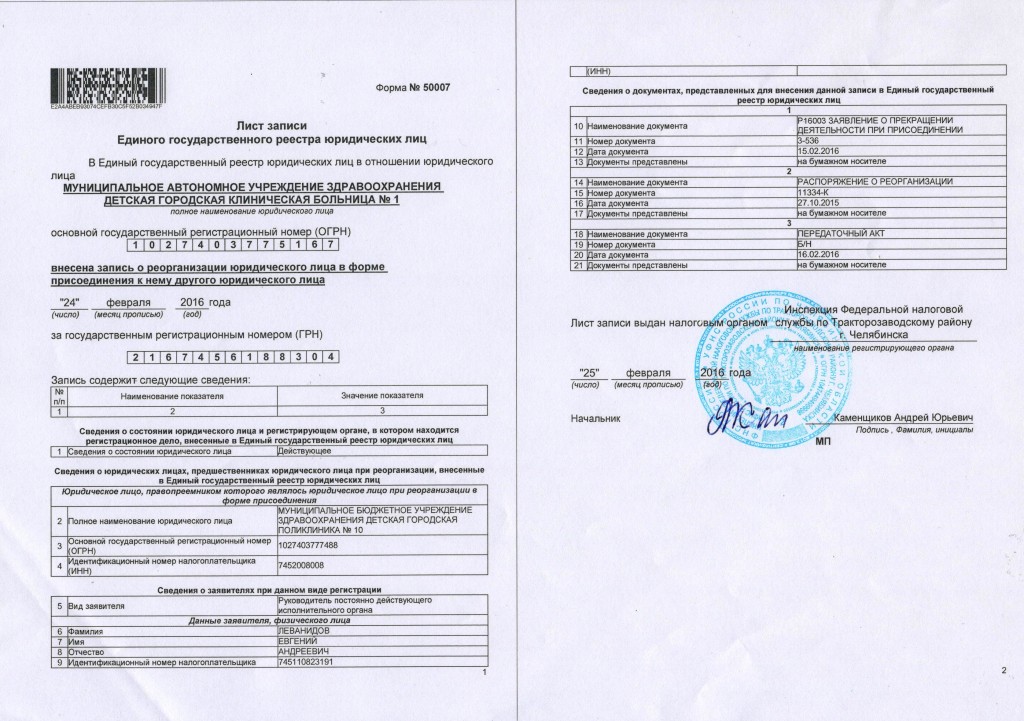

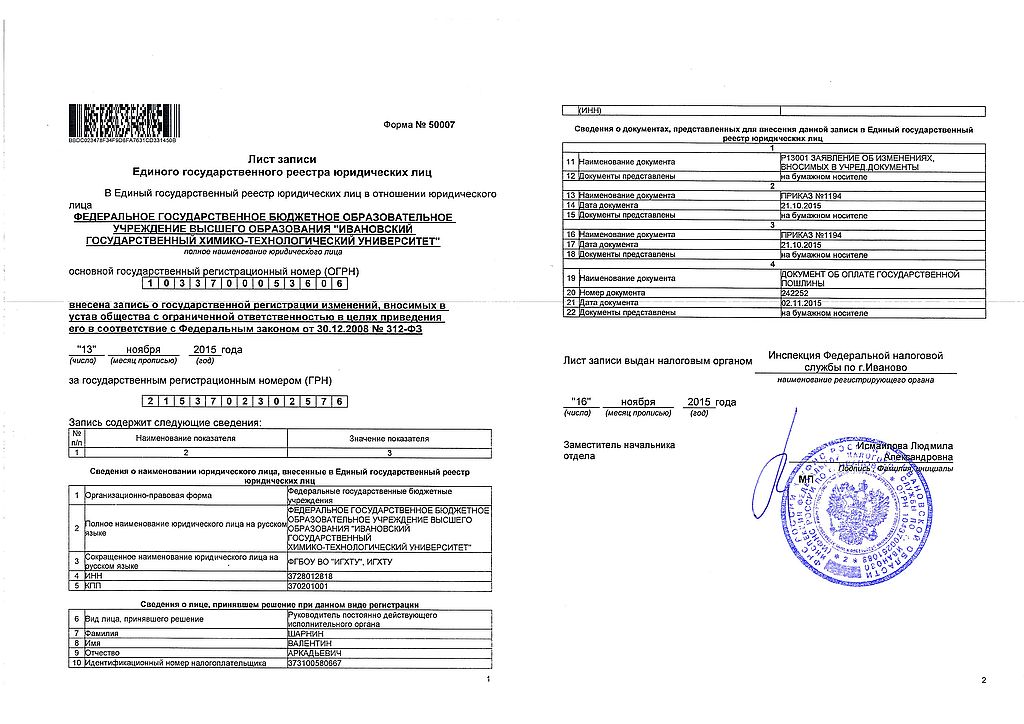

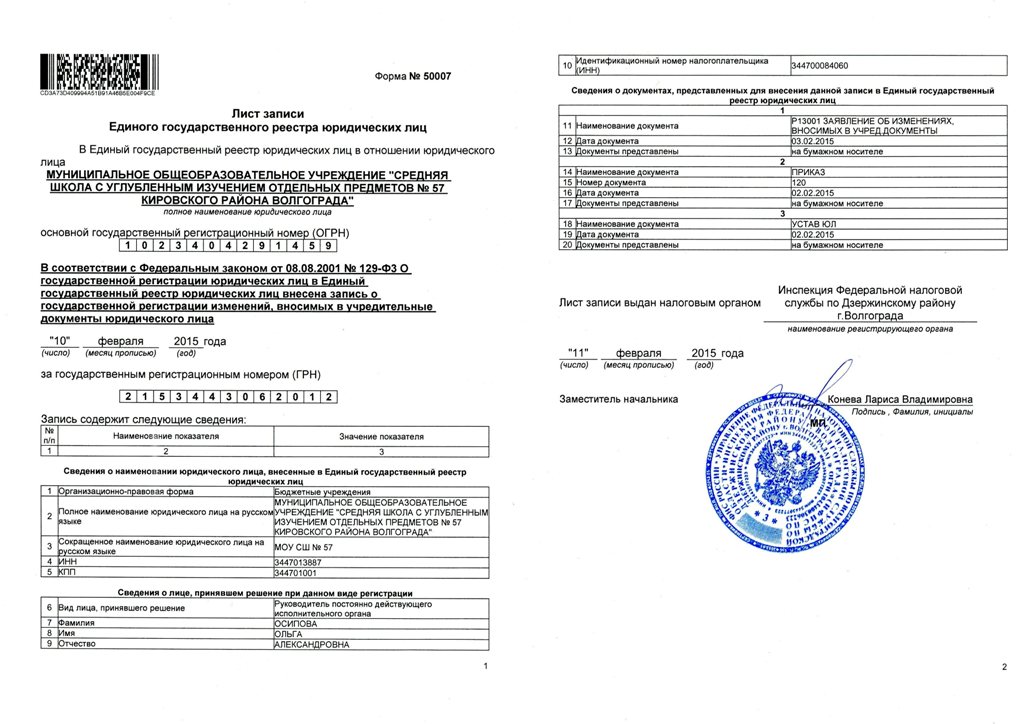

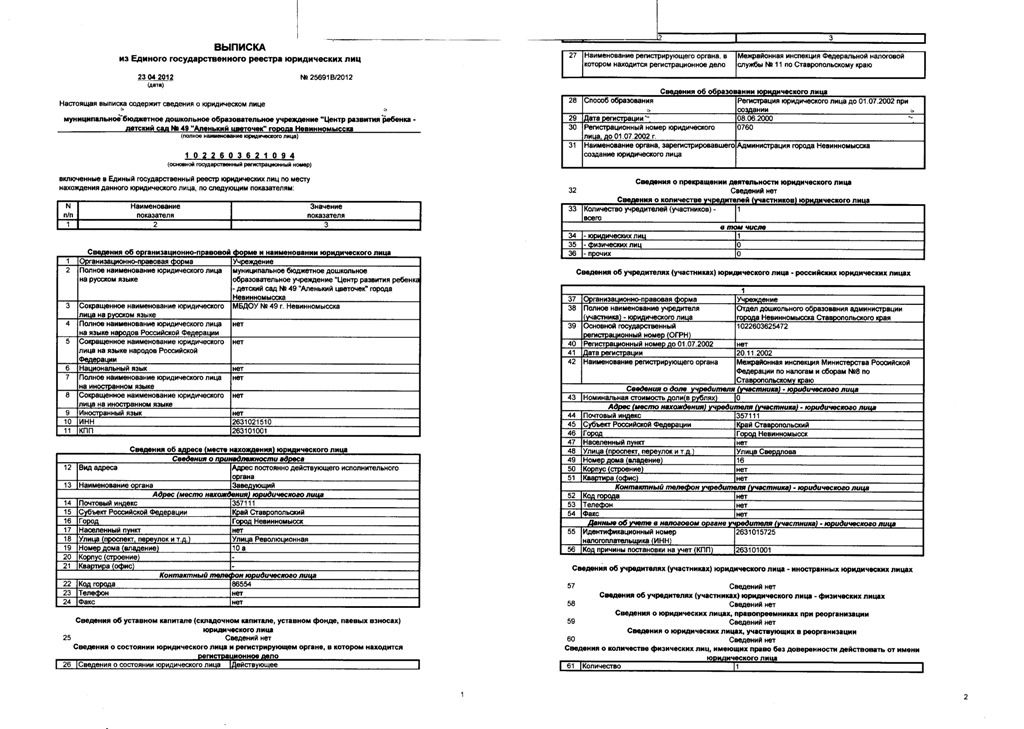

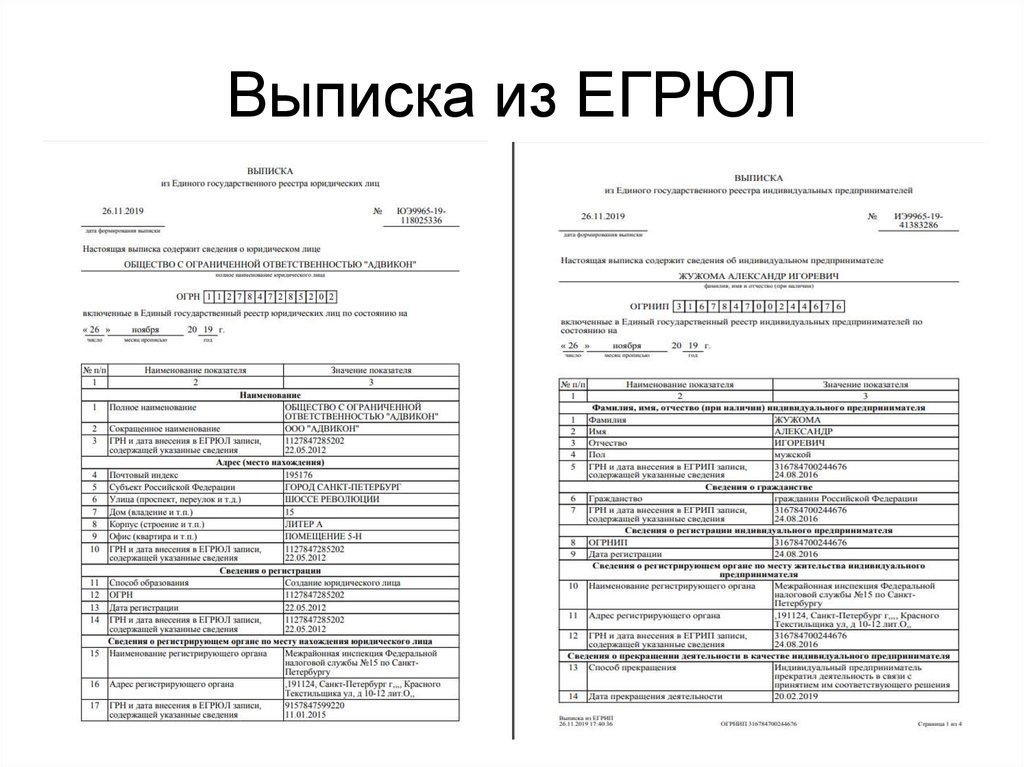

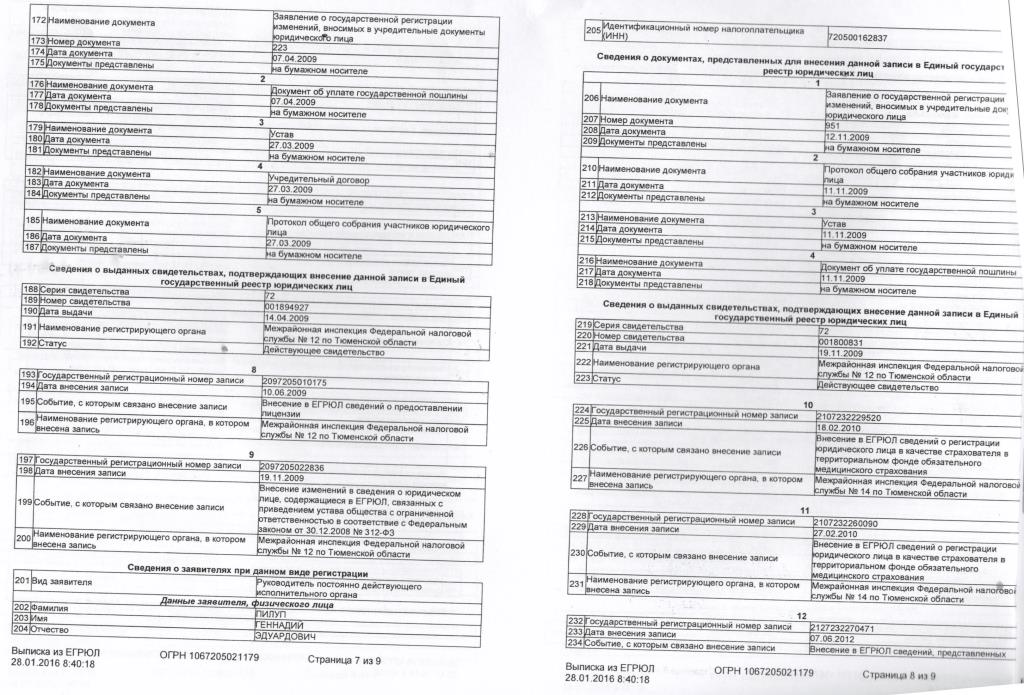

Где взять выписку из егрюл: Получить выписку из ЕГРЮЛ/ЕГРИП удобнее в электронном виде | ФНС России

Как получить выписку из ЕГРЮЛ бесплатно — Контур.Экстерн — СКБ Контур

Рассмотрим, как можно заказать выписку из ЕГРЮЛ онлайн — на портале ФНС или сформировать ее с помощью системы интернет-отчетности Контур.Экстерн.

Прежде чем получать выписку ЕГРЮЛ, важно определить, какая именно выписка нужна: юридически значимая или информационная.

Если необходима юридически значимая выписка, для этого нужно обратиться к специализированному сервису Федеральной налоговой службы на портале nalog.ru.

Благодаря сервису вы можете в режиме онлайн запросить и бесплатно получить информацию из ЕГРЮЛ об интересующем юридическом лице. Информация будет представлена в виде электронной выписки либо справки об отсутствии запрашиваемых сведений, которые в свою очередь будут подписаны УКЭП (усиленной квалифицированной электронной подписью) контролирующего органа — Федеральной налоговой службы.

Чтобы получить выписку, налогоплательщику не потребуется сертификат электронной подписи и регистрация. Выписка формируется в виде PDF-файла с усиленной квалифицированной электронной подписью ФНС и ее визуальным изображением, которое отразится и на распечатанной выписке.

Эта электронная выписка обладает юридической значимостью, равной аналогичной выписке на бумаге. Ее можно использовать при аккредитации на крупнейших ЭТП: пяти федеральных площадках госзаказа (Сбербанк-АСТ, ЕЭТП, ОСЭТ ZakazRF, ММВБ «Госзакупки», РТС тендер), а также коммерческих площадках — B2B-Center, «Фабрикант», «Газпромбанк», «ТЭК-Торг» и других.

Как получить выписку из ЕГРЮЛ

- Войти на сайт, регистрироваться не обязательно.

- Сформировать поисковый запрос: указать ИНН, ОГРН/ОГРНИП, наименование организации или ФИО ИП.

- Выбрать регион, чтобы ограничить зону поиска совпадений.

- В результатах поиска появятся все компании и предприниматели, данные которых совпадают с введенными.

- Нажать кнопку «Получить выписку», чтобы скачать PDF-файл с электронной подписью налоговой.

Информационная выписка

Информационную выписку из ЕГРЮЛ можно получить с помощью системы отчетности Контур.Экстерн.

Чтобы получить выписку:

- в Контур.Экстерне нужно выбрать в меню справа «Сервисы для бухгалтеров» пункт «Выписки из ЕГРЮЛ, ЕГРИП и проверка контрагентов»,

- указать ИНН, ОГРН, название или адрес.

После этого появится список, в котором есть совпадения с введенными данными. Нужно войти в необходимую карточку, нажать на «Сформировать выписку по состоянию на …» в разделе «Выписка из ЕГРЮЛ/ЕГРИП». Желаемую дату выписки можно выбрать, так вы сможете получить сведения из ЕГРЮЛ за прошлый период, когда нужно убедиться в отсутствии или наличии изменений. Затем выписку можно распечатать.

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Сведения из ЕГРЮЛ

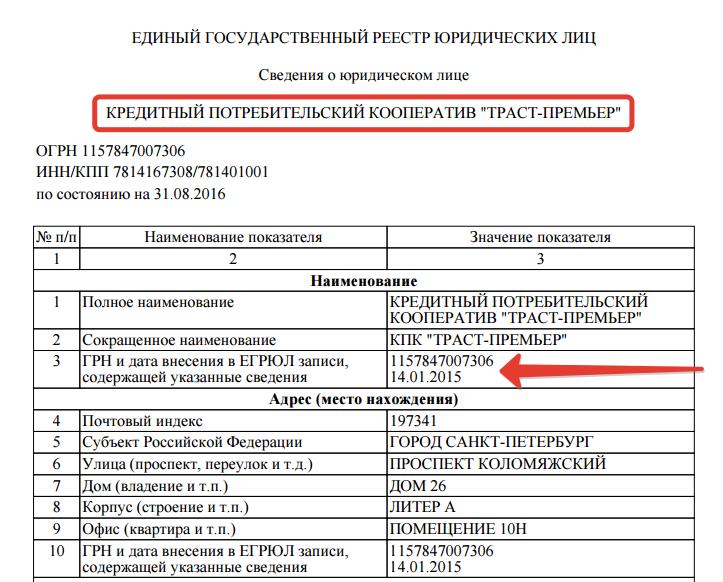

В выписке по юридическому лицу будет представлена следующая информация:

- действующее/не действующее предприятие;

- наименование;

- ИНН/КПП;

- ОГРН;

- ОКПО;

- дата образования;

- юридический адрес;

- ФИО директора;

- виды деятельности;

- ФИО учредителей, размер и доли уставного капитала;

- свидетельства;

- регистрационные номера во внебюджетных фондах и другие сведения.

Отчитывайтесь во все

контролирующие органы

Как получить выписку на ИП — Пошаговая инструкция по получению выписки ИП

Аудиоверсия этой статьи

Сразу после регистрации юрлица или индивидуального предпринимателя сведения о нем ФНС заносит в государственные реестры – единый государственный реестр юридически лиц (ЕГРЮЛ) или единый государственный реестр индивидуальных предпринимателей (ЕГРИП). Если в деятельности ООО или ИП происходят какие-либо изменения, например, смена директора, ОКВЭД, то в реестрах отражается данная информация. При этом любое заинтересованное лицо может заказать выписку из данных реестров.

Содержание

Основные случаи, когда потребуется выписка из ЕГРИП

Какие данные можно получить

Кто может обратиться за получением выписки

Как получить выписку из ЕГРИП

Деловая среда

Платформа знаний и сервисов для бизнеса

Открыть ИП сейчас

Основные случаи, когда потребуется выписка из ЕГРИП

Необходимость получить подробную информацию о будущем партнере, контрагенте. То есть это один из способов проверки контрагента.

Для обращения в судебные инстанции в случае возникновения спорных, конфликтных ситуаций с контрагентами, которые не удалось урегулировать в досудебном порядке.

При открытии расчетного счета, получения кредита, участия в тендерах.

В любой другой ситуации, когда нужно знать точную информацию о дате, месте регистрации предпринимателя, его анкетных данных и видах его деятельности.

Выписка из ЕГРИП подтверждает, что человек ведет официально предпринимательскую деятельность.

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Какие данные можно получить

Выписка из ЕГРИП содержит следующую информацию:

полное имя индивидуального предпринимателя – в точной формулировке, указанной в его гражданском паспорте;

точная дата проведения государственной регистрации предпринимателя – день, с которого ИП может официально начинать свою деятельность;

гражданская принадлежность предпринимателя;

название органа, который провел регистрацию и ИФНС по месту регистрации;

адрес электронной почты, который указывался при регистрации ИП;

коды видов деятельности по ОКВЭД;

все изменения, которые вносились по любым причинам.

Кто может обратиться за получением выписки

Сведения, которые содержаться в реестрах – это отрытая и общедоступная информация. Получить бумажную или электронную версию может любой заинтересованный в ней человек или организация. Сделать это можно на сайте налоговой службы.

Сервис

Мечтаете о своем бизнесе? Зарегистрируйте ИП удаленно и бесплатно

Подать заявку

Как получить выписку из ЕГРИП

Выписку из ЕГРИП можно получить как в бумажном, так и в электронном виде. Оба варианта абсолютно идентичны и могут применяться с равными возможностями. Сегодня многие сайты предлагают получение выписок, однако доверять можно только одному – сайту ФНС (Федеральная налоговая служба).

Как получить на бумажном носителе

Выписку на бумажном носителе делает ФНС. Регламент этой госуслуги утвержден приказом ФНС России от 19.12.2019 № ММВ-7-14/640@. За бумажную выписку придется заплатить госпошлину:

Регламент этой госуслуги утвержден приказом ФНС России от 19.12.2019 № ММВ-7-14/640@. За бумажную выписку придется заплатить госпошлину:

Такие моменты следует обязательно учитывать и заказывать изготовление информации о любой организации или ИП заблаговременно.

Внимание!

Если предприниматель запрашивает выписку о себе (например, для участия в тендере), то ему пошлину платить не надо.

Для получения бумажных выписок из ЕГРИП следует подать соответствующие заявление с указанием целей их получения, количества необходимых экземпляров, способ получения готовой корреспонденции и срочность получения сведений. Кроме того, нужно указать полное имя и ИНН (или ОГРНИП) предпринимателя, в отношении которого запрашивается выписка. Кроме того, заявителю нужно сообщить данные о себе.

Как получить в электронном виде

Быстро и бесплатно запросить выписки из реестров можно не покидая своего рабочего места. Сведения, которые содержаться в электронном документе из ЕГРИП никак не отличаются от данных из бумажного варианта. Получить выписки из ЕГРИП можно на сайте налоговой службы всего за несколько простых шагов:

Сведения, которые содержаться в электронном документе из ЕГРИП никак не отличаются от данных из бумажного варианта. Получить выписки из ЕГРИП можно на сайте налоговой службы всего за несколько простых шагов:

1. Зайдите на официальный сайт налоговой службы ФНС России, перейдите сверху на вкладку «Сервисы и госуслуги», далее найдите поле «Выписки из реестров» – нажмите на фразу «Предоставление сведений из ЕГРЮЛ/ЕГРИП».

В строке поиска укажите один из перечисленных параметров организации или ИП – фамилия, ИНН или любую другую известную информацию. Также укажите регион деятельности ИП, если вы его знаете (но это не обязательно).

2. В открывшемся окне появятся результаты поиска. Далее нужно выбрать нужного ИП нажать кнопку «получить выписку». После этого документ, формата PDF будет загружен на компьютер.

Выписки из ЕГРИП станут отличными помощниками для построения успешного и процветающего бизнеса. Запросить такой документ можно непосредственно у контрагента или получить его самостоятельно любым из указанных ранее способов.

Сервис

Доверьте онлайн-регистрацию ИП профессионалам. Услуга бесплатна

Подать заявку

Как извлечь часть строковой переменной с помощью регулярных выражений?

Обработка строк в Stata довольно проста из-за множества встроенных строковых функции. Среди этих строковых функций есть три функции, связанные с регулярные выражения, regexm для сопоставления, regexr для замены и регулярных выражения для подвыражений. Мы покажем несколько примеров использования регулярное выражение для извлечения и/или замены части строковой переменной используя эти три функции. Внизу страницы пояснение все операторы регулярных выражений, а также функции, которые работают с обычные выражения.

Примеры

Пример 1. Исследователь имеет адреса в виде строковой переменной и хочет создать новую переменную который содержит только почтовые индексы.

Пример 2: У нас есть переменная, которая содержит полные имена в порядке первых

имя, а затем фамилию. Мы хотим создать новую переменную с полным именем в

порядок фамилии, а затем имени через запятую.

Мы хотим создать новую переменную с полным именем в

порядок фамилии, а затем имени через запятую.

Пример 2: Даты вводились как строковая переменная, в некоторых случаях год вводился в виде четырехзначного числа значение (это то, что Stata обычно ожидает увидеть), но в других случаях оно вводилось как двузначное ценить. Мы хотим создать переменную даты в числовом формате на основе этой строки. переменная. С этой задачей можно легко справиться с помощью обычных команд Stata, см. нашу страницу часто задаваемых вопросов. «Моя переменная даты — это строка, как я могу превратить ее в переменную даты, которую Stata может распознавать?» для получения информации о том, как это сделать. Мы включили этот пример здесь для демонстрационных целей, а не потому, что регулярные выражения обязательно лучший способ справиться с этой ситуацией.

В этих ситуациях можно использовать регулярные выражения для определения случаев, в которых

строка содержит набор значений (например, определенное слово, число, за которым следует слово

и т. д.) и извлечь этот набор значений из всей строки для использования в другом месте.

д.) и извлечь этот набор значений из всей строки для использования в другом месте.

Пример 1. Извлечение почтовых индексов из адресов

Начнем с некоторых поддельных адресов.

адрес ввода str60 «4905 Лейкуэй Драйв, Колледж-Стейшн, Техас, 77845, США» "673 Жасмин Стрит, Лос-Анджелес, Калифорния" "2376 Первая улица, Сан-Диего, Калифорния

" "Уэст Сентрал Стрит, 6, Темпе, AZ 80068" «1234 Мэйн-Стрит-Кембридж, Массачусетс 01238-1234» конец

Чтобы найти почтовый индекс, мы будем искать пятизначное число в адресе.

Команда gen (сокращение от «генерировать») ниже указывает Stata создать новую переменную с именем zip .

Остальная часть команды немного сложна, сначала оценивается «if», if(regexm(address, «[0-9][0-9][0-9][0-9][0-9]»)) ищет в переменной адрес пятизначное число и, если может

найти пятизначное число в переменной адрес , = regexs(0) указывает, что Stata должна установить значение zip равным этому

пятизначное число. Мы указываем

что мы хотим пятизначное число, указав «[0-9]»

в пять раз. Если иное не указано с помощью *, + или ? знак, один и только один из

символы, содержащиеся в скобках, будут совпадать. Это означает, что нанизывание пяти из этих

выражения вместе позволят нам найти строку ровно из пяти цифр.

Обратите внимание, что 0-9указывает, что выражение должно соответствовать любому символу 0

до 9 (т. е. 0, 1, 2, 3, 4, 5, 6, 7, 8 и 9 совпадают).

Мы указываем

что мы хотим пятизначное число, указав «[0-9]»

в пять раз. Если иное не указано с помощью *, + или ? знак, один и только один из

символы, содержащиеся в скобках, будут совпадать. Это означает, что нанизывание пяти из этих

выражения вместе позволят нам найти строку ровно из пяти цифр.

Обратите внимание, что 0-9указывает, что выражение должно соответствовать любому символу 0

до 9 (т. е. 0, 1, 2, 3, 4, 5, 6, 7, 8 и 9 совпадают).

gen zip = regexs(0) if(regexm(address, "[0-9][0-9][0-9][0-9][0-9]"))

список

+------------------------------------------------- -------------+

| почтовый индекс |

|------------------------------------------------- -------------|

1. | 4905 Lakeway Drive, Колледж-Стейшн, Техас 77845 США 77845 |

2. | 673 Jasmine Street, Лос-Анджелес, Калифорния

|

3. | 2376 Первая улица, Сан-Диего, Калифорния

|

4. | 6 West Central St, Tempe AZ 80068 80068 |

5. | 1234 Мейн-Стрит. Кембридж, Массачусетс 01238-1234 01238 |

+------------------------------------------------- -------------+ Пример 1, вариантный номер 1

В приведенном выше упрощенном примере ни один из адресов не содержит пятизначных номеров улиц. числа. Что делать, если есть адреса с пятизначными номерами улиц? Давайте посмотрим

в другом наборе данных поддельных адресов и посмотреть, что происходит, когда мы пытаемся использовать

тот же код выше.

числа. Что делать, если есть адреса с пятизначными номерами улиц? Давайте посмотрим

в другом наборе данных поддельных адресов и посмотреть, что происходит, когда мы пытаемся использовать

тот же код выше.

прозрачный введите адрес str60 «4905 Лейкуэй Драйв, Колледж-Стейшн, Техас 77845» «Жасмин-стрит, 673, Лос-Анджелес, Калифорния,». "2376 Первая улица, Сан-Диего, Калифорния

" "66666 West Central St, Tempe AZ 80068" «12345 Мэйн-Стрит-Кембридж, Массачусетс 01238» конец gen zip = regexs(0) if(regexm(адрес, "[0-9][0-9][0-9][0-9][0-9]")) список +------------------------------------------------- ---------+ | почтовый индекс | |------------------------------------------------- ---------| 1. | 4905 Lakeway Drive, Колледж-Стейшн, Техас 77845 77845 | 2. | 673 Jasmine Street, Лос-Анджелес, Калифорния

| 3. | 2376 Первая улица, Сан-Диего, Калифорния

| 4. | 66666 West Central St, Tempe AZ 80068 66666 | 5.| 12345 Мейн-Стрит. Кембридж, Массачусетс 01238 12345 | +------------------------------------------------- ---------+

Судя по всему, это работает некорректно, так как последние две строки переменная zip подобрали номера улиц для этих адресов вместо почтовых индексов. В этот набор данных, почтовый индекс появляется в конце адресной строки. Если мы предположим, что это относится ко всем адресам в данных, исправление будет очень просто. Мы можем указать «[0-9][0-9][0-9][0-9][0-9]$» который проинструктирует Stata найти пятизначное число в конце строки.

gen zip = regexs(0) if(regexm(address, "[0-9][0-9][0-9][0-9][0-9]$"))

список

+------------------------------------------------- ---------+

| почтовый индекс |

|------------------------------------------------- ---------|

1. | 4905 Lakeway Drive, Колледж-Стейшн, Техас 77845 77845 |

2. | 673 Jasmine Street, Лос-Анджелес, Калифорния

|

3. | 2376 Первая улица, Сан-Диего, Калифорния

| 2376 Первая улица, Сан-Диего, Калифорния

|

4. | 66666 West Central St, Tempe AZ 80068 80068 |

5. | 12345 Мейн-Стрит. Кембридж, Массачусетс 01238 01238 |

+------------------------------------------------- ---------+ Пример 1, номер варианта 2

Иногда почтовый индекс также включает четырехзначный добавочный номер и страну имя может также появляться в конце адреса, например, в некоторых адреса, указанные ниже.

прозрачный введите адрес str60 «4905 Лейкуэй Драйв, Колледж-Стейшн, Техас, 77845, США» «Жасмин-стрит, 673, Лос-Анджелес, Калифорния,». "2376 Первая улица, Сан-Диего, Калифорния

" "66666 West Central St, Tempe AZ 80068" «12345 Мэйн-Стрит-Кембридж, Массачусетс 01238-1234» "12345 Мэйн-Сент-Соммервиль, Массачусетс, Массачусетс 01239.-2345" "12345 Мейн-Стрит Уотертвон, Массачусетс, Массачусетс, 01239, США" конец

В этом типе более реалистичной ситуации код в предыдущем

примеры не будут работать правильно, так как после zip есть лишние символы

код, который необходимо извлечь. Вот как мы можем это сделать, используя более сложный регулярный

выражение.

Вот как мы можем это сделать, используя более сложный регулярный

выражение.

gen zip = regexs(1) if regexm(address, "([0-9][0-9][0-9][0-9][0-9])[-]*[0-9 ]*[ a-zA-Z]*$")список+------------------------------------------------ --------------+ | почтовый индекс | |------------------------------------------------- -------------| 1. | 4905 Lakeway Drive, Колледж-Стейшн, Техас 77845 США 77845 | 2. | 673 Jasmine Street, Лос-Анджелес, Калифорния

| 3. | 2376 Первая улица, Сан-Диего, Калифорния

| 4. | 66666 West Central St, Tempe AZ 80068 80068 | 5. | 12345 Мейн-Стрит. Кембридж, Массачусетс 01238-1234 01238 | |------------------------------------------------- -------------| 6. | 12345 Мейн-Стрит Соммервиль MA 01239-2345 01239 | 7. | 12345 Main St Watertwon MA 01239 США 01239 | +------------------------------------------------- -------------+

Мы добавили в регулярное выражение следующее: «[-]*[0-9]*[ a-zA-Z]*» . В этом регулярном выражении есть три компонента.

В этом регулярном выражении есть три компонента.

- [-]* – совпадение нуля или более дефисов «-»

- [0-9]* – совпадение нуля или более чисел

- [a-zA-Z]* — совпадение нуля или более пробелов или букв

Эти дополнения позволяют нам сопоставлять случаи, когда есть замыкающие символов после почтового индекса и для правильного извлечения почтового индекса. Заметить, что мы также использовали «регулярные выражения (1)» вместо «регулярных выражений (0)», как мы делали ранее, потому что мы теперь используют подвыражения, указанные парой скобок в « ([0-9][0-9][0-9][0-9][0-9]) «. Другая стратегия, которая может работать лучше в некоторых случаях, — это регулярное выражение

.gen zip2 = regexs(1) if(regexm(address, ".*([0-9][0-9][0-9][0-9][0-9])"))

В этом примере точка (т. е. «.») соответствует любому символу, а одна звездочка («*») соответствует любому

персонажи. Вместе, два

указать, что искомое число не должно встречаться в самом

начало строки, но может появиться в любом месте после.

Пример 2: Извлечение имени и фамилии и переключение их порядка

У нас есть переменная, которая содержит полное имя человека в порядке имени и затем фамилия. Мы хотим создать новую переменную для полного имени в порядке фамилия, а затем имя через запятую. Для начала давайте сделаем образец данных набор.

прозрачный введите str40 полное имя "Джон Адамс" "Адам Смитс" "Мэри Смитс" "Чарли Уэйд" конец

Теперь нам нужно захватить первое слово и второе слово и поменять их местами. Здесь регулярное выражение для этой цели: (([a-zA-Z]+)[ ]*([a-zA-Z]+)).

Это регулярное выражение состоит из трех частей:

- ([a-zA-Z]+) — подвыражение , захватывающее строку, состоящую из буквы, как строчные, так и прописные. Это будет первое имя.

- [ ]* – совпадение с пробелами. Это расстояние между первым имя и фамилия.

- ([a-zA-Z]+) – подвыражение, захватывающее строку, состоящую из

буквы.

Это будет фамилия.

Это будет фамилия.

gen n = regexs(2)+", "+regexs(1) if regexm(fullname, "([a-zA-Z]+)[ ]*([a-zA-Z]+)")

список

+-------------------------------+

| полное имя п |

|-------------------------------|

1. | Джон Адамс Адамс, Джон |

2. | Адам Смитс Смитс, Адам |

3. | Мэри Смитс Смитс, Мэри |

4. | Чарли Уэйд Уэйд, Чарли |

+---------------------------------------------+ Это действительно работает. Давайте посмотрим, как регулярных выражений работают в этом случае. регулярное выражение фактически идентифицирует ряд разделов на основе всего выражения, а также подвыражения. Следующий код использует регулярных выражения для размещения каждого из этих компоненты (подвыражения) в свою собственную переменную а затем отображает их.

gen n0 = regexs(0) if regexm(fullname, "(([a-zA-Z]+)[ ]*([a-zA-Z]+))")

gen n1 = regexs(2) if regexm(полное имя, "(([a-zA-Z]+)[ ]*([a-zA-Z]+))")

gen n2 = regexs(3) if regexm(полное имя, "(([a-zA-Z]+)[ ]*([a-zA-Z]+))")

список полных имен n0 n1 n2

+------------------------------------------------+

| полное имя n0 n1 n2 |

|------------------------------------------------|

1. | Джон Адамс Джон Адамс Джон Адамс |

2. | Адам Смитс Адам Смитс Адам Смитс |

3. | Мэри Смитс Мэри Смитс Мэри Смитс |

4. | Чарли Уэйд Чарли Уэйд Чарли Уэйд |

+------------------------------------------------+

| Джон Адамс Джон Адамс Джон Адамс |

2. | Адам Смитс Адам Смитс Адам Смитс |

3. | Мэри Смитс Мэри Смитс Мэри Смитс |

4. | Чарли Уэйд Чарли Уэйд Чарли Уэйд |

+------------------------------------------------+ Пример 3: Двух- и четырехзначные значения года.

В этом примере у нас есть даты, введенные как строковая переменная. Стата может справиться

это с помощью стандартных команд (см. «Моя переменная даты является строкой, как я могу

превратить его в переменную даты, которую Stata может распознать?»), мы используем это как пример того, что

вы могли бы сделать с регулярными выражениями. Целью этого процесса является создание строки

переменная с соответствующим четырехзначным годом для каждого случая, который Stata может

затем легко преобразовать в дату. Для этого начнем с разделения

вывести каждый элемент даты (день, месяц и год из двух или четырех цифр) в

отдельная переменная, то мы будем присваивать случаям правильный четырехзначный год

где в настоящее время только две цифры, наконец, мы объединяем переменные, чтобы создать одну

строковая переменная, которая содержит месяц, день и год из четырех цифр.

Сначала введите даты:

ввод даты str18 20 января 2007 г. 16 июня 2006 г. 06 сентября 1985 г. 21 июня 2004 г. 4июля90 9 января 1999 г. 6 августа 99 г. 19 августа 2003 г. конец

Далее мы хотим определить день месяца и поместить его в переменную позвонил день . Для этого мы проинструктируем Stata найти день, глядя на начало строки (т.е. дата), для одного или нескольких значений от 0 до 9. (Другими словами, ищите номер в начале строки, так как мы знаем, что первая серия чисел день.) Создать новую переменную 9[0-9]+»)

Строка синтаксиса ниже находит месяц, ища одну или несколько букв вместе в строке. Затем генерирует переменную month и устанавливает ее равной месяцу, указанному в строке.

gen month = regexs(0) if regexm(date, "[a-zA-Z]+")

В этом году все становится сложнее. Обратите внимание, что значения для присвоения

столетия основаны на моем знании моих «данных». Прежде всего, мы извлекаем все

цифры для года. Мы используем оператор «$», чтобы указать, что поиск ведется из

конец строки. Затем мы превращаем строковую переменную в числовую переменную

используя функцию Stata «real». Следующее действие включает в себя работу с двузначными годами

начиная с «0». Это соответствует последним годам двадцать первого века.

Чтобы превратить их в четырехзначные годы, мы объединяем (используя +) строку

идентифицируется (год из двух цифр) строкой «20». Далее мы найдем

двузначные годы 10-9[1-9][0-9]$») gen date2 = день+месяц+год список +————————————————- —+

| дата день месяц год date2 |

|————————————————- —|

1. | 20 января 2007 г. 20 января 2007 г. 20 января 2007 г. |

2. | 16 июня 2006 г. 16 июня 2006 г. 16 июня 2006 г. |

3. | 06 сентября 1985 г. 06 сентября 1985 г. 06 сентября 1985 г. |

4. | 21 июня 2004 г. 21 июня 2004 г. 21 июня 2004 г. |

5. | 4июля90 4 июля 1990 г.

Прежде всего, мы извлекаем все

цифры для года. Мы используем оператор «$», чтобы указать, что поиск ведется из

конец строки. Затем мы превращаем строковую переменную в числовую переменную

используя функцию Stata «real». Следующее действие включает в себя работу с двузначными годами

начиная с «0». Это соответствует последним годам двадцать первого века.

Чтобы превратить их в четырехзначные годы, мы объединяем (используя +) строку

идентифицируется (год из двух цифр) строкой «20». Далее мы найдем

двузначные годы 10-9[1-9][0-9]$») gen date2 = день+месяц+год список +————————————————- —+

| дата день месяц год date2 |

|————————————————- —|

1. | 20 января 2007 г. 20 января 2007 г. 20 января 2007 г. |

2. | 16 июня 2006 г. 16 июня 2006 г. 16 июня 2006 г. |

3. | 06 сентября 1985 г. 06 сентября 1985 г. 06 сентября 1985 г. |

4. | 21 июня 2004 г. 21 июня 2004 г. 21 июня 2004 г. |

5. | 4июля90 4 июля 1990 г. 4 июля 1990 г. |

|————————————————- —|

6. | 9 января 1999 г. 9 января 1999 г. 9 января 1999 г. |

7. | 6 августа 1999 г. 6 августа 1999 г. 6 августа 1999 г. |

8. | 19 августа 2003 г. 19 августа 2003 г. 19 августа 2003 г. |

+————————————————- —+

4 июля 1990 г. |

|————————————————- —|

6. | 9 января 1999 г. 9 января 1999 г. 9 января 1999 г. |

7. | 6 августа 1999 г. 6 августа 1999 г. 6 августа 1999 г. |

8. | 19 августа 2003 г. 19 августа 2003 г. 19 августа 2003 г. |

+————————————————- —+

Регулярные выражения

Регулярные выражения, как правило, являются способом поиска и в некоторых случаях замены появление шаблона в строке на основе набора правил. Эти правила определяется набором операторов. Следующее Таблица показывает все операторы, которые принимает Stata, и поясняет каждый из них. Обратите внимание, что в Стате, регулярные выражения всегда заключаются в кавычки.

[ ] Квадратные скобки означают, что один из символов внутри скобки должны совпадать. Например, если я хочу найти одна буква между f и m, я бы набрал «[f-m]» а-я Диапазон указывает, что допустимо любое значение в этом диапазоне. Это чувствительно к регистру, поэтому az не совпадает с AZ, если любой регистр может считаться совпадением, включая оба a-zA-Z. Числовые значения также приемлемо в виде диапазонов (например, 0-9).

. Точка соответствует любому символу. Позволяет сопоставлять символы, которые обычно являются регулярными выражениями операторы. Например, если вы хотите сопоставить «[«, введите [ вместо всего один [. * Совпадает с нулем или более символов в предыдущем выражении. Например если бы я хотел сопоставить число, состоящее из одной или нескольких цифр, если есть число, но все же хотите указать совпадение, если остальная часть выражения подходит, я мог бы указать [0-9″ указывает что следующее выражение должно появиться в начале строки. $ Если в конце выражения появляется символ «$», это означает, что предыдущее выражение должно стоять в конце строки. Например, если бы я хотел сопоставить число, которое появилось последним в конце строки я бы указал «[0-9]+$»

| Логический оператор или, указывающий, что либо выражение предшествующий это или следующее за ним квалифицируется как совпадение. ( ) Создает подвыражение внутри большего выражения. Полезно с оператор «или» (т.е. | ), и при извлечении и замене значений. Например, если я хочу извлечь числовое значение, которое, как я знаю, следует сразу после слова или набора букв, я мог бы использовать регулярное выражение «[a-zA-Z]+([0-9]+)» соответствует всему выражение, но позволяет выбрать часть в скобках (называется подстрокой). Обработка подстрок обсуждается в более подробно ниже. Эти выражения можно комбинировать для поиска самых разных строк.

Как упоминалось выше, есть три типа функций, которые могут быть предварительно сформированы. с регулярными выражениями в Stata (если вы творческий человек, вы можете сделать любое количество другие вещи, использующие эти функции, но основными инструментами являются встроенные функции Stata).

Стата имеет отдельные команды для каждого из трех типов действий регулярных выражений могут выполнить:

- регулярное выражение — используется для поиска совпадающих строк, оценивается как единица, если есть совпадение, и ноль иначе

- регулярных выражений — используется для возврата n -й подстроки в выражении соответствует регулярному выражению (следовательно, регулярное выражение всегда должно запускаться перед регулярными выражениями, обратите внимание что «если» оценивается первым, даже если оно появляется позже в строке синтаксис).

- regexr — используется для замены совпадающего выражения чем-то другим.