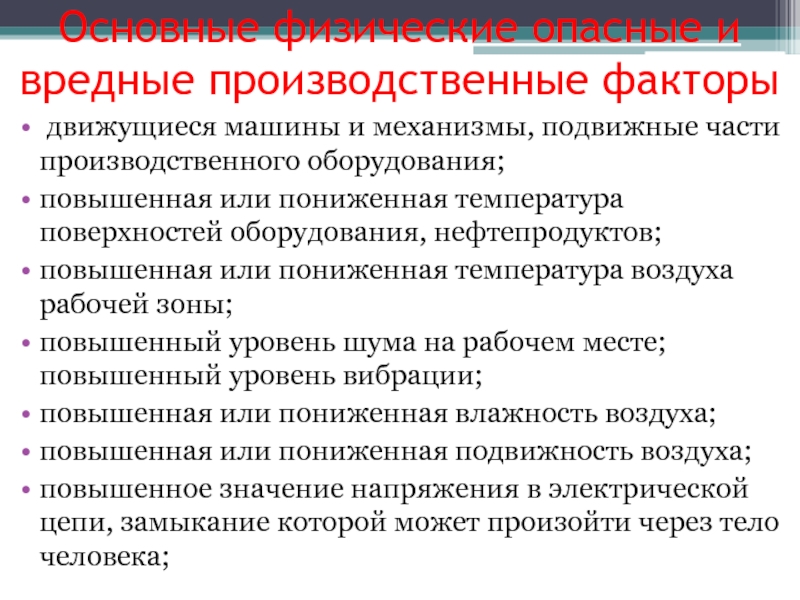

Как происходит сделка по ипотеке: Как происходит сделка купли-продажи квартиры по ипотеке в Сбербанке

Инструкция: как провести ипотечную сделку с недвижимостью, которая в залоге у Сбербанка — Недвижимость

Подготовили подробную инструкцию для проведения сделки купли-продажи недвижимости, которая находится в залоге у Сбербанка — то есть, если квартира была приобретена в ипотеку Сбербанка, а теперь заемщик хочет её продать и нашёл покупателя, который также берет ипотеку в Сбербанке.

1. Заявка на ипотекуПокупатель подает заявку на ипотеку с предоставлением информации об объекте недвижимости.

2. Предварительный договор купли-продажиЕсли есть необходимость быстрого погашения бумажной закладной, то после одобрения ипотеки покупателю и продавцу следует оформить и подписать предварительный договор купли-продажи (ПДКП).

При наличии оформленной бумажной закладной по кредиту продавец предоставляет в банк ПДКП и оформляет заявление на получение закладной.

Покупатель и продавец подписывают договор купли-продажи.

В договоре купли-продажи должны быть следующие обязательные условия:

- На момент подписания договора купли-продажи объект недвижимости находится в залоге у банка в обеспечение исполнения обязательств продавца по кредитному договору, заключенному банком

- Оплата за счет кредитных средств осуществляется путем безналичного перечисления денежных средств на счет продавца, открытый в банке

- Продавец обязуется направить средства или часть средств, полученных от реализации объекта недвижимости, на погашение задолженности по кредитному договору, ранее заключенному с банком, для полного погашения задолженности и прекращения залога недвижимости

- Расчеты по договору купли-продажи объекта недвижимости осуществляются не позднее 3 рабочих дней с даты государственной регистрации перехода права собственности на объект недвижимости к покупателю

- Пункт 5 ст.

488 Гражданского кодекса Российской Федерации не применяется (объект недвижимости до полной оплаты не будет находиться в залоге у продавца)

488 Гражданского кодекса Российской Федерации не применяется (объект недвижимости до полной оплаты не будет находиться в залоге у продавца)

488 Гражданского кодекса Российской Федерации не применяется (объект недвижимости до полной оплаты не будет находиться в залоге у продавца)

488 Гражданского кодекса Российской Федерации не применяется (объект недвижимости до полной оплаты не будет находиться в залоге у продавца)При ипотеке в силу закона

- Часть стоимости объекта недвижимости оплачивается покупателем за счет кредитных средств банка (с указанием наименования банка, даты и места заключения кредитного договора, при наличии – его номера, а также положения о том, что условия предоставления кредита предусмотрены кредитным договором)

- Объект недвижимости находится в залоге у банка с момента государственной регистрации ипотеки в Едином государственном реестре недвижимости

- Залогодержателем по данному залогу является банк

Покупатель подписывает ипотечный договор и другие документы.

Первоначальный взнос можно заложить в ячейку и указать в условиях, что эти деньги продавец получит после перехода прав собственности на объект к покупателю.

Банк готовит письмо с согласием на отчуждение объекта и последующую ипотеку.

5. Передача документов на регистрацию в РосреестрДоговор купли-продажи, кредитный договор, письмо от банка и другие документы покупатель и продавец передают в Росреестр для регистрации перехода права собственности и ипотеки покупателя — последующий залог объекта недвижимости.

6. Получение кредита покупателемПосле регистрации покупатель предоставляет в банк выписку из ЕГРН, подтверждающую право собственности покупателя на объект и двойное обременение — по кредитам продавца и покупателя.

Банк выдает кредит на счет покупателя.

7. Расчеты по сделкеПокупатель оформляет в банке заявление о перечислении кредитных средств (и своих, если первоначальный взнос не был заложен в ячейку) на счет продавца.

Продавец оформляет в банке заявление о полном досрочном погашении кредита за счет средств, полученных от покупателя.

Кредитные средства перечисляются со счета покупателя на счет продавца с одновременным проведением операции погашения кредита продавца.

8. Снятие обременения по кредиту продавцаПродавец при наличии оформленной бумажной закладной по кредиту оформляет в банке заявление о необходимости погашения регистрационной записи об ипотеке.

Не позднее следующего рабочего дня за днем полного погашения кредита продавца банк передает бумажную закладную в Росреестр для погашения регистрационной записи об ипотеке на основании заявления владельца закладной.

Закладная аннулируется. Обременение продавца (первоначальный залог) с объекта снимается.

Особенности сделок с залоговыми объектами✅Продать таким образом можно квартиру, комнату, апартаменты, дом с земельным участком («вторичка»)

✅Ипотечный кредит продавца и будущий кредит покупателя должны быть оформлены в Сбербанке

✅Для оформления сделки нужно обратиться в центр ипотечного кредитования в том отделении Сбербанка, где был выдан ипотечный кредит продавцу

✅Сервис электронной регистрации и сервис безопасных расчетов в таких сделках не применяется

✅В договоре купли-продажи должны быть прописаны обязательные условия (см. пункт 3)

пункт 3)

✅Если остаток задолженности по кредиту продавца больше стоимости квартиры (продает дешевле, или из-за разницы в курсе, когда кредит долларовый), у продавца на счете должны быть деньги в размере разницы между остатком кредитной задолженности и стоимостью квартиры, чтобы в итоге можно было полностью закрыть его кредит

✅Если клиент хочет купить залоговый объект за собственные средства, то банк в этом процессе не участвует, все регистрационные действия возможны после погашения кредита и снятия обременения

Сейчас читают

Страховка недвижимости, жизни и здоровья: зачем оформлять и продлевать полис

Инструкция: как купить квартиру в ипотеку

Какой первоначальный взнос нужен для ипотеки

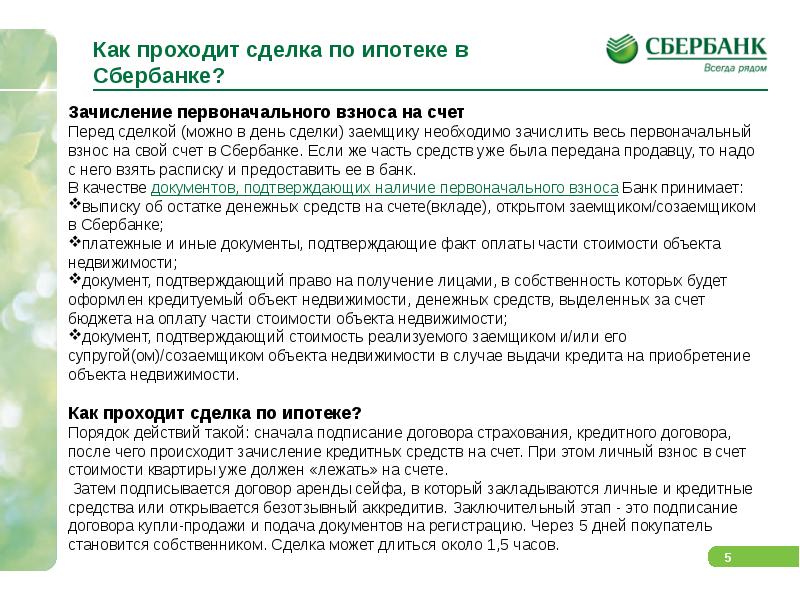

Как проходит сделка по ипотеке в Сбербанке?

Как проходит ипотечная сделка в Cбербанке? В этой статье обсудим покупку недвижимости на вторичном рынке жилья.

1. Обращение в банк. Одобрение кредита.

Для начала нужно получить одобрение банка. Для этого нужно обратиться к ипотечному менеджеру банка за консультацией. Ипотечные центры есть не в каждом отделении банка. Нужно узнать, где они есть и пойти на первичный приём. Вы можете узнать приблизительную сумму кредита. Ипотечный менеджер при вас сделает расчёт, исходя из устного опроса. После этого Вам нужно собрать все документы и подать их в банк на рассмотрение. Список документов для подачи заявки на ипотеку Сбербанка. Затем в течение недели банк вам даст ответ. Нередки случаи, когда банк даёт одобрение кредита буквально на следующий день.

2. Поиск объекта недвижимости.

После одобрения кредита нужно начинать подыскивать квартиру. Раньше Cбербанк давал на поиск объекта два месяца или 60 дней. В 2017 году Сбербанк увеличил этот срок до 3 месяцев или 90 календарных дней с даты одобрения кредита.

Желательно найти квартиру в прямой продаже, без встречной покупки. У Сбербанка свои требования к кредитуемому объекту. С требованиями сбербанка к объекту недвижимости нужно ознакомиться заранее. Раньше Сбербанк не кредитовал квартиры с неузаконенными перепланировками, сейчас он относится к этому достаточно лояльно, главное, чтобы не были изменены внешние границы квартиры.

С требованиями сбербанка к объекту недвижимости нужно ознакомиться заранее. Раньше Сбербанк не кредитовал квартиры с неузаконенными перепланировками, сейчас он относится к этому достаточно лояльно, главное, чтобы не были изменены внешние границы квартиры.

3. Одобрение объекта в банке.

После того, как вы нашли квартиру, нужно внести за неё задаток продавцу и готовить пакет документов на одобрение объекта. Сбербанк предоставит Вам список необходимых документов. Кроме основного пакета документов, обязательна оценка рыночной стоимости объекта. Стоимость в заключении отчёта по оценке должна быть не меньше, чем в предварительном договоре.

Отличительной особенностью Сбербанка является то, что в пакет документов на объект недвижимости входит предварительный договор купли-продажи. Вы должны предоставить предварительный договор купли-продажи по форме банка. Другие банки, как правило, этого не требуют.

4. Одобрение объекта недвижимости банком.

Все документы на объект недвижимости проверяют юристы банка. Одобрение объекта недвижимости в Сбербанке в среднем составляет 3-7 дней.

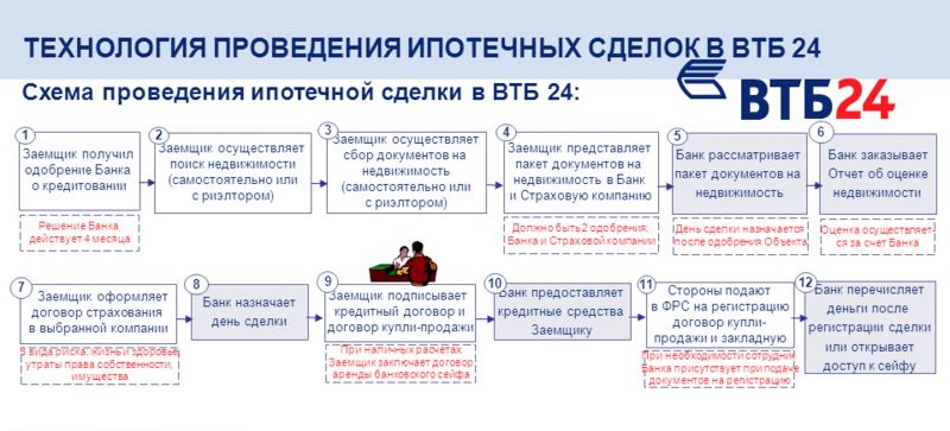

5. Сделка в Сбербанке.

После одобрения объекта следует сделка. Банк сам назначает дату и время сделки. В назначенный день нужно прийти продавцам и покупателям в банк для подписания договора страхования, кредитного договора, закладной. После этого идёт подписание договора аренды индивидуального сейфа или открытие аккредитива, если деньги перечисляются безналичным путём. Если в сделке кроме заёмных средств используются собственные средства, то личный взнос должен лежать на счёте в Сбербанке, чтобы в нужный момент снять деньги для закладки в ячейку индивидуального сейфа.

6. Заключительный этап – на этом этапе идёт подписание основного договора купли-продажи, если сделка заключается в простой письменной форме ( не нотариальная). Подписание всех договоров и закладка денег в ячейку – процедура длительная, которая может занять по времени от нескольких часов до целого дня.

Страхование не обязательно проводить в Сбербанке, застраховаться можно в любой страховой компании. Главное условие: страхование должно быть в день сделки.

7. Нотариат. Если сделка нотариальная, то после закладки денег идёт посещение нотариуса. Закрепляем сделку нотариально, подписываем основной договор купли-продажи у нотариуса. Нотариус формирует пакет для регистрации в УФРС.

8. Сдача пакета документов на регистрацию в МФЦ. Нотариальная сделка по закону регистрируется в течение 5 рабочих дней, на деле несколько дольше. Сейчас сбербанк предлагает новую услугу – электронную регистрацию сделки. Обещанное время регистрации при электронной регистрации – один день. На деле время ожидания чуть дольше, в зависимости от загруженности Росреестра.

Минусы сделки в Сбербанке.

1. Сделка в сбербанке не самая удобная, если сравнивать с другими банками. Начнём с того, что во многих филиалах нет переговорных комнат, где можно расположиться продавцам и покупателям, чтобы не торопясь ознакомиться с документами или написать расписки.

2. На сделку можно арендовать только одну ячейку, даже если сделка встречная. Это неудобно участникам встречной сделки, когда каждый из продавцов хочет иметь свой доступ к ячейке.

3. У Сбербанка доступ в ячейку только двух сторон: продавца и покупателя.

4. В условиях доступа в ячейку не всегда можно прописать нужные продавцу и покупателю условия.

5. Сделка проходит медленно и занимает много времени.

6. Сотрудники Сбербанка часто делают ошибки в ходе сделки из-за некомпетентности, недостаточной квалификации.

Итак, вы получили представление о том, как проходит сделка по ипотеке в Сбербанке. Каждая сделка сугубо индивидуальна и имеет свои нюансы. В каждой сделке есть свои сложности и подводные камни, к которым нужно быть готовым. Если вам трудно во всё это вникать, всегда можно перепоручить эти хлопоты риэлтору.

Если у вас остались вопросы, задавайте на моей странице в социальной сети «В контакте». Я обязательно отвечу!

Желаю удачи! Галина Черкис

Встречная покупка в Сбербанке

Покупка квартиры в ипотеку: особенности и нюансы сделки

Платить из месяца в месяц арендную плату, каждый раз ожидая возможного повышения, довольно тяжело. А покупка собственной квартиры — удовольствие, доступное не каждому. Поэтому сегодня все больше и больше людей обращаются за ипотекой — действительно, реальной альтернативой арендному жилью.

А покупка собственной квартиры — удовольствие, доступное не каждому. Поэтому сегодня все больше и больше людей обращаются за ипотекой — действительно, реальной альтернативой арендному жилью.

Ипотека – реальная альтернатива арендному жилью

Сегодняшние цены на жилую недвижимость таковы, что собственное жилье для многих семей является несбыточной мечтой. Однако аренда квартиры тоже предприятие весьма затратное, создающее массу проблем в виде постоянных переездов, что особенно неудобно для семей с детьми. Наиболее рациональным выходом в данной ситуации становится приобретение квартиры в ипотеку. И хотя ежемесячный взнос по ипотеке обычно несколько выше арендной платы, вы все же оплачиваете уже собственное жилье. При этом можете спокойно жить, забыв про арендодателей и постоянные переезды, и обустраивать квартиру по своему вкусу.

Какое жилье можно купить в ипотеку?

Банковское ипотечное кредитование характеризуется тем, что к приобретаемой квартире предъявляются определенные требования. Причина в том, что при покупке квартиры в ипотеку данный объект недвижимости будет находится в залоге у кредитной организации до полной оплаты кредита. Поэтому банку необходимо, чтобы ипотечный покупатель выбирал жилье, способное сохранить достаточную ликвидность в течение всего срока кредитования.

Причина в том, что при покупке квартиры в ипотеку данный объект недвижимости будет находится в залоге у кредитной организации до полной оплаты кредита. Поэтому банку необходимо, чтобы ипотечный покупатель выбирал жилье, способное сохранить достаточную ликвидность в течение всего срока кредитования.

Чтобы банк дал согласие на приобретение квартиры в ипотеку, недвижимость должна удовлетворять следующим условиям:

- степень износа дома, где расположена квартира, не должна превышать 60%;

- здание не может относиться к категории ветхих или подлежащих капитальному ремонту, реконструкции или сносу;

- фундамент здания должен быть капитальным (камень, железобетон, кирпич), не допускается наличие деревянных перекрытий;

- в квартире должна быть холодная и горячая вода, отдельный санузел;

- жилье должно всецело удовлетворять техническим и санитарным нормам;

- вы не можете купить квартиру в ипотеку, если она уже находится в обременении, либо имеет иски от третьих лиц.

Также при покупке жилой недвижимости в ипотеку кредитные организации могут иметь и другие дополнительные требования к предмету залога. Например, банки крайне неохотно кредитуют первичное жилье на ранних этапах строительства. В Москве и области банк может не дать согласие на покупку квартиры в ипотеку, если объект недвижимости расположен в старых блочных или панельных 5-этажках. Далеко не каждая кредитная организация выделяет деньги на приобретение комнаты – некоторые банки кредитуют только квартиры.

Квартира в ипотеку: этапы сделки

Если вы решили купить жилье в ипотеку, то первым шагом станет оценка кредитных программ от разных банков. Можно самостоятельно изучить предложения ипотечного рынка, но проще всего обратиться за помощью к профессионалам – ипотечным брокерам или риелторам, которые проконсультируют вас и помогут определиться с выбором оптимальной программы. Этот вариант удобен также тем, что с помощью специалистов вы быстрее найдете подходящий вариант жилья, потратите меньше времени и нервов на оформление документов.

Подготовка документов для получения кредита – следующий этап приобретения квартиры в ипотеку. Здесь важно правильно заполнить анкету заемщика, чтобы получить кредит, что иногда довольно непросто. Существуют определенные тонкости в том, как нужно ответить на те или иные вопросы, какие именно цифры стоит вписать, и здесь помощь специалистов тоже будет весьма кстати.

Процесс банковской проверки клиента на платежеспособность занимает несколько дней, иногда – недель. Если банк принял положительное решение, то далее начинается поиск подходящего жилья и подготовка документации. Разумеется, найденный вариант квартиры в ипотеку должен удовлетворять всем требованиям конкретного банка, выдающего кредит. Затем проводится независимая оценка, для которой приглашается специалист оценочной фирмы, аккредитованной банком. Если между банком и компанией-продавцом недвижимости установлены партнерские взаимоотношения, как, например, между Сбербанком и Руполисом, то этап оценки квартиры может отсутствовать.

Проведение ипотечной купли-продажи, как правило, осуществляется согласно отлаженной схеме. Между продавцом и покупателем заключается предварительный договор купли-продажи, покупателем вносится задаток. Банк подготавливает кредитный договор и закладную, заключается договор страхования, составляется основной договор купли-продажи.

Передача денег может осуществляться как из рук в руки (в банке, в регистрационном центре), так и посредством банковской ячейки. Свидетельством состоявшейся покупки квартиры в ипотеку служит зарегистрированный договор купли-продажи. Также покупатель получает регистрационное свидетельство на квартиру, на котором ставится штамп («ипотека в силу закона» или «ипотека в силу договора»), говорящий о наличии обременения на квартиру. Остается только подписать акт приема-передачи квартиры, и можно праздновать новоселье.

Подведем итоги

Слово «ипотека» сегодня многих пугает, однако, довольно сложно найти другую альтернативу арендному жилью, чем приобретение квартиры в ипотеку. В настоящее время законодатели работают над тем, чтобы сделать ипотечное кредитование более доступным для потребителя, что наверняка будет способствовать развитию рынка ипотечных услуг. И это означает, что еще больше семей смогут воспользоваться услугами банков и решить жилищный вопрос с помощью ипотеки.

В настоящее время законодатели работают над тем, чтобы сделать ипотечное кредитование более доступным для потребителя, что наверняка будет способствовать развитию рынка ипотечных услуг. И это означает, что еще больше семей смогут воспользоваться услугами банков и решить жилищный вопрос с помощью ипотеки.

можно ли это сделать и как правильно — Блог Райффайзенбанка

Что значит квартира в ипотеке

По закону при покупке квартиры в кредит, она автоматически идет в залог банку — это гарантия того, что вы вернете деньги. Банк имеет право ограничить ваши права собственника на эту недвижимость до тех пор, пока вы не погасите кредит. Такое право банка называют обременением, а залог недвижимости называют ипотекой.

После покупки квартиры в ипотеку вы являетесь ее собственником, то есть можете в ней жить, пользоваться ею, а вот совершать юридически значимые действия, например продать, без согласия банка не получится. Согласие банка нужно до тех пор, пока вы полностью не погасите кредит, и банк не снимет обременение.

Как регистрируется ипотека

Ипотеку регистрирует Росреестр вместе с правом собственности — запись об этом фиксируется в Едином государственном реестре недвижимости.

Эту информацию проверяет покупатель перед покупкой квартиры. Для проверки достаточно ввести кадастровый номер объекта и регион, либо полный адрес квартиры на сайте Росреестра:

Если на квартире есть обременение, то в разделе «Права и ограничения» появится об этом запись, например, будет указано, что квартира в залоге, а также реквизиты регистрации обременения.Если обременений нет, то строка с ограничениями будет пустойБолее подробная информация о квартире и обременениях указана в выписке из ЕГРН. Ее можно заказать в бумажном виде в ближайшем МФЦ, либо в электронном виде на сайте Росреестра.

В выписке указан вид обременения, кто наложил обременение и на каком основанииОбычно такую информацию покупатель недвижимости или риэлтор запрашивает, чтобы проверить «чистоту» покупаемой квартиры.

Как продать квартиру в ипотеке

Продать купленную в ипотеку квартиру можно следующими способами:

- погашение ипотечного кредита и снятие обременения;

- продажа со снятием ипотеки в ходе сделки;

- продажа квартиры из-под залога со сменой собственника и заемщика;

- продажа квартиры в ипотеке банком.

Рассмотрим каждый вариант подробнее.

Схема 1. Погашение ипотечного кредита и снятие обременения

Это самый простой способ. Вам нужно продать недвижимость, но, если она в ипотеке, вам придется сначала погасить долг перед банком. Если долг небольшой, это сделать проще — можно взять потребительский кредит, погасить остаток, снять обременение и продать квартиру. Продажа квартиры позволит закрыть потребительский кредит.

В этой схеме банк задействован минимально. Достаточно узнать в банке полный остаток долга на дату, в которую вы планируете погасить долг, и написать заявление на полное досрочное погашение.

После того, как кредит полностью погашен, банк снимет ипотеку сам, либо выдаст вам на руки закладную с отметкой о погашении и справку об отсутствии к вам претензий. С этими документами вы через МФЦ сможете подать заявление на снятие залога.

| Плюсы | Минусы |

| Легче найти покупателя, так как квартира уже не в залоге | Если остаток по кредиту большой, то новый кредит на погашение старого могут не дать |

Схема 2.

Продажа со снятием ипотеки в ходе сделки

Продажа со снятием ипотеки в ходе сделкиЭта схема тоже с досрочным погашением ипотеки, но когда покупатель на квартиру уже найден.

В этом случае покупатель выплачивает часть денег в качестве аванса или задатка для погашения остатка вашего кредита. После того, как вы погасите кредит, банк снимет залог и вы проведете обычную сделку купли-продажи.

Как проходит сделка по ипотеке ⋆ Особенности ипотечных сделок

Как проходит сделка по ипотеке ? Сегодня я публикую первую статью из серии: «Особенности ипотечных сделок в разных банках» .

Конечно, общая схема у всех — одна.

Но все-же есть особенности, которые лучше узнать заранее.

Статья первая:

Содержание статьи подробное:

Купля-продажа квартиры за счет кредитных средств

Уральского банка реконструкции и развития

- Оплата по договору купли-продажи происходит через эскроу-счет.-Эскроу-счет открывается на имя покупателя/заемщика, при этом заключается трехсторонний договор продавец-покупатель-банк.

-Стоимость открытия эскроу-счета 2500 руб ( почему-то в договоре прописывается, что эти деньги оплачивает продавец, по факту — оплатил покупатель).

-Деньги на эскроу-счет зачисляются в день сделки, после подписания договора купли-продажи и предъявления банку Описи о приеме документов на регистрацию перехода права.

-«Раскрытие» эскроу счета происходит продавцом, на основании предъявленных документов, перечисленных в договоре эскроу-счета:

- Договора купли-продажи с регистрационной надписью о регистрации перехода права;

- ОРИГИНАЛА расписки о приеме закладной.

ВНИМАНИЕ!

Эта расписка (опись) выдается покупателю/заемщику, ведь именно он сдает закладную на регистрацию.

Не забудьте взять ее (оригинал расписки) у покупателя, иначе продавец не сможет самостоятельно «раскрыть» эскроу-счет.

-Денежные средства с эскроу-счета переводятся продавцу на личный банковский счет ( можно в другом банке) , указанный в договоре купли-продажи, без комиссии!

—Договор купли-продажи готовит юрист банка.

Как проходит сделка по ипотеке.

Документы для оценки предмета залога

- Правоустанавливающие документы — документы, на основании которых, было зарегистрировано право собственности у продавца.

То есть нужно посмотреть, либо Свидетельство о регистрации права собственности ( выдавалось с 31.01.1998 года по 15.07.2015 года), либо в Выписке из ЕГРН, удостоверяющей регистрацию права собственности ( именно та, которая выдавалась с правоустанавливающим документом).

В новой выписке из ЕГРН об характеристиках объекта недвижимости и зарегистрированных правах — нет сведений о правоустанавливающих документах! - Правоподтверждающие документы:

— либо Свидетельство о государственной регистрации права

— либо Выписка из ЕГРН. Свежую выписку из ЕГРН заказывает банк. - Справку о зарегистрированных лицах.

- Иные документы. ОБЯЗАТЕЛЬНО!!! Возьмите список документов в банке.

- Отчет об оценке

Как проходит сделка по ипотеке.

Документы по собственникам

Документы по собственникам- Паспорт/ свидетельство о рождении продавца/цов — все страницы.

- Согласие на продажу супругом ( если объект недвижимости покупался в браке, но оформлен на одного из супругов)

- Разрешение опеки и попечительства, если продавец несовершеннолетний или недееспособный.

Всегда рада разъяснить. Слободчикова Ольга Дмитриевна.

в простой письменной форме возможно и не такое

Сделка с того света: в простой письменной форме возможно и не такое

Сделки с недвижимостью в простой письменной форме (без участия нотариуса) несут в себе большие риски. В СМИ то и дело появляются сообщения о пострадавших от действий мошенников людях, которые подписали договор купли-продажи квартиры «на коленке». Недавно одна из таких шокирующих историй произошла в Липецке. Там мошенники продали квартиру давно умершей женщины. Причем подвоха не заметили ни сотрудники МФЦ, которые принимали документы, ни регистраторы, ни юридическая служба банка, клиентка которого позднее купила злополучную жилплощадь в ипотеку.

Причем подвоха не заметили ни сотрудники МФЦ, которые принимали документы, ни регистраторы, ни юридическая служба банка, клиентка которого позднее купила злополучную жилплощадь в ипотеку.

Местный житель — Виктор Камский, обратился в суд. По заверениям мужчины неустановленные лица лишили его недвижимого имущества — квартиры, которая принадлежала умершей в 2010 году матери Виктора. За прошедшие годы Виктор не вступил в наследство, а недавно мужчина узнал, что квартира ему больше не принадлежит. 21 декабря 2018 года в Грязинском МФЦ состоялась сделка: уже покойная мать Камского якобы лично явилась с паспортом в МФЦ и продала квартиру.

Спустя два месяца квартиру продали еще раз, договор со вторым собственником был заключен в феврале. Сделка также прошла в простой письменной форме, и снова в том же Грязинском МФЦ. Пострадавший рассказывает, что на заседании суда ведущий документовед Грязинского МФЦ признала, что оформляла оба договора купли-продажи, более того, по ее словам, продавцы квартиры с покупателями и 21 декабря 2018 года, и 27 февраля 2019 присутствовали в МФЦ лично.

СМИ отмечают: чаще всего мошеннические сделки с жильем заключаются в простой письменной форме (без участия нотариуса). Граждане, которые отдают предпочтение такой форме сделки, считают, что таким образом экономят. Но мало кто задумывается, чем придется расплачиваться в случае обмана. Дело в том, что при такой форме договора, никто не проводит детальной проверки документов на подлинность и главное — не проверяет, соответствует ли воля сторон волеизъявлению, отраженному в договоре, то есть понимает ли человек, что подписывает.

В обязанности сотрудников МФЦ не входит проверка юридической чистоты сделки. Кроме того, подавляющее большинство из них просто не имеют соответствующей квалификации для того, чтобы проводить подробную проверку. Они не должны общаться с ее сторонами, выяснять, не введена ли одна из них в заблуждение, не действует ли под давлением. Их задача — просто принять пакет документов и направить его на регистрацию. Что и было сделано. Таким образом при подписании договора в простой письменной форме вся ответственность за последствия сделки лежит на гражданах, которые эту сделку заключали, недавно это было подтверждено Европейским судом по правам человека, который как раз рассматривал похожую спорную ситуацию, связанную с недвижимым имуществом.

Если же сделка удостоверяется нотариально, как происходит, например, в большинстве стран Европы, где покупка или продажа недвижимости без нотариуса невозможна, то ответственность за нее, соответственно, лежит на нотариусе. В России обязательной нотариальной формы для такого рода сделок закон не предусматривает, и аферисты используют возможность заключить договор в простой письменной форме. В итоге страдают граждане. В липецкой истории пострадавший не один. За свои права борется целая семья добросовестных приобретателей этой квартиры, которые были уверены в надежности ипотечной сделки: Лия Соломатина и ее малолетние дети рискуют остаться без крыши над головой. Женщина оказалась последней в цепочке сделок, она купила квартиру с темным прошлым в ипотеку.

Большинство граждан уверены, что, если юридическая служба банка одобряет выбранный заемщиком объект недвижимости, значит покупка безопасна. Лия Соломатина рассказывает, что для сделки были собраны десятки документов, заказывались различные бумаги, подтверждающие юридическую чистоту сделки, запрашивались выписки из Росреестра. Из этих выписок следовало, что квартира, которую покойная Лидия Камская «продала» в 2018 году, через два месяца была перепродана снова, потом еще один раз, еще через три месяца жилплощадь была перепродана вновь.

Из этих выписок следовало, что квартира, которую покойная Лидия Камская «продала» в 2018 году, через два месяца была перепродана снова, потом еще один раз, еще через три месяца жилплощадь была перепродана вновь.

Но банк цепочка подозрительных сделок не смутила, ипотека была одобрена. Иск Виктора Камского удовлетворен судом, и теперь Лия Соломатина должна вернуть ему квартиру. А кредит банку ей предстоит выплачивать еще 15 лет. Сейчас Лия Соломатина тоже пытается отстаивать свои права и добивается, чтобы в уголовном деле ее признали потерпевшей. Следствию и суду еще предстоит разбираться в этом сложном деле, но в любом случае найти мошенников будет очень непросто, а получить с них материальную компенсацию, скорее всего, и вовсе невозможно.

Таких историй могло бы не быть, если бы договоры в простой письменной форме ушли в прошлое, а за законностью сделок в обязательном порядке следили бы специалисты, которые выполняли эту функцию исторически — нотариусы. Перед тем, как удостоверить сделку, нотариус проводит предварительный анализ представленных ему сторонами документов. Обязательно проверяют подлинность паспорта и его действительность. То есть в этой конкретной ситуации мошенники были бы разоблачены сразу. Перед подписанием договора нотариус обязательно устанавливает личности сторон, проводит беседу и с продавцом, и с покупателем, чтобы выяснить, понимают ли они суть сделки, не действуют ли под давлением. Кроме того, он обязательно зачитывает сторонам договор и разъясняет все сложные моменты, чтобы убедиться, что стороны согласны подписать документ именно на тех условиях, которые в нем отражены. А также объяснит все правовые последствия, которые сделка за собой повлечет. Затем в тот же день отправит пакет документов в электронном виде в Росреестр для регистрации права собственности.

Перед тем, как удостоверить сделку, нотариус проводит предварительный анализ представленных ему сторонами документов. Обязательно проверяют подлинность паспорта и его действительность. То есть в этой конкретной ситуации мошенники были бы разоблачены сразу. Перед подписанием договора нотариус обязательно устанавливает личности сторон, проводит беседу и с продавцом, и с покупателем, чтобы выяснить, понимают ли они суть сделки, не действуют ли под давлением. Кроме того, он обязательно зачитывает сторонам договор и разъясняет все сложные моменты, чтобы убедиться, что стороны согласны подписать документ именно на тех условиях, которые в нем отражены. А также объяснит все правовые последствия, которые сделка за собой повлечет. Затем в тот же день отправит пакет документов в электронном виде в Росреестр для регистрации права собственности.

Именно такой подход позволяет нотариусам разоблачать преступные схемы. При нотариальном удостоверении сделки просто невозможна ситуация, когда квартиру «продает» уже умерший собственник. И такой случай далеко не единичен.

И такой случай далеко не единичен.

Договор в простой письменной форме часто становится орудием обмана пожилых или попросту доверчивых людей. Они подписывают подсунутый мошенниками документ, думая, что это договор аренды/займа, услуг связи или страховой компании, не подозревая, что подпись, поставленная на бумагах, делает их бездомными. Так в Пензенской области сейчас разбираются с очередным подобным эпизодом. Пенсионер лишился квартиры, полагая, что подписывает договор найма. Мужчина хотел сдать комнату молодому человеку и не глядя подписал бумагу, которую ему принес «арендатор». Только спустя время пожилой мужчина узнал, что подписал договор купли-продажи, а новым собственником его квартиры стал тот самый «арендатор». И в этой истории удалось бы избежать потери жилья, если бы в сделке участвовал нотариус, ведь перед удостоверением договора он обязательно зачитывает его сторонам сделки и убеждается, что заявители четко понимают все условия.

В Кемеровской области расследуют дело риелтора, которая по поддельным документам продавала квартиры без ведома их хозяев. Кроме того, с развитием высоких технологий к уже известным способам мошенничества добавились и новые — мошенники продают квартиры, используя поддельные электронные подписи их владельцев. Защитить граждан от опасностей простой письменной формы договора может нотариус — самый доступный для граждан высококвалифицированный юрист, который несет полную имущественную ответственность за каждое совершенное нотариальной действие. Нотариус, который исполняет свою функцию от лица государства, действует не в интересах одной из сторон сделки, а в интересах закона, то есть всех. Его задача — обеспечить законность и неоспоримость сделки, защитить от возможных проблем и рисков как покупателя, так и продавца. Кроме того, в случае если по вине нотариуса сторонам сделки нанесен ущерб, в силу закона именно нотариус обязан будет его возместить. Для этого существует многоуровневая система страхования профессиональной ответственности нотариуса, которая позволяет гарантировать возмещение любого материального вреда.

Кроме того, с развитием высоких технологий к уже известным способам мошенничества добавились и новые — мошенники продают квартиры, используя поддельные электронные подписи их владельцев. Защитить граждан от опасностей простой письменной формы договора может нотариус — самый доступный для граждан высококвалифицированный юрист, который несет полную имущественную ответственность за каждое совершенное нотариальной действие. Нотариус, который исполняет свою функцию от лица государства, действует не в интересах одной из сторон сделки, а в интересах закона, то есть всех. Его задача — обеспечить законность и неоспоримость сделки, защитить от возможных проблем и рисков как покупателя, так и продавца. Кроме того, в случае если по вине нотариуса сторонам сделки нанесен ущерб, в силу закона именно нотариус обязан будет его возместить. Для этого существует многоуровневая система страхования профессиональной ответственности нотариуса, которая позволяет гарантировать возмещение любого материального вреда.

Оформление ипотеки онлайн: 8 советов — Экономика и бизнес

Весной 2020 года серьезно изменились и образ жизни, и потребительское поведение граждан. Многие бизнес-процессы ушли «в сеть», значительно выросли платформы по проведению онлайн-конференций, доставки товаров и еды. Рынок недвижимости тоже пережил небольшую революцию: услуги, которые раньше требовали личного присутствия покупателя, теперь доступны в интернете. Нововведения прижились: по данным сервиса «ДомКлик», в период пандемии число онлайн-заявок на ипотеку Сбербанка в Московском регионе достигло почти 90% от всех.

В связи с этим ТАСС и «ДомКлик» от Сбербанка подготовили 8 советов о том, как безопасно и быстро купить квартиру, а также оформить ипотеку, практически не выходя из дома.

Поиск жилья

Посмотреть варианты квартир или домов удобно на сайте или в мобильном приложении «ДомКлик». Можно использовать стандартные фильтры (по местоположению, метражу, цене, количеству комнат и т. д. ), подобрать жилье по году постройки или даже выбрать определенный жилой комплекс или застройщика. В результатах поиска вам не только выдадут доступные квартиры, но и предложат рассчитать ипотеку на выбранный вариант жилья. Кроме того, вы сможете узнать, насколько адекватную цену выставил продавец, воспользовавшись услугой «Рыночная стоимость недвижимости»: на основе данных из ипотечных сделок Сбербанка и списка ранее проданных квартир в этом доме и районе вы получите отчет с рыночной ценой выбранной квартиры от «ДомКлик», а также максимальную и минимальную цену. Это поможет определиться с бюджетом, найти подходящий вариант и аргументированно торговаться с продавцом.

), подобрать жилье по году постройки или даже выбрать определенный жилой комплекс или застройщика. В результатах поиска вам не только выдадут доступные квартиры, но и предложат рассчитать ипотеку на выбранный вариант жилья. Кроме того, вы сможете узнать, насколько адекватную цену выставил продавец, воспользовавшись услугой «Рыночная стоимость недвижимости»: на основе данных из ипотечных сделок Сбербанка и списка ранее проданных квартир в этом доме и районе вы получите отчет с рыночной ценой выбранной квартиры от «ДомКлик», а также максимальную и минимальную цену. Это поможет определиться с бюджетом, найти подходящий вариант и аргументированно торговаться с продавцом.

Услуга «Рыночная стоимость недвижимости» платная.

Онлайн-просмотр жилья

Все больше продавцов сейчас предлагают услугу дистанционного просмотра жилья. Это можно сделать и на «ДомКлик». Причем простыми фотографиями или видео в объявлении дело не ограничивается: потенциальный покупатель может договориться с продавцом о видеозвонке и посмотреть все в деталях: состояние коммуникаций, стен и пола, вид из окна и даже лестничную клетку.

Выбор ипотеки

Выбрать подходящую программу ипотеки и подать на нее заявку тоже можно онлайн. Ипотечный калькулятор позволяет как рассчитать сумму доступного для вас кредита, так и увидеть скидки, на которые вы можете рассчитывать, — причем большинство из них суммируется. Возникшие вопросы можно задать в отдельном чате. Заявка на получение ипотеки подается онлайн — через личный кабинет на «ДомКлик», приезжать в банк, чтобы узнать, одобрили вашу заявку или нет, не нужно. Решение банка вы получите онлайн, большинство клиентов узнают его в день подачи заявки. Также на «ДомКлик» есть возможность онлайн-одобрения недвижимости — отправить квартиру на одобрение в Сбербанк можно с сайта или через приложение. Достаточно нажать в объявлении о продаже кнопку «Купить в ипотеку», отправить заявку на покупку квартиры и получить подтверждение от продавца о готовности к сделке.

Электронная регистрация жилья

Для официального подтверждения права собственности на ваше жилье его нужно зарегистрировать в Росреестре. Когда-то вся процедура занимала месяц. Сейчас в среднем — четыре рабочих дня, а в Ивановской и Новосибирской области и того меньше — 100 минут. Ездить в Росреестр и даже в МФЦ уже не нужно. Весь процесс происходит в Сбербанке в тот же день, в который вы оформляете сделку.

Когда-то вся процедура занимала месяц. Сейчас в среднем — четыре рабочих дня, а в Ивановской и Новосибирской области и того меньше — 100 минут. Ездить в Росреестр и даже в МФЦ уже не нужно. Весь процесс происходит в Сбербанке в тот же день, в который вы оформляете сделку.

В услугу «Электронная регистрация» входит оплата госпошлины за регистрацию перехода права собственности, выпуск усиленной квалифицированной электронной подписи (УКЭП) для всех участников сделки, все взаимодействие с Росреестром, включая отправку документов в электронном виде и сопровождение регистрации.

Цена услуги варьируется в зависимости от типа жилья и от региона, где регистрируется сделка. Доступна услуга только для граждан России. Воспользоваться ей могут и те клиенты, которые покупают жилье за собственные средства без ипотеки. Электронная регистрация распространяется практически на все виды жилья. Исключение — сделки с залоговой недвижимостью, сделки с несовершеннолетними участниками, а также жилье, купленное по военной ипотеке.

Оформление сделки

На сайте «ДомКлик» доступна услуга «Сделка под ключ». Даже если вы не берете ипотеку в Сбербанке или нашли жилье на другом сайте, вы можете оформить сделку с помощью этого сервиса, сэкономив на услугах риелтора и нотариуса. Вам нужно будет оставить заявку и загрузить документы. «ДомКлик» запросит выписку из ЕГРН, изучит историю переходов права собственности, проверит обременения и участников сделки. После этого юристы составят договор купли-продажи в интересах сторон и на основании рекомендаций Росреестра. В офис Сбербанка вам нужно будет приехать только один раз, чтобы положить деньги на специальный счет и подписать договор купли-продажи квартиры. После этого специалисты «ДомКлик» отправят документы на регистрацию в Росреестр, а затем после регистрации банк перечислит деньги продавцу. Документы, подтверждающие регистрацию перехода права собственности, вам и продавцу пришлют на электронный адрес. Стоимость услуги «Сделка под ключ» зависит от региона.

Обслуживание ипотеки

Практически все, что связано с обслуживанием ипотеки, не требует специальных визитов в банк. Речь идет не только о выплате самого кредита — это уже давно можно делать онлайн. В личном кабинете «ДомКлик» вы сможете продлевать все виды необходимых документов, в том числе страховку, получать необходимые справки и выписки — в Пенсионный фонд, для налогового вычета, о получении материнского капитала, об остатке кредита. И все это без поездок в банк.

Налоговый вычет

Если вы оформляли ипотеку Сбербанка, то получить вычет можно с помощью сервиса возврата налогов в личном кабинете «ДомКлик».

Главное преимущество сервиса в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

Специалисты «ДомКлик» заполнят за вас налоговую декларацию, и все, что вам нужно будет сделать, — загрузить ее на сайт Федеральной налоговой службы, отправить по почте или занести лично в налоговую инспекцию. Услуга платная. Налоговый вычет будет перечислен на ваш счет, неважно, открыт он в Сбербанке или другом банке.

Услуга платная. Налоговый вычет будет перечислен на ваш счет, неважно, открыт он в Сбербанке или другом банке.

Снятие обременения

Вы выплатили ипотеку и теперь можете распоряжаться квартирой по своему усмотрению, больше не спрашивая разрешения банка, если захотите ее продать или сдать. Но для этого нужно будет уведомить государство о том, что на квартире нет обременения, — то есть о том, что она больше не в залоге у банка. Вам даже не нужно подавать заявку для получения этой услуги. В течение двух дней после погашения ипотеки в Сбербанке вам придет СМС-уведомление о запуске процедуры снятия обременения и ссылка на личный кабинет. В нем вы сможете отслеживать, как идет процесс. Вся процедура занимает около 30 дней. Когда обременение будет снято, вам придет СМС-уведомление.

Найти подробные условия ипотечного кредитования ПАО Сбербанка, рассчитать ипотеку и подать заявку онлайн можно на сайтах sberbank.ru и DomClick. ru

ru

Основы ипотеки — FindLaw

Создано группой юридических писателей и редакторов FindLaw | Последнее обновление: 20 июня 2016 г.

Ипотека — это передача права собственности на недвижимость в качестве обеспечения выплаты ссуды. Типичная ипотечная сделка предполагает, что покупатель дома берет деньги в долг у кредитора и подписывает письменное соглашение с кредитором, так что недвижимость является залогом по ссуде.Если домовладелец не выполняет свои обязательства по ссуде, кредитор имеет право лишить права выкупа недвижимого имущества и продать его для уменьшения долга (подробнее о потере права выкупа). В зависимости от условий соглашения кредитор может иметь право преследовать домовладельца для оплаты любого разрыва между выручкой от продажи недвижимости и задолженностью.

В этой статье представлены основные сведения об ипотеке для начинающих покупателей и тех, кто нуждается в переподготовке. См. «Основы ипотеки и кредитования» для получения дополнительных статей и ресурсов.

См. «Основы ипотеки и кредитования» для получения дополнительных статей и ресурсов.

Основы ипотеки: процесс ссуды

Заемщик (или залогодатель) получает ипотечную ссуду через процесс подачи заявки и принятия обязательства. Заемщик инициирует процесс, подав заявление кредитору (или залогодержателю) и в некоторых случаях уплачивая невозмещаемый комиссионный сбор. Кредитор проводит оценку риска, чтобы определить, будет ли предоставлен ипотечный кредит. При анализе рисков кредитор оценивает как финансовое положение заемщика, так и стоимость недвижимости.Если кредитор определяет риск как приемлемый, кредитор выдает обязательство по предоставлению кредита с подробным указанием суммы кредита, условий погашения, процентной ставки и других соответствующих условий. Поскольку обязательство обычно содержит условия, которых нет в заявке на получение кредита, оно обычно представляет собой встречное предложение для предоставления ссуды. Когда заемщик принимает обязательство, создается обязывающий договор на ипотечную ссуду.

Жилищные ипотечные ссуды обычно имеют фиксированную годовую процентную ставку в течение пятнадцати или тридцати лет.Процентная ставка определяется преобладающими рыночными условиями на момент предоставления займа. Кредитор может увеличить свою доходность сверх установленной процентной ставки, потребовав от заемщика уплаты «баллов» во время предоставления ссуды. Один балл равен одному проценту от суммы кредита. Для заемщика также может быть выгодно выплачивать баллы, чтобы снизить процентную ставку в течение срока кредита.

Основы ипотеки: ключевые фразы

Ипотека с регулируемой процентной ставкой (ARM) также широко распространена.При ARM процентная ставка повышается и понижается в течение срока кредита в соответствии с преобладающими рыночными условиями. Стороны могут договориться о хеджировании от экстремальных колебаний процентных ставок путем установления верхнего и нижнего пределов.

Раздельная ипотека , менее распространенная, но не неслыханная на рынке жилищной ипотеки, существует, когда в конце срока ссуды требуется значительный платеж для покрытия неамортизированной основной суммы ссуды.

Невыполнение обязательств происходит, когда залогодатель не выполняет обязательства, обеспеченные ипотекой.Наиболее частым случаем дефолта является неспособность залогодателя своевременно вносить ежемесячные платежи по основной сумме и процентам. Неспособность залогодателя застраховать имущество или уплатить налоги на имущество также может представлять собой событие неисполнения обязательств. Однако использование счетов условного депонирования снизило частоту возникновения этого типа дефолта. Наконец, строительные трудности или физическое повреждение или уничтожение имущества залогодателем, составляющие «отходы», также могут считаться событием неисполнения обязательств.

Большинство закладных и лежащих в их основе векселей содержат пункт об ускорении выплаты , предусматривающий, что наступление события дефолта ускоряет выплату долга, в результате чего весь долг подлежит немедленному погашению. Большинство жилищных ипотечных кредиторов обязаны обеспечить, чтобы залогодержатель уведомил залогодателя о приближающемся ускорении и возможности избежать этого путем исправления дефолта. В большинстве штатов начало процедуры обращения взыскания является уведомлением о приближающемся ускорении.

В большинстве штатов начало процедуры обращения взыскания является уведомлением о приближающемся ускорении.

Ипотека также часто предусматривает ускорение в случае, если залогодатель передает какие-либо проценты в заложенной собственности без согласия залогодержателя. Эти статьи, именуемые как статьи , подлежащие оплате при продаже, , защищают залогодержателя от принуждения к ведению дел с другими лицами, помимо залогодателя, с которым залогодержатель первоначально заключил договор. Когда залогодатель желает передать заложенное имущество, залогодержатель имеет возможность либо ускорить выплату долга, либо дать согласие на транзакцию, при условии, что получатель принимает на себя ипотечные и платежные обязательства, возможно, также с требованием комиссии за передачу и / или повышенным процентом. ставка.

Если у вас есть дополнительные вопросы, относящиеся к основам ипотеки или более сложные темы, спросите своего агента или поговорите с юристом по недвижимости.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:Определение залогодержателя

Что такое залогодержатель?

Залогодержатель — это кредитор: в частности, организация, которая ссужает деньги заемщику с целью покупки недвижимости. В ипотечной сделке кредитор выступает в качестве залогодержателя, а заемщик известен как залогодатель.

В ипотечной сделке кредитор выступает в качестве залогодержателя, а заемщик известен как залогодатель.

ключевые выносы

- Залогодержатель — это лицо, которое ссужает деньги заемщику (также известному как залогодатель) для покупки недвижимости.

- Чтобы ограничить свой риск, залогодержатель создает приоритетный законный интерес в стоимости заложенного имущества, позволяя ему конфисковать его, если залогодатель не выполняет свои обязательства по ссуде.

Как работает залогодержатель

Большинство людей берут ипотеку для финансирования покупки жилого или коммерческого здания.Чтобы ограничить свой риск в инвестициях, кредитор в сделке создает приоритетный законный интерес в стоимости имущества, существенно снижая вероятность того, что он, залогодержатель, не будет полностью выплачен, если заемщик не выплатит кредит. Это достигается за счет усовершенствованного залога и правового титула.

Залогодержатель представляет интересы кредитного финансового учреждения в ипотечной сделке. Кредитные учреждения могут предлагать заемщикам различные продукты, представляющие значительную часть ссудных активов как для отдельных кредиторов, так и для кредитного рынка в целом.

Кредитные учреждения могут предлагать заемщикам различные продукты, представляющие значительную часть ссудных активов как для отдельных кредиторов, так и для кредитного рынка в целом.

Продукты ипотечного кредитования

Залогодержатели могут структурировать ипотечные ссуды с фиксированной или переменной процентной ставкой. Большинство ипотечных кредитов следуют графику погашения, который обеспечивает стабильный ежемесячный денежный поток в кредитную организацию в виде платежей в рассрочку до тех пор, пока кредит не будет погашен в конце срока. Стандартные ипотечные ссуды с фиксированной ставкой, как правило, являются наиболее распространенным типом ипотечных ссуд, выдаваемых кредиторами. Ипотечные ссуды с регулируемой процентной ставкой также могут предлагаться как ипотечный продукт с переменной процентной ставкой.

Кредиторы также могут выдавать безнапорные ссуды. Однако эти продукты обычно не являются подходящими ипотечными кредитами и несут гораздо более высокий риск. Неамортизируемые ссуды могут иметь фиксированную или плавающую процентную ставку. Это ссуды, которые откладывают основные денежные потоки для заемщика до единовременного платежа. В течение срока кредита выплаты процентов могут потребоваться, а могут и не потребоваться. Популярными типами неамортизируемых ипотечных ссуд являются ссуды с выплатой баллов и ссуды с выплатой процентов.

Неамортизируемые ссуды могут иметь фиксированную или плавающую процентную ставку. Это ссуды, которые откладывают основные денежные потоки для заемщика до единовременного платежа. В течение срока кредита выплаты процентов могут потребоваться, а могут и не потребоваться. Популярными типами неамортизируемых ипотечных ссуд являются ссуды с выплатой баллов и ссуды с выплатой процентов.

Ипотечные кредиты — один из самых популярных видов обеспеченных кредитов на кредитном рынке.

Защита для залогодержателей

При ипотечной ссуде залогодержатель имеет права на залог недвижимости, связанный с ссудой. Это обеспечивает кредитору защиту от неисполнения обязательств. Однако он также требует, чтобы были предусмотрены определенные условия для изъятия залоговых активов в случае дефолта. По этой причине залогодержатели включают усовершенствованное залоговое право и интегрируют права собственности в договор ипотечного кредитования.

Юрисконсульт кредитора составляет проект усовершенствованного залогового права, позволяющего залогодержателю легко получить недвижимость, связанную с ипотечной ссудой, в случае дефолта залогодателя. Усовершенствованное залоговое удержание — это залог, который был зарегистрирован и зарегистрирован в соответствующем агентстве, дающее залогодержателю права на более легкое получение залога недвижимости. В обеспеченной ипотечной ссуде залогодержатель также является владельцем недвижимости, указанным в ее праве собственности. С залоговым правом и правом собственности залогодержатель может легко получить законные права и ввести особые процедуры для освобождения собственности, которая будет передана взысканию.

Усовершенствованное залоговое удержание — это залог, который был зарегистрирован и зарегистрирован в соответствующем агентстве, дающее залогодержателю права на более легкое получение залога недвижимости. В обеспеченной ипотечной ссуде залогодержатель также является владельцем недвижимости, указанным в ее праве собственности. С залоговым правом и правом собственности залогодержатель может легко получить законные права и ввести особые процедуры для освобождения собственности, которая будет передана взысканию.

Определение и процесс финансирования ипотечного кредита

В ипотечной сделке термин «фонд» относится к процессу перевода или высвобождения денег от ипотечного кредитора на титул или условное депонирование до закрытия сделки с недвижимостью.Финансирование часто происходит за день или два до закрытия, и вы не можете закрыть, пока это не произойдет.

Заключительная проверка

Процесс финансирования ссуды отличается от штата к штату, но обычно он не происходит до тех пор, пока не будут подписаны все кредитные документы и не выполнены все условия финансирования. Покупатель жилья часто подписывает кредитные документы за несколько дней до фактического закрытия, но это может варьироваться в зависимости от штата. В некоторых регионах закрытие может происходить в тот же день, когда покупатель подписывает кредитные документы.

Покупатель жилья часто подписывает кредитные документы за несколько дней до фактического закрытия, но это может варьироваться в зависимости от штата. В некоторых регионах закрытие может происходить в тот же день, когда покупатель подписывает кредитные документы.

Ожидайте, что кредитор сделает последнюю проверку вашего кредитного статуса и статуса занятости в самом конце процесса, прежде чем какие-либо деньги переходят из рук в руки. Покупатель может подумать, что его ссуда гарантирована, поэтому он выбегает и покупает дом, полный мебели — в кредит — за несколько дней до финансирования. Это может быть катастрофическим шагом, если у вас изначально был пограничный кредитный рейтинг.

Никогда не делайте крупных покупок, особенно в кредит, непосредственно перед закрытием ипотечного кредита.

Условия кредита

Кредитные документы могут не быть составлены в первую очередь, если условия кредита не выполнены.Это называется «до документа», когда перед составлением документов должны быть выполнены условия. Многие кредиторы требуют, чтобы условия ссуды были выполнены непосредственно перед финансированием.

Многие кредиторы требуют, чтобы условия ссуды были выполнены непосредственно перед финансированием.

Условия ссуды могут требовать проверки оценки или чего-то более простого, например, получение всех страниц банковского счета — даже пустых страниц. Для получения кредита на новый дом может потребоваться установка всей бытовой техники в рабочем состоянии до закрытия. Для получения ссуды FHA может потребоваться, чтобы кто-то физически поднял и утилизировал осколки краски, обнаруженные по периметру дома.Есть любое количество возможных условий кредита, которые могут быть включены.

Что нужно для финансирования ссуды

Заключительное уведомление отправляется покупателю за несколько дней до подписания кредитных документов. После этого покупатель может подписать ипотечные документы. Если некоторые документы кажутся идентичными другим документам, которые вы уже подписали, это так. Но это окончательное официальное заявление об условиях вашего кредита. Все должно быть подписано, если вы хотите пополнить свой кредит.

Ссудные документы также требуют нотариального заверения, что означает предоставление двух приемлемых форм идентификации и вашу подпись на определенных документах в присутствии нотариуса.Многие сотрудники титульных и эскроу-компаний являются нотариусами. Вы также можете подписаться у мобильного нотариуса, не выходя из дома или на работе.

Кредитные документы возвращаются кредитору для проверки после того, как все стороны завершат подписание документов условного депонирования. Андеррайтинг, вероятно, потребует, чтобы к этому времени были выполнены все условия кредита.

Мокрые укупорочные средства против сухих укупорочных средств

Кредитор готовится к финансированию ссуды после проверки оформленных ссудных документов.Финансирование обычно означает перевод ссуды в титульную компанию или эскроу-компанию. Точное время зависит от того, происходит ли закрытие мокрым или сухим.

Независимо от того, покупатель вы или продавец, вам потребуется «мокрое закрытие», что означает, что кредитор переводит средства сразу в день закрытия. Деньги присутствуют и учитываются в это время, как правило, на банковском счете титульной компании.

Деньги присутствуют и учитываются в это время, как правило, на банковском счете титульной компании.

Если вы подписываете все, а затем должны ждать, пока кредитор еще раз рассмотрит все документы, это сухое закрытие.Это может произойти, если кредитор ранее не работал с определенной титульной компанией, поэтому у кредитора нет уровня комфорта, необходимого для того, чтобы доверить титульной компании окончательную проверку документов. В некоторых штатах разрешено только сухое или влажное финансирование.

Задержка, связанная с сухим закрытием, обычно составляет не более двух-четырех дней.

Рефинансирование и право на расторжение договора

Процесс рефинансирования почти всегда представляет собой сухое закрытие, потому что как заемщик вы обычно имеете право аннулировать или отменить транзакцию в течение 72 часов после закрытия.Вы можете отказаться от своего права на расторжение сделки при закрытии, подписав требуемый документ, но ваш кредитор может не выпустить средства до тех пор, пока не истечет период расторжения.

Последние шаги

Файл может записывать, когда закрывающий агент получает телеграмму. В некоторых округах и штатах для записи может быть доступно только одно время. Транзакция фактически не будет закрыта до следующего дня, если перевод средств получен слишком поздно, чтобы сделать единственное время записи.

Получение ссуды имеет решающее значение для закрытия продажи вашего дома и избежания задержек. Вы можете ускорить закрытие дома, заранее спросив, когда владелец правового титула или ссуды ожидает получить ссуду и возможно ли закрытие в тот же день.

6 этапов процесса ипотечного кредитования: от предварительного одобрения до закрытия

Процесс ипотечного кредитования состоит из шести отдельных этапов: предварительное одобрение, покупка дома; заявка на ипотеку; оформление кредита; андеррайтинг и закрытие.Вот что вам нужно знать о каждом шаге.

1. Предварительное одобрение ипотекиПредварительное одобрение ипотеки

Предварительное одобрение ссуды дает вам возможность беспрепятственно покупать дом.

Некоторые вещи изменились с момента обвала рынка недвижимости несколько лет назад. При покупке недвижимости агенты по недвижимости сначала захотят узнать, можете ли вы получить ссуду. В былые времена и финансовые учреждения раздавали деньги всем, кому хватало сердца.К сожалению, льготные стандарты кредитования способствовали появлению череды случаев потери права выкупа. Достаточно сказать, что с тех пор условия на местах изменились. Сегодня лучший способ обратиться к агенту по недвижимости — это иметь на руках предварительное разрешение кредитора . Это показывает, что вы готовы и можете купить.

Предварительные согласования не занимают много времени. Они включают в себя получение кредитного отчета из трех бюро (называемого тройным объединением), который показывает ваш кредитный рейтинг и кредитную историю , как сообщают сторонние уважаемые организации.В кредитном отчете кредитор может видеть вашу историю платежей (чтобы увидеть, были ли обязательства по оплате своевременные и полностью ) и ваши кредитные линии (прошлые и настоящие).

Ваш кредитор сможет определить сумму кредита, на которую вы имеете право. Это предварительное одобрение сэкономит вам много времени, так как вы сможете сосредоточиться исключительно на домах в вашем ценовом диапазоне.

Предварительное одобрение ипотеки также сигнализирует продавцу , что вы серьезный покупатель.Быть подготовленным особенно полезно, когда вы делаете предложение о доме. Если вы собираетесь провести переговоры с по о сделке (а почему бы и нет?), Предварительное одобрение придает вашему предложению дополнительную серьезность. Готовность к работе также может помочь на горячем рынке, где продавцы нередко принимают несколько одновременных предложений. Продавцы склонны сосредотачиваться на пути наименьшего сопротивления: на предварительно одобренном покупателе.

Предварительный отбор на ипотеку

В процессе онлайн-исследования вы можете прочитать термин «ипотека , предварительная квалификация» . Это не то же самое, что предварительное одобрение, и важно понимать разницу.

Это не то же самое, что предварительное одобрение, и важно понимать разницу.

Предварительная квалификация — это менее значимая мера фактической способности человека получить ссуду. Это очень легкий взгляд на кредитоспособность заемщика и его способность выплатить ипотечный кредит. Обычно кредитный специалист задает потенциальному заемщику несколько базовых вопросов, например: «Каков ваш кредит?» Ответы заемщика не проверяются третьей стороной. Хотя разговор с кредитным специалистом может быть полезен по другим причинам, нет ощутимого результата, который что-либо доказывал бы кому-либо (например, вашему агенту по недвижимости или продавцу).

Как организовать

На этапе предварительного утверждения одним из лучших способов является сбор документов, необходимых для предварительного утверждения ипотеки. Все, что вы можете сделать, чтобы подготовиться заранее, снизит стресс, когда вы найдете подходящий дом и сделаете предложение. На этом этапе вы сможете сразу передать все свои документы кредитному специалисту. Быть готовым — отличный ход!

Быть готовым — отличный ход!

Возможно, вы уже начали делать покупки в Интернете через порталы недвижимости, такие как Zillow или Trulia.На этом этапе рекомендуется начать работу с агентом покупателя и осмотреть дома.

Искать в Интернете

Покупать дома в Интернете удобно, легко и весело. Есть несколько вещей, о которых вам нужно знать заранее.

Во-первых, на национальных порталах недвижимости нет точных цен на жилье. Фактически, оценки цен на жилье Zillow, называемые Zestimates, по стране отклоняются примерно на 8%. Точность может снизиться еще больше при переходе к конкретным городам и районам.Неточность Zestimate не обязательно плохо, это просто то, что должен знать умный домашний покупатель.

Есть стратегия, которая поможет вам справиться с Zestimates. Приведенная выше погрешность в 8% может колебаться в любом направлении. Zestimates может быть высоким или низким . Вот что это значит для вас: если вы получили предварительное одобрение на получение ссуды в размере 400 000 долларов, это означает, что вы можете включить поисковые запросы по домам стоимостью до 432 000 долларов (на 8% больше, чем базовое одобрение на 400 000 долларов). Ваш агент по недвижимости может помочь вам сделать правильный выбор.Опытный риэлтор, хорошо разбирающийся в местном рынке, будет иметь представление о том, какие дома могут быть предметом переговоров по цене, которую вы можете себе позволить.

Вот что это значит для вас: если вы получили предварительное одобрение на получение ссуды в размере 400 000 долларов, это означает, что вы можете включить поисковые запросы по домам стоимостью до 432 000 долларов (на 8% больше, чем базовое одобрение на 400 000 долларов). Ваш агент по недвижимости может помочь вам сделать правильный выбор.Опытный риэлтор, хорошо разбирающийся в местном рынке, будет иметь представление о том, какие дома могут быть предметом переговоров по цене, которую вы можете себе позволить.

Поиск по карте позволяет легко найти дома на продажу по местоположению.

Во-вторых, объявления на крупных порталах недвижимости не всегда актуальны. Только служба множественного листинга (MLS), используемая агентами по недвижимости, отражает самые последние запасы на данном рынке.

Наконец, на больших порталах не отображается 100% имеющихся запасов на рынке .Кроме того, агенты могут знать о домах, которые поступают на рынок, до того, как объявления будут опубликованы (карманные списки). Хорошо иметь профессионала, который прислушивается к тому рынку, на котором вы хотите совершить покупку.

Хорошо иметь профессионала, который прислушивается к тому рынку, на котором вы хотите совершить покупку.

Есть только два способа получить точные цены, актуальную информацию и все перечисленные агентами инвентарь на данном рынке: через MLS (доступный только для лицензированных членов, платящих взносы) или через веб-сайт, управляемый Риэлтор, разносящий подачу MLS. RubyHome извлекает объявления прямо из CRMLS и отображает все дома на продажу в Лос-Анджелесе и Южной Калифорнии.

Сделать предложение

Когда вы посетили недвижимость со своим агентом и выбрали дом, который вам нужен, самое время сделать предложение. Ваш агент по недвижимости будет знать все тонкости, как это структурировать. Он будет включать условных обязательств, (или условий), которые должны быть выполнены до завершения сделки. Вот несколько распространенных:

- Оценка должна приближаться к сумме кредита, не ниже

- Домашний осмотр не обнаружил серьезных проблем с имуществом

- Заемщики получают финансирование (окончательное утверждение кредита)

Фактически, HUD предписывает оговорку о побеге VA для каждого предложения о покупке.

«Совершенно определенно согласовано, что, несмотря на любые другие положения настоящего контракта, покупатель не будет нести никаких штрафов в виде конфискации задатка или иным образом, или будет обязан завершить покупку имущества, описанного в настоящем документе, если цена покупки или стоимость контракта превышает разумную стоимость имущества, установленную Управлением по делам ветеранов ».

Непредвиденные расходы защищают вас и ваш залог — залог, который говорит продавцу, что вы являетесь убежденным покупателем.Обычно задаток составляет от 1% до 2% от продажной цены. Средства освобождаются от условного депонирования и применяются к вашему первоначальному взносу при закрытии.

Когда условия сделки одобрены обеими сторонами, договор купли-продажи (обязательное предложение) подписывается продавцом и покупателем. На этом этапе вы можете перейти к оформлению ссуды.

3. Заявка на получение ипотечной ссудыОбращение за ипотекой

Для получения кредитного файла через андеррайтинг необходимо несколько документов. Некоторая информация будет собрана в Интернете или по телефону. Многие из них уже будут указаны в некоторых документах, которые вы предоставите, например, адрес работодателя, который можно найти в квитанции о заработной плате. Список выглядит длинным, но чтобы его округлить, не потребуется много усилий. Приведенные ниже списки помогут вам отслеживать. Ваш кредитный специалист также укажет, какие товары , а не понадобятся, а также поможет вам определить приоритеты, которые нужно отправить в первую очередь.

Некоторая информация будет собрана в Интернете или по телефону. Многие из них уже будут указаны в некоторых документах, которые вы предоставите, например, адрес работодателя, который можно найти в квитанции о заработной плате. Список выглядит длинным, но чтобы его округлить, не потребуется много усилий. Приведенные ниже списки помогут вам отслеживать. Ваш кредитный специалист также укажет, какие товары , а не понадобятся, а также поможет вам определить приоритеты, которые нужно отправить в первую очередь.

Работа

- Имя текущего работодателя, телефон и почтовый адрес

- Срок службы у текущего работодателя

- Должность / звание

- Заработная плата, включая сверхурочные, бонусы и комиссионные

Доход

- Два года W-2

- Отчет о прибылях и убытках для самозанятых

- Пенсия, социальное обеспечение

- Государственная помощь

- Алименты

- Алименты

Активы

- Банковские счета (сберегательные, текущие, брокерские)

- Недвижимость

- Инвестиции (акции, облигации, пенсионные счета)

- Поступления от продажи текущего дома

- Дарственные средства от родственников (эл. грамм. первоначальный взнос для кредита FHA)

грамм. первоначальный взнос для кредита FHA)

грамм. первоначальный взнос для кредита FHA)Долги

- Текущая ипотека

- Залог

- Алименты

- Алименты

- Автокредит

- Кредитные карты

- Недвижимость

Информация об имуществе

Ваш агент по недвижимости сможет забрать некоторые из предметов, которые труднее найти, например, налоги на недвижимость.

- Почтовый адрес

- Ожидаемая цена продажи

- Тип дома (односемейная резиденция, кондоминиум и т. Д.)

- Размер объекта

- Налоги на недвижимость (годовые)

- Взносы товарищества собственников жилья (ТСЖ)

- Предполагаемая дата закрытия

Финансовые дефекты

Будьте готовы объяснить любые ошибки в вашем финансовом положении. Хорошо иметь даты, суммы и причины для любого из следующего:

- Банкротства

- Коллекции

- Выкупа

- Просрочки

Вид ипотеки

- Фиксированный или регулируемый

- Вперед или назад

- Обычный

- Государственная страховка: VA, FHA, USDA

- Джамбо

VA Сертификат соответствия требованиям (COE)

Если вы подаете заявление на ссуду VA, вам понадобится подтверждение вашей военной службы. VA может предоставить сертификат соответствия (COE). Ваш кредитор сможет потянуть его за вас. Если вы хотите получить его самостоятельно, вы можете сделать это на веб-сайте eBenefits.

VA может предоставить сертификат соответствия (COE). Ваш кредитор сможет потянуть его за вас. Если вы хотите получить его самостоятельно, вы можете сделать это на веб-сайте eBenefits.

Оценка кредита

Вся документация, приведенная выше, собрана вместе для получения ссуды Смета . Оценка ссуды описывает условий и предсказывает затрат , связанных с вашей ссудой. По закону вы должны получить его в течение трех дней после подачи заявления.

Смета ссуды включает расходы на закрытие, процентную ставку и ежемесячные платежи (основная сумма, проценты, налоги и страхование).Уведомление включается, если процентные ставки могут измениться в будущем, как в случае с займами с регулируемой процентной ставкой (ARM). Он также включает информацию о любых особенностях, таких как штрафы за предоплату или возможность увеличения остатка по кредиту, несмотря на то, что вы платите вовремя (это называется отрицательной амортизацией).

На данном этапе вы еще не одобрили и не отказали в выдаче кредита. Оценка ссуды — это просто заявление об условиях и предполагаемой комиссии на простом английском языке. Это все равно что получить смету на ремонт автомобиля; еще никто не взял в руки гаечный ключ, вы просто получаете представление о том, какая работа будет сделана и сколько это будет стоить.

Краткое примечание : Большинство типов ссуд — но не все — используют оценку ссуды на этапе подачи заявки. В некоторых кредитных продуктах, таких как обратная ипотека, по-прежнему используются две старые формы — оценка добросовестности (GFE) и раскрытие правдивой информации (TIL). Вы можете получить представление о том, как выглядит смета ссуды, а также получить более подробное объяснение каждого ее раздела на веб-сайте Бюро финансовой защиты потребителей (CFPB).

4. Обработка ссудОткрытие файла

Обработчики ссуд собирают документацию о заемщике и имуществе, проверяют всю информацию в файле ссуды и составляют упорядоченный и полный пакет для андеррайтера. Они откроют файл и приведут в движение следующие колеса:

Они откроют файл и приведут в движение следующие колеса:

- Заказать отчет о кредитных операциях (если он еще не запрашивался для предварительного утверждения)

- Начать проверку занятости (VOE) и банковских вкладов (VOD)

- Заказать осмотр имущества при необходимости

- Заказать оценку недвижимости

- Поиск по названию заказа

Андеррайтер принимает ключевые решения. Они внимательно изучают всю документацию, подготовленную кредитным процессором в кредитном пакете.Они проводят перекрестную проверку, чтобы убедиться, что заемщик и собственность соответствуют требованиям кредитного продукта, на который подал заявку заемщик. Например, для ссуды VA андеррайтер проверяет военную службу заемщика.

Андеррайтеры проверяют кредитную историю заемщика и их способность погасить ссуду. Залог (имущество) также учитывается при принятии решения. Они проверяют информацию и дважды проверяют ее точность. Они вынюхивают любые красные флажки, указывающие на возможное мошенничество.

Они вынюхивают любые красные флажки, указывающие на возможное мошенничество.

Решение об андеррайтинге

После того, как все будет рассмотрено, андеррайтер утверждает или отклоняет ссуду. Иногда андеррайтеры утверждают ссуду с условиями. Например, они могут попросить письменное объяснение кредитной истории заемщика, например просроченных платежей или сборов.

Блокировка процентной ставки

В какой-то момент после первоначального одобрения и до закрытия процентная ставка по вашему кредиту блокируется. Процентные ставки меняются вверх и вниз каждый день, когда рынки облигаций открыты для бизнеса.Вы и ваш кредитный специалист выберете время для принятия обязательства.

Предварительное закрытие

Страхование правового титула заказывается перед заключительным собранием, чтобы вы могли уйти с ключами от вашего нового дома, готовыми к заселению. Это также время, чтобы убедиться, что все предложения на случай непредвиденных обстоятельств были удовлетворены. После выполнения любых условий планируется закрытие.

После выполнения любых условий планируется закрытие.

Документы (все в сфере ипотечного кредитования называют их ссудными документами ) составляются, то есть они распечатываются и отправляются в титульную компанию (или в офис адвоката), где проходит заключительное собрание.Вы можете рассчитывать на больших стопки бумаг из .

Одним из документов, на который стоит обратить внимание, является Заключительное раскрытие . Это должно выглядеть знакомо. Думайте об этом как о дополнении к одному из первых документов, которые вы получили в процессе получения ипотечной ссуды, — Loan Estimate . Оценка ссуды дала вам ожидаемые затраты на . Заключительное раскрытие подтверждает этих затрат. На самом деле, они должны довольно близко совпадать. Законы не позволяют им слишком сильно различаться.

Трехдневный обзорный период

Вы имеете право ознакомиться с Заключительным раскрытием информации за три дня, до заключительного собрания. Этот тихий период дает вам возможность ознакомиться со всеми условиями кредита. В большинстве случаев вы сравните оценку ссуды с раскрытием информации на момент закрытия, но в некоторых случаях вы сравните GFE с заявлением об урегулировании HUD-1.

Этот тихий период дает вам возможность ознакомиться со всеми условиями кредита. В большинстве случаев вы сравните оценку ссуды с раскрытием информации на момент закрытия, но в некоторых случаях вы сравните GFE с заявлением об урегулировании HUD-1.

На этом этапе вы похожи на космический корабль на стартовой площадке. Отсчет начался. В большинстве случаев все идет по плану.Мелочи в документации по займу могут быть изменены, например, опечатки. Однако более крупные изменения сбрасывают трехдневный период проверки. Продолжая метафору космического запуска, «обратный отсчет» начнется сначала, если:

- Годовая процентная ставка по ссуде изменяется более чем на 1/8 процента (большинство ссуд с фиксированной ставкой) или на 1/4 процента (большинство ссуд с регулируемой ставкой).

- К ипотеке добавляется штраф за досрочное погашение.

- Произошло изменение кредитных продуктов (например, изменение ссуды с фиксированной ставкой на ссуду с регулируемой ставкой).

Заключительный просмотр

У вас есть право на последний осмотр собственности за 24 часа до заключительного собрания. Вы можете убедиться, что продавец освободил недвижимость. Вы можете убедиться, что все предусмотренные контрактом ремонтные работы выполнены.

Заключительное собрание

Завершение — момент, которого вы ждали. Пришло время подписать кучу документов и завершить покупку или рефинансирование. Некоторые документы закрепляют сделку между вами и кредитором. Другие документы закрепляют сделку между вами и продавцом (если это сделка покупки).

Пожалуйста, принесите на закрытие два официальных документа, удостоверяющих личность, такие как водительские права и паспорт.

Если заключительные расходы не включены в сумму кредита, поговорите со своим кредитным специалистом о том, как вы будете переводить средства электронным способом или через кассовый чек. Затраты на закрытие включают комиссии за расчет, (стоимость предоставления ссуды) плюс любые предоплаченные расходы (помещенные на счет условного депонирования) на страхование домовладельца, страхование ипотечного кредита и налоги.

Чековая книжка пригодится при любых небольших различиях в предполагаемом остатке задолженности и окончательной сумме.

Заключительное собрание займет пару часов, и там много документов. Ваша рука устанет, когда все закончится.

Ключевые заключительные документы

- Заключительное раскрытие (или HUD-1 и TIL в некоторых случаях) — краткое изложение условий кредита, ежемесячных платежей и расходов на закрытие.

- Вексель — как бы это ни звучало, это обещание, что вы вернете ссуду. В нем указаны сумма и условия ссуды, а также права кредитора, если вы не сможете произвести платеж.

- Доверительный акт — обеспечивает защиту примечания выше и дает кредитору иск против дома, если вы не соответствуете условиям.

- Свидетельство о заселении — если дом недавно построен, это юридический документ, который вам потребуется для въезда.

СОВЕТ : Обязательно прочтите все документы. И задавайте вопросы! Наконец, не подписывайте формы пустыми строками или пробелами.