Требования для участия в тендерах: подготовка документации, банковская гарантия, сопровождение тендера

Пошаговая инструкция участия в тендерах на госзакупках, перечень рекомендаций и обзор ошибок начинающих

Тендеры на закупку товаров, работ и услуг могут проводить государственные и муниципальные заказчики, а также государственные корпорации. Участие в тендерах позволяет физлицу или организации расширить потенциальные рынки сбыта и получить дополнительную прибыль.

СодержаниеПоказать

Условия и правила участия в тендерах на госзакупках

Под тендером понимаются торги на конкурентной основе, в ходе которых производится отбор поставщиков товаров, работ и услуг. Государственные и муниципальные учреждения осуществляют закупки в рамках 44-ФЗ «О контрактной системе..».

Государственные корпорации и естественные монополии должны действовать в рамках 223-ФЗ «О закупках товаров, работ и услуг отдельными видами юрлиц». Тендеры также вправе проводить коммерческие организации, но они руководствуются в данном случае гражданско-правовым законодательством.

Принимать участие в госзакупках вправе как юридические лица, индивидуальные предприниматели, так и физические лица. Все они должны соответствовать требованиям законодательства и заказчика.

Тендеры проводятся в разных форматах: как открытая закупка, в которой могут принимать участие все желающие, так и как закрытая закупочная процедура. В последнем случае круг участников ограничен, но это должно иметь под собой обоснование. По своей форме различают такие разновидности тендеров:

- Открытый конкурс.

- Электронный аукцион.

- Запрос предложений.

- Запрос котировок.

- Закрытый конкурс.

- Закрытый аукцион.

Процессуально различают закупки, которые проводятся как в электронной, так и бумажной форме.

Советы для начинающих участников

Существует расхожее убеждение, что участие в тендерах достаточно трудоемкое и что победить в закупке могут только близкие к заказчику компании, а вся закупочная деятельность построена на различных коррупционных схемах. Тем не менее тысячи компаний из числа малого бизнеса регулярно открыто и честно побеждают в тендерах и становятся поставщиками государства и госкомпаний.

Выиграть в госзакупке может любое лицо, которое предложит наиболее выгодные условия исполнения контракта.

Но на практике не все бывает так просто. Можно выделить следующие советы для начинающих участников госзакупок:

- До участия в формализованных государственных тендерах стоит попрактиковаться на коммерческих торгах, в которых действуют не столь жесткие правила.

- Необходимо трезво оценивать возможности компании. Предварительно следует внимательно изучить документацию по тендеру, включая сроки условия по госконтракту. Неисполнение какого-либо пункта грозит попаданием в реестр недобросовестных поставщиков и дисквалификацией с рынка госзакупок.

- Нужно оценить возможности персонала, производственные мощности компании. Техзадание может содержать такие требования, которые участник выполнить не сможет. Таких задач лучше избегать.

- Стоит тщательно просчитывать издержки, которые могут возникнуть при исполнении контракта, и просчитать, не приведет ли он к убыткам компании. Некоторые участники недооценивают возможные затраты: в частности, логистические издержи, траты на налоги и сборы и пр.

- В процессе расчета финансовых рисков стоит учесть, что госконтракты редко предполагают авансирование со стороны заказчика и участнику нужно обладать собственными средствами, которые бы позволили ему исполнить контракт. Оплату он получит только по результатам работ, когда заказчик примет их. Помимо этого, участнику предстоит внести обеспечение заявки и контракта.

- Предварительно нужно убедиться, что поставляемые участником товары, работы и услуги востребованы в регионе их реализации. Для этого нужно поискать подходящие закупки и проанализировать условия по ним, найти конкурентов и оценить условия их работы и пр.

- При поиске тендеров нужно правильно формулировать поисковый запрос для поиска закупки, учитывать регион и отрасль.

- Стоит обратиться к планам-графикам государственных заказчиков: на их основании можно получить сведения о том, на какой месяц планируются закупки.

- Желательно выделить в компании отдельного специалиста или подразделение, которое будет заниматься закупками. Часто руководители доверяют подготовку заявок непрофессионалам (например, бухгалтерам), которые, не обладая должным уровнем компетенции, часто совершают ошибки. При необходимости закупки можно отдать на аутсорсинг (есть отдельные компании, которые оказывают услуги по тендерному сопровождению).

- Если закупочная документация составлена некорректно или содержит ошибочные сведения, то не стоит бояться запрашивать дополнительную информацию по закупке через отправку запросов заказчику. При их игнорировании можно пожаловаться на заказчика в контролирующую инстанцию.

Способы заработка на госзакупках

Для некоторых компаний участие в госзакупках выступает лишь в качестве дополнительного рынка сбыта, для других же оно рассматривается как способ заработка.

Сегодня можно выделить несколько способов заработка на участии в госзакупках.

Подобная популярность сферы госзакупок связана с тем, что государство всегда остается стабильным и платежеспособным покупателем товаров, работ и услуг независимо от кризисных явлений. Так, ежедневно на ЕИС появляются более тысячи госзаказов. Сегодня в системе работает более 290 тыс. заказчиков, работающих по 44-ФЗ, и 100 тыс. – по 223-ФЗ.Можно выделить несколько моделей заработка на госзакупках:

- Участие в госзакупках в качестве участника. Это наиболее популярная и самая очевидная модель получения доходов. На основании п. 4 ст. 3 44-ФЗ к участию в госзакупках допускается привлечь физическое или юрлицо.

- Участие в госзакупках в качестве посредника. Это модель подойдет лицам, которые обладают нужными знаниями и компетенциями в сфере госзакупок и коммерческих тендерах и могут оказывать услуги по тендерному сопровождению для поставщиков товаров и услуг (за это участник берет фиксированную плату или определенный процент от выигранного подряда). В данном случае зарабатывать лицо будет как посредник между государством и поставщиками. Посредничество может заключаться и в том, когда лицо самостоятельно участвует в торгах, а само исполнение выигранного контракта в дальнейшем отдает на субподряд.

- Разработка и продажа инструментов и сервисов для участия в госзакупках. В качестве примеров платных сервисов в данной отрасли отметим: программные продукты для поиска тендеров, ежедневные рассылки проводимых тендеров, выдача банковских гарантий и тендерных кредитов (услуги брокеров или микрофинансирования), внедрение сервисов для подготовки жалоб в антимонопольные службы, регистрация и аккредитация в ЕИС, подготовка заявок на участие в тендерах, представление интересов участников в судебных инстанциях и пр.

- Обучение госзакупкам. Данная модель заработка подойдет тем участникам, которые хорошо разбираются в теории и практике госзакупок. Продавать свои услуги можно через свой сайт, создание онлайн-школы и пр.

- Заработок в качестве партнера. Данный вид заработка предполагает получение дохода после оплаты определенного курса или тренинга по госзакупкам либо приобретение платного пакета услуг на ЭТП (если покупатель перешел по специальной ссылке, то участник получает доход).

Необходимые документы

Перечень необходимых участнику документов зависит от того, на каком этапе он находится. Так, для прохождения аккредитации на одной из электронных торговых площадок от участника потребуются:

- Заверенная копия устава (для юрлиц).

- ИНН.

- Выписка из ЕГРИП, ЕГРЮЛ.

- Документ, который подтверждает полномочия лица, ответственного за участие в тендерах.

- Решение об одобрении крупных сделок (с указанием суммы таких сделок).

От ИП потребуется копия всех страниц паспорта. Физическим лицам понадобится только паспорт. Также все участники заполняют заявку на прохождение аккредитации по утвержденной на ЭТП форме.

Для участия в самой закупке от участника в статусе физлица потребуются сканы паспорта, СНИЛС, электронная подпись, подписанная декларация о соответствии установленным требованиям, регистрация на электронной площадке, платежный документ, который подтверждает внесение обеспечения по заявке (или банковская гарантия на требуемую сумму, которая внесена в ЕИС).

От юридического лица или ИП, помимо вышеуказанных документов, потребуется выписка из реестра (ЕГРИП или ЕГРЮЛ), полученная не позднее, чем за 30 дней до подачи заявки.

Кроме ЭЦП и наличия действующей аккредитации, от участника может потребоваться актуальная лицензия на выполнение определенных работ или допуск СРО (например, при выполнении строительного подряда или оказания услуг медицинского характера).

Для подачи заявки от участника торгов также допускается запросить следующие сведения в форме заявления или декларации:

- Подтверждение того, что компания не находится в стадии ликвидации, или ее деятельность не приостановлена судебным решением.

- Отсутствие задолженности по налоговым платежам и обязательным сборам.

- Отсутствие данных о компании в реестре недобросовестных поставщиков.

- Заявление об отсутствии судимостей у руководителя компании, главного бухгалтера и членов исполнительного органа по экономическим преступлениям.

- Подтверждение о принадлежности компании к сообществу инвалидов, некоммерческим организациям или субъектам малого бизнеса.

Несмотря на то что все сведения представляются в декларативной форме, они в дальнейшем подлежат проверке со стороны контролирующих инстанций. Если заказчик выявит факт фальсификации данных, то участника могут включить в реестр недобросовестных поставщиков.

К заявке на участие могут потребоваться дополнительные документы по технически сложным товарам или официальное решение об одобрении крупной сделки от уполномоченной инстанции.

По 44-ФЗ перечень документов для участия в закупке строго ограничен законодательно, и если заказчик запрашивает дополнительные документы, то это противоречит закону и может быть обжаловано.

Порядок участия

Порядок участия заказчика в тендерах на госзакупках предполагает прохождение следующих этапов:

- Подготовительный этап.

- Получение участником электронной подписи.

- Прохождение аккредитации на электронных площадках и выбор подходящих тендеров.

- Подготовка заявки для участия в закупках.

- Внесение обеспечения.

- Непосредственное участие в тендере.

- Заключение контрактов с заказчиками.

Рассмотрим данные этапы более подробно.

Подготовительный этап

Перед участием в тендерах стоит ответственно подготовиться к этому, так как это потребует немалых временных и финансовых затрат.

Предварительно участнику следует определиться со своими ответами на следующие вопросы:

- Провести анализ рынка.

- Выбрать сферу, в которой участник хотел бы осуществлять деятельность и рассмотреть типовые требования к участникам закупки в данной отрасли.

- Определиться с минимальными и максимальными ценами закупок и пороговыми значениями для участия в торгах.

- Изучить действующее законодательство. Стоит понимать, что 44-ФЗ более жестко регламентирует порядок осуществления закупок по сравнению с 223-ФЗ. Несоблюдение действующих правил может грозить участнику попаданием в реестр недобросовестных поставщиков и отстранением от торгов.

Получение электронной подписи

Для участия в тендерах поставщику предварительно нужно выбрать и получить электронную подпись, или ЭЦП, а также настроить рабочее место под нее. Данный этап является обязательным, так как госзакупки проводятся на специальных электронных торговых площадках, и для работы на них нужна электронная подпись, полученная в сертифицированном удостоверяющем центре. Без электронной подписи участника не допустят к регистрации на электронных площадках и до участия в самих торгах.

Электронная подпись выступает аналогом рукописной и подписанные ею документы приобретают юридическую силу. ЭЦП создается при помощи криптографического шифрования. Оно находится под специальным контролем правоохранителей и Минсвязи. Поэтому получать подпись стоит только у аккредитованных контролирующими инстанциями центров.

Сертификат ЭЦП хранится на специальном ключе в виде флешки.

Перед выбором ЭЦП участнику следует учитывать, что некоторые подписи работаю только по 44-ФЗ, другие – по 223-ФЗ. Поэтому стоит заранее понимать, в каких тендерах предстоит участвовать. Есть также универсальная ЭЦП, которая подойдет для работы как на государственных, так и на коммерческих площадках, но она дороже.

Ранее поставщикам допускалось использовать как неквалифицированную, так и квалифицированную электронную подпись. Но теперь в сфере госзаказа допускается применять только последний вариант.

ЭЦП обладает целым спектром преимуществ перед традиционной. Она позволяет максимально быстро подписать документы за несколько секунд, достаточно безопасна (злоумышленники не смогут внести изменения в документацию), может применяться не только для участия в гостендерах, но и для документооборота с контролирующими инстанциями.

Электронная подпись выдается физическим и юридическим лицам. Но нужно понимать, что на оформление ЭЦП потребуется дополнительное время, поэтому о ее получении стоит позаботиться заблаговременно.

Аккредитация на электронных площадках

Сведения о проводимых тендерах и закупках по 44 и 223-ФЗ подлежат публикации в Единой информационной системе. Но потенциальному участнику следует понимать, что ЕИС и электронная торговая площадка – это не одно и то же. Если в ЕИС публикуется только закупочная документация и другая официальная информация, то сами торги проводятся на специализированных площадках.

Торги по 44-ФЗ для государственных и муниципальных заказчиков могут проводиться только на таких площадках, которые были аккредитованы Правительством.

Согласно Постановлению Правительства №1447-р, в перечень ЭТП, которые должны применяться при 44-ФЗ или в процессе закупок у субъектов малого предпринимательства по 223-ФЗ, вошли:

- «Единая электронная торговая площадка»;

- АО «ТЭК-Торг»;

- «Электронная торговая площадка ГПБ»;

- АО «Электронные торговые системы»;

- ООО «РТС-тендер»;

- ЗАО «Сбербанк-Автоматизированная система торгов»;

- АО «Российский аукционный дом»;

- АО «Агентство по государственному заказу Респ.Татарстан».

Закупки в закрытой форме проводятся через ЗАО «Автоматизированная система торгов государственного оборонного заказа».

По 223-ФЗ установлены менее жесткие ограничения для заказчиков при выборе площадки для проведения торгов. Торги могут проводиться на одной из 200 ЭТП, которые работают на российской территории. Они не должны проходить предварительный отбор со стороны Правительства.

В число наиболее популярных площадок, которые работают по 223-ФЗ, входят ОТС.ру, В2В-center, Сбербанк-АСТ, ТЭК-Торг, Фабрикант и пр.

Согласно нововведениям, операторы ЭТП могут взимать с участников плату за участие в тендерах с победителей закупки. Максимальный размер такой платы сегодня установлен как 1% от начальной цены контракта, но не более 5 тыс. р. Для субъектов малого бизнеса предельное значение составляет 2 тыс. р. Плата взимается оператором на основании платежного требования, которое направлено им в банк, где у участника открыт спецсчет.

Регистрация на электронной торговой площадке предполагает сбор и отправку оператору комплекта документов, их рассмотрение и проверку и получение аккредитации. Процедура в среднем занимает 3-5 рабочих дней.

Поиск тендеров и внесение обеспечения для участия в закупке

Все тендеры, которые проводятся в рамках 44-ФЗ и 223-ФЗ, размещаются в единой информационной системе ЕИС по ссылке. Здесь каждый потенциальный участник может подобрать закупку в зависимости от своих запросов: настроить нужные фильтры, выбрать подходящий регион, цену контракта и пр.

Нужно понимать, что по всем закупкам на сумму свыше 3 млн р. потребуется внести обеспечение по контракту, которое потребуется для снижения рисков неисполнения условий закупки подрядчиком.Обеспечение по заявке допускается вносить в нескольких формах: в виде денежной суммы или банковской гарантии. В первом случае участнику следует подготовить документальное подтверждение совершенного платежа: копию платежного поручения. При проведении закупки в электронном виде сумма обеспечения может блокироваться на личном счете участника.

Участнику закупок по 44-ФЗ также стоит позаботиться об открытии спецсчета в уполномоченном банке.

Подготовка и подача заявки

Для участия в закупке участник готовит и подает заявку на участие. Ею он подтверждает свое согласие с условиями тендера, указанными в извещении, а также предлагает свою цену и условия исполнения контракта.

Форма заявки может быть произвольной, но заказчик вправе предусмотреть в документации по закупке рекомендованный образец (он не может отклонить заявку из-за ее несоответствия установленному образцу). Требования к заявке в обязательном порядке включаются в закупочную документацию.

В процессе подготовки заявки участнику следует руководствоваться общими правилами: использовать общепринятые обозначения и наименования, избегать неоднозначных трактовок, не допускать неточностей при заполнении документации. Также участнику следует придерживаться четких временных рамок для подачи заявок.

В процессе составления заявки на участие в тендере от участника потребуется указание следующих сведений:

- Согласие поставить указанные в документации товары, выполнить работы и оказать услуги на условиях, перечисленных в документации по закупке.

- Указать наименование товара, его товарный знак (при наличии такового), количество и конкретные показатели товара, соответствующие значениям по конкурсной документации.

- Указание на соответствие участника дополнительно установленным заказчиком требованиям (например, с точки зрения гарантийных обязательств, условий поставки, новизны товара, года выпуска и пр.).

- Сделать свое ценовое предложение с учетом действующих налогов и сборов.

Сами сведения о компании, включая наименование, реквизиты (ИНН/КПП), юридический и фактический адреса, банковские реквизиты и контактные данные обычно прописываются в форме отдельной анкеты.

Участие в тендере

Процедура непосредственного участия в тендере будет зависеть от того, какая форма закупки была выбрана заказчиком. Рассмотрим особенности участия на примере электронного аукциона по 44-ФЗ:

- В установленные сроки заказчик рассматривает первые части заявок на участие в закупках и принимает решение о допуске или отклонении из-за несоответствия требованиям.

- Электронный аукцион проводится на площадке в режиме реального времени. В течение 10 минут после подачи последнего ценового предложения участник вносит в режиме онлайн свое ценовое предложение с шагом от 0,5 до 5% от НМЦК (то есть шаг участника не может превышать 5% от цены контракта).

- Когда в течение определенного времени новые заявки на участие в аукционе не поступают, то формируется итоговый протокол.

- Он вместе со вторыми частями заявок передается заказчику, который определяет победителя.

Подписание контракта

В установленные сроки заказчик и победитель тендера должны подписать контракт. Его проект находится в закупочной документации. Участнику следует удостовериться, что положения договора совпадают с требованиями по закупочной документации.

В случае уклонения участника от подписания контракта сведения о нем передаются в реестр недобросовестных поставщиков.

При сумме контракта до 100 тыс. р. заказчик вправе не проводить торги, а подписать контракт с единственным поставщиком.

После подписания контракта остается добросовестно исполнить его условия и получить деньги за свою работу.

Обзор основных ошибок

Среди основных ошибок участников тендеров можно выделить:

- Нарушение установленных сроков участия тендера и исполнения контракта.

- Невнимательное изучение закупочной документации. Многие участники вначале выигрывают тендер, а потом обнаруживают, что они подписались на весьма невыгодные условия.

- Попытка принять участие во многих закупках одновременно.

- Технические неисправности, неисправное или неактуальное ПО часто ведут к срыву победы на торгах.

- Неправильные расчеты часто приводят к необходимости работы в убыток. Поэтому нужно внимательно просчитать все возможные издержки: на транспортные расходы, хранение, форс-мажорные ситуации и пр.

Таким образом, тендеры для государственных и муниципальных заказчиков проводятся по правилам 44-ФЗ, госкорпорации работают по 223-ФЗ. Принять участие в торгах вправе физические и юридические лица, а также предприниматели. Для этого им необходимо подготовить комплект документов для оформления ЭЦП и прохождения аккредитации на ЭТП. В дальнейшем участникам следует подготовить и подать заявку на участие в тендере и если она будет признана победившей в торгах и ее условия сочтут наилучшими, то с участником предстоит подписание госконтракта.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Опыт в сфере госзакупок

перечень бумаг, который готовит поставщик и заказчик, порядок их подачи

Для участия в торгах в рамках 44-ФЗ поставщику требуется подготовить пакет документации, а заказчику создать определенный пакет документов (который также именуется закупочной документацией).

СодержаниеПоказать

Документы для тендера, которые готовит поставщик или исполнитель

Документы для тендера в рамках государственного контракта, которые готовит поставщик, во многом зависят от требований заказчика и вида закупочной процедуры. От последнего фактора также зависят сроки, которые отводятся поставщику для сбора и передачи необходимых сведений.

Рассмотрим типовые виды документации, которые нужно подготовить поставщику или исполнителю в рамках участия в госконтракте (порядок подготовки документации прописан в ст. 51 44-ФЗ):

- Декларация соответствия – этот документ необходим для подтверждения того, что компания не находится в стадии ликвидации, ее деятельность не была приостановлена по решению суда или судебных приставов, а также то, что у компании отсутствуют недоимки по налогам и сборам или иные задолженности перед бюджетом (с учетом положений ч. 1 ст. 31 44-ФЗ). Готовить декларацию соответствия в виде отдельного документа участнику требуется только в бумажных закупочных процедурах. Тогда она входит в состав заявки. Заказчик может установить форму, по которой необходимо подавать декларацию, а также отправить ее в составе заявки. В случае проведения госзакупки в электронной форме подобная декларация соответствия создается посредством электронной площадки, на которой такая закупка проходит. Площадка предоставляет поставщику форму декларации соответствия, а поставщику остается подписать ее электронной подписью. Поставщик по своему желанию может приложить к декларации подтверждающие документы, в частности, справку из ФНС об отсутствии задолженности. Справка об отсутствии налоговой задолженности выдается в ИФН в бумажном или электронном виде. Законодательство разрешает участвовать в госзакупках и при наличии такой задолженности перед бюджетом, но она не должна превышать 25% от балансовой стоимости активов за последний год. Заказчик не имеет права отклонить заявку, которая была подана без подтверждающих документов. Но если заказчик обнаружит недостоверные сведения в декларации, то он вправе отстранить участника от закупки и включить информацию о нем в реестр недобросовестных поставщиков.

- Декларация, подтверждающая принадлежность к СМП (субъектам малого предпринимательства) или НКО (некоммерческим организациям социального профиля). При отнесении компании к субъектам малого бизнеса необходимо учитывать следующие критерии: численность работников у компаний малого бизнеса не может быть более 100 человек, у средних предприятий – до 250 челок за прошлый год. Выручка у малых предприятий не может превышать 800 млн р. за год, микропредприятий – 120 млн р. Указанное требование распространяется на юрлиц, максимальная доля которых составляет 49%. Подтверждение изложенных в декларации данных осуществляется по желанию участника, а не может стать обязательным требованием. В качестве подтверждения можно приложить форму №2 бухбаланса и сведения о среднесписочной численности. Принадлежность к НКО также прописывается в декларации в свободной форме.

- Документы, которые подтверждают принадлежность учреждения к уголовно-исправительной системе или организации инвалидов. Принадлежность к данной категории может предоставлять определенные преференции для участия в тендере.

- Сведения об ИНН. ИНН требуется при участии в бумажных или электронных закупках по 44-ФЗ. Поставщику необходимо предоставить такой документ для участия в открытом конкурсе (либо двухэтапном конкурсе с ограниченным участием), электронном аукционе, а также запросе котировок. При отсутствии ИНН участнику требуется дополнительно указать на этот факт в заявке.

- Сведения, которые подтверждают квалификацию участника. В 44-ФЗ не предусмотрен перечень документов, который прилагается к заявке для подтверждения опыта работы компании. Это могут быть копии контрактов, акты выполненных работ и пр. Заказчик может прописать его самостоятельно. Но поставщику нужно понимать, что, даже если в конкурсе в критериях оценки учитывается квалификация участника, то такие документы требовать от него не могут. Для подтверждения соответствия участника требованиям от него может потребоваться свидетельство СРО, аттестаты, лицензии и пр. по п. 1 ч. 1 ст. 31 44-ФЗ.

- Выписка из ЕГРЮЛ для юридических лиц и из ЕГРИП для предпринимателей. Выписка действует ограниченное время: не более 6 месяцев после получения заявления на прохождение аккредитации.

- Учредительные документы (копия устава) для юрлиц и паспорт для предпринимателя.

- Документы, которые подтверждают соответствие объекта закупки установленным требованиям. Помимо подтверждения соответствия участника установленным требованиям, ему также требуется подтвердить, что поставляемый объект закупки отвечает потребностям заказчика. В отношении объекта закупки составляется коммерческое предложение с указанием на предполагаемую цену и объект поставки и пр. Заявка на участие поставщика может включать рисунок, фото, эскиз и прочие изображения товара либо его пробник. Для подтверждения соответствия товара, с точки зрения запретов и ограничений ст. 14 44-ФЗ, могут учитываться сертификаты СТ-1, акты экспертизы Торгово-промышленной палаты и пр.

- Документы, которые подтверждают факт внесения обеспечения участником. Обеспечение по заявке может иметь как денежное выражение, так и форму банковской гарантии. В первом случае может потребоваться платежное поручение от банка, которое подтверждает факт перечисления денег, во втором – заверенная банком гарантия.

- Документы, которые подтверждают полномочия руководителя или иного лица на действия от имени компании: в закупке от лица компании может выступать как сам руководитель, так и сторонних контрактный управляющий (доверенность на представление интересов или документ о назначении лица на должность руководителя).

- Решение об одобрении крупных сделок с указанием ее максимальной суммы.

- Заявка на участие в закупке. Она содержит общие сведения о закупке: наименование организации, юридический и фактический адреса нахождения, ИНН компании и каждого из ее учредителей, копии учредительной документации. Когда участник закупочной процедуры имеет статус физлица или ИП, то он прописывает ФИО, адрес официальной регистрации (именно он для ИП является юрадресом), паспорт лица и место проживания, контактный телефон.

Документы, которые готовит заказчик

Заказчик должен подготовить следующий перечень документов по закупке (он составляется с учетом положений ст. 50, 64, 87 44-ФЗ):

- Извещение о ее проведении, которое было составлено с учетом требований ст. 42 44-ФЗ.

- Извещение о вносимых правках в закупочную документацию (если в ходе проведения госзакупки заказчику потребуется изменять отдельные ее положения).

- Проект контракта (заказчику следует учесть, что для определенных видов закупок разработаны типовые формы контракта, обязательные для применения).

- Техническое задание по закупке, которое готовится с учетом правил описания объекта госзакупки по ст. 33 44-ФЗ.

- Официальное обоснование начальной цены контракта, или НМЦК по ст. 22 44-ФЗ.

- Проектно-сметная документация, разработанная при подготовке строительно-подрядных работ.

- Протоколы о соответствии поступивших заявок установленным требованиям, итоговые протоколы или иные (например, протокол об отказе от заключения госконтракта).

Поставщики могут обращаться к заказчику за разъяснениями по закупочной документации, а тот обязан в установленные сроки предоставить дополнительные сведения.

Порядок подачи

Заявка на участие в аукционе может быть подана как в электронном, так и письменном виде. При ее передаче в стандартном бумажном формате заявку необходимо предварительно запечатать в конверт, чтобы информация через него не была читаемой.

Форма для подачи заявки законодательно не прописана. Рекомендованный для заполнения образец может быть представлен в закупочной документации.

Для участия в аукционе участник может подать документы только в электронной форме. Документы нужно предварительно перевести в электронный формат (отсканировать) и подписать с помощью ЭЦП. Также компания-участник должна предварительно пройти аккредитацию на площадке, на которой будет проводиться закупка.Заявка на электронный аукцион составляется в двух частях: первая часть подается анонимно и включает коммерческое предложение поставщика. Если первая часть заявки допускается заказчиком до участия в закупке, то во второй части участник предоставляет все необходимые документы, персональные и контактные данные.

Таким образом, при поведении закупки заказчик публикует в ЕИС документы, которые подтверждают его потребность в товарах и услугах, а поставщик предоставляет документы, которые подтверждают его способность исполнить госзаказ. 44-ФЗ строго регламентирует перечень документов, который может запрашивать заказчик у участников закупки. Заказчик не может запрашивать дополнительные сведения у участников, это может рассматриваться в качестве правонарушения.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Опыт в сфере госзакупок

Какие требования предъявляются к участникам тендера или закупки

Любой заказчик, объявляющий какой-либо конкурс на поставку товаров или оказание услуг, желает заключить договор с надежным поставщиком, который своевременно и качественно выполнит все свои обязательства. Лишние проблемы никому не нужны. Любой покупатель хочет получить качественный товар именно тогда, когда он ему нужен – у кого-то от этого зависит непрерывность производства, в других – исполнение обязательств перед другим лицом. Проще говоря, любые проблемы с исполнением договора поставщиком приводят к тому, что заказчик рискует не выполнить уже свои обязательства перед кем-то еще. Поэтому конкурсная документация к тендерам всегда содержит перечень основных требований к претендентам на победу в конкурсе. Что это за требования?

Ограничение по принадлежности к СМСП

Заказчик вправе установить ограничение по принадлежности к малому / среднему бизнесу, если это предусмотрено законодательно. Например, компании, долей которых владеет государство, обязаны производить часть закупок именно у СМСП (субъект малого и среднего предпринимательства). Соответственно, заказчик заранее может указать это условие в конкурсной документации, и те, кто относится к крупному бизнесу, принять участие в нем уже не смогут.

Обмануть заказчика не получится: вы, конечно, можете подать заявку как от СМСП, но в подтверждение своего статуса надо будет заполнить отдельную форму с показателями и предоставить бухгалтерскую отчетность – правда все равно вскроется, а репутацию вы свою подпортите.

Требования к финансовому положению

Потенциальный участник закупки должен иметь удовлетворительное финансовое положение, а лучше – хорошее или даже отличное. Проблемы бывают у всех,

Требования к тендерной документации и срокам подачи

Проведение тендера связано с подготовкой большого количества документов. Все они обязательно должны соответствовать определенным требованиям, которые установлены № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

В случае, если Вы нуждаетесь в помощи при составлении заявки на участие в торгах или не уверены в правильности заполнения, Вы можете воспользоваться нашей услугой оформления заявки или получить бесплатную консультацию наших специалистов.

Подготовка документации для участия в торгах

в соответствии с требованиями заказчика и законодательства

ЗаказатьТребования к аукционным документам:

корректное заполнение представленной в тендерной документации формы заявки;

должны быть полностью на русском языке;

первая часть заявки, коммерческая, должна содержать согласие участника с условиями организатора, корректно заполненную форму заявки и расчет стоимости по лоту;

участник конкурса должен представить минимум два экземпляра: оригинал и нотариально заверенную копию, которые могут быть помещены как в разные конверты, так и в один;

документы, представленные в печатной форме, должны быть пронумерованы, скреплены, проштампованы печатью организации и подписаны уполномоченным лицом. А электронный формат необходимо заверить электронно-цифровой подписью уполномоченного лица;

должны быть в одном конверте, который необходимо опечатать;

должны быть представлены не позднее даты, указанной в условиях конкурса и зарегистрированы в журнале представителем заказчика;

внесение изменений допускается только в одном случае, если этого требует заказчик;

Помощь в оформлении документов

Самое главное правило при оформлении — это соответствие всем требованиям заказчика. Не упустить ни одной детали сложно,

Совет: если у вас нет опыта участия в закупках и торгах, выгоднее будет обратиться в компанию, которая специализируется на подготовке заявок и тендерных документов.

Специалисты «РусТендер» помогут в любом вопросе, касающемся сопровождения тендера: от составления заявки до получения банковской гарантии.

©ООО МКК «РусТендер»

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Статьи по теме:

Хранение документов

Документы необходимые для участия в тендере

Закупки у субъектов малого предпринимательства

Поделитесь ссылкой на эту статью

Как участвовать в тендерах начинающему

Один из главных вопросов, на которые хотели бы найти ответ компании, впервые принимающие участие в государственном заказе это, конечно, с чего начать участие в тендере?

Для новичков поиск ответа на этот вопрос может занять немало времени, а лишние временные затраты в бизнесе — это зачастую непозволительная роскошь. Поэтому мы решили помочь Вам сэкономить ваши ресурсы.

Участие в тендерах пошаговая инструкция

Начало участия в электронных торгах начинается прежде всего с получения электронной цифровой подписи (ЭЦП).

Процесс этот достаточно прост и не занимает много времени (при условии, что Вы оперативно подготовите все необходимые документы).

Для получения ЭЦП необходимо обратиться в лицензированный удостоверяющий центр. Здесь Вас проконсультируют и проинформируют о том, какие бумаги потребуются. Электронная цифровая подпись будет готова через 1-2 дня с момента подачи всех необходимых документов.

Получить электронную цифровую подпись

за 1 день в любом регионе России

ЗаказатьСледующий этап — регистрация в ЕИС и аккредитация на ЭТП

Так же как и получение ЭЦП, этот процесс нельзя назвать трудоёмким. Вам следует прикрепить все необходимые документы при регистрации в ЕИС. На площадки эта информация попадет автоматически. После успешного занесения участников ЕРУЗ в течение одного рабочего дня проходит аккредитация на электронных торговых площадках.

Обращаем внимание на то, что на первом этапе регистрации в ЕИС необходимо пройти аутентификацию в ЕСИА (Портал Госуслуг). Только после этого будет возможно пройти на следующий этап регистрации.

Начало работы с тендерами

Успешно пройдя предыдущие два этапа, Вы можете приступать к выбору тендера. Для этого зайдите либо на официальный сайт государственных закупок, либо на электронную торговую площадку.

Поиск торгов по вашей тематике

Настройки поиска с помощью широкого набора фильтров

Бесплатный доступЕсли Вы ещё не получали аккредитацию на какой-либо ЭТП, то, возможно, вам будет удобнее выбирать тендер на официальном сайте zakupki.gov.ru — здесь представлен наиболее полный список торгов.

Если же Вы уже аккредитованы на определённой торговой площадке, то Вам, вероятно, проще найти наиболее подходящую госзакупку на данной ЭТП.

Выбирать тендер Вы можете в соответствии с различными критериями: регион, сумма контракта, тип товара и т.п. Сегодня крупные электронные торговые площадки (и, конечно, официальный сайт государственных закупок) снабжены удобными фильтрами, облегчающими поиск.

Если Вы заинтересованы в эффективном участии в торгах, можете воспользоваться нашей услугой тендерного сопровождения. Для поиска торгов можете использовать нашу поисковую систему.

Распространенные ошибки

Весь процесс подготовки к участию в государственных закупках довольно прост и по времени занимает приблизительно неделю. Обязательно учитывайте это при выборе торгов.

Чтобы начальный этап не затянулся, обратите внимание на наиболее распространённые ошибки поставщиков:

прикрепление отсканированных копий (а не оригиналов) документов;

попытки прикрепить файлы «весом» более 12 Мб (на площадке ЗАО «Сбербанк-АСТ» — более 16 Мб) при аккредитации. При этом страница либо зависает, либо выдаёт информацию об ошибке;

вложенные документы не имеют необходимых печатей, подписей или плохо читаемы;

игнорирование полей, помеченных звёздочкой (то есть обязательных к заполнению).

Внимательность и оперативность — самые важные качества при подготовке к участию в государственных закупках и торгах в общем. Четкое выполнение всех инструкций способно помочь Вам затратить гораздо меньше времени и средств.

Более подробно о некоторых из этапов, которые необходимо пройти для начала участия в государственных торгах Вы можете в наших статьях рубрики «Вопрос-ответ».

©ООО МКК «РусТендер»

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Статьи по теме:

Аккредитация участника тендеров

Принцип работы ЭЦП

Все статьи

Поделитесь ссылкой на эту статью

пошаговая инструкция, необходимые документы, условия

Развитие системы тендеров наблюдается в России с конца прошлого века. Понятие тендера равнозначно понятию конкурса. Смысл его — в поиске исполнителя на государственные заказы именно на конкурсной основе. Весь регламент данной системы прописан в федеральном законе о закупках. С победителем и бывает заключен контракт на какие-либо работы, услуги либо поставку товаров. Сегодня мы поговорим о том, что нужно для участия в тендерах.

Какими бывают тендеры

Такие конкурсы могут быть открытыми и закрытыми, проводиться в один или два этапа. Кроме того, есть разновидности специализированных закрытых тендеров, единичных и запросов котировок.

Что дает участие в конкурсах? Победителю предоставляется возможность получения выгодного большого заказа, а если это начинающая компания – заявить о себе на рынке. Многих отпугивает довольно сложная процедура участия, но разобраться в ней вполне по силам каждому. Конечно, новичкам нередко требуется помощь, практическое руководство, разъясняющее, что и в какой последовательности нужно делать. Вы решили принять участие в тендерах? Пошаговая инструкция придется как нельзя кстати.

Почему это выгодно

Информация о том, где и какие тендеры планируется проводить, постоянно присутствует на специализированных сайтах и в СМИ. Когда конкурс объявлен, тендерная комиссия начинает рассматривать заявки претендентов.

Для малого и среднего бизнеса не характерна активность в торгах на госзаказ — много кажущихся сложностей. При этом не учитывается, что львиная доля муниципальных бюджетов в наши дни распределяется, как правило, именно через тендеры.

Госзаказы не менее эффективно поддерживают бизнес, чем льготы и субсидии. К тому же заказчиков муниципального и государственного сектора закон обязывает передавать не менее 10 % объема работ и поставок товара в год предпринимателям.

Электронные аукционы

К сожалению, лишь крупные компании всерьез занимаются отслеживанием перспективных для себя тендеров, а все из-за необходимости содержания для этого специальной службы.

Госзаказ размещается разными путями — в виде запроса котировок, закупки у единственного поставщика (исполнителя) или путем торгов. Последний способ — самый распространенный.

Сейчас большинство заказов от государства размещается на электронных аукционах, их доля — свыше половины всех проводимых торгов. Такие мероприятия признаны эффективным средством борьбы с коррупцией в силу анонимности участвующих, большой конкуренции и доступности (как говорят, прозрачности) всей информации.

Участие в тендерах: пошаговая инструкция для начинающих бизнесменов

Давайте рассмотрим, что такое участие в электронном аукционе.

Прежде всего подходящий аукцион следует «вычислить». Для этого нужно внимательно читать все извещения о проведении подобных мероприятий, регулярно заходя для этого на официальный сайт, имеющий статус общероссийского и публикующий объявления о будущих торгах за 7-20 дней до определенной даты, которая служит последним днем подачи заявок. Свое желание принять участие в выбранном тендере вы должны обозначить именно в этот промежуток — позже вашу заявку к рассмотрению уже не примут.

Официально существуют пять федеральных площадок для электронных торгов, на любой из которых вы найдете форму поиска интересующих аукционов и реестр всех тендеров. Также сводную информацию легко получить на официальном сайте РФ, который посвящен размещению заказов.

Что нужно для участия в тендерах

Далее следует получить электронную цифровую подпись (сокращенно ЭЦП). Покупается она в одном из аккредитованных на выбранной вами электронной площадке специальных удостоверяющих центров. Процесс получения ее займет несколько рабочих дней (2 или 3). Подпись придает юридический статус электронному документу и фиксирует материальную ответственность участника.

Но одна лишь ЭЦП еще не гарантирует, что вы примете участие в тендерах. Пошаговая инструкция содержит, кроме нее, понятие аккредитации. То есть, чтобы участвовать в торгах, проводимой той или иной площадкой, необходимо быть на ней аккредитованным. У каждой из пяти площадок аккредитация своя. Для этого на сайте площадки заполняется специальная форма вместе с заявлением об открытии счета. Прилагается ряд документов. Каких именно? Речь идет о выписке из ЕГРЮЛ (если вы индивидуальный предприниматель — о выписке из ЕГРИП), учредительном документе, доверенности, дающей право на участие в данных торгах, документе о назначении руководителя (решении или протоколе) с печатью организации, скане карточки с реквизитами компании.

Дальнейшие действия

Оператором в пятидневный срок заявка будет рассмотрена и дан ответ о доступе либо отказе (в последнем случае — с объяснениями причин). Число повторных попыток не регламентируется, но каждая из заявок потребует пятидневного срока рассмотрения.

Успешно пройдя аккредитацию, вы получаете в распоряжение «Личный кабинет», из которого будете вести все дальнейшие действия.

Следующим обязательным шагом является пополнение собственного счета на торговой площадке как гарантия участия в торгах. Сумма фиксированная — для малых предпринимателей обычно это 2 % начальной суммы заказа (его максимума). В остальных случаях речь идет о пяти процентах. Деньги можно получить обратно после разблокировки счета (по окончании торгов).

Подаем заявки

Теперь участник может подавать заявку. К составлению ее нужно подойти крайне ответственно, предварительно тщательно изучив всю документацию аукциона. Первая часть, анонимная, заключается в подтверждении согласия участника поставить нужный товар (услугу) с подробным их описанием. Во второй ее части содержатся подробнейшие сведения об участнике с приложением всех подтверждающих сертификатов и лицензий.

Помимо заявления установленного образца, заявка на участие в тендере должна включать максимально полный объем сметно-расчетных документов, где в табличной форме приведена стоимость материалов или услуг вместе с НДС на момент торгов, подробные расшифровки дополнительных расходов (транспортных, проектно-изыскательских и пр.), а также налогов.

О чем следует помнить

Поданная заявка автоматически приравнивается к согласию соблюдать все условия заказчика. В случае невозможности их выполнения исполнителю следует заявку отозвать. Она не принимается от участника по истечении крайнего срока, установленного организатором торгов. Отказ от участия в тендере (отзыв заявки) возможен лишь до наступления определенной даты. Срок приема может быть продлен тендерной комиссией, о чем претенденты уведомляются.

Когда срок подачи заявок истек, заказчиком рассматриваются их первые части, результаты рассмотрения оформляются в виде протокола, который оператором площадки в установленный срок обязан быть донесен до всех участвующих. Так вы узнаете, допущены до торгов или нет.

Немного о самом процессе

Какие главные моменты нужно знать, планируя участие в тендерах? Пошаговая инструкция гласит, что в самом процессе торгов важнее всего два понятия — шаг аукциона и время, которое осталось до его завершения. Первый показатель является строго фиксированным — это 0,5 % от максимальной начальной цены (так гласит закон). Переход к следующему шагу ведется с интервалом в 10 минут, за которые участник должен принять решение — предложить более низкую цену или нет.

Подавать предложения с ценой, большей или равной предложенной ранее, участникам запрещается. Также под запретом предложения с нулевой ценой. «Заранее» занизить цену более чем на шаг (ниже минимального на данный момент предложения) тоже невозможно.

Завершение торгов

Если предложенная последней ставка оказалась самой низкой (в течение десяти минут более выгодных предложений не поступило), торги на этом завершены. Протокол с итогами в автоматическом режиме формируется практически моментально, каждый участник фигурирует в нем лишь под присвоенным номером.

Кто именно выиграл тендер, станет известно только по завершении аукциона. Заказчик получит вторую часть заявки-победителя, содержащую реквизиты выигравшего конкурс участника. Ему и будет выслан госконтракт, который в определенный срок необходимо заверить электронной подписью.

Что дальше?

Кроме того, должна быть предоставлена сумма денежного обеспечения контракта, составляющая по закону до 30 % первоначальной максимальной цены. Делается это в форме банковской гарантии, или же средства зачисляются заказчику на временный счет.

Эксперты полагают, что, участвуя в тендерах, любая компания получает немаловажные преимущества. И хотя система тендеров в ее нынешнем виде далеко не совершенна, она дает шанс начинающим предпринимателям выйти на крупного заказчика и повысить собственный статус на рынке.

К выбору торгов следует относиться разумно, не стремясь охватить все предложения. В случае неудачи расстраиваться не стоит — ведь вы обрели серьезный деловой опыт.

Что характерно для коммерческих торгов?

В отличие от государственных, коммерческие тендеры устраиваются, согласно нормам ГК РФ, регламент их проведения устанавливается заказчиком самостоятельно. При их проведении применяются те же принципы, на которых основаны и государственные торги. Но конкурсных процедур больше — в виде открытого конкурса с предварительным отбором или без него, закрытого, двух- и многоэтапного конкурса, запроса цен, конкурентных переговоров, закупки у единственного источника и т. п.

Таким образом, коммерческие тендеры в большинстве своем ведутся аналогично государственным. Разница заключается лишь в жесткой регламентации последних со стороны законодательства. Форма частных торгов более свободная, и ориентированы они на документацию самих компаний-заказчиков.

Единого и универсального закона, на котором основана организация участия в тендерах такого типа, не существует по причине огромного разнообразия отдельных сфер бизнеса, у каждого из которых своя специфика.

Строительные тендеры

Если деятельность вашей компании связана с поставкой стройматериалов, строительной техники (экскаваторов, кранов, бульдозеров) или оборудования, а также с реализацией земельных участков строительного назначения, вам понадобятся серьезные клиенты.

А это значит, что фирме следует принимать активное участие в соответствующих конкурсах. Наверняка вам хотелось бы заключить долгосрочный контракт с крупным заказчиком. Тогда примите участие в тендерах на строительство. Принцип здесь один тот же: изучаете регламент проведения подходящего аукциона, формируете пакет документов, состоящий из выписки из ЕГРЮЛ, отксерокопированных и заверенных в налоговой учредительных документов (вместе с уставом) и приказа о назначении главного бухгалтера, свидетельства имеющегося опыта работы вместе с копиями финансовых отчетов за последний период, а также копии паспортов всех официальных представителей фирмы-поставщика и свидетельства о пройденной госрегистрации предприятия. На того, кто будет официально представлять интересы фирмы на торгах, должна быть оформлена доверенность на участие в тендере.

Не забудьте, что поданная заявка обязана иметь денежное обеспечение. В случае отсутствия на счетах компании имеющейся суммы она вправе воспользоваться тендерным кредитом.

Что нужно для участия в тендерах в 2020 году

Тендеры в последнее время получили широкую распространенность. Все потому, что это дает возможность получить хороший заказ и при этом повысить свою репутацию, показав все, на что способен каждый участник тендера. Участие в тендерах дает возможность успешно продолжить свою карьеру победителю. Чтобы стать этим победителем, первое, что нужно сделать, – это принять решение поучаствовать в тендерах. В конкурсах нет смысла участвовать время от времени – либо постоянно, либо вообще никогда. Поэтому следует подробно рассмотреть, что нужно для участия в торгах и как к ним подготовиться.

Что необходимо для участия в тендерах?

Для участия в торгах необходимо учитывать, что все правила и условия проведения обязательны к соблюдению.

Для участия в торгах необходимо учитывать, что все правила и условия проведения обязательны к соблюдению.- Решаясь принимать участие в тендере, вы обязуетесь выполнять все требования, которые предъявляет заказчик: сроки, качество и т.д.

- При подаче заявки вы подтверждаете, что способны выполнить все условия договора в случае вашей победы в тендере.

- При составлении заявки на участие в тендере вы принимаете на себя ответственность за все, даже самые мелкие, допущенные в ней ошибки, которые могут послужить отказом от участия в тендере без рассмотрения предложения.

- Как правило, при организации торгов, тендерной комиссией устанавливается крайний срок принятия заявки. Если вы не успели подать заявку до истечения этого срока, то от надежды участия в конкретно этом тендере стоит отказаться – заявки (равно как и дополнительные документы, которые к ним прилагаются), ни под каким предлогом после истечения срока не принимаются, комиссия отправляет неоткрытый конверт неудавшемуся участнику.

- Если тендерная комиссия откладывает дату окончания приема заявок, она уведомляет об этом претендентов.

- Если претендент хочет отказаться от участия в конкурсе или изменить свою заявку, он может это сделать до окончания срока приема заявок. В этом случае заявление считается действительным.

- Расходы, которые связаны с проведением тендера (особенно больших средств требуют открытые тендеры), берут на себя участники конкурса. Эти средства не возвращаются независимо от результатов конкурса.

- Процедура вскрытия конкурсных заявок происходит в том месте и в то время, которое указала тендерная комиссия (ее, к слову, выбирает сам заказчик).

- Информация о рассмотрении тендерных заявок не сообщается участникам конкурса.

Несколько советов

Специалисты советуют практиковаться «на кошках» – это мелкие торги, победа или поражение в которых помогут набраться опыта и получить необходимые навыки для более крупных заказов.

В случаях, когда тендерные предложения принимаются лишь в письменном виде, следует насторожиться: возможно, победитель уже определен. Попробуйте поговорить с кем-то из организаторов конкурса, задав ему все интересующие вас вопросы. Вообще, разговор с кем-то из организаторов должен пойти вам на пользу, в особенности, если вы сумеете расположить или заинтересовать этого человека, у вас будет больше шансов на победу.

Условия участия в тендере

На вопрос о том, что нужно, чтобы участвовать в тендерных торгах, главный ответ – условия, которые обычно выставляют заказчики. В общем, эти условия указывает заказчик, поэтому предугадать их трудно. Но обязательное – наличие конкурсной заявки.

Тендерный процесс можно разделить на несколько этапов.

- Когда комиссия проводит первое заседание, на нем вскрываются конверты с документами, осуществляется их проверка и готовится заключение.

- После этого проводится обсуждение предложений, указанных в заявках.

- Победитель определяется путем голосования.

Необходимая документация

Не существует определенного устоявшегося списка необходимых документов, хотя есть набор наиболее типичных для многих тендеров. Дополнительную документацию предугадать сложно, так как она зависит от самой компании-организатора, от вида тендера и от его классификации (медицинский, строительный). Все зависит от того, какие документы, по мнению организаторов, способны больше сообщать о квалификации претендента и его соответствии конкурсным условиям. Весь список документов указан в тендерной документации.

Если проводится государственный тендер, с документацией, необходимой для его проведения, можно ознакомиться в Федеральном законе №44 «О размещении заказов»:

- Опись прилагаемых к заявке документов.

- Заверенная главой предприятия заявка.

- Копии учредительных документов устава юридического лица.

- Копии нотариальные ИНН и свидетельства о государственной регистрации.

- Копия приказа о возложении обязанностей на главного бухгалтера.

- Заявление, сопровождающееся презентациями опыта фирмы в области подрядных работ.

- Выписка из ЕРГЮЛ сроком давности не менее 15 дней.

- Справка о том, что отсутствует налоговая задолженность.

- Финансовая отчетность компании за три предшествующих периода, которую должен заверить налоговый инспектор.

Советы по работе с документами

Документы – это очень и очень важно. Однако победителя выбирают не по документам. Если вы будете слишком много внимания уделять документам, можете не успеть подготовить предложение на должном уровне, если махнете рукой на документы – можете не пройти предварительный отбор. Так что здесь важно найти золотую середину.

- Документы должны быть готовы не позднее трех дней до подачи заявки, так как вам понадобится время, чтобы перепроверить их – отсутствие ошибок чрезвычайно важно.

- Если есть возможность, одному из организаторов конкурса можно показать предложение заранее – это поможет получить дельные советы.

- Обязательно презентабельно оформите документы – это создаст хорошее впечатление о вас у организаторов.

Если вы не профессионал, допустить ошибку в документах – проще простого. В таком случае поможет только тендерное сопровождение.

Итак, рассматривая, что нужно для участия в торгах, подведем итог в виде поэтапного списка:

- Выбор подходящего для компании тендера.

- Ознакомление с условиями и правилами данного тендера.

- Сбор документации.

- Предоставление и обеспечение заявки.

Дополнительные моменты: обеспечение заявки

Это важнейший момент, ведь при его отсутствии претендентов отклоняют. Размер этого обеспечения зачастую составляет 5% от общей суммы контракта, поэтому точную сумму высчитать сложно, но чаще всего это немаленькие деньги. В данном случае понадобится либо банковская гарантия, либо тендерный кредит.

Что же такое тендерный кредит? Он позволяет не вовлекать оборотные средства и принимать участие одновременно в нескольких тендерах.

Эти два финансовых документа можно получить в банке или у брокера.

Психологические приемы

Для участия в торгах необходимо знать несколько психологических приемов.

Общение с клиентом – один из путей к успеху, ведь вы во время общения получаете бесценные знания, которые сможете использовать при создании своего предложения.

- При разговоре с заказчиком попробуйте следовать уже проверенной более опытными особами формуле – определите проблему клиента, рассмотрите ее с разных сторон, найдите ее решение в своем предложении. Подобный подход практически полностью гарантирует успех компании.

- Еще один ключ к успеху – это исследования. Узнайте как можно больше о компании-организаторе (интернет, личное общение с кем-то, кто имел дело с этой компанией). Вы вскоре сможете найти то, что важно для заказчика, включив это в свое предложение.

- Составьте список наиболее влиятельных ваших клиентов, предоставив их тендерной комиссии – этим вы покажете, что вам по силам справиться с любой масштабной задачей.

- Предоставьте тендерной комиссии список ваших достижений, покажите, насколько вы хороший и квалифицированный специалист.

- Включите гарантии. Так как в процессе конкурса люди могут быть очень недоверчивыми, покажите, что вы умеете не только обещать выполнить все на высшем уровне, но и предоставлять гарантии.

- Обратите внимание на пользу, которую получит компания от вашего сотрудничества. Многим вовсе не интересно, как долго вы были в бизнесе или насколько высок ваш профессионализм. Их, прежде всего, интересует польза, которую вы им принесете, и каким образом вы это сделаете.

- Верьте в успех, но никогда не расстраивайтесь в случае неудачи, ведь главное – участие и набор опыта. Однако вам не помешает настроиться на позитивную волну, веря в то, что все получится.

Опасные мифы

Рассмотрим самые распространенные мифы, которые помогут решить, нужно ли принимать в тендере участие, затрачивая силы и деньги.- Все тендеры являются заказными.

Это не так, ведь многие выигрывают тендеры без каких-либо предварительных контактов с заказчиком. Хотя определенный процент нечестных мероприятий в России все же имеет место. Поэтому, важно научиться определять нечестный тендер по определенным признакам, которые внимательному человеку легко заметить. Для этого изучите требования заказчика к предложению, к документации и т.д.

- Принимать участие в торгах имеют возможность (и не только финансовую) лишь крупные компании.

Да, для участия в тендере придется потратить определенную сумму денег, но эта сумма будет в любом случае не настолько велика, чтобы ее не смогли позволить себе выплатить частные предприниматели и небольшие компании. А чтобы не тратить действительно много средств для участия в торгах, следует тщательнее выбирать конкурсы, в которых вы собираетесь участвовать – вы должны быть на 100% уверены в том, что выполнение условий контракта не ляжет на ваши плечи тяжким невыполнимым грузом.

Правда, существуют так называемые бесплатные тендеры, которые не требуют оплаты. Но это, по сути, наиболее ненадежный способ. Зачастую такие конкурсы организовывают молодые менеджеры, только что вышедшие на работу, – они не имеют веса в компании, но надеются показать свою бурную деятельность начальству. В общем, поучаствовать можно, но лишь ради удовольствия.

Тендерное сопровождение

Тендерное сопровождение – это услуга, направленная на обеспечение процесса участия предприятия в тендере. Главная цель тендерного сопровождения – создать все условия (на правовом уровне) для того, чтобы клиент-участник одержал победу в конкурсе.

Тендерное сопровождение особо актуально, если вы:

- не имеете большого опыта или вовсе не принимали участие в государственных конкурсах;

- не хотите рисковать и действовать наобум;

- не хотите допустить осечку на ответственном тендере.

Знаете ли вы, что 90% участников тендеров не допускаются к торгам из-за недочетов в документации или неправильно оформленной заявке? Сопровождение тендеров квалифицированными юристами убережет вас от губительных недочетов, которые могут негативно отразиться на результатах конкурса.

Руководство по участию в тендерах в отношении трастовых фондов ЕС

[email protected]

Программы JLS в области уголовного правосудия: Мартин ПАРМАНТЬЕР Менеджер программы по уголовному правосудию Акроним JPEN Тел .: +32.2.298 93 06 Адрес электронной почты: 1 [email protected] 2 Всего

Дополнительная информацияРуководство ЕИБ по закупкам

Руководство по закупке услуг, материалов и работ ЕИБ за свой счет 1 января 2012 г. стр. 1/15 Введение Целью настоящего Руководства является определение процедур, которым должен следовать

Дополнительная информацияКак подготовить и подать предложение

ERASMUS + ПЕРСПЕКТИВНЫЕ ИНИЦИАТИВЫ Конкурс предложений EACEA 10/2014 Как подготовить и подать предложение 7 апреля 2014 Краткое описание Общая информация и график Процесс отбора (предварительные предложения, полные предложения)

Дополнительная информацияОтчет о закупках

Заявление о закупках, декабрь 2014 г. Авторские права Western Power Запрещается любое использование этого материала, кроме как в соответствии с письменным соглашением с Western Power.Введение Western Power

Дополнительная информацияЭтический кодекс Orange Polska

Этический кодекс Orange Polska наше убеждение Основополагающие этические стандарты и ценности, которым люди должны следовать в своих взаимоотношениях, как в личных, так и в деловых отношениях, известны и неизменны на протяжении веков.

Дополнительная информацияДИСЦИПЛИНАРНАЯ ПОЛИТИКА И ПРОЦЕДУРА

ДИСЦИПЛИНАРНАЯ ПОЛИТИКА И ПРОЦЕДУРА Дата публикации: апрель 2013 г. Согласовано: Исполнительным директором вице-канцлера Март 2013 г. Стр. 1 из 13 Политика 1.0 Введение Цель дисциплинарной политики и процедуры

Дополнительная информацияУведомление о контракте. Сервисы

1/5 Это уведомление на веб-сайте TED: http://ted.europa.eu/udl?uri=ted:notice:408039-2015:text:en:html Великобритания-Блэкберн: ИТ-услуги: консалтинг, разработка программного обеспечения, Интернет и поддержка 2015 / S 224-408039

Дополнительная информацияРуководство ЕС по закупкам

Руководство ЕС по закупкам Введение в правила закупок ЕС Управление государственной торговли, Rosebery Court, St Andrews Business Park, Norwich NR7 0HS Служба поддержки: 0845 000 4999 E: ServiceDesk @ ogc.gsi.gov.uk

Дополнительная информацияДисциплинарная процедура

Дисциплинарная процедура 1. Цель и сфера применения Эта процедура предназначена для помощи и поощрения сотрудников к достижению и поддержанию приемлемых стандартов поведения и производительности при одновременном обеспечении справедливости и справедливости. Дополнительная информация

Департамент Даосич

Департамент Taoiseach ЗАПРОС НА ТЕНДЕР НА ПОДДЕРЖКУ WINDOWS Август 2005 Дата выдачи: 5 августа 2005 Дата подачи: 26 августа 2005 Раздел I Приглашение к участию в тендере 1.Департамент Taoiseach

Дополнительная информацияДОГОВОРЫ ГОСУДАРСТВЕННЫХ ЗАКУПОК

ДОГОВОРЫ ГОСУДАРСТВЕННЫХ ЗАКУПОК Государственные органы заключают договоры на обеспечение выполнения работ и оказания услуг. Эти контракты, заключенные за вознаграждение с одним или несколькими операторами,

Дополнительная информацияАКТ от 14 декабря 2005 г.

25 Закон от 14 декабря 2005 г. «О государственных закупках и о внесении изменений и дополнений в некоторые законы» Национальный совет Словацкой Республики принял следующий Закон: Раздел I ЧАСТЬ ПЕРВАЯ ОСНОВНЫЕ ПОЛОЖЕНИЯ

Дополнительная информация .Страны ЕАЭС позволят брокерам и дилерам участвовать в организованных торгах друг друга

29 сентября Коллегия Евразийской экономической Комиссия одобрила проект Соглашения о допуске брокеров и дилеров. одного государства-члена Евразийского экономического союза (ЕАЭС) для участия в организованы торги на биржах организаторов торговли других стран Союза. Документ будет отправлен в страны ЕАЭС для повторного внутренняя координация.

Договор разработан Департаментом Финансовая политика Евразийской экономической комиссии совместно с уполномоченные органы, заинтересованные министерства и ведомства государств Союза цель создания соответствующих условий для общего финансового рынка функционирует в соответствии с Евразийским экономическим союзом и защищает права и законные интересы потребителей финансовых услуг и инвесторы.

« Доступ к участию в организованных тендерах. биржи предоставляется брокерам и дилерам на основании лицензии оформлен в соответствии с законодательством государства-члена на территории из которых брокер или дилер зарегистрирован », — сказал Тимур Жаксылыков, Член Коллегии (министр) по экономике и финансовой политике.» Таким образом, соглашение дает право национальным биржам признавать лицензии брокеров и дилеров, выданные уполномоченным органом ЕАЭС государства, и предоставить им возможность напрямую участвовать в тендерах на заключение договоров купли-продажи ценных бумаг и производные финансовые инструменты ».

Допуск брокеров и дилеров другого члена Государствам к участию в организованных торгах биржи предусмотрено при условии их соответствия требованиям государства ЕАЭС, где это биржа зарегистрирована, в сфере регулирования рынка ценных бумаг, злоупотребления противодействие на рынке ценные бумаги и производные финансовые инструменты, а также в сфере биржевая, клиринговая и депозитарная деятельность.

Допуск брокеров и дилеров одной страны к организованные торги обмена другого государства Союза разрешены на равных условиях.

Когда брокеры и дилеры допущены к торгам торгуя, у них есть возможность делать ставки и заключать сделки на организовывать торги, становиться участниками клиринга с использованием клиринговых услуг, получить технический доступ к организованным торгам и клирингу, а также открыть соответствующие счета в депозитариях государств Союза.

Также прием в участие в организованных торгах на бирже может быть предоставлено брокерам и дилеры других государств Союза через удаленный доступ к организованным тендерные, депозитарные и клиринговые услуги. Реализация этого соглашения позволит укрепить и значительно расширить взаимную торговлю и инвестиции сотрудничества между государствами ЕАЭС и послужит катализатором развитие финансовых рынков государств Союза.

.Руководство для компаний и поставщиков, регистрирующихся в ИКАО для участия в возможностях закупок:

Продавцы и компании, желающие зарегистрироваться на портале закупок ИКАО, могут сделать это, нажав на «Создать учетную запись» в правой части главной страницы портал закупок ИКАО. Любые вопросы, касающиеся процесса регистрации, следует направлять по следующему адресу электронной почты: [email protected] с указанием «Запросы с регистрацией».

В целях обеспечения справедливого, конкурентного и открытого процесса после публикации проекта или закупок на портале закупок ИКАО все сообщения от заинтересованных поставщиков или лиц, действующих от их имени, которые связаны с опубликованным тендером, должны направляться в ИКАО через этот Портал, как указано в Инструкциях для участников тендерной документации.

Поставщики или респонденты любых тендеров или предложений, опубликованных ИКАО, или лица, действующие от их имени, не должны связываться (по электронной почте или по телефону) с любым сотрудником Секции закупок ИКАО по любым аспектам этого запроса между публикацией приглашения / тендера и дату уведомления о присуждении контракта. Нарушение этого положения может быть основанием для отказа в ответе.

Тендерная цена и документ должны быть полностью загружены и представлены на портале закупок ИКАО к указанной дате / времени закрытия.Рекомендуется, чтобы потенциальные поставщики, желающие загрузить свое предложение, сделали это в течение отведенного времени и до даты закрытия тендера. ИКАО не несет ответственности за проблемы, которые могут возникнуть при загрузке и представлении документов, такие как скорость, время загрузки, формат, тип или качество документов. Обратите внимание, что все заявки / предложения, полученные после периода закрытия, НЕ ПРИНИМАЮТСЯ системой ни при каких обстоятельствах. Также обратите внимание, что информация о ценах или финансовая информация, предоставляемая напрямую любому получателю ИКАО, кроме портала закупок ИКАО, автоматически дисквалифицирует потенциального претендента на участие в тендере, поскольку такое действие ставит под угрозу целостность тендерного процесса.Пожалуйста, обратитесь к Инструкциям по тендерам для получения подробной информации.

В соответствии со стандартным Руководством ООН по закупкам, поставщики, которые не смогли участвовать в тендере и желают получить подробное описание результатов тендера / запроса предложений, могут сделать это, связавшись с ИКАО по адресу [email protected]. Будет организована встреча по подведению итогов, где будут применяться следующие рамки: во время подведения итогов будет рассматриваться только предложение от неудачливого поставщика. ИКАО обсудит разделы / пункты этого предложения, которые были сочтены неприемлемыми или несоответствующими, или в которых, по мнению ИКАО, могут быть внесены некоторые улучшения.ИКАО разъяснит используемые критерии оценки, причины несоблюдения и укажет области улучшения будущего участия в тендерах. Ни при каких обстоятельствах ИКАО не будет обсуждать или разглашать какие-либо технические подробности предложения, выбранного для присуждения контракта, кроме опубликованной окончательной цены выбранного поставщика.

В любое время поставщики должны воздерживаться от прямых контактов по телефону или личной рабочей электронной почте с любым сотрудником отдела закупок ИКАО относительно потенциальных / планируемых проектов и бюджетов.

Продавцы или компании, запрашивающие встречу для демонстрации или проведения брифингов о своих товарах / услугах и / или для получения информации о возможностях закупок ИКАО, могут сделать это, связавшись с ИКАО по адресу [email protected], объяснив свое намерение. Если это будет сочтено целесообразным, отдел закупок свяжется с продавцом в письменной форме и предложит дату встречи, если сочтет это целесообразным, на котором должны присутствовать как минимум два сотрудника ИКАО по закупкам.

ИКАО не приемлет и не потерпит мошенничества, коррупции и / или сговора в ходе своей деятельности.Подход нулевой терпимости применяется ко всем видам мошенничества или коррупции. Любой сотрудничающий партнер, поставщик и / или другая третья сторона, заключающая договорное соглашение с ИКАО, должны представить, что они не участвовали и не будут участвовать в каких-либо мошеннических, коррупционных действиях или сговоре.

Политику ИКАО в отношении санкций в отношении поставщиков можно найти здесь .

.участие в тендере — это … Что такое участие в тендере?

Falegh Sanat — Infobox Название компании компании = Логотип компании Falegh Sanat = тип компании = Public genre = foundation = flagicon | Иран Тегеран, Иран (1990) цитировать в Интернете | url = http: //www.falegh.com/history.asp | title = Хронология Фалег Санат | publisher = www.falegh.com |…… Википедия

литература — / lit euhr euh cheuhr, choor, li treuh /, n. 1. сочинения, в которых выражение и форма в связи с идеями, представляющими постоянный и всеобщий интерес, являются характерными или существенными чертами, как поэзия, романы, история, биография и эссе.2.…… Универсал

Экономика — ▪ 2006 Введение В 2005 году рост дефицита США, жесткая денежно-кредитная политика и более высокие цены на нефть, вызванные ураганом в Мексиканском заливе, сдерживали влияние на мировую экономику и на фондовые рынки США, но некоторые другие… … Универсал

денежный рынок — краткосрочная торговля деньгами, как при купле-продаже облигаций и сертификатов. [1925 30] * * * Набор институтов, соглашений и практик, целью которых является облегчение ссуды и заимствования денег на краткосрочной основе.Деньги…… Универсал

Соглашение о взаимозачете — Соглашения о компенсации в целях защиты являются юридической торговой практикой в аэрокосмической и военной промышленности. Эта коммерческая практика не требует государственного регулирования, но, поскольку покупателями являются в основном военные ведомства суверенных стран, сопоставимые с…… Wikipedia

исполнительское искусство — искусства или навыки, требующие публичного выступления, такие как актерское мастерство, пение или танцы. [1945 50] * * * ▪ 2009 Введение Музыкальная классика.Последние остатки холодной войны, казалось, на мгновение растаяли 26 февраля 2008 года, когда незнакомые штаммы… Universalium

ЭКОНОМИЧЕСКИЕ ВОПРОСЫ — ПРЕДВАРИТЕЛЬНЫЙ (ПОЗДНИЙ ОСМАНСКИЙ) ПЕРИОД География и границы В сентябре 1923 года международное сообщество официально признало новое политическое образование. Палестина, или Эрей Исраэль, как евреи продолжали называть ее в течение 2000 лет,…… Энциклопедия иудаизма

евро — Инфобокс Название валюты в местной валюте = евро значок bg ευρώ gr значок euró hu icon eoró ga icon ewro mt icon evro sl icon image 1 = банкноты евро.png image 2 = монеты евро версии II.png заголовок изображения 1 = заголовок изображения банкноты 2 = монеты ISO-код =…… Wikipedia

ЖЕНЩИНА — Эта статья составлена согласно следующему плану: историческая перспектива библейского периода брак и дети женщины в семейной жизни экономические роли образовательные и управленческие роли религиозные роли женщины вне дома…… Энциклопедия иудаизма

USS Waccamaw (AO-109) — USS Waccamaw (AO 109) был нефтяником в ВМС США.Она была названа в честь реки Ваккама. Waccamaw (AO 109) был заложен 28 апреля 1945 года компанией Sun Shipbuilding and Drydock Co., Честер, Пенсильвания; запущен 30 марта 1946 г .;…… Википедия

китай — / чуй неух /, н. 1. полупрозрачный керамический материал, бисквит, обожженный при высокой температуре, его глазурь обожжена при низкой температуре. 2. любая фарфоровая посуда. 3. тарелки, чашки, блюдца и т. Д. Вместе. 4. Фигурки из фарфора или керамики… Универсал

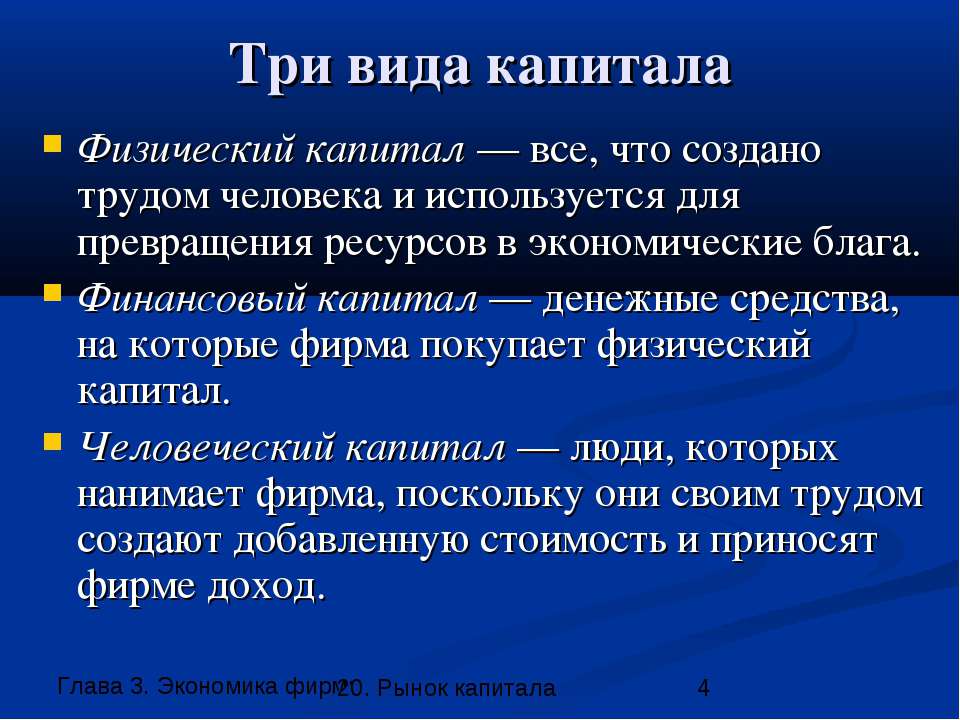

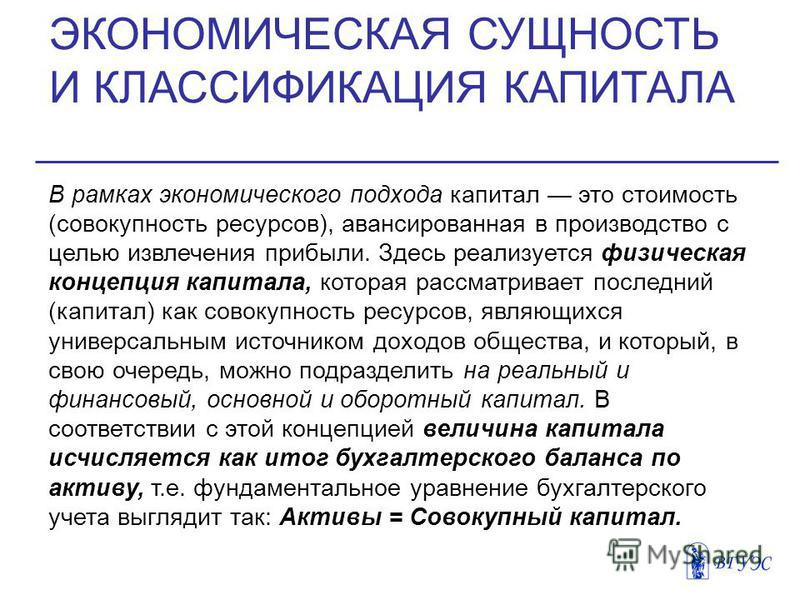

Что входит в капитал: Что входит в собственный капитал предприятия (формула)?

Понятие капитала предприятия. Собственный и заемный капитал

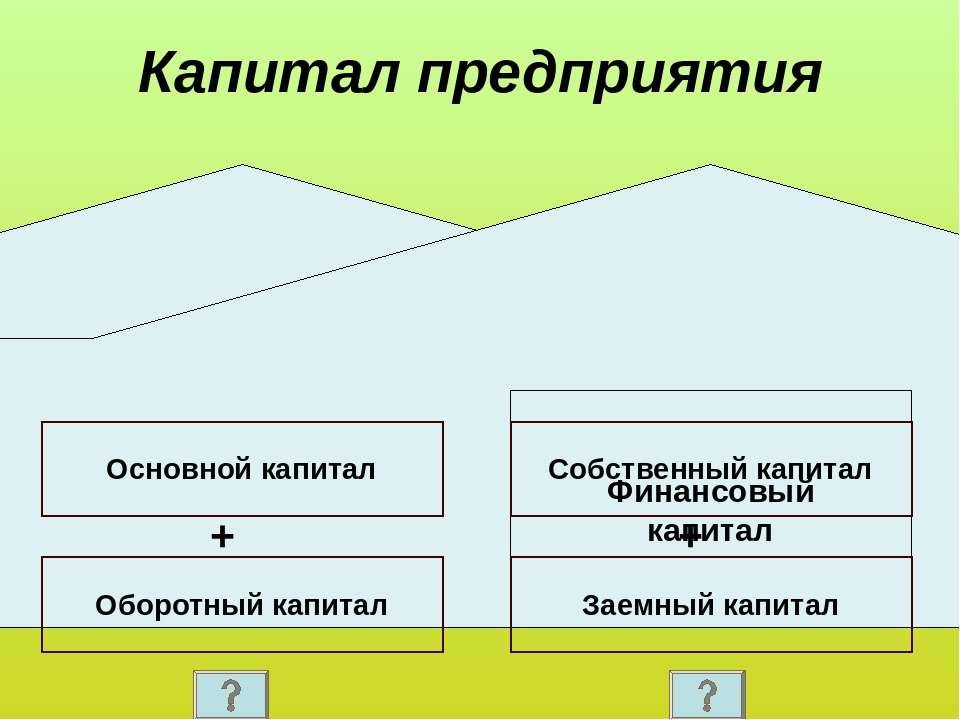

Что такое капитал предприятия?

Капитал является одним из важнейших элементов, формирующим деятельность коммерческих предприятий, а от его состава и структуры зависят возможности функционирования и развития предприятия.

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

— сущность капитала рассматривается с позиции материально – технических ценностей, т.е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

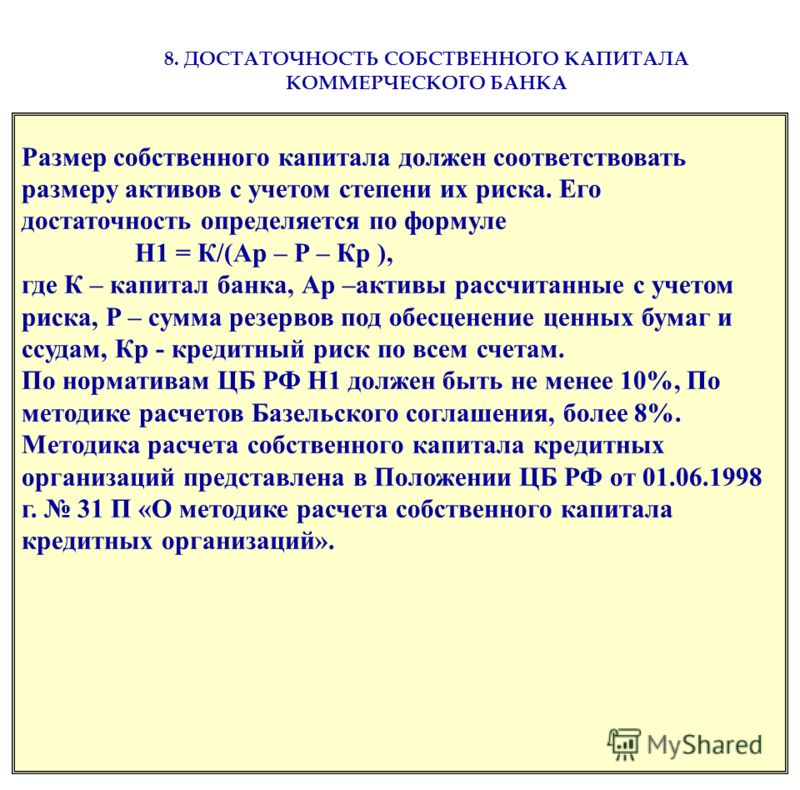

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др. ) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

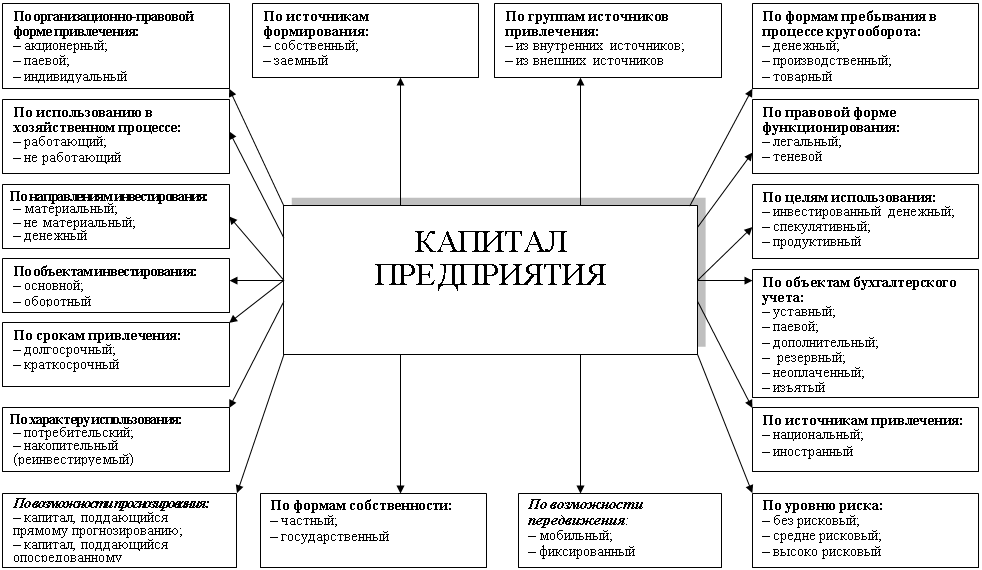

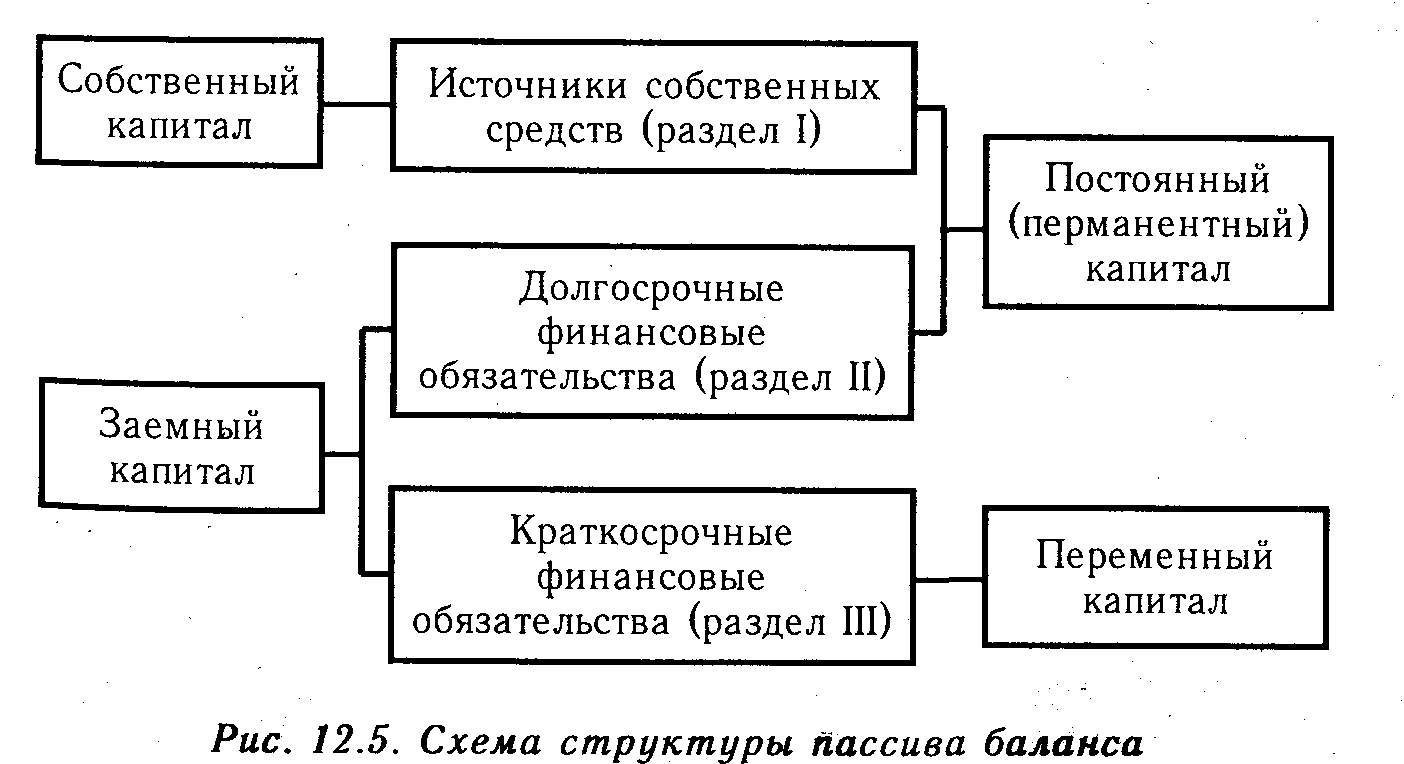

Источники капитала предприятия

Источники образования капитала коммерческой организации делятся на собственные и заемные. Общая схема классификации источников образования капитала предприятия представлена на рисунке 1.

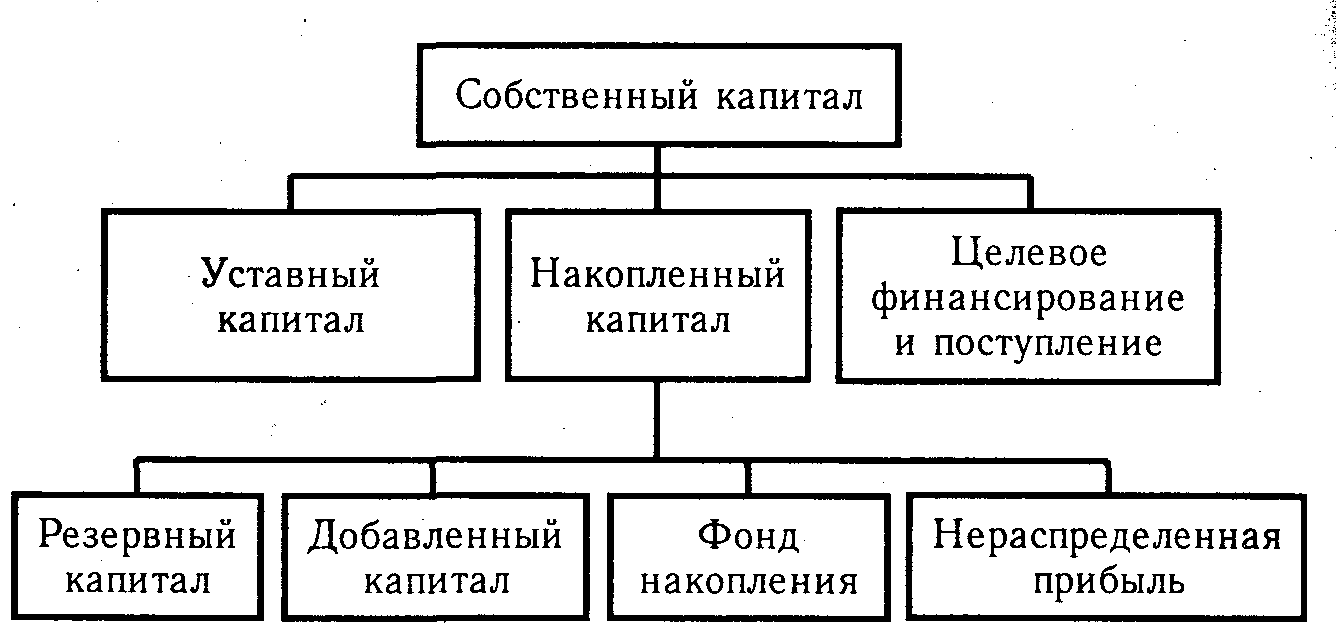

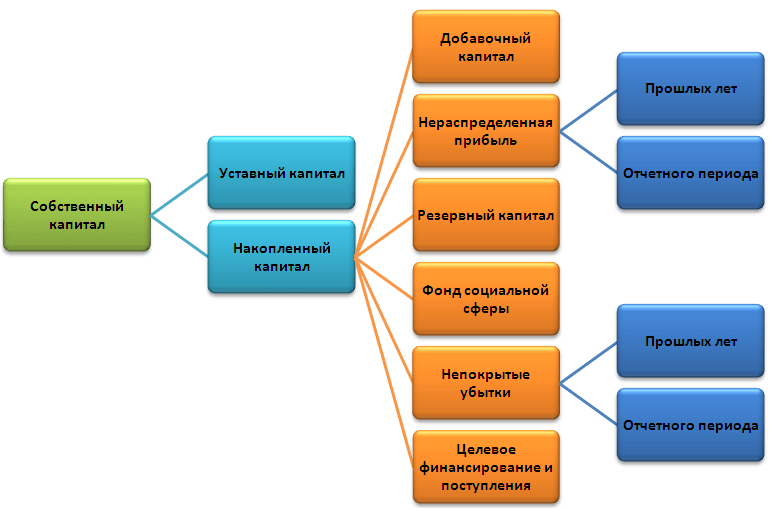

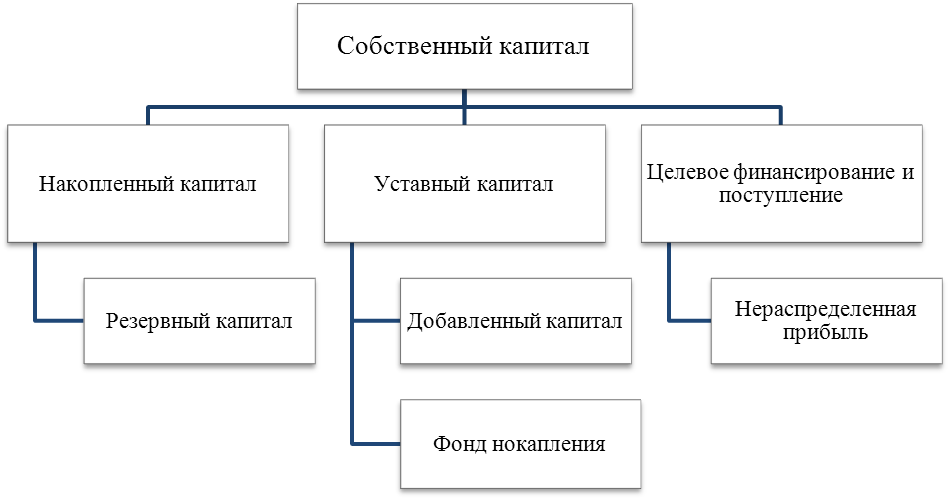

Источники образования капитала организацииСобственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

Структура собственного капитала коммерческой организации[flat_ab id=»11″]