Должностная инструкция экономиста бюджетного учреждения 2018: Должностная инструкция ведущего экономиста — образец 2020 года и как ее составить, права и обязанности

Должностная инструкция ведущего экономиста — образец 2020 года и как ее составить, права и обязанности

Время чтения: 4 минут(ы)От того, насколько полно и грамотно составлена должностная инструкция ведущего экономиста, зависит, насколько качественно сотрудник будет выполнять свою работу. В связи с этим подходить к оформлению данного документа следует крайне внимательно, уделяя особенное внимание разделам о трудовых функциях и ответственности работника.

В этой статье мы расскажем, как выглядит типовая инструкция ведущего экономиста, а также предложим несколько готовых вариантов документа.

Содержание статьи

Как составить: общие положения

В первом разделе должностной инструкции – «Общих положениях» — работодатель указывает общие условия приема сотрудника на работу, а также предъявляемые к нему квалификационные требования.

Ведущий экономист относится к категории специалистов, при этом он назначается на должность и снимается с нее в установленном трудовым законодательством порядке приказом официального руководителя организации.

Как правило, от специалиста данного типа требуется знание:

- руководящих материалов, определяющих направления развития соответствующей отрасли науки, экономики и техники;

- методов проведения исследований, постановки и разработок экспериментов;

- отечественных и зарубежных достижений в соответствующей области;

- отечественной и зарубежной литературы в области разрабатываемых и смежных проблем;

- планирования и организации научных разработок и исследований;

- экономико-математических методов исследований и методов обработки информации;

- методов определения эффективности научных разработок, исследований, изобретений и внедрения новых технологий и техники;

- порядка оформления научно-технической документации;

- средств технологического оснащения управленческого труда;

- экономики, организации труда и производства;

- основ трудового законодательства;

- правил и норм охраны труда.

Также в данном разделе следует указать, на какого именно сотрудника возлагаются должностные обязанности и права ведущего экономиста на время его отсутствия на рабочем месте.

Должностные обязанности: на что имеет право ведущий экономист и его ответственность

Важнейшим разделом должностной инструкции является параграф о функциональных обязанностях сотрудника. Как правило, трудовые функции ведущего экономиста заключаются в:

- проведении научных исследований или выполнении разработок согласно утвержденным рабочим и методическим программам;

- принятии участия в составлении планов работ, методических и рабочих программ проведения исследований, а также в выполнении мероприятий по повышению их эффективности;

- организации сбора и накопления научной информации и других необходимых сведений для выполнения плановых работ и заданий;

- обработке научно-технической информации по теме выполняемой разработки или проводимого исследования;

- выборке наиболее целесообразных решений в пределах поставленных задач;

- обобщении статистических и других исходных данных по теме в целом, ее заданиям или разделам, а также формулировке выводов исходя из результатов обработки информации;

- изучении специальной литературы по тематике проводимых разработок и исследований, составление обзоров на основе обобщения зарубежного и отечественного опыта;

- обеспечении выполнения расчетов, необходимых для установления трудовых и материальных затрат проводимых исследований, экспериментов, разработок, составления заявок, смет;

- участии в рассмотрении вопросов предприятия проведения разработок и исследований, обсуждении результатов законченных работ, экспериментов;

- руководстве экономистами и техниками, принимающими участие в совместном проведении разработок или исследований.

Отдельным списком следует обозначить права ведущего экономиста, в том числе на:

- получение необходимых материалов и документов, имеющих отношение к его рабочей деятельности;

- вступление во взаимоотношения с подразделениями сторонних организаций для решения оперативных вопросов производственной деятельности.

В то же время специалист несет ответственность за:

- невыполнение собственных функциональных обязанностей;

- предоставление недостоверной информации о состоянии выполнения собственной работы;

- невыполнение приказов, поручений и распоряжений руководителя;

- непринятие мер по устранению выявленных нарушений правил техники безопасности и других правил, создающих угрозу деятельности предприятия и его работников;

- несоблюдение трудовой дисциплины.

Не лишним будет отметить в должностной инструкции и то, что режим работы сотрудника определяется Правилами внутреннего трудового распорядка организации. Если работа ведущего экономиста на предприятии подразумевает выезд в служебные командировки – это также необходимо прописать в документе.

Образцы должностной инструкции ведущего экономиста

Типовая инструкция

Скачать пример типовой инструкции ведущего экономиста вы можете здесь: https://yadi.sk/i/5f7QNErq3TaP35

Бюджетного учреждения

Чтобы найти документ, подходящий для сотрудника бюджетной организации, нажмите сюд

Должностная инструкция экономиста — образец 2020

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

экономиста

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность экономиста «___________» (далее — «Организация»).

1.2. Экономист назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя Организации.

1.3. Экономист подчиняется непосредственно ___________ Организации.

1.4. На должность экономиста назначается лицо, имеющее:

Экономист I категории: высшее профессиональное (экономическое) образование и стаж работы в должности экономиста II категории не менее 3 лет.

Экономист II категории: высшее профессиональное (экономическое) образование и стаж работы в должности экономиста либо других инженерно-технических должностях, замещаемых специалистами с высшим профессиональным образованием, не менее 3 лет.

Экономист: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы либо среднее профессиональное (экономическое) образование и стаж работы в должности техника I категории не менее 3 лет или других должностях, замещаемых специалистами со средним профессиональным образованием, не менее 5 лет.

1.5. Экономист должен знать:

— законодательные и нормативные правовые акты, методические материалы по планированию, учету и анализу деятельности предприятия;

— организацию плановой работы; порядок разработки перспективных и годовых планов хозяйственно-финансовой и производственной деятельности предприятия;

— порядок разработки бизнес-планов;

— планово-учетную документацию;

— порядок разработки нормативов материальных, трудовых и финансовых затрат;

— методы экономического анализа и учета показателей деятельности предприятия и его подразделений;

— методы определения экономической эффективности внедрения новой техники и технологии, организации труда, рационализаторских предложений и изобретений;

— методы и средства проведения вычислительных работ;

— правила оформления материалов для заключения договоров;

— организацию оперативного и статистического учета;

— порядок и сроки составления отчетности;

— отечественный и зарубежный опыт рациональной организации экономической деятельности предприятия в условиях рыночной экономики;

— экономику, организацию производства, труда и управления;

— основы технологии производства;

— рыночные методы хозяйствования;

— возможности применения вычислительной техники для осуществления технико-экономических расчетов и анализа хозяйственной деятельности предприятия, правила ее эксплуатации;

— законодательство о труде;

— правила и нормы охраны труда.

1.6. В период временного отсутствия экономиста его обязанности возлагаются на _________.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

2.1. Экономист исполняет следующие обязанности:

2.1.1. Выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой и освоение новых видов продукции, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

2.1.2. Подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли.

2.1.3. Выполняет расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии.

2.1.4. Осуществляет экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции.

2.1.5. Определяет экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложений и изобретений.

2.1.6. Участвует в рассмотрении разработанных производственно-хозяйственных планов, проведении работ по ресурсосбережению, во внедрении и совершенствовании внутрихозяйственного расчета, совершенствовании прогрессивных форм организации труда и управления, а также плановой и учетной документации.

2.1.7. Оформляет материалы для заключения договоров, следит за сроками выполнения договорных обязательств.

2.1.8. Осуществляет контроль над ходом выполнения плановых заданий по предприятию и его подразделениям, использованием внутрихозяйственных резервов.

2.1.9. Участвует в проведении маркетинговых исследований и прогнозировании развития производства.

2.1.10. Выполняет работу, связанную с нерегламентными расчетами и контролем правильности осуществления расчетных операций.

2.1.11. Ведет учет экономических показателей результатов производственной деятельности предприятия и его подразделений, а также учет заключенных договоров.

2.1.12. Подготавливает периодическую отчетность в установленные сроки.

2.1.13. Выполняет работы по формированию, ведению и хранению базы данных экономической информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.1.14. Участвует в формировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3. ПРАВА

3.1. Экономист имеет право:

3.1.1. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности экономиста.

3.1.2. Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения оперативных вопросов производственной деятельности, входящей в компетенцию экономиста.

3.1.3. Представлять интересы предприятия в сторонних организациях по вопросам, связанным с его профессиональной деятельностью.

4. ОТВЕТСТВЕННОСТЬ

4.1. Экономист несет ответственность за:

4.1.1. Необеспечение выполнения своих функциональных обязанностей.

4.1.2. Недостоверную информацию о состоянии выполнения работы.

4.1.3. Невыполнение приказов, распоряжений и поручений руководителя Организации.

4.1.4. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности предприятия и его работникам.

4.1.5. Необеспечение соблюдения трудовой дисциплины.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы экономиста определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в Организации.

5.2. В связи с производственной необходимостью экономист обязан выезжать в служебные командировки (в т.ч. местного значения).

6. ПРАВО ПОДПИСИ

6.1. Экономисту для обеспечения его деятельности предоставляется право подписи организационно-распорядительных документов по вопросам, входящим в его функциональные обязанности.

С инструкцией ознакомлен ___________________/_________________/

(подпись)

Должностная инструкция экономиста — образец

Должностная инструкция экономиста представлена большим количеством вариаций, так как трудовые обязанности работника данной профессии различаются в зависимости от специализации организации и структурного подразделения, где он трудиться. О том, что представляет собой должностная инструкция экономиста и каковы особенности должностных инструкций для экономистов различных специализаций, расскажем в нашей статье.

Должностная инструкция экономиста (экономиста по труду, главного экономиста и т. д.) — общие сведения

Должностная инструкция экономиста любого направления — это документ, подробно освещающий должностные обязанности, права, меру ответственности, а также требования к работнику, занимающему данную должность.

Так как должностные инструкции относятся к внутренним трудовым документам организации, которые составляются с учетом специфики работы предприятия, общих нормативных требований к ним нет. Однако даже при этом должностная инструкция экономиста по своей структуре и форме должна соответствовать общепринятому образцу оформления подобного рода документов. Это как минимум значительно облегчит работу по составлению инструкции работодателю, так как позволит отразить в документе максимум необходимых для работы требований и правил, не выдумывая ничего нового.

В связи с тем, что экономист — профессия довольно разносторонняя, в штатных расписаниях организаций эта должность обычно определяется той узкой направленностью, по которой предстоит трудиться сотруднику. Так, согласно общероссийскому классификатору профессий рабочих, должностей служащих и тарифных разрядов, имеются такие специализации, как:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

- экономист по планированию,

- экономист по бухучету и анализу хоздеятельности,

- экономист по договорной и претензионной работе,

- экономист по труду и т. д.

А это означает, что и должностные инструкции на предприятиях в большинстве своем должны составляться не для экономистов вообще, а для экономистов конкретных специализаций.

Должностная инструкция в этом случае, как и любая другая, выступает приложением к трудовому договору. При этом работник должен быть ознакомлен с ней при приеме на работу под подпись. Отметка об ознакомлении сотрудника с должностной инструкцией может проставляться непосредственно на документе, хотя большинство работодателей предпочитает заводить для этих целей отдельный журнал.

Структура должностной инструкции экономиста

Типовой пример должностной инструкции для экономиста выглядит так:

Подпишитесь на рассылку

- В правом верхнем углу после слова «Утверждено» указывается должность руководителя и дата утверждения документа. Руководящий работник расписывается в предназначенной для этого графе. Ниже после слова «Согласовано» расписываются сотрудники, участвовавшие в формировании должностной инструкции, или их начальники.

- Ниже посередине указывается название документа — «Должностная инструкция (наименование должности)». Как правило, должность «экономист» в названии дополняется либо категорией (1, 2 и т. д.), либо иным обозначением (старший экономист, экономист планового отдела и т. д.).

- Должностная инструкция начинается с первого раздела, посвященного общим положениям. Здесь указываются требования к образованию (как правило, требуется высшее), опыту работы и возрасту претендента на должность. Также устанавливается перечень документации, которую необходимо знать сотруднику для работы. Кроме того, к этому же разделу может быть отнесена информация о нахождении данной штатной единицы в общей структуре штатного расписания организации, сведения о непосредственном руководстве (начальнике), вопросы приема соискателя на работу и увольнения.

- Второй раздел должностной инструкции, как правило, посвящен должностным правам и обязанностям работника. Иногда права и обязанности делят на два раздела, если должностные правомочия сотрудника достаточно объемны. Это основной раздел документа, требующий тщательной проработки и подготовки. В инструкции для экономиста раздел о должностных правомочиях описывает как общие трудовые обязанности, выполняемые большинством сотрудников-экономистов, так и специальные, обусловленные специализацией или направлением, которым занимается сотрудник. Этим объясняется и разделение должности экономиста на категории или виды. К примеру, такая общая трудовая функция, как повышение экономической эффективности и рентабельности производства при оптимальных затратах материальных, трудовых и финансовых ресурсов, относится к должностным обязанностям подавляющего большинства экономистов. Подготовка же материалов для готового отчета организации может встречаться в должностных инструкциях экономистов лишь того предприятий, которые обязаны отчитываться по итогам года подобным образом (например, акционерных обществ и некоторых обществ с ограниченной ответственностью).

- Следующий раздел посвящен описанию меры ответственности работника. Конечно, вопросы ответственности и наказания хорошо расписаны в Трудовом кодексе и законодатель запрещает применять к работнику санкции, не установленные в ТК, однако должностная инструкция дает возможность конкретизировать ответственность применительно к тем должностным обязанностям, которые сотрудник выполняет.

Так как форма должностной инструкции законодательно не утверждена, работодатель вправе добавить и иные разделы или требования по своему усмотрению. К примеру, это могут быть правила замещения сотрудника во время его отсутствия или иные условия, обусловленные спецификой работы организации.

Должностные права и обязанности экономиста

К основным должностным обязанностям экономиста, упоминаемым в должностных инструкциях, можно отнести следующие:

- Выполнение работы по повышению экономической эффективности и рентабельности производства при оптимальных затратах материальных, трудовых и финансовых ресурсов.

- Подготовку бизнес-планов различной направленности с целью увеличения объемов сбыта продукции и получения прибыли.

- Осуществление подсчетов производимых затрат материальных, трудовых и финансовых ресурсов предприятия.

- Аналитическую работу проводимой хоздеятельности организации с целью обеспечения режима экономии, увеличения рентабельности производства, повышения производительности труда, обеспечения конкурентоспособности выпускаемых товаров и т. п.

- Определение экономической эффективности организации труда на производстве.

- Оформление необходимых документов для заключения договоров.

- Отслеживание сроков исполнения договорных обязательств.

- Прогнозирование развития производства.

- Учет экономических показателей и заключенных договоров.

- Подготовку отчетности по установленным направлениям в оговоренные сроки.

Должностные права экономиста тесно связаны с его обязанностями и направлены на обеспечение эффективного их выполнения. Соответственно, к правам в должностной инструкции экономиста можно отнести:

- Право знакомиться с необходимой документацией, планами, разработками, показателями.

- Право истребовать от сотрудников или контрагентов необходимую для работы документацию.

- Право участвовать в обсуждении и согласовании производственных вопросов, прямо или косвенно касающихся сферы деятельности экономиста.

- Право на комфортные условия работы, обеспечивающие выполнение должностных функций.

Особенности должностной инструкции экономиста бюджетного учреждения

Должностная инструкция экономиста бюджетного учреждения должна соответствовать общей форме, предусмотренной для данного документа, и при этом учитывать, что работнику-экономисту в такой организации, скорее всего, придется заниматься бюджетированием и бюджетным планированием. Это значит, что должностные обязанности экономиста-бюджетника могут быть дополнены такими функциями, как:

- планирование бюджета;

- учет сумм лимитов бюджетных обязательств, бюджетных ассигнований;

- отслеживание трат бюджетных средств;

- подготовка и проведение госзакупок в рамках требований федерального закона от 05.04.2013 № 44-ФЗ.

Особенности должностной инструкции главного экономиста

Особенностью должностной инструкции главного экономиста является то, что эта должность относится к руководящей, поэтому требования к кандидату будут отличаться от требований, предъявляемых к рядовым сотрудникам (например, больший опыт работы и более солидный возраст). Кроме того, к должностным обязанностям главного экономиста относится не только работа по своей специальности, но и руководство и координация действий рядовых сотрудников, контроль за ними. Соответственно, перечень должностных обязанностей у главного экономиста шире, чем у рядового сотрудника.

Как видите, работа по составлению должностной инструкции для экономиста не требует какого-либо специального образования, но подразумевает наличие знаний о трудовых функциях, выполняемых работником этой профессии, и требует скрупулезного подхода к определению круга его должностных обязанностей в рамках специфики работы отдельного предприятия. Образец должностной инструкции экономиста для более наглядного ознакомления со структурой и содержанием этого документа можно скачать на нашем сайте.

Как грамотно составить должностную инструкцию экономиста-финансиста в бюджетном учреждении

Бюджетные учреждения – отдельная категория организаций, в которой предъявляются особые требования к сотрудникам, которые в них работают.

Все эти тонкости фиксируются в должностных инструкциях работников.

Содержание статьи

Описание должности

Существует целый ряд разновидностей специальностей для людей, имеющих экономическое образование. Это экономист:

- бюджетного учреждения;

- по труду и заработной плате;

- аналитик;

- по планированию;

- по закупкам;

- сметчик;

- по финансовой работе и т. п.

Кроме того, выделяется несколько категорий – 1 категория, 2 категория и ведущий экономист. Для получения второй категории необходимо иметь высшее экономическое образование и опыт работы по специальности в течение трех лет. Первая категория подразумевает дополнительное наличие опыта работы экономистом второй категории в течение трех лет.

Для получения статуса ведущего экономиста необходимо иметь стаж в первой категории в размере 3 лет в случае наличия высшего образования и 5 лет в случае наличия среднего профессионального.

Экономист бюджетного учреждения чаще всего подчиняется главному бухгалтеру. Соискатель, претендующий на эту должность, должен иметь высшее образование по специальности и определенный стаж работы. Кроме того, существует целый ряд требований к навыкам и профессиональным качествам такого сотрудника:

- Знание норм сферы, в которой функционирует бюджетное учреждение, будь то ЖКХ, школа, больница и т. д. Сюда включаются не только основы законодательства, но и материалы, связанные с планированием и анализом деятельности подобного учреждения.

- Понимание основ планирования и финансового анализа, умение применять различные методы, позволяющие учитывать и рассматривать необходимые показатели деятельности.

- Знание основ статистики и организации учета, а также сроков составления всей отчетности.

- Понимание и способность применить все современные методы рационализации деятельности компании.

- Знание основ использования вычислительной техники и специальных программ для осуществления всех расчетов и т. п.

Для чего нужна инструкция

Должностная инструкция является инструментом, позволяющим четко определить сферу трудовых обязанностей каждого сотрудника. При этом, если к нему предъявляется претензия по той причине, что он некачественно выполнил работу, но при этом та функция, которую он выполнял, не прописана в инструкции, он не будет нести ответственность.

Кроме того, у каждого из работников есть свой круг обязанностей, будь то планирование, прогнозирование продаж, осуществление закупок у поставщика, подготовка отчетов и т. д. Совершенные ошибки приводят к ухудшению финансовых показателей. Соответственно, рассматриваемый документ позволяет определить, где возникла ошибка и по какой причине.

Помимо этого, документ выполняет целый ряд других функций:

- Улучшение межфункциональной координации.

- Помощь в построении оценки деятельности отдельных сотрудников и подразделений.

- Формирование системы мотивации на основе достигнутых показателей.

- Снижение количества случаев дублирования функций.

- Обеспечение грамотного взаимодействия между сотрудниками, нацеленного на достижение задач компании.

- Обоснование отказа при приеме кандидата на работу (например, по причине недостаточного опыта или отсутствия некоторых навыков).

Инструкцию подготавливает непосредственный руководитель подразделения либо менеджер по управлению персоналом совместно с ним. При этом она обязательно должна быть утверждена руководителем компании. При устройстве на работу экономист должен ознакомиться с ее содержанием и в случае выявления расхождений с трудовым договором потребовать пересмотра его условий.

Интересная информация о подобном документе и его роли на предприятии представлена на видео:

Структура документа

Классически существуют 4 основные части, которые содержатся в инструкции.

Здесь вы можете скачать образец данного документаОбщие положения

Эта часть содержит требования, предъявляемые к экономистам, которые могут быть приняты на работу в бюджетное учреждение. Кроме того, здесь раскрывается порядок принятия на работу, описываются документы, которыми он руководствуется в своей деятельности (в первую очередь это устав компании и нормативные акты РФ).

Также здесь может указываться человек, который может принять решение об увольнении.

Должностные обязанности

Данный раздел описывает все обязанности экономиста. Например, он обязан определять, насколько эффективно организовано использование труда и других ресурсов с точки зрения финансов. Помимо этого, зачастую он оформляет все необходимые документы для заключения договоров, а после осуществления этого этапа занимается отслеживанием их выполнения.

Права работника

Так как экономист во многом занимается аналитической работой, он имеет право на доступ ко всей нужной информации, связанной с его деятельностью. У него есть право осуществлять действия по увеличению экономической эффективности.

Также у него есть полномочия требовать от начальства оказания помощи и организации условий, необходимых для качественного выполнения обязанностей. Он может участвовать в различных конференциях, которые посвящены экономическим вопросам.

Ответственность

Как и другие работники, экономист несет ответственность за халатное отношение к выполнению своих обязанностей. Этот сотрудник понесет наказание за причинение материального ущерба, возникшего при выполнении основной деятельности. Если он совершает правонарушение, он несет ответственность в рамках действующих законов на территории России.

Должностная инструкция должна быть подписана руководителем отдела, начальником юридического отдела, директором компании. Кроме того, она подписывается соискателем, который принимается на работу.

Инвестиционный банкир — корпоративные финансы: описание должности

В сфере корпоративных финансов инвестиционные банкиры привлекают деньги и капитал для развития бизнеса.

Чем занимается корпоративный финансист инвестиционного банка? Типичные работодатели | Квалификация и обучение | Ключевые навыки

Корпоративные финансисты несут ответственность за выявление и обеспечение сделок по приватизации, слияниям и поглощениям; управление и инвестирование крупных денежных средств; а также покупка и продажа финансовых продуктов для своих клиентов.

Если вы не знаете, что такое инвестиционный банкинг, ознакомьтесь с нашим руководством по отрасли для начинающих.

Типичные обязанности корпоративного финансиста включают:

- Тесное сотрудничество с клиентами на высшем уровне

- консультирует по вопросам достижения целей и создания инвестиционного капитала

- Финансирование за счет акций и займов

- сбор, анализ и интерпретация сложной числовой информации

- оценка и прогнозирование финансовых рисков и доходов

- Использование финансового моделирования для прогнозирования результатов

- переговоры и структурирование финансовых деталей

- текущих транзакций

- дает советы, тактику и рекомендации по инвестициям

- подготовка юридических документов и проспектов

- поддержание связи с бухгалтерами, юристами, финансовыми экспертами и регулирующими органами.

Инвестиционный банкинг обеспечивает высокий уровень ответственности, хорошие возможности для продвижения по службе и впечатляющее финансовое вознаграждение для наиболее успешных сотрудников. Однако рабочее время обычно очень долгое.

Типичные работодатели корпоративных финансистов

- Глобальные инвестиционные, корпоративные, розничные и коммерческие банки

- Отделы корпоративных финансов бухгалтерских фирм

- Учреждения фонда прямых инвестиций

Вакансии рекламируются через службы занятости, в Интернете, в газетах, включая The Financial Times , и в таких публикациях, как Business Week , Investors Chronicle , The Economist и The Banker .Исследование секторов и компаний имеет важное значение. Инвестиционные банки предлагают несколько программ повышения квалификации. Заявки следует подавать как можно раньше в учебном году.

Требуемая квалификация и обучение

Хотя оценка 2,1 по любому предмету приемлема, могут быть полезны курсы по бизнесу, менеджменту, финансам, математике или экономике. То же самое может быть со степенью MBA или аналогичной профессиональной квалификацией. Соответствующий опыт работы особенно полезен, и стажеры часто нанимаются на должности выпускников на полный рабочий день.

Ключевые навыки для корпоративных финансистов инвестиционного банка

- Мотивация

- Амбиции

- Определение

- Адаптивность

- ИТ-навыки

- Аналитические способности

- Умение работать в команде

- Числовые навыки

- Умение решать проблемы

- Коммуникативные навыки.

Подробнее о навыках, необходимых в инвестиционном банкинге.

Далее: поиск стажировки и работы в аспирантуре

Профиль карьеры экономиста| Описание работы, заработная плата и рост

Экономисты изучают производство и распределение ресурсов, товаров и услуг, собирая и анализируя данные, исследуя тенденции и оценивая экономические проблемы.

Обязанности

Обычно экономисты делают следующее:

- Исследования по экономическим вопросам

- Проведение исследований и сбор данных

- Анализировать данные с помощью математических моделей, статистических методов и программного обеспечения

- Представить результаты исследования в виде отчетов, таблиц и диаграмм

- Интерпретация и прогноз рыночных тенденций

- Консультировать предприятия, правительства и частных лиц по экономическим вопросам

- Рекомендовать решения экономических проблем

- Писать статьи для научных журналов и других СМИ

Экономисты применяют качественный и количественный экономический анализ к темам в различных областях, таких как образование, здоровье, развитие и окружающая среда.Некоторые экономисты изучают стоимость продуктов, здравоохранения или энергии, в то время как другие изучают уровни занятости, деловые циклы, обменные курсы, налоги, инфляцию или процентные ставки.

Экономисты часто изучают исторические тенденции и используют их для составления прогнозов. Они исследуют и анализируют данные с помощью различных программ. Иногда они представляют свои исследования разной аудитории.

Многие экономисты работают в федеральных, государственных и местных органах власти. Экономисты федерального правительства собирают и анализируют данные о США.S. экономика, включая занятость, цены, производительность и заработную плату, среди других типов данных. Они также прогнозируют потребности в расходах и информируют разработчиков политики об экономических последствиях законов и постановлений.

Экономисты, работающие в корпорациях, помогают менеджерам и лицам, принимающим решения, понять, как экономика повлияет на их бизнес. В частности, экономисты могут анализировать такие вопросы, как потребительский спрос и продажи, чтобы помочь компании максимизировать прибыль.

Экономисты также работают в международных организациях, исследовательских фирмах и аналитических центрах, где они изучают и анализируют различные экономические вопросы.Их анализы и прогнозы часто публикуются в газетах и журналах.

Многие кандидаты экономистов становятся учителями высших учебных заведений.

Описание работы, обязанности и должность бюджетного аналитика

Должностные обязанности и задачи для: «Бюджетный аналитик»

1) Анализируйте ежемесячный бюджет отдела и бухгалтерские отчеты для поддержания контроля над расходами.

2) Руководит подготовкой регулярных и специальных бюджетных отчетов.

3) Проконсультируйтесь с менеджерами, чтобы убедиться, что корректировки бюджета производятся в соответствии с изменениями программы.

4) Сопоставьте ассигнования на конкретные программы с ассигнованиями на более широкие программы, включая статьи для фондов чрезвычайных ситуаций.

5) Предоставлять консультации и техническую помощь при анализе затрат, бюджетных ассигнованиях и подготовке бюджета.

6) Обобщение бюджетов и предоставление рекомендаций для утверждения или отклонения запросов на финансирование.

7) Ищите новые способы повышения эффективности и увеличения прибыли.

8) Изучите операционные бюджеты, чтобы проанализировать тенденции, влияющие на потребности бюджета.

9) Проверить смету бюджета на полноту, точность и соответствие процедурам и правилам.

10) Выполнение анализа затрат и выгод для сравнения операционных программ, анализа финансовых запросов и изучения альтернативных методов финансирования.

11) Интерпретация бюджетных директив и разработка политик выполнения директив.

Стать «Бюджетным аналитиком» — ваш лучший выбор карьеры?

Наш тест на интерес к карьере покажет вам, какая карьера соответствует вашим интересам.

Наш бесплатный тест личности покажет вам, какая профессия соответствует вашей личности и почему.

Описание работы для «Бюджетный аналитик», продолжение здесь …

Часть 1

Обязанности / Задачи

Часть 2

мероприятия

Часть 3

Навыки и умения

Часть 4

Способности

Часть 5

Знания

«Бюджетный аналитик» Голландия / Карьерный код RIASEC: C-E-R SOC: 13-2031.00

Нажмите здесь, чтобы перейти к вакансии «Бюджетный аналитик»

См. «Перспективы на будущее и требования к образованию» для «Бюджетного аналитика»

Кто такой экономист? | Чем занимается и экономист?

От местных офисов развития сообществ и финансовых фирм до Федеральной резервной системы — самые разные учреждения полагаются на экономистов в принятии решений на основе данных.

Кто такой экономист? Экономист — это тот, кто изучает причины принимаемых людьми решений и заинтересован в использовании данных для увеличения прибыли, разработки более эффективной государственной политики или проведения исследований.

Чем занимается экономист?

Хотя описание должности экономиста может варьироваться в зависимости от того, где вы работаете, согласно Бюро статистики труда США (BLS), экономисты часто несут ответственность за:

- Исследование экономических проблем

- Сбор и анализ данных

- Представляем исследование результатов

- Интерпретация и прогнозирование рыночных тенденций

- Консультирование предприятий, правительств и частных лиц по экономическим вопросам

- Рекомендации решений экономических проблем

По словам члена факультета Южного Нью-Гэмпширского университета (SNHU) и государственного экономиста Саттон Апулия , работа экономиста — это изучение процесса принятия решений.

«Все сводится к принятию решений», — сказала она. «Экономисты хотят понять, почему что-то происходит и почему люди принимают решения, которые они принимают».

Где может работать экономист?

Независимо от того, пытается ли небольшой город привлечь новые предприятия или федеральное правительство работает над поиском решений проблемы безработицы, экономисты могут помочь проанализировать данные и принять более стратегические решения.

«Практически в каждой области найдется место для экономистов», — сказал Апулия.

Как экономист, вы можете изучать все, от стоимости продуктов или услуг до уровня занятости, деловых циклов, налогов и инфляции, согласно BLS.

В местном правительстве, правительстве штата и федеральном правительстве вы могли бы работать над информированием государственной политики, анализируя, как новое законодательство может повлиять на уровень занятости, потребительские расходы и другие факторы экономики. В колледже или университете вы можете работать профессором или исследователем.

Банки, брокерские конторы и другие финансовые учреждения полагаются на экономическое прогнозирование для анализа рисков своих инвестиций и управления своей кредитной практикой. Частные предприятия может использовать экономический анализ для изучения расходов клиентов и компаний с целью более стратегического увеличения прибыли и принятия решений на основе данных.

Карьера экономиста и рост заработной платы

Возможности трудоустройства для экономистов продолжают расти, особенно по мере того, как мировая экономика продолжает расширяться, и все больше предприятий видят ценность анализа данных для увеличения своей прибыли. Согласно прогнозам, количество рабочих мест на вырастет на 6% с 2016 по 2026 год , при этом наибольшие возможности доступны для экономистов со степенью магистра или доктора наук.D, по данным BLS.

Заработный потенциал тоже высокий. Данные BLS показывают, что в мае 2018 года средняя заработная плата экономистов составляла 116020 долларов. По данным BLS, те, кто работает в юридических службах, в среднем зарабатывали больше всего: средняя зарплата составляла 228 620 долларов, в то время как экономисты в правительствах штатов получали среднюю зарплату 72 510 долларов.

Ваш потенциал заработной платы как экономиста, а также ваш карьерный рост зависят не только от отрасли, в которой вы работаете, но и от вашего уровня образования.Например, у экономистов, работающих полный рабочий день со степенью доктора философии, средняя зарплата в 2015 году составляла 129000 долларов, а уровень безработицы — всего 1,2%, согласно отчету Национального научного фонда за 2018 год.

Как стать экономистом

Если вы хотите стать экономистом, необходимо иметь высшее образование , чтобы начать работу в этой области. По словам Апулии, тип работы, которую вы хотите, может помочь определить степень, которая вам понадобится для успеха, и тип курсов в колледже, которые вы будете посещать.

По словам Апулии, для работы в сфере местного экономического развития и других государственных должностей начального уровня часто бывает достаточно степени бакалавра экономики. Но для более продвинутой работы по финансовому анализу или исследовательской работы рекомендуется степень магистра экономики. Для некоторых должностей, таких как работа профессором в университете или работа в Федеральной резервной системе, требуется степень доктора экономических наук.

Апулия сказал, что студенты, задающиеся вопросом, как стать экономистом, также должны учитывать конечную цель своей карьеры при выборе элективных курсов во время учебы.

Если вы заинтересованы в исследованиях или разработке политики, сказала она, тогда курсы психологии и других социальных наук будут вам полезны. С другой стороны, если вас интересует финансовое моделирование, вам понадобятся глубокие знания статистики, количественного анализа и математики.

Согласно BLS, стажировки по экономикемогут дать вам практический опыт в сборе данных, исследовании экономических тенденций и написании отчетов, а также могут помочь вам при приеме на работу.Стажировки также могут предоставить возможности налаживания контактов и помочь вам развить ключевые навыки , такие как письменное и устное общение, критическое мышление и аналитические навыки, которые важны для достижения успеха в качестве экономиста.

«Наличие аналитических возможностей и понимание анализа больших данных — сильные стороны продаж, особенно с учетом того, как работает наша экономика и на сегодняшнем рынке труда», — сказал Апулия. «Экономика дает вам навыки, которые вы можете применить и развить в любой области.«

Использование экономики во многих отраслях

То, что делает экономист, можно применить в широком спектре отраслей, от образования и здравоохранения до финансов и торговли товарами. Имея степень по экономике, вы можете увидеть себя преуспевающим в области с высоким потенциалом роста занятости и заработной платы.

«В экономике хорошо то, что вы можете наращивать свой набор навыков, расти и создавать для себя поле в любом количестве отраслей, — сказал Апулия.

Хизер Марр — специалист по маркетингу и подбору студентов в системе высшего образования.Свяжитесь с ней в LinkedIn.

Обзор экономиста Описание работы

В отчете, опубликованном 12 мая 2012 года Бюро статистики труда США, средняя годовая заработная плата экономиста составляла 91 860 долларов , в то время как самые высокооплачиваемые экономисты зарабатывали в среднем 155 490 долларов. В отчете говорится, что текущее количество занятых на местах в то время составляло 15 760 человек. Ежегодное ускоренное повышение для этой профессии составит 6% при средней почасовой оплате 47 долларов.83 и ожидаемое ежегодное повышение заработной платы на 1,2%.

US BLS описывает позицию экономиста как человека, который проводит исследования, готовит отчеты и формулирует планы по решению экономических проблем, связанных с производством и распределением товаров и услуг. Это лицо может собирать экономические данные и обрабатывать указанные данные для статистической оценки, стандартных экономических методов и методов выборки. Экономист по специальности и должности не включает лиц, имеющих титул аналитика по исследованию рынка и специалистов по маркетингу.

Экономисты обычно работают на федеральные, государственные, местные и муниципальные органы власти или на крупные корпорации. Обычно они работают независимо внутри офисной структуры. Большинство из них будут работать полный рабочий день, хотя многие будут работать со временем, чтобы уложиться в установленные сроки.

Для большинства должностей экономистов требуется ученая степень, хотя некоторые должности низкого уровня в правительстве можно получить со степенью бакалавра и опытом работы на местах. Перспективы занятости на период 2010-2020 гг. Ниже среднего по всем профессиям.Те, кто имеет степень магистра или доктора философии, будут иметь право на лучшие вакансии.

Лучшие позиции в этой области будет у Бюро статистики труда США. Этот департамент отвечает за установление основных фактов для федерального правительства в весьма широкой области экономики и статистики. Это агентство считается политически независимым подразделением в более крупном офисе Министерства труда. Кроме того, квалифицированные экономисты также найдут должности в более крупной федеральной статистической системе, в которую входят Бюро экономического анализа (БЭА) и Бюро переписи населения.

Экономистам поручено изучить способы, которыми общество использует ограниченные ресурсы. Эти ограниченные ресурсы будут включать использование воды и земли на федеральном, государственном, муниципальном и корпоративном уровнях и часто связаны с экологическими проблемами и воздействием. В частности, эти люди являются социологами, на которых правительства рассчитывают предоставить им экспертные знания о системах, которые производят, распространяют и используют товары и услуги.

Экономисты также занимаются тем, как отдельные лица, предприятия и правительства на любом уровне получают, инвестируют и тратят деньги.Они также несут ответственность при определенных условиях за изучение того, почему люди, предприятия и правительства следуют определенным экономическим курсам. Сфера деятельности экономиста очень широка, поэтому некоторые люди будут специализироваться на таких подкатегориях, как производительность в промышленности, методы и политика ведения сельского хозяйства, налоги или международная торговля.

ТЕКСТ D. Карьера: экономист

ТЕКСТ D. Карьера: экономист| | | |

Задача: прочтите текст и выясните, в каких рабочих условиях работают экономисты.

Экономисты изучают способы, которыми люди и общество предпочитают использовать ограниченные ресурсы, такие как природные ресурсы, рабочая сила, фабрики и машины, в попытке удовлетворить неограниченные потребности. Они озабочены производством, распределением и потреблением товаров и услуг и заинтересованы в том, чтобы помочь обществу получить максимальное удовлетворение от своих ограниченных ресурсов. Экономисты собирают, обрабатывают и анализируют данные, чтобы определить затраты и выгоды от использования ресурсов различными способами.

Экономисты работают в различных сферах. Около половины из них — ученых-экономистов , которые преподают, пишут и проводят исследования в колледжах и университетах. Они также пишут учебники и журнальные статьи, разрабатывают и тестируют новые теоретические модели, оказывают консультационные услуги правительствам и предприятиям и занимаются разнообразной другой профессиональной деятельностью.

Другая половина всех экономистов работает на правительство или бизнес.

Государственные экономисты собирают и анализируют информацию об экономических условиях в стране и возможных изменениях в экономической политике правительства. Большая часть этой информации публикуется в правительственных бюллетенях и отчетах. Экономисты прогнозируют налоговые поступления и процентные ставки, отслеживают цены, подсчитывают общий объем производства и выполняют другие полезные задачи в государственном секторе.

Экономисты по бизнесу работают в банках, страховых компаниях, инвестиционных компаниях, производственных компаниях, исследовательских фирмах и консалтинговых фирмах.

Некоторые экономисты ведут собственное хозяйственное дело. Их называют предпринимателей . Это французское слово, принятое в английский язык. Предприниматели — загадка для некоторых людей, особенно для тех, кому комфортно только с девяти до пяти и гарантированной еженедельной зарплатой и дополнительными льготами. Предприниматель — это деловой человек, который предпочитает идти на просчитанный риск, чтобы быть самим собой. Человек, надеющийся создать новую компанию, должен обладать предпринимательским чутьем или талантом, а также хорошими техническими навыками и финансовыми навыками, потому что они получают прибыль за счет принятия рисков или инициативы.Они работают не по найму и часто работают сверхурочно за меньшую плату, чем если бы они были сотрудниками другой компании. Людей, которые преуспели в бизнесе и, таким образом, стали богатыми и могущественными, называют магнатами.

: 2015-02-16; : 25 |

лекции.net -. — 2014-2020 гг. (0,011.) .

Акт на списание оборудования пришедшего в негодность: Акт списания оборудования — образец 2020

Образец акта списания оборудования

Акт списания оборудования — документ, который составлен несколькими лицами и подтверждает факт списания оборудования.

Все организации сталкиваются с необходимостью списания старого оборудования. Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

— не могут использоваться, так как пришли в негодность;

— не существуют по результатам инвентаризации;

— морально устарели;

— крайне изношены;

— повреждены при невозможности или экономической нецелесообразности ремонта.

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств. Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

Основания для списания оборудования

В большинстве случаев основные средства подлежать списанию в следующих случаях:

— Имущество пришло в негодность.

— Восстановить объект невозможно или экономически нецелесообразно.

— Оборудование не существует как цельный объект.

Все три обстоятельства должны присутствовать, иначе списание будет незаконным.

Например, нельзя списывать компьютер на том основании, что его производительности не хватает для работы в какой-либо программе. Оборудование остается пригодным для программ с меньшим объемом производительности, таких как текстовый редактор или электронная почта. Необоснованным будет считаться списание принтера, если в составе комиссии нет технического специалиста, который может подтвердить, что основное средство не подлежит ремонту. Также не будет правомерным списание оборудования без решения о его утилизации.

Если в организации нет технической службы, которая может компетентно подтвердить невозможность восстановления оборудования, следует обращаться к сторонним специалистам. В перечне видов деятельности приглашенной организации должна быть экспертиза технического состояния оборудования, документально подтвержденный уровень квалификации специалистов для проведения диагностики соответствующих основных средств.

С выбранной организацией заключается договор с формулировкой «Проведение диагностики оборудования для оценки затрат на ремонт». Если в акте выполненных работ, выданном приглашенной организацией, будет содержаться заключение о неисправности и невозможности восстановления оборудования, организация – собственник основных средств получит достаточные основания для списания.

Чтобы принять обоснованное решение о целесообразности восстановления оборудования следует:

— сравнить стоимость ремонта с ценой нового оборудования;

— оценить последствия с учетом продолжительности ремонта;

— сравнить гарантийный срок нового и отремонтированного оборудования.

При принятии решения об утилизации оборудования должен составляться соответствующий акт с приложением фотоматериалов, фиксирующих разобранный (разрушенный) объект. На фотографиях должны быть видны марка и заводской номер оборудования.

Общие принципы составления акта на списание

Составление акта о списании является обязательным в делопроизводстве. Дело в том, что каждый предмет, состоящий на балансе, имеет свою стоимость, которая указана в соответствующих бухгалтерских документах.

А значит, раньше или позже, появится необходимость этот предмет предъявить, будь то налоговым службам или покупателям бизнеса. И в случае его отсутствия, предъявляются документы, подтверждающие его списание.

Отсюда вытекает важность правильного его составления. Первое, что нужно отметить, это то, что как и любой акт ревизии, его имеет право составлять комиссия.

Среди ее членов должны быть:

— Руководители подразделений, в чьем ведомстве находится ценность.

— Компетентные сотрудники ИТР.

— Возможно присутствие бухгалтера.

— И уж совсем не лишним буде участие юриста.

В акте необходимо указать все идентифицирующие данные о списуемой ценности.

Этими данными могут служить:

— Инвентарный номер.

— Модель, марка.

— Год выпуска.

— Отличительные технические характеристики.

— Прочее.

Кроме того, необходимо четко сформулировать причину списания. Эта причина будет впоследствии основанием. В случае списания ввиду поломки, полученных повреждений и так далее, необходимо перед списанием получить акт технической экспертизы. Этот акт в свою очередь станет основанием для списания.

Структура акта на списание

Акт о списании имеет шапку, включающую название документа, город и дату составления. В теле акта указываются все те данные, которые были оговорены в предидущем разделе.

После описательной части идет часть с основаниями. В ней ссылаются на основания, которые дают право принять решение о невозможности применений ценности в дальнейшем.

В завершение тела акта, комиссия выносит решение о списании, учитывая все основания.

После вынесения решения, в конце текста указывают всех членов комиссии. Акт скрепляется подписями и направляется в обработку бухгалтеру.

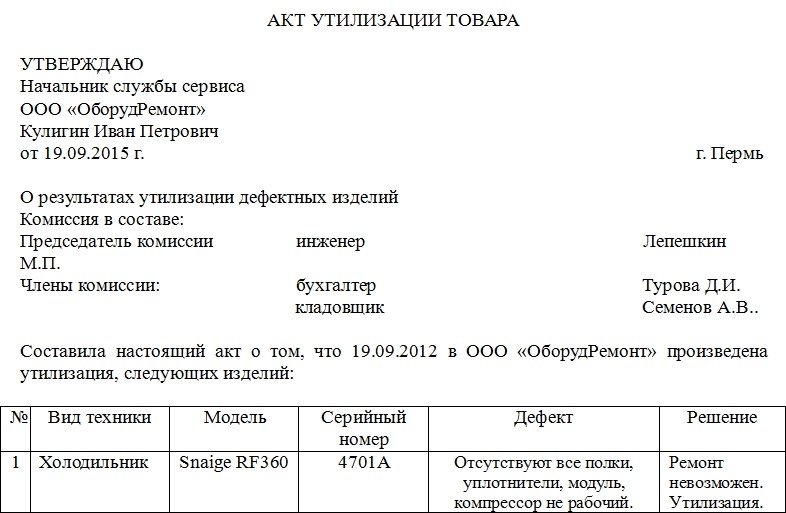

Образец акта списания оборудования

УТВЕРЖДАЮ

Начальник учреждения

_________________

(звание, фамилия)

«__» ________________ 20__ г.

Акт списания мебели, инвентаря, оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

действующая на основании приказа ________________________________,

осмотрела ________________________________________________________

(наименование предметов)

и нашла их подлежащими списанию на основании следующего:

№ — Наименование предметов, подлежащих списанию — Единица измерения — Кол-во — Срок, установленный приказом — Время поступления в эксплуатации

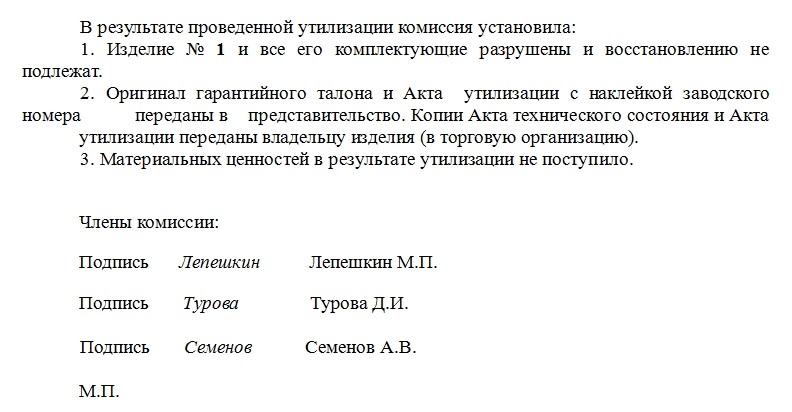

Техническое состояние и причины списания

__________________________________________________________________

__________________________________________________________________

Заключение комиссии ______________________________________________

__________________________________________________________________

Председатель комиссии _______________________

Члены комиссии:

_______________________

_______________________

_______________________

списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

Приказ о создании комиссии по списанию ОС.

Приказ о создании комиссии по списанию ОС.- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

Проводки | Описание операции | |

Дт | Кт | |

01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

02 | 01.2 | Отражена начисленная на текущий момент амортизация |

91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

Акт на списание технических средств, 2020, 2019 — Бухгалтерская отчётность, бухгалтерский учёт — Образцы и бланки договоров

Бухгалтерская отчётность, бухгалтерский учёт → Акт на списание технических средств

акт на списание технических средств утверждаю «» 20 г. акт на списание (вид техники) г. «»20 г. к…

Бухгалтерская отчётность, бухгалтерский учёт → Акт на списание технических средств

акт на списание технических средств утверждаю «» 20 г. акт на списание (вид техники) г. «»20 г. к…

Документы делопроизводства предприятия → Акт списания моторесурсов

…гтк рф от 02.10.96 nо. 609 утверждаю начальник (наименование управления) (фамилия и инициалы) «» 20 г. акт nо. списания моторесурсов комиссия в составе: председателя (должность, фамилия и , членов комиссии инициалы)…

Бухгалтерские и финансовые документы → Акт о списании материалов на текущий ремонт

… «» 20 г. акт о списании материалов на текущий ремонт № от «» 20 г. комиссия в составе: председателя и членов…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание испорченных бланков трудовых книжек

м.п. утверждаю руководителю предприятия (подпись, фамилия и инициалы) акт на списание испорченных бланков трудовых книжек г. «» 20 г. нами (перечисляются должности, инициалы и фамилии чл…

Документы делопроизводства предприятия → Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а)

документ «акт о списании автотранспортных средств (унифицированная форма n ос-4а)» в формате excel вы можете получить по ссылке «ск…

Документы делопроизводства предприятия → Акт на списание малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-8)

документ «акт на списание малоценных и быстроизнашивающихся предметов (типовая межотраслевая форма n мб-8)» в формате excel вы можете по…

Бухгалтерская отчётность, бухгалтерский учёт → Форма № мб-8 акт на списание малоценных и быстроизнашивающихся предметов

акт на списание малоценных и быстроизнашивающихся предметов форма nо. мб-8 (лицевая сторона) типовая междуведомствен…

Документы делопроизводства предприятия → Акт о списании товаров (Унифицированная форма N ТОРГ-16)

Документ «Весовая ведомость (Унифицированная форма N МХ-9)» в формате Excel вы можете получить по ссылке «Скач

Бухгалтерская отчётность, бухгалтерский учёт → Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

…г. no. 1148 +-+ код по окуд 0311008 3 +-+ утверждаю: (должность) (подпись) (ф.и.о.) «» 20 г. +-+ акт no. +-+ на списание малоценных и быстроизнашивающихся предметов «»20г. комиссия, назначенная приказом no. от «»20г. …

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

…приятие, организация) код по окуд +-+ утверждаю (должность) (подпись) (и., о., фамилия) «» 20 г. акт на списание малоценных и быстроизнашивающихся предметов комиссия, назначенная приказом от «» 20 г. nо. , осмотрела п…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание инструментов (приспособлений) и обмен их на годные. Форма № мб-5

…тверждена постановлением госкомстата ссср от 28.12.89 nо. 241 +-+ (предприятие, организация) код по окуд +-+ акт утверждаю на списание инструментов (приспособлений) и обмен их на годные (должность) (подпись) (и., о., фамилия) …

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание основных средств. Форма № ос-3 (постановление Госкомстата СССР от 28.12.89 № 241)

… код по окуд (предприятие, организация) +-+ утверждаю руководитель предприятия (подпись) (ф.и.о.) «» 20 г. акт +-+ на списание основных средств номер дата код вида документа составле- операции ния +-+-+- +-+ +-+ дебет кр…

Бухгалтерская отчётность, бухгалтерский учёт → Акт на выбраковку и списание автомобиля (автомобильного прицепа) (применительно к типовой форме № ос-4а)

акт на выбраковку и списание автомобиля (автомобильного прицепа) (применительно к типовой форме nо. ос-4а) приложение n…

Документы делопроизводства предприятия → Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)

документ «журнал регистрации показаний суммирующих денежных и контрольных счетчиков ккм (унифицированная форма n км-5)» в формате excel вы можете получить по ссылке «скачать файл»

Акт списания материальных ценностей пришедших в негодность: образец

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Списание непригодных инструментов

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации. Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.

Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

Как проводится списание

Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации. Количество инструментов и их идентифицирующая информация, отображены в приходной документации. Правильно оформленный акт на списание оборудования, пришедшего в негодность, позволяет вести достоверный бухгалтерский учет. Своевременно проведенное списание снижает налоговую нагрузку на предприятие.

Приказ о создании комиссии

Ответственным сотрудникам рекомендуется проводить ревизию материальных ценностей субъекта предпринимательской деятельности один раз в месяц. Выявленные инструменты, которые невозможно эксплуатировать в будущем периоде, подлежат списанию при условии, что они официально поставлены на учет. Если причиной непригодности инвентаря являются не производственная деятельность, а воздействие внешних обстоятельств на объект, то в акте необходимо отобразить документальное подтверждение события.

Что это за документ?

Акт списания удостоверяет факт использования материальных ценностей или приведения их в результате определенных событий в неработоспособное состояние.

Он свидетельствует о снятии с учета предмета, который впоследствии не может быть использован для решения производственных задач. Материальные ценности – это предметы, приобретенные субъектом хозяйствования за счет собственного финансирования операции покупки. Они могут быть использованы для реализации предпринимательских идей при создании продукции, а также для удовлетворения нужд предприятия.

Приказ о списании

Отличительной чертой материальных ценностей, является факт приобретения их за средства субъекта хозяйствования. Одной из их многочисленных разновидностей, являются инструменты. Они применяются для удовлетворения нужд компании или для обеспечения производственного процесса.

В процессе эксплуатации все инструменты изнашиваются, в результате чего становится нецелесообразно их дальнейшее использование, что является причиной их списания.

Акт, свидетельствующий о снятии с учета материальной ценности, должен отображать идентифицирующую о ней информацию, причину проведения мероприятия, а также количество и стоимость списываемых предметов. В документе должны быть отражены реквизиты, позволяющие интерпретировать документ с конкретным субъектом предпринимательства, а также дата его составления. Документация является основанием для оформления справки бухгалтером, позволяющей снять предмет с учета.

Нормативно-правовые источники не предусматривают утвержденную форму бланка, однако уполномоченные органы выдвигают свои требования к его оформлению. За образец акта списания материальных ценностей, пришедших в негодность, можно принять типовую форму документа. На его основе рекомендуется разработать шаблон, который может быть использован конкретным предприятием в соответствии с его порядком ведения и учета документооборота.

Нужны ли приложения к документу?

К акту необходимы приложения обосновывающей документации. Основным документом считается накладная. Она свидетельствует о получении в собственность инвентаря, а также о внутреннем его перемещении и о выдаче материально-ответственному лицу. В его интересах инициирование снятие с учета непригодного к использованию предмета.

Алгоритм действий

Инициатором мероприятия по снятию с учета инструмента является заинтересованное лицо, в материальной ответственности которого он закреплен. Для реализации процедуры списания, ему необходимо оформить докладную записку на имя руководителя предприятия о необходимости списания материалов. Она является основанием для составления внутренней распорядительной документации о создании комиссии, проведения расследования целесообразности снятия с учета ценности и, в случае актуальности события, оформления акта.

Акт списания

Содержимое документа

Акт на списание инструмента, пришедшего в негодность, необходимо оформлять в соответствии со стандартами, определенными законодательными нормами в сфере ведения делопроизводства. При этом следует ориентироваться на правила и порядок оформления бланков. В документе должна быть отображена следующая информация:

- Дата оформления бумаги.

- Заголовок.

- Состав комиссии.

- Текстовая часть.

- Подписи членов комиссии.

- Подпись руководителя, свидетельствующая об утверждении.

В случае если процедура списания требует времени, больше чем один день, то в акте следует указать временной период проведения процесса и объяснить причину его длительности необходимостью инвентаризации имущества. В текстовой части необходима ссылка с точными реквизитами на внутреннюю распорядительную документацию, являющуюся основанием для проведения мероприятия.

После текстовой части акта необходимы подписи членов комиссии, подтверждающие достоверность информации, отображенной в документе. Руководитель субъекта хозяйствования утверждает акт своей подписью в грифе, размещенном в правой верхней части листа. Если документация оформлена на нескольких страницах, то подпись руководителя должна быть только на первом листе.

Нюансы

Для облегчения учета и обеспечения отсутствия претензий со стороны проверяющих уполномоченных органов, в акте, название списываемого объекта, следует указывать в соответствии с идентификацией, отображенной в приходных бумагах. Важно указать назначение списываемого инструмента, а также его номер аналитического учета. Акт можно формировать в виде сводной ведомости, в который данные отображаются только при фактическом списании. Дата снятия с учета определяется не датой оформления ведомости, а ее фактическим параметром.

Ответственность

Акт списания свидетельствует о правомерности проведенной процедуры снятия с учета инструментов, пришедших в негодность. Поскольку он составляется членами комиссии, то ее представители несут ответственность за проведение процедуры в соответствии с законодательными требованиями, и за достоверность отображенных в документе данных.

Материально ответственные лица, выбросившие непригодные инструменты, но не инициировавшие процедуру оформления списания предметов, могут быть обвинены в воровстве ценностей, находящихся в собственности субъекта предпринимательской деятельности. Его руководитель вправе потребовать от виновного по его мнению лица компенсацию в полном объеме стоимости товара.

Вконтакте

Одноклассники

Google+

Акт на списание пришедшего в негодность малоценного инвентаря и предметов материально-технического оснащения. Специализированная форма N 11-ОН

Специализированная форма N 11-ОН

----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

_________________________ --------¬

предприятие (организация) Код по ОКУД ¦0903012¦

L--------

"УТВЕРЖДАЮ"

________________________

"__"____________ 19__ г.

АКТ N _____

от «__»_____________ 19__ г.

НА СПИСАНИЕ ПРИШЕДШЕГО В НЕГОДНОСТЬ МАЛОЦЕННОГО

ИНВЕНТАРЯ И ПРЕДМЕТОВ МАТЕРИАЛЬНО — ТЕХНИЧЕСКОГО

ОСНАЩЕНИЯ

Комиссия: Председатель _______________________________________________

Члены комиссии: ______________________________________________________

установила негодность к дальнейшей эксплуатации следующих предметов:

----T------------T----T----------T--------T------------T-------------¬

¦N ¦Наименование¦Цена¦Количество¦ Сумма ¦ Год ¦ Причина ¦

¦п/п¦ предметов ¦ ¦ ¦ ¦приобретения¦ негодности ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+------------+----+----------+--------+------------+-------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦

+---+------------+----+----------+--------+------------+-------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+------------+----+----------+--------+------------+--------------

Акт на списание технических средств

АКТ НА СПИСАНИЕ ТЕХНИЧЕСКИХ СРЕДСТВ

Утверждаю

__________________________

__________________________

"__" _____________ 20___ г.

АКТ

НА СПИСАНИЕ ________________________________

(вид техники)

г. _________ "__"___________20___ г.

Комиссия в составе (должности, фамилии) ________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Назначенная _________________________________________________________

произвела осмотр технического состояния _____________________________

_____________________________________________________________________

В результате осмотра всех узлов и деталей ______________________

_________________, ознакомления с техническим паспортом комиссия

установила:

1. Основные сведения

Наименование, марка, завод Nо. _______________________________

Инвентарный Nо. _______________________________

Год изготовления _______________________________

Дата поступления _______________________________

Время ввода в эксплуатацию _______________________________

Балансовая стоимость _______________________________

Кол-во произведенных капремонтов _______________________________

Дата производства последнего

капремонта _______________________________

2. Техническое состояние

?+++-+++++++++++++++++++++++++++++-+++++++++++++++++++++++++++++++++-

+Nо.+ Наименование основных узлов + Характер обнаруженных дефектов +

¦+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++-

+ + + +