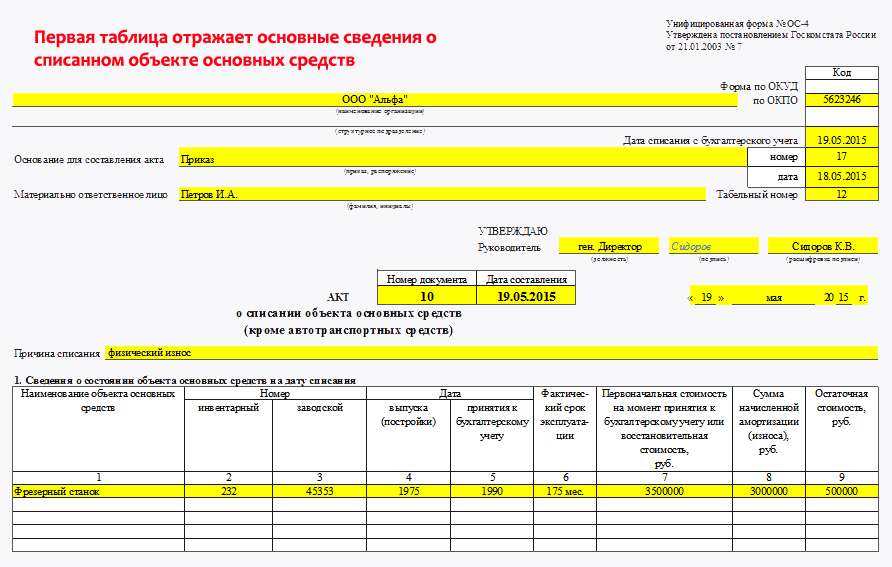

Как считать npv: Инвестиционные показатели NPV, IRR: расчет в Excel

Как рассчитать NPV (с формулой и примерами) • BUOM

Чистая приведенная стоимость (NPV) — это метод планирования капиталовложений, используемый для оценки текущей стоимости будущих денежных потоков, которые будет генерировать предлагаемый проект или инвестиции. NPV является фаворитом большинства специалистов по планированию бюджета капиталовложений, поскольку он дает результаты в долларовом выражении и является более точным предсказателем прибыльности инвестиций. Чтобы рассчитать NPV, важно знать формулу расчета NPV и как ее использовать для определения будущих доходов проекта.

В этой статье мы обсудим формулу расчета NPV, как ее использовать, переменные для включения в формулу и примеры.

Какова формула расчета NPV?

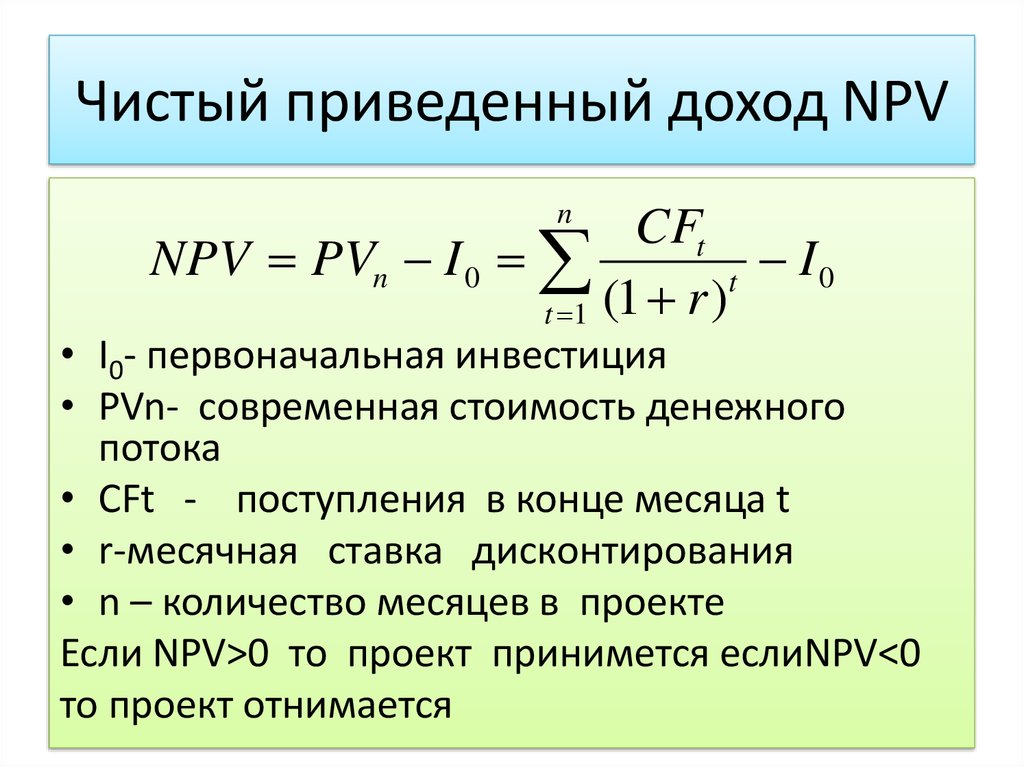

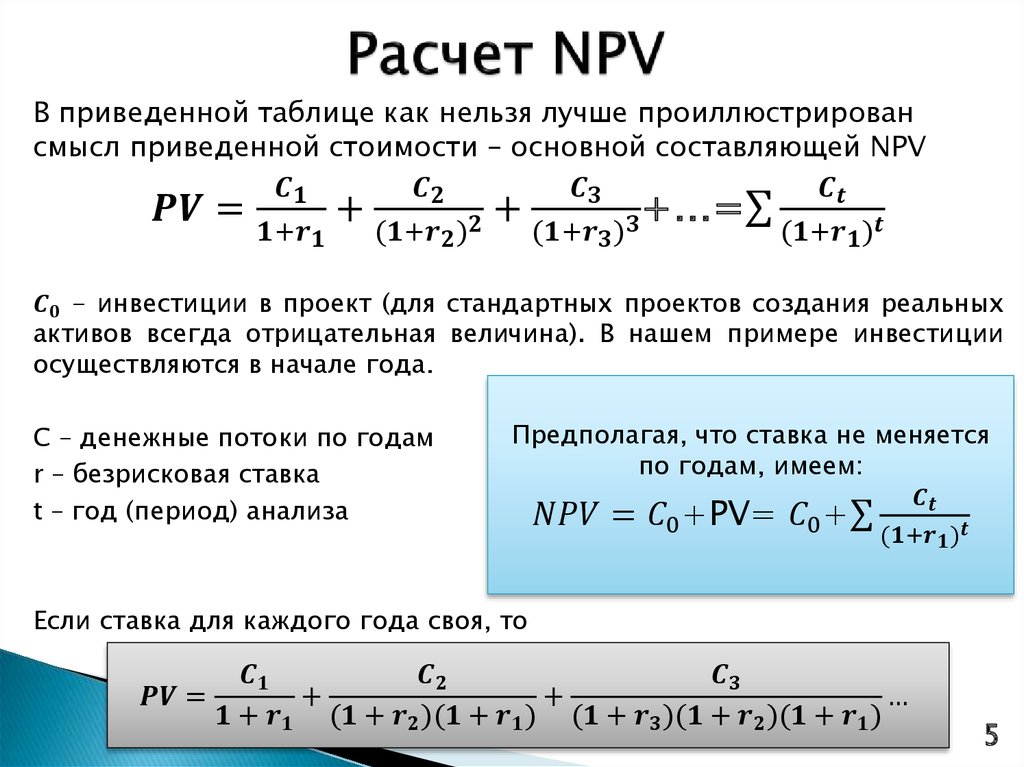

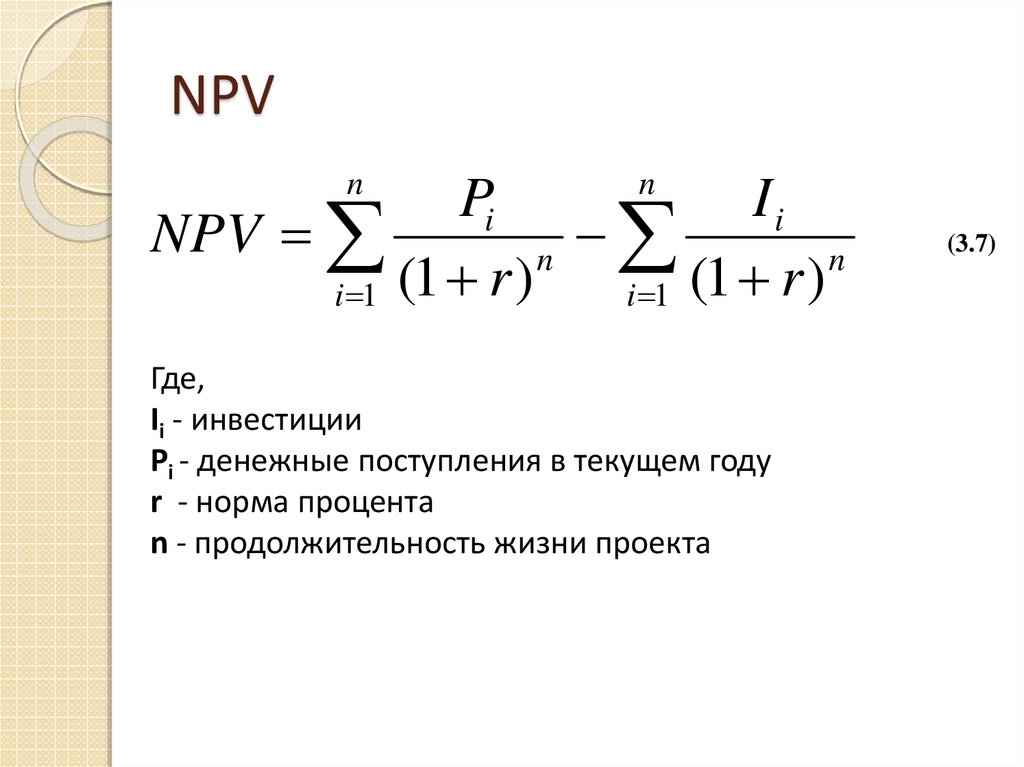

Формула расчета чистой приведенной стоимости — это метод определения прибыльности инвестиций путем дисконтирования будущих денежных потоков от инвестиций до сегодняшней стоимости. В отличие от внутренней нормы прибыли (IRR), формула расчета NPV требует ставки дисконтирования. t] — первоначальные инвестиции

t] — первоначальные инвестиции

Где:

я = ставка дисконтирования

t = количество периодов времени

Формула NPV для проекта с несколькими денежными потоками и большей продолжительностью

Для долгосрочных инвестиций с несколькими денежными потоками формула почти такая же, за исключением того, что вы дисконтируете каждый денежный поток по отдельности, а затем суммируете их вместе.

Вот формула NPV для долгосрочного проекта с несколькими денежными потоками:

NPV = сумма приведенной стоимости ожидаемых денежных потоков — первоначальные инвестиции

Что включить в формулу расчета NPV

Чтобы использовать формулу расчета NPV, необходимо включить следующие переменные:

Годовые чистые денежные потоки

Вы можете оценить чистые денежные потоки каждого года, добавив ожидаемые денежные потоки от прогнозируемых доходов к потенциальной экономии труда, материалов и других компонентов первоначальной стоимости проекта. Затем вычтите затраты, понесенные в связи с новым проектом, т. е. отток денежных средств в течение одного периода. Вы также добавите налоговую экономию от амортизации активов проекта к ожидаемому притоку денежных средств.

е. отток денежных средств в течение одного периода. Вы также добавите налоговую экономию от амортизации активов проекта к ожидаемому притоку денежных средств.

Приток денежных средств должен быть положительным, а отток денежных средств должен быть отрицательным. Если ваши ожидаемые притоки денежных средств превышают оттоки, у вас будет чистый приток денежных средств. Однако у вас будет ожидаемый чистый отток денежных средств, если ожидаемый отток денежных средств превышает ожидаемый приток.

Процентная ставка

Процентная ставка также важна для расчета чистой приведенной стоимости. Большинство менеджеров используют ставку дисконтирования для представления процентной ставки, но ее также можно назвать стоимостью капитала, ставкой отсечения, требуемой нормой прибыли и пороговой ставкой. Процентная ставка или ставка дисконтирования — это стоимость капитала или доход, который можно было бы получить в результате альтернативных инвестиций. Процентная ставка может быть получена путем сравнения нормы прибыли альтернативных инвестиций или проектов с аналогичными первоначальными затратами.

Чистая приведенная стоимость проектов с постоянным размером платежа и фиксированной процентной ставкой обычно проста и ее легче рассчитать.

Временной период

Период времени — это интервал, через который новые денежные потоки инвестируются в новый проект.

Как использовать формулу расчета NPV

Чтобы использовать формулу NPV для оценки чистой приведенной стоимости предлагаемых инвестиций, вам необходимо определить ожидаемую чистую приведенную стоимость будущих денежных потоков от инвестиций и вычесть первоначальные инвестиции проекта. Принять проект, если результат NPV равен нулю или положителен. Отрицательный результат NPV означает, что проект не будет прибыльным и должен быть отклонен. Ниже приведены примеры использования формулы NPV для расчета чистой приведенной стоимости капитальных проектов:

Пример первый

Dexable Inc. планирует проект с первоначальными инвестициями в размере 5000 долларов. Ожидается, что в следующем году инвестиции принесут денежный поток в размере 5600 долларов США. 2] + [$23,000/ (1+0.13)] — 50 000 долларов США

2] + [$23,000/ (1+0.13)] — 50 000 долларов США

NPV = (11 504,43 долл. США + 18 012,37 долл. США + 15 940,15 долл. США) — 50 000 долл. США

Чистая приведенная стоимость = 45 456,95 – 50 000 долларов США.

Чистая приведенная стоимость = -4 543,05 долл. США

NPV для проекта Nathan показывает, что инвестиции приведут к убыткам. Поэтому планировщики должны отклонить проект.

Как использовать формулу NPV в Microsoft Excel

Хотя формула NPV проста, ее расчет вручную или с помощью калькулятора может занять много времени. В настоящее время большинство специалистов по финансовому планированию рассчитывают чистую приведенную стоимость проектов с помощью Excel.

Вот краткое описание того, как рассчитать NPV в Excel:

Установите ставку скидки в ячейке.

Введите свой денежный поток или серию денежных потоков в последовательных ячейках.

Введите «=NPV(«, затем выберите ставку дисконтирования «,» и выберите ячейки денежного потока, затем закончите «)».

Для точного расчета NPV используйте функцию XNPV вместо обычной функции NPV в Excel.

Пример расчета NPV

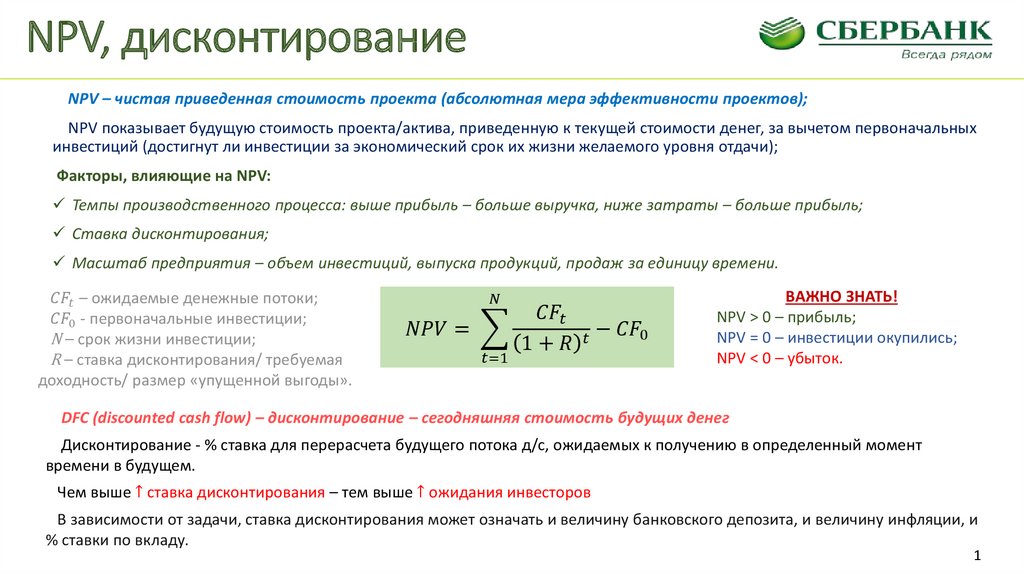

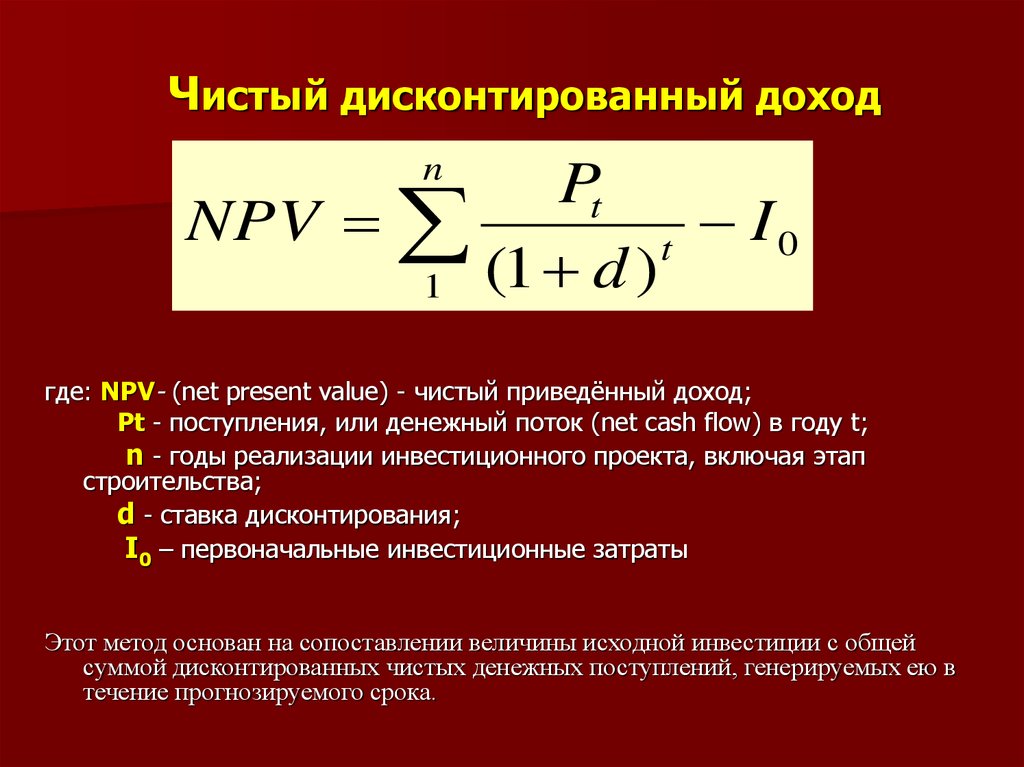

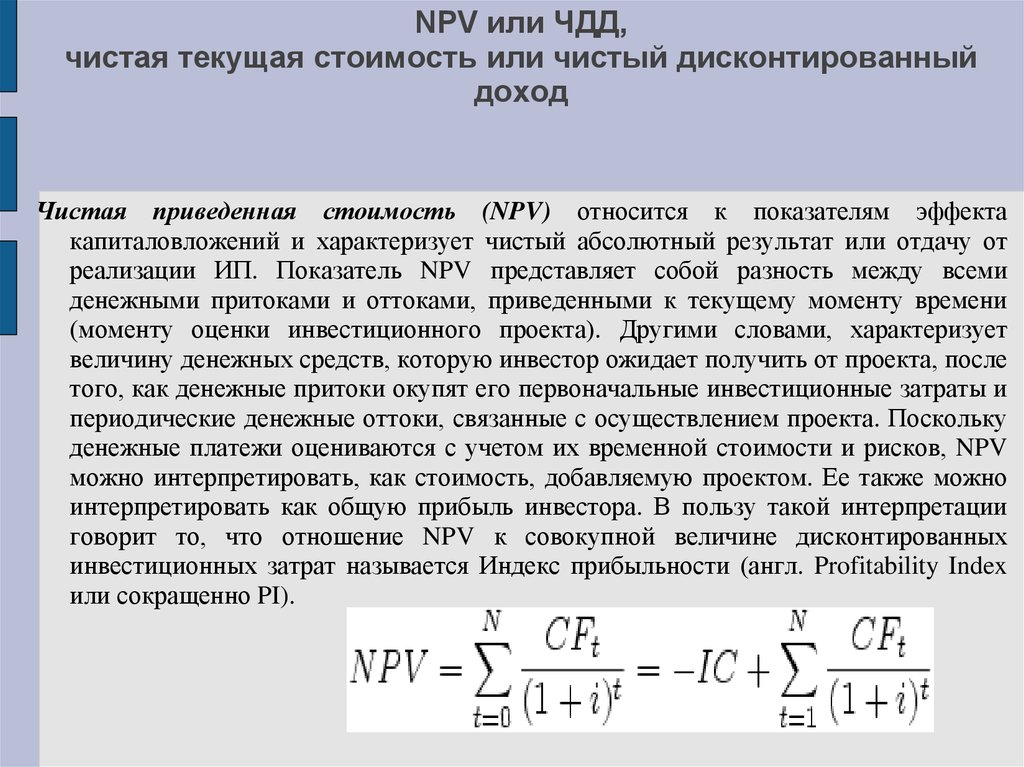

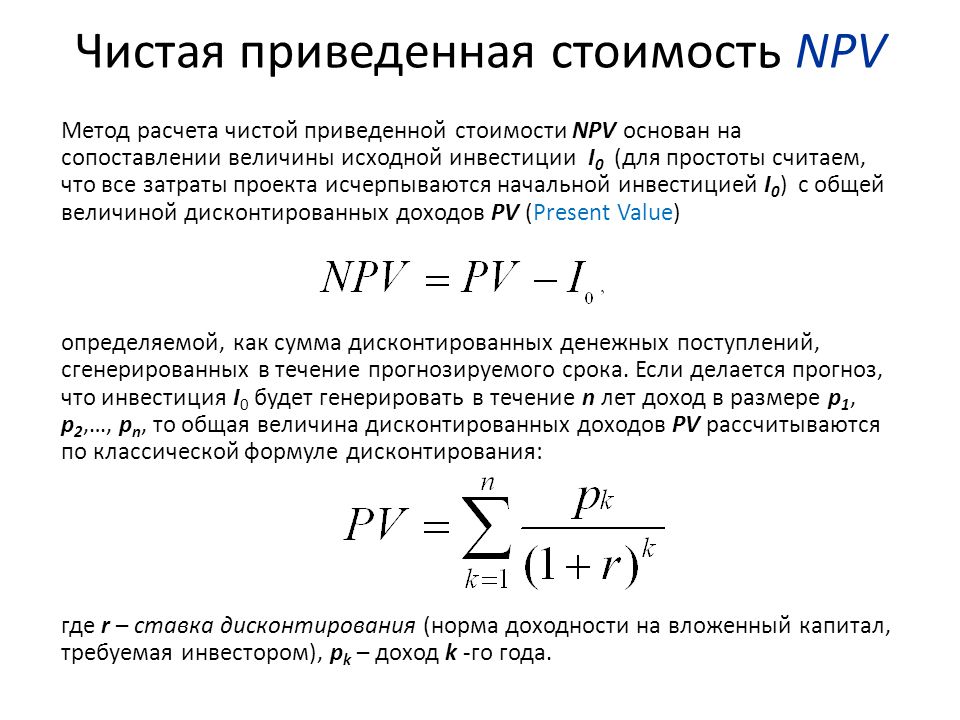

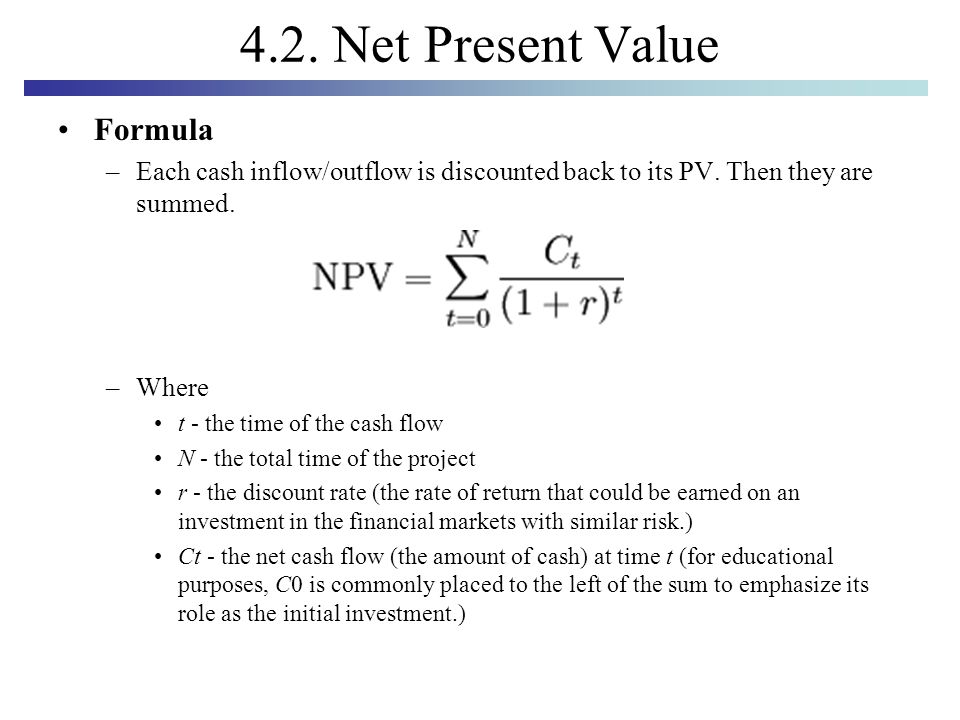

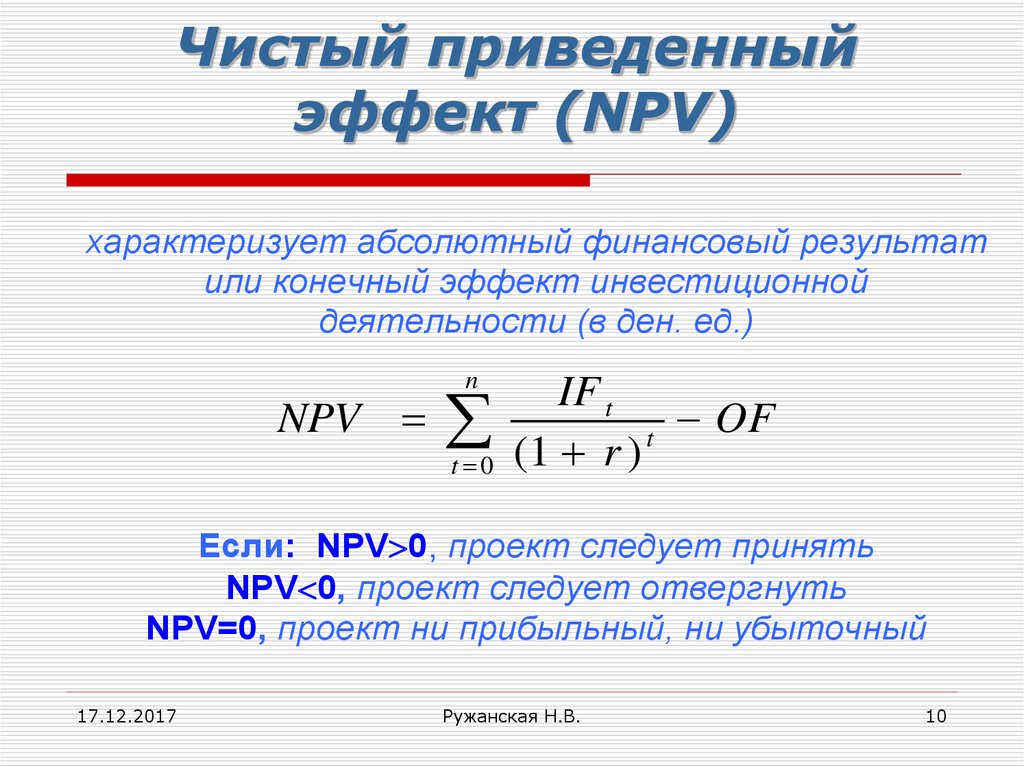

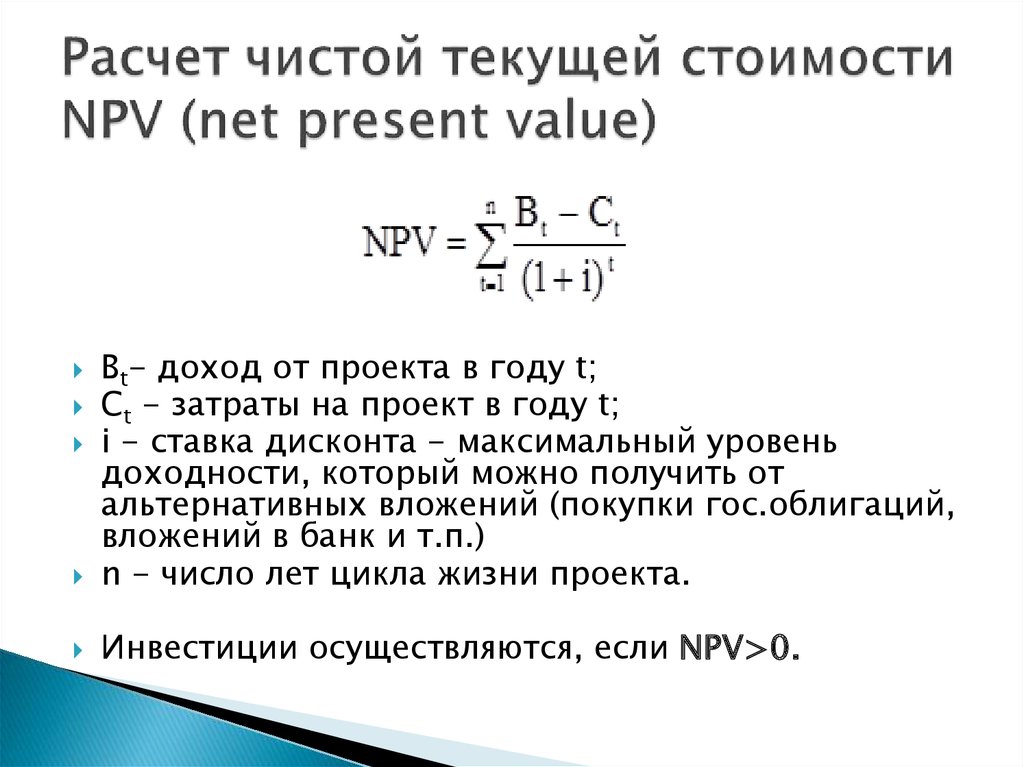

NPV, чистый дисконтированный доход (от англ. Net Present Value) —сумма планируемого потока платежей, приведенная к стоимости на настоящий момент времени. Чаще всего NPV вычисляется для потоков будущих платежей при экономической оценке эффективности инвестиций. Приведение (дисконтирование) выполняется по формуле расчета NPV и заданной ставке дисконтирования.

Формула расчета NPV.

| CF1 | CF2 | CFN | |||

| NPV = | —— | + | —— | +…+ | —— |

| (1+D) | (1+D)2 | (1+D)N |

Где

- D — ставка дисконтирования.

Она отражает скорость изменения стоимости денег со временем.

Она отражает скорость изменения стоимости денег со временем. - CFk — поток платежей на шаге k.

- CFk/(1+D)k — дисконтированный денежный поток на шаге k. Множитель 1/(1+D)k уменьшается с ростом k, что отражает уменьшение стоимости денег со временем.

В случае оценки эффективности инвестиций формула расчета записывается в виде:

| CF1 | CF2 | CFN | |||

| NPV = -CF0 + | —— | + | —— | +…+ | —— |

| (1+D) | (1+D)2 | (1+D)N |

Где CF0 — инвестиции сделанные на начальном этапе.

При этом значение NPV будет уменьшаться с ростом ставки дисконтирования и станет равно 0, когда ставка дисконтирования будет равна IRR, внутренней норме доходности.

Посмотрите Excel таблицу

«Расчет инвестиционных проектов»

WACC, NPV, IRR, PI, ROI, Срок окупаемости

Анализ рисков (устойчивости), Сравнение проектов

Пример расчета NPV.

Рассмотрим расчет NPV на примере следующего условного инвестиционного проекта:

- Проект осуществляется за 10 шагов.

- На нулевом шаге делается инвестиция 200 000 денежных единиц.

- На шагах с 1 по 10 получаем доход 50 000 денежных единиц.

- Ставка дисконтирования 12% в пересчете на шаг.

Для подобных расчетов хорошо подходит Excel, который для этих целей и предназначен.

В приведенной ниже таблице показан денежный поток инвестиционного проекта. Приведены потоки на каждом шаге, поток нарастающим итогом и дисконтированный поток на каждом шаге и нарастающим итогом.

По таблице видно, что в абсолютных цифрах срок окупаемости проекта 4 шага, а срок окупаемости с учетом дисконтирования — 6 шагов.

Чистый доход проекта равен 300 000. Чистый дисконтированный доход (NPV) проекта равен дисконтирванному потоку нарастающим итогом на 10-шаге, т.е. 82 511 денежных единиц.

Посмотрите Excel таблицу

«Расчет инвестиционных проектов»

WACC, NPV, IRR, PI, ROI, Срок окупаемости

Анализ рисков (устойчивости), Сравнение проектов

По теме страницы

Карта сайта — Подробное оглавление сайта.Чистая приведенная стоимость (NPV): формула и калькулятор

Что такое NPV?

Чистая приведенная стоимость (NPV) относится к разнице между приведенной стоимостью (PV) будущего потока притока и оттока денежных средств.

На практике NPV широко используется для определения предполагаемой прибыльности потенциальных инвестиций или проектов, что может помочь в принятии инвестиционных и операционных решений.

Содержание

- Чистая приведенная стоимость (NPV): определение в финансах

- Формула NPV: как рассчитать чистую приведенную стоимость в Excel (шаг за шагом)

- Как интерпретировать чистую приведенную стоимость: общие правила составления бюджета капиталовложений

- Калькулятор чистой приведенной стоимости – шаблон модели Excel

- Шаг 1.

Ставка дисконтирования, первоначальные инвестиции и денежный поток Допущения

Ставка дисконтирования, первоначальные инвестиции и денежный поток Допущения - Шаг 2. Расчет чистой приведенной стоимости с помощью функции XNPV Excel

- Шаг 3. Анализ расчета чистой приведенной стоимости вручную

Чистая приведенная стоимость (NPV): определение в финансах

Приведенная стоимость (PV) потока денежных средств показывает, сколько стоят будущие денежные потоки на текущую дату.

Поскольку доллар, полученный сегодня, стоит больше, чем доллар, полученный в более позднюю дату (т. е. «временная стоимость денег»), денежные потоки должны быть дисконтированы до текущей даты с использованием соответствующей нормы прибыли, которая известна как учетная ставка.

Чистая приведенная стоимость представляет собой дисконтированную стоимость будущих притоков и оттоков денежных средств, связанных с конкретными инвестициями или проектами.

Формула NPV: как рассчитать NPV в Excel (шаг за шагом)

Для расчета чистой приведенной стоимости (NPV) в Excel можно использовать функцию XNPV.

В отличие от функции NPV, которая предполагает, что периоды времени равны, XNPV учитывает конкретные даты, соответствующие каждому денежному потоку.

Таким образом, XNPV является более практичным показателем чистой приведенной стоимости, учитывая, что денежные потоки обычно генерируются через нерегулярные промежутки времени.

Формула Excel для XNPV выглядит следующим образом:

«=XNPV(ставка, значения, даты)»

Где:

- Ставка = Соответствующая ставка дисконтирования, основанная на рискованности и потенциальной доходности денежных потоков

- Значения = Массив денежных потоков со всеми оттоками и притоками денежных средств, учитываемыми

- Даты = соответствующие даты для ряда денежных потоков, которые были выбраны в массиве «значения»

Как интерпретировать NPV: общие правила составления бюджета капиталовложений

В качестве общих практических правил:

- Если NPV > 0 : Принять (Выгодно)

- Если NPV = 0 : Безразлично (точка безубыточности)

- Если NPV < 0 : Отклонить (убыточно)

Если чистая приведенная стоимость положительна, вероятность принятия проекта выше. Но обратите внимание, что следующие рекомендации, упомянутые ранее, являются обобщениями и не являются жесткими правилами.

Но обратите внимание, что следующие рекомендации, упомянутые ранее, являются обобщениями и не являются жесткими правилами.

Например, проект может быть убыточным, но все же быть принятым руководством, если есть другие неденежные соображения (например, нематериальные факторы, такие как маркетинг/реклама и построение отношений), которые помогают рационализировать решение.

Калькулятор NPV – Шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Ставка дисконтирования, первоначальные инвестиции и предположения о движении денежных средств

Предположим, мы пытаемся решить, принять или отклонить проект.

Первоначальные инвестиции проекта в год 0 составляют 100 млн долларов, в то время как денежные потоки, генерируемые проектом, начнутся с 20 млн долларов в год 1 и будут увеличиваться на 5 млн долларов каждый год до года 5.

Ставка дисконтирования, дата и допущения о движении денежных средств для расчета чистой приведенной стоимости перечислены ниже:

- Ставка дисконтирования = 10%

- Год 0 (31.

08.21) = -100 млн долларов

08.21) = -100 млн долларов - Год 1 (31.12.21) = 20 млн долларов

- Год 2 (31.12.22) = 25 млн долларов США

- Год 3 (31.12.23) = 30 млн долларов США

- Год 4 (31.12.24) = 35 млн долларов США

- Год 5 (31.12.25) = 40 млн долларов

В период с 0 по 1 год возникает временная неравномерность (и почему XNPV рекомендуется вместо функции NPV). 94,3 = 26,5 млн долларов

В Excel количество периодов можно рассчитать с помощью функции «ДОЛЯ ГОДОВ» и выбора двух дат (т. е. дат начала и окончания).

Если мы подсчитаем сумму всех притоков и оттоков денежных средств, мы снова получим 17,3 млн долларов для нашей чистой приведенной стоимости.

В заключение, проект в нашем примере упражнения, скорее всего, будет принят, учитывая его положительную расчетную чистую приведенную стоимость.

- Принять или отклонить проект?: « Принять»

Что такое чистая приведенная стоимость? Формула, пример

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Чистая приведенная стоимость (NPV) является экономической мерой, которая суммирует все потенциальные оттоки и притоки инвестиций в сегодняшних долларах.

- Положительная чистая приведенная стоимость означает, что инвестиции оправданы; NPV 0 указывает на то, что приток и отток сбалансированы; а отрицательное значение NPV означает, что инвестиции нежелательны.

- Чтобы рассчитать чистую приведенную стоимость, вычтите сегодняшнюю дисконтированную стоимость всех ожидаемых будущих доходов из сегодняшней стоимости всех ожидаемых инвестиций.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Чистая приведенная стоимость (NPV) представляет собой произведение разницы между инвестициями и всеми будущими денежными потоками от этих инвестиций в сегодняшних долларах. Это дает предприятиям и инвесторам возможность определить, следует ли делать инвестиции, исходя из текущей стоимости будущих доходов.

NPV учитывает временную стоимость денег, которая говорит о том, что деньги, которые у вас есть сегодня, стоят больше, чем такая же сумма денег в будущем. Снижение стоимости будущих денег в первую очередь связано с инфляцией, процентными ставками и стоимостью упущенной инвестиционной возможности 9.0007

Понимание чистой приведенной стоимости и ее использования Когда вы инвестируете деньги, вы хотите, чтобы доход от ваших инвестиций превышал не только вложенную сумму, но и компенсировал потенциальные убытки, понесенные из-за временной стоимости денег. NPV позволяет конвертировать будущий рост инвестиций в сегодняшние доллары, давая вам более точную картину истинной стоимости инвестиций.

NPV позволяет конвертировать будущий рост инвестиций в сегодняшние доллары, давая вам более точную картину истинной стоимости инвестиций.

Подсказка: Правило чистой приведенной стоимости предусматривает, что для реализации следует рассматривать только проекты или инвестиции с положительной чистой приведенной стоимостью.

Мэтью Барбьери, финансовый бухгалтер и коммерческий партнер Wiss & Company, предостерегает от использования чистой приведенной стоимости в качестве единственного решающего фактора. «Например, инвестируя в стартап, вы инвестируете в команду, решение, бизнес, модель и исполнение», — говорит он. «Обычно они сочетаются с общим целевым рынком, чтобы определить, говоря в широком смысле, «имеют ли инвестиции смысл?» Если это так, то спорить о расчете чистой приведенной стоимости было бы пустой тратой времени».

NPV используется предприятиями и инвесторами различными способами, в том числе:

- Для определения жизнеспособности инвестиционного или капитального проекта.

Если чистая приведенная стоимость инвестиции положительна, то есть ожидается, что она принесет прибыль, ее стоит рассмотреть. Если оно нейтральное или отрицательное, его следует отвергнуть.

Если чистая приведенная стоимость инвестиции положительна, то есть ожидается, что она принесет прибыль, ее стоит рассмотреть. Если оно нейтральное или отрицательное, его следует отвергнуть. - Для сравнения вариантов инвестирования. При рассмотрении чистой приведенной стоимости нескольких сопоставимых инвестиций, как правило, следует выбирать ту, которая имеет самую высокую чистую приведенную стоимость.

- Для составления бюджета капиталовложений. Когда компания рассматривает несколько крупных проектов, чистая приведенная стоимость может оказаться очень полезной для определения индивидуальной жизнеспособности и ценности каждого проекта.

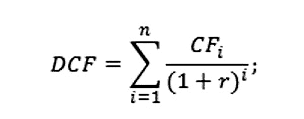

- Для оценки потенциальных слияний и поглощений. При таком использовании NPV сочетается с дисконтированным денежным потоком (DCF), который используется для расчета будущей стоимости слияния или поглощения.

Подсказка: При слияниях и поглощениях чистая приведенная стоимость определяет текущую стоимость будущих инвестиций и доходов, а DCF рассчитывает сумму инвестиций, необходимых сейчас для достижения ожидаемой стоимости в будущем.

Следующая формула показывает, как рассчитать NPV:

NPV — это текущая стоимость суммы оттоков и притоков инвестиций, деленная на ставку дисконтирования плюс один с течением времени. Алисса Пауэлл/ИнсайдерNPV — это значение (в сегодняшних долларах) будущего чистого денежного потока (R) за период времени (t). Чтобы рассчитать NPV, начните с чистого денежного потока (прибыли) за определенный период времени, выраженного в долларах.

Разделите это на произведение 1 плюс учетная ставка или процентная ставка (i), выраженная в виде десятичной дроби.

Ставкой дисконтирования может быть норма прибыли, которую вы ожидаете получить от этой инвестиции, норма прибыли, которую вы могли бы получить от альтернативной инвестиции, или стоимость капитала, необходимого для финансирования проекта.

Подсказка: NPV не идеальный инструмент. Он основан на будущих событиях, таких как ожидаемая окупаемость инвестиций (ROI), которые могут быть неточными.

Пример, показывающий, как рассчитать чистую приведенную стоимостьВ качестве примера предположим, что вы решили инвестировать 1000 долларов в 10 акций дивидендных акций, по которым недавно выплачивались дивиденды в размере 10 долларов на акцию. Вы ожидаете 10% (0,10) возврата в размере 100 долларов США от общей суммы ваших инвестиций каждый год.

Чтобы рассчитать чистую приведенную стоимость вашего денежного потока (прибыли) в конце первого года (так что t = 1), разделите прибыль за первый год (100 долл. США 1 ) на 1 плюс возврат (0,10).

NPV = R t /(1 + i) t = 100 долл. США 1 /(1+1,10) 1 = 90,90 долл. США. Результат — 91 доллар (округленный до ближайшего доллара).

Другими словами, 100 долларов, которые вы заработаете в конце года, стоят 91 доллар в сегодняшних долларах.

Подсказка: Инвесторы и аналитики почти никогда не рассчитывают NPV вручную. Вместо этого они используют электронную таблицу Excel (или аналогичную) или приложение NPV. Функция NPV в большинстве электронных таблиц рассчитывает чистую текущую стоимость инвестиций с использованием ставки дисконтирования и ряда будущих платежей (оттоков) и доходов (притоков).

Когда чистая приведенная стоимость положительна, стоит задуматься об инвестициях. При сравнении аналогичных инвестиций более высокая чистая приведенная стоимость лучше, чем более низкая. При сравнении инвестиций разных сумм или за разные периоды размер чистой приведенной стоимости менее важен, поскольку чистая приведенная стоимость выражается в долларах, и чем больше вы инвестируете или чем дольше, тем выше, вероятно, будет чистая приведенная стоимость.

Отрицательная чистая приведенная стоимость указывает на то, что инвестиции, скорее всего, принесут убытки, и их не следует предпринимать. То же самое можно сказать и о нейтральной (0) чистой приведенной стоимости, поскольку ваши инвестиции не принесут прибыли.

Чистая приведенная стоимость позволяет как инвесторам, так и компаниям сравнивать потенциальные инвестиции или проекты в сегодняшних долларах. Учитывая тот факт, что стоимость денег со временем снижается, NPV позволяет сравнивать финансовые «яблоки с яблоками», даже когда сравнения сложны, чтобы определить, какие инвестиции лучше.

Использование функции электронной таблицы NPV позволяет легко и быстро проводить сравнения. И хотя NPV является лишь одним из многих инструментов, доступных инвесторам, он полезен и должен использоваться практически при любом инвестиционном решении.

Джим Пробаско

Внештатный писатель и редактор с 1990-х годов, Джим Пробаско написал сотни статей о личных финансах и бизнес-контенте, написал книги и учебные материалы в области музыкального образования и образа жизни пожилых людей, был главным автором ряда публикаций Public Радиовещательная служба (PBS) выпускала специальные выпуски и создавала короткометражные радиокомедии.

Найти код окпо по инн бесплатно статистика: Коды статистики и ОКПО по инн онлайн

Как узнать ОКПО организации по ИНН не только на сайте налоговой в 2020 и 2021 году

Что такое ОКПО

Эта аббревиатура расшифровывается как Общероссийский классификатор предприятий и организаций. Порядок и ключевые правила ведения этого реестра установлены Росстатом в отдельном Приказе от 29.03.2017 № 211. Такой цифровой код присваивается каждому экономическому субъекту при регистрации, то есть при начале деятельности и создании самого экономического субъекта.

Этот шифр позволяет идентифицировать хозяйствующий субъект среди многочисленных организаций, фирм и предприятий. Если одна организация имеет несколько филиалов, то код присваивается каждому из них.

Цифровой уникальный шифр присваивается в самом начале деятельности, в момент, когда органы статистики получают информацию о создании юридического листа. Новый субъект получает информационное письмо из Росстата, в котором указаны все реквизиты и регистрационные сведения об учреждении. После ликвидации организации шифр классификатора нельзя использовать повторно в течение пяти календарных лет.

Нередко при осуществлении расчетов или при составлении договора реквизиты, предоставленные сторонней компанией, являются неполными. Например, отсутствует код ОКПО. Или учреждение утратило информационное письмо из органов статистики.

Как найти ОКПО по ИНН

В настоящее время множество электронных сервисов способно помочь в получении необходимой информации. Самые актуальные и простые варианты из них:

- поиск на сайте Росстата;

- поиск в специальных классификаторах.

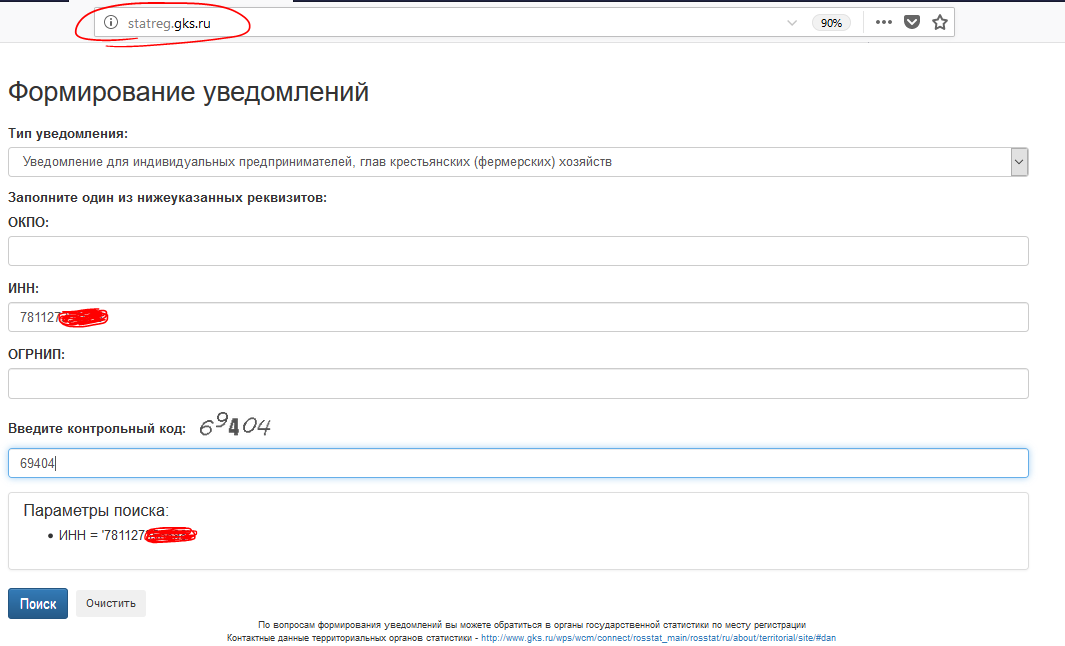

Способ № 1: узнаем через сайт Росстата «Уведомления»

Начнем с инструкции, как бесплатно узнать ОКПО по ИНН онлайн на Росстате (Москва).

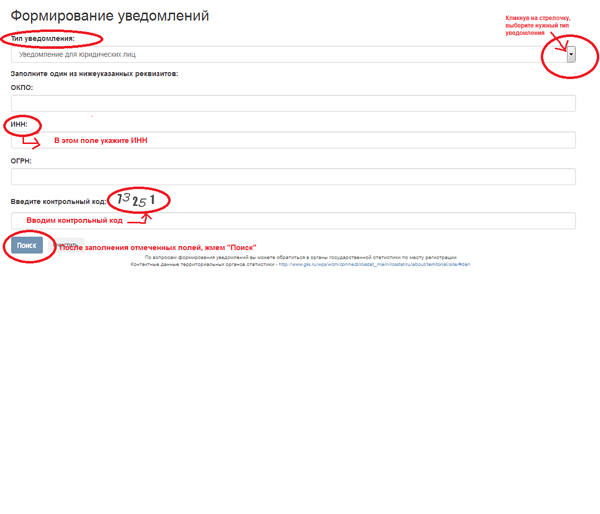

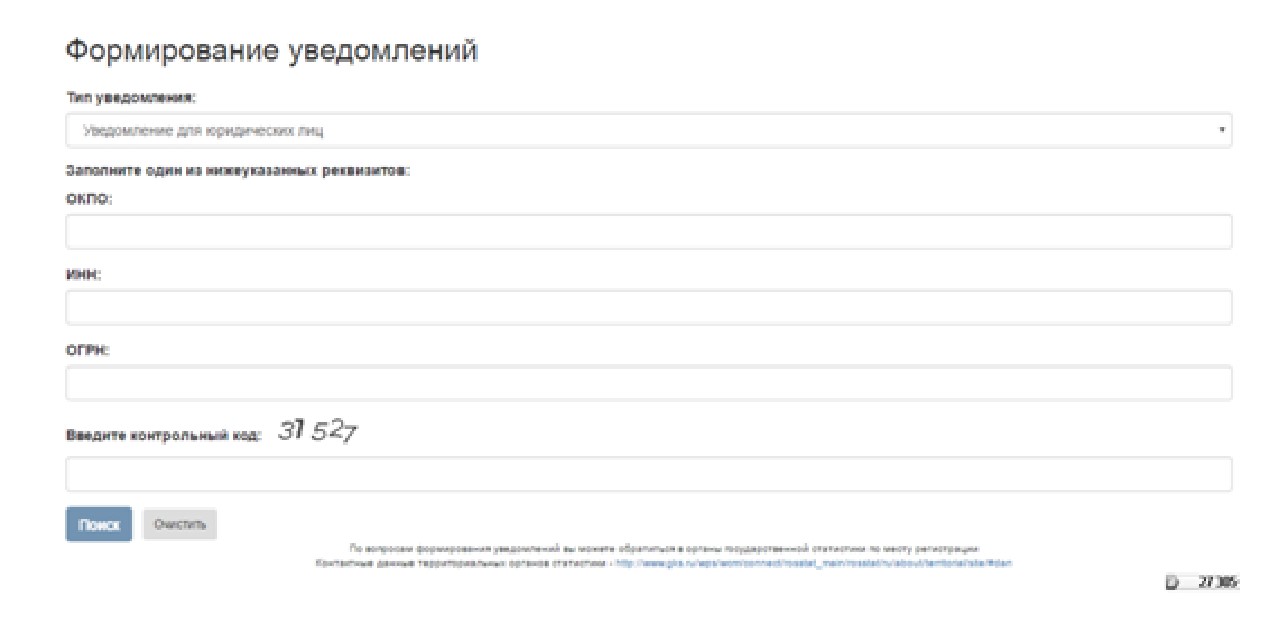

Шаг 1. Переходим по ссылке — онлайн-сервис «Формирование уведомлений». Эта система разработана госорганами статистики, информация формируется из актуальных баз данных Росстата.

Эта система разработана госорганами статистики, информация формируется из актуальных баз данных Росстата.

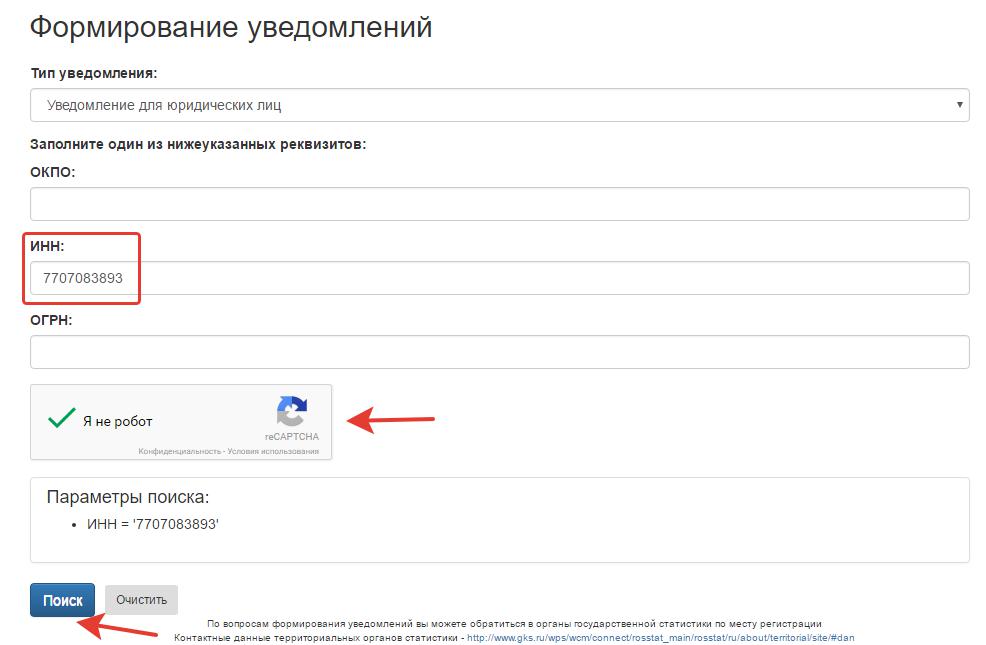

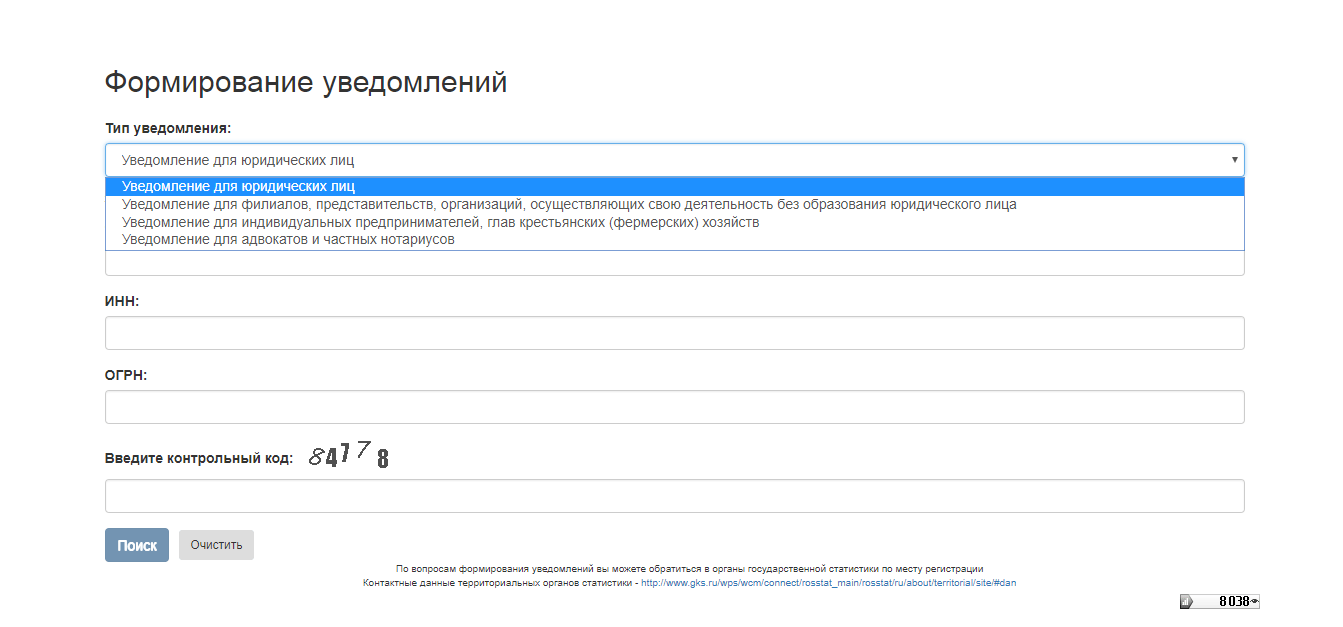

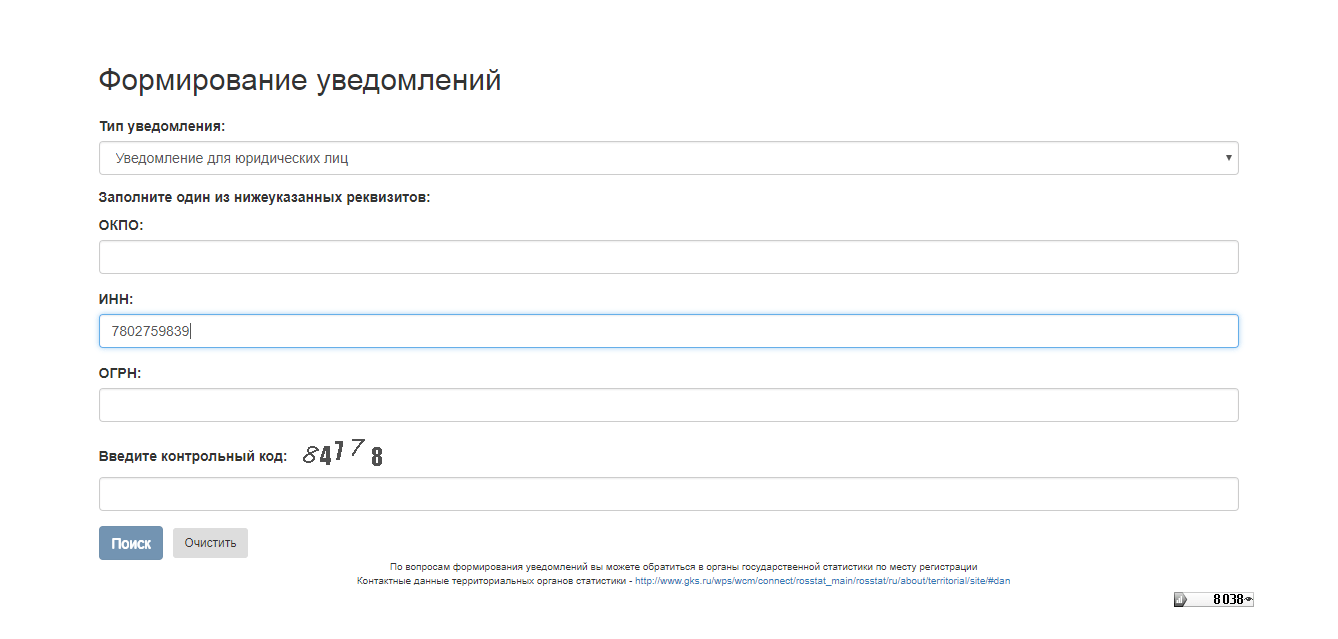

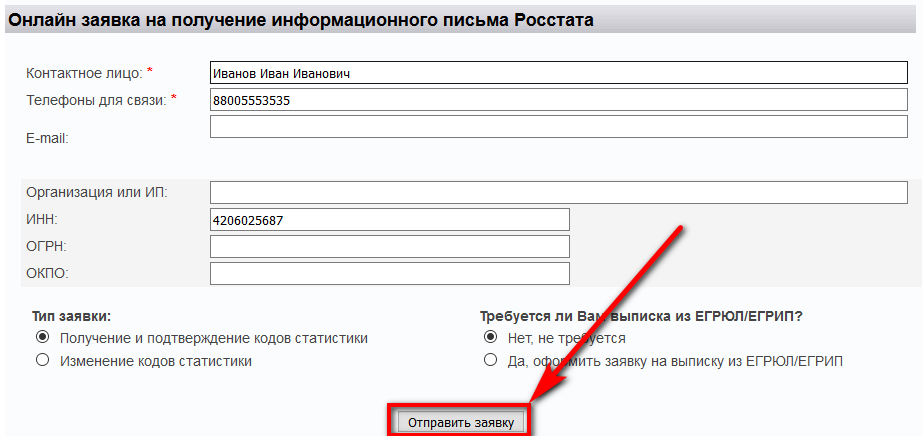

Шаг 2. Выбираем тип уведомления, вносим ИНН. Например, АКЦИОНЕРНОЕ ОБЩЕСТВО «МЕРСЕДЕС-БЕНЦ РУС». Заполняем цифры проверочного кода и нажимаем кнопку «Поиск». Результаты сформируются в течение нескольких секунд.

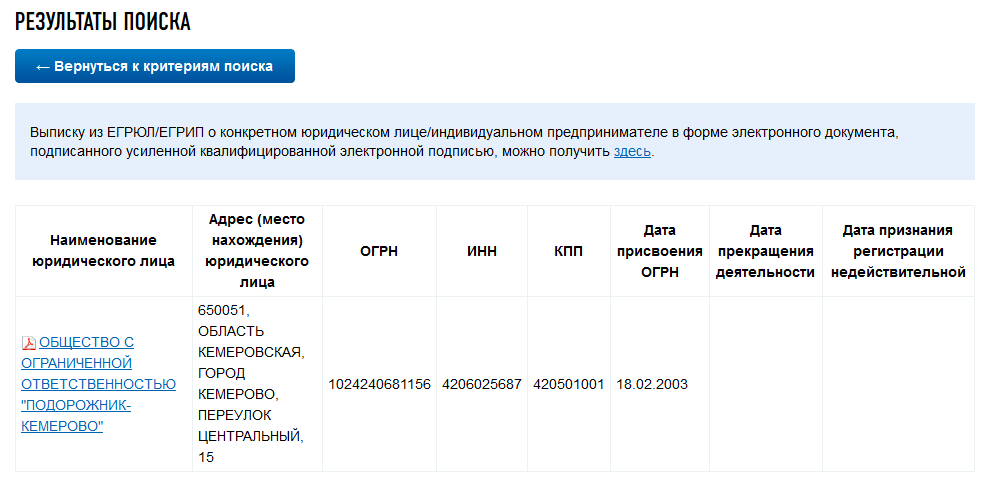

Шаг 3. Напротив каждого филиала и территориального подразделения организации найдете кнопку, чтобы скачать информационное уведомление от Федеральной службы госстатистики. В нем указан ОКПО.

Помимо регистрационной информации и прочих реквизитов по ИНН, сервис позволяет распечатать перечень отчетных форм, которые эта компания обязана сдавать в территориальное отделение статистики. Такая информация очень актуальна для бюджетного учреждения, чтобы избежать штрафных санкций и административных взысканий.

Способ № 2: узнаем с помощью классификаторов

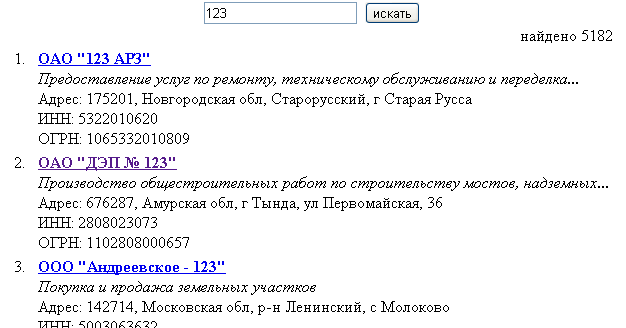

Шаг 1. Переходим на любой сайт поиска ОКПО по ИНН.

Некоторые сервисы требуют плату за такую услугу! Убедитесь, что работа с сайтом бесплатна, прежде чем вводить телефон или подтверждать действия.

Шаг 2. Вносим девятизначный код — ИНН экономического субъекта. И активируем поиск, то есть нажимаем кнопку «Найти». Система практически мгновенно выдает результат.

Другие способы узнать ОКПО организации

Чтобы узнать коды статистики, подают запрос в Росстат. Способ не очень удобный. Оформляется запрос в виде заявления, подают его обязательно лично: по почте или электронно нельзя. Придется отстоять две очереди в Росстате. Ответ на запрос платный, госпошлину имеет смысл оплатить заранее, сумма зависит от срочности исполнения. Внимательно проверьте реквизиты — в случае ошибки придется отстоять обе очереди повторно.

Знать один ИНН недостаточно. Документы для получения кодов статистики в Росстате:

- свидетельство ИНН,

- свидетельство ОГРН,

- выписка из ЕГРЮЛ,

- если обращается доверенное лицо — заверенная доверенность от директора организации. То есть проверить чужую организацию не получится.

Ответ оформят в виде информационного письма в трех или пяти экземплярах. Дополнительно приложат лист с расшифровкой кодов. Сроки исполнения:

Дополнительно приложат лист с расшифровкой кодов. Сроки исполнения:

- срочное — ответ в день обращения;

- не срочное — в течение 4-5 рабочих дней.

Узнать ОКПО организации по ИНН в 2020 году

Что такое ОКПО

Этот термин расшифровывается как Общероссийский классификатор предприятий и организаций. На сегодняшний день правила его ведения установлены Приказом Росстата от 29.03.2017 № 211. Код присваивается каждой организации и индивидуальному предпринимателю, которые ведут деятельность на территории РФ. Его использование необходимо для:

- идентификации хозяйствующих субъектов;

- совместимости государственных информационных ресурсов, в которых содержатся сведения о хозяйствующих субъектах;

- сопоставимости статистических данных;

- автоматизированной обработки информации.

Если компания имеет филиалы, то идентификатор присваивается каждому из них. При помощи специальных сервисов достаточно просто узнать код ОКПО по ИНН организации.

При помощи специальных сервисов достаточно просто узнать код ОКПО по ИНН организации.

Подробнее: Как оформить ИНН юрлицу

Код используется при заполнении многих первичных документов по унифицированным формам (кассовые, кадровые, по реализации товаров и другие документы), для сдачи статистической и бухгалтерской отчетности.

Подробнее: Перечень основных кадровых и статистических отчетов

Присвоение кодов статистики

Обязанность присвоения кода и иных связанных с ним классификаторов возложена на органы государственной статистики. Происходит присвоение номера в Общероссийском классификаторе предприятий и организаций (ОКПО) автоматически при получении органом статистики сведений о регистрации компании или индивидуального предпринимателя.

Сведения о присвоенном идентификаторе и о других статистических кодах вновь созданного хозяйствующего субъекта направляются ему в соответствующем информационном письме.

Код не меняется на всем протяжении деятельности, и его повторное использование невозможно пять лет после прекращения деятельности предыдущего владельца — хозяйствующего субъекта.

Что же делать, если утеряно информационное письмо или необходимо проверить данные, предоставленные контрагентом? Чтобы найти код ОКПО по ИНН по своей компании, надо обратиться в территориальный орган статистики с запросом копии информационного письма. Но это займет достаточно много времени. С развитием открытых информационных систем многих госорганов и госслужб в сети Интернет стало возможным добыть такие сведения быстро и совершенно бесплатно.

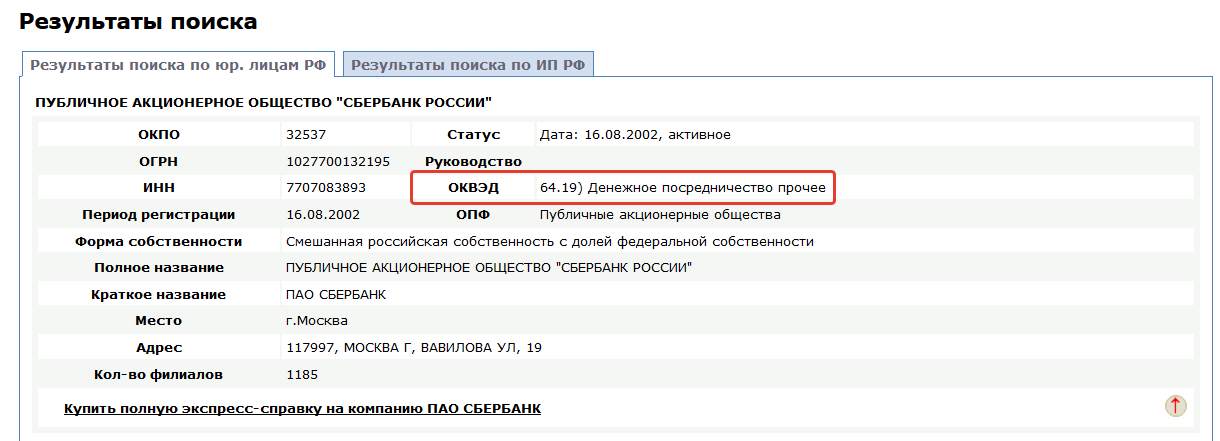

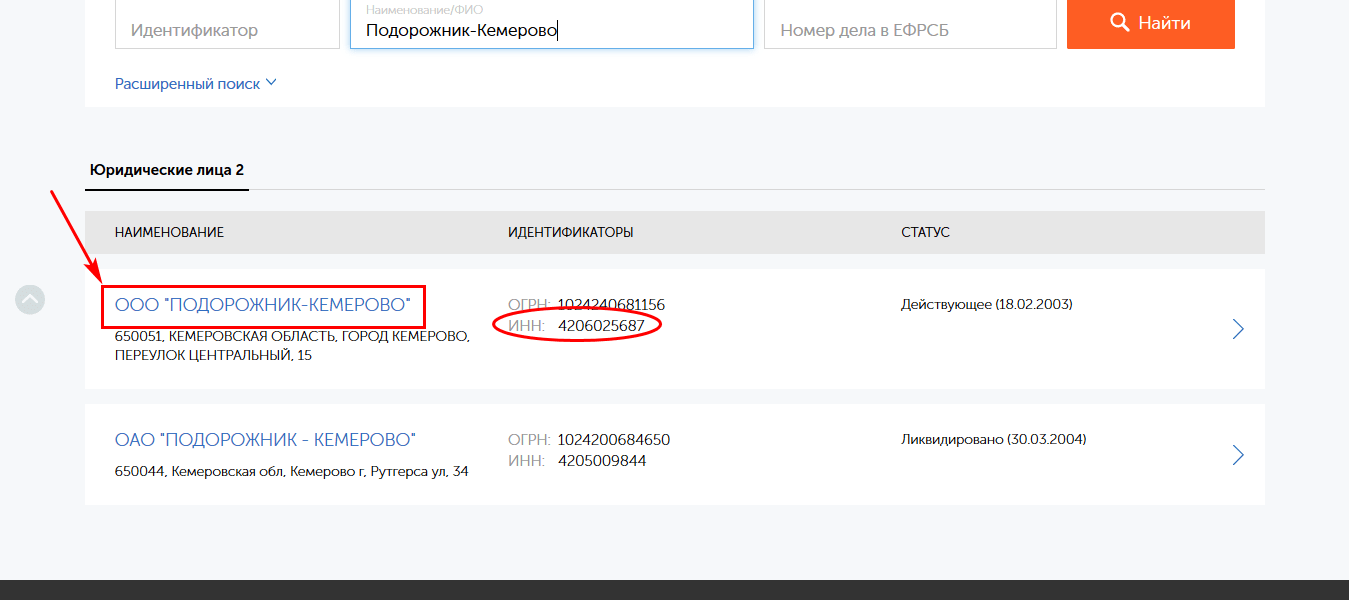

Далее на примере ПАО Сбербанк (его идентификационный номер налогоплательщика — 7707083893) покажем, как можно код ОКПО по ИНН узнать онлайн бесплатно.

Используем электронные сервисы ФНС

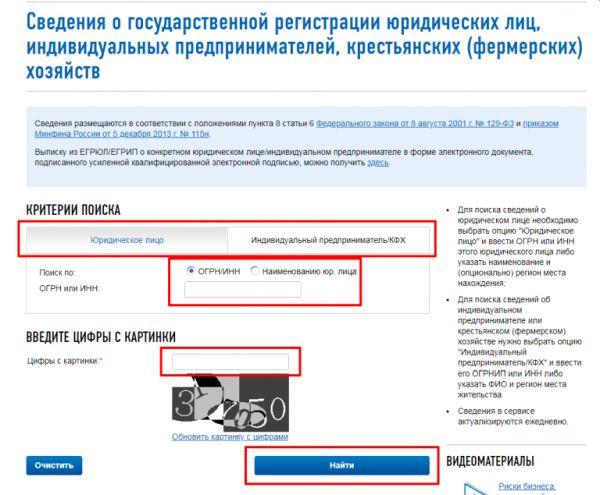

Поскольку регистрацией хозяйствующих субъектов занимается Федеральная налоговая служба, то первым делом возникает вопрос, есть ли возможность узнать ОКПО по ИНН организации на сайте налоговой.

На сайте ФНС России узнать такую информацию не получится. Выписки из ЕГРЮЛ и ЕГРИП, которые открыты в публичном доступе на сайте nalog. ru, не содержат таких сведений. Выписку можно получить по ИНН или наименованию компании в сервисе «Проверь себя и контрагента».

ru, не содержат таких сведений. Выписку можно получить по ИНН или наименованию компании в сервисе «Проверь себя и контрагента».

Какими бесплатными сервисами воспользоваться

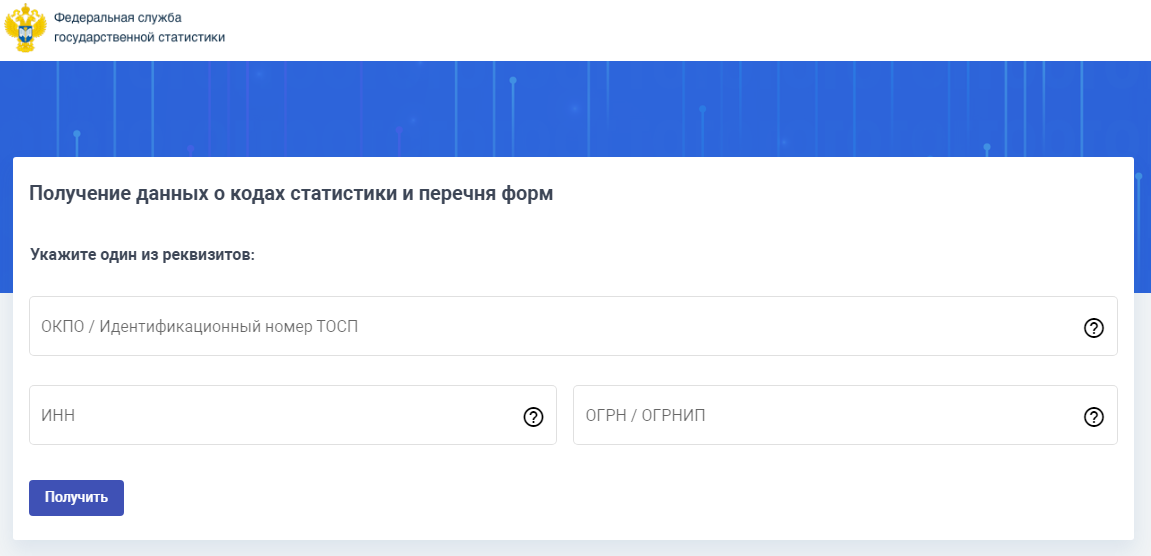

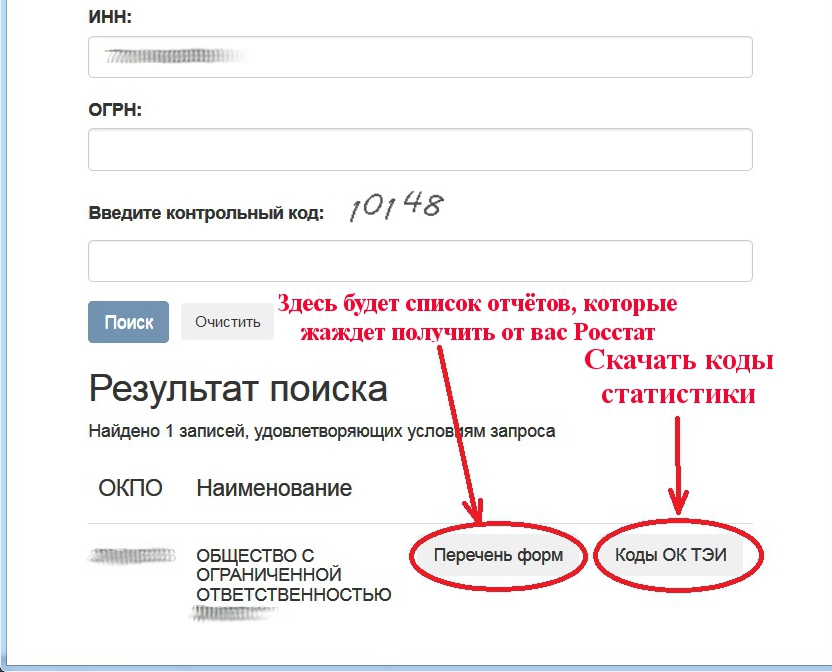

Существуют множество компаний, предлагающих свои услуги по поиску и предоставлению любой необходимой информации, в том числе и статистических идентификаторов. Самый простой и бесплатный способ узнать ОКПО по ИНН — это обратиться к официальному сервису Федеральной службы государственной статистики. Перейдя на сервис, необходимо:

- Выбрать раздел «Получить данные о кодах и формах».

- Ввести известный нам десятизначный номер налогоплательщика (ИНН).

- Нажать кнопку «Получить».

В результате поиска будет получен список идентификаторов, присвоенных компании и ее филиалам.

Воспользуйтесь прямой формой для поиска интересующих вас идентификаторов.

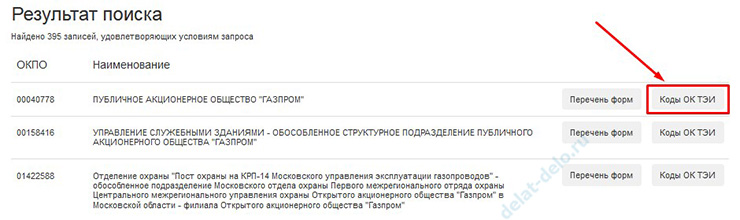

Благодаря сервису Росстата, можно узнать не только, где найти свой ОКПО, но и проверить другие важные идентификаторы, присвоенные организации. Нажатие кнопки «Экспортировать коды ОК ТЭИ» внизу страницы позволит получить уведомление, содержащее перечень всех цифровых кодов, присвоенных организации Росстатом, это, к примеру, позволит узнать по ИНН ОКОПФ организации (код по общероссийскому классификатору организационно-правовых форм).

Уведомление

Скачать образец уведомления о кодах классификаторов

Помимо прочего, сервис позволяет получить перечень статистических отчетных форм, которые компания должна предоставлять в Росстат. Для этого необходимо в списке нажать кнопку «Перечень форм».

Подробнее: Какие формы Росстат требует сдавать по новым образцам

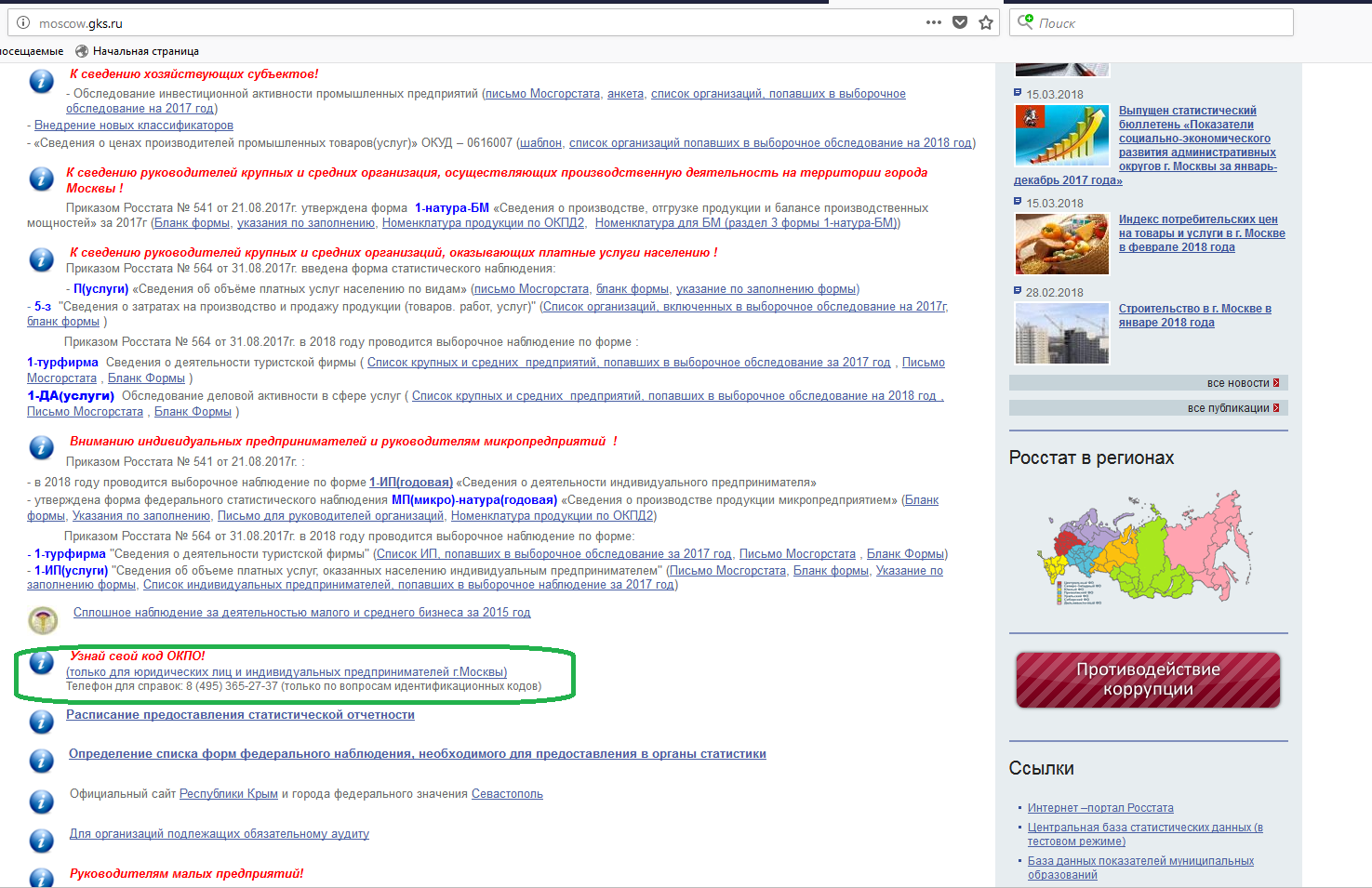

Если необходимо ОКПО по ИНН узнать онлайн, с некоторых сайтов территориальных органов Росстата доступен прямой переход на этот сервис. Росстат-Москва, например, разместил необходимую ссылку сразу на главной странице.

Росстат-Москва, например, разместил необходимую ссылку сразу на главной странице.

Прочие бесплатные сервисы

Бесплатно найти ОКПО по ИНН организации позволяют и другие вполне надежные интернет-ресурсы. Рассмотрим сервисы, на которых доступны сведения об ОКПО любой компании совершенно бесплатно, без отправки подтверждающих SMS.

Контур.Фокус

На ресурсе размещены основные сведения об организациях. Для поиска необходимо перейти в раздел «Попробуйте сами» и ввести ИНН.

В результате поиска будет получена страница со всеми открытыми данными по компании. В том числе в левом нижнем углу будет отражена и информация об искомом идентификаторе.

СБИС.

Контрагенты

КонтрагентыСервис работает аналогично предыдущему. При переходе на сайт и вводе ИНН будет получена вся открытая информация о компании.

База данных КОНТРАГЕНТ (К-Агент)

Поиск организации производится по номеру налогоплательщика. Процедура, как узнать по ИНН код ОКПО, на этом сайте очень похожа на прочие.

Сведения, полученные при поиске, содержат меньше информации, чем на ранее описанных ресурсах. Но результат отразит в том числе и искомую информацию.

Как узнать ОКПО организации или ИП по ИНН: бесплатные способы

После регистрации хозяйствующего субъекта в ИФНС в качестве юрлица или предпринимателя, Росстат на основании предоставленных налоговым органом данных производит постановку его на регистрационный учет. При этом новой организации или ИП присваивается соответствующий код. Рассмотрим в этой статье как узнать ОКПО организации или ИП по ИНН.

При этом новой организации или ИП присваивается соответствующий код. Рассмотрим в этой статье как узнать ОКПО организации или ИП по ИНН.

Содержание статьи

ОКПО – что это за код

При постановке на учет в органах статистики субъекту хозяйствования присваивается регистрационный код, который называется ОКПО. Он представляет собой набор из 8 цифр для юрлиц и 10 знаков для предпринимателей.

Под этим кодом фирма или предприниматель включаются в общероссийский классификатор предприятий и организаций. Присвоенный номер субъект хозяйствования должен отражать на большинстве первичных документов.

Данный код начал присваивать хозяйствующим субъектам начиная с 1993 года, а для предпринимателей с 1999 года.

Внимание: набор цифр в коде ОКПО является уникальным для каждого субъекта хозяйствования, поэтому двух одинаковых кодов не может существовать.

Для чего нужен

Данный код ОКПО обязательно отражается на всех отчетах, подаваемых в статистические органы и служит идентификатором субъекта в органах Росстата. На основании данных кодов статистика осуществляет классификацию компаний и ИП по видам деятельности, формируя выборки по различным статистическим исследованием. То есть он необходим для построения статистического учета.

На основании данных кодов статистика осуществляет классификацию компаний и ИП по видам деятельности, формируя выборки по различным статистическим исследованием. То есть он необходим для построения статистического учета.

Внимание: также этот код наряду с ИНН и ОГРН (ОГРИП) используется, чтобы установить хозяйствующего субъекта и в других органах. С помощью него можно быстро найти полные сведения о фирме или предпринимателе в специализированных базах.

Кроме этого он может использоваться для автоматизированной обработки сведений по организациям и предпринимателям, так как он используется при обменен сведениями между различными ведомствами и учреждениями.

Структура кода

ОКПО подразделяется на два раздела – юрлица и предприниматели.

Для каждого из разделов предусмотрена структура, включающая три блока сведений:

- Первая — в ней отражается в полном объеме сведения о название субъекта хозяйствования на русском языке.

Наименование организации указывается полное и сокращенное. Если у компании существует наименование на иностранном языке, оно вносится дополнительно отдельной строкой. Для ИП указывается Ф.И.О. в именительном падеже.

Наименование организации указывается полное и сокращенное. Если у компании существует наименование на иностранном языке, оно вносится дополнительно отдельной строкой. Для ИП указывается Ф.И.О. в именительном падеже. - Вторая – здесь указывается непосредственно код идентификатор. Он для юрлиц состоит из 8 цифр, для ИП — 10. При этом все цифры, кроме последней, являются порядковым номер хозяйствующего субъекта, а последняя – это контрольное число. Оно рассчитывается по установленной методике, определенной правилами стандартизации.

- Третья — она предназначена для указания установленных законодательством кодов различных классификаторов, которые закреплены за данной организации. В этой части отражаются:

- ОКОГУ — записывается номер по классификатору органов государственного управления, а также организационной и административной подчиненности

- ОКАТО – код, определяющий принадлежность к конкретной административной территории. Он включает в себя 11 цифр и обозначает место расположения компании или ИП.

- ОКТМО — код, отражающий принадлежность хозяйствующего субъекта к муниципальному образованию.

- ОКВЭД — код, которым обозначается направление хозяйственной деятельности субъекта согласно утвержденному классификатору.

- ОКФС — код, с помощью которого устанавливается форма собственности субъекта согласно действующему классификатору.

- ОКОПФ — этим кодом обозначается организационно-правовая форма организации.

Эти коды данных классификаторов указываются в третьей части документа, выдаваемого Росстатом по запросу клиента. Другие классификаторы здесь не отражаются.

Как узнать ОКПО организации или ИП по ИНН

Существует несколько сервисов, которые позволяют онлайн быстро и бесплатно узнать свой код ОКПО, либо своего партнера. Рассмотрим подробнее, где его взять.

Сервис Контур.Фокус

Несмотря на то, что это платный сервис для проверки контрагентов, можно получить «усеченную» информацию о выбранном субъекте бизнеса.

На сайте налоговой

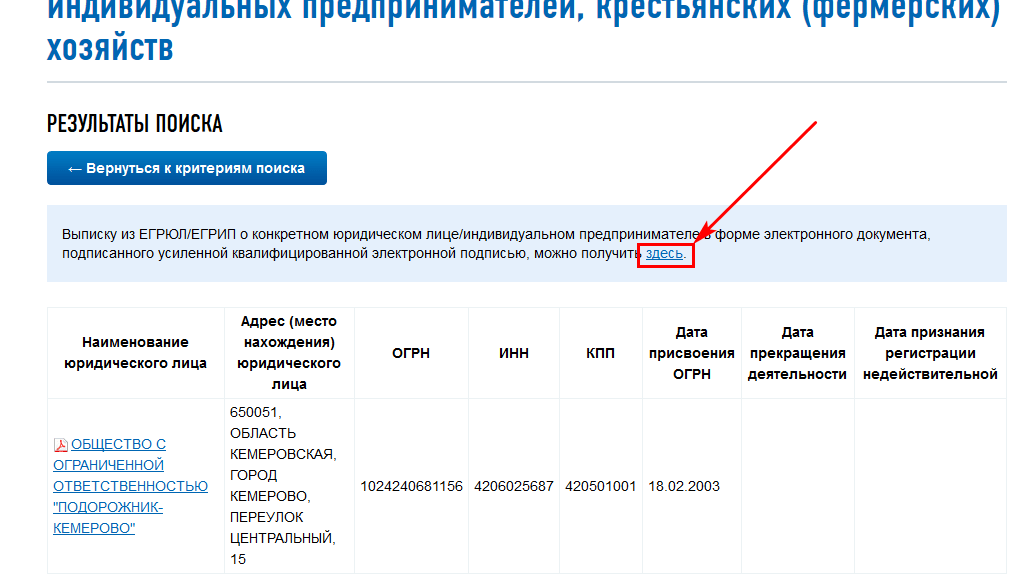

Сайт налоговой напрямую не дает возможности посмотреть код ОКПО. Выписка из ЕГРЮЛ, которую можно получить при помощи бесплатного сервиса не содержит его.

Однако способ узнать этот код через налоговую службу есть, хотя он и не быстрый. Необходимо заполнить обращение на сайте налоговой https://www.nalog.ru/rn77/service/obr_fts/ , в котором попросить предоставить данный код. К заявлению необходимо приложить копию паспорта либо бланка ИНН. После рассмотрения заявки в течение 5 дней будет дан на ее письменный ответ.

Росстат

Необходимо воспользоваться специальным сервисом на сайте статистики https://websbor. gks.ru/online/#!/gs/statistic-codes. Он пришел на смену ранее популярному сервису http://statreg.gks.ru./ , который в данный момент уже не действует.

gks.ru/online/#!/gs/statistic-codes. Он пришел на смену ранее популярному сервису http://statreg.gks.ru./ , который в данный момент уже не действует.

Внимание: на странице сервиса нужно указать один из кодов — ОКПО, ИНН либо ОГРН, после чего система выведет все возможные коды Росстата. Полученные сведения можно экспортировать в файл, который затем распечатать либо сохранить на компьютере.

Коды Росстата

Данный портал дает возможность получить онлайн все присвоенные коды статистики, в том числе и ОКПО. Чтобы это сделать, необходимо открыть сайт http://кодыросстата.рф/

Далее, в левой части выбирается регион субъекта бизнеса, после чего нужно указать — выписка формируется для предпринимателя или фирмы.

В открывшемся окне указывается один из имеющихся кодов — ОКПО, ИНН или ОГРН. В отчет будут выведены коды организации в Росстате.

СБИС.Контрагент

Еще один платный сервис проверки партнеров, но в качестве примера выводящий усеченные сведения о компании либо предпринимателе. Необходимо перейти на сайт https://sbis.ru/contragents После чего в строке поиска требуется указать имеющиеся сведения — код ИНН, ОГРН, название и т. д. Появятся результаты поиска.

Необходимо перейти на сайт https://sbis.ru/contragents После чего в строке поиска требуется указать имеющиеся сведения — код ИНН, ОГРН, название и т. д. Появятся результаты поиска.

Щелкнув по названию интересующего субъекта, откроется карточка с данными о нем. Многие сведения будет заштрихованы, однако промотав страницу вниз, на одной из последних строк будут указаны различные коды, в том числе и ОКПО.

Сервис ОКПО.ру

Данный сервис позволяет получить информацию о предприятии, ее кодах, а за дополнительную плату — расширенные сведения, включая доступ к бухотчетности.

Для получения данных нужно перейти на сайт https://okpo.ru , на котором выбрать пункт «Поиск по ОКПО». На открывшейся странице необходимо ввести известные данные — ИНН, название, адрес нахождения и т. д., после чего в виде таблицы будут выведены результаты поиска.

Внимание: при щелчке на организации откроется ее карточка с кодами. Минусом данного сервиса является то, что данные выводятся по состоянию 2-х месяцев ранее. Свежую выписку, а также расширенные данные можно получить за дополнительную плату.

Свежую выписку, а также расширенные данные можно получить за дополнительную плату.

Сервис К-Агент

Узнать код можно при помощи сервиса К-Агент, который находится по адресу https://www.k-agent.ru/ В строке поиска можно узнать ОКПО по ИНН бесплатно.

После ввода запроса высветится информация о субъекте бизнеса, в том числе код ОКПО. Данный сервис предлагает получить дополнительные сведения, но уже за плату.

Сервис Скрин

Еще один сервис для проверки контрагентов, при помощи которого можно узнать код ОКПО – https://kontragent.skrin.ru/ Сначала в верхней части сайте необходимо выбрать, на кого запрашиваются сведения, компанию либо предпринимателя.

Далее, необходимо указать один из известных кодов, после чего можно посмотреть карточку с данными. В их числе будет указан и код ОКПО.

Коды Статистики по ИНН: город Севастополь

Получить Коды Статистики и распечатать уведомление онлайн:

Узнать для ИП Коды статистики

Найти для ООО коды статистики

Для того, чтобы получить коды статистики по ИНН, ОГРН, ОКПО перейдите по нужной вам ссылке ниже и запустите поиск, сайт покажет коды статистики онлайн по ИНН бесплатно и вы сможете скопировать их себе или сразу распечатать.

Почему не удается на сайте Росстата узнать коды статистики?

Причин может быть несколько:

- Во-первых, список кодов выдается только зарегистрированному бизнесу. Так как, если ИП или ООО еще не успели подать документы в налоговую или не дождались ответа, запрашивать коды статистики бесполезно: вам они пока не присвоены.

- Во-вторых, возможно регистрационные данные еще не успели попасть в базу ФСГС (Федеральную Службу Государственной Статистики). После того, как процедура регистрации пройдена, информация о новоиспеченной компании перенаправляется налоговой в ФСГС: здесь данные вашей регистрации в качестве индивидуального предпринимателя или юридического лица записываются в так называемые информационные базы.

Обратите внимание, что регистрационные данные попадают в информационные базы не сразу, а только после их периодического обновления: приблизительно после пятнадцатого числа и тридцатого — тридцать первого (середина и конец месяца).

Если же необходимо узнать по ИНН коды статистики и получить уведомление как можно скорее, можно посоветовать обратится в местный орган статистки, предъявив выписку из ЕГРИП или ЕГРЮЛ. Само уведомление может так и не дойти, если письмо затеряется на почте или где-то в пути.

Контактные данные статистики для города Севастополь:

Подразделения статистики по городу Севастополь

Статистика по городу Севастополь: официальный сайт

Будьте внимательны:

1 марта 2016 года начинает свою работу единая база Росстата:

Коды Росстата по ИНН (ОК ТЭИ по единой базе Росстата)

Если ваши знакомые до сих пор недоумевают, как узнать коды статистики по ИНН бесплатно, посоветуйте им наш сервис: мы разместили все коды статистики Росстата на одном сайте!

Для вашего удобства мы разделили базу кодов по областям и объединили ссылки в меню слева. Найти коды статистики просто – для этого выберите свой регион, перейдите в статью, ему посвященную, выберите организационную форму и укажите ИНН.

Узнать код ОКПО организации по ИНН онлайн по базе Росстата на 2021 год

# Нюансы бизнесаОбщероссийский классификатор предприятий и организаций

Пока не присвоен код ОКПО, деятельность организации или индивидуального предпринимателя нельзя считать законной.

- Что такое ОКПО

- Зачем нужен ОКПО

- Состав кода ОКПО

- Как узнать ОКПО по ИНН в сервисе Росстата

- Прочие бесплатные сервисы

- ОКПО.ру

- Контур.

Фокус

Фокус - Налог.ру

- «Контрагент»

- «Скрин Контрагент»

- СБИС

- Бывший statred.gks.ru (websbor.gks.ru)

- Выводы

На официальном бланке любой организации указывается код ОКПО. Что это такое? Когда субъекту хозяйствования присваиваются эти цифры? Для чего они нужны? Возможно ли узнать онлайн код ОКПО по ИНН бесплатно? Обо всем этом можно прочитать в данной статье.

Что такое ОКПО

Код Общероссийского классификатора предприятий и организаций (такова расшифровка ОКПО) служит главным идентификатором хозяйствующего субъекта на территории Российской Федерации. Пока он не присвоен, деятельность организации нельзя считать законной. Набор цифр остается неизменным в течение всего времени работы юр. лица или предпринимателя, если не меняется профиль деятельности.

Пока он не присвоен, деятельность организации нельзя считать законной. Набор цифр остается неизменным в течение всего времени работы юр. лица или предпринимателя, если не меняется профиль деятельности.

Существуют и другие идентификаторы (ЕГРИП, ОГРН, ЕГРЮЛ, ОКВЭД), но главным считается код ОКПО – вероятно, потому, что присваивают его первым.

Кратко о данном реквизите в видеоуроке по делопроизводству ниже.

Зачем нужен ОКПО

Россия ввела обязательную кодировку предприятий в июле 1994 года. Внедрение ОКПО преследовало следующие цели:

- Составление полного реестра организаций, законно действующих в стране и подлежащих занесению в другие базы данных и формы статистики.

- Методологическое совершенствование учета.

Государственным органам важно знать количества субъектов, занимающихся тем или иным направлением деятельности.

Государственным органам важно знать количества субъектов, занимающихся тем или иным направлением деятельности. - Упорядочение финансового и налогового документооборота предприятий и упрощение исполнения фискально-контрольных функций. Код отчитывающейся организации позволяет безошибочно получать сведения о налоговых задолженностях любого субъекта.

- Создание межведомственного информационного поля в общероссийском масштабе.

Важнейшим функциональным направлением классификатора является статистика. По ОКПО узнать отчетность предприятия или ИП, его адрес и другие реквизиты не составляет проблемы.

Состав кода ОКПО

При заключении договоров не бывает лишней проверка ОКПО индивидуального предпринимателя, выступающего контрагентом, или фирмы-работодателя: следует убедиться в достоверности кода.

О том, как провести тщательный анализ, будет рассказано несколько позже, но для начала можно просто посмотреть в документах на количество цифр, указанных в графе. Для ИП разрядов должно быть десять, а для всех прочих субъектов хозяйственной деятельности и юридических лиц (ООО, ЗАО, НКО и т. д.) – восемь.

Для ИП разрядов должно быть десять, а для всех прочих субъектов хозяйственной деятельности и юридических лиц (ООО, ЗАО, НКО и т. д.) – восемь.

Вид деятельности по ОКПО определяется по первым двум цифрам. Все субъекты условно делятся на четыре основные категории:

- Ресурсные.

- Товарно-производительные.

- Народнохозяйственные.

- Административно-управленческие.

Следующие цифры (5 для юридического лица и 7 для индивидуального предпринимателя) представляют собой автоматически генерируемый порядковый номер. Он присваивается в момент, когда выдается регистрационное свидетельство.

Последнее число служит для контроля правильности кода. Оно позволяет избежать опечаток и злонамеренного подлога. Следует отметить, что определить достоверность ОКПО самостоятельно, быстро и без соответствующего программного обеспечения очень трудно. Подсчет производится по сложному алгоритму: нужно знать «вес» каждого разряда, то есть коэффициент, на который умножается отдельная цифра. Затем числа складываются и делятся на 11, а остаток представляет собой контрольное значение.

Затем числа складываются и делятся на 11, а остаток представляет собой контрольное значение.

Этот метод применяется специализированными структурами. Обычные граждане и сотрудники предприятий могут получить доступ к данным более простыми способами. Ее источником служит Общероссийский классификатор технико-экономической информации (ОК ТЭИ).

Номер ОКПО обособленного подразделения крупного предприятия назначается отдельно. К филиалам фирм, не имеющим собственного статуса юридического лица, это не относится.

Как узнать ОКПО по ИНН в сервисе Росстата

Бывает, что бухгалтеру или руководителю нужно срочно найти свой ОКОПФ, ОКТМО, ОКАТО, ОКОГУ ОКФС или ОКПО (идентификационных кодов много, и всех не упомнить), а доступа к документам нет. В других случаях необходим доступ к данным контрагента.

На помощь придет сайт статистики. Официальный ресурс кодыросстата.рф бесплатно предоставляет соответствующее уведомление Статрегистра в режиме онлайн. Его можно самостоятельно распечатать.

Его можно самостоятельно распечатать.

Идентификационные коды ОК ТЭИ по ИНН определяются легально – они не составляют коммерческой тайны.

Поиск нужной информации предельно упрощен. В левой стороне страницы следует выбрать регион РФ. Например, Екатеринбург ищется в Свердловской области, строка 66. Столица, Москва, – на 77-й позиции, отдельно от области (30-я), – на это следует обратить внимание.

Далее пользователь переходит на региональный сайт, выбирает опцию получения данных о кодах статистики и вводит хотя бы один из известных ему реквизитов.

Росстат дает возможность узнать ОКОПФ, ОКФС, ОКСМ, ОКПО по ИНН, идентификационному номеру ТОСП и ОГРН (ОГРНИП).

Электронный справочник необходим, потому что любое издание, напечатанное на бумаге, быстро устаревает, а новые организации регистрируются ежедневно.

Сайт удобен, услуги на нем бесплатны, но и у него есть один недостаток. Росстат не работает в выходные дни и по праздникам, а значит, в это время нужная справка может оказаться недоступной. Где взять ОКПО, если нужда в коде возникла во внеурочные часы?

Где взять ОКПО, если нужда в коде возникла во внеурочные часы?

Прочие бесплатные сервисы

Существуют другие источники получения информации о предприятиях, организациях и ИП, в том числе ОКВЭД и ОКПО для физ. лица или фирмы. Некоторые из них приводятся ниже.

ОКПО.ру

Сайт okpo.ru работает круглосуточно и без выходных. Время ответа на запрос по любому предприятию, зарегистрированному на территории РФ, составляет от двух минут до четверти часа. Электронные справки предоставляются бесплатно, но за заверенные документы на бумаге (они высылаются по почте) окпо.ru деньги берет, так как ресурс является коммерческим. Предоставляется дополнительная услуга – коды статистики можно менять, если профиль деятельности стал другим.

Контур.Фокус

На сайте focus.kontur.ru предлагается поиск ОКПО по адресу фирмы или ФИО руководителя, что очень удобно. Сервис бесплатный, на нем не нужно регистрироваться. Возможно приобретение специального сервиса «Контур. Фокус», облегчающего определение надежности и платежеспособности организации, что важно для тех, кто часто наводит справки о контрагентах.

Фокус», облегчающего определение надежности и платежеспособности организации, что важно для тех, кто часто наводит справки о контрагентах.

Сайт работает очень просто – по принципу одной поисковой строки, в которую пользователь вводит всю известную ему информацию. Ускоряет процесс конкретизация региона и отрасли. Эти опции выбираются из списка в правой части экрана.

Налог.ру

Узнать ОКПО любой организации можно на сайте налоговой службы. Для этого необходимо совершить ряд действий:

- Зарегистрироваться на сайте nalog.ru и создать личный кабинет.

- Составить заявку, заполнив форму. В ней необходимо указать свои реквизиты и известные данные искомого предприятия.

- Нажать опцию «Найти».

Полученная информация гарантированно актуальна и точна.

«Контрагент»

Ресурс k-agent.ru позволяет узнать перечень фирм с одинаковым названием либо однозначно установить предприятие (ИП) по ОГРН или ОКПО. Возможна и обратная операция.

«Скрин Контрагент»

Сайт skrin.ru предоставляет пользователям возможности глубинной проверки вероятных деловых партнеров. На нем можно найти отчеты по статистике предприятия, сведения о его надежности и прочую важную информацию. Разумеется, чтобы определить код отчитывающейся организации по ОКПО, этих опций хватит с избытком.

СБИС

Узнать ОКПО по ОГРНИП, названию или фамилии руководителя предлагает ресурс sbis.ru. Удобный рубрикатор по регионам, категориям, владельцам (управляющим) и наименованиям компаний облегчает поиск. Ценность сервиса усиливают дополнительные возможности, позволяющие получать сведения аналитического характера – о финансовом состоянии, продолжительности работы, численности сотрудников, участии в государственных тендерах и пр. Представлены контактные данные (телефоны, адреса электронной почты).

Информация берется из нескольких официальных источников (они указываются) и обобщается.

Бывший statred.gks.ru (websbor.

gks.ru)

gks.ru)Услугами «переехавшего» по новому адресу сайта statred.gks.ru теперь можно воспользоваться, перейдя по ссылке websbor.gks.ru. Здесь предлагается поиск недостающих реквизитов по любому имеющемуся параметру. ОКПО интересующего хозяйствующего субъекта можно узнать, если есть идентификационный номер ТОСП, ИНН или ОГРН (для индивидуальных предпринимателей – ОГРНИП).

Пользоваться сайтом очень просто: хотя бы в одну из четырех строк нужно ввести известные цифры. Поиск по названию или ФИО руководителя не предусмотрен.

Выводы

Доступ к Общероссийскому классификатору предприятий и организаций свободен. Воспользоваться содержащейся в нем информацией может каждый гражданин бесплатно. Код отрасли компании по ОКПО определяют по первым двум цифрам. Главным источником сведений по данному вопросу служит сайт Росстата. Возможности других интернет-сервисов позволяют получить дополнительную информацию.

Опубликовано:

Добавить комментарий

Вам понравится

Узнать ОКПО по ИНН бесплатно Росстат

В недавнее время индивидуальные предприниматели и зарегистрированные юридические лица имели возможность получить информацию о своем коде ОКПО на бумаге только после непосредственного обращения в органы Росстата, предоставив при этом выписку из ЕГРИП или ЕГРЮЛ. Благодаря развитию интернет технологий предлагает узнать ОКПО по ИНН бесплатно Росстат, сделать это можно в режиме онлайн, исключая личное обращение в территориальный орган власти. Такая информация пребывает в режиме свободного доступа в статистической базе данных.

Благодаря развитию интернет технологий предлагает узнать ОКПО по ИНН бесплатно Росстат, сделать это можно в режиме онлайн, исключая личное обращение в территориальный орган власти. Такая информация пребывает в режиме свободного доступа в статистической базе данных.

Код ОКПО является основным кодом организационных структур и других субъектов предпринимательской деятельности в базе Росстата. Он нужен для того, чтобы вести реестры юридических лиц в классификаторах Российской Федерации, обеспечивать межведомственный информационный обмен и удобство взаимосвязи с органами статистики. Объектами структурирования ОКПО являются:

- предприятия, организации и их филиалы;

- индивидуальные субъекты предпринимательства;

- организации, работающие без образования юридического лица.

Как получить код ОКПО в онлайн?

Получить собственный статистический код согласно общероссийскому классификатору предприятий и организаций можно на сайте Росстата, предварительно выбрав свой регион в списке слева.

Как найти код на сайте?

Чтобы поиск необходимой информации был максимально простым, коды субъектов РФ имеет цифровое обозначение. Теперь узнать ОКПО по ИНН бесплатно на сайте Росстат можно в любое удобное время, независимо от графика работы органов государственной статистики.

Для этого предлагается на сайте перейти по ссылке — statreg.gks.ru.

Обращение в центр для получения кода

После чего нужно заполнить поля:

Код ОКПО по ИНН на сайте Росстат

Или есть другой способ:

- Перейти на сайт Росстата;

- Зайти в раздел «о Росстате», после чего зайти в подкатегории «Территориальные органы», дальше – «Сайты ТОГС»;

Сайты ТОГС

- В подкатегории выбрать регион;

Выбор региона для получения ОКПО

- Перейти на портал территориального органа государственной статистики;

Сайт госстатистикиМосквы

- После перехода на сайт пользователь должен выбрать одну из 2-х баз данных;

- Из выпадающего перечня выбрать параметр: поиск по ИНН;

- Далее вбить номер ИНН организации.

- В итоге вы получите ОКПО код.

Актуальность кодов

Базы данных проходят обновление дважды в месяц – зачастую – в середине месяца и в последних числах. Если электронная база еще не успела обновиться, но узнать ОКПО по ИНН бесплатно на Росстате нужно срочно, можно в личном порядке обратиться с выпиской из ЕГРИП или ЕГРЮЛ в территориальное отделение органов статистики по месту регистрации. Узнать адрес любого интересующего районного отдела Росстата можно, перейдя по ссылке отделений из списка слева.

На сегодняшний день справку относительно кода ОКПО можно распечатать самому, так как она имеет информационно-справочный характера и не принадлежит к системе организационно-распорядительных документов, требующих специального порядка ведения и учета. Если информацию в единой базе данных изначально найти не удается, необходимо проверить правильность введенных цифр.

Что делать после регистрации ИП?

Необязательно

Вопрос о том, нужен ли ИП расчетный счет, находится на стыке юридических и бухгалтерских знаний. С правовой точки зрения, прямого обязательного требования о наличии расчетного счета для ИП — нет. На деле все зависит от видов деятельности и порядка расчетов, которые Вы собираетесь осуществлять и, конечно, от типа налогообложения. Однозначный ответ — да или нет — в этом случае не подходит.

С правовой точки зрения, прямого обязательного требования о наличии расчетного счета для ИП — нет. На деле все зависит от видов деятельности и порядка расчетов, которые Вы собираетесь осуществлять и, конечно, от типа налогообложения. Однозначный ответ — да или нет — в этом случае не подходит.

Первое: если ИП работает на вмененке (= уплачивает Единый налог на вмененный доход), то государство получает фиксированные платежи. И ему (государству) видеть другие обороты и транзакции в этом случае и не нужно. Следовательно, в этом случае расчетный счет на ИП может и не открываться (если для контрагентов не нужен безналичный расчет).

Второе: если тип налогообложения иной — например, общий, упрощенный — то здесь у ИП либо есть кассовый аппарат — и тогда государство будет смотреть транзакции по кассовым отчетам, либо нужен расчетный счет — использовать в этом случае свой, скажем, уже открытый на физическое лицо, счет в банке нельзя, потому что для налогообложения государству нужно видеть транзакции, в случае, если на счет поступают деньги и от бизнеса, и от дяди/тети перевод — эти суммы сливаются и потом будет весьма непросто разъяснять, как получилась налогооблагаемая база. Поэтому счет для ИП Иванова и счет Иванова — это разные счета. Плюс, если Вы с контрагентами будете работать по договорам, то и для внутренней бухгалтерии — это тоже неоднородно, когда сторона в договоре — ИП Иванов, а деньги уходят на расчетный счет просто Иванова. Есть еще и особенные пункты банковских договоров на обслуживание расчетного счета, прямо запрещающие использовать счет физического лица для осуществления предпринимательской деятельности.

Поэтому счет для ИП Иванова и счет Иванова — это разные счета. Плюс, если Вы с контрагентами будете работать по договорам, то и для внутренней бухгалтерии — это тоже неоднородно, когда сторона в договоре — ИП Иванов, а деньги уходят на расчетный счет просто Иванова. Есть еще и особенные пункты банковских договоров на обслуживание расчетного счета, прямо запрещающие использовать счет физического лица для осуществления предпринимательской деятельности.

Вот такие тонкости расчетного счета для ИП.

Прежде, чем открыть расчетный счет в банке, обязательно посмотрите и сравните условия обслуживания и цены в нескольких разных банках. Чтобы выбрать лучший для себя банк, изучите: сколько стоит обслуживание расчетного счета (в год/ в месяц), сколько стоит банк-клиент (возможность удаленной работы с банком), если вдруг обслуживание счета в банке бесплатно, узнайте, каков размер комиссии с каждой транзакции (бесплатно все равно не будет:)), есть ли какие-то акции для новых ИП — например, есть банки, которые регистрируют ИП (то есть готовят документы) и открывают расчетный счет бесплатно, есть такие, которые дают промокод на определенную сумму для создания рекламы в Яндекс. Директ или Google.Adwords, плюс другие завлекающие скидки — обязательно узнайте, сколько длятся такие акции и какая стоимость банковских услуг будет потом.

Директ или Google.Adwords, плюс другие завлекающие скидки — обязательно узнайте, сколько длятся такие акции и какая стоимость банковских услуг будет потом.

Также полезно узнать, как долго проводятся банковские операции — то есть как долго деньги со счета на счет будут идти. Нормальный срок — 1 рабочий день.

И напоследок: распоряжаться своими деньгами на расчетном счете в банке ИП гораздо проще, чем, например, ООО. ИП может просто снять и все. А ООО нужны основания для снятия — под зарплату, на хоз. расходы, выплата дивидендов и т.п.

Нововведение: с 1 сентября 2016 года при открытии расчетного счета ИП больше не должны предоставлять в банк свидетельство о постановке на учет в налоговом органе.

| Россия Импорт животных Экспорт Торговые данные | Импорт и экспорт произведений искусства из России Данные торговли | Данные по импорту и экспорту материалов для плетения из России |

| Данные по экспорту и импорту мяса из России | Россия Лаборатория химических веществ Импорт Экспорт Торговые данные | Данные по импорту и экспорту отходов из России |

| Данные об импорте и экспорте морских животных из России | Данные по импорту и экспорту пищевых субпродуктов из России | Данные по импорту и экспорту тканых материалов из России |

| Россия Импорт молочных продуктов Данные по экспорту | Данные по экспорту и импорту морепродуктов из России | Данные по импорту и экспорту искусственного текстиля из России |

| Россия Деревья Импорт Экспорт Торговые данные | Россия Данные по импорту и экспорту яиц птиц | Данные об импорте и экспорте шпагата из России |

| Данные по импорту и экспорту пищевых овощей из России | Россия Растения Импорт Экспорт Торговые данные | Данные по импорту и экспорту кружева из России |

| Россия Импорт съедобных фруктов Данные по торговле | Корни России Импорт Экспорт Торговые данные | Россия Ткани Импорт Экспорт Торговые данные |

| Данные об импорте и экспорте кофе из России | Данные об импорте и экспорте орехов из России | Россия Палочки для пробуждения Импорт Экспорт Торговые данные |

| Россия Зерновые Импорт Экспорт Торговые данные | Данные по импорту и экспорту чая из России | Россия Humar Hair Import / Export Trade Data |

| Россия Мукомольная промышленность Импорт Экспорт Торговые данные | Данные по импорту и экспорту солода из России | Данные по экспорту и импорту цемента из России |

| Россия Масличные семена Импорт Экспорт Торговые данные | Данные по импорту и экспорту масличных фруктов из России | Данные по импорту и экспорту полудрагоценных камней из России |

| Данные об импорте и экспорте лаковой камеди из России | Россия Смолы Импорт Экспорт Торговые данные | Россия ложки импорт и экспорт данных торговли |

| Данные по импорту и экспорту России по плетению овощей | Данные по импорту и экспорту растительного масла из России | Россия Звукозаписи Импорт Экспорт Торговые данные |

| Данные по импорту и экспорту масла животного жира из России | Данные по экспорту и импорту муки из России | Данные по импорту и экспорту российских судов |

| Данные по экспорту и импорту пищевых продуктов из России | Россия Фрукты Импорт Экспорт Торговые данные | Данные по импорту и экспорту плавучей конструкции из России |

| Данные по экспорту и импорту сахара из России | Данные по экспорту и импорту алкогольных напитков из России | Россия Данные по импорту и экспорту деталей кинематографа |

| Данные об импорте и экспорте какао из России | Данные по импорту и экспорту серы из России | Россия Матрасы Импорт Экспорт Торговые данные |

| Россия Овощи Импорт Экспорт Торговые данные | Данные по экспорту и импорту шлака из России | Данные по экспорту и импорту спортивных товаров из России |

| Россия Пищевые продукты Импорт Экспорт Данные по торговле | Россия Минеральные масла Импорт и экспорт Торговые данные | Данные об импорте и экспорте ракообразных из России |

| Россия Напитки Импорт Экспорт Торговые данные | Россия Allied Industries Import Export Trade Data | Россия Данные по импорту и экспорту пищевых продуктов |

| Данные по импорту и экспорту кормов для животных из России | Россия Крашение Импорт Экспорт Торговые данные | Россия Цветы Импорт Экспорт Торговые данные |

| Импорт и экспорт табака из России Данные по торговле | Данные по импорту и экспорту резиноидов из России | Данные по импорту и экспорту цитрусовых из России |

| Данные по импорту и экспорту соли из России | Импорт и экспорт препаратов из России | Данные по импорту и экспорту специй из России |

| Россия Руд Импорт Экспорт Торговые данные | Россия Модифицированные крахмалы Импорт и экспорт Торговые данные | Данные по импорту и экспорту инулина из России |

| Данные об импорте и экспорте минерального топлива из России | Россия Импорт и экспорт пиротехнических изделий Данные по торговле | Russia Seeds Import Export Trade Data |

| Данные по импорту и экспорту химических веществ из России | Россия Данные по импорту и экспорту товаров кинематографии | Данные об импорте и экспорте воска для животных из России |

| Россия Органические химические вещества Импорт и экспорт Торговые данные | Данные по экспорту импорта сырой кожи из России | Данные по импорту и экспорту молока из России |

| Данные по экспорту и импорту фармацевтических препаратов из России | Россия, Россия, Импорт, экспорт, торговля, данные | Россия Импорт и экспорт штукатурных материалов Торговые данные |

| Импорт и экспорт удобрений из России Данные по торговле | Данные по экспорту и импорту искусственного меха из России | Данные об импорте и экспорте минеральных восков из России |

| Россия Танины Импорт Экспорт Торговые данные | Данные по импорту и экспорту древесного угля из России | Данные по импорту и экспорту красок из России |

| Данные об импорте и экспорте эфирного масла из России | Россия Esparto Import Export Trade Data | Данные об импорте и экспорте косметики из России |

| Россия Мыло Импорт Экспорт Торговые данные | Данные по импорту и экспорту фиброзных материалов из России | Данные по импорту и экспорту искусственных восков из России |

| Россия Данные по импорту и экспорту альбуминоидных веществ | Данные по экспорту и импорту целлюлозы из России | Данные по импорту и экспорту ферментов из России |

| Россия Импорт и экспорт взрывчатых веществ Данные о торговле | Газета Россия Импорт Экспорт Торговые данные | Данные по импорту и экспорту пирофорных сплавов из России |

| Россия Импорт фототоваров Данные по торговле | Данные по импорту и экспорту текстильных изделий из России | Данные по импорту и экспорту кишечника животных из России |

| Россия Прочие химические вещества Импорт Экспорт Торговые данные | Россия Бумажная пряжа Импорт и экспорт Торговые данные | Данные по импорту и экспорту товаров из России в Россию |

| Импорт и экспорт пластмасс из России Данные по торговле | Россия Стрип Импорт Экспорт Торговые данные | Данные по импорту и экспорту лома из России |

| Данные об импорте и экспорте резины из России | Данные по импорту и экспорту штапельных волокон из России | Данные по импорту и экспорту каната из России |

| Россия Сырье Шкуры Импорт Экспорт Торговые данные | Россия Пряжа Импорт Экспорт Торговые данные | Россия Гобелены Импорт Экспорт Торговые данные |

| Данные по импорту и экспорту шорно-седельных изделий из России | Россия Текстильные напольные покрытия Импорт Экспорт Торговые данные | Россия Импорт и экспорт данных о торговле сиденьями |

| Россия Furskin Import Export Trade Data | Данные по импорту и экспорту тафтинговых текстильных тканей из России | Данные по импорту и экспорту асбеста из России |

| Данные об импорте и экспорте древесины из России | Данные по импорту и экспорту ламинированного текстиля из России | Данные по импорту и экспорту плакированных металлов из России |

| Импорт и экспорт соломы из России Данные по торговле | Ткани для вязания крючком из России Импорт Экспорт Торговые данные | Россия Forks Import Export Trade Data |

| Россия Бумажный картон Импорт Экспорт Торговые данные | Россия вязаный крючком импорт и экспорт данные по торговле | Данные по импорту и экспорту российского телевидения |

| Россия Печатные книги Импорт Экспорт Торговые данные | Данные по импорту и экспорту текстиля из России | Россия Измеряет данные об импорте и экспорте торговли |

| Импорт и экспорт текстильных изделий из России Данные по торговле | Россия Gaiters Import Export Trade Data | Россия амортизирует импорт и экспорт данных по торговле |

| Данные об импорте и экспорте хлопка из России | Россия Данные по импорту и экспорту солнцезащитных зонтов | Данные по импорту и экспорту моллюсков из России |

| Данные по импорту и экспорту текстильных волокон из России | Импорт и экспорт искусственных цветов из России Данные по торговле | Данные по импорту и экспорту декоративных растений из России |

| Импорт и экспорт нити из России Данные по торговле | Данные по экспорту и импорту гипса из России | Данные об импорте и экспорте дынь из России |

| Данные по экспорту и импорту волокна из России | Данные по импорту и экспорту изделий из стекла из России | Данные по импорту и экспорту пшеничного глютена из России |

| Россия Импорт и экспорт ватина Торговые данные | Данные по импорту и экспорту драгоценных камней из России | Данные по импорту и экспорту растительного воска из России |

| Россия Ковры Импорт Экспорт Торговые данные | Данные по импорту и экспорту стали из России | Данные по импорту и экспорту кондитерских изделий из России |

| Импорт и экспорт тафтингового текстиля из России | Данные по импорту и экспорту столовых приборов из России | Данные по импорту и экспорту извести из России |

| Россия Трикотажное полотно Импорт Экспорт Торговые данные | Россия Импорт и экспорт электроприборов Данные по торговле | Россия Лаки Импорт Экспорт Торговые данные |

| Данные по импорту и экспорту трикотажной одежды из России | Данные по импорту и экспорту запчастей для космических кораблей России | Данные по импорту и экспорту готовых восков из России |

| Россия Импорт одежды Экспорт Торговые данные | Данные об импорте и экспорте лодок из России | Россия Данные по импорту и экспорту горючих препаратов |

| Россия Данные по импорту и экспорту ношеной одежды | Россия Фотографические детали Импорт Экспорт Торговые данные | Данные по импорту и экспорту плетеных изделий из России |

| Импорт и экспорт обуви из России Данные по торговле | Россия отслеживает импорт и экспорт торговых данных | Данные об импорте и экспорте бумаги из России в Россию |

| Россия Данные по импорту и экспорту головных уборов | Россия Импорт и экспорт боеприпасов Данные по торговле | Россия Кабель Импорт Экспорт Торговые данные |

| Россия Зонтики Импорт Экспорт Торговые данные | Данные по импорту и экспорту постельных принадлежностей из России | Российская обрезка Данные об импорте и экспорте Торговые данные |

| Россия Перья Импорт Экспорт Торговые данные | Россия Игры Импорт Экспорт Торговые данные | Россия получает данные об импорте и экспорте |

| Россия Камень Импорт Экспорт Торговые данные | Россия Антиквариат Импорт Экспорт Торговые данные | Данные об импорте и экспорте слюды из России |

| Россия Импорт и экспорт керамических изделий Торговые данные | Данные по экспорту и импорту рыбы из России | Данные по экспорту и импорту драгоценных металлов из России |

| Импорт и экспорт стекла из России Данные по торговле | Данные по импорту и экспорту натурального меда из России | Данные по импорту и экспорту медицинских товаров из России |

| Импорт и экспорт культивированного жемчуга из России | Россия Луковицы Корни Импорт Экспорт Торговые данные | Россия Данные по импорту и экспорту мягкой мебели |

| Россия Основные металлы Импорт Экспорт Торговые данные | Данные по импорту и экспорту клубней из России | Данные по импорту и экспорту водных беспозвоночных из России |

| Данные об импорте и экспорте чугуна из России | Данные по импорту и экспорту кожуры из России | Данные по импорту и экспорту лекарственных растений из России |

| Данные по импорту и экспорту меди из России | Россия Mate Import Export Trade Data | Россия Шпатлёвка Импорт Экспорт Торговые данные |

| Данные об импорте и экспорте никеля из России | Данные по импорту и экспорту крахмала из России | Импорт и экспорт полировальных восков, Россия Данные по торговле |

| Россия Импорт и экспорт амминия Данные по торговле | Данные по импорту и экспорту зерна из России | Россия Вышивка Импорт Экспорт Торговые данные |

| Россия Ведущий импорт и экспорт Торговые данные | Данные по импорту и экспорту овощных соков из России | Данные об импорте и экспорте верховых культур из России |

| Данные по импорту и экспорту цинка из России | Данные по импорту и экспорту пищевого масла из России | Данные об импорте и экспорте ювелирных изделий из России |

| Россия Cermets Import Export Trade Data | Данные по импорту и экспорту крахмала из России | Россия Данные по импорту и экспорту хирургических инструментов |

| Россия Инструменты Импорт Экспорт Торговые данные | Данные по импорту и экспорту орехов из России | Россия Лампы Импорт Экспорт Торговые данные |

| Россия Машиностроение Импорт Экспорт Торговые данные | Данные по импорту и экспорту уксуса из России | Данные по импорту и экспорту мастик из России |

| Россия Электротехническое оборудование Импорт Экспорт Торговые данные | Данные об импорте и экспорте ясеня из России | Россия Свечи Импорт Экспорт Торговые данные |

| Россия Транспортные средства Импорт Экспорт Торговые данные | Россия Битумный импорт и экспорт Торговые данные | Данные об импорте и экспорте золота из России |

| Россия Данные по импорту и экспорту запасных частей к самолетам | Россия Пигменты Импорт Экспорт Торговые данные | Россия освещает импорт и экспорт данных по торговле |

| Россия Судоходство Импорт Экспорт Торговые данные | Данные по экспорту и импорту парфюмерии из России | Данные по экспорту и импорту кормов из России |

| Россия Оптические приборы Импорт Экспорт Торговые данные | Россия Смазочные препараты Импорт и экспорт Торговые данные | Россия Моделирующие пасты Импорт Экспорт Торговые данные |

| Россия Часы Импорт Экспорт Торговые данные | Данные по импорту и экспорту клея из России | Данные по импорту и экспорту серебра из России |

| Импорт и экспорт музыкальных инструментов из России Данные по торговле | Россия соответствует данным по импорту и экспорту | Россия Световые вывески Импорт Экспорт Торговые данные |

| Данные об импорте и экспорте оружия из России | Данные по экспорту и импорту кожи из России | Данные по экспорту и импорту одежды из России |

| Россия Мебель Импорт Экспорт Торговые данные | Россия Сумки Импорт Экспорт Торговые данные | Данные по импорту и экспорту игрушек из России |

30 октября 2017 г. | 8421398007 | Устройство для фильтрации и очистки газов, предназначенное для работы с лабораторными анализаторами, классификационный код 945240 | *** | AGILENT 9000 TECHNOLOGIES | 1 | ПК | 0.90 | 414,7 | ***** | 84 Дополнительные столбцы доступны вместе с названием компании и другими деталями и т. Д. |

| 28 октября 2017 г. | 8421398007 | Обслуживание озоновых фильтров гражданские пассажирские самолеты для того, чтобы поддерживать свою летнюю форму. установлен на a321 sun, бортовой номер vp-brd | *** | UTS. | 1 | PC | 4,95 | 14944,52 | ***** | |

| 25 октября 2017 г. | 8421398007 | Маслоотделители цилиндрического бака, наверху которого расположен фильтр, Изготовлен из латунной сетки, свернутой в несколько слоев и приклепанной к оцинкованной листовой стали. внизу автоматическая система внизу автоматическая система | *** | FP | 35 | PC | 164.02 | 1204,57 | ***** | |

| 25 октября 2017 г. | 8421398007 | Оборудование для фильтрации и очистки других газов: арт. ИМЗ-8.1040-15075-03 фильтрующий элемент воздушный 27 шт. мотоцикл «урал» | *** | Товарные знаки без маркировки | 27 | ПК | 1,62 | 611,74 | ***** | |

| 25.10.2017 | 8421398007 | Фильтр очистки газов для автомобилей: очистка фильтра предотвращает попадание газа в газовый редуктор, газовый редуктор состоит из ценных бумаг, которые представляют собой армированные металлические коронки.расположен внутри металлической сетки фильтра, | *** | POLETRON | 602 | PC | 25 | 182,86 | ***** | |

| 25 октября 2017 г. | 8421398007 | Оборудование для очистки газов:*** | *** | 3 | PC | 468 | 1823,39 | ***** | ||

24 октября 2017 г. | 8421398007 | Оборудование фильтрации природного газа в системе бытового газоснабжения, мембранного типа: | *** | Недостаток | 4 | ПК | 92 | 158,81 | ***** | |

| 23 / Октябрь / 2017 | 8421398007 | Воздушные фильтры: адсорбционные осушители с холодной регенерацией, предназначенные для сухого сжатого воздуха или азота с абсорбирующим материалом и ступенчатой очисткой через фильтр без использования нагрева осушающей среды по температуре бесплатно | *** 90 005 | DONALDSON FILTRATION DEUTSCHLAND GMBH | 1 | PC | 4,000 | 65,696 | ***** | |

| 20 октября 2017 г. | 842139800 безгазовые хладагенты (без газа) | данфосс.не военная продукция. | *** | DANFOSS | 2 | PC | 1,34 | 31,55 | ***** | |

| 11 октября 2017 г. | 8421398007 | Обезвоживающий фильтр flf и-12/10, инв. номер sh600008607 номер sh600008607 | *** | ОТСУТСТВУЕТ | 50 | PC | 100 | 30696,36 | ***** |

| 30 / 2017 | 2710122100 | Растворитель- изопарафиновые углеводороды (алканы, s11-15-iso — 100%).cas | SINGAPORE | ISOPAR | *** | *** | 22050 | 40678,98 | ***** | 84 Дополнительные столбцы доступны вместе с названием компании и другие детали и т. д. |

| 30 / ноя / 2017 | 2710122100 | Уайт-спирит: растворитель (жидкость) для алкидных красок предназначен для нанесения краски распылением (не аэрозолем), расфасован в индивидуальные емкости для розничной продажи , не автомобильный / не прямогонный бензин, не тратьте впустую, не автомобильный | ФИНЛЯНДИЯ | TIKKURILA | *** | *** | 295. 92 92 | 502,68 | ***** |

| 25 ноября 2017 г. | 2710122100 | Уайт-спирит: смесь углеводородных растворителей жидких алифатических и ароматических углеводородов с низким содержанием серы в виде прозрачной жидкости с низкая вязкость, без этанола. номер cas 8052-41-3. содержание более 70% масла | ФИНЛЯНДИЯ | NESTE OIL | *** | *** | 21,953 | 17979,92 | ***** |