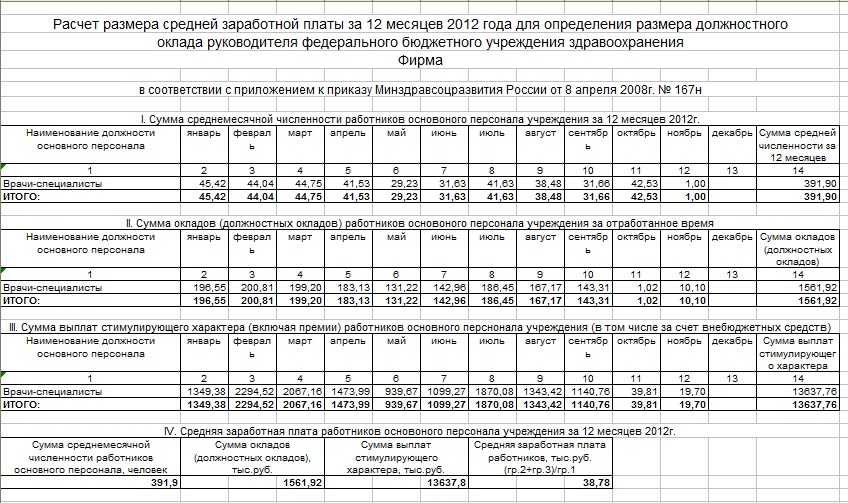

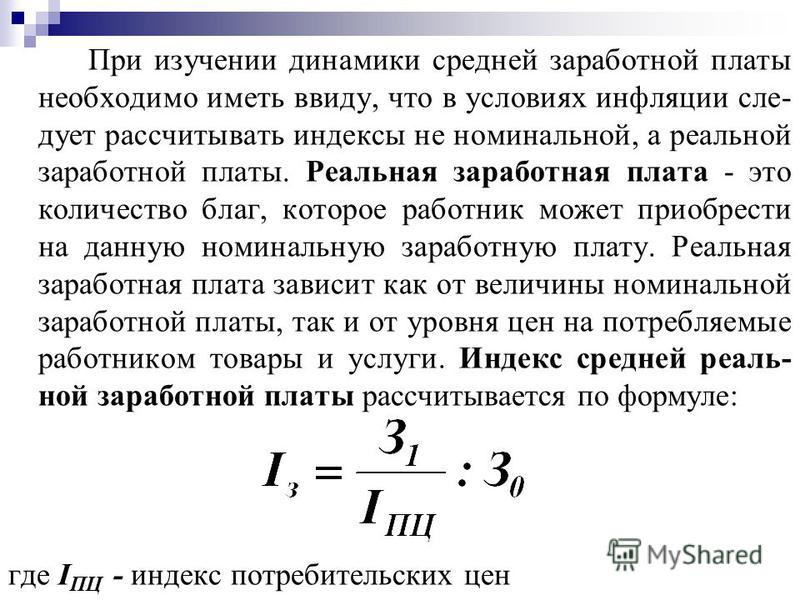

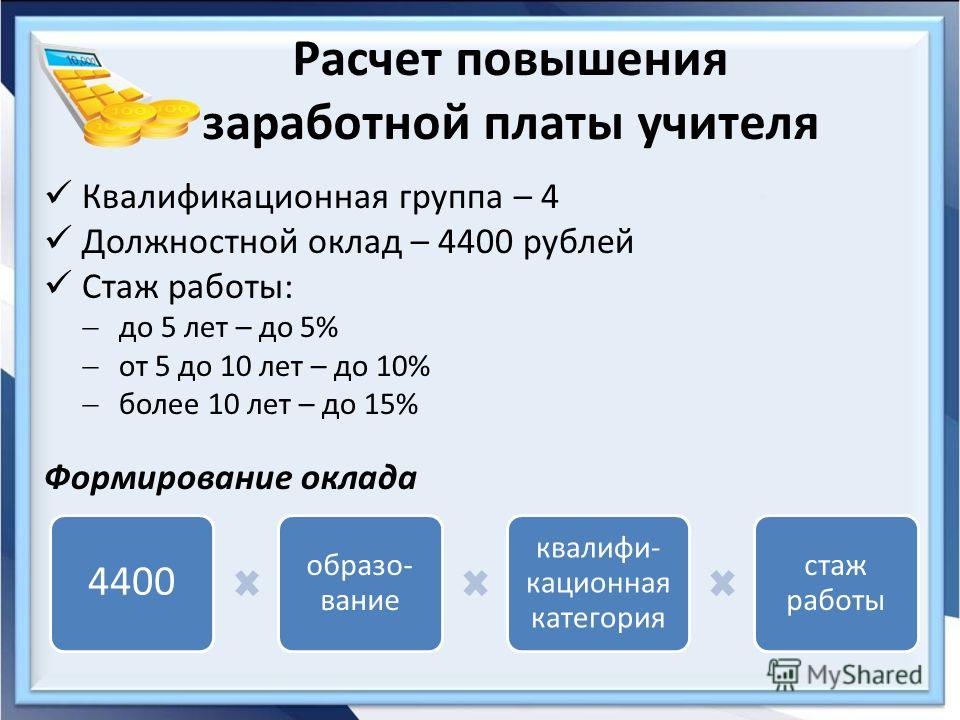

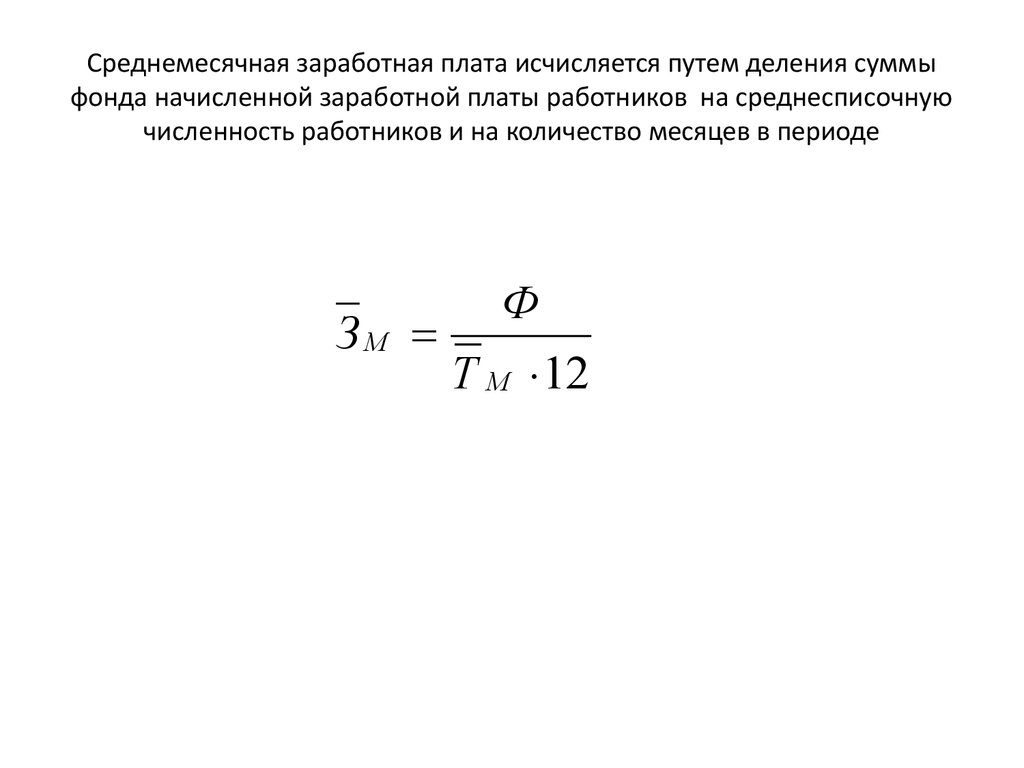

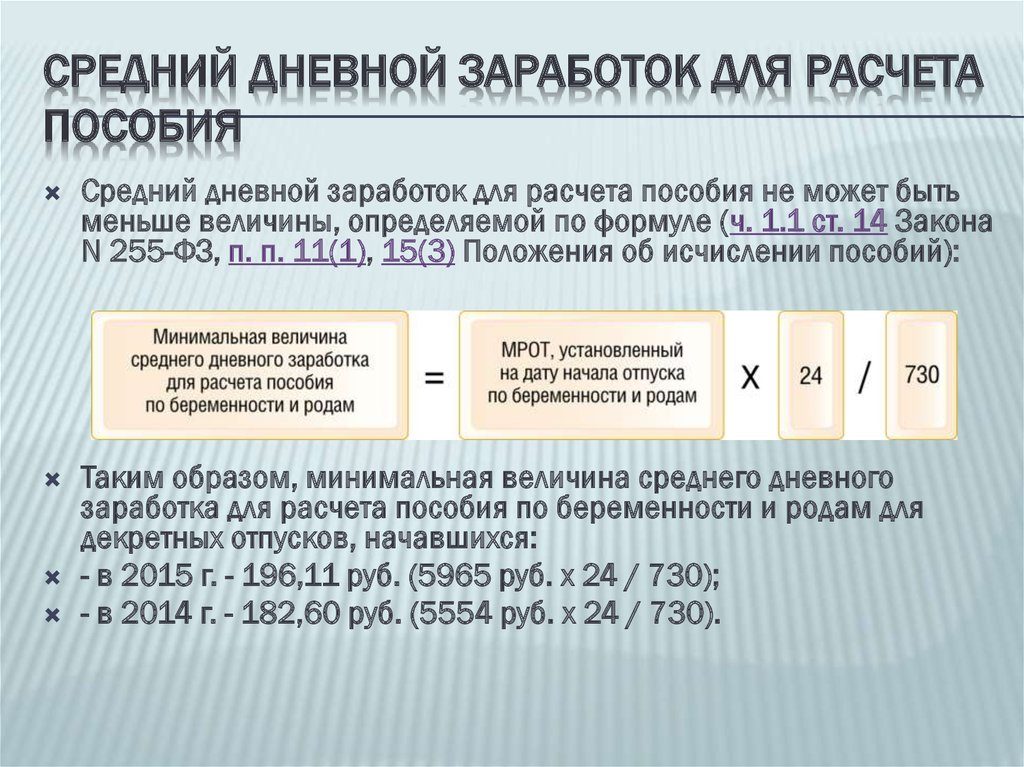

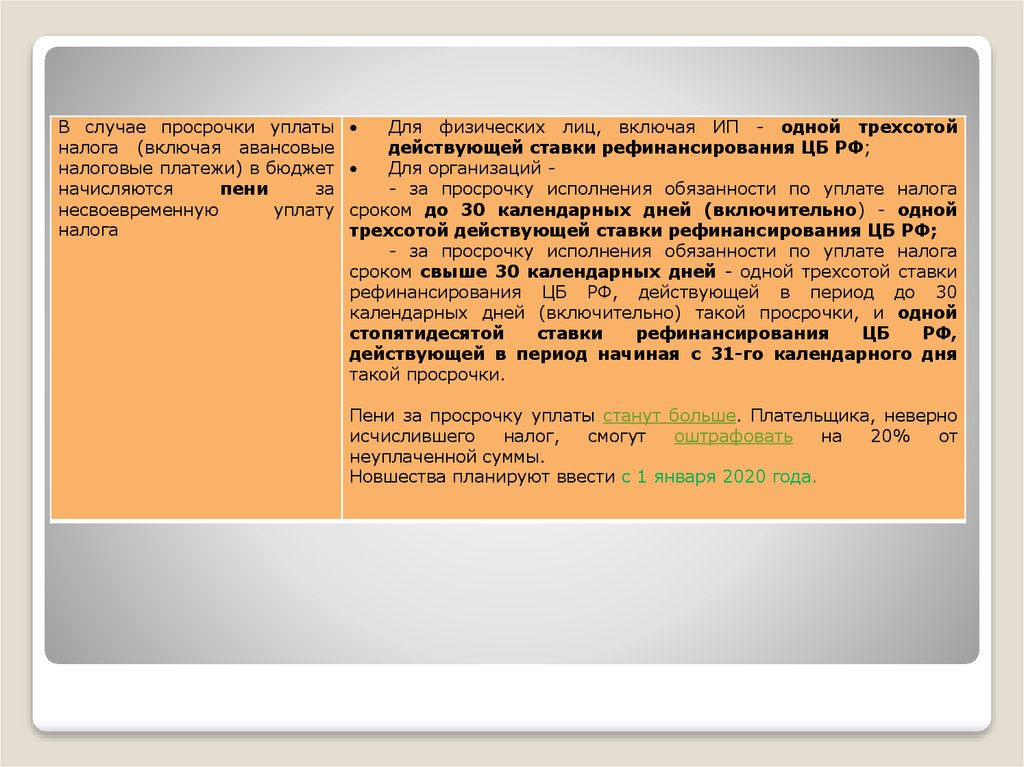

Как рассчитать среднюю зарплату за год: Как рассчитывается среднемесячная заработная плата

Средняя заработная плата (2020)

последнее обновление: 09.03.2022 12:10

Средняя заработная плата — макроэкономический показатель, вычисляемый как среднее арифметическое значение заработных плат определенной группы работников (например, по предприятию, по отрасли, по региону). Рассчитывается, исходя из фонда оплаты труда работников (включая оплату труда совместителей), премий, надбавок, вознаграждений по итогам работы за год и одноразовых поощрений.

Средняя месячная зарплата по регионам Украины в 2020 г. (грн.)

| 2020 | январь | февраль | март |

|---|---|---|---|

| Украина | 10727 | 10847 | 11446 |

| Винницкая | 9481 | 9514 | 9681 |

| Волынская | 8594 | 8717 | 8765 |

| Днепропетровская | 11310 | 11003 | 11666 |

| Донецкая | 11656 | 11423 | 12225 |

| Житомирская | 8562 | 8734 | 8835 |

| Закарпатская | 9112 | 9257 | 9615 |

| Запорожская | 10720 | 10729 | 11531 |

| Ивано-Франковская | 9043 | 9095 | 9247 |

| Киевская | 11267 | 11177 | 11638 |

| Кировоградская | 8677 | 8724 | 9013 |

| Луганская | 8904 | 9282 | 9399 |

| Львовская | 9782 | 9786 | 9965 |

| Николаевская | 10525 | 10344 | 11210 |

| Одесская | 9653 | 9780 | 9917 |

| Полтавская | 10017 | 10002 | 10678 |

| Ровенская | 9179 | 9213 | 10194 |

| Сумская | 8891 | 8960 | 9199 |

| Тернопольская | 8181 | 8542 | 8646 |

| Харьковская | 9182 | 9416 | 9820 |

| Херсонская | 8275 | 8408 | 8967 |

| Хмельницкая | 8846 | 9033 | 9528 |

| Черкасская | 8865 | 8936 | 9475 |

| Черновицкая | 8185 | 8384 | 8285 |

| Черниговская | 8479 | 8540 | 8730 |

г. Киев Киев | 15787 | 16447 | 17990 |

| 2020 | апрель | май | июнь |

|---|---|---|---|

| Украина | 10430 | 10542 | 11579 |

| Винницкая | 9516 | 9405 | 10364 |

| Волынская | 7758 | 8091 | 9615 |

| Днепропетровская | 10562 | 10938 | 11655 |

| Донецкая | 12473 | 11854 | 12445 |

| Житомирская | 8604 | 8910 | 10084 |

| Закарпатская | 8679 | 9160 | 10499 |

| Запорожская | 10514 | 10755 | 11555 |

| Ивано-Франковская | 8459 | 9016 | 10964 |

| Киевская | 10797 | 10712 | 11795 |

| Кировоградская | 8819 | 8939 | 9738 |

| Луганская | 9565 | 9492 | 10492 |

| Львовская | 8936 | 9177 | 10231 |

| Николаевская | 10091 | 10485 | 11282 |

| Одесская | 9318 | 9536 | 10537 |

| Полтавская | 10071 | 10106 | 10973 |

| Ровенская | 8884 | 9304 | 10325 |

| Сумская | 8950 | 9003 | 10012 |

| Тернопольская | 7815 | 8266 | 9625 |

| Харьковская | 8768 | 8992 | 10063 |

| Херсонская | 8354 | 8605 | 9586 |

| Хмельницкая | 8884 | 8850 | 10018 |

| Черкасская | 9366 | 8953 | 10061 |

| Черновицкая | 7560 | 7921 | 9504 |

| Черниговская | 8697 | 8570 | 9621 |

г. Киев Киев | 15278 | 15191 | 16393 |

| 2020 | июль | август | сентябрь |

|---|---|---|---|

| Украина | 11804 | 11446 | 11998 |

| Винницкая | 10533 | 10136 | 10772 |

| Волынская | 9492 | 9129 | 9766 |

| Днепропетровская | 12099 | 11619 | 12036 |

| Донецкая | 13071 | 12660 | 12981 |

| Житомирская | 9884 | 9480 | 9979 |

| Закарпатская | 10244 | 9905 | 11141 |

| Запорожская | 11889 | 11427 | 11987 |

| Ивано-Франковская | 10228 | 9967 | 10501 |

| Киевская | 11968 | 11803 | 12109 |

| Кировоградская | 10021 | 9509 | 10220 |

| Луганская | 10448 | 9853 | 10773 |

| Львовская | 10530 | 10225 | 11009 |

| Николаевская | 11730 | 11266 | 11635 |

| Одесская | 10519 | 10203 | 10669 |

| Полтавская | 11065 | 10507 | 11300 |

| Ровенская | 10412 | 9887 | 10382 |

| Сумская | 10133 | 9835 | 10168 |

| Тернопольская | 9720 | 9402 | 9905 |

| Харьковская | 10175 | 9877 | 10666 |

| Херсонская | 9663 | 9245 | 9875 |

| Хмельницкая | 9970 | 9643 | 10085 |

| Черкасская | 10060 | 9546 | 10031 |

| Черновицкая | 9322 | 8996 | 9871 |

| Черниговская | 9513 | 9484 | 9896 |

г. Киев Киев | 17053 | 16795 | 17253 |

| 2020 | октябрь | ноябрь | декабрь |

|---|---|---|---|

| Украина | 12174 | 11987 | 14179 |

| Винницкая | 11176 | 10779 | 12251 |

| Волынская | 9861 | 9807 | 11625 |

| Днепропетровская | 12201 | 11980 | 13163 |

| Донецкая | 13544 | 12781 | 14720 |

| Житомирская | 10115 | 9866 | 11806 |

| Закарпатская | 11072 | 10445 | 13106 |

| Запорожская | 12158 | 11894 | 13620 |

| Ивано-Франковская | 10741 | 10467 | 12088 |

| Киевская | 12905 | 12172 | 14300 |

| Кировоградская | 10277 | 10005 | 11392 |

| Луганская | 10548 | 10739 | 12765 |

| Львовская | 10862 | 10661 | 12518 |

| Николаевская | 12082 | 11854 | 14605 |

| Одесская | 10697 | 10714 | 12553 |

| Полтавская | 11393 | 11059 | 12711 |

| Ровенская | 10706 | 10545 | 14088 |

| Сумская | 10256 | 10091 | 11974 |

| Тернопольская | 10138 | 10428 | 11945 |

| Харьковская | 10391 | 10383 | 11969 |

| Херсонская | 10010 | 9738 | 11586 |

| Хмельницкая | 10316 | 10414 | 12951 |

| Черкасская | 10534 | 10149 | 11646 |

| Черновицкая | 9926 | 10065 | 11853 |

| Черниговская | 9966 | 9615 | 10921 |

г. Киев Киев | 17494 | 17582 | 21812 |

- См. также: http://www.ukrstat.gov.ua

Средняя заработная плата по регионам Украины в декабре 2020:

12251116251316314720118061310613620120881430011392127651251814605125531271114088119741194511969115861295111646118531092121812< 12100 грн.12100 … 14300 грн.14300 … 16500 грн.16500 … 18700 грн.> 18700 грн.Динамика изменения средней зарплаты по областям Украины

В разделе Индексы на Minfin.com.ua вы можете отслеживать актуальные коммунальные тарифы: на газ, электричество, водоснабжение. Также тут вы можете найти экономические показатели как индекс инфляции, ВВП Украины, среднюю заработную плату и много других показателей.

На Валютном аукционе легко найти где продать валюту, купить доллар или евро. В разделе публикуются обьявления банков, обменных пунктов и черного рынка валют.

На финансовом портале Minfin.com. ua можно удобно выбрать кредит онлайн по необходимым для вас параметрам. Вы легко найдете беспроцентные кредиты под 0%, кредиты без справок и многое другое.

ua можно удобно выбрать кредит онлайн по необходимым для вас параметрам. Вы легко найдете беспроцентные кредиты под 0%, кредиты без справок и многое другое.

- См. также:

- Средняя заработная плата в Украине

- Средняя заработная плата в Украине в долларах США

- Средняя заработная плата в Украине в Евро

- Средняя заработная плата в различных странах мира

- Индекс реальной заработной платы

- Индексация зарплаты

- Минимальная заработная плата в Украине

- Единый социальный взнос (ЕСВ)

- Прожиточный минимум в Украине

- Индекс инфляции

- Средняя заработная плата в Украине

Как рассчитать среднюю заработную плату :: Profiz.ru

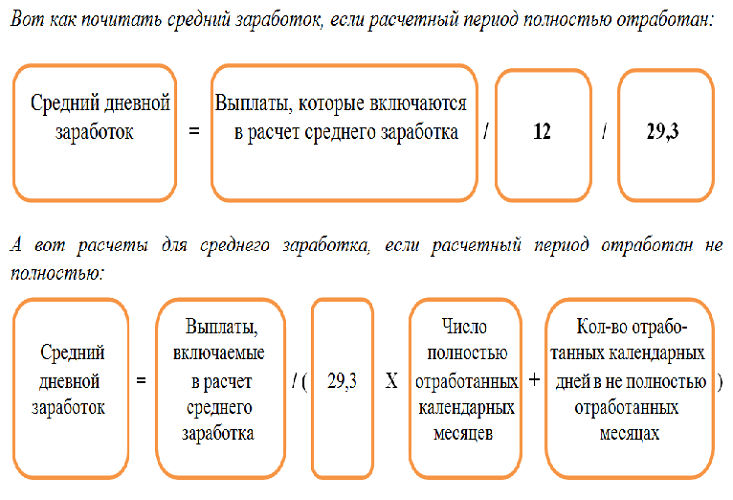

Расчет среднего заработка бухгалтеру приходится делать достаточно часто. Исходя из него рассчитываются отпускные, выходные пособия, выплачиваемые работникам при увольнении по ряду оснований, определяются минимальные размеры выплат при переводе на другую работу и т. д. (ст. 139 ТК РФ). Поэтому разобраться с тем, как рассчитать средний заработок, не помешает.

д. (ст. 139 ТК РФ). Поэтому разобраться с тем, как рассчитать средний заработок, не помешает.

Как рассчитать среднюю заработную плату

Начнем с того, что в расчете среднего заработка должны участвовать те выплаты работника, которые входят в систему оплаты труда – зарплата, надбавки, производственные премии и т.д. (п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). А вот выплаты социального характера учитываться не должны. Подробнее об этом: «Что входит в средний заработок».

Далее надо понять, выплаты за какой период должны использоваться в расчете.

Как посчитать среднюю заработную плату за расчетный период

Понятно, что при подсчете среднего заработка не нужно учитывать все «зарплатные» выплаты, начисленные в пользу работника, с момента его трудоустройства. В расчет включаются суммы, начисленные за расчетный период. В общем случае он равен 12 календарным месяцам, предшествующим периоду, за который за работником сохраняется средний заработок (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

В общем случае он равен 12 календарным месяцам, предшествующим периоду, за который за работником сохраняется средний заработок (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

При этом ряд периодов из расчетного исключаются.

Как рассчитывается средняя заработная плата: формула

Порядок расчета среднего заработка следующий: сначала определяется сумма среднедневного (среднечасового) заработка работника, а затем она умножается на количество дней (часов) в оплачиваемом периоде. Расчет в часах производится, если работнику установлен суммированный учет рабочего времени.

Формула расчета средней заработной платы выглядит так:

Но расчет среднего заработка для выплаты отпускных и сумм компенсаций за неиспользованный отпуск производится по-другому.

Как посчитать средний заработок с учетом «дополнительных выплат»

Прядок расчета средней заработной платы предусматривает индексацию среднего заработка в случае повышения тарифных ставок / окладов работникам организации в течение определенного периода, а также учет годовой премии в расчете.

Но бывают и более экзотические ситуации:

1. Допустим, работнику несколько месяцев назад начали выплачивать доплату за вредность (по итогам спецоценки). Теперь как высчитать средний заработок этого сотрудника: в общем порядке или нужно провести индексацию на сумму доплаты за вредность за весь расчетный период? В такой ситуации индексацию делать не надо. Поскольку доплата – это не то же самое, что общее повышение окладов всем работникам организации или хотя бы подразделения.

2. Другая непростая ситуация: как считать средний заработок работникам-северянам, которым ранее была выплачена компенсация расходов на проезд к месту проведения отпуска и обратно? Ответ – без учета такой компенсации. Ведь она не является частью заработной платы работника.

Источник: glavkniga.ru

04.11.2020, 15:59

Подписаться на журнал

Расчет количества сотрудников, среднегодовая заработная плата

- Может ли работодатель с 25 и более сотрудниками претендовать на налоговый кредит, если некоторые из его сотрудников работают неполный рабочий день?

- Учитываются ли сезонные рабочие при определении ЭПЗ и среднегодовой заработной платы?

- Учитывается ли владелец бизнеса в качестве наемного работника для целей налогового кредита, если он/она также предоставляет услуги? Считаются ли члены семьи владельца бизнеса, работающие в компании, работниками?

- Как определяется среднегодовая заработная плата?

- Как рассчитывается налоговый кредит для работодателей с более чем 10 ЭПЗ и/или среднегодовой заработной платой более 25 000 долларов США?

Только работодатели с менее чем 25 FTE имеют право на получение налогового кредита; полный кредит предоставляется работодателям с 10 или менее эквивалентными сотрудниками с полной занятостью (FTE).

Работодатели могут выбрать один из трех способов подсчета часов, чтобы максимизировать кредит и минимизировать свою бухгалтерскую нагрузку. К ним относятся:

- Фактические часы работы: Разделите общее количество часов, за которые работодатель выплачивает заработную плату работникам в течение налогового года, на 2080. Для любого работника должно учитываться не более 2080 часов (что эквивалентно 40-часовой рабочей неделе).

- Расчетное количество часов на основе общего числа дней службы

- Расчетное количество часов на основе общего количества недель службы

Пример :

За 2010 налоговый год работодатель выплачивает заработную плату 5 работникам за 2080 часов каждый, 3 заработную плату за 1040 часов каждый и 1 заработную плату за 2300 часов.

ЭПЗ работодателя рассчитываются следующим образом:

1) Общее количество часов (не более 2080 на одного работника) равно сумме:

a. 10 400 часов для 5 сотрудников с оплатой по 2 080 часов каждому (5 X 2 080)

b. 3 120 часов для 3 сотрудников с оплатой по 1 040 часов каждому (3 X 1 040)

3 120 часов для 3 сотрудников с оплатой по 1 040 часов каждому (3 X 1 040)

c. 2 080 часов для 1 сотрудника, оплачиваемого за 2 300 часов (количество часов ограничено 2 080)

Итого: 15 600 часов

2) ЭПЗ: 7 (15 600 разделить на 2 080) = 7,5, округленное в меньшую сторону до следующего наименьшего целого числа).

Может ли работодатель с 25 или более сотрудниками претендовать на налоговый кредит, если некоторые из его сотрудников работают неполный рабочий день?Да. Ограничение на количество сотрудников распространяется только на FTE. Работники с полной занятостью — это те, кто работает 30 часов и более; сотрудники, занятые неполный рабочий день, работают менее 30 часов в неделю в расчете на месяц. При этом учитываются еженедельные колебания.

Пример : Работодатель с 46 работниками, работающими неполный рабочий день, имеет 23 ЭПЗ и может претендовать на кредит.

Учитываются ли сезонные рабочие при определении ЭПЗ и среднегодовой заработной платы? Как правило, нет. Они учитываются в эквиваленте FTE и среднегодовой заработной платы только в том случае, если они работают на работодателя более 120 дней в течение налогового года.

Они учитываются в эквиваленте FTE и среднегодовой заработной платы только в том случае, если они работают на работодателя более 120 дней в течение налогового года.

Владелец не считается, если он/она является индивидуальным предпринимателем, партнером в товариществе, акционером, владеющим более чем 2% корпорации S, или владельцем более 5% других предприятий.

Члены семьи не учитываются, если они дети или внуки; братья и сестры или сводные братья и сестры; родители или бабушки и дедушки; приемные родители; племянницы или племянники; тети или дяди; зятья или невестки; отцы или свекрови; или зятья или невестки.

Это означает, что их рабочие часы и заработная плата не относятся к подсчету FTE, сумме среднегодовой заработной платы или сумме страховых взносов.

Среднегодовая заработная плата рассчитывается путем деления общей суммы заработной платы, выплаченной работодателем работникам в течение налогового года (графа 5 заработной платы W-2), на количество ЭПЗ за год. Результат округляется до ближайшей 1000 долларов.

Пример :

В налоговом 2010 году работодатель выплачивает 224 000 долларов США в качестве заработной платы и имеет 10 FTE.

Среднегодовая заработная плата работодателя составит: 22 000 долл. США (224 000 долл. США разделить на 10 = 22 400 долл. США, округлив до ближайшей 1000 долл. США).

Как рассчитывается налоговый кредит для работодателей с более чем 10 ЭПЗ и/или средней годовой заработной платой более 25 000 долларов США? Если работодатель имеет менее 25 FTE и выплачивает среднегодовую заработную плату менее 50 000 долларов США (и отвечает другим установленным требованиям), он имеет право на получение налогового кредита по скользящей шкале. Стандартная формула используется для уменьшения полного налогового кредита.

Стандартная формула используется для уменьшения полного налогового кредита.

Если имеется более 10 ЭПЗ: Сокращение определяется путем умножения полной суммы кредита на дробь: числитель равен количеству ЭПЗ более 10, а знаменатель равен 15.

Если среднегодовая заработная плата превышает 25 000 долларов США : Уменьшение определяется путем умножения полной суммы кредита на дробь: числитель — это сумма, на которую среднегодовая заработная плата превышает 25 000 долларов, а знаменатель — 25 000 долларов.

Сумма, рассчитанная по приведенной выше формуле, затем вычитается из полного налогового кредита, чтобы определить окончательный кредит, на который имеет право работодатель. Если у работодателя более 10 ЭПЗ и средняя годовая заработная плата превышает 25 000 долларов, кредит определяется путем сложения обеих сумм сокращения и вычитания этой суммы из полной суммы кредита.

Пример : Расчет налогового кредита по скользящей шкале

В 2010 налоговом году квалифицированный работодатель имеет 12 ЭПЗ и среднегодовую заработную плату в размере 30 000 долларов США. Работодатель выплачивает страховые взносы за этих сотрудников в размере 96 000 долларов США (что не превышает базового страхового взноса) и в остальном соответствует требованиям для получения кредита. Кредит рассчитывается следующим образом:

Работодатель выплачивает страховые взносы за этих сотрудников в размере 96 000 долларов США (что не превышает базового страхового взноса) и в остальном соответствует требованиям для получения кредита. Кредит рассчитывается следующим образом:

- Начальная сумма кредита, определенная до любого сокращения: (35% X 9 долл.6000) = 33 600 долларов США

- Уменьшение кредита для FTE, превышающего 10: (33 600 долл. США X 2/15) = 4 480 долл. США

- Уменьшение кредита для среднегодовой заработной платы свыше 25 000 долларов США: (33 600 долларов США X 5 000 долларов США/25 000 долларов США) = 6 720 долларов США

- Общее сокращение кредита: (4 480 долл. США + 6 720 долл. США) = 11 200 долл. США

- Общий налоговый вычет за 2010 год: (33 600 – 11 200 долларов США) = 22 400 долларов США.

Предыдущий: Расчет налогового кредита

Следующий: Как получить налоговый кредит

Расчет средней заработной платы и изменение заработной платы

Мы много работаем ради денег, не так ли?

Практически невозможно говорить о работе, не упомянув о зарплате. То, что нам платят, должно отражать ценность, которую определяет наш работодатель, и, в более широком масштабе, то, как работодатель оценивает свою рабочую силу.

То, что нам платят, должно отражать ценность, которую определяет наш работодатель, и, в более широком масштабе, то, как работодатель оценивает свою рабочую силу.

Средняя заработная плата и изменение заработной платы являются важными HR-метриками для измерения вознаграждения рабочей силы в целом или в больших группах. Для компаний, конкурирующих за таланты — мы видим вас, рекрутеры EPD — средняя заработная плата может помочь вам понять вашу позицию на рынке рекрутинга. А для тех, кто борется за удержание сотрудников, изменение заработной платы может помочь в составлении бюджета на повышение и продвижение по службе на ежегодной или ежеквартальной основе.

Перейдем к:

- Как рассчитать среднюю зарплату и изменение зарплаты

- Чем эти показатели отличаются от других распространенных показателей заработной платы

- Как использовать bob для измерения средней заработной платы и изменения заработной платы

Расчет средней заработной платы и изменения заработной платы

Средняя заработная плата и изменение заработной платы могут быть измерены по команде, отделу, демографическим характеристикам сотрудников или организации в целом. Вот как измерить оба.h4: Как измерить среднюю зарплату

Вот как измерить оба.h4: Как измерить среднюю зарплату

Чтобы рассчитать среднюю зарплату, сложите все зарплаты в выбранной вами группе и разделите на людей в этой группе. Он рассчитывается на основе периода оплаты труда сотрудников и нормируется относительно выбранного периода просмотра: ежемесячно, ежеквартально или ежегодно. И из-за характера расчета он применяется только к тем, кто работает в течение всего месяца.

Ваш расчет будет выглядеть так:

(сумма базовых окладов в указанной группе) / (количество сотрудников) = средняя заработная плата

Средняя зарплата особенно важна по сравнению со средней зарплатой. Медианная заработная плата, или точная середина, разделяющая верхние и нижние 50%, должна быть сопоставима со средней зарплатой. Значительные отклонения указывают на большой паритет оплаты труда в вашей организации.

Как измерить изменение заработной платы

Чтобы рассчитать изменение заработной платы, вам нужно приложить немного больше усилий. Вы будете сравнивать зарплаты за разные периоды, чтобы понять, как они изменились между этими периодами.

Вы будете сравнивать зарплаты за разные периоды, чтобы понять, как они изменились между этими периодами.

Расчет будет выглядеть следующим образом:

Что средняя заработная плата может рассказать вам о вашей культуре

Средняя заработная плата — это важный показатель HR для понимания справедливости, разнообразия и включения в вашу организацию. Разделив среднюю заработную плату по демографическим признакам (возраст, раса, пол, этническая принадлежность, сексуальная ориентация и т. д.), вы сможете определить любые существующие паритеты в вашей организации, выходящие за рамки ролей и их различий.

Вывод (и как мерить в бобе!)

Средняя заработная плата и изменение заработной платы являются важными финансовыми показателями для многих различных аспектов вашей организации. Следя за этими показателями, вы сможете убедиться, что ваши люди из всех команд и слоев общества получают то, что они заслуживают.

Хотите узнать, как измерять эти показатели в bob?

Чтобы узнать больше об измерении средней зарплаты в бобах, ознакомьтесь с этой статьей.

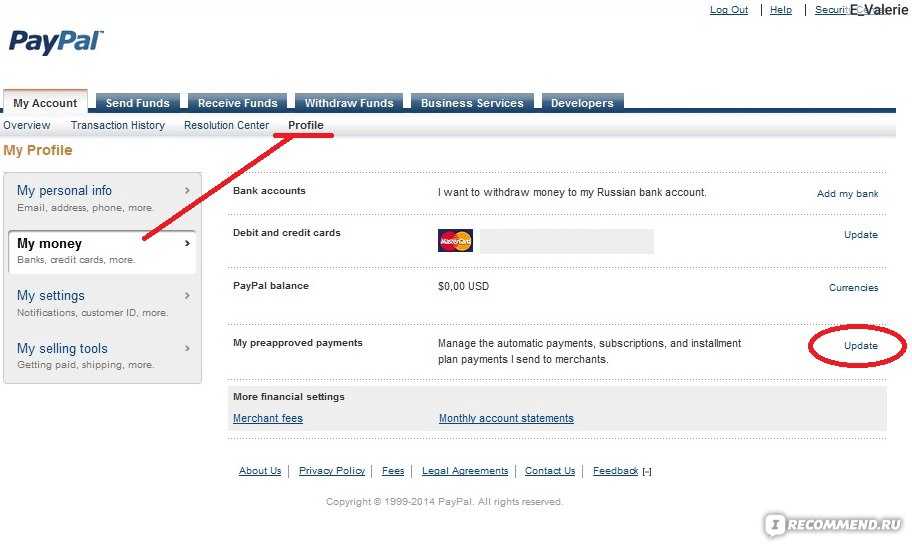

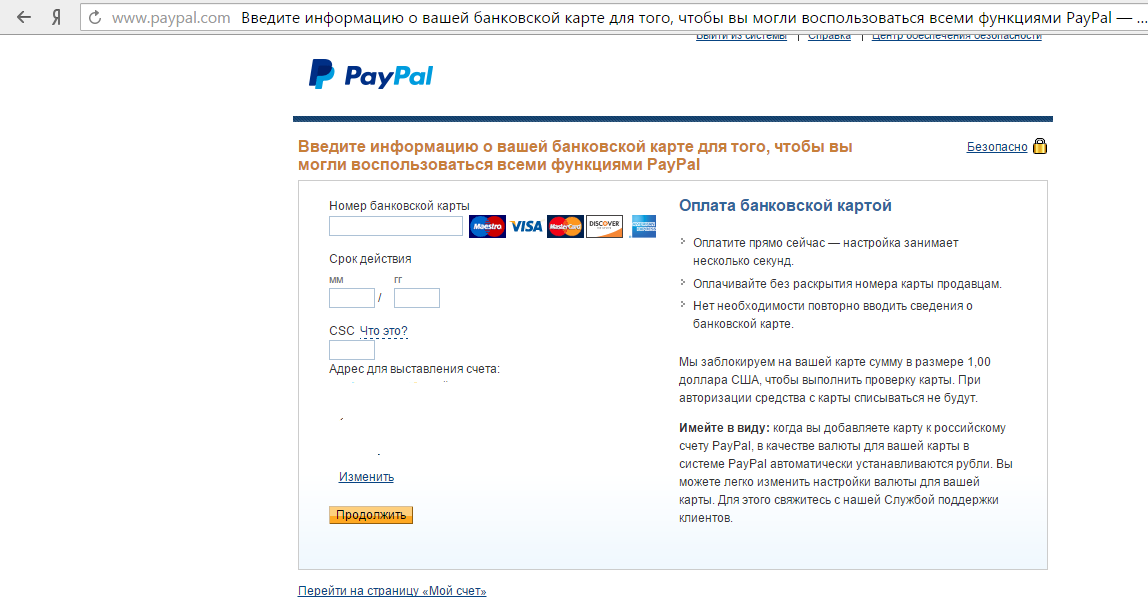

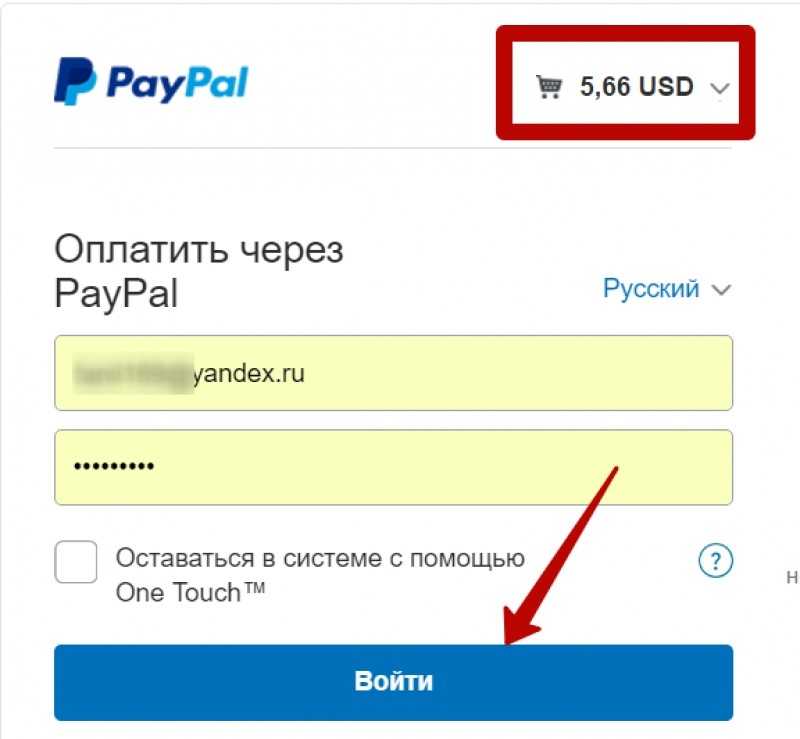

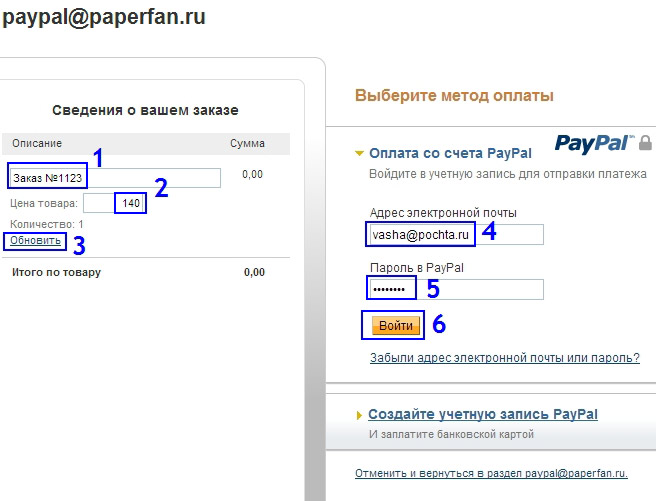

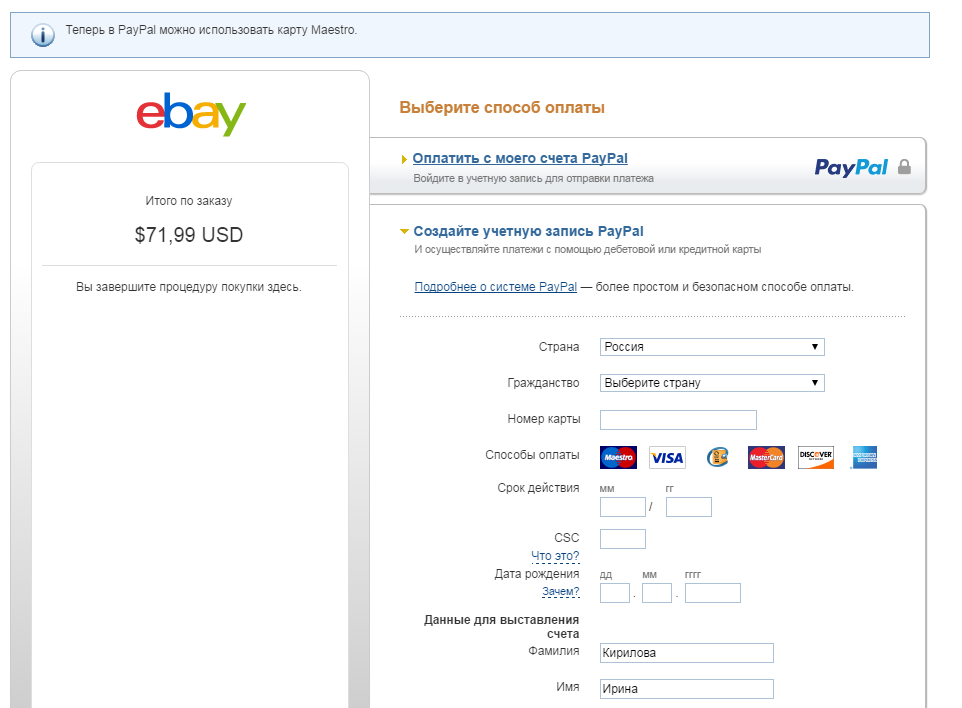

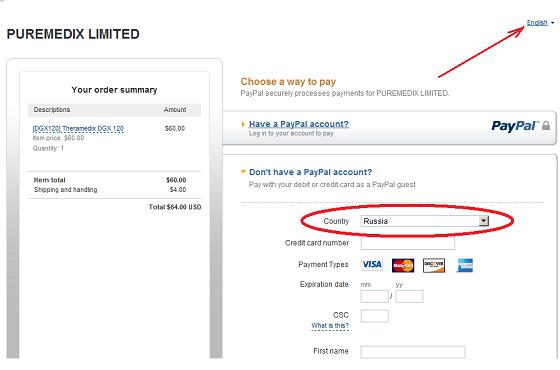

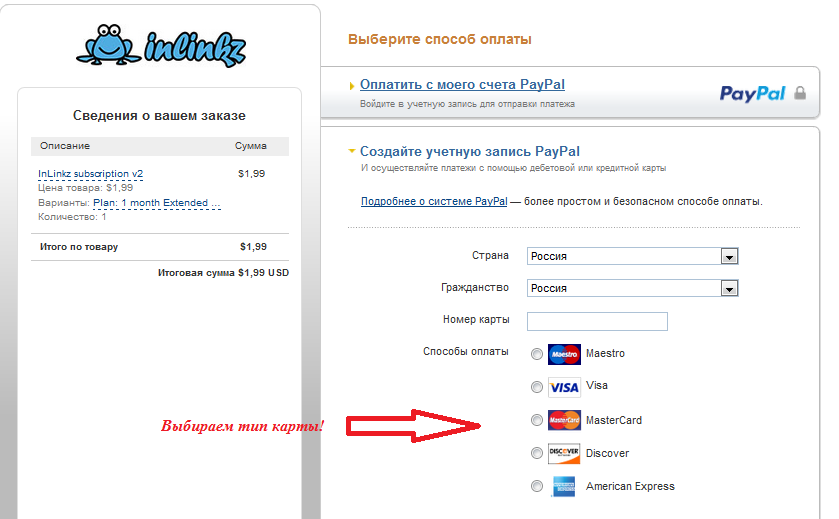

Как платить paypal в россии: Как оплатить через PayPal в России в 2022 году

Платежи ищут альтернативу – Коммерсантъ FM – Коммерсантъ

Руководство сервиса PayPal объявило о прекращении работы в Российской Федерации. Навсегда ли она уходит с российского рынка, пока неизвестно. У пользователей будет время, чтобы забрать средства со своих счетов на PayPal. Оставшиеся деньги распределят в соответствии с законами и правилами, отмечает Reuters. На днях для россиян уже закрыли возможность регистрироваться на сервисе. Что уход PayPal означает для российских пользователей?

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Руководитель направления исследований финансового центра «Сколково-РЭШ» Егор Кривошея считает, что оплачивать покупки в иностранных магазинах станет сложнее, а деньги на счетах PayPal может заморозить в ближайшие недели: «Скорее всего, до какого-то срока, деньги можно будет вывести без затруднений, но по его истечении могут возникнуть проблемы. Если сервис не возобновит работу, то средства действительно заблокируют, и клиент не сможет их получить.

Обычно дается несколько недель. Период ограничен потому, что после его истечения компания перестает поддерживать сервис, например, в определенном регионе. Особенно, если издержки на вывод становятся выше, чем сама возможность. Кого это может коснуться в первую очередь? Конечно, международных платежей и людей, планировавших с помощью PayPal оплачивать, например, покупки в международных интернет-магазинах и так далее. Особенно сейчас это касается тех банков, у которых такой функционал может быть ограничен.

Но это не означает отключение россиян от возможности безналичной оплаты. Скорее это событие приведет к перераспределению доли рынка. Пользователи PayPal либо откроют новые электронные кошельки, либо перейдут на альтернативные способы оплаты, как, например, Система быстрых платежей (СБП) или обычные платежные карты. Все очень сильно зависит от того, где принимают определенный способ оплаты. Но есть и другие международные системы, электронные кошельки, PayPal — не единственный».

Следом за PayPal могут последовать и другие сервисы, однако у россиян останутся способы оплатить покупку товара за рубежом, уверен блогер Валентин Петухов (Wylsacom): «Например, есть сервис Paysend, позволяющий отправить деньги с карты на карту. Это, по сути, шлюз, который за минимальную комиссию позволяет отправить средства с номера на номер, если есть какие-то проблемы.

Система хорошо развита, ведь между Россией и ближайшими соседями шла большая торговля. Деньги за границу отправляли без каких-либо проблем. Способов много, и умирать они будут достаточно долго. PayPal — известная система, которая работает на eBay, поэтому с ней, конечно, прощаться будет особенно больно. Но есть и другие способы, как альтернатива — криптовалюта. Вопрос только, будут ли площадки и маркетплейсы принимать оплату с этих сервисов.

Появляется новый вид бизнеса, когда люди в Европе будут совершать покупки от вашего имени за комиссию. То есть, допустим, оплата происходит в биткойнах, держатели европейских карт покупают товар и отправляют в России».

На днях сотрудничество с российскими партнерами также приостановила американская финансовая компания American Express. А платежные системы Visa и MasterCard отключили от своей сети несколько российских банков.

Елизавета Скобцова, Александр Рассохин

сложно, но можно — Торговля на vc.ru

16 803 просмотров

PayPal — это система онлайн-платежей, которая позволяет вашим клиентам оплачивать покупки в Интернете, а вам получать деньги за купленный у вас товар безопасно и надежно.

Когда вы связываете свой банковский счет, кредитную или дебетовую карту со своей учетной записью PayPal, вы можете использовать эту платежную систему как для совершения покупок в Интернете, так и для получения денег за покупки, если вы выступаете в роли продавца. PayPal представляет собой посредника между вашим банком и покупателями, обеспечивает безопасность платежной информации. Поэтому с ее помощью легко продавать товары за границу и получать международные банковские платежи.

Поэтому с ее помощью легко продавать товары за границу и получать международные банковские платежи.

В нашей статье мы подробно расскажем о том, что такое PayPal и как работает эта международная система платежей и переводов.

О платежной системе Paypal

На сегодняшний день PayPal — одна из крупнейших систем онлайн-платежей в мире. Спустя более 20 лет после момента основания она по-прежнему возглавляет рынок онлайн-банкинга, а ее годовой доход превышает 17 миллиардов долларов. Она обслуживает 200 миллионов пользователей в 202 странах, в числе которых Украина, Казахстан и другие страны СНГ. К сожалению, в связи с санкциями система не работает в России с марта 2022 года, однако ее все равно можно использовать — как это сделать, мы расскажем в статье далее.

Компании используют PayPal во всех отраслях и для многих видов товаров и услуг, таких как индустрия красоты, одежда, электроника, образование, развлечения и СМИ, финансовые услуги, продовольствие, лекарства и средства личной гигиены. Системой пользуются коммерческие и некоммерческие организации, розничная торговля, индустрия туризма и другие подкатегории бизнеса.

Системой пользуются коммерческие и некоммерческие организации, розничная торговля, индустрия туризма и другие подкатегории бизнеса.

С помощью PayPal можно безопасно пересылать деньги партнерам по бизнесу, друзьям и родственникам, а также получать финансовые средства от других людей, например, от покупателей. Почему лучше использовать PayPal, а не другие формы оплаты? Основная причина в том, что PayPal удобен и не требует от плательщика или получателя платежа раскрывать номер своей кредитной карты или банковского счета.

Частично о преимуществах и недостатках Paypal для предпринимателей мы рассказывали в статье «Как принимать международные платежи». Рекомендуем к прочтению.

История международного платежного сервиса PayPal

Первая версия PayPal была запущена в 1999 году в США. Тогда компания называлась Confinity. В 2000 году количество пользователей PayPal превысило золотой миллион. Компания была переименована в PayPal и в 2002 году стала публичной — под кодом PYPL по цене 13 долларов за акцию.

Этот план идеально подходил для первой целевой ниши PayPal — продавцов на eBay. Это оказалось лучшим вариантом просто потому, что большое число продавцов отчаянно нуждалось в улучшении методов обработки транзакций, чтобы продавать товар за рубеж.

К 2005 году система PayPal присутствовала на 55 рынках по всему миру. В течение следующих нескольких лет ее руководством было приобретено несколько других компаний, таких как VeriSign, Bill Me Later и FraudScience. Партнерство с MasterCard позволило развернуть услугу PayPal Secure Card – решение для платежей PayPal на веб-сайтах.

В 2008 году, уже присутствуя на 190 торговых площадках, компания предоставила возможность проведения мобильных платежей для устройств iOS. Это произвело революцию, так как большое количество пользователей уже переключились на мобильную коммерцию.

В 2015 году успех PayPal был настолько велик, что eBay выделила его в отдельную публичную компанию. С тех пор Даниэль Шульман занял должность генерального директора PayPal – похоже, с намерением остаться там навсегда.

Подробнее об истории платежной системы вы можете прочитать в статье.

Функционал и инструменты PayPal

Идея PayPal заключается в том, чтобы дать физическим и юридическим лицам возможность совершать онлайн-платежи быстро и безопасно. Всегда есть возможность создать не только персональный, но и корпоративный аккаунт PayPal.

Как работает PayPal? Платформа предоставляет финансовые услуги, облегчающие основные операции, такие как отправка и получение денег.

- Пользователи могут отправлять деньги партнерам, клиентам, друзьям и родственникам, а также использовать их в качестве способа оплаты в многочисленных интернет-магазинах. Платформа поддерживает как внутренние, так и международные переводы. Можно совершать платежи на сайте, а также через специальное мобильное приложение.

- Есть возможность запрашивать средства у кого угодно в обмен на товары и услуги или даже в бытовых ситуациях, когда вы делите счет с друзьями за ужином.

Если у получателя нет учетной записи, вы все равно можете отправить ему запрос на электронную почту. Для этого требуется всего несколько секунд.

Если у получателя нет учетной записи, вы все равно можете отправить ему запрос на электронную почту. Для этого требуется всего несколько секунд. - Если вы планируете получать платежи за товары или услуги, предлагаемые вашим бизнесом, персональный личный кабинет не подойдет. Однако вы можете обновить тип своей учетной записи до Business-аккаунта и получать большие суммы платежей.

В чем разница между личным и бизнес-аккаунтом в PayPal?

Личный счет PayPal — это удобный способ совершения онлайн-транзакций для пользователей, не имеющих собственного бизнеса. Он дает вам возможность:

- отправлять платежи;

- оплачивать покупки на местном и международном уровне;

- получать круглосуточную защиту от мошенничества в Интернете.

Бизнес-аккаунты предназначены для тех, кто хочет использовать PayPal в качестве способа оплаты для своих клиентов. Помимо названных выше функций, этот вид аккаунтов дополнительные возможности, такие как экспресс-оплата или предоставление ограниченного доступа к учетной записи до 200 сотрудников.

Помимо названных выше функций, этот вид аккаунтов дополнительные возможности, такие как экспресс-оплата или предоставление ограниченного доступа к учетной записи до 200 сотрудников.

Комиссии PayPal для продавцов

Взимается ли комиссия за получение денег через PayPal? Зависит от ситуации. Так, получить деньги от друга через PayPal можно бесплатно, если не требуется конвертация валюты. Для предпринимателей ситуация немного другая: тарифы на обработку платежей PayPal варьируются от 1,9% до 3,5% с каждой транзакции плюс фиксированная комиссия в размере от 5 до 49 центов. Точная сумма, которую вы платите, зависит от того, какой продукт PayPal вы используете.

Цифровые платежи (выставление счетов, оформление заказа, оплата с помощью Venmo и другие коммерческие транзакции) стоят 3,49% или 0,49 доллара США. Получение денег за товары и услуги стоит 2,89% или 0,49 доллара США.

При использовании PayPal вы можете столкнуться и с другими сборами. Хотя за перевод остатка со счета PayPal на локальный счет плата не взимается, вам придется дождаться поступления средств. Если вам нужен мгновенный доступ, вам придется заплатить 1-процентную комиссию. Кроме того, за снятие средств с вашего счета PayPal может взиматься дополнительная комиссия.

Если вам нужен мгновенный доступ, вам придется заплатить 1-процентную комиссию. Кроме того, за снятие средств с вашего счета PayPal может взиматься дополнительная комиссия.

Если вы используете свой баланс PayPal, банковский счет или учетную запись Amex Send, комиссия за внутреннюю индивидуальную транзакцию не взимается, а комиссия в размере 5 процентов (от 0,99 до 4,99 доллара США) взимается за международную транзакцию. Если вы отправляете деньги с помощью дебетовой или кредитной карты, с вас будет взиматься 2,9 процента, если это внутренняя карта, или 5 процентов, если она международная, а также фиксированная комиссия, которая варьируется в зависимости от вашей страны (например, 0,30 доллара для платежей из США).

Подробнее о размерах комиссий для владельцев персональных и бизнес-аккаунтов можно узнать в разделе.

Основные преимущества PayPal

Ниже приведены главные плюсы использования PayPal в качестве платежной системы:

- Одним из основных преимуществ PayPal является простота создания учетной записи.

Процесс регистрации является бесплатным, и от пользователей требуется только предоставить удостоверение личности и адрес, а также привязать свою кредитную карту или банковский счет для подтверждения учетных записей.

Процесс регистрации является бесплатным, и от пользователей требуется только предоставить удостоверение личности и адрес, а также привязать свою кредитную карту или банковский счет для подтверждения учетных записей.

- Система доступна на 202 рынках и насчитывает более 286 миллионов активных пользователей по всему миру. Индивидуальные предприниматели и владельцы бизнеса получают выгоду от существующей базы пользователей компании.

- PayPal принимает платежи с помощью кредитных или дебетовых карт Visa, MasterCard и American Express. Сервис также позволяет регулярные платежи или платежи по подписке.

- Продавцы могут получать платежи более чем в 100 валютах. Они также могут проводить платежи на своих счетах в 25 валютах и выводить средства в 56 валютах.

- Интернет-предприятия, такие как интернет-магазины, онлайн-услуги и другие, могут легко интегрировать ссылку для оплаты PayPal на свои веб-сайты.

Ссылка направляет онлайн-клиентов к сводке сборов и способов оплаты.

Ссылка направляет онлайн-клиентов к сводке сборов и способов оплаты.

- Услуга также работает для физических предприятий, таких как розничные магазины. По сути, PayPal позволяет владельцам малого бизнеса получать безналичные транзакции благодаря поддержке платежей по кредитным и дебетовым картам через устройства чтения карт без необходимости открывать торговые счета в местных банках.

- Транзакции, проходящие через сервис, защищены с помощью онлайн-шифрования. Компания также предлагает круглосуточный мониторинг, защиту от мошенничества, разрешение споров и защиту продавца при фрод-платежах.

Недостатки PayPal

Несмотря на большое количество преимуществ, у системы есть и недостатки:

- Основным недостатком PayPal является то, что пользователи могут столкнуться с ростом расходов при увеличении объема продаж, т.е, их затраты растут по мере увеличения продаж. Другие решения для обработки платежей предлагают большую экономию средств, например, за счет небольших комиссий за транзакции.

- Дополнительные сборы: не все функции и преимущества сервиса доступны для всех пользователей учетной записи. Например, PayPal Payment Pro стоит 30 долларов США в месяц с 0,30 доллара США и 2,9 процента от продаж за транзакцию. Повторное выставление счетов стоит дополнительно 10 долларов США.

- Компанию преследуют ужасные истории от клиентов, жалующихся на то, что их счета и деньги были заморожены как рискованные или причастные к мошенническим действиям. И хотя у системы есть служба поддержки, которая поможет решить эту проблему, ее решение может потребовать терпения.

- Также встречаются жалобы на ненадежность обслуживания клиентов по телефону. Владельцы учетных записей отмечают, что некоторые представители клиентов кажутся менее осведомленными, чем другие, что демонстрирует отсутствие стандартов в обслуживании.

- Широко распространены в Интернете и жалобы, и критика со стороны частных лиц и коммерческих продавцов.

PayPal не всегда тщательно выясняет причины подобных жалоб, особенно когда речь идет о возвратных платежах, мошеннических действиях и покупателях, утверждающих, что они не получили продукт, который заказали у продавцов.

PayPal не всегда тщательно выясняет причины подобных жалоб, особенно когда речь идет о возвратных платежах, мошеннических действиях и покупателях, утверждающих, что они не получили продукт, который заказали у продавцов.

PayPal в России и СНГ

Бизнес-счета PayPal в РФ и СНГ недоступны – в этих странах невозможно подключение приема платежей через данный сервис. В России нельзя подключить даже персональный аккаунт, что вызывает большое количество трудностей.

До недавнего времени PayPal был серьезно ограничен для использования гражданами Украины. Единственная возможность использовать его заключалась в переводе средств за рубеж. В марте 2022 в связи с кризисной ситуацией в стране администрацией сервиса была предоставлена возможность осуществления онлайн-переводов без комиссии. Работать с системой могут только физические лица, а не компании.

Однако чтобы использовать PayPal существует пара обходных путей. Например, можно приобрести готовый аккаунт PayPal, зарегистрированный за рубежом и верифицированный на юридическое лицо — для этого необходимо обратиться к проверенному сервису, которых на рынке СНГ практически нет. В качестве варианта можно рассмотреть GCTransfer – с приобретением аккаунта вы получаете гарантию и руководство по безопасной работе с платежной системой.

В качестве варианта можно рассмотреть GCTransfer – с приобретением аккаунта вы получаете гарантию и руководство по безопасной работе с платежной системой.

Самым оптимальным вариантом является открытие компании за рубежом и регистрация аккаунта в платежной системе на юридическое лицо, что снимает все ограничения на использование PayPal в принципе и помогает масштабировать бизнес с помощью выхода на зарубежный рынок. Открыть компанию можно удаленно.

Стоит ли использовать PayPal?

PayPal — это система платежей в режиме онлайн, принадлежащая и управляемая PayPal Holdings Inc. Компания за многие годы доказала свою надежность и заслужила доверие пользователей по всему миру.

Система обеспечивает онлайн-переводы денег для физических лиц, а также обрабатывает платежи для онлайн-продавцов, что стимулирует бизнесменов и частные лица подключить PayPal для удобства осуществления финансовых операций.

Paypal известна частыми случаями блокировок аккаунтов и заморозок денежных средств на балансах, поэтому в качестве альтернативных или дополнительных вариантов оплаты рекомендуем рассмотреть Stripe, Shopify Payments, 2Checkout.

Хотя сейчас подключить PayPal из России достаточно трудно, все-таки это возможно, поэтому если после прочтения нашей статьи у вас появится такая потребность, вы всегда сможете сделать это с помощью специализированного сервиса — главное, выбрать проверенный.

Понравилась наша статья?..

Ставьте лайк и подписывайтесь на обновления, чтобы не пропустить что-то новое и всегда быть в курсе самых последних тенденций ecommerce)

PayPal приостанавливает работу в России

У Шефа наконец-то есть клуб в Сан-Франциско, но не называйте его коворкингом. 8600 квадратных футов действительно включают в себя конференц-залы, комнаты Zoom для одного человека и места для сидения открытой планировки, но в нем также есть бар, лаунж-зона и, как и в других клубах Chief в Нью-Йорке, Лос-Анджелесе и Чикаго, фортепиано.

«Для меня фортепиано представляет собой« это не место для коворкинга », — сказала мне главный соучредитель Линдси Каплан во время экскурсии по клубу перед его официальным открытием в четверг. «Это место, где вы можете расслабиться и проводить встречи в очень непринужденной обстановке».

«Это место, где вы можете расслабиться и проводить встречи в очень непринужденной обстановке».

В отличие от Wing, коворкинга и клуба, ориентированного на женщин, который закрылся этим летом после шестилетнего перерыва, Каплан, соучредитель и генеральный директор Кэролайн Чайлдерс по-прежнему гораздо больше заинтересованы в создании и поддержке сети Chief, чем в расширении ее физических возможностей. удобства.

Вот почему основное предложение Chief, кураторские «основные» группы из 10 участников, которые ежемесячно встречаются с коучем руководителей, по-прежнему будет проходить виртуально.

«Что мы больше всего оптимизируем, так это находим правильных и идеальных 10 человек, с которыми вы будете вместе», — сказал Чайлдерс. «Даже в Сан-Франциско это может быть кто-то за пределами города».

До того, как Chief расширился за пределы Нью-Йорка, группы все еще встречались лично, но кандидаты, которые говорили, что хотят присоединиться к пространству, как правило, не выпадали из списка ожидания. Сеть — это группа сверстников, а пространство больше похоже на «контейнер, в котором это может произойти в реальной жизни», — сказал Каплан.

Сеть — это группа сверстников, а пространство больше похоже на «контейнер, в котором это может произойти в реальной жизни», — сказал Каплан.

Фото: Chief

Сеть больше похожа на Организацию молодых президентов, 72-летнюю сеть руководителей моложе 45 лет, которые помогают друг другу решать профессиональные и личные задачи. По словам Чайлдерса, YPO полностью посвящена своей сети и не имеет собственных пространств.

Каплан и Чайлдерс также черпали вдохновение у Кэрол Робин, давнего фасилитатора популярного курса «обидчивых чувств» в Стэнфорде, когда они думали о том, «как вы, честно говоря, создаете правильный уровень уязвимости, до которого вам нужно добраться, чтобы по-настоящему работать над вещами», — сказал Чайлдерс. «Основная [группа] действительно может говорить о том, что на самом деле происходит с вами, как в личном, так и в профессиональном плане, потому что эти две вещи очень тесно связаны».

Тем не менее, клуб также является местом, где участники могут принимать гостей, проводить заседания совета директоров и — да — принимать звонки в Zoom. Десять процентов из 20 000 членов Chief проживают в районе залива, но когда Chief планировал свой следующий клуб, Сан-Франциско также был наиболее востребованным городом для участников, которые не живут в районе залива. Другими словами, члены Chief в таких городах, как Бостон и округ Колумбия, хотели иметь клуб в Сан-Франциско, куда они могли бы приходить, находясь в городе.

Десять процентов из 20 000 членов Chief проживают в районе залива, но когда Chief планировал свой следующий клуб, Сан-Франциско также был наиболее востребованным городом для участников, которые не живут в районе залива. Другими словами, члены Chief в таких городах, как Бостон и округ Колумбия, хотели иметь клуб в Сан-Франциско, куда они могли бы приходить, находясь в городе.

Несмотря на это, Чайлдерс и Каплан пытаются более точно подражать клубу выпускников Гарварда, у которого есть клубные дома с «отличными удобствами», сказал Каплан, но большая часть реальных преимуществ исходит от того, чтобы быть частью обширной, мощной сети. Но с миссией изменить лицо исполнительного руководства атмосфера, ориентированная на женщин, также может показаться чем-то более доступным — Каплан вспомнила похожее чувство товарищества с другими женщинами, примеряющими одежду в коммунальной примерочной в старом нью-йоркском универмаге. Ломана.

«Это напоминает мне это интимное место, — сказал Каплан. «Если вы примеряли что-то и подходили к зеркалу, все женщины вокруг вас говорили: «Дорогая, хорошо выглядит». Приостановив свои услуги, банки в России могут обратиться к китайской системе UnionPay.

«Если вы примеряли что-то и подходили к зеркалу, все женщины вокруг вас говорили: «Дорогая, хорошо выглядит». Приостановив свои услуги, банки в России могут обратиться к китайской системе UnionPay.

На выходных Visa, Mastercard, American Express и PayPal объявили о планах прекратить обслуживание в России из-за вторжения страны в Украину.

Visa заявила в субботу (5 марта), что работает над «прекращением всех транзакций Visa», уточнив, что карты Visa, выпущенные в России, больше не будут работать за пределами страны, а карты Visa, выпущенные за пределами России, больше не будут работать внутри страны. .

Исполнительный директор компании Эл Келли заявил, что компания была «вынуждена действовать после неспровоцированного вторжения России в Украину и неприемлемых событий, свидетелями которых мы стали».

Mastercard сделала аналогичное заявление в тот же день, заявив, что карты, выпущенные российскими банками, больше не будут поддерживаться сетью Mastercard, а карты, выпущенные за пределами страны, больше не будут работать в российских магазинах или банкоматах.

Во время разговора с президентом Украины Владимиром Зеленским в субботу президент США Джо Байден приветствовал решение Visa и Mastercard, сообщает Белый дом.

Компания American Express объявила об аналогичном закрытии в воскресенье, добавив, что она также приостанавливает свою деятельность в Беларуси.

Тем временем PayPal присоединилась к растущему числу финансовых и технологических компаний, принявших меры в субботу, заявив, что закрывает услуги в России из-за «текущих обстоятельств».

Платежная компания прекратила прием новых клиентов в России на прошлой неделе и теперь будет продолжать обрабатывать средства клиентов «в течение определенного периода времени», чтобы гарантировать, что остатки на счетах «рассредоточены в соответствии с применимыми законами и правилами».

Вице-премьер-министр Украины Михаил Федоров, который использует Twitter для связи с технологическими компаниями, в субботу написал в Твиттере письмо генерального директора PayPal Дэна Шульмана о принятом решении.

Мы получили письмо от @Dan_Schulman, генерального директора PayPal. Итак, официально: PayPal закрывает свои услуги в России, ссылаясь на агрессию Украины. Спасибо @PayPal за вашу поддержку! Надеюсь, что скоро вы откроете его для 🇺🇦 pic.twitter.com/RaJxEMSLQe

— Михаил Федоров (@FedorovMykhailo) 5 марта 2022 г.

Компании денежных переводов Wise и Remitly также приостановили некоторые услуги в России.

Хотя эти решения могут вызвать проблемы у российских потребителей, поддерживаемая государством платежная сеть страны пояснила, что люди по-прежнему смогут использовать карты Mastercard и Visa для внутренних транзакций в России.

«Мир», который начал работу в 2015 году, сообщил, что уже выпущенные карты будут продолжать работать до истечения срока их действия, и российские потребители смогут получить доступ к средствам, снимать их и совершать внутренние переводы. Отключения повлияют на зарубежные транзакции, и карты, выпущенные этими компаниями за границей, не будут работать в российских магазинах или банкоматах.

Но есть опасения, что эти шаги, наряду с экономическими санкциями, такими как блокировка российских банков в системе международных транзакций SWIFT, просто подтолкнут страну к альтернативам.

Ряд российских банков предложили выпускать карты с использованием китайской системы UnionPay, наряду с платежной сетью «Мир».

Сюзанна Стритер, старший рыночный аналитик Hargreaves Lansdown, сообщила BBC News, что UnionPay, вероятно, станет альтернативной «системой выбора» для российских банков, поскольку она уже принята во всем мире.

«Но перевыпуск миллионов карт займет значительное время и усугубит финансовые потрясения в стране», — добавила она.

В другом месте гиганты профессиональных услуг KPMG и PwC заявили в воскресенье, что у них больше не будет фирмы-члена в России.

Фирмы KPMG в России и Беларуси покинут свою сеть, что затронет более 4500 партнеров и сотрудников, в то время как PwC в России покинет сеть этой компании, что затронет 3700 партнеров и сотрудников в стране.

Налоги по гражданско правовому договору: налоги и взносы в 2022 году — «Мое Дело»

какие налоги платит работодатель и кому нужно ли вносить страховые взносы

Исполнителей по договору ГПХ не оформляют в штат, но с их вознаграждения надо заплатить НДФЛ и страховые взносы, а также сдать по ним отчетность. Как именно это делать и есть ли отличия от отчетности за штатных сотрудников — разбираемся в статье.

Статья будет полезна бухгалтерам, ИП и руководителям компаний.

Чем договор ГПХ отличается от других договоров

Договор ГПХ означает «договор гражданско-правового характера». Его заключают с исполнителями, которые работают вне штата: официально не числятся сотрудниками компании и выполняют разовую работу.

Трудовой договор и договор ГПХ: когда и какой использовать

В договоре ГПХ есть две стороны — исполнитель и заказчик. Между ними нет трудовых отношений: заказчик не обязан оплачивать исполнителю отпускные и больничные, а исполнитель — подчиняться внутренним правилам компании, приходить в офис или соблюдать дресс-код.

В журнал о путешествиях нужны авторы, которые будут писать статьи о своих поездках. Авторы могут написать только одну статью или писать, например, раз в полгода. С каждым автором журнал подписывает договор ГПХ и платит фиксированную сумму за каждый материал.

Другой пример. Строительной компании нужен новый сайт, поэтому она находит исполнителя, договаривается с ним о цене и они вместе подписывают договор ГПХ со сроком в один месяц. Через месяц исполнитель отдает готовый сайт, а компания оплачивает работу.

Использовать договор ГПХ для постоянных сотрудников — незаконно. Если нужен работник в штат, а полноценной загрузки для него не набирается, можно рассмотреть трудоустройство по совместительству или по совмещению.

Как оформить сотрудника по совместительству

По совместительству — если сотрудника нанимают в свободное от основной работы время. Например, он уже работает с 09:00 до 18:00, а трудоустраивается с 19:00 до 21:00.

По совмещению — если сотрудник в течение своего рабочего дня будет совмещать две должности одновременно. Например, администратор салона красоты записывает клиентов и убирает в салоне два раза в день.

Какие налоги и страховые взносы платят по ГПХ

По договору ГПХ можно нанимать физлиц без какого-либо статуса, самозанятых и ИП. Налоги и страховые взносы нужно платить только за людей, которые не зарегистрированы как ИП или самозанятые.

Как ИП считать и платить страховые взносы за работников

Заказчик должен:

- Удержать из вознаграждения и перечислить в бюджет НДФЛ.

- Начислить и заплатить за свой счет страховые взносы на обязательное пенсионное и медицинское страхование.

НДФЛ. Если исполнитель — налоговый резидент РФ, то ставка НДФЛ — 13% с каждой выплаты, а если выплаченные с начала года исполнителю доходы превысили 5 000 000 ₽ — 15% от суммы превышения.

Резидент и нерезидент: кто это такие и чем они различаются?

Если исполнитель — налоговый нерезидент, ставка всегда 30%.

Loading…

Размер НДФЛ считают так, чтобы за вычетом налога сумма вознаграждения исполнителю к выплате на руки была такой, о которой стороны договорились изначально.

Как платить НДФЛ за сотрудников

Компании «Елки-Иголки» за месяц до Нового года понадобился внештатный художник для росписи игрушек. Стороны оформили договор ГПХ на месяц. Договорились, что художник оформит 250 елочных шариков и получит за работу 40 000 ₽.

Чтобы исполнитель за минусом НДФЛ получил на руки 40 000 ₽, стороны прописывают в договоре вознаграждение 40 000 ₽ × 1,14943 = 45 977,20 ₽.

При выплате компания удерживает НДФЛ по ставке 13%: 45 977,20 ₽ × 13% = 5977,20 ₽ и перечисляет в бюджет. Художник получает оговоренные 40 000 ₽: 45 977,20 ₽ − 5977,20 ₽.

Если заказчик и исполнитель договорились об авансе, с него тоже нужно удержать НДФЛ.

Перевести НДФЛ в налоговую нужно в тот же день, когда выплатили деньги исполнителю, или на следующий рабочий. Например, если работу оплатили в пятницу вечером, уплатить НДФЛ нужно не позже понедельника.

Если ранее не было сотрудников в штате и исполнителей по ГПХ, можно оплатить налоги через сайт налоговой службы. Для этого нужно заполнить платежное поручение и перевести деньги по реквизитам своей налоговой инспекции.

Уплата налогов и взносов через сайт ФНС

Страховые взносы. Заказчик должен начислять два вида взносов: на обязательное пенсионное страхование — ОПС — и на обязательное медицинское страхование — ОМС.

Как платить страховые взносы за сотрудников

Стандартные тарифы по взносам на пенсионное страхование:

- 22%, если начисленные исполнителю доходы с начала 2022 года не превышают 1 565 000 ₽;

- 10% — с части доходов, превышающей 1 565 000 ₽ с начала 2022 года.

Это сделано для того, чтобы снизить расходы для заказчиков: чем выше зарплата исполнителя, тем меньше взносов нужно платить, и наоборот.

Для расчета ОМС всегда один тариф: 5,1% от вознаграждения.

Loading…

За художника по росписи елочных игрушек заказчик должен начислить:

- Взносы на ОПС = 45 977,20 ₽ × 22% = 10 114,98 ₽.

- Взносы на ОМС = 45 977,20 ₽ × 5,1% = 2344,83 ₽.

Общая сумма расходов заказчика: 40 000 + 5977,20 + 10 114,98 + 2344,83 = 58 437,01 ₽.

Для малого и среднего бизнеса из реестра субъектов малого и среднего предпринимательства предусмотрены пониженные тарифы страховых взносов. Если выплаты исполнителю в месяц превышают сумму МРОТ — 13 890 ₽ в 2022 году, то взносы на ОПС составят 10% от вознаграждения, на ОМС — 5%.

ст. 427 НК РФ

Перечислить взносы нужно до 15-го числа месяца, следующего за месяцем подписания акта выполненных работ или оказанных услуг. Например, если подписали акт 3 сентября, перевести взносы нужно до 15 октября включительно.

Страховые взносы переводят сразу за всех сотрудников и исполнителей. Отдельную платежку на каждого человека заполнять не нужно.

Какую отчетность сдают при договоре ГПХ

По исполнителям по договору ГПХ нужно подавать четыре отчетные формы: РСВ, 6-НДФЛ, СЗВ-М и СЗВ-СТАЖ.

| Отчет | Куда подавать | Когда подавать |

|---|---|---|

| РСВ — расчет по страховым взносам | В налоговую | Ежеквартально: — до 30 апреля — за первый квартал; — до 30 июля — за полугодие; — до 1 ноября — за 9 месяцев; — до 31 января следующего года — за истекший отчетный год |

| 6-НДФЛ — отчетность о доходах и налогах | В налоговую | Ежеквартально: — до 30 апреля — за первый квартал; — до 30 июля — за полугодие; — до 1 ноября — за 9 месяцев; — до 1 марта следующего года — за истекший отчетный год |

| СЗВ-М — отчетность о застрахованных лицах | В пенсионный фонд | До 15-го числа месяца, следующего за месяцем, в котором договор ГПХ действовал хотя бы день |

| СЗВ-СТАЖ | В пенсионный фонд | Не позднее 1 марта года, следующего за отчетным годом |

РСВ — отчет по страховым взносам на пенсионное, социальное и медицинское страхование, кроме взносов на травматизм.

Как заполнять РСВ

6-НДФЛ — расчет, в котором показывают выплаченные физлицам доходы с начала года и удержанные с них НДФЛ.

Форма расчета 6-НДФЛ

В годовой расчет включают справки о доходах каждого физлица, с которым сотрудничала компания или ИП. Раньше они назывались 2-НДФЛ и сдавались отдельно, с 2021 года они стали приложениями к 6-НДФЛ за год.

Если сотрудников больше десяти, расчет подают только в электронном виде. Если меньше, то на выбор: в электронном виде или на бумаге — лично в налоговую инспекцию или по почте.

СЗВ-М — форма отчетности в пенсионный фонд. В ней указывают информацию обо всех людях, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ.

Форма СЗВ-М

СЗВ-СТАЖ — годовая форма в пенсионный фонд, в которой указывают пенсионный стаж каждого исполнителя.

Скачать форму СЗВ-СТАЖ

Отдельные формы за сотрудников по ГПХ подавать не нужно: их включают в отчеты за сотрудников, оформленных в штат.

Когда заказчику не нужно платить НДФЛ и страховые взносы

Заказчик не обязан платить НДФЛ и взносы, если исполнитель оформлен как ИП или самозанятый без такого статуса:

- Самозанятый исполнитель через приложение «Мой налог» выдает чек и платит за себя налог на профессиональный доход, а страховые взносы перечисляет по желанию.

- ИП сами платят налоги и страховые взносы, исходя из выбранной системы налогообложения.

Если исполнитель — ИП или самозанятый, в договоре прописывают не только имя исполнителя, но и правовой статус: «Индивидуальный предприниматель» или «Плательщик налога на профессиональный доход». Для ИП дополнительно нужно указать ОГРНИП.

Loading…

Договор гпх в налоговом учете \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Договор гпх в налоговом учете

Подборка наиболее важных документов по запросу Договор гпх в налоговом учете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Ещё…

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 20.1 «Объект обложения страховыми взносами и база для начисления страховых взносов» Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

(Юридическая компания «TAXOLOGY»)Фонд социального страхования РФ пришел к выводу о занижении учреждением базы по страховым взносам на сумму выплат физическим лицам по гражданско-правовым договорам. По мнению Фонда, договоры с физическими лицами на выполнение работ по организации эксплуатации электроснабжения, водоснабжения, теплоснабжения, уборке помещений, доставке корреспонденции, ведению бухгалтерского и налогового учета, кадрового делопроизводства и юридическому сопровождению фактически являются трудовыми, а соответствующие выплаты должны облагаться страховыми взносами. Суд оценил договоры и установил, что заказчик обязуется принять именно результат работ, а не работу как таковую, физическим лицам не предоставляются очередные и другие оплачиваемые отпуска, различные пособия, иные гарантии социальной защищенности, в договорах отсутствуют требования по соблюдению правил внутреннего распорядка или требования к режиму и порядку выполнения работ. Суд отметил, что Фонд не устанавливал в ходе проверки, предусмотрена ли в договорах обязанность заказчика уплачивать страховые взносы. Суд решил, что факт наличия между учреждением и физическими лицами трудовых отношений не доказан, и удовлетворил требование о признании недействительным решения Фонда.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О страховых взносах, НДФЛ в отношении выплат, производимых российской организацией гражданину Германии — нерезиденту РФ по ГПД об оказании услуг, и учете этих расходов в целях налога на прибыль.

(Письмо Минфина России от 11.01.2022 N 03-04-06/259)Вопрос: О страховых взносах, НДФЛ в отношении выплат, производимых российской организацией гражданину Германии — нерезиденту РФ по ГПД об оказании услуг, и учете этих расходов в целях налога на прибыль.

Справочная информация: «Место уплаты налогов и представления налоговой отчетности»

(Материал подготовлен специалистами КонсультантПлюс)Налоговые агенты представляют расчет сумм налога (6-НДФЛ) и сведения о доходах физических лиц (форма 2-НДФЛ) по месту учета. Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют сведения о доходах физических лиц (форма 2-НДФЛ) и расчет сумм налога (6-НДФЛ) в отношении работников этих обособленных подразделений по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры. В случае, если место нахождения организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют указанные документы соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно (либо по месту нахождения соответствующей организации).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ

(ред. от 14.07.2022)

(с изм. и доп., вступ. в силу с 01.09.2022)Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, если иное не предусмотрено настоящим пунктом.

В чем разница между уголовными налоговыми санкциями и гражданскими налоговыми санкциями?

Сегодня мы ответим на вопрос: В чем разница между уголовными налоговыми санкциями и гражданскими налоговыми санкциями?

Как это звучит. Если вы совершите уклонение от уплаты налогов или налоговое мошенничество, IRS может привлечь вас к ответственности и отправить в тюрьму. Как правило, большинство налоговых преступлений влечет за собой максимальный срок тюремного заключения до пяти лет и штраф в размере 100 000 долларов США. То же поведение, которое представляет собой уголовное налоговое мошенничество, может также считаться гражданским налоговым мошенничеством. Это зависит от IRS, хочет ли он наложить уголовные налоговые санкции, гражданские налоговые санкции или и то, и другое; гражданское налоговое мошенничество не может отправить вас в тюрьму. Однако это может привести к штрафу в размере 75% от суммы налога плюс проценты.

Напоминание: То, что налагаются уголовные налоговые штрафы, не означает, что гражданские налоговые штрафы также не будут налагаться. Фактически, в большинстве уголовных налоговых дел осужденный обвиняемый должен будет уплатить гражданский налог и пени, а также уголовные штрафы.

В то время как поведение, которое поддерживает как уголовные налоговые санкции, так и гражданские налоговые санкции, может быть одним и тем же, Служба внутренних доходов придерживается другого стандарта доказывания. В уголовном налоговом деле IRS должно доказать налоговое мошенничество «вне разумных сомнений». Чтобы наложить штраф за гражданское налоговое мошенничество, IRS должно доказать налоговое мошенничество только с помощью «четких и убедительных доказательств». Эти стандарты были определены разными судами несколько по-разному на протяжении многих лет. Однако, как правило, ясное и убедительное доказательство — это тот уровень доказательства, который показывает, что факт является «весьма» или достаточно достоверным. Это больше, чем преобладание доказательств, но меньше, чем вне всяких разумных сомнений.

Вне всякого разумного сомнения — это высший стандарт доказывания, известный закону. Однако для этого не требуется абсолютной уверенности. Разумное сомнение — это сомнение, которое не является воображаемым или легкомысленным.

Налоговое мошенничество, как гражданское, так и уголовное, требует добровольного, преднамеренного нарушения известной юридической обязанности. Давайте немного распакуем это. Что все это значит? Во-первых, у вас должна быть юридическая обязанность совершить определенное действие. Большинство людей по закону обязаны подавать налоговую декларацию каждый год. Это юридическая обязанность. Однако, если ваш доход ниже определенной предельной суммы, которая для федеральных налоговых деклараций за 2016 год составляла 10 350 долларов США на одного человека, то у вас нет юридических обязанностей подавать налоговую декларацию, и, следовательно, вы не можете считаться виновным в уплате налогов. мошенничество или уклонение от уплаты налогов.

Однако для того, чтобы иметь место налоговое мошенничество, налоговой службе недостаточно доказать, что вы были обязаны подать налоговую декларацию. Он также должен показать, что вы «знали», что у вас есть юридическая обязанность. Есть старое выражение, что «незнание закона не освобождает от ответственности». Хотя это верно в определенных обстоятельствах, это определенно не так в налоговом законодательстве. Незнание закона может быть полной защитой от осуждения за налоговое мошенничество. Верховный суд Соединенных Штатов ясно дал это понять в уголовном деле Чик против Соединенных Штатов 9.0018, 298 США 192 (1991). Джон Чик был протестующим против налогов, который не подавал налоговые декларации по крайней мере с 1980 по 1986 год. Налоговое управление привлекло его к ответственности за уклонение от уплаты налогов. Чик представил себя на следе и объяснил, что считает, что подоходный налог не может быть наложен на него, потому что он не считал, что его заработная плата подлежит налогообложению.

Он был осужден судом присяжных по нескольким пунктам обвинения в умышленном непредставлении налоговой декларации и умышленной попытке уклониться от уплаты налогов. Верховный суд постановил, что судья ошибся, не позволив присяжным рассмотреть его убеждения о том, что заработная плата не является доходом и что он не является налогоплательщиком по смыслу закона, даже если эти убеждения не были объективно разумными. Таким образом, приговор Чику был отменен. Однако Верховный суд указал, что чем более необоснованно заявленное мнение, тем больше вероятность того, что присяжные не поверят в то, что они были проведены честно.

Возьмем пример. Вы владеете импортно-экспортным бизнесом, который импортирует промышленные системы управления, произведенные в Китае. Вы создаете торговую компанию в Гонконге, которая нанимает не связанную с ней производственную компанию в Китае для разработки и производства систем. Ваша американская компания платит вашей гонконгской компании 50 000 долларов за каждый заказ, который вы продаете в Соединенных Штатах за 60 000 долларов. Гонконгская компания платит производителю 40 000 долларов. В свою очередь, производитель переводит на ваш личный счет в Гонконге $15 000. Предположим, что это происходит примерно 10 раз в год. Теперь у вас есть несколько проблем, включая, но не обязательно ограничиваясь:

1. Вам необходимо заполнить форму 5471 для вашей гонконгской компании;

2. Вам необходимо указать прибыль вашей гонконгской компании в вашей декларации по федеральному подоходному налогу и уплатить с нее налоги;

3. Вам необходимо будет заполнить форму 8938;

4. Вам необходимо будет подать отчет о счете в иностранном банке (FBAR) по форме FinCEN 114.

Совершили ли вы гражданское или уголовное налоговое мошенничество или нет, будет зависеть от того, сможет ли IRS доказать, что вы знаете вас должны были заполнить различные формы, и что вы должны были сообщить о соответствующем доходе. Если присяжные считают, что вы не знали о различных формах, которые необходимо было подать, то умышленности не существует. С другой стороны, IRS будет трудно доказать, что вы знали, что должны указать доход, который вы перевели на свой личный счет, в своей налоговой декларации. Тем не менее, в зависимости от уровня образования человека и других факторов, присяжные могут поверить утверждению о том, что, например, вы считаете, что доход, полученный за границей, не облагается налогом в США.0005

Гражданское налоговое мошенничество и уголовное уклонение от уплаты налогов: в чем разница

Гражданское налоговое мошенничество и уголовное уклонение от уплаты налогов

Содержание

- 1 Сравнение налоговых правонарушений

- 2 Налоговое мошенничество и уголовное уклонение от налогов

- 2 3 900 Нарушения

- 4 Гражданское налоговое мошенничество

- 5 Уголовное налоговое мошенничество

- 6 Штрафы IRS за уклонение от уплаты налогов могут быть очень серьезными

- 7 Пример: халатность и умышленное налоговое мошенничество

- 8 Никогда не подавали налоговую декларацию — неумышленно/небрежно Возврат, предоставление информации или уплата налога

- 13 Умышленное непредставление FBAR или ложное FBAR — 31 U.

S.C. § 5322

S.C. § 5322 - 14 Golding & Golding: О нашей международной налоговой юридической фирме

Гражданское налоговое мошенничество и уголовное уклонение от уплаты налогов: В последние годы IRS принимала жесткие меры в отношении налоговых преступлений. В то время как некоторые налоговые преступления являются гражданскими (например, налоговое мошенничество), другие налоговые преступления являются более серьезными, например, уклонение от уплаты налогов. В случае гражданского налогового правонарушения штрафы за исполнение будут сводиться к деньгам. Но в случае уголовного налогового правонарушения, такого как уклонение от уплаты налогов, налоговая служба может передать дело для возбуждения уголовного дела, что может означать лишение свободы.

В то время как IRS занимается гражданскими аспектами мошенничества (и квазиуголовными расследованиями) через отдел уголовных расследований (также известных как специальные агенты IRS), уголовные нарушения осуществляются через Министерство юстиции и другие агентства.

И, особенно если дело касается несоблюдения международных норм, что стало ключевым приоритетом правоприменения для IRS, штрафы и правоприменительные процедуры могут быть суровыми.

Мы подведем итоги Гражданского налогового мошенничества и уголовного уклонения от уплаты налогов.

Налоговое мошенничество и уклонение от уплаты налоговСравнение гражданского налогового мошенничества и уголовного уклонения от уплаты налогов состоит из нескольких компонентов. Как правило, это будет зависеть от ваших фактов и обстоятельств. Когда это преступление, это обычно называют «уклонением от уплаты налогов».

Общие вопросы мошенничества/уклонения от уплаты налогов включают:

- Неучтенный доход

- Занижение дохода

- Мошеннические вычеты

- Неучтенные иностранные счета

- Неучтенный иностранный доход

- Неучтенные иностранные активы

- Неучтенные иностранные инвестиции

В зависимости от фактов и обстоятельств вашей ситуации Налоговое управление США может применить к вам несколько различных штрафов либо за подачу мошеннической или ложной налоговой декларации, либо за непредставление налоговой декларации. налоговая декларация вообще.

Одним из худших видов неуголовных наказаний, которые может наложить IRS, является Штрафы за налоговое мошенничество в гражданском порядке.

Причина двоякая:

- Во-первых, есть клеймо , связанное с тем, что Налоговое управление признало мошенничество, что может привести к дальнейшим проверкам в будущем.

- Во-вторых, санкции, которые IRS может наложить на физическое лицо, когда IRS может доказать с помощью четких и убедительных доказательств , что лицо совершило налоговое мошенничество, являются серьезными.

Сравнивая гражданское налоговое мошенничество с уголовным уклонением от уплаты налогов, мы начинаем с менее обременительного нарушения — гражданско-правового налогового мошенничества.

Штрафы за гражданское налоговое мошенничество в соответствии с Налоговым кодексом могут достигать 75% штрафа за недоплату. Конечно, IRS также может попытаться наложить дополнительные штрафы в зависимости от того, не подали ли вы налоговую декларацию (отказ в подаче), не уплатили налоги (неуплата) и/или не раскрыли или незарегистрированные иностранные счета, активы, инвестиции и/или доходы.

Если какая-либо часть какой-либо недоплаты налога, которая должна быть указана в декларации, вызвана мошенничеством, к налогу должна быть добавлена сумма, равная до 75 процентов этой части. недоплаты, связанной с мошенничеством .

В соответствии с IRS :

Уголовное налоговое мошенничество«Штрафы за мошенничество в гражданском порядке будут налагаться при наличии явных и убедительных доказательств того, что некоторая часть недоплаты налога была вызвана мошенничеством. Такие доказательства должны свидетельствовать о намерении налогоплательщика уклониться от исчисления налога, который налогоплательщик считал причитающимся.

Намерение отличается от небрежности, зависимости от неправильного технического совета, искреннего расхождения во мнениях, небрежности или небрежности. В случае совместного возвращения намерение должно быть установлено отдельно для каждого супруга, как того требует IRC 6663(c).

Мошенничество одного супруга не может быть использовано для обвинения в мошенничестве другого супруга. Таким образом, штраф за гражданское мошенничество может быть наложен только на одного супруга, если нет достаточных доказательств того, что оба супруга участвовали в мошеннических действиях, в результате которых недоплата была указана в их совместной декларации».

Если IRS считает, что вы действовали преступно, они могут направить вас к специальным агентам IRS из отдела уголовных расследований, чтобы начать уголовное расследование против вас за уклонение от уплаты налогов.

Этот отдел проведет расследование в отношении вас, чтобы определить, считают ли они, что вы действовали с преступным намерением, и определит, следует ли вас направить для дальнейшего расследования и/или судебного преследования

Штрафы IRS за уклонение от уплаты налогов могут быть очень серьезными К сожалению, штрафы за уклонение от уплаты налогов являются одними из самых серьезных штрафов, которые могут быть назначены IRS. В то время как только штрафы за гражданское налоговое мошенничество могут достигать 75% недоплаты, уголовные штрафы за уклонение от уплаты налогов могут привести к в миллионах долларов штрафов и пени (когда все штрафы подсчитаны) и наряду с потенциальным уголовным расследованием, обвинительным заключением. и уголовное преследование.

Если вы никогда не подавали налоговую декларацию или перестали подавать налоговую декларацию в любом году, в котором вы получили доход, возможно, в будущем вы обречены на катастрофу.

Ниже приведен базовый пример разницы между гражданским налоговым мошенничеством и уголовным уклонением от уплаты налогов:

Никогда не подавали налоговую декларацию — недобросовестность/халатность расчетные налоги были уплачены), то, по крайней мере, этот факт в вашу пользу. Аналогичным образом, если вы не подали налоговую декларацию, потому что у вас не было полученного дохода, вы также можете избежать более значительных штрафов и пени, поскольку основные штрафы за непредставление и неуплату основаны на сумме неуплаченного налога, и если у вас нет неуплаченного налога, не будет штрафа за непредставление/неуплату налога.

Если вы не подали налоговую декларацию, потому что знали, что у вас есть значительный доход, и не хотите сообщать об этом…

Повышение вероятности проверкиКак правило, это происходит, если выяснится, что вы подали налоговую декларацию, которая является мошеннической, и/или не подали налоговую декларацию, а IRS определит, что существует значительный доход, который должен был быть сообщается, существует более высокая вероятность того, что вы будете проверены.