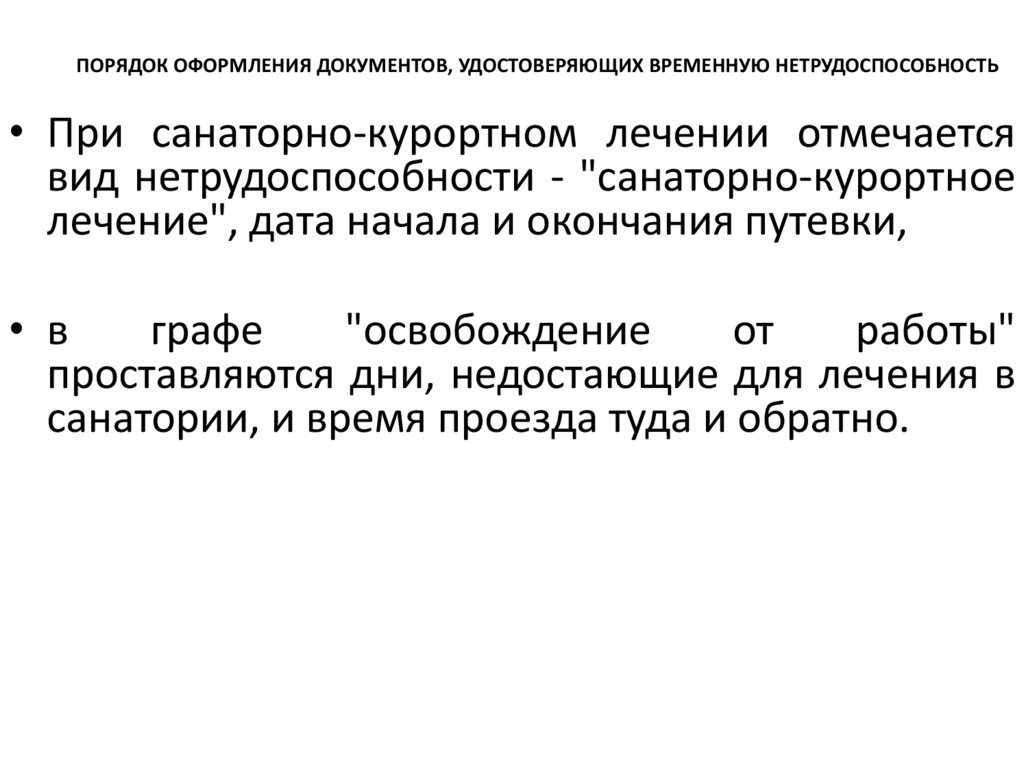

Как рассчитать сумму акциза за 1 год: Как рассчитать сумму акциза?

IV. Раздел 2 «Расчет суммы акциза» налоговой декларации / КонсультантПлюс

4.1. Раздел 2

налоговой декларации заполняется отдельно по каждому виду подакцизной продукции.

4.2. По строке 010

указывается код вида подакцизного товара в соответствии с графой 2

приложения N 2 к настоящему Порядку «Коды видов подакцизных товаров».

4.3. Подраздел 2.1

«Операции, совершаемые с подакцизными товарами на территории Российской Федерации» Раздела 2 налоговой декларации:

4.3.1. В графе 1 указываются коды операций (показателей) 10001

, 10006

— 10012

, 10020

, 10022

согласно приложению N 3 к настоящему Порядку;

4.3.2. В графе 2 указывается код признака применения ставки акциза согласно приложению N 4

к настоящему Порядку;

4.3.3. В графе 3 указывается налоговая база (с точностью до третьего знака после запятой), определяемая в соответствии со статьей 187

Кодекса;

4.3.4. В графе 4 указывается сумма акциза, исчисленная как произведение налоговой базы, указанной в графе 3 (применительно к соответствующему коду операции (показателя), указанному в графе 1), и соответствующей ставки акциза, установленной пунктом 1 статьи 193

Кодекса.

4.4. Подраздел 2.2

«Операции по реализации подакцизных товаров за пределы территории Российской Федерации, в том числе в государства — члены Евразийского экономического союза» Раздела 2 налоговой декларации:

4.4.1. В графе 1 указываются коды операций (показателей) 20001

— 20015

согласно приложению N 3 к настоящему Порядку;

4.4.2. В графе 2 указывается код признака применения ставки акциза согласно приложению N 4

к настоящему Порядку;

4.4.3. В графе 3 указывается налоговая база, определяемая в соответствии со статьей 187

Кодекса;

4.4.4. В графе 4 указывается сумма акциза, исчисленная как произведение налоговой базы, указанной в графе 3 (применительно к соответствующему коду операции (показателя), указанному в графе 1) и соответствующей ставки акциза, установленной пунктом 1 статьи 193

Кодекса.

4.5. Подраздел 2.3

«Сумма акциза (авансового платежа акциза), подлежащая налоговому вычету» Раздела 2 налоговой декларации:

4.5.1. В графе 1 указываются коды операций (показателей) 30001

— 30005

, 30008

— 30010

, 30012

согласно приложению N 3 к настоящему Порядку, соответствующие налоговым вычетам, установленным в статье 200

Кодекса;

4.5.2. В графе 2 указывается объем подакцизного товара (с точностью до третьего знака после запятой), сумма акциза (авансового платежа акциза) по которому подлежит налоговому вычету;

4.5.3. В графе 3 указывается сумма акциза (авансового платежа акциза), подлежащая налоговому вычету.

Значение графы 3 определяется как произведение значения графы 2 (применительно к соответствующему коду операции (показателя), указанному в графе 1) и соответствующей ставки акциза, установленной пунктом 1 статьи 193

Кодекса, действующей в налоговом периоде совершения подакцизной операции, сумма акциза по которой подлежит налоговому вычету.

4.6. Подраздел 2.4

«Сумма акциза, подлежащая уплате в бюджет либо начисленная к уменьшению» Раздела 2 налоговой декларации:

4.6.1. В графе 1 указываются коды операций (показателей) 40001

или 40002

согласно приложению N 3 к настоящему Порядку;

4.6.2. В графе 2 указывается сумма акциза, подлежащая уплате в бюджет либо начисленная к уменьшению.

По коду операции (показателя) 40001

указывается положительная разница или нулевое значение между итоговой суммой акциза по всем строкам графы 4 подраздела 2.1

, графы 4 подраздела 2.2

по кодам операций (показателей) 20003

, 20004

, 20005

, 20007

, 20009

, 20011

, 20013

и 20015

и итоговой суммой акциза, подлежащей вычету, по всем строкам графы 3 подраздела 2.3

. Сумма акциза, указанная в подразделе 2.4

«Сумма акциза, подлежащая уплате в бюджет либо начисленная к уменьшению» по коду операции (показателя) 40001

, переносится по соответствующему КБК и коду признака срока уплаты (03 или 04) в строку 040 Раздела 1

налоговой декларации в соответствии с пунктами 3

и 3.1 статьи 204

Кодекса.

По коду операции (показателя) 40002

указывается отрицательная разница (без знака «минус») между итоговой суммой акциза по всем строкам графы 4 подраздела 2.1

, графы 4 подраздела 2.2

по кодам операций (показателей) 20003

, 20004

, 20005

, 20007

, 20009

, 20011

, 20013

и 20015

и итоговой суммой акциза, подлежащей вычету, по всем строкам графы 3 подраздела 2.3

. Сумма акциза, отраженная в подразделе 2.4

«Сумма акциза, подлежащая уплате в бюджет либо начисленная к уменьшению» по коду операции (показателя) 40002

, переносится (по соответствующему КБК) в строку 050 Раздела 1

налоговой декларации.

4.7. Подраздел 2.4.1

«Сумма авансового платежа акциза, подлежащая уплате в бюджет, и (или) подлежащая зачету (возврату) при ликвидации организации — производителя алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 6 статьи 203 Налогового кодекса Российской Федерации» Раздела 2 налоговой декларации:

4.7.1. В графе 1 указываются коды операций (показателей) 60005

— 60009

согласно приложению N 3 к настоящему Порядку;

4.7.2. В графе 2 указывается сумма авансового платежа акциза, подлежащая уплате в бюджет, или подлежащая зачету (возврату) при ликвидации организации — производителя алкогольной и (или) подакцизной продукции в соответствии с пунктом 6 статьи 203

Кодекса, по соответствующему коду операции (показателя), указанному в графе 1.

По коду операции (показателя) 60006

, указанному в графе 1, в графе 2 указывается сумма авансового платежа акциза, подлежащая уплате в бюджет в срок, установленный пунктом 6 статьи 204

Кодекса. В этом случае значение графы 2 должно быть равно сумме значений строк 070

приложения N 5 к форме налоговой декларации, заполненных по извещениям, представленным в налоговый орган в налоговом периоде (по которым дата регистрации извещения, указанная по строке 020

, приходится на соответствующий налоговый период).

Суммы авансовых платежей акциза, указанные в графе 2 подраздела 2.4.1

«Сумма авансового платежа акциза, подлежащая уплате в бюджет, и (или) подлежащая зачету (возврату) при ликвидации организации — производителя алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 6 статьи 203 Налогового кодекса Российской Федерации» по кодам операций (показателей) 60005

, 60007

и 60009

переносятся по соответствующему КБК и коду признака срока уплаты в строку 040 Раздела 1

налоговой декларации.

Сумма авансового платежа акциза, указанная в графе 2 подраздела 2.4.1

«Сумма авансового платежа акциза, подлежащая уплате в бюджет, и (или) подлежащая зачету (возврату) при ликвидации организации — производителя алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 6 статьи 203 Налогового кодекса Российской Федерации» по коду операции (показателя) 60008

, переносится по соответствующему КБК в строку 060 Раздела 1

налоговой декларации.

Суммы авансового платежа акциза, указанные по кодам операций (показателей) 60005

— 60009

, указываются в рублях. При отсутствии в налоговом периоде данных, отражаемых по кодам показателей 60005

— 60009

, подраздел 2.4.1

«Сумма авансового платежа акциза, подлежащая уплате в бюджет, и (или) подлежащая зачету (возврату) при ликвидации организации — производителя алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 6 статьи 203 Налогового кодекса Российской Федерации» не заполняется.

4.8. Подраздел 2.5

«Документально подтвержденный факт реализации подакцизных товаров за пределы территории Российской Федерации, в том числе в государства — члены Евразийского экономического союза» Раздела 2 налоговой декларации:

4.8.1. В графе 1 указываются коды операций (показателей) 50001

— 50011

согласно приложению N 3 к настоящему Порядку;

4.8.2. В графе 2 указывается налоговая база, определяемая в соответствии со статьей 187

Кодекса;

4.8.3. В графе 3 указывается сумма акциза, исчисленная как произведение налоговой базы, отраженной в графе 2 (применительно к соответствующему коду операции (показателя), по графе 1, и к налоговому периоду, указанному в графах 4 и 5, в совокупности), и соответствующей ставки акциза, установленной пунктом 1 статьи 193

Кодекса, действующей в период отгрузки подакцизного товара;

4.8.4. В графах 4 и 5 указываются код налогового периода от 01

до 12

согласно приложению N 1 к настоящему Порядку и год, в которых осуществлен вывоз подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта (реэкспорта).

4.9. При отражении налоговой базы в подразделах 2.1

, 2.2

, 2.5

, объема подакцизного товара в подразделе 2.3

по подакцизным товарам, ставка акциза на которые в соответствии со статьей 193

Кодекса установлена в расчете на 1 литр безводного этилового спирта, налоговая база (объем подакцизного товара) указывается в литрах в пересчете на безводный этиловый спирт. При этом расчет налоговой базы по указанным подакцизным товарам осуществляется в приложении N 1

к форме налоговой декларации.

Налоговая база указывается с точностью до третьего знака после запятой в соответствии со статьей 187

Кодекса.

При заполнении Раздела 2

по подакцизным товарам, ставка акциза на которые в соответствии со статьей 193

Кодекса установлена в расчете на 1 литр безводного этилового спирта, значение графы 3 подразделов 2.1

и 2.2

, графы 2 подразделов 2.3

и 2.5

должно быть равно значениям графы 5 приложения N 1

к форме налоговой декларации, заполненным по соответствующим коду вида подакцизного товара и коду операции (показателя) в совокупности.

По подакцизным товарам, ставка акциза на которые в соответствии со статьей 193

Кодекса установлена в расчете на 1 литр, налоговая база указывается в литрах.

4.10. В случае недостаточности строк подразделов 2.1

, 2.2

, 2.3

и 2.5

налоговой декларации, представляемой на бумажном носителе, дополнительно заполняется необходимое количество листов данных подразделов. В этих случаях показатели, отражаемые в подразделах 2.4

и 2.4.1

налоговой декларации, указываются один раз на первом листе, а на дополнительных листах проставляются прочерки.

О расчете налоговой ставки акциза на средние дистилляты

О расчете налоговой ставки акциза на средние дистилляты

Межрайонная ИФНС России № 6 по Ханты-Мансийскому автономному округу ‒ Югре сообщает следующее.

В соответствии с положениями пункта 9.1 статьи 193 налогового кодекса Российской Федерации (далее — НК РФ) ставка акциза на средние дистилляты (АСДЛ) с 01.04.2020 определяется налогоплательщиком в рублях за 1 тонну по формуле:

АСДЛ = (АДТ + 750) — ДДТ x КДТ_КОМП

где ДДТ — величина, определяемая в порядке, установленном пунктом 27 статьи 200 НК РФ. При этом, если значение ДДТ, определенное в порядке, установленном пунктом 27 статьи 200 НК РФ, окажется больше нуля, для целей указанного пункта значение ДДТ принимается равным нулю.

Согласно пункту 27 статьи 200 НК РФ значение величины ДДТ определяется по формуле:

ДДТ = ЦДТэксп — ЦДТвр

где ЦДТэксп — средняя цена экспортной альтернативы для дизельного топлива класса 5, рассчитанная в морских портах Северо-Западного федерального округа.

При этом пунктом 27 статьи 200 НК РФ установлено, что показатель ЦДТэксп рассчитывается и публикуется на официальном сайте ФАС России в сети «Интернет» до истечения 10 дней, следующих за днем окончания налогового периода. Это обусловлено тем, что данный показатель рассчитывается исходя из среднемесячных значений цены на дизельное топливо класса 5 на роттердамском рынке нефтяного сырья, затрат на его транспортировку, ставки вывозной таможенной пошлины, курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации.

Таким образом, конкретный размер ставки акциза на средние дистилляты определяется в зависимости от сложившихся цен на мировых рынках нефти и дизельного топлива.

На основании статьи 192 НК РФ налоговым периодом по акцизам признается календарный месяц.

В соответствии с пунктом 1 статьи 194 НК РФ сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187 – 191 Кодекса.

Согласно пункту 1 статьи 198 НК РФ налогоплательщик, осуществляющий операции, признаваемые в соответствии с главой 22 «Акцизы» НК РФ объектом налогообложения (за исключением операций по реализации подакцизных товаров, поименованных в данном пункте), обязан предъявить к оплате покупателю подакцизных товаров соответствующую сумму акциза.

На основании пункта 2 указанной статьи НК РФ в расчетных документах, в том числе в первичных учетных документах и счетах-фактурах, соответствующая сумма акциза выделяется отдельной строкой.

Согласно абзацу третьему пункта 3 статьи 168 и пункту 10 статьи 172 НК РФ при изменении стоимости отгруженных товаров продавец выставляет покупателю корректировочный счет-фактуру при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров.

Также налогоплательщиками могут вноситься соответствующие исправления в первичные учетные документы, подтверждающие отгрузку средних дистиллятов.

При этом уточнение налоговых обязательств производится в порядке, предусмотренном статьей 81 НК РФ.

виды, порядок заполнения, сроки сдачи — Контур.Экстерн

Виды деклараций по акцизам

Самым распространенным видом подакцизного товара можно считать алкоголь. Приказом ФНС РФ от 27.08.2020 № ЕД-7-3/610@ утверждена форма декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград.

Приказ ФНС РФ от 12.01.2016 № ММВ-7-3/1@ содержит форму и порядок заполнения декларации по топливу (бензину, маслам, природному газу и пр.). Декларацию по акцизам по средним дистиллятам составлять отдельно не нужно, вся информация по дистиллятам также входит в декларацию по топливу. С отчетности за февраль 2021 год применяется новая форма декларации, утвержденная Приказом ФНС от 13.10.2020 № ЕД-7-3/747@.

Известным видом подакцизного товара является табак. Обновленная налоговая декларация по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина (условно назовем ее табачной декларацией) актуальна с 16.07.2018.

Сроки сдачи деклараций

Рассмотрим сроки сдачи деклараций по акцизам.

Независимо от вида подакцизного товара соответствующая декларация сдается до 25-го числа месяца, идущего за отчетным периодом — месяцем (п. 5 ст. 204 НК РФ).

Отдельные категории налогоплательщиков могут отчитываться на два месяца позже стандартного срока, то есть за I квартал 2021 года сдать декларацию можно вплоть до 25.06.2021 (при стандартном сроке 25.04.2021). К таким налогоплательщикам, в частности, относятся (п. 3.1 ст. 204 НК РФ): компании, работающие на основании свидетельства, дающего право на операции с прямогонным бензином и денатурированным спиртом.

Есть и такие лица, которые сдают декларацию не позднее 25-го числа шестого месяца, наступающего непосредственно за налоговым периодом (пп. 30, 31 п. 1 ст. 182, ст. 204 НК РФ).

Налогоплательщики, совершающие операции, признаваемые объектом налогообложения в соответствии с пп. 34 п. 1 ст. 182 НК РФ, в отношении таких операций — не позднее 15-го числа месяца, следующего за отчетным.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Порядок заполнения

Заполненная налоговая декларация по акцизам представляет собой документ, в котором собрана информация по подакцизным товарам, их стоимости и сумме акцизов.

Принцип заполнения деклараций по акцизам на алкогольную продукцию, на табак или топливо схож.

Рассмотрим, как заполнить декларацию на алкогольную продукцию по новым правилам. Напомним, что с отчетности за декабрь 2020 года действует новая форма этой декларации.

Новая алкогольная декларация увеличилась в объеме. Теперь ее состав таков: титульный лист, три раздела и шесть приложений.

Титульный лист заполнить не составит труда — просто впишите регистрационные данные компании, не забудьте заверить информацию подписью.

В разделе 1 нужно указать итоговую сумму акциза к уплате, уменьшению или возмещению. Все данные нужно указать, опираясь на расчет в разделе 2 и 3.

Раздел 2 заполняется для каждого кода вида подакцизного товара в отдельности.

В подразделе 2.1 укажите коды показателей, код признака применения ставки акциза, налоговую базу и сумму акциза, исчисленную как произведение налоговой базы и ставки.

В подразделе 2.2 покажите данные о продаже подакцизных товаров за пределы РФ. Укажите коды показателей, код признака ставки акциза, налоговую базу и рассчитанную сумму акциза.

В подразделе 2.3 рассчитайте сумму акциза к вычету. В графе 2 укажите объем подакцизного товара, а в графе 3 — сумму акциза, которая по нему подлежит вычету. В графах 4 и 5 укажите код налогового периода.

В подразделе 2.4 рассчитайте сумму акциза, подлежащую уплате, начисленную к уменьшению или заявленную к возмещению из бюджета.

Раздел 3 разработали специально для отражения акцизов на виноград, использованный для производства вина, шампанского, ликерного вина, виноматериалов, виноградного сусла и пр. В нем рассчитайте сумму акциза и сумму налоговых вычетов.

В приложение № 1 к декларации нужно показать расчет налоговой базы по товарам, в отношении которых ставка акциза устанавливается в расчете на 1 литр содержащегося в товаре безводного этилового спирта (ст. 193 НК РФ).

В приложении № 2 налогоплательщики фиксируют данные по реализации подакцизных товаров за пределы РФ при представлении банковской гарантии или договора поручительства.

В следующих приложениях указываются определенные сведения об объемах этилового спирта:

- реализованного покупателю или переданного структурному подразделению — Приложение № 3;

- полученного (реализованного) организацией — Приложение № 4;

- приобретенного (ввезенного, переданного в структуре одной организации) в налоговом периоде на основании извещения об уплате авансового платежа акциза, и об использовании этилового спирта — приложение № 5;

- приобретенного (ввезенного, переданного в структуре одной организации) в налоговом периоде на основании извещения об освобождении от уплаты авансового платежа акциза, и об использовании этилового спирта — приложение № 6.

В данной статье мы рассмотрели декларации по акцизам 2021 года, нюансы их заполнения и сроки сдачи.

Полный порядок заполнения табачной декларации

Полный порядок заполнения алкогольной декларации

Порядок заполнения топливной декларации до 1 февраля 2021

Порядок заполнения топливной декларации после 1 февраля 2021

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов (СНС) представляет собой систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах предыдущего года на величину ВВП в предыдущем году. При исчислении индексов физического объема ВВП за длительные периоды применяется метод цепных индексов.

Расчет основных макроэкономических показателей (валового внутреннего продукта, продукции промышленности, сельского хозяйства, розничного товарооборота, платных услуг населению, денежных доходов населения) по странам СНГ на душу населения в процентах к средним данным по Содружеству производится в текущих ценах в российских рублях; данные пересчитываются по среднегодовым официальным курсам национальных валют к рублю, установленным центральными (национальными) банками стран СНГ; для расчета используется среднегодовая численность постоянного населения. Расчет внешнеторгового оборота производится в долларовом исчислении.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой национальный доход (ВНД) — сумма первичных доходов, полученных резидентами за их участие в производстве ВВП данной страны и стран остального мира. ВНД отличается от ВВП на величину первичных доходов, полученных резидентами от остального мира, за вычетом первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты — это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся следующие наиболее распространенные налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы, налоги на продажи, покупки и др., налоги на отдельные виды услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии — это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Прибыль — часть добавленной стоимости, которая остается у производителей (корпораций) после вычета расходов, связанных с оплатой труда и уплатой чистых других налогов на производство. Прибыль может быть определена на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Смешанный доход – часть добавленной стоимости некорпорированных предприятий домашних хозяйств, которая остается после вычета оплаты труда занятых в них наемных работников и чистых других налогов на производство. Он содержит элементы как вознаграждения за труд членов домашних хозяйств, являющихся владельцами некорпорированных предприятий, так и прибыли этих предприятий. Смешанный доход может быть определен на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный (государственный) бюджет – свод бюджетов всех уровней: республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль (доход) (предприятий и организаций) — объектом обложения налогом является валовая прибыль предприятий (сумма прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы — косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон государства устанавливает порядок обложения акцизами, как правило, реализуемых винно-водочных изделий, табачных изделий, ювелирных изделий и некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации государственных займов и других ценных бумаг включают поступления от реализации облигаций внутренних выигрышных займов государств; государственные казначейские обязательства, размещаемые среди населения; государственные краткосрочные облигации; золотой сертификат; прочие поступления и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону — охватывают расходы на приобретение вооружений и военной техники, на текущее содержание армии и флота, финансирование научно-исследовательских и опытно-конструкторских работ в военной области, на военное строительство, выплату пенсий военнослужащим и т.д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг – долговое обязательства органов государственного управления перед резидентами страны, возникшие в связи с привлечением их средств на возвратной и возмездной основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности валюты (ППС) – количество единиц валюты, необходимое для покупки товаров, эквивалентное тому, что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС определяется методом оценки отобранных репрезентативных товаров и услуг одной страны в ценах другой страны (базисной) и последующего соотношения полученных стоимостей наборов товаров с учетом структуры расходов на конечное использование ВВП сопоставляемых стран. Для систематизированного получения ППС на единой методологической основе ООН и другие международные организации периодически проводят международные сопоставления по большинству стран мира, что позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых компаний — это показатели финансовых результатов их деятельности и использования этих результатов, исчисляемые по методологии составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты предоставляются банками предприятиям и организациям на затраты по расширен-ному воспроизводству основных фондов, а также населению на жилищное строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров - стоимость товаров, вывезенных с экономической территории данной страны, в результате чего сокращаются материальные ресурсы резидентов данной страны. Главным критерием для регистрации экспорта является смена собственности, на практике в таможенной статистике в качестве такого критерия используется факт пересечения границы страны. Экспорт оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница страны-экспортера). FOB (Free on Board – франко–борт судна страны–экспортера), включающим стоимость товара, все расходы по транспортировке до порта погрузки, а также все налоги и сборы, которые полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в доллары США производится по курсу, котируемому центральным банком страны на день принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров — стоимость товаров, ввезенных на экономическую территорию данной страны, в результате чего увеличиваются материальные ресурсы резидентов данной страны. Главным критерием для регистрации импорта является смена собственности, на практике в таможенной статистике в качестве такого критерия используется факт пересечения границы страны. Импорт оценивается в ценах СИФ (порт страны-импортера) или СИП (пункт назначения на границе страны–импортера). CIF (Cost, Insurance and Freight), включающим стоимость товара, расходы по страхованию и транспортировке товара до границы страны-импортера. Пересчет импорта в доллары США производится по курсу, котируемому центральным банком страны на день принятия грузовой таможенной декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все отправленные телеграммы, в том числе переданные по телефону, телетайпу или поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной сети общего пользования или имеющих на нее выход — включаются телефонные аппараты, присоединенные к телефонным станциям городской и сельской телефонной сети общего пользования министерств связи и телефонные аппараты, имеющие выход на сеть общего пользования, присоединенные к станциям, принадлежащим другим ведомствам и организациям. В общем количестве телефонных аппаратов учитываются все основные и дополнительные телефонные аппараты, установленные в квартирах, таксофоны (местные и универсальные), аппараты учреждений, организаций, предприятий (прямые, спаренные, коллективного пользования, параллельные), по которым можно соединиться с абонентами сети общего пользования. Из общего числа телефонных аппаратов выделяются домашние (установленные в квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь — мобильная система радиотелефонной связи. Принцип действия этой системы заключается в том, что принимающие станции с выходом на АТС подобно пчелиным сотам покрывают город (район). По мере перемещения владельца сотового радиотелефона он автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним хозяйствам, которые осуществляют производство услуг для последующей реализации на рынке) и физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные о миграции получают в результате разработки поступающих от органов внутренних дел документов статистического учета прибытия и убытия, которые составляются при регистрации населения по месту жительства. Понятие “прибывшие” и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и тот же человек может в течение года сменить место постоянного жительства не один раз. Основную часть мигрантов составляют лица, меняющие местожительство в пределах своей страны.

Численность занятых в экономике включает как работающих по найму (независимо от того, была ли это постоянная, временная, сезонная, случайная или разовая работа), так и работающих не по найму во всех секторах экономики. Таким образом, эта категория включает лиц, работающих в государственных предприятиях и организациях; в кооперативах всех видов; в частных предприятиях и предприятиях со смешанной формой собственности; в фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве домашней прислуги. При этом учитываются как фактически работающие, так и временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов определяется как соотношение между среднедушевыми доходами (расходами), исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина прожиточного минимума представляет собой стоимостную оценку нормативной потребительской корзины, а также расходы на налоги и обязательные платежи. Нормативная потребительская корзина включает в себя минимальный набор продуктов питания, необходимых для сохранения здоровья человека и поддержания его жизнедеятельности, непродовольственных товаров и услуг; разрабатывается для основных социально-демогра-фических групп населения и утверждается законодательно. Стоимостная оценка натурального набора по каждой группе товаров производится по средним ценам регистрации.

Домохозяйство (домашнее хозяйство при переписи населения) — это группа совместно проживающих в жилищной единице лиц, ведущих общее хозяйство, то есть полностью или частично объединивших свои индивидуальные бюджеты в части совместных расходов на питание, бытовые нужды или в целом имеющие общий бюджет и подчиняющиеся общим правилам, как связанных, так и не связанных отношениями родства.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи – работники, профессионально занимающиеся исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, методов и систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству уловленных (обезвреженных) вредных веществ из отходящих газов относится фактическое количество загрязняющих атмосферу продуктов, уловленных и (или) обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним не относятся вещества, которые используются в технологических процессах производства продукции в качестве сырья или полуфабрикатов, как это изначально предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке — потери воды от места забора до места потребления (использования) на испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной для использования стороннему потребителю.

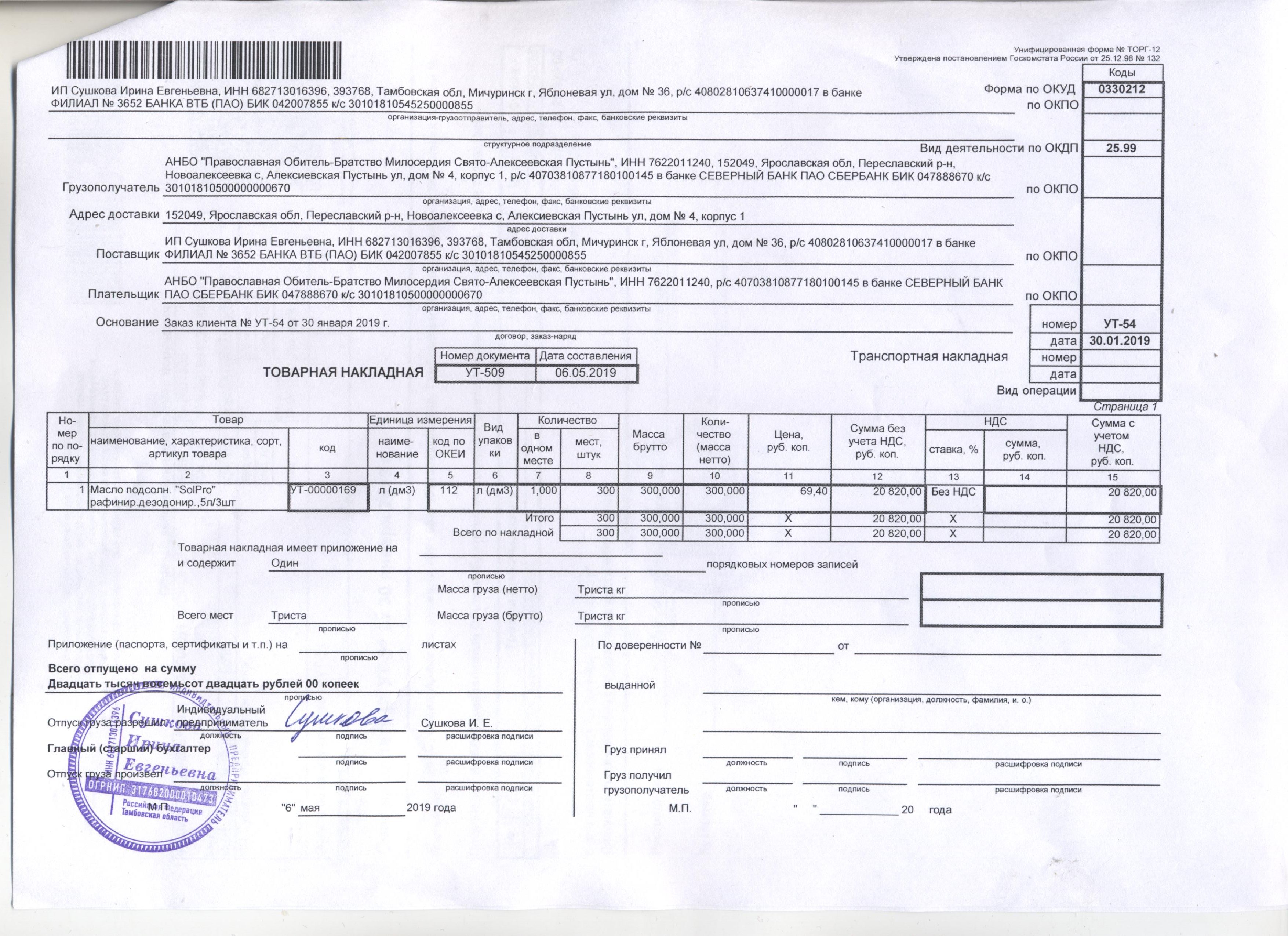

Сумма акцизы на нефтепродукты: размер ставок, расчёт

К облагаемым этим сбором нефтепродуктам, согласно статье 181 Налогового Кодекса РФ (НК РФ), относятся:

- автомобильный бензин;

- дизельное топливо;

- прямогонный бензин;

- моторные масла, используемые в карбюраторных, дизельных или инжекторных двигателях.

В данной статье мы разберем основные правила исчисления таких сборов для этих продуктов, за исключением отправляемого для дополнительной переработки прямогонного бензина.

Загрузка …Кто является плательщиком и что является объектом налогообложения?

Согласно статьи 182-ой НК РФ, в качестве объекта обложения принимаются операции по реализации на территории России произведенных продуктов, относящихся к подакцизным. Под реализацией понимается передача права собственности на конкретный товар. Реализация же их становится объектом налогообложения в случае, когда её производят их непосредственные производители.

Бывают случаи, когда объектом обложения признается не реализация, а передача. Основное отличие этих операций в том, что при передаче собственник не меняется, однако производители все равно должны начислять сумму этого сбора (статья 182 НК РФ).

К таким операциям на территории РФ относятся:

- передача произведенных из давальческого сырья товаров или его собственнику, или иным лицам (включая получение в собственность в качестве оплаты услуг по изготовлению). Другими словами, если что-то производится из давальческого сырья, то акциз всегда платит переработчик;

- передача внутри организации произведенных ею продуктов с целью дальнейшего изготовления из них не облагаемых этим сбором продуктов; исключение составляют такие операции с прямогонным бензином, произведенным самой организацией, для дальнейшего изготовления нефтехимических материалов;

- передача произведенных материалов для собственных нужд;

- передача таким материалов, произведенных самой организацией, в свой уставный капитал, либо в паевые кооперативные фонды, либо как взнос по договору о совместной деятельности;

- передача, при которой хозяйственное товарищество или общество произведенные им облагаемую этим налогом продукты передает своему участнику, или его наследнику (правопреемнику) в случае его выхода из этого товарищества или общества;

- передача облагаемых продуктов, которая была изготовлена по договору простого товарищества, участнику или правопреемнику такого договора, если его доля имущества либо выделяется из общей собственности участников такого договора, либо происходит раздел этого имущества;

- передача изготовленной на предприятии продукции в качестве давальческого сырья.

Как уже было сказано выше, плательщиками этих налоговых сборов выступают производители. Но есть одна операция, при которой их платит посредник. Этой операцией является реализация такими посредниками товаров, которые они получают либо в качестве конфискованных решением суда, либо бесхозяйственных, либо полученных путем отказа в пользу государства (они должны быть обращены либо в государственную, либо в муниципальную собственность).

Если нефтепродукты изготовлены за пределами РФ, то акциз возникает при их ввозе в Россию, и уплачивается на таможне (для всех государств, кроме Республики Беларусь). Кроме того, производством считается любое смешивание нефтепродуктов, посредством которого на выходе получается продукт, который попадает под обложение этим сбором (пункт 3 статьи 182 НК РФ).

Стоит сказать, что данные операции признаются производством только в тех случаях, когда после смешивания получается товар с более высокой утвержденной ставкой, чем его ингредиенты. Такая поправка действует с 1 января 2009-го года, и с этого момента акциз не платится, если при смешивании получается продукт с равной или более низкой, чем у его компонентов, ставкой исчисления.

Другими словами, этот сбор не будут платить организации или частные предприниматели, которые, например, получают автомобильный бензин следующим смешиванием:

| № | Полезная информация |

|---|---|

| 1 | прямогонного бензина с присадками с высоким октановым числом |

| 2 | при добавлении в бензин веществ, которые улучшают его качество, но не меняют показатель его октанового числа (к примеру, различных моющих присадок) |

Обложение нефтепродуктов, ввозимых на территорию РФ из Республики Беларусь, регулируется Соглашением между правительствами этих стран, которое вступило в силу 1 января 2005 года. По нему его платят по месту постановки на учет отечественных налогоплательщиков, а не на таможне. Кроме того, не облагаются ввозимые продукты, если их назначение – давальческое сырье, с последующим вывозом полученной продукции за пределы РФ.

Если же подакцизные товары произведены на территории Республики Беларусь из российского давальческого сырья, а затем ввозится обратно в Россию, то этот сбор платит организация, которая осуществляет обратный ввоз.

Размер ставок в 2017-ом году

Акцизы на нефтепродукты в 2017 году установлены следующие (руб/тонна):

- автомобильный бензин, не соответствующий 5-му классу – 13 100;

- автомобильный бензин, соответствующий 5-му классу – 10 130;

- дизтопливо – 6 800;

- моторные масла – 5 400;

- прямогонный бензин – 13 100;

- бензол, ортоксилол, параксилол и авиационный керосин – 2 800;

- средние дистилляты – 7 800.

Как рассчитать сумму исчисления или налоговый вычет?

Любая сумма этого налога (в том числе при операциях импорта) рассчитывается путем умножения налоговой базы на соответствующую налоговую ставку.

Согласно статье 187 НК РФ, определение налоговой базы производится по каждому виду такого продукта отдельно. Все эти виды перечислены в статье 193 НК РФ, а их количество равно количеству ставок.

Для тех видов продукции, на которые определены специфические налоговые ставки, налоговой базой является объем либо реализованных, либо переданных товаров в его натуральном выражении (например, вес в тоннах).

Закрепленное пунктом 2 статьи 199 НК общее правило определяет, что суммы акцизов, которые платит покупатель, приобретая облагаемый ими продукт, включаются в его стоимость. Исключением из этого правило является ситуация, когда такие товары предназначены для дальнейшего использования в качестве сырья с последующим изготовлением из них других видов продукции, облагаемой этим сбором. В таком случае уплаченные суммы этого сбора принимают к вычету. При этом необходимо, чтобы ставки на компоненты и на полученную из них продукцию были рассчитаны на одинаковые единицы измерения налоговых баз.

Примером такой операции, к которой применимы вычеты, может служить изготовление из прямогонного бензина – автомобильного, либо получение автомобильного бензина с более низким показателем октанового числа.

К вычету принимают только те суммы налогов, которые были выплачены фактически, причем они применяются только в той части стоимости сырья, облагаемого акцизом, которая фактически включена в производственные расходы.

Применение налоговых вычетов в случае производства продукции из сырья, предоставленного на давальческой основе

В этом случае акциз начисляет как сам производитель давальческого нефтепродукта, так и его переработчик. Налоговые вычеты в таких ситуациях позволяют исключить двойное налогообложение. Другими словами, при такой операции сумма выплаты сбора уменьшается на ту сумму, которая уже уплачена собственником давальческого сырья.

Товары, изготовленные из давальческого сырья, может и дальше служить основой для производства подакцизных товаров, причем тоже – на давальческой основе. Если результатом такой вторичной переработки является продукт, облагаемый акцизом, то налоговые вычеты принимаются при наличии следующих документов:

- копии первичных документов, которые подтверждают факт того, что налогоплательщик предъявил собственнику сырья рассчитанную акцизную сумму по тем продуктам, которые были получены как результат первичной переработки;

- платежные документы с банковской отметкой, которые подтверждают факт того, что собственник сырья выплатил стоимость производства с включенной в него суммой акциза.

Применение вычетов в ситуациях, когда для производства применялась технология смешивания (с 1 января 2009-го года)

Как мы уже сказали ранее, действующая редакция 182-ой статьи НК РФ (пункт 3) приравнивает к производству любые виды смешивания товаров, производимого в местах их реализации и хранения, результатом которого является получение подакцизной продукции.

К примеру, если организация покупает бензин с октановым числом 92 и добавляет в него моющую присадку, которая не меняет октановое число полученного улучшенного бензина, то ставка остается такой же, как на приобретаемый бензин Аи-92. Дополнительный сбор в этом случае организация не платит, поскольку он уже выплачен продавцу сырья.

Однако, на практике такое возможно не всегда. К примеру, если нефтепродукт, применяемый в качестве сырья, организация покупает не у его производителя, а у перекупщика, который плательщиком этого сбора не является.

Еще раз вспомним, что право на налоговый вычет в части суммы акциза, которая уплачивается при покупке продукта, имеют налогоплательщики, которые используют этот продукт для изготовления другой продукции, также облагаемой этим налогом. Налоговые вычеты принимаются в случае наличия счетов-фактур и предоставления расчетных документов, которые подтверждают подтверждающих выплату акциза продавцу сырья.

Стоит сказать, что выделять эту сумму в расчетных документах отдельной строкой и предъявлять её покупателю в момент реализации продукции имеет право только её производитель. Исходя из этого, налогоплательщик, который использует такие продукты в качестве сырья, имеет право на налоговый вычет лишь в том случае, если эти продукты были куплены не у перекупщика, а у непосредственного производителя.

Также напомним, что с 1 января 2009 года этот сбор не платится, если в процессе смешивания получается товар, акцизная ставка для которого равна или меньше аналогичной ставки на первичный продукт.

Необлагаемые операции

Такими операциями являются:

- передача облагаемой продукции между внутренними подразделениями организации, которые не являются самостоятельными налогоплательщиками, с целью изготовления из них другой облагаемой продукции. Для примера можно привести операцию, при которой бензин одной марки передается в другое подразделение этой же организации с целью изготовить из него бензин другого сорта. Причем это подразделение может находиться на другой территории, но не является самостоятельным налогоплательщиком. Такая операция этим налогом не облагается.

- от выплаты освобождаются также экспортные операции по вывозу продукции, в случае соблюдения в их процессе ряда условий. Право на освобождение от таких выплат имеет только их непосредственный плательщик, который является производителем вывозимой продукции (под эту категорию попадают изготовители продуктов из давальческого сырья). Такое освобождение регламентируется пунктом 2 статьи 184 Налогового кодекса РФ. Такое право остается у налогоплательщика и тогда, когда экспортная операция проводится другой организацией, на основании поручения налогоплательщика-производителя или собственника давальческого сырья. Такое поручение должно быть оформлено либо договором комиссии, либо договором поручения, либо агентским договором.

В случае, когда облагаемый сбором нефтепродукт куплен на территории РФ, а затем его покупатель перепродает его за пределы страны, то от уплаты не освобождается ни перепродавец, осуществляющий экспортную операцию, ни производитель этого товара. Также ни тот, ни другой не имеют права на возмещение ранее уплаченных сумм этих сборов.

Освобождение экспортных операций от выплаты производится на основании предоставленного в налоговые органы банковского поручительства или банковской гарантии.

Это необходимо для того, чтобы подтвердить факт обязанности банка выплатить как саму сумму акциза, так и возможные пени, если:

- налогоплательщик в течение 180-ти календарных дней с даты реализации не предоставит в налоговые органы документы, которые подтвердят факт вывоза продукции за территорию РФ;

- если он сам не оплатит сбор и возникшие пени.

В случае отсутствия таких банковских гарантий, налогоплательщик должен оплатить всю сумму этого сбора в установленном на внутреннем рынке порядке, а в последующем, после предоставления в налоговые органы подтверждающих экспортную операцию документов, подать эту сумму к возмещению, которое регламентируется 203-ей статьей НК РФ.

YouTube responded with an error: The request cannot be completed because you have exceeded your <a href="/youtube/v3/getting-started#quota">quota</a>.

Список используемой литературы:

- Нефть и Нефтепродукты — Википедия

- Хаустов, А. П. Охрана окружающей среды при добыче нефти/ Хаустов, А. П., Редина, М. М. Издательство: «Дело», 2006. 552 с.

- Эрих В.Н. Химия нефти и газа. — Л.: Химия, 1966. — 280 с. — 15 000 экз.

- «Bavarian Clock Haus and Frankenmuth Clock Company». Frankenmuth Clock Company & Bavarian Clock Haus.

- Брагинский, О. Б. Нефтегазовый комплекс мира/ Брагинский О. Б. – М: Изд-во «Нефть и газ» РГУ нефти и газа им. И. М. Губкина, 2006. 640 с.

Акциз на автотранспортные средства | Mass.gov

Вы можете уменьшить уплаченный вами акциз, подав заявление о сокращении выбросов. На выбор есть два приложения:

Вы должны подать заявление о сокращении выбросов в местную экспертную комиссию в течение:

- 3 года после даты уплаты акциза, или

- 1 год после уплаты акциза

Что будет позже. Подача заявления не означает, что сбор акциза прекратился.

У экспертов-оценщиков есть в течение 3 месяцев с даты получения заявки на снижение выбросов , чтобы разрешить или отклонить снижение выбросов. Вы можете продлить трехмесячный период действия, дав свое письменное согласие. Заявление считается отклоненным, если оценщики не действуют в течение трехмесячного (или продленного) срока действия.

Даже если вы своевременно не подали заявление о сокращении выбросов, оценщики все равно могут предоставить вам скидку, но только в том случае, если акциз все еще не уплачен. Действия по просроченным заявкам находятся исключительно на усмотрении оценщиков, что означает, что вы не можете подавать апелляцию в какой-либо местный или государственный совет, агентство или должностное лицо.Если оценщики отказываются предоставить вам таковой, вы должны полностью оплатить акциз и по праву подать заявление о сокращении выбросов в течение 1 года с даты платежа.

Если ваше заявление отклонено, вы можете подать апелляцию в окружную комиссию или в Апелляционный налоговый совет (ATB). Вы должны подать апелляцию в течение 3 месяцев с даты, когда оценщики удовлетворили или отказали в сокращении выбросов, или с даты, когда заявка была признана отклоненной, если они не приняли никаких мер.

Веские причины снижения выбросов

Вы можете получить скидку на любое из следующего:

Сумма компенсации

Размер скидки предоставлен налогоплательщикам, имеющим:

- Переехал из Массачусетса

- Право собственности на транспортное средство передано, или

- Угнаны машины

Основывается на количестве месяцев, оставшихся в календарном году после месяца, когда выполняется последнее квалификационное требование для борьбы с выбросами.

Например, если вы переезжаете в другой штат в июле, регистрируете автомобиль и отменяете регистрацию в Массачусетсе в августе, вам предоставляется скидка с сентября по декабрь (4 месяца из 12) или треть акциза.

Если вы передали право собственности и регистрацию в одном и том же месяце, скидка распространяется на месяц, который вы передали, и оставшиеся месяцы календарного года. Например, вы продаете автомобиль в июле и в том же месяце отменяете регистрацию на этот автомобиль.Вам предоставляется скидка с августа по декабрь (5/12 акциза). Если вы перенесли регистрацию на другой автомобиль вместо отмены регистрации, вам предоставляется скидка на период с июля по декабрь (6/12 акциза).

Оценщики не могут предоставить скидку менее 5 долларов США или привести к акцизу на автотранспортные средства менее 5 долларов США, если только акциз не будет снижен полностью.

Если снижение выбросов заказано комиссаром округа или ATB, вы имеете право на получение процентов в размере 6% от возвращаемой суммы с даты переплаты акциза.Если оценщики предоставляют скидку, проценты по возврату уплаченных акцизов не начисляются.

Акцизный налог | Служба доходов штата Мэн

Акцизный налог — это ежегодный налог, который необходимо уплатить до регистрации автомобиля. За исключением нескольких установленных законом исключений, все транспортные средства, зарегистрированные в штате Мэн, облагаются акцизным налогом.

Акцизный налог определяется законом штата Мэн как налог, взимаемый ежегодно за право управлять автомобилем или автоприцепом на дорогах общего пользования.

Где мне платить акциз?

Акцизный налог уплачивается в местной городской управе по месту жительства владельца транспортного средства. Когда транспортное средство необходимо зарегистрировать, перед регистрацией взимается акцизный налог.

Сколько стоит акциз?

Сумма налога определяется двумя вещами:

- Возраст автомобиля

- Рекомендованная розничная цена производителя

Как рассчитывается акциз?

Акцизный налог рассчитывается путем умножения рекомендованной розничной цены на заводскую ставку, как показано ниже.Ставки снижаются 1 января каждого года.

ГОД 1 0,0240 ставка прокатки

ГОД 2 0,0175 ставка мельницы

ГОД 3 .0135 ставка мельницы

ГОД 4. 0,0100 расценка стана

ГОД 5.0065 ставка стана

ГОД 6.0040 ставка стана

Например, владелец трехлетнего автомобиля с рекомендованной розничной ценой 19 500 долларов заплатит 263,25 доллара.

Куда идет акциз?

Город, собирающий акцизный налог, может использовать его в качестве дохода в годовой городской бюджет.Обычно выручка тратится на содержание, строительство и ремонт местных дорог.

Почему налог основан на рекомендованной рекомендованной производителем цене?

Акцизный налог был разработан с учетом справедливости. В 1925 году этот налог был принят в качестве закона штата Мэн. В то время Законодательный орган решил, что самая справедливая налоговая оценка будет основываться на том, за что производитель предлагает его продавать.

Этот закон действует почти 100 лет, чтобы гарантировать, что каждый, кто управляет одним и тем же транспортным средством, платит одинаковую сумму налога.

Где город может получить MSRP?

Есть несколько ресурсов для MSRP, которые предоставят информацию о розничной цене автомобиля. Новые автомобили должны иметь наклейку на окно, и наклейка на окно должна быть представлена при первой регистрации.

Для подержанных автомобилей частные лица и муниципалитеты могут использовать Руководство NADA, Руководство по стоимости нового автомобиля, Красную книгу автомобилей и Синюю книгу автомобилей для определения рекомендованной розничной цены автомобиля.

Многие города внедрили программное обеспечение, основанное на Красной книге автомобилей, и могут использовать номер VIN для определения MSRP этого автомобиля.

Обратите внимание: Департамент налогообложения собственности штата Мэн предоставляет котировки только муниципальному сборщику налогов, но не физическим лицам.

Для получения дополнительной информации см. 36 M.R.S. Статья 1482 или Бюллетень по налогу на имущество № 13.

Акцизный налог на автотранспортные средства — Финансовый отдел

Текущий метод расчета акцизного налога на автотранспортные средства применяется с 1929 года, и применяемые тогда ставки все еще используются. В штате Мэн акцизный налог рассчитывается на основе рекомендованной розничной цены (рекомендованной производителем розничной цены) транспортного средства на момент продажи нового.Вот почему закон штата Мэн предусматривает, что каждый новый автомобиль, внедорожник, фургон или легкий грузовик, зарегистрированный впервые, должен сопровождаться этикеткой Monroney (наклейка на окно). Это обеспечивает равную оценку для всех, независимо от первоначальной покупной цены. Тяжелые грузовики, зарегистрированные на сумму более 26000 фунтов, облагаются акцизом на основе покупной цены, а оставшаяся сумма возмещается муниципалитету от штата Мэн.

Закон предусматривает, что акциз рассчитывается по следующей методике:

- Первый год 24.00 милов / 1000,00 долл. США

- Второй год 17,50 мил / $ 1000,00

- Третий год 13,50 мил / 1000 долларов США

- Четвертый год 10,00 мил / 1000,00 долл. США

- Пятый год 6.50 мил / 1000 долларов США

- Шестой и последующие годы 4,00 мил / 1000 долларов США

Если вам известна «ориентировочная цена» нового автомобиля, вы можете рассчитать налог, вычтя сборы в пункте назначения и умножив остаток на 0,024.

Например:

- Цена стикера: $ 26000.00

- Стоимость пункта назначения: 550 долларов США.00

- 26000–550 долларов = 25450 долларов

- 25450,00 долл. X 0,024 = 610,80 долл. США

- Акцизный налог составит 610,80 долларов США

Регистрационный сбор в размере 35,00 долларов США и агентский сбор в размере 6,00 долларов США за новые автомобили также будут взиматься на общую сумму 641,80 доллара США за регистрацию вашего нового автомобиля. (Эта информация любезно предоставлена Ларри Грантом, город Брюэр, штат Мэн.)

Тот же метод будет использован для расчета платы за перерегистрацию того же транспортного средства. В вашей старой регистрации будет указана рекомендованная производителем розничная цена (MSRP) в качестве базы и использованная скорость в мил.Как показано выше, новый процент в милах снизится через год. Например:

- Рекоменд. Цена: $ 25 450,00

- 25 450,00 долл. США x 0,0175 = 445,38 долл. США

- Регистрационный взнос = 35,00 $

- Агентское вознаграждение = 5,00 $

- Общая сумма к оплате = 475,38 долларов США

TTBGov — Ставки налогов и сборов

Вернуться на страницу налоговой проверки

Ставки налога по товарам

Пиво | Вино | Дистиллированные спиртные напитки | Табачные изделия | Сигаретная бумага / тубы | Огнестрельное оружие / боеприпасы

Подача налогов в TTB

Налоговые формы, инструкции по подаче и полезные советы

Сроки подачи налоговой декларации

Подача и оплата онлайн | Зарегистрируйтесь в Pay.Gov

Информация для тех, кто сталкивается с финансовыми трудностями

Примечание — Это только для информационных целей — Для пива, вина и крепких спиртных напитков некоторые сниженные налоговые ставки и налоговые льготы доступны только в том случае, если вы соответствуете критериям, связанным с производством, переработкой или зарубежными заданиями. Сниженные налоговые ставки и налоговые льготы также могут быть ограничены, если вы являетесь частью контролируемой группы или системы единого налогоплательщика. См. Страницу CBMA для получения дополнительной информации.Для крепких спиртных напитков ваша эффективная налоговая ставка может быть ниже в зависимости от налоговых вычетов для подходящего вина или соответствующего ароматизатора. См. Отраслевой циркуляр TTB 2018-4.

АЛКОГОЛЬ — Налоговые ставки за календарный год с 2018 г. по настоящее время (просмотреть прошлые налоговые ставки)

ПИВО — сниженные ставки налога на вывоз или импорт внутри страны (с 2018 г. по настоящее время) | ||

баррелей на календарный год | ||

Пиво, произведенное и переработанное отечественным пивоваром, производящим не более 2000000 баррелей в календарный год | Первые 60,000 | Более 60 000 до 2 000 000 |

$ 3.50 | 16,00 | |

Пиво удалено:

| Первые 6,000,000 | |

16 долларов.00 | ||

ПИВО — Общая ставка налога на вывоз или импорт внутри страны | ||

Пиво удалено:

| Все стволы | |

18 долларов.00 | ||

ВИНО — Налоговые ставки и налоговые льготы при вывозе или импорте внутри страны (с 2018 г. по настоящее время) | ||||

Налоговый класс | Ставка налога за галлон вина | Налоговые льготы за календарный год | ||

| ||||

Первые 30,000 | Свыше 30,000 до 130,000 | Более 130 000 до 750 000 | ||

Тихое вино | ||||

16% и без спирта по объему | 1,07 | Кредит на 1 доллар | Кредит 90 ¢ | Кредит 53,5 ¢ |

Более 16 — 21% алкоголя по объему | $ 1,57 | Кредит на 1 доллар | Кредит 90 ¢ | Кредит 53,5 ¢ |

Более 21 — 24% алкоголя по объему | 3,15 долл. США | Кредит на 1 доллар | Кредит 90 ¢ | 53.5 ¢ на балансе |

Мед | 1,07 | Кредит на 1 доллар | Кредит 90 ¢ | 53.5 ¢ кредит |

Слабоалкогольное вино по объему | 1,07 | Кредит на 1 доллар | Кредит 90 ¢ | Кредит 53,5 ¢ |

Вино искусственно газированное | ||||

Более 0,392 г CO2 / 100 мл — введено или добавлено иным образом | $ 3,30 | Кредит на 1 доллар | Кредит 90 ¢ | 53.5 ¢ на балансе |

Игристое вино | ||||

Более 0,392 г CO2 / 100 мл — встречающиеся в природе | $ 3,40 | Кредит на 1 доллар | Кредит 90 ¢ | Кредит 53,5 ¢ |

Крепкий сидр | ||||

Не более 0.64 г CO2 / 100 мл; полученный в основном из яблок / груш или концентрата яблочного / грушевого сока и воды; не содержащие никаких других фруктовых продуктов или фруктовых ароматизаторов, кроме яблока / груши; и содержащие не менее 0,5% и менее (не равно) 8,5% спирта по объему | $ 0,226 | Кредит 6,2 ¢ | 5,6 ¢ на счете | 3,3 ¢ на счете |

ДИСТИЛЛИРОВАННЫЕ СПИРТЫ — сниженные ставки налога на вывоз или импорт внутри страны (с 2018 г. по настоящее время) | ||

| Пробных галлонов на календарный год | |

Первые 100000 галлонов пробных образцов | Более 100000 до 22 230000 галлонов пробных образцов | |

$ 2.70 | $ 13,34 | |

ДИСТИЛЛИРОВАННЫЕ СПИРТЫ — Общая ставка налога на вывоз или импорт внутри страны | ||

| Все пробные галлоны | |

13.50 | ||

ТАБАЧ — текущие налоговые ставки (просмотреть прошлые налоговые ставки)

Табачные изделия | 1,000 шт. | Упаковка из 20 шт. |

Маленькие сигареты | $ 50,33 | $ 1.01 |

Большие сигареты | 105,69 долл. США | 2,11 долл. США |

Маленькие сигары | $ 50,33 | 1,01 |

Табачные изделия | 1000 шт. | Каждый |

Большие сигары | 52.75% продажной цены, но не до | $ 0,4026 максимум |

Табачные изделия | 1 фунт | Банка или пакетик на 1 унцию |

Табак для трубки | $ 2,8311 | 0 руб.1769 |

Табак жевательный | $ 0,5033 | $ 0,0315 |

Табак | $ 1,51 | $ 0,0944 |

Табак для собственного потребления | $ 24,78 | $ 1.5488 |

Сигаретная бумага и гильзы | Налог |

Сигаретная бумага | 50 статей 1 |

Сигаретная бумага длиной до 6½ дюймов | 0 руб.0315 |

Сигаретная бумага длиной более 6½ дюймов | Нормы использования указаны выше, но считаются каждые 2¾ дюйма или их часть длины каждой сигаретной бумаги. |

Трубки для сигарет | 50 трубок 2 |

Сигаретные гильзы длиной до 6½ дюймов | 0 руб.0630 |

Сигаретные гильзы длиной более 6½ дюймов | Нормы использования, указанные выше, но считаются каждые 2¾ дюйма или их часть длины каждой сигаретной гильзы. |

1 Налоговая ставка для менее чем 50 бумаг такая же. Налог не распределяется пропорционально. | |

ОРУЖИЕ И БОЕПРИПАСЫ — текущие налоговые ставки

Огнестрельное оружие и боеприпасы | Налог |

Пистолеты и револьверы | 10% от продажной цены |

Прочее огнестрельное оружие и боеприпасы | 11% от продажной цены |

Последнее обновление страницы: 22 декабря 2020 г.

Последнее обновление страницы: 22 декабря 2020 г.

Поддерживается: Национальным центром доходов, Отделом налогового аудита

Краткое справочное руководство по акцизному налогу на вино

На что рассчитан кредит?

26 U.S.C. 5041 (c)

В 1991 году акциз на вино был увеличен на 0,90 доллара за галлон, за исключением игристого вина. В то же время закон предусматривал, что мелкие отечественные производители вина могут иметь право на получение кредита в размере до 0,90 долларов США за галлон в части их годового налогооблагаемого вывоза, кроме игристого, чтобы сохранить налоги на вино для небольших виноделен на том же уровне или почти такие же, как и до повышения.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Кто имеет право на получение кредита?

27 CFR 24.278 (а)

Лицо, производящее не более 250 000 галлонов вина в год в квалифицированных винных помещениях в Соединенных Штатах.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Сколько стоит кредит?

27 CFR 24.278 (d) (1) (2)

До 0,90 долл. США за галлон за первые 100 000 галлонов вина (кроме игристого), вывозимого налогом за календарный год.Перевозка свыше 100 000 галлонов облагается налогом по налоговым ставкам, указанным в законе 26 U.S.C. 5041.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Сколько кредита можно взять?

27 CFR 24.278 (d) (1) (2)

Сумма кредита зависит от того, сколько вина производит винодельня каждый календарный год.

Если объем производства составляет 150 000 галлонов или меньше, кредит составляет $.90 на первые 100 000 галлонов (кроме газированных) ежегодно вывозятся налогом.

Если производство составляет более 150 000, но не более 250 000, кредит уменьшается на 1% на каждые 1000 галлонов, произведенных сверх 150 000 (т. Е. Чем больше произведено вина, тем меньше кредит). Обратитесь в Национальный доходный центр за помощью в определении правильной ставки кредита.

Винодельни, которые имеют право производить вино, но по каким-то причинам этого не делают, не имеют права брать кредит в течение года, когда нет производства.

Производство всех членов контролируемой группы суммируется, чтобы определить правильную ставку кредита (если таковая имеется), которая может быть получена всеми членами группы.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Что подразумевается под «произведенным»?

27 CFR 24.278 (e) (1)

Для этих целей количество «произведенного» вина — это вино, произведенное путем ферментации, плюс увеличение объема за счет улучшения, добавления винных спиртов, подслащивания, производства формульного вина, игристого вина и вина, произведенного той же компанией за пределами Соединенные Штаты.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Сколько вина должно производиться каждый год, чтобы претендовать на кредит?

26 U.S.C. 5041 (в)

Закон не устанавливает минимальную сумму, которая должна производиться ежегодно.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

На каком этапе виноделия вино считается произведенным?

27 CFR 24.176 (б)

Регламент под названием «Определение произведенного вина» 27 CFR 24.176 (b) гласит: «После завершения ферментации или удаления из ферментера объем вина будет точно определен, зарегистрирован и представлен в форме ATF 5120.17, Отчет о хранении. Wine Premises Operations, как производятся вина «.

Винодел принимает решение определить, когда ферментация завершена и продукт помещен на хранение. В то время объем объявляется «произведенным».«

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Можно ли взять в кредит вино, приобретенное на другой винодельне?

Кредит может быть взят на вино, которое мелкий производитель не производил до тех пор, пока:

Небольшой производитель производит вино;

Нет никакой выгоды для винодельни, которая в противном случае не имела бы права на получение кредита.

Его можно смешать с продуктом собственного производства небольшой винодельни или удалить как отдельный продукт.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Указан ли кредит на возврате?

27 CFR 24.278 (f)

Да. Все кредиты должны быть указаны в Приложении B формы 5000.24 налоговой декларации как корректировка уменьшающегося налога, подлежащего уплате.

Вы должны указать количество вина и размер кредита. Общая сумма уплаченного налога представляет собой сумму вывоза вина с вычетом и налога на игристое вино или другие вина, если таковые имеются, которые не подлежат зачету.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

27 CFR 24.278 (b) (2)

Винодельня может отправить вино в залог в другое помещение для хранения и последующей уплаты налогов. Кредит, на который имеет право небольшая винодельня, может быть переведен в помещение для хранения под залог (получатель) для использования получателем от имени небольшой винодельни, когда налог выплачивается TTB.Правопреемником часто, но не всегда, является Bonded Wine Cellar (BWC). Это может быть еще одна винодельня.

Когда небольшая винодельня желает, чтобы получатель налогооблагаемого вывоза ее вина в кредит, он предоставляет получателю письменную информацию о своей ставке кредита и о том, что вывоз входит в число первых 100 000 галлонов вина, вывозимых владельцем за этот год.

Налогоплательщик указывает название винодельни, за которую он платит акциз, количество вина и сумму кредита в декларации, когда налог оплачивается с кредита владельца.

ПРИМЕЧАНИЕ. Кредит может быть передан только на вино, полностью произведенное на небольшой винодельне. Если вино было куплено у другого производителя, процент, который не был произведен на небольшой винодельне, должен подлежать уплате налогом по полной ставке налога получателем.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Продажи автомобилей | Налоговое управление штата Аризона

Продажа автотранспортных средств нерезидентам

Когда дело доходит до продажи автомобилей нерезидентам Аризоны, существует четыре отдельных освобождения от уплаты налога с привилегий на транзакции (или вычетов из налоговой базы розничного продавца) в соответствии с классификацией розничных продаж, которые могут применяться к продаже автомобиля продавцом в Аризоне.Все четыре из этих исключений зависят от покупателя, который сначала квалифицируется как нерезидент.

Два освобождения основаны на государстве проживания покупателя. Одно исключение требует документально подтвержденной передачи продавцом транспортного средства нерезиденту за пределами штата. Для получения дополнительной информации об этих исключениях и требованиях к документации, включая продажи нерезидентам военнослужащих, дислоцированных в Аризоне, и покупателям из числа коренных американцев, см. Процедуру привилегий по транзакциям в Аризоне (TPP) 08-1.