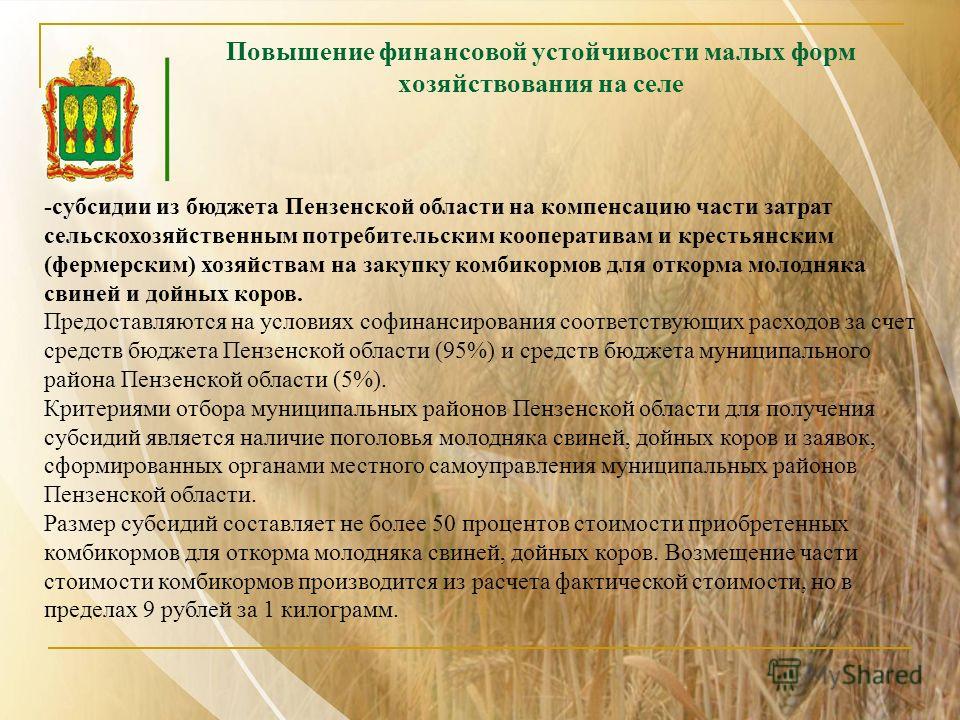

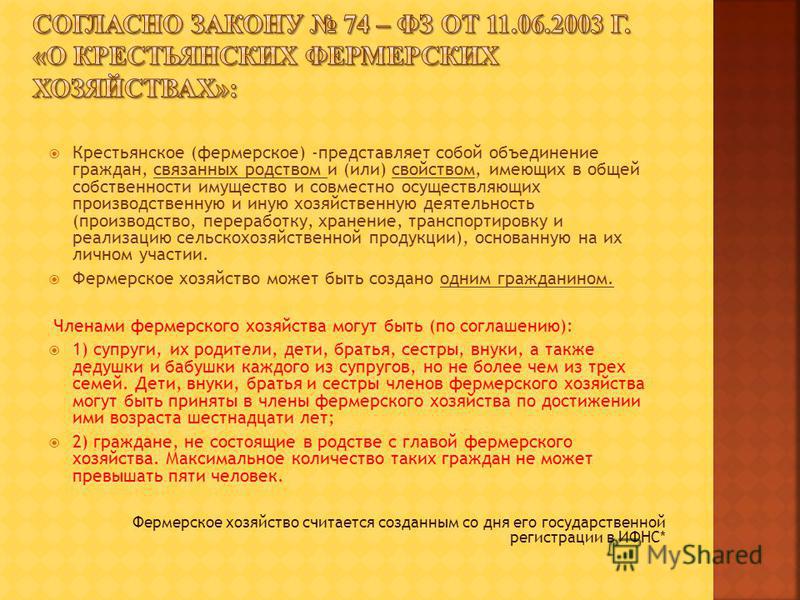

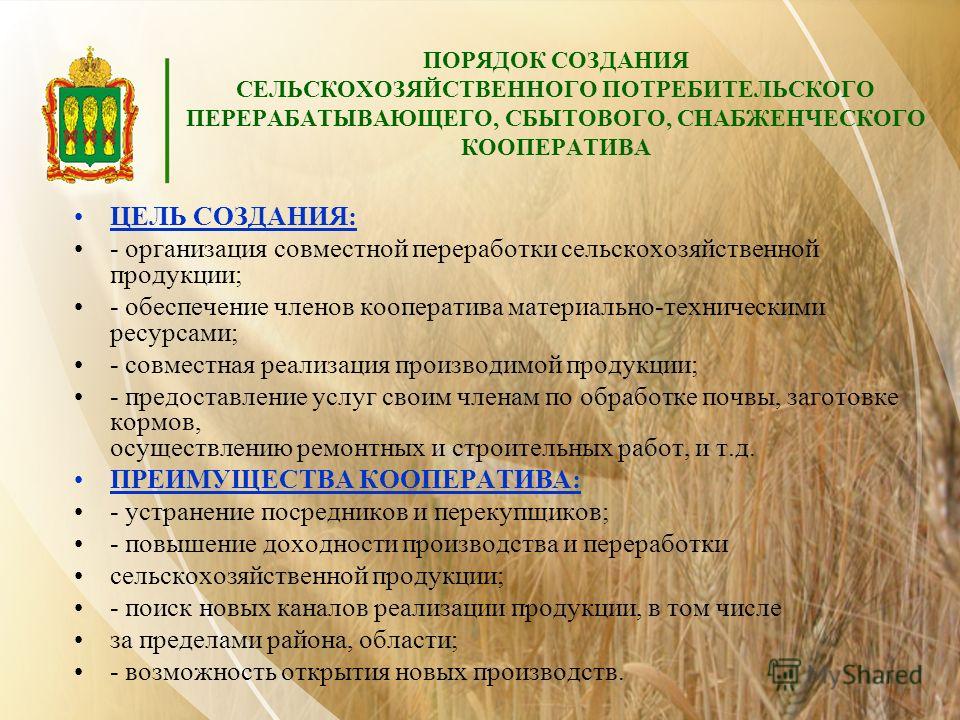

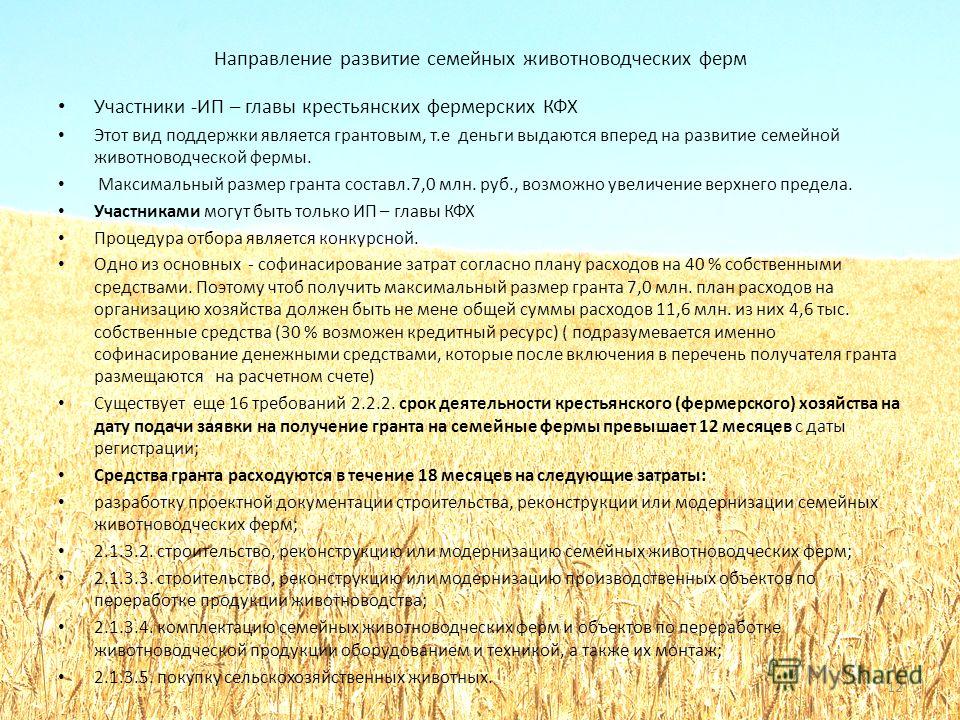

Куда клеить голограмму в трудовую книжку: Куда клеить голограмму в трудовой книжке — образец

Куда клеить голограмму в трудовой книжке и зачем она? Образец

Главная » Общество

Автор Адвокат На чтение 5 мин. Опубликовано

Трудовая книжка – это документ, который является подтверждением трудовых заслуг и трудового стажа работника. Согласно законодательству, трудовую книжку обязуется иметь каждый гражданин, который официально трудоустроен.

На данном этапе разрабатываются новые методы и способы, направленные на предотвращение подделки данного документа. В этих целях было издано постановление, согласно которому необходимо использовать голограмму как дополнительное средство защиты.

Голограмма, как правило, наклеивается на титульной странице трудовой книжки. Точное место расположения подобной наклейки определяет сам владелец.

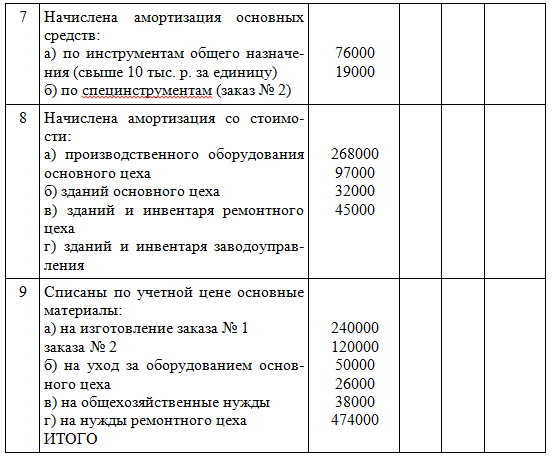

Голограмма может быть приклеена:

- на подпись владельца трудовой книжки;

- на печать компании, выдавшей работнику данный документ;

- на подпись сотрудника, который несет ответственность за ведение трудовой книжки.

Голограмма не является обязательным элементом трудовой книжки. Именно поэтому отсутствие такой наклейки не будет считаться нарушением.

Содержание

- Как изготовить голограмму?

- Как удалить клей с мебели?

- Как сварить клей из муки?

- Как клеить багеты?

Как изготовить голограмму?

Для того чтобы изготовить голограмму, необходимо:

- Подобрать подходящее место с ровной поверхностью. Предпочтительно отсутствие шума и вибраций.

- Осуществить подготовку объекта, для которого предназначается голограмма. Его можно разместить на коврике для мыши, чтобы уменьшить уровень вибраций.

- Поместить диодный лазер в 30 см от объекта и закрепить его прищепкой. Прикрепить эту прищепку к стакану с солью. Если лазер имеет настраиваемые линзы, необходимо их снять и расположить лазер в таком положении, чтобы луч принимал форму эллипса и расходился горизонтально. Если лазер не имеет таких линз, необходимо прикрепить оптические линзы к другой прищепке и сосуду с солью.

Тогда луч лазера будет рассеивать свет.

Тогда луч лазера будет рассеивать свет. - Луч должен полностью освещать предмет.

- В помещении не должно быть света. Ночник может находиться под столом или в соседней комнате.

- Свет лазера следует блокировать книгой, чтобы он не попадал на предмет.

- Далее необходимо поставить пластину для голографии около предмета и подождать 10-20 секунд.

- Понемногу отодвигать в сторону книгу на сантиметр. Но она все еще должна блокировать луч лазера от попадания на предмет.

- Убрать книгу, чтобы луч попал на пластину и предмет в течение 10 секунд.

- Опять заблокировать луч книгой.

Обработать пластину:

- смешать фотохимикаты с дистиллированной водой; получатся растворы проявителя и отбеливателя;

- окунуть в проявитель пластину и покачать ею 20 секунд;

- промыть в воде 30 секунд;

- помещаем пластину в отбеливатель и покачиваем ею 20 секунд;

- промываем 30 секунд в воде;

- высушиваем вертикально с помощью фена.

Как удалить клей с мебели?

Удалить остатки клеящего вещества с мебели, как правило, не так уж просто. Но все-таки попытаться стоит.

Зачастую это делается в первые минуты того, как клей попал на предмет мебели:

- Пока клеящее вещество не застыло, достаточно простой мокрой губки для его удаления. Затем необходимо просто высушить это место.

- Засохший клей устранить куда сложнее. В данном случае важно учитывать характер материла, на который попал клей. В зависимости от того, что находится в основе мебели (пластик, дерево, ламинат или что-либо другое), необходимо подбирать способы и средства для ее очистки.

- Если поверхность пластиковая или деревянная, то удалить остатки клеящего вещества можно механическим способом. Достаточно лишь поддеть засохшую пленку и аккуратно ее счистить. Этот способ отлично подойдет в том случае, если речь идет о клее ПВА.

- Если же на мебель пролит канцелярский клей, следует опрыскать поверхность холодной водой и протирать его чистой салфеткой до того момента, пока вещество окончательно не уберется.

Подобный метод прекрасно подойдет для пластиковых, ламинированных поверхностей. Его также можно использовать в случае с полированной мебелью, если на ней отсутствуют какие-либо повреждения.

Подобный метод прекрасно подойдет для пластиковых, ламинированных поверхностей. Его также можно использовать в случае с полированной мебелью, если на ней отсутствуют какие-либо повреждения. - В случае, когда на поверхности остались небольшие загрязнения от наклейки, можно попытаться счистить их с помощью пластмассового ножичка. Также остатки легко удаляются ваткой, намоченной в спирте или водке. Но, если деревянная поверхность неполированная, спирт лучше не использовать.

- Если мебель пластиковая, то клей удаляется с помощью обезжиривателя, либо же уайт-спирта. После этого следует протереть поверхность мокрой губкой. Растворители, в том числе и ацетон, применять на пластиковых поверхностях не рекомендуется.

- Если клей разлит на поверхности из ДСП, то очистить ее можно, используя жидкость для снятия лака. Но делать это можно лишь в случае с нелакированной мебелью.

- Иногда для удаления клея с пластиковой или полированной мебели используют обыкновенное подсолнечное масло.

Но применять его для деревянного шпона и неокрашенного дерева нельзя ни в коем случае.

Но применять его для деревянного шпона и неокрашенного дерева нельзя ни в коем случае. - Очистить клеящее вещество с любой поверхности также помогут перепады температуры. Достаточно лишь вынести загрязненный предмет на 15-20-градусный мороз.

- Убрать с мебели засохший клей «Момент» поможет струя горячего воздуха, выпущенного феном.

Как сварить клей из муки?

Довольно часто возникают такие ситуации, когда просто необходимо что-то приклеить, а клеящего средства нет под рукой. Тогда на помощь приходит клей из муки, сделанный собственноручно.

Чтобы его изготовить, понадобится:

- пшеничная мука;

- глубокая емкость;

- вода.

В металлическую емкость засыпаем стакан муки и добавляем стакан воды. Хорошо перемешиваем. Далее добавляем еще два стакана воды. Растираем в полученной смеси все комочки и ставим на огонь. Ожидаем, пока жидкость закипит, при этом регулярно помешиваем. Снимаем с плиты и остужаем.

Как клеить багеты?

Для поклейки багетов необходимо иметь:

- багет;

- канцелярский нож;

- поролоновую губку;

- клей.

Чтобы правильно поклеить багеты, следует:

- Тщательно подготовить поверхность.

- Убрать все неровности.

- Очистить с поверхности все загрязнения.

- Покрыть поверхности грунтовкой.

- Далее необходимо прислонить багет к стене таким образом, чтобы верхняя часть как можно плотнее прилегала к потолку, а боковая – к стене. Затем очерчиваем карандашом границы на потолке.

- Аналогично прислоняем следующий багет, очерчиваем его границы.

- Затем опять прикладываем первый багет к стене и отмечаем карандашом то место, в котором первый багет пересекает линия, прочерченная по границе второго.

- Далее следует обрезать ножом торцы этих багетов.

- Наносим клей на обе части первого багета. Прикладываем его к стене и потолку. С помощью губки удаляем выступивший клей.

- Наносим клей на торец другого багета. Затем так же его приклеиваем.

- По аналогии приклеиваем багеты в остальные углы.

что это, как заполнять (образец 2023 года), как посчитать стаж и восстановление при утере

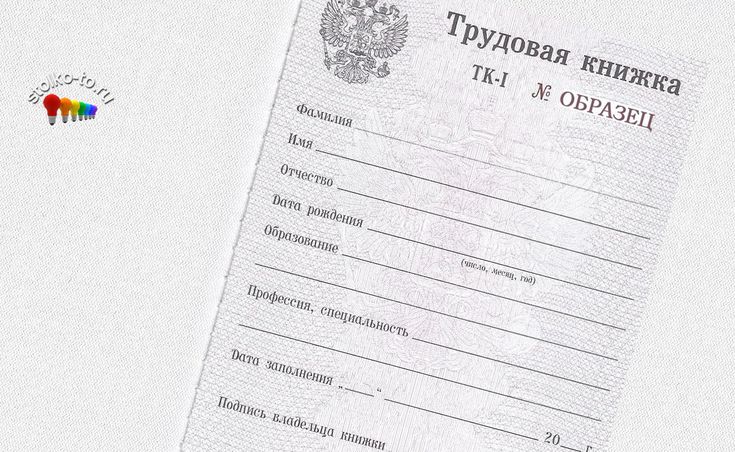

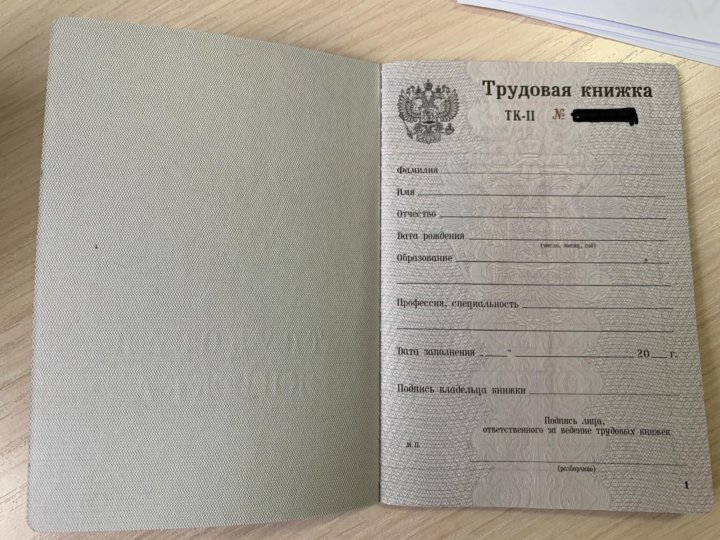

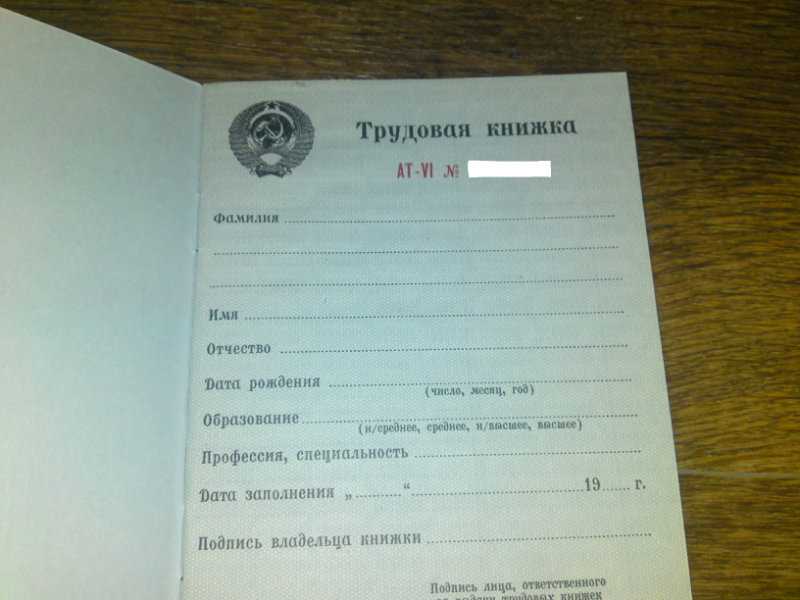

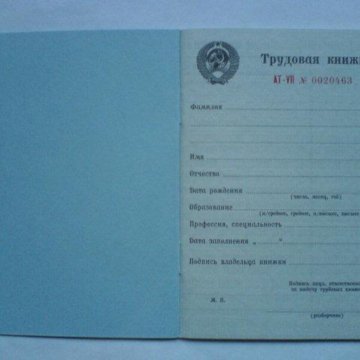

Трудовая книжка — это персональный документ установленной формы, в котором содержаться сведения о трудовой деятельности работника. Новый (существующий) образец документа применяется с 2004 года.

Новый (существующий) образец документа применяется с 2004 года.

Трудовую книжку оформляют гражданам, впервые устроившимся на работу, а в случае ее утери работнику выдается дубликат. Расходы на приобретение бланка ложатся на сотрудника (если утеря была по его вине). Документ заполняется в отделе кадров и храниться там, пока человек работает в организации.

Кто заполняет трудовую книжку?Вносить записи в трудовую книжку, а также исправлять уже содержащиеся в ней данные, может только работник кадровой службы.

С 1 января 2020 года начался плавный переход с бумажных на электронные трудовые книжки. Вся информация о работнике будет храниться в информационной системе Пенсионного фонда (ПФР). Однако по заявлению работника работодатель может продолжить вести бумажные книжки одновременно с электронными.

Как получить впервые трудовую книжку

Работодатель оформляет сотруднику трудовую книжку, если ее не было ранее, в период не превышающий 5 рабочих дней, после того как работник приступил к своим трудовым обязанностям.

Единственный изготовитель бланков трудовых книжек в России — компания «Гознак». Организация должна приобретать за свой счет книжки, которые выдаются работникам при первичном трудоустройстве. В соответствии с п. 47 Правил ведения и хранения, за оформление книжки работодатель взымает плату с сотрудника за бланк.

Самостоятельно приобрести документ можно в магазине канцтоваров, если он является официальным поставщиком продукции Гознака.

Чтобы оформить трудовую книжку впервые, работнику нужно предоставить в отдел кадров:

- паспорт или свидетельство о рождении;

- диплом об образовании;

- если гражданин является учащимся или студентом — справку из учебного заведения.

Данные из этих документов указываются на титульном листе. Кадровый работник организации заполняет бланк в присутствии работника. Все данные тщательно проверяются, затем сотрудник своей подписью подтверждает их правильность.

С 2021 года сведения о трудовой деятельности всех, впервые устроившихся на работу, будут вестись только в электронном виде, то есть этой категории граждан бумажные трудовые книжки выдаваться не будут.

Можно ли иметь две трудовые

Если работник потерял трудовую книжку, по новому месту работы создается другая трудовая. Если пропажа обнаружится, уничтожить новый документ работодатель не вправе. В этом случае у работника будут две действующие трудовые книжки.

Законодательством иметь сразу две трудовые книжки не запрещено. Однако, если работник решил оставить два документа, он может столкнуться со следующими проблемами:

- при назначении пенсии ПФР засчитает трудовой стаж только по одному документу;

- в случае получения пособий по безработице, по уходу за ребенком и прочих платежей по двум трудовым книжкам работник может быть привлечен к ответственности в виде штрафа, а также будет обязан полностью возместить полученные выплаты.

Например, гражданин становится на биржу труда за получением пособия по безработице. В то же время он заводит себе вторую трудовую книжку и устраивается на работу. При установлении факта получения выплаты незаконным путем с гражданина будет взыскана вся сумма полученного пособия вместе с процентами за пользование чужими денежными средствами (ст. 19.7 КоАП РФ).

В то же время он заводит себе вторую трудовую книжку и устраивается на работу. При установлении факта получения выплаты незаконным путем с гражданина будет взыскана вся сумма полученного пособия вместе с процентами за пользование чужими денежными средствами (ст. 19.7 КоАП РФ).

Лучше работать по одной трудовой книжке, а в случае потери документа — обратиться к прошлым работодателям и восстановить все записи.

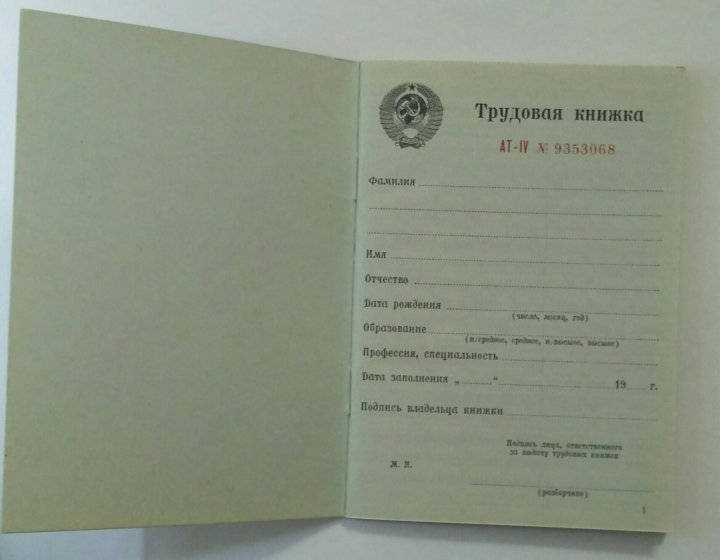

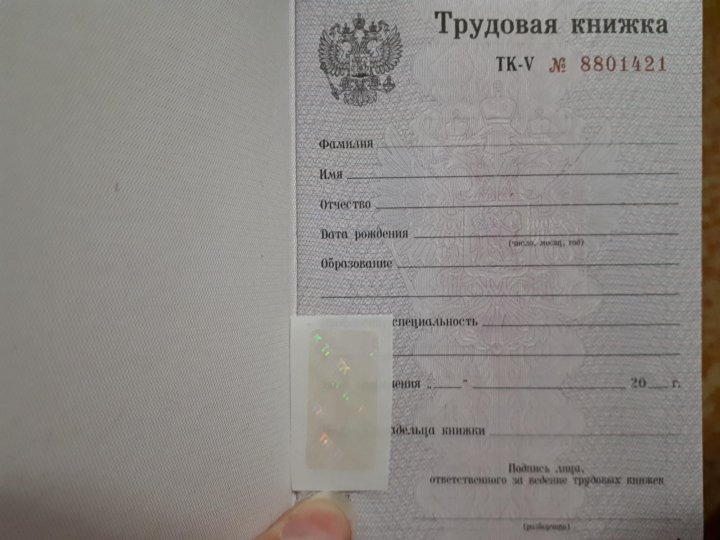

Образец 2020 года

Форма книжки, а также вкладыша к ней установлена Постановлением Правительства РФ от 16.04.2003 № 225. Новый образец документа введен в действие в 2004 году, однако документы старого образца (1938 и 1975 годов) до сих пор признаются действующими.

Новая трудовая книжка имеет формат, который полностью совпадает с форматом паспорта — 100 х 140 мм. В ней 46 страниц, цвет обложки серый.

Обложка и первая страница

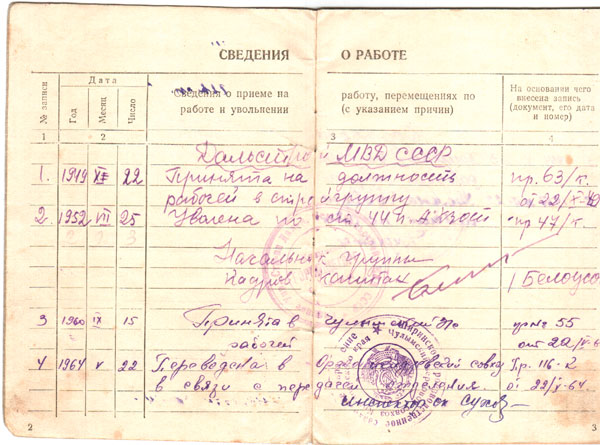

Сведения о работе

Когда отменят трудовые книжки?

Переход на электронные трудовые книжки предусмотрен Федеральным законом № 439-ФЗ от 16. 12.2019. Закон вступил в силу 1 января 2020 года. С этого момента все работодатели будут передавать сведения о своих сотрудниках в ПФР в режиме онлайн.

12.2019. Закон вступил в силу 1 января 2020 года. С этого момента все работодатели будут передавать сведения о своих сотрудниках в ПФР в режиме онлайн.

Переход от бумажного носителя к электронному будет происходить поэтапно и добровольно — переход к новому формату будет производиться только с согласия работника.

Записи о трудовой деятельности в электронной формеС 2021 года все трудовые книжки будут вестись только в электронной форме. Граждане и организации, для которых привычная форма кажется наиболее удобной, могут продолжить вести бумажные трудовые книжки вместе с электронными. Однако для устроившихся на работу впервые с 2021 года такой возможности не предусмотрено.

Всем, кто получил трудовую книжку до 2021 года, необходимо до 31.12.2020 подать письменное заявление работодателю о ведении трудовой книжки в электронном виде или о сохранении документа на бумажном носителе.

Те, кто выберет новый формат, получат бумажную трудовую на руки с записью о сделанном выборе. При этом бумажная трудовая не потеряет своей силы и будет использоваться наравне с электронной. Ее нужно будет сохранить, так как она будет являться источником информации о трудовой деятельности до 2020 года, так как в электронном формате будут учитываться сведения начиная с 2020 года.

При этом бумажная трудовая не потеряет своей силы и будет использоваться наравне с электронной. Ее нужно будет сохранить, так как она будет являться источником информации о трудовой деятельности до 2020 года, так как в электронном формате будут учитываться сведения начиная с 2020 года.

Если же работник выберет в заявлении бумажную электронную книжку, то работодатель будет продолжать вносить изменения как электронный документ, так и на бумажный носитель.

Электронные трудовые книжки вместо бумажных с 2020 года

С введением электронного формата трудовой книжки вся информация о работнике, за исключением сведений об образовании и поощрениях, будет храниться в электронной форме у работодателя и в базе ПФР. Работник в любой момент сможет посмотреть свои данные, а также отправить их новому работодателю при трудоустройстве. Также сведения о работе можно будет получить и на портале Госуслуг.

Преимущества электронных трудовых книжек:

- сохранность информации;

- повышение качества документооборота;

- стандартизация записей в трудовых;

- защищенность соискателя от недобросовестного работодателя;

- расширение возможностей для дистанционного трудоустройства;

- снижение вероятности допущения ошибок (описок, помарок и т.

д.).

д.).

Введение электронной трудовой книжки исключит необходимость восстановления трудового стажа, а также позволит сократить расходы работодателя, связанные документооборотом.

Правила заполнения трудовой книжки

Правила заполнения трудовых книжек установлены Постановлением Минтруда от 10.10.2003 № 69. Вносить записи в документ может только сотрудник кадровой службы.

Общие правила заполнения:

- Каждой записи присваивается порядковый номер.

- Сокращения не используются, все записи должны быть читаемые.

- Даты пишутся по форме ДД.ММ.ГГГГ.

- Цифры используются арабские.

- Язык русский или официальный язык (республики РФ).

- Любые записи о приеме на работу, переводе, увольнении, награждении работника вносятся в точном соответствии с приказом, необходимо указывать его дату и номер.

Титульный лист заполняется первым работодателем. Сведения, указанные в нем, заверяются подписью сотрудника.

Сведения, указанные в нем, заверяются подписью сотрудника.

В разделе о работе указывается:

- в третьей графе — наименование организации как полное, так и сокращенное;

- в первой графе ставиться порядковый номер записи, во второй — дата приема на работу;

- в третьей графе, под записью с наименованием организации, указывается на какую должность и в какой отдел принят сотрудник;

- в четвертой графе фиксируются дата и номер приказа-основания.

При переводе в другую организацию сначала вноситься информация об увольнении, а затем о приеме сотрудника в другую компанию. В случае перевода внутри организации — в третьей графе указывается информация о переводе на новую должность. При увольнении третья графа обязательно должна содержать ссылку на соответствующую статью ТК РФ.

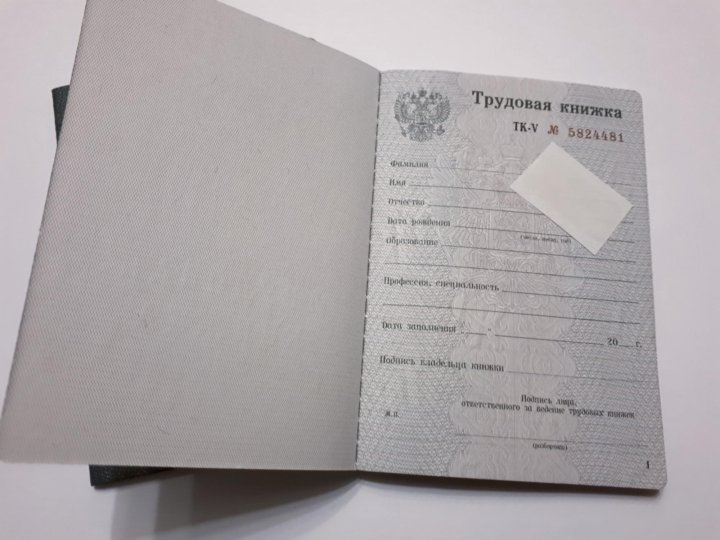

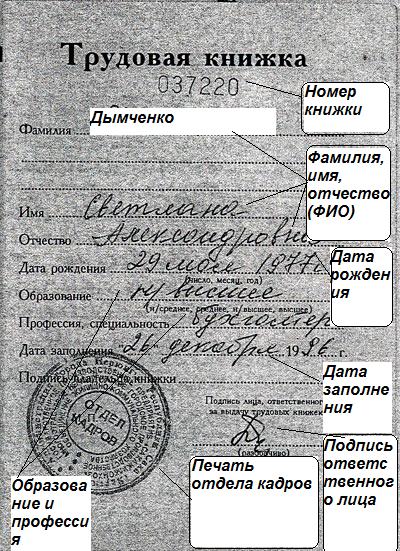

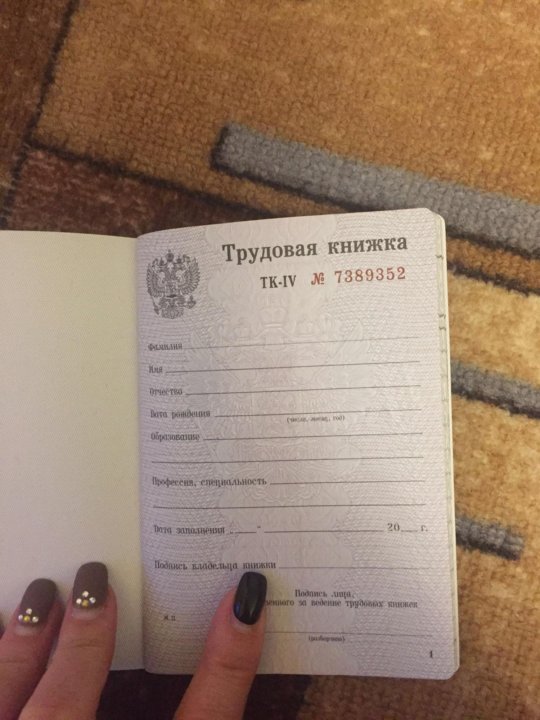

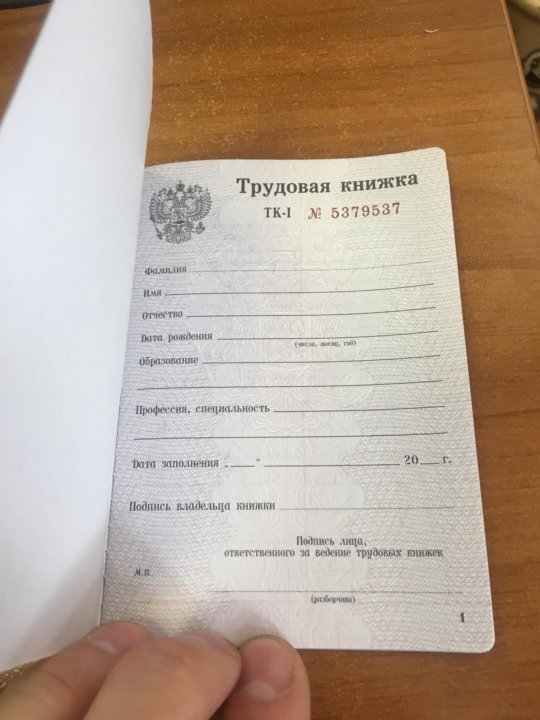

Куда клеить голограмму

Голограмма для трудовой книжки представляет собой круглую серебряную наклейку с изображением герба Российской Федерации. Наклейка служит дополнительным средством защиты — работодатель таким образом гарантирует точность своих записей и предотвращает возможность их изменения.

Наклейка служит дополнительным средством защиты — работодатель таким образом гарантирует точность своих записей и предотвращает возможность их изменения.

Голограмма наклеивается на титульный лист трудовой книжки. Располагается наклейка на одном из четырех обязательных реквизитов:

- подпись владельца трудовой книжки;

- печать документа;

- подпись лица, ответственного за ведение трудовых книжек;

- номер документа.

Наклейка должна быть наклеена в правильном месте, без загибов, с правильным расположением герба.

Нужно ли клеить голограмму?Законом не установлена обязанность работодателя использовать голографические наклейки. Использовать ее можно, но не обязательно. Книжка без голограммы также является действительной.

Как исправить запись, если есть ошибка

В отличии от исправлений на титульной странице, зачеркивание ранее внесенных данных в разделах «Сведения о работе» и «Сведения о награждении» не допускается. Все изменения делаются через запись о признании недействительными, а после фиксируются правильные данные (п. 30 Правил). Если неверные сведения были внесены в новый документ, он будет являться недействительным.

Все изменения делаются через запись о признании недействительными, а после фиксируются правильные данные (п. 30 Правил). Если неверные сведения были внесены в новый документ, он будет являться недействительным.

Ошибка в дате приема на работу исправляется следующим образом:

- Сотрудник пишет заявление с просьбой исправить ошибку.

- Оформляется приказ о внесении исправлений.

- Сотрудник кадровой службы подтверждает недействительность ранее внесенной даты.

- В трудовую книжку вписывается правильная дата вместе с номером приказа-основания для внесения исправлений.

Как посчитать стаж по трудовой

Основной документ для расчета трудового стажа — трудовая книжка. Расчет осуществляется с соблюдением следующих условий:

- каждые 12 месяцев составляют 1 год;

- каждые 30 дней составляют 1 месяц.

Чтобы посчитать стаж нужно:

- Выписать по порядку все периоды работы из трудовой книжки.

- Рассчитать каждый период трудовой деятельности как разность между датой приема на работу и датой увольнения.

К полученному результату прибавить 1 день, так как день увольнения считается рабочим.

К полученному результату прибавить 1 день, так как день увольнения считается рабочим. - Сложить все периоды вместе.

В трудовой книжке работника отражено три периода трудовой деятельности:

- с 09.02.2001 по 15.01.2010;

- с 18.06.2010 по 30.06.2015;

- с 01.07.2015 по 08.12.2018.

Суммируем все даты приема на работу: 09.02.2001 + 18.06.2010 + 01.07.2015 = 28.15.6026. Далее суммируем все даты увольнения: 15.01.2010 + 30.06.2015 + 08.12.2018 = 53.23.6043. Рассчитываем разность: 53.23.6043 — 28.15.6026 = 24.08.0017. Получаем результат: 17 лет, 8 месяцев и 24 дня. Прибавляем еще 3 дня, так как нужно учесть дни увольнения.

Итого общий трудовой стаж работника равен 17 лет, 8 месяцев и 27 дней.

Что делать при изменении фамилии и других персональных данных

Корректировка данных в трудовой книжке производиться по заявлению сотрудника. Чтобы кадровый служащий смог изменить в документе персональные данные, работнику необходимо предоставить:

- свидетельство о заключении (расторжении) брака;

- иной документ, выданный госорганом.

При смене фамилии данные корректируются следующим образом:

- Недействительная фамилия зачеркивается одной непрерывной чертой, рядом фиксируется новая.

- На внутренней части обложки трудовой книжки с левой стороны помечаются реквизиты документа-основания для внесения изменений, ставиться подпись сотрудника кадровой службы, который внес изменения, а также печать организации.

Как восстановить трудовую книжку, если она утеряна

Процедура восстановления трудовой книжки установлена Постановлением Правительства РФ от 16.04.2003 № 225. При этом сам документ восстановлению не подлежит — работник получит только дубликат, в котором будут зафиксированы все сведения, что были в оригинале. Дубликат заполняется по общим правилам внесения записей в трудовые книжки.

Куда обращаться при утере?Работник, потерявший трудовую книжку, должен сообщить об этом работодателю и написать заявление о восстановлении документа. Работодатель в срок до 15 дней с момента получения заявления должен выдать сотруднику дубликат.

Процедура восстановления данных происходит путем направления запросов предыдущим работодателем. В ответ на запрос предоставляется справка о должности и трудовом стаже заявителя по предыдущему месту работы.

Работник также может обратиться с заявлением о восстановлении данных в территориальное отделение ПФР. Через 10 дней после обращения заявитель получит справку о трудовом стаже, периодах и местах работы. Услуга предоставляется бесплатно.

Джулия Даулт — Голограммы на продажу

Джулия Даулт — Голограммы на продажу | ArtspaceGavin TurkBoot

Top

Посмотреть работу

в масштабе

поделиться

Голограмма 1

Детали 9023

7 Детали 9023

7 Указанные размеры относятся к индивидуальным работам.

Доставка

- Доставка в течение 10-14 рабочих дней из Великобритании.

- Эта работа является окончательной продажей и не подлежит возврату.

Наши услуги

- Есть вопросы по поводу этой работы?

- Интересуют другие работы этого художника или других художников? Мы будем источник их для вас.

- Хотите оплатить в рассрочку?

Связаться с консультантом Artspace

советник@artspace.com

Другие работы, которые могут вам понравиться

- Геометрическая абстракция

- /

- Абстрактный

- /

- Современное искусство Данди

- /

- Витамин Р3

См. все

See All

See All

See All

Damien Hirst, Pardon, 2012

Джеймс Веллинг, h2, 2006

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J. S. (Без названия, 2006 г.), 2012 г.

S. (Без названия, 2006 г.), 2012 г.

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996 г.

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013 г.

Алекс Кац, Coleman Pond II, 2007

Спасибо за регистрацию

Адаптируйте свое искусство, новости и информацию к своим предпочтениям.

View Preference Center

Damien Hirst, Pardon, 2012

James Welling, h2, 2006

Josh Smith, LARGE IMAGE J.S. (Без названия, 2006 г.), 2012 г.

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996 г.

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013 г.

Алекс Кац, Coleman Pond II, 2007 г.

СПАСИБО, ЧТО ВЫ ВОЗВРАЩАЕТЕСЬ В ARTSPACE

Главный в мире онлайн-рынок изобразительного искусства.

Получите 10% на следующую покупку, используя код купона PHAIDON10 при оформлении заказа.

Перейти на сайт

*Скидка 10% действует на заказы на Artspace. com с использованием промокода PHAIDON10. Применяются некоторые исключения.

Это предложение не может быть применено к предыдущим покупкам в сочетании с любыми другими промокодами,

используются для подарочных карт или обмениваются на наличные. Предложение исключает работы от следующих партнеров: ,

Галерея Мариан Гудман, журнал Bomb, школа Oxbow, галерея Art Plural, галерея Revolver,

Новограц, Виктория Миро, Новая галерея и Белый куб. Предложение применяется с использованием кода

PHAIDON10 на кассе. Условия и доступный инвентарь могут быть изменены в любое время.

com с использованием промокода PHAIDON10. Применяются некоторые исключения.

Это предложение не может быть применено к предыдущим покупкам в сочетании с любыми другими промокодами,

используются для подарочных карт или обмениваются на наличные. Предложение исключает работы от следующих партнеров: ,

Галерея Мариан Гудман, журнал Bomb, школа Oxbow, галерея Art Plural, галерея Revolver,

Новограц, Виктория Миро, Новая галерея и Белый куб. Предложение применяется с использованием кода

PHAIDON10 на кассе. Условия и доступный инвентарь могут быть изменены в любое время.

Я подтверждаю, что ознакомился с условиями Artspace.

Дэмиен Херст, Pardon, 2012

Джеймс Веллинг, h2, 2006

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J.S. (Без названия, 2006), 2012

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013

Алекс Кац, Коулман Понд II, 2007

Имя Фамилия Заинтересовано ?

Чтобы следить за этим художником и получать новости о новых работах и эксклюзивах, вы должны войти в свою учетную запись Artspace. У вас его нет? Создайте его сейчас.

У вас его нет? Создайте его сейчас.

Я принимаю условия

Уже являетесь участником? Войдите здесь

Теперь вы подписаны на имя фамилия

Адаптируйте свое искусство, новости и информацию к своим предпочтениям.

View Preference Center

Хотите сохранить эту работу?

Чтобы следить за этим художником и получать новости о новых работах и эксклюзивах, вы должны войти в свою учетную запись Artspace. У вас его нет? Создайте его сейчас.

Я принимаю условия

Уже являетесь участником? Войдите здесь

Добавить эту работу в список желаний

Что вам нравится в этой работе?

Выберите список желаний

Создать новый список желаний

Эта работа была добавлена в ваш список желаний

Просмотреть ваш список желаний

заполнитель подсказки

заполнитель подсказки

Дэмиен Херст, помилование, 2012 г.

Джеймс Веллинг, h2, 2006 г.

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J.S. (Без названия, 2006), 2012

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013

Алекс Кац, Coleman Pond II, 2007

2

Выберите все, что вас интересует:

Фотография

Живопись

Скульптура

Смешанная техника

Работа на бумаге

Новые медиа

Дизайн и декоративно-прикладное искусство

2 из 4

Дэмиен Херст, Pardon, 2012

Джеймс Веллинг, h2, 2006

Джош Смит, J.LARGE. (Без названия, 2006 г.), 2012 г.

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996 г.

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013 г.

Алекс Кац, Coleman Pond II, 2007 г.

2 9 d Like to Follow

Введите или выберите всех партнеров, которые вас интересуют:

Америка: теперь+здесь

Линкольн Центр для исполнительских искусств

Дэвид Звирнер

ПЕЧАТА ПАСЕ

Электрические работы

4 из 4

Damien Hirst, Pardon, 2012

James Welling, H2, 2006

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J. S. (Без названия, 2006 г.), 2012 г.

S. (Без названия, 2006 г.), 2012 г.

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996 г.

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013 г.

Алекс Кац, Coleman Pond II, 2007 г.

Спасибо

Ваши настройки сохранены

в вашей учетной записи. Обновите их в любое время

в Центре настроек

Продолжить просмотр

Дэмиен Херст, Пардон, 2012

Джеймс Веллинг, h2, 2006

Джош Смит,БОЛЬШОЕ ИЗОБРАЖЕНИЕ J.S. (Без названия, 2006), 2012

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013

Алекс Кац, Coleman Pond II, 2007

Вопросы?

Попробуйте посетить нашу страницу часто задаваемых вопросов, чтобы получить ответы на часто задаваемые вопросы.

Есть вопрос? Спросите консультанта

Как для начинающих покупателей, так и для заядлых коллекционеров личный консультант по искусству Artspace может помочь вам узнать, открыть для себя произведение искусства и влюбиться в него.

Получайте предварительный доступ к сотням новых работ каждую неделю и последним новостям из мира искусства в своем почтовом ящике.

Отправьте сейчас

или позвоните нам

Ваше сообщение было отправлено

Служба коллекторов свяжется с вами в течение двух рабочих дней.

Как это работает

* Указанная цена не включает надбавку покупателя (если применимо), налог с продаж, стоимость доставки или обработки.

Уже зарегистрирован? Войдите здесь

Дэмиен Херст, Pardon, 2012

Джеймс Веллинг, h2, 2006

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J.S. (Без названия, 2006 г.), 2012 г.

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996 г.

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013 г.

Алекс Кац, Coleman Pond II, 2007 г. счет

Я принимаю условия

Уже зарегистрирован? Войдите здесь

Дэмиен Херст, Pardon, 2012

Джеймс Веллинг, h2, 2006

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J. S. (Без названия, 2006 г.), 2012 г.

S. (Без названия, 2006 г.), 2012 г.

Sol Lewitt, две сантиметровые волнистые полосы в цветах, 1996 г.

Кокс Мудрость О’Нил, Евангелие для богатства, 2013

Алекс Кац, Коулман Понд II, 2007

Детали кадры и элементы

Рамки

Все

наши рамы производятся в США с использованием экологически чистой древесины твердых пород, полученной из экологически чистых источников, что обеспечивает долговечность и однородную отделку без дефектов. Оправы доступны в черном или белом цвете Satin и Honey Pecan.

-

Белый сатин -

Медово-ореховый -

Черный сатин

Матовый

Все отпечатки прикреплены на бескислотном льняном матборде Alpha Cellulose качества консервации, не содержащем лигнина. Бумажная поверхность мата устойчива к выцветанию и растеканию и прикреплена к монтажной доске с пенопластовым сердечником, сохраняющей качество консервации, которая предохранит работу от порчи с течением времени. Картины с декоративными или декоративными краями будут плавать на паспарту с акриловыми прокладками, чтобы отделить картину от глазури. Все крепления полностью обратимы, без какого-либо потенциального повреждения искусства.

Картины с декоративными или декоративными краями будут плавать на паспарту с акриловыми прокладками, чтобы отделить картину от глазури. Все крепления полностью обратимы, без какого-либо потенциального повреждения искусства.

Акриловое остекление

Все наши рамки изготовлены из оргстекла толщиной 0,090 мм, которое блокирует 66% УФ-излучения, предотвращая выцветание под воздействием света и защищая ваши произведения искусства на долгие годы. В настоящее время он считается отраслевым стандартом для художников, музеев и галерей по всему миру.

Размеры

Для изображений размером до 30 x 40 дюймов

- Ширина 1 1/4 дюйма, глубина 3/4 дюйма, с матом шириной 2 1/2 дюйма.

- Обычно мы оставляем 1/4–1/2 дюйма бумаги вокруг изображения для размещения подписей и визуальной привлекательности.

Для листов размером более 30 x 40 дюймов

- Пожалуйста, свяжитесь с консультантом Artspace для индивидуального предложения.

Если у вас есть какие-либо вопросы об обрамлении или уходе, пишите на service@artspace. com.

com.

Простое и безопасное финансирование с

Приобретайте сейчас, а платите постепенно!

* При условии проверки кредитоспособности и одобрения. Может потребоваться первоначальный взнос. Для покупок менее 100 долларов, доступны ограниченные варианты оплаты. Расчетная сумма платежа не включает налоги и доставку сборы. Подтвержденные кредиты предоставляются Cross River Bank, зарегистрированным в Нью-Джерси банком, членом FDIC. Подробности см. на сайте www.affirm.com/faqs.

КУПИТЬ СЕЙЧАС Просто выберите «Подтвердить» на оформлении

Художники, которых вы хотели бы следовать

Введите или выберите всех художников, которые вас интересуют:

Damien Hirst

David Salle

Donald Judd

James welling

Marilyn

Marilyn

. Minter

Мэтью Брандт

3 из 4

Дэмиен Херст, Pardon, 2012

Джеймс Веллинг, h2, 2006

Джош Смит, БОЛЬШОЕ ИЗОБРАЖЕНИЕ J. S. (Без названия, 2006 г.), 2012 г.

S. (Без названия, 2006 г.), 2012 г.

Сол Левитт, Двухсантиметровые волнистые полосы в цветах, 1996

Кока-кола Уиздом О’Нил, Евангелие богатства, 2013

Алекс Кац, Coleman Pond II, 2007

подсказка-заполнитель

Является ли вселенная НАСТОЯЩЕЙ голограммой?

[Это стенограмма видео, встроенного ниже.]

Мы живем в голограмме? Струнные теоретики думают, что да. Но что это значит? Как работают голограммы и как они связаны с теорией струн? Вот о чем мы сегодня поговорим.

В научно-фантастических фильмах голограммы представляют собой трехмерные движущиеся изображения. Но на самом деле технология движущихся голограмм не догнала воображение. По крайней мере, пока что голограммы по-прежнему в основном неподвижны.

По крайней мере, пока что голограммы по-прежнему в основном неподвижны.

Голограммы, которые вы, скорее всего, видели, не такие, как в кино. Они не являются проекцией объекта в воздух — однако это должно работать. Вместо этого вы обычно видите трехмерный объект над плоской пленкой или за ней. Маленькие голограммы сегодня часто используются в качестве меры безопасности на кредитных картах, удостоверениях личности или даже банкнотах, потому что их легко увидеть, но трудно скопировать.

Если вы посмотрите на такую голограмму на свет, вы увидите, что она кажется объемной, хотя напечатана на плоской поверхности. Это потому, что на фотографиях мы ограничены одной перспективой, с которой был сделан снимок, и поэтому они выглядят плоскими. Но вы можете наклонять голограммы и наблюдать за ними под разными углами, как если бы вы рассматривали трехмерный объект.

Эти голограммы на ваших кредитных картах или те, которые вы найдете на открытках или обложках книг, не являются «настоящими» голограммами. На самом деле они состоят из нескольких двухмерных изображений, и в зависимости от угла зрения на вас отражается другое изображение, что создает иллюзию трехмерного изображения.

На самом деле они состоят из нескольких двухмерных изображений, и в зависимости от угла зрения на вас отражается другое изображение, что создает иллюзию трехмерного изображения.

В настоящей голограмме изображение действительно трехмерное. Но рынок настоящих голограмм невелик, поэтому их трудно достать, хотя технология их производства проста. Настоящая голограмма выглядит так.

Настоящие голограммы на самом деле кодируют трехмерный объект на плоской поверхности. Как это возможно? Ответ — помехи.

Свет — это электромагнитные волны, поэтому у него есть гребни и впадины. И ключевое свойство волн заключается в том, что они могут накладываться друг на друга, а затем усиливать или размывать друг друга. Если две волны накладываются друг на друга так, что два гребня встречаются в одной и той же точке, это усиливает волну. Это называется конструктивной интерференцией. Но если гребень встречается с впадиной, волны прекращаются. Это называется деструктивной интерференцией.

Обычно мы не видим, чтобы свет гасил другой свет. Это потому, что для того, чтобы увидеть интерференцию, нужен очень регулярный свет, где гребни и впадины четко выровнены. Солнечный свет или светодиодный свет не обладают этим свойством. Но у лазерного света он есть, и поэтому лазерному свету могут быть помехи.

И эту интерференцию можно использовать для создания голограмм. Для этого сначала лазерный луч разделяется на две части с помощью полупрозрачного стекла или кристалла, называемого светоделителем, и расширяется каждый луч с помощью рассеивающей линзы. Затем нужно направить половину луча на объект, изображение которого нужно сфотографировать. Свет будет отражаться от объекта не только в одном направлении, но и рассеиваться в разных направлениях. А рассеянный свет содержит информацию о поверхности объекта. Затем два луча рекомбинируют и регистрируют интенсивность света с помощью светочувствительного экрана.

Помните, что лазерный свет может создавать помехи. Это означает, насколько велика интенсивность на экране, зависит от того, была ли интерференция разрушительной или созидательной, что опять же зависит от того, где именно находился объект и какова его форма. Итак, на экран захвачена полная трехмерная информация. Чтобы просмотреть голограмму, нужно проявить пленку и направить на нее свет с той же длиной волны, что и изображение, что воспроизводит трехмерное изображение.

Это означает, насколько велика интенсивность на экране, зависит от того, была ли интерференция разрушительной или созидательной, что опять же зависит от того, где именно находился объект и какова его форма. Итак, на экран захвачена полная трехмерная информация. Чтобы просмотреть голограмму, нужно проявить пленку и направить на нее свет с той же длиной волны, что и изображение, что воспроизводит трехмерное изображение.

Чтобы понять это немного подробнее, давайте посмотрим на изображение на экране, если использовать очень маленький точечный объект. Похоже на это. Называется зональная пластина. Интенсивность и ширина колец зависят от расстояния между точечным объектом и экраном и длины волны света. Но любой объект — это в основном большое количество точечных объектов, поэтому интерференционное изображение на экране — это вообще наложение множества различных зональных пластин с этими концентрическими кольцами.

Самое удивительное в голограммах вот что. Каждая часть экрана получает информацию от каждой части объекта. Как следствие, если вы проявите изображение, чтобы получить голограмму, вы можете разобрать ее на части, и каждая часть все равно будет воссоздавать трехмерный объект целиком.

Чтобы лучше понять, как это работает, еще раз взгляните на зональную пластину, на которой изображен один точечный объект. Если у вас есть только небольшой фрагмент, содержащий часть колец, вы можете вывести остальную часть узора, хотя это становится немного сложнее. Если у вас есть общая пластина, которая перекрывает много пластин зоны, это все еще возможно. Так что, по крайней мере математически, вы можете реконструировать весь объект из любой части голографической пластины. В реальности качество изображения снизится.

Как следствие, если вы проявите изображение, чтобы получить голограмму, вы можете разобрать ее на части, и каждая часть все равно будет воссоздавать трехмерный объект целиком.

Чтобы лучше понять, как это работает, еще раз взгляните на зональную пластину, на которой изображен один точечный объект. Если у вас есть только небольшой фрагмент, содержащий часть колец, вы можете вывести остальную часть узора, хотя это становится немного сложнее. Если у вас есть общая пластина, которая перекрывает много пластин зоны, это все еще возможно. Так что, по крайней мере математически, вы можете реконструировать весь объект из любой части голографической пластины. В реальности качество изображения снизится.

Итак, теперь, когда вы знаете, как работают настоящие голограммы, давайте поговорим об идее, что вселенная является голограммой.

Когда сторонники теории струн утверждают, что наша Вселенная является голограммой, они имеют в виду следующее. Наша Вселенная имеет положительную космологическую постоянную. Но математически со вселенными с отрицательной космологической постоянной гораздо проще работать. Итак, это то, на что обычно обращают внимание теоретики струн. Эти вселенные с отрицательной космологической постоянной называются пространствами Анти-де-Ситтера, и в эти анти-де-Ситтеровские вещи помещают суперсимметричную материю. Насколько нам известно, наша Вселенная не является анти-де-Ситтеровской, а материя не суперсимметрична, но с математической точки зрения вы наверняка можете это сделать.

Но математически со вселенными с отрицательной космологической постоянной гораздо проще работать. Итак, это то, на что обычно обращают внимание теоретики струн. Эти вселенные с отрицательной космологической постоянной называются пространствами Анти-де-Ситтера, и в эти анти-де-Ситтеровские вещи помещают суперсимметричную материю. Насколько нам известно, наша Вселенная не является анти-де-Ситтеровской, а материя не суперсимметрична, но с математической точки зрения вы наверняка можете это сделать.

Затем для некоторых конкретных примеров было показано, что теория гравитации в такой анти-де-Ситтеровской вселенной математически эквивалентна другой теории конформной границы этой вселенной. Что, черт возьми, является конформной границей Вселенной? Ну, в нашей настоящей Вселенной его нет. Но эти пространства Анти-Де Ситтера существуют. Как именно они определены, не так уж и важно. Вам нужно только знать, что эта конформная граница имеет на одно измерение пространства меньше, чем пространство, границей которого она является.

Итак, у вас есть эквивалентность между двумя теориями в разном количестве измерений пространства. Теория гравитации в этом антиде Ситтеровском пространстве со странной материей. И другая теория о границе этого пространства, в котором тоже есть странная материя. И именно поэтому вы слышали это название: теория на границе — это то, что называется конформной теорией поля, и все это известно как двойственность анти-де Ситтера — конформной теории поля, или AdS/CFT для краткости.

Эта двойственность была математически подтверждена для некоторых конкретных случаев, но почти все сторонники теории струн считают, что она гораздо более верна. На самом деле, многие из них, кажется, верят, что это справедливо даже для нашей Вселенной, хотя этому нет никаких доказательств, ни наблюдательных, ни математических. В этой самой общей форме двойственность называется просто «голографическим принципом».

Если бы голографический принцип был верен, это означало бы, что информация о любом объеме в нашей вселенной закодирована на границе этого объема. Это замечательно, потому что наивно вы думаете, что количество информации, которую вы можете хранить в объеме пространства, растет намного быстрее, чем информация, которую вы можете хранить на поверхности. Но в соответствии с голографическим принципом информация, которую вы каким-то образом можете поместить в объем, оказывается не тем, что мы думаем. У него должно быть больше корреляций, чем мы думаем. Итак, если бы голографический принцип был верен, это было бы очень интересно. Более подробно об этом я рассказывал в предыдущем видео.

Это замечательно, потому что наивно вы думаете, что количество информации, которую вы можете хранить в объеме пространства, растет намного быстрее, чем информация, которую вы можете хранить на поверхности. Но в соответствии с голографическим принципом информация, которую вы каким-то образом можете поместить в объем, оказывается не тем, что мы думаем. У него должно быть больше корреляций, чем мы думаем. Итак, если бы голографический принцип был верен, это было бы очень интересно. Более подробно об этом я рассказывал в предыдущем видео.

Голографический принцип действительно немного напоминает оптическую голографию. В обоих случаях информация об объеме кодируется на поверхности с одним измерением меньше. Но если вы присмотритесь повнимательнее, то обнаружите два важных различия между голографическим принципом и настоящей голографией:

Во-первых, оптическая голограмма на самом деле не фиксируется в двух измерениях; голографическая пленка имеет толщину, и вам нужна эта толщина для хранения информации.

Политику конфиденциальности: Политика конфиденциальности обработки персональных данных на сайте

Политика конфиденциальности — Сайт по умолчанию

- Главная

- Политика конфиденциальности

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт https://www.triniti.ru/ (далее – Сайт) расположенный на доменном имени https://www.triniti.ru/ (а также его субдоменах), может получить о Пользователе во время использования сайта https://www.triniti.ru/ (а также его субдоменов), его программ и его продуктов.

1. Определение терминов

1.1 В настоящей Политике конфиденциальности используются следующие термины:

1.1.1. «Администрация сайта» (далее – Администрация) – уполномоченные сотрудники на управление сайтом , которые организуют и (или) осуществляют обработку персональных данных, а также определяет цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

1.1.2. «Персональные данные» — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

1.1.3. «Обработка персональных данных» — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

1.1.4. «Конфиденциальность персональных данных» — обязательное для соблюдения Оператором или иным получившим доступ к персональным данным лицом требование не допускать их распространения без согласия субъекта персональных данных или наличия иного законного основания.

1.1.5. «Сайт » — это совокупность связанных между собой веб-страниц, размещенных в сети Интернет по уникальному адресу (URL):https://www. triniti.ru/, а также его субдоменах.

triniti.ru/, а также его субдоменах.

1.1.6. «Субдомены» — это страницы или совокупность страниц, расположенные на доменах третьего уровня, принадлежащие сайту , а также другие временные страницы, внизу который указана контактная информация Администрации

1.1.5. «Пользователь сайта » (далее Пользователь) – лицо, имеющее доступ к сайту , посредством сети Интернет и использующее информацию, материалы и продукты сайта .

1.1.7. «Cookies» — небольшой фрагмент данных, отправленный веб-сервером и хранимый на компьютере пользователя, который веб-клиент или веб-браузер каждый раз пересылает веб-серверу в HTTP-запросе при попытке открыть страницу соответствующего сайта.

1.1.8. «IP-адрес» — уникальный сетевой адрес узла в компьютерной сети, через который Пользователь получает доступ на Сайт.

2. Общие положения

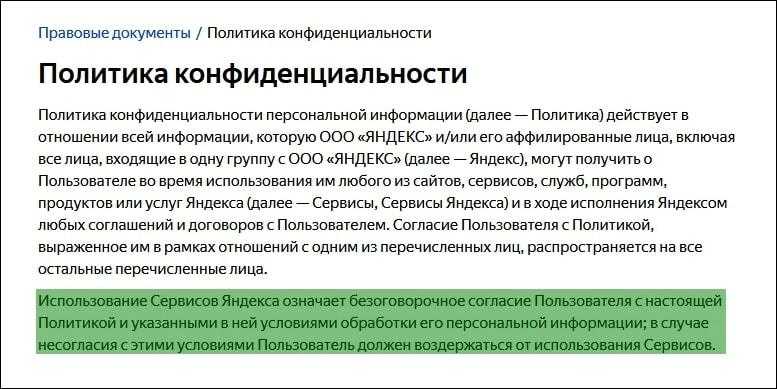

2.1. Использование сайта Пользователем означает согласие с настоящей Политикой конфиденциальности и условиями обработки персональных данных Пользователя.

2.2. В случае несогласия с условиями Политики конфиденциальности Пользователь должен прекратить использование сайта .

2.3. Настоящая Политика конфиденциальности применяется к сайту . Сайт не контролирует и не несет ответственность за сайты третьих лиц, на которые Пользователь может перейти по ссылкам, доступным на сайте .

2.4. Администрация не проверяет достоверность персональных данных, предоставляемых Пользователем.

3. Предмет политики конфиденциальности

3.1. Настоящая Политика конфиденциальности устанавливает обязательства Администрации по неразглашению и обеспечению режима защиты конфиденциальности персональных данных, которые Пользователь предоставляет по запросу Администрации при регистрации на сайте или при подписке на информационную e-mail рассылку.

3.2. Персональные данные, разрешённые к обработке в рамках настоящей Политики конфиденциальности, предоставляются Пользователем путём заполнения форм на сайте и включают в себя следующую информацию:

3. 2.1. фамилию, имя, отчество Пользователя;

2.1. фамилию, имя, отчество Пользователя;

3.2.2. контактный телефон Пользователя;

3.2.3. адрес электронной почты (e-mail)

3.2.4. место жительство Пользователя (при необходимости)

3.2.5. фотографию (при необходимости)

3.3. Сайт защищает Данные, которые автоматически передаются при посещении страниц:

— IP адрес;

— информация из cookies;

— информация о браузере

— время доступа;

— реферер (адрес предыдущей страницы).

3.3.1. Отключение cookies может повлечь невозможность доступа к частям сайта , требующим авторизации.

3.3.2. Сайт осуществляет сбор статистики об IP-адресах своих посетителей. Данная информация используется с целью предотвращения, выявления и решения технических проблем.

3.4. Любая иная персональная информация неоговоренная выше (история посещения, используемые браузеры, операционные системы и т.д.) подлежит надежному хранению и нераспространению, за исключением случаев, предусмотренных в п.п. 5.2. настоящей Политики конфиденциальности.

4. Цели сбора персональной информации пользователя

4.1. Персональные данные Пользователя Администрация может использовать в целях:

4.1.1. Идентификации Пользователя, зарегистрированного на сайте для его дальнейшей авторизации.

4.1.2. Предоставления Пользователю доступа к персонализированным данным сайта .

4.1.3. Установления с Пользователем обратной связи, включая направление уведомлений, запросов, касающихся использования сайта , обработки запросов и заявок от Пользователя.

4.1.4. Определения места нахождения Пользователя для обеспечения безопасности, предотвращения мошенничества.

4.1.5. Подтверждения достоверности и полноты персональных данных, предоставленных Пользователем.

4.1.6. Создания учетной записи для использования частей сайта , если Пользователь дал согласие на создание учетной записи.

4.1.7. Уведомления Пользователя по электронной почте.

4.1.8. Предоставления Пользователю эффективной технической поддержки при возникновении проблем, связанных с использованием сайта .

4.1.9. Предоставления Пользователю с его согласия специальных предложений, новостной рассылки и иных сведений от имени сайта .

5. Способы и сроки обработки персональной информации

5.1. Обработка персональных данных Пользователя осуществляется без ограничения срока, любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования таких средств.

5.2. Персональные данные Пользователя могут быть переданы уполномоченным органам государственной власти Российской Федерации только по основаниям и в порядке, установленным законодательством Российской Федерации.

5.3. При утрате или разглашении персональных данных Администрация вправе не информировать Пользователя об утрате или разглашении персональных данных.

5.4. Администрация принимает необходимые организационные и технические меры для защиты персональной информации Пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

5.5. Администрация совместно с Пользователем принимает все необходимые меры по предотвращению убытков или иных отрицательных последствий, вызванных утратой или разглашением персональных данных Пользователя.

6. Права и обязанности сторон

6.1. Пользователь вправе:

6.1.1. Принимать свободное решение о предоставлении своих персональных данных, необходимых для использования сайта , и давать согласие на их обработку.

6.1.2. Обновить, дополнить предоставленную информацию о персональных данных в случае изменения данной информации.

6.1.3. Пользователь имеет право на получение у Администрации информации, касающейся обработки его персональных данных, если такое право не ограничено в соответствии с федеральными законами. Пользователь вправе требовать от Администрации уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав. Для этого достаточно уведомить Администрацию по указаному E-mail адресу.

Для этого достаточно уведомить Администрацию по указаному E-mail адресу.

6.2. Администрация обязана:

6.2.1. Использовать полученную информацию исключительно для целей, указанных в п. 4 настоящей Политики конфиденциальности.

6.2.2. Обеспечить хранение конфиденциальной информации в тайне, не разглашать без предварительного письменного разрешения Пользователя, а также не осуществлять продажу, обмен, опубликование, либо разглашение иными возможными способами переданных персональных данных Пользователя, за исключением п.п. 5.2. настоящей Политики Конфиденциальности.

6.2.3. Принимать меры предосторожности для защиты конфиденциальности персональных данных Пользователя согласно порядку, обычно используемого для защиты такого рода информации в существующем деловом обороте.

6.2.4. Осуществить блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя, или его законного представителя либо уполномоченного органа по защите прав субъектов персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

Ответственность сторон

7.1. Администрация, не исполнившая свои обязательства, несёт ответственность за убытки, понесённые Пользователем в связи с неправомерным использованием персональных данных, в соответствии с законодательством Российской Федерации, за исключением случаев, предусмотренных п.п. 5.2. и 7.2. настоящей Политики Конфиденциальности.

7.2. В случае утраты или разглашения Конфиденциальной информации Администрация не несёт ответственность, если данная конфиденциальная информация:

7.2.1. Стала публичным достоянием до её утраты или разглашения.

7.2.2. Была получена от третьей стороны до момента её получения Администрацией Ресурса.

7.2.3. Была разглашена с согласия Пользователя.

7.3. Пользователь несет полную ответственность за соблюдение требований законодательства РФ, в том числе законов о рекламе, о защите авторских и смежных прав, об охране товарных знаков и знаков обслуживания, но не ограничиваясь перечисленным, включая полную ответственность за содержание и форму материалов.

7.4. Пользователь признает, что ответственность за любую информацию (в том числе, но не ограничиваясь: файлы с данными, тексты и т. д.), к которой он может иметь доступ как к части сайта , несет лицо, предоставившее такую информацию.

7.5. Пользователь соглашается, что информация, предоставленная ему как часть сайта , может являться объектом интеллектуальной собственности, права на который защищены и принадлежат другим Пользователям, партнерам или рекламодателям, которые размещают такую информацию на сайте .

Пользователь не вправе вносить изменения, передавать в аренду, передавать на условиях займа, продавать, распространять или создавать производные работы на основе такого Содержания (полностью или в части), за исключением случаев, когда такие действия были письменно прямо разрешены собственниками такого Содержания в соответствии с условиями отдельного соглашения.

7.6. В отношение текстовых материалов (статей, публикаций, находящихся в свободном публичном доступе на сайте ) допускается их распространение при условии, что будет дана ссылка на Сайт.

7.7. Администрация не несет ответственности перед Пользователем за любой убыток или ущерб, понесенный Пользователем в результате удаления, сбоя или невозможности сохранения какого-либо Содержания и иных коммуникационных данных, содержащихся на сайте или передаваемых через него.

7.8. Администрация не несет ответственности за любые прямые или косвенные убытки, произошедшие из-за: использования либо невозможности использования сайта, либо отдельных сервисов; несанкционированного доступа к коммуникациям Пользователя; заявления или поведение любого третьего лица на сайте.

7.9. Администрация не несет ответственность за какую-либо информацию, размещенную пользователем на сайте , включая, но не ограничиваясь: информацию, защищенную авторским правом, без прямого согласия владельца авторского права.

8. Разрешение споров

8.1. До обращения в суд с иском по спорам, возникающим из отношений между Пользователем и Администрацией, обязательным является предъявление претензии (письменного предложения или предложения в электронном виде о добровольном урегулировании спора).

8.2. Получатель претензии в течение 30 календарных дней со дня получения претензии, письменно или в электронном виде уведомляет заявителя претензии о результатах рассмотрения претензии.

8.3. При не достижении соглашения спор будет передан на рассмотрение Арбитражного суда г. Москва.

8.4. К настоящей Политике конфиденциальности и отношениям между Пользователем и Администрацией применяется действующее законодательство Российской Федерации.

9. Дополнительные условия

9.1. Администрация вправе вносить изменения в настоящую Политику конфиденциальности без согласия Пользователя.

9.2. Новая Политика конфиденциальности вступает в силу с момента ее размещения на сайте , если иное не предусмотрено новой редакцией Политики конфиденциальности.

9.3. Все предложения или вопросы касательно настоящей Политики конфиденциальности следует сообщать по адресу: [email protected]

9.4. Действующая Политика конфиденциальности размещена на странице по адресу https://www. triniti.ru/politika-konfidentsialnosti//

triniti.ru/politika-konfidentsialnosti//

Этот сайт использует cookies. Продолжая работу с сайтом, Вы выражаете своё согласие на обработку Ваших персональных данных. Отключить cookies Вы можете в настройках своего браузера. Подробнее…

Принимаю

Политика конфиденциальности

I. Общие положения

Настоящие Положение о политике конфиденциальности (далее — Положение) является официальным документом АНО «Центр антикоррупционных исследований и инициатив «Трансперенси Интернешнл–Р», расположенной по адресу: 105005, г. Москва, ул. Радио, д. 24, к. 1, помещ. XIII (далее — «Организация»/ «Оператор»), и определяет порядок обработки и защиты информации о физических лицах (далее — Пользователи), пользующихся почтовой рассылкой, формой обратной связи сайта, электронными почтовыми адресами, расположенными на доменном имени www.transparency.org.ru (далее — Сайт).

Мы разработали Политику Конфиденциальности, которая описывает, как мы осуществляем обработку персональных данных — любые действия (операции) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

Отношения, связанные с обработкой персональных данных и информации о пользователях Сайта, регулируются настоящим Положением, иными официальными документами Оператора и действующим законодательством РФ.

Обработка персональных данных осуществляется нами на законной и справедливой основе, действуя разумно и добросовестно и на основе принципов:

— законности целей и способов обработки персональных данных;

— добросовестности;

— соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных, а также полномочиям Организации;

— соответствия объема и характера обрабатываемых персональных данных, способов обработки персональных данных целям обработки персональных данных

Настоящая Политика Конфиденциальности регулирует любой вид обработки персональных данных и информации личного характера (любой информации, позволяющей установить личность, и любой иной информации, связанной с этим) о физических лицах, которые являются пользователями Сайта.

Настоящая Политика распространяется на обработку личных, персональных данных, собранных любыми средствами, как активными, так и пассивными, как через Интернет, так и без его использования, от лиц, находящихся в любой точке мира.

II. Сбор персональных данных

Целью обработки персональных данных является выполнение обязательств Оператора перед Пользователями в отношении использования Сайта и его сервисов.

Обработка персональных данных пользователей осуществляется с согласия субъекта персональных данных на обработку его персональных данных.

Под персональными данными понимается любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных) и которая может быть использована для идентификации определенного лица либо связи с ним.

Мы можем запросить у Вас имя, фамилию, отчество и адрес электронной почты для того, чтобы включить Вас в почтовую рассылку с Вашего согласия, а также для того, чтобы ответить Вам, если Вы обратились к нам через форму обратной связи на Сайте.

III. Хранение и использование персональных данных

Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства.

КАК МЫ ИСПОЛЬЗУЕМ ВАШУ ПЕРСОНАЛЬНУЮ ИНФОРМАЦИЮ

Собираемые нами персональные данные позволяют направлять Вам по электронной почте уведомления о новостях Организации, выходе новых антикоррупционных расследований и различных событиях. Также ваши персональные данные могут быть использованы при ответе на ваше обращение, направленное через форму обратной связи или на адрес электронной почты организации, расположенные на Сайте организации. Если Вы не желаете быть включенным в наш список рассылки, Вы можете в любое время отказаться от рассылки путём информирования нас по указанным контактам для обратной связи.

Время от времени мы можем использовать Ваши персональные данные для отправки важных уведомлений, содержащих информацию об изменениях наших положений, условий и политик.

СБОР И ИСПОЛЬЗОВАНИЕ ИНФОРМАЦИИ, НЕ ЯВЛЯЮЩЕЙСЯ ПЕРСОНАЛЬНОЙ

Мы также собираем персональные данные, не являющиеся персональными − данные, не позволяющие прямо ассоциировать их с каким-либо определённым лицом. Мы можем собирать, использовать, передавать и раскрывать информацию, не являющуюся персональной, для любых целей. Ниже приведены примеры информации, не являющейся персональной, которую мы собираем, и как мы можем её использовать.

Мы можем собирать персональные данные, такие как: источник перехода на Сайт, особенности поведения пользователя на Сайте, количество просмотренных на Сайте страниц. Такие данные обезличены и не являются персональными. Эти данные собираются для того, чтобы лучше понимать, какая информация интересна посетителям Сайта и улучшать качество контента.

IV. Передача персональных данных

Персональные данные Пользователей не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящими Правилами.

Обработка персональных данных Пользователя осуществляется без ограничения срока, любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования таких средств.

Пользователи, которые передали нам свои персональные данные до вступления в силу настоящих Правил автоматически соглашаются на использование свои персональных данных. В тоже время, они всегда могут отозвать свое согласие на использование персональных данных через форму обратной связи.

Оператор осуществляет блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя или его законного представителя либо уполномоченного органа по защите прав субъектов персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

Персональные данные Пользователя могут быть переданы по запросам уполномоченных органов государственной власти РФ только по основаниям и в порядке, установленным законодательством РФ.

ИНЫЕ ЛИЦА

Организации может быть необходимо — в соответствии с законом, судебным порядком, в судебном разбирательстве и/или на основании запросов от государственных органов на территории или вне территории страны Вашего пребывания — раскрыть Ваши персональные данные. Мы также можем раскрывать персональные данные/информацию о Вас, если мы определим, что такое раскрытие необходимо или уместно в целях национальной безопасности, поддержания правопорядка или иных общественно важных случаях.

V. Уничтожение персональных данных

Персональные данные пользователя уничтожаются при отзыве субъектом персональных данных согласия на обработку персональных данных.

ИДЕНТИФИКАЦИОННЫЕ ФАЙЛЫ (СOOKIES) И ИНЫЕ ТЕХНОЛОГИИ

Веб-сайт, интерактивные услуги и приложения, сообщения электронной почты и любые иные коммуникации от лица Организации могут использовать идентификационные файлы cookies и иные технологии, такие как пиксельные ярлыки (pixel tags), веб-маяки (web beacons). Соответственно при пользовании веб-сайтом и иными услугами на Вашем устройстве может возникнуть всплывающее окно с уведомлением об использовании cookies.

Соответственно при пользовании веб-сайтом и иными услугами на Вашем устройстве может возникнуть всплывающее окно с уведомлением об использовании cookies.

Указанные технологии помогают нам лучше понимать поведение пользователей, сообщают нам, какие разделы нашего сайта были посещены пользователями, и измеряют эффективность рекламы и сетевых поисков. Мы рассматриваем информацию, собираемую файлами cookies и иными технологиями как информацию, не являющуюся персональной.

Вы можете контролировать cookies следуя инструкциям Вашего браузера или устройства. Как правило, Вы можете изменить настройки cookies в разделе «Настройки» или «Системные настройки».

Как и в случае большинства веб-сайтов, мы собираем некоторую информацию автоматически и храним её в файлах статистики. Такая информация включает в себя адрес Интернет-протокола (IP-адрес), тип и язык браузера, информацию о поставщике Интернет-услуг, страницы отсылки и выхода, сведения об операционной системе, отметку даты и времени, а также сведения о посещениях. Мы используем такую информацию для понимания и анализа тенденций, администрирования сайта, изучения поведения пользователей на сайте и сбора демографической информации о нашем основном контингенте пользователей в целом. Организация может использовать такую информацию в своих маркетинговых целях.

Мы используем такую информацию для понимания и анализа тенденций, администрирования сайта, изучения поведения пользователей на сайте и сбора демографической информации о нашем основном контингенте пользователей в целом. Организация может использовать такую информацию в своих маркетинговых целях.

В некоторых наших сообщениях электронной почты мы используем интерактивные ссылки на информацию, размещённую на сайте Организации. Когда пользователи проходят по таким ссылкам, прежде чем они попадают на страницу назначения на нашем веб-сайте, их запросы проходят отдельную регистрацию. Мы отслеживаем такие «проходные» данные, для того чтобы помочь нам определить интерес к отдельным темам и измерить эффективность наших коммуникаций с пользователями. Если Вы предпочитаете, чтобы Ваши обращения не отслеживались подобным образом, Вы не должны проходить по текстовым или графическим ссылкам в сообщениях электронной почты.

Пиксельные ярлыки позволяют нам направлять сообщения электронной почты в формате, читаемом потребителями, и сообщают нам, были ли такие сообщения прочитаны. Мы можем использовать такую информацию для ограничения количества направляемых потребителям сообщений или прекращения их направления.

Мы можем использовать такую информацию для ограничения количества направляемых потребителям сообщений или прекращения их направления.

VI. Защита персональных данных

Организация предпринимает меры предосторожности — включая правовые, организационные, административные, технические и физические — для обеспечения защиты Ваших персональных данных в соответствии со ст. 19 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

ЦЕЛОСТНОСТЬ И СОХРАНЕНИЕ ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ

Взаимодействуя с Организацией, Вы можете легко поддерживать свои персональные данные и информацию в актуальном состоянии. Мы будем хранить Ваши персональные данные и информацию в течение срока, необходимого для выполнения целей, описываемых в настоящей Политике Конфиденциальности, за исключением случаев, когда более длительный период хранения данных и информации необходим в соответствии с законодательством либо разрешён им.

Мы не собираем персональные данные о несовершеннолетних. Если нам станет известно о том, что мы получили персональные данные о несовершеннолетнем, мы предпримем меры для удаления такой информации в максимально короткий срок.

Мы настоятельно рекомендуем родителям и иным лицам, под чьим присмотром находятся несовершеннолетние (законные представители — родители, усыновители или попечители), контролировать использование несовершеннолетними веб-сайтов.

Оператор не несет ответственности за действия третьих лиц, получивших в результате использования Интернета или Услуг Сайта доступ к информации о Пользователе и за последствия использования данных и информации, которые, в силу природы Сайта, доступны любому пользователю сети Интернет.

СОБЛЮДЕНИЕ ВАШЕЙ КОНФИДЕНЦИАЛЬНОСТИ НА УРОВНЕ ОРГАНИЗАЦИИ

Для того чтобы убедиться, что Ваши персональные данные находятся в безопасности, мы доводим нормы соблюдения конфиденциальности и безопасности до работников Организации и строго следим за исполнением мер соблюдения конфиденциальности внутри Организации.

ВОПРОСЫ ОТНОСИТЕЛЬНО КОНФИДЕНЦИАЛЬНОСТИ

Если у вас возникнут вопросы в отношении Политики Конфиденциальности Организации или обработки данных Организацией, Вы можете связаться с нами по контактам обратной связи https://transparency.org.ru/contacts

VII. Обращения пользователей

К настоящей Политике конфиденциальности и отношениям между Пользователем и Оператором применяется действующее законодательство РФ.

Пользователи вправе направлять Оператору свои запросы, в том числе запросы относительно использования их персональных данных, направления отзыва согласия на обработку персональных данных в письменной форме по адресу, указанному в разделе Общие положения настоящего положения, или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством РФ, и отправленного по средствам формы обратной связи.

Оператор обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения.

ДРУГОЕ

Во всем остальном, что не отражено напрямую в Политике Конфиденциальности, Организация обязуется руководствоваться нормами и положениями Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных».

Посетитель сайта Организации, предоставляющий свои персональные данные и информацию, тем самым соглашается с положениями данной Политики Конфиденциальности.

Организация оставляет за собой право вносить любые изменения в Политику в любое время по своему усмотрению с целью дальнейшего совершенствования системы защиты от несанкционированного доступа к сообщаемым Пользователями персональным данным без согласия Пользователя. Когда мы вносим существенные изменения в Политику Конфиденциальности, на нашем сайте размещается соответствующее уведомление вместе с обновлённой версией Политики Конфиденциальности.

Действие настоящей Политики не распространяется на действия и интернет-ресурсы третьих лиц.

Бесплатный генератор политики конфиденциальности — Создайте политику конфиденциальности

Бесплатный генератор политики конфиденциальности — Создайте политику конфиденциальностиГлавная Продукты Генератор политики конфиденциальности

Создайте бесплатную политику конфиденциальности для своего онлайн-бизнеса, веб-сайта или приложения. Соблюдайте такие законы, как GDPR, CCPA, CalOPPA, PIPEDA и другие. Один из лучших генераторов политик конфиденциальности 2023 года

Соблюдайте такие законы, как GDPR, CCPA, CalOPPA, PIPEDA и другие. Один из лучших генераторов политик конфиденциальности 2023 года

GDPR

CCPA

CalOPPA

PIPEDA

Termly Генератор политики конфиденциальности

Бесплатный генератор политик конфиденциальности Возможности

Наш бесплатный генератор политик конфиденциальности предоставляет вам исчерпывающую и юридически совместимая политика конфиденциальности.

«Создать политику конфиденциальности было очень просто с подсказками и доступными шаблонами. Рекомендую.»

Jason Посмотреть обзор

Создан для любого бизнеса

Веб-сайт

Мобильное приложение

Сайт электронной торговли

SaaS

Соответствует законам о конфиденциальности

GDPR

CCPA и CalOPPA

GDPR Великобритании

PIPEDA

Простота в использовании

Интуитивный конструктор

Инструменты настройки

300 ВстроенныеАвтоматические обновления 9000

Как работает наш генератор политики конфиденциальности?

Просто следуйте этим простым шагам, чтобы получить индивидуальную, соответствующую политике конфиденциальности для вашего бизнеса, программного обеспечения, сайта или приложения:

Создайте свою юридическую политику за минут , ответив на несколько вопросов в нашей политике конфиденциальности.

Когда вы будете готовы разместить свою политику конфиденциальности на своем веб-сайте, мы предложим вам несколько вариантов. Независимо от того, используете ли вы систему управления контентом, такую как WordPress, управляете своим веб-сайтом самостоятельно или пользуетесь профессиональным сервисом, мы упростим вам задачу.

Наконец, когда дело доходит до соблюдения нормативных требований, мы обеспечим вас. Наша юридическая команда регулярно пересматривает и обновляет генератор политики конфиденциальности по мере изменения законов. Когда будут приняты новые законы — например, некоторые недавние законы штата США — мы также проверим и обновим их по мере необходимости. Вы будете в курсе, чтобы убедиться, что ваша политика соответствует требованиям.

Мы проведем вас через процесс создания политики конфиденциальности, задав несколько простых вопросов о вашем бизнесе — Ясмин, специалист по конфиденциальности @ Termly

Создать бесплатную политику конфиденциальности

Политика конфиденциальности для веб-сайтов/блогов

Большинство веб-сайтов и блогов нуждаются в политике конфиденциальности, даже не осознавая этого. Оставайтесь на стороне закона, разработав индивидуальную политику конфиденциальности для своего сайта. Вы можете использовать наши продукты с различными платформами, такими как WordPress, Godaddy, Weebly и другими.

Оставайтесь на стороне закона, разработав индивидуальную политику конфиденциальности для своего сайта. Вы можете использовать наши продукты с различными платформами, такими как WordPress, Godaddy, Weebly и другими.

Веб-сайты и блоги часто обрабатывают персональные данные посетителей, в том числе:

- Подписка на рассылку новостей

- Свяжитесь с нами формы

- Связь со службой поддержки клиентов

- Файлы cookie или другие технологии отслеживания, используемые для аналитики, производительности и т. д.

Политика конфиденциальности для мобильных приложений

Даже если на вас не распространяются такие законы, как GDPR и CCPA, некоторые торговые площадки, в том числе Google Play и Apple App Store, требуют, чтобы ваше приложение имело политику конфиденциальности. Избегайте приостановки или удаления вашего приложения, изучив правила магазинов приложений и опубликовав политику конфиденциальности.

Для использования некоторых сторонних сервисов и инструментов, таких как Google Analytics и Google Maps, требуется наличие политики конфиденциальности. Создайте идеальную политику конфиденциальности приложения за считанные минуты с помощью нашего бесплатного генератора политик конфиденциальности.

Создайте идеальную политику конфиденциальности приложения за считанные минуты с помощью нашего бесплатного генератора политик конфиденциальности.

Политика конфиденциальности для интернет-магазинов

Предприятия электронной коммерции часто используют личные данные потребителей, в том числе:

- Платежная информация

- Контактная информация

- Имена клиентов

- Адреса клиентов

- Файлы cookie или другие технологии отслеживания, используемые для корзин покупок клиентов, аналитики и т. д.

Узнать больше

Политика конфиденциальности для интернет-магазинов

Предприятия электронной коммерции часто используют личные данные потребителей, в том числе:

- Платежная информация

- Контактная информация

- Имена клиентов

- Адреса клиентов

- Файлы cookie или другие технологии отслеживания, используемые для корзин покупок, аналитики и т.

д.

д.

Отраслевые законы о конфиденциальности (например, GLBA и FERPA), более широкие законы о конфиденциальности потребителей (например, CCPA и GDPR), законы о конфиденциальности, регулирующие использование определенных типов данных (например, COPPA), и такие организации, как FTC, регулируют деятельность электронной коммерции и использование ими персональных данных. Чтобы соблюдать правила и положения во всем мире, разработайте для своего сайта бесплатную политику конфиденциальности электронной торговли. Вот несколько вопросов, которые следует учитывать при написании политики конфиденциальности электронной торговли:

- Опишите, как вы можете поделиться информацией о вашем клиенте.

Используете ли вы сторонний процессинг для платежей? Предоставляете ли вы информацию о клиенте каким-либо другим третьим сторонам, таким как Google Analytics, Google AdSense или службам доставки? - Как ваш веб-сайт использует файлы cookie?

Файлы cookie часто собирают элементы данных, которые считаются личной информацией в соответствии с несколькими законами о конфиденциальности. Просмотрите все способы использования файлов cookie при разработке политики конфиденциальности.

Просмотрите все способы использования файлов cookie при разработке политики конфиденциальности.

Политика конфиденциальности для сторонних инструментов