Приказ на изменение режима рабочего времени образец: Образец приказа об изменении режима рабочего времени

Приказ об изменении режима рабочего времени

Допускается составление данного документа в произвольной форме, нормативы для него не предусмотрены. В тексте должны быть указаны все имеющиеся условия нового режима осуществления трудовой деятельности, дата вступления его в законную силу и срок, в течение которого он будет действовать. Главной отличительной чертой являются причины, по которым издается данный документ.

Скачать приказ об изменении режима рабочего времени

Бланк приказ об изменении режима рабочего времени

Образец приказа

Смена рабочего режима, когда инициатором выступает работодатель

Цель издания такого приказа заключается в инициации процедуры по смене рабочего графика по инициативе работодателя при внесении изменений в режим осуществления трудовой деятельности по учреждению, в отдельном структурном подразделении или конкретному сотруднику. Если последний отказывается продолжать свою трудовую деятельность согласно новому режиму.

Данный документ не является обязательным. Он дает возможность задокументировать следующие важные моменты:

- Основания, повлекшие смену режима рабочего времени. Допускается введение в одностороннем порядке в случае возникновения организационных или технологических изменениях условий осуществления трудовой деятельности.

- Структурные подразделения или сотрудников, которым изменяется режим осуществления трудовой деятельности. В ситуации, когда рабочий режим меняется в отношении всего учреждения нет необходимости в их перечислении.

- Новый режим рабочего времени. В случае, когда требуется внесение изменений в правила внутреннего трудового распорядка, это можно прописать в данном приказе.

- Дату введения в действие и при необходимости срок, на который он вводится.

- Поручения ответственным сотрудникам: уведомление работников о смене режима рабочего времени, заключение с ними дополнительных соглашений к основному трудовому договору.

Нужно ознакомить всех без исключения под подпись с данным документом.

Приказ должен быть составлен заблаговременно, для того чтобы у ответственных за контроль над исполнением лиц был запас времени для выполнения поручений. Необходимо поставить в известность сотрудников о смене режима работы не менее, чем за два месяца до его вступления в законную силу.

Смена рабочего режима, когда его инициатором выступает сам работник

Как правило, составление данного документа требуется в случаях, когда нужно оповестить лицо, ответственное за составление табеля, и бухгалтера об особом рабочем режиме сотрудника. Последнему этот приказ необходим для корректного начисления заработной платы, в случае когда смене режима сопутствует изменения условий оплаты, как при переводе на полставки.

Данные, которые необходимо перечислить в данном документе:

- Основания (причины) издания. Нужно перечислить реквизиты дополнительного соглашения, фиксирующего смену режима труда. Допускается внесение и иных документов: заявление беременной сотрудницы с просьбой установить для нее неполный рабочий день и ее справку, подтверждающую факт беременности.

- Паспортные данные, должность, структурное подразделение (если оно имеется) сотрудника, которому меняется режим труда.

- Новый режим осуществления трудовой деятельности, дату введения в действие, а в ряде случаев период времени, на который он устанавливается.

- Условия оплаты труда сотрудников, переведенных на новый режим, в том случае, если они изменяются.

С этим приказом должны быть ознакомлены все без исключения под подпись.

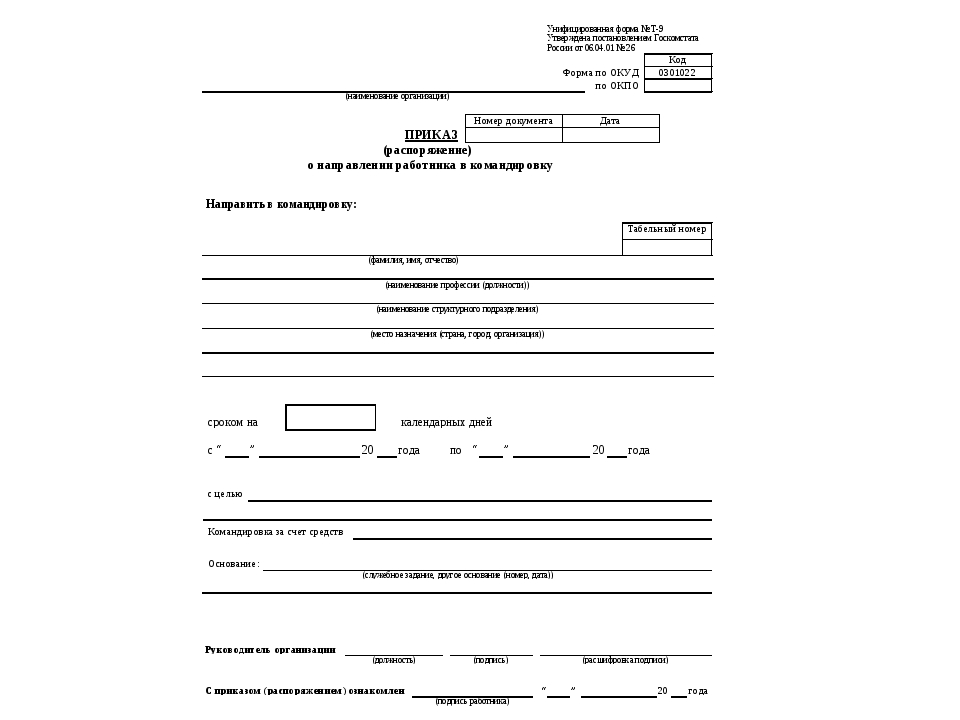

Приказ об изменении графика работы — образец и бланк | Налог-налог.ру

Изменение графика работы по инициативе работодателя (образец соответствующего приказа будет представлен в статье далее) может произойти при соблюдении ряда условий. Изучим особенности составления приказа об изменении графика работы.

Для чего нужен приказ об изменении графика работы?Рассматриваемый документ необходим для обеспечения правомерности изменения режима рабочего времени сотрудников компании. Такое изменение режима в общем случае должно быть согласовано посредством издания и подписания внутрикорпоративных актов, предполагающих внесение соответствующих изменений в трудовой договор или правила внутреннего распорядка.

Основанием для одностороннего изменения режима работы сотрудников, в соответствии со ст. 74 ТК РФ, могут быть изменения организационных либо технологических условий трудовой деятельности работников фирмы. При этом работодатель вправе издать приказ, содержащий разъяснения касательно объективных причин изменений в графике работы сотрудников.

Если же работодатель не может воспользоваться основаниями, указанными в ст. 74 ТК РФ, то для корректировки графика работы ему обязательно нужно получить согласие сотрудников, которых она касается. Если данное согласие предоставлено не будет, то издавать приказ, изменяющий рабочий график, работодатель не имеет права.

Приказ об изменении графика работы: особенности структуры документаПриказ о корректировке графика работы сотрудников должен включать:

1. Основные реквизиты — наименование, дату издания, номер.

2. Текстовый блок с обоснованием изменения графика работы, а также ссылкой на ст. 74 ТК РФ, на основании положений которой издается приказ.

Обоснованием может быть, к примеру, модернизация технологии производства товаров, вследствие чего количество рабочих смен на предприятии изменяется.

3. Текстовый блок с резолютивными формулировками («Приказываю») и перечнем локальных норм, вводимых посредством приказа.

4. Текстовый блок, в котором фиксируются распоряжения руководства в адрес отдельных сотрудников относительно обеспечения законности реализаций положений приказа.

В частности, в ст. 74 ТК РФ указано, что работодатель должен предложить сотрудникам, чей график работы меняется, другие позиции.

5. Текстовый блок, устанавливающий дату и порядок вступления приказа в силу.

Документ подписывается руководителем фирмы. Необходимо также ознакомить с его положениями сотрудников. На основании приказа впоследствии составляются новые правила трудового распорядка (или дополнительные соглашения к трудовым договорам), в которых фиксируется измененный режим работы.

В том случае, если имеет место изменение графика работы по инициативе работника, то основанием для издания аналогичного приказа будет служить заявление самого инициатора, то есть работника.

Где можно скачать приказ, утверждающий изменение графика работы по инициативе работодателя?На нашем портале вы можете скачать заполненный бланк данного приказа.

Скачать образец приказа об изменении графика работы

Воспользовавшись нашим образцом, вы сможете самостоятельно заполнить аналогичный документ на основании собственных данных.

ИтогиТК РФ в ряде ситуаций разрешает работодателю в одностороннем порядке изменять график работы сотрудников. Основной локальный нормативный акт в рамках данной процедуры — приказ об изменении графика работы. Он должен содержать обоснование соответствующего решения работодателя, а также регламентировать, каким образом фирма будет исполнять предписание ст. 74 ТК РФ в части необходимости предоставления сотрудникам, не согласным с новым графиком, альтернативных должностей в компании.

Изучить иные нюансы кадрового менеджмента, связанные с рабочим графиком, вы можете в статьях:

- «Как правильно составить график рабочего времени?»;

- «Что значит сменный график работы по ТК РФ (нюансы)?».

Неполное рабочее время — альтернатива сокращению

В некоторых ситуациях организации, чтобы остаться «на плаву», вынуждены сокращать численность работников. Однако проведя сложную процедуру сокращения, работодатель может осознать, что это решение было поспешным. И тогда придется вновь искать работников, чтобы наладить рабочий процесс.

Массового сокращения работников можно избежать, предусмотрев другие способы решения финансовых проблем, которые позволяют сохранить рабочие места. В первую очередь речь идет о режиме неполного рабочего времени.

Статья 74 ТК РФ дает возможность работодателю в одностороннем порядке изменить условия трудового договора с работником в том случае, если меняются организационные или технологические условия труда. Если эти изменения могут повлечь за собой массовое увольнение работников, работодатель, чтобы сохранить рабочие места, имеет право с учетом мнения выборного органа первичной профсоюзной организации вводить режим неполного рабочего дня (смены) и (или) неполной рабочей недели на срок до шести месяцев.

Работодатель вправе перевести на неполное рабочее время весь трудовой коллектив или часть работников.

Однако стоит помнить, что изменение финансового положения организации не является изменением организационных или технологических условий труда.

Например, работодатель в период кризиса внедрил новую технологию, обеспечил производство новым оборудованием и т. п. и поэтому не может обеспечить полную занятость своих работников. В этом случае введение неполного рабочего времени будет хорошей альтернативой сокращению, так как позволит избежать угрозы массовых увольнений и сохранить рабочие места.

Далее приведем алгоритм действий, соответствующий требованиям Трудового кодекса РФ.

ШАГ 1. ИЗДАЕМ ПРИКАЗ О ВВЕДЕНИИ РЕЖИМА НЕПОЛНОГО РАБОЧЕГО ВРЕМЕНИ

Прежде чем издать приказ о введении режима неполного рабочего времени (пример 1), нужно согласовать его с профсоюзным органом (при наличии).

Срок введения режима неполного рабочего времени определен ч. 5 ст. 74 ТК РФ — максимум шесть месяцев. При этом закон не определяет, сколько раз можно вводить неполное рабочее время.

Поэтому через полгода можно ввести такой режим вновь, но в каждом случае работодателю придется доказывать, что для этого были установленные законом причины.

При введении нового режима работы работодателю в соответствии со ст. 74 ТК РФ необходимо заключить с работниками дополнительные соглашения к трудовым договорам. Важно отметить, что такое соглашение будет правомочно при согласии на то работника.

Датой начала применения нового рабочего режима является дата подписания работниками дополнительного соглашения.

ШАГ 2. ВНОСИМ ИЗМЕНЕНИЯ В ПРАВИЛА ВНУТРЕННЕГО ТРУДОВОГО РАСПОРЯДКА

В правила внутреннего трудового распорядка (ПВТР) организации работодатель вносит изменения в обычном порядке (пример 2). Особенностей никаких нет, они вносятся так же, как разрабатывались и утверждались ПВТР. Но если работодатель вносит в локальный нормативный акт изменения по своему решению и данные изменения касаются определенных сторонами условий трудового договора, необходимо согласие работника (ст. 72 ТК РФ).

Несмотря на то что действие такого акта или отдельных его положений прекращается автоматически, рекомендуем по истечении срока действия этого режима издать соответствующий приказ с указанием причин, повлекших изменение режима рабочего времен, и ознакомить с ним работников под роспись.

ШАГ 3. УВЕДОМЛЯЕМ РАБОТНИКОВ ОБ ИЗМЕНЕНИИ РЕЖИМА РАБОТЫ

Работодатель может уведомить работника об изменении режима работы (пример 3), по общему правилу, не менее чем за два месяца до предполагаемой даты введения нового режима работы (ст. 74 ТК РФ). Если срок уведомления проигнорировать, впоследствии суд может встать на сторону работника.

Уведомить работников можно как путем ознакомления с текстом приказа о введении неполного рабочего времени, так и путем направления отдельных уведомлений.

В уведомлении необходимо указать причины, которые требуют изменения ПВТР и режима рабочего времени.

Уведомление отправляется работнику по почте или вручается лично под роспись.

И. И. Наделяева,

заместитель директора по управлению персоналом

Образец приказа об утверждении графика работы — vmalevany.ru

Приказ об утверждении графика работы сотрудниковМБДОУ ЦРР – детский сад «Радуга»

Об утверждении графика работы сотрудников

Во исполнение ст. 189, 190,333 ТК РФ, постановления Правительства РФ «О продолжительности рабочего времени (норме часов педагогической работы за ставку заработной платы) педагогических работников образовательных учреждений», Приложения к постановлению Правительства РФ , Правил внутреннего трудового распорядка МБДОУЦРР – детского сада «Радуга», Коллективного договора, индивидуальных трудовых договоров с сотрудниками

1. Утвердить на учебный год графики работы сотрудников по МБДОУ ЦРР – детскому саду «Радуга»:

1.1. Заведующий с отработкой рабочего времени 40 часов в неделю, перерыв на обед 30 мин. (график прилагается).

1.2. Заместитель заведующего по ВМР с отработкой рабочего времени 40 часов в неделю, перерыв на обед 30 мин. (график прилагается).

1.3. Главный бухгалтер с отработкой рабочего времени 40 часов в неделю, перерыв на обед 30 мин. (график прилагается).

1.4. Заведующая хозяйством с отработкой рабочего времени 40 часов в неделю, перерыв на обед 30 мин. (график прилагается).

2.1. Воспитатель с отработкой рабочего времени 36 часов в неделю на ставку (график прилагается).

2.2. Воспитатель группы компенсирующей направленности с отработкой рабочего времени 25 часов в неделю на ставку (график прилагается).

2.3. Учитель-логопед с отработкой рабочего времени 20 часов в неделю на ставку (график прилагается).

2.4. Инструктор по ФК – продолжительность рабочего времени 30 часов в неделю на ставку (график прилагается).

2.5. Педагог – психолог с отработкой рабочего времени 36 часов в неделю на ставку (график прилагается).

2.6. Музыкальный руководитель – с отработкой рабочего времени 24 часа в неделю на ставку (график прилагается).

Учебно – вспомогательный персонал:

3.1. Делопроизводитель — с отработкой рабочего времени 40 часов перерыв на обед 30 мин. ( графики прилагаются).

3.2. Младший воспитатель — с отработкой рабочего времени 40 часов перерыв на обед 1час 30 мин. ( графики прилагаются).

3.3. Бухгалтер с отработкой рабочего времени 40 часов перерыв на обед 30 мин. ( графики прилагаются).

3.4. Кассир с отработкой рабочего времени 40 часов перерыв на обед 30 мин. ( графики прилагаются).

4.1. Кухонный рабочий с отработкой рабочего времени 40 часов перерыв на обед 30 мин. ( график прилагается).

4.2. Повар — с отработкой рабочего времени 40 часов перерыв на обед 30 мин. (график прилагается).

4.3. Кладовщик с отработкой рабочего времени 40 часов перерыв на обед 30 мин. ( график прилагается).

4.4. Кастелянша — с отработкой рабочего времени 40 часов перерыв на обед 30 мин.(график прилагается).

4.5. Уборщик служебных помещений с отработкой рабочего времени 40 часов в неделю перерыв на обед 30 мин. ( график прилагается).

4.6. Сантехник — с отработкой рабочего времени 40 часов перерыв на обед 30 мин. (график прилагается).

4.7. Грузчик с отработкой рабочего времени 40 часов перерыв на обед 30 мин. (график прилагается).

4.8. Сторож — с отработкой рабочего времени 40 часов перерыв на обед 30 мин. ( график прилагается).

4.9. Машинист по стирке и ремонту спецодежды с отработкой рабочего времени 40 часов перерыв на обед 30 мин. (график прилагается).

4.10. Дворник — с отработкой рабочего времени 40 часов в неделю перерыв на обед 30 мин. (график прилагается).

4.11. Водитель — с отработкой рабочего времени 40 часов в неделю перерыв на обед 30 мин. (график прилагается).

2.На период отпуска, учебных дней, больничного листа одного из воспитателей, воспитатели переходят на гибкий график работы (график прилагается)

Приказ об изменении графика работы — образец и бланк

Изменение графика работы по инициативе работодателя (образец соответствующего приказа будет представлен в статье далее) может произойти при соблюдении ряда условий. Изучим особенности составления приказа об изменении графика работы.

Для чего нужен приказ об изменении графика работы?

Рассматриваемый документ необходим для обеспечения правомерности изменения режима рабочего времени сотрудников компании. Такое изменение режима в общем случае должно быть согласовано посредством издания и подписания внутрикорпоративных актов, предполагающих внесение соответствующих изменений в трудовой договор или правила внутреннего распорядка.

Основанием для одностороннего изменения режима работы сотрудников, в соответствии со ст. 74 ТК РФ, могут быть изменения организационных либо технологических условий трудовой деятельности работников фирмы. При этом работодатель вправе издать приказ, содержащий разъяснения касательно объективных причин изменений в графике работы сотрудников.

Если же работодатель не может воспользоваться основаниями, указанными в ст. 74 ТК РФ, то для корректировки графика работы ему обязательно нужно получить согласие сотрудников, которых она касается. Если данное согласие предоставлено не будет, то издавать приказ, изменяющий рабочий график, работодатель не имеет права.

Приказ об изменении графика работы: особенности структуры документа

Приказ о корректировке графика работы сотрудников должен включать:

1. Основные реквизиты — наименование, дату издания, номер.

2. Текстовый блок с обоснованием изменения графика работы, а также ссылкой на ст. 74 ТК РФ, на основании положений которой издается приказ.

Обоснованием может быть, к примеру, модернизация технологии производства товаров, вследствие чего количество рабочих смен на предприятии изменяется.

3. Текстовый блок с резолютивными формулировками («Приказываю») и перечнем локальных норм, вводимых посредством приказа.

4. Текстовый блок, в котором фиксируются распоряжения руководства в адрес отдельных сотрудников относительно обеспечения законности реализаций положений приказа.

В частности, в ст. 74 ТК РФ указано, что работодатель должен предложить сотрудникам, чей график работы меняется, другие позиции.

5. Текстовый блок, устанавливающий дату и порядок вступления приказа в силу.

Документ подписывается руководителем фирмы. Необходимо также ознакомить с его положениями сотрудников. На основании приказа впоследствии составляются новые правила трудового распорядка (или дополнительные соглашения к трудовым договорам), в которых фиксируется измененный режим работы.

В том случае, если имеет место изменение графика работы по инициативе работника, то основанием для издания аналогичного приказа будет служить заявление самого инициатора, то есть работника.

Где можно скачать приказ, утверждающий изменение графика работы по инициативе работодателя?

На нашем портале вы можете скачать заполненный бланк данного приказа.

Воспользовавшись нашим образцом, вы сможете самостоятельно заполнить аналогичный документ на основании собственных данных.

ТК РФ в ряде ситуаций разрешает работодателю в одностороннем порядке изменять график работы сотрудников. Основной локальный нормативный акт в рамках данной процедуры — приказ об изменении графика работы. Он должен содержать обоснование соответствующего решения работодателя, а также регламентировать, каким образом фирма будет исполнять предписание ст. 74 ТК РФ в части необходимости предоставления сотрудникам, не согласным с новым графиком, альтернативных должностей в компании.

Изучить иные нюансы кадрового менеджмента, связанные с рабочим графиком, вы можете в статьях:

Написание строгого письма с просьбой о смене смены (с образцом)

Используйте эти образцы писем с просьбой о смене смены в качестве шаблонов для своего официального письма с просьбой.

Последнее обновление 15 января 2019 г. Сотрудник, который хотел бы изменить время работы, должен отправить письмо с просьбой о смене своему работодателю. Причина запроса может быть личной или связанной с работой, но письмо должно быть написано как официальное деловое письмо, чтобы выразить уважение к работодателю или руководителю отдела кадров.

Вот некоторые вещи, которые сотрудник должен учесть перед написанием письма:

- Есть ли вакансия для запрашиваемой смены

- Эта работа такая же или потребуется более высокая квалификация

- Есть ли альтернативное решение. Важно быть гибким

- Если изменение носит временный характер, это следует указать

Приложите последние оценки?

Сотруднику также может потребоваться приложить недавние оценки своей работы, любые письма поддержки и награды или признания, которые они получили.Эти подтверждающие документы помогут доказать работодателю, что сотрудник, обращающийся с запросом, полезен для бизнеса и заслуживает помощи. Если запрос сделан по медицинским показаниям, к письму также необходимо приложить соответствующие медицинские документы.

Если есть какие-либо конкретные проекты, в которых сотрудник участвует, он должен предложить предложения о том, как будет выполняться работа, или четко заявить, что он выполнит всю свою работу вовремя. Они могут предложить работать дольше в разное время.Работодатель должен чувствовать, что служащий в глубине души руководствуется интересами компании.

Запрос следует указать в первом абзаце, а также указать причину и дату, когда потребуется изменение. Можно указать любую дополнительную информацию, подтверждающую причину. Однако письмо должно быть коротким и простым, поэтому не следует давать длинных пояснений.

Второй абзац должен содержать любые личные достижения или награды и рекомендации, доказывающие, что сотрудник является ценным членом команды.Также можно указать количество лет, в течение которых сотрудник проработал в компании.

Письмо должно иметь позитивный тон и не содержать критики другого сотрудника, даже если это является причиной того, что сотрудник хочет сменить смену. Критика и жалобы являются непрофессиональными и могут привести к тому, что работодатель проигнорирует запрос. Кроме того, письмо-запрос, скорее всего, будет помещено в личное дело сотрудника, где его смогут увидеть другие руководители. Политика компании

Research

Перед отправкой письма с просьбой об изменении рабочего времени сотруднику рекомендуется изучить политику компании в отношении изменения смены.Существуют законы и союзы, которые могут определять, может ли работодатель произвести простую смену или нет. Однако большинство компаний внимательно рассмотрит честный запрос, что является еще одной причиной, по которой письмо должно иметь профессиональный тон.

Образец письма с запросом на смену

Вот образец письма с запросом на смену. Все документы, прилагаемые к письму, должны быть копиями. Оригиналы документов ни в коем случае нельзя отправлять. Письмо должно быть отправлено заказным письмом, чтобы у сотрудника была запись о дате отправки и получения письма.

Образец письма с просьбой о смене смены

Имя сотрудника

Адрес сотрудника

Город, штат, почтовый индекс

ДАТА

Имя работодателя

Адрес работодателя

Город, штат, почтовый индекс

Уважаемое имя работодателя,

Я пишу это письмо с просьбой об изменении моего графика смен. Моя текущая смена с 14:00 до 22:00. Моя дочь пойдет в школу 28 августа, и я хочу перейти на утреннюю смену с 10:00 до 18:00.Это позволит мне приготовить завтрак и обед дочери и отвезти ее в школу. По вечерам она будет оставаться с бабушкой, пока я не заберу ее после работы.

Я полностью понимаю требования, предъявляемые к работе, так как работаю в этой компании последние пять лет и сделаю все возможное, чтобы и дальше работать в соответствии со стандартами компании. Я поговорил со своим непосредственным начальником, и она посоветовала мне попросить сменить смену. Я приложил от нее рекомендательное письмо.

Я буду рад встретиться с вами и предоставить любую дополнительную информацию, которая вам понадобится, а также ответить на вопросы или обсудить альтернативные решения, которые вы можете предложить. Мой номер телефона 555-123-4567, а мой адрес электронной почты [электронная почта защищена]

Спасибо за внимание к этому вопросу.

С уважением,

Подпись сотрудника

Напечатанное имя сотрудника

Список приложений

Образец электронного письма с запросом на смену

Ниже приведено электронное письмо с запросом на смену.Оно должно быть написано в официальном стиле делового письма и отправлено заинтересованному лицу. Как и при любом формальном общении, сотруднику рекомендуется хранить копию электронного письма в своих файлах. Сотрудник должен отправить электронное письмо работодателю или руководителю отдела кадров, а копию своему непосредственному руководителю, чтобы письмо было помещено в личное дело сотрудника.

Образец электронного письма с запросом на смену

Кому: e [адрес электронной почты защищен]

Тема: Срочный запрос на смену — Имя

Уважаемый работодатель,

Меня зовут имя сотрудника.В настоящее время я работаю графическим дизайнером во вторую смену в филиалах Колумбуса. Я пишу, чтобы запросить изменение моей текущей смены. Сейчас я работаю в первую смену с 7 до 15. Я хочу запросить перевод смены на вторую с 13:00 до 21:00. У меня двое детей, которые сейчас ходят в начальную школу. Поскольку на прошлой неделе скончался мой отец, мне больше не с кем водить их в школу по утрам. Если бы я смог это сделать, мне было бы очень полезно.

Так как сейчас середина года, у нас на столе нет новых проектов.Сейчас подходящий момент для смены. Я обсудил свою ситуацию с начальником отдела и получил от них указание выполнить эту просьбу.

Вы найдете копию их рекомендации в этом письме. Я работаю в компании три года и имею образцовый послужной список, как вы найдете в моем включенном обзоре прогресса. Это изменение никоим образом не повлияет на мою продуктивность, и я продолжу быть активом этой компании.

Я готов встретиться, чтобы обсудить этот запрос, или вы можете связаться со мной при первой же возможности. Вы можете связаться с нами по телефону 555-555-5555 или по электронной почте [адрес электронной почты защищен]

Спасибо, что нашли время рассмотреть мой запрос.

С уважением,

Напечатанное имя сотрудника

Список приложений

Автор: Andre Bradley

Статьи по теме

графиков работы и периодов отдыха | Отдел кадров

COVID-19: Как сохранить работу и оставаться в безопасности

Измененные варианты гибкого графика и альтернативного рабочего места во время реагирования на COVID-19.

Сотрудники должны соблюдать установленный график работы. Обычный график работы — 40 часов в неделю с понедельника по пятницу. Обычные часы работы в UNL — с 8:00 до 17:00. О графике работы сотрудник будет проинформирован непосредственным руководителем.

График работы для почасового персонала обычно включает неоплачиваемый обеденный перерыв продолжительностью не менее 30 минут. График работы предусматривает один оплачиваемый 15-минутный отдых за каждые четыре часа работы подряд. По усмотрению отдела другим сотрудникам могут быть предоставлены перерывы для отдыха.

Если того требуют условия, сотрудников могут попросить работать в течение обычно запланированного периода отдыха. В таких случаях ожидается сотрудничество сотрудников. Сотрудник, который считает, что отдел злоупотребляет политикой периода отдыха, должен обратиться в отдел кадров.

ПРИМЕЧАНИЕ: Периоды отдыха — это привилегия при приеме на работу. Периоды отдыха не могут быть «сохранены» для сокращения рабочего дня сотрудника, для продления перерывов на обед или для изменения графика работы каким-либо образом. Не использованные периоды отдыха будут аннулированы.Злоупотребление периодами отдыха может привести к потере привилегии.

Flextime

Департаменты могут установить график гибкого рабочего времени для офисных / обслуживающих и управленческих / профессиональных сотрудников, при условии, что это не увеличивает расходы на персонал и не снижает эффективность работы департамента. Flextime позволяет сотрудникам поддерживать рабочий график, отличный от обычных часов UNL. Независимо от расписания по гибкому графику, все офисы должны быть укомплектованы достаточным персоналом для поддержания регулярных операций в обычные часы UNL, описанные выше .

При правильном использовании гибкое расписание для почасовых сотрудников может включать различное время прибытия и ухода с работы и / или перерыв на обед, достаточный для того, чтобы дать время для оздоровительных мероприятий. Поскольку UNL стремится к оздоровлению своих сотрудников, отделам рекомендуется использовать гибкое расписание, чтобы облегчить сотрудникам возможность заниматься оздоровительными мероприятиями, когда это возможно, без снижения эффективности работы.

Когда ожидается, что ежемесячно оплачиваемые сотрудники будут работать более 40 часов в рабочую неделю, отделам рекомендуется предложить им гибкость в составлении графиков работы.

Когда это возможно без снижения эффективности работы, отделам рекомендуется рассматривать запросы сотрудников на гибкое планирование, например, четыре 10-часовых дня.

Сотрудники с почасовой оплатой, работающие полный рабочий день или работающие по другому графику, обязаны брать неоплачиваемый обеденный перерыв продолжительностью не менее 30 минут.

ГрафикиFlextime должны утверждаться непосредственным руководителем и администратором на один уровень выше супервизора. Подразделениям рекомендуется работать с сотрудниками, чтобы учесть потребности в гибком графике работы, когда это возможно без снижения эффективности работы.

Злоупотребление планированием гибкого времени может привести к потере привилегии.

Могут возникнуть случаи, когда гибкий график должен быть временно приостановлен из-за загруженности отдела, отпусков или по другим причинам. Когда это происходит, отдел должен уведомить сотрудников как можно раньше.

За сотрудниками, работающими по гибкому графику, должен быть обеспечен надлежащий надзор. Однако для этого не требуется, чтобы руководители присутствовали в течение всего рабочего времени сотрудников. Контроль часто можно осуществлять путем измерения производительности.

Альтернативные рабочие места

Рекомендации и передовой опыт

Департаменты могут рассмотреть возможность разрешить некоторым сотрудникам выполнять должностные обязанности из дома или с других альтернативных рабочих мест. В зависимости от рабочего задания это может быть подходящим как для офисных / обслуживающих, так и для управленческих / профессиональных сотрудников.

Департаменты, рассматривающие нетрадиционные методы работы, могут пожелать учесть следующие факторы в письменном соглашении, заключенном между отделом и сотрудником:

- будет ли рассматриваемая договоренность привести к тому, что почасовая оплата работника будет работать более 40 часов в одну рабочую неделю, что приведет к получению права на компенсацию сверхурочной работы

- , как обязанности, указанные в должностных инструкциях, будут выполняться при альтернативном порядке работы

- , уместны ли какие-либо изменения в заработной плате или должностных инструкциях

- Четкое понимание между руководителем и сотрудником ожидаемых результатов работы и согласованный метод мониторинга результатов работы

- план общения между сотрудником и руководителем и другими соответствующими лицами

- Должен ли альтернативный режим работы предусматривать испытательный срок

Отдел кадров может дать совет и дать указания по созданию нетрадиционных рабочих схем.

Политика

NU Политика альтернативных рабочих мест

Форма запроса на альтернативную работу

Компенсационное рабочее время для почасовых сотрудников

ПолитикаUNL гласит, что почасовые сотрудники, работающие полный рабочий день, обычно работают и получают оплату за 40 часов в течение рабочей недели.

Ниже приведены пояснения и рекомендации по применению этой политики для сотрудников с почасовой оплатой:

- Менеджеры несут ответственность за составление графиков работы, и от сотрудников может потребоваться время, отличное от обычного запланированного рабочего дня.

- Время приема пищи не считается отработанным временем. Иногда сотруднику может быть необходимо выполнять свои обязанности во время еды. Если сотруднику не предоставляется непрерывный перерыв продолжительностью не менее 30 минут, оплачивается перерыв на питание. (Пример: секретарю, которому требуется или разрешается есть за столом для ответа на телефонный звонок, должен быть оплачен перерыв на обед.)

- UNL предоставляет сотрудникам один оплачиваемый 15-минутный отдых за каждые четыре часа работы подряд. По усмотрению отдела другим сотрудникам могут быть предоставлены перерывы для отдыха.Эти периоды считаются отработанным временем. За неиспользованные периоды отдыха компенсация не предусмотрена.

- Посещение заседаний Академического сената, UAAD или UNOPA, проводимых в обеденный перерыв, не считается отработанным временем. Если собрание выходит за рамки времени, обычно отводимого на обеденный перерыв, сотрудник должен использовать обычные процедуры департамента, чтобы попросить время вне работы. Время, предоставляемое при таких обстоятельствах, является административным отпуском.

- Работа в комитетах UNL и / или университетского уровня, выполняемая по запросу канцлера или другого административного персонала, считается отработанным временем.

- Время, проведенное на рабочем месте для переодевания, считается отработанным, если смена одежды требуется по характеру работы.

- Время, потраченное на смазку, очистку или иную подготовку инструментов или машин к использованию (до или после нормального рабочего времени), считается отработанным временем, если эти действия необходимы для выполнения основных обязанностей сотрудника.

Когда отдел утверждает добровольное посещение сотрудником рабочего семинара или семинара, время, потраченное на посещение и поездки в обычные рабочие часы, считается административным отпуском.Время, выходящее за рамки обычного установленного рабочего времени, не считается временем, подлежащим компенсации.

Время, потраченное на посещение и поездки на необходимые семинары, считается отработанным, если время ограничено одним днем.

- Когда сотрудники путешествуют с ночевкой для выполнения требуемой работы, время в пути в обычные рабочие часы сотрудника, как в рабочие, так и в нерабочие дни (например, суббота, воскресенье или праздничные дни), считается отработанным временем. Время в пути в качестве пассажира вне обычного рабочего времени не подлежит компенсации, но для сотрудника, который должен управлять автомобилем, все время в пути считается отработанным.

Сверхурочные для сотрудников с почасовой оплатой

Все сотрудники с почасовой оплатой (включая сотрудников, занятых неполный рабочий день), работающие более 40 часов в одну рабочую неделю, должны получать компенсацию за сверхурочную работу. Это может быть в форме оплаты сверхурочной работы или компенсационного времени, предоставляемых по полтора часа за каждый отработанный час свыше 40.

Сотрудникам правоохранительных органов Университета Небраски может быть выплачена компенсация за сверхурочную работу за работу более 80 часов в течение 14 дней подряд. В соответствии с Законом о справедливых трудовых стандартах сотрудниками правоохранительных органов являются те сотрудники, которые: (1) уполномочены законом штата или местным постановлением обеспечивать соблюдение законов, направленных на поддержание общественного спокойствия и порядка, а также на защиту жизни и имущества от случайных или умышленных травм. , а также для предотвращения и выявления преступлений; (2) иметь право на арест; и (3) в настоящее время проходят или прошли или будут проходить обучение на рабочем месте и / или курс обучения и обучения, который обычно включает физическую подготовку, самозащиту, владение огнестрельным оружием, принципы уголовного и гражданского права, расследования и право методы правоприменения, отношения с общественностью, медицинская помощь и этика.

ПРИМЕЧАНИЕ: Для сотрудника, нанятого после 1 апреля 1986 года, для предоставления компенсационного времени вместо оплаты сверхурочных требуется письменное соглашение. Если письменного соглашения не существует, оплата будет требоваться за все сверхурочные работы. Это может быть бессрочное разовое соглашение или индивидуальное соглашение.

Для сотрудников, нанятых до 1 апреля 1986 года, письменное соглашение не требуется. Сотрудникам, которые работают сверхурочно, может быть предоставлено оплачиваемое или компенсационное время по усмотрению отдела.

Право на участие

Сотрудники, не освобожденные конкретно от положений FLSA о сверхурочной работе, считаются сотрудниками, не освобожденными от уплаты (почасовая оплата) UNL, и имеют право на компенсацию сверхурочных. Сотрудники не должны назначаться на сверхурочную работу без соответствующего разрешения отдела.

Сотрудники, освобожденные от выплаты сверхурочных по закону FLSA (ежемесячная оплата), не имеют права на получение сверхурочной оплаты. Принятие освобожденной должности в UNL означает признание того, что должностные обязанности иногда могут превышать 40 часов в неделю.Когда от сотрудников с ежемесячной оплатой часто ожидается, что они будут работать более 40 часов в рабочую неделю, отделам рекомендуется предложить им большую гибкость при составлении графиков.

Расчет заработной платы и сверхурочных для почасовых сотрудников

При расчете оплаты сверхурочной работы учитываются только отработанные часы.

ПРИМЕР:

Пятница — Сотрудник работает восемь часов

Понедельник — Сотрудник работает восемь часов

Вторник — Сотрудник работает восемь часов

Среда — Сотрудник работает десять часов

Четверг — Сотрудник работает восемь часов

В этом случае сотрудник будет получать зарплату по обычной ставке за 40 часы и сверхурочные оплачиваются по ставке, в полтора раза превышающей обычную ставку за 2 часа.(2 часа x 1,5 раза больше обычной заработной платы)

Если отпуск используется в течение рабочей недели, когда он отработан сверхурочно, работник будет получать заработную плату за отработанное время и отпуск.

ПРИМЕР:

Пятница — Сотрудник работает восемь часов

Понедельник — Сотрудник работает восемь часов

Вторник — Сотрудник использует восьмичасовой ежегодный отпуск

Среда — Сотрудник работает десять часов

Четверг — Сотрудник работает восемь часов

В этом случае сотрудник будет получать оплату по обычной ставке на 42 часа, из них будет вычтено восемь часов из накопленного отпуска.

По соглашению между руководителем и сотрудником, сотрудник в приведенном выше примере может получать зарплату по обычной ставке за 40 часов и шесть часов вычитаются из накопленного отпуска.

Дополнительные должности с неполным рабочим днем для сотрудников с почасовой оплатой

СотрудникиUNL могут выбрать работу в Университете (или в штате Небраска) на периодической или спорадической основе в качестве работы, отличной от их постоянной занятости.В некоторых случаях часы работы на другой должности могут не учитываться как часы, отработанные в целях оплаты сверхурочных на обычной должности. Руководители должны проконсультироваться с отделом кадров, прежде чем разрешать работу на условиях неполного рабочего дня, чтобы узнать, потребуется ли оплата сверхурочной работы.

Накопление, отчетность и использование компенсационного времени для почасовых сотрудников

Сотрудники не могут накопить более 60 часов компенсационного времени, и им следует платить за часы, превышающие это общее количество.(Примечание: 40 часов сверхурочной работы отработано преобразуется в 60 часов компенсационного времени.)

Исключения из 60-часового лимита следующие:

- Работники в сельском хозяйстве могут набрать 240 часов.

- Сотрудники общественной безопасности и сезонных работ (например, уборка снега) могут накопить 120 часов.

Заработанное и использованное компенсационное время должно сообщаться в отдел расчета заработной платы в отчете о затратах времени, используя следующие типы заработка:

- CME — компенсационное время заработано

( отработанных часов ; система рассчитает компенсационное время заработано ) - CMU — Время компенсации

Департаменты получат компьютерную распечатку с указанием заработанного и использованного компенсационного времени, а также неиспользованного остатка для каждого сотрудника.Эти распечатки выдаются для каждой двухнедельной платежной ведомости и будут отправлены по почте вместе с отчетами о отработанном времени.

(Дополнительную информацию о отработанном времени для отчетности см. В главе 200 «Расчет заработной платы».)

Накопленное компенсационное время должно быть использовано или выплачено до даты вступления в силу отпуска без сохранения содержания, за исключением случаев, когда работник находится в отпуске по семейным обстоятельствам / отпуске по болезни.

Накопленное компенсационное время должно быть использовано или выплачено до даты вступления в силу рекламного повышения заработной платы и / или до перевода в другой отдел.

Накопленное компенсационное время может быть перенесено на следующий финансовый год.

Сотрудники, которые увольняются с работы в UNL, имеют право на получение оплаты за все неиспользованное время отчисления по ставке оплаты не ниже средней регулярной ставки, полученной в течение последних трех лет работы, или окончательной регулярной ставки, полученной сотрудником, в зависимости от того, какая из них выше.

Сотрудники и отделы должны работать вместе, чтобы организовать использование компенсационного времени, когда это не будет чрезмерно мешать работе отдела.

Дифференциал смены для сотрудников с почасовой оплатой

Целью выплаты разницы между сменами является повышение ставки оплаты за прием на работу и удержание должностей, требующих от сотрудников последовательного и регулярного выполнения своих обязанностей в вечернюю или ночную смену. Эта разница предназначена для обеспечения дополнительной компенсации за работу в течение обычно менее желательного периода времени. Обычные часы работы Университета Небраски-Линкольна — с 8:00 до 17:00.

Сотрудники с почасовой оплатой (за исключением студентов) имеют право на разницу в смену. Право на участие могут иметь временные и дежурные сотрудники. Руководитель подразделения определяет, будет ли использоваться дифференциал переключения передач. Применение разницы между сменами должно быть согласовано в подразделении UNL и изложено в письменной политике подразделения, утвержденной отделом кадров.

Может быть оплачена разница в размере до десяти процентов (10%) базовой почасовой ставки. Сотрудники, назначенные на постоянную сменную работу по разным квалификационным часам, могут быть обозначены как «Сменные рабочие».Сменным работникам может быть выплачена разница между сменами в обычное рабочее время, если временное изменение рабочего времени было сделано для удовлетворения потребностей Университета.

Часы, отработанные вне обычного рабочего графика (обратный звонок, продление рабочей смены или запланированные или внеплановые события), могут не соответствовать критериям для дифференциала смены.

Для сотрудников, получающих разницу между сменами, любая применимая оплата сверхурочной работы должна выплачиваться на основе ставки разницы между сменами.

Дифференциал смены оплачивается только за отработанное время и не выплачивается работникам в отпуске, за исключением отпуска по ненастной погоде.

Важные законы об изменении графика работы сотрудников

Как работодатель вы изо всех сил стараетесь установить оптимальный график работы для своих сотрудников и заранее уведомлять их об изменениях. Однако не всегда все идет по плану.

Иногда вам нужно будет внести изменения в графики работы после того, как вы их внесли, поэтому важно знать, как это сделать, соблюдая закон.

Давайте взглянем на законы об изменении графика работы сотрудников и на то, что нужно знать владельцам бизнеса.

Изменение графика работы сотрудников: что вы должны знать

FLSA разрешает изменение графика работы сотрудников

Федеральный закон о справедливых трудовых стандартах гласит, что в большинстве случаев работодатель может изменять график работы любого лица старше 16 лет без предварительного уведомления или согласия. Другими словами, пока вы предоставляете сотруднику оговоренное в контракте количество часов, вы можете попросить его работать, когда вам это нужно.

Вы можете попросить сотрудников, освобожденных от сверхурочной работы, работать столько часов, сколько хотите, без увеличения их заработной платы. Для ваших сотрудников, которые не освобождены от закона о сверхурочной работе, вы должны оплачивать сверхурочные, если они работают более 40 часов в неделю. Законы о сверхурочной работе различаются в зависимости от вашего штата, поэтому убедитесь, что вы правильно соблюдаете закон, относящийся к вашему конкретному местоположению.

Конечно, вышесказанное не применяется, если на сотрудников распространяется коллективный договор.Если ваши сотрудники являются членами профсоюза, предварительное уведомление о сменах, скорее всего, является частью контракта между профсоюзом и работодателем, поэтому обязательно изучите это, прежде чем продолжить!

Однако законы штатов в США различаются

Итак, FLSA говорит, что можно изменять график сотрудников в последнюю минуту? Хотя это может быть так, вам также следует проверить свое состояние. Законы об изменении графиков работы различаются в зависимости от того, в каком штате вы находитесь, поэтому об этом важно помнить.Помните, что когда дело доходит до трудового законодательства — общее правило заключается в том, что если закон штата предоставляет сотруднику дополнительных прав, он имеет приоритет над федеральным законом.

Например, если вы являетесь работодателем в штате Калифорния, вы подпадаете под действие Трудового кодекса Калифорнии, который имеет свои собственные требования в отношении уведомления, которое работодатели должны направлять своим сотрудникам при изменении их графика работы.

Например, если у вас есть ресторан или розничный магазин с более чем 56 сотрудниками в Сан-Хосе, Эмеривилле или Сан-Франциско, вам необходимо уведомить своих сотрудников как минимум за две недели об их сменах.Если график меняется менее чем за 7 дней, вы должны платить своим сотрудникам повышенную заработную плату. Вот еще информация о законах прогнозного планирования и о том, как они работают.

Если вы находитесь в Орегоне, правила другие. Закон о справедливой рабочей неделе в штате Орегон требует, чтобы работодатели уведомляли своих сотрудников о запланированных сменах не менее чем за 7 дней. Это означает, что после того, как вы установите расписание, вы не сможете менять смены, если не уведомите об этом хотя бы за неделю.

В Вашингтоне, округ Колумбия, вы должны предоставить уведомление по крайней мере за 21 день при изменении графика работы сотрудников — благодаря Закону о часах и стабильности расписания от 2015 года .

В Сиэтле также есть некоторые особые законы по этому поводу, принятые городским советом Сиэтла в 2016 году. Если работодатель вносит изменения в письменный график работы, он должен предоставить уведомление за 14 дней лично, по телефону, по электронной почте или с помощью текстового сообщения. сообщение. Также сотруднику разрешается отказаться от работы в любое время, не включенное в рабочий график сотрудника.

Напротив, трудовое законодательство в Техасе следует доктрине найма «по желанию», и работодатели имеют право изменять график работника с уведомлением или без него — даже в последнюю минуту. Многие штаты подписывают этот тип закона, а это означает, что работодатель не обязан уведомлять сотрудников об изменении смены.

Итак, важно знать, как местные законы влияют на ваш бизнес и что является законным в вашем конкретном штате.Также крайне важно быть в курсе этих законов, поскольку они могут измениться, и новые законопроекты могут быть приняты в любое время. Это помогает использовать приложение для учета рабочего времени , которое автоматически обеспечит соблюдение вами местного трудового законодательства.

Почему вы должны сообщать сотрудникам о сменах как можно скорее

Итак, если в вашем штате не требуется, чтобы вы уведомляли сотрудников об изменении смены, тогда вы можете изменять график сколько угодно, и это не имеет значения, верно?

Ну не совсем так.Хотя это может не иметь юридических последствий, это может серьезно подорвать мотивацию и моральный дух вашей команды.

Если вы все же измените расписание, будет полезно уведомить своих сотрудников как можно скорее, чтобы они могли соответствующим образом скорректировать свои планы. Вы можете сделать это с помощью письма с уведомлением об изменении рабочего графика или с помощью программного обеспечения для учета рабочего времени, которое отправляет уведомление об изменении смены.

Даже если ваш конкретный штат не требует от вас делать это по закону, это все равно хорошая практика для улучшения отношений с сотрудниками.Помните, что у ваших сотрудников будут другие договоренности вне работы, и когда их смены изменятся в последнюю минуту — они могут изо всех сил пытаться найти присмотр за детьми, пропускать занятия или мероприятия или вынуждены отменять свои планы.

Когда вы не уведомляете своих сотрудников должным образом об изменении графика на работе, это может быть чрезвычайно разрушительным для их жизни, особенно если им приходится содержать семью, если они работают более чем на одной работе или если они собираются школа. Это может вызвать стресс у ваших сотрудников, что значительно снизит их производительность на работе.

Наилучшими показателями являются предприятия с высоким моральным духом и хорошими коммуникациями между работодателем и командой.

Итак, даже если вы не находитесь в штате, который требует этого по закону, постарайтесь свести к минимуму изменения в последнюю минуту и как можно скорее проинформируйте свою команду об изменении графика работы сотрудников. Это дает им понять, что они ценны для вас и вы уважаете их время.

Этот материал был подготовлен только для информационных целей и не предназначен для предоставления юридических или налоговых консультаций, и на них нельзя полагаться.Если у вас есть какие-либо юридические или налоговые вопросы относительно этого контента или связанных с ним вопросов, вам следует проконсультироваться со своим профессиональным юридическим или налоговым консультантом.

Гибкая работа — что это

Гибкая работа — это название, данное любому типу рабочего шаблона, который отличается от вашего существующего.

Гибкий рабочий график может включать:

- переход с полной на частичную

- изменение продолжительности вашего рабочего дня, например, с выходных на рабочие дни

- изменение рабочего времени, чтобы оно соответствовало, например, школьным часам, часам учебы или организации ухода

- сжатые часы, то есть работа в обычное время за меньшее количество дней

- гибкий график, который позволяет вам подбирать рабочее время в соответствии с согласованным основным временем

- частичная или постоянная работа из дома или удаленно

- саморегистрация, где ваш график смены составлен так, чтобы максимально точно соответствовать вашему предпочтительному времени

- часов в шахматном порядке, которые позволяют начинать и заканчивать свои дни в разное время

- часов в годовом исчислении, где ваше рабочее время организовано вокруг количества часов, которые необходимо отработать в течение года, а не в течение недели

- на работу по совместительству, чтобы не работать во время школьных каникул

Есть два способа попросить о гибкой работе:

Если ваш запрос отклонен, вы можете проверить, является ли он дискриминационным.

Подача официального запроса

Это запрос, сделанный в соответствии с законом о гибком графике работы. Это означает, что есть процедура, установленная законом, которую вы и ваш работодатель должны соблюдать при согласовании вашего гибкого рабочего запроса.

Только определенные сотрудники имеют право подавать установленный законом запрос.

Проверьте, можете ли вы подать установленный законом запрос

Чтобы иметь законное право просить о гибком графике работы, вы должны быть сотрудником.Вы также должны проработать на своего работодателя 26 недель подряд в день подачи заявления.

Даже если вы соответствуете условиям предоставления прав, у вас нет установленного законом права просить о гибкой работе, если:

- вы являетесь агентским работником, однако работники агентства, которые возвращаются из отпуска по уходу за ребенком, имеют право подать гибкий рабочий запрос.

- вы просили о гибкой работе в течение предыдущих 12 месяцев, независимо от того, был ли ваш запрос одобрен или нет

- вы являетесь сотрудником-акционером, если только вы не вернулись из отпуска по уходу за ребенком в течение последних 14 дней

Если вы не соответствуете критериям для подачи установленного законом запроса, вы все равно можете подать неурегулированный запрос или подать его по схеме вашего работодателя, если таковая имеется.

Выполнение неурегулированного запроса

Если вы не имеете права подавать установленный законом запрос на гибкий график работы, вы можете подать неофициальный запрос. Это не предусмотрено законом о гибкой работе. Не существует установленной процедуры для подачи запроса — желательно подавать запрос в письменной форме, чтобы было понятно, о чем вы просили.

У вашего работодателя также может быть своя собственная схема с более щедрыми правилами, чем установленная законом. Например, он может быть открыт для всех сотрудников, независимо от того, как долго они проработали на вашего работодателя.

Даже если вы можете сделать установленный законом запрос, вы можете вместо этого сделать неурегулированный запрос, если, например, изменение, которое вы запрашиваете, является незначительным или временным.

Проверить, является ли изменение постоянным

Если ваш работодатель согласится на ваш гибкий рабочий запрос, это будет означать постоянное изменение вашего контракта. Вы оба можете договориться о пробном периоде, чтобы убедиться, что новые условия работают.

Если вы не хотите вносить постоянные изменения в свой контракт, вы можете согласовать временное изменение со своим работодателем.

Как гибкий рабочий запрос может повлиять на ваши условия

Если вы работаете не так, как раньше, вам должны платить как минимум столько же, но на «пропорциональной» основе.

Пропорциональная оплата — это когда вы получаете долю от эквивалентной заработной платы за полный рабочий день — например, если полная занятость составляет 35 часов в неделю, а вы работаете 17,5 часов, вы получаете половину заработной платы, которую вы получали бы, если бы работали полностью время.

Вы также должны получать как минимум такой же отпуск и другие льготы пропорционально.

Если ваш работодатель хочет предоставить вам худшие условия из-за ваших новых условий работы, вы можете подать иск в суд по трудовым спорам. Это может включать иск о дискриминации. То же самое применимо, если вы перешли с полной на частичную работу, и в результате вам были предоставлены худшие условия.

Гибкая работа не повлияет на ваши законные трудовые права, в том числе:

- заявление о несправедливом увольнении

- письменное заявление об условиях

- более длительный период отпуска по беременности и родам

Любое сокращение вашего рабочего времени не должно влиять на ваше право участвовать в программе профессионального пенсионного обеспечения или оставаться в ней.Исключение работников, занятых неполный рабочий день, из системы профессионального пенсионного обеспечения является незаконной дискриминацией.

Если ваша зарплата снизится, когда вы перейдете на гибкий график работы, это может повлиять на то, что вы будете получать, если вас уволят.

Следующие шаги

Гибкая работа — планирование того, какие изменения требовать

Гибкая работа — переговоры

Гибкая работа — принятие мер

Гибкая работа — дискриминация

Департамент труда и лицензирования штата Арканзас

Часто задаваемые вопросы

Ниже приведены некоторые часто задаваемые вопросы, которые мы получаем здесь, в Департаменте труда.Они составлены по темам для облегчения поиска.

Общий

В. Меня уволили с работы без уважительной причины. Что я могу делать?

A. Арканзас признает доктрину «занятости по желанию». Это означает, что, как правило, работодатель или работник могут прекратить трудовые отношения в любое время по любой причине или вообще без причины. Однако существует ряд исключений из этого общего правила согласно законам штата и федеральным законам.Например, федеральные законы и законы штата запрещают работодателю увольнять сотрудника на основании возраста, пола, расы, религии, национального происхождения, инвалидности или генетической информации. Также нельзя уволить женщину, потому что она беременна или сделала аборт. Комиссия по равным возможностям трудоустройства применяет федеральные законы о дискриминации.

Если коллективный договор или профсоюзный договор распространяется на работника, это соглашение обычно обеспечивает некоторую защиту от произвольного увольнения.Федеральный закон обеспечивает некоторую защиту в области отчислений и удержаний из заработной платы. Федеральный закон о семейных и медицинских отпусках предоставляет некоторым работникам до 12 недель неоплачиваемого отпуска с сохранением работы в год по определенным семейным и медицинским причинам. Закон штата может также предоставить средство правовой защиты, если сотрудник полагался на письменное обещание, что он будет уволен только по уважительной причине, а впоследствии был уволен произвольно. Кроме того, закон штата может обеспечить защиту в случае увольнения сотрудника в нарушение четкой государственной политики.Сюда входят сотрудники, уволенные за отказ нарушить закон; исполнение обязанностей присяжных заседателей; подчинение повестке; или сообщение о предполагаемом нарушении закона штата или федерального закона. Также существует ряд законов о разоблачении.

Это изменяющаяся область закона, и любой ответ очень зависит от фактов при любых обстоятельствах. Поэтому разумно проконсультироваться с юристом в отношении любой конкретной ситуации.

В. Есть ли у меня какая-либо защита от потери работы, если я должен отсутствовать из-за серьезной медицинской проблемы

моей семьи или меня?

А. Федеральный Закон о семейных и медицинских отпусках (FMLA) требует, чтобы определенные работодатели предоставляли до 12 недель неоплачиваемого отпуска с сохранением рабочего места работникам, имеющим на это право, по определенным семейным и медицинским причинам. Сотрудники имеют право на участие, если они проработали у покрытого работодателя не менее одного года и 1250 часов за предыдущие 12 месяцев, и если в радиусе 75 миль работает не менее 50 сотрудников. За дополнительной информацией обращайтесь в Департамент труда США, отдел заработной платы и часов, Danville Building 2, Suite 220, 10810 Executive Center Drive, Литл-Рок, Арканзас 72221.Их номер телефона (501) 223-9114, номер факса (501) 223-8734 или адрес их веб-сайта http://www.dol.gov/elaws/fmla.htm.

В. Должен ли мой работодатель предоставлять мне копию моей кадровой документации?

A. Государственные служащие могут запросить доступ к своим кадровым записям в соответствии с Законом штата о свободе информации. Однако нет закона штата, который требовал бы от негосударственных работодателей предоставлять своим сотрудникам доступ или копии их кадровых файлов.Неправительственные служащие имеют право просматривать или копировать свое личное дело только в том случае, если политика компании или трудовой договор предоставляет такое право.

Заработная плата и часы работы

В. Сколько времени мой бывший работодатель должен выплатить мне последнюю заработную плату после окончания моей работы?

A. Если компания или корпорация увольняют сотрудника, ему причитается заработная плата до следующего обычного дня выплаты жалованья. Если работодатель не производит оплату в течение 7 дней после следующей обычной зарплаты, работодатель должен выплатить работнику двойную заработную плату.

В. Какая минимальная заработная плата?

A.

Минимальная заработная плата в штате составляет:

9,25 долларов в час с 1 января 2019 г.

10,00 долларов в час с 1 января 2020 г.

11,00 долларов США в час с 1 января 2021 г.

Минимум Арканзаса Закон о заработной плате распространяется на работодателей с 4 и более сотрудниками. Работодатели, подпадающие под действие федерального закона о справедливых трудовых стандартах (FLSA), также подпадают под действие закона Арканзаса, если у них 4 или более сотрудников.Работодатель, подпадающий под действие обоих законов, должен платить самую высокую минимальную заработную плату

В. Когда работодатель должен оплачивать сверхурочные?

A. Работодатель должен оплачивать сверхурочные (в полтора раза больше обычной ставки) работникам, не освобожденным от уплаты налогов, за все часы, фактически отработанные сверх 40 часов в рабочую неделю. Это означает, что вы можете работать более 8 часов в день или работать больше, чем обычная запланированная смена, и при этом не превышать 40 часов фактической работы в рабочую неделю.Если ваш работодатель платит вам за фактически не отработанные часы, например, за отпуск или больничный, то эти часы не засчитываются как фактически отработанные часы для целей закона штата и федерального закона о сверхурочной работе.

В. Должен ли мой работодатель давать мне перерыв на обед или другой перерыв?

A. Ни законы штата, ни федеральные законы о заработной плате и часах не требуют, чтобы работодатель предоставлял перерыв или время для приема пищи. (Закон штата требует перерывов на отдых для детей в возрасте до 16 лет, занятых в индустрии развлечений.Кратковременные периоды отдыха, обычно 20 минут или меньше, распространены в промышленности и способствуют повышению эффективности. Законы штата и федеральные законы о минимальной заработной плате и сверхурочной работе требуют, чтобы эти короткие периоды засчитывались как отработанные часы и чтобы покрываемые работники получали оплату за это время. Периоды добросовестного приема пищи (обычно 30 минут или более), как правило, не должны компенсироваться рабочим временем. Однако в это время работник должен быть полностью освобожден от должности. Если работник должен выполнять какие-либо обязанности, активные или неактивные, во время еды, период приема пищи должен быть компенсирован как рабочее время.

В. Должен ли мой работодатель платить мне за работу присяжных?

A. Ни законы штата, ни федеральные законы не требуют, чтобы негосударственный работодатель выплачивал заработную плату, пока сотрудник исполняет обязанности присяжных. Однако законы штата и федеральные законы защищают работника от увольнения.

В. Каковы правила перерывов в туалет и комнаты?

A. OSHA имеет особые правила в отношении количества и доступа к туалетам (также называемым унитазами). Эти правила доступны по адресу http: // www.osha.gov/pls/oshaweb/owadisp.show_document?p_table=STANDARDS&p_id=9790

OSHA также объясняет больше о доступности в интерпретации 1998 года на http://www.osha.gov/pls/oshaweb/owadisp.show_document?p_table=INTERPRETATIONS&p_table=INTERPRETATIONS&p_table=INTERPRETATIONS&p = 22596

В. Какие требования к бизнесу должны распространяться на закон штата о заработной плате и часах в отличие от федеральных законов?

A. Работодатель должен соблюдать строжайшие законы штата или федеральные законы о детском труде. Чтобы определить, какой закон распространяется на работодателя, работающего с работниками старше 17 лет, работодатель, заработавший более 500 000 долларов США.00 в год или участвует в межгосударственной торговле, подчиняется как федеральному законодательству, так и закону штата о заработной плате и почасовому графику. Работодатель, который зарабатывает менее 500 000 долларов США в год и не занимается межгосударственной торговлей, но имеет четырех (4) или более сотрудников, подчиняется законам штата о заработной плате и часах.

Детский труд

В. Какой младший ребенок может работать в Арканзасе?

A. Как правило, 14 лет является минимальным возрастом для приема на работу согласно законам штата и федеральным законам о детском труде.Кроме того, как правило, в возрасте 16 лет ребенок может быть использован для выполнения большей части работы, если Министерство труда США не объявляет такую работу опасной. Существует ряд исключений или ограничений из этих общих правил, касающихся таких вещей, как продажа или обращение с алкоголем; работа в индустрии развлечений; и доставка газет. Для получения более конкретной информации напишите или позвоните в Департамент труда, заработной платы и часов штата Арканзаса по телефону (501) 682-4534 или посетите веб-сайт Министерства труда США по адресу www.youthrules.gov.

В. Сколько часов может работать несовершеннолетний в возрасте 14 или 15 лет во время занятий в школе?

A. В соответствии с Законом о детском труде штата Арканзас, во время занятий в школе несовершеннолетний в возрасте 14 или 15 лет не может начинать работу до 6 часов утра, работать после 19 часов и не более 8 часов в день, 6 дней в неделю или более 48 часов в неделю.

В. Сколько часов может работать несовершеннолетний в возрасте 14 или 15 лет, когда школа НЕ является сессией?

А. В соответствии с Законом Арканзаса о детском труде несовершеннолетние в возрасте 14 или 15 лет не могут начинать работу до 6 утра, работать после 21 вечера, а также более 8 часов в день, 6 дней в неделю или более 48 часов в неделю, когда школа не работает.

В. Каковы ограничения по часам для 16-летних в соответствии с Законом Арканзаса о детском труде?

A. Во время занятий в школе на следующий день 16-летний подросток не может приступить к работе до 6 утра, работать после 23:00, работать более 10 часов в день, более 6 дней в неделю или более 54 часа в неделю.Когда на следующий день школа НЕ на занятиях, все то же самое, за исключением того, что нет ограничений на то, насколько поздно может работать несовершеннолетний

Как написать письмо с просьбой о неполном рабочем времени

Если вы решите, что полная рабочая нагрузка превышает вы ищете подробное письменное предложение для вашего работодателя, которое поможет вам перейти к графику неполного рабочего дня. Примите во внимание обязанности, которые вы выполняете в настоящее время, и то, как ваша существующая рабочая нагрузка может быть перераспределена по мере того, как вы переходите на меньшее количество часов.Вы можете написать его как официальное деловое письмо или использовать формат памятки.

Обратитесь к соответствующему лицу

Отправьте письмо своему непосредственному руководителю. Даже если решение в конечном итоге будет принято кем-то из вышестоящих инстанций, отправьте свой запрос, пройдя через соответствующие каналы.

Укажите ваш запрос

Укажите ваш запрос на сокращение рабочего времени. Будьте конкретны, перечислив дни и часы, которые вы хотите работать каждую неделю. Если вы гибки, просто отметьте общее количество часов, которое вы хотите работать каждую неделю.Также сообщите своему руководителю, если вы предполагаете, что это будет постоянный график или временный. Если вы собираетесь вернуться к графику полного рабочего дня в будущем, укажите, когда вы планируете это сделать.

Укажите льготы

Если у вашего работодателя есть льготы за сокращение вашего рабочего времени, укажите их перед вашими личными причинами для запроса запроса. Например, если ваш работодатель рассматривает возможность увольнения, сокращение рабочего времени может спасти кого-то. Если другой сотрудник проявил интерес к разделению работы, это могло бы порадовать двух сотрудников, одновременно открыв новую должность для кого-то другого.Если вы часто опаздываете на работу, сокращение рабочего времени до более удобного графика может быть приятной новостью для вашего руководителя.

Объясните свои причины

Если вам удобно делиться информацией с работодателем, объясните причину вашего запроса. Если вы собираетесь снова в школу, хотите проводить больше времени с семьей или у вас есть другие личные дела, требующие изменений, сообщите своему боссу, если вы думаете, что это поможет вам обосновать сокращение рабочего дня. Некоторым начальникам может потребоваться объяснение, чтобы приспособиться к графику неполного рабочего дня.

Объясните, как можно разделить работу

Опишите аспекты вашей работы, которые вы хотите сохранить, и какие обязанности будут оставлены кому-то другому. Если вы предлагаете разделить работу или перераспределить обязанности на должности, занятой полный рабочий день, опишите, как вы представляете, как ваши сокращенные часы повлияют на офис, и предложите альтернативы или решения, если они у вас есть. Сообщите своему начальнику, что вы сделаете все возможное, чтобы переход на меньшее количество часов прошел гладко.

Совет

Если у вас хорошие отношения со своим начальником, поговорите с ним лично и используйте это письмо как официальный запрос для документации.Это дает вам больше времени для обсуждения ваших обязанностей в рамках графика неполного рабочего дня, того, как компания может компенсировать часы, когда вы не будете работать, и что вы можете сделать, чтобы сделать переход как можно более плавным. Оставьте официальное письмо своему боссу, чтобы он рассмотрел ваше предложение и обдумал возможные варианты.

Обсудите со своим отделом кадров, как изменение рабочего времени может повлиять на вашу заработную плату и льготы. Если вы в настоящее время являетесь наемным сотрудником, переход на неполный рабочий день может означать переход на почасовую оплату.Это также может устранить такие вещи, как медицинское страхование и пенсионное планирование. Заранее знайте, какие последствия может иметь ваш переезд.

Предупреждение

Если вы работаете на почасовой работе в компании, в которой уже есть сотрудники, работающие неполный рабочий день, ваше предложение, вероятно, не окажет серьезного влияния на вашего работодателя. Если вы занимаете руководящую должность высокого ранга или отвечаете за несколько операционных аспектов бизнеса, вашему начальнику может быть труднее представить вас в чем-то меньшем, чем на полной ставке.Если сокращение рабочего времени невозможно, узнайте о возможностях работы консультантом или независимым подрядчиком.

Пример письма с гибким рабочим запросом

Может ли кто-нибудь сделать гибкий рабочий запрос?Чтобы составить и написать письмо с просьбой о гибкой работе, сотрудник должен проработать у одного и того же работодателя в течение 26 недель.

Сотрудник имеет право делать только один гибкий рабочий запрос каждые 12 месяцев. Если запрос отклонен, работник имеет право подать апелляцию.Однако они не могут сделать новый, но немного другой запрос в течение следующих 12 месяцев.

В свете этого сотрудник должен убедиться, что запрос, который он делает, соответствует его способу работы в обозримом будущем.

Кто может сделать гибкий рабочий запрос?Любой сотрудник, проработавший 26 недель и более, может сделать гибкий рабочий запрос. Сотрудник не должен возвращаться из декретного отпуска или иметь какие-либо обязанности по уходу, чтобы соответствовать требованиям.

Письмо-запрос на гибкую работу — Образец[Дата] (Не забудьте указать дату, это требование закона, и в нем также будет указана дата, к которой ваш работодатель должен ответить)

Уважаемый [Вставьте название]

Гибкий рабочий запрос

Пожалуйста, примите это письмо как установленный законом запрос на гибкий график работы. (ПРИМЕЧАНИЕ: Вы должны использовать термин установленный законом запрос)

Я работал под номером [укажите должность, отдел, ссылочный номер сотрудника или другие данные, чтобы вас можно было легко идентифицировать] с [укажите дату, когда вы начали работать в компании]

В настоящее время я работаю [укажите время, место, рабочее время и т. Д.].

Я хотел бы работать гибко, потому что / чтобы [вставьте краткие сведения о том, почему вы делаете гибкий рабочий запрос. Например, по вопросам ухода за детьми, волонтерской работы и т. Д.].

Я хотел бы предложить изменить мой рабочий [часы / время / место / работа на дому и т. Д.] следующим образом. [Опишите подробности любых потенциальных изменений, которые вы хотите внести в свой стиль работы.]

Я думаю, что это изменение повлияет на бизнес следующим образом. [излагает любые потенциальные препятствия, которые вашему работодателю может потребоваться преодолеть, чтобы позволить вам работать гибко.Подумайте, как это может повлиять на ваших коллег, клиентов / заказчиков, область или отдел, в котором вы работаете, и бизнес в целом].

Я думаю, что эти трудности можно преодолеть с помощью [вставьте предложения о том, как лучше всего управлять изменением или уменьшить влияние.]

Я хочу, чтобы изменения произошли на [вставить дату].

Я с нетерпением жду вашего ответа. (ПРИМЕЧАНИЕ: Закон гласит, что все запросы, включая любую апелляцию, должны быть рассмотрены в течение трех месяцев с даты письма.)

С уважением

[Ваше имя]

Это хорошая идея — попросить квитанцию, чтобы вы могли подтвердить дату, когда был сделан ваш гибкий рабочий запрос. В этом нет необходимости, если вы отправили его по электронной почте.

Следующие шаги

Письмо с просьбой о гибкой работе Работодатель должен ответить в течение трех месяцев с даты запроса. Они также должны разумно рассмотреть запрос и не отклонять его сразу.

Если сотрудника приглашают на собрание для обсуждения гибкого рабочего запроса, он имеет право взять с собой коллегу или представителя профсоюза.

Существует всего 8 причин, по которым работодатель может отказать в гибком рабочем запросе.

- Дополнительные расходы для бизнеса;

- Невозможность перекрыть работу сотрудника имеющимся штатом;

- Затруднения с набором дополнительного персонала;

- Влияние на качество;

- Влияние на производительность;

- Влияние на способность удовлетворять потребительский спрос;

- Недостаточная работа на тот период, когда работник желает работать;

- Планируемое структурное изменение бизнеса.

Однако работодателю довольно легко найти причину, которая попадает в одну из вышеперечисленных категорий.

Если работодатель отклонит запрос, работник имеет право обжаловать это решение. После этого работодатель может с радостью принять предложенные изменения. На этом этапе контракт сотрудника должен быть изменен, чтобы отразить изменения в условиях.

К сотруднику нельзя относиться менее благосклонно из-за того, что он сделал гибкий рабочий запрос.Поэтому нельзя ожидать, что они согласятся на сокращение заработной платы из-за изменений, внесенных в работу из-за приложения для гибкой работы. (Очевидно, что если вы работаете меньше часов, ваш работодатель пропорционально уменьшит вашу заработную плату.) Например, вам не следует снижать зарплату, если вы начнете работать из дома.

<< Все о порядке подачи заявок на гибкую работу >>

<< Что происходит после того, как я сделал гибкий рабочий письменный запрос? >>

<< Создание гибкого рабочего приложения >>

Tom Street получила квалификацию юриста в 2003 году и имеет более чем 20-летний опыт работы в сфере трудового и судебного права.

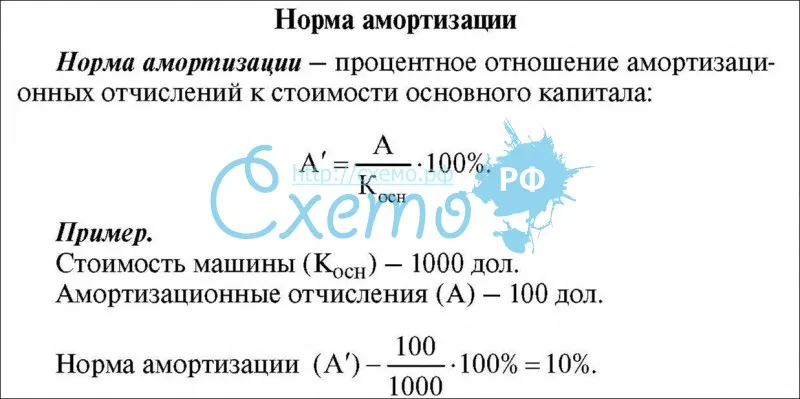

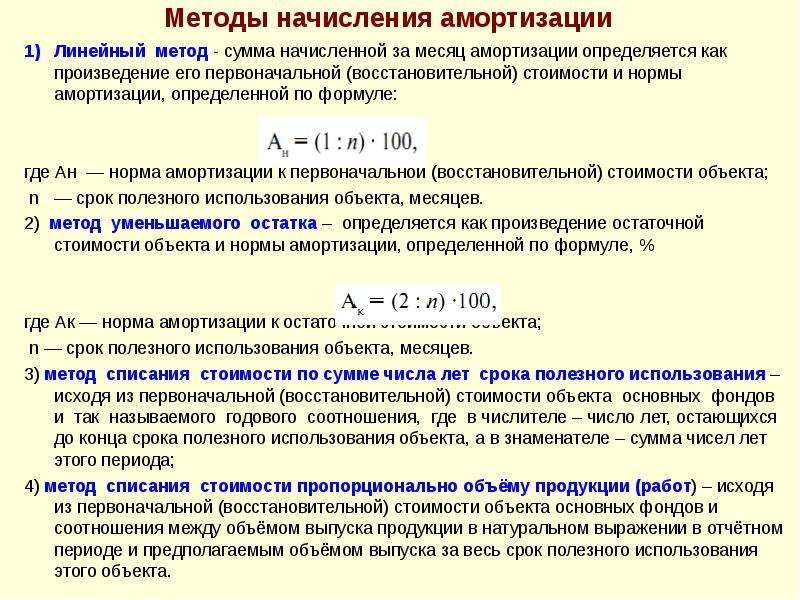

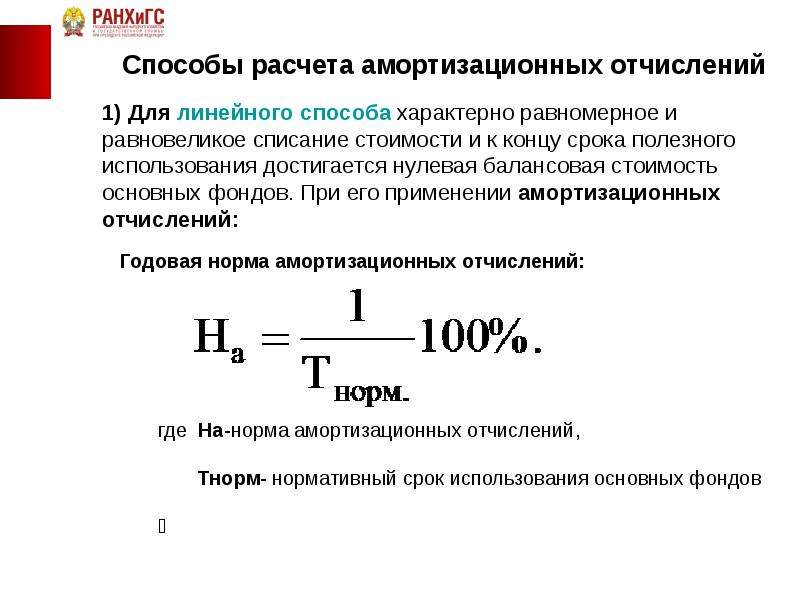

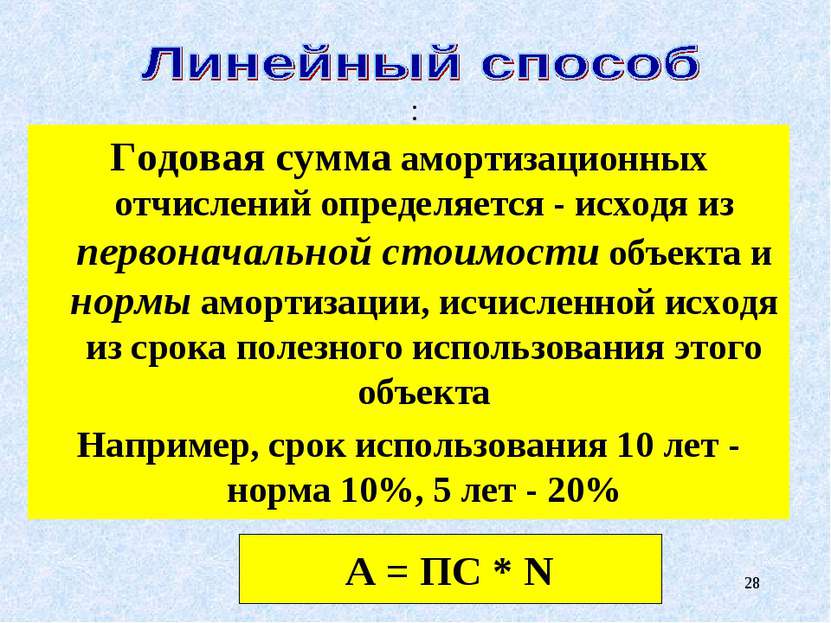

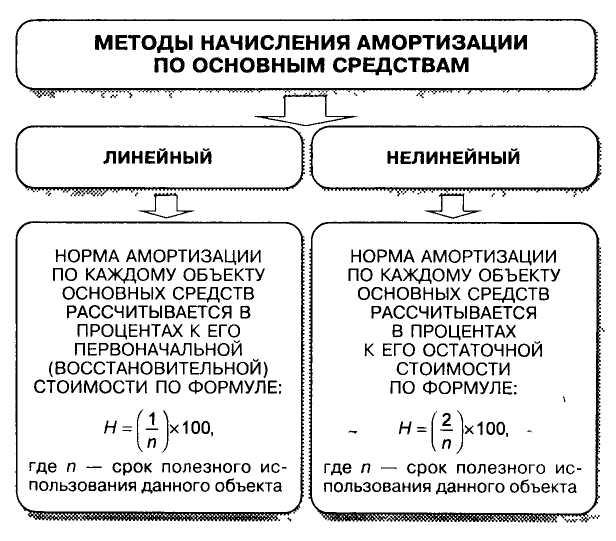

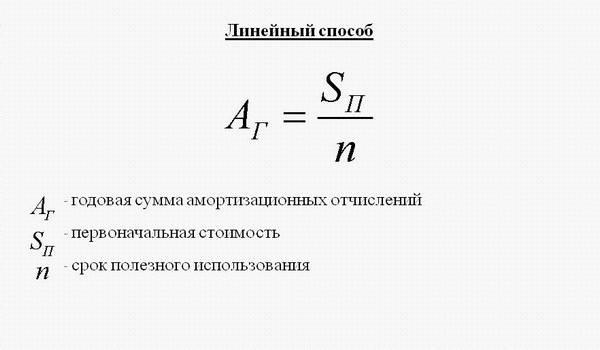

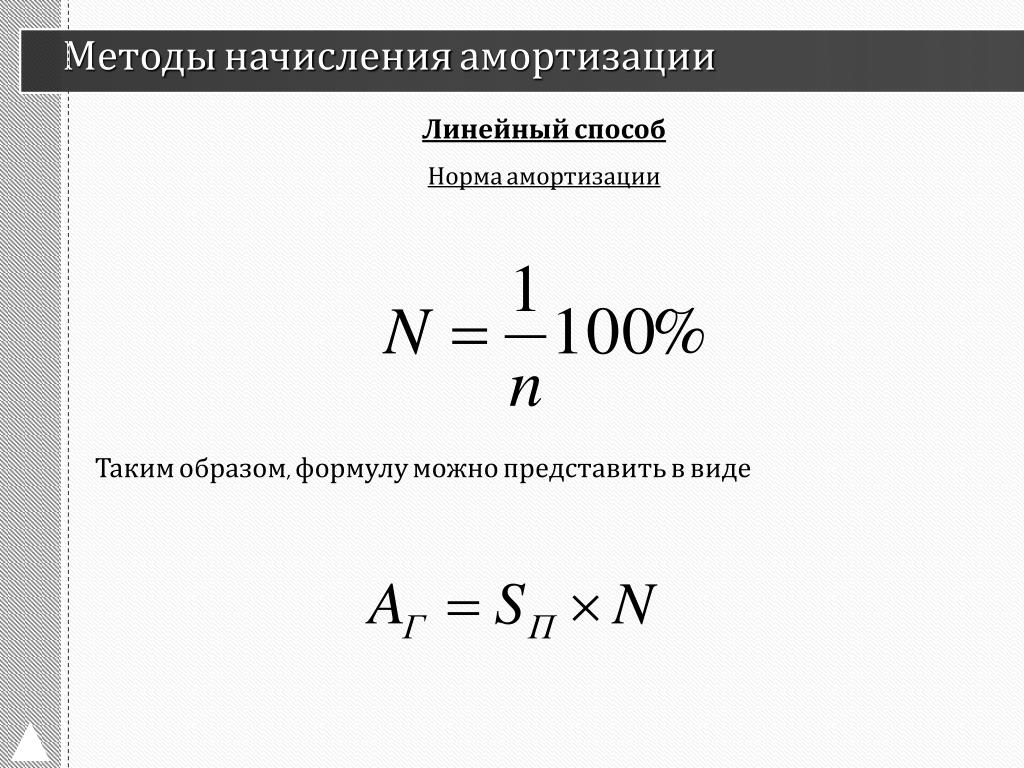

Линейный способ расчета амортизации основных средств: порядок расчета равномерным методом, формулы, примеры, как рассчитать норму?

4.2.1. Линейный способ начисления амортизации

Читайте также

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов

Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

2. Методы начисления амортизации в налоговом учете

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.2. Нелинейный способ начисления амортизации