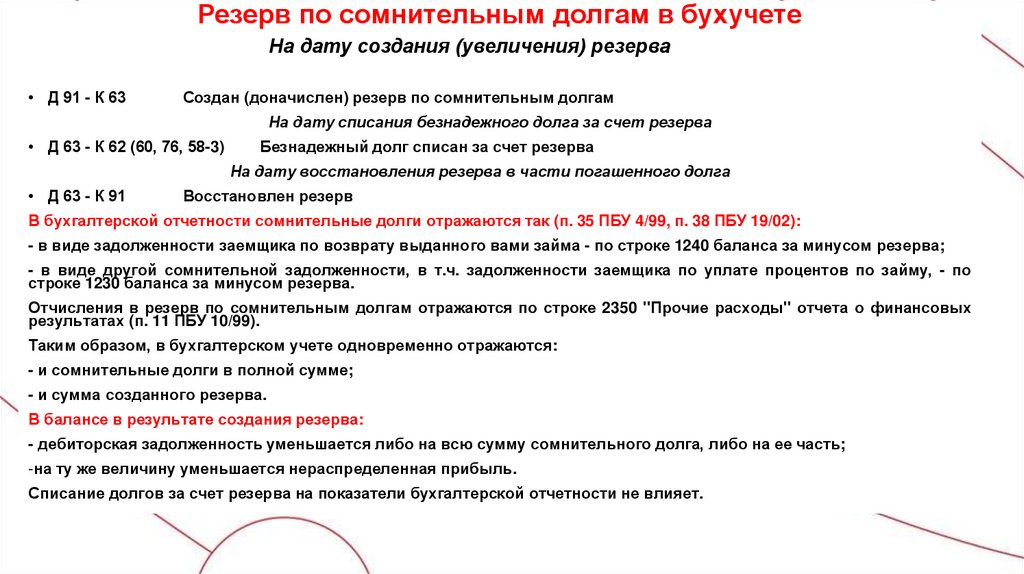

Резервы по сомнительным долгам проводки: Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Учет резервов по сомнительным долгам в программе 1С:КА

2019 » Январь » 30 » Учет резервов по сомнительным долгам

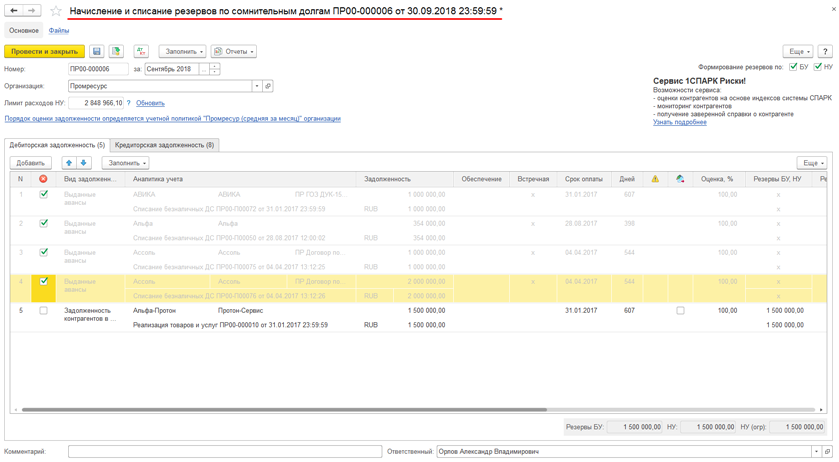

В программе 1С:Комплексная автоматизация 2 существенно пересмотрен механизм формирования и использования резервов по сомнительным долгам. Обеспечена поддержка учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

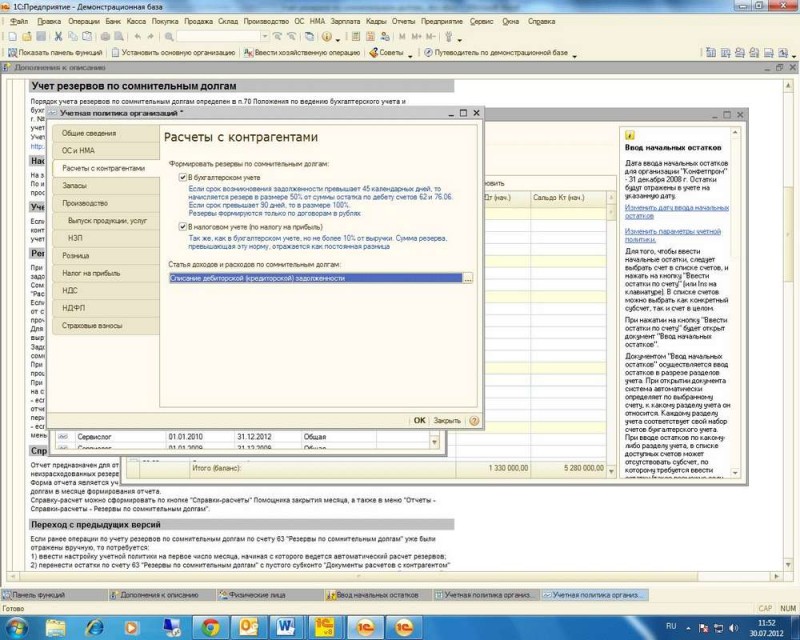

Возможность учета резервов по сомнительным долгам становится доступна в программе 1С:Комплексная автоматизация 2 при установленном флаге НСИ и администрирование — Настройка НСИ и разделов – Регламентированный учет – Отражение операций — Регламентированный учет. Параметры формирования резервов по сомнительным долгам по каждой организации устанавливаются в настройках учетной политики. Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек Формировать резервы по сомнительным долгам. Флажки, устанавливающие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал. По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ. В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. В процедуре Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам переместилась в группу Формирование затрат. Указанная регламентная операция появляется, если в настройках учетной политики организации отмечено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам осуществляется переход к списку документов Начисление и списание резервов по сомнительным долгам. В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01. Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле: Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

В графе Резерв приводится сумма резерва в валюте объекта расчетов. При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность. Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

Если в программе 1С:Комплексная автоматизация 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента. Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва. Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты — Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице: В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. При обновлении информационной базы:

|

Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован. Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ. 01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам.

В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам. Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта. 266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения;

266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения; Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.

Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ).

Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7(499)390-31-58, +7(499)404-31-58 или на e-mail: info@ka4you. ru

ru

Учет резервов по сомнительным долгам в 1С Бухгалтерия 8

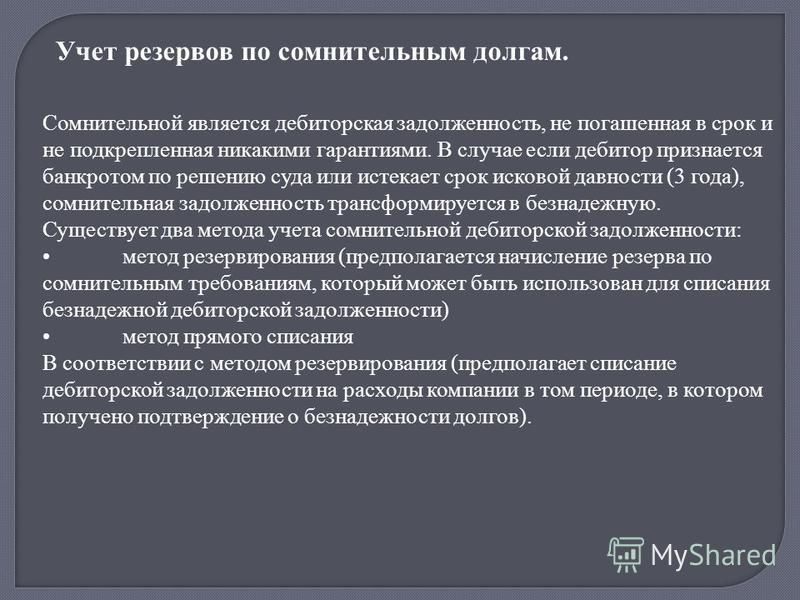

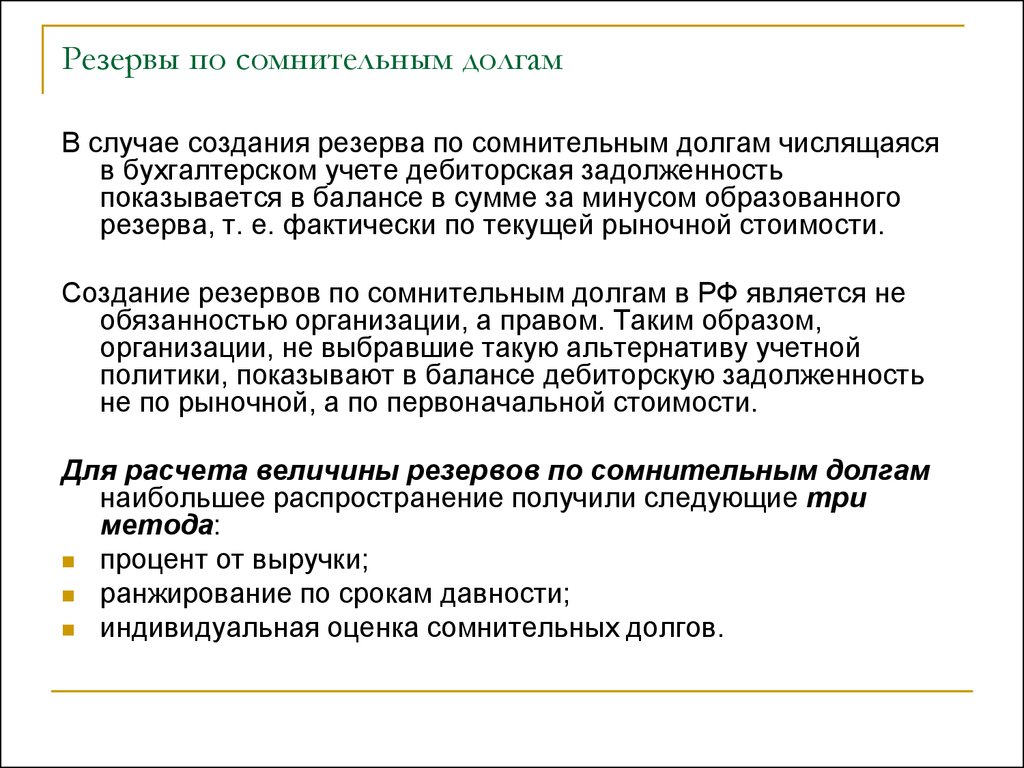

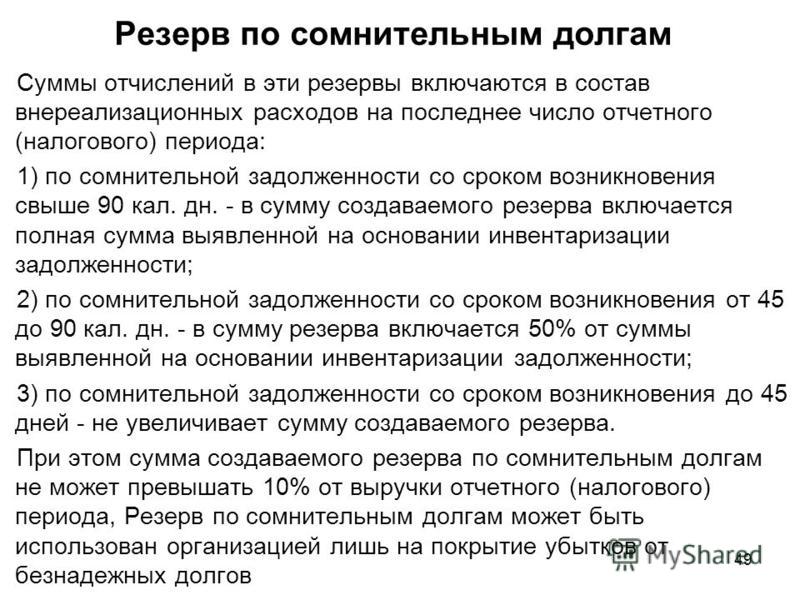

Начиная с 2011 года, все организации, в которых ведется бухгалтерский учет, должны в обязательном порядке создавать резервы по сомнительным долгам. В этой статье мы разберемся с тем, как выполняется в программе «1С Бухгалтерия 8 ред. 3.0.» учет резервов по сомнительным долгам.

Бухгалтерский учет не предусматривает четкой методики по созданию резерва, поэтому его формируют в программе на основе методики в налоговом учете (ст.266 НК). При этом:

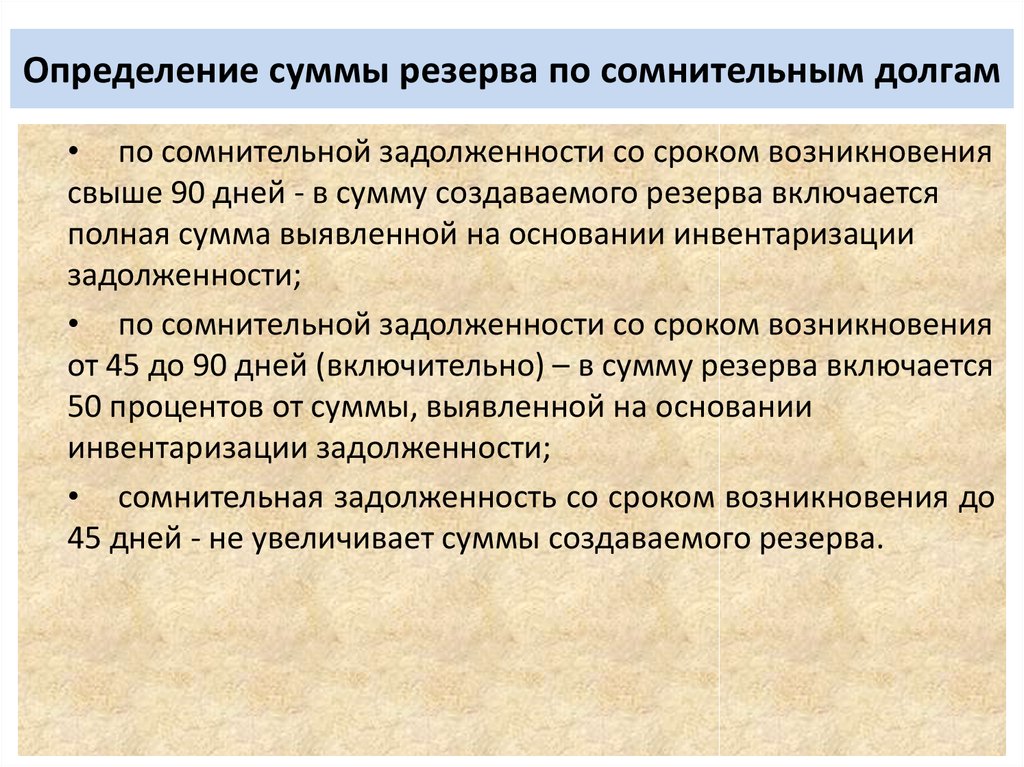

- Если срок оплаты долгов просрочен менее чем на 45 календарных дней, то долг в резерв не включается

- Когда задержка оплаты составляет более 45 дней, максимум до 90 дней – в резерв включается половина суммы долга, то есть 50%

- Если выплата задерживается более 90 дней – в резерв включается 100% сумма по задолженности

Следует отметить, что в налоговом учете предусмотрено ограничение в размере 10% от выручки, в связи с этим могут появиться расхождения между данным и бухгалтерским учетами.

Чтобы в программе «1С Бухгалтерия 8 ред. 3.0 « формировался учет сомнительных долгов, нужно выполнить определенные настройки. Сначала нужно настроить базу. Чтобы это сделать, нам потребуется перейти на закладку «Справочники и настройки учета», затем выбрать в разделе «Настройки учета» пункт «Параметры учета». Теперь на закладке «Расчеты» устанавливаем срок, по истечению которого задолженность покупателя будет считаться просроченной. Важно отметить, что если в условиях договора, заключенного с конкретным покупателем, указан иной срок, программа будет учитывать именно его. Если в договоре этот срок не регламентирован, то будет учитываться тот, что мы установили в параметрах учета.

Следующий этап – настройка учетной политики. Ее мы проводим в том же разделе, только теперь выбираем пункт «Учетная политика». Затем на закладке «Резервы» нужно проставить галочки над «формировать резерв в бухгалтерском и налоговом учете».

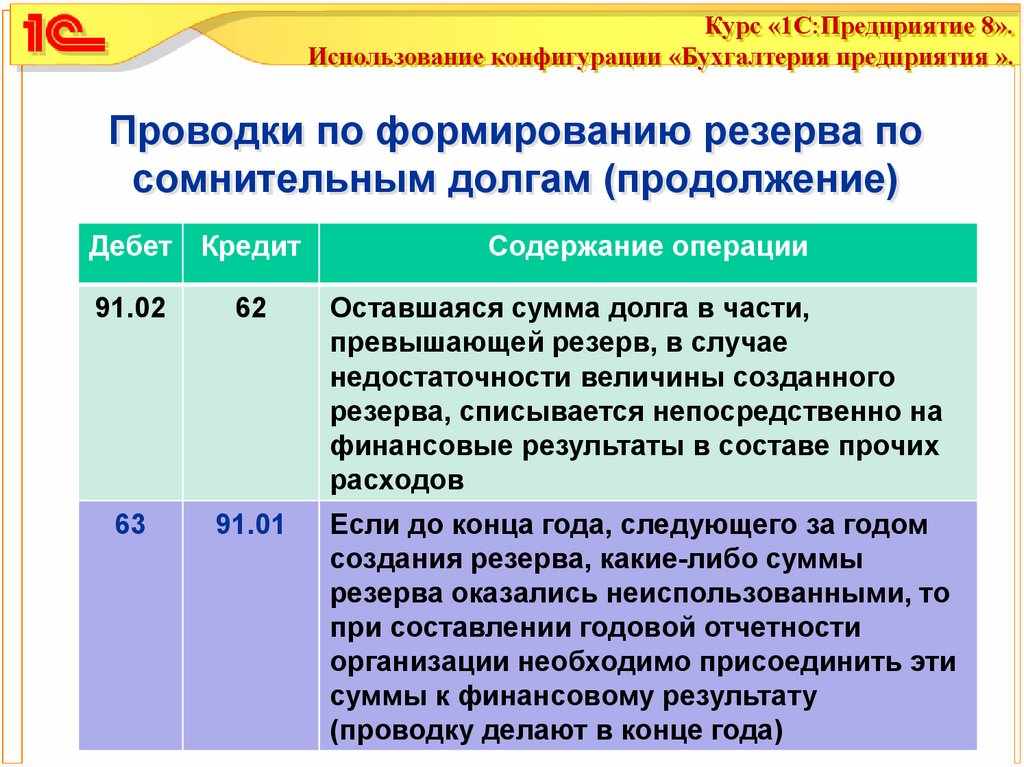

Теперь, в случаях, когда потребуется сформировать резерв, программа будет учитывать при закрытии месяца задолженность, которая начисляется после окончания срока выплаты. Резерв начисляется с формированием проводки Дт 91.02 Кт 63.

Резерв начисляется с формированием проводки Дт 91.02 Кт 63.

Расчеты по резерву можно просматривать в соответствующей справке. Там же можно отслеживать расчет резерва для бухгалтерского учета и налогового учета, а также отдельно увидеть разницы, которые могут возникнуть, когда сумма резерва в налоговом учете не совпадает с сумой в бухгалтером учете.

Если в дальнейшем покупателем будет частично или полностью погашена задолженность, то при закрытии того месяца, в котором была совершена выплата, программа автоматически уменьшит сумму резерва. При начислении будет сформирована проводка Дт 63 Кт 91.01.

Так в программе 1С Бухгалтерия 8 ред. 3.0 выполняется учет резервов по сомнительным долгам.

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Резерв на определение сомнительных долгов — AccountingTools

/ Стивен БрэггЧто такое резерв по сомнительным долгам?

Резерв по сомнительным долгам представляет собой предполагаемую сумму безнадежных долгов, которая возникнет из дебиторской задолженности, которая была выпущена, но еще не взыскана. Он идентичен резерву по сомнительным долгам. Положение используется в учете по методу начисления, так что расходы по вероятной безнадежной задолженности признаются сразу после выставления счетов клиентам, вместо того, чтобы ждать несколько месяцев, чтобы выяснить, какие именно счета оказались безнадежными. Таким образом, чистое воздействие резерва по сомнительным долгам заключается в ускорении признания безнадежных долгов в более ранние отчетные периоды.

Учет резерва по сомнительным долгам

Предприятие обычно оценивает сумму безнадежных долгов на основе прошлого опыта и относит эту сумму на расходы с дебетованием счета расходов по безнадежным долгам (который отображается в отчете о прибылях и убытках) и кредит на счет резерва по сомнительным долгам (который фигурирует в бухгалтерском балансе). Организация должна сделать эту запись в тот же период, когда она выставляет счет покупателю, чтобы доходы сопоставлялись со всеми применимыми расходами (в соответствии с принципом сопоставления).

Организация должна сделать эту запись в тот же период, когда она выставляет счет покупателю, чтобы доходы сопоставлялись со всеми применимыми расходами (в соответствии с принципом сопоставления).

Позднее, когда будет определен конкретный счет клиента, который не будет оплачен, исключить его из резерва по сомнительным долгам. Это можно сделать с помощью проводки в журнале, которая дебетует резерв по сомнительным долгам и кредитует счет дебиторской задолженности; это просто исключает два счета в балансе и поэтому не влияет на отчет о прибылях и убытках. Если вы используете программное обеспечение для бухгалтерского учета, создайте кредит-ноту на сумму неоплаченного счета, которая создаст для вас ту же запись в журнале.

Крайне маловероятно, что резерв по сомнительным долгам всегда будет точно соответствовать сумме фактически неоплаченных счетов, поскольку это только оценка. Таким образом, вам нужно будет со временем корректировать баланс на этом счете, чтобы привести его в соответствие с текущей наилучшей оценкой безнадежных долгов. Это может включать в себя дополнительные расходы на счет расходов по сомнительным долгам (если резерв изначально кажется слишком низким) или сокращение расходов (если резерв кажется слишком большим).

Это может включать в себя дополнительные расходы на счет расходов по сомнительным долгам (если резерв изначально кажется слишком низким) или сокращение расходов (если резерв кажется слишком большим).

Представление резерва по сомнительным долгам

Резерв по сомнительным долгам представляет собой контрсчет дебиторской задолженности, поэтому он всегда должен иметь кредитовое сальдо и указывается в балансе непосредственно под строкой дебиторской задолженности. Эти две статьи могут быть объединены для целей отчетности, чтобы получить чистый показатель дебиторской задолженности.

Условия, аналогичные резерву по сомнительным долгам

Резерв по сомнительным долгам также известен как резерв по безнадежным долгам и резерв по сомнительным долгам.

Руководство по созданию резерва на случай сомнительных долгов

Хотя предприятия, которые должны вам деньги, могут быть обязаны заплатить вам, это не означает, что есть уверенность в том, что они это сделают. По целому ряду причин, от неплатежеспособности до проблем с денежными потоками, платеж может не поступить. Это то, что ваш бизнес должен учитывать в балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

По целому ряду причин, от неплатежеспособности до проблем с денежными потоками, платеж может не поступить. Это то, что ваш бизнес должен учитывать в балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

Резерв по безнадежным долгам означает

Резерв по сомнительным долгам, который также называется резервом по безнадежным долгам или резервом на потери по дебиторской задолженности, является оценкой суммы сомнительного долга, который необходимо будет списать отключен в течение заданного периода. Проще говоря, это резерв или надбавка на долги, которые считаются сомнительными.

Существует два вида безнадежных долгов – специальный резерв и общий резерв. Конкретный резерв относится к конкретной дебиторской задолженности, которая, как вы знаете, сталкивается с финансовыми проблемами и поэтому может быть не в состоянии погасить долг. Общий резерв относится к общему проценту долгов, которые, возможно, потребуется списать на основе прошлого опыта вашего бизнеса.

Общий резерв относится к общему проценту долгов, которые, возможно, потребуется списать на основе прошлого опыта вашего бизнеса.

Резерв по сомнительным долгам должен быть включен в баланс вашей компании, чтобы дать полное представление о финансовом состоянии вашего бизнеса. В противном случае у вашего бизнеса может быть неточное представление об объеме доступного ему оборотного капитала.

Как рассчитать резерв по безнадежным и сомнительным долгам

Как правило, предприятия оценивают сумму безнадежных долгов на основе прошлого опыта. При вводе резерва по сомнительным долгам в Главную книгу будет два счета ГК:

Резерв по сомнительным долгам показывает общий резерв на дебиторскую задолженность, которая может быть списана, в то время как корректировочный счет отражает любые изменения, сделанные для этого резерва. Когда вам нужно создать или увеличить резерв по сомнительным долгам, вы делаете это на «кредитной» стороне счета. Однако, когда вам нужно уменьшить или удалить пособие, вы делаете это на «дебетовой» стороне.

Когда вы сталкиваетесь со счетом, который не может быть оплачен, вам необходимо исключить его из резерва по сомнительным долгам. Вы можете сделать это с помощью записи в журнале, которая дебетует резерв по безнадежным долгам и кредитует счет дебиторской задолженности.

Пример резерва по безнадежным долгам

Чтобы дать вам более четкое представление о том, как работает резерв на потери по дебиторской задолженности, вот пример. Представьте себе, что дебиторская задолженность компании А на конец года составляет 100 000 фунтов стерлингов. Компания А решает создать резерв по сомнительным долгам в размере 2% от общего остатка дебиторской задолженности. Таким образом, вы можете рассчитать резерв по безнадежным долгам следующим образом:

100000 x 2% = 2000 долларов США

Вы должны ввести это в бухгалтерский журнал вашего предприятия следующим образом:

| Счет | $ | Д-р | Кр |

| Резерв по сомнительным долгам — корректировка | 2000 | х | |

| Резерв по сомнительным долгам | 2000 | х |

Однако к концу следующего года общая дебиторская задолженность компании А достигает 150 000 фунтов стерлингов. Это означает, что необходимо увеличить резерв по сомнительным долгам. Таким образом, это означает, что резерв по сомнительным долгам должен быть скорректирован до 3000 долларов США (150000 x 2% = 3000 долларов США). В ваших записях скорректированная надбавка будет выглядеть так:

Это означает, что необходимо увеличить резерв по сомнительным долгам. Таким образом, это означает, что резерв по сомнительным долгам должен быть скорректирован до 3000 долларов США (150000 x 2% = 3000 долларов США). В ваших записях скорректированная надбавка будет выглядеть так:

| Счет | $ | Д-р | Кр |

| Резерв по сомнительным долгам — корректировка | 3000 | х | |

| Резерв по сомнительным долгам | 3000 | х |

Итак, что происходит, когда нужно увеличить резерв на потери по дебиторской задолженности. Например, представьте, что к концу следующего года общая дебиторская задолженность компании А упала до 125 000 долларов. Это означает, что вам необходимо еще раз скорректировать резерв по сомнительным долгам. Запись в журнале для этой корректировки будет выглядеть так:

| Счет | $; | Д-р | Кр |

| Резерв по сомнительным долгам — корректировка | 2 500 | х | |

| Резерв по сомнительным долгам | 2 500 | х |

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов.

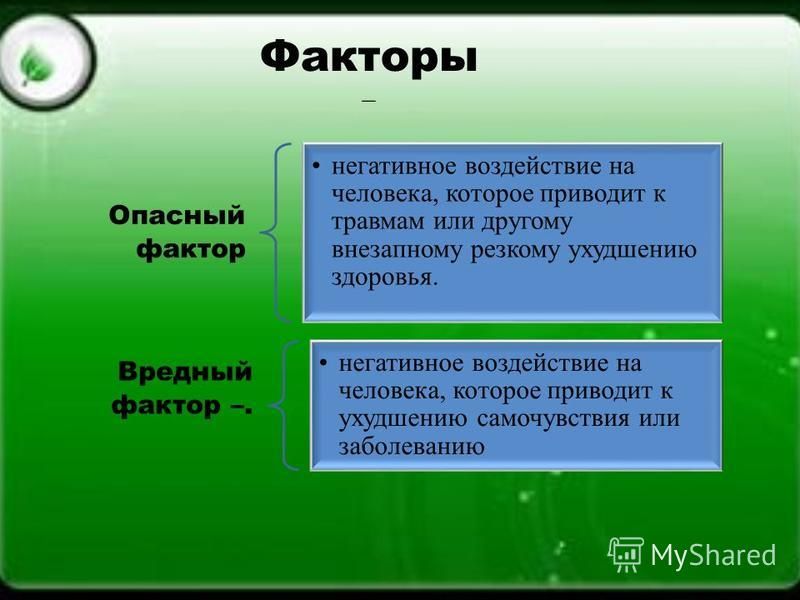

К чему приводят опасные факторы: Вредные факторы на предприятии. Вредные производственные факторы: виды и примеры по профессиям

Вопросы охраны и безопасности труда и окружающей среды на железнодорожном транспорте

Вопросы охраны и безопасности труда и окружающей среды на железнодорожном транспорте- Главная

- Статьи

- Вопросы охраны и безопасности труда и окружающей среды на железнодорожном транспорте

УДК: 658.345

Ключевые слова: железнодорожный транспорт, охрана труда, анализ условий труда, опасные и вредные производственные факторы, безопасность технологических процессов

Катастрофы на транспорте, воздействие на природу мощной промышленной и транспортной инфраструктуры могут приводить к нарушению экологического равновесия и экологической безопасности. Рассказано о профилактических мерах обеспечения безопасности на железной дороге.

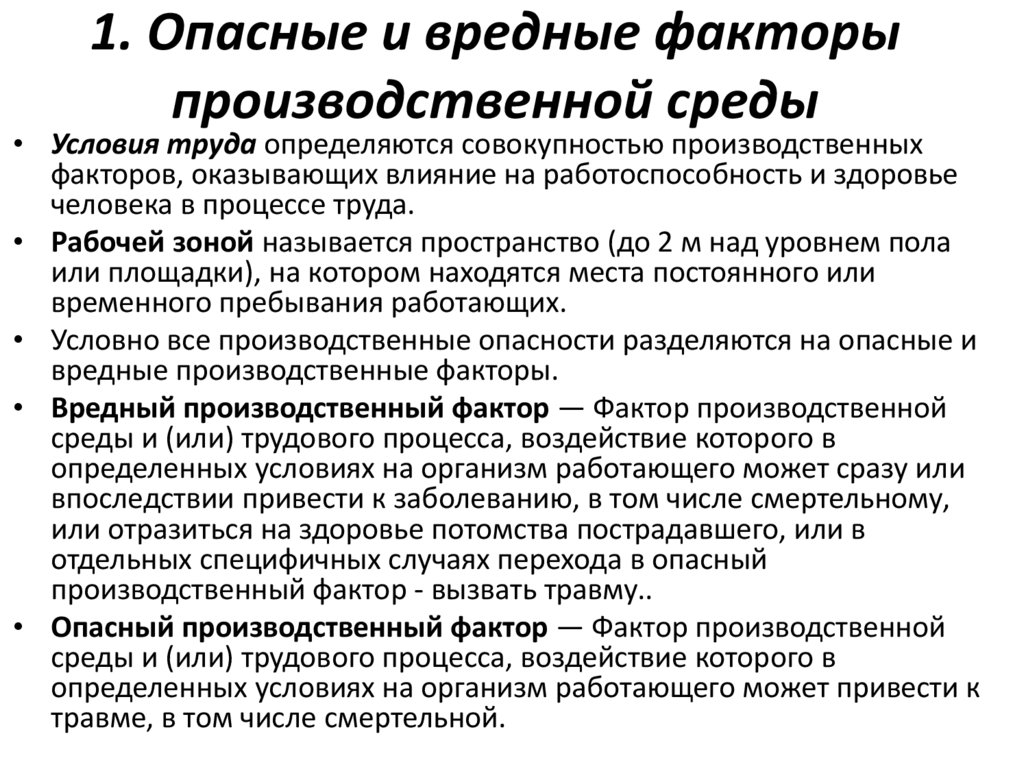

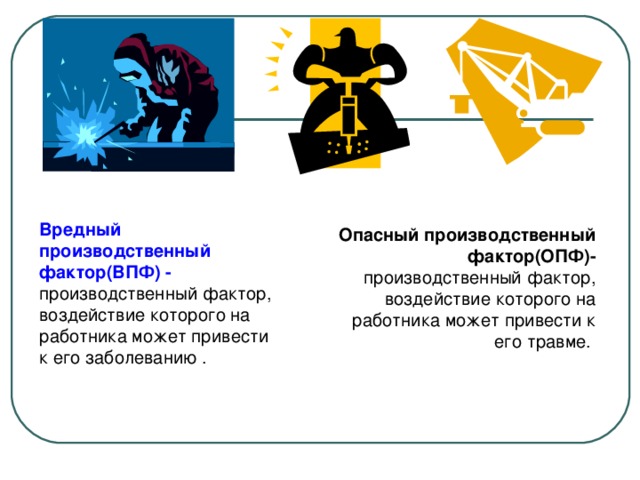

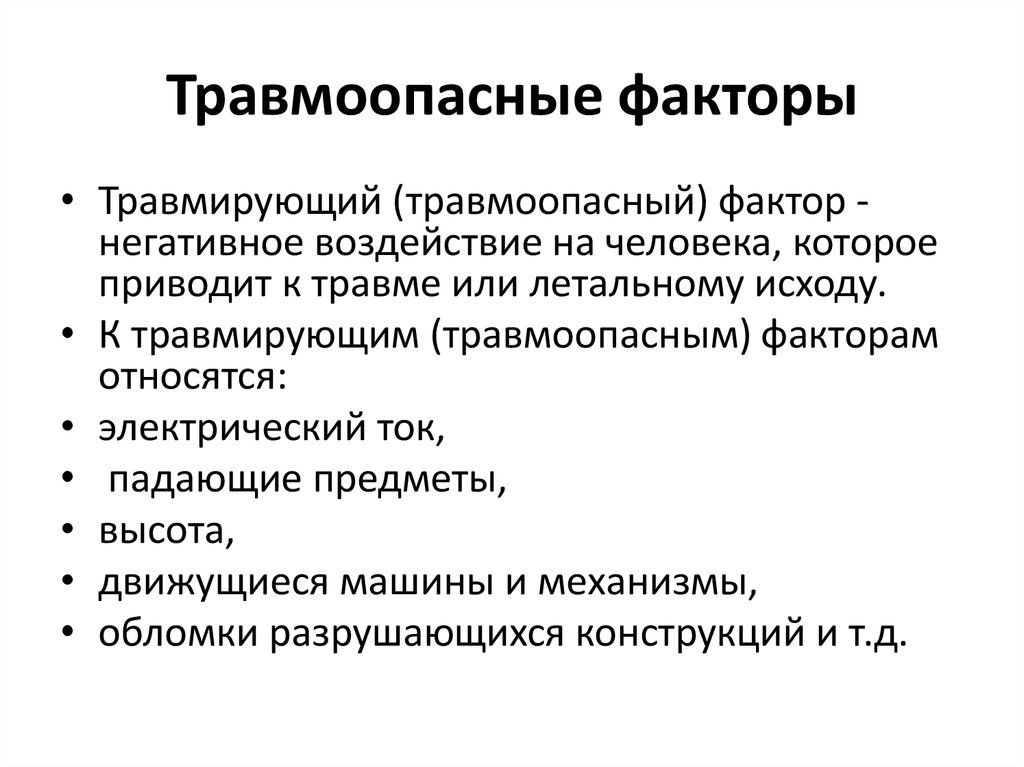

Охрана труда — это система законодательных социально-экономических, организационных, технических, санитарно-гигиенических мероприятий, обеспечивающих безопасность, здоровье и работоспособность человека в процессе труда. Безопасность труда — система организационных и технических мероприятий и средств, предотвращающих воздействие на работающих опасных производственных факторов, которые в определенных условиях приводят к травме или другому ухудшению здоровья.

Безопасность труда — система организационных и технических мероприятий и средств, предотвращающих воздействие на работающих опасных производственных факторов, которые в определенных условиях приводят к травме или другому ухудшению здоровья.

Условия труда на железнодорожном транспорте связаны с воздействием на работников опасных и вредных производственных факторов, основными из которых являются:

• повышенная или пониженная температура, влажность и подвижность воздуха рабочей зоны;

• повышенный уровень шума (давления) на рабочих местах;

• недостаточная освещенность рабочих зон;

• повышенная яркость света прожекторов, пониженная контрастность, прямая блесткость;

• острые кромки, заусеницы на поверхности оборудования, в том числе на вагонах, локомотивах, стрелочных переводах и др.;

• химические факторы, источниками которых являются главным образом перевозимые грузы;

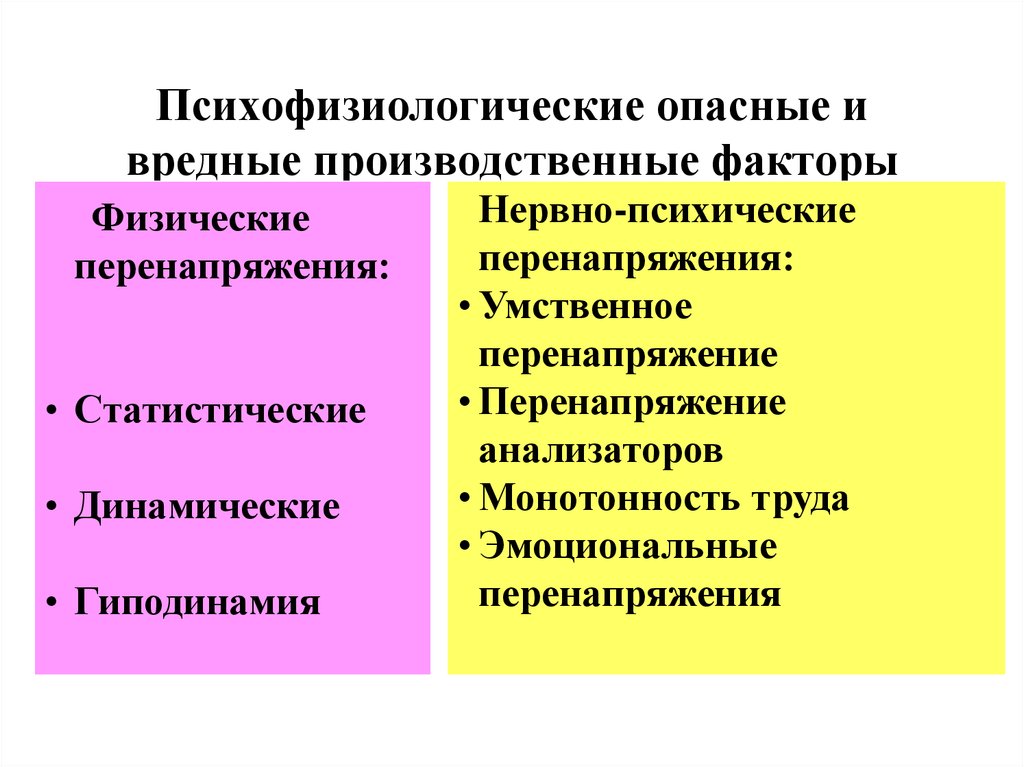

• психофизиологические факторы — физические перегрузки, нервно- психические перегрузки дежурного персонала;

• воздействие электромагнитных полей.

Для снижения воздействия опасных и вредных производственных факторов при проектировании и эксплуатации железнодорожных объектов проводят всесторонний анализ условий труда — производственного оборудования, технологического процесса, трудовых операций и санитарно-гигиенической производственной обстановки. При анализе оборудования исследуются прочность сооружений и надежность оборудования, наличие опасных зон, соответствие оградительных устройств требованиям техники безопасности, эффективность и надежность действия предохранительных, блокировочных и специальных устройств, устройств сигнализации, герметичность оборудования, возможные источники шума, вибрации, излучения и др.

Безопасность технологических процессов подразумевает гарантию безопасности работающих при нормальной эксплуатации оборудования и организации работ, а также при возможных нарушениях. Для обеспечения безаварийной и надежной работы оборудования правила и нормы охраны труда предусматривают проведение приемо-сдаточных и периодических испытаний, осмотров, расчетов на прочность и устойчивость сооружений и устройств. Исходя из анализа условий труда вырабатываются рекомендации по рациональной планировке территории, зданий предприятий и цехов, конструкции оборудования, организации труда, технологических процессов, обучению персонала, контролю на рабочих местах.

Исходя из анализа условий труда вырабатываются рекомендации по рациональной планировке территории, зданий предприятий и цехов, конструкции оборудования, организации труда, технологических процессов, обучению персонала, контролю на рабочих местах.

Для Цитирования:

Вопросы охраны и безопасности труда и окружающей среды на железнодорожном транспорте. Безопасность и охрана труда на железнодорожном транспорте. 2017;1.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Вопросы охраны и безопасности труда и окружающей среды на железнодорожном транспорте. Безопасность и охрана труда на железнодорожном транспорте. 2017;1.

ФИО

Ваш e-mail

Ваш телефон

Нажимая кнопку «Получить доступ» вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон

Придумайте пароль

Пароль еще раз

Запомнить меня

Информируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

Логин

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:

Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются Условия использования и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

Повторно запросить код можно будет через секунд.

Код подтверждения

×

Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

Опасные и вредные производственные факторы

Виталий Трудов

В мире существует достаточно большое количество профессий, которые идут бок о бок с вредными и опасными факторами. Например, добыча нефти, утилизация опасных химических отходов, изготовление полимерных материалов – всё это сопровождается нахождением работника рядом с испаряющимися химикатами, которые негативно влияют как на состояние его здоровья, так и на продолжительность жизни.

Потому все эти факторы должны регулярно измеряться и стремиться к снижению своей интенсивности. За этим следят как контролирующие органы, так и сотрудники самой организации, назначенные ответственными за вопросы охраны труда.

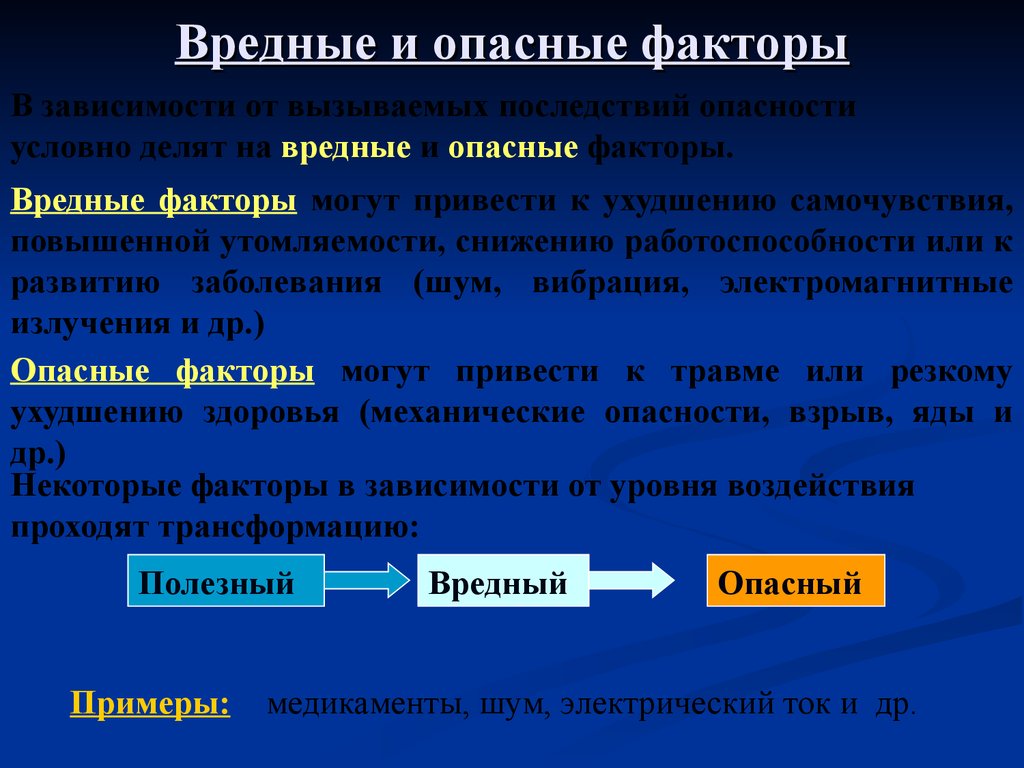

Что такое производственные факторы?

Производственным фактором считается любое вещество или воздействие, которое негативным образом влияет на трудящегося. Среди таких воздействий выделяют несколько групп: благоприятные, нейтральные и вредные. Интересно, что в нормативной документации, как правило, не учитываются благоприятные факторы, нейтральные также редко можно повстречать. А вот вредным уделяют огромное значение, потому они должны быть специальным образом регламентированы и учтены.

Рекомендуем ознакомиться: Требования к рабочему месту на производстве

Всё о вредных производственных факторах

Вредными производственными факторами считаются те рабочие процессы и условия труда, которые негативным образом влияют на работника и вызывают заболевания различного рода, а также провоцируют уменьшение жизни или даже смерть. Исходя из происхождения, они бывают природные и антропогенные, а по природе делятся на физические, химические, биологические, психологические. Многие из них становятся причиной для развития ряда профессиональных заболеваний, вылечить которые с течением времени, проведённого рядом с этими факторами, становится всё сложнее и сложнее. Таким образом, производственные вредные факторы это:

Исходя из происхождения, они бывают природные и антропогенные, а по природе делятся на физические, химические, биологические, психологические. Многие из них становятся причиной для развития ряда профессиональных заболеваний, вылечить которые с течением времени, проведённого рядом с этими факторами, становится всё сложнее и сложнее. Таким образом, производственные вредные факторы это:

- Физические. К этому ряду факторов относятся освещённость, высота, шум, вибрация, температура, пыль, электричество и многие другие. Они способны Ухудшить зрение, развить опухоли, нанести травмы при падения с высоты или электротравмы. В борьбе с этими факторами наиболее эффективны средства индивидуальной защиты, страховка.

- Химические. К этим факторам относят ряд веществ из класса канцерогенных, мутагенных, раздражающих, общетоксичных, сенсибилизирующих. Все эти факторы приводят к сильным отравлениям и развитию хронических болезней.

- Биологические. Это жидкости биологического происхождения и микроорганизмы с их токсинами.

У каждого вида есть свой класс опасности, который указывает на возможную опасность от контакта с веществом.

У каждого вида есть свой класс опасности, который указывает на возможную опасность от контакта с веществом. - Психологические. Эти факторы нельзя измерить или посчитать. Нет такого устройства, которое докажет их существование. Поэтому им часто не уделяется должного внимания. И зря. Они способны нанести человеку серьёзный вред: болезни сердца и нервной системы, а также проблемы с пищеварением.

Читайте также: Защита работников от воздействия вредных производственных факторов

Всё об опасных производственных факторах

Если разговор заходит об опасных производственных факторах, то первостепенно следует сказать, что они напрямую влияют на получение работником на рабочем месте травм, которые опасны для здоровья или несовместимы с жизнью. От краткосрочного контакта с этими опасными факторами могут наступить вышеперечисленные последствия.

Главное отличие вредных факторов от опасных состоит в том, что вредные, воздействуя на работника, могут быть обнулены с помощью лечения или отдыха. А вот оправиться до конца после опасных уж точно не получится.

А вот оправиться до конца после опасных уж точно не получится.

К опасным факторам могут относиться все из класса вредных. Разница лишь в численном воздействии каждого. Например, одно значение вибрации может быть просто вредным, а вот второе, более высокое, уже становится опасным.

Защитить от воздействия вредных и опасных факторов поможет выполнение всех требований по охране труда по специальностям, а также внимательность самого работника к состоянию своего здоровья и регулярное прохождение медицинского осмотра.

Читайте далее

CCOHS: опасности и риски – общие сведения

Что такое опасность?

НаверхЗначение слова «опасность» может сбивать с толку. Часто словари не дают конкретных определений или объединяют его с термином «риск». Например, в одном словаре опасность определяется как «опасность или риск», что помогает объяснить, почему многие люди используют эти термины взаимозаменяемо.

Существует много определений опасности, но наиболее распространенное определение, когда речь идет о здоровье и безопасности на рабочем месте, это:

Опасность — это любой источник потенциального ущерба, вреда или вредного воздействия на здоровье чего-либо или кого-либо.

В основном опасность представляет собой возможность причинения вреда или неблагоприятного воздействия (например, для людей в виде последствий для здоровья, для организаций в виде потерь имущества или оборудования или для окружающей среды).

Иногда полученный вред называют опасностью, а не фактическим источником опасности. Например, болезнь туберкулез (ТБ) может быть названа некоторыми «опасными», но в целом бактерии, вызывающие туберкулез (Mycobacterium tuberculosis), будут считаться «опасными» или «опасными биологическими агентами».

Какие примеры опасности?

НаверхОпасности на рабочем месте могут исходить из самых разных источников. Общие примеры включают любое вещество, материал, процесс, практику и т. д., которые могут причинить вред или неблагоприятное воздействие на здоровье человека или имущества. См. Таблицу 1.

| Таблица 1 Примеры опасностей и их последствий | ||

|---|---|---|

| Опасность на рабочем месте | Пример опасности | Пример причиненного вреда |

| Вещь | Нож | Резьба |

| Вещество | Бензол | Лейкемия |

| Материал | Микобактерии туберкулеза | Туберкулез |

| Источник энергии | Электричество | Шок, поражение электрическим током |

| Состояние | Мокрый пол | Поскальзывания, падения |

| Процесс | Сварка | Металлическая лихорадка |

| Практика | Добыча твердых пород | Силикоз |

| Поведение | Запугивание | Тревога, страх, депрессия |

Опасности на рабочем месте также включают действия или условия, которые высвобождают неконтролируемую энергию, например:

- предмет, который мог упасть с высоты (потенциальная или гравитационная энергия),

- неконтролируемая химическая реакция (химическая энергия),

- выпуск сжатого газа или пара (давление; высокая температура),

- запутывание волос или одежды во вращающемся оборудовании (кинетическая энергия) или

- контакт с электродами батареи или конденсатора (электрическая энергия).

Дополнительную информацию см. в Ответах по охране труда об идентификации опасностей.

Что такое риск?

НаверхРиск — это шанс или вероятность того, что человеку будет причинен вред или возникнет неблагоприятное воздействие на здоровье, если он подвергнется опасности. Это также может относиться к ситуациям с утратой имущества или оборудования или вредным воздействием на окружающую среду.

Например: риск развития рака при курении сигарет может быть выражен как:

- «у курильщиков в 12 раз (например) больше шансов умереть от рака легких, чем у некурящих», или

- «число на 100 000 курильщиков, у которых разовьется рак легких» (фактическое число зависит от таких факторов, как их возраст и сколько лет они курят).

Эти риски выражаются как вероятность или вероятность развития заболевания или получения травмы, тогда как опасность относится к ответственному агенту (например, курению).

Факторы, влияющие на степень или вероятность риска:

- Характер воздействия: насколько человек подвергается воздействию опасной вещи или условия (например, несколько раз в день или один раз в год),

- способ воздействия на человека (например, вдыхание паров, контакт с кожей) и

- серьезность эффекта. Например, одно вещество может вызывать рак кожи, а другое может вызывать раздражение кожи. Рак – гораздо более серьезное воздействие, чем раздражение.

Что такое оценка риска?

НаверхОценка рисков — это процесс, в ходе которого вы:

- Идентификация опасностей и факторов риска, которые могут причинить вред (идентификация опасностей).

- Проанализируйте и оцените риск, связанный с этой опасностью (анализ риска и оценка риска).

- Определить соответствующие способы устранения опасности или контролировать риск, когда опасность не может быть устранена (управление рисками).

В документе «Ответы по охране труда» об оценке рисков содержится подробная информация о том, как проводить оценку и устанавливать приоритеты.

Используются ли другие термины для описания этих процессов?

НаверхОбычно процесс выявления опасностей и оценки соответствующего риска описывается по-разному, включая «оценку опасностей», «оценку опасностей и рисков», «оценку рисков всех опасностей» и т. д.

Независимо от используемой терминологии, критически важными шагами являются обеспечение того, чтобы на рабочем месте применялся систематический подход, который выявляет любые опасности (существующие или потенциальные), предпринял соответствующие шаги для определения уровня риска этих опасностей, а затем принял меры. контролировать риск или устранить опасность.

В документации CCOHS будут использоваться термины «идентификация опасности» и «оценка риска» для описания процесса поиска опасностей, а затем определения уровня риска от этой опасности. Контроль опасностей описывает шаги, которые можно предпринять для защиты работников и рабочего места.

Контроль опасностей описывает шаги, которые можно предпринять для защиты работников и рабочего места.

Что такое неблагоприятное воздействие на здоровье?

НаверхОбщее определение неблагоприятного воздействия на здоровье – это «любое изменение функции организма или структуры клеток, которое может привести к заболеванию или проблемам со здоровьем».

К неблагоприятным последствиям для здоровья относятся:

- телесные повреждения,

- болезнь,

- изменение в том, как тело функционирует, растет или развивается,

- воздействие на развивающийся плод (тератогенное действие, фетотоксическое действие),

- влияние на детей, внуков и т. д. (наследуемые генетические эффекты)

- уменьшение продолжительности жизни,

- изменение психического состояния в результате стресса, травматических переживаний, воздействия растворителей и т. д., и

- влияет на способность выдерживать дополнительную нагрузку.

Всегда ли воздействие опасностей на рабочем месте приводит к травмам, заболеваниям или другим неблагоприятным последствиям для здоровья?

НаверхНе обязательно. Чтобы ответить на этот вопрос, нужно знать:

- какие опасности присутствуют,

- как человек подвергается воздействию (путь воздействия, а также как часто и в какой степени происходило воздействие),

- к какому эффекту может привести конкретное облучение человека,

- риск (или вероятность) того, что воздействие опасного предмета или условия может привести к травме, заболеванию или какому-либо происшествию, вызывающему ущерб, и

- насколько серьезным будет ущерб, травма или вред (неблагоприятное воздействие на здоровье) в результате воздействия.

Последствия могут быть острыми, что означает, что травма или вред могут возникнуть или ощущаться, как только человек вступает в контакт с опасным веществом (например, брызги кислоты в глаза человека). Некоторые ответы могут быть хроническими (отсроченными). Например, воздействие ядовитого плюща может вызвать покраснение кожи через два-шесть часов после контакта с растением. С другой стороны, возможны более длительные задержки: мезотелиома, вид рака в слизистой оболочке полости легкого, может развиться через 20 и более лет после воздействия асбеста.

Некоторые ответы могут быть хроническими (отсроченными). Например, воздействие ядовитого плюща может вызвать покраснение кожи через два-шесть часов после контакта с растением. С другой стороны, возможны более длительные задержки: мезотелиома, вид рака в слизистой оболочке полости легкого, может развиться через 20 и более лет после воздействия асбеста.

После устранения или устранения опасности последствия могут быть обратимыми или необратимыми (постоянными). Например, опасность может вызвать травму, которая может полностью излечиться (обратимая), или привести к неизлечимому заболеванию (необратимая).

Какие виды опасностей существуют?

НаверхРаспространенный способ классификации опасностей — по категориям:

- биологический — бактерии, вирусы, насекомые, растения, птицы, животные, человек и т. д.,

- химикат — зависит от физических, химических и токсических свойств химиката,

- эргономичный — повторяющиеся движения, неправильная настройка рабочего места и т.

п.,

п., - физический — излучение, магнитные поля, экстремальные значения давления (высокое давление или вакуум), шум и т. д.,

- психосоциальные — стресс, насилие и т.д.,

- безопасность — опасность поскользнуться/споткнуться, ненадлежащее ограждение машины, неисправности или поломки оборудования.

- Последнее обновление информационного бюллетеня: 10 июля 2020 г.

Что такое опасность? | Creative Safety Supply

Безопасность на рабочем месте

Наиболее распространенное определение опасности — это «опасность или риск», связанный с чем-либо. Опасность должна иметь возможность причинить некоторый тип вреда или потенциальный вред человеку или чему-то еще в этом районе. Что-то может даже считаться опасностью, если оно будет спусковым крючком для возникновения другой опасности, которая может причинить вред кому-то или чему-то в этом районе.

При обсуждении безопасности на рабочем месте могут возникать сотни различных опасностей, которые необходимо учитывать. Сведение к минимуму количества и серьезности опасностей на объекте поможет обеспечить максимальную безопасность всех и гарантировать, что объект будет продолжать активно работать как можно дольше.

При оценке опасностей на рабочем месте в первую очередь необходимо классифицировать опасность. Реакция на опасность будет существенно различаться в зависимости от ее типа. Несколько примеров различной классификации опасностей:

- Пожароопасность – Все, что может загореться или стать причиной возгорания чего-либо еще.

- Биологические опасности – Продукты, которые могут быть опасны для живых существ. Это может быть что-то, что приведет к болезни или вызовет другие биологические проблемы.

- Химические опасности – Опасные химические вещества, которые могут вступать в опасные реакции, считаются очень опасными.

Опрос за деньги онлайн выплата на карту: 6 сервисов платных опросов с выводом денег на карту

18 высокооплачиваемых сайтов опросов для получения дополнительного дохода в 2023 году

Один из самых простых способов заработать дополнительные деньги — это заполнение оплачиваемых опросов в Интернете. Существует множество компаний, занимающихся маркетинговыми исследованиями, которые набирают новых участников для заполнения различных опросов за деньги или подарочные карты.

Легальные способы получения дополнительного дохода сегодня

▶▶ ySense: Один из лучших сайтов опросов с высокооплачиваемыми опросами. Присоединяйтесь сейчас и начните зарабатывать $$$ (Все страны)

Присоединяйтесь к ySense прямо сейчас

▶▶ HoneyGain: Присоединяйтесь сейчас и зарабатывайте $5 мгновенно. Получайте пассивный доход, просто поделившись своим интернет-соединением. Настройте один раз и продолжайте зарабатывать деньги всегда! (Все страны)

Зарегистрируйтесь и получите бонус $5 прямо сейчас

▶▶ Free Bitcoin: Выигрывайте бесплатные биткоины каждый час. Бесплатная еженедельная лотерея с большими ценами. Накопительный счет Bitcoin с ежедневными процентами. И многое другое! (Все страны)

Получите бесплатный биткоин сейчас

💡 Совет: Зарегистрируйтесь на всех вышеперечисленных сайтах, чтобы максимально увеличить свой заработок.

Однако при выборе сайта опросов нужно быть осторожным, поскольку существует масса мошеннических сайтов опросов, которые никогда не платят.

Итак, я составил этот список высокооплачиваемых сайтов-опросников, которые платят вам за ваше мнение.

Содержание

1. PrizeRebel

PrizeRebel — это бесплатный и легальный сайт опросов, который позволяет своим участникам зарабатывать деньги, выполняя опросы и различные задания в обмен на подарочные карты, наличные и товары. Вы можете зарегистрироваться, используя свою учетную запись Facebook или электронную почту. Вы можете вывести заработанные средства через Paypal, банковский перевод ACH или подарочные карты при условии, что вы сделали $5.

Резюме:

- Доступные способы оплаты: PayPal, банковский перевод ACH и подарочные карты.

- Минимальный порог выплаты составляет $5 или 500 баллов.

- За один опрос можно заработать от $0,2 до $1.

2. Swagbucks

Swagbucks — это бесплатный сайт вознаграждений, который позволяет зарабатывать баллы за просмотр видео, участие в опросах, поиск информации в Интернете и покупки в интернет-магазинах.

За выполнение заданий пользователи зарабатывают баллы Swagbucks или SB, которые можно обменять на PayPal или подарочные карты. За один опрос можно заработать от 0,$20 до $2.

Пользователи могут обменять баллы, если они заработали $4 на подарочные карты и $25 на PayPal.

Резюме:

- Пользователи могут заработать от $0,20 до $2 за опрос.

- Доступные способы оплаты — PayPal и подарочные карты.

- Минимальный порог обналичивания составляет $3 для подарочной карты и $25 для PayPal.

- Swagbucks предлагает множество способов заработать деньги.

3. ySense

ySense — это бесплатный сайт опросов, где вы можете зарабатывать деньги, выполняя платные опросы и задания «за деньги». Кроме того, вы можете зарабатывать деньги с помощью реферальной программы, ежедневного контрольного списка и бонусов.

Резюме:

- Пользователи могут заработать от $0.20 до $1 за опрос.

- Вы можете получить оплату через PayPal.

- Вы можете получить оплату в течение 5 дней.

4. Исследование сосновых шишек

Pinecone Research — это сайт опросов только для приглашенных, который платит от $1 до $3 за опрос. С Pinecone вы также получаете шанс протестировать и оставить продукты. Пользователи получают оплату через Paypal, чек или подарочную карту Visa при условии, что они заработали $3.

Резюме:

- Пользователи могут заработать от $1 до $3 за опрос.

- Доступные способы оплаты: PayPal, подарочные карты Visa или чек.

- Минимальный порог обналичивания составляет $3.

5. Бюро мнений

Opinion Bureau — это относительно новый сайт, предлагающий подлинные опросы. Вы можете присоединиться к сайту бесплатно и поделиться своим мнением, чтобы помочь компаниям сделать их продукцию и услуги лучше в обмен на деньги или ваучеры.

Вы можете заработать от $0.50 до $5 за опрос и получить оплату через PayPal или подарочные карты.

Резюме:

- Доступные способы оплаты — PayPal и подарочные карты.

- Пользователи могут зарабатывать от $0,50 до $5 за опрос.

- Минимальный порог обналичивания составляет $10.

6. Наркоман-опросник

Survey Junkie — это бесплатный сайт опросов, который платит от $1 до $3 за опрос. Вы можете вывести заработанные средства через PayPal или электронные подарочные карты. Для вывода средств необходимо заработать не менее $10 или 1000 баллов.

Процесс регистрации прост, и вы можете зарегистрироваться через Facebook, Google+ или электронную почту.

Резюме:

- Вы можете заработать от $1 до $3 за один опрос.

- Доступные способы оплаты — PayPal или электронные подарочные карты.

- Минимальная выплата составляет $10 или 1000 очков.

- Быстрая и простая регистрация

7. Панель Triaba

Triaba Panel предоставляет возможность заработать деньги в Интернете на опросах. На платформе можно заработать от $0.50 до $5 за опрос. Triaba имеет 4-звездочный рейтинг от более чем 2,78 тыс. человек на Trustpilot. Пользователи могут погасить свой платеж, если они заработали $10.

Резюме:

- Доступными способами оплаты являются PayPal и подарочные карты или G-коды.

- Минимальный порог обналичивания составляет $12.50 для Paypal и $10 для Giftcard.

- Вы можете заработать до $0.50 — $5 за опрос.

8. Ценные мнения

Valued Opinions — одна из крупных групп маркетинговых исследований, которая проводит опросы среди участников, чей профиль соответствует широким демографическим характеристикам и требованиям.

Пользователи могут обменивать заработанные средства на подарочные карты Amazon, John Lewis и т. д., а минимальная выплата составляет всего $10 или 100 баллов.

д., а минимальная выплата составляет всего $10 или 100 баллов.

Резюме:

- Пользователи могут обменивать заработанные средства на подарочные карты.

- Минимальный порог выплат составляет $10 для Paypal и Amazon.

9. Аванпост мнений

Opinion Outpost — это бесплатный сайт опросов, который предлагает вам заработать деньги, высказывая свое мнение. Вы можете заработать от $.20 до $1 и более за опрос и получить оплату через PayPal и подарочные карты, такие как Amazon и iTunes.

Резюме:

- Доступные способы оплаты — PayPal и подарочные карты.

- Пользователи могут заработать от $0.20 до $1 за опрос.

10. SurveySavvy

С 1999 года SurveySavvy платит деньги за то, что вы поделитесь своим мнением. Вознаграждение составляет от $0,15 до $0,50 за опрос. Вы можете выводить заработанные средства через Check.

Резюме:

- Выплаты только в $1.

- Пользователи могут заработать от $0,15 до $0,50 за опрос.

- Оплата производится чеком в долларах США.

11. Мои баллы

My Points — это бесплатная онлайн-платформа, которая позволяет зарабатывать баллы, совершая покупки и участвуя в опросах. Пользователи могут заработать от $0.25 до $3 за опрос и обменять их на подарочные карты Amazon, Best Buy и Target.

Резюме:

- Доступные способы оплаты — подарочные карты Amazon, Best Buy, Target и так далее.

- Пользователи могут заработать от $0,25 до $3 за опрос.

- Они также предоставляют бонус за регистрацию $10, если вы совершите $20 покупок через платформу.

12. OneOpinion

OnePoll — это бесплатные сайты опросов, которые платят от $0.05 до $2.50 за опрос. OnePoll также предоставляет приветственный бонус $5 своим новым участникам. Пользователи могут обменять заработанные баллы по достижении $25 или 25 000 баллов через PayPal, предоплаченную карту Visa и подарочную карту.

Резюме:

- Доступные способы оплаты: PayPal, предоплаченная карта Visa и подарочная карта.

- Минимальный порог выплаты составляет $25 или 25 000 баллов.

- Пользователи могут заработать от $0,05 до $2,50 за опрос.

13. LifePoints

LifePoints — это компания по исследованию рынка, принадлежащая Lightspeed, где пользователи могут зарабатывать деньги, проходя опросы и выполняя ежедневные задания. Пользователи могут заработать от $0.6 до $1 за опрос и задание, и они могут получить оплату через PayPal или подарочные карты. Кроме того, LifePoints позволяет жертвовать заработанные средства на благотворительность.

Резюме:

- Доступные способы оплаты: PayPal, подарочные карты и благотворительность.

- Пользователи могут заработать от $0,6 до $1 за опрос.

14. Исследования Виндейла

Vindale Research — это онлайн-платформа для исследования рынка, которая позволяет пользователям зарабатывать деньги, проходя опросы и заполняя предложения. Пользователи получают деньги через PayPal по достижении $50.

Резюме:

- Доступным способом оплаты является только PayPal.

- Минимальный порог обналичивания составляет $50.

15. Мнение американских потребителей

American Consumer Opinion (ACOP) — это популярный сайт опросов, который выплатил $30 миллионов в виде вознаграждений 7 миллионам участников по всему миру. Пользователи зарабатывают баллы за прохождение опросов, стоимость 100 баллов равна $1. ACOP предоставляет гибкие способы оплаты, такие как PayPal, Hyperwallet, тотализатор и благотворительные пожертвования. За один опрос можно заработать от $0,5 до $5.

Резюме:

- Доступные способы оплаты: PayPal, Hyperwallet, Sweepstakes и Charity Donations.

- Пользователи могут заработать от $0,5 до $5 за опрос.

16. InboxDollars

InboxDollars — это бесплатные сайты опросов, которые предлагают деньги за опросы. Сайты также предлагают приветственный бонус $5, как только вы зарегистрируетесь. Вы также получите 50 центов за заполнение своего профиля на сайте.

На их платформе представлено большое количество опросов, за каждый опрос выплачивается до $5. Вы получаете деньги через чек, предоплаченную карту Visa или подарочные карты. Вы можете снять заработанные деньги, как только достигнете отметки $30.

Вы получаете деньги через чек, предоплаченную карту Visa или подарочные карты. Вы можете снять заработанные деньги, как только достигнете отметки $30.

Они также позволяют вам зарабатывать деньги, выполняя такие задания, как поиск в Интернете, использование купонов и игры.

Резюме:

- Вы можете заработать до $5 за прохождение опроса.

- Доступные способы оплаты: предоплата Visa, чек и подарочные карты.

- Минимальный порог обналичивания составляет $30.

- Помимо опросов, он позволяет зарабатывать деньги, выполняя микрозадания.

17. Брендированные опросы

Компания Branded Surveys, ранее известная как MintVine, позволяет проходить опросы и получать заработанное через подарочные карты Amazon, карты Visa и Paypal. Пользователи могут зарабатывать от $0,25 до $3 за опрос и получают деньги, как только заработают 1 000 баллов или $1.

Резюме:

- Доступные способы оплаты: подарочные карты Amazon, карты Visa и PayPal.

- Пользователи могут заработать от $0,25 до $3 за опрос.

- Минимальный порог обналичивания составляет 1 000 баллов или $1.

18. Толуна

Toluna — это бесплатный участник и известный сайт опросов, предоставляющий высококачественные опросы. Пользователи могут заработать около 100 баллов за заполнение профильных опросов, которые проводятся быстро и легко. Он также предлагает высокооплачиваемые опросы, заполнение которых занимает достаточно много времени.

Пользователи могут обменять деньги через PayPal при условии, что они заработали 60 000 баллов, что равняется $20. Кроме того, пользователи могут обменять баллы на подарочные карты или принять участие в тотализаторах и играх.

Резюме:

- Вы можете заработать от $0.50 до $2 за опрос.

- Доступные способы оплаты — PayPal и подарочные карты.

- Минимальный порог Cashout составляет $20 или 6000 очков.

- Пользователи также могут принять участие в тотализаторе, набрав 500 баллов, чтобы выиграть $4,500 ежемесячно и 10 000 баллов, чтобы выиграть LED-телевизор.

Заключительные слова

Участие в опросах не принесет вам постоянного дохода, но если вы достаточно целеустремленны, то сможете заработать на опросах хорошую сумму дополнительных денег. Если вы хотите максимизировать свой заработок на опросах, то рекомендуется присоединиться к нескольким сайтам.

Если на одной из платформ закончатся опросы, то у вас останется доступ к опросам на других платформах, что не остановит ваш поток заработка на опросах.

Многие сайты опросов предоставляют опросы, основанные на устройстве пользователя, поэтому рекомендуется выполнять опросы с помощью ноутбука, а также мобильных устройств, что увеличит ваши шансы на участие в большем количестве опросов.

Фарук

Я люблю заниматься побочным бизнесом и управлять онлайн-бизнесом. В этом блоге я буду делиться множеством способов заработать деньги в Интернете, получать пассивный доход, советами по ведению блога, а также обзорами опросов и сайтов GPT. Спасибо, что посетили мой блог. До встречи.

До встречи.

Легальные способы получения дополнительного дохода сегодня

▶▶ ySense: Один из лучших сайтов опросов с высокооплачиваемыми опросами. Присоединяйтесь сейчас и начните зарабатывать $$$ (Все страны)

Присоединяйтесь к ySense прямо сейчас

▶▶ HoneyGain: Присоединяйтесь сейчас и зарабатывайте $5 мгновенно. Получайте пассивный доход, просто поделившись своим интернет-соединением. Настройте один раз и продолжайте зарабатывать деньги всегда! (Все страны)

Зарегистрируйтесь и получите бонус $5 прямо сейчас

▶▶ Free Bitcoin: Выигрывайте бесплатные биткоины каждый час. Бесплатная еженедельная лотерея с большими ценами. Накопительный счет Bitcoin с ежедневными процентами. И многое другое! (Все страны)

Получите бесплатный биткоин сейчас

💡 Совет: Зарегистрируйтесь на всех вышеперечисленных сайтах, чтобы максимально увеличить свой заработок.

How to Analyze Survey Data: Methods & Examples

Вы собрали результаты своего опроса, и у Вас уже есть план анализа данных. Теперь пора разобраться в этих данных, рассортировать их и проанализировать.

Теперь пора разобраться в этих данных, рассортировать их и проанализировать.

Pro sign upSign up free

Анализировать данные опросов стало просто

Вы получили результаты своего онлайн-опроса. Теперь у Вас есть статистические результаты опроса и план анализа данных, а значит самое время оценить полученную информацию. Вот как наши специалисты по изучению опросов находят объяснение количественным данным (разбор качественных данных отличается), начиная с обзора ответов и выделения главных вопросов исследования и целей опроса и заканчивая обработкой чисел и формулированием выводов.

Посмотрите, как SurveyMonkey проводит анализ результатов на одном дыхании

Чтобы эффективнее оценивать результаты опроса, выполните следующие 4 действия:

- определите главные вопросы исследования;

- составьте перекрестную таблицу и отфильтруйте результаты;

- проведите расчет;

- сделайте выводы.

Отметьте главные вопросы исследования

Сначала давайте выясним, как Вы будете рассчитывать результаты опроса, исходя из главных вопросов исследования. Выделяли ли Вы вопросы практического вопросы исследования? Пробовали ли Вы применить вероятностную выборку? Помните, что, ставя цель для своего опроса, Вы должны сформулировать главные вопросы исследования.

Например, если Вы организовали образовательную конференцию и провели среди участников опрос для сбора отзывов о проведенном мероприятии, один из Ваших главных вопросов исследования может звучать примерно так: «Как участники оценили конференцию в целом?». Теперь взгляните на полученные ответы на конкретный вопрос, который является главным в исследовании:

Планируете ли Вы участвовать в этой конференции в следующем году?

| Варианты ответа | ||

| Да | 71 % | 852 |

| Нет | 18 % | 216 |

| Не знаю | 11 % | 132 |

| Всего | 1200 |

Обратите внимание, что среди ответов есть как процентные значения (71 %, 18 %), так и абсолютные цифры (852, 216).

Проценты — это просто процентные доли респондентов, которые дали определенный ответ. Иначе говоря, проценты показывают количество респондентов, которые дали каждый из ответов, в отношении к общему количеству людей, которые ответили на вопрос. Так, 71 % респондентов (852 из 1200 опрошенных) планируют посетить конференцию в следующем году.

Из этой таблицы также видно, что 18 % респондентов не планируют участвовать снова, а 11 % еще не знают.

Составление перекрестных таблиц и фильтрация результатов

Когда Вы ставили цель для своего опроса и разрабатывали план анализа результатов, Вы наверняка думали о том, какие подгруппы собираетесь анализировать и сравнивать. И это было правильное решение! Например, Вы хотели узнать, как отличаются друг от друга ответы преподавателей, студентов и администраторов на вопрос об участии в конференции в следующем году. Чтобы выяснить это, Вы можете составить перекрестную таблицу, в которой результаты будут показаны по подгруппам:

| Да | Нет | Не знаю | Всего | |

| Преподаватель | 80 % 320 | 7 % 28 | 13 % 52 | 400 |

| Администратор | 46 % 184 | 40 % 160 | 14 % 56 | 400 |

| Студент | 86 % 344 | 8 % 32 | 6 % 24 | 400 |

| Всего респондентов | 852 | 216 | 132 | 1200 |

Из этой таблицы видно, что значительное большинство студентов (86 %) и преподавателей (80 %) планируют участвовать в конференции в следующем году. Однако администраторы, посетившие Вашу конференцию, не столь заинтересованы в том, чтобы принять участие в Вашей конференции еще раз: менее половины (46 %) из них собираются это сделать. Надеемся, что некоторые другие наши вопросы помогут Вам понять, а чем причина таких результатов, и что можно сделать, чтобы конференция стала более привлекательной для администраторов.

Однако администраторы, посетившие Вашу конференцию, не столь заинтересованы в том, чтобы принять участие в Вашей конференции еще раз: менее половины (46 %) из них собираются это сделать. Надеемся, что некоторые другие наши вопросы помогут Вам понять, а чем причина таких результатов, и что можно сделать, чтобы конференция стала более привлекательной для администраторов.

Фильтр — это еще один полезный инструмент моделирования данных. Фильтр позволяет сузить область рассмотрения до одной конкретной подгруппы и отфильтровать другие. Таким образом, вместо того, чтобы сравнивать подгруппы друг с другом, здесь мы просто рассмотрим, как одна подгруппа ответила на вопрос. Например, можно отфильтровать данные по полу, а затем повторно создать перекрестную таблицу по типу участников, чтобы сравнить администраторов-женщин, преподавателей-женщин и студенток. Однако при таком выделении данных следует помнить: при каждом применении фильтра или перекрестной таблицы размер выборки уменьшается. Чтобы убедиться, что Ваши результаты остаются статистически значимыми, полезно использовать калькулятор размера выборки.

Чтобы убедиться, что Ваши результаты остаются статистически значимыми, полезно использовать калькулятор размера выборки.

Сопоставительный анализ, определение тенденций и сравнительные данные

Допустим, один из ключевых вопросов в опросе о Вашей конференции звучит так: «В целом, насколько вы удовлетворены этой конференцией?». Результаты показывают, что конференцией довольны 75 % участников. Казалось бы, довольно хороший результат Но нельзя ли больше контекста? С чем сравнивать? Это лучше или хуже, чем в прошлом году? А по сравнению с другими конференциями?

Допустим, Вы задали такой вопрос в опросе для сбора отзывов о прошлогодней конференции. Тогда Вы сможете сравнить ответы и выявить тренды. Исследователи общественного мнения знают, что выявление трендов — уже половина успеха.

Если в прошлом году уровень удовлетворенности был 60 %, то в этом году он увеличился на 15 процентных пунктов! Что вызвало это повышение удовлетворенности? Ответы на другие Ваши вопросы помогут это прояснить.

Если у Вас нет данных с конференций прошлых лет, начните с этого года собирать отзывы после каждой конференции. Это называется сопоставительным анализом. Вы задаете контрольную или эталонную цифру и, двигаясь вперед, можете видеть, изменился ли этот показатель и если да, то как. Можно сопоставлять не только удовлетворенность участников, но и другие аспекты. Вы сможете год за годом отслеживать, что думают участники конференции. Это называется анализом длительного наблюдения.

Можно даже отслеживать данные для разных подгрупп. Допустим, что уровень удовлетворенности с каждым годом растет у студентов и преподавателей, но не у администраторов. Возможно, Вы захотите посмотреть ответы администраторов на различные вопросы и попытаться понять, почему они менее удовлетворены, чем другие участники.

Работа с числами

Вы знаете, сколько участников сообщили о своем желании снова участвовать в конференции, но откуда Вы знаете, можно ли доверять ответам на этот опрос и можно ли с уверенностью использовать их для обоснования будущих решений? Важно, чтобы Вы учитывали качество Ваших данных и знали, что составляет статистическую значимость.

В обиходной речи слово «значимость» означает важность или значительность. Но для анализа и статистики опросов этот термин означает «оценка точности». Здесь в работе над опросом неизбежно появляется слово «приблизительно». В частности, оно означает, что результаты опроса точны в пределах определенной степени достоверности, а не по случайным причинам. Делать выводы на основе неточных (то есть статистически незначимых) результатов рискованно. Первым фактором, который следует учитывать при любой оценке статистической значимости, является репрезентативность выборки, то есть насколько группа людей, принимавшая участие в Вашем опросе, «похожа» на общую совокупность людей, для которой Вы хотите сделать выводы.

Возможно, все не так хорошо, если из участников конференции, которые ответили на опрос, 90 % — мужчины, однако лишь 15 % всех участников конференции были мужчинами. Чем больше Вы знаете о группе, которую хотите изучать, тем больше уверенности у Вас будет, когда Ваш опрос согласуется с этими цифрами. По крайней мере, если речь идет о поле, то Вам не о чем беспокоиться, если в этом примере мужчины составляют 15 % респондентов.

По крайней мере, если речь идет о поле, то Вам не о чем беспокоиться, если в этом примере мужчины составляют 15 % респондентов.

Если выборка Вашего опроса сформирована путем случайного отбора из известной общей совокупности, статистическую значимость можно рассчитать простым способом. Основной фактор при этом — размер выборки. Предположим, что в опросе приняли участие 50 из 1000 человек, принявших участие в Вашей конференции. Пятьдесят — это небольшой размер выборки, который вызывает большую погрешность. Иными словами, Ваши результаты не будут иметь большого веса.

Например, Вы спросили своих респондентов, сколько из 10 заседаний конференции они посетили. И Ваши результаты выглядят так:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Всего | Средняя оценка | |

| Кол-во заседаний | 10 % 100 | 0 % 0 | 0 % 0 | 5 % 50 | 10 % 100 | 26 % 280 | 24 % 240 | 19 % 190 | 5 % 50 | 1 % 10 | 1000 | 6,1 |

Возможно, Вы захотите проанализировать среднее значение. Как Вы помните, существует три разных типа средних величин: среднее арифметическое, медиана и мода.

Как Вы помните, существует три разных типа средних величин: среднее арифметическое, медиана и мода.

В приведенной выше таблице среднее количество посещенных заседаний составляет 6,1. Здесь указано среднее арифметическое — тот тип средней величины, который, вероятно, наиболее знаком Вам. Чтобы определить среднее арифметическое, Вы складываете все значения и делите их на количество сложенных значений. В этом примере у нас 100 человек, которые посетили одно заседание, 50 человек с четырьмя заседаниями, 100 человек с пятью заседаниями и т. д. Итак, Вы перемножаете эти пары чисел, суммируете их и делите на общее количество участников.

Медиана — это другая разновидность средней величины. Медиана представляет собой значение, которое располагается посередине, на отметке 50 %. Чтобы обнаружить это значение, в таблице выше мы находим точку (количество заседаний), слева и справа от которой будут находиться по 500 человек. Медиана в данном случае составляет шесть заседаний. Эта величина позволяет устранить влияние статистических выбросов, которые могут исказить Ваши данные.

И последний тип средней величины — это мода. Мода представляет собой наиболее частый ответ, в нашем случае — шесть. 260 участников опроса посетили шесть заседаний — больше, чем любое другое количество заседаний.

Среднее арифметическое и другие типы средних значений также можно использовать, если Ваши результаты основаны на шкалах Лайкерта.

Делаем выводы

Когда понадобится составить отчет по результатам опроса, подумайте, о чем говорят данные.

Скажем, Ваша конференция в целом получила посредственные оценки. Вы проанализировали данные и выяснили, в чем дело. Данные показывают, что участники дали очень высокие оценки почти всем аспектам Вашей конференции — пленарным заседаниям и занятиям, культурной программе и размещению — но город, выбранный для конференции, им очень не понравился. (Возможно, конференция проводилась в Чикаго в январе, когда на улице слишком холодно.) Вывод: конференция в целом отличная, но неудачный выбор места. Зимнюю конференцию лучше было бы устроить в Майами или Сан-Диего.

Зимнюю конференцию лучше было бы устроить в Майами или Сан-Диего.

Один из аспектов анализа данных и составления отчетов, который необходимо учитывать, это причинно-следственная связь и корреляция.

Проанализируйте Ваш следующий опрос вместе с SurveyMonkey

ПРИСТУПИТЬ К РАБОТЕ БЕСПЛАТНО

Приложение

Что означает сбор данных опроса?

Сбор данных опроса происходит при получении информации от определенных респондентов. Сбор данных опроса может заменять или дополнять другие типы сбора данных, включая собеседование, фокус-группы и т. д. Данные, собранные при опросах, могут быть использованы для усиления вовлеченности сотрудников, исследования поведения покупателей и улучшения обслуживания клиентов.

Что такое анализ длительного наблюдения?

Анализ длительного наблюдения (или «анализ трендов») показывает, как реакция на определенные вопросы изменяется со временем. После того, как будет установлен эталонный уровень, Вы сможете определить, будут ли меняться показатели и как они будут меняться. Предположим, что уровень удовлетворенности Вашей конференцией составлял 50 % три года назад, 55 % два года назад, 65 % в прошлом году и 75 % в этом году. Замечательные показатели! Анализ длительного наблюдения показывает устойчивый тренд удовлетворенности на повышение.

Предположим, что уровень удовлетворенности Вашей конференцией составлял 50 % три года назад, 55 % два года назад, 65 % в прошлом году и 75 % в этом году. Замечательные показатели! Анализ длительного наблюдения показывает устойчивый тренд удовлетворенности на повышение.

В чем разница между корреляцией и причинно-следственной связью?

Причинно-следственная связь имеет место, когда один фактор вызывает другой, а корреляция — когда две переменные изменяются вместе, но ни одна не влияет на другую. Например, горячий шоколад и варежки — это две переменные, которые коррелируют друг с другом: они увеличиваются и уменьшаются вместе. Однако ни одна из них не является причиной для другой. На самом деле причиной возникновения обоих является третий фактор — холодная погода. Холодная погода влияет как на потребление горячего шоколада, так и на вероятность надевания варежек. Холодная погода — это независимая переменная, а потребление горячего шоколада и вероятность одевания варежек — зависимые переменные. В нашем опросе о конференции холодная погода, вероятно, повлияла на неудовлетворенность участников конференции местом проведения и конференцией в целом. Для дальнейшего изучения взаимосвязи между переменными в Вашем опросе может понадобиться регрессионный анализ.

В нашем опросе о конференции холодная погода, вероятно, повлияла на неудовлетворенность участников конференции местом проведения и конференцией в целом. Для дальнейшего изучения взаимосвязи между переменными в Вашем опросе может понадобиться регрессионный анализ.

Что такое регрессионный анализ?

Регрессионный анализ — это продвинутый метод визуализации и анализа данных, который позволяет посмотреть на взаимосвязь между двумя или более переменными. Существует много типов регрессионного анализа, и ученые выбирают один или несколько из них в зависимости от переменных, которые изучаются. Все типы регрессионного анализа имеют одну общую черту: они исследуют влияние одной или нескольких независимых переменных на зависимую переменную. При анализе данных этого опроса нам может быть интересно узнать, какие факторы больше всего влияют на удовлетворенность участников конференции. Дело в количестве заседаний? Основном докладчике? Культурной программе? Сайте? Используя регрессионный анализ, исследователь может определить, влияет ли удовлетворенность этими различными атрибутами конференции на общую удовлетворенность, и если да, то в какой степени.

Это, в свою очередь, дает представление о том, какие аспекты полезно будет изменить на следующей конференции. Скажем, например, Вы заплатили большой гонорар, чтобы заполучить на вступительное заседание конференции популярного оратора. Участники дали этому оратору и конференции в целом высокие оценки. Исходя из этих двух фактов, Вы можете подумать, что выступление знаменитого (и дорогого) оратора — ключ к успеху конференции. Но так ли это на самом деле Вам поможет выяснить регрессионный анализ. Вы можете обнаружить, что популярность основного докладчика была основным фактором удовлетворенности конференцией. Если так, то Вы захотите снова пригласить такого же докладчика на следующий год. Но, допустим, регрессия показывает, что, хотя докладчик понравился всем, это не сильно повлияло на удовлетворенность участников конференции. Если это так, большие деньги, потраченные на докладчика, лучше всего потратить на что-нибудь другое. Если Вы постараетесь тщательно проанализировать достоверность данных опроса, Вы сможете сделать полученные ответы фундаментом для принятия грамотных решений.

15 лучших сайтов-опросников, которые платят прямым банковским переводом в 2023 году

Доступно в: США, Великобритании и Канаде

Порог выплаты для банковского перевода: 5 долл. info: Читать полный обзор Branded Surveys

Краткое резюме:

Branded Surveys — отличный сайт для проведения опросов. Получить вознаграждение очень просто. Вы можете отвечать на опросы или ежедневные опросы, чтобы заработать. Лучшее в этом то, что в любой момент времени доступно приличное количество опросов.

Получить вознаграждение очень просто. Вы можете отвечать на опросы или ежедневные опросы, чтобы заработать. Лучшее в этом то, что в любой момент времени доступно приличное количество опросов.

Он также предлагает другие способы оплаты, такие как PayPal, карты предоплаты MasterCard или подарочные карты. Чтобы вывести свой заработок, вам нужно всего лишь достичь их порога в 5 долларов, что довольно мало.

Они принимают участников из США, Великобритании и Канады. В целом, Branded Surveys может быть отличным сайтом для получения дополнительного дохода, потому что они также дают бонусы, чем более вы активны. Просто имейте в виду, что вариант прямой банковской выплаты в настоящее время доступен только в США.

Присоединяйтесь к фирменным опросам

#2 – PineCone Research

Доступно в: США, Великобритания, Канада, Франция, Германия

Порог выплаты для банковского перевода: $3

Другие варианты вознаграждения: Подарочные карты, продукты 5 Подробнее . Однако стать участником непросто.

Однако стать участником непросто.

Вы можете присоединиться только по приглашению, и каждый месяц они принимают ограниченное количество новых участников. Иногда у меня есть ссылки с приглашениями здесь, на PaidFromSurveys.com, которые могут дать вам доступ (проверьте с помощью кнопки ниже).

Если вам удастся стать участником, вы можете быстро получить оплату банковским переводом, поскольку порог выплаты составляет всего 3 доллара США. Вы также можете получить подарочные карты или выбрать товары из их каталога.

Присоединяйтесь к исследованию PineCone

#3 – Freecash

Доступно в: По всему миру

Порог выплаты для банковского перевода: $5

Другие варианты вознаграждения: PayPal, криптовалюта, подарочные карты

Дополнительная информация: Читать полный обзор Freecash

5

5

5 0075 Freecash — отличный сайт GPT, который дает более высокие вознаграждения по сравнению со многими другими сайтами. Вы можете зарабатывать, принимая участие в платных опросах, играя в игры, участвуя в бесплатных конкурсах и т. д.

Вы можете зарабатывать, принимая участие в платных опросах, играя в игры, участвуя в бесплатных конкурсах и т. д.

У него очень низкий порог выплаты, так как он начинается уже с 0,25 доллара США для некоторых способов оплаты. Для банковского перевода порог выплаты составляет 5 долларов, что не заставит себя долго ждать, чтобы заработать на Freecash.

Имейте в виду, что банковский перевод доступен только в качестве способа выплаты в США, но если вы не живете в США, вы можете просто использовать один из многих других отличных способов оплаты, предлагаемых Freecash.

Присоединяйтесь к Freecash

#4 – YouGov

Доступно в: 50+ стран

Порог выплаты для банковского перевода: Зависит от страны, в которой вы живете

18:090 Другие вознаграждения оплаченная карта Visa , подарочные карты

Дополнительная информация: Читать полный обзор YouGov

Краткое резюме: