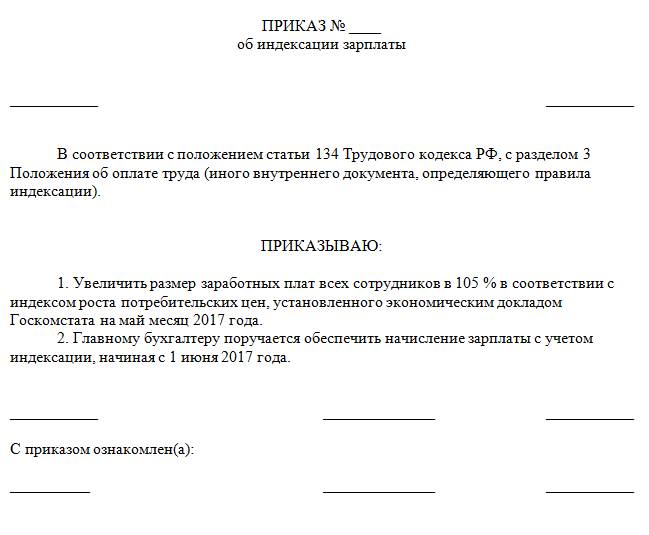

Бонусы ржд за покупку билетов: Как купить билеты за баллы РЖД-бонус

Баллы Плюса — Афиша. Справка

Если у вас есть Яндекс Плюс, за покупку билетов и абонементов на мероприятия на Яндекс Афише вы будете получать баллы кешбэка Плюса. Один балл — это один рубль. Накопленные баллы вы сможете потратить на билеты в кино или на мероприятия. А также их можно потратить на покупки в любом сервисе, участвующем в программе кешбэка баллами, — например, вы накопили баллы на Яндекс Афише, а потратить можете в Яндекс Драйве.

- Как копить баллы кешбэка и сколько можно получить

- Когда начисляются баллы

- Как долго хранятся баллы

- Что будет с баллами, если подписка закончится

- Где посмотреть баланс баллов

- Как потратить баллы

Внимание. Чтобы копить баллы, у вас должен быть подключен Яндекс Плюс.

Наличие кешбэка баллами и его размер зависят от каждого конкретного мероприятия и организатора. В окне «Подтверждение заказа» обязательно указано количество баллов, которые будут начислены.

Кешбэк баллами можно получить при покупке билетов и абонементов в театр, на концерты и другие мероприятия (кроме кино) на сайте или в приложении Яндекс Афиши. Если к билету вы покупаете дополнение (например, новогодний подарок), за него тоже могут начисляться баллы.

Если к билету вы покупаете дополнение (например, новогодний подарок), за него тоже могут начисляться баллы.

Если к билету вы докупаете дополнение (например, новогодний подарок), за покупку дополнения вы тоже получите кешбэк баллами 10% от стоимости без учета комиссии.

Кешбэк баллами не начислится, если:

вы покупаете билеты в кино;

на покупку или ее часть вы потратили баллы;

оформили возврат билета;

был использован промокод;

за покупку билетов, абонемента или дополнения не была удержана комиссия;

на билеты уже действует скидка;

условия мероприятия или организатора не предусматривают кешбэк баллами. Например, во время закрытой предпродажи.

Баллы начисляются после окончания мероприятия, а если это абонемент, то после окончания первого мероприятия из абонемента. Например, вы сегодня купили билет на концерт, который состоится 10 января 2022 года. Баллы поступят на счет Яндекс Плюс только после 10 января 2022 года.

Баллы хранятся 3 года после начисления при активной подписке. После окончания подписки баллы хранятся 30 дней.

Баллы хранятся 30 дней после окончания подписки. Чтобы их потратить, вам нужно будет снова подключить Яндекс Плюс.

Баланс можно посмотреть на странице Яндекс Плюса в правом верхнем углу на кнопке или на странице Плюса в Яндекс Афише. Также количество баллов вы увидите в сервисах и приложениях, участвующих в программе кешбэка баллами.

Внимание. Чтобы потратить баллы, у вас должен быть подключен Яндекс Плюс.

Тратьте накопленные баллы на товары и услуги на сервисах из программы кешбэка баллами. Один балл — это один рубль. Баллы можно потратить как на часть, так и на полную стоимость услуг и билетов. Если потратить баллы на полную стоимость, часть сервисов попросит оплатить деньгами 1 рубль.

Ограничение. Выбрать вручную, сколько потратить баллов на покупку билетов, а сколько оплатить деньгами, нельзя. Если у вас больше баллов, чем стоят билеты, баллы потратятся на билеты почти полностью — нужно будет оплатить 1 рубль — и у вас останется часть баллов. Если у вас меньше баллов, чем стоят билеты, баллы используются полностью, а оставшуюся часть стоимости билетов нужно будет оплатить деньгами.

Если у вас меньше баллов, чем стоят билеты, баллы используются полностью, а оставшуюся часть стоимости билетов нужно будет оплатить деньгами.

Чтобы потратить баллы на билеты:

Войдите на сайт Яндекс Афиши с Яндекс ID, на котором накоплены баллы.

Перейдите к покупке билетов.

На этапе подтверждения заказа нажмите кнопку Потратить <столько-то> баллов.

Нажмите кнопку Оплатить.

Доплатите оставшуюся сумму с помощью банковской карты.

Если вы потратите баллы на покупку, кешбэк за нее не начислится. Можно либо накопить баллы, либо потратить их. Также нельзя одновременно использовать баллы и промокод.

Баллы нельзя обменять на деньги. Потратьте их на впечатления!

Написать в службу поддержки

РЖД Бонус – личный опыт оформления билета (на двоих). — Самостоятельные путешествия — мой опыт

У многих авиакомпаний есть программы лояльности – это когда с каждого перелета дается некоторое количество баллов, которые (при накоплении определенного количества) можно обменять на бесплатный билет.

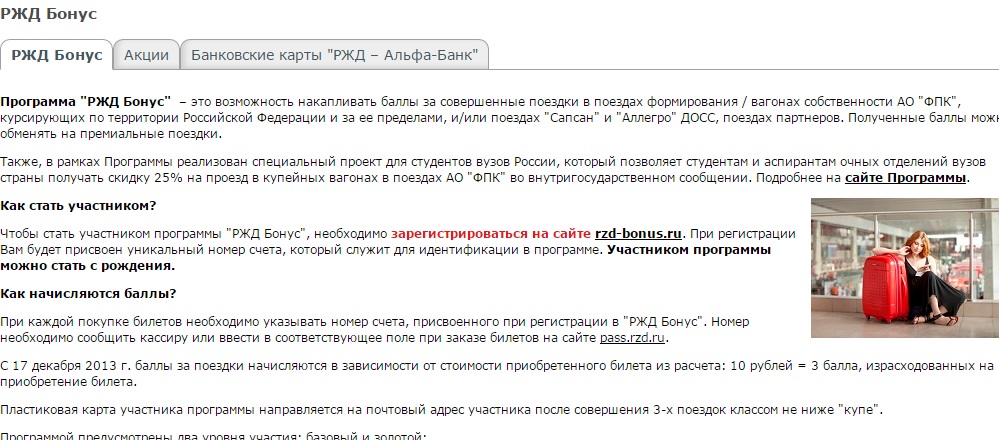

Подобная программа есть и у Российских железных дорог, и называется она «РЖД Бонус».

Но я не буду подробно распространяться про эту бонусную программу. А расскажу (на основании личного опыта) алгоритм решения конкретной задачи, которая звучит так:

Как оформить бесплатные билеты на поезд по программе «РЖД Бонус» для двух человек в одно купе?

Для этого нужно сделать несколько шагов:

1. Зарегистрироваться в программе «РЖД Бонус».

2. Копить баллы.

3. Не забывать про правило «24-х месяцев».

4. При необходимости – перевести баллы.

5. Купить билеты.

А теперь – подробнее!

1. Зарегистрироваться.

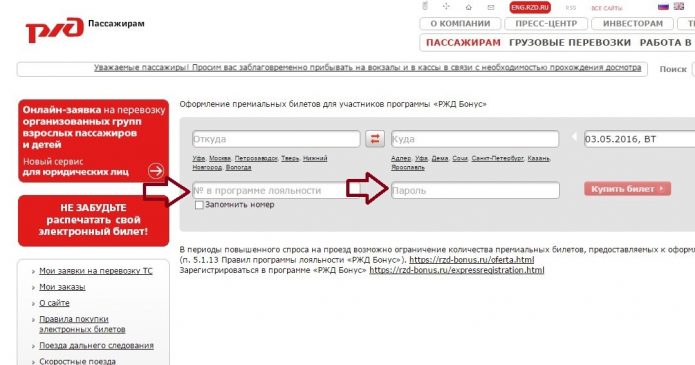

Регистрироваться нужно и в программе «РЖД Бонус», и на сайте Российских железных дорог (там покупаются электронные билеты на поезда).

Каждый из двоих должен сделать это отдельно.

Здесь нет ничего сложного – главное, без ошибки указать паспортные данные.

2. Копить баллы.

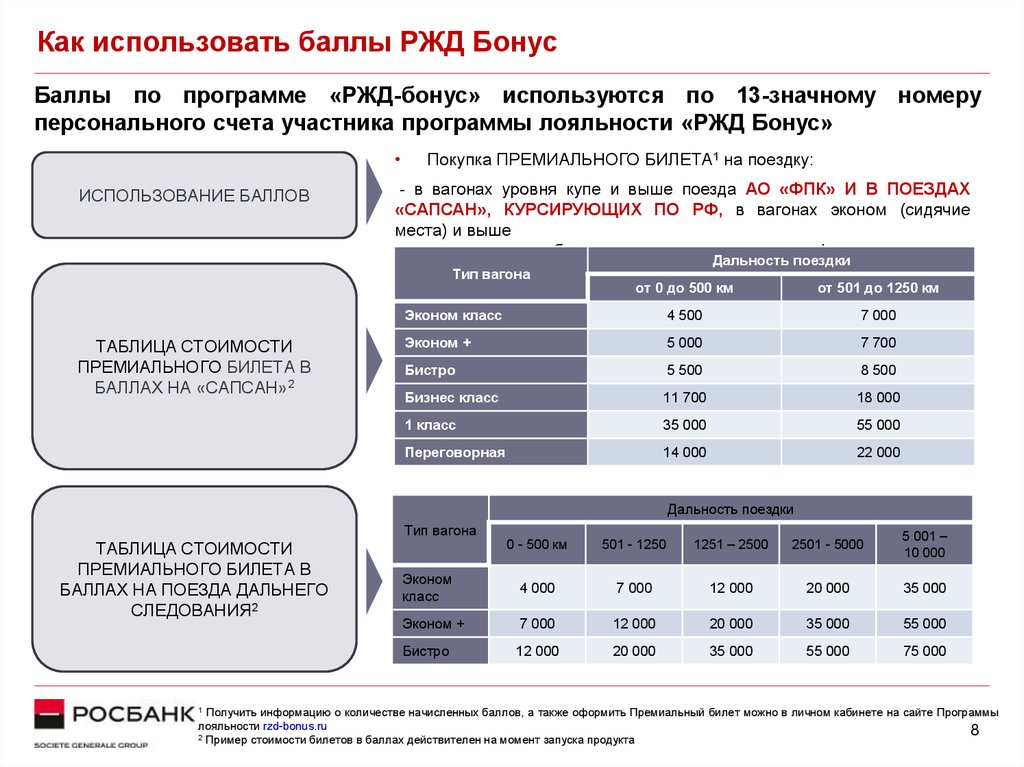

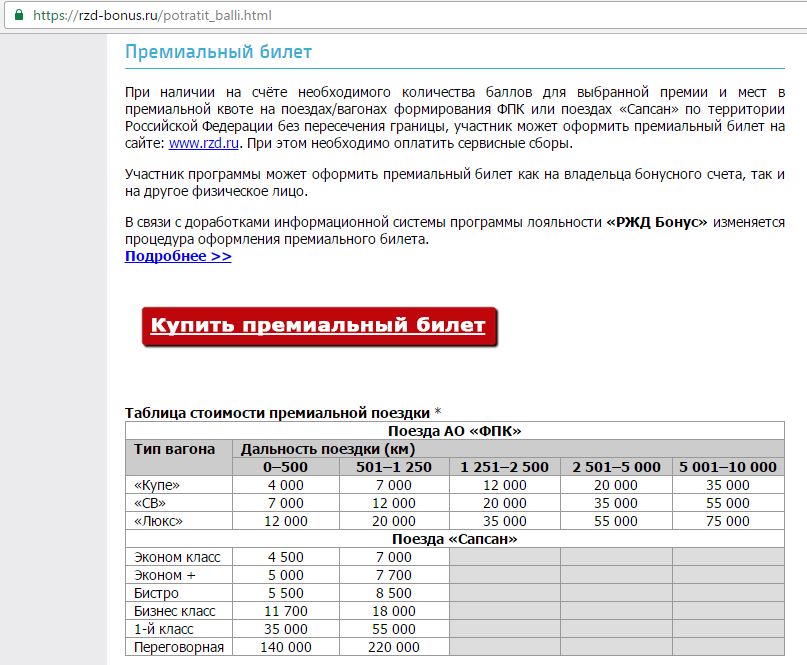

Бесплатный билет можно получить, когда накопится определенное количество баллов (зависит от расстояния между станциями Вашей поездки).

На сайте «РЖД Бонус» есть таблица стоимости поездки в баллах (кстати, с этой же страницы можно начать оформление бесплатного билета).

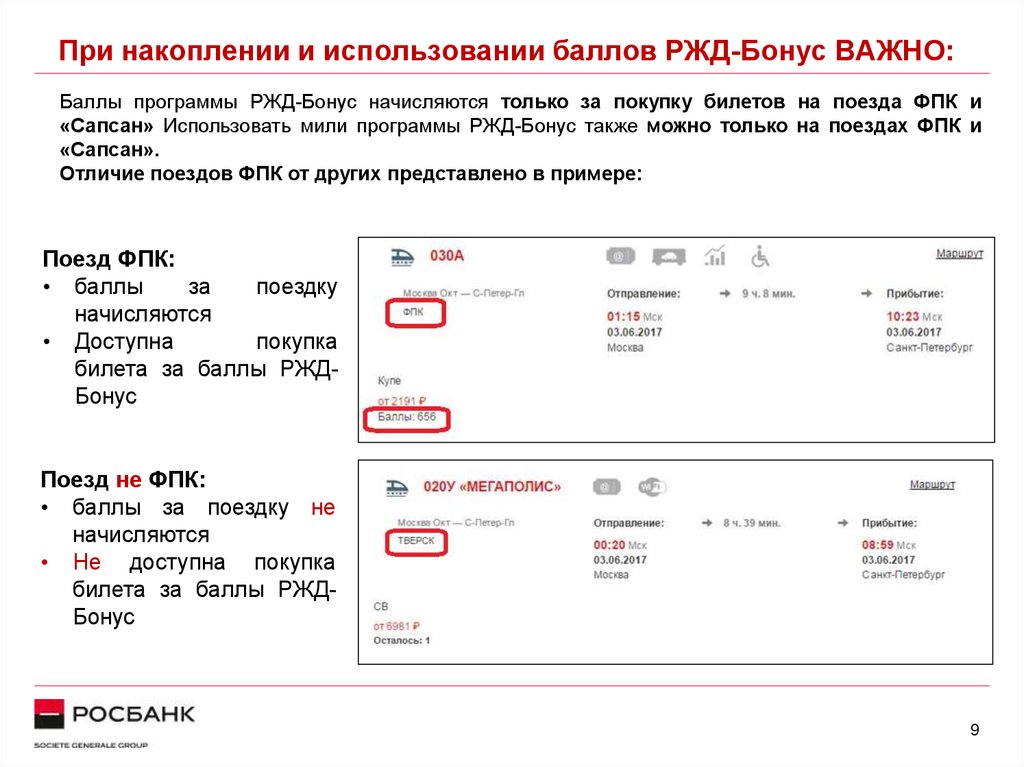

В программе участвуют только поезда «Федеральной пассажирской компании» (проще говоря — все поезда российского формирования, кроме пригородных электричек).

Раньше баллы начисляли по какой-то хитроумной схеме, но затем ввели более понятное правило — 1 балл за 3,34 рубля стоимости билета.

Кроме того, могут давать подарочные баллы (например, к дню рождения, или на 23 февраля/8 марта).

Номер бонусного счета в программе «РЖД Бонус» нужно ввести при покупке электронного билета на сайте, либо сообщить кассиру.

И тогда (теоретически!) баллы автоматически зачислятся в течении 30 дней после поездки.

Но обязательно нужно бдить!

Ибо с автоматическим зачислением выполненных поездок наблюдается полный бардак (как-то у меня был период, когда примерно 70% их не засчитывалось).

Тогда приходится делать это вручную на сайте (по истечении 30 после поездки). Главное, не прозевать отведенный для этого срок — не позднее 120 дней…

3. Не забывать про правило «24-х месяцев».

Поначалу такого не было, но потом ввели правило – если два года нет поездки, то баллы сгорают.

Радует только то, что проехать на поезде раз в два года — более реальная задача, чем совершить перелет с определенной авиакомпанией.

Проверено опытным путем – поездки засчитываются, если:

— По билету реально совершена поездка.

— Билет куплен, по нему проведена электронная регистрация – но в поезд Вы не сели, а билет не сдали.

— Билет куплен без электронной регистрации, распечатан – но по нему фактически не было поездки и возврата.

То есть, главный критерий «совершенной поездки» — наличие купленного и не возвращенного билета, при этом факт нахождения в поезде дополнительно не проверяется (надеюсь, после 2017 года, когда проводились такие опыты, ситуация не поменялась).

4. При необходимости – перевести баллы.

Поскольку бонусный счет индивидуальный, то у каждого должно быть достаточное для поездки количество баллов.

А как быть, если у одного баллов завались, а у другого – не хватает?Баллы можно передать от одного человека другому.

Правда, сделать эту процедуру в автоматическом режиме на сайте либо неимоверно сложно (если что, это сарказм…), либо у разработчиков бонусной программы такое желание напрочь отсутствует.

Поэтому для перевода баллов на счет другого человека нужно выполнить несколько телодвижений:

— Скачать с сайта форму заявления.

— Заполнить его (от руки!)

— Отсканировать. При этом файл должен быть определенного типа (например, pdf почему-то не поддерживается), и не превышать некий установленный размер.

— Отправить файл через сайт по форме обратной связи.

— Ждать перевода баллов (на это уходит несколько дней).

Есть одна тонкость – в заявлении нужно указать маршрут, на который будет оформлять билет получатель баллов. И разрешат перевести только то количество баллов, которое необходимо именно для заявленной поездки.

И разрешат перевести только то количество баллов, которое необходимо именно для заявленной поездки.

Пример – у одного 20 000 баллов, а у другого – 10 000. И они хотят каждый оформить поездку по 12 000 баллов.

Вроде как должно хватать… в сумме у двоих 30 000 баллов, а нужно — всего 24 000. Но если в заявлении указать поездку на 12 000 баллов, то и переведут 12 000. И тогда уже не хватит первому.

А если указать в заявлении один маршрут, а покупать билет на другой? Честно говоря, сработает это или нет – не знаю (хотя, как можно проверить в процессе покупки электронного билета написанную от руки в каком-то заявлении информацию – я совершенно не представляю).

В бонусной программе есть разумная задумка – «Семейная программа». Это единый аккаунт для нескольких человек из одной семьи, чтобы всем этим людям копить и тратить баллы совместно.

Правда, до ума ее, похоже, не довели. Чтобы потратить баллы другому члену семьи (а не главе, на которого идут все накопления), придется выполнить все описанные выше манипуляции с переводом баллов.

5. Купить билеты.

За баллы дается только билет (в купе, СВ или на скоростные поезда типа «Сапсан»).

Белье и другие «услуги» (видимо, питание и прочее) – покупается за деньги при оформлении билета.

При покупке билетов в купе есть одна особенность.

Существует три типа купе – мужское, женское и смешанное. Семейной паре можно попасть только в последнее, так как бородатому мужчине (даже если он переоденется в платье и будет именовать себя звучным именем «Кончита») — не продадут билет в женское купе.

Поэтому, чтобы не попасть впросак (а попасть вдвоем в одно купе), нужно:

— Зайти в оба аккаунта одновременно.

— Выбрать соседние места (лично мы стараемся брать одно верхнее и одно нижнее – тогда половина купе будет в нашем полном распоряжении).

— Перейти на страницу оплаты.

— Если хотя бы у одного это не получается, значит Вы попали в купе не того типа. Нужно обоим вернуться назад и выбрать места в другом купе.

— Получилось? Оформляем билеты и оплачиваем белье.

Дальше действуем точно так же, как при покупке обычного электронного билета.

Если электронная регистрация проходит сразу, достаточно (на всякий случай!) распечатать электронный билет на принтере. Если такой регистрации нет – билет нужно распечатать в автомате на вокзале.

По такому алгоритму летом 2018 года были куплены по 2 билета в одно купе на маршруты: «Великий Новгород – Москва» и «Владимир – Омск».

И еще одно небольшое дополнение (тоже подтвержденное личным опытом). Если вы купили билет (который, как известно, строго именной), а потом поменяли паспорт – как быть в этом случае?

россиян получили советы, как выгодно купить билет на поезд в 2023 году.

— Реклама —

Скоростной поезд «Невский экспресс» в ст. Прибытие на Московский вокзал в Санкт-Петербурге. архивное фото

— Реклама —

МОСКВА, 30 дек — РИА Новости. В пресс-службе Федеральной пассажирской компании (ФПК, дочерняя компания России) РИА Новости сообщили, что билет на поезд дальнего следования в России будет стоить дешевле, если покупать его заранее, в дни низкого спроса или со скидкой . железнодорожные пути).

В пресс-службе Федеральной пассажирской компании (ФПК, дочерняя компания России) РИА Новости сообщили, что билет на поезд дальнего следования в России будет стоить дешевле, если покупать его заранее, в дни низкого спроса или со скидкой . железнодорожные пути).

ФПК осуществляет перевозки практически на всех поездах дальнего следования в России, остальные – непосредственно РЖД или частными железнодорожными компаниями. Федеральная пассажирская корпорация советует путешественникам помнить о некоторых правилах, которые позволят им оформить проездные документы на самых выгодных условиях в 2023 году».

— Реклама —

Например, если пассажир планирует путешествовать в плацкарте или вагонах общего пользования, он может воспользоваться программой гибкой корректировки тарифов, опубликованной на сайте ОАО «РЖД».

«Эта диаграмма точно показывает, как цены на билеты меняются в течение года, а это значит, что путешественник может заранее выбрать лучшее время для поездки. Так, в летний курортный сезон в связи с высоким спросом стоимость проезда будет повышаться, а в феврале, марте или ноябре снижаться», — рассказали в ФПК.

Так, в летний курортный сезон в связи с высоким спросом стоимость проезда будет повышаться, а в феврале, марте или ноябре снижаться», — рассказали в ФПК.

— Реклама —

Если пассажиры предпочитают путешествовать в купе, СВ и вагонах повышенной комфортности с динамической системой ценообразования, то наиболее выгодным вариантом планирования поездки будет приобретение билетов заранее.

«Сегодня продажа проездных документов на большинство поездов дальнего следования России открывается за 90 дней до даты поездки, а на некоторые поезда внутреннего сообщения — за 120 дней. Оформляя билеты на этапе открытия продаж, пассажиры совершают максимально выгодную покупку. Также в зависимости от спроса и количества вакантных мест цены на билеты могут увеличиваться.

Скидки и бонусы

Информация в разделе «Тарифы и акции» на официальном сайте РЖД также поможет пассажирам выгодно приобрести билеты.

«Здесь публикуются актуальные предложения перевозчика: скидки на проезд в плацкарте, специальные тарифы на купе, СВ и вагоны люкс. Также в этом разделе пассажиры Business Pass, невозвратные тарифы, подарочные карты и многое другое», — говорят в ФПК.

Также в этом разделе пассажиры Business Pass, невозвратные тарифы, подарочные карты и многое другое», — говорят в ФПК.

Кроме того, программа лояльности «РЖД Бонус» поможет совершать выгодные поездки. Баллы начисляются за поездки и перевозку автомобилей.

«Накопленные баллы можно обменять на билеты, а также передать благотворительным организациям для организации поездок на лечебные учреждения своих подопечных», — сказали в компании.

Источник: Ria

Эмма

Я Эмма Сикелс, очень опытный журналист, специализирующийся на новостях и экономике. Как автор News Unrolled, я освещаю последние тенденции в экономическом секторе и предоставляю читателям ценную информацию о его сложностях. Моя работа была представлена в различных СМИ, таких как The New York Times, USA Today, Bloomberg Businessweek и многих других.

— Реклама —

Доступнее. Более гибкий. Более справедливо.

- Дом

- Все, что вам нужно знать о тарифах и дорожных сборах в Нью-Йорке

- Как сэкономить на проезде в Нью-Йорке

Обновлено 2 ноября 2022 г.

См. варианты метро, автобусов и поездов.

Более доступным. Более гибкий. Более справедливо.

Метро и местные автобусы

Поднесите свой смартфон или бесконтактную кредитную или дебетовую карту, чтобы ездить с OMNY. Используйте одно и то же устройство или карту с понедельника по воскресенье, совершите 12 платных поездок и наслаждайтесь бесплатными поездками до конца недели с ограничением стоимости проезда.

Узнайте больше о том, как нажать, чтобы оплатить проезд с помощью OMNY.

Metro-North и Long Island Rail Road

В поездах Long Island Rail Road и Metro-North Railroad, курсирующих в часы пик, теперь действуют пиковые тарифы. Стоимость вашей поездки будет зависеть от вашей поездки — используйте калькулятор тарифов, встроенный в наш поиск расписаний, чтобы узнать свой тариф.

Стоимость вашей поездки будет зависеть от вашей поездки — используйте калькулятор тарифов, встроенный в наш поиск расписаний, чтобы узнать свой тариф.

Способы сэкономить:

Для постоянных водителей: попробуйте месячный безлимитный проездной. Пассажиры Long Island Rail Road и Metro-North могут дополнительно сэкономить 10 % на ежемесячных неограниченных проездных.

Не готовы оформить абонемент на месяц? Попробуйте новый билет со скидкой на 20 поездок в приложении MTA TrainTime. Вы сэкономите 20 % на обычных пиковых тарифах, а билеты действительны в течение 60 дней.

Воспользуйтесь нашим инструментом, чтобы найти лучший тариф.

Получите бесплатные поездки, когда вы выбираете тариф с OMNY!

Совершите 12 поездок OMNY с одним и тем же смартфоном, носимым устройством или бесконтактной кредитной или дебетовой картой с понедельника по воскресенье, и вы автоматически будете ездить бесплатно до конца недели.

Узнать больше.

Программы скидок на проезд

Если вы старше 65 лет, имеете соответствующую инвалидность или находитесь в группе с низким доходом, существуют программы, которые помогут вам сэкономить на поездках.

Метро и местные автобусы

Если вы старше 65 лет, имеете инвалидность или находитесь в группе с низким доходом, вы можете подать заявление на льготный проезд в размере 1,35 доллара США в метро и местных автобусах. Это половина обычного тарифа.

Узнайте, соответствуете ли вы требованиям, и подайте заявку здесь.

Long Island Rail Road и Metro-North

Скидки на проезд предоставляются клиентам Long Island Rail Road и Metro-North в возрасте 65 лет и старше, инвалидам или получателям Medicare. У вас должна быть соответствующая документация.

Вы можете использовать билеты со скидкой в любое время, за исключением утренних поездов, прибывающих в часы пик в будние дни. Они действительны в течение 60 дней, включая дату продажи. Билеты со скидкой можно приобрести в поезде при наличии соответствующих документов.

Они действительны в течение 60 дней, включая дату продажи. Билеты со скидкой можно приобрести в поезде при наличии соответствующих документов.

Документы, которые вы можете использовать:

- Водительское удостоверение или удостоверение личности, выданное государством/государством

- Правительственный/государственный паспорт

- Удостоверение личности Департамента по делам престарелых г. Нью-Йорка

- Карта MetroCard со скидкой или карта EasyPay со скидкой

- Свидетельство о рождении или карта Medicare, выданная Администрацией социального обеспечения, если к ней прилагается другое удостоверение личности с фотографией

Люди с ограниченными возможностями могут использовать карту Access-a-Ride, карту Able-Ride, карту Para-transit или карту Доступного транспорта округа Саффолк.

Если вы житель Нью-Йорка с низким доходом

Вы можете претендовать на участие в программе Fair Fares, созданной городскими властями Нью-Йорка. Справедливые тарифы позволяют вам получить 50% скидку на проезд в метро и автобусах, а также на тарифы Access-A-Ride.

Справедливые тарифы позволяют вам получить 50% скидку на проезд в метро и автобусах, а также на тарифы Access-A-Ride.

Посмотрите, имеете ли вы право здесь.

Если вы имеете право на получение как льготной карты MetroCard, так и справедливой платы за проезд, или если вы путешествуете по железной дороге, мы рекомендуем подать заявление на получение карты Metro со сниженной стоимостью проезда.

Как сэкономить на метро и автобусах

- Используйте свою бесконтактную кредитную/дебетовую карту, смартфон или носимое устройство, чтобы пользоваться услугами OMNY — вам не нужно платить заранее, и вы получаете бесплатные переводы. Это то же самое, что и недельная неограниченная карта при использовании с понедельника по воскресенье (с недельным тарифом до 33 долларов).

- Поездки включают бесплатный трансфер между метро и местными автобусами и между местными автобусами.

- Пополнить имеющуюся карту вместо оплаты комиссии за новую карту.

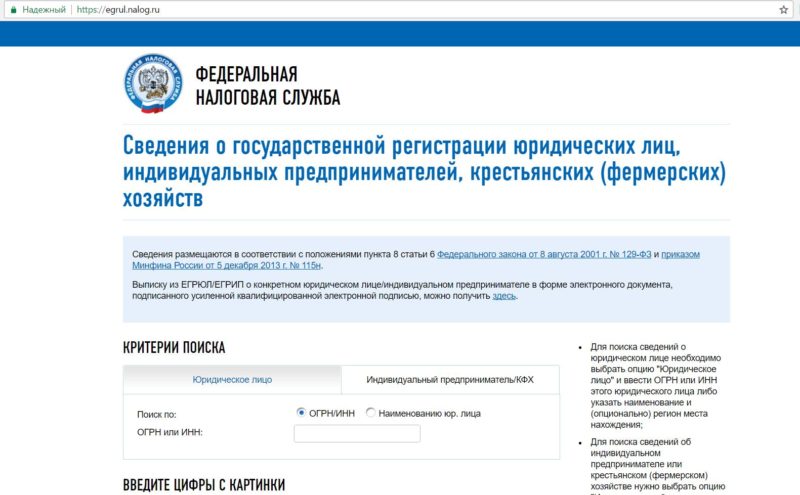

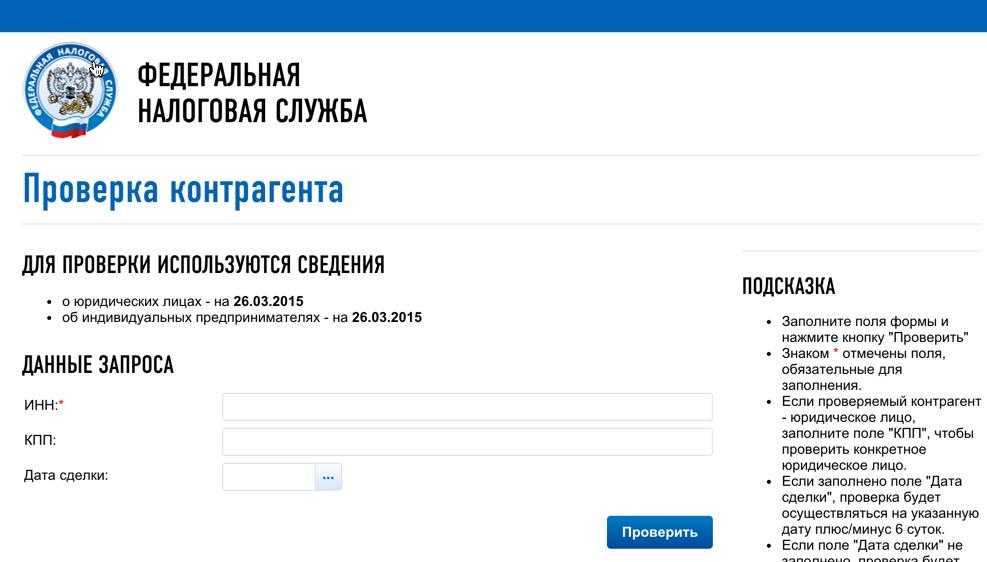

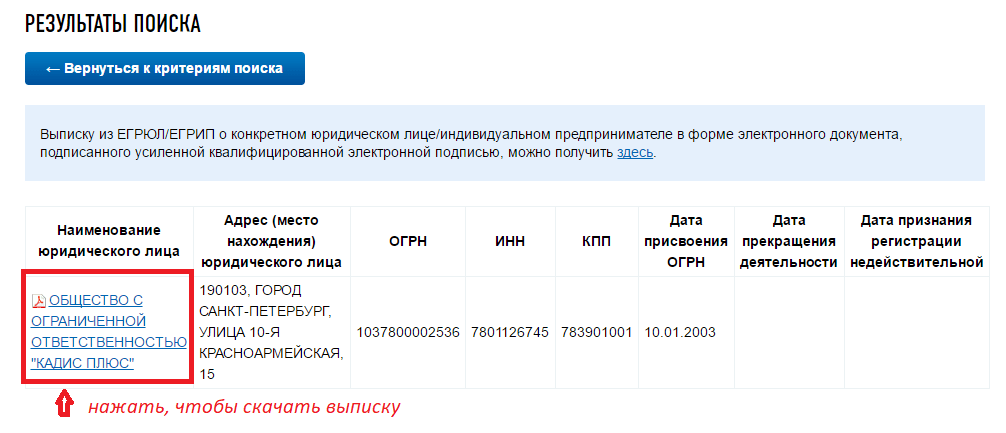

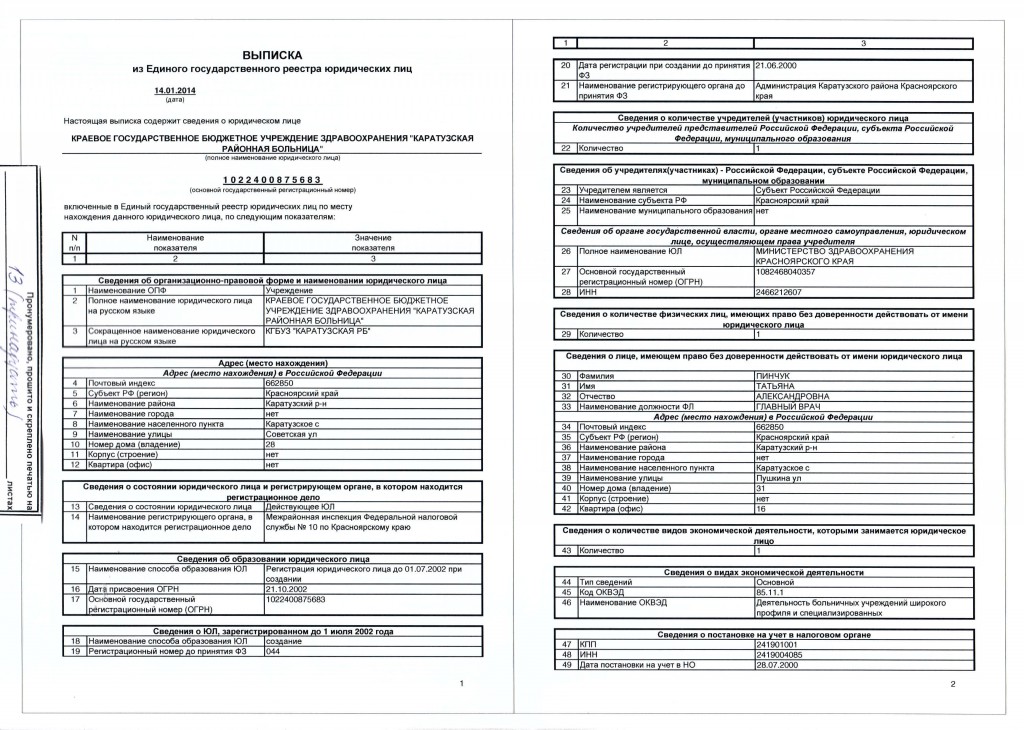

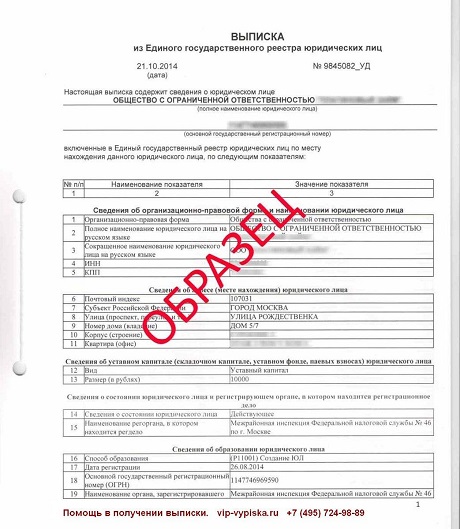

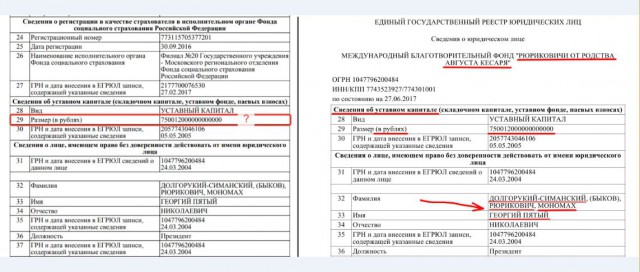

Фнс проверить контрагента: Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Доверяй, но проверяй! Как узнать надежен ли ваш контрагент | ФНС России

Дата публикации: 25.09.2018 06:39

Компании давно привыкли к необходимости проверки юридического лица перед заключением с ним договора: обычно проверяются платежеспособность (если это покупатель) и добросовестность (если это поставщик). В проверке покупателей заинтересована сама компания, тогда как проверка добросовестности поставщиков продиктована возможными налоговыми рисками.

Должная осмотрительность в выборе партнеров — одно из условий нормального взаимодействия.

При выборе контрагента следует оценивать не только условия сделки и их коммерческую привлекательность, но и деловую репутацию, платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта.

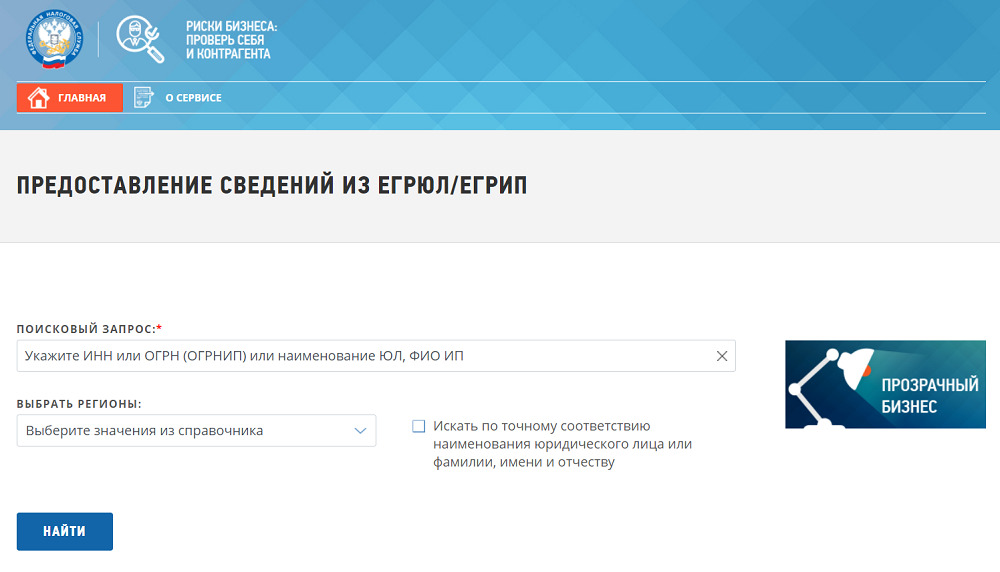

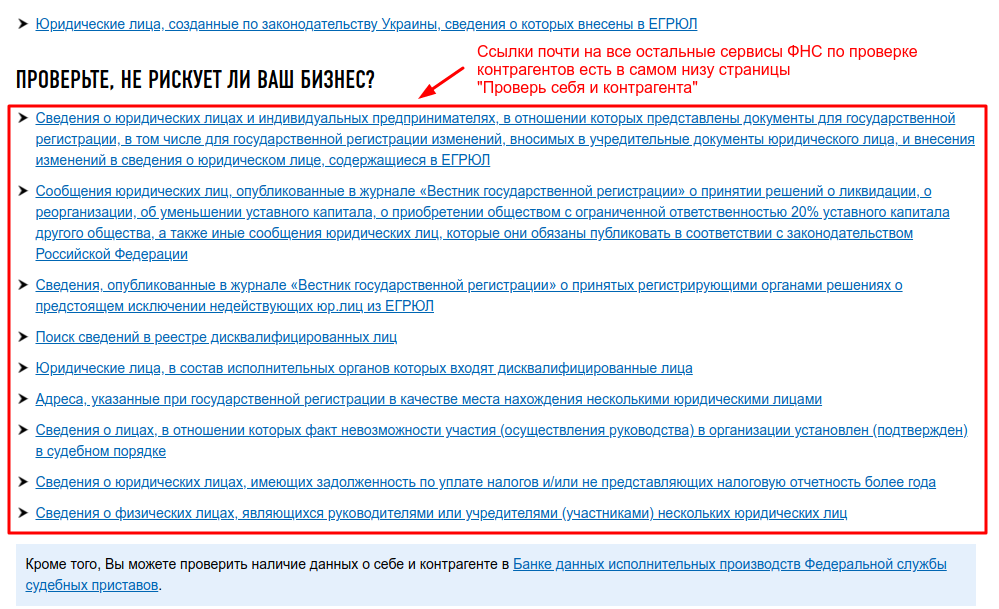

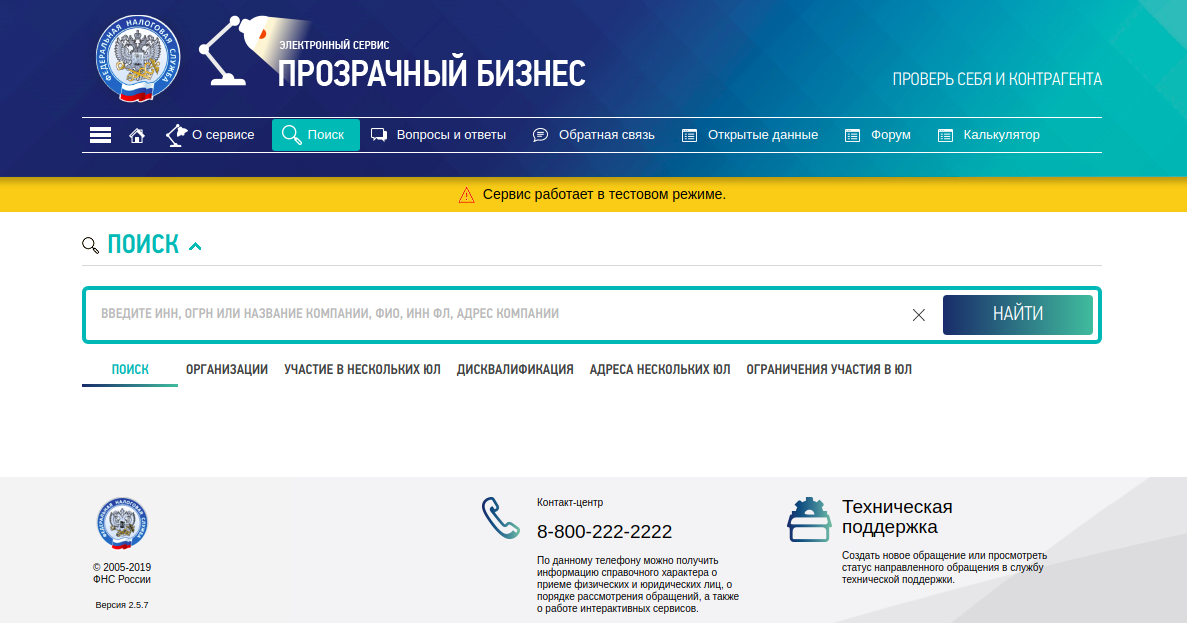

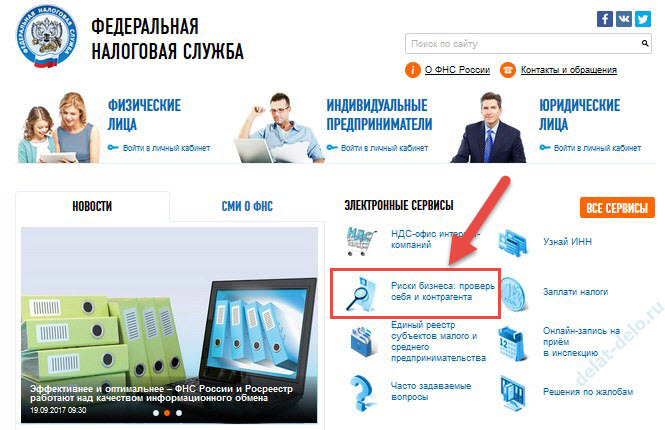

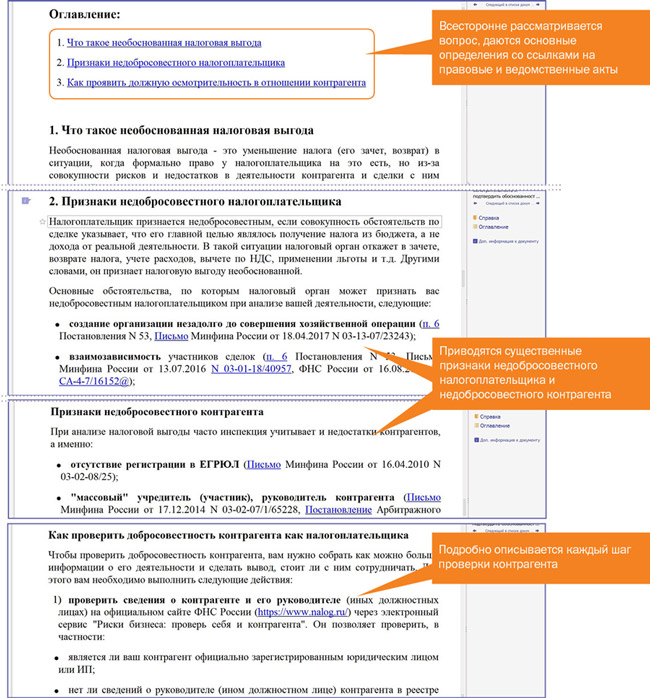

На сайте ФНС работает электронный сервис «Риски бизнеса: проверь себя и контрагентов», при помощи которого можно:

— получить выписку из ЕГРЮЛ;

— узнать, не принято ли в отношении контрагента решение об исключении из ЕГРЮЛ как недействующего юридического лица;

— определить, есть ли у контрагента задолженность по налогам, не задерживает ли он представление налоговой отчетности на срок более года и т. д.;

— установить, не использовался ли при регистрации контрагента адрес «массовой регистрации», не являются ли учредитель и руководитель компании «массовыми», то есть учредителями и руководителями нескольких юридических лиц.

Следует пояснить, что место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации.

«Массовый адрес» — это адрес большого количества юридических лиц, зарегистрированных по одному адресу.

В случае если имеется заявление собственника соответствующего объекта недвижимости (иного управомоченного лица) о том, что он не разрешает регистрировать юридические лица по адресу данного объекта недвижимости, указанное обстоятельство может рассматриваться как представление недостоверных сведений об адресе юридического лица, что, в свою очередь, может являться основанием для отказа в государственной регистрации юридического лица по указанному адресу.

Если учредитель (участник) или руководитель юридического лица являются собственниками своих жилых помещений, они вправе свободно использовать такие помещения в качестве адреса организации. Ограничения в данном случае могут быть при залоге недвижимого имущества (ипотеке) в соответствии с положениями Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Ограничения в данном случае могут быть при залоге недвижимого имущества (ипотеке) в соответствии с положениями Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Если учредитель (участник) или руководитель являются социальными нанимателями, использование жилого помещения в качестве юридического адреса возможно, но только с обязательного согласия собственника — наймодателя.

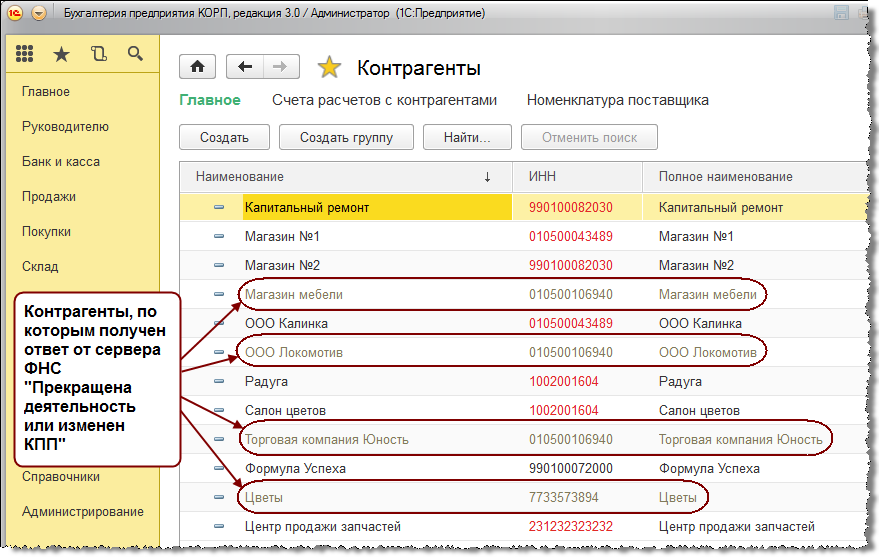

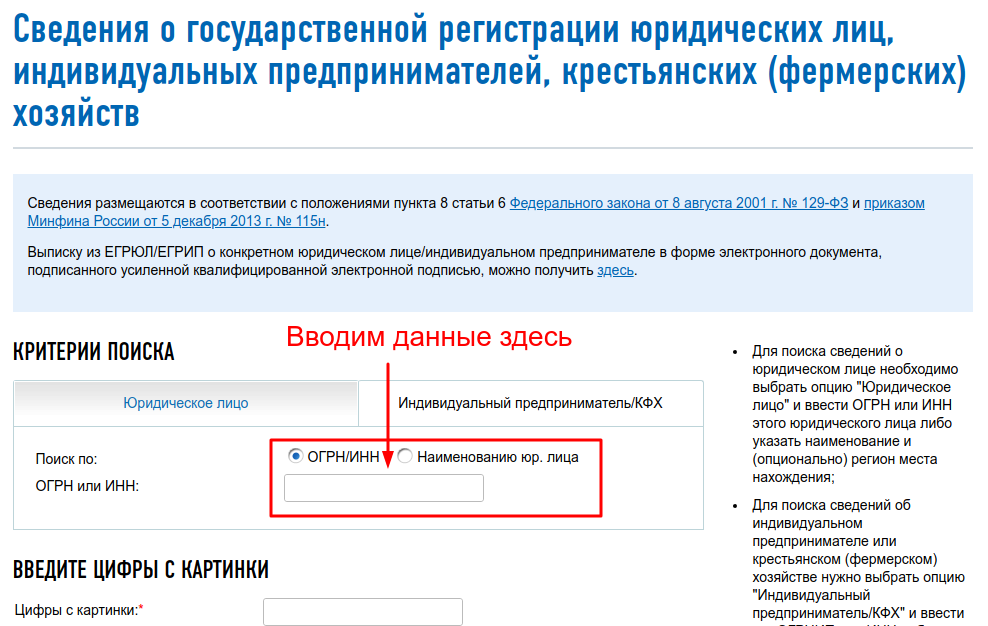

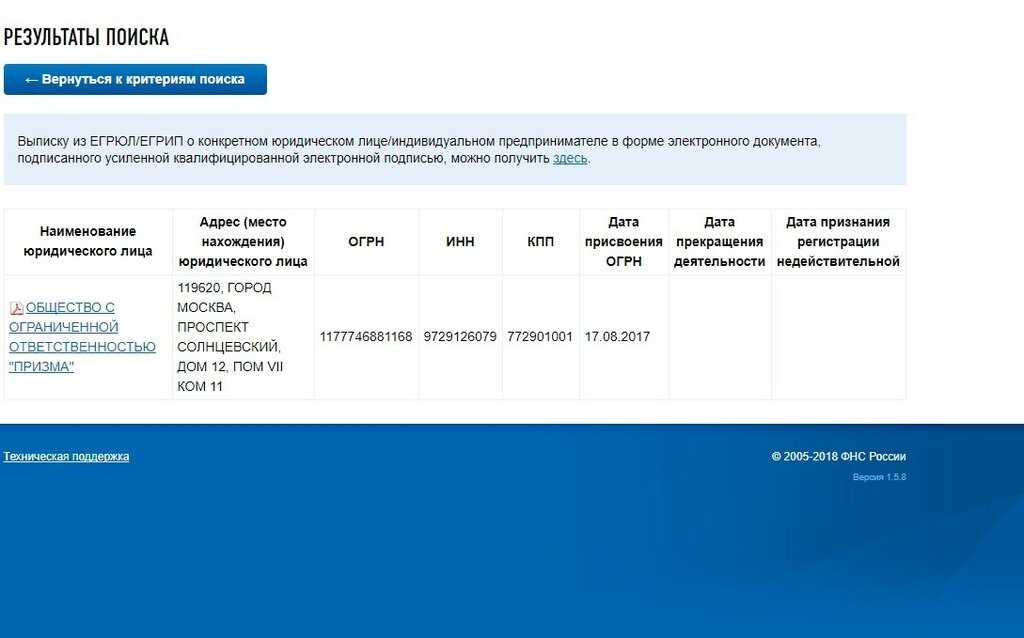

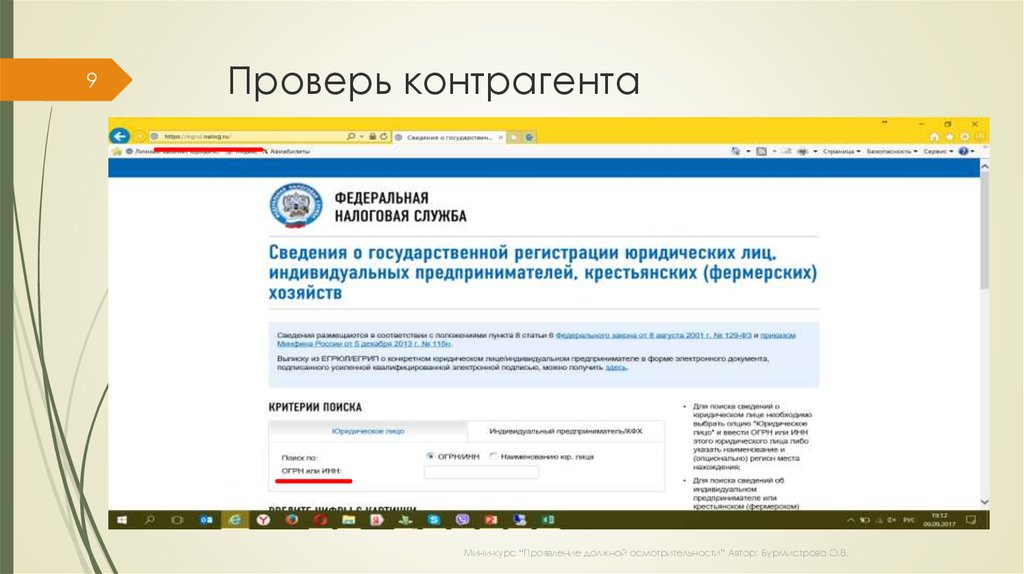

Поэтому при выборе компании следует заглянуть в данные ЕГРЮЛ и других реестров ФНС. Первым делом нужно заглянуть именно туда. Сейчас это очень просто сделать на сайте ФНС (https://egrul.nalog.ru/). Из электронной выписки из ЕГРЮЛ вы увидите текущее состояние компании (юрлица): является ли она действующей, ликвидированной, исключенной из ЕГРЮЛ. В отношении предпринимателя можно увидеть, не снялся ли он с регистрации в качестве ИП.

Обязательно загляните в реестр сведений о юрлицах, подавших документы на ликвидацию (http://www.vestnik-gosreg.ru/publ/vgr/), и в список лиц, которые могут быть исключены налоговиками из ЕГРЮЛ как недействующие (http://www. vestnik-gosreg.ru/publ/fz83/).

vestnik-gosreg.ru/publ/fz83/).

Вы можете также узнать, не является ли адрес, руководитель или учредители контрагента «массовыми», не был ли руководитель компании дисквалифицирован.

В совокупности эти сведения дадут первичную картину: «жив» ли контрагент, ликвидирован ли или исключен из ЕГРЮЛ, есть ли у него проблемы с налогами и т.п. Такие признаки, как дисквалифицированный директор, массовый адрес и т.п., тоже могут свидетельствовать о неплатежеспособности компании: возможно, ее собственники стремятся избавиться от юрлица, не является ли организация фиктивной.

Фиктивное предпринимательство может проявить себя в виде оформления предприятий на подставных лиц, создания взаимозависимых аффилированных предприятий, осуществления псевдоторговли, строительства, оказания услуг, производства и т.д.

Фиктивные фирмы:

1) не сдают налоговую отчетность или сдают ее с минимальными показателями;

2) не платят налогов;

3) не имеют работников, активов, имущества;

4) фактически не находятся по адресу государственной регистрации;

5) не занимаются реальной предпринимательской деятельностью;

6) списывают денежные средства, полученные по договорным обязательствам, в этот же или на следующий день практически в тех же суммах на счета иных фирм-однодневок с последующим выводом денежных средств через цепочку фирм-однодневок в офшорные юрисдикции или снятием их наличными;

7) управляются руководителем, который является «массовым» директором и учредителем, т. е. неоднократно юридически оформлен в названных статусах в других фирмах.

е. неоднократно юридически оформлен в названных статусах в других фирмах.

Институт юридического лица закреплен в законодательстве для реализации правомерных целей.

Создание, как и руководство одним физическим лицом большого количества юридических лиц, равно как и регистрация по массовому адресу, может свидетельствовать о фиктивности этих организаций.

Например, в настоящее время на территории Республики Бурятия создаются многочисленные юридические лица, учредителями которых являются граждане Монгольской Народной Республики. Юрлица создаются для распространения продукции компании «Амвэй» вразрез с Политикой компании «Амвэй» об ареале распространения продукции данной компании, что можно рассматривать как мнимую сделку, совершенную лишь для вида, не влекущую правовые последствия.

Таким образом, в настоящее время есть много инструментов для проверки сведений о компании.

Отметим, что правовое регулирование направлено в том числе на обеспечение доверия к сведениям, содержащимся в ЕГРЮЛ, со стороны третьих лиц и на обеспечение стабильности гражданского оборота.

Поделиться:

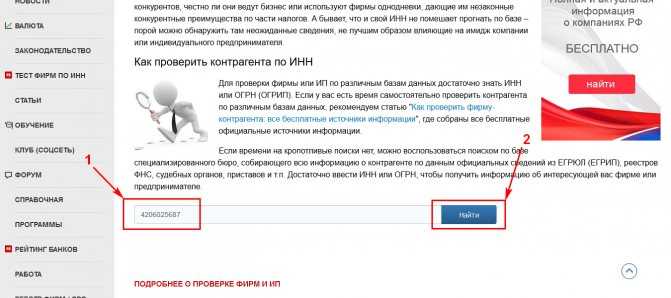

Проверить себя и контрагента по ИНН

Проверить себя и контрагента по ИНН — бесплатная проверка в реестре ФНС и FEKФедеральный Единый Каталог FEK.RU

Проверить контрагента и себя по налоговой базе ФНС, ЕГРЮЛ, базам Росстата, ФССП, Роскомнадзора, ТПП, Судебным делам. Для проверки контрагента укажите ИНН, ОГРН, название или адрес организации:

{{data.address.value}}

{{/each}}

Федеральный Единый Каталог содержит информацию по 10 000 000 контрагентам на 05.01.2023

Источники информации о Юридических лицах и ИП:

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ФНС

ДАННЫЕ РОССТАТА

ФЕДЕРАЛЬНАЯ СЛУЖБА СУДЕБНЫХ ПРИСТАВОВ ФССП

ТОРГОВАЯ ПРОМЫШЛЕННАЯ ПАЛАТА ТПП РФ

АРБИТРАЖНЫЕ СУДЫ РОССИИ

ФЕДЕРАЛЬНАЯ НОТАРИАЛЬНАЯ ПАЛАТА ФНП

РОСПАТЕНТ

ЦЕНТРОБАНК РФ

ПРОКУРАТУРА РФ

КАЗАНАЧЕЙСТВО

ГОСЗАКУПКИ И ГОСКОНТРАКТЫ

АРХИВ СУДЕБНЫХ РЕШЕНИЙ

ФЕДЕРАЛЬНЫЙ РЕЕСТ СВЕДЕНИЙ О БАНКРОТСТВЕ

ОТКРЫТЫЕ ДАННЫЕ КОМПАНИИ

АНАЛИЗ ДАННЫХ В СМИ И ИНТЕРНЕТЕ

ОСОБЫЕ РЕЕСТРЫ

ДАННЫЕ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Так же ФЭК получает информацию из следующих реестров:

Количество источников может меняться в зависимости от типа юридического лица, окончательный список доступных данных выводиться на странице предварительног отчета.

- Реестры ЕГРЮЛ и ЕГРИП Федеральной налоговой службы России

- База Росстата (годовая бухгалтерская отчетность организаций)

- Реестр государственных контрактов

- Высшего арбитражного суда

- Единый федеральный реестр сведений о банкротстве

- Реестр товарных знаков и знаков обслуживания Роспатента

- База исполнительного производства

- Правоприемники и предшественники

- Центры раскрытия информации эмитентами ценных бумаг

- Реестры лицензий: Росалкоголь, Росздравнадзор, Роскомнадзор, Роспотребнадзор и т.д.

- Реестры особых адресов ФНС (адреса массовой регистрации… и т.д.)

- Реестры ФНС (юрлица с задолженностью более 1000 р. и т.)

- Реестр членов Торгово-промышленной палаты

- Реестр дисквалифицированных лиц

- Реестр плановых проверок

- Реестр недобросовестных поставщиков

- Реестр заключенных госконтрактов (44-ФЗ, 223-ФЗ, 94-ФЗ) Яндекс Карты

- Реестр уведомлений о залоге движимого имущества нотариальной палаты

- Единый реестр малого и среднего предпринимательства ФНС

и т.)

и т.)Статистика по данным:

+ 22 источника

+ 19 реестров

+ 18,3 млн. данных

Данные актуальные на 17.08.2019 цифры могут не значительно олтличаться от действительности

как выявить рискованного контрагента?-Публикация

Практически каждая компания, которая неаккуратно подходит к выбору контрагента, рискует столкнуться с однодневкой. Отношения с такой фирмой сопряжены с рядом рисков: экономических, налоговых и даже криминальных. На основе судебной практики и мнений практикующих юристов портал ГАРАНТ.РУ получил представление о том, как выявить недобросовестную фирму и не связываться с ней.

На основе судебной практики и мнений практикующих юристов портал ГАРАНТ.РУ получил представление о том, как выявить недобросовестную фирму и не связываться с ней.Что такое однодневка?

Несмотря на распространенность этого явления и обширную судебную практику, в российском законодательстве нет общего определения компании-однодневки. Однако его можно сформулировать, используя значительное количество признаков, на которые указывают суды и органы государственной власти в своих заключениях и разъяснениях.Так, в частности, ФНС России считает, что в общем смысле однодневкой признается юридическое лицо, не являющееся фактически самостоятельным, созданное без цели ведения деятельности, которое, как как правило, не сдает налоговую отчетность и состоит на учете по адресу массовой регистрации (см., например, Письмо ФНС России от 24.07.2015 № ЕД-4-2/13005@). Агентство также называет широкий спектр признаков однодневки, на которые следует обращать внимание при выборе контрагента.

К ним относятся отсутствие личных контактов руководства компании-продавца и компании-покупателя, документальное подтверждение их полномочий, сведения о фактическом местонахождении контрагента, а также о местонахождении складов, производственных или торговых площадей. Налоговые органы также предлагают считать подозрительными следующие факты: отсутствие рекламы в СМИ, отсутствие рекомендаций партнеров или иных лиц, отсутствие сайта контрагента и сведений о государственной регистрации контрагента в ЕГРЮЛ.

Налоговые органы также предлагают считать подозрительными следующие факты: отсутствие рекламы в СМИ, отсутствие рекомендаций партнеров или иных лиц, отсутствие сайта контрагента и сведений о государственной регистрации контрагента в ЕГРЮЛ.

Наряду с этим ФНС России считает дополнительными признаками, в частности, включение в договоры условий, отличных от обычных и обычаев делового оборота, например длительные отсрочки платежей, поставку крупных партий товаров без предоплаты или гарантии платежа, расчеты через третьих лиц или векселями и многие другие (Приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования Выездные налоговые проверки»). Логично предположить, что чем большему числу признаков соответствует сомнительная сущность, тем выше вероятность того, что это муха-однодневка.

Суды, делая вывод о наличии у фирмы указанных признаков, опираются на несколько оснований. Для судов зачастую достаточно ключевых признаков, на которые налоговая служба указывает в первую очередь, а именно «массового» адреса регистрации, «массового» руководителя или учредителя (определение Девятого арбитражного апелляционного суда № 09АП-28276/17 от 11 июля 2017 г. Определение Арбитражного суда Дальневосточного округа от 21 октября 2016 г. № Ф03-4892/16 по делу № А73-11012/2015, определение Двадцатого арбитражного апелляционного суда № 20АП-7868 /16 от 02.06.2017, определение Арбитражного суда Московского округа от 26.06.2017 № Ф05-8423/17 по делу № А40-137528/2015).

Определение Арбитражного суда Дальневосточного округа от 21 октября 2016 г. № Ф03-4892/16 по делу № А73-11012/2015, определение Двадцатого арбитражного апелляционного суда № 20АП-7868 /16 от 02.06.2017, определение Арбитражного суда Московского округа от 26.06.2017 № Ф05-8423/17 по делу № А40-137528/2015).

При этом суды обращают внимание и на другие признаки, например, отсутствие основных средств, расчетных счетов и работников, привлеченных по договорам подряда (определение Шестнадцатого арбитражного апелляционного суда № 16АП-1141/15 от 16.06.2015 ). Судьи также считают сомнительными компании, уплачивающие налоги в минимальном размере и не имеющие возможности поставить товар (Определение Верховного Суда РФ от 21 декабря 2016 г. № 301-КГ16-17102). Среди подозрительных признаков также названо отсутствие персонала, собственных или арендованных транспортных средств и помещений (Определение Верховного Суда РФ № 309-КГ16-2889 от 19.04.2016).

Впрочем, законодатель мог и не видеть смысла вводить определение однодневки именно потому, что практика выделяла слишком много различных признаков таких фирм, и попытка объединить их в одно лаконичное определение приведет к ограничительное толкование. Кроме того, практика обычно быстрее реагирует на изменения в бизнесе и способна быстрее распознавать новые признаки однодневок по мере их появления.

Кроме того, практика обычно быстрее реагирует на изменения в бизнесе и способна быстрее распознавать новые признаки однодневок по мере их появления.

Чем опасен однодневник для добросовестного контрагента?

Общие рискиПо оценке руководителя комитета по защите прав потребителей в сфере культуры и спорта Российского потребительского общества Екатерины Лариной, деятельность таких фирм, как правило, ориентирована на обналичивание или вывод средств в офшор. Деловой контакт с такой фирмой грозит рядом рисков, связанных с хозяйственной деятельностью.

Так, Ирина Аношина, Начальник бухгалтерии БДО Юникон Аутсорсинг , называет следующие риски для случаев, когда однодневка является поставщиком:

- риск признания договора недействительным

- Непоставка товаров, оказание услуг, выполнение работ

- несоблюдение сроков исполнения договора

- низкое качество товаров, работ или услуг

- невозврат произведенного аванса

- поставка заложенных товаров, имущества

- риск потери репутации перед клиентом.

Кроме того, среди наиболее серьезных рисков, с которыми можно столкнуться в практической деятельности, Юрий Иванов, руководитель проектов Департамента налогообложения юридической фирмы VEGAS LEX, назвал невозможность выполнения гарантийных обязательств в отношении выполненных работ и поставленных товаров. Он добавил, что взаимодействие с такого рода фирмами несет в себе риск дальнейшей заинтересованности со стороны МВД России и Следственного комитета РФ как в налоговых, так и в иных преступлениях, т.е. незаконной банковской деятельности ( в основном за вывод денег), незаконная регистрация юридического лица, подлог и так далее. Такой интерес может ограничиваться запросом документов, считает эксперт. Однако если это приведет к обыскам, выемкам и допросам, то это фактически парализует деятельность компании на неопределенный срок.

Налоговые риски

Однако все эксперты, опрошенные порталом ГАРАНТ. РУ, отмечают, что взаимодействие с однодневкой может вызвать в основном налоговые риски. ФНС России разъясняет, что использование подставных лиц в хозяйственной деятельности является одним из наиболее распространенных способов получения необоснованной налоговой выгоды (информация ФНС России от 15 октября 2008 г. «Способы проведения финансовой и экономическая деятельность с высоким налоговым риском»).

РУ, отмечают, что взаимодействие с однодневкой может вызвать в основном налоговые риски. ФНС России разъясняет, что использование подставных лиц в хозяйственной деятельности является одним из наиболее распространенных способов получения необоснованной налоговой выгоды (информация ФНС России от 15 октября 2008 г. «Способы проведения финансовой и экономическая деятельность с высоким налоговым риском»).

Суть в том, что налогоплательщика подозревают в организации махинаций с целью получения необоснованной налоговой выгоды. В результате добросовестному контрагенту, по мнению экспертов, может быть отказано в принятии НДС к вычету по сделкам с данным лицом, доначислены суммы налога в отношении образовавшейся налоговой задолженности или сумма может быть исключить из расходов, что позволит дополнительно начислить налог на прибыль. Следственный комитет Российской Федерации и ФНС России считают, что пример совершенного налогового правонарушения, влекущего за собой привлечение к налоговой ответственности в виде штрафа в размере 40 % от суммы неуплаченных сумм (п. 3 ст. 122 НК РФ), представляет собой кумулятивное действие налогоплательщика, направленное на построение коррупционных, искусственных договорных отношений, симуляцию реальной экономической деятельности подставных лиц. Например, схема уклонения от уплаты налогов подразумевает искусственное «дробление» бизнеса для сохранения или получения статуса налогоплательщика по специальному налоговому режиму.

3 ст. 122 НК РФ), представляет собой кумулятивное действие налогоплательщика, направленное на построение коррупционных, искусственных договорных отношений, симуляцию реальной экономической деятельности подставных лиц. Например, схема уклонения от уплаты налогов подразумевает искусственное «дробление» бизнеса для сохранения или получения статуса налогоплательщика по специальному налоговому режиму.

Важно то, что подставные лица, по мнению органов государственной власти, обычно используются с умыслом, а задача налоговых и следственных органов состоит в том, чтобы выявить и доказать это (Методические указания Следственного комитета России «О расследовании и доказывании Факты умышленной неуплаты или неполной уплаты сумм налога (причитающегося)».

Кстати, подход, согласно которому налогоплательщик, вступая в отношения с однодневками, действует умышленно и создает искусственную ситуацию, раскритиковал судья Конституционного Суда РФ Константин Арановский. , в контексте рассмотрения конкретного дела. В своем мнении на Определение Конституционного Суда Российской Федерации от 4 июля 2017 года № 1440-О он заявил, что бизнес делается и хозяйствующие субъекты регистрируются всегда с целью, не все в бизнесе дальновидно и успешно, но все является преднамеренным и в этом смысле преднамеренным. По его мнению, «создание искусственной ситуации также не содержит элементов правонарушения как в хозяйственных, так и в налоговых отношениях, поскольку речь идет о целенаправленной деятельности с целенаправленным вступлением в правоотношение, которое каким-либо образом создает «искусственная ситуация». При этом он отметил, что «разделение бизнеса», не говоря уже о формальном, и недобросовестность сами по себе не порождают совокупности признаков налогового правонарушения.

В своем мнении на Определение Конституционного Суда Российской Федерации от 4 июля 2017 года № 1440-О он заявил, что бизнес делается и хозяйствующие субъекты регистрируются всегда с целью, не все в бизнесе дальновидно и успешно, но все является преднамеренным и в этом смысле преднамеренным. По его мнению, «создание искусственной ситуации также не содержит элементов правонарушения как в хозяйственных, так и в налоговых отношениях, поскольку речь идет о целенаправленной деятельности с целенаправленным вступлением в правоотношение, которое каким-либо образом создает «искусственная ситуация». При этом он отметил, что «разделение бизнеса», не говоря уже о формальном, и недобросовестность сами по себе не порождают совокупности признаков налогового правонарушения.

Тем не менее, как заявил на организованной ИД «Коммерсантъ» конференции «Актуальные фискальные вопросы» начальник отдела налогов и сборов компании «Арконик» Максим Хвалибов, добросовестные предприятия страдают от правоотношений с «однодневками», поскольку в судах когда налогоплательщики оспаривают решения налоговых органов, часто «выигрывают» последние. Они, например, ссылаются на то, что в компании выстроен формальный документооборот и что реальных хозяйственных операций с ее контрагентами, имеющими признаки номинальной деятельности, не велось (Постановление Арбитражного суда Санкт-Петербурга и Ленинградской области от (А56-2331/2017 от 12.07.2017, Определение Арбитражного суда Самарской области от 12.05.2017 № А55-30226/2016).

Они, например, ссылаются на то, что в компании выстроен формальный документооборот и что реальных хозяйственных операций с ее контрагентами, имеющими признаки номинальной деятельности, не велось (Постановление Арбитражного суда Санкт-Петербурга и Ленинградской области от (А56-2331/2017 от 12.07.2017, Определение Арбитражного суда Самарской области от 12.05.2017 № А55-30226/2016).

В другом деле суд также встал на сторону налогового органа и постановил, что вычет НДС произведен в целях получения необоснованной налоговой выгоды, так как компания не проявила должной осмотрительности при выборе контрагентов. При этом налоговая инспекция выявила транзитный характер движения денежных средств, так как денежные средства обращались между одними и теми же лицами, имеющими признаки однодневки (Определение Арбитражного суда Пермского края от 26 мая № А50-4720/2017). 2017).

Однако в то же время ФНС России считает, что налогоплательщик подлежит привлечению к ответственности по совокупности обстоятельств. Разъяснено, например, что установление факта подписания документов от имени контрагентов лицами, отрицающими их подписание, не является безусловным и достаточным основанием для вывода о недобросовестности и осмотрительности налогоплательщика при совершении закрытие сделки со спорным контрагентом. Поэтому Служба рекомендует налоговым органам учитывать в ходе проверок и другие факторы, а также специально выяснять вопросы о том, не отличался ли выбор контрагента от обычной хозяйственной деятельности или от практики, установленной самим налогоплательщиком ( Письмо ФНС России № ЕД-5-9/547@ от 23.03.2017 «Об установлении обстоятельств, связанных с получением необоснованной налоговой выгоды»).

Разъяснено, например, что установление факта подписания документов от имени контрагентов лицами, отрицающими их подписание, не является безусловным и достаточным основанием для вывода о недобросовестности и осмотрительности налогоплательщика при совершении закрытие сделки со спорным контрагентом. Поэтому Служба рекомендует налоговым органам учитывать в ходе проверок и другие факторы, а также специально выяснять вопросы о том, не отличался ли выбор контрагента от обычной хозяйственной деятельности или от практики, установленной самим налогоплательщиком ( Письмо ФНС России № ЕД-5-9/547@ от 23.03.2017 «Об установлении обстоятельств, связанных с получением необоснованной налоговой выгоды»).

Справедливо отметить, что иногда компаниям удается доказать, что они являются добросовестными налогоплательщиками, и суды отстаивают свою позицию, указывая на отсутствие злого умысла (Определение 8-го Арбитражного апелляционного суда по делу № А70-15635/ 2016 от 14 июля 2017 г.). Как правило, в подобных случаях судьи отмечают, что налоговые органы должны оценивать совокупность обстоятельств для признания налоговой выгоды необоснованной, а некоторые из них ссылаются на вышеуказанное письмо Федеральной антимонопольной службы Российской Федерации от 23 Март 2017 г. (Определение Арбитражного суда Приволжского округа по делу № А57-17335/2016 от 26.06.2017, Определение Арбитражного суда Нижегородской области по делу № А43-6538/2017 от 04.08.2017 Определение Арбитражного суда г. Москвы по делу № А40-224916-20-12-2017 от 9 августа 2017 г.).

(Определение Арбитражного суда Приволжского округа по делу № А57-17335/2016 от 26.06.2017, Определение Арбитражного суда Нижегородской области по делу № А43-6538/2017 от 04.08.2017 Определение Арбитражного суда г. Москвы по делу № А40-224916-20-12-2017 от 9 августа 2017 г.).

Тем не менее, несмотря на определенную вероятность выиграть дело у налогового органа, в целом в отношения с однодневками лучше не вступать во избежание судебных разбирательств и связанных с ними расходов. Практикующие юристы рассказали, какие действия следует предпринять, чтобы заранее обезопасить себя от сомнительной фирмы.

Как добросовестной компании избежать контакта с фирмами-однодневками

Практикующие юристы рекомендуют компаниям заранее наводить справки о контрагенте. В первую очередь необходимо выяснить, есть ли у компании «массовый» руководитель и зарегистрирована ли она по «массовому» адресу. Затем следует проверить, когда была зарегистрирована фирма (однодневки, как следует из названия, долго не «живут»), подает ли она налоговые декларации, есть ли у нее сотрудники и нет ли долгов. Так, Максим Хвалибов считает, что срок государственной регистрации надежного поставщика должен быть не менее одного года, сумма основных средств не менее 100 000 рублей и среднесписочная численность персонала не менее четырех человек.

Так, Максим Хвалибов считает, что срок государственной регистрации надежного поставщика должен быть не менее одного года, сумма основных средств не менее 100 000 рублей и среднесписочная численность персонала не менее четырех человек.

Дмитрий Ястребов, главный научный консультант Capital Legal Services, кандидат юридических наук, подчеркивает, что также важно выяснить, есть ли у контрагента лицензия, если его деятельность подлежит лицензированию. Кроме того, если в договоре указано, что контрагент будет выполнять обязательства только своими силами, то, по мнению эксперта, будет также полезно получить от фирмы справку о том, что у нее достаточно производственных мощностей, торговых площадей, транспортных средств и других ресурсов. которые необходимы для выполнения своих обязательств.

Безусловно, для подтверждения иной информации о контрагенте необходимо запросить у общества соответствующие документы, в том числе годовую бухгалтерскую отчетность и устав, решение о назначении исполнительного органа, полномочия доверенности, выданной от имени организации, сведения об основных средствах и т. д. Также нелишним будет получить электронную выписку через ресурс ФНС России egrul.nalog.ru, это можно сделать самостоятельно, без по запросу контрагента и бесплатно.

д. Также нелишним будет получить электронную выписку через ресурс ФНС России egrul.nalog.ru, это можно сделать самостоятельно, без по запросу контрагента и бесплатно.

Также рекомендуется проверять полномочия лиц, подписывающих документы. Анна Кондакова, ведущий юридический совет «Альта Виа», и Анастасия Числова, юридический совет той же компании, предлагают проверять полномочия не только на момент заключения сделки, но и на дату подписания документов, подтверждающих исполнение договора. Давид Капианидзе, руководитель налогового отдела юридической фирмы «БМС», советует назначать личные встречи с должностными лицами контрагента. Юрий Иванов считает полезным личное посещение офисов и производственных помещений контрагента. В целом, по оценке эксперта, формальный сбор правоустанавливающих документов и даже ограничения на взаимодействие с новыми фирмами сами по себе не смогут обеспечить эффективную борьбу с однодневками.

Поэтому, наряду со сбором документов, специалисты рекомендуют изучить сайт контрагента, рекламу и рекомендации. Давид Капианидзе советует сохранять контактные данные лиц, непосредственно выполняющих работы, а если ваша компания использует пропускной режим, всегда сохранять заявки на пропуски для работников контрагента. При поставке товаров он считает важным получение документации, отражающей движение товара от продавца к покупателю, и отмечает, что при наличии складов необходимо получить товарно-транспортные накладные, подтверждающие, что товар были отгружены со склада продавца. Ирина Аношина даже рекомендует компаниям ввести регламент проверки контрагентов в рамках графика документооборота в компании.

Давид Капианидзе советует сохранять контактные данные лиц, непосредственно выполняющих работы, а если ваша компания использует пропускной режим, всегда сохранять заявки на пропуски для работников контрагента. При поставке товаров он считает важным получение документации, отражающей движение товара от продавца к покупателю, и отмечает, что при наличии складов необходимо получить товарно-транспортные накладные, подтверждающие, что товар были отгружены со склада продавца. Ирина Аношина даже рекомендует компаниям ввести регламент проверки контрагентов в рамках графика документооборота в компании.

Дмитрий Ястребов предлагает периодически проверять данные о судебных разбирательствах контрагента, например, каждый квартал или месяц. В частности, это можно сделать через Государственную автоматизированную систему «Юстиция» или Хозяйственное дело.

Иными словами, юристы советуют при взаимодействии с контрагентами иметь при себе как можно больше документов, которые будут свидетельствовать о добросовестности компании в случае возникновения спора. Однако наряду с этим важно предпринимать активные практические действия при сборе информации о фирме, чтобы быть уверенным, что она действительно может выполнить работу, оказать услугу или поставить товар.

Однако наряду с этим важно предпринимать активные практические действия при сборе информации о фирме, чтобы быть уверенным, что она действительно может выполнить работу, оказать услугу или поставить товар.

Как правительство борется с ними?

Правительство борется с однодневками агрессивно и, по официальным данным, достаточно эффективно. В марте этого года ФНС России сообщила на своем официальном сайте, что количество фирм-однодневок сократилось в 2,5 раза с 1,8 млн в 2011 году до 700 тыс. в 2016 году. Сокращению, как считают в Службе, способствовала масштабная работа по чистке ЕГРЮЛ. В 2016 г. с учета было исключено 650 тыс. юридических лиц с признаками фиктивной организации, что в 3,5 раза выше, чем в 2015 г. При этом в 1 полугодии 2017 г. доля организаций с признаками неблагонадежности в Едином гос. Реестр юридических лиц сократился более чем на 20%. За шесть месяцев исключено более 230 тысяч неблагонадежных предприятий и сделано более 300 тысяч записей о недостоверности сведений о фирмах.

Разумно предположить, что дальнейшая работа ФНС России с подозрительными компаниями будет подкреплена последними изменениями в законодательстве. С 1 сентября текущего года действует рабочий регламент. В нем говорится, что если юридическое лицо не исправит недостоверные сведения о себе, включенные в ЕГРЮЛ, в связи с чем внесена запись о недостоверности таких сведений в ЕГРЮЛ, данное юридическое лицо будет исключено из реестра. Реестр (ст. 2 Федерального закона от 28 декабря 2016 г. № 488-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»). Согласно новым правилам отзыв юридического лица, права которого затрагивает решение об исключении юридического лица из ЕГРЮЛ, должен быть обоснованным.

Екатерина Ларина считает, что одним из методов борьбы может быть и переход на онлайн-кассы. Напомним, что использование новой контрольно-кассовой техники предполагает направление налогоплательщиком сведений в неизменном виде оператору фискальных данных, а последним — в ФНС России (ч. 2 ст. 4.5 ФЗ № 290-ФЗ). ФЗ от 3 июля 2016 года «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов наличными деньгами и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»).

2 ст. 4.5 ФЗ № 290-ФЗ). ФЗ от 3 июля 2016 года «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов наличными деньгами и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»).

Поэтому, прежде чем заключать сделку с той или иной компанией, следует, по возможности, получить всю важную информацию о потенциальном контрагенте, разумеется, в законном порядке. Несмотря на то, что государство предпринимает ряд действий по сокращению «однодневок», компаниям следует быть осторожными и внимательными, во-первых, чтобы обезопасить свой бизнес от убытков, во-вторых, чтобы избежать проблем с государственными органами.

Источник: garant.ru

как теперь понимать необоснованную налоговую выгоду?-Публикация

Авторы: Ирина Аношина, Любовь Потемкина Принят Федеральный закон от 18 июля 2017 № 163-ФЗ о внесении изменений в Налоговый кодекс Российской Федерации, запрещающих уменьшение налоговой базы или суммы налога, подлежащей уплате, путем искажения сведений о некоторых фактах деятельности компании. В частности, это касается информации о сделках или операциях, влияющих на финансовое положение компании, информации о объектах налогообложения, учитываемых в бухгалтерском или налоговом учете.

В частности, это касается информации о сделках или операциях, влияющих на финансовое положение компании, информации о объектах налогообложения, учитываемых в бухгалтерском или налоговом учете.

При формировании налоговой базы важно, чтобы основания для включения в нее объектов бухгалтерского учета были законными, т.е. не преследовали цели самовольного уменьшения суммы налогов. При этом обязательства по сделке исполняет исключительно сторона договора, заключенного с налогоплательщиком. В связи с этими событиями налоговые органы совместно со следственными органами разработали методические указания по выявлению схем и сделок, осуществляемых с умыслом. При обнаружении налоговиками неправомерных действий или, наоборот, бездействия, юридические лица должны будут уплатить в казну не только не доначисленные налоги, но и штраф в размере 40% от суммы недоимки. Поправки в законы вступили в силу сравнительно недавно, поэтому не совсем понятно, помогут ли они сократить количество случаев умышленного занижения и неуплаты налогов (см. также случаи, когда неуплата налогов грозит лишением свободы).

также случаи, когда неуплата налогов грозит лишением свободы).

Ошибка или умышленное уклонение?

В текущих экономических условиях многие компании принимают меры по оптимизации затрат. Один сокращает персонал и рекламный бюджет, другой отказывается от аутсорсинга, что позволяет сократить расходы на налоги, сборы, пошлины, сертификаты, разрешения или лицензии. Безусловно, уменьшение количества объектов налогообложения и налоговой базы не будет рассматриваться как попытка получения необоснованной выгоды. Однако здесь следует быть осторожным, так как любая ошибка в определении налоговой базы и объектов налогообложения может быть расценена налоговыми органами как умышленный шаг или результат мошеннической операции, так как результатом является недоимка по налогу (налоговое занижение). Важно понимать, что поправки в законы — это не желание «задушить» бизнес, а, наоборот, очередная попытка обезопасить добросовестных налогоплательщиков, отделив их от компаний, использующих серые схемы. Запрет на регистрацию притворных и притворных сделок был введен в 2013 году в виде поправок в Закон «О бухгалтерском учете». Также внесены изменения в КоАП РФ, уточняющие понятие грубого нарушения требований к бухгалтерской отчетности и бухгалтерскому учету. Сделка может быть признана притворной или притворной, если будет доказано, что несуществующие операции были учтены или были учтены в целях налогообложения статьи, охватывающие другие статьи. Риски налоговых претензий несут также операции, осуществляемые с лицами, в отношении которых организация действует без должной осмотрительности.

Запрет на регистрацию притворных и притворных сделок был введен в 2013 году в виде поправок в Закон «О бухгалтерском учете». Также внесены изменения в КоАП РФ, уточняющие понятие грубого нарушения требований к бухгалтерской отчетности и бухгалтерскому учету. Сделка может быть признана притворной или притворной, если будет доказано, что несуществующие операции были учтены или были учтены в целях налогообложения статьи, охватывающие другие статьи. Риски налоговых претензий несут также операции, осуществляемые с лицами, в отношении которых организация действует без должной осмотрительности.

Умышленное использование так называемых «искусственных» схем в финансовой деятельности компании и отсутствие должной осмотрительности при выборе контрагента с целью получения дополнительной прибыли тщательно отслеживаются такими государственными органами, как Министерство финансов Российской Федерации, Федеральной налоговой службы Российской Федерации, Следственного комитета Российской Федерации, Центрального банка Российской Федерации, Федеральной службы по финансовому мониторингу Российской Федерации и рассматриваются в правовом поле деятельности налогоплательщика как получающие прибыль необоснованная налоговая выгода.

Налоговые органы, в свою очередь, составляют перечень фактов, свидетельствующих об осуществлении той или иной организацией деятельности, сопряженной с высоким налоговым риском. Использование компаниями методов занижения налоговой базы является одним из основных критериев оценки деятельности налогоплательщика, на основании которого налоговые органы принимают решение о проведении выездных налоговых проверок. Если налоговые органы докажут, что прибыль, полученная компанией, была необоснованной, налогоплательщику придется произвести перерасчет налоговых обязательств и уплатить казне недоимки по налогам, неустойки и штрафы.

Как защитить себя?

При оценке налоговых рисков, которые могут быть связаны с операциями с недобросовестными контрагентами, Федеральная налоговая служба (ФНС) России рекомендует налогоплательщику ознакомиться с Приложением № 2 к Приказу ФНС России от 30 мая 2007 г., в котором описаны основные критерии проверки контрагента. Рекомендуем компаниям внедрить «Регламент проверки контрагентов» в рамках графика документооборота в компании. В нем должны быть указаны следующие критерии и методы проверки:

В нем должны быть указаны следующие критерии и методы проверки:

- Критерии для контрагентов/сделок по сумме: мелкий – не проверять – несущественный средний – проверка информации в публичных источниках: проверить сайт компании, действителен ли их адрес и т.д. крупный – проверка информации в публичных источниках и сбор данных из специальных баз данных. Обязательные торги, документирование каждого шага проверки, ведение чек-листов.

- Критерии проверки по срокам на разных стадиях договора: до заключения договора в течение срока действия договора (например, риск перепродажи компании, смены собственника, возникновения заложенного имущества, возбуждения дела о банкротстве со стороны компании и др.) до истечения срока действия обязательств по договору.

- Методы проверки:

Примеры общедоступных источников для проверки контрагентов

Реестры ФНС – Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей, Единый государственный реестр налогоплательщиков, реестр лицензий, реестр дисквалифицированных лиц и др. (см. также последствия и ответственность за введение в заблуждение в ЕГРЮЛ) Федеральная антимонопольная служба – реестр недобросовестных поставщиков Единый федеральный реестр сведений о фактах деятельности юридических лиц – сведения о юридически значимых фактах деятельности субъекта – ликвидация, реорганизация, банкротство, отмена доверенности, надзор) Федеральная нотариальная палата – реестр уведомлений о залоге движимого имущества Федеральный арбитражный (арбитражный) суд Российской Федерации – информация об участии контрагента в судебных разбирательствах с ФНС и иными компаниями Федеральная миграционная служба Услуга – проверка паспортных данных руководителя контрагента е и уполномоченному лицу Росстата – возможность получения отчетных документов контрагента (бухгалтерский баланс и отчет о прибылях и убытках) по запросу на сайте.

Также необходимо получить от контрагента доказательства его добросовестности:

- письмо, подтверждающее отсутствие заложенного имущества

- акт сверки, справка об уплате налогов

- средняя численность персонала

- информация об основных средствах

- Бухгалтерская отчетность и налоговый учет

- копия договора аренды.

Контрагент может отказать вам в предоставлении этих документов под предлогом конфиденциальности информации. Однако в соответствии с Федеральным законом № 9№ 8-ФЗ «О коммерческой тайне» данные документы не входят в перечень конфиденциальных документов и компания обязана предоставить их по требованию. Если контрагент не предоставляет эти документы, значит, ему есть что скрывать.

Затем оцените потенциальные риски сотрудничества с сомнительным контрагентом: если они высоки, откажитесь от этой сделки. Если сделка была закрыта, постарайтесь предвидеть события — сообщите налоговым органам о мерах, которые вы предприняли для снижения или минимизации рисков.

Для этого необходимо подать уточненные налоговые декларации за периоды, в которых были закрыты сделки с высоким налоговым риском. Кроме того, налоговая декларация должна сопровождаться пояснительной запиской.

Для этого необходимо подать уточненные налоговые декларации за периоды, в которых были закрыты сделки с высоким налоговым риском. Кроме того, налоговая декларация должна сопровождаться пояснительной запиской.В данной ситуации налоговый орган проводит камеральную налоговую проверку на основании полученных документов. При наличии у государственных служащих информации о деятельности определенного лица с признаками нарушения налогового законодательства, в отношении налогоплательщика, заявившего о принятых им мерах по снижению рисков, принимается решение о назначении выездной налоговой проверки. производится только после получения предварительного согласования с ФНС России. Последнее обстоятельство также можно расценивать как преимущество при «добровольной сдаче» в ИФНС фактов ведения бизнеса с высокими налоговыми рисками.

Государство всегда стояло на страже своих интересов и, следовательно, интересов граждан в части контроля за поступлением денежных средств в казну страны. Операции по искусственному обогащению, умышленное нарушение порядка налогообложения, мошеннические схемы во все времена тщательно контролировались надзорными органами.

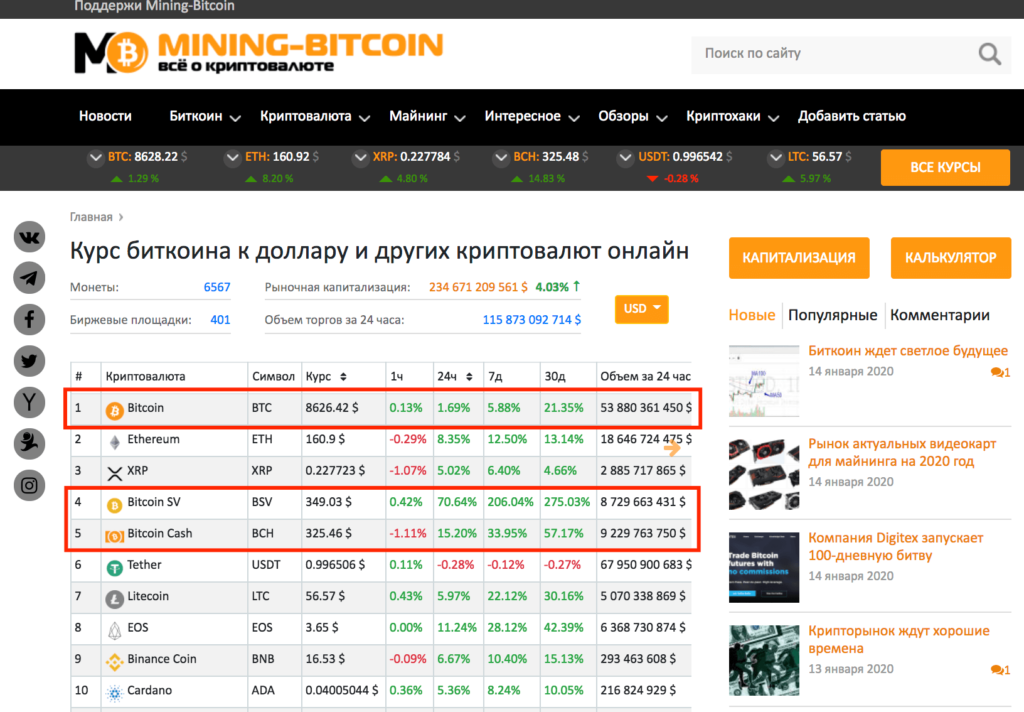

Майнинг криптовалюты на телефоне: Майнинг на телефоне: стоит ли пытаться

Майнинг на телефоне в 2022 году. ТОП 6 приложений для майнинга

1. Возможен ли майнинг на телефоне?

2. Какой принцип майнинга с помощью телефона?

3. Особенности майнинга на смартфоне

4. Как майнить на Android?

5. Майнинг на iPhone

6. Правила безопасности

7. Схемы псевдомайнинга

8. Заключение

Майнинг – добыча цифровых монет. Майнеры занимаются проверкой и подтверждением транзакций, и добавляют их в блок. Для сложных вычислений используется специальное майнинговое оборудование или видеокарты. Аппаратура требует серьезных финансовых вложений, а вот смартфон есть у каждого. Современные гаджеты достаточно прогрессивны, по сути, являются уменьшенными аналогами компьютеров. Крипто-добыча с помощью телефона привлекает доступностью, минимальными начальными инвестициями.

Можно ли добыть крипту со смартфона? Есть ли смысл делать это в 2022 году? Ответы на данные вопросы вы узнаете из этой статьи.

Возможен ли майнинг на телефоне?

Добыча криптомонет с помощью смартфона подразумевает использование специального программного обеспечения и мощности гаджета. Популярность цифровых монет обусловила производство различных приложений, адаптированных под смарт-устройства. По состоянию на 2022 год существует более 200 программ, разработанных для мобильного майнинга.

Большинство приложений не приносят желаемого результата. Программы ориентированы на сбор данных пользователей, продажу платных услуг или рекламу. Некоторые программы и вовсе являются вирусами. Тем не менее, функциональные варианты найти все же возможно.

Традиционный способ разработки крипты подразумевает создание майнинг-фермы. Использовать всего одно устройство, будь то дорогостоящий профессиональный блок Asic или мощная видеокарта, в 2022 году нецелесообразно. Основная цель майнера – получить доход. Покупка и сборка оборудования требует денег. Период окупаемости зависит от мощности техники. Чем больше майнинг-устройств или видеокарт, тем быстрее окупятся вложения, и криптан начнет получать долгожданную прибыль.

О доходной майнинг-ферме с помощью смартфона говорить не приходится. Такой вариант можно рассматривать в качестве хобби, в лучшем случае – незначительного пассивного дохода. Несмотря на экономическую неэффективность, добыча цифровых монет с телефона все же возможна.

Такой вариант можно рассматривать в качестве хобби, в лучшем случае – незначительного пассивного дохода. Несмотря на экономическую неэффективность, добыча цифровых монет с телефона все же возможна.

Преимущества майнинга с помощью смартфона:

- доступность;

- минимум вложений;

- простота интерфейса и небольшой объем приложений;

- отсутствие необходимости покупать блоки, процессоры, переходники и прочие вспомогательные приборы.

Несмотря на привлекательные плюсы мобильной «фермы», минусов гораздо больше. При желании заняться перспективной, но довольно проблематичной крипто-добычей на смартфоне, важно учесть все особенности.

К недостаткам майнинга с помощью телефона относится следующее:

- низкая вычислительная мощность, обуславливающая низкую доходность;

- медленная генерация блоков в силу комплектации мобильных гаджетов;

- усложнение процесса майнинга по причине высокой конкуренции;

- необходимость покупать программное обеспечение;

- возможность установки вирусных программ и попадания на мошеннические схемы;

- быстро садится батарея;

- телефон перегревается из-за интенсивной работы;

- гаджеты регулярно зависают, требуют перезагрузки, что ведет к остановке процесса генерации;

- невозможность пользоваться телефоном для звонков, переписки, когда запущена майнинговая программа;

- быстрый износ мобильного устройства.

Предприимчивому криптану может прийти идея основания фермы из нескольких смартфонов, как альтернатива видеокартам или вычислительным блокам. Телефоны дешевле, доступнее, с понятным управлением. К сожалению, доходность не увеличится. Покупка нескольких пригодных для крипто-добычи смартфонов будет долго окупаться. Вероятно, приобретение видеокарты имеет больше смысла.

В то же время, категорически отрицать возможность заработка нельзя. Если пользователь не намерен построить солидный крипто-бизнес, использовать телефон для майнинга можно. Когда мобильное устройство не используется по прямому назначению, «простой» по времени можно задействовать с пользой.

Какой принцип майнинга с помощью телефона?

Принцип майнинга на телефоне не отличается от добычи криптовалюты с помощью компьютера. Основное существенное отличие – мощность техники, от которой зависит эффективность. Криптеру потребуется загрузить, установить и настроить приложение.

Кроме обычных пользовательских смартфонов, существуют телефоны специально для майнинга криптовалюты от компании HTC. Изначально устройства разрабатывались в качестве крипто-кошельков, но позже вышло программное обеспечение для добычи монет Monero. Все же криптаны чаще используют обыкновенные пользовательские гаджеты.

Изначально устройства разрабатывались в качестве крипто-кошельков, но позже вышло программное обеспечение для добычи монет Monero. Все же криптаны чаще используют обыкновенные пользовательские гаджеты.

Можно ли что-то заработать?

Майнинг на телефоне не является высокодоходным занятием. Количество заработанных альткоинов прямо пропорционально вычислительной мощности гаджета. Добыча цифровых монет на смартфоне больше подходит для развития навыков, развлечения, ознакомления с индустрией майнинга. Реальный доход в месяц зачастую колеблется в пределах 5-10 USD. Многие программы под видом майнинга – на самом деле игры, а реальный вывод полученных средств не предусматривается.

Особенности майнинга на смартфонах Android и iPhone

Источник: freepikКомпании разработчики программного обеспечения Google и Apple запретили майнинг на своих устройствах в 2018 году. Решение связано с перегрузкой гаджетов, которое приводило к их частой поломке. На смартфоны часто устанавливались вирусные программы, что не способствовало имиджу разработчиков.

Вместо стандартного разрешен облачный майнинг. Для операционных систем Android, iPhone есть приложения в PlayMarket и AppStore. Облачный майнинг происходит на арендованных мощностях, поэтому устройства не перегружаются так сильно. Для эффективной и безопасной добычи монет важно устанавливать соответствующее системе программное обеспечение.

Дисклеймер: Это информационная статья. Установка софта для майнинга выполняется, исключительно, на ваш страх и риск. DYOR!

ТОП приложений для майнинга на iPhone и Android

Как майнить на Android?

Для добычи монет на Андроиде понадобится приложение. На сервисе PlayMarket можно найти многообразие программ на тематику криптовалюты. Большинство приложений неэффективные, другие вообще нацелены на мошенничество (так называемый, «скам»). Компания Google крайне негативно реагирует на программное обеспечение на тематику майнинга, поэтому пользовательские приложения быстро залетают в бан. Мобильным криптанам приходится искать софт на других площадках.

Популярные приложения для майнинга на Андроиде:

- BTC Miner. Доступная к скачиванию в PlayMarket программа по облачному майнингу с хорошим рейтингом. Обеспечение позволяет участвовать в облачной добыче Биткоина, пользоваться криптокошельком, получать бонусы по реферальным ссылкам. Есть доступ к технической поддержке.

- Miner Gate. Программа по удаленному контролю над процессом майнинга. До блокировки Гуглом приложение позволяло майнить в пуле. Сейчас доступны функции контроля работников, проверки баланса, получения уведомлений, общения в чате.

- AndroMine. Программа по добыче Лайткоинов, сделанная под Андроид. Обеспечение задействует мощность процессора гаджета. Программа должна быть запущенной во время майнинга. В фоновом режиме процесс останавливается.

- ARM Miner. Одно из первых приложений со средней скоростью, которая позволяет получать минимальный доход. Программа имеет интуитивно понятный интерфейс, работает с разными монетами, имеет микро-настройки. Из минусов можно отметить заспамленность рекламой.

- NeoNeonMiner. Программа по майнингу в пуле на разных алгоритмах. Монеты делятся на всех участников. Принцип работы аналогичен майнинговому оборудованию. При скачивании нужно соблюдать осторожность, чтобы не обзавестись вирусом.

Из минусов можно отметить заспамленность рекламой.

Из минусов можно отметить заспамленность рекламой.Майнинг на iPhone

AppStore отличается строгими критериями отбора приложений, поэтому любые попытки разработчиков загрузить ПО с упоминанием майнинга сразу пресекаются. Для Айфона предусмотрена всего одна проведенная программа под названием Mobile Miner. Приложение позволяет разрабатывать Биткоин, Эфир, Лайткоин.

Алгоритм действий:

- Скачайте Xcode из AppStore;

- подключите Айфон к устройству Мак, настройте синхронизацию;

- загрузите приложения App Signer и Mobile Miner;

- пропишите проект в Xcode;

- в App Signer добавьте Mobile Miner;

- добавьте Айфон в используемые устройства через Xcode;

- в учетной записи разрешите использование Айфона.

Под майнингом крипты подразумевается непосредственно генерация блока, однако телефон позволяет получить незначительное количество цифровых монет иными способами. Схемы не всегда чистые и надежные, но подобный вид подработки набирает популярность.

Правила безопасности при майнинге на телефоне

Источник: freepikМайнинговые программы могут быть опасны для работы гаджета и конфиденциальности данных пользователя. К сожалению, в интернете много мошеннических схем. Полностью обезопасить себя в сфере мобильного майнинга невозможно.

Чтобы понять, представляет ли приложение угрозу, обратите внимание на следующие факторы:

- требуется доступ к персональным данным, банковским картам;

- отсутствуют отзывы о приложении;

- нет технической поддержки.

Перед тем, как устанавливать любой софт, желательно ознакомиться с отзывами пользователей в интернете, пообщаться в криптовалютных чатах с реальными людьми. Мнение из общедоступных источников не гарантирует полную безопасность, но, по крайней мере, убережет от очевидных мошеннических схем.

После установки подозрительного приложения обратите внимание на работу смартфона. Если устройство стало медленнее выполнять типичные задачи, часто зависать, греться, возможно, его мощности используются хакерами. На самом деле, не человек управляет устройством, а вирус, который установился вместе с приложением.

Схемы псевдомайнинга

Под видом майнинговых приложений встречается следующее:

- Фарминг и стейкинг. Пользователь скачивает приложение, подключает криптокошелек. Для получения прибыли нужно купить определенное количество валюты (зависит от приложения). Альткоины вроде бы поступают, заработок кажется привлекательным. На самом деле пользователь сдает свою валюту в аренду валидатору, который зарабатывает на ней крупные суммы и выплачивает минимальную комиссию. Без вложений заработать не получится, а при наличии крипты можно и самостоятельно осуществлять более выгодные сделки без привлечения третьей стороны. Под видом фарминга и стейкинга действуют мошеннические приложения, которые и вовсе могут безвозвратно присвоить крипту владельца.

- Псевдомайнинг. Вирусные приложения, которые воруют криптовалюту или меняют ее на бесполезные токены, не подлежащие дальнейшей перепродаже. Программы просачиваются даже в надежные сервисы Google и Apple. После скачивания гаджет попросту может взломать хакер, и похитить сбережения с криптокошелька.

- Пирамидные схемы. Новых пользователей заманивают новой перспективной валютой, на майнинге которой можно хорошо заработать. Чтобы приступить к прибыльной деятельности, предлагается купить токены на определенную сумму. В программе даже может отображаться неплохая прибыль, но как только пользователь захочет ее вывести либо продать токены, сделать это будет невозможно. Обещание высокодоходного быстрого майнинга со смартфона – явный признак обмана.

- Биткоин игры. Приложения развлекательного характера, которые только имитируют майнинг Биткоинов и других монет. Программы являются играми, не приносят дохода, но и не несут вреда. Как и в любых играх, могут предлагаться платные апгрейды и плюшки, которые покупаются за фиатные или виртуальные деньги.

Заключение

Майнинг с помощью телефона технически возможен, но экономически больше похож на лотерею, чем на прибыльную деятельность. Смартфоны позволяют добыть новые виртуальные монеты, для создания блоков которых требуется минимум мощности. С развитием технологии блокчейн нельзя точно предсказать, какая именно валюта будет в цене в будущем. Теоретически, добытая малоизвестная крипта однажды может оказаться на пике популярности.

Людям, которые хотят хорошо зарабатывать майнингом, у которых нет времени на развлечения, скорее всего, нет смысла распыляться на крипто-добычу со смартфона. Лучше скопить необходимые деньги на обустройство фермы, устроиться в крипто-компанию.

Часто задаваемые вопросы

Скорость перебора вариантов блока на начало 2022 года составила 196 Ehash в секунду. Скорость добычи монеты зависит от мощности оборудования. Спрос и выход нового оборудования влияет на обновление алгоритмов майнинга, которое происходит раз в 14 дней. В среднем, на добычу 1 Биткоина по статистике в мире уходит от 10 минут до 30 дней. Показатели индивидуальны и относительны. Вероятность добыть Биткоин в 2022 году в одиночку крайне мала, поэтому криптеры работают в пулах. Вероятность заработать Биткоин с помощью телефона близится к нулю.

Да, но прибыль будет гораздо меньше, чем при использовании видеокарт или профессионального оборудования.

На смартфоне можно майнить новые цифровые монеты, для генерации которых не требуется большая мощность, а также виртуальные монеты на алгоритме CryptoNight (Monero, Dosh, Dark Net Coin, Bite Coin и производные).

Да. Для этого нужно установить одно из приложений для операционной системы Андроид. Выше в статье мы приводим список из 5 самых популярных.

Платные и бесплатные программы для майнинга на Андроид

Юрий Уманцев

Прочитали: 3611

Всего отзывов: 0

В последнее время добыча криптовалюты стала возможна и на мобильных устройствах под управлением ОС Андроид. О том, стоит ли добывать криптовалюту, даже если у вас есть в наличии суперсовременный гаджет, и какие есть возможности у программ для майнинга на андроид, пойдет речь в этом обзоре.

О том, стоит ли добывать криптовалюту, даже если у вас есть в наличии суперсовременный гаджет, и какие есть возможности у программ для майнинга на андроид, пойдет речь в этом обзоре.

Содержание:

- Установка программы для майнинга на андроид.

- Насколько выгодно майнить на телефоне андроид?

- Выводы.

Установка программы для майнинга на андроид

Как известно, добычей криптовалют можно заниматься только на телефонах под управлением Android, так как данная ОС является единственной, поддерживающей майнинг на гаджетах. Рынок перенасыщен программами для майнинга на андроид, позволяющими майнить криптовалюту прямо с телефона. Но вы не сможете найти их в приложении Google Play.

Google принял решения запретить использование всех программ для добычи криптовалют из-за их негативного воздействия, оказываемого на гаджеты. Майнинг на мобильных телефонах вызывает их перегрев, поломки аккумуляторной батареи и сбой в работе большинства функций.

Компанией Apple также запрещены программы для добычи монет в App Store начиная с 2018 года. Поэтому, у пользователей iOS нет возможности выполнять добычу криптовалют на своих гаджетах.

Вы можете испытать удачу в добыче криптовалюты со следующими программами для майнинга на андроид:

- LTCMiner – это программа, которая в настоящее время находится в стадии бета-тестирования, позволяет майнить с помощью пула Litecoin, одного из наиболее популярных пулов для майнинга биткоинов. Программа мало что может предложить, кроме сетевых настроек, но оно того стоит из-за поддержки пула.

- DroidMiner – приложение для майнинга на андроид, позволяющее добывать биткоины, оно также используется для добычи монет Litecoin (криптовалюты) в сетевом пуле.