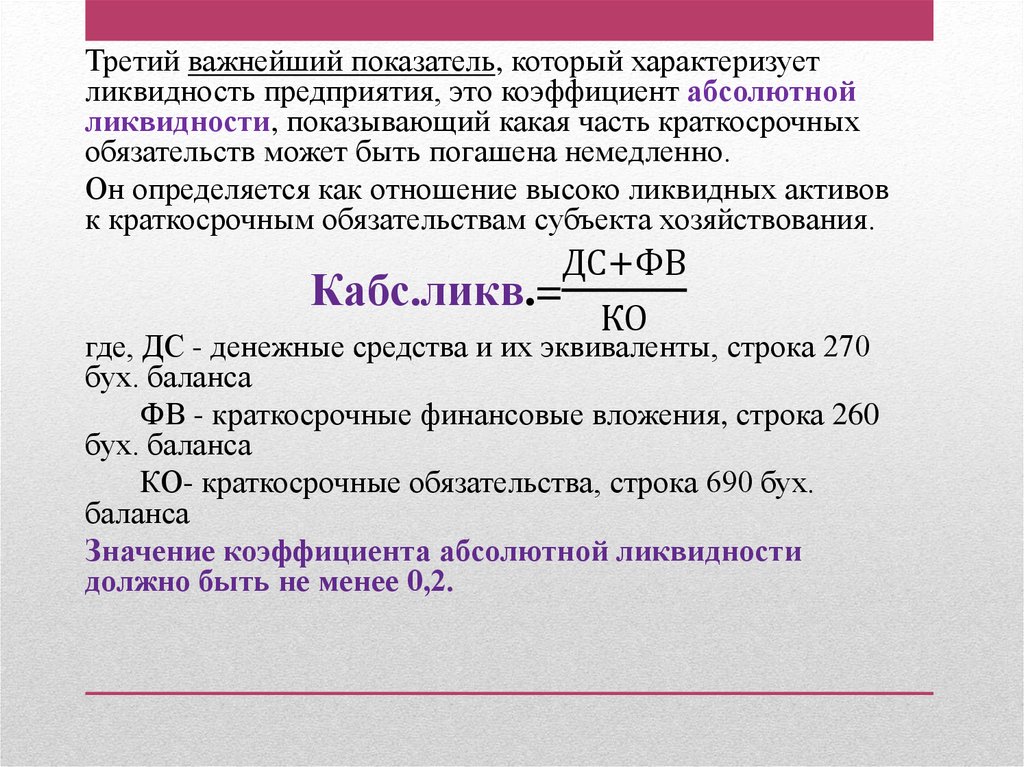

Коэффициенты абсолютной ликвидности: Коэффициент абсолютной ликвидности — как и зачем считать, формула, норма

что это такое? Коэффициенты текущей и абсолютной ликвидности

Термин «ликвидность» относится к экономической теме. Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Ликвидность – что это простыми словами

Значение параметра принято рассчитывать для всех видов активов, типов организаций. Банки, заводы, торговые компании оцениваются по-разному, исходя из преобладания у них тех или иных активов, степени их ценности на рынке в текущий момент. Показатель ликвидности может указывать на степень кредитоспособности фирмы, запас прочности на случай кризисных явлений на рынке.

Ликвидность актива – это уровень его востребованности рынком, причем значение может меняться с течением времени.

Разные активы обладают заметно отличающимися показателями. На предприятиях принята следующая последовательность, начиная от наиболее значительных:

- Средства наличными и на банковских расчетных счетах.

- Ценные бумаги (акции, облигации, векселя).

- Текущая дебиторская задолженность.

- Запасы материалов/товаров на складах.

- Оборудование, автопарк, иные технологические мощности.

- Недвижимость, включая незавершенное строительство.

Чем ниже расположен в приведенном списке актив, тем сложнее его быстро продать по рыночной цене. Отсюда можно вывести резюме: ликвидность предприятия – это сумма всех активов, какими обладает предприятие. Чтобы объективно оценивать их ценность, рассчитывают коэффициенты, учитывающие особенности текущего рынка. Из наиболее ликвидных активов – это деньги, но мало какая фирма позволяет себе держать большую сумму средств без вложений в собственное развитие.

Почему оценка ликвидности так важна

Определяется ликвидность предприятия по различным причинам. Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Высокая ликвидность защищает предприятие от кризисных явлений.

Разделение обычно проводят по степени востребованности рынком:

- Максимально ликвидные активы. Под ними понимают свободные от обязательств финансы и краткосрочные материальные вложения.

- Быстрореализуемые активы. Один из примеров – дебиторская задолженность (до 12 календарных месяцев полного погашения).

- Медленно реализуемые активы. Материальные запасы, долги перед предприятием, погашаемые в срок более 12 мес.

- Труднореализуемые активы. Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Текущие активы вроде свободных денег, товаров, сырья более ликвидны, чем имущество организации. Первые часто ибльспользуют в качестве залогового имущества для получения срочных кредитов. Если речь идет о банковской организации, высокий уровень показателя укажет на способность исполнять свои обязательства своевременно. В банке наиболее ликвидным активом является оборотная денежная масса.

Как оценивается ликвидность активов

Если ликвидность баланса предприятия на высоком уровне, его платежеспособность не вызывает сомнений. И дело не только в возможности получать прямые кредиты. Бизнесом активно используется так называемая банковская гарантия, когда кредитное или страховое учреждение выступает гарантом при заключении крупных сделок. Иногда компании сами проверяют потенциальных партнеров, рассчитывая риски сотрудничества.

Расчет ликвидности баланса – это сравнение активов и пассивов предприятия

Для определения текущей ликвидности используют нижеследующие сравнения (смотрят цифровые значения по балансу):

- Максимально ликвидные активы >= Наиболее срочные обязательства.

- Быстрореализуемые активы >= Краткосрочные пассивы.

- Медленно реализуемые активы >= Долгосрочные пассивы.

- Труднореализуемые активы =< Постоянные пассивы.

Чем крупнее предприятие, тем больше у него будет разнотипных активов и пассивов – на производство может поставляться сырье с отсрочкой платежа, а клиенты компании могут получать товары «под реализацию». Пассивы преимущественно относятся к кредиторским задолженностям перед банками, поставщиками, иными контрагентами.

В чем выражается ликвидность предприятия

При анализе активов/пассивов рассматривают соблюдение указанного соотношения. Если оно соответствует оптимальному значению, предприятие признают полностью ликвидным. Для этого все активы, от наиболее ликвидных до медленно реализуемых, должны превышать объемы соответствующих пассивов, а труднореализуемые должны быть меньше или равны постоянным пассивам.

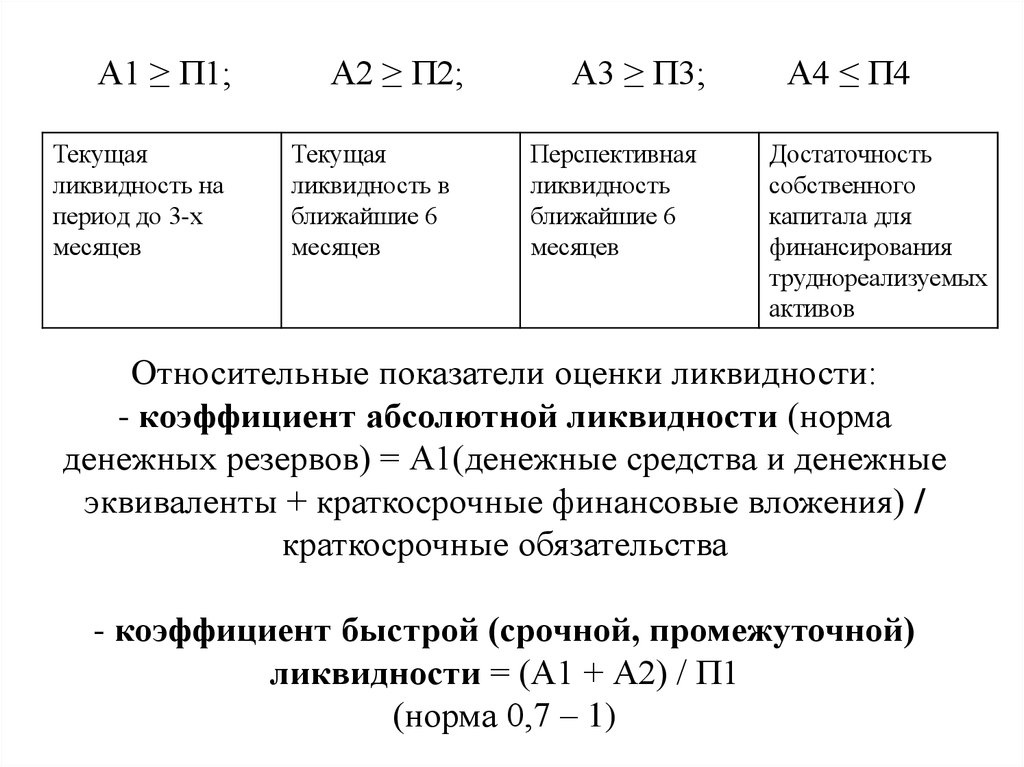

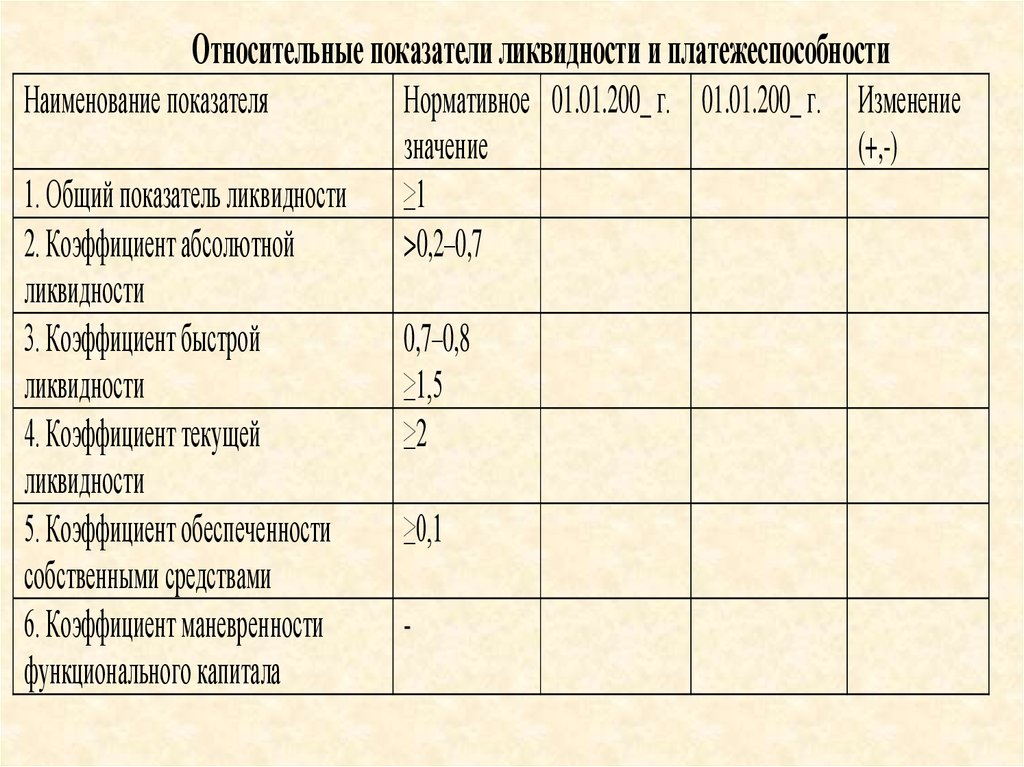

Общепринятыми показателями являются коэффициенты ликвидности:

- Текущая. Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

- Срочная. Позволяет учитывать неоднородность ликвидности оборотных средств.

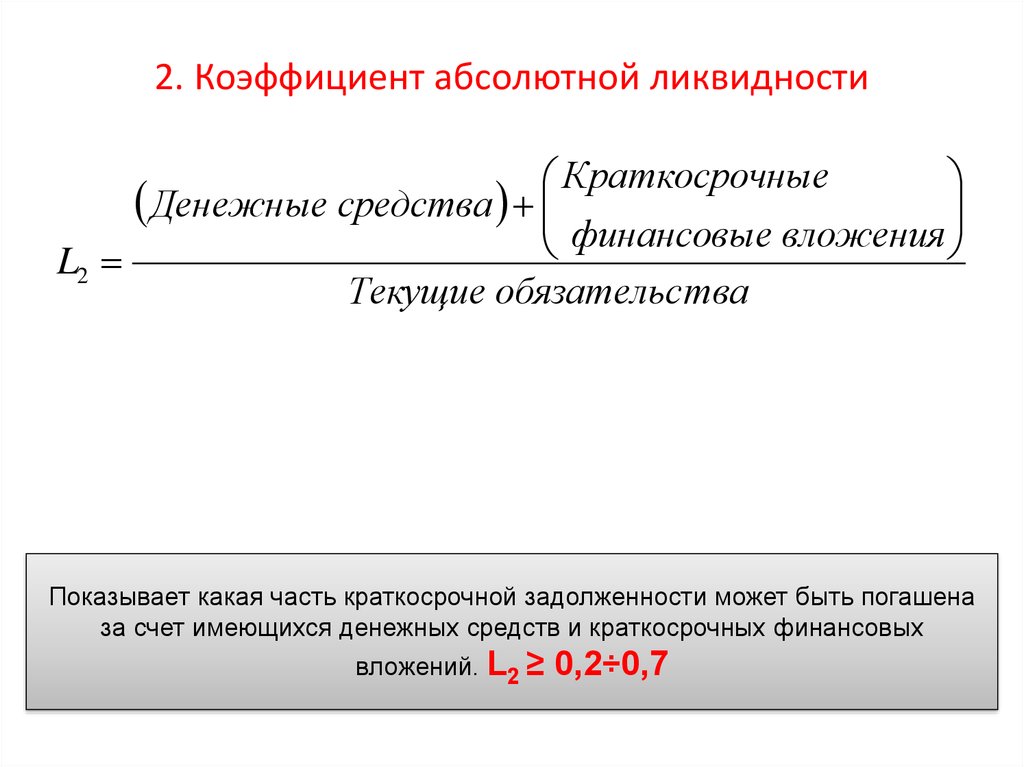

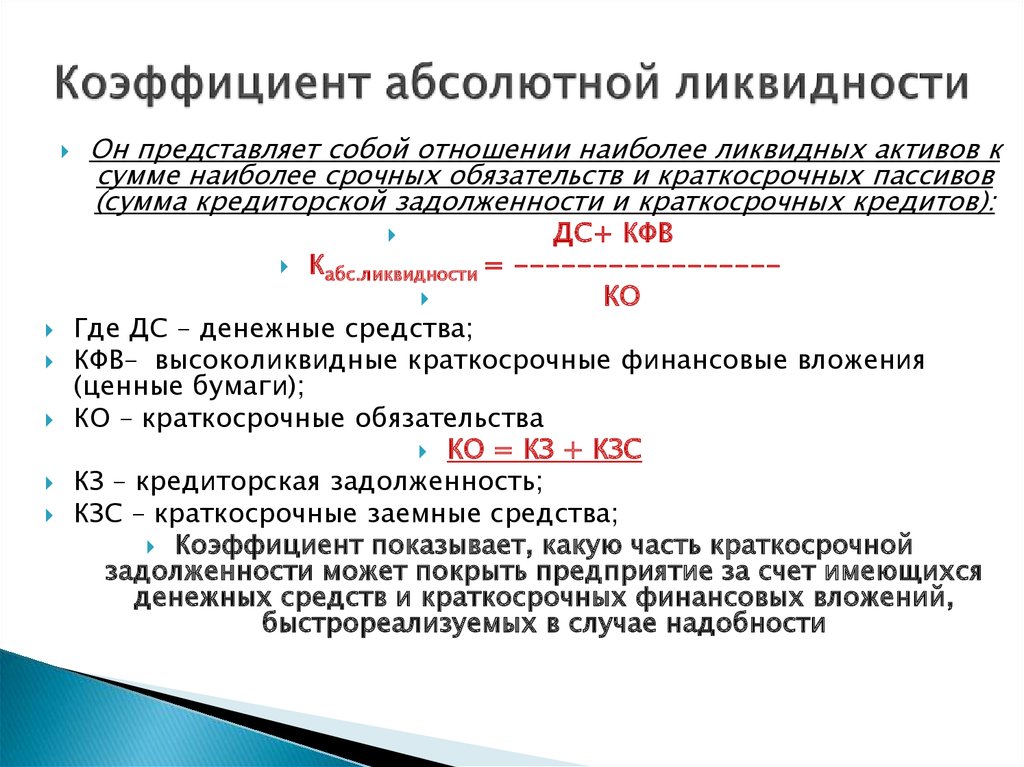

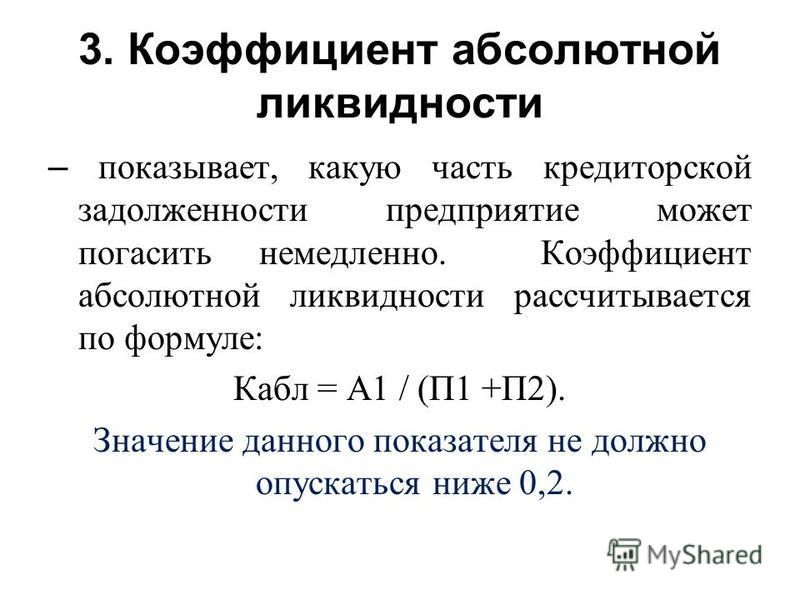

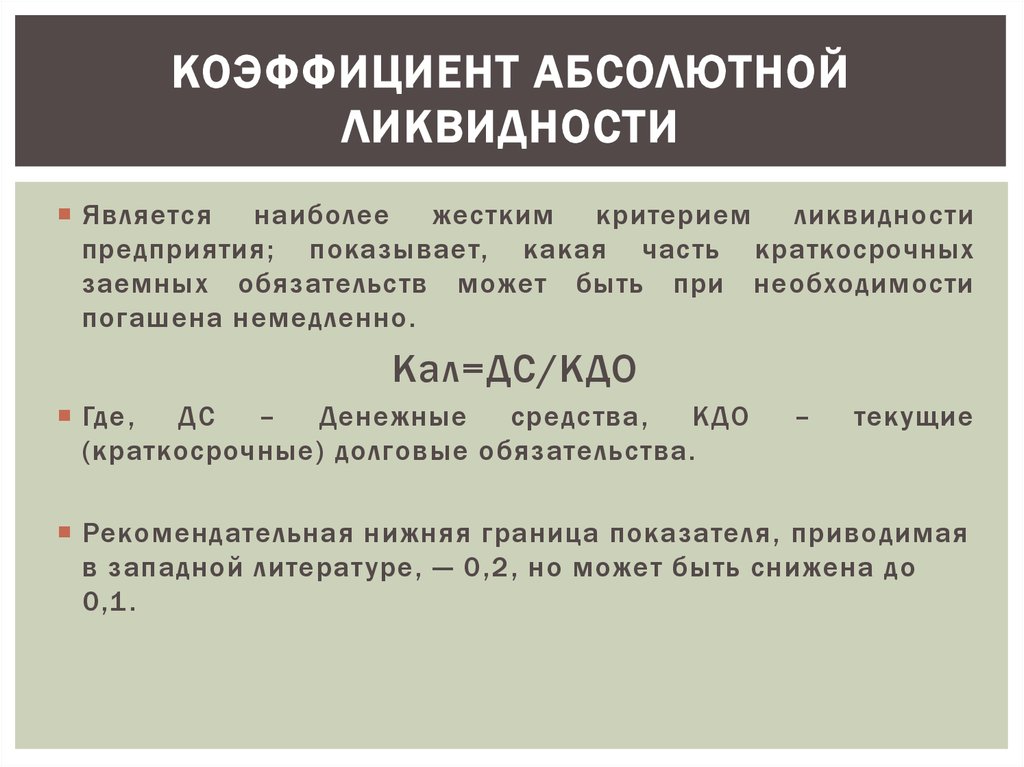

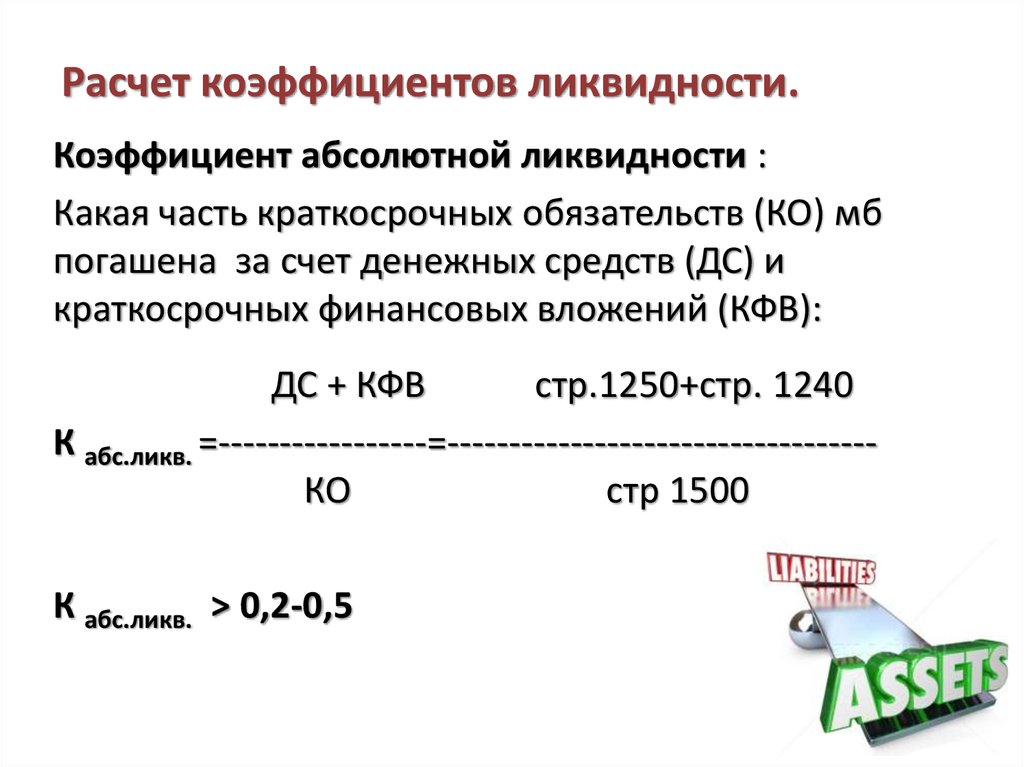

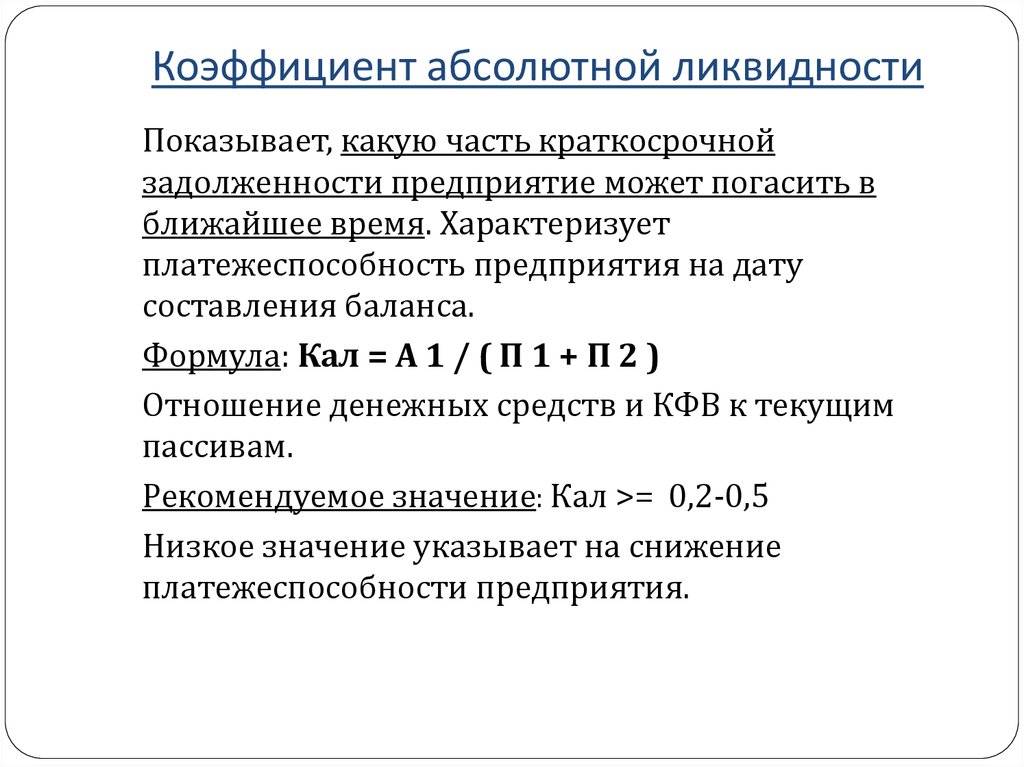

- Абсолютная. Показатель наличия денежных средств (их ликвидность абсолютна).

- Чистый оборотный капитал. Чем он выше, тем больше уверенность руководства и партнеров в стабильном положении предприятия.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.В зависимости от направления, масштабов деятельности фирмы рекомендуемое значение коэффициентов может различаться. Так, в России срочная ликвидность считается нормой при уровне 0,7-0,8, тогда как по международным нормам она должна достигать единицы и выше. Оптимальный уровень абсолютной ликвидности находится на уровне 0,2-0,25.

Ликвидность банковского учреждения

Банки, как коммерческие организации, оцениваются по уровню ликвидности по аналогии с производственными и торговыми компаниями. Перед финансовыми учреждениями стоят задачи своевременного выполнения обязательств перед клиентами (как краткосрочных, так и долгосрочных). Контроль ликвидности банка направлен на корректировку ее значения.

Контроль ликвидности банка направлен на корректировку ее значения.

Если этот показатель недостаточен, возникают неоправданные риски по невозможности покрытия собственными активами банка имеющихся обязательств. Чрезмерный уровень может сигнализировать о низкой прибыльности банка, чего тоже стараются избегать. При расчете учитывают реальные и условные обязательства. К первым относят депозитные счета, векселя. Вторые – это банковские гарантии, поручительства.

Для кредитной организации существенными факторами являются:

- Качество имущества.

- Объемы привлеченных средств.

- Баланс актива и пассива по срокам ликвидности.

- Менеджмент и репутация банка.

Способны повлиять на текущую ликвидность политическая и экономическая ситуация в стране, развитие рынка ценных бумаг, эффективность надзора со стороны Центрального Банка РФ. Чтобы поддерживать ликвидность банка на оптимальном уровне, надо иметь на счетах, в кассе большой объем свободных финансовых средств.

Ликвидность денег и ценных бумаг

В отношении денежных средств и ценных бумаг расчет показателя ликвидности точно соответствует значению слова – «мобильность», «текучесть». Деньги являются абсолютно ликвидными, т.к. их не требуется «преобразовывать», они сами по себе имеют ценность. Различные бумаги (векселя, облигации, акции) подвержены изменению ликвидности в зависимости от финансового состояния предприятия, являющегося эмитентом.

Наиболее ликвидным считаются активы следующего типа:

- Ценные бумаги, эмитированные крупными акционерными обществами.

- Ценные бумаги, выпускаемые государством.

- Задолженности крупных компаний.

- Драгоценные металлы.

- Срочные векселя больших предприятий.

Чтобы правильно оценить ликвидность какой-либо ценной бумаги, потребуется провести фундаментальный или количественный анализ. Предметом первого способа считается оценка устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Как оценить ликвидность инвестиционного портфеля

Ликвидные активы считаются выгодными для инвестирования. Но переменчивость рынка вынуждает предпринимателей заранее продумывать способы снижения рисков. Самый простой – сформировать целый портфель инвестиционных предложений. Тогда любые непредвиденные обстоятельства с одним из активов могут быть компенсированы за счет других, более прибыльных.

Инвестиционный пакет позволяет усреднить риски из-за скачков ликвидности активов.

Ключевыми показателями портфеля инвестиционных инструментов являются:

- Стоимость.

- Уровень доходности.

- Степень риска.

- Срок вложения средств.

- Минимальные размеры вложений.

Оценивается как каждый актив в отдельности, так и вычисляется усредненное значение. Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

В дальнейшем систематический анализ дает результат, какой процент от полученных доходов рационально вкладывать в расширение инвестиционного портфеля, а какой объем прибыли считать чистым доходом и изымать из оборота. Оба процесса должны протекать параллельно, с учетом изменений состояния активов в раздельности и в усредненном варианте.

Ликвидность: что это, виды коэффициентов и анализ

Чем быстрее и проще владельцу актива обменять его на деньги, тем выше ликвидность этого актива. Этот показатель можно рассчитать и использовать в инвестировании и оценке портфеля

- Что это

- Виды и коэффициенты

- Сферы применения

- Использование для инвестирования

Что такое ликвидность

Ликвидность — это возможность быстро продать актив по цене, близкой к рыночной. С точки зрения ликвидности

можно оценить любое имущество, которым владеет человек или компания, в том числе и ценные бумаги

.

С точки зрения ликвидности

можно оценить любое имущество, которым владеет человек или компания, в том числе и ценные бумаги

.

www.adv.rbc.ru

Слово «ликвидность» происходит от латинского liquidus, что в переводе на русский язык означает «жидкий» или «текучий».

Виды и коэффициенты ликвидности

Традиционно выделяют три вида ликвидности: высокую (актив можно продать за срок до одного дня), среднюю (продажа может занять до нескольких недель) и низкую (от нескольких недель). Чем быстрее и проще владельцу актива обменять его на деньги, тем выше ликвидность этого актива.

Для баланса предприятий существует более подробная типология:

Как правило, к ним относят денежные средства и краткосрочные инвестиции. То есть это те активы, которые легко можно продать на рынке в крайне короткий срок, например, за день. Стоит учитывать, что, несмотря на то, что валюта в целом высоколиквидный актив, денежные единицы разных стран обладают разной степенью ликвидности. Например, доллары США легко можно продать и обменять практически везде, а вот, например, с новозеландскими долларами могут возникнуть сложности.

Например, доллары США легко можно продать и обменять практически везде, а вот, например, с новозеландскими долларами могут возникнуть сложности.

Сюда относят дебиторскую задолженность, выплаты по которой, как правило, занимают до года. Но также могут рассматриваться и объекты недвижимости, оборудование и уже готовая продукция. Все это при желании можно продать в срок до года, а, скорее всего, и раньше.

Дебиторские задолженности со сроком исполнения больше года, долгосрочные инвестиции или активы сгоревших компаний, хозяйственное «внеоборотное» имущество — такие активы продать очень сложно или вообще невозможно.

Ликвидность можно посчитать, для этого используют коэффициенты.

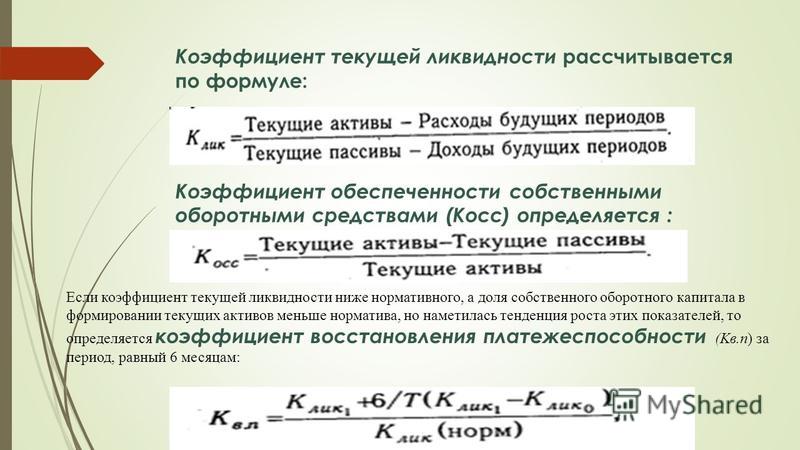

Текущая ликвидность

Формула расчета покажет, способна ли компания реализовать все свои активы в течение одного года и покрыть свои обязательства. Это важная цифра, которая используется в финансовом анализе для того, что понять, насколько эффективно происходит управление компанией.

Чтобы рассчитать коэффициент текущей ликвидности, нужно сумму наиболее ликвидных, быстро реализуемых и медленно реализуемых активов (A1, A2 и A3) разделить на сумму срочных обязательств (П1) и краткосрочных пассивов (П2).

Коэффициент текущей ликвидности = (А1+А2+А3) / (П1+П2)

Или Ктл = Оборотные активы / Краткосрочные обязательства

В итоге в идеале должно получиться положительное число больше 1, но меньше 2. Слишком высокий коэффициент покажет дисбаланс в управлении активами, а низкий или отрицательный коэффициент укажет на неплатежеспособность компании. Для расчетов используют данные бухгалтерского баланса.

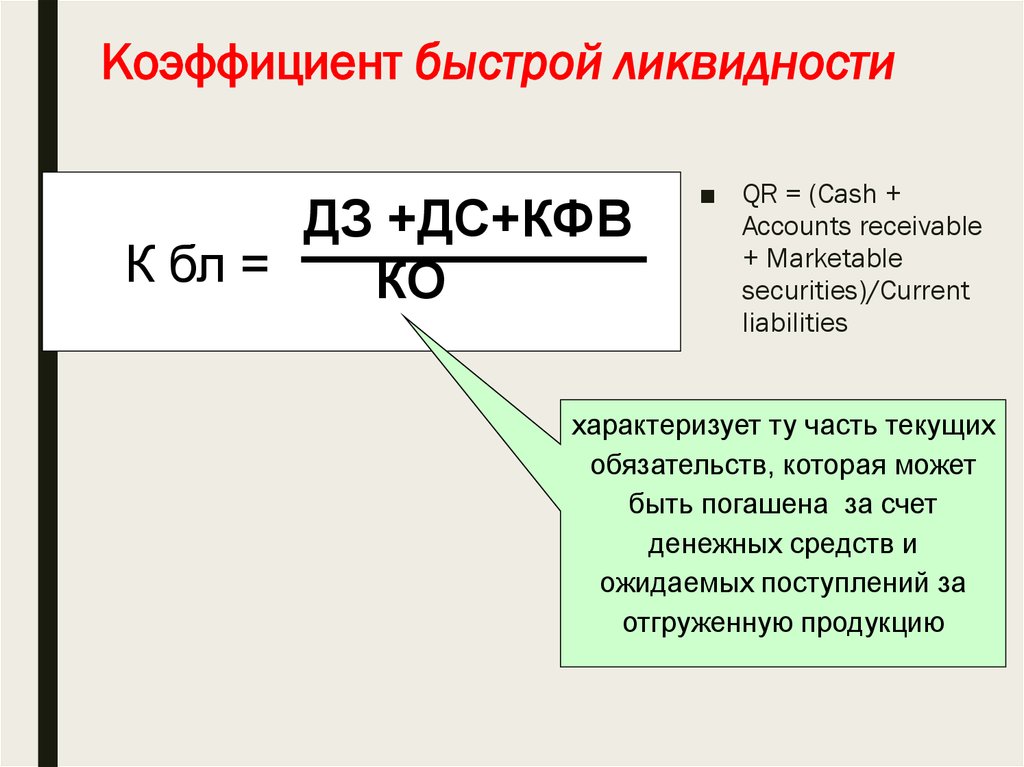

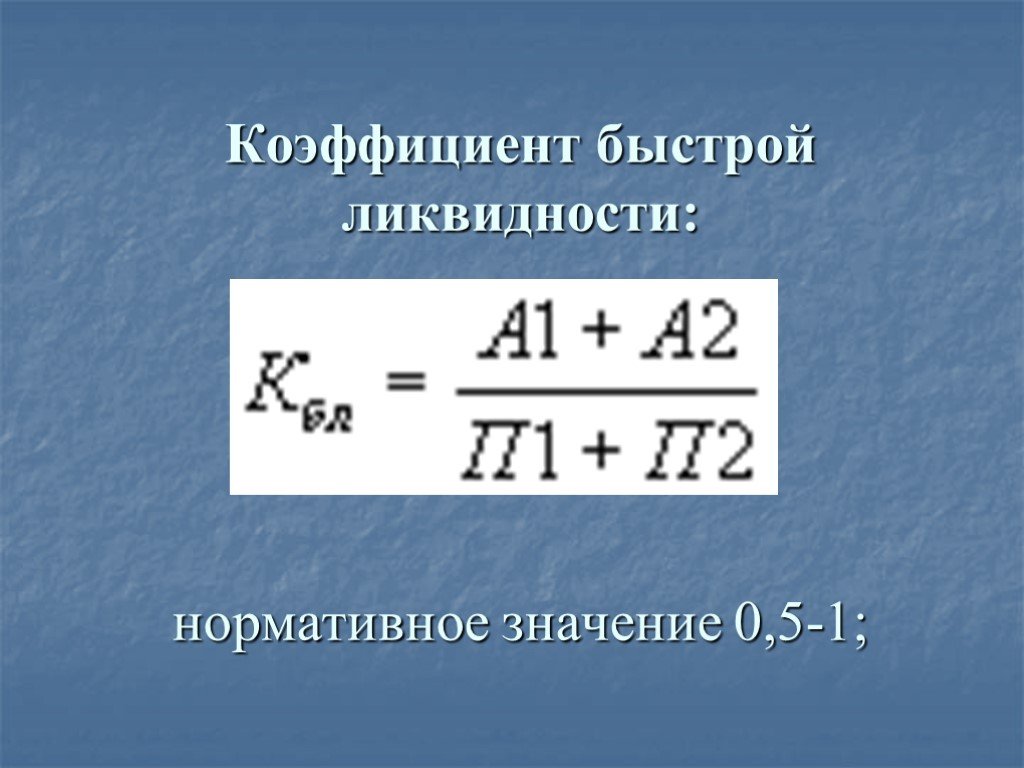

Быстрая ликвидность

Показатель демонстрирует, насколько ликвидные средства компании покрывают ее краткосрочную задолженность. Здесь коэффициент должен быть в диапазоне 0,7-1,5. Однако в расчете должны участвовать только наиболее ликвидные и быстро реализуемые активы (A1 и А2).

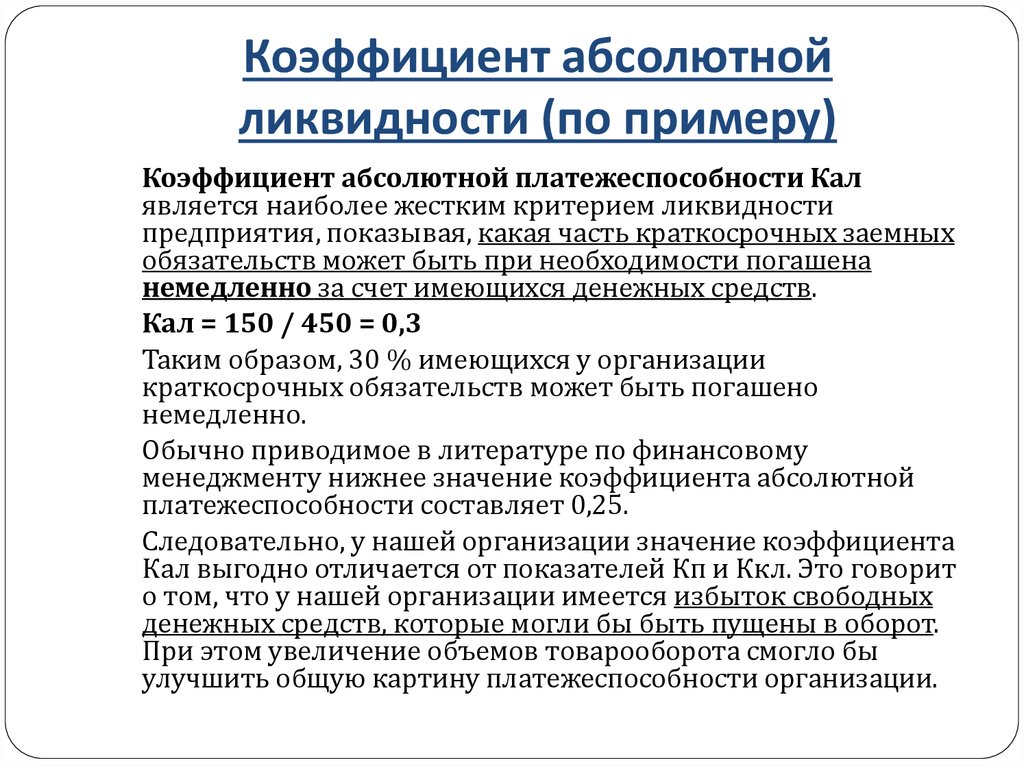

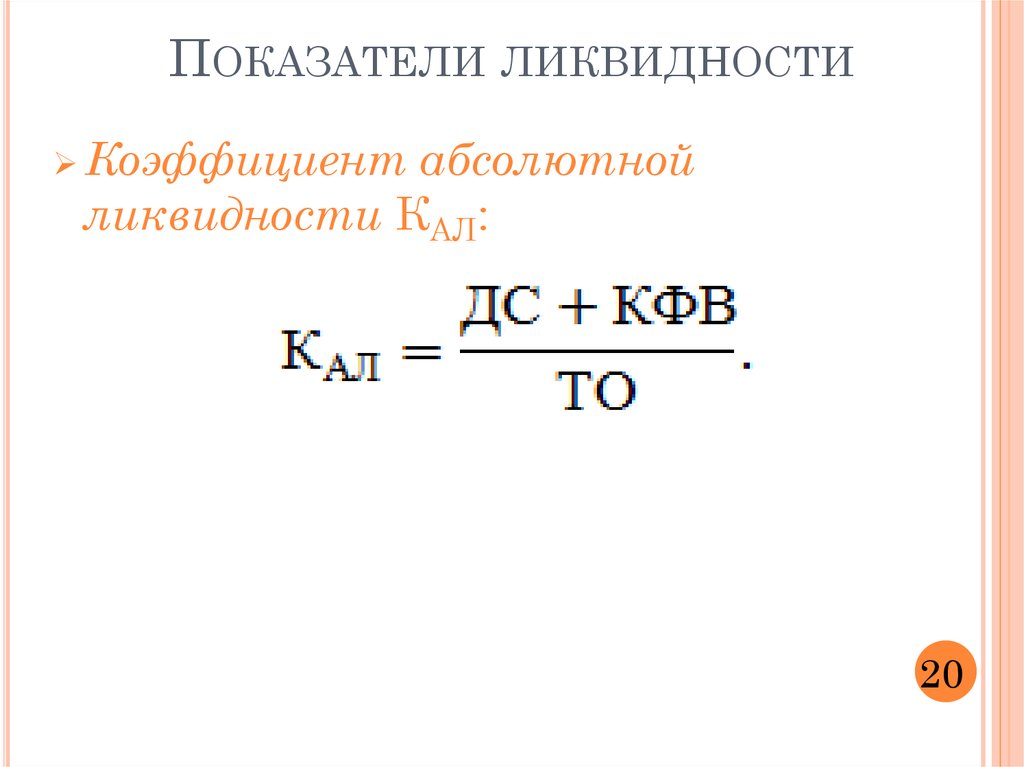

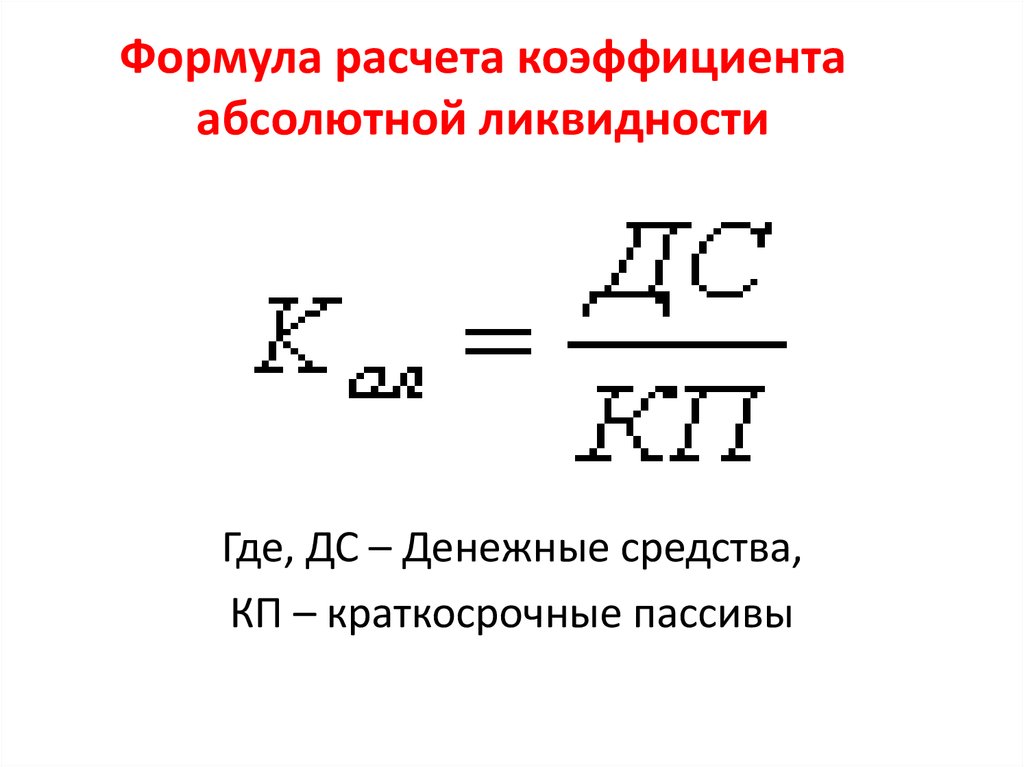

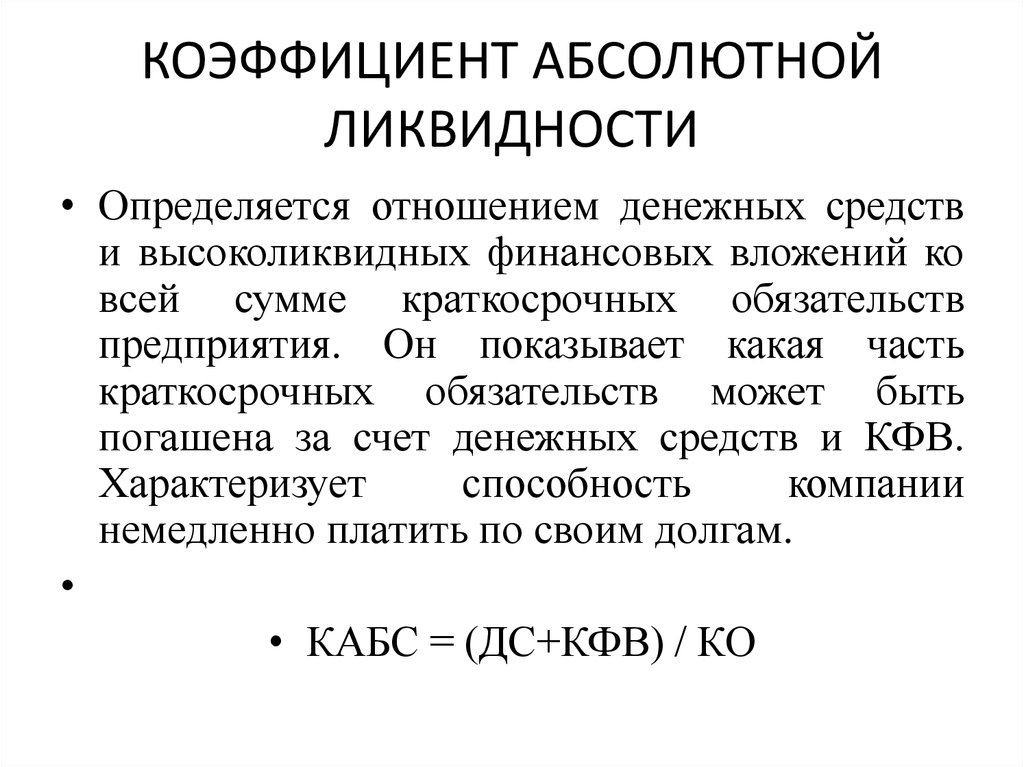

Абсолютная ликвидность

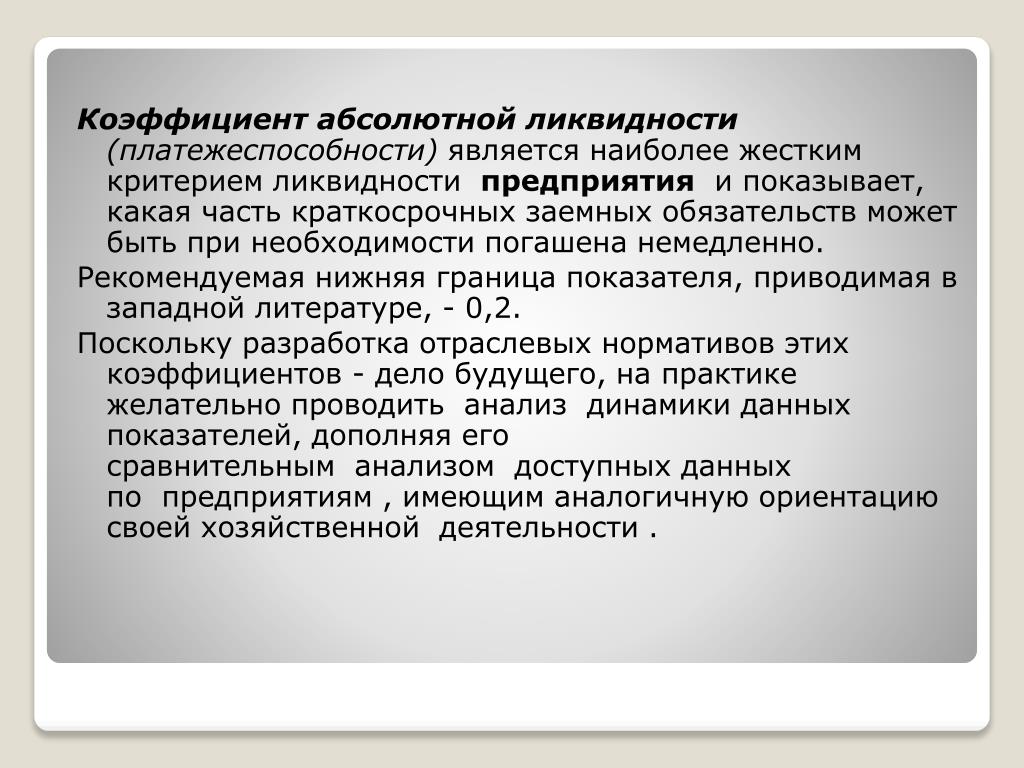

С помощью этого коэффициента можно понять, какую часть кредиторской задолженности компания может погасить немедленно за счет свободных средств, поэтому ее формула берет в расчет только наиболее ликвидные активы (А1). Коэффициент при этом должен быть не ниже 0,2, но не выше 0,7.

Коэффициент при этом должен быть не ниже 0,2, но не выше 0,7.

Подобные расчеты можно применять и для формирования персональных бюджетов.

Фото: Shutterstock

Сферы применения ликвидности

Понятие ликвидности применимо как к персональным активам, например, банковским депозитам, личной недвижимости или драгоценностям, так к имуществу и активам компании. Часто его используют в отношении рынка ценных бумаг, где важно знать, как быстро и легко вы сможете купить и продать актив. А для этого они должны обладать ликвидностью.

Ликвидность акций

Любые торгуемые на бирже акции оцениваются с точки зрения ликвидности. Как правило, такие акции объединяются в индексы. Это своего рода индикаторы — они отражают общую картину рынка. Например, Московская биржа рассчитывает индекс «голубых фишек». По данным на 1 декабря 2022 года, индекс рассчитывается на основе котировок следующих 15 компаний:

-

АЛРОСА

-

«Газпром»

-

«Норникель»

-

ЛУКОЙЛ

-

«Магнит»

-

НОВАТЭК

-

«ФосАгро»

-

«Полюс»

-

«Полиметалл»

-

«Роснефть»

-

Сбербанк

-

«Сургутнефтегаз»

-

«Татнефть»

-

TCS Group Holding

-

«Яндекс»

Желтые алмазы (Фото: АЛРОСА)

Также Московская биржа рассчитывает индекс широкого рынка. В него входят 99 ценных бумаг, отобранных, в том числе по их ликвидности.

В него входят 99 ценных бумаг, отобранных, в том числе по их ликвидности.

«Ликвидность для акций и облигаций — это разные по важности понятия. В облигациях обычно более ликвидны короткие выпуски корпоративных облигаций и ОФЗ. Но есть нюансы в зависимости от выпуска. В акциях ликвидность распределятся по эшелонам и меняется в зависимости от ситуации на рынке», — пояснил Андрей Русецкий, управляющий директор по инвестициям УК ПСБ.

Ликвидность облигаций

Ликвидность — важный фактор перед покупкой и для облигаций. Применительно к торговле облигациями ликвидность — относительное понятие и зависит от того объема ценных бумаг, с которым имеет дело инвестор, отмечает эксперт «БКС Экспресс» Игорь Галактионов.

Для оценки ликвидности облигаций можно использовать среднедневной оборот торгов, количество дней без сделок, объем выпуска, волатильность

и другие показатели, полагает Галактионов. Если среднедневной оборот торгов высокий, при этом и количество дней без сделок низкое — это указывает на востребованность актива. При этом даже высокий показатель оборота сам по себе не указывает на это, потому что он может быть получен за счет единичной крупной сделки.

При этом даже высокий показатель оборота сам по себе не указывает на это, потому что он может быть получен за счет единичной крупной сделки.

Ликвидность товаров

Исторически товарные рынки — менее ликвидны, чем рынки ценных бумаг. Дело в том, что товары, например, нефть или драгоценные металлы, в итоге нужно физически доставить покупателю, а это усложняет процесс спекуляций ими. Однако в наши дни с развитием таких инструментов для торговли товарами, как фьючерсы, опционы, ETF -фонды и прочее, ликвидность товарных рынков выросла. Самые ликвидные из товаров — нефть, золото и сахар.

Фондовая биржа: что это, как работает и как на ней зарабатывать

Мосбиржа , СПб Биржа , NYSE , NASDAQ , Акции

Ликвидность ценных бумаг и фондовые биржи

Для фондовых площадок важно, чтобы торгуемые на ней акции обладали высокой ликвидностью. Спрос на бумаги должен быть высоким — инвесторы чаще заключают сделки по таким бумагам, поэтому растут и доходы бирж, которые получают комиссию за каждую операцию. Биржи стараются поддерживать ликвидность торгуемых активов. Для этого они устанавливают определенные нормативы по IPO и листингу, которые обеспечивают первичный интерес к активам.

Спрос на бумаги должен быть высоким — инвесторы чаще заключают сделки по таким бумагам, поэтому растут и доходы бирж, которые получают комиссию за каждую операцию. Биржи стараются поддерживать ликвидность торгуемых активов. Для этого они устанавливают определенные нормативы по IPO и листингу, которые обеспечивают первичный интерес к активам.

В этом плане показателен пример американской технологической биржи NASDAQ, которая в 2020 года начала работать над ужесточением критериев, которым должны соответствовать эмитенты перед проведением IPO. Согласно проекту регламента, в ходе размещения на бирже компании должны привлекать как минимум $25 млн или не менее четверти своей рыночной капитализации. Некоторые эксперты посчитали, что этот шаг направлен против китайских компаний.

Небольшим компаниям из Китая выгодно проводить IPO в США. Оно позволяет их владельцам обналичить активы в долларах. Сделать это в Китае гораздо сложнее из-за ограничений местного законодательства. Кроме того, китайские эмитенты

используют статус компании, торгующейся на NASDAQ, чтобы получить от китайских властей субсидии, указывало агентство Reuters. Акции подобных компаний, как правило, сосредоточены в руках нескольких инвесторов и обладают низкой ликвидностью. У крупных институциональных инвесторов, например фондов или банков, в привлечении которых заинтересован NASDAQ, такие компании не пользуются популярностью.

Акции подобных компаний, как правило, сосредоточены в руках нескольких инвесторов и обладают низкой ликвидностью. У крупных институциональных инвесторов, например фондов или банков, в привлечении которых заинтересован NASDAQ, такие компании не пользуются популярностью.

Россия. Москва. 22 августа 2022. Информационный стенд с графиками фондовых и валютных рынков в офисе Московской биржи на Воздвиженке. (Фото: Михаил Гребенщиков / РБК)

Другие виды ликвидности

С точки зрения ликвидности можно оценить любой товар или имущество. Поэтому существуют различные виды этого понятия. Вот самые основные из них:

-

Ликвидность баланса. Показывает, насколько имеющиеся у компании активы позволяют выполнить ее долговые обязательства;

-

Ликвидность рынка. Рынок можно назвать ликвидным, если на нем регулярно заключаются сделки с небольшой разницей между ценами заявок на покупку и продажу;

-

Ликвидность банка или компании.

Банки и компании с высокой ликвидностью способны расплатиться по своим долговым обязательствам; -

Ликвидность недвижимости. То, насколько быстро можно продать недвижимость.

Банки и компании с высокой ликвидностью способны расплатиться по своим долговым обязательствам;

Банки и компании с высокой ликвидностью способны расплатиться по своим долговым обязательствам;Анализ ликвидности в инвестировании

Ликвидность в инвестировании и трейдинге играет разную роль. Управляющий директор по инвестициям УК ПСБ Андрей Русецкий считает, что высоколиквидные акции важны при стратегии дейтрейдинга, когда нужно иметь возможность быстро продать активы.

«Для высокочастотных стратегий с использованием алгоритмов ликвидность является критически важным фактором, для трейдеров, торгующих внутри дня, подходят только ликвидные акции первого эшелона. Но стоит учитывать, что в последние 10 месяцев с уходом иностранных инвесторов ликвидность на рынке существенно снизилась. Особенно ярко данная тенденция проявилась во фьючерсах, в торговле которыми используются алгостратегии», — отметил эксперт.

Другой подход работает при покупке облигаций, которые выбирают для долгосрочного инвестирования. Здесь ликвидность важна только в первые месяцы после размещения бумаг. «В облигациях стоит обратить внимание на структуру покупателей при размещении: если много мелких розничных сделок, то облигация ликвидна. Обычно после размещения ликвидность сохраняется 2-3 месяца, потом бумага остается в портфелях, где ее держат до погашения. То есть при инвестировании в облигации у инвестора совсем иные цели, а стратегия близка к вложению средств на депозит», — рассказал Русецкий.

Здесь ликвидность важна только в первые месяцы после размещения бумаг. «В облигациях стоит обратить внимание на структуру покупателей при размещении: если много мелких розничных сделок, то облигация ликвидна. Обычно после размещения ликвидность сохраняется 2-3 месяца, потом бумага остается в портфелях, где ее держат до погашения. То есть при инвестировании в облигации у инвестора совсем иные цели, а стратегия близка к вложению средств на депозит», — рассказал Русецкий.

По мнению эксперта, при выборе активов в состав портфеля нужно ориентироваться на стратегию, а не отбирать только высоколиквидные инструменты.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Что такое коэффициент ликвидности? — Определение, типы, формулы, примеры

Хотите знать, что такое коэффициент ликвидности?

Проще говоря, это показатель, который помогает понять способность компании погасить краткосрочный долг. Полезно оценить, могут ли текущие активы компании покрыть ее обязательства. Он в основном используется банками и другими финансовыми учреждениями, чтобы определить, могут ли они предоставить кредит бизнесу.

Важность коэффициента ликвидности

Коэффициент ликвидности может помочь компаниям определить их способность погашать долги и помочь им лучше планировать. Кроме того, он играет существенную роль и в других ситуациях.

Помогает определить, могут ли быть выполнены краткосрочные обязательства.

Инвесторы и кредиторы, вероятно, внимательно следят за коэффициентом ликвидности бизнеса, потому что это помогает им убедиться в целесообразности предоставления кредита.

Соотношение единиц хорошо, но не всегда идеально. Банки предпочитают видеть более высокий коэффициент, возможно, два или три, потому что это означает, что бизнес может достаточно хорошо покрыть свои обязательства.

Помогает оценить кредитоспособность компании

При кредитовании компании кредиторы рассматривают ее коэффициент ликвидности как символ ее кредитоспособности.

Крайне важно, чтобы компания могла обеспечить долг, который она занимает, и коэффициент ликвидности является хорошим критерием для этого.

Помогает понять, можно ли вкладывать средства в компанию

Компания с хорошим коэффициентом ликвидности более единицы считается здоровой и достойной инвестиций. Однако высокий коэффициент ликвидности, скажем, 9%, является проблемой, поскольку это означает, что у компании слишком много свободных денежных средств, которые можно использовать в другом месте.

В конце концов, компания должна иметь возможность покрывать обязательства и другие счета и в то же время распределять свой капитал таким образом, чтобы увеличить его стоимость для акционеров.

Помогает определить операционную эффективность компании

Если вы хотите понять оборачиваемость запасов компании, этот коэффициент может служить хорошим эталоном.

Он помогает оценить, насколько хорошо компания продает свои запасы за наличные, и помогает компаниям планировать производство товаров, хранение запасов и подготовку к любым накладным расходам.

Помогает оптимизировать управление

Руководство компании играет важную роль в ее финансовом состоянии. Таким образом, финансовый показатель, такой как коэффициент ликвидности, может помочь компаниям повысить эффективность управления, чтобы не отставать от кредиторов.

Таким образом, финансовый показатель, такой как коэффициент ликвидности, может помочь компаниям повысить эффективность управления, чтобы не отставать от кредиторов.

Типы коэффициентов ликвидности

Как вы уже знаете, коэффициент ликвидности больше единицы означает хорошее финансовое состояние.

Давайте рассмотрим различные типы коэффициентов ликвидности. Для каждого из них существует формула коэффициента ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности также называется коэффициентом кислотности и, возможно, является лучшим способом измерения ликвидности компании. Объяснение этому кроется в формуле, используемой для расчета коэффициента быстрой ликвидности.

При расчете коэффициента быстрой ликвидности учитываются только краткосрочные активы, которые могут быть легко конвертированы в денежные средства менее чем за 90 дней или уже хранятся в качестве денежных средств. Соотношение 1:1 (активы к обязательствам) обычно считается идеальным быстрым соотношением.

Формула коэффициента быстрой ликвидности: Коэффициент быстрой ликвидности = Быстрые активы/Текущие обязательства, где

Быстрые активы = Оборотные активы – Товарно-материальные запасы – Предоплаченные расходы или

Коэффициент быстрой ликвидности = (Рыночные ценные бумаги + Доступные денежные средства и/или эквивалент денежных средств + Дебиторская задолженность ) / Текущие обязательства

Пример

Сведения | Сумма (крор) |

Биржевые ценные бумаги | 12 000 |

Денежные средства и их эквивалент | 68 000 |

Дебиторская задолженность | 7 500 |

Инвентарь | 20 000 |

Текущие активы | 1 07 500 |

Краткосрочные обязательства | 55 000 |

Коэффициент быстрой ликвидности | (12 000+68 000+7 500)/55 000 = 1,6 или (1 07 500-20 000)/55 000 = 1,6 |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также известен как коэффициент оборотного капитала. Он измеряет ваши текущие активы, такие как денежные средства, дебиторская задолженность, предоплаченные расходы и другие, по сравнению с вашими текущими обязательствами, такими как краткосрочные кредиты, чтобы определить, может ли компания погасить их.

Он измеряет ваши текущие активы, такие как денежные средства, дебиторская задолженность, предоплаченные расходы и другие, по сравнению с вашими текущими обязательствами, такими как краткосрочные кредиты, чтобы определить, может ли компания погасить их.

Формула коэффициента текущей ликвидности: Коэффициент текущей ликвидности = Текущие активы/Текущие обязательства

Пример

Текущие активы = 420 крор

Текущие обязательства = 210 крор

Коэффициент текущей ликвидности = 420 крор/210 крор = 2

3 9000 1 считается здоровым для компании.

Денежный коэффициент

Денежный коэффициент показывает, насколько хорошо компания может погасить свои текущие обязательства, используя денежные средства и другие эквивалентные инструменты (казначейские векселя, рыночные инструменты и другие).

Другие активы, которые не хранятся в виде денежных средств, не должны включаться в расчет этого коэффициента.

Формула соотношения денежных средств: Соотношение денежных средств = Денежные средства и их эквиваленты/Текущие обязательства

Пример

Денежные средства и их эквиваленты = 900 крор

Текущие обязательства = 470 крор Коэффициент ликвидности

Кредиторы используют этот коэффициент для понимания общей ликвидности компании. Для целей данного коэффициента могут быть включены только денежные средства и ликвидные ценные бумаги компании.

Для целей данного коэффициента могут быть включены только денежные средства и ликвидные ценные бумаги компании.

Коэффициент абсолютной ликвидности Формула: Коэффициент абсолютной ликвидности = (Денежные средства + рыночные ценные бумаги)/ Краткосрочные обязательства крор + 1500 крор / 2000 крор = 1,05

Базовый коэффициент защиты

С помощью этого коэффициента кредитор может определить, насколько компания может справиться со своими денежными расходами без финансовой помощи извне. Он также известен под названием защитный интервальный период.

Базовый коэффициент защиты Формула:

Базовый коэффициент защиты = Денежные средства и их эквивалент + обращающиеся ценные бумаги + дебиторская задолженность/ ежедневные операционные расходы

Ежедневные операционные расходы = (годовые операционные расходы – неденежные расходы)/365

Сведения

Сумма (в крорах)

Денежные средства и их эквивалент

1 15 000

Товарные ценные бумаги

45 000

Дебиторская задолженность

70 000

Текущие ликвидные активы

2 30 000

Ежедневные операционные расходы

Сумма

Годовые эксплуатационные расходы

6 00 000

Неденежные расходы

80 000

Ежедневные операционные расходы

6 00 000-80 000/365 = 1 424

Базовый коэффициент защиты

2 30 000/1 424 = 161

Базовый коэффициент ликвидности

В отличие от других коэффициентов ликвидности, базовый коэффициент ликвидности не относится к компании.

Вместо этого, это коэффициент личных финансов, который определяет продолжительность времени, в течение которого член семьи может позаботиться о себе своими ликвидными активами.

Базовый коэффициент ликвидности Формула: Базовый коэффициент ликвидности = Денежные активы/Ежемесячные расходы

Пример

Денежные активы = 500000

Ежемесячные расходы = 250000

Базовый коэффициент ликвидности = 500000/2500900 =0003

Кроме того, существует коэффициент покрытия ликвидности, который отражает долю высоколиквидных активов, которыми держат финансовые учреждения, такие как банки и другие, для обеспечения их способности выполнять краткосрочные обязательства.

Понимание хорошего коэффициента ликвидности

Понимание различных формул и примеров коэффициента ликвидности может иметь несколько преимуществ.

Он не только поможет вам определить текущее финансовое состояние вашей компании, но и послужит хорошей мерой того, что нужно сделать, чтобы компенсировать дефицит, если таковой имеется.

Как мы обсуждали ранее, хороший коэффициент ликвидности — это все, что больше единицы. Однако в большинстве случаев недостаточно доказать кредитоспособность и инвестиционную привлекательность вашего бизнеса.

Некоторые кредиторы и инвесторы ищут коэффициент бухгалтерской ликвидности, который колеблется около двух или трех.

Естественно, чем выше коэффициент ликвидности, тем выше запас прочности в том, что касается вашей способности погасить долги и другие обязательства.

Однако это не всегда хорошо. Например, если ваш коэффициент ликвидности слишком высок, инвесторы могут задаться вопросом, что вы делаете с избыточными денежными средствами. Это ставит под сомнение намерения компании расти и ее нацеленность на получение прибыли.

Вместо того, чтобы держать слишком много наличных денег, выгоднее направить свой капитал на другие инициативы и инвестиции.

Полная картина может быть не представлена, если рассматривать отдельно только коэффициент ликвидности. Его необходимо сочетать с другими финансовыми показателями и сравнивать с коэффициентами за период, чтобы понять тенденцию, которой следует ваша компания с точки зрения финансового здоровья.

Его необходимо сочетать с другими финансовыми показателями и сравнивать с коэффициентами за период, чтобы понять тенденцию, которой следует ваша компания с точки зрения финансового здоровья.

Если ваши коэффициенты ликвидности нестабильны, то ваша компания может рассматриваться как рискованная и финансово нестабильная.

Часто задаваемые вопросы (FAQ)

Платежеспособность и ликвидность — одно и то же? Если нет, то чем они отличаются?

Нет, это не одно и то же. Ликвидность — это мера, которая оценивает активы компании для покрытия ее краткосрочной задолженности.

С другой стороны, платежеспособность — это способность компании погасить весь свой долг, продолжая вести бизнес. Чтобы понять платежеспособность компании, необходимо рассмотреть ее ликвидность.

Каков идеальный коэффициент текущей ликвидности?

Идеальный коэффициент текущей ликвидности больше единицы. Более высокий коэффициент текущей ликвидности является показателем хорошего финансового положения.

Тем не менее, обратите внимание, что высокий коэффициент бухгалтерской ликвидности не обязательно является хорошим показателем.

Что означает SLR?

Согласно определенным правилам, установленным RBI, бизнес (коммерческий банк) должен владеть минимальным процентом определенных активов, таких как государственные ценные бумаги, наличные деньги, золото и другие.

Этот процент называется установленным законом коэффициентом ликвидности или SLR.

Какой самый ликвидный актив?

Самый ликвидный актив в мире — наличные деньги. Если бизнес или компания имеет хороший резерв денежных средств, коэффициенты ликвидности, следовательно, выше.

Другими словами, бизнес находится в хорошем положении, чтобы погасить краткосрочный финансовый долг без поддержки извне.

Однако очень высокий резерв денежных средств означает, что бизнес плохо распределяет капитал, и это может вызвать опасения у некоторых кредиторов.

Финансовые коэффициенты — Топ 28 финансовых коэффициентов, формулы, тип

Финансовые коэффициенты являются индикаторами финансовых показателей компаний. Различные финансовые коэффициенты отражают результаты компании, финансовые риски и эффективность работы, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-риска, коэффициенты финансового риска, коэффициенты стабильности и т. д.

Различные финансовые коэффициенты отражают результаты компании, финансовые риски и эффективность работы, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-риска, коэффициенты финансового риска, коэффициенты стабильности и т. д.

Содержание

- Что финансовые коэффициенты?

- Список 28 лучших финансовых коэффициентов с формулами и типами

- Анализ коэффициента ликвидности

- №1 – Коэффициент текущей ликвидности

- №2 – Коэффициент кислотности/быстрой ликвидности

- №3 – Коэффициент абсолютной ликвидности

- №4 – Коэффициент денежной наличности

- Анализ коэффициента оборачиваемости

- #5 – Коэффициент оборачиваемости запасов

- #6 – Коэффициент оборачиваемости дебиторской задолженности или дебиторской задолженности

- #7 – Коэффициент оборачиваемости капитала

- #8 – Коэффициент оборачиваемости активов

- #9 – Коэффициент оборотного капитала0402

- №10 – Цикл преобразования денежных средств

- Анализ коэффициента операционной прибыльности

- №11 – Маржа прибыли

- №12 – Рентабельность вложенного капитала или рентабельность инвестиций

- №13 – Рентабельность собственного капитала

2 №1

2

2

2 Прибыль на акцию

- Коэффициенты бизнес-риска

- №15 – Операционный леверидж

- №16 – Финансовый леверидж

- №17 – Общий леверидж

- Анализ коэффициента финансового риска

- #18 – Коэффициент покрытия долга

- #19 – Анализ коэффициента покрытия процентов

- #20 – Коэффициент покрытия обслуживания долга (DSCR)

- Коэффициенты стабильности

- – Отношение 3099 #92 – Коэффициент покрытия основных средств4 к 9 Текущие активы к основным средствам

- #23 – Собственное соотношение

- Коэффициенты покрытия

- #24 – Покрытие фиксированных процентов

- #25 – Покрытие фиксированных дивидендов

- Контрольный коэффициент 989 #26 — Коэффициент емкости

- #27 — Коэффициент активности

- #28 — Коэффициент эффективности

.

типы и список финансовых коэффициентов с формулами: –

типы и список финансовых коэффициентов с формулами: –- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент абсолютной ликвидности

- Коэффициент денежной наличности

- Коэффициент оборачиваемости запасовКоэффициент оборачиваемости запасовКоэффициент оборачиваемости запасов измеряет, насколько быстро текущую партию запасов компании заменяет и текущую партию запасов компании. превращает их в продажи. Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению прибыли.Подробнее

- Receivables Turnover Ratio

- Capital Turnover Ratio

- Asset Turnover Ratio

- Net Working Capital Ratio

- Cash Conversion Cycle

- Earnings Margin

- Return on Investment

- Return on Equity

- Earnings Per Share

- Operating Leverage

- Финансовый леверидж

- Общий левередж

- Отношение долга к собственному капиталу

- Коэффициент покрытия процентов

- Коэффициент покрытия обслуживания долга

- Отношение фиксированных активов

- Токочный актив к фиксированному активу

- Собственное соотношение

- Фиксированная процентная покрытие

- СРЕДИЧЕСКИЕ ОТВЕТСТВЕННОСТИ

- ОТРАВЛЕНИЕ .

- Более высокие коэффициенты покрытия процентов подразумевают большую способность фирмы погашать свои проценты.

- Если процентное покрытие меньше 1, то EBITDA недостаточно для выплаты процентов, что подразумевает поиск других способов размещения средств.

- DSCR менее 1,0 означает, что операционные денежные потоки недостаточны для обслуживания долга, что указывает на отрицательные денежные потоки.

- Формула коэффициента оборачиваемости оборотного капиталаФормула коэффициента оборачиваемости оборотного капиталаКоэффициент оборачиваемости оборотного капитала помогает определить, насколько эффективно компания использует свой оборотный капитал (оборотные активы – текущие обязательства) в бизнеса и рассчитывается путем погружения чистой выручки компании за период со средним оборотным капиталом за тот же период.

ваш веб-сайт, шаблоны и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство?0003

ваш веб-сайт, шаблоны и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство?0003Анализ коэффициента ликвидности

Первым типом анализа финансового коэффициента является коэффициент ликвидности. Он направлен на определение способности бизнеса выполнять свои финансовые обязательства в краткосрочной перспективе и поддерживать свою способность погашать краткосрочные долги. Коэффициент ликвидности можно рассчитать несколькими способами. Они следующие: –

#1 – Текущий коэффициент

Текущий коэффициент Текущий коэффициент Текущий коэффициент – это коэффициент ликвидности, который измеряет, насколько эффективно компания может погасить свои краткосрочные кредиты в течение года. Коэффициент текущей ликвидности = текущие активы/текущие обязательства читать далее – это коэффициент оборотного капитала или коэффициент банкира. Коэффициент текущей ликвидности выражает отношение между текущими активами и текущими обязательствами.

Формула = Текущие активы / Текущие обязательства

Можно сравнить коэффициент текущей ликвидности компании с коэффициентом текущей ликвидности в прошлом; это поможет определить, является ли коэффициент текущей ликвидности высоким или низким в данный период времени.

Соотношение 1 идеально; если текущие активы Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. д. Более того, они вдвое превышают текущие обязательства. Никаких проблем не будет в погашении ответственности. Однако, если коэффициент меньше 2, погашение долга будет затруднено и повлияет на работу.

#2 – Коэффициент кислотности/Коэффициент быстрой ликвидности

Как правило, коэффициент текущей ликвидности можно использовать для оценки краткосрочной платежеспособности предприятияПлатежеспособностьПлатежеспособность компании означает ее способность выполнять долгосрочные финансовые обязательства, продолжать свою деятельность в обозримом будущем и достичь долгосрочного роста. Это указывает на то, что организация будет вести свою деятельность с легкостью или ликвидностью. Тем не менее, часто желательно знать более непосредственный статус фирмы или ее способность немедленно погасить долг, чем то, что указано в коэффициенте текущей ликвидности для этого критического финансового коэффициента. Это связано с тем, что он относится к наиболее ликвидным активам. Ликвидные активы. Ликвидные активы — это деловые активы, которые могут быть преобразованы в наличные деньги в течение короткого периода времени, такие как наличные деньги, рыночные ценные бумаги и инструменты денежного рынка. Они отражаются в активе баланса компании, далее в краткосрочных обязательствах.

Тем не менее, часто желательно знать более непосредственный статус фирмы или ее способность немедленно погасить долг, чем то, что указано в коэффициенте текущей ликвидности для этого критического финансового коэффициента. Это связано с тем, что он относится к наиболее ликвидным активам. Ликвидные активы. Ликвидные активы — это деловые активы, которые могут быть преобразованы в наличные деньги в течение короткого периода времени, такие как наличные деньги, рыночные ценные бумаги и инструменты денежного рынка. Они отражаются в активе баланса компании, далее в краткосрочных обязательствах.

Формула кислотного теста = (Оборотные активы — Запасы)/(Текущие обязательства)

Коэффициент быстрой ликвидности можно записать следующим образом: Формула коэффициента = Быстрые активы / Быстрые обязательства

#3 – Коэффициент абсолютной ликвидности

Абсолютная ликвидность помогает рассчитать фактическую ликвидность. И для этого из оборотных средств исключаются запасы и дебиторская задолженность. Кроме того, некоторые активы запрещают лучше понимать ликвидность. В идеале соотношение должно быть 1:2.

Кроме того, некоторые активы запрещают лучше понимать ликвидность. В идеале соотношение должно быть 1:2.

Абсолютная ликвидность = Денежные средства + Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги — это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы в балансе компании. Коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка включены в него.Подробнее + Чистая дебиторская задолженность и дебиторы

#4 – Коэффициент наличности

Коэффициент наличности полезен Коэффициент наличности полезен Коэффициент наличности рассчитывается путем деления общей суммы наличности и денежные эквиваленты компании по совокупным текущим обязательствам. Он показывает, насколько быстро компания может погасить свои краткосрочные обязательства, используя внеоборотные активы.Подробнее для компании, испытывающей финансовые затруднения.

Формула соотношения денежных средств = Денежные средства + Рыночные ценные бумаги / Текущие обязательства

Если коэффициент высокий, то он отражает недоиспользование ресурсов. Если коэффициент низкий, это может привести к проблемам с погашением счетов.

Если коэффициент низкий, это может привести к проблемам с погашением счетов.

Анализ коэффициента оборачиваемости

Вторым типом анализа финансового коэффициента является коэффициент оборачиваемости. Коэффициент оборачиваемости также известен как коэффициент активности. Этот коэффициент показывает эффективность использования ресурсов предприятия. Опять же, финансовый коэффициент можно рассчитать отдельно для каждого типа активов. Тип активов Активы — это ресурсы, принадлежащие отдельным лицам, компаниям или правительствам, которые, как ожидается, будут генерировать будущие денежные потоки в течение длительного периода. В целом существует три типа распределения активов: 1. На основе конвертируемости (оборотные и внеоборотные активы), 2. Физическое существование (материальные и нематериальные активы), 3. Использование (оборотные и внеоборотные активы) подробнее.

Обычно рассчитываются следующие финансовые коэффициенты:-

#5 – Коэффициент оборачиваемости запасов

Этот финансовый коэффициент измеряет относительный размер запасов и влияет на денежные средства, доступные для погашения обязательств.

Коэффициент оборачиваемости запасов Формула = Стоимость проданных товаров / Средний запас

#6 – Коэффициент оборачиваемости должников или дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности Формула = Чистый объем продаж в кредит / Средняя дебиторская задолженность

#7 – Коэффициент оборачиваемости капитала

разделить на общую сумму акционерного капитала. Чем выше коэффициент, тем лучше используется вложенный капитал. Читать далее коэффициент измеряет эффективность, с которой фирма использует свои финансовые ресурсы.

Формула коэффициента оборачиваемости капитала = чистые продажи (себестоимость проданных товаров) / вложенный капитал

#8 – коэффициент оборачиваемости активов от общей суммы активов компании за вычетом всех нематериальных активов. Чистые материальные активы на акцию рассчитываются путем деления чистых активов на количество акций в обращении.

Подробнее обороты в течение года. Чем выше соотношение, тем лучше.

Подробнее обороты в течение года. Чем выше соотношение, тем лучше.Формула коэффициента оборачиваемости активов = Оборот / Чистые материальные активы

#9 – Коэффициент оборачиваемости чистого оборотного капитала

Этот финансовый коэффициент показывает, эффективно ли использовался оборотный капитал в продажах. Чистый оборотный капиталЧистый оборотный капиталЧистый оборотный капитал (ЧОК) представляет собой разницу между общими текущими активами и общими текущими обязательствами. Положительный чистый оборотный капитал указывает на то, что компания имеет большое количество активов, а отрицательный – на то, что компания имеет большое количество обязательств.Читать далее означает превышение текущих активов над текущими обязательствами.

Формула коэффициента оборота чистого оборотного капитала = Чистый объем продаж / Чистый оборотный капитал или время, когда компания превращает свои запасы и другие ресурсы в денежные средства. Он учитывает количество дней, оставшихся в обращении, количество дней, оставшихся в обращении, и количество дней, подлежащих оплате, для расчета. Подробнее — это общее время, затрачиваемое фирмой на преобразование оттока денежных средств в притоки (доходы).

Подробнее — это общее время, затрачиваемое фирмой на преобразование оттока денежных средств в притоки (доходы).

Формула цикла преобразования денежных средств = Дни дебиторской задолженности + Дни инвентаризации – Дни оплаты

Анализ коэффициента операционной прибыльности

Третий тип анализа финансовых коэффициентов – это коэффициент операционной рентабельности. Коэффициент прибыльности помогает измерить прибыльность компании за счет этой эффективности деловой активности. Ниже приведены важные коэффициенты рентабельностиВажные коэффициенты рентабельностиКоэффициенты прибыльности помогают оценить способность компании приносить доход по сравнению с расходами. Эти коэффициенты представляют финансовую жизнеспособность компании в различных условиях.Подробнее:-

#11 – Маржа прибыли

Это отношение чистого дохода к обороту, выраженное в процентах. Он относится к окончательной использованной чистой прибыли.

Формула рентабельности = Чистый доход / Оборот * 100

#12 – Рентабельность вложенного капитала или Рентабельность инвестиций

Этот финансовый коэффициент измеряет прибыльность в отношении общего капитала, используемого в коммерческом предприятии.

Формула рентабельности инвестиций = Прибыль до вычета процентов и налогов / Общий задействованный капитал

#13 – Рентабельность собственного капитала

Рентабельность собственного капитала Рентабельность собственного капитала Рентабельность собственного капитала (ROE) отражает финансовые результаты компании. Он рассчитывается как чистая прибыль, деленная на собственный капитал. ROE означает эффективность, с которой компания использует активы для получения прибыли. Она получается путем деления чистой прибыли на акционерный капитал. Он обеспечивает доход, который руководство получает от акционерного капитала.

Формула рентабельности собственного капитала = Прибыль после налогообложения – Привилегированные дивиденды / Фонд простых акционеров * 100

#14 — Прибыль на акцию

EPSEPSПрибыль на акцию (EPS) — это ключевой финансовый показатель, который инвесторы используют для оценки эффективности и прибыльности компании перед инвестированием. Он рассчитывается путем деления общей прибыли или общей чистой прибыли на общее количество акций в обращении. Чем выше прибыль на акцию (EPS), тем прибыльнее компания. Подробнее вычисляется путем деления прибыли компании на общее количество акций в обращении. Это означает прибыль или чистую прибыль.

Он рассчитывается путем деления общей прибыли или общей чистой прибыли на общее количество акций в обращении. Чем выше прибыль на акцию (EPS), тем прибыльнее компания. Подробнее вычисляется путем деления прибыли компании на общее количество акций в обращении. Это означает прибыль или чистую прибыль.

Формула прибыли на акцию = Прибыль после налогообложения – Дивиденды по привилегированным акциям / Количество обыкновенных акций

Прежде чем инвестировать, инвестор использует все приведенные выше коэффициенты, чтобы максимизировать прибыль и проанализировать риск. Он может легко сравнить и предсказать будущий рост компании с помощью коэффициентов. Это также упрощает финансовую отчетность. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

Подробнее.

Коэффициенты бизнес-рисков

Четвертый тип анализа финансовых коэффициентов — это коэффициент бизнес-рисков. Здесь мы измеряем, насколько прибыль компании зависит от ее постоянных затрат и предполагаемого долга в балансе.

#15 — Операционный леверидж

Операционный левериджОперационный левериджОперационный леверидж — это учетная метрика, которая помогает аналитику анализировать, как операции компании связаны с доходами компании. Соотношение дает подробную информацию о том, насколько увеличится доход компании при определенном процентном увеличении продаж, что ставит предсказуемость продаж на первый план. Подробнее — это процентное изменение операционной прибыли по отношению к продажам. Он измеряет, насколько чувствителен операционный доход к изменению выручки. Более широкое использование фиксированных затратФиксированные затратыФиксированные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это вид затрат, который не зависит от деловой активности.Читать далее, тем значительнее влияние изменения объема продаж на операционный доход компании.

Это вид затрат, который не зависит от деловой активности.Читать далее, тем значительнее влияние изменения объема продаж на операционный доход компании.

Формула операционного рычага = % изменения EBIT / % изменения объема продаж относится к изменению операционного дохода. Финансовый леверидж в основном возникает из финансовых решений компании (использование долга).

Формула финансового рычага = % изменения чистой прибыли / % изменения EBIT

#17 – Общее кредитное плечо

Общее кредитное плечо – это процентное изменение чистой прибыли по отношению к его продажам. Общий левередж показывает, насколько чувствителен чистый доход к изменению объема продаж.

Формула общего кредитного плеча = % изменения чистой прибыли / % изменения объема продаж

Анализ коэффициента финансового риска

Пятый тип финансового коэффициента коэффициенты, коэффициенты рентабельности и коэффициенты рыночной стоимости. Эти коэффициенты анализируют финансовые показатели компании за отчетный период. Подробнее — коэффициент финансового риска. Здесь мы измеряем, насколько компания использует заемные средства и насколько она способна погасить долг.

Эти коэффициенты анализируют финансовые показатели компании за отчетный период. Подробнее — коэффициент финансового риска. Здесь мы измеряем, насколько компания использует заемные средства и насколько она способна погасить долг.

#18 – Коэффициент долга и собственного капитала

Формула долгового капитала = Долгосрочные долги / Акционерный фонд

Помогает измерить размер собственного капитала для погашения долга. Его можно использовать для долгосрочных расчетов.

#19 – Анализ коэффициента покрытия процентов

Этот финансовый коэффициент показывает способность фирмы выплачивать проценты по принятому долгу.

Формула покрытия процентов = EBITDA / Процентные расходы

#20 – Коэффициент покрытия обслуживания долга (DSCR)

Коэффициент покрытия обслуживания долгаКоэффициент покрытия обслуживания долгаПокрытие обслуживания долга (DSCR) – это отношение чистого операционного дохода к общему обслуживанию долга, которое определяет, достаточно ли чистой прибыли компании для покрытия его долговые обязательства. Он используется для расчета ссудной суммы корпорации при кредитовании коммерческой недвижимости. Подробнее говорит нам, достаточно ли операционного дохода для погашения всех обязательств, связанных с долгом, в течение года.

Формула покрытия обслуживания долга = Операционный доход / Обслуживание долга

Операционный доходОперационный доходОперационный доход, также известный как EBIT или Периодическая прибыль, является важным критерием измерения прибыли и отражает операционную эффективность бизнеса. Он не принимает во внимание внереализационные прибыли или убытки, понесенные предприятиями, влияние финансового рычага и налоговые факторы. Он рассчитывается как разница между валовой прибылью и операционными расходами бизнеса. Читать далее — это не что иное, как EBIT 9.0003

Он рассчитывается как разница между валовой прибылью и операционными расходами бизнеса. Читать далее — это не что иное, как EBIT 9.0003

Обслуживание долга — Платежи основного долга + Платежи по процентам + Платежи по аренде + Платежи по процентам + Платежи по арендеЛизинговые платежи – это платежи, при которых арендатор по договору аренды должен ежемесячно уплачивать арендодателю фиксированную арендную плату за пользование активом. Право собственности на такой актив, как правило, возвращается владельцем после истечения срока аренды. Подробнее Платежи

Коэффициенты стабильности

Шестой тип анализа финансовых коэффициентов – это коэффициент стабильности. Он используется с долгосрочным видением и для проверки стабильности компании в долгосрочной перспективе. Этот тип анализа соотношения можно рассчитать несколькими способами. Они следующие: –

Они следующие: –

#21 – Коэффициент основных средств

Этот коэффициент можно использовать, чтобы узнать, хорошо ли компания справляется с долгосрочными бизнес-требованиями или нет.

Формула коэффициента основных средств = Основные средства / Задействованный капитал

Идеальное соотношение 0,67. Если коэффициент меньше 1, можно использовать его для приобретения основных средств.

#22 – Отношение оборотных средств к основным средствам

Отношение оборотных средств к основным средствам = Оборотные средства / Основные средства

IЕсли отношение увеличивается, прибыль увеличивается и отражает расширение бизнеса. Если отношение уменьшается, торговля свободна.

#23 – Коэффициент собственности

Коэффициент собственности – это отношение фондов акционеровФонды акционеровФонд акционеров – это фонд, доступный акционерам после выполнения всех обязательств в случае ликвидации компании.Подробнее к общим материальным активам; он обсуждает финансовую устойчивость компании. В идеале соотношение должно быть 1:3.

В идеале соотношение должно быть 1:3.

Формула коэффициента собственности = Акционерный фонд / Общие материальные активы

Коэффициенты покрытия

Седьмой тип анализа финансовых коэффициентов — коэффициент покрытияКоэффициент покрытияКоэффициент покрытия показывает способность компании выполнять все свои обязательства, включая долги, лизинговые платежи и дивиденды за любой указанный период. Более высокий коэффициент покрытия указывает на то, что бизнес имеет более сильную позицию для погашения своего долга. Популярные коэффициенты покрытия включают покрытие долга, процентов, активов и денежных средств. Подробнее. Этот анализ коэффициентов Анализ коэффициентов Анализ коэффициентов представляет собой количественную интерпретацию финансовых показателей компании. Он предоставляет ценную информацию о прибыльности, платежеспособности, операционной эффективности и позиции ликвидности организации, представленной в финансовой отчетности. Подробнее можно использовать для расчета дивидендов, необходимых для выплаты инвесторам, или процентов кредитору. Чем выше крышка, тем лучше. Оценить его можно следующими способами: –

Чем выше крышка, тем лучше. Оценить его можно следующими способами: –

#24 – Покрытие с фиксированной процентной ставкой

Он измеряет прибыльность бизнеса и его способность погасить кредит.

Формула покрытия фиксированной процентной ставки = Чистая прибыль до вычета процентов и налогов/процентных сборов

#25 – Покрытие фиксированной суммы дивидендов

Это помогает измерить дивиденды, необходимые для выплаты инвестору.

Формула фиксированного покрытия дивидендов = Чистая прибыль до вычета процентов и налогов / Дивиденды по привилегированным акциям

Анализ коэффициента контроля

Восьмой тип анализа финансовых коэффициентов – коэффициент контроля. Он контролирует вещи через управление. Например, этот анализ соотношения помогает руководству проверить благоприятные или неблагоприятные результаты.

#26 – Коэффициент мощности

Для этого типа анализа соотношения можно использовать приведенную ниже формулу.

Формула коэффициента мощности = фактически отработанный час / бюджетный час * 100

#27 – коэффициент активности

Для расчета показателя активности ниже можно использовать формулу:

Формула коэффициента активности = Стандартные часы для фактического производства / Стандартный час по бюджету * 100

#28 – Коэффициент эффективности

Ниже приведена формула для расчета производительности: Фактическое отработанное время * 100

Если оно составляет 100% и более, считается благоприятным. Но, если он меньше 100%, это неблагоприятно.

Видео финансовых показателей

Рекомендуемые статьи

Эта статья представляет собой руководство по финансовым коэффициентам. Мы перечисляем 28 лучших финансовых коэффициентов, формулу финансового коэффициента, типы, примеры и интерпретации. Вы можете узнать больше об анализе коэффициентов из следующих статей: –

Кредитная карта с плохой кредитной историей: Кредитная карта с плохой кредитной историей

Как взять кредитную карту с плохой кредитной историей

Испорченная кредитная история не приговор. Давайте разберемся, как быть, если в кредитном досье недочеты.

Что такое кредитная история

Когда вы подаете кредитную заявку, получаете по ней решение, берете заемные средства, погашаете задолженность по графику платежей — все это фиксируется в кредитном досье. Также в нем содержится персональная информация:

- фамилия, имя, отчество;

- место проживания;

- место работы;

- данные паспорта, СНИЛС, ИНН;

- другие сведения о заемщике.

Хранится этот документ в Бюро кредитных историй (БКИ). Например, если кто-то пытается взять кредитную карту с плохой кредитной историей, банк обращается в БКИ, запрашивает историю клиента и, если видит в ней недочеты, может отказать в предоставлении заемных средств.

Что такое «плохая» кредитная история

Каждый банк по-своему оценивает репутацию клиента. Одни кредитно-финансовые организации более лояльны и могут не обращать внимание на небольшие недочеты финансовой дисциплины, другие более консервативны и предъявляют строгие требования к заемщикам. Иногда случается, что в одном месте взять кредитную карту с плохой кредитной историей не вышло, а в другом — тому же клиенту карту одобрили.

Одни кредитно-финансовые организации более лояльны и могут не обращать внимание на небольшие недочеты финансовой дисциплины, другие более консервативны и предъявляют строгие требования к заемщикам. Иногда случается, что в одном месте взять кредитную карту с плохой кредитной историей не вышло, а в другом — тому же клиенту карту одобрили.

К факторам, которые в банке могут оценить негативно, обычно относят:

- просроченные непогашенные долги;

- большое число открытых и непогашенных кредитов;

- частую смену мест проживания и телефонных номеров;

- многократные обращения за кредитом в банки и микро-финансовые организации в течение недавнего времени;

- отсутствие кредитной истории;

- некоторые другие факты.

Многие считают, что просрочка платежа по кредиту автоматически закрывает для заемщика возможность получить новый кредит. Однако на деле все не так однозначно. Если платеж был внесен на пару дней позже срока и длительных просрочек нет, то банк вполне может посчитать это некритичным и одобрить кредит. Но если заемщик не платит неделями и месяцами, это станет причиной отклонения кредитной заявки.

Если платеж был внесен на пару дней позже срока и длительных просрочек нет, то банк вполне может посчитать это некритичным и одобрить кредит. Но если заемщик не платит неделями и месяцами, это станет причиной отклонения кредитной заявки.

Как взять кредитную карту с плохой кредитной историей

Если есть серьезные нарушения финансовой дисциплины, то их придется устранить. Например, если была длительная просрочка, нужно вернуть долг, уплатить проценты и пени, а далее ответственно относиться к своим обязательствам и исправно вносить платежи. Спустя 6—8 месяцев, если новых негативных фактов не появилось, рекомендуется попробовать взять кредитную карту с плохой кредитной историей: вероятно, финансовое положение заемщика изменилось и допустимо иметь с ним дело.

В случае, когда у вас высокая долговая нагрузка и много открытых кредитов, имеет смысл подумать о рефинансировании. Это позволит снизить издержки на обслуживание кредитов, а также улучшить условия, например, снизить процентную ставку.

Если ранее у вас не было кредитов, стоит запросить у банка небольшую сумму. Это повысит шанс на одобрение заявки, а при активном и добросовестном использовании кредитки в дальнейшем банк, как правило, предлагает повысить лимит.

Когда в кредитной истории есть другие тревожные факты вроде перемены адресов и телефонных номеров, лучше обратиться за кредитом в отделение лично и дать пояснения по сложившейся ситуации. Устранив сомнения, вы повысите свои шансы на сотрудничество с банком.

Как видите, взять кредитную карту с плохой кредитной историей или с негативными фактами в ней вполне возможно. Главное — восстановить репутацию добросовестного заемщика и серьезно относиться к денежным обязательствам.

Поделиться с друзьями:

Как исправить кредитную историю: все бесплатные и законные способы

Для жизни

Малому бизнесу

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Оформить кредит

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

- сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

- погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

- судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

- проданные коллекторам задолженности

ParagraphWrapper» color=»brand-primary»>Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ, последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

ParagraphWrapper» color=»brand-primary»>Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ, последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.Как узнать свою кредитную историю мы рассказали в отдельном материале

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

ParagraphWrapper» color=»brand-primary»>Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

ParagraphWrapper» color=»brand-primary»>Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет из-за сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения каких-то обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет из-за сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, из-за чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ из-за мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и кто-то пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- Кто-то оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.Как понять, что произошла ошибка

Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой кредитно-финансовыми организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзен Банк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Таким основанием может быть:

- справка банка об отсутствии долгов

- исполненные платежные поручения или квитанции с датой внесения платежа

- выписка по счету за период, заверенная банком

На основании вашего заявления БКИ делают запрос в банк и вносят корректировки в течение 30 дней. Если по истечении этого срока неверные сведения не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Оспаривание кредитных договоров, которые не заключали

Если в вашей кредитной истории сведения о выданных кредитах, которые вы не оформляли, необходимо обратиться с заявлением в банк.

При подаче заявления можно истребовать снятие обязательств по выплате долга, а также удаление записи об этом кредите во всех БКИ.

Доказать, что вы не заключали договор на кредит или кредитную карту, сложно. Если договор оформлен на недействительный паспорт, ответственность за это несет организация, выдавшая займ. Это определено в Указании Банка России от 21 января 2014 г.

Если предоставлены полные данные вашего действующего паспорта, который не был украден и не признан недействительным по сроку, необходимо затребовать подлинник договора и идентификационные сведения к нему, например, фото заемщика или копии паспорта, которые банк делает при подписании. Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Погашение действующих долгов

Простой и логичный способ повысить свою благонадежность в качестве заемщика. Оцените свой кредитный портфель, объедините небольшие задолженности в одну, если у вас несколько кредитных карт — оставьте только одну, заплатите пени, штрафы и постарайтесь не допускать просрочек в ближайшие 12 месяцев.

Точные сведения о процедуре принятия решения по заявкам на кредит банки не предоставляют. Но исходя из требований банков к заемщикам о трудовом стаже для физлиц не менее 12 месяцев и не менее 3 лет для бизнесменов, можно сделать вывод о том, что банки оценивают финансовое положение потенциального заемщика за последние 1–3 года.

Кредитные карты и карты рассрочки