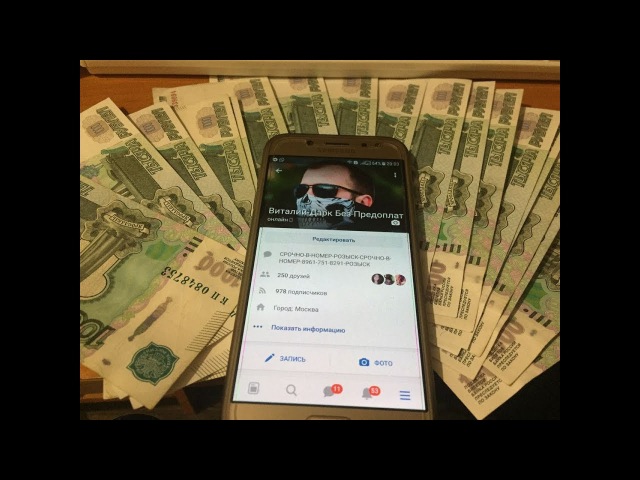

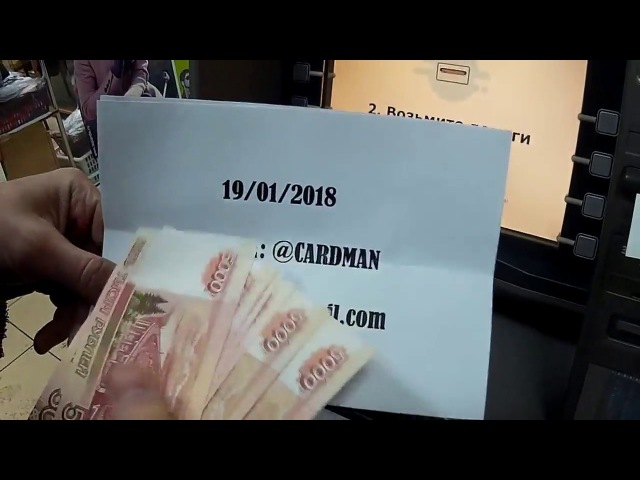

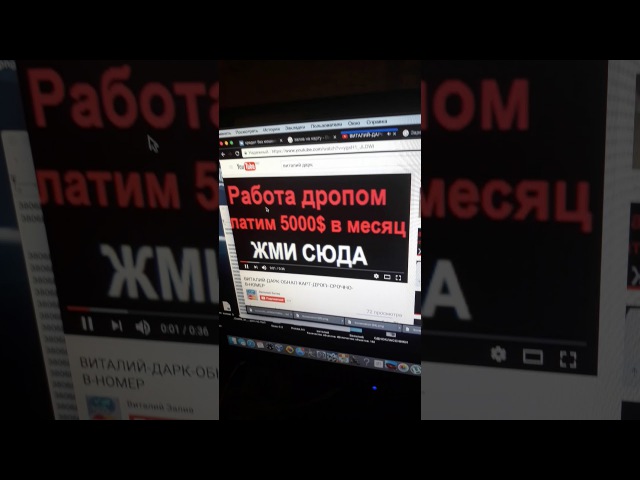

Работа по обналу денег: Опасная работа: дроппер — NEWS.ru

Работа по обналу карт без предоплаты 18++ — SkyNetZone

Находясь в поисках подработки, пользователям интернета доводится сталкиваться с такими предложениями, как работа по приему платежей или обналичиванию карт, после чего возникает закономерный вопрос — это развод или нет? – ответ на который пытаются найти, изучая отзывы дропов или исследуя тематические форумы. Безусловно, работа дропом представляется очень заманчивым способом заработка, не требующим ни усилий, ни каких-то специальных навыков.Проблема, которую заключает в себе работа обнальщиком – это риск преследования правоохранительными органами или обман со стороны заказчиков, предлагающих обналичивание карт. Содержание 1 Основные виды снятия денег с карточных счетов при манипуляции 2 Риски, связанные с обналичиванием карт 3 Отзывы, связанные с работой дропов Основные виды снятия денег с карточных счетов при манипуляции Лица, получившие доступ к счетам чужих банковских карт, обращают чужие деньги в свою пользу по-разному: Без использования пластика – в этом случае транзакции по списанию денег совершаются с использованием реквизитов: номера и cvc-кода, например, совершая покупки в интернет-магазинах. При этом сами банковские карточки продолжают находиться на руках у законных владельцев;

При этом сами банковские карточки продолжают находиться на руках у законных владельцев;

С использованием поддельной карты – после считывания магнитной дорожки с подлинника изготавливается идентичный дубликат. Злоумышленники часто используют посредников для снятия денег с чужой карты. Для этого они используют подставных лиц – дропов. В английском языке это слово имеет множество значений, в том числе, сбрасывать, выводить, отправлять. По мере развития платежных систем и сервисов растет и число случаев кардинга – незаконных операций с чужими пластиками или их реквизитами. Риски, связанные с обналичиванием карт Обналичивание денег с карточек за определенный процент – простая операция. По способу использования дропы по обналу карт могут быть разделены на такие категории, как: привлеченные втемную – им сообщают, что деньги, которые надо снять, принадлежат заказчику, который по какой-либо причине не может сам их снять; сознательные соучастники – дроп осознает, что помогает похитить чужие деньги, но готов преступить закон за вознаграждение; разводные – обманутые фальшивым заказчиком, который предлагает перечислить деньги на изготовление дубликата карты для обнала или в качестве залога.

В отдельных случаях мошенниками предлагается продажа дебетовых карт под обнал – якобы взломана клиентская база банка и распродаются дубликаты действующих банковских карт. Фактически в большинстве случаев предлагаемая работа обнальщиком – это мошенничество. После получения некоторой суммы в виде залога или платежа за изготовление карты для обнала, мошенник перестает выходить на связь. При этом незадачливый обманутый дроп предпочитает смириться с утратой денег и никуда не жаловаться – ведь тогда ему придется признаться в планируемом соучастии в мошенничестве. Здесь можно отметить закономерность, наблюдающуюся во всех случаях поиска работы – если работодатель предлагает заплатить ему под каким-либо предлогом — за обучение, залог для гарантии работы, за инвентарь и т.д. – это наверняка мошенничество. Соответственно, меньше вероятность обмана, если дропу предлагают заниматься обналом без предоплаты. Но в большинстве случаев заказчики не станут предлагать работу по снятию денег с карт совершенно незнакомым лицам.

Поэтому почти наверняка большинство таких предложений – обман. Отзывы, связанные с работой дропов Что касается положительных отзывов об удачном опыте работы обнальщиком, которые содержатся на форумах, то ничто не мешает эти отзывы писать мошенникам, что собственно говоря, они и делают. Иногда положительные отзывы просто заказываются на биржах фриланса у профессиональных копирайтеров – тогда и признаки достоверности появляются: разные авторы, разные стили текста и разные IP-адреса. Резюме: Таким образом, главное, что заключается в предложениях работы, связанной с обналичиванием карт, даже не в том, являются такие предложения разводом или нет, а в том, что дроп станет либо соучастником либо жертвой мошенничества. И в том и в другом случае мало приятного.

Contributions to the tribute of Florence A. Cochrane

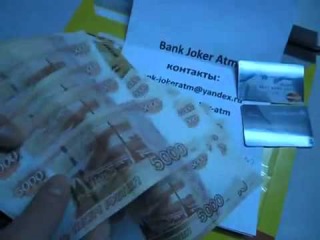

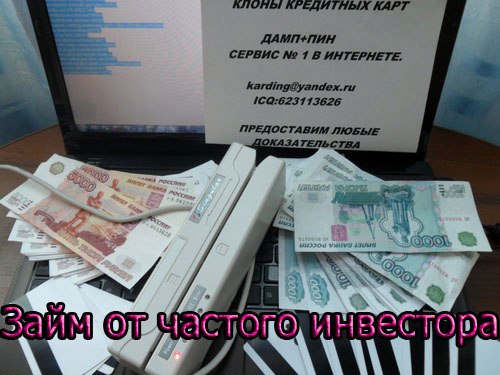

Требуются ограниченное число работников на приватную работу. Мы предлагаем копии кредитных карт под обнал банков Америки и Европы, а также осуществляем заливы на Ваши карты. Закупаем дамп у поставщиков и записываем его на пластик. Карты работают в любом банкомате, который поддерживает системы Visa/Mastercard/Maestro. Набираем людей в связи с большим поступлением, для обналичивания карт. Мы поставляем пластиковые карты с записанными дампами и пинами, на счетах которых находятся суммы от 500 до 5 тыс у. е. Мы постоянно развиваемся и расширяем существующий бизнес, мы следим за всеми новинками в мире кардинга и предлагаем их нашим клиентам. Независимо от того, новичок вы или профессиональный дроп или кардер, м можем предложить вам взаимовыгодное сотрудничество. Когда лучше налить карты, днем или ночью? Как затеряться в толпе, не попасться на глаза правоохранительным структурам и под объектив видеокамеры? Об этих и других тонкостях грамотного обнала карт, мы расскажем уже в e-mail переписке. Подробная информация по почте: [email protected] Резервный e-mail: newfreelifex@gmail.

Мы предлагаем копии кредитных карт под обнал банков Америки и Европы, а также осуществляем заливы на Ваши карты. Закупаем дамп у поставщиков и записываем его на пластик. Карты работают в любом банкомате, который поддерживает системы Visa/Mastercard/Maestro. Набираем людей в связи с большим поступлением, для обналичивания карт. Мы поставляем пластиковые карты с записанными дампами и пинами, на счетах которых находятся суммы от 500 до 5 тыс у. е. Мы постоянно развиваемся и расширяем существующий бизнес, мы следим за всеми новинками в мире кардинга и предлагаем их нашим клиентам. Независимо от того, новичок вы или профессиональный дроп или кардер, м можем предложить вам взаимовыгодное сотрудничество. Когда лучше налить карты, днем или ночью? Как затеряться в толпе, не попасться на глаза правоохранительным структурам и под объектив видеокамеры? Об этих и других тонкостях грамотного обнала карт, мы расскажем уже в e-mail переписке. Подробная информация по почте: [email protected] Резервный e-mail: newfreelifex@gmail. com Подробная информация, включает: — Начало работы; — Безопасность и схема работы; — Ответы на часто задаваемые вопросы; P.S. Пока не попробуешь — не поймешь — для чего ты рожден. Спокойно жить в нищете и бояться сделать смелый шаг к процветанию — или несколько раз споткнувшись — добиться от жизни всех благ — которые она может тебе дать! Те у кого не сдают нервы- примерно через пол года становятся вполне обеспеченными людьми. И начинают понимать, что счастье не в деньгах! Перед тем как согласиться на эту работу — подумай — а оно тебе надо? 29hrjX3sjP обналичивание банковских карт законно обнал карт это как предлагаю залив +и обналичивание карт обнал карты через амазон украина продажа атм карт работа для дропов без предоплаты работа дропом обнальщиком без предоплаты дебетовые карты под обнал обналичивание капитала через настоящий залив на карту обнал карт через киви залью деньги +на вашу карту без предоплаты обнал карт омск каталог обнал карт в банкоматах unicredit работа дропом самара дам карты обнал без предоплаты обналичивание поддельных карт залив +на банковскую карту без предоплат обналичивание денег отзывы заказать обнал карту qiwi залив денег карты киви кошелек схемы обналичивания денег через пластиковые карты обнал карт видео без матов залив +на карту форум работа дропом без предоплаты 2015 дроп работа обнал карты без предоплаты залив денег +на карты счета залив карту деньги бесплатно обнал банковских карт обналичка кредитной карты сбербанка обнал карт в красноярске обналичка через дебетовые карты обнал карт без предоплаты 2016 обнал карт тольятти официальный сайт обналичивание 2015 обналичивание петербург обнал карт без предоплаты украина делаем заливы +на ваши карты обналичка карт заработок это обнал карт законно ли обнал карт томск без предоплаты обнал карт 2016 без предоплаты залив на карту без предоплаты и оплаты аккаунта срочно обналичивание денежных средств через банк обнал карт работа отзывы обналичка карт работа ярославль залив денег на карту последствия обналичивание денежных кардинг купить карты получил залив карту

com Подробная информация, включает: — Начало работы; — Безопасность и схема работы; — Ответы на часто задаваемые вопросы; P.S. Пока не попробуешь — не поймешь — для чего ты рожден. Спокойно жить в нищете и бояться сделать смелый шаг к процветанию — или несколько раз споткнувшись — добиться от жизни всех благ — которые она может тебе дать! Те у кого не сдают нервы- примерно через пол года становятся вполне обеспеченными людьми. И начинают понимать, что счастье не в деньгах! Перед тем как согласиться на эту работу — подумай — а оно тебе надо? 29hrjX3sjP обналичивание банковских карт законно обнал карт это как предлагаю залив +и обналичивание карт обнал карты через амазон украина продажа атм карт работа для дропов без предоплаты работа дропом обнальщиком без предоплаты дебетовые карты под обнал обналичивание капитала через настоящий залив на карту обнал карт через киви залью деньги +на вашу карту без предоплаты обнал карт омск каталог обнал карт в банкоматах unicredit работа дропом самара дам карты обнал без предоплаты обналичивание поддельных карт залив +на банковскую карту без предоплат обналичивание денег отзывы заказать обнал карту qiwi залив денег карты киви кошелек схемы обналичивания денег через пластиковые карты обнал карт видео без матов залив +на карту форум работа дропом без предоплаты 2015 дроп работа обнал карты без предоплаты залив денег +на карты счета залив карту деньги бесплатно обнал банковских карт обналичка кредитной карты сбербанка обнал карт в красноярске обналичка через дебетовые карты обнал карт без предоплаты 2016 обнал карт тольятти официальный сайт обналичивание 2015 обналичивание петербург обнал карт без предоплаты украина делаем заливы +на ваши карты обналичка карт заработок это обнал карт законно ли обнал карт томск без предоплаты обнал карт 2016 без предоплаты залив на карту без предоплаты и оплаты аккаунта срочно обналичивание денежных средств через банк обнал карт работа отзывы обналичка карт работа ярославль залив денег на карту последствия обналичивание денежных кардинг купить карты получил залив карту

как дурят украинцев и втягивают в схемы обналичивания, Даркнет, работа в Украине, Обозреватель

Украинцам в интернете предлагают зарабатывать до $1,5 тыс. на переводах. Для этого всего лишь нужно принять на свою карту крупную сумму, а потом обналичить ее: перевести в биткоин либо пополнить другую карту с помощью терминала. По закону за такие операции грозит до трех лет тюрьмы, однако желающих получить легкие деньги это не останавливает.

на переводах. Для этого всего лишь нужно принять на свою карту крупную сумму, а потом обналичить ее: перевести в биткоин либо пополнить другую карту с помощью терминала. По закону за такие операции грозит до трех лет тюрьмы, однако желающих получить легкие деньги это не останавливает.

OBOZREVATEL пообщался с «обнальщиками» и выяснил, как с помощью простых украинцев отмывают «грязные» деньги и чем это грозит.

«Отмою ваши деньги»В «темной части» интернета работает целая сеть «обнальщиков». Большинство из них – всего лишь маленькое звено в преступной цепочке. Первый шаг – завладеть деньгами жертвы. Для этого используют любые методы: начиная от шантажа, вымогательства и заканчивая звонками от имени банка, полиции и воровством данных карты. Второй шаг – обналичить деньги. И если крупные компании, как уже писал OBOZREVATEL, используют для этого подставные фирмы и фейковые сделки, то преступники средней руки втягивают в свою деятельность простых украинцев.

В украинском сегменте анонимной части интернета, который также называют «Даркнет», можно найти десятки объявлений с вакансиями для «обнальщиков». Условия простые: на свою банковскую карту нужно принять крупную сумму денег – от 5 до 100 тыс. грн. Комиссию (в среднем 20% суммы) можно оставить себе, а остальное – потратить на покупку криптовалюты и перевести на кошелек работодателя. Чаще всего для этого используют биткоин. Специальные форумы, на которых желающие незаконно заработать находят «обнальщиков», требуют внести залоговую сумму и проверяют участников сделки.

В одном из форумов «Даркнет» устроиться на работу попытался и OBOZREVATEL. Общение с потенциальным работодателям проходило в анонимном чате на псевдо-домене onion. С обычного браузера зайти в «Даркнет» не получится, для этого необходимо установить несколько специальных приложений. Чтобы вступить в диалог с продавцом, он должен прислать приглашение в чат. Спустя несколько часов после переписки ее содержимое удаляется автоматически.

— На новеньких больше 5 тыс. грн не даем. Перевод проходит раз в неделю. Твоя комиссия – 20%. Деньги должен обязательно снять в банкомате, потом пополнить свой кошелек и купить на них биткоины. Их переведешь на кошелек, который сброшу тебе… — рассказывает об условиях работы анонимный собеседник.

Он – агент, который также получает комиссию с каждой операции. Его задача — находить доверчивых украинцев, которые согласны получить на собственный счет «грязные деньги».

— А если будут вопросы от банка или полиция обнаружит? — интересуемся мы у «обнальщика».

— Тебе сколько лет? Говоришь, что деньги по ошибке перевели, ты обрадовался, подумал, может ошибка банка, и пошел снял их, чтобы не списали обратно. Все законно», — советует собеседник.

— А если заставят вернуть?

— Ты в торговом центре потратил. Пил, гулял, девок кадрил, чеки не хранил. Потом сразу мне пишешь, описываешь ситуацию, кто что спрашивал.

После еще нескольких вопросов потенциальный работодатель перестал отвечать и в скрытом диалоге, и в личном кабинете форума.

В Украине значительно увеличиись случаи мошенничества с картами. Хакеры создают целые площадки, маскируют их под платежные системы и воруют данные карт. Узнав пароль, номер карты и CVV, деньги переводят на разные аккаунты онлайн-кошельков. Уже оттуда – снова переводят средства на банковские карты «обнальщиков». Они в свою очередь уже маленькими порциями возвращают средства в биткоинах или же пополняют другую карту с помощью терминалов.

Раскрыть такую цепочку, рассказывает финансовый консультант Владимир Мазуренко, практически невозможно. Онлайн-кошельки очень быстро блокируют, а «обнальщики» между собой не знакомы. Каждый год через такие схемы проходят сотни миллионов гривен. Согласно данным Киберполиции, только в прошлом году со счетов украинцев украли 670 млн грн. Помимо этого, такими схемами пользуются продавцы запрещенных веществ, вымогатели и т.д.

«Больше всего граждане страдают от злоумышленников, которые через телефон или интернет обманным путем получают доступ к данным банковских карт (социальная инженерия)», — отмечают в Межбанковской ассоциации членов платежных систем.

Если же полиции удастся доказать, что украинцы сознательно согласились отмыть деньги, им грозит до трех лет тюрьмы с конфискацией «заработанного». Согласно ст. 209 Уголовного кодекса, минимальное наказание за «легализацию денежных средств» — штраф в 8500 грн.

Несколько месяцев назад Министерство нацбезопасности США изъяло у продавцов «Даркнет» около 2 тыс. биткоинов. По действующему курсу это больше $13 млн. Злоумышленникам предлагали «отмыть» незаконно заработанные средства на популярных в «темной сети» площадках. На этих же сайтах находят и украинцев, которые хотят заработать на незаконных схемах. Новичкам обещают платить за «обнал» до $1,5 тыс. в месяц. Но стоит учитывать, как только банк обнаружит подозрительную операцию и передаст информацию правоохранителям, все полученные средства могут изъять, а владельца счета – посадить.

Информация о сайте crimedrop.ru

Здесь вы сможете провести полный анализ сайта, начиная с наличия его в каталогах и заканчивая подсчетом скорости загрузки. Наберитесь немного терпения, анализ требует некоторого времени. Введите в форму ниже адрес сайта, который хотите проанализировать и нажмите «Анализ».

Наберитесь немного терпения, анализ требует некоторого времени. Введите в форму ниже адрес сайта, который хотите проанализировать и нажмите «Анализ».

Идёт обработка запроса, подождите секундочку

Чаще всего проверяют:

| Сайт | Проверок |

|---|---|

| vk.com | 89128 |

| vkontakte.ru | 43393 |

| odnoklassniki.ru | 34466 |

| mail.ru | 16505 |

| 2ip.ru | 16169 |

| yandex.ru | 13753 |

| pornolab.net | 9842 |

| youtube.com | 9015 |

| rutracker.org | 8943 |

| vstatuse.in | 7087 |

Результаты анализа сайта «crimedrop.

ru»

ru»| Наименование | Результат | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Скрин сайта | ||||||||||

| Название | Даркнет форум — Залив денег — Кардинг форум — Обнал карт — Работа дропом | |||||||||

| Описание | Купить фальшивые деньги можно здесь. Залив денег как предложение разрешено на нашем кардинг форуме. Обнал карт возможен. Работа дропом есть в РФ и СНГ | |||||||||

| Ключевые слова | ||||||||||

| Alexa rank | ||||||||||

| Наличие в web.archive.org | http://web.archive.org/web/*/crimedrop.ru | |||||||||

| IP сайта | 172.67.193.201 | |||||||||

| Страна | Неизвестно | |||||||||

| Информация о домене | Владелец: Private Person Creation Date: 2020-09-29 06:21:56 Expiration Date: 2021-09-29 06:21:56 | |||||||||

| Посетители из стран | не определено | |||||||||

| Система управления сайтом (CMS) | узнать | |||||||||

| Доступность сайта | проверить | |||||||||

| Расстояние до сайта | узнать | |||||||||

| Информация об IP адресе или домене | получить | |||||||||

| DNS данные домена | узнать | |||||||||

| Сайтов на сервере | узнать | |||||||||

| Наличие IP в спам базах | проверить | |||||||||

| Хостинг сайта | узнать | |||||||||

| Проверить на вирусы | проверить | |||||||||

| Веб-сервер | cloudflare | |||||||||

| Картинки | 6 | |||||||||

| Время загрузки | 0. 22 сек. 22 сек. | |||||||||

| Скорость загрузки | 751.30 кб/сек. | |||||||||

| Объем страницы |

| |||||||||

Получить информер для форума

Если вы хотите показать результаты в каком либо форуме, просто скопируйте нижестоящий код и вставьте в ваше сообщение не изменяя.

[URL=https://2ip.ru/analizator/?url=crimedrop.ru][IMG]https://2ip.ru/analizator/bar/crimedrop.ru.gif[/IMG][/URL]Работа в DarkNet. Самые востребованные профессии тёмной стороны

Ты наверняка слышал про DarkNet. Про него ходит много историй и мифов, многие из которых, мягко говоря не соответствуют действительности, но это тема для отдельного разговора. У меня будет много роликов посвященных этой теме, а сегодня я хочу рассказать тебе о профессиях, которые так или иначе распространены на темной стороне интернета. Я расскажу тебе какую работу можно найти в DarkNet, можно ли заработать на этом какие-нибудь деньги и самое главное, ну чтоб ты прям сразу не кинулся ставить Tor и предлагать свою тушку в качестве рабочей силы, что тебе за это будет.

Я расскажу тебе какую работу можно найти в DarkNet, можно ли заработать на этом какие-нибудь деньги и самое главное, ну чтоб ты прям сразу не кинулся ставить Tor и предлагать свою тушку в качестве рабочей силы, что тебе за это будет.

Поехали.

Первый в списке у нас сегодня дроп, это самая донная работа, дропами, как правило выступают алкаши, наркоманы и прочие представители социального дна. Основная функция дропа – это засветить своим лицом и паспортными данными, причем настоящими. На дропа могут оформляться банковские карты, счета, кредиты, фирмы, просто какие-нибудь документы, короче, всё что угодно, в зависимости от потребностей заказчика. Вознаграждения в этой сфере тоже минимальные, то что видел лично – оформить ООО – 100-200$, оформить банковскую карту – где-то 50, в редких случаях – процент от оборота. С кредитами не сталкивался – не знаю, но думаю процентов 5-10, не больше.

С кредитами не сталкивался – не знаю, но думаю процентов 5-10, не больше.

По ответственности, всё тоже очень просто. Всё зависит от степени участия в деле, если просто дал документы и больше ничего, то скорее всего ответвенности удастся избежать, в больше случаев работает закос под лоха, что в стиле: “Ну дяденька милиционер, я правда ничего не знаю, злой дядя сказал расписаться, я расписался, а для чего это надо он не говорил”. Доказать умысел практически невозможно, но по печени схватишь с большой долей вероятности. А ещё у тебя будут долго и нудно выпытывать для кого ты оформлял документы. Нюансы могут быть при оформлении на себя фирмы, скорее всего в уставе будет прописано, что учредители и директор несут полную ответственность за все действия организации. И если замес действительно серьёзный, например через твою фирму обналичили, украденное бюджетное бабло, а если ещё и в каких-нибудь космических масштабах, то сядешь ты, мой друг, с большой долей вероятности. Единственный вариант, это сдавать всех и вся и говорить, что меня обманули, я не знал, короче косить на тупняка и сотрудничать со следствием, да, не полжняк, но сидеть лет 8 за 100 баксов, тоже, такое себе. А сроки по экономике ничуть не меньше чем за грабежи и разбои, ещё и возмещение ущерба повесят, лямов сколько-то.

А сроки по экономике ничуть не меньше чем за грабежи и разбои, ещё и возмещение ущерба повесят, лямов сколько-то.

Следующая, в нашем списке, работа вытекает из предыдущей – это дроповод. И с помощью здравой логики мы понимаем что это тот кто работает с дропами. Под работой с дропами подразумевается поиск, вербовка, поддержание контакта (если в этом есть необходимость ), в том числе водить дропа за ручку в банк, к госрегистратору, налоговую и так далее и конечно же расчеты с дропом. Заработок тут напрямую зависит от количества завербованных дропов, а расчеты производятся либо разово за привлеченного дропа, либо процент от операций с дропом, всё зависит от ситуации.

По ответственности всё сложнее. Когда яйца дропа окажутся зажатыми в двери, дроп сдаст тебя с вероятностью, чуть выше ста процентов. Наиболее вероятные статьи уголовного кодекса по которым ты заедешь это мошенничество или подделка документов, или и то и другое, что вероятней. Хотя тут тоже могут быть нюансы, всё зависит от схемы в которую ты подогнал дропа. Если при твоём скромном участии, возвращаясь к предыдущему примеру, сналили два вагона бюджетных денег, или оформили кучу левых кредитов, то ты пойдешь в группе по целому букету статей – это и хищение и легализация, подделка документов, короче, суши сникерсы, уедешь ты далеко и надолго.

Если при твоём скромном участии, возвращаясь к предыдущему примеру, сналили два вагона бюджетных денег, или оформили кучу левых кредитов, то ты пойдешь в группе по целому букету статей – это и хищение и легализация, подделка документов, короче, суши сникерсы, уедешь ты далеко и надолго.

Следующая работа также относится к разряду наиболее рискованных. Это закладчик, он же кладмен, он же курьер, он же ноги. Опять включаем логику и понимаем, что это тот кто делает закладки, в подавляющем большинстве случаев это наркотики. То есть курьер получает вес от барыги и место куда нужно сделать закладку. Звучит просто, но на самом деле опасностей здесь намного больше чем ты можешь представить. В связи с тем что тебе будут давать наркотика сразу на несколько закладок, то есть большой вес, в определенный момент у тебя в голове может возникнуть гениальный план кинуть барыгу, тебя найдут и отобьют голову. Также у неокрепших духом существ может возникнуть соблазн попробовать наркоту, и всё, ты наркоман, со всеми вытекающими.

По ответственности есть варианты, если тебя просто примут с весом, например пепсы на улице или участковый, это хранение, по первому разу это условка, но будут долго пытать чтоб ты сдал барыгу, тут что-то советовать не могу – всё ситуативно. Гораздо худший для тебя вариант, если барыгой, а соответственно и тобой займутся органы специализирующиеся на противодействии наркобизнесу, например ОБНОН, им банальное хранение нахрен не нужно, им нужен сбыт, желательно группой, за вами всеми будут долго и нудно следить, слушать телефоны, делать закупки и в один прекрасный день, с первыми лучами солнца, к тебе в дверь, а может в окно, зайдут, а точнее забегут, люди в масках и с автоматами. Это Game Over. Сбыт группой лиц, заедешь на червонец, к бабке не ходи. Ну или меньше, если сдашь всех и будешь активно сотрудничать со следствием.

Следующая работа, тоже из сферы наркобизнеса – это барыга. Тот кто продает наркотики. Денег конечно в этой сфере немеренно, но сядешь ты с большой долей вероятности. Только если у дропа есть, пусть небольшой, но шанс спрыгнуть на хранение, то тебе впаяют сбыт, это тюрьма, причем надолго. Если ты думаешь что будешь осторожным, будешь шифроваться и перестраховываться, я вынужден тебя расстроить рано или поздно на тебя выйдут, слишком много факторов которые контролировать не получиться, тебя сдадут наркоманы, дропы, напарники да кто угодно. Ты спалишься на отмыве денег, на пересылке наркотиков, на какой-нибудь мелочи, короче, рано или поздно ты совершишь ошибку и она будет последней. Это как раз та работа которая заканчивается печально, и редчайшие исключения лишь подтверждают общее правило.

Только если у дропа есть, пусть небольшой, но шанс спрыгнуть на хранение, то тебе впаяют сбыт, это тюрьма, причем надолго. Если ты думаешь что будешь осторожным, будешь шифроваться и перестраховываться, я вынужден тебя расстроить рано или поздно на тебя выйдут, слишком много факторов которые контролировать не получиться, тебя сдадут наркоманы, дропы, напарники да кто угодно. Ты спалишься на отмыве денег, на пересылке наркотиков, на какой-нибудь мелочи, короче, рано или поздно ты совершишь ошибку и она будет последней. Это как раз та работа которая заканчивается печально, и редчайшие исключения лишь подтверждают общее правило.

И на этой радостной ноте мы переходим к следующей работе, это граффитчик. Тот кто что-нибудь рисует на стенах, как правило рекламу нарко-сайтов или телеграмм-каналов продающих наркотики. Тут всё просто – вознаграждение 5-10 долларов за одну надпись. Ответственность административная то есть штраф, ну ещё по горбу можешь получить если там где не надо чё-нибудь нарисуешь.

И мы постепенно переходим к более интеллектуальным профессиям. И открывает этот список с обнальщик. Эти товарищи тоже делятся на свои подвиды, есть те кто просто налят деньги с карты в фиат, берут за это процент. Эти крупными суммами не манипулируют, и соответственно риску подвергаются минимальному. А есть те кто для обнала используют целые цепочки из фирм, так называемые конвертационные центры, они манипулируют очень большими деньгами, легализовывают и обналичивают деньги для очень серьёзных людей, работают всегда под крышей правоохранительных органов, которым за спокойную работу заносят серьезные суммы. Они могут не просто обналичить деньги, они могут чёрные деньги превратить в белые, проведя через ряд абсолютно, на первый взгляд, законных сделок. Если, для прекрытия задницы или для отчёта перед налоговой, нужны документы о выполнении каких-то работ или оказанию услуг, они эти документы предоставят. За свои услуги такие организации берут, как правило 10-12 процентов от суммы обнала. Хлопают такие конторы крайне редко, ведь они исправно заносят мзду, но случаи всё таки бывают, на выходе, статей может быть целая пачка начиная от мошенничества или хищения, заканчивая легализацией преступных доходов, фиктивным предпринимательством и так далее.

Хлопают такие конторы крайне редко, ведь они исправно заносят мзду, но случаи всё таки бывают, на выходе, статей может быть целая пачка начиная от мошенничества или хищения, заканчивая легализацией преступных доходов, фиктивным предпринимательством и так далее.

Следующая работа в нашем списке это фотошопер, он же художник. Только рисует он не картины, а документы, причем любые, паспорта, права, военные билеты, дипломы и вообще всё что угодно. Причём не только рисует, но и переклеивает, перешивает, затирает и вообще всячески подделывает. Цена всегда оговаривается индивидуально и может варьироваться, всё зависит от навыков Рембранта и от сложности работы.

В плане ответственности, всё банально, даже если поймают, что маловероятно, если не терять чувство жопы, то подделка документов статья не тяжкая, в тюрьму не сядешь.

А следующий в нашем списке это – кардер. Это такой человек, который используя данные чужих банковских карт, покупает на них товары, которые потом продает. Данные карт кардеры как правило покупают, потом делают заказ в каком-нибудь иностранном магазине, а доставку оформляют на дропа. Получил товар – продал его на 20-30 процентов ниже рыночной цены, заработал. Но не всё так радужно, как кажется на первый взгляд, это мошенничество или кража, за это можно сесть. С кардерами всё понятно, идём дальше.

Данные карт кардеры как правило покупают, потом делают заказ в каком-нибудь иностранном магазине, а доставку оформляют на дропа. Получил товар – продал его на 20-30 процентов ниже рыночной цены, заработал. Но не всё так радужно, как кажется на первый взгляд, это мошенничество или кража, за это можно сесть. С кардерами всё понятно, идём дальше.

А дальше у нас такая работа, я бы даже сказал професия, это хакер. Это самая сложная работа но при этом и самая высокооплачиваемая. Про то, что должен знать и уметь настоящий хакер у меня есть видео, можно перейти посмотреть. Хакеры могут зарабатывать как взломом на заказ сайтов каких-либо компаний, так и написанием вирусов, либо программ, как под заказ так и просто на продажу. Хакеры могут воровать персональные данные, базы данных корпораций, данные кредиток либо банковских счетов, аккаунты в соцсетях, потом все это перепродавать. Так называемые белые хакеры, ищут уязвимости в сервисах крупных компаний, за что получают недурственное вознаграждение. Суммы доходов тут тоже недурственные, прибыль толковых хакеров исчисляется в пяти-шестизначных цифрах.

Суммы доходов тут тоже недурственные, прибыль толковых хакеров исчисляется в пяти-шестизначных цифрах.

Ответственность тоже присутствует, начудишь что-то резонансное, тебя найдут, могут посадить, могут завербовать. Дать какую-то более точную оценку видам ответственности я не могу, слишко много вариантов, но за банальный взлом статья как правило не тяжкая, хотя еще может повлиять сумма ущерба. Но тут, опять же, всё ситуативно.

Поделиться ссылкой:

Мошенники отмывают деньги с карт украинцев: как работает схема незаконного заработка

04 октября 2018, четверг, 08:23 3625 2018-10-04T08:23:00+03:00 Общество 2021-02-15T06:14:50+02:00Українські Новини

Українські Новини Мошенники отмывают деньги с карт украинцев: как работает схема незаконного заработка Как работает схема «обналичивания» средств. Фото: kredit-ubanka.ru

Фото: kredit-ubanka.ru

В интернете существует много способов заработка, и далеко не все из них законные. Так, украинцы в сети могут зарабатывать до $1,5 тыс. на переводах (нужно принять на свою карту крупную сумму, а потом обналичить их, перевести в биткоин либо пополнить другую карту с помощью терминала). О том, как «обнальщики» отмывают «грязные» деньги с помощью украинцев, пишет «Обозреватель».

«Отмою ваши деньги»

В «темной части» интернета работает целая сеть «обнальщиков». Большинство из них – всего лишь маленькое звено в преступной цепочке. Первый шаг – завладеть деньгами жертвы. Для этого используют любые методы: начиная от шантажа, вымогательства и заканчивая звонками от имени банка, полиции и воровством данных карты. Второй шаг – обналичить деньги. И если крупные компании используют для этого подставные фирмы и фейковые сделки, то преступники средней руки втягивают в свою деятельность простых украинцев.

В украинском сегменте анонимной части интернета, который также называют «Даркнет», можно найти десятки объявлений с вакансиями для «обнальщиков». Условия простые: на свою банковскую карту нужно принять крупную сумму денег – от 5 до 100 тыс. грн. Комиссию (в среднем 20% суммы) можно оставить себе, а остальное – потратить на покупку криптовалюты и перевести на кошелек работодателя. Чаще всего для этого используют биткоин. Специальные форумы, на которых желающие незаконно заработать находят «обнальщиков», требуют внести залоговую сумму и проверяют участников сделки.

Так, журналистам «Обозревателя» удалось устроиться «на работу»на одном из форумов «Даркнет». Общение с потенциальным работодателям проходило в анонимном чате на псевдо-домене onion. С обычного браузера зайти в «Даркнет» не получится, для этого необходимо установить несколько специальных приложений. Чтобы вступить в диалог с продавцом, он должен прислать приглашение в чат. Спустя несколько часов после переписки ее содержимое удаляется автоматически.

«На новеньких больше 5 тыс. грн не даем. Перевод проходит раз в неделю. Твоя комиссия – 20%. Деньги должен обязательно снять в банкомате, потом пополнить свой кошелек и купить на них биткоины. Их переведешь на кошелек, который сброшу тебе… — рассказывает об условиях работы анонимный собеседник.

Он – агент, который также получает комиссию с каждой операции. Его задача — находить доверчивых украинцев, которые согласны получить на собственный счет «грязные деньги».

«А если будут вопросы от банка или полиция обнаружит?» — поинтересовались журналисты у «обнальщика».

Собеседник посоветовал сказать, что «деньги по ошибке перевели, ты обрадовался, подумал, может ошибка банка, и пошел снял их, чтобы не списали обратно, все законно». На вопрос о том, если вдруг заставят вернуть средства, также есть определенный совет: сказать, что потратил, а чеки не сохранились.

После еще нескольких вопросов потенциальный работодатель перестал отвечать и в скрытом диалоге, и в личном кабинете форума.

Откуда берут деньги

В Украине значительно выросло количество мошенничества с картами. Хакеры создают целые площадки, маскируют их под платежные системы и воруют данные карт. Узнав пароль, номер карты и CVV, деньги переводят на разные аккаунты онлайн-кошельков. Уже оттуда – снова переводят средства на банковские карты «обнальщиков». Они в свою очередь уже маленькими порциями возвращают средства в биткоинах или же пополняют другую карту с помощью терминалов.

Раскрыть такую цепочку, рассказывает финансовый консультант Владимир Мазуренко, практически невозможно. Онлайн-кошельки очень быстро блокируют, а «обнальщики» между собой не знакомы. Каждый год через такие схемы проходят сотни миллионов гривен. Согласно данным Киберполиции, только в прошлом году со счетов украинцев украли 670 млн грн. Помимо этого, такими схемами пользуются продавцы запрещенных веществ, вымогатели и т.д.

«Больше всего граждане страдают от злоумышленников, которые через телефон или интернет обманным путем получают доступ к данным банковских карт (социальная инженерия)», — отмечают в Межбанковской ассоциации членов платежных систем.

Если же полиции удастся доказать, что украинцы сознательно согласились отмыть деньги, им грозит до трех лет тюрьмы с конфискацией «заработанного». Согласно ст 209 Уголовного кодекса, минимальное наказание за «легализацию денежных средств» — штраф в 8500 грн.

Несколько месяцев назад Министерство нацбезопасности США изъяло у продавцов «Даркнет» около 2 тыс. биткоинов. По действующему курсу это больше $13 млн. Злоумышленникам предлагали «отмыть» незаконно заработанные средства на популярных в «темной сети» площадках. На этих же сайтах находят и украинцев, которые хотят заработать на незаконных схемах. Новичкам обещают платить за «обнал» до $1,5 тыс. в месяц. Но стоит учитывать, как только банк обнаружит подозрительную операцию и передаст информацию правоохранителям, все полученные средства могут изъять, а владельца счета – посадить.

Как сообщали Українські Новини, в Украине все меньше токарей и сварщиков: абитуриенты не хотят поступать в ПТУ.

Ранее в Украине стартовал «рабочий» сезон: в трендах вакансии с бесплатным проживанием.

Подпишитесь на рассылку самых важных и интересных новостей

Выходит в конце дня, чтение занимает 5-7 минут

Подпишитесь на авторский Telegram-канал «Українські Новини»

Максимально коротко и понятно объясняем события в Украине

Добавьте ukranews.com в избранные источники Google Новости

Обнал банковских карт работа | mkasrostov.

ru

ruШальные деньги. Чем опасна работа по обналичиванию банковских карт?

Помните: участие в подобных схемах чревато уголовной ответственностью по статье «Мошенничество» со всеми вытекающими отсюда последствиями, — напоминает В. Бакунин. — Кредитные организации предпринимают самые различные меры по противодействию мошенничеству. От мониторинга операций до помощи правоохранительным органам в аресте злоумышленников.

Но и нижегородцам стоит быть бдительными — не помогать кибермошенникам. — С развитием безналичного расчёта и рынка пластиковых карт растёт и число различных видов мошенничества в этом сегменте. Приведённая схема рассчитана на финансово неграмотных граждан, жаждущих шального дохода. Запомните: из ниоткуда деньги браться не могут!

Нельзя исключать, что авторы «сверхприбыльной» схемы, собрав деньги за «доставку», вскоре исчезнут с горизонта, — рассуждает Александр Юдин, финансовый советник, директор филиала крупной финансовой компании в Нижнем Новгороде.

Работа по обналу карт без предоплаты 18++

По мере развития платежных систем и сервисов растет и число случаев кардинга – незаконных операций с чужими пластиками или их реквизитами.

Риски, связанные с обналичиванием карт Обналичивание денег с карточек за определенный процент – простая операция. По способу использования дропы по обналу карт могут быть разделены на такие категории, как: привлеченные втемную – им сообщают, что деньги, которые надо снять, принадлежат заказчику, который по какой-либо причине не может сам их снять; сознательные соучастники – дроп осознает, что помогает похитить чужие деньги, но готов преступить закон за вознаграждение; разводные – обманутые фальшивым заказчиком, который предлагает перечислить деньги на изготовление дубликата карты для обнала или в качестве залога.

«Залив на карту»

14 дней назад срочно жду предложений 18 дней назад 19 дней назад Многие сталкивались в Сети с заманчивыми предложениями заработать большое количество денег, согласившись на .

В отдельных случаях мошенниками предлагается продажа дебетовых карт под обнал – якобы взломана клиентская база банка и распродаются дубликаты действующих банковских карт.

Мы попытаемся ответить на все вопросы, касающиеся процедуры залива (перевода) на карту.Сегодня многие не против легко подзаработать, к тому же ситуация на рынке труда в нашей стране сама к этому подталкивает массы. Вместе с желающими «урвать кусок», растет и число тех, кто готов нажиться на незадачливых искателях фортуны.Первые, кто соглашается на проведение сомнительных финансовых операций – это люди, погрязшие в долгах и кредитах.

Как правило, деньги, которые будут залиты Вам на карту – украдены, или добыты другим нелегальным способом.Мошеннику, естественно, нужно избавиться от этих денег, поэтому они ищут человека, который бы принял удар на себя.Те, кто соглашается на залив, часто не думают, какие деньги им будут переведены на карту, и откуда.

Обналичивание кредитных карт без предоплаты

Для этого используются либо специальные считывающие устройства (скиммеры), либо поддельные казино или магазины в интернете.

Купить фишки или оплатить товар в них возможно картой с подтверждением пин-кода после получения доступа к счету мошенники ищут посредников (дропов), поскольку данная процедура незаконна дроп снимает деньги с карты, забирает свой оговоренный процент, а остальную сумму отдает заказчику Схемы обналичивания денег

- снятие наличных через банкомат перевод денег с карты на специально созданный подставной счет покупка товаров с последующей их реализацией — самый безопасный, но и самый длительный вариант, если не налажен сбыт приобретаемых товаров

Максимальное наказание за подобную деятельность составляет 7 лет лишения свободы. Есть некоторые различия в зависимости от того, кто снимал деньги:

- если обналичивание делал посредник, то это статья 174, но учитывается только снятие средств с карты

Работа по обналу карт без предоплаты

После получения некоторой суммы в виде залога или платежа за изготовление карты для обнала, мошенник перестает выходить на связь.

При этом незадачливый обманутый дроп предпочитает смириться с утратой денег и никуда не жаловаться – ведь тогда ему придется признаться в планируемом соучастии в мошенничестве. Здесь можно отметить закономерность, наблюдающуюся во всех случаях поиска работы – если работодатель предлагает заплатить ему под каким-либо предлогом — за обучение, залог для гарантии работы, за инвентарь и т.д.

– это наверняка мошенничество. Соответственно, меньше вероятность обмана, если дропу предлагают заниматься обналом без предоплаты. Но в большинстве случаев заказчики не станут предлагать работу по снятию денег с карт совершенно незнакомым лицам.

Поэтому почти наверняка большинство таких предложений – обман. Что касается положительных отзывов об удачном опыте работы обнальщиком,

Все про обнал через дебетовые карты – чем это грозит?

Мошенники даже приводят вам пример с уголовного кодекса либо другого закона, что ответственности по данному делу нет, но тут есть одно «но». Дело в том, что при оформлении карты вы расписываетесь в договоре, где четко прописано, что карта является собственностью самого банка, а также что вы не имеете право отдавать ее сторонним лицам.

Дело в том, что при оформлении карты вы расписываетесь в договоре, где четко прописано, что карта является собственностью самого банка, а также что вы не имеете право отдавать ее сторонним лицам.

Конечно по закону ответственности по данному вопросу не будет, но со стороны банка вы можете стать черным клиентов и вас могут в дальнейшем не обслуживать.После того как мошенники получили ваши дебетовые карты, они уже начинают заниматься переводом средств и обналичиванием денег через банкоматы самого банка. Понятно дело что уголовного дела

Работа дропом обнальщиком без предоплаты 2021

Мошенники делают все чтобы запудрить вам мозги.

- Сайты и форумы — спасательный круг?

Сокращение и потеря работы для многих граждан суровое испытание, так как у многих из них оформлены ипотеки, кредиты, а еще нужно кормить и обувать детей.

После чего вам может прийти письмо либо звонок с банка, чтобы вы пришли и разобрались в кое-каком вопросе с вашим счетом. Далее обычно может начаться разбирательство с участием полиции. Тогда вам придется все рассказать.

Далее обычно может начаться разбирательство с участием полиции. Тогда вам придется все рассказать.

Эта депрессия, может привести к эйфории от предложения по обналичиванию карт.Поэтому люди ищут объявления работа дропом обнальщиком без предоплаты 2017, чтобы избавиться от своих финансовых проблем.Но вложение последних средств на покупку пластиковых карт с якобы «залитыми деньгами» -это утопия.

- Поиск с помощью целой сети сайтов

Основная цель поиска дропов – это получение от пользователей предоплаты. Аферисты говорят, что их постоянно обманывают и не отдают установленные проценты, поэтому они требуют предоплату. Такие порталы рассчитаны на тех, кто хочет быстро разбогатеть, но в итоге

моему молодому человеку предложили работать обнальщиком банковских карт ?

д.

чего-либо на дому, — нет. Все это лохотрон.Вообще надомных работ, которые вам кто-то организует, — нет. Может, только для инвалидов. Для остальных — только по личной договоренности (помочь соседке посидеть с дитем, убрать/отремонтировать квартиру.

Выкопать картошку, починить крышу и т.

д. ) или надомный бизнес (делаем что-то своими рукамит из своих матпериалов и сами продаем) .7. ВСЕ сайты «для заработка», кроме сайтов вакансий и бирж фриланса — лохотрон.Сайт вакансий, он же портал по трудоустройству — это сайт, где МНОГО фирм и организаций пишут, какие им нужны работники.Фриланс-биржа — это сайт, где МНОГО фирм и частных лиц пишут, какие им нужны одноразовые работы.8.

Кто-то назойливо предлагает всем подряд очень хорошую, по его словам, работу, причем конкретно на его сайте или в его фирме? — лохотрон.Почему он предлагает это незнакомому человеку?

9. Много восклицательных знаков и прочих эмоций типа «»Я в ШОКЕ!! !ЭТО РЕАЛЬНЫЙ ЗАРАБОТОК!!!! «?

— лохотрон.

Легкая и прибыльная работа — снимать деньги с карт в банкоматах!

Платим треть от снятого.

Ему предлагается ежедневно получать несколько карт и снимать деньги с них в банкоматах. За это он получает треть снятой суммы и передает ее курьером либо перечисляет на анонимный электронный кошелек, например Perfect Money. Все пинкоды и инструкции по выводу и поведению работник тоже получит.

Его задача – придерживаться их и отсылать деньги. Работа, с которой справится и школьник.

Что уже говорить о взрослом! Понравилось Видео?! Подпишитесь на наш канал! Чтобы сильно не светиться, такие преступники часто ищут жертв на закрытых форумах, группах или присылая личные сообщения понравившимся им людям.

Поэтому если приходит сообщение от такого человека, не стоит думать, что это вы такой счастливчик и выбраны потому, что состоите с работодателем в закрытой группе, и он почтил вас доверием, предложив столь интересный и заманчивый заработок.

Просто вы лучше остальных подходите на роль простачка, как бы грустно это не звучало бы.

Мне предложили обналичивать деньги.

Какие могут быть риски?

Что делать?

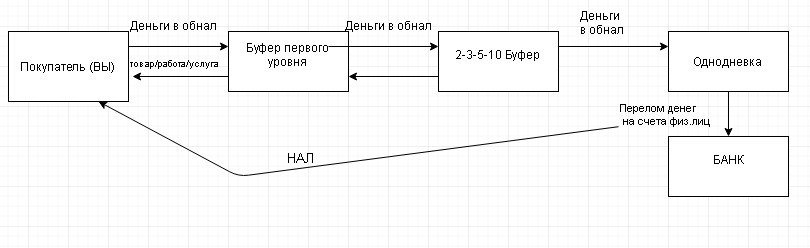

26.03.18Это преступник, который выводит деньги, полученные незаконным путем, в наличную форму. Для этого требуется перегонять деньги со счета на счет между разными, незнакомыми друг с другом людьми в надежде, что правоохранительные органы не смогут отследить всю цепочку переводов.Бесплатно быть звеном в этой цепочке никто не согласится, поэтому каждому участнику предлагают какой-то процент от суммы переводов. Соответственно, каждый участник цепочки с точки зрения закона — соучастник преступления.Кстати, участники цепочки на языке заливщиков называются дропами.

А человек, который ищет дропов и работает с ними, — дроповодом.

Как работает рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных — это способ одновременно рефинансировать ипотечный кредит и занять деньги. Вы рефинансируете ипотеку и получаете чек при закрытии. Остаток по вашей новой ипотеке будет выше, чем по старой, на сумму этого чека, плюс любые заключительные расходы, включенные в ссуду.

Это своего рода «резервное копирование» вашей ипотеки путем изъятия части денег, которые вы внесли в нее, и, как следствие, увеличения размера задолженности по ипотеке.

Нет никаких ограничений на то, как вы используете выручку от рефинансирования с обналичиванием — вы можете использовать ее для любых целей (хотя могут быть налоговые последствия — см. Ниже). Некоторые из наиболее распространенных — это улучшение или ремонт дома, погашение других долгов, расходы на образование, открытие бизнеса или медицинские расходы.

Рефинансирование с выплатой наличных в основном представляет собой комбинацию рефинансирования и кредита под залог собственного капитала. Вы можете взять в долг необходимые вам деньги, например, в случае ссуды на приобретение жилья или кредитной линии (HELOC).

Рефинансирование наличными и собственный капитал

Чтобы получить право на рефинансирование с выплатой наличных, вам необходимо иметь определенную сумму собственного капитала. Это то, под что вы занимаетесь.

Это то, под что вы занимаетесь.

Допустим, ваш дом стоит 250 000 долларов, а вы задолжали 150 000 долларов по ипотеке. Это дает вам 100 000 долларов в качестве собственного капитала, или 40 процентов от стоимости дома.

Обычно вы хотите сохранить не менее 20 процентов капитала после рефинансирования (хотя некоторые кредиторы пойдут ниже), так что вы получите 50 000 долларов, доступных для заимствования.

Чтобы занять эту сумму, вы должны взять новую ипотеку на 200 000 долларов (150 000 долларов уже причитаются плюс 50 000 долларов) и получить чек на 50 000 долларов при закрытии сделки. При этом не учитываются ваши заключительные расходы, которые составляют 3-6 процентов от суммы кредита и часто включаются в ипотеку.

Преимущества рефинансирования без выдачи наличных

- Ставки рефинансирования по ипотеке, как правило, ниже, чем процентные ставки по другим видам долга, поэтому это очень рентабельный способ занять деньги.

Если вы используете наличные деньги для погашения других долгов, таких как кредитные карты или ссуды под залог собственного капитала, вы снизите процентную ставку, которую платите по этому долгу.

Если вы используете наличные деньги для погашения других долгов, таких как кредитные карты или ссуды под залог собственного капитала, вы снизите процентную ставку, которую платите по этому долгу. - Ипотечный долг также может быть погашен в течение значительно более длительного периода, чем другие виды долгов, до 30 лет, поэтому это может сделать ваши платежи более управляемыми, если у вас есть большая сумма долга, которая должна быть погашена в течение 5-10 лет.

- Если рыночные ставки упали после того, как вы взяли ипотечный кредит, рефинансирование с выплатой наличных может позволить вам занять деньги и одновременно снизить ставку по ипотеке.

- Процентная ставка по ипотеке обычно не облагается налогом, поэтому, включив другую задолженность в свою ипотеку, вы можете вычесть уплаченные по ней проценты до определенных пределов, предполагая, что вы перечисляете вычеты по статьям.

- Ставки рефинансирования по ипотеке, как правило, ниже, чем процентные ставки по другим видам долга, поэтому это очень рентабельный способ занять деньги.

Если вы используете наличные деньги для погашения других долгов, таких как кредитные карты или ссуды под залог собственного капитала, вы снизите процентную ставку, которую платите по этому долгу.

Если вы используете наличные деньги для погашения других долгов, таких как кредитные карты или ссуды под залог собственного капитала, вы снизите процентную ставку, которую платите по этому долгу. Если вы используете средства для покупки, строительства или улучшения дома, вы можете вычесть проценты по ипотеке, выплачиваемые по принципу ссуды, в размере до 1 миллиона долларов на пару (500 000 долларов на одного человека). Но если вы используете выручку от рефинансирования с выплатой наличных для других целей, таких как расходы на образование или погашение кредитных карт, IRS рассматривает их как ссуду под залог собственного капитала, и вы можете вычесть проценты только с первых 100000 долларов, взятых взаймы пара (50 000 долларов в одиночку).

Но если вы используете выручку от рефинансирования с выплатой наличных для других целей, таких как расходы на образование или погашение кредитных карт, IRS рассматривает их как ссуду под залог собственного капитала, и вы можете вычесть проценты только с первых 100000 долларов, взятых взаймы пара (50 000 долларов в одиночку).

Как объяснялось выше, существует множество преимуществ для рефинансирования, но вы должны иметь в виду, что небольшие суммы не сделают рефинансирование осуществимым из-за окончательных затрат на закрытие общей суммы кредита.

Недостатки рефинансирования без наличных

Одним из больших недостатков рефинансирования с выплатой наличных является то, что вы оплачиваете заключительные расходы по всей сумме кредита. Итак, если вы должны 150 000 долларов по ипотеке и используете рефинансирование с выплатой наличных, чтобы занять еще 50 000 долларов, вы оплачиваете заключительные расходы в размере 3–6 процентов от всех 200 000 долларов.

По этой причине рефинансирование с выплатой наличных лучше всего работает, если вы также можете снизить общую ставку по ипотеке или если вы хотите занять большую сумму. Для небольших сумм лучшим выбором может быть ссуда под залог собственного капитала или кредитная линия (HELOC).

Для небольших сумм лучшим выбором может быть ссуда под залог собственного капитала или кредитная линия (HELOC).

См. Также: Дополнительная информация:

Cash-Out Refinance Плюсы и минусы

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование ипотечного кредита может оказаться сложной задачей.Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Что такое рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных заменяет вашу существующую ипотеку новым жилищным займом на сумму, превышающую вашу задолженность по дому. Разница предоставляется вам наличными, и вы можете потратить ее на ремонт дома, консолидацию долга или другие финансовые нужды. Чтобы использовать рефинансирование с выплатой наличных, в вашем доме должен быть накоплен капитал.

Разница предоставляется вам наличными, и вы можете потратить ее на ремонт дома, консолидацию долга или другие финансовые нужды. Чтобы использовать рефинансирование с выплатой наличных, в вашем доме должен быть накоплен капитал.

Традиционное рефинансирование, напротив, заменяет существующую ипотеку новой с тем же балансом. Вот как работает рефинансирование с выплатой наличных:

Выплачивает вам часть разницы между остатком по ипотеке и стоимостью дома.

Имеет несколько более высокие процентные ставки из-за большей суммы кредита.

Выдача лимитов составляет от 80% до 90% капитала вашего дома.

Другими словами, вы не можете получить 100% собственного капитала вашего дома. Если ваш дом оценивается в 200000 долларов, а остаток по ипотеке составляет 100000 долларов, у вас есть 100000 долларов собственного капитала в вашем доме. Вы можете рефинансировать остаток ссуды в размере 100 000 долларов на сумму 150 000 долларов и получить 50 000 долларов наличными при закрытии сделки для оплаты ремонта.

Рассматриваете возврат наличных?

Отслеживайте свой собственный капитал с помощью NerdWallet, чтобы узнать, имеет ли смысл возврат денежных средств для вас.

Плюсы рефинансирования с выплатой наличных

Рефинансирование с выплатой наличных может дать вам более низкую процентную ставку, если вы изначально купили дом, когда ставки по ипотеке были намного выше. Например, если вы купили в 2000 году, средняя ставка по ипотеке составляла около 9%. Сегодня она значительно ниже. Но если вы хотите только зафиксировать более низкую процентную ставку по ипотеке и не нуждаетесь в наличных деньгах, регулярное рефинансирование имеет больше смысла.

Консолидация долга: Использование денег от рефинансирования с выплатой наличных для погашения кредитных карт с высокими процентами может сэкономить вам тысячи долларов процентов.

Более высокий кредитный рейтинг. Полная оплата кредитной карты с рефинансированием с выплатой наличных может повысить ваш кредитный рейтинг за счет уменьшения коэффициента использования кредита, т. е. суммы доступного кредита, который вы используете.

е. суммы доступного кредита, который вы используете.

Налоговые вычеты: вычет процентов по ипотеке может быть доступен при рефинансировании наличными, если деньги используются для покупки, строительства или существенного улучшения вашего дома.

Минусы возврата наличных

Риск потери права выкупа: поскольку ваш дом является залогом для любого вида ипотеки, вы рискуете потерять его, если не сможете произвести платежи.Если вы делаете рефинансирование с выплатой наличных для погашения долга по кредитной карте, вы выплачиваете необеспеченный долг обеспеченным долгом, что обычно не одобряется из-за возможности потери дома.

Новые условия: условия новой ипотеки будут отличаться от условий первоначальной ссуды. Еще раз проверьте свою процентную ставку и сборы, прежде чем соглашаться с новыми условиями.

“

Если вы делаете рефинансирование с выплатой наличных для погашения долга по кредитной карте, избегайте повторного использования карт.

”

”Затраты на закрытие: вы оплачиваете затраты на закрытие при рефинансировании с выплатой наличных, как и при любом рефинансировании. Затраты на закрытие обычно составляют от 2% до 5% от суммы ипотеки — это от 4000 до 10 000 долларов для ссуды на 200 000 долларов. Убедитесь, что ваша потенциальная экономия окупается.

Частное страхование ипотеки: если вы занимаетесь более 80% стоимости дома, вам придется заплатить за частное страхование ипотеки. Например, если ваш дом оценивается в 200 000 долларов, а вы рефинансируете его на сумму более 160 000 долларов, вам, вероятно, придется заплатить PMI.Стоимость частного ипотечного страхования обычно составляет от 0,55% до 2,25% от суммы кредита ежегодно. PMI в размере 1% при ипотеке в размере 180 000 долларов будет стоить 1800 долларов в год.

Включение вредных привычек: Использование возврата денег для выплаты по кредитным картам может иметь неприятные последствия, если вы поддадитесь искушению и снова увеличите остаток на кредитной карте.

Чистая прибыль

Рефинансирование с выплатой наличных может иметь смысл, если вы можете получить хорошую процентную ставку по новой ссуде и разумно использовать эти деньги.Но искать рефинансирование для финансирования отпуска или новой машины — не лучшая идея, потому что вы не получите возврата на свои деньги. С другой стороны, использование денег для финансирования ремонта дома может восстановить капитал, который вы вывозите; его использование для консолидации долга может поставить вас на более прочную финансовую основу.

Вы используете свой дом в качестве залога для рефинансирования с выплатой наличных, поэтому важно своевременно и полностью вносить платежи по новому кредиту.

Рефинансирование с выплатой наличных: когда это хороший вариант?

Что такое рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных заменяет текущий жилищный кредит новым ипотечным кредитом, размер которого превышает остаток непогашенного кредита. Это позволяет вам использовать капитал, накопленный в вашем доме, путем снятия разницы между двумя ипотечными кредитами наличными. Затем вы можете потратить деньги на ремонт дома, консолидацию долга под высокие проценты или другие финансовые цели.

Это позволяет вам использовать капитал, накопленный в вашем доме, путем снятия разницы между двумя ипотечными кредитами наличными. Затем вы можете потратить деньги на ремонт дома, консолидацию долга под высокие проценты или другие финансовые цели.

Как работает рефинансирование с выплатой наличных

Когда вы рефинансируете ипотеку, вы просто заменяете существующую ссуду новой на ту же сумму, обычно с более низкой процентной ставкой или на более короткий срок, или и то, и другое.

Рефинансирование с выплатой наличных, однако, отличается, поскольку вы снимаете часть своего собственного капитала единовременно.После завершения рефинансирования с выплатой наличных вы будете платить больше процентов, потому что вы увеличиваете сумму кредита.

Кредиторы обычно ограничивают сумму, которую вы можете снять, до не более 80 процентов от стоимости вашего дома, чтобы обеспечить вам достаточный запас капитала.

Резюме: в чем смысл рефинансирования с выплатой наличных?

youtube.com/embed/G9Q68IDJYvc» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/G9Q68IDJYvc» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Пример работы рефинансирования с выплатой наличных

Допустим, вы все еще должны 100 000 долларов за свой дом, а теперь он стоит 300 000 долларов. Предположим, рефинансирование текущей ипотеки означает, что вы можете получить более низкую процентную ставку, и вы будете использовать наличные деньги для ремонта своей кухни и ванных комнат.

Кредиторыобычно требуют, чтобы после рефинансирования с выплатой наличных вы сохраняли не менее 20 процентов собственного капитала, чтобы вы могли снять до 140 000 долларов наличными.

Плюсы рефинансирования при обналичивании

Использование рефинансирования с выплатой наличных дает много преимуществ по сравнению с другими типами кредитных продуктов, если вам нужна крупная сумма денег. Вот несколько распространенных причин использовать рефинансирование с выплатой наличных:

- Получите более низкую процентную ставку по ипотеке — это наиболее распространенная причина, по которой большинство людей проводят традиционное рефинансирование, и это имеет смысл также для рефинансирования с выплатой наличных, поскольку вы будете брать более крупный заем.

- Сделайте ремонт дома с добавленной стоимостью или отремонтируйте свой дом — Домовладельцы, которые используют возврат наличных средств для таких проектов, могут вычесть проценты по ипотеке из своих налогов, если эти проекты существенно увеличивают стоимость дома. Кроме того, использование собственного капитала вашего дома может быть дешевле, чем другие формы финансирования, такие как личные ссуды или кредитные карты.

- Консолидировать и погасить долг под высокие проценты — Этот шаг может иметь финансовый смысл, но убедитесь, что математика соответствует действительности, — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.«Рефинансирование с выплатой наличных выгодно, если вы можете снизить процентную ставку по основной ипотеке и эффективно использовать взятые вами средства», — говорит МакБрайд.

- Помогите оплатить обучение ребенка в колледже — Если вашему ребенку нужна помощь в оплате обучения, использование собственного капитала для компенсации дефицита может быть разумным шагом, если ставки по студенческим ссудам выше, чем ставка по вашей новой ипотеке.

Минусы рефинансирования обналичивания

Рефинансирование с выплатой наличных — не всегда лучший выход в любой ситуации.Вот несколько причин, чтобы избежать рефинансирования с выплатой наличных:

- Повышает процентную ставку по существующей ипотеке — Общее практическое правило — рефинансировать, чтобы улучшить свое финансовое положение и получить более низкую ставку. Если рефинансирование с выплатой наличных значительно увеличивает вашу ставку, это может быть неразумным шагом.

- Восстанавливает частную ипотечную страховку, или PMI . Некоторые кредиторы позволяют вам снимать до 90 процентов собственного капитала вашего дома, но это может означать выплату до тех пор, пока вы не вернетесь ниже 80-процентного порога собственного капитала.Это может увеличить ваши общие расходы по займам.

- Затягивает погашение существующего долга на десятилетия — Если вы используете рефинансирование с выплатой наличных для консолидации долга, убедитесь, что вы не продлеваете выплату долга на десятилетия, когда вы могли бы выплатить его гораздо раньше и в кратчайшие сроки. в противном случае более низкая общая стоимость. «Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования наличными может не принести той экономии, о которой вы думаете», — говорит МакБрайд.«Использование денег для ремонта дома — более разумное использование».

- Повышает риск потери дома — Независимо от того, как вы используете рефинансирование с выплатой наличных, неуплата ссуды означает, что вы можете потерять ее из-за потери права выкупа. Не берите больше денег, чем вам абсолютно необходимо, и убедитесь, что вы используете их для цели, которая в конечном итоге улучшит ваши финансы, а не ухудшит ваше положение.

- Соблазняет вас использовать свой дом как копилку. — Использование собственного капитала для оплаты роскошных отпусков или покупок указывает на отсутствие дисциплины в отношении ваших привычек в расходах. Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по кредитным консультациям.

в противном случае более низкая общая стоимость. «Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования наличными может не принести той экономии, о которой вы думаете», — говорит МакБрайд.«Использование денег для ремонта дома — более разумное использование».

в противном случае более низкая общая стоимость. «Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования наличными может не принести той экономии, о которой вы думаете», — говорит МакБрайд.«Использование денег для ремонта дома — более разумное использование». Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по кредитным консультациям.

Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по кредитным консультациям.Сколько денег я могу получить при рефинансировании наличными?

Хотя кредиторы обычно разрешают домовладельцам брать взаймы до 80 процентов стоимости дома, порог может варьироваться в зависимости от вашего кредитного рейтинга и типа ипотеки.

Кредиторы, предлагающие ссуды, застрахованные Федеральной жилищной администрацией (FHA), иногда предлагают вариант возврата денег для ссуд FHA, который позволяет вам брать взаймы до 85% от стоимости дома.Кроме того, ссуды с выплатой наличных, гарантированные Министерством по делам ветеранов США, доступны на сумму до 100% от стоимости дома.

Каковы комиссии за рефинансирование при обналичивании?

Ожидайте, что вы заплатите от 3 до 5 процентов от новой суммы кредита для покрытия расходов на закрытие, чтобы провести рефинансирование с выплатой наличных. Затраты на закрытие сделки могут включать в себя комиссию за выдачу кредита и плату за оценку для оценки текущей стоимости дома. Обращайтесь к нескольким кредиторам, чтобы убедиться, что вы получаете наиболее конкурентоспособные ставки и условия.

Затраты на закрытие сделки могут включать в себя комиссию за выдачу кредита и плату за оценку для оценки текущей стоимости дома. Обращайтесь к нескольким кредиторам, чтобы убедиться, что вы получаете наиболее конкурентоспособные ставки и условия.

Вы могли бы включить расходы по ссуде в новую ипотеку, чтобы избежать авансовых затрат на закрытие сделки, но, скорее всего, вы заплатите более высокую процентную ставку. Кроме того, получение еще одного 30-летнего кредита или рефинансирования по более высокой процентной ставке может означать, что вы заплатите больше в общей сумме процентов. Подсчитайте числа, чтобы убедиться, что математика работает в вашу пользу.

Рефинансирование наличными и ваши налоги

Рефинансирование с выплатой наличных может иметь право на вычет налоговых процентов по ипотеке, если вы используете деньги для улучшения своего имущества.Подходящие проекты включают такие вещи, как:

- Добавление бассейна или джакузи на задний двор

- Строительство новой спальни или ванной комнаты

- Возведение ограды вокруг дома

- Улучшение вашей крыши, чтобы сделать ее более эффективной с точки зрения защиты от непогоды

- Замена окон на штормовые окна

- Установка центральной системы кондиционирования или отопления

- Установка домашней системы безопасности

В целом, улучшения должны повысить ценность вашего дома или сделать его более доступным, чтобы соответствовать требованиям.

Альтернативы рефинансированию за наличные

Есть и другие варианты, которые вам следует рассмотреть, прежде чем начинать сравнивать ставки по рефи с выплатой наличных, в том числе:

Кредитная линия собственного капитала или HELOC позволяет вам занимать деньги, когда вам это необходимо, с помощью возобновляемой кредитной линии, аналогичной кредитной карте. Это может быть полезно, если вам понадобятся деньги на несколько лет для проекта ремонта, растянутого во времени. Процентная ставка HELOC является переменной и изменяется вместе с основной ставкой.

Заем под залог недвижимости — это вторая ипотека, которая дает вам единовременную сумму с фиксированной процентной ставкой, что помогает домовладельцам составлять бюджет для следующего ежемесячного платежа.

Персональный заем — это краткосрочный заем, который предоставляет средства практически на любые цели. Процентные ставки по личным займам могут сильно различаться и могут зависеть от вашего кредита, но взятые в долг деньги обычно выплачиваются ежемесячным платежом, например, по ипотеке.

Обратная ипотека позволяет домовладельцам в возрасте 62 лет и старше снимать наличные со своих домов, и остаток не нужно возвращать, пока заемщик живет в доме и содержит его, а также платит налоги на недвижимость и страхование домовладельцев.

Итого

Тщательно посчитайте, чтобы убедиться, что рефинансирование с выплатой наличных является правильным способом удовлетворения ваших финансовых потребностей. Помните, что вы подвергаете свой дом риску в качестве залога, а это означает, что вы можете потерять его, если не сможете погасить новую ипотеку. Решение проблемы собственного капитала — нелегкое, но это может предложить вам стратегический способ улучшить общую финансовую картину, если делать это с осторожностью.

Подробнее:

Что такое ставка на выплату в букмекерской конторе? Стоит ли брать один?

Поскольку легальные ставки на спорт продолжают распространяться в США.S., регулируемые букмекерские конторы предлагают новые функции для привлечения и удержания игроков. Одна из тех функций, которые все чаще предлагаются, — это Cash Out .

Одна из тех функций, которые все чаще предлагаются, — это Cash Out .

Лучшие букмекеры с выводом денег

Что такое кэшаут (или выкуп) букмекерской конторы?

Кэш-аут, иначе известный как выкуп , — это функция, которая позволяет игрокам, делающим ставки на спорт, рассчитывать ставку — и принимать выплату, меньшую, чем полный потенциальный выигрыш — до окончания соревнования.Если вы примете предложение, то положительным моментом станет получение некоторой прибыли, которую вы сможете сохранить, независимо от того, как в конечном итоге разыграется счет / событие.

Поскольку кэшауты чаще всего предлагаются во время проведения события и до его окончания, кэшауты можно рассматривать как функцию ставок в реальном времени. Но кэшаут также может предлагаться в середине сезона по долгосрочным фьючерсным ставкам, таким как ставка на новичка года НФЛ или чемпиона НБА, например.

Зачем нужен кэш-аут?

Кэш-аут позволяет сделать две вещи, которые можно рассматривать как преимущества для игроков. Во-первых, игроки могут заблокировать выигрыш , не подвергаясь риску, который возникает из-за того, что ставка остается в силе до конца соревнования. Во-вторых, игроки могут сократить убытки , если дела пойдут совсем плохо. Думайте об этом втором варианте как об отказе от пари.

Во-первых, игроки могут заблокировать выигрыш , не подвергаясь риску, который возникает из-за того, что ставка остается в силе до конца соревнования. Во-вторых, игроки могут сократить убытки , если дела пойдут совсем плохо. Думайте об этом втором варианте как об отказе от пари.

Cash Outs предлагает компромисс между игроками, делающими ставки на спорт, и букмекерами. Когда вы обналичиваете выигрышную ставку, чтобы получить прибыль, эта прибыль будет меньше максимальной суммы. Это то, что игрок дает букмекерской конторе.Суть в том, что игрок получает меньше риска и может зафиксировать прибыль.

Обналичивание ставки работает и на проигрыши. Когда игрок получает деньги, он или она проиграет меньше максимальной суммы, что позволяет ему сократить потери. Если ставка пошла на убыль и игрок не считает, что у него есть хорошие шансы на выигрыш, выбор обналичивания ставки может сократить проигрыш до меньшей суммы.

Как снять кэш-аут

Cash Outs — это функции онлайн-ставок и мобильных ставок. Если вы заинтересованы в выкупе ставки, вы должны увидеть предложение кэшаута в купоне для ставок в реальном времени и в разделе активных ставок, расположенном в вашем аккаунте. Там, если предлагается кэшаут, вы сможете нажать кнопку и выкупить ставку на предложенную сумму. После расчета по кэш-ауту деньги появятся на вашем счету.

Если вы заинтересованы в выкупе ставки, вы должны увидеть предложение кэшаута в купоне для ставок в реальном времени и в разделе активных ставок, расположенном в вашем аккаунте. Там, если предлагается кэшаут, вы сможете нажать кнопку и выкупить ставку на предложенную сумму. После расчета по кэш-ауту деньги появятся на вашем счету.

Имейте в виду, что кэшаут может предлагаться не для каждой ставки . В букмекерских конторах, как правило, действуют другие правила и ограничения для таких предложений, как кэш-аут, поэтому обязательно ознакомьтесь с тем, что предлагается и как это работает в букмекерской конторе, на которую вы делаете ставки.

Как рассчитывается кэшаут?

Кэшаут рассчитываются так же, как букмекерская контора предлагает коэффициенты на любой тип ставок. Букмекерская контора определит цену на основе множества факторов и предложит ее игроку. При кэшауте цена — это то, что букмекер определяет как текущее значение ставки .

Live, ставки внутриигровых ставок растут на регулируемом рынке спортивных ставок в США, и вместе с этим букмекеры становятся более эффективными благодаря предлагаемым внутриигровым ставкам.Точно так же букмекерские конторы становятся лучше по ценам, установленным для кэшаутов.

С денежными ставками и спредом по очкам определение суммы ставки может быть довольно простым. Когда дело доходит до экспрессов и фьючерсов, все может немного усложниться. У экспрессов может остаться несколько этапов экспресса, из-за чего игроку, сделавшему ставку, может быть сложно решить, следует ли ему брать кэшаут или нет. В случае ставок на фьючерсы часто остается продолжительный период времени, и за это время может произойти много событий.

ПредложенияCash Out определяются путем сочетания коэффициентов в реальном времени и исключения риска на основе начальной суммы ставки.

Почему букмекерская контора предлагает кэш-аут?

Как мы упоминали ранее, кэш-ауты предлагают компромисс между игроком и букмекером, поэтому есть что выиграть с каждой стороны. Точно так же, как игрок может получить прибыль, зафиксировав прибыль или сократив убытки, букмекерская контора может сделать то же самое, предлагая кэш-аут.

Точно так же, как игрок может получить прибыль, зафиксировав прибыль или сократив убытки, букмекерская контора может сделать то же самое, предлагая кэш-аут.

Когда букмекерская контора предлагает кэшаут по выигрышной ставке, не будет для полной суммы , поэтому букмекерская контора сэкономит деньги, когда игрок принимает кэшаут.Когда ставка проигрывает, а игрок выбирает выкуп, букмекер фиксирует свой собственный выигрыш, а также помогает удерживать игрока в действии.

Пример

Если вы просмотрите вышеупомянутую ставку — предложение, сделанное DraftKings Sportsbook на будущее Los Angeles Rams в сезоне НФЛ 2018, вы увидите, что предложение было на 212,07 доллара, когда потенциальный выигрыш составлял 230 долларов (фактически 100 долларов прибыли на Ставка 130 долларов). В то время Rams только что обыграли «Сихокс» и набрали 9-1 на пути к появлению в Суперкубке.Исходя из расписания и расширенной статистики, на тот момент «Рэмс» были примерно 97,3% на победу в дивизионе.

Тем временем DraftKings предлагал 82 доллара прибыли (максимальная прибыль в этом примере составляла 100 долларов). Стоит ли соглашаться на меньшую прибыль на 18 долларов по ставке, которая почти наверняка принесет 100 долларов примерно через два месяца, когда будет решен регулярный сезон? Это решение игрока. В любом случае, хорошо иметь вариант .

Таким образом, обе стороны рассматривают в этом примере еще две причины:

- Игрок может выиграть 212 долларов.07 на его счет задолго до того, как 230 долларов поступили бы, если бы он дождался;

- Букмекерская контора почти наверняка сэкономит 18 долларов, если выплатит ставку раньше срока.

Окончательно ли предложение Cash Out?

Да, когда игрок принимает кэшаут, и он принят, ставка рассчитывается по подтвержденной цене . Вы не сможете вернуться к букмекерской конторе, чтобы попытаться получить максимальное значение исходной ставки, если вы приняли предложение Cash Out.

Стоит ли брать кэш-аут?

Хотя может быть заманчиво зафиксировать прибыль или сократить убытки, чаще, чем , игроку следует отказаться от принятия предложения Cash Out от букмекерской конторы.

Делая ставку, вы знаете, во что ввязываетесь, или, по крайней мере, должны. Вы знаете сумму, которую ставите, и знаете, какие суммы можете выиграть или проиграть. Если эти суммы правильно управляются в рамках банкролла игрока, выигрыш и проигрыш зависят от территории. Принимая кэшаут, вы ограничиваете сумму, которую можете выиграть, и в долгосрочной перспективе она будет увеличиваться.

Вы могли бы сказать, что вы также можете сократить свои потери. Да, вы можете, но вы также ограничиваете шанс, что ставка выиграет .В спорте было много невероятных возвращений. Например, «Патриоты Новой Англии» вернулись со счетом 28: 3 за чуть более 6 минут до конца Суперкубка.

Когда вы делаете ставку, вы знаете сумму, которую можете проиграть, и вы должны дать себе максимальное время (полная игра или событие), чтобы выиграть ставку и не проиграть досрочно.

Игроку также необходимо подумать о ценности букмекерской конторы. Букмекеры не стали бы предлагать варианты кэшаута, если бы это было не в их пользу, и, вероятно, в цену кэшаута добавлен некоторый сок, который принесет им пользу.

Какие букмекеры предлагают кэшауты?

Большинство онлайн-букмекеров и мобильных букмекеров на легальном рынке США теперь предлагают форму Cash Out или Buy Out по активным ставкам. DraftKings, FanDuel, PointsBet, BetMGM и многие другие легальные букмекерские конторы США предлагают функцию Cash Out. Эту функцию можно назвать иначе, например Buy Out, поэтому обязательно ознакомьтесь с тем, что предлагается в букмекерской конторе по вашему выбору.

В США функция Cash Out — это функция , эксклюзивная для ставок онлайн и мобильных .Известно, что обычные букмекерские конторы не предлагают кэшауты.

Что такое кэш-аут и как он работает?