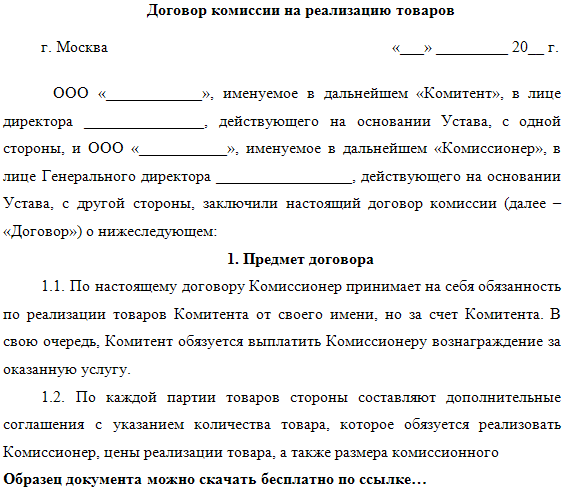

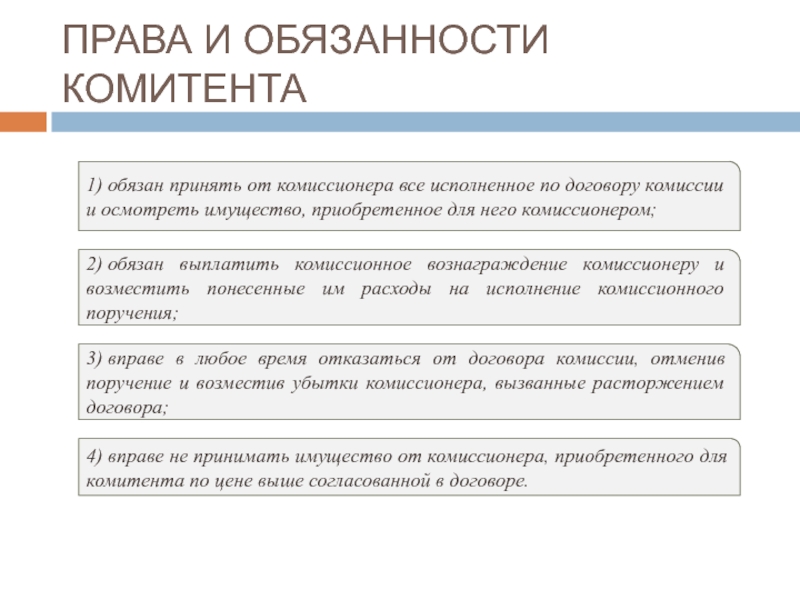

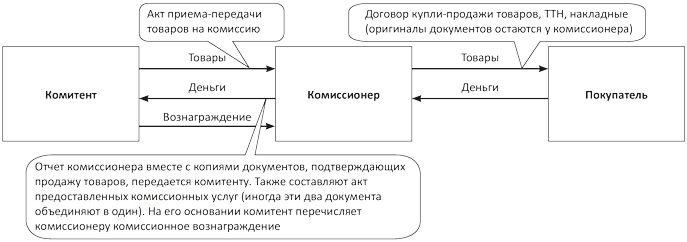

Комиссионное соглашение: Комиссионное соглашение.

Комиссионное соглашение.

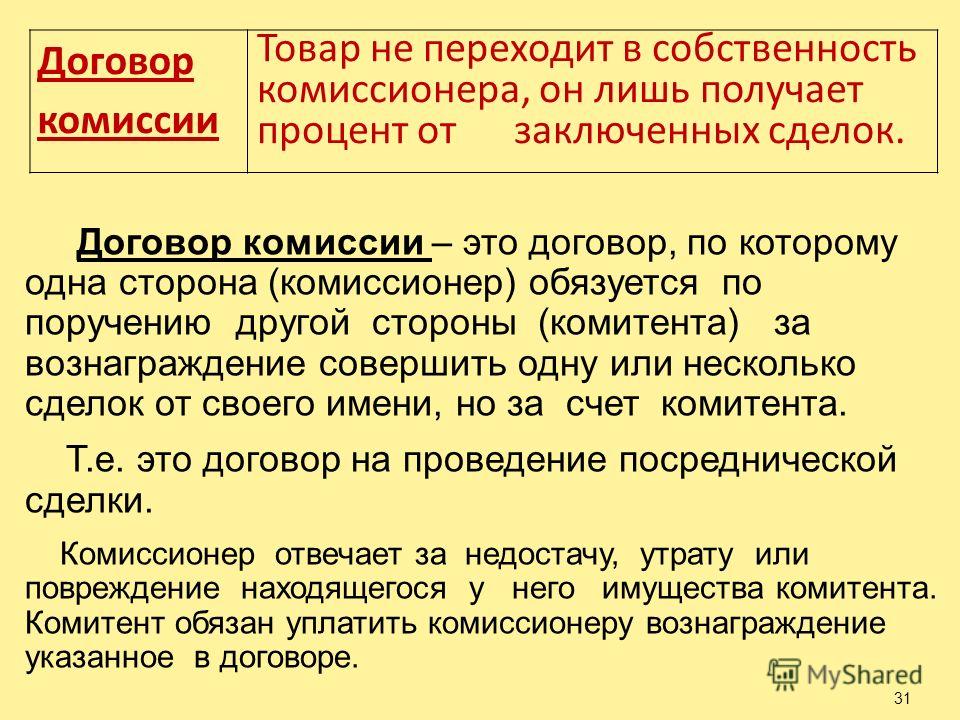

В этом случае комиссионер продает товары принципала от своего имени, но за счет комитента. Комиссионер не покупает товары принципала, т.е он продолжает оставаться собственником товара до момента продажи третьему лицу.

Комиссионный договор используется для реализации случайных отношений сторон. Это является косвенным представительством. Третье лицо не вступает в юридические отношения с комитентом, так как комиссионер не обязан оповещать о своем статусе посредника.

В чистом виде комиссионные операции используются редко. Более широкое распространение получила форма комиссионной операции, при которой товары передаются во владение (но не в собственность) комиссионера. Данный договор называется консигнационным соглашением.

Консигнационные

операции применяются в тех случаях,

которые требуют предварительного

осмотра товара будущим покупателем.

Основные условия консигнационных соглашений:

Определение территории. В договоре оговаривается территория, на которой консигнатор имеет право продавать товар. Вне оговоренной территории продажи запрещены.

Сроки консигнации и действия договора. В договоре указывается время, в течении которого товар должен быть продан. В практике сроки колеблются от 6 месяцев до 2 лет.

Право собственности на товары. Товары, поставляемые на консигнацию, остаются собственностью консигнанта до продажи третьим лицам.

Условия по цене. В договоре устанавливаются минимальные продажные цены, ниже которых консигнатор не может продавать товары без предварительного согласия консигнанта.

Платежи. Наиболее удобной формой являются платежи по открытому счету, так как деньги должны переводиться по мере реализации товаров.

Возврат нереализованных товаров. С целью повышения уверенности в сбыте товаров применяется частично возвратная и безвозвратная консигнация.

Частично возвратная предполагает, что консигнатор принимает на себя обязательство по истечении срока купить у консигнанта по твердому счету не менее согласованного количества нереализованных товаров.

Полностью безвозвратная консигнация предполагает, что консигнатор лишается права возврата и весь непроданный товар должен купить сам.

Порядок выплаты вознаграждения. (процент или твердо установленная сумма).

Обязанности консигнатора. Как правило, в договор включаются следующие обязанности:

Подготовка помещения, наем персонала, получение разрешения на ввоз товара;

Обеспечение полной сохранности качества товара, оплата всех расходов по содержанию склада;

Страхование товаров в пользу консигнанта;

Предоставление в обеспечение интересов консигнанта гарантии первоклассного банка;

Осуществление рекламы, показ товара, послепродажное обслуживание;

Своевременное предоставление отчетов консигнанту о ходе реализации, а также информации о конъюнктуре рынка и уровне цен.

Обязанности консигнанта. В договоре устанавливаются следующие обязанности:

Поставка к определенному сроку товаров в обусловленном ассортименте и количестве, а также поддержание запасов на согласованном уровне.

Обеспечение агента технической и коммерческой документацией;

Посылка в страну импортера специалистов для обучения национальных кадров.

Порядок возврата товаров. В соглашении предусматривается, кто и в какой мере несет расходы по возврату товара случае, если он не будет продан в течение установленного срока.

В некоторые соглашения включаются монопольные оговорки, по которым фирма принимает на себя исключительное право представительства как агента по продаже на консигнационных началах.

Оформление реализации по договору комиссии в 1С:Управление торговлей 8 ред.

11.2

11.2Оформление реализации по договору комиссии в 1С:Управление торговлей 8 ред.11.2

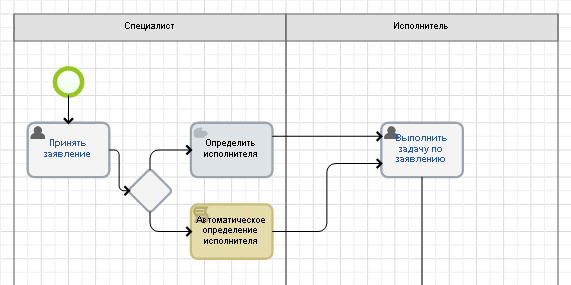

В конфигурации Управление торговлей создан функционал для отражения операций по реализации товаров комиссионеру, для того чтобы он стал доступным, устанавливаем флаг НСИ и администрирование → Продажи → Оптовые продажи → Комиссионные продажи.

Оформлять реализацию товаров комиссионеру необходимо с использованием соглашения об условиях продаж, в котором вид операции — Передача на комиссию. Кроме того отражаем в соглашении виды цен, по которым товар будет передаваться на комиссию, условия расчета комиссионного вознаграждения, а также график оплаты. Эта информация будет использоваться по умолчанию при оформлении документов, при необходимости можно будет внести изменения. Если для различных комиссионеров будут одинаковые условия, то удобнее использовать типовое соглашение. (Рис.1).

Рис.1

Принцип расчета комиссионного вознаграждения отражаем в разделе Комиссионная продажа. Возможны вариант расчета вознаграждения:

Возможны вариант расчета вознаграждения:

- Не рассчитывается;

- Процент от разности суммы продажи и суммы комитента;

- Процент от суммы продажи

Дополнительно возможно указать способ получения вознаграждения:

— Вознаграждение будет выплачено отдельным платежом;

— Вознаграждение будет учтено в сумме задолженности за проданные товары.

На выбор этого способа влияет флажок Удержать вознаграждение.

Вариантом оплаты может быть только Кредит (после поступления). Оплата будет осуществляться после проведения отчета о продажах или о списании товаров. Мы в форме Оплата отражаем форму оплаты, срок в днях, % оплаты.

Расчеты с комиссионером возможно вести в рамках договора. В договоре отражаем тип взаимоотношений: с комиссионером, определяем детализацию расчетов: по отчетам по комиссии или по договорам. Также можем зафиксировать сумму по договору. Если договора не используем, то детализация расчетов определяется в соглашении.

Если договора не используем, то детализация расчетов определяется в соглашении.

Передача товара

Передача товара на комиссию оформляется аналогично реализации товара.

Если мы пользуемся функционалом планирования отгрузок товаров, то для планирования передачи товара комиссионеру создаем Заказ клиенту. Данный документ находится в разделе Продажи журнал Заказы клиентов. Создаем новый документ (Insert), выбираем Клиента, соглашение с видом Передача на комиссию, а также договор.

На закладке Товары заполняем список номенклатурных позиций и количество. Напомним, что работать со списком товаров удобно через Заполнить → Подобрать товар. Для того чтобы скопировать строку в документе нажимаем F9. (Рис.2).

Рис.2

При необходимости заполняем Способ и Адрес доставки на странице Доставка.

Если наш Заказ согласован с клиентом и мы уже готовы отгружать товар, то выделяем все строки (Ctrl+A) нажимаем Обеспечение → Заполнит обеспечение → Отгрузить.

Для передачи товаров создаем на основании Заказа документ Реализация товаров и услуг. Вся информация в документе заполняется по данным Заказа, при необходимости можем ее корректировать.

Отчет комиссионера

После факта продажи товаров агент предоставляет Отчет о реализации преданных ему товаров. В базе предусмотрены два вида отчетов агента: о продажах и о списании.

В разделе Продажи → Комиссионные продажи есть журнал Отчеты комиссионеров. Данный журнал создан для контроля и составления отчетов комиссионеров. Закладка Комиссионеры отражает список контрагентов, которые еще не отчитались за реализованные товары. Используя этот список, можно оформить зарегистрировать отчеты комиссионера о продажах или о списании. (Рис.3).

Рис.3

В новом документе на основании присланного отчета, заполняется информация о товаре, количестве и цене, по которой продал комиссионер. (Рис. 4).

4).

Рис.4

Агент может предоставить нам информацию об остатках непроданного товара, тогда нам удобнее установить флажок По результатам инвентаризации. В графе Остатки (факт) фиксируем количество товара, которое находится у комиссионера, и тогда в графе Продано количество товаров будет рассчитываться автоматически.

На странице Комиссионное вознаграждение выбираем услугу Комиссионное вознаграждение. На закладке Товары нажимаем Рассчитать вознаграждение, после чего сумма вознаграждение отразиться в соответствующей колонке. После проведения документа (Ctrl+Enter) зафиксируется факт продажи товаров агентом.

Если комиссионер предоставляет нам Отчет о списании товаров, на закладке Комиссионеры создаем Отчет комиссионера о списании.

Данные об остатке товаров заполняются автоматически, количество списанных товаров регистрируется в графе Списано. Товар списывает в тех ценах, по которым передавался. По взаимной договоренности агент может не оплачивать стоимость списанных товаров. Для этого не заполняем информацию о цене списания, товар будет списан по нулевой стоимости. (Рис.5).

Товар списывает в тех ценах, по которым передавался. По взаимной договоренности агент может не оплачивать стоимость списанных товаров. Для этого не заполняем информацию о цене списания, товар будет списан по нулевой стоимости. (Рис.5).

Рис.5

Расчеты с комиссионером

Расчеты с агентами за товары ведутся аналогично расчетам по реализованным товарам. Оплата может происходить по наличному и безналичному расчету.

Возврат товаров комиссионером

Возможны возвраты реализованного и нереализованного товаров комиссионером.

Возврат агентом реализованного товара оформляется в два этапа. Оформляем документ отчет комиссионера о продажах, в графе Продано фиксируем количество возвращенных товаров со знаком минус, указываем цену продажи и рассчитываем вознаграждение. (Рис.6).

Рис.6

После проведения отчета в остатках товара по данному агенту появится данная позиция. Теперь по нему необходимо будет оформить документ возврата товара.

Возврат комиссионером нереализованного товара оформляется документом Возврат товаров от клиента. В документе указываем соглашения с комиссионером. В остальном документ заполняем аналогично возврату товара от клиента.

Анализ работы с комиссионером

Для того чтобы получить информацию о количестве переданных, проданных, списанных и возвращенных товаров, а также о количестве заказанных товаров, необходимо воспользоваться отчетом Товары, переданные на комиссию. (Рис.7).

Рис.7

Если нас интересует информация об остатках товаров переданных комиссионеру, их стоимости, и даты передачи, мы строим отчет Остатки товаров, переданных на комиссию. (Рис.8).

Рис.8

Для анализа состояния расчетов с агентами за проданные товары, а также нашей задолженности по выплате вознаграждения используем отчет Состояние расчетов с комиссионерами. Если в настройках установить флажок по расчетным документам, то информация отразится в разрезе Отчетов комиссионеров. (Рис.9).

(Рис.9).

Рис.9

как сделать ее проще и эффективнее. Статья

Динамика современного рынка заставляет предпринимателей искать новые возможности для развития. Разнообразие контрагентов способствует расширению спектра осуществляемых торговых операций, и, соответственно, увеличению денежных ресурсов компании. Одним из перспективных видов торговых взаимоотношений является комиссионная торговля.

Если договор составлен корректно, и все его условия соблюдаются, ее преимущества распространяются на всех участников процесса. Комитент получает дополнительную возможность реализации своих товаров, а комиссионер — расширяет свой ассортимент и приобретает дополнительный заработок.

Однако, не у каждого предприятия есть возможность нанять профессионального юриста, который бы занимался заключением и сопровождением подобных сделок. Всё упирается в сложность оформления, исполнения и контроля комиссионной торговли.

В данной статье мы рассмотрим, как эти проблемы решаются с помощью программного продукта «1С:Управление торговлей 8».

На практике он зарекомендовал себя как надежный и эффективный инструмент управления торговым предприятием. Его успех во многом основан на доступности: чтобы работать в программе и достигать реальных результатов, не нужно быть профессиональным бухгалтером или юристом.

Оформление

Оформление договора начинается с приема товара. В «1С:Управление торговлей 8» заносятся все данные о товаре и комитенте. Если сотрудничество с этой фирмой уже происходило, надо выбрать ее из базы контрагентов, и информация автоматически появится в форме документа. Здесь же фиксируются прочие ключевые параметры, в частности, способ расчета комиссионного вознаграждения: разность сумм продажи и поступления или процент от суммы продажи.

Поступление товаров и услуг. Договор комиссии в 1С:Управление торговлей

Консолидация всех необходимых данных позволяет видеть полную картину взаимодействия сторон и избежать дальнейших претензий во время совершения торговых операций.

За счет удобного интерфейса вводить эту информацию может сотрудник, не обладающий какими-либо специальными знаниями. Один раз заполнив форму, он избавляет себя от необходимости регулярного ручного ввода, экономя силы и время.

Типовое соглашение с клиентом в Управлении торговлей

|

Важно помнить: |

|

Исполнение

В небольших фирмах реализация комиссионного товара часто сопровождается примитивной и трудоемкой процедурой учета. Данные о продаже фиксируются в тетради или журнале в режиме реального времени. Это замедляет процесс торговли, а сами данные подвергаются опасности потери. Кроме того, велик человеческий фактор: в суматохе продавец попросту может забыть записать какую-либо информацию.

Данные о продаже фиксируются в тетради или журнале в режиме реального времени. Это замедляет процесс торговли, а сами данные подвергаются опасности потери. Кроме того, велик человеческий фактор: в суматохе продавец попросту может забыть записать какую-либо информацию.

В «1С:Управление торговлей 8» регламентированные действия совершаются в несколько кликов. Факт продажи регистрируется в информационной в базе, оборудованной автоматическим заполнением введенных еще при приеме данных. Их потеря исключается за счет версионирования объектов: любую проведенную операцию или удаленную карточку контрагента можно восставить.

Быстрый поиск позволяет представителю компании получать актуальную информацию о наличие товара и оперативно смотреть детали договора с конкретным партнером. Система позволяет также вести отдельный список уцененных товаров.

Актуальная информация о наличии товара

Контроль

Слабым местом комиссионной торговли иногда становятся финальный этап реализации сделки.

Когда товар, полученный от комитента, распродан, комиссионер обязан произвести с ним расчет. Проблемы возникают, если оказывается, что способ комиссионного вознаграждения не был изначально четко определен или зафиксирован, а учет товара велся вручную и оттого содержит ошибки.

Из-за таких недоразумений между сторонами может возникнуть конфликт, провоцирующий отказ от дальнейшего сотрудничества или требующий решения через суд.

Программный продукт «1С:Управление торговлей 8» предотвращает подобные ситуации.

При заключении договора в систему сразу вводят информацию по параметрам, предусмотренным правилами комиссионной торговли. Возникновение спорных ситуаций предотвращается за счет зарегистрированных данных. Автоматизированный учет исключает их потерю и минимизирует возможные ошибки. Сумма вознаграждения автоматически рассчитывается системой.

Функционал «1С:Управление торговлей 8» сконструирован таким образом, что операции комиссионной торговли сразу отражаются в налоговом и бухгалтерском учетах.

Договор комиссии. Отчет комитенту о продажах в 1С:УТ

|

Важно помнить: |

|

Узнать больше о «1С:Управление торговлей»

и получить бесплатное демо >>

Договор оферты — DROPO

Оферта по заключению Договора

Основные понятия.

Пользователь — индивидуальный предприниматель или организация, принимающий условия настоящей Оферты по заключению Договора комиссии с Комитентом по выполнению поручений Комитента по продаже Товаров через интернет-магазин Пользователя.

Комиссионер — Индивидуальный предприниматель или юридическое лицо, принимающий условия настоящей Оферты заключить договор комиссии с ООО «Дропо» для реализации Товара посредством использования интерфейса интернет-магазина, принадлежащего Комиссионеру.

Комитент — ООО «Дропо» в лице генерального директора Савинова Кирилла Викторовича, действующего на основании Устава, который поручает Комиссионеру совершить от своего имени, но за счет Комитента одну или несколько сделок по реализации товара Комитента.

Сайт — интернет-сайт, размещенный в домене по адресу: http://www.dropo.ru и его поддоменах, принадлежащий Комитенту, на котором размещены рекламно-информационные материалы (далее — Информация), представляющие собой информацию о Товарах, их цене и прочих характеристиках, необходимую для формирования Поручения.

Сервис (Сервисы) — комплекс услуг, предоставляемых Комиссионеру, позволяющих Комиссионеру посредством функций Сайта использовать соответствующие возможности и функции разделов Сайта.

Акцепт оферты — согласие Комиссионера с условиями настоящей Оферты путем регистрации на Сайте и оформления электронного заказа на Сайте. В случае несогласия с настоящей Офертой (далее по тексту Соглашение) Комиссионер обязан немедленно прекратить использование Сервиса и покинуть Сайт.

Поставщик — компания-поставщик Товаров, информация о Товарах которой представлена на Сайте, реализация Товаров которого осуществляется через интернет-магазин Комиссионера согласно оформленному Поручению Комиссионера.

Товар — продукция, реализуемая Комиссионером через принадлежащий ему интернет-магазин.

Поручение — заказ Комиссионера, оформленный посредством функций сервиса Сайта, на предоставление Товара Поставщика с целью последующей реализации через интернет-магазин Комиссионера.

Клиент — конечный покупатель Товара, который осуществил заказ Товара в интернет-магазине Комиссионера.

Служба доставки — организация (индивидуальный предприниматель), обеспечивающая доставку Товара Клиенту в соответствии с условиями договора, заключаемого с Поставщиком.

- Предмет соглашения, обязанности Сторон

- По настоящему Соглашению Комиссионер принимает на себя обязательство перед Комитентом за вознаграждение заключить с третьими лицами (Клиентами) сделки по продаже Товаров от своего имени, но в интересах и за счет Комитента, а Комитент обязуется предоставить Комиссионеру необходимую информацию и материалы путем предоставления доступа к Сервису на Сайте, и выплачивать вознаграждение на условиях, предусмотренных настоящим Соглашением. Действие настоящего Соглашения распространяется на все виды Товаров, представленных на Сайте.

- Комиссионер обязуется выполнять следующие действия:

- Осуществлять поиск и привлечение Клиентов Товаров посредством размещения информации о реализации Товаров на сайте своего интернет-магазина;

- Заключать договоры с Клиентами по реализации (продаже) Товаров и принимать заявки Клиентов на доставку Товаров;

- Выполнять иные необходимые действия для привлечения Клиентов в соответствии с условиями настоящего Договора.

- Комитент обязуется по договору комиссии:

- Уплатить Комиссионеру вознаграждение за выполнение Поручения по реализации Товара;

- Организовать доставку проданных Комиссионером Товаров Клиенту по указанному Комиссионером адресу или до пункта самовывоза в зависимости от условий доставки, согласованных с Клиентом в заказе;

- Предоставить Комиссионеру доступ к Сервису на Сайте Комитента.

- Ежемесячно не позднее 5 (пятого) числа месяца, следующего за отчетным, Комиссионер направляет Комитенту на электронную почту Комитента или иным способом, установленным Сервисом и Комитентом, отчет по форме, представленной на Сайте, содержащей информацию о реализованном Товаре, цене продажи, размере комиссионного вознаграждения. В случае если в течение календарного месяца Комиссионер не реализовывал Товары Комитента, Комиссионер вправе не направлять Отчет Комитенту.

В случае если в течение 5 (пяти) рабочих дней Комитент не направил свои возражения к Отчету комиссионера, такой Отчет считается принятым.

- Комитент имеет право направлять информационные, в том числе рекламные сообщения, на электронную почту и мобильный телефон Комиссионера. Сервисные сообщения, информирующие Комиссионера о Поручениях и этапах их обработки направляются Комиссионеру автоматически и не могут быть им отклонены.

- Регистрация на сайте

- Регистрация Комиссионера на Сайте осуществляется по адресу: http://dropo.ru

- Комиссионер несет ответственность за точность и правильность информации, предоставляемой при регистрации на Сайте.

- Комиссионер обязуется не сообщать третьим лицам логин и пароль, указанный им при регистрации. В случае возникновения у Комиссионера подозрений относительно безопасности его логина и пароля или возможности их несанкционированного использования третьими лицами, Комиссионер обязуется незамедлительно уведомить об этом Комитента, направив соответствующее электронное письмо на адрес Комитента.

- Общение Комиссионера с менеджерами и иными представителями Комитента должно строиться на принципах общепринятой морали и коммуникационного этикета.

Строго запрещено использование нецензурных слов, брани, оскорбительных выражений, а также угроз и шантажа, в независимости от того, в каком виде и кому они были адресованы.

Строго запрещено использование нецензурных слов, брани, оскорбительных выражений, а также угроз и шантажа, в независимости от того, в каком виде и кому они были адресованы.

- Товар и порядок совершения покупки

- Комитент не несет ответственность за наличие на складе Поставщика Товаров, представленных в Информации на Сайте. Комитент не несет ответственность за актуальность информации о наличии Товаров, в том числе на момент оформления заказа Клиентом в интернет-магазине Комиссионера. Комитент обновляет информацию о наличии товара на Сайте по мере поступления актуальной информации от Поставщиков. Сопровождающие Товар фотографии (при наличии) являются простыми иллюстрациями к нему и могут отличаться от фактического внешнего вида Товара. Сопровождающие Товар описания/характеристики не претендуют на исчерпывающую информативность и могут содержать опечатки. Для уточнения информации по Товару Комиссионер должен обратиться в службу поддержки клиентов по адресу, указанному на Сайте.

- В случае отсутствия Товаров на складе Поставщика, Комитент вправе исключить указанный Товар из Поручения / аннулировать Поручение для исполнения Комиссионером, уведомив об этом Комиссионера путем направления соответствующего электронного сообщения по адресу электронной почты, указанному Комиссионером при регистрации.

- В случае аннуляции полностью либо частично предоплаченного Товара стоимость аннулированного Товара возвращается Комитентом Комиссионеру для возврата Клиенту способом, которым Товар был оплачен.

- Комиссионер несет полную ответственность за предоставление неверных сведений, повлекшее за собой невозможность надлежащего исполнения Комитентом своих обязательств.

- После регистрации заказа на Сайте Комиссионеру сообщается информация о предполагаемой дате доставки путем направления электронного сообщения. Менеджер, обслуживающий оформление Поручения, может уточнить у Комиссионера детали заказа, согласовывать дополнительно дату доставки, которая зависит от наличия заказанных Товаров на складе Поставщика и времени, необходимого для обработки и доставки Товара Клиенту.

- Ожидаемая дата передачи Товара в Службу доставки сообщается Комиссионеру менеджером, обслуживающим оформление заказа, по электронной почте или при контрольном звонке Комиссионеру.

- Доставка Товара

- Способы, а также примерные сроки доставки Товаров могут быть дополнительно указаны Комитентом на Сайте в соответствующем разделе.

- Территория доставки Товаров, представленных на Сайте в рамках размещенной Информации, ограничена пределами Российской Федерации.

- При доставке Товар вручается Клиенту либо третьему лицу, указанному в Заказе в качестве получателя (далее Клиент и третье лицо именуются «Получатель»). При невозможности получения Товара, оплаченного посредством наличного расчета, указанными выше лицами, Товар может быть вручен лицу, которое может предоставить сведения о Товаре (номер отправления и/или ФИО Получателя), а также оплатить стоимость Товара в полном объеме лицу, осуществляющему доставку Товара.

- Во избежание случаев мошенничества, а также для выполнения взятых на себя обязательств, указанных в пункте 5 настоящего Соглашения, при вручении предоплаченного Товара лицо, осуществляющее доставку Товара, вправе затребовать документ, удостоверяющий личность Получателя, а также указать тип и номер предоставленного Получателем документа на квитанции к Товару. Комитент гарантирует конфиденциальность и защиту персональных данных Получателя (п.9.3.).

- Обязанность Комитента по передаче Товара Клиенту считается исполненной в момент вручения курьером Службы доставки Товара Клиенту или получения Товара Клиентом или иным лицом, указанным в качестве получателя Товара, в отделении почтовой связи (при условии такого способа доставки).

- После передачи Товара и проставления Получателем Товара подписи в документах, подтверждающих доставку Товара риск случайной гибели или случайного повреждения Товара переходит к Клиенту. В случае если Товар не был передан Клиенту Службой доставки по вине Клиента и по причинам, не зависящих от Службы доставки и Комитента (недоступен телефон Клиента, Клиент не явился за получением Товара, Клиент отказался оплачивать покупку Товара и доставку и прочее), Комиссионер обязан оплатить Комитенту стоимость доставку такого Товара в двойном размере.

- Стоимость доставки каждого Товара рассчитывается индивидуально, исходя из веса Товара, региона и способа доставки, а также (в случае необходимости) формы оплаты.

- Комиссионер обязан предусмотреть в договоре, заключаемом с Клиентом, следующие условия доставки Товара: при принятии Товара от курьера Получатель обязан осмотреть доставленный Товар и проверить его на соответствие заявленному количеству, ассортименту и комплектности Товара, а также проверить срок годности доставленного Товара и целостность упаковки. В случае отсутствия претензий к доставленному Товару Получатель расписывается в доставочных документах и оплачивает Заказ (в отсутствие 100%-ной предоплаты). Подпись в доставочных документах свидетельствует о том, что претензий к Товару Получателем не заявлено и Комитент полностью и надлежащим образом выполнил свою обязанность по передаче Товара.

- Оплата товара, комиссионное вознаграждение

- Оптовая Цена Товара указывается Комитентом в рублях Российской Федерации, и не включает сумму комиссионного вознаграждения.

- Комиссионер реализует Товар Клиенту по рекомендованной Розничной цене, состоящей из Оптовой Цены Товара, указанной в п.5.1 настоящего Соглашения, и рекомендуемого размера комиссионного вознаграждения. В стоимость Товара не включается стоимость доставки Товара до адреса, указанного Комиссионером при оформлении Заказа.

- Цена Товара для принятия Поручения Комиссионера указывается на Сайте. В случае неверного указания цены Товара, Комитент информирует об этом Комиссионера для подтверждения Поручения по исправленной цене либо аннулирования Поручения. При невозможности связаться с Комиссионером данное Поручение считается аннулированным. Если Товар был оплачен, Комиссионер возвращает Клиенту оплаченную за Товар сумму тем же способом, которым она была уплачена.

- Цена Товара на Сайте может быть изменена Комитентом в одностороннем порядке. Цена Товара может дифференцироваться по регионам РФ.

- Способы оплаты Товара Клиентами для Исполнения Поручения Комиссионера определяются Комиссионером в интернет-магазине Комиссионера.

- В процессе оформления Поручения Комиссионеру может представляться расчет стоимости доставки согласно тарифам, действующим для доставки Товара и представленным на Сайте.

- Размер комиссионного вознаграждения по всем пунктам предмета Договора определяется Комиссионером при установлении цены Товара, указываемой Комиссионером в порядке, предусмотренном п.5.2. Соглашения.

- Размер комиссионного вознаграждения по каждому Поручению определяется в соответствии с общей суммой оплаты Товара в момент совершения Клиентом оплаты Товара и удерживается Комиссионером единовременно при получении оплаты за Товар от Клиента, или перечисляется Комитентом Комиссионеру на его расчетный счет или иной счет, указанный комиссионером для перевода комиссионного вознаграждения, в случае получения оплаты за Товар от Службы доставки Комитентом.

- Возврат товара и денежных средств

- В случае желания Клиента оформить возврат Товара, Комиссионер обязуется уведомить Комитента о таком решении Клиента не позднее дня, следующего за днем получения такого решения от Клиента.

- В случае если Клиент обратился к Комиссионеру с заявлением о возврате Товара в сроки, предусмотренные действующим законодательством РФ, Комитент обязуется организовать процесс возврата Товара и, как следствие, возврата Клиенту денежных средств, уплаченных за Товара.

- В случае желания Клиента оформить возврат Товара, Комиссионер обязуется уведомить Комитента о таком решении Клиента не позднее дня, следующего за днем получения такого решения от Клиента.

- Ответственность

- Комитент, не несет ответственности за ущерб, причиненный Комиссионеру и/или Клиенту вследствие ненадлежащего использования Товаров, приобретенных с помощью Сервисов Сайта.

- Комитент не несет ответственности за содержание и функционирование внешних сайтов, а также за Информацию.

- Комитент не несет ответственность по обязательствам Комиссионера.

- Конфиденциальность и защита информации

- Персональные данные Комиссионера/Покупателя обрабатываются в соответствии с ФЗ «О персональных данных» № 152-ФЗ.

- При регистрации на Сайте Комиссионер должен предоставить следующую информацию путем заполнения соответствующих полей регистрационной формы:

- наименование организации/ФИО Индивидуального предпринимателя;

- ИНН и ОГРН;

- юридический адрес организации/индивидуального предпринимателя;

- контактный номер телефона;

- адрес электронной почты;

- пароль для доступа к Сайту.

- Предоставляя свои персональные данные Комитенту, Комиссионер соглашается на их обработку Комитентом, а также передачу персональных данных третьим лицам, привлеченным Комитентом для выполнения обязательств перед Пользователем в рамках настоящего Соглашения.

- Сообщая Комитенту свой e-mail, и номер телефона, другие свои данные, Комиссионер дает согласие на использование указанных средств связи Комитентом, а также третьими лицами, привлекаемыми им для целей выполнения обязательств перед Комиссионером, в том числе в целях осуществления рассылок рекламного, информационного и иного характера, в том числе содержащих информацию о скидках, предстоящих и действующих акциях и других мероприятиях, о передаче заказа в доставку, а также иную информацию, непосредственно связанную с выполнением обязательств перед Комиссионером в рамках настоящего Соглашения.

- Комитент вправе использовать предоставленную Комиссионером информацию, указанную в п.9.2. настоящего Соглашения:

- для регистрации Комиссионера на Сайте;

- для выполнения своих обязательств перед Комиссионером, включая исполнение условий настоящего Соглашения;

- для оценки и анализа работы Сайта.

- Комитент вправе использовать технологию «cookies». «Cookies» не содержат конфиденциальную информацию и не передаются Комитентом третьим лицам.

- Комитент вправе осуществлять записи телефонных разговоров с представителем Комиссионера. При этом Комитент обязуется: предотвращать попытки несанкционированного доступа к информации, полученной в ходе телефонных переговоров, а также передачу ее третьим лицам, не имеющим непосредственного отношения к исполнению Поручений, в соответствии с п.4 ст. 16 Федерального закона «Об информации, информационных технологиях и о защите информации».

- Дополнительные условия

- Комитент вправе переуступать либо каким-либо иным способом передавать свои права и обязанности, вытекающие из его отношений с Комиссионером, третьим лицам.

- Комитент вправе переуступить свои права и обязанности по настоящей Оферте только при условии получения письменного согласия такой переуступки от Комитента.

- Условия настоящей Оферты могут быть изменены Комитентом в одностороннем порядке без уведомления Комиссионера.

Новая редакция Оферты вступает в силу по истечении 1 (одного) календарного дня с момента ее размещения на Сайте.

Новая редакция Оферты вступает в силу по истечении 1 (одного) календарного дня с момента ее размещения на Сайте. - Сервисы Сайта могут временно частично или полностью недоступны по причине проведения профилактических или иных работ или по любым другим причинам технического характера с предварительным уведомлением Комиссионера или без такового.

- Отношения, определенные настоящей Офертой регулируются нормами законодательства РФ.

- Любые вопросы и претензии Комиссионера должны быть направлены Комитенту по форме обратной связи на Сайте или иным доступным способом, позволяющим определить факт получения претензии Комитентом. Все возникающее споры Стороны будут стараться урегулировать путем переговоров. В случае недостижения согласия спор будет передан на рассмотрение в судебный орган в соответствии с действующим законодательством РФ, по месту нахождения Комитента.

- Признание судом недействительности какого-либо положения настоящего Соглашения не влечет за собой недействительность остальных положений.

| Полное наименование предприятия | Общество с ограниченной ответственностью «ДРОПО» |

| Сокращенное наименование предприятия | ООО «ДРОПО» |

| ИНН | 7730238680 |

| КПП | 773001001 |

| ОГРН | 1177746973414 |

| Юридический адрес | 121059, город Москва, Набережная Бережковская, дом 20, строение 5, комната 22 |

| БИК | 044525974 |

| Номер расчетного счета | 40702810510000196293 |

| Наименование учреждения банка | АО «Тинькофф Банк» |

| Корреспондентский счет банка | 30101810145250000974 |

| Директор | Савинов Кирилл Викторович |

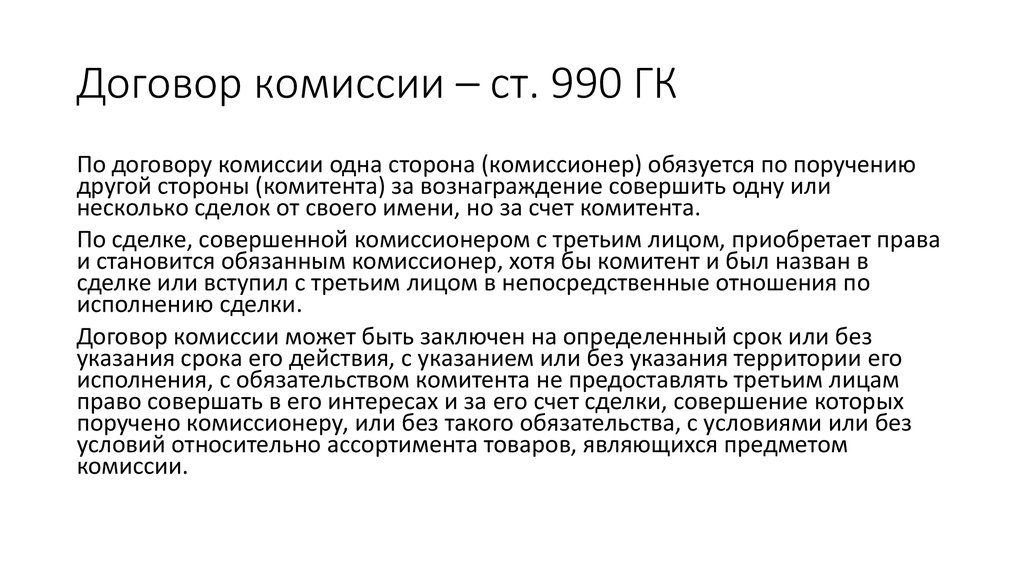

Статья 991 ГК РФ. Комиссионное вознаграждение

Новая редакция Ст. 991 ГК РФ

1. Комитент обязан уплатить комиссионеру вознаграждение, а в случае, когда комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере), также дополнительное вознаграждение в размере и в порядке, установленных в договоре комиссии.

Если договором размер вознаграждения или порядок его уплаты не предусмотрен и размер вознаграждения не может быть определен исходя из условий договора, вознаграждение уплачивается после исполнения договора комиссии в размере, определяемом в соответствии с пунктом 3 статьи 424 настоящего Кодекса.

2. Если договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер сохраняет право на комиссионное вознаграждение, а также на возмещение понесенных расходов.

Комментарий к Ст. 991 ГК РФ

Судебная практика.

Право требования уплаты комиссионного вознаграждения не зависит от исполнения сделки, заключенной между комиссионером и третьим лицом, если иное не вытекает из существа обязательства или соглашения сторон (информационное письмо Президиума ВАС РФ от 17.11.2004 N 85).

Другой комментарий к Ст. 991 Гражданского кодекса Российской Федерации

1. Комиссионер осуществляет свою деятельность на возмездной основе. Платой за исполнение комиссионного поручения обычно является определенный процент от цены реализуемого товара (комиссионное вознаграждение). Не исключается предоставление комитенту имущества в натуре (например, части товаров, переданных для продажи).

Не исключается предоставление комитенту имущества в натуре (например, части товаров, переданных для продажи).

Право требования уплаты комиссионного вознаграждения не зависит от исполнения сделки, заключенной между комиссионером и третьим лицом, если иное не вытекает из существа обязательства или соглашения сторон.

Зависимость уплаты вознаграждения по договору комиссии от воли третьего лица, а следовательно, ставящей под условие не отвечает признакам возмездных договоров, к числу которых относится договор комиссии (п. 3 Обзора).

2. Если комиссионер принял на себя ручательство перед комитентом за исполнение сделки третьим лицом (делькредере), он вправе претендовать не только на вознаграждение за совершение сделки, но и на дополнительное вознаграждение. Обязанность по уплате дополнительного вознаграждения возникает, так как делькредере предполагает возложение на комиссионера дополнительной обязанности, напрямую не связанной с исполнением комиссионного поручения.

Если комиссионер отвечает за третье лицо и на этом основании исполнит в пользу комитента сделку, заключенную с третьим лицом, комитент не может отказаться от уплаты комиссионного вознаграждения.

3. Нормы о выплате комиссионеру вознаграждения императивны. Поскольку договор комиссии не может быть безвозмездным, при отсутствии в договоре условия о размере вознаграждения за исполнение комиссионного поручения, а также за принятие на себя дополнительной обязанности — делькредере, соответствующие условия определяются в соответствии с п. 3 ст. 424 ГК, т.е. исходя из размера вознаграждения, выплачиваемого при сравнимых обстоятельствах по договорам такого рода.

4. В соответствии с п. 2 комментируемой статьи комиссионер имеет право на вознаграждение и компенсацию понесенных расходов, если договор комиссии не был исполнен по обстоятельствам, зависящим от комитента.

Обычно неисполнение договора комиссии связано с просрочкой кредитора (ст. 406 ГК РФ), выражающейся в несовершении комитентом действий, без которых договор не может быть исполнен комиссионером.

Право на вознаграждение в рассматриваемой ситуации сохраняется и в случаях, когда комиссионер принял на себя ручательство за исполнение сделки третьим лицом.

Если невозможность исполнения договора комиссии возникнет по обстоятельствам, за которые ни одна из сторон не отвечает, договор прекращается без каких-либо выплат в пользу комиссионера.

доктрина «Необъявленный принцип» и комиссионное соглашение – тема научной статьи по праву читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Г.Д. Сафиуллина*

ОСНОВНЫЕ ПРОБЛЕМЫ МЕЖДУНАРОДНОЙ УНИФИКАЦИИ ОТНОШЕНИЙ ДОГОВОРНОГО ПРЕДСТАВИТЕЛЬСТВА: ДОКТРИНА «НЕОБЪЯВЛЕННЫЙ ПРИНЦИПАЛ»

И КОМИССИОННОЕ СОГЛАШЕНИЕ

Институт представительства знает любая правовая система. До настоящего времени было предпринято несколько попыток унификации договорного представительства на международном уровне, результатом которых стали: Женевская конвенция от 15 февраля 1983 г. «Об агентировании в международной купле-продаже товаров»1, Типовой коммерческий агентский контракт Международной Торговой Палаты, опубликованный в ноябре 1991 г. , Положение Европейского Экономического Совета о коммерческих агентах (Директива Совета) 1993 г. № 31732, Принципы европейского договорного права, 19983. Тем не менее эти попытки не привели к выработке единой модели регулирования. Основными препятствиями к тому служат различия в системе англо-саксонского права и в континентальной правовой системе.

, Положение Европейского Экономического Совета о коммерческих агентах (Директива Совета) 1993 г. № 31732, Принципы европейского договорного права, 19983. Тем не менее эти попытки не привели к выработке единой модели регулирования. Основными препятствиями к тому служат различия в системе англо-саксонского права и в континентальной правовой системе.

Агентским отношениям в английском праве посвящены разделы в книгах по договорному праву в целом4, а также отдельные самостоятельные издания. На сегодняшний день самым видным

* Сафиуллина Гульнара Динусьевна — научный сотрудник отдела права ИФиП УрО РАН, магистр частного права.

1 Convention on Agency in the International Sale of Goods (Geneva, 17 February 1983: http://www.unidroit.org/english/conventions

2 The Commercial Agents (Council Directive) Regulations 1993, http://www. mb. and revis., ed. by Ole Lando and Hugh Beale. Dodrecht: Nijhoff, 2000.

mb. and revis., ed. by Ole Lando and Hugh Beale. Dodrecht: Nijhoff, 2000.

4 Treitel, The Law of Contract. 10th edn. Sweet & Maxwell Ltd., 1999. Р. 651-696.

исследованием в этой области является труд Боустеда и Рейнольдса «Агентирование» (Bowstead and Reynolds on Agency)1.

Давая определение агентированию, английские юристы сходны во мнении. Агентирование это фидуциарное отношение, которое складывается между двумя лицами, одно из которых прямо или косвенно выражает согласие на то, что другое лицо действует в его интересах таким образом, чтобы в результате изменить его юридическое состояние с третьим лицом2. Лицо, в чьих интересах совершаются юридические действия, называется принципалом. Лицо, которое совершает эти юридические действия, называется агентом. Все лица, не являющиеся принципалом и агентом, называются третьими лицами. В отношении совершения действий в интересах принципала, на которые он дал свое согласие, агент считается имеющим полномочие. Полномочие служит основанием для возникновения юридического результата между принципалом и третьим лицом.

В отношении совершения действий в интересах принципала, на которые он дал свое согласие, агент считается имеющим полномочие. Полномочие служит основанием для возникновения юридического результата между принципалом и третьим лицом.

Агентское отношение всегда является фидуциарным в системе общего права. Это специально подчеркивается в любой английской юридической литературе, посвященной исследованию агентирования. Поскольку агент обладает «особым» правом изменять юридическое состояние другого лица, его обязанности по отношению к последнему отличаются особенной фидуциарной природой. Эти обязанности в английском праве не вытекают из самих договорных отношений и независимы от них. Они берут свое начало в праве справедливости и также верны, например, для доверительного управляющего в трасте. Не вдаваясь в описание конкретных фидуциарных обязанностей агента и положений и правил о них, достаточно сослаться на общее определение фидуциарности в системе общего права. Фидуциарная обязанность означает, что лицо должно действовать в интересах другого лица более, чем в своих собственных.

Фидуциарная обязанность означает, что лицо должно действовать в интересах другого лица более, чем в своих собственных.

1 Bowstead and Reynolds on Agency. 16th edn. / By F. M. B. Reynolds, Sweet & Maxwell, L. 1996.

2 Ibid. P. 1; Birks P., English Private Law. V. 2. Oxford University Press; Treitel. The Law of Contract. P. 651.

Английское право проводит обязательное различие между внешней и внутренней стороной представительства, известное и гражданскому праву. Под внешним аспектом понимается возможность агента юридически связывать принципала и третью сторону. Под внутренним аспектом понимаются отношения агента с самим принципалом, которые накладывают на агента специальные обязанности по отношению к принципалу, адекватные тем юридическим возможностям, которые он в состоянии осуществить в интересах принципала.

Действие в чужих интересах и, как результат, изменение юридического состояния принципала — определяющий и объединяющий элемент представительства в обеих правовых системах.

Концепция представительства в принимаемом обеими системами виде звучит следующим образом:

Представительство возникает в случаях, где одно лицо (представитель, агент), уполномоченное другим лицом (представляемым, принципалом), совершает юридические действия в интересах последнего с третьим лицом таким образом, что в результате возникает юридический эффект между представляемым и третьим лицом.

Между тем при наличии общих идей в агентировании и гражданско-правовом представительстве, английские суды применяют доктрины, неприемлемые для правовой мысли на континенте. К таким явлениям сравнительно-правовая литература традиционно относит доктрину «необъявленный принципал» (undisclosed princi-pal)1. Это уникальная юридическая концепция общего права.

Как указывают сами английские юристы, доктрина «необъявленный принципал», всецело основанная на внутреннем аспекте агентских отношений, приводит к удивляющим результатам в праве2.

В соответствии с этой доктриной третья сторона не может заключить, что агент действует в чужих, а не в своих интересах. При этом действия агента полностью обусловлены полномочием

1 Zweigert K., Kotz H, Introduction to Comparative Law / 3th Revis. edn, trans. T. Weir, Clarendon Press, Oxford, 1998. P. 437.

2Birks P. English Private Law.

принципала, внутренним аспектом представительства, и, как результат, действия агента в определенных пределах могут создавать права и обязанности для третьего лица, которые юридически связывают его с принципалом.

В результате применения доктрины «необъявленный принципал» третье лицо становится связанным договорными отношениями с лицом, с которым оно договор не заключало. Схематично доктрина выглядит следующим образом. Если агент А заключает договор с третьим лицом Т, который, исходя из обстоятельств дела, заключается к выгоде, «в интересах» А, а на самом деле полностью к выгоде, «в интересах» принципала П, о чем Т не знает и не может знать, то этот договор юридически считается заключенным между П и Т, полностью к выгоде П с возложением на него всех обязанностей по договору.

Если агент А заключает договор с третьим лицом Т, который, исходя из обстоятельств дела, заключается к выгоде, «в интересах» А, а на самом деле полностью к выгоде, «в интересах» принципала П, о чем Т не знает и не может знать, то этот договор юридически считается заключенным между П и Т, полностью к выгоде П с возложением на него всех обязанностей по договору.

Доктрину «необъявленный принципал» следует отличать от доктрины «неназванный принципал». В первом случае третье лицо добросовестно и разумно предполагает, что заключает договор с агентом. Во втором случае третье лицо знает, что агент действует в чужих интересах, но не знает, в чьих именно. В этой ситуации личность принципала не установлена. В английском праве существуют обе эти доктрины, и последствия их применения различны.

История доктрины «необъявленный принципал» восходит к определенной категории дел, которые в ХІУІІІ в. необходимо было решить английским судам1. Суть их следующая. Агент продает товар, принадлежащий принципалу, третьему лицу, которое должно уплачивать цену агенту. Перед тем как цена должна была быть уплачена, агент становится банкротом. Перед судом встает вопрос -кому принадлежит право требования уплаты цены: агенту (или его кредиторам) или принципалу. Как минимум в четырех аналогичных ситуациях английский суд провозгласил, что право принципала имеет приоритет перед правом кредиторов. Так как товар, вверенный принципалом агенту, не становился собственностью последнего, то и не мог быть включен в имущество банкрота. Более

необходимо было решить английским судам1. Суть их следующая. Агент продает товар, принадлежащий принципалу, третьему лицу, которое должно уплачивать цену агенту. Перед тем как цена должна была быть уплачена, агент становится банкротом. Перед судом встает вопрос -кому принадлежит право требования уплаты цены: агенту (или его кредиторам) или принципалу. Как минимум в четырех аналогичных ситуациях английский суд провозгласил, что право принципала имеет приоритет перед правом кредиторов. Так как товар, вверенный принципалом агенту, не становился собственностью последнего, то и не мог быть включен в имущество банкрота. Более

1 81оЦаг. ТЪе Law of Agency. Р. 204-211.

того, если в интересах принципала агент покупал товар и становился банкротом, не успев его передать, у принципала также возникало право требовать от третьего лица передачи товара. Английский суд установил возможность признания принципала стороной в договоре с третьим лицом. Одновременно, наоборот, возможность третьей стороне предъявлять требования к принципалу из договора, заключенного с агентом, была обоснована судами. Таким образом, к началу XIX в. доктрина «необъявленный принципал» была разработана.

Одновременно, наоборот, возможность третьей стороне предъявлять требования к принципалу из договора, заключенного с агентом, была обоснована судами. Таким образом, к началу XIX в. доктрина «необъявленный принципал» была разработана.

Эта необычная доктрина является исключением из принципа частно-правовой природы договора. Принцип частноправовой природы договора означает: договор может создавать права и обязанности только для его сторон. Стороны договора, в самом общем смысле, определяются как лица, заключившие договор самостоятельно или через представителя. Субъекты, приобретающие права на основании титула, иного, чем титул, на основании которого стороны договора приобретают свои права, считаются третьими лицами. Третьи лица, как бы близко они ни находились к договору и безотносительно к объему их интереса (включая и экономический интерес) к договору, все равно не считаются сторонами договора в праве.

В определенных пределах любое лицо свободно решать, вступает ли оно в договорные отношения, а если да, то с кем и на каких условиях. Свобода договора — фундаментальный принцип договорного права. Лицо, которое использует свободу вступить в договор с другим лицом, становится связанным им. Только участники договора могут приобретать права и обязанности по нему. Ни одно третье лицо не вовлекается в договорные отношения между сторонами. Любой другой вывод не будет соответствовать принципу свободы договора и принципу свободы третьей стороны вступать в гражданско-правовые отношения. С точки зрения третьего лица, доктрина частноправовой природы договора означает, что сторона по договору не имеет прав исковой защиты по отношению к третьему лицу и третье лицо не имеет прав исковой защиты по отношению к лицам, заключившим договор. С точки зрения участников договора, принцип частноправовой природы договора озна-

Свобода договора — фундаментальный принцип договорного права. Лицо, которое использует свободу вступить в договор с другим лицом, становится связанным им. Только участники договора могут приобретать права и обязанности по нему. Ни одно третье лицо не вовлекается в договорные отношения между сторонами. Любой другой вывод не будет соответствовать принципу свободы договора и принципу свободы третьей стороны вступать в гражданско-правовые отношения. С точки зрения третьего лица, доктрина частноправовой природы договора означает, что сторона по договору не имеет прав исковой защиты по отношению к третьему лицу и третье лицо не имеет прав исковой защиты по отношению к лицам, заключившим договор. С точки зрения участников договора, принцип частноправовой природы договора озна-

чает, что они имеют юридические права и обязанности только по отношению друг к другу1.

Частноправовая природа договора, как основополагающая концепция договорного права, лежит в основе как гражданско-правовой, так и англо-американской системы. Английское право всегда скрупулезно следовало этому принципу. И действительно, доктрина «необъявленный принципал» — аномалия, признаваемая таковой и в самом англо-американском праве2.

Английское право всегда скрупулезно следовало этому принципу. И действительно, доктрина «необъявленный принципал» — аномалия, признаваемая таковой и в самом англо-американском праве2.

По поводу юридического оправдания этой доктрины в английской научной литературе по агентированию высказаны разные теоретические предположения, вплоть до признания права принципала вмешиваться в договор агента с третьим лицом правом, основанным на вещном иске3. Наибольшее практическое распространение получила аргументация в пользу мнения, что право принципала в доктрине «необьявленный принципал» является юридически самостоятельным правом4. Это означает, что «необъявленный принципал» становится стороной договора с третьим лицом, так же как и «объявленный принципал». Доктрина признается исключени-

1 С другой стороны, конечно, положения доктрины частноправовой природы договора не означают, что раз договор заключен, то он не имеет отношения к третьим лицам. Исключения из этой доктрины как к выгоде, так и к ущербу третьего лица допускаются правовыми системами разных стран. Например, доктрина договора в пользу третьего лица. Zweigert K., and Kotz H. Introduction to Comparative Law. P. 437.

Исключения из этой доктрины как к выгоде, так и к ущербу третьего лица допускаются правовыми системами разных стран. Например, доктрина договора в пользу третьего лица. Zweigert K., and Kotz H. Introduction to Comparative Law. P. 437.

2 Фридман: «Все эти разные и гипотетические теории полностью не объясняют странную и особенную английскую доктрину. Возможно, наиболее удовлетворительной будет точка зрения, в соответствии с которой идея «необъявленный принципал» признается аномалией, включенной и признанной правом common law и оправданной коммерческим удобством. Fridman. Law of Agency. 6th edn. L.: Butterworths, 1990. Р. 230.

3 Verhagen H.L.E. Agency in Private International Law, the Hague Convention on the Law Applicable to Agency / By Martinus Nijhoff Publishers. Dordrecht; Boston; London; in co-operation with the T.M.C/Asser Institut, The Hague, 1995. Р. 39.

4 Treitel. The Law of Contract. P. 673.

The Law of Contract. P. 673.

ем из принципа частно-правовой природы договора и оправдывается идеей коммерческого удобства.

Поскольку естественно, что существование этой доктрины угрожает интересам третьих лиц, она применяется с учетом определенных ограничений, направленных на гарантию их защиты. А именно:

1. Если встречное удовлетворение (обязательное требование в английском праве для признания договора юридически обязывающим) исходило от агента (было личным), а не от принципала, то последний не может вмешиваться в заключенный договор, используя доктрину «необъявленный принципал». Это справедливо для ситуаций, где третье лицо заинтересовано заключать договор именно с данным агентом и ни с кем иным, например, если третье лицо вступило в договорные отношения, имея интерес в особой предпринимательской репутации агента, или для того, чтобы зачесть возникающие договорные обязательства в счет уже имеющихся с агентом. Критерием этого ограничения является принцип, что вмешательство принципала в договор агента с третьим лицом не должно ухудшить юридического положения третьего лица по сравнению с тем, как если бы этого вмешательства не было.

Критерием этого ограничения является принцип, что вмешательство принципала в договор агента с третьим лицом не должно ухудшить юридического положения третьего лица по сравнению с тем, как если бы этого вмешательства не было.

2. Необъявленный принципал не может одобрить действия агента в последующем, если на момент заключения договора с третьим лицом агент действовал с превышением полномочий.

3. Необъявленный принципал может предъявить иск к третьему лицу только в пределах условий договора, и он также не может выбирать из условий договора. То есть принципал может считать себя либо юридически связанным со всем договором, либо не связанным с ним вообще.

4. В самом договоре могут быть предусмотрены прямо или косвенно ограничения вмешательства третьих лиц. В этом случае принципал не приобретает никаких прав и обязанностей по договору, заключенному агентом с третьим лицом, даже если агент действовал в соответствии с полномочием. Это имеет место, если, например, в договоре купли-продажи агент указывается как собственник товара.

Это имеет место, если, например, в договоре купли-продажи агент указывается как собственник товара.

Помимо доктрины «необъявленный принципал», на пути унификации стоят проблемы, вызванные особенностями континен-

тальной системы. Континентальное право традиционно применяет деление консенсуального представительства, неизвестное английскому праву, на прямое (реальное) и косвенное (производное). Примерами прямого представительства в российском гражданском праве являются выдача доверенности и договор поручения, примером косвенного представительства является договор, называемый французским словом «комиссия».

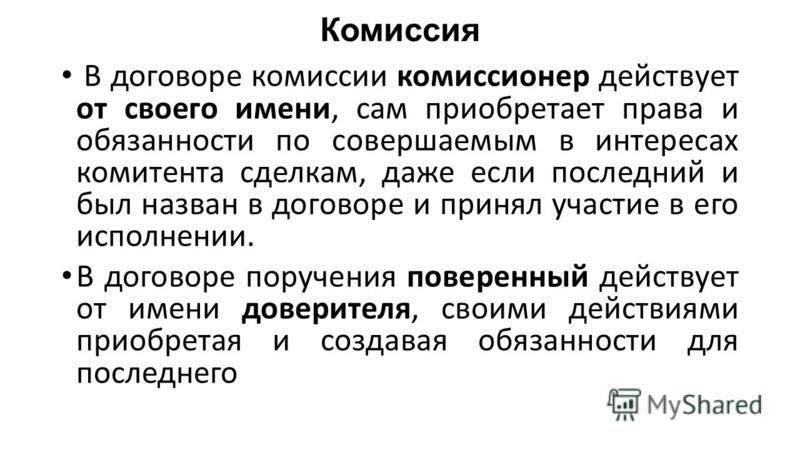

В случае прямого представительства представитель действует от чужого имени, юридически связывая представляемое лицо и третье лицо напрямую. Правовыми последствиями этого механизма представительства является то, что права и обязанности, возникшие в результате действий представителя, принадлежат принципалу. Фактически действует представитель, юридически действует представляемое лицо. Представитель выбывает из отношений. Процессуальным последствием является возможность предъявления принципалом иска к третьему лицу и наоборот.

Фактически действует представитель, юридически действует представляемое лицо. Представитель выбывает из отношений. Процессуальным последствием является возможность предъявления принципалом иска к третьему лицу и наоборот.

Хотя английское право не знает деления представительства на прямое и косвенное, концепция «действие от чужого имени» удовлетворяет основным критериям концепции представительства в системе общего права. Слово «агентирование» для юриста общего права означает — сошлемся на книгу Боустеда и Рейнольдса «Агентирование» -целую «отрасль» права (branch of the law), где одно лицо, агент, может

напрямую изменить юридическое состояние другого лица, принципала, по отношению к третьим лицам действиями в его интересах, на осуществление которых у агента есть полномочие. Действия агента в известной степени трактуются как действия самого принципала1. Основные положения концепции агентирования в англо-саксонском праве совпадают с основными положениями гражданско-правовой концепции прямого представительства2: в результате действий агента юридические последствия возникают у принципала с третьим лицом и отсутствует юридическая ответственность агента.

1 Bowstead and R. … P. 3.

2 Концепция прямого представительства имеет экстраперсональный эффект, т.е. стремится юридически заменить личность участника гражданского правоотношения.

В случае косвенного представительства представитель (комиссионер) действует в интересах представляемого лица (комитента), но от своего имени1. Комиссионер действует и фактически, и юридически. Его действия напрямую связывают его самого. Во внутренних отношениях комиссионер выступает как представитель, а во внешних отношениях он действует от своего имени с таким результатом, что ни третья сторона не может предъявить иск к комитенту, ни комитент не может предъявить иск к третьей стороне, за некоторым исключением2. Третья сторона может не знать, что комиссионер действует как представитель, комитент может не знать, кто выступил третьей стороной.

Концепция комиссии противоречит родовым идеям представительства (цивилистическому принципу: А может изменить свое юридическое состояние чужими действиями Б, если Б будет выступать в обороте от имени А). Ее введение в гражданское право оправдывалось идеей коммерческого удобства. Континентальноправовая система приводит следующее экономическое обоснование для возникновения комиссии. А, продавец обуви, закупает ее в больших количествах от П, производителя, а далее перепродает ее другим фирмам. В такой ситуации А несет на себе полностью предпринимательский риск того, что товар перестанет пользоваться спросом вообще или за него будет предложена низкая цена на рынке. А если А захочет разделить этот риск с П, то они могут договориться действовать на началах «комиссионного договора». Юридически А продает обувь последующим оптовым покупателям «от своего собственного имени», и, как результат, оптовые покупатели будут приобретать договорные права по отношению к А (и ответственность П по заключенному договору будет исключена),

Ее введение в гражданское право оправдывалось идеей коммерческого удобства. Континентальноправовая система приводит следующее экономическое обоснование для возникновения комиссии. А, продавец обуви, закупает ее в больших количествах от П, производителя, а далее перепродает ее другим фирмам. В такой ситуации А несет на себе полностью предпринимательский риск того, что товар перестанет пользоваться спросом вообще или за него будет предложена низкая цена на рынке. А если А захочет разделить этот риск с П, то они могут договориться действовать на началах «комиссионного договора». Юридически А продает обувь последующим оптовым покупателям «от своего собственного имени», и, как результат, оптовые покупатели будут приобретать договорные права по отношению к А (и ответственность П по заключенному договору будет исключена),

1 В российском праве употребляется терминология: действие за счет комитента, но от своего имени.

2 Из этого правила имеются исключения, в том числе и в России: в абз. 2 ст. 1002 Гражданского кодекса Российской Федерации сказано что в

2 ст. 1002 Гражданского кодекса Российской Федерации сказано что в

случае объявления комиссионера несостоятельным (банкротом) его права и обязанности по сделкам, заключенным им для комитента во исполнении указаний последнего переходят комитенту.

хотя они могут знать, что А действует в интересах П. Тем не менее раз А действует в интересах П, экономический риск его сделок с третьими лицами будет полностью лежать на П, и А будет рисковать только процентом, приобретаемым с продаж обуви.

Критерием разграничения представительства на прямое и косвенное в гражданском праве является вопрос о том, кто несет юридическую ответственность по сделке, заключенной представителем с третьим лицом.

На первый взгляд, континентальная концепция комиссионного соглашения сходна с доктриной «необъявленный принципал».

Но исследуя концепцию агентирования в английском праве, можно сделать вывод, что английские суды никогда не применяли доктрины, сходной с континентальным договором комиссии. Невозможность признания комиссионных отношений указывается в самой английской литературе1. Английский суд не признает существования договора между принципалом и агентом, согласно которому агенту дается инструкция не связывать принципала и третье лицо юридическими последствиями, но, тем не менее, вступать в такие отношения с третьим лицом, которые полностью обладают всеми характеристиками частноправового договора. Иными словами, английское право имеет затруднения с ситуациями, где есть внутренний аспект агентирования, но отсутствует внешний. Поскольку агентирование в английском праве носит общий характер, как постоянно подчеркивается в английской правовой литературе, и исходит из единых начал представительства2, а именно что, с аналитической точки зрения, внутренний аспект агентирования доминирует, то и не может быть никакого противовеса такой концепции. Английские юристы воспринимают доктрину косвенного представительства как неоправданное расширение агентских отношений.

Английские юристы воспринимают доктрину косвенного представительства как неоправданное расширение агентских отношений.

Английское агентирование и гражданско-правовое представительство сходны в своих центральных идеях (правовая и эконо-

1 Bowstead and Reynolds on Agency. P. 10-12.

2 Английское агентирование определяется универсальной дефиницией, не имеет видов.

мическая цели института представительства и агентирования совпадают). Однако попытки сформулировать на международном уровне понятие договорного представительства универсально, полагаясь на эти идеи, явились недостаточным шагом к унификации. Гражданское право не принимает доктрину «необъявленный принципал», как противоречащую идее частноправовой природы договора. В свою очередь, английское право не может принять доктрину комиссионного соглашения, как не вписывающуюся в основные начала агентирования.

Комиссионная торговля автомобилями

Наши специалисты оказывают услуги по разработке документов для приема на комиссию автомобилей и специальной техники, который состоит из двух комплектов документов.

1. Документация для ведения комиссионной торговли транспортных средств входят следующие документы:

- Договор комиссии транспортного средства + дополнительное соглашение с примерами заполнения.

- Договор комиссии транспортного средства для приема авто по доверенности + дополнительное соглашение с примерами заполнения.

- Акт приема-передачи транспортного средства по договору комиссии.

- Акт возврата транспортного средства по договору комиссии.

- Договор комиссии ПТС + дополнительное соглашение с примерами заполнения.

- Договор комиссии ПТС для приема авто по доверенности + дополнительное соглашение с примерами заполнения.

- Акт приема-передачи ПТС по договору комиссии.

- Акт возврата ПТС по договору комиссии.

- Форма доверенности на работника для приема товара от комитентов и пример ее заполнения.

- Форма отчета комиссионера и пример его заполнения.

- Правила комиссионной торговли.

- Документация для оформления «уголка потребителя» в комиссионном магазине.

- Форма акта о снятии товара с продажи и пример его заполнения.

- Форма акта об уценке и пример его заполнения.

- Форма ведомости учета платежей, полученных за хранение непроданных товаров и пример ее заполнения.

- Форма карточки учета товара и расчетов по договорам комиссии и пример ее заполнения.

- Форма перечня товаров принятых на комиссию и пример ее заполнения.

- Форма справки о продаже товаров, принятых на комиссию и пример ее заполнения.

- Форма товарного ярлыка и пример его заполнения.

2. Документация для осуществления купли-продажи транспортных средств

- Договор купли-продажи транспортного средства

- Акт приема-передачи транспортного средства.

Стоимость 14500 р.

По любому вопросу звоните по телефону +7(952) 045-74-83 (WhatsApp, Telegram, Viber) или пишите на электронную почту [email protected]

Комиссионный магазин транспортными средствами, как альтернатива автоломбарду

В связи увеличением налоговой и административной нагрузки многие автоломбарды начали внимательно рассматривать изучать альтернативные способы ведения предпринимательской деятельности в рамках действующего законодательства Российской Федерации. Наиболее подходящей альтернативой автоломбарду является комиссионный магазин. Это объясняется тем, что система расчетов между комитентом и комиссионером очень схожа с системой расчетов между ломбардом и заемщиком. Например, правила залога автомобиля или ПТС в ломбарде похожи на правила сдачи авто (ПТС) на комиссию, в связи с тем, что Гражданский кодекс РФ разрешает комиссионному магазину работать с комитентами по принципу «деньги сразу».

Кроме этого, комиссионный магазин авто это способ продажи бывших в употреблении автомобилей через комиссионный магазин.

Однако, при создании комиссионного магазина авто у предпринимателей сразу возникают вопросы о том, как перевести автоломбард в комиссионный магазин или как его преобразовать в комиссионный магазин? Наши специалисты оказывают правовую помощь в организации работы по приему авто на комиссию, а также по документальному оформлению ежемесячных выплат комитентом в комиссионный магазин. В разработанный нами комплект входят образец договора купли-продажи авто, образец договора комиссии автомобиля и ПТС, образец акта приема-передачи авто и ПТС, образец акта возврата авто и ПТС.

Правила комиссионной торговли автомобилей установлены Постановлением Правительства РФ от 06.06.1998 №569. Автомобили, мотоциклы и другие виды мототехники, номерные агрегаты к ним как отечественного, так и иностранного производства, подлежащие государственной регистрации в установленном законодательством Российской Федерации порядке, принимаются на комиссию при наличии документов, удостоверяющих право собственности на транспортные средства и агрегаты к ним. Транспортные средства, зарегистрированные в других государствах и временно ввезенные на территорию Российской Федерации гражданами, принимаются на комиссию при наличии паспортов транспортных средств, выданных в установленном порядке таможенными органами Российской Федерации.

Транспортные средства, зарегистрированные в других государствах и временно ввезенные на территорию Российской Федерации гражданами, принимаются на комиссию при наличии паспортов транспортных средств, выданных в установленном порядке таможенными органами Российской Федерации.

При приеме транспортного средства на комиссию к нему прикрепляется товарный ярлык. В перечне транспортных средств, принятых на комиссию, и товарном ярлыке указываются идентификационный номер, марка, модель транспортного средства, наименование (тип), год выпуска, номера двигателя, шасси (рамы), кузова (прицепа), регистрационного знака «транзит», цвет кузова (кабины), пробег по данным спидометра, серия и номер паспорта транспортного средства, а в отношении транспортного средства, ввезенного на территорию Российской Федерации, также указывается номер и дата документа, подтверждающего его таможенное оформление в соответствии с законодательством Российской Федерации.

Предлагаем рассмотреть отличие автоломбарда от комиссионного магазина, а также чем отличается реклама комиссионного магазина от ломбарда и в чем разница бухгалтерского и налогового учета в автоломбарде и комиссионном магазине.

Отличие комиссионного магазина от автоломбарда

Комиссионный магазин | Ломбард |

1. Правовое регулирование деятельности | |

Постановление Правительства РФ от 06.06.1998 №569 «Об утверждении Правил комиссионной торговли непродовольственными товарами» | Федеральный закон от 19.07.2007 №196-ФЗ «О ломбардах» |

2. Стороны | |

Комитент (физическое лицо) и Комиссионер (индивидуальный предприниматель или юридическое лицо – комиссионный магазин). | Заемщик (физическое лицо) и Заимодавец (юридическое лицо – ломбард). |

3. Документальное оформление отношений | |

Договор комиссии (в двух экземплярах для комитента и комиссионера) | Залоговый билет и договор займа в табличной форме в соответствии с требованиями Указания Банка России от 23.04.2014 г. №3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)» (в двух экземплярах для заемщика и заимодавца) |

4. Организационно-правовая форма | |

Индивидуальный предприниматель или юридическое лицо | Юридическое лицо (п. 1 ст. 2 Федерального закона от 19.07.2007 №196-ФЗ) |

5. | |

Комиссионный магазин вправе выбрать любой режим налогообложения, в том числе специальные налоговые режимы (УСНО, ЕНВД, ПСН) в зависимости от выбранной организационно-правовой формы и ограничений установленных Налоговым кодексом РФ. | Общий режим налогообложения (ОСНО). В соответствии с пп. 7 п. 3 ст. 346.12 Налогового кодекса РФ ломбарды не вправе применять упрощенную систему налогообложения. |

6. Отчетность | |

«Стандартная» отчетность в налоговые органы в зависимости от режима налогообложения и отчетность в ПФР, ФСС и органы статистики. В случае если комиссионный магазин принимает на комиссию от населения ювелирные изделия то он обязан представлять дополнительно специальную отчетность в Федеральную службу по финансовому мониторингу по форме 110 3-ФМ «О результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества». | Отчетность в налоговые органы согласно общему режимы налогообложения (отчеты по налогу на прибыль и налогу на добавленную стоимость каждый квартал), отчеты в ПФР, ФСС и органы статистики. Специальная отчетность в Банк России в соответствии с Указанием Банка России от 30.12.2015 г. №3927-У «О формах, сроках и порядке составления и представления в Банк России документов, содержащих отчет о деятельности ломбарда и отчет о персональном составе руководящих органов ломбарда» (квартальная отчетность) и в соответствии с Указанием Банка России от 09.07.2015 №3719-У (ежемесячная отчетность). Специальная отчетность в Федеральную службу по финансовому мониторингу по форме 3484-У 04 «О результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества». |

7. | |

Режим работы комиссионного магазина не ограничен. Комиссионный магазин имеет право в отличие от ломбарда вести деятельности круглосуточно – 24 часа в сутки. | В соответствии с пунктом 3 статьи 2 Федерального закона от 19.07.2007 №196-ФЗ режим работы ломбарда ограничен. Так, ломбард вправе ежедневно с 8 до 20 часов по местному времени принимать в залог и на хранение движимые вещи (движимое имущество) |

8. Порядок реализации принятого имущества от населения | |

В отличие от ломбарда для комиссионного магазина не установлены специальные требования к реализации вещей, которые были приняты на комиссию. Порядок реализации вещей, принятых от населению на комиссию устанавливается договором комиссии. | Главой 4 Федерального закона от 19. 1. Если заем не был погашен заемщиком в срок, установленный договором займа, ломбард не вправе обратить взыскание на заложенную вещь в течение льготного месячного срока. 2. По истечении льготного срока в случае, если заемщик не исполнил обязательство, предусмотренное договором займа, или поклажедатель не востребовал сданную на хранение вещь, такая вещь считается невостребованной. 3. Реализация невостребованной вещи, на которую обращено взыскание, осуществляется путем ее продажи, в том числе с публичных торгов. |

9. Доходы от вида деятельности | |

Если основным доходом ломбарда являются проценты, полученные по договору займа, то доходом комиссионного магазина является комиссионное вознаграждение, полученное от продажи вещей, принятых на комиссию, а также суммы, которые комитент возмещает комиссионеру за предпродажную подготовку товара и его хранение. | Процент по договору займа. |

10. Ограничения доходов от вида деятельности | |

Доходы комиссионного магазина не ограничены нормативными актами. | Процентная ставка по договору займа ограничена предельными значениями, которые устанавливает Банк России ежеквартально. |

Режим налогообложения

Режим налогообложения

Режим работы

Режим работы 07.2007 №196-ФЗ установлен специальный порядок реализации невостребованных вещей.

07.2007 №196-ФЗ установлен специальный порядок реализации невостребованных вещей.

Если Ваш ломбард принимает под залог ювелирные изделия, то в этом случае рекомендуем Вам рассмотреть наше коммерческое предложение для комиссионных магазинов ювелирных изделий.

50+ ОБРАЗЕЦ соглашений о комиссии в PDF

50+ Образцы договоров о комиссии

Что такое соглашение о комиссии?

Соглашение о комиссии — это письменный договор между коммерческой организацией и физическим лицом. Компания имеет услуги или товары для продажи, в то время как физическое лицо продает услуги или товары от своего имени. Компания обещает компенсировать физическому лицу комиссию, которая представляет собой плату за каждую успешную бизнес-операцию, увеличивающую продажи компании.Существует два основных типа комиссионных соглашений: договоры купли-продажи и комиссии за недвижимость. В договоре о комиссии за продажу указываются реквизиты платежа, которые компания должна заплатить продавцу, причем продавец может быть сотрудником или независимым подрядчиком. Договор комиссии по недвижимости — это договор между продавцом и агентом, по которому продавец соглашается передать агенту часть продаж, как только покупатель приобретет свою собственность.

Компания обещает компенсировать физическому лицу комиссию, которая представляет собой плату за каждую успешную бизнес-операцию, увеличивающую продажи компании.Существует два основных типа комиссионных соглашений: договоры купли-продажи и комиссии за недвижимость. В договоре о комиссии за продажу указываются реквизиты платежа, которые компания должна заплатить продавцу, причем продавец может быть сотрудником или независимым подрядчиком. Договор комиссии по недвижимости — это договор между продавцом и агентом, по которому продавец соглашается передать агенту часть продаж, как только покупатель приобретет свою собственность.

Различные формы комиссионных с продаж

Каждая компания должна иметь структуру комиссионных с продаж, которая увеличивает ее прибыльность.По данным Forbes, в 2016 году в Соединенных Штатах было около 5,7 миллиона торговых представителей, а это означает, что все больше и больше людей видят преимущества в карьере, ориентированной на продажи. Ниже приведены различные формы комиссионных с продаж, которыми может воспользоваться компания.

Прямая комиссия. В этом типе плана торговый представитель взимает комиссию непосредственно с продаж. Это означает, что продавец может зарабатывать столько, сколько пожелает, в зависимости от результатов своих усилий.Как правило, компания предлагает высокие комиссионные, поскольку она не обязана платить базовую заработную плату. Таким образом, торговый представитель полностью контролирует свой доход, и он может работать гибко или сверхурочно, если хочет зарабатывать больше. Чаще всего прямые представители комиссии — это независимые подрядчики. По этой причине компания может сэкономить деньги, поскольку ей не нужно платить за налоги и льготы подрядчика. Базовый оклад плюс комиссия. Это один из распространенных типов комиссионных, которые используют большинство компаний.Компания может выбрать оплату ежемесячно или почасово. Такая структура оказывает давление как на работодателя, так и на торгового агента. Компания несет ответственность за выплату агенту базовой заработной платы и комиссии за каждую продажу. В большинстве случаев комиссионные, которые получает продавец, превышают его базовый оклад. По этой причине торговые представители обычно полагаются на свои комиссионные больше, чем на зарплату, чтобы получить достаточный доход. Такая структура хороша тем, что когда рынок замедляется, агент все еще может рассчитывать на свою зарплату. Комиссия по доходам. Эта модель применяется к обоим типам комиссионных структур, упомянутых выше, это то, что устанавливает ставку комиссии компании. Это популярная модель, которую используют полевые бизнес-организации из-за того, какую продукцию они продают. Например, если агент продает услугу на сумму 2000 долларов, он получит комиссию в размере 10%. Некоторые компании выбирают этот метод, потому что их цель — увеличить долю рынка и расширить свою рыночную территорию. Изначально они сосредоточены не на прибыли, а на более высоких бизнес-целях.Оплата торговому представителю по этой модели является достаточно справедливой как для компании, так и для торгового представителя.