Помощь государства: Девять выплат от государства, о которых многие не знают

Open Source нужна помощь государства • RUSSOFT

Представители государственных ведомств, компаний – разработчиков ПО на основе открытого кода и бизнеса, использующего СПО, обсудили роль государства в развитии Open Source в России.

Обсуждение состоялось в Москве на Russia Open Source Summit.

По словам Сергея Мацоцкого, основателя холдинга “ГС-Инвест”, государство всегда играло в России довольно большую роль. Сейчас оно, будучи крупнейшим заказчиком и регулятором, должно выступить катализатором решения тех проблем, которые стоят на пути развития Open Source. Среди них – вопросы создания открытой лицензии и модернизации закона о госзакупках.

Не обойтись без поддержки государства, по мнению Сергея Мацоцкого, и в развитии культуры Open Source в России. Она в первую очередь подразумевает открытость при взаимодействии всех заинтересованных сторон.

“Если на Западе сейчас достаточно много очень успешных примеров Open Source-бизнеса, то в России пока таких примеров мало. Бессмысленно пытаться доказывать, что такой бизнес может быть успешным. Здесь, скорее, важна помощь государства”, – отметил вице-президент, заместитель руководителя департамента ИТ-архитектуры банка ВТБ Михаил Хасин.

По мнению президента ассоциации “Руссофт” Валентина Макарова, помощь государства должна заключаться не только в стимулировании участия ИТ-компаний в существующих международных сообществах, но и создании новых объединений. Таких, в которых Россия могла бы играть ведущую роль.

“Конечно, государство не может быть официальным лидером. Никто не пойдет в такое сообщество. Оно должно стимулировать лидеров мирового уровня, которые могут при финансовой поддержке государства организовывать международные сообщества”, – пояснил Валентин Макаров.

По словам директора АНО “Центр компетенций по импортозамещению в сфере информационно-коммуникационных технологий” Ильи Массуха, поддержка государства должна заключаться в развитии спроса, курировании и определении рамок использования Open Source, решении некоторых других практических, а также юридических вопросов. “Государство могло бы быть полезным при создании общей инфраструктуры для написания кода”, – отметил Илья Массух.

Генеральный директор “Базальт СПО” Алексей Смирнов обратил внимание, что государство уже проделало большую работу. “Из того, что осталось, я считаю важным массовое использование свободного софта в ИТ-образовании, а также публикацию программного обеспечения, разработанного по госзаказу, по свободной лицензии”, – добавил Алексей Смирнов.

Руководитель Департамента информационных технологий (ДИТ) города Москвы Дмитрий Иванов, говоря о том, как может помочь Москва развитию Open Source в России, обратил внимание, что в ход могут пойти ее прикладные разработки и сервисы.

“Наша стратегия – присоединять регионы и коммерческих заказчиков к нашим сервисам, либо отдавать софт. С 2016 г. отдали в некоторые регионы СПО. Взаимодействуем с МВД, дорабатываем их софт, они дорабатывают части нашего софта и используют между своими подразделениями”, – рассказал глава ДИТ.

На саммите также был рассмотрен проект Стратегии развития программного обеспечения с открытым кодом в России до 2024 г. О ее создании объявил в конце августа заместитель министра цифрового развития, связи и массовых коммуникаций Максим Паршин.

По его словам, существует четыре принципа взаимодействия государства с Open Source: не мешать, помогать, вовлекать, создавать возможности. При этом государство может выступать в разных ролях по отношению к Open Source: быть “потребителем”, “контрибутором” “спонсором”, “партнером” и “регулятором”. “В стратегии все пять пунктов нашли воплощение, благодарю всех, кто принимал участие в разработке”, – отметил Максим Паршин.

Интерес государства к Open Source, по словам замминистра, связан с его более гибкой и оперативной закупкой для государственных нужд.

“Оpen Source – это новая культура, она динамичнее традиционной. И в нее, конечно, нужно вкладываться, инвестировать во всех смыслах”, – добавил Максим Паршин.

Должна ли стратегия развития Open Source быть в составе стратегии развития ИТ-отрасли в целом, по его мнению, вопрос открытый. “Но такая среднесрочная, долгосрочная стратегия развития отрасли до 2036 г. – это, конечно, вызов. Поэтому нам нужно будет всем вместе принять решение. Мы погружаем стратегию развития Open Source в общую стратегию развития отрасли, либо делаем ее отдельно. В Евросоюзе такой документ есть, в США, Китае. Я думаю, что это полноценный важный документ, связанный с развитием отрасли, но все же, отдельный”, – пояснил Максим Паршин.

Помощь государства для многодетных семей, взявшим ипотеку

Многодетные семьи несут большие расходы на содержание детей, а при оформлении жилищного кредита, финансовая нагрузка значительно увеличивается.

В связи с этим, Правительство РФ разработало постановление «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Субсидию могут получить семьи, в которых 3 и больше детей в возрасте до 18 лет. Но если ребенок обучается в ВУЗе на очном отделении, то его возраст не должен превышать 23 года. Родители должны быть гражданами РФ.

Многодетные семьи могут воспользоваться разными государственными программами по снижению выплат по ипотеке. Но если в будущем году заемщик снизит ставку до 6% по новому законопроекту, то необходимо понимать, что после окончания действия льготной программы, ему придется выплачивать проценты, которые указаны в кредитном договоре.

Поэтому изначально нужно выбирать кредитные предложения с выгодными условиями. Для оформления жилищных кредитов Сбербанк России открыл портал ДомКлик, где можно в онлайн режиме оформить ипотеку.

Семьи, в которых 3, 4, 5 и больше детей могут получить в Сбербанке ипотеку под 7,4%, при условии, что срок кредитования не будет превышать 12 лет.

Следует отметить, что многодетные семьи не смогут воспользоваться субсидированием ипотечного кредита, если жилье будет приобретено на вторичном рынке недвижимости.

Интересным моментом программы является то, что возможно рефинансировать уже взятый кредит, если только он оформлен, опять же, на новостройку. Процентная ставка будет пересчитана, и семья также может в течение 3 или более лет выплачивать только 6% кредита.

Помощник Светлогорского

межрайонного прокурора Е.В. Люкшина

Какую социальную помощь ждут россияне – Новости – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

Лишь 17% жителей России не нуждаются в государственной поддержке. Но даже они признают необходимость регулирования социальной сферы. Граждане традиционно предъявляют государству широкий круг запросов. Что нужно, кому и в каких ситуациях, выяснили в Центре стратификационных исследований НИУ ВШЭ.

О насущном

Среди проблем, в решении которых россияне ожидают участия государства, лидируют обеспечение справедливой оплаты труда и медицинской помощи. Наиболее важными их считают 41% и 36% населения (здесь и далее — данные мониторинга Института социологии ФНИСЦ РАН, весна 2018, 4000 чел., 18+).

На третьем месте материальная поддержка (31%), затем трудоустройство (22%), жилье (19%), получение образования и квалификации (11%).

С учетом специфики социальной работы запросы объединили в три группы:

- Политика на рынке труда (трудоустройство, справедливая оплата). Самая популярная сфера, видеть государство в ней желают 25% граждан;

- Социальная поддержка (обеспечение жильем, материальная помощь) — 18%;

- Социальное инвестирование (получение образования и медицинских услуг) — 13%.

Кто запрашивает

Политика на рынке труда (трудоустройство, справедливая оплата)

Востребована главным образом молодежью 18-30 лет и людьми среднего возраста. Реже всего — пенсионерами.

За счет малой доли пожилых в группе самые высокие показатели занятости. Занятые часто трудятся на позициях рабочих средней и низкой квалификации.

Из существующих в обществе неравенств самыми болезненными для себя и близких здесь называют неравенства в доходах и в доступе к хорошим вакансиям. Из-за сложностей с работой и ее оплатой представители группы чаще других становятся бедными.

«Осознавая причины такого положения, они ждут от государства не прямой материальной помощи, а решения институциональных проблем рынка труда, с которым, в первую очередь, связывают свое благополучие», — говорится в исследовании.

Социальная поддержка (обеспечение жильем, материальная помощь)

Основной состав (62%) — женщины. О необходимости материальной помощи сообщают преимущественно в семьях с пенсионерами и инвалидами, о жилищной — в семьях с детьми.

Потребность в поддержке порождается трудностями повседневного потребления: большей неудовлетворенностью материальным положением, жилищными условиями, ресурсами для досуга, качеством одежды и возможностью ее обновлять.

Самыми острыми эта часть граждан считает неравенство в жилье и — так же как первая группа — в доходах. Но если в первой для борьбы с монетарным диспаритетом от государства требуют регулирования рынка труда, то здесь — раздачи пособий.

Социальное инвестирование (получение образования и медицинских услуг)

Запрос исходит от относительно благополучных россиян. В группе выше, чем в других, уровень доходов, больше руководителей, предпринимателей, меньше средне- и низкоквалифицированных рабочих.

В целом она распадается на две части: преимущественно пенсионеры и семьи с детьми. Базовый запрос для тех и других — на медобслуживание. Помощь в получении образования менее востребована. Она связана, скорее, не с желанием вложиться в человеческий капитал здесь и сейчас, а с беспокойством за будущее детей. Причем не из-за реальных ограничений доступа к соответствующим услугам, а по причине «традиционно высокой ценности образования в российской культуре».

Не нуждающиеся

Государственное содействии ни в какой форме не нужно 17% граждан. Они более обеспечены и квалифицированы, меньше обременены иждивенцами. Как результат — снижение негативного настроя: из 18 различных сторон жизни лишь две оцениваются ими как проблемные — экология и доступ к качественной медицинской помощи.

Влияния каких-либо социальных неравенств почти каждый третий не испытывает. Большинство уверено, что главное не внешние условия, а человек, и бедность — не провал государственной политики, а последствия личных действий.

«Независимы от государственной поддержки те, кто не сталкивался с серьезными препятствиями, которые нельзя преодолеть самостоятельно. Однако таких в современном российском обществе меньшинство, что подчеркивает сохранение традиционных представлений о ведущей роли государства», — заключают исследователи.

В понимании этой роли население практически единодушно. В каждой группе ответственным за социальную сферу государство считают более ¾ россиян, даже те, кто сам запросов к нему не имеет.

IQ

Авторы исследования:

Василий Аникин, старший научный сотрудник Центра стратификационных исследований НИУ ВШЭ

Юлия Лежнина, старший научный сотрудник Центра стратификационных исследований НИУ ВШЭ

Светлана Мареева, заведующая Центром стратификационных исследований НИУ ВШЭ

Екатерина Слободенюк, научный сотрудник Центра стратификационных исследований НИУ ВШЭ

Подпишись на IQ.HSE

По требованию Банка России помощь государства не должна пойти на бонусы менеджменту

Банк России утвердил меры по поддержке граждан, экономики и финансового сектора в условиях пандемии коронавируса http://cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm.

По пояснению регулятора, указанные регуляторные послабления должны быть использованы финансовыми организациями не для осуществления выплаты бонусов менеджменту, а для поддержания кредитования экономики.

В связи с этим Банк России рекомендует финансовым организациям, воспользовавшимся одним или несколькими из перечисленных выше видов регуляторных послаблений,

- в 1,5 раза увеличить долю отложенного вознаграждения для лиц, принимающих риски, по итогам 2020 года.

- а также в 1,5 раза увеличить период отсрочки выплаты отложенной части вознаграждения по итогам 2019 года.

В соответствии с требованиями Инструкции Банка России от 17.06.2014 №154-И «О порядке оценки системы оплаты труда в кредитной организации и порядке направления в кредитную организацию предписания об устранении нарушения в ее системе оплаты труда» к работникам, принимающим риски, предусматривается и применяется отсрочка (рассрочка) и последующая корректировка не менее 40 процентов нефиксированной части оплаты труда исходя из сроков получения финансовых результатов их деятельности (на срок не менее 3 лет, за исключением операций, окончательные финансовые результаты которых определяются ранее указанного срока).

Обращаем внимание кредитных организаций, что для соблюдения рекомендаций Банка России при расчете отложенного вознаграждения работникам, принимающих риски, целесообразно использовать новые критерии, а именно:

- доля отложенного вознаграждения для лиц, принимающих риски, по итогам 2020 года составляет не менее 60 процентов;

- период отсрочки выплаты отложенной части вознаграждения по итогам 2019 года составляет не менее 4,5 лет.

Помощь государства может пойти во вред: заплатить придется больше, чем получили

Государство выделяет небольшим компаниям, в которых работают меньше 9 человек субсидии в размере 50% переведенного в прошлом году подоходного налога (ПН). Если ПН был до 1000, выделяют 500 евро, если 10000-2000 евро — 1000 евро, а если больше 2000 евро, то сумма субсидии составит ровно половину ПН за 2019 год. Эта сумма облагалась налогом на прибыль.

Представитель Государственной налоговой инспекции Раса Вирвилене сказала Delfi, что эти субсидии считаются субсидиями в виде компенсации неполученной прибыли, значит, они облагаются налогом на прибыль.

Аудитор, консультант Артурас Капитоновас напоминает, что стандартный тариф налога на прибыль составляет 15%, есть и 5%, если доходы компании не превышают 300 000 евро.

Это значит, что получившие помощь государства компании должны будут заплатить больше налогов, чем получили помощи. Например, если с учетом помощи доходы составят больше 300 000 евро, то придется заплатить не 5, а 15% налога.

Есть и второй момент — если деятельность компании облагается смешанным НДС, то субсидия войдет в суммы, которые НДС не облагаются, значит 1 октября 2021 г. при подаче декларации НДС придется заплатить государству больше налогов, чем было получено субсидий

Между тем субсидии зарплат находящихся в простое работников налогами не облагаются.

Несмотря на то, что они напрямую налогами не облагаются, влияют на налог на прибыль.

«Например, если бы зарплата была 1000 евро, а государство компенсирует 700, то компания сможет в виде расходов указать лишь 300 евро», – сказал консультант.

Он сказал, что для бухгалтера — это не новость, но для глав компаний, которые не разбираются в бухгалтерии, это будет неожиданностью.

ГНИ указала, что помощь самозанятым в размере 257 евро налогами не облагается. Но аудитор напомнил, что из этой суммы люди должны выплатить налоги в «Содру».

Если самозанятый откладывает деньги ан пенсию в фонде второй ступени, то он должен заплатить 52,93-71,14 евро плюс ОНЗ 42,37 евро и у него останется всего 161,7 евро.

Минфин указал, что субсидии — это помощь государства, поэтому вводить какие-то дополнительные механизмы не планируют.

NYSED: Домашняя страница государственной помощи

Добро пожаловать в Офис государственной помощи по телефону

Департамент образования штата Нью-Йорк

Миссия Управления государственной помощи: определять и своевременно распределять правильную сумму государственной помощи среди государственных школьных округов и BOCES, а также предоставлять точные и своевременные данные для использования в прогнозах государственной помощи.

Последние новости

17-11-2021

Процентная ставка по всему штату для предполагаемой амортизации капитальных затрат на транспорт на 2021-22 год поддержки

26.10.2021

2021-22 Описание графика выплат для общих выплат по государственной помощи. Комбинированный фиксированный и индивидуальный график выплат с поддерживающим весенним авансом.

2021-22 Описание графика платежей

10-22-2021

Итоговая средняя процентная ставка по оказанию помощи в строительстве по всему штату, основанная на долге, возникшем в округах между 01.07.20 и 30.06.21.

10-08-2021

Набор форм календаря на 180 дней теперь доступен в SAMS, и теперь округа должны иметь возможность вводить и подтверждать свои данные. Если у вас есть какие-либо вопросы или опасения по поводу 180-дневной формы, пожалуйста, свяжитесь с 180days @ nysed.губ.

10-06-2021

Напоминание — приближающийся крайний срок

Чтобы гарантировать включение в файл базы данных 15 ноября, все изменения SAMS 2021-2022 должны быть представлены до 15 октября 2021 года.

09-23-2021

Отказ от требований к минимальному учебному часу

Отказ от требований к минимальному учебному часу будет доступен в коллекции календарей SAMS.

23.09.2021

Отчетность о федеральных фондах CRRSA и ARP на ST-3

Напоминание о руководстве OSC по отчетности о средствах из дополнительных ассигнований на реагирование на коронавирус и чрезвычайной помощи и Американского плана спасения на ST-3.

-23-2021

Управление государственной помощи опубликовало список часто задаваемых вопросов о посещаемости, включая информацию об учебных часах и днях занятий для целей государственной помощи.

09-02-2021

Теперь в наличии — 2021-22 Бланки заявлений о государственной помощи BOCES теперь доступны в SAMS

Инструкции по эксплуатации / учебные материалы SAMS см. В разделе SAMS / Учебные материалы

19.08.2021

Информация о заимствовании автобусов в Графике F6 требуется до 1 сентября, чтобы Служба государственной помощи могла рассчитать среднюю процентную ставку по штату для предполагаемых расчетов амортизации транспортного капитала.

Информация о регистрации SAMS Schedule F6 на 2021-22 гг.

08-06-2021

Теперь в наличии — 2021-22 Формы требований теперь доступны в SAMS

Инструкции по эксплуатации / учебные материалы SAMS см. В Учебных материалах SAMS

08-05-2021

Сессия до 1 сентября

§3205 (1) (c) Закона об образовании предусматривает, что учащиеся обязаны посещать очные занятия, начиная с первого дня сентября, когда проводятся занятия в школе.Обучение, проведенное до того, как студенты должны будут посещать занятия, не может быть засчитано как минимум в 180 дней. В соответствии с Постановлением о комиссарах §175.5 (h) округа могут проводить конференции суперинтендантов в последние две недели августа. До четырех из этих суперинтендантских конференций засчитываются в 180-дневный срок. Округа, планирующие не менее 180 дней занятий между 1 сентября и Днем рейтинга регентов, могут запланировать дополнительные дни занятий до 1 сентября.

23.07.2021

Помощь в предоставлении услуг учащимся с ограниченными возможностями старше 21 года

Глава 167 Закона 2021 года предусматривает, что школьный округ может предоставлять образовательные услуги в 2021-22 и 2022-23 учебных годах учащемуся, которому исполнился 21 год в течение 2019-20 или 2020-21 учебного года и который был зачислен. в школьном округе и получать услуги специального образования в соответствии с индивидуальным планом обучения. Этот закон не изменяет статут, регулирующий право на получение государственной помощи учащимся с ограниченными возможностями в возрасте старше 21 года.Службы для студентов с ограниченными возможностями в возрасте старше 21 года по-прежнему не имеют права на государственную помощь.

Управление выпустило меморандум об использовании некоторых федеральных средств для этой цели. В этом меморандуме разъясняется, что местное образовательное агентство (LEA) может по своему усмотрению использовать часть своих федеральных ассигнований ESSER или GEER для оказания услуг по восстановлению для поддержки студентов старше 21 года, которые потеряли учебное время из-за COVID-19. пандемия.

07-15-2021

Информация о необходимом предоставлении форм займов SA-132 (Облигации и возвратные облигации) и SA-135 (BANS) для расчета средней процентной ставки по штату.

07-15-2021

Информация о подаче документов SA-139

Форма запроса данных и инструкций по проекту строительства SA-139 (8,61 МБ)

07-08-2021

Заключительный анализ количества зачисленных на осень 2020 года и количества бесплатных обедов по сниженной цене (FRPL), влияющих на государственную помощь вашего округа (152 КБ)

07-7-2021

Выпуск бюллетеня OSC по федеральному стимулированию финансирования образования

06-8-2021

Напоминание

30 июня 2021 г. Истечение срока давности по некоторым требованиям о государственной помощи

06-07-2021

Напоминание: изменения формы FT, необходимые для определенных транспортных расходов на COVID

Был опубликован часто задаваемый вопрос об изменениях в законодательстве об образовании в утвержденном государственном бюджете на 2021–2022 годы, регулирующем право определенных транспортных расходов COVID на государственную транспортную помощь.Этот FAQ включает в себя подробные инструкции по пересмотру заявок на получение помощи на 2020-2021 годы в SAMS. В результате изменений в утвержденном бюджете на 2021–2022 годы школьным округам, скорее всего, потребуется пересмотреть свои заявки на получение SAMS на 2020–21 учебный год (2019–20 учебный год). Все изменения должны быть отправлены в SAMS до 30 июня 2021 г.

21.05.2021

2021-2022 Базовое обучение в чартерной школе и дополнительное базовое обучение

Перечень базовой платы за обучение в чартерной школе на 2021-22 годы и базовой платы за дополнительное обучение.

Определение базовой платы за обучение в чартерной школе на 2021-22 годы и базовой платы за дополнительное обучение. 18.05.2021

Доступна информация из утвержденного бюджета о требованиях к плану Foundation Aid.

17.05.2021

Специальное ассигнование на выплату заработной платы к 2020-21 гг. С 2021-22 гг.

Информационная записка суперинтендантам (146 КБ)

Заявление для всех округов, кроме Нью-Йорка и Йонкерса (136 КБ)

17.05.2021

Начисление государственной пенсии в соответствии с главой 56 законов 2020 г.

Информационная записка суперинтендантам (139 МБ)

Заявление для всех округов, кроме 5-го крупного городского школьного округа (86 МБ)

05-12-2021

Remote Snow Day Pilot на 2021-22 учебный год

Продолжая предпринимаемые Департаментом усилия по обеспечению округов гибкостью в удовлетворении местных потребностей во время пандемии, Департамент продолжил экспериментальный снежный день.Этот пилотный проект может позволить школьным округам перейти на дистанционное обучение в день закрытия школы из-за чрезвычайной ситуации, связанной со снегом.

05-03-2021

Право на определенные транспортные расходы COVID на государственную транспортную помощь

Был опубликован часто задаваемый вопрос об изменениях в законодательстве об образовании в утвержденном государственном бюджете на 2021–2022 годы, регулирующих право определенных транспортных расходов COVID на государственную транспортную помощь.Этот FAQ включает в себя подробные инструкции по пересмотру заявок на получение помощи на 2020-2021 годы в SAMS.

29.04.2021

Соответствие требованиям на 180 дней для 2020/21 учебного года

В этом меморандуме содержится дополнительная информация для должностных лиц школьного округа об отчетности о минимальных требованиях к учебному времени, включая инструкции по отчетным дням и минимальным учебным часам на 2020-21 учебный год в Управление государственной помощи.

04-15-2021

Отчеты о результатах EPE за 2020-2021 годы теперь доступны для общественности в рамках SAMS 2020-21.

14.04.2021

Срочно: Список районных и BOCES проектов капитального строительства с окончательными отчетами о стоимости, подлежащими представлению 30.06.2021, которые не были получены в SED примерно по состоянию на 10.04.2021. (18 КБ)

04-08-2021

Напоминание — приближающийся крайний срок

Чтобы гарантировать включение в файл базы данных 15 мая, все изменения SAMS 2021-2022 должны быть представлены до 15 апреля 2021 года.

04-07-2021

Прогнозы государственной помощи на 2021-22 годы: Предварительная оценка государственных пособий на 2020-21 и 2021-22 годы, подлежащих выплате в соответствии с разделом 3609, плюс другие виды помощи, доступна на странице каждого округа.В соответствии с распоряжениями правительства буклет и дополнительная информация не будут отправляться по почте в каждый округ. Вместо этого вся информация доступна в Интернете.

Доступны определения и объяснения вспомогательных средств, представленные в буклете «Оценка государственной помощи на 2021–2022 годы». Чтобы получить доступ к информации о вашем округе, посетите домашнюю страницу State Aid и введите название вашего округа или первые шесть цифр кода BEDS в строке поиска в левом верхнем углу страницы

16.03.2021

16 марта 2021 г. памятка о подготовке и подаче документов о недопустимых десятичных дробях для учащихся (NAPD) была отправлена по электронной почте всем уполномоченным по государственной помощи школьного округа.Теперь доступна дополнительная информация и список округов, необходимых для подачи рабочего листа NAPD с использованием данных за 2020–2021 учебный год.

Информация NAPD

03-02-2021

Июнь 2021-22 Календарное планирование учебного года

Общий Закон о строительстве §24 устанавливает правила соблюдения праздников: Раздел 24 предусматривает, что любой выходной, выпадающий на воскресенье, наблюдается в следующий понедельник. Например, в 2022 году 19 июня выпадает на воскресенье, 19 июня, а в понедельник 20 июня.Закон не требует, чтобы праздничные дни, приходящиеся на субботу, соблюдались в пятницу. В 2021 году 19 июня выпадает на субботу, поэтому районы не обязаны закрываться на этот праздник.

В уведомлении о сдаче экзаменов регентов 2021 г. указано, что в пятницу, 18 июня 2021 г., экзамены не проводились, «чтобы учесть соблюдение будних дней праздника 19 июня». Пятница, 18 июня, по-прежнему является допустимым днем для проведения сессий, поэтому округ решает, закрыться или нет.

09-08-2021

Remote Snow Day Pilot на 2020-21 учебный год

02-01-2021

Разъяснение о выплате государственной помощи и грантовой программы P-12, подлежащих удержанию 20% DOB

01-22-2021

2021-22 Исполнительный бюджет Оценка школьной помощи на веб-сайте Бюджетного отдела штата Нью-Йорк

Для просмотра оценок вашего округа введите 6-значный код BEDS или название округа в верхнем левом углу в разделе «Просмотр данных округа».

23.12.2020

Напоминание — приближающийся крайний срок

Чтобы гарантировать включение в файл базы данных за февраль, все изменения SAMS 2020-2021 должны быть представлены до 15 января 2021 года.

12-02-2020

2020-21 Отчеты о результатах государственной помощи теперь доступны в SAMS и для общественности.

29.10.2020

Средняя процентная ставка по штату для строительных проектов

Окончательная средняя процентная ставка по оказанию помощи в строительстве по всему штату, основанная на долге, возникшем в округах в период с 01.07.19 по 30.06.20.

24.09.2020

Процентная ставка по всему штату для предполагаемой амортизации капитальных затрат на транспорт на 2020-21 год поддержки

Капитальные затраты на транспорт Средние процентные ставки по всему штату

08.09.2020

Пилот дистанционного управления снежным днем на 2020-21 учебный год

03.09.2020

Округа теперь могут подавать заявление об отказе от минимального времени обучения COVID-19 в течение года подачи заявления SAMS 2020-2021. На 2019-20 и 2020-21 школьные годы школьные округа могут подать заявление об отказе от требования о минимальном учебном часе, если в результате исполнительного указа (-ов) губернатора в соответствии с чрезвычайным положением, объявленным для COVID -19, или в соответствии с Законом об образовании 11 §3604 (8) с поправками, внесенными в соответствии с главой 107 Законов 2020 года, или процедурами повторного открытия, введенными в результате кризиса COVID-19, округ не может выполнить требование один или оба школьных года.

округов теперь могут подавать календари на 2019-2020 учебный год в заявочном году SAMS на 2020-2021 годы. Образец календаря на 2019-20 учебный год (525 КБ)

Отчет о закрытии COVID 2019-20 (84 КБ)

20.08.2020

13 августа 2020 года Бюджетный отдел (DOB) опубликовал отчет об обновлении финансового плана первого квартала государственного бюджета на 2021 финансовый год, в котором отмечается, что в отсутствие федеральных мер с момента принятия бюджета на 2021 финансовый год, DOB начал удерживать 20 процентов большинства местных доходов. выплаты помощи в июне, и что все или часть этих удержаний могут быть преобразованы в постоянные сокращения, в зависимости от размера и сроков новой федеральной помощи, если таковая имеется.

В июле DOB начал утверждать выплаты Общей поддержки государственных школ (GSPS) школьным округам (включая 3609-a General Aid, 3609-b Excess Cost Aid и 3609-d BOCES Aid) в размере 80% от запланированной суммы. суммы.

Обновленный финансовый план DOB включает 8,2 миллиарда долларов в виде периодических сокращений местной помощи и заявляет, что самый ранний DOB предполагает передать в Законодательный орган подробный план сокращения помощи населенным пунктам в конце второго квартала 2021 финансового года штата, и что В отсутствие неограниченной федеральной помощи DOB продолжит удерживать ряд платежей до второго квартала 2021 финансового года.

08-18-2020

Теперь в наличии — Формы требований на 2020-2021 годы теперь доступны в SAMS

Инструкции по эксплуатации / учебные материалы SAMS см. В Учебных материалах SAMS

17.07.2020

Заключительный анализ количества зачисленных на осень 2019 года и количества бесплатных обедов по сниженной цене (FRPL), влияющих на государственную помощь вашего округа (237 КБ)

17.07.2020

Напоминание

Как правильно оформлять и подавать транспортные контракты для предотвращения удержаний помощи

07-15-2020

2020-21 Бланки и инструкции по государственной помощи BOCES

07-08-2020

Руководство по государственной помощи для тестирования воды

17.06.2020

Напоминание

30 июня 2020 г. Истечение срока давности

по некоторым искам о государственной помощи

06-12-2020

Информация о подаче документов SA-139

06-12-2020

Средняя процентная ставка по штату

Информация о необходимом предоставлении форм займов SA-132 (Облигации и возвратные облигации) и SA-135 (BANS) для расчета средней процентной ставки в масштабах штата.

04-16-2020

СРОЧНО: ВАЖНОЕ УВЕДОМЛЕНИЕ ОТНОСИТЕЛЬНО ПРЕДСТАВЛЕНИЯ ОКОНЧАТЕЛЬНОГО ОТЧЕТА О СТОИМОСТИ

04-08-2019

Важное напоминание

Обновление данных о государственной помощи школьного округа и SAMS BOCES для прогнозов на 2019-2020 годы и прогнозов на 2020-2021 годы

04-08-2020

Отчеты о результатах EPE за 2019-20 гг. Теперь доступны в SAMS за 2019-20 гг. И для общественности.

31.03.2020

Разъяснение 180-дневных требований в свете исполнительных распоряжений от 30.03.2020.С дополнительными вопросами относительно 180-дневного требования обращайтесь по электронной почте [email protected]. Дополнительную информацию и рекомендации по другим программам государственного образования можно найти на информационных страницах SED по коронавирусу (COVID-19).

30.03.2020

Предоставление услуг учащимся с ограниченными возможностями во время закрытия школ в масштабе штата из-за вспышки нового коронавируса (COVID-19) в штате Нью-Йорк

18.03.2020

Дополнительное руководство по закрытию школ в штате Нью-Йорк из-за вспышки нового коронавируса (COVID-19)

21.02.2020

Отчеты о финансовой прозрачности ESSA

Управление финансов образования опубликовало пересмотренное Руководство ESSA по финансовой прозрачности для офисов школьного бизнеса, заменяющее версию, опубликованную в прошлом месяце.В доработанный документ внесены следующие изменения / уточнения:

- Разъясняет, что расходы Целевого фонда частного назначения и межфондовые переводы не следует сообщать, а не рассматривать как исключение.

- Разъясняет, что о других пособиях по окончании трудовой деятельности (OPEB) следует сообщать и включать в категорию «G2-Все прочие пособия».

- Исправляет, что счета A2250.15, A2259.15, A2280.15 и F2259.15 должны указываться в «E1-Классная зарплата», а не в «D1-Classroom Salaries».

- Исправляет то, что A1240.15 должен указываться в «F1 — Прочие зарплаты центрального администратора».

- Включает Приложение B, которое не было включено в январскую версию

Кроме того, Приложение A и Приложение B размещены в формате Excel для вашего удобства.

Обучающее видео будет в ближайшее время. Все материалы можно найти на сайте ESSA Financial Transparency.

Для получения дополнительной информации или ответов на ваши вопросы обращайтесь по телефону (518) 486-2266 или ESSAFinTrans @ nysed.gov

1-24-2020

2020-21 Исполнительный бюджет Оценка школьной помощи на веб-сайте Бюджетного отдела штата Нью-Йорк

Для просмотра оценок вашего округа введите 6-значный код BEDS или название округа в верхнем левом углу в разделе «Просмотр данных округа».

01-02-2020

Напоминание — приближающийся крайний срок

Чтобы гарантировать включение в файл базы данных 15 февраля, все изменения SAMS 2019-20 должны быть отправлены до 15 января 2020 г.

16.12.2019

6 декабря 2019 года губернатор Куомо подписал главу 605 Закона 2019 года, которая позволит SED отменить требование о днях проведения сессий.

в дни, когда школьные округа должны были закрыться из-за должным образом введенного в действие чрезвычайного положения на местном или государственном уровне. В некоторых случаях это

может означать, что использованный снежный день, который произошел во время объявленного чрезвычайного положения, не нужно восполнять, или что последующие дни отпуска не нужны

переназначить в сессионный день.Этот закон имеет обратную силу, начиная с 2019-20 учебного года (1 июля 2019 г.). Штат

В ближайшем будущем Aid Office предоставит дополнительную информацию о том, как это изменение может повлиять на ваш минимальный учебный час и количество дней занятий.

требования, и какая информация будет необходима для подтверждения надлежащего исполнения чрезвычайного положения.

10-10-2019

Информация о требованиях к 900/990 часам — советы по устранению неполадок

Советы по устранению неполадок для 180-дневного календаря и формы отказа

10-03-2019

Информация о требованиях к 900/990 часам — Отказ от прав на обучение

Отказ от требований к минимальным учебным часам с 2018-19 по 2021-22 учебные годы

13.09.2019

Последние новости посещений

Напоминаем, что Попечительский совет принял экстренную поправку к правилам минимального учебного времени, предусматривающую отказ от прав для школьных округов, которые не могут соответствовать минимальным учебным часам из-за проблем с безопасностью и / или расписанием.

Новые формы заявлений SAMS для этого отказа будут доступны на следующей неделе (неделя с 16 сентября), а Управление государственной помощи проведет два веб-семинара, чтобы продемонстрировать формы и ответить на вопросы. Дополнительная информация, а также даты и время вебинаров будут доступны после активации форм. Тем временем школьные округа должны продолжить заполнение типовых календарей на 2018-19 учебный год для каждой отдельной школы (и уровня обучения, где это необходимо).

По всем вопросам обращайтесь по адресу [email protected].

29.08.2019

Календарь сроков государственной помощи на 2019-2020

14.08.2019

Изменения в форме ST-3 на 2018-19 учебный год (SAMS 2019-20 учебного года)

Список изменений в форме ST-3 на 2018-19 учебный год (2019-20 учебный год)

08-12-2019

Уже в наличии — Формы требований на 2019-2020 гг. Теперь доступны в SAMS

Инструкции по эксплуатации / учебные материалы SAMS см. В Учебных материалах SAMS

31.07.2019

Теперь в наличии — Калькулятор полной занятости студентов на 2019-2020 гг.

18.07.2019

Отказ от прав на обучение

Попечительский совет принял чрезвычайную поправку к минимальным инструкциям.

правила требования времени, устанавливающие отказ для школьных округов, которые не могут соответствовать минимальным учебным часам

из-за проблем с безопасностью и / или расписанием.

Более подробная информация об этом процессе будет предоставлена Управлением государственной помощи позднее этим летом. А пока школа округам следует продолжить заполнение типовых календарей на 2018-19 учебный год для каждой школы в отдельности. (и уровень обучения, если необходимо).

По всем вопросам обращайтесь по адресу [email protected].

17.07.2019

Заключительный обзор количества зачисленных осенью 2018 года и бесплатного обеда по сниженной цене (FRPL), влияющих на государственную помощь вашего округа (40 КБ)

07-12-2019

Справочник государственной помощи на 2019-20 (754 КБ)

06-12-2019

НОВИНКА! Таблица модельного календаря на 2018-19 и 2019-20 годы, версия 2.1 (411 КБ)

Примечание. Версия 2.1 предназначена для школьных округов, использующих день конференции суперинтенданта 27 июня 2019 г., чтобы не опускаться ниже 180 дней.

Информация о новых требованиях к 900/990 часам (вступает в силу с 2018-19 учебного года)

06-03-2019

Важное примечание о подаче формы на помощь в строительстве

31.05.2019

Отчеты о финансовой прозрачности ESSA

Предварительный проект руководства ESSA «Отчет о финансовой прозрачности» теперь доступен для ознакомления школьным округом.NYSED предоставляет период обратной связи до 17 июля 2019 г. Если вы хотите отправить отзыв, перейдите по ссылке на опрос на сайте выше. Любые вопросы можно направлять по адресу [email protected].

31.05.2019

Отсчет 180 дней сессии на 2018-19: Назначение дня конференции суперинтенданта на четверг, 27 июня 2019 г.

21.05.2019

Базовое обучение в чартерной школе на 2019-2020 годы и дополнительное базовое обучение

Определение и перечень базовой платы за обучение в чартерной школе на 2019-20 годы и дополнительных базовых ставок за обучение.

19.04.2019

Отчеты о результатах ОЭЭ за 2018-19 гг. Теперь доступны для общественности в рамках SAMS 2018-19 гг.

04-03-2019

Важное напоминание

Обновление данных о государственной помощи школьного округа и SAMS BOCES для прогнозов на 2018-1920 годы и прогнозов на 2019-2020 годы

04-01-2019

Прогнозы государственной помощи на 2019-2020 годы: Предварительная оценка государственной помощи на 2018-19 и 2019-2020 годы

К оплате согласно разделу 3609 плюс прочая помощь

1-16-2019

Новые требования к календарю на 2018-19 учебный год и далее

В сентябре 2018 года Попечительский совет принял новое минимальное требование к инструкциям, в котором

предыдущее требование о ежедневном минимальном количестве часов для каждого из 180 дней (5.0 / 5,5 часов)

к годовому совокупному количеству часов за 180 дней в целом (900/990 часов). Помогать

школьных округов в разработке и отслеживании их индивидуальных календарей, SED разработала

инструмент для создания таблиц календаря.

Щелкните здесь, чтобы просмотреть календарь модели и другую информацию.

1-04-2019

Напоминание — приближающийся крайний срок

Чтобы гарантировать включение в файл базы данных за февраль, все изменения в SAMS 2018-2019 должны быть представлены до 15 января 2019 г.

13.12.2018

Коэффициент помощи жителей средневзвешенной дневной посещаемости (RWADA) для прогнозируемой помощи на 2019-2020 годы был обновлен в связи с изменением средней AV / RWADA по штату.Пожалуйста, ознакомьтесь с обновленной информацией о средневзвешенной дневной посещаемости жителей (RWADA) и RWADA Ratios Report .

См. Общедоступные отчеты SAMS, чтобы просмотреть выходной отчет.

13.07.2018

Падение помощи в 1718 отчетах о результатах государственной помощи PUB на основе дорогостоящих государственных STAC за 1617 год регистрации (подробности см. На домашней странице STAC)

20.04.2018

Пересмотренные 180-дневные требования и инструкции

После 60-дневного периода общественного обсуждения, необходимого в соответствии с Законом о государственной административной процедуре, 10 апреля 2018 г. Попечительский совет принял пересмотренную версию Постановления Уполномоченного §175.5 относительно минимальных инструкций, необходимых для получения государственной помощи, на основе полученных комментариев общественности (щелкните здесь, чтобы просмотреть постановление и предысторию). Попечительский совет также поручил Уполномоченному поработать с отдельными школьными округами по мере их перехода к выполнению этого постановления. Пересмотренное правило также будет опубликовано в Государственном реестре 25 апреля 2018 года в течение дополнительного 30-дневного периода общественного обсуждения в соответствии с Законом о государственной административной процедуре. Департамент ожидает, что пересмотренный регламент будет представлен Попечительскому совету для постоянного принятия на собрании Регентов в июне 2018 года, и любые комментарии, полученные в течение этого периода общественного обсуждения, будут рассмотрены при окончательном принятии.

Государственная помощь США

Бесплатное приложение для федеральной помощи студентам (FAFSA) используется для подачи заявок на большинство программ государственных ссуд, грантов и стипендий в дополнение к федеральным займам и грантам. Когда вы отправляете FAFSA в Министерство образования США, они передают информацию, указанную в форме, в агентство помощи студентам штата.

В каждом штате свой крайний срок подачи FAFSA. Если вы подадите FAFSA до 1 марта, вы успеете к срокам, установленным штатом.Если вы пропустите крайний срок, вы лишитесь права на получение государственной помощи на весь учебный год.

Порядок подачи заявления на участие в государственных программах предоплаты за обучение и в национальной гвардии различается от штата к штату.

Объем информации, представленной на государственных веб-сайтах, варьируется от штата к штату. Некоторые штаты предоставляют исчерпывающую информацию о требованиях к проживанию, программах ссуд, грантов, стипендий и предоплаты за обучение, а также других программах государственной помощи. Остальные предоставляют минимальную информацию.Мы рекомендуем посещать сайты как для штата вашего проживания, так и для штатов колледжей, в которые вы подаете заявление.

АЛАБАМА

АЛАСКА

АРИЗОНА

АРКАНСАС

КАЛИФОРНИЯ

КОЛОРАДО

CONNECTICUT

Делавэр

РАЙОН КОЛУМБИИ

ФЛОРИДА

ГРУЗИЯ

HAWAII

ИДАХО

ИЛЛИНОИС

ИНДИАНА

ИОВА

КАНЗАС

КЕНТУКИ

ЛУИЗИАНА

ГЛАВНАЯ

МЭРИЛЕНД

МАССАЧУСЕТЦ

Мичиган

МИННЕСОТА

MISSISSIPPI

MISSOURI

МОНТАНА

НЕБРАСКА

НЕВАДА

НОВЫЙ HAMPSHIRE

НЬЮ-ДЖЕРСИ

НОВАЯ МЕКСИКА

НЬЮ-ЙОРК

СЕВЕРНАЯ КАРОЛИНА

СЕВЕРНАЯ ДАКОТА

Огайо

ОКЛАГОМА

ОРЕГОН

ПЕНСИЛЬВАНИЯ

Род-Айленд

ЮЖНАЯ КАРОЛИНА

ЮЖНАЯ ДАКОТА

ТЕННЕССИ

ТЕХАС

ЮТА

ВЕРМОНТ

ВИРДЖИНИЯ

ВАШИНГТОН

ЗАПАДНАЯ ВИРДЖИНИЯ

ВИСКОНСИН

Вайоминг

АМЕРИКАНСКОЕ САМО

ГУАМ

СЕВЕРНЫЕ МАРИАНСКИЕ ОСТРОВА

ПУЭРТО-РИКО

ВИРГИНСКИЕ ОСТРОВА

ПРЕДСТАВИТЕЛИ НА МАРШАЛЛОВЫХ ОСТРОВАХ,

МИКРОНЕЗИИ И ПАЛАУ

Федеративные Штаты Микронезии

Республика Маршалловы Острова

Республика Палау

государственных пособий | УСАГов

Получите информацию о государственных программах, которые могут помочь вам оплатить питание, жилье, медицинское обслуживание и другие основные расходы на проживание.Узнайте о требованиях к участию в таких программах, как продовольственные талоны, социальное обеспечение и Medicaid, а также о том, как подать заявку на их участие.

Пособия и финансовая помощь от государства

Если вам нужна срочная или неотложная помощь, вам может помочь служба социального обеспечения вашего штата или социальная служба. Они могут либо предоставить финансовую помощь, либо направить вас в местные общественные организации.

Поиск финансовой помощи от государства

Пособия.gov — это бесплатный веб-сайт, который поможет вам определить, на какие виды государственной помощи вы можете претендовать. Вы также можете узнать, как и где подать заявку.

Используя поисковую систему, ответьте на вопросы о себе и своих потребностях. После этого вы сможете узнать, имеете ли вы право на участие в программах, которые помогут вам оплачивать:

Обратитесь к Benefits.gov в будущем, чтобы узнать, имеете ли вы право на дополнительные льготы. Вы можете сообщить о важных жизненных событиях или узнать, появились ли новые программы льгот.

Поиск пособий и программ для людей с ограниченными возможностями

Найдите государственные и местные программы по инвалидности, включая жилье, работу, образование и здравоохранение.

Получаете ли вы пособие по инвалидности социального обеспечения (SSDI)? Если вам нужна помощь с вашими льготами, вы можете ответить на следующие основные вопросы о социальном обеспечении.

Поиск пособий для ветеранов вооруженных сил и членов их семей

Узнайте о льготах для ветеранов, таких как похороны, образование, здравоохранение и жилье.

Как подать заявление на пособие по безработице

Существуют различные программы льгот и помощи, которые помогут вам, если вы потеряете работу. CareerOneStop.org — хорошее место для начала. Он может помочь с выплатой пособия по безработице, профессиональным обучением и поиском работы.

Страхование по безработице

Имею ли я право?

Программы страхования по безработице выплачивают вам деньги, если вы потеряете работу не по своей вине. Вы должны соответствовать требованиям вашего штата.

Как подать заявку?

В каждом штате работает собственная программа. Выберите свой штат на этой карте, чтобы узнать, как подать заявку. Вы можете подать заявку онлайн, по телефону или лично.

Что еще мне нужно знать?

Некоторые штаты предоставляют расширенные пособия при высоком уровне безработицы. Пособие по расширенному страхованию от безработицы длится 13 недель. Вы можете подать заявление на получение расширенных льгот только после того, как у вас закончатся обычные льготы. Проверьте свое состояние; не все подходят.

Вы должны указать пособие по безработице как доход в своей налоговой декларации.

Другие виды пособий и программ для безработных

Помощь в образовании

Федеральные агентства предлагают множество программ обучения и профессиональной подготовки по безработице. Как правило, они бесплатны или недороги для безработных.

Помощь по самозанятости

Программы помощи по самозанятости помогают безработным открыть свой собственный малый бизнес. Эту программу предлагают Делавэр, Миссисипи, Нью-Гэмпшир, Нью-Йорк и Орегон.

Продовольственные талоны (Продовольственные пособия по программе SNAP)

Программа дополнительного питания (SNAP) — это федеральная программа питания. Известные ранее как «продовольственные талоны», льготы по программе SNAP могут помочь вам увеличить бюджет на питание, если у вас низкий доход.

Узнайте о типах продуктов питания, которые можно купить с помощью льгот SNAP

Если вы имеете на это право, вы можете покупать продукты питания, используя ежемесячные пособия. Вы можете использовать свои льготы SNAP для покупки разнообразных продуктов питания для своего домохозяйства, в том числе:

Фрукты и овощи

Мясо, птица и рыба

Молочные продукты

Хлеб и крупы

См. Список продуктов питания и продуктов, которые вы можете покупать с помощью льгот по программе SNAP, подготовленный Министерством сельского хозяйства США (USDA).

Узнайте, имеете ли вы право на SNAP

Чтобы определить, имеете ли вы право на льготы SNAP, вы должны соответствовать определенным требованиям. В штатах есть ограничения на доход для получателей SNAP. Они также могут учитывать ваши ресурсы, такие как деньги в банке, чтобы решить, имеете ли вы право на участие в программе SNAP.

Подайте заявку на льготы SNAP

Воспользуйтесь онлайн-картой, чтобы подать заявку на SNAP и найти офисы вашего штата и местные отделения, а также номера телефонов. Вы также можете подать заявление лично в офисе вашего штата или в местном офисе.

Как работают ваши пособия по программе SNAP

В вашем штате ежемесячно выплачиваются пособия по пластиковой карте электронного перевода пособий (EBT). Как и кредитная или дебетовая карта, вы можете использовать свою карту EBT для покупки подходящих продуктов питания. Вы должны купить их по адресу:

В некоторых штатах есть веб-сайты, созданные для управления вашими льготами. Если в вашем штате нет веб-сайта для управления EBT, вы можете связаться с офисом SNAP вашего штата, чтобы проверить свои льготы.

Подать жалобу на SNAP

Независимо от того, получаете ли вы в настоящее время льготы по SNAP или находитесь в процессе подачи заявки, вы можете подать жалобу, используя следующие ресурсы:

Информация о SNAP для розничных продавцов

Узнайте, как работать с SNAP если вы являетесь розничным продавцом или управляете фермерским рынком.

Социальное обеспечение или временная помощь нуждающимся семьям (TANF)

Временная помощь нуждающимся семьям (TANF) — это программа государственных пособий, финансируемая из федерального бюджета. Программа TANF, также известная как социальное обеспечение, помогает семьям обрести независимость после того, как они испытали временные трудности.

Узнайте о TANF

Получатели могут претендовать на помощь:

Продукты питания

Жилье

Энергия дома

Уход за детьми

Обучение работе Программа TANF отличается и имеет другое название.

Некоторые племенные группы реализуют свои собственные программы TANF.

Узнайте, имеете ли вы право на участие в программе TANF

В каждом штате или племенной территории действуют свои правила в отношении того, кто имеет право на финансовую помощь, услуги или другие льготы.

Вы должны быть резидентом штата, в котором вы подаете заявление.

Подайте заявку на участие в программе TANF

Обратитесь в ближайший офис TANF, чтобы подписаться на льготы.

Сообщить о мошенничестве с TANF

Если вы подозреваете возможное мошенничество в сфере социального обеспечения, позвоните:

Medicaid и Программа медицинского страхования детей (CHIP)

Medicaid — это программа медицинского страхования на федеральном уровне и уровне штата для людей с низким доходом.

Программа медицинского страхования детей (CHIP) предлагает детям медицинское страхование. Чтобы иметь право на участие, семья ребенка должна иметь доход, который составляет:

Названия программ Medicaid и CHIP различны в каждом штате.

Узнайте о программе Medicaid

Какая помощь доступна по программе Medicaid?

Medicaid предоставляет бесплатные или недорогие медицинские услуги лицам, имеющим право:

Имею ли я право на участие в программе Medicaid?

Обратитесь в офис Medicaid вашего штата, чтобы узнать, имеете ли вы или члены вашей семьи право на получение пособия.Как правило, это зависит от хотя бы одного или нескольких из следующих факторов:

Как мне подать заявку на участие в программе Medicaid?

Он покрывает медицинское и стоматологическое обслуживание незастрахованных детей и подростков до 19 лет.Имеет ли мой ребенок право на получение программы CHIP?

Квалификация CHIP различна в каждом штате.В большинстве случаев они зависят от дохода.

Как мне подать заявление на получение льгот по программе CHIP?

У вас есть два способа подать заявку на получение CHIP:

Что еще мне нужно знать о CHIP?

Подайте жалобу на Medicaid или CHIP

Если у вас есть проблемы с услугами Medicaid или CHIP, вы можете подать жалобу. Эти программы управляются каждым штатом, а не федеральным правительством. Свяжитесь с программой Medicaid вашего штата, чтобы сообщить о своей проблеме.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно.Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 18 августа 2021 г.

Отдел начального и среднего образования — Офисы — Фискальные и административные службы — Публикация и отчеты

- Уведомление о государственной помощи 2021-22 Предварительное (PDF) — 28 июля 2021 г.

- Уведомление о государственной помощи Финал 2020-21 (PDF) — 14 июля 2021 г.

- Уведомление о государственной помощи 2020-21, предварительное (PDF) — 25 марта 2021 г.

- Уведомление о государственной помощи 2020-21 Предварительное (PDF) — 29 июля 2020 г.

- Государственная помощь Уведомление 2019-20 Final (PDF) (PDF) — 13 июля 2020 г.

- Уведомление о государственной помощи 2019-20 Предварительное (PDF) — 20 марта 2020 г.

- Уведомление о государственной помощи 2019-20 Предварительное (PDF) — 31 июля 2019 г.

- Уведомление о государственной помощи на 2018-19 гг. (PDF) — 22 июля 2019 г.

- Уведомление о государственной помощи на 2018-19 гг. (PDF) — 14 марта 2019 г.

- Уведомление о государственной помощи на 2018-19 гг., Предварительное (PDF) — 31 июля, 2018

- Уведомление о государственной помощи 2017-18 Окончательный вариант (PDF) — 24 июля 2018 г.

- Уведомление о государственной помощи 2017-18 Предварительный (PDF) — 31 марта 2018 г.

- Уведомление о государственной помощи 2017-18 Предварительный (PDF) — 31 июля 2017 г.

- Уведомление о государственной помощи на 2016-17 гг. Окончательный (PDF) — 31 августа 2017 г.

- Государственная помощь Уведомление 2016-17 Предварительное (PDF) — 30 июня 2017 г.

- Уведомление о государственной помощи 2016-17 Предварительное (PDF) — 2 марта 2017 г.

- Уведомление о государственной помощи 2016-17 Предварительное (PDF) — 29 июля 2016 г. Уведомление о помощи на 2015–16 гг., Окончательное (PDF) — 31 августа 2016 г.

- Уведомление о государственной помощи на 2015–16 гг., Предварительное (PDF) — 14 марта 2016 г.

- Уведомление о государственной помощи на 2015–16 гг., Предварительное (PDF) — 31 июля 2015 г.

- Уведомление о государственной помощи на 2014-15 гг., Окончательное (PDF) — 31 августа 2015 г.

- Уведомление о государственной помощи на 2014-15 гг., Предварительное (PDF) — 10 марта 2015 г.

- Уведомление о государственной помощи на 2014-15 гг., Предварительное (PDF) — 31 июля 2014 г.

- Уведомление о государственной помощи на 2013-14 гг., Окончательная версия (PDF) (PDF) — 29 августа 2014 г.

- Уведомление о государственной помощи на 2013–14 гг., Предварительная версия (PDF) — 30 июня 2014 г. 9030 9 Уведомление о государственной помощи на 2013-14 гг., Предварительный (PDF) — 5 марта 2014 г.

Для получения дополнительной информации обращайтесь:

Департамент образования Арканзаса

Отдел фискальных и административных услуг

Торговый центр Four Capitol, комната 202 -A

Little Rock, AR 72201

Телефон: 501-682-4484

Факс: 501-683-3787

Требованиядля помощи штата Нью-Йорк — Городской университет Нью-Йорка

Ниже приведены общие требования и условия, которым должны соответствовать учащиеся, чтобы иметь право на получение финансовой помощи штата Нью-Йорк:

Общие требования для получения помощи штата Нью-Йорк

- Вы должны соответствовать пределу дохода программы

- Вы должны подать заявление FAFSA и TAP до 30 июня 2020 г. на академический семестр 2019-2020 гг.

- Вы должны быть допущены к получению степени

- Быть законным резидентом штата Нью-Йорк (то есть вы должны проживать в штате не менее одного года до первого срока, за который вы требуете выплаты) или иметь право в соответствии с Законом о DREAM от штата Нью-Йорк сенатором Хосе Перальтой

- Будь U.Гражданин S., имеющий право негражданин или имеющий визу I-94 в качестве беженца, условно освобожденного беженца или условного въезда

- Если вы хотите получить степень младшего специалиста, вы должны заявить о специальности до начала второго года обучения (31 балл). Если вы хотите получить степень бакалавра, вы должны объявить о специальности до начала третьего года обучения (61 балл)

- В вашем первом семестре TAP по крайней мере три кредитных часа вашего зачисления на полный рабочий день должны быть курсами с зачетными баллами колледжа. Для всех последующих семестров вам следует уточнять в своем офисе финансовой помощи, чтобы получить минимальное количество необходимых зачетных единиц, или вы можете найти информацию в разделе «Удовлетворительный академический прогресс» (SAP).

- HESC проверит информацию о подоходном налоге в вашем заявлении TAP в Департаменте налогообложения и финансов штата Нью-Йорк.

- Для получения награды TAP необходимо записаться на полный рабочий день, то есть набрать не менее 12 кредитов или приравненных к ним кредитов, которые соответствуют требованиям вашей учебной программы / специальности.

- Для получения награды APTS быть зачисленным на неполный рабочий день как минимум на 6, но менее 12 приравненных кредитов, при этом как минимум 3 из них являются зачетами на получение степени

- Студенты, обучающиеся на неполной ставке TAP, должны начать обучение осенью 2006 г. или позже.Заработайте 12 или более приравненных кредитных часов в каждом из двух последовательных предыдущих семестров, всего 24 кредитных часа и зарегистрируйтесь как минимум на шесть кредитных часов, но менее 12 приравненных кредитов

- Сохраняйте хорошую академическую успеваемость по программам финансовой помощи штата Нью-Йорк, соблюдая стандарты академической успеваемости и демонстрируя выполнение программы каждый семестр, который вы получаете TAP

- Поддерживать средний уровень «C» после получения платежей TAP за четыре семестра

- Не быть в невыполнении обязательств по студенческим ссудам или ссудам, гарантированным HESC Федеральной дирекции

- Вы не исчерпали свое право на участие в программе TAP.Вам разрешено в общей сложности восемь семестров полного рабочего дня с выплатой TAP (или его эквивалентом для неполного обучения) на всю вашу степень бакалавра. Вы можете получить до шести семестров в качестве младшего студента. По некоторым специальным программам можно заработать до 10 семестров.

- Студенты-инвалиды могут иметь право совмещать курсовую работу более чем за один семестр, чтобы соответствовать требованиям к дневной посещаемости (дополнительную информацию см. В вашем колледже)

- Окончил среднюю школу в У.S., или получили GED, или прошли одобренный на федеральном уровне тест на способность получать пользу, как это определено комиссаром Департамента образования штата

Latham & Watkins LLP — Практика

Соблюдение закона ЕС о государственной помощи имеет решающее значение для любых деловых операций или взаимодействия с государственными учреждениями или государственными компаниями в Европе. Latham предоставляет клиентам всестороннее понимание проблем, от бизнес-планирования и соблюдения нормативных требований до представления клиентов в официальных расследованиях в Европейской комиссии и последующих разбирательствах в судах государств-членов ЕС и европейских судах, включая процедуры взыскания.

Объем услуг

Latham консультирует клиентов по вопросам соблюдения государственной помощи, связанным с

- Концессии, открытые тендеры и любые инвестиции в инфраструктуру

- Приватизация, продажа государственных активов и соответствующие инвестиционные решения

- Финансирование коммунальных услуг

- Налоговые решения и налоговая помощь

- Государственная поддержка производства, передачи и хранения энергии

- Меры и постановления о поддержке банковских и финансовых учреждений

- Спасательные и восстановительные мероприятия

- Поддержка кино и СМИ

и помогает клиентам с

- Анализ соответствия любого государственного вмешательства в экономику на национальном, региональном или местном уровне

- Жалобы в Европейскую Комиссию

- Защита от обвинений в незаконной государственной помощи

- Процедуры восстановления на европейском и национальном уровнях

- Представительство в судебных процессах в европейских и национальных судах

Обеспечивая опытную перспективу

Юристы Latham по оказанию государственной помощи помогают клиентам ориентироваться в нюансах и сложных пересечениях сделок или взаимодействий с участием государственных органов и частного сектора.Присутствуя в Брюсселе и в крупных коммерческих центрах Европы, юристы Latham работают как единая команда, чтобы предоставить клиентам опытный взгляд на их вопросы государственной помощи. Практика государственной помощи сочетает в себе проницательность бывших регулирующих органов с коммерческой смекалкой юристов в ведущих практиках Latham, таких как антимонопольное и конкурентное право; Банковское дело; Энергия; Развлечения, спорт и СМИ; M&A; Частный капитал и налоги. Исключительное сочетание опыта Латама означает, что клиенты извлекают выгоду из глубокого понимания того, как европейские институты функционируют не только в правовой сфере, но также в экономическом и политическом контекстах.Это, в свою очередь, помогает клиентам подготовиться к политике и правоприменению государственной помощи и отреагировать на них.

Государственная помощь публичным библиотекам

Аудит

Приемлема ли форма 990 и / или может ли она заменить требование аудита?

ОТВЕТ: Нет. Требование аудита не может быть заменено формой 990.

Каковы требования к аудиту государственной помощи?

ОТВЕТ: Требуется аудит в соответствии с Административным кодексом 07 NCAC 02I.0201, пункт (8), «Предоставить библиотеке штата Северная Каролина ежегодный аудит политических подразделений, финансирующих библиотеку, в соответствии с общепринятыми принципами бухгалтерского учета». Аудиторское агентство Государственной библиотеки может принять решение о проверке рабочих документов аудита для определения адекватности аудиторских тестов.

Аудиты должны проводиться сертифицированными аудиторами. Государственные стандарты аудита и Циркуляр A-133 описывают требования, касающиеся Таблицы расходов и федеральных наград (SEFA) как для аудитора, так и для проверяемой организации.Фонды государственной помощи должны регистрироваться в отдельной строке, как указано в SEFA.

SEFA — важная часть пакета отчетности, требуемого циркуляром A-133. Циркуляр A-133 требует от аудитора определить и представить мнение о том, достоверно ли во всех существенных отношениях представлена SEFA в отношении финансовой отчетности проверяемой организации в целом. Информация в SEFA служит первичной основой для определения основной программы аудитора, которая является ключевым компонентом выполнения единственного аудита.

Поддержание усилий

Что такое поддержание усилий (MOE)?

ОТВЕТ: Библиотеки должны обеспечивать операционные фонды из местных правительственных источников, по крайней мере, равные средней сумме, заложенной в бюджет и доступной для расходов за предыдущие три года. Фонды, потраченные местными органами власти от имени библиотеки (неденежные взносы), могут рассматриваться как местные операционные фонды при определении поддержки усилий. Цель формы MOE — убедиться, что ваше местное сообщество и округ поддерживают вас в денежной и / или неденежной форме.

Не включать в MOE :

- Ассигнования на государственную помощь

- Программы, финансируемые из федерального бюджета, такие как e-rate и LSTA

- Единовременные расходы или капитальные вложения. Единовременные расходы могут включать в себя крупную модернизацию технологий, расходы на техническое обслуживание и ремонт, мебель, замену и ремонт крыш, замену ковра, замену напольной плитки, замену потолочной плитки, некоторые проекты ландшафтного дизайна и покраску зданий / помещений.Также может быть множество других расходов, которые можно рассматривать как «единовременные», включая услуги по контрактам для специальных проектов или программ, которые не происходят каждый год; затраты на пилотные программы и др.

Что произойдет, если не будет выполнено техническое обслуживание (MOE)?

Если сумма, заложенная в бюджет и доступная для расходов местным правительством, ниже среднего показателя за предыдущие три финансовых года, грант местной библиотечной системе из Фонда помощи публичным библиотекам не прекращается, а должен быть пропорционально уменьшен Департаментом. природных и культурных ресурсов.Государственные средства не заменяют местные средства, заложенные в бюджет и доступные для расходов на деятельность публичных библиотек. (Административный кодекс, раздел 7, глава 2, подраздел 2I, раздел .0201 (4))

Что такое взносы натурой в форме «Поддержание трудозатрат»?

ОТВЕТ: Средства, потраченные местными органами власти от имени библиотеки, могут рассматриваться как местные операционные фонды при определении «Поддержание усилий». За примерами и использованием натуральных пожертвований для государственной помощи обращайтесь в [email protected].

Средства на закупку оборудования, например камер видеонаблюдения, были выделены библиотеке и включены в бюджет библиотеки. Должны ли эти деньги быть включены как часть Поддержки Усилия, если средства не были из Округа?

ОТВЕТ: Эти типы фондов считаются «местными» и обычно должны быть включены. Однако сумма ассигнований местного самоуправления библиотеки, указанная в форме «Поддержание усилий», должна исключать любые единовременные расходы.Если закупки оборудования можно рассматривать как «единовременные расходы», их не следует включать в расчеты МО.

Как Государственная библиотека определяет «капитальные затраты»?

ОТВЕТ: Капитальные затраты — это единовременные расходы, которые включают в себя крупные технологические обновления, установку ИТ-систем, расходы на техническое обслуживание и ремонт (установка лифтов, дверей, пандусов и т. Д.), Мебель, замену и ремонт крыш, замену ковра, замену ковра, напольная и / или потолочная плитка, некоторые проекты озеленения, покраска зданий / комнат, парковочных мест и замена наружного освещения.Существует множество других расходов, которые можно рассматривать как «единовременные», включая услуги по контрактам для специальных проектов или программ, которые не происходят каждый год; затраты на пилотные программы и др.

Электронное оборудование закуплено за счет возмещения расходов по электронной ставке. Эти средства являются частью нашего бюджета. Следует ли включать эти средства в наш расчет МЧС?

ОТВЕТ: Нет, вы бы не включали это. E-rate — это специальная федеральная грантовая программа.

Учитываются ли средства возмещения электронных ставок как капитальные затраты?

ОТВЕТ: Нет, их вообще не следует включать.

Общие требования к государственной помощи

Каковы требования к временным директорам?

ОТВЕТ: Процедуры для временных директоров основаны на квалификационных требованиях 07 NCAC 02I .0201 (3): «Нанять на полную ставку директора библиотеки, имеющего или имеющего право на сертификацию публичного библиотекаря Северной Каролины.Полный рабочий день означает работу минимум 35 часов в неделю ». Выбор временного директора дает возможность поддерживать соответствие государственной помощи:

- Временный директор должен быть назначен в течение 30 дней после ухода текущего директора библиотеки.

- Временный директор должен быть сотрудником, который уже знаком с управлением повседневными операциями библиотечной системы, а не членом правления или комитета персонала. Это гарантирует, что есть одно поименованное лицо, которое сможет подписать любые необходимые документы с Государственной библиотекой в таких областях, как Кардинальный меморандум о соглашении Северной Каролины (MOA), стипендии, государственная помощь и т. Д.

- Это лицо должно иметь MLS, и рекомендуется, но не обязательно, иметь сертификат публичной библиотеки штата Северная Каролина.

Первичная ссылка для требований временного директора основана на § 125-7 Общего статута, § 153A-267 статьи 14 и Административном кодексе 07 NCAC 02I .0201.

Почему наша государственная помощь увеличилась, когда мы не выполнили наши требования к Минприроды?

ОТВЕТ: На распределение государственной помощи библиотеке влияют два фактора: (1) увеличение / уменьшение населения и (2) увеличение / уменьшение дохода на душу населения в округе.

Было ли в прошлом году периодическое увеличение государственной помощи, и если да, то на сколько?

ОТВЕТ: В 2015–2016 годах мы получали постоянное увеличение на 1 000 000 долларов США, при этом общая сумма ассигнований на государственную помощь составила 14 207 033 долларов. Мы должны продолжать получать эту сумму до тех пор, пока законодательный орган не внесет изменения в будущий бюджет.

Как я могу использовать получаемые мной выплаты государственной помощи?

ОТВЕТ: Блочные и подушевые выравнивающие гранты могут использоваться для оплаты материалов, заработной платы, оборудования и эксплуатационных расходов.Гранты не могут быть использованы для капитальных затрат, которые Отдел Государственной библиотеки определяет как затраты на строительство и в просторечии именуется кирпичом и строительным раствором. (Административный кодекс, раздел 7, глава 2, подраздел 2I, раздел .0202)

Что произойдет с моими выплатами государственной помощи, если моя библиотека освободила эти средства или не потратила их полностью?

ОТВЕТ: Библиотеки должны расходовать средства в соответствии с утвержденным бюджетом. У любой библиотеки, свободный операционный баланс которой превышает семнадцать процентов (17%) операционных доходов за предыдущий год, будет вычтена разница из государственных ассигнований.(Административный кодекс, раздел 7, глава 2, подраздел 2I, раздел .0201 (6))

Мой региональный управляющий совет желает изменить свой Устав с поэтапного срока на обычный трехлетний срок. Могут ли они это сделать?

ОТВЕТ: Попечительские советы региональных библиотек регулируются Административным кодексом, 07 NCAC 02I .0303. Раздел .0303 (b) гласит: «Срок полномочий должностных лиц и членов должен быть ограничен и смещен, чтобы обеспечить преемственность, а также возможность изменения. Ни один член не может быть назначен более чем на два срока подряд, и ни один срок не может быть более шести лет.”

Регулируются ли подзаконные акты графства и / или муниципального консультативного совета каким-либо законодательством, как и региональные системы?

ОТВЕТ: Окружные и муниципальные советы не имеют общего устава или административного кодекса, аналогичного региональным библиотекам. Однако, чтобы иметь право на получение государственной помощи, окружные и муниципальные советы библиотек должны соответствовать статье 14 главы 153A Общего устава Северной Каролины. (Статья 14 153A-265-266)

Что такое сертификация публичного библиотекаря Северной Каролины?

ОТВЕТ: Одним из требований для получения государственной помощи является наличие у директора сертификата общественного библиотекаря Северной Каролины.В Северной Каролине стандарты сертификации работников публичных библиотек устанавливаются Комиссией по аттестации публичных библиотекарей Северной Каролины в соответствии с Общим статутом 143B-67. Если вы еще не получили этот сертификат, очень важно подать заявку на сертификацию в течение первого года работы в качестве директора библиотеки.

Мы наняли директора библиотеки, у которого нет степени магистра библиотечного дела. Каковы последствия потери права на получение государственной помощи?

ОТВЕТ: Утрата права на получение государственной помощи влияет на получение ежемесячных выплат государственной помощи, потерю финансовых грантов LSTA и потерю доступа к ресурсам штата, например NC LIVE и NC Kids.

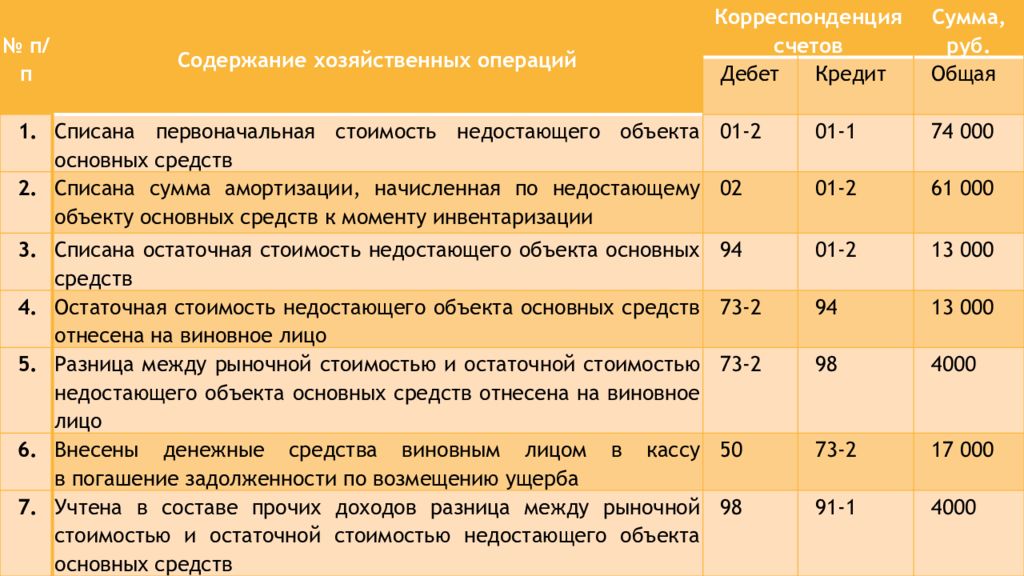

Начислен резерв по сомнительным долгам проводки: Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Создаем резерв по сомнительным долгам

Вопрос: Как отражается при исчислении налога на прибыль резерв по сомнительным долгам?

Ответ: Нормами Налогового кодекса не предусмотрено учитывать при налогообложении прибыли суммы создаваемых резервов по сомнительным долгам (еще с 01.01.2014).

Справочно

В состав внереализационных расходов включаются убытки от списания дебиторской задолженности, по которой истек <*>:

— срок исковой давности;

— срок давности для предъявления исполнительных документов к исполнению в случае возвращения взыскателю исполнительного документа, по которому взыскание не произведено либо произведено частично в связи с отсутствием у должника денежных средств на счетах в банках и иного имущества.

Такие расходы отражаются на дату, следующую за днем истечения срока исковой давности, а также на дату составления документов о невозможности взыскания задолженности в соответствии с законодательством.

В состав внереализационных расходов включаются убытки от списания дебиторской задолженности, невозможной (нереальной) для взыскания <*>.

Такие расходы отражаются на дату исключения дебитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей (иностранных организаций и индивидуального предпринимателя — из торгового регистра или иной аналогичной системы учета и идентификации юридических лиц и индивидуальных предпринимателей страны их учреждения) и (или) смерти физического лица, не являющегося индивидуальным предпринимателем, либо объявления физического лица, не являющегося индивидуальным предпринимателем, умершим.

Представим в таблице возникновение расходов в бухгалтерском и налоговом учете при создании резерва по сомнительным долгам (глава 6 Инструкции по бухучету расходов и доходов № 102):

| Хозяйственная операция | Проводка | Расход в бухгалтерском учете | Расход в налоговом учете |

| Создание резерва по сомнительным долгам | Д-т 90-10 — К-т 63 | + | — |

| Списание сомнительной для взыскания задолженности либо задолженности с истекшим сроком исковой давности | Д-т 63 — К-т 62 Д-т 007 | — | + |

Начисляем и списываем резерв сомнительных долгов: как отразить в бухучете

Юридическое лицо начисляет резерв сомнительных долгов, при начислении использует проводки: Дт 944 Кт 38 (при начисл. налога на прибыль увеличивает финансовый результат до налогообложения на сумму начисленного резерва, через приложение РІ). При списании резерва сомнительных долгов используем проводки: Дт 38 Кт 361 (при начисл. налога на прибыль уменьшаем финансовый результат до налогообложения на сумму начисленного резерва, через приложение РІ). Все ли верно происходит в проводках и в налогообложении, в частности интересует налог на прибыль?

Да, вы все делаете правильно.

Действительно, в бухучете начисление резерва сомнительных долгов нужно отражать котировкой: Дт 944 Кт 38. В налогово-прибыльном учете такие «резервно-сомнительные» расходы (то есть те, которые в отчетном периоде отражены по дебету субсчета 944) корректирующим плательщикам необходимо нивелировать с помощью увеличивающей разницы из пп. 139.2.1 Налогового кодекса Украины (далее – НКУ). В приложении РІ к прибыльной деке эту корректировку фиксируют в строке 2.1.2.

Списание в бухучете безнадежной дебиторской задолженности, под которую был ранее сформирован резерв, как вы правильно заметили, надо отражать записью: Дт 38 Кт 361. А сумму «безнадежки» свыше резерва сомнительных долгов (если таковая имеется) в бухучете нужно показывать так: Дт 944 Кт 361 (п. 11 НП(С)БУ 10 «Дебиторская задолженность»).

В налогово-прибыльном учете в периоде списания «безнадежки» надо проводить уменьшающую корректировку из пп. 139.2.2. НКУ. Последний говорит, что бухфинрезультат до налогообложения уменьшается на сумму списанной дебиторской задолженности (в том числе за счет созданного резерва сомнительных долгов, который соответствует признакам, определенным пп. 14.1.11 НКУ (в нем описаны налоговые признаки зачисления дебиторки в разряд безнадежной)). В приложении РІ к прибыльной деке эту разницу поселят в строке 2.2.3.

Обращаем внимание на то, что пп. 139.2.1 НКУ также советует увеличивать бухфинрезультат на сумму расходов от списания дебиторской задолженности свыше суммы резерва сомнительных долгов. То бишь если в бухучете имеется списание «безнадежки» свыше резерва сомнительных долгов (то есть когда существует, в частности, запись Дт 944 Кт 361), то в прибыльном учете такие «сверхрезервные» расходы нужно нивелировать. В приложении РІ эта разница попадает в строку 2.1.3.

Ответ редакции подписчику газеты «Все о бухгалтерском учете».В ответе учтены нормы законодательства по состоянию на дату публикации.

проводки, нюансы формирования и расчета

В сложной экономической ситуации многие предприятия становятся неплатёжеспособными. Чтобы обезопаситься от возможных убытков и уменьшить финансовые риски, организации создают резервы по сомнительным долгам.

О всех нюансах их формирования и учета и пойдет речь в данной статье.

Что это такое?

Сомнительной считается учитываемая предприятием дебиторская задолженность, обязательства по которой не были оплачены в определённый договором срок, а также не обеспечены полноценными гарантиями в виде залога или поручительства.

Устанавливается точная сумма такой задолженности в результате проведённой обязательной или инициативной инвентаризации расчётов. На основании результатов проверки формируются специальные резервы по сомнительным долгам. Эти суммы собираются на счёте 63. Он является контрактивным, то есть в бухгалтерском балансе сумма начислений резерва уменьшает показываемую величину просроченной дебиторской задолженности.

Величина отчислений в резерв определяется одним из методов:

- На основе показателя выручки и коэффициента сомнительной задолженности. Величина коэффициента — частное от деления суммы списанного просроченного долга за последние 5 лет и совокупной стоимости выручки от основной деятельности предприятия за такой же срок. Полученное число умножается на размер выручки за отчётный период. Таким образом определяется сумма резерва. Полученная величина относится на счёт 63.

- На основе результатов анализа платёжеспособности каждого контрагента. В этом случае устанавливается возможность дебитора погасить задолженность полностью или частично. Величина установленной сомнительной задолженности начисляется на счёт 63.