Уралсиб банк паи: Паевые инвестиционные фонды ПИФ | Банк УРАЛСИБ

Паевые инвестиционные фонды ПИФ | Банк УРАЛСИБ

АО «УК УРАЛСИБ» предоставляющая услугу по управлению инвестиционными фондами, паевыми инвестиционными фондами, входит в ФК «УРАЛСИБ».

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными

фондами, паевыми

инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана

ФКЦБ России 14

июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление

деятельности по

управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость

инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом

не определяют

доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные

фонды. Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России».

Стоимость

инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом

не определяют

доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные

фонды. Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом.3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

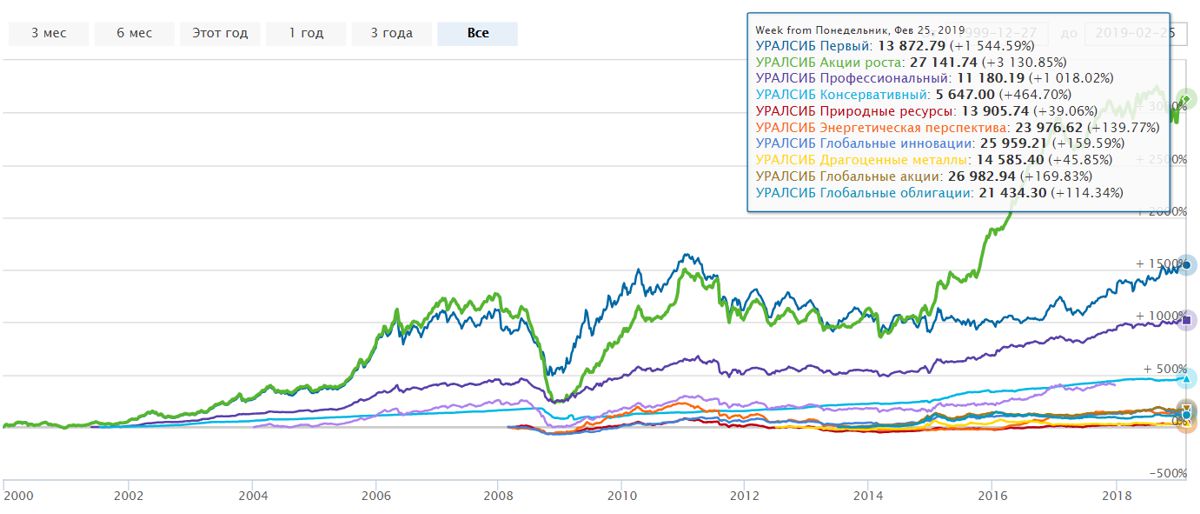

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28.

Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом.3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28. 05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06.

05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06. 06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

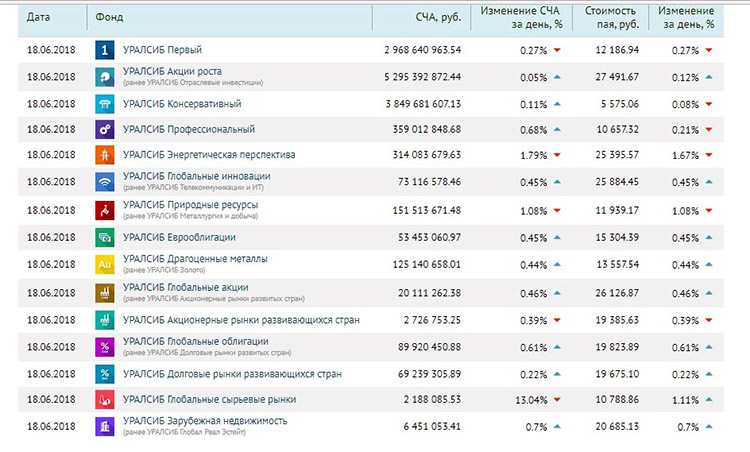

Управляющая компания «УРАЛСИБ»

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана ФКЦБ России 14 июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами доверительного управления фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении паев. Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Вся необходимая информация раскрывается на сайте Управляющей компании и, в случае если это предусмотрено законодательством Российской Федерации и Правилами доверительного управления, публикуется в печатном издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с Правилами доверительного управления фондами, иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам Агентов по выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва, Проспект Мира, дом 69, строение 1, этаж 3, пом.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами доверительного управления фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении паев. Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Вся необходимая информация раскрывается на сайте Управляющей компании и, в случае если это предусмотрено законодательством Российской Федерации и Правилами доверительного управления, публикуется в печатном издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с Правилами доверительного управления фондами, иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам Агентов по выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва, Проспект Мира, дом 69, строение 1, этаж 3, пом. 3-07 Тел.: 8 (495) 723 76 74. Адрес Управляющей компании в информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, № 2610 от 28.05. 2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Драгоценные металлы» (Правила зарегистрированы ФСФР России, № 2342 от 19.04.2012) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ России, № 0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от 27.04.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Консервативный» (Правила зарегистрированы ФКЦБ России, № 0056-56658088 от 06.

3-07 Тел.: 8 (495) 723 76 74. Адрес Управляющей компании в информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, № 2610 от 28.05. 2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Драгоценные металлы» (Правила зарегистрированы ФСФР России, № 2342 от 19.04.2012) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ России, № 0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от 27.04.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Консервативный» (Правила зарегистрированы ФКЦБ России, № 0056-56658088 от 06. 06.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Природные ресурсы» (Правила зарегистрированы ФСФР России, № 1143-94140753 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Энергетическая перспектива» (Правила зарегистрированы ФСФР России, № 1145-94140670 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы ФСФР России, № 1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998 г.) АО «УК УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

06.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Природные ресурсы» (Правила зарегистрированы ФСФР России, № 1143-94140753 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Энергетическая перспектива» (Правила зарегистрированы ФСФР России, № 1145-94140670 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы ФСФР России, № 1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998 г.) АО «УК УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.Самые доходные ПИФы — Премьер БКС

Паевые инвестиционные фонды остаются одним из самых популярных средств инвестирования.

За первый квартал 2016 года в пятерку самых доходных ПИФов вошли:

- УРАЛСИБ Энергетическая перспектива;

- ВТБ – Фонд Электроэнергетики;

- Открытие – Индекс ММВБ – электроэнергетика;

- Максвелл Энерго;

- Райффайзен – Электроэнергетика.

Прирост стоимости пая за первые три месяца года составил от 21,84% у «Райффайзен – Электроэнергетика» до 33,45% у «УРАЛСИБ Энергетическая перспектива».

На что обращать внимание при выборе ПИФа

Деятельность каждого паевого инвестиционного фонда оценивается по нескольким показателям и характеристикам, которые делятся на количественные и качественные. Особое внимание стоит обращать на следующие показатели:

- коэффициент альфа, при помощи которого оценивается эффективность

работы управляющих, а именно средняя доходность их портфеля. Чем альфа выше, тем эффективнее работа управляющих.

- коэффициент бета – показатель динамики паевого инвестиционного фонда в сравнении с динамикой «идеального» актива (как правило, индекса биржи). Если цена пая и индекс изменились на одинаковую величину, то бета равна 1 и доходность фонда близка к среднерыночной. Если бета меньше 1 – фонд имеет повышенную устойчивость, но его доходность занижена. Если выше 1 – риски больше, но и доходность тоже. Вывод: нужные надежные инвестиции – выбирайте фонды с бетой ниже 1; готовы рискнуть или инвестировать на короткий срок – фонды с бетой больше 1.

- коэффициент Шарпа – оценка управляющего или команды управляющих,

которая заключается в сравнении прибыльности фонда с ее же колебаниями за единицу времени, то есть

характеристика прибыльности без учета внешних данных. Коэффициент Шарпа используется при сравнениях разных ПИФ.

Более высокий коэффициент Шарпа означает более успешную работу фонда.

- стоимость чистых активов – сумма денег всех пайщиков ПИФа. Чем она выше, тем более крупные вложения могут совершать управляющие. Закрытые ПИФы имеют наивысшие показатели стоимости чистых активов, так как пайщики – состоятельные инвесторы, ориентированные на долгосрочные вложения. Однако сравнивать этот показатель у закрытых и открытых ПИФов нецелесообразно: у них разные принципы работы.

Большинство показателей работы паевых инвестиционных фондов представлены в сети в свободном доступе. Достаточно отсортировать фонды по каждому из критериев, самостоятельно сопоставить данные в сводной таблице и выбрать наиболее подходящие.

Перед тем как приобрести паи, узнайте, какое время паевой инвестиционный фонд работает на рынке. Первые фонды

коллективных инвестиций появились в России в 1996 году. 3 года успешной работы – нормальный срок для ПИФа в

России, 5 лет – хороший, больше 5 – отличный. Более половины только что сформированных фондов демонстрируют

завидные показатели доходности в первый год работы, однако в дальнейшем успехи, как правило, не повторяются.

Сказывается рост портфеля, его усложнение, а значит, и необходимость более профессионального управления. С этим

справляются не все команды управляющих.

Более половины только что сформированных фондов демонстрируют

завидные показатели доходности в первый год работы, однако в дальнейшем успехи, как правило, не повторяются.

Сказывается рост портфеля, его усложнение, а значит, и необходимость более профессионального управления. С этим

справляются не все команды управляющих.

Как не следует выбирать ПИФ

- Не опирайтесь только на доходность за последний год, полугодие, квартал или месяц. Это относится и к фондам, перечисленным в начале статьи. Информация дана не как рекомендация к покупке паев, а для сопоставления.

- Не выбирайте ПИФ, беря за основу показатели надежности брокеров и других посредников.

- Не ориентируйтесь на сумму чистых активов, подыскивая самый «денежный» фонд.

Иными словами, не подходите к выбору однобоко. Лучше выбрать фонд, чьи показатели на среднем уровне, чем фонд с

одним-двумя выдающимися коэффициентами. На рекламу фондов лучше не обращать внимания вообще. Маркетологи выбирают

наиболее успешные периоды работы ПИФа и в рекламе используют показатели именно этих временных промежутков.

На рекламу фондов лучше не обращать внимания вообще. Маркетологи выбирают

наиболее успешные периоды работы ПИФа и в рекламе используют показатели именно этих временных промежутков.

Спокойные инвестиции

Особенность инвестиций в паевые инвестиционные фонды в том, что инвестору не требуется следить за колебаниями рынка. Более того, для долгосрочной перспективы (а ПИФы ориентированы именно на нее) непринципиально, когда именно покупать паи. Гораздо важнее остановить выбор на опытной управляющей компании. Периоды падения рынка не должны особо волновать инвестора: они закономерны и сменяются периодами роста, которые в итоге все равно выведут держателя паев в плюс.

Выбирая в качестве инвестиций паевые инвестиционные фонды, не забывайте, что паи считаются надежным способом

вложения денег в экономически спокойные времена. Когда же экономика нестабильна, высока вероятность валютных

колебаний, а цены на сырье прогнозируются с трудом даже в краткосрочной перспективе, то предугадать, какой ПИФ

вырастет, а какой упадет, почти невозможно. В такие периоды лучше обратиться к более консервативным инвестиционным

решениям: депозитам и структурным нотам.

В такие периоды лучше обратиться к более консервативным инвестиционным

решениям: депозитам и структурным нотам.

Статья была полезна?

Спасибо за ответ!

Да Нет

Боязнь ПИФа | Банковское обозрение

Сохранить клиента

На Западе продажа ПИФов через банк уже устоявшаяся практика. «Кредитные организации всегда были важными партнерами в распространении паев в Европе и США», — рассказывает начальник отдела маркетинга и PR управляющей компании «Русь-Капитал» Дмитрий Климов. В России же такой продукт, как ПИФ, появился в линейке банковских услуг относительно недавно. Но большинство опрошенных «БО» экспертов уверены, что перспективы сотрудничества управляющих компаний (УК) и банков самые радужные.

Кредитные организации активно развиваются, расширяют филиальную сеть, при этом являются основным и часто единственным местом, где люди могут получить финансовые услуги и необходимую информацию о них. Российские УК не могут сравниться с банками по сетевому охвату, а вот целевая аудитория у них почти одна и та же — частные инвесторы. Поэтому управляющих фондов прельщает идея использования банковских офисов для распространения своих продуктов. «Разветвленная сеть филиалов и дополнительных офисов банков позволяет УК расширить географию продаж паев на региональном уровне», — объясняет заместитель начальника отдела анализа учета и планирования бизнеса банка «Московский Капитал» Дмитрий Фролов.

Банкам тоже небезынтересно сотрудничество с УК. «В России депозитные ставки падают, и тех людей, которые стараются эффективно управлять своими финансами, существующий уровень доходности вкладов уже не устраивает, — рассказывает директор по работе с клиентами бизнеса коллективных инвестиций финансовой корпорации «Уралсиб» Андрей Бондаренко. — Таким инвесторам нужна альтернатива». Здесь у кредитной организации два выхода: либо она отпускает клиентов на улицу, либо пытается найти новое решение вместе с ними. Банк может оставить вкладчика у себя, включив в линейку услуг ПИФ или даже доверительное управление.

— Таким инвесторам нужна альтернатива». Здесь у кредитной организации два выхода: либо она отпускает клиентов на улицу, либо пытается найти новое решение вместе с ними. Банк может оставить вкладчика у себя, включив в линейку услуг ПИФ или даже доверительное управление.

Эксперты считают, что основным плюсом распространения паев для банков является возможность введения нового инвестиционного продукта, за счет чего кредитные организации могут не только расширить базу потенциальных потребителей своих услуг, но и предложить что-то новое уже имеющимся клиентам. Если банк выступает агентом по продаже паев нескольких компаний, то он находится в еще более выигрышной ситуации. Как отмечает вице-президент Промсвязьбанка Андрей Чистяков, в этом случае специалист банка сможет проконсультировать клиента относительно преимуществ и недостатков разных УК и фондов, а также помочь сделать правильный выбор. Это еще один фактор, который привлечет инвесторов именно в банк. В офисе самой УК выбор вкладчиков ограничен продуктами только этой компании.

Однако нужды своих клиентов банкиры, предлагая вкладывать в ПИФы, удовлетворяют вовсе не из чистого альтруизма. Распространение паев приносит кредитным организациям комиссионный доход. Как отмечает начальник управления розничных проектов банка «Союз» Наталья Лощилина, объем этого дохода за последнее время значительно вырос в связи с увеличением популярности ПИФов среди населения. Например, в самом банке «Союз», который продает паи ПИФов с 2004 года, ежемесячный комиссионный доход от выполнения функций агента за это время увеличился более чем в 50 раз.

Стратегия бизнеса, при которой организация продает продукты сторонних компаний, является так называемой открытой архитектурой. На ее применение сейчас идут многие банки. «ПИФы уже стали настолько «раскрученным» финансовым инструментом, что крупные кредитные организации, ориентированные на частных клиентов, просто обязаны предлагать полный спектр продуктов, включающий услуги по продаже и погашению паев», — уверяет старший вице-президент Бинбанка Кирилл Петров.

Возможен вариант, при котором у управляющей компании и банка одни акционеры. «В этом случае продажа паев ПИФ через филиальную сеть — это способ развития бизнеса акционеров по управлению активами», — отмечает Кирилл Петров (Бинбанк). Как предполагает Наталья Лощилина («Союз»), в перспективе сотрудничество банков с УК будет смещаться в сторону продаж паев ПИФ «своих» компаний. «Большинство банков предпочитает распространять через свои отделения исключительно паи контролируемых ими УК либо вообще ограничивается привлечением средств в собственные объединенные фонды банковского управления, — подтверждает управляющий директор УК «ВЕЛЕС Менеджмент» Станислав Бродский. — Работать со сторонними управляющими компаниями соглашаются лишь те банки, которые не предлагают собственных розничных продуктов по доверительному управлению, а таких кредитных организаций остается все меньше и меньше, так как практически все банки стремятся быть максимально универсальными».

Агент или брокер?

Есть две схемы, по которым банк и управляющая компания могут сотрудничать. Первый вариант основан на том, что банк становится агентом УК. По второй схеме кредитная организация работает с УК по брокерскому договору. Агентская схема более распространена. Применение соответствующего договора уже обкатано многими компаниями и банками, поэтому пользуется большей популярностью. Хотя со стороны эта схема кажется более сложной в реализации.

Если банк и УК решают применить агентскую схему, то между ними заключается договор, в соответствии с которым банк становится агентом в части оформления и погашения паев ПИФов. «Этот договор регистрируется в федеральной службе по финансовым рынкам, после чего банк может начинать работать с паями, — уточняет заместитель председателя правления Русского банка развития Татьяна Лозовская. — При этом процесс продажи будет начинаться с оформления сотрудником банка в специальной программе заявки на приобретение пая». После этого клиент должен открыть счет в банке или воспользоваться уже существующим счетом для перевода денег на счет УК в оплату пая.

«УК рекомендуют перечислять средства именно через счет для того, чтобы при возврате средств клиенту не возникало никаких вопросов с реквизитами получателя, — объясняет Татьяна Лозовская. — Однако перечислять средства можно не обязательно через тот банк, в котором была оформлена заявка на приобретение пая. Это можно сделать и в другой кредитной организации, где у клиента уже открыт счет». Когда перевод будет отправлен, банк передаст оформленные клиентами заявки в УК, которая, исходя из полученной от клиента суммы, произведет расчет количества приобретенных паев. После чего регистратором (специальная структура, у которой с УК заключен договор на обслуживание) производится запись в реестре владельцев паев ПИФов.

Конечно же, УК может и не захотеть присвоить банку статус официального агента по продаже паев. По словам Станислава Бродского (УК «ВЕЛЕС Менеджмент»), причиной отказа чаще всего становятся не капризы УК, а требования законодательства. Они обязывают управляющих фондами отвечать за агентские сети. Если банк-агент по каким-либо причинам перестал продавать паи, то УК обязана самостоятельно или путем привлечения новых агентов восстановить точки продаж.

Если банк-агент по каким-либо причинам перестал продавать паи, то УК обязана самостоятельно или путем привлечения новых агентов восстановить точки продаж.

Избежать этих проблем УК позволяет брокерская схема сотрудничества. «При брокерском договоре банк выкупает у управляющей компании некоторое количество паев, которые в дальнейшем продает своим клиентам, — объясняет начальник отдела розничных услуг Московского кредитного банка Дарья Струкова. — Как правило, в данном случае вознаграждение банку со стороны УК не платится — банк сам зарабатывает на комиссиях, взимаемых с клиентов».

Проблемы внедрения

Помимо выбора схемы сотрудничества, банку и УК приходится решать еще одну важную проблему — обучать продавать паи персонал кредитной организации. Как отмечают эксперты, основной препон, который стоит на пути эффективного распространения паев ПИФов через банковскую сеть, находится в головах банковских служащих. Директор департамента развития инвестиционной компании «Смайнэкс» Сергей Свиридов убежден, что сотрудники банков вообще слабо ориентированы на качественное обслуживание клиентов, и к тому же далеко не всегда имеют нужный уровень образования.

По словам Андрея Бондаренко («Уралсиб»), для служащих кредитной организации вообще морально тяжело перестроиться на продажу паев, поэтому необходимо проводить обучение и менять подход к этому инструменту. ПИФ связан с такой сложной системой, как фондовый рынок, что еще больше вводит в ступор обычного банковского клерка. Однако кредитные организации далеко не всегда осознают необходимость тщательной подготовки сотрудников своего фронт-офиса. Более того, как рассказал Андрей Бондаренко, бывали случаи, когда банки принципиально не хотели направлять свой персонал на обучение, проводимое специалистами УК. Возможно, руководство кредитных организаций опасается, что их сотрудники, пройдя обучение у специалистов УК, начнут активнее продавать паи ПИФов, чем продукты собственного банка. Но на практике рост продаж инвестиционных продуктов, по словам Андрея Бондаренко, влечет за собой увеличение объема реализации традиционных банковских услуг.

Как утверждает Станислав Бродский («ВЕЛЕС Менеджмент»), налицо еще одна проблема: даже в тех кредитных организациях, которые не заняты продвижением своих ПИФов или общих фондов банковского управления, встречается мнение о существовании конкуренции между депозитами и паевыми фондами. Хотя, по мнению многих экспертов, эта позиция совершенно не соответствует действительности: уровни рисков и доходности по депозитам и ПИФам очень сильно отличаются. «Говорить о том, что ПИФ отбирает деньги у депозита, некорректно», — утверждает Станислав Бродский. Если вкладчик хочет получать высокий доход, он все равно заберет средства с депозита. А если инвестора интересует надежность вложений, то он предпочтет вклад, потому что ПИФ не даст ему гарантированной безубыточности.

Хотя, по мнению многих экспертов, эта позиция совершенно не соответствует действительности: уровни рисков и доходности по депозитам и ПИФам очень сильно отличаются. «Говорить о том, что ПИФ отбирает деньги у депозита, некорректно», — утверждает Станислав Бродский. Если вкладчик хочет получать высокий доход, он все равно заберет средства с депозита. А если инвестора интересует надежность вложений, то он предпочтет вклад, потому что ПИФ не даст ему гарантированной безубыточности.

Андрей Чистяков (Промсвязьбанк) вообще считает, что банковские вклады и паи ПИФов можно считать взаимодополняющими инвестиционными инструментами. И тот, и другой продукт предполагают размещение средств, но рассчитаны они на разные категории инвестиций. Оптимальный вариант размещения денег для среднестатистического частного инвестора, по мнению Андрея Чистякова, — это распределение средств как на банковском депозите, так и в паевые инвестиционные фонды.

По рекомендациям экспертов в области инвестиций порядка 70% суммы нужно положить на депозитный счет, что позволяет получать гарантированный доход и обеспечить ликвидность основной суммы вложений. При этом у клиента остается возможность получения дохода при выгодной конъюнктуре фондового рынка с оставшихся 30% средств, вложенных в ПИФ.

При этом у клиента остается возможность получения дохода при выгодной конъюнктуре фондового рынка с оставшихся 30% средств, вложенных в ПИФ.

Тем не менее начальник управления розничных продуктов и услуг Связь-Банка Фарид Шафиков, считает, что говорить о конкуренции ПИФа и депозита можно, если учитывать объем средств, размещенных в паи фондов. Андрей Бондаренко («Уралсиб») тоже поддерживает мнение о том, что эти продукты частично конкурируют между собой: «Движение средств между ПИФами и депозитами существует. Оно отчетливо проявляется, например, когда на рынке акций, как в этом году, образуются низкие доходы. В такой ситуации инвесторы продают акции и начинают хранить деньги на депозитах или в консервативных ПИФах, которыми являются фонды облигаций». К слову, факт существования конкуренции между фондами облигаций и депозитами, кажется наиболее правдоподобным. Соперничество продуктов может искусственно раскручиваться или, наоборот, нивелироваться, если в банке предлагают и свои, и чужие продукты с одинаковым энтузиазмом.

Паевая автоматизация

Следующей по списку проблемой, которая мешает банку продавать паи ПИФов, являются трудности с интеграцией программного обеспечения (ПО), которое используется при оформлении заявок на покупку или продажу пая. «Каждая УК использует, как правило, свое ПО, которое предлагает банку, — рассказывает Татьяна Лозовская (Русский банк развития). — Тогда как кредитная организация заинтересована в едином комплексе ПО, чтобы минимизировать количество «иконок» на рабочем столе сотрудников и тем самым снизить риск возникновения ошибок при оформлении заявок».

Основная трудность состоит в том, что большинство программ, которые УК внедряют в банки, — это «самопальный» продукт, созданный специалистами управляющей компании. Конечно, УК борются за качество софта, постепенно его дорабатывая, но иногда этот процесс затягивается. «Внешних разработок по этому направлению крайне мало, — рассказывает Андрей Бондаренко. — Хотя разработчики заявляют о том, что фронтовые программы для ПИФов есть. Но мы на своем опыте убедились, что существует очень мало компаний, которые в состоянии показать уже готовые разработки, а не их проекты на бумаге».

Но мы на своем опыте убедились, что существует очень мало компаний, которые в состоянии показать уже готовые разработки, а не их проекты на бумаге».

Однако сказать, что УК недостаточно внимания уделяют автоматизации и предлагают банкам никуда не годные программы, тоже нельзя. Как утверждает Дмитрий Фролов («Московский Капитал»), УК поставляют ПО, имеющее достаточно простой и понятный интерфейс, разобраться в котором по силам даже школьнику, владеющему базовыми навыками работы с компьютером. В любом случае, как отмечает Андрей Бондаренко, все упирается в объем операций. На три-четыре операции в день вообще достаточно программы Excel, однако когда УК проводит 200–300 операций в день, ей нужно выходить на качественно другой уровень IT.

Получается, что для УК все же есть стимулы к улучшению качества автоматизации продаж паев ПИФов, в том числе и через банки. Примером повышения уровня IT-обеспечения в этой сфере можно считать проекты, которые позволяют клиенту работать с паями через Интернет. По словам исполнительного директора компании ЦФТ Андрея Висящева, в большинстве случаев через глобальную сеть клиент может лишь совершать операции по погашению и обмену паев без их первого приобретения. Поэтому инвестор, впервые решивший воспользоваться услугой банка по продаже паев ПИФов через Интернет, предварительно должен посетить офис УК или кредитной организации для подписания необходимых документов. Однако и эту проблему удалось решить с помощью внедрения соглашения об электронном документообороте, которое клиент заверяет личной электронно-цифровой подписью (совместная разработка ЦФТ и УК «Мономах»). Такая технология позволяет инвестору вообще не приходить в банк или офис УК для подписания документов, все операции с паями он может проводить в виртуальном пространстве.

По словам исполнительного директора компании ЦФТ Андрея Висящева, в большинстве случаев через глобальную сеть клиент может лишь совершать операции по погашению и обмену паев без их первого приобретения. Поэтому инвестор, впервые решивший воспользоваться услугой банка по продаже паев ПИФов через Интернет, предварительно должен посетить офис УК или кредитной организации для подписания необходимых документов. Однако и эту проблему удалось решить с помощью внедрения соглашения об электронном документообороте, которое клиент заверяет личной электронно-цифровой подписью (совместная разработка ЦФТ и УК «Мономах»). Такая технология позволяет инвестору вообще не приходить в банк или офис УК для подписания документов, все операции с паями он может проводить в виртуальном пространстве.

Если качество софта, обеспечивающего автоматизацию продажи пая, остается на «совести» УК, то организацией канала связи, по которому банк обменивается данными с управляющей компанией, занимается сама кредитная организация. Как правило, для этих целей применяется технология «клиент-банк». С помощью нее кредитная организация обеспечивает электронный документооборот с клиентами-юридическими лицами, но и для работы с УК такой способ связи подходит. Кредитно-финансовый институт может применить и более сложную технологию для обмена информацией с УК. Например, банк «Союз» сейчас переходит на систему, совмещающую в себе возможность он-лайн передачи данных и применение защищенного электронного документооборота.

Как правило, для этих целей применяется технология «клиент-банк». С помощью нее кредитная организация обеспечивает электронный документооборот с клиентами-юридическими лицами, но и для работы с УК такой способ связи подходит. Кредитно-финансовый институт может применить и более сложную технологию для обмена информацией с УК. Например, банк «Союз» сейчас переходит на систему, совмещающую в себе возможность он-лайн передачи данных и применение защищенного электронного документооборота.

M&A финансовых учреждений: отраслевые тенденции — июль 2020 г .: более экономичные и более капитализированные банки Европы после GFC подвергаются испытанию пандемией COVID-19 | White & Case LLP

Тенденции в секторе M&A финансовых организаций: Банки — второе полугодие 2020 года и перспективы на третье полугодие 2020 года

COVID-19 — это общеэкономическое явление, а не финансовый кризис. Банки лучше капитализированы и оснащены для того, чтобы справиться со стрессом, чем в 2008 году.

Тем не менее, поддерживаемые государством меры по облегчению бремени долга могут непреднамеренно вызвать спираль GFC — нам сейчас нужен эффективный, адаптированный к неудачному плану ссуды.

Патрик Сарч, партнер, Лондон

Соруководитель группы Global Institutions Industry, Public M&A / FIG M&A

Обзор

3 основных момента сделок M&A банка:

- Стратегические слияния и поглощения: Резкий скачок, пост-ослабление ограничений в связи с раскрытием сдерживаемого мастерства в заключении сделок

- Обращение к себе за ответами: Банки прибегают к корпоративной реорганизации, в то время как увольнение сотрудников остается табу

- Лучи надежды: Резкий рост торговых рынков NPL, UTP и REO — финансовые спонсоры, управляющие активами / кредитами и специализированные сборщики долгов демонстрируют стабильный аппетит к активам по хорошей цене

ТЕКУЩИЙ РЫНОК

- Плоский, с карманами активности

МЫ ВИДИМ

- Банки ищут ответы внутри себя — в то время как увольнение сотрудников остается табу, банки сосредотачиваются на внутригрупповых корпоративных реорганизациях, направленных на:

- Повышение рентабельности за счет автоматизации (например,g.

, приобретение Сантандером Superdigital), устранение дублирующих мощностей (например, поглощение Commerzbank Comdirect) и доработка клиентских предложений (например, слияние Deutsche Bank Privatund Geschäftskunden и Deutsche Postbank)

, приобретение Сантандером Superdigital), устранение дублирующих мощностей (например, поглощение Commerzbank Comdirect) и доработка клиентских предложений (например, слияние Deutsche Bank Privatund Geschäftskunden и Deutsche Postbank) - Подготовка к завершению периода реализации Brexit в Великобритании 31 декабря 2020 года (например, перенос ING определенных торговых операций из Лондона в Брюссель)

- Повышение рентабельности за счет автоматизации (например,g.

- Повторное рассмотрение распределения «основных и непрофильных» направлений бизнеса — выбытие операционных активов:

- Не имеет отношения к основным функциям кредитования (например,г. ВТБ реализовал 3 непрофильных выбытия: активы «Галс-Девелопмент», 49,99% Demeter Holding и 40% Группы Техносерв)

- Вне основных географических регионов (например, продажа Deutsche Bank 49% Deutsche Regis)

- Всплеск стратегических слияний и поглощений после ослабления изоляции от COVID-19:

- В поисках масштаба на ключевых территориях, чтобы выжить — консолидация отечественных и региональных банков (> 40 сделок по консолидации во втором полугодии 2020 г.

)

) - Оппортунистические слияния и поглощения — получение выгодных сделок и других недоступных активов (например,g., приобретение BNP Paribas институционального депозитарного бизнеса Banco Sabadell и портфелей внебиржевой торговли металлами Société Générale)

- Поиск стабильной прибыли (например, частные банковские операции, инвестиции / управление капиталом, институциональные инвестиции и депозитарные операции пенсионных фондов и т. Д.)

- В поисках масштаба на ключевых территориях, чтобы выжить — консолидация отечественных и региональных банков (> 40 сделок по консолидации во втором полугодии 2020 г.

- Расширение рынков торговли финансовыми активами:

- Выбытие NPL, UTP, REO и текущих кредитных портфелей (> 20 крупных сделок во втором полугодии 2020 года)

- Банки, объединяющие возможности обслуживания долга (например,g., совместное предприятие BMPS, UBI, MPSCS и BPM по управлению UTP в сфере недвижимости с AMCO и Prelios)

- Продажа портфелей NPL / UTP на вторичном рынке, в том числе через цифровые торговые площадки для торговли портфелем (например, приобретение BlinkS итальянских NPL на 30 млн евро у Prelios)

- Аутсорсинг функций обслуживания долга (например, аутсорсинг Attika Bank по управлению проблемными кредитами на 435 миллионов евро компании QQuant)

ОСНОВНЫЕ ДРАЙВЕРЫ

- Управление затратами занимает центральное место:

- Банки, вынужденные прекратить закрытие филиалов и программы сокращения штата (например,g.

, Bankia, Banca Popolare di Bari, Unicredit, AIB, HSBC и т. д.) в ответ на нехватку рабочих мест в связи с COVID-19 и меры по оказанию помощи сотрудникам, поддерживаемые государством, прибегают к альтернативным решениям по реструктуризации

, Bankia, Banca Popolare di Bari, Unicredit, AIB, HSBC и т. д.) в ответ на нехватку рабочих мест в связи с COVID-19 и меры по оказанию помощи сотрудникам, поддерживаемые государством, прибегают к альтернативным решениям по реструктуризации - Противовес существенному обесценению кредитов — растущие опасения, что оценка ожидаемых убытков в соответствии с МСФО (IFRS) 9 обесценилась до «обоснованных предположений» (европейские и американские банки берут на себя более 50 миллиардов долларов США расходов по привлечению кредитов в первом квартале 2020 года).

- Потеря альтернативных издержек в результате консервативного подхода к инвестициям клиентов, накопления денежных средств заемщиками / вкладчиками, закрытия филиалов / офисов и снижения производительности персонала из-за сбоев в работе

- Большие затраты на меры по охране здоровья клиентов / персонала, инструменты для удаленной / разделенной работы сотрудников, решения для распространения цифровых продуктов и инструменты снижения рисков AML / ABC / мошенничества

- Банки, вынужденные прекратить закрытие филиалов и программы сокращения штата (например,g.

- Инстинкты выживания овладевают:

- Банки, которым необходим масштаб и объем продуктов / услуг для сохранения доли рынка

- Нарастающее давление со стороны «претендентов», поддерживаемое количественным смягчением и поддерживаемой правительством аккредитацией схемы ссуд COVID-19 (e.

g. только в Великобритании 6 «претендентов» расширили ассортимент продуктов, 5 необанков успешно привлекли финансирование и 3 новых участника получили банковские лицензии)

g. только в Великобритании 6 «претендентов» расширили ассортимент продуктов, 5 необанков успешно привлекли финансирование и 3 новых участника получили банковские лицензии)

- Хорошо продуманные и искушенные вселенные для покупателей:

- Непрофильные операционные активы (включая правительства стран, торговых консолидаторов, частный акционерный капитал, небанковские финансовые учреждения, группы частных инвестиций и частных лиц / семейные офисы со сверхвысоким доходом)

- Портфели NPL, UTP и REO (включая финансовых спонсоров, менеджеров по активам / кредитам и специалистов по взысканию долгов)

ТЕНДЕНЦИИ, СЛЕДУЮЩИЕ СМОТРЕТЬ

- Существенный рост стратегических M&A:

- Возврат аукционных продаж «высококачественного актива», временно отложенных в связи с COVID-19

- Банки-претенденты консолидируются, чтобы выдержать напряжение неработающих кредитов

- Покупатели прямых инвестиций, использующие огневую мощь слияний и поглощений, чтобы извлечь выгоду из стрессовых / проблемных возможностей

- Рост числа выбытых из портфеля NPL, UTP и REO:

- Центральные банки по всей Европе предсказали всплеск неработающих финансовых активов после COVID-19 (горячие точки, включая Германию, Италию, Грецию, Кипр, Испанию и Турцию)

- Расширение сферы продаж за счет включения необанков, финтех-компаний и специализированных финансовых компаний, которые были аккредитованы для распределения финансирования, поддерживаемого правительством COVID-19

- Сервисные центры промышленного масштаба продолжают привлекать группы обслуживания долга из авторитетных банков в ответ на растущий спрос, поскольку на рынке появляются новые операции с неработающими кредитами, UTP и REO, а банки сокращают расходы за счет сокращения штата сотрудников

- Возобновление давления со стороны активистов с целью повышения прибыльности в условиях после COVID-19 (ситуации, требующие мониторинга, включают Deutsche Bank / Riebeck-Brauerei, Barclays / Sherborne, Nordea / Cevian и Commerzbank / Cerberus)

Наш прогноз M&A

В четвертом квартале 2020 года / первом квартале 2021 года ожидается значительный всплеск активности в сфере слияний и поглощений по мере того, как откроются отложенные сделки, особенно в свете приостановленных процессов аукционов, ожидаемых объемов стрессовых / проблемных возможностей и освобождения сундуков войны неорганического роста. Банки с более сильными балансами и финансовые спонсоры, которые увеличили / сохранили свою инвестиционную мощь, выйдут на рынок первыми.

Банки с более сильными балансами и финансовые спонсоры, которые увеличили / сохранили свою инвестиционную мощь, выйдут на рынок первыми.

Банки — публично сообщаемые сделки и ситуации

Банки ищут ответы внутрь

Корпоративные реорганизации:

- Сбербанк (Россия): Корпоративная реорганизация, в результате которой Сбербанк становится владельцем 100% Яндекс.Деньги и перестает владеть долей в Яндекс.Маркете (июнь 2020 г.)

- EFG Hermes (Египет): Слияние компаний финансового лизинга и факторинга (июнь 2020 г.)

- Deutsche Bank Privat- und Geschäftskunden & Deutsche Postbank (Германия): слияние (май 2020 г.)

- ЗЕНИТ Сочи и ОАО Спиритбанк (Россия): Слияние (май 2020 г.)

- Eurobank Ergasias (Греция): Отделение Евробанка (март 2020 г.)

- Commerzbank (Германия): Поглощение Comdirect (март 2020 г.

)

) - Сантандер (Бразилия): Приобретение Superdigital у Сантандера, Бразилия (февраль 2020 г.)

- Svenska Handelsbanken (Китай и S’pore): Сворачивание азиатских операций (январь 2020 г.)

Реструктуризация кредитов Lifeline:

- Национальный банк Египта (Египет): Кредитная линия на сумму 100 млн евро, предоставленная ЕБРР (май 2020 г.)

- Banque Misr (Египет): Кредитная линия на сумму 100 млн евро, предоставленная ЕБРР (май 2020 г.)

- Национальный коммерческий банк (Саудовская Аравия): Кредитная линия на сумму 1 миллиард долларов США, предоставленная консорциумом, координируемым HSBC и Mizuho (апрель 2020 г.)

- Vakifbank (Турция): Кредитная линия на сумму 325 млн долларов США, предоставленная ICBC в Турции (апрель 2020 г.)

Вложения капитала:

- Access Bank (Руанда): Инвестиции в акционерный капитал Access Bank Rwanda в размере 9 миллионов долларов США (июнь 2020 г.

)

)

Управление численностью:

- Bankia (Испания): Планируется закрыть 140 отделений в июле 2020 г. (май 2020 г.)

- Banca Popolare di Bari (Италия): Планирует закрыть 90 отделений и сократить численность персонала на 3300 рабочих мест в следующие 5 лет (апрель 2020 г.)

- Monzo (США): сокращение численности персонала на 165 после закрытия офиса поддержки клиентов в Лас-Вегасе (апрель 2020 г.)

- Союзные ирландские банки (Ирландия): Планы по сокращению численности персонала до менее 8000 к 2022 году (март 2020 года)

- Barclays (Великобритания): Закрытие перерабатывающего центра в Лидсе с сокращением численности персонала на 800 человек (март 2020 г.)

- Banco BPM (Италия): Стратегия 2023, предусматривающая сокращение численности персонала на 1100 человек и переход на цифровой подход (март 2020 г.)

- Unicredit (Италия): Планирует закрыть 450 филиалов и сократить численность персонала на 6000 в следующие 3 года (февраль 2020 г.

)

- HSBC (по всему миру): Планы по сокращению численности персонала на 35000 человек во всем мире (январь 2020 г.)

Brexit:

- ING (Брюссель): Перевод торговых операций подразделения финансовых рынков из Лондона в Брюссель (февраль 2020 г.)

Выбытие непрофильных операционных активов

Изюминка сделки:

Уайт энд Кейс консультировал Union Bank of Nigeria, нигерийский публично зарегистрированный банк, в связи с продажей его дочерней банковской компании в Великобритании, Union Bank UK, на аукционе MBU Capital

.- Bayerische Landesbank (Германия): Продажа бизнеса хеджирования (июнь 2020 г.)

- Интеза Санпаоло (Италия): Распоряжение 532 отделениями банка (июнь 2020 г.)

- Danske Bank (Эстония): Продажа кредитов корпоративному и государственному сектору (июнь 2020 г.)

- Suez Canal Bank (Египет): Продажа миноритарного пакета акций Ближневосточного нефтеперерабатывающего завода (июнь 2020 г.

)

) - Alpha Bank, Национальный банк Греции, Attica Bank и Piraeus Bank (Греция): Продажа миноритарного пакета акций Forthnet (май 2020 г.)

- Bankia (Испания): Продажа институциональных инвестиций и депозитарного бизнеса пенсионных фондов (май 2020 г.)

- Банк ВТБ (Россия): Выбытие активов Галс-Девелопмент (май 2020 г.)

- Галф Банк (Кувейт): Продажа доли в Kuwait Finance and Investments (май 2020 г.)

- BNP Paribas (Мали, Коморские острова и Габон): Продажа Международного банка торговли и промышленности, Банка промышленности и торговли и Международного банка торговли и промышленности (май 2020 г.)

- Julius Bär (Багамы): Продажа Julius Bär Bank (Багамы) (май 2020 г.)

- Банк ВТБ (Россия): Выбытие 49.99% Demeter Holding (май 2020 г.)

- Zürcher Kantonalbank (Швейцария): Передача административного бизнеса Swisscanto Vorsorge Пенсионному фонду PFS (апрель 2020 г.

)

) - Halkbank (Турция): Выбытие Halk Hayat ve Emeklilik (апрель 2020 г.)

- Turkiye Halk Bankasi и Halk Yatirim Menkul Degerler (Турция): Утилизация 95,32% Halk Sigorta (апрель 2020 г.)

- Ziraat (Турция): Утилизация 99,97% Ziraat Sigorta (апрель 2020 г.)

- Vakifbank (Турция): Выбытие 51.1% Gunes Sigorta (апрель 2020 г.)

- Deutsche Bank (Испания): Продажа 49% 5 ветряных электростанций в Кастилии и Леон (апрель 2020 г.)

- Банк ВТБ (Россия): Выбытие 40% Группы Техносерв (апрель 2020 г.)

- Jyske Bank (Гибралтар): Продажа Jyske Bank (Гибралтар) (апрель 2020 г.)

- Траст Национального банка (Россия): Продажа 7,6% SAFMAR Financial Investments (апрель 2020 г.)

- Getin Holding (Россия): Выбытие 68% Carcade (март 2020 г.)

- Banco Sabadell (Испания): Продажа институционального депозитарного бизнеса (март 2020 г.

)

) - Газпромбанк (Россия): Выбытие 49% Эльги (март 2020 г.)

- Islandbanki (Исландия): Утилизация 63.5% от Borgun (март 2020 г.)

- БМ-Банк (Россия): Выбытия Московского межреспубликанского винного завода и Корнета (март 2020 г.)

- Банк Северного канала (Германия): Утилизация NorthStar Life Services (март 2020 г.)

- AIB (Ирландия): Продажа 500 банкоматов вне филиалов компании Brink’s (февраль 2020 г.)

- Hapoalim Bank (Израиль): Продажа 33% Isracard (февраль 2020 г.)

- UBI Banca (Италия): Выбытие СП по банковскому страхованию (февраль 2020 г.)

- OTP Bank (Словакия): Выбытие OTP Banka Slovensko (февраль 2020 г.)

- Société Générale (Франция): Выбытие портфелей внебиржевой торговли металлами (февраль 2020 г.)

- Wüstenrot & Württembergische (Чешская Республика): Утилизация Wüstenrot-stavební spořitelna и Wüstenrot hypoteční banka (февраль 2020 г.

)

) - UniCredit (Турция): Продажа 12% Yapi Kredi Bank (февраль 2020 г.)

- Union Bank of Nigeria PLC (Великобритания): Продажа Union Bank UK Plc (январь 2020 г.)

- Banque Francaise Mutualiste (Франция): Продажа ITL (январь 2020 г.)

- Kutxabank (Испания): Продажа испанского депозитарного бизнеса (январь 2020 г.)

- Национальный банк Греции (Румыния): Выбытие 99.28% Banca Românească (январь 2020 г.)

- Caixabank, Abanca, Bankia, Covea, Sabadell, BBVA, Ibercaja и Liberbank (Испания): Продажа 65% Caser Seguros (январь 2020 г.)

- UBS (Швейцария): Продажа 51,2% UBS Fondcenter (январь 2020 г.)

- Al Hilal Bank (ОАЭ): Утилизация Al Hilal Takaful (январь 2020 г.)

- Getin Holding (Украина): Выбытие АО «Идея Банк» (январь 2020 г.)

- Banco de Sabadell (Испания): Продажа мгновенного билета (январь 2020 г.

)

) - Deutsche Bank (Филиппины): Продажа 49% Deutsche Regis (январь 2020 г.)

- Burgan Bank (Ирак): Выбытие 51.8% Bank of Baghdad (январь 2020 г.)

- Nova Ljubljanska banka (Словения): Продажа 50% NLB Vita (январь 2020 г.)

- KBC (Словения): Продажа 50% NLB Vita (январь 2020 г.)

- Danske (Дания): Продажа 31% LR Realkredit (январь 2020 г.)

- Nordea (Дания): Продажа 39% LR Realkredit (январь 2020 г.)

Управление финансовыми активами — продажа, сотрудничество и аутсорсинг

Изюминка сделки:

White & Case консультировал Intesa Sanpaolo и UniCredit в связи с созданием платформы для продажи ссуд на поставку UTP путем консультаций с итальянским закрытым зонтичным альтернативным инвестиционным фондом Fi.NAV. «, Управляемой Davy Global Fund Management, и выбытие определенных портфелей ссуд на транспортировку в размере 600 млн долларов США

Европейские и американские банки берут на себя более 50 миллиардов долларов США расходов по привлечению ссуд в первом квартале 2020 года (FT — май 2020 года)

Подверженность крупных французских банков деятельности ключевых секторов, таких как туризм, транспорт и энергетика, может привести к увеличению уровня проблемных кредитов. Кредитные убытки Crédit Agricole могут вырасти до 2,7 млрд евро, BNP Paribas — до 6,3 млрд евро и SocGen — до 2,6 млрд евро (S&P Global, апрель 2020 г.)

Кредитные убытки Crédit Agricole могут вырасти до 2,7 млрд евро, BNP Paribas — до 6,3 млрд евро и SocGen — до 2,6 млрд евро (S&P Global, апрель 2020 г.)

Крупные испанские банки, включая Santander, BBVA и CaixaBank, по-прежнему хранят токсичные активы на сумму около 85 миллиардов евро, несмотря на интенсивную очистку от проблемных кредитов в 2017 и 2018 годах (Expansión — апрель 2020 года)

По оценке Банка Греции, NPE греческих банков увеличится на 4–11%, в результате чего коэффициент NPE составит от 44% до 51% (Debtwire — апрель 2020 г.)

Bundesvereinigung Kreditankauf und Servicing оценивает рост неработающих кредитов в Германии на 200% с 33 млрд евро в 2019 г. до 100 млрд евро (Debtwire — апрель 2020 г.)

Ослабление Finanstilsynet ограничений на раскрытие персональных данных для облегчения реализации проблемных кредитов (FinansWatch — январь 2020 г.)

Европейских непрофильных / неработающих кредитов были проданы до 102 евро.4 миллиарда в 2019 году, 50% от рекордных 208,1 миллиарда евро в 2019 году (Debtwire — январь 2020 года)

NPL / UTP сторона продажи:

- Национальный банк Греции (Греция): Продажа проблемных кредитов на сумму 1,6 млрд евро компании Bain Capital Credit (июнь 2020 г.

)

) - UniCredit и Интеза Санпаоло (Италия): Продажа просроченных кредитов на сумму 80 млн евро в Fi.NAV (май 2020 г.)

- Bank of Cyprus (Кипр): Продажа проблемных кредитов на 144 миллиона евро B2Holding (май 2020 г.)

- UniCredit (Италия): Продажа неработающих кредитов на сумму 73 млн евро Illimity Bank (апрель 2020 г.)

- CaixaBank (Испания): Продажа проблемных кредитов на сумму 445 млн евро компании Farallon (март 2020 г.)

- Сантандер (Испания): Утилизация 1 евро.7 миллиардов просроченных кредитов, обеспеченных недвижимостью, передано Amitra Capital (март 2020 г.)

- Caixa Geral de Depósitos (Португалия): Продажа неработающих кредитов на сумму 200 млн евро (февраль 2020 г.)

- Седито Вальтеллинезе (Италия): Продажа необеспеченных проблемных кредитов на сумму 357 миллионов евро компании Hoist Finance (февраль 2020 г.

)

) - Банк Кипра (Кипр): Продажа необеспеченных проблемных кредитов на сумму 400 млн евро компании B2Holding (январь 2020 г.)

- Мособлбанк (Россия): Выбытие 1 доллара США.9 миллиардов неработающих кредитов (январь 2020 г.)

- Banca Iccrea (Италия): Продажа необеспеченных / ипотечных кредитов на сумму 230,5 млн евро Banca IFIS (январь 2020 г.)

- Caixa Geral de Depósitos (Португалия): Продажа необеспеченных неработающих кредитов корпоративных и малых и средних предприятий на сумму 240 млн евро LX Partners (январь 2020 г.)

- Monte dei Paschi di Siena (Италия): Продажа неработающих кредитов на сумму 1,8 млрд евро в пользу Illimity Bank и Kruk (январь 2020 г.)

- Акбанк (Турция): Выбытие 717 турецких лир.5 миллионов дебиторской задолженности Гелечек Варлик Йонетим (январь 2020 г.)

- Секербанк (Турция): Продажа неработающих кредитов на сумму 25 млн долларов США Шумеру Варлик Йонетим (январь 2020 г.

)

- Banca Valsabbina (Италия): Продажа ипотечных кредитов на сумму 19,6 млн евро компании Balbec Capital (январь 2020 г.)

NPL / UTP сторона продажи вторичного рынка:

- Prelios (Италия): Продажа обеспеченных проблемных кредитов на сумму 30 млн евро партнерам LCM (июнь 2020 г.)

- Prelios (Италия): Продажа неработающих кредитов на сумму 30 млн евро компании BlinkS (май 2020 г.)

- Intrum (Италия) : Продажа необеспеченных проблемных кредитов Banca IFIS, Illimity и Kruk Italia (февраль 2020 г.)

REO сторона продажи:

- BMPS Group (Италия): Продажа портфеля недвижимости компании Ardian (март 2020 г.)

- Bankia (Испания): Продажа жилых объектов REO на сумму 400 млн евро (январь 2020 г.)

Объединение ресурсов по обслуживанию долга:

- Banca Monte dei Paschi di Siena, Unione di Banche Italiane, MPS Capital Services Banca per le Imprese и Banco BPM (Италия): СП по управлению недвижимостью UTP с AMCO и Prelios (январь 2020 г.

)

)

Аутсорсинг обслуживания долга:

- Attika Bank (Греция): Аутсорсинг проблемных кредитов на сумму 435 млн евро компании QQuant (март 2020 г.)

- Banca Sella (Италия): СП по приобретению и обслуживанию проблемных кредитов с B2 Kapital (февраль 2020 г.)

- AstroBank (Кипр): Аутсорсинг управления NPE и REO компании Qualco Holdco путем продажи 74.9% от Trusset Asset Management (январь 2020 г.)

Проведение портфельных сделок (на стороне продажи):

- Lloyds (Ирландия): Продажа ирландского ипотечного портфеля в размере 4,6 млрд евро (май 2020 г.)

- Fondo de Garantia de Deposito (Испания): Продажа промышленного портфеля Caja Castilla-La Mancha (май 2020 г.)

- Danske Bank (Литва): Продажа розничного кредитного портфеля Šiauli bankas (май 2020 г.)

- ВЭБ.РФ (Россия): Продажа долга Eurodon Group на сумму 84,3 млн долларов США (апрель 2020 г.

)

- Абсолют Банк (Россия): Выбытие 8,3 млрд российских ипотечных кредитов от Банка Открытие (январь 2020 г.)

- Danske Bank (Латвия): Выдача латвийских ипотечных кредитов Citadele (январь 2020 г.)

- Danske Bank (Литва): Продажа литовских розничных ипотечных кредитов на сумму 125 млн евро (январь 2020 г.)

NPL / UTP на стороне покупателя (финансовые спонсоры):

- Farallon Capital (Испания): Приобретение проблемных кредитов на сумму 445 млн евро у CaixaBank (март 2020 г.)

- Bracebridge Capital (Португалия): Приобретение неработающих кредитов на 200 млн евро (февраль 2020 г.)

- LX Partners (Португалия): Приобретение необеспеченных неработающих кредитов корпоративных и малых и средних предприятий на 240 млн евро у Caixa Geral de Depósitos (январь 2020 г.)

- Balbec Capital (Италия): Приобретение 19 евро.

6 миллионов просроченных кредитов по ипотеке от Banca Valsabbina (январь 2020 г.)

6 миллионов просроченных кредитов по ипотеке от Banca Valsabbina (январь 2020 г.)

Покупатель NPL / UTP (специалисты по взысканию долгов):

- B2Holding (Кипр): Приобретение проблемных кредитов на 144 млн евро у Банка Кипра (май 2020 г.)

- Illimity Bank (Италия): Приобретение проблемных кредитов на сумму 73 млн евро от UniCredit (апрель 2020 г.)

- Axactor (Италия): Приобретение проблемных кредитов на сумму 25 млн евро у (неназванного) итальянского финансового учреждения (март 2020 г.)

- Hoist Finance (Италия): Приобретение необеспеченных неработающих кредитов на сумму 357 млн евро у Седито Вальтеллинезе (февраль 2020 г.)

- Banca IFIS (Италия): Приобретение 230 евро.5 миллионов необеспеченных / ипотечных проблемных кредитов от Banca Iccrea (январь 2020 г.)

NPL / UTP на стороне покупателя (управляющие активами / кредитными менеджерами):

- Bain Capital Credit (Греция): Приобретение неработающих кредитов на сумму 1,6 млрд евро у Национального банка Греции (июнь 2020 г.

)

) - Amitra Capital (Испания): Приобретение проблемных кредитов, обеспеченных недвижимостью, на сумму 1,7 млрд евро у Сантандера (март 2020 г.)

- B2Holding and Waterfall Asset Management (Кипр): Приобретение необеспеченных проблемных кредитов на сумму 400 млн евро у Банка Кипра (январь 2020 г.)

- Сумер Варлик Йонетим (Турция): Приобретение проблемных кредитов на сумму 25 млн долларов США у Sekerbank (январь 2020 г.)

- Гелечек Варлик и Стамбул Варлик Йонетим (Турция): Приобретение 717 турецких лир.5 млн дебиторской задолженности по ссуде от Акбанка (январь 2020 г.)

NPL / UTP на вторичном рынке покупателя:

- LCM Partners (Италия): Приобретение обеспеченных проблемных кредитов на 30 млн евро у Prelios (июнь 2020 г.)

- BlinkS (Италия): Приобретение неработающих кредитов на 30 млн евро у Prelios (май 2020 г.

)

) - Banca IFIS, Illimity и Kruk Italia (Италия): Приобретение необеспеченных проблемных кредитов у Intrum (февраль 2020 г.)

REO покуп. Сторона:

- Ardian (Италия): Приобретение портфеля недвижимости у BMPS Group (март 2020 г.)

- Tilden Park Capital Management (Испания): Приобретение жилых активов REO на 400 млн евро (январь 2020 г.)

Наличие сторонних поставщиков услуг:

- Resolute Asset Management (Болгария): Управление портфелем устаревшей недвижимости на 130 млн евро для Piraeus Bank (февраль 2020 г.)

- QQuant (Греция): Управление неработающими кредитами на 435 млн евро для Attika Bank (апрель 2020 г.)

Секьюритизации ссуд:

- J-Invest (Италия): Секьюритизация 1 евро.7 миллиардов неработающих кредитов (апрель 2020 г.)

- Commerzbank (Германия): Секьюритизация 1,5 млрд евро кредитов МСП и корпоративным клиентам со средней капитализацией (февраль 2020 г.

)

) - Hoist Finance (Италия): Секьюритизация необеспеченных проблемных кредитов на сумму 5 млрд евро (январь 2020 г.)

Привлечение фонда обслуживания долга:

- Investcorp Holdings (Италия): Запуск итальянского фонда NPL на сумму 340 млн евро (май 2020 г.)

Проведение портфельных сделок (на стороне покупателя):

- Barclays (Ирландия): Приобретение Lloyd’s 4 евро.Ипотечный портфель Ирландии на 6 миллиардов (май 2020 г.)

- Liberbank (Испания): Приобретение промышленного портфеля Caja Castilla-La Mancha (май 2020 г.)

- Šiauli Bankas (Литва): Приобретение розничного кредитного портфеля у Danske Bank (май 2020 г.)

- Россельхозбанк (Россия): Приобретение долга Eurodon Group на сумму 84,3 млн долларов США (апрель 2020 г.)

- Банк «Открытие» (Россия): Приобретение 8,3 млрд российских ипотечных кредитов у Абсолют Банка (январь 2020 г.

)

) - Citadele (Латвия): Приобретение латвийской ипотеки Danske Bank (январь 2020 г.)

- Šiauli bankas (Литва): Приобретение розничных ипотечных кредитов в Литве на сумму 125 млн евро (январь 2020 г.)

Стратегические M&A — масштаб, чтобы выжить на основных территориях

Изюминка сделки:

White & Case консультировал Bangkok Bank, ведущий тайский коммерческий банк, в связи с приобретением за 3 миллиарда долларов США Bank Permata, крупного коммерческого банка в Индонезии, у Standard Chartered Bank и PT Astra International

.Консультативный совет ЕЦБ выступил против предложения Андреа Энриа об облегчении слияний и поглощений европейских банков, упростив перевод капитала из одной страны в другую (Bloomberg, март 2020 г.)

Министр экономики Италии Роберто Гуальтьери подтвердил, что консолидация в итальянском банковском секторе является ключевым моментом для экономики Италии (Bloomberg, февраль 2020 г. )

)

- СМ Банк и РНКБ Банк (Россия): объединение (июнь 2020 г.)

- Совкомбанк и Экспресс-Волга Банк (Россия): Объединение (июнь 2020 г.)

- Easybank & BRAbank (Норвегия): слияние (июнь 2020 г.)

- Sparekassen Kronjylland (Дания): Приобретение Sparekassen Den lille Bikube (июнь 2020 г.)

- TPB Bank (Танзания): Приобретение TIB Corporation Bank (июнь 2020 г.)

- Banca IFIS (Италия): Приобретение 70.77% Farbanca (июнь 2020 г.)

- MKB Bank & MTB Венгерский сберегательный банк (Венгрия): слияние (май 2020 г.)

- Banca Farmafactoring (Италия): Приобретение 76% Depobank (май 2020 г.)

- Hitel-és Fejlesztési Bank, Венгерский сберегательный банк и MKB Bank (Венгрия): слияние (май 2020 г.)

- Intesa Sanpaolo & Banca IMI (Италия): слияние (май 2020 г.)

- First National Bank Ghana (Гана): Приобретение контрольного пакета акций GHL Bank (май 2020 г.)

- Honefoss Sparebank & Skue Sparebank (Норвегия): слияние (май 2020 г.)

- Московский кредитный банк (Россия): Приобретение КБ Руснарбанк (май 2020 г.)

- Кооперативный банк Кении (Кения): Приобретение Jamii Bora Bank (май 2020 г.)

- Ансбахер (Багамы): Приобретение Julius Bär Bank (Багамы) (май 2020 г.)

- Промсвязьбанк и Связь-Банк (Россия): объединение (май 2020 г.)

- DSK Bank & Expressbank (Болгария): слияние (май 2020 г.)

- SBG-Bank (Польша): Приобретение банка Spoldzielczy w Przemkowie (май 2020 г.)

- Bangkok Bank (Таиланд): Приобретение Bank Permata (май 2020 г.)

- Commercial International Bank (Кения): Приобретение 51% Mayfair Bank (апрель 2020 г.)

- Коммерческий банк Абу-Даби, Union Bank и Hilal Bank (ОАЭ): слияние (апрель 2020 г.)

- Oman Arab Bank (Оман): Приобретение Alizz Islamic Bank (апрель 2020 г.)

- Нефтехимический банк и J&T Bank (Россия): Слияние (апрель 2020 г.)

- Mediocredito Centrale (Италия): Приобретение Banca Popolare di Bari (март 2020 г.)

- Helgeland SpareBank (Норвегия): Приобретение SpareBank 1 Nord-Norge банковского бизнеса Hegeland (март 2020 г.)

- SpareBank 1 Nord-Norge (Норвегия): Приобретение 19.99% Helgeland SpareBank (март 2020 г.)

- Совкомбанк (Россия): Приобретение 91% Волго-Каспийского банка (март 2020 г.)

- Banca di Verona и Banca San Giorgio Quinto Valle Agno (Италия): слияние (март 2020 г.)

- Nova Ljubljanska Banka (Сербия): Приобретение 83,23% Komercijanla Banka (февраль 2020 г.)

- KBC Group (Словакия): Приобретение 99,44% OTP Banka Slovensko (февраль 2020 г.)

- Абанка (Португалия): Приобретение 95% EuroBic (февраль 2020 г.)

- MONETA Money Bank (Чешская Республика): Приобретение Wüstenrot-stavební spořitelna и Wüstenrot hypoteční banka (февраль 2020 г.)

- Nova KBM (Словения): Приобретение Abanka (февраль 2020 г.)

- Banca de Export-Import a Romaniei-Eximbank (Румыния): Приобретение 99.28% Banca Românească (январь 2020 г.)

- Исламский банк Дубая (Дубай): Приобретение Noor Bank (январь 2020 г.)

- Национальный банк Бахрейна (Бахрейн): Приобретение 49,7% Исламского банка Бахрейна (январь 2020 г.)

- Access Bank (Кения): Приобретение Транснационального банка (январь 2020 г.)

- Boubyan Bank (Великобритания): Приобретение оставшейся доли в Bank of London and The Middle East (январь 2020 г.)

- United Gulf Holding Company (Ирак): Приобретение 51.8% Bank of Baghdad (январь 2020 г.)

- Промсвязьбанк (Россия): Приобретение Связь-Банка (январь 2020 г.)

- OTB Bank (Словения): Приобретение 99,73% SKB Bank (январь 2020 г.)

Стратегические слияния и поглощения — COVID-19 создает возможности для смелых

- Landesbank Baden-Württemberg (Германия): Приобретение хеджингового бизнеса Bayerische Landesbank (июнь 2020 г.)

- Банк Россия (Россия): Вложение в акционерный капитал ОАО «Генбанк» (июнь 2020 г.)

- Арабский банк (Оман): Приобретение 11.76% в Oman Arab Bank (июнь 2020 г.)

- Сантандер (Испания): Приобретение оставшихся 25% Santander Consumer Finance (июнь 2020 г.)

- Болгарский банк развития (Болгария): Приобретение 19% Первого инвестиционного банка (июнь 2020 г.)

- Crèdit Andorrà (Андорра): Приобретение 50% Assegur (июнь 2020 г.)

- LHV Pank (Эстония): Приобретение корпоративного и государственного кредитного бизнеса Danske Bank (июнь 2020 г.)

- Cecabank (Испания): Приобретение институционального инвестиционного и депозитарного бизнеса Bankia (май 2020 г.)

- HSBC (Германия): Приобретение 18.66% HSBC Trinkaus & Burkhardt (май 2020 г.)

- Andbank (Испания): Приобретение подразделения Degroof Petercam по частному банковскому обслуживанию в Испании (май 2020 г.)

- S-Bank (Финляндия): Приобретение подразделения Fennia по управлению активами и инвестиционным услугам в сфере недвижимости (май 2020 г.)

- Société Générale (Германия): Приобретение акций Commerzbank и операций с сырьевыми товарами (май 2020 г.)

- Сантандер (Германия): Приобретение компанией Hyundai Capital Bank Europe компании Sixt Leasing (май 2020 г.)

- Сбербанк (Россия): Приобретение по 50% акций «Маяк» и «Прима» (май 2020 г.)

- Credins Bank (Албания): Приобретение 5% ALREG (апрель 2020 г.)

- Совкомбанк (Россия): Приобретение 50% «Соллерс-Финанс» (март 2020 г.)

- Standard Chartered (Бермудские острова): Инвестиции в акционерный капитал 24 Exchange (март 2020 г.)

- Газпромбанк (Россия): Приобретение оставшихся 68% Carcade (март 2020 г.)

- UniCredit (Италия): Приобретение 32.5% единицы недвижимости Эсселунга (март 2020 г.)

- BNP Paribas (Испания): Приобретение институционального депозитарного бизнеса Banco Sabadell (март 2020 г.)

- Unipol Group (Италия): Приобретение совместного предприятия UBI Banca по банковскому страхованию (февраль 2020 г.)

- BNP Paribas (Франция): Приобретение портфелей внебиржевой торговли металлами Société Générale (февраль 2020 г.)

- Société Générale (Франция): Приобретение ITL (январь 2020 г.)

- Crédit Agricole (Франция): Приобретение 85% Linxo (январь 2020 г.)

- Cecabank (Испания): Приобретение испанского депозитарного бизнеса Kutxabank (январь 2020 г.)

- Banca Transilvania (Молдова): Приобретение Microinvest (январь 2020 г.)

- Сантандер (Испания): Приобретение 60% Allianz Popular (январь 2020 г.)

- Commerzbank (Германия): Увеличение доли в Comdirect (январь 2020 г.)

- Inbank (Эстония): Приобретение UAB Mokilizingas (январь 2020 г.)

- La Banque Postale (Франция): Приобретение контрольного пакета акций CNP Assurances (январь 2020 г.)

Рационализация и инвестиции в финтех

См. Отчет «Fintech» в этой серии.

Широкая вселенная покупателей

Правительство Италии расширило свои правила «золотой силы», чтобы заблокировать иностранные поглощения, включив в них системно важные банки (Reuters — апрель 2020 г.)

Частный капитал:

- Centerbridge (Италия): Приобретение Depobank компанией Farmfactoring (май 2020 г.)

- AfricInvest (Руанда): Приобретение миноритарного пакета акций I&M Bank (март 2020 г.)

- Nordic Capital (Норвегия): Инвестиции в акционерный капитал на сумму 23 миллиона евро в Norwegian Finans Holding (март 2020 г.)

- KKR (Швеция): Инвестиции в акционерный капитал Avida Finans (февраль 2020 г.)

- BlackRock (Греция): Приобретение 5% Alpha Bank (февраль 2020 г.)

- MBU Capital (Великобритания): Приобретение Union Bank UK Plc (январь 2020 г.)

Правительства:

- Правительство Болгарии (Болгария): Участие в увеличении капитала Первым инвестиционным банком (июнь 2020 г.)

- Итальянский межбанковский депозитный фонд и Mediocredito Centrale (Италия): Вклад 430 миллионов евро на нужды капитала Banca Popolare di Bari (май 2020 г.)

- Турецкий национальный фонд суверенного благосостояния (Турция): Инвестиции в акционерный капитал в размере 3 млрд долларов США в Ziraat Bank, Halkbank и Vakifbank (май 2020 г.)

- Правительство Анголы (Ангола): 79 долларов США.8 миллионов инвестиций в акционерный капитал Африканского банка развития (май 2020 г.)

- Минфин России (Россия): Приобретение 50% плюс 1 акция Сбербанка (февраль 2020 г.)

Небанковские ФИ:

- DDM Holding (Словения): Приобретение 9,9% Addiko Bank (февраль 2020 г.)

- Capital Group (США): Приобретение 3,1% Deutsche Bank (февраль 2020 г.)

- Creditwest Faktoring (Турция): Приобретение 42% West Finance and Credit Bank (январь 2020 г.)

Традиционные управляющие активами:

- Emirates NBD (ОАЭ): Приобретение c.1,51% от Bank of America Corp. (июнь 2020 г.)

- Alpha Bank (Греция): Приобретение 5,48% акций BlackRock (май 2020 г.)

- Medicinos bankas (Литва): Приобретение компанией Growmore Group (май 2020 г.)

- Liberbank (Испания): Приобретение 5,067% DWS (май 2020 г.)

- Bankia (Испания): Приобретение 4% BlackRock (май 2020 г.)

- Commerzbank (Германия): Приобретение 4,8% Capital Group (февраль 2020 г.)

- BBVA (Испания): Инвестиции в акции от подразделений по управлению активами Goldman Sachs AM, Crédit Agricole AM, Charles Schwab AM, State Street и UBS AM (февраль 2020 г.)

Сверхвысокий капитал / семейные офисы / группы частных инвестиций:

- Коне Доссонги (Мали, Коморские острова и Габон): Приобретение компанией Atlantic Financial Group Международного банка торговли и промышленности, Банка промышленности и торговли и Международного банка торговли и промышленности (май 2020 г.)

- Амнон Шашуа (Израиль): Приобретение СП цифрового банкинга у Marius Nacht (май 2020 г.)

- Николае Дорин (Молдова): Приобретение 13% Banca de Finanţe şi Comerţ (апрель 2020 г.)

- Саид Гуцериев (Беларусь): Приобретение 99.83% Паритетбанка (апрель 2020)

- Людмила Коган (Россия): Приобретение 81,8% Банка Уралсиб (апрель 2020 г.)

- Rooke Investments Limited: (Испания) Приобретение Jyske Bank (Гибралтар) (апрель 2020 г.)

- Татьяна Орлова (Россия): Приобретение 35% IFC Bank (март 2020 г.)

- Александр Ярославский (Украина): Приобретение «Кредит Днепр» (январь 2020 г.)

- Øystein Stray Spetalen (Норвегия): Приобретение 3.72% Pareto Bank (январь 2020 г.)

Жесткая конкуренция

23% малых и средних предприятий Великобритании и самозанятых имеют свои основные счета в цифровом банке (FStech — февраль 2020 г.)

Кредитование британскими банками-претендентами увеличилось вдвое за последние 5 лет и достигло рекордных 115 миллиардов фунтов стерлингов в 2019 году (FStech — февраль 2020 года)

Банки «Челленджер» накапливают кредитную мощь:

- Memo Bank (Франция): Успешный раунд финансирования серии B на 20 млн евро, возглавляемый BlackFin Capital Partners (июнь 2020 г.)

- Monzo (Великобритания): Успешный раунд финансирования серии G на сумму 60 миллионов фунтов стерлингов, возглавляемый Y Combinator (июнь 2020 г.)

- Starling Bank (Великобритания): Успешный раунд венчурного финансирования на сумму 40 млн долларов США, возглавляемый JTC и инвестиционной компанией Merian Chrysalis (май 2020 г.)

- Judo Bank (Австралия): Успешный раунд финансирования серии C на сумму 230 млн долларов США, возглавляемый Tikehau Capital (май 2020 г.)

- N26 (Германия): Успешный раунд финансирования серии D на 100 млн долларов США, возглавляемый Valvar Ventures и Tencent Holdings (май 2020 г.)

- Railsbank (Великобритания): Успешный раунд финансирования серии A в размере 10 миллионов долларов США, проводимый Visa и Global Brain (апрель 2020 г.)

- 86400 (Австралия): Успешный раунд финансирования серии A в размере 34 миллионов долларов США, возглавляемый Morgan Stanley (апрель 2020 г.)

- Lunar (Дания): Успешный раунд финансирования серии B в размере 20 миллионов евро под руководством Seed Capital (апрель 2020 г.)

- Пента (Германия): Успешно 18 евро.5-миллионный раунд венчурного финансирования, проводимый ABN AMRO Ventures (март 2020 г.)

- Тандем (Великобритания): Успешный раунд корпоративного финансирования на сумму 60 миллионов фунтов стерлингов, проводимый Инвестиционным управлением Катара (март 2020 г.)

- Xinja Bank (Австралия): Инвестиции в акционерный капитал в размере 254,5 млн долларов США от World Investments (март 2020 г.)

- Starling Bank (Великобритания): Успешный раунд венчурного финансирования на сумму 60 млн фунтов стерлингов, возглавляемый Merian Global Investors и JTC Group (февраль 2020 г.)

- Банк квитанций (Великобритания): Успешный раунд финансирования серии C на 73 миллиона долларов США под руководством Insight Partners (январь 2020 г.)

Новых участников:

- Чек 24 (Германия): Получение банковской лицензии (май 2020 г.)

- Revolut (Литва): Официально запущен в качестве лицензированного банка Литвы (май 2020 г.)

- Finom (Нидерланды): Успешные 6 евро.5-миллионный раунд начального финансирования, проводимый целевой группой (май 2020 г.)

- indó (Исландия): Успешный раунд начального финансирования в размере 1 млн евро, проводимый IVS (апрель 2020 г.)

- Lanistar (Великобритания): Получение банковской лицензии (март 2020 г.)

- Yapeal (Швейцария): Получение лицензии на финансово-техническое обслуживание (март 2020 г.)

- Aion (Бельгия): запуск в Бельгии (март 2020 г.)

- Banking Circle (Люксембург): Получение банковской лицензии (февраль 2020 г.)

- B-Social (Великобритания): Успешные 7 фунтов стерлингов.8-миллионный раунд начального финансирования, возглавляемый Руди Карсаном (февраль 2020 г.)

- Оксбери (Великобритания): Получение банковской лицензии (февраль 2020 г.)

- Vive (Великобритания): Получение банковской лицензии (январь 2020 г.)

- Qonto (Германия): запуск в Германии (январь 2020 г.)

- B-North (Великобритания): Успешный раунд краудфандинга на сумму 2 млн фунтов стерлингов, проводимый Crowdcube и Growthfunders (январь 2020 г.)

Расширяющиеся предложения:

- Loanboox (Германия): Расширение кредитного предложения в Германии (апрель 2020 г.)

- Маркус (Великобритания): Запуск кредитного продукта в рассрочку (апрель 2020 г.)

- Revolut (Великобритания): Запуск предложения в США (март 2020 г.)

- Revolut (Великобритания): Запуск приложения для управления капиталом для детей от 7 до 17 лет, Revolut Junior (март 2020 г.)

- Monzo (Великобритания): Запуск предложения бизнес-банкинга (март 2020 г.)

- Лив (ОАЭ): Запуск предложения кредитного скоринга (март 2020 г.)

- Revolut (Великобритания): Сберегательный счет СП с Flagstone (январь 2020 г.)

- Starling (Великобритания): Запуск необеспеченных кредитов МСП в размере 250 000 фунтов стерлингов и лимитов овердрафта для корпоративных счетов в размере 150 000 фунтов стерлингов (январь 2020 г.)

- Маркус (Панъевропейский): Запуск мобильного банковского приложения (январь 2020 г.)

Решение социальных проблем

ESG:

- RBS (Великобритания): Обязательство прекратить кредитование угольных компаний к 2030 году (февраль 2020 года)

- Société Générale (Франция): Совместное предприятие по разделению рисков и финансированию возобновляемых источников энергии с Европейским инвестиционным банком (февраль 2020 г.)