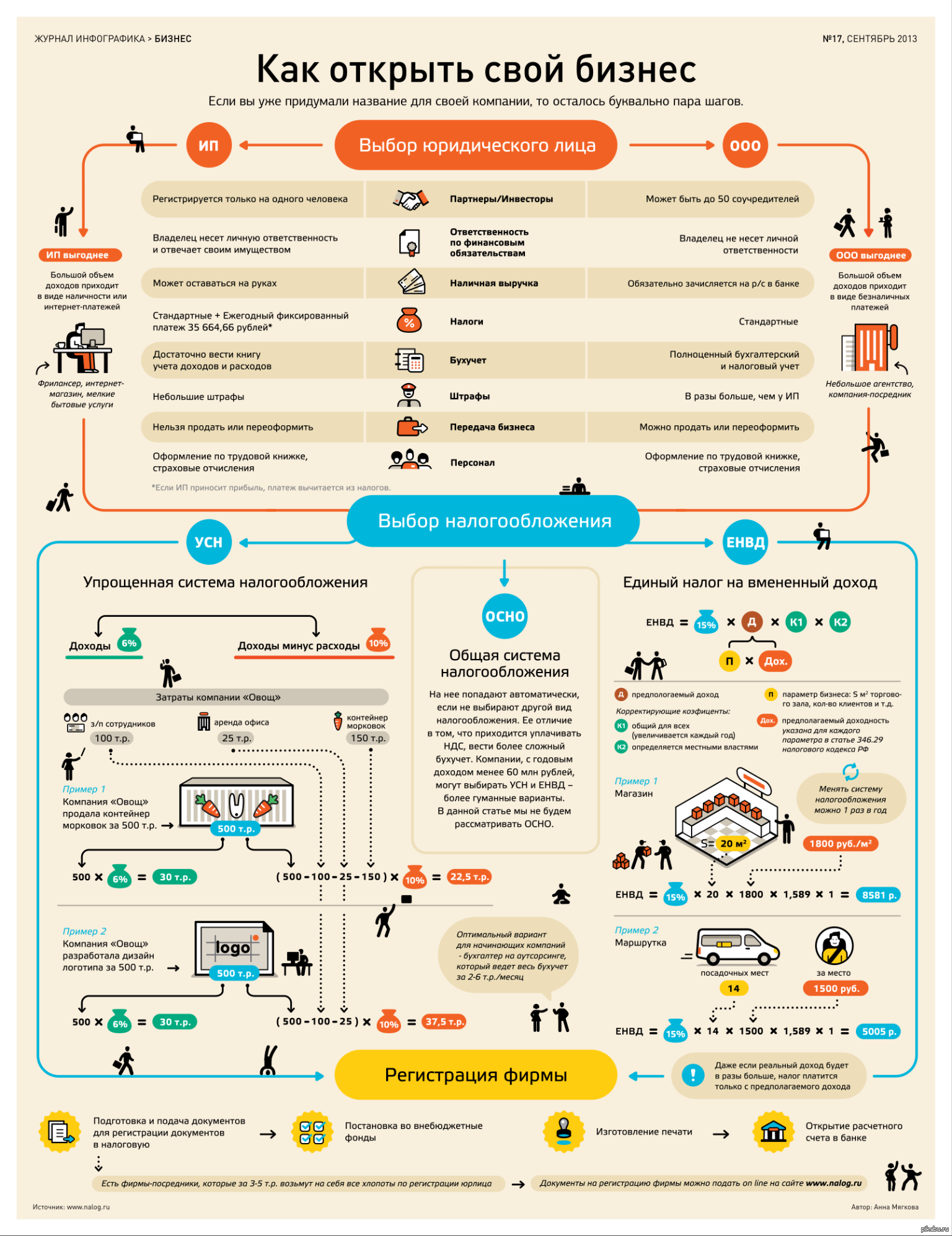

Когда появился бургер кинг в россии: В России открылся первый ресторан Burger King: Экономика: Lenta.ru

история развития и деятельность сегодня

Ритм жизни заставляет крутиться как белка в колесе, не оставляя времени буквально ни на что. Полноценные обеды заменили блюда быстрого приготовления, так называемый фастфуд. Но ведь быстро — не значит вкусно? Отнюдь! Бургер Кинг — сеть ресторанов быстрого питания, которая на своем примере доказывает, что для того, чтобы отведать вкусно приготовленное блюдо не нужно долго ждать.

Развитие компании

Свою историю фирма начала в 1954 году под началом Джеймсона МакЛамора и Дэвида Эджертона. Именно в тот год создатели разработали уникальную концепцию приготовления мяса, которая стала фундаментом ныне существующей техники. Секрет состоит в качестве говядины и работе с грилем.

Уже в 1959 году владельцы расширили сеть. Франшизы дали возможность жителям других городов, а с 1963 года и стран, отведать тот самый вкус. С тех пор фирма продолжила развиваться. Маркетологи и владельцы компании не скупились на оригинальные идеи, чтобы порадовать своих клиентов:

- 1974 год: маркетинговая кампания под названием «Сделай по-своему».

Посетителям ресторана давалась уникальная возможность прикоснуться к процессу создания бургеров. Каждый желающий мог сам придумать рецепт и сочетания ингредиентов.

Посетителям ресторана давалась уникальная возможность прикоснуться к процессу создания бургеров. Каждый желающий мог сам придумать рецепт и сочетания ингредиентов. - 1975: во многих ресторанах появились окошки для оформления заказа не выходя из машины.

- 1977: оригинальный рождественский рекламный ролик, побудивший детей во всем мире просить у Санта Клауса Бургер Кинг.

- 1978–1980: расширение меню. Ввелись новые линейки, ингредиенты и блюда. Компания снова подкупила детей, запустив на ТВ ролик о новинках игрушек в детских сетах.

- 1980–1998 фирма разрабатывает множество успешных концепций развития и привлечения новых клиентов. Меняется меню и логотип, но остается одно — отменный вкус и качество блюд.

Новое тысячелетие компания встретила с гордо поднятой головой и с большими планами. Стоит ли говорить, что свои обороты фирма не сбавила, а наоборот, сотрудники делают все возможное, чтобы Бургер Кинг завоевал все больше сердец. А 2010 год стал знаковым для нас — Burger King появился в России!

Так выглядят рестораны сети сегодня.

Обслуживание

Количество ресторанов сети исчисляется десятками тысяч в более чем 70 странах мира. Отведать заветные гамбургеры можно 2 способами:

Посетив ресторан. Компания уделяет большое внимание месту расположения своих точек, поэтому добраться до кафе не составит никакого труда. Кроме того, ресторан быстрой кухни оправдывает свое название. Прежде чем приступить к работе каждый сотрудник проходит корпоративное обучение. Обслуживание происходит в считаные минуты по высшему разряду. Принимается наличный и безналичный способ оплаты.

Заказав еду на дом. Это результат коллаборации фирмы с Delivery Club. Для того чтобы получить вкусную еду не выходя из дома, нужно оформить заказ, зайдя на сайт www.deliver-club.ru. Также предложением можно воспользоваться скачав специальное приложение в Delivery Club. Доступно для платформ IOS и Android.

Внимание: данный способ доступен не во всех городах России.

Уточните перед заказом.

Контакты

Официальный сайт: burgerking.ru.

Электронный адрес: [email protected].

Телефон горячей линии: 8(800)-333-32-36.

История бренда Burger King

Высокое качество продукции, фирменные блюда, разнообразное меню, приятное времяпрепровождение и удовольствие для всей семьи готовы предоставить заведения Бургер Кинг (Burger King). Какие взлеты, падения пережила компания на пути к популярности в бизнесе быстрого питания, о гонке за лидерство бренда с McDonald’s, читайте дальше.

Предпосылки основания компании

Последствия Второй мировой войны и осадок неприятных воспоминаний утихли, удалось успешно побороть кризис, в США назревал демографический взрыв. На эти прогнозы большая часть предпринимателей делала большие ставки, вкладывая финансы в развитие ресторанов семейного типа. Подобной идеей загорелись и Джеймс Маклэмор с Дэвидом Эджертоном, ими был открыт первый ресторан быстрого питания Burger King.

Основы фастфуда, технику приготовления гамбургеров, манеру обслуживания — все это Джеймс Маклэмор подробно изучил на примере популярного тогда Макдональдса и успешно применил в собственной сети подобных заведений. Чтобы сосредоточить внимание семейных пар на своих заведениях, основатели бренда добавили в обслуживании столовые приборы. Правда, они были пластмассовыми и неудобными в использовании, как задумывалось.

Начало популярности бренда

Ресторан Burger KingИстория развития Burger King заметно отличается от своих конкурентов в сфере фастфудов многочисленными взлетами и падениями. Компания за всю историю сменила 4 владельцев.

4 декабря 1954 — в Майами был открыт ресторан Insta-Burger King. Он напоминал Макдональдс, но имел и существенные особенности. У заведения цены на продукцию были фиксированные, несколько завышены по сравнению с конкурентами (в Макдональдсе гамбургер обходился клиенту в 15 центов, а в новом ресторане — в 18 центов).

Выделялась и манера приготовления блюд. Бренд настаивал на сохранении питательных, витаминных ценностей говядины для бургера во время приготовления ее на гриле, без использования масла. Это указывало на заботу о здоровье клиентов.

Через 3 года компания добавляет в меню оригинальное блюдо Whopper (с англ. «громадина»). Огромный сэндвич моментально полюбился посетителями. С 1958 бренд стремительными темпами шагнул к популярности. Для подкрепления успешности бизнеса основатели решаются на оригинальный маркетинговый ход — снять рекламный видеоролик о компании и воппере. Для Бургер Кинг это не единственный выход на телевизионные эфиры, бренд регулярно создает новые рекламы, запускает их на всеобщий обзор.

Каждый новый ролик существенно поднимает рейтинг компании. 1959 — открывается новый ресторан во Флориде, а затем руководство решается на франчайзинг. Франшизы, по их мнению — это бюджетный вариант увеличения сети ресторанов-фастфудов. Действительно, всего 8 лет потребовалось на открытие 274 заведений под логотипом бренда.

Бургер Кинг и корпорация Pillsbury

Следующая важная ступень в развитии бренда — смена владельца. В 1967 Бургер Кинг становится собственностью корпорации Pillsbury. Покупка новым владельцам обошлась в 18 млн дол.

За сменой собственника последовали ускоренные темпы открытия новых ресторанов. Руководство бренда, занятое продажей франшиз, практически позабыло о качестве, сервисе. Обещанные в рекламном ролике постоянство, идентичность атмосферы, равенство стоимости продукции во всех заведениях сети не соблюдались. Компания была на гране разорения.

Исправить ситуацию удалось Дональду Смиту, бывшему менеджеру Макдональдса. Руководство пообещало Дональду абсолютную свободу действий, воплощение смелых идей в развитие бренда. Смит усилил контроль над заведениями, ввел их внеплановые проверки, направил все силы на стандартизацию ресторанов. А в 1974 посетителей радует новинка в организационном процессе, техника «Сделай себе сам». Теперь клиенту предоставляется возможность самостоятельно компоновать любимые добавки к сэндвичу.

За 10 лет присутствия в компании Дональда происходит расширение сети заведений на территории США и в 30 странах мира.

- 1975 — компания идет на смелый шаг, устанавливает окна «Кинг Авто». Теперь автомобилисты заказывают любимые блюда, не покидая салона автомобиля. Удобно, качественно, своевременно — главные задачи руководства.

- 1977 — Burger King каждому клиенту дарит игрушечный презент к основной покупке. Этот бонус привлекает еще больше клиентов.

- 1978 — бренд выходит на новый уровень в приготовлении блюд, расширяет меню. Теперь клиентам предлагаются сэндвичи на любой вкус (с курицей, рыбой, ветчиной).

- 1980 — внедряется еще один смелый маркетинговый ход, в виде беспроигрышной лотереи.

В этом же году компанию покидает Дональд Смит, дела бренда начинают ухудшаться.

В этом же году компанию покидает Дональд Смит, дела бренда начинают ухудшаться.

Новые взгляды, новое руководство

1989 — очередная смена собственника. Теперь владение брендом переходит к Grand Metropolitan, с ним происходит переустройство мелких европейских кафешек в популярные рестораны фастфуда. К лету 1990 достояние компании пополнилось 200 заведениями быстрого питания.

Огромная заслуга заметной популярности сети ресторанов принадлежит менеджеру Барри Гиббонсу. В эти годы ведется активная работа, направленная на внимание к детям: появляются новые видеоролики с известными мультяшными героями, создается детский клуб Шайки Кинга. Новшества увеличивают численность посетителей заведений, доставляют радость маленьким клиентам и их родителям, поднимают рейтинг бренда.

1997 — слияние Grand Metropolitan PLC с Guinness & Co. и образование новой мировой компании Diageo PLC, занятой приготовлением фирменных напитков, блюд в Европе и во всем мире. Изменения коснулись и Бургер Кинга: был изменен декор заведений, логотип и технология приготовления блюд. Теперь в обеде маленьких клиентов ожидал сюрприз-игрушка — реалистичный монстр.

2002 — Burger King возвращается на родину, в США. Сопутствует этому событию выкуп бизнеса несколькими американскими компаниями Bain Capital Partners, Texas Pacific Group, и Goldman Sachs Capital Partners.

Компания сегодня

С 2010 руководство Burger King принадлежит глобальной инвестиционной фирме 3G Capital.

По данным за 2016 г., корпорация насчитывает свыше 15 тыс. заведений быстрого питания и обслуживает более 11 млн посетителей в день. За год количество заведений увеличилось на 735, а годовая выручка превысила 1 млрд дол.

Высокое качество продукции, интересное оформление, активная работа с клиентами упорно приближают корпорацию к лидерству в сфере быстрого питания. Многие специалисты даже прогнозируют в будущем победу Бургер Кинга над главным оппонентом Макдональдсом.

Деятельность в России

Впервые оценить продукцию Burger King в России смогли в 2010 г., с открытием ресторана этого бренда в Москве. За 7 лет работы корпорации удалось открыть 373 ресторана фастфуда на территории России. Из них 192 расположено в Московской области и столице, а 47 в Санкт-Петербурге.

По статистике отмечается существенное преимущество Burger King над другими конкурентами по темпам развития. Это выражается в повышении процента продаж: у Бургер Кинг рост составляет 2% в год, а у Макдональдса — всего 0,5%.

Для быстрого роста в развитии бизнеса руководство корпорации увеличивает численность специалистов франчайзинга. Их задача заключается в обучении персонала правильному ведению бизнеса в различных уголках мира. Россия в этом случае не исключение.

На территории России мастером-франчайзи выступает в лице ООО «БУРГЕР РУС».

Схватка за первенство между Бургер Кинг и Макдональдсом

Главным конкурентом Бургер Кинга в борьбе за лидерство в сфере фастфуда остается Макдональдс. За их противостоянием с улыбкой наблюдает мировое сообщество.

За их противостоянием с улыбкой наблюдает мировое сообщество.

Борьба за лидерство порой получает существенную огласку, доходит до судебных разбирательств. К примеру, случай с рекламой Бургер Кинга с участием Сары Мишель Геллар (позже она стала известна, как Баффи — истребительница вампиров). В 6 лет девочка снялась в рекламе бургера от Burger King, утверждая, что мяса в нем на 20% больше, чем у конкурентов McDonald’s. Подобная атака была остро воспринята руководством конкурентов. В итоге суд засудил актрису, рекламное агентство и Burger King.

Каждая из корпораций стремиться удивить посетителей новинками в меню, заинтересовать бонусами, интересным интерьером. Еще в 80-е Burger King спешила уверить клиентов, что их продукция получается сочнее, вкуснее, т. к. она приготовлена на гриле, а не на обычной сковородке.

Удивительно, но даже в поставщиках напитков их вкусы разошлись. Макдональдс предлагает клиентам исключительно продукцию Coca-Cola, а Бургер Кинг — Pepsi.

С точки зрения пользователя, есть у обеих компаний недостатки. Например, посетители Бургер Кинг жалуются на медленное обслуживание, в отличие от Макдональса, но отмечают отличные вкусовые качества блюд. Интересные видеорекламы продукции, акции, смелые идеи и забота о детях Бургер Кинг быстро завоевывают внимание и интерес клиентов, повышают рейтинг заведений, чего не хватает Макдональдсу.

Например, посетители Бургер Кинг жалуются на медленное обслуживание, в отличие от Макдональса, но отмечают отличные вкусовые качества блюд. Интересные видеорекламы продукции, акции, смелые идеи и забота о детях Бургер Кинг быстро завоевывают внимание и интерес клиентов, повышают рейтинг заведений, чего не хватает Макдональдсу.

По-прежнему Burger King отличается незначительным превышением цен на продукцию.

Новшества в меню, снижение количества калорийных блюд, замена их более полезной пищей, активная реклама и публичная жизнь с каждым днем повышает рейтинг продукции Burger King. Главный секрет корпорации — смелость, новизна идей руководства, они отражаются как ее взлетами, так и неудачами.

Сравнение двух гигантов фаст-фуда можете посмотреть в видео.

Бургер Кинг в Казани — антисанитария, неадекватные гости и оплошности сотрудников

Глобальная сеть ресторанов быстрого питания Бургер Кинг появилась в России только в 2010 году. Это на 10 лет позже появления КФС и на двадцать — Макдональдса. Однако уже сегодня она насчитывает тысячи ресторанов, более 15 из которых находятся в Казани. Агрессивной рекламой и мясом на гриле Бургер Кинг борется за звание любимого фастфуда наравне со своими конкурентами, тем временем у каждого второго есть сомнение, что пища там, как и в других подобных сетях, не всегда готовится по стандартам и такая вредная, что сами сотрудники предпочитают ее не есть.

Это на 10 лет позже появления КФС и на двадцать — Макдональдса. Однако уже сегодня она насчитывает тысячи ресторанов, более 15 из которых находятся в Казани. Агрессивной рекламой и мясом на гриле Бургер Кинг борется за звание любимого фастфуда наравне со своими конкурентами, тем временем у каждого второго есть сомнение, что пища там, как и в других подобных сетях, не всегда готовится по стандартам и такая вредная, что сами сотрудники предпочитают ее не есть.

Корреспондент ProKazan.ru решил узнать, так ли это на самом деле и анонимно поговорил с одним из сотрудников ресторана. О том, как соблюдаются санитарные нормы и плюнут ли вам в кофе, читайте в материале ProKazan.ru.

«Когда совесть начинает кричать — только тогда списывают в отходы»: соблюдение стандартов

«В Бургер Кинге очень много стандартов, — сразу пытается предупредить вопрос корреспондента об антисанитарии работник сети. — Каждый час менеджер должен совершать обход по ресторану, замерять температуру говядины с гриля, проверять работу сотрудников, но на самом деле они совершенно не заинтересованы в соблюдении стандартов, а потому — постоянно косячат. Например, нельзя одновременно держать в пэне (посуда для хранения готовой продукции — прим. ред.) более 24 наггетсов — они остывают за несколько минут и становятся похожими на резину. Однако, если посмотреть по факту, у сотрудников всегда оказывается огромная свалка этих готовых наггетсов, как и других продуктов, и счастье, если их быстро разбирают, ведь если нет — есть вам просроченные. Списывать и получать от начальства за то, что их изначально поставили не по стандарту, никто не хочет. А выносить по стандарту и вылетать на продукции — хуже всего, ибо есть еще стандарты по времени готовки и отдачи заказа гостю. Вот и выходит, что порой наггетсы до последнего раздают, лежат они час или больше. И только когда совесть начинает кричать — только тогда списывают в отходы. Однако таких ситуаций не очень много. Утром или вечером еще что-то лежит дольше положенных минут — обычно это 20 минут, 30 минут и час в зависимости от еды, но в течение дня продукция не залеживается, ведь поток людей в Бургер Кинге действительно огромный».

Например, нельзя одновременно держать в пэне (посуда для хранения готовой продукции — прим. ред.) более 24 наггетсов — они остывают за несколько минут и становятся похожими на резину. Однако, если посмотреть по факту, у сотрудников всегда оказывается огромная свалка этих готовых наггетсов, как и других продуктов, и счастье, если их быстро разбирают, ведь если нет — есть вам просроченные. Списывать и получать от начальства за то, что их изначально поставили не по стандарту, никто не хочет. А выносить по стандарту и вылетать на продукции — хуже всего, ибо есть еще стандарты по времени готовки и отдачи заказа гостю. Вот и выходит, что порой наггетсы до последнего раздают, лежат они час или больше. И только когда совесть начинает кричать — только тогда списывают в отходы. Однако таких ситуаций не очень много. Утром или вечером еще что-то лежит дольше положенных минут — обычно это 20 минут, 30 минут и час в зависимости от еды, но в течение дня продукция не залеживается, ведь поток людей в Бургер Кинге действительно огромный».

Наша собеседница — молодая девушка. Она проработала в сети более 3 лет, совмещая работу с учебой. На ее глазах ресторан прошел чуть ли не тысячу проверок — от обходов территориального управляющего до международных проверок качества, она сама был на позиции тренера, следящего за соблюдением стандартов, и почти выросла до менеджера. За это время, несмотря на постоянное нарушение стандартов, ни разу ни один сотрудник, утверждает героиня, не плюнул в кофе или взял котлету голыми руками.

«В Бургер Кинг приходят обычные люди, которые и сами тут кушают, — поясняет бывший работница вопрос корреспондента о всеобщем страхе гостей. — Большинство наших сотрудников берет ту же еду на обед и даже просит дополнительно у тех, кто обычно не кушает. Нужно понимать, что есть омерзительные вещи — вроде плевать в кофе или класть еду голыми руками, которыми ты только что почесал спину соседа, и просто нарушения стандартов. Да, бывает, что салат стоит на борту вместо часа полтора или перебивается таймер на котлете с гриля, и вместо 20 минут она лежит 40. Бывает, что мы не используем переносочный пэн для фритюра и сразу скидываем продукцию на хранение или собираем бургер не в положенной очередности, чтобы сэкономить лишние секунды, но все эти нарушения никогда не переходили границы».

Бывает, что мы не используем переносочный пэн для фритюра и сразу скидываем продукцию на хранение или собираем бургер не в положенной очередности, чтобы сэкономить лишние секунды, но все эти нарушения никогда не переходили границы».

«Ты должен облизать меня, ведь я твой гость»: негатив гостей

Наша собеседница поясняет, что на самом деле гости часто оказываются гораздо хуже сотрудников.

«Работников ресторанов быстрого питания не считают в Казани за людей, — делится она наблюдениями. — Заказывают всегда презрительно, хотя лично я всегда в ответ улыбалась, обращаются с видом «ты должен облизать меня, ведь я твой гость», иногда демонстративно наступают на швабру, если пытаешься навести порядок в зале, кричат «эй, убери!». При этом напомню, что в Бургер Кинге самообслуживание! Если возникла проблема — иногда бывает, что долго готовится заказ или случайно перепутали бургер — сразу идут кричать, но ведь мы всегда готовы поменять продукцию, еще и извиниться дополнительным десертом. Негативные отзывы нам вовсе не нужны. И сейчас я вовсе не обеляю сотрудников. Конечно, иногда мы правда косячили и были неправы. Один раз перепутали во время пика бургер с курицей и бургер с дополнительным беконом, и в итоге девушка-мусульманка рыдала у нас в зале, нарушив свой обет не есть свинину. Нам было искренне жаль, и мы даже не знали, как разрешить эту ситуацию».

Такое отношение гостей, по словам героини, ужасно сказывается на работе коллектива. Плохой гость с утра способен испортить настроение на весь день, а если их много, и вовсе появляется жуткое раздражение.

«На самом деле все работники ресторана периодически ненавидят гостей, — делится тяжелыми моментами девушка. — Вы не представляете, какие странные ситуации у нас происходят! В свою первую смену я стояла на кассе. Ко мне подошел гость и кинул в меня порцию крылышек с криком, что они пережаренные. Но, друзья, у нас сильная обжарка крылышек по стандарту, по таймеру, установленному во фритюре! Я тогда плакала, помню. Первая работа, начало самостоятельности и сразу — в лицо. В другой раз в моего директора, стоявшего на выдаче, — это очень вежливый, никогда не конфликтующий человек — кинули литр открытой миринды. Якобы она несладкая. Уважаемые гости, если вы не знали, но с любым вопросом подойти к менеджеру и вопрос этот разрешится. В тот раз в миринде просто закончился сироп. Можно было об этом сказать и уже через минуту у вас был бы новый напиток с новым стаканом, а у всех остальных — нормальное настроение. Летом испытали на себе еще и влияние Тик-Ток. Есть же эти ролики, где люди заказывают мороженое и размазывают его, стоя перед кассиром, себе на лицо? Вот так бывало частенько. Это обидно, ведь ты крутишь этот рожок, с улыбкой отдаешь его, а гость демонстративно унижает тебя этим жестом. Еще очень раздражают пьяницы, бомжи, дети цыган, занимающиеся попрошайничеством, шумные компании подростков, которые матерятся, целуются, дерутся часами в ресторане, купив один на всех стаканчик пепси. Очень много конфликтных ситуаций, и за три года я уж стала узнавать состав ГБР, который приезжал на наши вызовы. Болтали, пока составляли акты о вызове».

«Я попала в место, о котором говорят — семья»: коллектив

Несмотря на такое количество негатива, годы работы в сети девушка вспоминает с удовольствием.

«Во время учебы это самый безболезненный для учебы вариант подзаработать. Ты можешь подстроить график под универ и почти не пропускать пары. Огромная разница между тем, чтобы пропускать пары из-за желания поспать, и тем, что тебе надо на работу. Кроме того, в таких местах очень тесные коллективы. Конечно, зависит от ресторана. Я попала в место, о котором говорят — семья. Со многими ребятами общалась вне работы. Мы тусили после смен, засиживались шумными компаниями в пустом ресторане, болтая о жизни, обливали друг друга водой во время работы, дико смеялись, становились серьезными во время проверок, там же влюблялись, находили лучших друзей и, как итог, вырастали из Бургер Кинга», — делится она.

Откровенный вопрос, выросший из популярной шутки про карьерный рост в сетях быстрого питания, корреспондент оставляет на конец, и девушка откровенно признается: она ушла, потому что возникало смущение от своей работы.

«Внутри ресторана нет баек про то, что наша работа — отстой. Как-то об этом не говорят, либо действительно так не считают, не знаю. Я тоже не сразу поняла, насколько это «непрестижное» место. Как закончила универ и не смогла найти работу по специальности, вот тут стало стыдно приходить на смены. Будто все люди тыкают в тебя пальцем и говорят, что ты неудачник, но это, наверное, просто мое трагическое мировосприятие, — делится наша героиня и шутливо добавляет. — Работу в итоге я по специальности нашла, хоть и не сразу».

Если у вас есть интересная история из жизни и вы хотите ее рассказать, напишите нам на почту [email protected].

Старый новый логотип Burger King: сеть ресторанов провела ребрендинг

Впервые за последние 20 лет глобальная сеть ресторанов быстрого питания Бургер Кинг (Burger King) провела ребрендинг.

Что можно сказать по этому поводу? В России есть старый новый год, а у Burger King теперь есть старый новый логотип.

Новая визуальная айдентика Burger King выглядит ну очень знакомой. Можно почувствовать ретро-вибрации во всём обновленном визуальном ряде сети ресторанов, особенно если посмотреть на эволюцию логотипа с момента создания сети.

Посмотрите на логотипы Бургер Кинг 1969 и 1994 годов и потом сравните с ними новый логотип 2020 года. В логотипе 2020 года появился обновленный шрифт, по сути он основан на обоих шрифтах использованных в лого и 1969 и 1994 гг. Логотип стал более экономичным в печати, его проще будет сделать монохромным. Но не кажется ли вам, что новый старый логотип — это шаг назад для всемирно известной сети Бургер Кинг?

Ребрендинг Бургер Кинга 2021

Новый фирменный стиль 2020-2021, разработан агентством Jones Knowles Ritchie. По данным агентства проект новой айдентики включал в себя новый логотип, упаковку, товары для ресторанов, доску меню, униформу, вывески и декор для ресторанов, а также дизайн страниц в социальных сетях, цифровые и маркетинговые ресурсы. Фирменный стиль включает также индивидуальный шрифт с засечками и ретро-цвета, такие как горчичный и жженый оранжевый, которые имитируют органические формы и цвета элементов меню Burger King. По мнению разработчиков результат получился выразительным и отличается от конкурентов.

«Редизайн Burger King происходит в то время, когда основные бренды из разных секторов делают свою айдентику более плоскостной и простой, для того чтобы она стала более функциональной и разборчивой в цифровом пространстве. Это одна из причин этого редизайна», — сказала Лиза Смит (Lisa Smith), исполнительный креативный директор агентства Jones Knowles Ritchie. Она работала совместно с Рафой Абреу (Rapha Abreu), вице-президентом и глобальным директором по дизайну Restaurant Brands International, чтобы воплотить айдентику в жизнь.

«В нашем новом логотипе формы булочек были усовершенствованы, они приобрели более реалистичные пропорции, приближенные к нашим гамбургерам», — сказал Рафа Абреу (Rapha Abreu) — «Типографика более округлая, современная и обтекаемая, чем в 1969 году, и веселее и дружелюбнее, чем на логотипе 1994 года».

Кроме того, цвета стали «теплее и аппетитнее», — сказал Абреу (Rapha Abreu). «Мы хотим быть уверены, что создаем неподвластный времени логотип, который отлично выглядит сегодня и будет отлично выглядеть через 20-30 лет».

В этом видео показаны другие основные моменты новой айдентики, в том числе переработанная упаковка продукта, вывески и экипировка персонала:

Эта мультяшная курица на коробке с куриными наггетсами выглядит нервной. (И это правильно!)))

Сеть Burger King боролась в условиях пандемии, поэтому, возможно, изменения в дизайне и другие инновации, включая расширенное меню, новые требования эпохи Covid, такие как расширение станций авто-выдачи, подогреют интерес и аппетиты потребителей.

Айдентика Burger King наглядно демонстрирует, что мода в графическом дизайне тоже циклична, порой, новое это действительно хорошо забытое старое. Но в этом ребрендинге ресторанной сети можно увидеть и страх разработчиков перед новыми решениями, они зажаты в тиски консерватизма, но при этом могут написать красивую легенду о том как это произошло и как они вложили новые ценности в дизайн бренда.

История логотипа Бургер Кинг >

Новости дизайна в социальных сетях:

Подписывайтесь на наш новый канал в Telegram

новый профиль в Instagram

новый профиль в VK

на нашу страницу в FB

Burger King готовится к экспансии в России

Еще недавно рестораны «быстрой еды» можно было встретить только в крупных городах, теперь ситуация изменилась и «фаст-фуд» устремился в глубинку.

Сеть быстрого питания Burger King направилась в Сибирь, где будут открыты 15 ресторанов. Фаст-фуд появится не только в крупных городах, но и с населением около 500 тыс. человек. Среди них Барнаул, Томск, Новокузнецк и другие.

«В перспективе рассматривается возможность открытия порядка 100 ресторанов в Сибири и на Дальнем Востоке», — поделился планами с журналистами директор сибирского и дальневосточного федеральных округов Burger King Russia Федор Мурыгин.

Стратегию компании смело можно охарактеризовать как агрессивную. Дело в том, что Burger King появился в России в 2010 году. Однако настоящее развитие было дано в 2012 году, после того как «ВТБ Капитал» вошел в число акционеров. Сейчас в планах компании довести количество ресторанов до 500 штук к 2016 году.

Интересная деталь: прямой конкурент – McDonalds, работающий в России уже 24 года, так и не решился открыть свой ресторан в Омске и ряде других городов Сибирского и Дальневосточных федеральных округов.

Однако стоит признать, что McDonalds развивает свою сеть в Сибири, но делает это весьма осторожно и менее масштабно. При этом свою экспансию McDonalds осуществляет с благословения региональных властей. К примеру, губернатор Новосибирской области Василий Юрченко ранее заявлял, что считает это (приход McDonalds) принципиальным и очень важным для имиджа региона. Всего McDonalds планировала открыть в регионе около десятка ресторанов, пять из которых приходится на Новосибирск.

Можно констатировать, что ресторанам «фаст-фуд» стало тесно в крупных городах, и они хотят активно развиваться в регионах. В конце декабря 2013 года McDonalds начал открывать рестораны за счет франчайзинга, что позволяет развивать сеть более динамично.

Об интересе к регионам говорят и сами участники рынка.

«У нас начали активно расти регионы: прежде всего, это Урал и Юг, где наши локальные сети насчитывают по 100 заведений и более. Наши рестораны начали работать на Дальнем Востоке; мы наращиваем наше присутствие на рынках Центральной России и Поволжье. Здесь может быть хорошим примером развитие Черноземья, за прошедший год пришлась основная доля открытий в этом регионе, открылись первые рестораны в Тамбове, Белгороде, Старом Осколе и других городах», – говорит представитель сети Subway Наталья Любимова.

По мнению участников рынка, «фаст-фуд» пришелся по душе россиянам. Наглядный тому пример финансовые результаты одного из мировых лидеров сетей быстрого питания, американской компании Yum! Brands, – бренд KFC.

В 2013 году общая прибыль компании по сравнению с 2012 годом сократилась на 32% и составила немногим более $1 млрд. Выручка компании сократилась на 4% до $13,08 млрд. При этом продажи в России выросли на 48%. Руководство KFC уже заявило, что намерено инвестировать в развитие сети ресторанов в России и СНГ по $50 млн ежегодно.

Игорь Федоров

First News

Burger King

1999-сегодня1994-20031971-19941957-19711954-1957

На сегодняшний день Burger King является второй по величине и по популярности сетью фаст-фуда в мире. Рестораны этой корпорации находятся во всех 50 штатах США, а также в 56 странах мира. Ежегодный оборот компании превышает $2,5 млрд. А потому так интересно, в конце концов, узнать, с чего же все начиналось.

А началась история Burger King с того, что два инициативных дельца – Джеймс МакЛамор и Дэвид Эджертон – в 1954 году решили открыть свою собственную сеть ресторанов фаст-фуда. Нужно сказать, что в послевоенные годы люди с большим удовольствием тратили деньги, в том числе и на разного рода рестораны. И предприниматели решили этим воспользоваться.

Прежде, чем начать свое дело, Джеймс МакЛамор посетил пользующийся большой популярностью уже в то время McDonald’s. Он обратил внимание на процесс изготовления гамбургеров, а также на то, какое оборудование задействовано на кухне, и решил скопировать некоторые элементы и для своего собственного заведения.

Первый ресторан сети под названием Insta-Burger King увидел мир 4 декабря 1954 года. Особенностью его стали фиксированные цены на всю продукцию, которые хоть и незначительно, но превышали цены в MacDonalds. К примеру, в то время самый обычный гамбургер в McDonald’s обходился в 15 центов, а в Burger King — 18.

Один из первых Burger King, 1965 годПримерно через 3 года после основания Burger King в меню ресторана появился один из известнейших сэндвичей современности – Whopper («Громадина»). Чтобы максимально привлечь к нему внимание общественности, компания прибегла к помощи телевизионной рекламы. Так началось долгое и взаимовыгодное сотрудничество Burger King с ТВ-маркетингом. Компания настолько сильно гордилась этим сэндвичем, что даже сменила свой логотип. Черные буквы на нем сменились изображением сидящего на бургере короля и написью «Home of the Whopper» («Дом Громадины»).

Тем временем владельцы ресторана почувствовали себя уже достаточно уверенно на этом рынке, чтобы задуматься о выводе бизнеса за пределы Флориды. Выбирая модель расширения, самым лучшим вариантом МакЛамор и Эджертон посчитали франчайзинг, так как он требовал минимальных финансовых затрат со стороны главной компании. Таким образом, дельцы зарегистрировали Burger King corp. и принялись продавать франчизы всем желающим.

Уже через 8 лет на территории США успешно функционировали 274 ресторана этой сети. Популярность Burger King росла, а потому МакЛамор и Эджертон решили получить с нее наибольшую выгоду. В итоге в 1967 году сеть была продана корпорации Pillsbury за $18 миллионов.

Типичный ресторанчик Burger King, 1967 годНовые владельцы Burger King тут же приступили к активной работе, но отсутствие должного опыта с их стороны привело к тому, что франшиза просто-напросто дала трещину. Дело в том, что каждый из ресторанов сети предоставлял разные условия обслуживания клиентов, вплоть до составления произвольных меню. И это при том, что реклама, запущенная на телевиденье, уверяла совершенно в обратном.

Руководители Pillsbury должны были принимать решительные действия, чтобы избежать приближающегося краха. Тогда-то они и привлекли к работе над Burger King одного из лучших менеджеров MacDonalds – Дональда Смита. Несмотря на то, что бизнес братьев МакДональд развивался намного быстрее и был явно более перспективным, заинтересовать управленца удалось обещанием полнейшей свободы действий.

В умелых руках Дональда Смита компания преобразилась. В первую очередь, им были созданы единые стандарты для всей изготавливаемой в ресторанах продукции. Кроме того, он также позаботился о создании региональных офисов, контролирующих работу определенного количества ресторанов. Смит не только привел в порядок сеть Burger King в США, но также и помог ей расшириться, охватив, таким образом, более 30 стран по всему миру.

Нужно сказать, что многие из своих нововведений талантливый менеджер почерпнул именно у MacDonalds. К примеру, регулярные неплановые проверки работы каждого из ресторанов сети.

Тем не менее, период подъема Burger King длился не долго. В июне 1980 года Дональд Смит покидает компанию ради подъема новой сети быстрого питания – Pizza Hut. И с этого времени Burger King настигает кризис. Фастфуд-рестораны пользовались все меньшим спросом, причем не помогали исправить ситуацию ни рекламные компании с участием знаменитостей, ни появление салат-баров Burger King, пропагандирующих здоровый образ жизни.

В 1989 году компанию на грани развала покупает Grand Metropolitan plc за 5,7 миллиарда долларов. Несмотря на то, что Burger King в последние годы настигло множество проблем, все они при правильном подходе решались. Для управления сетью фаст-фудов был нанят один из опытнейших менеджеров компании Барри Гиббонс. Благодаря его активной работе были открыты рестораны быстрого обслуживания в Венгрии, Мексике, Польше, Саудовской Аравии. Рентабельность Burger King заметно возросла.

В конце 90-х годов Grand Metropolitan plc объединилась с Guinness plc. Совместно компании создали Diagco plc, ставшую лидером в сфере производства блюд и напитков. В связи с этим Burger King претерпела ряд изменений, затронувших логотип, декор и даже способы приготовления бургеров.

Однако на этом смена владельцев сети фастфуд-ресторанов не закончилась. В 2010 году корпорация Burger King отошла инвестфонду 3G Capital, которому и принадлежит на сегодняшний день. Количество ресторанов быстрого питания этой сети на тот момент уже перевалило за 12 тысяч. Но в своем развитии Burger King останавливаться не намерена. Конечно, в будущем корпорацию наверняка еще ждет немало взлетов и падений, но со неудачами она справится так же, как справлялась ранее – легко и непринужденно.

«Бургер Кинг» представил воппер для социального дистанцирования

В составе новинки – тройная порция лука, что поможет держаться на расстоянии от окружающих.

Сеть быстрого питания «Бургер Кинг Россия» открывает первые рестораны после отмены режима самоизоляции и представляет обновленное посткарантинное меню. В нем появится воппер для социального дистанцирования.В составе новинки – 100-процентная говяжья котлета, приготовленная на открытом огне, свежие овощи и тройная порция лука. Новый воппер будет доступен в приложении «Бургер Кинг» с 1 июня.

«Мы работаем над тем, чтобы обеспечить безопасность наших сотрудников и гостей в новых условиях, потому отменяем все, что связано с физическим контактом между людьми при обслуживании в наших ресторанах, – комментирует директор по коммуникация «Бургер Кинг Россия» Иван Шестов. – В связи с этим мы запускаем новый воппер для социального дистанцирования: гремучая смесь внутри него позволит нашим поклонникам оставаться на максимально безопасном расстоянии от потенциальных носителей вируса».

На данный момент несколько российских регионов готовятся к выходу из режима самоизоляции, а точки «Бургер Кинг» в Уфе и Стерлитамаке открыты полностью с ограниченной посадкой.

После открытия ресторанов сеть на время откажется от стойки самообслуживания с газированной водой: теперь доливать безлимитные напитки можно будет силами персонала и только в новый стакан. С 1 июня «Бургер Кинг» также запустит оплату по QR-коду, чтобы исключить прямые контакты между посетителем и персоналом.

Ранее воппер для социального дистанцирования появился в меню итальянских ресторанов «Бургер Кинг», которые начали выходить из локдауна.

Читайте также: Бургер Кинг начал продавать «Воппер» с гречкой

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.Дзен.

И подписывайтесь на рассылку самых важных новостей.

New Retail

Российский оператор фастфуда Burger Rus планирует продажу акций

Burger Rus, российское подразделение сети быстрого питания Burger King, может провести первичное публичное размещение акций (IPO) на Московской бирже в этом году, сообщает Reuters со ссылкой на неназванные источники в банке. Как сообщается, ВТБ Капитал совместно с Morgan Stanley и JP Morgan проведет IPO.

Хотя в 2018 г. не проводилось ни одного IPO или вторичного публичного размещения (SPO), с начала этого года ряд компаний объявили о сделках.В их числе «Полюс Золото», которое привлекло $ 390 млн в результате размещения, и железнодорожный оператор RusTransCom, объявивший о планах IPO.

Фаст-фуд был самым быстрорастущим сегментом российского рынка общественного питания в 2018 году, увеличившись на 13 процентов по сравнению с аналогичным периодом прошлого года до 1,52 триллиона рублей (23,8 миллиарда долларов) и заняв почти 50 процентов рынка. Сегмент быстрого питания растет быстрее всего в отдаленных регионах России из-за более низких доходов потребителей.

Аналитики, опрошенные ежедневной газетой «Ведомости», считают, что «Бургер Рус» — привлекательный актив, но, возможно, слишком мал для IPO, с предполагаемой выручкой немногим более 50 миллиардов рублей (784 миллиона долларов) в 2019 году и оценкой в 34-37 миллиардов рублей.Но рынок общественного питания недостаточно представлен на фондовом рынке, что может вызвать интерес инвесторов.

Франчайзи Burger King в России на 100 процентов принадлежит кипрской Burger King Russia, контролируемой ВТБ Капитал, который приобрел 48,8 процента акций в 2012 году за 50 миллионов долларов, и Xomeric Holding, который контролирует 20 процентов и, как сообщается, аффилирован с украинским банкиры Макар Пасенюк и Константин Стеценко. Сеть управляет 550 ресторанами Burger King в России.

В 2017 году компания DP Eurasia, которая управляет брендом Domino’s Pizza в Турции, России, Азербайджане и Грузии, провела IPO в Лондоне, получив 148 миллионов фунтов стерлингов, разместив 74,1 миллиона существующих и новых обыкновенных акций среди инвесторов по цене 200 пенсов за акцию. Рыночная капитализация DP Eurasia при поступлении, исходя из цены размещения, составляет примерно 291 миллион фунтов стерлингов.

Бизнес быстрого питания также привлек внимание российских фондов. В марте 2018 года ведущий фонд прямых инвестиций Baring Vostok Capital Partners (BVCP) приобрел 37% PJ Western, главного франчайзи сети ресторанов быстрого питания Papa John’s в России, СНГ и Центральной Европе.

PJ Western управляет 146 ресторанами Papa John’s в России, СНГ и Польше и является одним из крупнейших франчайзи сети в мире. В 2017 году компания получила 4,5 миллиарда рублей (78 миллионов долларов) выручки и планирует утроить количество ресторанов до 450 к 2020 году, инвестировав 50 миллионов долларов.

Олигарх «Альфа-групп» Михаил Фридман в 2018 году купил компанию Dodo Pizza, франчайзи бренда Sbarro в России, Казахстане и Азербайджане, получив 7,5 млрд долларов в рамках частного предложения инвесторам.

Эта статья впервые появилась в номере bne IntelliNews .

Burger King не добился отмены товарного знака Big Mac в России

Палата по патентным спорам Роспатента отклонила возражение российского представительства Burger King (ООО «Бургер Рус») об отмене правовой защиты торговой марки Big Mac на имя McDonald’s Corporation на все товары 30 класса МКТУ.

Burger King обосновал свою позицию тем, что обозначение «Биг Мак» уже вошло в обиход для обозначения товаров определенного вида, например, гамбургеров с двумя котлетами на тройной булочке. Потребители используют термин «Биг Мак» при заказе аналогичного блюда в любом ресторане быстрого питания, включая сеть Burger King.

Burger Rus также упомянула решение Ведомства интеллектуальной собственности Европейского союза (EUIPO), которое лишило McDonald’s прав на товарный знак Big Mac.

В свою очередь, McDonald’s отметила, что бургер с надписью «Big Mac» является визитной карточкой правообладателя и известен в этом статусе во всем мире.

Итак, Big Mac предлагается исключительно в сети ресторанов McDonald’s и был изобретен Джимом Деллигатти, одним из первых франчайзи McDonald’s, управляющим несколькими ресторанами в Питтсбурге (США).

McDonald’s также подчеркнула, что Биг Мак не указан как тип продукта ни в каких справочно-словарных источниках информации.

Роспатент в своем заключении отметил отсутствие информации о том, что на российском рынке до даты приоритета товарного знака товар длительное время маркировался, отмечался знаком «Биг Мак» и производился различными производителями, не зависящими от друг с другом.

Чтобы признать тот факт, что обозначение «Биг Мак» стало особым понятием в результате его длительного использования различными производителями, необходимо доказать, что этот знак использовался в качестве названия продукта специалистами в соответствующих отраслях, работникам торговли, потребителям, включенным в толковые словари, энциклопедии, специальные справочные издания.Эти материалы не были предоставлены Burger King.

Также Burger King не смогла предоставить объективных доказательств того, что отмена монополии на право на знак Биг Мак положительно скажется на покупательной способности населения РФ, повлияет на развитие конкуренции на рынке общественного питания, что приведет к снижению цен на такую продукцию.

Burger King Russia запускает криптовалюту под названием WhopperCoin

Burger King вторгся на рынок криптовалют, запустив в России собственную виртуальную монету под названием «WhopperCoin».

При каждой покупке фирменного бутерброда Whopper сети бургеров клиенты могут получать токены WhopperCoin через цифровой кошелек.

Биткойн-трейдеры ранее получали много критики в России, и в прошлогодних отчетах предполагалось, что пользователям может грозить тюремное заключение в соответствии с предложенным законодательством.

Однако с тех пор первый заместитель премьер-министра России Игорь Шувалов продемонстрировал поддержку криптовалют. В интервью российской медиа-организации РБК он сказал: «Я сторонник, криптораунд (sic) должен существовать.«

Как будет работать WhopperCoin

Транзакции WhopperCoin будут осуществляться с помощью сети распределенного реестра, конкурирующей с Ethereum, Waves. Платформа блокчейна позволяет пользователям выпускать и передавать собственные токены блокчейна, а также обменивать их на интегрированном одноранговом обмене.

Блокчейн — это, по сути, реестр транзакций, которые нельзя подделать или изменить.Такая технология обещает революционизировать процессы от финансовых сделок до юридических «умных» контрактов.

В пятницу в прессе Waves сообщила, что жетоны будут использоваться для вознаграждения клиентов за каждую покупку Whopper и, в конечном итоге, для покупки гамбургеров в обмен на жетоны, когда клиент накопит достаточно.

Монеты также можно передавать и продавать в Интернете, что позволяет клиентам либо сохранять свои вознаграждения, либо продавать их новым покупателям.

«Теперь Whopper — это не только гамбургер, который любят люди в 90 разных странах, это еще и инвестиционный инструмент», — сказал Иван Шестов, глава отдела внешних коммуникаций Burger King Russia, слова которого цитирует Waves.

«Согласно прогнозам, криптовалюта будет расти в цене в геометрической прогрессии. Поедание гамбургеров сейчас — это стратегия финансового процветания завтра».

Сеть ресторанов собирается выпустить приложение для цифровых токенов в Apple Store и Google Play в следующем месяце.

Интерес к криптовалютам резко вырос в последние недели

Различные инвесторы, фирмы и даже правительства проявляют повышенный интерес к цифровым валютам.

Как реклама чемпионата мира по футболу в России поднялась на новый уровень | Автор: Шон Кернан

Некоторые из этих рекламных роликов невозможно объяснить даже культурным контекстом.

Источник: Pexels pic by Georgia MacielПредставьте, что вы сидите в своей гостиной и смотрите телевизор.

Вы со своей семьей, может быть, с девушкой, может быть, с парнем, а может и с обоими.

Неожиданно появляется реклама Burger King. В нем есть футболисты, гамбургеры и предложение для женщин США: забеременеть от известной звезды футбола! Получите бесплатные громады! И денежный приз!

Вы представляете? На улицах будут беспорядки. Они сожгли Burger Kings за гораздо меньшую плату.

Но в Москве, Россия, в 2018 году, накануне чемпионата мира по футболу, показывали именно этот рекламный ролик.Впервые он появился в Facebook-аккаунте Burger King Russia:

Источник: фото через BrandchannelПеревод:

«Burger King в рамках социальной ответственности назначил награду забеременевшим девушкам от звезд мирового футбола. . Каждый получит по три миллиона рублей и пожизненный запас гамбургеров.

Этим девушкам удастся получить лучшие футбольные гены, и они станут залогом успеха сборной России на несколько поколений вперед.Вперед! Мы верим в вас!»

Предложение означает выплату в размере 47 000 долларов, не считая этих вкусных громад.

Юмор в стиле евгеники был очень «шутливым, а не шутливым», посылая молодых русских женщин играть роль спортивного корабля.

Все еще напрашивается вопрос: даже если это произойдет, переедание громадных грибов будет питанием, которое будет способствовать ДНК Адониса?

Реклама оказалась не такой уж большой шуткой, как вы думаете. После московской Олимпиады 1980 года увеличилось количество незамужних матерей (отцов из других стран, которые никогда не вернулись).Российский депутат Тамара Плетнева выразила обеспокоенность по поводу воздействия этой рекламы на российских женщин: «Я знаю, что дети страдают, потом их бросают, и все, они остаются здесь с мамой».

Их обычно называют «праздничными детьми» — волна рождений, которая происходит через девять месяцев после международных спортивных соревнований.

BK Russia отозвали свою рекламу через несколько дней после осуждения. Согласно сообщению Washington Post:

«Мы сожалеем о явно оскорбительной рекламе, которую российская команда запустила в Интернете.Как только оно было доведено до нашего сведения, мы его удалили. Это определенно не отражает наш бренд или наши ценности, и мы предпринимаем шаги, чтобы такого рода деятельность больше не повторилась ».

Это был предсказуемый ответ, но их искренность была сомнительной: эта реклама Burger King не была разовым инцидентом.

Например, всего годом ранее была реклама жертвы изнасилования:

Источник: фото через Russia TodayЖенщина слева — Диана Шурыгина во время выступления на ток-шоу.Она утверждала, что ее изнасиловали и избили на вечеринке. Это были большие новости в России. Обвиняемый был признан виновным и приговорен к восьми годам заключения (позже сокращен до трех). Как обычно в этих случаях, жертвам приходилось стыдить и выкрикивать ее обвинения.

Пощипывающий жест рукой относится к ее ответу на вопрос о том, сколько водки она выпила на вечеринке. В рекламе Burger King это использовалось, чтобы показать краткость предложения (мемы часто издевались над ней в этой позе).

Это вызвало огромный резонанс в России, многие жертвы изнасилования пригрозили бойкотировать Burger King.

Пройдя полный круг к рекламе пропитки, это не было упс. Были и другие сильно неуместные объявления.

Не могу не представить, как глобальный директор по маркетингу Burger King сидит в своем офисе в Нью-Йорке, получает электронное письмо и говорит: «О боже, только не Россия».

Если разобрать объявление до корней, оно будет довольно грубым. Забеременеть от футболиста.Станьте матерью-одиночкой. Используйте свою матку для России-матушки, чтобы сделать нас лучше.

С экономической точки зрения это тоже не имеет смысла. По статистике, одно только воспитание ребенка не сулит ничего хорошего на макроуровне. Наличные и огромные выплаты определенно не компенсируют затраты на материнство-одиночку.

Если они на 100% пошутили над рекламой, я все равно не вижу юмора.

Я жил за границей и стараюсь проявлять культурную чувствительность. Но просто невероятно, что эти объявления проходят различные уровни проверки.Похоже, что в России более высокая терпимость к подобным вещам.

С точки зрения маркетинга, мне все еще трудно понять, как продажа ваших женщин ради беременности имеет какое-либо отношение к гамбургерам и привлечению большего числа людей, которые их покупают. Или как упоминание об изнасиловании в любом контексте может иметь положительные последствия для бренда.

Где-то там, далеко за пределами великого, лежат внешние границы человеческой глупости. Со временем, усилиями и терпением мы скоро сможем его достичь.

Burger King Russia предложила гамбургеры женщинам, которые спали со звездами футбола.

Burger King Russia разместила в социальных сетях промо-акцию во вторник, предлагая российским женщинам Whoppers и деньги за беременность от игроков чемпионата мира.

Пост был удален, но Deadspin получил скриншот и перевод рекламной акции, прежде чем она исчезла.

Это примерно так:

Burger King в рамках социальной ответственности назначил награду за беременных от звезд мирового футбола.Каждый получит по 3 миллиона рублей и пожизненный запас гамбургеров. Этим девушкам удастся получить лучшие футбольные гены и заложить успех сборной России на несколько поколений вперед. Вперед! Мы верим в вас!

Итак, BK Russia хотела продвигать гамбургеры, поощряя русских женщин заниматься сексом с приезжими звездами футбола, чтобы вырастить лучшую нацию из будущих футболистов. И они предложили пожизненный запас Whoppers и примерно 46 980 долларов, чтобы побудить женщин сделать это.

Burger King Russia с тех пор опубликовал извинения в российской социальной сети ВКонтакте.

Google переводит извинения следующим образом:

Приносим извинения за сделанное заявление. Это оказалось слишком обидно.

Благодарим вас за отзыв и спешим сообщить, что мы уже удалили все материалы, связанные с приложением.

Burger King принес извинения в заявлении Associated Press в среду.

По AP:

«Мы сожалеем о явно оскорбительной рекламе, которую российская команда запустила онлайн.В нем говорится, что предложение «не отражает наш бренд или наши ценности, и мы предпринимаем шаги, чтобы такого рода деятельность больше не повторилась».

Накануне чемпионата мира российский депутат предостерег женщин от секса с посетителями во время чемпионата мира, выразив обеспокоенность по поводу одиночества и смешанных гонок.

Представляется, что российские корпорации и правительство придерживаются противоположных точек зрения на то, с кем российским женщинам следует и не следует вступать в половые отношения.

Burger King Russia удалил сообщение в социальной сети, предлагающее женщинам гамбургеры и деньги за секс со звездами чемпионата мира, чтобы добавить футбольное превосходство в генофонд. (AP)

Еще чемпионат мира на Yahoo Sports:

• Португалия поворачивает назад Марокко благодаря раннему голу — угадайте, кто? — Роналду

• Burger King приносит свои извинения за то, что предлагал гамбургеры, оплодотворенные футболистами

• Женщина-репортер подверглась сексуальному насилию во время прямой трансляции чемпионата мира в России

• Мексиканская звезда, предположительно связанная с наркокартелями, наносит ущерб спонсорам

Burger King Russia раскритиковали за бесплатные гамбургеры для женщин, оплодотворенных игроками чемпионата мира | indy100

Российский бренд Burger King был вынужден извиниться и удалить всю рекламу, предлагающую женщинам крупный денежный приз, если им удастся оплодотворить одного из футболистов страны.

Сборная России в настоящее время превосходит все ожидания на собственном чемпионате мира, забив восемь голов в двух матчах против Саудовской Аравии и Египта соответственно, и успешно вышла в плей-офф.

Необычным способом извлечь выгоду из этого успеха, сеть быстрого питания в стране предложила женщинам шанс выиграть три миллиона рублей (35 000 фунтов стерлингов), если они смогут успешно заставить российского футболиста стать отцом их ребенка.

«Конкурс» был запущен на странице Burger King Russia в Facebook, но после критики был немедленно удален и принесены извинения.

Скриншот сообщения опубликован в российской социальной сети ВКонтакте.

Фото: VK (VK)Deadspin предоставил приблизительный перевод поста, который, как сообщается, гласит:

Burger King в рамках социальной ответственности назначил вознаграждение для девушек, которые забеременели от звезд мировой футбол.

Каждый получит по 3 миллиона рублей и пожизненный запас гамбургеров.

Этим девушкам удастся получить лучшие футбольные гены и заложить успех сборной России на несколько поколений вперед.Вперед! Мы верим в вас!

Нам хотелось бы думать, что использование фразы «пожизненный запас гамбургеров» указывает на то, что это была своего рода пародийная история из The Onion.

CNN сообщает, что исходный пост был переполнен комментариями россиян, назвавших его «оскорбительным». В ответ Burger King поблагодарила людей за отзывы и извинилась.

The Mirror сообщает, что комментарий переведен как:

Мы приносим свои извинения за сделанное заявление.Это оказалось слишком обидно. Благодарим вас за отзыв.

Burger King Russia широко освещался и осуждался в социальных сетях.

Это не первый раз, когда Burger King Russia вызывает споры. В 2017 году они использовали образ Дианы Шурыгиной, жертвы изнасилования, для продвижения предложения «купи один — получи один бесплатно».

Кроме того, это не первый раз во время чемпионата мира по футболу, когда российские женщины подвергаются унижению и унижению их сексуальной жизни.

В прошлом месяце председатель комитета Госдумы по делам семьи, женщин и детей Тамара Плетнева призвала россиянок не заниматься сексом с представителями «разных рас» во время турнира.

HT CNN

Подробнее: «Безопасное пространство» для футбольных фанатов ЛГБТ + было закрыто накануне чемпионата мира по футболу в России

Россия для McDonald’s: мы закрываем его

Россия распорядилась о закрытии четырех ресторанов McDonald’s в Москве в среду после того, как государственные инспекции здравоохранения заявили, что U.Сеть ресторанов быстрого обслуживания в С. продавала зараженные продукты.

Роспотребнадзор, российское государственное агентство по защите прав потребителей, заявил, что «многочисленные нарушения» санитарных правил страны были выявлены во время проверки, начатой на этой неделе в торговых точках McDonald’s в Москве.

В заявлении Роспотребнадзора говорится, что он передаст «материалы», собранные в ходе проверки, российским правоохранительным органам.

Американские заведения быстрого питания в этом году почувствовали жару в России, поскольку отношения между двумя странами стали все более напряженными из-за кризиса на Украине.

Wendy’s, третья по величине американская сеть гамбургеров, в прошлом месяце прекратила свою деятельность в России после ссоры с Wenrus, ее российским франчайзи.

По словам Венди, Венрус не проявлял энтузиазма по поводу расширения бизнеса в России, который открылся три года назад с амбициозной программой роста.

McDonald’s столкнулся с множеством атак со стороны российских медицинских инспекторов в этом году, но пообещал действовать в стране, где, по ее словам, ежедневно обслуживает более 1 миллиона клиентов в своих 400 торговых точках.

Роспотребнадзор сообщил в среду, что у McDonald’s могут назревать новые проблемы, поскольку он пообещал продолжить проверку своих магазинов в Москве. Среди четырех ресторанов, намеченных к немедленному закрытию, — «Макдоналдс» на Пушкинской площади, который был открыт после распада Советского Союза в 1991 году. Это был первый американский ресторан быстрого питания в России.

Несмотря на бешеную популярность в первые дни, McDonald’s постепенно утратил свой экзотический имидж в России и вынужден был бороться, чтобы выстоять против выходящих на рынок конкурентов, включая Burger King, Subway и Papa John’s Pizza.

Российские инспекторы утверждают, что их жалобы на «Макдональдс» не мотивированы политикой. Но нет никаких сомнений в том, что культовая американская сеть бургеров столкнулась с беспрецедентным вызовом со стороны местных властей, поскольку отношения между Москвой и Вашингтоном упали до глубины, невиданной со времен холодной войны.

После того, как в марте Россия аннексировала украинский Крым, McDonald’s отказался от своих представительств на Черноморском полуострове, сославшись на проблемы, вызванные приостановкой местных банковских услуг.

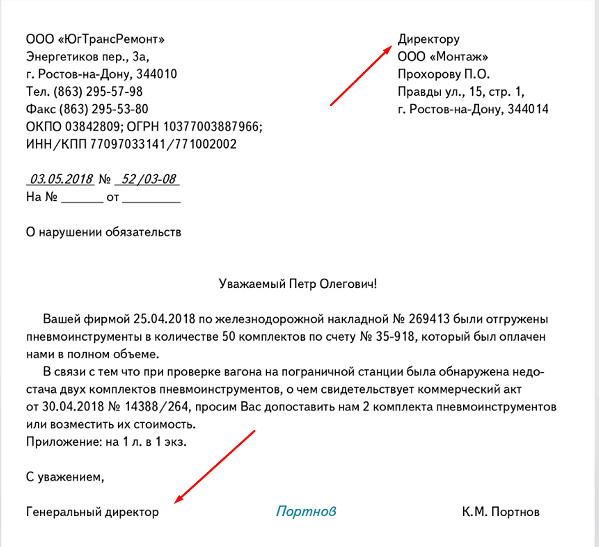

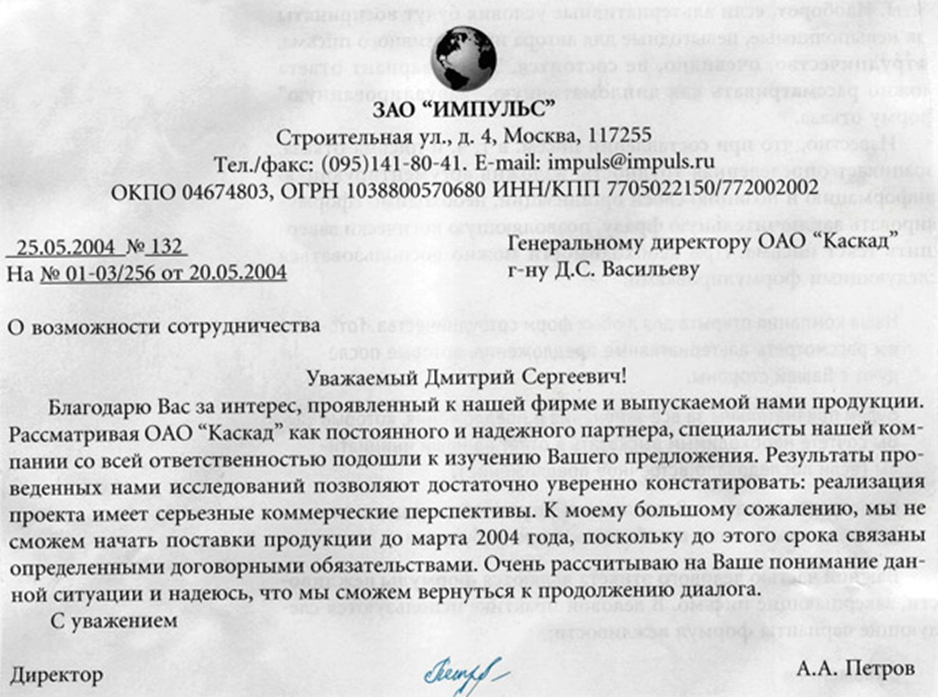

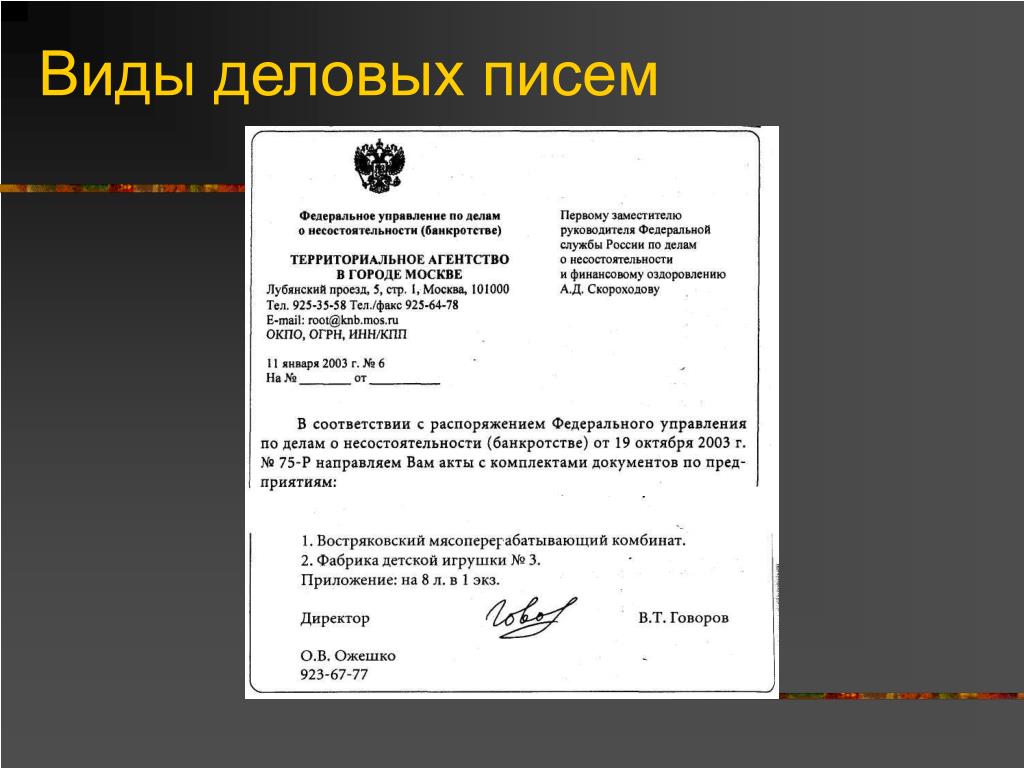

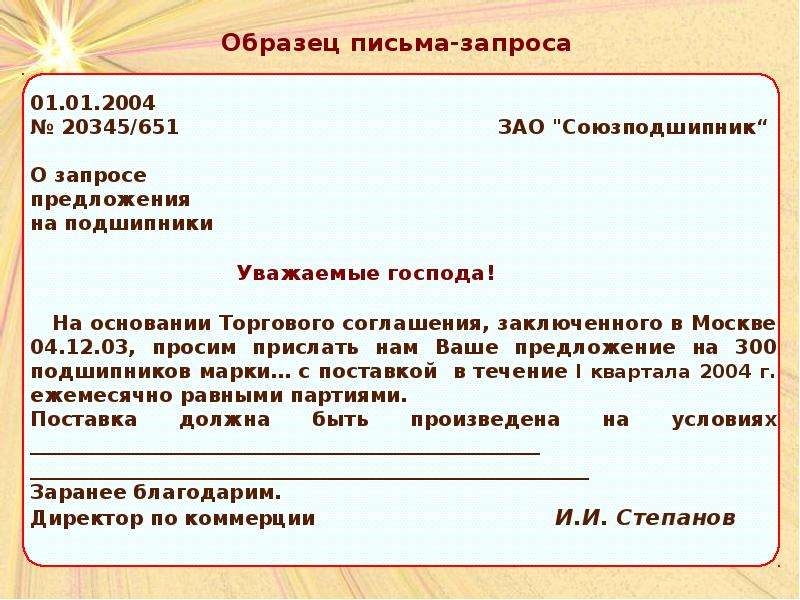

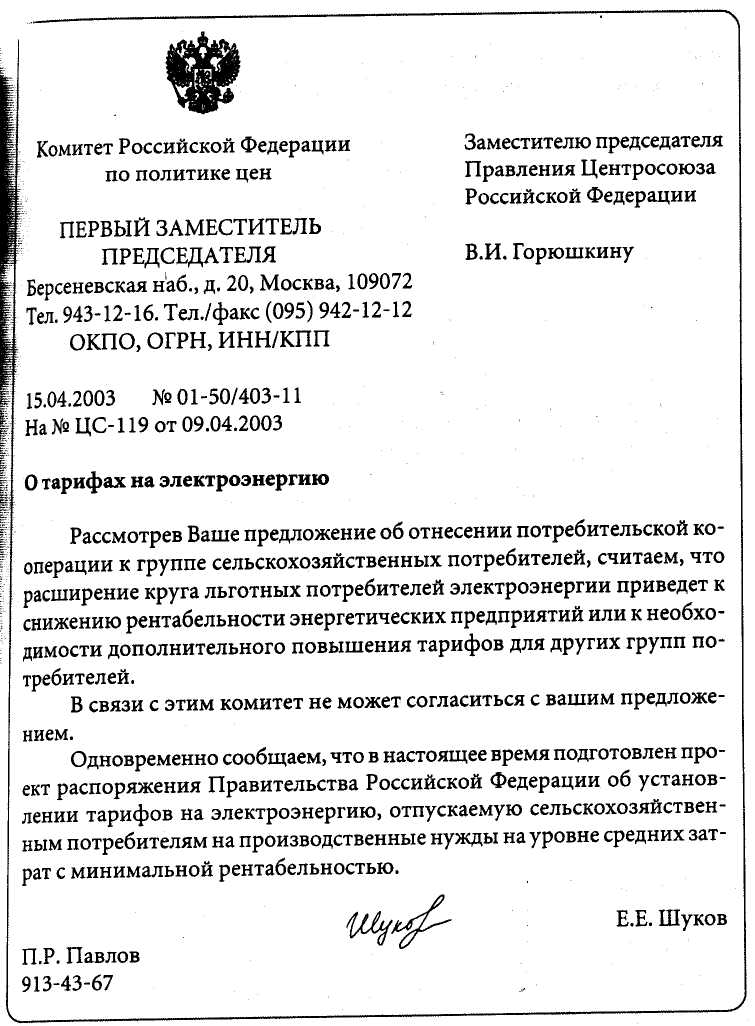

Официально деловое письмо пример: Письмо-просьба. Образец написания 2021 года

Образцы написания деловых писем

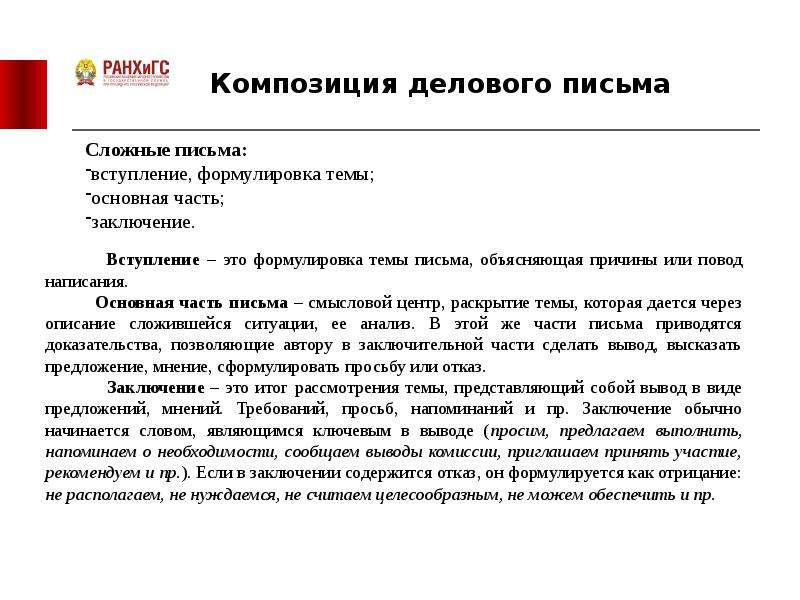

В данной статье вы найдете информацию по работе с трудными письмами, которые нередко встречаются в деловом взаимодействии, а также увидите образцы деловых писем. Это письма, необходимость в написании которых возникает в ситуации нарушения деловых интересов: письмо-просьба и письмо-претензия.

Поскольку ситуация сама по себе является достаточно непростой, то и написание письма в такой ситуации является очень важным вопросом, в котором автору важно быть грамотным, вежливым, корректным, и в то же время, умеющим твердо отстоять свои деловые интересы.

Успешно решить сложности «трудных» писем помогают:

- Грамотная установка во взаимодействии: твердая, но корректная установка на партнерство

- Выбор уместного стиля письма (официально-делового или доверительно-делового

- Грамотное и логичное оперирование фактами

Образцы деловых писем.

Деловое письмо. Образец письма-просьбы (установка – партнерство, стиль — официально-деловой, убедительное оперирование фактами)

Образец письма-просьбы (установка – партнерство, стиль — официально-деловой, убедительное оперирование фактами)

Уважаемые коллеги!

С целью принятия мер по обеспечению качества и надежности прибора КИП-12 в условиях эксплуатации, выпускаемого Институтом «Оптика» с 1992 года, обращаемся к вам со следующей просьбой: рассмотреть возможность о предоставлении Институту «Оптика» информацию о параметрах работы прибора в реальных условиях эксплуатации (подробности во вложении) . Присланные вами данные позволят институту собрать необходимую для аналитики информацию, провести мониторинг и будут способствовать более оперативному решению вопросов повышения качества и надежности работы прибора КИП-12.

Просьба сообщить в ответном письме о вашем решении по поводу оказания нам содействия. В случае необходимости дополнительной информации, требующейся вам для принятия решения, просьба также сообщить о ней в ответном письме.

С уважением,

Коллектив Технического бюро

Институт «Оптика»

Деловое письмо. Образец письма-просьбы (установка – партнерство, стиль — доверительно-деловой, убедительное оперирование фактами)

Образец письма-просьбы (установка – партнерство, стиль — доверительно-деловой, убедительное оперирование фактами)

Уважаемые коллеги!

Мы очень заинтересованы в вопросах повышения качества и надежности работы прибора КИП-12, который мы выпускаем с 1992 года и который с 1995 года нашел прочное применение в работе вашей компании. Поэтому обращаемся к вам с данной просьбой.

Для повышения качества и надежности работы прибора КИП-12 нам необходимы подробные данные по работе данного прибора в условиях эксплуатации. В реализации этой задачи мы очень рассчитываем на вашу помощь и прямое участие. Учитывая долгосрочное и позитивное сотрудничество наших компаний, обращаемся к вам с просьбой – предложением: помочь нам в сборе и предоставлении статистической информации по работе прибора. Мы будем признательны, если вы найдете возможность собрать для нас статистику по заданным параметрам (подробности в приложении). Это позволит нам провести мониторинг эффективности работы прибора и оперативно принять меры по повышению качества и надежности его работы.

Пожалуйста, сообщите, готовы ли вы принципиально оказать нам содействие. Если для принятия решения вам необходимы дополнительные комментарии или у вас появились вопросы – мы готовы на них ответить.

Будем признательны вам за ответ.

С уважением,

Иван Иванов

Руководитель Технического бюро

Институт «Оптика»

Деловое письмо. Образец письма-просьбы и образец письма-претензии.

Письмо – просьба (установка – партнерство; стиль — доверительно-деловой; убедительное оперирование фактами) | Письмо – претензия (установка – партнерство; стиль — официально-деловой; убедительное оперирование фактами) |

| Уважаемый Андрей Иванович! Обращаемся к Вам с просьбой решить ситуацию, сложившуюся с реализацией проекта АБС.

Согласно условиям контракта № А-122 от 07.02.2010. п. 4.3. за 60 дней до начала плановой поставки продукции ООО «Стар» должно произвести в адрес ОАО «Росстанс» отправку контрольных образцов продукции, уведомив ОАО «Росстанс» о факте отправки. Согласно графику (Допсоглашение № 1 от 11.03. 2010. к Контракту № А-122 от 07.02.2010.), дата начала плановой поставки продукции – 01.10.2010. Срок отправки контрольных образцов – не позднее 02.08.2010. Сегодня – 04.08.2010. На настоящий момент нами не получено информации об отправке контрольных образцов.

До настоящего момента у нас не было проблем во взаимодействии с вашей компанией, все прописанные в Контракте договоренности соблюдались. Мы уверены, что возникшую ситуацию еще можно скорректировать. Успешность проекта АБС крайне важна для нашей компании. Поэтому просим вас до 06.08.2010. сообщить информацию по отправке контрольных образцов.

Надеемся, что ваш ответ прояснит возникшую ситуацию и снимет нашу обеспокоенность относительно успешности реализации проекта.

С уважением,

| Уважаемый Андрей Иванович! От лица руководства ОАО «Росстанс» обращаюсь к Вам в связи с необходимостью решить ситуацию, сложившуюся с реализацией проекта АБС. Вынужден сообщить, что эта ситуация вызывает у нас крайнюю обеспокоенность. Согласно условиям контракта № А-122 от 07.02.2010. п. 4.3. за 60 дней до начала плановой поставки продукции ООО «Стар» должно произвести в адрес ОАО «Росстанс» отправку контрольных образцов продукции, уведомив ОАО «Росстанс» о факте отправки. Согласно графику (Допсоглашение № 1 от 11.03. 2010. к Контракту № А-122 от 07.02.2010.), дата начала плановой поставки продукции – 01.10.2010. Срок отправки контрольных образцов – не позднее 02.08.2010. Сегодня – 04.08.2010. На настоящий момент нами не получено информации об отправке контрольных образцов. В этой ситуации способность ООО «Стар» выполнить взятые на себя обязательства вызывает у ОАО «Росстанс» серьезные опасения и вынуждает задуматься о применении штрафных санкций, предусмотренных п.

Для предотвращения этого предлагаем Вам в срок до 06.08.2010. проинформировать нас о ситуации с отправкой контрольных образцов продукции.

С уважением, |

7.2. Контракта № А-122 от 07.08.2010.

7.2. Контракта № А-122 от 07.08.2010.Возьмите на заметку нашу информацию и мы уверены, что вопрос написания «трудных писем» для вас будет значительно менее трудозатратным.

Тамара Воротынцева

Обратите внимание на наши тренинговые программы по деловой переписке:

E-mail переписка в бизнесе. Управляйте деловыми отношениями

Деловая е-mail переписка с партнерами. Непростые ситуации (продвинутый уровень)

Деловая переписка. Имидж и деловые интересы

Поделиться в соц. сетях

Примеры написания писем на русском языке | Русский алфавит | StudyRussian.com

Примеры написания писем на русском языке

Вступление

Письма в русском языке обычно включают в себя стандартные фразы и формулировки. Часть вашего курса русского языка будет посвящена написанию писем всех жанров. Здесь мы приведём несколько примеров стандартных письменных формулировок и лва примера писем.

Часть вашего курса русского языка будет посвящена написанию писем всех жанров. Здесь мы приведём несколько примеров стандартных письменных формулировок и лва примера писем.

Приветствие

если вы не знаете имени адресата:

Уважаемые господа,(или !)

Уважаемый/ая господин/госпожа, (или !)

Уважаемая редакция!

если вы знаете имя адресата и состоите в рабочих отношениях:

Уважаемый д-р Давыдов (д-р = доктор)!

Уважаемый Сергей Иванович,(!)

если это ваш друг:

Дорогой Андрей (Петрович)!

Заключительные формулировки

Формальные:

С уважением,

С наилучшими пожеланиями,

менее формальные:

С уважением Ваш (Ваша) [имя отправителя],

Искренне Ваш (Ваша) [имя отправителя]

Начинающие фразы

| Благодарим за письмо от … | Thank you for your letter of … |

| В ответ на Ваше письмо от… | In response to your letter of … |

| Что касается Вашей просьбы… | As to your request… |

| Ссылаясь на наше письмо от… сообщаем Вам, что … | Referring to your letter of … we inform you that… |

Заключительные фразы

| Мы будем признательны за быстрый ответ | Your early reply will be appreciated |

| Надеемся на скорый ответ | Looking forward to hearing from you soon |

| Просим сообщить нам, как можно скорее | Please, inform us in the shortest possible time |

| Ожидаем Вашего согласия (одобрения, подтверждения) | Looking forward to receiving your consent (approval, conformation) |

Полезные выражения

| Мы рады сообщить Вам … | We are glad to inform you … |

| К сожалению, мы должны сообщить, что … | We are sorry to inform you that that… |

| Мы обращаемся к Вам с предложением… | We are writing to ask if you… |

| Мы хотим сообщить Вам о… | We are writing to tell you about… |

| Мы хотим… | We would like to… |

| Мы предлагаем Вам… | This letter is to offer you… |

| Данным письмом подтверждается, что… | This is to confirm that… |

| Считаем необходимым (важным, целесообразным) отметить… | We find it necessary (important, reasonable) to note… |

| Помимо вышеуказанного… | Apart from the above (said, mentioned) |

| В связи с этим… | In this connection… |

| Фактически… | Actually… |

| Более того… | Moreover… |

| Тем не менее… | Nevertheless… |

| В связи с Вашей просьбой… | In connection with your request |

| В противном случае, мы будем вынуждены… | Otherwise we shall have to… |

| Дело в том, что… | The point is that… |

| В сложившихся обстоятельствах… | Under the circumstances… |

| По нашему мнению… | In our opinion… |

| В первую очередь… | In the first place |

Прилагающиеся документы

| К письму прилагается… | We enclose… |

Запросы

| Пожалуйста, (сообщите нам…) | Please (let us know…) |

| Обращаюсь к Вам с просьбой… | I am writing to ask if you… |

| Я буду очень благодарен (благодарна), если Вы… | I would be grateful if you could … |

И, наконец, немного практики:

Пример письма 1: Запрос на прохождение практики

| Уважаемые дамы и господа! | Sir, |

Я изучаю экономику производства в Высшей школе/Университете Харц, город Вернигероде, Германия, и хотел бы пройти производственную практику на вашем предприятии (в вашей фирме). | I am currently studying economics at Harz University, Wernigerode, and intend to apply for an internship with your company. |

| В настоящее время я заканчиваю 7-ой курс по специальности маркетинг туризма в направлении: гостиничный менеджмент и парки отдыха. | I have been studying for 7 semesters and specialize in marketing and tourism. My main subjects and primary interests are in hotel management and leisure park management. |

| В процессе моего обучения я приобрёл опыт практической работы в различных производственных областях гостиниц “Астория” и “Берлин”. | During my studies, I have gathered working experience at the hotels “Astoria” and “Berlin” in verious functions. |

| Во время этой стажировки я был бы рад внести свой вклад в успех вашего предприятия (вашей фирмы). | I would be delighted to apply my knowledge during an internship at your company. |

| С уважением, | Sincerely |

| Хунгер | Hunger |

Пример письма 2: Деловое письмо

Компания “Мир Цветов” ул. Серышева, 34, г. С.Петербург, Россия Серышева, 34, г. С.Петербург, Россия | Company “Flowerworld” 34 Serysheva street St. Petersburg, Russia |

| Институт Биологии ул. Карла-Маркса, 278, г. Москва, Россия | Biological Institue 278 Karl-Marx Street Moscow, Russia |

| 27 ноября 1999 г. | November 27, 1999 |

| Уважаемый г-н Борисов, | Dear Mr. Borisov, |

| Мы рады сообщить Вам, что у нас есть товары, которые полностью соответствуют Вашим характеристикам. | We are happy to inform you that we have products that exactly fit your requirements. |

| Мы прилагаем к письму прейскурант товаров, описание их характеристик и условия поставки. | Please find a detailed description and our services in the enclosed documentation. |

| Если Вам потребуется дополнительная информация, пожалуйста, позвоните мне. | If you need further information, do not hesitate to call. |

| Надеемся получить от Вас скорый ответ. | We are looking forward to hearing from you soon. |

| Искренне Ваш, | Sincerely |

| Сергей Гаврилов, Коммерческий директор компании “Мир Цветов” | Sergei Gavrilov, product manager Company “Flowerworld” |

образец составления и пример использования в email-маркетинге

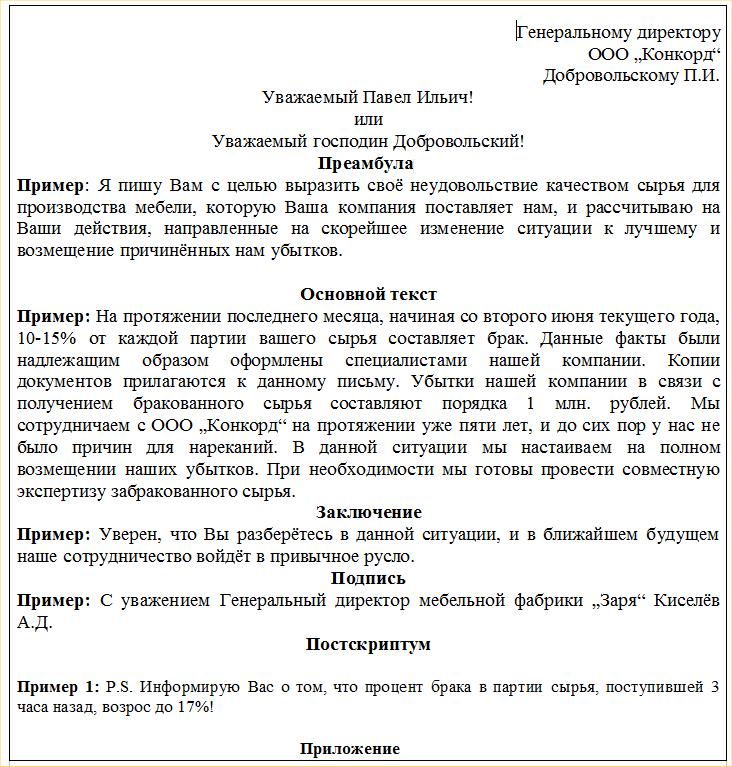

Информационное письмо — это вид делового послания, в котором адресату сообщают о каких-то фактах либо событиях. В digital-пространстве информационными письмами часто называют email-сообщения, которые содержат полезный для подписчиков контент.

Какие задачи решает информационное письмо

Основная задача информационного письма — рассказать получателю, что что-то произошло. Например:

- оповестить партнёров об изменениях внутри компании;

- напомнить контрагентам об исполнении обязательств по договору;

- рассказать клиенту о внедрении новых услуг или расширении ассортимента.

Информационное письмо просто констатирует факт и не предполагает мотивации к действию.

Объём инфо-письма варьируется от одного предложения до нескольких страниц. Как правило, информационное письмо подписывает руководитель организации или ответственное лицо. В случае массовой рассылки наличие ручной подписи необязательно.

Нередко информационные письма носят типовой характер — их оформляют по утверждённому шаблону. В содержании могут присутствовать рекомендации или цитаты из официальной документации. Также информационные письма могут содержать различные приложения — фотографии, документы, таблицы, pdf-файлы.

Разновидности информационных писем

Классификация информационных писем весьма условна, поскольку одно послание может выполнять сразу несколько функций. Но в целом существует несколько основных видов.

Письмо-уведомление

Сообщает о каком-либо факте, событии или процессе. Например: о смене руководства организации или ее реквизитов, об изменении политики компании или цен на товары.

Образец:

Уважаемый Имя Отчество,

ООО «Н» информирует вас о повышении цен на наш ассортимент на 10% в связи с подорожанием сырьевой продукции.

Подробно ознакомиться с изменениями вы можете в приложенном прайсе. Если есть вопросы — звоните по телефону +7 xxx xxx xx или пишите нам на email [email protected].

С уважением, …

Письмо-напоминание

Сообщает адресату про то, что ему нужно сделать. К примеру, выполнить договорные обязательства, дать ответ на предложение, явиться на встречу в указанное время.

Образец:

Уважаемый Имя Отчество,

Напоминаю, что 30.08.2020 г. пройдёт семинар по теме «…».

Чтобы подтвердить участие, не забудьте зарегистрироваться по ссылке.

С уважением, …

Письмо-подтверждение

Зачастую выступает гарантией ранее оговоренных условий и обещаний. Пример: «товар получили», «оплату провели», «ваше предложение утвердили».

Образец:

Уважаемый Имя Отчество,

Получили ваше коммерческое предложение.

О принятом решении сообщим до 01.09.2020 г.

С уважением, …

Письмо-заявление

Уведомляет адресата о планах автора, разъясняет причины сложившейся ситуации, формулирует позиции автора по определённому вопросу. Например: «мы решили пересмотреть условия сотрудничества», «по данному вопросу я считаю…», «сообщаю, что намерен предпринять следующие действия…».

Образец:

Уважаемый Имя Отчество,

Я изучил ваше предложение об изменении условий сотрудничества. Сообщаю, что…

С уважением, …

Рекламно-информационное письмо

Эти письма зачастую самые объёмные и похожи на коммерческие предложения. Они содержат информацию о товарах и услугах, о расширении ассортимента, об изменениях ценовой политики. От обычных коммерческих писем их отличает то, что в них отсутствует призыв к действию. Это просто констатация факта. Тем не менее, послания должны быть интересными, чтобы их прочитали.

Это просто констатация факта. Тем не менее, послания должны быть интересными, чтобы их прочитали.

Образец:

Уважаемый Имя Отчество,

Мы расширили ассортимент. Теперь вы можете купить… Подробнее читайте в приложении.

Приложение: «Каталог товаров»

С уважением, …

Как написать информационное письмо

Информационные письма в корпоративной переписке — обычные деловые сообщения, написанные в свободной форме. Однако оформлять послания лучше по правилам деловой переписки.

Например, для информационных писем часто используют такую структуру:

- В левом верхнем углу листа либо по центру укажите реквизиты компании — наименование, юридический адрес, контактные данные. Укажите дату составления документа и его исходящий номер, если регистрируете корреспонденцию. Если отвечаете на чьё-то письмо, то обозначьте дату и номер входящего документа.

- В правом верхнем углу пропишите сведения об адресате — Ф.

И.О., должность, название и адрес компании.

И.О., должность, название и адрес компании. - По центру письма при необходимости напишите тему, отражающую содержание. Ниже темы добавьте обращение в уважительной форме или начните с вежливого приветствия — «Добрый день, …», «Уважаемая … (имя-отчество)».

- Ниже обращения напишите вступление — кратко изложите суть послания. «Прошу Вас…», «Наша компания предлагает…»

- В основной части после вступления изложите содержание сообщения. Пишите кратко и последовательно — только факты и самая необходимая информация. Деловое письмо должно чётко отвечать на вопросы: «Кому», «Зачем» и «Почему». Убедитесь, что стиль изложения и содержание будут понятны адресату. Если ваша цель состоит в сотрудничестве — постарайтесь описать выгоду для адресата.

- В заключение письма подведите итог написанного и при необходимости кратко сформулируйте своё предложение или просьбу.

- Если к письму прилагаются какие-либо материалы, перечислите их. Для каждого приложения напишите краткое пояснение — что это, о чём и для чего нужно адресату.

- Завершите письмо стандартной фразой «С уважением…» (или что-то аналогичное). Укажите должность и имя отправителя. Если послание персональное — поставьте подпись. Ниже можно прописать контактные данные дополнительного контактного лица.

Образец информационного письма:

В корпоративной среде для деловой переписки обычно применяют бланки с водяными знаками и логотипом компании. При отсутствии утверждённого бланка можно использовать обычную бумагу формата A4.

Образец формы письма-напоминания

В деловой переписке также важно правильно форматировать текст. Проверьте, чтобы сообщение соответствовало рекомендациям ГОСТа:

- Предусмотрите наличие полей. 10 мм — по правому краю. 20 мм — по левому краю. сверху и снизу.

- Выровняйте содержание письма по ширине страницы.

- Проставьте в тексте абзацный отступ на отметке 1,25 см.

- Наименования разделов (при наличии) печатате с отступом абзаца либо центрируйте по ширине.

- Печатайте текст с 1-1,5 межстрочным интервалом.

- Проставьте нумерацию страниц со второго листа, если письмо включает несколько страниц. Номер проставляют посередине верхнего поля документа, отступая минимум 10 мм от верха листа.

- Приоритетные шрифты — Times New Roman № 13/14 либо Arial №12/13.

- В таблицах допустим мелкий шрифт — 9/10.

Готовое информационное письмо проверьте на орфографические и пунктуационные ошибки. Также ещё раз проверьте читабельность и логическую последовательность текста — всё ли понятно, не возникает ли разночтений.

Как правильно отправить информационное письмо

Для отправки инфо-письма в бумажном виде — почтой или курьером — используют фирменный конверт с логотипом и реквизитами компании. На нём указывают данные адресата — имя, должность. При использовании обычного конверта, лучше выбрать продолговатый конверт того же цвета, что и само письмо.

Но всё чаще деловую переписку ведут в электронном формате. Отправляя электронное информационное письмо:

Отправляя электронное информационное письмо:

- Укажите тему письма. Постарайтесь отобразить самую важную информацию из содержания или указать, кому предназначено письмо. Например, тема «Супер выгодное предложение для вас» ни о чём не говорит адресату — от кого предложение, чем выгодно. А вот тема «Компания N снижает цены на 15% на весь ассортимент» понятно поясняет содержание.

- Желательно использовать email, который содержит название компании или вашу фамилию.