Альфа банк государственный или коммерческий: Информация о банке «Альфа-Банк»

Альфа Банк Это Коммерческий Банк Или Государственный

Читайте про карты Альфа банка в других разделах сайта:

вклад 🖱 личный кабинет 🖱 отделение 🖱 пенсионерам 🖱 программа

| Альфа Банк Это Коммерческий Банк Или Государственный |

Банки с государственным участием список 2021

Далее рассмотрим какие банки относятся к данной категории.

- В силу закона

- Полное участие

- Частичное участие

- Косвенное участие

- Контроль государства

Косвенное – это когда государственное участие происходит через одну из подконтрольных организаций, а не на прямую. Самый понятный пример это банки группы ВТБ. Так, более 99% акций ВТБ24 принадлежало ВТБ. В свою очередь государству принадлежит 60, 9% самого ВТБ. Следовательно, государству принадлежало и ВТБ24. альфа банк счет блиц доход что это такое? К первому варианту относятся банки, которые сами созданы на основании соответствующих федеральных законов. И государство в них не участвует, а они сами олицетворяют государство: Центральный банк.

И государство в них не участвует, а они сами олицетворяют государство: Центральный банк.

Список государственных банков России практически не меняется и классифицируется по степени участия государства:

Частичное – это наличие у государства контрольного пакета акций. Классический пример такого банка – это Сбербанк. Хотя все и считают его государственным, на самом деле государству принадлежит лишь 52, 32% его акций в лице Банка России. Но при этом никто не считает Банк Российский капитал государственным, а ведь доля участия в нем государства в лице АСВ – 100%.

Банки с государственным участием

- Страхование вкладов физических и юридических лиц.

- Внедрение государственных программ льготного кредитования.

- Формирование на рынке процентных ставок.

Банки с участием государства предлагают для своих клиентов выгодные программы кредитования. На рынке банковских услуг постоянно внедряются новые льготные системы помощи для различных слоев населения. альфа банк узнать одобрен кредит или нет? На сегодняшний день наибольшую популярность имеют следующие продукты:

альфа банк узнать одобрен кредит или нет? На сегодняшний день наибольшую популярность имеют следующие продукты:

Вкладчики, которые положили свои сбережения в государственный банк, могут быть уверены, что их депозиты будут застрахованы государством. Подробнее о системе страхования вкладов можно узнать в соответствующей статье. К выбору банка для кредитования или инвестирования собственных средств стоит подходить с максимальной ответственностью. Банки с господдержкой отличаются высоким уровнем надежности и привлекательными процентными ставками по кредитам.

А какой банк Вы считаете надежным?

АльфаСбер

При помощи своих банковских структур государство выполняет ряд функций:

Ниже в таблице представлен структурированный перечень банков с государственным участием. По размеру ставок в лидерах банки без государственного участия. Но прежде, чем делать выбор, стоит подробнее разузнать о понравившемся банке.

Газпромбанк менее загружен частными вкладчиками, в отделениях большие очереди — не часто встречающееся явление. Но даже пять человек впереди вас могут остановить ваше стремительное движение на час.

Но даже пять человек впереди вас могут остановить ваше стремительное движение на час.

Альфа-банк дает достаточно высокие, но не пугающие ставки. Обслуживание в этом банке тоже вызывает ряд нареканий, но они неизбежны при большом потоке клиентов. И количество недовольных Альфой вполне укладывается в рамки допустимых значений. В качестве «оппонентов» будут выступать Альфа-банк и Тинькофф Кредитные Системы. Первый также давно работает на рынке и имеет большое количество филиалов и отделений, второй выбран за продвижение своих продуктов всеми способами, включая рассылку карт по почте, активную рекламную компанию и заявления о кредитной направленности банка.

ВТБ24 — плотный середнячок в плане организации работы. Ставки, конечно, не высоки, но обслуживание происходит гораздо стремительнее, чем в Сбербанке.

Такие речи ведутся из-за санкций ФАС за недобросовестную конкуренцию. Если вы принесете полис от страховщика, которого нет в списке «рекомендованных», банк приложит все усилия, чтобы этот полис не принять.

Какие банки в России являются государственными

- руководство и координирование работы банка осуществляется полностью представителями Центробанка или при их участии.

Можно сказать, что Центробанк является главным координатором кредитной системы, что делает его органом экономического управления страны.

Кроме этих двух разновидностей, имеются еще мажоритарный и миноритарный пакеты. Первый также, при определенной структуре распределения акций среди владельцев может иметь контрольные функции, второй, по определению законодательства РФ, является неконтролирующим (от 1% акций).

Однако надо заметить, что наличие у лица (физического или юридического) пакета в 20—30% также может давать высокий уровень контроля, особенно если остальные акции распределены и находятся у более мелких держателей.

Ниже представлен неполный список государственных банков России, при этом термин «государственный» означает не полную принадлежность государству, а наличие его участия в управлении.

Государственные банки России

Чтобы разобраться в том, какие госбанки России можно назвать самыми крупными, разберем ТОП-10 банков РФ по активам. В этот перечень входят как частные структуры, так и те, к которым имеет непосредственное отношение государство.

Сервис Бробанк. ру изучил отечественный банковский рынок и выяснил, какие на нем представлены, а какие — просто организации с государственным участием. Оказывается, есть и такие финансовые компании, которые все считают частными, но на самом деле они имеют прямое отношение к государству.

Банк с государственным участием — организация, часть которой принадлежит какой-либо госструктуре. Для начала решим вопрос с самым крупным российским банком — Сбербанком, который многими гражданами воспринимается именно как государственный. Но что самое интересное — это просто банк с государственным участием. Герман Греф — просто председатель правления Сбербанка. дельта банк и альфа банк это одно и тоже? Ему принадлежит 0, 003% пакета обыкновенных акций, в денежном выражении это около 2, 2 млн. долларов.

долларов.

Государственные банки в России

- НПФ Сбербанка

- ВТБ Пенсионный фонд;

- НПФ Газфонд пенсионные накопления.

- АО ЮниКредит Банк;

- АО Альфа Банк;

- ПАО Московский Кредитный Банк;

- ПАО Росбанк;

- АО Райффайзенбанк.

Среди частных российских и «дочек» иностранных банков выделяются крупнейшие: Список ведущих банков России с долей участия государства свыше 50%:

- ПАО Сбербанк;

- АО Газпромбанк;

- ПАО Банк ВТБ + бывший ВТБ24 и Почта Банк;

- АО Россельхозбанк;

- Банк Финансовая Корпорация «Открытие», Бинбанк, Промсвязьбанк (частные банки в процессе санации).

Читать про другие услуги и продукты банка:

- Альфа Банк Отдел по Работе с Корпоративными Клиентами

- Альфа Банк Отчет о Движении Денежных Средств

- Если в Красном Селе Банкомат Альфа Банка

- Телефон Альфа Банк на Ершова Казань Телефон

- Банкоматы Альфа Банка в Петроградском Районе Спб

Содержание:

- 1 Банки с государственным участием список 2021

- 2 Банки с государственным участием

- 3 Какие банки в России являются государственными

- 4 Государственные банки России

- 5 Государственные банки в России

🟠 Поучаствуйте в опросе и получите консультацию бесплатно:

Альфа Банк Это Коммерческий Банк Или Государственный 🅰 Кабинет online

| Альфа Банк Это Коммерческий Банк Или Государственный |

Какие банки в России являются государственными

В некоторых банках государство является владельцем контрольного пакета акций. Это такие банки, как: Сбербанк, ВТБ, некоторые другие.

Это такие банки, как: Сбербанк, ВТБ, некоторые другие.

Какой банк в России государственный

- обладателем контрольного пакета акций является государственная организация, структура, ведомство;

Можно без труда узнать, какие финансовые организации можно отнести к категории «Государственные банки РФ», список можно увидеть здесь: Еще

Пользуетесь ли Вы кредитными картами?

РегулярноНикогда

Если человек планирует получить кредит, то свой выбор лучше остановить именно на государственных банках. Однозначно не придется его срочно полностью погашать или менять кредитора во время действия кредитного договора.

Стоит ли выбирать банк с государственной поддержкой

Стабильность не исчерпывается более устойчивым положением в моменты обострения экономической ситуации. Вторым достоинством банков, имеющих защиту государства, является тот факт, что они реже получают ограничения и санкции от основного государственного органа финансового управления Центрального Банка РФ. В числе возможных санкций находится отзыв лицензии, контроль над работой финансовой организации, определение политики и основных действий.

В числе возможных санкций находится отзыв лицензии, контроль над работой финансовой организации, определение политики и основных действий.

Государственные банки России

Сервис Бробанк. ру изучил отечественный банковский рынок и выяснил, какие на нем представлены, а какие — просто организации с государственным участием. Оказывается, есть и такие финансовые компании, которые все считают частными, но на самом деле они имеют прямое отношение к государству.

Горящие товары с бесплатной доставкой

«AliExpress Россия» работает отдельно от глобального «AliExpress» принадлежащего Alibaba. Он не зависит от мировых банковских систем и не попал под санкционный список со стороны США и Великобритании. Из Китая соответственно тоже можно заказывать ничего не опасаясь.

Сбербанк — государственный?

Так что, если рассматривать, какие банки в России государственные, перечень будет не таким уж и маленьким. Более того, вышеуказанную информацию можно дополнить региональными компаниями. Так, в государственные банки в России входят на 100% Новикомбанк и Росэксимбанк, к ним же относится Дальневосточный Банк. Банком Казани на больше чем 42% владеет региональная мэрия. Хакасский Муниципальный Банк на более чем 31% принадлежит администрации Абакана. АК БАРС — почти наполовину собственности Татарстана.

Так, в государственные банки в России входят на 100% Новикомбанк и Росэксимбанк, к ним же относится Дальневосточный Банк. Банком Казани на больше чем 42% владеет региональная мэрия. Хакасский Муниципальный Банк на более чем 31% принадлежит администрации Абакана. АК БАРС — почти наполовину собственности Татарстана.

Если рассматривать именно Сбер, то он наполовину государственный, 50% плюс еще одна акция, то есть контрольный пакет, принадлежат Центральному Банку, все остальные акции организации принадлежат частным инвесторам. Но что самое интересное, кроме ЦБ РФ никто не держит больше 1% ценных бумаг Сбербанка. И еще один интересный факт — примерно 45% акций владеют нерезиденты РФ, на российских инвесторов отводится не больше 5%. Есть ли в России государственные банки, входящие в ТОП 10 Большинство граждан считают, что в России один государственный банк — Сбербанк. Такое мнение складывается не просто так. Действительно, это самая большая финансовая организация, которая имеет больше всего активов, обслуживание наибольший объем вкладов и кредитов. Но вот назвать его полностью государственным банком России нельзя. Это компания с государственным участием, и таких на рынке много.

Но вот назвать его полностью государственным банком России нельзя. Это компания с государственным участием, и таких на рынке много.

Государственные банки России: список с долей более 50%

Так что ответ на вопрос, есть ли государственные банки в России, очевиден. Они есть, и их достаточно много. На все 100% государству принадлежит не так много компаний, но среди них есть и очень известные и востребованные.

Банк с государственным участием — организация, часть которой принадлежит какой-либо госструктуре.

Другие статьи об Альфа Банке:

- Альфа Банк Железногорск Красноярского Края Официальный Сайт

- В Чем Преимуществ Альфа Банка от Других Банков

- Установить Приложение Альфа Банк Мобильный Банк на Айфон

- Альфа Банк на Алабяна 3 Часы Работы

- Кредит Малому Бизнесу с Нуля Без Залога и Поручителей Альфа Банк

❗ Принимайте участие в опросе

Продукты и услуги для бизнеса

УЗНАТЬ БИЗПЕЙ

Войдите в новую цифровую эпоху

Откройте для себя решения и инструменты, которые облегчат цифровую трансформацию вашего бизнеса и улучшат вашу работу.

ОТКРОЙТЕ ДЛЯ СЕБЯ ЦИФРОВЫЕ РЕШЕНИЯ

Альфа Бизнес Банкинг

Новые онлайн-функции и услуги, обеспечивающие удобство цифровой эпохи для вашего бизнеса.

УЗНАТЬ БОЛЬШЕ

Новая эра цифровых платежей от Alpha Bank и Nexi

4 инновационных и простых в использовании POS-решения для вашего бизнеса благодаря новому партнерству на греческом рынке.

УЗНАТЬ БОЛЬШЕ

УЗНАТЬ О РЕШЕНИЯХ

Альфа Смарт Гостеприимство

Будьте готовы к новой эре туризма!

УЗНАТЬ БОЛЬШЕ

Альфа Бизнес Банкинг

Мы многое делаем для того, чтобы сделать ваши повседневные дела проще.

Современные технологии и опыт для вашего бизнеса.

УЗНАТЬ БОЛЬШЕ

Что нового?

- Ваш бизнес в цифровую эпоху

- Новая эра цифровых платежей

- API-портал Группы Альфа Банка

- Зарегистрируйтесь в электронном банке онлайн

- Фонд гарантирования кредитов HDB-TMEDE

- МЫ РЕКОМЕНДУЕМ ВАМ

Развивайте свой бизнес и легко вступайте в новую цифровую эпоху.

Откройте для себя решения и инструменты, которые облегчат цифровую трансформацию вашего бизнеса и улучшат вашу работу.

ОТКРОЙТЕ ДЛЯ СЕБЯ ЦИФРОВЫЕ РЕШЕНИЯ - МЫ РЕКОМЕНДУЕМ ВАМ

Мы объединяем усилия с Nexi, чтобы обеспечить более простые, быстрые и безопасные платежи на греческом рынке.

Наша цель – внести свой вклад в трансформацию системы приема платежей в Греции.

УЗНАТЬ БОЛЬШЕ - МЫ РЕКОМЕНДУЕМ ВАМ

Воспользуйтесь всеми возможностями, доступными на API-портале Alpha Bank Group.

Откройте для себя доступные API и протестируйте их в тестовой среде Sandbox.

УЗНАТЬ БОЛЬШЕ

- МЫ РЕКОМЕНДУЕМ ВАМ

Получите доступ к интернет-банкингу вашего бизнеса онлайн, не посещая отделение

УЗНАТЬ БОЛЬШЕ - МЫ РЕКОМЕНДУЕМ ВАМ

Оборотный капитал с гарантией 80 % от Фонда гарантирования кредитов HDB-TMEDE Греческого банка развития (HDB).

УЗНАТЬ БОЛЬШЕ

Фонд восстановления и устойчивости (RRF) Кредиты

Электронные услуги

Услуги и инструменты для вашего импорта и экспорта

УЗНАТЬ БОЛЬШЕ

Программы развития для развития вашего бизнеса

Чтобы быть в курсе событий

Узнайте все наши последние новости из наших пресс-релизов.

Eurobank и Alpha Bank объявят о слиянии: источники

Авторы: Лефтерис Пападимас, Джордж Георгиопулос

Чтение за 4 минуты

АФИНЫ (Рейтер) — Греческий EFG Eurobank EFGr.AT и Alpha Bank ACBr.AT объявят в понедельник о сделке по слиянию, включая обмен акциями и увеличение капитала из Катара, чтобы лучше противостоять тяжелому кризису в своей стране, сообщили представители банка. сказал в воскресенье.

Дружественное слияние, если оно будет одобрено акционерами, поможет второму и третьему по величине кредиторам Греции пережить понижение рейтингов, отток депозитов и увеличение обесценения кредитов, а также избежать использования государственного механизма ликвидности.

«Два банка объединятся путем обмена акциями, после чего последует эмиссия прав. Выпуск прав будет произведен наличными», — заявил в воскресенье представитель Евробанка агентству Рейтер.

Правительство и управляющий центральным банком Джордж Провопулос уже давно призывают банки страны, которые закрыты от межбанковского рынка и зависят от финансирования ЕЦБ, консолидироваться, чтобы пережить худшую рецессию в Греции за последние четыре десятилетия и серьезный кризис суверенного долга.

Банковские чиновники впервые сообщили о слиянии в субботу, заявив, что советы двух кредиторов подпишут условия сделки в понедельник утром, а Управление по инвестициям Катара станет основным акционером.

Катар вложит капитал в новый банк через конвертируемые облигации на 500 миллионов евро, заявил в воскресенье другой банковский чиновник, участвовавший в сделке, после чего последует эмиссия прав на 1,25 миллиарда евро.

Новое предприятие, которое сформирует крупнейший банк в Юго-Восточной Европе, будет иметь активы в размере 150 миллиардов евро и 80 миллиардов евро депозитов, заявили банковские чиновники.

Семья Лацис, крупный акционер Eurobank, сколотившего состояние на судоходстве, и исполнительный председатель Alpha Bank Яннис Костопулос также примут участие в выпуске прав, сообщил представитель Eurobank.

«Президентом нового банка станет президент Alpha Bank Яннис Костопулос, и у него будут два генеральных директора, Николас Нанопулос (в настоящее время генеральный директор EFG) и Димитрис Манцунис (в настоящее время генеральный директор Alpha)», — сказал чиновник.

Сделка, которая потребует одобрения акционеров после того, как она будет поддержана советами банков, вероятно, вызовет новые перестановки в банковском секторе страны.

Но на вопрос об отчете Financial Times со ссылкой на неназванных банкиров, в которых говорится, что есть предположения, что крупнейший кредитор Греции NBG NBGr.AT вскоре сделает предложение для четвертого по величине, Piraeus BOPr.AT, банкир, знакомый с проблемой, сказал: «Есть нет такой вещи.»

Ожидается, что греческие банки получат еще один сильный удар из-за предстоящего плана обмена облигациями, направленного на спасение Афин от банкротства, поскольку они являются крупнейшими частными держателями долга страны в размере 300 миллиардов евро плюс, с совокупным портфелем государственных облигаций около 40 млрд евро.

Обеспокоенность по этому поводу и риск того, что банкам, возможно, придется обратиться в фонд чрезвычайного положения для рекапитализации, привели к падению банковского индекса страны .

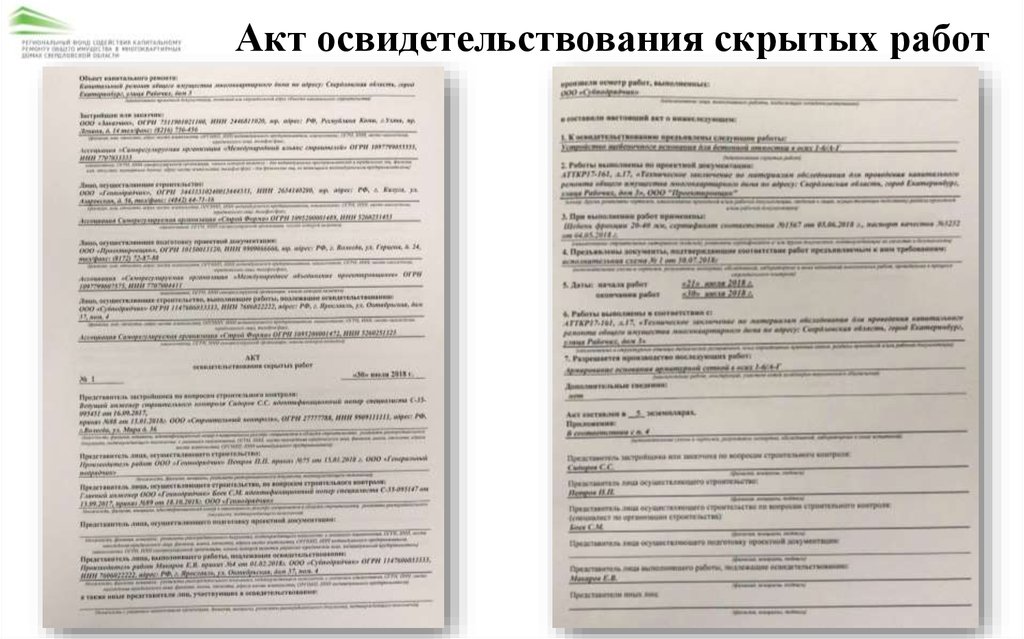

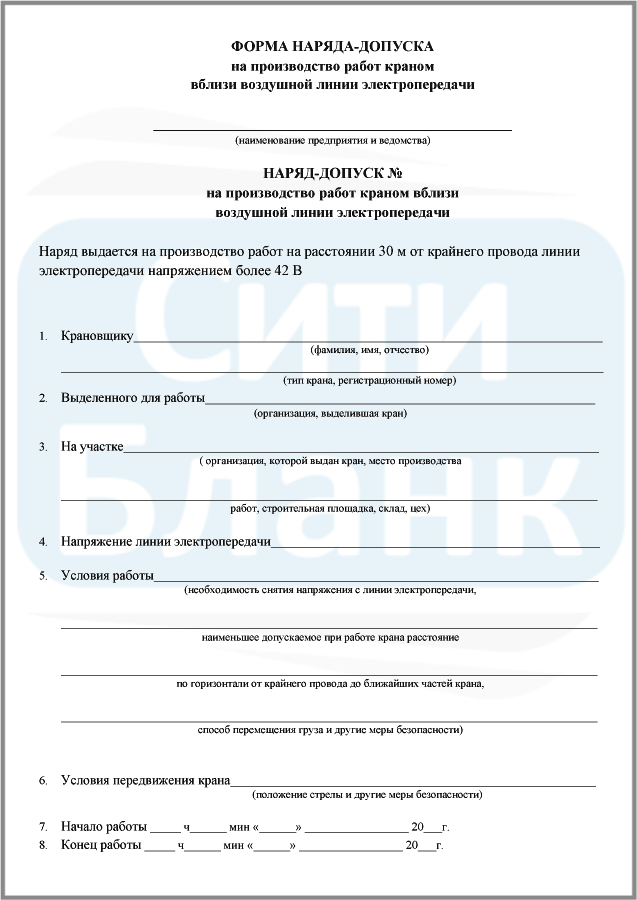

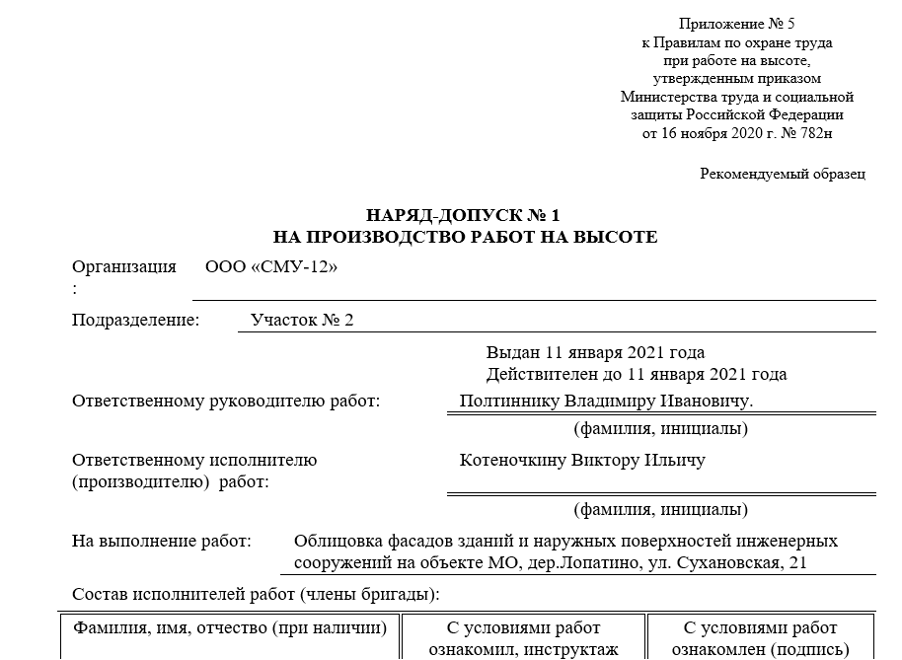

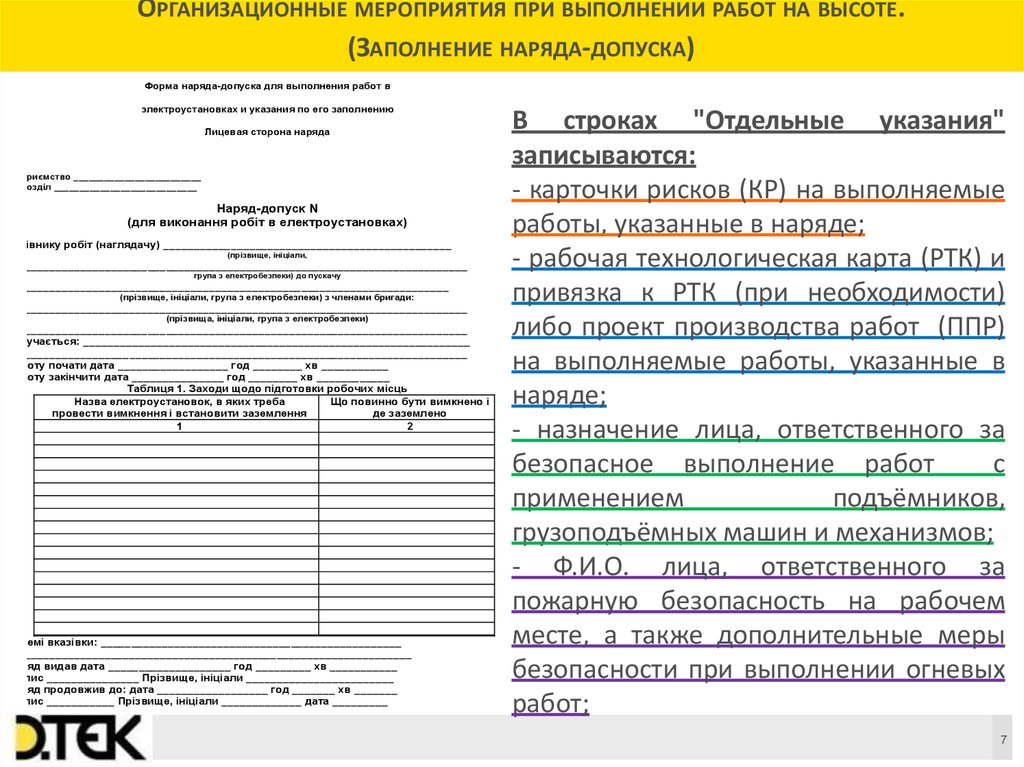

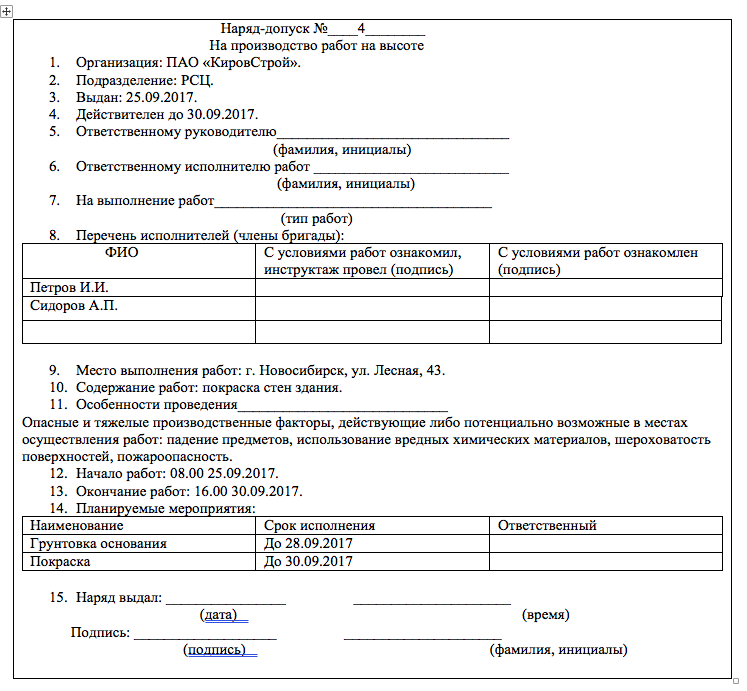

Скрытые работы: СКРЫТЫЕ РАБОТЫ | это… Что такое СКРЫТЫЕ РАБОТЫ?

Скрытые работы это \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Скрытые работы это

Подборка наиболее важных документов по запросу Скрытые работы это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Строительный подряд:

- Авторский надзор это

- Акт допуск для производства строительно монтажных работ

- Акт освидетельствования скрытых работ

- Акт-допуск для производства строительно-монтажных работ

- Брак в строительстве

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Определению ВС РФ от 27.06.2022 N 305-ЭС22-10785

(Кислов С. С.)

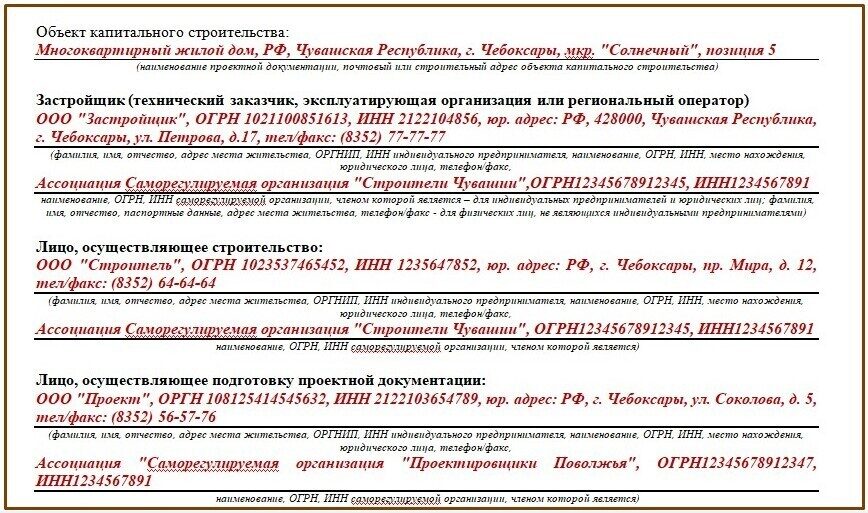

(«Строительство: акты и комментарии для бухгалтера», 2022, N 8)В силу п. 3.1.9 СТО 71.12.20 «Приемка качества промежуточных и скрытых работ подрядчика СМР. Общий порядок проведения» (далее — СТО 71.12.20) скрытые работы — это работы, которые оказывают влияние на безопасность объекта капитального строительства и в соответствии с технологией строительства, реконструкции, капитального ремонта, контроль выполнения которых не может быть проведен после выполнения других работ без разборки или повреждения других строительных конструкций и участков сетей инженерно-технического обеспечения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Нужно ли платить НДС при получении обеспечительного платежа

(КонсультантПлюс, 2022)обеспечительный платеж зачтен в качестве неустойки по договору (кроме случаев, когда такая неустойка является скрытой формой оплаты товаров, работ, услуг). Это следует из пп. 2 п. 1 ст. 162 НК РФ, Писем Минфина России от 09.02.2021 N 03-07-05/8311, от 26.10.2020 N 03-07-11/93098, от 30.10.2014 N 03-03-06/1/54946, Постановления Президиума ВАС РФ от 05.02.2008 N 11144/07;

Это следует из пп. 2 п. 1 ст. 162 НК РФ, Писем Минфина России от 09.02.2021 N 03-07-05/8311, от 26.10.2020 N 03-07-11/93098, от 30.10.2014 N 03-03-06/1/54946, Постановления Президиума ВАС РФ от 05.02.2008 N 11144/07;

Приказ Ростехнадзора от 26.12.2006 N 1128

(ред. от 09.11.2017)

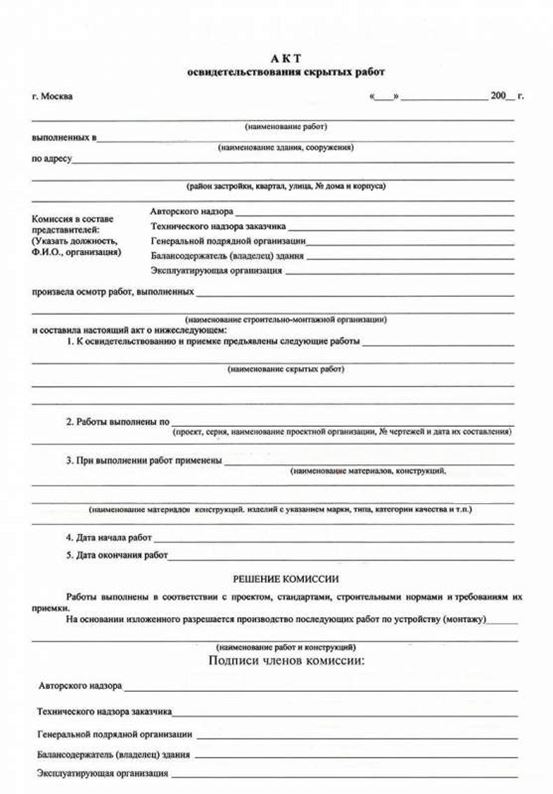

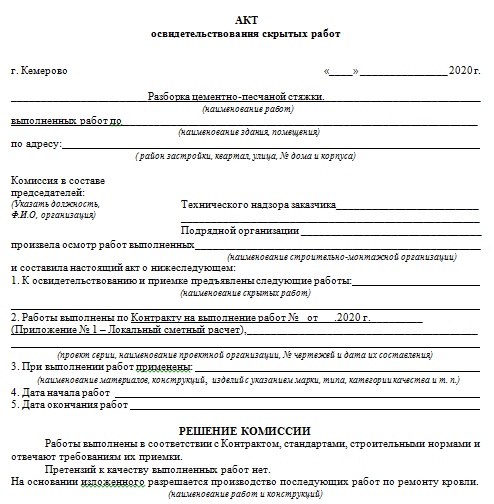

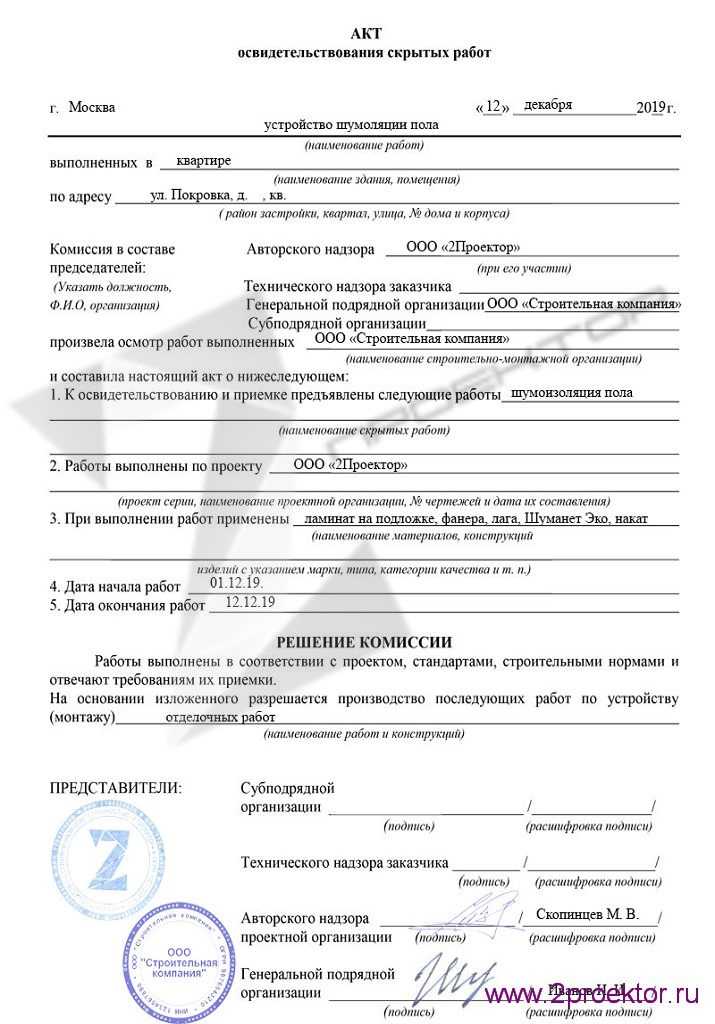

«Об утверждении и введении в действие Требований к составу и порядку ведения исполнительной документации при строительстве, реконструкции, капитальном ремонте объектов капитального строительства и требований, предъявляемых к актам освидетельствования работ, конструкций, участков сетей инженерно-технического обеспечения»

(вместе с «РД-11-02-2006…»)

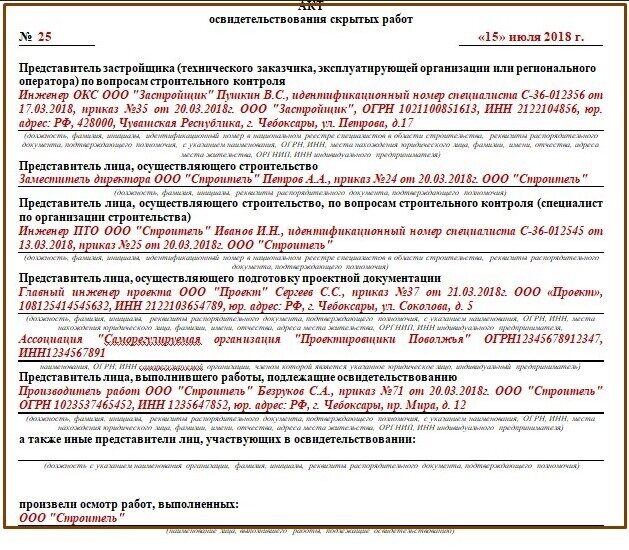

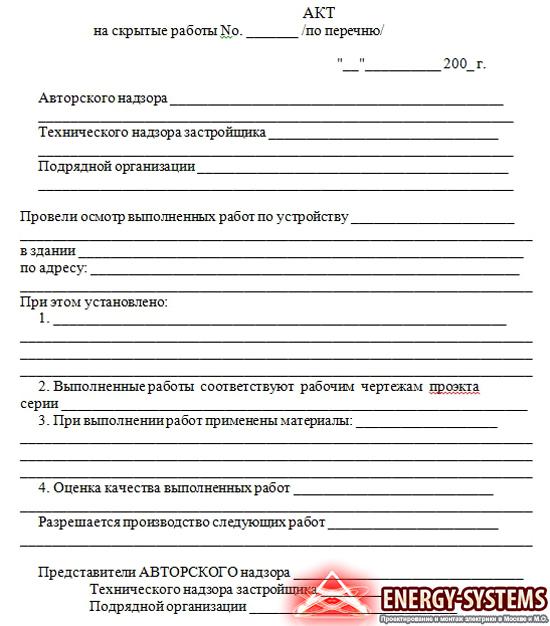

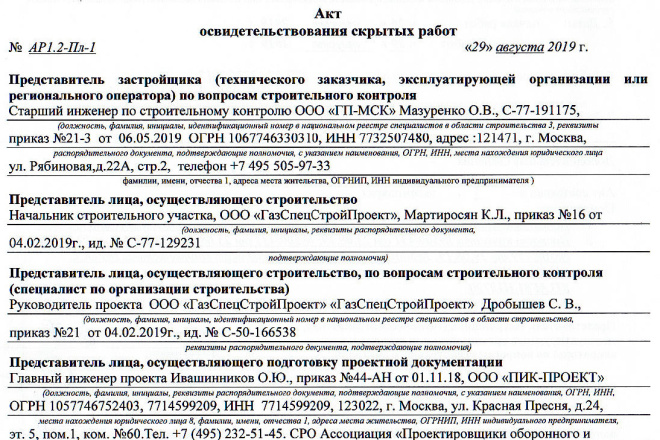

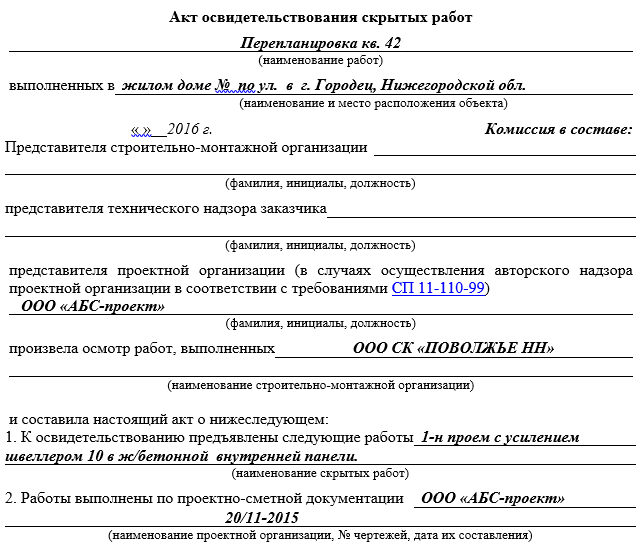

(Зарегистрировано в Минюсте России 06.03.2007 N 9050)5.3. Освидетельствование работ, которые оказывают влияние на безопасность объекта капитального строительства и в соответствии с технологией строительства, реконструкции, капитального ремонта контроль за выполнением которых не может быть проведен после выполнения других работ (далее — скрытые работы), оформляется актами освидетельствования скрытых работ по образцу, приведенному в приложении N 3. Перечень скрытых работ, подлежащих освидетельствованию, определяется проектной и рабочей документацией.

Перечень скрытых работ, подлежащих освидетельствованию, определяется проектной и рабочей документацией.

Скрытые работы: правовые риски — Институт стоимостного инжиниринга и контроля качества строительства

В соответствии с договором подрядчик обязан построить определенный объект или выполнить строительные работы в установленный срок, заказчик, в свою очередь, создает необходимые условия для выполнения работ, а затем обязуется принять результат и оплатить работу подрядчику.

Подрядчику необходимо предпринять все должные меры для того, чтобы заказчик выполнил перед ним свои обязательства по приемке и оплате работ. Для этого подрядчику не стоит забывать про такой важный аспект при выполнении строительных работ как скрытые работы.

Под скрытыми работами понимаются «работы, качество выполнения которых влияет на безопасность и (или) долговечность объекта капитального строительства, но в соответствии с технологией их проведения, контроль за осуществлением которых не может быть проведен после выполнения последующих работ без вскрытия, разборки или повреждения строительных конструкций и участков сетей (систем) инженерно-технического обеспечения» (Приказ Минстроя России от 19. 02.2016 №98/пр).

02.2016 №98/пр).

Исходя из определения скрытых работ, становится понятно, что первым минусом неправильной приемки будут затраты подрядчика по вскрытию этих работ, после завершения этапа или строительства. При этом стоит отметить, что затраты будут носить как ресурсный, так и материальный характер.

Так давайте разберемся, как должен осуществляться порядок освидетельствования скрытых работ.

1) Какие работы подлежат освидетельствованию?

Перечень скрытых работ, который необходимо освидетельствовать, определяется проектной и рабочей документацией.

2) Как необходимо оформить освидетельствование скрытых работ?

Скрытые работы оформляются актом освидетельствования скрытых работ. Форма акта утверждена в Приложение №3 Приказ Ростехнадзора от 26.12.2006 №1128. Специальные нормы могут содержаться в более узких по сфере применения актах (например, «СП 293.1325800.2017. Свод правил. Системы фасадные теплоизоляционные композиционные с наружными штукатурными слоями. Правила проектирования и производства работ», утв. Приказом Минстроя России от 10.07.2017 N 981/пр).

Правила проектирования и производства работ», утв. Приказом Минстроя России от 10.07.2017 N 981/пр).

Следует помнить, что данные акты, как и акты приемки, оформляются обеими сторонами. В случае выявления недостатков их необходимо устранить, а после этого заказчик может потребовать повторного освидетельствования скрытых работ (СНиП 12-01-2004 «Организация строительства»). Готовность принимаемых скрытых работ подтверждается уполномоченными лицами в соответствии с порядком, установленным соответствующими строительными нормами и правилами.

В случае, если скрытые работы будут «закрыты» без уведомления заказчика (а также без привлекаемых им организаций и специалистов, например, представителей авторского и технического надзора заказчика), заказчик получит право требовать вскрытия любой части скрытых работ. Это прямо следует из СНиП 12-01-2004 «Организация строительства»: «Результаты приемки работ, скрываемых последующими работами, в соответствии с требованиями проектной и нормативной документации оформляются актами освидетельствования скрытых работ (Приложение В). Застройщик (заказчик) может потребовать повторного освидетельствования после устранения выявленных дефектов» (п. 6.2.1).

Застройщик (заказчик) может потребовать повторного освидетельствования после устранения выявленных дефектов» (п. 6.2.1).

Если в дальнейшем будут обнаружены ненадлежащим образом выполненные работы, подлежащие закрытию, заказчик или представители технического надзора вправе выдать соответствующие предписания, обязательные для исполнения подрядчиком. Подрядчик обязан своими силами и за свой счет в соответствии с рабочей документацией, СНиП переделать эти работы в разумный срок для обеспечения надлежащего качества. После этого повторно предъявить срытые работы к приемке заказчику и/или организации по технадзору. Важно помнить, что на это время срок выполнения работ не приостанавливается, и весьма вероятно применение штрафных санкций за нарушение либо общего, либо промежуточного сроков выполнения работ.

Восстановление вскрытых частей будет отнесено на счет подрядчика.

3) Может ли подрядчик не делать этого?

Нет. В соответствии с законодательством о градостроительной деятельности (см. , в частности, СП 48.13330.2011. Свод правил. Организация строительства. Актуализированная редакция СНиП 12-01-2004) лицо, осуществляющее строительство, должно вести исполнительную документацию (в том числе оформлять акты освидетельствования скрытых работ).

, в частности, СП 48.13330.2011. Свод правил. Организация строительства. Актуализированная редакция СНиП 12-01-2004) лицо, осуществляющее строительство, должно вести исполнительную документацию (в том числе оформлять акты освидетельствования скрытых работ).

Также важно помнить, что для приемки ряда работ потребуется и предоставление не только самих результатов, но и документов (причем далеко не всегда прописанных в договоре подряда). Приказ Ростехнадзора от 26.12.2006 N1128 предусматривает порядок предоставления документов, подтверждающих проведение контроля за качеством используемых строительных материалов (изделий). Это касается и материалов поставки заказчика. Кроме того, могут быть затребованы схемы транспортировки и складирования. Приказ Минстроя России от 08.02.2017 N 76/пр «Об утверждении Методических рекомендаций по разработке государственных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы» предусматривает, что в состав технологической карты (описание операций технологического процесса и применяемого оборудования, инструмента с указанием продолжительности операций) могут быть включены схемы транспортирования, складирования и хранения материалов и изделий, содержащие требования к условиям перевозки и таре, перечень рекомендуемых транспортных средств и тары с указанием их основных характеристик и количества перевозимых материалов и конструкций, требования к организации площадки складирования, ее размерам, типу покрытия, уклонам и к температурно-влажностному режиму хранения материалов, схемы складирования сборных конструкций и полуфабрикатов, порядка их загрузки и разгрузки, схемы складирования материалов, требующих защиты от переувлажнения или сухости.

4) Что делать, если заказчик не является для приемки скрытых работ.

Однозначного ответа на данный вопрос нет. Как подчеркивается судами, выполняя работы, подрядчик обязан соблюдать установленные строительные требования для выполнения этих работ (см., например, Постановление ФАС Дальневосточного округа от 25.10.2011 N Ф03-4978/2011 по делу N А51-18812/2010). При этом строительные нормы и правила не отвечают на вопрос, что делать в случае уклонения заказчика от приемки скрытых работ.

В любом случае, уклонение заказчика от их приемки можно рассматривать как основание для приостановки работ (важно только письменно уведомить заказчика о приостановке, в противном случае суды могут прийти к выводу, что сроки выполнения работ продолжают течь даже при том, что подрядчик уведомил заказчика о необходимости приемки и просто ждал, когда тот эту приемку проведет). Однако можно ли составить односторонний акт и закрыть работы без присутствия представителя заказчика остается неясным.![]() С одной стороны, возможно применение по аналогии положений п. 4 ст. 753, которая позволяет одностороннюю приемку выполненных работ в случае уклонения заказчика от составления двухстороннего акта. С другой стороны, в полном объеме положения ст. 753 применяются к конечному результату выполненных работ, а к этапам – только если это предусмотрено договором.

С одной стороны, возможно применение по аналогии положений п. 4 ст. 753, которая позволяет одностороннюю приемку выполненных работ в случае уклонения заказчика от составления двухстороннего акта. С другой стороны, в полном объеме положения ст. 753 применяются к конечному результату выполненных работ, а к этапам – только если это предусмотрено договором.

В связи с этим рекомендуется непосредственно в договоре строительного подряда предусмотреть право подрядчика в случае, если заказчик был должным образом уведомлен о необходимости приемки скрытых работ и его представитель не прибыл в назначенное время, составить односторонний акт и закрыть такие работы без присутствия представителя заказчика. В качестве альтернативного варианта можно предусмотреть возможность одностороннего закрытия работ подрядчиком, но с обязательным участием представителя организации по технадзору.

Авторы: Анастасия Митрохина, заместитель генерального директора, к.ю.н.;

Виталий Слепак, руководитель практики по работе с юрлицами, к. ю.н.

ю.н.

Компания «ИнвестКонсалт Системс», г. Москва

Другие материалы в этой категории: « Формирование затрат в обобщенной смете по текущему строительству Пожарная безопасность при строительстве и сдаче жилого дома »

25 умопомрачительных секретов, сокрытых в известных произведениях искусства — Best Life

Одна из замечательных особенностей искусства заключается в том, что оно всегда открыто для интерпретаций. Вы можете снова и снова рассматривать свою любимую картину и все равно открывать новый загадочный символ или скрытую деталь.

Некоторые из самых известных художников в мире намеренно помещают в свои картины тайные послания, чтобы подорвать авторитет, бросить вызов публике или раскрыть что-то о себе. Сотни лет спустя, благодаря достижениям в области технологий, многие из этих секретных сообщений были обнаружены впервые. Итак, читайте дальше, чтобы узнать 25 умопомрачительных секретов, спрятанных в самых известных произведениях искусства.

Если вы читали Дэна Брауна Код да Винчи , вы знаете, что эта фреска конца 15-го века Леонардо да Винчи была предметом множества спекуляций.

Браун предположил, что ученик справа от Иисуса на самом деле является Марией Магдалиной, замаскированной под апостола Иоанна. Он также предполагает, что форма «V», которая образуется между Иисусом и «Иоанном», представляет собой женское чрево, что подразумевает, что у Иисуса и Марии Магдалины был общий ребенок.

Однако искусствоведы настроены скептически. Многие предполагают, что внешность Джона женственна просто потому, что его часто так изображали. Эксперт Марио Таддеи рассказал Artnet.com: «Леонардо должен был копировать последний ужин до него, а Джон выглядит как женщина».

Но гораздо более убедительное секретное сообщение было обнаружено итальянским специалистом по компьютерам Джованни Мария Пала. Он утверждает, что Да Винчи спрятал в «Тайной вечере» музыкальные ноты, которые, если читать их слева направо, соответствуют 40-секундному гимну, который звучит как реквием.

«Сотворение Адама», вероятно, самая известная из девяти библейских панелей Микеланджело , нарисованных на потолке Сикстинской капеллы. Но знаете ли вы, что в этой сцене спрятан человеческий мозг?

Оказывается, Микеланджело был специалистом по анатомии человека. В 17 лет у него была ужасная работа по вскрытию трупов с церковного кладбища. По словам экспертов по нейроанатомии Иана Сука и Рафаэля Тамарго , художник разместил на потолке Сикстинской капеллы тщательно спрятанные иллюстрации определенных частей тела. И если вы посмотрите на саван, окружающий Бога в «Сотворении Адама», вы обнаружите, что он создает анатомическую иллюстрацию человеческого мозга.

Сук и Тамарго считают, что Микеланджело задумал мозг, чтобы представить идею о том, что Бог наделил Адама не только жизнью, но и человеческими знаниями.

Alamy «Сотворение Адама» было не единственным панно в Сикстинской капелле, на котором Микеланджело спрятал анатомические иллюстрации. По словам Сока и Тамарго, в «Отделении света от тьмы» вы можете найти изображение человеческого спинного мозга и ствола головного мозга в центре груди Бога, ведущего к его горлу.

По словам Сока и Тамарго, в «Отделении света от тьмы» вы можете найти изображение человеческого спинного мозга и ствола головного мозга в центре груди Бога, ведущего к его горлу.

На первый взгляд, Картина маслом 1888 года Винсента Ван Гога выглядит так, как будто это просто то, что описывает название: причудливая терраса кафе в красочном французском городе. Но в 2015 году эксперт по Ван Гогу Джаред Бакстер выдвинул теорию о том, что картина на самом деле является авторской версией «Тайной вечери» художника.

Тщательное изучение показывает одну центральную фигуру с длинными волосами, окруженную 12 людьми, один из которых, кажется, уходит в тень, как Иуда. Есть также то, что кажется небольшим распятием, спрятанным по всей картине, в том числе одно над центральной фигурой, похожей на Иисуса.

Alamy У некоторых работ Микеланджело в Сикстинской капелле могут быть довольно дерзкие скрытые секреты. «Пророк Захария», например, кажется фреской, на которой одноименный пророк читает книгу, а два херувима оглядываются через его плечо.

Но, если присмотреться, кажется, что один из ангелов «переворачивает фигу», т.е. кладет большой палец между средним и указательным пальцами. По сути, это старая версия среднего пальца.

Раввин Бенджамин Блех, из Университета Иешивы, сказал ABC News: «Возможно, это ключ к пониманию мужества Микеланджело, истинных чувств Микеланджело к Папе и того факта, что Микеланджело, не колеблясь, представил нам сообщения, которые могли быть оскорбительными. .»

AlamyШедевр да Винчи 15-го века является одним из самых узнаваемых произведений искусства в мире, но здесь есть на что посмотреть, кроме этой печально известной полуулыбки.

Во-первых, есть предположение, что она беременна, учитывая положение ее рук на животе и покрывало на плечах, которое часто носили беременные женщины в эпоху итальянского Возрождения.

Но новейшие находки в ее глазах. В 2011 году итальянский исследователь Сильвано Винчети заявил, что обнаружил на них под микроскопом буквы и цифры. Он сказал Associated Press , что буква «L» над ее правым глазом, вероятно, означает имя художника.

Он сказал Associated Press , что буква «L» над ее правым глазом, вероятно, означает имя художника.

Но значения буквы «S», которую он видит в ее левом глазу, и числа «72» под арочным мостом на заднем плане менее ясны. Винчети считает, что буква «S» может относиться к женщине из династии Сфорца, которая правила Миланом, а это означает, что женщина на картине может быть не Лиза Герардини, , как давно считается. Что касается «72», Винчети утверждает, что это может быть связано со значением чисел как в христианстве, так и в иудаизме. Например, «7» относится к сотворению мира, а число «2» может относиться к двойственности мужчины и женщины.

При первом взгляде на картину Яна ван Эйка 1434, написанную маслом, кажется, что на ней просто изображены купец Джованни ди Николао Арнольфини и его жена.

Но если вы внимательно посмотрите на зеркало в центре комнаты, то увидите, что в комнату входят две фигуры. Широко распространено мнение, что одним из них должен быть сам Ван Эйк. Вы также заметите, что на стене над зеркалом есть очень искусная латинская надпись, которая переводится как «Здесь был Ян ван Эйк. 1434».

Широко распространено мнение, что одним из них должен быть сам Ван Эйк. Вы также заметите, что на стене над зеркалом есть очень искусная латинская надпись, которая переводится как «Здесь был Ян ван Эйк. 1434».

На картине Ганса Гольбейна Младшего 1533 «Послы» в основе довольно впечатляющая иллюзия. Если вы посмотрите на перекошенное изображение в нижней части картины справа налево, оно покажется анаморфотным черепом. Ученые считают, что это напоминание о том, что смерть всегда не за горами.

AlamyКартина Пабло Пикассо начала 1900-х годов, на которой изображен пожилой мужчина с гитарой в руках, является одной из самых почитаемых работ его Голубого периода.

Однако в 1998 году исследователи использовали инфракрасную камеру и обнаружили, что под ней находится еще одна картина, на которой изображена женщина. Теперь, когда краска потускнела, стало легче разглядеть лицо женщины над шеей старика.

Алами В 1884 году Джон Сингер Сарджент нарисовал портрет богатой парижской светской львицы Виржини Амели Авеньо Готро. Первоначально он изобразил украшенную драгоценностями бретельку ее платья, сползающую с ее плеча, но произведение искусства возмутило высшее общество. Сардженту пришлось перекрасить ремешки, переименовать картину, чтобы скрыть имя субъекта, и переехать в Лондон, чтобы избежать дальнейшего смущения.

Первоначально он изобразил украшенную драгоценностями бретельку ее платья, сползающую с ее плеча, но произведение искусства возмутило высшее общество. Сардженту пришлось перекрасить ремешки, переименовать картину, чтобы скрыть имя субъекта, и переехать в Лондон, чтобы избежать дальнейшего смущения.

Если бы вы посетили «Вид на Схевенингенские пески» Хендрика ван Антониссена в Музее Фицуильяма в Кембридже, Англия, между 1873 и 2014 годами, вы бы не увидели этого гигантского выброшенного на берег кита.

Это потому, что кому-то понадобилось 140 лет, чтобы заметить, что на картине группа людей собралась в кучу, чтобы смотреть в никуда. Когда реставратор Шан Куанг снял слой желтого лака, восстанавливая пейзаж 1641 года, она обнаружила выброшенного на берег кита и разгадала тайну.

Alamy Конкретное значение шедевра Сандро Боттичелли оспаривается. Но широко признано, что на каком-то уровне произведение искусства — это праздник весны и плодородия, которое приносит сезон.

В картине есть тайные прелести для любителей садоводства. Ботаники идентифицировали не менее 200 различных видов растений в «Примавере», которые представлены в мельчайших подробностях.

AlamyЭта картина маслом 1559 года работы Питера Брейгеля Старшего , который также известен как «Синий плащ» или «Мир вверх дном», включает в себя как минимум 112 идентифицируемых пословиц. Некоторые из них — это идиомы, которые мы используем до сих пор, например, «плыть против течения», «биться головой о кирпичную стену» (что обведено выше) и «вооружен до зубов». Постарайтесь увидеть, сколько вы можете назвать, и постарайтесь не косить глазами.

AlamyКартина Микеланджело Меризи да Караваджо 1595 года «Вакх» является одной из его самых известных работ.

Вроде бы не так уж много скрыто, но благодаря современной технологии под названием рефлектография, искусствоведы в 2009 году смогли обнаружить, что изображение мужчины на самом деле спрятано в графине с вином внизу слева. И это может быть просто сам да Караваджо. «Караваджо нарисовал человека в вертикальном положении с протянутой рукой к холсту на мольберте. Похоже, это его портрет, когда он рисовал», — рассказала The Telegraph эксперт Мина Грегори .

И это может быть просто сам да Караваджо. «Караваджо нарисовал человека в вертикальном положении с протянутой рукой к холсту на мольберте. Похоже, это его портрет, когда он рисовал», — рассказала The Telegraph эксперт Мина Грегори .

Alamy

Большая часть работ Йоханнеса Вермеера «» наполнена тайными символами сексуальности. Например, в «Уроке музыки» кажется, что женщина на картине смотрит вниз на клавиши девственницы, инструмента, ассоциирующегося с женской чистотой. Но на самом деле она отводит взгляд от него, чтобы встретиться взглядом со своим инструктором, как вы можете видеть в зеркале над ней. Вино на столе также является афродизиаком, а струнный инструмент на полу можно рассматривать как фаллический символ.

Аламиae0fcc31ae342fd3a1346ebb1f342fcb

На этой панели Сикстинской капеллы изображен Давид, побеждающий гигантского Голиафа. Но Микеланджело добавил кое-что довольно классное в эту конкретную сцену: стойка Давида намеренно имеет форму еврейской буквы «гимель». Это письмо, как правило, относится к награде и наказанию, что идеально подходит для библейской истории проигравшего.

Это письмо, как правило, относится к награде и наказанию, что идеально подходит для библейской истории проигравшего.

Итальянский художник эпохи Возрождения Работа Доменико Гирландайо «Мадонна со святым Джованнино» привлекает много внимания из-за странного предмета, парящего над головой Мадонны. Некоторые считают, что это похоже на НЛО, что может свидетельствовать о первых наблюдениях инопланетян, начиная с 15 века.

Другие полагают , что объект является изображением отрывка из Евангелия от Луки: «Пастухи, находящиеся в поле, стерегут свое стадо ночью. И вот, Ангел Господень сошел на них, и слава Господня воссияла вокруг о них.» Мы полагаем, что все зависит от того, на какой стороне спора об инопланетянах вы стоите.

Караваджо спрятал забавное маленькое пасхальное яйцо в своей картине 1601 года «Ужин в Эммаусе». Тень, отбрасываемая корзиной с фруктами на стол, выглядит как рыба, что может быть намеком на то, что Иисус накормил массы всего несколькими рыбами.

Картина Жоржа Сёра , на которой изображена женщина, наносящая макияж, может показаться достаточно невинной, но в этой работе конца XIX века есть еще много интересного для изучения.

Недавние рентгеновские снимки показали, что кажущийся милым цветок в верхнем левом углу картины изначально был автопортретом Сёра, но история гласит, что «друг предупредил его, что это выглядит странно».

Это особенно примечательно, так как позже выяснилось, что женщина на картине была 20-летней любовницей Сёра Мадлен Кноблох , и этот автопортрет был единственным известным автопортретом Сера.

AlamyКак и в случае с «Моной Лизой», выражение лица «Давида» Микеланджело уже много лет является предметом споров.

Однако в 2007 году в рамках проекта «Цифровой Микеланджело» Стэнфордского университета было обнаружено, что если вы посмотрите на эту огромную статую снизу, как это часто делают люди, у него будет спокойное и уверенное выражение лица. Но если смотреть с более высокой точки зрения, Давид, кажется, чувствует себя довольно напряжённо из-за битвы с Голиафом.

Но если смотреть с более высокой точки зрения, Давид, кажется, чувствует себя довольно напряжённо из-за битвы с Голиафом.

Панель Иеронима Босха об опасностях мирских искушений содержит много интересных ссылок, но одна из самых странных была обнаружена студентом колледжа в 2014 году. между концом 15-го и началом 16-го веков — вы можете увидеть нотную татуировку, вытатуированную на чьем-то заднице. Студент перевел музыку на современную нотную запись, и теперь вы можете ее послушать. Спойлер: это достаточно жутко.

AlamyИзображение наготы на знаменитой картине Боттичелли было новаторским для конца 15 века. Но на этом смелость художника не заканчивается.

Некоторые искусствоведы считают, что раковина морского гребешка, на которой Венера плывет по океанским волнам, на самом деле должна символизировать женские гениталии и тем самым намекать на плодородие.

Alamy Учитывая, каким был гениальный художник-сюрреалист Сальвадор Дали , естественно предположить, что тающие часы на его картине 1931 года «Постоянство памяти» являются аллюзией на Теория относительности Альберта Эйнштейна .

Но, как оказалось, часы на самом деле были вдохновлены липким сыром камамбер. Его цитируют, говоря, что знаменитые плавящиеся часы «являются не чем иным, как нежным, экстравагантным и одиноким параноидально-критическим камамбером времени и пространства».

AlamyВ 2014 году на конференции TED Talk научный сотрудник Наталья Сент-Клер объяснила, как движение на картине Винсента Ван Гога «Звездная ночь» 1889 года намекает на чрезвычайно сложную математическую концепцию, называемую турбулентным потоком, за несколько десятилетий до того, как ученые ее открыли.

«В 2004 году с помощью космического телескопа «Хаббл» ученые увидели вихри отдаленного облака пыли и газа вокруг звезды, и это напомнило им «Звездную ночь» Ван Гога, — пояснил Сент-Клер. Это побудило ученых подробно изучить картины Ван Гога, и когда они это сделали, «они обнаружили, что существует отчетливый образец турбулентных жидких структур… скрытый во многих картинах Ван Гога».

Картина Ван Гога 1887 года «Трава» ярко воссоздает динамичную пасторальную сцену, но это еще не все.

В 2008 году голландские ученые Йорис Дик и Коэн Янссенс первыми применили рентгеновскую технику, которая помогла им обнаружить скрытый портрет крестьянки, похороненной под травинками. Известно, что Ван Гог закрашивал свои более ранние работы, и, согласно оценкам экспертов The Guardian , , около трети его первоначальных работ имеют скрытые композиции, скрытые под ними.

Чтобы узнать больше удивительных секретов о том, как прожить свою лучшую жизнь, нажмите здесь, чтобы подписаться на нас в Instagram!

Hidden Works: Что на самом деле находится внутри этого дома?

В наши дни вода — большая тема. На Западе его не хватает. В начале этого месяца из-за цветения водорослей была отключена система питьевой воды Толедо, и Цинциннати остается на переднем крае технологий водоснабжения. Но это все очевидно. Мы часто видим или слышим о них. WVXU заглянул за кулисы в скрытый аспект нашей системы подачи воды — то, что тысячи жителей Цинциннати проходят каждый день, но никогда не видят по-настоящему.

Credit Tana Weingartner / WVXU

/

WVXU

Снаружи этот «многоквартирный дом» в Кеннеди-Хайтс выглядит так же, как и другие рядом с ним.Водопровод Большого Цинциннати Начальник отдела водоснабжения Джефф Пипер смотрит на многоквартирный дом в Кеннеди-Хайтс. «Это наша насосная станция на Кеннеди-авеню, — говорит он. «Он выглядит точно так же, как и все другие многоквартирные дома, которые находятся рядом с ним. Это кирпичное здание с крыльцом и тротуаром, ведущим к нему. Если бы вы не знали, вы бы просто сказали, что это соседская квартира. »

Пайпер и помощник суперинтенданта Ларри Мостер отпирают заднюю дверь, чтобы показать, что на самом деле находится внутри этого искусно замаскированного здания. Вместо квартир внутри — одно пещеристое пространство, заполненное большими синими трубами. Рев механизмов почти подавляющий.

Credit Tana Weingartner / WVXU

/

WVXU

Стоя у «парадной двери», внутри этого многоквартирного дома находятся насосы и трубы, по которым вода поступает в наши раковины и туалеты.

«Это здание было построено в 1997 году, — говорит Мостер. «У него есть четыре насоса, которые перекачивают воду из Восточных холмов в район Голубого пепла. В передней части есть мостовой кран и электрооборудование, а также оборудование для контроля качества воды, чтобы убедиться, что качество воды в этом районе соответствует всем стандартам. .»

Эта скрытая операция очаровательна для постороннего, но Мостеру все кажется довольно стандартным. «Это все, что на самом деле есть на станции, трубы туда и обратно. Для нас все это очень рутинно», — смеется он.

Даже если вы не видите их, когда проезжаете мимо, эти трубы очень важны.

Много холмов Цинциннати делают доставку воды клиентам рутиной. Каждый год миллиарды галлонов должны постоянно перекачиваться вверх, вниз и снова вверх, чтобы добраться от водозаборных станций вдоль реки Огайо до домов по всему региону. Джефф Пипер говорит, что это означает, что такие насосные станции, как эта и другие, находящиеся в ведении столичного канализационного округа, иногда должны располагаться прямо посреди кварталов.

…мы пытаемся как можно лучше слиться с окружающим пространством. ~ Джефф Пипер

«У нас есть три объекта, очень хорошо замаскированные под районы, и все наши объекты мы пытаемся как можно лучше слиться с окрестностями», — говорит Пипер. «Это делает жизнь соседей лучше. Мы стараемся быть хорошими соседями и поддерживать хорошее состояние собственности, и если мы можем хорошо сочетать наши объекты, это помогает в этом отношении».

В то время как некоторые объекты, в том числе водохранилище на горе Эйри, были построены так, чтобы выделяться, почти как памятники крупному проекту общественных работ, Райан Уэлш из столичного канализационного округа говорит, что MSD пытается разместить большинство своих насосных станций за пределами города. вид под землей или в небольших, удаленных блочных зданиях.

Но когда вам нужно быть на открытом воздухе, говорит Уэлш, лучше всего слиться с другими.

Кредит Тана Вайнгартнер / WVXU

/

WVXU

Мадди-Крик — Уэстборнская установка для высокоскоростной очистки предотвращает попадание ливневых и сточных вод в Мадди-Крик.

«У нас есть один, который немного похож на церковь», — говорит он. «Я думаю, если бы вы проезжали мимо по дороге, вы бы подумали, что это церковь. Это насосная станция. В общем, мы стараемся соответствовать окрестностям в том, что касается озеленения, и пытаемся сделать так, чтобы они не выделялись. .»

Вестсайдцы, вероятно, проехали еще один фасад MSD. Грязный ручей в Зеленом городке раньше подпирал и затоплял. Много. И запах. МНОГО. Теперь то, что выглядит как дом или небольшое офисное здание, находится на углу улиц Ниб и Мадди-Крик. Но внутри нет кушеток или кухонь, это действительно высокопроизводительная очистная установка, предназначенная для предотвращения разлива сточных вод и запахов в сырую погоду.

Один из объектов, который, вероятно, видели почти все, — это замок Эльсинор на Гилберт-авеню у подножия горы Адамс. Джефф Пипер говорит, что это тоже скрытая водопроводная станция.

Credit Tana Weingartner / WVXU

/

WVXU

Замок Эльсинор служит не только типичному заурядному замку, но и служит более «подвижной» цели.

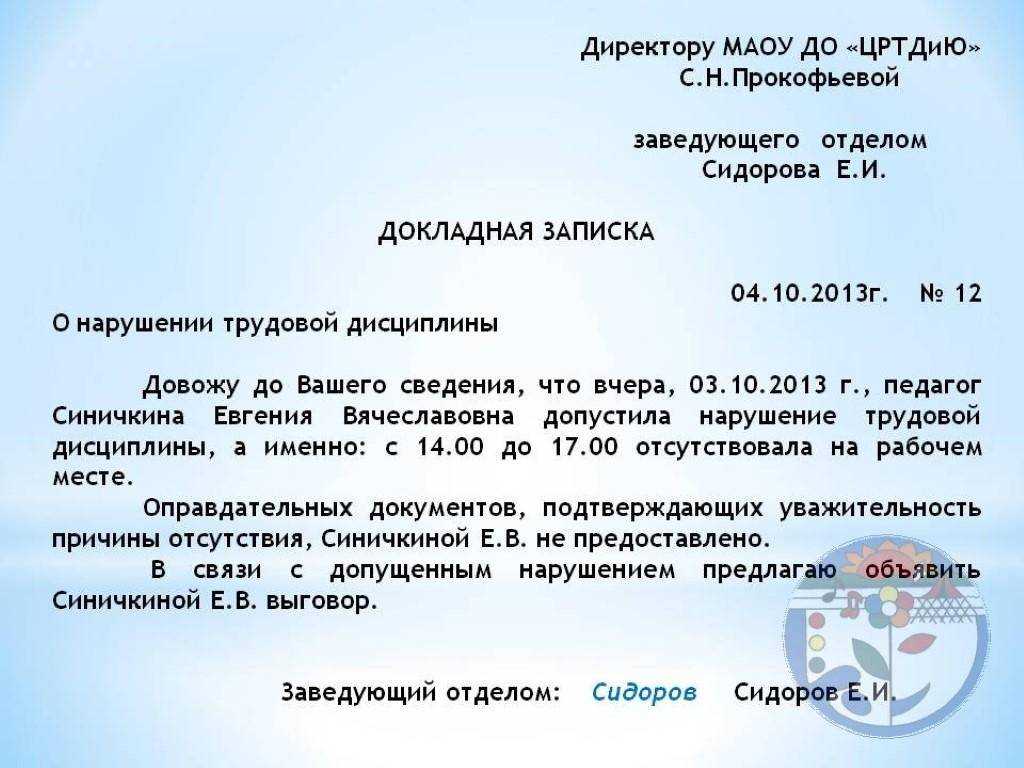

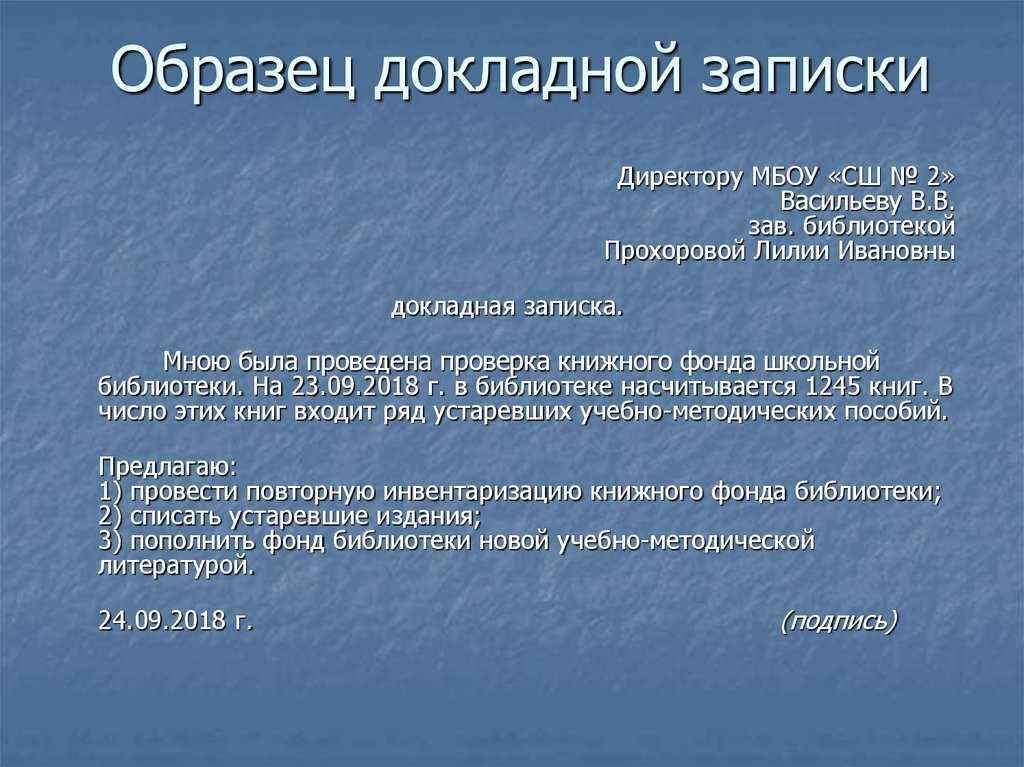

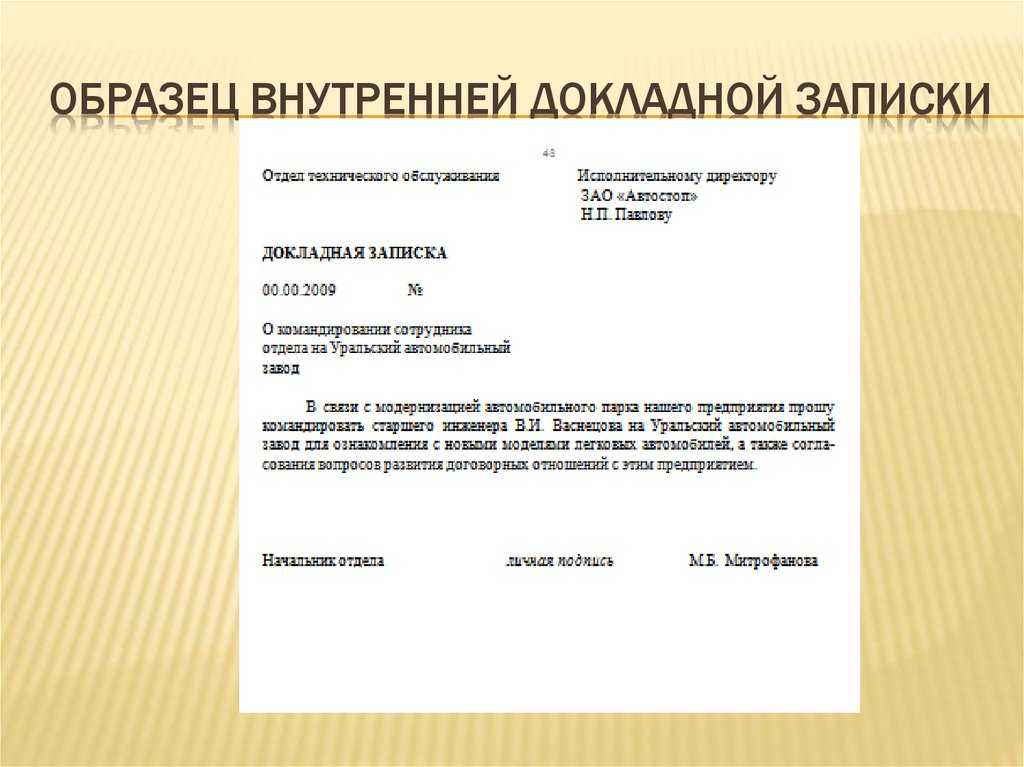

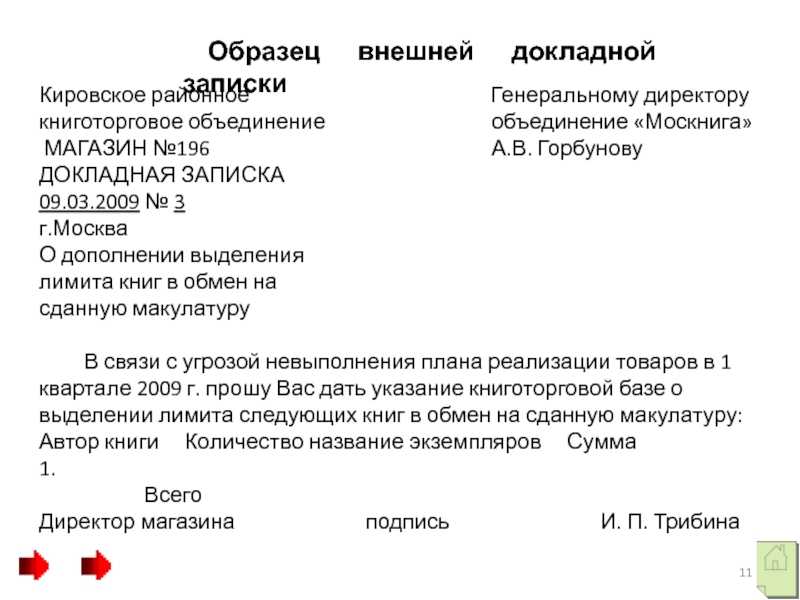

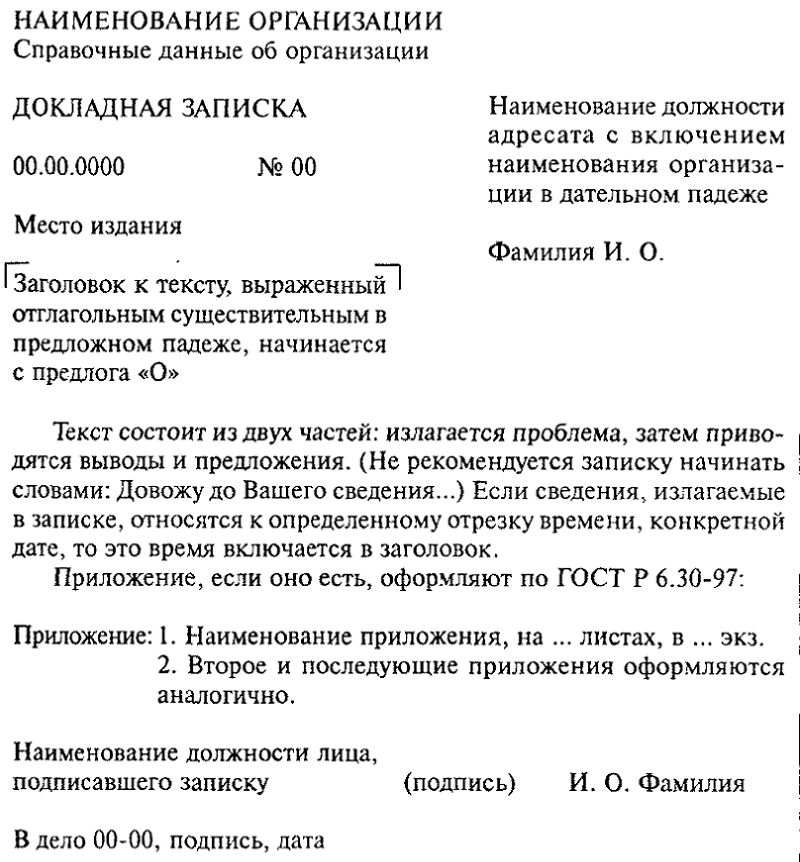

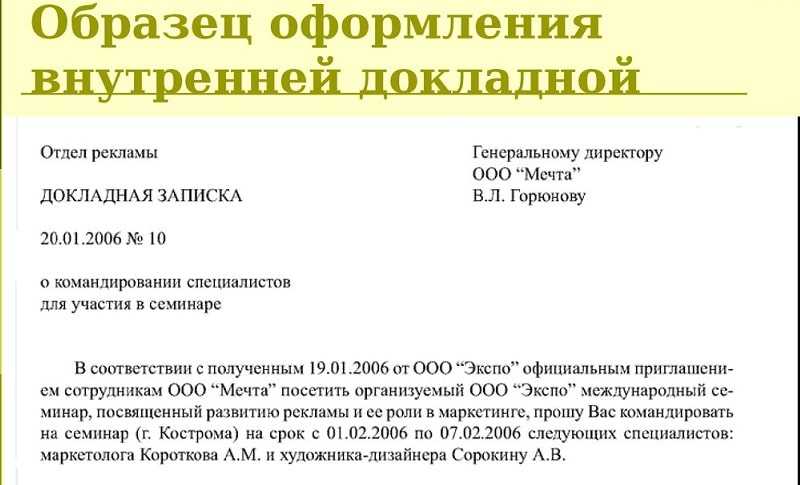

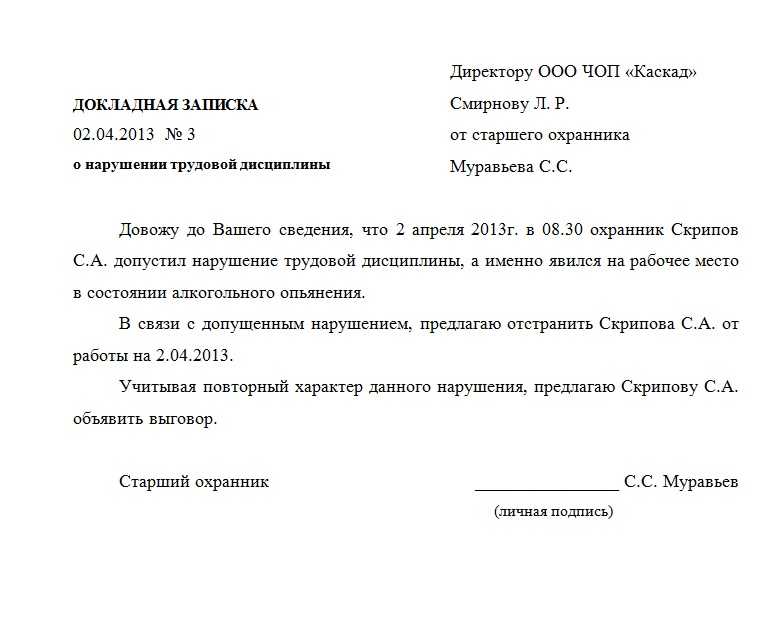

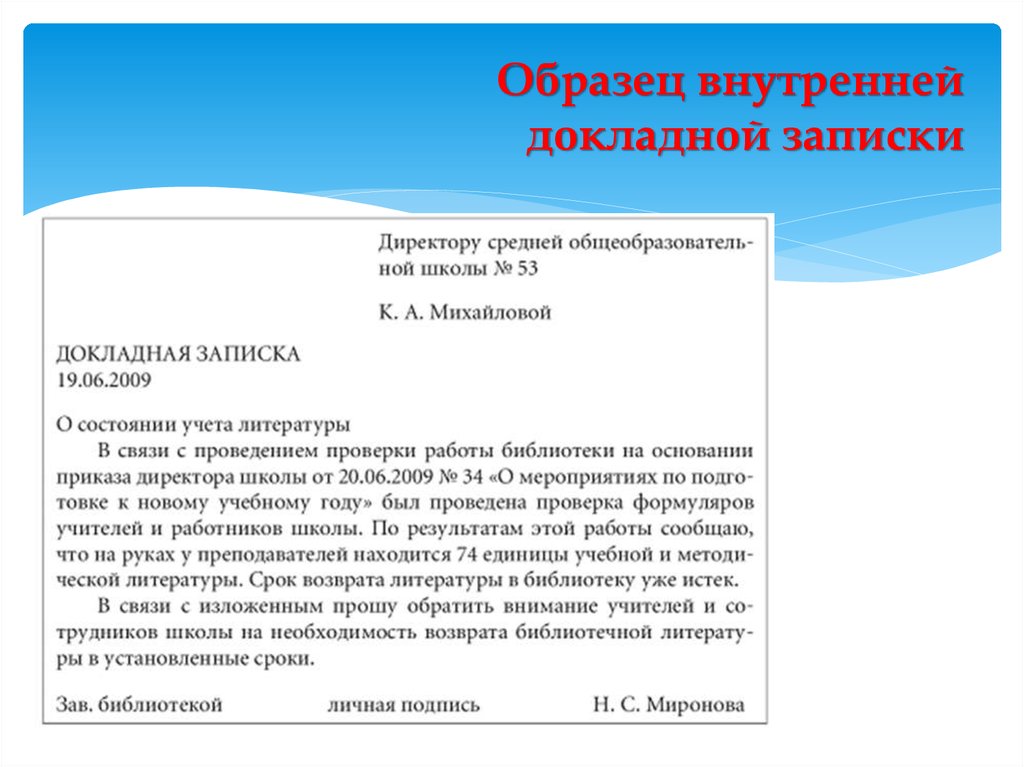

Форма докладной: Образец докладной записки в 2022-2023 году. Докладная записка на сотрудника

Оформление докладной записки \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Оформление докладной записки

Подборка наиболее важных документов по запросу Оформление докладной записки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Делопроизводство:

- Агентский договор документооборот

- Акт об утрате документов

- Аналитическая записка

- Архивное делопроизводство

- Бланк письма

- Ещё…

- Дисциплина труда:

- Акт о нарушении трудовой дисциплины

- Акт о невыполнении должностных обязанностей

- Акт о невыходе на работу

- Акт о появлении на работе в состоянии алкогольного опьянения

- Акт о проведении служебного расследования по факту нарушения трудовой дисциплины

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 59. 3 «Порядок применения взысканий за коррупционные правонарушения» Федерального закона «О государственной гражданской службе Российской Федерации»»Исходя из положений данной статьи имело правовое значение то, было ли получено работодателем согласие Л.Н.В. на применение взыскания только на основании докладной записки отдела инспектирования и профилактики правонарушений Псковской таможни, а также признавался ли ею факт совершения коррупционного правонарушения, и может ли объяснение, полученное от истицы в ходе проверки 05.12.2019 (в целях составления докладной записки — т. 1, л.д. 14-16), приравниваться к письменному объяснению, предусмотренному вышеназванным положением закона. В случае, если предусмотренные законом условия для применения взыскания только на основании доклада и объяснения отсутствовали, судам необходимо было выяснить, направлялся ли доклад о результатах проверки в комиссию по урегулированию конфликтов интересов, и дать правовую оценку соответствующим обстоятельствам.»

«Обзор практики по рассмотрению в 2012 — 2013 годах дел по спорам, связанным с привлечением государственных и муниципальных служащих к дисциплинарной ответственности за совершение коррупционных проступков»

(утв. Президиумом Верховного Суда РФ 30.07.2014)В этот же день руководитель таможни распорядился провести проверку, что усматривается из соответствующей резолюции на тексте представления. От истца было истребовано первое письменное объяснение, которое она представила 16 июля 2012 года. По результатам этой проверки отделом кадров была подготовлена докладная записка от 18 июля 2012 года, переданная руководителю таможни, который посчитал необходимым данный вопрос рассмотреть на заседании Комиссии.

Президиумом Верховного Суда РФ 30.07.2014)В этот же день руководитель таможни распорядился провести проверку, что усматривается из соответствующей резолюции на тексте представления. От истца было истребовано первое письменное объяснение, которое она представила 16 июля 2012 года. По результатам этой проверки отделом кадров была подготовлена докладная записка от 18 июля 2012 года, переданная руководителю таможни, который посчитал необходимым данный вопрос рассмотреть на заседании Комиссии.

Докладная записка

Докладная записка – это текст официально-делового стиля, который представляет собой информационный документ, адресуемый руководителю и содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя.

Докладные записки могут касаться разных вопросов. Они составляются по вопросам основной деятельности, по вопросам личного состава (перевод работника на другую работу, наложение дисциплинарного взыскания и т.п.), по административно-хозяйственным вопросам.

Цель написания данного документа – информировать руководство о сложившейся ситуации и побудить к принятию определённого решения.

Жанр докладной записки имеет чёткую структуру и специальные правила оформления, которые необходимо знать. Рассмотрим их по порядку.

Пункт 1. В левом верхнем углу листа указывается, от кого исходит докладная. Здесь можно указать как ФИО и должность отдельного лица, так и наименование структурного подразделения.

Пример:

Борисовой Анны Петровны,

учителя русского языка и литературы

ГОУ СОШ № 1234

или

Отдел снабжения

*Примечание: точка в конце фразы не ставится.

Пункт 2. В правом верхнем углу листа указывается адресат докладной записки – его должность, фамилия и инициалы.

Пример:

Генеральному директору

ООО «Гермес»

И. С. Шепелеву

С. Шепелеву

или

Директору ГОУ СОШ № 1234

Кудрявцевой Нине Михайловне

Пункт 3. Ниже по центру листа прописными буквами пишется название документа –

ДОКЛАДНАЯ ЗАПИСКА

* Примечание: точка после фразы «ДОКЛАДНАЯ ЗАПИСКА» не ставится.

Пункт 4. Ниже слеваставится дата написания объяснительной записки.

Например,

11. 01. 2013

Пункт 5. Под датой располагается заголовок докладной записки. В заголовке отражается тема письма.

Например,

О нарушении трудовой дисциплины

или

О порче имущества

или

Об оскорблении на рабочем месте

или

О замене оборудования

или

Об отсутствии на рабочем месте

или

О нанесении материального ущерба

и т.д.

Пункт 6. Текст докладной записки состоит из двух частей. В первой части описывается сложившаяся ситуация. Во второй – излагается определённая просьба. Каждая часть начинается с нового абзаца.

В первой части описывается сложившаяся ситуация. Во второй – излагается определённая просьба. Каждая часть начинается с нового абзаца.

Пример:

Довожу до Вашего сведения, что вчера, 16.04.2014 г., лаборант Григорьева Евгения Семёновна допустила нарушение трудовой дисциплины, а именно: с 15.00 до 18.00 отсутствовала на рабочем месте. Оправдательных документов, подтверждающих уважительность причины отсутствия, Григорьевой Е.С. не предоставлено.

В связи с допущенным нарушением предлагаю объявить Григорьевой Е.С. выговор.

или

Довожу до Вашего сведения, что 13.12.2013 г., старший продавец Гудков Алексей Ильич некорректно выразился в мой адрес, оскорбил нецензурными словами.

Прошу рассмотреть вопрос о привлечении Гудкова А. И. к дисциплинарной ответственности.

* Примечание: обратите внимание на использование трафаретных фраз: в первом абзаце «Довожу до вашего сведения…», во втором: «В связи с… предлагаю» или «Прошу рассмотреть вопрос о…».

Пункт 7: в правом нижнем углу ставится дата написания докладной записки и подпись составителя.

Например,

17.04.2014

Самойлова

Совет Федеральной резервной системы — формы отчетности

- Домашний

- Формы отчетности

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Сборы информации на рассмотрении Недавние обновления формы отчетности Информация о подаче заявки Справочное руководство по микроданным Формы отчетности сберегательно-кредитной холдинговой компании Включение ссылок на кодификацию стандартов бухгалтерского учета FASB в отчет Федеральной резервной системы (PDF, 16 КБ)

Федеральная резервная система использует формы отчетности для сбора данных от банковских холдинговых компаний, депозитных учреждений, других финансовых и нефинансовых организаций и потребителей. Использование форм является обязательным в некоторых случаях, добровольным в других. Формы и инструкции на этом веб-сайте могут быть воспроизведены для использования респондентами. (Подробнее о формах отчетности)

Использование форм является обязательным в некоторых случаях, добровольным в других. Формы и инструкции на этом веб-сайте могут быть воспроизведены для использования респондентами. (Подробнее о формах отчетности)

Формы, используемые исключительно Федеральной резервной системой, имеют номера, которым предшествуют буквы FR; те, которые используются другими федеральными банковскими агентствами, а также Федеральной резервной системой, имеют номера, которым предшествуют буквы FFIEC (для Федерального экзаменационного совета финансовых учреждений).

Чтобы найти конкретную форму, выполните поиск по ключевому слову/номеру формы или выберите категорию из предложенных ниже вариантов.

Фильтровать по:

Ключевое слово:

Категория:

Финансовые отчеты

Приложения/Изменение структуры

ФФИЭК

Денежно-кредитная политика

Исследовательская работа

Бизнес/потребительский кредит

Закон о фондовых биржах 1934 г.

Муниципальные и государственные ценные бумаги

Мониторинг деятельности

Найдено 144 результатов. См. результаты ниже.

FFIEC 001

Годовой отчет о трастовых активах

Ссылка на форму

FFIEC 002

Отчет об активах и обязательствах американских филиалов и агентств иностранных банков

Ссылка на форму

ФФИЭК 002s

Отчет об активах и обязательствах неамериканского Филиал, управляемый или контролируемый американским филиалом или агентством иностранного (неамериканского) банка

Ссылка на форму

FFIEC 004

Отчет о задолженности исполнительных директоров и основных акционеров и связанных с ними долей перед банками-корреспондентами

Ссылка на форму

FFIEC 006

Годовой отчет о международной фидуциарной деятельности

Ссылка на форму

FFIEC 009/FFIEC 009a

Отчет о воздействии в стране/Информационный отчет о воздействии в стране

Ссылка на форму

FFIEC 016

Ежегодный отчет о стресс-тестировании по закону Додда-Франка для депозитных учреждений и холдинговых компаний с общей суммой консолидированных активов от 10 до 50 миллиардов долларов США

Ссылка на форму

FFIEC 019

Отчет о воздействии на страну для филиалов и агентств иностранных банков в США

Ссылка на форму

FFIEC 030/FFIEC 030S

Отчет о состоянии иностранного отделения/Сокращенный отчет иностранного отделения о состоянии

Ссылка на форму

FFIEC 031

Консолидированные отчеты о состоянии и доходах для банка с местным и иностранным офисами

Ссылка на форму

Последнее обновление: 27 июня 2022 г.

Формы отчетов | Администрация по делам детей и семей

В этом разделе представлены утвержденные Административно-бюджетным управлением (OMB) формы отчетов Управления по переселению беженцев (ORR) для всех федеральных грантов, включая Formula, Discretionary и Match Grant.

- Государственный план — шаблон утверждения 15 августа 76 КБ (DOCX) 486 КБ (PDF)

- Оценка программы ORR-1 CMA 15 августа ORR/DRA 22 КБ (XLSX)

Инструкции 260 КБ (PDF)

- ORR-2 Ежеквартальный отчет CMA о расходах и обязательствах 32 КБ (XLSX)

Инструкции 326 КБ (PDF)

- ORR-3 Размещение несопровождаемых несовершеннолетних

Форма отчета о размещении 109 КБ (XLSX)

Инструкции 261 КБ (PDF)

- ORR-4 Несовершеннолетние без сопровождения Прогресс

Форма отчета о результатах 147 КБ (XLSX)

Инструкции 243 КБ (PDF)

- ORR-5 Система подачи данных о беженцах для распределения средств по формуле

Форма отчета для данных за 2022 финансовый год и последующий период — 25 КБ (XLSX)

Инструкции по сбору данных за 2022 финансовый год и последующий период — 73 КБ (DOCX) — 2574 КБ (XLSX)

- ORR-6 Отчет о производительности

Инструкции — 107 КБ (DOCX)

Приложение A с описанием – 25 КБ (DOCX)

Приложение B RCA – 46 КБ (XLSX)

Приложение C RSS – 26 КБ (XLSX)

Приложение D RSS «Отложено» – 27 КБ (XLSX)

Приложение E URM — 23 КБ (XLSX) F RMA и медицинский осмотр — 47 КБ (XLSX)

Годовой план обслуживания ORR-6 — 34 КБ (XLSX)

Инструкции по годовому плану обслуживания ORR-6 — 37 КБ (DOCX)

RSS Отчет и инструкции субподрядчика — 14 КБ (XLSX) 23 КБ ( DOCX)

- Годовой план достижения результатов (GPRA) (PDF) 30 ноября (XLS, 121 КБ (XLS))

Описательная форма (DOC 39KB (DOC))

- Дополнительное руководство AOGP (PDF)

- Отчет о ходе работы ACF (SF-PPR) Ссылка на заполняемую форму (PDF)

- SF-424 Заявление на получение федеральной помощи Посетите страницу заявления об отказе от ответственности

Внедрение формы федеральной финансовой отчетности (SF-425)

Начиная с бюджетных периодов, которые заканчиваются с 1 января по 31 марта 2011 г.

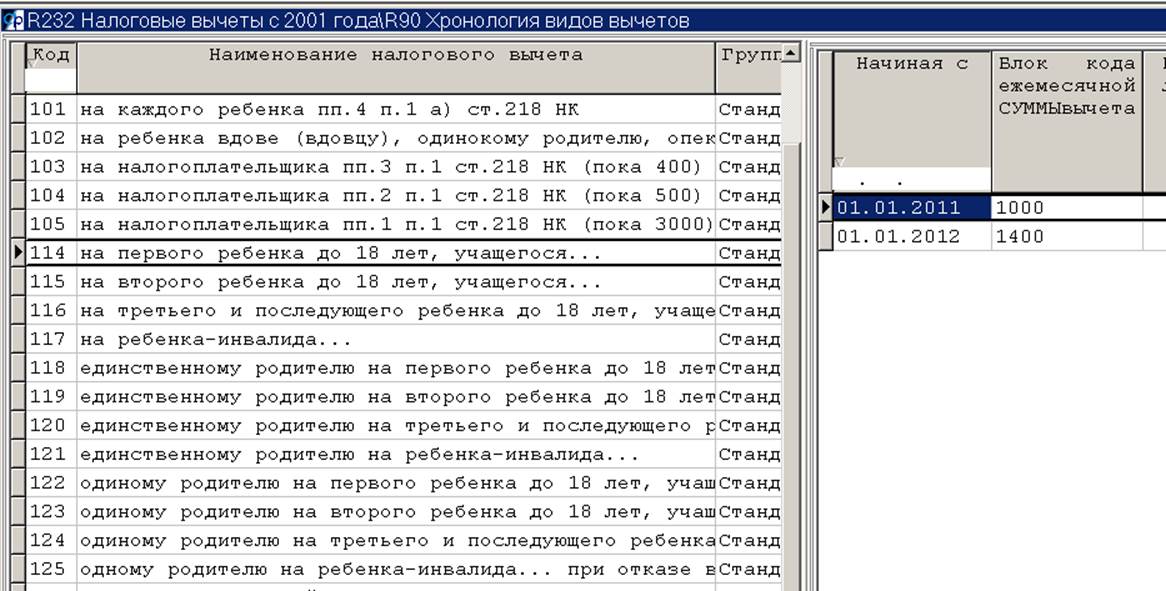

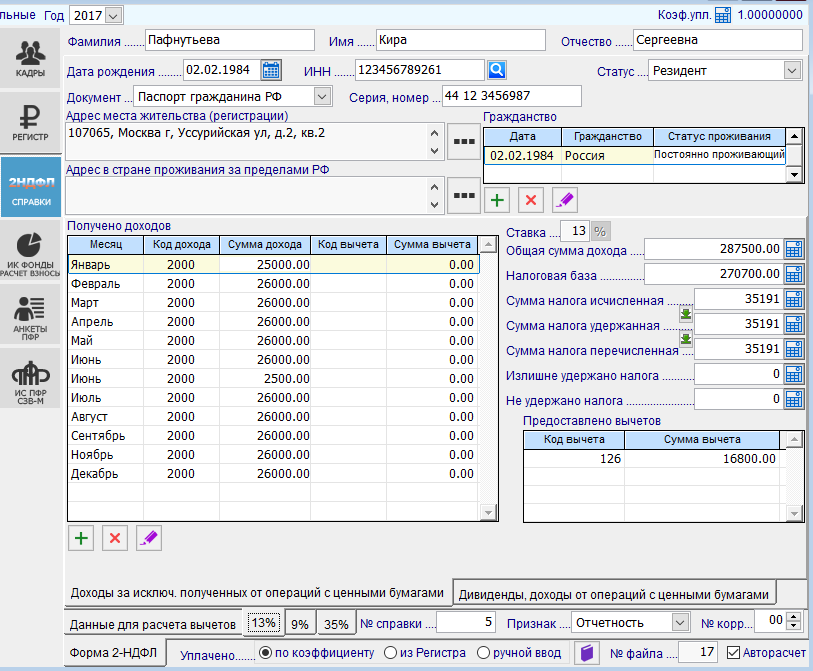

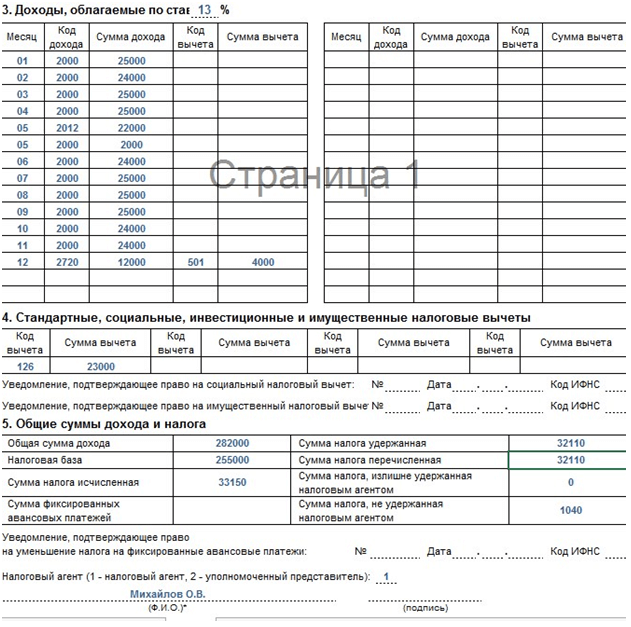

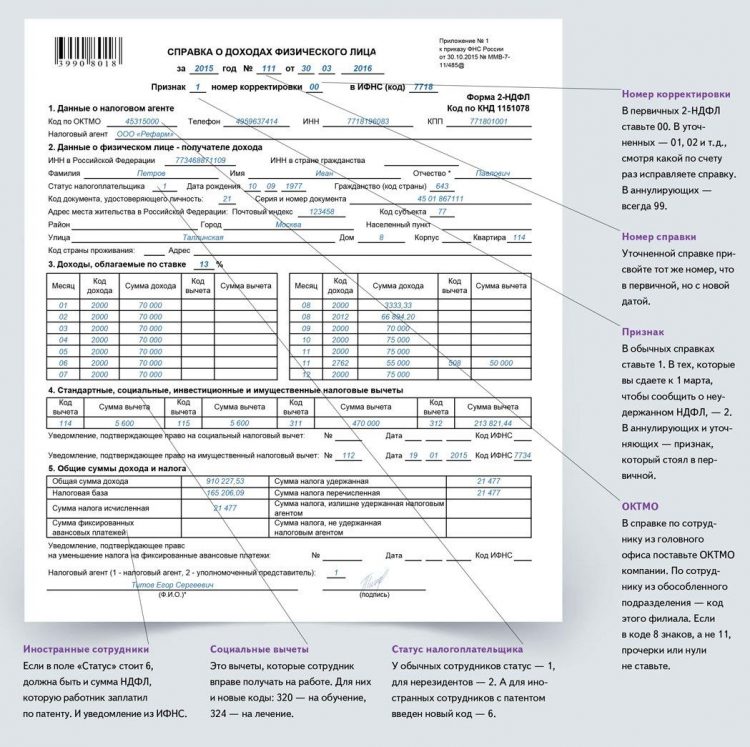

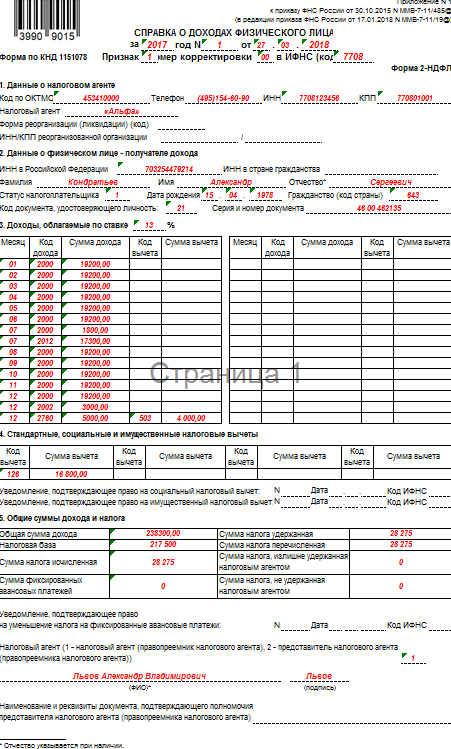

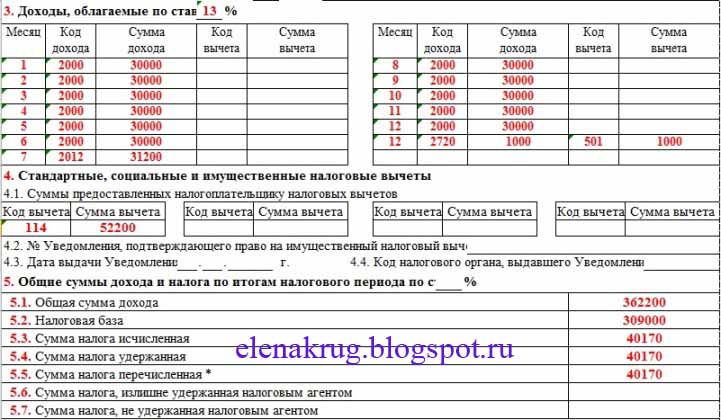

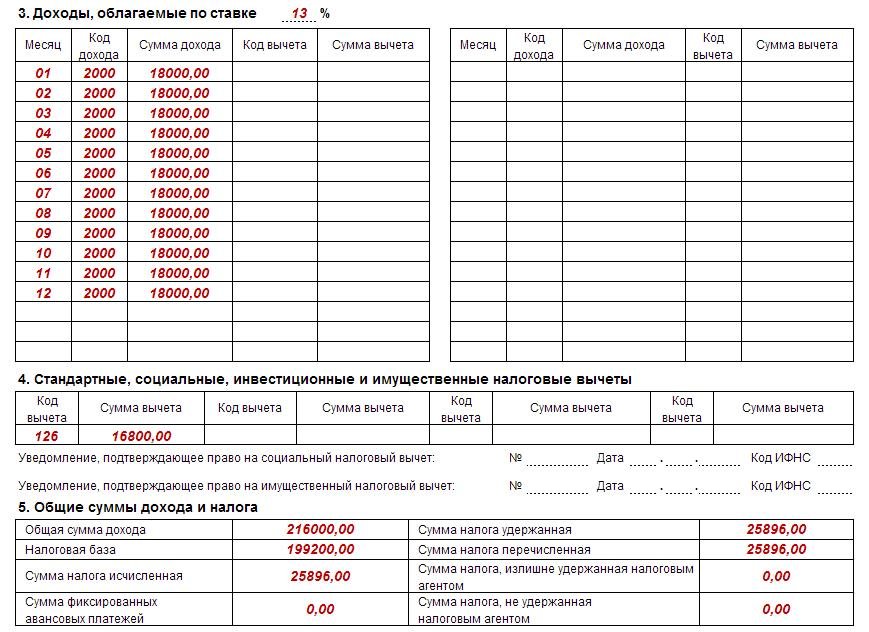

Код вычета 126 127 128: где проставить и как расшифровать — Контур.Экстерн

Мои комментарии | Инфо-Бухгалтер

| Заголовок | Comment | Дата публикации | Дата обновления |

|---|---|---|---|

| Спасибо | Спасибо! | 16.03.2018 16:52 | 18.03.2018 14:14 |

| Спасибо сегодня попробую,… | Спасибо сегодня попробую! | 16. 03.2018 15:14 | 18.03.2018 14:13 |

| Появилось разъяснение, что… |

Ольга, если не сложно, укажите ссылку на разъяснения. | 22.02.2018 16:44 | 22.02.2018 21:18 |

| Спасибо за то, что… | Спасибо за то, что отреагировали на мой вопрос. Руководителю приспичило, чтобы эти цифры с наклеек были в документе на отгрузку и мои объяснения, что для этого надо технически подготовиться воспринялось как-то болезненно. Решила в плане счетов внести изменения в 43-й счет — в наименования каждой позиции через пробел ввела цифирки. Получилось, что в УПД каждая позиция помимо наименования указана со штрих-кодом. Ну время, конечно. Надеюсь, что в этой ситуации приняла правильное решение. | 19.02.2018 17:23 | 22. 02.2018 21:09 02.2018 21:09 |

| Подскажите, можно ли… | Подскажите, можно ли добавить в унифицированную форму УПД дополнительный столбец штрихкод товара, возможно индивидуально за доп плату, начальство требует (покупатели настаивают). | 19.02.2018 14:13 | 19.02.2018 14:13 |

| Виктор Федорович, ДЛОТПУСК-… | Виктор Федорович! ДЛОТПУСК- пребывание в оплачиваемом отпуске, то есть ежегодный в т. | 19.02.2018 11:18 | 22.02.2018 21:17 |

| Создала в ИНФО8 ОРН СЗВ-СТАЖ… | Создала в ИНФО-8 ОРН СЗВ-СТАЖ С ОДВ. Что бы это значило и как избежать подобного? | 15. 02.2018 18:44 02.2018 18:44 | 16.02.2018 09:10 |

| Вопрос наверное немного по | Вопрос, наверное, немного по другой теме, но поскольку он так или иначе здесь фигурирует. Вообще, надо ли отображать возмещение ФСС, относящийся к периоду до 01.01.2017 в декларации за 2017 г, ведь графы строки 80 приложения 2 относятся к взносам администр. уже ИФНС?! | 11.04.2017 17:25 | 12.04.2017 09:53 |

| Все то же: кроме 1-го | Все то же: кроме 1-го сотрудника у всех ж/м, и такая же описанная выше ситуация с возмещением от ФСС. | 11.04.2017 14:51 | 11.04.2017 16:53 |

| п.1 Обн 07032017 не помог | 1. Обновление 07032017 не помогло. | 23. 03.2017 21:11 03.2017 21:11 | 24.03.2017 09:10 |

| Поддерживаю. Пришлось сдавать | Поддерживаю. Пришлось сдавать уточненку на некоторых сотрудников, т.к. обнаружила, что начисленный больничный лист отражался в п. 3 справки 2-НДФЛ в поле месяц — месяце выплаты, а не начисления, как требует законодательство. | 23.03.2017 17:17 | 24.03.2017 09:40 |

| Версия обн 07032017 с | Версия обновления 7 марта 2017 года с исправлениями, ОРН. Действительно, в бланке в настройках появилась настройка Что — вручную?! | 23.03.2017 17:03 | 24.03.2017 09:47 |

| С заменой кодов строк | С заменой кодов строк разобралась. А в моей сетевой — нет! | 16.03.2017 17:54 | 16.03.2017 18:19 |

| Спасибо, ждем | Спасибо, ждем | 31.01.2017 16:46 | 31. 01.2017 16:46 01.2017 16:46 |

| По смыслу с 26.12.2016 код | По смыслу с 26.12.2016 код 114 не применяется, а применяется 126. Источник — Консультант + | 19.01.2017 21:36 | 20.01.2017 18:34 |

| Должно и … ПОМОГЛО Спасибо | Должно и помогло! | 30. 12.2016 13:44 12.2016 13:44 | 12.01.2017 08:36 |

| Евгений, Проверила шкалу по | Евгений, Проверила шкалу по вычетам- | 27.12.2016 19:34 | 27.12.2016 19:34 |

| ПРИКАЗом от 22 ноября 2016 г. | ПРИКАЗом от 22 ноября 2016 г. После обновления программы, при входе мне было предложено заменить вычеты на действующие (бланк х13), выбрав 70/ШТ и период 01-12 2016. Ну, а какие проблемы возникли, я написала выше. | 22.12.2016 14:40 | 22.12.2016 16:30 |

| Понятно,вручную ввести | Понятно: | 22.11.2016 17:38 | 23.11.2016 20:24 |

| Сталкивался с подобным при | Да, хотелось бы, чтобы разработчики вернули, ведь ранее так было! | 06.10.2016 14:46 | 06. 10.2016 17:38 10.2016 17:38 |

Но для себя я его снимаю. Дело в том, что на складе существует совершенно отдельный принтер, печатающий штрих-коды, который никак не привязан к моей программе ИНФО (без склада). Работник наклеивает их на изделия при формировании партии отгрузки (шрих-кодирование мы ввели гораздо позже, чем сформировалась номенклатура).

Но для себя я его снимаю. Дело в том, что на складе существует совершенно отдельный принтер, печатающий штрих-коды, который никак не привязан к моей программе ИНФО (без склада). Работник наклеивает их на изделия при формировании партии отгрузки (шрих-кодирование мы ввели гораздо позже, чем сформировалась номенклатура). ч.

ч.

Корректировку по строке 1260 будем ждать. Спасибо!

Корректировку по строке 1260 будем ждать. Спасибо! N ММВ-7-11/633@ исключены стандартные вычеты 114-116.

N ММВ-7-11/633@ исключены стандартные вычеты 114-116.

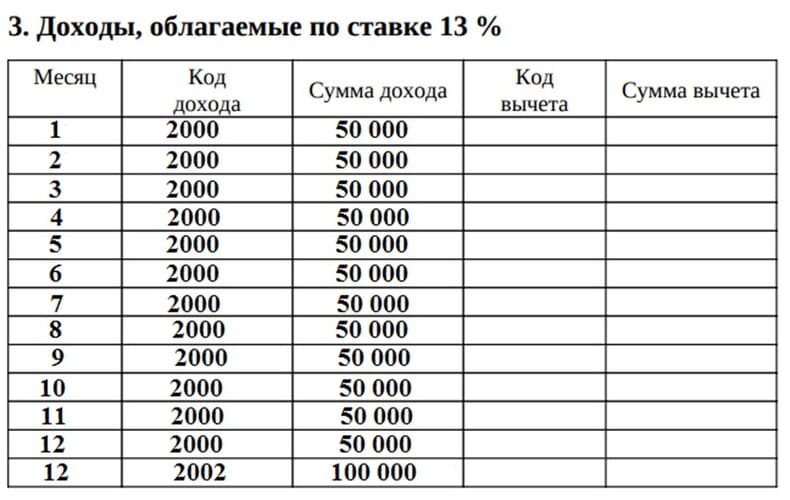

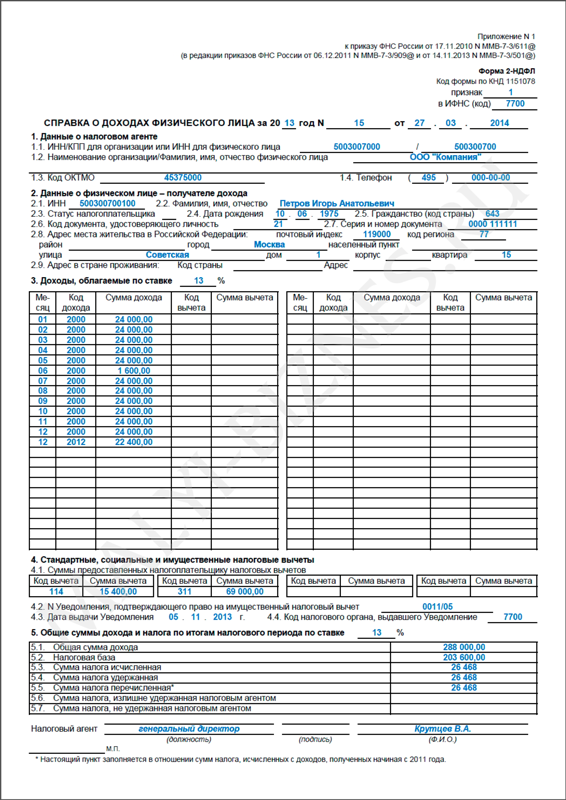

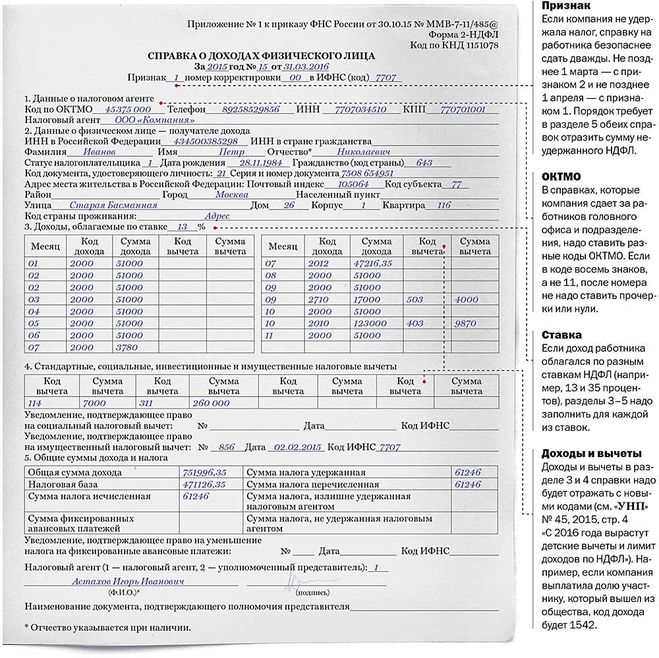

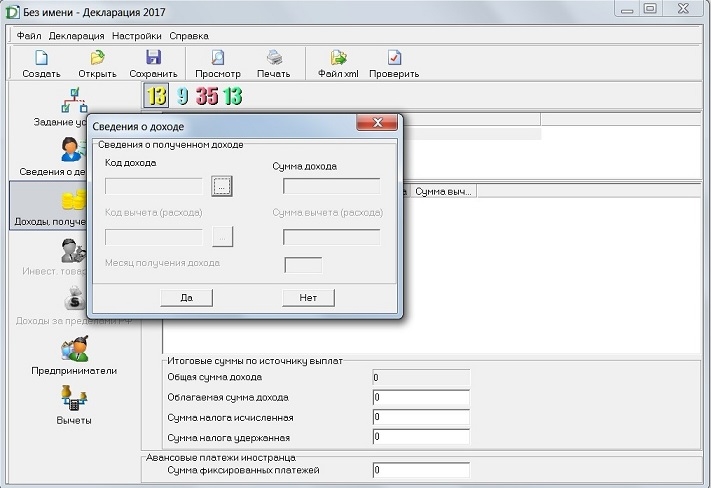

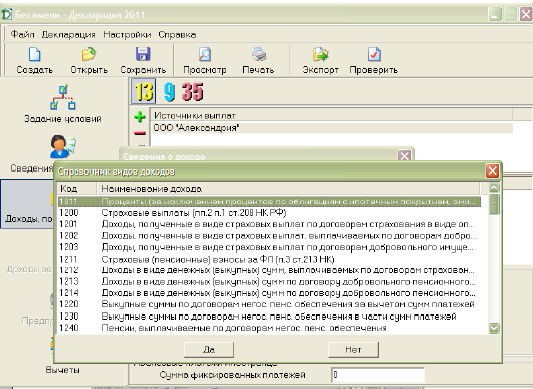

2- НДФЛ Коды Доходов и Вычетов

2 НДФЛ 3 НДФЛ 6 НДФЛ Налоговые декларации Налоговые Проверки

2 — НДФЛ Коды Видов Доходов и Вычетов

(Образцы заполнения Справки 2-НДФЛ внизу страницы)

Коды Доходов. docx (Часто применяемые) Коды Вычетов.docx

Коды Доходов и Вычетов Скачать.docx (Все)

Новые Коды Вычетов для Справок 2-НДФЛ

Появились дополнительные коды для справок 2-НДФЛ

Дополнен перечень кодов доходов и вычетов. Коды применяются с 1 января, в том числе при оформлении справок за прошлые годы.

Это следующие коды доходов:

— 2013 — компенсация за неиспользованный отпуск;

— 2014 — облагаемая НДФЛ часть выходного пособия и иных выплат при увольнении;

— 2301 — штраф и неустойка по Закону о защите прав потребителей;

— 2611 — списанный с баланса безнадежный долг;

— 3023 — процент или купон по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Новый код вычетов один — 619.

Им обозначается положительный финансовый результат от операций на индивидуальном инвестиционном счете.

КБК НДФЛ

.

.

Коды для стандартных вычетов на детей

Коды на детей:

на первого ребенка – «126»;

на второго ребенка – «127»;

на третьего и последующих детей – «128».

Для родителей детей инвалидов установлен отдельный код вычета по НДФЛ – «129».

В пользу второго родителя:

По закону один из родителей может отказаться от получения стандартного вычета на ребенка в пользу второго родителя.

Для этого случая установлены такие коды вычетов:

- на первого ребенка в случае отказа второго родителя от права на стандартный вычет – «142»;

- на второго ребенка – «144»:

- на третьего и последующих детей – «146».

Изменения внесены приказом от 22.11.2016 № ММВ-7-11/633@ и вычеты применяются с 2017 года

при заполнении справок 2-НДФЛ за 2016 год.

Детские вычеты Детские Пособия Налоговые Вычеты

Коды доходов, которых не было до 2016 года:

1215 «Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения…»;

1219 «Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет…»;

1542 «Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации»;

1543 «Доходы по операциям, учитываемым на индивидуальном инвестиционном счете».

Коды доходов с 2017 года (в справках 2-НДФЛ за 2016 год):

коды 2002 или 2003 — премии за производственные результаты или за счет чистой прибыли;

коды 1532-1532, 1544 — 1549, 1551 — 1554 и 2641 — доходы от операций с финансовыми инструментами.

Коды вычетов 2016 года:

- на дорогостоящее лечение: 326;

- на обучение: 320, 321;

- по операциям с ценными бумагами: 218 — 222;

- инвестиционные вычеты — 617, 618.

Вычеты на лечение Вычеты на обучение

Коды Доходов.docx Коды Вычетов.docx

Коды Доходов и Вычетов Скачать.docx (Все)

Бланк 2-НДФЛ.xls

Образец заполнения 2 НДФЛ.xls

2 НДФЛ Заполнение 3 НДФЛ Налоговые Вычеты 6 НДФЛ Декларации

26 Кодекс США § 179 — Выбор в расход определенных амортизируемых бизнес-активов | Кодекс США | Закон США

Поправки

2018 — пп. (г)(1)(В)(ii). Паб. L. 115–141, §401(b)(15)(B), заменено «подраздел (e)» на «подраздел (f)».

Подсек. (д), (е). Паб. L. 115–141, §401(b)(15)(A), переименованный в пп. (f) как (e) и вычеркнул прежний подраздел. (e) которые связаны со специальными правилами для квалифицированной помощи при стихийных бедствиях.

(e) которые связаны со специальными правилами для квалифицированной помощи при стихийных бедствиях.

2017 — пп. (б)(1). Паб. Л. 115–97, §13101(a)(1), вместо «500 000 долларов» заменено «1 000 000 долларов».

Подразд. (Би 2). Паб. L. 115–97, §13101(a)(2), вместо «2 000 000 долларов» заменено «2 500 000 долларов».

Подразд. (б)(6)(А). Паб. L. 115–97, §13101(a)(3)(B)(i), заменены «пункты (1), (2) и (5)(A)» на «пункты (1) и (2) » во вводных положениях.

Опубл. L. 115–97, §13101(a)(3)(A)(i), «2015» заменено на «2018» во вводных положениях.

Подразд. (б)(6)(А)(ii). Паб. L. 115–97, §13101(a)(3)(A)(ii), «2014 календарный год» заменен на «2017 календарный год».

Опубл. L. 115–97, §11002(d)(1)(R), вместо «2016 календарного года» в подпункте (A)(ii)» на «1992 календарного года» в подпункте (B)».

Подразд. (б)(6)(Б). Паб. L. 115–97, §13101(a)(3)(B)(ii), добавлено «(100 долларов США в случае любого увеличения суммы в соответствии с пунктом (5)(A))» после «10 000 долларов США».

Подразд. (г)(1). Паб. L. 115–97, §13101(c), добавлено «(кроме параграфа (2))» после «раздела 50(b)» в заключительных положениях.

Подразд. (г)(1)(Б). Паб. Л. 115–97, §13101(b)(1), измененный пп. (Б) вообще. До внесения поправок в пп. (B) читается следующим образом: «которая является собственностью согласно разделу 1245 (как определено в разделе 1245(a)(3)), и».

Подразд. (е). Паб. L. 115–97, §13101(b)(2), с поправками в пп. (е) в целом. До внесения поправок в пп. (f) состоял из пп. (1) и (2), определяющие «имущество согласно статье 179» и «квалифицированное недвижимое имущество» соответственно.

2015 — пп. (б)(1). Паб. L. 114–113, §124(a)(1) с заменой «не должен превышать 500 000 долларов США». ибо «не должно превышать—

«(A) 250 000 долларов США в случае налоговых лет, начинающихся после 2007 и до 2010 года,

» (B) 500 000 долларов США в случае налоговых лет, начинающихся после 2009 года и до 2015 года, и

«(C) 25 000 долларов США в в случае налоговых лет, начинающихся после 2014 года».

Подразд. (Би 2). Паб. L. 114–113, §124(a)(2), заменено «превышает 2 000 000 долларов США». для «превышает —

» (A) 800 000 долларов США в случае налоговых лет, начинающихся после 2007 и до 2010 года,

«(B) 2 000 000 долларов США в случае налоговых лет, начинающихся после 2009 годаи до 2015 года, и

«(C) 200 000 долларов США в случае налоговых лет, начинающихся после 2014 года».

Подразд. (б)(6). Паб. L. 114–113, §124(f), добавлен пар. (6).

Подразд. (с)(2). Паб. Законодательство L. 114–113, §124(d), слово «безотзывный» после слова «Выборы» в заголовке вычеркнуто и «не может быть отменено, кроме как с согласия Секретаря. Любой такой выбор или спецификация в отношении любого налогового года, начинающегося после 2002 г. и до 2015 г.» после «такой выбор» в тексте.

Подразд. (г)(1). Паб. L. 114–113, §124(e), вычеркнуты слова «и не включают кондиционеры или обогреватели» после «раздела 50(b)» в заключительных положениях.

Подразд. (г)(1)(А)(ii). Паб. L. 114–113, §124(b), слова «и к которым применяется раздел 167» заменены на «, к которым применяется раздел 167 и который введен в эксплуатацию в налоговом году, начинающемся после 2002 и до 2015 года».

(г)(1)(А)(ii). Паб. L. 114–113, §124(b), слова «и к которым применяется раздел 167» заменены на «, к которым применяется раздел 167 и который введен в эксплуатацию в налоговом году, начинающемся после 2002 и до 2015 года».

Подразд. (е)(1). Паб. L. 114–113, §124(c)(2)(A), слова «начиная после 2009 г. и до 2016 г.» после «любого налогового года» во вводных положениях исключены.

Опубл. L. 114–113, §124(c)(1)(A), во вводных положениях заменено «2016» на «2015».

Подразд. (е)(3). Паб. L. 114–113, §124(c)(2)(B), вычеркнут абз. (3). Текст гласил: «Для целей применения ограничения в соответствии с подразделом (b)(1)(B) не более 250 000 долларов США совокупной стоимости, учитываемой в соответствии с подразделом (a) за любой налоговый год, может быть отнесено к квалифицированное недвижимое имущество».

Подразд. (е)(4). Паб. L. 114–113, §124(c)(2)(B), вычеркнут абз. (4) которые касались ограничения переноса сумм, относящихся к квалифицированному недвижимому имуществу.

Опубл. L. 114–113, §124(c)(1)(B), где «2014» заменено на «2015».

Подразд. (е)(4)(С). Паб. L. 114–113, §124(c)(1)(C), слова «2013 и 2014» заменены на «и 2013» в заголовке.

2014 — пп. (б)(1)(Б). Паб. L. 113–295, §127(a)(1)(A), слова «начиная с 2010, 2011, 2012 или 2013» заменены словами «начиная с 2009 г. и до 2015 г.».

Подразд. (б)(1)(С). Паб. L. 113–295, §127(a)(1)(B), «2013» заменено на «2014».

Подразд. (б)(2)(Б). Паб. Л. 113–295, §127(a)(2)(A), «начиная с 2010, 2011, 2012 или 2013» заменены «начиная с 2009 г. и до 2015 г.».

Подразд. (б)(2)(С). Паб. L. 113–295, §127(a)(2)(B), «2013» заменено на «2014».

Подразд. (с)(2). Паб. L. 113–295, §127(c), «2014» заменено на «2015».

Подразд. (г)(1)(А)(ii). Паб. L. 113–295, §127(b), «2014» заменено на «2015».

Подразд. (е)(1). Паб. L. 113–295, §127(d)(1), во вступительных положениях заменены слова «начиная с 2009 г. и до 2015 г.» на «начиная с 2010 г., 2011 г., 2012 г. или 2013 г.».

или 2013 г.».

Подразд. (е)(4). Паб. L. 113–295, §127(d)(2)(A), где «2013» заменено на «2014».

Подразд. (е)(4)(С). Паб. L. 113–295, §127(d)(2)(B), «2011, 2012 и 2013» заменены на «2011 и 2012» в заголовке.

2013 — пп. (б)(1)(Б). Паб. L. 112–240, §315(a)(1)(A), заменено «2010, 2011, 2012 или 2013 и» на «2010 или 2011».

Подразд. (б)(1)(С), (Г). Паб. L. 112–240, §315(a)(1)(B)–(D), переименованный пп. (D) на (C), заменил «2013» на «2012» и вычеркнул прежний подпункт. (C), который гласил: «125 000 долларов США в случае налоговых лет, начинающихся в 2012 году, и».

Подразд. (б)(2)(Б). Паб. L. 112–240, §315(a)(2)(A), заменено «2010, 2011, 2012 или 2013 и» на «2010 или 2011».

Подразд. (б)(2)(С), (Г). Паб. L. 112–240, §315(a)(2)(B)–(D), переименованный пп. (D) на (C), заменил «2013» на «2012» и вычеркнул прежний подпункт. (C), который гласил: «500 000 долларов США в случае налоговых лет, начинающихся в 2012 году, и».

Подразд. (б)(6). Паб. L. 112–240, §315(a)(3), вычеркнут абз. (6) которые связаны с поправкой на инфляцию.

L. 112–240, §315(a)(3), вычеркнут абз. (6) которые связаны с поправкой на инфляцию.

Подразд. (с)(2). Паб. L. 112–240, §315(c), «2013» заменено на «2014».

Подразд. (г)(1)(А)(ii). Паб. L. 112–240, §315(b), «2013» заменено на «2014».

Подразд. (е)(1). Паб. L. 112–240, §315(d)(1), слова «2010 или 2011» заменены на «2010, 2011, 2012 или 2013» во вводных положениях.

Подразд. (е)(4)(А), (Б). Паб. L. 112–240, §315(d)(2)(A), «2011» заменено на «2013».

Подразд. (е)(4)(С). Паб. L. 112–240, §315(d)(2)(B), заменить «2010, 2011 и 2012» на «2010» в заголовке и добавить в конце «За последний налоговый год, начинающийся в 2013 году, сумма, определенная в соответствии с подраздел (b)(3)(A) для такого налогового года определяется без учета настоящего параграфа».

Опубл. L. 112–240, §315(d)(2)(A), «2011» заменено на «2013» в двух местах.