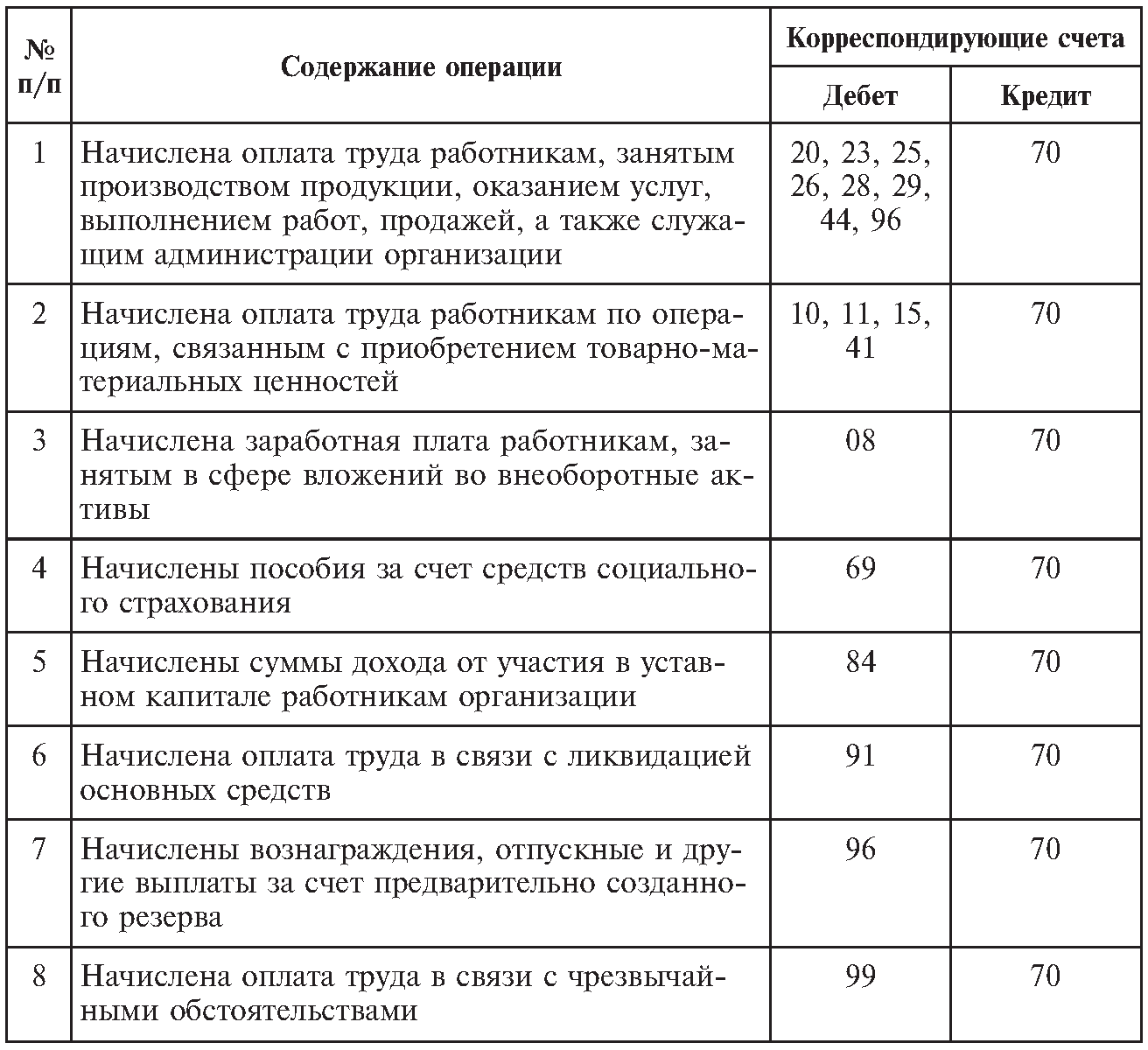

Вычисление рентабельности: формула расчета показателей и коэффициентов для бизнеса и продукции

Расчет рентабельности инвестиций в машинный перевод

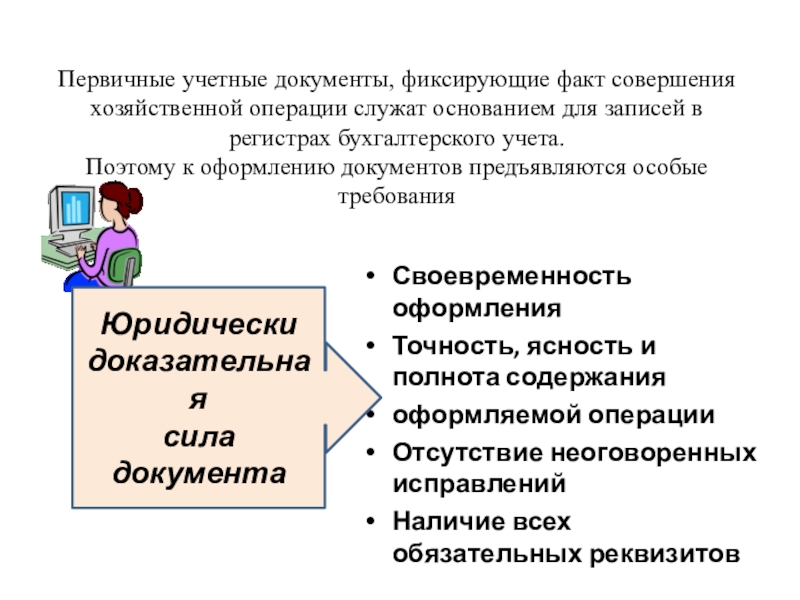

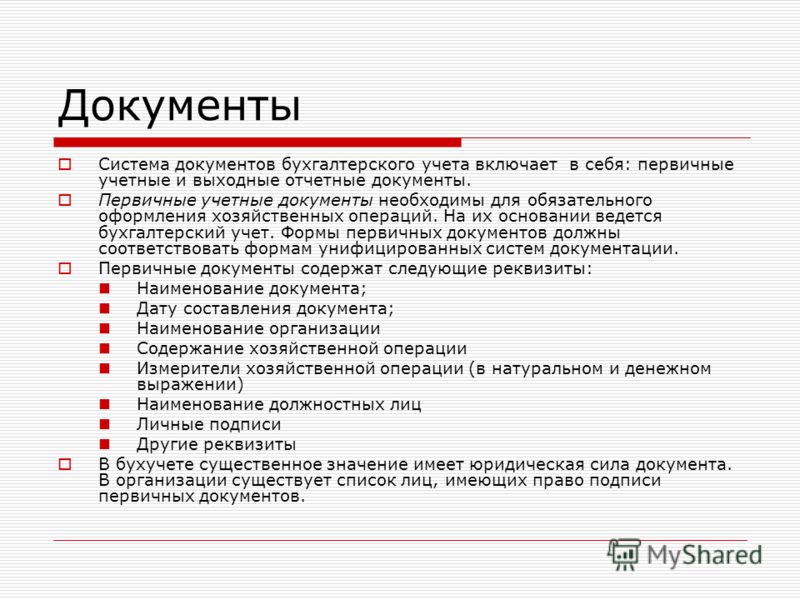

Технология машинного перевода (МП) активно исследуется и используется в индустрии локализации уже на протяжении ряда лет. Несмотря на это, среди покупателей и поставщиков услуг локализации по-прежнему существует большая неопределенность в отношении того, надо ли использовать машинный перевод, а если надо, то когда и как следует это делать. Покупателям услуг локализации часто обещают, что МП принесет им огромные преимущества (в части снижения затрат и ускоренного время исполнения), но им при этом сложно по-настоящему уяснить истинную рентабельность инвестиций, которые можно получить от внедрения этой технологии.

Использование МП в коммерческой среде для сокращения срока выполнения локализации и уменьшения затрат на нее требует инвестиций. Главный вопрос звучит так: инвестировать или нет?

Соответствует ли машинный перевод моим требованиям к переводу?

МП — это инструмент, который может использоваться как независимо, для создания полностью автоматизированного перевода, так и в сочетании с профессиональным постредактированием, для создания переводов «человеческого» качества. Тем не менее, он не является решением на все случаи жизни.

Тем не менее, он не является решением на все случаи жизни.

Если вам необходимо перевести большой объем технического материала, контента, созданного пользователем или какого-либо другого менее важного для бизнеса контента, вы, вероятно, уже рассматриваете решения в области МП. Но если вы, главным образом, переводите творческие/маркетинговые тексты, то изучение МП, возможно, не стоит (и не должно стоять) во главе повестки вашего дня.

Главное, что можно довольно легко определить, являетесь ли вы кандидатом на использование МП. Самое сложное — суметь эффективно оценить пригодность МП, исходя из собственных бизнес-требований.

Машинный перевод, настроенный с учетом требований клиента

Как упоминалось выше, инвестиции в МП обходятся недешево — это затраты на изложение требований и вариантов использования, определение соответствующих рабочих процессов, создание инфраструктуры МП, интеграцию в рабочие процессы локализации, непрерывную оценку и улучшение и т. д. Здесь идет речь не просто о запросе интерфейса прикладного программирования (API) для системы МП, находящейся в открытом доступе.

д. Здесь идет речь не просто о запросе интерфейса прикладного программирования (API) для системы МП, находящейся в открытом доступе.

Движки МП можно настраивать в зависимости от сферы применения, потребностей клиента и даже в соответствии с его продукцией. Чем более предметные данные будут предоставлены, тем лучше будут полученные результаты. Уровень настройки (инвестиции) — это не единственный фактор, который следует принять во внимание. Необходимо также учесть конкретный способ применения движков и то, какой контент должен переводиться. Например, нет смысла настраивать движок под технические тексты, а затем оценивать его на основании юридических текстов.

Оценка качества машинного перевода и повышение производительности

Оценка качества перевода — это, прежде всего, понимание его конечного использования/цели и задание с самого начала соответствующей планки качества. Все это необходимо учитывать при оценке результатов МП. Если предполагаемое использование связано с получением общего представления о тексте, то результаты перевода следует оценивать не так, как перевод, который должен быть безошибочным и складным. Например, если 8 из 10 сегментов признаны адекватными (точными), то это успех, когда требуется передать общий смысл текста, но неудача для перевода, который должен быть на 100% точным (например, для перевода рекламных материалов).

Например, если 8 из 10 сегментов признаны адекватными (точными), то это успех, когда требуется передать общий смысл текста, но неудача для перевода, который должен быть на 100% точным (например, для перевода рекламных материалов).

Бизнес-аналитика — сравнительный анализ результатов машинного перевода

МП может привнести в процесс перевода ряд реальных преимуществ, но при этом важно, чтобы вы работали с поставщиком, который полностью понимает ваши требования и может предложить пробный проект с так называемым «открытым бюджетом» и программу оценки. Оценка МП и изучение пригодности не должны превращаться в сложный и затратный процесс.

Машинный перевод — это нечто большее, чем просто применяемая технология. Услуга полностью машинного перевода связана с пониманием полного жизненного цикла контента и с оценкой способов внедрения МП в рабочие процессы локализации для решения реальных деловых задач.

Не инвестируйте методом проб и ошибок и соглашайтесь только на такой пробный проект с МП, который предоставит коммерческие данные, которые помогут вам рассчитать рентабельность инвестиций и принять более обоснованное деловое решение.

Какова методика расчета интервалов рентабельности в сервисе АСТРА? — Вопросы по сервису АСТРА — Трансфертное ценообразование

Расчет интервалов рентабельности в сервисе АСТРА осуществляется в порядке, установленном Налоговым кодексом РФ (раздел V.1, ст. 105.8. «Финансовые показатели и интервал рентабельности», п. 4):

«В целях применения методов, указанных в подпунктах 2 — 4 пункта 1 статьи 105.7 настоящего Кодекса, определяются минимальное и максимальное значения интервала рентабельности, которые рассчитываются в следующем порядке:

1) совокупность значений рентабельности, которые используются для определения интервала рентабельности, упорядочивается по возрастанию, образуя выборку, используемую для определения этого интервала. При этом каждому значению рентабельности, начиная с минимального, присваивается порядковый номер. В случае, если выборка содержит два и более одинаковых значения рентабельности, в выборку включаются все такие значения. При определении интервала рентабельности не учитывается рентабельность анализируемой сделки;

2) минимальное значение интервала рентабельности определяется в следующем порядке:

если частное от деления на четыре числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то минимальным значением интервала рентабельности признается среднее арифметическое значения рентабельности, имеющего в выборке порядковый номер, равный этому целому числу, и значения рентабельности, имеющего следующий по возрастанию порядковый номер в этой выборке;

если частное от деления на четыре числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то минимальным значением интервала рентабельности признается значение рентабельности, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу;

3) максимальное значение интервала рентабельности определяется в следующем порядке:

если произведение 0,75 и числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то максимальным значением интервала рентабельности признается среднее арифметическое значения рентабельности, имеющего в выборке порядковый номер, равный этому целому числу, и значения рентабельности, имеющего следующий по возрастанию порядковый номер в этой выборке;

если произведение 0,75 и числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то максимальным значением интервала рентабельности признается значение рентабельности, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу. «

«

Ускорение вычисления рентабельности инвестиций с помощью бизнес-аналитики

Анализ рисков и элементов управления важен при работе компании. Вам требуется возможность получения данных из нескольких источников в интерактивном и наглядном виде, чтобы понимать влияние тенденций рынка на вашу компанию и вовремя использовать эти сведения. Уделяйте больше времени анализу данных и принятию рыночных решений вместо определения достоверности и точности данных.

Описание

Используйте Power Query в Excel, чтобы быстро импортировать данные из нескольких источников, включая внутренние и внешние базы данных, для понимания рыночных тенденций. Используйте подробные сведения, чтобы анализировать риски и элементы управления при работе компании. Импортируйте данные из базы данных SQL Azure, SharePoint и устаревших систем с помощью OData, чтобы выполнять сравнение для получения общей картины.

Быстро находите и открывайте соответствующие общедоступные данные для создания финансовых моделей. Легко изменяйте такие переменные, как временной период или сектор, чтобы анализировать данные и выявлять тенденции с целью уведомления клиентов и предложения взвешенных рекомендаций. Вы также можете получить подробные данные по архивным и прогнозируемым продажам, поведению потребителей и эластичности цен.

Легко изменяйте такие переменные, как временной период или сектор, чтобы анализировать данные и выявлять тенденции с целью уведомления клиентов и предложения взвешенных рекомендаций. Вы также можете получить подробные данные по архивным и прогнозируемым продажам, поведению потребителей и эластичности цен.

Используйте каналы социальных сетей, вклад коллег и другие источники информации, чтобы получать нужные сведения с помощью Delve. Кроме того, финансовые аналитики могут использовать мобильное приложение Excel для оценки работы вашей компании из любого места и с любого устройства.

Основные возможности

-

Импортируйте данные из нескольких источников, включая внутренние и внешние базы данных.

-

Определяйте риски на основе допущений.

-

Получайте подробные сведения об архивных и прогнозируемых данных.

Подробнее

Создание прогноза в Excel для Windows

Расчет валовой прибыли | Internal Revenue Service

English

Содержание (Table of Contents)

Введение (Introduction)

После того, как вы рассчитали валовые доходы своего предприятия (глава 5) и себестоимость реализованных товаров (глава 6), вы готовы рассчитать свою валовую прибыль. Вам необходимо произвести расчет валовой прибыли прежде чем вычитать из налогооблагаемой базы какие-либо расходы, связанные с предпринимательской деятельностью. Эти расходы обсуждаются в главе 8.

Если вы подаете Форму C-EZ, ваша валовая прибыль определяется как валовые доходы плюс определенные дополнительные доходы, разъясняемые ниже, в разделе Additions to Gross Profit («Прирост валовой прибыли»).

Предприятия, торгующие товарами (Businesses that sell products) — Если вы подаете Форму С, рассчитайте валовую прибыль. Для этого нужно сначала установить сумму чистой выручки. Чистая выручка рассчитывается в Форме С (строка 3) путем вычитания совокупной суммы всех зачетов за возврат и скидок (строка 2) из суммы валовых доходов (строка 1). Зачеты за возврат и скидки включают денежные и товарные зачеты за возврат купленных товаров, уступки и другие скидки с фактической продажной цены.

Для этого нужно сначала установить сумму чистой выручки. Чистая выручка рассчитывается в Форме С (строка 3) путем вычитания совокупной суммы всех зачетов за возврат и скидок (строка 2) из суммы валовых доходов (строка 1). Зачеты за возврат и скидки включают денежные и товарные зачеты за возврат купленных товаров, уступки и другие скидки с фактической продажной цены.

После этого отнимите себестоимость реализованных товаров (строка 4) от суммы чистой выручки (строка 3). Разница представляет собой валовую прибыль вашего предприятия.

Предприятия, торгующие услугами (Businesses that sell services) — Вам не нужно рассчитывать себестоимость реализованных товаров, если доходной статьей вашего предприятия не является продажа продукции. В таком случае валовая прибыль равна чистой выручке (валовые доходы за вычетом всех возвратов, уступок и скидок). Большинство физических лиц и предприятий, торгующих не продукцией, а услугами, выводят свою валовую прибыль именно так — непосредственно из чистой выручки.

Иллюстрация (Illustration) — Данная иллюстрация раздела прибыли отчета о прибылях и убытках предприятия розничной торговли показывает, как рассчитывается валовая прибыль.

Отчет о прибылях и убытках за год, закончившийся 31 декабря 2017 года (Incomes Statement Year Ended December 31, 2017)

| Валовая выручка | $400,000 |

| Минус: возвраты и скидки | $ 14,940 |

| Чистая выручка | $385,060 |

| Минус: себестоимость реализованных товаров | $288,140 |

| Валовая прибыль | $ 96,920 |

Себестоимость реализованных товаров рассчитывается следующим образом:

| Товарно-материальные запасы на начало года | $37,845 | |

| Плюс: покупки | $285,900 | |

| Минус: товары, взятые в личное пользование | $ 2,650 | $283,250 |

| Товары для продажи | $321,095 | |

| Минус: товарно-материальные запасы на конец года | $32,955 | |

| Себестоимость реализованных товаров | $288,140 |

Вернуться к началу страницы

Статьи, подлежащие проверке (Items To Check)

Прежде чем рассчитывать валовую прибыль, проверьте следующие статьи.

Валовая выручка (Gross Receipts) — В конце каждого рабочего дня удостоверьтесь в том, что фактические денежные и кредитовые поступления за этот день правильно отражены в вашей отчетности. Поступления можно отслеживать с помощью кассовых аппаратов. Вам также следует пользоваться правильнойнадежной системой выставления счетов-фактур и открыть отдельный счет в банке для вашего предприятия.

Взысканный налог с продаж (Sales tax collected) — Удостоверьтесь в том, что в вашей отчетности указана правильная сумма взысканного налога с продаж.

Если вы взыскиваете с покупателей штатный и местный налоги с продаж, взимаемые с вас как с продавца товаров или услуг, вы должны включить взысканные средства в свою валовую выручку.

Если вы обязаны взыскивать и передавать правительству штата и местным властям штатный и местный налоги с продаж, взимаемые с покупателей, вам в принципе не нужно вписыватьучитывать взысканные суммы в при расчете свой его дохода.

Товарно-материальные запасы на начало года (Inventory at beginning of year) — Сопоставьте этот показатель со стоимостью конечных доходов предыдущего года. Оба показателя в принципе должны сойтись.

Покупки (Purchases) — Если вы берете какие-либо товары в свое личное пользование (пользуетесь ими сами, предоставляете их в распоряжение членов своей семьи, дарите их как личные подарки и т.п.), не забудьте вычесть их стоимость из себестоимости реализованных товаров. Подробная информация о том, как корректировать показатель себестоимости реализованных товаров, приводятся в разделе «Товары, снятые с продажи» главы 6.

Товарно-материальные запасы на конец года (Inventory at end of the year) — Удостоверьтесь в том, что процедуры учета товарно-материальных запасов отвечают нужным требованиям. Такие процедуры должны обеспечивать полный учет всех товарно-материальных запасов и применение соответствующего метода ценообразования.

Единственными свидетельствами ваших товарно-материальных запасов должны быть форма инвентарной описи и лента калькулятора. Бланки инвентарной описи можно купить в магазине канцелярских принадлежностей. Бланк описи разграфлен на столбцы, куда вносятся данные по типу инвентаря, его количеству, штучной цене и стоимости каждой товарной единицы. На каждой странице отводится место для указания того, кто вел подсчет, кто оценивал товары, кто подсчитывал суммарную стоимость всех товаров каждого наименования и кто проверял правильность подсчетов. Эти формы должны служить доказательством точности описи. Они также служат в качестве сохраняемых оправдательных документов как доказательство правильности описи.

Тема товарно-материальных запасов обсуждается в главе 2.

Вернуться к началу страницы

Проверка правильности расчета валовой прибыли (Testing Gross Profit Accuracy)

Если вы занимаетесь оптовой или розничной торговлей, вы можете проверять правильность расчета своей валовой прибыли. Для этого нужно сначала разделить валовую прибыль на чистую выручку. Полученное процентное отношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

Для этого нужно сначала разделить валовую прибыль на чистую выручку. Полученное процентное отношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

Далее сопоставьте это процентное отношение со своей торговой наценкой. Если эти два процентных показателя не отличаются или мало отличаются друг от друга, это свидетельствует о правильности вашего расчета валовой прибыли. Существенная разница между этими показателями указывает на возможную ошибку, допущенную при расчете объема продаж, покупок, товарно-материальных запасов или других статей расходов. Вам следует установить причину расхождения.

Пример — Джо Эйбл владеет предприятием розничной торговли. Он обычно закладывает такую торговую наценку, чтобы его валовая прибыль от продаж составляла 331/3%. В его отчете о результатах хозяйственной деятельности чистая выручка (валовая выручка за вычетом возвратов и скидок) указана в размере 300.000 долларов. Себестоимость реализованных товаров составляет 200.000 долларов. Таким образом, его валовая прибыль равна 100.000 долларов (300.000 долларов – 200.000 долларов). Проверяя правильность расчета результатов нынешнего года, Джо делит валовую прибыль (100.000 долларов) на чистую выручку (300.000 долларов). Частное от деления, равное 331/3%, подтверждает, что его торговая наценка составляет 331/3%.

Вернуться к началу страницы

Дополнитеьные статьи валовой прибыли (Additions to Gross Profit)

Если ваше предприятие получает доход из источника, не имеющего отношения к вашей основной предпринимательской деятельности, этот доход записывается в строке 6 Формы С и прибавляется к валовой прибыли. Результат дает валовой предпринимательский доход. Если вы пользуетесь Формой C-EZ, запишите этот доход в строке 1. В качестве примеров можно назвать процентный текущий счет, доход от продажи металлолома, доход от определенных зачетов и возвратов налогов на топливо, а также поступления от уплаты безнадежных долгов.

Вернуться к началу страницы

Калькулятор коэффициентов рентабельностиИспользование калькулятора

Этот калькулятор найдет решения для четырех тактов прибыльность бизнеса или организации — рентабельность активов, рентабельность собственного капитала, валовая прибыль, маржа операционной прибыли, маржа чистой прибыли, прибыль на акцию и соотношение цена / прибыль (P / E). Калькулятор может рассчитать один или два набора точек данных и даст результаты только для тех соотношений, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

- Если вы анализируете одну компанию за один отчетный период, заполните известные точки данных в столбце A и нажмите рассчитать — результаты отобразятся ниже.

- Если вы анализируете две компании или одну компанию за два отчетных периода, используйте оба столбца A (основной) и B (дополнительный).

Для каждой точки данных и отношения, имеющего значение в обоих столбцах, также будет вычислено изменение, выраженное в виде увеличения или уменьшения в процентах.

Для каждой точки данных и отношения, имеющего значение в обоих столбцах, также будет вычислено изменение, выраженное в виде увеличения или уменьшения в процентах.

Поле выбора значащих цифр определяет округление только самих соотношений. Изменения в процентах всегда рассчитываются до четырех значащих цифр.

Расчеты, используемые в этом калькуляторе

- Рентабельность активов = чистая прибыль ÷ общие активы

- Рентабельность капитала = чистая прибыль ÷ акционерный капитал

- Маржа валовой прибыли = валовая прибыль ÷ объем продаж

- Маржа операционной прибыли = операционная прибыль ÷ выручка

- Маржа чистой прибыли = чистая прибыль ÷ продажи

- Прибыль на акцию = чистая прибыль ÷ обыкновенные акции в обращении

- Соотношение цена / прибыль = рыночная цена за акцию ÷ (чистая прибыль ÷ обыкновенные акции в обращении)

Входные определения

- Чистая прибыль

- Валовая прибыль за вычетом процентов и налогов.

- Итого активы

- Оборотные и долгосрочные активы.

- Собственный капитал

- Общая стоимость, вложенная в настоящее время в компанию акционерами, владельцами, инвесторами и т. Д.

- Валовая прибыль

- Выручка за вычетом стоимости проданных товаров или услуг.

- Продажа

- Общая сумма заработанной валюты без вычета расходов.

- Операционная прибыль

- Валовая прибыль за вычетом расходов.

- Обыкновенных акций в обращении:

- Количество штук В обращении находится обыкновенных акций.

- Рыночная цена за акцию

- Торговая цена одной обыкновенной акции.

Определения соотношения

- Рентабельность активов

- Измеряет эффективность получения прибыли с помощью имеющихся активов.

- Рентабельность капитала

- Количественно оценивает доходность инвестиций владельцев / акционеров.

- Маржа валовой прибыли

- Измеряет, сколько от каждого доллара продаж компания зарабатывает после оплаты стоимости проданных товаров.

- Маржа операционной прибыли

- Сколько от каждого доллара продаж компания зарабатывает после уплаты переменных затрат и до вычета налогов, процентов и дивидендов по привилегированным акциям.

- Маржа чистой прибыли

- Какую часть каждого доллара фактически хранит компания?

- Прибыль на акцию

- Прибыль на одну обыкновенную акцию в обращении.

- Соотношение цена / прибыль

- Мера того, сколько инвесторы готовы платить за доллар прибыли компании.

Дополнительная литература

Расчет коэффициентов прибыльности — Хаки для онлайн-инвестирования [Книга]

Рассчитайте и оцените прибыльность компании, чтобы определить ее шансы на будущий успех .

Один из краеугольных камней

успешный

долгосрочное инвестирование — это выявление акций, прибыль которых растет

стабильно. Идея этого подхода заключается в том, что компания, которая

стабильно растет, его прибыль в конечном итоге увидит цену акций

тоже растут. Хотя компании могут увеличить свою прибыль на

продавая больше товаров или услуг, они также должны помнить о том, сколько

каждого доллара продаж представляет собой прибыль по их бухгалтерским книгам, если они

хотите заработать как можно больше денег (что угодно

в конце концов, цель компании).Есть несколько способов

для оценки прибыльности компании, и каждый раз

показывает, насколько хорошо управляется компания и является ли она

хорошие возможности для будущего.

Как канарейки в угольной шахте, прибыль поля служат ранним предупреждением устройство. Если рентабельность начнет падать, прибыль может начать снижаться. снижение, что часто приводит к падению стоимости акций. Наблюдая за тенденции к снижению рентабельности, вы можете продать компанию до того, как она падение производительности вредит вашему портфелю.Ключевая прибыльность отношения к осмотреть брутто маржа , маржа операционной прибыли , маржа чистой прибыли и прибыль до налогообложения маржа .

Начните свой

анализ компании

рентабельности путем изучения его валовой прибыли .

Эта цифра показывает, насколько недорого компания может производить или

приобретать товары, которые он продает покупателям.Для расчета

валовая прибыль компании, сначала необходимо определить

его валовая прибыль , то есть сумма, которую

компания делает из своего основного бизнеса после оплаты стоимости

проданных товаров (стоимость сырья и

производство), но до учета заработной платы, маркетинга,

проценты и налоги. Для розничной компании стоимость проданных товаров — это

сумма, которую он платит поставщикам за товары, хранящиеся на его полках.

Используя отчет о прибылях и убытках компании, вы можете

рассчитайте валовую прибыль по этим переменным, как показано в Примере 4-43.

Для розничной компании стоимость проданных товаров — это

сумма, которую он платит поставщикам за товары, хранящиеся на его полках.

Используя отчет о прибылях и убытках компании, вы можете

рассчитайте валовую прибыль по этим переменным, как показано в Примере 4-43.

Пример 4-43. Формулы для валовой прибыли и валовой прибыли

Валовая прибыль = Общий доход - Себестоимость проданных товаров (COGS) % Валовая прибыль = (Валовая прибыль / Общий доход) * 100

Валовая прибыль компании дает вам хорошее представление о

лежащая в основе прибыльность основной

операции. Компании стремятся поддерживать свою валовую прибыль на уровне

возможно за счет сохранения низких затрат на сырье и производство,

потому что компания с более низкими затратами на продукцию лучше контролирует

цены, которые он может назначить своим клиентам.Помимо вклада в

общей прибыли, этот более высокий уровень эффективности может помочь

компания борется с давлением конкурентов или переживает тяжелые времена.

Это не достаточно, чтобы у компании была низкая валовая поля, однако. Независимо от того, насколько недорого они могут производить товары или приобретать инвентарь для своих полок, они также должны управлять расходы, связанные с продажей этих продуктов. Операционная система маржа прибыли оценивает эти затраты и их влияние на общая прибыльность компании.

Вы рассчитываете операционных прибыль (или операционная прибыль ) на добавляя к стоимости проданных товаров оставшиеся расходы непосредственно в бизнесе, и вычитая результат из выручки. Эти другие расходы известны как продам , общий , и административные расходы (SG&A), и включают расходы на администрирование, зарплаты, реклама и маркетинг. Также известна операционная прибыль. как прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) [Совет # 29] .

Рассчитайте маржу операционной прибыли, используя операционную прибыль

из отчета о прибылях и убытках компании, как в Примере 4-44.

Пример 4-44. Формула для маржи операционной прибыли

% Маржа операционной прибыли = (Операционная прибыль / Общая выручка) * 100

Маржа операционной прибыли выходит за рамки вопроса о том, компания может производить товары недорого, чтобы проверить, есть ли Компания разумно расходует деньги на остальные накладные расходы. Если SG&A расходы компании превышают сумму, которую она может взимать плату за эти товары или если рост расходов снижает его операционную маржа прибыли ниже, чем у конкурентов, низкие производственные затраты неэффективно.Вот почему компании иногда стараются защитить свои маржа операционной прибыли за счет сокращения — увольнение персонала, закрытие производственных мощностей или устранение менее прибыльных производственных линий.

Нет ничего определенного, кроме смерти и налогов, как гласит старая пословица, но

компания

руководство часто не

иметь большой контроль над налогами, которые платит компания. Налоговые ставки могут

изменения, и сложные схемы налоговых льгот могут повлиять на налоги

компания должна заплатить. Чтобы устранить вариации в размере прибыли из-за этих

обстоятельства, которые руководство не может контролировать,

инвесторы часто уделяют наибольшее внимание Маржа прибыли до налогообложения .

Чтобы устранить вариации в размере прибыли из-за этих

обстоятельства, которые руководство не может контролировать,

инвесторы часто уделяют наибольшее внимание Маржа прибыли до налогообложения .

Рассчитайте маржу прибыли до налогообложения, используя формулу из примера 4-45 и данные из отчета о прибылях и убытках.

Пример 4-45. Формула для маржи прибыли до налогообложения

% Маржа прибыли до налогообложения = (Чистая прибыль до налогообложения / Общая выручка) * 100

Наконечник

Для многих компаний чистая прибыль до налогообложения такая же или вполне близка к операционной прибыли. Чистая прибыль до налогообложения не включает неденежные статьи, такие как амортизация или доход от финансовых вложений, и обычно не включает эффекты прекращения операции или чрезвычайные вещи, которые может иметь компания сообщил.

Наконец, маржа чистой прибыли расскажет, как

много зарабатывает компания после того, как платит все свои

расходы и налоги. Чистая прибыль после

налоги указываются в отчете о прибылях и убытках компании,

а маржа чистой прибыли рассчитывается следующим образом:

Чистая прибыль после

налоги указываются в отчете о прибылях и убытках компании,

а маржа чистой прибыли рассчитывается следующим образом:

% Маржа чистой прибыли = (Чистая прибыль после уплаты налогов / Общая выручка) * 100

Маржа чистой прибыли — это нижняя строка прибыльность компании. После того, как все сказано и сделано, покупка акций компании, которая не может показать прибыль после уплаты налогов и расходов — чистая спекуляция, а не инвестирование.

Давайте взглянем на Home Depot коэффициенты рентабельности на основе финансовый год закончился 31 января 2003 г. Используя данные, полученные из Документ SEC 10-K, подготовленный EdgarScan (http://edgarscan.pwcglobal.com), в таблице 4-7 приведены необходимые цифры по доходам. утверждение.

Таблица 4-7. Меры Home Depot, необходимые для оценки прибыльности

Финансовая мера | Стоимость в миллионах |

|---|---|

Итого операционная выручка | 58 247 долларов США |

Себестоимость проданной продукции | $ 40 139 |

Операционная прибыль | $ 5 830 |

Прибыль до налогообложения | $ 5 872 |

Чистая прибыль | 3 664 долл. |

США

СШАСначала вычислите валовую прибыль в размере 18 108 долларов США, вычтя затраты. проданных товаров из общей операционной выручки, а затем определить валовая прибыль путем деления валовой прибыли на общий доход, как показано на Пример 4-46.

Пример 4-46. Расчет валовой прибыли и валовой прибыли Home Depot

Валовая прибыль Home Depot = 58 247 долларов - 40 139 долларов = 18 108 долларов Валовая прибыль Home Depot = (18 108 долларов / 58 247 долларов) * 100 = 31,1%

Затем разделите операционную прибыль на общую выручку, чтобы определить операционная маржа — 10,0 процента. Разделите прибыль до налогообложения на общую сумму выручки для определения маржи прибыли до налогообложения в размере 10,1 процента, поскольку показано в Примере 4-47.

Пример 4-47. Расчет операционной маржи Home Depot и маржи прибыли до налогообложения

Операционная маржа Home Depot = (5 830 долларов США / 58 247 долларов США) * 100 = 10.0% Маржа прибыли до налогообложения Home Depot = (5 872 долл. США / 58 247 долл. США) * 100 = 10,1%

Наконец, определите маржу чистой прибыли, разделив чистую прибыль на общий доход, как показано в Примере 4-48.

Пример 4-48. Расчет маржи чистой прибыли Home Depot

Маржа чистой прибыли Home Depot = (3664 доллара США / 58 247 долларов США) * 100 = 6,3%

Имея эту маржу, вы можете приступить к задаче интерпретации

их. Лучшими кандидатами на портфель акций долгосрочного роста являются:

обычно те компании, рентабельность которых превышает

конкуренция.Например, у супермаркетов очень малая чистая прибыль.

поля. Розничные предприятия, которые часто преуспевают в больших объемах продаж

имеют низкую маржу из-за низкой наценки и конкурентоспособности

давления. С другой стороны, производители программного обеспечения и фармацевтические

компании обычно имеют довольно высокую рентабельность. В результате было бы

ошибка сравнивать прибыль софтверной компании с

продуктового магазина и пришли к выводу, что программное обеспечение

девелопер — лучшая инвестиция исключительно на основе прибыли

поля. Сравнение продуктового магазина с конкурентами дает вам

более четкое представление о его общем состоянии здоровья.Таблица 4-8

показывает среднюю норму прибыли для выбранных отраслей.

Сравнение продуктового магазина с конкурентами дает вам

более четкое представление о его общем состоянии здоровья.Таблица 4-8

показывает среднюю норму прибыли для выбранных отраслей.

Таблица 4-8. 5-летние средние отраслевые коэффициенты прибыльности от Media General Financial Services (1998-2002 гг.)

Промышленность | Валовая прибыль | Маржа до налогообложения | Чистая маржа |

|---|---|---|---|

Авиакосмическая и оборонная промышленность | 16. | 3,0% | 1,8% |

Прикладное программное обеспечение | 82,2% | 24,8% | 16.1% |

Автопроизводители (крупные) | 29,1% | 2,8% | 1,7% |

Напитки (безалкогольные) | 54. | 14,8% | 10,5% |

Дисконтные и разнообразные магазины | 24,5% | 5,2% | 3.4% |

Производители лекарств (крупные) | 72,4% | 22,2% | 16,7% |

Электроэнергетика | 42. | 6,3% | -0,3% |

Продуктовые магазины | 40,7% | -0,2% | -1.2% |

Страхование жизни | НЕТ | 6,3% | 4,7% |

Основные авиакомпании | 51. | -9,3% | -7,1% |

Денежные центры | НЕТ | 23,9% | 17.1% |

Рестораны | 37,4% | 8,2% | 5,2% |

0%

0% 3%

3% 3%

3% 3%

3% Если рентабельность компании будет ниже средней

рентабельность отрасли на значительную величину, вам следует

проведите дальнейшее расследование, чтобы определить причину. Часто можно найти

объяснения недостатков, прочитав обсуждение руководства в

годовой отчет компании, форма SEC 10-K или 10-Q,

или запросив у компании по связям с инвесторами

представитель напрямую. Успешные компании всегда стремятся

поддерживать или даже улучшать свою прибыль любым количеством способов. Они

может повысить производительность, сократить расходы или увеличить объем продаж.

В кризисном режиме тактика компании по защите своих

маржа может включать увольнения, закрытие заводов или устранение

убыточные продуктовые линейки.Если эти действия не выполняются

работа, рентабельность компании может снизиться до тех пор, пока их

рентабельность чистой прибыли достигает отрицательной территории, что является еще одним

способ сказать, что компания теряет деньги.

Часто можно найти

объяснения недостатков, прочитав обсуждение руководства в

годовой отчет компании, форма SEC 10-K или 10-Q,

или запросив у компании по связям с инвесторами

представитель напрямую. Успешные компании всегда стремятся

поддерживать или даже улучшать свою прибыль любым количеством способов. Они

может повысить производительность, сократить расходы или увеличить объем продаж.

В кризисном режиме тактика компании по защите своих

маржа может включать увольнения, закрытие заводов или устранение

убыточные продуктовые линейки.Если эти действия не выполняются

работа, рентабельность компании может снизиться до тех пор, пока их

рентабельность чистой прибыли достигает отрицательной территории, что является еще одним

способ сказать, что компания теряет деньги.

Веб-сайт MSN Money (http://money.msn.com) предоставляет быстрый способ

сравнить коэффициенты рентабельности для

компания

и его отрасль, как показано на Рисунке 4-15. Введите

символ тикера и нажмите кнопку «Перейти», затем «Финансовые результаты», а затем «Ключ». Соотношения. Щелкните ссылку «Маржа прибыли». Дома

Дело Depot, прибыль компании

маржа выше среднего для индустрии магазинов товаров для дома.

Соотношения. Щелкните ссылку «Маржа прибыли». Дома

Дело Depot, прибыль компании

маржа выше среднего для индустрии магазинов товаров для дома.

Рисунок 4-15. Изучите коэффициенты прибыльности компании на веб-сайте MSN Money.

Совет

Нет двух одинаковых компаний, и это особенно верно для их прибыли. Незначительные отличия между компанией и его конкуренты обычно не то, что вы нужно попотеть. Однако если вы видите значительные расхождения, вы, вероятно, обнаружили признаки слабости или сила.

Также важно сравнить недавние результаты компании к ее средним историческим показателям.Стабильная маржа прибыли — признак солидного управленческого опыта, признак того, что компания успешно противостоит конкуренция, управление расходами на сырье и производство, а также в целом придерживаясь курса. И наоборот, очень неустойчивый или снижающийся поля часто указывают на проблемы.

Полученные EdgarScan финансовые данные

предоставляет цифры, необходимые для расчета рентабельности за несколько лет. В таблице на рис. 4-16 вы можете легко

отслеживать тенденции рентабельности Home Depot за

пятилетний период.Кроме того, вы можете сравнить самые последние

годовая прибыль компании

пятилетние средние. Если недавняя рентабельность компании

ниже среднего, то это может быть признаком того, что

будущее компании не так радужно, хотя Home

В этом районе Депо не о чем беспокоиться.

В таблице на рис. 4-16 вы можете легко

отслеживать тенденции рентабельности Home Depot за

пятилетний период.Кроме того, вы можете сравнить самые последние

годовая прибыль компании

пятилетние средние. Если недавняя рентабельность компании

ниже среднего, то это может быть признаком того, что

будущее компании не так радужно, хотя Home

В этом районе Депо не о чем беспокоиться.

Рисунок 4-16. Глядя на показатели рентабельности Home Depot за пять лет, вы поймете, насколько стабильна компания.

Изучая историю компании, помните: изменения, которые могут быть вызваны экономическими факторами, а не конкретными слабость внутри компании.Циклические предприятия обычно видят маржа снижается во время циклов спада, но затем она восстанавливается вместе с экономика.

Совет

Иногда даже высокие показатели компании могут

быть поводом для беспокойства. Исключительно высокая рентабельность — хорошие новости

для компании — по крайней мере, на время. Однако высокая прибыль

маржа привлекает конкурентов, которые могут решить, как обеспечить

аналогичные продукты или услуги по более низкой цене, вынуждая компанию

снизить цены, тем самым оказав давление на рентабельность. Когда это

бывает, нет места для

рентабельность компании будет снижаться.

Когда это

бывает, нет места для

рентабельность компании будет снижаться.

После сбора данных и расчета размер прибыли в таблице, легко нарисовать картинка, чтобы лучше рассказать историю. В Excel вставьте диаграмму [Совет № 13] и выберите тип столбца. Для диапазона данных выберите ячейки от A до F в строках 1, 5, 7, 9 и 11. Назовите диаграмму, и вы получите что-то вроде рисунка 4-17.

Совет

Чтобы выбрать несмежные ячейки, выберите содержимое Поле диапазона данных в мастере диаграмм.Нажмите и удерживайте клавишу Ctrl и перетащите первый набор ячеек. Продолжайте удерживать клавишу Ctrl и перетащите каждый дополнительный набор ячеек, который вы хотите отобразить в Диаграмма.

Рисунок 4-17. Легче выявлять тенденции на диаграмме прибыли, созданной в электронной таблице

Анализ финансовой отчетности — Расчет прибыли

Вы можете увидеть, прибыльна ли организация, посмотрев отчет о прибылях и убытках , но вам нужно оценить эту прибыль в перспективе. Это можно сделать, посмотрев на различные коэффициенты учета , которые сравнивают прибыль как процент от продаж или активов. Контрольный список для ключевых финансовых показателей содержит подробные сведения о ключевых финансовых показателях, которые вы можете использовать для интерпретации финансовой информации. Контрольный список формул для финансовых коэффициентов содержит список наиболее популярных финансовых коэффициентов, используемых для оценки эффективности, платежеспособности, прибыльности и инвестиционного потенциала организации.

Это можно сделать, посмотрев на различные коэффициенты учета , которые сравнивают прибыль как процент от продаж или активов. Контрольный список для ключевых финансовых показателей содержит подробные сведения о ключевых финансовых показателях, которые вы можете использовать для интерпретации финансовой информации. Контрольный список формул для финансовых коэффициентов содержит список наиболее популярных финансовых коэффициентов, используемых для оценки эффективности, платежеспособности, прибыльности и инвестиционного потенциала организации.

Этого можно добиться тремя способами:

• Маржа валовой прибыли

• Маржа чистой прибыли

• Рентабельность активов

Маржа валовой прибыли

Одним из наиболее часто используемых коэффициентов является маржа валовой прибыли, которая рассматривает валовую прибыль как процент от оборота (продаж). Вы найдете обе эти цифры в отчете о прибылях и убытках .

Вы найдете обе эти цифры в отчете о прибылях и убытках .

Используемая формула: валовая прибыль, деленная на оборот, умноженная на сотню, чтобы превратить ее в процент.

Например:

Валовая прибыль составляет 300 000 долларов США

Объем продаж / выручка составляли 1 200 000 долларов США

Его процентная валовая прибыль составит (300 000 долл. США ÷ 1 200 000 долл. США) x 100 = 25%

Это означает, что на каждый доллар продаж, достигнутый организацией, прибыль (после снятия производственных затрат) составляет 25 центов.

Многих часто путают термины «валовая прибыль» и «наценка». Определение каждого термина показывает, чем они различаются, а также показывает, что вы используете разные формулы, чтобы получить цифру для каждого.

Маржа валовой прибыли — выражает валовую прибыль как процент от общего объема продаж.

Наценка — это цифра или процент, добавляемый руководством для покрытия стоимости товаров и необходимой маржи прибыли для продукта или услуги.

Из этих определений вы можете видеть, что ключевое отличие состоит в том, что руководство имеет контроль и определяет то, что им требуется в качестве надбавки, тогда как валовая прибыль зависит от количества произведенных продаж и их стоимости, для которой руководство может установить целевые показатели, но не может управлять напрямую.

Отрасли промышленности часто имеют то, что считается приемлемым диапазоном их наценки, без которого организация не смогла бы работать. Вы должны выяснить, имеет ли интересующий вас сектор такой диапазон.

Формула для расчета наценки:

Наценка = (общая выручка — себестоимость продаж) / себестоимость продаж

Затем она умножается на 100, чтобы получить процент.

Например:

Выручка от продаж / доход составила 1200000 долларов США

Себестоимость продаж составила

0 долларов США

Его процентная наценка будет (1,200,000 — 900,000 долларов) ÷ 900,000 долларов = 0.33 х 100 = 33%

Это означает, что для поддержания своей прибыльности организации необходимо увеличить наценку на треть.

Маржа чистой прибыли

Этот коэффициент аналогичен марже валовой прибыли, но рассматривает чистую прибыль как процент от оборота. Чистая прибыль отражается в отчете о прибылях и убытках и определяется следующим образом:

Чистая прибыль — это сумма, остающаяся после вычета всех операционных и внереализационных расходов из общей выручки или дохода.

Чтобы рассчитать маржу чистой прибыли организации в процентах, вы должны разделить чистую прибыль на общий доход или доход и умножить ответ на сотню, чтобы превратить его в процент.

Например:

Продажи / выручка 1200000 долларов США

Чистая прибыль 120000 долларов США

Его процентная чистая прибыль будет = (120 000 долл. США ÷ 1 200 000 долл. США) x 100 = 10%

Вы должны помнить, что ваша чистая прибыль рассчитывается с учетом всех затрат и, следовательно, на нее могут влиять различные факторы, например:

• Снижение валовой прибыли

• Увеличение продаж

• Рост административных расходов

Если процент вашей чистой прибыли снижается, стоит посмотреть на ваши затраты на индивидуальной основе, чтобы увидеть, что вы можете сделать с теми, которые увеличились больше всего в процентах от продаж.

Важно смотреть на тенденцию, которая возникает в течение нескольких отчетных периодов, а не на отдельные цифры. Коэффициенты можно использовать для измерения периодов, отличных от полного года, если у вас есть соответствующие отчеты о прибылях и убытках.

Рентабельность активов

Вы также можете измерить уровень прибыли по сравнению со стоимостью чистых активов, инвестированных в организацию. Активы — это основные элементы, которые необходимы организации для работы.

Активы — это основные элементы, которые необходимы организации для работы.

Сюда входят такие позиции, как:

• Основные средства

• Здания

• Завод

• Транспортные средства

• Компьютеры и т. Д.

• Оборотные активы

• Акции

• Должники

• Денежные средства

Общие чистые активы организации рассчитываются путем вычитания обязательств из общего количества активов . Это представляет собой сумму капитала, вложенного в организацию. Ваш показатель чистых активов может быть получен непосредственно из баланса . Таким образом, вы можете смотреть на чистую прибыль как на процент от задействованного капитала.

Доходность, которую может ожидать организация, зависит от отрасли и экономического цикла.Тем не менее, он остается хорошим показателем операционной эффективности для организации.

Коэффициент рассчитывается путем деления чистых активов на чистую прибыль и последующего умножения на сотню, чтобы перевести в процент, как это обычно выражается.

Вы найдете показатель чистой прибыли в отчете о прибылях и убытках, а чистые активы будут показаны в соответствующем балансе.

Например:

Организация

• Чистая прибыль 120 000 долларов

• Чистые активы 60 000 долларов

Рентабельность активов составит (60 000 ÷ 120 000 долларов США) x 100 = 50%

При расчете этого коэффициента вы можете выразить его, используя цифры до или после налогообложения.

Используемый капитал — это чистая сумма, вложенная в вашу организацию ее инвесторами или владельцами и снимаемая с баланса. Многие считают это наиболее важным соотношением в целом, и полезно сравнивать результаты с доходностью, которую можно получить за пределами организации, например, вложением в государственные облигации с низким уровнем риска. Рентабельность активов организации может быть повышена либо за счет увеличения прибыльности, либо за счет уменьшения используемого капитала.

В этом контрольном списке по бухгалтерской терминологии излагаются терминология, концепции и условные обозначения, принятые в бухгалтерской профессии.Этот шаблон сравнения прибыльности позволяет вам получить общее представление о прибыльности ряда ваших продуктов или услуг за определенный период. Если вам нужны основные принципы финансового учета pdf , загрузите нашу бесплатную электронную книгу прямо сейчас.

Вас также может заинтересовать:

Анализ финансовой отчетности | Основные показатели бухгалтерского учета | Типы ключевых показателей бухгалтерского учета | Анализ коэффициента текущей ликвидности | Показатели эффективности бизнеса | Соотношение цена / прибыль | Соотношение цены и стоимости книги | Коэффициент PEG (цена / прибыль к росту) | Дивидендная доходность .

|

Расчет и интерпретация коэффициентов рентабельности — Выручка, затраты, прибыль и убыток — OCR — GCSE Business Revision — OCR

Только расчеты прибыли имеют ограниченное применение. Хотя валовую прибыль можно сравнивать с течением времени, чтобы увидеть, стали ли продукты более или менее прибыльными, необходима дополнительная информация, чтобы оценить, насколько хорошо работает бизнес.

Например, если бы валовая прибыль увеличилась вдвое за год, большинство предприятий были бы довольны.Однако это может не рассказать всю историю:

| Валовая прибыль | Выручка от продаж | |

|---|---|---|

| В этом году | 100 000 фунтов стерлингов | 450 000 фунтов стерлингов |

| 50 000 фунтов стерлингов | 150 000 фунтов стерлингов |

Таблица показывает, что, хотя валовая прибыль в этом году увеличилась вдвое по сравнению с прошлым годом, за тот же период выручка от продаж утроилась.Компания может захотеть понять, почему показатель валовой прибыли не увеличился втрое.

Чтобы лучше оценить эффективность бизнеса, необходимо рассчитать размер прибыли. Маржа прибыли рассчитывает уровень прибыли как процент от выручки от продаж, и, поскольку существует два разных показателя прибыли, существуют также два разных типа маржи прибыли.

Маржа валовой прибыли

Маржа валовой прибыли — это доля выручки от продаж, которая остается после оплаты себестоимости продаж.Он сообщает бизнесу, сколько валовой прибыли получается на каждый фунт полученного дохода от продаж. Например, валовая прибыль в 75% означает, что каждый фунт продаж обеспечивает 75 пенсов валовой прибыли.

Если бизнес может обеспечить значительную добавленную стоимость, то валовая прибыль будет выше, например, товары ручной работы или специализированные услуги.

Расчет маржи валовой прибыли

Для расчета маржи валовой прибыли компания будет использовать следующую формулу:

\ [\ text {Маржа валовой прибыли (\%)} = \ frac {\ text { Валовая прибыль}} {\ text {Общий доход}} × 100 \]

В примере, приведенном в таблице выше, валовая прибыль за этот и прошлый годы будет:

| Валовая прибыль | Выручка от продаж | Маржа валовой прибыли (%) | |

|---|---|---|---|

| В этом году | 100 000 фунтов стерлингов | 450 000 фунтов стерлингов | (100 000 фунтов стерлингов / 450 000 фунтов стерлингов) × 100 = 22.22% |

| В прошлом году | 50 000 фунтов стерлингов | 150 000 фунтов стерлингов | (50 000 фунтов стерлингов / 150 000 фунтов стерлингов) × 100 = 33,33% |

Это показывает, что валовая прибыль этого бизнеса снизилась с 33,33 % до 22,22% за этот год. Проценты округлены до двух знаков после запятой, что достаточно точно для многих бизнес-целей.

Использование маржи валовой прибыли

Сравнение маржи валовой прибыли с течением времени может быть полезно для предприятий.В приведенном выше примере маржа валовой прибыли снизилась, несмотря на то, что выручка от продаж утроилась, а валовая прибыль — вдвое. Это указывает на то, что себестоимость продаж, включая сырье, росла быстрее, чем бизнес повышал цены для клиентов. Этот бизнес может отреагировать повышением цены, которую он взимает с клиентов, или согласованием более низких цен на сырье со своими поставщиками.

- Вопрос

Компания по производству спортивной одежды в прошлом году продала продукции на 5 000 000 фунтов стерлингов по сравнению с 6 000 000 фунтов стерлингов в этом году.В прошлом году их валовая прибыль составила 2 500 000 фунтов стерлингов, тогда как в этом году их валовая прибыль достигла 4 500 000 фунтов стерлингов. Рассчитайте валовую прибыль за этот и прошлый годы, указав, в каком году бизнес показал наилучшие результаты.

- Показать ответ

\ [\ text {Валовая прибыль (\%)} = \ frac {\ text {Валовая прибыль}} {\ text {Общий доход}} × 100 \]

Валовая прибыль Выручка от продаж Маржа валовой прибыли (%) В прошлом году 2500000 фунтов стерлингов 5000 фунтов стерлингов (2500000 фунтов стерлингов / 5000000 фунтов стерлингов) × 100 = 50% 909 В этом году 4 500 000 фунтов стерлингов 6 000 000 фунтов стерлингов (4 500 000 фунтов стерлингов / 6 000 000 фунтов стерлингов) × 100 = 75% В этом году производитель спортивной одежды продемонстрировал лучшие результаты с валовой прибылью 75%.Это лучше, чем показатель валовой прибыли в 50%, достигнутый в прошлом году.

Маржа чистой прибыли

Маржа чистой прибыли рассчитывает долю выручки от продаж, которая остается после оплаты всех затрат. Он сообщает бизнесу, сколько чистой прибыли получается на каждый фунт полученной выручки от продаж. Например, маржа чистой прибыли в 32% означает, что каждый фунт продаж обеспечивает 32 пенса чистой прибыли.

Точно так же, как чистая прибыль ниже валовой прибыли, поскольку на нее приходится больше затрат, маржа чистой прибыли будет ниже, чем маржа валовой прибыли.На рынках с особой конкуренцией, таких как рынок розничной торговли продуктами питания, маржа чистой прибыли может быть особенно низкой.

Расчет маржи чистой прибыли

Для расчета маржи чистой прибыли предприятие будет использовать следующую формулу:

\ [\ text {Маржа чистой прибыли (\%) =} \ frac {\ text { Чистая прибыль}} {\ text {Общая выручка}} × 100 \]

Например, предприятие, которое знает свою чистую прибыль и выручку от продаж, может рассчитать свою чистую прибыль следующим образом:

| Чистая прибыль | Выручка от продаж | Маржа чистой прибыли (%) | |

|---|---|---|---|

| В прошлом году | 30 000 фунтов стерлингов | 150 000 фунтов стерлингов | (30 000 фунтов стерлингов / 150 000 фунтов стерлингов) × 100 = 20% |

| в текущем году | 45 000 фунтов стерлингов | 450 000 фунтов стерлингов | (45 000 фунтов стерлингов / 450 000 фунтов стерлингов) × 100 = 10% |

Это показывает, что маржа чистой прибыли для этого бизнеса снизилась с 20% в прошлом году до 10% в этом году.

Использование маржи чистой прибыли

Маржа чистой прибыли может использоваться предприятиями для определения того, что происходит с их постоянными затратами. Это можно сделать двумя способами:

- Сравнивая маржу чистой прибыли с маржой валовой прибыли — Сравнивая маржу чистой прибыли с маржей валовой прибыли за тот же период времени, компания может определить, насколько значительны их постоянные затраты. , или накладные расходы. Например, бизнес, у которого валовая прибыль составляет 50%, а чистая прибыль — 10%, знает, что на каждый фунт проданных товаров 40 пенсов используются для оплаты постоянных затрат.Затем это можно использовать, чтобы определить, есть ли какие-либо возможности для снижения этих постоянных затрат.

- Сравнение нормы чистой прибыли с течением времени — Сравнивая величину чистой прибыли с течением времени, компания может определить, что происходит с их затратами. Например, уменьшение маржи чистой прибыли указывает на то, что либо выручка от продаж упала быстрее, чем затраты, либо затраты увеличились быстрее, чем выручка от продаж.

- Вопрос

Самостоятельный сантехник получил выручку от продаж в прошлом году на сумму 105 000 фунтов стерлингов по сравнению с продажами в размере 99 000 фунтов стерлингов в этом году.За оба года она получила чистую прибыль в размере 43 000 фунтов стерлингов. Рассчитайте размер чистой прибыли за этот и прошлый годы и прокомментируйте свой ответ.

- Показать ответ

\ [\ text {Чистая прибыль (\%) =} \ frac {\ text {Чистая прибыль}} {\ text {Общая выручка}} × 100 \]

Чистая прибыль Выручка от продаж Маржа чистой прибыли (%) В прошлом году 43000 фунтов стерлингов 105000 фунтов стерлингов (43000 фунтов стерлингов / 105000 фунтов стерлингов) × 100 = 40.95% В этом году 43000 фунтов стерлингов 99000 фунтов стерлингов (43000 фунтов стерлингов / 99000 фунтов стерлингов) × 100 = 43,43% Сантехник получил одинаковую чистую прибыль каждый год, но это год смог получить эту прибыль за счет меньшего дохода от продаж. Это означает, что сантехник смог сократить свои расходы в этом году по сравнению с прошлым годом. Однако она может быть обеспокоена падением выручки от продаж.

Как склады 3PL могут рассчитать прибыльность клиентов

Вы рассчитываете прибыльность на уровне клиентов?

Благодаря электронной коммерции и многоканальному фулфилменту, которые привели к значительным дополнительным объемам на сторонних логистических складах (3PL), у многих 3PL увеличился объем заказов и выручка.Однако приводит ли этот рост естественным образом к повышению прибыльности?

В течение многих лет 3PL работали с очень тонкой маржой, которая не росла быстрыми темпами, а иногда и вовсе, независимо от объема, проходящего через склады. Почему? В то время как некоторые 3PL-провайдеры воспользовались повышенным спросом, чтобы обеспечить выставление счетов за дополнительные услуги и повышение цен соразмерно увеличению заработной платы, затрат на оборудование и затрат на технологии, другие сохранили существующие транзакционные цены, не учитывающие нюансы на уровне клиента.Эта переменная прибыльность на уровне клиента может снизить общую прибыльность склада.

Расчет рентабельности склада

Проще говоря, рентабельность равна выручке за вычетом расходов. Однако это не позволяет уловить нюансы, необходимые для склада 3PL. Чтобы собрать достаточно информации для повышения прибыльности на уровне клиентов (и сделать ее действенной), вы должны разбить ее на гораздо более подробные сведения:

- Норма труда и количество часов, затраченных клиентом

- складских площадей (стоимость кв.фут) по сравнению с пространством для хранения, используемым клиентом

- Стоимость фрахта и наценки

- Затраты на материалы и наценки

- Дополнительные накладные расходы Заказчика (например, часы поддержки, накладные расходы на оборудование)

Обязательно рассчитайте затраты на рабочую силу и складские помещения как полностью обремененные, что означает, что вы включаете прямые и косвенные затраты. Например, полностью обремененные затраты на рабочую силу будут включать затраты на все льготы, бонусы и / или затраты, связанные с агентствами для временных или контрактных рабочих.Площадь складских помещений также должна включать в себя расходы на коммунальные услуги.

После того, как вы поймете каждый из них на уровне клиента, вы сможете создать подробную оценку рентабельности.

Затраты на оплату труда

Чтобы рассчитать ваши затраты на рабочую силу или обработку, связанные с клиентом, вам сначала нужно определить почасовую оплату, полностью лежащую на команде, работающей над удовлетворением запросов клиента. Затем не забудьте добавить определенный процент для супервайзеров, контролирующих команду в аккаунте.

Когда у вас есть затраты, вам нужно будет отслеживать часы и действия, связанные с получением, размещением, сбором, упаковкой, доставкой и другими операциями управления, связанными с запасами клиента.

Маржа прибыли от обработки = ((транзакционная выручка + почасовая оплата проектов) — полностью обремененные затраты на рабочую силу) / транзакционная выручка

Если вы хотите рассчитать рентабельность только деятельности, связанной с рабочей силой, вы должны извлечь комиссию за транзакцию, связанную с перечисленными выше действиями, и вычесть общие затраты на рабочую силу.Лучший способ фиксировать комиссию, связанную с транзакциями, — это использовать вашу систему управления складом (WMS), часто используя сканирование штрих-кодов с мобильных устройств на протяжении всего жизненного цикла запасов, чтобы вы могли отслеживать все возможные расходы.

Стоимость склада

Чтобы определить складские расходы, вам необходимо определить стоимость за полезный / оплачиваемый квадратный фут. Это означает доступные места для хранения и исключает такие вещи, как офисы и приемные. Рассчитайте общий объем доступного пространства для хранения в квадратных футах, не забудьте включить в расчет вертикальное пространство для хранения.После того, как вы рассчитали полезные квадратные футы, вы можете рассчитать стоимость квадратного фута.

Стоимость квадратного фута = (полностью обремененная стоимость аренды или ипотеки + коммунальные услуги + страхование) / полезные квадратные футы

Взяв полностью обремененную арендную плату или ипотеку и добавив ежемесячные коммунальные услуги и страховку, вы получите общую стоимость помещения. Рассчитайте стоимость квадратного фута, разделив затраты на площадь на полезные квадратные футы.

Маржа прибыли по площади = (Выручка от хранения — (общая кв.использованных футов x стоимость квадратного фута)) / Доход от хранения

Грузовой

Некоторые склады 3PL управляют отношениями напрямую с перевозчиками, а не используют счета доставки, предоставленные клиентом. Это может позволить 3PL заранее согласовывать значительно выгодные ставки за счет агрегирования объемов по всем клиентам. В таких случаях могут применяться наценки на фрахт, что добавляет еще одну потенциальную область для получения прибыли. Многие 3PL имеют фиксированный процент наценки, что упрощает расчет и измерение рентабельности фрахта.

Материалы

Материалы могут быть упущены из виду, когда дело касается выставления счетов и выставления счетов. Затраты на поддоны, упаковку, этикетки и другие материалы, связанные с расходами, должны фиксироваться на уровне клиента и включаться в счета-фактуры клиента, если только покупатель не поставляет упаковку. Опять же, многие 3PL имеют фиксированную процентную наценку, чтобы гарантировать постоянный уровень рентабельности материалов.

Накладные расходы

Не забудьте включить в расчет накладных расходов расходы на поддержку клиентов, технологии, программное обеспечение и другое оборудование.В некоторых ситуациях, например в службе поддержки, вы можете привязать время к конкретным клиентам и выставить счет за часы поддержки. Однако для таких вещей, как технологии и оборудование, вам, возможно, придется назначить процент для каждого клиента в зависимости от его доли в бизнесе.

Расчет рентабельности на уровне клиента

Чтобы рассчитать рентабельность клиента, рассчитайте общие ежемесячные расходы из приведенных выше разделов и вычтите эти расходы из общего ежемесячного счета, отправляемого клиенту. Затем превратите его в процент, чтобы вы могли ежемесячно отслеживать процентные ставки своей прибыли на предмет колебаний или изменений.Кроме того, глядя на это в процентах, вы можете сравнить, насколько прибыльным является каждый клиент, и соответствующим образом скорректировать свои стратегии.

Маржа прибыли клиента (%) = (Общий счет-фактура / Выручка — (Складские расходы + Затраты на оплату труда + Накладные расходы + Транспортные расходы + Затраты на материалы) / Общий доход

Хотя расчет рентабельности склада для конкретного клиента может показаться утомительным, он часто помогает определить, какие клиенты нуждаются в повышении цен, а какие клиенты могут не соответствовать вашей бизнес-модели.Кроме того, рассчитывая каждый раздел (например, складские расходы, затраты на рабочую силу и т. Д.) На детальном уровне, вы можете получить представление о своих ценовых стратегиях и о том, где вам может потребоваться изменить графики ценообразования.

Подробнее о прибыльности клиентов

Если вы хотите повысить прибыльность своего склада, подумайте о том, как вы планируете и прогнозируете, какие конкурентные преимущества вы предлагаете, где вы можете автоматизировать складские операции, интеграцию с WMS и возможности подключения, а также то, как вы используете складское пространство.Загрузите Five Point Warehouse Profitability Tune Up, чтобы узнать, как увеличить свою прибыль сегодня, или свяжитесь с нами, чтобы связаться с экспертом по программному обеспечению для управления складом и узнать больше.

Автор Рэйчел Триндад

Рэйчел, современный маркетолог, увлекающийся сочетанием аналитики и творчества, помогает компаниям развивать свои таланты и готовиться к будущему. Обладая более чем 20-летним опытом в области маркетинга, управления продуктами, работы с клиентами и полевых операций, она предлагает уникальное и сбалансированное видение бизнеса.В качестве директора по маркетингу в 3PL Central Рэйчел отвечает за стратегическое планирование и выполнение всех маркетинговых мероприятий и усилий по выходу на рынок.

Расчет прибыльности: насколько это сложно?

Познакомьтесь с нашими экспертами

- Лейси Коттон-Ходжсон Старший менеджер по продукции в ServiceMax

- Шон Лайден Автомобильный журналист

- Венди Тай Старший. Менеджер по маркетингу продуктов, ServiceMax

Познакомьтесь с нашими экспертами

Есть несколько вопросов, которые руководители служб часто задают себе, когда это связано с прибыльностью.

- Насколько сложно измерить рентабельность на нужном мне уровне?

- Сколько лет мне нужно ждать хороших измерительных инструментов?

Если вы посмотрите на историю, ответ, возможно, очень долгий. Только подумайте:

- Первый автомобиль был изготовлен в 1886 году — первая приборная панель с добавленными километрами или милями на галлон 90+ лет спустя.

- Электричество для дома появилось в 1879 году, но первые интеллектуальные счетчики энергии появились 130 лет спустя.

Более глубокое размышление о прибыльности приводит к дополнительным вопросам, например: «Каков истинный показатель прибыльности?» «Что важнее: прибыльность контракта, прибыльность счета или прибыльность продукта?» «Где я могу включить косвенные расходы?»

Возможно, вы уже читали блоги моих коллег о важности затрат на обслуживание и прибыльности контракта. В этой статье я хочу поговорить о сложностях более высокого уровня и о том, почему их необходимо понять, прежде чем мы сможем по-настоящему заявить: «Это прибыльность X!»

Не совсем просто

Итак, давайте сделаем шаг назад и разберемся, кто управляет вашим бизнесом.Я не имею в виду вашего финансового директора или CRO, но кто на самом деле управляет вашим повседневным бизнесом и напрямую влияет на эти направления в вашем отчете о прибылях и убытках или отчете о прибылях и убытках, на которых сосредоточены все наверху? Все начинается с лица, ответственного за продажу вашего контракта, что является коммерческим элементом прибыльности. Затем группа обслуживания, состоящая из техника и их руководителя, применяет вид затрат к этому контракту. Это кажется довольно простым.

Но так ли все просто? Как рассчитывается структура коммерческих цен? Есть ли у вас стандартное предложение контрактов или ваши контракты различаются в зависимости от продукта, аккаунта, региона и / или желаний клиента? Как часто коммерческий владелец пересматривает затраты, предусмотренные контрактом? Когда они анализируют затраты, рассматривают ли они только прямые затраты или прямые и косвенные затраты?

Я уже работал со многими сервисными компаниями в широком диапазоне вертикалей, поэтому мне интересно слушать комментарии из разных частей бизнеса.Часто я слышу: «Наш бизнес, связанный с временем и материалами, намного прибыльнее, чем наши контракты» или «Почему я сообщаю о прибыльности контракта на« x »процентов, а финансовая команда сообщает на 5% ниже?»

Эти комментарии и непонимание привели к тому, что элементы рентабельности оказались более сложными, чем они могли бы быть.

Пример расчета рентабельности

Начнем с рентабельности времени и материалов. Как правило, это простой расчет рентабельности: мы потратили два часа труда на 75 долларов и выставили счет на 150 долларов.Мы установили одну деталь по цене 50 долларов и выставили счет в размере 100 долларов, рентабельность 50% — просто.

Теперь давайте представим себе годовой контракт: мы затрачиваем 100 часов труда на трех разных техников с 3 разными заработками на общую сумму 8000 долларов (с полной нагрузкой). Кроме того, мы устанавливаем детали по цене 4000 долларов. Расчет общих годовых затрат по этому контракту составляет 12 000 долларов США. Если убрать эти 12000 долларов из годовой стоимости контракта в 18000 долларов, получится 6000 долларов прибыли — или нет?

Вот тут-то и проявляются сложности.Здесь мы учли часы, непосредственно относящиеся к этому контракту, но три технических специалиста задействованы только на 75%, так где же нам применить эти дополнительные 25% затрат? Он определенно не применяется к счетам за время и материалы, поэтому нам нужно распределить их между контрактными клиентами в их регионе, но как?

Давайте рассмотрим простой подход: эти три специалиста заботятся о 18 контрактах, поэтому давайте разделим эти 25% неиспользованного времени поровну между этими контрактами. Это равняется дополнительным расходам на 25 долларов в день на контракт.Ежегодно это будет 6000 долларов, чтобы добавить к нашему примеру контракта. Итак, теперь затраты составляют 18 000 долларов, а доход — 18 000 долларов, что интересно, поскольку мы даже не включили в эти расчеты расходы на управление или административные расходы.

Когда мы впервые смотрим на этот контракт отдельно (прямые затраты), мы видим хорошую маржу, но когда мы начинаем учитывать прямые затраты, мы начинаем видеть другую картину. Для многих организаций речь идет не только о понимании затрат, но и о том, как их фиксировать, применять и обеспечивать четкую видимость и понимание команд, предоставляющих услуги как коммерческими, так и затратами.

Не забывайте о прямых расходах

Я коснулся только одной косвенной стоимости в приведенном выше расчете и упомянул менеджеров и вспомогательный офис, но есть множество затрат, о которых следует подумать при их расчете, если вы хотите получить точную картину. Вот некоторые из них: израсходованные, но не представленные в отчетности детали, корректировка запасов, затраты на запасы по мере старения продукта, складирование, фрахт, встречи руководства, коммерческая группа, поездка домой и т. Д.

Затем следует рассмотреть более положительную сторону уравнения.Если вы предоставляете оплачиваемую работу заказчику по контракту, куда вы добавляете эти расходы и потоки доходов? Они идут по контракту или по времени и материалам? Они могут охватывать расходные материалы (прямые продажи), работу в выходные дни, заказы на смену мест, дополнительное обслуживание — вот почему этот блог называется «прибыльность», а не «прибыльность по контракту»!

Итак, как мы можем получить четкое представление о прибыльности с учетом вышеизложенного? Во-первых, я бы посоветовал начать со стоимости клиента или счета. Это даст вам отчет о прибыльности на уровне счета, продаж машин, счетов за время и материалы и контрактов.Это также предоставит вам полную картину, позволяющую углубиться в детали. Но помните, что вам нужно учитывать такие косвенные затраты, как время технического обслуживания, не связанное с клиентом, встречи, обучение и неиспользованное время, и это лишь некоторые из них. Получив это, вы сможете принимать правильные, обоснованные решения как со своей операционной командой, так и с коммерческой командой.

Прежде чем я оставлю вас, я хотел бы добавить в заключение о проблеме прибыльности и преимуществах, особенно если у вас есть смешанный парк в вашей базе установки.Задача состоит в том, чтобы определить вашу прибыльность по линейке продуктов и отдельным продуктам. Это можно сделать только в том случае, если у вас есть контракты с ценой на уровне продукта или актива. Это позволяет вам по-настоящему увидеть, какие продукты приносят львиную долю вашей прибыльности, а также понять, как управление жизненным циклом, устаревание продуктов и уменьшение базы установки действительно начинают влиять на ваши прибыли и убытки, особенно когда вы начинаете просматривать прибыль. прямые расходы.

Итак, возвращаемся к расходу топлива в автомобиле или умному счетчику в вашем доме; Почему в современном интеллектуальном мире так сложно получить отчеты о прибылях и убытках по контрактам или учетным записям из вашего решения для управления полевым обслуживанием?

Как с (или может) вы без него управляете своим бизнесом?

О КОМПАНИИ Киран Ноттер

Киран Ноттер был бывшим директором по глобальной трансформации клиентов в ServiceMax.Он был признан экспертом в сфере услуг с 30-летним опытом. Он специализировался на доходах от выездных услуг и увеличении оборотного капитала, особенно увлеченно работая с цепочками поставок. Он очень эффективно сотрудничал с клиентами для достижения ощутимых практических результатов в их сервисных операциях. Ранее он работал в таких компаниях, как Kodak, Bell & Howell и, в последнее время, Pitney Bowes, он понимал важность логического подхода, подкрепленного аналитикой в реальном времени.Его значительный опыт во внедрении и использовании таких систем, как SAP, Servigistics (PTC), Oracle (Siebel), Salesforce и ServiceMax, позволил ему распознавать проблемы клиента и предлагать решения, ведущие к устойчивому росту.

Коэффициент рентабельности: определение, формула и примеры

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это простые вычисления, которые разбивают числа из вашей финансовой отчетности на проценты.Три коэффициента рентабельности, которые имеют наибольшее значение для владельцев малого бизнеса: коэффициент валовой прибыли, коэффициент операционной маржи и коэффициент чистой прибыли.

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

Из пяти типов финансовых коэффициентов коэффициенты прибыльности предоставляют наиболее полезную и полезную информацию для владельцев малого бизнеса. С первого взгляда эти коэффициенты могут дать вам огромное количество информации о состоянии вашего бизнеса.

К сожалению, относительно коэффициентов рентабельности ходит много технических разговоров, что заставляет многих владельцев малого бизнеса уклоняться от них.

Давайте изменим это сейчас.

Почему владельцы малого бизнеса ценят показатели рентабельности?Прежде чем мы рассмотрим каждый коэффициент рентабельности, важно понять, почему они так ценны для владельцев малого бизнеса. Многие владельцы бизнеса считают, что эти коэффициенты вступают в силу только тогда, когда они готовы найти инвесторов или если у их бизнеса есть акционеры.Хотя коэффициенты прибыльности широко используются для этих целей, они также важны для владельцев бизнеса, которые не заинтересованы в расширении своего бизнеса до этого момента.

В каждой отрасли есть ключевые показатели эффективности (или KPI), которые служат критерием для определения отраслевых стандартов и сравнения одного бизнеса в отрасли с другим. Недостаточно смотреть только на суммы в долларах. Бизнес на 1 миллион долларов выглядит чрезвычайно успешным, но нередко можно быстро оценить прибыльность и обнаружить, что бизнес на 100 000 долларов в той же отрасли на самом деле более прибылен.

Используя уравнивающую силу процентов, коэффициенты рентабельности позволяют владельцам малого бизнеса эффективно сравнивать яблоки с яблоками. Владелец малого бизнеса может быть разочарован «малым» масштабом своего бизнеса, но как только он проанализирует свою прибыльность и сравнит ее с ключевыми показателями эффективности своей отрасли, он может узнать, что его бизнес на самом деле является лидером.

Аналогичным образом, изучение коэффициентов рентабельности и сравнение их с отраслевыми ключевыми показателями эффективности может послужить тревожным сигналом для владельца малого бизнеса, чье мышление «вы должны тратить деньги, чтобы зарабатывать деньги» подталкивает ее бизнес к банкротству.

Каковы коэффициенты рентабельности?Коэффициенты прибыльности — это простые вычисления, которые разбивают числа из вашей финансовой отчетности на проценты. Три показателя прибыльности, которые наиболее важны для владельцев малого бизнеса:

.- Маржа валовой прибыли

- Операционная маржа

- Норма чистой прибыли, или просто маржа

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

Коэффициент валовой прибылиКоэффициент валовой прибыли показывает, какой процент вашего дохода фактически принадлежит вам, чтобы использовать его для ведения бизнеса. Уравнение выглядит так:

((Общий объем продаж — Себестоимость проданных товаров или производственные затраты) / Общий объем продаж) x 100 = Маржа валовой прибыли

Это на самом деле менее сложно, чем кажется. Возьмите показатель валовой прибыли из отчета о прибылях и убытках и разделите его на общий доход.Умножьте результат на 100 (чтобы преобразовать десятичную дробь в процент), и вы получите валовую прибыль.

Что это вам говоритКоэффициент вашей валовой прибыли сразу показывает вам, слишком ли низкие цены или слишком высокие затраты. Вы можете — и должны — анализировать свою валовую прибыль для каждого из ваших продуктов или услуг, чтобы знать, на каких потоках доходов следует сосредоточиться для роста, а на каких — отказаться, поскольку они снижают прибыльность вашего бизнеса.

Другой способ взглянуть на валовую прибыль: если ваш бизнес приносит 100000 долларов дохода, а ваша валовая прибыль составляет 60%, это означает, что 40% вашего дохода идет на получение самого дохода, а 60% остается для ведения вашего бизнеса.

Операционная маржаОперационная маржа показывает, какой процент вашего дохода остается после учета операционных расходов. Операционные расходы — это любые расходы, понесенные в ходе обычной деятельности — аренда, заработная плата, канцелярские товары, бухгалтерские сборы и т. Д.Он не включает налоги и другие внереализационные расходы.

Уравнение аналогично коэффициенту валовой прибыли:

((Общий объем продаж — Себестоимость проданных товаров — Операционные расходы) / Общий объем продаж) x 100 = Операционная маржа

Опять же, это можно упростить, разделив чистую операционную прибыль из вашего отчета о прибылях и убытках, разделив ее на ваш общий доход, а затем умножив на 100.

Что это вам говоритВаша операционная маржа показывает, какой процент вашего дохода остается до уплаты налогов и других неоперационных расходов.

Другими словами, если ваша операционная маржа составляет 10%, это означает, что 90% вашего коммерческого дохода используется для оплаты продаж или производственных затрат или для поддержания самого бизнеса.

Коэффициент чистой прибылиМаржа чистой прибыли (обычно это просто маржа) показывает, какой процент дохода остается у вашего бизнеса после оплаты всех расходов — операционных расходов, налогов, финансовых затрат и т. Д. Обратите внимание, что расходы не включают приобретение активов, получение средств собственником или другие денежные средства. выходы, которые появляются в балансе.

Уравнение простое:

(чистая прибыль / общий объем продаж) x 100 = маржа прибыли

Из отчета о прибылях и убытках возьмите число чистой прибыли (или чистой прибыли) в самом низу отчета, разделите полученное значение на ваш общий доход и умножьте на 100.

Что это вам говоритКоэффициент вашей чистой прибыли показывает, какой процент дохода вашего бизнеса «остается» для нераспределенной прибыли или прибыли.

Это означает, что если ваша норма прибыли составляет 3%, то 97% денег, зарабатываемых вашим бизнесом, идет на оплату продаж или производственных затрат, поддержание бизнеса и оплату налогов и финансовых затрат.

Использование коэффициента рентабельности в вашем бизнесе

Хотя у вас может возникнуть соблазн порадоваться отчету о прибылях и убытках вашего бизнеса, поскольку общий и чистый доход растут, вы не хотите, чтобы эти долларовые цифры превратились в «цифры тщеславия». В зависимости исключительно от изменения этих чисел владельцы малого бизнеса упускают важную информацию о состоянии бизнеса.

Посмотрите на это с другой стороны: коэффициенты рентабельности обеспечивают быстрый и четкий способ объективного анализа прибылей и убытков вашего бизнеса — информацию, которую вы можете использовать для сравнения эффективности вашего бизнеса с аналогичными предприятиями в вашей отрасли или для объективного анализа финансового положения вашей компании по нескольким критериям.

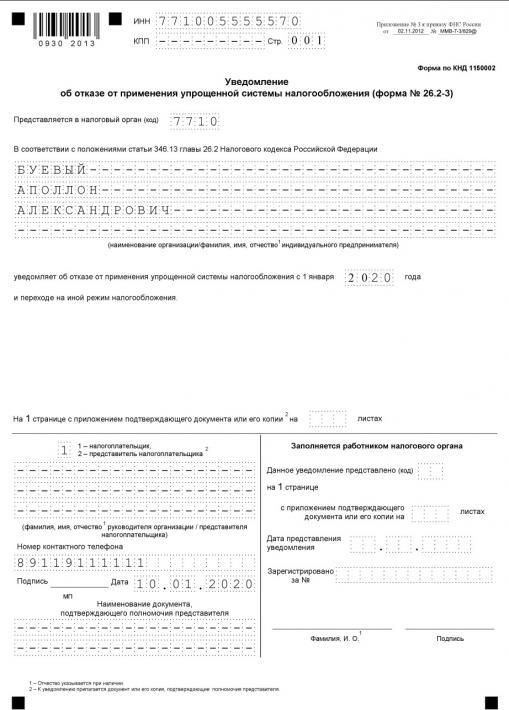

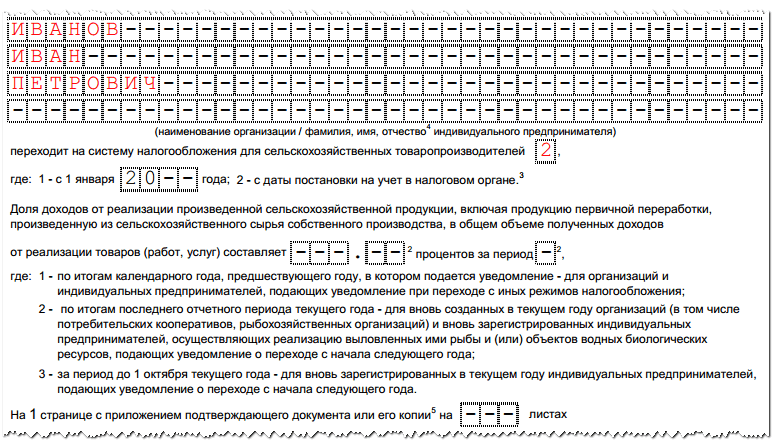

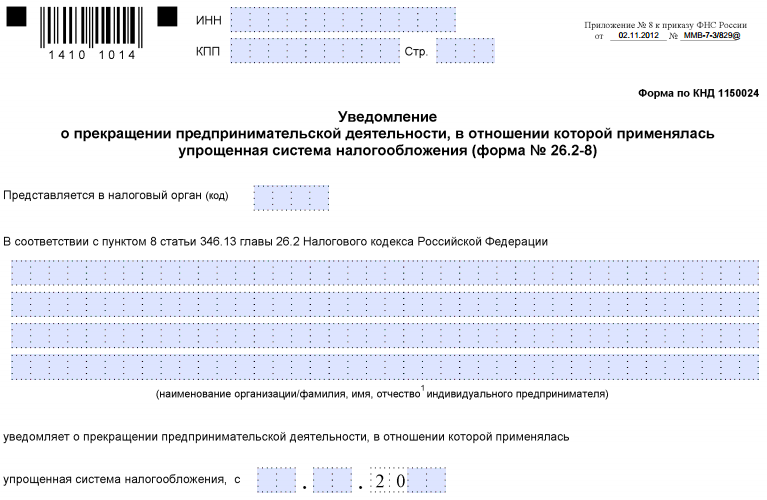

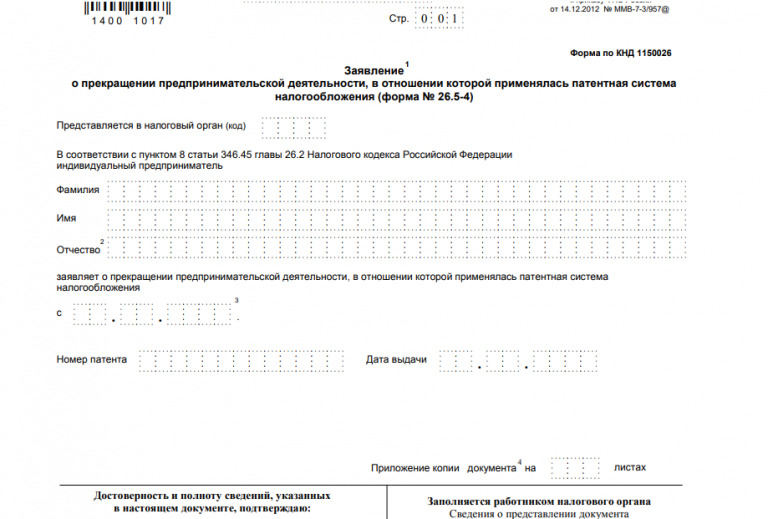

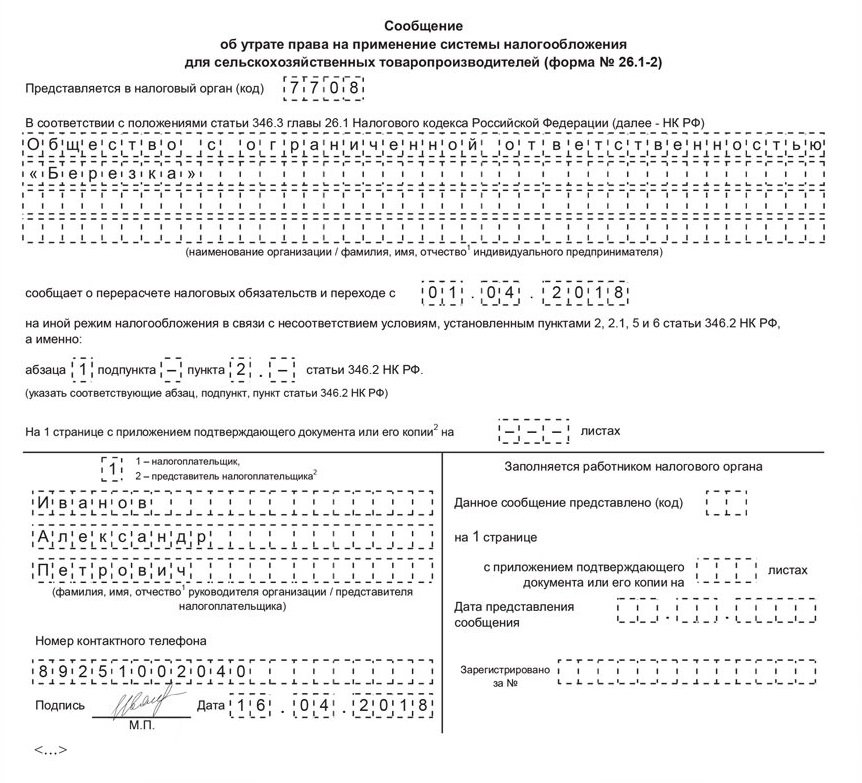

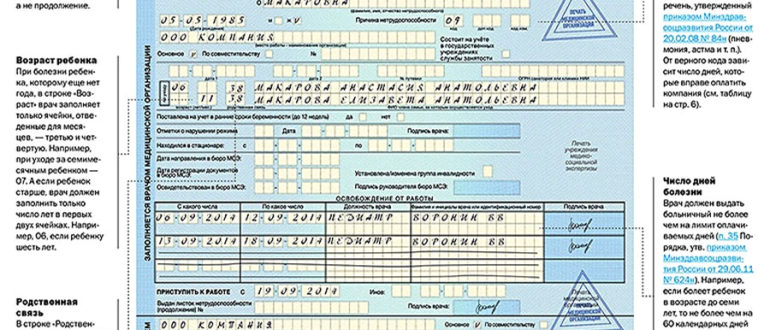

Заявление на смену налогообложения для ип: Подать заявление на переход с ЕНВД на УСН нужно до 31 декабря | ФНС России

как заполнить, сроки подачи уведомления – «Альфа-Банк»

Как заполнить уведомление о переходе на УСН?