Гарантийное письмо о предоставлении юридического адреса – Образец гарантийного письма о предоставлении юридического адреса

Образец гарантийного письма о предоставлении юридического адреса

Что это такое

Гарантийное письмо необходимо для доказательства регистрирующему органу того, что после создания организации ей будет предоставлен юридический адрес. Гарантийное письмо нужно подготавливать только при аренде (субаренде) помещения, при иных способах получения юридического адреса требуются другие документы.

Бланк письма

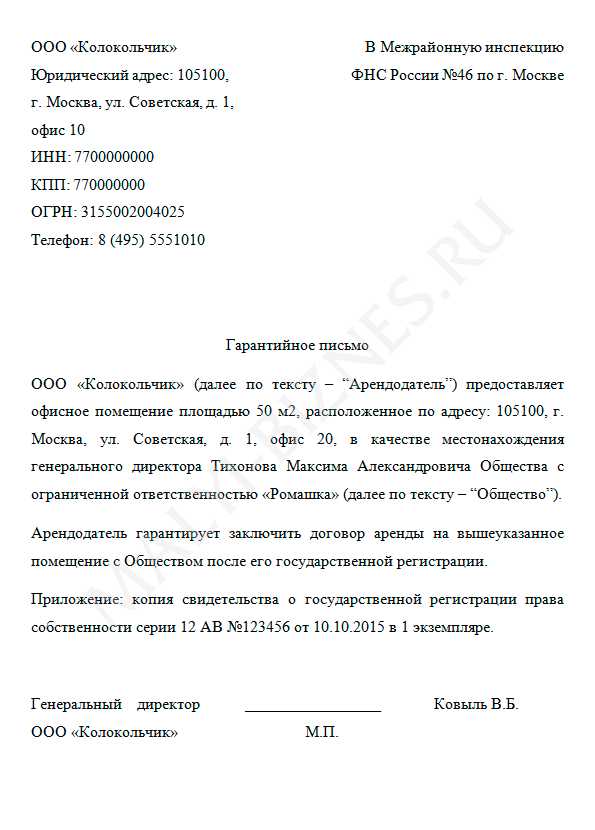

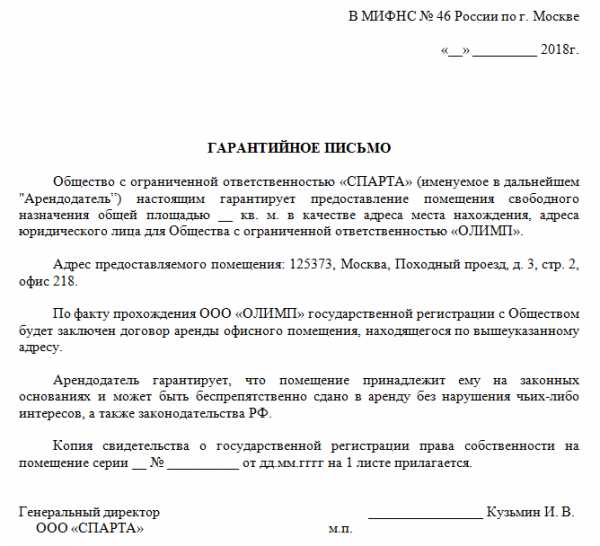

Гарантийное письмо не имеет своей утвержденной формы и бланка, поскольку по закону не считается обязательным документом для регистрации ООО. В связи с этим, гарантийное письмо составляется в обычной форме с указанием информации о помещении, реквизитов и данных арендодателя (особенно важен телефон) и проставлением его печати при наличии.

Обратите внимание, что хотя письмо не входит в список обязательных документов для прохождения процедуры государственного оформления ООО, на практике его точно потребуют, если вы в качестве юридического адреса планируете сделать адрес арендованного помещения.

Проверка информации в письме

Налоговая инспекция проверяет сведения указанные в гарантийном письме. Поэтому очень важно, чтобы после сдачи документов на регистрацию ООО, ваш арендодатель мог подтвердить эту информацию по телефону. В противном случае, если контакт так и не будет установлен, вы с большой долей вероятности получите отказ в регистрации.

Создать документы для ООО бесплатноОбразец гарантийного письма

Скачать образец

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru

Гарантийное письмо от собственника помещения для регистрации ООО

Как открыть ООО / Гарантийное письмо от собственника помещения для регистрации ООО в 2019 году

Подтверждение юридического адреса ООО при регистрации — стандартная процедура.

Гарантийное письмо на юридический адрес не фигурирует в перечне документов, без которых нельзя открыть ООО самостоятельно в 2019 году, но налоговая тем не менее письмо запрашивает.

Сделать документы для регистрации ООО бесплатно ►

Вам понадобится образец гарантийного письма о предоставлении юридического адреса чтобы минимизировать вероятность отказа в регистрации бизнеса по причине недостоверности указанных сведений. Этот лист выражает согласие собственника (арендодателя) помещения на регистрацию бизнеса по данному адресу и подтверждает, что аренда площадей не вредит интересам третьих лиц. Типового бланка письма нет, однако найти образец гарантийного письма от собственника помещения труда не составляет.

Гарантийное письмо от арендодателя на юридический адрес в обязательном порядке содержит следующую информацию:

- Реквизиты арендодателя, если это юрлицо, или паспортные данные, если арендодатель — лицо физическое.

- Наименование ИФНС, в которой пройдет регистрация ООО.

- Адрес помещения и характеристики.

- Наименование регистрируемого ООО и Ф. И. О. руководителя.

- Согласие на передачу помещения в пользование по договору аренды.

Оформив гарантийное письмо при регистрации ООО по образцу, попросите арендодателя оставаться на связи по указанному номеру, чтобы сотрудник регистрирующего органа убедился в правдивости договорённостей.

Форма гарантийного письма о предоставлении юридического адреса

- Если гарантийное письмо собственника о предоставлении юридического адреса оформляет юрлицо, запросите документ на фирменном бланке, чтобы в полной мере соблюсти деловой этикет. Если гарантийное письмо на юридический адрес выдаёт физическое лицо, достаточно грамотного соответствия образцу.

- В случае, когда ООО регистрируют в квартире руководителя, подтверждают юридический адрес согласие собственника помещения и (по требованию отдельных инспекций) согласие прописанных в помещении лиц.

- И к согласию собственника жилого помещения, и к гарантийному письму для регистрации юридического адреса прилагается копия свидетельства права собственности.

- Даты проставлять не обязательно, поскольку срок действия у гарантийного письма о предоставлении юридического адреса законом не ограничен.

Гарантийное письмо на юридический адрес: образец для ООО

Вы не испытаете сложностей с оформлением гарантийного письма, если заполните его по образцу:

Гарантийное письмо о предоставлении юридического адреса | Скачать образец 2019 в формате DOC

Оформив гарантийное письмо для регистрации ООО, собственник помещения не обязан заключать с учредителем договор аренды и имеет право пойти на попятную. Важно понимать, что гарантийное письмо от собственника о предоставлении юридического адреса подтверждает исключительно сам факт согласия на регистрацию ООО по данному адресу, ничего более.

otkryt-ooo.ru

Образец гарантийного письма на юридический адрес ООО в 2019 году

Поскольку в конце 90-х годов, и особенно до конца «нулевых», был некоторый вал по регистрации компаний, в частности ООО, появился такой документ, без которого операции с адресом ООО практически невозможны. Речь идет о гарантийном письме от собственника помещения.

Что такое гарантийное письмо на юридический адрес от собственника

Гарантийное письмо явило собой продукт эпохи валовой регистрации ООО. Несмотря на то, что по законодательству и по установке Налоговой службы ООО обязано находиться по адресу, где находится его единоличный исполнительный орган (директор), никто не отменял момент о доверенности.

Данной лазейкой быстро и качественно воспользовались собственники помещений, которые стали предлагать регистрацию компании по адресу с почтово-секретарским обслуживанием. Для налоговой было в целом все равно, сидит компания на адресе или нет, главное, чтобы регулярно сдавала отчетность, исправно платила налоги и получала «письма счастья». Однако, со временем на таких «резиновых» адресах стало находиться чрезмерно много компаний, за что Налоговая прозвала их «массовыми» и стала отказывать в регистрации.

После этого собственники стали давать гарантийные письма, что они действительно разрешают данной компании зарегистрироваться по указанному адресу, и что данное помещение действительно им принадлежит.

Необходимость гарантийного письма ООО

Гарантийное письмо от собственника помещения необходимо в том случае, когда вы указываете в качестве юридического адреса для регистрации ООО или для переезда компании помещение, которое вам не принадлежит.

В случае с первичной регистрацией вы можете предоставить только гарантийное письмо (договор аренды тут невозможен — компании еще не существует, его не с кем заключить собственнику). Если же вы «переезжаете» на другой адрес, то кроме гарантийного письма в рег. органе от вас потребуют договор аренды/субаренды с согласием собственника, а также правоподтверждающие документы на объект недвижимости от собственника (Свидетельство о ГРП, выписка из ЕГРН).

Когда требуется гарантийное письмо на домашний адрес

Согласно ФЗ «О регистрации юрлиц и ИП», при регистрации компании на домашний адрес директора или участника ООО (первичной или «переезд»), ничего предоставлять не нужно. Официальная позиция ФНС, изложенная у них на сайте, говорит о том же.

Однако по факту в регионах могут потребовать и такое, правда выглядит сей документ как «согласие других собственников на регистрацию компании», и даже «согласие управляющей компании». Кому что конкретно нужно, лучше узнавать перед началом процедуры регистрации, чтобы избежать дорогостоящих отказов и потери времени.

Гарантийное письмо о предоставлении адреса образец 2019

Скачать образец гарантийного письма на юридический адрес от собственника помещения для регистрации ООО.

В 2019 году гарантийное письмо в обязательном порядке должно содержать:

- Дата, место исполнения;

- От кого, реквизиты ИП/компании/физ. лица, выдавшего письмо;

- Полное указание адреса, по которому будет произведена регистрация, с указанием всех помещений, этажей и пр.

- Обязанности получателя письма (обязанность зарегистрировать компанию, обязанность в определенный срок сменить адрес по истечении аренды и пр.).

- Указание на документ, на основании которого указанное помещение находится в собственности/владении/пользовании у лица, выдавшего данное письмо.

Реквизиты арендодателя в шапке письма (желательно использовать бланк организации) обязательно должны содержать контакты, по которым сотрудники ИФНС смогут связаться с арендодателем для подтверждения указанной в письме информации.

bizneszakon.ru

Гарантийное письмо о предоставлении юридического адреса образец 2019

Когда субъект выбирает форму организации своего бизнеса в виде юрлица, то при регистрации он должен обязательно обозначить место расположения своего органа управления путем указания юридического адреса. Для этого он может использовать собственное помещение. Если его нет, то в ИФНС нужно подать гарантийное письмо о предоставлении юридического адреса.

Необходимость гарантийного письма в 2019 году

Имущество новой фирмы формируется за счет вкладов ее собственников. Однако, в самом начале деятельности крупных объектов таких, как помещение, у предприятия может не быть.

Имущество новой фирмы формируется за счет вкладов ее собственников. Однако, в самом начале деятельности крупных объектов таких, как помещение, у предприятия может не быть.

Поэтому при регистрации ООО, как правило, приходится заключать договора аренды с третьими лицами. Но оформить подобное соглашение компания до регистрации не может, так как не обладает соответствующими правами и обязанностями в качестве юрлица. Их предприятие получит только после постановки на учет в налоговом органе.

Если собственники компании избегают использования в качестве юрадреса своих адресов, то они могут воспользоваться возможностью, которую предоставляет им законодательство.

Согласно нормативным актам учредители могут в пакет на регистрацию в ИФНС включить письмо с гарантией от владельца, который будет в последствии выступать арендодателем, что он заключит с новой организацией соглашение на аренду помещения.

В этой ситуации данное гарантийное письмо будет являться подтверждением юридического адреса при регистрации, когда в создаваемой компании отсутствует собственный адрес. Этот документ не включается в список обязательных бланков при регистрации фирмы, но имеет важное значение. Связано это с тем, что ИФНС сможет из-за недостоверности адреса в представленных сведениях, при отсутствии такого письма отказать в постановке на учет новой фирмы.

Важно! При этом очень важно понимать, что предоставление юридического адреса должно происходить от реально существующих собственников помещения, располагающихся в здании по нему. Данная информация проверяется со стороны представителей налоговой, которые могут позвонить или прийти посмотреть, что действительно там находится.

Предоставление письма с гарантией необходима также и в случае, когда происходит аренда юридического адреса. То есть фактически фирма будет располагаться в другом месте, но по данному адресу будет приниматься звонки и письма от имени регистрируемой компании.

Проверяет ли налоговая данные, указанные в письме

ФНС при подаче документов на регистрацию, в обязательном порядке должна проверить достоверность юридического адреса организации.

Это позволяет сразу выявить:

- Адреса массовой регистрации, по которым стоит на учете большое количество компаний;

- Фактическое отсутствие недвижимости по текущему адресу. Например, здание существовало, но было разрушено, а адрес сохранился;

- По данному адресу ведется строительство, и здание не сдано в эксплуатацию;

- Регистрация проводится по адресу расположения госучреждения либо военной части;

- Письмо поддельное, собственник по данному адресу не давал согласие на регистрацию фирмы.

Процедура проверки адреса проводится сразу после получения документов. Она может быть как электронной (проверка по имеющимся базам данных), так и с фактическим выездом на место. Кроме этого, проверяющий может связаться с собственниками помещения и произвести сверку указанных в письме сведений.

Скачать образец письма

Как составить гарантийное письмо

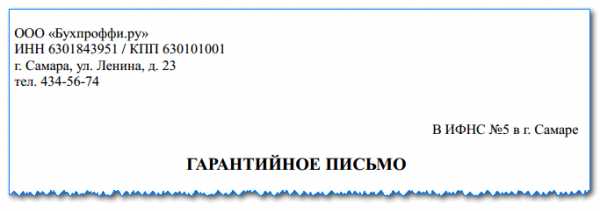

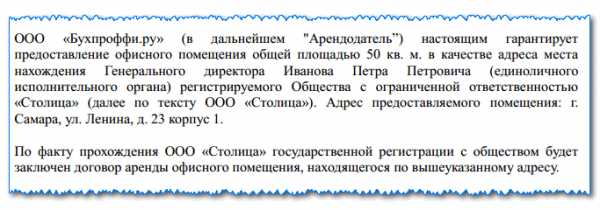

Этот документ для арендатора должен подготовить собственник объекта недвижимости. При этом это может быть как физическое лицо, так и компания. Документ будет выглядеть солиднее, если для его составления будет применяться фирменный бланк. Однако никакой специальной формы для него не существует, поэтому письмо каждый может оформлять по собственному усмотрению, но с применением нескольких обязательных реквизитов.

Написание письма необходимо начинать с оформления его шапки. В этой части бланка записываются полные реквизиты владельца помещения. Обязательно нужно проставить контактный номер телефона — работники ФНС при проверке поданной информации могут связываться с собственниками и при помощи телефонной связи.

Следующим этапом указывается адресат письма — как правило, здесь проставляется название и номер налоговой, в которой производится регистрация компании.

После этого посередине бланка записывается его название – «Гарантийное письмо».

Текст письма обычно составляется в свободной форме. Начать его лучше всего словами о том, что компания, в лице ее представителя (проставить его Ф.И.О.), гарантирует предоставить фирме в аренду помещение. Далее, необходимо подробно описать его, указать площадь, этажность, адрес расположения и т. д.

Также в тексте письма можно дать прямое разрешение на указание данного адреса в документах при регистрации ООО.

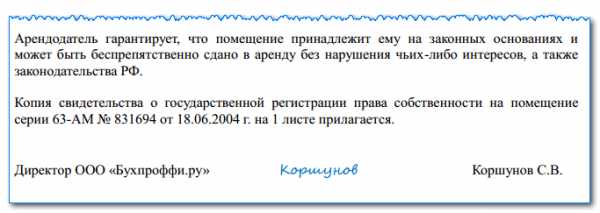

Еще одним обязательным пунктом является включение в письмо фразы о том, что указанное помещение принадлежит на законных основаниях, не находится под обременением, залогом, арестом, и оно может быть сдано в аренду.

Обязательным приложением к письму является копия документа о праве собственности на помещение, с указанием его подробных реквизитов (даты, номера, серии и т. д.).

Письмо должно быть подписано руководителем компании, предпринимателем либо физическим лицом-хозяином помещения. При наличии печати, может быть поставлен ее оттиск.

buhproffi.ru

Гарантийное письмо на юридический адрес от собственника помещения для регистрации ООО

Гарантийное письмо на юридический адрес от собственника помещения или арендатора требуется в случаях создания ООО и смены юридического адреса в уже созданной компании для предоставления в ФНС с целью подтверждения аренды помещения, оно не является учредительным документом, но входит в комплект документов, подаваемых на регистрацию.

К гарантийному письму прикладывается копия свидетельства на собственность заверенная печатью собственника или нотариусом. В случае если помещение сдает не собственник помещения, а арендатор, то потребуется приложить договор аренды для подтверждения прав арендатора сдавать данное помещение в аренду.

При смене юридического адреса в отличии от первичной регистрации потребуется приложить договор аренды помещения.

Как оформить гарантийное письмо на юрадрес

С 2016 года требуется обязательно указывать в гарантийном письме конкретное арендуемое помещение (этаж, помещение, офис или комнату), без указания конкретного арендуемого помещения налоговая вынесет отказ в регистрации.

Письмо готовится на фирменном бланке собственника или арендатора, желательно в шапке письма указать реквизиты и контакты, по которым сотрудники регистрирующего органа могут связаться и перепроверить указанную в письме информацию. Строгих требований к содержанию письма нет, заполняется оно в свободной форме с указанием собственника помещения, адреса помещения, чем подтверждены права на собственность и кому предоставляется в аренду. Оно может быть предоставлено напрямую от собственника помещения, так и от арендатора, сдающего помещения по договору в субаренду. На сайте БУХпрофи вы можете скачать требуемый вам образец:

Скачать образец гарантийного письма аренды от собственника помещения

Скачать образец гарантийного письма субаренды от арендатора

Также читайте на сайте:

www.buxprofi.ru

Гарантийное письмо об аренде при регистрации ООО

0

При регистрации ООО организации необходимо представить в регистрирующую ИФНС определенный пакет документов. Перечень обязательных для регистрации документов содержится в ст. 12 Федерального закона от 08.08.2001 N 129-ФЗ. И такой документ как гарантийное письмо на юридический адрес от собственника не упомянут в перечне. Однако в некоторых ситуациях организации все же имеет смысл представить в составе других документов гарантийное письмо собственника о предоставлении юридического адреса.

Гарантийное письмо об аренде при регистрации ООО: зачем нужно

Для регистрации ООО организация подает соответствующее заявление (Приложение № 1 к Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@). И среди прочих сведений, отражаемых в этом заявлении, организации нужно указать свой юридический адрес. Налоговики, в свою очередь, имеют право проверить достоверность данных, указываемых в заявлении, а также провести осмотр объектов недвижимости (п. 4.2 ст. 9 Федерального закона от 08.08.2001 N 129-ФЗ). Так вот, гарантийное письмо по аренде, по сути, является подтверждением того, что собственник помещения намеревается заключить договор аренды с регистрируемой организацией и предоставить ей юридический адрес.

Гарантийное письмо, подтверждающее факт аренды: как оформляется

Гарантийное письмо составляется на фирменном бланке компании – собственника помещения. Письмо подписывается руководителем этой организации и заверяется печатью (при ее наличии).

К письму необходимо приложить копию свидетельства на собственность (выписку из ЕГРН). Если же помещение сдает арендатор, а не собственник, то к письму нужно приложить копию договора аренды для подтверждения права арендатора сдавать это помещение в субаренду.

Гарантийное письмо, подтверждающее факт аренды (образец)

Предлагаем ознакомиться с гарантийным письмом о заключении договора аренды, образец которого мы привели ниже:

Скачать шаблон гарантийного письма на аренду

Скачивать формы документов могут только подписчики журнала «Главная книга».

СкачатьГарантийное письмо по аренде помещения для налоговой: когда еще может понадобиться

Гарантийное письмо собственника помещения юридического адреса понадобится уже зарегистрированной и действующей организации в случае, когда она меняет юридический адрес. Ведь в этом случае вносятся изменения в ЕГРЮЛ о новом юридическом адресе.

glavkniga.ru

Гарантийное письмо о предоставлении юридического адреса

Важная составляющая при регистрации новой организации или внесении изменений – это гарантийное письмо на арендованный юридический адрес. Однако в законодательстве российском при этом четко не зафиксировано, что такое есть гарантийное письмо о предоставлении юридического адреса, которое обязательно должно иметься при подаче документов в рег. орган. Это скорее требования самих налоговиков, которые существуют сейчас на практике, а не, так сказать, в теории и положениях законов.

Несмотря на то, что в суде, например, можно ООО или АО оспорить требование ИФНС в гарантийном письме, все же проще будет его подать сразу, чем потом судиться. Поэтому новому или уже существующему юр. лицу, при направлении документов на гос. регистрацию (для Москвы – МИФНС № 46) стоит позаботиться и о наличии гарантийного письма, которое должен дать собственник помещения или же иное лицо, имеющее на это полномочия.

Для чего понадобится гарантийное письмо от собственника юридического адреса

Итак, как мы уже отметили, прежде всего, гарантийное письмо на арендуемый юридический адрес пригодится при подаче пакета документов на гос. регистрацию новой компании или же при внесении изменений в ЕГРЮЛ и документы учредительные (при смене самого адреса). Однако применение данного письма может быть намного шире.

Так, гарантийное письмо может пригодиться для подтверждения того, что фирма (как контрагент) действительно находится по данному юр. адресу, что важно при заключении сделки, например. Также такое письмо не будет лишним и в банке при открытии расчетного счета и т. д.

Форма гарантийного письма

Составляется гарантийное письмо от собственника нового юридического адреса для компании в свободной форме, то есть жесткого образца нет. Если такое письмо дает собственник юр. лицо, то обычно оно оформляется на официальном бланке с подписью и печатью, если же физ. лицо или ИП, то на обычном листе за подписью собственника помещения (и с печатью, если ИП).

Несмотря на отсутствие жесткой формы гарантийного письма, все таки необходимо, чтобы оно содержало определенные пункты:

- Титул документа – Гарантийное письмо;

- Точное указание юридического адреса;

- Точное указание наименования организации, которая регистрируется по данному юр. адресу;

- Фраза, что «собственник (ФИО или название фирмы) гарантирует (предоставляет) адрес …»;

- Реквизиты организации – адресодавателя или сведения из документа удостоверяющего личность физ. лица или ИП;

- Подпись и (или) печать.

Кроме того гарантийное письмо о предоставлении юридич

www.uradresa.info

Рентабельность это отношение: как рассчитать и зачем она нужна — формула и примеры расчета показателей

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.д.

Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

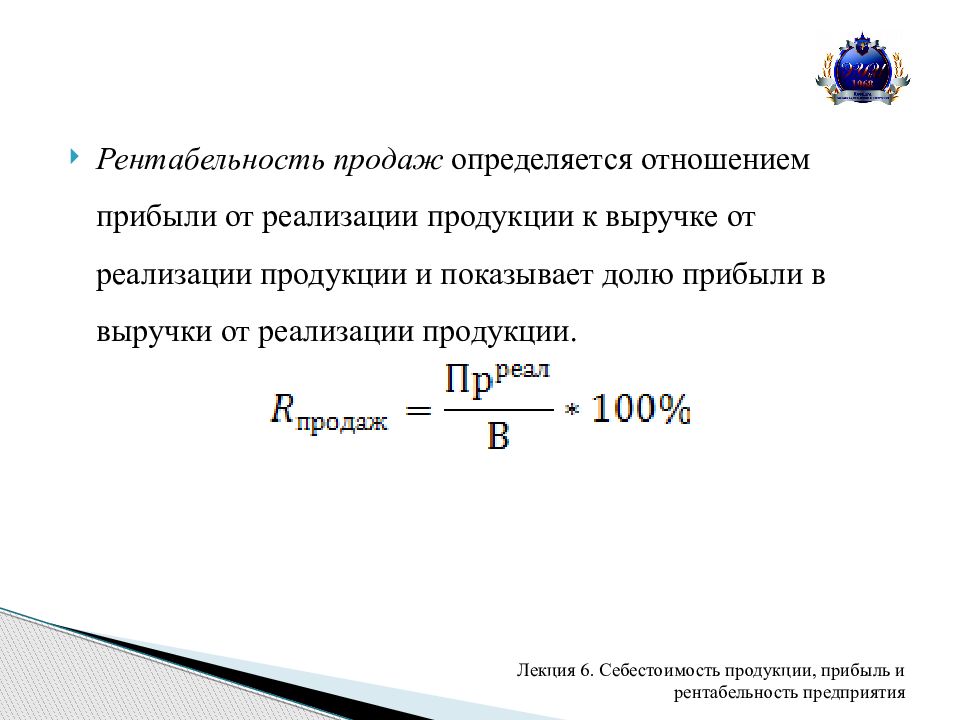

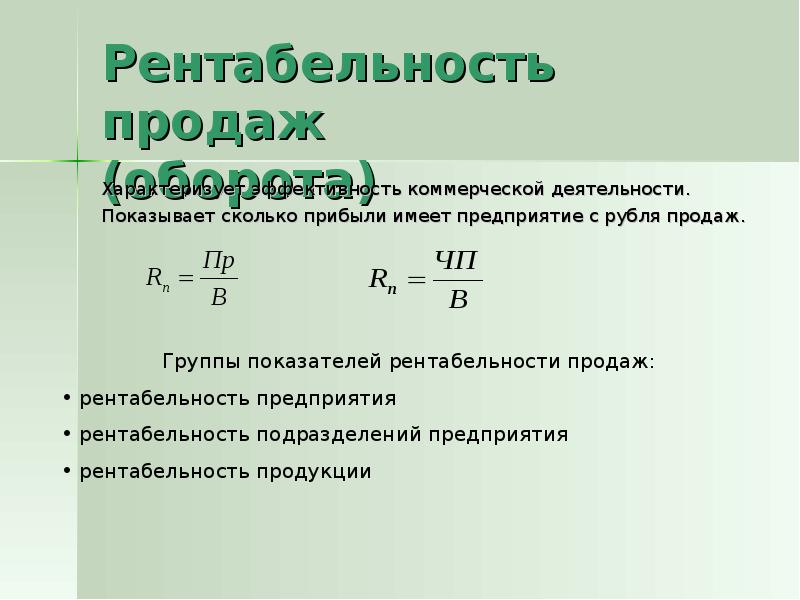

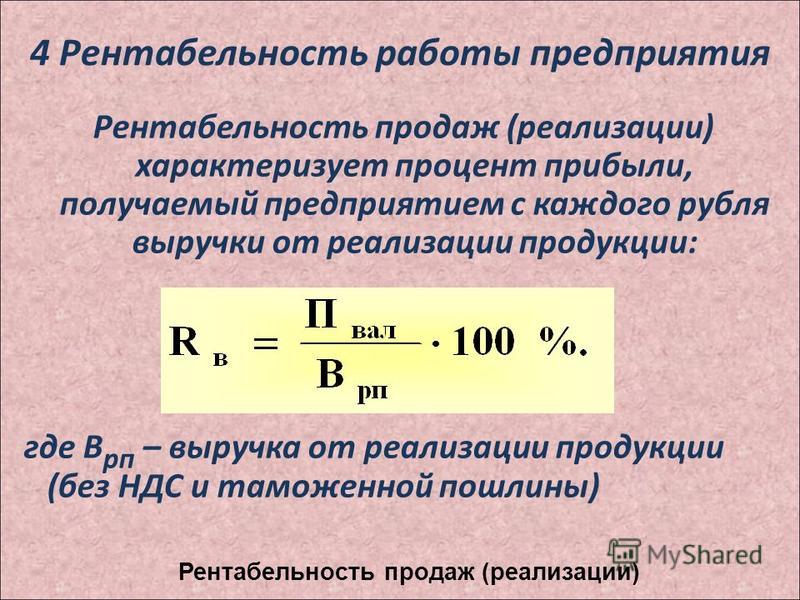

Что такое рентабельность продаж?

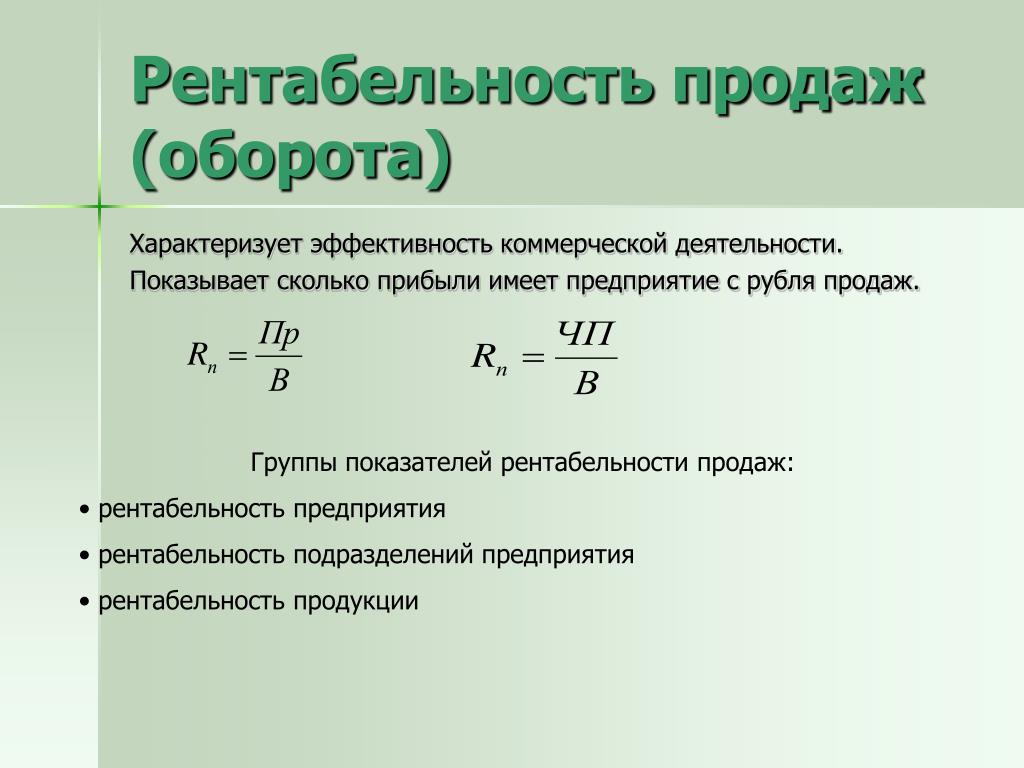

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

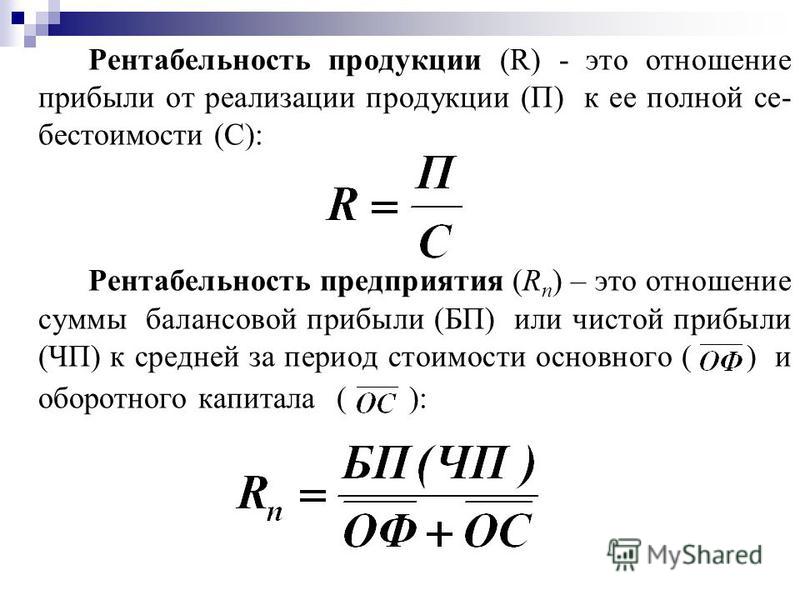

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

youtube.com/embed/iHI_Zt0mJP0?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/iHI_Zt0mJP0?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

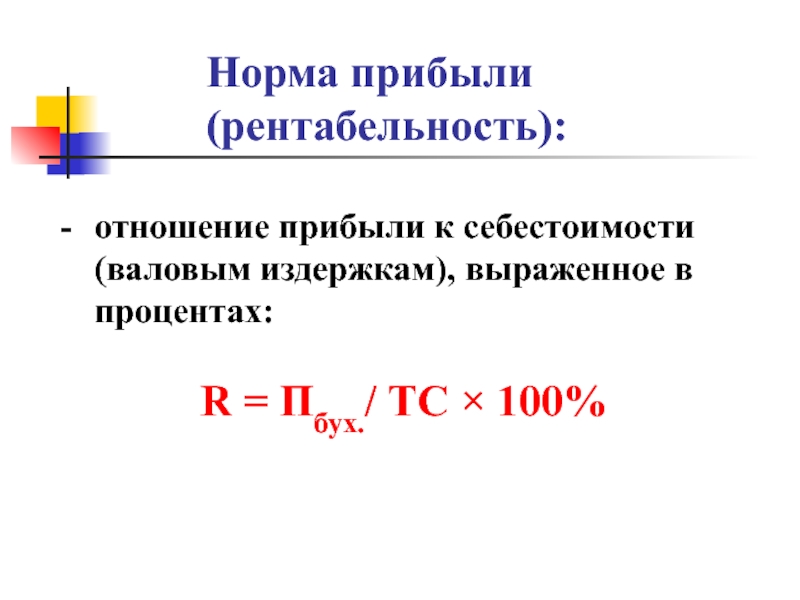

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности. Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Рентабельность — глоссарий КСК ГРУПП

Рентабельность – это относительный показатель экономической эффективности компании. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж

Рентабельность продаж представляет собой коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

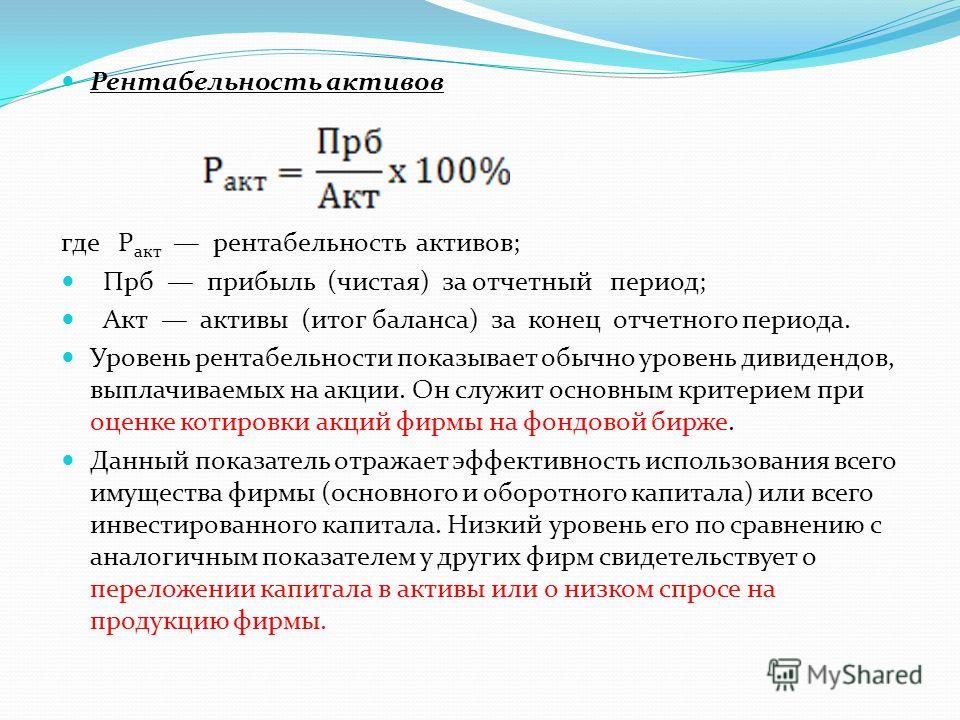

Рентабельность активов

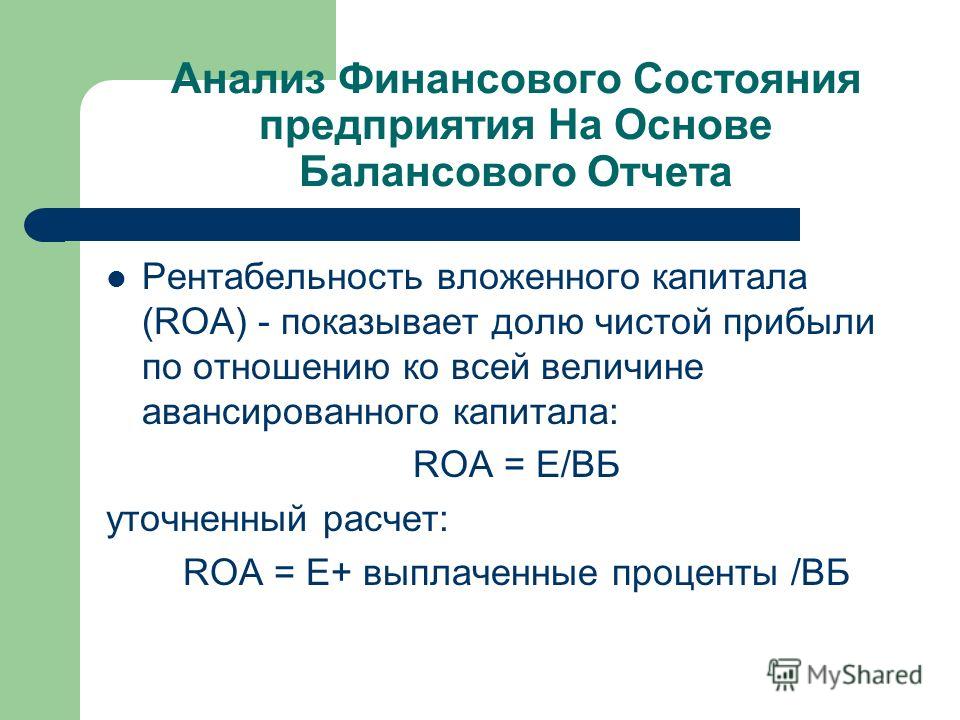

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (или прибыль на инвестированный капитал (return on capital employed, ROCE)) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность задействованного капитала = EBIT / Задействованный капитал = EBIT / (Собственный капитал + Долгосрочные обязательства)

где EBIT — прибыль до уплаты процентов и налогов

Возврат к списку

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т. е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Рентабельность инвестиций — Коэффициенты, формулы, расчет — Методы оценки

Содержание статьи:

- Понятие рентабельности

- Расчет. Используемые индексы и показатели

- Методы оценки

Используемые индексы и показатели

Используемые индексы и показателиЛучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Рентабельность инвестиций — это отношение прибыли после вычета всех платежей и налогов к стоимости собственного капитала и долгосрочных заемных средств, то есть инвестиций в деятельность.

Поскольку главной целью инвестирования является извлечение прибыли, то показатель рентабельности является ключевой характеристикой, с помощью которой можно принять решение о необходимости и целесообразности вложений.

Понятие рентабельность можно заменить словами доходность, окупаемость, прибыльность проектов. Повышение рентабельности возможно благодаря снижению издержек, рисков, улучшению качества продукции, повышению эффективности инвестиционных стратегий.

Показатель рентабельности характеризует эффективность деятельности в целом. Но рентабельность можно рассчитывать как в целом для проекта, так и для отдельных сфер производства.

Расчет рентабельности

Для расчета рентабельности используют данные бухгалтерского баланса.

Что такое показатель рентабельности?

Это коэффициент, выраженный в процентах. Для его расчета следует использовать формулу.

К рент. = {Прибыль после налогообложения/(стоимость собственного капитала + стоимость долгосрочных обязательств)}*100%

Если мы пользуемся данными отчета о прибылях и убытках, то формула выглядит следующим образом:

К рент. = {строка 140/(строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)}*100%

Также рентабельность инвестиций обозначают термином ROI (от

англ. return on investment) или ROR (англ. rate of return).

Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя

формулы используют не только показатель чистой прибыли, но и разницу между ценой

продажи и приобретения актива.

rate of return).

Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя

формулы используют не только показатель чистой прибыли, но и разницу между ценой

продажи и приобретения актива.

ROI = чистая прибыль +(цена продажи — цена покупки) / цена приобретения *100%

Коэффициент ROI можно использовать в качестве оценки рентабельности конкретных вложений, этот расчет будет более показательным и удобным.

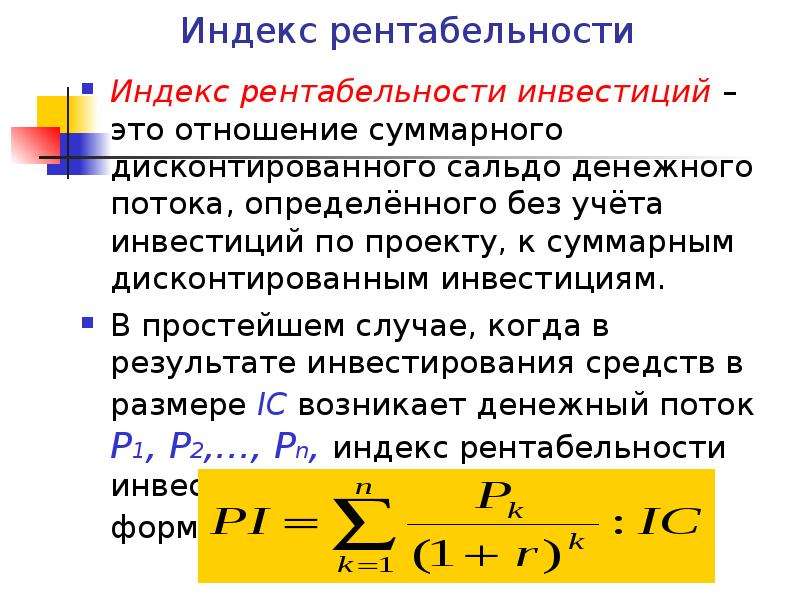

Также существует понятие индекс рентабельности, который рассчитывается по формуле:

PI = NPV/I

NPV — это чистая стоимость инвестиций, рассчитанная с учетом нормы дисконтирования и срока проекта. А I — это сумма инвестиций.

Чистая стоимость или приведенная стоимость — это величина инвестиций в реальном денежном выражении. Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

NPV рассчитывается по формуле

Где CF — это сумма инвестиций за конкретный период времени, ожидаемый денежный поток за взятый период времени

T — отрезок времени, за который рассчитывается приведенная величина инвестиций.

N — конечная величина периодов, за которую ведется расчет вложений

R — процентная ставка дисконтирования

IC — сумма первоначальных инвестиций

Показатели рентабельности необходимы на любой стадии инвестиционной стратегии. При составлении бизнес-плана с помощью расчетных формул можно определить, какова будет планируемая отдача от проекта. На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

Показатели рентабельности важны практически для любой сферы производства: можно рассчитать выгодность продаж, инвестиции в основной капитал, рентабельность найма персонала и определить многие другие критерии.

Методы оценки рентабельности проекта. Какая рентабельность считается нормой?

Чтобы определить доходность всего проекта, нужно анализировать все ресурсы, а также подсчитать общую рентабельность проекта.

При оценки необходимо учитывать:

- уровень инфляции

- процентные ставки

- дополнительные факторы, которые могут повлиять на доходность.

Важно оценивать в итоге не единичный расчетный показатель, а его изменение в процессе реализации инвестиционного проекта.

Принято считать, что норма уровня рентабельности составляет примерно 20%. Если показатель такой и выше, то проект можно считать выгодным для инвестирования. При этом следует учитывать индекс рентабельности.

В целом, если индекс рентабельности больше единицы, то

проект можно рассматривать для инвестиций. Если индекс равен нулю, то следует

изучить сферу инвестирования и, возможно, сменить приоритеты. Если индекс

рентабельности меньше единицы, инвестировать в проект невыгодно.

Поскольку при расчете индекса во внимание берется ставка дисконтирования, которая обычно снижает реальную стоимость инвестиций, а она может меняться со временем, важно оценить динамику показателя во времени.

Методы оценки рентабельности можно представить в виде таблицы.

Методы оценки рентабельности | ||

Факторный | По схеме формирования | По классам оценки |

По слагаемым формулы | На основании коэффициентов (см. ниже) | На основании прибыли |

По рентабельности отдельных видов производства |

| На основании потоков денежных средств |

|

| На основании использования производственных активов |

Факторная оценка по слагаемым формулы выполняется следующим

образом. Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Факторный анализ по видам производства помогает рассмотреть как общую рентабельность, так и отдельные показатели, чтобы на их основе проанализировать убыточные и узкие места производства.

Оценка рентабельности по схеме формирования — это учет различных коэффициентов. Каждый из них дает возможность проанализировать разные уровни эффективности инвестиций.

Схемы могут быть следующими:

- Коэффициент рентабельности ОК — чистая прибыль соотносится со всем капиталом.

- Коэффициент рентабельности продукции — валовая прибыль делится на объем чистых продаж.

- Коэффициент рентабельности по основной деятельности — валовая прибыль за вычетом издержек делится на сумму всего капитала.

- Коэффициент рентабельности по доходам с учетом внереализационных доходов — сумма прибыли плюс сумма внереализационных доходов делится на сумму капитала.

- Коэффициент чистой прибыли — прибыль до уплаты налогов делится на объем продаж.

- Коэффициент дохода от чистых активов — прибыль до уплаты налогов делится на прибыль от основной деятельности.

Оценка рентабельности по классам — это общепринятая градация оценки рентабельности трех направлений деятельности:

- Основной (операционной).

- Инвестиционной.

- Финансовой.

Под инвестиционной деятельностью понимают операции с ценными бумагами и капвложениями, а под финансовой — дивиденды, проценты по займам и другие внереализационные доходы.

Значимым критерием является градация капитала на собственный, инвестируемый и заемный.

Каждый из видов капиталов следует оценивать отдельно и в совокупности, чтобы отследить эффективность использования собственных, заемных средств, а также целесообразности вложения в производство прибыли от инвестиций.

что это такое, виды, формула расчета

Предпринимательская деятельность подразумевает следование определенному бизнес-плану, согласно которому бизнесмен получает стабильное финансовое благополучие за определенный отрезок времени. На основании бизнес-проекта потенциальные инвесторы могут принимать решения относительно целесообразности капиталовложений.

Одним из ключевых показателей успеха будущего предприятия является его окупаемость или рентабельность, понятие которого заключается в экономическом анализе работы проекта. Так что такое рентабельность предприятия? Что заключается в этом понятии?

Значение окупаемости

В проведении экономического анализа любого бизнес-проекта еще на стадии его презентации перед инвесторами, основным критерием считается вероятная рентабельность предприятия. Рентабельность показывает, что предприятие готово перспективно работать на рынке.

Понятие представляется определенным коэффициентом эффективности работы будущего проекта, успешностью в реализации товаров, услуг, возможностью организации обеспечивать себя самостоятельно, получать ожидаемую прибыль.

Понять, что такое рентабельность простыми словами можно, если вспомнить о значении прибыли и затрат для фирмы. На основании показателя окупаемости можно оценивать экономическую работу предприятия в целом, корректировать ориентиры, определять слабые моменты в ведении бизнеса, укреплять и развивать его сильные стороны.

Если речь идет о финансовой успешности государственных проектов, крупных холдингов, заводов, фабрик, то под целесообразностью перспективного развития понимается коэффициент эффективности производимой работы. Коммерческие организации в понятие рентабельности вкладывают показатели количества и суммы от полученной прибыли.

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

Так в чем измеряется рентабельность? Как она вычисляется? Если рассматривать термин с точки зрения теоретической экономики, тогда можно провести параллель с понятием КПД (коэффициент полезного действия), обозначающий отношение итоговой суммы всех издержек с фактической прибылью за определенный временной отрезок.

Другими словами, рентабельность – это обычная пропорциональная связь расходов и доходов предприятия. Действующий бизнес считается рентабельным, если компания получает стабильную прибыль, постоянно ее приумножает.

Разновидность доходности фирмы

Рентабельность классифицируется по некоторым видам, которым присущи индивидуальные формы, расчеты, содержание, формулы.

Каждый вид хозяйственной деятельности определяется своими расчетами, коэффициентами и итоговыми цифрами, поэтому их рентабельность будет значительно разниться между собой.

- Совокупная окупаемость оборотных и не состоящих в обороте активов. Вид характеризует тип капиталовложений для получения будущей прибыли. Общий показатель оценивают, сопоставляя прибыль до налогообложения и среднее значение стоимости всех активов предприятия за оговоренный отрезок времени. Совокупная доходность – это способность активов или внешних ресурсов компании работать на получение прибыли.

- Товарная окупаемость. Здесь понимается отношение между прибылью от реализации товара с финансовыми вложениями, ушедшими на производство этой продукции. Обозначения этого вида говорят о выгоде производства, окупаемости предприятия по продаже товаров или услуг.

- Производственная выгода организации. Представляет собой показатель экономической эффективности, при котором определяется нужда в ведении конкретного бизнеса.

Рентабельность предприятия – это основа соотношения затрат производства и полученной прибылью в чистом виде. Рентабельным принято считать то производство, в бухгалтерской отчетности которого существует лишь положительный баланс.

Окупаемость продукции — это отношение прибыли от реализации с себестоимостью реализуемого товара. Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции.

Рентабельность производства – это важный показатель, который определяет экономическую составляющую работы всего предприятия, в целом.

В качестве меры для увеличения производственной рентабельности относят понижение себестоимости и пропорциональное повышение его качественных характеристик.

Расчетные формулы и основные понятия

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

Основные коэффициенты рентабельности:

- ROA. Показатель рентабельности активов организации. Общее количество должны включать все активы, принадлежащие предприятию и привлеченные в ходе его деятельности (кредиты, дебиторская задолженность). Рентабельность активов – это прямое определение окупаемости предприятия за счет собственных ресурсов.

Уровень рентабельности — формула расчета выражается в следующем виде: прибыль организации (H) следует разделить на цену ее активов (G) и умножить на 100%: H/G*100%

- ROFA. Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов.

- ROE. Показатель рентабельности капиталов фирмы, который вычисляется размером чистой прибыли, разделенной на объем уставного капитала и помноженную на 100%. Рентабельность капитала – это оптимизация расходования средств из личной бухгалтерии предприятия для увеличения прибыли.

- ROI. Рентабельность инвестиций – это показатель, который указывает общую прибыль, полученную после первоначального инвестирования, а также, определяет отношение между полученной прибыли с момента инвестирования и средствами при изначальном вложении.

- ROM. Показатель товарной выгоды, указывающий на уровень эффективности всех затраченных средств. Рентабельность продукции – это отношение прибыли от реализации с себестоимостью реализуемого товара.

Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов.

Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов.

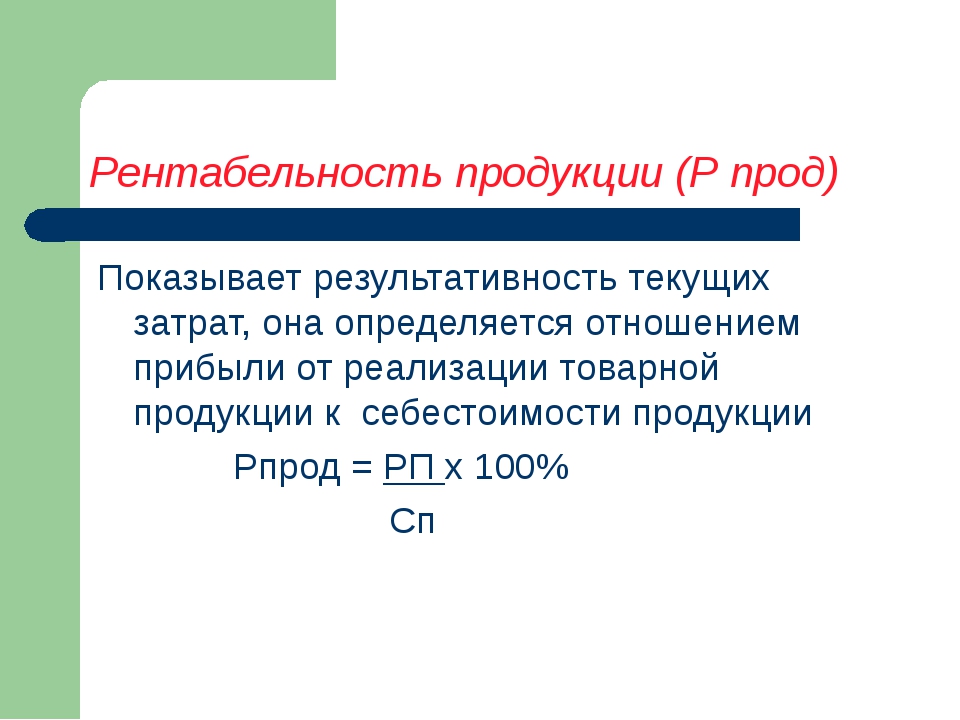

Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции. Формула вычисления определяется так:

РП=(П/СП)*100%, где РП – показатель, СП – себестоимость товара для реализации, П – полученная прибыль.

Рентабельность показывает, что предприятие готово перспективно работать на рынке.

Для вычисления производственного типа окупаемости применяется формула:

РП = (ПБ / (Ф ос.ф. + Ф об.ср))*100%, где РП – показатель производственной рентабельности в %, ПБ – балансовая прибыль предприятия, Ф ос.ф – стоимость базовых фондов организации, Ф об.ср – общая сумма всех средств, находящихся в обороте.

- ROS. Показатель рентабельности продаж (соотношение прибыли и выручки организации). Рентабельность продаж – это отношение чистой прибыли после налогообложения с общими объемами продаж. Она отражает процентный показатель прибыли, которая была заработана фирмой.

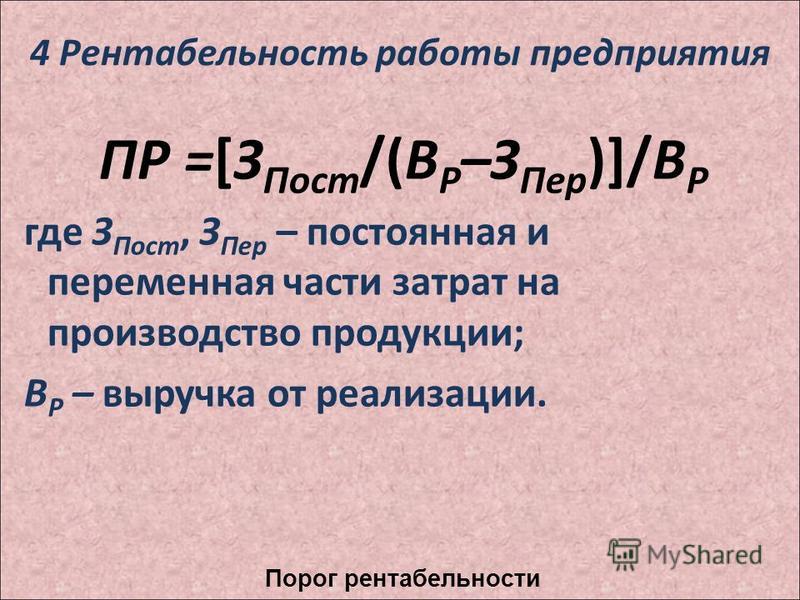

Порог рентабельности – это вырученные средства компании, иначе, объем реализованного товарного ассортимента в натуральном выражении. Коэффициент позволяет назначать стоимость каждой товарной единицы в отдельности и давать правильную оценку всех издержек компании.

Коэффициент позволяет назначать стоимость каждой товарной единицы в отдельности и давать правильную оценку всех издержек компании.

- ROL. Коэффициент трудовых ресурсов, определяющий соотношение между прибылью в чистом виде и общим штатом сотрудников, работавших на предприятии за отдельной взятый отрезок времени. Показатель позволяет следить за допустимым числом наемных работников, чтобы получать максимальную прибыль, в принципе, что характеризует рентабельность в общем определении.

Работая с подрядчиками стоит учесть, что в случае нарушения ими сроков и пунктов оговоренного плана, влечет наложение штрафов и санкций, а сам подрядчик будет в убытке.

Повышение кассовости: основные шаги

Для определения тенденций в разнице показателей кассовости продаж в разное время, следует установить основные периоды: базисный (основной) и расчетный. В базисном периоде можно использовать прошлогодние показатели максимальной прибыли и сравнивать их с коэффициентами отчетного периода.

Цена себестоимости снижается путем поиска поставщиков, готовых предложить товар и услуги по более низким ценам.

Внутренняя норма рентабельности – это возможности организации и ее потенциал к окупаемости. Окупаемость можно увеличивать искусственно, например, путем повышения цены или снижением себестоимости.

Для использования любого метода увеличения доходности важно учитывать потребительский спрос, общую обстановку на рынке в нужном сегменте, конкурентоспособность и другие факторы.

Повышение мощности производства. Покупка нового или модернизация уже имеющегося оборудования, производственных линий для увеличения скорости изготавливаемой продукции и экономии на трудовых ресурсах.

Повышение качественных характеристик товарного ассортимента. Подобный подход неминуемо влечет увеличение ожидаемого потребительского спроса на продукцию.

Оптимизация маркетинговой политики. Расставив правильные акценты в продвижении собственного товара, можно значительно расширить круг потребителей. Крупные производственные предприятия позволяют себе создавать целые подразделения, работа которых направлена на рекламу и установлению прочных путей для продвижения товарного ассортимента.

Расставив правильные акценты в продвижении собственного товара, можно значительно расширить круг потребителей. Крупные производственные предприятия позволяют себе создавать целые подразделения, работа которых направлена на рекламу и установлению прочных путей для продвижения товарного ассортимента.

Снижение себестоимости. Многие предприниматели задаются вопросом: Минимизация какого показателя ведет к росту уровня рентабельности? Все достаточно просто. Цена себестоимости снижается путем поиска поставщиков, готовых предложить товар и услуги по более низким ценам. Такое возможно, если стоимость готового сырья колеблется в адекватных пределах.

Заключение

Доходность является важным и незаменимым показателем любого бизнес-проекта, начиная с его составления. Правильно рассчитанные коэффициенты позволяют не только составить корректную оценку вероятной окупаемости, но и убедить инвесторов в целесообразности вложений на долгие годы вперед.

10. Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности, не дает полного представления об его эффективности, так как не учитывает величину затрачиваемых ресурсов и условий, при которых она была достигнута. Она в большей степени характеризует результат деятельности.

Для оценки эффективности производственно-хозяйственной деятельности используются показатели рентабельности.

Рентабельность это показатель характеризующий эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли. Показатели рентабельности характеризуют соотношение эффекта к затратам.

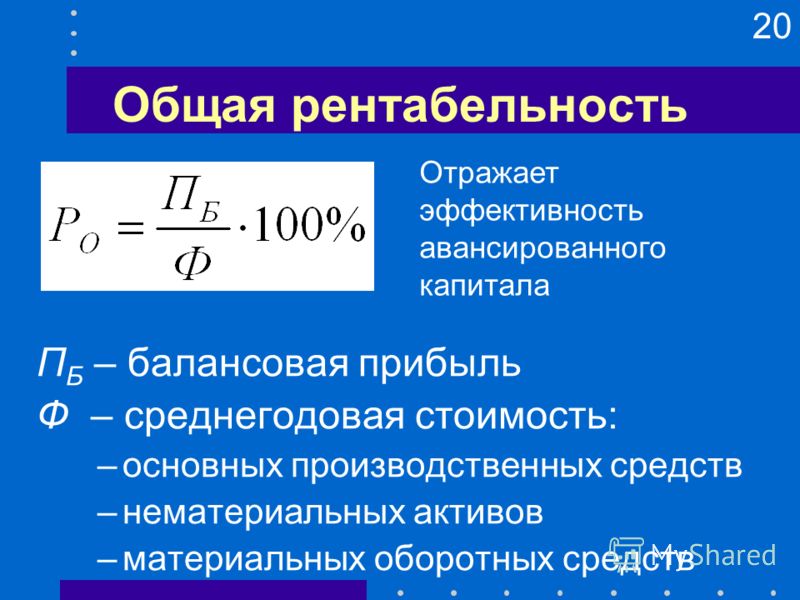

1. Общая рентабельность равна отношению балансовой прибыли к общей величине активов.

RО = ПБ / А * 100

2. Чистая

рентабельность

Чистая

рентабельность

RЧ = ЧП / А * 100

3. Рентабельность чистых активов – отношение балансовой прибыли к чистым активам (внеоборотные активы + оборотные — текущая задолженность)

RЧА = ПБ / (ВОА + ОА – КЗ) * 100

Эти три показателя показывают какую прибыль получает предприятие с каждого рубля, вложенного в активы.

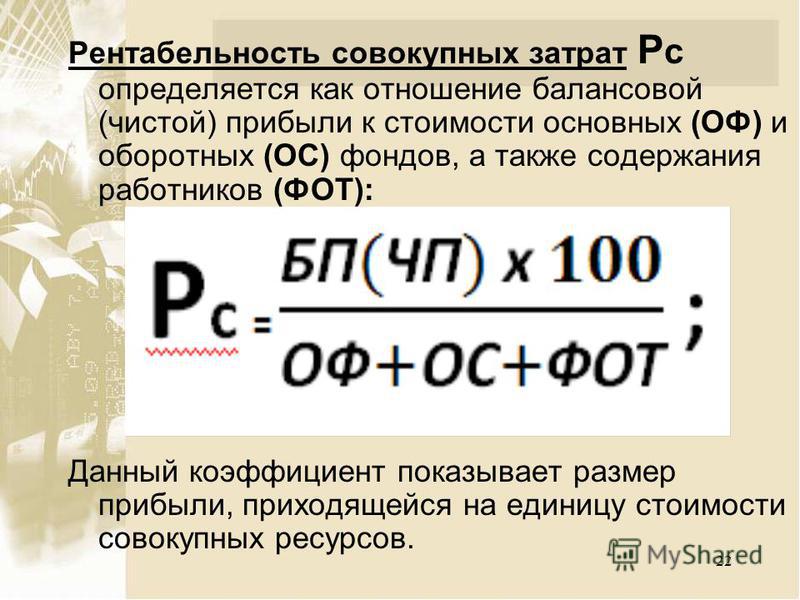

4. Рентабельность производства – отношении балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств.

RПР = ПБ / (ОФ+ОС) * 100

ОФ + ОС – производственные фонды.

Показывает какую величину прибыли получает предприятие с материальных активов.

5. Рентабельность продукции – отношение балансовой прибыли к затратам на производство продукции

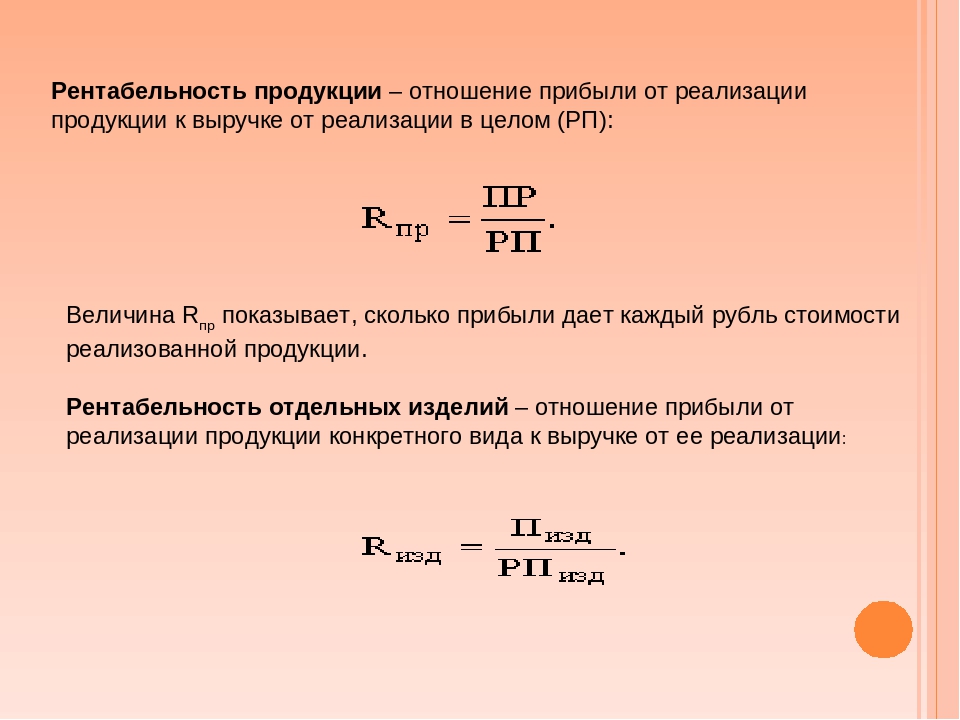

RПРОД = ПБ / З *100

Показывает, какую

прибыль получает предприятие с каждого рубля затрат.

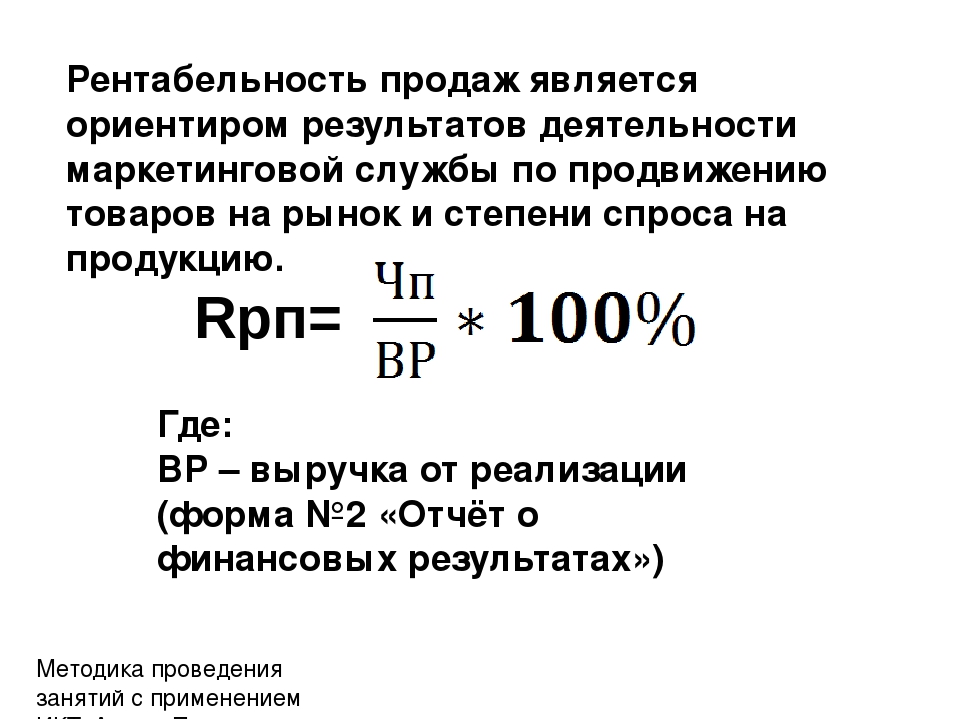

6. Рентабельность продаж – отношение прибыли от реализации к реализованной продукции

RПРОДАЖ = ПР / РП * 100 = [ ∑(Р-С)*Q / ∑Q*P] * 100

Показывает какая доля прибыли содержится в каждой единице продукции и в общей выручке (то есть характеризует величину прибыли, полученную от реализации продукции).

7. Рентабельность собственных средств – отношение чистой прибыли к собственным средствам

RСС = ЧП / СС * 100

Характеризует насколько эффективно используются собственные средства.

8. Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций

RИНВ = Пин / Инв * 100

Характеризует какую величину прибыли получит предприятие с каждой единицы дополнительных вложений.

Показатели рентабельности можно объединить в три группы:

- Показатели рентабельности продаж, исчисляемые как отношение прибыли к объему проданной продукции

Рентабельность оборота =(выручка-с/с)/(выручка) он показывает долю валовой прибыли, валового покрытия в объеме продаж

Рентабельность продукции (прибыль от продажи)/(затраты на производство продукции)

Рентабельность продаж = прибыль/сумма продаж

- Показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов

Рентабельность производства = Прибыль чистая/(ОФ+ нормируемая часть ОС)

Рентб ОФ = Прибыль чистая/(ОФ)

Рент ОС = Прибыль чистая/(ОС)

- Показатели рентабельности финансовых источников, исчисляемые как отношение соответствующих видов прибыли к той или иной группе обязательств

Рент инвестиций = Прибыль балансовая/(инвестиционные деньги)

Рент СК = Прибыль чистая/(СК)

Рент ДЗК = Прибыль чистая/(долгосрочные обязательства)

Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций RИНВ = Пин / Инв * 100

Рентабельность. Анализ рентабельности предприятия и рентабельности продукции

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения.  Анализ рентабельности предприятия и рентабельности продукции

Анализ рентабельности предприятия и рентабельности продукцииРентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным. Продукцию называют рентабельной, если она приносит прибыль.

Показатели рентабельности предприятия очень важны при комплексном анализе его деятельности. На основании анализа рентабельности предприятия проводится инвестиционная политика, а на основании анализа рентабельности продукции — политика ценообразования.

Рентабельность дает понятие об отношении между полученным результатом и использованными ресурсами, а значит и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются все формы финансовой отчетности.

Основные показатели рентабельности это:

- Общая рентабельность производства (рентабельность предприятия, рентабельность фондов, Return on Assets, ROA) – отношение чистой прибыли к среднегодовой величине активов.

- Рентабельность собственного капитала (Return of Equity, ROE) – отношение чистой прибыли к среднегодовой величине собственного капитала

- Рентабельность основных средств и других внеоборотных активов — отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов

- Рентабельность инвестированного капитала (Return on Invested Capital ROIC) — отношение операционной прибыли за вычетом скорректированных налогов к среднегодовой величине инвестированного капитала

- Рентабельность перманентного капитала – отношение чистой прибыли к среднегодовой величине собственного капитала и долгосрочных займов

- Рентабельность суммарных активов (ROTA, Return on Total Assets) – отношение EBIT к среднегодовой величине активов

- Рентабельность чистых активов (RONA) — отношение прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала

- Рентабельность активов бизнеса (ROBA) — отношение EBIT к среднегодовой величине требований к оборотному капиталу плюс основных средств

- Рентабельность продаж (Profit margin) – отношение операционной или чистой прибыли к выручке от реализации.

- Рентабельность продукции – отношение операционной прибыли к себестоимости реализованной продукции.

- Рентабельность единицы продукции – отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости

Во время анализа рентабельности предприятия аналитики обращают внимание не только на значения отдельных показателей и их изменения, но и сравнивают их между собой. Например, рост ROBA при снижении ROTA может сигнализировать о чрезмерной дебиторской задолженности, неоправданных количествах свободных денежных средств и/или затоваренности склада. Такая динамика показателей рентабельности, скорее всего, подтолкнет менеджмент к инвестициям в основные фонды.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения.

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости. В аналитической записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Таким образом. Рентабельность – это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного рода анализу.

Рентабельность

Рентабельность — это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и эффективно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль.Ее отсутствие является важным сигналом для собственников о том, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько велик для данной сферы деятельности?

Абсолютные значения размера не могут справиться с этой надежностью по двум основным причинам:

- Во-, на них влияет инфляция, поэтому их рост может не отражать реальную картину;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с оценкой результативности справляются относительные величины, одна из которых — уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т. д.

д.

д.Грамотное определение показателей прибыли и значений рентабельности — это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

Что такое рентабельность продаж?

Для того, чтобы определить эффективность ценовой политики организации, проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, оценивают рентабельность продаж.Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень сильно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT — прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для финансовой аналитики. Она демонстрирует, сколько денег остается в хранилище предприятия после вычета из прибыли размера себестоимости, налогов и процентов по кредитам. Часто этот коэффициент используют для оценки эффективности организации.

Рекомендуемые значения показателя качества различаться в зависимости от отрасли. Он отражает результативность деятельности компании в отчетном периоде, но при этом не в этом состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Если расчетный агент верен, то он уже в скором времени не выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П — балансовая прибыль;

Ф — средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств — коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получение делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов — показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

Его получение делением прибыли на стоимостную оценку основных активов;

Его получение делением прибыли на стоимостную оценку основных активов;

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции.Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои расходы на прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П — прибыль от реализации товаров и услуг;

З — величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные области:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

, помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе дополнительных показателей рентабельности, которые позволяют использовать деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала — показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами в развитых странах;

- Значение рентабельности инвестиций — показывает, какую прибыль в пересчете на 1 рубль способести вложения в капитал компании.Полученное значение наглядно демонстрирует, были ли успешными инвестиции;

- Рентабельность персонала — это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения дохода.

Этот коэффициент активно используется финансистами в развитых странах;

Этот коэффициент активно используется финансистами в развитых странах;Что нужно учитывать при анализе рентабельности?

экономист может сделать правильные выводы, анализируя различные показатели рентабельности, он должен учитывать особенности функций таких коэффициентов:

- Временной аспект работы компании.Прибыльность — это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизилась в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать положение как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить временный характер;

- Проблема риска. Очень часто компания встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности.Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли — это результат отчетного периода, в то время как, например, стоимость собственного капитала формируется в течение нескольких предыдущих лет. К тому же закрепленный в балансе показатель может не быть марки, современные технологии в производстве и управлении и т.д.

Было бы неправильно расценивать положение как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить временный характер;

Было бы неправильно расценивать положение как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить временный характер; Рентабельность — очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает большие аналитические возможности, чем, например, разных видов прибыли. Делая выводы из величин тех или используемых коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

В этом плане он дает большие аналитические возможности, чем, например, разных видов прибыли. Делая выводы из величин тех или используемых коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Рентабельность — глоссарий КСК ГРУПП

Рентабельность — это относительный показатель экономической эффективности компании.Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж